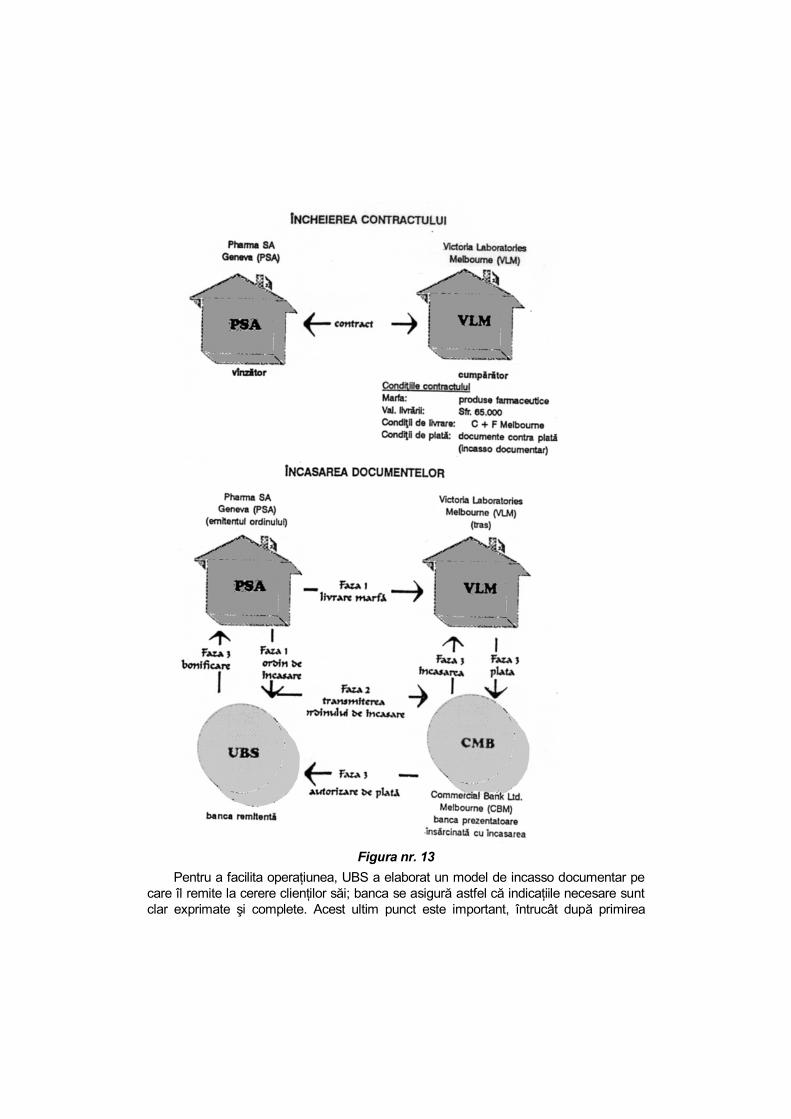

C apitolul 1 Specificul tranzacţiilor comerciale internaţionale 1.1. Fenomene specifice noului context economic mondial 1.1.1. Regionalizare şi globalizare Expansiunea şi intensificarea eforturilor de cooperarea şi integrare economică la nivel mondial şi regional constituie, în prezent, o caracteristică majoră a economiei mondiale. Regionalizarea şi globalizarea sunt, în acest context, procese economice fundamentale, care se completează reciproc. Procesul de regionalizare a cunoscut, în ultimele decenii, o amplificare continuă prin crearea şi multiplicarea grupărilor economico-regionale, în prezent, aproape toate statele făcând parte din astfel de grupări. Regionalismul trebuie privit ca o tranziţie la globalism şi nu ca o alternativă la acesta. Regionalismul nu trebuie să fragmenteze sistemul economic mondial în blocuri, ci să creeze zone de complementaritate înglobate într-un sistem economic deschis. Ca o concluzie la cele de mai sus, specialiştii consideră că regionalismul contribuie, în ultimă instanţă, la globalizarea economiei mondiale. Globalizarea, care reprezintă procesul de întrepătrundere tot mai accentuată între economiile naţionale, a cunoscut o intensificare fără precedent în ultimul deceniu, constituind, poate, cel mai important proces economic care a marcat sfârşitul de mileniu şi trecerea într-un nou mileniu. Aproape 50 de ani, omenirea a trăit în „trei lumi diferite“: ţările cu o economie de piaţă dezvoltată, ţările în curs de dezvoltare şi ţările cu un sistem economic hipercentralizat. În prezent, aceste lumi se apropie una de alta, barierele dintre ele reducându-se treptat, economiile lor naţionale fiind tot mai mult legate între ele în cadrul sistemului economic internaţional. Ne îndreptăm spre un nou sistem economic mondial global, unde interdependenţa economică dintre ţări reprezintă elementul esenţial.

Transcript

Capitolul 1 Specificul tranzacţiilor comerciale

internaţionale

1.1. Fenomene specifice noului context economic mondial

1.1.1. Regionalizare şi globalizare

Expansiunea şi intensificarea eforturilor de cooperarea şi integrare economică la nivel mondial şi regional constituie, în prezent, o caracteristică majoră a economiei mondiale. Regionalizarea şi globalizarea sunt, în acest context, procese economice fundamentale, care se completează reciproc.

Procesul de regionalizare a cunoscut, în ultimele decenii, o amplificare continuă prin crearea şi multiplicarea grupărilor economico-regionale, în prezent, aproape toate statele făcând parte din astfel de grupări.

Regionalismul trebuie privit ca o tranziţie la globalism şi nu ca o alternativă la acesta. Regionalismul nu trebuie să fragmenteze sistemul economic mondial în blocuri, ci să creeze zone de complementaritate înglobate într-un sistem economic deschis.

Ca o concluzie la cele de mai sus, specialiştii consideră că regionalismul contribuie, în ultimă instanţă, la globalizarea economiei mondiale.

Globalizarea, care reprezintă procesul de întrepătrundere tot mai accentuată între economiile naţionale, a cunoscut o intensificare fără precedent în ultimul deceniu, constituind, poate, cel mai important proces economic care a marcat sfârşitul de mileniu şi trecerea într-un nou mileniu.

Aproape 50 de ani, omenirea a trăit în „trei lumi diferite“: ţările cu o economie de piaţă dezvoltată, ţările în curs de dezvoltare şi ţările cu un sistem economic hipercentralizat. În prezent, aceste lumi se apropie una de alta, barierele dintre ele reducându-se treptat, economiile lor naţionale fiind tot mai mult legate între ele în cadrul sistemului economic internaţional. Ne îndreptăm spre un nou sistem economic mondial global, unde interdependenţa economică dintre ţări reprezintă elementul esenţial.

Ca expresie a adâncirii fenomenului de globalizare pe plan mondial, întreprinderea globală este în plină expansiune; tot mai multe firme fuzionând în ultimul timp; amploarea acestui fenomen economic este pusă în evidenţă, de exemplu, de creşterea cu 50% a numărului de fuziuni în anul 2000 comparativ cu anul 1997.

Analiştii occidentali apreciază că efectul imediat al acestor fuziuni în reprezintă apariţia unui management supereficient şi ultraprofesionist care asigură succesul operaţiunilor viitoare prin obţinerea unor performanţe economice deosebite. Totodată, aceştia consideră că fuziunile vor domina piaţa internaţională în următorii 10 ani.

Particularităţile de ordin strategic care definesc profilul economic şi financiar al companiilor transnaţionale au determinat apariţia unor noi factori de natură să influenţeze determinant evoluţiile din economia mondială. Astfel:

• Companiile transnaţionale cunosc o creştere mai rapidă decât cea a economiei mondiale.

• Câteva sectoare importante (tehnologia înaltă, producţia de autovehicule, operaţiunile bancare), care constituie domenii prioritare pentru activitatea companiilor transnaţionale, cunosc un ritm de dezvoltare superior celui înregistrat de economia mondială sau de economiile naţionale din ţara de origine a companiei transnaţionale.

• Companiile transnaţionale deţin unele avantaje concurenţiale specifice, de-terminate de: superioritatea tehnologică, poziţia specifică pe piaţă, competenţa managerială şi organizatorică, existenţa unui sistem informaţional dezvoltate şi, nu în ultimul rând, facilităţile în accesul la resurse financiare importate, în condiţii preferenţiale.

• Performanţele majorităţii companiilor transnaţionale sunt puternic condiţionate de nivelul de competitivitate înregistrat de economia ţării de origine, lucru care influenţează pozitiv procesele economice de pe plan internaţional, în condiţiile adâncirii procesului de globalizare a economiei mondiale.

Trebuie menţionat că, 90% din companiile transnaţionale sunt localizate în ţările dezvoltate, dintre acestea 3/4 avându-şi sediul social în SUA, Japonia, Germania, Anglia şi Franţa.

Globalizarea economică poate genera satisfacţii pentru cei ce reuşesc să o abordeze în folosul lor şi nemulţumiri pentru cei aparent marginalizaţi în cadrul acestui proces. Manifestaţiile populare ostile de la Seattle din SUA, în decembrie 1999 şi Davos – Elveţia, ianuarie 2000, la care Organizaţia Mondială a Comerţului (OMC) şi alte foruri economice mondiale importante au dezbătut perspectiva globalizării economiei mondiale, subliniază caracterul contradictoriu al acestui fenomen. Motivaţia atitudinii de respingere a globalizării de către manifestanţi o constituie nerespectarea spiritului democratic în relaţia dintre state şi încălcarea independenţei şi suveranităţii ţărilor slabe, cărora le corespunde majoritatea populaţiei globului.

Printre avantajele incontestabile pe care le conferă însă gobalizarea celor capabili să o folosească (lărgirea pieţelor de desfacere la produsele şi serviciile oferite de firme, obţinerea unor efecte pozitive din utilizarea selectivă a resurselor globului, realizarea

unor producţii de masă, ieftine şi de bună calitate, prin concentrarea producţiei la firmele globale, creşterea potenţialului competiţional faţă de celelalte firme), acest fenomen, de anvergură planetară, tinde să se amplifice tot mai mult. În întâmpinarea acestei tendinţe vin şi principalele forţe create de societatea contemporană: progresele tehnologice din transporturi şi comunicaţii, amplificarea cooperării internaţionale, dezvoltarea ştiinţei managementului, folosirea de către majoritatea populaţiei globului a limbilor de circulaţie internaţională.

Întreaga lume recunoaşte că, datorită avantajelor şi forţelor care-l propulsează,

fenomenul globalizării nu poate fi oprit. Totodată, spre a evita dezechilibrele sociale, este necesar ca la acest proces să participe cât mai multe state, ajutându-le pe cele mai slabe să reducă la minimum nemulţumirile şi frustrările cu care se confruntă pe această linie. Ajutorul acestora constă în antrenarea lor directă la activitatea creatoare şi la o bună gospodărire a resurselor umane, materiale şi de mediu geografic de care dispun, în general, ţările slab dezvoltate.

1.1.2. Procesul internaţionalizării afacerilor

Internaţionalizarea firmei poate fi definită ca un proces obiectiv de creştere a implicării firmei în operaţiuni internaţionale. Definiţia presupune existenţa unui anumit cadru de referinţă: mediul de afaceri global al economiei de piaţă. Acest mediu global este împărţit, din punct de vedere politic, în spaţii naţionale. Procesul de interna-ţionalizare a afacerilor se realizează în mai multe stadii, fiecare stadiu având propriile trăsături specifice, după cum urmează:

Un prim stadiu al dezvoltării internaţionale a afacerilor în reprezintă interna-

ţionalizarea procesului de comercializare a mărfii, prin operaţiuni de export/import de bunuri şi servicii, prin operaţiuni de comerţ exterior combinate (contrapartida, reexportul) sau prin unele forme incipiente de implantare în străinătate (înfiinţarea de către firme a birourilor proprii de reprezentare comercială în străinătate).

Operaţiunile de export/import reprezintă o formă de internaţionalizare a activităţii

comerciale a firmelor, având drept caracteristici principale următoarele: Părţile au, iniţial, interese distincte, uneori chiar opuse, dar convin, pe calea

negocierilor, la armonizarea lor, în vederea realizării unei afaceri, presupune a fi reciproc avantajoasă.

Fundamentul juridic al operaţiunii de export/import îl constituie contractul de vânzare internaţională de bunuri şi servicii.

Operaţiunile de export/import se realizează, de obicei, pe termen scurt, chiar dacă relaţia dintre parteneri poate fi de durată.

Un alt stadiu al internaţionalizării afacerilor îl reprezintă Internaţionalizarea procesului de producţie, proces pus în evidenţă de multitudinea de alianţe strategice şi cooperări intervenite, în zilele noastre, între firme din diferite ţări. Principalele forme de alianţe şi cooperări practicate, în prezent, pe plan internaţional, sunt următoarele:

Cooperările pe baze contractuale, care cuprind contractele de licenţă, fran-şizarea, subcontractarea etc., toate constituind forme de transfer internaţional de tehnologie de producţie (licenţierea, subcontractarea) sau de comercializare (franşizarea).

Alianţele strategice, sub formă de asociaţii, consorţii etc., pentru construirea, în comun, de obiective de mare anvergură, realizarea de livrări la cheie, realizarea de activităţi de consulting-engineering etc.

Cooperarea instituţionalizată, reprezentată de societăţile mixte. Comparativ cu operaţiunile de export/import, alianţele strategice şi cooperările au

un obiect de activitate mult mai complex, fiind caracterizate prin stabilitatea raporturilor dintre parteneri şi prin spiritul de cooperare, elemente esenţiale pentru crearea şi dezvoltarea unor reale complementarităţii tehnice, comerciale şi financiare între aceştia.

Implantarea în străinătate, cel de al treilea stadiu al internaţionalizării afacerilor, se

realizează pe calea investiţiilor directe de capital, acestea luând, de obicei, forma implantărilor firmei în străinătate.

Principalele trăsături caracteristice ale implantării în străinătate, ca formă de

internaţionalizare a unei firme, sunt următoarele: Se creează noi structuri organizatorice în străinătate, care fie că aparţin de

firma iniţiatoare (sucursale), fie că sunt persoane juridice autonome (filiale). Procesul de internaţionalizare are o bază instituţională şi implică activităţi pe

termen nelimitat. Structurile implantate în străinătate pot desfăşura atât activităţi de comerţ

exterior, cât şi activităţi cu caracter productiv.

1.1.3. Noi forme de management internaţional asociate globalizării

Abordarea culturală a internaţionalizării firmei depinde de mentalitatea dominantă în firmă, de atitudinea managerului în legătură cu deciziile fundamentale legate de produs, marketing, finanţare etc.

K. Fatchi identifică următoarele modele culturale, ce reprezintă principalele faze ale internaţionalizării firmei în context intercultural:

• Abordarea etnocentrică: firme etnocentrică priveşte pieţele externe ca extrapolări ale pieţei interne. Se pleacă de la premisa superiorităţii a tot ce provine din ţara de origine, în comparaţie cu tot ceea ce provine din străinătate.

• Abordarea policentrică: se recunoaşte caracterul specific al culturilor străine şi se consideră ca obligatoriu luarea în considerare a diferenţelor culturale în managementul afacerilor. Operând pe mai multe pieţe, firma policentrică apare ca având un grad înalt de internaţionalizare. Totuşi, din punct de vedere instituţional, firma este mai degrabă o „confederaţie“, cuprinzând firma-mare şi un număr de filiale, decât o structură puternic integrată.

• Abordarea geocentrică: firma geocentrică se consideră ca fiind corporaţie globală, în care nu există un centru localizat geografic şi nici o componentă naţională nu este dominantă. Considerând mediul de afaceri mondial ca propria lor piaţă, aceste firme „gândesc la scară globală şi acţionează în plan local“.

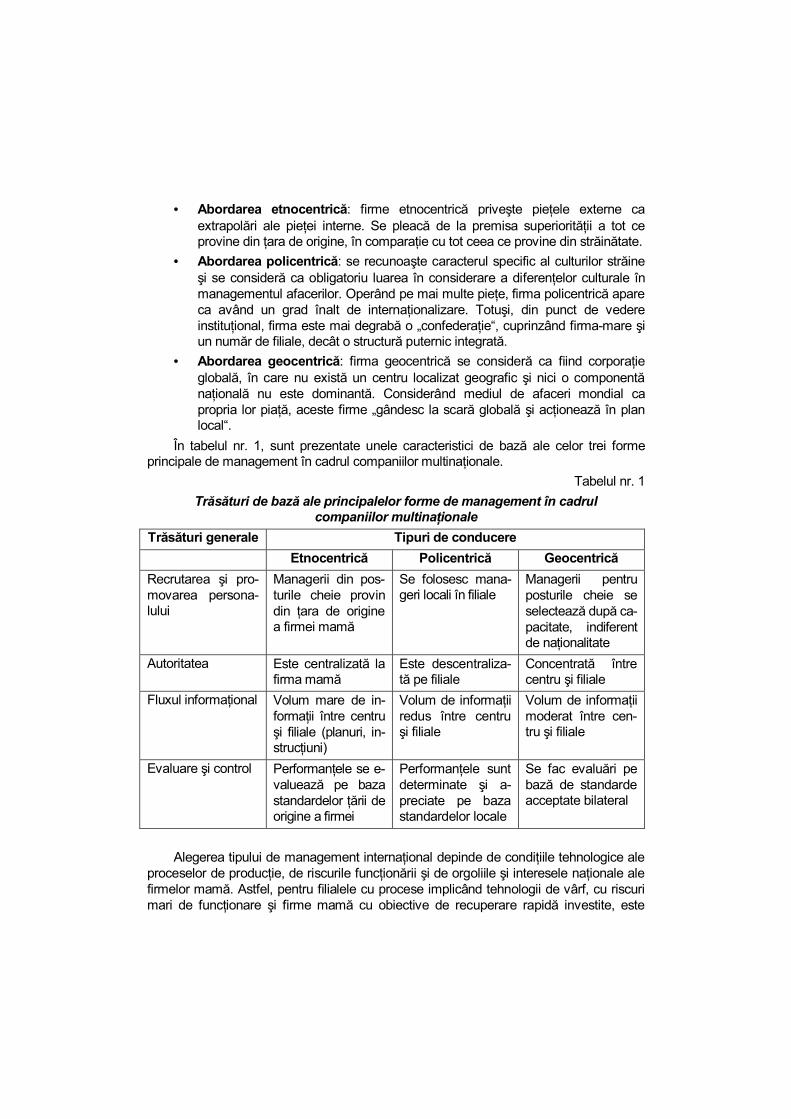

În tabelul nr. 1, sunt prezentate unele caracteristici de bază ale celor trei forme principale de management în cadrul companiilor multinaţionale.

Tabelul nr. 1 Trăsături de bază ale principalelor forme de management în cadrul

companiilor multinaţionale Trăsături generale Tipuri de conducere

Etnocentrică Policentrică Geocentrică Recrutarea şi pro-movarea persona-lului

Managerii din pos-turile cheie provin din ţara de origine a firmei mamă

Se folosesc mana-geri locali în filiale

Managerii pentru posturile cheie se selectează după ca-pacitate, indiferent de naţionalitate

Autoritatea Este centralizată la firma mamă

Este descentraliza-tă pe filiale

Concentrată între centru şi filiale

Fluxul informaţional Volum mare de in-formaţii între centru şi filiale (planuri, in-strucţiuni)

Volum de informaţii redus între centru şi filiale

Volum de informaţii moderat între cen-tru şi filiale

Evaluare şi control Performanţele se e-valuează pe baza standardelor ţării de origine a firmei

Performanţele sunt determinate şi a-preciate pe baza standardelor locale

Se fac evaluări pe bază de standarde acceptate bilateral

Alegerea tipului de management internaţional depinde de condiţiile tehnologice ale

proceselor de producţie, de riscurile funcţionării şi de orgoliile şi interesele naţionale ale firmelor mamă. Astfel, pentru filialele cu procese implicând tehnologii de vârf, cu riscuri mari de funcţionare şi firme mamă cu obiective de recuperare rapidă investite, este

preferabilă conducerea etnocentrică. Aceasta se aplică, de asemenea, în cazul filialelor din ţările slab dezvoltate, unde se găsesc cu greu manageri locali competenţi. În cazul firmelor globale cu profil comercial pronunţat, cu filiale numeroase, specializate în desfacerea de mărfuri şi servicii, cum sunt, de exemplu, McDonald’s şi Procter & Gamble, este folosită conducerea policentrică.

Conducerea geocentrică este preferată de către firmele mamă de mari dimensiuni care comportă riscuri existenţiale deosebite (bănci, societăţi de asigurări, procese de producţie periculoase).

1.2. Conceptul de tranzacţie comercială internaţională

1.2.1. Sfera de cuprindere a conceptului de tranzacţie comercială internaţională

Adâncirea contemporană a diviziunii mondiale a muncii a avut, printre altele consecinţele sale, şi intensificarea considerabilă a comerţului internaţional, ceea ce a determinat, implicit, sporirea fără precedent a schimburilor de valori materiale şi spirituale pe calea vânzării-cumpărării şi a cooperării economice şi tehnico-ştiinţifice între parteneri din ţări diferite.

Este de necontestat că, în ultimele decenii, formele pe care le-au îmbrăcat schimburile internaţionale de valori materiale şi spirituale s-au diversificat considerabil, pe lângă formele clasice, tradiţionale, apărând forme noi, dintre care menţionăm cooperarea economică şi tehnico-ştiinţifică, cesiunea şi licenţierea de brevete de invenţii sau de know-how, consulting-ul, engineering-ul etc., care au câştigat un loc din ce în ce mai important în cadrul comerţului internaţional.

Este însă evident că, toate formele de comerţ, fie tradiţionale, fie mai nou apărute, între parteneri din state diferite, au la bază principiile fundamentale ale contractului de vânzare-cumpărare, a căror temeinică cunoaştere facilitează substanţial înţelegerea tuturor celorlalte tipuri de contracte din sfera economică.

Privită ca o categorie economică, noţiunea de tranzacţie comercială internaţională este, fără îndoială, extrem de cuprinzătoare, ea înglobând totalitatea activităţilor referitoare la negociere, contractare, livrare-transport, asigurare, decontarea preţului etc. necesare transferării, de fapt şi de drept, a proprietăţii bunurilor materiale de la vânzător la cumpărător, persoane aflate, de regulă, în ţări diferite.

Aşadar, tranzacţia comercială internaţională presupune o sumă de activităţi economice, care sunt fundamentale de tot atâtea raporturi juridice, printre care axul central în constituie contractul de vânzare-cumpărare.

În literatura de specialitate, sub titlul de tranzacţie comercială internaţională, sau vânzare internaţională, sunt tratate o gamă mai largă sau mai restrânsă de activităţi economice şi raporturi juridice, care iau naştere între părţile direct participante, vânzător-cumpărător, la acestea putând să se alăture şi terţii care concură adiacent la încheierea,

executarea şi lichidarea operaţiunilor sau a raporturilor juridice şi chiar administrative, conexe operaţiunilor de comerţ exterior.

Conform celor prezentate mai sus, tranzacţia comercială internaţională (sau vânzarea internaţională) poate fi definită ca totalitatea activităţilor economice care au ca scop realizarea de operaţiuni comerciale internaţionale privind circulaţia mărfurilor de la vânzător la cumpărător, în cadrul prevederilor convenite prin contractul de vânzare-cumpărare.

Trăsătura definitorie a tranzacţiei comerciale internaţionale, faţă de tranzacţiile comerciale pe plan intern, o constituie elementul de extraneitate. O cît de fugară privire spre începuturile comerţului dintre indivizi care făceau parte din grupări etnografice diferite ne permite să constatăm că, primele schimburi de valori materiale s-au realizat sub forma lor cea mai simplă, cunoscută, de regulă, sub denumirea de troc (înţelegându-se, sub această denumire, schimbul în natură). Pasul următor a fost făcut odată cu inventarea, de către fenicieni, a unui etalon intermediar de măsurare a valorilor, moneda (banul), sub diversele ei forme. Din momentul în care marfa a început să fie evaluată prin intermediul banilor, s-a făcut un salt spectaculos, revoluţionar, prin trecerea de la schimbul în natură la activităţi specifice de vânzare-cumpărare. Aşadar, avându-şi originile în schimbul primitiv de mărfuri, vânzarea-cumpărarea şi-a conturat un profil propriu, odată cu apariţia etalonului general de schimb, banii, încă din societatea antică. Schimbul marfă-bani a câştigat în importanţă pe măsura intensificării operaţiunilor comerciale, care au cunoscut o adevărată înflorire în perioada de glorie a Imperiului Roman. Puterea economică, politică şi militară a Romei antice a dat naştere unei intense circulaţii de mărfuri, atât în interiorul Imperiului, cât şi între acesta şi statele vecine, în special cele mediteraneene. Schimbului economic marfă-bani, i-a urmat construcţia juridică a contractului de vânzare-cumpărare, care a evoluat prin prevederile conţinute în dreptul roman. Formei primitive a contractului de vânzare reală, mancipatio, i-a urmat, odată cu apariţia pe scena istoriei a capitalului comercial, vânzarea pe credit, fază facilitată, pe de o parte, de dezvoltarea continuă a circulaţiei mărfurilor, iar pe de altă parte, de dezvoltarea continuă a circulaţiei mărfurilor, iar pe de altă parte, de întărirea încrederii reciproce dintre comercianţi, ca urmare a unor raporturi comerciale repetate şi stabile. Este perioada în care s-au pus bazele contractelor consensuale, acordul de voinţă între părţi fiind suficient pentru a da naştere raportului juridic de vânzare-cumpărare.

Pe măsura separării producţiei de consum, a accentuării diviziunii muncii pe plan naţional şi, apoi, internaţional, comerţul sub forma vânzării-cumpărării, s-a dezvoltat continuu, direct proporţional cu intensificarea activităţilor productive specializate.

Tranzacţia comercială internaţională, categorie fundamentală în comerţul internaţional, are drept rol să faciliteze circulaţia mărfurilor între producători şi consumatori din diferite ţări, fiind deci o veritabilă verigă de legătură dintre producţie şi consum. Acest rol determină, în mod fundamental, conţinutul tranzacţiei comerciale ca operaţiune economică.

Pe plan juridic, acestei categorii economice îi corespunde instrumentul care consfinţeşte efectele unor asemenea activităţi, respectiv contractul de vânzare-cumpărare.

În mod firesc, se pune întrebarea: Care sunt trăsăturile definitorii care diferenţiază activitatea de vânzare de alte forme de comerţ şi, respectiv, contractul de vânzare-cumpărare de late contracte din sfera comerţului ?

Pentru a desprinde aceste trăsături proprii ale contractului de vânzare-cumpărare şi, pe cale de consecinţă, ale activităţii de vânzare-cumpărare, este suficient să dăm oricare dintre definiţiile acestui tip de contract formulate de diverşi autori. Astfel, potrivit juristului francez Philippe Kahn, „Contractul de vânzare, fie că este intern sau internaţional, stabileşte un raport între două persoane, vânzătorul şi cumpărătorul, şi obligaţia cu privire la două probleme fundamentale: livrarea mărfurilor şi plata preţului“. Dacă adăugăm la acestea şi un element semnalat de juristul maghiar Rudolf Lorant şi anume că, „Unul dintre criteriile principale ale raportului juridic de vânzare-cumpărare îl constituie transferul dreptului de proprietate, în cadrul căruia dreptul vânzătorului asupra obiectului contractului încetează, iar cumpărătorul devine proprietarul acestuia“, avem un tablou complet al elementelor care deosebesc vânzarea-cumpărarea de alte acte de comerţ.

Problematica definirii specificului tranzacţiei comerciale şi a contractului de vânzare-cumpărare, a făcut obiectul unor aprofundate analize şi în literatura de specialitate românească. În acest sens, eminentul Profesor Universitar N.D. Ghimpa dădea următoarea definiţie tranzacţiei comerciale: „Vânzarea este un contract prin care o persoană, numită vânzător, se obligă să transfere uneia alteia, numită cumpărător, proprietatea unui lucru, în schimbul unui preţ constând dintr-o sumă de bani, pe care acesta din urmă se obligă, la rându-I, să i-l plătească“.

Referindu-ne la contractul de vânzare-cumpărare internaţională, constatăm că pot fi reţinute, ca principale elemente definitorii, următoarele:

• Prin acesta se stabileşte un raport juridic, prin acordul de voinţă a două persoane, vânzător şi cumpărător, ceea ce oferă acestui tip de contract un caracter consensual.

• În baza raportului juridic încheiat (în formăm scrisă), vânzătorul se obligă să livreze obiectul contractului, marfa, în cantitatea şi calitatea stabilită, şi să-i transfere cumpărătorului dreptul de proprietate, cu toate prerogativele sale. Acest fapt, imprimă contractului caracterul său esenţial, acela de a fi translativ de proprietate.

• Vânzătorul se obligă să plătească preţul stabilit, element care îi conferă contractului de vânzare-cumpărare caracterul de contract oneros.

• Contractul de vânzare-cumpărare dă naştere la prestaţiuni reciproce între părţi, obligaţiunile astfel create servindu-şi una alteia drept cauză, ceea ce defineşte o a patra caracteristică a acestui act juridic, şi anume de a fi un contract sinalagmatic.

• Pentru ca un contract de vânzare-cumpărare să poată fi definit ca fiind suportul juridic al unei tranzacţii comerciale internaţionale, este necesar ca, pe lângă elementele constitutive prezentate, acesta să conţină şi elementul extraneitate. Este de necontestat faptul că, existenţa elementului de extraneitate transformă noţiunea de vânzare internă într-una de vânzare internaţională, cu importante consecinţe practice: raportul juridic încheiat iese total sau parţial de sub jurisdicţia internă a unui anumit stat, jurisdicţie care se completează cu normele de drept civil şi comercial ale unui alt stat.

Ca o concluzie la cele prezentate, menţionăm, încă o dată faptul că, contractul de vânzare-cumpărare reprezintă suportul juridic al oricărei tranzacţii comerciale internaţionale. Principala trăsătură distinctivă a contractului de comerţ exterior o constituie caracterul internaţional al acestuia. Potrivit Convenţiei Naţiunilor Unite asupra contractelor de vânzare internaţională de mărfuri (Viena, 1980) criteriul pentru a determina caracterul internaţional al vânzării îl constituie faptul că, părţile contractante îşi au sediul în ţări diferite.

În aceste condiţii o definiţie larg acceptată a contractului de vânzare internaţională este următoarea:

Contractul de vânzare internaţională de mărfuri (numit în literatură şi contract de vânzare comercială internaţională) este acordul de voinţă între doi parteneri, având sediile în ţări diferite, prin care una dintre părţi (exportatorul) se obligă să transfere asupra celeilalte părţi (importatorul) proprietatea unui bun al său (marfa care face obiectul contractului), contra plăţii unui preţ.

1.2.2. Criterii de clasificare a tranzacţiilor comerciale internaţionale

Tranzacţia comercială internaţională poate fi supusă unor multiple clasificări, în funcţie de: normele de drept aplicabile (face obiectul unor discipline de profil), natura mărfurilor care fac obiectul tranzacţiei, modalitatea de plată, modul de încheiere a tranzacţiei etc.

Clasificarea tranzacţiei comerciale internaţionale după natura mărfurilor. Sub raportul tranzacţiei comerciale internaţionale, o importanţă deosebită o prezintă clasificarea mărfurilor în bunuri fungibile şi bunuri nefungibile.

Această clasificare nu este nouă. Adoptată de Codul civil napoleonean, ea a fost preluată de majoritatea codurilor civile moderne din diferite ţări, inclusiv România.

Majoritatea codurilor civile definesc bunuri fungibile, care constituie obiectul tranzacţiilor comerciale, ca fiind acele bunuri care sunt interschimbabile prin măsurare, numărare, cântărire şi socotire. Ca regulă generală, deci, se înţelege că bunurile fungibile se pot schimba unele cu altele cu ocazia executării unor obligaţii contractuale asumate (obiectul tranzacţiei îl constituie bunuri ca: cerealele, bumbacul, cafeaua etc.). Stabilirea raportului de echivalenţă are loc prin cântărire, numărare sau măsurare.

Bunurile nefungibile sunt acele bunuri care, având o individualitate proprie, determinată prin calităţi intrinsece, nu pot fi înlocuite cu altele, pentru a elibera pe

debitorul unei obligaţii asumate faţă de creditor, în cazul nostru pe vânzător faţă de cumpărător (obiectul tranzacţiei îl constituie bunuri ca: utilaje complexe cu caracter de unicitate, opere de artă etc.).

Juristul francez Philippe Kahn, în lucrarea „La vente commerciale internationale“ face observaţia judicioasă că, în condiţiile comerţului internaţional contemporan, formularea noţiunii de fungibil şi de nefungibil, dată de legislaţiile civile naţionale este depăşită. Într-adevăr, producţia modernă a mărfurilor industriale a schimbat sensul clasic al acestor noţiuni. Este greu de făcut azi o demarcaţie dacă scria de mii de tractoare ieşite de pe aceeaşi linie de montaj, cu aceleaşi caracteristici tehnico-funcţionale, sunt mau puţin fungibile decât producţia de grâu realizată de mai multe ferme agricole (în cadrul aceleiaşi recolte sau în recolte diferite), datorită simplului fapt că, aceste tractoare au imprimate pe motor numere de serie diferite. În aceste condiţii, lărgirea noţiunii de fungibilitate corespunde unor realităţi concrete: faptul esenţial, în acest sens, îl constituie producţia în serii mari a unor produse având aceleaşi calităţi, oricare ar fi locul de fabricaţie, sau producătorul respectiv.

Mai este de remarcat că, cele două categorii de bunuri, fungibile şi nefungibile, nu sunt complet închise, adică fără posibilitatea trecerii de la o categorie la cealaltă. Progresul ştiinţific, dezvoltarea tehnologiilor industriale, mutaţiile intervenite în economie aduc mari modificări în termenii clasificării de mai sus. Un exemplu edificator îl constituie situaţia aluminiului: în primii ani după descoperirea tehnicii de producţie a acestuia de către Saint-Claire Deville, aluminiul era considerat ca fiind un produs rar şi foarte fungibil. După puţin timp, însă, aluminiul cucerea lumea sub cele mai diverse forme, iar modul de prezentare şi de comercializare a acestui metal, pe deplin standardizat la nivel internaţional, l-a transformat într-un simbol al produsului fungibil.

Este de reţinut definiţia fungibilităţii dată, în acest nou context, de Philippe Kahn, potrivit căreia, două bunuri pot fi considerate ca fungibile, dacă ele sunt interschim-babile, dacă pot să se înlocuiască unul pe celălalt pentru că sunt echivalente. Această echivalenţă poate să fie obiectivă, ca în cazul autovehiculelor de aceeaşi marcă, de acelaşi model şi care au ieşit de pe aceeaşi linie de montaj. Echivalenţa poate să fie şi subiectivă, dacă în concepţia celui care trebuie să le primească, două bunuri care nu aparţin aceleiaşi specii îi procură aceeaşi utilitate, în condiţii economice similare.

Clasificarea mărfurilor în fungibile şi nefungibile nu ar fi făcut obiectul unor multiple examinări şi dezbateri, dacă aceasta nu ar prezenta o mare importanţă, atât sub aspect pur comercial, cât şi juridic.

Privită din punct de vedere al tranzacţiei comerciale internaţionale, practica dovedeşte că, contractele de vânzare-cumpărare îmbracă două forme: contracte aferente vânzării bunurilor fungibile şi contracte aferente vânzării bunurilor nefunginile; condiţiile prevăzute de cele două categorii de contracte şi obligaţiile care se nasc din ele sunt extrem de diferenţiate funcţie de criteriul menţionat.

Tranzacţia comercială internaţională, sub aspectul abordat, respectiv al naturii obiectului acestuia poate fi clasificată şi dintr-un punct de vedere, care nu este lipsit de importanţă practică:

Vânzarea de bunuri mobile corporale, categorie în care se cuprind toate bunurile materiale destinate a fi tranzacţionate în cadrul schimburilor comerciale internaţionale.

Vânzarea de bunuri incorporale, noţiune în care sunt cuprinse „exportul de inteligenţă“ pe calea cesiunii (brevete de invenţie, mărci de fabrică, know-how, tehnologii etc.)

Vânzarea de bunuri imobile, care nu fac obiectul analizei în prezenta lucrare. Clasificarea tranzacţiei comerciale internaţionale după modalitatea de plată a

preţului. Sub aspectul modului de plată a preţului, o clasificare a contractelor de vânzare internaţională poate fi făcută în raport de momentul efectuării plăţii, după cum urmează:

Vânzarea cu plata cash, de obicei cu bani lichizi, imediat după livrare. Vânzarea pe credit. În acest caz, negociatorii trebuie să ţină seama de

stabilirea preţului contractual de cheltuielile generale ale firmei pentru obţinerea creditelor, de riscurile de plată etc.

Tot sub acest aspect, vânzarea internaţională se mai poate clasifica şi din punct de vedere al gradului de garanţie pe care îl prezintă modalitatea de plată, după cum urmează:

Vânzarea cu plata prin acreditiv documentar, cu un grad ridicat de garanţie. Vânzarea prin incasso documentar, care implică o serie de riscuri.

Clasificarea vânzării internaţionale după modul de încheiere a tranzacţiilor.

Practica comercială a creat, pe parcursul evoluţiei ei, modalităţi multiple de încheiere a tranzacţiilor comerciale internaţionale. Forma „clasică“ a vânzării prin contracte şi negocieri directe între vânzători şi cumpărători, a evoluat, treptat, la forma de vânzare între absenţi la forma de vânzare prin burse şi la forma de vânzare prin licitaţii. Toate acest forme prezintă o serie de particularităţi deloc neglijabile, care vor fi evidenţiate, pe scurt, în cele ce urmează:

Vânzarea internaţională prin tranzacţii directe între părţile prezente. Această formă „clasică“ a tranzacţiei comerciale internaţionale ocupă un loc

important în anumite sectoare de activitate, care impun negocieri complexe, amănunţite, legate de obiectul vânzării, preţul contractual, condiţiile de livrare etc.

În general, tranzacţiile comerciale internaţionale directe se realizează în cazul în care:

Tranzacţiile au ca obiect exporturi complexe de utilaje, uzine, linii tehnologice etc., de valori mari, pentru a căror definitivare sunt necesare vizitarea uzinelor producătoare, desfăşurarea de tratative cu exportatorul, redactarea con-tractului, de regulă cu un număr mare de clauze şi anexe specifice etc.

Tranzacţiile au ca obiect livrarea unor mărfuri de masă, pe o perioadă de timp mai mare, de regulă, pe timpul unui an sau al unui sezon, situaţie în care, părţile pun de acord toate clauzele de derulare şi decontare a livrărilor, în cele mai multe cazuri, prin intermediul contractelor tip sau cadru.

Tranzacţiile care se încheie în cadrul târgurilor internaţionale, ca urmare a expunerii mărfurilor, a mostrelor sau a cataloagelor, prezenţi fiind atât ofertanţii-vânzători, cât şi potenţialii cumpărători.

În asemenea cazuri, contractele de vânzare internaţională se perfectează în cadrul şi în timpul funcţionării târgurilor. Enumerarea de mai sus are, evident, un caracter pur informativ, în practică întâlnindu-se diverse multe alte cazuri în care vânzarea internaţională se perfectează între părţile prezente.

Trebuie menţionat, de asemenea că, acest gen de vânzare internaţională (în prezenţa părţilor) poate fi încheiat la sediul vânzătorului, fie la cel al cumpărătorului.

Consecinţele esenţiale ale acestui gen de contract de vânzare internaţională sunt următoarele:

Prin semnarea lui de către părţi, raportul juridic ia naştere fără alte formalităţi. Conţinutul contractului este perfectat în formă definitivă, datorită negicierilor

care au loc în prezenţa părţilor. Stabilirea legii aplicabile tranzacţiei respective, în lipsa unor prevederi exprese,

este mult mau uşor de realizat. • Vânzarea internaţională între absenţi. Perfectarea vânzărilor internaţionale

între parteneri, vânzători şi cumpărători, aflaţi în ţări diferite, fără ca aceştia să ia contacte personale directe în vederea unor tratative concrete, sunt cazuri din ce în ce mai frecvente în comerţul internaţional. Mecanismul de cerere de ofertă, ofertă-confirmare sau ofertă urmată de confirmare, câştigă continuu teren ca modalitate de formare de noi şi noi contracte de vânzare internaţională.

Sub aspect juridic, încheierea de contracte între absenţi are importante implicaţii cu privire la momentul încheierii contractului şi, respectiv, cu privire la revocabilitatea sau irevocabilitatea ofertelor emise de vânzător. Această modalitate de contractare se utilizează atât pentru mărfurile fungibile, cât şi pentru cele nefungibile.

• Vânzarea internaţională prin bursele de mărfuri. Bursa constituie o piaţă caracteristică pentru produsele respective, unde se cumpără şi se vând mărfuri fungibile, după o procedură specială, care se desfăşoară potrivit unui program prestabilit, într-o anumită sală, în prezenţa vânzătorilor şi a cumpărătorilor, sau a reprezentanţilor acestora. Bursa este o instituţie foarte sensibilă la orice fenomen economic sau politic care ar putea să influenţeze cererea sau oferta pentru produsele specifice comercializate. Bursele de mărfuri cu o pondere însemnată de tranzacţii sunt considerate drept burse caracteristice, acestea având o însemnată influenţă asupra orientării preţurilor internaţionale la produsele respective.

Afacerile încheiate la bursele internaţionale de mărfuri, sub formă de strigare, sunt

perfectate, ulterior, printr-un contract scris, care de obicei, este un formular tipizat al bursei respective.

• Vânzarea de mărfuri prin sistemul licitaţiilor internaţionale. Ca şi bursele de mărfuri, licitaţiile internaţionale nu constituie o „descoperire“ contemporană, fiind cunoscute ca formă de vânzare de mărfuri încă din perioada pre-capitalistă.

Licitaţiile internaţionale de mărfuri constituie o piaţă specială, care funcţionează

periodic şi care se caracterizează prin două trăsături proprii principale: Spre deosebire de burse, în cadrul licitaţiilor, mărfurile sunt prezentate fie prin

descriere amănunţită în cadrul caietelor de sarcini, fie prin mostre. Licitaţiile nu au un program continuu de desfăşurare a negocierilor, fiind

organizate la anumite perioade şi în locuri diferite, funcţie de natura mărfurilor sau, numai ocazional, în funcţie de nevoile cumpărătorilor.

Licitaţiile pot fi împărţite în două mari categorii: Licitaţii pentru vânzări de mărfuri. Licitaţii pentru achiziţionarea utilajelor, de atribuire de lucrări de construcţii, de

achiziţionare a unor mărfuri de interes public etc.

1.2.3. Factori motivaţionali, la nivel de firmă, pentru implicarea în tranzacţii comerciale internaţionale

În prezent, indiferent de dimensiunile şi de domeniul de activitate ale unei firme, implicarea acesteia în procesul de dezvoltare a afacerilor pe plan internaţional devine o condiţie nu numai pentru mărirea profitului, dar şi pentru însăşi existenţa firmei respective.

În principal, pentru întreprinderile mici şi mijlocii, implicarea în operaţiuni de export/import, devine principala formă de internaţionalizare a activităţii lor, în timp ce, pentru companiile de mari dimensiuni, aceasta constituie prima fază de dezvoltare a afacerilor pe plan internaţional.

Decizia de implicare a unei firme în activităţilor specifice tranzacţiei comerciale internaţionale este fundamentată pe următoarele trei categorii principale de factori motivatori:

• Factori legaţi de cerere: firmele pot răspunde la comenzi ocazionale primite din străinătate, sau pot lua decizia de penetrare pe piaţa externă, ca urmare a identificării în cadrul acesteia a unor nişe pentru produsele sale, comercializate, până în acel moment, exclusiv pe piaţa internă.

• Factori legaţi de ofertă: exportul este rezultatul unei decizii a firmei de a dezvolta o gamă de produse noi, ca răspuns la identificarea unor segmente promiţătoare de clienţi pe piaţa internaţională.

• Factori legaţi de atitudinea managerială prointernaţionalizare, manifestată la nivelul firmei.

Dacă primii doi factori, menţionaţi mai sus, pot fi consideraţi ca fiind motivaţii reactive, cel de al treilea factor are un caracter profund proactiv.

Pe baza acestor motivaţii, firmele exportatoare pot fi grupate în: • Exportatori pasivi. Sunt firmele care îşi realizează activitatea de export pe baza

unor cereri provenind de pe piaţa internaţională, fără a avea o strategie ofensivă de penetrare pe aceasta. În această categorie sunt incluse, de regulă, firmele în a căror cifră de afaceri, exportul deţine o pondere relativ mică, de sub 15%.

• Exportatori activi. Sunt firmele care au o strategie proprie de pătrundere şi de menţinere pe piaţa internaţională, inclusiv o politică promoţională adecvată acestor scopuri. Pentru firmele din această categorie, principalele avantaje constau în: Extinderea pieţelor de desfacere, ele nelimitându-se la debuşeul

reprezentat de piaţa internă, segment care, în multe cazuri, prezintă o tendinţă de restrângere pentru bunurile şi serviciile oferite de firma în cauză.

Sporirea profitului, ca urmare a avantajelor comparative şi a costurilor competitive pe care produsele şi serviciile firmei respective le prezintă la nivelul unor segmente ale pieţei internaţionale.

Asigurarea unei rentabilităţi sporite pe termen lung, prin exploatarea judicioasă a potenţialului oferit de nişele de piaţă externă cucerite şi a avantajelor tehnologice de care dispune firme.

Consolidarea imaginii de firmă pe plan internaţional, ceea ce conduce şi la o consolidare implicită şi a credibilităţii pe plan intern.

Atenuarea riscurilor comerciale aferente dependenţei firmei de o singură piaţă de desfacere, piaţa internă.

În acelaşi timp, implicarea unei firme în activitatea de tranzacţii comerciale internaţionale presupune şi asumarea unor cheltuieli şi a unor riscuri inerente, care trebuie să fie atent analizate de conducerea firmei, care se lansează într-o astfel de activitate, prin raportare la beneficiile scontate. Costurile se referă, în principal, la cheltuielile de producţie necesare adaptării produselor la cerinţele pieţei internaţionale, la cheltuielile organizaţionale impuse de crearea în cadrul firmei a unor compartimente specializate în activitatea de comerţ exterior etc. Riscurile sunt şi ele inerente, fiind legate de mediul intercultural în care are loc derularea tranzacţiilor şi de gradul de variabilitate a mediului economic internaţional în ceea ce priveşte cererea, concurenţa, preţurile, cursurile de schimb, aspectele de politică comercială etc.

În analiza capabilităţii unei firme de a se lansa în realizarea unor tranzacţii comerciale internaţionale, trebuie avute în vedere următoarele elemente fundamentale:

• Capacitatea de producţie disponibilă pentru realizarea unor livrări ritmice la export, în concordanţă cu prevederile contractelor de vânzare internaţională, cu respectarea strictă a clauzelor privind termenele de livrare şi condiţiile de calitate. În acest sens, se pleacă de la capacitatea de producţie existentă, din care se deduce volumul livrărilor destinate acoperirii necesarului segmentului de piaţă internă deţinut de firmă. Evident că, în cazul unor solicitări în creştere şi cu caracter de continuitate provenind de pe piaţa externă, firma poatew decide redimensionarea capacităţilor de producţie, prin noi investiţii sau prin încheierea unor contracte de subcontractare cu firme partenere din ţară sau din străinătate.

• Capacitatea tehnologică. Având în vedere gradul extrem de ridicat de concurenţă existent în prezent pe piaţa internaţională, nivelul tehnic al parametrilor tehnico-calitativi ai produselor concurenţei. În caz contrar, firma este rapid eliminată de pe piaţa internaţională a produselor în cauză.

• Capacitatea financiară. Lansarea în activitatea de export a unei firme necesită o serie de cheltuieli legate de prospectarea pieţei internaţionale, activitatea promoţională, personalul de specialitate necesar etc., cheltuieli a căror recuperare se realizează în timp. Producătorul/exportator trebuie să aibă resursele financiare pentru acoperirea acestor cheltuieli, până în momentul recuperării lor din activitatea pe piaţa internaţională.

• Capacitatea profesională. Succesul lansării unei firme în activitatea de tranuacţii comerciale internaţionale este dependent, într-o măsură hotărâtoare, de modul în care firma îşi selectează personalul operativ implicat în această activitate, având în vedere gradul ridicat de profesionalism necesar unor operaţiuni eficiente de comerţ exterior.

1.3. Modalităţi de referinţă, de realizare a operaţiunilor de comerţ exterior

După modul de acces pe pieţele externe, operatorii economici cu activitate în domeniul tranzacţiilor comerciale internaţionale pot apela la mai multe modalităţi de realizare a operaţiunilor de comerţ exterior. Din acest punct de vedere, se practică operaţiunile efectuate direct de către firma producătoare sau cele în care exportatorul/importatorul apelează la o casă de comerţ sau la un intermediar.

Din perspectiva exportatorului, se pot evidenţia trei modalităţi, de referinţă, de realizare a operaţiunilor: exportul direct, exportul prin intermediari şi exportul indirect.

1.3.1. Exportul direct

Exportul direct reprezintă acea formă de implicare a unei firme în activitatea tranzacţională internaţională, în care producătorul încheie şi execută contractul de vânzare internaţională, prin stabilirea unor relaţii directe, nemijlocite, cu clientul extern.

Această modalitate presupune faptul că, producătorul/exportator dispune de o structură organizatorică adecvată, prin intermediul căreia realizează operaţiunile de prospectare, negociere, contractare şi derulare a operaţiunilor de comerţ exterior.

Avantajele efectuării unei operaţiuni de export direct de către o firmă constau în : • Oferă producătorilor posibilitatea să participe la însuşirea profitului comercial,

cuantumul acestuia depinzând de eficienţa strategiei de marketing internaţional adoptată.

• Producătorii menţin un contact direct cu piaţa internaţională, recepţionând rapid modificările structurii cererii, putând lua operativ măsuri corective privind oferta.

• Oferă posibilitatea promovării mărcii de fabricaţie şi de consolidare a poziţiei pe segmentul de piaţă internaţională cucerit.

Operaţiunile de export direct comportă pentru firma respectivă şi o serie de

inconveniente, dintre care menţionăm: • Cheltuielile de comercializare sunt ridicate şi, ca urmare, numai de la un anumit

volum al vânzărilor, exportul direct devine rentabil. • Riscurile comerciale se răsfrâng direct asupra firmei. • Devine necesară constituirea unor servicii sau compartimente de profil, cu

implicarea unor costuri suplimentare şi a unor riscuri în planul managementului firmei.

Principalele forme de realizare a exportului direct sunt următoarele: A. Exportul prin structuri organizatorice proprii, specializate în activitatea de

comerţ exterior. În acest caz, firma încheie, în nume şi pe cont propriu, contracte de vânzare internaţională direct cu partenerul extern. Operaţiunile de export direct se realizează, de obicei, de firme aflate la începuturile activităţii lor pe plan internaţional. Această activitate poate, însă, deveni şi o practică de durată, în cazul exportului de produse standardizate şi care nu implică necesitatea unor livrări complexe de echipamente, servicii tehnice etc.

B. Exportul prin intermediul unui reprezentant al firmei în străinătate. Reprezentantul este un angajat al firmei exportatoare, delegat temporar de acesta să-şi desfăşoare activitatea în străinătate şi care este remunerat printr-un salariu fix, plus un comision funcţie de volumul vânzărilor realizate.

Reprezentantul îndeplineşte activităţi de prospectare a pieţei de implantate, promovare a produselor firmei şi vânzări pe piaţa respectivă, fără a avea dreptul să încheie, în nume propriu, acte de comerţ. Întreaga activitate a reprezentantului este

coordonată de firma exportatoare, care gestionează şi controlează întreaga activitate de vânzare în străinătate.

Avantajele acestei forme de export constau în: • O bună informare a firmei exportatoare, prin intermediul reprezentantului,

privind piaţa externă vizată. • Existenţa pe piaţa externă a unui specialist al firmei exportatoare care

asigură legătura cu partenerii externi şi care soluţionează operativ eventualele probleme legate de livrarea mărfurilor care fac obiectul contractului de export.

• Controlul de către firma exportatoare a activităţii de comercializare pe piaţa externă.

C. Exportul prin intermediul unui birou de reprezentare al firmei în străinătate. Numit şi birou comercial, această formă de prezenţă pe piaţa externă a unei firme exportatoare reprezintă un compartiment operativ al acesteia, implantat pe o piaţă ţintă, care nu are personalitate juridică şi nu poate încheia, în nume propriu, acte de comerţ.

Crearea unui astfel de birou de reprezentare se justifică atunci când, pe o anumită piaţă externă, derularea în bune condiţii a unui volum important de livrări la export, realizate de firmă, impune necesitatea existenţei permanente, pe plan local, a unei structuri organizatorice proprii, care să asigure urmărirea livrărilor mărfurilor contractate, punerea produselor în funcţiune, acordarea de asistenţă tehnică şi service aferente acestora.

Pe lângă atribuţiile menţionate mai sus, biroul de reprezentare în străinătate mai asigură realizarea unor activităţi specifice de prospectare a pieţei, de promovare a produselor firmei, de stabilire a primelor contacte cu partenerii potenţiali, acordarea de asistenţă pentru pregătirea şi derularea tratativelor şi urmărirea la faţa locului a modului de derulare a contractelor de export încheiate de firmă pe piaţa respectivă.

D. Sucursala. Sucursala este un serviciu al firmei exportatoare, fără personalitate

juridică, delocalizat în străinătate. Prin intermediul sucursalei, firma exportatoare realizează pe piaţa de implantare o

gamă largă de acţiuni de prospectare, de acţiuni de promovare precum şi urmărirea derulării contractelor de export încheiate cu firme din ţara respectivă.

Neavând personalitate juridică, sucursala nu poate încheia acte de comerţ în nume şi pe cont propriu.

E. Filiala. Filiala este o societate, constituită în străinătate, care are personalitate

juridică, dar este controlată de către societatea-mamă, care participă, în totalitate sau parţial, la formarea capitalului său social.

Filiala cu atribuţii de comerţ cumpără de la societatea-mamă produsele destinate pieţei de implantare, în vederea contractării şi vânzării acestora către firmele din ţara respectivă. Prin cererea unei filiale de comerţ în străinătate, firma-mamă beneficiază pe

piaţa respectivă de o administrare operativă a comenzilor şi a livrărilor, precum şi de informaţii operative de piaţă, necesare adaptării produselor la condiţiile cererii locale şi pentru îmbunătăţirea serviciilor către clienţii externi.

Prin constituirea unei filiale de producţie în străinătate, firma-mamă implantează o unitate productivă, cu personalitate juridică pe piaţa ţintă aleasă. De cele mai multe ori, filiala respectivă realizează, pe lângă activităţi de comercializare a produselor atât în ţara de implantare, cât şi în ţările limitrofe acesteia.

F. Leasingul. Reprezintă o activitate specifică de comercializare pe plan intern şi

internaţional a maşinilor şi utilajelor de mare valoare, care, în esenţă constă în închirierea acestora. Leasingul se deosebeşte de contractul de vânzare-cumpărare prin aceea că proprietarul maşinilor şi utilajelor nu cedează partenerului contractual decât dreptul de folosinţă asupra acestora. Dacă în vânzarea internaţională elementul caracteristic în constituie transferul proprietăţii bunului vândut, în cazul operaţiunilor de leasing, prin contractul încheiat de părţi nu se cedează decât dreptul ca beneficiarul să folosească, pe o perioadă determinată, maşinile sau utilajele în cauză, contra unui preţ stabilit de comun acord. La expirarea contractului, beneficiarul are dreptul, dacă doreşte, să achiziţioneze maşinile şi utilajele respective, cu o reducere importantă de preţ.

Leasingul cunoaşte, în comerţul internaţional, o multitudine de variante, dintre care cele mai des întâlnite, sunt următoarele:

• Reting-ul, care are ca obiect, de regulă mijloacele de transport (autovehicule, vagoane de cale ferată etc.), care se închiriază succesiv, acestea putând fi exploatate şi direct de către firma proprietară.

• Time-shering-ul, care are ca obiect echipamente cu preţuri foarte mari şi o uzură morală extrem de rapidă, pentru exploatarea cărora, în vederea unei amortizări accelerate, închirierea se face pe timpi partajaţi simultan mai multor firme beneficiare.

1.3.2. Exportul prin intermediari

Exportul prin intermediari este o modalitate de realizare a unei tranzacţii comerciale internaţionale, care se situează, din punct de vedere al regimului juridic şi al modului de derulare, între exportul direct şi exportul indirect.

În sens larg, prin intermediere în domeniul comerţului exterior, se înţelege complexul de activităţi specifice realizate de o altă persoană decât titularul interesului, persoana respectivă, fizică sau juridică, acţionând în numele şi pe contul titularului (reprezentare perfectă), sau acţionând în numele său şi pe contul titularului (reprezentare imperfectă).

În practică, există următoarele forme de intermediari:

A. Agentul comercial. Agentul comercial este un mandatar care se angajează, de o manieră permanentă, să negocieze şi, eventual să încheie contracte de export/import, de locaţie sau de prestări de servicii, în numele şi pe contul mandantului. Firma producătoare/exportatoare păstrează, astfel, controlul asupra procesului de comercializare.

Principalele activităţi dezvoltate de un agent comercial în beneficiul firmei exportatoare se referă la:

• Agentul comercial poate efectua prospectarea pieţei internaţionale, pro-movarea produselor firmei, selectarea partenerilor comerciali ai acesteia, negocierea contractelor de comerţ exterior în numele exportatorului. În situaţia în care agentul nu este investit cu putere de reprezentare, acesta transmite comenzile către firma exportatoare, care preia şi derulează activităţile specifice tranzacţiei comerciale internaţionale respective.

• În cazul în care, agentul comercial dispune de putere de reprezentare, el poate încheia, în numele şi pe contul firmei exportatoare, acte de comerţ exterior, inclusiv contracte de export/import.

• Agentul comercial, conform împuternicirilor încredinţate de firma exportatoare, poate să îşi asume riscul de neplată decurgând din derularea contractului de vânzare internaţională, caz în care el devine un aşa-numit reprezentant de vânzare.

În majoritatea cazurilor, agentul comercial este o persoană juridică, care este remunerată, pentru serviciile efectuate firmei exportatoare, printr-un comision, calculat ca o cotă parte din tranzacţiile efectuate prin intermediul său. Agentul comercial se deosebeşte de alte tipuri de intermedieri prin durata mare a relaţiilor care se stabilesc de alte tipuri de intermediari prin durata mare a relaţiilor care se stabilesc, pe baze contractuale, între el şi mandant (firma exportatoare).

Principalele avantaje pentru o firmă exportatoare de a folosi sistemul agenţilor comerciali constau în :

Costurile utilizării serviciilor unui agent comercial sunt proporţionale cu volumul vânzărilor realizate cu concursul acestuia.

Exportatorul deţine controlul asupra activităţii tranzacţionale a firmei pe plan internaţional.

Firma exportatoare are acces la informaţii privind piaţa internaţională şi beneficiază de experienţa profesională a agentului comercial.

B. Comisionarul. În cazul exportului prin comisionar, producătorul/exportator /co-mitentul) încheie un contract de comision cu un intermediar (comisionarul) care, la rândul lui încheie contracte de vânzare internaţională, în nume propriu, dar pe contul comitentului.

Pe baza contractului de comision, comitentul pune la dispoziţia comisionarului o anumită cantitate de mărfuri, pe care acesta se obligă să o gestioneze cu grija bunului proprietar, să o valorifice pe piaţa internaţională şi să predea comitetului contravaloarea convenită a mărfii. Pentru serviciile sale, comisionarul este remunerat de către comitent

cu un comision, stabilit în funcţie de tipul operaţiunii, tipul de marfă ce face obiectul tranzacţiei comerciale internaţionale, valoarea tranzacţiei etc.

Exportul prin comisionar este o formă de realizare a operaţiunilor de comerţ exterior, la care apelează producătorii/exportatori care nu doresc să suporte costurile legate de încheierea şi derularea contractelor, preferând să beneficieze, în plus, şi de experienţa şi numele unui comerciant consacrat pe piaţa internaţională.

Comisionarul este, de obicei, o firmă specializată în operaţiuni de comerţ exterior, care dispune de un personal calificat şi de experienţa necesară derulării tranzacţiilor comerciale internaţionale cu anumite categorii de mărfuri şi pe anumite zone geografice.

Principalele activităţi realizate de comisionari în beneficiul comitentului sunt: • Prospectarea pieţei externe şi identificarea potenţialilor clienţi pentru mărfurile

oferite de comitenţi. • Furnizarea către comitent a informaţiilor necesare pentru reorientarea

producţiei sau adaptarea mărfurilor la specificul cererii din zonele ţintă alese pentru realizarea exportului.

• Recepţionarea comenzilor de la partenerii de afaceri externi şi transmiterea acestora comitentului, spre executare.

• Asigurarea livrării mărfurilor la export şi efectuarea întregii game de formalităţi specifice livrărilor pe piaţa internaţională.

• Preluarea, în unele situaţii, a sarcinii finanţării operaţiunii de export, contravaloarea mărfii urmând să fie recuperată de la importator; această situaţie apare în cazul în care în contractul de comision se convine ca, comisionarul să fie abilitat drept comisionar delcredere.

C. Consignatarul. O formă de comercializare apropiată de cea prin comisionar o constituie exportul prin consignatar. În acest caz, comisionarul, denumit consignatar, se angajează să preia în depozitul său mărfurile comitentului, denumit consignant, în anumite condiţii tehnice şi de calitate, spre a le vinde treptat la export, contra unui comision calculat procentual la valoarea exporturilor realizate.

Pe perioada în care mărfurile se află depozitate la consignatar, consignantul are dreptul de supraveghere şi control permanent al desfacerii.

Exportul mărfurilor prin metoda consignaţiei se face în cazurile de concurenţă puternică pe piaţa internaţională, situaţie în care, produsele în cauză au o desfacere lentă. Evident, nu orice marfă se poate preta la vânzarea prin consignaţie, cum ar fi exemplu mărfurile perisabile sau utilajele complexe. În schimb, această metodă este adecvată pentru desfacerea pieselor de schimb pentru maşini şi utilaje, a diverselor bunuri de larg consum de folosinţă îndelungată, a diverselor scule şi utilaje simple etc.

1.3.3. Exportul indirect

Exportul indirect presupune separarea funcţiilor de comercializare de cele de producţie, având ca specific faptul că, producătorul vinde marfa unei case de comerţ, care efectuează exportul, în nume şi pe cont propriu.

Trăsăturile caracteristice ale operaţiunii de export indirect constau în: • Producătorul nu îşi asumă cheltuielile şi riscurile legate de export. • Producătorul nu are o legătură directă cu piaţa externă. • Comerciantul preia întreaga activitate de prospectare a pieţei internaţionale, de

negociere, contractare, derulare. • Comerciantul urmăreşte obţinerea de profit prin diferenţa dintre preţul de

vânzare în străinătate şi preţul de cumpărare din ţară, asumându-şi toate riscurile aferente exportului.

• Exportul indirectul se practică, în special, de către firmele producătoare mici şi mijlocii, care nu dispun de mijloacele financiare şi umane necesare pentru crearea unui serviciu de export.

Casele de comerţ, implicate în acest tip de tranzacţii comerciale internaţionale, sunt firme specializate care, pe de o parte, cumpără mărfuri de la producătorii sau de la angrosiştii din ţările lor şi le revând în străinătate, iar pe de altă parte, achiziţionează mărfuri din străinătate, pe care apoi le revând angrosiştilor sau detailiştilor locali, precum şi întreprinderilor cu activitate productivă.

Cumpărând marfa din ţară şi revânzând-o în străinătate, eventual pe credit, casele de comerţ trebuie să dispună de un capital important pentru asigurarea finanţării derulării tranzacţiilor comerciale internaţionale, asumându-şi, după cum s-a mai precizat mai sus, toate riscurile legate de comercializare.

1.4. Promovarea exportului la nivel naţional, condiţie esenţială pentru realizarea unor tranzacţii comerciale internaţionale eficiente

1.4.1. Conceptul de promovare a comerţului exterior în noul context economic mondial

În contextul globalizării economiei mondiale şi al intensificării concurenţei pe piaţa internaţională, în general, şi al procesului de tranziţie din fostele ţări cu o economie hipercentralizată, în particular, programele de restructurare economică şi reformele în domeniul politicii comerciale constituie condiţiile de bază ale creşterii economiilor naţionale. Iniţiativele guvernamentale la nivel macroeconomic trebuie să fie însoţite de măsuri la nivel microeconomic menite să asigure dezvoltarea dinamică a unui puternic

sector de întreprinderi mici şi mijlocii, cu un grad ridicat de competitivitate atât pe plan intern cât şi pe plan internaţional.

În acest sens, în special în cazul ţărilor în tranziţie, se apreciază ca o prioritate de maximă importanţă, atât în creşterea gradului de adaptabilitate a ofertei indigene de export la cerinţele pieţei externe, cât şi alinierea cercurilor de afaceri autohtone la regulile, practicile şi tehnicile moderne de comerţ exterior existente pe plan internaţional, în cadrul unei strategii naţionale vizând promovarea comerţului exterior.

Conceptul de promovare a comerţului exterior, parte componentă a strategiei de comerţ exterior a unei ţări, capătă noi valenţe în noul context economic internaţional, trebuind să răspundă, în principal la următoarele cerinţe fundamentale:

• Asigurarea echilibrului între programele de susţinere punctuală a activităţii de comerţ exterior, vizând utilizarea eficientă de către oamenii de afaceri a oportunităţilor de afaceri pe termen scurt, şi programele vizând stimularea realizării unei adevărate culturi naţionale a actului eficient de export/import.

• Realizarea unei distincţii clare între cererea existentă la nivelul naţional pentru activităţile specifice de promovare a comerţului exterior şi necesarul dezvoltării pe termen lung a unui potenţial real al ofertei de export la nivelul economiei naţionale.

• Asigurarea asistenţei necesare cercurilor de afaceri pentru alinierea la metodele moderne şi în continuă evoluţie de derulare eficientă a activităţii de comerţ exterior, specifice pieţei internaţionale, precum şi la standardelor impuse de concurenţa existentă pe pieţele externe.

• Orientarea măsurilor de stimulare în principal către companiile cu un potenţial ridicat de export, în conexiune cu implementarea unor programe de asistenţă vizând încurajarea apariţiei unor noi exportatori şi a dezvoltării unor noi capacităţi de producţie orientate spre export.

• Conceperea şi implementarea unor forme de pregătire profesionale adaptate cerinţelor cercurilor naţionale de afaceri cu activitate de comerţ exterior.

• Asigurarea sinergiei între firmele de comerţ exterior performanţe şi furnizorii locali din acelaşi domeniu de activitate, precum şi stimularea înfiinţării unor grupuri mixte (exportatori, importatori, producători) specializate în activitatea de marketing.

• Facilitatea accesului operatorilor economici cu activitate de comerţ exterior la serviciile şi activităţile specifice de promovare, prin asistenţă guvernamentală acordată instituţiilor specializate în derularea acestor activităţi, în vederea reducerii nivelului preţurilor practicate de acestea.

• Conceperea unor programe special orientate spre accelerarea procesului de „internaţionalizare“ a activităţii firmelor mici şi mijlocii, eventual în cadrul unor consorţii cu activităţi pe piaţa externă.

• Acordarea de asistenţă comunităţilor naţionale de afaceri în vederea stabilirii unor relaţii comerciale pe termen lung cu comunitate similare existente în ţările partenere. Acest gen de asistenţă este considerat ca fiind mult mai eficient

decât cea orientată spre realizarea unor contracte sporadice, fără continuitate în timp. Acest lucru apare ca fiind extrem de evident, în condiţiile în care, studiile de specializate relevă faptul că, activitatea pentru găsirea unui nou partener de afaceri este de trei ori mai costisitoare decât cea prestată pentru păstrarea unui partener tradiţional.

• Atragerea investiţiilor străine, considerate ca fiind cheia succesului dezvoltării unor capacităţi de producţie orientate spre export, prin facilitarea accesului la noi pieţe şi la noi surse de informaţii comerciale şi tehnice.

În noile condiţii existente pe plan internaţional şi naţional, elaborarea şi implemen-

tarea unei strategii de promovare a comerţului exterior numai de către factorii guvernamentali, fără o colaborare strânsă cu cercurile de afaceri, inclusiv asociaţiile profesionale ale producătorilor şi exportatorilor/importatorilor, este apreciată ca fiind o iniţiativă cu şanse reduse de reuşită. În prezent, având în vedere că dezvoltarea comerţului exterior al unei ţări este considerată ca un element fundamental pentru mersul înainte al economiei naţionale, apare ca fiind imperios necesar ca elaborarea strategiei de promovare a exportului să fie considerată ca o prioritate naţională. În această activitate interdisciplinară, trebuie să se implice toţi actorii care au de spus un cuvânt în această direcţie: ministerele economiei, comerţului, finanţelor, industriei, reprezentanţii ramurilor industriale cu o pondere importantă a exportului în producţie, reprezentanţii caselor de comerţ, ai asociaţilor exportatorilor, precum şi specialiştii organizaţiilor guvernamentale şi neguvernamentale pentru promovarea comerţului exterior.

Pentru ca o strategie de promovare a exportului să fie realmente eficientă, ea trebuie strâns corelată cu celelalte iniţiative de dezvoltare economică existente la nivel naţional.

Ca o concluzie la cele de mai sus, trebuie subliniat cu toată fermitatea că, principalul factor care transpune în practică liniile directoare ale strategiei naţionale de promovare a comerţului exterior îl reprezintă, în orice economie de piaţă, sectorul privat, sector care trebuie să participe şi la elaborarea acesteia, asumându-şi, alături de factorii guvernamentali, responsabilitatea succesului sau insuccesului strategiei respective.

În cadrul strategiei naţionale de promovare a comerţului exterior, un deziderat de bază la nivel macroeconomic în constituie înfiinţarea şi consolidarea unui sistem instituţionalizat, specializat în furnizarea de asistenţă calificată operatorilor economici, în domenii ca: dezvoltarea şi adaptarea produsului la exigenţele pieţei externe, modul de ambalare a produselor oferite pe piaţa internaţională, creşterea eficienţei manage-mentului resurselor provenind din import, oferirea de informaţii punctuale organismelor guvernamentale privind situaţia sistemului de comerţ exterior la un anumit moment, evaluarea transpunerii în practică a strategiilor sectoriale etc.

La nivelul comunităţii naţionale de afaceri, acest concept se traduce prin intensificarea eforturilor pentru dezvoltarea şi diversificarea segmentelor de piaţă, inclusiv prin întărirea sistemelor proprii de colectare şi diseminare a informaţiilor de

afaceri sau, cazul cel mai des întâlnit la nivelul IMM-urilor, apelarea la instituţii specializate în prestarea acestui gen de activităţi.

Actuala tendinţă de liberalizare a comerţului internaţional, pusă în evidenţă prin eliminarea într-o mare măsură a barierelor tarifare şi netarifare, rod al rundelor de negocieri multilaterale iniţiate sub egida GATT şi mai ales al rezultatelor finale ale Rundei Uruguay, a amplificat importanţa măsurilor de politică comercială vizând promovarea comerţului exterior şi în principal a exporturilor. În cazul strategiei naţionale de promovare a schimburilor comerciale internaţionale a fiecărei ţări în parte şi cu stricta respectare a normelor Organizaţiei Mondiale a Comerţului, o pondere în creştere au căpătat-o organizaţiile pentru promovarea comerţului exterior.

1.4.2. Organizaţiile pentru promovarea comerţului exterior (TOP-uri), componentă a strategiei naţionale de dezvoltare a schimburilor economice externe

Organizaţiile pentru promovarea comerţului exterior: Trade Promotion Organi-zations (TPO-uri), guvernamentale şi neguvernamentale, constituie principala verigă instituţională în domeniul menţionat, cu o gamă largă de atribuţii pe linia furnizării de servicii către operatorii economici naţionali şi străini cu activitate în domeniul comerţului exterior.

Un TPO poate fi definit ca o instituţie publică, guvernamentală sau particulară, care are ca principal obiect de activitate acordarea de asistenţă de specialitate pentru promovarea pe piaţa internaţională a produselor oferite de casele de comerţ, asociaţiile de exportatori, firmele naţionale cu activitate productivă şi de export. În mod uzual, în profilul de activitate al unui TPO este inclusă şi asigurarea unui amplu pachet de informaţii comerciale şi servicii specifice pentru realizarea în condiţii de eficienţă economică a activităţii de import şi de atragere a investiţiilor străine.

TPO-urile constituie cadrul instituţional menit să-şi aducă contribuţia, în colaborare cu toţi factorii de decizie implicaţi, la conceperea şi transpunerea în practică a strategiei naţionale de comerţ exterior, acţionând ca o curea de transmisie între instituţiile guvernamentale şi neguvernamentale care elaborează cadrul general al strategiei de comerţ exterior şi organizaţiile publice sau particulare care desfăşoară în mod practic o activitate de comerţ exterior.

Activitatea de promovare a comerţului exterior, efectuată de TPO-uri, trebuie să se desfăşoare, după cum s-a menţionat mai sus, cu stricta respectare a regulilor stabilite de Organizaţia Mondială a Comerţului pentru acest tip de activităţilor, evitându-se posibilitatea încadrării lor în prevederile referitoare la subvenţii, cuprinse în „Acordul privind subvenţiile şi măsurile compensatorii“ (SMC).

Reamintim, în acest sens, câteva dintre principiile de bază ale Acordului SMC, conform cărora, se consideră că o ramură de producţie a primit o subvenţie dacă, prin aceasta îi este conferit un avantaj, ca urmare a:

• Transferului direct de la fondurile publice de resurse financiare sau a garantării prin aceasta a plăţii împrumuturilor.

• Renunţării la încasările publice care ar trebui în mod normal să fie percepute. • Furnizării preferinţelor de bunuri sau servicii. Conceptul de avantaj oferit este esenţial pentru a determina dacă o iniţiativă

guvernamentală luată într-o ţară reprezintă sau nu o subvenţie conform prevederilor Acordului SMC.

De menţionat este faptul că, scopul Acordului SMC nu este să restrângă nejustificat dreptul guvernelor de a acorda subvenţii, ci de a le descuraja în utilizarea acelor forme de subvenţii care au efecte nefavorabile asupra comerţului exterior al ţărilor partenere. Următoarele subvenţii sunt interzise conform Acordului SMC:

• Subvenţiile la export. • Subvenţiile care conduc la utilizarea preferenţială a produselor naţionale faţă

de produsele importante. În spiritul Acordului SMC, este foarte dificil de generalizat dacă un tip sau altul de

activitate de promovare a comerţului exterior constituie sau nu o încălcare a acestuia. În elaborarea măsurilor de politică comercială, guvernele, în colaborare cu repre-

zentanţii comunităţii naţionale de afaceri, în principal asociaţiile patronale din industrie şi agricultură, asociaţiile exportatorilor şi importatorilor, camerele de comerţ şi industrie etc., trebuie să se orienteze spre acele metode de promovare a comerţului exterior care nu contravin prevederilor Acordului SMC.

În prezent, în peste 100 de ţări ale lumii, funcţionează un număr important de TOP-uri care îşi aduc o contribuţie activă la implementarea strategiei naţionale de promovare a comerţului exterior.

În concordanţă cu scopurile pentru care au fost create, TOP-urile îşi concep propriile programe de lucru care, în principal, vizează următoarele obiective:

• Valorificarea segmentelor potenţialului naţional de export insuficient exploatate. • Identificarea şi sprijinirea metodologică a firmelor cu potenţial de export. • Acordarea de asistenţă practică individuală acestor firme, pentru penetrarea pe

piaţa internaţională. • Acordarea de consultanţă de specialitate tuturor firmelor cu activitate de comerţ

exterior. • Studierea efectivă, într-o manieră sistematică, a raportului cerere/ofertă pe

piaţa internaţională. În contextul lărgirii conceptului de promovare a comerţului exterior în concordanţă

cu exigenţele actuale ale pieţei internaţionale, se conturează unele modificări şi completări ale gamei clasice de atribuţii ale organizaţiilor pentru promovarea comerţului exterior, apărând noi activităţi specifice, denumite de specialişti „servicii din a doua generaţie vizând următoarele obiective:

• Cooperarea cu operatorii economici în vederea creşterii competitivităţii la nivelul activităţii ansamblului companiei, în locul acţiunilor promoţionale menite să contribuie doar la majorarea pe moment a exportului.

• Acordarea de asistenţă asociaţiilor patronale din industrie, asociaţilor de exportatori şi consorţiilor de ramură, în locul asistenţei de specialitate concentrată la nivelul unei singure companii.

• Furnizarea de asistenţă pe termen lung, în locul asistenţei sporadice pentru o singură acţiune.

• Acordarea de asistenţă operatorilor economici pentru dezvoltarea capabilităţii acestora în domeniul producţiei şi în cel managerial, în locul simplei asistenţe pentru dezvoltarea competenţei acestora în domeniul marketingului de export.

• Desfăşurarea de activităţi menite să conducă la promovarea achiziţiilor de tehnologii moderne, încurajarea investiţiilor şi a subcontractării, în locul concentrării eforturilor pentru realizarea de importuri de completare.

În concluzie, „serviciile din a doua generaţie, pe care trebuie să le furnizeze organizaţiile pentru promovarea comerţului exterior, cuprind următoarele activităţi de bază:

• Evaluarea necesităţii, la nivel naţional şi sectorial, în domeniul activităţilor promoţionale.

• Acordarea de consultanţă şi asistenţă de specialitate pentru realizarea exporturilor.

• Realizarea unui sistem integrat de pregătire profesională în domeniul afacerilor internaţionale.

• Desfăşurarea unei activităţi calificate de cercetare economică operativă şi publicarea rezultatelor acesteia.

• Desfăşurarea unei activităţi de advocacy, în sprijinul operatorilor economici cu activitate de comerţ exterior.

Pe lângă TOP-uri, pe plan naţional, există o gamă largă de alte instituţii şi organizaţii cu atribuţii în domeniul promovării comerţului exterior:

• Ministerele economice, în principal Ministerul Industriei şi Comerţului • Camerele de comerţ şi industrie naţionale şi regionale. • Asociaţiile exportatorilor. • Asociaţiile producătorilor. • Asociaţiile importatorilor. • Băncile. • Asociaţiile profesionale ale întreprinderilor mici şi mijlocii. Conform practicilor existente în ţările cu tradiţie în domeniul economiei de piaţă,

este necesar ca, şi în ţările în curs de dezvoltare şi în ţările în tranziţie, să fie create, în paralel cu TPO-urile şi în strânsă interdependenţă cu acestea, şi alte instituţii cu activităţi

conexe celor de promovare a comerţului exterior, cum ar fi: cele specializate în identificarea, definirea şi adoptarea standardelor, controlul de calitate, realizarea de ambalaje pentru produsele de export şi nu în ultimă instanţă cele orientate spre acordarea unor facilităţi financiare pentru realizarea operaţiunilor de comerţ exterior.

La întrebarea firească, de ce este necesară existenţa, la nivel naţional, a unuia sau mai multor TPO-uri, schematic se pot oferi următoarele răspunsuri:

• Pentru majorarea veniturilor obţinute din activitatea de comerţ exterior de către operatorii economic.

• Pentru reducerea dependenţei exportatorilor naţionali de un număr limitat de pieţe externe.

• Pentru diminuarea deficitului balanţei comerciale naţionale. • Pentru dezvoltarea activităţii productive orientată spre export în ramurile

economiei naţionale, cu toate consecinţele favorabile, inclusiv crearea de noi locuri de muncă.

1.4.3. Instituţiile cu atribuţii în domeniul promovării comerţului exterior existente în prezent, în România

Promovarea exportului este o preocupare care capătă, în actualul context naţional şi internaţional, o importanţă tot mai mare în România, atât în cadrul structurilor guvernamentale, cât şi în cadrul celor neguvernamentale, asociaţii profesionale non-profit şi societăţi comerciale private specializate pentru consultanţă şi asistenţă de specialitate în domeniul dezvoltării schimburilor comerciale internaţionale ale ţării.

Organizaţiile cu atribuţii în promovarea comerţului exterior existente în prezent în România sunt organizate, la următoarele niveluri:

• Instituţii şi organizaţii publice bugetare. • Organizaţii publice non-profit. • Structuri şi asociaţii profesionale:

patronate asociaţii profesionale Camera de Comerţ şi Industrie a României şi a Municipiului Bucureşti şi

Camerele de Comerţ şi Industrie Teritoriale Camere de Comerţ Mixte şi reprezentanţe străine ale Camerelor de

Comerţ. Există în prezent o gamă de probleme de ordin tehnic, profesional şi organizatoric

cu care se confruntă structurile pentru promovarea comerţului exterior, dintre care pot fi menţionate următoarele:

• Lipsa corelării acestor structuri pentru a activa într-o „concepţie sistemică“. • Lipsa unui concept complex (tip „marketing mix“) în abordarea funcţiilor de

promovare a „actului de comerţ“.

• Lipsa unei abordări interdisciplinare specifică conceptului dezvoltării durabile, axată pe înţelegerea corectă a corelaţiilor dintre principiul liberei concurenţe, principiul liberei circulaţii, protecţia consumatorului, protecţia mediului, protecţia socială.

Organizaţii specializate în activitatea de promovare a comerţului exterior

existente în România: Centrul Român de Comerţ Exterior Centrul Român de Comerţ Exterior (CRCE), instituţie publică, specializată în

promovarea comerţului exterior românesc la nivel macroeconomic, a fost înfiinţat prin unirea a două instituţii cu atribuţii importante în acest domeniu, respectiv Institutul Naţional de Cercetări Comerciale „Virgil Magearu“ şi Societatea de Servicii şi Inginerie Informatică „SICOMEX“ şi a devenit funcţional la 1 ianuarie 1966.

Obiectivele strategice ale Centrului Român de Comerţ Exterior sunt: • Abordarea conceptului de promovare a exporturilor româneşti prin prisma

asistenţei metodologice acordată instituţiilor guvernamentale. • Promovarea şi implementarea standardelor, normelor şi recomandărilor

CEE/ONU privind facilitarea comerţului. • Dezvoltarea şi implementarea conceptului UNCTAD privind eficienţa comer-

ţului, cu cele două componente principale: – TRADE POINT – Reţeaua mondială TRADE POINTS

Centrului Român de Comerţ Exterior este sprijinit în activitatea sa, în mod special în obţinerea de informaţii şi organizarea de acţiuni specifice, de către organismele guvernamentale cu atribuţii pe linia dezvoltării schimburilor comerciale internaţionale ale României şi de reţeaua de reprezentare comercială externă a ţării noastre.

Centrului Român de Comerţ Exterior are, încă de la înfiinţare, relaţii de abordare foarte strânse cu Centrul de Comerţ Internaţional de la Geneva, care i-a asigurat şi îi asigură în continuare asistenţă tehnică de specialitate.