71

REVISTA CUR ’ ŢII DE CONTURI A ROMÂNIEI ROMANIAN COURT OF ACCOUNTS JOURNAL Revistă bilingvă Nr. 8 2014

REVISTACUR

’

ŢII DE CONTURI A ROMÂNIEI

ROMANIAN COURT OF ACCOUNTS

JOURNAL

Revistă bilingvă

Nr. 8

2014

CUPRINSPagina

3

11

29

25

CUVÂNT ÎNAINTE

4

22

27

61 SINTEZA REVISTEI INTOSAI, EDI�IA IULIE 2014Dragoș BUDULAC Serviciul Rela�ii Externe și Protocol Șef serviciuLiliana � Serviciul Rela�ii Externe și Protocol Consilier

, ,MUSTA Ă, ,

SCURT ISTORICALCUR�II DE CONTURIAROMÂNIEI

1864 2014

ALOCU�IUNEA DOMNULUI , PREȘEDINTELE CUR�II DE CONTURI AROMÂNIEI, LA ANIVERSAREA A 150 DE ANI DE LA ÎNFIIN�AREA CUR�II DE CONTURI AROMÂNIEI

ALOCU�IUNEA DOMNULUI , PREȘEDINTELE ROMÂNIEI

ALOCU�IUNEADOMNULUI CRISTIAN SORIN DUMITRESCU, VICEPREȘEDINTEALSENATULU

ALOCU�IUNEADOMNULUI VALERIU ZGONEA CAMEREI

ALOCU�IUNEADOMNULUI VICTOR PONTA, PRIMUL-MINISTRUALROMÂNIEI

ALOCU�IUNEA

ALOCU�IUNEA DOMNULUI GUILHERME D'OLIVEIRA MARTINS, PREȘEDINTELE CUR�II DECONTURI A PORTUGALIEI ȘI PREȘEDINTELE EUROSA

ALOCU�IUNEA DOMNULOPENE

ALOCU�IUNEA DOMNULUI SERAFIM URECHEAN, PREȘEDINTELE CUR�II DE CONTURI AREPUBLICII MOLDOVA

ALOCU�IUNEA DOMNULUI JOAO AUGUSTO RIBEIRO NARDES,

ALOCU�IUNEA DOMNULUI A SLOVENIEI

ALOCU�IUNEA DOAMNEI RATSELA TSAKANI AUDITOR GENERAL ADJUNCT AL AFRICIIDE SUD

ALOCU�IUNEA DOMNULUI FELIPE GARCIA ORTIZ CONSILIER I PRE EDINTE AL SEC IEIJURISDIC IONALE DIN CADRULCUR II DE CONTURIASPANIEI

ALOCU�IUNEADOMNULUI JOZEF BECKERS, MEMBRUALCUR

–

NICOLAE VĂCĂROIU

TRAIAN BĂSESCU

I

, PREŞEDINTELE DEPUTAŢILOR

DR. JOSEF MOSER, PREŞEDINTELE CURŢII DE AUDIT A AUSTRIEI ŞISECRETAR GENERALAL INTOSAI

I

UI VITOR CALDEIRA, PREŞEDINTELE CURŢII DE CONTURIEUR

PREŞEDINTELE CURŢIIFEDERALE DE AUDIT A BRAZILIEI

TOMAŽ VESEL, PREŞEDINTELE CURŢII DE CONTURI

,

– Ş Ş ŢŢ Ţ

ŢII DE CONTURIABELGIEI

31

40

37

44

47

50

52

54

58

CUVÂNT ÎNAINTE

Stima�i cititori,

Prezentulde la înfiin�area

Cur�ii de Conturi a României, fiind ilustrat cufotografii realizate cu ocazia ceremoniilor decelebrare a acestui evenim

06 iunie a.c., la PalatulParlamentului, în prezen�

ne-aonorat.

o

elorlaltorinstitu�ii similare din Europa și din lume.

predecesorilor mei, domnilor Președin�i aiCur�ii de Conturi Ioan Bogdan (1993-1999), Ioan Condor (1999-2002) și Dan DrosuȘaguna (2002-2008), precum și vicepreședin�ilor, șefilor de sec�ii

Creșterea Cur�ii de Conturi, de la an la an,ecum și

în rapoartele speciale pe domenii.Pe plan interna�ional, Curtea de Conturi a participat activ la ac�iunile privind

schimbul,

, ceea ce a condus la aCur�ii de Conturi a României, la perfec�ionarea procedurilor și metodelor proprii deaudit și, în același timp, la creșterea profesionalismului auditorilor noștri publiciexterni.

și în viitor

număr al Revistei noastre este dedicatexclusiv Jubileului de 150 de ani

ent aniversar de excep�ie,desfășurate în data de

a unor distinși oaspe�i din�ară și din străinătate, a căror participare

Manifestând o preocupare permanentă pentrucons lidarea capacită�ii institu�ionale a Cur�ii de Conturi, centrată pe asigurareaunei intense și continue perfec�ionări a pregătirii profesionale a auditorilor publiciexterni, activitatea Cur�ii de Conturi se situează practic la nivelul c

Pentru aceasta doresc să mul�umesc

, consilierilor deconturi, dar și personalului de specialitate, pentru buna activitate desfășurată înaceastă perioadă.

calită�ii activită�ii se regăsește înrapoartele publice anuale, în rapoartele privind finan�ele publice locale, pr

de cunoștin�e și experien�ă specializată, promovate de INTOSAI șiEUROSAI, în scopul îmbunătă�irii gestiunii financiare a bunei guvernări și asprijinului reciproc dezvoltarea capacită�ii institu�ionale

Îmi exprim convingerea în capacitatea Cur�ii de Conturi a României de a facefa�ă exigen�elor societă�ii românești și provocărilor secolului al XXI-lea.

NICOLAE VĂCĂROIU

d aPreședintele

Cur�ii e Conturi României

03

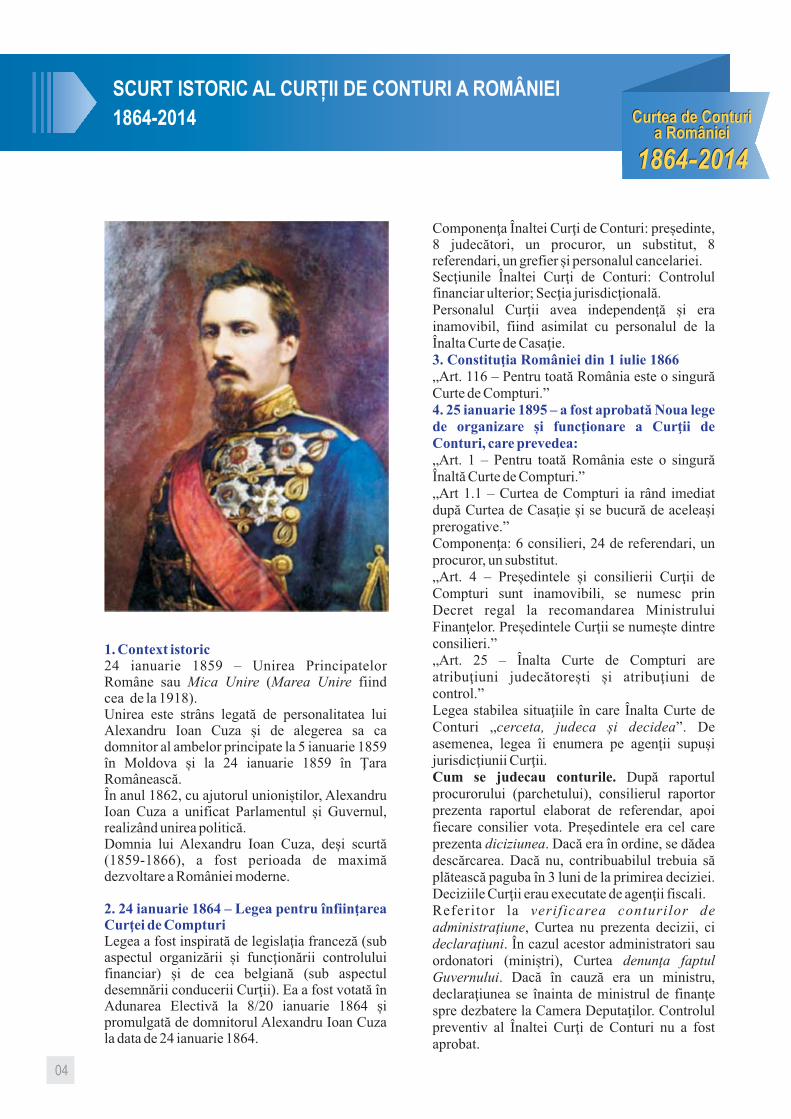

1. Context istoric

Compturi

și func

2. 24 ianuarie 1864 – Legea pentru înfiinţareaCurţei de

3. Constituţia României din 1 iulie 1866

4. 25 ianuarie 1895 – a fost aprobată Noua legede organizare ţionare a Curţii deConturi, care prevedea:

24 ianuarie 1859 – Unirea PrincipatelorRomâne sau ( fiindce de la 1918).

Cuza și de alegerea sa cadomnitor al ambelor principate la 5 ianuarie 1859în Moldova și la 24 ianuarie 1859 în

În anul 1862, cu ajutorul unioniștilor, AlexandruIoan Cuza

Domnia lui Alexa

domnitorul Alexandru Ioan Cuzala data de 24 ianuarie 1864.

Conun procuror, un substitut, 8

referendari, un grefier și personalul cancelariei.Controlul

financiar ulterior;și era

inamovibil, fiind asimilat cu personalul de

Compturi.”

Compturi.”

erendari, unprocuror, un substitut.

inamovibili, se numesc prinDecret regal la recomandarea

consilieri.”„Art. 25 – Înalta Cur

ș

„ ”. Deasemenea, legea enumera

Duconsilierul raportor

prezenta raportul elaborat de referendar, apoifiecare consilier vota. Președintele era cel careprezenta

Referitor la, Curtea nu prezenta decizii, ci

. În cazul acestor administratori sauordonatori (miniștri), Curtea

aUnirea este strâns legată de personalitatea luiAlexandru Ioan

ŢaraRomânească.

a unificat Parlamentul și Guvernul,realizând unirea politică.

ndru Ioan Cuza, deși scurtă(1859-1866), a fost perioada de maximădezvoltare a României moderne.

Legea a fost inspirată de legislaţia franceză (subaspectul organizării și funcţionării controluluifinanciar) și de cea belgiană (sub aspectuldesemnării conducerii Curţii). Ea a fost votată înAdunarea Electivă la 8/20 ianuarie 1864 șipromulgată de

Componenţa Înaltei Curţi de turi: președinte,8 judecători,

Secţiunile Înaltei Curţi de Conturi:Secţia jurisdicţională.

Personalul Curţii avea independenţăla

Înalta Curte de Casaţie.

„Art. 116 – Pentru toată România este o singurăCurte de

„Art. 1 – Pentru toată România este o singurăÎnaltă Curte de„Art 1.1 – Curtea de Compturi ia rând imediatdupă Curtea de Casaţie și se bucură de aceleașiprerogative.”Componenţa: 6 consilieri, 24 de ref

„Art. 4 – Președintele și consilierii Curţii deCompturi sunt

MinistruluiFinanţelor. Președintele Curţii se numește dintre

te de Compturi areatribuţiuni judecătorești i atribuţiuni decontrol.”Legea stabilea situaţiile în care Înalta Curte deConturi

îi pe agenţii supușijurisdicţiunii Curţii.

pă raportulprocurorului (parchetului),

. Dacă era în ordine, se dădeadescărcarea. Dacă nu, contribuabilul trebuia săplătească paguba în 3 luni de la primirea deciziei.Deciziile Curţii erau executate de agenţii fiscali.

. Dacă în cauză era un ministru,declaraţiunea se înainta de ministrul de finanţespre dezbatere la Camera Deputaţilor. Controlulpreventiv al Înaltei Curţi de Conturi nu a fostaprobat.

Mica Unire Marea Unire

cerceta, judeca și decidea

diciziunea

Cum se judecau conturile.

verificarea conturilor deadministraţiunedeclaraţiuni

denunţa faptulGuvernului

SCURT ISTORIC AL CUR�II DE CONTURI A ROMÂNIEI1864 2014-

1864 2014-

Curtea de Conturia României

1864 2014-

Curtea de Conturia României

04

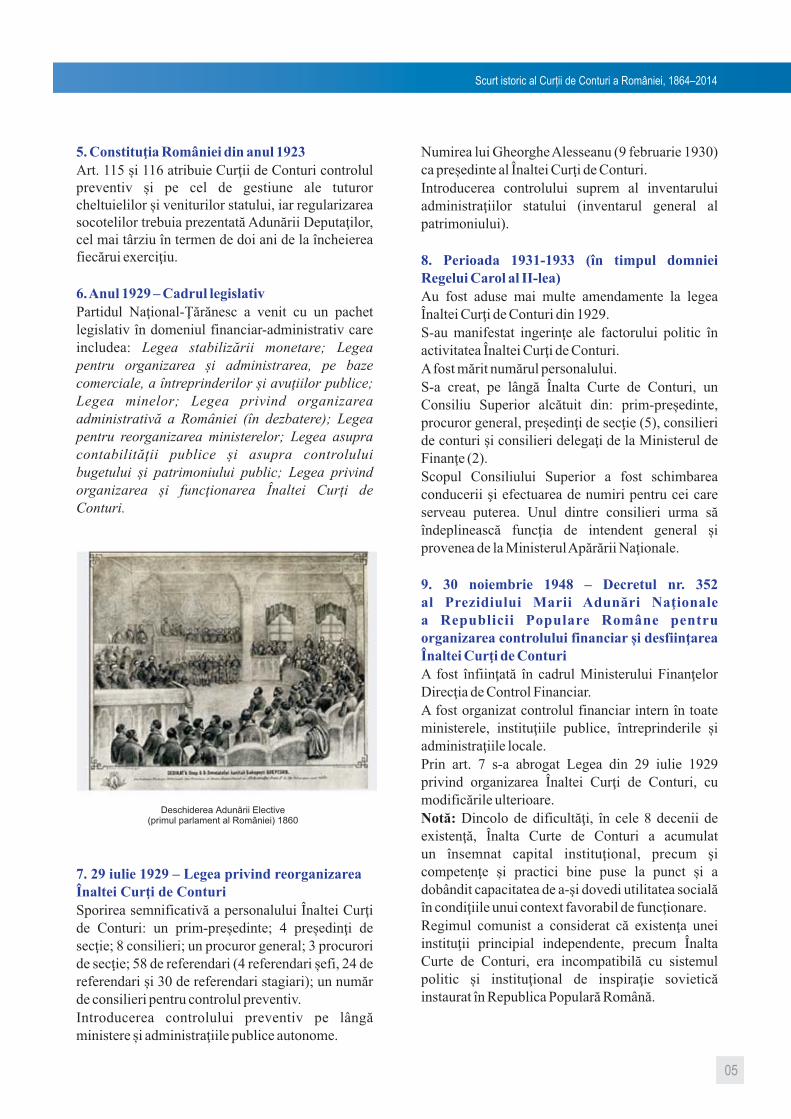

5. Constituţia României din

7. 29 iulie 1929 – Legea privind reorganizareaÎnaltei Curţi

-

Marii Adunări Naţionalea Republicii Populare

desfiinţareaÎnaltei Curţi de Conturi

anul 1923

6.Anul 1929 – Cadrul legislativ

de Conturi

8. Perioada 1931 1933 (în timpul domnieiRegelui Carol al II-lea)

9. 30 noiembrie 1948 – Decretul nr. 352al Prezidiului

Române pentruorganizarea controlului financiar și

Art. 115 și 116 atribuie Curţii de Conturi controlulpreventiv și

iar regularizareasocotelilor trebuia prezentată Adunării Deputaţilor,cel mai târziu în termen de doi ani d încheiereafiecărui exerciţiu.

Partidul Naţional-Ţărănesc a venit cu un pachetlegislativ în

Sporirea semnificativă a personalului Înaltei Curţide Conturi: președinţi desecţie; 3 procuroride secţie;

un numărde consilieri pentru controlul preventiv.

eventiv pe lângăministere și administraţiile publice autonome.

președinte al Înaltei Curţi de Conturi.Introducerea controlului suprem al inventaruluiadministraţiilor

Au fost aduse mai multe amendamente la legeaÎnaltei CurţiS-au manifestat ingerinţe ale factorului politic înactivitatea Înaltei Curţi de Conturi.Afost mărit numărul personalului.S-a creat, pe lângă Înalta Curte de Conturi, unConsiliu Superior alcătuit din:

președinţi de secţie (5), consilieride conturi și consilieri delegaţi de la Ministerul deFinanţe (2).Scopul Consiliului Superior a fost schimbareaconducerii şi

dintre consilieri urma săîndeplinească funcţia de intendent general șiprovenea de la MinisterulApărării Naţionale.

A fost înfiinţată în cadrul Ministerului FinanţelorDirecţia de

instituţiile publice, întreprinderile șiadministraţiile locale.

organizarea Înaltei Curţi de Conturi, cumodificările ulterioare.

Dincolo de dificultăţi, în cele 8 decenii deexistenţă, Înalta Curte de Conturi a acumulatun însemnat capital instituţional, precum şicompetenţe și practici bine puse la punct și adobândit capacitatea de a-şi dovedi utilitatea socialăîn condiţiile unui context favorabil de funcţionare.Regimul comunist a considerat că existenţa uneiinstituţii

incompatibilă cu sistemulpolitic și instituţional de inspiraţie vieticăinstaurat în Republica Populară Română.

pe cel de gestiune ale tuturorcheltuielilor și veniturilor statului,

e la

domeniul financiar-administrativ careincludea:

un prim-președinte; 48 consilieri; un procuror general;

58 de referendari (4 referendari șefi, 24 dereferendari și 30 de referendari stagiari);

Introducerea controlului pr

Numirea lui GheorgheAlesseanu (9 februarie 1930)ca

statului (inventarul general alpatrimoniului).

de Conturi din 1929.

prim-președinte,procuror general,

efectuarea de numiri pentru cei careserveau puterea. Unul

Control Financiar.A fost organizat controlul financiar intern în toateministerele,

Prin art. 7 s-a abrogat Legea din 29 iulie 1929privind

principial independente, precum ÎnaltaCurte de Conturi, era

so

Legea stabilizării monetare;

comerciale, a întreprinderilor și avuţiilor publice;Legea privind organizarea

administrativă a RomânieLegea asupra

contabilităţii publice și asupra controluluiLegea privind

organizarea și funcţionarea Înaltei Curţi de

Legeapentru organizarea și administrarea, pe baze

Legea minelor;i (în dezbatere); Legea

pentru reorganizarea ministerelor;

bugetului și patrimoniului public;

Conturi.

Notă:Deschiderea dunA ării Elective

(primul parlament al României) 1860

05

Scurt istoric al Cur�ii de Conturi a României 1864–2014,

10. 28 martie 1973 – Înfiinţarea CurţiiSuperioare de

11. 22 decembrie 1989 – Încetarea activităţiiCurţii

12. 21 decembrie 1991 – Constituţia RomânieiControl Financiar

Superioare de Control Financiar

Legea nr. 2 din 28 martie 1973 – se înfiinţeazăCurtea Superioară de Control Financiar, ca organ alConsiliului de Stat.Atribuţiile de control ale Ministerului de Finanţe aufost preluate de Curte, fiind extinse și asupraorganizaţiilor cooperatiste și obștești, înceea ce priveşte îndeplinirea de către acestea aobligaţiilor prevăzute în bugetul de stat, utilizarea

judeca șihotăra cu privire la plata de despăgubiri ori amenzi,precum şi

Președintele Curţii Superioare de Control FinanciarGheorghe (Gogu) Rădulescu.

Curtea Superioară de Control Financiar era condusăde un Consiliu de Conducere deliberativ, ale căruiședinţe ordinareCurtea nu efectua controlul anual asupra conturilorde execuţie ilanţurilor contabile aleordonatorilor de credite, nu avea atribuţia de a leacorda descărcarea de gestiune.Curtea Superioară de Control Financiar era membrăa

preambulul său: „Consiliul de Stat i instituţiile saleîși încetează activitatea”, în consecinţă şi CurteaSuperioară de Control Financiar.Atribuţiile Curţii

trecute parţial la Corpul de control al prim-ministrului.

adoptă (încadrul Adunării Constituante) ConstituţiaRomâniei, aprobată prin

La art. 139, Constituţia prevedea:„Alin. 1 – Curtea de Conturi exercită

administrare și deîntrebuinţare a

În condiţiile legii, Curteaexercită și atribuţii jurisdicţionale.Alin. 2 – Curtea de Conturi prezintă anualParlamentului

naţional din exerciţiulbugetar expirat, cuprinzând și neregulile

. 3 – La cererea Camerei Deputaţilor sau aSenatului, Curtea de Conturi controlează modul degestionare a resurselor publice și raportează desprecele constatate.Alin. 4 – Membrii Curţii de Conturi, numiţi deParlament, sunt independenţi și inamovibili,

incompatibilităţilorprevăzute în lege pentru judecători.”Art. 152 (Dispoziţii finale) – „Curtea de Conturi seînfiinţează în termen de 6 (șase) luni de la dataintrării în vigoare a Constituţiei.”

central

fondurilor primite de la stat și respectareadisciplinei financiare.

Curtea avea

.

a fost numit

erau trimestriale.

și asupra b

INTOSAI și EUROSAI.

stabilea înș

Superioare de Control Financiarau fost

Camerele reunite ale Parlamentului

referendum la 8 decembrie1991.

controlulasupra modului de formare,

resurselor financiare ale statului șiale sectorului public.

un raport asupra conturilor degestiune ale bugetului public

constatate.Alin

potrivit legii. Ei sunt supuși

atribuţii jurisdicţionale,

atribuţii de control preventiv

Comunicatul în 10 puncte al ConsiliuluiFrontului Salvării Naţionale

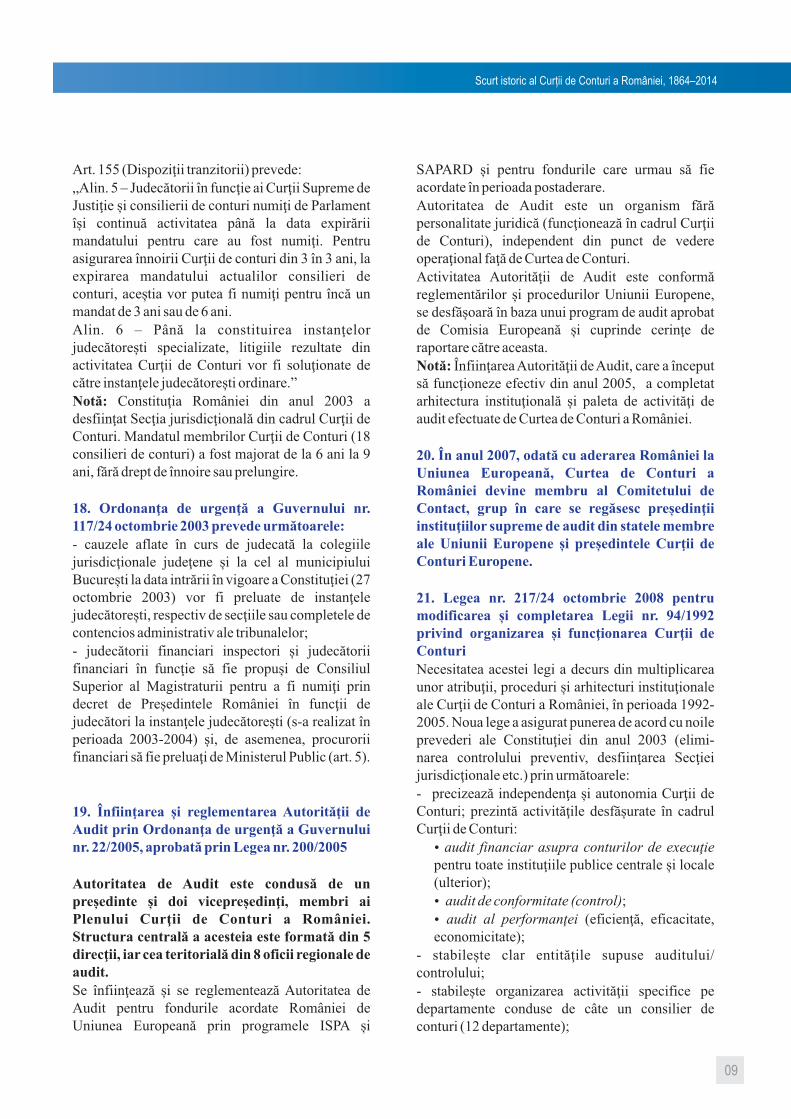

Palatul Înaltei Curţi de Conturi (1900)

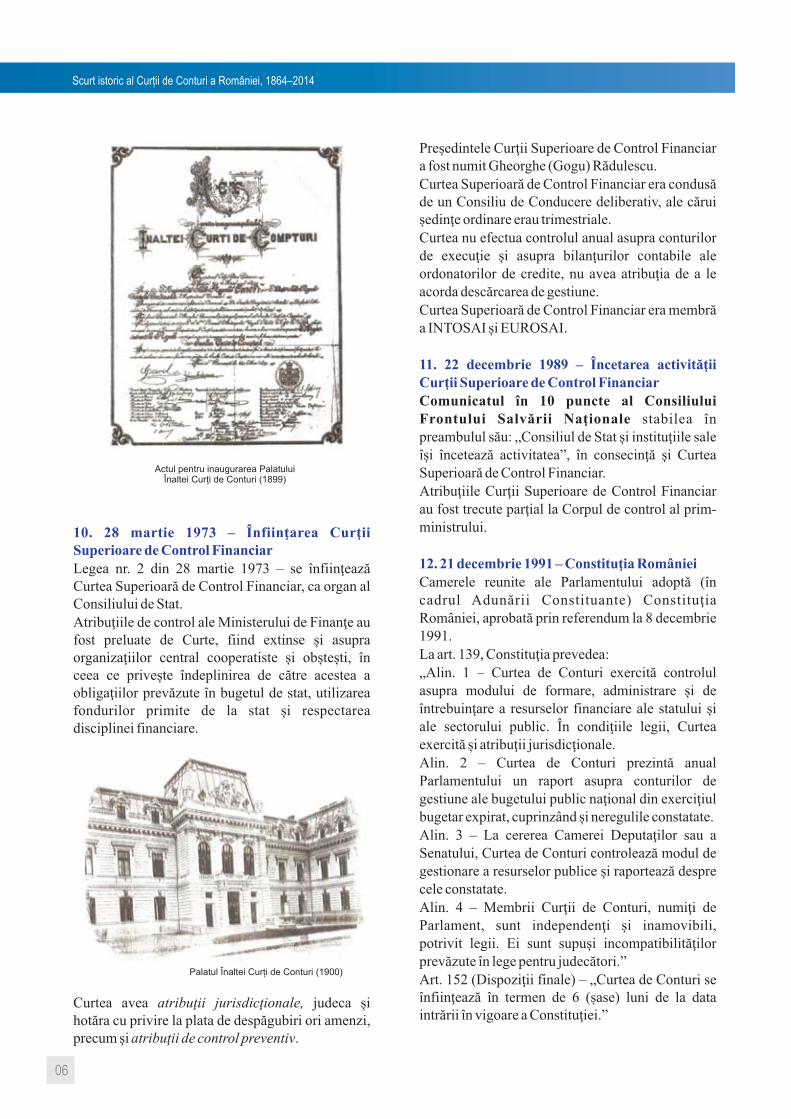

Actul pentru inaugurarea PalatuluiÎnaltei Curţi de Conturi (1899)

06

Scurt istoric al Cur�ii de Conturi a României 1864–2014,

13. 8 septembrie 1r. 88/1997

accelerarea reformei economice

16. Legea nr. 77/28 ianuarie 2002 pentrumodificarea și completarea Legii nr. 94/1992privind organizarea ș

992 – Reînfiinţarea Curţii deConturi

14. Ordonanţa Guvernului nr. 15/1997 șiOrdonanţa de urgenţă a Guvernului n

15. Legea nr. 99/1999 privind unele măsuripentru

i funcţionarea Curţii deConturi

Legea nr. 94/1992 privind organizarea șifuncţionarea Curţii de Conturi (136 de articole)este promulgată de către Președintele

e jurisdicţie în domeniulfinanciar și funcţionează pe lângă ParlamentulRomâniei. Ea își exercită funcţiile în modindependent și în conformitate cu dispoziţiileprevăzute în Constituţie și în celelalte legi ale ţării.(2) În unităţile administrativ-teritoriale, funcţiileCurţii se exercită prin camerele de conturijudeţene.”

asupra programului său de control.”Prevede accesul neîngrădit la acte, documente,informaţii,

cţiile Curţii de Conturi: Secţia de control ulterior;Secţia de control preventiv;Secţia jurisdicţională.Curtea are 24 de consilieri de conturi, numiţide Parlament (în mod distinct, președinte,vicepreședinţi, șefi de secţie), care depunjurământul în faţa președinţilor celor două Camereale Parlamentului, precum şi un Secretariat general.Curtea prezintă anual Parlamentului:

rapoartele publice anuale pentrufinanţele publice locale (pe judeţe).Viza de control financiar preventiv se acordă pentruordonatorii principali de credite din aparatulcentral. Refuzul de viză se poate soluţiona prinhotărâre a Guvernului, iar Curtea de Conturiinformează în acest sens Parlamentul.

Membrii Curţii de Conturi și judecătorii financiarisunt independenţi și inamovibili.Membrii Curţii de Conturi nu pot fi cercetaţi,reţinuţi, arestaţi sau trimiși în judecată penală saucontravenţională decât

permanente alecelor două Camere ale Parlamentului.Președinte al Curţii de Conturi a României a fostnumit -vicepreşedinte – Ion Horia Neamţu vicepreşedinte

ef Secţie de controlpreventiv – Dragoș Luchia ef Secţie de controlulterior – Florea Mitroi ef Secţie jurisdicţională –Victor Luncan

Acest context legislativ privind privatizareasocietăţilor comerciale a statuat faptul căprocedurile de privatizare aplicate de FondulProprietăţii de Stat nu sunt supuse controlului Curţiide Conturi.Curtea exercită numai controlul ulterior d

Au fost eliminate din atribuţiile Curţii de Conturicele referitoare reventiv, care au trecutla Ministerul Finanţelor.A fost numit de Parlament noul Plen al Curţii deConturi

-

A restabilit o mare parte din competenţele Curţiide Conturi:

b) controlul asupra execuţiei bugetare a CamereiDeputaţilor

României.„Art. 1 – (1) Curtea de Conturi este organul supremde control financiar și d

„Art. 2 – (1) Curtea de Conturi decide în modautonom

inclusiv clasificate.

Se

raportulpublic anual;

Mandatul consilierilor de conturi este de 6 ani.

la cererea procuroruluigeneral, cu aprobarea birourilor

prof. univ. dr. Ioan Bogdan (1992 1999);;

Nicolae Ion Vulpescu; șn; ș

; ș.

elegalitate asupra resurselor financiare care seconstituie ca venit la bugetul de stat.

la controlul p

constituit din:- președinte [a fost numit prof. univ. dr. IoanCondor (1999 2002)];- 18 consilieri de conturi.

a) controlul ulterior asupra procesului deprivatizare;

și a Senatului;

07

Scurt istoric al Cur�ii de Conturi a României 1864–2014,

c) conţine prevederi cu privire la rolul Curţii deConturi referitoare la controlul utilizării fondurilorpuse la dispoziţia României de Uniunea Europeană(SAPARD, PHARE, ISPA).Aintrodus competenţa Curţii d

de performanţă și audit de

A fost numit de Parlament un nou Plen al Curţii deConturi.

-Se poate aprecia că Legea nr. 77/200

de a folosi o schimbare legislativăpentru a eluda, în fapt, inamovibilitatea membrilorCurţii de Conturi (înlocuirea lor

bunăfuncţionare a Curţii și la întărirea rolului acesteia în

Constituţia a fost revizuită prin Legea nr. 429/2003,aprobată prin Referendumul Naţional di -

i confirmată prin Hotărârea CurţiiConstituţionale nr. 3 dinArt. 140 reglementează„Alin. 1 – Curtea de Conturi exercită controlul

asupra modului de formare, de administrare și deîntrebuinţare a resurselor financiare ale statului șiale sectorului public. În condiţiile legii organice,litigiile rezultate din activitatea Curţii de Conturise soluţionează de instanţele judecătoreștispecializate.Alin. 2 – Curtea de Conturi prezintă anualParlamentului

naţional din exerciţiulbugetar expirat, cuprinzând și neregulileAlin. 3 – La cererea Camerei Deputaţilor sau aSenatului, Curtea de Conturi controlează modul d

r publice și raportează desprecele constatate.Alin. 4 – Consilierii de conturi sunt numiţi deParlament

înnoit. Membrii Curţii de Conturisunt independenţi în

vibili pe toată durata acestuia. Ei sunt supușiincompatibilităţilor prevăzute de lege pentrujudecători.

consilierii de conturi numiţi de Parlament, din 3în 3 ani, în condiţiile prevăzute de legea organică aCurţii.Alin. 6 – Revocarea membrilor Curţii de Conturi seface de către Parlament, în cazurile și condiţiileprevăzute de lege.”

e Conturi de a efectuaaudit conformitate(control).

Președinte a fost numit prof. univ. dr. Dan DrosuȘaguna (2002 2008).

2, deși acreat un precedent în ceea ce privește capacitateaParlamentului

înainte de expirareamandatului), a contribuit totuși la o mai

sistemul de control din România.

n 18 19octombrie 2003 ș

22 octombrie 2003.:

un raport asupra conturilor degestiune ale bugetului public

constatate.

egestionare a resurselo

pentru un mandat de 9 ani, care nu poatefi prelungit sau

exercitarea mandatului lor șiinamo

Alin. 5 – Curtea de Conturi se înnoiește cu o treimedin

Notă:

17. Anul 2003 – Revizuirea ConstituţieiRomâniei din anul 1991

08

Scurt istoric al Cur�ii de Conturi a României 1864–2014,

Art. 155 (Dispoziţii tranzitorii) prevede:„Alin. 5 – Judecătorii în funcţie ai Curţii Supreme deJustiţie i consilierii de conturi numiţi de Parlamentîși continuă activitatea până la data expirăriimandatului pentru care au fost numiţi. Pentruasigurarea înnoirii Curţii de conturi din 3 în 3

ia vor putea fi numiţi pentru încă unmandat de 3 ani sauAlin. 6 – Până la constituirea instanţelorjudecătorești specializate, litigiile rezultate dinactivitatea Curţii de Conturi vor fi soluţionate decătre instanţele judecătorești ordinare

Constituţia României din anul 2003 adesfiinţat Secţia jurisdicţională din cadrul Curţii deConturi. Mandatul membrilor Curţii de Conturi (18consilieri de conturi) a fost majorat de la 6 ani la 9ani, fără drept de înnoire sau prelungire.

cauzele aflate în curs de judecată la colegiilejurisdicţionale judeţene și la cel al municipiuluiBucurești la data intrării în vigoare a Constituţiei (27octombrie 2003) vor fi preluate de instanţelejudecătorești, respectiv de secţiile sau completele de

judecătorii financiari inspectori și judecătoriifinanciari în funcţie să fie propuși de ConsiliulSuperior al Magistraturii umiţi prindecret de Președintele României în funcţii dejudecători la instanţele judecătorești (s-a realizat

-să fie preluaţi de Ministerul Public (art. 5).

Se înfiinţează și se reglementează Autoritatea deAudit pentru fondurile acordate României deUniunea Europeană

să fieacordate în perioada postaderare.Autoritatea de Audit este un organism fărăpersonalitate juridică (funcţionează în cadrul Curţiide Conturi), independent din punct de vedereoperaţional faţă de Curtea de Conturi.Activitatea Autorităţii de Audit este conformăreglementărilor Europene,se desfășoară în baza unui program de audit aprobatde Comisia Europeană și cuprinde cerinţe deraportare către aceasta.

ÎnfiinţareaAutorităţii deAudit, care a începutsă ţioneze efectiv din anul 2005,

instituţională și paleta de activităţi deaudit efectuate de Curtea

Necesitatea acestei legi a decurs din multiplicareaunor atribuţii, proceduri și arhitecturi instituţionaleale Curţii de Conturi -

punerea de acord cu noileprevederi ale Constituţiei din anul 2003 (eliminarea controlului preventiv, desfiinţarea Secţieijurisdicţionale etc.) prin următoarele:

precizează independenţa și autonomia Curţii deConturi; prezintă activităţile desfășurate în cadrulCurţii de Conturi:

instituţiile publice centrale și locale(ulterior);

(eficienţă, eficacitate,economicitate);stabilește clar entităţile supuse auditului/

controlului;stabilește organizarea activităţii specifice pe

departamente

ș

ani, laexpirarea mandatului actualilor consilieri deconturi, aceșt

de 6 ani.

.”

-

contencios administrativ ale tribunalelor;-

pentru a fi n

înperioada 2003 2004) și, de asemenea, procuroriifinanciari

prin programele ISPA și

SAPARD și pentru fondurile care urmau

și procedurilor Uniunii

func a completatarhitectura

de Conturi a României.

a României, în perioada 19922005. Noua lege a asigurat

-

-

pentru toate

;

-

-conduse de câte un consilier de

conturi (12 departamente);

Notă:

Autoritatea de Audit este condusă de unpreședinte și doi vicepreședinţi, membriPlenului Curţii de Conturi a României.Structura centrală a aceste formată din 5direcţii, iar cea teritorială din 8 oficii regionale deaudit.

Notă:

ai

ia este

�

�

�

audit de conformitate (control)

audit financiar asupra conturilor de execuţie

audit al performanţei

18. Or

21. Legea nr. 217/24 octombrie 2008 pentrumodificarea și completarea Legii nr. 94/1992privind organizarea ș

donanţa de urgenţă a Guvernului nr.117/24 octombrie 2003 prevede următoarele:

i funcţionarea Curţii deConturi

19. Înfiinţarea și reglementarea Autorităţii deAudit prin Ordonanţa de urgenţă a Guvernuluinr. 22/2005, aprobată prin Legea nr. 200/2005

În anul 2007, odată cu aderarea României laUniunea Europeană, Curtea

are se regăsesc președinţiiins uţiilor supreme de audit din statele membreale Uniunii Europene și președintele Curţii deConturi Europene.

20.de Conturi a

României devine membru al Comitetului deContact, grup în c

tit

09

Scurt istoric al Cur�ii de Conturi a României 1864–2014,

-având mandat cu durata de

9 ani;- sintagma „

”;-

--- vicepreședinte – Mircea Vasile Popescu;- 12 consilieri de conturi;Pentru Autoritatea de Audit:- președinte – Ion Aron Popa;-- vicepreședinte – Ioan Anton.

Des

rapoarte:-

control;-

-

- raport de activitate.

ș

Guvernului etc. și

rapoartele speciale elaborate se transmit și în cursulanului.

Plenul Curţii de Conturi este format din 18consilieri de conturi

” a fost înlocuită cu„

componenţa Plenului Curţii de Conturi, numitde Parlament pe funcţii:

președinte – Nicolae Văcăroiu;vicepreședinte – Elena Doina Dascălu;

vicepreședinte – Gheorghe Oană;

Autoritatea de Audit este organism cu indepen-denţă operaţională.

fășoară audit de sistem și audit operaţionalpentru toate fondurile nerambursabile primite de laUniunea Europeană.Activitatea de audit se desfășoară pe bază deproceduri ale Comisiei Europene și se raporteazăacesteia.

Curtea de Conturi a României întocmește anualurmătoarele

raportul public privind rezultatul activităţii deaudit și

rapoarte de audit al performanţei și rapoartespeciale;

rapoarte privind finanţele publice locale (pefiecare judeţ);

Raportul public privind rezultatul activităţiide audit i control şi rapoartele privind finanţelepublice locale (pe fiecare judeţ) se transmit anualParlamentului, Președinţiei, segăsesc pe pagina de internet a Curţii de Conturi.Rapoartele privind auditul performanţei și

controlor financiarauditor public extern

Notă:

22. Rapoarte întocmite de Curtea de Conturi aRomâniei

10

Scurt istoric al Cur�ii de Conturi a României 1864–2014,

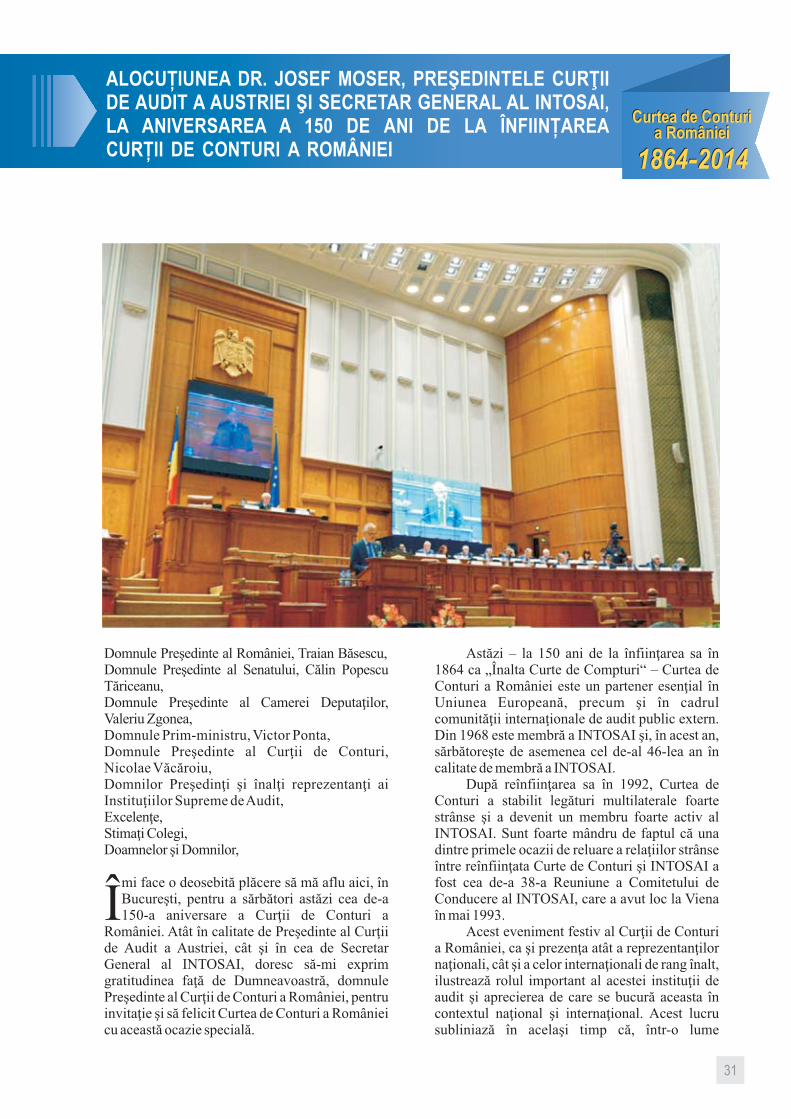

Domnule Președinte al României Traian Băsescu,

Prea Fericirea Voastră PărintÎnalt Prea Sfin�ia Voastră Ioan Robu,

Stima�i reprezentan�i ai Parlamentului, Guvernului,institu�iilor și autorită�ilor centrale,

Onorată asisten�ă,

ărbătorim în acest an 150 de ani de laînfiin�area Cur�ii de Conturi a României.Este meritul înaintașilor noștri, al

politicienilor vremii și în primul rând aldomnitorului Alexandru Ioan Cuza, considerat șiastăzi făuritor al României moderne.

După organizarea unei singure AdunăriLegiuitoare, care a unificat legisla�ia și a ini�iat onouă Constitu�ie, formarea unui singur guvern,realizarea unificării administrative, fiscale,vamale și monetare, s-a demarat procesul creăriiinstitu�iilor fundamentale ale unui stat modern.

Între primele institu�ii înfiin�ate s-anumărat și Curtea de Conturi, considerându-se căeste o nevoie reală de a se institui un cont

, „socotelilor atingătoarede veniturile tezaurului, caseriile generale dejude�e, precum cu încheierea socotelilor făcute deto�i agen�ii contabiri“.

Domnule Președinte Ion Iliescu,e Patriarh Daniel,

Domnule Președinte al Camerei Deputa�ilorValeriu Zgonea,Domnule Prim-Ministru Victor Ponta,

Doamnelor și domnilor reprezentan�i ai mediuluiacademic,Stima�i președin�i și reprezentan�i ai Institu�iilorSupreme deAudit de peste hotare,Doamnelor și domnilor ambasadori și al�ireprezentan�i ai corpului diplomatic acredita�i înRomânia,Doamnelor și domnilor reprezentan�i ai mass-media,Stima�i colegi,

rolsistematic asupra, citez

S

ALOCU�IUNEADOMNULUI , PREȘEDINTELE

150 DE ANI DE LA ÎNFIIN�AREA CUR�II DE CONTURI

NICOLAE VĂCĂROIU

11

1864 2014-

Curtea de Conturia României

1864 2014-

Curtea de Conturia României

CUR�II DE CONTURI A ROMÂNIEI, LA ANIVERSAREA A

12

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

Se poate spune că în România, Curtea deConturi a luat naștere, practic, odată cu constituireastatului modern. În ianuarie 1864, Prim-MinistrulMihail Kogălniceanu a supus Adunării Legiuitoaredezbaterea proiectului de lege privind organizareași func�ionarea Înaltei Cur�i de Conturi a României,care a fost adoptat și promulgat în 24 ianuarie 1864de către domnitorulAlexandru Ioan Cuza.

Proiectul de lege a avut ca model legisla�iafranceză în ceea ce privește controlul financiarulterior și jurisdic�ia și pe cea belgiană referitoare laatribu�iile Cur�ii, la desemnarea și aprobareamembrilor acesteia. Sunt de men�ionat principiilede bază înscrise în lege, respectiv, independen�aCur�ii și a personalului acesteia, inamovibilitateamembrilor săi și asimilarea lor cu cei de la ÎnaltaCurte de Casa�ie.

Conturi, respectiv controlul creării șiutilizării fondurilor publice, precum și obligatea prezentării de rapoarte Parlamentului.

În prima perioadă de 84 de ani de existen�ă aisăi (1864-1948), s-au produs mai multe modificări înlegea de organizare și func�ionare a Cur�ii, care deregulă au constat în reducerea sau creștereapersonalului institu�iei. Modificări mai însemnate auavut loc prin legea din anul 1895. Printremodificările pozitive men�ionăm: o creștereînsemnată a membrilor Cur�ii și a personalului despecialitate, stabilirea prin lege a situa�iilor prin careÎnalta Curte de Conturi „cercetează, judecă șidecide“, precizându-se entită�ile supuse jurisdic�ieiCur�ii.

Este de re�inut însă și o încercare derestrângere a independen�ei Cur�ii, reușită în parteprin includerea unei prevederi prin care consilieriide conturi, numi�i prin decret regal, sunt desemna�ide către Ministerul de Finan�e și nu de cătreAdunarea Deputa�ilor, cum prevedea legea ini�ială.

i alte situa�iide ingerin�ă a factorului politic în activitateainstitu�iei, și în mod deosebit în perioadele dedictatură.

l 1923, care la art.115 și 116 atribuie Cur�ii de Conturi, controlulpreventiv pe lângă cel ulterior care exista deja.

Ca urmare, la 29 iulie 1929 s-a elaborat șiaprobat o nouă lege de organizare și func�ionarea Înaltei Cur�i de Conturi a României, careintroduce controlul preventiv pe lângă ministere șiadministra�iile publice autonome, extindeatribu�iile Cur�ii, prin introducerea obligativită�iiefectuării controlului asupra inventarului

administra�iilor statului. Prin lege se prevede și ocreștere semnificativă a personalului de specialitateal Cur�ii.

O zi neagră în istoria Cur�ii de Conturi oreprezintă ziua de 30 noiembrie 1948 când, prinDecretul nr. 352 privind organizarea controluluifinanciar, aprobat de către Prezidiul Marii AdunăriNa�ionale a Republicii Populare Române, ÎnaltaCurte de Conturi a fost desfiin�ată, atribu�iileacesteia fiind preluate de Ministerul de Finan�e, prinînfiin�area unei Direc�ii Generale de ControlFinanciar.

Regimul comunist a considerat că existen�aunei institu�ii principial independente, cum eraÎnalta Curte de Conturi, era incompatibilă cusistemul politic și institu�ional instaurat înRepublica Populară Română.

Bilan�ul activită�ii Înaltei Cur�i de Conturi aRomâniei, în cei 84 de ani de existen�ă, ne permitesă scoatem în eviden�ă câteva concluzii :

1) În toată această perioadă, indiferent demodificările apărute în timp, legile deorganizare și func�ionare ale Cur�ii, au prevăzutprincipiul de bază privind independen�a Cur�iiși a personalului acesteia, inamovibilitateamembrilor săi.2) De eviden�iat eforturile considerabile alecelor mai mul�i dintre cei care au lucrat laÎnalta Curte de Conturi pentru ca institu�ia săfunc�ioneze la parametri normali și pentru caactivitatea de control financiar să devină orealitate în societatea românească.Activitatea Înaltei Cur�i de Conturi în această

perioadă, deși desfășurată cu profesionalism, nu aputut duce la instaurarea unei discipline financiareriguroase și de durată în ceea ce privește utilizareacu eficien�ă a finan�elor publice. Neregulile și chiarfraudele financiare au găsit mereu noi căi demanifestare, și aici men�ionăm efectele negative pecare le-au provocat cele două Războaie Mondiale,Marea Criză Economică ce a urmat, care au generatfenomene de dezorganizare și chiar haos economicși institu�ional, care, împreună cu fenomeneleinfla�ioniste, au creat, inerent, serioase dificultă�i înbuna desfășurare a activită�ii Înaltei Cur�i deConturi.

Dincolo însă de toate aceste probleme șidificultă�i, în cei 84 de ani de existen�ă, Înalta Curtede Conturi acumulase un însemnat capitalinstitu�ional, competen�e și practici bine puse lapunct și avea capacitatea de a dovedi utilitateasocială, dacă se asigurau condi�iile favorabile defunc�ionare.

1948-1990, deci după desfiin�areaÎnaltei Cur�i de Conturi, lipsa unei institu�ii

De asemenea, au fost stabilite atribu�iileÎnaltei Cur�i de

-

În decursul timpului au mai fost ș

Al doilea moment important în istoria ÎnalteiCur�i de Conturi a fost reprezentat de adoptarea noiiConstitu�ii a României din anu

În perioada

tivita

13

independente, care să analizeze cu obiectivitatemodul în care este gestionat banul public, s-a făcutsim�ită.

Preluarea atribu�iilor Înaltei Cur�i de Conturide către Ministerul de Finan�e și introducereaunor noi organizări în ceea ce privește derulareacontrolului resurselor statului, nu a mai avutrigoarea necesară pentru depistarea abaterilor de lalegalitate, a fenomenului de corup�ie și a fraudelormanifestate în mod deosebit în procesul treceriiproprietă�ii private în proprietatea publică.

a conturilor deexecu�ie și a bilan�urilor contabile ale ordonatorilorde credite și, pe cale de consecin�ă, nu avea atribu�iade a le descărca de gestiune.

Curtea Superioară de Control Financiar era unorgan al Consiliului de Stat, deci al puteriipolitice. Cu toate acestea, avea atribu�ii de controlpreventiv, control ulterior financiar, dar și atribu�iijurisdic�ionale, judecând și hotărând plata dedespăgubiri și amenzi, având în general un personalcu o bună pregătire profesională.

brie 1989 a pus capătregimului comunist. Ca urmare, în seara zilei de 29decembrie 1989, Comunicatul în 10 puncte alConsiliului Frontului Salvării Na�ionale stabilea înpreambulul său „Consiliul de Stat și institu�iile saleîși încetează activitatea“. Pe cale de consecin�ă, șiCurtea Superioară de Control Financiar sedesfiin�ează.

ui Ministru,pentru o perioadă limitată.

La 21 decembrie 1991, Camerele Reunite aleParlamentului adoptă (în cadrul AdunăriiConstituante) noua Constitu�ie a României, oConstitu�ie modernă, specifică statului de drept. Laart. 139 al Constitu�iei se preve

u�ii, s-a elaborat Legeade organizare și func�ionare a Cur�ii de Conturi,care a fost aprobată de Parlament și promulgată dePreședintele României la 8 septembrie 1992, subnr. 94.

La baza elaborării legii au stat, în principal,legea din anul 1929, modelele aplicate în �ările cu o

democra�ie avansată, dar și prevederile Declara�ieide la Lima, din octombrie 1977, adoptată de cătreCongresul Organiza�iei Interna�ionale a Institu�iilorSupreme deAudit.

În acest scop, prin Legea nr. 94/1992 s-aprevăzut organizarea în cadrul Cur�ii de Conturi aRomâniei a trei sec�ii: controlul preventiv, controlululterior și sec�ia jurisdic�ională.

De re�inut faptul că toate constatările sec�ieide control preventiv erau transmise sec�iei decontrol financiar ulterior, conducând astfel lacreșterea calită�ii și eficien�ei Cur�ii în îndeplinireaatribu�iilor prevăzute de lege. La scurt timp, prin

Sturi a fost

desfiin�ată, această activitate fiind preluată deMinisterul de Finan�e.

Indiferent unde îi este locul, considerăm că înprezent se impun măsuri pentru eficientizareaac�iunilor de control preventiv, prin asigurareade specialiști cu o înaltă pregătire profesională,garantarea independen�ei acestora și chiar analizareaposibilită�ii extinderii controlului financiarpreventiv extern – la unită�ile administrativ-teritoriale având în vedere numărul destul de marede abateri de la legalitate, constatate în fiecare an decătre Curtea de Conturi.

În 28 ianuarie 2002 (prin Legea nr. 77) se aducnoi completări și modificări la

e Conturi asupra procesului de privatizare,eliminat din competen�a Cur�ii în anul 1997, precumși o prevedere prin care s-a dat în sarcina Cur�ii deConturi controlul asupra fondurilor puse ladispozi�ia României de către Uniunea Europeană(PHARE, ISPA

Constitu�ia revizuită în anul 2003 a prevăzutca litigiile rezultate din activitatea Cur�ii de Conturisă fie solu�ionate de instan�ele specializate, iar pânăla înfiin�area acestora, de către instan�ele dejudecată comune. Pe cale de consecin�ă, Sec�iajurisdic�ională din cadrul Cur�ii de Conturi sedesfiin�ează.

Prin Ordonan�a de Urgen�ă a Guvernului22/2005 se înfiin�ează în cadrul Cur�ii de Conturi –Autoritatea de Audit, ca organism fără personalitatejuridică, însă independent din punct de vedereopera�ional, care derulează audit de sistem și auditde opera�iuni pentru fondurile nerambursabile,provenite de la Uniunea Europeană, în perioada depreaderare.

Chiar și ulterior, prin înfiin�area în 28 martie1973 a Cur�ii Superioare de Control Financiar,aceasta, spre deosebire de Înalta Curte de Conturi,nu efectua controlul anual asupr

Revolu�ia din Decem

Decretul nr. 94 din 7 februarie 1990consfin�ește desfiin�area Cur�ii Superioare deControl Financiar, iar atribu�iile acesteia au fostpreluate de Corpul de Control al Primul

dea înfiin�area Cur�iide Conturi, având atribu�ii de a exercita controlulasupra modului de formare, administrare șiîntrebuin�are a resurselor financiare ale statului șiale sectorului public, exercitând și atribu�iijurisdic�ionale.

În baza noii Constit

ec�ia decontrol preventiv din cadrul Cur�ii de Con

Astfel, a fost reintrodus controlul ulterior alCur�ii d

și SAPARD).

Legea nr. 99/1999 privind unele măsuri pentruaccelerarea reformelor economice,

nr.

–

Legea 94/1992privind organizarea și func�ionarea Cur�ii deConturi.

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

14

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

În perioada de la reînfiin�area Cur�ii de Conturi,prin Legea nr. 94/1992 și până în anul

Cea mai dificilă perioadă a fost aceea deînceput, necesitând o intensă act

G rea regulamentelor deorganizare și func�ionare, a regulamentelor pentruorganizarea și func�ionarea activită�ii specificeCur�ii, întocmirea standardelor proprii în bazastandardelor interna�ionale general acceptate,elaborarea manualelor și ghidurilor de

Modificările men�ionate (desfiin�area celor 2sec�ii: controlul preventiv și jurisdic�ie) au necesitatnoi eforturi din partea conducerii institu�iei, pentrurefacerea organizării, elaborarea de noi Regulamente,refacerea Statutului auditorului public extern, aCodului de Conduită Etică și Profesională etc.

Este de remarcat operativitatea cu care s-au

efectuat toate aceste modificări, reușindu-se evitareaproducerii de perturba�ii însemnate în ceea ceprivește desfășurarea activită�ilo

Urmărind în evolu�ie, rezultatele activită�iiCur�ii de Conturi în această perioadă de 16 ani, sepoate constata o creștere a calită�ii acesteia. Estecorect să precizăm că, în tot acest interval de timp, aexistat o preocupare permanentă pentru consolidareacapacită�ii institu�ionale a Cur�ii de Conturi, pentru ointensă și continuă pregătire profesională aauditorilor publici externi, inclusiv prin asisten�ătehnică externă, precum și o participare intensă peplan interna�ional.

Activitatea Cur�ii de Conturi a fost tot maibună, situându

Iată de ce doresc, cu prilejul aniversării celor150 de ani de la înfiin�area Cur�ii de Conturi, sămul�umesc, în numele meu și al membrilor Cur�ii,domnilor Președin�i Ioan Bogdan (1993-1999),Ioan Condor (1999-2002) și Dan Drosu Șaguna

2008, deci peparcursul a 16 ani, s-a derulat un proces complex deorganizare și func�ionare a institu�iei, care a necesitateforturi responsabile din partea predecesorilor noștri.

ivitate, pentruorganizarea celor 3 sec�ii (control preventiv, controlulterior și jurisdic�ie), pentru asigurarea de sedii lacele 42 de camere teritoriale și sediul central,recrutarea personalului de specialitate și pentruSecretariatul eneral, elabora

audit șicontrol.

r de audit și control.Astfel, în fiecare an s-au elaborat la termen rapoartepublice anuale, rapoarte privind finan�ele publicelocale și s-au înaintat la Parlament, Guvern și lacelelalte institu�ii publice interesate.

-se practic la nivelul celorlalteinstitu�ii similare din Europa și din lume.

15

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

(2002-2008), precum și vicepreședin�ilor, șefilor desec�ii, consilierilor de conturi, dar și personalului despecialitate, pentru buna activitate desfășurată înaceastă perioadă.

Modificările int

nr.nr.

Dintre cele mai importante modificări șicompletări men�ionăm:1) o mai bună precizare a atribu�iilor Cur�ii deConturi și a entită�ilor supuse auditului șicontrolului;2) o nouă organizare a Cur�ii p

4) definirea activită�ilor desfășurate de Curte,respectiv prin :

6) reglementarea organizării, func�ionării șistabilirii atribu�iilor Autorită�ii de Audit în vedereaîndeplinirii obliga�iilor ce revin României în

domeniul auditului public extern pentru fondurilenerambursabile, din perioadele de preaderare șipostaderare acordate României de către UniuneaEuropeană.

Modificările și completările aduse în ultimiiani Legii nr. 94/1992 privind organizarea șifunc�ionarea Cur�ii de Conturi au făcut necesareelaborarea de noi regulamente de organizare șifunc�ionare, perfec�i

, îmbunătă�irea statutului auditoruluipublic extern și a Codului de Conduită Etică șiProfesională.

orat și aprobat de către Plenul Cur�iide Conturi noi manuale și ghiduri privind auditulfinanciar, auditul de conformitate, auditul deperforman�ă, ghiduri privind auditul financiar aldatoriei publice etc. Pentru a avea o viziune clarăprivind creșterea capacită�ii institu�ionale, au fostelaborate strategii pe

- Strategia dezvoltării institu�ionale a Cur�ii deConturi;

- Strategia în domeniul comunicării;

au fost elaborateplanuri de implementare, cu măsuri concrete,termene precise, urmărite periodic de către PlenulCur�ii de Conturi.

O preocupare permanentă a constituit-o

ervenite în perioada 2003-2005 în organizarea și func�ionarea Cur�ii deConturi, dezvoltarea și diversificarea atribu�iilorCur�ii, îndeosebi prin noul statut al României de statmembru al Uniunii Europene, au condus laadoptarea Legii 217 din septembrie 2008 pentrumodificarea și completarea Legii 94/1992.

e departamente,conduse de câte un consilier de conturi;3) majorarea mandatului membrilor Cur�ii de la 6 la9 ani, pentru continuitate și eficientizare;

- audit financiar;- audit de conformitate;- audit al performan�ei.

5) s-a precizat dreptul Cur�ii de Conturi de a evaluaactivitatea de control financiar propriu și de auditpublic intern, organizate în cadrul institu�iilorpublice auditate.

onarea

S-au elab

3-4 ani:

- Strategia privind resursele umane;

- Strategia în domeniul IT.

Pentru fiecare dintre acestea

Regulamentului privindorganizarea și desfășurarea activită�ilor specifice,precum și valorificarea actelor rezultate din acesteactivită�i

16

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

actualizarea Standardelor profesionale proprii,respectiv a procedurilor și metodelor utilizate înactivitatea specifică, precum și intensificareacreșterii pregătirii profesionale a aparatului despecialitate.

Cele mai semnificative rezultate ale activită�iipe care le-a desfășurat actuala conducere a Cur�ii deConturi de la instalarea ei în octombrie 2008 și pânăîn prezent, sunt prezentate în detaliu în RapoarteleAnuale de Activitate transmise Parlamentului șicelorlalte institu�ii ale statului și care sunt postate pesite-ul Cur�ii de Conturi.

erea de la an la an a calită�ii activită�iinoastre se regăsește în rapoartele publice anuale, în

rapoartele privind finan�ele publice locale, precumși în rapoartele speciale intermediare.

irectori adjunc�i, șefi de serviciu,consilieri juridici), personalului SecretariatuluiGeneral care, în marea lor majoritate, s-au implicatcu responsabilitate în îndeplinirea obiectivelorprevăzute în Constitu�ie, precum și în legea noastrăde organizare

În numele conducerii Cur�ii de Conturi și almeu personal, le transmit mul�umiri cu prilejulaniversării a 150 de ani de la înfiin�area institu�ieinoastre.Creșt

Meritul principal revine auditorilor publiciexterni (directori, d

.

Doamnelor și domnilor,Onorată asisten�ă,

ntru a fi aduse la cunoștin�a opiniei publice.

tcomunicate peten�ilor.

În același timp, mass-media, prin investiga�iileproprii,

Curtea de Conturi acordă o mare importan�ărespectării principiului transparen�ei în activitateape care o desfășoară zi de zi. În acest sens, rezultatelemuncii noastre sunt înaintate Parlamentului șicelorlalte institu�ii interesate, mass-mediei și suntpostate pe pagina de internet a Cur�ii de Conturi,pe

Numeroasele peti�ii și sesizări pe care leprimim zilnic din partea cetă�enilor, prin care sesemnalează încălcări ale prevederilor legale, acte decorup�ie, fraude, abuzuri în ceea ce privește utilizareabanilor publici, modul defectuos de gestionare adomeniului public și privat al statului și al unită�iloradministrativ-teritoriale, nereguli în procesul derestituire a proprietă�ilor etc., ne sunt de un real folospentru activitatea noastră. Aceasta dovedește faptulcă cetă�enii au încredere în institu�ia noastră.

Doresc să precizez că toate neregulilesemnalate de cetă�eni sunt înregistrate, analizate șitransmise pentru verificare cu prilejul audituluiprogramat la entită�ile respective, iar rezultatele sun

În respectarea transparen�ei, un rol extrem deimportant l-a avut și îl are mass-media (televiziunile,radiourile, presa scrisă, agen�iile de presă), careurmăresc și analizează rapoartele prezentate pe site-ul Cur�ii de Conturi, iar prin emisiunile deactualită�i, emisiunile cu profil economic sau prinarticole aduc la cunoștin�ă opiniei publiceconstatările care au rezultat în urma activită�iinoastre de audit și control.

semnalează acte de corup�ie, fraudă,abuzuri, încălcări ale legisla�iei în vigoare îngestionarea patrimoniului public și privat al statului.Doresc să vă asigur că urmărim zilnic toate acestefenomene negative semnalate, le re�inem și le

17

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

transmitem pentru

Suntem receptivi și la criticile care ne suntaduse, întrucât sunt semnale utile care ne permitsă luăm măsuri operative pentru eliminareadeficien�elor din activitatea noastră.

Profit de faptul că, la aniversarea noastră neonorează cu prezen�a conducători și reprezentan�i aipresei, analiști economici, pentru a le mul�umi, înnumele meu și al Cur�ii de Conturi a României,pentru activitatea pe care o desfășoară și pentrusprijinul acordat institu�iei noastre.

verificare aparatului despecialitate al Cur�ii.

Onorată asisten�ă,

erior, în planmultilateral, cu organiza�iile interna�ionale de profil.

Ulterior, contactele bilaterale s-au amplificatși

1962, când România a participat la Congresîn calitate de observator. În anul 1968, cu prilejulcelui de-al VI-lea Congres INTOSAI, devinemembru de drept al acestui organism.

�

- Subcomitetul Standarde de Control Intern și- SubcomitetuluiAudit de Conformitate.

Grupul de lucru privind auditul mediului.

Pe parcursul celor 150 de ani de existen�ă, unrol de o însemnătate deosebită în dezvoltarea șimodernizarea Cur�ii de Conturi, l-a avut dezvoltarearela�iilor interna�ionale bilaterale cu alte institu�iisimilare din străinătate și, ult

Ini�ial, rela�iile externe în domeniulcontrolului financiar s-au derulat în plan bilateral șiau avut drept scop analiza comparativă a diferitelorlegi privind organizarea și func�ionarea institu�iilorde control financiar din statele Europei Occidentale.Aceste analize au stat practic și la baza elaborăriiproiectului de lege privind înfiin�area Înaltei Cur�ide Conturi în anul 1864.

s-au regăsit în deciziile luate pe linia extinderiiatribu�iilor și competen�elor Cur�ii de Conturi, printrecerea în competen�a acesteia a controluluifinanciar preventiv, a celui de gestiune apatrimoniului public, precum și pentru reducereaperioadei de analiză și verificare a conturilor deexecu�ie.

Rela�ii externe multilaterale au apărut o datăcu înfiin�area în 1953 a Organiza�iei Interna�ionale a

Institu�iilor Supreme de Control și Audit(INTOSAI).

Primele contacte cu acest organism dateazădin anul

După reînfiin�area Cur�ii de Conturi în 1993,toate conducerile instalate au ac ionat pentru oparticipare cât mai activă la lucrările INTOSAI. Înprezent, reprezentan�ii Cur�ii de Conturi participăcu succes la activită�ile desfășurate sub egidaComitetului Standarde Profesionale, în cadrul:

De asemenea, în contextul Comitetului deSchimb de Experien�e, exper�ii din cadrul institu�ieinoastre participă la:

Grupul de lucru privind datoria publică,

O importan�ă majoră asupra eficientizăriiactivită�ii noastre a avut-o participarea la diversereuniuni și seminarii organizate de INTOSAI pe ogamă largă de teme de mare actualitate.

Activitatea interna�ională a Cur�ii de Conturi s-a

�

�

18

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

intensificat o dată cu înfiin�area Organiza�iei Europenea Institu�iilor Supreme de Audit, în anul 1990(EUROSAI), ca unul dintre cele 7 grupuri regionaleale INTOSAI, având ca obiectiv promovareacooperării interna�ionale între membrii săi.

Încă de la reînfiin�area sa, Curtea de Conturi aconsiderat util să participe la toate ac�iunileEUROSAI. În prezent, suntem membri în 3 grupuride lucru (Grupul de lucru privind auditul mediului,Grupul de lucru privind auditul IT și Grupul de lucru

privind auditul și etica) și, de asemenea, membri ai 2(Echipa de Obiectiv

privind consolidarea capacită�ii institu�ionale șiEchipa de Obiectiv privind StandardeleProfesionale), organizate în vederea facilităriiimplementării obiectivelor strategice ale EUROSAIpentru perioada

În planul rela�iilor externe bilaterale este deremarcat buna colaborare a Cur�ii de Conturi cuCurtea de Conturi Europeană. Rela�iile s-au

din cele 4 echipe de obiectiv

2011-2017.

amplificat după anul 2005 când în cadrul Cur�ii deConturi s-a introdus o structură distinctă, respectivAutoritatea de Audit, cu atribu�ii pe linia derulăriiauditului public extern asupra fondurilor externenerambursabile, acordate României de cătreUniunea Europeană.

De asemenea, men�ionăm importan�aînfiin�ării în anul 1960 a Comitetului de Contact alInstitu�iilor Supreme deAudit din statele membre aleComunită�ii Economice Europene și, ulterior, alUniunii Europene, care este un forum anual cereunește Președin�ii Institu�ii Supreme de Audit dinstatele membre ale Uniunii Europene și al Cu

Acest organism are drept obiectiv promovareaschimbului de cunoștin�e și de experien�ăspecializată în scopul îmbunătă�irii gestiuniifinanciare a Uniunii Europene, a bunei guvernări și afacilitării sprijinului reciproc între membrii săi.

Astăzi, reprezentan�ii Cur�ii participă activ lamajoritatea grupurilor de lucru (Grupul de lucruprivind Rapoartele Institu�iilor Supreme de Auditreferitoare la gestiunea financiară a fondurilorUniunii Europene, Re�eaua de Exper�i privindauditul în domeniul agricol și Grupul privindactivită�i comune de audit și Grupul de lucru privindAuditul Taxei pe Valoarea Adăugată, în cazulultimelor două Curtea de Conturi a Românieide�inând Președin�ia lor).

Un loc aparte în activitatea externă a Cur iide Conturi l-a avut și îl are încheierea de acorduri șimemorandum-uri de cooperare bilaterale, cuInstitu�ii Supreme de Audit din Europa și dinîntreaga lume, care asigură un permanent schimbde experien�ă, însușirea de noi proceduri și metodedeosebit de utile în activitatea noastră. În prezent,avem 14 acorduri de cooperare încheiate, iar unelesunt în faza de finalizare.

r�ii deConturi Europene.

�

19

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

Doamnelor și domnilor,

A.B.

ale bugetului public.

2) Dezvoltarea acordurilor de cooperare pedomeniile de activitate convenite între Curtea deConturi și celelalte institu�ii centrale ale statului,r

Participarea activă a Cur�ii de Conturi pe planinterna�ional în comitete, subcomitete, grupuride lucru, seminarii și reuniuni a avut o marecontribu�ie la dezvoltarea capacită�ii institu�ionale,la perfec�ionarea procedurilor și metodelor deaudit și, în același timp, la creșterea gradului deperfec�ionare a auditorilor publici externi.

Criza financiară declanșată în anul 2008,recesiunile economice tot mai frecvente și de durată,creșterea datoriilor suverane, deficitele bugetareexcesive, apari�ia de noi și noi metode de fraudare alegii, inginerii financiare tot mai sofisticate necesitămăsuri adecvate pentru a face fa�ă acestor provocăriale secolului al XXI-lea. Curtea de Conturi, cainstitu�ie fundamentală a statului de drept, areobliga�ia de a stabili strategii pe termen mediu șilung pentru consolidarea capacită�ii saleinstitu�ionale, creșterea calită�ii muncii noastre pelinia controlului și auditului, scopul final fiind acelade a asigura intrarea în normalitate în ceea ceprivește respectarea legalită�ii și utilizarea cueficien�ă, economicitate și eficacitate a resurselorfinanciare

În acest sens, vă rog să-mi permite�i să prezint oserie de propuneri. Printre măsurile necesare, carenu impun resurse financiare importante, men�ionez:

1) Colaborarea cu toate institu�iile de controldin �ară și constituirea unui sistem informaticintegrat, care să asigure cu operativitate

schimbul de informa�ii;

espectiv cu Ministerul de Finan�e, ConsiliulConcuren�ei, Institutul Na�ional de Statistică,Inspectoratul General în Construc�ii etc.;3) Intensificarea cooperării în plan interna�ional,pentru derularea de audituri paralele pe temepunctuale, schimb de experien�ă, participarea ladiferitele comitete și subcomitete pentruperfec�ionarea standardelor profesionale de audit,precum și în diverse grupuri de lucru;4) Înfiin�area de urgen�ă a sec�iilorjudecătorești specializate, conform prevederilorConstitu�iei revizuite din anul 2003, care voravea ca efect creșterea operativită�ii însolu�ionarea litigiilor dintre Curtea de Conturi șientită�ile controlate, diminuarea considerabilă anumărului de procese în contenciosuladministrativ (Curtea de Conturi are înpermanen�ă pe rol peste 2000 de procese) șievitarea numeroaselor cazuri de aplicareneunitară a legii de către instan�ele judecătorești;5) Dezvoltarea și diversificarea programeloranuale ale Cur�ii de Conturi, privind pregătireaprofesională a personalului de specialitate.

Sunt necesare și o serie de măsuri care vornecesita resurse financiare de la bugetul de stat, darcare, o dată puse în aplicare, vor avea ca efect ocreștere semnificativă a eficien�ei în activitateaCur�ii în ceea ce privește depistarea abaterilor de la

Onorată asisten�ă,

20

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

legalitate, eliminarea risipei în utilizarea banilorpublici, combaterea fraudei și corup�iei și, pe cale deconsecin�ă, o creștere semnificativă a resurselorfinanciare ale statului. Aplicarea acestor măsuri nueste practic posibilă fără sprijinul factorilor dedecizie prezen�i la această manifestare.

ÎO problemă serioasă cu care ne confruntăm

este legată de recrutarea personalului despecialitate, mai ales în prezent când Curtea deConturi trece printr-un proces de schimbare degenera�ii. Auditorii publici externi trebuie săaibă o pregătire profesională de excep�ie, bunicunoscători ai întregii legisla�ii, experien�ă înactivitatea de control, etc.

prin modificarealegii), următoarea formulă de recrutare apersonalului:

a) încheierea unor acorduri de cooperare cucele mai performante universită�i cu profileconomic din �ară, pentru înfiin�area uneisec�ii de masterat, cu profilul „Audit Pu

“b) după ob�inerea masteratului, to�i absolven�iisă fie angaja�i cu contract de muncă pentru operioadă de stagiatură de 3 ani, după care, prinsus�inerea unui concurs, să fie angaja�i înfunc�ie de numărul cucontract de muncă pe perioadă nedeterminată.

Cei care nu vor reuși la concurs vor aveaavantajul unei bune pregătiri profesionale,vechime în muncă de 3 ani într-o institu�ie de

prestigiu și, indiscutabil, nu vor avea problemeîn găsirea unui loc de muncă într-o institu�iepublică sau societate privată din România saudin străinătate.

În prezent, Curtea de Conturi dispune cadotare de o tehnică de calcul complexă care nepermite să derulăm întreaga activitate cu unsistem complet informatizat. În aceste condi�ii,și �inând seama de necesită�ile din viitor, toatăaceastă tehnică de calcul trebuie înlocuită laanumite perioade de timp, ceea ce înseamnăresurse financiare suplimentare de la bugetulde stat.

Suntem convinși că, �inând seama

O problemă care necesită rezolvare cât mairapidă o constituie asigurarea unui sediu centralcorespunzător pentru Curtea de Conturi. Înprezent, avem un sediu insuficient, fiind nevoi�isă închiriem spa�ii în 4 loca�ii din București,pentru o mare parte din personal. De aici,apar dificultă�i majore în asigurarea unuimanagemen

Facem precizarea că în anul 1899, subpatronajul Regelui Carol I, a fost construit șiinaugurat un sediu reprezentativ pentru Curteade Conturi, în care în prezent func�ioneazăSpitalul „Carol Davila“.

n acest sens, propunem:

Ca urmare, propunem (desigur,

blicExtern ;

de posturi disponibile

de bunacolaborare pe care o avem cu Guvernul șiParlamentul, vom avea sprijin în continuare pentruacceptarea propunerilor noastre anuale privindcreditele bugetare alocate.

t de calitate, dar și cheltuielisubstan�iale pentru plata spa�iilor închiriate.

1)

2)

3)

––

21

Alocu�iunea domnului , reședintele Cur�ii e Conturi României, la Aniversarea a 150 de ani de la nfiin�area Cur�ii e ConturiNicolae Văcăroiu p d a î d

Onorată asisten�ă,

nizare și astructurii de personal.

perfec�ionareamecanismelor și procedurilor de lucru.

Adoptarea și punerea în aplicare a măsurilorpropuse ca parte a Strategiei institu�iei noastre dedezvoltare pe termen mediu și lung vor creacondi�iile necesare pentru îmbunătă�irea activită�iinoastre, de depistare a abaterilor de la legalitate, afraudelor, a utilizării ineficiente a mijloacelorfinanciare puse la dispozi�ia institu�iilor publice. Nevor permite ca, prin eforturi sporite, cu mecanismeși proceduri noi, să realizăm într-o perioadă relativscurtă de timp și, desigur printr-o colaborare cucelelalte institu�ii cu atribu�ii de control, respectareadisciplinei financiare de către entită�ile auditate.

Istoria Cur�ii de Conturi a României reflectăpractic evolu�ia de ansamblu a societă�ii românești.De-a lungul celor 150 de ani, Curtea de Conturi acunoscut multiple evolu�ii și transformări,schimbări ale legii de organizare și func�ionareprivind modificări ale atribu�iilor, competen�elor șiprocedurilor, ale modului de orga

Toate acestea ne avertizează asupracomplexită�ii istoriei. Schimbările ce intervin de lao perioadă la alta, în ceea ce privește condi�iile

socio-politice din societate, impun adaptăricontinue, cu atât mai mult în cadrul unei activită�iatât de complicate cum este cea a institu�iilorsupreme de control și audit financiar, dinamica esteinevitabilă. Inventivitatea celor care doresc săîncalce legea sau să evite controlul, obligă la eforturisus�inute pentru adoptarea și

Putem afirma că, în perioada de după 1993,Curtea de Conturi a desfășurat o muncă intensă deîmbunătă�ire a activită�ii sale de control și audit, adiversificat metodele și procedurile de lucru, s-apreocupat pentru perfec�ionarea profesională apersonalului său, ceea ce a condus la rezultate maibune, recunoscute de societate.

Privind în perspectivă și �inând seama debunele rela�ii de colaborare ale Cur�ii de Conturi cuParlamentul, Guvernul și celelalte institu�iifundamentale ale statului, suntem încrezători însprijinul de care vom beneficia, pentru realizareamăsurilor propuse și care, împreună cu efortuladecvat din partea aparatului de specialitate șidesigur, cu un management de calitate, suntemoptimiști cu privire la capacitatea Cur�ii de Conturide a face fa�ă atât exigen�elor societă�ii românești,cât și provocărilor secolului al XXI-lea.

Doamnelor și domnilor,

Domnule prim-ministru, domnulepreşedinte al Camerei Deputaţilor,domnule preşedinte al Curţii de Conturi,

Preafericirea Voastră, domnilor şi doamnelorminiştri, domnilor parlamentari, stimaţi invitaţi,sărbătorirea a 150 de ani de la înfiinţarea Curţii deConturi este, în opinia mea, un moment dereferinţă, un moment de reflecţie, dar şi unmoment de analiză. Curtea de Conturi aRomâniei a fost una din instituţiile statuluimodern român, înfiinţată în 1864 de ătredomnitorul Alexandru Ioan Cuza, a fost oinstituţie cu o istorie zbuciumată, care şi-a găsitpe deplin rolul după 1991, când a devenit oinstituţie constituţională. Dacă privim în istoriaCurţii de Conturi a României, constatăm cuuşurinţă chiar evoluţia României. Prima Curte deConturi înfiinţată în 1864, condusă de AlexandruRomalo, avea dimensiuni mici, ea era formatădintr-un preşedinte, 8 judecători, 8 referendari,un procuror şi un substitut de procuror. Misiunileei erau importante, dar mult mai restrânse decâtcele pe care astăzi le are Curtea de Conturi aRomâniei. Înfiinţată în 1864, a primit o mai mareautoritate în 1929, când, pentru prima dată, prin

noua lege a Curţii de Conturi, se introducecontrolul preventiv la toate ministerele şiinstituţiile publice. Soarta Curţii de Conturi aRomâniei a fost legată, aşa cum vă spuneam, deistoria României. În 1948, odată cu începereainstaurării regimului comunist în România,Curtea de Conturi este desfiinţată. Estedesfiinţată pentru că un sistem totalitar nu puteaaccepta o instituţie independentă, o instituţie caresă nu fie sub control politic. Dar până şicomuniştii au înţeles că fără controlul banuluipublic este dificil şi în perioada 1973-1989începe să funcţioneze şi funcţionează CurteaSuperioară de Control Financiar. Era o instituţiecomunistă, dar care substituia până la un anumitnivel lipsa existenţei unui organism independent.Sigur, niciodată Curtea Superioară de ControlFinanciar nu a fost o instituţie independentă, dar oputem include în istoria funcţionării Curţii deConturi a României ca un germene de controlasupra banului public. Abia după revoluţie, în1991, prin noua Constituţie, la articolul 139 sedefineşte instituţia Curţii de Conturi ca instituţiea statului de drept, instituţie care începe săfuncţioneze din plin în 1993. Acesta a fost

trec

ALOCU�IUNEA DOMNULUI , PREȘEDINTELEROMÂNIEI, LAANIVERSAREAA 150 DE ANI DE LA ÎNFIIN�AREACUR�II DE CONTURI

TRAIAN BĂSESCU

AROMÂNIEI

22

1864 2014-

Curtea de Conturia României

1864 2014-

Curtea de Conturia României

momentul în care putem spune: Curtea de Conturi adevenit o autoritate constituţională cu rol de auditorextern.

Curtea de Conturi controlează formarea,administrarea şi utilizarea resurselor financiare alestatului şi a instituţiilor publice. Este misiuneafundamentală a Curţii de Conturi, aşa cum ea esteproiectată prin Constituţia din 1991. Între timp,Curtea de Conturi a dobândit noi atribuţiuni, iar, în2002, Curtea de Conturi a României primeştemisiunea de a veghea, de a audita nu numai baniibugetului de stat, dar şi fondurile de preaderare şi,pe urmă, fondurile alocate de Uniunea EuropeanăRomâniei. Din acest moment, Curtea de Conturidevine un partener al instituţiilor europene, înprimul rând. Misiunea Curţii de Conturi de-alungul timpului a fost legată de promovarearesponsabilităţii, a corectitudinii şi a celor mai bunepractici în gestionarea performantă a banuluipublic. Prin rapoartele şi recomandările pe care lefurnizează Curtea de Conturi, ea oferă autorităţilorşi instituţiilor publice centrale şi locale valoareaadăugată în ceea ce priveşte managementulfinanciar şi contribuie la creşterea performanţeiutilizării resurselor financiare ale sectorului public.Curtea de Conturi a României s-a racordat lastandardele înalte de eficienţă ale instituţiilor deaudit din statele membre ale UE. În perioada recentăde criză economică, caracterizată prin austeritatebugetară şi un trend negativ al celor mai importanţiindicatori macroeconomici care au pus presiuniasupra finanţelor publice, Curtea de Conturi a avutun rol extrem de important. Criza a schimbatregulile jocului şi a făcut imperios necesarăadoptarea unor decizii atipice adaptate contextuluişi momentului, făcând cu atât mai importantă o bunăşi coerentă utilizare a fondurilor publice. Esteîntotdeauna importantă monitorizarea contextuluieuropean şi internaţional pentru adaptareacorespunzătoare la modificările survenite în viaţareală. Activitatea de control financiar generează,inevitabil, şi conflicte între Curtea de Conturi şiinstituţiile controlate, ceea ce face ca o foarte bunăpregătire profesională a angajaţilor să fie esenţială.Aceştia trebuie să se afle într-un proces continuu deeducare şi perfecţionare în conformitate cu cele maiînalte standarde profesionale, astfel încât săînţeleagă oportunităţile în condiţiile respectăriilegalităţii.

,

,

În acelaşi timp, valorile reprezentate deindependenţa Curţii de Conturi, de integritate, deimparţialitate, de profesionalism au devenit orealitate curentă a activităţii Curţii de Conturi aRomâniei. Curtea de Conturi a României estemembră a organizaţiilor şi a asociaţiilor

profesionale internaţionale de profil. Curtea deConturi întreprinde numeroase activităţi decooperare bilaterală şi multilaterală, cooperarea, înspecial, la nivelul Uniunii Europene pentru a crea unsistem mai bun, cooperarea cu instituţii precumEUROSAI şi INTOSAI a contribuit atât laconstrucţia instituţională a Curţii de Conturi aRomâniei cât şi la mai buna pregătire a angajaţilorCurţii de Conturi. Colaborarea cu instituţii cuatribuţii similare din alte ţări, în primul rând alestatelor din UE pentru a împărtăşi experienţa şi apune la punct standarde şi practici în vedereaîmbunătăţirii activităţii a fost un alt element esenţialîn perfecţionarea şi creşterea calităţii audituluiCurţii de Conturi a României. De asemenea, ocolaborare strânsă cu Comisia Europeană şi cuCurtea Europeană de Conturi are o importanţămajoră în definirea liniilor directoare de activitate aCurţii de Conturi în România în condiţiileindependenţei sale instituţionale. Subliniez căRomânia are o Curte de Conturi independentă depolitic, independentă de Guvern, independentă depreşedinte. Singurul care îi poate aprecia activitateafiind Parlamentul României căruia anual Curtea deConturi îi prezintă raportul de activitate. Româniaare încă probleme în zone precum arieratele, înachiziţii publice şi în gestionarea fonduriloreuropene. Toate acestea sunt aspecte care blocheazăeconomia, iar controlul anual al Curţii de Conturieste de natură a da îndrumări şi a crea obligaţii derezolvare a acestui tip de probleme şi acolo undeeste cazul, de recuperare a resurselor financiarerisipite. În aceste condiţii, Curtea de Conturi joacăun rol esenţial în eliminarea economiei subterane,în utilizarea cu maximă eficienţă şi deplinătransparenţă a banului public. Pentru realizareaunui progres semnificativ către îmbunătăţireamanagementului financiar în România este nevoiede un angajament ferm al tuturor organismelorimplicate în gestionarea şi auditul fondurilorpublice şi al celor europene. Subliniez că sunt multmai multe instituţii care ar trebui să ajute, săimpulsioneze gestionarea cu deplină corectitudine abanilor publici, fie că sunt bani din bugetul de statsau bani primiţi de la Uniunea Europeană. În acelaşitimp, trebuie să nu uităm că recomandările suntfăcute de Curtea de Conturi, însă răspundereapentru implementarea unui management eficient alfondurilor publice rămâne în sarcina instituţiilor.Este esenţial ca recomandările Curţii de Conturi sădevină priorităţi în corectarea activităţii de cu un anîn urmă, în aşa fel încât resursa financiară utilizată,eventual ilegal, sau utilizată fără respectareanormelor de utilizare a banilor publici să fierecuperată.

23

Alocu�iunea domnului , Președintele RomânieiTraian Băsescu

precum

Aş încheia, mărturisindu-vă că în activitateamea şi ca ministru şi ca primar general al Capitalei şica preşedinte al României, unul din elementele demândrie a fost întotdeauna descărcarea de gestiunedată de Curtea de Conturi. Ca primar am avut şiprobleme. Trebuie să recunoaştem că nu întotdeaunareuşim să fim perfecţi în activitatea noastră, caordonatori de credite, dar mulţumesc şi astăzi Curţiide Conturi pentru recomandările făcute şi care m-auajutat să recuperez până la ultimul leu banii carefuseseră cheltuiţi fără respectarea integrală anormelor de utilizare. Aş spune în încheiere că avemo Curte de Conturi competentă, utilă, care contribuiela îndreptarea erorilor din administraţie pentru căerorile sunt adesea inerente în instituţii mari.Important este ca lucrurile să fie tratate de instituţiileauditate cu seriozitate, cu responsabilitate, iar atuncicând nu o fac trebuie să meargă în faţa justiţiei pentrucă banul public nu este al ordonatorului de credite, ci

este ban public şi el trebuie să aducă eficienţămaximă în utilizarea lui. Vă mărturisesc că în fiecarean citesc cu atenţie raportul Curţii de Conturi. El esteo oglindă a modului cum instituţiile de la nivelcentral şi de la nivel local, agenţiileguvernamentale utilizează banul public. Trebuie săremarc progrese extraordinare în calitatearapoartelor, de zece ani, în fiecare an citesc acestraport. Este o evoluţie extrem de pozitivă în calitatearapoartelor, în precizia rapoartelor, în soluţiile deîndrumare pe care le dă Curtea de Conturi aRomâniei. Important este ca instituţiile să ţină contde recomandările Curţii de Conturi. În semn derespect pentru activitatea Curţii de Conturi aRomâniei am decorat toată conducerea Curţii deConturi, precum şi peste 120 de salariaţi ai acesteiinstituţii, salariaţi care trudesc cu responsabilitate lacorecta utilizare a banului public. Mulţumesc Curţiide Conturi a României.

24

Alocu�iunea domnului , Președintele RomânieiTraian Băsescu

Domnule Președinte al României,Domnule Prim-Ministru,Domnule Președinte al Camerei Deputa�ilor,Domnule Președinte al Cur�ii de Conturi,Doamnelor și Domnilor,Distinși invita�i și stima�i colegi,

stitu�ional a tuturor institu�iilor statului.

Modernizarea României s-a construit pebaza unui sistem institu�ional viabil, puternic șiprofesionist, iar Curtea d

de în�eles.

nr.

Înfiin�area Înaltei Cur�i de Conturi a României,acum 150 de ani, la 24 ianuarie 1864,reprezintă un moment fundamental în

procesul de creare a sistemului institu�iilorfundamentale ale statului român modern,moment decisiv al intrării României pe drumulmodernizării statului și al creării bazelor pentruconstruc�ia statului modern de tip occidental în�ara noastră.

„Înalta Curte de Conturi“, așa cum era eanumită în decretul de înfiin�are, a fost creată, înconformitate cu cele mai moderne principii îndomeniul controlului și auditului din lume, laacea perioadă reprezentând op�iunea clară astatului român pentru organizarea de tipcon

România a promovat modelul napoleonianfrancez institu�ional, acela care a stat la bazaconstruc�iei institu�ionale în toate �ăriledemocra�iei occidentale.

De aceea nu este deloc întâmplător faptul căîn acest an sărbătorim, alături de existen�a a150 de ani de la înfiin�area Cur�ii de Conturi înRomânia, și 150 de ani de bicameralism și deexisten�ă a Senatului în România.

e Conturi reprezintă, dinacest punct de vedere, un foarte bun exemplu întot ceea ce înseamnă istoria func�ionării sale.

De-a lungul existen�ei sale, mai exact înperioada comunistă, Curtea de Conturi aRomâniei a cunoscut și o perioadă vitregă: timpde 25 de ani, activitatea sa a fost întreruptă dinmotive lesne

După 1989, în baza Constitu�iei din 1991,prin Legea 94/1992 cu privire la organizarea șifunc�ionarea Cur�ii de Conturi, această institu�iefundamentală a statului român a fost repusă înfunc�iune, reintrându-și în drepturi. Pe tot

ALOCU�IUNEA DOMNULUI CRISTIAN SORIN DUMITRESCU,VICEPREȘEDINTE AL SENATULUI, LAANIVERSAREAA 150 DE ANIDE LA ÎNFIIN�AREA CUR�II DE CONTURI A ROMÂNIEI

25

1864 2014-

Curtea de Conturia României

1864 2014-

Curtea de Conturia României

26

Alocu�iunea domnului Cristian Sorin Dumitrescu, Vicepreședinte l Senatuluia

parcursul perioadei de tranzi�ie și, ulterior, până înprezent, ea a reprezentat în societatea româneascăunul dintre pilonii democra�iei. A îndeplinit un rolmajor într-o perioadă de profunde transformări aleeconomiei – ca, de pildă, în era marilor privatizăriși continuă să fie unul dintre cei mai importan�iactori pe scena institu�ională a �ării și în epocaactuală, când România este membru cu drepturidepline în Uniunea Europeană și când trebuie sărăspundă nenumăratelor provocări de naturăeconomică.

Senatul României a fost preocupat întotdeaunade perfec�ionarea legislativă în domeniulcontrolului financiar, a contribuit la adoptarealegisla�iei în domeniu și a dovedit o înaltăresponsabilitate în ceea ce privește dezbaterea

tuturor documentelor și rapoartelor primite,raportul anual asupra conturilor de gestiune alebugetului public na�ional din exerci�iul bugetarexpirat fiind numa

Curtea de Conturi a României ca institu�iemodernă are, de asemenea, o contribu�ie deosebit deimportantă în ceea ce privește activită�ile

ate șideplină în�elegere a misiunii ce derivă din calitateaRomâniei de stat membru al Uniunii Europene.Nu în ultimul rând, Curtea de Conturi vegheazăpermanent la buna desfășurare a activită�iloreconomice în cadrul tuturor institu�iilor publice,fiind „ “

–i unul dintre exemple.

specifice,colaborând cu Curtea de Conturi a UniuniiEuropene cu profesionalism, responsabilit

una dintre cele mai eficiente arme alestatului împotriva corup�iei.

În încheiere, vreau să transmit, în numeleSenatului României, Cur�ii de Conturi aRomâniei, domnului Președinte Nicolae Văcăroiu,consilierilor și întregului personal de specialitate,deosebita apreciere pentru rezultatele remarcabileob�inute și să afirm aici, în prezen�a dumneavoastră,

cei mai înal�i reprezentan�i ai statului român și înprezen�a colegilor conducători ai institu�iilorsimilare din întreaga lume, înalta apreciere la acestmoment festiv, dorin�a noastră de a colabora încontinuare în viitor, via�ă lungă institu�ieidumneavoastră și „La mul�i ani!“

Domnule Președinte al României,Domnule Prim-Ministru,Domnule Vice-Președinte al Senatului,Domnule Președinte al Cur�ii de Conturi,

Dragi oaspe�i,Doamnelor și domnilo

Domnule Guvernator al Băncii Na�ionale a României,Preafericirea Voastră Părinte Patriarh,Înalt Preasfin�ia Voastră,

r,

�ilor.Pornind de la principiile de func�ionare,

stabilite prin lege, Curtea de Conturi își stabileștepropriul progr

Adaptarea pachetului legislativ

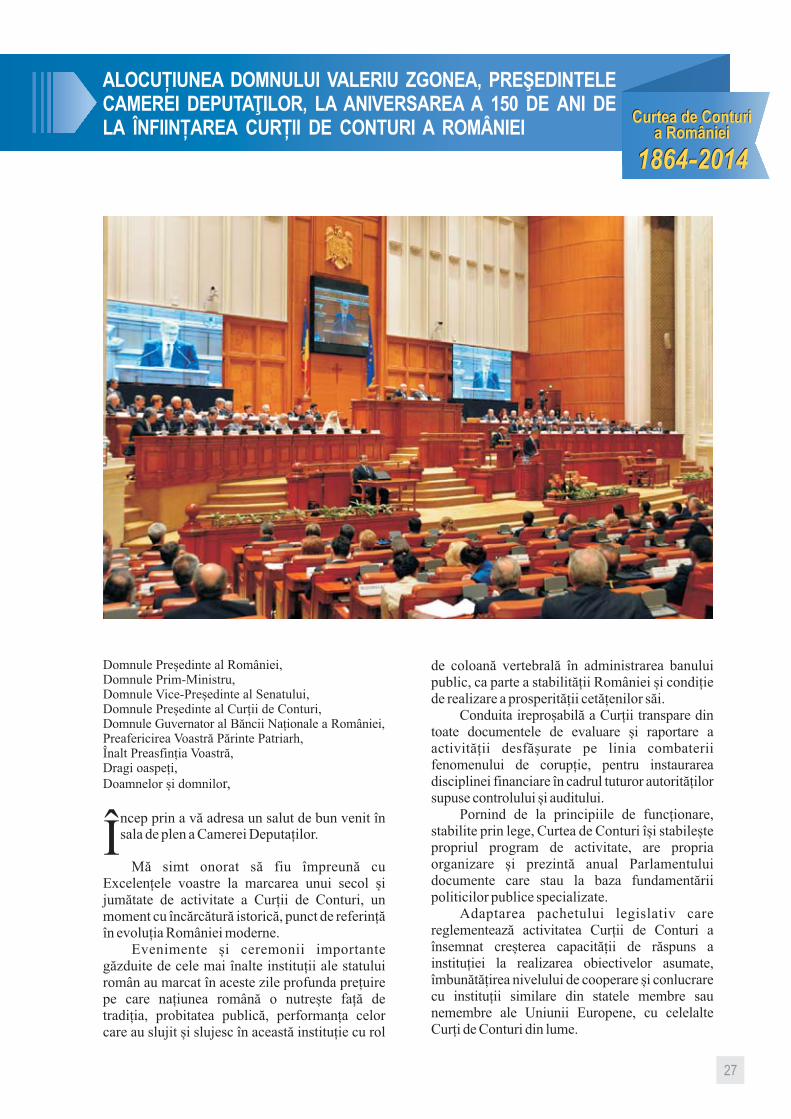

Încep prin a vă adresa un salut de bun venit însala de plen a Camerei Deputa

Mă simt onorat să fiu împreună cuExcelen�ele voastre la marcarea unui secol șijumătate de activitate a Cur�ii de Conturi, unmoment cu încărcătură istorică, punct de referin�ăîn evolu�ia României moderne.

Evenimente și ceremonii importantegăzduite de cele mai înalte institu�ii ale statuluiromân au marcat în aceste zile profunda pre�uirepe care na�iunea română o nutrește fa�ă detradi�ia, probitatea publică, performan�a celorcare au slujit și slujesc în această institu�ie cu rol

de coloană vertebrală în administrarea banuluipublic, ca parte a stabilită�ii României și condi�iede realizare a prosperită�ii cetă�enilor săi.

Conduita ireproșabilă a Cur�ii transpare dintoate documentele de evaluare și raportare aactivită�ii desfășurate pe linia combateriifenomenului de corup�ie, pentru instaurareadisciplinei financiare în cadrul tuturor autorită�ilorsupuse controlului și auditului.

am de activitate, are propriaorganizare și prezintă anual Parlamentuluidocumente care stau la baza fundamentăriipoliticilor publice specializate.

carereglementează activitatea Cur�ii de Conturi aînsemnat creșterea capacită�ii de răspuns ainstitu�iei la realizarea obiectivelor asumate,îmbunătă�irea nivelului de cooperare și conlucrarecu institu�ii similare din statele membre saunemembre ale Uniunii Europene, cu celelalteCur�i de Conturi din lume.

ALOCU�IUNEA DOMNULUI VALERIU ZGONEACAMEREI , LA ANIVERSAREA A 150 DE ANI DELA ÎNFIIN�AREA CUR�II DE CONTURI

, PREŞEDINTELEDEPUTAŢILOR

A ROMÂNIEI

27

1864 2014-

Curtea de Conturia României

1864 2014-

Curtea de Conturia României

28

Alocu�iunea domnului Valeriu Zgonea, Președintele Camerei Deputaţilor

Nu în ultimul rând,

ș

unui s

ș

lic și privat al statului.

datorită progreselorînregistrate la nivelul Cur�ii de Conturi, dinperspectiva normelor juridice, a profesionalismului,a probită�ii morale a lucrătorilor, putem spune cumândrie faptul că autoritatea românească de controlși audit este la nivelul de performan�ă al cur�ilor deconturi din Europa.

Pentru Parlamentul României, modul în care�ări dezvoltate precum Spania au contribuit lacre terea nivelului de cunoaștere de către clasapolitică a importan�ei activită�ii Cur�ii de Conturi,trebuie să se constituie într-un exemplu.