UNIVERSITATEA “LUCIAN BLAGA” SIBIU FACULTATEA DE ŞTIINłE ECONOMICE PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII ECONOMIEI ROMÂNEŞTI ECONOMIEI ROMÂNEŞTI ECONOMIEI ROMÂNEŞTI ECONOMIEI ROMÂNEŞTI Coordonator ştiinŃific: Prof. Univ. Dr. H.C. Dan POPESCU Doctorand: Raluca Flavia RĂCHITAN SIBIU - 2009 -

Transcript

UNIVERSITATEA “LUCIAN BLAGA” SIBIU FACULTATEA DE ŞTIINłE ECONOMICE

PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII PIAłA BANCARĂ ÎN CONTEXTUL INTEGRĂRII ECONOMIEI ROMÂNEŞTI ECONOMIEI ROMÂNEŞTI ECONOMIEI ROMÂNEŞTI ECONOMIEI ROMÂNEŞTI

Coordonator ştiinŃific: Prof. Univ. Dr. H.C. Dan POPESCU

Doctorand:

Raluca Flavia RĂCHITAN

SIBIU - 2009 -

CUPRINS

PARTEA I-A. PIAłA BANCARĂ: CONłINUT ŞI TRĂSĂTURI ÎN ECONOMIA MODERNĂ

INTRODUCERE.....................................................................................................................................................5 SCURT ISTORIC AL PIEłEI BANCARE ÎN UE ŞI ÎN ROMÂNIA...................................................................8 CAPITOLUL I. Radiografia pieŃei bancare...........................................................................................................14 I.1. RelaŃii intra- şi interbancare………………………….........……………............................................17 I.2. PiaŃa bancară internaŃională – începuturi şi evoluŃie…....……............................................................18 CAPITOLUL II. Sistemul bancar contemporan – elemente de funcŃionalitate.....................................................23 II.1. Principalele tipuri de bănci……………………………………..........................…............................23 II.2. ActivităŃile şi funcŃiile îndeplinite de bănci........................................................................................27 II.3. Structura organizatorică a unei bănci – organigrama..........................................................................29 CAPITOLUL III. Rolul Băncii Centrale ca instituŃie coordonatoare a pieŃei bancare..........................................33

III.1. Multiplele funcŃii îndeplinite de către Banca Centrală.....................................................................33 III.2. Obiectivele urmărite de Banca Centrală şi instrumentele de acŃiune utilizate pentru implementarea acestora..................................................................................................................................................................35 CAPITOLUL IV. PiaŃa bancară, componentă a pieŃei monetare...........................................................................37 IV.1. Oferta de monedă...............................................................................................................................39 IV.2. Cererea de monedă............................................................................................................................41 IV.3. Multiplicatorul creditului...................................................................................................................42 IV.4.Rezervele minime obligatorii–tehnică de control a pieŃei monetare..................................................45 CAPITOLUL V. OperaŃiunile bancare şi gestiunea lor.........................................................................................46 V.1. FuncŃiile active şi pasive ale băncilor.................................................................................................46 V.2. Gestiunea operaŃiunilor active şi pasive..............................................................................................47 V.2.1. Gestiunea operaŃiunilor active. Creditarea bancară.........................................................47 V.2.2. Gestiunea operaŃiunilor pasive. Depozitele bancare........................................................55 CAPITOLUL VI. Cuplul lichiditate – profitabilitate bancară. Gestionarea şi controlul riscurilor bancare...................................................................................................................................................................60 CONCLUZII..............................................................................................................................................67

PARTEA A-II-A. PIAłA BANCARĂ DIN ROMÂNIA - EVOLUłII ŞI INVOLUłII CAPITOLUL I. Rolul băncilor în economia naŃională şi mutaŃiile din sistemul bancar în perspectiva integrării europene.................................................................................................................................................................70 I.1. Geneza şi transformările pieŃei bancare naŃionale ..............................................................................70 I.2. ConsideraŃii privind restructurarea sistemului bancar românesc în perioada de tranziŃie la economia de piaŃă...................................................................................................................................................................73 CAPITOLUL II. Efectele modificărilor legislative asupra pieŃei bancare româneşti...........................................78

II.1. Cadrul de reglementare a activităŃii bancare româneşti.....................................................................78 II.2.Reforma sistemului bancar – etapă îndeplinită în evoluŃia pieŃei bancare naŃionale..........................89 II.3. Normele privind rezervele minime obligatorii în România...............................................................91 II.4. Ratele medii ale dobânzilor practicate pe piaŃa bancară românescă..................................................96

CAPITOLUL III. Banca NaŃională a României – pilonul central în coordonarea sistemului bancar românesc..............................................................................................................................................................105 III.1. Banca NaŃională a României, instituŃie coordonatoare cu rol de Bancă Centrală şi de emisiune...............................................................................................................................................................105 III.2. RelaŃiile de credit dintre BNR şi băncile comerciale......................................................................112 III.3. Stabilitatea financiară asigurată de către BNR...............................................................................115 CAPITOLUL IV. InstituŃia bancară din România...............................................................................................117 IV.1.EvoluŃia şi transformările ce au dus la modernizarea instituŃiei bancare româneşti........................120 IV.2. Structura şi dimensiunea sistemului bancar românesc...................................................................128

IV.2.1. Sectorul bancar românesc în perspectiva preaderării la UE – anul 2006. Modificări în structura sistemului bancar românesc în anul 2007.................................................................................128

IV.2.2. Băncile din România în prezent.......................................................................................143 CONCLUZII: Repere de actualitate privind situaŃia pieŃei bancare româneşti.......................................153

PARTEA A-III-A. INSTITUłIA BANCARĂ DIN ROMÂNIA DUPĂ 1989 ÎN PROCESUL INTEGRĂRII ÎN SISTEMUL BANCAR EUROPEAN

CAPITOLUL I. ImportanŃa Băncii NaŃionale a României pentru integrarea pieŃei bancare româneşti în piaŃa bancară europeană................................................................................................................................................163

I.1. Implicarea BNR în procesul de integrare europeană.........................................................................169 I.2. Rolul BNR în pregătirea participării la Eurosistem...........................................................................173

CAPITOLUL II. InstituŃia bancară din România sub impactul procesului de integrare.....................................177 II.1. Introducerea „leului greu” – fază premergătoare a adoptării euro...................................................177 II.2. Cunoaşterea activităŃii de integrare europeană.................................................................................182 II.3. Angajamentele României în domeniul bancar şi semnificaŃiile lor.................................................188

II.3.1. Acordul Basel şi implicaŃiile sale......................................................................................188 II.3.2.Implementarea directivelor europene privind conglomeratele financiare.........................194 II.3.3. CerinŃele minime de acces şi regimul de funcŃionare ale instituŃiilor de credit din alte state

membre, precum şi modalităŃile de supraveghere a acestora....................................................196 II.4.Activitatea de reglementare bancară contabilă......................................................................197

CAPITOLUL III. Activitatea de autorizare, reglementare şi supraveghere prudenŃială a pieŃei bancare româneşti..............................................................................................................................................................199 III.1. Identificarea riscurilor în procesul de supraveghere.......................................................................203 III.2. Reguli generale şi prudenŃa în creditare..........................................................................................207 III.3. Rolul fondurilor de garantare a creditelor în cadrul sistemului financiar-bancar din România.............................................................................................................................................................. 215 III.4.Instrumente de sprijin pentru supravegherea prudenŃială şi stabilitatea financiară.........................218 CAPITOLUL IV. Sistemul informatic şi sistemul de decontări şi plăŃi din România în vederea integrării europene ..............................................................................................................................................................221

IV.1. Sistemul informatic bancar românesc.............................................................................................221 IV.1.1. EvoluŃii ale sistemului informatic bancar românesc........................................................221 IV.1.2. Implementarea SEPA (Single European Payment Area)................................................226 IV.2. Sistemul de decontări şi plăŃi din România....................................................................................228 CONCLUZII............................................................................................................................................238

PARTEA A-IV-A. SISTEMUL BANCAR EUROPEAN ŞI REVERBERAłIILE SALE PENTRU ECONOMIA ROMÂNEASCĂ

CAPITOLUL I. PIAłA BANCARĂ EUROPEANĂ.........................................................................................241 I.1.Sisteme bancare europene.................................................................................................................247

I.1.1. Sistemul bancar britanic.....................................................................................................247 I.1.2. Sistemul bancar german......................................................................................................248 I.1.3. Sistemul bancar francez......................................................................................................250 I.1.4. Sistemul bancar românesc..................................................................................................251

I.2. InstituŃii bancare cu vocaŃie europeană.............................................................................................252 I.2.1. Banca Reglementelor InternaŃionale (BRI)........................................................................252 I.2.2. Banca Europeană pentru ReconstrucŃie şi Dezvoltare (BERD).........................................255 I.2.3. Banca Europeană de InvestiŃii (BEI)..................................................................................257

CAPITOLUL II. ROLUL SISTEMULUI EUROPEAN AL BĂNCILOR CENTRALE ŞI AL BĂNCII CENTRALE EUROPENE...................................................................................................................................261

II.1. Sistemul European al Băncilor Centrale (SEBC).............................................................................264 II.2. Banca Centrală Europeană (BCE)....................................................................................................265 II.3. Coordonarea şi supravegherea bancară la nivel european...............................................................268

II.4. Coordonarea participării BNR la structurile/substruturile SEBC/BCE. Rolul BNR în pregătirea participării la Eurosistem.....................................................................................................................................270 CAPITOLUL III. ORIENTĂRI LA NIVELUL PIEłEI BANCARE EUROPENE...........................................282

III.1. Aspecte privind integrarea în piaŃa bancară europeană..................................................................282 III.2. SituaŃia actuală a pieŃei bancare europene......................................................................................283

CAPITOLUL IV. PIAłA BANCARĂ DIN ROMÂNIA. DEMERSURI PRIVIND INTEGRAREA EUROPEANĂ.....................................................................................................................................................290

IV.1. ImplicaŃiile integrării pieŃei bancare româneşti..............................................................................294 IV.2. MutaŃii pe piaŃa bancară din România............................................................................................296

CAPITOLUL V. PIAłA BANCARĂ ÎN ROMÂNIA, ÎN UE ŞI PROBLEMELE CRIZEI ECONOMICO – FINANCIARE MONDIALE...............................................................................................................................299 V.1. Abordarea din punct de vedere istoric a crizei economico-financiare mondiale.............................299 V.2. Măsurile întreprinse pe piaŃa bancară pentru rezolvarea problemelor crizei mondiale...................302 V.3.Impactul crizei economico-financiare internaŃionale asupra economiei româneşti..........................306

CONCLUZII ŞI CONSIDERAłII PERSONALE..................................................................................312 BIBLIOGRAFIE SELECTIVĂ...............................................................................................................319 LISTĂ TABELE, GRAFICE, FIGURI ŞI CASETE..............................................................................335

Contextul istoric, economic şi social al fiecărui stat a influenŃat de-a lungul timpului modul şi structura de funcŃionare a sistemului bancar şi a pieŃei bancare. Odată cu dezvoltarea capitalismului, a producŃiei industriale şi a comerŃului, comerŃul de bancă şi sistemele bancare naŃionale au cunoscut şi ele o dezvoltare remarcabilă începând cu secolul al XX-lea.

Prin activitatea desfăşurată de către bănci este influenŃată întreaga viaŃă economică contemporană. Practic nu mai există domeniu al vieŃii economice şi sociale care să nu aibă tangenŃă cu activitatea bancară.

În prima parte „PiaŃa bancară: conŃinut şi trăsături în economia modernă” am încercat o abordare teoretică a pieŃei bancare, în general. Am pornit de la un scurt istoric al activităŃii bancare europene şi româneşti, pentru a putea pune bazele următoarelor concepte necesare a fi definite în înŃelegerea transformărilor survenite de-a lungul timpului. Am insistat, în special, pe caracteristicile pieŃei bancare contemporane, considerate a fi direcŃii de analiză a sectorului bancar actual.

PARTEA I-A. PIAłA BANCARĂ: CONłINUT ŞI TRĂSĂTURI ÎN ECONOMIA MODERNĂ

SCURT ISTORIC AL PIEłEI BANCARE ÎN UE ŞI ÎN ROMÂNIA

Băncile au un trecut foarte îndepărtat, care nu poate fi stabilit cu precizie. Se pune adesea întrebarea dacă băncile au putut apărea înaintea apariŃiei banilor. Unii autori, invocând mărturii istorice, atestă faptul că operaŃiunile bancare au apărut şi s-au dezvoltat încă cu mii de ani înaintea erei noastre, concomitent cu apariŃia şi dezvoltarea vieŃii sociale, ei bazându-şi afirmaŃiile pe faptul că, în decursul timpului, băncile asigurau păstrarea unor obiecte de valoare, cum ar fi cele din metale preŃioase.

O altă problemă ridicată este dacă baterea monedei, operaŃiunile de preschimbare de monedă de către zarafi, ca şi cele de acordare de credite de către cămătari sunt o ilustrare a prezenŃei bancare. Banca nu este însă o emanaŃie a AntichităŃii sau a Evului Mediu, ci apariŃia ei este legată de de punerea în circulaŃie a unui tip de bani diferit de cel al monedei din metal preŃios sau al monedei cu valoare intrinsecă prin crearea monedei fiduciare. Putem vorbi de apariŃia propriu-zisă a băncilor doar din momentul în care acestea şi-au propus emisiunea de bilete de bancă.

După anul 1100, când comerŃul, schimbul, plăŃile şi creditul încep să ia o mare dezvoltare, se poate consemna începutul naşterii băncilor. Mai multe organizaŃii bancare au apărut în secolele XII-XVI, precum Banca de VeneŃia (1171), Banca de Barcelona (1341), Banca de San Giorgio (1407), Banca de Milano (1593), însă băncile autentice pot fi considerate cele începând cu Banca de Amsterdam (1608), Banca de Hamburg (1619), Banca de Stockholm (1650). Punctul culminant în procesul apariŃiei băncilor moderne a fost atins odată cu înfiinŃarea Băncii Angliei în anul 1694. Aceasta a apărut ca o societate pe acŃiuni privată, dar care acordând împrumuturi mari statului, a primit de la acesta privilegiul emisiunii bancnotelor.

Băncile au fost cele care au ajutat la colectarea şi fructificarea capitalului, în epoca de formare a capitalismului, concentrând micile şi marile economii din toate straturile sociale, pentru a le pune sub formă de capital la dispoziŃia întreprinzătorilor. Tot ele au jucat un rol important şi în operaŃiunile de bursă, în circulaŃia capitalului internaŃional şi în consolidarea economică a statelor ca organisme politice şi sociale.

În Dacia Antică schimbul de produse dintre populaŃia locală, a geŃilor dobrogeni, şi negustorii greci a presupus apariŃia echivalentului valoric. Într-o primă fază a schimbului s-au utilizat obiecte din bronz de dimensiuni mici. Primele dovezi ale desfăşurării activităŃii bancare pe teritoriul naŃional au fost descoperite între anii 1786 şi 1855 (este vorba despre 55 plăci de piatră, descoperite în secolul al XVIII-lea într-o zonă de mine aurifere, care conŃin detalii referitoare la contractul de înfiinŃare a unei instituŃii de credit).

Băncile au apărut în România încă din secolul al XIX-lea1. Ele au fost ajutate atât prin contribuŃia capitalului străin (perioada cuprinsă între 1830 şi 1880), dar şi prin naŃionalizarea capitalului după 1880. Regulamentul Organic din anul 1831 propunea întemeierea unei „Bănci NaŃionale”, care a şi apărut în 1856 sub numele de Banca NaŃională a Moldovei.

Banca NaŃională a României a avut ca model Banca NaŃională a Belgiei şi este o întreprindere pe acŃiuni cu capital subscris în proporŃie de 2/3 de acŃionari particulari şi 1/3 deŃinute de stat. Sectorul bancar românesc s-a dezvoltat foarte mult între cele două războaie mondiale, Banca NaŃională având un rol istoric de regulator al vieŃii economice.

CAPITOLUL I. Radiografia pieŃei bancare

Pentru a putea înŃelege mai bine tema lucrării de faŃă trebuie clarificate în prealabil anumite concepte, precum şi legăturile stabilite între acestea. PiaŃa bancară reprezintă un mod specific de confruntare dintre producători şi consumatori, proces care ia forma unor relaŃii specifice dintre creditori şi debitori. Aparatul bancar reprezintă ansamblul coerent al diferitelor categorii de bănci care funcŃionează într-o Ńară, răspunzând cerinŃelor unui anumit mod de producŃie şi unei anumite etape de dezvoltare social-economică. În general, se face distincŃie între aparat bancar si sistem bancar, acesta din urmă cuprinzând înlănŃuirea logică a operaŃiilor şi tranzacŃiilor active şi pasive efectuate de aparatul bancar2.

PiaŃa bancară este formată din două mari componente: • Banca Centrală – instituŃia bancară aflată în fruntea sistemului bancar, cu rol de supraveghere şi organizare

a relaŃiior monetar-financiare ale unui stat, atât pe plan intern, cât şi în relaŃiile cu alte sisteme monetare; • băncile comerciale – denumire generică dată celorlalte bănci, altele decât Banca Centrală, ce îşi desfăşoară

activitatea atât pe plan intern, cât şi internaŃional RelaŃiile intrabancare sunt relaŃiile ce au la bază operaŃiuni desfăşurate între unităŃi ce aparŃin aceleiaşi

bănci (banca-mamă şi reŃeaua sa din străinătate). RelaŃiile interbancare sunt relaŃii apărute între bănci diferite, privite ca persoane juridice independente.

Vom avea următoarele tipuri de relaŃii3: • relaŃii dintre bănci şi Banca Centrală, derulate prin intermediul conturilor curente deschise de bănci la

Banca Centrală; • relaŃii interne sau relaŃii desfăşurate între băncile aparŃinând aceleiaşi pieŃe bancare, derulate prin

intermediul sistemului de compensare interbancară sau utilizând relaŃiile de corespondent create; • relaŃii externe dintre bănci ce aparŃin unor pieŃe bancare diferite, acestea sunt, în general, relaŃii de

corespondent sau de parteneriat cu bănci străine. PiaŃa bancară internaŃională este constituită din totalitatea pieŃelor bancare naŃionale şi, ca noŃiune

generică, reprezintă ansamblul instituŃiilor, reglementărilor şi relaŃiilor ce iau naştere în procesul atragerii şi plasării fondurilor disponibile şi necesare la nivel internaŃional pe termen scurt.

Fenomenul internaŃionalizării bancare îi face pe unii teoreticieni să vorbească de un sistem bancar internaŃional sau de o industrie bancară internaŃională4. AlŃi specialişti consideră însă, că în realitate nu putem vorbi de sistem atâta vreme cât tehnicile folosite de bănci sunt diferite în funcŃie de instituŃie, circuitele bancare ale fluxurilor creditelor şi dobânzilor se desfăşoară doar în interiorul aceleiaşi bănci, fie ea şi transnaŃională, şi nu există nici reglementări care să stabilească normele internaŃionale de comportament ale băncilor în desfăşurarea operaŃiunilor dincolo de graniŃele statelor sau ale modului de implantare şi organizare a activităŃilor pe teritoriul altor state5.

48 coord. Bogdan Ioan - “Tratat de management financiar-bancar”, Ed. Economică, Bucureşti, 2002 2 Costin C. KiriŃescu – “Moneda: mica enciclopedie”, Edit. ŞtiinŃifică şi Enciclopedică, Bucureşti, 1982, p.20 3 Dedu Vasile, Enciu Adrian – “Contabilitate bancară”, Edit. Economică, Bucureşti, 2001, p. 25 4 Gaftoniuc Simona – „Practici bancare internaŃionale”, Edit. Economică, Bucureşti, 1995, p. 17 5 M. Gust – „InternaŃionalizarea activităŃii bancare”, Revista FinanŃe, bănci, asigurări, nr. 10-11/1998, p. 29

InternaŃionalizarea pieŃei bancare a fost urmată de globalizarea bancară, adică răspândirea mondială a serviciilor bancare. Serviciile bancare universale presupun armonizarea reglementărilor bancare, secondată de eliminarea barierelor din calea unei concurenŃe deschise pe toate pieŃele. Putem afirma, astfel, că internaŃionalizarea activităŃii societăŃilor bancare reprezintă etapa premergătoare a globalizării bancare6.

Universalizarea băncilor reprezintă o altă caracteristică a sistemului bancar internaŃional, care decurge din intensificarea procesului de concentrare şi centralizare bancară. Privită în corelaŃie cu celelalte trăsături caracteristice ale sistemului bancar, universalizarea constă, pe de o parte, în aplicarea unor măsuri de înfiinŃare a unor bănci de credit care să preia o parte din operaŃiunile băncilor comerciale, iar, pe de altă parte, ea presupune eliminarea deosebirilor dintre operaŃiunile pe care le efectuează diferite categorii de bănci.

Concomitent cu procesul de universalizare se desfăşoară, cu o intensitate mare, un proces contrar, cel de dezintermediere bancară. În condiŃiile apariŃiei pe pieŃele financiare a noi insituŃii financiare, a diversificării portofoliului de titluri cu care se operează pe aceste pieŃe şi a noilor produse financiare, asistăm la o schimbare de mentalitate a celor ce economisesc, care, redescoperind o mai mare profiotabilitate pentru averile lor, devin progresiv investitori. Procesul de dezintermediere bancară a fost iniŃiat de diferite cercuri industriale, în scopul obŃinerii de avantaje financiare7.

CAPITOLUL II. Sistemul bancar contemporan – elemente de funcŃionalitate

Din punct de vedere conceptual, banca poate fi definită a fi o firmă care mobilizează mijloace băneşti disponibile, finanŃează şi creditează persoanele fizice şi juridice, organizează şi efectuează decontările şi plăŃile în cadrul economiei naŃionale şi în relaŃiile cu celelalte state în scopul realizării profitului bancar. Astfel, băncile reprezintă firme particulare, societăŃi în nume colectiv, societăŃi anonime sau ale statului care concentrează capitalurile disponibile din economia modernă şi le pun la dispoziŃia operatorilor economici, inclusiv a statului, sub formă de credite.

Din punct de vedere organizatoric, băncile îşi desfăşoară activitatea în condiŃii asemănătoare cu cele ale celorlalte societăŃi comerciale pe acŃiuni, iar sub aspect funcŃional, dimpotrivă, pot fi reŃinute anumite particularităŃi8. Pe plan organizatoric, conducerea, administrarea şi controlul sunt la fel ca la societăŃile pe acŃiuni, băncile dispun de un for suprem de conducere (adunarea generală), de structuri care îi asigură gestiunea curentă (preşedintele, consiliul de administraŃie, comitetul de direcŃie) şi de organe proprii de control (comisia de cenzori şi controlul intern al băncii). Structura organizatorică sau organigrama este o reprezentare grafică a activităŃilor pe care banca le desfăşoară.

FuncŃional, băncile sunt obligate să se supună în activitatea lor reglementărilor emise de Banca Centrală pentru aplicarea politicii monetare, de credit, valutare, de plăŃi, de asigurare a prudenŃei bancare şi de supraveghere a instituŃiilor bancare.

CAPITOLUL III. Rolul Băncii Centrale ca instituŃie coordonatoare a pieŃei bancare

Banca Centrală este instituŃia financiară răspunzătoare pentru funcŃionarea fără perturbaŃii a pieŃei bancare a unei Ńări şi a altor instituŃii financiare. Banca Centrală are o influenŃă din ce în ce mai mare în economia contemporană, reprezentând interesul public general prin activitatea sa de supraveghere, control şi asistenŃă9.

Banca Centrală prezintă un dublu scop în realizarea obiectivelor sale, şi anume: primul, conceperea şi aplicarea politicii monetare şi, al doilea, supravegherea sistemului de plăŃi.

6 Nicolae Petria – “PieŃe financiare româneşti – conexiuni şi interrelaŃii cu transformările regionale şi globale”, Edit. UniversităŃii “Lucian Blaga” Sibiu, 2004, p.73-75 7 Teodor Roşca – „Monedă şi credit”, ediŃia a II-a, Edit. Altip, Alba Iulia, 2003, p.291 8 Elena Zaharciuc – „Contabilitatea societăŃilor bancare”, Edit. Teora, Bucureşti, 2001, p.17 9„Central Banking Issues in Emerging Market-oriented Economies” - A Symposium Sponsored by The Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming, August 23-25, 1990, p.1-8

Obiectivele politicii monetare în economia Ńărilor dezvoltate sunt asemănătoare, dar instrumentele de acŃiune pot diferi în funcŃie de circumstanŃe. Cele mai întâlnite instrumente folosite de către Banca Centrală pentru a influenŃa oferta de lichidităŃi monetare sunt următoarele: operaŃiunile de tip open-market, politica ratei dobânzii, modificarea ratei rezervelor minime obligatorii, operaŃiunile cu devize, depozitele speciale, plafoanele de împrumut, consolidarea creditelor şi orientarea creditelor.

CAPITOLUL IV. PiaŃa bancară, componentă a pieŃei monetare

PiaŃa monetară interbancară se defineşte ca o piaŃă continuă, în care se efectuează operaŃiuni de atragere şi plasare de depozite la vedere şi la termen, în moneda naŃională, la nivelurile ratelor dobânzii determinate liber de societăŃile bancare participante.

PiaŃa monetară este o piaŃă specifică, care are drept obiect de tranzacŃie moneda-numerar, a cărei emisiune revine Băncii Centrale şi/sau banii de cont, crearea cărora este asigurată de băncile comerciale. Deşi marfa monedă este omogenă, preŃul tranzacŃiei diferă în funcŃie de termenul scadenŃei, de gradul de risc asumat de creditor şi de sumele tranzacŃionate. Tehnica rezervelor minime obligatorii permite întărirea influenŃei Băncii Centrale pe piaŃa monetară internă prin blocarea unor părŃi din lichidităŃile bancare la Banca Centrală, rezerve neremunerate, în general, ceea ce reduce posibilitatea acestora de a acorda credite.

Sunt utilizate texte sub forma regulamentelor emise de Banca Centrală, dar şi acordurile între Banca Centrală şi băncile comerciale. Impunerea rezervelor minime obligatorii reprezintă un instrument al politicii monetare şi de credit. Sistemul rezervelor minime obligatorii, potrivit dimensiunilor sale stabilite procentual, determină un anumit raport între volumul depozitelor şi volumul creditului ce se poate acorda în baza acestor resurse de creditare. Creşterea rezervei minime conduce la restrângerea posibilităŃilor de acordare de credit de către bănci, în timp ce reducerea rezervei minime are ca efect creşterea posibilităŃilor de creditare.

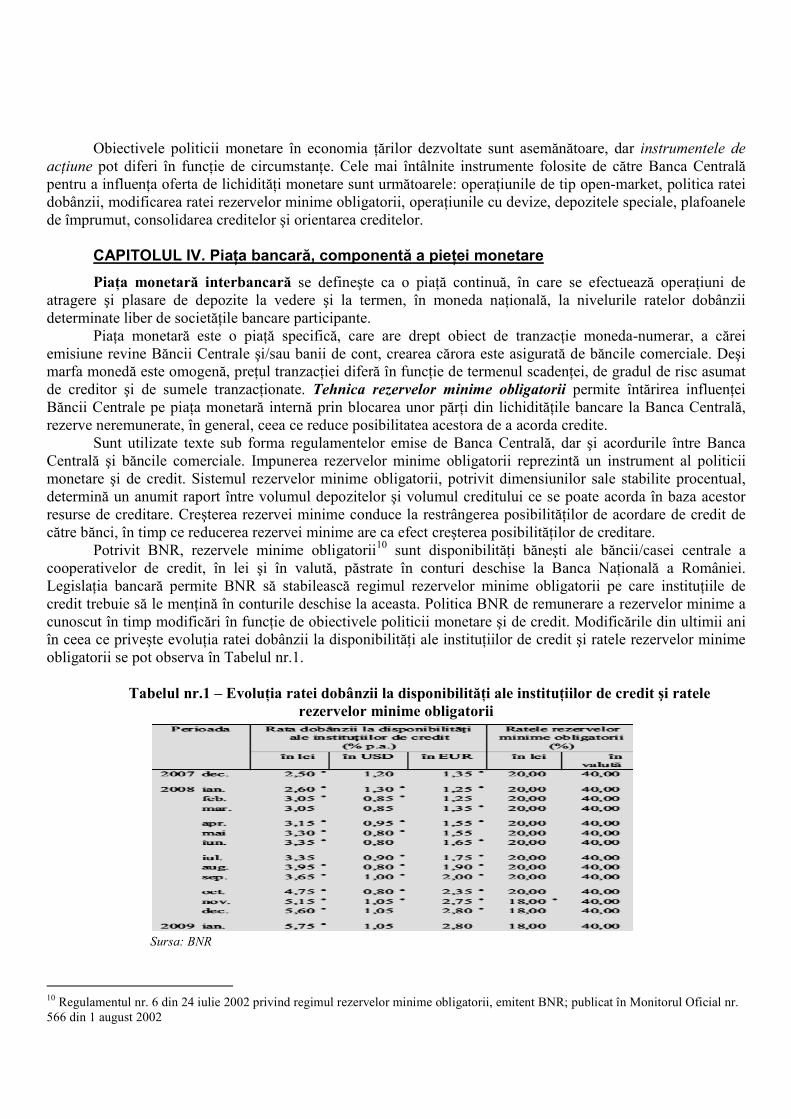

Potrivit BNR, rezervele minime obligatorii10 sunt disponibilităŃi băneşti ale băncii/casei centrale a cooperativelor de credit, în lei şi în valută, păstrate în conturi deschise la Banca NaŃională a României. LegislaŃia bancară permite BNR să stabilească regimul rezervelor minime obligatorii pe care instituŃiile de credit trebuie să le menŃină în conturile deschise la aceasta. Politica BNR de remunerare a rezervelor minime a cunoscut în timp modificări în funcŃie de obiectivele politicii monetare şi de credit. Modificările din ultimii ani în ceea ce priveşte evoluŃia ratei dobânzii la disponibilităŃi ale instituŃiilor de credit şi ratele rezervelor minime obligatorii se pot observa în Tabelul nr.1.

Tabelul nr.1 – EvoluŃia ratei dobânzii la disponibilităŃi ale instituŃiilor de credit şi ratele

rezervelor minime obligatorii

Sursa: BNR

10 Regulamentul nr. 6 din 24 iulie 2002 privind regimul rezervelor minime obligatorii, emitent BNR; publicat în Monitorul Oficial nr. 566 din 1 august 2002

Multiplicarea creditelor este un concept (un instrument analitic) care permite exprimarea cantitativă a creaŃiei monetare, şi reprezintă procesul prin care băncile au posibilitatea creşterii volumului de credite acordate pe baza acordării unor altor credite11. Constituirea de rezerve de către bănci face ca acestea să-şi sporescă lichidităŃile, care mai departe vor duce la expansiunea creditelor. Multiplicatorul creditului este corespondentul cantitativ al acestui concept12.

CAPITOLUL V. OperaŃiunile bancare şi gestiunea lor

Serviciile financiar-bancare, indiferent de forma de proprietate a celor care le prestează, se desfăşoară pe bază comercială, lucrativă. Băncile îndeplinesc două categorii de funcŃii: active şi pasive.

FuncŃia activă a băncilor şi a celorlalte instituŃii financiare constă în acordarea de credite solicitanŃilor care întrunesc condiŃiile de bonitate financiară (capacitatea economică a unei persoane fizice sau juridice de a restitui, la scadenŃă creditele contractate împreună cu dobânzile aferente, dar şi încrederea inspirată de către un solicitant de credite).

FuncŃia pasivă a organizaŃiilor financiar-bancare se referă la primirea spre păstrare a economiilor populaŃiei şi agenŃilor economici nonfinanciari (depozitele), la primirea depunerilor unor clienŃi la ordinele acestora, conducerea operaŃiunilor de casă ale întreprinderilor şi instituŃiilor care solicită acest lucru.

În economia contemporană, sistemul bancar mai exercită pe lângă funcŃiile tradiŃionale şi o serie de funcŃii noi, prioritar macroeconomice. Băncile coordonează, în prezent, toate plăŃile şi economiile ce se efectuează în întreaga economie naŃională. Ele se ocupă de gestionarea monedei naŃionale şi de supravegherea relaŃiilor cu celelalte monede naŃionale. Băncile, precum şi celelalte instituŃii financiare, îndeplinesc rolul de intermediere financiară la nivelul economiei naŃionale, dirijând economiile acumulate spre domenii de mare interes pentru Ńară. PiaŃa bancară are rolul de a restricŃiona creditul, impunând anumite condiŃii restrictive pentru a limita riscul neacoperit al unor împrumutători şi pentru a asigura repartizarea lui relativ egală asupra tuturor debitorilor.

De asemenea, sistemul bancar are posibilitatea de a crea putere de cumpărare adiŃională, posibilitate ce decurge din mecanismul transformării maturităŃii depozitelor, al transformării depunerilor la vedere ale agenŃilor economici nonfinanciari în credite pe termen lung. Prin această posibilitate de transformare a depunerilor la vedere în surse de creditare, băncile selecŃionează proiectele pe care urmează să le susŃină prin credite, asigurând un pronunŃat rol de orientare economică, de modificări în structurile economice ale unei Ńări.

CAPITOLUL VI. Cuplul lichiditate - profitabilitate bancară. Gestionarea şi controlul

riscurilor bancare.

FuncŃionarea normală a unei bănci este structurată pe două principii de bază: 1. lichiditatea bancară, care reprezintă funcŃia principală de a asigura conversia depozitelor în bancnote.

Ea depinde de: capacitatea de a colecta suficiente depozite, capacitatea de a se îndatora pe lângă celelalte bănci sau la Banca Centrală pentru obŃinerea resurselor care îi lipsesc.

2. profitabilitatea bancară, care este legată în permanenŃă de problema lichidităŃii. Se confruntă cu următoarele situaŃii: creanŃele sunt de proastă calitate sau au termene lungi, depozitele sunt instabile sau insuficiente etc.

O bancă este considerată că are lichiditate dacă are acces imediat, la costuri rezonabile, la fondurile necesare. Aceasta înseamnă că banca fie dispune de sumele respective, fie le poate procura prin împrumuturi sau vânzare de active. Conducerea poate stabili o politică privind deŃinerea unui volum mai mare sau mai mic de lichidităŃi în funcŃie de necesarul anticipat de fonduri, de aversiunea faŃă de risc, de factorii de risc şi de alte considerente.

11 Silviu Cerna – “Sistemul monetar şi politica monetară”, Edit. Enciclopedică, Bucureşti, 1996, p.74-75 12 Panfil Banc – “Monedă şi credit”, Ministerul EducaŃiei, Cercetării şi Tineretului, Univ. “1 Dec 1918”, Alba Iulia, 2004, p. 66-73

În crearea unei asemenea strategii conducerea trebuie să ia în considerare şi cuplul lichiditate – profitabilitate. O bancă poate minimiza lichiditatea prin vânzarea activelor lichide şi investirea fondurilor astfel obŃinute pe termen lung în scopul maximizării profitului. Acest fapt atrage însă un risc crescut, pe de o parte, cel de lipsă de lichiditate într-un moment crucial pentru bancă şi, pe de altă parte, riscul ratei dobânzii asociat investiŃiilor pe termen lung. Invers, banca poate maximiza riscul de lichiditate prin deŃinerea unei părŃi importante a activelor în active lichide, dar profitabilitatea va fi substanŃial afectată.

PARTEA A-II-A. PIAłA BANCARĂ DIN ROMÂNIA - EVOLUłII ŞI INVOLUłII

CAPITOLUL I. Rolul băncilor în economia românească

La noi a existat o reorganizare graduală a sectorului bancar. Reorganizarea declanşată în 1991 a fost necesară nu numai ca urmare a schimbărilor fundamentale în teoria şi practica economică, ci şi pentru faptul că trebuia valorificat un potenŃial mare al activităŃii bancare, mai ales sub aspectele:

• pregătirii foarte bune a specialiştilor bancari existenŃi; • reŃelei teritoriale relativ dezvoltate; • nevoii de continuitate mai ales în creditarea economiei naŃionale, dar şi în efectuarea plăŃilor, înlăturarea

blocajului financiar, diversificarea produselor şi serviciilor bancare. Odată cu începerea perioadei de tranziŃie în 1990 şi cu restructurarea economiei româneşti, pentru a creşte

rolul băncilor în economia de piaŃă, printre primele sectoare restructurate s-a numărat cel bancar. Această restructurare a vizat următoarele aspecte:

� desfiinŃarea monopolului statului asupra sectorului bancar; � reorganizarea băncilor de stat ca societăŃi pe acŃiuni; � capitalizarea băncilor; � privatizarea băncilor de stat sau cu capital majoritar de stat; � înfiinŃarea unui număr foarte mare de bănci; � diversificarea tipurilor de bănci; � diversificarea produselor şi serviciilor bancare; � extinderea reŃelei teritoriale; � realizarea unui management performant, participativ şi eficient; � desfăşurarea activităŃii bancare după strategii şi statute proprii fiecărei bănci; � informatizarea bancară; � deschiderea către colaborarea cu băncile străine; � sprijinirea activităŃii de investiŃii şi de creditare; � perfecŃionarea relaŃiilor cu clienŃii.

Luând în considerare modelul structurii europene al unui sistem bancar, a fost creat un sistem bancar pe două nivele13. Sistemul bancar actual este organizat în formă piramidală, în vârful acestuia situându-se Banca Centrală, cu rol de autoritate de reglementare şi monitorizare, şi mai multe instituŃii bancare, considerate a fi organizaŃii de tip bancare secundare14.

SocietăŃile bancare din România se încadrează în categoria băncilor comerciale de tip universal ce efectuează toată gama de operaŃiuni bancare şi operează pe întreg teritoriul Ńării. Pentru a se dezvolta cât mai mult fiecare bancă urmăreşte să-şi extindă o reŃea de unităŃi proprii pe întreg teritoriul României.

13 V.T. Chirca – „Managementul relaŃiei cu clienŃii în sistemul bancar din România”, Edit. Economică, Bucureşti, 2006, p.16 14 D.Dăianu, R. Vrânceanu – “România şi Uniunea Europeană”, Edit. Polirom, Bucureşti, 2002, p. 15

CAPITOLUL II. Efectele modificărilor legislative asupra pieŃei bancare româneşti

Restructurarea şi reformarea sistemului bancar trebuie să aibă în vedere în cea mai mare măsură creşterea capacităŃii acestuia de a potenŃa finanŃarea proceselor economice generatoare de creştere economică, singura modalitate de a reduce decalajele existente între România şi Ńările comunitare. Un prim pas în reformarea si restructurarea pieŃei bancare este reprezentat de definitivarea legislaŃiei în domeniul activităŃii bancare15. Cadrul legislativ de după 1990 reglementează şi supervizează activitatea bancară. În România activitatea bancară se desfăşoară Ńinând cont de:

• reglementările din dreptul comun: Legea nr.31/1990 privind societăŃile comerciale, Legea nr.26/1990 privind Registrul ComerŃului, Legea nr.33/1991 privind activitatea bancară, Legea nr.64/1995 privind procedura reorganizării judiciare şi a falimentului;

• reglementările specializate: Legea bancară nr.58/1998, Legea nr.312/2004 privind Statutul Băncii NaŃionale a României, OG nr.10/2004 privind falimentul instituŃiilor de credit;

• reglementările emise de Banca NaŃională a României sub formă de norme, adrese şi curiculare; • reglementările în materie de impozite, taxe şi alte vărsăminte.

PiaŃa bancară pentru a încheia cu bine perioada de tranziŃie trebuie astfel structurată instituŃional încât să faciliteze schimbările privind conŃinutul de ansamblu al relaŃiilor ce definesc sectorul bancar, cum ar fi16: modificarea unor condiŃii de creditare; îmbunătăŃirea sistemului de decontări; sporirea prin credit a ofertei de bunuri şi servicii la nivelul cererii potenŃiale, reprezentată prin fluxul monetar în circulaŃie; reducerea mijloacelor băneşti, acumulate pe căi ilicite; transformarea în capitaluri productive a economiilor în stare latentă ale populaŃiei, prin atragerea şi depunerea sumelor respective în conturi bancare cu dobânzi şi apoi investite în acŃiuni productive; stoparea investiŃiilor neproductive, întărirea rolului şi funcŃiilor controlului bancar etc17.

Procesul de remodelare a sistemului bancar românesc, specific unei economii de piaŃă, vizează restructurarea sistemului bancar, reglementarea, autorizarea şi supravegherea activităŃii bancare, dar şi armonizarea legislaŃiei româneşti cu aceea a Ńărilor din UE. Procesul restructurării sistemului bancar românesc a început la sfârşitul anului 1990 atunci când Banca Comercială Română nou înfiinŃată a preluat funcŃia comercială pe care BNR o îndeplinea. Fostele bănci de stat specializate (Banca Română pentru ComerŃ Exterior, Banca Agricolă, Banca de InvestiŃii) au fost transformate în bănci comerciale, ele putând efectua toate operaŃiunile bancare fără a mai Ńine cont de specializarea sectorială avută18.

Restructurarea pieŃei bancare româneşti s-a realizat prin parcurgerea următoarelor etape: • restructurarea financiară: cuprinde măsuri de asanare a activelor bancare şi recapitalizarea

băncilor; • reconsiderarea managementului băncilor: se referă la crearea şi consolidarea infrastructurii

sectorului bancar, în special a sistemelor informatice; • reformarea cadrului legislativ: s-a realizat prin măsuri legislative, normative şi instituŃionale, care

aua condus la crearea unui mediu stimulativ; • privatizarea băncilor de stat: s-au creat condiŃiile legislative, funcŃionale şi financiare pentru

derularea procesului în condiŃii de efiecienŃă mutuală. Din dorinŃa de a crea un sistem bancar modern, imediat după anul 1989, la începutul perioadei de

tranziŃie, în activitatea bancară din România s-au produs nişte modificări esenŃiale: • BNR a fost reorganizată şi şi-a asumat sarcinile sale de Bancă Centrală; • fostele bănci de stat pe bază de hotărâre a Guvernului au fost transformate în bănci comerciale, cu

capital de stat şi autohton privat, şi cu noi statute de organizare şi funcŃionare; • s-au înfiinŃat bănci cu capital privat autohton şi străin, precum şi sucursale ale unor bănci străine.

15 Nicolae Petria – “PieŃe financiare româneşti – conexiuni şi interrelaŃii cu transformările regionale şi globale”, Edit. UniversităŃii “Lucian Blaga” Sibiu, 2004, p.149 16Maricica Stoica - „Management bancar”, Ed. Economică, Sibiu, 1999, p.11 17 Sterian Dumitrescu, Ana Bal - “Economie mondială”, Edit. Economică, Bucureşti, 1999, p.221 18 Leontin Stanciu – „Activitatea bancară de la internaŃional la naŃional”, Edit. Alma Mater, Sibiu, 2005, p.127-139

CAPITOLUL III. Banca NaŃională a României – pilonul central în coordonarea sistemului bancar românesc

Cadrul instituŃional bancar cuprinde Banca Centrală, cu rol de coordonare şi supraveghere şi băncile comerciale. Potrivit Legii privind Statutul Băncii NaŃionale a României nr.312/28.06.2004, aceasta este Banca Centrală a României cu personalitate juridică şi este o instiutuŃie publică independentă, cu sediul central în municipiul Bucureşti şi poate avea sucursale şi agenŃii atât în municipiul Bucureşti, cât şi în alte localităŃi din Ńară19.

În înŃelegerea conceptului de firmă bancară, Banca NaŃională a României ocupă un loc deosebit, acela de „primus inter pares”20. Banca Centrală este o bancă de stat şi o „bancă a băncilor”. Este o bancă de stat pentru că administrează fondurile statului, consimte asupra anumitor limite ale avansurilor acordate administraŃiilor publice şi efectuează anumite operaŃiuni de prestări de servicii către stat. În calitatea sa de „bancă a băncilor”, Banca Centrală efectuează diferite operaŃiuni cu instituŃiile de credit, cum ar fi: păstrarea rezervelor de lichidităŃi ale băncilor; refinanŃarea băncilor; realizarea de tranzacŃii financiare naŃionale şi internaŃionale.

Banca NaŃională a României sprijină politica economică generală a statului, fără prejudicierea îndeplinirii obiectivului său fundamental privind asigurarea şi menŃinerea stabilităŃii preŃurilor. Banca NaŃională este o bancă cu capital integral de stat.

Alături de obiectivul fundamental de asigurare a stabilităŃii preŃurilor, băncilor centrale le revine, derivând din atribuŃiile lor principale, un rol important în stabilitatea financiară. În sens larg, stabilitatea financiară poate fi definită ca fiind capacitatea sistemului financiar de a aloca eficient resursele economice, de a gestiona riscurile financiare şi de a face faŃă şocurilor sistemice pe bază durabilă. Acest rol natural al băncilor centrale este justificat în primul rând prin poziŃia băncii centrale de unic furnizor de lichiditate primară în vederea finalizării plăŃilor şi de decident în organizarea şi funcŃionarea sistemului de plăŃi. De asemenea, o bancă centrală este interesată în cel mai înalt grad în buna funcŃionare a sistemului bancar pentru asigurarea eficacităŃii mecanismului de transmisie a impulsurilor monetare. În ultimii ani, importanŃa asigurării stabilităŃii financiare a crescut semnificativ, atât la nivelul autorităŃilor monetare, cât şi la cel al instituŃiilor financiare internaŃionale, reflectând, pe de o parte, expansiunea şi liberalizarea sistemelor financiare, iar pe de altă parte, incidenŃa unor crize financiare sau şocuri exogene cu consecinŃe naŃionale şi internaŃionale negative deosebit de mari.

Prin statutul său, Banca NaŃională a României are atribuŃii implicite în planul stabilităŃii financiare prin responsabilităŃile în domeniile reglementării şi supravegherii instituŃiilor de credit, în monitorizarea sistemelor de plăŃi, în asigurarea de lichiditate şi prin rolul de împrumutător de ultimă instanŃă pentru instituŃiile de credit în cazuri excepŃionale.

În mod explicit, autoritatea monetară din România şi-a asumat, de la finele anului 2004, responsabilităŃi privind analiza şi evaluarea stabilităŃii sistemului financiar şi prezentarea, periodic, către public, a unui raport în acest sens. Asumarea acestei noi atribuŃii reflectă preocuparea Băncii NaŃionale a României faŃă de posibilele riscuri asociate cu sistemul financiar intern, cu liberalizarea financiară şi cu evenimente economice externe sau alte şocuri exogene.

Analiza sistemului financiar românesc din perspectiva capacităŃii sale de a aloca eficient resursele economice, de a gestiona riscurile endogene şi exogene şi de a face faŃă şocurilor sistemice indică o creştere a abilităŃii acestuia de a îndeplini atributele esenŃiale ale stabilităŃii financiare.

Expunerea sistemului bancar faŃă de populaŃie a crescut în ultimii ani, evoluŃie în principiu dezirabilă. În paralel au sporit însă şi riscurile din această expunere, fără a fi de natură sistemică. Creşterea gradului de îndatorare a populaŃiei reprezintă, pentru bănci, vulnerabilitatea cea mai vizibilă. Pe termen scurt este de aşteptat ca acest sector să-şi sporească îndatorarea îndeosebi sub forma creditelor de consum, în timp ce pe

19 Academia Română – „Cunoaşte România – membră a Uniunii Europene”, Edit. Economică, Bucureşti, 2006, p.443 20 HoanŃă Nicolae - “Mânuitorii de sfori – Bănci, bancheri, tehnici şi operaŃiuni bancare în economia de piaŃă”, Ed. Continent, Sibiu, 1993, p.25

termen lung se anticipează o sensibilă creştere a creditului ipotecar. PopulaŃia este sectorul care prezintă un risc valutar mai ridicat în condiŃiile în care se împrumută în măsură importantă în valută şi obŃine venituri preponderent în monedă naŃională.

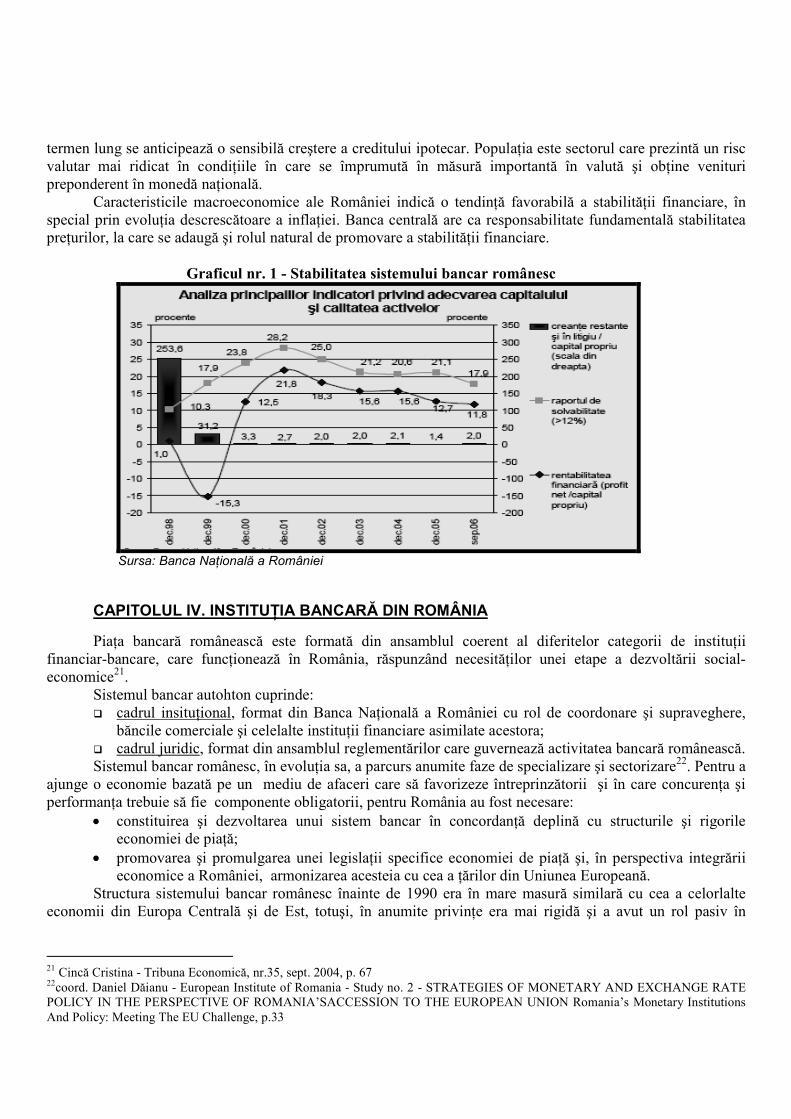

Caracteristicile macroeconomice ale României indică o tendinŃă favorabilă a stabilităŃii financiare, în special prin evoluŃia descrescătoare a inflaŃiei. Banca centrală are ca responsabilitate fundamentală stabilitatea preŃurilor, la care se adaugă şi rolul natural de promovare a stabilităŃii financiare.

Graficul nr. 1 - Stabilitatea sistemului bancar românesc

Sursa: Banca NaŃională a României

CAPITOLUL IV. INSTITUłIA BANCARĂ DIN ROMÂNIA

PiaŃa bancară românească este formată din ansamblul coerent al diferitelor categorii de instituŃii financiar-bancare, care funcŃionează în România, răspunzând necesităŃilor unei etape a dezvoltării social-economice21.

Sistemul bancar autohton cuprinde: � cadrul insituŃional, format din Banca NaŃională a României cu rol de coordonare şi supraveghere,

băncile comerciale şi celelalte instituŃii financiare asimilate acestora; � cadrul juridic, format din ansamblul reglementărilor care guvernează activitatea bancară românească. Sistemul bancar românesc, în evoluŃia sa, a parcurs anumite faze de specializare şi sectorizare22. Pentru a

ajunge o economie bazată pe un mediu de afaceri care să favorizeze întreprinzătorii şi în care concurenŃa şi performanŃa trebuie să fie componente obligatorii, pentru România au fost necesare:

• constituirea şi dezvoltarea unui sistem bancar în concordanŃă deplină cu structurile şi rigorile economiei de piaŃă;

• promovarea şi promulgarea unei legislaŃii specifice economiei de piaŃă şi, în perspectiva integrării economice a României, armonizarea acesteia cu cea a Ńărilor din Uniunea Europeană.

Structura sistemului bancar românesc înainte de 1990 era în mare masură similară cu cea a celorlalte economii din Europa Centrală şi de Est, totuşi, în anumite privinŃe era mai rigidă şi a avut un rol pasiv în

21 Cincă Cristina - Tribuna Economică, nr.35, sept. 2004, p. 67 22coord. Daniel Dăianu - European Institute of Romania - Study no. 2 - STRATEGIES OF MONETARY AND EXCHANGE RATE POLICY IN THE PERSPECTIVE OF ROMANIA’SACCESSION TO THE EUROPEAN UNION Romania’s Monetary Institutions And Policy: Meeting The EU Challenge, p.33

economie. Sistemul bancar românesc dinainte de reformă consta din BNR, care juca rolul atât de Bancă Centrală, cât şi comercială şi din băncile specializate pentru investiŃii, comerŃ exterior, agricultură şi economii.

În perioada scursă din 1990, în pofida unor sincope ale câtorva bănci, receptate negativ de către populaŃie, sistemul bancar românesc este vizibil mai stabil şi mai bine reglementat decât restul economiei în ansamblu. Putem observa şi prezenŃa în sistemul bancar românesc a unor bănci străine alături de băncile cu capital mixt român-străin.

Reglementările cele mai importante în domeniul bancar adoptate în acea perioadă sunt cele legate de: cerinŃele de capital minim stabilit de BNR; crearea Bursei de Valori; reglementările prudenŃiale; sistemele de plată; asigurarea depozitelor populaŃiei la bănci; cerinŃele de rezerve minime obligatorii; constituirea fondului de rezervă şi a provizioanelor specifice de risc, deductibile fiscal; reglementările în domeniul valutar; înfiinŃarea sistemului de decontări interbancare prin intermediul Casei de CompensaŃie.

Ca urmare a şocului resimŃit de industria bancară românească în urma dificultăŃilor majore întâmpinate de unele bănci, cauzate şi de retragerile masive ale depozitelor populaŃiei, Banca NaŃională a instituit Fondul de Garantare a Depozitelor Bancare23.

Uniunea Europeană a adoptat un sistem descentralizat de garantare a depozitelor caracterizat prin existenŃa a trei elemente: Directiva nr.94/19/CE privind schemele de garantare a depozitelor, reglementări naŃionale în domeniul protecŃiei deponenŃilor şi cooperare şi schimb de informaŃii între schemele de garantare naŃionale şi agenŃiile de supraveghere relevante24. În anul 2008, pe parcursul procesului de emitere a Directivei 2009/14/CE de modificare a Directivei nr.94/19/CE privind sistemele de garantare a depozitelor, în ceea ce priveşte plafonul de garantare şi termenul de plată a compensaŃiilor, BNR s-a implicat activ prin formularea de puncte de vedere cu privire la proiectul de directivă în diferitele stadii de elaborare a acestuia. Pentru implementarea la nivel naŃional a noilor cerinŃe prevăzute de directiva mai sus menŃionată, BNR a realizat analiza cadrului legal din domeniul garantării depozitelor (OG nr. 39/1996 privind înfiinŃarea şi funcŃionarea Fondului de garantare a depozitelor în sistemul bancar) şi a demarat un proiect de act normativ prin care se va asigura transpunerea directivei până la data de 30 iunie 200925.

În anul 1996 a luat fiinŃă Fondul de Garantare a Depozitelor, finanŃat dintr-o taxă administrativă de 1% din capitalul băncilor, din contribuŃii anuale ale băncilor şi din drepturile băncilor insolvabile, în scopul protejării deponenŃilor în cazul falimentului băncilor. Legea nr.88/1997 stabileşte condiŃiile de funcŃionare a Fondului de Garantare a Depozitelor Bancare, şi anume resursele constituite la dispoziŃia acestuia provin din: contribuŃii iniŃiale ale societăŃilor bancare, contribuŃii anuale ale societăŃilor bancare, împrumuturi, venituri din lichidarea creanŃelor, venituri din investirea resurselor.

Tabelul nr.2 - Plafoanele de garantare a depozitelor bancare26

Data Suma

de la 01.01.2003 5.000 Euro

de la 01.01.2004 6.000 Euro

de la 01.01.2005 10.000 Euro

de la 01.01.2006 15.000 Euro

de la 01.01.2007 20.000 Euro Sursa: Legea nr. 178/2004 pentru modificarea si completarea O.G. nr. 39/1996 privind înfiintarea si functionarea Fondului

de garantare a depozitelor în sistemul bancar M.Of. 606 /06.07.2004

23 Legea nr. 178/2004 pentru modificarea si completarea O.G. nr. 39/1996 privind înfiintarea si functionarea Fondului de garantare a depozitelor în sistemul bancar M.Of. 606 /06.07.2004 24 Cristian Bichi – „ÎmbunătăŃirea schemelor de garantare a depozitelor”, PiaŃa Financiară, decembrie 2006, p.50 25 Raportul Anual BNR 2008 26 Nicolae Petria – “PieŃe financiare româneşti. Conexiuni şi interrelaŃii cu transformările regionale şi globale”, Edit. UniversităŃii “Lucian Blaga” Sibiu, 2004, p.154

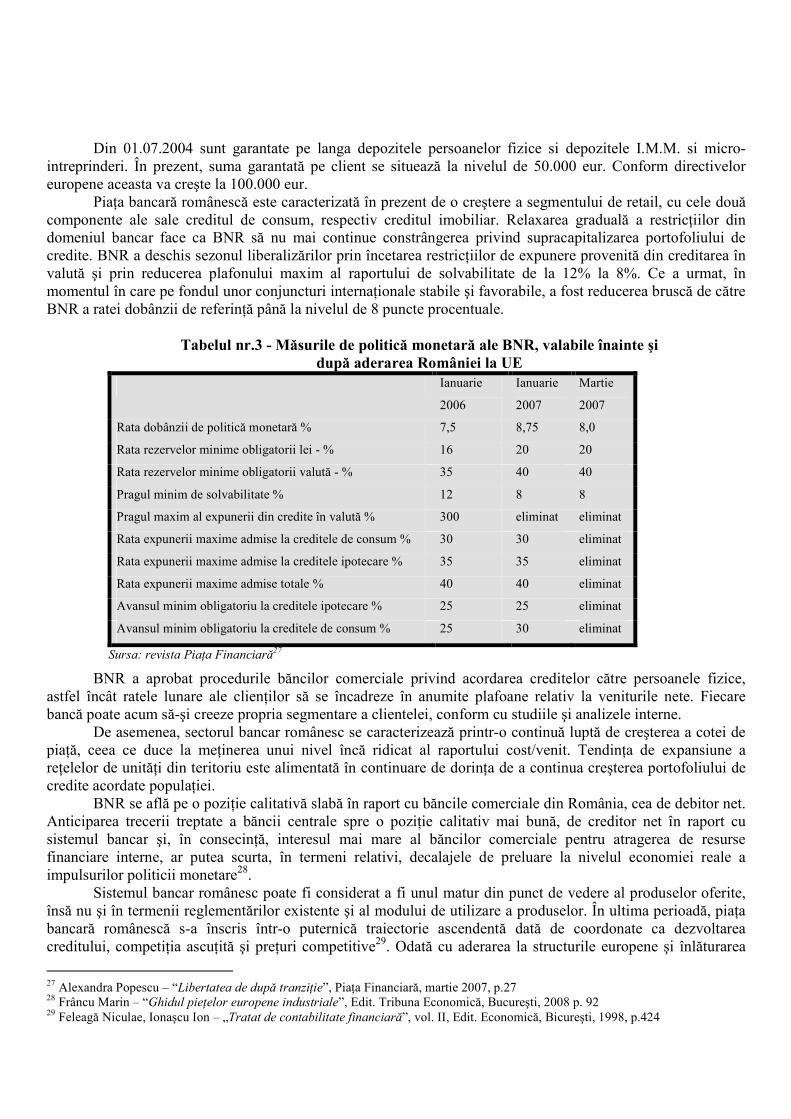

Din 01.07.2004 sunt garantate pe langa depozitele persoanelor fizice si depozitele I.M.M. si micro-intreprinderi. În prezent, suma garantată pe client se situează la nivelul de 50.000 eur. Conform directivelor europene aceasta va creşte la 100.000 eur.

PiaŃa bancară românescă este caracterizată în prezent de o creştere a segmentului de retail, cu cele două componente ale sale creditul de consum, respectiv creditul imobiliar. Relaxarea graduală a restricŃiilor din domeniul bancar face ca BNR să nu mai continue constrângerea privind supracapitalizarea portofoliului de credite. BNR a deschis sezonul liberalizărilor prin încetarea restricŃiilor de expunere provenită din creditarea în valută şi prin reducerea plafonului maxim al raportului de solvabilitate de la 12% la 8%. Ce a urmat, în momentul în care pe fondul unor conjuncturi internaŃionale stabile şi favorabile, a fost reducerea bruscă de către BNR a ratei dobânzii de referinŃă până la nivelul de 8 puncte procentuale.

Tabelul nr.3 - Măsurile de politică monetară ale BNR, valabile înainte şi

după aderarea României la UE Ianuarie

2006

Ianuarie

2007

Martie

2007

Rata dobânzii de politică monetară % 7,5 8,75 8,0

Rata rezervelor minime obligatorii lei - % 16 20 20

Rata rezervelor minime obligatorii valută - % 35 40 40

Pragul minim de solvabilitate % 12 8 8

Pragul maxim al expunerii din credite în valută % 300 eliminat eliminat

Rata expunerii maxime admise la creditele de consum % 30 30 eliminat

Rata expunerii maxime admise la creditele ipotecare % 35 35 eliminat

Rata expunerii maxime admise totale % 40 40 eliminat

Avansul minim obligatoriu la creditele ipotecare % 25 25 eliminat

Avansul minim obligatoriu la creditele de consum % 25 30 eliminat

Sursa: revista PiaŃa Financiară27

BNR a aprobat procedurile băncilor comerciale privind acordarea creditelor către persoanele fizice, astfel încât ratele lunare ale clienŃilor să se încadreze în anumite plafoane relativ la veniturile nete. Fiecare bancă poate acum să-şi creeze propria segmentare a clientelei, conform cu studiile şi analizele interne.

De asemenea, sectorul bancar românesc se caracterizează printr-o continuă luptă de creşterea a cotei de piaŃă, ceea ce duce la meŃinerea unui nivel încă ridicat al raportului cost/venit. TendinŃa de expansiune a reŃelelor de unităŃi din teritoriu este alimentată în continuare de dorinŃa de a continua creşterea portofoliului de credite acordate populaŃiei.

BNR se află pe o poziŃie calitativă slabă în raport cu băncile comerciale din România, cea de debitor net. Anticiparea trecerii treptate a băncii centrale spre o poziŃie calitativ mai bună, de creditor net în raport cu sistemul bancar şi, în consecinŃă, interesul mai mare al băncilor comerciale pentru atragerea de resurse financiare interne, ar putea scurta, în termeni relativi, decalajele de preluare la nivelul economiei reale a impulsurilor politicii monetare28.

Sistemul bancar românesc poate fi considerat a fi unul matur din punct de vedere al produselor oferite, însă nu şi în termenii reglementărilor existente şi al modului de utilizare a produselor. În ultima perioadă, piaŃa bancară românescă s-a înscris într-o puternică traiectorie ascendentă dată de coordonate ca dezvoltarea creditului, competiŃia ascuŃită şi preŃuri competitive29. Odată cu aderarea la structurile europene şi înlăturarea

27 Alexandra Popescu – “Libertatea de după tranziŃie”, PiaŃa Financiară, martie 2007, p.27 28 Frâncu Marin – “Ghidul pieŃelor europene industriale”, Edit. Tribuna Economică, Bucureşti, 2008 p. 92 29 Feleagă Niculae, Ionaşcu Ion – „Tratat de contabilitate financiară”, vol. II, Edit. Economică, Bicureşti, 1998, p.424

barierelor de intrare pe piaŃă, asistăm la intensificarea concurenŃei şi consolidarea sistemului pe fondul unor fuziuni şi achiziŃii de amploare.

Activitatea bancară de pe piaŃa românească a parcurs o schimbare profundă a coordonatelor sale datorită unor fenomene economice precum: � accentuarea concurenŃei între bănci în ceea ce priveşte realizarea unei cote de piaŃă cât mai mari; � diminuarea ratelor dobânzii active şi pasive sub impactul fixării unor Ńinte de inflaŃie anuale situate între 5-8%; � intensificarea preocupărilor societăŃilor bancare de a fi listate la bursă; � diversificarea activităŃilor bancare specifice derulate de bănci; � apariŃia unor servicii bancare bazate pe utilizarea tehnolgiei avansate de prelucrare şi transfer al informaŃiei; � dezvoltarea culturii de grup în cadrul instituŃiilor de credit prin completarea activităŃii specific bancare cu operaŃiuni de leasing, asigurare-reasigurare sau operaŃiunile derulate pe piaŃa de capital; � tendinŃele de expansiune ale băncilor prin dezvoltarea reŃelei de subunităŃi în teritoriu.

Structura de proprietate a sectorului bancar românesc a cunoscut transformări importante în cursul ultimului deceniu. Încă de la începutul procesului de tranziŃie, autorităŃile române au încurajat deschiderea sectorului financiar, aceasta opŃiune de politică materializându-se în libertatea de intrare pe piaŃa bancară şi deschiderea faŃă de investiŃiile străine. În acest sens, legislaŃia bancară adoptată în 1991 a permis înfiinŃarea liberă de bănci comerciale, organizate sub formă de societăŃi pe acŃiuni, de către persoane fizice şi juridice, autohtone şi străine, prin aceasta înlăturându-se barierele de intrare pe piaŃa bancară, de natură să promoveze structuri oligopoliste în cadrul sistemului bancar românesc. Totodată, spre deosebire de alte Ńări central-europene, băncilor străine li s-a permis accesul liber pe piaŃa bancară românească nu numai prin crearea de filiale, ci şi prin intermediul sucursalelor, în condiŃiile îndeplinirii cerinŃelor de autorizare.

Deşi numărul instituŃiilor bancare a crescut până în prezent, sectorul bancar românesc continuă să se caracterizeze printr-un grad relativ ridicat de concentrare, ceea ce denotă un nivel încă scăzut de competiŃie. În România există o densitate scăzută a reŃelei bancare comparativ cu Ńările Uniunii Europene şi până în prezent, competiŃia în domeniul activităŃii bancare de „retail” a fost scăzută. łinând însă cont de natura în schimbare a industriei bancare şi de redefinirea rolului agenŃiilor teritoriale sub impactul revoluŃiei informatice, creşterea viitoare a reŃelelor băncilor româneşti va fi contrabalansată de utilizarea altor canale de distribuŃie (internet banking, telephone banking etc.).

În anii recenŃi, numărul conglomeratelor financiare a crescut semnificativ în România. Aceste conglomerate îmbracă forma grupurilor bancare ce cuprind, în principal, filiale bancare, societăŃi de valori mobiliare şi societăŃi de leasing. Structura acestor conglomerate este influenŃată de cadrul de reglementare existent ce nu permite băncilor să opereze direct pe piaŃa de capital. Totodată, legislaŃia bancară prevede că operaŃiunile de leasing financiar vor fi desfăşurate de bănci prin societăŃi distincte, constituite în acest scop. Marile bănci comerciale şi-au înfiinŃat societăŃi de valori mobiliare pentru a putea opera indirect pe pieŃele de valori mobiliare şi sunt acŃionari principali la o serie de firme de leasing.

PiaŃa bancară românească a înregistrat progrese semnificative şi în evoluŃia indicatorilor care definesc calitatea portofoliului de active. Politica de autorizare a instituŃiilor de credit promovată de BNR a urmărit consolidarea sistemului bancar prin atragerea de investitori puternici, capabili să exercite un control eficient. Pe piaŃa bancară românească a anului 2006 a predominat procesul de achiziŃii, marcând astfel "anul preluărilor" pe segmentul bancar autohton30. PiaŃa bancară devine tot mai competitivă, în special din cauza apariŃiei unor noi jucători importanŃi, în primul rând prin preluarea Băncii Comerciale Române (BCR) de banca austriacă Erste Bank, dar şi prin implicarea unor bănci precum ATE Bank din Grecia, care a achiziŃionat peste 58% din acŃiunile Mindbank, C.R. Firenze, care a preluat peste 56% din acŃiunile Daewoo Bank sau Leumi Bank, care deŃine 95% din Eurom Bank. De asemenea, MKB (Ungaria) a reuşit să-şi majoreze participaŃia, devenind acŃionar majoritar la Romexterra-Bank.

30 Academia Română – „Cunoaşte România – membră a Uniunii Europene”, Edit. Economică, Bucureşti, 2006, p.455

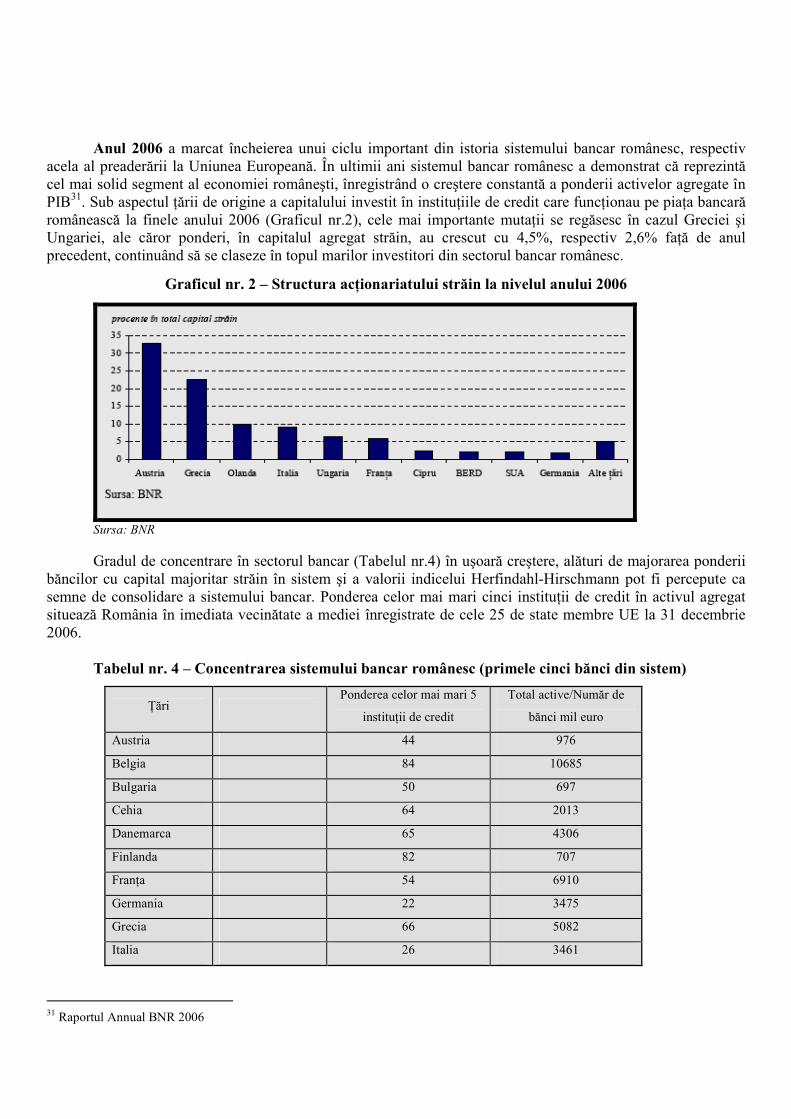

Anul 2006 a marcat încheierea unui ciclu important din istoria sistemului bancar românesc, respectiv acela al preaderării la Uniunea Europeană. În ultimii ani sistemul bancar românesc a demonstrat că reprezintă cel mai solid segment al economiei româneşti, înregistrând o creştere constantă a ponderii activelor agregate în PIB31. Sub aspectul Ńării de origine a capitalului investit în instituŃiile de credit care funcŃionau pe piaŃa bancară românească la finele anului 2006 (Graficul nr.2), cele mai importante mutaŃii se regăsesc în cazul Greciei şi Ungariei, ale căror ponderi, în capitalul agregat străin, au crescut cu 4,5%, respectiv 2,6% faŃă de anul precedent, continuând să se claseze în topul marilor investitori din sectorul bancar românesc.

Graficul nr. 2 – Structura acŃionariatului străin la nivelul anului 2006

Sursa: BNR

Gradul de concentrare în sectorul bancar (Tabelul nr.4) în uşoară creştere, alături de majorarea ponderii băncilor cu capital majoritar străin în sistem şi a valorii indicelui Herfindahl-Hirschmann pot fi percepute ca semne de consolidare a sistemului bancar. Ponderea celor mai mari cinci instituŃii de credit în activul agregat situează România în imediata vecinătate a mediei înregistrate de cele 25 de state membre UE la 31 decembrie 2006.

Tabelul nr. 4 – Concentrarea sistemului bancar românesc (primele cinci bănci din sistem)

łări Ponderea celor mai mari 5

instituŃii de credit

Total active/Număr de

bănci mil euro

Austria 44 976

Belgia 84 10685

Bulgaria 50 697

Cehia 64 2013

Danemarca 65 4306

Finlanda 82 707

FranŃa 54 6910

Germania 22 3475

Grecia 66 5082

Italia 26 3461

31 Raportul Annual BNR 2006

Letonia 69 841

Lituania 83 225

Marea Britanie 36 24069

Olanda 85 5429

Polonia 47 262

Portugalia 68 2231

Spania 40 7146

Suedia 58 3793

Ungaria 54 442

Media UE 25 59 4362

România 2004 59 568

2005 59 874

2006 60 1310

2007 56 1653

* pentru Ńările din UE s-au utilizat datele aferente anului 2006 Sursa: BNR; BCE

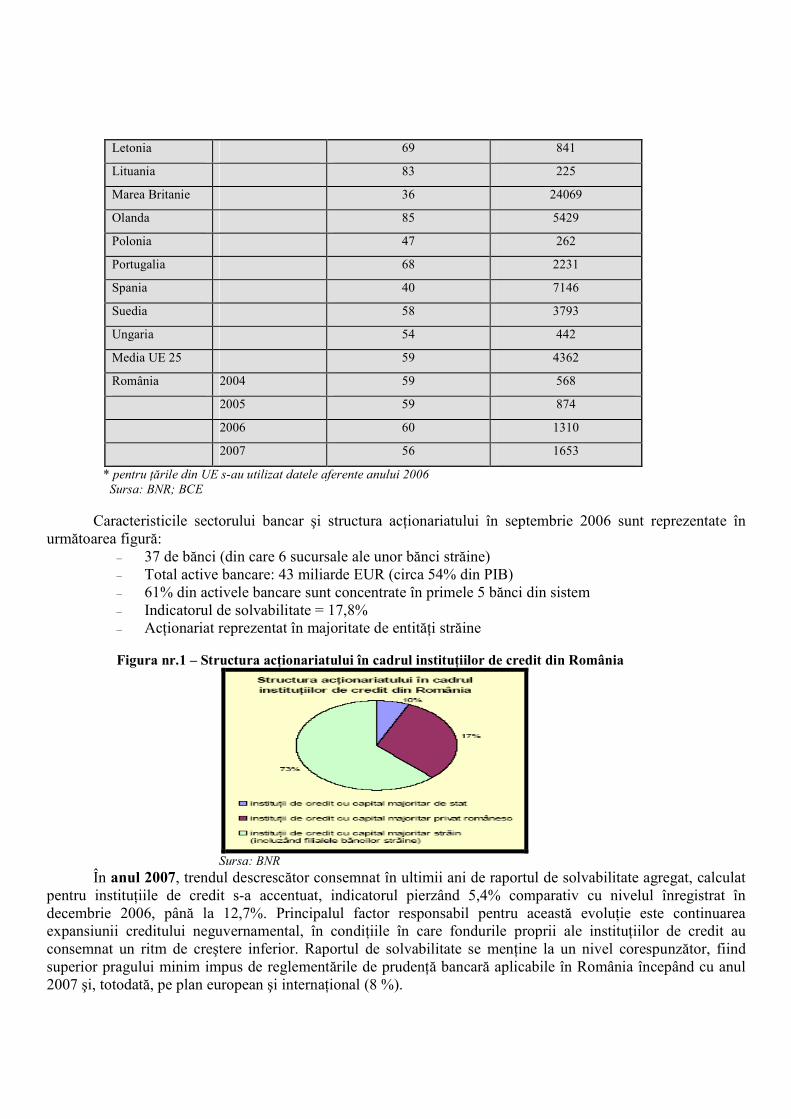

Caracteristicile sectorului bancar şi structura acŃionariatului în septembrie 2006 sunt reprezentate în următoarea figură:

– 37 de bănci (din care 6 sucursale ale unor bănci străine) – Total active bancare: 43 miliarde EUR (circa 54% din PIB) – 61% din activele bancare sunt concentrate în primele 5 bănci din sistem – Indicatorul de solvabilitate = 17,8% – AcŃionariat reprezentat în majoritate de entităŃi străine

Figura nr.1 – Structura acŃionariatului în cadrul instituŃiilor de credit din România

Sursa: BNR

În anul 2007, trendul descrescător consemnat în ultimii ani de raportul de solvabilitate agregat, calculat pentru instituŃiile de credit s-a accentuat, indicatorul pierzând 5,4% comparativ cu nivelul înregistrat în decembrie 2006, până la 12,7%. Principalul factor responsabil pentru această evoluŃie este continuarea expansiunii creditului neguvernamental, în condiŃiile în care fondurile proprii ale instituŃiilor de credit au consemnat un ritm de creştere inferior. Raportul de solvabilitate se menŃine la un nivel corespunzător, fiind superior pragului minim impus de reglementările de prudenŃă bancară aplicabile în România începând cu anul 2007 şi, totodată, pe plan european şi internaŃional (8 %).

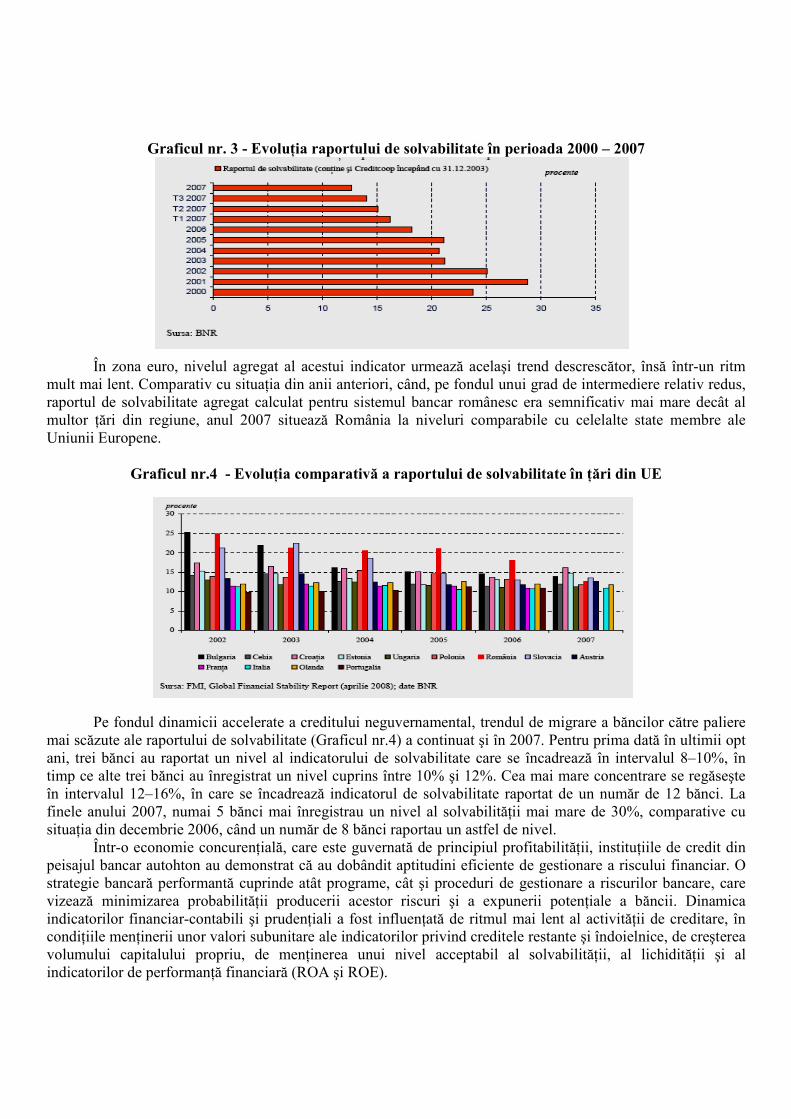

Graficul nr. 3 - EvoluŃia raportului de solvabilitate în perioada 2000 – 2007

În zona euro, nivelul agregat al acestui indicator urmează acelaşi trend descrescător, însă într-un ritm mult mai lent. Comparativ cu situaŃia din anii anteriori, când, pe fondul unui grad de intermediere relativ redus, raportul de solvabilitate agregat calculat pentru sistemul bancar românesc era semnificativ mai mare decât al multor Ńări din regiune, anul 2007 situează România la niveluri comparabile cu celelalte state membre ale Uniunii Europene.

Graficul nr.4 - EvoluŃia comparativă a raportului de solvabilitate în Ńări din UE

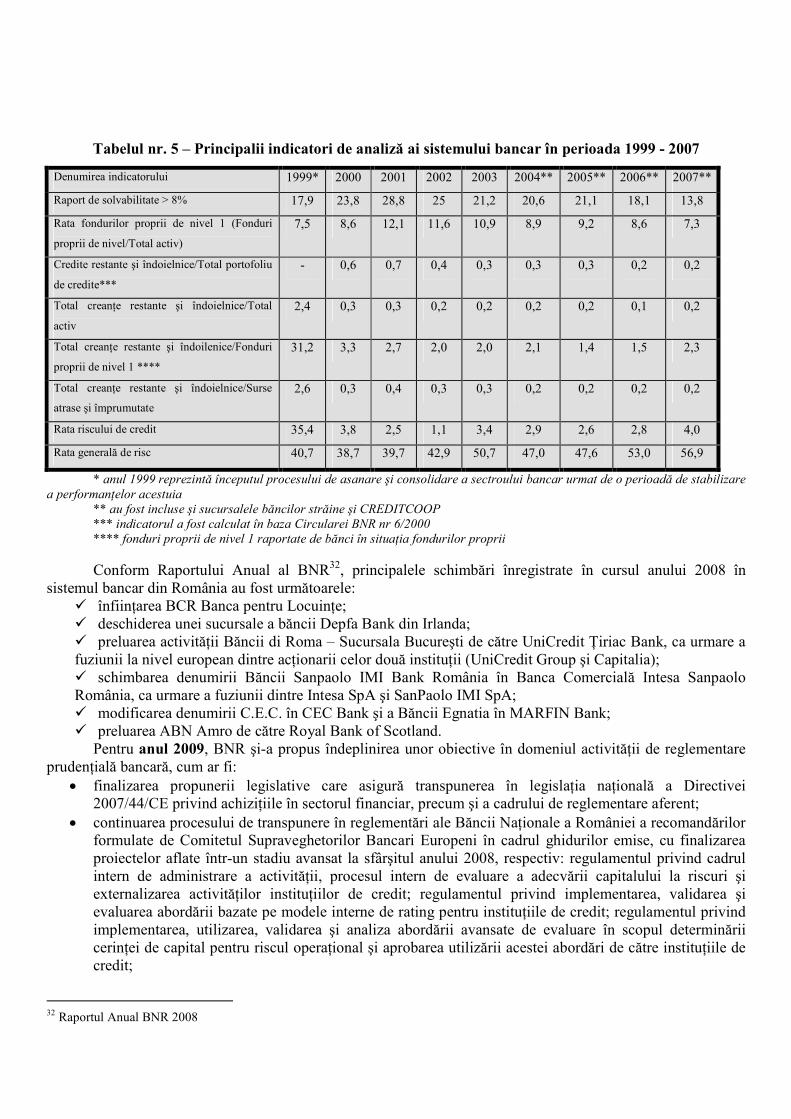

Pe fondul dinamicii accelerate a creditului neguvernamental, trendul de migrare a băncilor către paliere mai scăzute ale raportului de solvabilitate (Graficul nr.4) a continuat şi în 2007. Pentru prima dată în ultimii opt ani, trei bănci au raportat un nivel al indicatorului de solvabilitate care se încadrează în intervalul 8–10%, în timp ce alte trei bănci au înregistrat un nivel cuprins între 10% şi 12%. Cea mai mare concentrare se regăseşte în intervalul 12–16%, în care se încadrează indicatorul de solvabilitate raportat de un număr de 12 bănci. La finele anului 2007, numai 5 bănci mai înregistrau un nivel al solvabilităŃii mai mare de 30%, comparative cu situaŃia din decembrie 2006, când un număr de 8 bănci raportau un astfel de nivel.

Într-o economie concurenŃială, care este guvernată de principiul profitabilităŃii, instituŃiile de credit din peisajul bancar autohton au demonstrat că au dobândit aptitudini eficiente de gestionare a riscului financiar. O strategie bancară performantă cuprinde atât programe, cât şi proceduri de gestionare a riscurilor bancare, care vizează minimizarea probabilităŃii producerii acestor riscuri şi a expunerii potenŃiale a băncii. Dinamica indicatorilor financiar-contabili şi prudenŃiali a fost influenŃată de ritmul mai lent al activităŃii de creditare, în condiŃiile menŃinerii unor valori subunitare ale indicatorilor privind creditele restante şi îndoielnice, de creşterea volumului capitalului propriu, de menŃinerea unui nivel acceptabil al solvabilităŃii, al lichidităŃii şi al indicatorilor de performanŃă financiară (ROA şi ROE).

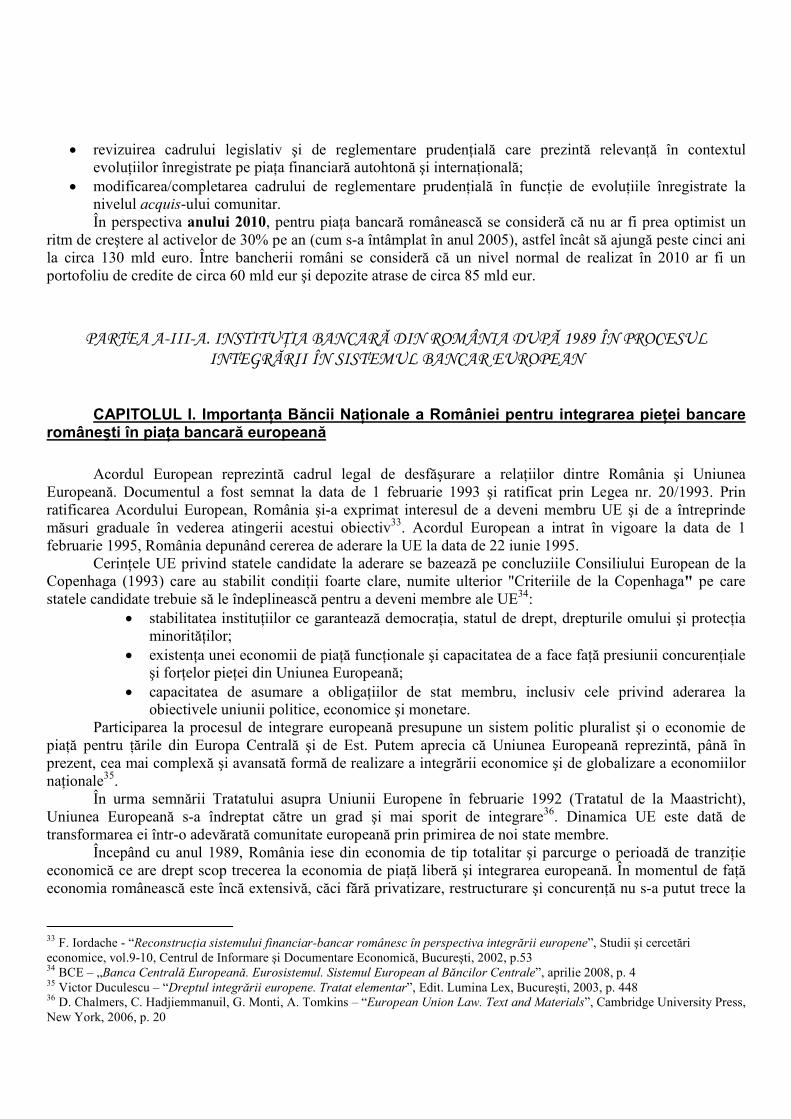

Tabelul nr. 5 – Principalii indicatori de analiză ai sistemului bancar în perioada 1999 - 2007

Rata riscului de credit 35,4 3,8 2,5 1,1 3,4 2,9 2,6 2,8 4,0

Rata generală de risc 40,7 38,7 39,7 42,9 50,7 47,0 47,6 53,0 56,9

* anul 1999 reprezintă începutul procesului de asanare şi consolidare a sectroului bancar urmat de o perioadă de stabilizare a performanŃelor acestuia

** au fost incluse şi sucursalele băncilor străine şi CREDITCOOP *** indicatorul a fost calculat în baza Circularei BNR nr 6/2000 **** fonduri proprii de nivel 1 raportate de bănci în situaŃia fondurilor proprii

Conform Raportului Anual al BNR32, principalele schimbări înregistrate în cursul anului 2008 în sistemul bancar din România au fost următoarele:

� înfiinŃarea BCR Banca pentru LocuinŃe; � deschiderea unei sucursale a băncii Depfa Bank din Irlanda; � preluarea activităŃii Băncii di Roma – Sucursala Bucureşti de către UniCredit łiriac Bank, ca urmare a fuziunii la nivel european dintre acŃionarii celor două instituŃii (UniCredit Group şi Capitalia); � schimbarea denumirii Băncii Sanpaolo IMI Bank România în Banca Comercială Intesa Sanpaolo România, ca urmare a fuziunii dintre Intesa SpA şi SanPaolo IMI SpA; � modificarea denumirii C.E.C. în CEC Bank şi a Băncii Egnatia în MARFIN Bank; � preluarea ABN Amro de către Royal Bank of Scotland.

Pentru anul 2009, BNR şi-a propus îndeplinirea unor obiective în domeniul activităŃii de reglementare prudenŃială bancară, cum ar fi:

• finalizarea propunerii legislative care asigură transpunerea în legislaŃia naŃională a Directivei 2007/44/CE privind achiziŃiile în sectorul financiar, precum şi a cadrului de reglementare aferent;

• continuarea procesului de transpunere în reglementări ale Băncii NaŃionale a României a recomandărilor formulate de Comitetul Supraveghetorilor Bancari Europeni în cadrul ghidurilor emise, cu finalizarea proiectelor aflate într-un stadiu avansat la sfârşitul anului 2008, respectiv: regulamentul privind cadrul intern de administrare a activităŃii, procesul intern de evaluare a adecvării capitalului la riscuri şi externalizarea activităŃilor instituŃiilor de credit; regulamentul privind implementarea, validarea şi evaluarea abordării bazate pe modele interne de rating pentru instituŃiile de credit; regulamentul privind implementarea, utilizarea, validarea şi analiza abordării avansate de evaluare în scopul determinării cerinŃei de capital pentru riscul operaŃional şi aprobarea utilizării acestei abordări de către instituŃiile de credit;

32 Raportul Anual BNR 2008

• revizuirea cadrului legislativ şi de reglementare prudenŃială care prezintă relevanŃă în contextul evoluŃiilor înregistrate pe piaŃa financiară autohtonă şi internaŃională;

• modificarea/completarea cadrului de reglementare prudenŃială în funcŃie de evoluŃiile înregistrate la nivelul acquis-ului comunitar. În perspectiva anului 2010, pentru piaŃa bancară românească se consideră că nu ar fi prea optimist un

ritm de creştere al activelor de 30% pe an (cum s-a întâmplat în anul 2005), astfel încât să ajungă peste cinci ani la circa 130 mld euro. Între bancherii români se consideră că un nivel normal de realizat în 2010 ar fi un portofoliu de credite de circa 60 mld eur şi depozite atrase de circa 85 mld eur.

PARTEA A-III-A. INSTITUłIA BANCARĂ DIN ROMÂNIA DUPĂ 1989 ÎN PROCESUL

INTEGRĂRII ÎN SISTEMUL BANCAR EUROPEAN

CAPITOLUL I. ImportanŃa Băncii NaŃionale a României pentru integrarea pieŃei bancare româneşti în piaŃa bancară europeană

Acordul European reprezintă cadrul legal de desfăşurare a relaŃiilor dintre România şi Uniunea

Europeană. Documentul a fost semnat la data de 1 februarie 1993 şi ratificat prin Legea nr. 20/1993. Prin ratificarea Acordului European, România şi-a exprimat interesul de a deveni membru UE şi de a întreprinde măsuri graduale în vederea atingerii acestui obiectiv33. Acordul European a intrat în vigoare la data de 1 februarie 1995, România depunând cererea de aderare la UE la data de 22 iunie 1995.

CerinŃele UE privind statele candidate la aderare se bazează pe concluziile Consiliului European de la Copenhaga (1993) care au stabilit condiŃii foarte clare, numite ulterior "Criteriile de la Copenhaga" pe care statele candidate trebuie să le îndeplinească pentru a deveni membre ale UE34:

• stabilitatea instituŃiilor ce garantează democraŃia, statul de drept, drepturile omului şi protecŃia minorităŃilor;

• existenŃa unei economii de piaŃă funcŃionale şi capacitatea de a face faŃă presiunii concurenŃiale şi forŃelor pieŃei din Uniunea Europeană;

• capacitatea de asumare a obligaŃiilor de stat membru, inclusiv cele privind aderarea la obiectivele uniunii politice, economice şi monetare.

Participarea la procesul de integrare europeană presupune un sistem politic pluralist şi o economie de piaŃă pentru Ńările din Europa Centrală şi de Est. Putem aprecia că Uniunea Europeană reprezintă, până în prezent, cea mai complexă şi avansată formă de realizare a integrării economice şi de globalizare a economiilor naŃionale35.

În urma semnării Tratatului asupra Uniunii Europene în februarie 1992 (Tratatul de la Maastricht), Uniunea Europeană s-a îndreptat către un grad şi mai sporit de integrare36. Dinamica UE este dată de transformarea ei într-o adevărată comunitate europeană prin primirea de noi state membre.

Începând cu anul 1989, România iese din economia de tip totalitar şi parcurge o perioadă de tranziŃie economică ce are drept scop trecerea la economia de piaŃă liberă şi integrarea europeană. În momentul de faŃă economia românească este încă extensivă, căci fără privatizare, restructurare şi concurenŃă nu s-a putut trece la

33 F. Iordache - “ReconstrucŃia sistemului financiar-bancar românesc în perspectiva integrării europene”, Studii şi cercetări economice, vol.9-10, Centrul de Informare şi Documentare Economică, Bucureşti, 2002, p.53 34 BCE – „Banca Centrală Europeană. Eurosistemul. Sistemul European al Băncilor Centrale”, aprilie 2008, p. 4 35 Victor Duculescu – “Dreptul integrării europene. Tratat elementar”, Edit. Lumina Lex, Bucureşti, 2003, p. 448 36 D. Chalmers, C. Hadjiemmanuil, G. Monti, A. Tomkins – “European Union Law. Text and Materials”, Cambridge University Press, New York, 2006, p. 20

o economie intensivă. ConcepŃia generală a integrării europene vizează o politică monetară unică corelată cu o libertate pronunŃată a Ńărilor membre în derularea politicilor economice. Dar unitatea politicii monetare cere şi o corelare a politicilor economice pe multiple planuri.

Preocupările actuale şi de perspectivă privind dezvoltarea regională la nivel naŃional şi evoluŃia internă de până acum a pieŃei bancare româneşti aduc în atenŃie principalele elemente care pledează pentru adoptarea unei strategii regionale în domeniul bancar şi implicit a unor politici similare de produs şi de reŃea:

� disparităŃile intra şi interregionale – analiza acestora permite stabilirea elementelor economico-sociale reprezentative în particularizarea regională a ofertei bancare şi a politicii sale de reŃea;

� accentuarea concurenŃei în domeniul bancar, cu accent pe latura calitativă, atât în privinŃa gamei de produse/servicii oferite, cât şi a reŃelei de unităŃi teritoriale. BNR s-a ocupat de monitorizarea şi implementarea angajamentelor asumate în procesul de negociere

pentru capitolele aferente ariei sale de responsabilitate şi competenŃe, în vederea pregătirii aderării României la Uniunea Europeană37. Conform acestor angajamente, în septembrie 2006 a fost finalizată liberalizarea contului de capital, eliminându-se restricŃiile referitoare la operaŃiunile cu instrumente de piaŃă monetară.

Odată cu adoptarea monedei unice europene la 1 ianuarie 1999, sistemul multilateral ERM I a fost înlocuit cu unul bilateral, ERM II, prin care fiecare monedă participantă are definită o paritate centrală comparativ cu euro, menŃinându-se aceiaşi bandă de fluctuaŃie de ±15%. Dacă apar unele presiuni asupra cursului de schimb, Banca Central Europeană are obligaŃia de a acorda sprijin băncii centrale naŃionale, intervenind automat atunci când nivelul cursului atinge marginile benzii şi are posibilitatea să susŃină intervenŃiile băncii centrale naŃionale atunci când se situează în interiorul benzii de fluctuaŃie.

Portivit Tratatului de la Maastricht privind convergenŃa cursului de schimb, Ńările candidate care aderă la UE devin state membre cu o derogare temporară în ceea ce priveşte moneda comună. Ulterior aderării, noile state membre intră în ERM II, iar apoi, condiŃionat de îndeplinirea criteriilor de convergenŃă nominală, vor adopta moneda euro

În anul 2006, Banca NaŃională a României a contribuit la primul Program NaŃional de ConvergenŃă elaborat de Guvern. Conform acestui document, intrarea în mecanismul cursului de schimb ERM II este prevăzută pentru anul 2012, iar adoptarea euro, pentru anul 2014. Acest orizont de timp a fost considerat necesar pentru realizarea convergenŃei nominale, dar şi pentru asigurarea sustenabilităŃii acesteia prin avansarea suficientă a convergenŃei reale. De asemenea, BNR a fost solicitată să contribuie, conform domeniului său de activitate, la întocmirea Programului NaŃional de Reforme 2007-2010 (Strategia Lisabona), a Strategiei Post-Aderare 2007-2013, precum şi a Strategiei NaŃionale de Dezvoltare Durabilă (SNDD), documente care conturează traiectoria economiei româneşti pe termen mediu.

După adoptarea euro, responsabilitatea conducerii politicii monetare revine BCE care practică o strategie bazată pe doi piloni: unul cantitativ, dat de prognoza evoluŃiei masei monetare în sens larg (a cărei relaŃie cu inflaŃia este considerată stabilă şi predictibilă pe termen lung) şi unul calitativ care ia în considerare mai mulŃi indicatori financiar-bancari38 (evoluŃiile pieŃelor financiare, evoluŃia acŃiunilor şi a activelor reale, evoluŃia aşteptărilor inflaŃioniste).

Conform obiectivelor urmărite în domeniul integrării europene, Banca NaŃională a României a acŃionat în concordanŃă cu demersurile susŃinute ale României privind ajustarea instituŃională, structurală şi operaŃională a economiei româneşti la cerinŃele comunitare. BNR a continuat să acorde o atenŃie deosebită reformei sistemului bancar şi accelerării procesului de integrare financiară, în conformitate cu normele şi principiile aflate la baza politicilor europene39.

Astfel, obiectivele majore urmărite de BNR sunt: � respectarea angajamentelor asumate faŃă de UE;

37 Luciana-Alexandra Ghica – “Enciclopedia Uniunii Europene”, Edit. Meronia, Bucureşti, 2006, p. 276 38 BCE – Buletin lunar, martie 2009 39 D. Dăianu, R. Vrânceanu – “România şi Uniunea Europeană”, Edit. Polirom, Bucureşti, 2002, p. 29

� perfecŃionarea mecanismului instituŃional intern pentru o pregătire mai eficientă a procesului de integrare, pe domeniile specifice sistemului bancar.

Respectarea angajamentelor asumate prin documentele oficiale de poziŃie a necesitat elaborarea şi implementarea de către BNR a unor strategii specifice domeniului financiar-bancar. Aceste strategii corespund următoarelor trei capitole ale acquis-ului comunitar: Capitolul 3 - "Libera circulaŃie a serviciilor", Capitolul 4 - "Libera circulaŃie a capitalurilor" şi Capitolul 11 - "Uniunea Economică şi Monetară".