155

1 Panorama de Medios 2º acumulado EGM 2015

| Date post: | 11-Apr-2017 |

| Category: |

Marketing |

| Upload: | zenith-espana |

| View: | 2,010 times |

| Download: | 1 times |

1

Panorama de Medios2º acumuladoEGM 2015

La coyuntura económica

Fuente: INE / ANFAC

Continúa la recuperación, ciertos

indicadores siguen mostrando tendencias

positivas

-1,30 0,4 0,7 0,6 0,3 0 -0,6-1,5-2 -2,1-2,7-2,2-1,7-1

0 0,61,21,6 22,7

-5

0

5

20

10

TI

20

10

TII

20

10

TIII

20

10

TIV

20

11

TI

20

11

TII

20

11

TIII

20

11

TIV

20

12

TI

20

12

TII

20

12

TIII

20

12

TIV

20

13

TI

20

13

TII

20

13

TIII

20

13

TIV

20

14

TI

20

14

TII

20

14

TIII

20

14

TIV

20

15

TI

Producto Interior Bruto

3,9 4,5 4,7 53,6 2,7 3 3,2 3,6 4,1 3,5

0,9

-3,8

-0,2 0,1-1,6

-1,21,4

-5

0

5

10

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Evolución PIB últimos 12 años

4

2,7

4

2,63,2

3,7

2,7

4,2 4,1

-0,3

1,83,2

2,4

1,4

-0,2-1

0

1

2

3

4

5

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Evolución IPC últimos 10 años

-5

0

5

20

11 I II III

IV2

012

I II III

IV2

013

I II III

IV2

014

I II III

IV2

015

I

Evolución interanual del consumo de los hogares

2,9 2,82,41,72,1

1,50,2 0,2 0,2

-0,5-0,1

-0,4-1,0 -1,1-0,2

-2

0

2

4

NO

12

DC

12

EN 1

3FB

13

MR

13

AB

13

MY

13JN

13

JL 1

3A

G 1

3SP

13

OC

13

NO

13

DC

13

EN 1

4FB

14

MZ

14

AB

14M

Y14

JN1

4JL

14

AG

14SP

14

OC

14

NO

14

DC

14

EN 1

5FB

15

MZ

15

AB

14M

Y14

JN1

4

IPC

-80

-40

0

40

80

sep

.-1

2n

ov.

-12

ene.

-13

mar

.-1

3m

ay.-

13

jul.-

13

sep

.-1

3n

ov.

-13

ene.

-14

mar

.-1

4m

ay.-

14

jul.-

14

sep

.-1

4n

ov.

-14

ene.

-15

mar

.-1

5m

ay.-

15

Evol. matriculaciones turismos

0

1

2

ene.

-12

mar

.-1

2m

ay.-

12ju

l.-12

sep

.-1

2n

ov.

-12

ene.

-13

mar

.-1

3m

ay.-

13ju

l.-13

sep

.-1

3n

ov.

-13

ene.

-14

mar

.-1

4m

ay.-

14ju

l.-14

sep

.-1

4n

ov.

-14

ene.

-15

mar

.-1

5m

ay.-

15

Evolución del Euribor

TII

TIII

TIV

11

TI

TII

TIII

TIV

12

TI

12

TII

12

TIII

12

TIV

13

TI

13

TII

13

TII

I1

3TI

V1

4TI

14

TII

14

TIII

14

TIV

20

15TI

Tasa de desempleo

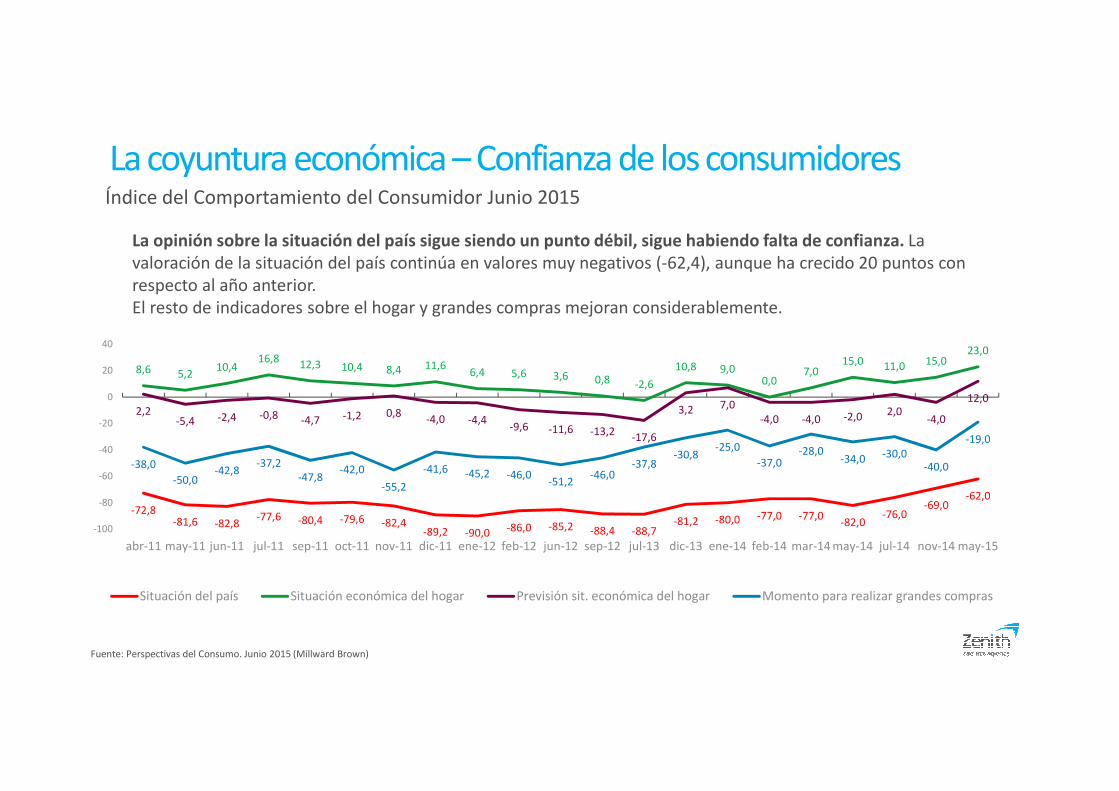

La opinión sobre la situación del país sigue siendo un punto débil, sigue habiendo falta de confianza. La valoración de la situación del país continúa en valores muy negativos (-62,4), aunque ha crecido 20 puntos con respecto al año anterior.El resto de indicadores sobre el hogar y grandes compras mejoran considerablemente.

La coyuntura económica – Confianza de los consumidoresÍndice del Comportamiento del Consumidor Junio 2015

Fuente: Perspectivas del Consumo. Junio 2015 (Millward Brown)

-72,8-81,6 -82,8

-77,6 -80,4 -79,6 -82,4-89,2 -90,0 -86,0 -85,2 -88,4 -88,7

-81,2 -80,0 -77,0 -77,0-82,0

-76,0-69,0

-62,0

8,6 5,210,4

16,8 12,3 10,4 8,4 11,66,4 5,6 3,6 0,8 -2,6

10,8 9,00,0

7,015,0 11,0 15,0

23,0

2,2-5,4 -2,4 -0,8 -4,7 -1,2 0,8

-4,0 -4,4-9,6 -11,6 -13,2 -17,6

3,2 7,0-4,0 -4,0 -2,0 2,0

-4,0

12,0

-38,0

-50,0-42,8

-37,2-47,8

-42,0

-55,2

-41,6 -45,2 -46,0-51,2

-46,0-37,8

-30,8-25,0

-37,0-28,0

-34,0 -30,0-40,0

-19,0

-100

-80

-60

-40

-20

0

20

40

abr-11 may-11 jun-11 jul-11 sep-11 oct-11 nov-11 dic-11 ene-12 feb-12 jun-12 sep-12 jul-13 dic-13 ene-14 feb-14 mar-14 may-14 jul-14 nov-14 may-15

Situación del país Situación económica del hogar Previsión sit. económica del hogar Momento para realizar grandes compras

po

rcen

taje

de

extr

anje

ros

sob

re

nu

eva

po

bla

ció

n (

%)

El cambio social y demográfico en España

Fuente: INE

po

bla

ció

n e

n

Esp

aña

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Españoles Extranjeros

32,0 58,8 72,4 84,2 78,1 77,0 76,4 68,9 76,3 78,3 100,051,3

0,0 0,0 0,0 0,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

+650% aumentó el número de extranjeros en España en los últimos 11 años, sin embargo, se rompe la tendencia en 2010. El efecto de la crisis repercute en la disminución de la

población tanto extranjera como española, desde el 2011.

En 2014 el número de extranjeros descendió un 7,8% debido principalmente a la vuelta a sus países de origen de ecuatorianos, marroquís y colombianos.

La inversión publicitaria

5

0

5

10

15

20

25

UK

Ger

man

y

Fran

ce

Ital

y

Ru

ssia

Swit

zerl

and

Spai

n

Net

her

lan

ds

Bel

giu

m

Swed

en

Turk

ey

No

rway

Den

mar

k

Po

lan

d

Au

stri

a

Kaz

akh

stan

Fin

lan

d

Gre

ece

Cze

ch R

epu

blic

Bu

lgar

ia

Slo

ven

ia

Irel

and

Hu

nga

ry

Po

rtu

gal

Bo

snia

& H

erze

govi

na

Slo

vaki

a

Ro

man

ia

Ukr

ain

e

Cro

atia

Serb

ia

Arm

enia

Aze

rbai

jan

Latv

ia

Lith

uan

ia

Bel

aru

s

Esto

nia

Geo

rgia

Uzb

ekis

tan

Mo

ldo

va

Fuente: ADVERTISING EXPENDITURE FORECASTS – Junio 2015 (precios actuales).

Previsión inversión Total en Europa (2015): 109.852,5 (€mill)

España es el 7º país en inversión publicitaria,

Los 10 primeros países concentran casi el 80% de la inversión europea

(€MM)

Previsión inversiones publicitarias - Comparación Europea

02.0004.0006.0008.000

10.00012.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017M $

-

5.000

10.000

15.000

2003 20042005 2006 2007 2008 20092010 2011 2012 2013 2014 20152016 2017

-

5.000

10.000

15.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017M $

-

5.000

10.000

15.000

20.000

25.000

30.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

0

10.000

20.000

30.000

40.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

M $

-12%

-8%

+31%

+23,3%

0%+18,1%

-13%

+18%

-21%-11%

+43%

Fuente: ADVERTISING EXPENDITURE FORECASTS – Junio 2015 – Precios Actuales

+8%

-9%

+8%

4%

+4%

+4% +5%+8%

+7%

-1%+4% 0 %+2%

+3%-2%

-2%-8% 0% +2%

-6%-16%

-8% +7%

M $

M $

Reino Unido y Alemania son los países europeos líderes en inversión publicitaria. España continúa la senda de la

recuperación y parece que Francia ha llegado a un equilibrio tras varios años de estabilidad.

Inversión publicitaria - Evolución comparativa

+9%

+3%+2%

+1%

0%0%

+2%

+6%

+4%

+2%

+6%+7%

-10% +2%

+1% -2%-1% 0%

+2%

+3%

-2%

11.078

4.533

6.545

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

Total Convencionales No Convencionales

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Inversión Real Estimada (Mill. de Euros)

Fuente: Infoadex

Mill. Euros

En 2014 la inversión en medios se ha incrementado en un +5,9% respecto al 2013 siendo los Medios Convencionales los que han experimentado un mejor comportamiento (+6,4%)

Diferencia 2014 vs.2013 en %

+5,9%

+6,4%

+5,6%

Inversión Real Estimada Convencional vs No Convencional

46,2 46,5 48 48,8 49,5 49,5 47,6 44,3 45,4 45,6 42,6 40,7 40,9

53,8 53,5 52 51,2 50,5 50,5 52,4 55,7 54,6 54,4 57,4 59,3 59,1

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Convencional No Convencional

Fuente: Infoadex

Desde el comienzo de la crisis en 2008, los medios No Convencionales han aumentado 6,7 puntos en el reparto de la tarta publicitaria. Respecto al año anterior, la nota dominante, tanto en Convencional

como en No Convencional, es la estabilidad

Cuota de inversión (%)

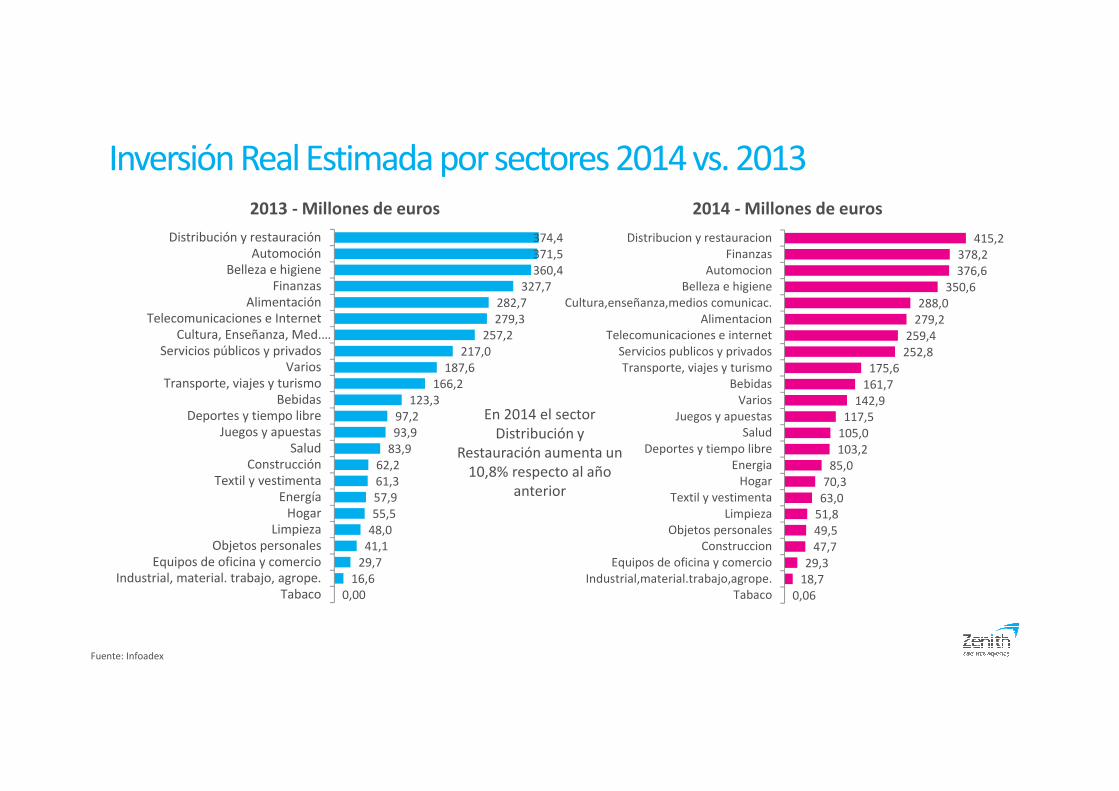

374,4371,5360,4

327,7282,7279,3

257,2217,0

187,6166,2

123,397,293,9

83,962,261,357,955,5

48,041,1

29,716,6

0,00

Distribución y restauraciónAutomoción

Belleza e higieneFinanzas

AlimentaciónTelecomunicaciones e Internet

Cultura, Enseñanza, Med.…Servicios públicos y privados

VariosTransporte, viajes y turismo

BebidasDeportes y tiempo libre

Juegos y apuestasSalud

ConstrucciónTextil y vestimenta

EnergíaHogar

LimpiezaObjetos personales

Equipos de oficina y comercioIndustrial, material. trabajo, agrope.

Tabaco

2013 - Millones de euros 2014 - Millones de euros

Inversión Real Estimada por sectores 2014 vs. 2013

415,2378,2376,6

350,6288,0

279,2259,4252,8

175,6161,7

142,9117,5

105,0103,2

85,070,3

63,051,849,547,7

29,318,7

0,06

Distribucion y restauracionFinanzas

AutomocionBelleza e higiene

Cultura,enseñanza,medios comunicac.Alimentacion

Telecomunicaciones e internetServicios publicos y privadosTransporte, viajes y turismo

BebidasVarios

Juegos y apuestasSalud

Deportes y tiempo libreEnergia

HogarTextil y vestimenta

LimpiezaObjetos personales

ConstruccionEquipos de oficina y comercio

Industrial,material.trabajo,agrope.Tabaco

En 2014 el sector Distribución y

Restauración aumenta un 10,8% respecto al año

anterior

Fuente: Infoadex

656,3

37,7254,2

420,2

26,2

1.890,4

291,4

956,5

-1,0-2,6

0,1

4,1

29,5

11,0

3,3

6,7

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

0

600

1.200

1.800

2.400

3.000

3.600

Diarios Suplementos Revistas Radio Cine TV* Otras TV** Exterior Internet***

2007 2008 2009 2010 2011 2012 2013 2014 Incremento 2014 vs 2013 (%)

*TELEVISIÓN: Desde el año 2009 Televisión incluye todas las subcategorías de Infoadex para TV***El dato de Internet incluye Formatos Gráficos y Enlaces Patrocinados (Display + Search PPC) tanto fijo como móvil

Mill. Euros Incremento %

Inversión Real Estimada por medios (Mill. Euros)

Incremento Medio +6,4%

Los Medios Convencionales han experimentado un crecimiento del 6,4% respecto a 2013. A excepción de los Diarios y los Suplementos, el resto de medios han registrado un crecimiento positivo

Fuente: InfoAdex – Inversión real estimada por medios

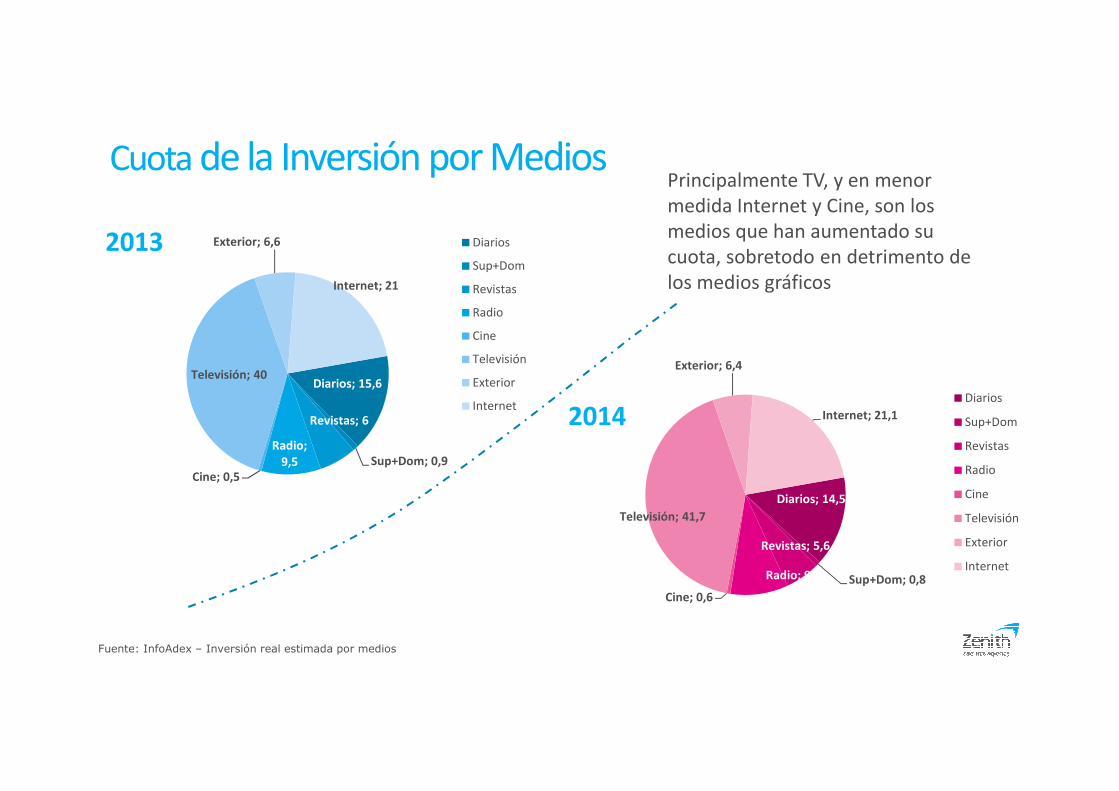

Diarios; 15,6

Sup+Dom; 0,9

Revistas; 6

Radio; 9,5

Cine; 0,5

Televisión; 40

Exterior; 6,6

Internet; 21

2013 Diarios

Sup+Dom

Revistas

Radio

Cine

Televisión

Exterior

Internet

Fuente: InfoAdex – Inversión real estimada por medios

Diarios; 14,5

Sup+Dom; 0,8

Revistas; 5,6

Radio; 9,3

Cine; 0,6

Televisión; 41,7

Exterior; 6,4

Internet; 21,12014Diarios

Sup+Dom

Revistas

Radio

Cine

Televisión

Exterior

Internet

Principalmente TV, y en menor medida Internet y Cine, son los medios que han aumentado su cuota, sobretodo en detrimento de los medios gráficos

Cuota de la Inversión por Medios

13

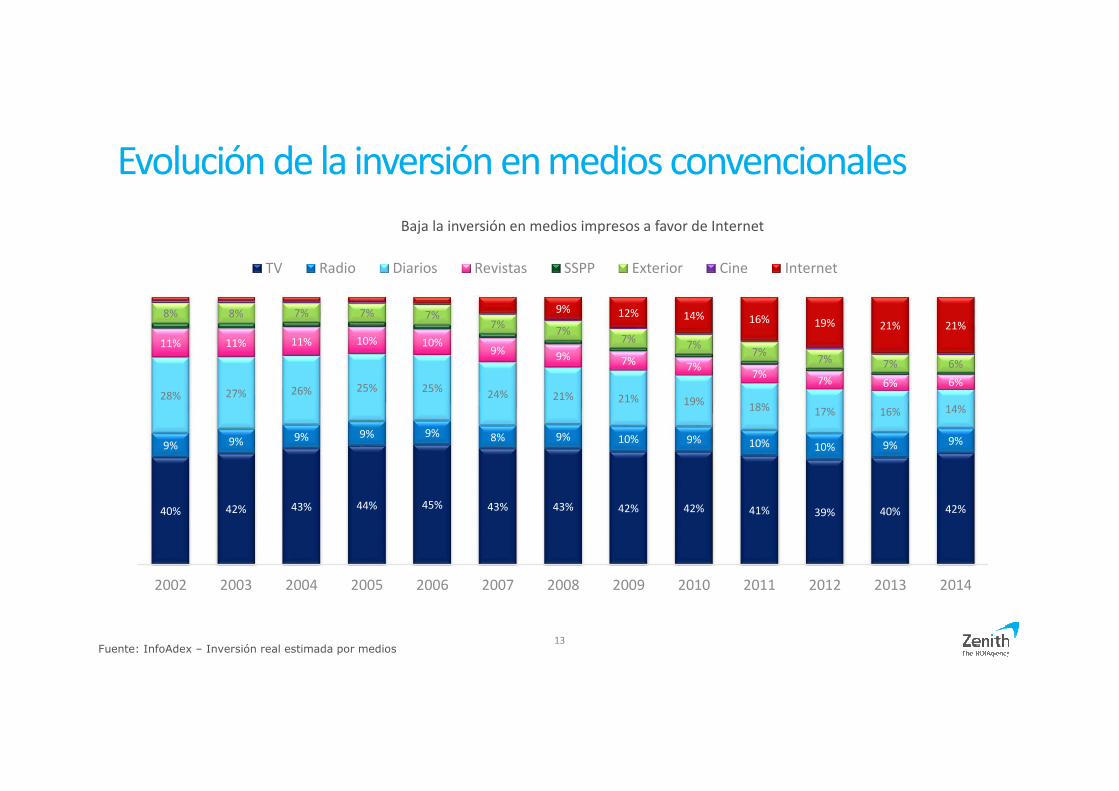

Evolución de la inversión en medios convencionales

40% 42% 43% 44% 45% 43% 43% 42% 42% 41% 39% 40% 42%

9% 9% 9% 9% 9% 8% 9% 10% 9% 10% 10% 9% 9%

28% 27% 26% 25% 25%24% 21% 21% 19% 18% 17% 16% 14%

11% 11% 11% 10% 10%9% 9% 7% 7%

7%7% 6% 6%

8% 8% 7% 7% 7%7%

7%7% 7%

7%7% 7% 6%

9% 12% 14% 16% 19% 21% 21%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

TV Radio Diarios Revistas SSPP Exterior Cine Internet

Baja la inversión en medios impresos a favor de Internet

Fuente: InfoAdex – Inversión real estimada por medios

1762

145

238

324356

417460 463 488 510

77100

166

245286 298

382420

373340 361

94,6162,4

310,4

482,4

610654,1

798,5

899,2 880,5 896,3956,5

19,7 45,2 68,4 85,5

0

200

400

600

800

1000

1200

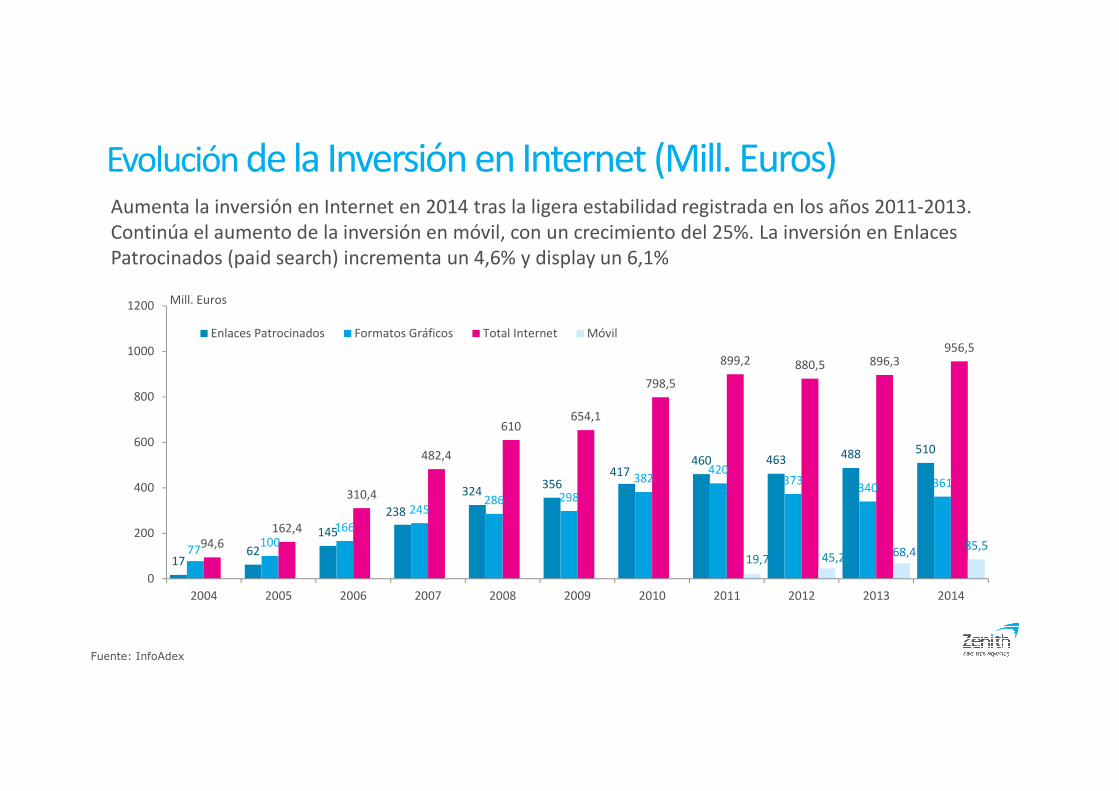

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Enlaces Patrocinados Formatos Gráficos Total Internet Móvil

Mill. Euros

Fuente: InfoAdex

Aumenta la inversión en Internet en 2014 tras la ligera estabilidad registrada en los años 2011-2013. Continúa el aumento de la inversión en móvil, con un crecimiento del 25%. La inversión en Enlaces Patrocinados (paid search) incrementa un 4,6% y display un 6,1%

Evolución de la Inversión en Internet (Mill. Euros)

1.954

1.390

1.337

569

466

326

146

72

69

58

51

33

25

28

22

Mailing Personalizado

P.L.V. Merchandising, Señalización y Rótulos

Marketing Telefónico

Buzoneo/Folletos

Actos de Patrocinio, Mecenazgo

Actos de Patrocinio Deportivo

Anuarios, Guías y Directorios

Animación Punto de Venta

Ferias y Exposiciones

Regalos Publicitarios

Catálogos

Tarjetas de Fidelización

Juegos Promocionales

Marketing Móvil (Excluido Internet)

Publicidad de Empresas

-2,4%

-7,2%

-6,9%

+10,8%

+6,9%

Mill. Euros

-2%

2014

Fuente: InfoAdex

La Inversión en Medios No Convencionales ha aumentado un 5,6% respecto al año anterior.

Mailing Personalizado, PLV, merchandising, Señalización y Rótulos, Marketing Telefónico y Buzoneo/Folletos conforman el Top 4 de inversión y concentran el 80% de la inversión en Medios No Convencionales, a pesar del descenso de inversión que registra el Buzoneo/Folletos

+2,3%

+4,3%

+3,5%

+13,2%

+15,2%

-4,4%

+2,8%

80%

Inversión Real Estimada Medios No Convencionales+2,3%

+12,5%

Total MediosConvencionales

Inversión Medios Convencionales 2014 : i2p

21,3

614,0

50,7

290,6386,9 359,5

230,2

1.815,6

0

500

1000

1500

2000

2500

Cine Diarios Dominicales Exterior Internet Radio Revistas TV

Inversión 2013 Inversión 2014 Evolución 2014 vs. 2013 en %3.570,6

FUENTE: i2p. Arce Media

La inversión publicitaria en Medios Convencionales ha crecido un 5% en 2014

* Sólo incluye formatos gráficos=Display

*

3.969,6

+5%

+3,4

-1,1

-1,6

+9,3

+5+3,1

-2,8

+9,1

Inversión en Internet990,7 M€

Inversión en Mobile42,9 M€

Inversión Medios Digitales 2014: IAB

Inversión Total Medios Digitales1.065,6 M€

Internet; 93%

Exterior digital;

3%

Mobile; 4%

Cuota de inversión en publicidad digital

Fuente: IAB

Inversión en SEARCH

560,9 M€

Search; 56,6%

Display; 43,4%

Cuota de inversión en Internet

Inversión en DISPLAY

429,8 M€

Inversión en Internet: 990,7 M€

Inversión en Exterior digital32 M€

Inversión en SEARCH9,7 M€

Search; 22,6%

Display; 77,4%

Cuota de inversión en Mobile

Inversión en DISPLAY33,2 M€

Inversión en Mobile: 42,9 M€

El alcance de los medios convencionales

18

25-34

20-24

35-44

45-54

55-64

65+

Edad

Información

Distracción

14-19

Alta

TV Generalista

Internet

CineMensuales

Exterior

Quincenales

Semanales

Radio Generalista

Deportivos

TV Temática Pago

Económicos

Media Alta

Media Media

Media Baja

Baja

Hábitat Rural

Clase Social

Jóvenes Mayores

Panorama actual de los medios convencionales

Fuente: EGM 2º acumulado 2015

Radio Temática

SuplementosHabitat Urbano

50.000-500.000 habitantesGratuitos

Diferentes consumos según variables sociodemográficas

Necesidad de mayor segmentación en el

consumo

Radio

Suplementos

Diarios

ExteriorCineTV

Internet

Revistas

Temática Abierto

Información General

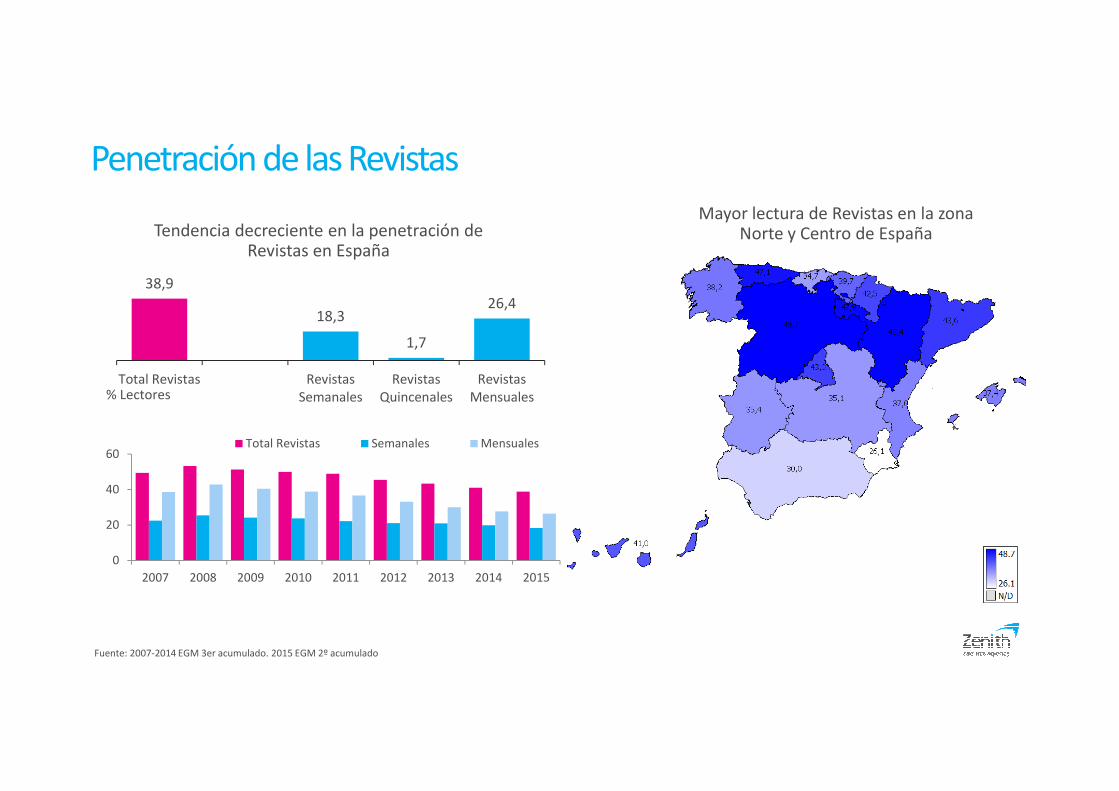

88,4

28,9

11,9

38,9

18,326,4

60,2

36,5

3,7

64,8

72,765,3

0

10

20

30

40

50

60

70

80

90

100

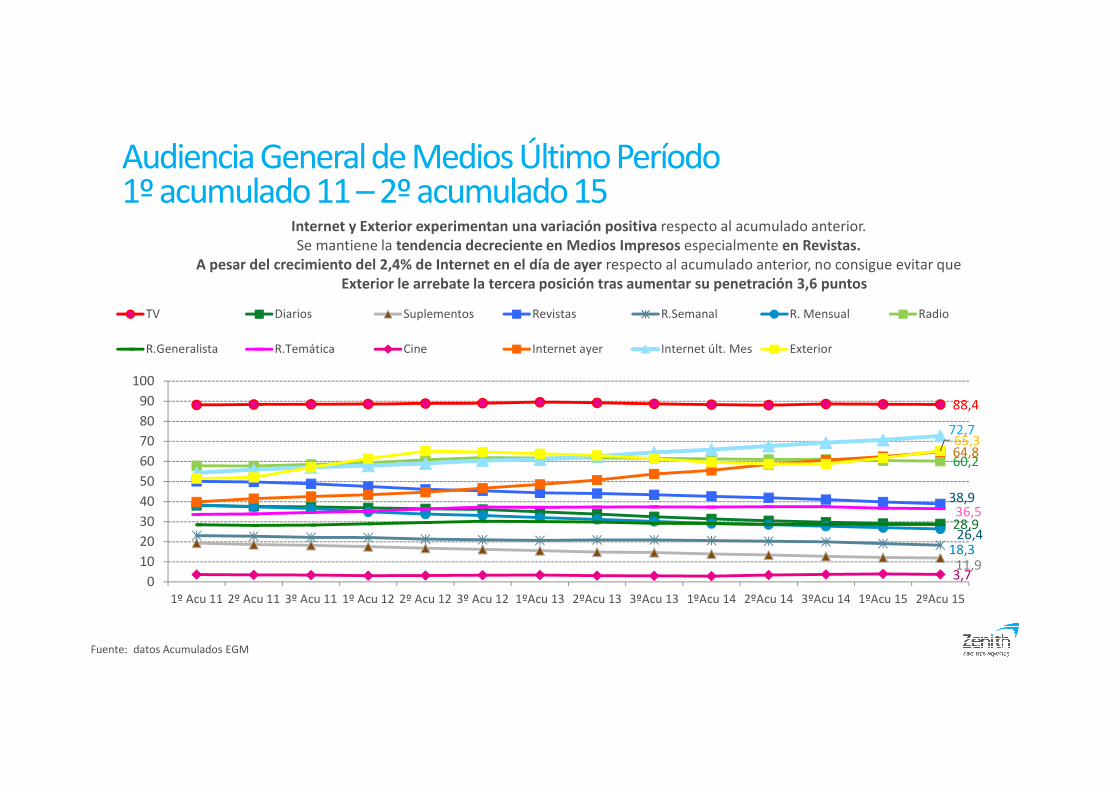

1º Acu 11 2º Acu 11 3º Acu 11 1º Acu 12 2º Acu 12 3º Acu 12 1ºAcu 13 2ºAcu 13 3ºAcu 13 1ºAcu 14 2ºAcu 14 3ºAcu 14 1ºAcu 15 2ºAcu 15

TV Diarios Suplementos Revistas R.Semanal R. Mensual Radio

R.Generalista R.Temática Cine Internet ayer Internet últ. Mes Exterior

Internet y Exterior experimentan una variación positiva respecto al acumulado anterior.Se mantiene la tendencia decreciente en Medios Impresos especialmente en Revistas.

A pesar del crecimiento del 2,4% de Internet en el día de ayer respecto al acumulado anterior, no consigue evitar que Exterior le arrebate la tercera posición tras aumentar su penetración 3,6 puntos

Audiencia General de Medios Último Período1º acumulado 11 – 2º acumulado 15

Fuente: datos Acumulados EGM

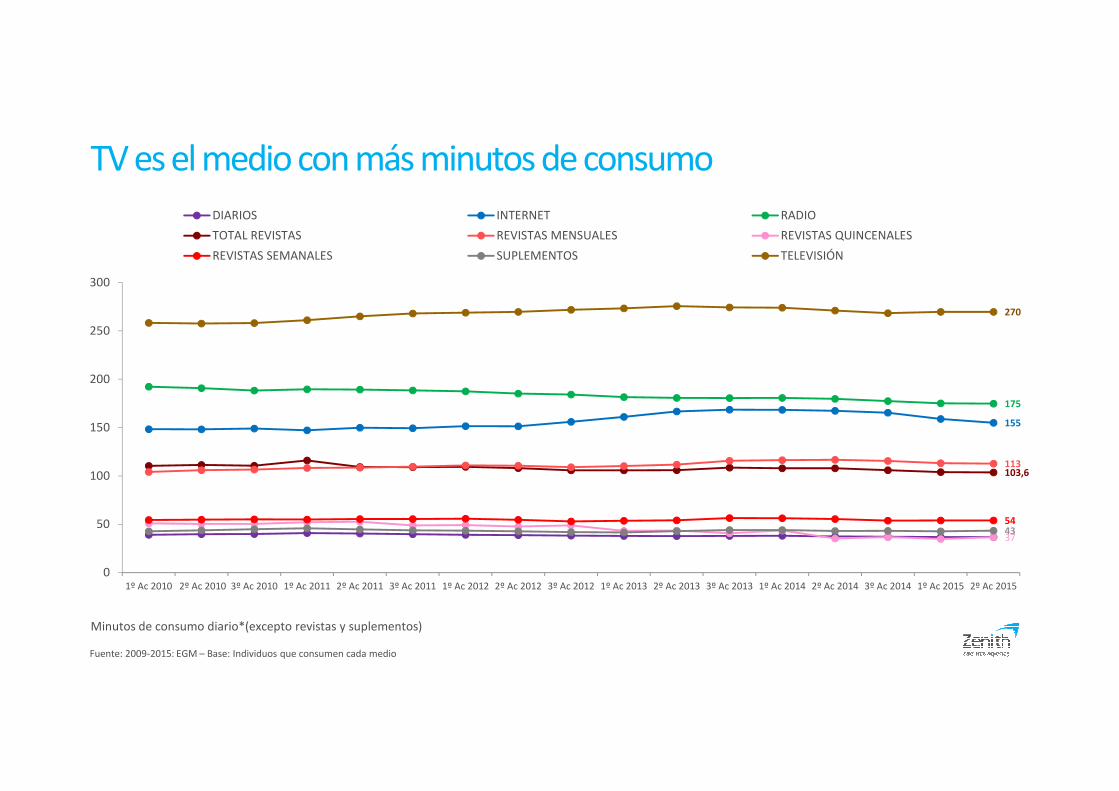

TV es el medio con más minutos de consumo

Fuente: 2009-2015: EGM – Base: Individuos que consumen cada medio

Minutos de consumo diario*(excepto revistas y suplementos)

155

175

103,6113

37

5443

270

0

50

100

150

200

250

300

1º Ac 2010 2º Ac 2010 3º Ac 2010 1º Ac 2011 2º Ac 2011 3º Ac 2011 1º Ac 2012 2º Ac 2012 3º Ac 2012 1º Ac 2013 2º Ac 2013 3º Ac 2013 1º Ac 2014 2º Ac 2014 3º Ac 2014 1º Ac 2015 2º Ac 2015

DIARIOS INTERNET RADIO

TOTAL REVISTAS REVISTAS MENSUALES REVISTAS QUINCENALES

REVISTAS SEMANALES SUPLEMENTOS TELEVISIÓN

0

10

20

30

40

50

60

70

80

90

100

0 50 100 150 200 250 300

Relación entre la Audiencia y Tiempo de consumo por medios

TV

Tiempo de Consumo Diario (minutos)

Pen

etra

ció

n (

%)

TV es el medio líder tanto en penetración como en

consumo

* tiempo calculado según consumo del medio

Exterior, Internet y Radio destacan por tener un alto

nivel de consumo

Radio

Internet

Rev. Mensuales

Exterior

Rev. Semanales

Rev. Quincenales

Supl. y Dominic.

Diarios

Fuente: EGM 2º acumulado 2015 – Base: Individuos que consumen cada medio

Minutos de consumo diario*(excepto revistas semanales, mensuales y suplementos)

Coberturas por target

Fuente: EGM 2º acumulado 2015

88,4

28,9

11,9

38,9

60,2

72,7

64,8

3,7

65,3

TV

Diarios

Suplem.

Revistas

Radio

Int. (mes)

Int. ayer

Cine

Exterior

Total Población

88,6

35,9

10,8

33,7

64,1

75,7

67,5

4,0

68,6

Hombre

88,2

22,2

13,0

43,8

56,5

69,8

62,2

3,4

62,3

Mujer

85,1

21,6

7,4

43

57,5

94,1

89

6,9

76,4

14-24

89,6

23,7

14,0

43,1

57,1

69,2

60,4

2,4

61,7

AC

86,0

29,9

14,5

45,1

66,0

83,3

74,9

3,7

67,9

AC Activas

84,9

22,2

12,1

47,4

63,5

92

85,3

5

72,5

M 16-44

85,7

33,2

7,8

38,5

66,8

91,9

85,3

5,2

75,7

H 16-44

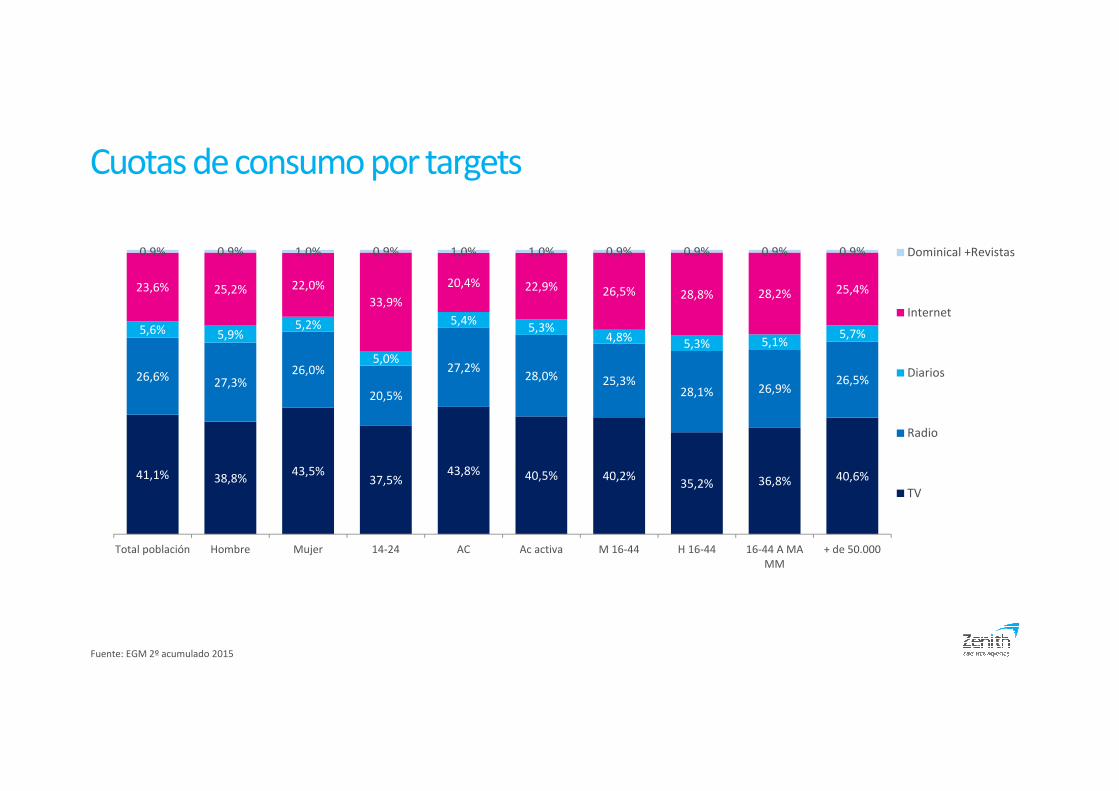

Cuotas de consumo por targets

41,1% 38,8%43,5%

37,5%43,8% 40,5% 40,2%

35,2% 36,8% 40,6%

26,6% 27,3%26,0%

20,5%

27,2%28,0% 25,3%

28,1% 26,9%26,5%

5,6% 5,9%5,2%

5,0%

5,4%5,3%

4,8% 5,3% 5,1%5,7%

23,6% 25,2% 22,0%

33,9%

20,4% 22,9% 26,5% 28,8% 28,2% 25,4%

0,9% 0,9% 1,0% 0,9% 1,0% 1,0% 0,9% 0,9% 0,9% 0,9%

Total población Hombre Mujer 14-24 AC Ac activa M 16-44 H 16-44 16-44 A MAMM

+ de 50.000

Dominical +Revistas

Internet

Diarios

Radio

TV

Fuente: EGM 2º acumulado 2015

0

100

200

300

400

500

600

0

10

20

30

40

50

60

Televisión Diarios Revistas Radio P. Exterior Internet Cine

% Inversión % Notoriedad Index

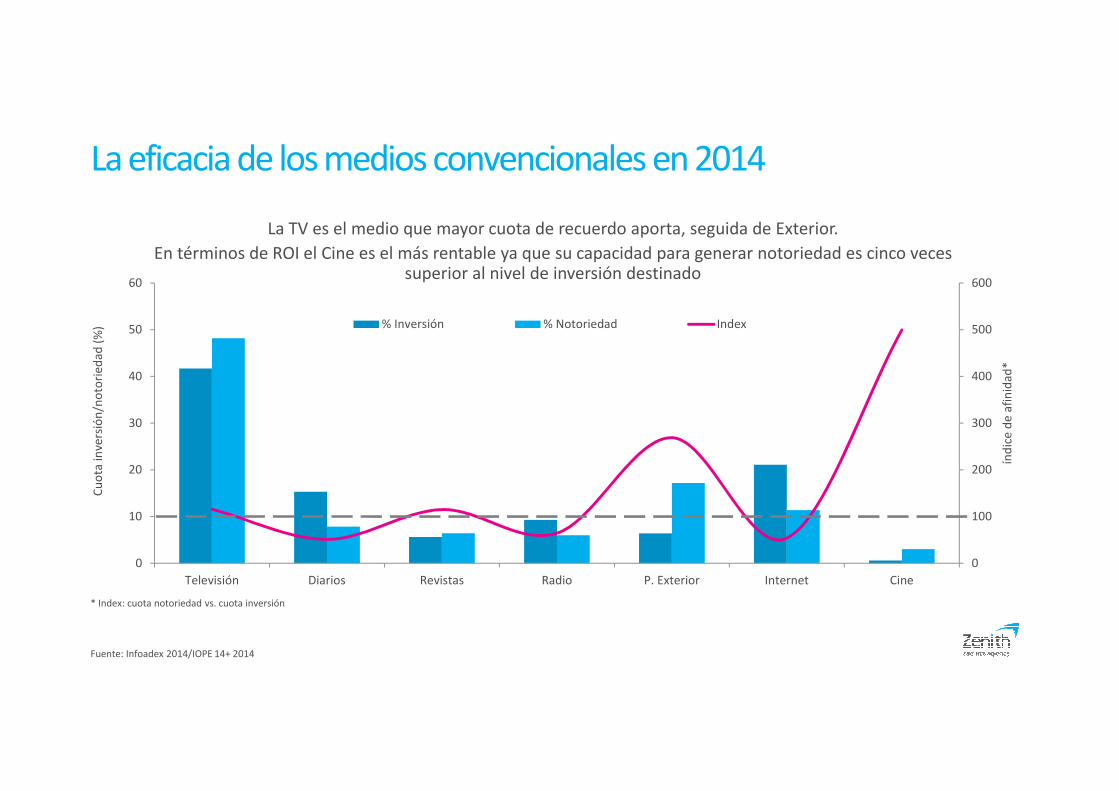

La eficacia de los medios convencionales en 2014

Fuente: Infoadex 2014/IOPE 14+ 2014

Cu

ota

inve

rsió

n/n

oto

ried

ad (

%)

índ

ice

de

afin

idad

*

* Index: cuota notoriedad vs. cuota inversión

La TV es el medio que mayor cuota de recuerdo aporta, seguida de Exterior.

En términos de ROI el Cine es el más rentable ya que su capacidad para generar notoriedad es cinco veces superior al nivel de inversión destinado

*mensual** Sólo diarios nacionales

Fuente: Western Europe Market & MediaFact 2013 Edition / EGM 2ºr acumulado 2015

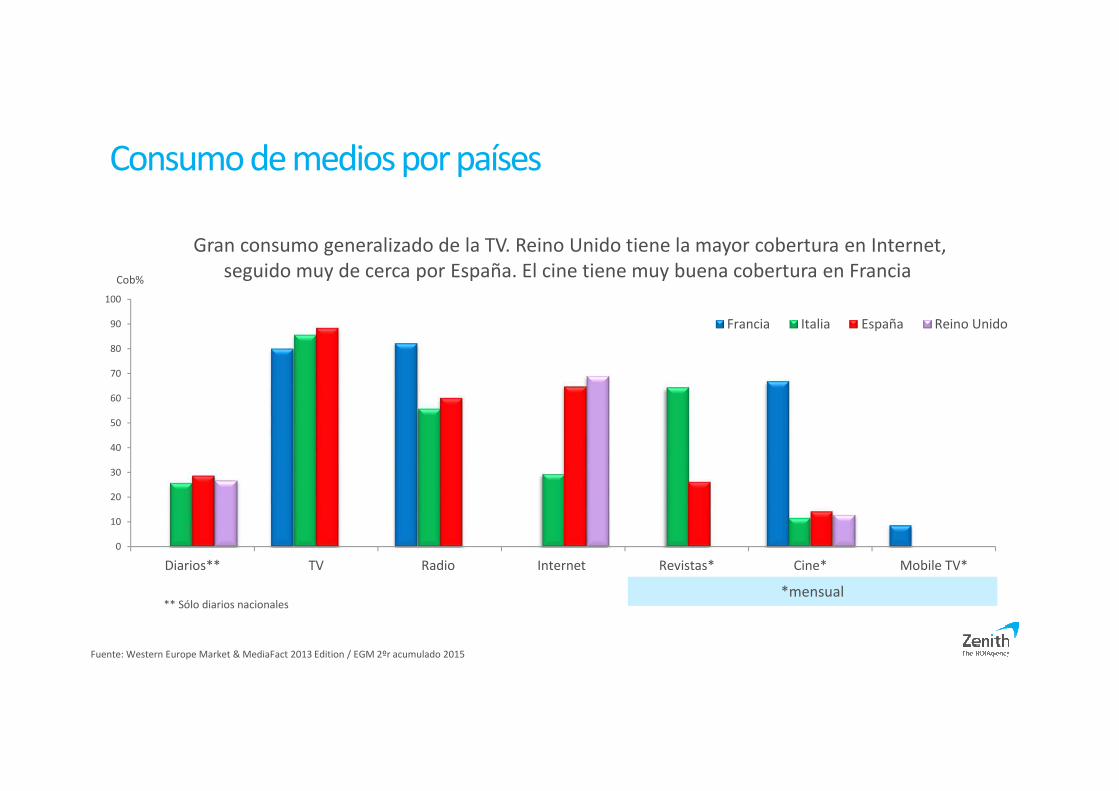

Consumo de medios por países

Gran consumo generalizado de la TV. Reino Unido tiene la mayor cobertura en Internet, seguido muy de cerca por España. El cine tiene muy buena cobertura en Francia

Cob%

0

10

20

30

40

50

60

70

80

90

100

Diarios** TV Radio Internet Revistas* Cine* Mobile TV*

Francia Italia España Reino Unido

TV, pero diferente

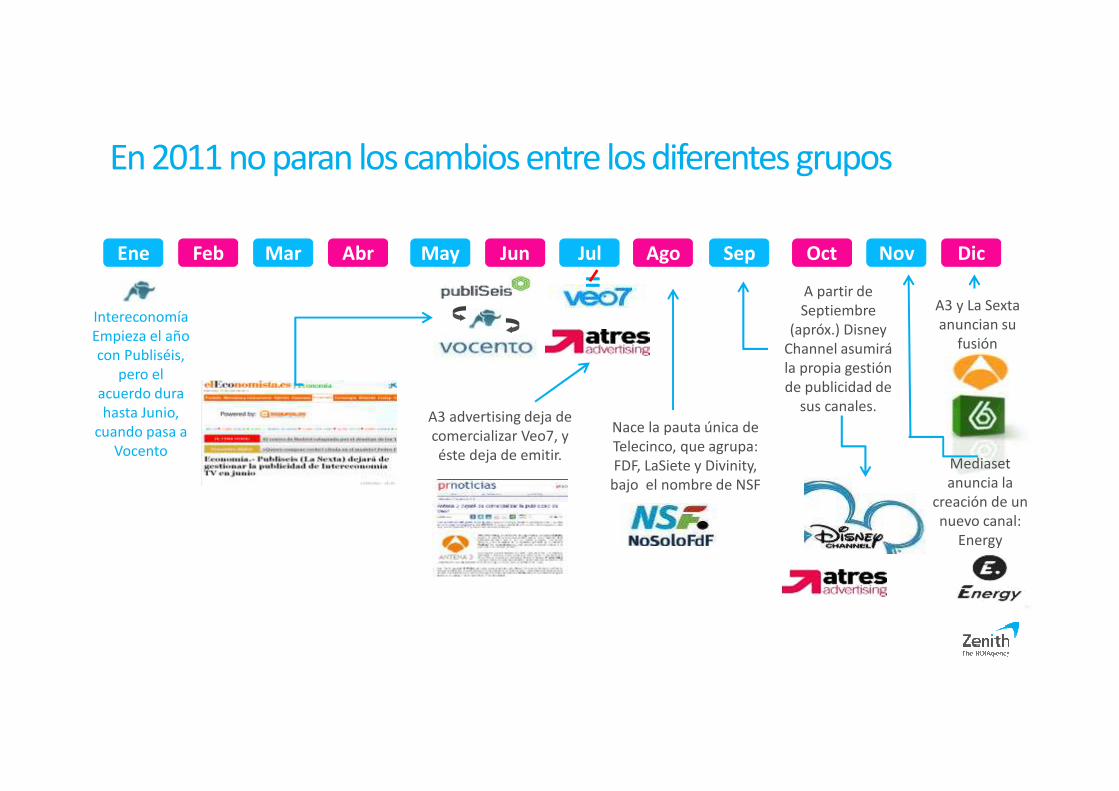

En 2011 no paran los cambios entre los diferentes grupos

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

IntereconomíaEmpieza el año con Publiséis,

pero el acuerdo dura hasta Junio,

cuando pasa a Vocento

Nace la pauta única de Telecinco, que agrupa: FDF, LaSiete y Divinity,

bajo el nombre de NSF

A3 advertising deja de comercializar Veo7, y éste deja de emitir.

= A partir de Septiembre

(apróx.) Disney Channel asumirá la propia gestión de publicidad de

sus canales.

=

A3 y La Sexta anuncian su

fusión

Mediasetanuncia la

creación de un nuevo canal:

Energy

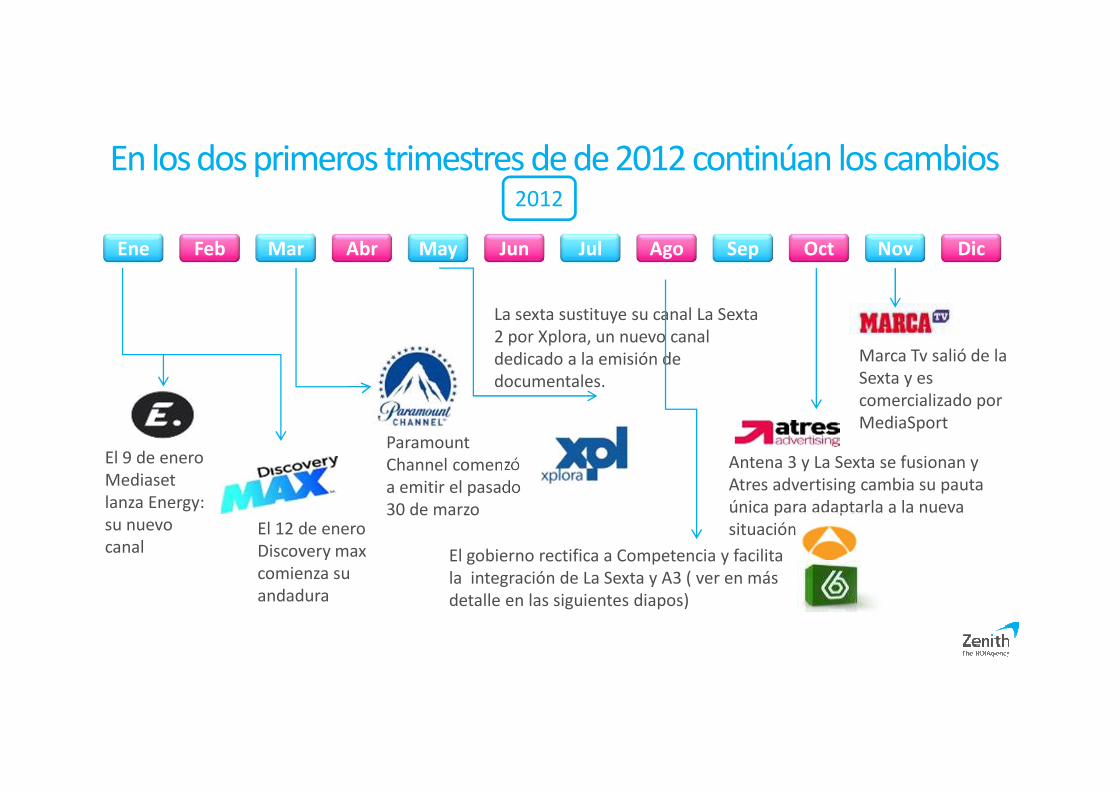

En los dos primeros trimestres de de 2012 continúan los cambios

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2012

El 12 de enero Discovery maxcomienza su andadura

El 9 de enero Mediasetlanza Energy: su nuevo canal

ParamountChannel comenzó a emitir el pasado 30 de marzo

La sexta sustituye su canal La Sexta 2 por Xplora, un nuevo canal dedicado a la emisión de documentales.

El gobierno rectifica a Competencia y facilita la integración de La Sexta y A3 ( ver en más detalle en las siguientes diapos)

Antena 3 y La Sexta se fusionan y Atres advertising cambia su pauta única para adaptarla a la nueva situación

Marca Tv salió de la Sexta y es comercializado por MediaSport

Cambios en el panorama televisivo de 2013

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013

El 12 de enero Mediaset lanza

Nueve: su nuevo canal Cierra Marca TV a

finales de Julio

Dividendo Digital: El gobierno anuncia que las cadenas privadas tendrán que cerrar alguno de sus canales debido a la reordenación de la TDT.

Nueve canales podrían verse afectados, estos son los candidatos:

VIACOM (MTV y Paramount) externaliza

su departamento de publicidad a Pulsa

Desparece C9 tras 24 años de emisión

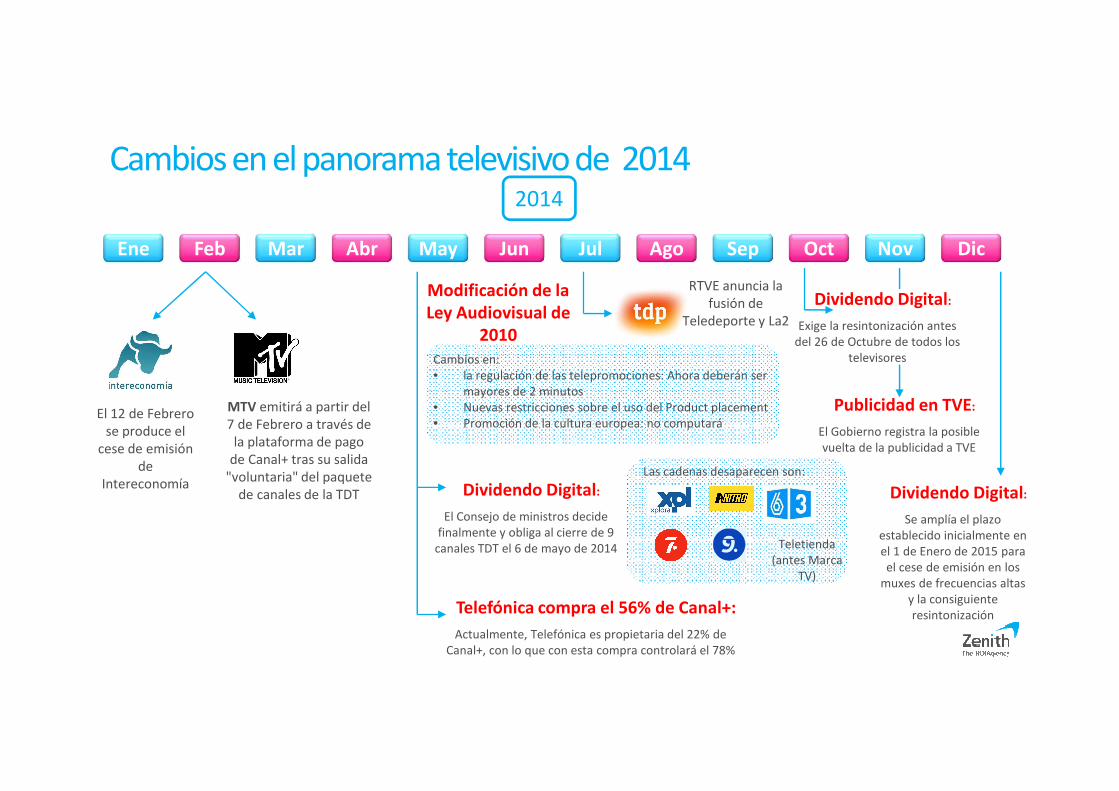

Cambios en el panorama televisivo de 2014

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2014

Modificación de la Ley Audiovisual de

2010

Dividendo Digital:

El Consejo de ministros decide finalmente y obliga al cierre de 9

canales TDT el 6 de mayo de 2014

Cambios en:• la regulación de las telepromociones: Ahora deberán ser

mayores de 2 minutos• Nuevas restricciones sobre el uso del Product placement• Promoción de la cultura europea: no computará

Las cadenas desaparecen son:

Teletienda(antes Marca

TV)

MTV emitirá a partir del 7 de Febrero a través de

la plataforma de pago de Canal+ tras su salida

"voluntaria" del paquete de canales de la TDT

El 12 de Febrero se produce el

cese de emisión de

Intereconomía

Telefónica compra el 56% de Canal+:

Actualmente, Telefónica es propietaria del 22% de Canal+, con lo que con esta compra controlará el 78%

RTVE anuncia la fusión de

Teledeporte y La2

Dividendo Digital:

Exige la resintonización antes del 26 de Octubre de todos los

televisores

Dividendo Digital:

Se amplía el plazo establecido inicialmente en el 1 de Enero de 2015 para el cese de emisión en los

muxes de frecuencias altas y la consiguiente resintonización

Publicidad en TVE:

El Gobierno registra la posible vuelta de la publicidad a TVE

Cambios en el panorama televisivo de 2015

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2015

Pauta única en

autonómicas:

Desde el 1 de Febrero FORTA y TV3 comienzan a emitir en pauta

única

Medición audiencia en

diferido:

Kantar comienza a medir datos de

audiencia diferida

Nuevos canales TDT:

El Gobierno tiene intención de subastar cinco nuevos

canales TDT

Comercialización audiencias en Diferido:

Mediaset comienza a comercializar el TimeShift (VOSDAL) el 1 de Julio 2015 y desde el 1 Enero 2016 comercializará

el TimeShift de los 7 días

Acapara el 85% de la TV de pago y deberá ceder el 50%

de sus contenidos a sus competidores

Comienza a comercializar los datos de audiencia en

diferido

El 1 de Julio comienza su emisión “Mega” el nuevo

canal de Atresmedia

El 8 de Julio Telefónica lanza “Movistar+” producto de la

fusión de Movistar TV y Canal+

33FUENTE: Varios medios

Cambios presentes y futuros en el panorama de TV en 2015

Cambios presentes y futuros en el panorama de TV en 2015

FUENTE: Varios medios

Las Pautas Únicas se van renovando

¿En qué consiste? En la emisión simultanea de los spots en un grupo de cadenas para sumar de esta forma los Grp’s obtenidos.

A3 Cobertura A3 Afinidad

El nuevo canal de Atresmedia“Mega” se ha incluido a la Pauta Única de A3 Cobertura

Grupo Cuatro

¿Seguirá habiendo pauta única en un futuro?

Cobertura de la TV

Fuente: EGM 2º acumulado 2015

88,4

71,2

6,6

32,1

16,4

0,8

Tota

l TV

Nac

ion

ale

s

Tem

átic

asp

ago

Tem

átic

asgr

at.

Au

ton

óm

icas

Loca

les

Cobertura por tipología de Cadena

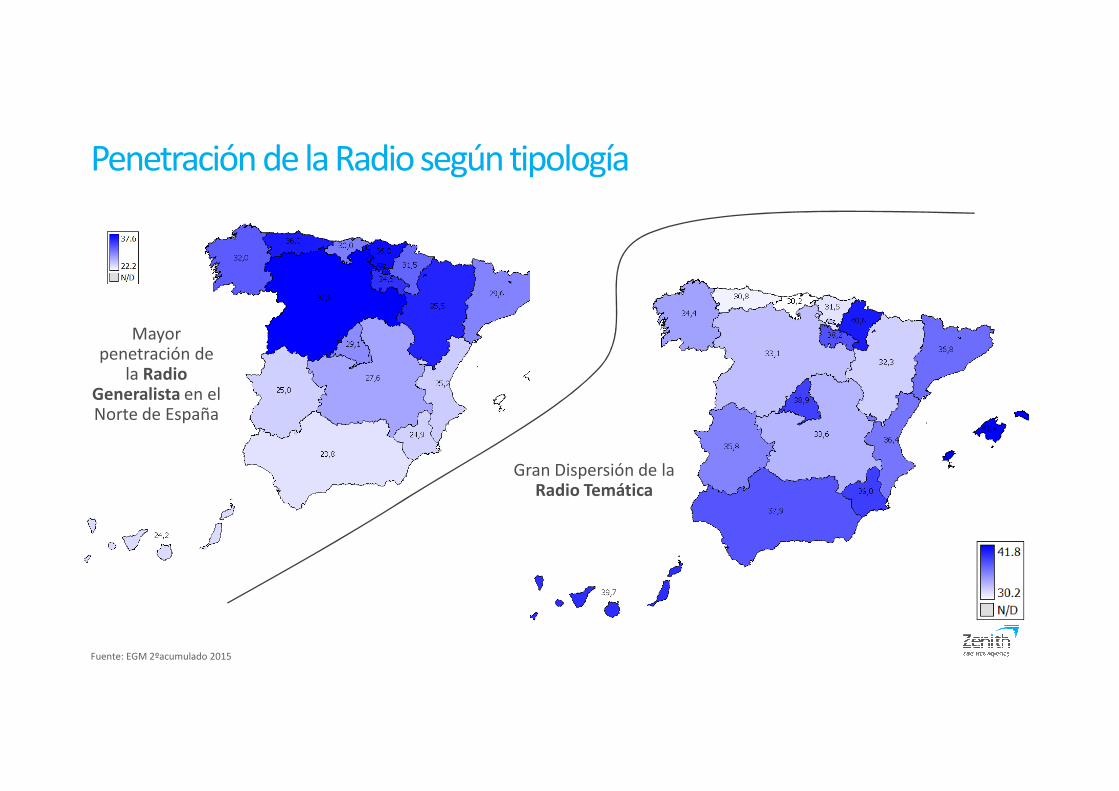

Mayor penetración de TV en Cantabria, Extremadura y Castilla León.

La TV se mantiene cercana al 90% de penetración.

Las cadenas nacionales siguen su tendencia de pérdida de cuota frente al incremento de las Temáticas Gratuitas

Evolución del consumo de TV

Co

nsu

mo

TV

–p

rom

edio

m

inu

tos

día

Fuente: Kantar Media, individuos 4+. PBC.

En 2014 el consumo de TV ha disminuido un 2% con respecto a 2013

210 208211 213

218 217 217

223227 226

235239

246 244239

180

190

200

210

220

230

240

250

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

251251246 245 244

238 237 235 235 233228 226 225 225

210215220225230235240245250255

AN

DA

LUC

IA

CA

NTA

BR

IA

CLM

C. V

ALE

NC

IAN

A

CA

TALU

ÑA

AST

UR

IAS

AR

AG

ÓN

BA

LEA

RES CyL

EUSK

AD

I

GA

LIC

IA

CA

NA

RIA

S

MU

RC

IA

MA

DR

ID

210 208 211 213218 217 217

223227 226

235239

246 244239

245

180

190

200

210

220

230

240

250

239 252 238266

293 297

220

0

50

100

150

200

250

300

350

Ind. 4+ ADULTOS +16

HOMBRES +16

MUJERES+16

AMAS DECASA

NOinternautas

Internautas

170

190

210

230

250

270

290

2010 2011 2012 2013 2014 2015

Consumo de TVPromedio Anual (Total TV)

Evolución Mensual (Total TV)

Fuente: Kantar Media - Ámbito: PBC - Target: Total Individuos - Total Día (lunes a domingo).

Minutos

Consumo TV por área geográfica 2014

Consumo medio por targets 20142015 *: Hasta Junio 2015

Evolución de la cuota de las Cadenas

Fuente: Kantar Media - Ámbito: PBC - Target: Total Individuos - Total Día (lunes a domingo)

AUTON Int: Andalucía TV y Cadenas Autonómicas de distribución DIGITAL. A partir de 2007 el dato está incluido dentro de Auton.

AUTON Priv: 8TV y Onda 6

Canal+ (7 de noviembre de 2005 – última emisión analógica)

Desde 2008 se efectúa desglose entre Temáticas TDT y Temáticas pago

Debido a la aparición de nuevos canales, las cuotas “ganadoras” han descendido de una manera muy notable

26,9 25,2 25,6 24,9 24,5 24,8 24,7 23,4 21,4 19,6 18,3 17,2 16,9 16,4 16 14,5 12,2 10,2 10

9,1 8,9 8,8 8,1 7,9 7,8 7,77,2 6,8 5,8 4,8 4,6 4,5 3,8 3,1 2,6 2,5 2,4 2,8

20,2 21,7 20,4 21 22,3 21,1 20,321,4 22,1

22,321,2 20,3 18,1 15,1 14,6 14,2 13,9 13,5 14,5

25,0 22,9 22,8 22,8 21,6 20,5 20,319,5 20,8 21,3

19,417,4

16,014,7

11,7 11,5 12,5 13,4 13,6

0

0,86,4

7,78,6

8,27

6,1 6 6 6,7

1,8 4 5,56,8

6,65,7 4,9 6 7,2

15,3 16,9 16,6 16,4 16,9 17 17,7

18,2 17,4 17,3 15,1 14,7 14,513,6

11,310,4

9,8 9,5 8

8,9 115,1 10,2

18,5 24,6 28,5 30,8 27,4

7,9 7,5 7 6,8 6,2 5,6 6,20,4 0,1 0,1 1,7 3,3 2,7 3,6 2,5 2,6

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Otras

TV Local

Temáticas Pago

Temáticas Abierto

Auton.Priv

Auton Int

Auton

La Sexta

Cuatro

A3

T5

La2

TVE1

13,7 12,7 11,4 10,9 10,4 10,6 9,6 10,1 10,2 10,2 9,4 10,1 9,9 10,2 10,2 10,0

2,7 2,5 2,5 2,2 2,4 2,3 2,6 2,4 2,5 2,7 3,1 2,8 2,8 2,8 2,4 2,8

13,8 14,6 13,1 14,1 13,3 13,8 12,6 14,1 14,2 15,1 14,3 14,5 15,1 14,9 13,5 14,5

12,3 12,012,1 13,3 13,3 13,0 13,1 14,1 14,1 13,3 13,5 13,5 13,3 13,5 13,4 13,6

6,2 6,05,7 5,8 5,9 5,9 6,2 5,8 6,1 6,8 6,8 7,3 7,2 7,4

6,0 6,7

4,8 4,64,7 5,5 5,9 6,2 5,8

6,3 6,7 7,1 6,8 8 7,5 7,86,0

7,2

10,3 10,19,4 9,3 8,9 8,8 9,1

9,4 8,9 8,9 7,98,9 8,4 8,5

9,58,9

25,4 27,8 31,6 29,5 30,4 30,8 32,8 29,7 28,7 27,2 28,1 25,4 26,1 25,4 30,8 27,4

6,9 6,1 6,0 5,8 5,8 5,3 5,7 5,6 5,8 5,9 6,4 6,6 6,8 6,6 5,6 6,23,8 3,6 3,4 3,7 3,8 3,3 2,5 2,5 2,7 2,9 3,7 2,9 2,8 2,8 2,6 2,7

Cuota1T 12

Cuota2T 12

Cuota3T 12

Cuota4T 12

Cuota1T 13

Cuota2T 13

Cuota3T 13

Cuota4T 13

Cuota1T 14

Cuota2T 14

Cuota3T 14

Cuota4T 14

Cuota1T 15

Cuota2T 15

Cuota2013

Cuota2014

Resto

Tem Pag

Temát. Grat.

Autonómicas

La Sexta

Cuatro

A3

T5

La2

La1

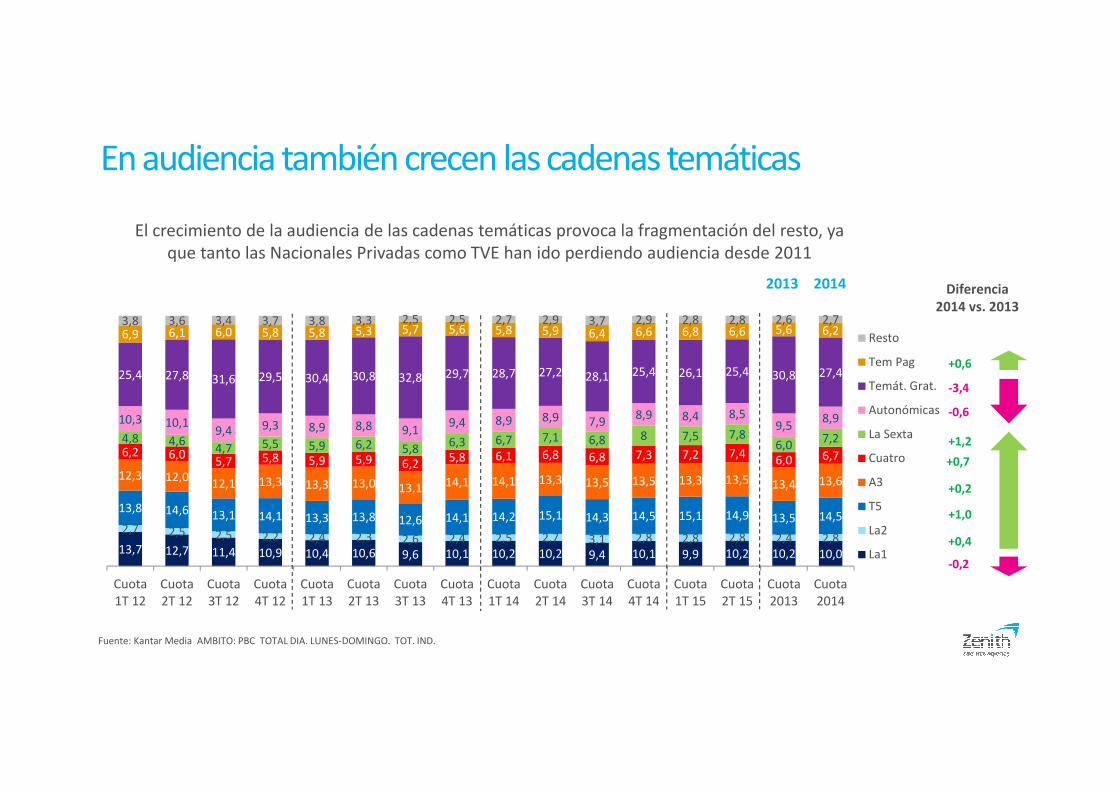

En audiencia también crecen las cadenas temáticas

Fuente: Kantar Media AMBITO: PBC TOTAL DIA. LUNES-DOMINGO. TOT. IND.

-0,2

+0,4

+1,0

+0,2

+1,2

-3,4

+0,6

Diferencia 2014 vs. 2013

El crecimiento de la audiencia de las cadenas temáticas provoca la fragmentación del resto, ya que tanto las Nacionales Privadas como TVE han ido perdiendo audiencia desde 2011

-0,6

2013 2014

+0,7

Cuota por cadena y target de interés – 2014Cuota

10,0 10,8 10,5 9,9 10,1 5,5 4,3

2,8 3 2,9 3 2,51,3 0,7

14,5 16,7 15,1 11,217,4

13,16,3

13,614,4 14

12,3

14,7

13,3

8,1

6,76,5 6,9

7,4

6,2

8

4

7,27,4 7,5

8,16,3

4,5

2,3

8,99,2 9,2

9,18,8

4,8

4,4

27,4 24,1 2528,6

26,3

38,7

58,9

6,2 5,5 6,1 7,2 5,3 6,9 72,7 2,4 2,8 3,2 2,4 3,9 4

Ind. 4+ Amas de Casa Ind. 16+ Hombres Mujeres Ind. 13-24 Ind. 4-12

Resto

Tem Pag

Temát. Grat.

Autonómicas

La Sexta

Cuatro

A3

T5

La2

La1

Fuente: Kantar Media AMBITO: PBC TOTAL DIA. LUNES-DOMINGO. TOT. IND.

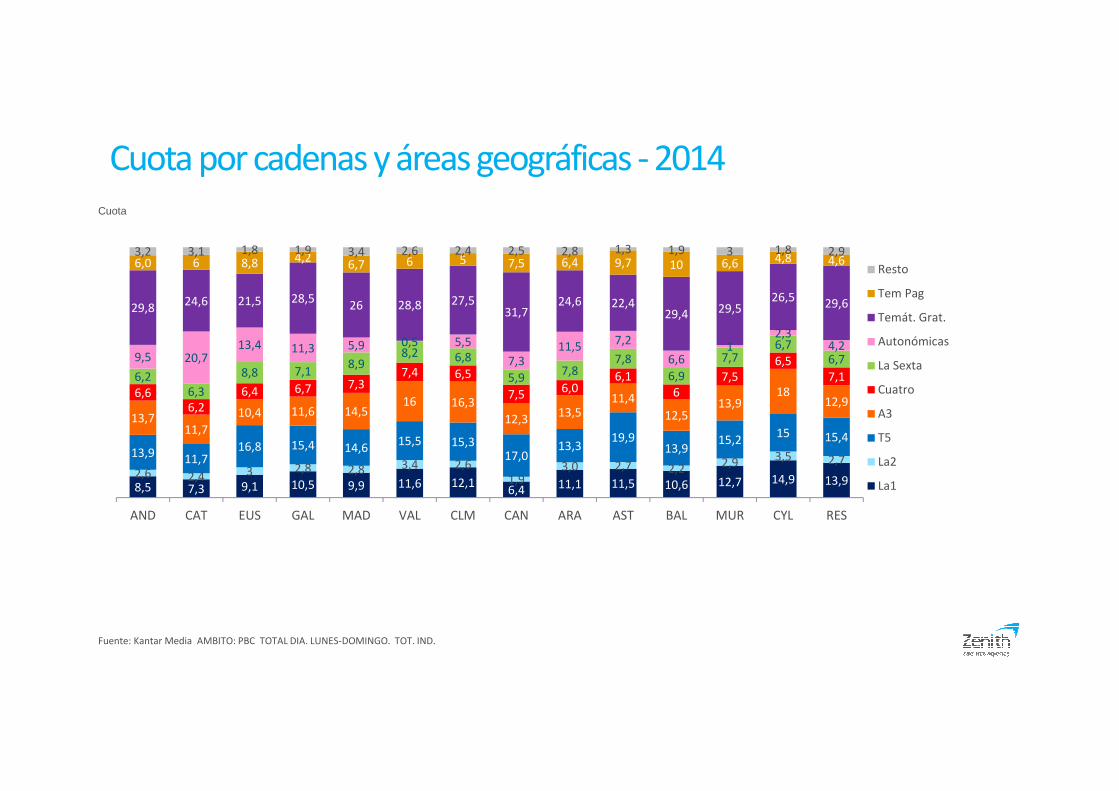

Cuota por cadenas y áreas geográficas - 2014Cuota

Fuente: Kantar Media AMBITO: PBC TOTAL DIA. LUNES-DOMINGO. TOT. IND.

8,5 7,3 9,1 10,5 9,9 11,6 12,16,4 11,1 11,5 10,6 12,7 14,9 13,9

2,6 2,4 3 2,8 2,8 3,4 2,61,9

3,0 2,7 2,2 2,9 3,5 2,713,9 11,7

16,8 15,4 14,615,5 15,3

17,013,3

19,913,9

15,215 15,4

13,711,7

10,4 11,6 14,516 16,3

12,313,5

11,4

12,513,9

1812,9

6,66,2

6,4 6,7 7,37,4 6,5

7,5 6,06,1

67,5

6,57,16,2

6,3

8,8 7,18,9

8,2 6,8

5,97,8

7,8

6,9

7,76,7

6,79,5 20,713,4 11,3 5,9 0,5 5,5

7,311,5 7,2

6,61

2,34,2

29,824,6 21,5 28,5

26 28,8 27,531,7

24,6 22,429,4 29,5

26,5 29,6

6,0 6 8,8 4,26,7 6 5 7,5 6,4 9,7 10 6,6 4,8 4,6

3,2 3,1 1,8 1,9 3,4 2,6 2,4 2,5 2,8 1,3 1,9 3 1,8 2,9

AND CAT EUS GAL MAD VAL CLM CAN ARA AST BAL MUR CYL RES

Resto

Tem Pag

Temát. Grat.

Autonómicas

La Sexta

Cuatro

A3

T5

La2

La1

TOP 10 Temáticas TDT – 2014

Fuente: Kantar Media - Ámbito: España - Target: Total Individuos.

3,5

2,6

2,5

2,3

2,1

2,1

1,9

1,7

1,6

1,5

12,9

9,5

9,1

8,2

7,6

7,5

6,9

6,2

5,7

5,6

FDF-T5

Neox

Nova

Clan

Discovery Max

Divinity

Paramount Channel

Boing

13 TV

Energy

Share %

Cuota Total TV Cuota Temát. TDT

0,3

0,3

0,3

0,3

0,3

0,2

0,2

0,2

0,1

0,1

5,4

5,1

4,8

4,8

4,5

4,0

2,9

2,9

2,3

2,2

AXN

TNT

Fox

Canal Hollywood

Canal+ Liga

Canal+ 1

Cosmopolitan

Calle 13

Comedy Central

Disney Junior

Share %

Cuota Total TV Cuota Temát. Pago

TOP 10 Temáticas de Pago – 2014

Fuente: Kantar Media - Ámbito: España - Target: Total Individuos.

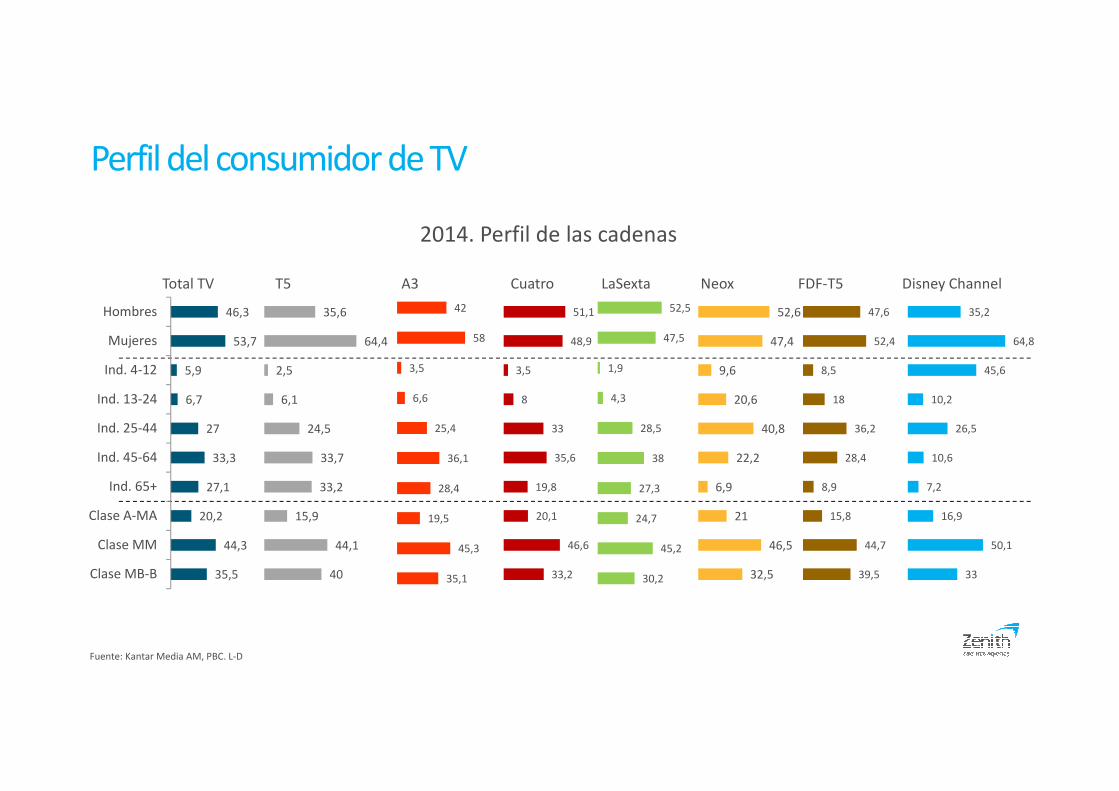

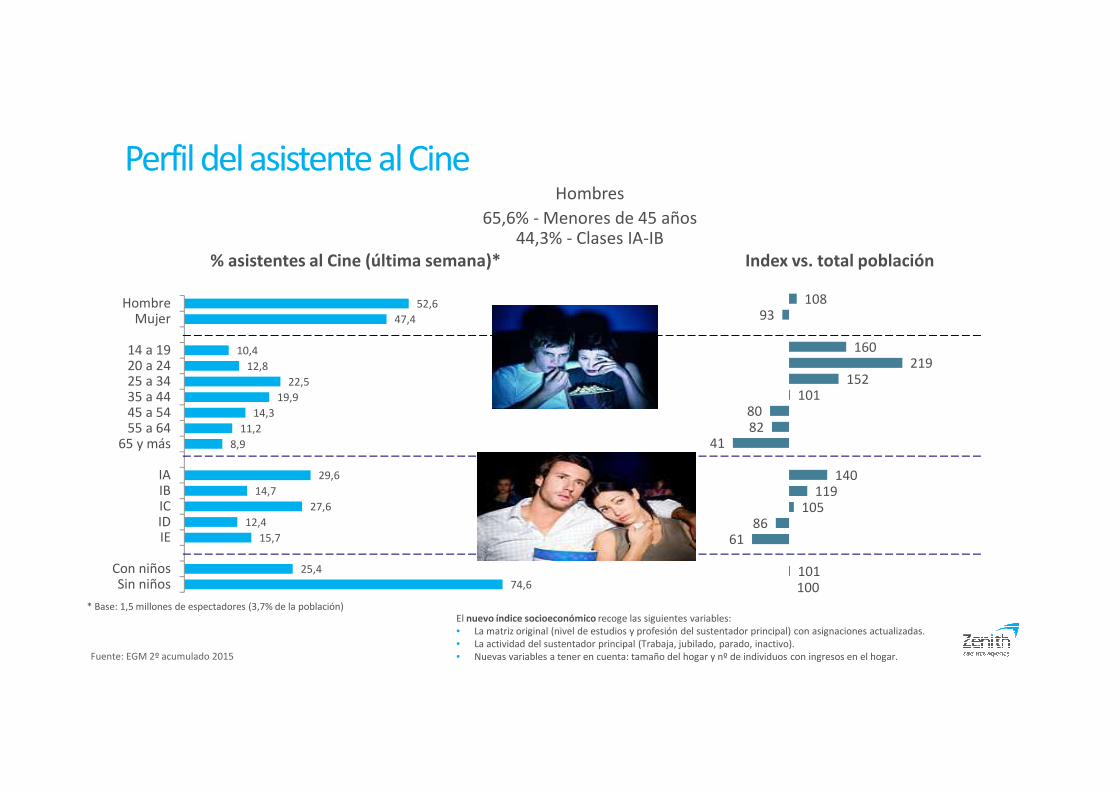

Perfil del consumidor de TV

2014. Perfil de las cadenas

Fuente: Kantar Media AM, PBC. L-D

46,3

53,7

5,9

6,7

27

33,3

27,1

20,2

44,3

35,5

Hombres

Mujeres

Ind. 4-12

Ind. 13-24

Ind. 25-44

Ind. 45-64

Ind. 65+

Clase A-MA

Clase MM

Clase MB-B

35,6

64,4

2,5

6,1

24,5

33,7

33,2

15,9

44,1

40

T5

42

58

3,5

6,6

25,4

36,1

28,4

19,5

45,3

35,1

A3

51,1

48,9

3,5

8

33

35,6

19,8

20,1

46,6

33,2

Cuatro

52,5

47,5

1,9

4,3

28,5

38

27,3

24,7

45,2

30,2

LaSexta

52,6

47,4

9,6

20,6

40,8

22,2

6,9

21

46,5

32,5

NeoxTotal TV

47,6

52,4

8,5

18

36,2

28,4

8,9

15,8

44,7

39,5

FDF-T5

35,2

64,8

45,6

10,2

26,5

10,6

7,2

16,9

50,1

33

Disney Channel

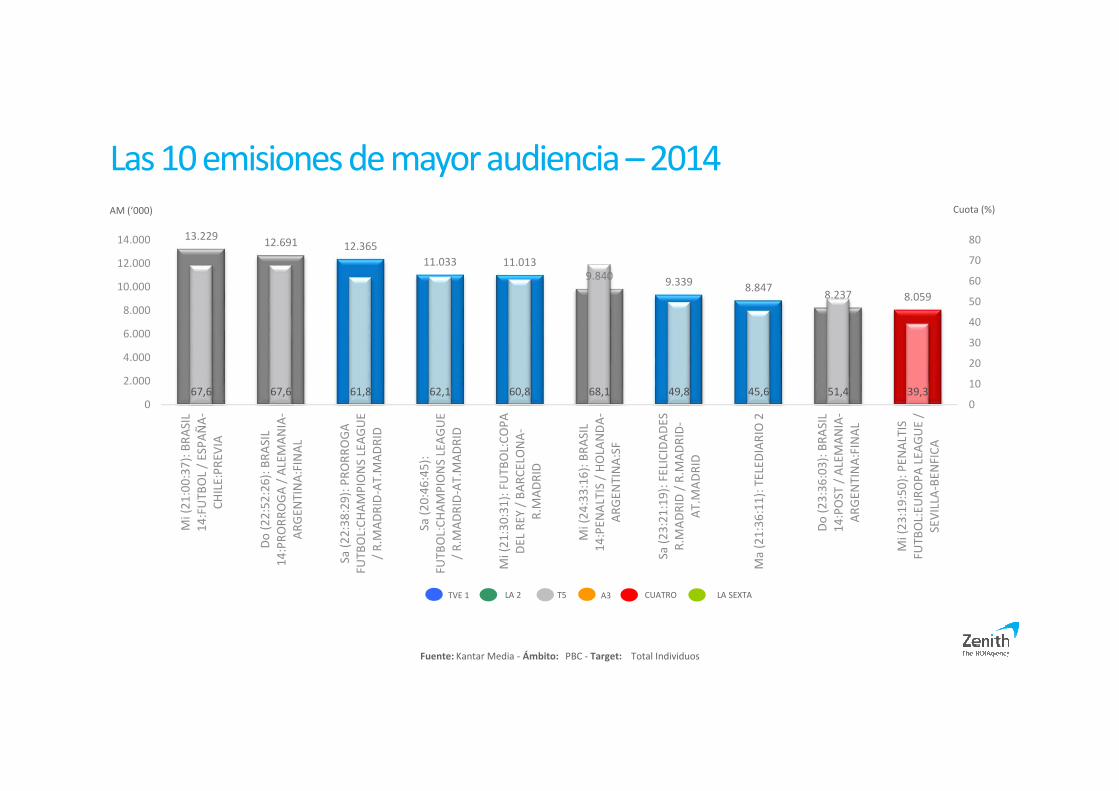

Las 10 emisiones de mayor audiencia – 2014

Fuente: Kantar Media - Ámbito: PBC - Target: Total Individuos

TVE 1 LA 2 T5 A3 CUATRO LA SEXTA

AM (‘000) Cuota (%)

13.22912.691 12.365

11.033 11.0139.840 9.339 8.847

8.237 8.059

67,6 67,6 61,8 62,1 60,8 68,1 49,8 45,6 51,4 39,30

10

20

30

40

50

60

70

80

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Mi (

21

:00

:37

): B

RA

SIL

14

:FU

TBO

L /

ESP

AÑ

A-

CH

ILE:

PR

EVIA

Do

(2

2:5

2:2

6):

BR

ASI

L1

4:P

RO

RR

OG

A /

ALE

MA

NIA

-A

RG

ENTI

NA

:FIN

AL

Sa (

22

:38

:29

): P

RO

RR

OG

AFU

TBO

L:C

HA

MP

ION

S LE

AG

UE

/ R

.MA

DR

ID-A

T.M

AD

RID

Sa (

20

:46

:45

):FU

TBO

L:C

HA

MP

ION

S LE

AG

UE

/ R

.MA

DR

ID-A

T.M

AD

RID

Mi (

21

:30

:31

): F

UTB

OL:

CO

PA

DEL

REY

/ B

AR

CEL

ON

A-

R.M

AD

RID

Mi (

24

:33

:16

): B

RA

SIL

14

:PEN

ALT

IS /

HO

LAN

DA

-A

RG

ENTI

NA

:SF

Sa (

23

:21

:19

): F

ELIC

IDA

DES

R.M

AD

RID

/ R

.MA

DR

ID-

AT.

MA

DR

ID

Ma

(21

:36

:11

): T

ELED

IAR

IO 2

Do

(2

3:3

6:0

3):

BR

ASI

L1

4:P

OST

/ A

LEM

AN

IA-

AR

GEN

TIN

A:F

INA

L

Mi (

23

:19

:50

): P

ENA

LTIS

FUTB

OL:

EUR

OP

A L

EAG

UE

/SE

VIL

LA-B

ENFI

CA

Fuente: Kantar Media - Ámbito: PBC - Target: Total Individuos

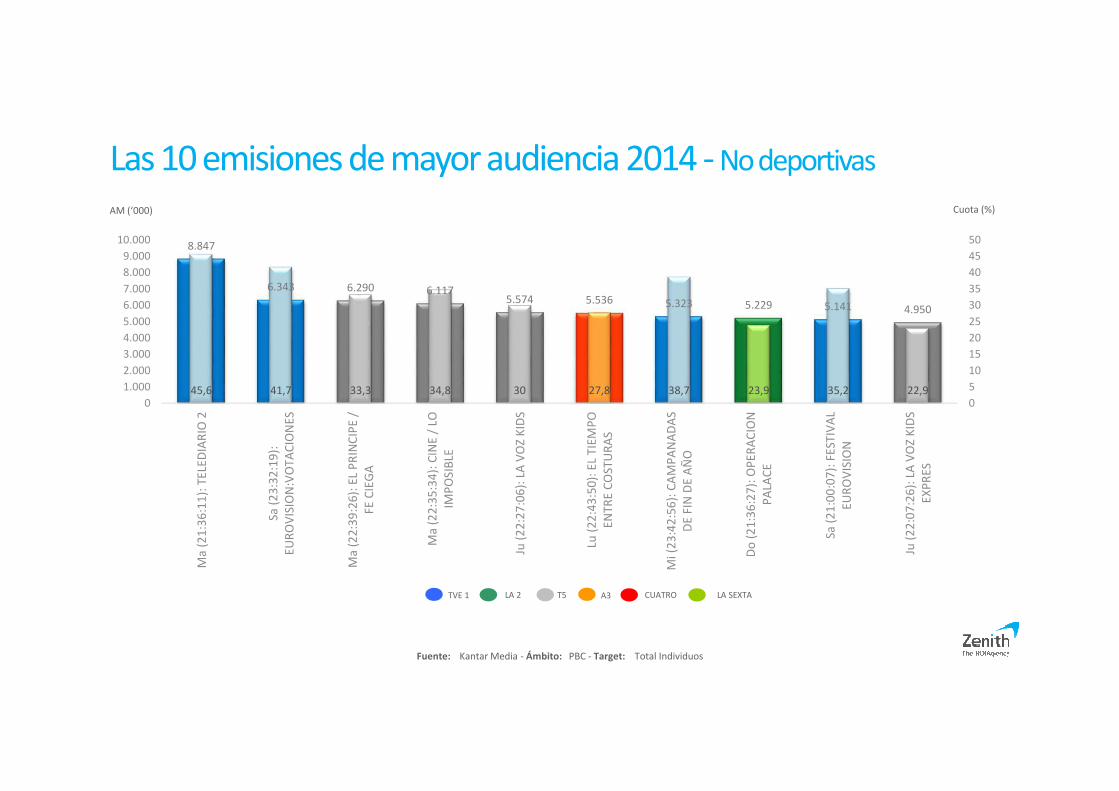

Las 10 emisiones de mayor audiencia 2014 - No deportivas

TVE 1 LA 2 T5 A3 CUATRO LA SEXTA

AM (‘000) Cuota (%)

8.847

6.343 6.290 6.1175.574 5.536 5.323 5.229 5.141 4.950

45,6 41,7 33,3 34,8 30 27,8 38,7 23,9 35,2 22,90

5

10

15

20

25

30

35

40

45

50

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Ma

(21

:36

:11

): T

ELED

IAR

IO 2

Sa (

23

:32

:19

):EU

RO

VIS

ION

:VO

TAC

ION

ES

Ma

(22

:39

:26

): E

L P

RIN

CIP

E /

FE C

IEG

A

Ma

(22

:35

:34

): C

INE

/ LO

IMP

OSI

BLE

Ju (

22

:27

:06

): L

A V

OZ

KID

S

Lu (

22

:43

:50

): E

L TI

EMP

OEN

TRE

CO

STU

RA

S

Mi (

23

:42

:56

): C

AM

PA

NA

DA

SD

E FI

N D

E A

ÑO

Do

(2

1:3

6:2

7):

OP

ERA

CIO

NP

ALA

CE

Sa (

21

:00

:07

): F

ESTI

VA

LEU

RO

VIS

ION

Ju (

22

:07

:26

): L

A V

OZ

KID

SEX

PR

ES

0,2%

0,5%

1,5%

0,4%

0,6%

3,4%

0,1%

Mediaset

Atresmedia

Pulsa

Forta

DisneyMedia

Publimedia

Resto

Aportación Grp’s Diferido

ADE

Audiencia en diferido

Fuente: Kantar Media. España. Ind +4 Grp’s Totales. Junio 2015.

Media Mercado: 0,9%

Desde el día 1 de Febrero 2015, Kantar Media ha liberado los datos de audiencia en

diferido/timeshift desglosada por cadenas

Mediaset

Atresmedia

Pulsa

Forta

DisneyMedia

Publimedia

Resto

% de Lineal vs. ADE

Lineal ADE

Smart TVs

TV Conectada a Internet;

9%

No; 91%

¿Tiene una smart TV?

1,4%

1,6%

1,0%

1,6%

Ayer

De 2 a 7 días

De 8 días a un mes

Más tiempo

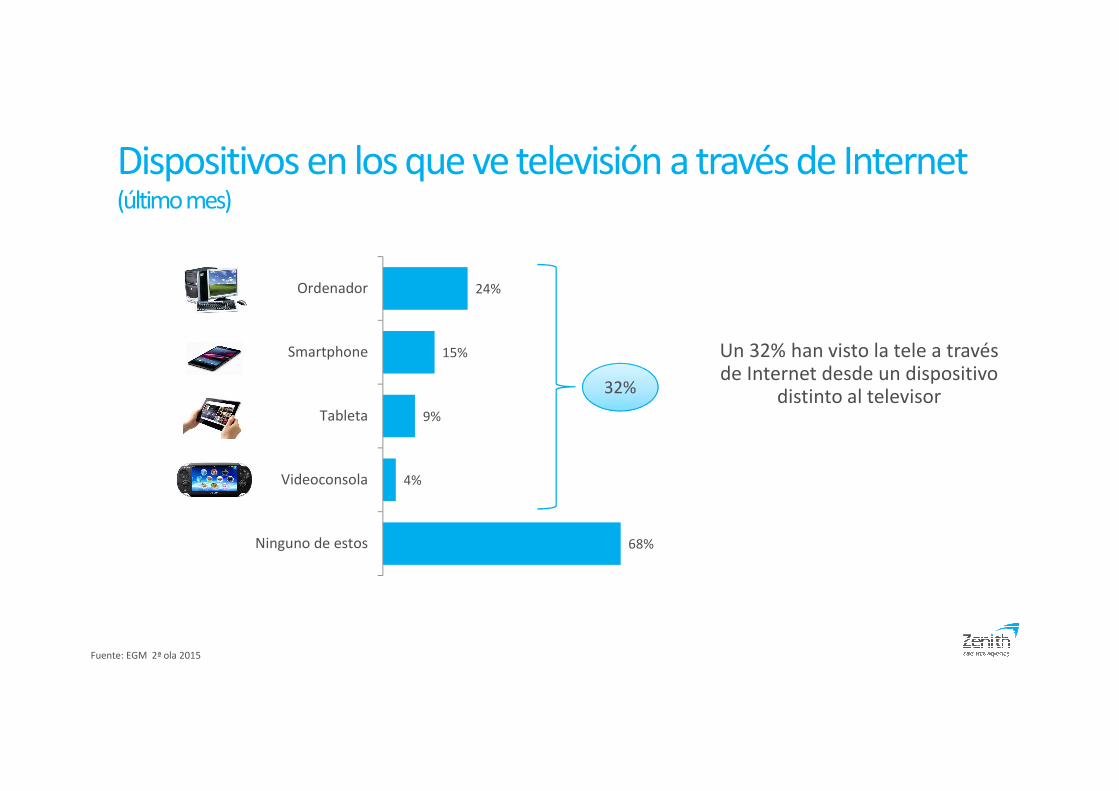

Última vez que ha visto contenidos televisivos por Internet a través del televisor

Un 9% de la población, casi 3,5 millones de personas, tienen una TV conectada a Internet. El 18% de estos

individuos han visto contenidos televisivos por Internet a través del televisor en la última semana

Fuente: EGM 2º acumulado 2015

Dispositivos en los que ve televisión a través de Internet (último mes)

24%

15%

9%

4%

68%

Ordenador

Smartphone

Tableta

Videoconsola

Ninguno de estos

32%

Un 32% han visto la tele a través de Internet desde un dispositivo

distinto al televisor

Fuente: EGM 2ª ola 2015

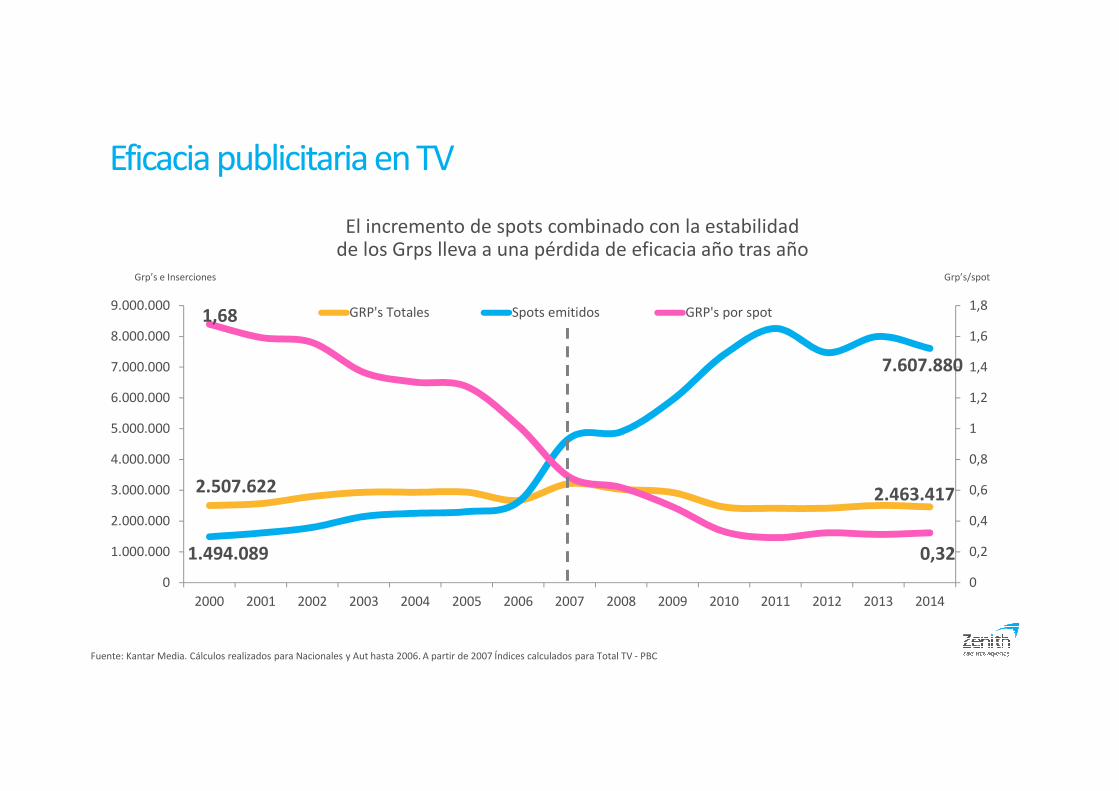

Fuente: Kantar Media. Cálculos realizados para Nacionales y Aut hasta 2006. A partir de 2007 Índices calculados para Total TV - PBC

Grp’s e Inserciones Grp’s/spot

2.507.622 2.463.417

1.494.089

7.607.880

1,68

0,32

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

8.000.000

9.000.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

GRP's Totales Spots emitidos GRP's por spot

El incremento de spots combinado con la estabilidad de los Grps lleva a una pérdida de eficacia año tras año

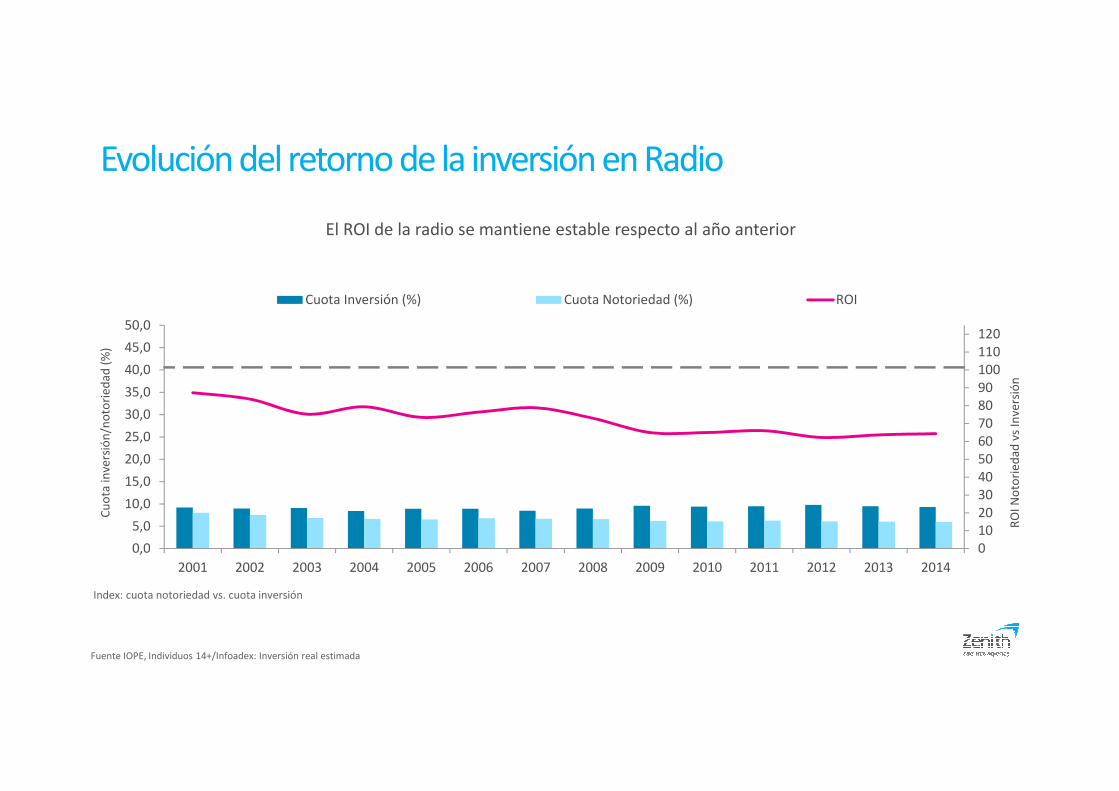

Eficacia publicitaria en TV

90

95

100

105

110

115

120

125

130

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cuota Inversión (%) Cuota Notoriedad (%) index

Cu

ota

inve

rsió

n/n

oto

ried

ad (

%)

Índ

ice

de

afin

idad

Index: cuota notoriedad vs. cuota inversión

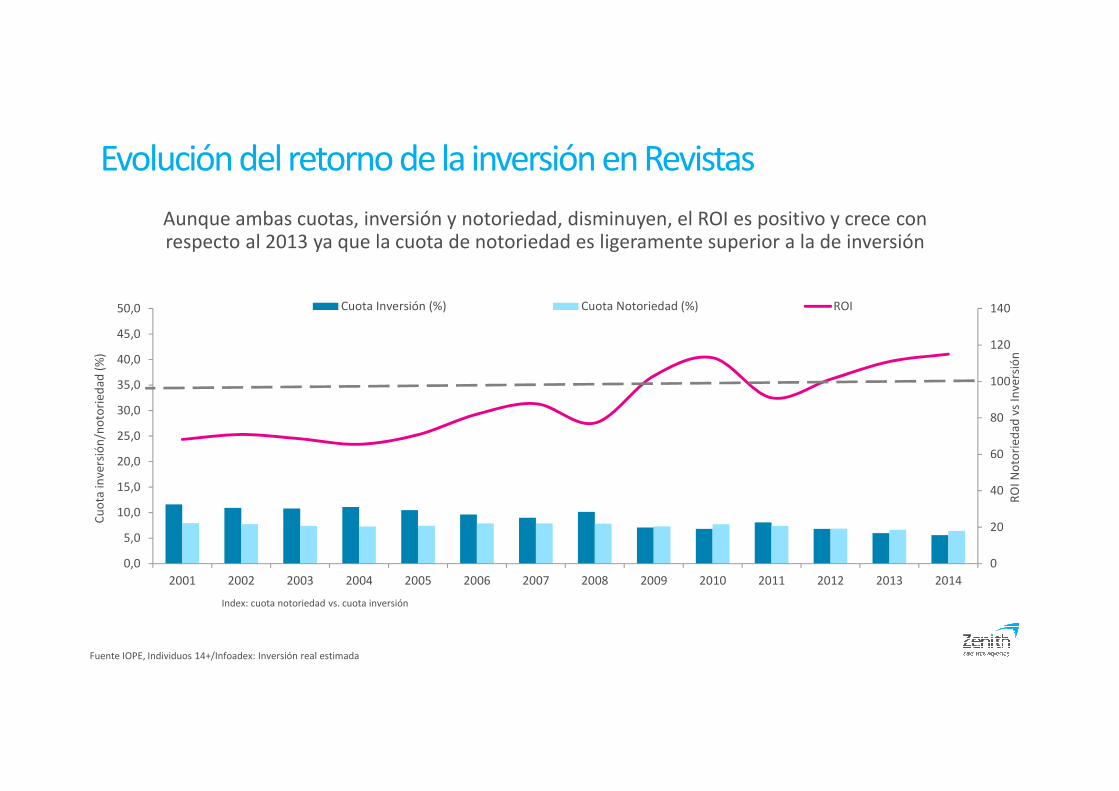

Evolución del retorno de la inversión en TV

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

El retorno de la inversión en TV mantiene la tendencia descendente iniciada en 2013

26,8%

73,2%

Top 15

Resto

2.096 2.172 2.3172.670 2.951 3.188 3.469

3.0822.368 2.472 2.237

1.815 1.703 1.890

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

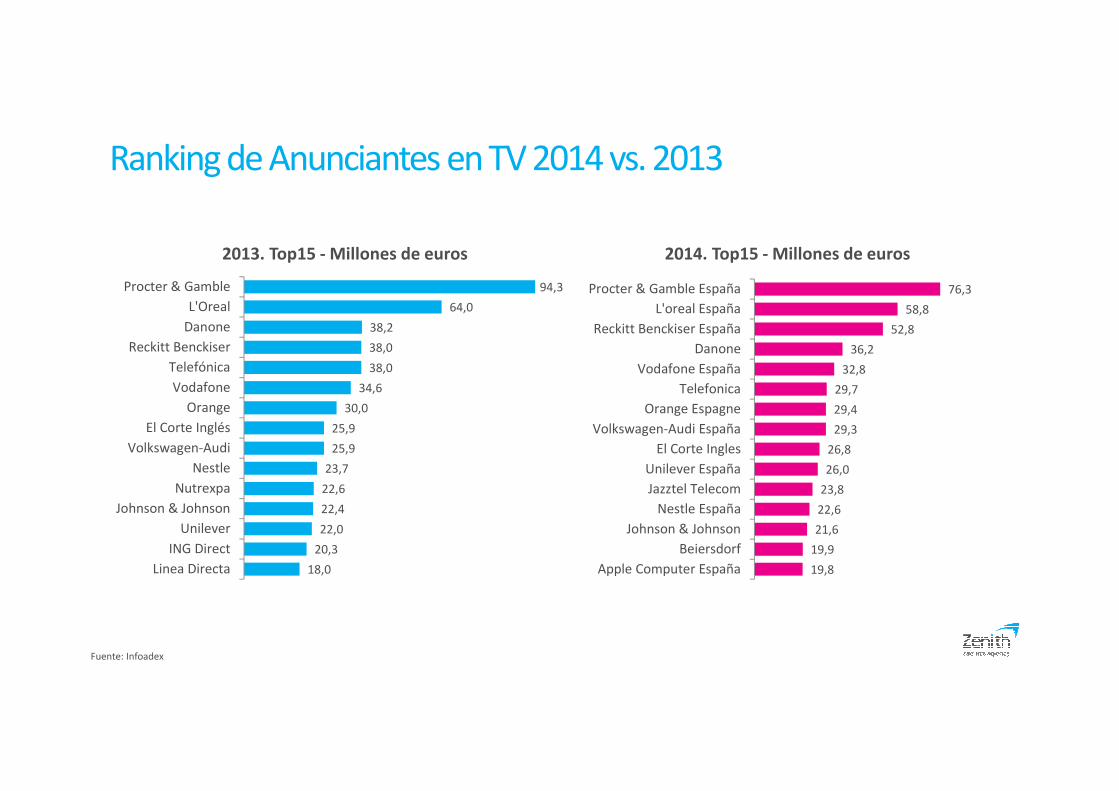

Ranking de Anunciantes en TV 2014

2014. Top15 - Millones de euros % concentración – Top15

Fuente: Infoadex

76,358,8

52,836,2

32,829,729,429,3

26,826,0

23,822,6

21,619,919,8

Procter & Gamble España

L'oreal España

Reckitt Benckiser España

Danone

Vodafone España

Telefonica

Orange Espagne

Volkswagen-Audi España

El Corte Ingles

Unilever España

Jazztel Telecom

Nestle España

Johnson & Johnson

Beiersdorf

Apple Computer España

La inversión en TV está muy repartida entre todos

sectores, aunque el ranking está liderado por

anunciantes del sector Belleza e Higiene y Hogar

Evolución. Millones de Euros

Ranking de Anunciantes en TV 2014 vs. 2013

94,3

64,0

38,2

38,0

38,0

34,6

30,0

25,9

25,9

23,7

22,6

22,4

22,0

20,3

18,0

Procter & Gamble

L'Oreal

Danone

Reckitt Benckiser

Telefónica

Vodafone

Orange

El Corte Inglés

Volkswagen-Audi

Nestle

Nutrexpa

Johnson & Johnson

Unilever

ING Direct

Linea Directa

76,3

58,8

52,8

36,2

32,8

29,7

29,4

29,3

26,8

26,0

23,8

22,6

21,6

19,9

19,8

Procter & Gamble España

L'oreal España

Reckitt Benckiser España

Danone

Vodafone España

Telefonica

Orange Espagne

Volkswagen-Audi España

El Corte Ingles

Unilever España

Jazztel Telecom

Nestle España

Johnson & Johnson

Beiersdorf

Apple Computer España

2013. Top15 - Millones de euros 2014. Top15 - Millones de euros

Fuente: Infoadex

0

5.000

10.000

15.000

20.000

25.000

30.000

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

ene

-13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

ene

-14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene

-15

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

Total Internet TV online Video online

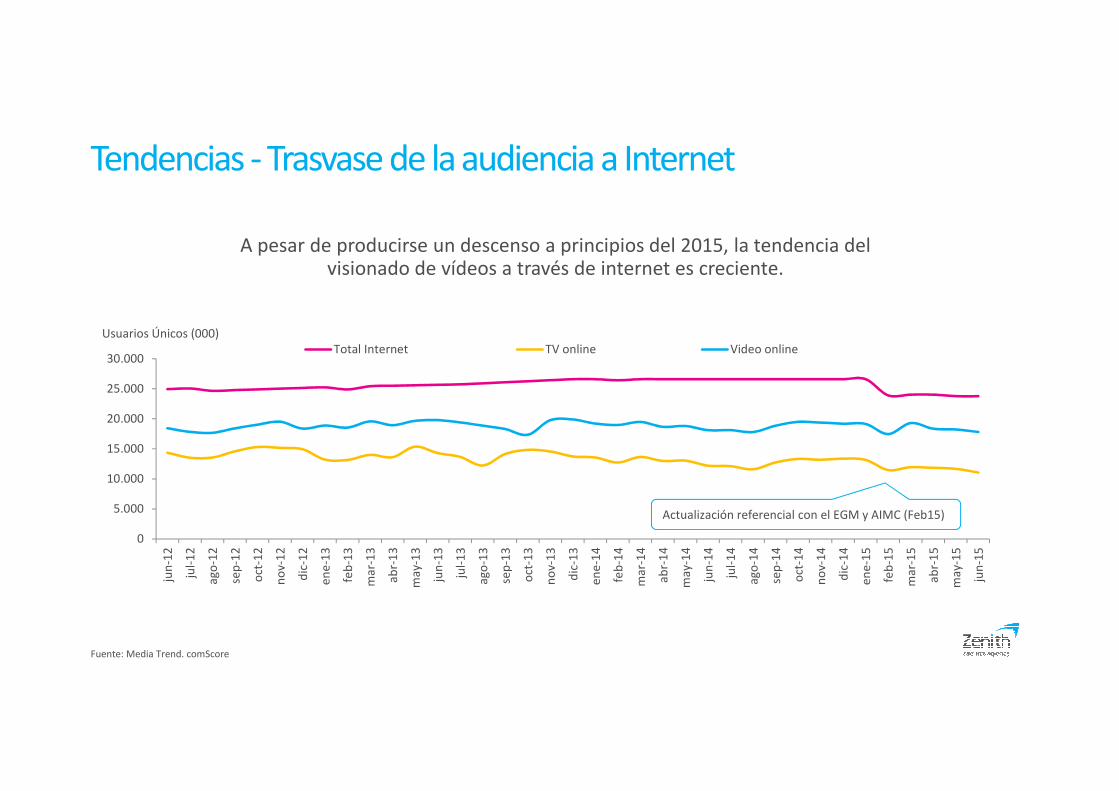

Tendencias - Trasvase de la audiencia a Internet

A pesar de producirse un descenso a principios del 2015, la tendencia del visionado de vídeos a través de internet es creciente.

Fuente: Media Trend. comScore

Usuarios Únicos (000)

Actualización referencial con el EGM y AIMC (Feb15)

Internet, estamos conectados

Penetración de Internet Las Comunidades con mayor penetración de Internet (ayer) son Madrid, Navarra, Cataluña y

Baleares.

Penetración Internet (ayer) España

41,145,4

49,353,0

57,160,4

64,569,3

72,7

26,229,9

34,3 38,442,5

46,753,7

60,7 64,8

2007 2008 2009 2010 2011 2012 2013 2014 2015

Internet (últ. mes) Internet Ayer

Fuente: 2007-2014 EGM 3er acumulado. 2015 EGM 2º acumulado

I-0

0

II-0

0

III-0

0

I-0

1

II-0

1

III-0

1

I-0

2

II-0

2

III-0

2

I-0

3

II-0

3

III-0

3

I-0

4

II-0

4

III-0

4

I-0

5

II-0

5

III-0

5

I-0

6

II-0

6

III-0

6

I-0

7

II-0

7

III-0

7

I-0

8

II-0

8

III-0

8

I-0

9

II-0

9

III-0

9

I-1

0

II-1

0

III-1

0

I-1

1

II-1

1

III-1

1

I-1

2

II-1

2

III-1

2

I-1

3

II-1

3

III-1

3

I-1

4

II-1

4

III-1

4

I-1

5

II-1

5

Acceso ayer

Acceso últ. 30 días

Acceso Internet últ Año

individuos (000)

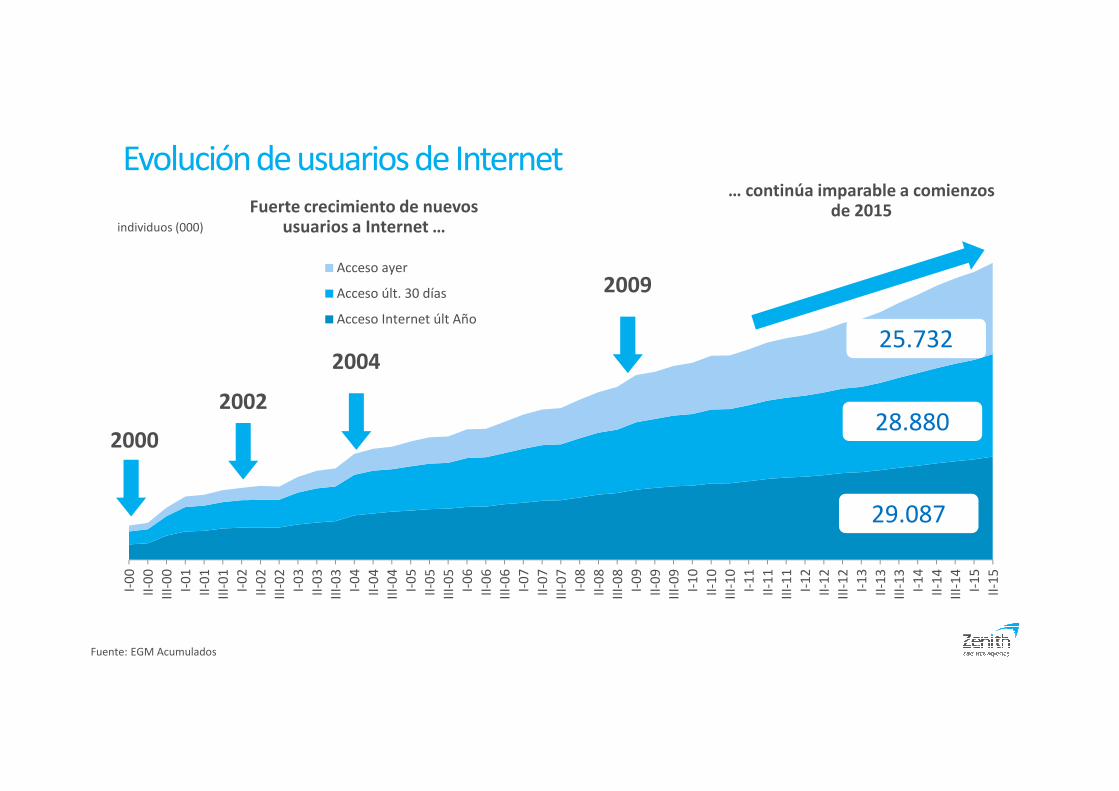

Fuerte crecimiento de nuevos usuarios a Internet …

2000

2002

2004

… continúa imparable a comienzos de 2015

Fuente: EGM Acumulados

Evolución de usuarios de Internet

29.087

28.880

25.732

2009

10496

137140

135126

10379

41

120111

10582

50

788998

105107

50,849,2

8,98,1

2024,8

18,410,9

8,8

13,819,9

45,518,6

2,3

4,713,4

26,121,5

34,2

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

AltaMedia alta

Media mediaMedia baja

Baja

-de 2.0002. a 10.000

10. a 50.00050. a 500.000

Capitales

% usuarios de Internet (ayer)* Index vs. total población

Hombres

61,8% - menores de 44 años 79,2% - clases MM-MA-A

55,7% urbanos

2º Acum. 2015

Perfil y Afinidad de los usuarios de Internet

Fuente: EGM 2º Acumulado 2015. * Base: 25,7 millones de individuos (64,8% de la población)

Perfil del usuario de Internet …

10496

136139

134126

10479

41

120115

10795

71

798998

105107

50,849,2

8,98,1

20,024,8

18,410,9

8,8

25,414,3

28,313,7

18,2

4,713,4

26,121,5

34,2

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

IAIBICIDIE

-de 2.0002. a 10.000

10. a 50.00050. a 500.000

Capitales

% usuarios de Internet (ayer)* Index vs. total población

2º Acum. 2015

Perfil y Afinidad de los usuarios de Internet

Perfil del usuario de Internet …

El nuevo índice socioeconómico recoge las siguientes variables:• La matriz original (nivel de estudios y profesión del sustentador principal) con asignaciones actualizadas.• La actividad del sustentador principal (Trabaja, jubilado, parado, inactivo).• Nuevas variables a tener en cuenta: tamaño del hogar y nº de individuos con ingresos en el hogar.

Hombres

61,8% - menores de 44 años 68% - clases A-B-C

55,7% urbanos

Fuente: EGM 2º Acumulado 2015. * Base: 25,7 millones de individuos (64,8% de la población)

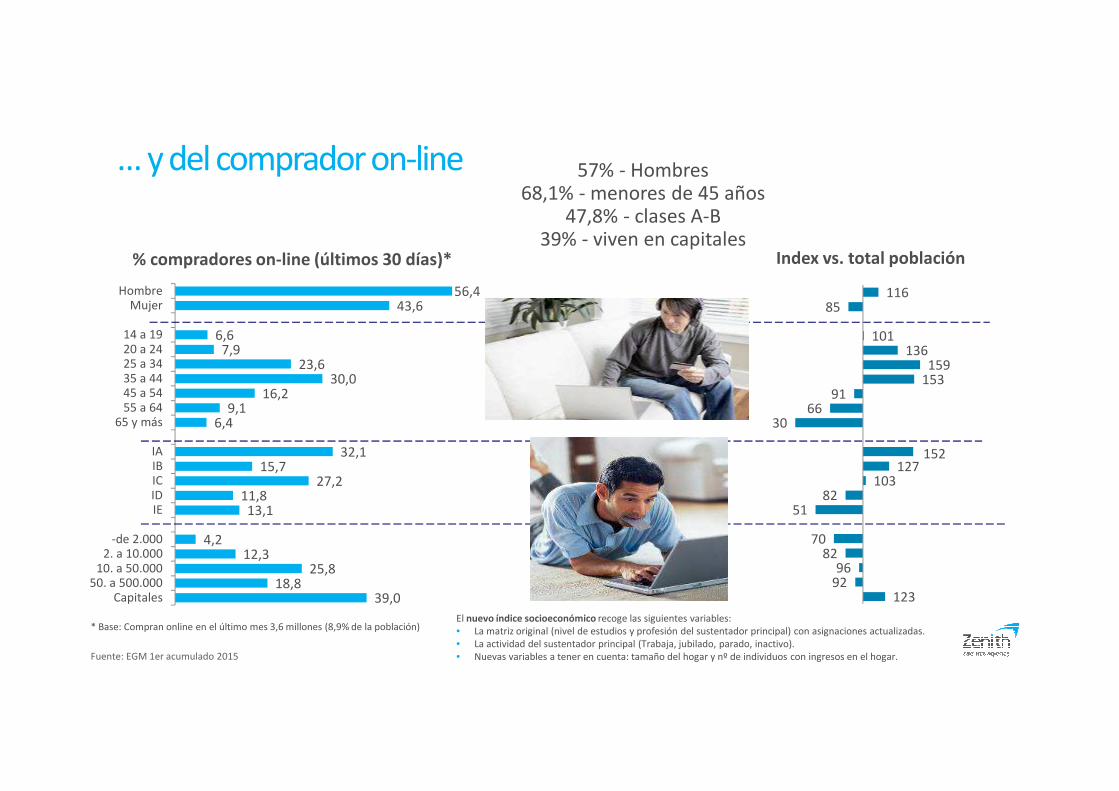

56,443,6

6,67,9

23,630,0

16,29,1

6,4

21,023,6

42,611,8

1,0

4,212,3

25,818,8

39,0

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

AltaMedia alta

Media mediaMedia baja

Baja

-de 2.0002. a 10.000

10. a 50.00050. a 500.000

Capitales

% compradores on-line (últimos 30 días)* Index vs. total población

… y del comprador on-line

11685

101136

159153

9166

30

183131

9852

22

7082

9692

123

Fuente: EGM 2º acumulado 2015

57% - Hombres68,1% - menores de 45 años

44,6% - clases MA-A39% - viven en capitales

* Base: Compran online en el último mes 3,6 millones (8,9% de la población)

56,443,6

6,67,9

23,630,0

16,29,1

6,4

32,115,7

27,211,813,1

4,212,3

25,818,8

39,0

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

IAIBICIDIE

-de 2.0002. a 10.000

10. a 50.00050. a 500.000

Capitales

% compradores on-line (últimos 30 días)* Index vs. total población

… y del comprador on-line

11685

101136

159153

9166

30

152127

10382

51

7082

9692

123

Fuente: EGM 1er acumulado 2015

El nuevo índice socioeconómico recoge las siguientes variables:• La matriz original (nivel de estudios y profesión del sustentador principal) con asignaciones actualizadas.• La actividad del sustentador principal (Trabaja, jubilado, parado, inactivo).• Nuevas variables a tener en cuenta: tamaño del hogar y nº de individuos con ingresos en el hogar.

57% - Hombres68,1% - menores de 45 años

47,8% - clases A-B39% - viven en capitales

* Base: Compran online en el último mes 3,6 millones (8,9% de la población)

Continúa el gran crecimiento del acceso a Internet desde la calle o medios de transporte con un

aumento de 1,2 millones de internautas respecto al cumulado anterior

Audiencia(000)

28.026

7.547

2.874

13.977

5.743

0

5.000

10.000

15.000

20.000

25.000

30.000

Casa Trabajo Centro de estudios Calle/Medio de Transporte Otro Sitio

1er Año Móvil 2013 2o Año Móvil 2013 3er Año Móvil 2013 1er Año Móvil 2014

2o Año Móvil 2014 3er Año Móvil 2014 1er Año Móvil 2015 2o Año Móvil 2015

Fuente: EGM Acumulados. Base: último mes

Lugar de acceso a Internet (último mes) 1º acumulado 11 – 2º acumulado 15

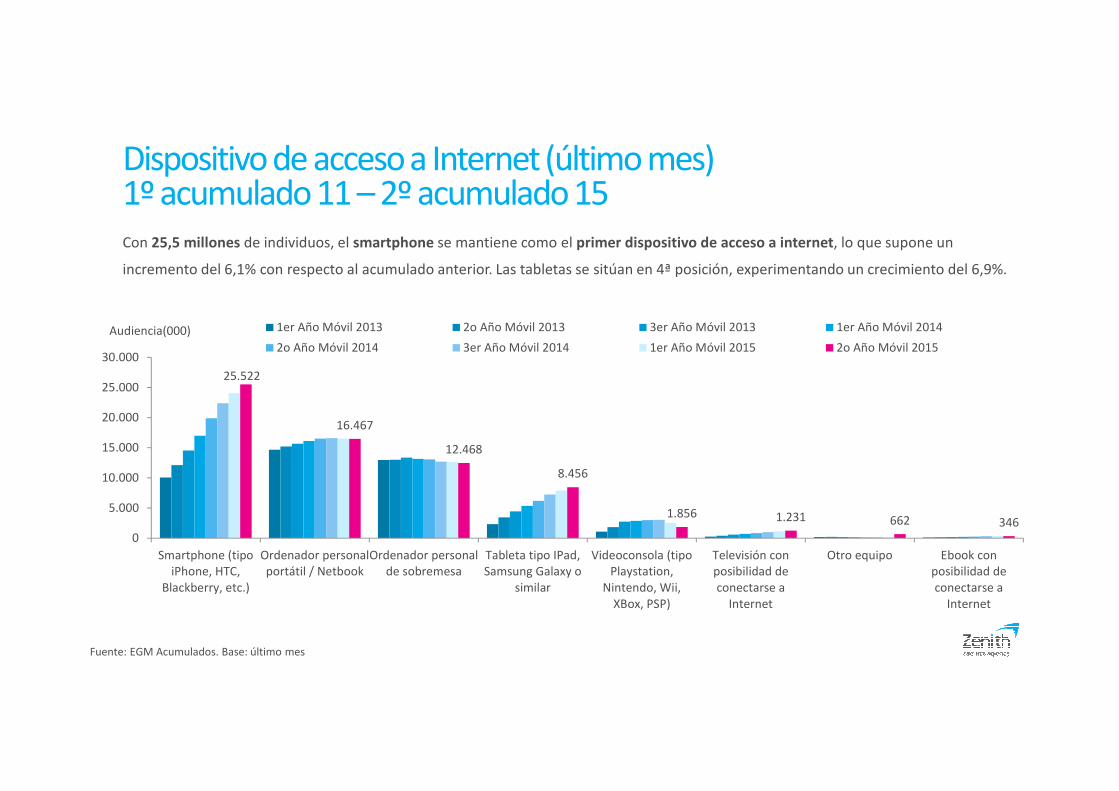

Con 25,5 millones de individuos, el smartphone se mantiene como el primer dispositivo de acceso a internet, lo que supone un

incremento del 6,1% con respecto al acumulado anterior. Las tabletas se sitúan en 4ª posición, experimentando un crecimiento del 6,9%.

Audiencia(000)

25.522

16.467

12.468

8.456

1.856 1.231 662 3460

5.000

10.000

15.000

20.000

25.000

30.000

Smartphone (tipoiPhone, HTC,

Blackberry, etc.)

Ordenador personalportátil / Netbook

Ordenador personalde sobremesa

Tableta tipo IPad,Samsung Galaxy o

similar

Videoconsola (tipoPlaystation,

Nintendo, Wii,XBox, PSP)

Televisión conposibilidad deconectarse a

Internet

Otro equipo Ebook conposibilidad deconectarse a

Internet

1er Año Móvil 2013 2o Año Móvil 2013 3er Año Móvil 2013 1er Año Móvil 2014

2o Año Móvil 2014 3er Año Móvil 2014 1er Año Móvil 2015 2o Año Móvil 2015

Fuente: EGM Acumulados. Base: último mes

Dispositivo de acceso a Internet (último mes) 1º acumulado 11 – 2º acumulado 15

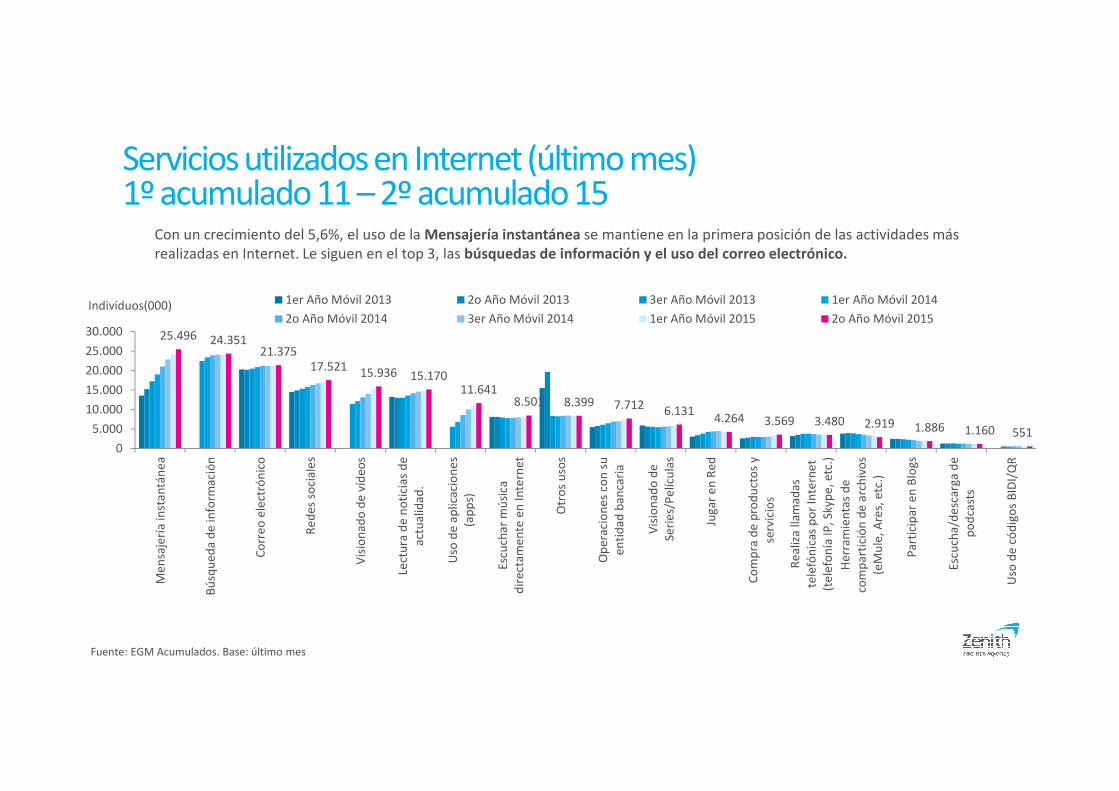

25.496 24.35121.375

17.521 15.936 15.17011.641

8.501 8.399 7.712 6.1314.264 3.569 3.480 2.919 1.886 1.160 551

0

5.000

10.000

15.000

20.000

25.000

30.000

Me

nsa

jerí

a in

stan

tán

ea

Bú

squ

ed

a d

e in

form

ació

n

Co

rre

o e

lect

rón

ico

Re

des

so

cial

es

Vis

ion

ado

de

víd

eos

Lect

ura

de

no

tici

as d

eac

tual

idad

.

Uso

de

aplic

acio

ne

s(a

pp

s)

Escu

char

mú

sica

dir

ecta

me

nte

en

Inte

rnet

Otr

os

uso

s

Op

erac

ion

es c

on

su

enti

dad

ban

cari

a

Vis

ion

ado

de

Seri

es/P

elíc

ula

s

Juga

r e

n R

ed

Co

mp

ra d

e p

rod

uct

os

yse

rvic

ios

Re

aliz

a lla

mad

aste

lefó

nic

as p

or

Inte

rne

t(t

ele

fon

ía IP

, Sky

pe,

etc

.)

Her

ram

ien

tas

de

com

par

tici

ón

de

arc

hiv

os

(eM

ule

, Are

s, e

tc.)

Par

tici

par

en

Blo

gs

Escu

cha/

de

scar

ga d

ep

od

cast

s

Uso

de

cód

igo

s B

IDI/

QR

1er Año Móvil 2013 2o Año Móvil 2013 3er Año Móvil 2013 1er Año Móvil 2014

2o Año Móvil 2014 3er Año Móvil 2014 1er Año Móvil 2015 2o Año Móvil 2015

Fuente: EGM Acumulados. Base: último mes

Individuos(000)

Servicios utilizados en Internet (último mes) 1º acumulado 11 – 2º acumulado 15

Con un crecimiento del 5,6%, el uso de la Mensajería instantánea se mantiene en la primera posición de las actividades más realizadas en Internet. Le siguen en el top 3, las búsquedas de información y el uso del correo electrónico.

13.218

4.129

8.326

2.964

355

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Diario electrónico Emisora/cadena radio TV Revistas Suplementos

1er Año Móvil 2013 2o Año Móvil 2013 3er Año Móvil 2013 1er Año Móvil 2014

2o Año Móvil 2014 3er Año Móvil 2014 1er Año Móvil 2015 2do Año Móvil 2015

Gran crecimiento del acceso online a contenidos de TV, que crece un 23,1% respecto al acumulado anterior. El acceso al resto de

medios electrónicos también aumentan pero en menor medida que la TV

Individuos(000)

Fuente: EGM Acumulados. Base: último mes

Acceso a medios electrónicos (último mes) 1º acumulado 11 – 2º acumulado 15

0,0

50,0

100,0Casa

Trabajo

UniversidadCalle /med.

Transp.

Otro sitio

Comprador Online últ. Mes Internet ayer

226 minutos(tiempo medio de conexión)

0,0

20,0

40,0

60,0-30 mins

31 a 60

61 a 90

91 a 120121 a 150

151 a 180

Más tiempo

Comprador Online últ. Mes Internet ayer

Hábitos de uso de los Internautas y de los Compradores on-line

comprador on-line últ. mes

internauta ayer

Lugar de acceso

cobertura (%)

Tiempo de Consumo Ayer

(minutos)

Los compradores on-line destacan por acceder desde el trabajo y desde la

calle/medio de transportes

… y por el mayor tiempo de consumo que realizan del medio

155 minutos(tiempo medio de conexión)

Fuente: EGM 2º acumulado 2015

20,7

17,716,5

14,4

12,211,3

10,3

8,0 7,6 7,6 7,6 7,55,8 5,7 5,7 5,2 5,0 4,9 4,8 4,4 4,4 4,2 4,2 3,8 3,8

0

2

4

6

8

10

12

14

16

18

20

22

24

26

g

oo

gle.

es

g

oo

gle.

com

f

aceb

oo

k.co

m

y

ou

tub

e.c

om

li

ve.c

om

b

logs

po

t.co

m.e

s

w

ikip

edia

.org

m

sn.c

om

y

aho

o.e

s

e

lpai

s.co

m

m

sn.e

s

e

lmu

nd

o.e

s

m

arca

.co

m

m

ilan

un

cio

s.co

m

t

wit

ter.

com

a

maz

on

.es

m

icro

soft

.co

m

a

bc.

es

w

ord

pre

ss.c

om

s

oft

on

ic.c

om

a

gen

ciat

rib

uta

ria.

es

r

tve.

es

b

oo

kin

g.co

m

la

caix

a.es

t

rip

advi

sor.

es

Sitios más visitados por los internautas

Fuente: Comscore – Mayo 2015

Mill

on

es

de

usu

ario

s ú

nic

os

Google continúa siendo el sitio más visitado por los internautas, seguido de las Redes Sociales.

0

50

100

150

200

250

300

0

5

10

15

20

25

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cuota Inversión (%) Cuota Notoriedad (%) ROI

Cu

ota

inve

rsió

n/n

oto

ried

ad (

%)

RO

I No

tori

edad

vs

Inve

rsió

n

Evolución del retorno de la inversión en Internet

El retorno de la inversión en Internet se mantiene muy estable desde 2008, ya que aunque Internet ha experimentado un gran crecimiento en la cuota de inversión, también la cuota de

Notoriedad ha ido creciendo en los últimos años

Index: cuota notoriedad vs. cuota inversión

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

19,9

10,5

9,0

8,6

7,2

6,1

5,8

5,8

5,4

5,0

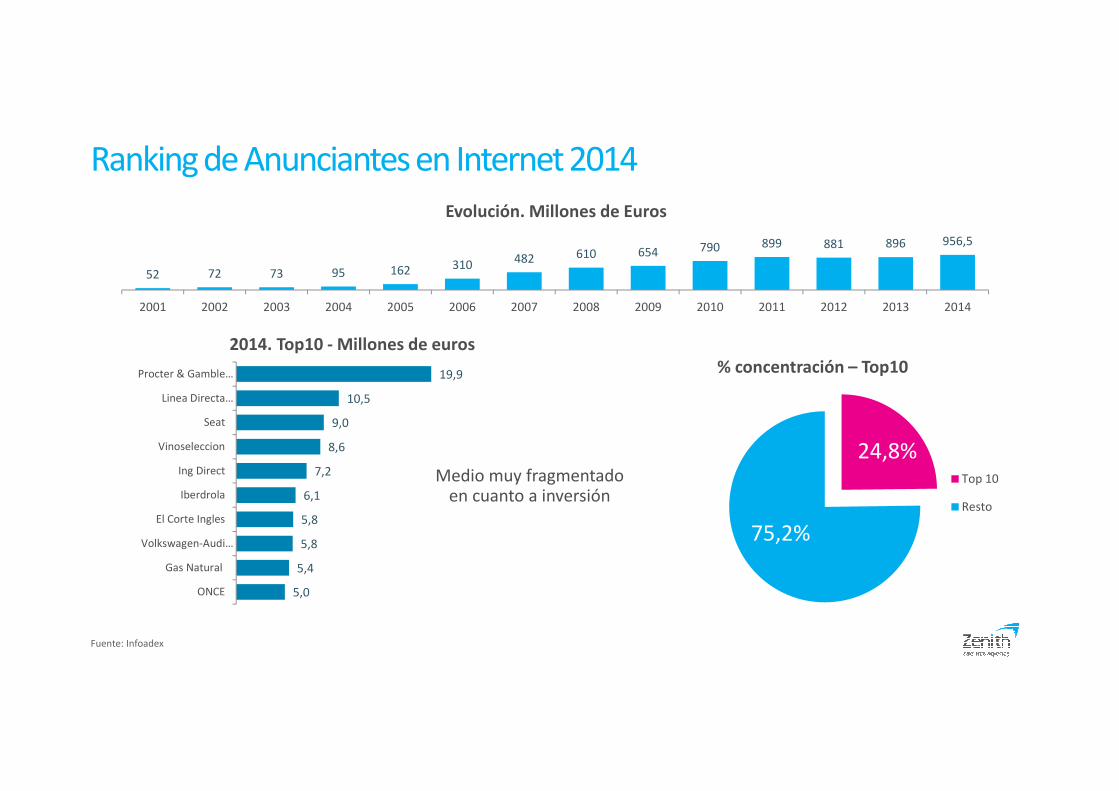

Procter & Gamble…

Linea Directa…

Seat

Vinoseleccion

Ing Direct

Iberdrola

El Corte Ingles

Volkswagen-Audi…

Gas Natural

ONCE

52 72 73 95 162 310 482 610 654 790 899 881 896 956,5

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

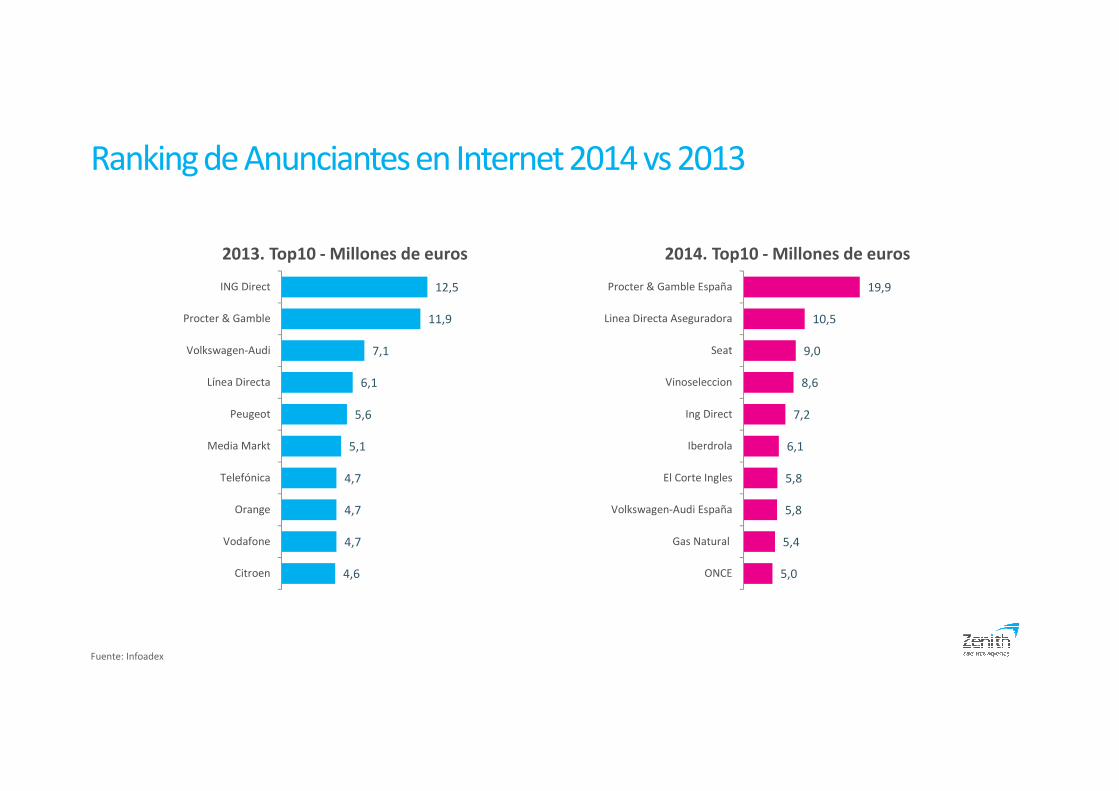

Ranking de Anunciantes en Internet 2014

Fuente: Infoadex

24,8%

75,2%

Top 10

Resto

Medio muy fragmentado en cuanto a inversión

2014. Top10 - Millones de euros% concentración – Top10

Evolución. Millones de Euros

Ranking de Anunciantes en Internet 2014 vs 2013

19,9

10,5

9,0

8,6

7,2

6,1

5,8

5,8

5,4

5,0

Procter & Gamble España

Linea Directa Aseguradora

Seat

Vinoseleccion

Ing Direct

Iberdrola

El Corte Ingles

Volkswagen-Audi España

Gas Natural

ONCE

Fuente: Infoadex

2013. Top10 - Millones de euros 2014. Top10 - Millones de euros

12,5

11,9

7,1

6,1

5,6

5,1

4,7

4,7

4,7

4,6

ING Direct

Procter & Gamble

Volkswagen-Audi

Línea Directa

Peugeot

Media Markt

Telefónica

Orange

Vodafone

Citroen

Diarios, siempre difícil

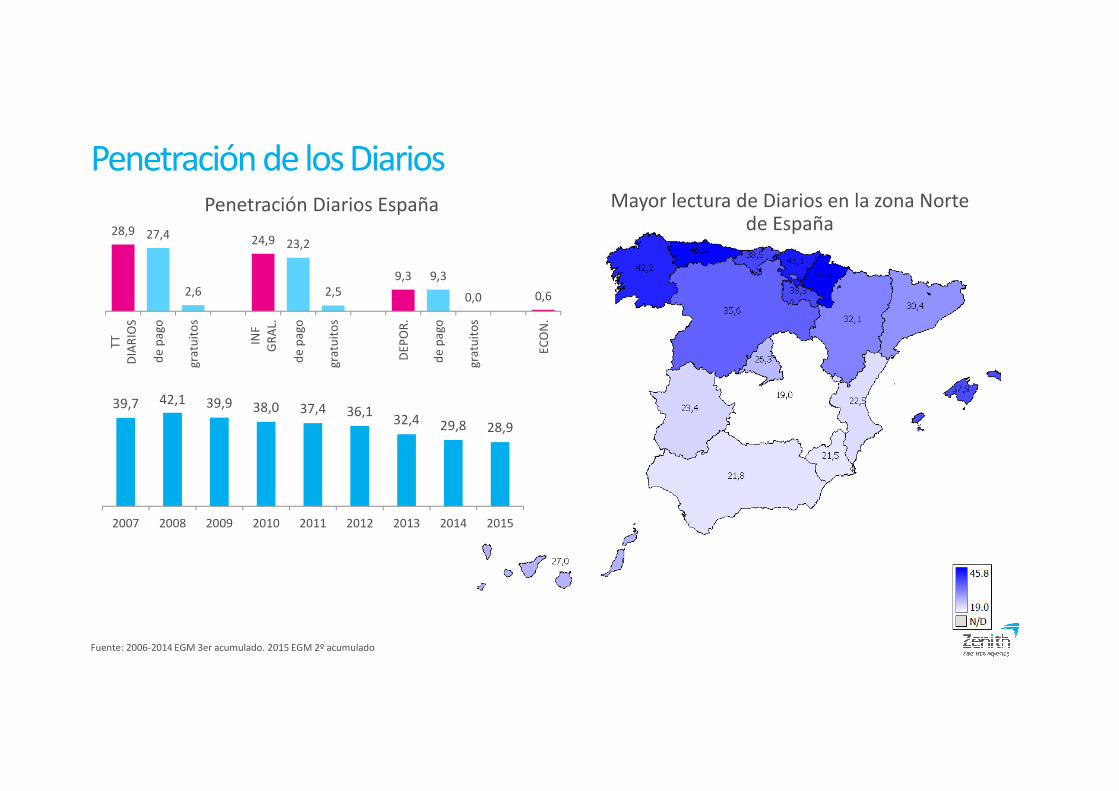

Penetración de los Diarios

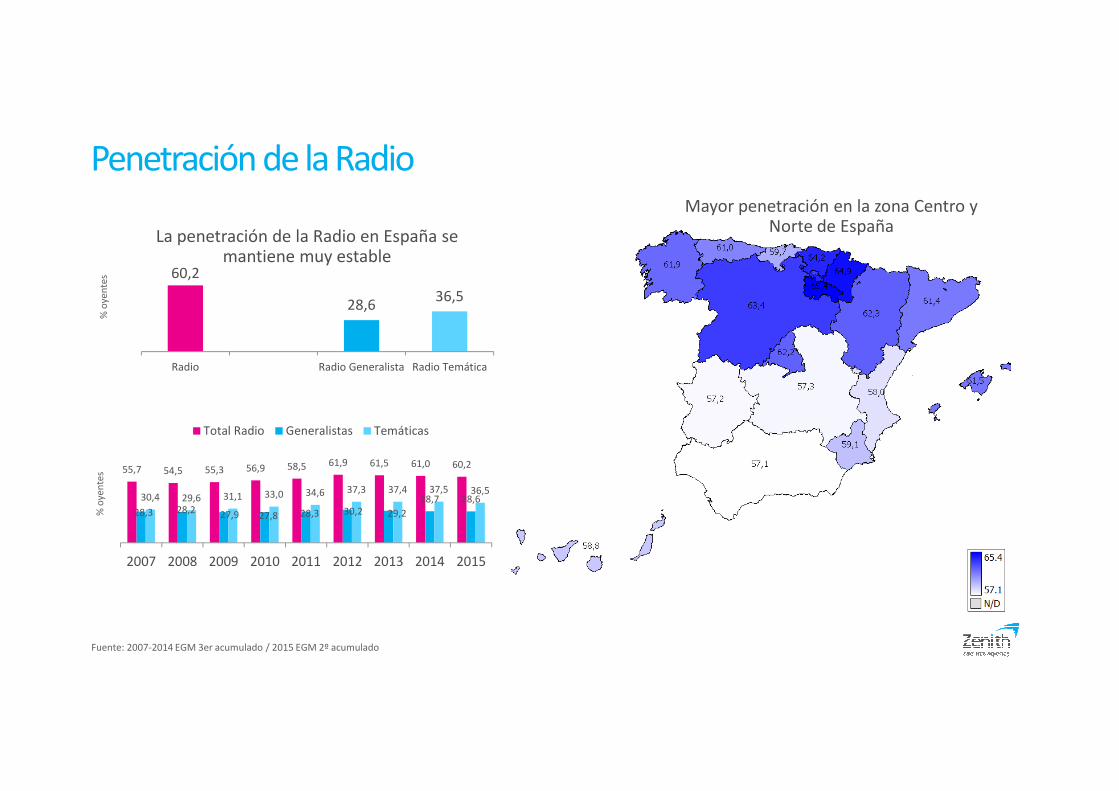

Fuente: 2006-2014 EGM 3er acumulado. 2015 EGM 2º acumulado

Mayor lectura de Diarios en la zona Norte de España

Penetración Diarios España

39,7 42,1 39,9 38,0 37,4 36,132,4 29,8 28,9

2007 2008 2009 2010 2011 2012 2013 2014 2015

28,9 27,4

2,6

24,9 23,2

2,59,3 9,3

0,0 0,6

TTD

IAR

IOS

de

pag

o

grat

uit

os

INF

GR

AL.

de

pag

o

grat

uit

os

DEP

OR

.

de

pag

o

grat

uit

os

ECO

N.

60,639,4

4,54,8

14,021,120,5

15,919,3

15,321,2

44,417,3

1,9

25,075,0

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

AltaMedia alta

Media mediaMedia baja

Baja

Con niñosSin niños

12477

6882

94108

115115

89

133118

10376

41

99100

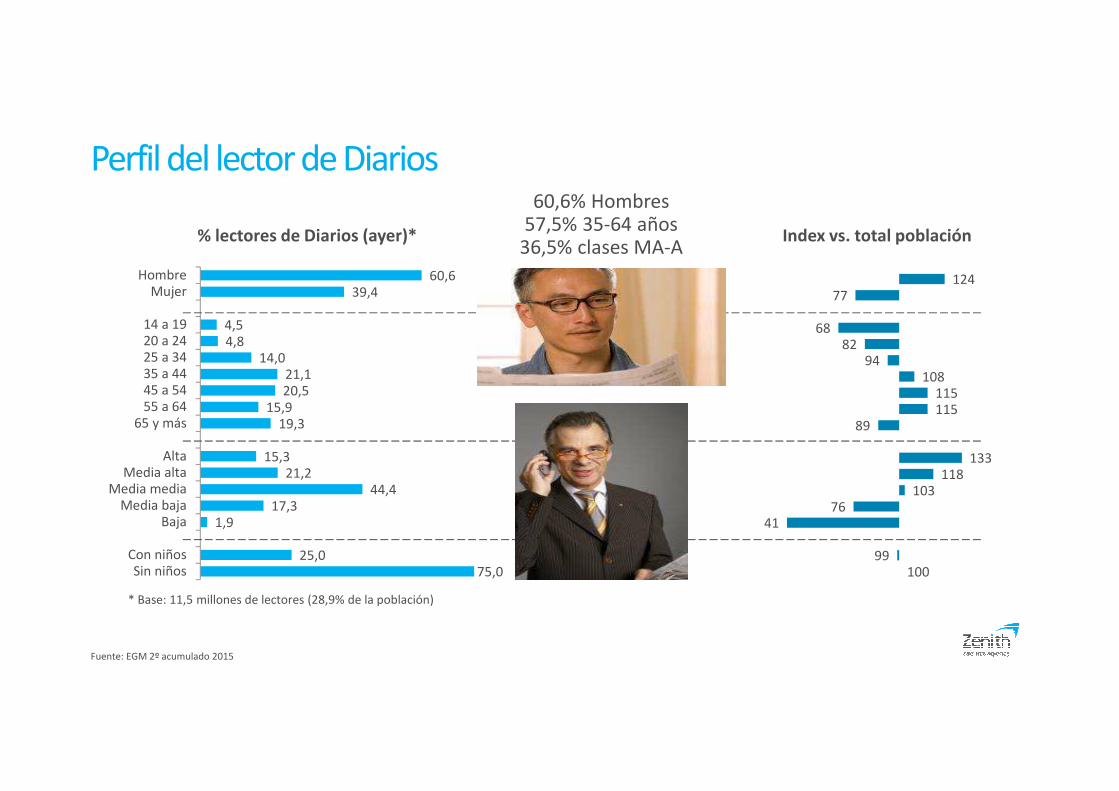

% lectores de Diarios (ayer)* Index vs. total población

* Base: 11,5 millones de lectores (28,9% de la población)

60,6% Hombres57,5% 35-64 años

36,5% clases MA-A

Fuente: EGM 2º acumulado 2015

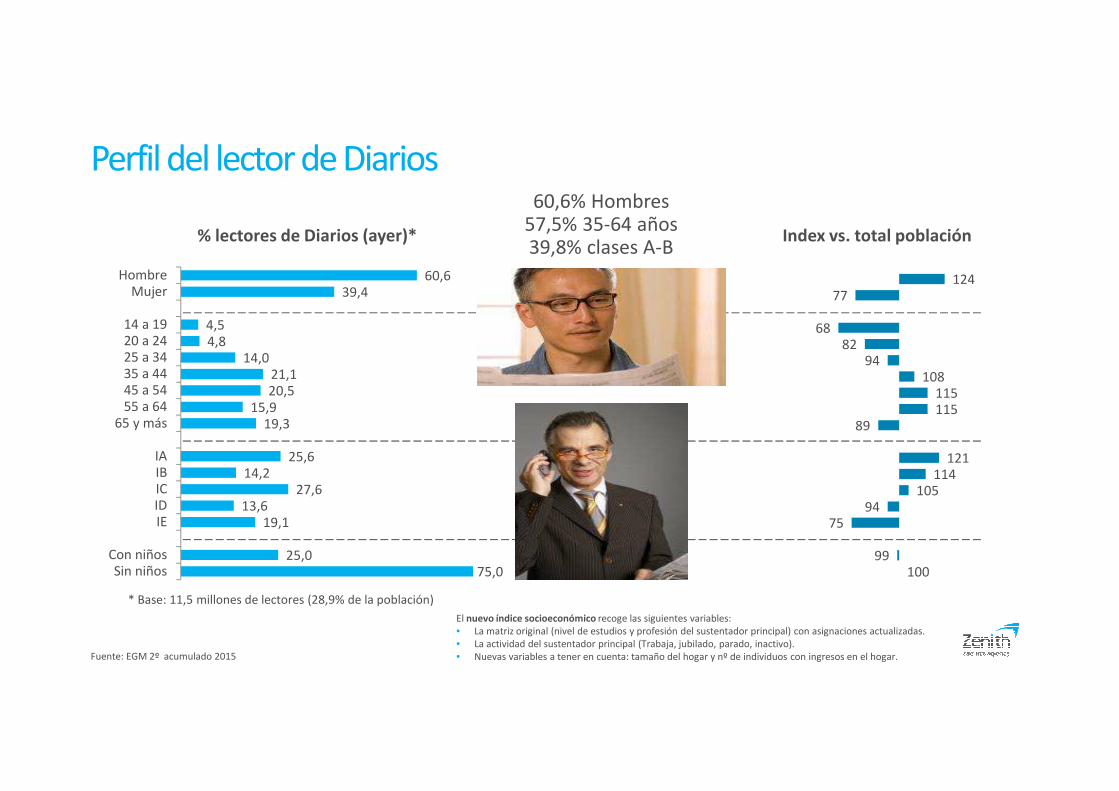

Perfil del lector de Diarios

60,639,4

4,54,8

14,021,120,5

15,919,3

25,614,2

27,613,6

19,1

25,075,0

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

IAIBICIDIE

Con niñosSin niños

12477

6882

94108

115115

89

121114

10594

75

99100

% lectores de Diarios (ayer)* Index vs. total población

* Base: 11,5 millones de lectores (28,9% de la población)

60,6% Hombres57,5% 35-64 años39,8% clases A-B

Fuente: EGM 2º acumulado 2015

Perfil del lector de Diarios

El nuevo índice socioeconómico recoge las siguientes variables:• La matriz original (nivel de estudios y profesión del sustentador principal) con asignaciones actualizadas.• La actividad del sustentador principal (Trabaja, jubilado, parado, inactivo).• Nuevas variables a tener en cuenta: tamaño del hogar y nº de individuos con ingresos en el hogar.

41

42

43

44

45

46

47

48

49

50

51

2,5 3 3,5 4

Perfil por tipología diarios

Fuente: EGM 2º acumulado 2015

Tamaño de la esfera proporcional

al nº de lectores (UP)

Clase Media-Baja Clase Media

Edad

Deportivos

InformaciónGeneral Gratuito

Económicos

Total Diarios de Información

General

InformaciónGeneral de Pago

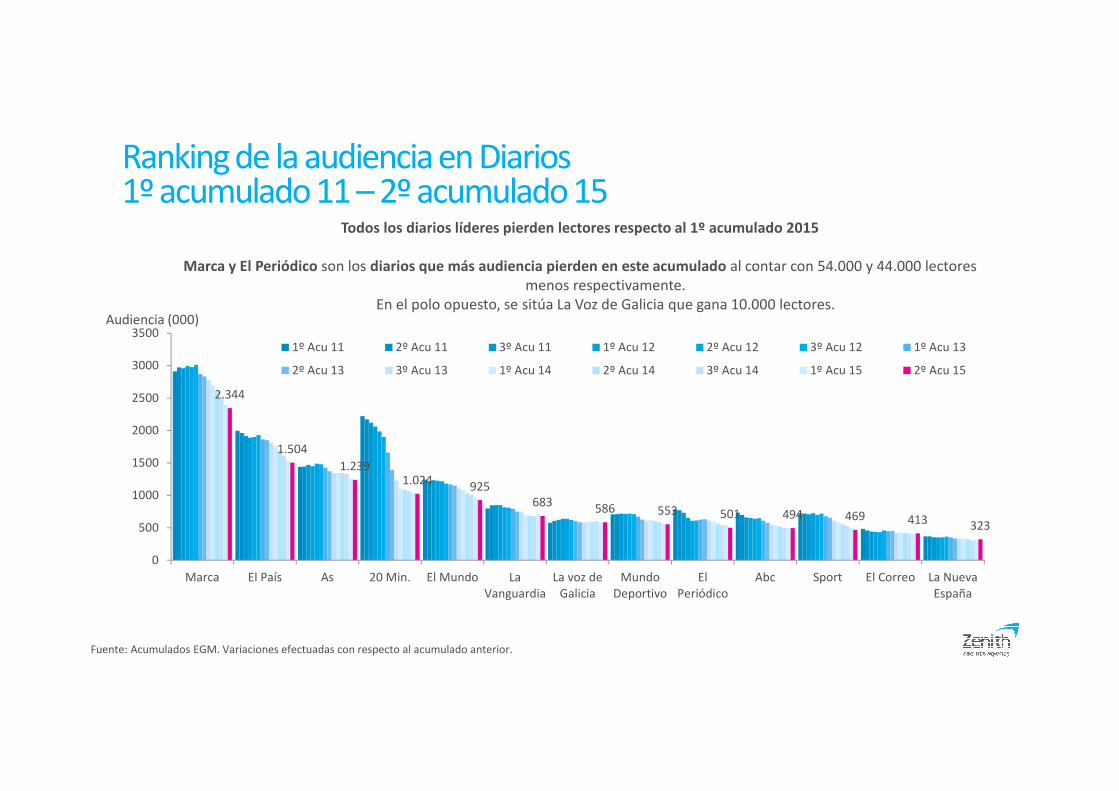

2.344

1.504

1.2391.024 925

683 586 553 501 494 469 413 323

0

500

1000

1500

2000

2500

3000

3500

Marca El País As 20 Min. El Mundo LaVanguardia

La voz deGalicia

MundoDeportivo

ElPeriódico

Abc Sport El Correo La NuevaEspaña

1º Acu 11 2º Acu 11 3º Acu 11 1º Acu 12 2º Acu 12 3º Acu 12 1º Acu 13

2º Acu 13 3º Acu 13 1º Acu 14 2º Acu 14 3º Acu 14 1º Acu 15 2º Acu 15

Audiencia (000)

Todos los diarios líderes pierden lectores respecto al 1º acumulado 2015

Marca y El Periódico son los diarios que más audiencia pierden en este acumulado al contar con 54.000 y 44.000 lectores menos respectivamente.

En el polo opuesto, se sitúa La Voz de Galicia que gana 10.000 lectores.

Ranking de la audiencia en Diarios1º acumulado 11 – 2º acumulado 15

Fuente: Acumulados EGM. Variaciones efectuadas con respecto al acumulado anterior.

Au

die

nci

a (0

00

)

Difusión (ejemplares)

INFORMACIÓN

GENERAL

GRATUITOS

Aunque el diario gratuito 20 Minutos es el que más

difusión tiene, no es el que más audiencia consigue

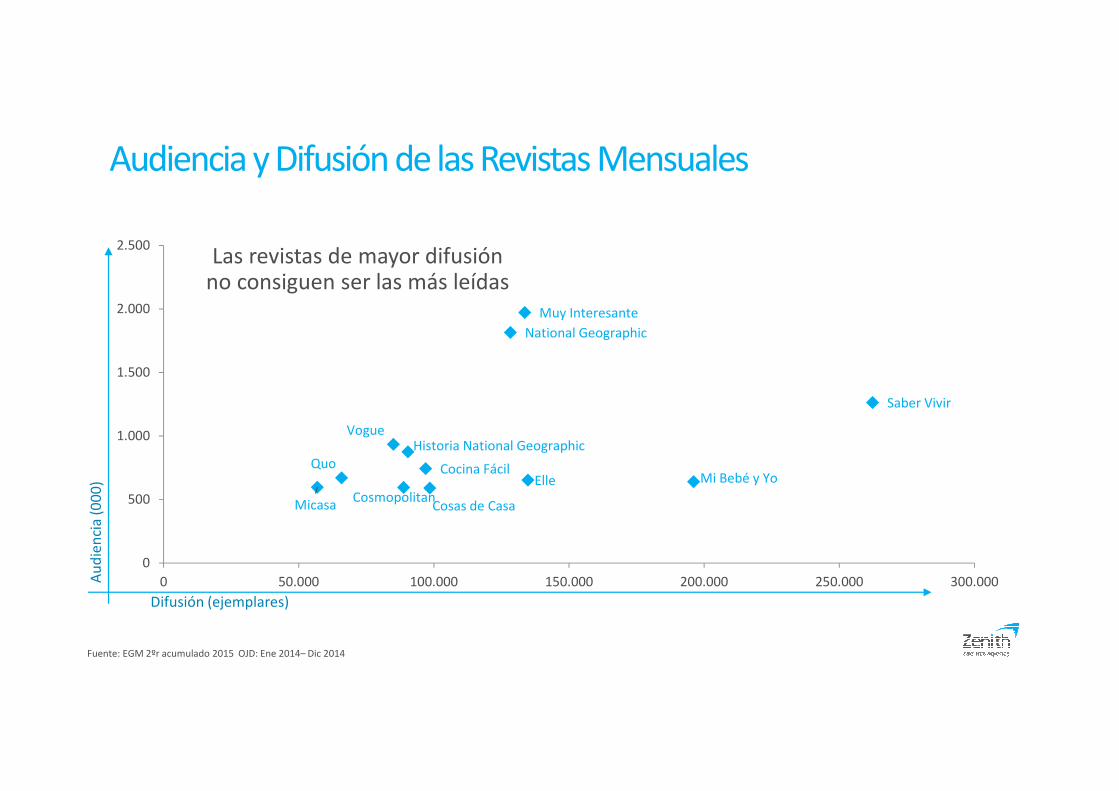

Fuente: EGM 2º acumulado 2015 /OJD (Enero-Diciembre 2014)

Audiencia y Difusión de los Diarios

Marca

El País

As20 Minutos

El Mundo

La Vanguardia

La Voz de Galicia

Mundo Deportivo

El PeriódicoABC

0

500

1.000

1.500

2.000

2.500

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000

Tiempo de lectura medio según tipología

Fuente: EGM 2º acumulado 2015

22,3%35,0%

25,5%18,9%

38,0%

39,4%

41,7%

38,8%

36,5%

46,7%

12,9%

9,4%

8,9%13,8%

5,9%

11,8%

9,1%

7,4% 13,9%

2,2%13,3%4,7%

8,3%

16,8% 1,0%0,4%

11,2% 6,3%

Información Gral Deportivos Económicos De pago Gratuitos

-15 min 15-30 min 30-45 min 45-60 min +60 min N.s. N.c.

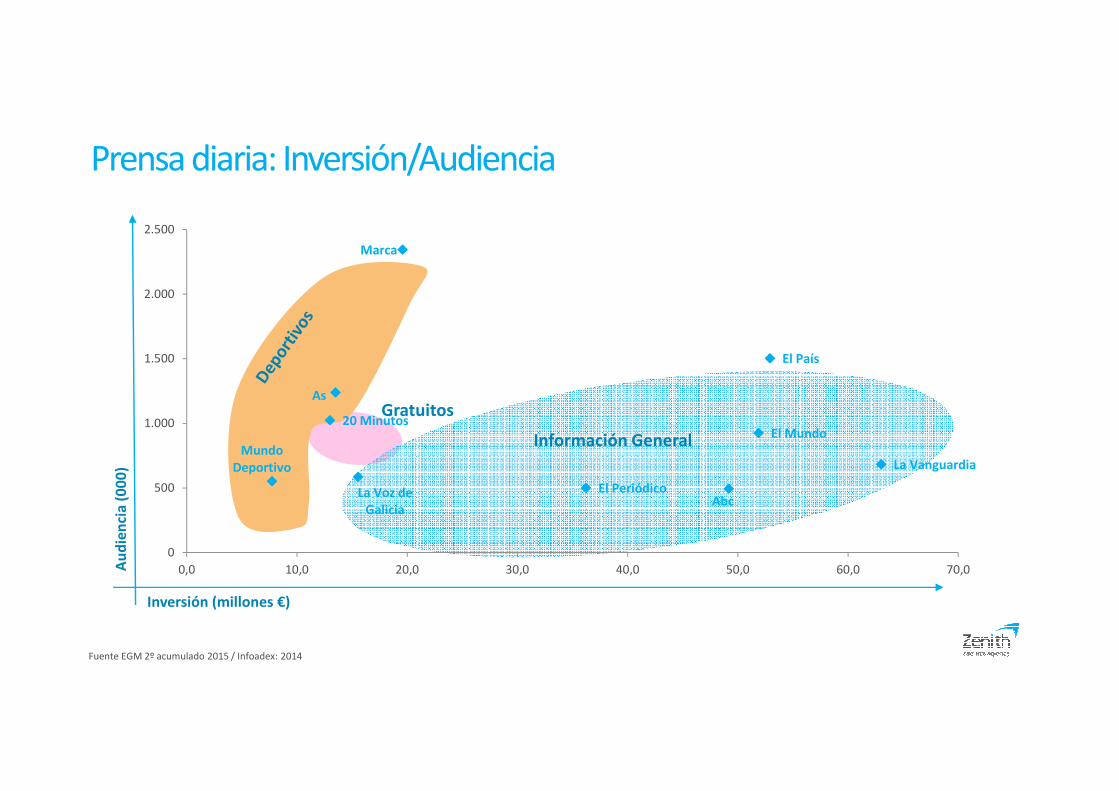

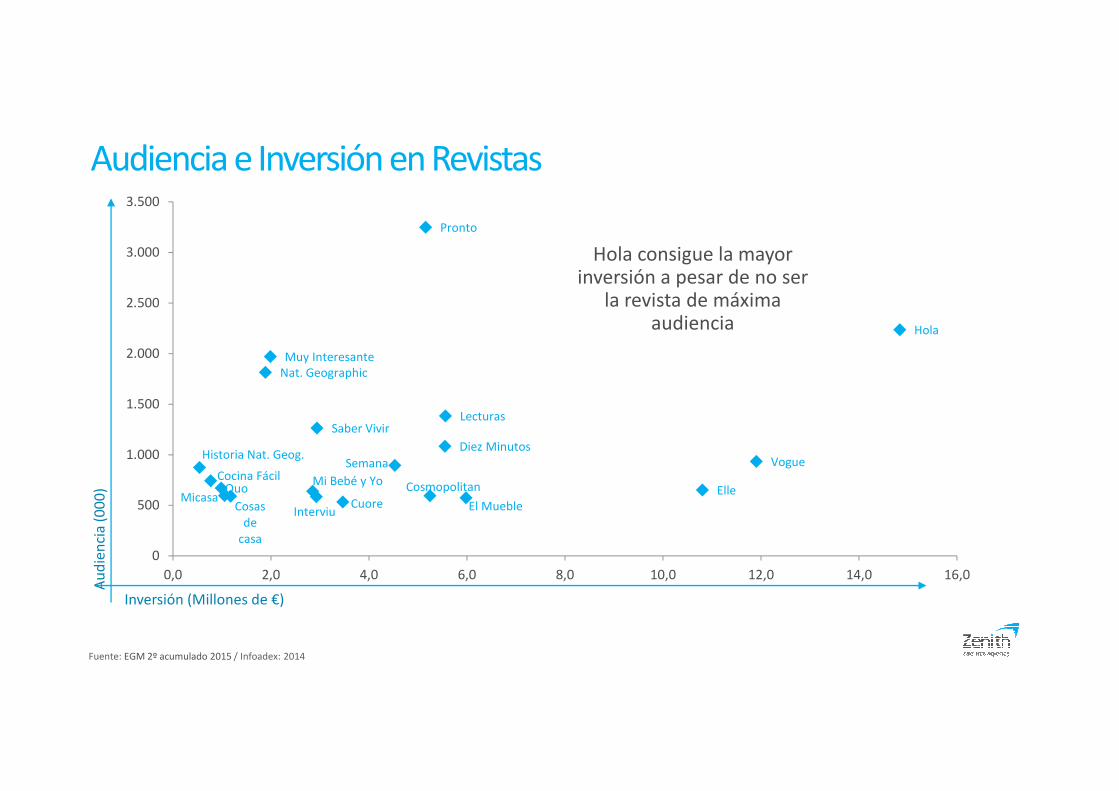

Prensa diaria: Inversión/AudienciaA

ud

ien

cia

(00

0)

Inversión (millones €)

Fuente EGM 2º acumulado 2015 / Infoadex: 2014

Gratuitos

Información General

Marca

El País

As

20 MinutosEl Mundo

La Vanguardia

La Voz de Galicia

Mundo Deportivo

El PeriódicoAbc

0

500

1.000

1.500

2.000

2.500

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Evolución del retorno de la inversión en Diarios

0

20

40

60

80

100

120

0

10

20

30

40

50

60

70

80

90

100

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cuota Inversión (%) Cuota Notoriedad (%) index

Cu

ota

inve

rsió

n/n

oto

ried

ad (

%)

RO

I No

tori

edad

vs

Inve

rsió

n

Index: cuota notoriedad vs. cuota inversión

Fuente IOPE, Individuos 14+/Infoadex: Inversión real estimada

El ROI de los diarios disminuye ligeramente con respecto al año anterior

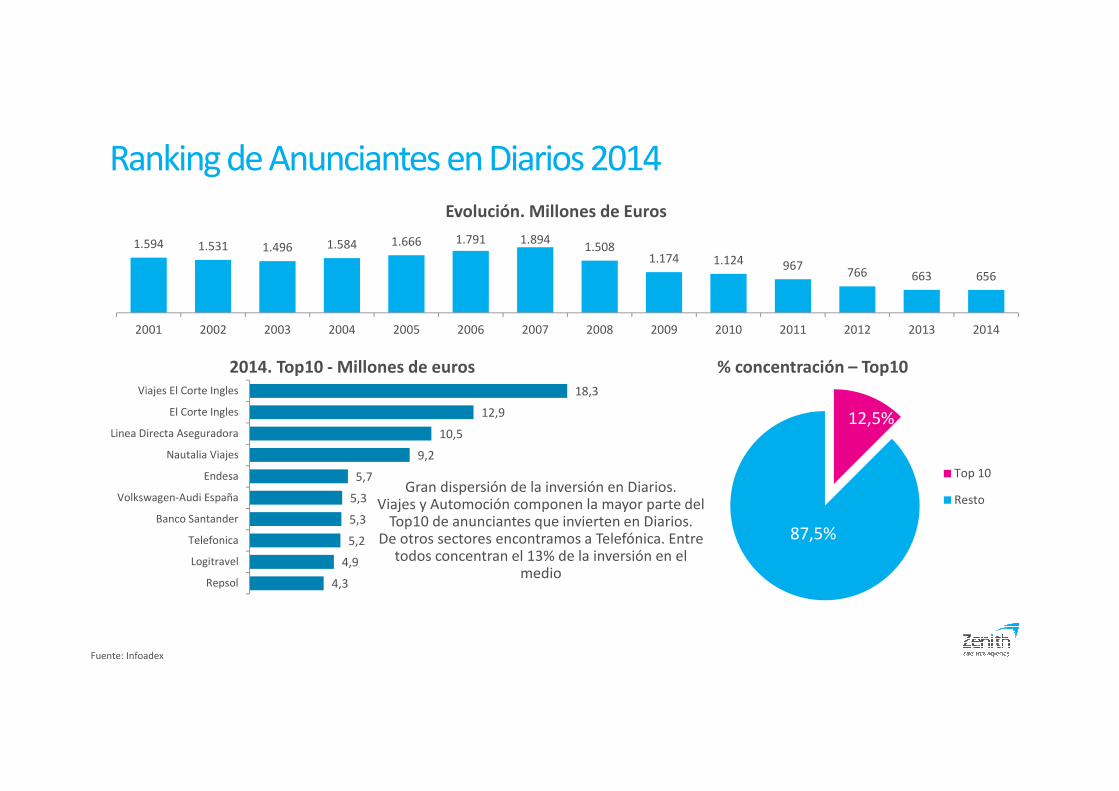

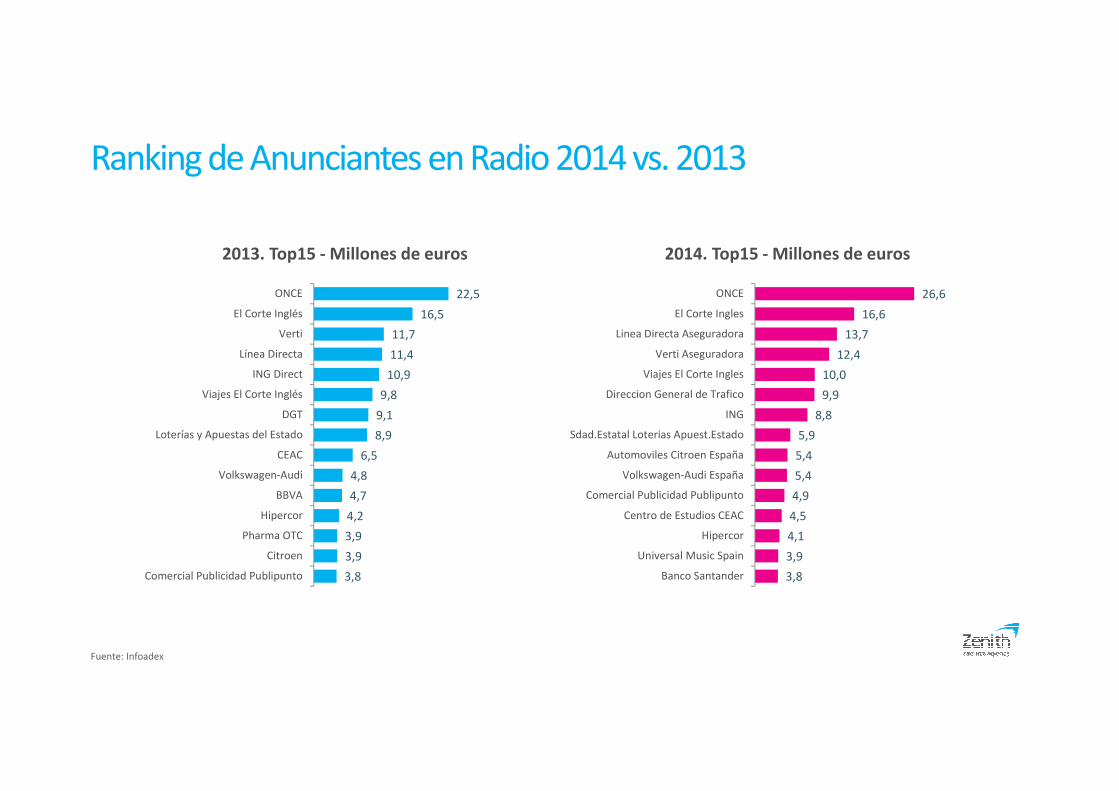

Ranking de Anunciantes en Diarios 2014

Fuente: Infoadex

1.594 1.531 1.496 1.584 1.666 1.791 1.8941.508

1.174 1.124 967766 663 656

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

18,3

12,9

10,5

9,2

5,7

5,3

5,3

5,2

4,9

4,3

Viajes El Corte Ingles

El Corte Ingles

Linea Directa Aseguradora

Nautalia Viajes

Endesa

Volkswagen-Audi España

Banco Santander

Telefonica

Logitravel

Repsol

12,5%

87,5%

Top 10

Resto

2014. Top10 - Millones de euros % concentración – Top10

Evolución. Millones de Euros

Gran dispersión de la inversión en Diarios. Viajes y Automoción componen la mayor parte del

Top10 de anunciantes que invierten en Diarios. De otros sectores encontramos a Telefónica. Entre

todos concentran el 13% de la inversión en el medio

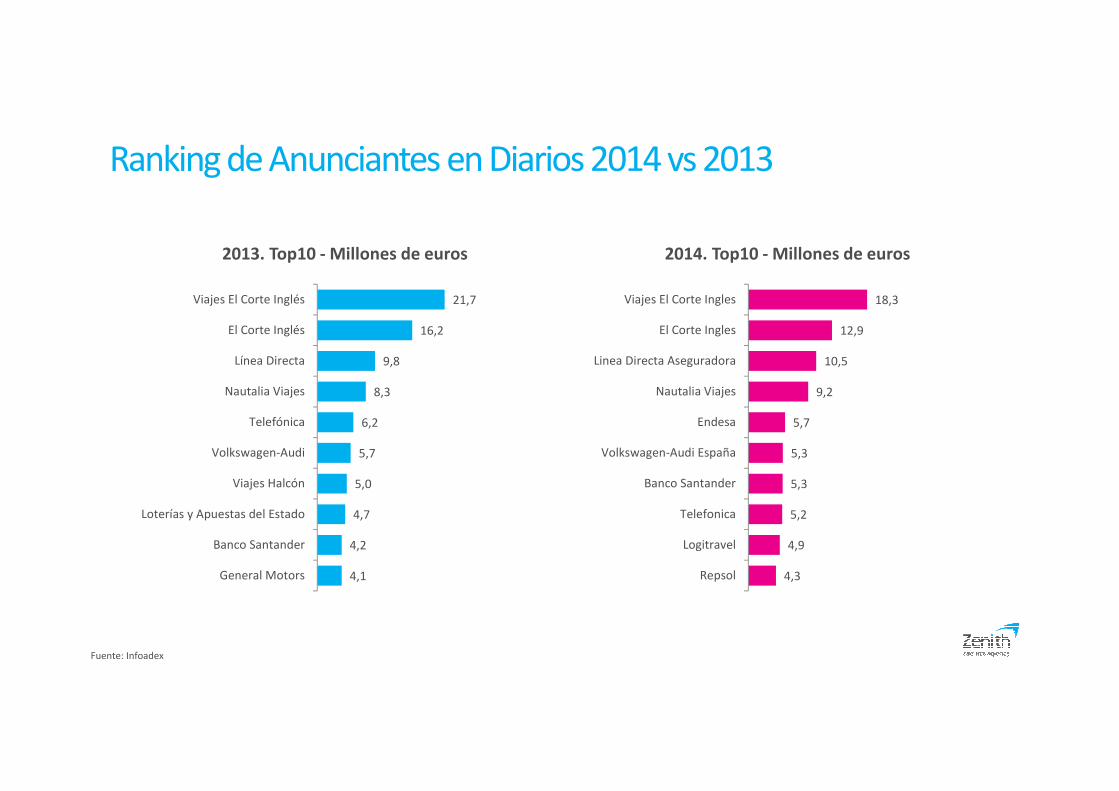

Ranking de Anunciantes en Diarios 2014 vs 2013

Fuente: Infoadex

18,3

12,9

10,5

9,2

5,7

5,3

5,3

5,2

4,9

4,3

Viajes El Corte Ingles

El Corte Ingles

Linea Directa Aseguradora

Nautalia Viajes

Endesa

Volkswagen-Audi España

Banco Santander

Telefonica

Logitravel

Repsol

2013. Top10 - Millones de euros 2014. Top10 - Millones de euros

21,7

16,2

9,8

8,3

6,2

5,7

5,0

4,7

4,2

4,1

Viajes El Corte Inglés

El Corte Inglés

Línea Directa

Nautalia Viajes

Telefónica

Volkswagen-Audi

Viajes Halcón

Loterías y Apuestas del Estado

Banco Santander

General Motors

Suplementos, contigo

Penetración de los Suplementos

Mayor lectura de Suplementos en la zona Norte de España

Penetración Suplementos España

24,921,7 21,9

19,2 18,216,2

14,612,7 11,9

2007 2008 2009 2010 2011 2012 2013 2014 2015

Fuente: 2007-2014 EGM 3er acumulado / 2015 EGM 2º acumulado

44,255,8

4,03,7

11,419,420,6

17,123,9

18,022,5

41,916,0

1,6

2377

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

AltaMedia alta

Media mediaMedia baja

Baja

Con niñosSin niños

91109

6163

7799

116124

111

157125

9771

36

91103

% lectores de Suplementos* Index vs. total población

* Base: 4,7 millones de lectores (11,9% de la población)

56% Mujeres61,6% mayores de 45 años

40,5% clases MA-A

Fuente: EGM 2º acumulado 2015

Perfil del lector de Suplementos

44,255,8

4,03,7

11,419,420,6

17,123,9

26,114,3

26,713,3

19,6

2377

HombreMujer

14 a 1920 a 2425 a 3435 a 4445 a 5455 a 64

65 y más

IAIBICIDIE

Con niñosSin niños

91109

6163

7799

116124

111

123115

10192

77

91103

% lectores de Suplementos* Index vs. total población

* Base: 4,7 millones de lectores (11,9% de la población)

56% Mujeres61,6% mayores de 45 años

40,4% clases A-B

Fuente: EGM 2º acumulado 2015

Perfil del lector de Suplementos

El nuevo índice socioeconómico recoge las siguientes variables:• La matriz original (nivel de estudios y profesión del sustentador principal) con asignaciones actualizadas.• La actividad del sustentador principal (Trabaja, jubilado, parado, inactivo).• Nuevas variables a tener en cuenta: tamaño del hogar y nº de individuos con ingresos en el hogar.

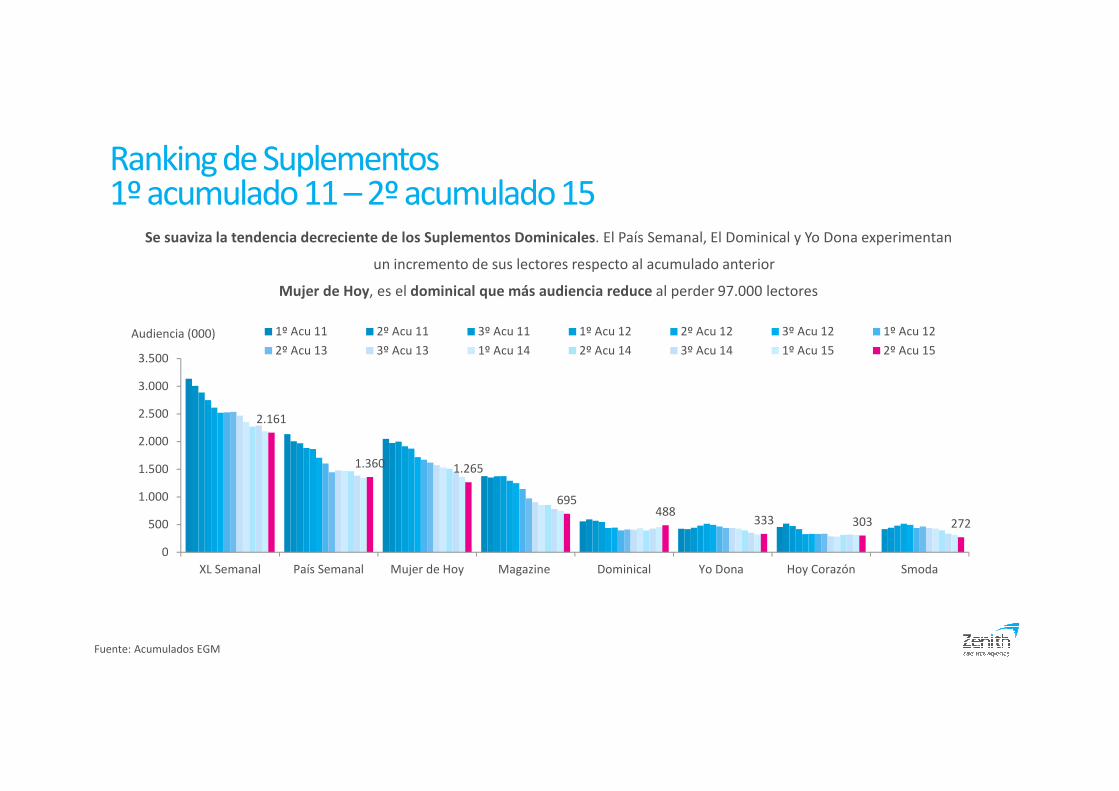

2.161

1.360 1.265

695488

333 303 272

0

500

1.000

1.500

2.000

2.500

3.000

3.500

XL Semanal País Semanal Mujer de Hoy Magazine Dominical Yo Dona Hoy Corazón Smoda

1º Acu 11 2º Acu 11 3º Acu 11 1º Acu 12 2º Acu 12 3º Acu 12 1º Acu 12

2º Acu 13 3º Acu 13 1º Acu 14 2º Acu 14 3º Acu 14 1º Acu 15 2º Acu 15

Audiencia (000)

Fuente: Acumulados EGM

Se suaviza la tendencia decreciente de los Suplementos Dominicales. El País Semanal, El Dominical y Yo Dona experimentan

un incremento de sus lectores respecto al acumulado anterior

Mujer de Hoy, es el dominical que más audiencia reduce al perder 97.000 lectores

Ranking de Suplementos1º acumulado 11 – 2º acumulado 15

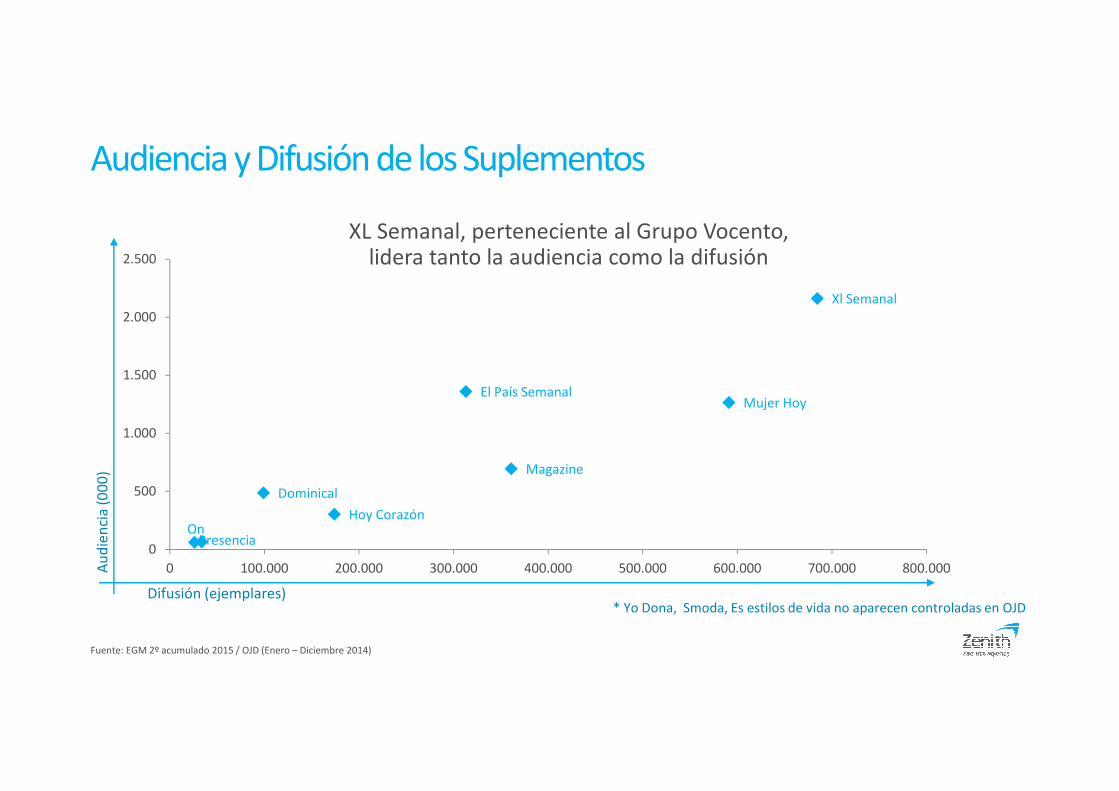

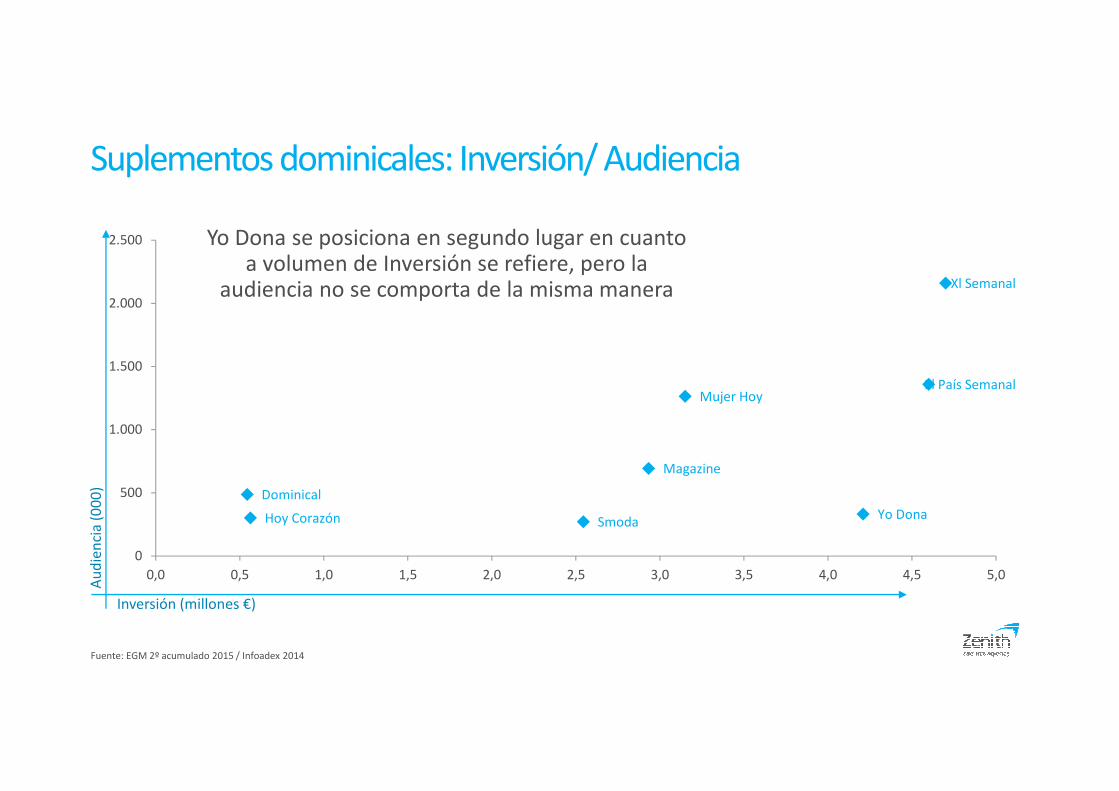

Audiencia y Difusión de los Suplementos

Fuente: EGM 2º acumulado 2015 / OJD (Enero – Diciembre 2014)

Difusión (ejemplares)

Au

die

nci

a (0

00

)

XL Semanal, perteneciente al Grupo Vocento, lidera tanto la audiencia como la difusión

Xl Semanal

El País SemanalMujer Hoy

Magazine

Dominical

Hoy CorazónOn

Presencia0

500

1.000

1.500

2.000

2.500

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000

* Yo Dona, Smoda, Es estilos de vida no aparecen controladas en OJD

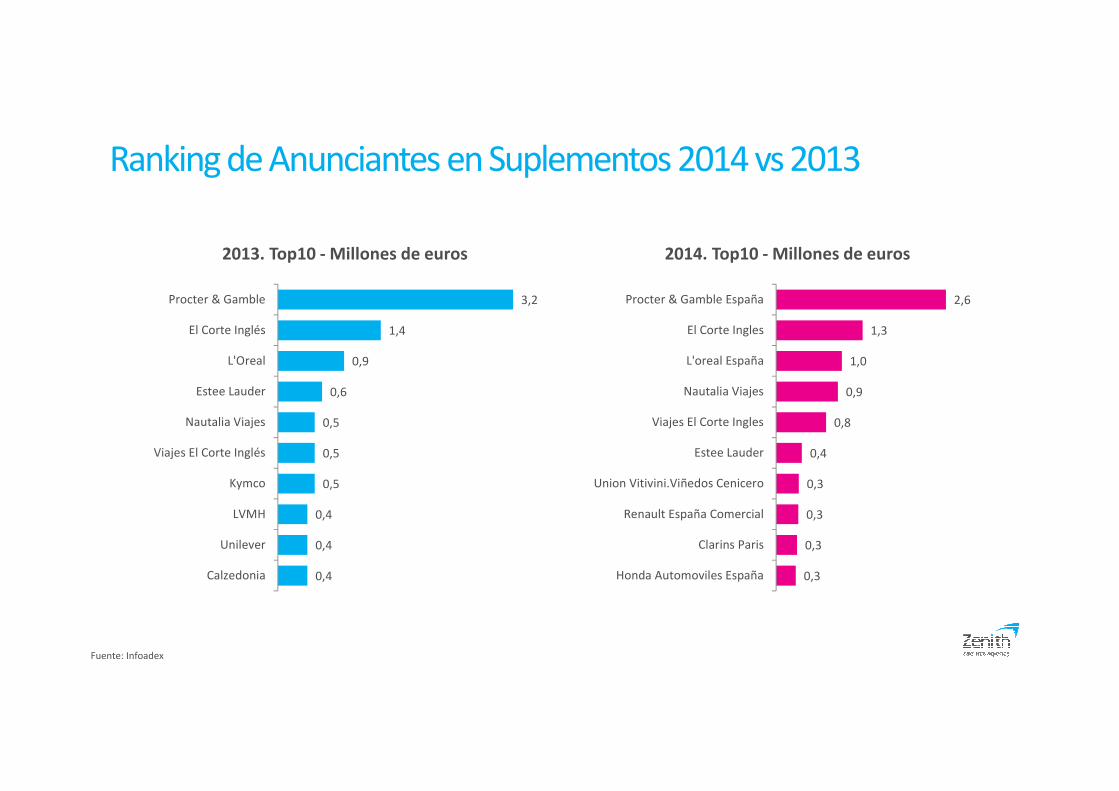

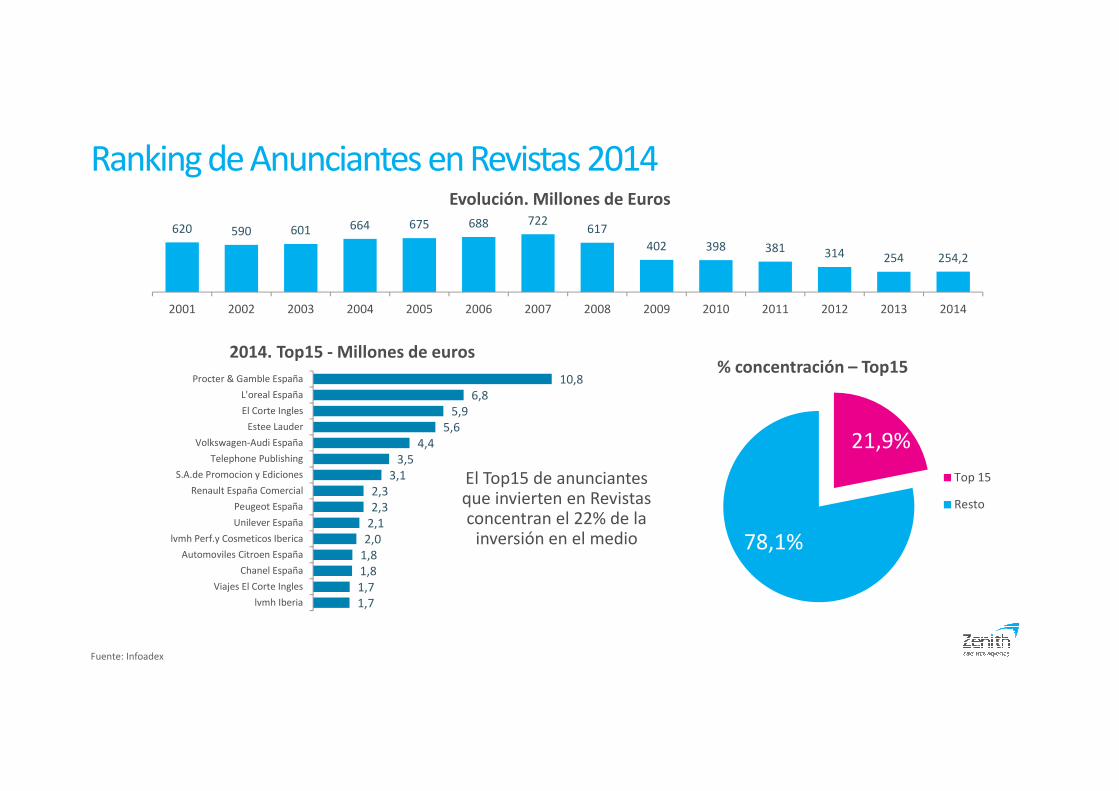

Ranking de Anunciantes en Suplementos 2014

Fuente: Infoadex

111,3 106,8 105,9 110 119,3 123,2 133,5103,9

68,9 72,2 67,152,0

38,7 37,7

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

2,6

1,3

1,0

0,9

0,8

0,4

0,3

0,3

0,3

0,3

Procter & Gamble España

El Corte Ingles

L'oreal España

Nautalia Viajes

Viajes El Corte Ingles

Estee Lauder

Union Vitivini.Viñedos Cenicero

Renault España Comercial

Clarins Paris