Page 1

1

MINISTERUL EDUCAŢIEI AL REPUBLICII MOLDOVA

UNIVERSITATEA DE STUDII EUROPENE DIN MOLDOVA

FACULTATEA DE DREPT

NOTE DE CURS

DREPT VAMAL

(Ciclul I)

AUTORI:

Inna Pascalu

mg. în drept, lector. univ.;

Veronica Bujor

mg. în drept, lector. univ.

Aprobat la şedinţa Catedrei Drept public

din: 20.05.2013, proces-verbal Nr. 10

Examinat de Consiliul facultăţii de Drept USEM

la 24.05.2013, proces-verbal Nr. 5

Aprobat la ședința Senatului USEM

din: 01.07.2013, proces-verbal Nr. 9

CHIŞINĂU – 2013

Page 2

2

Subiectul 1. Dreptul vamal ca ramură de drept Conținuturi:

- noțiunea de drept vamal

- obiectul dreptului vamal

- raportul juridic de drept vamal

- raportul dintre dreptul vamal și alte ramuri de drept

- izvoarele dreptului vamal

Dreptul vamal, fiind o ramura a dreptului Republicii Moldova, este studiat in calitate de

disciplina juridica in cadrul Facultatii de Drept. Aceasta disciplina juridica are ca sarcina

familiarizarea studentilor Facultatii de Drept cu modul de organizare si functionare a sistemului

vamal al Republicii Moldova si a realizarii activitatii vamale. Conceptia strategica a cursului de

Drept Vamal presupune cunoasterea principiilor generale de organizare a sistemului vamal, a

reglementarii tarifare a activitatii economice externe, taxa vamala, originea marfii, evaluarea

vamala, masurile netarifare de reglementare a activitatii economice externe, procedura de

vamuire si perfectarea actelor vamale, regimurile vamale si colaborarea internationala in

domeniul vamal. Cunoasterea acestora va permite crearea unei conceptii transparente privind

Dreptul Vamal si o aplicare practica a cunostintelor obtinute.

Notiune de drept vamal. Deşi în problema definirii dreptului vamal nu se atestă mari

divergenţe conceptuale, totuşi deocamdată în literatura de specialitate din diferite ţări, inclusiv

din România şi Rusia, nu este este expusă o definiţie care ar avea un caracrer general şi ar fi

acceptată de către toţi specialiştii, cel puţin la nivel de ţară. Cât priveşte Republica Moldova,

constatăm, că nu este nici un manual care ar fi consacrat dreptului vamal şi în care ar fi abordată

şi problema definirii.

Aceste deficienţe însă nu sunt un temei pentru a considera că în domeniul dreptului vamal

nu s-au făcut elaborări teoretico-ştiinţifice care ne-ar permite să facem anumite concluzii.

Dimpotrivă, acestea sunt prezente şi la unele dintre ele ne vom opri mai jos.

Recurgînd la o privire de ansamblu asupta definiţiilor date dreptului vamal, constatăm că

problema expunerii unui concept sau noţiuni care ar include totalitatea de caractere specifice şi

ar exprima cu exactitate trăsăturile esentiale prin care se delimitează concludent de altele, este

soluţionată în mod diferit. Dar, din totalitatea formulăriloe existente pot fi evidenţiate 2 direcţii:

unii încearcă să dee o definiţie cât mai amplă, incluzînd în ea un spectru cât mai vast de aspecte,

pe când alţii încearcă să formuleze o definiţie cît mai concisă, dar care ar avea o încărcătură

semantică cât mai exactă.

Page 3

3

Conchidem că Dreptul vamal poate fi definit ca o ramură complexă (înglobează aspecte

ale altor ramuri) de drept formată din instituţii şi norme juridice care au drept scop

reglementarea relaţiilor sociale ce se nasc, se modifică şi se sting în legătură cu trecerea

persoanelor, mărfurilor şi mijloacelor de transport peste frontiera vamală a statului.

Obiectul dreptului vamal.

Prin obiect de studiu înţelegem - realitatea obiectivă (istorică) asupra căreia este

îndreptată activitatea de cercetare, adica ceea ce studiază disciplina dată, iar domeniul de studiu

cuprinde - problematica (aria de răspîndire a intereselor gnoseologice) şi instrumentarul ştiinţific

(metodele, procedeele şi principiile de cercetare) aplicate la studierea obiectului. Sigur că aceasta

este o delimitare convenţională deoarece în practica investigaţiilor ştiinţifice obiectul şi domeniul

de studiu formează un corp integru al procesului gnoseologic.

Este cunoscut că fiecare ramură de drept are obiectul şi metodele sale de reglamentare

juridica, iar fiecare disciplină ştiinţifică are obiectul şi domeniul său de studii. Deoarece dreptul

vamal este o ramură relativ tînără, care nu se bucură de elaborări conceptuale ample şi profinde,

determinarea particularităţilor obiectului şi metodelor sale de reglamentare reprezintă o problemă

destul de importantă, dar şi complicată.

Deocamdată, între jurişti nu există unanimitate în ideea de a considera dreptul vamal ca o

pamură de drept independentă, ori afiliată sau parte componentă a altei ramuri. Unii susţin că

putem vorbi doar de existenţa legislaţiei vamale în cadrul altei ramuri, sau cel puţin o ramură a

dreptului administrativ (şt. rusă) sau a dreptului financiar (şt. română), pe cînd alţi specialişti

sunt de părere că dreptul vamal reprezintă o ramură de sine stătătoare,

În ştiinţa juridică, tradiţional, în calitate de criteriu definitoriu pentru delimitarea ramurilor

de drept serveşte obiectul şi metoda specifica de reglementare juridica. Fiind o ştiinţă

socioumană, preocupată de studiul aspectelor normative ale activităţii umane, obiectul ei de

cercetare este format de anumite relaţii sociale. Fiecare ramură este alcatuită dintr-un grup de

norme juridice, organic legate, ce reglementeaza o anumita categorie de relatii sociale pe baza

aceleiaşi metode şi în temeiul unor principii comune. De aceea, fiecare ramură de drept are

obiectul si metoda (său metodele) specifice.

Obiectul de reglementare juridica al dreptului vamal il constituie relatiile sociale din

domeniul activităţii vamale. Aceste relaţii poartă un caracter complex şi sunt condiţionate de

însăşi structura şi conţinutul activităţii vamale. În literatura de specialitate sunt evidenţiate

următoarele categorii de relatiile sociale vamale:

1. sfera politicii vamale;

Page 4

4

2. relaţii şi principii axate pe trecerea mărfurilor şi mijloacelor de transport peste

frontiera vamală;

3. ce vizează statutul regimuriljr vamale;

4. ce ţin de reglamentarea tarifară şi perceperea plăţilor vamale;

5. vămuirea şi întocmirea documentaţiei vamale;

6. organizarea şi efectuarea controlului vamal;

7. legate de infracţiuni şi încălcările legislaţiei vamale şi răspunderea pentru comiterea

lor;

Trăsătura caracteristică a relatiilor sociale enumerate mai sus constă în faptul că ele se nasc,

se modifică şi se sting doar în legătură cu trecerea persoanelor, mărfurilor şi mijloacelor de

transport peste frontiera vamală a statului.

Principiile dreptului vamal.

Principii ale dreptului sunt acele idei, concepte primordiale care intr-o formă concisă

exprimă esenţa şi conţinutul lui şi servesc drept călăuză în procesul de elaborare şi aplicare a

normelor de drept. Între principiile dreptului sunt: legalitatea, libertatea şi egalitatea,

responsabilitatea, democratismul, umanismul, echitatea justiţiei, etc. Toate acestea au aplicaţie

directă şi în dreptul vamal.

Metodele dreptului vamal.

Metodă (din gr. methodos - cale de cercetare sau cunoaştere, teorie, învăţătură) –

totalitatea de modalităţi şi procedee de cunoaştere a realităţii, care sunt subordonate soluţionării

unei probleme concrete. Are deasemenea accepţiunea de:

1) mod de cercetare, de cunoaştere şi de transformare a realităţii.

2) ansamblu de procedee folosite în vederea atingerii unui anumit scop.

3) procedeu sistematic de predare a unei discipline; metodică.

4) mod de a acţiona pentru a atinge un anumit scop; manieră; modalitate; procedeu; mijloc.

Cînd vorbim de metodele dreptului vamal, urmează să facem distincţia dintre cele de

cercetare - specifice aspectului ştiinţific, şi cele de reglementare juridică.

Din categoria metodelor de cercetare fac parte metodele cu aplicaţie ştiinţifică generală,

cunoscute în mare parte din cadrul altor discipline: logică, istorică(evolutivă), comparativă,

tipologică, sistemică, funcţională, etc. Dar ne interesează în primul rănd cele care sunt aplicate în

reglementarea juridică a relatiilor sociale.

Metodele administrative – permisivă, interdictivă şi obligatoare-

Page 5

5

Raportul juridic de drept vamal.

Subiecţi ai dreptului vamal sunt, pe de o parte, toate persoanele fizice sau juridice care în

procesul activităţii sunt antrenate în trecerea proprie sau a mărfurilor şi mijloacelor de transport

peste frontiera vamală a statului și pe de altă parte, organele vamale în persoana colaboratorilor

vamali și brokerii vamali în persoana specialiștilor în domeniul vămuirii.

Colaboratorii vamali

(1) Pot fi colaboratori vamali cetăţenii Republicii Moldova care au împlinit vîrsta de 18

ani, apţi după calităţile profesionale şi morale, după nivelul de studii şi starea de sănătate să

exercite funcţiile organului vamal.

(2) La angajarea iniţială în organul vamal, poate fi stabilit un termen de încercare de 6 luni.

(5) Angajarea în serviciu în organele vamale se face în bază de contract individual de

muncă.

(6) Colaboratorilor vamali li se conferă grade speciale în conformitate cu Legea serviciului

în organele vamale.

(7) Colaboratorii vamali poartă uniformă, atribuită gratuit. Modelul uniformei este aprobat

de Guvern. Regulile de port-uniformă sînt aprobate de directorul general al Serviciului Vamal.

Exercitarea atribuţiilor de serviciu ale colaboratorilor vamali

(1) În exercitarea atribuţiilor de serviciu, colaboratorii vamali:

a) sînt reprezentanţi ai puterii de stat şi se află sub ocrotirea statului;

b) se conduc de legislaţia Republicii Moldova, de acordurile internaţionale la care aceasta

este parte;

c) sînt subordonaţi numai colaboratorilor superiori, împuterniciţi direct.

(2) Este interzisă imixtiunea în activitatea organelor vamale şi a colaboratorilor vamali sau

exercitarea de influenţă asupra lor în luarea de decizii sau efectuarea de operaţiuni vamale.

Încălcarea acestor interdicţii atrage sancţiunile prevăzute de prezentul cod.

(3) Nici o persoană nu este în drept să oblige colaboratorul vamal să efectueze acţiuni pe

care legislaţia nu le-a dat în sarcina organelor vamale.

(4) În activitatea sa, inclusiv în emiterea de ordine şi decizii, colaboratorul vamal trebuie să

se conducă de legislaţie.

Caracterul executoriu al dispoziţiilor şi cerinţelor legale ale colaboratorului vamal

(1) Dispoziţiile şi cerinţele legale ale colaboratorului vamal sînt executorii pentru toate

persoanele fizice şi juridice.

(2) Nesupunerea dispoziţiilor sau cerinţelor legale ale colaboratorului vamal, alte acţiuni

care împiedică îndeplinirea atribuţiilor lui de serviciu sînt sancţionate în conformitate cu

prevederile Codului cu privire la contravenţiile administrative.

Page 6

6

(3) Colaboratorul vamal nu este răspunzător de prejudiciile morale, fizice şi patrimoniale

cauzate contravenientului, prin aplicarea, în condiţiile prezentului cod, a forţei fizice, a

mijloacelor speciale şi a armei de foc, dacă prejudiciul este direct proporţional puterii de

rezistenţă opusă de contravenient.

Răspunderea organului vamal şi a colaboratorilor vamali

Răspunderea organului vamal

(1) Organul vamal răspunde pentru prejudiciile cauzate persoanelor şi patrimoniului lor

prin decizii şi acţiuni ilegale sau prin inacţiune, precum şi pentru prejudiciile cauzate de

colaboratorii vamali şi alţi angajaţi ai organului vamal în exerciţiul funcţiunii prin decizii şi

acţiuni ilegale, prin inacţiune.

(2) Prejudiciile sînt reparate în conformitate cu prevederile legislaţiei.

(3) Prejudiciile cauzate prin acţiuni legale nu sînt reparabile.

Răspunderea colaboratorilor vamali şi a altor angajaţi ai organului vamal

Pentru decizii şi acţiuni ilegale sau pentru inacţiune, colaboratorii vamali şi alţi angajaţi ai

organului vamal sînt sancţionaţi disciplinar, administrativ, penal sau lor li se aplică alte sancţiuni

în conformitate cu legislaţia.

Specialistul în domeniul vămuirii

(1) De dreptul de a efectua vămuirea în numele brokerului vamal beneficiază specialistul în

domeniul vămuirii (denumit în continuare specialist), care deţine atestat de calificare, eliberat de

Serviciul Vamal.

(2) În cazul în care specialistul efectuează operaţiuni de vămuire în numele brokerului

vamal, se consideră că specialistul a fost împuternicit de brokerul vamal, dacă acesta din urmă nu

demonstrează contrariul.

(3) Brokerul vamal nu poate limita obligaţiile specialistului faţă de organul vamal.

(4) Procedura de eliberare a atestatului de calificare, termenul lui de valabilitate, precum şi

obligaţiile specialistului sînt stabilite de Serviciul Vamal.

(5) Atestatul de calificare al specialistului eliberat cu încălcarea condiţiilor prevăzute sau

eliberat pe bază de date false se anulează de către Serviciul Vamal.

Brokerul vamal

(1) Broker vamal este persoana juridică, înregistrată în conformitate cu legislaţia, care

deţine autorizaţie pentru activitate de broker vamal, eliberată de Serviciul Vamal, şi care, în

Page 7

7

numele şi pentru terţe persoane, declară mărfurile, le prezintă pentru vămuire, efectuează şi alte

operaţiuni vamale.

(2) Brokerul vamal îşi desfăşoară activitatea în conformitate cu prezentul cod şi cu alte acte

normative.

(3) Raporturile dintre brokerul vamal şi persoana reprezentată se stabilesc în contract.

Raportul dintre dreptul vamal și alte ramuri de drept

Luând în consideraţie dreptul vamal ca o ramură de drept complexă, ea reprezintă un

sistem integru pentru reglementarea relaţiilor sociale din sfera activităţii vamale, conţinând

prevederi ale normelor diferitor ramuri de drept. De aceea, trebuie de evidenţiat corelaţia

dreptului vamal cu următoarele ramuri de bază ale dreptului :

- drept constituţional;

- drept civil;

- drept penal;

- drept administrativ etc.

Normele dreptului constituţional reprezintă baza organizării economice şi politice a

societăţii, considerându-se ca „baza bazelor” pentru toate celelalte ramuri de drept.

În Constituţia Republicii Moldova sunt prevederi directe, legate de activitatea vamală a

statului, de favorizarea relaţiilor economice a statului, unde statul stabileşte strict taxele vamale

de import şi de export, procedura reglementării politicii vamale – ca parte componentă a

politicii comerciale.

Statul, prin intermediul Serviciului Vamal, fiind considerat ca autoritate centrală de

specialitate care exercită conducere efectivă a activităţii vamale în Republica Moldova, poate

asigura securitatea economică, apărând drepturile şi interesele legitime ale persoanei în cadrul

activităţii vamale.

Paralel, normele dreptului constituţional evidenţiază reglementări privind unicitatea

teritoriului vamal, asupra imposibilităţii stabilirii prohibiţiei asupra frontierelor vamale, taxelor

vamale ale unor plăţi ce interzic libera circulaţie a mărfurilor, serviciilor şi mijloacelor

financiare .

În concluzie, putem menţiona că normele constituţionale prezintă ca bază juridică pentru

principiile dreptului vamal, luând în consideraţie că dreptul constituţional are o înrâurire, o

importanţă maximă pentru toate ramurile de drept, fiind considerată „puntea legală” în societate,

deoarece principiile enunţate mai sus, ca legalitatea, respectarea drepturilor şi libertăţilor

fundamentale ale omului şi alte principii sunt considerate ca bază constituţională .

Page 8

8

În ceea ce priveşte legătura dreptului vamal cu dreptul civil, se poate menţiona că acţiunea

normelor civile intră în contradicţie cu normele dreptului vamal. Drept exemplu: normele

juridice civile legate de dreptul de posesie, folosinţă şi dispoziţia bunurilor aflate pe teritoriul

Republicii Moldova sunt limitate, în unele cazuri, de normele juridice vamale: şi anume, în caz

de aflare a bunurilor sub supraveghere vamală.

Legătura directă dintre dreptul vamal şi civil se exprimă în aceea că unele compartimente

din partea specială a dreptului civil conţin prevederi analogice în dreptul vamal. Exemplu:

Contractul civil de expediţie conţine prevederi analogice cu „transportatorul vamal”, contractul

de depozit cu „Depozitarea provizorie” etc.

Legătura dreptului vamal cu dreptul penal se oglindeşte prin apariţia relaţiilor sociale, ce

apar în legătură cu comiterea infracţiunii de contrabandă şi a altor încălcări în sfera activităţii

vamale. În acest sens, în dependenţă de structura şi complexitatea sa, dreptul vamal absoarbe

normele dreptului penal, ce ţin de deplasarea ilegală a mărfurilor şi mijloacelor de transport peste

frontiera vamală, în urma cărora survine răspunderea penală. Dar, dacă e să pornim de la aceea

că dreptul penal e ramură de drept independentă, se poate de evidenţiat că dreptul vamal serveşte

ca bază iniţială pentru unele prevederi ale dreptului vamal ce ţin de problema transportării ilegale

a mărfurilor şi obiectelor peste frontiera vamală, observând interferenţa directă dintre aceste

ramuri de drept.

Corelaţia cea mai apropiată şi directă a dreptului vamal o reprezintă ramura de drept

administrativ. Specialiştii în domeniu consideră că dreptul vamal reprezintă o subramură a

dreptului administrativ, motivând prin aceea că majoritatea relaţiilor din sfera activităţii vamale

sînt reglementate de normele juridice administrative. Astfel rezultă că majoritatea relaţiilor

sociale reglementate de normele legislaţiei vamale în sens îngust, şi anume „Codul vamal” -

„Legea cu privire la tariful vamal” nemijlocit se referă la reglementarea relaţiilor administrative

şi procesual–administrative, deoarece:

1. Activitatea organelor vamale, care sînt considerate ca subiecte ale

raporturilor juridice vamale, reprezintă activitatea dispozitivă de dirijare a activităţii

autorităţilor publice centrale, competenţă de conducere statală fiind realizată strict în

conformitate cu dispoziţia normei codificate.

2. Relaţiile reglementate de normele juridice vamale în unele cazuri apar

împotriva voinţei uneia din părţi .

3. Părţilor raporturilor juridice–vamale pentru încălcarea obligaţiilor proprii,

în majoritatea cazurilor, li se aplică răspundere administrativă sau disciplinară.

Page 9

9

4. Toate litigiile, apărute între părţi-participanţi ai raporturilor juridice vamal,

sînt rezolvate conform procedurii administrative.

Însă aceasta nu înseamnă că ramura dreptului vamal este absorbită de dreptul

administrativ, deoarece ea are propriul său obiect şi metoda de reglementare. Vis-a-vis de aceste

idei, se poate de menţionat că dreptul vamal, dezvoltându-se independent, în multe cazuri este

considerată ca „catalizator” al dezvoltării şi completării ramurii de drept administrativ.

Istoriceşte, iniţial au apărut careva elemente din sfera activităţii vamale, apoi ulterior norme din

domeniul administrativ, care au servit ca o continuare a relaţiilor vamale şi anume prin

răspunderea administrativă pentru încălcarea regulilor din domeniul vamal .

Astfel, pe lângă corelaţia cu ramurile sus-enumerate, dreptul vamal mai are legătură cu

dreptul financiar, dreptul fiscal, dreptul procesual-civil, dreptul muncii, dreptul financiar, cu

dreptul internaţional etc.

Aşa dar, dreptul vamal are legătură cu dreptul financiar prin momentul legat de

supravegherea executării legislaţiei valutare (exemplu: repatrierea mijloacelor valutare

provenite din exportul de mărfuri); cu dreptul fiscal – prin formarea bugetului local în baza

perceperii impozitelor şi taxelor, încasate de organele vamale la trecerea mărfurilor şi

mijloacelor de transport peste frontiera vamală; cu dreptul procesual-civil - cazurile procedurii

de atacare a deciziei organului vamal asupra cazului de contravenţie vamală; cu dreptul muncii –

prin reglementarea relaţiilor şi funcţiilor de serviciu în cadrul executării de către persoanele

fizice ale Republicii Moldova a activităţii proprii în organele vamale etc.; cu dreptul funciar –

în probleme legate de folosirea de către organele vamale ale loturilor de pământ, a unităţilor

teritoriale, pentru realizarea politicii şi scopurilor vamale; cu dreptul internaţional - prin

participarea Republicii Moldova în cadrul organizaţiilor internaţionale legate de activitatea

vamală (exemplu: Aderarea Republicii Moldova la Organizaţia Mondială a Comerţului), precum

şi folosirea principiilor internaţionale în legătură cu executarea obligaţiilor contractuale cu alte

state etc.

În concluzie, putem menţiona că dreptul vamal după caracterul său complex, în

dependenţă de circumstanţele concrete, deseori foloseşte prevederi ale diferitor ramuri de drept

(drept civil, administrativ, internaţional), fiind socotite ca elemente ataşate pentru reglementarea

detaliată a relaţiilor sociale apărute, ceea ce ne evidenţiază caracterul complex de structură a

ramurii de drept vamal.

Izvoarele dreptului vamal.

Codul Vamal al Republicii Moldova din 20.07.2000;

Page 10

10

- Codul Fiscal al Republicii Moldova din 24.04.1997;

- Legea cu privire la tariful vamal, nr.1380-XIII din 20.11.1997;

- Legea cu privire la zonele economice libere. Nr.440-XV din 27.07.2001 // Monitorul

Oficial al R.Moldova nr.108-109/834 din 06.09.2001

- Hotărîrea Guvernului Republicii Moldova despre aprobarea regulamentelor cu privire la

aplicarea regimurilor vamale, nr.207 din 26.02.2003;

- Hotărîrea Guvernului Republicii Moldova cu privire la aprobarea Nomenclatorului

mărfurilor al Republicii Moldova, nr.54 din 26.01.2004;

- Hotărîrea Guvernului Republicii Moldova cu privire la reglementarea activităţii

serviciilor în punctele de trecere şi control la frontieră, nr. 1052 din 08.11.1999;

- Hotărîrea Guvernului Republicii Moldova cu privire la interacţiunea serviciilor,

reglementarea perceperii plăţilor şi automatizarea sistemului de evidenţă la efectuarea

controlului în punctele de trecere a frontierei de stat a Republicii Moldova, nr. 808 din

09.08.2000;

- Normele privind completarea, circulaţia şi folosirea formularelor declaraţiei vamale în

detaliu, aprobate prin Ordinul Directorului General al Departamentului Controlului Vamal nr.11

din 12.01.1999.

Subiectul 2. Privire istorică a dreptului vamal Conținuturi:

- taxe vamale istorice

- regimul vamal în evul mediu

- activitatea vamală în perioada anului 1812-1918

- regimul vamal în perioada interbelică

- istoria sistemului vamal al Republicii Moldova

Documentele istorice atesta ca dezvoltarea impunerii vamale si aparitia unui regim

vamal sunt legate de perioade incipiente ale dezvoltarii statelor.

Dezvoltarea economica a statelor a fost determinata, printre alti factori,de desfiintarea

barierelor vamale.

In perioada sec. V-VI i.e.n. statele grecesti acordau o atentie deosebita reglementarii

comertului, in sensul ca vamile si taxele comerciale constituiau un important capital in veniturile

polisurilor.In Atena este atestat obtinerea unor venituri mari de pe urma comertului de tranzit.

In conditiile economiei sclavagiste, in Imperiul Roman, sec. V i.e.n. a avut loc o crestere

a cheltuielilor neproductive ale statului determinata de dezvoltarea orasului. Ca urmare are loc o

Page 11

11

dezvoltare a sistemului de impunere intocmindu-se sistemul concesiunii – impozite din care se

imbogatesc cavalerii si domnii de afaceri din provincii. Astfel statul in perioada sclavagista

franeaza dezvoltarea economica prin intermediul impozitelor si taxelor practicate.

Dezvoltarea relatiilor comerciale determinata de procesul de adancire a diviziunii

muncii, de cresterea productivitatii,aparitiei banilor si consolidarea centrelor comerciale

determina o crestere a rolului fiscal a taxelor vamale, in acelasi timp taxele vamale devenind

instrumente protectioniste ale economiei.

In Europa incepand cu sec. XII are loc o largire a comertului si a relatiilor de piata,

formarea unor piete interne determinate de dezvoltarea productiei de marfuri la orase si sate,

specializarii si dezvoltarii mestesugurilor. Conditiile caracteristice epocii feudalismului au

impiedicat intr-o anumita masura dezvoltarea relatiilor comerciale. Domeniile fiecarui senior

erau inconjurate de diferite bariere unde negustorii plateau taxe vamale.

In Moldova taxele vamale sunt cunoscute inca din oranduirea sclavagista. Alaturi de

impozitele directe,venituri insemnate la visteria statului erau impozitele indirecte : impozitul pe

eliberari de sclavi, monopolurile si taxele vamale, impozitele pe vanzari, impozitul pe mosteniri.

Sitemul vamal asigura un venit important Imperiului Roman. Circulatia marfurilor in

interiorul Imperiului nu era libera. In cadrul Imperiului Roman, teritoriul era divizat in

circumscriptii vamale sau regiuni vamale, Dacia facand parte din circumscriptia vamala a

Illyriei. Fiecare regiune vamala avea tariful ei special, taxele vamale fiind incasate pentru

produse si calatori atat la trecerea frontierei circumscriptiei respective, cat si la intrarea in orase,

la trecerea peste poduri, pentru folosirea principalelor cai de comunicatii. Le atesta existenta trei

statiuni de vama Dierna(Orsova), Micia(Vesel), Pons Auguste(Morja). Din izvoare istorice se

trage concluzia ca taxa vamala era de 2% si se percepea la punctele de vama fixate de catre

autoritati. Din punct de vedere administrativ, vamile erau la inceput concesionate, ulterior au fost

inlocuite cu regia.

Taxele vamale s-au perceput intr-o perioada apropiata de intemeierea statului, fiind

legate si de inceputurile vietii urbane. Aceste taxe se incasau la frontiere pentru orice fel de

marfa, cu ocazia vanzarii lor si la iesirea din tara, la trecerea mijloacelor de transport prin centre

urbane.

In aceasta perioada taxele vamale au constituit principala sursa de venituri in bani si

marfuri a domnilor pentru ca se percepeau pentru toate marfurile importate, exportate sau in

tranzit.

Pana la a doua jumatate a sec. XVI, politica vamala s-a concretizat prin existenta unor

taxe uniforme.

Page 12

12

Pe masura dezvoltarii comertului intern si extern veniturile aduse de catre vami au

crescut, concomitent cu o amplificare a relatiilor interstatale. Dreptul de a fixa si de a incasa taxe

vamale, era atribuit domnilor,putea fi insa concedat partial sau arendat oricarui mare proprietar

financiar. Totusi perceperea taxelor vamale atat in interiorul tarii, in centre urbane si alte

localitati, cat si la frontiera a constituit o piedica in dezvoltarea oraselor si a comertului.

Existau vama principala,vami mari,vami mici pentru fiecare centru urban,vami de hotar,

vami de straja, vami de uscat si vami de apa. Taxele vamale se plateau pe valoare si greutate

daca marfurile nu se desfaceau pe loc, iar pentru vite pe cap.

Vama mica privea in special comertul intern si se platea de negustori meseriasi si chiar

tarani, la intrarea in orase.

Vama mare cuprinde taxele platite pentru importul sau exportul de marfuri, in functie de

valoarea pe care o au.

Odata cu inceputurile organizarii statale, s-au instituit si impozitele pentru marfurilecare

trec frontierele. Aceste impozite, percepute mai ales la import, raspundeau unei nevoifiscale,

aceea de a umple vistieria statului (care se confunda de cele mai multe ori cu cea

aconducatorului).S-a practicat de asemenea prohibitia la export pentru protejarea colectivitatii

impotrivariscurilor unor penurii de alimente sau de alte produse indispensabile. Dar, ca o

trasaturagenerala, aceste masuri vamale erau lipsite de orice rol economic, fapt relevat de

absentaunor politici comerciale coerente. Notiunea de “vama” o intalnim deja in mitologia

greaca,in care Hades, zeul taramului subpamantean, lua vama celor care intrau in imparatia sa.

Deasemenea, in Biblie, se mentioneaza ca Matei, unul din apostolii lui Iisus Hristos si unul

sincei patru evanghelisti, era “vames”, meserie care nu se bucura de o reputatie prea buna

incolectivitate.Revenind la “vama” din antichitate, ea se numea “teloneion” in Atena si

“portoria” inRoma antica. Aceste drepturi percepute la import erau moderate, in general a 40-a

sau a 50-a parte a valorii marfurilor.Sistemul vamal roman a cuprins, evident, si teritoriul Daciei

ocupate de Traian insecolul al II-lea e.n., asa cum se dovedeste si prin unica vama romana

descoperita ,care se afla pe teritoriul de astazi: edificiul vamal de la Porolissum

(actualmentedealul Pomet, satul Moigrad, judetul Salaj).Primele atestari documentare din evul

mediu privind existenta vamilor pe teritoriulactualei Romanii sunt legate de Vlaicu-Voda

(Alexandru Voda al Valahiei), care acorda privilegii vamale negutatorilor brasoveni (1358) si

sibieni (1370). Organizarea vamilor inTarile Romane incepe din secolul XIV. Vama constituita

in venit domnesc se putea arendasau putea fi o danie a domnului catre un slujbas credincios sau

catre o manastire. Taxele de import sau export erau fixate prin conventii ale domnitorului cu

vecinii. Sistemul de taxarece fiinta atunci consta in doua categorii:-dijma, adica taxele incasate

Page 13

13

la intrarea si iesirea marfurilor in/dintr-un oras;-vama, adica taxele incasate la intrarea sau iesirea

marfurilor sau produselor dintr-otara in alta.

Acest sistem de taxare era comun intregii Europe de atunci. In Moldova, comertulexterior

era dezvoltat inca inainte de 1300, dar primele atestari documentare dateaza de lainceputul

secolului XV, din timpul lui Alexandru cel Bun, sistemul vamal fiind organizat invami mari si

vami mici, in vami la oras si vami la hotar, vami la straja.In vremea lui Stefan cel Mare, la

fiecare punct de trecere a frontierei erau asezati“oamenii de incredere ai domnitorului”, adica

vamesii, sub directivele Marelui Vames, careera insarcinat cu conducerea acestei administratii,

precum si cu incheierea intelegerilor comerciale. Acest “Mare Vames” avea drept de control si

asupra vamilor arendate: “ca nucumva sa se ia prea mare vama ori sa se faca vreo hotie”.In

secolul XVII, paza vamii si prinderea contrabandistilor erau incredintate corpuluimartalogilor,

condusi de un capitan.In Transilvania, activitatea vamala era asemanatoare cu cea din Moldova

si din TaraRomaneasca, suferind modificari mai ales dupa ce imparateasa Maria Tereza a

reorganizatsistemul vamal al Imperiului Habsburgic, in secolul XVIII.O vizita la castelul Bran –

initial vama intre Muntenia si Transilvania – este o bunaocazie de a face cunostinta si cu unicul

muzeu al vamii din Romania, cu accent pe vamaBrasovului.Dupa ce principatele au intrat sub

dominatia fanariota, comertul exterior si, implicit,activitatea vamala au decazut. Comertul

exterior se desfasura in totalitate prin intermediariotomani, drepturile vamale fiind incasate doar

de vamesii turci.In urma Tratatului de la Kuciuk-Kainargi, care a urmat razboiului dintre turci

si rusi din1774, se schimba si structura comertului exterior din ambele principate si, evident

institutiavamala ia o alta dezvoltare. Dispar negustorii musulmani, locul lor fiind luat de

crestini.Afacerile comerciale se incheie in porturi, apar companiile de navigatie, care determina

oadevarata revolutie eonomica. Activitatea de comert exterior incepe sa fie controlata decatre

domnitori, chiar daca “vamile” puteau fi marite sau micsorate doar cu aprobarea

PortiiOtomane.Vama se lua ad-valorem, variind inter 3% si 5%, cu majorari pentru marfurile

care nuerau produse in zona de unde proveneau negustorii respectivi. Sub Alexandru

Mavrocordat,vama este de 3% “dupa adevarata factura ce vor arata catre vames”.Prin folosirea

Dunarii, comertul cu Apusul se intensifica, incepand cu pacea de laAdrianopol din 1829, prin al

carei tratat se prevedea liberul export al cerealelor. Apareacum dreptul puterilor straine de a

impune domnitorului sa cedeze o parte din drepturilesale suverane privind vamile.In februarie

1847 vama dintre cele doua principate a fost suprimata, pentru ca apoi, intoamna anului 1848, sa

se puna in aplicare tariful vamal comun , creandu-se un teritoriucomercial si vamal unic, baza

viitorului stat unitar roman. Astfel, in 1848, ambele tari isi pot afirma independenta economica

si pot publica noul tarif vamal. Turcii platesc vama lagranita: 3% pentru marfurile exportate

peste Dunare. In anul 1848, anteprenor al vamilor inambele principate era un anume Ciocan.

Page 14

14

In anul 1859, dupa proclamarea si infaptuirea Unirii, Comisiunea Centrala de la

Focsania decis exploatarea vamilor in regie proprie de catre stat, ceea ce sa si facut prinregulame

ntul decretat in acelasi an sub titlul de “Proiectul pentru administrarea vamilor Principatelor

Unite ale Moldovei si Tara Romaneasca”, influentat mai ales de legislatiafranceza in domeniu.

Acest proiect este promulgat de Alexandru Ioan Cuza pe data de 16 decembrie 1859.

Proiectul se imparte in trei parti, avand in total 111 articole: Partea Itrateaza si reglementeaza

organizarea serviciului vamal, in 45 de articole (art. 1-45). Parteaa II-a contine ispozitiile

comune relative la importatia si exportatia marfurilor (art. 46-57). Partea a III-a cuprinde

instructiuni de contabilitate si manipulare (art. 58-111). Principiile si normele acestui decret-lege

sunt izvorul si fundamentul legislatiei vamale de mai tarziu si chiar a celei din zilele noastre.

Este cea mai veche lege pentrusistematizarea vamilor din toate punctele de vedere: ca

administratie, impunere, principii sinorme economice, financiare, juridice si sociale. Nici aceata

lege nu este pusa in aplicare inamanuntul ei, din aceleasi motive ca si sistematizarea din timpul

Regulamentelor Organice, precum si din lipsa de personal pregatit si constient de datoria

sa.Sistemul de impunere defavorabil exportului a fost schimbat mai tarziu scazandu-setreptat

cota de impunere de la 5% ad-valorem pana la 1% in 1868. Desi a anuntat o era“liber –

schimbista”, Alexandru Ioan Cuza a renuntat la aceasta idee de teama sa nu ruinezecu totul

finantele tarii. Noul tarif vamal a fost pregatit cu participarea firmelor comerciale straine.

Dupa anul 1866, in Romania devenita stat constitutional, s-a desfasurat o munca

minutioasa, care a durat aproape 8 ani, cu intreruperi, finalizata cu o lege generala a vamilor si

un tarif vamal.

Acestea sunt votate de Parlament sub denumirea de “ Legea generala avamilor din 4

aprilie 1874”. Legea a fost pusa in aplicare incepand cu data de 1 iulie 1875. Noul tarif vamal

fusesedeja decretat in 1874 de domnitorul Carol I, in ciuda opozitiei Turciei. Cu sprijinul

marilor puteri, s-a trecut peste opozitia turceasca. Acest lucru a reprezentat o adevarata

declaratie deindependenta economica. Noul tarif vamal a devenit efectiv in 1876, data la care

porturilefranco (libere) de la Braila, Galati si Ismail au fost desfiintate.Legea vamilor din 1875

este deci prima lege vamala a Romaniei care legifereaza in modsistematic ansamblul de

coordonari normative care poarta numele de “vama”.

Organizarea si functionarea serviciilor vamale romane, reglementarile si procedurile din

domeniu au suferit numeroase modificari din acel moment, evoluand sub impactul schimbarilor

istorice survenite in Romania si in Europa, la sfarsitul secolului al XIX-lea si la inceputul

secolului al XX-lea sau a modificarilor socio-economice, in sensul dezvoltarii cunoscute de

celelalte administratii vamale europene.

Page 15

15

Organizarea si functionarea serviciilor vamale romane, reglementarile si procedurile din

domeniu au suferit multiple modificari din momentul introducerii primului tarif vamal din l875

evoluand sub impactul schimbarilor istorice survenite in Romania si Europa, la sfarsitul secolului

al XIX-lea si la inceputul secolului al XX-lea sau al modificarilor socio-economice, in sensul

dezvoltarii cunoscute de celelalte administratii vamale europene.

Primul tarif vamal al Romaniei a fost urmat la scurt timp de tarifele vamale

din 1878 si 1886. Ultimul tarif se caracteriza prin tendinte protectioniste, cuprinzand taxe vamale

ridicate, la importul unor produse pe care manufacturile romanesti le produceau in acea perioada

(piei tabacite, faina, confectii, bunuri de consum din lemn, metal, blanuri).

In 1886, se prevedea pentru prima data in tariful vamal posibilitatea introducerii unei

suprataxe de 30 % la importul de marfuri din tarile care percepeau la importurile din Romania

suprataxe vamale, deci se introduc taxele de regresiune, ca o prima incercare de raspuns la

politica protectionista a partenerilor comerciali.

Ultimul tarif adoptat inaintea primului razboi mondial a fost cel din 1904 care avea, de

asemenea un caracter protectionist, fiind scutite de taxe vamale “materiile cu adevarat prime” nu

si semifabricatele, colonialele si produsele ce nu se fabricau in tara. Sistemul de taxe adoptat era

acela al tarifului general caruia i se puteau aduce reduceri prin conventii internationale.

Dupa primul razboi mondial, leul se deprecia brusc, ajungand in 1920 la 1/10 din

valoarea sa antebelica in aur. In aceste conditii, prin tariful vamal din 1920 (Titulescu) s-a decis

multiplicarea taxelor din tariful din 1904 cu un coeficient fixat la 5, insuficient inca in raport cu

deprecierea leului, astfel ca importurile au continuat sa creasca intr-un ritm superior exporturilor,

acumulandu-se deficite importante in balanta comerciala.

In 1921, prin tariful vamal elaborat de guvernul Averescu, se incearca franarea

importului exagerat ce contribuia la deprecierea monedei nationale si satisfacerea revendicarilor

industriei autohtone. Acest tarif realizeaza o prima adaptare a politicii vamale comune, la noua

structura economica a statului, prin acordarea unei protectii industriilor metalurgice, chimice,

textile, lemnului, cimentului si prelucrarii pielii. Dezavantajul acestui tarif l-a reprezentat faptul

ca a fost alcatuit din taxe specifice fara coeficient de majorare, nefiind adaptabil la situatia

variabila a pietei creata prin continua depreciere a monedei.

Scaderea continua a protectiei producatorilor prin deprecierea monetara din anii 1921-

1924 determina necesitatea unei noi revizuiri a tarifului vamal. Prin urmare, in iulie 1924 se

adopta un nou tarif vamal protectionist, care fixeaza taxele vamale in aur, si se trece de la

sistemul tarifului general conventional la sistemul tarifului autonom minimal, tarif care s-a

aplicat fara distinctie tuturor tarilor care ne acordau regimul minimal. Fata de tarile ce nu

Page 16

16

acordau Romaniei clauza natiunii celei mai favorizate, se percepeau taxe de represalii, majorate

la 300 %.

Acest tarif a incercat sa raspunda unor tendinte determinate de conditiile economice

postbelice si anume:

- tendinta de adaptare a taxelor vamale la variatiunile valorii marfurilor rezultate din

continua depreciere a monedei nationale, cat si din scumpirea reala a marfurilor raportata la

valoarea antebelica in aur;

- tendinta de adaptare a nomenclaturii vamale si a gradului de protectie la noua structura

a economiei nationale determinata de aparitia si dezvoltarea de noi ramuri neindustriale.

Un moment important in evolutia politicii vamale a Romaniei il reprezinta legiferarea,

din initiativa lui Virgil Madgearu, ministrul de atunci al industriei si comertului, a tarifului vamal

din 1929. Potrivit doctrinei “portilor deschise”, noul tarif reducea taxele vamale la numeroase

produse import, asigurand masuri protectioniste si de incurajare a agriculturii, care, in conceptia

lui Virgil Madgearu, detine un rol fundamental in dezvoltarea economica a tarii. Tariful

Madgearu cuprindea doua categorii de taxe: taxe minimale, ireductibile, stabilite pentru marfuri

care se produceau in tara si taxe generale, reductibile, care puteau fi negociate cu tarile partenere

in scopul convenirii de concesii reciproce. In acelasi timp, s-a prevazut posibilitatea majorarii cu

titlu exceptional si temporar a taxelor vamale minimale, in cazul in care preturile de import, mai

reduse decat preturile interne ar fi periclitat existenta unor ramuri ale productiei interne.

Criza economica din 1929-1933 a determinat, pe langa limitarea importurilor, masuri de

stimulare a exportului.

Perioada anilor imediat urmatori (1934-1938) s-a caracterizat printr-o intensificare a

masurilor protectioniste vamale. S-au suspendat scutirile vamale acordate la unele importuri de

materii prime, semifabricate si masini, acid azotic, caramizi refractare, becuri electrice, tevi,

tabla cositorita, cazane cu aburi, masini electrice. Beneficiau in continuare de scutiri vamale

piesele de schimb pentru industria constructoare de masini agricole si unele produse finite ce nu

se fabricau in tara.

In perioada 1939-1944, activitatea de comert exterior al Moldovei s-a desfasurat sub

influenta pregatirilor de razboi. Tratatul (martie 1939) si acordul de colaborare economica si

tehnica (decembrie 1940) au subordonat practic economia intereselor Germaniei naziste.

Istoria sistemului vamal al Republicii Moldova îşi are începuturile imediat după

proclamarea independenţei şi suveranităţii ţării noastre la 4 septembrie 1991, odată cu intrarea în

vigoare a Decretului Preşedintelui nr.189 din 03.09.91 „Cu privire la subordonarea instituţiilor

vamale situate pe teritoriul Republicii Moldova". Actul normativ dispunea trecerea tuturor

Page 17

17

structurilor vamale din teritoriu sub gestiunea Guvernului Republicii Moldova, compuse la acel

moment din vama Ungheni, vama Leuşeni şi vama internă Chişinău.

Sistemul vamal s-a format în regim de urgenţă, în scurt timp fiind amenajate posturi de

control vamal, angajat efectivul de inspectori vamali, care aveau o închipuire vagă despre

specificul acestei activităţi, dar pe parcursul anilor au însuşit alfabetul specialităţii şi au devenit

punctul de sprijin al verticalităţii organelor de control vamal. În anul 1992 birourile vamale

Ungheni şi Leuşeni au fost reorganizate şi create patru birouri vamale noi la frontiera cu

România: Sculeni, Costeşti, Cahul şi Giurgiuleşti. Tot în acest an au fost puse bazele activităţii a

22 puncte de control vamal la frontiera Republicii Moldova cu Ucraina, activitate legalizată prin

semnarea la 20.03.93 a Acordului între Guvernul Republicii Moldova şi Cabinetul de Miniştri al

Ucrainei „Cu privire la punctele de trecere a frontierei vamale".

Primul Cod vamal - actul legislativ de bază care reglementează principiile organizatorice

şi de activitate ale sistemului vamal a fost adoptat la 09.03.93. Noua redacţie a Codului vamal a

fost adoptată la 20 iulie 2000.

Din luna octombrie anul 1994 Republica Moldova a devenit membru cu drepturi depline

a Organizaţiei Mondiale a Vămilor.

Pe parcursul ultimelor ani de activitate organele vamale au înregistrat o dezvoltare

continuă şi stabilă, perfecţionându-şi formele de activitate, însuşind tehnologii moderne, aplicate

pe plan internaţional. În punctele de trecere a frontierei de stat au fost edificate noi sedii ale

birourilor vamale cu o infrastructură contemporană, au fost create condiţii optime, care permit

organizarea muncii angajaţilor vamali la un nivel calitativ superior. S-a îmbunătăţit baza

materială a sistemului vamal, subdiviziunile teritoriale au fost dotate cu tehnică şi utilaj special.

Rezultatul major al acestei perioade constă în faptul că în Republica Moldova activitatea

vamală a obţinut statut social de permanenţă, s-a reuşit formarea unui colectiv de specialişti în

materie vamală, apt să îndeplinească la nivelul cerinţelor toată gama de sarcini ce le revin

organelor vamale. Fondul de aur al Serviciului Vamal îl constituie contingentul de colaboratori,

angajaţi în organele vamale la etapa formări lor şi au rămas devotaţi acestei profesii, devenind

etalonul specialistului de înalt profesionalism, model de onestitate, dăruire, care şi-au asumat

riscul perioadei de tranziţie şi de edificare a organului de drept, chemat să stea la straja securităţii

economice a ţării noastre - Republica Moldova.

Subiectul 3. Sistemul instituțional al autorității vamale Conținuturi :

- Structura organizatorica a autorității vamale

- Personalul vamal

Page 18

18

- Drepturile și îndatoriile personalului vamal

Conducerea activităţii vamale

Autoritatea centrală de specialitate care exercită conducerea efectivă a activităţii vamale

în Republica Moldova este Serviciul Vamal.

Organele vamale

(1) Activitatea vamală este desfăşurată de organele vamale.

(2) Organele vamale sînt organe de drept care constituie un sistem unic, format din

Serviciul Vamal, birouri vamale şi posturi vamale.

(3) Statutul, funcţiile şi competenţa Serviciului Vamal sînt determinate de prezentul cod

şi de Guvern.

(4) Unităţile subordonate (birourile vamale şi posturile vamale) sînt create, reorganizate

şi lichidate de către Serviciul Vamal.

(5) Nici o autoritate publică, cu excepţia Parlamentului şi a Guvernului, nu este în drept

să emită decizii cu privire la competenţa organelor vamale, să le modifice atribuţiile, să le

impună alte funcţii sau să intervină în activitatea lor.

Laboratoarele vamale, instituţiile de învăţămînt, întreprinderile subordonate Serviciului

Vamal

(1) Laboratoarele vamale sînt create de Serviciul Vamal pentru expertiza şi examinarea în

scopuri vamale a mărfurilor.

(2) În sistemul Serviciului Vamal sînt create instituţii de învăţămînt pentru pregătirea

cadrelor vamale şi perfecţionarea profesionalistă a efectivului vamal.

(3) Serviciul Vamal înfiinţează centre de calcul, întreprinderi de poligrafie, de construcţii

şi exploatare, a căror activitate contribuie la îndeplinirea funcţiilor organelor vamale.

(4) Bunurile organelor vamale, ale laboratoarelor vamale, ale instituţiilor de învăţămînt,

ale întreprinderilor subordonate Serviciului Vamal sînt proprietate de stat şi nu pot fi privatizate.

Serviciul Vamal are dreptul să administreze aceste bunuri.

Atribuţiile organului vamal

Organul vamal are următoarele atribuţii de bază:

a) participă la elaborarea politicii vamale a statului şi promovează această politică;

b) asigură respectarea legislaţiei vamale; apără drepturile şi interesele legitime ale

persoanei în cadrul activităţii vamale;

c) contribuie, în limitele competenţei, la asigurarea securităţii economice a statului;

d) apără interesele economice ale statului;

e) aplică procedeele vamale de reglementare a relaţiilor economice şi comerciale;

Page 19

19

f) încasează drepturile de import şi drepturile de export;

g) participă la elaborarea măsurilor de politică economică referitor la trecerea mărfurilor

peste frontiera vamală şi aplică aceste măsuri;

h) luptă împotriva contrabandei, a încălcării reglementărilor vamale şi legislaţiei fiscale

care se referă la trecerea mărfurilor peste frontiera vamală, curmă trecerea ilegală peste frontiera

vamală a substanţelor narcotice, armamentului, obiectelor de artă, obiectelor de valoare istorică

şi arheologică, obiectelor proprietate intelectuală, speciilor de animale şi plante (derivate şi părţi

ale lor) pe cale de dispariţie, altor mărfuri;

i) contribuie la combaterea terorismului internaţional;

j) exercită şi perfecţionează controlul vamal, efectuează vămuirea, creează condiţii pentru

accelerarea traficului de mărfuri peste frontiera vamală;

k) contribuie şi participă la elaborarea statisticii vamale a comerţului exterior şi a

statisticii vamale speciale;

l) contribuie la realizarea măsurilor de apărare a securităţii statului, de asigurare a ordinii

publice şi morale, de apărare a vieţii şi sănătăţii oamenilor, de ocrotire a florei şi faunei, a

întregului mediu înconjurător, de protecţie a pieţei interne;

m) exercită controlul vamal asupra valorilor valutare, în limitele competenţei;

n) asigură îndeplinirea obligaţiilor internaţionale ale statului în domeniul vamal; participă

la elaborarea acordurilor internaţionale în domeniul vamal, la colaborarea cu organele vamale, cu

alte autorităţi publice din străinătate, cu organizaţiile internaţionale în domeniul vamal;

o) efectuează cercetări ştiinţifice, oferă consultaţii, asigură pregătirea şi reciclarea

specialiştilor în domeniul vamal;

p) promovează o politică financiară şi economică unică, dezvoltă baza tehnico-materială

şi socială a organelor vamale, creează condiţii pentru activitatea colaboratorilor vamali;

r) gestionează sistemul de certificare a originii, în cazurile stabilite de Guvern, inclusiv

certifică originea mărfurilor şi eliberează contra plată certificate de origine la exportul

mărfurilor;

s) exercită alte atribuţii stabilite de legislaţie.

Colaborarea organului vamal cu alte organe de drept şi cu persoane

(1) Organul vamal, în exercitarea atribuţiilor, colaborează cu alte organe de drept şi cu

persoane, care sînt obligate să-i acorde asistenţă.

(2) Organul vamal poate împuternici, în limitele competenţei, alte persoane să

îndeplinească anumite activităţi vamale, cu condiţia supravegherii lor.

Efectuarea operaţiunilor de vămuire în alte locuri decît în cele stabilite de organul vamal

Page 20

20

Persoanele interesate în efectuarea operaţiunilor de vămuire pe teritorii şi în încăperi în

afara locurilor stabilite în acest scop sînt obligate să asigure gratuit organul vamal cu încăperile,

utilajele şi mijloacele de comunicaţie necesare.

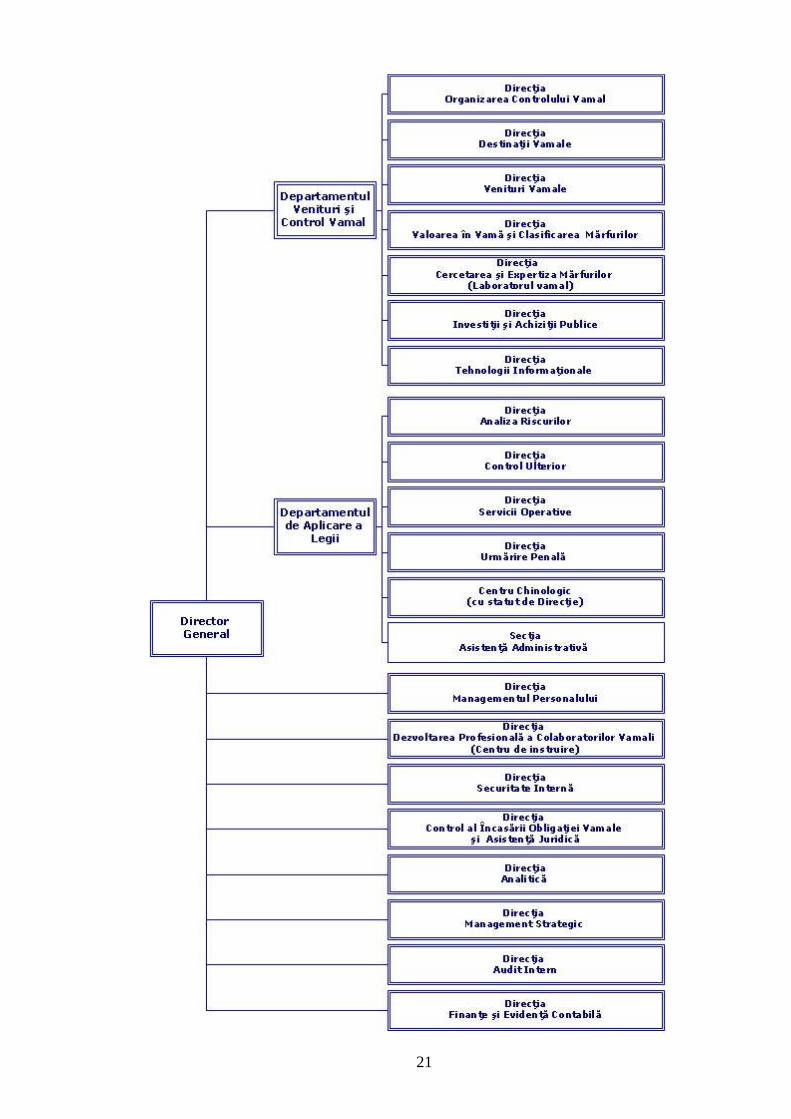

Structura aparatului central

Page 22

22

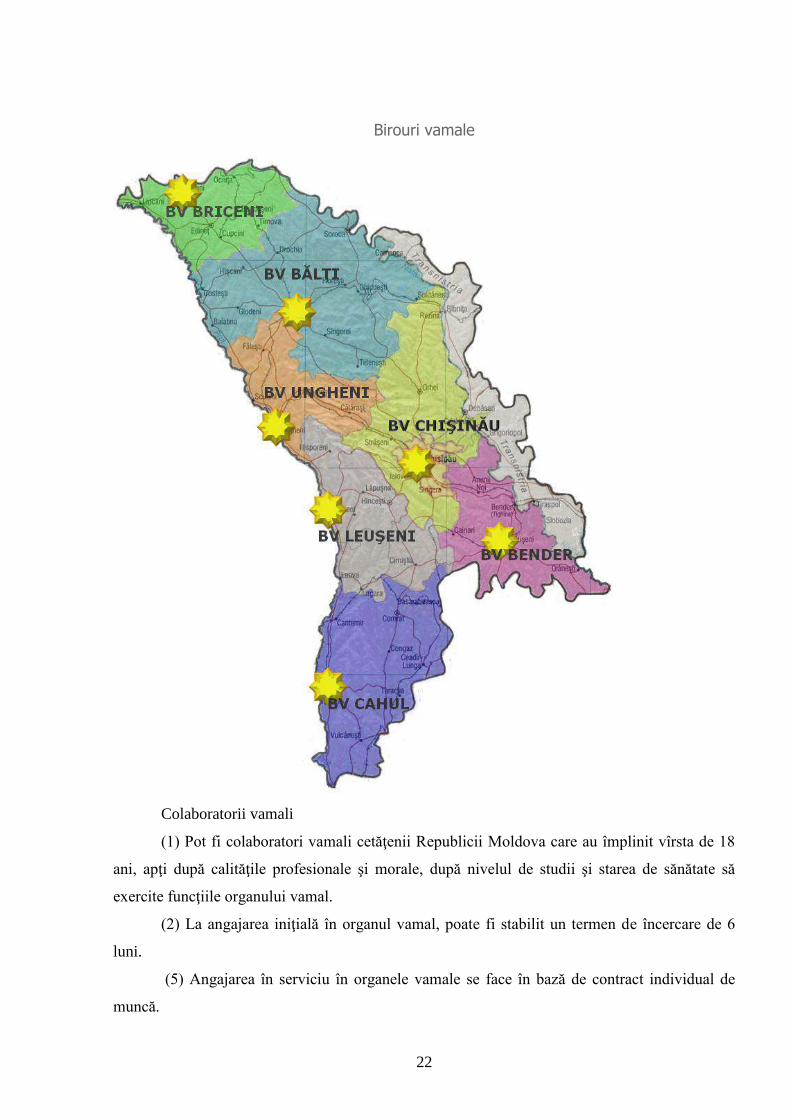

Birouri vamale

Colaboratorii vamali

(1) Pot fi colaboratori vamali cetăţenii Republicii Moldova care au împlinit vîrsta de 18

ani, apţi după calităţile profesionale şi morale, după nivelul de studii şi starea de sănătate să

exercite funcţiile organului vamal.

(2) La angajarea iniţială în organul vamal, poate fi stabilit un termen de încercare de 6

luni.

(5) Angajarea în serviciu în organele vamale se face în bază de contract individual de

muncă.

Page 23

23

(6) Colaboratorilor vamali li se conferă grade speciale în conformitate cu Legea

serviciului în organele vamale.

(7) Colaboratorii vamali poartă uniformă, atribuită gratuit. Modelul uniformei este

aprobat de Guvern. Regulile de port-uniformă sînt aprobate de directorul general al Serviciului

Vamal.

(8) Prevederile alin.(5)-(7) se extind şi asupra conducătorilor şi specialiştilor din

laboratoarele vamale, instituţiile de cercetări ştiinţifice, instituţiile de învăţămînt din cadrul

Serviciului Vamal.

Exercitarea atribuţiilor de serviciu ale colaboratorilor vamali

(1) În exercitarea atribuţiilor de serviciu, colaboratorii vamali:

a) sînt reprezentanţi ai puterii de stat şi se află sub ocrotirea statului;

b) se conduc de legislaţia Republicii Moldova, de acordurile internaţionale la care aceasta

este parte;

c) sînt subordonaţi numai colaboratorilor superiori, împuterniciţi direct.

(2) Este interzisă imixtiunea în activitatea organelor vamale şi a colaboratorilor vamali

sau exercitarea de influenţă asupra lor în luarea de decizii sau efectuarea de operaţiuni vamale.

Încălcarea acestor interdicţii atrage sancţiunile prevăzute de prezentul cod.

(3) Nici o persoană nu este în drept să oblige colaboratorul vamal să efectueze acţiuni pe

care legislaţia nu le-a dat în sarcina organelor vamale.

(4) În activitatea sa, inclusiv în emiterea de ordine şi decizii, colaboratorul vamal trebuie

să se conducă de legislaţie.

(5) În organele vamale este inadmisibilă crearea şi activitatea structurilor de partide,

asociaţii obşteşti, inclusiv religioase, cu excepţia sindicatelor. Colaboratorii vamali nu au dreptul

să se conducă în activitatea lor de hotărîrile partidelor sau ale asociaţiilor obşteşti.

(6) Colaboratorul vamal nu are dreptul:

a) să desfăşoare activitate de întreprinzător, inclusiv prin intermediari;

b) să reprezinte persoane terţe în activitatea vamală;

c) să exercite concomitent alte funcţii retribuite, cu excepţia activităţii didactice şi

ştiinţifice;

d) să îndeplinească contracte civile care se referă la activitatea vamală;

e) să acorde în orice mod sprijin ilegal persoanelor în exercitarea atribuţiilor de serviciu,

fiind recompensat pentru acordarea acestui sprijin sau primind alte servicii ori facilităţi într-un

anumit domeniu;

f) să participe la conducerea de întreprinderi comerciale direct sau prin intermediari.

Page 24

24

(7) Insultarea şi ameninţarea colaboratorului vamal, opunerea de rezistenţă sau aplicarea

violenţei faţă de acesta, sau atentarea la viaţa, sănătatea şi la bunurile lui sînt sancţionate în

conformitate cu prevederile Codului cu privire la contravenţiile administrative.

(8) Legislaţia garantează apărarea vieţii, sănătăţii, onoarei, demnităţii şi bunurilor

membrilor de familie ai colaboratorului vamal de atentatele întreprinse în legătură cu exercitarea

atribuţiilor lui de serviciu.

Caracterul executoriu al dispoziţiilor şi cerinţelor legale ale colaboratorului vamal

(1) Dispoziţiile şi cerinţele legale ale colaboratorului vamal sînt executorii pentru toate

persoanele fizice şi juridice.

(2) Nesupunerea dispoziţiilor sau cerinţelor legale ale colaboratorului vamal, alte acţiuni

care împiedică îndeplinirea atribuţiilor lui de serviciu sînt sancţionate în conformitate cu

prevederile Codului cu privire la contravenţiile administrative.

(3) Colaboratorul vamal nu este răspunzător de prejudiciile morale, fizice şi patrimoniale

cauzate contravenientului, prin aplicarea, în condiţiile prezentului cod, a forţei fizice, a

mijloacelor speciale şi a armei de foc, dacă prejudiciul este direct proporţional puterii de

rezistenţă opusă de contravenient.

Răspunderea organului vamal şi a colaboratorilor vamali

Răspunderea organului vamal

(1) Organul vamal răspunde pentru prejudiciile cauzate persoanelor şi patrimoniului lor

prin decizii şi acţiuni ilegale sau prin inacţiune, precum şi pentru prejudiciile cauzate de

colaboratorii vamali şi alţi angajaţi ai organului vamal în exerciţiul funcţiunii prin decizii şi

acţiuni ilegale, prin inacţiune.

(2) Prejudiciile sînt reparate în conformitate cu prevederile legislaţiei.

(3) Prejudiciile cauzate prin acţiuni legale nu sînt reparabile.

Răspunderea colaboratorilor vamali şi a altor angajaţi ai organului vamal

Pentru decizii şi acţiuni ilegale sau pentru inacţiune, colaboratorii vamali şi alţi angajaţi ai

organului vamal sînt sancţionaţi disciplinar, administrativ, penal sau lor li se aplică alte sancţiuni

în conformitate cu legislaţia.

Page 25

25

Subiectul 4. Dreptul vamal în context european Conținuturi:

- Politica vamală a Uniunii Europene

- Principiul libertății comerțului

- Uniunea vamală element al pieții unice europene

- Izvoarele dreptului vamal comunitar

Politica vamală

(1) Politica vamală este parte integrantă a politicii externe şi interne a statului.

(2) Politica vamală urmăreşte asigurarea eficienţei operaţiunilor vamale, reglementării

schimbului de mărfuri pe teritoriul vamal al Republicii Moldova, contribuţia la rezolvarea

problemelor politice şi comerciale privind protecţia pieţei interne şi stimularea dezvoltării

economiei naţionale, alte obiective stabilite de legislaţie.

Procesul creşterii nivelului economic al ţării este influenţat şi de activitatea organelor

vamale, de aceea activitatea vamală trebuie să se caracterizeze prin integritate, transparenţă şi

profesionalism.

Mărfurile şi mijloacele de transport care trec frontiera vamală, sau ale căror regim vamal

se modifică, sînt supuse operaţiunilor vamale, şi anume:

- vămuirea;

- perfectarea declaraţiilor vamale;

- controlul mărfurilor şi mijloacelor de transport;

- controlul corporal;

- controlul evidenţei contabile;

- perceperea drepturilor de import şi de export;

- alte acţiuni efectuate în domeniul vamal de către organul vamal.

Vămuirea este procedeul de plasare a mărfurilor şi mijloacelor de transport întru-un

anumit regim vamal şi încheierea acestui regim, în conformitate cu prevederile legislaţiei.

Vămuirea se efectuează de organele vamale interne şi cele de frontieră, în locurile stabilite din

zonele de activitate ale organului vamal în care se găseşte expeditorul sau destinatarul

mărfurilor. Pînă la efectuarea vămuirii, agentul economic trebuie să efectueze operaţiuni

prealabile pentru a accelera traficul de mărfuri. Aceste operaţiuni prevăd: înregistrarea agentului

economic ca subiect al activităţii economice externe, obţinerea certificatelor şi licenţelor

necesare desfăşurării activităţii acestuia, înştiinţarea organului vamal despre trecerea frontierei,

plasarea mărfurilor în depozitele provizorii, prelevarea probelor şi mostrelor mărfurilor.

În scopul vămuirii, organul vamal este în drept să preleve probe şi mostre de mărfuri,

supunîndu-le cercetării (expertizei). În dependenţă de poziţia tarifară a mărfii se încasează şi

Page 26

26

drepturile de import şi de export corespunzătoare unei anumite poziţiei tarifare. Conform

Nomenclatorului mărfurilor al Republicii Moldova, aprobat prin Hotărîrea Guvernului

Republicii Moldova nr.54 din 26.01.2004, fiecare marfă are o anumită poziţie tarifară.

Nomenclatorul mărfurilor se aplică pe teritoriul Republicii Moldova cu scopul reglementării

tarifare şi netarifare a activităţii economice externe, îmbunătăţirii evidenţei statistice şi a

schimbului de informaţie statistică referitoare la circulaţia mărfurilor pe plan intern şi extern.

Pentru a simplifica determinarea poziţiei tarifare a mărfii şi pentru a asigura

compatibilitatea legislaţiei naţionale cu cea a Uniunii Europene apare necesitatea aderării

Republicii Moldova la Convenţia Internaţională privind Sistemul armonizat de descriere şi

codificare a mărfurilor, adoptată la Bruxelles la 14 iunie 1983. La această convenţie au aderat

circa 140 de ţări, iar criteriul de clasificare a mărfurilor este gradul de prelucrare combinat cu

originea mărfurilor. O altă modalitate de eliminare a posibilităţii de determinare incorectă a

poziţiei tarifare a mărfii este crearea de laboratoare vamale pentru expertiza şi examinarea

mărfurilor. Existenţa laboratoarelor vamale ar contribui la accelerarea traficului de mărfuri, la

optimizarea controlului vamal şi la asigurarea eficienţei activităţii vamale. Implementarea

acestor măsuri ar contribui şi la determinarea corectă a originii mărfii. Originea mărfii este

importantă în cadrul aplicării măsurilor tarifare, deoarece mărfurile ce se importă din ţările cu

care Republica Moldova are încheiat acord privind crearea zonei de comerţ liber (statele-

membre ale CSI şi România) şi care sînt însoţite de certificate de origine, sînt scutite de la

achitarea taxei vamale (mărimea acesteia variind între 0%-15% din valoarea în vamă a mărfii).

La vămuirea mărfurilor provenite din tranzacţiile economice externe, organele vamale

acceptă spre perfectare declaraţiile vamale, cu condiţia prezentării de către agenţii economici a

unui şir de documente. Dintre aceste documente menţionăm doar cele mai principale:

a) contractul în baza căruia au fost livrate mărfurile;

b) documentele de transport (actele oficiale ce însoţesc încărcătura şi conţin informaţia

despre condiţiile şi caracterul deplasării, precum şi trăsăturile caracteristice de bază ale

mărfurilor transportate):

- la transportarea cu transportul aerian - scrisoarea de trăsură (fraht), prevăzută de

Convenţia privind unificarea unor reguli referitor la transporturile internaţionale aeriene,

Varşovia, 12.10.29;

- la deplasarea cu transportul auto:

- scrisoarea de trăsură internaţională, prevăzută de Convenţia internaţională cu privire la

contractul de transport al încărcăturilor pe calea auto, Jeneva, 12.05.56;

- carnetul TIR, prevăzut de Convenţia internaţională cu privire la transportul

internaţional de încărcături sub acoperirea Carnetului TIR, Geneva, 14.11.75;

Page 27

27

- la deplasarea cu transportul feroviar - scrisoarea de trăsură, prevăzută de Acordul

internaţional privind transportul internaţional de mărfuri pe calea ferată, intrat în vigoare la

01.11.51;

- la deplasarea mărfurilor cu mijloacele de transport naval - conosamentul prevăzut de

Convenţia ONU cu privire la transportul maritim al încărcăturilor, Hamburg, 1978;

c) documentele comerciale (acte oficiale ce conţin informaţia despre costul mărfurilor

deplasate (specificarea lor). În calitate de acte comerciale pot fi folosite facturi comerciale, pro-

formele acestora, precum şi alte documente folosite în comerţul exterior);

d) licenţe;

e) autorizaţii;

f) certificate de conformitate;

g) certificate de origine.

O altă etapă a operaţiunilor vamale constă în efectuarea controlului vamal. Controlul

vamal constă în îndeplinirea de către organul vamal a operaţiunilor de verificare a mărfurilor, a

existenţei şi autenticităţii documentelor; examinarea evidenţelor financiar-contabile; controlul

mijloacelor de transport; controlul bagajelor şi al altor mărfuri transportate; efectuarea de

anchete şi alte acţiuni similare pentru a se asigura respectarea reglementărilor vamale şi altor

norme aplicabile mărfurilor aflate sub supraveghere vamală. Controlul vamal se efectuează în

zonele de control vamal create atît la frontieră, cît şi în interiorul republicii. La frontiera

republicii în zona de control vamal îşi exercită funcţiile organele vamale, trupele de grăniceri,

instituţia bancară care este abilitată cu dreptul de a încasa drepturile de import şi de export,

precum şi serviciile auxiliare de control (Serviciul veterinar, Serviciul fitosanitar, Inspectoratul

transporturilor auto, Inspectoratul ecologic, Inspectoratul sanitar).

În scopul intensificării controlului persoanelor fizice şi juridice, mijloacelor de transport

şi mărfurilor, precum şi pentru combaterea contrabandei şi reducerii timpului de vămuire a

mărfurilor, Serviciul Vamal a implementat la 2 birouri vamale (Sculeni şi Leuşeni) Sistemul

Informaţional Automatizat “Frontiera” - un sistem automatizat unic integrat de evidenţă şi

control a persoanelor, mijloacelor de transport şi mărfurilor, care trec frontiera de stat a

Republicii Moldova. Acest sistem prevede totodată şi utilizarea bonului unic de plată, care

constituie un document centralizator al plăţilor, impozitelor încasate la frontiera de stat a

Republicii Moldova. În baza bonului unic de plată se percep drepturile de import şi de export,

plăţile şi taxele obligatorii percepute de către: Inspectoratul transportului auto; Serviciul

veterinar; Serviciul fitosanitar; Serviciul sanitaro-epidemiologic; Inspectoratul Ecologic de Stat.

Prin intermediul “bonului unic” sistemul contribuie la simplificarea procedurilor la frontiera

republicii, precum şi la reducerea timpului necesar trecerii frontierei.

Page 28

28

În prezent exercitarea atribuţiilor de serviciu şi efectuarea controlului vamal eficient se

efectuează în condiţii, cînd organele vamale nu deţin spaţii suficiente pentru crearea depozitelor

vamale provizorii şi terminalelor vamale. De aceea este necesară asigurarea organelor vamale cu

baza tehnico-materială pentru crearea depozitelor vamale provizorii şi terminalelor, ceea ce va

contribui la acumularea veniturilor suplimentare în bugetul de stat şi la accelerarea traficului de

mărfuri în comerţul internaţional.

În afară de aceasta, organele vamale nu dispun de un centru de expertiză care ar permite

determinarea rapidă şi eficientă a calităţii mărfii, precum şi a codului tarifar al acesteia.

Nomenclatorul mărfurilor al Republicii Moldova este un act normativ foarte complex şi

voluminos, iar la unele mărfuri din cauza neclarităţii prevederilor este greu de determinat precis

şi corect poziţia tarifară a mărfii.

O altă problemă o reprezintă termenul de verificare a declaraţiei vamale destul de mare,

mai ales dacă se compară fluxurile de mărfuri ale Moldovei şi, de exemplu, cele din ţările

Uniunii Europene. Deseori se înregistrează staţionări îndelungate a mărfurilor şi mijloacelor de

transport. Aceste staţionări au loc atît la frontiera republicii, cît şi în interiorul ţării (la

terminalele vamale). În acest sens, este necesară stabilirea timpului limită (sau timpului

recomandat) la o unitate de transport pentru efectuarea operaţiunilor vamale la frontiera

republicii. Utilizarea acestor limite de timp ar contribui la accelerarea operaţiunilor de vămuire

şi la facilitarea traficului de mărfuri la frontiera Republicii Moldova.

Tranzitul mărfurilor şi al persoanelor

Luînd în considerare aşezarea geografică a Republicii Moldova, tranzitul mărfurilor şi al

persoanelor trebuie să reprezinte o modalitate de atragerea a interesului agenţilor economici

străini în Republica Moldova, precum şi să asigure un aport însemnat la încasările la bugetul de

stat.

Deşi pe parcursul ultimilor ani s-a înregistrat o scădere considerabilă a tranzitului prin

teritoriul vamal al Republicii Moldova, în anul 2003 numărul declaraţiilor vamale, completate în

legătură cu plasarea mărfurilor în regimul vamal de tranzit, a crescut puţin comparativ cu anul

2002.

În general, legislaţia vamală, care vizează direct sau indirect tranzitul mărfurilor şi al

persoanelor, este ajustată la legislaţia comunitară.

Principalul act normativ care reglementează tranzitul mărfurilor şi al persoanelor este

Codul Vamal al Republicii Moldova din 20 iulie 2000. Actul menţionat defineşte noţiunea

regimului vamal „TRANZIT” şi fixează următoarele principii ale politicii comerciale

internaţionale: eliberarea tranzitului mărfurilor şi al persoanelor de plata drepturilor de export şi

Page 29

29

de import, facilitarea operaţiunilor de tranzit şi reducerea la minim a timpului necesar pentru

efectuarea procedurilor şi formalităţilor de control în punctele de trecerea a frontierei statale. În

baza Codului Vamal s-a stabilit un termen de tranzit confortabil de 72 de ore, care permite fără

probleme traversarea teritoriului statului nostru. Pentru mărfurile transportate pe calea ferată, în

legătură cu cazurile formării garniturilor de tren, a fost stabilit un termen şi mai mare - 168 ore.

La 20 martie 2003 a intrat în vigoare Hotărîrea Guvernului Republicii Moldova nr.207

din 23 februarie 2003 „Despre aprobarea regulamentelor cu privirea la aplicarea regimurilor

vamale”, care a fost adoptată şi pentru o reglementare mai detaliată şi amănunţită a Secţiunii a 6-

a „Tranzitul” a Codului Vamal.

Majoritatea operaţiunilor de tranzit efectuate pe teritoriul Republicii Moldova se

efectuează prin intermediul Carnetului TIR cu eliberarea de plata tuturor drepturilor de import.

În baza Hotărîrilor Guvernului Republicii Moldova nr.272 din 06 martie 2002, nr.804

din 19 iunie 2002 şi nr.477 din 21 aprilie 2003, începînd cu 18 martie 2003 pentru tranzitul

mărfurilor cu transportul auto între punctele vamale de frontieră Giurgiuleşti, Sculeni, Otaci,

Palanca a fost introdus sistemul automatizat de evidenţă şi control al traficului cu aplicarea

gratuită a sigiliilor electronice şi a cartelelor „SMART”. Sigiliile electronice se aplică adăugător

la cele care se utilizează la compartimentul mărfar al vehicolului în conformitate cu practica

stabilită la aplicarea sigiliilor vamale. La tranzit cartela „SMART” se aplică pe exemplarul 4 al

declaraţiei mărfare de tranzit în rubrica D. Ulterior, după modificarea legislaţiei, sigiliile

respective au început să fie aplicate conform unei taxe prevăzute de Legea tarifului vamal

nr.1380-XIII din 20 noiembrie 1997.

În baza actelor normative menţionate (Codului Vamal al Republicii Moldova din 20 iulie

2000 şi Hotărîrea Guvernului Republicii Moldova nr.207 din 23 februarie 2003) au fost stabilite

următoarele elemente de noutate în raport cu legislaţia vamală anterioară (Codul Vamal al

Republicii Moldova din 09 martie 1993):

Regimului vamal „TRANZIT” a fost armonizat cu prevederile respective ale legislaţiei Uniunii

Europene;

În luna februarie 2002 Prim-ministrul Republicii Moldova a aprobat Planul Strategic de

acţiuni privind Dezvoltarea Departamentului Vamal pe perioada 2002-2005, implementarea

căruia este susţinută de către Banca Mondială prin Programul regional „Facilitarea comerţului şi

transportului în Europa de sud-est” (TTFSE). Pentru atingerea acestor obiective, sub umbrela

proiectului TTFSE este necesar de efectuat un şir întreg de acţiuni ce ţin de modernizarea

sistemului vamal şi de aplicare în activitatea lui a noilor tehnologii informaţionale. Una din

componentele de bază ale proiectului nominalizate este aceea care se referă la controlul

tranzitului.

Page 30

30

Cooperarea vamală între Republica Moldova şi România

Cadrul legislativ existent are două dimensiuni:

aspectul bilateral, reglementat prin Acordul între Guvernul Republicii Moldova şi

Guvernul României privind cooperarea vamală şi asistenţa administrativă reciprocă pentru

prevenirea, investigarea şi combaterea infracţiunilor în domeniul vamal, semnat la Bucureşti la

24 aprilie 2000;

aspectul regional, privind cooperarea în domeniul criminalităţii transfrontaliere,

care se referă la activitatea vamală, reglementat prin Acordul de cooperare pentru prevenirea şi

combaterea infracţionalităţii transfrontaliere, semnat la Bucureşti la 26 mai 1999 (Acordul

SECI). Republica Moldova şi România au reprezentanţi, inclusiv ai autorităţilor vamale în

cadrul Centrului Regional SECI pentru Combaterea Infracţionalităţii Transfrontaliere din

Bucureşti (Centrul SECI).

Acordul bilateral oferă serviciilor vamale ale ambelor state posibilitatea de a realiza

următoarele activităţi de cooperare:

acordarea asistenţei administrative reciproce pentru asigurarea aplicării corecte a

legislaţiei vamale, în special prin prevenirea, depistarea şi investigarea infracţiunilor şi

contravenţiilor vamale;

sprijinul reciproc în sens de prevenţie şi detectare de posibile cazuri a încălcărilor

legislaţiei vamale (ce se pot dezvolta în cazuri de investigaţie vamală) prin punerea la dispoziţie

a informaţiei privind diverse probleme vamale, conţinând date de interes pentru cealaltă parte.

Pe lângă problematica asistenţei reciproce, există prevederi care trasează un cadru juridic

pentru o viitoare cooperare în cea ce priveşte simplificarea procedurilor vamale. Aceste

prevederi stabilesc următoarele activităţi în sensul unei colaborări fructuoase, în special în

probleme de frontieră:

obligaţia autorităţilor vamale de a se consulta în vederea simplificării controlului vamal

al mărfurilor, călătorilor şi mijloacelor de transport;

posibilitatea de a adopta măsuri de simplificare a formalităţilor vamale la frontieră în

scopul desfăşurării operative şi eficiente a acestora;

posibilitatea organizării activităţii de efectuare a controlului în comun, cu participarea

tuturor autorităţilor şi instituţiilor care îşi desfăşoară activitatea în punctele de frontieră.

Acordul SECI are drept obiectiv întărirea capacităţii de acţiune împotriva

infracţionalităţii transfrontaliere din Europa de Sud-Est, în conformitate cu standardele europene

şi alte reglementări internaţionale. Se urmăresc, în special, următoarele scopuri:

eliminarea obstacolelor ce stau în faţa unei cooperări internaţionale eficiente;

Page 31

31

intensificarea cooperării la nivel operaţional în domeniul vamal prin crearea unui cadru

adecvat schimbului de date, ţinând cont de regulile de confidenţialitate şi de protecţie a acestora;

facilitarea investigării acţiunilor ilicite din domeniul vamal, prin care se comit evaziuni

fiscale considerabile şi se alimentează economia tenebră;

asistenţa tehnică, schimb de experienţă, pregătirea în comun a specialiştilor;

aproximarea legislaţiei naţionale la standardele internaţionale şi cele ale Uniunii

Europene etc.

Este necesar de menţionat că, deşi cadrul juridic bilateral şi multilateral de cooperare

vamală permite şi încurajează realizarea unei platforme comune de acţiune, aplicarea în practică

nu se efectuează la nivelul convenit, iar deseori nu se efectuează de fel. Aceasta se motivează

prin faptul că există impedimente ce ţin de diferenţe între cadrul legislativ din cele două state la

nivel de competenţe, compatibilitate organizaţională etc.

Luînd în considerare obiectivul strategic comun al Republicii Moldova şi României –

integrarea în structurile Uniunii Europene – putem identifica alte direcţii de colaborare vamală,

în conformitate cu cerinţele europene, cum ar fi:

intensificarea controlului la frontiera de stat, precum şi accelerarea şi simplificarea

trecerii frontierei, în special prin instituirea controlului comun;

compatibilizarea sistemelor informaţionale vamale utilizate de către ambele state şi

organizarea schimbului periodic de informaţie referitoare la comerţul exterior.

Realizarea acţiunilor în cauză ar impulsiona cooperarea vamală a ţărilor vecine,

indiferent de gradul de avansare a uneia sau alteia în procesul de integrare europeană. Ele vor

păstra caracterul lor operaţional şi vor sublinia parteneriatul privilegiat dintre cele două

administraţii vamale şi la momentul aderării cu drepturi depline la Uniunea Europeană a

României.

În acest context, posibilităţi enorme oferă Programul investiţional regional „Facilitarea

comerţului şi transportului în Europa de Sud-Est” (TTFSE), scopurile principale ale căruia sunt

reducerea timpului de perfectare a documentelor la frontieră şi a timpului de efectuare a plăţilor,

eliminarea treptată a fenomenelor corupţioniste legate de comerţul şi transportul internaţional,

sporirea eficacităţii controlului la frontieră şi intensificarea acţiunilor de combatere a încălcărilor

legislaţiei vamale.

La baza acestui Program au fost puse următoarele componente: (i) asistenţa tehnică

pentru modernizarea punctelor de trecere a frontierei de stat; (ii) elaborarea tehnologiilor

informaţionale şi a echipamentului pentru aplicarea acestora în activitatea vamală; (iii)

optimizarea tehnologiilor de control vamal; (iv) crearea unei reţele şi a unei pagini web în

Page 32

32

vederea mediatizării tuturor regulilor şi procedurilor aplicate de către serviciile cu atribuţii la

frontieră, (v) instruirea şi reciclarea colaboratorilor vamali.

Este evident că Republica Moldova şi România trebuie să valorifice cu eficienţă maximă

Programul regional TTFSE.

În concluzie, eforturile de dezvoltare a unei cooperări între autorităţile vamale la

frontieră, care să corespundă principiilor moderne ale activităţii vamale şi care să asigure

securizarea frontierei de stat moldo-române şi facilitarea trecerii frontierei, trebuie să fi bazate

pe următoarele.

Priorităţi pe termen scurt:

- simplificarea, accelerarea şi corelarea controlului la frontieră prin înfiinţarea

controlului comun;

- încheierea şi implementarea Acordului între Republica Moldova şi România privind

controlul comun al trecerii frontierei, propus de către partea română, care conţine, practic, toate

elementele necesare în vederea efectuării unui control eficient la trecerea frontierei de stat în

conformitate cu principiile şi standardele europene;

- organizarea schimbului periodic de informaţie referitoare la comerţul exterior prin

încheierea şi implementarea Protocolului între Departamentul Vamal al Republicii Moldova şi

Direcţia Generală a Vămilor din România cu privire la cooperare în domeniul schimbului de

informaţie referitoare la comerţul exterior.

Priorităţi pe termen mediu: