30

Multiplii de evaluare ai Bursei de Valori %XFXUHĆWL ĆL DL SLHĊHL locale de M&A

Multiplii de evaluare ai Bursei de Valori

locale de M&A

Cuvânt înainte

Sumar executiv

Scopul studiului și metodologia selectată

Contextul macroeconomic

Performanța pieței bursiere din România

Multipli de evaluare ai societăților listate pe BVB

6.1. Rezultate cheie în 2018

6.2. Analiza multiplilor la nivel sectorial între 2007 și 2018

6.3. Principalele concluzii

Multiplii de evaluare ai pieței locale de M&A

7.1. Analiza multiplilor plătiți între 2007 și 2018

Cuprins

Departamentul de Evaluare și Analiza Economică al PricewaterhouseCoopers România are plăcerea să prezinte a doua ediție a studiului privind analiza “Multiplilor de evaluare ai Bursei de Valori București și ai pieței locale de M&A”.

• Studiul prezintă tendințele multiplilor de evaluare pentru 80 de companii listate peBursa de Valori București între 2007 și 2018, fiind axat în principal pe următoarelesectoare: bunuri de consum, petrol și gaze, servicii financiare, sănătate, industrial,materii prime și energie electrică. Complementar analizei societăților listate pe BVB, afost efectuată și o analiză privind tendințele multiplilor de evaluare bazată pe uneșantion de 117 tranzacții încheiate între 2007 și 2018, pentru care au existatinformații financiare relevante.

• Ne dorim ca cititorii acestui studiu să obțină informații despre:

• Performanța pieței locale de capital din perioada cuprinsă între 2007 și 2018(analiza comparativă a indicilor BET, BET- TR față de randamentul obligațiuniloremise de Guvernul României);

• Performanța sectorială a multiplilor de evaluare rezultând din analiza companiilorlistate în contextul ciclurilor economice;

• Analiza multiplilor de evaluare plătiți în cadrul tranzacțiilor încheiate pe piațalocală de M&A.

• Fiecare ediție a acestui studiu aduce valoare adăugată ca urmare a includeriiîn cadrul analizei a unor noi informații disponibile. Analiza noastră surprindeschimbările observate în piață și nivel sectorial. Ne-am angajat să actualizăm anualacest studiu pentru a oferi noi perspective menite să vă ajute să extrageți valoareamaximă corespunzătoare profilului dumneavo stră de risc.

Departamentul de Evaluare și Analiză Economică,

PwC România, Advisory – Deals

Cuvânt înainte

Perspectivele

capital

• După o creștere economică de 7%în 2017, peste poten i al, ritmul decreștere al României a încetinit la4,1%, în 2018. Principalul motor alcreșterii economice a rămasconsumul privat, care a crescut cu5,7% în trimestrul IV 2018comparativ cu aceeași perioadăa anului precedent. Acesta afost stimulat de politicile fiscaleexpansioniste și de creștereasalariilor în sectoarele public șiprivat.

• Capitalizarea bursieră a pieței decapital din România raportatăla PIB a fost de 16% la sfârșitulanului 2018, sub nivelul înregistratde piețele bursiere din Ungaria,Cehia și Bulgaria.

• Evoluția randamentelor oferitede indicii BET și BET-TR față deevoluția CDS-urilor în perioada2007-2018 arată că BVB este foartesensibilă la riscul de țară.

• În 2018, piața bursieră din Româniaa înregistrat unul dintre cele mairidicate randamente medii aledividendelor din lume, de 7%. Indicele BET-TR înmoneda locală a înregistrat ocreștere de peste 4,3%în anul 2018,nivel semnificativ mai redus fațăde creșterea din 2017 19,1%.

• Profitabilitatea medie anualăa indicilor bursieri a fost cu4,8% peste cea a obligațiunilorguvernamentale în perioada2012-2018, fapt ce indică orecompensare a investitoriilor careși-au asumat un risc mai marealegând plasamentele pe piața decapital. Cu toate acestea, recentelemăsuri fiscale au dus la diminuareaprofitabilității medii anuale, dela nivelul de 6,1% înregistrat înperioada 2012-2017.

Multipli de evaluare

• Analiza multiplilor societățilorlistate la BVB oferă o imagineasupra evoluției acestoraatât la nivel sectorial cât șidin perspectiva cicluriloreconomice.

• La nivel agregat, analizarealizată pe ultimii 12 ani indicăfaptul că multipli financiari tindsă scadă în perioadele derecesiune economică. Aceastăconstatare confirmă faptul cămultiplii financiari reprezintă unindicator bun pentru așteptărileinvestitorilor.

• Analiza aferentă anului 2018 7 sectoare incluse în

studiu indică faptul că sectorulenergiei electrice a înregistratcea mai ridicată capitalizaremedie din piață. Nivelul cel mairidicat al multiplului PER a fostînregistrat în sectorul bunurilorde consum, în contrast cusectorul petrol și gaze carea avut nivelul cel mai mic almultiplului PER.

• În urma corecțiilor pieței dinultimul trimestru al anului 2018,multiplii de evaluareai companiilor listate la BVB auscăzut semnificativ șisunt acum la nivelul minimal ultimilor cinci ani în cazulsectoarelor financiar, petrol șigaze și serviciile de sănătate.Cel mai ridicat multiplu PER dinultimii cinci ani a fost înregistratîn sectorul sănătate.

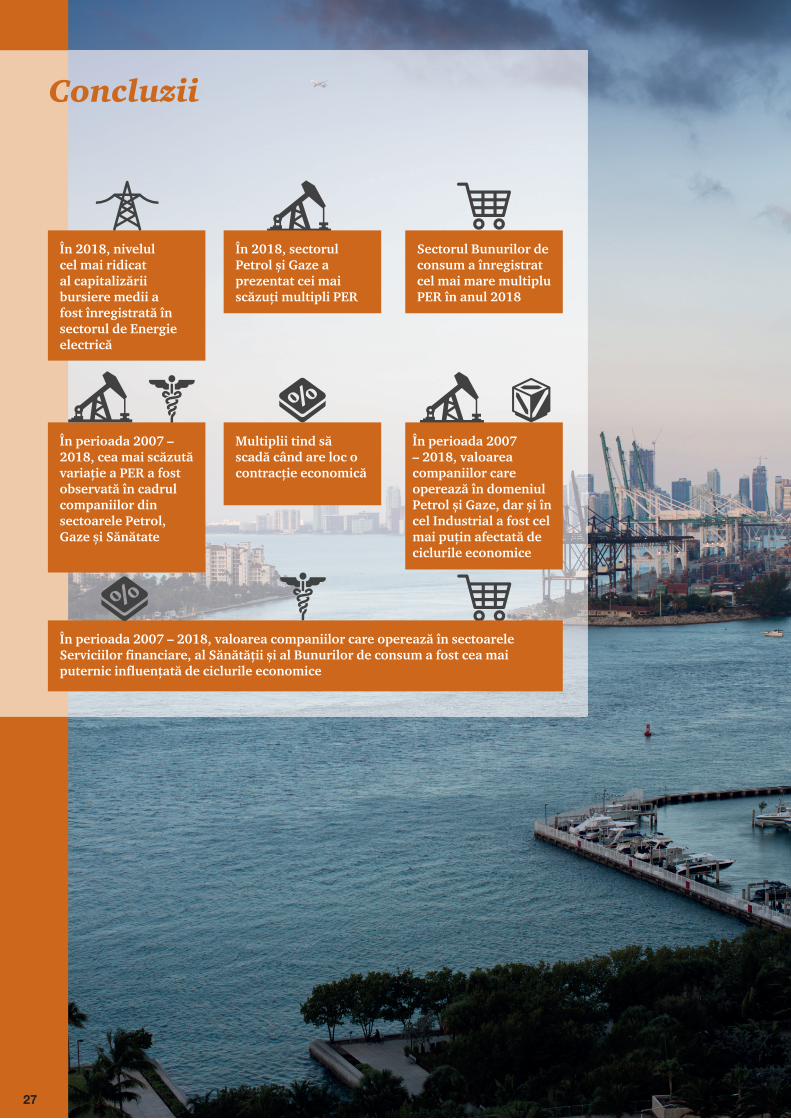

• În perioada 2007 – 2018,companiile care operează însectorul petrol și gaze și

au fost cele mai reziliente la fluctuațiile ciclurilor economice în timp ce societățile din sectorul bunurilor de consum, al sănătății și cel al serviciilor financiare au fost cel mai puternic afectate. Pe parcursul aceleiași perioade, cea mai redusă variație a multiplului PER a fost înregistrată în sectorul de petrol și gaze și sănătate.

Analiza pieței de fuziuni și achiziții la nivel local include un eșantion de 117 tranzacții încheiate în perioada 2007 – 2018, pentru care au existat suficiente informații financiare. • Cea mai ridicată valoare a

multiplului de EBITDA a fostînregistrată în 2008 (11,2x), iarcea mai mică valoare în anul2010 (2,6x).

• În anul 2018, valoarea medie amultiplului de EBITDA plătit încadrul tranzacțiilor (10,4x) afost semnificativ mai mare fațăde multiplul EBITDA observatpe Bursa de Valori București(6,6x).

Prin

cipa

lele

con

cluz

ii

Sumar executiv

Performanța pieței de capital din România este un indicator al prosperității și al predictibilității evoluției economice. Apetitul în creștere pentru investiții în companii listate la Bursa de Valori București (BVB) a dus la depășirea pragului de 9.006 de puncte pe parcursul anului 2018, nivel ce nu a mai fost atins din anul 2008.

Scopul studiului este de a realiza o analiză exhaustivă a pieței de capital, din perspectiva evaluării, acoperind o perioadă de 12 ani următoarele:

Randamentul pieței de capital

Multipli aferenți companiilor listate

Multipli derivați din tranzacții

BET și BET-TR vs. Rata Fără Risc în perioada 2007 - 2018

O analiză a trendului multiplilor de evaluare observați în perioada 2007 – 2018 a fost corelată cu schimbările din economie (ciclurile economice).

Au fost identificate sectoarele cu cele mai bune performanțe pe durata perioadei analizate

Bunuri de consum

Servicii prime

Energie

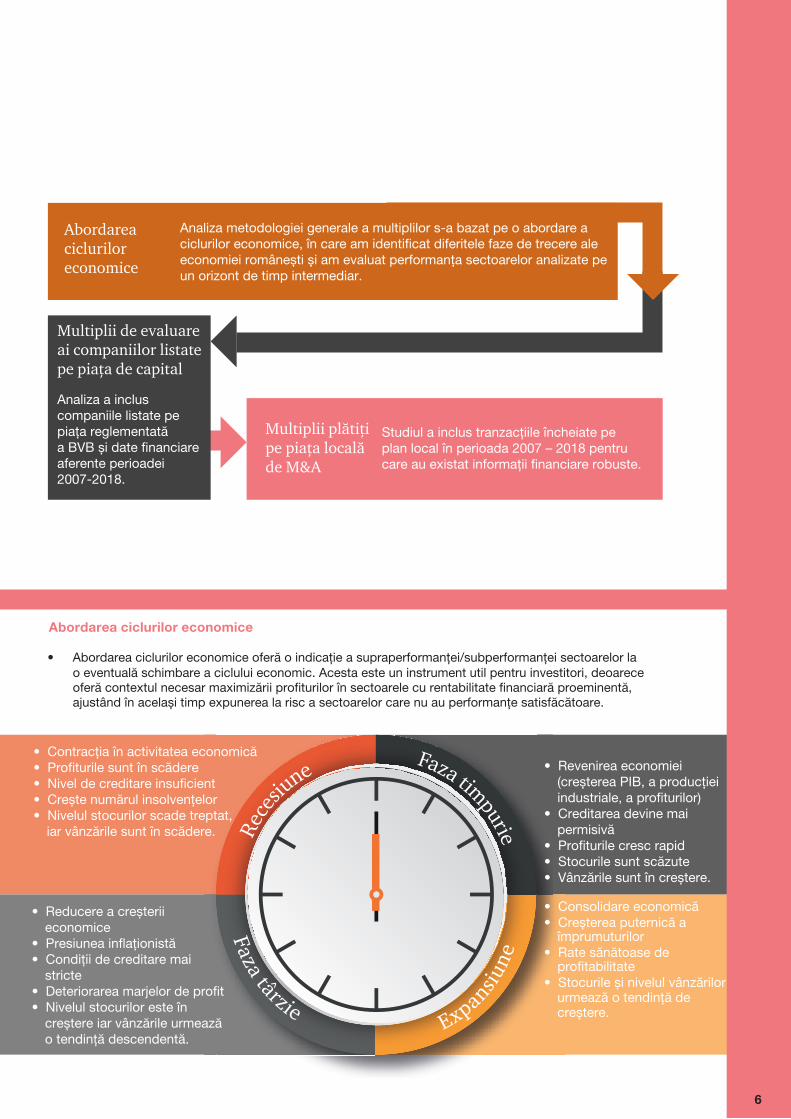

• Revenirea economiei (creșterea PIB, a producției industriale, a profiturilor)

• Creditarea devine mai permisivă

• Profiturile cresc rapid• Stocurile sunt scăzute• Vânzările sunt în creștere.

• Reducere a creșterii economice

• Presiunea inflaționistă• Condiții de creditare mai

stricte• Deteriorarea marjelor de profit• Nivelul stocurilor este în

creștere iar vânzările urmează o tendință descendentă.

• Consolidare economică• Creșterea puternică a pieței

de împrumuturi• Rate sănătoase de

profitabilitate• Stocurile și nivelul vânzărilor

urmează o tendință de creștere

• Contracția în activitatea economică• Profiturile sunt în scădere• Nivel de creditare insuficient• Crește numărul insolvențelor• Nivelul stocurilor scade treptat,

iar vânzările sunt în scădere

Înțelegerea rezultatelor

• Toate informațiile financiare utilizate în cadrulacestui studiu au fost extrase din platformeleMergemarket, S&P CapitalIQ, ISI EmergingMarkets și Bloomberg. PwC nu a verificat,validat sau auditat datele financiare și nu poateașadar, să își asume responsabilitatea în ceeace privește corectitudinea rezultatelor studiului.Calendarul selectat pentru studiu a inclus operioadă de 12 ani, din luna ianuarie 2007 pânăîn luna decembrie 2018, fiind axat pe analizaperformanței sectoriale a companiilor listate peBVB din perspectiva ciclurilor economice.

• Concluziile esențiale ale studiului au fostelaborate pe baza unei analizei comparativedintre rezultatele obținute în urma analizeimultiplilor aferenți societăților listate la bursă și

plătiți pe piața locală de M&A.

Multipli de evaluare ai societăților listate

• Screening-ul inițial, incluzând un numărde 87 de companii listate pe piațaprincipală a BVB (84 de companii localeși 3 internaționale), a fost ajustat negativpentru 7 companii după cum urmează: 5companii au fost suspendate de latranzacționare în 2018, 1 companie delistată în 2018 și Erste GroupBank AG ( nu există un ticker pentru BVBîn cadrul platformei S&P CapitalIQ,singurele nformații fiind cele pe Bursa deValori din Viena –„WBAG:EBS”). Dreptrezultat, analiza noastră se bazează peun eșantion de 80 de companii.

• Eșantionul selectat acoperă următoarelesectoare în funcție de clasificareaindustriilor din cadrulCapitalIQ: bunuri de consum, industrial,materii prime, servicii financiare, petrol șigaze, energie electrică și sănătate.

Multipli de evaluare ai pieței locale de M&A

• Analiza noastră s-a bazat pe eșantion de tranzacții încheiate în Româniapentru care au fost disponibile informațiifinanciare robuste, acestea fiind extrase dinplatformele CapitalIQ, Mergermarket, ISIEmerging Markets și/sau derivate intern dePwC. Au fost luate în considerare aceleașisectoare ca cele selectate în analiza societățilorcotate la bursă.

• În urma căutarii au rezultat 636eșantionul laînsă ne-am limitat

•

Abordarea ciclurilor economice

• Abordarea ciclurilor economice oferă o indicație a supraperformanței/subperformanței sectoarelor lao eventuală schimbare a ciclului economic. Acesta este un instrument util pentru investitori, deoareceoferă contextul necesar maximizării profiturilor în sectoarele cu rentabilitate financiară proeminentă,ajustând în același timp expunerea la risc a sectoarelor care nu au performanțe satisfăcătoare.

Analiza metodologiei generale a multiplilor s-a bazat pe o abordare a ciclurilor economice, în care am identificat diferitele faze de trecere ale economiei românești și am evaluat performanța sectoarelor analizate pe un orizont de timp intermediar.

Abordarea ciclurilor economice

Multipl ti i pe pia a localde M&A

Studiul a tranzacțiile încheiate pe plan local în perioada 2007 – 2018 pentru care au existat informații financiare robuste.

Multipli de evaluare ai companiilor listate pe pia a de capital

Analiza a inclus companiile listate pe piața reglementată a BVB și financiare aferente perioadei 2007-2018.

• Revenirea economiei (creșterea PIB, a producției industriale, a profiturilor)

• Creditarea devine mai permisivă

• Profiturile cresc rapid• Stocurile sunt scăzute• Vânzările sunt în creștere.

• Reducere a creșteriieconomice

• Presiunea inflaționistă• Condiții de creditare mai

stricte• Deteriorarea marjelor de profit• Nivelul stocurilor este în

creștere iar vânzările urmeazăo tendință descendentă.

• Consolidare economică• Creșterea puternică a

împrumuturi• Rate sănătoase de

profitabilitate• Stocurile și nivelul vânzărilor

urmează o tendință decreștere

• Contracția în activitatea economică• Profiturile sunt în scădere• Nivel de creditare insuficient• Crește numărul insolvențelor• Nivelul stocurilor scade treptat,

iar vânzările sunt în scădere

Metoda multipl or

• Multiplii de piață sunt indicatori de evaluarefolosiți pe scară largă pentru evaluareacompaniilor. Presupunând că societățile dincadrul eșantionului selectat au multipli deevaluare similari, evaluatorii pot concluzionacă, prin aplicarea mai multor parametrii dinindustrie la anumiți indicatori financiari ai uneicompanii-subiect, pot ajunge la valoarea depiață a companiei (valoarea întreprinderii – EV,sau valoarea capitalului propriu – Equity Value,în funcție de multiplul selectat).

o divizare a observațiilor în patru intervaledefinite pe baza valorilor din eșantion.Fiecare cuartilă conține 25% din totalulobservațiilor.

(c) Valoarea medie reprezintă suma valorilorîmpărțită la numărul total al societățilorincluse în setul de date; este unul dintreindicatorii de tendință centrală cel maides utilizați, fiind considerată cea maibună estimare al unui multiplu atunci cânddistribuția este normală. În caz contrar,mediana este indicatorul de tendințăcentrală preferată (deoarece nu esteinfluențată de valori extreme).

(d) Coeficientul de variație este egal curaportul dintre abaterea medie pătratică șimedia, fiind un indicator al dispersiei unuiset de date din media proprie. Cu cât datelesunt mai răspândite, cu atât deviația estemai mare. Atunci când abaterea este preamare, multiplul mediu nu mai este relevant.

• Selectarea multiplilor se bazează perobustețea datelor disponibile în cadrul setuluide date, concentrându-se asupra celor maireprezentativi multipli din sectorul/sub-industriaanalizată. Având în vedere analiza exhaustivă acelor șapte sectoare, selectarea celui mai bunindicator dintre mediană și medie s-a făcut pebaza testului de dispersie. Extremele valorice,definite în scopul prezentului studiu ca multiplicare depășesc 50x, au fost excluse din analiză.

• În cadrul analizei multiplilor eșantionuluiselectat de companii listate, am luat înconsiderare:

(a) Numărul de observații - reprezintănumărul de societăți listate la bursă careau compus eșantionul și pe care ne-ambazat analiza. În cazul în care numărul deobservații a fost insuficient, estimările aufost considerate nesemnificative și înlocuitecu „n.a”;

(b) Cuartilele – 1, 2 (mediana) și 3 – cuartilareprezintă un indicator statistic care descrie

EVValoareaîntreprinderii

EV/Venituri totale

EV/EBITDA

EV/EBIT

1

2

3

P/BV.

PER

1

2

PriceCapitalizare bursieră

• O companie poate fi evaluată utilizând diferiteabordări și metode de evaluare. În practică,evaluarea afacerilor este adesea o combinațiede abordări diferite. Abordarea prin piață(companii listate comparabile) este utilizată, îngeneral, pe lângă alte abordări de evaluare, înprincipal ca o verificare pentru celelalte metodede evaluare. Mai simplist enunțat, aceastămetodă se bazează pe produsul dintre nivelulvânzărilor sau profiturilor unei afaceri (sau un altindicator financiar) și un multiplicator mediu dinindustrie, astfel ajungându-se la estimarea valoriide piață a afacerii sau a capitalurilor proprii.

• Multiplii financiari includ:

• Multiplii istorici bazați pe date financiarestandardizate pentru ultima perioadă fiscalăfinalizată: ultimele douăsprezece luni ( LastTwelve Months – “LTM”);

• Multiplii previzionați în baza consensuluiprivind estimările din perioada curentăși următoarele perioade: Următoareledoisprezece luni (NTM), FY , FY1.

• Multiplii actuali pe baza valorii acțiunilor(cum ar fi câștigurile pe acțiune sauvaloarea contabilă pe acțiune) se calculeazăutilizând ultimul preț la închidere și multipliiactuali la nivel de companie(cum ar fi vânzările nete, EBIT sau EBITDA)care se calculează pornind de la valoareaafacerii (EV).

• Trebuie totuși subliniat că orice concluziicare ar putea rezuta din utilizarea acestormultipli ar putea fi neconcludentă și ar trebuie săfie revizuite cu atenție, în primul rând dinurmătoarele motive:

• În realitate nu există ”acțiuni identice”,adică nu există o companie perfectcomparabilă, cu aceeași expunere la riscca și compania subiect inclusă în evaluare.În esență, acest lucru presupune că pentruestimarea valorii afacerii sunt utilizatesocietăți cu profiluri de risc diferite față decompania subiect;

• De regulă, există o serie de motivestrategice pentru achiziționarea uneianumite companii aceste considerenteconduc la prețuri care nu sunt conforme cuvalorile exprimate de cei mai utilizațimultipli precum raportul preț –vânzare,raportul câștigurilor de preț (PER) și raportulde preț/ valoarea contabilă a capitaluluipropriu (P/Bv.).

Contextul macroeconomicRomânia este o piață europeană , cu o economie estimată la cca. 197 miliarde de Euro (din PIB) în 2018 și o populație de 19,5 milioane de locuitori. Peisajul industrial diversificat și competitiv, costurile unitare scăzute ale forței de muncă, potențialul agricol semnificativ și dependența energetică scăzută pot asigura o creștere și dezvoltare sustenabilă pe termen lung.

• PIB-ul României 4,1%,semnificativ redus comparativ cu anul 2017

(7%) care a reprezentat cea mai mare creșteredin ultimii nouă ani. Principalul motor al creșteriieconomice a rămas consumul privat, care acrescut cu 5,7% în trimestrul IV 2018 comparativcu aceeași perioadă a anului anterior. Consumulprivat a fost stimulat de politicile fiscaleexpansioniste, de creșterea salariilor însectorul public și cel privat.

• Potrivit FMI, PIB-ul va crește mai lent, cu o ratăde creștere reală de 3,1% și 3,0% în 2019 șirepectiv, 2020, ca urmare a relaxării politicilorfiscale, dar și a impulsului salariilor, iar ratamedie a inflației va scădea la 3,3% în anul 2019de la un nivel de 4,6% înregistrat în anul 2018.

• România a atins în mod constant rate mai maride creștere a PIB decât nivelul mediu din UE28,ceea ce creează premise favorabile pentruconvergența economică. Dacă, raportat la PIB

pe cap de locuitor, standardul de viață în 2018 a fost la un nivel de 60,7% în comparație cu UE28, până în 2023 se estimează că această cifră va atinge 65,6%.

• Pe de altă parte investițiile estimate ca procentdin PIB au scăzut, de la 24,8% în 2015 și 22,9%în 2016 la 22,6% în 2017, pe fondul uneiabsorbții mai reduse a fondurilor UE. Conforminformațiilor publicate de INSSE la decembrie2018, contribuția investitorilor la formarea PIB ascăzut cu 6,2% comparativ cu anul precedent,ajungând la 21,2% din PIB în 2018.

• În 2018, consumul privat a rămas principalulmotor al economiei, având însă un ritm mai lentde creștere. Acest factor, împreună cupresiunilor inflaționiste, au contribuit la erodareavenitului real disponibil. În contextul creșteriiaccelerate a PIB-ului real în 2017 (7%) și 2018(4,1%), șomajul a continuat să scadă la un nivelde 4,2% în 2018, atingând astfel un minimistoric. Creșterea salarială de 10,6% raportată întrimestrul IV 2018 față de trimestrul IV 2017 afost cea mai ridicată din cadrul UE28 În acelașitimp, România a înregistrat costuri unitare aleforței de muncă sub nivelul mediu înregistrat încadrul UE28.

2007

6,9

3,0

8,3

0,5

-5,9

-4,3 -2,8

-0,4

2,0

1,7

1,3

3,5 3,14,0

2,3 2,0 2,4 2,1

4,13,03,1

1,7 1,71,9

3,0

1,6 1,6

3,0 3,0

4,8

7 0

1,7

0,3

2,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F 2020F 2021F 2022F 2023F

% % 28

Rata de creștere a PIB - România vs. UE28

Sur a: Eurostat, World Economic Outlook – Aprilie 2019

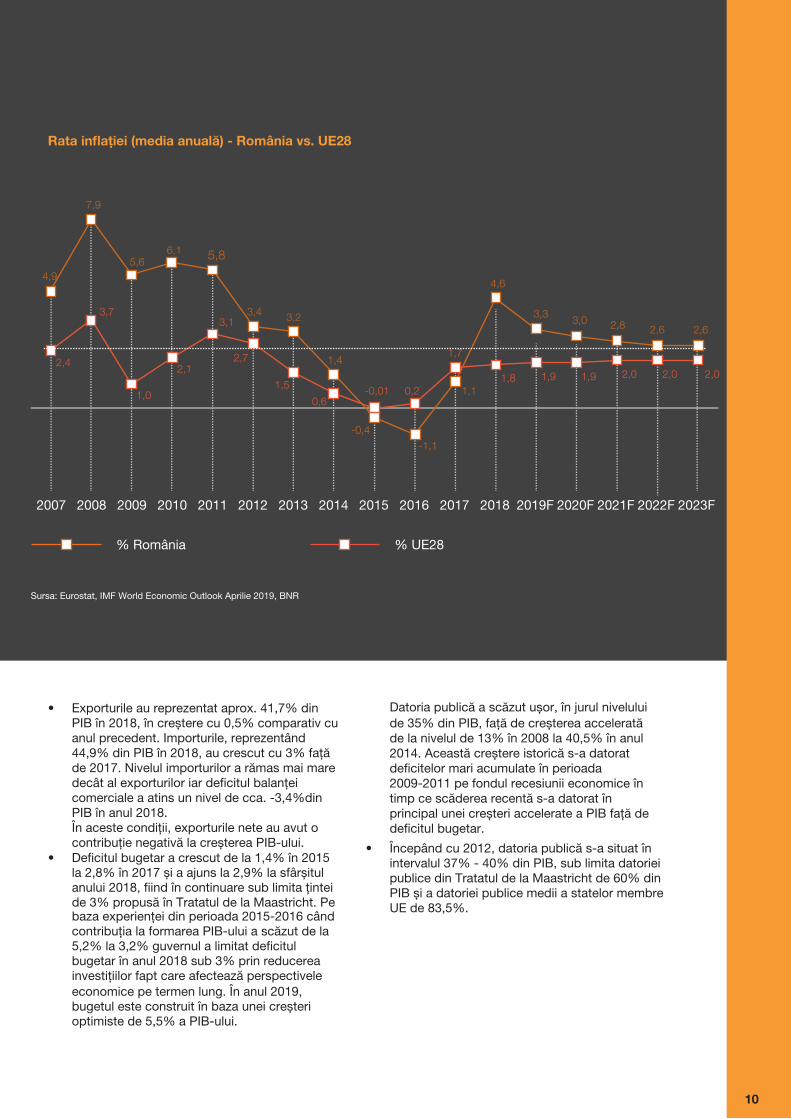

• Exporturile au reprezentat aprox. 41,7% dinPIB în 2018, 0,5% anul . Importurile, reprezentând44,9% din PIB în 2018, au crescut cu 3% fațăde 2017. Nivelul importurilor a rămas mai maredecât al exporturilor iar deficitul balanțeicomerciale de cca. -3,4%dinPIB în anul 2018.În aceste condiții, exporturile nete au avut ocontribuție negativă la creșterea PIB-ului.

• Deficitul bugetar a crescut de la 1,4% în 2015la 2,8% în 2017 și a ajuns la 2,9% la sfârșitulanului 2018, fiind în continuare sub limita ținteide 3% propusă în Tratatul de la Maastricht.

În anul 2019,bugetul este construit în baza unei creșterioptimiste de 5,5% a PIB-ului.

Sur : Eurostat, IMF World Economic Outlook April 2019,

Rata inflației (media anuală) - România vs. UE28

2007

4,9

2,4

7,9

3,7

1,0

5,6

2,12,7

6,1

3,1

5,8

3,4 3,2

1,4

-0,01

-0,4-1,1

1,1

4,6

3,3

1,91,8

3,0

1,9

2,8 2,6 2,6

2,0 2,0 2,0

0,2

1,7

0,6

1,5

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019F 2020F 2021F 2022F 2023F

% România % UE28

de 35% din PIB, în 2008 la 40,5% în anul

2014

• Începând cu 2012, datoria publică s-a situat înintervalul 37% - % din PIB, sub limita datorieipublice din Tratatul de la Maastricht de 60% dinPIB și a datoriei publice medii a statelor membreUE de 83,5%.

• Indicele mediu al prețurilor de consum a crescutîn mod accelerat în 2018 în baza reveniriiprețurilor ca rezultat al scăderilor succesive aleTVA-ului și a creșterii prețurilor petroluluiși salariilor. În 2018, inflația a atins 4,6%, celridicat nivel din UE28. Banca Națională aRomâniei (BNR), estimează faptul că dacă suntexcluși factorii perturbatori recenți, inflația vascădea în intervalul țintă de 2,5% +/- 1 p.p,începând din 2019.

• Rata fără Risc (RfR) reprezintă randamentulașteptat de un investitor pentru o investiție într-unactiv neriscant. O estimare viabilă, des întalnită,pentru RfR reprez nt randamentulobligațiunilor guvernamentale pe termen lung.

• Datoria publică internă (inclusiv emiterea,răscumpărarea, plata dobânzilor, etc.) estegestionată de Ministerul Finanțelor Publice(MFP). BNR în calitate sa de agent al MinisteruluiFinanțelor Publice (MFP), este responsabilă cugestionarea obligațiunilor guvernamentale, atât înmonedă locală cât și în valută străină pe piațăinternă.

• În baza informațiilor extrase din platforma S&PCapitallQ, există 29 obligațiuni guvernamentaledenominate în RON, emise începând cu anul2005 și având scadențe cuprinse între 1 an și 16ani.

Evoluția datori raportat la PIB și nivelul deficitului bugetar

2007

-3 0

12 4

3.2

1.8

2.8

1.9

2.6 2.52.0 2.0

-4 6

13 0

2008

22 5

-6 9

2009

30 9

-6 4

2010

34 2

-4 3

2011

37 8

-2 5

2012

-2 5

39 0

2013

-1 7

40 5

2014

-1 4

39 4

2015

-2 4

38 9

2016

-2 8 -2 9

36 935 2

2017 2018 2019F 2020F 2021F 2022F

% Pondere datori din PIB

% Nivelul deficitului bugetar

Sur : World Economic Outlook, Aprilie 2019

• Potrivit datelor publicate deMFP , unul din celemai tranzacționate titluri de stat, denominate înmonedă locală și cu scadența de 10 ani (datascadenței iulie 2027), a fost titlul de stat cunumărul ISIN RO1227DBN011 emis în i ulie 2011.Un rezumat al evoluției randamentelor până lamaturitate pentru

este prezentat îngraficul alăturat.

Randamentul titlurilor de stat pe termen lung denominate în moneda locală

5,3

RO1121DBN032RO1227DBN011

7,6

2011 2012 2013 2014 2015 2016 2017 2018

6,7

6,36,3 5,3

5,25,8

5,5

4,14,2 3,8

4,34,7

5,23,73,73,63,4

3,7 3,63,2

4,24,0

4,54,4

2,4 2,1

3,4

2,4 2,13,02,3

3,73,7

3,32,8 2,5 3,6

4

RO0520DBN0L3RO0520DBN0Y6

RO1323DBN018RO1425DBN029

Sur :

Evenimente semnificative din 2018

România a fost inclusă, începând din luna septembrie 2016, pe lista țărilor care prezintă un potențial substanțial de a trece de la statutul de “Piață de frontieră” la statutul de “Piață emergentă”. Singurul criteriu care trebuie încă îndeplinit este cel al lichidității, factor pe care FTSE îl recunoaște având în vedere eforturile recente ale BVB de a încheia noi oferte publice inițiale (IPO).O.U.G. 114 adoptat în luna decembrie 2018 introduce cerințe de capital

pentru companiile care activează în sectoarele de energie, telecomunicații și servicii financiare, sectoare care sunt cel mai bine reprezentate pe BVB. În acest sens, 10 din cei 15 constituenți ai indicelui BET aparțin celor trei sectoare menționate anterior. Ca rezultat, O.U.G. 114 a avut un impact puternic asupra companiilor de pe piața de capital (impact direct asupra evaluării acestora) și a primei de risc (imprevizibilitatea legislației locale alimentează incertitudinile investitorilor).

Prezentare generală• Potrivit Morgan Stanley Capital International

(”MSCI”), piețele globale de capital suntclasificate în piețe dezvoltate, emergente șide frontieră pe baza a patru criterii principaleprecum dezvoltarea economică, dimensiunea,lichiditatea și accesibilitatea pieței.

• Pentru o analiză exhaustivă privind pozițiaregională a BVB, au fost selectate piețe decapital similare din punct de vedere al volatilitățiiacestora și al corelației dintre creștereaeconomică și indici specifici burselor. Piețele decapital incluse în analiza au fost (a) piețeleemergente precum Grecia, Slovacia, Ungaria,Cehia și Cipru și (b) piețele de frontieră - Croația,Slovenia și Bulgaria.

• Capitalizarea bursieră a BVB raportată la PIB afost de 16% la sfârșitul anului 2018, fiind subnivelul înregistrat în Ungaria, Cehia și Bulgaria.Scăderea bruscă a indicilor pieței de capital dinRomânia de la sfârșitul anului 2018 a declandeclinul pieței principale a BVB cu 13%comparativ cu anul precendent. De asemenea, în2018 a fost încheiat cu succes un singur IPO,respectiv listarea societății Purcari Wineries la ovaloare de 332 milioane RON (aprox. 71,2milioane de Euro). În urmă cu doi an 2017 ,valoarea capitalizării BV a fost susținută atât deo evoluție pozitivă a pieței, cât și de patru IPO-uricare au contribuit în total cu aproximativ 5.447,4milioane RON (1 169 milioane uro).

1

6

5

78

23

4

Piețe emergente

1. Bursa de Valori din Atena2. Bursa de Valori din Bratislava3. Bursa de Valori din Budapesta4. Bursa de Valori din Praga5. Bursa de Valori din Cipru

Piețe de frontieră

6. Bursa de Valori din Bulgaria7. Bursa de Valori din Zagreb8. Bursa de Valori din Ljubljana

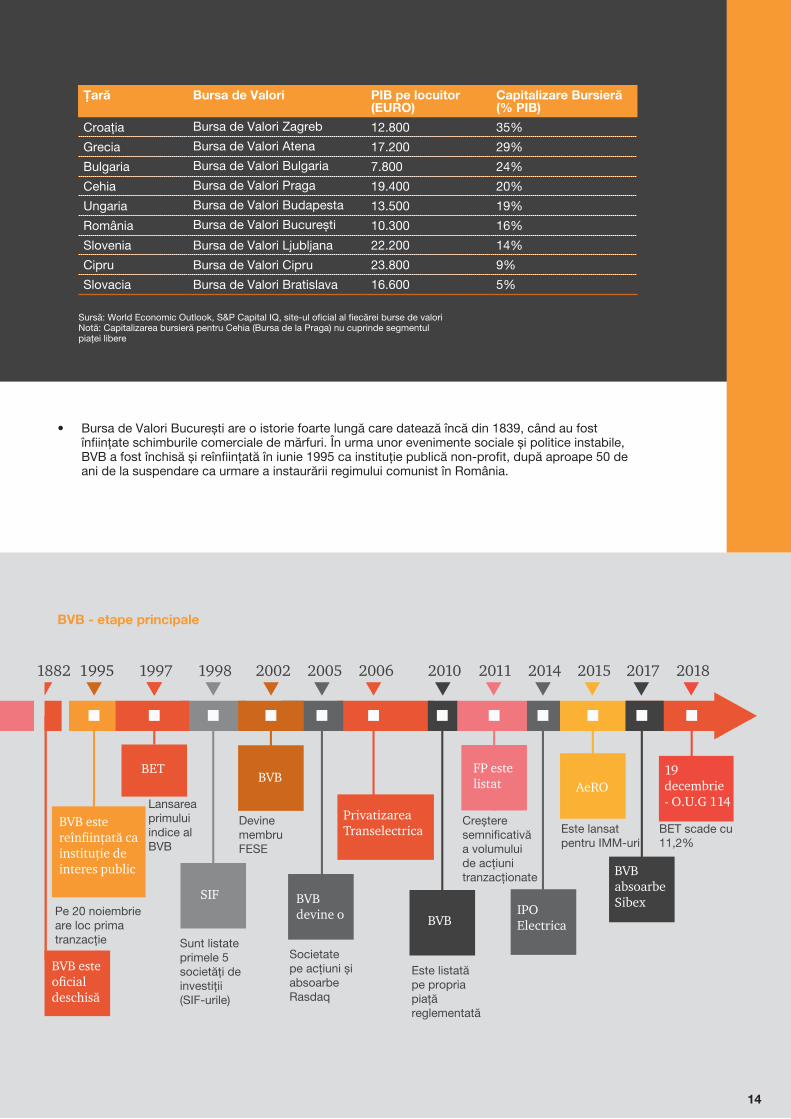

Țară Bursa de Valori PIB pe locuitor (EUR )

Capitalizare Bursieră (% PIB)

Croația 12 800 35%

Grecia 17 200 29%

Bulgaria 7 800 24%

Cehia 19 400 20%

Ungaria 13 500 19%

România 10 300 16%

Slovenia Ljubljana 22 200 14%

Cipru C pru 23 800 9%

Slovacia Bratislava 16 600 5%

2015

Este lansat pentru IMM-uri

BET scade cu 11 2%

2017

BVB absoarbe Sibex

2018

19 decembrie - O U G 114

AeRO

1882 1997 1998 2002 2005 2006

Pe 20 noiembrie are loc prima tranzacție

Lansarea primului indice al BVB

Sunt listate primele 5 societăți de investiții (SIF-urile)

Devine membru FESE

Societate pe acțiuni și absoarbe Rasdaq

Privatizarea Transelectrica

20112010

Este listată pe propria piață reglementată

Creștere semnificativă a volumului de acțiuni tranzacționate

2014

IPO Electrica

BVB este

interes public

BVB este

BET

SIF

BVBFP este listat

BVB

BVB devine o

• Bursa de Valori București are o istorie foarte lungă care datează încă din 1839, când au fostînființate schimburi comerciale de mărfuri. unor evenimente sociale și politice instabile,BVB a fost închisă și reînființată în iunie 1995 ca instituție publică non t, după aproape 50 deani de suspendare ca urmare a instaurării regimului comunist în România

BVB - etape principale

Sursă: World Economic Outlook, S&P Capital IQ, site-ul oficial al fiecărei burse de valoriNotă: Capitalizarea bursieră pentru Cehia (Bursa de la Praga) nu cuprinde piaț liber

• BVB operează următoarele două piețe:Piața reglementată, în cadrul se

tranzacționează instrumentele financiare,precum acțiunile și drepturile emise de entități(românești și internaționale), obligațiuni(corporative, municipale și titluri de stat), emisede entități din România, precum și obligațiunicorporative internaționale, OPCVM-urile(acțiuni și unități de fond), produse structurateși ETF-uri. Conform raport publicatde BVB la sfârșitul anului 2018

87 de societăți pepiața reglementată.

Piața AeRO, reprezintă un segment dedicatlistării companiilor la început de drum, start-up-uri și IMM-uri, fiind lansat n februarie 2015.Această platformă oferă un sistem alternativ detranzacționare al acțiunilor straine listate pe altepiețe; otrivit de BVB,

la sfârșitulanului 2018

Indici BVB – prezentare succintă• BVB calculează și distribuie în timp real următorii

nouă indici: BET, BET-TR, BET-XT, BET-XT-TR,BET-FI, BET-NG, BET-Plus, BET-BK ROTX.

• BET, primul indice dezvoltat de BVB în 1997,este indicele de referință al bursei locale.Este indicele care include companiile detip Blue Chip, urmărind astfel performanțaprimelor 15 companii cele mai tranzacționateBVB. Conform Bloomberg, începând cudecembrie 2018, societățile din coșul indiceluiBET sunt: Fondul Proprietatea (21,21%),Transilvania (19,74%), OMV PetromSA (16,63%), Romgaz SA (10,52%), BRD- Groupe Société Générale SA (10,40%),Transgaz SA (6,09%), Electrica SA (4,39%), DigiCommunications NV (3,35%), Transelectrica(2,06%), Nuclearelectrica SA (1,61%), MedLifeSA (1,16%), Conpest SA (0,88%), SpheraFranchise Group (0,75%), Purcari Wineries(0,65%) și Bursa de Valori București (0,55%).Indicele BET a încheiat anul 2018 cu oscădere de 4,8% față de anul 2017, evoluțiaafectată de corecțiile mari din data de19 decembrie 2018, ca urmare ainformațiilor referitoare la taxasuplimentară sectorului bancar, energie șitelecomunicații și modificarea Pilonului II

. În ziua de 19 decembrie 2018, indiceleBET a scăzut cu 11,2%, anulând într-o singură ziîntreaga creștere acumulată pe parcursul anul2018.

• BET-TR este primul indice de tip “total return”lansat de BVB, pe baza structurii BET. BET-TRurmărește modificările de preț ale acțiunilor salecomponente și este ajustat pentru a reflectadividendele plătite de societățile constituente.Începând cu decembrie 2018, BET-TR includeaprimele 15 societăți cele mai tranzacționate laBVB (aceiași constituenți inclusi în BET). IndiceleBET-TR a crescut cu 4,3% în 2018, reușindsă răm nă pozitiv în ciuda apariției O UG 114,datorită randamentelor mari ale dividendelor.

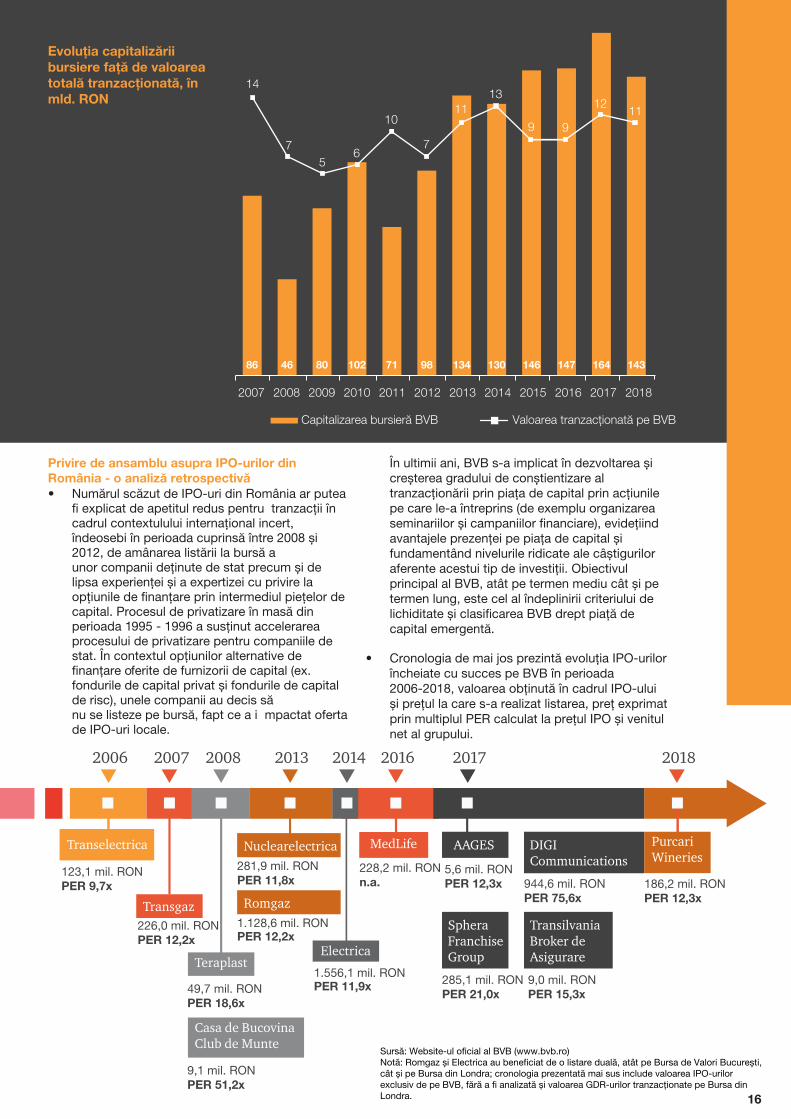

Analiza de lichiditate • Graficul din dreapta ilustrează evoluția

capitalizării bursiere și a valorii tranzacționateaferentă tuturor companiilor listate pe piațareglementată în perioada 2007-2018, conformBVB. În baza datelor publice disponibile pe site-ul oficial al BVB, capitalizarea bursieră a atins unnivel maxim de aprox. 164 mld. RON în anul2017, pe fondul eforturilor puternice de finalizarea IPO-urilor și a creșterii apetitului investitorilor.În plus, anul 2017 a reprezentat unul dintre ceimai de succes ani pentru BVB, an în care aocupat locul 2 în topul burselor de capital din

după numărul de IPO-uri realizate. Cea maislabă performanță a BVB a fost înregistrată în2008, când, din cauza recesiunii, nivelulcapitalizării bursiere a fost de 46 mld. RON (de3,6 ori mai mică comparativ cu nivelul de maximînregistrat în 2017).

• Potrivit datelor din rapoartele de tranzacționarepublicate de B , valoarea medie zilnică detranzacționare în monedă locală a acțiunilor ascăzut cu 3,7% parcursul anului 2018. În ultimii12 ani, cea mai mică valoare tranzacționată afost înregistrată în 2009 (5 mld. RON) datorităcrizei financiare, în timp ce nivelul cel mai ridicata fost atins în anul 2007 (14 mld. RON).

• Conform informațiilor furnizate de Bloomberg,cele mai importante cinci acțiuni tranzacționatepe piața reglementată a BVB în anul 2018au fost: Banca Transilvania (BVB: TVL), BRD- Groupe Société Générale SA (BVB: BRD),Romgaz (BVB: SNG), OMV Petrom (BVB: SNP)și Fondul Proprietatea (BVB: FP).

Societate Ticker Valoare tranzacționată 2018 (RON)

Banca Transilvania S.A. TLV 2 533 303 506

BRD - Groupe Societe Generale S.A.

BRD 1 265 385 486

S.N.G.N Romgaz S.A. SNG 1 058 013 412

OMV Petrom S.A. SNP 1 001 593 087

Fondul Proprietatea FP 994 644 996

1. In free float market capitalization, the value of the company is calculated by excluding shares held by the promoters

Sursă: Bloomberg, naliză PwC

Privire de ansamblu asupra IPO-urilor din România - o analiză retrospectivă • Numărul scăzut de IPO-ur din România ar putea

fi explicat de apetitul redus pentru tranzacții încontextul internațional ,

îndeosebi în perioada cuprinsă între 2008 i2012, de amânarea listării la bursă aunor companii deținute de stat precum și delipsa experienței și a expertizei cu privire laopțiunile de finanțare prin intermediul piețelor decapital. Procesul de privatizare în masă dinperioada 1995 - 1996 a susținut accelerareaprocesului de privatizare pentru companiile destat. În contextul opțiunilor alternative definanțare oferite de furnizorii de capital (ex.fondurile de capital privat și fondurile de capitalde risc), unele companii au decis să

a i mpactat ofertade IPO-uri locale.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

14

75

6

10

86 46 80 71 98 134 130 146 147 164 143102

1113

9 9

1211

7

ani, BVB s-a implicat în dezvoltarea și creșterea gradului de conștientizare al tranzacționării prin piața de capital prin acțiunile pe care le-a întreprins organizarea seminariilor și campaniilor financiare avantajele prezenței pe piața de capital și fundamentând nivelurile ridicate ale câștigurilor aferente acestui tip de investiții. Obiectivul principal al BVB, atât pe termen mediu cât și pe termen lung, este cel al îndeplinirii criteriului de lichiditate

• Cronologia de mai jos prezintă evoluția IPO-urilorîncheiate cu succes pe BVB în perioada2006-2018, valoarea obținută în cadrul IPO-uluiși prețul la care s-a realizat listarea, preț exprimatprin multiplul PER calculat la prețul IPO și venitulnet al grupului.

Evoluția capitalizării bursiere față de valoarea totală tranzacționată, în mld RON

2017

AAGES

2006

123,1 m 9,7x

Transelectrica

2007

226,0 12,2x

Transgaz

2008

49,7 18,6x

Teraplast

,1 51,2x

Casa de Bucovina Club de Munte

2013

281 9 11,8x

Nuclearelectrica

1 128 6 12,2x

Romgaz

2014

1 556 1 11,9x

Electrica

2016

MedLife

228,2n.a.

2018

86,2 12,3x

Purcari Wineries

5,6P 12,3x

Sphera Franchise Group

285,1 21,0x

DIGI Communications

944,6 75,6x

Transilvania Broker de Asigurare

9,0 15,3x

Sursă: Website-ul oficial al BVB (www.bvb.ro)Notă: Romgaz și Electrica au beneficiat de o listare duală, atât pe Bursa de Valori București, cât și pe Bursa din Londra; ronologia prezentată mai sus include valoarea IPO-urilor exclusiv de pe BVB, fără a fi analizată și valoarea GDR-urilor tranzacționate pe Bursa din Londra

România

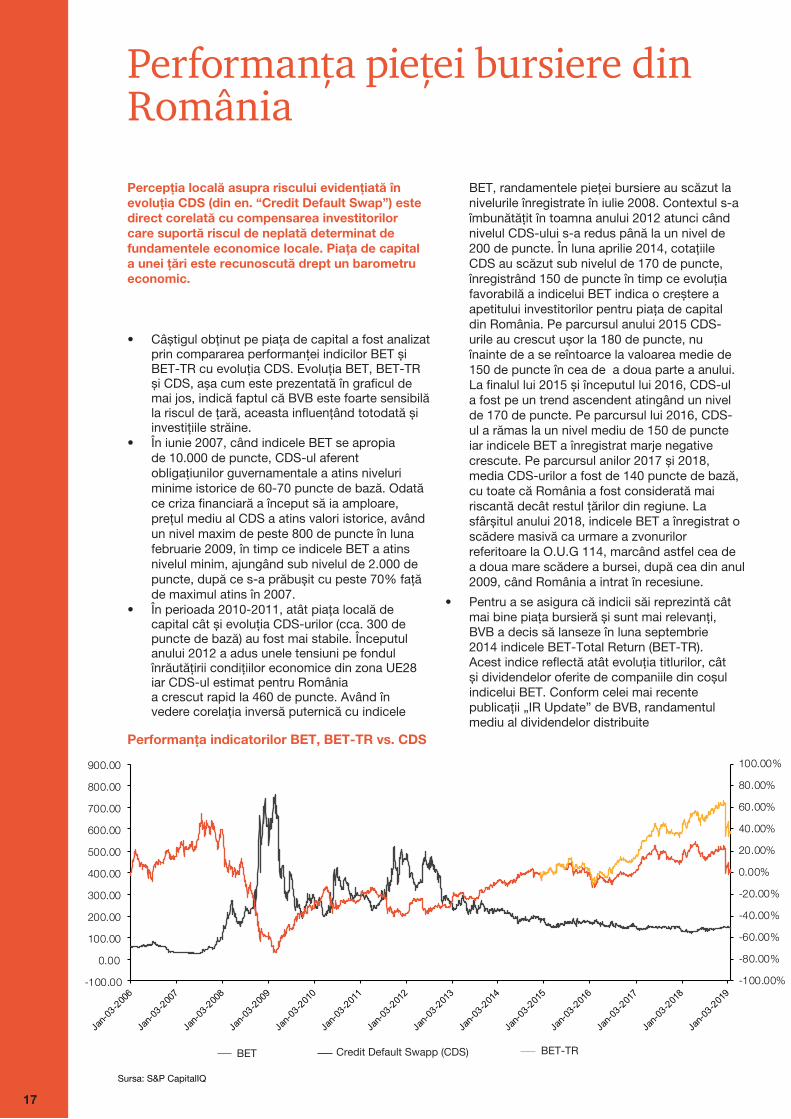

Percepția locală asupra riscului evidențiată în evoluția CDS (din en. “Credit Default Swap”) este direct corelată cu compensarea investitorilor care suportă riscul de neplată determinat de fundamentele economice locale. Piața de capital a unei țări este recunoscută drept un barometru economic.

• Câștigul obținut pe piața de capital a fost analizatprin compararea performanței indicilor BET șiBET-TR cu evoluția CDS. Evoluția BET, BET-TRși CDS, așa cum este prezentată în graficul demai jos, indică că BVB este foarte sensibilăla riscul de țară, aceasta influențând totodată șiinvestițiile străine.

• În iunie 2007, când indicele BET se apropiade 10.000 de puncte, CDS-ul aferentobligațiunilor guvernamentale a atins niveluriminime istorice de 60-70 puncte de bază. Odatăce criza financiară a început să ia amploare,prețul mediu al CDS a atins valori istorice, avândun nivel maxim de peste 800 de puncte în lunafebruarie 2009, în timp ce indicele BET a atinsnivelul minim, ajungând sub nivelul de 2.000 depuncte, după ce s-a prăbușit cu peste 70% fațăde maximul atins în 2007.

• În perioada 2010-2011, atât piața locală decapital cât și evoluția CDS-urilor (cca. 300 depuncte de bază) au fost mai stabile. Începutulanului 2012 a adus unele tensiuni pe fondulînrăutățir i condițiilor economice din zona

BET, randamentele pieței bursiere au scăzut la nivelurile înregistrate în iulie 2008. Contextul s-a îmbunătățit în toamna anului 2012 atunci când nivelul CDS-ul s-a redus până la un nivel de 200 de puncte. În luna aprilie 2014, cotațiile CDS au

puncte în timp ce evoluția favorabilă a indicelui BET indica o creștere a apetitului investitorilor pentru piața de capital din România.

-ul

Pe parcursul anilor 2017 și 2018,

media CDS-urilor a fost de 140 puncte de bază, cu toate că România a fost considerată mai riscantă decât restul țărilor din regiune. La sfârșitul anului 2018, indicele BET a înregistrat o scădere masivă ca urmare a zvonurilor referitoare la O.U.G 114,

după cea din anul 2009, când România a intrat în recesiune.

• Pentru a se asigura că indicii săi reprezintă câtmai bine piața bursieră și sunt mai relevanți,BVB a decis să lanseze în luna septembrie2014 indicele BET-Total Return (BET-TR).Acest indice reflectă atât evoluția titlurilor, câtși dividendelor oferite de companiile din coșulindicelui BET. Conform celei mai recentepublicații „IR Update” BVB, randamentulmediu al dividendelor distribuite

: S&P CapitalIQ

-100.00%

-80.00%

-60.00%

-40.00%

-20.00%

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

-100.00

0.00

100.00

200.00

300.00

400.00

500.00

600.00

700.00

800.00

900.00

BET Credit Default Swapp (CDS) BET-TR

de societățile constituente ale indicelui BET a fost de aprox. 8% în anul 2016 (cel mai mare randament din lume), 7,9% în 2017 și 7% în 2018.

• În contextul de mai sus, am realizat o analizăexhaustivă a randamentelor de pe piațaobligațiunilor guvernamentale, fiind axată peevoluți RfR obligațiunilor guvernamentaleromânești pe termen lung denominate în monedalocală. Graficul prezintă evoluția RfR a celei maitranzacționate obligațiuni românești(ISIN RO1227DBN011), a cărui randamenta avut o tendință descendentă în perioada2012-2015 (CAGR negativ de 10,2%) datorităreducerii apetitului investitorilor față de titlurile destat cu scadență pe termen lung.

• Am analizat, de asemenea, performanța celor maireprezentativi indici ai BVB, anume -BET și BET-TR comparativ cu evoluția RfR.Performanța indicilor în perioada 2012-2014indică un grad ridicat de încredere în piața decapital locală, fapt ce a susținut redresarea BVBdupă criza financiară din 2008. Dupăperformanța redusă a indicilor între 2015și 2016, lucrurile au evoluat într-un context pozitivîn 2017 în principal datorită IPO-urilor încheiatecu success și a randamentelor mari aledividendelor.

• Și pe parcursul anului 2018 indicii bursieri localiau continuat să aibă în mare parte evoluțiipozitive, însă au închis anul pe minus ca urmare acorecțiilor mari survenite după 18 decembrie pefondul zvonurilor apărute referitoare laimpozitarea suplimentară a companiilor dinsectoarele bancar, energie și telecomunicațiiși la schimbările din sistemul de pensii

a scăzut cu 11,2%, anulând într-o singură zi creșterea acumulată pe parcursul întregului an. BET-TR ( ajusta pentru dividende) a reușit să rămână pozitiv în 2018, cu o creștere de 4,3%, impulsionată de randamentele dividendelor.

• Pe baza analizei de mai sus, putem concluzionacă

de 4,8% pentruBET și, respectiv de 13,9% pentru BET-TR.

. Mărimeaprimei de risc variază în funcție de aversiunea larisc a investitorilor. De regulă, investițiile cu gradridicat de risc sunt compensate printr-o primă maimare.

• Dinamica CDS pentru România a fost strânslegată de cele din regiune în ultimii 10 ani. Primelede risc au crescut considerabil în debutul celordouă valuri de crize, atât pe piețele de frontierăcât și pe cele emergente. În ultimii doi ani, aexistat o tendință neutră a trendului CDS în multedintre țările analizate, inclusiv în România, fiind înzonele minime după criza financiară din 2007. Cutoate acestea, România este percepută ca fiinduna dintre cele mai riscante piețe bursiere dinregiune la finalul anului 2018, după cea dinGrecia.

Stock performance BET, BET-TR vs. CDS

BET, BET-TR vs.

5 8

24 4

35 4

18 5

3 1

9 7

19 1

4 3

18 7

26 1

9 1

-1 1

1 2

9 4

-4 8

5 54 1

4 2 3 8

3

4 7

(%) BET (%), y-o-y BET-TR (%), y-o-y

2012 2013 2014 2015 2016 2017 2018

Sursă: www.bvb.roNotă: Numai pentru anul 2012, evoluția YoY a indicelului BET-TR a fost calculat pornind de la datele furnizate de Bloomberg pentru BET Dividend Adjusted; entru restul perioadei 2013-2018, BET-TR YoY a fost calculat în baza datel furnizate de BVB

Multipl i de evaluare ai Capitalizarea bursieră a celor 80 de companii listate incluse în analiză (pentru care au existat informațiile financiare) a scăzut cu 8,3% în 2018 comparativ cu anul precedent când a fost înregistrată una dintre cele mai semnificative creșteri (20,4%) de la declanșarea crizei financiare. De asemenea, indicele BET-TR a încheiat anul 2018 cu o creștere de 4,3% față de 2017.

Evenimente importante• BVB prezintă un grad ridicat de concentrare

al companiilor listate, cinci companii cca. 63% din capitalizarea bursieră

totală a pieței reglementate în 2018. Cele maiimportante companii sunt cele care operează însectoarele de petrol și gaze, servicii financiare șienergie electrică. Prin urmare, gradul dereprezentare al sectoarelor economice pe piațabursi ră este scăzut, ca urmare a absențeiliderilor din mai multe industrii.

• Capitalizarea bursieră și performanță anuală aindicelui BET prezintă o corelație puternică de0,8 ceea ce înseamnă că indicele BET poate ficonsiderat un proxy al performanței pieței decapital.

• Pe baza informațiilor disponibile în anul 2018,companiile incluse în analiză au înregistrat ocapitalizare bursieră de 82,7 mld. de RON, nivelsemnficativ redus comparativ cu cel mai înaltnivel atins în 2007.

• Numărul societăților listate pe bursă a fluctuatîn perioada analizată ca urmare a procedurilorde suspendare și/ sau delistare a unor companiiincluse în analiză, astfel că pentru anul 2018 aufost selectate 80 de companii listate pe BVB.

• În anul 2018, a avut loc listarea Purcari Wineries,companie care a fost inclusă de altfel și încompoziția indicelui BET.

• Cea mai mare apreciere a indicelui BET a fostînregistrată în anul 2009, respectiv de 61,7%,după o scădere de 70,5% în 2008.

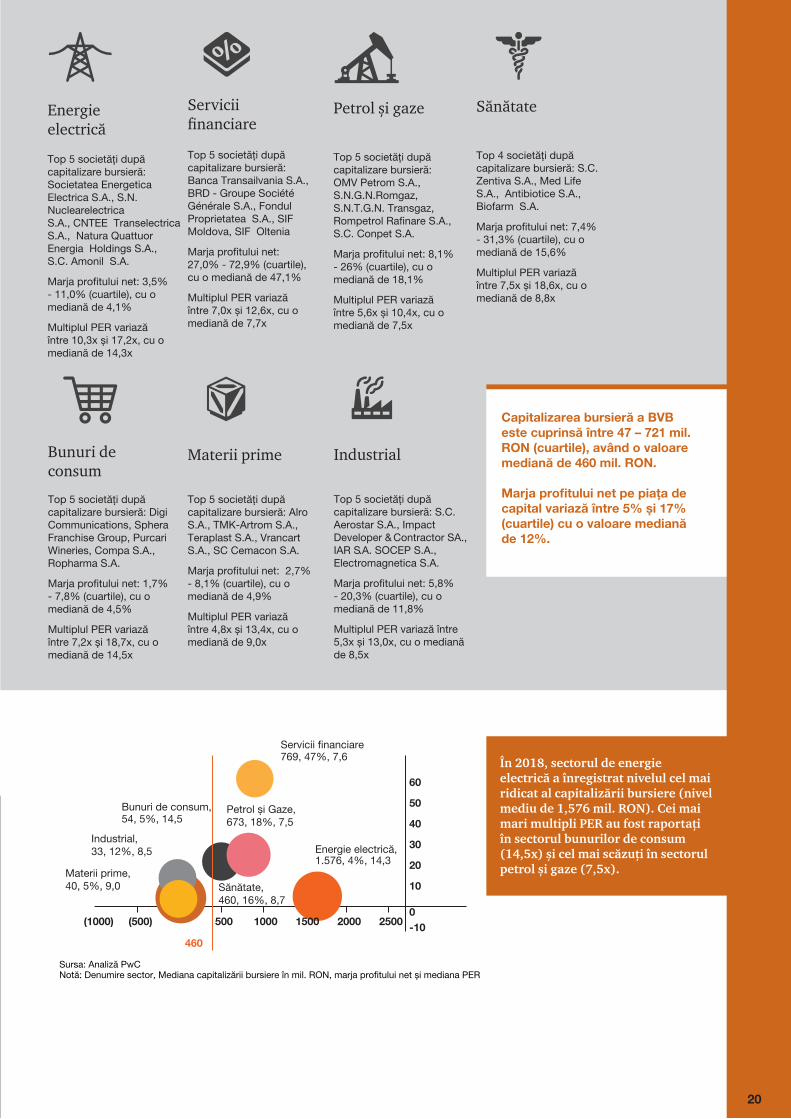

La 31 decembrie 2018 principalele sectoare după contribuția acestora în total capitalizare bursieră au fost:

Petrol și gaze (41,5%)Servicii financiare (34,9%)Energie electrică (8,9%).

Evoluția numărului de companii listate, capitalizarea bursieră și performanța BET 2007-2018

Sector Nr. Companii

Cap. Bursieră (mil RON)

%) Total valoare tranzacționată

Petrol și Gaze

9 34 350 29 1%

Servicii Financiare

12 28 874 55 8%

Energie Electrică

5 7 353 9 1%

Bunuri de consum

17 4 375 3 4%

Materii prime

12 3 229 1 3%

Sănătate 4 2 783 0 8%

Industrial 21 1 778 0 6%

Total 80 82 742 100%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

22,1

79,6

Nr. companii

49 54 69 78 77 76 77 73 76 81 8074

B , %yoyCapitalizare bursieră,% yoy

-70,5-71,1

38,58,3

61,7

12,3

-17,7

0,718,7

18,933,4

2,8-5,7

-21,4

-8,326,1

9,1-1,1

1,2

9,4

20,4

-4,8

Sursa: S&P Capital IQ,

9

Materii prime

Top 5 după capitalizare bursieră: Alro S.A., TMK-Artrom S.A., Teraplast S.A., Vrancart S.A., SC Cemacon S.A.

Marja profitului net: 2,7% - 8,1% (cuartile), cu omediană de 4,9%

Multiplul PER variază între 4,8x și 13,4x, cu o mediană de 9,0x

Industrial

Top 5 după capitalizare bursieră: S.C. Aerostar S.A., Impact Developer & Contractor SA., IAR S.A. SOCEP S.A.,Electromagnetica S.A.

Marja profitului net: 5,8% - 20,3% (cuartile), cu omediană de 11,8%

Multiplul PER variază între 5,3x și 13,0x, cu o mediană de 8,5x

Top 4 după capitalizare bursieră: S.C. Zentiva S.A., Med Life S.A., Antibiotice S.A., Biofarm S.A.

Marja profitului net: 7,4% - 31,3% (cuartile), cu omediană de 15,6%

Multiplul PER variază între 7,5x și 18,6x, cu o mediană de 8,8x

Energie

Top 5 după capitalizare bursieră: Societatea Energetica Electrica S.A., S.N. Nuclearelectrica S.A., CNTEE Transelectrica S.A., Natura Quattuor Energia Holdings S.A. S.C. Amonil S.A.

Marja profitului net: 3,5% - 11,0% (cuartile), cu omediană de 4,1%

Multiplul PER variază între 10,3x și 17,2x, cu o mediană de 14,3x

Servicii

Top 5 după capitalizare bursieră: Banca Transailvania S.A., BRD - Groupe Société Générale S.A., Fondul Proprietatea S.A., SIF Moldova, SIF Oltenia

Marja profitului net: 27,0% - 72,9% (cuartile), cu o mediană de 47,1%

Multiplul PER variază între 7,0x și 12,6x, cu o mediană de 7,7x

Top 5 după capitalizare bursieră: OMV Petrom S.A., S.N.G.N.Romgaz,S.N.T.G.N. Transgaz,Rompetrol Rafinare S.A.,S.C. Conpet S.A.

Marja profitului net: 8,1% - 26% (cuartile), cu omediană de 18,1%

Multiplul PER variază între 5,6x și 10,4x, cu o mediană de 7,5x

Bunuri de consum

Top 5 după capitalizare bursieră: Digi Communications, Sphera Franchise Group, Purcari Wineries, Compa S.A., Ropharma S.A.

Marja profitului net: 1,7% - 7,8% (cuartile), cu omediană de 4,5%

Multiplul PER variază între 7,2x și 18,7x, cu o mediană de 14,5x

Capitalizarea bursieră a BVB este cuprinsă între 47 – 721 mil. RON (cuartile), având o valoare mediană de 460 mil. RON.

Marja profitului net pe piața de capital variază între 5% și 17% (cuartile) cu o valoare mediană de 12%.

Evoluția numărului de companii listate, capitalizarea bursieră și performanța BET 2007-2018

50

30

20

40

10

-100

60

-(1000) (500) 500 1000 2000 25001500

460

Materii prime,40, 5%, 9 0

Industrial,33, 12%, 8 5

Bunuri de consum,54, 5%, 14 5

Servicii inanciare769, 47%, 7 6

Petrol și Gaze, 673, 18%, 7 5

Sănătate,460, 16%, 8 7

Energie ectrică,1 5 4%, 14 3

Sur : Analiză PwC

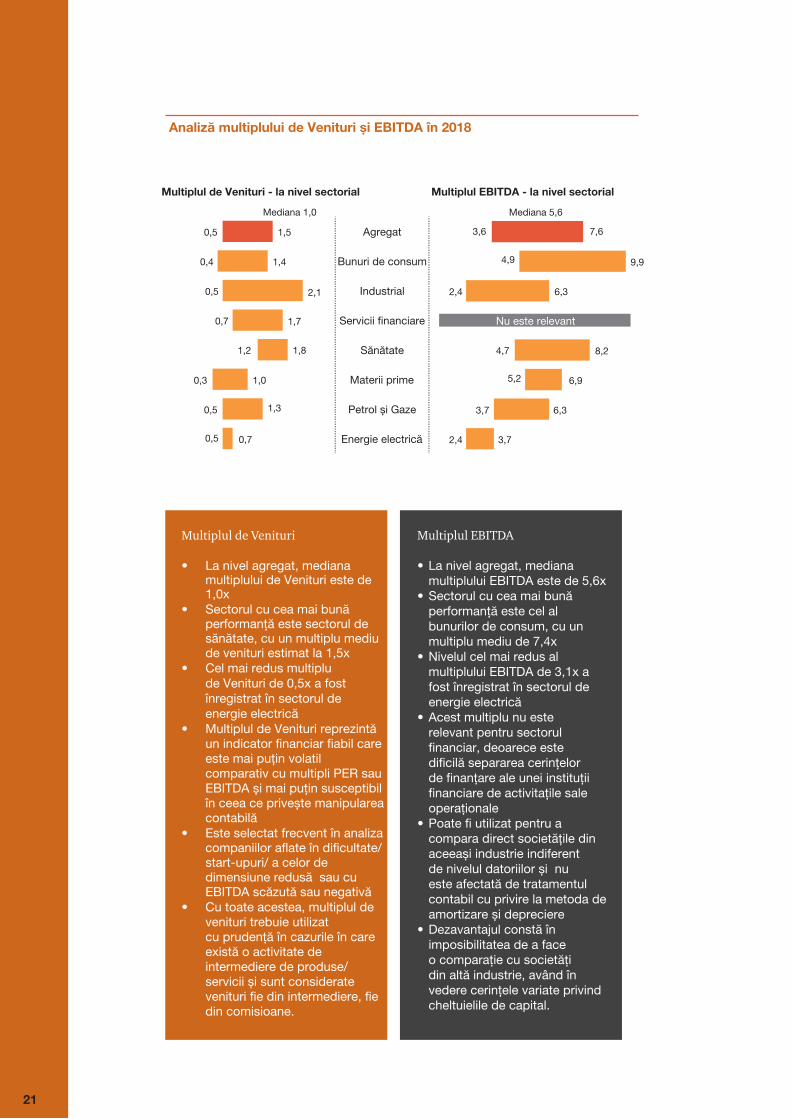

Analiză multiplului de Venituri și EBITDA în 2018

Multiplul de Venituri

• La nivel agregat, medianamultiplului de Venituri este de1,0x

• Sectorul cu cea mai bunăperformanță este sectorulsănătate, cu un multiplu mediude venituri estimat la 1,5x

• Ce mai redus multiplude Venituri de 0,5x a fostînregistrat în sectorul deenergie electrică

• Multiplul de Venituri reprezintăun indicator financiar fiabil careeste mai puțin volatilcomparativ cu multipli PER sauEBITDA și mai puțin susceptibilîn ceea ce privește manipularea contabilă

• Este selectat frecvent în analiza companiilor aflate în dificultate/ start-upuri/ a celor de dimensiune redusă sau cuEBITDA scăzută sau negativă

• Cu toate acestea, multiplul devenituri trebuie utilizatcu prudență în cazurile în careexistă o activitate deintermediere de produse/servicii și sunt consideratevenituri fie din intermediere, fiedin comisioane.

Multiplul EBITDA

• La nivel agregat, medianamultiplului EBITDA este de 5,6x

• Sectorul cu cea mai bunăperformanță este cel albunurilor de consum, cu unmultiplu mediu de 7,4x

• Nivelul cel mai redus almultiplului EBITDA de 3,1x afost înregistrat în sectorul deenergie electrică

• Acest multiplu nu esterelevant pentru sectorulfinanciar, deoarece estedificilă separarea cerințelorde finanțare ale unei instituțiifinanciare de activitațile saleoperaționale

• Poate fi utilizat pentru acompara direct societățile dinaceeași industrie indiferentde nivelul datoriilor și nueste afectată de tratamentulcontabil cu privire la metoda deamortizare și depreciere

• Dezavantajul constă înimposibilitatea de a faceo comparație cu societățidin altă industrie, având învedere cerințele variate privindcheltuielile de capital.

Agregat

Mediana 1 0

7 6

1 7

1 8

1 0

1 3

0 7

1 5

1 4

2 1

0 5

0 4

0 5

0 7

1 2

0 3

0 5

0 5

Mediana 5 6

Multiplul de Venituri - la nivel sectorial Multiplul EBITDA - la nivel sectorial

Bunuri de consum

Industrial

Servicii financiare

6 3

4 7

5 2

6 3

3 7

3 6

4 9

2 4

9 9

8 2

6 9

3 7

2 4

Nu este relevant

Sănătate

Materii rime

Petrol și Gaze

Energie lectrică

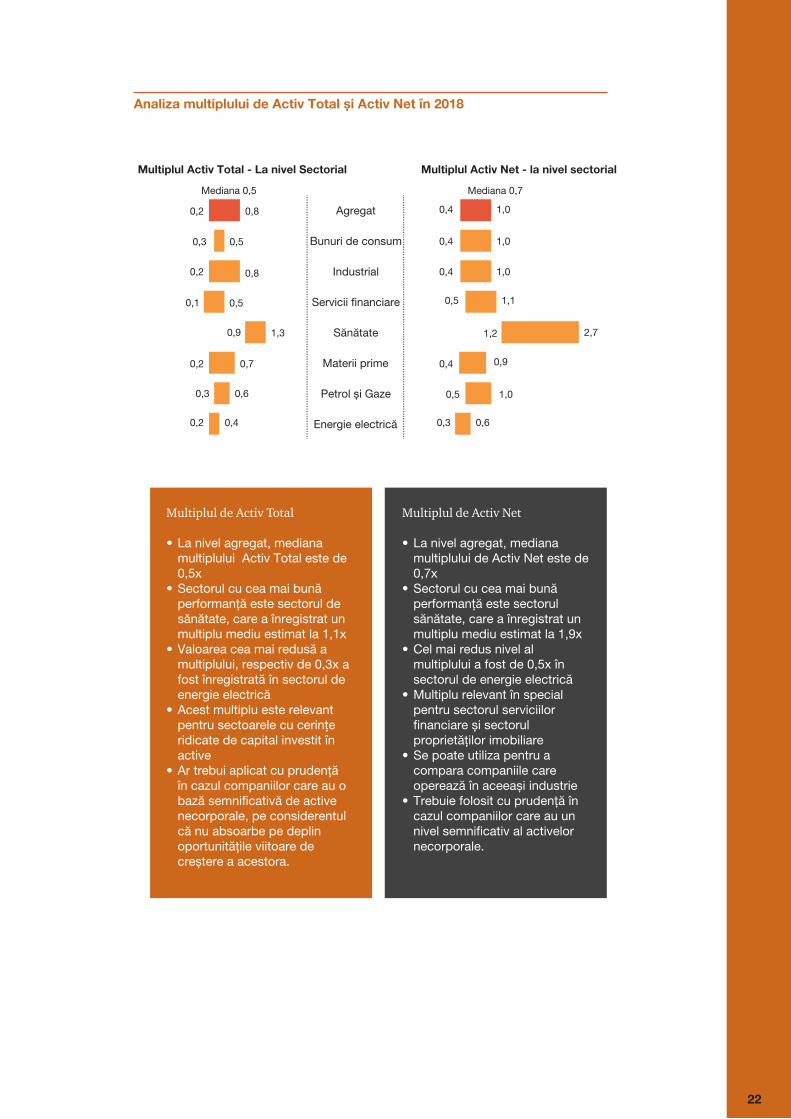

Multiplul de Activ Total

• La nivel agregat, medianamultiplului Activ Total este de0,5x

• Sectorul cu cea mai bunăperformanță este sectorul desănătate, care a înregistrat unmultiplu mediu estimat la 1,1x

• Valoarea cea mai redusă amultiplului, respectiv de 0,3x afost înregistrată în sectorul deenergie electrică

• Acest multiplu este relevantpentru sectoarele cu cerințeridicate de capital investit înactive

• Ar trebui aplicat cu prudențăîn cazul companiilor care au obază semnificativă de activenecorporale, pe considerentulcă nu absoarbe pe deplinoportunitățile viitoare decreștere a acestora.

Multiplul de Activ Net

• La nivel agregat, medianamultiplului de Activ Net este de0,7x

• Sectorul cu cea mai bunăperformanță este sectorulsănătate, care a înregistrat unmultiplu mediu estimat la 1,9x

• Cel mai redus nivel almultiplului a fost de 0,5x însectorul de energie electrică

• Multiplu relevant în specialpentru sectorul serviciilorfinanciare și sectorulproprietăților imobiliare

• Se poate utiliza pentru acompara companiile careoperează în aceeași industrie

• Trebuie folosit cu prudență încazul companiilor care au unnivel semnificativ al activelornecorporale.

Mediana 0 5

0 4

0 4

0

2 7

0 9

0 5

0 3

1 0

1 0

1 0

1 1

0 4

1 2

0 4

1 0

0 6

0 2

0 3

0 2

0 5

1 3

0 7

0 6

0 4

0 8

0 5

0 8

0 1

0 9

0 2

0 3

0 2

Mediana 0 7

Multiplul Activ - La nivel Sectorial Multiplul Activ Net - la nivel sectorial

Agregat

Bunuri de consum

Industrial

Servicii financiare

Sănătate

Materii rime

Petrol și Gaze

Energie lectrică

•

•

•

•

•

••

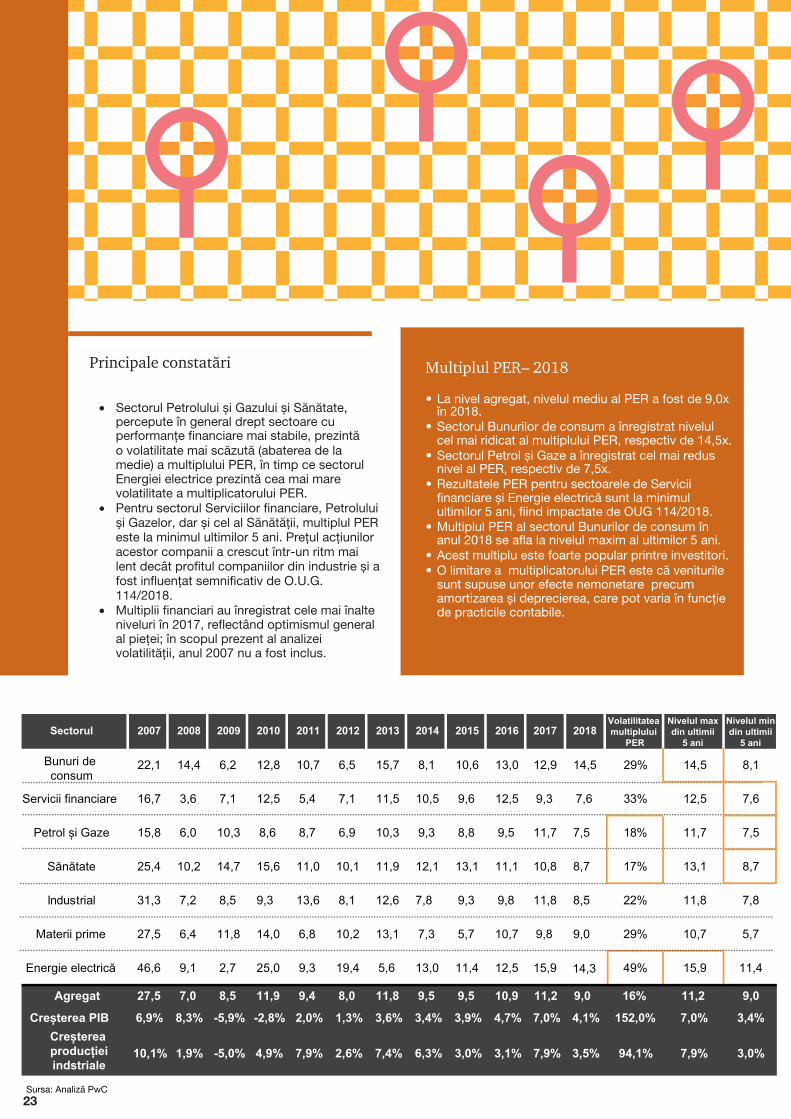

Sectorul 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017Volatilitatea multiplului

PER

Bunuri de consum

22 1 14 4 6 2 12 8 10 7 6 5 15 7 8 1 10 6 13 0 12 9 29% 14 5 8 1

Servicii inanciare 16 7 3 6 7 1 12 5 5 4 7 1 11 5 10 5 9 6 12 5 9 3 33% 12 5 7 6

15 8 6 0 10 3 8 6 8 7 6 9 10 3 9 3 8 8 9 5 11 18% 11 7 7 5

25 4 10 2 14 7 15 6 11 0 10 1 11 9 12 1 13 1 11 1 10 8 17% 13 1 8 7

Industrial 31 3 7 2 8 5 9 3 13 6 8 1 12 6 7 8 9 3 9 8 11 8 22% 11 8 7 8

Materii rime 27 5 6 4 11 8 14 0 6 1 2 13 1 7 3 5 7 10 7 9 8 29% 10 7 5 7

46 6 9 1 2 7 25 0 9 3 19 4 5 6 13 0 11 4 12 5 15 9 49% 15 9 11 4

Agregat 27 5 7 0 8 5 11 9 9 4 8 0 11 8 9 5 9 5 10 9 11 2 16% 11 2 9 0

6 9% 8 3% -5 9% -2 8% 2 0% 1 3% 3 6% 3 4% 3 9% 4 7% 7 0% 152 0% 7 0% 3 4%

10 1% 1 9% -5 0% 4 9% 7 9% 6% 7 4% 6 3% 3 0% 3 1% 7 9%

2018

14 5

7 6

7 5

8 7

8 5

9 0

14 3

9 0

4 1%

3 % 94 1% 7 9% 3 0%

Nivelul maxdin ultimii

5 ani

Nivelul mindin ultimii

5 ani

: PwC

Principale constatări formulate în baza analizei multiplilor, arată că, în ultimii 12 ani multiplii financiari au încorporat așteptările investitorilor, aceștia având tendința de a fi mai optimiști în perioade de creștere economică (nivelul cel mai ridicat al multiplilor financiari) și pesimiști în timpul recesiunii (nivel mai redus al multiplilor financiari).

• Analiza de corelație a fost realizată pentru aexamina relația dintre creșterea producțieiindustriale, creșterea PIB și a variabilelorselectate în cadrul analizei multiplilor – respectiv EBITDA, Activ Total, Activul Net și PER. Un coeficient de 1 indică o corelație pozitivă perfectă între variabile, iar valoarea zero nicio corelație între variabile.

• Graficul d ilustrează rezultatele analizeide corelație. Se observă o relație pozitivă, medieca intensitate între producția industrialăși EBITDA, Activ Total, Activul Net și PER. Acestrezultat denotă faptul că multiplii sunt influențați

Coeficientul de corelație

Creșterea producției industriale

Creșterea PIB

Multiplu EBITDA 0 68 0 23

Activ Total 0 47 0 34

Activ Net 0 44 0 33

PER 0 56 0 26

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018-0 50

0 00

0 50

1 00

1 50

-10%

0%

-5%

5%

15%

10%

25%

20%

EBITDA

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018-0 50

0 00

0 50

1 00

1 50

-10%

0%

-5%

5%

15%

10%

25%

20%

de ciclurile economice și că acestea sunt pozitiv corelate cu creșterea producției industriale și a PIB-ului (valoarea relativă a societăților tinde să crească atunci când economia arată semne de imbunătățire). Indicatorii de evaluare sunt influențați într-un procent mai mare de creșterea producției industriale decât de creșterea PIB. În ceea ce privește corelația cu creșterea PIB, rezultatele analizei arată o relație pozitivă slabă a intensității cu multipli de EBITDA, Activ Total, Activul Net și PER.

Evoluția multiplilor financiari (Activ Total și Activ Net) și creșterea producției industriale

Evoluția multiplilor financiari (EBITDA și PER) și creșterea producției industriale

Principala concluzie bazată pe analiza realizată la nivel sectorial în ultimii 12 ani, indică faptul că multiplii de evaluare sunt influențați în mod diferit de ciclurile economice, însă intensitatea coeficientului de corelație este în general medie, cu excepția multiplului Activ Total din sectorul bunurilor de consum unde a fost indentificată o puternică relație pozitivă.

Petrol și Gaze

0 46

0 38

-0 38

-0 18

Materii rime

12

0 50

0 36

0 40

Industrial

0 20

0 37

0 590 57

Servicii inanciare

0 32

n.a.

0 47

0 33

Energie lectrică

0 59

0 480 53

0 57

Sănătate

0 58 0 58

0 28

0 55

Bunuri de consum

0 81

0 610 61

0 63

Secto etrolși az a arătato corelațienegativă, redusăîntre producțiaindustrială șimultiplu EBITDAși Activ Total.

Rezultatele arată că multipliicalculați pentrusectorul bunurilor de consum prezintă cel mai mare coeficient de corelație cu rata de creștere a producției industriale între 2007 - 2018.

Multiplu EBITDA

Multiplu Activ Total PER

Multiplu Activ Net

Sectorul energieelectrică a arătat ocorelație pozitivămedie între producțiaindustrială și multipliiincluși în analiză.

Analiza sectorială între 2007 și 2018

Analiza s-a bazat pe coeficientul de corelație pentru perioada 2007 – 2018 între producția industrială și multipli EBITDA, Activ Total, Activul Net și PER

Capitalizarea bursieră a companiilor care operează în sectorul petrol și gaze și industrial a fost cel mai puțin afectată de ciclurile economice în timp ce societățile care operează în sectorul bunurilor de consum și al sănătății au fost cele mai afectate de schimbările economice nefavorabile.

Analiza multiplului PER pentru cele 7 industrii incluse în studiu, din perspectiva sectoarelor ciclice sau defensive: Analiza ultimilor 12 ani pe BVB arată că sectoarele a căror capitalizare bursieră a fost cel mai puțin influențată de ciclurile economice au fost: petrol și gaze și cel industrial.

Conform analizei tendințelor efectuate pentru România, sectorul materiilor prime (PER de 9,0x) și cel al energiei electrice (PER de 14,3x)

Sectoare ciclice

Sectoarele ciclice și multiplul PER: bunuri de consum(14,5x), sănătate (8,7x), servicii financiare (7,6x)

Sectoare defensive și multiplul PER: petrol și gaze(7,5x) și industrial (8,5x)

Sectoare defensive

Performanța acestora are o corelație mai puternică cu activitatea economică• În recesiune profiturile sunt în scădere și prețul

acțiunilor este redus• În perioada de boom economic profiturile și prețurile

acțiunilor cresc

Performanța acestora are o corelație mai slabă cu activitatea economică• Indiferent de ciclul economic, veniturile, profiturile,

prețurile acțiunilor și fluxurile de trezorerie

• O acțiune ciclică este o acțiune care este strânscorelată cu activitatea economică. Atunci când esteîn scădere/ creștere, veniturile și profiturile uneicompanii ciclice tind să se reducă/ majoreze la fel caprețul acțiunilor;

• Companiile sunt mai reticente să investească înmijlocul unei crize economice confruntându-se cuvânzări în declin.

• O acțiune defensivă este o acțiune care are venituri șiprofituri stabile. Are o corelație mai redusă cu ciclurileeconomice și prin urmare este mai puțin afectată deboom-uri economice sau crize financiare.

• Acțiunile defensive tind să arate o performanță mairidicată decât acțiunile ciclice în perioade de crizăeconomică, dar nu sunt at t de populare în etapele decreștere economică. În mod tipic, acțiunile defensiveau un nivel mai scăzut al beta comparativ cu acțiunileciclice.

Petrol și GazeMaterii rime Industrial Energielectrică

Sănătate Bunuri deConsum

- 04

0 09 0 06

-0 13

0 22

0 08

0 40

-0 13

Servicii inanciare

0 49

0 39

0 54

-0 09

0 28

-0 02

Capitalizare bursieră Profit net

Sectorele petrol și gaze și cel industrial au înregistrat o legătură pozitivă, redusă ca intensitate între evoluția producției industriale și capitalizarea bursieră.

Rezultatele obținute pentru sectorul energie electrică au fost influențate de faptul că pentru o perioadă de 6 ani (din cei 12 ani incluși în prezenta analiză) au existat informații doar pentru 2 companii.

Capitalizarea sectorului sănătate prezintă cel mai ridicat coeficient de corelație cu evoluția producției industriale din perioada 2007-2018.

Evoluția între 2007 - 2018 la nivel sectorial (Coeficientul de corelație între producția industrială, profitul net și capitalizarea bursieră)

Concluzii

locale de M&A• Potrivit informațiilor furnizate de Mergermarket,

ISI Emerging Markets, S&P CapitalIQ și cele dinbaza internă a PwC, au fost încheiate cu succes înjur de 636 de tranzacții în perioada 2007 –2018vizând companii locale care operează înurmătoarele sectoare: industrial, bunuri deconsum, sănătate, IT&C, materii prime, serviciifinanciare etc. Pentru scopul prezentei analize,eșantionul de tranzacții utilizat a fost ajustat doarla tranzacțiile pentru care existau informațiipublice referitoare la 1) valoare tranzacționată și2) nformații financiare concludente. Prin urmare,prezentul studiu s-a bazat pe analiza unui numărde 117 tranzacții incluzând 27 de tranzacții(informații financiare concludente disponibileextrase din platforma S&P Capital IQ), 22 detranzacții încheiate în 2017 (informații extrase dinplatforma ISI Emerging Markets sau obținute înurma cercetării individuale la nivelul fiecăreicompanii target) și 68 de tranzacții încheiate înanul 2018 (informații extrase din baza internă dedate PwC).

• Valorile extreme au fost excluse din selecțiainițială de tranzacții pentru a evita distorsiuniledin analiza eșantionului. Pe baza analizeiefectuate pe parcursul 2007-2016, numărultranzacțiilor cu informații financiare robustea atins un maxim în anul 2014,

următorii ani înregistrato scădere a volumului de tranzacții. Numărultranzacțiilor încheiate în 2014 a depășit nivelul dedinaintea crizei financiare, iar în perioada2015-2016 volumul acestora a revenit la nivelulobservat în perioada 2009 - 2011. Piața locală deM&A a dat semne de redresare în perioada 2017și 2018, fapt viz bil prin prisma numărului de 90tranzacții selectate în cadrul prezentei analize,dintre care 22 de tranzacții încheiate în anul 2017și, respectiv 68 în anul 2018.

2007

10 5x11 2x 11 2x

10 6x 10 4x

7 x8 0x

4 2x

8 7x

2 6x3 3x

2008

Media anuală a multiplului EBITDA

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

nu s

unt

dat

e d

isp

onib

ile

2007-2018

• Cel mai ridic t nivel al multipluluiEBITDA de 11,2x, înregistrat înanul 2008 și 2013, urmat de 10 6x în2016

• Multiplul EBITDA a înregistrat un nivelredus de 2,6x în 2010 și de 3,3x în2011

• În anul 2012 nu au fost inclusetranzacții deoarece nu au existatsuficiente informații publice relevante

EBITDA

• Nu este relevant pentru sectorulfinanciar, deoarece este dificil să fieseparate cerințele de finanțare ale uneiinstituții financiare de activitățile saleoperaționale

• Poate fi utilizat pentru a comparadirect societățile din aceeași industrieindiferent de nivelul datoriilor și nu esteafectat de tratamentul contabil cuprivire la metoda de amortizare șidepreciere

• Dezavantajul constă în imposibilitateade a face o comparație cu societăți dinaltă industrie, având în vedere cerințelevariate privind cheltuielile de capital.

ultiplul EBITDA , 2007 - 2018

Autorii studiului

© 2019 PwC. Toate drepturile rezervate. PwC și PricewaterhouseCoopers semnifică rețeaua de firme PwC și/sau una sau mai multe firme individuale membre ale acesteia, fiecare fiind persoană juridică cu statut independent. Vă rugăm să accesați site-ul www.pwc.com/structure pentru mai multe detalii.

Sorin Petre, CFAPartenerEvaluare & Analiză EconomicăT: +40.21.225.36M: +40.733.510 [email protected]

Raluca StoicaManager Evaluare & Analiză EconomicăT: +40.21.225.3M: +40.753.316 [email protected]

Senior Manager Evaluare & Analiză EconomicăT: +40.21.225.3602M: +40.722 320 [email protected]

George UrecheM&A Leader, Finanțe Corporative - TranzacțiiT: +40.21.225.3600M: +40.743 39 [email protected]

Daniela Ropota, CIIA

Consultanță – TranzacțiiM: +40.723.244.791 [email protected]

Mihaela SoareConsultantEvaluare & Analiză Economică M: +40.720.195.946 [email protected]

Elena Ene

Evaluare & Analiză Economică M: [email protected]