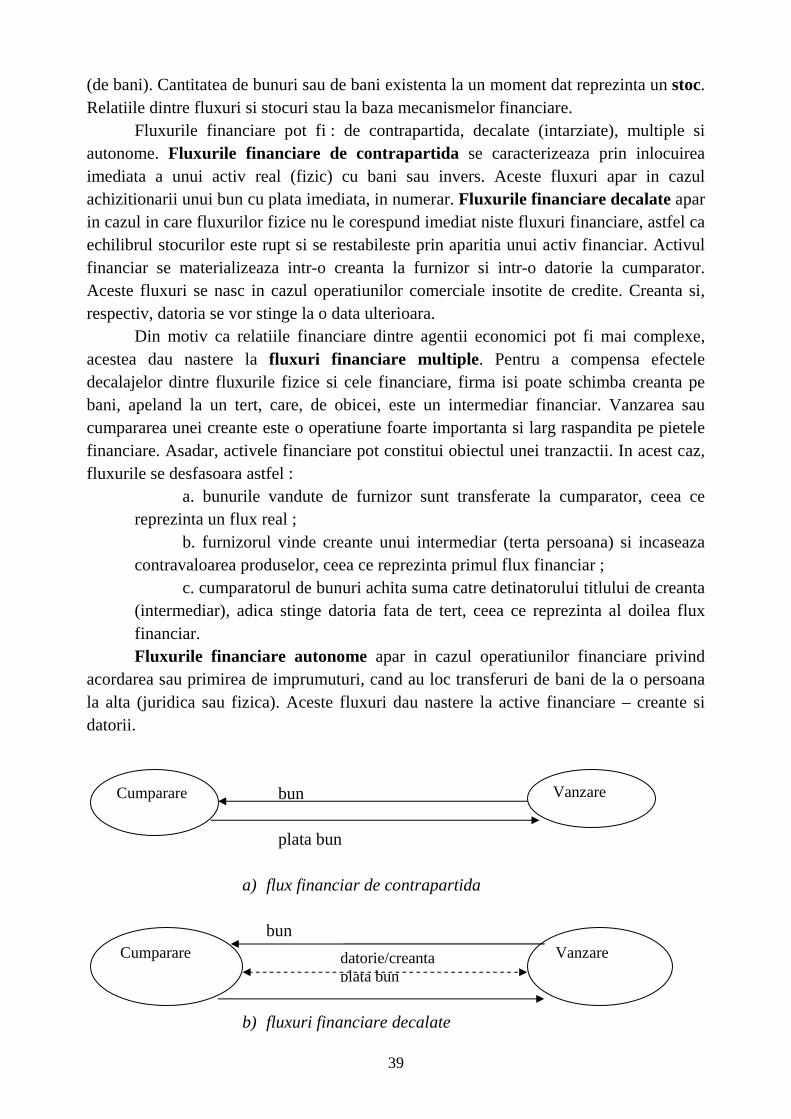

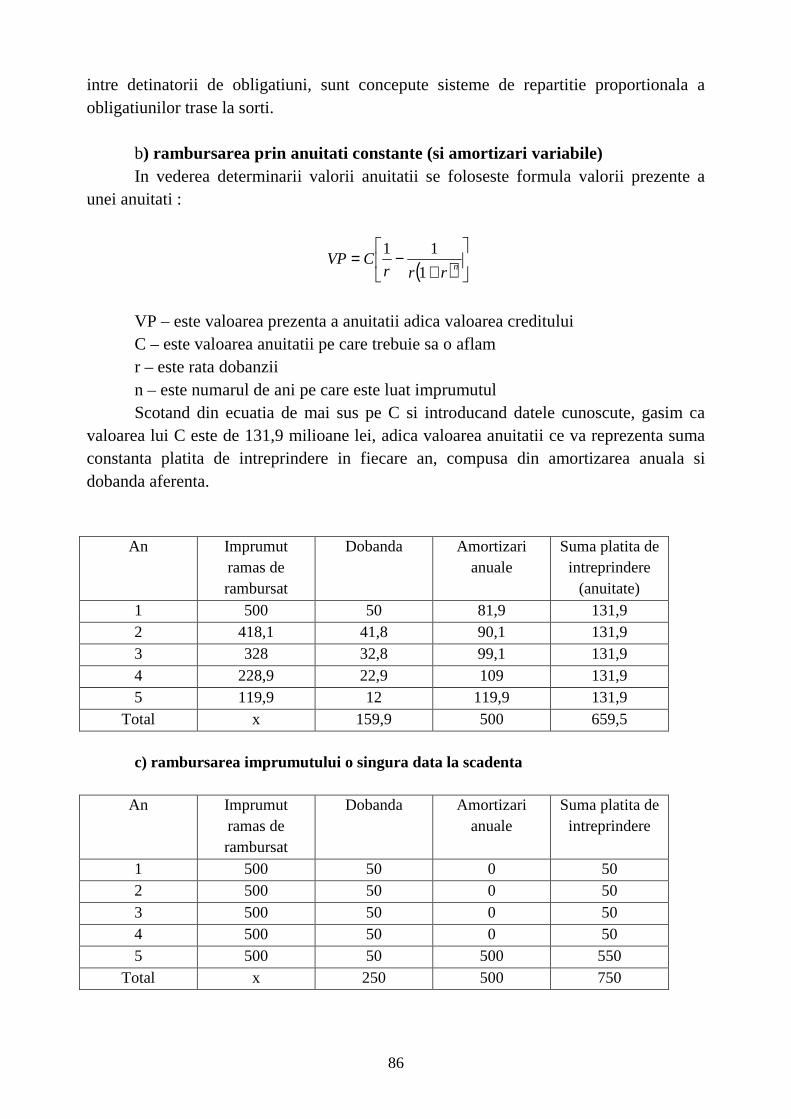

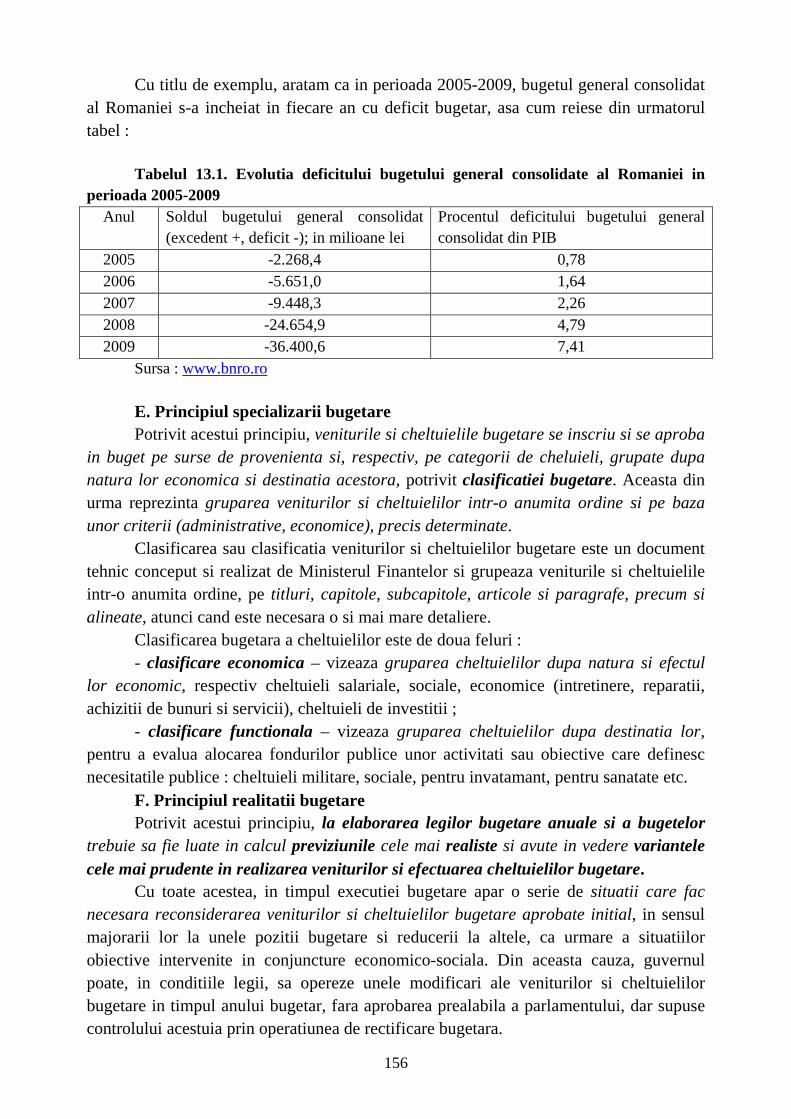

170

FINANTE FINANTE FINANTE FINANTE GENERALE GENERALE GENERALE GENERALE ŞI PUBLICE I PUBLICE I PUBLICE I PUBLICE CURS

| Date post: | 20-Oct-2015 |

| Category: |

Documents |

| Upload: | christine-stone |

| View: | 178 times |

| Download: | 5 times |

FINANTEFINANTEFINANTEFINANTE GENERALEGENERALEGENERALEGENERALE ŞŞŞŞI PUBLICEI PUBLICEI PUBLICEI PUBLICE

CURS

3

CUPRINS CAPITOLUL 1 .......................................................................................................................................... 7

CONCEPTE PRIVIND FINANTELE ...................................................................................................... 7 1.1. Notiunea de finante ........................................................................................................................ 7

1.2. Fenomenul financiar ..................................................................................................................... 11

1.3. Continutul economic al finantelor (sfera finantelor) .................................................................... 12 1.4. Sfera activitatii financiare ............................................................................................................ 15

CAPITOLUL 2 ........................................................................................................................................ 17

FUNCTIILE FINANTELOR .................................................................................................................. 17

Cuprinsul capitolului ............................................................................................................................... 17

2.1. Functiile finantelor intreprinderii ................................................................................................. 17

2.2. Functiile finantelor publice .......................................................................................................... 19

CAPITOLUL 3 ........................................................................................................................................ 23

STRUCTURA FINANTELOR ............................................................................................................... 23

3.1. Finantele in sens larg .................................................................................................................... 23

3.2. Sistemul financiar ......................................................................................................................... 24

3.3. Structura si principalele atributii ale aparatului financiar al Romaniei ........................................ 27 3.4. Finantele agentilor economici – veriga de baza a finantelor tarii ................................................ 29

CAPITOLOL 4 ........................................................................................................................................ 33

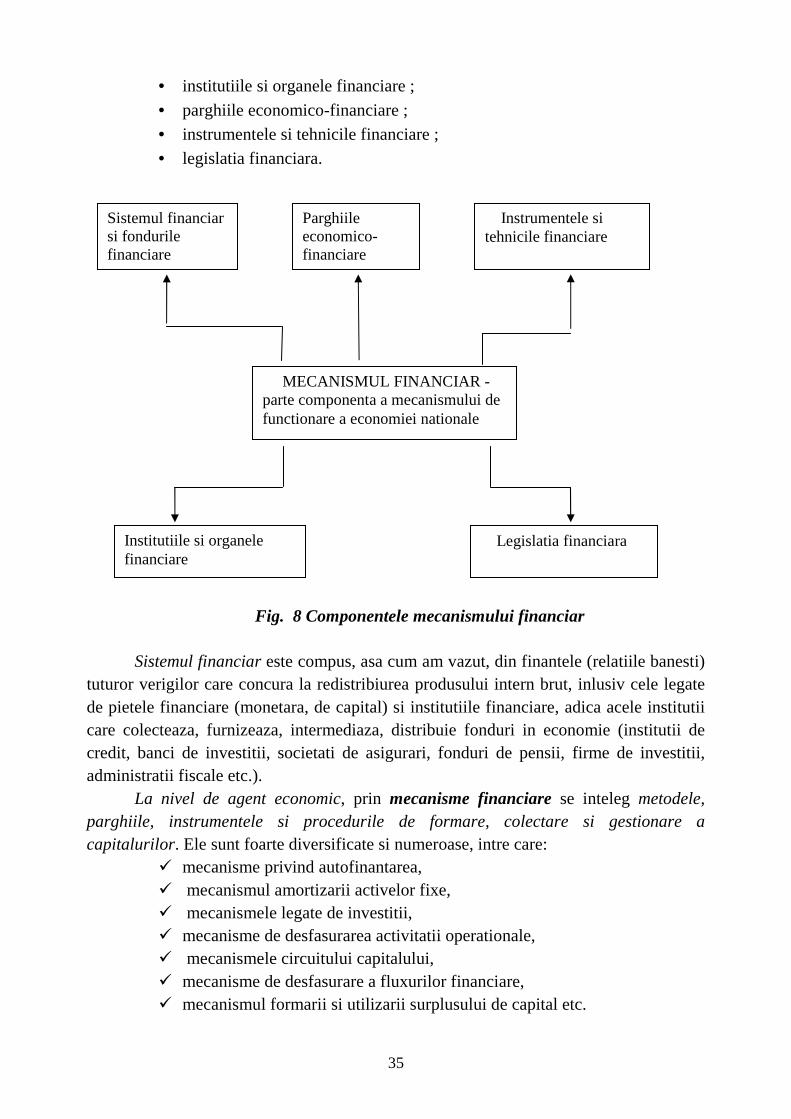

MECANISMUL FINANCIAR ............................................................................................................... 33

4.1. Definirea mecanismul financiar ................................................................................................... 33

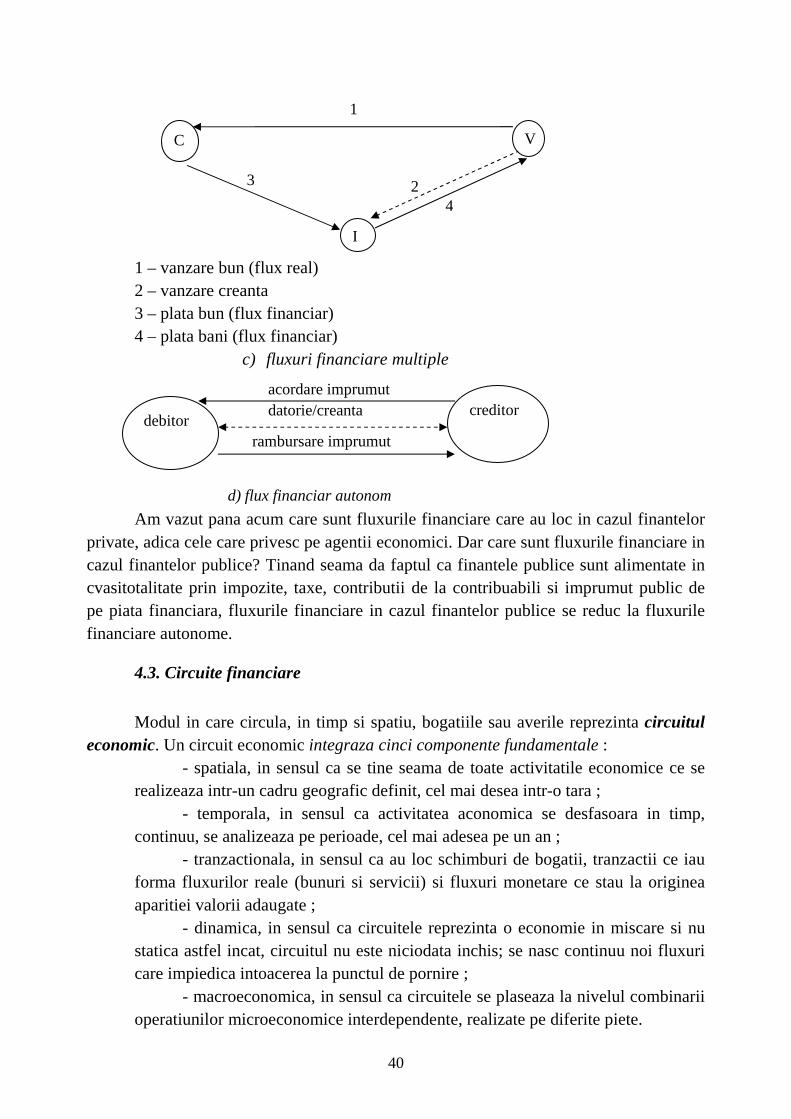

4.2. Fluxurile financiare ...................................................................................................................... 38

4.3. Circuite financiare ........................................................................................................................ 40

4.4. Ciclurile financiare ....................................................................................................................... 42

CAPITOLUL 5 ........................................................................................................................................ 43

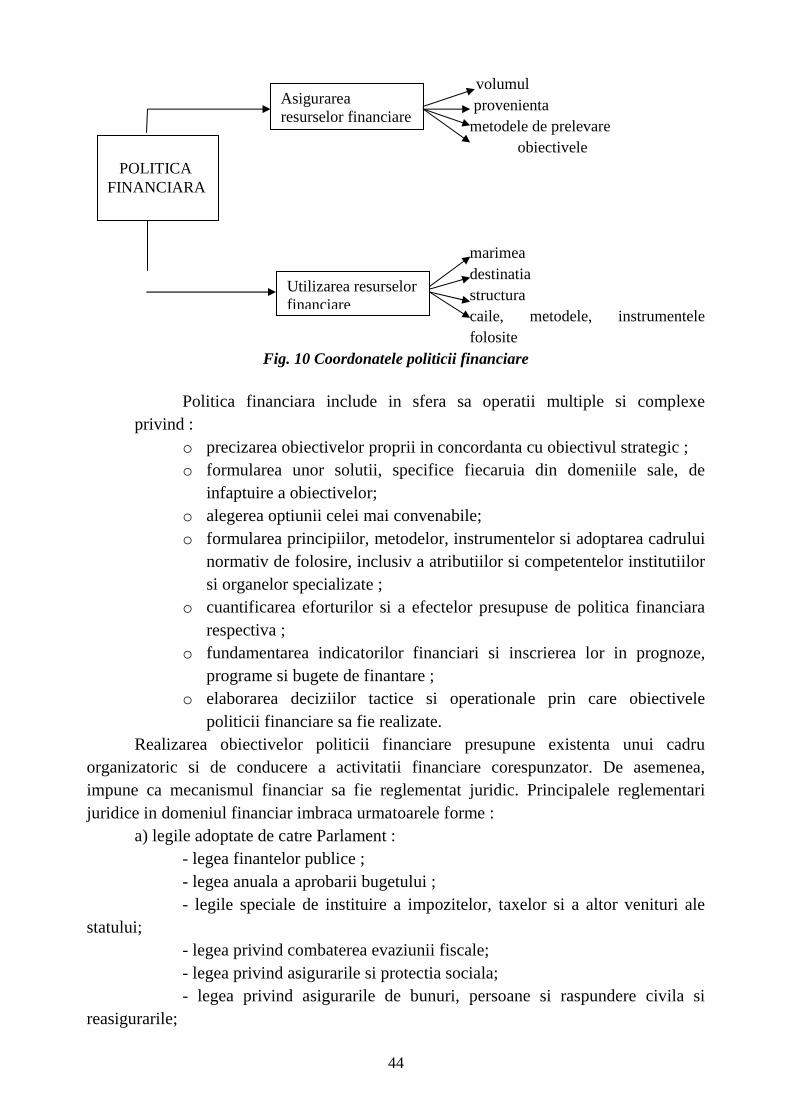

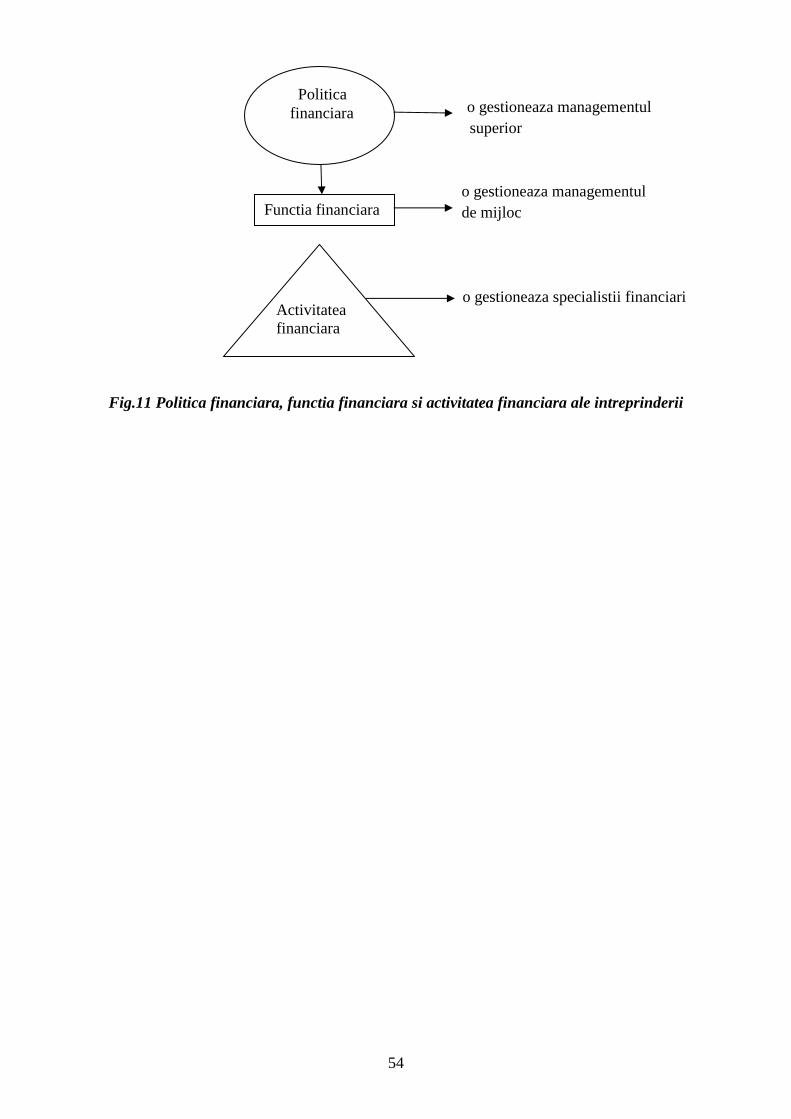

POLITICA FINANCIARA ..................................................................................................................... 43

5.1. Notiunea de politica financiara .................................................................................................... 43

5.2. Politica bugetara ........................................................................................................................... 46

5.3. Politica fiscala .............................................................................................................................. 50

5.4. Politica financiara a intreprinderii ................................................................................................ 51

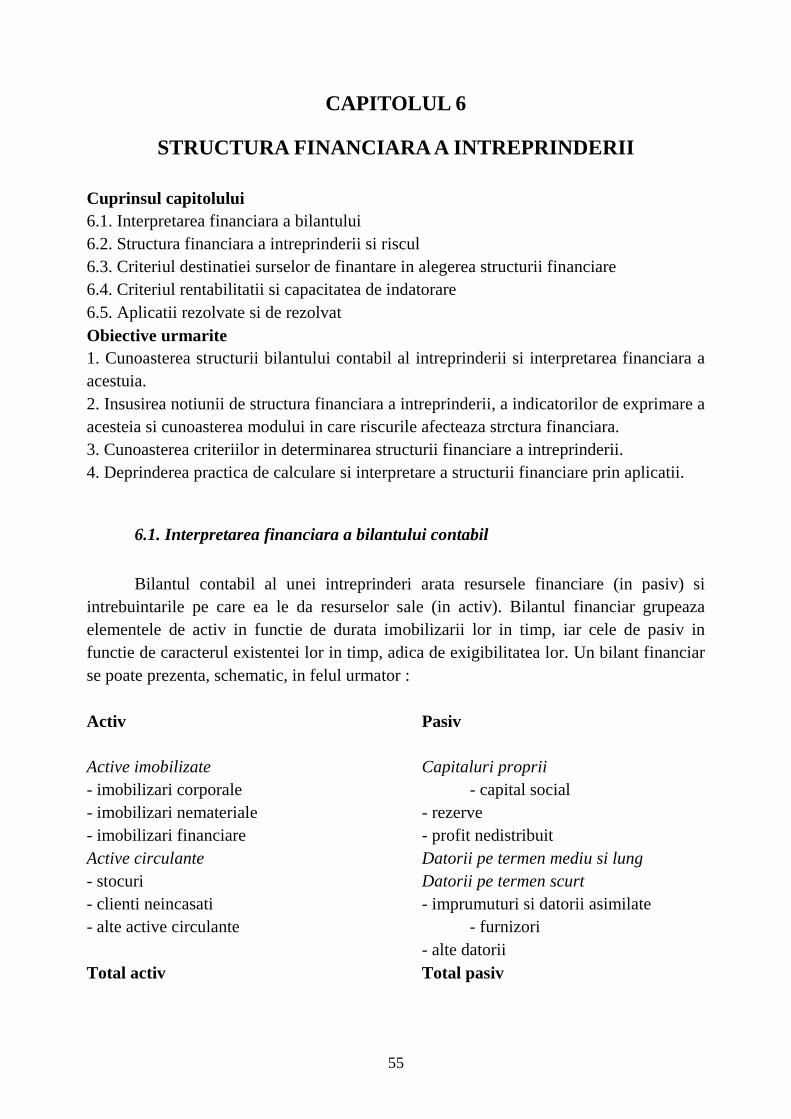

CAPITOLUL 6 ........................................................................................................................................ 55

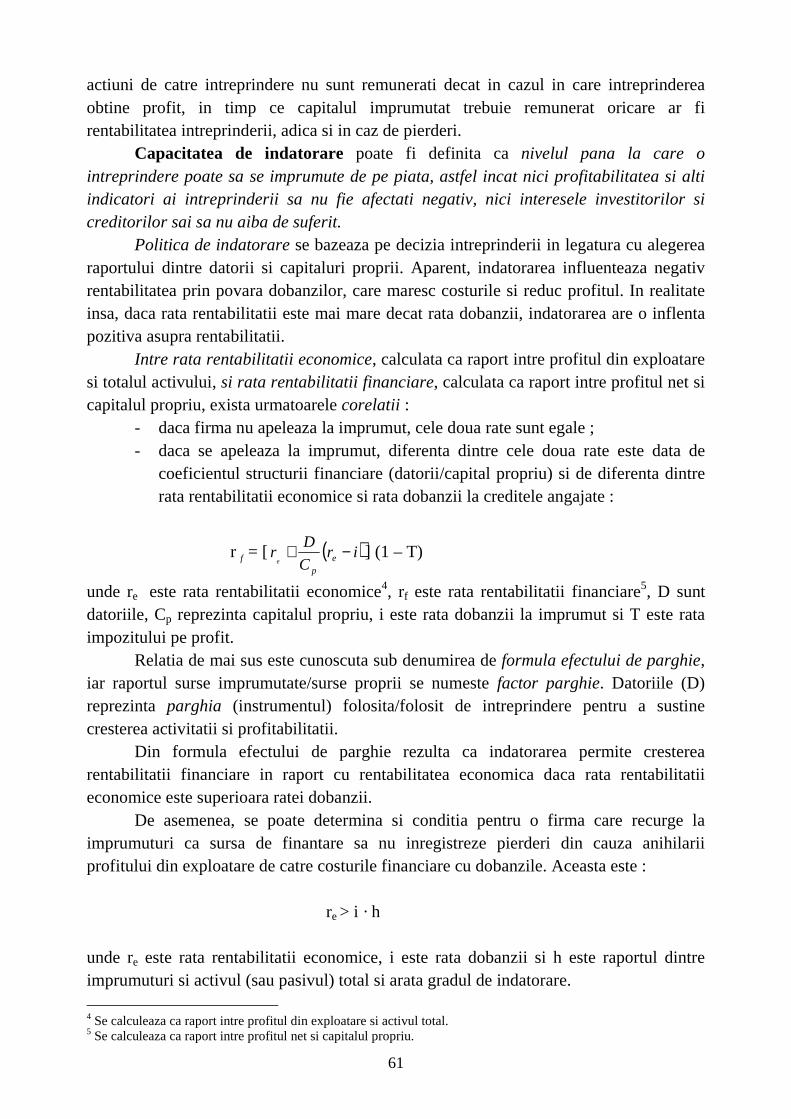

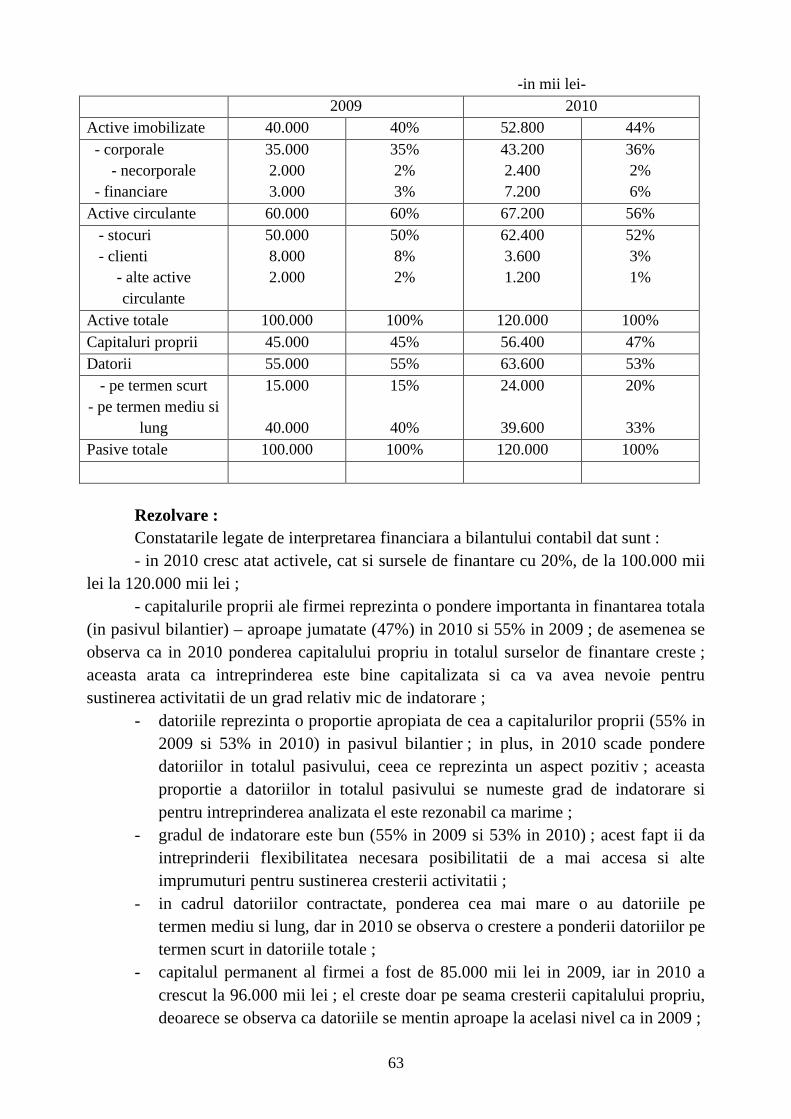

STRUCTURA FINANCIARA A INTREPRINDERII ........................................................................... 55 6.1. Interpretarea financiara a bilantului contabil ............................................................................... 55

6.2. Structura financiara a intreprinderii si riscul ................................................................................ 57

6.3. Criteriul destinatiei surselor de finantare in alegerea structurii financiare .................................. 60 6.4. Criteriul rentabilitatii si capacitatea de indatorare ....................................................................... 60

6.5. Aplicatii ........................................................................................................................................ 62

CAPITOLUL 7 ........................................................................................................................................ 66

FINANTAREA INTERNA SAU AUTOFINANTAREA ...................................................................... 66 7.1. Politica de autofinantare ............................................................................................................... 68

7.2. Capacitatea de autofinantare ........................................................................................................ 69

7.3. Politica privind dividendele ......................................................................................................... 71

7.4. Aplicatii ........................................................................................................................................ 74

CAPITOLUL 8 ........................................................................................................................................ 75

FINANTAREA EXTERNA .................................................................................................................... 75

8.1. Cresterea capitalului propriu ........................................................................................................ 75

8.2. Finantarea prin imprumuturi pe termen mediu si lung ................................................................ 78 8.3. Finantarea prin leasing ................................................................................................................. 82

8.4. Aplicatii ........................................................................................................................................ 85

CAPITOLUL 9 ........................................................................................................................................ 88

RESURSELE FINANCIARE ALE STATULUI .................................................................................... 88

4

9.1. Continutul si caracterizarea generala a resurselor financiare ale statului .................................... 88 9.2. Clasificarea veniturilor bugetare .................................................................................................. 91

9.3. Aplicatii ........................................................................................................................................ 94

CAPITOLUL 10 ...................................................................................................................................... 97

CHELTUIELILE PUBLICE ................................................................................................................... 97

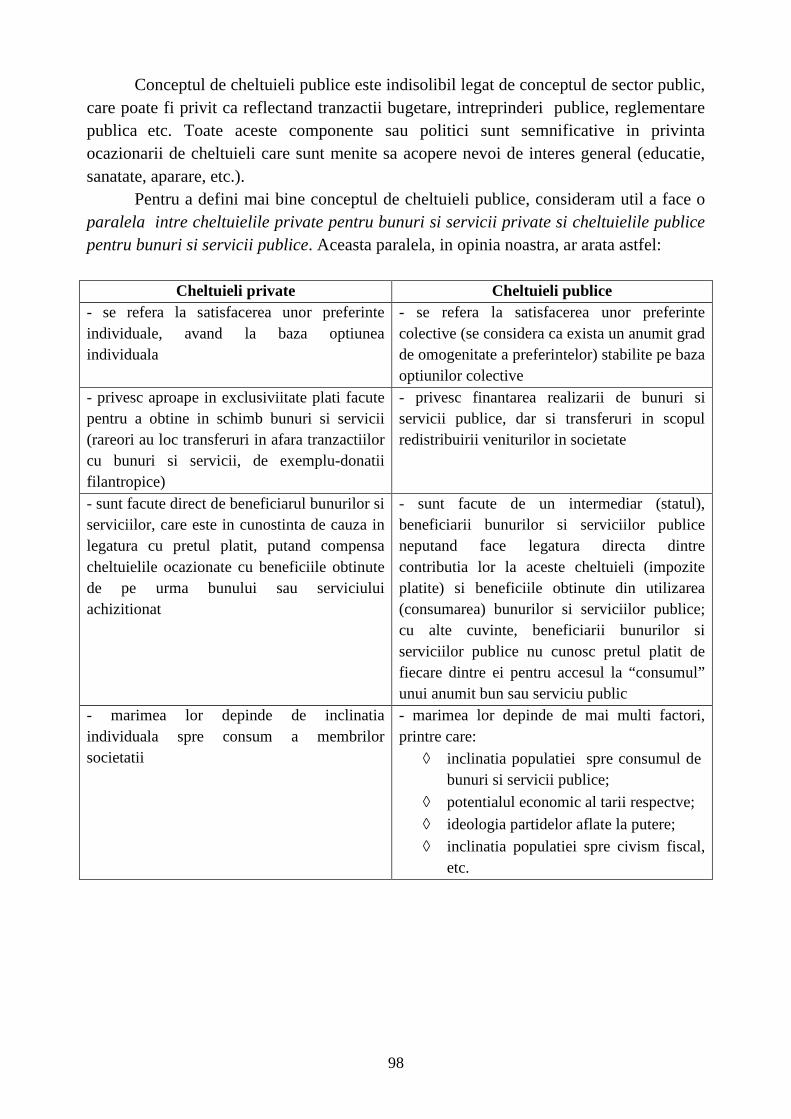

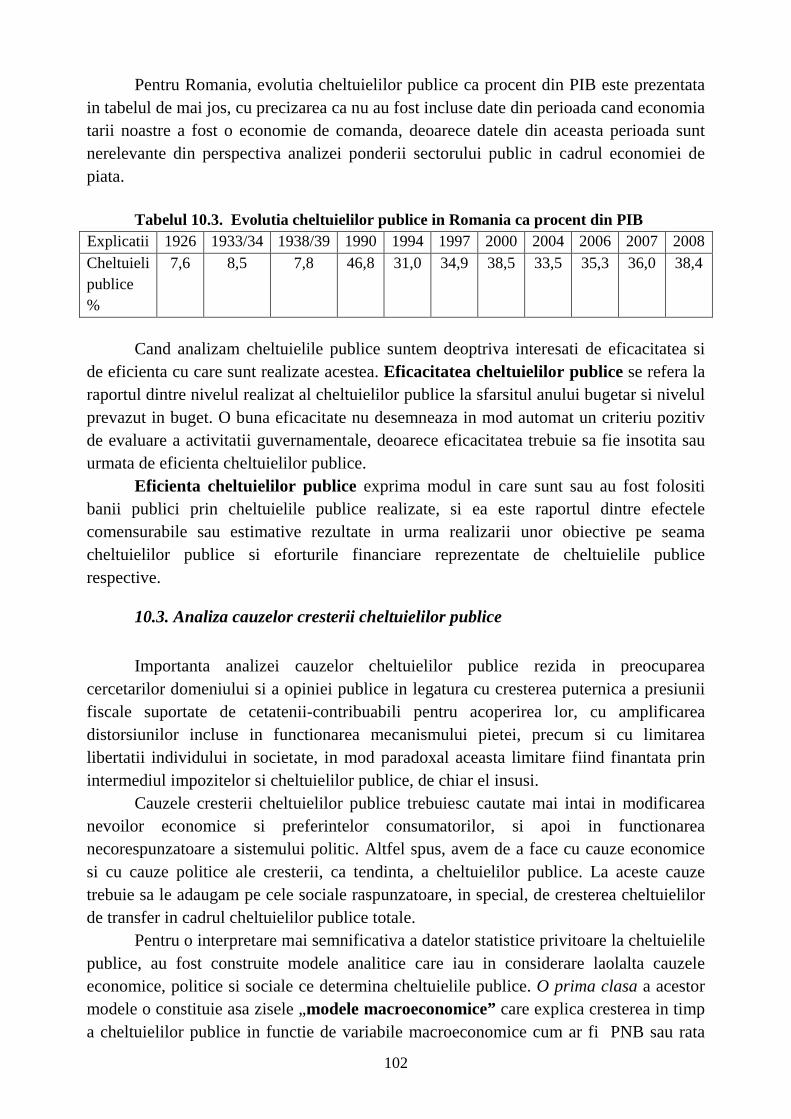

10.1. Conceptul de cheltuieli publice .................................................................................................. 97

10.2. Tendinta pe termen lung a cheltuielilor publice ....................................................................... 100 10.3. Analiza cauzelor cresterii cheltuielilor publice ........................................................................ 102

10.4. Clasificarea si compozitia cheltuielilor publice ....................................................................... 110 10.5. Aplicatii ................................................................................................................................... 112

CAPITOLUL 11 .................................................................................................................................... 114

IMPOZITELE SI TAXELE .................................................................................................................. 114

11.1. Conceptul si importanta impozitelor ........................................................................................ 114

11.2. Elementele tehnice sau constitutive ale impozitului ................................................................ 116 11.3. Principiile impunerii si evaziunea fiscala ................................................................................ 121

11.4. Incidenta/repercursiunea impozitelor si presiunea fiscala ....................................................... 123 CAPITOLUL 12 .................................................................................................................................... 126

IMPOZITELE DIRECTE SI IMPOZITELE INDIRECTE .................................................................. 126 12.1. Impozitele directe de tip real .................................................................................................... 126

12.2. Impozitele personale ................................................................................................................ 127

12.3. Contributiile obligatorii ............................................................................................................ 131

12.4. Impozitele (taxele) pe consum ................................................................................................. 133

12.5. Taxele vamale .......................................................................................................................... 146

12.6. Aplicatii .................................................................................................................................... 148

CAPITOLUL 13 .................................................................................................................................... 151

SISTEMUL BUGETAR ....................................................................................................................... 151

13.1. Concepte si notiuni generale .................................................................................................... 151

13.2. Principiile bugetare .................................................................................................................. 153

13.3. Procesul bugetar ....................................................................................................................... 157

CAPITOLUL 14 ................................................................................................................................... 162

DATORIA PUBLICA ........................................................................................................................... 162

14.1. Continut, structura si evolutie .................................................................................................. 162

14.2. Imprumutul de stat si gestionarea datoriei publice .................................................................. 163 14.3. Caracteristici ale datoriei publice externe ................................................................................ 168

Bibliografie minimala pentru studenti .................................................................................................. 170

5

Obiectivele fundamentale urmarite de curs se refera la :

• Sa explice ce sunt finantele, cum au aparut si cum se clasifica acestea. • Sa arate care sunt functiile si rolul finantelor, precum si structura acestora.

• Sa arate si sa explice mecanismul general de functionare a finantelor prin intermediul mecanismului financiar si al politicii financiare.

• Sa explice ce este si cum se determina structura financiara a intreprinderii, precum si legatura acesteia cu relatia de finantare.

• Sa arate modul de manifestare a finantelor private (ale intreprinderii) in ceea ce priveste asigurarea finantarilor intreprinderilor.

• Sa arate modul de manifestare a finantelor publice in ceea ce priveste formarea resurselor financiare ale statului, realizarea cheltuielilor publice si utilizarea instrumentelor de planificare al lor (sistemul bugetar).

• Sa arate ce sunt imprumutul public (sau de stat) si datoria publica si care este relatia dintre acestea si resuresele financiare ale statului, pe de o parte, si cheltuielile publice, pe de alta parte.

6

7

CAPITOLUL 1

CONCEPTE PRIVIND FINANTELE Cuprinsul capitolului 1.1. Notiunea de finante 1.2. Fenomenul financiar 1.3. Continutul economic al finantelor (sfera finantelor) 1.4. Sfera activitatii financiare Obiective urmarite 1. Insusirea unor concepte-cheie despre finante : finante, finante private, finante publice, fenomen financiar. 2. Intelegerea modului de aparitie a finantelor, tipurilor de finante, continutului economic al finantelor si finantele ca sistem. 3. Cunoasterea legaturilor care exista intre sfera finantelor si sfera activitatilor financiare.

1.1. Notiunea de finante

Cuvantul „finante” s-a raspandit in Franta secolului al XVII-lea cu intelesul de

„bani si venituri publice destinate cheltuielilor statului”. S-a presupus ca acest cuvant s-a format si a evolutat din expresia latina financia pecuniaria, care inseamna a incheia o tranzactie patrimoniala prin plata unei sume de bani. Dictionarele actuale dau ca provenienta a cuvantului finante vechiul cuvant francez finer, care inseamna a administra bani, a plati.

Daca ar fi sa dam o definitie lapidara a finantelor am putea spun ca, finantele sunt stiinta administrarii/gestionarii banilor/fondurilor. Orice tip de organizare umana necesita costuri (bani, fonduri), cu atat mai mari cu cat organizarea este mai complexa. Aceste costuri apar atat in etapa initiala a intemeierii organizatiei, cat si dupa aceea, pentru mentinerea ei : ( 1) sunt necesare eforturi de informare privind noul tip de organizatie ce urmeaza a se infiinta, (2) trebuie elaborate reguli pentru statuarea relatiilor in cadrul organizatiei in vederea realizarii scopului pentru care a fost infiintata, (3) trebuie stimulat interesul membrilor organizatiei pentru ca aceasta sa-si poata continua activitatea si (4) pentru realizarea scopurilor si obiectivelor organizatiei sunt ocazionate costuri ce trebuie finantate.

Atunci cand vorbim de finante, avem in vedere doua acceptiuni: una tehnica sau pragmatica si una ce considera finantele ca o stiinta. Din punct de vedere tehnic, finantele pot fi definite ca totalitatea fluxurilor banesti dintr-o economie (sub forma de numerar, credite sau compensare) care au ca scop formarea veniturilor (incasarea lor) si realizarea (acoperirea) cheltuielilor pe diferite paliere (individ, organizatie, stat). In

8

aceasta acceptiune, data fiind internationalizarea fluxurilor banesti ca urmare a interdependentelor dintre economiile nationale, a existentei societatilor multinationale si a realizarii de uniuni economice zonale, putem vorbi si de finante internationale, nu numai de finante nationale.

Dupa modul de adimistrare a finantelor, privata sau publia, deosebim finante private, cele adiministrate de catre indivizii (fondurile lor proprii si imprumutate), de intreprinderile private si alte organizatii cu caracter privat, si finante publice, cele administrate public, adica de institutii ale statului si colectivitatilor locale.

Prin finante private se inteleg fluxuri banesti provocate de entitati private cu scopul de a se finanta in vederea acoperirii cheltuielilor necesare realizarii obiectului lor de activitate.

Termenul de „finante publice” s-a raspandit cu privire mai ales la platile banesti de interes public necesare in relatiile cu statul si alte colectivitati publice. Statul, ca forma complexa de organizare sociala, incepand cu fazele sale incipiente, pentru functionarea si consolidarea sa a avut nevoie de sustinere nu numai morala, sociala si politica, ci si de una economica, materiala, care, odata cu aparitia banilor a devenit sustinere financiara.

Tocmai aceste fluxuri de bani directionati de la supusi (contribuabili) catre stat (trezoreria acestuia) au constituit finantele publice incipiente. Spunem incipiente pentru ca, la inceput, aceste fluxuri de bani aveau ca menire doar sa sustina cheltuielile proprii de functionare ale unor organizatii statale. Cu timpul, prin extinderea atributiilor ce i-au fost incredintate sau pe care statul si le-a arogat, fluxurile financiare au fost directionate spre finantarea unor cheltuieli tot mai variate si tot mai apropiate de nevoile publice (ale contribuabililor).

Intr-adevar, aparitia si evolutia finantelor sunt strans legate de aparitia si consolidarea statului in societate. Pentru desfasurarea activitatii statale au fost si sunt necesare fonduri importante pe care statul le procura pe diferite cai. Aceste fonduri, in epoca moderna, in afara sustinerii activitatii statului, prin intermediul politicii fiscale a guvernului, pot constitui un resort sau o frana in dezvoltarea economico-sociala a tarii.

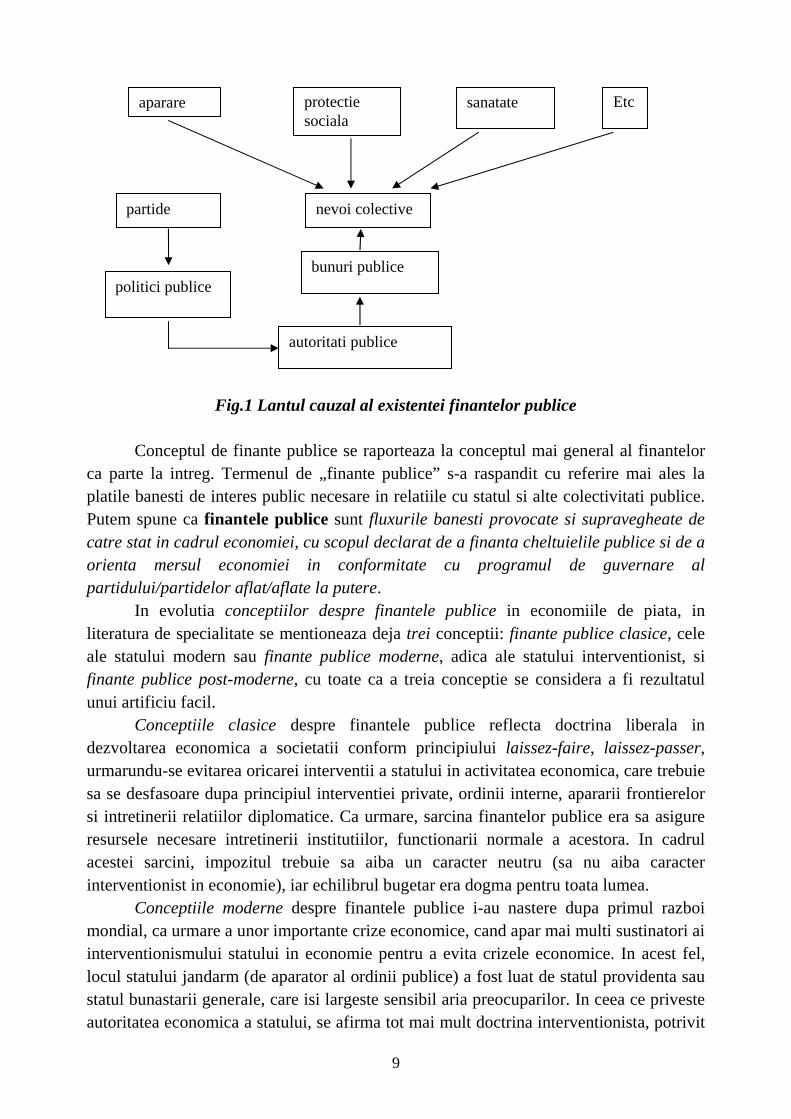

Finantele publice sunt cele care asigura resursele financiare in vederea cheltuirii lor pentru sustinerea furnizarii unor bunuri publice si influentarea mediului in care sunt furnizate bunurile private. Nevoile colective ale membrilor unei societati se adauga nevoilor individuale ace acestora, iar singurul in masura sa le satisfaca pe primele este statul prin furnizarea unor bunuri publice.

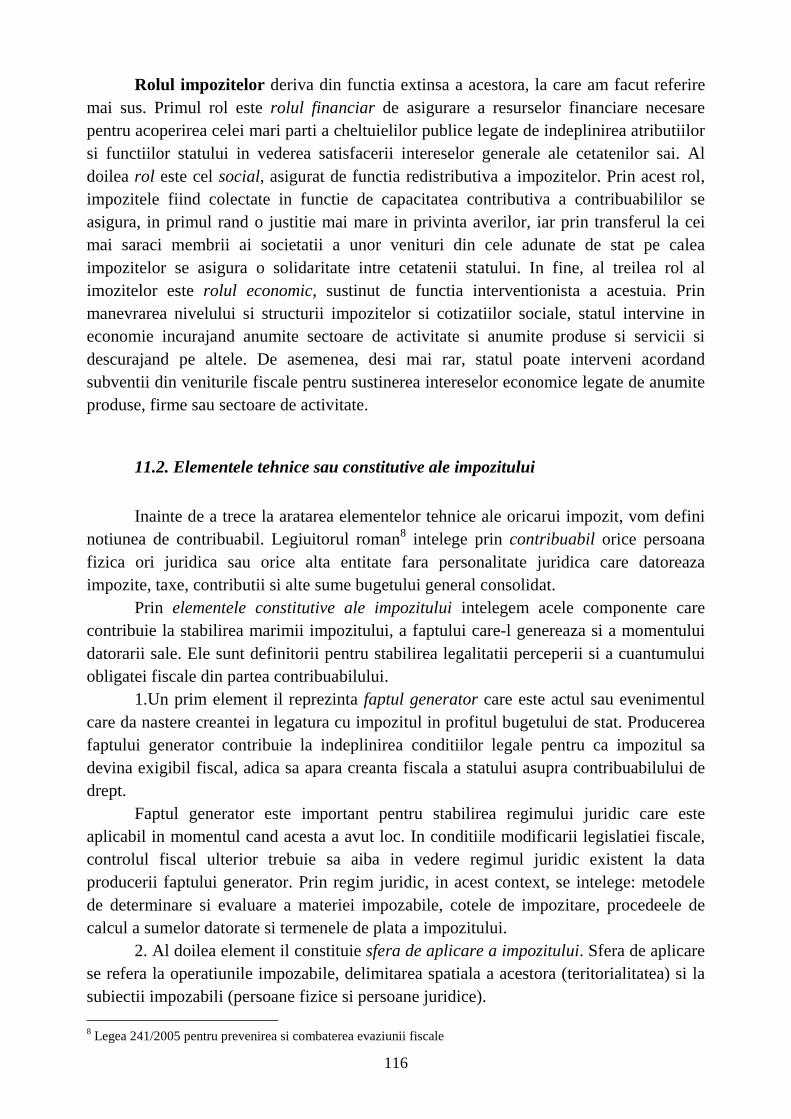

Iata, mai jos, lantul cauzal al existentei finantelor publice in societatile capitaliste democratice.

9

Fig.1 Lantul cauzal al existentei finantelor publice Conceptul de finante publice se raporteaza la conceptul mai general al finantelor

ca parte la intreg. Termenul de „finante publice” s-a raspandit cu referire mai ales la platile banesti de interes public necesare in relatiile cu statul si alte colectivitati publice. Putem spune ca finantele publice sunt fluxurile banesti provocate si supravegheate de catre stat in cadrul economiei, cu scopul declarat de a finanta cheltuielile publice si de a orienta mersul economiei in conformitate cu programul de guvernare al partidului/partidelor aflat/aflate la putere.

In evolutia conceptiilor despre finantele publice in economiile de piata, in literatura de specialitate se mentioneaza deja trei conceptii: finante publice clasice, cele ale statului modern sau finante publice moderne, adica ale statului interventionist, si finante publice post-moderne, cu toate ca a treia conceptie se considera a fi rezultatul unui artificiu facil.

Conceptiile clasice despre finantele publice reflecta doctrina liberala in dezvoltarea economica a societatii conform principiului laissez-faire, laissez-passer, urmarundu-se evitarea oricarei interventii a statului in activitatea economica, care trebuie sa se desfasoare dupa principiul interventiei private, ordinii interne, apararii frontierelor si intretinerii relatiilor diplomatice. Ca urmare, sarcina finantelor publice era sa asigure resursele necesare intretinerii institutiilor, functionarii normale a acestora. In cadrul acestei sarcini, impozitul trebuie sa aiba un caracter neutru (sa nu aiba caracter interventionist in economie), iar echilibrul bugetar era dogma pentru toata lumea.

Conceptiile moderne despre finantele publice i-au nastere dupa primul razboi mondial, ca urmare a unor importante crize economice, cand apar mai multi sustinatori ai interventionismului statului in economie pentru a evita crizele economice. In acest fel, locul statului jandarm (de aparator al ordinii publice) a fost luat de statul providenta sau statul bunastarii generale, care isi largeste sensibil aria preocuparilor. In ceea ce priveste autoritatea economica a statului, se afirma tot mai mult doctrina interventionista, potrivit

autoritati publice

bunuri publice

nevoi colective

aparare protectie sociala

sanatate Etc.

partide

politici publice

10

careia autoritatea publica este chemata sa joace un rol activ in viata economica, sa influenteze procesele economice, sa cerceteze evolutia ciclica, sa previna crizele, sau cel putin sa ia masuri pentru inlaturarea efectelor negative ale acestora.

Printre economistii sustinatori ai acestui curent de gandire, un rol primordial il are lordul J.M Keynes. Potrivit acestei noi teorii a interventionismului statului in economie, statul, prin politici ca cele bugetara, monetara si valutara, poate si trebuie sa joace un rol activ in viata economica, in influentarea proceselor economice spre un curs favorabil.

Finantele publice contemporane se caracterizeaza printr-o schimbare de dimensiune care a transformat raportul lor in economia generala. Aceasta schimbare imbraca un aspect cantitativ (ponderea financiara a statului si componentelor sale in PIB a crescut considerabil) si un aspect calitativ, constand in aceea ca s-a transformat si continutul acestora (au aparut si s-au dezvoltat cheltuieli publice de un tip nou, ce raspund unor obiective care, desi nu sunt in totalitate de natura economica, au insa incidenta economica: este vorba, in special, de cheltuielile de transfer). In plus, mai nou, Marea Criza Financiara Mondiala, declansata in 2007, a aratat ca statul nu se da in laturi, in astfel de situatii, nici de la privatizarea unor agenti economici, inclusiv banci pentru ai scapa de la faliment pe bani publici, vorbindu-se astfel de o adevarata nationalizare a acestora. Deosebit de partea tehnica, finantele sunt considerate si o stiinta, o ramura a economiei politice. In aceasta acceptiune, finantele sunt stiinta gestionarii/administrarii patrimoniilor individuale, patrimoniilor organizatiilor (firme, institutii, etc.) sau a banului public, in vederea satisfacerii diferitelor nevoi in conditii cat mai bune de eficienta. Prin ban public intelegem ansamblul cheltuielilor si resurselor/veniturilor statului sau ale colectivitatilor locale.

Finantele publice pot fi considerate si ele o stiinta ca si finantele, in general. Ca ramura a stiintei economice, finantele pubice se preocupa de identificarea si evaluarea mijloacelor si efectelor privitoare la politicile financiare ale guvernului. Ea incerca sa analizeze efectele fiscalitatii si cheltuielilor publice asupra situatiilor economice ale indivizilor si organizatiilor si sa examineze impactul lor asupra economiei ca intreg. Ea este de asemenea preocupata de examinarea eficacitatii masurilor cuprinse in politici directionate asupra anumitor obiective si de dezvoltarea tehnicilor si procedurilor prin care aceasta eficacitate sa creasca Intre finantele private ale unei intreprinderi si cele publice exista intercolerari si interconditionari importante. Fluxurile banesti care reprezinta finantele inteprinderilor reprezinta baza fluxurilor financiare intr-o economie, datorita faptului ca majoritatea fondurilor banesti care se formeaza la diferite nivele ale economiei isi au izvorul in fluxurile banesti produse la nivelul intreprinderilor. De capacitatea si randamentul acestor finante depinde, in cea mai mare masura, soliditatea celorlalte tipuri de finante.

11

1.2. Fenomenul financiar

Fenomenul este un proces, o manifestare, o evolutie. Fenomenul financiar se

refera la evolutia in timp de la bani la elemente de finante, de la acestea la finante propriu-zise si apoi pana la includerea in randul finantelor a unor componente cum sunt : creditul, piata financiara si finantele internationale.

Din punct de vedere istoric, primele elemente de finante au fost impozitele in bani, determinate de :

a) existenta statului si a nevoilor sale ; b) aparitia si folosirea banilor.

La inceputurile sale, statul avea nevoi limitate ca structura si ca volum, dar acestea reclamau totusi angajarea unor resurse. In conditiile economiei naturale inchise, cand apar doar germenii productiei de marfuri, iar banii erau putin folositi, statul putea folosi pentru sustinerea actiunilor sale (ducerea razboaielor, unele lucrari de interes public, cum ar fi drumurile, intretinerea curtii conducatorului de stat etc.) darile in natura si prestatiile obligatorii in natura. Cu timpul insa, statul pretinde supusilor sai si contributii in bani, aparand astfel primele elemente de finante.

In timp, odata cu impunerea banilor in realizarea tranzactiilor dintre oameni, forma baneasca a darilor catre stat s-a impus, ea impunandu-se prin usurinta realizarii actiunilor de strangere a darilor (impozitelor) si cele de utilizare a lor. Are loc astfel transformarea elementelor de finante in finante propriu-zise. Abia in capitalism, cand productia de marfuri devine dominanta si banii sunt utilizati pe scara larga, statul renunta treptat la formele in natura ale impozitelor.

Alaturi de finantele statului, devenite cu timpul finante publice, coexista finantele private. Cele doua tipuri de finante se desebesc intre ele, in primul rand, prin obiectivele urmarite: primele asigura suportul financiar pentru sustinerea actiunilor publice, iar celelalte capitalul necesar afacerilor private. In al doilea rand, difera si mijloacele utilizate pentru obtinerea lor: statul ca autoritate actioneaza prin constrangere, in timp ce persoanele private nu au nici posibilitatea legala nici menirea.

O dimensiune comuna a statului modern si agentilor economici este aceea ca nici statul, nici agentii economici nu reusesc sa-si acopere cheltuielile folosind exclusiv veniturile proprii, fara a se indatora. Din acesta cauza, statul contracteaza imprumuturi sau apeleaza la emisiunea baneasca, generand datorie publica, iar agentii economici isi cresc capitalul prin indatorare sau apeland la piata financiara. In structura finantelor regasim astfel elemente noi : creditul si piata financiara.

Datorita cresterii complexitatii vietii economice, de multa vreme fenomenul financiar depaseste, in manifestarile sale, granitele nationale, manifestandu-se tot mai intens finantele internationale.

12

1.3. Continutul economic al finantelor (sfera finantelor)

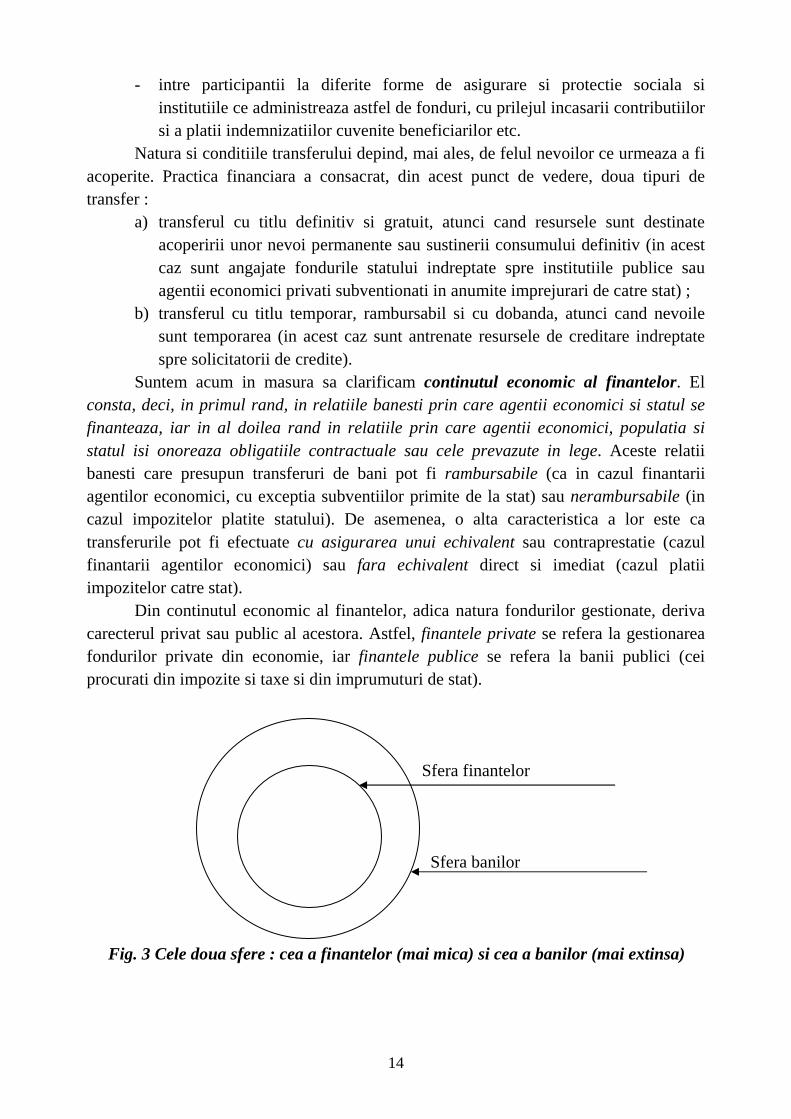

Din defintiile date mai sus finantelor, rezulta ca finantele nu se confunda cu banii,

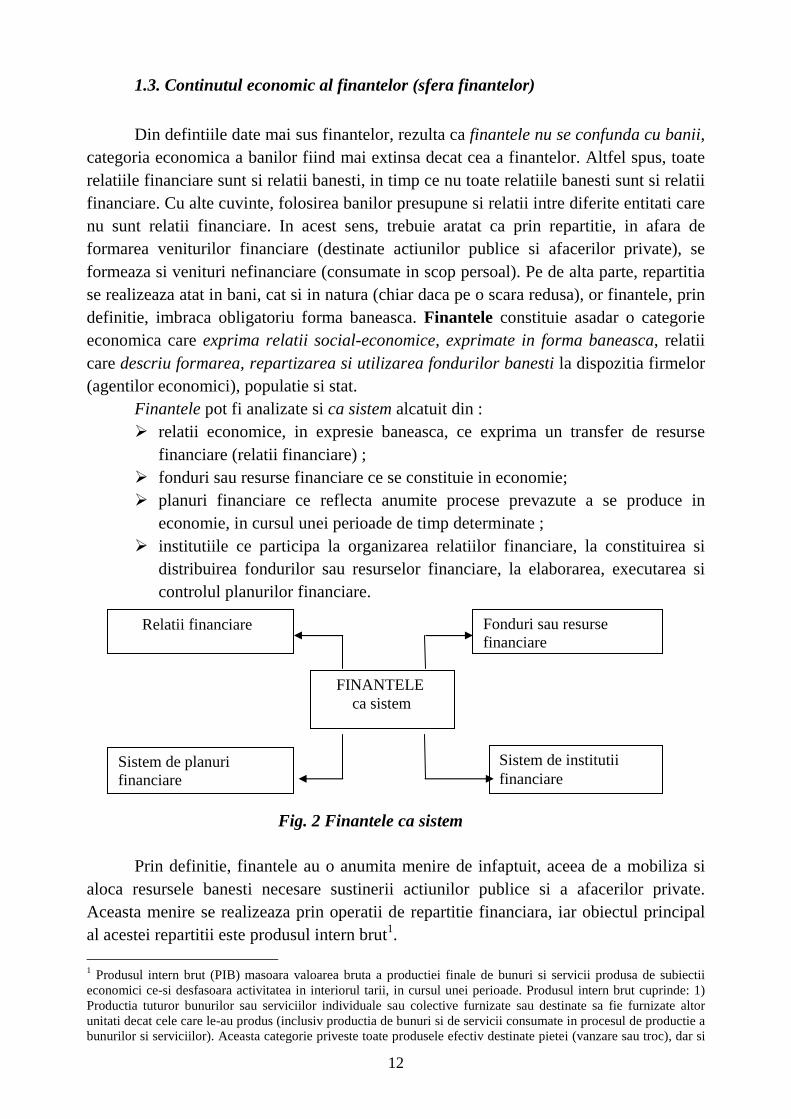

categoria economica a banilor fiind mai extinsa decat cea a finantelor. Altfel spus, toate relatiile financiare sunt si relatii banesti, in timp ce nu toate relatiile banesti sunt si relatii financiare. Cu alte cuvinte, folosirea banilor presupune si relatii intre diferite entitati care nu sunt relatii financiare. In acest sens, trebuie aratat ca prin repartitie, in afara de formarea veniturilor financiare (destinate actiunilor publice si afacerilor private), se formeaza si venituri nefinanciare (consumate in scop persoal). Pe de alta parte, repartitia se realizeaza atat in bani, cat si in natura (chiar daca pe o scara redusa), or finantele, prin definitie, imbraca obligatoriu forma baneasca. Finantele constituie asadar o categorie economica care exprima relatii social-economice, exprimate in forma baneasca, relatii care descriu formarea, repartizarea si utilizarea fondurilor banesti la dispozitia firmelor (agentilor economici), populatie si stat. Finantele pot fi analizate si ca sistem alcatuit din :

� relatii economice, in expresie baneasca, ce exprima un transfer de resurse financiare (relatii financiare) ;

� fonduri sau resurse financiare ce se constituie in economie; � planuri financiare ce reflecta anumite procese prevazute a se produce in

economie, in cursul unei perioade de timp determinate ; � institutiile ce participa la organizarea relatiilor financiare, la constituirea si

distribuirea fondurilor sau resurselor financiare, la elaborarea, executarea si controlul planurilor financiare.

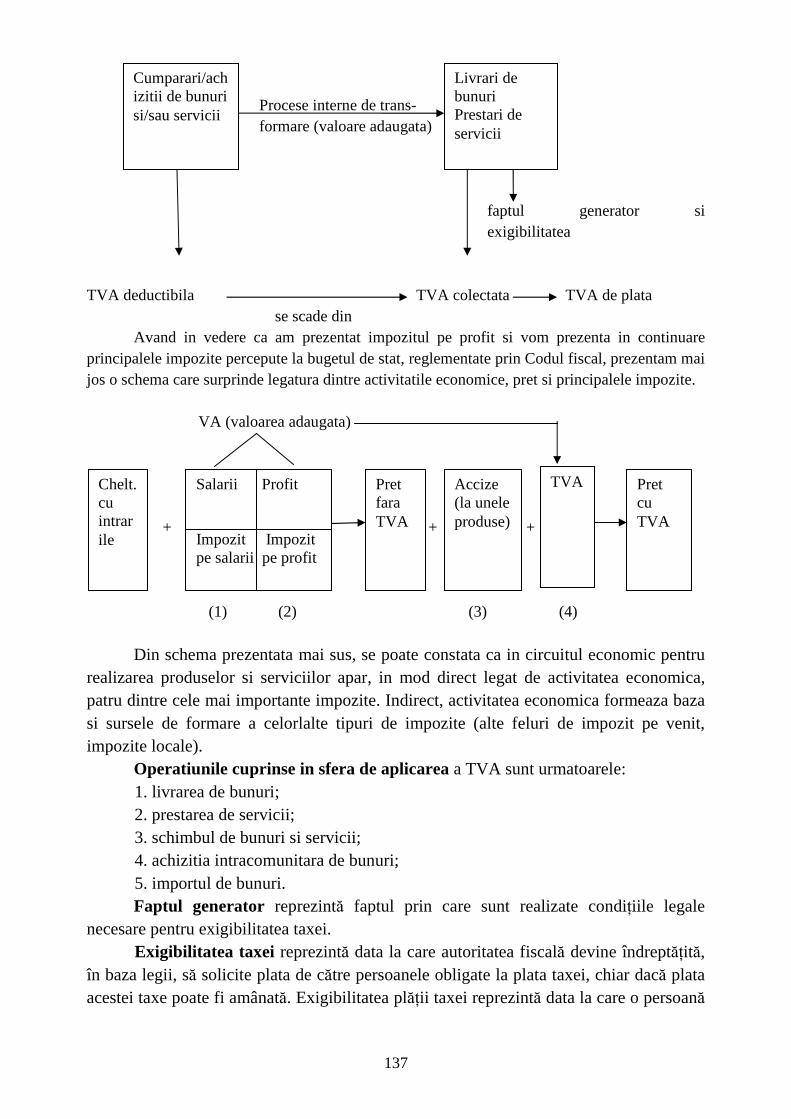

Fig. 2 Finantele ca sistem

Prin definitie, finantele au o anumita menire de infaptuit, aceea de a mobiliza si aloca resursele banesti necesare sustinerii actiunilor publice si a afacerilor private. Aceasta menire se realizeaza prin operatii de repartitie financiara, iar obiectul principal al acestei repartitii este produsul intern brut1. 1 Produsul intern brut (PIB) masoara valoarea bruta a productiei finale de bunuri si servicii produsa de subiectii economici ce-si desfasoara activitatea in interiorul tarii, in cursul unei perioade. Produsul intern brut cuprinde: 1) Productia tuturor bunurilor sau serviciilor individuale sau colective furnizate sau destinate sa fie furnizate altor unitati decat cele care le-au produs (inclusiv productia de bunuri si de servicii consumate in procesul de productie a bunurilor si serviciilor). Aceasta categorie priveste toate produsele efectiv destinate pietei (vanzare sau troc), dar si

Relatii financiare Fonduri sau resurse financiare

FINANTELE ca sistem

Sistem de planuri financiare

Sistem de institutii financiare

13

In procesul repartitiei produsului national brut2 se realizeaza anumite raporturi, relatii social – economice sau operatiuni sub forma baneasca. Prin intermediul acestor relatii (operatiuni) se infaptuieste repartitia produsului national brut intre agentii economici, populatie si stat. Aceste relatii prin mijlocirea carora se constituie, se reapartizeaza si se folosesc fondurile banesti sunt relatii financiare sau finante.

Pentru ca o operatiune (relatie) baneasca sa apartina finantelor ea trebuie sa indeplineasca in mod obligatoriu si cumulativ trei conditii :

1) sa aiba loc un transfer valoric de resurse banesti sau de putere de cumparare ; 2) resursele sa fie destinate finantarii actiunilor publice sau afacerilor private ; 3) transferul trebuie sa se faca obligatoriu fara echivalent sau fara contraprestatie

imediata, dar se poate realiza cu titlu definitiv si gratuit sau cu titlu temporar, rambursabil si cu plata unei dobanzi. Asadar, pentru o delimitare mai precisa intre notiunea de bani si cea de finante, trebuie precizat ca numai acele relatii banesti sunt finante care constituie un transfer de produs national brut, si nu o schimbare a formei valorii. Acest transfer are loc intre agenti economici, populatie si stat cu scopul de finantare, de achitarea unor obligatii, acordarea de subventii etc. Rezulta ca exista si relatii banesti care nu sunt relatii financiare ca, de exemplu : vanzarea-cumpararea de marfuri si servicii, plata salariilor etc. Desi sunt unele pareri ca relatiile de credit n-ar trebui incluse in cadrul relatiilor financiare, noi opinam ca ele sunt relatii financiare, deoarece prin creditare se constituie relatii prin care agentii economici se finanteaza in vederea sustinerii activitatii proprii si, pe aceasta cale, asigura furnizarea de fonduri banesti catre alti agenti economici si stat, in cadrul realtiilor financiare cu acestia. Transferul de natura financiara genereaza modificari in patrimoniu partenerilor. El afecteaza nu numai forma sau structura fondurilor acestora, ci insasi marimea lor. Are loc astfel o sporire a resurselor beneficiarului si o diminuare a acestora la platitor. Acest gen de operatii financiare apar :

- intre persoanele fizice si juridice, pe de o parte, si stat, pe de alta parte, atat cu ocazia platii impozitelor si taxelor la bugetul statului, cat si cu prilejul finantarii actiunilor publice de care beneficiaza, direct sau indirect, si platitorii de impozite si taxe (contribuabilii) ;

- intre banci si clientii lor, atat cu prilejul atragerii unor resurse banesti temporar disponibile, cat si in procesul acordarii si rambursarii imprumuturilor ;

- intre posesorii de fonduri si solicitatorii de fonduri, prin intermediul pietei financiare ;

- intre institutiile de asigurari si clientii lor, cu prilejul incasarii primelor de asigurare si al platii despagubirilor si sumelor asigurate ;

toate bunurile si serviciile furnizate gratuit gospodariilor individuale sau in mod colectiv comunitatii de catre administratiile publice si private. 2) Productia in cont propriu a tuturor bunurilor care sunt retinute de catre producatorii lor pentru propriul consum final sau pentru formare de capital. 3) Productia de servicii de cazare de catre proprietarii ocupanti si servicii produse prin angajarea unui personal domestic remunerat. 2 Produsul national brut este egal cu produsul intern brut plus soldul veniturilor factorilor in raport cu strainatatea.

14

- intre participantii la diferite forme de asigurare si protectie sociala si institutiile ce administreaza astfel de fonduri, cu prilejul incasarii contributiilor si a platii indemnizatiilor cuvenite beneficiarilor etc.

Natura si conditiile transferului depind, mai ales, de felul nevoilor ce urmeaza a fi acoperite. Practica financiara a consacrat, din acest punct de vedere, doua tipuri de transfer :

a) transferul cu titlu definitiv si gratuit, atunci cand resursele sunt destinate acoperirii unor nevoi permanente sau sustinerii consumului definitiv (in acest caz sunt angajate fondurile statului indreptate spre institutiile publice sau agentii economici privati subventionati in anumite imprejurari de catre stat) ;

b) transferul cu titlu temporar, rambursabil si cu dobanda, atunci cand nevoile sunt temporarea (in acest caz sunt antrenate resursele de creditare indreptate spre solicitatorii de credite).

Suntem acum in masura sa clarificam continutul economic al finantelor. El consta, deci, in primul rand, in relatiile banesti prin care agentii economici si statul se finanteaza, iar in al doilea rand in relatiile prin care agentii economici, populatia si statul isi onoreaza obligatiile contractuale sau cele prevazute in lege. Aceste relatii banesti care presupun transferuri de bani pot fi rambursabile (ca in cazul finantarii agentilor economici, cu exceptia subventiilor primite de la stat) sau nerambursabile (in cazul impozitelor platite statului). De asemenea, o alta caracteristica a lor este ca transferurile pot fi efectuate cu asigurarea unui echivalent sau contraprestatie (cazul finantarii agentilor economici) sau fara echivalent direct si imediat (cazul platii impozitelor catre stat). Din continutul economic al finantelor, adica natura fondurilor gestionate, deriva carecterul privat sau public al acestora. Astfel, finantele private se refera la gestionarea fondurilor private din economie, iar finantele publice se refera la banii publici (cei procurati din impozite si taxe si din imprumuturi de stat).

Sfera finantelor Sfera banilor Fig. 3 Cele doua sfere : cea a finantelor (mai mica) si cea a banilor (mai extinsa)

15

Operatiuni ce nu au natura financiara, dar au legatura stransa cu finantele Operatiuni financiare

1.4. Sfera activitatii financiare

Sfera activitatii financiare depaseste sfera operatiunilor financiare. Chiar daca o multime de operatii banesti nu au natura financiara, ele au totusi, de cele mai multe ori, o stransa legatura cu finantele. Astfel, unele unele operatii banesti reprezinta premise pentru viitoare operatii financiare, in timp ce altele dau finalitate unor operatiuni financiare prealabile, prin cheltuirea sau utilizarea propriu-zisa a resurselor alocate din fonduri financiare. Iata cateva exemple in acest sens cand operatii banesti sunt premise pentru viitoare operatiuni financiare :

- operatia de vanzare-cumparare, finalizata prin incasarea marfurilor, conditioneaza plati financiare precum : plata impozitelor, a dividendelor, rambursarea imprumuturilor, plata dobanzilor etc. sau operatii non-financiare ca plata marfurilor cumparate, a salariilor etc. ;

- operatia de plata a salariilor, non-financiara prin natura ei, aduce dupa sine plati tipic financiare ca : impozitul asupra salariilor, contributia la fondul de somaj sau pentru pensie suplimentara si contributia la asigurarea obligatorie de sanatate ;

- succesiunile si donatiile intre persoane fizice nu au natura financiara, dar sunt insotite de obligatia impozitelor aferente.

Exemplele de operatii banesti ce dau finalitate unor operatii financiare prealabile se refera, mai ales, la utilizarea sau cheltuirea propriu-zisa a resurselor financiare dobandite de beneficiarii lor. Iata cateva din ele :

- achizitionarea de masini, utilaje, instalatii pentru investitii pe seama cresterii de capital al agentilor economici privati ;

- platile curente pentru productie, pe seama imprumuturilor contractate de la banci ;

- plata pensiilor, ajutoarelor de somaj, indemnizatiilor de boala, maternitate etc. Datorita acestor caractereristici ale unor operatii banesti ca cele de mai sus,

organele financiare se preocupa de derularea corespunzatoare a tuturor operatiunilor banesti, financiare si non-financiare, tocmai datorita interactiunii acestora. Sfera activitatii financiare depaseste deci sfera operatiunilor financiare.

Fig. 4 Sfera activitatii financiare

16

In sensul cel mai larg, activitatea financiara reprezinta ansamblul operatiunilor

desfasurate de institutiile si organele financiare specializate in legatura cu fundamentarea si elaborarea prognozelor, programelor si bugetelor financiare, executia financiara, analiza si controlul financiar.

Analiza activitatii financiare are obiect distinct, in functie de nivelul la care se desfasoara. Astfel, la nivel macroeconomic se eleboreaza prognoze ample si programe, planuri, bugete de sinteza la nivel de economie, se folosesc metode de optimizare a optiunilor, se vegheaza asupra functionalitatii mecanismului financiar si monetar in ansamblul lui. La nivelul unitatilor de baza se elaboreaza programe, planuri si bugete de o mai mica complexitate, iar activitatea cea mai importanta este legata de executia financiara. Aceasta din urma presupune incasarea veniturilor, gestionarea acestora si efectuarea platilor, iar operatiunile respective poarta denumirea de operatiuni de trezorerie.

17

CAPITOLUL 2

FUNCTIILE FINANTELOR

Cuprinsul capitolului

2.1. Functiile finantelor intreprinderii 2.2. Functiile finantelor publice Obiective urmarite 1. Insusirea si intelegerea functiilor indeplinite de finante la nivelul intreprinderii 2. Insusirea si intelegerea functiilor indeplinite de finante la nivelul statului 3. Intelegerea legaturii stranse existente intre functiile celor doua tipuri de finante Finantele, prin definitie, sunt operatii de repartitie, intrucat ele intervin in repartitia produsului intern brut, in legatura cu satisfacerea nevoilor generale si derularea afacerilor. Finantele indeplinesc deci o functie de repartitie. Prin intermediul acesteia se mobilizeaza un insemnat volum de resurse banesti la fondurile statului si la fondurile administrate descentralizat de catre agentii economici in vederea repartizarii si cheltuirii acestora pentru realizarea actiunilor publice si a afacerilor private. De fapt, satisfacerea acestor nevoi reprezinta insasi menirea finantelor, iar functia de repartitie, actionand in aceasta directie, tine de esenta finantelor. Formarea fondurilor de natura financiara si repartizarea acestora prin functia de repartitie a finantelor reprezinta o conditie necesara dar nu si suficienta pentru ca sa se realizeze menirea finantelor, pentru ca actiunile sa se realizeze in volumul, structura si ritmurile stabilite de catre factorii de decizie. Pentru ca fondurile sa se constituie la timp si in volumul necesar, pentru ca ele sa se cheltuiasca in mod eficient si in conformitate cu destinatiile stabilite in vederea realizarii actiunilor stabilite, este necesara exercitarea unui control permanent si sistematic asupra formarii, repartizarii si utilizarii acestor resurse. Tocmai de aceea, controlul este o conditie indispensabila pentru realizarea menirii finantelor, ea constituind alaturi de functia de repartitie, modalitati de manifestare a esentei finantelor. De altfel, in manifestarea lor, cele doua functii interactioneaza si se influenteaza reciproc, iar prin actiunea lor conjugata si convergenta se asigura finalizarea menirii finantelor.

2.1. Functiile finantelor intreprinderii

Ca orice substitem financiar, finantele intreprinderilor indeplinesc functia de

repartitie si functia de control.

18

Functia de repartitie a finantelor intreprinderii consta in formarea capitalurilor, in alocarea si folosirea lor in scopul realizarii obiectivelor intreprinderii. In mod analitic, functia de repartitie reflecta:

- colectarea capitalurilor initiale ; - circuitul si repartizarea lor pe destinatii ; - utilizarea si reconstituirea lor ; - modificarea structurii capitalului prin noi aporturi de capital si imprumuturi. De asemenea, functia de repartitie reflecta si obligatiile banesti ce decurg din

constituirea si gestionarea capitalurilor, desfasurarea activitatii economice si obtinerea de rezultate financiare. Functia de control a finantelor intreprinderii are doua laturi, una constatativa si alta corectiva, care se impletesc organic. Functia de control nu trebuie sa se rezume doar la latura constatativa, de fotografiere a fenomenelor, rolul acesteia fiind, in special, de a interveni cu actiuni corective, care sa contribuie la optimizarea activitatii. Controlul prin intermediul finantelor intreprinderii presupune un anumit cadru organizatoric si masuri care sa duca la prevenirea abaterilor, pentru cresterea rentabilitatii si eficientei, apararea integritatii si utilizarii rationale a capitalului si respectarea legislatiei. Functia de control a finantelor are o sfera larga de actiune, imbratisand toate fazele si laturile economice si financiare ale circuitului economic, toti indicatorii planificati si cei realizati, ceea ce impune, intre altele, organizarea unei evidente sistematice, corecte si reale tehnico-operative, statistice si contabile. Controlul trebuie astfel organizat incat sa se realizeze urmatoarele obiective :

- sa urmareasca respectarea regulilor generale financiar-contabile si fiscale ; - sa contribuie la identificarea si mobilizarea rezervalor interne ; - sa asigure urmarirea si prevederea (inscrierea) eficientei in fundamentarea

programelor de productie, de investitii si financiare ; - sa constituie un instrument de prevenire si lichidare a cauzelor care provoaca

risipa si proasta gospodarire ; - sa asigure un regim corespunzator de economii, incasarea la timp a tuturor

creantelor si achitarea obligatiilor, finantarea oportuna si rationala a cheltuielilor etc. ;

- sa urmareasca lichidarea deficientelor, repararea prejudiciilor si responsabilizarea persoanelor vinovate de prejudicii sau proasta gestiune, atragerea in circuitul economic a tuturor resurselor, alocarea lor corespunzatoare, lichidarea imobilizarilor nejustificate de fonduri, prevenirea angajarii ineficiente de fonduri etc.

Functia de control a finantelor intreprinderilor se exercita prin anumite organisme, care difera intr-o oarecare masura de la o intreprindere la alta. Cele mai intalnite forme de control sunt : autocontrolul, controlul ierarhic, controlul specializat al contabilului sef sau directorului financiar, organisme de control sau audit intern.

19

Autocontrolul este controlul propriu efectuat de fiecare salariat asupra operatiunilor si activitatilor desfasurate de acesta inainte ca operatiune/activitatea sa fie confirmata/validata de o alta persoana sau inainte de a fi realizata efectiv. Controlul ierarhic este controlul exercitat de seful unei structuri organizatorice aspura operatiunilor si activitatilor realizate de subordonati. Controlul exercitat de contabilul sef sau directorul financiar urmareste ca operatiunile si activitatile financiare sa se desfasoare cu respectarea legii contabilitatii si a reglementarilor din domeniul financiar. Auditul intern este o activitate independenta ce are animite obiective si activitati de consultanta, menite sa aduca valoare si sa imbunatateasca operatiunile intreprinderii, sa o ajuta sa-si atinga obiectivele, contribuind la imbunatatirea managemenrului riscului, controlului si a procesului de conducere. Controlul, din punct de vedere al momentului in care este efectuat, poate fi : preventiv, concomitent cu realizarea operatiunii activitatii si ulterior.

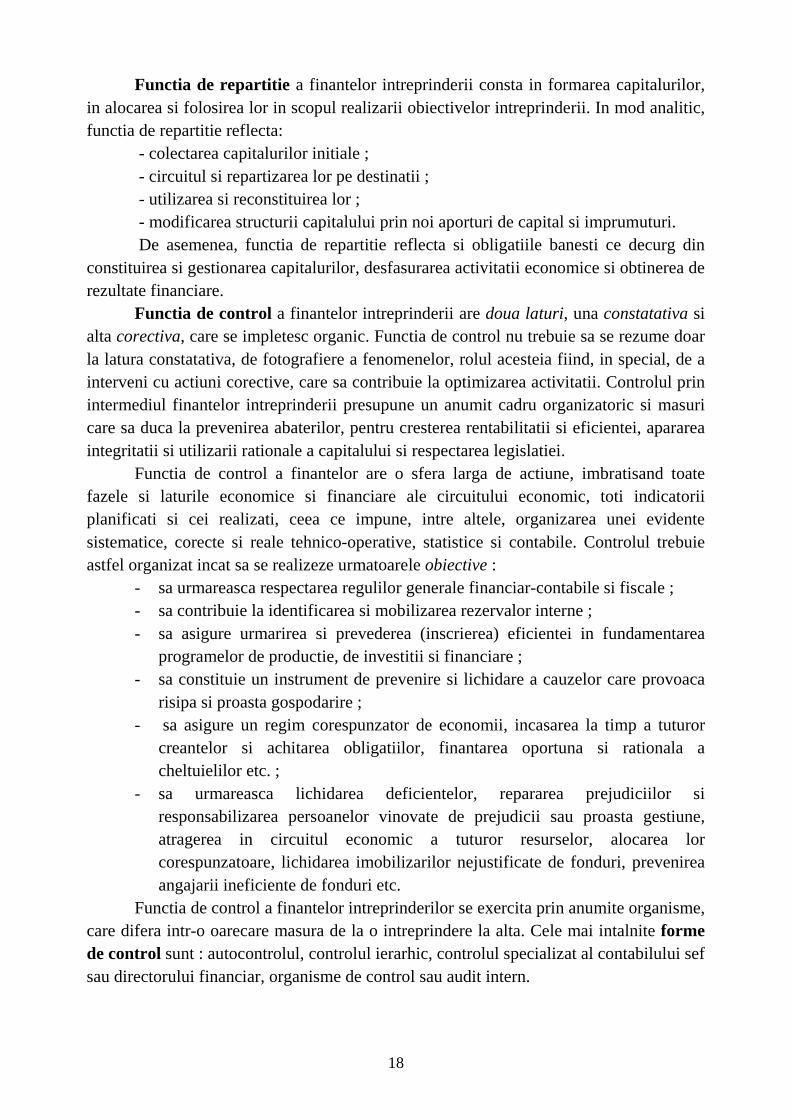

Schematic, realizarea functiei fundamentale a finantelor private, cea de repartitie, poate fi prezentata astfel :

Fig. 5 Schema functiei fundamentale a finantelor private

2.2. Functiile finantelor publice

Ca si finantele private ale intreprinderilor, finantele publice, adica ale statului si

institutiilor sale, indeplinesc doua functii, si anume : functia de mobilizare, repartizare si utilizare a resurselor banesti si functia de control.

FINANTE PRIVATE

Asigurarea resurselor financiare ale intreprinderilor

Administrarea/gestionarea resurselor financiare

Realizarea politicii financiare a intreprinderii

20

a) Functia de mobilizare, repartizare si utilizare a resurselor banesti consta in atragerea la fondurile statului a unei parti din produsul national brut, in repartizarea si utilizarea acestor fonduri in vederea satisfacerii cerintelor comune ale societatii si sustinerea procesului investitional la nivelul economiei nationale. Aceasta mobilizare a fondurilor banesti de la contribuabili se face, de regula, cu titlu definitiv, nerambursabil si fara contraprestatie directa si imediata. Realizarea acestei functii, atat pentru finantele publice, cat si pentru cele private, este indisolubil legata de crearea, repartizarea, circulatia si utilizarea produsului national brut. Repartitia produsului national brut cuprinde distribuirea primara si redistribuirea acestuia. Distribuirea primara a produsului national brut consta in impartirea acestuia intre participantii directi, nemijlociti la procesul productiei materiale. Redistribuirea, numita si repartitia ulterioara sau secundara, reprezinta transferul unei parti din produsul national brut de la unele persoane juridice si fizice la altele, prin intermediul finantelor publice. Practic, redistribuirea produsului national brut cuprinde cele doua faze ale primei functii a finantelor publice : mobilizarea si reaprtizarea.

b) Functia de control asupra crearii, repartitiei, circulatiei si utilizarii produsului national brut este determinata de faptul ca fondurile financiare care se formeaza la dispozitia statului sunt ale intregii natiuni. Societatea urmareste : constituirea resurselor financiare necesare solutionarii cerintelor generale ; repartizarea si utilizarea resurselor financiare cu luarea in considerare a prioritatilor si a eficientei economice si sociale; armonizarea intereselor financiare ale societatii cu cele de perspectiva.

Functia de control a finantelor publice urmareste : - apararea integritatii avutului public ; - modul in care contribuabilii persoane juridice isi stabilesc, calculeaza si vireaza

obligatiile lor catre stat ; - cum persoanele fizice isi respecta obligatiile fiscale ; - modul in care sunt realizate cheltuielile publice astfel incat sa se respecte

destinatia legala si criteriile de oportunitate, eficacitate, eficienta si legalitate. Din punctul de vedere al apartenentei organelor de control si institutiile care il

exercita exista doua tipuri de control : control din exterior (al unor organe specializate asupra activitatii financiare a subiectului supus controlului, fie el din domeniul public sau privat) si control din interiorul unitatii sau subiectului supus controlului (exercitat sub forma controlului financiar preventiv si a controlului financiar (auditului) intern.

In functie de momentul exercitarii controlului financiar in raport cu operatiunile supuse controlului se disting trei forme principale de control financiar : preventiv, operativ-curent (concomitent sau autocontrol) si posterior (postoperativ). Controlul financiar preventiv este forma cea mai importanta de control si se exercita (sau ar trebui sa se exercite) de catre toate entitatile care realizeaza venituri si au obligatii fiscale. El se exercita inainte de efectuarea propriu-zisa a operatiunilor economico-financiare. Controlul operativ-curent (concomitent sau autocontrol) se efectueaza in timpul realizarii operatiunilor care presupun mijloace materiale si banesti. Controlul posterior (postoperativ) se efectueaza dupa ce actele economice au fost infaptuite. El are menirea

21

sa recupereze prejudicii, daca s-au produs, sa stabileasca masuri corective si sa fie un reper pentru imbunatatirea celorlalte doua forme de control.

Din punctul de vedere al gradului de cuprindere, controlul poate fi prin sondaj sau complet ; control tematic sau complex si control partial sau total.

Controlul financiar se realizeaza de mai multe organe indreptatite de lege, aflate pe diferite paliere. Astfel, control financiar exercita : Parlamentul, Guvernul, Curtea de Conturi, Ministerul de Finante prin unitatile sale specializate, dar si fiecare persoana juridica prin intermediul organelor proprii de control.

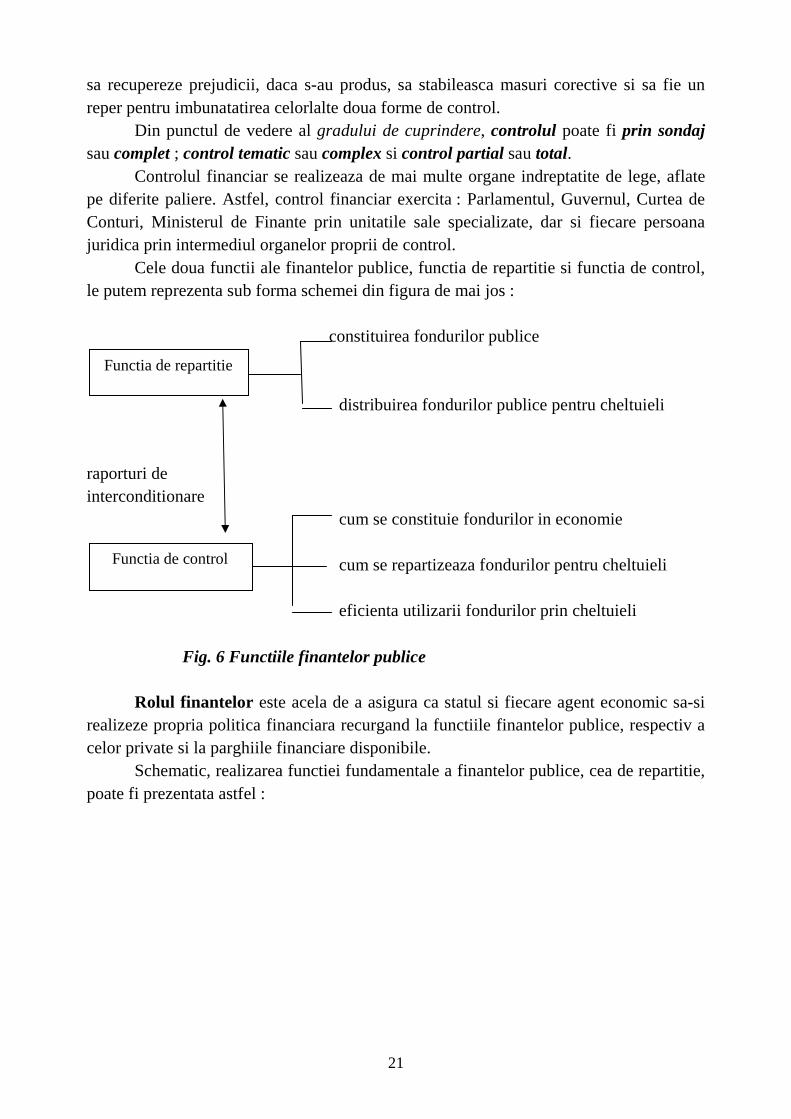

Cele doua functii ale finantelor publice, functia de repartitie si functia de control, le putem reprezenta sub forma schemei din figura de mai jos :

constituirea fondurilor publice distribuirea fondurilor publice pentru cheltuieli

raporturi de interconditionare

cum se constituie fondurilor in economie

cum se repartizeaza fondurilor pentru cheltuieli

eficienta utilizarii fondurilor prin cheltuieli

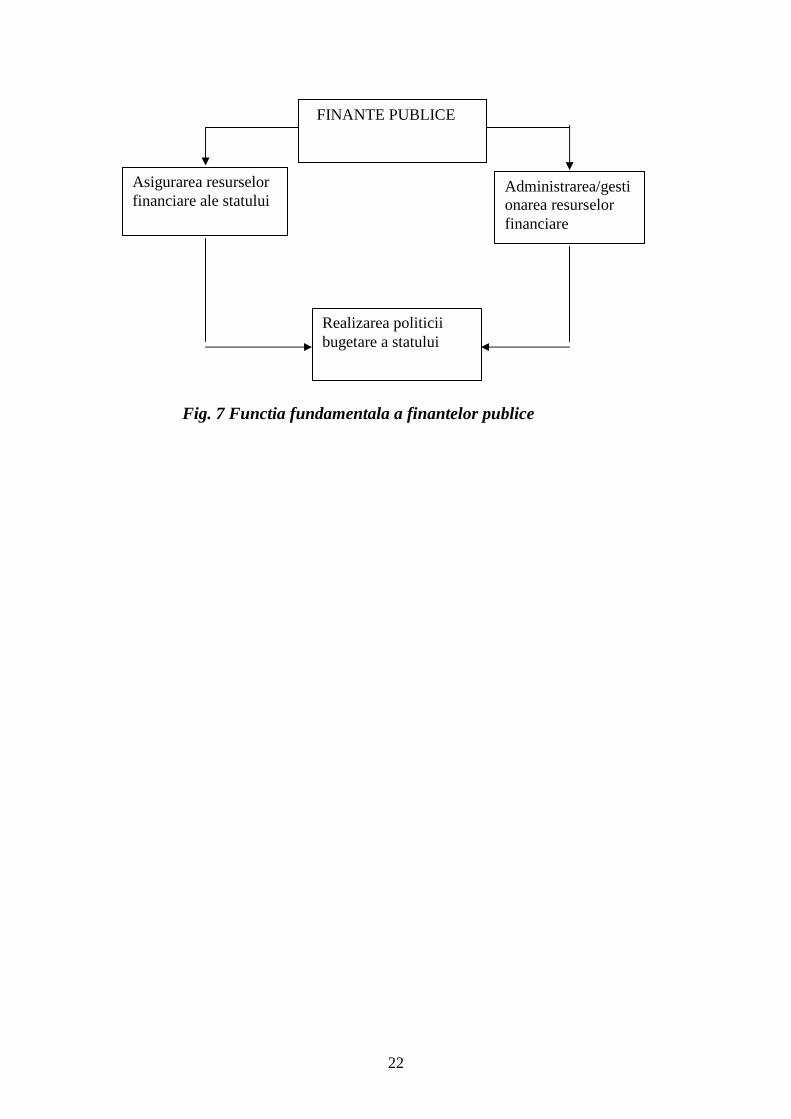

Fig. 6 Functiile finantelor publice Rolul finantelor este acela de a asigura ca statul si fiecare agent economic sa-si

realizeze propria politica financiara recurgand la functiile finantelor publice, respectiv a celor private si la parghiile financiare disponibile.

Schematic, realizarea functiei fundamentale a finantelor publice, cea de repartitie, poate fi prezentata astfel :

Functia de repartitie

Functia de control

22

Fig. 7 Functia fundamentala a finantelor publice

FINANTE PUBLICE

Asigurarea resurselor financiare ale statului

Administrarea/gestionarea resurselor financiare

Realizarea politicii bugetare a statului

23

CAPITOLUL 3

STRUCTURA FINANTELOR Cuprinsul capitolului 3.1. Finantele in sens larg 3.2. Sistemul financiar 3.3. Structura si principalele atributii ale aparatului financiar al Romaniei 3.4. Finantele agentilor economici – veriga de baza a finantelor tarii Obiective urmarite 1. Intelegerea conceptelor de elemente de finante, finante propriu-zise si finante in sens larg 2. Cunoasterea conceptului de sistem financiar si a verigilor ce il compun 3. Cunoasterea structurii si principalelor atributii ale aparatului financiar al Romaniei 4. Constientizarea rolului determinant al finantelor agentilor economici in cadrul finantelor unei economii nationale

3.1. Finantele in sens larg

Finantele in sens larg cuprind : (1) finantele propriu-zise si (2) creditul,

delimitarea facandu-se avand drept criteriu natura transferului de resurse banesti. Finantele propriu-zise se refera la asigurarea si satisfacerea cu resurse banesti a

nevoilor permanente ale statului prin folosirea veniturilor fiscale si parafiscale, precum si la asigurarea si satisfacerea cu resurse banesti a nevoilor permanente ale agentilor economici prin folosirea aportului la capital al actionarilor/asociatilor.

Creditul se refera la acoperirea cu resurse banesti a nevoilor temporare de fonduri de catre stat, colectivitatile locale si agentii economici.

Pe langa deosebirea fundamentala dintre finante propriu-zise si credit, legata de caracterul rambursabil al imprumuturilor, intre cele doua componente ale finantelor in sens larg mai exista si urmatoarele deosebiri :

- in cazul finantelor propriu-zise, la alocarea resurselor nu se tine seama de influenta factorului timp sau acestea se folosesc cu titlu gratuit, pe cand in cazul creditului pentru folosirea imprumuturilor se percepe o dobanda ;

- in cazul finantelor propriu-zise se aloca resurse ce se constituie pe calea prelevarii exprese si obligatorii a unei parti din produsul intern brut, in timp ce in cazul creditului se repartizeaza, in principal, fonduri mobilizate de pe piata de intermediari (banci, piete monetare si piete financiare).

Cu toate aceste deosebiri, exista interferente si asemanari intre finantele propriu-zise si credit care ne indreptatesc sa socotim creditul ca parte integranta a finantelor in sens larg. Ambele tipuri de resurse banesti sunt folosite la acoperirea nevoilor de fonduri

24

ale statului si agentilor economici, ori in acelasi timp, ori prin alternanta in functie de situatia si conditiile concrete din anumite perioade si de obiectivele urmarite. Fundamental este faptul ca creditul pe termen lung este folosit la complinirea golului de surse permanente ce in anumite perioade nu poate fi acoperit de fluxurile financiare ale finantelor propriu-zise (impozite, in cazul statului, recurgerea la majorari de capital social, in cazul agentilor economici).

In fond, finantele propriu-zise si creditul au aceeasi menire sociala: asigura formarea si repartizarea fondurilor destinate satisfacerii nevoilor generale si derularii afacerilor. Numai ca unele dintre aceste nevoi sunt permanente, iar altele temporare. Finantele propriu-zise sunt legate, in principal, de nevoile permanente, in timp ce creditul de nevoile temporare, dar in manifestarea lor se interfereaza, se intrepatrund si se influenteaza reciproc.

Avand in vedere menirea sociala identica, continutul asemanator si conexiunea lor, se poate reuni finantele propriu-zise si creditul sub denumirea comuna de finante. In plus, in sfera relatiilor financiare propriu-zise trebuie incluse si raporturile sau relatiile de asigurare, desi ele au unele particularitati in manifestarea lor, realizandu-se in buna masura pe baze contractuale.

3.2. Sistemul financiar

Intre tipurile de relatii financiare care exista in cadrul economiei se formeaza o

pluralitate de conexiuni prin care se da posibilitatea ca fiecare tip de finante sa-si realizeze propriile functiuni. Aceste tipuri de relatii financiare privite ca un ansamblu ordonat si coerent formeaza sistemul financiar al tarii. In cadrul acestui sistem, desi fiecare tip de relatii financiare are specificitatea sa (adica exista diferentieri) data de obiectivele, mijloacele, instrumentele si reglementarile folosite in realizarea rolului avut, totusi, din existenta unor raporturi de interdependenta dintre tipurile de ralatii financiare, ele pot fi privite ca avand o esenta unitara si functii identice.

Definim deci sistemul financiar ca ansamblul elementelor (subsistemelor sau verigilor), care asigura formarea si repartizarea fondurilor de natura financiara, si al interactiunilor (raporturilor, legaturilor) dintre aceste elemente.

Potrivit esentei sistemului financiar, functionalitatea sa se intemeiaza pe legaturile reciproce dintre verigile sale. Aceste legaturi sunt primare, cele dintre bugetul public si fiecare veriga in parte, si secundare, cele dintre celelalte verigi, ocolind bugetul public.

Verigile componente ale sistemului financiar si de credit al tarii noaste sunt urmatoarele :

1) bugetul public national sau bugetul general consolidat (cu elementele componente la nivel central si la nivelul unitatilor administrativ teritoriale) ;

2) fondurile speciale la nivel national (fondul destinat platii ajutorului de somaj, fondul de risc si de accidente, fondul pentru cercetare-dezvoltare etc) ;

25

3) finantele Fondului Proprietatea (FP) si cele ale societatilor de investitii financiare (SIF-uri) ;

4) finantele agentilor economici (societatilor comerciale) ; 5) finantele companiilor nationale si regiilor de stat (centrale si locale) ; 6) finantele institutiilor de stat (centrale si locale) ; 7) asigurarile sociale de stat si private ; 8) finantele societatilor de asigurari ; 9) creditul. Bugetul public national sau bugetul general consolidat este componenta de baza

a sistemului, in sensul ca el are legaturi cu toate celelalte verigi ale sistemului financiar, precum si datorita rolului social major si a celui economic important. In plus, bugetul public are si calitatea de a fi principala balanta financiara anuala cu caracter indicativ si cu putere de lege a fiecarui stat contemporan.

Fondurile speciale au rolul acoperirii unor necesitati specifice de mijloace banesti si reprezinta o debugetizare (ocolire a bugetului de stat), inregistrand-se astfel o abatere de la principiul unitatii bugetare, legiferata de legislativ. Aceste fonduri sunt inscrise in anexe distincte la bugetul de stat (legea bugetului de stat).

A treia componenta a sistemului financiar, finantele Fondului Proprietatea (FP) si cele ale Societatilor de Investitii Financiare ( SIF-urilo)r, este rezultanta privatizatii in masa a economiei romanesti, in urma deciziei fortelor politice de a trece economia Romaniei, dupa 1990, la economia de piata. Aceste fonduri si-au format portofoliile de actiuni, prin transferul in proprietarea lor a actiunilor societatilor comerciale provenite din fostele intreprinderi cu capital de stat.

Finantele agentilor economici reprezinta veriga de baza a sistemului financiar, intrucat, in calitatea lor de producatori de produs intern brut (produse si servicii) reprezinta fundamentul veniturilor care se indreapta apoi si catre celelalte verigi ale sistemului. Finantele agentilor economici desemneaza acea parte a relatiilor de repartitie in forma baneasca prin intermediul carora se asigura constituirea capitalului social al societatilor comerciale si modificarea marimii acestuia, formarea si alocarea fondurilor destinate activitatii curente si de investitii si a altor activitati ale societatilor comerciale, la care se adauga onorarea obligatiilor fata de celelalte verigi ale sistemului financiar si de credit.

Finantele publice cuprind fluxurile de numerar provenite de la contribuabili (populatie, agenti economici) pe care statul, unitatile sale teritorial-administrative si alte institutii de drept public le constituie si le folosesc potrivit legii. Finantele publice cuprind veniturile (impozite, taxe, contributii, imprumuturi de stat etc.), cheltuielile, datoriile pe care le au. Aceasta inseamna ca fluxurile financiare ce se indreapta catre visteria statului, provenind de la diversi platitori – persoane juridice si fizice – sunt stabilite de autoritatile publice competente prin legi, ordonante, hotarari, dupa care alte fluxuri financiare se indrepata de la fondurile bugetare catre diversi beneficiari – persoane juridice si fizice – la fel pe baza de reglementari ale autoritatilor publice competente.

26

Finantele publice ale institutiilor de stat sunt expresia relatiilor banesti de repartitie ce se desfasoara intre stat si institutiile sale, in legatura cu asigurarea fondurilor necesare infiintarii si functionarii acestor institutii. De mentionat ca intre institutiile de stat exista unele care au o baza proprie de venituri ce le permite sa-si acopere prin autofinantare o parte a cheltuielilor lor, astfel incat de la bugetul public se suporta numai diferenta ; vorbim in acest caz de principiul bugetului net, spre deosebire de celelalte institutii publice care sunt finantate integral de la buget, cand vorbim de principiul bugetului brut.

Aceste tipuri de institutii sunt legate la celelalte verigi ale sistemului financiar (la unele) prin aceea ca platesc contributia pentru asigurari sociale, contributiile pentru fondul destinat platii ajutorului de somaj etc. De asemenea, prin metoda stopajului la sursa, aceste institutii retin si varsa, in numele salariatilor lor, impozitul pe salarii, contributia pentru pensia suplimentara si pentru constituirea fondului destinat platii ajutorului de somaj.

In egala masura, finantele private si cele publice au nevoie sa se desfasoare in cadrul echilibrului dintre nevoi si resurse acoperitoare. Echilibrul financiar la nivelul agentilor economici (microeconomic) se realizeaza numai in conditiile pastrarii capacitatii de plata, a lchiditatii financiare si a solvabilitatii patrimoniale. Lipsa capacitatii de plata sau a lichiditatii financiare, chiar pe fondul existentei solvabilitatii necesare, creeaza greutati financiare foarte mari, care pot merge pana la faliment. La fel, finantele publice au nevoie de echilibru bugetar intre veniturile publice incasate si cheltuielile publice ce trebuie acoperite. Orice dezechilibru bugetar poate crea serioase probleme in realizarea politicilor publice si asigurarea climatului social necesar unei societati functionale

Finantele companiilor nationale si regiilor publice autonome reprezinta o componenta care se refera la entitati care sunt organizate in domenii de activitate care prezinta un interes deosebit pentru societate si colectivitatile locale. Continutul economic al acestei verigi este de tip mixt, reunind elemente specifice atat agentilor economici, cat si institutiilor de stat. Astfel, dat fiind scopol lor lucrativ, ele isi acopera o buna parte a necesitatilor lor de mijloace banesti pe seama veniturilor proprii, unele obtinand chiar si profit, fiind obligate sa verse impozitul pe profit si o parte din profitul net. La altele, veniturile proprii sunt insuficiente in raport cu necesitatile, diferenta fiind suportata de la buget.

Asigurarile sociale constituie o veriga autonimizata a finantelor care desemneaza acea parte a relatiilor banesti de repartitie prin care se formeaza si se repartizeaza fondurile destinate intretinerii cetatenilor majori, inapti de munca temporar sau definitiv, precum si urmasilor acestora, in anumite conditii riguros precizate.

Finantele societatilor de asigurari sunt expresia relatiilor banesti care se nasc in legatura cu formarea si repartizarea fondurilor destinate platii despagubirilor (in cazul bunurilor si a raspunderii civile) si a sumelor asigurate (in cazul persoanelor) – in situatiile producerii unuia din diversele riscuri asigurate.

27

Pietele monetare si de capital sunt cele care faciliteaza accesul la finantare atat a agentilor economici, prin intermediul creditului, emisiunii de actiuni si de obligatiuni, cat si a statului prin emsiuni de certificate de trezorerie si obligatiuni de stat. Tot ele sunt cele care permit accesul investitorilor particulari si investitionali sa-si fructifice economiile (piata monetara) si de a tranzactiona active financiare (actiuni, obligatiuni etc) in scopul obtinerii unor castiguri din diferentele dintre preturile de cumparare si cele de vanzare ale acestora. Pe castigurile realizate, depunatorii/investitorii sunt obligati sa plateasca statului impozite.

Creditul este acea veriga ce exprima continutul ansamblului relatiilor economice care sunt determinate de procesele formarii si utilizarii fondurilor de imprumut din economie. In functie de continutul lor specific, exista urmatoarele tipuri de credite : creditele bancare, creditele comerciale si creditul public.

Creditul bancar este asigurat de institutiile de credit (banci), avand la baza mobilizarea de catre acestea a mijloacelor banesti ce se degaja ca fiind libere in mod temporar in economie, precum si a celor provenite din emisiunea monetara. Esentei economice a creditului bancar ii sunt proprii urmatoarele principii : rambursarii la scadenta, garantarii si al platii dobanzii de catre debitorul care a angajat creditul bancar.

Creditul comercial nu face parte din sistemul financiar si de credit al economiei, el fiind reprezentat prin facilitati ce si le acorda agentii economici intre ei (la furnizrea sau la cumpararea unor marfuri).

Creditul public reprezinta acea forma specifica a creditului ce consta in angajarea de catre autoritatile statale (centrale sau/si locale) a unor imprumuturi consimtite de persoane juridice si fizice. Apelarea la creditul public are loc in cazul deficitelor bugetare (cheltuielile publice sunt mai mari decat veniturile publice) pentru acoperirea acestora.

3.3. Structura si principalele atributii ale aparatului financiar al Romaniei

Aparatul financiar si de credit al tarii este format din totalitatea institutiilor si

organismelor cu atributii in domeniul finantelor si creditului. Structura acestui aparat pentru fiecare tara in parte deriva din structura sistemului financiar si de credit, intrucat atributiile si activitatea concreta a acestuia vizeaza tocmai transpunerea in practica a principiilor si formelor finantelor si creditelor, in scopul indeplinirii rolului ce le revine acestora in viata economico-sociala a tarii.

Prezentam, succint, principalele atributii ce revin organismelor si institutiilor componente ale aparatului financiar si de credit.

Parlamentul, in baza prerogativelor sale de a aproba legi, adopta sau modifica Legea finantelor publice, Legea datorie publice, Legea institutiilor de credit si cea de aprobare a Statutului BNR, precum si o seama de legi speciale prin care se reglementeaza modul de derulare a relatiilor financiare. De asemenea, Parlamentul adopta legea bugetului administratiei centrale de stat, legea bugetului asigurarilor sociale de stat si reglementari privind utilizarea fondurilor speciale. Pe baza documentelor

28

prezentate de catre Guvern, Parlamentul adopta contul general de incheiere a exercitiului bugetar expirat.

Avandu-se in vedere cele mentionate, rezulta ca Parlamentul tarii este cel care se pronunta, in ultima instanta, asupra politicii financiare, monetare si de credit propusa de Guvern si de catre Banca Nationala sau initiata de unele grupuri parlamentare.

Curtea de Conturi a tarii este organul suprem de control financiar si de jurisdictie in domeniul finantelor, care functioneaza pe langa Parlament si isi exercita functiile in mod independent, in conformitate cu dispozitiile prevazute in Constitutie si celelalte legi ale tarii.

Controalele Curtii de Conturi sunt initiate pe baza propriilor sale decizii si nu pot fi oprite decat de Parlament si numai in cazul depasirii competentelor legale. De asemenea, Curtea de Conturi este obligata sa efectueze controalele cerute de Parlament, retinandu-se faptul ca nicio alta autoritate nu o mai poate obliga la efectuarea de controale.

Controlul exercitat de organele Curtii de Conturi urmareste modul de gestionare a finantelor publice, a fondurilor speciale si a creditului public. De asemenea, colaboreaza cu organisme internationale de profil, exercitand, in numele acestora, controlul asupra gestionarii fondurilor puse la dispozitia Romaniei, daca prin tratate, conventii sau alte intelegeri internationale se stabilesc astfel de competente.

Curtea de Conturi exercita, potrivit legii organice de organizare, atat controlul preventiv, cat si cel ulterior. Controlul preventiv se exercita la ordonatorii principali de credite ai bugetului de stat, bugetului asigurarilor sociale si fondurilor speciale. Controlul ulterior al Curtii de Conturi consta in controlul conturilor anuale de executie si descarcarea de gestiune pentru bugetul de stat, bugetul asigurarilor sociale de stat, bugetele locale, fondurile speciale, fondul de tezaur, datoria publica si garantiile guvernamentale pentru credite.

Presedintele tarii este o institutie cu rol activ si oarecum moderator in domeniile analizate. Astfel, aceasta institutie analizeaza legile adoptate de Parlament, avand competenta remiterii acestora pentru o noua examinare – in cazul in care se apreciaza ca unele prevederi sau legea ca intreg nu corespund intereselor tarii.

Guvernul, ca organ executiv, fiind organul central al administratiei de stat, exercita atributiile organizarii si indrumarii generale a activitatii executive in domeniul finantelor publice si al creditului public. In acest context, Guvernul are sarcina elaborarii proiectelor bugetului administratiei centrale de stat si al bugetului asigurarilor sociale de stat, ale fondurilor speciale si ale eventualului credit public ce urmeaza a fi lansat.

Dupa adoptarea de catre Parlament a legilor specifice finantelor si creditului public si promulgarea lor de catre Presedintele tarii, Guvernul se ingrijeste de executarea lor, efectuand analize periodice asupra modului executiei si adoptand masurile de corectie ce se impun – astfel incat autorizatia parlamentara sa fie adusa la indeplinire.

Ministerul de Finante este organismul de specialitate al Guvernului, a carui activitate este consacrata infaptuirii politicii statului in domeniul finantelor publice, inclusiv prin prisma conexiunilor dintre acestea si finantele agentilor economici.

29

Prin structurile sale centrale si locale, Ministerul Finantelor isi exercita atributiile in urmatoarele domenii ale politicii financiare :

1) in domeniul bugetar ; 2) in domeniul functionarii mecanismului economic si al asigurarii echilibrului

general economic; 3) in domeniul echilibrului financiar, monetar si valutar; 4) in domeniul controlului general economico-financiar ; 5) in domeniul relatiilor cu strainatatea; 6) in domeniul politicii de preturi; 7) in domeniul supravegherii diferitelor activitati. Ministerele specializate au competente si atributii in domeniul finantelor

adaptate specificului domeniului coordonat. Organele locale ale puterii si administratiei de stat au competente si atributii in

ce priveste elaborarea, adoptarea si executia bugetelor locale ale fiecarei unitati administrativ-teritoriale. De asemenea, aceste organe controleaza modul de gestionare a mijloacelor materiale si banesti apartinand regiilor autonome si institutiilor publice locale.

Banca Nationala stabileste si coordoneaza politica monetara si de credit a statului, avand drept obiectiv mentinerea stabilitatii monedei nationale.

Institutiile de credit sunt entitati a caror activitate consta in atragerea de depozite sau de alte fonduri rambursabile de la public si in acordarea de credite in cont propriu.

Bursele sunt institutii ale economiei concurentionale care sunt incluse in cadrul aparatului financiar si de credit, intrucat operatiunile economice intermediate de catre acestea sunt dublate, in mod necesar, si de operatiunile monetare si financiare presupuse de acestea. Din punct de vedere financiar, prezinta importanta mai ales bursele de valori mobiliare, intrucat ele asigura procurarea resurselor de care au nevoie pentru finantare de catre societati comerciale, colectivitati locale si stat.

3.4. Finantele agentilor economici – veriga de baza a finantelor tarii

Finantele Romaniei cuprind finantele agentilor economici, pietele monetare si de

capital si finantele publice. Intre acestea, finantele agentilor economici au un rol aparte conferit de faptul ca ele sunt resortul care pot dinamiza si functionarea celorlalte componente ale finantelor tarii. Din pacate in cei peste douazeci de ani de economie capitalista, Romania nu a putut sa puna la punct o retea suficient de puternica de agenti economici, in special agenti economici cu capital majoritar romanesc care sa actioneze in sectorul profuctiei de bunuri. Acest fapt s-a datorat, in primul rand, lipsei vonitei politice de a pune la punct strategii economice coerente la nivel intregii economii si a sectoarelor ei si, in al doilea rand, a dezinteresului factorilor politici pentru utilizarea resurselor tarii in interesul dezvoltarii ei.

Finantele agentilor economici se refera la relatiile banesti create in interiorul acestora si in afara lor cu privire la asigurarea finantarii activitatii si desfasurarii acesteia

30

in mod corespunzator astfel incat sa-si onoreze obligatiile catre proprietari, creditori si stat si sa-si incaseze creantele de la debitori. Aceste finante au un caracter dinamic, dezvoltandu-se in raport cu schimbarile intervenite in mediul economic national si international, cu legislatia economica si financiara si cu alti factori care pot actiona asupra lor.

Fiecare agent economic isi conduce activitatea pe baza de programe economice si financiare, bugete, luand in considerare potentialul material, uman si financiar, cerintele legilor cererii si ofertei, ale concurentei, modul in care evolueaza piata, astfel incat sa asigure fructificarea adecvata a intregului potential si a oportunitatilor in vederea unei eficiente cat mai bune. Este asadar nevoie, intre altele, de o planificare financiara a activitatii agentilor economici. In general, planificarea consta in analizarea unei situatii date, determinarea obiectivelor care trebuie urmarite in viitor si a decide, in avans, actiunile care trebuie luate pentru realizarea obiectivelor stabilite, tinand cont de circumstantele previzionate in care urmeaza sa actioneze agentul economic sau entitatea respectiva.

Planificarea financiara stabileste liniile directoare care privesc schimbarile ce vor avea loc in cadrul unei intreprinderi, adica formuleaza caile si metodele prin care obiectivele financiare ale intreprinderii vor fi realizate. Ea trebuie sa includa :

1. analiza critica a mediului intern si extern in care actioneaza intreprinderea; 2. identificarea si stabilirea obiectivelor intreprinderii; 3. analiza comparativa dintre aceste obiective si situatia financiara curenta a

intreprinderii ; 4. elaborarea unor documente in care sa se sintetizeze actiunile necesare a fi

intreprinse pentru ca firma sa atinga obiectivele financiare propuse (finalitatea planificarii financiare).

In functie de orizontul de timp pentru care se elaboreaza, planificarea financiara are doua componente : (1) planificarea pe termen mediu si lung si (2) planificarea pe termen scurt.

Planificarea pe termen mediu si lung trebuie sa raspunda la intrebari de genul : o Cand trebuie facuta o noua emisiune de actiuni (cand trebuie majorat

capitalul) ? o Care trebuie sa fie nivelul de indatorare al firmei, si pe ce termen sa fie

datoriile ? o Ce fel de dobanzi trebuie alese, fixe sau variabile, pentru datoriile

contractate ? o Care trebuie sa fie politica intreprinderii in privinta dividendelor ?

Planificarea financiara pe termen scurt are in vedere capitalul de lucru sau activele circulante si presupune luarea in considerare si gasirea raspunsurilor la intrebari de genul :

o Ce nivel al numerarului este necesar la diferite momente din cadrul orizontului de planificare ?

o Ce nivel al stocurilor trebuie mentinut ?

31

o Cat de rapid se pot rambursa creditele angajate pentru nevoile trezoreriei ?

o Trebuie platiti rapid furnizorii si sa se benefizieze de discontul in numerar ce se ofera de acestia ?

o Pe ce perioada de timp trebuie acordat creditul comercial ? o Ce proportie din activele circulante trebuie finantata prin fonduri pe

termen scurt ? o Care este valoarea capitalului de lucru si ce inflenteaza nivelul

acestuia ? Procesul de planificare are drept rezultat planul financiar al intreprinderii, care

este un document ce va arata ceea ce se va intampla in timp cu obiectivele firmei. Planul financiar trebuie sa cuprinda urmatoarele elemente :

- previzionarea vanzarilor (intocmirea bugetelui de vanzari) ; - documentele proforma (contul de profit si pierderi, bilantul contabil si planul

privind fluxul fondurilor); - necesarul de active : planul va descrie cheltuielile de investitii planificate si va

prezenta modul in care se propune sa se utilizeze activele circulante ; - necesarul de finantat : planul va cuprinde o sectiune a contractelor de

finantare ; politica privind datoriile si cea privind dividendele, iar daca urmeaza sa se faca emisiune de actiuni, planul trebuie sa faca referire si la acest lucru (valoarea emisiunii, tipul de actiuni ce se vor emite, metodele de emisiune ce vor fi folosite).

Planurile financiare sunt detaliate prin intermediul bugetelor, care sunt documente financiare proforma folosite la planificarea, coordonarea si controlul activitatii curente a intreprinderii. Ele arata cum vor fi utilizate fondurile pentru activitatea de productie, cea de investitii si cea de finantare (cum vor fi fondurile cheltuite pentru salarii, materiale, lucrari executate cu terti, procurari de mijloace fixe) si indica cum vor fi obtinute fondurile.

Ca regula generala, intreprinderile elaboreaza si utilizeaza trei tipuri principale de bugete : bugetul activitatii de baza, bugetul numerarului si bugetul capitalului (cheltuielilor de investitii). Bugetul activitatii de baza cuprinde : bugetul vanzarilor si bugetul productiei (arata costurile de productie ce vor fi ocazionate cu realizarea nivelului de vanzari planificat si cu stocurile finale). Pe baza celor doua se determina nivelul profitului brut asteptat ce se include in bugetul activitatii de baza. Bugetul activitatii de baza mai poarta denumirea si de bugetul de venituri si cheltuieli, el descriind veniturile, cheltuielile si profitul din activitatea de baza a intreprinderii.

Bugetul numerarului sau bugetul trezoreriei reprezinta o previziune detaliata, pe termen scurt (pana la un an), a asteptarilor privind intrarile si iesirile de numerar in cadul intreprinderii pe timp de un an. Procesul intocmirii bugetului numerarului se realizeaza, in general, in cinci etape :

1. Previzionarea vanzarilor. 2. Planificarea intrarilor totale de numerar, inclusiv incasarile previzionate.

32

3. Planificarea iesirilor de numerar. 4. Interactiunea dintre intrari si iesiri, avand in vedere deciziile conducerii

intreprinderii. 5. Determinarea excedentului sau deficitului de numerar pe perioada planificata.

Bugetul numerarului ofera informatii in legatira cu: o daca intreprinderea va avea nevoie sa se imprumute sau, din contra,

poate sa investeasca surplusul de numerar; o cati bani sunt in joc la fiecare decizie de imprumutare sau investire ; o periodicitatea imprumuturilor si investirilor.