Page 1

1

CUPRINS

Introducere ..........................................................................................................................2

Capitolul 1. Consideraţii teoretice cu privire la rolul comerţului internaţional şi al ţărilor

emergente în procesul creşterii economice ...........................................................................4

1.1.Abordarea teoretică a conceptelor de „comerţ internaţional” şi „piaţă emergentă”........4

1.2.Prezentarea de ansamblu a grupului BRIC .....................................................................7

1.3.Rolul grupului BRIC în reconfigurarea ordinii economice mondiale ...........................14

Capitolul 2. Rolul ţărilor BRIC în comerţul mondial actual ..............................................19

2.1. Tendinţe în evoluţia şi structura comerţului cu bunuri al grupului BRIC ...................19

2.1.1. Comerţul cu bunuri al Braziliei .................................................................................21

2.1.2. Comerţul cu bunuri al Federaţiei Ruse ......................................................................23

2.1.3. Comerţul cu bunuri al Indiei .....................................................................................25

2.1.4. Comerţul cu bunuri al Chinei ....................................................................................27

2.2. Tendinţe în evoluţia şi structura comerţului cu servicii al grupului BRIC ..................29

Capitolul 3. Studiu de caz: Schimburile comerciale dintre grupul BRIC şi Uniunea

Europeană – provocări şi oportunităţi .................................................................................31

3.1. Importanţa pieţelor emergente pentru comerţul Uniunii Europene ..............................31

3.2. Parteneriatul strategic dintre Uniunea Europeană şi fiecare ţară BRIC în parte ..........35

3.2.1. Evoluţia schimburilor comerciale dintre Uniunea Europeană şi Brazilia .................35

3.2.2. Evoluţia schimburilor comerciale dintre Uniunea Europeană şi Federaţia Rusă .....38

3.2.3. Evoluţia schimburilor comerciale dintre Uniunea Europeană şi India .....................41

3.2.4. Evoluţia schimburilor comerciale dintre Uniunea Europeană şi China ...................44

3.3. Valorificarea oportunităţilor oferite de pieţele ţărilor BRIC – în actualitatea Strategiei

Naţionale de Export a României .........................................................................................47

Concluzii..............................................................................................................................51

Bibliografie..........................................................................................................................53

Anexe

Page 2

2

INTRODUCERE

Fenomenele care marchează evoluţia economiei mondiale în ultimele decenii stau

sub semnul globalizării, al interdependenţelor şi interacţiunii. Viteza deosebită cu care

globalizarea a cuprins întreaga lume va determina transformări profunde, care vor rearanja

politica şi economia secolului următor.

În ultimii ani, întreaga lume a trebuit să ia la cunoştinţă faptul că economia globală

a devenit multipolară, în care puterea economică este distribuită într-o măsură crescândă

între mai multe ţări şi regiuni şi, totodată, multidirecţională, în care riscul şi volatilitatea

merg mână în mână cu oportunităţile de creştere şi dezvoltare economică.

La sfârşitul anului 2007, economia globală făcea primii paşi pe calea către cea mai

profundă criză din perioada postbelică.

Criza financiară şi economică globală a accelerat lupta pentru supremaţia

economică şi transferul puterii economice dinspre statele dezvoltate către cele emergente.

Pentru acestea din urmă, criza globală a reprezentat o oportunitate, acestea având o

contribuţie hotărâtoare la stabilizarea, dinamica şi salvarea economiei mondiale de

recesiune.

În cadrul grupului de „puteri emergente”, se remarcă ţările cu cele mai bune

perspective economice – Brazilia, Rusia, India, China, cunoscute sub denumirea de BRIC.

În consecinţă, motivul alegerii temei „Ascensiunea grupului BRIC în contextul unei

noi lumi multipolare” derivă din dorinţa de documentare cu privire la problematica

deosebit de complexă ridicată de evoluţia economică fără precedent a ţărilor BRIC şi de

impactul enorm pe care acestea îl exercită asupra sistemului economic mondial.

Page 3

3

Lucrarea de faţă încearcă să sintetizeze cele mai importante aspecte legate de

ascensiunea puterilor emergente şi modificarea ponderii lor în economia mondială, sub

impactul crizei financiare şi economice globale. Dispunând, în prezent, de un mecanism

economic deosebit de complex, ţările BRIC au capacitatea de a induce în economia

mondială efecte de mare amploare, cu reverberaţii globale de mare intensitate.

Două democraţii, o democraţie autoritară şi un stat comunist nu pot avea pretenţia

că împart aceleaşi valori. Cu toate acestea, deşi diferite, ceea ce uneşte aceste ţări care tind

spre statutul de lider în economie este creşterea economică susţinută, pe fondul crizei

globale, dar şi dorinţa lor de a stabili o nouă ordine mondială.

O atenţie deosebită este acordată şi rolului ţărilor BRIC în peisajul competitiv al

comerţului mondial actual, dar şi relaţiilor de cooperare economică şi comercială a

grupului BRIC cu Uniunea Europeană şi, implicit, cu România, în contextul în care

realitatea economică actuală a devenit de neconceput fără relaţiile şi schimburile reciproce

generate în context bilateral, regional şi la scară mondială.

Capitolul 1 cuprinde analiza principalelor ipoteze şi teorii cu privire la conceptele

de „comerţ internaţional” şi „piaţă emergentă”, fiind evidenţiat rolul acestora în

promovarea creşterii şi dezvoltării economice. De asemenea, sunt analizate aspecte ce ţin

de apariţia grupării BRIC pe harta lumii, în calitate de grup al celor mai puternice economii

emergente, prezentate prin prisma evoluţiei favorabile a principalilor indicatori economico

– sociali şi a efectelor exercitate asupra sistemului economic mondial.

În capitolul 2 sunt tratate aspecte de analiză economică şi statistică a activităţii de

comerţ exterior desfăşurată atât de grupul BRIC ca entitate, cât şi de fiecare ţară

componentă în parte, în perioada 2000 - 2010. Analiza pune în evidenţă mutaţiile

intervenite în comerţul cu bunuri şi servicii al grupului BRIC, în termeni de dinamică,

structură, balanţă comercială şi grad de integrare în piaţa mondială, în contextul crizei

financiare şi economice, precum şi perspectivele evoluţiei recente a acestuia.

Capitolul 3 cuprinde descrierea principalelor tendinţe în evoluţia şi structura

schimburilor comerciale dintre grupul BRIC şi Uniunea Europeană. În condiţiile

globalizării tot mai accentuate şi a noii ordini mondiale, Uniunea Europeană, în calitatea sa

de cel mai mare bloc comercial din lume, are un interes inerent în dezvoltarea şi

consolidarea relaţiilor economice şi comerciale cu grupul BRIC, dat fiind potenţialul

economic şi comercial de necontestat al celor mai mari puteri emergente din lume. În

consecinţă, acest capitol surprinde perspectivele dezvoltării relaţiilor bilaterale, precum şi

locul României, ca stat membru al Uniunii Europene, în această ecuaţie.

Page 4

4

CAPITOLUL 1.

CONSIDERAŢII TEORETICE CU PRIVIRE LA ROLUL

COMERŢULUI INTERNAŢIONAL ŞI AL PIEŢELOR EMERGENTE

ÎN PROCESUL CREŞTERII ECONOMICE

1.1. ABORDAREA TEORETICĂ A CONCEPTELOR DE „COMERŢ

INTERNAŢIONAL” ŞI „PIAŢĂ EMERGENTĂ”

Ca urmare beneficiilor ce rezultă din accesul la valorile materiale şi spirituale

realizate într-o ţară sau alta, schimburile comerciale asigură economiilor naţionale şansa

unei dezvoltări permanente şi echilibrate prin valorificarea propriului potenţial în afara

cadrului naţional, respectiv, prin adăugarea la efortul de creaţie şi de realizare de bunuri şi

servicii necesare societăţii, a performanţelor tehnologice şi a resurselor de materii prime şi

materiale pe care nu şi le poate asigura din producţia proprie.

Definim „comerţul internaţional” ca fiind schimburile de bunuri şi / sau servicii

care presupun trecerea graniţelor vamale a cel puţin două state, operaţiuni ce stau la baza

existenţei interdependenţelor economice dintre statele lumii. Condiţia de bază pentru ca o

astfel de operaţiune să fie înregistrată ca act de comerţ internaţional este ca agenţii

participanţi să provină din state diferite, astfel încât operaţiunea economică desfăşurată de

ei să genereze cele două fluxuri ce alcătuiesc comerţul internaţional – exportul şi importul.

Pe de altă parte, există şi conceptele de „comerţ mondial” sau „comerţ global”,

utilizate pentru a reflecta ansamblul operaţiunilor de comerţ internaţional care se

desfăşoară în plan mondial, statele raportându-şi în permanenţă rezultatele comerţului lor

exterior la indicatorii comerţului mondial.

Comerţul internaţional constituie un factor cheie în dezvoltarea economică durabilă

a economiilor naţionale, fapt recunoscut atât de economiştii clasici cât şi de cei moderni,

dar demonstrat şi de realitatea economică.

Fiecare ţară dezvoltată, în curs de dezvoltare sau aflată în tranziţie are ceva de

căştigat de pe urma ancorării puternice în fluxurile mondiale de bunuri şi servicii care, la

ora actuală, trec graniţele naţionale, testându-şi competitivitatea pe piaţa mondială.

Pentru a întelege caracterul universal, practic atotcuprinzător, al comerţului

internaţional este suficient să analizăm cele patru categorii de elemente care sunt

comercializate pe plan internaţional sau care tranzitează graniţele în scopul comercializării.

Page 5

5

Aceste categorii sunt:

Mărfurile: această cateogrie include toate tipurile de bunuri tangibile cum ar fi

cele alimentare, îmbrăcămintea, materiile prime, combustibilii, maşinile şi

echipamentele;

Serviciile: acestea includ activităţi precum turismul, operaţiunile bancare,

prelucrarea datelor la distanţă sau telecomunicaţiile;

Proprietatea intelectuală: această categorie are în vedere comerţul şi investiţiile

în domeniile ideilor şi creativităţii, folosind noţiuni precum drepturile de autor

(copyright), desene industriale, drepturi ale artiştilor etc.;

Investiţiile străine directe: această categorie de investiţii se realizează atunci

când o firmă dintr-o ţară înfiinţează sau cumpără o firmă dintr-o altă ţară. Acest

tip de operaţiuni economice reprezintă o alternativă tot mai importantă la

comerţul internaţional clasic bazat pe export şi import şi constituie cea mai

concretă formă de manifestare a globalizării.

Comerţul are o importanţă strategică pentru dezvoltarea echilibrată şi viabilă a

sistemelor economice şi sociale din orice ţară, fiind unul dintre principalele motoare de

creştere economică. Într-o asemenea accepţiune, comerţul reprezintă una dintre cele mai

importante laturi ale economiei moderne, devenind elementul principal al economiei de

piaţă, indiferent de forma acesteia.

Deşi se menţin încă decalaje puternice între ţările dezvoltate şi cele în curs de

dezvoltare, prin participarea statelor defavorizate la comerţul mondial aceastea pot fi

diminuate sau chiar eliminate.

Modificarea polilor puterii economice şi creşterea influenţei statelor emergente au

determinat mutaţii importante şi în structura comerţului internaţional. Acestea au reuşit să

folosească puterea provenită din comerţ pentru a creşte competitivitatea şi productivitatea,

ajutând, în acelaşi timp, la îmbunătăţirea standardelor de trai şi susţinerea creşterii

economice.

Conceptul de „piaţă emergentă” a fost lansat, pentru prima dată, în anul 1981, de

către Antoine van Agtmael, de la Corporaţia Financiară Internaţională a Băncii Mondiale,

în lucrarea The Emerging Securities Markets, pentru a înlocui denumirea peiorativă de

„ţări din lumea a treia”. Economistul susţinea că o piaţă emergentă este o economie nouă

aflată într-o fază de tranziţie, în curs de dezvoltare, cu un venit pe cap de locuitor mic şi

mijlociu.

Page 6

6

Ashoka Mody, din cadrul Fondului Monetar Internaţional, în lucrarea What Is an

Emerging Market, consideră că termenul „emergent” se referă la ţări cu o volatilitate

ridicată şi care se află în tranziţie, confruntându-se cu modificări de natură economică,

politică, socială şi demografică.

Savantul american în ştiinţe politice Ian Bremmer, considerând termenul de „piaţă

emergentă” destul de ambiguu, defineşte o economie emergentă drept „o ţară în care

politica contează cel puţin la fel de mult cât economia pentru piaţă”.

În anul 2008, Centrul Societăţilor pentru Cunoştinţe, în contextul Raportului cu

privire la Pieţele Emergente, defineşte pieţele emergente drept „regiuni ale lumii în care

are loc o rapidă informatizare, în condiţiile unei industrializări limitate sau parţiale”.

În lucrarea The Big Ten: The Big Emerging Markets and How They Will Change

Our Lives de Jeffrey E. Garten, autorul accentuează importanţa noilor economii emergente

din lume şi consideră că ele creează o nouă economie politică a lumii, joacă un rol cheie în

creşterea pe termen lung a comerţului internaţional şi prezintă un impact major asupra

finanţelor internaţionale. În opinia lui Garten, stabilitatea financiară internaţională este

condiţionată direct de performanţa acestor pieţe.

Pieţele emergente prezintă o importanţă foarte mare atât ca pieţe individuale cât şi

ca grup care manifestă un impact enorm asupra economiei şi politicii mondiale. Având

următoarele caracteristici distinctive, pieţele emergente sunt:

Puteri economice regionale, cu un număr mare de populaţie, resurse,

potenţial de consum şi pieţe de desfacere, dezvoltarea lor individuală

contribuind la dezvoltarea integrală a grupului;

Societăţi în tranziţie care implementează reforme economice şi politice;

Economii cu cel mai mare ritm de creştere;

Participanţi critici în cadrul afacerilor majore economice, politice şi sociale.

Cele mai importante economii emergente sunt India şi China, la care adaugă Rusia,

principalele ţări din Europa de Est (Polonia, Cehia, Ungaria), câteva ţări din America

Latină (Brazilia, Mexic, Argentina, Peru), din Orientul Mijlociu (Turcia, Egipt) sau Africa

de Sud.

Dintre acestea, datorită evoluţiei sale spectaculoase, grupul BRIC (Brazilia, Rusia,

India, China) s-a constituit în alianţa celor mai puternice economii emergente ale lumii, cu

cele mai multe oportunităţi de a-şi întări în perspectivă poziţia geopolitică şi

geoeconomică.

Page 7

7

1.2. PREZENTAREA DE ANSAMBLU A GRUPULUI BRIC

„Put a jaguar, a bear, a tiger and a panda together and you might get a good show but

you won’t get a quiet life1”

BRIC este termenul acronim pe care instituţia financiară Goldman Sachs l-a folosit

pentru prima dată în 2001, referindu-se la cele patru ţări care cunosc, în prezent, o creştere

economică rapidă şi care ar putea urca, în curând, între cele mai mari puteri mondiale –

Brazilia, Rusia, India şi China2.

Din punct de vedere instituţional, alianţa celor mai puternice economii emergente

din lume s-a prefigurat mai întâi în viziunea analiştilor economici, pentru ca, ulterior, să se

transforme în realitate practică. Cele trei reuniuni la nivel înalt dintre liderii celor patru

puteri – Summitul de la Ekaterinburg (16 iunie 2009), Summitul de la Brasilia (15 aprilie

2010) şi Summitul de la Beijing (14 aprilie 2011) – atestă consolidarea BRIC şi

dezvoltarea fără precedent a relaţiilor economice şi diplomatice dintre ele, stabilind

coordonatele mari ale unei colaborări informale pe plan politic şi economic şi

transformarea unui acronim captivant într-o forţă politică internaţională.

Printre priorităţile grupării se numără: creşterea rolului pe care statele emergente îl

joacă în stabilizarea economiei mondiale, redresarea şi reformarea sistemului financiar

internaţional, promovarea refacerii economice, dezvoltarea durabilă şi cooperarea –

deopotrivă între ţările BRIC şi între acestea şi restul lumii.

În ultimul deceniu s-a observat cum grupul BRIC îşi pune amprenta asupra

peisajului economic global, având capacitatea de a parcurge cu succes tranziţia către o

economie de clasă mondială.

Cele mai puternice economii emergente de pe glob prezintă atât trăsături comune,

precum: pieţe de consum robuste, rezerve naturale bogate şi variate, sectoare competitive

în agricultură şi industrie, rezerve valutare solide, cât şi numeroase deosebiri, prin prisma

dotării cu factori de producţie sau a preponderenţei unuia sau altuia din motoarele creşterii

economice.

Toate cele patru ţări BRIC se înscriu în categoria statelor lumii cu o populaţie

vastă, suprafaţă întinsă şi resurse naturale bogate, iar în anii premergători crizei financiare

1Alan Beattie, BRICs: The changing faces of global power, Financial Times, 17.01.2010

2Acronimul BRIC a fost inventat de Jim O`Neill, economist în cadrul grupului Goldman Sachs, în

documentul intitulat Building Better Global Economic BRICs, 30.11.2001

Page 8

8

şi economice mondiale au înregistrat ritmuri alerte de creştere economică şi au marcat

progrese semnificative în sfera economiei bazate pe cunoaştere.

China cumulează 19,9% din populaţia mondială (locul 1 pe glob), India – 17,8%

(locul 2), Brazilia - 2,8% (locul 5), iar Rusia - 2,1% (locul 9.

În ierarhia ţărilor lumii în funcţie de suprafaţă, Rusia se situează pe locul 1 (17 075

400 km2), China pe locul 3 (9 640 821 km

2), Brazilia pe locul 5 (8 514 877 km

2), iar India

pe locul 7 (3 287 240 km2).

Prin urmare, grupul BRIC totalizează peste 25% din suprafaţa totală a Terrei şi

deţine o pondere de peste 40% în populaţia mondială.

Abundenţa resurselor naturale se reflectă în performanţele economice ale ţărilor

BRIC, atestând importanţa crescândă a acestora în economia globală.

În ultimul deceniu, cele patru puteri emergente au contribuit cu peste 35% la

creşterea PIB – ului mondial, iar ponderea acestora în economia mondială a crescut de la

1/6 la aproape 1/4. Economia Braziliei a crescut în medie cu 3,3% în fiecare an, Rusia şi

India au avansat cu o medie anuală de aproape 7%, iar economia chineză „a galopat” cu

aproape 10%.

Criza financiară şi economică curentă s-a dovedit cea mai serioasă provocare

pentru stabilitatea şi perspectivele puterilor emergente. Acestea au continuat să parcurgă o

perioadă de creştere economică şi de convergenţă, iniţiind demersuri în direcţia obţinerii

unor poziţii mai puternice într-o nouă ordine economică şi politică care să pună în

concordanţă dorinţa lor de a avea acces sporit la deciziile pe plan mondial cu forţa

economică şi financiară acumulată în ultimii ani.

În această perioadă, ţările BRIC au contribuit substanţial la dinamica economiei

mondiale şi au reuşit, prin politicile iniţiate şi valorificarea potenţialului intern, să atingă

ritmuri de creştere economică spectaculoase, devansând grupul ţărilor dezvoltate (SUA,

Uniunea Europeană şi Japonia). Ele s-au transformat în „locomotiva” ascensiunii

economice, servind drept generator critic important al creşterii economice globale.

Criza financiară şi economică globală şi-a lăsat amprenta diferenţiat asupra

fiecăreia din cele patru ţări BRIC. Dintre acestea, economia Rusiei a fost cel mai grav

afectată de criza globală, înregistrând o diminuare a PIB, în termeni reali, de 7,9% în 2009,

comparativ cu o creştere de 5,2% în 2008. De asemenea, Brazilia a fost marcată de o scurtă

perioadă de recesiune în 2009, PIB scăzând pe ansamblul anului 2009 cu 0,2% faţă de

2008, an în care PIB real se majorase cu 5,1%. În schimb, China şi India, cu toate că şi-au

încetinit ritmul de creştere economică comparativ cu anii precedenţi, au marcat o creştere

Page 9

9

robustă a PIB în 2009, de 9,1% şi, respectiv, 5,7%. Ritmurile de creştere economică ale

Chinei şi Indiei din 2009 au depăşit cu mult ritmul grupului economiilor ţărilor în curs de

dezvoltare, de 2,4% (comparativ, grupul economiilor ţărilor dezvoltate a marcat o reducere

absolută de ritm, de 3,2%).

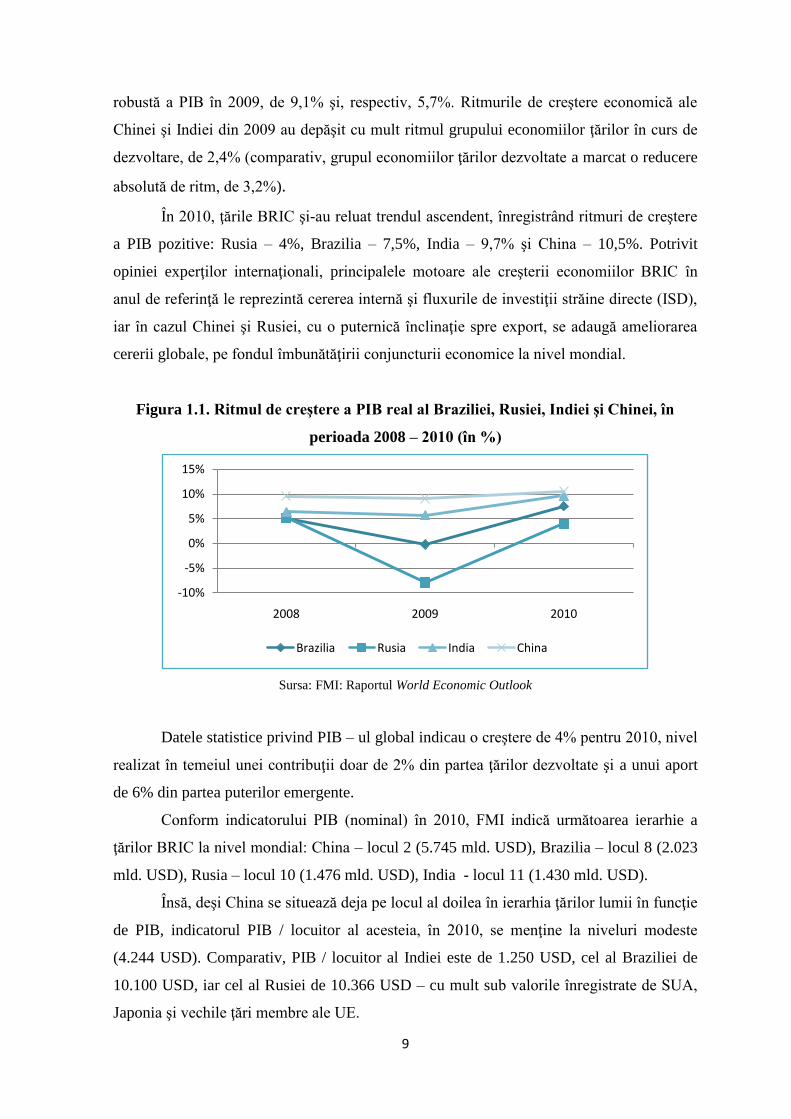

În 2010, ţările BRIC şi-au reluat trendul ascendent, înregistrând ritmuri de creştere

a PIB pozitive: Rusia – 4%, Brazilia – 7,5%, India – 9,7% şi China – 10,5%. Potrivit

opiniei experţilor internaţionali, principalele motoare ale creşterii economiilor BRIC în

anul de referinţă le reprezintă cererea internă şi fluxurile de investiţii străine directe (ISD),

iar în cazul Chinei şi Rusiei, cu o puternică înclinaţie spre export, se adaugă ameliorarea

cererii globale, pe fondul îmbunătăţirii conjuncturii economice la nivel mondial.

Figura 1.1. Ritmul de creştere a PIB real al Braziliei, Rusiei, Indiei şi Chinei, în

perioada 2008 – 2010 (în %)

Sursa: FMI: Raportul World Economic Outlook

Datele statistice privind PIB – ul global indicau o creştere de 4% pentru 2010, nivel

realizat în temeiul unei contribuţii doar de 2% din partea ţărilor dezvoltate şi a unui aport

de 6% din partea puterilor emergente.

Conform indicatorului PIB (nominal) în 2010, FMI indică următoarea ierarhie a

ţărilor BRIC la nivel mondial: China – locul 2 (5.745 mld. USD), Brazilia – locul 8 (2.023

mld. USD), Rusia – locul 10 (1.476 mld. USD), India - locul 11 (1.430 mld. USD).

Însă, deşi China se situează deja pe locul al doilea în ierarhia ţărilor lumii în funcţie

de PIB, indicatorul PIB / locuitor al acesteia, în 2010, se menţine la niveluri modeste

(4.244 USD). Comparativ, PIB / locuitor al Indiei este de 1.250 USD, cel al Braziliei de

10.100 USD, iar cel al Rusiei de 10.366 USD – cu mult sub valorile înregistrate de SUA,

Japonia şi vechile ţări membre ale UE.

-10%

-5%

0%

5%

10%

15%

2008 2009 2010

Brazilia Rusia India China

Page 10

10

Analizând structura PIB, pe cele trei sectoare majore (agricultură, industrie şi

servicii) în ţările BRIC, se evidenţiază următoarele concluzii. Sectorul serviciilor are cea

mai mare pondere în PIB în cazul Braziliei, comparativ cu Rusia, India şi China. China

este singura ţară din cele patru, în care contribuţia industriei la PIB o depăşeşte pe cea a

sectorului de servicii.

Figura 1.2. Contribuţia celor trei sectoare majore (agricultură, industrie şi servicii) la

valoarea adăugată a PIB pentru ţările BRIC, în anul 2010 (în %)

Sursa: Banca Mondială

Ţările emergente au lansat strategii şi programe de creştere economică prin

dezvoltarea ramurilor importante pentru progresul intern şi creşterea exporturilor, bazându-

se pe forţa de muncă calificată şi ieftină, precum şi pe pârghii valutare, monetare şi fiscale.

Expansiunea economică şi creşterea cererii agregate au dus la crearea de locuri de

muncă, dar şi la creşterea veniturilor populaţiei şi a celor bugetare.

Gradul de ocupare a populaţiei pe sectoare de activitate indică o pondere ridicată a

populaţiei active în agricultură în India şi China, de 60%, respectiv de 39,5%, ceea ce

evidenţiază rolul însemnat pe care îl are agricultura în economiile indiană şi chineză.

Comparativ, în Brazilia şi Rusia sectorul serviciilor concentrează 66%, respectiv 58,1% din

totalul forţei de muncă.

În ceea ce priveşte evoluţia ratei şomajului în ţările BRIC, aceasta şi-a încetinit

ritmul de creştere în anul 2010, situându-se sub nivelul înregistrat în anii precedenţi.

În anul 2010, rata şomajului s-a ridicat la 7,2% în Brazilia, 7,5 % în Rusia, 9,4% în

India şi 4,1% în China. Dintre cele patru ţări, India a înregistrat cea mai ridicată rată a

şomajului, confruntându-se cu o subocupare cronică sau cu forme de şomaj deghizat.

7% 5%

18%11%

28%

39%

29%

49%

65%57% 53%

40%

0%

10%

20%

30%

40%

50%

60%

70%

Brazilia Rusia India China

Agricultura Industrie Servicii

Page 11

11

Figura 1.3. Rata şomajului la nivelul Braziliei, Rusiei, Indiei şi Chinei, în perioada

2007 – 2010

Sursa: www.tradingeconomics.com

Creşterea economică înregistrată de grupul BRIC este, însă, însoţită de o rată a

inflaţiei pe măsură. Inflaţia reprezintă una dintre principalele probleme de discuţie atunci

când vine vorba despre ţările emergente, cauzată mai ales de creşterea mărfurilor agricole.

În 2010, China a înregistrat cea mai mică rată a inflaţiei (3,5%) din cadrul grupului,

în timp ce la polul opus s-a aflat India, care s-a confruntat cu cea mai mare rată a inflaţiei

din cadrul grupului (13,2%), urmată de Rusia (6,6%) şi Brazilia (5%).

Figura 1.4. Rata inflaţiei la nivelul ţărilor BRIC, în perioada 2007 – 2010 (în

%)

Sursa: FMI: Raportul World Economic Outlook

Grupul ţărilor BRIC dispune de rezerve valutare însemnate – peste 42% din totalul

mondial (excluzând rezervele de aur), acumulate în urma unor strategii şi politici interne

având la bază un real interes naţional.

0%

2%

4%

6%

8%

10%

2007 2008 2009 2010

Brazilia Rusia India China

-5%

0%

5%

10%

15%

2007 2008 2009 2010

Brazilia India Rusia China

Page 12

12

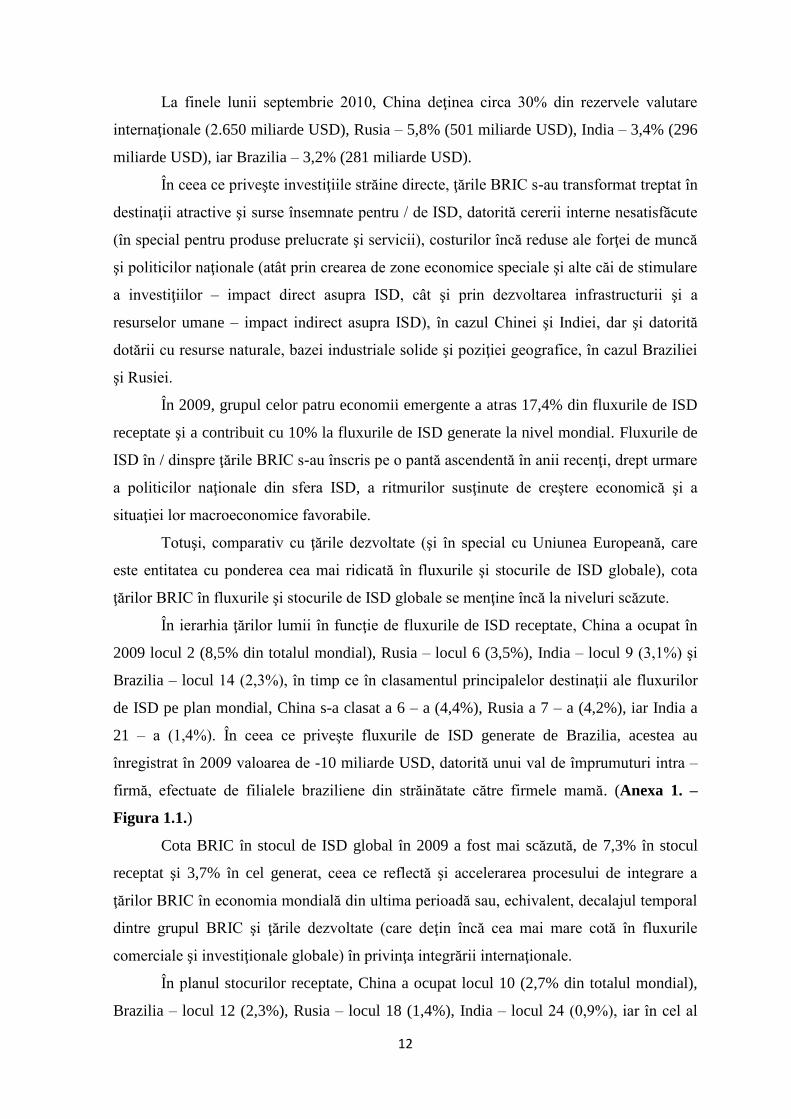

La finele lunii septembrie 2010, China deţinea circa 30% din rezervele valutare

internaţionale (2.650 miliarde USD), Rusia – 5,8% (501 miliarde USD), India – 3,4% (296

miliarde USD), iar Brazilia – 3,2% (281 miliarde USD).

În ceea ce priveşte investiţiile străine directe, ţările BRIC s-au transformat treptat în

destinaţii atractive şi surse însemnate pentru / de ISD, datorită cererii interne nesatisfăcute

(în special pentru produse prelucrate şi servicii), costurilor încă reduse ale forţei de muncă

şi politicilor naţionale (atât prin crearea de zone economice speciale şi alte căi de stimulare

a investiţiilor – impact direct asupra ISD, cât şi prin dezvoltarea infrastructurii şi a

resurselor umane – impact indirect asupra ISD), în cazul Chinei şi Indiei, dar şi datorită

dotării cu resurse naturale, bazei industriale solide şi poziţiei geografice, în cazul Braziliei

şi Rusiei.

În 2009, grupul celor patru economii emergente a atras 17,4% din fluxurile de ISD

receptate şi a contribuit cu 10% la fluxurile de ISD generate la nivel mondial. Fluxurile de

ISD în / dinspre ţările BRIC s-au înscris pe o pantă ascendentă în anii recenţi, drept urmare

a politicilor naţionale din sfera ISD, a ritmurilor susţinute de creştere economică şi a

situaţiei lor macroeconomice favorabile.

Totuşi, comparativ cu ţările dezvoltate (şi în special cu Uniunea Europeană, care

este entitatea cu ponderea cea mai ridicată în fluxurile şi stocurile de ISD globale), cota

ţărilor BRIC în fluxurile şi stocurile de ISD globale se menţine încă la niveluri scăzute.

În ierarhia ţărilor lumii în funcţie de fluxurile de ISD receptate, China a ocupat în

2009 locul 2 (8,5% din totalul mondial), Rusia – locul 6 (3,5%), India – locul 9 (3,1%) şi

Brazilia – locul 14 (2,3%), în timp ce în clasamentul principalelor destinaţii ale fluxurilor

de ISD pe plan mondial, China s-a clasat a 6 – a (4,4%), Rusia a 7 – a (4,2%), iar India a

21 – a (1,4%). În ceea ce priveşte fluxurile de ISD generate de Brazilia, acestea au

înregistrat în 2009 valoarea de -10 miliarde USD, datorită unui val de împrumuturi intra –

firmă, efectuate de filialele braziliene din străinătate către firmele mamă. (Anexa 1. –

Figura 1.1.)

Cota BRIC în stocul de ISD global în 2009 a fost mai scăzută, de 7,3% în stocul

receptat şi 3,7% în cel generat, ceea ce reflectă şi accelerarea procesului de integrare a

ţărilor BRIC în economia mondială din ultima perioadă sau, echivalent, decalajul temporal

dintre grupul BRIC şi ţările dezvoltate (care deţin încă cea mai mare cotă în fluxurile

comerciale şi investiţionale globale) în privinţa integrării internaţionale.

În planul stocurilor receptate, China a ocupat locul 10 (2,7% din totalul mondial),

Brazilia – locul 12 (2,3%), Rusia – locul 18 (1,4%), India – locul 24 (0,9%), iar în cel al

Page 13

13

stocurilor generate, Rusia şi-a adjudecat locul 15 (1,3%), înaintea Chinei, care a ocupat

locul 16 (1,2%), Brazilia a ocupat poziţia a 25 – a (0,8% din total), iar India – a 29 – a

(0,4%). (Anexa 1. – Figura 1.2.)

Criza globală a contribuit la modificarea percepţiei investitorilor cu privire la

riscuri şi randamente pe pieţele mature, în contrast cu pieţele emergente. Balanţa s-a

înclinat în favoarea celor din urmă, datorită evoluţiei nefavorabile a datoriilor ţărilor

dezvoltate. Această aserţiune se bazează şi pe evoluţia favorabilă a celor mai însemnaţi

indici bursieri din ţările BRIC.

După ce deceniul trecut a fost denumit „deceniul BRIC” pe pieţele bursiere

internaţionale, datorită evoluţiei cu adevărat spectaculoase a burselor BRIC (indicele

bursei din Rusia (RTX) a crescut cu 884%, indicele chinez China H – Shares s-a apreciat

cu 610%, indicele indian BSE cu 319%, iar cel brazilian Bovespa cu 294%), acestea şi-au

reluat în ultima perioadă ritmul de creştere cu care şi-au obişnuit investitorii.

Întrebarea este dacă bursele BRIC vor continua să-şi răsplătească investitorii cu

asemenea randamente fabuloase. Iar dacă indicatorii de creştere macroeconomică

constituie un indiciu, atunci se pare că investitorii nu vor fi dezamăgiţi nici în viitor, căci

economiile BRIC nu dau semne că vor „să relaxeze pedala acceleraţiei”.

Figura 1.5. Evoluţia indicilor bursieri majori din ţările BRIC

Sursa: GS Global ECS Research

Page 14

14

1.3. ROLUL GRUPULUI BRIC ÎN RECONFIGURAREA ORDINII ECONOMICE

MONDIALE

Cu 20 de ani în urmă, starea globală a Planetei putea fi descrisă conform schemei

sugerate de Immanuel Wallerstein: un „centru” format din grupul restrâns de puteri

industriale, dominat de Statele Unite, în jurul căruia gravita „semi – periferia” ţărilor cu

dezvoltare medie, iar restul lumii constituia „periferia” masivă şi mizeră a ţărilor în curs de

dezvoltare3.

Ascensiunea puterilor emergente şi modificarea ponderii lor în economia globală

aduce după sine şi schimbări în acest tablou şi în echilibrul puterilor la nivel global.

Recunoscând noile realităţi ale economiei şi politicii internaţionale, Robert

Zoellick, preşedintele Băncii Mondiale, a atras atenţia asupra acestei schimbări de situaţie

pe plan global, subliniind că „lumea de azi are mai mulţi poli de creştere economică, mai

multe opţiuni în planul strategiilor de creştere, lăsând trecutului unipolaritatea, lideratul

unic, strategia unică şi căile unice de dezvoltare4”.

În această perspectivă, puterile emergente – factori decizionali importanţi ai ordinii

globale, sunt cele ce oferă în momentul de faţă noi modele de creştere economică, fiecare

aducând o anumită contribuţie la formarea unui sistem politic şi economic internaţional

multipolar. Între acestea, un rol important îl joacă grupul BRIC, pe care specialiştii în

economie mondială, macroeconomie şi relaţii economice internaţionale îl consideră,

formal sau de facto, următoarea putere economică mondială, care se va consolida până în

2025, pentru ca, până în 2050, să deţină supremaţia economică a Planetei.

Asistăm, deci, la o dispersie a puterii dinspre Occident spre ţările BRIC – noi actori

internaţionali non – occidentali, a căror evoluţie şi resurse îi fac eligibili pentru a reclama

statutul de mare putere. Acest lucru s-a produs tocmai pe fondul crizei financiare şi

economice care a accelerat lupta pentru supremaţia economică globală şi a mutat centrele

de putere dinspre statele dezvoltate către cele emergente.

Interesul captat de statele BRIC s-a datorat creşterii economice foarte rapide, cota

lor de piaţă ajungând să fie semnificativă, ele devenind ţările cu cea mai rapidă dezvoltare

a pieţelor din lume. Dacă cele patru ţări vor continua să se dezvolte conform calculelor

3 Immanuel Wallerstein, Sistemul Mondial Modern, Ed. Meridiane, Bucureşti, 1990

4 Robert Zoellick, The End of the Third World? Modernizing Multilateralism for a Multipolar World,

expunere susţinută la Centrul Wilson din Washington, la 14.04.2010

Page 15

15

realizate de grupul american Goldman Sachs, acestea ar putea ocupa primele poziţii în

clasamentul mondial şi vor eclipsa total actualele mari puteri ale lumii, până în anul 2050.

Dacă în anul 2007, primele şase economii occidentale produceau 65% din PIB – ul

global, peste 20 de ani se estimează că Vestul va produce sub 50% şi că în 40 de ani

economiile BRIC vor domina lumea, depăşind PIB – ul cumulat al economiilor G65. Până

în 2025, acestea ar putea însuma peste jumătate din mărimea G6, în condiţiile în care, la

începutul anilor 2000, reprezentau mai puţin de 15%.

Figura 1.6. Evoluţia PIB – ului cumulat al grupului BRIC, comparativ cu

economiile G6, în perioada 2000 – 2050 (în mld. USD)

Sursa: Goldman Sachs

Analizele economice pun accentul pe evoluţia PIB – ului celor patru ţări BRIC,

comparativ cu PIB – ul ţărilor G6, indicând mutaţiile ce vor avea loc în noua ordine

mondială până în 2050:

economia Braziliei o va depăşi pe cea a Italiei până în 2025, pe cea a Franţei

până în 2031, pe cea a Marii Britanii şi Germaniei până în 2036;

economia Rusiei o va depăşi pe cea a Italiei în 2018, pe cea a Franţei în

2024, pe cea a Marii Britanii în 2027 şi pe cea a Germaniei în 2028;

economia Indiei o va depăşi pe cea a Japoniei până în 2032;

economia Chinei o va depăşi pe cea a SUA până în 2041.

5 În documentul Dreaming With BRICs: The Path to 2050, analizele economice se concentrează doar pe

evoluţia PIB – ului grupului G6: SUA, Japonia, Marea Britanie, Germania, Franţa şi Italia, fără a lua în

considerare un grup mai larg de ţări (ex. G7)

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

2000 2010 2020 2030 2040 2050

BRIC

G-6

2040:

BRIC vor

devansa

G62025:

BRIC vor

însuma

peste

jumătate

din G6

Page 16

16

Figura 1.7. Evoluţia ţărilor BRIC, comparativ cu actualele economii puternic

dezvoltate, până în 2050

Sursa: Goldman Sachs

Astfel, potrivit specialiştilor Goldman Sachs, la nivelul anilor 2050, din actualele

ţări G6 (SUA, Japonia, Germania, Franţa, Italia, Marea Britanie), doar SUA şi Japonia s-ar

putea menţine în topul primelor şase economii ale lumii, ierarhia fiind următoarea: China,

SUA, India, Japonia, Brazilia şi Rusia.

Figura 1.8. Principalele puteri economice la nivel mondial, în anul 2050, raportat la

PIB (în mld. USD)

Sursa: Goldman Sachs

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

Page 17

17

Un alt aspect la care face referire analiza celor de la Goldman Sachs şi care

probabil va caracteriza următorii 10 ani va fi creşterea care se va înregistra în cadrul clasei

de mijloc a BRIC şi, implicit, accelerarea cererii potenţiale.

În condiţiile în care, în primul deceniu, numărul persoanelor cu venituri cuprinse

între 6.000 USD şi 30.000 USD a crescut cu sute de milioane, ne putem aştepta ca în

următorul deceniu acest număr sa crească şi mai mult.

Atât în China, cât şi în India creşterea clasei de mijloc se va accelera pe parcursul

acestui deceniu. Întrucât în ierarhia ţărilor lumii în funcţie de populaţie cele două ocupă

locul 1 şi, respectiv, locul 2, creşterea veniturilor va avea un impact mult mai mare asupra

cererii globale decât în oricare alte ţări.

Fără discuţie că cele patru ţări BRIC vor avea în anii ce vor urma un rol important

în mecanismul economic la nivel mondial, influenţat de creşterea clasei de mijloc prin

politici economice care să răspundă unui anumit scop şi eradicarea sărăciei, iar pe viitor

creşterea cererii mondiale venite din partea BRIC va conduce la efecte economice cu un

impact pozitiv sau negativ asupra asigurării echilibrului global.

Tendinţele demografice ce se vor manifesta la nivelul BRIC vor implica o

accelerare a cererii potenţiale, ceea ce ar putea conduce la o reducere a importurilor de

bunuri cu valoare adăugată scăzută şi la o creştere a bunurilor cu valoare adăugată mai

ridicată, cum ar fi maşini, echipamente tehnologice şi de birou. Odată cu creşterea clasei de

mijloc, creşterea consumului personal va conduce la o creştere a concurenţei pentru

resurse. În aceste condiţii, presiunile asupra mediului vor deveni mai acute odată cu

creşterea cererii de energie.

În altă ordine de idei, dacă investitorii vor paria pe potenţialul imens al creşterii

consumului în ţările BRIC, în special pentru categoriile de populaţie cu venituri medii,

atunci acest lucru va sprijini creşterea performanţelor pe piaţă în următorul deceniu atât în

ţările BRIC cât şi în alte ţări care vor obţine avantaje de pe urma creşterii cererii.

Până în 2025, cererea globală din partea ţărilor BRIC se va dubla comparativ cu cea

a ţărilor G6, pentru ca, în 2050, aceasta să fie de patru ori mai mare.

Page 18

18

Figura 1.9. Evoluţia cererii globale din partea grupului BRIC, comparativ cu grupul

G-6, în anii 2010, 2030 şi 2050 (în USD)

Sursa: Goldman Sachs

Multipolarizarea economiei mondiale are ca efect faptul că jumătate din cererea

globală provine din ţările emergente, întărind poziţia acestora. Un astfel de multilateralism

cere un nou sistem monetar, care să pună în prim plan conlucrarea între mai vechii jucători

(G6, Fondul Monetar Internaţional, Banca Mondială, Organizaţia Mondială a Comerţului)

şi noii jucători, reprezentaţi de ţările emergente.

Astfel, creşterea influenţei acestor ţări va modifica şi structura sistemului monetar

internaţional care, până în 2025, nu va mai fi dominat de o singură valută, în prezent

dolarul, rezultatul fiind un regim monetar internaţional mai stabil decât cel actual6.

În ceea ce priveşte schimburile comerciale mondiale, pe măsură ce comerţul

internaţional se redresează, în anii următori vom fi martorii unor schimbări radicale în ceea

ce priveşte ierarhiile în comerţul global. Până în 2030, peisajul competitiv în comerţul

internaţional se va modifica radical, economiile emergente începând să genereze cea mai

mare parte a producţiei globale.

În aceste condiţii, grupul BRIC militează pentru restructurarea organizaţiilor

mondiale, inclusiv a Naţiunilor Unite, astfel încât economiile emergente să fie mai bine

reprezentate, iar aceste instituţii să reflecte mai corect noua realitate a economiei mondiale,

în care se produce o deplasare tot mai consistentă a puterii economice dinspre economiile

vestice dezvoltate către economiile emergente, situate preponderent în est.

6Potrivit Studiului Orizonturile dezvoltării globale 2011 – Multipolaritate: Noua Economie Mondială,

efectuat de Banca Mondială

521

1594

4517

470656

1137

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2010 2030 2050

BRIC G-6

Page 19

19

CAPITOLUL 2. ROLUL ŢĂRILOR BRIC ÎN COMERŢUL MONDIAL

ACTUAL

2.1. TENDINŢE ÎN EVOLUŢIA ŞI STRUCTURA COMERŢULUI CU BUNURI

AL GRUPULUI BRIC

Dispunând de avantaje geopolitice competitive şi generând o mare parte a

producţiei globale, ţările BRIC au marcat progrese semnificative în peisajul competitiv al

comerţului internaţional, cu precădere pe parcursul ultimilor ani ai acestui deceniu.

Dacă în anul 2000, ţările BRIC deţineau doar 7,2% din exporturi şi 5,8% din

importuri la nivel mondial, în 2009, ponderea acestora în exporturile şi importurile

internaţionale de bunuri a ajuns la nivelurile de 14,5% şi, respectiv, 12,5% din totalul

mondial, în special, datorită majorării cotelor Chinei şi Indiei.

Sub aspectul crizei economico – financiare mondiale, volumul valoric al

exporturilor de bunuri s-a diminuat cu 21%, iar al importurilor de bunuri cu 18%,

comparativ cu nivelurile maxime înregistrate în 2008. Cu toate acestea, China, una dintre

puţinele ţări care şi-au menţinut creşterea economică în 2009, a devenit principalul

exportator mondial de bunuri.

Impactul crizei economico – financiare mondiale asupra comerţului ţărilor BRIC nu

a fost nici covârşitor, nici pe termen lung. Dovadă stă faptul că, în 2010, comerţul mondial

a înregistrat o creştere record, de 14,5%, ritmul de creştere spectaculos înregistrat de

exporturi şi importuri fiind generat, în principal, de China şi de economiile emergente.

Figura 2.1. Evoluţia ponderii grupului BRIC în exporturile şi importurile

internaţionale de bunuri, în perioada 2000 – 2009 (în %)

Sursa: OMC: International Trade Statistics 2001 - 2010

0%

5%

10%

15%

20%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Export Import

Page 20

20

Evoluţia exporturilor şi importurilor fiecărei ţări BRIC în parte se reflectă asupra

comerţului cumulat al întregului grup, întrucât în intervalul 2000 – 2010, toate cele patru

ţări BRIC au înregistrat ritmuri de creştere superioare celor înregistrate la nivel mondial.

Acest fapt a determinat schimbări importante în ceea ce priveşte ierarhiile în comerţul

mondial.

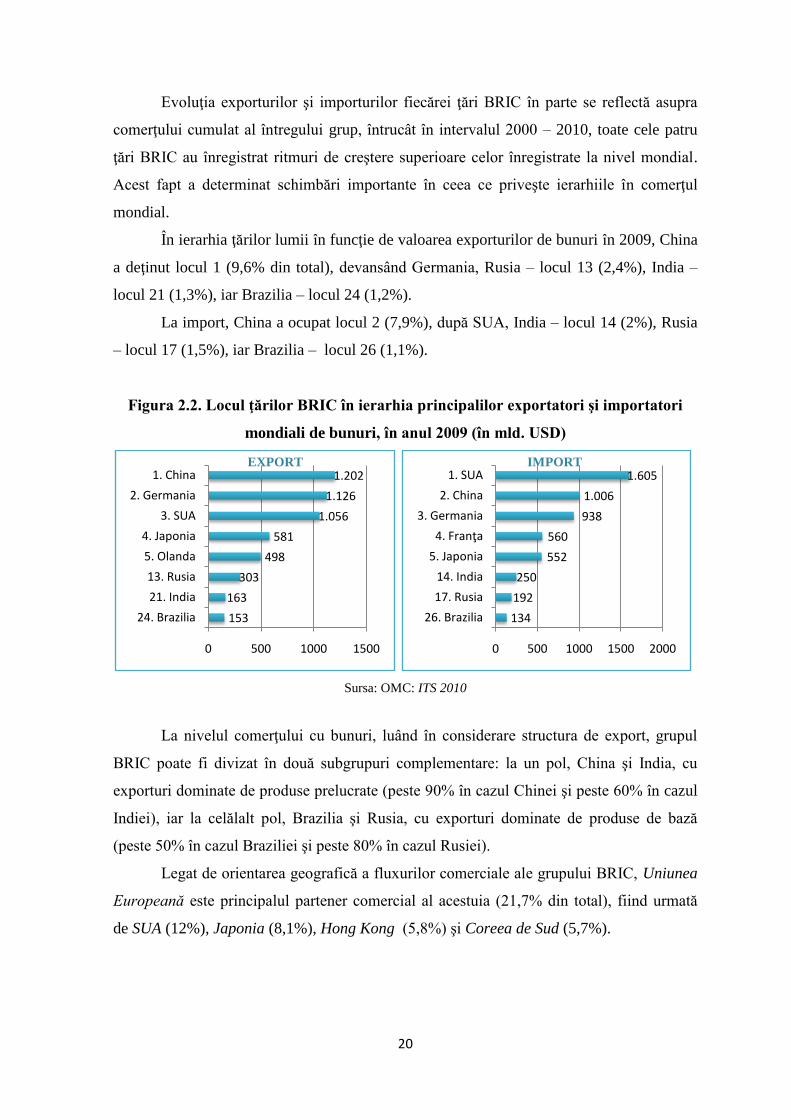

În ierarhia ţărilor lumii în funcţie de valoarea exporturilor de bunuri în 2009, China

a deţinut locul 1 (9,6% din total), devansând Germania, Rusia – locul 13 (2,4%), India –

locul 21 (1,3%), iar Brazilia – locul 24 (1,2%).

La import, China a ocupat locul 2 (7,9%), după SUA, India – locul 14 (2%), Rusia

– locul 17 (1,5%), iar Brazilia – locul 26 (1,1%).

Figura 2.2. Locul ţărilor BRIC în ierarhia principalilor exportatori şi importatori

mondiali de bunuri, în anul 2009 (în mld. USD)

Sursa: OMC: ITS 2010

La nivelul comerţului cu bunuri, luând în considerare structura de export, grupul

BRIC poate fi divizat în două subgrupuri complementare: la un pol, China şi India, cu

exporturi dominate de produse prelucrate (peste 90% în cazul Chinei şi peste 60% în cazul

Indiei), iar la celălalt pol, Brazilia şi Rusia, cu exporturi dominate de produse de bază

(peste 50% în cazul Braziliei şi peste 80% în cazul Rusiei).

Legat de orientarea geografică a fluxurilor comerciale ale grupului BRIC, Uniunea

Europeană este principalul partener comercial al acestuia (21,7% din total), fiind urmată

de SUA (12%), Japonia (8,1%), Hong Kong (5,8%) şi Coreea de Sud (5,7%).

153

163

303

498

581

1.056

1.126

1.202

0 500 1000 1500

24. Brazilia

21. India

13. Rusia

5. Olanda

4. Japonia

3. SUA

2. Germania

1. ChinaEXPORT

134

192

250

552

560

938

1.006

1.605

0 500 1000 1500 2000

26. Brazilia

17. Rusia

14. India

5. Japonia

4. Franţa

3. Germania

2. China

1. SUAIMPORT

Page 21

21

2.1.1. COMERŢUL CU BUNURI AL BRAZILIEI

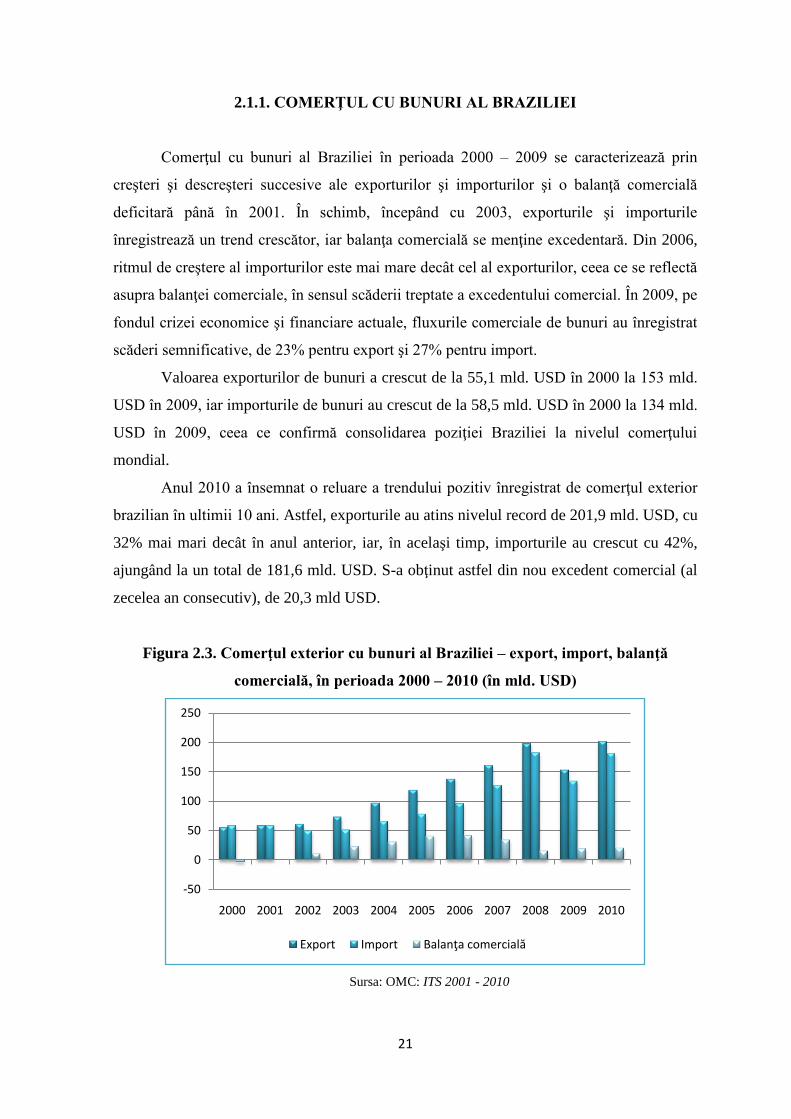

Comerţul cu bunuri al Braziliei în perioada 2000 – 2009 se caracterizează prin

creşteri şi descreşteri succesive ale exporturilor şi importurilor şi o balanţă comercială

deficitară până în 2001. În schimb, începând cu 2003, exporturile şi importurile

înregistrează un trend crescător, iar balanţa comercială se menţine excedentară. Din 2006,

ritmul de creştere al importurilor este mai mare decât cel al exporturilor, ceea ce se reflectă

asupra balanţei comerciale, în sensul scăderii treptate a excedentului comercial. În 2009, pe

fondul crizei economice şi financiare actuale, fluxurile comerciale de bunuri au înregistrat

scăderi semnificative, de 23% pentru export şi 27% pentru import.

Valoarea exporturilor de bunuri a crescut de la 55,1 mld. USD în 2000 la 153 mld.

USD în 2009, iar importurile de bunuri au crescut de la 58,5 mld. USD în 2000 la 134 mld.

USD în 2009, ceea ce confirmă consolidarea poziţiei Braziliei la nivelul comerţului

mondial.

Anul 2010 a însemnat o reluare a trendului pozitiv înregistrat de comerţul exterior

brazilian în ultimii 10 ani. Astfel, exporturile au atins nivelul record de 201,9 mld. USD, cu

32% mai mari decât în anul anterior, iar, în acelaşi timp, importurile au crescut cu 42%,

ajungând la un total de 181,6 mld. USD. S-a obţinut astfel din nou excedent comercial (al

zecelea an consecutiv), de 20,3 mld USD.

Figura 2.3. Comerţul exterior cu bunuri al Braziliei – export, import, balanţă

comercială, în perioada 2000 – 2010 (în mld. USD)

Sursa: OMC: ITS 2001 - 2010

-50

0

50

100

150

200

250

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Export Import Balanţa comercială

Page 22

22

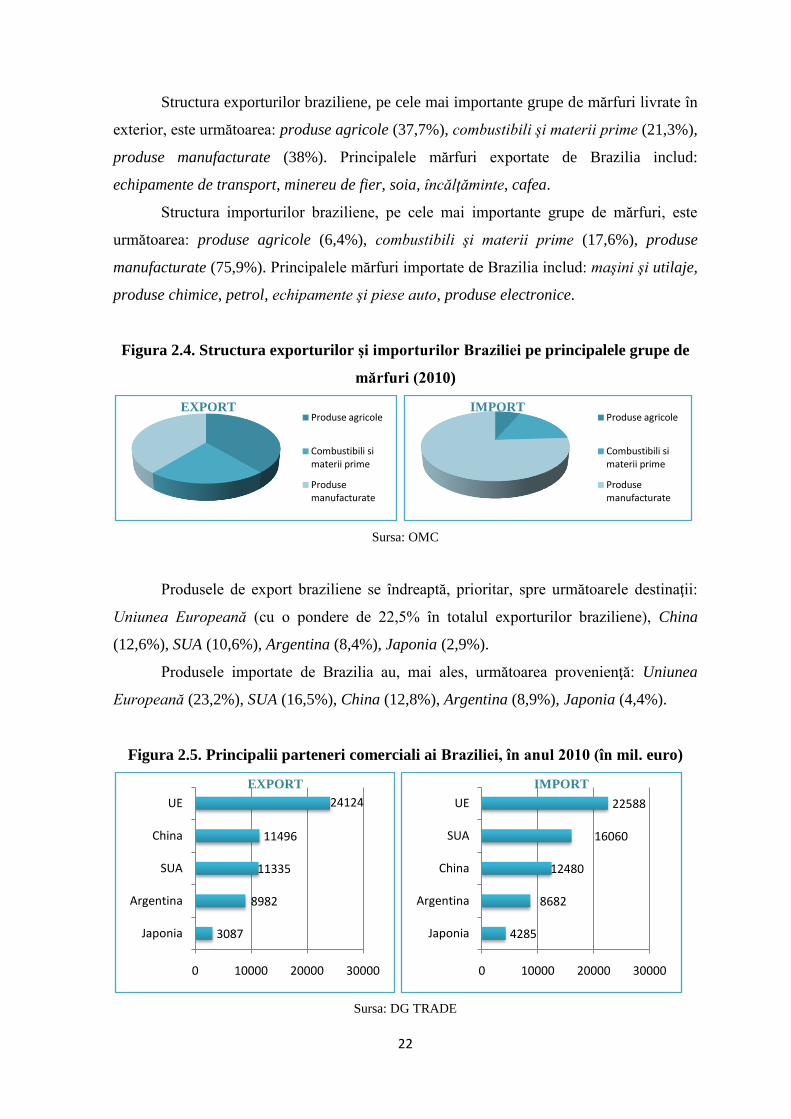

Structura exporturilor braziliene, pe cele mai importante grupe de mărfuri livrate în

exterior, este următoarea: produse agricole (37,7%), combustibili şi materii prime (21,3%),

produse manufacturate (38%). Principalele mărfuri exportate de Brazilia includ:

echipamente de transport, minereu de fier, soia, încălţăminte, cafea.

Structura importurilor braziliene, pe cele mai importante grupe de mărfuri, este

următoarea: produse agricole (6,4%), combustibili şi materii prime (17,6%), produse

manufacturate (75,9%). Principalele mărfuri importate de Brazilia includ: maşini şi utilaje,

produse chimice, petrol, echipamente şi piese auto, produse electronice.

Figura 2.4. Structura exporturilor şi importurilor Braziliei pe principalele grupe de

mărfuri (2010)

Sursa: OMC

Produsele de export braziliene se îndreaptă, prioritar, spre următoarele destinaţii:

Uniunea Europeană (cu o pondere de 22,5% în totalul exporturilor braziliene), China

(12,6%), SUA (10,6%), Argentina (8,4%), Japonia (2,9%).

Produsele importate de Brazilia au, mai ales, următoarea provenienţă: Uniunea

Europeană (23,2%), SUA (16,5%), China (12,8%), Argentina (8,9%), Japonia (4,4%).

Figura 2.5. Principalii parteneri comerciali ai Braziliei, în anul 2010 (în mil. euro)

Sursa: DG TRADE

EXPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

IMPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

3087

8982

11335

11496

24124

0 10000 20000 30000

Japonia

Argentina

SUA

China

UE

EXPORT

4285

8682

12480

16060

22588

0 10000 20000 30000

Japonia

Argentina

China

SUA

UE

IMPORT

Page 23

23

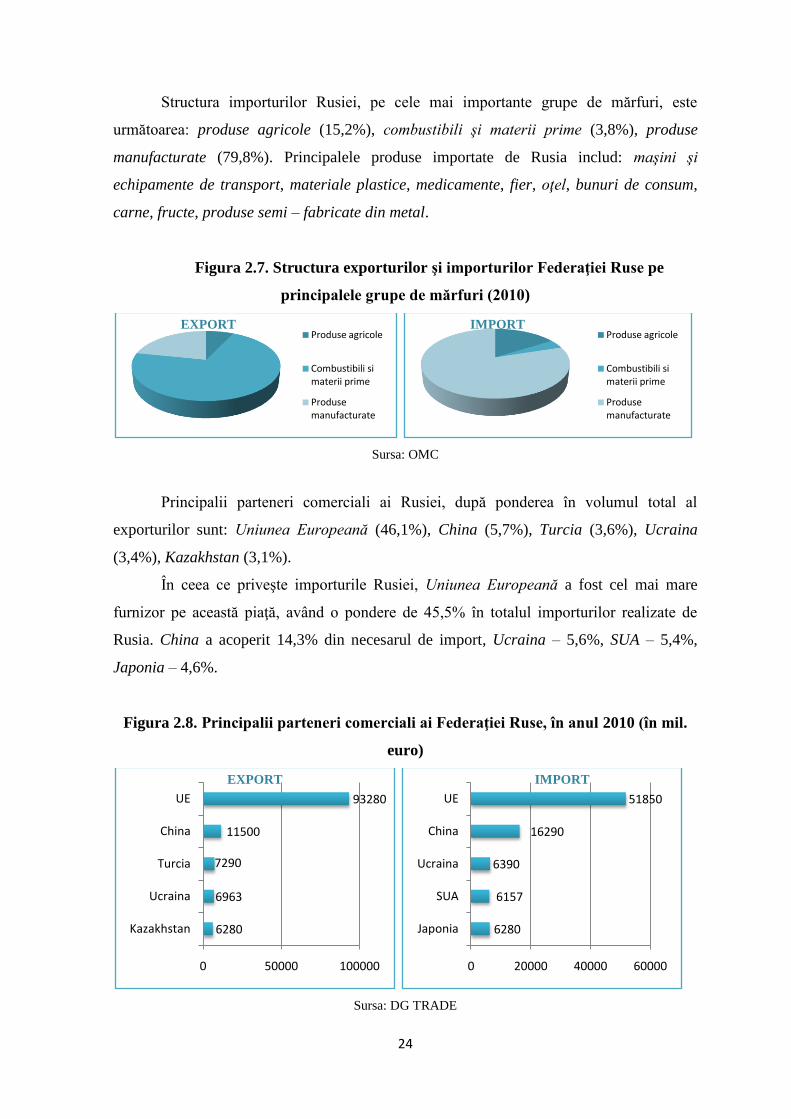

2.1.2. COMERŢUL CU BUNURI AL FEDERAŢIEI RUSE

În cazul Federaţiei Ruse, ca şi în cel al Braziliei, comerţul cu bunuri în perioada

2000 – 2009, s-a caracterizat prin creşteri şi descreşteri succesive ale exporturilor şi

importurilor. Totuşi, spre deosebire de Brazilia, balanţa comercială a Rusiei s-a menţinut

excedentară pe întreaga perioadă analizată, cu excedente în creştere după 2002. În general,

ritmul de creştere a exporturilor a fost mai ridicat decât cel al importurilor, în condiţiile

creşterii semnificative a preţurilor mondiale la resursele energetice.

În 2009, scăderea corespunzătoare exportului de bunuri a fost de 36%, iar cea a

importului de 34%.

În prima jumătate a anului 2010, creşterea preţurilor la materiile prime şi refacerea

cererii externe, au condus la creşterea exporturilor cu 50%. În acelaşi timp, refacerea

cererii interne a dus la o majorare puternică a importurilor.

Figura 2.6. Comerţul exterior cu bunuri al Rusiei – export, import, balanţă

comercială, în perioada 2000 – 2009 (în mld. USD)

Sursa: OMC: ITS 2001 - 2010

Structura exporturilor Rusiei, pe cele mai importante grupe de mărfuri livrate în

exterior, este următoarea: produse agricole (6,9%), combustibili şi materii prime (69%),

produse manufacturate (21,1%). Rusia a rămas profund dependentă de exporturile de

materii prime, în special petrol, gaze naturale, metale şi cherestea, care asigură

aproximativ 70% din totalul exporturilor.

0

50

100

150

200

250

300

350

400

450

500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Export Import Balanţă comercială

Page 24

24

Structura importurilor Rusiei, pe cele mai importante grupe de mărfuri, este

următoarea: produse agricole (15,2%), combustibili şi materii prime (3,8%), produse

manufacturate (79,8%). Principalele produse importate de Rusia includ: maşini şi

echipamente de transport, materiale plastice, medicamente, fier, oţel, bunuri de consum,

carne, fructe, produse semi – fabricate din metal.

Figura 2.7. Structura exporturilor şi importurilor Federaţiei Ruse pe

principalele grupe de mărfuri (2010)

Sursa: OMC

Principalii parteneri comerciali ai Rusiei, după ponderea în volumul total al

exporturilor sunt: Uniunea Europeană (46,1%), China (5,7%), Turcia (3,6%), Ucraina

(3,4%), Kazakhstan (3,1%).

În ceea ce priveşte importurile Rusiei, Uniunea Europeană a fost cel mai mare

furnizor pe această piaţă, având o pondere de 45,5% în totalul importurilor realizate de

Rusia. China a acoperit 14,3% din necesarul de import, Ucraina – 5,6%, SUA – 5,4%,

Japonia – 4,6%.

Figura 2.8. Principalii parteneri comerciali ai Federaţiei Ruse, în anul 2010 (în mil.

euro)

Sursa: DG TRADE

EXPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

IMPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

6280

6963

7290

11500

93280

0 50000 100000

Kazakhstan

Ucraina

Turcia

China

UE

EXPORT

6280

6157

6390

16290

51850

0 20000 40000 60000

Japonia

SUA

Ucraina

China

UE

IMPORT

Page 25

25

2.1.3. COMERŢUL CU BUNURI AL INDIEI

Din evoluţia comerţului cu bunuri în perioada 2000 – 2009, se poate observa că

India este o economie cu o înclinaţie slabă spre export, balanţa comercială a ţării fiind

deficitară în întreaga perioadă analizată. Deşi atât exporturile, cât şi importurile au

înregistrat un trend puternic ascendent în perioada 2000 – 2008, ritmul de creştere al

importurilor a fost cu mult peste cel al exporturilor.

În 2009, sub aspectul crizei economico – financiare mondiale, ritmurile de creştere

atât a exporturilor, cât şi a importurilor au evoluat în sens negativ.

Figura 2.9. Comerţul exterior cu mărfuri al Indiei – export, import, balanţă

comercială, în perioada 2000 – 2009 (în mld. USD)

Sursa: OMC: ITS 2001 – 2010

Structura exporturilor indiene, pe cele mai importante grupe de mărfuri livrate în

exterior, este următoarea: produse agricole (10,2%), combustibili şi materii prime (20,6%),

produse manufacturate (66%).

India este unul dintre principalii exportatori de: bijuterii, perle şi pietre preţioase,

produse chimice, echipamente mecanice, produse textile şi articole din piele.

Structura importurilor Indiei, pe cele mai importante grupe de mărfuri, este

următoarea: produse agricole (5,6%), combustibili şi materii prime (37,6%), produse

manufacturate (46,6%).

-200

-100

0

100

200

300

400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Export Import Balanţă comercială

Page 26

26

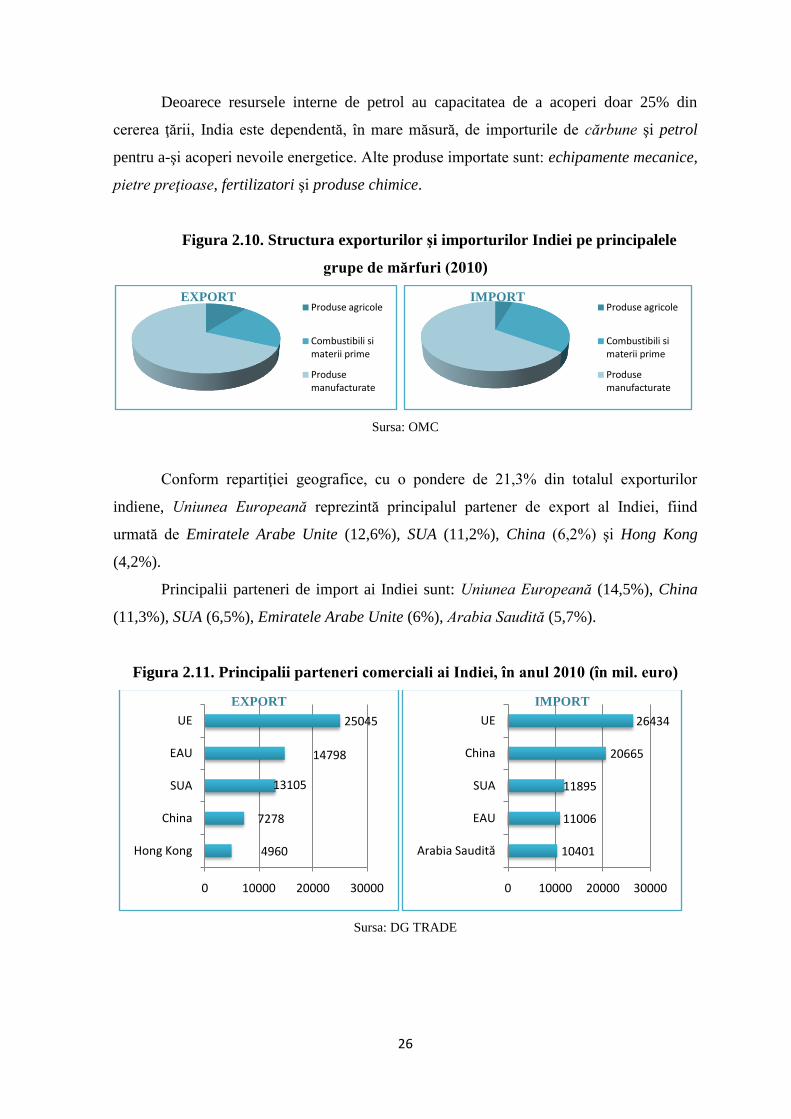

Deoarece resursele interne de petrol au capacitatea de a acoperi doar 25% din

cererea ţării, India este dependentă, în mare măsură, de importurile de cărbune şi petrol

pentru a-şi acoperi nevoile energetice. Alte produse importate sunt: echipamente mecanice,

pietre preţioase, fertilizatori şi produse chimice.

Figura 2.10. Structura exporturilor şi importurilor Indiei pe principalele

grupe de mărfuri (2010)

Sursa: OMC

Conform repartiţiei geografice, cu o pondere de 21,3% din totalul exporturilor

indiene, Uniunea Europeană reprezintă principalul partener de export al Indiei, fiind

urmată de Emiratele Arabe Unite (12,6%), SUA (11,2%), China (6,2%) şi Hong Kong

(4,2%).

Principalii parteneri de import ai Indiei sunt: Uniunea Europeană (14,5%), China

(11,3%), SUA (6,5%), Emiratele Arabe Unite (6%), Arabia Saudită (5,7%).

Figura 2.11. Principalii parteneri comerciali ai Indiei, în anul 2010 (în mil. euro)

Sursa: DG TRADE

EXPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

IMPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

4960

7278

13105

14798

25045

0 10000 20000 30000

Hong Kong

China

SUA

EAU

UE

EXPORT

10401

11006

11895

20665

26434

0 10000 20000 30000

Arabia Saudită

EAU

SUA

China

UE

IMPORT

Page 27

27

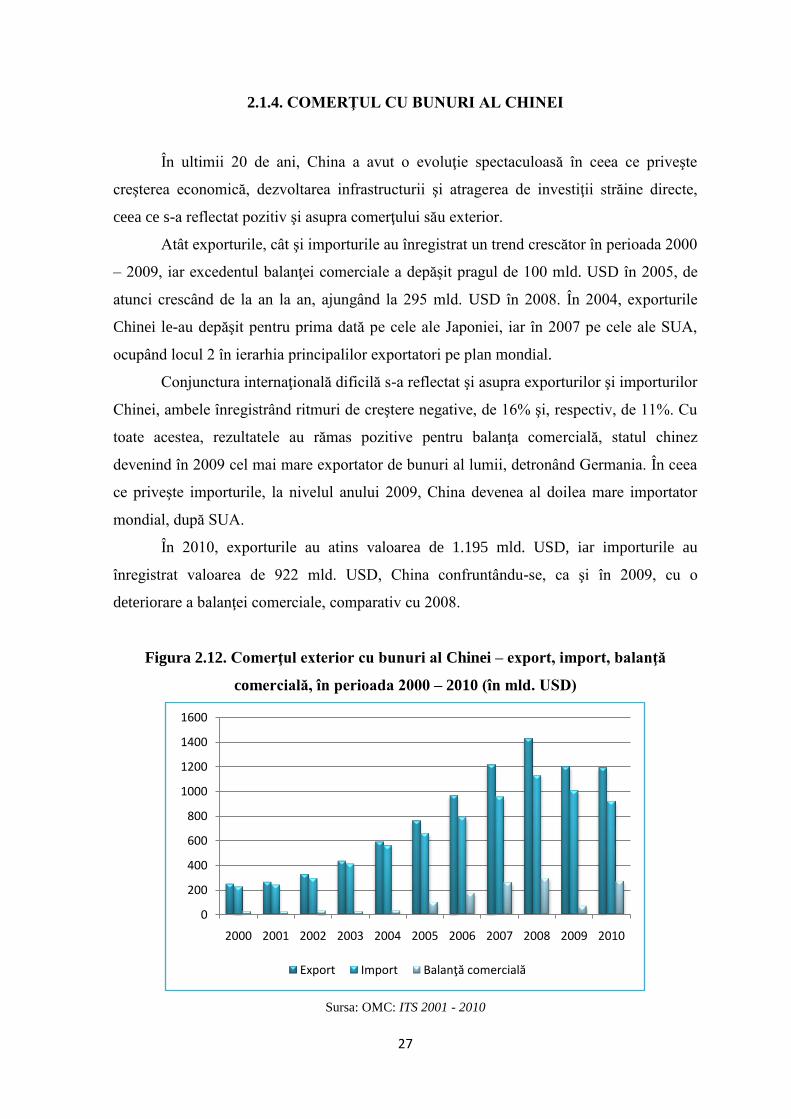

2.1.4. COMERŢUL CU BUNURI AL CHINEI

În ultimii 20 de ani, China a avut o evoluţie spectaculoasă în ceea ce priveşte

creşterea economică, dezvoltarea infrastructurii şi atragerea de investiţii străine directe,

ceea ce s-a reflectat pozitiv şi asupra comerţului său exterior.

Atât exporturile, cât şi importurile au înregistrat un trend crescător în perioada 2000

– 2009, iar excedentul balanţei comerciale a depăşit pragul de 100 mld. USD în 2005, de

atunci crescând de la an la an, ajungând la 295 mld. USD în 2008. În 2004, exporturile

Chinei le-au depăşit pentru prima dată pe cele ale Japoniei, iar în 2007 pe cele ale SUA,

ocupând locul 2 în ierarhia principalilor exportatori pe plan mondial.

Conjunctura internaţională dificilă s-a reflectat şi asupra exporturilor şi importurilor

Chinei, ambele înregistrând ritmuri de creştere negative, de 16% şi, respectiv, de 11%. Cu

toate acestea, rezultatele au rămas pozitive pentru balanţa comercială, statul chinez

devenind în 2009 cel mai mare exportator de bunuri al lumii, detronând Germania. În ceea

ce priveşte importurile, la nivelul anului 2009, China devenea al doilea mare importator

mondial, după SUA.

În 2010, exporturile au atins valoarea de 1.195 mld. USD, iar importurile au

înregistrat valoarea de 922 mld. USD, China confruntându-se, ca şi în 2009, cu o

deteriorare a balanţei comerciale, comparativ cu 2008.

Figura 2.12. Comerţul exterior cu bunuri al Chinei – export, import, balanţă

comercială, în perioada 2000 – 2010 (în mld. USD)

Sursa: OMC: ITS 2001 - 2010

0

200

400

600

800

1000

1200

1400

1600

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Export Import Balanţă comercială

Page 28

28

Structura exporturilor chineze, pe cele mai importante grupe de mărfuri livrate în

exterior, este următoarea: produse agricole (3,4%), combustibili şi materii prime (2,9%),

produse manufacturate (93,6%). Principalele produse exportate de China includ:

echipamente electrice, maşini şi utilaje, confecţii, textile.

Structura importurilor Chinei, pe cele mai importante grupe de mărfuri, este

următoarea: produse agricole (7,6%), combustibili şi materii prime (24,9%), produse

manufacturate (67,1%). Printre principalele produse importate de China se numără:

componente electrice, combustibili şi uleiuri minerale, materiale plastice.

Figura 2.13. Structura exporturilor şi importurilor Indiei pe principalele

grupe de mărfuri (2009)

Sursa: OMC

Produsele de export se îndreaptă, prioritar, spre următoarele destinaţii: Uniunea

Europeană (20%), SUA (18,7%), Hong Kong (14,1%), Japonia (8,3%), Coreea de Sud

(4,5%).

Importurile de bunuri au, mai ales, următoarea provenienţă: Japonia (14,3%),

Uniunea Europeană (14%), Coreea de Sud (11,2%), SUA (8,5%), Australia (4,3%).

Figura 2.14. Principalii parteneri comerciali ai Chinei, în anul 2010 (în mil. euro)

Sursa: DG TRADE

EXPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

IMPORTProduse agricole

Combustibili si materii prime

Produse manufacturate

38355

70174

118613

158236

169009

0 100000 200000

Coreea de Sud

Japonia

Hong Kong

SUA

UE

EXPORT

6280

55683

73186

91451

93452

0 50000 100000

Australia

SUA

Coreea de Sud

UE

Japonia

IMPORT

Page 29

29

2.2. TENDINŢE ÎN EVOLUŢIA ŞI STRUCTURA COMERŢULUI CU SERVICII

AL GRUPULUI BRIC

Deşi deţin o pondere modestă din piaţa globală a serviciilor, ţările BRIC s-au

remarcat în anii care au precedat criza globală printre ţările cu cele mai rapide creşteri ale

fluxurilor de servicii din lume, înregistrând totodată ritmuri medii anuale de creştere mult

superioare Uniunii Europene – principalul actor în comerţul mondial cu servicii.

Datorită ritmurilor de creştere deosebit de dinamice, toate ţările BRIC şi-au majorat

în mod constant ponderile în comerţul global cu servicii, performanţele lor reflectându-se

asupra comerţului cumulat al întregului grup.

Dacă în anul 2000, grupul BRIC deţinea doar 4,6% din exporturi şi 6,2% din

importuri la nivel mondial, la nivelul anului 2009, ţărilor BRIC le-au revenit împreună

8,4% din exporturile mondiale de servicii şi 10,8% din importuri.

Figura 2.15. Evoluţia ponderii grupului BRIC în exporturile şi importurile

internaţionale de servicii, în perioada 2000 – 2009 (în %)

Sursa: OMC: ITS 2001 - 2010

Cu toate acestea, în perioada analizată, ponderea ţărilor BRIC în comerţul

internaţional cu servicii a fost inferioară ponderii acestora în comerţul internaţional cu

bunuri.

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Export Import

Page 30

30

Figura 2.16. Ponderea grupului BRIC în comerţul mondial cu bunuri, comparativ cu

ponderea sa în comerţul mondial cu servicii, în perioada 2000 – 2009 (în %)

Sursa: OMC: ITS 2001 - 2010

În ceea ce priveşte performanţele comerciale ale ţărilor BRIC în sfera serviciilor,

este de remarcat faptul că, în afară de India, care a înregistrat excedente importante şi

persistente în comerţul său cu servicii (mai ales datorită exporturilor de servicii

informatice), iar ponderea sa în comerţul mondial cu servicii a depăşit ponderea sa în

comerţul mondial cu bunuri, balanţa serviciilor în celelalte ţări BRIC – China, Brazilia şi

Rusia – se caracterizează prin deficite cronice, cu o tendinţă de accentuare a acestora.

(Anexa 2 – Figura 2.3.)

Cu toate acestea, ca şi în cazul comerţului cu bunuri, China rămâne principalul

exportator şi importator de servicii din grupul BRIC. (Anexa 2 – Figura 2.1.)

În clasamentul principalilor exportatori şi importatori mondiali de servicii, poziţiile

pe care şi le-au adjudecat în 2009 ţările BRIC au fost modeste. La export, China a ocupat

locul 5 (3,8% din totalul mondial), India – locul 12 (2,6%), Rusia – locul 23 (1,2%), iar

Brazilia – locul 31 (0,8%), în timp ce la import China s-a situat pe locul 4 (5% din total),

India pe locul 12 (2,5%), Rusia pe locul 16 (1,9%) şi Brazilia pe locul 21 (1,4%). (Anexa 2

– Figura 2.2.)

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Ponderea BRIC în comerţul mondial cu bunuri

Ponderea BRIC în comerţul mondial cu servicii

Page 31

31

CAPITOLUL 3.

STUDIU DE CAZ:

SCHIMBURILE COMERCIALE DINTRE GRUPUL BRIC ŞI

UNIUNEA EUROPEANĂ – PROVOCĂRI ŞI OPORTUNITĂŢI

3.1. IMPORTANŢA PIEŢELOR EMERGENTE PENTRU COMERŢUL UNIUNII

EUROPENE

Dispunând de o bază amplă de factori de producţie şi participând tot mai intens la

procesul de integrare regională şi globală, ţările BRIC au reuşit în ultimul deceniu să deţină

ponderi din ce în ce mai ridicate în fluxurile comerciale.

Cu toate acestea, grupul BRIC este devansat de Uniunea Europeană, care îşi

adjudecă în continuare poziţia de principal exportator şi importator de bunuri şi servicii.

Funcţionând ca piaţă unică, Uniunea Europeană este principalul actor mondial în

domeniul comerţului, menţinându-se pe primul loc atât în exporturile şi importurile

mondiale de bunuri şi servicii, cât şi în fluxurile şi stocurile de investiţii străine directe

receptate şi generate în plan global.

Tabelul 3.1. Ponderile BRIC şi UE (fluxuri intra + extra UE) în comerţul

internaţional cu bunuri şi servicii, la nivelul anului 2009 (în %)

Ţara / grupul de

ţări

Ponderea în comerţul internaţional cu

bunuri (%)

Ponderea în comerţul internaţional

cu servicii (%)

Export Import Export Import

Brazilia 1,2 1,1 0,8 1,4

Rusia 2,4 1,5 1,2 1,9

India 1,3 2,0 2,6 2,5

China 9,6 7.9 3,8 5

BRIC 14,5 12,5 8,4 10,9

UE 36,7 37,3 45,6 42,3

Sursa: OMC: ITS - 2010

Totuşi, ponderile Uniunii Europene în fluxurile comerciale internaţionale s-au

înscris în ultimii ani pe o traiectorie descendentă, în contrast cu evoluţia ţărilor BRIC, ale

căror ponderi în aceste fluxuri s-au majorat substanţial.

Page 32

32

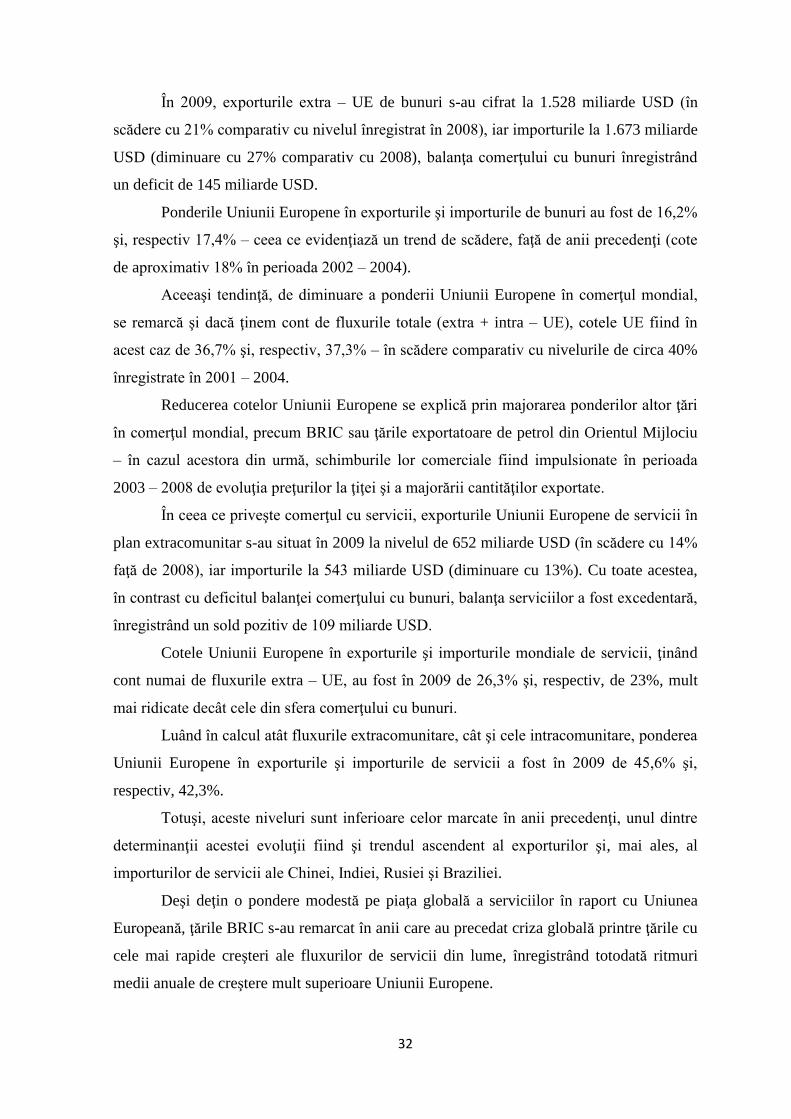

În 2009, exporturile extra – UE de bunuri s-au cifrat la 1.528 miliarde USD (în

scădere cu 21% comparativ cu nivelul înregistrat în 2008), iar importurile la 1.673 miliarde

USD (diminuare cu 27% comparativ cu 2008), balanţa comerţului cu bunuri înregistrând

un deficit de 145 miliarde USD.

Ponderile Uniunii Europene în exporturile şi importurile de bunuri au fost de 16,2%

şi, respectiv 17,4% – ceea ce evidenţiază un trend de scădere, faţă de anii precedenţi (cote

de aproximativ 18% în perioada 2002 – 2004).

Aceeaşi tendinţă, de diminuare a ponderii Uniunii Europene în comerţul mondial,

se remarcă şi dacă ţinem cont de fluxurile totale (extra + intra – UE), cotele UE fiind în

acest caz de 36,7% şi, respectiv, 37,3% – în scădere comparativ cu nivelurile de circa 40%

înregistrate în 2001 – 2004.

Reducerea cotelor Uniunii Europene se explică prin majorarea ponderilor altor ţări

în comerţul mondial, precum BRIC sau ţările exportatoare de petrol din Orientul Mijlociu

– în cazul acestora din urmă, schimburile lor comerciale fiind impulsionate în perioada

2003 – 2008 de evoluţia preţurilor la ţiţei şi a majorării cantităţilor exportate.

În ceea ce priveşte comerţul cu servicii, exporturile Uniunii Europene de servicii în

plan extracomunitar s-au situat în 2009 la nivelul de 652 miliarde USD (în scădere cu 14%

faţă de 2008), iar importurile la 543 miliarde USD (diminuare cu 13%). Cu toate acestea,

în contrast cu deficitul balanţei comerţului cu bunuri, balanţa serviciilor a fost excedentară,

înregistrând un sold pozitiv de 109 miliarde USD.

Cotele Uniunii Europene în exporturile şi importurile mondiale de servicii, ţinând

cont numai de fluxurile extra – UE, au fost în 2009 de 26,3% şi, respectiv, de 23%, mult

mai ridicate decât cele din sfera comerţului cu bunuri.

Luând în calcul atât fluxurile extracomunitare, cât şi cele intracomunitare, ponderea

Uniunii Europene în exporturile şi importurile de servicii a fost în 2009 de 45,6% şi,

respectiv, 42,3%.

Totuşi, aceste niveluri sunt inferioare celor marcate în anii precedenţi, unul dintre

determinanţii acestei evoluţii fiind şi trendul ascendent al exporturilor şi, mai ales, al

importurilor de servicii ale Chinei, Indiei, Rusiei şi Braziliei.

Deşi deţin o pondere modestă pe piaţa globală a serviciilor în raport cu Uniunea

Europeană, ţările BRIC s-au remarcat în anii care au precedat criza globală printre ţările cu

cele mai rapide creşteri ale fluxurilor de servicii din lume, înregistrând totodată ritmuri

medii anuale de creştere mult superioare Uniunii Europene.

Page 33

33

Din anii 2000, rolul pieţelor extracomunitare pentru comerţul UE s-a accentuat. În

pofida faptului că piaţa internă unică încă mai captează cea mai mare parte a fluxurilor

comerciale ale UE, exporturile şi importurile extracomunitare înregistrează ponderi din ce

în ce mai ridicate în fluxurile totale. Astfel, la nivelul anului 2009, exporturile de bunuri

extracomunitare au deţinut o pondere de 35% în exporturile intra + extra – UE, iar

importurile corespunzătoare, circa 38%.

Situaţia este similară şi în planul comerţului cu servicii, cu deosebirea că

procentajele sunt uşor mai ridicate, iar cotele exporturilor în fluxurile extracomunitare le

depăşesc pe cele ale importurilor (aproximativ 43% la export şi 41% la import).

Aceste tendinţe evidenţiază creşterea importanţei pentru Uniunea Europeană a

surselor de import şi a pieţelor de desfacere din afara Uniunii.

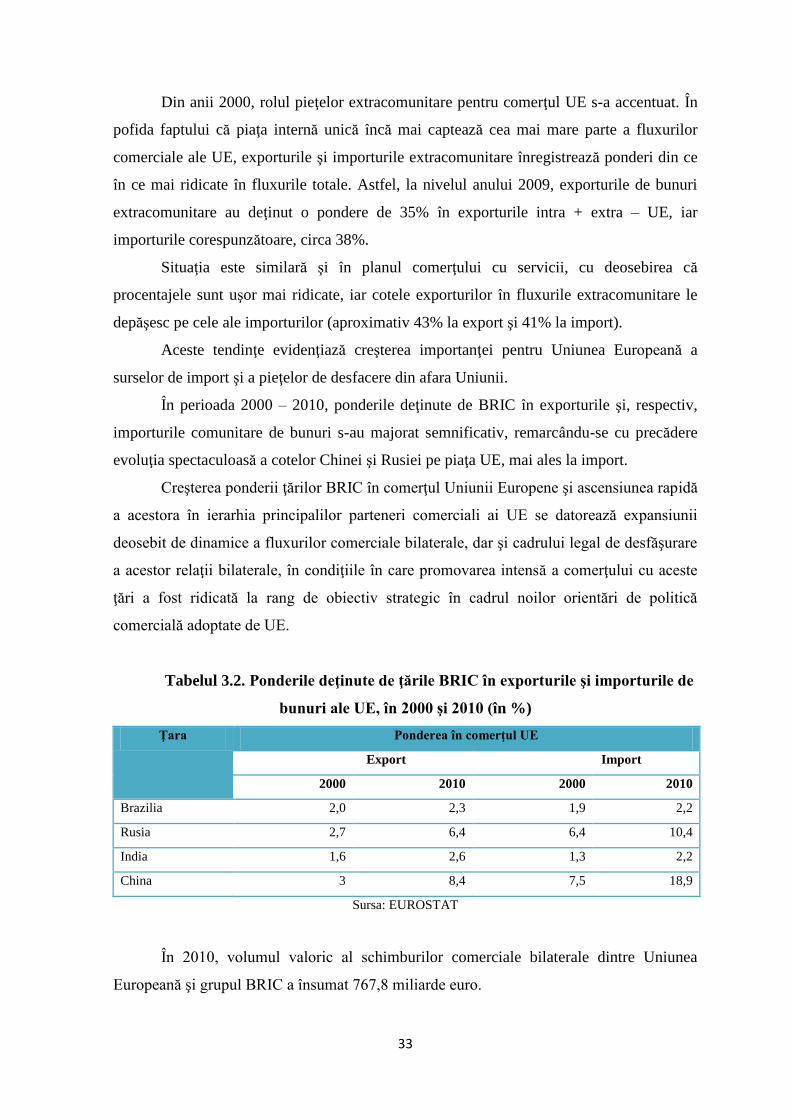

În perioada 2000 – 2010, ponderile deţinute de BRIC în exporturile şi, respectiv,

importurile comunitare de bunuri s-au majorat semnificativ, remarcându-se cu precădere

evoluţia spectaculoasă a cotelor Chinei şi Rusiei pe piaţa UE, mai ales la import.

Creşterea ponderii ţărilor BRIC în comerţul Uniunii Europene şi ascensiunea rapidă

a acestora în ierarhia principalilor parteneri comerciali ai UE se datorează expansiunii

deosebit de dinamice a fluxurilor comerciale bilaterale, dar şi cadrului legal de desfăşurare

a acestor relaţii bilaterale, în condiţiile în care promovarea intensă a comerţului cu aceste

ţări a fost ridicată la rang de obiectiv strategic în cadrul noilor orientări de politică

comercială adoptate de UE.

Tabelul 3.2. Ponderile deţinute de ţările BRIC în exporturile şi importurile de

bunuri ale UE, în 2000 şi 2010 (în %)

Ţara Ponderea în comerţul UE

Export Import

2000 2010 2000 2010

Brazilia 2,0 2,3 1,9 2,2

Rusia 2,7 6,4 6,4 10,4

India 1,6 2,6 1,3 2,2

China 3 8,4 7,5 18,9

Sursa: EUROSTAT

În 2010, volumul valoric al schimburilor comerciale bilaterale dintre Uniunea

Europeană şi grupul BRIC a însumat 767,8 miliarde euro.

Page 34

34

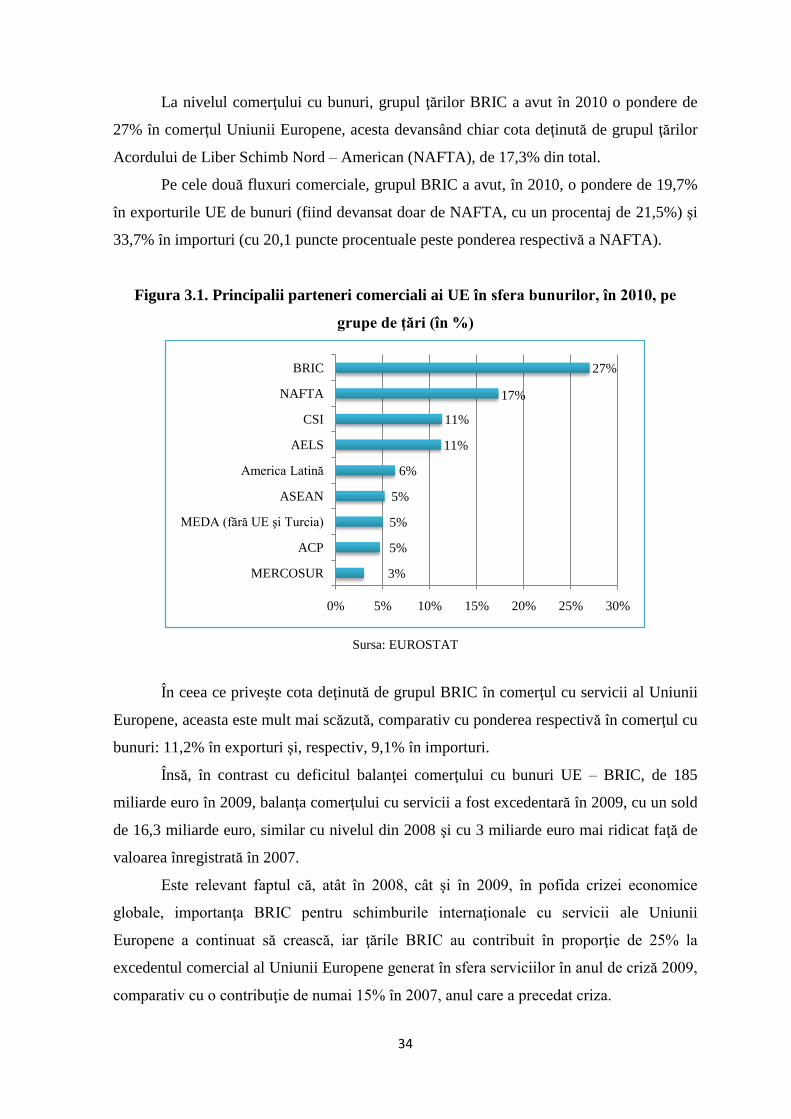

La nivelul comerţului cu bunuri, grupul ţărilor BRIC a avut în 2010 o pondere de

27% în comerţul Uniunii Europene, acesta devansând chiar cota deţinută de grupul ţărilor

Acordului de Liber Schimb Nord – American (NAFTA), de 17,3% din total.

Pe cele două fluxuri comerciale, grupul BRIC a avut, în 2010, o pondere de 19,7%

în exporturile UE de bunuri (fiind devansat doar de NAFTA, cu un procentaj de 21,5%) şi

33,7% în importuri (cu 20,1 puncte procentuale peste ponderea respectivă a NAFTA).

Figura 3.1. Principalii parteneri comerciali ai UE în sfera bunurilor, în 2010, pe

grupe de ţări (în %)

Sursa: EUROSTAT

În ceea ce priveşte cota deţinută de grupul BRIC în comerţul cu servicii al Uniunii

Europene, aceasta este mult mai scăzută, comparativ cu ponderea respectivă în comerţul cu

bunuri: 11,2% în exporturi şi, respectiv, 9,1% în importuri.

Însă, în contrast cu deficitul balanţei comerţului cu bunuri UE – BRIC, de 185

miliarde euro în 2009, balanţa comerţului cu servicii a fost excedentară în 2009, cu un sold

de 16,3 miliarde euro, similar cu nivelul din 2008 şi cu 3 miliarde euro mai ridicat faţă de

valoarea înregistrată în 2007.

Este relevant faptul că, atât în 2008, cât şi în 2009, în pofida crizei economice

globale, importanţa BRIC pentru schimburile internaţionale cu servicii ale Uniunii

Europene a continuat să crească, iar ţările BRIC au contribuit în proporţie de 25% la

excedentul comercial al Uniunii Europene generat în sfera serviciilor în anul de criză 2009,

comparativ cu o contribuţie de numai 15% în 2007, anul care a precedat criza.

3%

5%

5%

5%

6%

11%

11%

17%

27%

0% 5% 10% 15% 20% 25% 30%

MERCOSUR

ACP

MEDA (fără UE şi Turcia)

ASEAN

America Latină

AELS

CSI

NAFTA

BRIC

Page 35

35

Din cele prezentate anterior, se evidenţiază potenţialul economic şi comercial de

necontestat al grupului BRIC şi, totodată, complementarităţile dintre economiile BRIC şi

cea a Uniunii Europene, complementarităţi care stau, de altfel, la baza parteneriatului

strategic dintre UE şi fiecare ţară BRIC, după cum vom evidenţia în cele ce urmează.

3.2. PARTENERIATUL STRATEGIC DINTRE UNIUNEA EUROPEANĂ ŞI

FIECARE ŢARĂ BRIC ÎN PARTE

3.2.1. EVOLUŢIA SCHIMBURILOR COMERCIALE DINTRE UNIUNEA

EUROPEANĂ ŞI BRAZILIA

Cadrul juridic al relaţiilor bilaterale dintre Uniunea Europeană şi Brazilia

Uniunea Europeană şi Brazilia au stabilit relaţii diplomatice încă din 1960, iar de

atunci, raporturile culturale, economice şi politice dintre cele două părţi s-au dezvoltat

continuu. În prezent, relaţiile bilaterale sunt guvernate de: Acordul Cadru de Cooperare UE

– Brazilia (1992), Acordul Cadru de Cooperare UE – Mercosur (1995) şi Acordul de

Cooperare Ştiinţifică şi Tehnologică UE – Brazilia (2004).

Comerţul reprezintă o temă importantă de dialog, Brazilia fiind pentru UE cea mai

mare piaţă din America Latină – deopotrivă ca sursă de import şi destinaţie de export,

concentrând 35% din comerţul total dintre UE şi America Latină.

Reuniunile bilaterale la nivel înalt reprezintă, la rândul lor, o cale de întărire a

relaţiilor bilaterale. Ţinând cont de nivelul ridicat de protecţie a pieţelor bunurilor şi

serviciilor braziliene, precum şi de piedicile existente în calea desfăşurării afacerilor în

plan local, este necesară continuarea tratativelor, atât în cadrul Rundei Doha, cât şi la

nivelul UE – Mercosur şi la nivel bilateral, în vederea reducerii barierelor tarifare şi

netarifare existente la importul Braziliei şi îmbunătăţirii climatului de afaceri local.

Aceasta va face posibilă şi reducerea deficitului comercial existent în prezent în relaţiile

UE cu Brazilia.

Comerţul cu bunuri

Recunoscută ca un important actor între ţările în curs de dezvoltare şi cu o

economie reprezentativă pe scena regională, Brazilia reprezintă pentru Uniunea Europeană

Page 36

36

cel mai important partener comercial din America Latină şi al zecelea partener comercial

important la nivel mondial, cu o pondere de 2,2% din total, volumul valoric al schimburilor

comerciale bilaterale în anul 2010 fiind de 63,6 mld. euro.

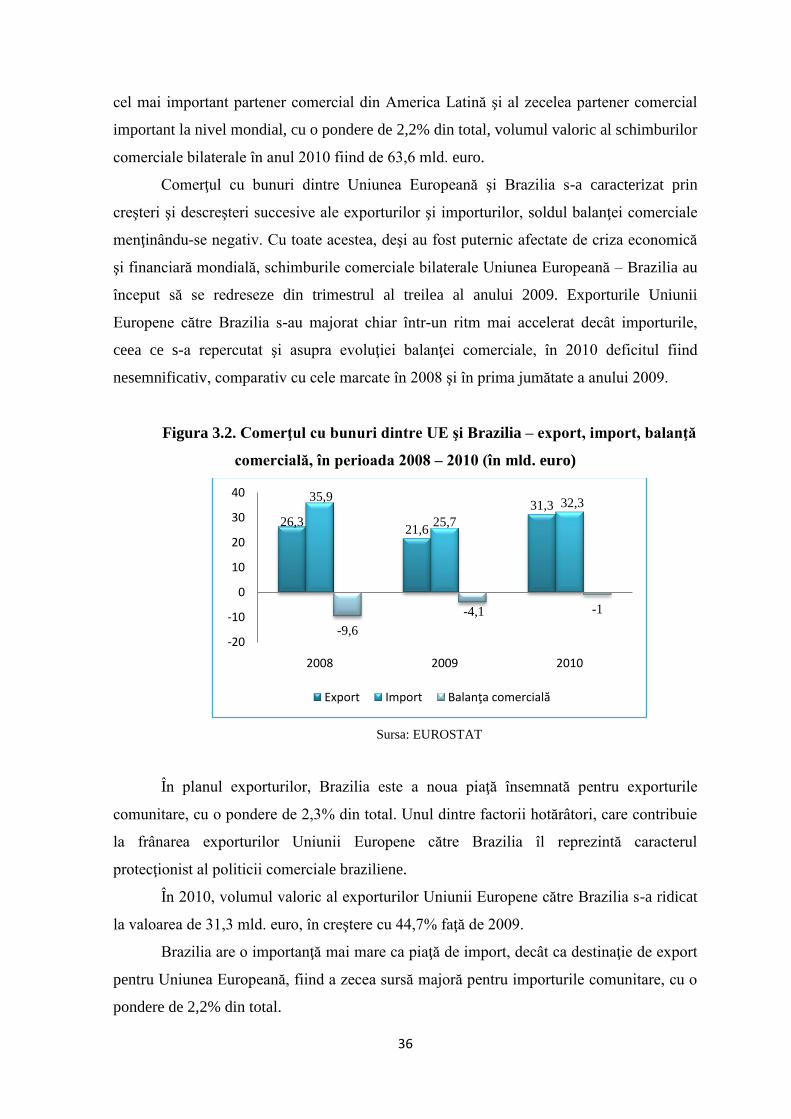

Comerţul cu bunuri dintre Uniunea Europeană şi Brazilia s-a caracterizat prin

creşteri şi descreşteri succesive ale exporturilor şi importurilor, soldul balanţei comerciale

menţinându-se negativ. Cu toate acestea, deşi au fost puternic afectate de criza economică

şi financiară mondială, schimburile comerciale bilaterale Uniunea Europeană – Brazilia au

început să se redreseze din trimestrul al treilea al anului 2009. Exporturile Uniunii

Europene către Brazilia s-au majorat chiar într-un ritm mai accelerat decât importurile,

ceea ce s-a repercutat şi asupra evoluţiei balanţei comerciale, în 2010 deficitul fiind

nesemnificativ, comparativ cu cele marcate în 2008 şi în prima jumătate a anului 2009.

Figura 3.2. Comerţul cu bunuri dintre UE şi Brazilia – export, import, balanţă

comercială, în perioada 2008 – 2010 (în mld. euro)

Sursa: EUROSTAT

În planul exporturilor, Brazilia este a noua piaţă însemnată pentru exporturile

comunitare, cu o pondere de 2,3% din total. Unul dintre factorii hotărâtori, care contribuie

la frânarea exporturilor Uniunii Europene către Brazilia îl reprezintă caracterul

protecţionist al politicii comerciale braziliene.

În 2010, volumul valoric al exporturilor Uniunii Europene către Brazilia s-a ridicat

la valoarea de 31,3 mld. euro, în creştere cu 44,7% faţă de 2009.

Brazilia are o importanţă mai mare ca piaţă de import, decât ca destinaţie de export

pentru Uniunea Europeană, fiind a zecea sursă majoră pentru importurile comunitare, cu o

pondere de 2,2% din total.

26,321,6

31,335,9

25,7

32,3

-9,6

-4,1 -1

-20

-10

0

10

20

30

40

2008 2009 2010

Export Import Balanţa comercială

Page 37

37

Din punct de vedere al importurilor Uniunii Europene din Brazilia, în anul 2010,

acestea au însumat 32,3 mld. euro, în creştere cu 25,5% faţă de 2009.

Conform clasificării tip standard a comerţului internaţional (SITC), în ceea ce

priveşte structura comerţului la export, în 2010, produsele prelucrate au avut o pondere

însemnată în totalul exporturilor Uniunii Europene către Brazilia, principalele categorii de

bunuri exportate fiind: maşini şi echipamente de transport (48,1%), produse ale industriei

chimice şi ale industriilor conexe (15,8%), produse prelucrate, clasificate în principal

după material (11,7%).

În ceea ce priveşte structura comerţului la import, în 2010, produsele primare au

avut o pondere importantă în totalul importurilor Uniunii Europene din Brazilia. Astfel,

Brazilia a reprezentat principala sursă a importurilor comunitare de: produse agricole,

produse alimentare şi animale vii, minereuri şi alte produse minerale, dar şi a doua sursă

de import pentru materii prime agricole. În cadrul produselor prelucrate, principalele

categorii de bunuri importate au fost: maşini şi echipamente de transport (11,5%).

Tabelul 3.3. Structura fluxurilor de export şi de import ale UE în relaţie cu

Brazilia, în anul 2010 (în mil. euro şi în %)

Flux

comercial Secţiuni SITC

Valoare (în mil.

euro)

Pondere în

total (%)

Export

Maşini şi echipamente de transport 15.044 48,1%

Produse chimice şi produse înrudite 4.959 15,8%

Produse prelucrate clasificate după material 3.662 11,7%

Import

Materii prime, nealimentare, cu excepţia

combustibililor 11.012 34,1%

Produse alimentare şi animale vii 8.586 26,6%

Maşini şi echipamente de transport 3.343 10,4%

Sursa: EUROSTAT

Comerţul cu servicii

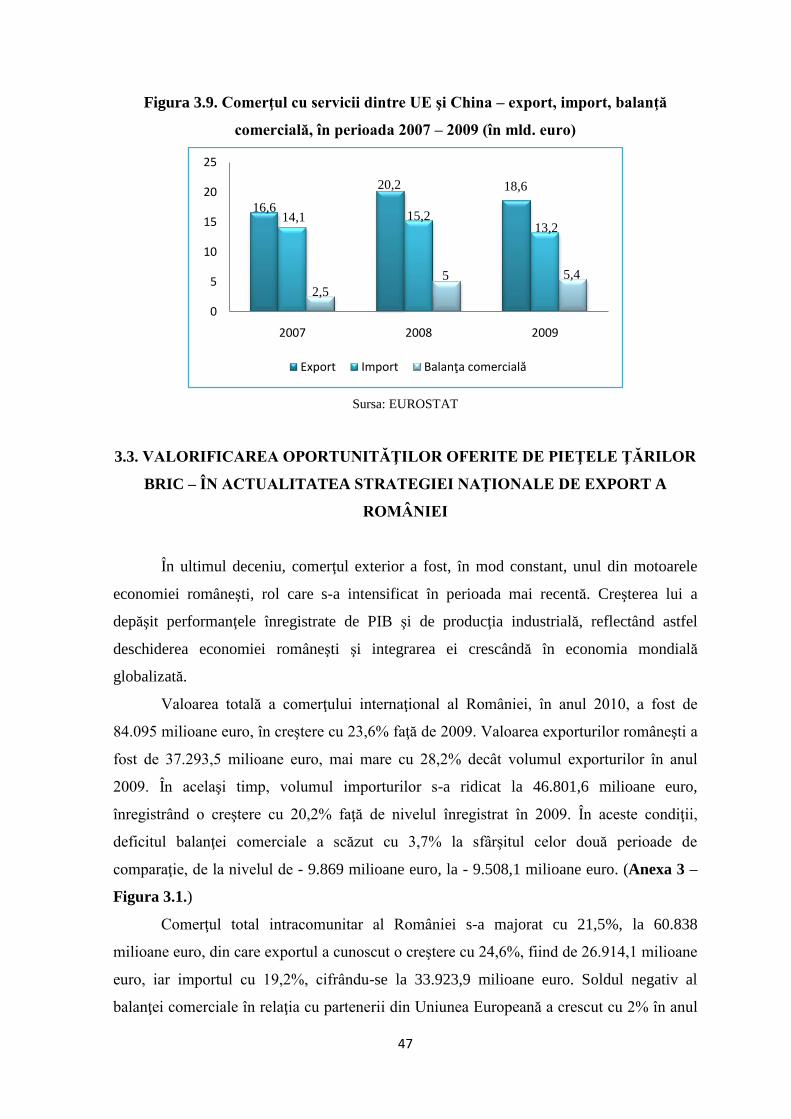

În ceea ce priveşte fluxurile comerciale cu servicii, în anul 2009, exporturile UE în

Brazilia au însumat 9,2 mld. euro, în timp ce importurile comunitare de servicii din

Brazilia au atins valoarea de 6,4 mld. euro.

Spre deosebire de balanţa comerţului cu bunuri, care s-a menţinut deficitară în

perioada 2004 – 2010, soldul balanţei serviciilor UE – Brazilia a fost pozitiv.

Page 38

38

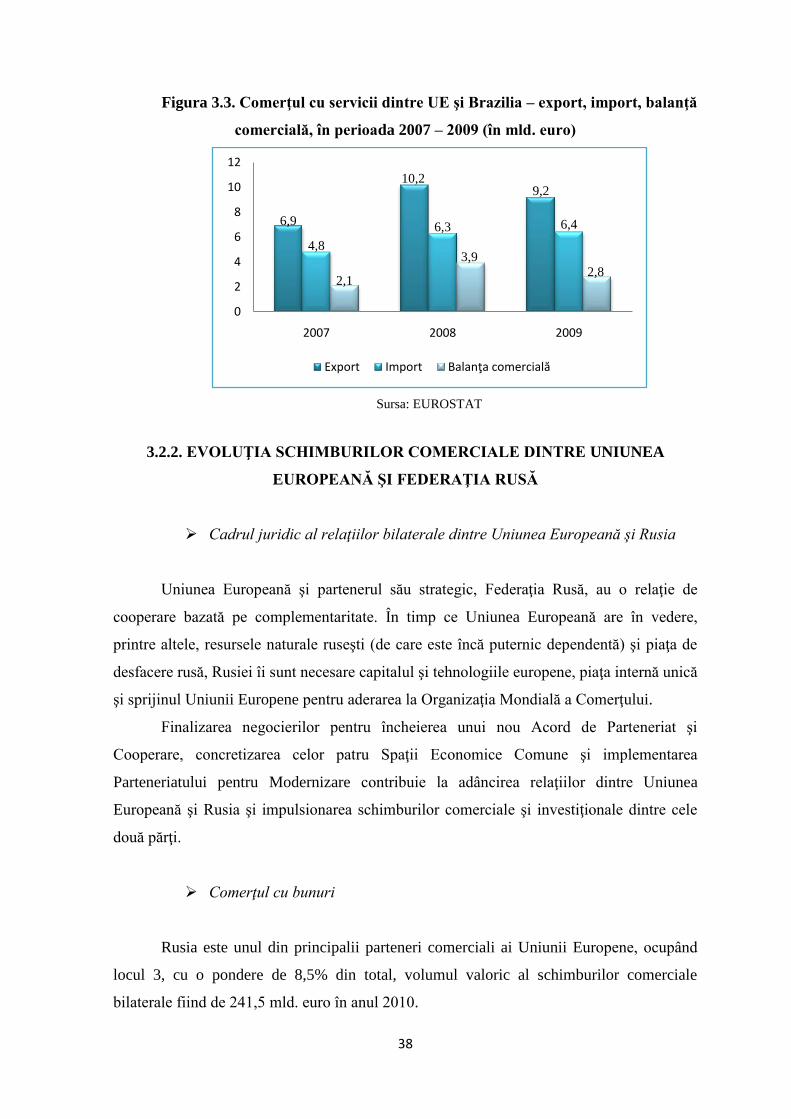

Figura 3.3. Comerţul cu servicii dintre UE şi Brazilia – export, import, balanţă

comercială, în perioada 2007 – 2009 (în mld. euro)

Sursa: EUROSTAT

3.2.2. EVOLUŢIA SCHIMBURILOR COMERCIALE DINTRE UNIUNEA

EUROPEANĂ ŞI FEDERAŢIA RUSĂ

Cadrul juridic al relaţiilor bilaterale dintre Uniunea Europeană şi Rusia

Uniunea Europeană şi partenerul său strategic, Federaţia Rusă, au o relaţie de

cooperare bazată pe complementaritate. În timp ce Uniunea Europeană are în vedere,

printre altele, resursele naturale ruseşti (de care este încă puternic dependentă) şi piaţa de

desfacere rusă, Rusiei îi sunt necesare capitalul şi tehnologiile europene, piaţa internă unică

şi sprijinul Uniunii Europene pentru aderarea la Organizaţia Mondială a Comerţului.

Finalizarea negocierilor pentru încheierea unui nou Acord de Parteneriat şi

Cooperare, concretizarea celor patru Spaţii Economice Comune şi implementarea

Parteneriatului pentru Modernizare contribuie la adâncirea relaţiilor dintre Uniunea

Europeană şi Rusia şi impulsionarea schimburilor comerciale şi investiţionale dintre cele

două părţi.

Comerţul cu bunuri

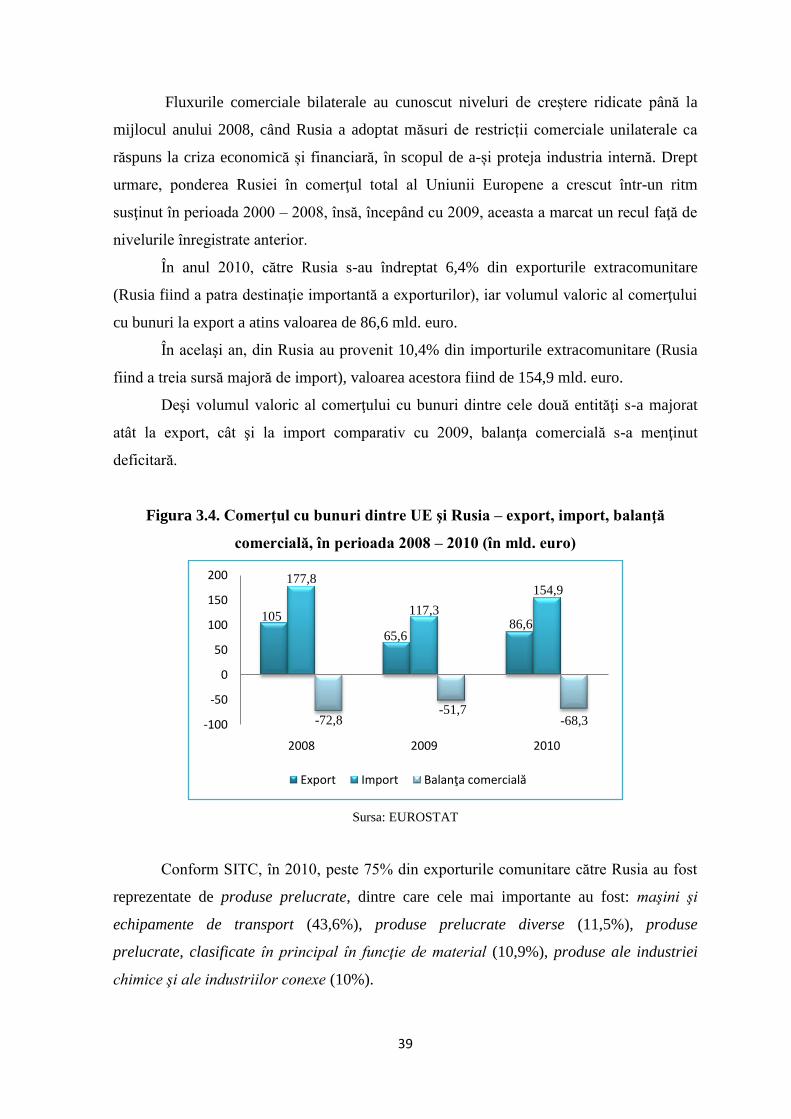

Rusia este unul din principalii parteneri comerciali ai Uniunii Europene, ocupând

locul 3, cu o pondere de 8,5% din total, volumul valoric al schimburilor comerciale

bilaterale fiind de 241,5 mld. euro în anul 2010.

6,9

10,29,2

4,8

6,3 6,4

2,1

3,92,8