ISA 500 PROBE DE AUDIT PROBELE DE AUDIT Concepte cheie Probele de audit Natura probelor de audit Gradul de adecvare a probelor de audit Relevanta Credibilitatea Suficienta probelor de audit Materialitatea Riscul de denaturare Marimea si caracteristicile populatiei Omogenitatea populatiei Calitatea probelor de audit Evaluarea probelor de audit Probele de audit Proba de audit reprezinta intreaga informatie utilizata de catre auditor pentru a ajunge la concluziile pe care se bazeaza opinia sa, continand atat informatii preluate din contabilitate si care au stat la baza intocmirii situatiilor financiare (operatiuni/tranzactii, balantele de verificare) cat si alte informatii relevante in legatura cu acestea. Probele de audit si procedurile de culegere a acestora sunt reglementate de standardele ISA 500 si ISA 501, ISA 505, ISA 520 si/sau ISA 530. 1

Transcript

ISA 500 PROBE DE AUDIT

PROBELE DE AUDIT

Concepte cheie

Probele de audit Natura probelor de audit Gradul de adecvare a probelor de audit Relevanta Credibilitatea Suficienta probelor de audit Materialitatea Riscul de denaturare Marimea si caracteristicile populatiei Omogenitatea populatiei Calitatea probelor de audit Evaluarea probelor de audit

Probele de audit

Proba de audit reprezinta intreaga informatie utilizata de catre auditor pentru a ajunge la

concluziile pe care se bazeaza opinia sa, continand atat informatii preluate din contabilitate si

care au stat la baza intocmirii situatiilor financiare (operatiuni/tranzactii, balantele de

verificare) cat si alte informatii relevante in legatura cu acestea.

Probele de audit si procedurile de culegere a acestora sunt reglementate de standardele ISA 500

si ISA 501, ISA 505, ISA 520 si/sau ISA 530.

O buna intelegere a caracteristicilor probelor de audit (natura, gradul de adecvare, suficienta,

evaluarea) reprezinta un important instrument conceptual atat pentru auditorii financiari cat si

pentru profesionistii contabili in general.

Natura probelor de audit

In functie de natura lor, probele de audit pot fi

1

probe obtinute pe baza documentelor contabile (facturi, contracte, jurnale, documente

de calcul al modului de alocare a costurilor, etc.) prin aplicarea diferitelor proceduri de

audit.

probe obtinute din alte surse. (angajamente de audit anterioare, proceduri impuse de

sistemele de control al calitatii, etc.).

Gradul de adecvare a probelor de audit

Gradul de adecvare a probelor de audit da in fapt masura calitatii acestora, astfel, probele de

audit, indiferent de forma lor, sunt considerate ca fiind adecvate atunci cand ele ofera

informatii ce sunt si relevante şi credibile.

Relevanta probelor de audit este data de masura in care acestea sunt in concordanta cu

asertiunile (regulile contabile) aplicate de management la intocmirea situatiilor

financiare.

O proba de audit cu privire la o asertiune nu se poate substitui unei probe de audit

legate de alta asertiune, fiind important sa se tina cont de relatia existenta intre probele

de audit si asertiunile aplicate de management la intocmirea situatiilor financiare.

De exemplu, existenta stocurilor poate fi probata prin participarea auditorului la

operatiunile de inventariere organizate de client, insa aceasta proba nu este relevanta

(suficienta) si pentru determinarea drepturilor si obligatiilor clientului in legatura cu

aceste stocuri sau pentru determinarea costului lor.

Credibilitatea probelor de audit se refera la faptul daca auditorul se poate baza pe un

anumit tip de probe pentru a evalua corect modul de aplicare a unei aserţiuni sau a

alteia, fiind influentata de sursa, de natura si de circumstantele in care aceste probe sunt

obtinute.

Urmatoarele referinte sunt utile atunci cand analizam credibilitatea probelor de audit

o O proba de audit obtinuta de catre auditor dintr-o sursa independenta externa

entitatii (confirmari ale soldurilor primite direct de la clienti) este mult mai

credibila decat una obtinuta (numai) din interiorul entitatii.

o Proba obtinuta direct de catre auditor prin examinarea fizica (inspectie,

observatie) sau calcul, este mai credibila decat informatia obtinuta indirect sau

prin deductie (evaluarea sistemului de control intern).

2

o Atunci cand auditorul evalueaza eficienta sistemului de control intern ca fiind

ridicata, probele generate de contabilitatea entitatii pot fi considerate ca fiind

mai credibile.

o Probele furnizate de documente originale sunt mai credibile decat cele furnizate

de (foto)copii.

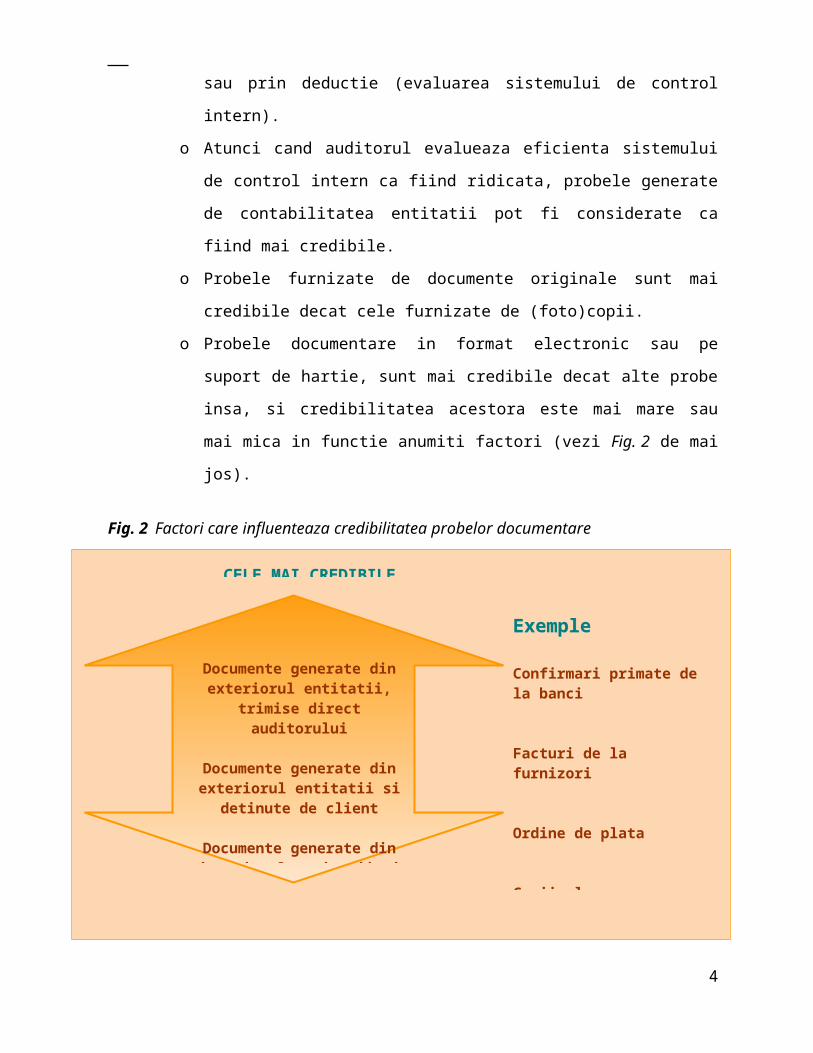

o Probele documentare in format electronic sau pe suport de hartie, sunt mai

credibile decat alte probe insa, si credibilitatea acestora este mai mare sau mai

mica in functie anumiti factori (vezi Fig. 2 de mai jos).

Fig. 2 Factori care influenteaza credibilitatea probelor documentare

Sursa: W.Boyton , R. Johnson, Modern Auditing

Suficienta probelor de audit

Gradul de suficienta reprezinta masura cantitatii probelor de audit, respectiv cantitatea de

materiale doveditoare necesare pentru a oferi o baza rezonabila exprimarii unei opinii asupra

situatiilor financiare, stabilirea acestor “cantitati” depinzand in mare masura de exercitarea

rationamentelor profesionale in acest sens.

De regula auditorul trebuie sa se bazeze mai degraba pe probele ce sunt (ele insale)

convingatoare decat pe propriile convingeri.

3

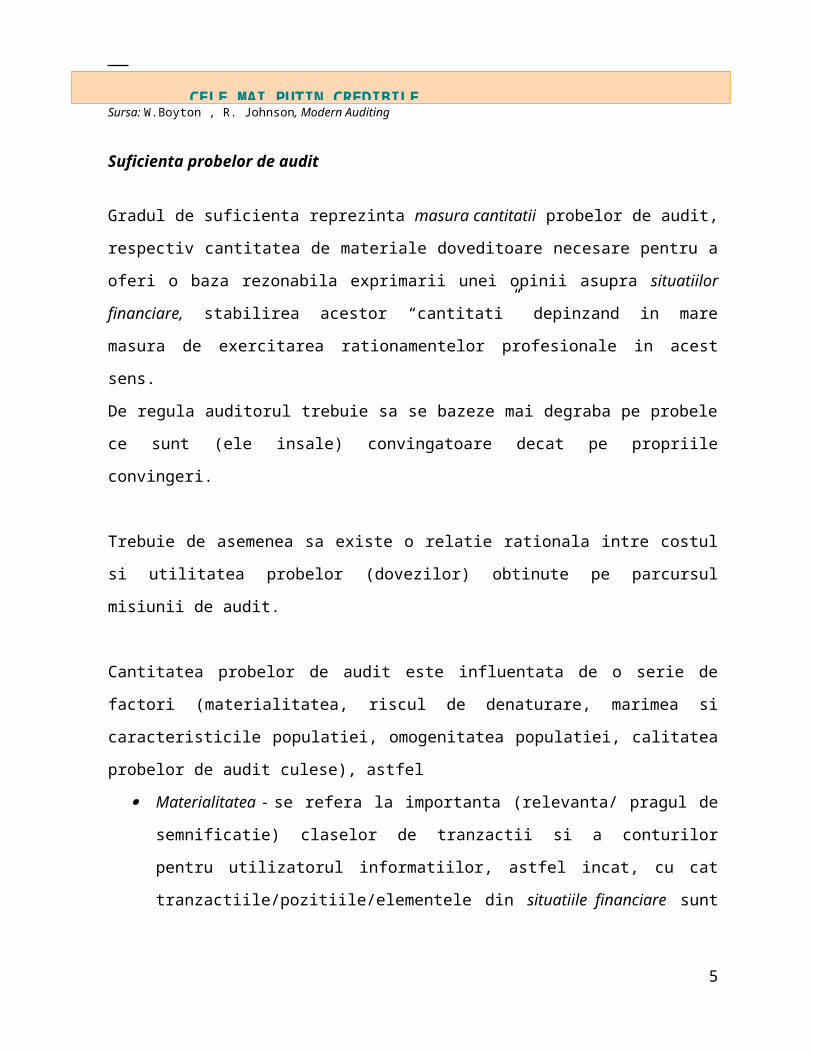

CELE MAI CREDIBILECELE MAI CREDIBILE

Documente generate din exteriorul entitatii, trimise direct auditorului

Documente generate din exteriorul entitatii si detinute de client

Documente generate din interiorul entitatii si care circula in exterior

Documente generate in interiorul entitatii si care nu circula in

exterior

CELE MAI PUTIN CREDIBILECELE MAI PUTIN CREDIBILE

ExempleExemple

Confirmari primate de la banci

Facturi de la furnizori

Ordine de plata

Copii ale unor documente de gestiune (fise de magazii etc.)

Trebuie de asemenea sa existe o relatie rationala intre costul si utilitatea probelor (dovezilor)

obtinute pe parcursul misiunii de audit.

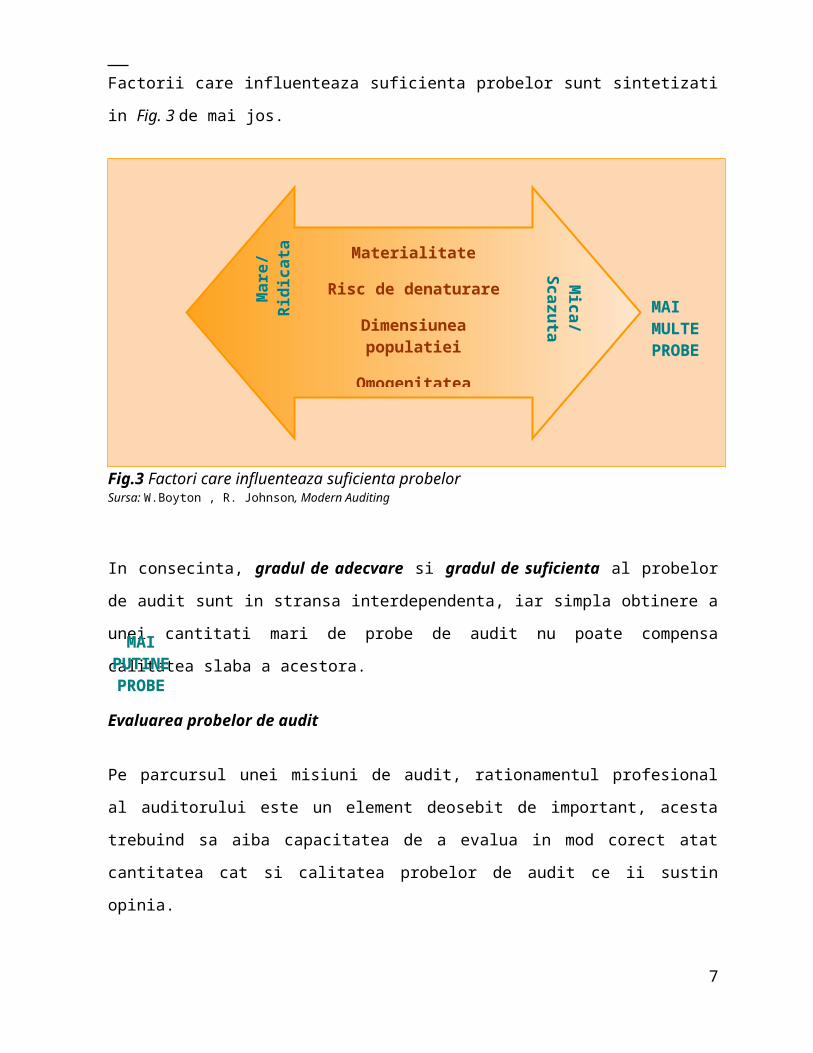

Cantitatea probelor de audit este influentata de o serie de factori (materialitatea, riscul de

denaturare, marimea si caracteristicile populatiei, omogenitatea populatiei, calitatea probelor

de audit culese), astfel

Materialitatea - se refera la importanta (relevanta/ pragul de semnificatie) claselor de

tranzactii si a conturilor pentru utilizatorul informatiilor, astfel incat, cu cat

tranzactiile/pozitiile/elementele din situatiile financiare sunt mai importante, cu atat

este nevoie de o cantitate mai mare de probe.

Riscul de denaturare - se refera la riscul (inerent) de a exista unele erori in aplicarea

regulilor contabile si la riscul de nedetectare a acestor erori prin sistemul de control

intern, astfel incat, cu cat acest risc va fi mai mare, cu atat vor fi cerute mai multe probe

de audit.

Marimea populatiei - in cadrul unei misiuni de audit, de multe ori este necesar sa se

lucreze cu esantioane din cadrul unor populatii statistice, nefiind posibila analizarea

tuturor elementelor (tranzactiilor, operatiunilor) dintr-o astfel de „populatie”

Modul de determinare (stabilire) a esantioanelor in audit, si alte aspecte legate de

acestea sunt tratate in standardul ISA 530, numarul probelor de audit in acest caz

depinzand de marimea si caracteristicile populatiei analizate, astfel incat, cantitatea de

probe necesare este cu atat mai mare, cu cat populatia (numarul

tranzactiilor/operatiunilor) este mai mare.

Omogenitatea populatiei - daca populatia statistica este omogena respectiv elementele

care o formeaza au caracteristici asemanatoare, aceasta poate fi analizata (testata) cu

ajutorul unui esantion de dimensiuni mai mici.

Calitatea probelor de audit culese - cu cat calitatea probelor de audit este mai ridicata,

cu atat numarul acestora va putea fi mai mic.

Factorii care influenteaza suficienta probelor sunt sintetizati in Fig. 3 de mai jos.

4

Fig.3 Factori care influenteaza suficienta probelorSursa: W.Boyton , R. Johnson, Modern Auditing

In consecinta, gradul de adecvare si gradul de suficienta al probelor de audit sunt in stransa

interdependenta, iar simpla obtinere a unei cantitati mari de probe de audit nu poate compensa

calitatea slaba a acestora.

Evaluarea probelor de audit

Pe parcursul unei misiuni de audit, rationamentul profesional al auditorului este un element

deosebit de important, acesta trebuind sa aiba capacitatea de a evalua in mod corect atat

cantitatea cat si calitatea probelor de audit ce ii sustin opinia.

Auditorul trebuie sa aiba cunostinte temeinice cu privire la natura probelor de audit, tipul si

cantiteatea acestora, astfel incat sa fie suficiente pentru a-i documenta si sustine opinia cu

privire la situatiile financiare auditate.

In evaluarea probelor colectate, rationamentul auditorului trebuie sa ramana obiectiv

(impartial) si sa nu fie influentat de factori de alta natura (simpatie / antipatie fata de persoana

chestionata), respectand cerintele Codului de Conduita Etica a profesiei.

PROCEDURI DE COLECTARE (CULEGERE) A PROBELOR DE AUDIT

5

MAIMAI PUTINEPUTINE PROBEPROBE

Mar

e/R

idic

ata

Mar

e/R

idic

ata

Materialitate

Risc de denaturare

Dimensiunea populatiei

Omogenitatea populatiei

Calitatea probelor

Mica/ S

cazuta

Mica/ S

cazuta

MAI MAI MULTE MULTE PROBEPROBE

Concepte cheie

Inspectia Observarea Investigarea Confirmarea Recalcularea Reefectuarea Revizuirea (verificarea) Proceduri analitice Tehnici de audit asistate de computer (CAAT)

Auditorul financiar obtine probe de audit cu scopul de a-si fundamenta in mod rezonabil

concluziile ce vor sta la baza opiniei sale, aplicand in acest sens diverse proceduri de audit, cu

ajutorul carora

Sa obtina o intelegere a activitatilor entitatii si a mediului in care aceasta si le desfasoara,

inclusiv a controlului intern, pentru a putea astfel evalua riscurile unor denaturari

semnificative, evaluand si testand in acest sens asertiunile (regulile contabile) aplicate de

management la intocmirea situatiilor financiare („proceduri de evaluare a riscurilor”).

Sa testeze, atunci cand este necesar si/sau a decis sa faca astfel, eficienta sistemului de

control intern in prevenirea/detectarea / corectarea denaturarilor semnificative de la nivelul

asertiunilor aplicate de management („teste ale controalelor”).

Sa detecteze denaturarile semnificative de la nivelul asertiunilor aplicate de management

(„proceduri de fond”).

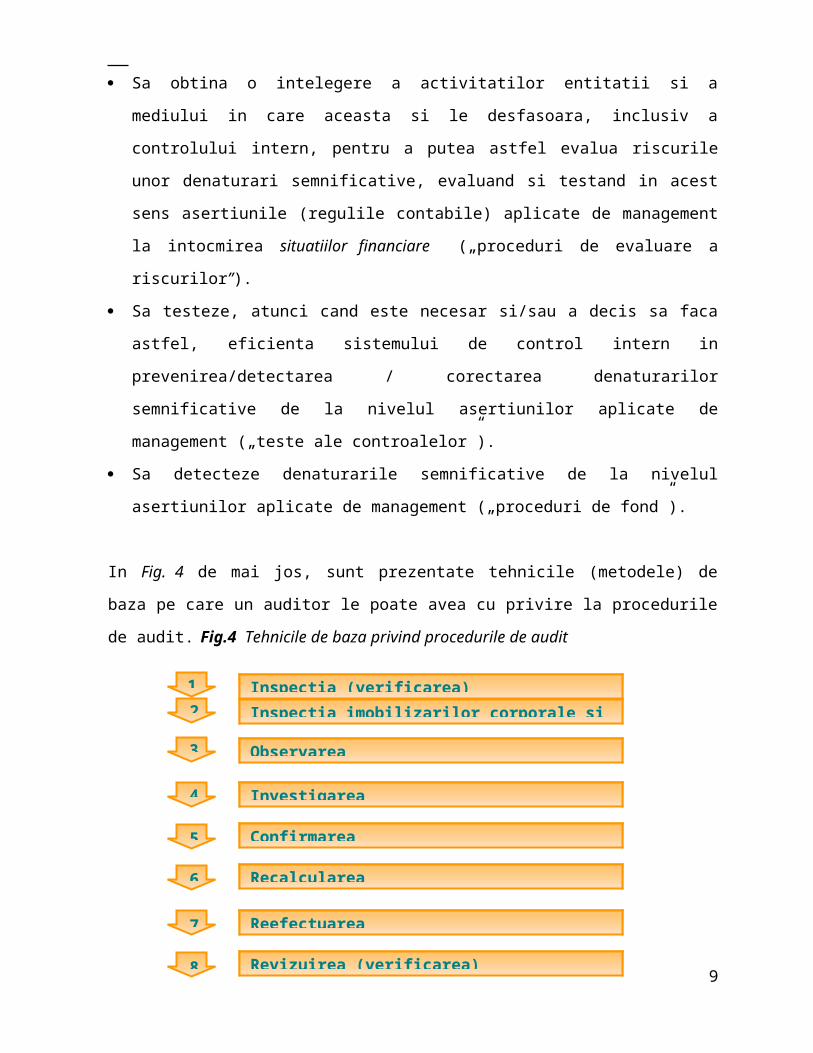

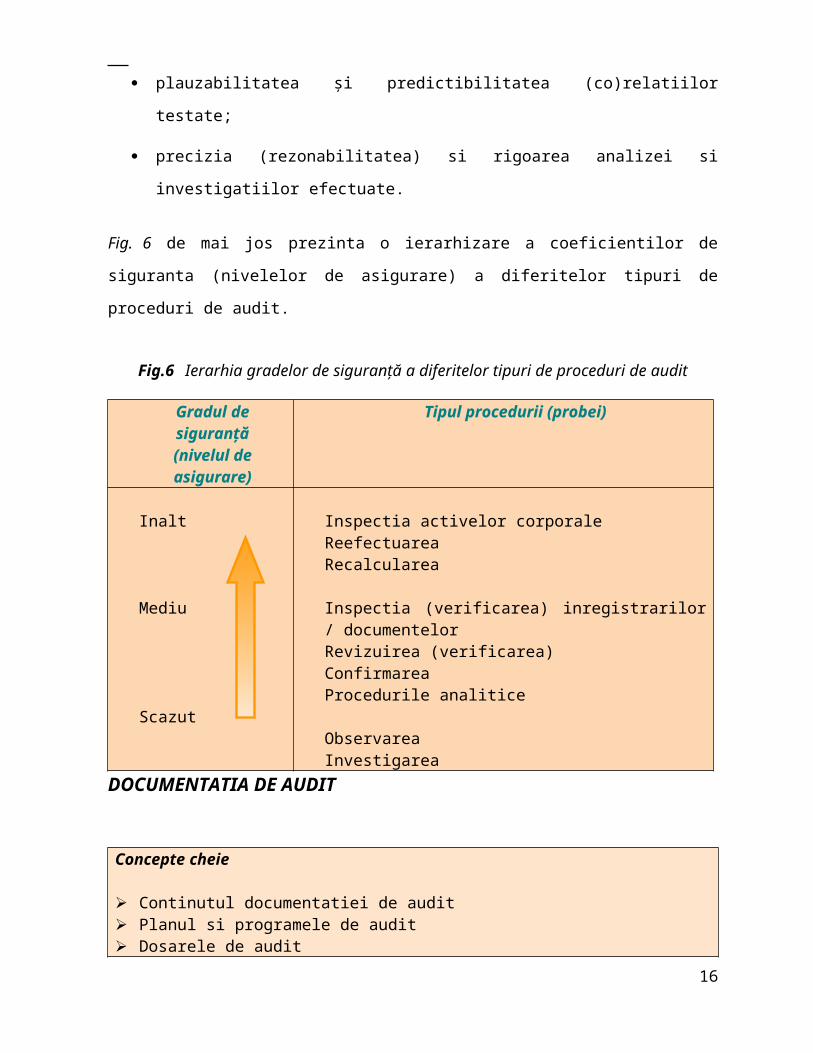

In Fig. 4 de mai jos, sunt prezentate tehnicile (metodele) de baza pe care un auditor le poate

avea cu privire la procedurile de audit. Fig.4 Tehnicile de baza privind procedurile de audit

Inspectia inregistrarilor/documentelor consta in examinarea evidentelor contabile

(contabilitatea financiara, contabilitatea manageriala) privind tranzactiile si operatiunile

efectuate precum si a documentelor ce le sustin (pe suport hartie, format electronic), avand ca

finalitate colectarea unor probe de audit cu grade variate de credibilitate.

O mare parte a probelor obtinute de auditor sunt rezultatul aplicarii acestei proceduri de audit,

in acest sens insa, acesta nu va putea face abstractie de gradul de credibilitate a acestor probe si

de legatura lor cu modul de aplicare a asertiunilor managementului la intocmirea situatiilor

financiare.

Inspectia imobilizarilor corporale si a altor active

Inspectia imobilizarilor corporale si a altor active consta in examinarea (verificarea) fizica a

acestora, furnizand probe de audit credibile mai ales in ceea ce priveste existenţa lor.

Probele obtinute in urma aplicarii acestei proceduri ofera insa o asigurare mai mica, sau poate

sa nu ofere nici o asigurare cu privire (de exemplu) la drepturile si la obligatiile entitatii in

legatura cu aceste active.

Observarea

Observarea consta in urmarirea unui proces / proceduri ce se efectueaza de catre altii, cum ar fi

(de exemplu) observarea inventarierii stocurilor de catre personalul entitatii.

Astfel observarea furnizeaza probe de audit cu privire la modul de desfasurare a unui proces,

insa aceste probe sunt limitate doar la momentul (perioada) in care a fost aplicata aceasta

procedura precum si de faptul ca actul de observare poate afecta chiar modul in care se

desfasoara procesul respectiv.

7

Revizuirea (verificarea)Revizuirea (verificarea)

ReefectuareaReefectuarea

Proceduri analiticeProceduri analitice

77

88

99

Observarea nu este considerată in general ca fiind foarte credibila, si necesita confirmari

suplimentare obtinute de catre auditor (date / documente din inregistrarile contabile, alte

informatii).

Inspectitia si observarea sunt doi termeni ce de multe ori pot fi considerati ca substituibili

(identici), insa din punct de vedere al auditului financiar este necesar sa se faca diferenta intre

acestia, inspectia avand drept obiect documente sau active, iar observarea referindu-se la

procese (operatiuni).

Investigarea

Investigarea consta in culegerea de informatii (financiare, nefinanciare) de la persoane cu

experienta (competenta), fie din interiorul, fie din afara entitatii, putand varia de la investigatii

scrise (oficiale), pana la chestionari orale (neoficiale).

Evaluarea raspunsurilor obţinute in procesul de investigare este foarte importanta atat in ceea

ce priveste calitatea probelor de aceasta natura, dar si-n ceea ce priveste sesizarea unor

anumite „directii” de abordare a auditului si de colectare a altor probe.

In mod obisnuit, investigarea nu ofera, ca atare, suficiente probe de audit si de asemenea, nu

este suficienta pentru a testa eficienta sistemului de control intern.

Confirmarea

Confirmarea este un tip specific de investigare si reprezinta procesul de obtinere a unei

declaratii directe de la o terta parte, cu privire la o informatie sau la o situatie (conditie)

existenta.

Confirmările sunt utilizate frecvent atunci când este vorba despre soldurile conturilor şi

componenta lor, dar nu trebuie limitate doar la aceste elemente, ele fiind utilizate de asemenea

si pentru a obtine probe de audit referitoare existenta / inexistenta anumitor conditii

(operatiuni, documente), cum ar fi (de exemplu) absenta unui contract, ce poate la randul sau

influenta recunoasterea unor venituri.

Gradul de incredere in probele obtinute prin confirmari, este direct influentat de forma

confirmarii, de experienta anterioara cu entitatea auditata, de natura informatiei confirmate

si/sau de destinatarul cererii de confirmare.

8

De exemplu, daca se solicita si obtine o confirmare unui consignatar privind faptul daca o

categorie (stocuri) de bunuri au fost primite in consignatie, aceasta reprezinta o proba ca

entitatea detine stocurile respective respectiv sustine asertiunea privitoare la drepturi si

obligatii.

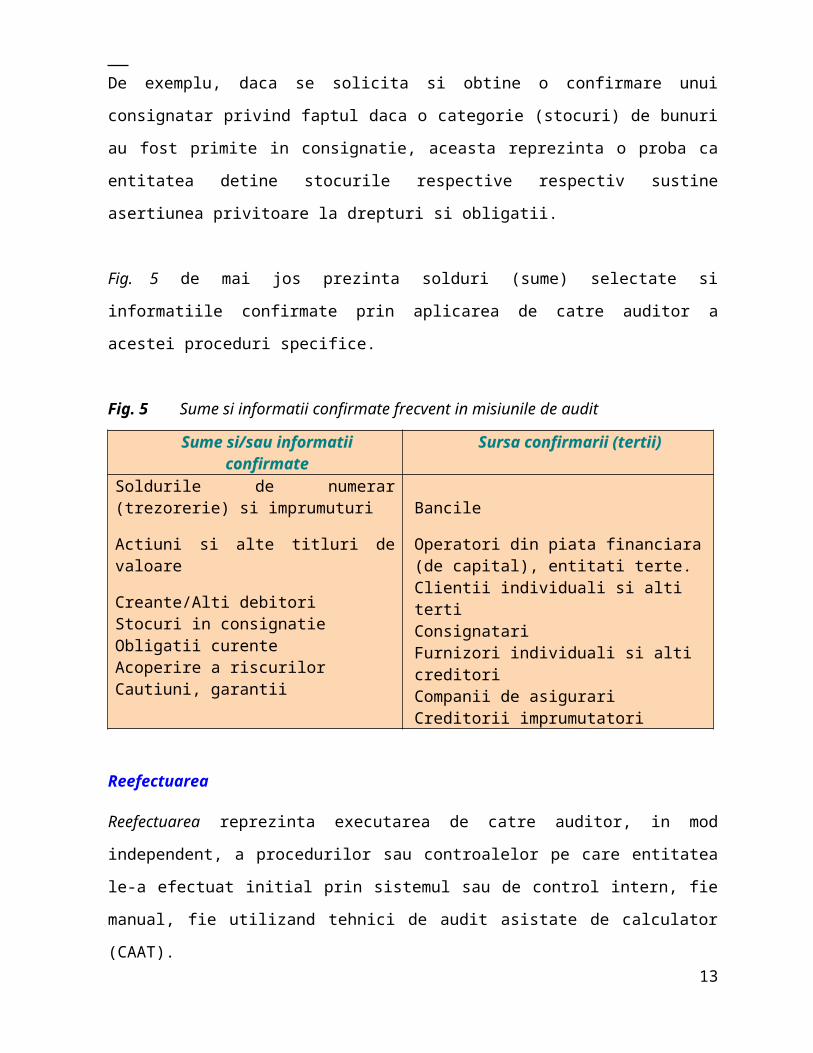

Fig. 5 de mai jos prezinta solduri (sume) selectate si informatiile confirmate prin aplicarea de

catre auditor a acestei proceduri specifice.

Fig. 5 Sume si informatii confirmate frecvent in misiunile de audit

Sume si/sau informatii confirmateSume si/sau informatii confirmate Sursa confirmarii (tertii)Sursa confirmarii (tertii)Soldurile de numerar (trezorerie) si imprumuturi

Actiuni si alte titluri de valoare

Creante/Alti debitoriStocuri in consignatieObligatii curenteAcoperire a riscurilorCautiuni, garantii

Bancile

Operatori din piata financiara (de capital), entitati terte.Clientii individuali si alti tertiConsignatariFurnizori individuali si alti creditoriCompanii de asigurariCreditorii imprumutatori

Reefectuarea

Reefectuarea reprezinta executarea de catre auditor, in mod independent, a procedurilor sau

controalelor pe care entitatea le-a efectuat initial prin sistemul sau de control intern, fie manual,

fie utilizand tehnici de audit asistate de calculator (CAAT).

Intrucat auditorul verifica direct prin acest tip de probe fiabilitatea sistemului de control intern,

ele sunt percepute ca avand un grad de credibilitate foarte ridicat.

Recalcularea

Recalcularea consta in verificarea acuratetei (matematice) a informatiile din documente sau

din inregistrarile contabile, putand fi efectuata si prin utilizarea tehnologiei informatice

(obtinerea unor fisiere / baze de date, folosirea CAAT).

Exemple specifice acestui tip de proceduri includ recalculari ale cheltuielilor cu amortizarea

activelor fixe, recalculari ale valorilor stocurilor functie de metodele (FIFO, CMP, etc.)

utilizate de entitate, recalculari ale unor obligatii / creante rezultand din contracte, etc.

9

Revizuirea (verificarea)

Revizuirea reprezinta procesul prin care se analizeaza si verifica datele din contabilitate pentru

a identifica situatii (sume / rulaje / solduri / operatiuni) importante sau neobisnuite.

Aceasta procedura presupune identificarea unor neregularitati (valori, componenta) din cadrul

soldurilor conturilor sau din alte sume din situatiile financiare, in urma analizarii tranzactiilor,

a registrelor (jurnalelor) contabile, a ajustarilor, a reconcilierilor, precum si a altor documente

si raportari detaliate.

Revizuirea (verificarea) include identificarea operatiunilor mari (neobisnuite) din inregistrarile

contabile precum si verificarea / analiza datelor (inregistrarilor) privind anumite categorii de