46

Institutul Naţional de Statistică Coordonatorul publicaţiei: Tudorel ANDREI - Preşedinte

Coordonatorii ediţiei:

Adriana CIUCHEA - Director General Direcţia Generală de Conturi Naţionale şi Sinteze Macroeconomice Liliana PINTILIA – Director Georgeta MONDIRU - Şef Birou Direcţia de Conturi Naţionale şi Sinteze Macroeconomice

Autori:

Georgeta MONDIRU - Şef Birou Oana Alexandra NĂSTĂSESCU - Consilier Direcţia de Conturi Naţionale şi Sinteze Macroeconomice

Tehnoredactare şi machetare:

Oana Alexandra NĂSTĂSESCU - Consilier Direcţia de Conturi Naţionale şi Sinteze Macroeconomice

Pre-press şi tipărire :

Direcţia Generală de IT şi Infrastructură Statistică Direcţia de Editare a Publicaţiilor Statistice Coordonatori :

Gheorghe VAIDA-MUNTEAN - Director General Vitty-Cristian CHIRAN - Director Pre-press: Laurenţiu MUNTEANU – Consilier Foto: Vitty-Cristian CHIRAN - Director Coperta : Alexandru POPESCU - Consilier

Publicaţia electronică pe CD-rom:

Elena ISTRATE - Expert Direcţia de Diseminare Date Statistice Compartimentul dezvoltare aplicaţii electronice, INTERNET şi INTRANET © INS 2017 Reproducerea conţinutului acestei publicaţii, integrală sau parţială, în forma originală sau modificată, precum şi stocarea într-un sistem de regăsire sau transmiterea sub orice formă şi prin orice mijloace sunt interzise fără autorizarea scrisă a Institutului Naţional de Statistică. Utilizarea conţinutului acestei publicaţii, cu titlu explicativ sau justificativ, în articole, studii, cărţi este autorizată numai cu indicarea clară şi precisă a sursei.

Tipărit la Editura Institutului Național de Statistică

CONTURILE NAŢIONALE REGIONALE

2010 - 2014

2017

Cuprins

Introducere.................................................................................................................................... 5

I. Metodologia Sistemului European de Conturi ............................................................. 5

II. Conţinutul operaţiunilor din conturile naţionale regionale ........................................... 9

III. Metodologia de elaborare a conturilor regionale în România .................................. 14

IV. Analiza indicatorilor regionali ................................................................................... 18

Capitolul 1. Produsul intern brut regional

1.1 Produsul intern brut şi valoarea adăugată brută, pe macroregiuni şi

regiuni de dezvoltare ................................................................................................ 31

1.2 Produsul intern brut, pe macroregiuni,regiuni de dezvoltare şi judeţe .................... 32

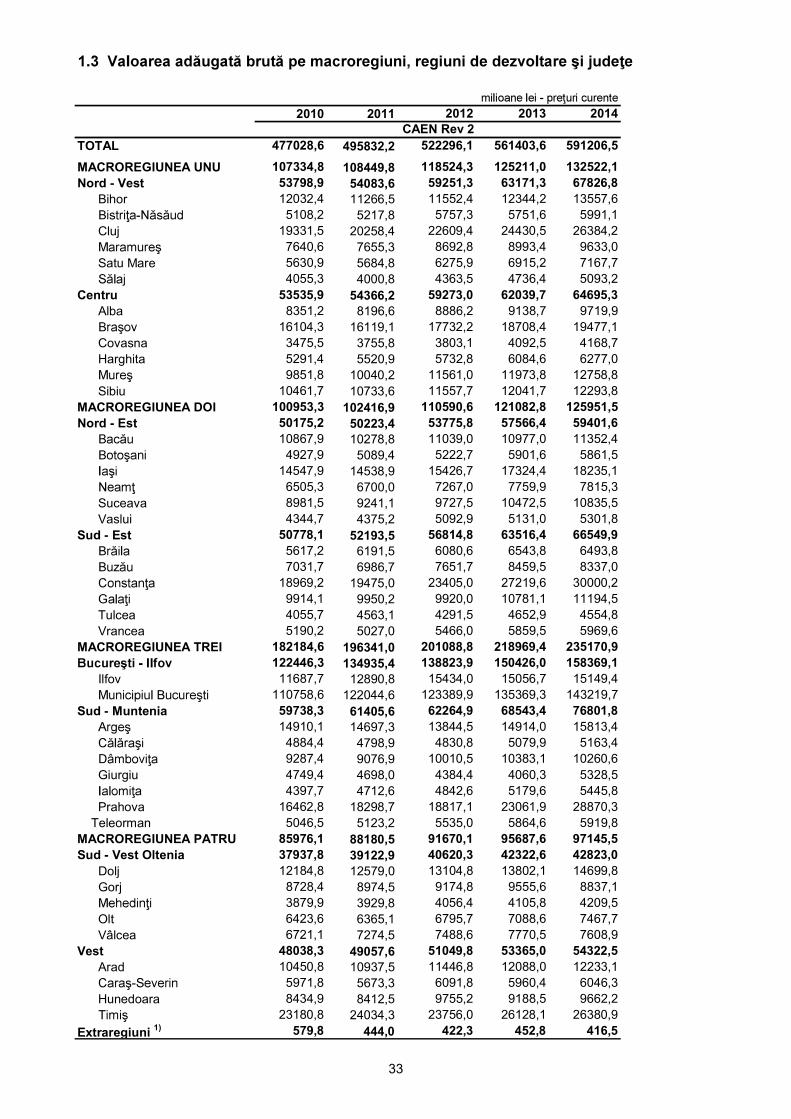

1.3 Valoarea adăugată brută, pe macroregiuni regiuni de dezvoltare şi judeţe ............ 33

1.4 Produsul intern brut pe locuitor la nivel de macroregiune, regiune de dezvoltare

Şi judeţ .................................................................................................................... 34

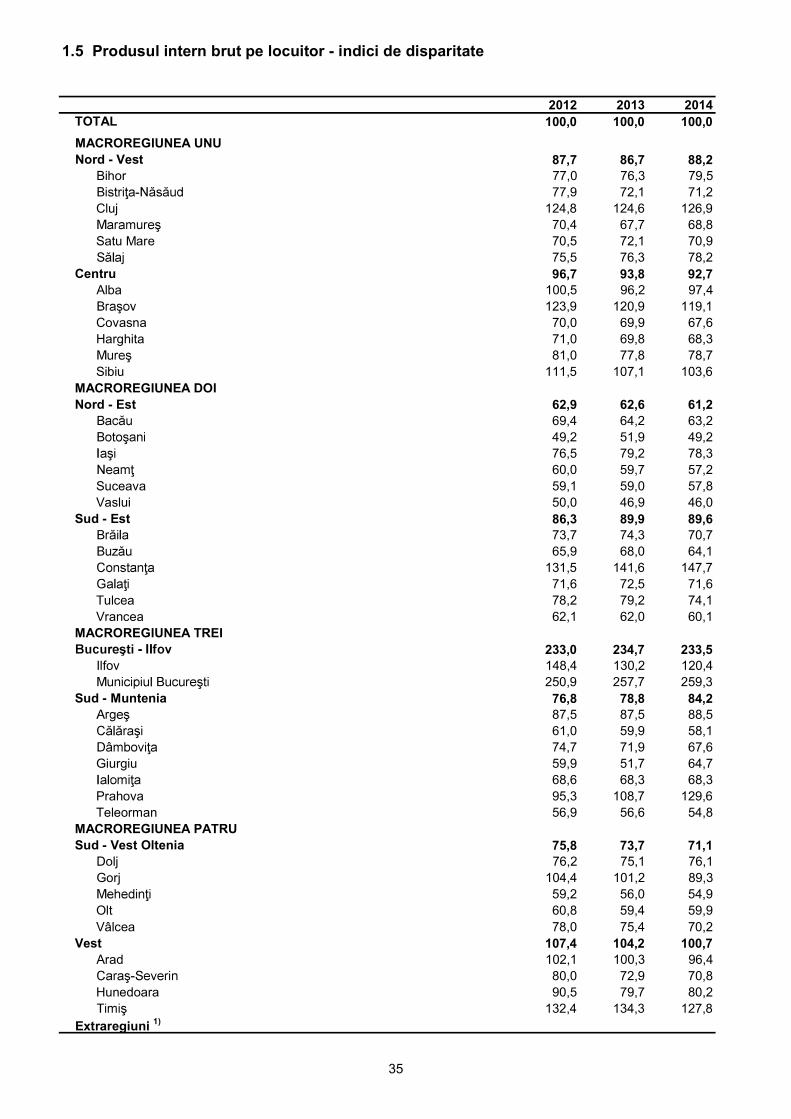

1.5 Produsul intern brut pe locuitor – indici de disparitate ............................................ 35

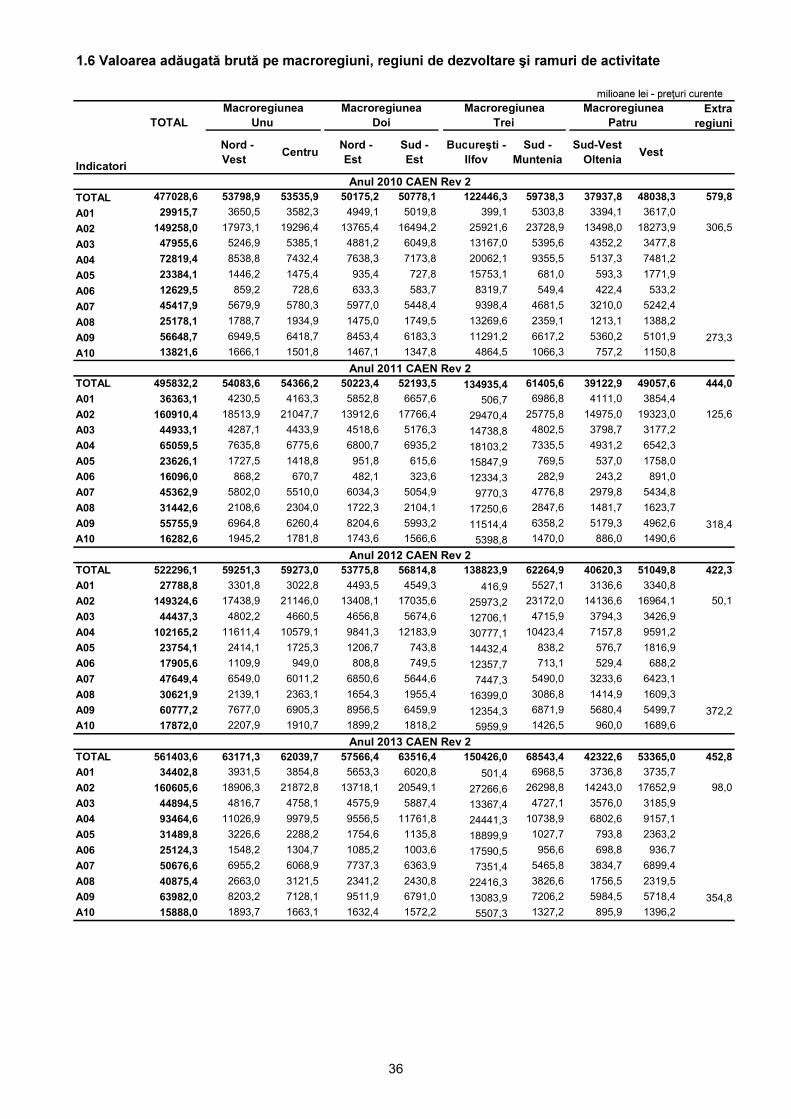

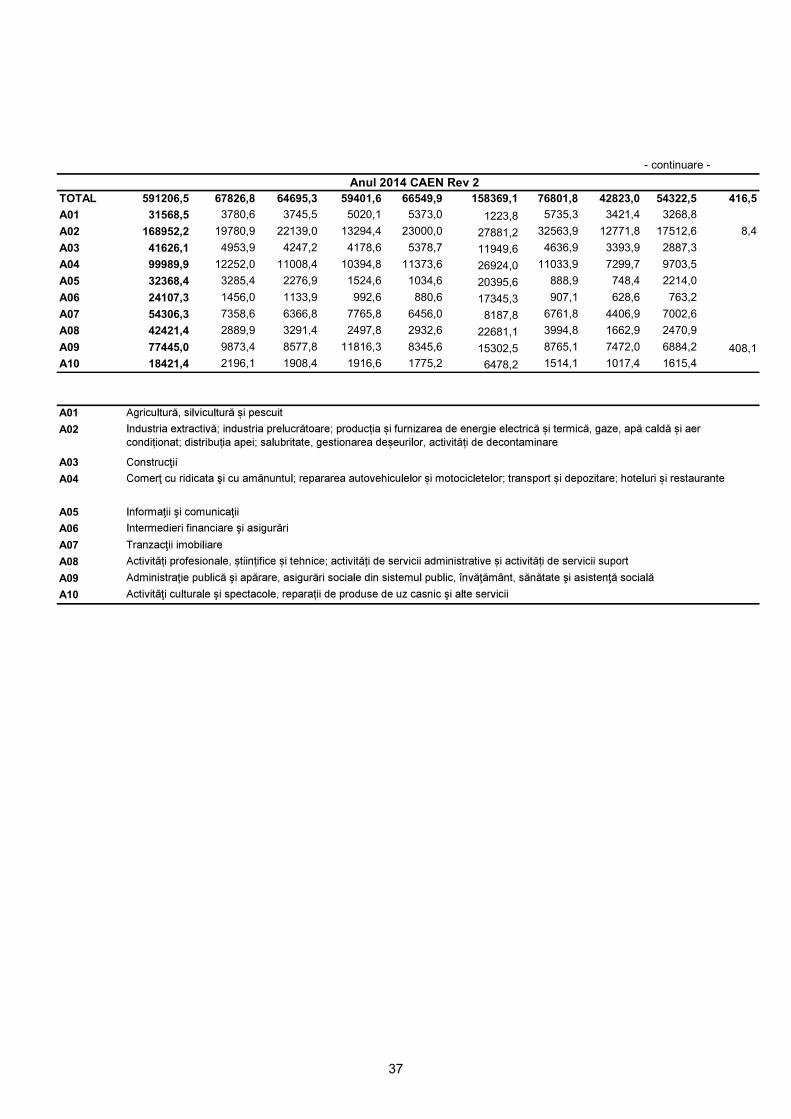

1.6 Valoarea adăugată brută pe macroregiuni, regiuni de dezvoltare şi

ramuri de activitate .................................................................................................. 36

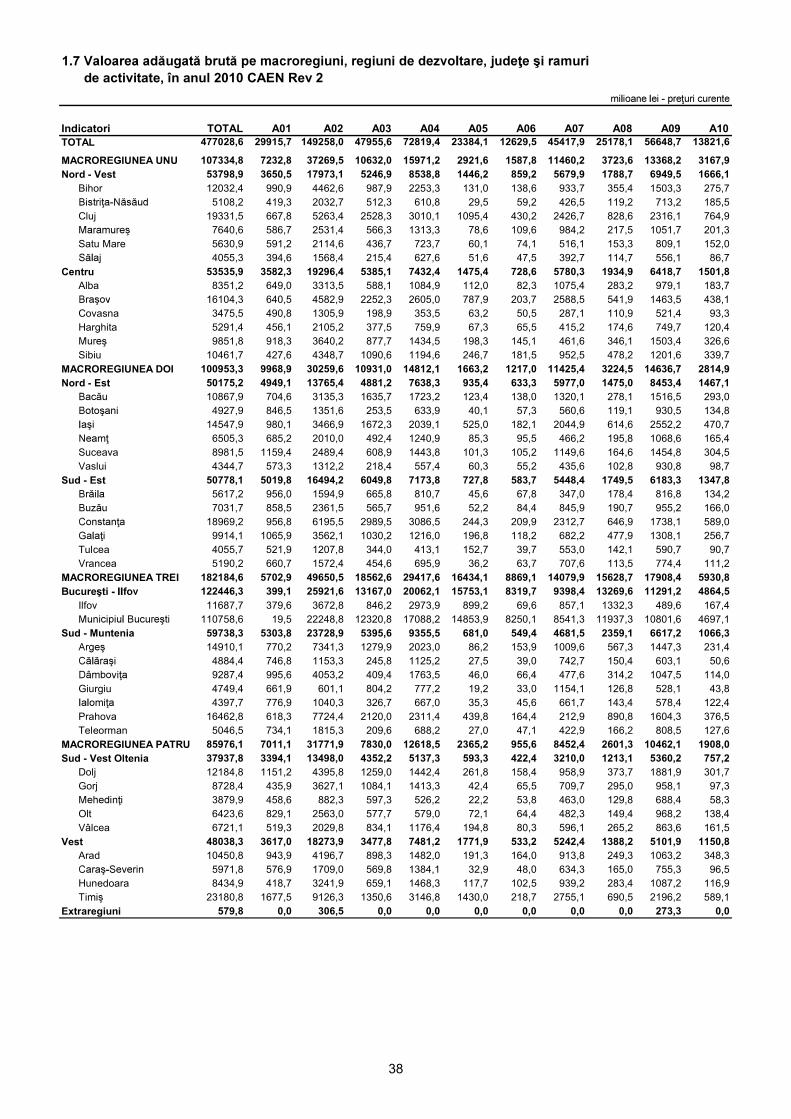

1.7 Valoarea adăugată brută pe macroregiuni, regiuni de dezvoltare, judeţe şi

ramuri de activitate, în anul 2010 ............................................................................ 38

1.8 Valoarea adăugată brută pe macroregiuni, regiuni de dezvoltare, judeţe şi

ramuri de activitate, în anul 2011 ............................................................................ 39

1.9 Valoarea adăugată brută pe macroregiuni, regiuni de dezvoltare, judeţe şi

ramuri de activitate, în anul 2012 ............................................................................ 40

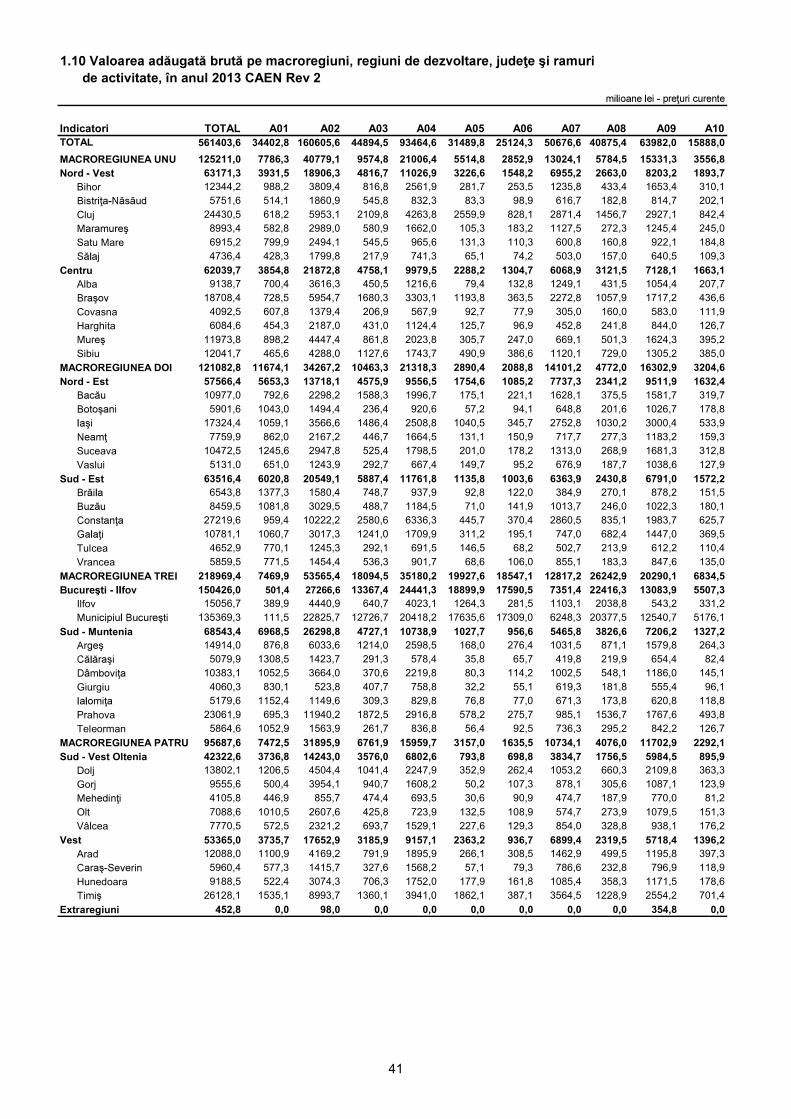

1.10 Valoarea adăugată brută pe macroregiuni, regiuni de dezvoltare, judeţe şi

ramuri de activitate, în anul 2013...............................................................................41

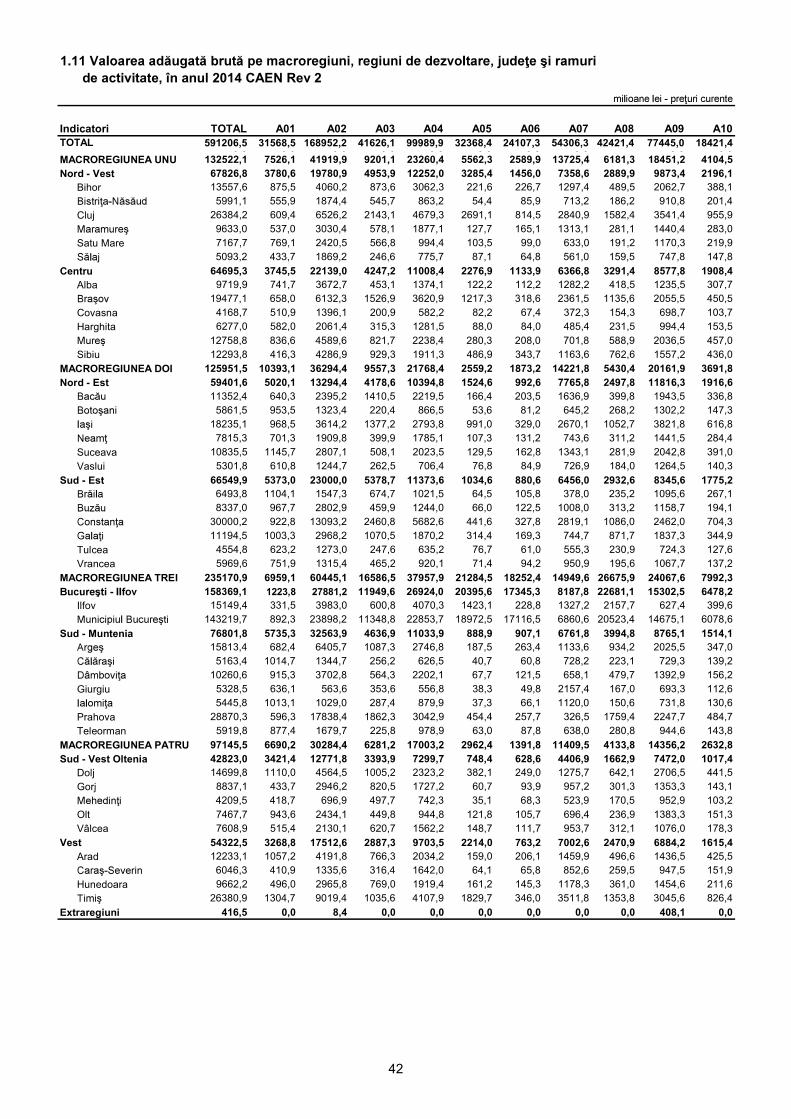

1.11 Valoarea adăugată brută pe macroregiuni, regiuni de dezvoltare, judeţe şi

ramuri de activitate, în anul 2014...............................................................................42

Capitolul 2. Conturile regionale ale sectorului instituţional "Gospodăriile populaţiei"

2.1 Contul de alocare a veniturilor primare..... .............................................................. 45

2.2 Contul de distribuire secundară a veniturilor ........................................................... 46

Anexă.............................................................................................................................. 48

3

INTRODUCERE

Statistica economică regională joacă un rol important în formularea, implementarea şi

evaluarea politicilor regionale. Ea este utilizată în special pentru evaluarea disparităţilor

regionale şi eligibilităţii regiunilor pentru anumite obiective.

Ca şi în alte ţări, dezvoltarea economico-socială înregistrează în România niveluri şi

ritmuri diferite de la o regiune la alta, ceea ce impune calcularea unor indicatori care să permită

cuantificarea performanţelor realizate de fiecare unitate administrativ - teritorială şi

evidenţierea diferenţelor existente. Un astfel de indicator sintetic este produsul intern brut

regional (PIBR).

Elaborarea conturilor regionale presupune luarea în considerare a următoarelor

aspecte:

- cele privind punerea în practică a metodologiei de realizare a conturilor naţionale

(definiţii, concepte, reguli de contabilizare, surse de date, procedurile de prelucrare);

- cele direct legate de calcularea efectivă a conturilor regionale.

Construirea unui ansamblu complet de conturi regionale presupune a trata fiecare

regiune ca pe o entitate economică distinctă, ce are relaţii economice cu alte regiuni, tratate

ca operaţiuni cu exteriorul.

Problemele conceptuale privind elaborarea conturilor regionale, precum şi unele

aspecte privind disponibilitatea surselor de date, au limitat sfera de cuprindere a acestora la

regionalizarea valorii adăugate brute şi a remunerării salariaţilor pe ramuri de activitate şi la

constituirea conturilor sectorului instituţional „Gospodăriile populaţiei”.

I. METODOLOGIA SISTEMULUI EUROPEAN DE CONTURI

1. Cadrul general

Conturile regionale reprezintă o versiune, la nivel regional, a conturilor economiei

naţionale. Fără nicio excepţie, ele recurg la aceleaşi concepte metodologice.

Construirea unui ansamblu complet al conturilor regionale presupune:

delimitarea teritoriului economic al unei ţări;

stabilirea tipurilor de unităţi instituţionale;

respectarea principiului rezidenţei;

alegerea metodelor de regionalizare.

5

CONTURI NAŢIONALE REGIONALE

1.1 Teritoriul regional

Conform Sistemului European de Conturi (SEC) 2010 teritoriul economic al unei ţări

poate fi împărţit în mai multe teritorii regionale şi un teritoriu extraregional.

Fiecare teritoriu regional cuprinde:

regiunea, care face parte din teritoriul geografic al unei ţări;

incintele zonelor libere, antrepozite şi uzine aflate sub control vamal şi care sunt

situate în aceste regiuni.

Teritoriul extraregional este constituit din părţi ale teritoriului economic al unei ţări

care nu poate fi atribuit direct unei regiuni. El cuprinde:

spaţiul aerian, naţional, apele teritoriale şi platforma continentală situată în

apele internaţionale asupra cărora ţările dispun de drepturi exclusive;

enclavele teritoriale, adică teritoriile geografice situate în restul lumii şi utilizate

în virtutea unor tratate internaţionale sau acorduri între state, de către

administraţiile publice ale ţărilor (ambasade, consulate, baze militare, baze

ştiinţifice etc);

zăcămintele situate în apele internaţionale, în afară de platforma continentală a

unei ţări, care sunt exploatate de unităţile rezidente.

Pentru a dispune de o schemă unică şi coerentă de repartizare teritorială a

stabilimentelor statistice regionale la nivelul Uniunii Europene a fost creat Nomenclatorul

Unităţilor Teritoriale Statistice (NUTS). Acest nomenclator serveşte la:

colectarea, dezvoltarea şi armonizarea statisticilor regionale;

analiza socio-economică a regiunilor;

definirea politicilor regionale ale Comunităţii.

1.2 Tipurile de unităţi instituţionale

În SEC 2010 se disting două tipuri de unităţi:

unitatea cu activitate economică locală (UAE locală) la nivelul căreia se

analizează fluxurile ce intervin în procesele de producţie şi în utilizarea bunurilor

şi serviciilor;

unitatea instituţională, ce reprezintă unitatea de bază pentru analiza fluxurilor

interesând în principal veniturile, capitalul, operaţiunile financiare şi patrimoniul.

Unitatea cu activitate economică locală este partea din unitatea cu activitate economică

relevantă la nivel local. Unitatea locală corespunde unei unităţi instituţionale, sau unei părţi

dintr-o unitate instituţională, care produce bunuri şi servicii într-un loc bine identificat geografic.

6

CONTURI NAŢIONALE REGIONALE

Pentru elaborarea conturilor regionale se disting două tipuri de unităţi instituţionale:

uniregionale;

multiregionale.

Unitatea uniregională este unitatea instituţională care are centrul său de interes

economic şi care exercită cea mai mare parte a activităţilor într-o singură regiune.

Aceste unităţi regrupează gospodăriile populaţiei, societăţile ale căror unităţi cu

activitate economică locală (UAE locală) sunt situate în aceeaşi regiune, administraţiile locale,

o parte din administraţiile securităţii sociale, instituţii sociale şi instituţii fără scop lucrativ în

serviciul gospodăriilor populaţiei.

Unitatea multiregională este unitatea instituţională al cărui centru de interes

economic este situat în mai multe regiuni. În această situaţie se regăsesc numeroase societăţi

şi unele întreprinderi fără scop lucrativ.

Principiul general ce trebuie respectat în elaborarea conturilor regionale este

principiul rezidenţei – alocarea în funcţie de regiunea în care îşi are reşedinţa unitatea

producătoare.

2. Metode folosite pentru regionalizarea produsului intern brut (PIB)

În ansamblu, regionalizarea se poate face după trei metode: ascendentă, descendentă

sau mixtă.

a. metoda ascendentă („de jos în sus“) - presupune calcularea agregatelor la nivel

regional prin însumarea indicatorilor calculaţi pe baza informaţiilor colectate de la unităţile

rezidente;

b. metoda descendentă („de sus în jos“) - presupune repartizarea valorii agregatelor

la nivel naţional între diferitele regiuni, cu ajutorul unor chei de repartiţie;

c. metoda mixtă - presupune combinarea celor două metode prezentate mai sus, în

funcţie de datele disponibile la nivel regional.

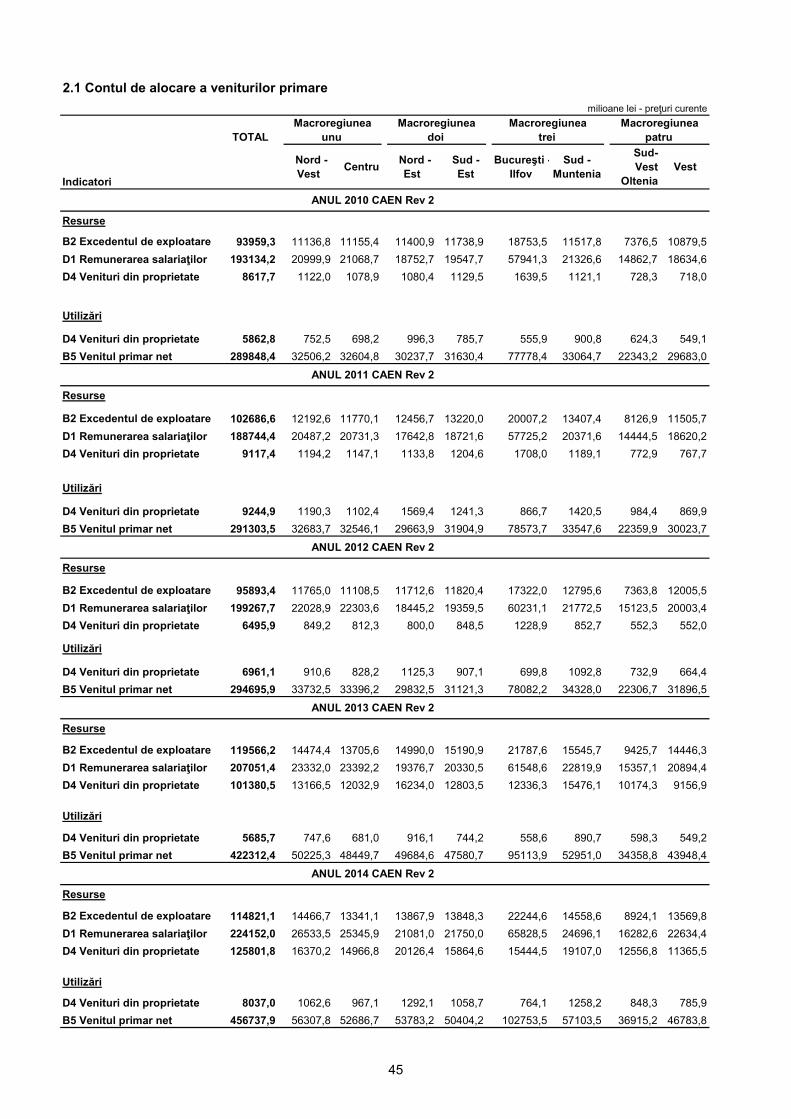

3. Conturile regionale ale sectorului instituţional „Gospodăriile populaţiei”

Conturile regionale ale gospodăriilor populaţiei au un rol deosebit în ceea ce priveşte

compararea între regiuni a principalelor operaţiuni în care gospodăriile populaţiei sunt

implicate, analiza diferitelor modalităţi în care venitul este generat pe regiuni, calculul venitului

disponibil şi a economiei gospodăriilor populaţiei într-o regiune dată.

7

CONTURI NAŢIONALE REGIONALE

Conturile regionale ale gospodăriilor populaţiei reprezintă varianta regională a

conturilor existente la nivelul naţional. Din considerente practice la nivel regional nu se

elaborează o secvenţă completă de conturi, ci numai următoarele două conturi:

a.contul de alocare a veniturilor primare;

b.contul de distribuire secundară a venitului.

Aceste conturi servesc la măsurarea venitului primar şi a venitului disponibil al

populaţiei rezidente într-o regiune dată.

Conturile regionale ale gospodăriilor populaţiei sunt realizate pentru gospodăriile

populaţiei rezidente pe teritoriul regional şi extraregional.

a. Contul de alocare a veniturilor primare

Acest cont se utilizează la calcularea veniturilor primare ale gospodăriilor populaţiei

rezidente pe teritoriul regional sau extraregional.

SEC 2010 defineşte veniturile primare ca fiind veniturile de care dispun unităţile

rezidente datorită participării lor directe la procesele de producţie şi veniturile pe care le

primeşte proprietarul unui activ financiar sau al unui activ corporal neprodus în schimbul punerii

acestuia la dispoziţia unei alte unităţi instituţionale.

În resursele acestui cont sunt incluse:

B.2 Excedentul net de exploatare;

D.1 Remunerarea salariaţilor;

D.4 Veniturile din proprietate (primite).

În utilizările contului sunt incluse:

D.4 Veniturile din proprietate (plătite).

Veniturile primare ale gospodăriilor populaţiei (B.5) - soldul contului de alocare a

veniturilor primare - se calculează ca diferenţă între totalul resurselor şi cel al utilizărilor acestui

cont.

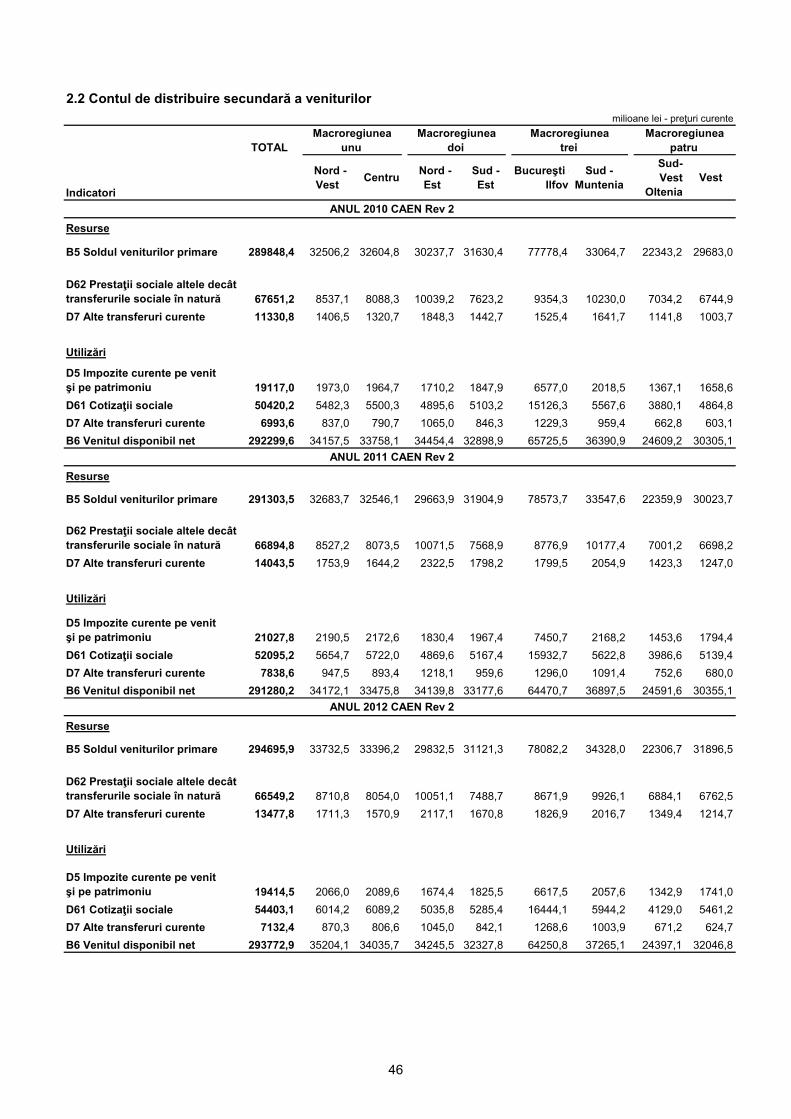

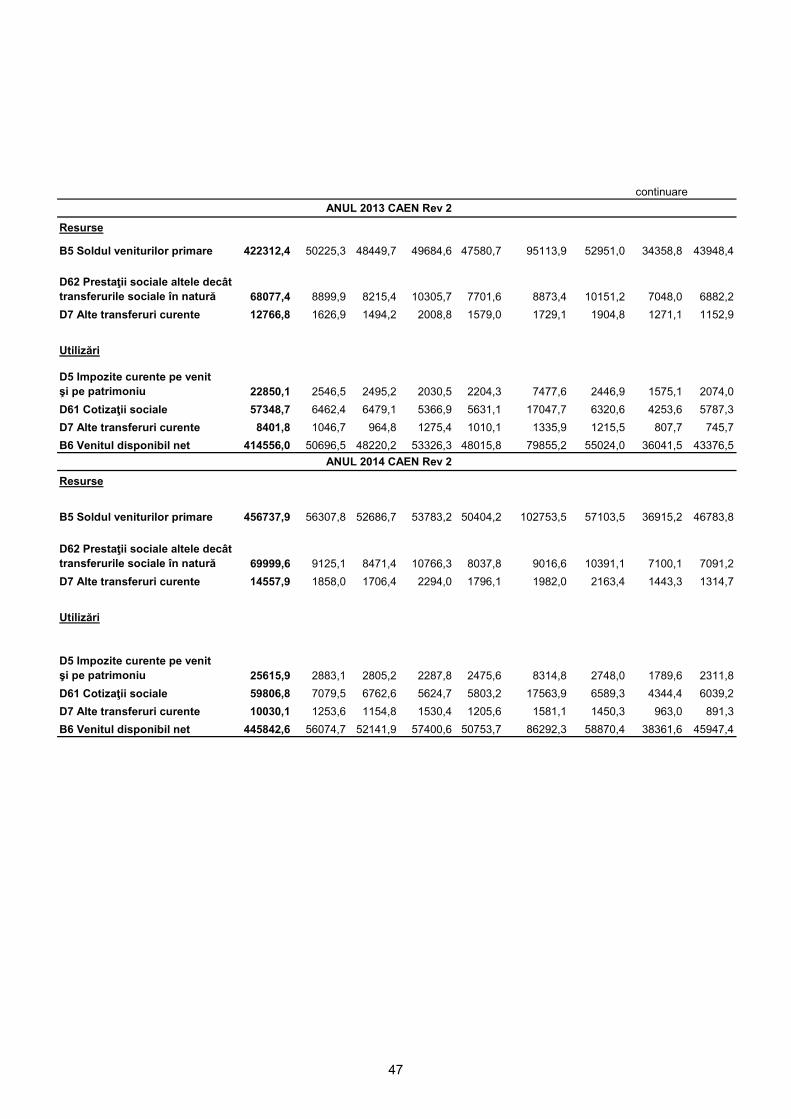

b. Contul de distribuire secundară a veniturilor

Acest cont înregistrează venitul disponibil obţinut după redistribuirea veniturilor primare

sub forma impozitelor directe, cotizaţiilor sociale şi transferurilor.

În resursele contului se includ:

D. 62 Prestaţiile sociale, altele decât transferurile sociale în natură;

D. 7 Alte transferuri curente.

În utilizările contului se includ:

D. 5 Impozite curente pe venit şi patrimoniu etc.;

D. 61 Cotizaţii sociale;

D. 7 Alte transferuri curente.

8

CONTURI NAŢIONALE REGIONALE

Venitul disponibil al gospodăriilor populaţiei (B.6) - soldul contului de distribuire

secundară a venitului - se calculează ca diferenţă între totalul resurselor şi cel al utilizărilor

acestui cont.

II. CONŢINUTUL OPERAŢIUNILOR DIN CONTURILE NAŢIONALE REGIONALE

1. Contul de alocare a veniturilor primare ale gospodăriilor populaţiei

B.2 Excedentul brut de exploatare este soldul contului de exploatare şi reprezintă ceea ce

rămâne din valoarea adăugată creată în procesul de producţie după remunerarea salariaţilor

şi plata impozitelor pe producţie.

D.1 Remunerarea salariaţilor se defineşte ca totalul remunerărilor în bani sau în natură pe

care le plătesc patronii salariaţilor lor cu titlu de plată a muncii prestate de aceştia din urmă în

cursul perioadei de referinţă. Remunerarea salariaţilor este formată din:

D.11 Salariile şi indemnizaţiile brute, constituite din:

a. Salariile şi indemnizaţiile în bani, ce cuprind:

- salariile şi indemnizaţiile de bază plătibile la intervale regulate;

- majorări pentru ore suplimentare etc.;

- indemnizaţii de viaţă scumpă etc.;

- prime de rezultate şi de productivitate;

- prime de transport domiciliu-loc de muncă;

- remuneraţii pentru zile de sărbătoare nelucrătoare şi zile de concediu plătit;

- comisioane, bacşişuri etc.;

- prime şi alte plăţi excepţionale legate de rezultatele globale ale întreprinderii

vărsate în cadrul sistemului de cointeresare;

- vărsămintele alocate de patroni salariaţilor lor cu titlu de formare de patrimoniu;

- vărsăminte excepţionale efectuate salariaţilor care părăsesc întreprinderea;

- indemnizaţii de locuinţă vărsate în bani de patroni salariaţilor lor.

b. Salariile şi indemnizaţiile în natură, care corespund bunurilor, serviciilor şi altor

avantaje furnizate gratuit sau la preţ redus de patroni salariaţilor lor şi pe care

aceştia le pot utiliza pentru satisfacerea nevoilor lor sau ale celorlalţi membri ai

gospodăriei.

Din această categorie fac parte:

- hrana şi băuturile, inclusiv cele consumate în deplasări de afaceri, cu excepţia celor

primite datorită condiţiilor de muncă excepţionale;

9

CONTURI NAŢIONALE REGIONALE

- serviciile de locuinţă sau de găzduire cumpărate sau produse în interesul propriu

al salariatului;

- uniformele;

- serviciile constând în vehicule sau în alte bunuri de folosinţă îndelungată furnizate

pentru uzul personal al salariatului;

- bunurile şi serviciile produse în întreprindere şi oferite gratuit de către patron

personalului său (călătorii propuse salariaţilor de către companiile de căi ferate sau

de aviaţie, cărbune furnizat minerilor sau hrana distribuită muncitorilor agricoli etc.);

- echipamentele sportive sau recreative şi locuinţele de vacanţă puse la dispoziţia

salariaţilor şi familiilor lor;

- transportul domiciliu-loc de muncă;

- creşele pentru copiii salariaţilor;

- acţiunile gratuite distribuite salariaţilor;

- bonificaţiile la dobânzi aprobate de patroni salariaţilor, atunci când le acordă

acestora împrumuturi cu dobândă redusă sau nulă.

D.12 Cotizaţiile sociale în sarcina patronilor reprezintă valoarea cotizaţiilor sociale

suportate de patroni pentru a garanta beneficiul prestaţiilor sociale ale salariaţilor lor şi trebuie

să fie contabilizată în remunerarea salariaţilor. Cotizaţiile sociale în sarcina patronilor pot fi

efective sau imputate.

D.121 Cotizaţiile sociale efective în sarcina patronilor cuprind vărsămintele pe care aceştia

le efectuează în beneficiul salariaţilor lor, către organismele de asigurare (administraţiile de

securitate socială şi sistemele private cu constituire de rezerve). Aceste vărsăminte acoperă

simultan contribuţiile legale, convenţionale, contractuale şi benevole cu titlu de asigurare

pentru riscurile şi nevoile sociale.

D.122 Cotizaţiile sociale imputate în sarcina patronilor reprezintă contravaloarea

prestaţiilor sociale furnizate direct de patroni salariaţilor lor, foştilor salariaţi şi altora care au

acest drept, fără a fi recurs, în acest scop, la o societate de asigurări sau la un fond de pensii

autonom sau la constituirea unui fond specific sau a unei rezerve distincte.

D.4 Veniturile din proprietate sunt veniturile pe care le primeşte proprietarul unui activ

financiar sau al unui activ corporal neprodus, în schimbul punerii sale la dispoziţia unei alte

unităţi instituţionale. Veniturile din proprietate includ:

D.41 Dobânzile, ce reprezintă diferenţa între valoarea pe care debitorul este obligat să o

plătească creditorului în cursul unei perioade determinate. Ele pot constitui o formă de venit

din proprietate pe care îl primesc proprietarii anumitor tipuri de active financiare, şi care se

descompun în:

- dobânzi la depozite, credite, conturi de primit şi conturi de plătit;

- dobânzi pe titluri.

10

CONTURI NAŢIONALE REGIONALE

D.42 Veniturile distribuite ale societăţilor sunt formate din:

- dividende (D.421) care constituie o formă de venit din proprietate la care au dreptul

acţionarii care au pus capitalul la dispoziţia unei societăţi;

- prelevările pe veniturile cvasi-societăţilor (D.422) sunt sumele totale pe care

antreprenorii le prelevează efectiv pentru propriile lor nevoi din beneficiile realizate de

cvasi-societăţile care le aparţin.

D.44 Veniturile din proprietate atribuite asiguraţilor corespund totalurilor veniturilor primare

pe care le obţin societăţile de asigurare şi fondurile de pensii din plasamentul provizioanelor

lor tehnice, fie în active financiare sau terenuri, fie în imobile.

D.45 Chiriile cuprind chiria pe terenuri şi chiria pe zăcăminte.

- chiria pe terenuri este chiria pe care o primeşte un proprietar funciar de la un locatar;

- chiria pe zăcăminte include redevenţele încasate de proprietarii de zăcăminte minerale

şi de combustibili fosili (cărbune, petrol, gaz natural) în schimbul închirierii lor, pe timpul

unei perioade determinate, de către alte unităţi instituţionale care doresc să le

prospecteze sau să le exploateze.

2. Contul de distribuire secundară a veniturilor gospodăriilor populaţiei

D.5 Impozitele curente pe venit şi patrimoniu etc.

Impozitele curente pe venit şi patrimoniu etc. cuprind vărsămintele obligatorii, fără

contrapartidă, în bani sau în natură, prelevate în mod periodic de sectoarele „Administraţiile

publice” şi „Restul lumii” asupra venitului şi patrimoniului unităţilor instituţionale, cât şi anumite

impozite periodice, care nu sunt percepute nici asupra venitului, nici a patrimoniului. Impozitele

curente pe venit şi patrimoniu etc. se împart în:

D.51 Impozite pe venit care sunt acele impozite ce vizează veniturile, beneficiile şi câştigurile

în capital. Ele sunt stabilite asupra veniturilor efective sau presupuse ale persoanelor fizice,

gospodăriilor populaţiei, societăţilor şi instituţiilor fără scop lucrativ în serviciul gospodăriilor

populaţiei. Impozitele pe venit includ:

- impozitele pe venit ale persoanelor fizice sau ale gospodăriilor populaţiei (venituri din

muncă, din proprietate şi întreprindere, pensii etc.), inclusiv acelea scăzute direct de

patron (reţinute la sursă), cât şi impozitele pe venitul proprietarilor de întreprinderi

neconstituite în societăţi;

- impozitele pe câştigurile de deţinere;

- taxele asupra câştigurilor de la loterii şi pariuri.

11

CONTURI NAŢIONALE REGIONALE

D.59 Alte impozite curente, ce cuprind:

- impozitele curente pe capital, adică impozitele care sunt datorate în mod periodic pe

proprietatea sau pe utilizarea terenurilor sau clădirilor proprietarilor, cât şi impozitele

curente pe patrimoniul net şi pe alte active;

- impozitele pe capitalizare, ale căror valori sunt fixate independent de venit sau de

patrimoniu;

- impozitele pe cheltuieli, bazate pe totalul cheltuielilor pesoanelor fizice sau ale

gospodăriilor populaţiei;

- taxele achitate de gospodăriile populaţiei pentru deţinerea sau utilizarea vehiculelor,

navelor sau avioanelor, obţinerea permisului de tir, de vânătoare sau de pescuit etc.

D.61 Cotizaţiile sociale

Aceste cotizaţii sunt formate din:

D.611 Cotizaţiile sociale efective, care se împart în:

- cotizaţii sociale efective în sarcina patronilor, ce sunt vărsate de patroni administraţiilor

securităţii sociale, societăţilor de asigurare sau fondurilor de pensii autonome sau

neautonome care administreză sistemele de asigurare socială în vederea garantării

beneficiului de prestaţii sociale de către salariaţii lor;

- cotizaţii sociale în sarcina salariaţilor care sunt plătite de către salariaţi administraţiilor

securităţii sociale şi sistemelor private cu şi fără constituire de rezerve;

- cotizaţii sociale ale lucrătorilor independenţi şi ale persoanelor fără ocupaţie, respectiv

cotizaţiile pe care le plătesc, pe cont propriu, persoanele nesalariate, adică lucrătorii

independenţi (patroni şi lucrători pe cont propriu) şi persoanele care nu ocupă un loc

de muncă.

D.612 Cotizaţiile sociale imputate ce reprezintă contrapartida prestaţiilor sociale furnizate

direct, adică în afara oricărui circuit de cotizaţii, de către patroni salariaţilor lor, foştilor salariaţi

şi altora care au dreptul.

D.62 Prestaţiile sociale, altele decât transferurile sociale în natură cuprind:

D.621 Prestaţiile de securitate socială în bani; aceste prestaţii sunt vărsate gospodăriilor

populaţiei de administraţiile securităţii sociale.

D.622 Prestaţiile de asigurare socială ale sistemelor private; aceste prestaţii (în bani sau

în natură) sunt vărsate gospodăriilor populaţiei de către societăţile de asigurare sau de alte

unităţi instituţionale care administrează sistemele private de asigurări sociale cu constituire de

rezerve.

D.623 Prestaţiile de asigurare socială directe ale patronilor; aceste prestaţii (în bani sau

în natură) sunt vărsate salariaţilor, persoanelor în întreţinerea acestora sau urmaşilor lor de

către patronii care administrează sistemele de asigurări sociale fără constituire de rezerve.

Este vorba, în special, de:

12

CONTURI NAŢIONALE REGIONALE

- salarii normale sau reduse care continuă să fie plătite în caz de absenţă pentru boală,

accident, maternitate şi alte motive de acelaşi fel;

- alocaţii de cămin, indemnizaţii de educaţie şi alte alocaţii vărsate pentru persoanele în

întreţinere;

- pensii pentru limită de vârstă şi de urmaş, indemnizaţii de concediere şi de plecare (din

unitate), indemnizaţii de invaliditate şi de deces şi toate prestaţiile analoge (atunci când

aceste prestaţii sunt legate de convenţii colective);

- îngrijirile medicale furnizate salariaţilor, exclusiv cele privind medicina muncii;

- casele de pensii şi de convalescenţă.

D.624 Prestaţiile de asistenţă socială în bani; aceste prestaţii sunt plătite gospodăriilor

populaţiei de unităţi ale administraţiilor publice sau instituţii fără scop lucrativ în serviciul

gospodăriilor populaţiei pentru a acoperi aceleaşi nevoi, ca şi prestaţiile de asigurare socială,

dar care nu se înscriu în cadrul unui sistem de asigurare socială ce prevede cotizaţii sociale şi

prestaţii de asigurare socială.

D.7 Alte transferuri curente; acestea includ:

D.71 Primele nete de asigurare-daune, care sunt vărsăminte efectuate în cadrul poliţelor

subscrise de unităţi instituţionale. Poliţele subscrise de gospodării corespund contractelor

încheiate de acestea din propria lor iniţiativă şi pentru a acoperi propriile lor nevoi, independent

de patronii lor sau de administraţiile publice şi în afara oricărui sistem de asigurare socială;

D.72 Indemnizaţiile de asigurare – daune ce reprezintă indemnizaţiile datorate în virtutea

contractelor de asigurare-daune, adică sumele pe care societăţile de asigurare sunt obligate

să le verse pentru reglarea pagubelor din calamităţi survenite la persoane sau la bunuri

(inclusiv la bunurile de capital fix);

D.75 Transferurile curente diverse cuprind:

- transferurile curente către instituţiile fără scop lucrativ în serviciul gospodăriilor

populaţiei (contribuţii voluntare, cotizaţiile membrilor etc.;)

- transferuri curente între gospodăriile populaţiei (trimitere de fonduri de către

persoane din străinătate familiilor rămase în ţară etc.);

- amenzi şi penalităţi (pentru fraudă fiscală, întârziere la plata impozitelor etc.);

- loterii şi jocuri de noroc (transferuri între participanţii la loterii sau pariuri etc.);

- indemnizaţii compensatorii (transferuri pentru daune cauzate persoanelor sau

bunurilor, cu excepţia indemnizaţiilor de asigurare - daune).

13

CONTURI NAŢIONALE REGIONALE

III. METODOLOGIA DE ELABORARE A CONTURILOR REGIONALE ÎN ROMÂNIA

Procesul de elaborare a conturilor regionale a fost demarat în anul 1994, respectând

cerinţele metodologice ale Sistemului European de Conturi 95 (SEC95).

Începând cu septembrie 2014, toate statele membre ale UE au avut obligaţia de a

revizui şi publica atât conturile naţionale, cât şi cele regionale conform noului Sistem European

de Conturi 2010 (SEC2010) aprobat prin regulamentul (UE) nr. 549/2013 al Parlamentului

European şi al Consiliului din 21 mai 2013.

În acest sens conturile regionale au fost revizuite începând cu anul 2000 conform

cerinţelor programului de transmitere prevăzut de SEC2010

Această publicaţie prezintă conturile regionale, pentru anii 2010-2014, revizuite

conform metodologiei SEC 2010 şi a manualului metodologic al EUROSTAT (Metodologia

conturilor regionale – Valoarea adăugată brută şi formarea brută de capital fix pe activităţi

economice; Conturile sectorului „Gospodăriile populaţiei”) utilizând în continuare clasificarea

activităţilor din economia naţională Rev 2 implementată începând cu anul 2008.

CAEN Rev 2 respectă standardele europene, fiind armonizată cu Nomenclatorul

Activităţilor din Comunitatea Europeană NACE Rev2.

În consens cu acest nomenclator, datele pentru 2010-2014 au structuri noi în funcţie

de transferurile, respectiv, preluările de activităţi ce au avut loc între diferitele secţiuni şi alte

structuri ale clasificării în raport cu versiunea anterioară a CAEN.

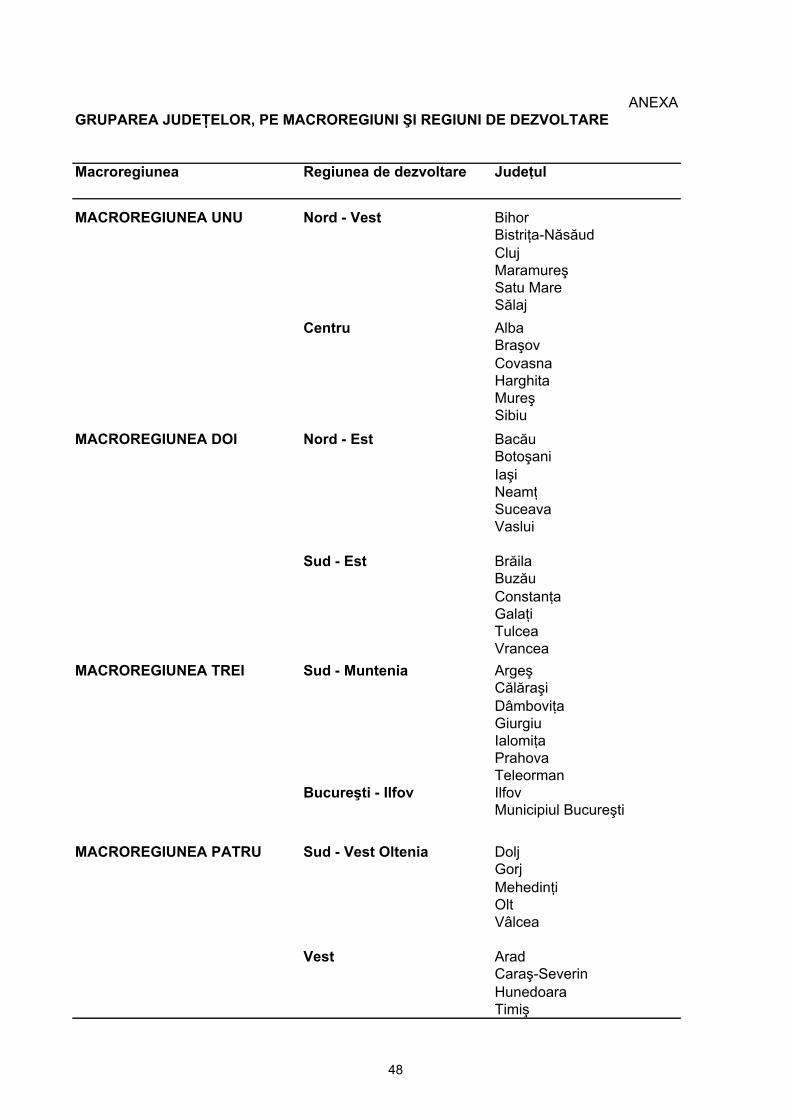

Teritoriul economic al României cuprinde 8 regiuni statistice şi teritoriul extraregional.

Cele 8 regiuni sunt stabilite conform Legii Nr. 315/2004 privind dezvoltarea regională în

România. Conform acestei legi, începând cu această publicaţie, în structura teritorială sunt

prezentate date şi la nivelul macroregiunilor, constituite conform Legii privind stabilirea

Nomenclatorului Unităţilor Teritoriale Statistice din România şi cerinţelor Regulamentului CE

nr. 1059/2003 al Parlamentului şi al Consiliului European privind stabilirea unui Nomenclator

comun al Unităţilor Teritoriale de Statistică – NUTS, publicat în Jurnalul Oficial al Uniunii

Europene nr. L 154/2003.

Prin rectificarea apărută în Legea nr.315/2004 privind dezvoltarea regională în

România, au fost redenumite trei regiuni, după cum urmează:

regiunea de dezvoltare Sud este redenumită Sud-Muntenia;

regiunea de dezvoltare Sud-Vest este redenumită Sud-Vest Oltenia;

regiunea de dezvoltare Bucureşti este redenumită Bucureşti-Ilfov.

Teritoriul extraregional cuprinde:

platforma continentală aflată în Marea Neagră;

enclavele teritoriale (ambasadele şi consulatele române din străinătate).

14

CONTURI NAŢIONALE REGIONALE

Conturile regionale se realizează pe trei nivele administrative, corespunzătoare

Nomenclatorului Unităţilor Teritoriale Statistice (NUTS), NUTS 1 – reprezentând cele

4 macroregiuni (denumirile oficiale ale macroregiunilor sunt prezentate în tabele, în mod

convenţional, în expresie numerică), NUTS 2 – reprezentând cele 8 regiuni statistice şi

NUTS 3 – reprezentând cele 41 de judeţe plus Municipiul Bucureşti.

Elaborarea conturilor regionale în România cuprinde:

- Calculul produsului intern brut regional (PIBR);

- Estimarea valorii adăugate brute regionale pe ramuri de activitate;

- Calculul conturilor regionale ale gospodăriilor populaţiei, prin elaborarea

contului de alocare a veniturilor primare şi a contului de distribuire secundară

a venitului.

1. Estimarea agregatelor regionale pe ramuri de activitate; calculul produsului intern

brut regional

Elaborarea conturilor regionale în România se realizează în funcţie de datele

disponibile, în principal, pe baza metodei descendente (“de sus în jos”). Metoda mixtă este

aplicată în cazul următoarelor ramuri de activitate: producţia şi distribuţia de energie electrică,

extracţia şi prepararea minereurilor feroase şi neferoase, extracţia minereurilor pentru industria

materialelor de construcţii, extracţia nisipului şi argilei, extracţia şi prepararea minereurilor

pentru industria chimică, extracţia şi prepararea sării, extracţia şi prepararea altor minerale

nemetalifere, pescuitul şi piscicultura, industria tutunului, serviciile de poştă, industria chimică,

cocsificarea, petrochimia.

Regionalizarea produsului intern brut presupune regionalizarea valorii adăugate brute,

a impozitelor pe produs şi a subvenţiilor pe produs.

Pentru repartizarea valorii adăugate brute pe judeţe şi regiuni, s-au utilizat chei de

distribuţie specifice fiecărei ramuri de activitate:

- Valoarea producţiei agricole (vegetale şi animale) pentru agricultură;

- Valoarea producţiei silvice şi a masei lemnoase pentru activitatea de

silvicultură;

- Cifra de afaceri pentru activităţile din transporturile feroviare şi aeriene şi

telecomunicaţii;

- Valoarea producţiei fizice pentru extracţia şi prepararea cărbunelui, petrolului

şi a gazelor naturale;

- Salariile brute pentru unele activităţi din industria prelucrătoare, construcţii,

comerţ, hoteluri şi restaurante, activităţi financiare, activităţi de servicii

15

CONTURI NAŢIONALE REGIONALE

prestate în principal întreprinderilor, administraţie publică, învăţământ,

sănătate şi alte servicii colective, sociale şi personale;

- Volumul gazelor naturale distribuite pentru activitatea de transport prin

conducte;

- Volumul de apă potabilă distribuită consumatorilor pentru activitatea de

captare, tratare şi distribuiţie a apei;

- Energia termică distribuită pentru activitatea de producere şi distribuţie a

energiei electrice şi a apei calde.

Impozitele pe produs, inclusiv taxa pe valoarea adăugată şi taxele vamale, sunt

repartizate pe regiuni după structura valorii adăugate brute totale pe judeţe şi regiuni; pentru

alocarea subvenţiilor pe produs se foloseşte aceeaşi cheie utilizată la regionalizarea valorii

adăugate brute a fiecărei ramuri care beneficiază de aceste subvenţii .

Echivalentul regional al produsului intern brut (PIB) este produsul intern brut regional

(PIBR). PIBR este evaluat la preţurile pieţei, pe baza relaţiei:

PIBR=VABR+IP+TV-SP

unde:

PIBR = Produsul intern brut regional;

VABR = Valoarea adăugată brută regională;

IP = Impozitele pe produse, inclusiv taxa pe valoarea adăugată;

TV = Drepturi asupra importurilor (taxe vamale);

SP = Subvenţiile pe produse.

Suma PIBR la preţ de piaţă al diferitelor regiuni şi al teritoriului extraregional este egală

cu PIB la preţ de piaţă al întregii economii naţionale.

Principalele surse de date utilizate pentru estimarea PIBR sunt:

- Ancheta structurală anuală;

- Ancheta statistică în întreprinderi privind „Numărul salariaţilor şi cheltuielile unităţii cu

forţa de muncă, pe activităţi şi categorii de salariaţi“;

- Valoarea producţiei agricole pe regiuni;

- Suprafaţa fondului forestier şi producţia unităţilor silvice;

- Activităţile privind utilitatea publică de interes local;

- Balanţa forţei de muncă.

16

CONTURI NAŢIONALE REGIONALE

2. Conturile regionale ale sectorului instituţional „Gospodăriile populaţiei“

Metoda de regionalizare utilizată pentru conturile sectorului „Gospodăriile populaţiei”

este metoda descendentă, utilizând chei de repartiţie selectate astfel încât să reflecte cât mai

bine caracteristicile estimate.

2.1 Regionalizarea contului de alocare a veniturilor primare

Regionalizarea contului de alocare a veniturilor primare ale gospodăriilor populaţiei are

în vedere fiecare tranzacţie. În funcţie de natura fluxurilor şi, mai cu seamă, de sursele de date

disponibile, patru grupe de tranzacţii sunt evidenţiate şi regionalizate independent unele de

altele şi anume: excedentul net de exploatare, salarii şi indemnizaţii brute, cotizaţii sociale în

sarcina patronilor, veniturile din proprietate.

Regionalizarea fiecărei tranzacţii din contul de alocare a veniturilor, presupune

utilizarea mai multor chei. Selectarea cheilor de repartiţie se face în funcţie de specificul

fiecărui indicator.

Principalele chei folosite la regionalizarea operaţiunilor specifice contului de alocare a

veniturilor primare sunt: valoarea producţiei agricole, suprafaţa locuibilă, chiria medie pe

locuinţă, salariile brute etc.

Toate componentele contului de alocare a veniturilor primare ale gospodăriilor

populaţiei astfel regionalizate pot fi înscrise într-un cont pe regiuni.

Diferenţa dintre totalul resurselor şi cel al utilizărilor dă evaluarea regională a veniturilor

primare ale gospodăriilor populaţiei (B.5) – soldul contului de alocare a veniturilor primare.

2.2 Regionalizarea contului de distribuire secundară a veniturilor

Contul de distribuire secundară a venitului include patru grupe de tranzacţii care se

regionalizează independent unele de altele.

Acestea acoperă cotizaţiile sociale, prestaţiile sociale, altele decât transferurile sociale

în natură, impozitele pe venit, pe patrimoniu etc. şi alte transferuri curente, cum sunt primele

nete de asigurare şi indemnizaţiile de asigurare-daune.

Pentru majoritatea operaţiunilor, specifice contului de distribuire secundară a

veniturilor, regionalizarea s-a realizat cu ajutorul unor chei de repartiţie, cu excepţia impozitelor

pe venit şi patrimoniu. Valoarea impozitelor pe venit şi patrimoniu include mai multe tipuri de

impozite (impozitul pe veniturile liber profesioniştilor, meseriaşilor şi ale altor persoane fizice

independente şi asociaţiilor familiale, impozitul pe clădiri de la persoanele fizice, taxa asupra

mijloacelor de transport deţinute de persoane fizice, impozitul pe venituri din închirieri,

subînchirieri, locaţii de gestiune şi arendări, impozitul pe veniturile obţinute din drepturi de

autor şi cele cuvenite inventatorilor şi inovatorilor, impozitul pe terenuri de la persoane fizice,

17

CONTURI NAŢIONALE REGIONALE

alte impozite şi taxe de la populaţie etc.), pentru care sursele de date permit indentificarea lor

pe regiuni.

Principalele chei utilizate pentru regionalizarea celorlalte tranzacţii sunt: populaţia pe

grupe de vârstă, populaţia şcolară, sumele cuvenite drept pensii pensionarilor IOVR, ai celor

de asigurări pentru agricultori şi ai celor de asigurări sociale de stat, ajutorul de integrare, plăţi

compensatorii, alte cheltuieli de protecţie socială, salarii brute, burse pentru elevi şi studenţi

etc.

Toate tranzacţiile contului de distribuire secundară a veniturilor astfel regionalizate, pot

fi înscrise într-un cont pe regiuni.

Evaluarea regională a venitului disponibil (B.6) – soldul contului de distribuire

secundară a venitului - rezultă ca diferenţă între totalul resurselor şi cel al utilizărilor.

Sursele de date utilizate la elaborarea conturilor regionale ale sectorului „Gospodăriile

populaţiei” sunt:

- Ancheta asupra forţei de muncă;

- Ancheta bugetelor de familie;

- Balanţa produselor agricole;

- Ancheta statistică în întreprinderi privind „Numărul salariaţilor şi cheltuielile unităţii cu

forţa de muncă, pe activităţi şi categorii de salariaţi“;

- Execuţia bugetelor locale.

IV. ANALIZA INDICATORILOR REGIONALI

Dezvoltarea economică a unei ţări sau a unei regiuni este caracterizată sintetic cu

ajutorul produsului intern brut. Comparaţiile între ţări şi regiuni se bazează pe acest indicator.

Produsul intern brut reprezintă rezultatul final al activităţii de producţie a unităţilor

productive rezidente. Pentru a facilita comparaţiile dintre regiuni, acest indicator poate fi

calculat "pe locuitor".

Produsul intern brut şi produsul intern brut pe locuitor sunt indicatori ai activităţii de

producţie la nivel de ţară sau regiune fiind instrumente utile pentru măsurarea şi compararea

nivelului economic de dezvoltare.

Acest capitol îşi propune să prezinte o analiză a structurii valorii adăugate brute şi a

produsului intern brut pe locuitor la nivel de regiune (NUTS 2) şi de judeţ (NUTS 3), precum şi

a venitului primar şi a venitului disponibil al gospodăriilor populaţiei la nivel de regiune

(NUTS 2).

18

CONTURI NAŢIONALE REGIONALE

VALOAREA ADĂUGATĂ BRUTĂ

Valoarea adăugată brută măsoară excedentul valorii bunurilor şi serviciilor produse

peste valoarea bunurilor şi serviciilor consumate pentru producţie, reprezentând deci valoarea

nou creată în procesul de producţie.

Analizând contribuţia fiecărui judeţ la realizarea valorii adăugate brute a regiunii din

care face parte, se poate evidenţia faptul că în cadrul regiunii Nord-Vest, în anul 2014, cea

mai mare pondere a avut-o judeţul Cluj (38,9%), înregistrând o creştere a contribuţiei la

realizarea valorii adăugate brute cu 0,2 puncte procentuale faţă de anul 2013 (38,7%).

Ponderea cea mai mică în cadrul regiunii a avut-o judeţul Sălaj în anul 2014 (7,5%), aceeași

contribuție la realizarea valorii adăugate brute fiind înregistrată și în anul 2013.

În ceea ce priveşte regiunea Centru, judeţul Braşov (30,1%) a înregistrat în anul 2014

cea mai mare contribuţie în totalul valorii adăugate brute a regiunii, în scădere cu 0,1 puncte

procentuale faţă de anul 2013 (30,2%). În anul 2014, judeţul Covasna (6,4%) a avut cea mai

mică contribuţie și a înregistrat o scădere cu 0,2 puncte procentuale faţă de 2013 (6,6%).

În anul 2014, cea mai mare contribuţie la realizarea valorii adăugate brute a regiunii

Nord-Est a avut-o judeţul Iaşi (30,7%), în creştere cu 0,6 puncte procentuale faţă de

anul 2013 (30,1%). Cea mai redusă contribuţie a fost înregistrată de judeţul Vaslui (8,9%), în

anul 2014, valoarea fiind egală cu cea din anul anterior.

La realizarea valorii adăugate brute a regiunii Sud-Est, aportul cel mai mare l-a avut

judeţul Constanţa (45,1%) în anul 2014, înregistrând o creştere semnificativă cu 2,2 puncte

procentuale faţă de anul 2013 (42,9%). Cea mai mică contribuţie la realizarea valorii adăugate

brute a regiunii Sud-Est a deţinut-o judeţul Tulcea (6,8%), care, în anul 2014, a înregistrat o

scădere cu 0,5 puncte procentuale faţă de anul 2013 (7,3%).

Din regiunea Bucureşti-Ilfov fac parte judeţul Ilfov şi Municipiul Bucureşti. Analizând

această regiune se poate observa cǎ Municipiul Bucureşti (90,4%) a înregistrat, în anul 2014,

o creştere a contribuţiei la realizarea valorii adăugate brute cu 0,4 puncte procentuale faţă de

anul 2013 (90,0%). La polul opus se află judeţul Ilfov (9,6%), care a înregistrat o scădere cu

0,4 puncte procentuale, în anul 2014 faţă de anul 2013 (10,0%).

În ceea ce priveşte regiunea Sud-Muntenia, judeţul Prahova (37,6%) a contribuit în cea

mai mare măsură la formarea valorii adăugate brute în anul 2014, înregistrând o creştere

semnificativă cu 4 puncte procentuale faţă de anul 2013 (33,6%). La cealaltă extremă s-a

situat judeţul Giurgiu, care a înregistrat o contribuţie la realizarea valorii adăugate brute de

6,9% în anul 2014, în creștere cu 1,0 puncte procentuale faţă de anul 2013 (5,9%).

19

CONTURI NAŢIONALE REGIONALE

12,0 11,7 11,9 12,310,2

6,0

13,6

6,8

12,7 11,9

11,9 13,110,2 11,0

7,0

4,7

11,7

7,8

11,110,4

15,9

7,910,0

10,4

4,7

4,1

14,2

5,9

15,3

10,4

17,0

13,6 12,9 11,4

3,2

3,7

11,9

6,9

10,8

9,6

3,9

16,4

28,7 26,963,0

71,9

15,1

53,5

19,8 35,2

18,1

19,3

11,111,0

2,7

3,8

12,5

9,4

11,3

8,2

10,87,6

8,37,3

2,4

2,6

8,1

3,9

9,6

5,5

10,4 10,46,9

9,76,8

3,2

12,9

5,88,9 8,8

0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,5 0,0

0%

20%

40%

60%

80%

100%

A01 A02 A03 A04 A05 A06 A07 A08 A09 A10

Contribuţia regiunilor la realizarea valorii adăugate brute pe ramuri de activitate în anul 2014

Nord-Vest Centru Nord-Est Sud-Est Bucureşti-Ilfov Sud-Muntenia Sud-Vest Oltenia Vest Extraregiuni

A01 Agricultură, silvicultură și pescuit

A03 Construcţii

A05 Informaţii şi comunicaţii

A06

A07 Tranzacţii imobiliare

A08

A09

A10

Administraţie publică şi apărare, asigurări sociale din sistemul public, învăţământ, sănătate şi asistenţă socială

Activităţi culturale şi spectacole, reparații de produse de uz casnic şi alte servicii

Intermedieri f inanciare şi asigurări

Industria extractivă; industria prelucrătoare; producția și furnizarea de energie electrică și termică, gaze, apă caldă și aer

condiționat; distribuția apei; salubritate, gestionarea deșeurilor, activități de decontaminare

Comerţ cu ridicata şi cu amănuntul; repararea autovehiculelor și motocicletelor; transport și depozitare; hoteluri și

restaurante

Activități profesionale, științif ice și tehnice; activități de servicii administrative și activități de servicii suport

A02

A04

Contribuţia cea mai mare la realizarea valorii adăugate brute a regiunii Sud–Vest

Oltenia a avut-o judeţul Dolj (34,3%) în anul 2014, în creştere cu 1,7 puncte procentuale faţă

20

CONTURI NAŢIONALE REGIONALE

de anul 2013 (32,6%). În anul 2014, judeţul Mehedinţi (9,8%) a înregistrat o creștere a

contribuţiei cu 0,1 puncte procentuale faţă de anul 2013 (9,7%).

În cadrul regiunii Vest, judeţul Timiş (48,6%) a avut cel mai mare aport la realizarea

valorii adăugate brute, înregistrând însă în anul 2014 o scădere a contribuţiei cu 0,4 puncte

procentuale faţă de anul 2013 (49,0%). La polul opus se află judeţul Caraş-Severin (11,1%),

care, în anul 2014, a avut cel mai mic aport, înregistrând o scădere cu 0,1 puncte procentuale

faţă de anul 2013 (11,2%).

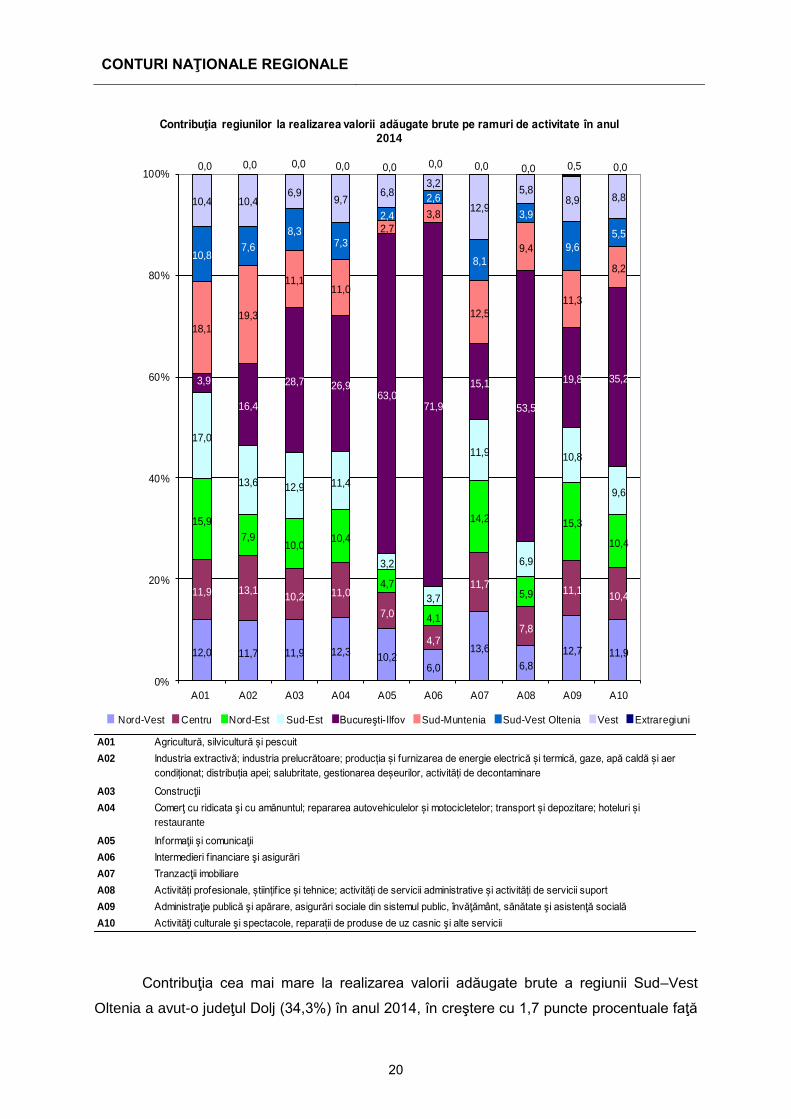

Analizând graficul de mai sus, care prezintă contribuţia fiecărei regiuni la realizarea

valorii adăugate brute a ramurilor de activitate în anul 2014, se poate observa că în cadrul

ramurii A01 (agricultură, silvicultură și pescuit) contribuţia cea mai mare o are regiunea

Sud-Muntenia cu 18,1%, urmată de regiunea Sud-Est cu 17,0%.

Valoarea adăugată brută a ramurii A02 (industrie) este realizată în principal de

regiunea Sud-Muntenia (19,3%), urmată de regiunea Bucureşti-Ilfov (16,4%).

Regiunea Bucureşti-Ilfov are cea mai mare contribuţie la formarea valorii adăugate

brute a ramurilor: A03 - construcţii (28,7%), A04 - comerţ, hoteluri şi restaurante (26,9%),

A05 – informaţii şi comunicaţii (63,0%), A06 - intermedieri financiare şi asigurări (71,9%),

A07 – tranzacții imobiliare (15,1%), A08 - activităţi profesionale, ştiinţifice şi tehnice; activităţi

de servicii administrative şi activităţi de servicii suport (53,5%), A09 - administraţie publică şi

apărare, învăţământ, sănătate şi asistenţă socială (19,8%) şi A10 - activități culturale și

spectacole; reparații de produse de uz casnic și alte servicii (35,2%).

PRODUSUL INTERN BRUT PE LOCUITOR – INDICI DE DISPARITATE

Analiza indicilor de disparitate ai produsului intern brut regional pe locuitor pentru

perioada 2013 - 2014 arată că doar câteva judeţe din totalul celor 41 + Municipiul Bucureşti

(NUTS 3), înregistrează indici superiori mediei naţionale (indice naţional = 100).

Indicii de disparitate au fost calculaţi ca raport între produsul intern brut pe locuitor la

nivel de judeţ şi produsul intern brut pe locuitor la nivel naţional.

Judeţele care au înregistrat indici superiori mediei naţionale în anul 2014, în ordine

descrescătoare, sunt: Municipiul Bucureşti, Constanţa, Prahova, Timiș, Cluj, Ilfov, Braşov și

Sibiu.

Restul judeţelor (34) au înregistrat indici de disparitate sub 97,4%, din care 20 judeţe

se situează între 46,0% - 70,8%, iar 14 judeţe între 70,9% - 97,4%.

21

CONTURI NAŢIONALE REGIONALE

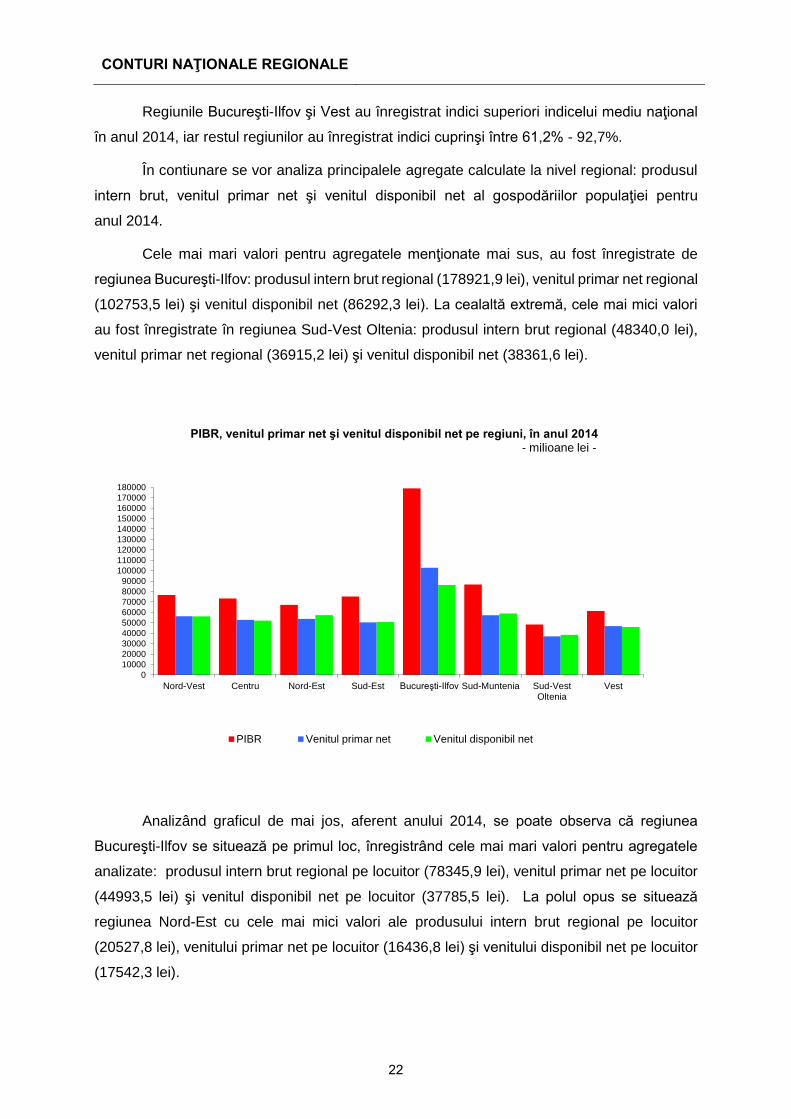

Regiunile Bucureşti-Ilfov şi Vest au înregistrat indici superiori indicelui mediu naţional

în anul 2014, iar restul regiunilor au înregistrat indici cuprinşi între 61,2% - 92,7%.

În contiunare se vor analiza principalele agregate calculate la nivel regional: produsul

intern brut, venitul primar net şi venitul disponibil net al gospodăriilor populaţiei pentru

anul 2014.

Cele mai mari valori pentru agregatele menţionate mai sus, au fost înregistrate de

regiunea Bucureşti-Ilfov: produsul intern brut regional (178921,9 lei), venitul primar net regional

(102753,5 lei) şi venitul disponibil net (86292,3 lei). La cealaltă extremă, cele mai mici valori

au fost înregistrate în regiunea Sud-Vest Oltenia: produsul intern brut regional (48340,0 lei),

venitul primar net regional (36915,2 lei) şi venitul disponibil net (38361,6 lei).

Analizând graficul de mai jos, aferent anului 2014, se poate observa că regiunea

Bucureşti-Ilfov se situează pe primul loc, înregistrând cele mai mari valori pentru agregatele

analizate: produsul intern brut regional pe locuitor (78345,9 lei), venitul primar net pe locuitor

(44993,5 lei) şi venitul disponibil net pe locuitor (37785,5 lei). La polul opus se situează

regiunea Nord-Est cu cele mai mici valori ale produsului intern brut regional pe locuitor

(20527,8 lei), venitului primar net pe locuitor (16436,8 lei) şi venitului disponibil net pe locuitor

(17542,3 lei).

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

110000

120000

130000

140000

150000

160000

170000

180000

Nord-Vest Centru Nord-Est Sud-Est Bucureşti-Ilfov Sud-Muntenia Sud-VestOltenia

Vest

PIBR, venitul primar net şi venitul disponibil net pe regiuni, în anul 2014- milioane lei -

PIBR Venitul primar net Venitul disponibil net

22

CONTURI NAŢIONALE REGIONALE

Indicii de disparitate regională pentru fiecare dintre cele trei agregate (produsul intern brut

regional pe locuitor, venitul primar net pe locuitor şi venitul disponibil net pe locuitor) sunt

reprezentaţi în graficul care urmează.

Regiunile cu indicii de disparitate pentru cele trei agregate, situaţi peste media

naţională, sunt: Bucureşti-Ilfov şi Vest.

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

55000

60000

65000

70000

75000

80000

Nord-Vest Centru Nord-Est Sud-Est Bucureşti-Ilfov

Sud-Muntenia Sud-VestOltenia

Vest

PIBR pe locuitor, venitul primar net pe locuitor, venitul disponibil net pe locuitor, pe regiuni, în anul 2014

- lei/locuitor -

PIBR/loc. Venitul primar net/loc. Venitul disponibil net/loc.

Indicii de disparitate ai produsului intern brut regional pe locuitor, venitul primar net pe locuitor şi venitul disponibil net pe locuitor, pe regiuni, în anul 2014

PIBR/loc. Venitul primar net/loc. Venitul disponibil net/loc.

0

20

40

60

80

100

120

140

160

180

200

220

240

Nord-Vest Centru Nord-Est Sud-Est Bucureşti-Ilfov Sud-Muntenia Sud-Vest

Oltenia

Vest

23

CONTURI NAŢIONALE REGIONALE

În ceea ce priveşte indicele produsului intern brut regional pe locuitor, acesta este

superior celorlalţi indicatori în regiunea Bucureşti-Ilfov (233,5%) – faţă de indicele venitului

primar net pe locuitor (196,2%) şi indicele venitului disponibil net pe locuitor (168,8%).

Referitor la regiunea Vest, indicele venitului disponibil net pe locuitor (113,1%) este

superior indicelui venitului primar net pe locuitor (112,4%) cu 0,7 puncte procentuale şi indicelui

produsului intern brut regional pe locuitor (100,7%) cu 12,4 puncte procentuale.

De asemenea, se observă că indicele venitului disponibil net pe locuitor este superior

în regiunile: Centru (99,0%) – faţă de indicele venitului primar net pe locuitor (97,6%) şi indicele

produsului intern brut regional pe locuitor (92,7%); Nord-Vest (96,8%) – faţă de indicele

venitului primar net pe locuitor (94,8%) şi indicele produsului intern brut regional pe locuitor

(88,2%); Sud-Est (90,6%) – faţă de indicele produsului intern brut regional pe locuitor (89,6%)

şi indicele venitului primar net pe locuitor (87,9%); Sud-Muntenia (85,5%) – față de indicele

produsului intern brut regional pe locuitor (84,2%) și faţă de indicele venitului primar net pe

locuitor (81,0%); Sud-Vest Oltenia (84,6%) – faţă de indicele venitului primar net pe locuitor

(79,5%) şi indicele produsului intern brut regional pe locuitor (71,1%); Nord-Est (78,4%) – faţă

de indicele venitului primar net pe locuitor (71,7%) şi indicele produsului intern brut regional

pe locuitor (61,2%).

Indicele produsului intern brut regional pe locuitor (89,6%) este superior indicelui

venitului primar net pe locuitor (87,9%) în cazul regiunii Sud-Est, iar în cazul regiunii

Sud-Muntenia, indicele produsului intern brut regional pe locuitor (84,2%) este superior

indicelui venitului primar net pe locuitor (81,0%).

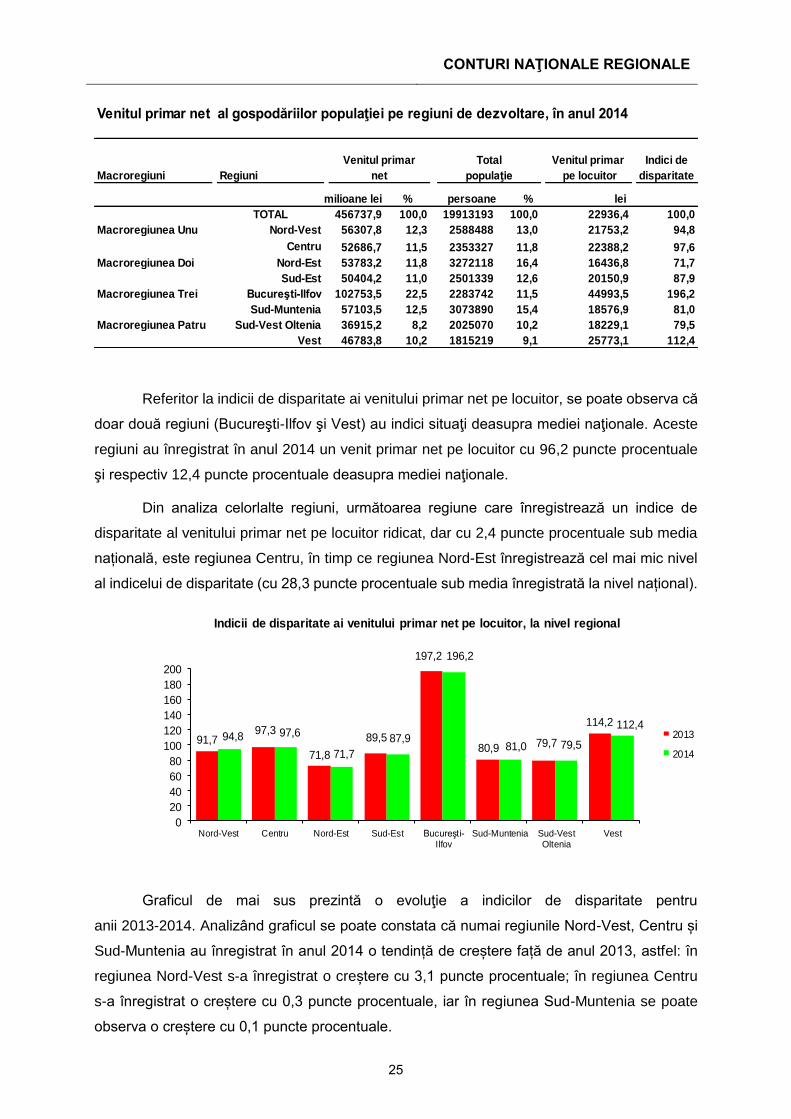

VENITURILE PRIMARE ALE GOSPODĂRIILOR POPULAŢIEI

Veniturile primare ale gospodăriilor populaţiei rezultă prin însumarea următoarelor trei

componente: excedentul brut de exploatare, remunerarea salariaţilor şi diferenţa dintre

veniturile din proprietate primite şi cele plătite de către gospodăriile populaţiei rezidente pe

teritoriul regional.

În anul 2014, regiunea Bucureşti-Ilfov concentrează 11,5% din populaţia ţării şi

contribuie cu 22,5% la crearea venitului primar total.

24

CONTURI NAŢIONALE REGIONALE

Venitul primar net al gospodăriilor populaţiei pe regiuni de dezvoltare, în anul 2014

Macroregiuni Regiuni

Venitul primar

pe locuitor

Indici de

disparitate

milioane lei % lei

TOTAL 456737,9 100,0 19913193 100,0 22936,4 100,0

Macroregiunea Unu Nord-Vest 56307,8 12,3 2588488 13,0 21753,2 94,8

Centru 52686,7 11,5 2353327 11,8 22388,2 97,6

Macroregiunea Doi Nord-Est 53783,2 11,8 3272118 16,4 16436,8 71,7

Sud-Est 50404,2 11,0 2501339 12,6 20150,9 87,9

Macroregiunea Trei Bucureşti-Ilfov 102753,5 22,5 2283742 11,5 44993,5 196,2

Sud-Muntenia 57103,5 12,5 3073890 15,4 18576,9 81,0

Macroregiunea Patru Sud-Vest Oltenia 36915,2 8,2 2025070 10,2 18229,1 79,5

Vest 46783,8 10,2 1815219 9,1 25773,1 112,4

Venitul primar

net

Total

populaţie

persoane %

Referitor la indicii de disparitate ai venitului primar net pe locuitor, se poate observa că

doar două regiuni (Bucureşti-Ilfov şi Vest) au indici situaţi deasupra mediei naţionale. Aceste

regiuni au înregistrat în anul 2014 un venit primar net pe locuitor cu 96,2 puncte procentuale

şi respectiv 12,4 puncte procentuale deasupra mediei naţionale.

Din analiza celorlalte regiuni, următoarea regiune care înregistrează un indice de

disparitate al venitului primar net pe locuitor ridicat, dar cu 2,4 puncte procentuale sub media

națională, este regiunea Centru, în timp ce regiunea Nord-Est înregistrează cel mai mic nivel

al indicelui de disparitate (cu 28,3 puncte procentuale sub media înregistrată la nivel național).

91,797,3

71,8

89,5

197,2

80,9 79,7

114,2

94,8 97,6

71,7

87,9

196,2

81,0 79,5

112,4

0

20

40

60

80

100

120

140

160

180

200

Nord-Vest Centru Nord-Est Sud-Est Bucureşti-Ilfov

Sud-Muntenia Sud-VestOltenia

Vest

Indicii de disparitate ai venitului primar net pe locuitor, la nivel regional

2013

2014

Graficul de mai sus prezintă o evoluţie a indicilor de disparitate pentru

anii 2013-2014. Analizând graficul se poate constata că numai regiunile Nord-Vest, Centru și

Sud-Muntenia au înregistrat în anul 2014 o tendință de creștere față de anul 2013, astfel: în

regiunea Nord-Vest s-a înregistrat o creștere cu 3,1 puncte procentuale; în regiunea Centru

s-a înregistrat o creștere cu 0,3 puncte procentuale, iar în regiunea Sud-Muntenia se poate

observa o creștere cu 0,1 puncte procentuale.

25

CONTURI NAŢIONALE REGIONALE

În schimb, în cazul celorlalte regiuni se observă o tendinţă de scădere a indicilor de

disparitate în anul 2014 faţă de cel anterior, astfel: în regiunea Vest s-a înregistrat o scădere

cu 1,8 puncte procentuale; în regiunea Sud-Est s-a înregistrat o scădere cu 1,6 puncte

procentuale; în regiunea București-Ilfov s-a înregistrat o scădere cu 1,0 puncte procentuale;

în regiunea Sud-Vest Oltenia s-a înregistrat o scădere cu 0,2 puncte procentuale și în regiunea

Nord-Est s-a înregistrat o scădere cu 0,1 puncte procentuale.

VENITUL DISPONIBIL AL GOSPODĂRIILOR POPULAŢIEI

Venitul disponibil este soldul contului de distribuire secundară a venitului gospodăriilor

populaţiei şi măsoară partea din valoarea creată, de care dispun gospodăriile populaţiei,

pentru consum final şi economie.

Contul de distribuire secundară a venitului cuprinde în resurse: soldul veniturilor

primare, prestaţiile sociale, altele decât transferurile sociale în natură, alte transferuri curente

(indemnizaţii de asigurare generală - daune, alte trasferuri curente), iar în utilizări: impozitele

curente pe venit, pe patrimoniu etc., cotizaţiile sociale şi alte transferuri curente (prime nete de

asigurare generală – daune, alte transferuri curente).

Venitul disponibil se calculează ca diferenţă între resursele şi utilizările contului de

distribuire secundară a venitului.

Venitul disponibil net al gospodăriilor populaţiei, pe regiuni de dezvoltare, în anul 2014

Macroregiuni Regiuni

Venitul

disponibil

pe locuitor

Indici de

disparitate

milioane lei % lei

TOTAL 445842,6 100,0 19913193 100,0 22389,3 100,0

Macroregiunea Unu Nord-Vest 56074,7 12,6 2588488 13 21663,1 96,8

Centru 52141,9 11,7 2353327 11,8 22156,7 99

Macroregiunea Doi Nord-Est 57400,6 12,9 3272118 16,4 17542,3 78,4

Sud-Est 50753,7 11,4 2501339 12,6 20290,6 90,6

Macroregiunea Trei Bucureşti-Ilfov 86292,3 19,3 2283742 11,5 37785,5 168,8

Sud-Muntenia 58870,4 13,2 3073890 15,4 19151,8 85,5

Macroregiunea Patru Sud-Vest Oltenia 38361,6 8,6 2025070 10,2 18943,3 84,6

Vest 45947,4 10,3 1815219 9,1 25312,3 113,1

persoane %

Venitul disponibil

net

Total

populaţie

26

CONTURI NAŢIONALE REGIONALE

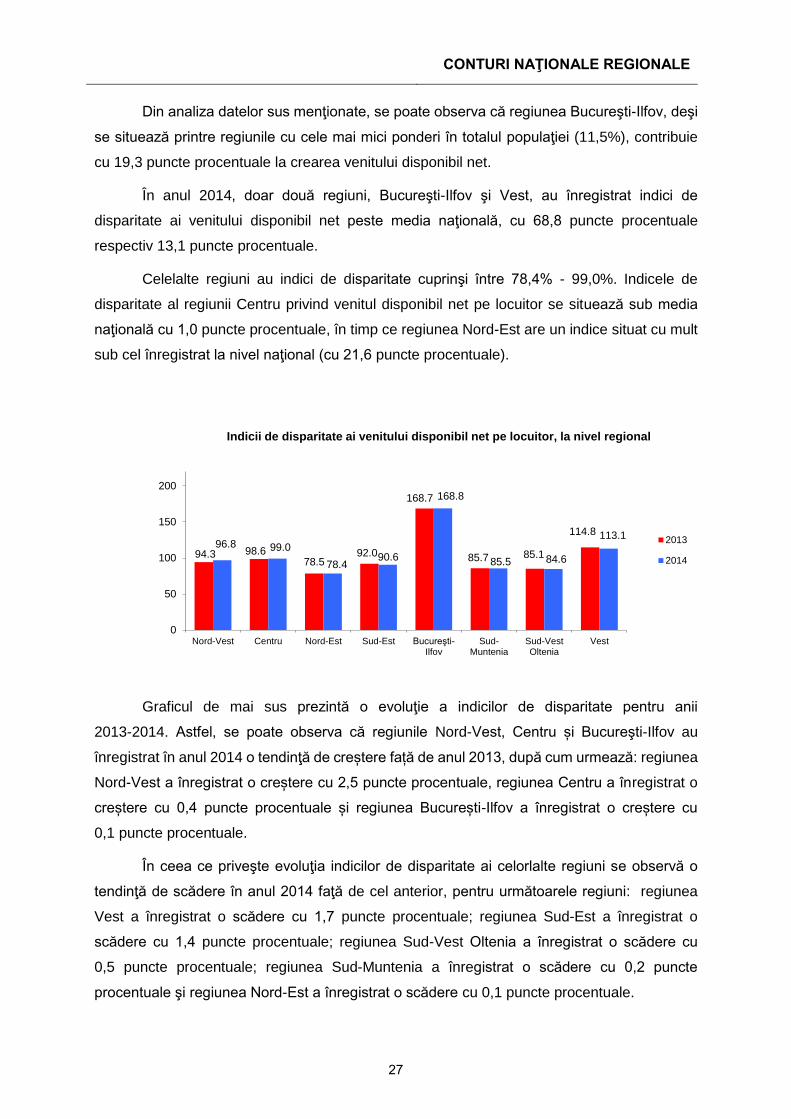

Din analiza datelor sus menţionate, se poate observa că regiunea Bucureşti-Ilfov, deşi

se situează printre regiunile cu cele mai mici ponderi în totalul populaţiei (11,5%), contribuie

cu 19,3 puncte procentuale la crearea venitului disponibil net.

În anul 2014, doar două regiuni, Bucureşti-Ilfov şi Vest, au înregistrat indici de

disparitate ai venitului disponibil net peste media naţională, cu 68,8 puncte procentuale

respectiv 13,1 puncte procentuale.

Celelalte regiuni au indici de disparitate cuprinşi între 78,4% - 99,0%. Indicele de

disparitate al regiunii Centru privind venitul disponibil net pe locuitor se situează sub media

naţională cu 1,0 puncte procentuale, în timp ce regiunea Nord-Est are un indice situat cu mult

sub cel înregistrat la nivel naţional (cu 21,6 puncte procentuale).

Graficul de mai sus prezintă o evoluţie a indicilor de disparitate pentru anii

2013-2014. Astfel, se poate observa că regiunile Nord-Vest, Centru și Bucureşti-Ilfov au

înregistrat în anul 2014 o tendinţă de creștere față de anul 2013, după cum urmează: regiunea

Nord-Vest a înregistrat o creștere cu 2,5 puncte procentuale, regiunea Centru a înregistrat o

creștere cu 0,4 puncte procentuale și regiunea București-Ilfov a înregistrat o creștere cu

0,1 puncte procentuale.

În ceea ce priveşte evoluţia indicilor de disparitate ai celorlalte regiuni se observă o

tendinţă de scădere în anul 2014 faţă de cel anterior, pentru următoarele regiuni: regiunea

Vest a înregistrat o scădere cu 1,7 puncte procentuale; regiunea Sud-Est a înregistrat o

scădere cu 1,4 puncte procentuale; regiunea Sud-Vest Oltenia a înregistrat o scădere cu

0,5 puncte procentuale; regiunea Sud-Muntenia a înregistrat o scădere cu 0,2 puncte

procentuale şi regiunea Nord-Est a înregistrat o scădere cu 0,1 puncte procentuale.

94.3 98.678.5

92.0

168.7

85.7 85.1

114.8

96.8 99.0

78.490.6

168.8

85.5 84.6

113.1

0

50

100

150

200

Nord-Vest Centru Nord-Est Sud-Est Bucureşti-Ilfov

Sud-Muntenia

Sud-VestOltenia

Vest

Indicii de disparitate ai venitului disponibil net pe locuitor, la nivel regional

2013

2014

27

CONTURI NAŢIONALE REGIONALE

Comparând indicii de disparitate ai venitului disponibil net pe locuitor cu cei ai venitului

primar net pe locuitor în perioada 2013-2014, se poate observa că regiunile Nord-Vest și

Centru prezintă o tendinţă de creștere.

În cazul regiunii București-Ilfov se observă o ușoară creștere a indicelui de disparitate

al venitului disponibil net pe locuitor, însoțită de o scădere a indicelui venitului primar net pe

locuitor, în timp ce regiunea Sud-Muntenia a înregistrat o scădere a indicelui venitului disponibil

net pe locuitor și o creștere a indicelui venitului primar net pe locuitor.

În ceea ce priveşte evoluţia celorlalte regiuni: Vest, Sud-Est, Sud-Vest Oltenia şi

Nord-Est, se poate observa o tendinţă de scădere atât a indicilor de disparitate ai venitului

disponibil net pe locuitor, cât şi a indicilor venitului primar net pe locuitor, în perioada

2013-2014.

28

CAPITOLUL 1: Produsul intern brut regional

TOTALExtra

regiuni Nord -

Vest Centru Nord -Est

Sud - Est Ilfov

Sud - Muntenia

Sud-Vest

OlteniaVest

Anul 2010 Rev 2

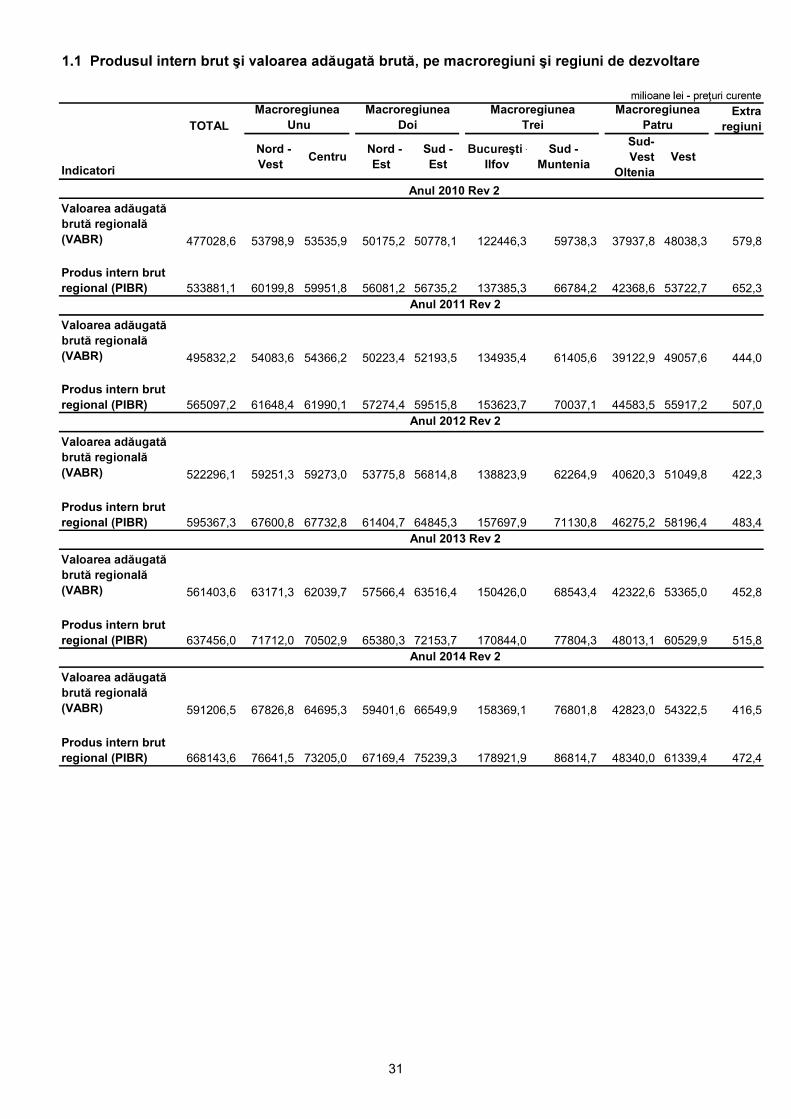

(VABR) 477028,6 53798,9 53535,9 50175,2 50778,1 122446,3 59738,3 37937,8 48038,3 579,8Produs intern brut regional (PIBR) 533881,1 60199,8 59951,8 56081,2 56735,2 137385,3 66784,2 42368,6 53722,7 652,3

Anul 2011 Rev 2

(VABR) 495832,2 54083,6 54366,2 50223,4 52193,5 134935,4 61405,6 39122,9 49057,6 444,0Produs intern brut regional (PIBR) 565097,2 61648,4 61990,1 57274,4 59515,8 153623,7 70037,1 44583,5 55917,2 507,0

Anul 2012 Rev 2

(VABR) 522296,1 59251,3 59273,0 53775,8 56814,8 138823,9 62264,9 40620,3 51049,8 422,3Produs intern brut regional (PIBR) 595367,3 67600,8 67732,8 61404,7 64845,3 157697,9 71130,8 46275,2 58196,4 483,4

Anul 2013 Rev 2

(VABR) 561403,6 63171,3 62039,7 57566,4 63516,4 150426,0 68543,4 42322,6 53365,0 452,8Produs intern brut regional (PIBR) 637456,0 71712,0 70502,9 65380,3 72153,7 170844,0 77804,3 48013,1 60529,9 515,8

Anul 2014 Rev 2

(VABR) 591206,5 67826,8 64695,3 59401,6 66549,9 158369,1 76801,8 42823,0 54322,5 416,5Produs intern brut regional (PIBR) 668143,6 76641,5 73205,0 67169,4 75239,3 178921,9 86814,7 48340,0 61339,4 472,4

Indicatori

Macroregiunea Trei

Macroregiunea Patru

Macroregiunea Unu

Macroregiunea Doi

31

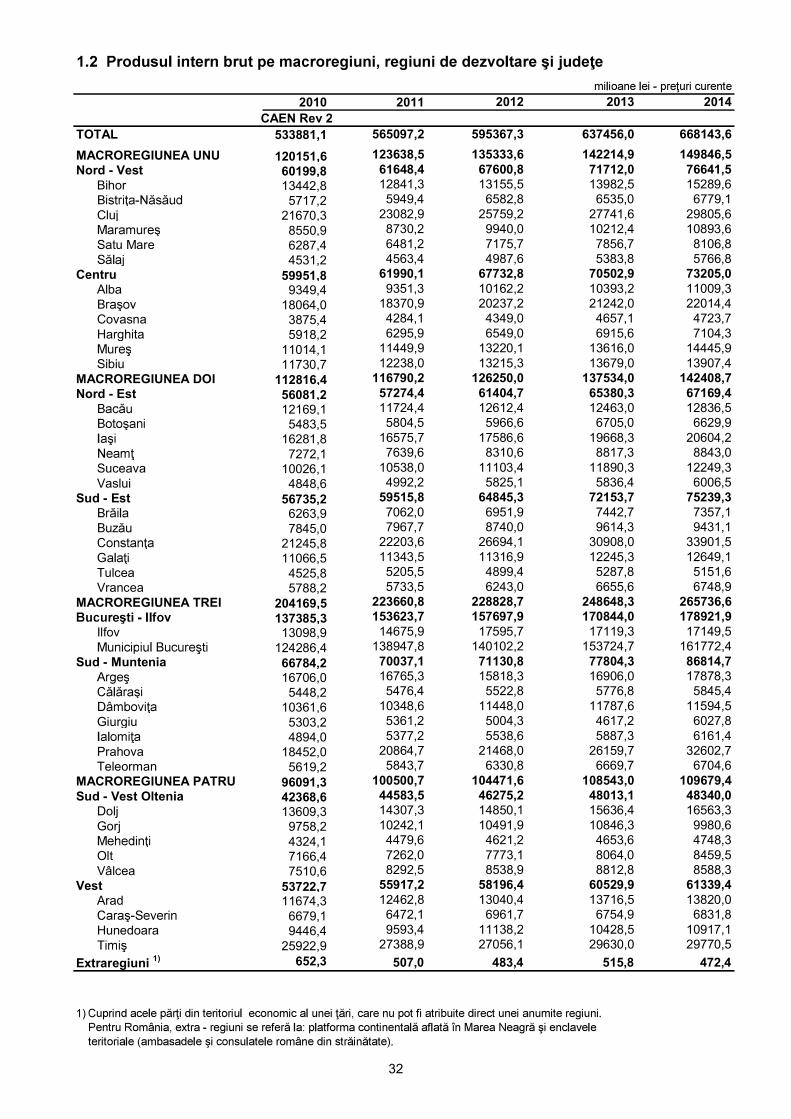

2010 2011 2012 2013 2014CAEN Rev 2

TOTAL 533881,1 565097,2 595367,3 637456,0 668143,6MACROREGIUNEA UNU 120151,6 123638,5 135333,6 142214,9 149846,5Nord - Vest 60199,8 61648,4 67600,8 71712,0 76641,5 Bihor 13442,8 12841,3 13155,5 13982,5 15289,6

5717,2 5949,4 6582,8 6535,0 6779,1 Cluj 21670,3 23082,9 25759,2 27741,6 29805,6

8550,9 8730,2 9940,0 10212,4 10893,6 Satu Mare 6287,4 6481,2 7175,7 7856,7 8106,8

4531,2 4563,4 4987,6 5383,8 5766,8Centru 59951,8 61990,1 67732,8 70502,9 73205,0 Alba 9349,4 9351,3 10162,2 10393,2 11009,3

18064,0 18370,9 20237,2 21242,0 22014,4 Covasna 3875,4 4284,1 4349,0 4657,1 4723,7 Harghita 5918,2 6295,9 6549,0 6915,6 7104,3

11014,1 11449,9 13220,1 13616,0 14445,9 Sibiu 11730,7 12238,0 13215,3 13679,0 13907,4MACROREGIUNEA DOI 112816,4 116790,2 126250,0 137534,0 142408,7Nord - Est 56081,2 57274,4 61404,7 65380,3 67169,4

12169,1 11724,4 12612,4 12463,0 12836,55483,5 5804,5 5966,6 6705,0 6629,9

16281,8 16575,7 17586,6 19668,3 20604,27272,1 7639,6 8310,6 8817,3 8843,0

Suceava 10026,1 10538,0 11103,4 11890,3 12249,3 Vaslui 4848,6 4992,2 5825,1 5836,4 6006,5Sud - Est 56735,2 59515,8 64845,3 72153,7 75239,3

6263,9 7062,0 6951,9 7442,7 7357,17845,0 7967,7 8740,0 9614,3 9431,1

21245,8 22203,6 26694,1 30908,0 33901,511066,5 11343,5 11316,9 12245,3 12649,1

Tulcea 4525,8 5205,5 4899,4 5287,8 5151,6 Vrancea 5788,2 5733,5 6243,0 6655,6 6748,9MACROREGIUNEA TREI 204169,5 223660,8 228828,7 248648,3 265736,6

137385,3 153623,7 157697,9 170844,0 178921,9 Ilfov 13098,9 14675,9 17595,7 17119,3 17149,5

124286,4 138947,8 140102,2 153724,7 161772,4Sud - Muntenia 66784,2 70037,1 71130,8 77804,3 86814,7

16706,0 16765,3 15818,3 16906,0 17878,35448,2 5476,4 5522,8 5776,8 5845,4

10361,6 10348,6 11448,0 11787,6 11594,5 Giurgiu 5303,2 5361,2 5004,3 4617,2 6027,8

4894,0 5377,2 5538,6 5887,3 6161,4 Prahova 18452,0 20864,7 21468,0 26159,7 32602,7 Teleorman 5619,2 5843,7 6330,8 6669,7 6704,6MACROREGIUNEA PATRU 96091,3 100500,7 104471,6 108543,0 109679,4Sud - Vest Oltenia 42368,6 44583,5 46275,2 48013,1 48340,0 Dolj 13609,3 14307,3 14850,1 15636,4 16563,3 Gorj 9758,2 10242,1 10491,9 10846,3 9980,6

4324,1 4479,6 4621,2 4653,6 4748,3 Olt 7166,4 7262,0 7773,1 8064,0 8459,5 Vâlcea 7510,6 8292,5 8538,9 8812,8 8588,3Vest 53722,7 55917,2 58196,4 60529,9 61339,4 Arad 11674,3 12462,8 13040,4 13716,5 13820,0

6679,1 6472,1 6961,7 6754,9 6831,8 Hunedoara 9446,4 9593,4 11138,2 10428,5 10917,1

25922,9 27388,9 27056,1 29630,0 29770,5Extraregiuni 1) 652,3 507,0 483,4 515,8 472,4

1)

32

2010 2011 2012 2013 2014TOTAL 477028,6 495832,2 522296,1 561403,6 591206,5MACROREGIUNEA UNU 107334,8 108449,8 118524,3 125211,0 132522,1Nord - Vest 53798,9 54083,6 59251,3 63171,3 67826,8 Bihor 12032,4 11266,5 11552,4 12344,2 13557,6

5108,2 5217,8 5757,3 5751,6 5991,1 Cluj 19331,5 20258,4 22609,4 24430,5 26384,2

7640,6 7655,3 8692,8 8993,4 9633,0 Satu Mare 5630,9 5684,8 6275,9 6915,2 7167,7

4055,3 4000,8 4363,5 4736,4 5093,2Centru 53535,9 54366,2 59273,0 62039,7 64695,3 Alba 8351,2 8196,6 8886,2 9138,7 9719,9

16104,3 16119,1 17732,2 18708,4 19477,1 Covasna 3475,5 3755,8 3803,1 4092,5 4168,7 Harghita 5291,4 5520,9 5732,8 6084,6 6277,0

9851,8 10040,2 11561,0 11973,8 12758,8 Sibiu 10461,7 10733,6 11557,7 12041,7 12293,8MACROREGIUNEA DOI 100953,3 102416,9 110590,6 121082,8 125951,5Nord - Est 50175,2 50223,4 53775,8 57566,4 59401,6

10867,9 10278,8 11039,0 10977,0 11352,44927,9 5089,4 5222,7 5901,6 5861,5

14547,9 14538,9 15426,7 17324,4 18235,16505,3 6700,0 7267,0 7759,9 7815,3

Suceava 8981,5 9241,1 9727,5 10472,5 10835,5 Vaslui 4344,7 4375,2 5092,9 5131,0 5301,8Sud - Est 50778,1 52193,5 56814,8 63516,4 66549,9

5617,2 6191,5 6080,6 6543,8 6493,87031,7 6986,7 7651,7 8459,5 8337,0

18969,2 19475,0 23405,0 27219,6 30000,29914,1 9950,2 9920,0 10781,1 11194,5

Tulcea 4055,7 4563,1 4291,5 4652,9 4554,8 Vrancea 5190,2 5027,0 5466,0 5859,5 5969,6MACROREGIUNEA TREI 182184,6 196341,0 201088,8 218969,4 235170,9

122446,3 134935,4 138823,9 150426,0 158369,1 Ilfov 11687,7 12890,8 15434,0 15056,7 15149,4

110758,6 122044,6 123389,9 135369,3 143219,7Sud - Muntenia 59738,3 61405,6 62264,9 68543,4 76801,8

14910,1 14697,3 13844,5 14914,0 15813,44884,4 4798,9 4830,8 5079,9 5163,49287,4 9076,9 10010,5 10383,1 10260,6

Giurgiu 4749,4 4698,0 4384,4 4060,3 5328,54397,7 4712,6 4842,6 5179,6 5445,8

Prahova 16462,8 18298,7 18817,1 23061,9 28870,3 Teleorman 5046,5 5123,2 5535,0 5864,6 5919,8MACROREGIUNEA PATRU 85976,1 88180,5 91670,1 95687,6 97145,5Sud - Vest Oltenia 37937,8 39122,9 40620,3 42322,6 42823,0 Dolj 12184,8 12579,0 13104,8 13802,1 14699,8 Gorj 8728,4 8974,5 9174,8 9555,6 8837,1

3879,9 3929,8 4056,4 4105,8 4209,5 Olt 6423,6 6365,1 6795,7 7088,6 7467,7 Vâlcea 6721,1 7274,5 7488,6 7770,5 7608,9Vest 48038,3 49057,6 51049,8 53365,0 54322,5 Arad 10450,8 10937,5 11446,8 12088,0 12233,1

5971,8 5673,3 6091,8 5960,4 6046,3 Hunedoara 8434,9 8412,5 9755,2 9188,5 9662,2

23180,8 24034,3 23756,0 26128,1 26380,9Extraregiuni 1) 579,8 444,0 422,3 452,8 416,5

CAEN Rev 2

33

lei /locuitor2012 2013 2014

TOTAL 29679,1 31890,8 33552,8MACROREGIUNEA UNU 27299,0 28724,5 30322,2Nord - Vest 26028,7 27654,7 29608,6 Bihor 22857,0 24335,8 26686,8

23107,8 23003,3 23901,5 Cluj 37032,5 39725,9 42585,6

20895,7 21574,9 23098,5 Satu Mare 20927,7 22995,7 23802,1

22409,1 24346,5 26233,2Centru 28696,7 29901,0 31107,0 Alba 29841,1 30688,4 32682,2

36783,5 38561,3 39955,3 Covasna 20769,3 22299,2 22688,6 Harghita 21058,3 22261,6 22928,8

24049,5 24822,6 26400,6 Sibiu 33080,6 34170,4 34744,8MACROREGIUNEA DOI 21698,9 23736,1 24666,1Nord - Est 18682,1 19948,8 20527,8

20602,2 20481,2 21200,614603,7 16562,8 16522,022718,1 25268,2 26284,817809,3 19024,0 19193,8

Suceava 17541,3 18812,5 19402,5 Vaslui 14848,4 14958,5 15423,7Sud - Est 25615,7 28667,9 30079,6

21882,6 23708,5 23715,019545,8 21700,2 21493,639013,8 45155,8 49570,821240,6 23121,0 24030,3

Tulcea 23207,0 25269,4 24862,1 Vrancea 18444,1 19775,6 20156,0MACROREGIUNEA TREI 42378,6 46215,2 49599,6

69141,6 74826,5 78345,9 Ilfov 44031,4 41510,9 40406,9

74475,7 82182,7 87006,1Sud - Muntenia 22806,9 25120,0 28242,6

25975,9 27919,7 29685,418114,7 19087,1 19480,422156,5 22922,7 22680,9

Giurgiu 17765,1 16473,8 21711,420346,0 21783,9 22964,5

Prahova 28276,5 34668,1 43467,7 Teleorman 16874,6 18037,0 18399,7MACROREGIUNEA PATRU 26892,2 28096,9 28560,2Sud - Vest Oltenia 22482,4 23518,7 23870,8 Dolj 22610,2 23957,9 25536,7 Gorj 30989,4 32283,3 29952,7

17567,0 17871,1 18427,2 Olt 18033,0 18936,1 20093,4 Vâlcea 23151,4 24039,0 23557,8Vest 31861,6 33227,5 33791,7 Arad 30312,7 31980,6 32342,0

23737,8 23253,9 23751,5 Hunedoara 26857,0 25421,5 26901,0

39306,1 42813,5 42869,2Extraregiuni 1)

1.4 Produsul intern brut pe locuitor la nivel de macroregiune,

34

1.5 Produsul intern brut pe locuitor - indici de disparitate

2012 2013 2014TOTAL 100,0 100,0 100,0MACROREGIUNEA UNUNord - Vest 87,7 86,7 88,2 Bihor 77,0 76,3 79,5

77,9 72,1 71,2 Cluj 124,8 124,6 126,9

70,4 67,7 68,8 Satu Mare 70,5 72,1 70,9

75,5 76,3 78,2Centru 96,7 93,8 92,7 Alba 100,5 96,2 97,4

123,9 120,9 119,1 Covasna 70,0 69,9 67,6 Harghita 71,0 69,8 68,3

81,0 77,8 78,7 Sibiu 111,5 107,1 103,6MACROREGIUNEA DOINord - Est 62,9 62,6 61,2

69,4 64,2 63,249,2 51,9 49,276,5 79,2 78,360,0 59,7 57,2

Suceava 59,1 59,0 57,8 Vaslui 50,0 46,9 46,0Sud - Est 86,3 89,9 89,6

73,7 74,3 70,765,9 68,0 64,1

131,5 141,6 147,771,6 72,5 71,6

Tulcea 78,2 79,2 74,1 Vrancea 62,1 62,0 60,1MACROREGIUNEA TREI

233,0 234,7 233,5 Ilfov 148,4 130,2 120,4

250,9 257,7 259,3Sud - Muntenia 76,8 78,8 84,2

87,5 87,5 88,561,0 59,9 58,174,7 71,9 67,6

Giurgiu 59,9 51,7 64,768,6 68,3 68,3

Prahova 95,3 108,7 129,6 Teleorman 56,9 56,6 54,8MACROREGIUNEA PATRUSud - Vest Oltenia 75,8 73,7 71,1 Dolj 76,2 75,1 76,1 Gorj 104,4 101,2 89,3

59,2 56,0 54,9 Olt 60,8 59,4 59,9 Vâlcea 78,0 75,4 70,2Vest 107,4 104,2 100,7 Arad 102,1 100,3 96,4

80,0 72,9 70,8 Hunedoara 90,5 79,7 80,2

132,4 134,3 127,8Extraregiuni 1)

35

TOTALExtra

regiuni Nord -

Vest Centru Nord -Est

Sud - Est Ilfov

Sud - Muntenia

Sud-Vest Oltenia Vest

Anul 2010 CAEN Rev 2TOTAL 477028,6 53798,9 53535,9 50175,2 50778,1 122446,3 59738,3 37937,8 48038,3 579,8A01 29915,7 3650,5 3582,3 4949,1 5019,8 399,1 5303,8 3394,1 3617,0A02 149258,0 17973,1 19296,4 13765,4 16494,2 25921,6 23728,9 13498,0 18273,9 306,5A03 47955,6 5246,9 5385,1 4881,2 6049,8 13167,0 5395,6 4352,2 3477,8A04 72819,4 8538,8 7432,4 7638,3 7173,8 20062,1 9355,5 5137,3 7481,2A05 23384,1 1446,2 1475,4 935,4 727,8 15753,1 681,0 593,3 1771,9A06 12629,5 859,2 728,6 633,3 583,7 8319,7 549,4 422,4 533,2A07 45417,9 5679,9 5780,3 5977,0 5448,4 9398,4 4681,5 3210,0 5242,4A08 25178,1 1788,7 1934,9 1475,0 1749,5 13269,6 2359,1 1213,1 1388,2A09 56648,7 6949,5 6418,7 8453,4 6183,3 11291,2 6617,2 5360,2 5101,9 273,3A10 13821,6 1666,1 1501,8 1467,1 1347,8 4864,5 1066,3 757,2 1150,8

Anul 2011 CAEN Rev 2TOTAL 495832,2 54083,6 54366,2 50223,4 52193,5 134935,4 61405,6 39122,9 49057,6 444,0A01 36363,1 4230,5 4163,3 5852,8 6657,6 506,7 6986,8 4111,0 3854,4A02 160910,4 18513,9 21047,7 13912,6 17766,4 29470,4 25775,8 14975,0 19323,0 125,6A03 44933,1 4287,1 4433,9 4518,6 5176,3 14738,8 4802,5 3798,7 3177,2A04 65059,5 7635,8 6775,6 6800,7 6935,2 18103,2 7335,5 4931,2 6542,3A05 23626,1 1727,5 1418,8 951,8 615,6 15847,9 769,5 537,0 1758,0A06 16096,0 868,2 670,7 482,1 323,6 12334,3 282,9 243,2 891,0A07 45362,9 5802,0 5510,0 6034,3 5054,9 9770,3 4776,8 2979,8 5434,8A08 31442,6 2108,6 2304,0 1722,3 2104,1 17250,6 2847,6 1481,7 1623,7A09 55755,9 6964,8 6260,4 8204,6 5993,2 11514,4 6358,2 5179,3 4962,6 318,4A10 16282,6 1945,2 1781,8 1743,6 1566,6 5398,8 1470,0 886,0 1490,6

Anul 2012 CAEN Rev 2TOTAL 522296,1 59251,3 59273,0 53775,8 56814,8 138823,9 62264,9 40620,3 51049,8 422,3A01 27788,8 3301,8 3022,8 4493,5 4549,3 416,9 5527,1 3136,6 3340,8A02 149324,6 17438,9 21146,0 13408,1 17035,6 25973,2 23172,0 14136,6 16964,1 50,1A03 44437,3 4802,2 4660,5 4656,8 5674,6 12706,1 4715,9 3794,3 3426,9A04 102165,2 11611,4 10579,1 9841,3 12183,9 30777,1 10423,4 7157,8 9591,2A05 23754,1 2414,1 1725,3 1206,7 743,8 14432,4 838,2 576,7 1816,9A06 17905,6 1109,9 949,0 808,8 749,5 12357,7 713,1 529,4 688,2A07 47649,4 6549,0 6011,2 6850,6 5644,6 7447,3 5490,0 3233,6 6423,1A08 30621,9 2139,1 2363,1 1654,3 1955,4 16399,0 3086,8 1414,9 1609,3A09 60777,2 7677,0 6905,3 8956,5 6459,9 12354,3 6871,9 5680,4 5499,7 372,2A10 17872,0 2207,9 1910,7 1899,2 1818,2 5959,9 1426,5 960,0 1689,6

Anul 2013 CAEN Rev 2TOTAL 561403,6 63171,3 62039,7 57566,4 63516,4 150426,0 68543,4 42322,6 53365,0 452,8A01 34402,8 3931,5 3854,8 5653,3 6020,8 501,4 6968,5 3736,8 3735,7A02 160605,6 18906,3 21872,8 13718,1 20549,1 27266,6 26298,8 14243,0 17652,9 98,0A03 44894,5 4816,7 4758,1 4575,9 5887,4 13367,4 4727,1 3576,0 3185,9A04 93464,6 11026,9 9979,5 9556,5 11761,8 24441,3 10738,9 6802,6 9157,1A05 31489,8 3226,6 2288,2 1754,6 1135,8 18899,9 1027,7 793,8 2363,2A06 25124,3 1548,2 1304,7 1085,2 1003,6 17590,5 956,6 698,8 936,7A07 50676,6 6955,2 6068,9 7737,3 6363,9 7351,4 5465,8 3834,7 6899,4A08 40875,4 2663,0 3121,5 2341,2 2430,8 22416,3 3826,6 1756,5 2319,5A09 63982,0 8203,2 7128,1 9511,9 6791,0 13083,9 7206,2 5984,5 5718,4 354,8A10 15888,0 1893,7 1663,1 1632,4 1572,2 5507,3 1327,2 895,9 1396,2

Indicatori

Macroregiunea Unu

Macroregiunea Doi

Macroregiunea Trei

Macroregiunea Patru

36

- continuare -Anul 2014 CAEN Rev 2

TOTAL 591206,5 67826,8 64695,3 59401,6 66549,9 158369,1 76801,8 42823,0 54322,5 416,5A01 31568,5 3780,6 3745,5 5020,1 5373,0 1223,8 5735,3 3421,4 3268,8A02 168952,2 19780,9 22139,0 13294,4 23000,0 27881,2 32563,9 12771,8 17512,6 8,4A03 41626,1 4953,9 4247,2 4178,6 5378,7 11949,6 4636,9 3393,9 2887,3A04 99989,9 12252,0 11008,4 10394,8 11373,6 26924,0 11033,9 7299,7 9703,5A05 32368,4 3285,4 2276,9 1524,6 1034,6 20395,6 888,9 748,4 2214,0A06 24107,3 1456,0 1133,9 992,6 880,6 17345,3 907,1 628,6 763,2A07 54306,3 7358,6 6366,8 7765,8 6456,0 8187,8 6761,8 4406,9 7002,6A08 42421,4 2889,9 3291,4 2497,8 2932,6 22681,1 3994,8 1662,9 2470,9A09 77445,0 9873,4 8577,8 11816,3 8345,6 15302,5 8765,1 7472,0 6884,2 408,1A10 18421,4 2196,1 1908,4 1916,6 1775,2 6478,2 1514,1 1017,4 1615,4

A01

A03

A05A06A07A08A09A10

A02

A04

37

Indicatori TOTAL A01 A02 A03 A04 A05 A06 A07 A08 A09 A10TOTAL 477028,6 29915,7 149258,0 47955,6 72819,4 23384,1 12629,5 45417,9 25178,1 56648,7 13821,6MACROREGIUNEA UNU 107334,8 7232,8 37269,5 10632,0 15971,2 2921,6 1587,8 11460,2 3723,6 13368,2 3167,9Nord - Vest 53798,9 3650,5 17973,1 5246,9 8538,8 1446,2 859,2 5679,9 1788,7 6949,5 1666,1 Bihor 12032,4 990,9 4462,6 987,9 2253,3 131,0 138,6 933,7 355,4 1503,3 275,7

5108,2 419,3 2032,7 512,3 610,8 29,5 59,2 426,5 119,2 713,2 185,5 Cluj 19331,5 667,8 5263,4 2528,3 3010,1 1095,4 430,2 2426,7 828,6 2316,1 764,9

7640,6 586,7 2531,4 566,3 1313,3 78,6 109,6 984,2 217,5 1051,7 201,3 Satu Mare 5630,9 591,2 2114,6 436,7 723,7 60,1 74,1 516,1 153,3 809,1 152,0

4055,3 394,6 1568,4 215,4 627,6 51,6 47,5 392,7 114,7 556,1 86,7Centru 53535,9 3582,3 19296,4 5385,1 7432,4 1475,4 728,6 5780,3 1934,9 6418,7 1501,8 Alba 8351,2 649,0 3313,5 588,1 1084,9 112,0 82,3 1075,4 283,2 979,1 183,7

16104,3 640,5 4582,9 2252,3 2605,0 787,9 203,7 2588,5 541,9 1463,5 438,1 Covasna 3475,5 490,8 1305,9 198,9 353,5 63,2 50,5 287,1 110,9 521,4 93,3 Harghita 5291,4 456,1 2105,2 377,5 759,9 67,3 65,5 415,2 174,6 749,7 120,4

9851,8 918,3 3640,2 877,7 1434,5 198,3 145,1 461,6 346,1 1503,4 326,6 Sibiu 10461,7 427,6 4348,7 1090,6 1194,6 246,7 181,5 952,5 478,2 1201,6 339,7MACROREGIUNEA DOI 100953,3 9968,9 30259,6 10931,0 14812,1 1663,2 1217,0 11425,4 3224,5 14636,7 2814,9Nord - Est 50175,2 4949,1 13765,4 4881,2 7638,3 935,4 633,3 5977,0 1475,0 8453,4 1467,1

10867,9 704,6 3135,3 1635,7 1723,2 123,4 138,0 1320,1 278,1 1516,5 293,04927,9 846,5 1351,6 253,5 633,9 40,1 57,3 560,6 119,1 930,5 134,8

14547,9 980,1 3466,9 1672,3 2039,1 525,0 182,1 2044,9 614,6 2552,2 470,76505,3 685,2 2010,0 492,4 1240,9 85,3 95,5 466,2 195,8 1068,6 165,4

Suceava 8981,5 1159,4 2489,4 608,9 1443,8 101,3 105,2 1149,6 164,6 1454,8 304,5 Vaslui 4344,7 573,3 1312,2 218,4 557,4 60,3 55,2 435,6 102,8 930,8 98,7Sud - Est 50778,1 5019,8 16494,2 6049,8 7173,8 727,8 583,7 5448,4 1749,5 6183,3 1347,8

5617,2 956,0 1594,9 665,8 810,7 45,6 67,8 347,0 178,4 816,8 134,27031,7 858,5 2361,5 565,7 951,6 52,2 84,4 845,9 190,7 955,2 166,0

18969,2 956,8 6195,5 2989,5 3086,5 244,3 209,9 2312,7 646,9 1738,1 589,09914,1 1065,9 3562,1 1030,2 1216,0 196,8 118,2 682,2 477,9 1308,1 256,7

Tulcea 4055,7 521,9 1207,8 344,0 413,1 152,7 39,7 553,0 142,1 590,7 90,7 Vrancea 5190,2 660,7 1572,4 454,6 695,9 36,2 63,7 707,6 113,5 774,4 111,2MACROREGIUNEA TREI 182184,6 5702,9 49650,5 18562,6 29417,6 16434,1 8869,1 14079,9 15628,7 17908,4 5930,8

122446,3 399,1 25921,6 13167,0 20062,1 15753,1 8319,7 9398,4 13269,6 11291,2 4864,5 Ilfov 11687,7 379,6 3672,8 846,2 2973,9 899,2 69,6 857,1 1332,3 489,6 167,4

110758,6 19,5 22248,8 12320,8 17088,2 14853,9 8250,1 8541,3 11937,3 10801,6 4697,1Sud - Muntenia 59738,3 5303,8 23728,9 5395,6 9355,5 681,0 549,4 4681,5 2359,1 6617,2 1066,3