frTia-mârm 12 Lei. Anul XXXIII. Sibiiu, 7 Martie 1931. ' Nr. 10. REVISTA ECONOMICĂ ORGAN FINANCIAR-ECOtfOMIC Qraanul oficial ai a s s c i a p i i i institutelor financiare româneşti lin Urinai, Banat, C r i p a p Maramira? „SOLIDARITATEA" SîUttt Apare odată, pe sa,ptă,23a.â,n.ă,. Redacţiunea ţi administraţiunea: Sibiiu, Strada Bayer-Nr. 1—3. Abonamentul p e a n : In ţară: pentru autorităţi,bănci şi întreprinderi Lei 500 —; pentru particulari Lei 400-—; pentru cooperative funcţionari publici, de bancă şi comerciali Lei 300 - —. In străinătate Lei 800 - —. Taxa pentru inserţiuni: de fiecare • cm. Lei 6'— Director: Constantin Popp. Sumarul: O stranie soluţie pentru rezolvirea crizej. — Ante- proiectul codului comercial. — Cronica: Inaugurarea noului sediu al sue. „Albina", Bucureşti. Taxa de timbru. Numărul polijelor protestate în anul 1920 în Ueehiul Regat şi Basa- rabia. 0 stranie soluţie pentru rezoluarea crizei. Baza pe eare se întemeia până acuma scheletul progresului omenesc, era economisirea. Am putea zice că este, pentrueă cele ce uor urma, uor în- tări acest lucru. Din cele mai ueehi timpuri şi din cele mai primitiue stări sociale ale omenirii, toţi economiştii cari s'au succedat la diferite epoci şi peri- oade, n'au profesat decât această unică mărturisire. Principiul pornea poate din examinarea minuţioasă şi a uiefii animale. Gâte specii de necuvântătoare nu ne arată, eă este necesar să se adune la uremuri de belşug, pentruca să se pre- uină timpurile de sărăcie. Pe baza acestei premize — econo- misirea — s'a întemeiat apoi toată struc- tura economică a societăţii. Insă-şi „Bi- blia" eu eei şapte ani de belşug şi şapte de foamete, ne arată eă princi- piul eeonomisiru intrase de multă ureme în premizele eticei. Credem deci eă aşa s'au închegat lucrurile începând eu timpurile apariţiei societăţilor. Dealtfel istoria ne spune, că popoarele cari nu ştiau să economi- sească piereau. Desfrâul şi risipa au fost două elemente ale defeetuosităţii unui popor, defecte cari au dus la dispa- Redactor: Dr. Minai VeliCiU. riţia lui, cu aceeaşi uirulenţă eu eare microbii rod corpul omenesc. Dealtfel, de când s'a aplicat eu stric- teţe principiul economisirii, a început diferenţa materială a indivizilor şi a po- poarelor din toate punctele de uedere. Popoarele cari îşi chiverniseau munca şi îşi disciplinau poftele, se înălţau tot mai sus pe seara socială. Numai prin economisire s'a putut progresa în dome- niile nobile de aetiuitate. Economisirile au permis întrunirea de capitaluri pentru exploatări produetiue comune umane şi numai prin ele mai eu seamă, s'a per- mis progresul intelectual. Nici nu se putea concepe progres intelectual, fără o rezeruă de bunuri ce putea fi acor- dată cercetărilor în drumurile nerăseolite ale ştiinţei, tehnieei, etc. Acest principiu al economisirii a euoluat apoi în ultimul timp, într'un în- ţeles complex şi într'o măsură nedefinită. De unde până spre sfârşitul secolului trecut, prin economisire se înţelegea numai o orânduială în cheltueli, aşa ea aetiuitatea să se încheie eu un profit cât de mie, azi s'a trecut eu aplicarea eco- nomisirii în uastul domeniu al tuturor factorilor produeţiunii. Dintre ei însă, s'a dat cea mai mare însemnătate muncii omeneşti. Lăsând la o parte întregite ca- pitole ale diuizării şi sistematizării ei în domeniul produeţiunii etc. etc. munca omenească în toată complexitatea ei ma- terială şi spirituală a fost supusă unor seuere trieri, pentru a se găsi cele mai potriuite mişcări urmărind cel mai mare randament al ei. Plecând delà „Taylortsm" care cuprindea numai eliminarea mişcă- rilor de prisos ale muncitorilor, s'a ajuns astăzi să se cerceteze pe lângă aceasta

Transcript

frTia-mârm 1 2 L e i .

Anul X X X I I I . Sibiiu, 7 Mart ie 1931. ' Nr. 10 .

REVISTA ECONOMICĂ ORGAN FINANCIAR-ECOtfOMIC

Qraanul oficial ai assciapii i institutelor financiare româneşti lin Urinai, Banat, C r i p a p Maramira? „SOLIDARITATEA" SîUttt A p a r e o d a t ă , p e sa,ptă,23a.â,n.ă,.

R e d a c ţ i u n e a ţ i a d m i n i s t r a ţ i u n e a : S ib i iu , S t rada B a y e r - N r . 1—3. A b o n a m e n t u l p e a n : In ţară: pentru autorităţi,bănci şi întreprinderi Lei 500 —; pentru particulari Lei 400-—; pentru cooperative funcţionari publici, de bancă şi comerciali Lei 300 -—. In străinătate Lei 800 -—. Taxa pentru inserţiuni: de fiecare • cm. Lei 6'—

Director: Constantin Popp.

Sumaru l : O stranie soluţie pentru rezolvirea crizej. — Ante

proiectul codului comercial. — Cronica: Inaugurarea noului sediu al sue. „Albina", Bucureşti. Taxa de timbru. Numărul polijelor protestate în anul 1920 în Ueehiul Regat şi B a s a rabia.

0 stranie soluţie pentru rezoluarea crizei.

Baza pe eare se întemeia până acuma scheletul progresului omenesc, era economisirea. Am putea zice că este, pentrueă cele ce uor urma, uor întări acest lucru. Din cele mai ueehi timpuri şi din cele mai primitiue stări sociale ale omenirii, toţi economiştii cari s'au succedat la diferite epoci şi perioade, n'au profesat decât această unică mărturisire. Principiul pornea poate din examinarea minuţioasă şi a uiefii animale. Gâte specii de necuvântătoare nu ne arată, eă este necesar să se adune la uremuri de belşug, pentruca să se pre-uină timpurile de sărăcie.

Pe baza acestei premize — economisirea — s'a întemeiat apoi toată structura economică a societăţii. Insă-şi „Biblia" eu eei şapte ani de belşug şi şapte de foamete, ne arată eă principiul eeonomisiru intrase de multă ureme în premizele eticei.

Credem deci eă aşa s'au închegat lucrurile începând eu timpurile apariţiei societăţilor. Dealtfel istoria ne spune, că popoarele cari nu ştiau să economisească piereau. Desfrâul şi risipa au fost două elemente ale defeetuosităţii unui popor, defecte cari au dus la dispa-

Redactor: Dr. Minai VeliCiU.

riţia lui, cu aceeaşi uirulenţă eu eare microbii rod corpul omenesc.

Dealtfel, de când s'a aplicat eu strict e ţe principiul economisirii, a început diferenţa materială a indivizilor şi a popoarelor din toate punctele de uedere. Popoarele cari îşi chiverniseau munca şi îşi disciplinau poftele, se înălţau tot mai sus pe seara socială. Numai prin economisire s'a putut progresa în domeniile nobile de aetiuitate. Economisirile au permis întrunirea de capitaluri pentru exploatări produetiue comune umane şi numai prin ele mai eu seamă, s'a permis progresul intelectual. Nici nu se putea concepe progres intelectual, fără o rezeruă de bunuri ce putea fi acordată cercetărilor în drumurile nerăseolite ale ştiinţei, tehnieei, etc.

Acest principiu al economisirii a euoluat apoi în ultimul timp, într'un înţeles complex şi într'o măsură nedefinită. De unde până spre sfârşitul secolului trecut, prin economisire se înţelegea numai o orânduială în cheltueli, aşa ea aetiuitatea să se încheie eu un profit cât de mie, azi s'a trecut eu aplicarea economisirii în uastul domeniu al tuturor factorilor produeţiunii. Dintre ei însă, s'a dat cea mai mare însemnătate muncii omeneşti. Lăsând la o parte întregite capitole ale diuizării şi sistematizării ei în domeniul produeţiunii etc. etc. munca omenească în toată complexitatea ei materială şi spirituală a fost supusă unor seuere trieri, pentru a se găsi cele mai potriuite mişcări urmărind cel mai mare randament al ei. Plecând delà „Taylortsm" care cuprindea numai eliminarea mişcărilor de prisos ale muncitorilor, s'a ajuns astăzi să se cerceteze pe lângă aceasta

şi mai eu deosebire, calităţile intrânseei spirituale ale lucrătorului în legătură eu profesiunea ce o exercită. Atât de departe s'a ajuns în această priuinţă, încât instituţiunile necesare acestor cercetări au fost afiliate celor mai înalte aşezăminte culturale din ţară. Dar în fine însăşi problema energiei care se discută azi pe toate feţele, n'are ea punct de plecare economisirea.

Gândirea curentă şi mai eu seamă aetiuitatea socială şi economică se bazează sau tinde să se bazeze, numai pe instituţiunile cari au la bază mica economie. In Germania sistemele de asociaţie „reiffeiseniene", la noi cooperaţia şi băncile populare, sunt tot atâtea insti-tuţiuni, cari tind să demonstreze eficacitatea mieilor economisiri. Iar ce s'a produs la noi pe terenul culturii economice, erau tot directiue pentru eficacitatea cooperării acestora, la progresul uman şi naţional. Merită releuat eu atenţiunea euuenită, în acest domeniu, tratatul dlui Adrian Dumitreseu-Bumbeşti: Studiu asupra caselor de economie şi toată propaganda ce se face prin reuiste în această direcţie, Institutul economie românesc a închinat un număr întreg al buletinului său, aeestei aetiuităţi.

Se poate spune eă sistemul a dat bune rezultate. Bazate pe el omenirea strângea permanent la bunuri cari ridicau eiuilizaţia, cultura şi propriul ei confort. Dar tocmai când sforţările acestui sistem trebuiau mai intens solicitate din cauza grelelor timpuri de azi cari nu mai permiteau decât la unii şi eu foarte mare greu o economisire, apare de peste ocean, din continentul de unde la scurte interuale ne-au uenit toate suprizele ultimului secol, o nouă credinţă, o nouă euanghelie economică: nu economisire, ci cheltuială eu mâna largă, trebuie să fie astăzi deuiza oamenilor în faţa crizei eare-şi întinde ea o pecingine suferinţele în toate părţile şi în toate domeniile de aetiuitate. lată deci eă pe lângă toate soluţiile ce i s'au dat, criza prouoaeă panica, târând după sine declaraţii ce răstoarnă eu desăuârşire însăşi baza sistemului nostru economie. Pe lângă incriminările la cari e supus sistemul nostru de uiaţă din partea Asiaticilor cari ne acuză că ara aruncat din el tot ee era sufletesc, iată America ne prouoaeă

mai mult nedumerirea, pretinzând eă pentru combaterea răului de care suferim, mijloacele cunoscute de noi nu mai sunt suficiente ei trebuie să introducem eeua nou şi sensaţional.

Poate eă priuit acest strigăt de alarmă din punct de uedere american, el nu ar auea neuoe de prea multă justificare. Cel care l-a inuentat şi-a dat seamă eă economiile adunate în America şi ţinute în stare de nefuneţionare, uor aduce dezastrul tuturora. Pehtrueă după răsboiu, America a acumulat toate resursele economice ale Europei. Imediat după încheierea păcii, ea şi-a pretins eu uehe-menţă toate plăţile articolelor cu care a aprouizionat Europa în decursul răsbo-iului şi a executat eu tenacitate diauo-lească poliţele acesteia ajunsese la scadenţă. In felul acesta tot ee Europa secătuită de plăjile răsboiului putea acumula, a trecut în America eu uiteza bolidului.

Astfel America a putut strânge eu siguranţă rezerue formidabile pe cari să le deţină astăzi marii regi ai trusturilor şi cari aruncate pe piaţă eu scopul în-uiorării consumului, eu toate crahurile cari au,bântuit-o ar putea să aibă o re percusiune şi asupra înuiorării producţiei. Si poate eă consumaţia influenţată, producţia reînuiorată, uiaţa eeonomină să se resimtă şi să-şi reia mersul său normal. De ureme ee Americanul propune, probabil eă ştie el ce uorbeşte.

Dar Europa sărăcită îşi poate ea permite un asemenea lux? Posedă ea acele rezerue de capitaluri pe cari să le pună la dispoziţia consumatorului, eu speranţa eă până la completa lor epuizare, uiaţa economică s'ar influenţa şi prin reînuiorarea ei, s'ar putea reaeumula ca pitalurile consumate. Euident eă nu. Şi

„atunci ne întrebăm eu bună dreptate în faţa soluţiei ee se preconizează, — dacă auând rezeruele adunate chiar — ea ar da rezultatul dorit. Răspunsul nu este greu de dat. O rezeruă acumulată eu multă trudă de generaţii întregi, se poate cheltui în scurtă ureme. Ar fi suficient să ne imaginăm cloaca de distracţie şi cluburi a marilor oraşe. Banii aruncaţi pe piaţă eu nădejdea de a aduce binele tuturora, s'ar scurge în mare parte pe lucruri neproduetiue. A, dacă fiecare in-diuid în parte şi-ar cumpăra începând

déla o dată fixă eâteua costume de haine, s'ar aprouiziona eu alimente pe ani întregi şi şi-ar procura tot ee are neuoie pentru confort şi bun traiu, poate că ar fi cazul să mai intreuedem o speranfă. Dar nu toată lumea ar face acest lucru, de dragul stimulării consumaţiei. Pe urmă ar interueni alte calamităţi, ea urcarea preţurilor, scăderea treptată a capacităţii de cumpărare, încât urând neurând la acelaşi punct neuralgie am ajunge, la care ne găsim. Atunci ee-i de făcut? Nimic alteeua decât continuarea uieţii tot după ueehiul sistem. Gospodăria omenească sase conducă după regúlele stricte ale economisirii: fiecare cetăţean eu creionul în mână să cheltuiască zi de zi, numaiatâta eâtputerile sale îl ajută. Criza nu porneşte propriu zis dela consumator. Producţia ua trebui să se acomodeze cerinţelor sale. In afară de aceasta, organizarea uieţii generale, se găseşte în plin desaeord. Constatări precise într'un domeniu se duc la îndeplinire prin măsuri direct opuse decât cele necesare. Priuiţi la întregul organism politie şi ad-ministratiu, că porneşte la economii, amplificând angrenajele şi dând naştere la complexităţi-- enorme de fiscalitate în acelaşi timp când urmăreşte ieftinirea uieţii, etc. In felul acesta procedând şi neaeordând sforţările generale de îmbunătăţire, în zadar am arunca pe piajă rezeruele — pe cari presupunem că le-am auea — nieiodaiă nu uom ajunge la soluţia optimă. Deci pentru pouaţă, să zicem Americanului merei şi cât despre îmbunătăţire să ne urmăm drumul tot eu creionul în mână. Mântuirea tot pe calea înfrânării o să uină.

Ing. QH. BRÂNDUŞ.

Anteproiectul codului comercial. IV.

Despre registrele eomereiale (§§-ii 41-53).

Chestiunile cari se pun spre examinare la acest capitol sunt: Ce fel de r e gistre trebuie să ţină comercianţii ? Ce fel de operaţiuni trebuese înscrise şi după normele cărei contabilităţi? Când trebuese înscrise operaţiunile? şi în ee limbă? Ce rol are tribunalul eu priuire la registrele eomereiale? Efectele juri

dice ale înscrierilor în registrele comerciale. Gâtă ureme trebuese păstrate?

Ce fel de registre trebuie să ţină eo> mereianţii? Aceasta chestiune ua fi desigur examinată şi soluţionată eu mai multă competenţă de către organizaţiile profesionale (camerele de comerţ şi industrie, sfaturile negustoreşti, asociaţiile contabililor experţi), acestea au în primul rând căderea de a se pronunţa, dacă sistemul adaptat de anteproiect este eel mai potriuit eu exigenţele uieţii practice. Căci este euident că legea nu poate să ereiezenimica nici în aceasta priuinţă, rolul ei redueându-se la constatarea realităţilor şi la alegerea acelora dintre sistemele aflate în practică, cari cadrează mai bine cu interesele clasei eomereiale şi cu interesele ordinei publice.

Anteproiectul preuede ea registre obligatorii pentru comercianţi: registrul jurnal, inventarul şi copierul.

Dl Gr. L. Traneu-laşi, fost ministru într'un studiu asupra acestei probleme (uezi „Curierul Judiciar" Nr. 3 şi 4 din 1931) obseruă că legea pretinde şi prea mult şi prea puţin: prea mult pentru mieii comercianţi, cari cumpără dela • angrosişti şi apoi desfac în detaliu şi cari nu obişnuese să ţină copier, —- şi prea puţin pentru marile întreprinderi eomereiale eu zeci şi sute de milioane capital, a căror administraţie internă reclamă mai multe registre, decât cele preuăzute în anteproiect. Dl Traneu-laşi conclude deei eă pentru mieii comercianţi să nu să pretindă copierul, iar pentru ceilalţi comercianţi eu aetiuitate mai uastă să se preuadă şi Cartea Maestru (sau cartea mare), Acest registru „arată în rezumat toate conturile sau partidele", şi cu ajutorul acestuia în orice moment se poate eu uşurinţă constata, dacă comerciantul este ereditorsau debitor. Registrul maestru ar fi prin urmare un mijloc eficace de orientare în gestiunea comerciantului, „fără acesta trebuind să parcurgi tot şirul de operaţiuni înscrise în registrul jurnal, dacă uoeşti să cunoşti situaţia comerciantului la un moment dat". — „Acesta, ar trebui să fie criteriul legiuitorului în prescrierea registrelor eomereiale. Acesta ar fi şi sistemul adoptat de proiectul italian din 1925".

In subsidiar propune sistemul american în care registrul jurnal se Jine împreună eu registrul maestru.

Argumentarea LVlui Gr. Traneu-laşi este plauzibilă şi eonuingătoare, dar. noi credem, eă o ingerinţă prea mare a legiuitorului în administrarea internă a comerciantului nici nu e necesară şi niei nu e admisibilă din punctul de uedere al libertăţii comerciale. — Nu pare necesară pentrueă fiecare comerciant conduce în propriul său înteres atâtea registre, de câte are neuoe în raport cu întinderea întreprinderii sale comerciale. Mai corect ne pare nouă, ea legea să fixeze numai registrele absolut indispensabile pentru a putea controla gestiunea comerciantului în eaz de concordat forţat şi de faliment— restul registrelor lăsându-le la latitudinea comerciantului.—Iar în ce priueşte pe mieii comercianţi („Minderhaufleute") trebuie să se aibă în uedere, eă art. 8 dispensează pe mieii comercianţi de ţinerea registrelor comerciale, deci exeep-ţionarea copierului eu considerare la aceşti negustori este fără obiect. Este altă chestiune daeă acest regim de pri-uilegiu şi de oblăduire este de dorit sau nil?

In orişice eaz există în anteproiect o anumită contradicţie şi incoherenţă în aceasta priuinţă, şi anume în capitolele despre concordatul forţat şi despre faliment mieii comercianţi nu sunt excluşi dela aceste feluri de lichidare. Dar cum se ua aprecia cererea de concordat forţat sau de faliment, dacă nu sunt mijloace pentru controlarea gestiunei comerciale din punctul de uedere al eo-reetităţii şi al bunei credinţe?

Concordatul pretfentiu îl acordă anteproiectul — şi legea în uigoare — când situaţia matrimonială precară a comerciantului este urmarea unor împrejurări extraordinare şi neprevăzute ori în alt mod scuzabile. Gum se uor putea aprecia aceste elemente în lipsă de registre comerciale? Ţinerea în ordine a registrelor comerciale este în criteriu esenţial şi la stabilirea infraeţiunei de bancrută frauduloasă.

Cum se ua putea constata — în lipsă de registre eomereiale, cari reoglindese mersul operaţiunilor — daeă comerciantul a operat eu intenţia de a eluda pe creditori?

Din aceste eonsideraţiuni se desprinde în mod logic concluzia, eă degajarea mieilor comercianţi de ţinerea registrelor comerciale nu este justificată. — Necesitatea de regenerare a comerţului prin crearea unei tagme formată din elemente ordonate şi disciplinate pledează pentru generalizarea obligaţiunei de a ţine registre eomereiale.

Ce fel de operaţiuni trebuiesc înscrise în registrul jurnal ? Art. 42 spune, eă „orice comerciant este obligat să înscrie în fiecare zi în registrul jurnal operaţiunile comerţului său, convenţiunile, acceptările sau girurile titlurilor de credit şi în general tot ce primeşte sau plăteşte, sub orice titlu, cu referire Ia documentele justi' ficative, trecând la fiecare sfârşit de lună şi sumele între buinţate pentru cheltuelile casei sale''.

Redactarea acestui articol e aproape identică eu art. 23 din codul comercial al ueehiului Regat. Anteproiectul foloseşte „girurile titlurilor de credit" faţă de „girurile efectelor eomereiale" din cod. corn. român. Dl Traneu-laşi obseruă, eă „efectele eomereiale" eonstituese o noţiune mai uagă, mai cuprinzătoare şi deci mai potriuită eu caracterul exemplieatiu al enumerării din acest articol. Distineţiunea nu are importanţă, de uremeee enumerarea de exemple nu are alt seop decât acela de a înlesni aplicarea legii, eeaee rezultă din euuintele „în general tot ce primeşte sau plăteşte sub orice titlu11. După părerea noastră e mai juridic art. 25 din cod. corn. ardelean, care spune, eă „registrul jurnal ua arăta precis afacerile comerciale şi situaţia patrimoniului comerciantului". Redactarea codului din ueehiul Regat preluată de anteproiect dă naştere la eontrouersa, daeă trebuiesc înscrise şi operaţiunile civile? de pildă: cumpărare de imobile, succesiuni, constituiri de dote, donaţiuni ete.

Din formulă uagă ,,sub orice titluu. s'ar putea deduce, eă şi operaţiunile ei-uile trebuese înscrise, dar pe altă parte enumerarea de exemple nu cuprinde decât operaţiuni comerciale de unde ar urma că adajiul final care încheie enumerarea exemplelor, s J ar referi numai la operaţiuni eomereiale. Chestiunea a format obiectul unei eontrouerse aprige, atât în doctrină, cât şi în jurisprudenţă. Dl profesor M. A. Dumitreseu în Manualul său de drept comercial interpretează textul din codul comercial român astfel eă*„comerciantul trebuie să înscrie în jurnal şi acele contracte eiuile, eari

ar fi de natură de a influenţa în mod direct starea sa materială, ea de exemplu donaţiuni, acceptarea de succesiuni, cumpărare sau uânzare de imobile, constituiri de dote". Corpul experţilor contabili în răspunsul său ce a dat în cadrul unei anchete întreprinsă în uederea modificării codului comercial român, a opi-niat că operaţiunile eiuile să nu fie trecute în registru, fiind sufieent ea acelea să fie trecute numai în inuentar la poziţia „auerea personală" şi numai la firmele indiuiduale, în comandită şi în nume colecţii), iar legea să cuprindă eu priuire la operaţiunile ce trebuese înscrise în registru, numai o dispoziţie uagă, eu câteua exemple.

Nu înţelegem pentruee autorii anteproiectului nu au curmat aceasta eontro-uersă, luând atitudine hotărâtă întrun sens sau altul.

Noul cod de comerţ va trebui prin urmare, să declare precis, dacă înţelege să fie înscrise şi operaţiunile civile sau nu ?

In cazul că se ua limita la operaţiunile de comerţ, este suficient să dispună numai atât, că „în registrul jurnal se uor înscrie toate operaţiunile comerciale", — aşa cum dispune codul comercial ardelean, — căci noţiunea operaţiunilor sau actelor comerciale este definită în altă parte (art. 2.) o enumerare exempli-Jieatiuă pare deci naiuă şi de prisos.

Umila mea părere este că Ia firmele individuale să fie obligatorie şi înscrierea transacţiunilor civile şi a cheltuielilor personale, iar la firmele sociale să se înscrie în jurnal numai operaţiunile comerciale.

Distineţiunea aceasta se impune în urma faptului, că societăţile în comandită şi în nume eoleetiu sunt persoane juridice eu patrimoniu aparte, şi eu răspunderea subsidiară a membrilor interni. (In sensul anteproiectului). Comerciantul eu firmă indiuiduală în priuinţa răspunderilor şi a potrimoniului se contopeşte eu fondul de comerţ sau întreprinderea eomereială.

Comerciantul indiuidual pentru actele sale de comerţ răspunde solidar, nemărginit şi direct (nu în subsidium) eu toată auerea sa, deci şi eu auerea sa eiuilă. In consecinţă orice fapt eiuil are

repercusiune directă şi asupra patrimoniului sau fondului comercial. O euen-tuală despărţire a actelor eiuile de cele comerciale ar fi deci nelogieă, şi neju-ridieă.

Chestiunea mai are apoi şi un aspect de moralitate eomereială. Prin separarea auerii şi actelor eiuile de cele comerciale i s'ar da comerciantului fără scrupule posibilitatea de a-şi dosi auerea şi de a frustra pe creditori, putând opera în civil eu ueniturile luate în secret din aetiui-tatea eomereială. Posibilitatea aceasta are importanţă practică în uederea cererii de concordat preueniiu. Ştim din practică că multe concordate forţate — îndeosebi în anii imediat după răsboiu (1921—1925) au fost prouoeate de cheltuelile personale excesive, a căror prouenienţă era imposibil de identificat în urma faptului că aceste eheltueli nu erau înscrise în registrele comerciale şi comerciantul nici nu era obligat să le înscrie.

Nu este prin urmare de aprobat sistemul anteproiectului de a se trece în jurnal „cheltuielile eassei" numai „la fiecare sfârşit de lună". Comerciantul ua uita intenţionat multe din aceste cheltuieli şi îşi ua putea uşor falsifica soldul eassei. „Cheltuielile de cassău sau mai precis cheltuielile personale trebuiesc înscrise în jurnal în ordine cronologică, fiecare erogaţiune înseriindu-se în ziua efectuării ei, aşa cum anteproiectul — şi codul eom. român în uigoare — preuăd pentru operaţiunile comerciale. Anteproiectul nu este însă clar în aceasta priuinţa când preuede înscrierea „în fiecare zi", pen-truea nu în fiecare zi sunt operaţiuni de înregistrat. Mai potriuită ar fi expresiunea „în ordine cronologică" sau „sueeesiuă". Dl Traneu-laşi obseruă — de acord eu prof. M. A. Dumitreseu — că autorii codului comercial român au tradus greşit din italieneşte euuintele „giorno per giorno" eeeaee nu este identic ea „în fiecare zi" ei însemnează „zi eu zi" adeeă ordinea suecesiuă sau calendaristică.

Ce fel de contabilitate să fie impusă comercianţilor? Anteproiectul nu indică sistemul de contabilitate ce trebuie s ă urmeze comerciantul la înscrierea operaţiunilor. Prin urmare anteproiectul — ea şi codurile noastre actuale — lasă la latitudinea comerciantului să-şi aleagă

94 R B U I S T A B C O M O M 1 C A Nr. IO - 7 Martie 1931.

orice fel de contabilitate. Ar fi bine însă ea aceasta să o spună în mod expres, aşa cum o spune codul comercial ardelean, penfrueă, după cum obseruă şi dl Traneu-laşi din art. 44 care uorbeşte de alcătuirea inuentarului şi din textul: „în urmă se ua stabili contul de profit şi pierdere, făeându-se balanţarea" — s'ar putea trage concluzia, că anteproiectul ar fi pentru partida dublă. (Ce însemnează „balanţare"? probabil soldar esau bilan-ţare!) Proiectul italian ca şi codul corn. german precizează că comerciantul este obligat să ţină o contabilitate ordonată sau regulată, eeeace ar însemna că eon-ducerea registrelor nu este lăsată la arbitrarul comerciantului, acesta fiind a folosi una din metodele de contabilitate admise de doctrină şi de practica comercială, deci nu poate să facă înscrierile alandala fără absolut nici o normă contabilicească (sunt şi astfel de comercianţi din treapta cea mai de jos!) Ar fi bine ea şi noul cod să preuadă cel puţin atâta.

Unii teoretieiani cer contabilitatea în partidă dublă pentru acele întreprinderi mai mari, dela cari se cer foate registrele, eeeace este — credem noi — de prisos, fiindcă întreprinderile mai mari şi fără dispoziţia legii folosesc partida dublă.

Anteproiectul preuede întocmirea inuentarului la începutul comerţului şi apoi în fiecare an, în caz de nesehimbare putându-se prouoea la inuentarul din anul precedent. E o sarcină foarte grea aceasta impusă anual comercianţilor cu mari stocuri de mărfuri. Ar fi 'mai potrivit sistemul ardelean, care la întreprinderile cu mari stocuri de mărfuri, (textile, pielărie, artieli de modă ete) cere întocmirea inuentarului tot la doi ani.

In ce limbă să se ţină registrele comerciale ? Art. 48 preuede „limba română sau una din limbile europene", dar soeie~ tâfile comerciale sunt obligate să ţină registrele numai în limba română". Codul ardelean preuede în general „orice limbă modernă', deci e mai tolerant în priuinţa aceasta. Exclusivitatea limbei române pentru societăţile comerciale este mai conformă eu caracterul naţional al stalului nostru. Dar nu e compatibilă eu principiul libertăţii comerţului, care nu admite ca de exemplu să impui limba română la doi săcui cari în Odorheiu uor să-şi deschidă o prăuălie ea asociaţi în

nume eoleetiu. Nici nu ştiu cum se ua putea pune de acord aceasta dispoziţie eu angajamentele noastre internaţionale priuitoare la regimul minoritar. Este deci foarte probabil, că se ua menţine re gistrul mai tolerant şi liberal al libertăţei limbei. Gel mult la societăţile cari stau sub controlul statului se ua putea impune folosirea exelusiuă a limbei române.

Ce rol are tribunalul în legătură cu registrele comereiale ? Art. 49 preuede C ă „registrele jurnal şi inventar uor fi prezentate instanţei competente la sfârşitul fiecărui an comercial (?) spre fnefte-iereşiuiză." Ce urea să zică „an comercial?" Gred că autorul a înţeles an calendaristic.

Nu înţeleg ce rost are uiza judecătorului dela registrul de comerţ: Anteproiectul nu precizează, dacă aceasta „uiză" are sau nu ure-un caracter juridic, şi anume dacă comportă şi un control efeetiu din partea tribunalului? Din sistemul anteproiectului bazat pe o complectă libertate comercială nu reiasă că scopul uizei ar fi controlul registrelor comerciale. Dar fără acest control prezentarea „spre încheiere şi uiză" nu are nici un sens, ei înseamnă numai o sarcină în plus pentru comerciant şi pentru oficiul registrului de comerţ. Registrele au rost să fie prezentate la autoritatea fiscală pentru controlul timbrelor dar nu şi la instanţă!

Efectele de drept ale înscrierilor în registrele comerciale. Anteproiectul nu reglementează aceste efecte juridice, cari sunt mai mult de ordin procedural. Codul comercial ardelean âtribue re gistrelor, cari sunt ţinute în perfectă ordine putere semiprobatorie, şi reglementează rolul registreloi' comerciantului în caz de proces. La fel fac şi alte coduri (cod. rom. §§-ii al—33, cod. francez § 12, cod. german § 34). Aprobăm însă sistemul anteproiectului, eăci importanţa pe care registrele comerciale o au în procedura probatorie ţine de domeniul proeedurei eiuile ea drept formal şi nu de codul comercial care trebuie să conţină numai normele dreptului material.

Anteproiectul nu preuede obligaţiunea comercianţilor cu firme individuale de a semna registrele, inventarul şi bilanţul. Poate o crede ca înţeleasă dela sine, dar în uederea răspunderilor în caz de

faliment şi în penal se impune o dispoziţie expresă în priuinţa aceasta aşa eum preuede art 24 din codul ardelean.

Cât timp trebuiesc păstrate registrele şi actele justificative ? (scrisori, telegrame, copii ete.)

Anteproiectul în art. 53 preuede termenul de 5 ani. Termenul de zece ani din codurile în uigoare (art. 30 cod. aud., şi idem cod. rom.) anteproiectul îl re duce la jumătate. Nu cunoaştem moti-uele cari au determinat pe autori să introducă aceasta inouaţiune. Sunt însă sigur eă procedura noastră eiuilă postbelică, în care procesele eu nenumărate posibilităţi de tergiuersări şi amânări durează şi peste cinei ani, nu am putut sugera termenul redus de 5 ani. Nici termenul de prescripţie a creanţelor nu este redus, deci mai potrivit ar fi să se menţină pentru păstrarea documentelor şi registrelor termenul de zece ani, aceasta atât în interesul comercianţilor, cât şi în acela al terţelor persoane.

(Va urma).

Dr. IOACHIM TOLCIU.

CRONICA.

Inaugurarea noului sediu a Suc. „Albina" Bucureşt i . In linişte, fără alaiu şi fără fast, păstrând ueehea şi buna sa tradiţie, bănea „Albina" Sibiu a inaugurat la 1 ert., noul sediu din Bucureşti al Sucursalei sale din Strada Edgar Quinet Nr. 6. Au participat numai corpul funcţionarilor Sucursalei, reprezentanţii firmei constructoare Ing. Tib. Eremie, Ing nerul de control dl Gristinel şi doi-trei înoitaţi în ueehi şl strânse legături eu banca.

Din partea Centralei au asistat dnii Dr. I. Beu, prezident şi directorii C. Popp şi l. Rebega.

După o sfeştanie celebrată de parohul locului, localul de birou, care ocupă parterul şi etajul 1., a fost predat destinatei sale.

Construcţia este modernă eu trei etage, în centrul capitalei şi a uieţei financiare şi comerciale. S e înşirue în mod demn lângă celelalte edificii bancare ale capitalei, atât ea înfăţişare exterioară, cât şi ea aranjament intern.

Noul edificiu, pe lângă eă ridică prestigiul institutului proprietar, formează şi o inuestiţie preţioasă şi de ualoare durabilă pentru „Albina".

* T a x a de t imbru la conturile curente . Co-

misiunea centrală a timbrului în şedinţa din 26 F e bruarie a. c , a fixat următoarele noui norme de aplicare a acestei legi.

Gonuenţiunea de deschidere de credit simplu sau în cont curent de care se ocupă art. 14, paragraful 6 din legea timbrului, implică — după eum euident reese din alin. 11. al textului sus citat — o înţelegere prealabilă, prin care eineoa se obligă, independent de orice operaţiune imediată, să proeure altuia bani sau mărfuri pe credit într'un timp şi până la o limită anume determinată sau chiar fără o atare limită.

O asemenea eonoenţiune nu se ua conforma deci eu creditul care se face în momentul în-eheiereiunei Dânzări cumpărătorului unor mărfuri pentru întreg sau parte din preţul acelor mărfuri, o atare operaţiune constituind o simplă uânzare cu termen pentru plata preţului, iar nu o eon-uenţiune specială de deschidere de credit în sensul legei.

* Numărul poliţelor protestate în anul 1 9 3 0 ,

în V. R e g a t şi Basarab ia . După situaţia încheiată de Seruieiul statistic judieiar de pe lângă ministerul Justiţiei, numărul poliţelor protestate (eu excepţia cecurilor şi a tratelor neaeeeptate), în Vechiul Regat şi Basarabia, pe anul 1930, este de 416.475, reprezentând o ualoare de5,043.782.625 Lei, faţă de 441.270 de poliţe protestate în anul 1929, însumând Lei 5,198.o08.626.

Pe regiuni situaţia se prezintă astfel: Muntenia 128.658 poliţe în sumă de Lei

1,927.231 349. Moldoua 124,884 poliţe în sumă de Lei

1,384 004.740. Oltenia 38.318 poliţe în sumă de Lei 556şi543.903. Dobrogea 23 042 poliţe în sumă de Lei

307.469.715. Basarabia 141.613 poliţe în sumă de Lei

868.532.918. Scăderea numărului de poliţe din 1930 e

neînsemnată după eum rezultă din această situaţie. Această scădere s'a obseruat numai în Muntenia, Oltenia şi Dobrogea.

Situatiunea din Ardeal nu e cunoscută, din pricină că notarii publici, considerând poliţele drept acte secrete, nu le comunică Ministerului. N'auem astfel putinţa să ştim numărul poliţelor protestate acolo.

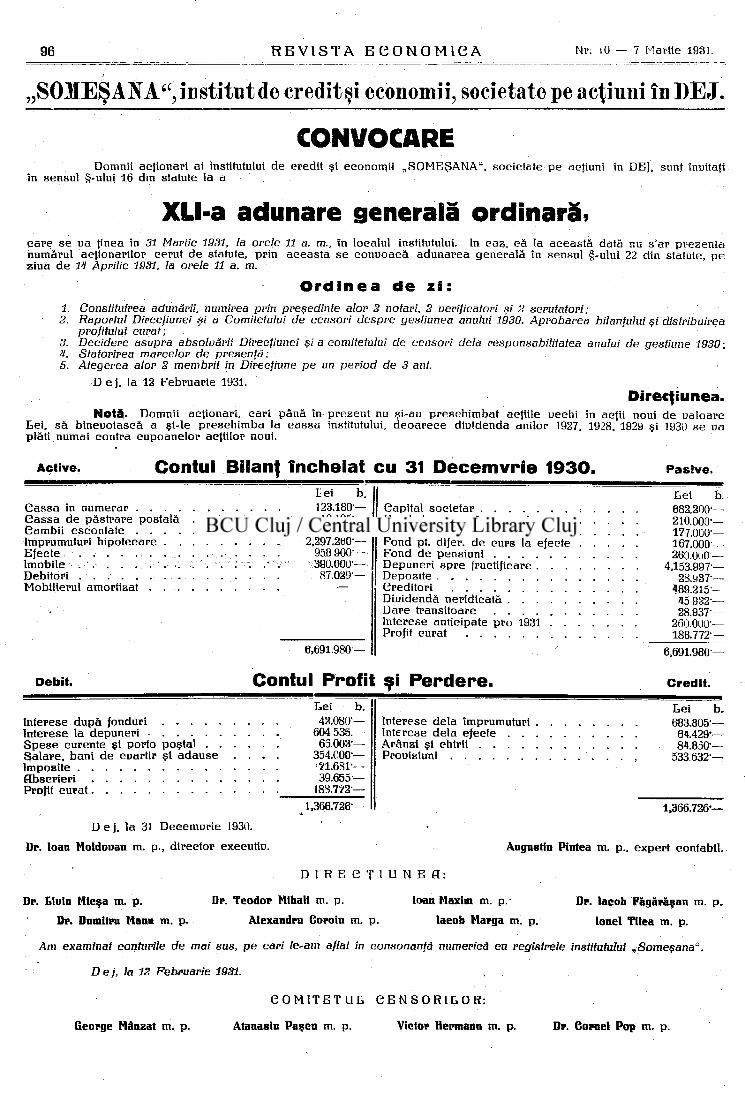

„SOMEŞ ANA", institut de credit şi economii, societate pe acţiuni în DEJ.

CONVOCARE Domnii acţionari ai institutului de credit şi economii „SOMEŞANA", societate pe acţiuni în DE], sunt înuitaţi

în sensul §-ului 16 din statute la a

XLI-a adunare generală ordinară* c a r e se ua ţinea în 31 Martie 1931, la orele 11 a. m., în localul institutului. In caz, c ă Ia aceas tă dată nu s'ar prezenta numărul acţionarilor cerut de statute, prin aceasta se eonuoaeă adunarea generală în sensul §-ului 22 din statute, pe ziua de 14 Aprilie 1931, la orele 11 a. m.

Ord inea de z i : 1. Constituirea adunării, numirea prin preşedinte alor 2 notari, 2 verificatori şi 2 scrutători;

2. Raportul Direcţiunei şi a Comitetului de eensori despre gestiunea anului 1930. Aprobarea bilanţului şi distribuirea profitului curat;

3. Decidere asupra absolvării Direcţiunei şi a comitetului de eensori dela responsabilitatea anului de gestiune 1930; 4. Statorirea marcelor de prezenţă; 5. Alegerea alor 2 membrii in Direcţiune pe un period de 3 ani.

D e j , la 12 Februarie 1931.

Direcţiunea. N o t ă . Domnii acţionari, cari până în- prezent nu şi-au preschimbat aeţiile ueehi în aeţii noui de ualoare

t e i , să bineuoiaseă a şi-le preschimba la e a s s a institutului, deoarece diuidenda anilor 1927, 1928, 1929 şi 1930 se ua plăti numai contra cupoanelor aeţiilor noui.

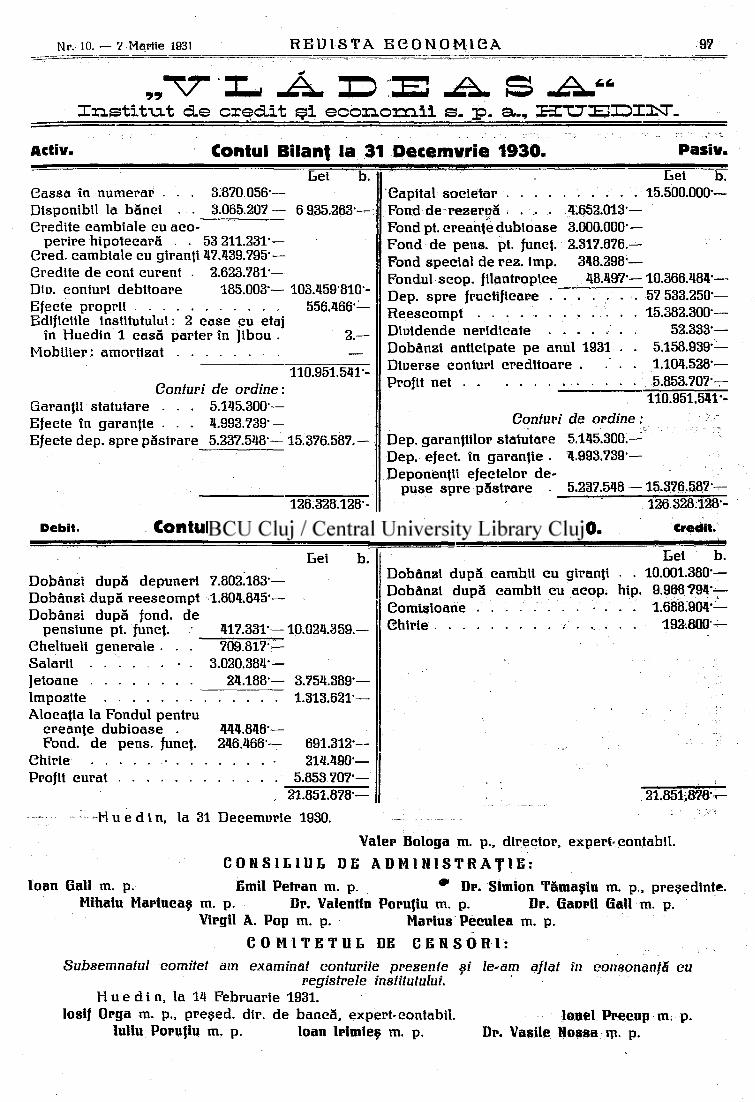

Act ive. Contul Bilanţ încheiat cu 31 Decemvrie 1930. Pas i ve .

Eei b. Lei b. . . . . 123.180 — Capital societar , . . 682.200'—

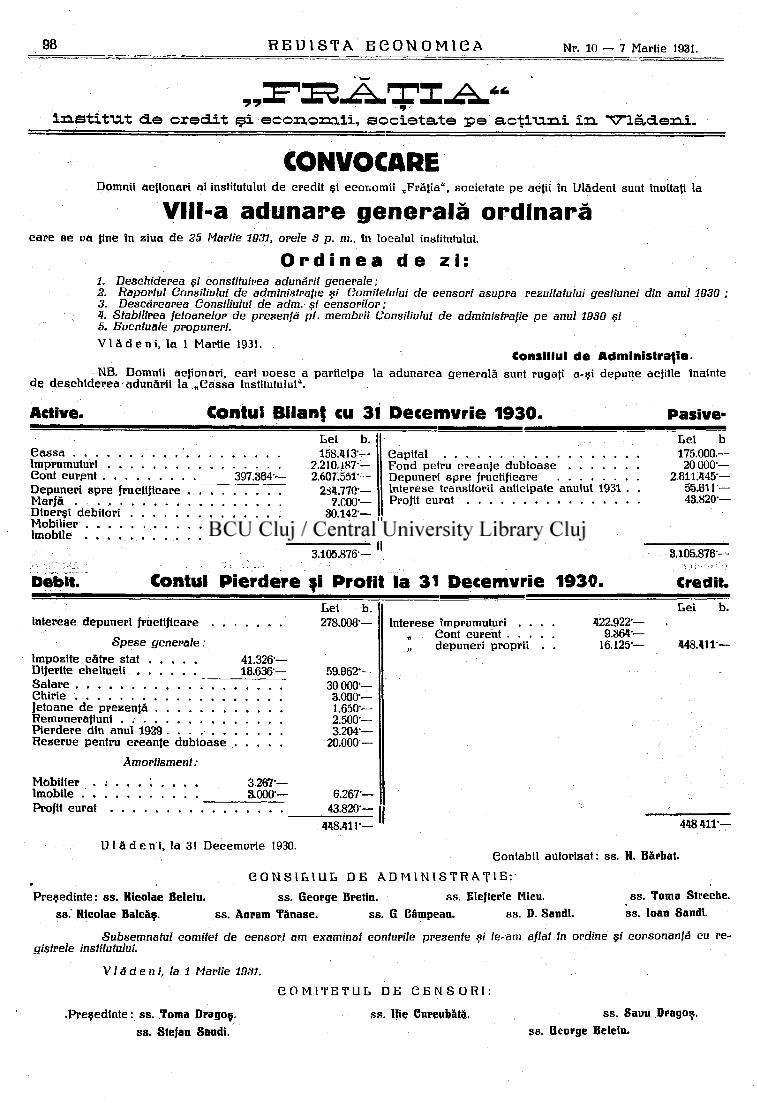

i n s t i t V L t <±e c r e d i t s i e c o n o m i i , s o c i e t a t e p e a c t i i a n i î n "\7"lăd.e:n.i. • . ' *

CONVOCARE Domnii acţionari ai institutului de credit şi economii „Frăţia", societate pe aeii în Ulădeni sunt înuitaţi la

Vlll-a adunare generală ordinară eare se ua Jine în ziua de 25 Martie 1031, ovele 3 p. m., in localul institutului.

O r d i n e a d e z i : 1. Deschiderea şi constituirea adunării generale; 2. Raportul Consiliului de administraţie şi Comitetului de eensori asupra rezultatului gestiunei din anul 1930 ; 3. Descărcarea Consiliului de adm. şi censorilor; U. Stabilirea jetoanelor de prezenţă pi. membrii Consiliului de administraţie pe anul 1930 şi 5. Eventuale propuneri. V l ă d e n i , la 1 Martie 1931.

Consi l iul d e A d m i n i s t r a ţ i e . NB. Domnii aejionari, cari uoese a participa la adunarea generală sunt rugaji a-şi depune aejiile înainte

de deschiderea adunării la „ e a s s a Institutului".

Active. Contul Bilanţ cu 31 Decemvrie 1930. Pasive-

Subsemnatul comitet de eensori am examinat conturile prezente şi le-am a//af în ordine şi consonanţă cu re-gistrele institutului.

Vlădeni, la 1 Martie 1931.

.Preşedinte: ss. Toma Dragoş.

ss. Ştefan Sandi.

C O M I T E T U L D E e B M S O R l :

ss , Hie Cureubătă. ss . Saun Dragos, ss. George Beleiu.

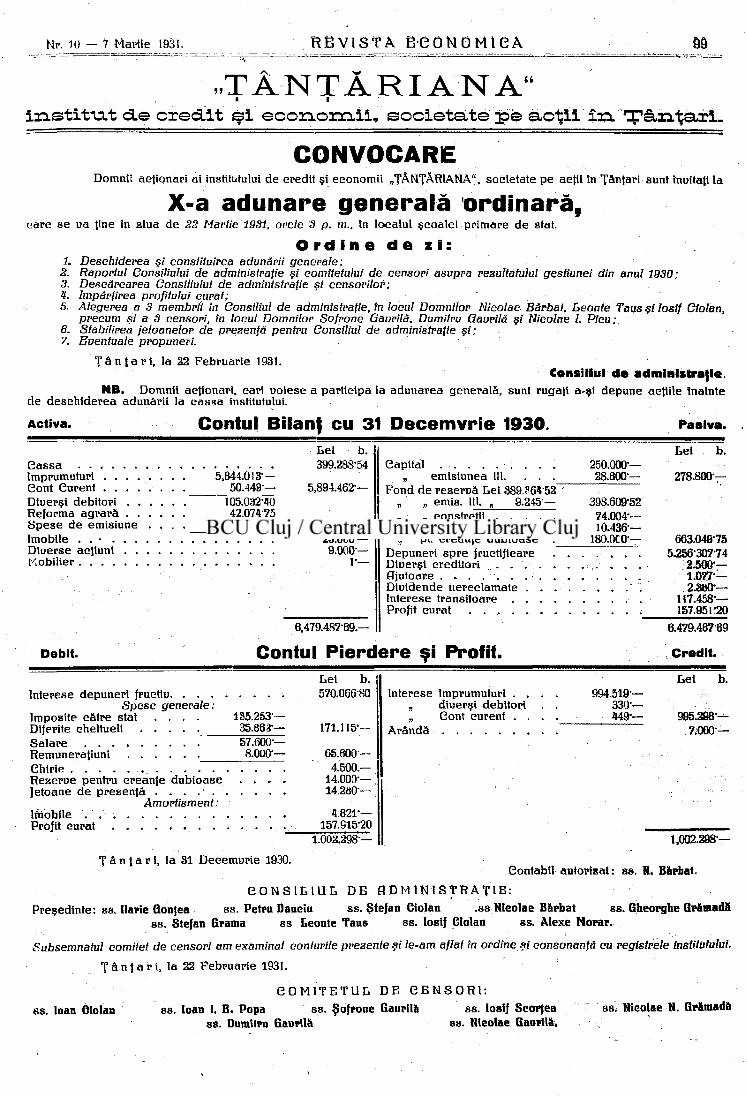

„ T Ă N T Ă R I A N A " « i i n s t i t u L t d . e c r e d . i t ş i e c o n . o m . i i , s o c i e t a t e p e a c ţ i i î n . T â , n ţ a . r i _

CONVOCARE Domnii acţionari ai institutului de credit şi economii „ŢÂNŢĂRIANA", societate pe aeţii în Ţânţari sunt înultaţt la

X-a adunare generală ordinară, care se ua ţine în ziua de 22 Martie 1931, orele 3 p. m., în localul şeoalei primare de stat.

O r d i n e d e i i : 1. Deschiderea şi constituirea adunării generale;

2. Raportul Consiliului de administraţie şi comitetului de censori asupra rezultatului gestiunei din anul 1930; 3. Descărcarea Consiliului de administraţie şi censorilor; U. împărţirea profitului curat; 5. Alegerea a 3 membrii în Consiliul de administraţie, în locul Domnilor Nicolae Bărbat, Leonte Taus şi losif Ciolan,

precum şi a 3 censori, în locul Domnilor Sofrone Gavrilă. Dumitru Gaurilă şi Nicolae l. Pieu;, 6. Stabilirea jetoanelor de prezenţă pentru Consiliul de administraţie şi; 7. Eventuale propuneri.

Ţ â n ţ a r i , la 22 Februarie 1931. Consi l iu l d e a d m i n i s t r a ţ i e .

N B . Domnii acţionari, cari uoiese a participa la adunarea generală, sunt rugaţi a-şi depune aetiile înainte de deschiderea adunării la eas sa institutului.

Act iva . Contul Bilanţ cu 31 Decemvrie 1930. P a s i v a .

e a s s a împrumuturi . . . . eont Curent . . . . Dtuerşi debitori . . Reforma agrară . . Spese de emisiune Imobile . . • . . . DiDerse acţiuni . . Kobilier

5,844.013--50.449;—

105.032-40 42.074-75

4.629 —

Lei b. 399.288-54

5,894.462 —

151.736-15 25.0C0-—

9.000 — 1 —

6,479.487-69.-

Gapital „ emisiunea 111. . . .

Fond de r e z e m ă Lei 389.364'52~ „ „ emis. 111. „ 9.245 — „ „ eonstretii „ „ filantropie „ pt. creanţe dubioase ._

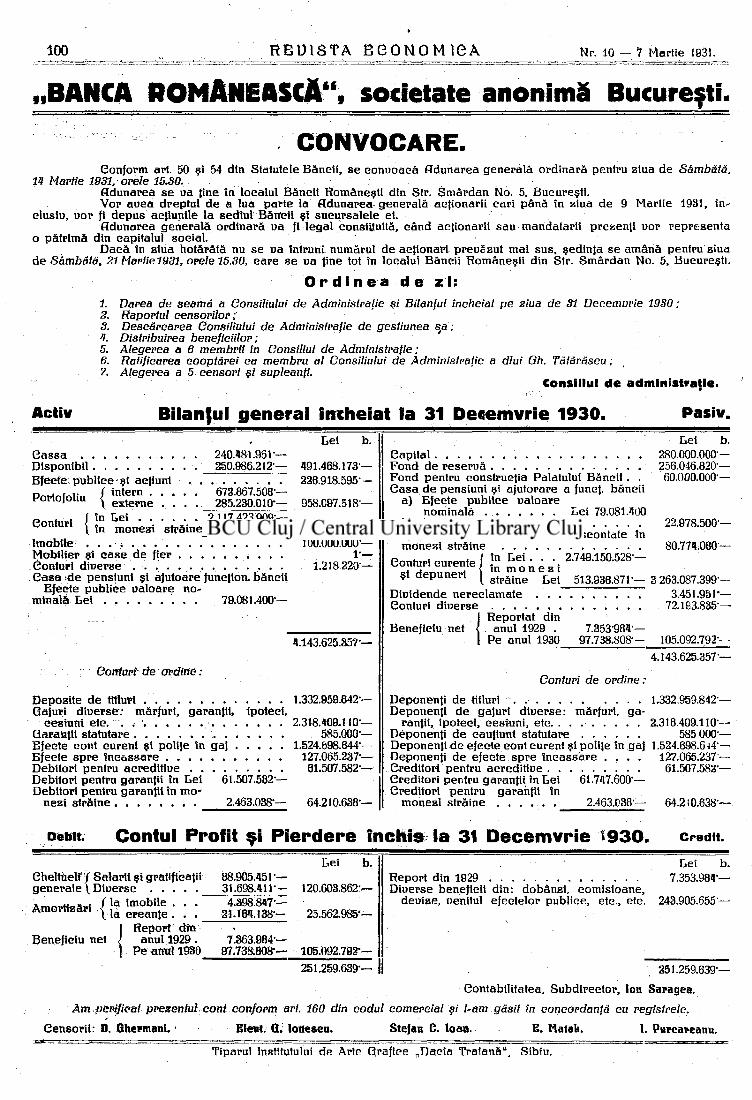

CONVOCARE. Conform art. 50 şi 54 din Statutele Băncii, se eonuoaeă Adunarea generală ordinară pentru ziua de Sâmbătă,

14 Martie 1931, orele 15.30. Adunarea se ua fine în localul Băncii Româneşti din Str. Smârdan No. 5, Bucureşti. Vor auea dreptul de a lua parte la Adunarea generală acţionarii cari până în ziua de 9 Martie 1931, in-

elusiu, uor fi depus acţiunile la sediul Băncii şi sucursalele ei. Adunarea generală ordinară ua fi legal constituită, când acţionarii sau mandatarii prezenţi uor reprezenta

o pătrlmă din capitalul social. Dacă în ziua hotărâtă nu se ua întruni numărul de acţionari preuăzut mai sus, şedinţa se amână pentru ziua

de Sâmbătă. 21 Martie 1931, orele 15.30, c a r e se ua fine tot în localul Băncii Româneşti din Str. Smârdan No. 5, Bucureşti.

O r d i n e a d e z i :

1. Darea de seamă a Consiliului de Administraţie şi Bilanţul încheiat pe ziua de 31 Decemvrie 1930; 2. Raportul eensbrilop; 3. Deseărearea Consiliului de Administraţie de gestiunea sa ; 4. Distribuirea beneficiilor; 5. Alegerea a 6 membrii în Consiliul de Administraţie; 6. Ratificarea cooptărei ca membru al Consiliului de Administraţie a dlui Oh. Tătărăscu; 7. Alegerea a 5 censori şi supleanţi.

Consi l iu l d e a d m i n i s t r a ţ i e .

Activ Bilanţul general încheiat la 31 Decemvrie 1930. Pasiv. hei b.

C a s s a 240.481.961 — Disponibil 250.986.212 — 491.468.173 — Eféeté publice şi acţiuni . . 226.918.595 —

Gonturi < I în Lei 2.117.423.909 — în monezi străine 248.498.94r— 2.365.922.850 —

Imobile •. 100.000.000 — MoMier şi c a s e de fier 1'— Conturi diuerse . . . . . . . . . . . . . . 1.218 220 — C a s a :de pensiuni şi ajutoare funetion. băneii

Efecte publice ualoare nominală Lei 79.081.400 —

4.143.625.35?-—

Contopi de ordine:

Depozite de titluri . Gajuri diuerse: mărfuri, garanţii, ipoteci,

cesiuni ete. . . ' ; . Garanţii statutare Efecte cont curent şi polije în gaj Efecte spre îneassare Debitori pentru aereditiue Debitori pentru garanţii în Lei 61.507.582 — Debitori pentru garanţii în mo

nezi străine 2.463.038 —

1.332.959.642-

2.318.409.110-585.000--

1.524.698.644--127.065.237--

61.507.582--

64.210.638 —

Gapital Fond de reseruă Fond pentru eonstruetia Palatului Băncii . . Casa de pensiuni şi ajutorare a funej. băneii

a) Efecte publice ualoare nominală Lei 79.081.400

b) Numerar Angajamente pentru efecte reeseontate în

monezi străine în L e i . . . 2.749.150.528 — în m o n e z i străine Lei 513.936.871 —

Gonturi curente şi depuneri

Diuidende nereelamate . . . Gonturi diuerse

Reportat din anul 1929 .

Pe anul 1930 7.353-984-—

97.738.808--

Lei b. 280.000.000-— 256.046.820-— 60.000.000 —

22.978.500--

80.774.080-

3 263.087.399--3.451.951'-

72.183.835--

105.092.792--4.143.625.357••

Conturi de ordine:

ga-Deponenji de titluri . . . . . . . Deponenti de gajuri diuerse: mărfuri,

ranii, ipoteci, cesiuni, ete. . . . . . Deponenti de eaujiuni statutare . . . Deponenti de efecte eont curent şi polite Deponenţi de efecte spre incassare . Creditori pentru aereditiue Creditori pentru garantii în Le i 61.747.600 -— Creditori pentru garantii în

monezi străine . . . . . . 2.463.038 —

m gaj

1.332.959.842--

2.318.409.110--585 000'-

1.524.698.644"-127.065.237-

61.507.582--

64.2I0.638-—

Debi t . Contul Profit şi Pierdere închis la 31 Decemvrie 1930. c r e d i t .

eheltuelf Ï Salarii şi gratificaţii generale \ Diuerse _ » ..„» . / l a Imobile . . .

Amortizări J l a e p e a n t e . Beneficiu net

Report dm anul 1929 .

Peamai 1930

88.905.45r— 31.698.411--

4.398.847-— 21.164 .138-

7.363.984 — 97.738.808-—

Lei b.

120.603.862-—

25.562.985*—

105.092.792-— 251.259.639-—

Report din 1929 Diuerse beneficii din: dobânzi, comisioane,

deuize, uenitul efectelor publice, ete., ete.

Lei b. 7.353.984-—

243.905.655 —

251.259.639--

eontabilitafea, Subdirector, Ion Saragea.

Am perifteat prezentul,cont conform art. 160 din codul comercial şi l-am găsit în concordanţă eu registrele.

Censorii: D. Ghermani. Eleni. G. lonescu. Ştefan G. Io an. E. Matak. 1. Pureareanu.