20

Cursuri on line Finante pentru incepatori

| Date post: | 26-Oct-2015 |

| Category: |

Documents |

| Upload: | valentina-olteanu |

| View: | 131 times |

| Download: | 8 times |

Cursuri on line Finante pentru incepatori

Trainer modul Finante pentru incepatori – Oana Paun

Buna,

Dupa ani buni de experienta profesionala in domeniul financiar, atat in mediul de afaceri cat si in organizatii neguvernamentale, mi-‐a placut provocarea de a sumariza ceea ce am invatat si a va propune acest modul de “Finante pentru incepatori”.

Am alcatuit acest modul in dorinta de a crea un parcurs care sa va ghideze cu usurinta prin procesul de planificare financiara al firmei voastre de exercitiu. Asa cum un pilot nu pleaca in cursa fara o harta a traseului, si antreprenorul are nevoie sa-‐si cunoasca cifrele pentru a fi sigur ca ajunge acolo unde isi doreste. Bine ati venit in lumea cifrelor :)

Privire de ansamblu Scopul acestui modul este familiarizarea voastra cu concepte de baza ale managementului financiar si aplicarea lor practica.

Obiectivele modulului:

¤ Prezentarea conceptelor de baza ale managementului financiar

¤ Aplicarea practica a unor instrumentelor financiare esentiale pe realitatea propriei firme de exercitiu: buget si cashflow (Aplicatia de la finalul acestui material)

¤ Pe parcursul celor 2 saptamani ma puteti contacta pentru orice nelamuriri si intrebari legate de subiectul modulului la adresa de mail: [email protected]

¤ Voi incerca pe cat posibil sa urmaresc postarile de pe facebook. La final, ve* avea de depus aplica*a voastra (mai multe detalii pe ul*mul slide).

Introducere Situatia financiara a fiecarui proiect poate avea un impact fundamental asupra succcesului sau. Fie ca ne referim la situatia financiar proiectata, in stadiul de planificare al proiectului, poate fi hotarator pentru atragerea de suporteri si finantatori daca “cifrele“ arata bine si sunt convingatoare.

Fie ti-‐ai lansat deja proiectul si vrei sa il dezvolti si incerci sa alegi cele mai bune strategii de crestere, intotdeauna vei avea nevoie de situatii financiare bine puse la punct, ca sa iti poti atinge ambitia si misiunea ca antreprenor.

Introducere Managementul financiar incepe cu procesul de planificare, continua apoi cu monitorizarea si evaluarea tuturor aspectelor financiare.

Incepe cu anticiparea veniturilor create (venituri directe din productie/vanzari, finantari, investitii), stabileste cum sunt alocate veniturile (cheltuieli operationale, achizitii, costuri cu personalul) si care sunt cheltuielile prioritare (plata furnizorilor, achizitii de echipamente noi, plata angajatilor sau returnarea de imprumuturi).

Si nu in ultimul rand, cu ajutorul instrumentelor financiare poti stabili pretul bunurilor si serviciilor pe care le vei crea si volumele necesare unui proiect sustenabil !

Planificarea unui buget si a unui cashflow sunt apoi urmate de monitorizarea si continua evaluare a costurilor si veniturilor, care se transpun in buget si cash flow realizat.

Continutul modulului 1. Care sunt principalele obiective si activitati ale proiectului meu? Cum se

transpun ele in obiec*ve financiare ? 2. Care sunt toate cheltuielile pe care le presupune lansarea proiectului si apoi

derularea activitatii timp de 12 luni? 3. Structurarea bugetului de cheltuieli in functie de natura lor:

• Cheltuieli fixe si variabile • Cheltuieli opera*onale versus de dezvoltare

4. Identificarea surselor de venit 5. Stabilirea preturilor si obiec*velor de vanzari 6. Profit – dupa taxe J 7. Pragul de rentabilitate 8. Crearea bugetului si a cashflowului aplica*e prac*ca (axata pe firma voastra de exercitiu)

7

(1+2 ) Stabilirea obiectivelor financiare

Care sunt pricipalele activitati planificate in cadrul firmei voastre ? Care este cifra de afaceri la sfarsitul a 12 luni de activitate pe care o tintiti? Cifra de reprezintă volumul total al afacerilor unei firme, evaluate la preţurile pieţei (respectiv, încasările totale) CA= Venituri totale= Can*tate x Pret vanzare (exclusiv TVA) Exemplu: Obtinem cifra de afaceri a unei brutarii insumand veniturile generate din vanzarea diverselor sortimente.

Produs Can*tate Pret (RON) Vanzari Paine cu seminte 3,000 3.0 9,000 Paine fara seminte 2,000 2.5 5,000 Pateuri 2,500 2.5 6,250 Covrigi 5,200 1.5 7,800 Vanzari -‐ 1 luna 28,050 CA anuala 336,600

8

(3.1) Tipuri de cheltuieli

Care sunt cheltuieli pe care le veti avea pentru a va derula activitatea timp de 12 luni? Incepeti sa identificati toate tipurile de costuri pentru fiecare activitate in parte: cheltuieli de infiintare, marketing si comunicare, resurse umane, utilitati, chirii, echipamente, birotica, etc. Dupa ce ati facut o lista cu toate cheltuielile, incepeti sa le analizati si clasificati: • Cheltuieli fixe: reprezinta cheltuielile si pierderile care nu sunt legate de ceea ce

produceti si comercializati, ele sunt constante pentru a va derula activitatea (ex: costurile de infiintare, chirie, salarii)

• Cheltuielile variabile: sunt acele costuri care variaza in functie de volumul activitatii de productie si desfacere( ex: materia prima pentru a produce mai multa paine)

9

(3.2) Tipuri de cheltuieli

• Cheltuieli de dezvoltare: orice tip de costuri in care veti decide sa investiti

pentru a creste veniturile ( ex: echipamente noi, cursuri de pregatire)

• Economii sau returnarea unor datorii anterior contractate: fie ca veti decide crearea unui fond de rezerva, fie returnarea unor imprumuturi, ele trebuie sa se reflecte in proiectiile voastre financiare

10

(4.1) Identificarea surselor de venituri

Fiecare firma are specificul sãu si poate sa isi propuna sa genereze diverse tipuri de venituri. • Care sunt aceste surse de venit pentru proiectul vostru?

• Cum veti finanta inceputul firmei voastre?

• Cine sunt clientii si cat vor plati ei pentru ceea ce le oferiti?

• Exista restrictii de capacitate de livrare sau productie de care trebuie sa tineti cont?

11

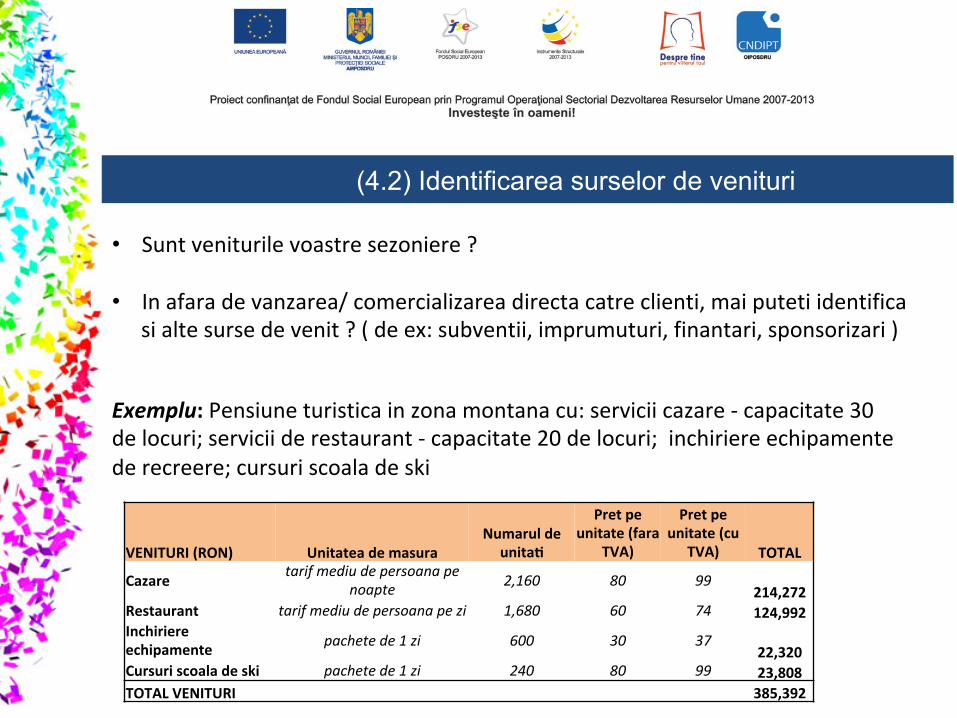

(4.2) Identificarea surselor de venituri

• Sunt veniturile voastre sezoniere ?

• In afara de vanzarea/ comercializarea directa catre clienti, mai puteti identifica si alte surse de venit ? ( de ex: subventii, imprumuturi, finantari, sponsorizari )

VENITURI (RON) Unitatea de masura Numarul de

unita*

Pret pe unitate (fara

TVA)

Pret pe unitate (cu

TVA) TOTAL

Cazare tarif mediu de persoana pe noapte 2,160 80 99

214,272 Restaurant tarif mediu de persoana pe zi 1,680 60 74 124,992 Inchiriere echipamente pachete de 1 zi 600 30 37

22,320 Cursuri scoala de ski pachete de 1 zi 240 80 99 23,808 TOTAL VENITURI 385,392

Exemplu: Pensiune turistica in zona montana cu: servicii cazare -‐ capacitate 30 de locuri; servicii de restaurant -‐ capacitate 20 de locuri; inchiriere echipamente de recreere; cursuri scoala de ski

12

(5.1) Stabilirea preturilor si obiectivelor de vanzari

§ Care este unitatea de masura a ceea ce veti produce si comercializa in firma

voastra? Fie ca este vorba de un bilet la teatru sau un meniu la restaurant, incercati sa va ganditi la “unitatea de masura” pe care o veti comercializa ca sa puteti calcula costurile totale pentru producerea unei unitati.

§ Care este marja de adaos peste costurile de producere in stabilirea pretului unei

unitati? § Cine sunt clientii si cat sunt ei dispusi sa plateasca pentru ceea ce le oferiti? § Cum estimati ca poate varia cererea in functie de pretul pe care il veti cere? Cat

de sensibili vor fi clientii vostrii la un pret mai ridicat sau unul mai scazut?

13

(5.2) Stabilirea preturilor si obiectivelor de vanzari

§ Mai exista servicii sau produse similare cu ale voastre?

§ Preturile voastre vor fi mai mici sau mai mari fata de concurenta?

§ Puteti asigura volumele/ cantitatile previzionate in unitati pentru acoperirea cheltuielilor totale si generarea unui surplus?

§ In stabilirea preturilor costurile raman un criteriu important. Nu uitati insa ca stabilirea pretului este critica nu doar pentru a va acoperii costurile, ci si pentru a va asigura clinetii si vanzarile la nivelul pe car vi l-‐ati propus, ceea ce va poate determina succesul pe termen lung.

14

(6.1) Generarea de profit/ surplus

Activitatea economica are ca si obiectiv crearea de profit. Chiar si activitatile neorientate spre generarea de profit, cum este cea a ONGurilor, pot insa incheia un an financiar cu un surplus. Profitul brut = Venituri-‐ Cheltuieli de funcționare Profitul net = Profit brut-‐ dobanzi – cheltuieli cu taxe si impozite

15

(6.2) Generarea de profit/ surplus

Fiscalitatea este un domeniu foarte complex pentru orice antreprenor. Dar cateva mentiuni simple care care trebuie sa le retineti sunt: • Impozitul pe profit -‐ 16% ( se aplica atat SRLurilor cat si ONGurilor); se

calculeaza si plateste trimestrial pentru un SRL si anual pentru un ONG

• Taxe salariale -‐ 25 – 88% in functie de tipul de contract; se platesc lunar

• TVA -‐ 24% (9% pentru cărţi, cazare) -‐ se calculeaza lunar si plateste trimestrial sau lunar daca CA este mai mare de 100.000 eur

16

(7.1) Pragul de rentabilitate

In analiza pragului de rentabilitate trebuie sa tineti seama de cheltuielile fixe si cele variabile, deoarece cheltuielile variabile variaza direct proportional cu cifra de afaceri, pe cand cele fixe nu sunt influentate de modificarea cifrei de afaceri. Analiza pe baza pragului de rentabilitate va ofera raspunsuri la mai multe intrebari:

• Care este cifra de afaceri corespunzatoare pragului de rentabilitate? • Care este cifra de afaceri minim necesara de atins atunci cand se doreste

obtinerea unui anumit profit? • Care este cifra de afaceri necesara obtinerea de profit in conditiile in care

costurile fixe cresc?

17

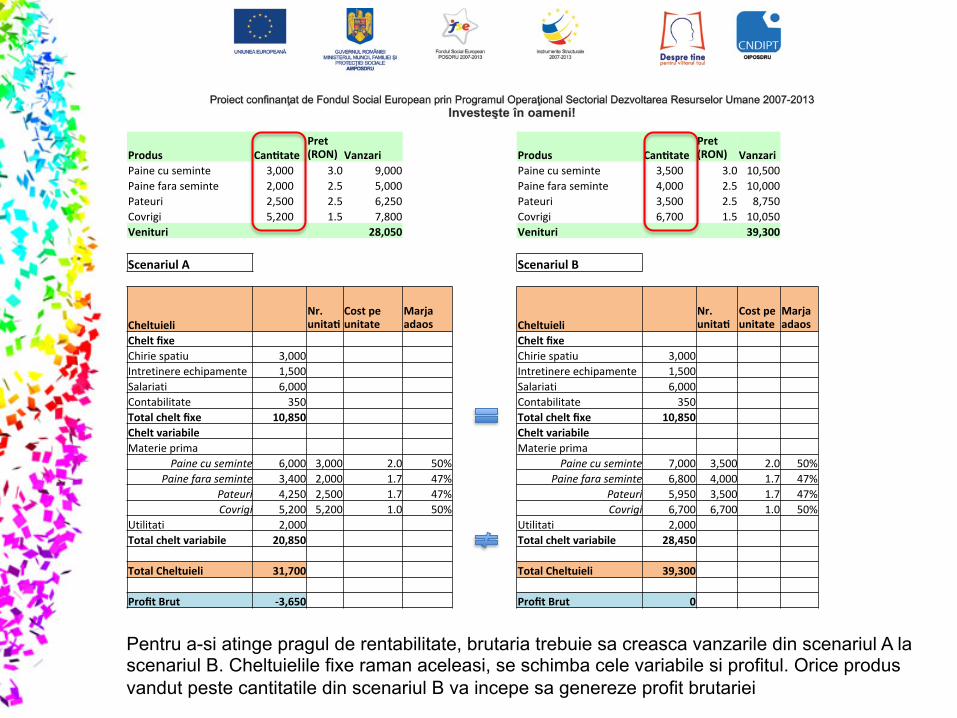

Pentru a-si atinge pragul de rentabilitate, brutaria trebuie sa creasca vanzarile din scenariul A la scenariul B. Cheltuielile fixe raman aceleasi, se schimba cele variabile si profitul. Orice produs vandut peste cantitatile din scenariul B va incepe sa genereze profit brutariei

Produs Can*tate Pret (RON) Vanzari Produs Can*tate

Pret (RON) Vanzari

Paine cu seminte 3,000 3.0 9,000 Paine cu seminte 3,500 3.0 10,500 Paine fara seminte 2,000 2.5 5,000 Paine fara seminte 4,000 2.5 10,000 Pateuri 2,500 2.5 6,250 Pateuri 3,500 2.5 8,750 Covrigi 5,200 1.5 7,800 Covrigi 6,700 1.5 10,050 Venituri 28,050 Venituri 39,300

Scenariul A Scenariul B

Cheltuieli Nr. unita*

Cost pe unitate

Marja adaos Cheltuieli

Nr. unita*

Cost pe unitate

Marja adaos

Chelt fixe Chelt fixe Chirie spatiu 3,000 Chirie spatiu 3,000 Intretinere echipamente 1,500 Intretinere echipamente 1,500 Salariati 6,000 Salariati 6,000 Contabilitate 350 Contabilitate 350 Total chelt fixe 10,850 Total chelt fixe 10,850 Chelt variabile Chelt variabile Materie prima Materie prima

Paine cu seminte 6,000 3,000 2.0 50% Paine cu seminte 7,000 3,500 2.0 50% Paine fara seminte 3,400 2,000 1.7 47% Paine fara seminte 6,800 4,000 1.7 47%

Pateuri 4,250 2,500 1.7 47% Pateuri 5,950 3,500 1.7 47% Covrigi 5,200 5,200 1.0 50% Covrigi 6,700 6,700 1.0 50%

Utilitati 2,000 Utilitati 2,000 Total chelt variabile 20,850 Total chelt variabile 28,450 Total Cheltuieli 31,700 Total Cheltuieli 39,300 Profit Brut -‐3,650 Profit Brut 0

18

(8.1) Bugetul si CashFlowul

Bugetul reprezintă expresia financiara a obiectivelor si a strategiilor generale de dezvoltare a întreprinderii pentru un an. Este planul de actiune al obiectivelor financiare si operationale. Cu ajutorul bugetului poti decide alocarea de resurse, evaluarea performantei, stabilirea de noi planuri. Este o estimare a veniturilor si cheltuielilor pentru o perioada data (lunar, trimestrial, anual). Orice intreprinzator incepe cu un buget previzionat, si apoi va intocmi si bugetul realizat. Un deficit de buget este expresia unor chletuieli mai mare decat veniturile. Un surplus denota anticiparea unor profituri. Un buget balansat exprima asteptarea de a avea cheletuieli si venituri care tind sa fie egale. Bugetele se alcatuiesc atat pe proiecte, pe linii distincte de afaceri, cat si consolidat, la nivelul intregii firme.

19

(8.2) Bugetul si CashFlowul

Cash flow-‐ul (fluxul de numerar) reprezinta diferenta intre incasarile curente si platile curente ale unei companii. Raportul dintre cash-‐flow si cifra de afaceri este un indicator al rentabilitatii pe termen scurt a unei companii. Cash-‐flow-‐ul se refera la intrarile si iesirile de bani in cadrul firmei pe o perioada determinata de timp. Gestionarea acestor intrari si iesiri de bani lichizi reprezinta una din principalele sarcini ale unui intreprinzator. Iesirile de bani sunt masurate prin chitantele emise atunci cand platesti salariile, chiria si creditorii. Intrarile sunt acei bani pe primiti de la clienti, debitori si investitori. Fluxul de numerar poate fi atat negaCv -‐ situatie in care o companie cheltuieste mai mult decat incaseaza din vanzari sau din alte tranzactii in timpul unui exercitiu financiar , cat si poziCv, situatie cand incasarile depasesc cheltuielile pe o perioada dat.

Aplicatie practica Realiza* bugetul si cashflow-‐ul previzionate pentru firma voastra de exerci*u, pentru primul an de existenta.

Se completeaza template-‐urile excel si se trimit la: office@despre*nepentruviitorultau.ro

Cerinte: -‐ identificarea cheltuielilor fixe si variabile -‐ stabilirea surselor de venit -‐ realizarea bugetului -‐ realizarea cash-‐flowului

Daca incep sa va placa cifrele si sa va imprieteniti cu excelul, puteti chiar realiza grafice simple si colorate care sa reflecte tabelele lungi si greu de urmarit, cum veti gasi in exemplul din materialul atasat.

Spor la treaba si mult succes!