Page 1

1

7.COMPONENTA FINANCIAR-CONTABILĂ ȘI DE AUDIT A PROIECTELOR DIN

ROMÂNIA CU FINANȚARE DIN FONDURI STRUCTURALE PENTRU PERIOADA

2007-2013 ȘI PERIOADA 2014-2020

7.1.Componenta de management financiar al acestor proiecte pentru perioada 2007-

2013

Prezentăm pentru această parte a temei, mai jos fișa postului pentru responsabilul

financiar de la un solicitant într-un proiect POSDRU, care face parte din echipa de

management a proiectului și asigură partea de management financiar.

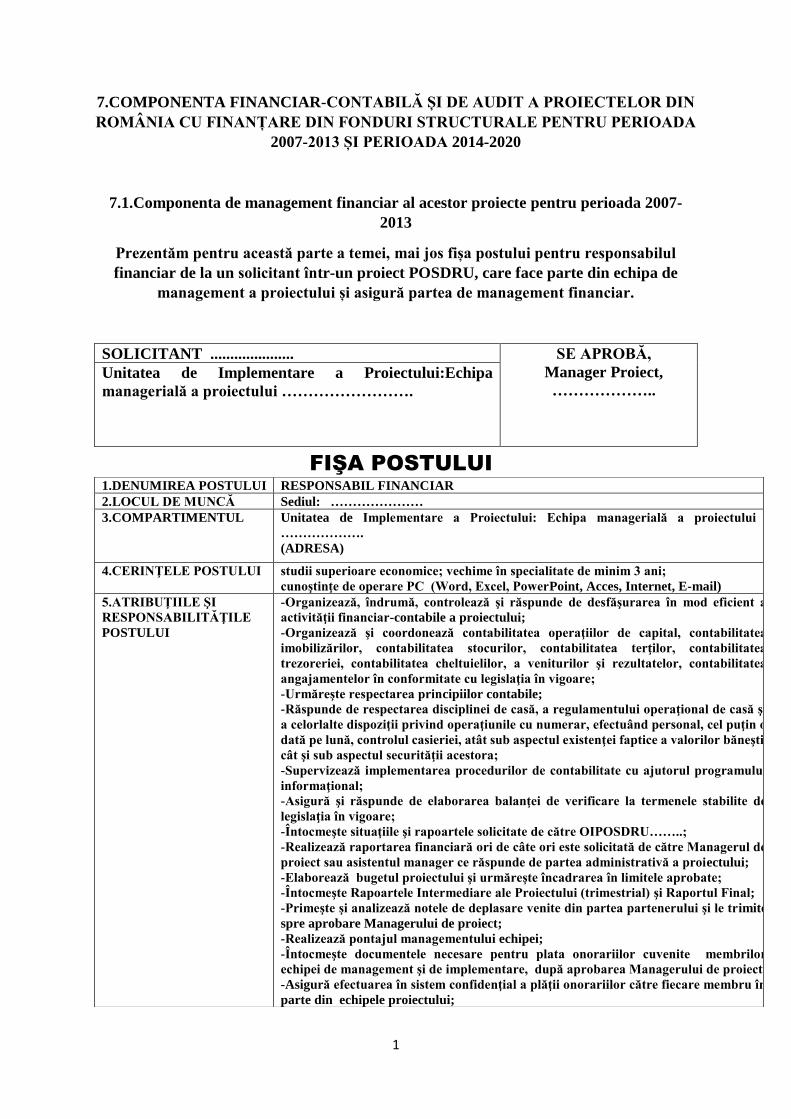

SOLICITANT ..................... SE APROBĂ,

Manager Proiect,

………………..

Unitatea de Implementare a Proiectului:Echipa

managerială a proiectului …………………….

FIŞA POSTULUI 1.DENUMIREA POSTULUI RESPONSABIL FINANCIAR

2.LOCUL DE MUNCĂ Sediul: …………………

3.COMPARTIMENTUL Unitatea de Implementare a Proiectului: Echipa managerială a proiectului

……………….

(ADRESA)

4.CERINŢELE POSTULUI studii superioare economice; vechime în specialitate de minim 3 ani;

cunoştinţe de operare PC (Word, Excel, PowerPoint, Acces, Internet, E-mail)

5.ATRIBUŢIILE ŞI

RESPONSABILITĂŢILE

POSTULUI

-Organizează, îndrumă, controlează şi răspunde de desfăşurarea în mod eficient a

activităţii financiar-contabile a proiectului;

-Organizează şi coordonează contabilitatea operaţiilor de capital, contabilitatea

imobilizărilor, contabilitatea stocurilor, contabilitatea terţilor, contabilitatea

trezoreriei, contabilitatea cheltuielilor, a veniturilor şi rezultatelor, contabilitatea

angajamentelor în conformitate cu legislaţia în vigoare;

-Urmăreşte respectarea principiilor contabile;

-Răspunde de respectarea disciplinei de casă, a regulamentului operaţional de casă şi

a celorlalte dispoziţii privind operaţiunile cu numerar, efectuând personal, cel puţin o

dată pe lună, controlul casieriei, atât sub aspectul existenţei faptice a valorilor băneşti,

cât şi sub aspectul securităţii acestora;

-Supervizează implementarea procedurilor de contabilitate cu ajutorul programului

informaţional;

-Asigură şi răspunde de elaborarea balanţei de verificare la termenele stabilite de

legislaţia în vigoare;

-Întocmeşte situaţiile şi rapoartele solicitate de către OIPOSDRU……..;

-Realizează raportarea financiară ori de câte ori este solicitată de către Managerul de

proiect sau asistentul manager ce răspunde de partea administrativă a proiectului;

-Elaborează bugetul proiectului şi urmăreşte încadrarea în limitele aprobate;

-Întocmeşte Rapoartele Intermediare ale Proiectului (trimestrial) şi Raportul Final;

-Primeşte şi analizează notele de deplasare venite din partea partenerului şi le trimite

spre aprobare Managerului de proiect;

-Realizează pontajul managementului echipei;

-Întocmeşte documentele necesare pentru plata onorariilor cuvenite membrilor

echipei de management şi de implementare, după aprobarea Managerului de proiect.

-Asigură efectuarea în sistem confidenţial a plăţii onorariilor către fiecare membru în

parte din echipele proiectului;

Page 2

2

Luat la cunoştinţă de către ocupantul postului:

Numele şi prenumele: ………………….

Semnătura …..……………………………..............................................

Data: .......................................................................................................

7.2.Componenta de contabilitate a proiectelor POSDRU pentru perioada 2007-2013.

Rolul expertului contabil în proiectele POSDRU

7.2.1.Unele aspecte legislative si coordonate definitorii privind activitatea expertului

contabil in proiecte POSDRU si alte obligatii privind implementarea unor astfel de

proiecte pentru perioada 2007-2013

In abordarea acestei problematici se impun clarificate inca de la inceput cateva concepte-

cheie legate de expertul contabil si fondurile europene tip POSDRU. Avem in vedere definirea

urmatorilor termeni: expertul contabil, organismul profesional care gestioneaza profesia

contabila (CECCAR), fonduri publice, beneficiar, subcontractare/externalizare, cheltuieli

eligibile, subventii.

Expertul contabil, potrivit Ordonantei Guvernului nr. 65 din 30 august 1994 privind

organizarea activitatii de expertiza contabila si a contabililor autorizati, republicata1, este

persoana care a dobandit aceasta calitate in conditiile ordonantei mentionate anterior si are

competenta profesionala de a organiza si conduce contabilitatea, de a supraveghea gesiunea

societatilor comerciale, de a intocmi situatiile financiare si de a efectua expertize contabile.

1Republicata in temeiul art.IV din Ordonanta Guvernului nr. 17/2007 pentru modificarea si completarea

Ordonantei Guvernului nr. 65/1994 privind organizarea activitatii de expertiza contabila si a contabililor autorizati,

publicata in Monitorul Oficial al Romaniei, Partea I, nr.84 din 2 februarie 2007, aprobata cu modificari prin Legea

nr. 269/2007, publicata in Monitorul Oficial al Romaniei, Partea I, nr.678 din 4 octombrie 2007.

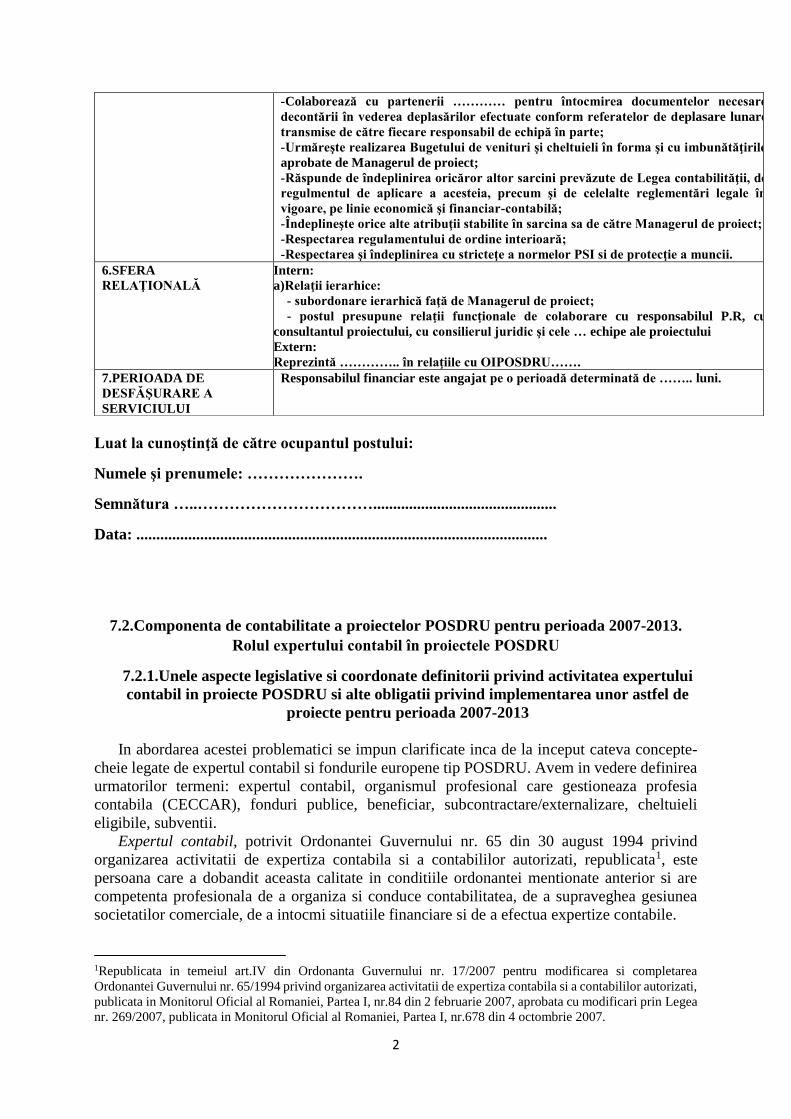

-Colaborează cu partenerii ………… pentru întocmirea documentelor necesare

decontării în vederea deplasărilor efectuate conform referatelor de deplasare lunare

transmise de către fiecare responsabil de echipă în parte;

-Urmăreşte realizarea Bugetului de venituri şi cheltuieli în forma şi cu imbunătăţirile

aprobate de Managerul de proiect;

-Răspunde de îndeplinirea oricăror altor sarcini prevăzute de Legea contabilităţii, de

regulmentul de aplicare a acesteia, precum şi de celelalte reglementări legale în

vigoare, pe linie economică şi financiar-contabilă;

-Îndeplineşte orice alte atribuţii stabilite în sarcina sa de către Managerul de proiect;

-Respectarea regulamentului de ordine interioară;

-Respectarea şi îndeplinirea cu stricteţe a normelor PSI si de protecţie a muncii.

6.SFERA

RELAŢIONALĂ

Intern:

a)Relaţii ierarhice:

- subordonare ierarhică faţă de Managerul de proiect;

- postul presupune relaţii funcţionale de colaborare cu responsabilul P.R, cu

consultantul proiectului, cu consilierul juridic şi cele … echipe ale proiectului

Extern:

Reprezintă ………….. în relaţiile cu OIPOSDRU…….

7.PERIOADA DE

DESFĂŞURARE A

SERVICIULUI

Responsabilul financiar este angajat pe o perioadă determinată de …….. luni.

Page 3

3

Acest profesionist contabil poate executa pentru persoanele fizice si juridice urmatoarele

lucrari: a)tinerea sau supravegherea contabilitatii si intocmirea sau verificarea si semnarea

situatiilor financiare; b)acordarea de asistenta privind organizarea si tinerea contabilitatii;

c)efectuarea de analize economico-financiare si evaluari patrimoniale; d)efectuarea de

expertize contabile dispuse de organele judiciare sau solicitate de persoane fizice ori juridice in

conditiile prevazute de lege; e)executarea altor lucrari cu caracter financiar-contabil, de

organizare administrativa si informatica; f)indeplinirea, potrivit dispozitiilor legale, a

atributiilor prevazute in mandatul de cenzor la societatile comerciale; g)acordarea de asistenta

de specialitate pentru infiintarea si reorganizarea societatilor comerciale; h)efectuarea pentru

persoane fizice si juridice de servicii profesionale care presupun cunostinte de contabilitate.

Corpul Expertilor Contabili si Contabililor Autorizati din Romania este, potrivit aceleiasi

Ordonante a Guvernului nr. 65 din 30 august 1994 privind organizarea activitatii de expertiza

contabila si a contabililor autorizati, republicata, o persoana juridica de utilitate publica si

autonoma, din care fac parte expertii contabili si contabilii autorizati, in conditiile stabilite de

actul normativ mentionat in definitie. Intre atributiile mai importante ale acestui organism

profesional legate de expertul contabil sunt de enumerat urmatoarele: organizarea examenului

de admitere, efectuarea stagiului si sustinerea examenului de aptitudini pentru accesul la

profesia de expert contabil; organizarea evidentei expertilor contabili; asigurarea bunei

desfasurari a activitatii expertilor contabili; elaborarea si publicarea normelor privind

activitatea profesionala si conduita etica a expertilor contabili, elaborarea de ghiduri

profesionale in domeniul financiar-contabil; asigurarea pentru expertii contabili a bunei

desfasurari a activitatii de evaluare pe baza Standardelor Internationale de Evaluare; sprijinirea

formarii si dezvoltarii profesionale prin programe de formare si dezvoltare profesionala

adecvate.

Potrivit HG 759 din 2007 actualizată privind regulile de eligibilitate a cheltuielilor efectuate

în cadrul operaţiunilor finanţate prin programele operaţionale2, pentru a fi eligibilă, o cheltuială

trebuie să îndeplinească cumulativ următoarele condiţii cu caracter general:

a)să fie efectiv plătită de către beneficiar, între 1 ianuarie 2007 şi 31 decembrie 2015, dacă

autoritatea de management sau organismul intermediar, pentru şi în numele acesteia, nu decide

altfel prin contractul de finanţare/decizia/ordinul de finanţare;

b)să fie însoţită de facturi, în conformitate cu prevederile legislaţiei naţionale, sau de alte

documente contabile cu valoare probatorie, echivalentă facturilor, pe baza cărora cheltuielile să

poată fi auditate şi identificate;

c)să fie în conformitate cu prevederile deciziei/ordinului de finanţare sau ale contractului de

finanţare, încheiat de către autoritatea de management sau organismul intermediar, pentru şi în

numele acesteia, pentru aprobarea operaţiunii, cu respectarea art. 54 alin. (5) şi art. 60 din

Regulamentul Consiliului nr. 1.083/2006;

d)să fie conformă cu prevederile legislaţiei naţionale şi comunitare.

In REGULAMENTUL (UE, EURATOM) NR. 966/2012 AL PARLAMENTULUI

EUROPEAN ȘI AL CONSILIULUI din 25 octombrie 2012 privind normele financiare

aplicabile bugetului general al Uniunii și de abrogare a Regulamentului (CE, Euratom) Nr.

1605/2002 al Consiliului3, la art.67, sectiunea 3 sunt stipulate prevederi importante referitoare

la competentele si sarcinile contabilului desemnat de institutie sa lucreze in proiecte cu finantari

europene, din care le mentionam pe cele mai semnificative: a)execuția corectă a plăților,

încasarea veniturilor și recuperarea creanțelor constatate;b)pregătirea și prezentarea conturilor

în conformitate cu partea I titlul IX din regulamentul mentionat; c)ținerea contabilității în

conformitate cu partea I titlul IX din acelasi regulament; d)stabilirea procedurilor contabile și a

2Actul normativ a fost publicat în Monitorul Oficial, Partea I nr. 517 din 1.8.2007;

3Regulamentul se gaseste postat pe www.mfinante.ro

Page 4

4

planului de conturi în conformitate cu partea I titlul IX din regulament; e)instituirea și validarea

sistemelor contabile și, dacă este cazul, validarea sistemelor instituite de ordonatorul de credite

pentru furnizarea sau justificarea informațiilor contabile; în acest sens, contabilul este

împuternicit să verifice în orice moment conformitatea cu criteriile de validare; f)gestionarea

trezoreriei.

Dupa prezentarea acestor cateva concepte-cheie legate de experul contabil și activitatea

contabilă, dorim sa ne referim in continuare la unele aspecte ale rolului expertului contabil in

astfel de proiecte europene de tip POSDRU.

Cea mai concludenta dovada a rolului expertului contabil este aceea ca toate documentele-

suport justificative aferente activităţilor derulate în cadrul Proiectului vor avea aplicate de către

acest expert propria ştampila de profesionist vizata pentru anul in cursul caruia se face

verificarea, cu menţionarea datei de verificare a documentelor, în vederea evitării dublei

finanţări4.

In ORDINUL nr. 2591 din 12 decembrie 2013 privind aprobarea modelului de contract de

finanţare de tip strategic/grant pentru Programul operaţional sectorial "Dezvoltarea resurselor

umane 2007-2013", în vederea aplicării acestui model pentru contractele de finanţare ce au fost

sau urmează a fi semnate de Autoritatea de management pentru Programul operaţional sectorial

"Dezvoltarea resurselor umane"/organismele intermediare pentru Programul operaţional

sectorial "Dezvoltarea resurselor umane"5 se regasesc si responsabilitatile expertului contabil

in proiecte POSDRU.

In continuare prezentam sintetic principalele referiri din acest act normativ la obligatiile

expertului contabil.

Beneficiarul si fiecare partener in parte trebuie sa tina o evidenta contabila analitica

distincta a unui proiect POSDRU, utilizand conturi analitice distincte pentru reflectarea tuturor

operatiunilor referitoare la implementarea proiectului, in conformitate cu dispozitiile legale.

Beneficiarul va avea obligatia utilizarii unui expert contabil care va semna si va data

documentele contabile aferente operatiunilor din cadrul proiectului. Pentru beneficiarii institutii

publice care au constituit la nivelul institutiei publice un compartiment de contabilitate, expertul

contabil poate fi reprezentat de catre seful sau coordonatorul compartimentului de contabilitate.

In caz contrar, conducatorul institutiei publice va putea contracta un expert contabil, membru

activ al Corpului Expertilor Contabili si Contabililor Autorizati din Romania, pentru a asigura

certificarea evidentei contabile a proiectului, in conformitate cu prevederile prezentului contract

de finantare. Expertul contabil, in canzul achizitionarii de servicii de aceasta natura, va fi

selectat de catre Beneficiar din cadrul membrilor activi ai Corpului Expertilor Contabili si

Contabililor Autorizati din Romania.

Cheltuielile cu expertul contabil se fundamentează în bugetul estimat al proiectului la

capitolul bugetar "Resurse umane" sau la capitolul bugetar "Alte tipuri de costuri", dacă sunt

externalizaţi (subcontractaţi).

Documentele originale pe baza carora se inregistreaza in contabilitatea Beneficiarului si

partenerilor cheltuielile efectuate in cadrul proiectului vor fi stampilate cu mentiunea «Solicitat

rambursare FSE-POSDRU/../../… » in suma de ……… in vederea evitarii dublei finantari.

În vederea efectuării reconcilierii contabile anuale între conturile contabile ale

AMPOSDRU şi cele ale Beneficiarului pentru operaţiunile gestionate în cadrul Proiectului,

beneficiarii şi partenerii au obligaţia transmiterii formularului nr. 9 conform Hotărârii

Guvernului nr. 218/2012, cu modificările ulterioare, în termen de 30 de zile de la încheierea

exerciţiului financiar.

4Carney Corina, Bohaltea Miruna, Span Georgeta Ancuta, Dogar Cristian, Popa Irimie Emil, Tamas Attila, Ghid

de bune practice in domeniul managementului financiar al proiectelor finantate prin FSE in Romania, Editura

Eikon, Cluj-Napoca, 2011,p.64 5Publicat în Monitorul Oficial, Partea I nr. 814 din 20.12.2013 si intrat in vigoare de la 20.12.2013

Page 5

5

Beneficiarul şi fiecare partener au obligaţia transmiterii tuturor datelor şi informaţiilor

solicitate de către AMPOSDRU/OI POSDRU delegat, după caz, în vederea efectuării

reconcilierii contabile dintre conturile sale contabile şi cele ale AMPOSDRU pentru

operaţiunile gestionate în cadrul Proiectului finanţat prin POSDRU.

Reconcilierea contabilă dintre AMPOSDRU şi Beneficiar va viza numai sumele care au

fost transferate ca prefinanţare şi rambursare.

Beneficiarul are obligaţia de a păstra toate documentele originale (şi în copie conform cu

originalul documentele partenerilor), inclusiv documentele contabile, privind activităţile şi

cheltuielile eligibile în vederea asigurării unei piste de audit adecvate, în conformitate cu

regulamentele comunitare şi naţionale. Toate documentele vor fi păstrate 3 (trei) ani de la

închiderea oficială a POSDRU 2007-2013.

În cazul nerespectării prevederilor alin. (14), Beneficiarul este obligat să restituie întreaga

suma primită, aferentă Proiectului, reprezentând asistenţa financiară nerambursabilă din

cofinanţarea FSE, precum şi cofinanţarea aferentă alocată din fonduri de la bugetul de stat,

inclusiv dobânzile şi/sau penalităţile aferente calculate conform legislaţiei în vigoare.

Beneficiarul este obligat să declare pe propria răspundere şi să se asigure în permanenţă că

finanţarea obţinută pentru implementarea Proiectului nu se suprapune cu alte finanţări primite

de la bugetul de stat sau din alte bugete ale Comunităţii Europene, conform prevederilor

Ghidului solicitantului.

Beneficiarul şi partenerii se obligă să menţină destinaţia bunurilor şi/sau echipamentelor

achiziţionate şi lucrărilor efectuate în cadrul Proiectului pe o perioadă de cel puţin 3 (trei) ani

după finalizarea perioadei de implementare a Proiectului. În cazul nerespectării acestei

obligaţii, Beneficiarul se obligă să restituie AMPOSDRU/OI POSDRU delegat contravaloarea

echipamentelor achiziţionate şi lucrărilor efectuate în cadrul Proiectului, în termen de maximum

30 de zile de la data constatării de către AMPOSDRU sau OI POSDRU delegat a încălcării

acestei obligaţii de către Beneficiar.

Beneficiarul îşi va asuma integral răspunderea pentru prejudiciile cauzate terţilor din culpa

sa pe parcursul implementării Proiectului.

Beneficiarul are obligaţia de a respecta prevederile regulamentelor comunitare şi legislaţiei

naţionale în vigoare, inclusiv Ghidul solicitantului - Condiţii generale şi specifice cu privire la

măsurile de informare şi publicitate, precum şi prevederile Manualului de identitate vizuală

pentru POSDRU 2007-2013.

Prin semnarea contractului de finantare, beneficiarul acceptă ca numele lui să apară pe lista

beneficiarilor, în conformitate cu prevederile art. 7 lit. (d) din Regulamentul (CE) nr.

1.828/2006 al Comisiei din 8 decembrie 2006 de stabilire a normelor de punere în aplicare a

Regulamentului (CE) nr. 1.083/2006 al Consiliului de stabilire a anumitor dispoziţii generale

privind Fondul European de Dezvoltare Regională, Fondul Social European şi Fondul de

coeziune şi a Regulamentului (CE) nr. 1.080/2006 al Parlamentului European şi al Consiliului

privind Fondul European de Dezvoltare Regională, cu modificările şi completările ulterioare

(publicarea, electronică sau în alt mod, a listei de beneficiari, titlul Proiectului şi valoarea

fondurilor publice alocate operaţiunilor).

În vederea validării cheltuielilor, AMPOSDRU/OI POSDRU delegat poate verifica toate

documentele necesare, în vederea validării cheltuielilor efectuate pentru implementarea

proiectului, aferente cererilor de rambursare intermediare/finale, precum şi rapoartele tehnico-

financiare transmise de către Beneficiar. Documentele-suport justificative privind cheltuielile

declarate vor fi prezentate de către Beneficiar la solicitarea AMPOSDRU/OI POSDRU delegat,

în conformitate cu prevederile instrucţiunilor şi deciziilor AMPOSDRU.

Din Legea contabilitatii nr. Art. 10 rezulta o serie de obligatii pentru entitati juridice privind

persoanele care pot tine contabilitatea, din randul carora se detaseaza expertii contabili. Potrivit

acestui act normativ, contabilitatea poate fi organizata si condusa (in afara de directorul

Page 6

6

economic, contabilul-sef sau alte persoane imputernicite sa indeplineasca aceasta functie,

impreuna cu personalul din subordine) si pe baza de contracte de prestari de servicii in domeniul

contabilitatii, incheiate cu persoane fizice sau juridice, autorizate potrivit legii, membre ale

Corpului Expertilor Contabili si Contabililor Autorizati din Romania.

Raspunderea pentru aplicarea necorespunzatoare a reglementarilor contabile revine in

diferite entitati cu profil economic dar si de alta natura revine directorului economic,

contabilului-sef sau altei persoane imputernicite sa indeplineasca aceasta functie, impreuna cu

personalul din subordine. In cazul in care contabilitatea este condusa pe baza de contract de

prestari de servicii, incheiat cu persoane fizice sau juridice, autorizate potrivit legii, membre ale

Corpului Expertilor Contabili si Contabililor Autorizati din Romania, raspunderea pentru

conducerea contabilitatii revine acestora, potrivit legii si prevederilor contractuale.

Institutiile publice la care contabilitatea nu este organizata in compartimente distincte sau

care nu au persoane incadrate cu contract individual de munca sau numite intr-o functie publica,

potrivit legii, pot incheia contracte de prestari de servicii, pentru conducerea contabilitatii si

intocmirea situatiilor financiare trimestriale si anuale, cu persoane fizice sau juridice, autorizate

potrivit legii, membre ale Corpului Expertilor Contabili si Contabililor Autorizati din Romania.

Incheierea contractelor se face cu respectarea reglementarilor privind achizitiile publice de

bunuri si servicii. Plata serviciilor respective se face din fonduri publice cu aceasta destinatie.

In cadrul unei asemenea misiuni de servicii din sfera expertului contabil, profesionistul

cu un asemenea profil, se vor utiliza, urmatoarele standarde si reglementari:

1)Standardul profesional nr. 22 al CECCAR intitulat “Misiunea de examinare a contabilitatii,

intocmire, semnare si prezentare a situatiilor financiare” ;

2)IAS-urile ca parte componenta a IFRS Editiile valabile în perioada 2007-2013, cu prelungire

până în 2015;

3)Norme profesionale emise de CECCAR ;

4)Legea contabilitatii nr. 82 din 1991, cu modificarile si completarile ulterioare;

5)Noul Cod Fiscal valabil pentru anii în care se derulează proiectele POSDRU;

6)Reglementarile contabile specifice celor trei mari categorii de entitati ce pot participa la

implementarea proiectelor tip POSDRU (Ordinul ministrului finanţelor publice nr. 1969 din

2007 privind aprobarea reglementărilor contabile pentru persoane juridice fără scop patrimonial

– pentru ONG; Ordinul ministrului finanțelor publice nr. 1898/2013 pentru modificarea şi

completarea Reglementărilor contabile conforme cu directivele europene, aprobate prin OMFP

nr. 3.055/2009, cu OMFP nr. 2067/2013 pentru modificarea şi completarea unor reglementări

contabile – pentru societati comerciale; ORDINUL MFP nr.2021/17.12.2013 pentru

modificarea şi completarea Normelor metodologice privind organizarea şi conducerea

contabilităţii instituţiilor publice, Planul de conturi pentru instituţiile publice şi instrucţiunile de

aplicare a acestuia, aprobate prin Ordinul ministrului finanţelor publice nr.1917/2005 – pentru

institutiile publice ; alte reglementări specifice pentru cele 3 tipuri de entități, emise în perioada

2007-2013, cu prelungire până în 2015).

7)Ordinul ministrului economiei și finanțelor nr. 3.512/2008 privind documentele financiar-

contabile;

8)Ordinul comun al ministrului muncii, familiei şi protecţiei sociale nr. 1.117 din 17 august

2010 şi al ministrului finanţelor publice nr. 2.170 din 20 august 2010 pentru stabilirea regulilor

de eligibilitate şi a listei cheltuielilor eligibile în cadrul operaţiunilor finanţate prin Programul

operaţional sectorial „Dezvoltarea resurselor umane 2007—2013” și cel care a modificat

ordinul anterior ;

9)Manualul beneficiarului - Editiile valabile pentru perioada 2007-2013, cu prelungire până în

2015, elaborat de AMPOSDRU.

Page 7

7

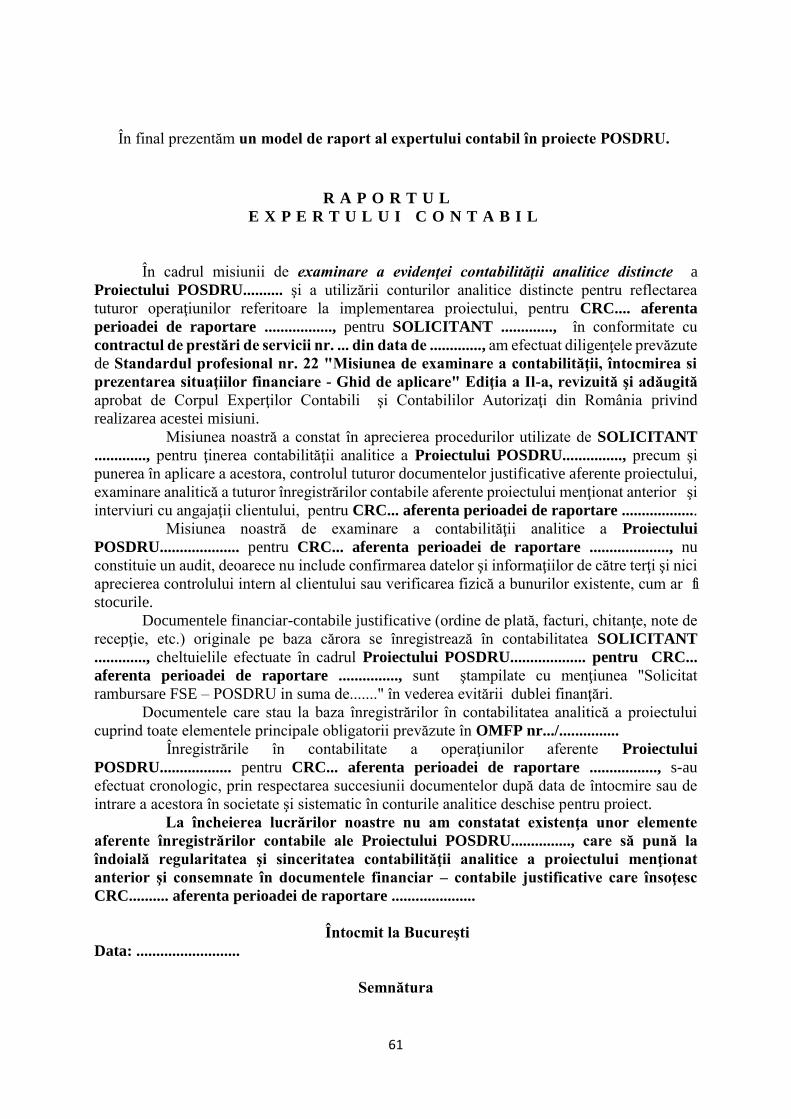

7.2.2.Metodologia pentru misiunea de expert contabil in proiecte POSDRU pentru

perioada 2007-2013

Metodologia pentru misiunea de expert contabil in proiecte POSDRU va consta din

urmatoarele componente:

A.Cadrul general privind misiunea de examinare a contabilitatii in proiecte tip POSDRU,

care consta in: 1)examinarea contabilitatii pentru fiecare CRC; 2)verificarea modului de

intocmire a situatiilor financiare specifice fiecarei CRC (Evidenta cheltuielilor ; balantele

lunare pe perioada fiecarei CRC; registrele jurnal lunare pe perioada fiecarei CRC); 3)semnarea

tuturor documentelor financiar-contabile aferente fiecarei CRC de persoanele legal abilitate de

la beneficiar si parteneri si apoi semnarea si stampilarea lor de catre expertul contabil al

proiectului; 4)intocmirea raportului expertului contabil al proiectului la fiecare CRC;

5)prezentarea situatiilor financiare aferente fiecarei CRC pentru auditare de catre auditorul

proiectului.

Colectarea elementelor probante presupune intreprinderea de catre expertul

contabil a urmatoarelor actiuni: 1)vizitarea entitatii; 2)interviu cu responsabilii entităților ce

implementează proiecte POSDRU si cu ceilalți membrii ai echipei de management și

implementare a proiectului; 3)solicitarea tuturor documentelor justificative la fiecare tip de

cheltuiala din proiect (resurse umane ; participanti ; alte tipuri de costuri ; cheltuieli de tip

FEDR ; cheltuieli indirecte) pe perioada fiecarei CRC; 4)efectuarea de comparatii si verificari;

5)controale aritmetice ale documentelor financiar-contabile din proiect aferente fiecarei CRC;

6)examinari analitice (comparari cu perioadele celorlate luni si CRC; analize de fluctuatii;

determinari de rate cerute de astfel de proiecte – procent cheltuieli FEDR; procent cheltuieli

indirecte etc.)6.

Intocmirea situatiilor financiare aferente fiecarei CRC presupune respectarea

catorva cerinte obligatorii si urmarirea lor atenta si de catre expertul cotabil al

proiectului: 1)introducerea corecta in programul Action Web a informatiilor despre

documentele ce atesta cheltuielile efectuate pe perioada fiecarei CRC; 2)incadrarea corecta a

fiecarei cheltuieli din perspectiva eligibilitatii si la categoria corespunzatoare din bugetul

proiectului pentru generarea corecta a Evidentei cheltuielilor; 3)informarea auditorului

proiectului despre aceasta operatiune pentru a permite acestuia sa verifice si sa fie de acord cu

validarea evidentei cheltuielilor.

Documentarea lucrarilor presupune, intocmirea de catre expertul contabil al

proiectului, dosarului permanent si dosarului exercitiului.

1.Dosarul permanent al misiunii de expert contabil al proiectului va cuprinde: un exemplar

din contractul de prestari servicii de expert contabil; o copie dupa statutul asociatiei si CIF-ul

acesteia; descrierea sumara a asociatiei si activitatii acesteia; lista consultantilor asociatiei si

adresele lor sociale; repartizarea principalelor functii si responsabilitati; descrierea

referentialului contabil si a principiilor sale; descrierea succinta a dotarilor informatice si a

softului utilizat pentru contabilitatea proiectului de catre entitatea ce implementează proiectul;

-constatari privind descrierea si aprecierea politicilor si procedurilor contabile utilizate de catre

entitatea ce implementează proiectul;

2.Dosarul exercitiului al misiunii de expert contabil al proiectului va cuprinde: nota

privind orientare misiunii; programul de lucru; foile de lucru privind aprecierea politicilor si

procedurilor contabile; foile de lucru privind colectarea elementelor probante; foile de sinteza

pentru fiecare sectiune de cheltuieli din proiect; foile de lucru privind examinarea dosarului

inventarierii patrimoniului proiectului; nota de sinteza generala; situatiile financiare intocmite

6Norma 2226 intitulata”Colectarea elementelor probante”, din Standardul profesional nr. 22 intitulat ”Misiunea de

examinare a contabilitatii, intocmirea, semnarea si prezentarea situatiilor financiare”, Ghid de aplicare, Editia a

IV-a revizuita si adaugita, Editura CECCAR, Bucuresti, 2011, pp.19-20

Page 8

8

la finele fiecarei CRC (Evidenta cheltuielilor ; balantele lunare pe perioada fiecarei CRC;

registrele jurnal lunare pe perioada fiecarei CRC).

Raportul expertului contabil din cadrul unei asemenea misiuni este destinat

urmatoarelor persoane sau organisme: AMPOSDRU; Alte organisme cu drept de control

(Curtea de Conturi a Romaniei ; Organisme europene si nationale de Lupta Antifrauda ; Curtea

Europeana de Conturi); Auditorul extern independent al proiectului; Beneficiarul (Asociatia

Romana pentru Transparenta).

Principiile contabile (principiile contabile pot fi definite ca fiind reguli generale

aplicate ca sistem de referinţă in contabilitate) utilizate in contabilizarea cheltuielilor

efectuate in cadrul proiectelor POSDRU si care vor fi verificate de expertul contabil al

proiectului sunt urmatoarele: principiul prudentei; principiul permanentei metodelor;

principiul continuitatii activitatii; principiul independentei exercitiilor; principiul

intangibilitatii; principiul necompensarii; principiul prevalentei fondului asupra formei

(prevalenta economicului asupra juridicului); principiul importantei semnificative (importantei

relative).

Obiectul angajamentului de expert contabil al proiectului vizeaza si respectarea

conditiilor de eligibilitate a cheltuielilor. In acest sens misiunea acestui profesionist o

reprezinta verificarea respectarii pentru fiecare cerere de rambursare a proiectului a

urmatoarelor conditii de catre cheltuieli: 1)să fie efectiv plătită de către beneficiar de la data

intrării în vigoare a contractului de finanţare nerambursabilă sau de la data menționată în

contractul de finanțare; 2)să fie necesară pentru realizarea activităţilor din cadrul proiectului;

3)să fie prevăzută în bugetul proiectului; 4)să fie în conformitate cu principiile unui

management financiar riguros, având în vedere utilizarea eficientă a fondurilor şi un raport

optim cost-eficiență; 5)să fie înregistrată în contabilitatea Beneficiarului, să fie identificabilă,

verificabilă si să fie dovedită prin facturi, în conformitate cu prevederile legislatiei naţionale,

sau de alte documente contabile cu valoare probatorie echivalentă facturilor; 6)să nu fi făcut

obiectul altor finanţări din fonduri publice, cu excepția prevederilor art. 7, lit. b din Hotărârea

Guvernului nr. 759/2007, cu modificările și completările ulterioare; 7)să fie în conformitate cu

prevederile legislației naționale și comunitare și cu prevederile contractului de finantare; 8)să

fie menţionată în lista cheltuielilor eligibile prezentată în Ghidul Solicitantului – Condiții

Specifice pentru fiecare cerere de propuneri de proiecte; 9)Cheltuielile angajate pe perioada de

implementare a Proiectului pot fi plătite de către Beneficiar/Partener, in perioada maxima

prevazuta in contractul de finantare si/sau instrutiunile emise de AMPOSDRU.

Potrivit Manualului Beneficiarului, editia 2013 operaţiunile contabile legate de

Activităţile Beneficiarului sunt, fără a se limita la acestea, urmatoarele:1)inregistrarea facturii

primite de la furnizor;2)inregistrarea plăţii facturii către furnizor;3)inregistrarea salariilor

personalului care lucrează în proiect; 4)inregistrarea plăţii salariilor către personalul implicat în

proiect; 5)recunoaşterea activelor generate în cadrul proiectului;6)corecţii financiare la nivel de

contractori;7)incasarea sumelor din corecţii financiare de către contractori; 8)corecţii financiare

la nivel de proiect;9)plata sumelor aferente corecţiilor financiare;10)inregistrarea cererii de

prefinanţare;11)inregistrarea primirii sumelor din prefinanţare;12)inregistrarea cererii de

rambursare;13)inregistrarea sumelor primite cu titlu de rambursare de la

AMPOSDRU;14)inregistrarea corecţiilor financiare primite de la AM/OI;15)inregistrarea

veniturilor generate de proiect (dacă e cazul); 16)inregistrarea operaţiunilor legate de

decontarea între parteneri7.

In efectuarea operatiunilor contabile legate de proiecte POSDRU dar si de celelalte

tipuri, cu finantare din fonduri europene, CECCAR a elaborat un foarte bun instrument de lucru

pentru expertii contabili implicati in astfel de proiecte, intitulat Ghid privind accesarea,

7AMPOSDRU, Manualul beneficiarului, Editia 2013 (in draft), www.fseromania.ro;

Page 9

9

contabilitatea, fiscalitatea, auditul si managementul proiectelor cu finantare europeana, ce

contine monografii contabile pentru toate tipurile de entitati care pot fi implicate in astfel de

proiecte (publice, private si din cele fara scop patrimonial)8.

Tot legat de partea referitoare la aspectele cotabile ale proiectelor cu finantare din

fonduri europene, un remarcabil specialist in audit financiar sublinia in legatura cu

recunoasterea si inregistrarea cheltuielilor in astfel de proiecte, urmatoarele 4 aspecte

majore :1)cheltuielile sunt recunoscute si inregistrate in contabilitatea beneficiarului, cu

respectarea reglementarilor contabile aplicabile; 2)exista evidente contabile adecvate si

identificabile pentru operatiunile proiectului ; 3)cheltuielile sunt inregistrate in conturile

beneficiarului pe baza documentelor justificative ; 4)documentarea neconformitatii si

discutarea acestora cu echipa de management9.

Alte activităţi ale expertului contabil pe timpul implementării proiectelor POSDRU,

fără a fi enumerate exhaustiv, mai pot fi urmatoarele: 1)verificarea întocmirii statelor de plată

a expertilor din cadrul proiectului precum şi ale personalului auxiliar si administrativ, pe baza

rapoartelor de activitate si fiselor de pontaj; 2)verificarea, daca contabilii proiectului, au

transmis balantele si celelalte documente financiare lunare catre compartimentele de

contabilitate de care apartine fiecare contabil, pentru a se putea finaliza depunerea declaraţiilor

lunare de catre aceste entitati, privind contribuţiile aferente salariilor cuvenite personalului;

3)verificarea daca toate cheltuielile eligibile ale proiectului au la baza documente corecte si

complet intocmite, conform reglementarilor contabile si cele de tip POSDRU instituite in acest

sens; 4)verificarea incadrarii cheltuielilor in liniile bugetare si pe fiecare partener din proiect,

pe activităţi eligibile si urmărirea limitelor maxime de utilizare a cheltuielilor FEDR si a

cheltuielilor generale de administraţie; 5)verificarea intocmirii manualului de proceduri

contabile in cadrul proiectului; 6)verificarea elaborarii procedurilor operaţionale privind plata

subventiilor şi premiilor, precum şi decontarea cheltuielilor de transport, cazare si diurna

aferente deplasării expertilor în cadrul proiectului; 7)verificarea înregistrarii pe linii bugetare a

cheltuielilor eligibile efectuate în perioadele de implementare declarate prin cererile de

rambursare în aplicatia electronica Actionweb; 8)verificarea transmiterii datelor financiare

catre AMPOSDRU pentru reconcilierea contabila anuala la termenele stabilite prin contractul

de finantare; 9)verificarea efectuarii inventarierii bunurilor aflate în gestiunea proiectului si la

arhivarea documentelor financiar-contabile, alaturi de celelalte documente ale proiectului;

10)alte sarcini primite conform fisei postului.

Un set remarcabil de probleme pe care le urmareste expertului contabil in activitatea

sa se refera la aspecte financiar-contabile si de control financiar, cum ar fi: 1)intocmirea,

corectarea si inregistrarea documentelor contabile (intocmirea şi utilizarea documentelor

financiar-contabile sunt reglementate de Ordinul ministrului Economiei şi Finanţelor nr.

3.512/2008 privind documentele financiar-contabile10);2)verificarea contabilitatii proiectului

(instituţiile publice vor respecta prevederile Ordinul Ministerului Finanţelor Publice nr.

2169/2009 pentru modificarea şi completarea Normelor metodologice privind organizarea şi

conducerea contabilităţii instituţiilor publice, Planul de conturi pentru instituţiile publice şi

instrucţiunile de aplicare a acestuia, aprobate prin Ordinul ministrului finanţelor publice nr.

1917/2005; persoanele juridice fără scop patrimonial vor respecta Ordinul nr. 1969 din

09/11/2007 privind aprobarea reglementărilor contabile pentru persoanele juridice fără scop

patrimonial; societăţile comerciale vor respecta Ordinul nr. 3055/2009 din 29 octombrie 2009

pentru aprobarea Reglementărilor contabile conforme cu directivele europene); 3)verificarea

realizarii reconcilierii contabile (in vederea efectuării acestei operatiuni între conturile contabile

8Ghidul a fost publicat in Editura CECCAR, Bucuresti, 2011 9Dr.Botez Daniel, Experiente si sugestii privind documentarea auditului fondurilor structurale (II), in revista Audit

financiar nr. 4/2012, p.23 10Ordinul a fost publicat în Monitorul Oficial al României, Partea I, nr. 870/23.12.2008

Page 10

10

ale AMPOSDRU şi cele ale Beneficiarului pentru operaţiunile gestionate în cadrul Proiectului,

beneficiarii au obligaţia transmiterii unei notificări cu privire la reconcilierea contabilă,

conform formularului standard prevăzut în legislaţia în vigoare, în termen de 30 de zile de la

plata cererii de rambursare finale); 4)punerea la dispozitia controlorilor de la OIRPOSDRU si

auditorilor proiectelor (cel externalizat, auditorul de la Curtea de Conturi a Romaniei sau de la

Curtea Europeana de Conturi, reprezentantii Departamentului de Luptă Antifraudă, Comisiei

Europene) a documentelor solicitate pe linie financiar-contabila.

În continuare prezentăm principalele aspecte legate de întocmirea documentelor

financiar-contabile, inclusiv a celor care se utilizează în operațiunile de acest tip în

proiecte europene.

Întocmirea documentelor contabile primare netipizate

Tipurile de documente primare sunt:

a)După numărul operaţiilor consemnate:

-documente primare(singulare), în care se consemnează, pentru prima dată, o singură operaţie

economico-financiară efectuată; chitanţa, bonul de consum etc.;

-documente centralizatoare(cumulative), în care se consemnează mai multe operaţii

economico-financiare similare: centralizatorul bonurilor de consum, recapitulaţia mărfurilor

intrate, recapitulaţia mărfurilor ieşite etc.; documentele centralizatoare însumează mai multe

documente primare.

b)După modul de întocmire:

-originale: primul exemplar;

-copii: celelalte exemplare obţinute la indigo sau xerox;

-duplicate: copii conforme cu originalul, care au calitatea de original, dar numai în lipsa

originalului; se eliberează de emitent când originalul este pierdut sau distrus.

c)După natura operaţiilor la care se referă:

-documente de dispoziţie, prin care se dispune sau se aprobă executarea unei operaţii

economico-financiare: comanda dată de client furnizorului, ordinul de plată dat băncii de o

întreprindere pentru achitarea unei sume din disponibilul propriu etc.;

-documente de execuţie, prin care se confirmă executarea unei operaţii economico- financiare:

factura (în care se consemnează vânzarea de produse, de lucrări executate sau de servicii

prestate), chitanţa (în care se consemnează încasarea unei sume de bani), chitanţa fiscală etc.;

-documente combinate(mixte) care conţin atât dispoziţia de executare, cât şi confirmarea

executării operaţiei: bonuri de consum (prin care se dispune magazinului să elibereze materiale

şi, concomitent, delegatul secţiei primitoare confirmă recepţia lor), dispoziţia de livrare, aviz

de expediere etc.;

Registrele contabile se întocmesc în cadrul serviciului de contabilitate, în vederea

înregistrării operaţiilor economico-financiare: Registrul-jurnal, Registrul-inventar,

Registrul Cartea mare.

d)După locul de întocmire:

-Documente interne, cele întocmite în cadrul unităţii şi care circulă fie în interiorul ei (bonul de

consum, statul de salarii etc.), fie în afara ei (factura pentru produse livrate, cecul de numerar

etc.);

-Documente externe, cele întocmite în alte unităţi şi intrate în întreprindere; comanda primită

de la client, factura pentru materiale aprovizionate, extrasul de cont primit de la bancă etc.;

e)După regimul de tipărire şi utilizare:

-documente cu regim special, cele tipărite, completate, utilizate, păstrate şi arhivate pe bază de

dispoziţii legale, speciale; sunt înseriate şi numerotate, au imprimată menţiunea cu regim

special şi se ţin în evidenţă şi se justifică ca formulare atât cele utilizate, cât şi cele neutilizate.

Page 11

11

-documente fără regim special, cele care nu necesită o evidenţă aparte, ci se întocmesc

respectându-se normele generale de întocmire şi circulaţie a documentelor, de exemplu, fişa

mijlocului fix, fişa de magazie, jurnalul pentru cumpărături, jurnalul pentru vânzări etc.

Întocmirea documentelor are loc în conformitate cu normele metodologice privind

contabilitatea unităţilor economice, elaborate de Ministerul Finanţelor Publice, iar circuitul lor

este stabilit pe bază de indicaţii de utilizare a formularelor tipizate, date de acelaşi minister.

Completarea documentelor contabile primare

Conţinutul documentelor primare

Documentele justificative cuprind, de regulă, urmatoarele elemnte principale:

a)denumirea documentului;

b)denumirea şi sediul unităţii care întocmeşte documentul;

c)numărul şi data întocmirii documentului;

d)menţionarea părţilor care participă la efectuarea operaţiunilor patrimoniale, când este cazul;

e)conţinutul operaţiunii patrimoniale şi, dacă este cazul, temeiul legal al efectuării acesteia;

f)datele cantitative şi valorice aferente operaţiunii efectuate;

g)numele şi prenumele, precum şi semnăturile persoanelor care le-au intocmit, vizat şi aprobat;

h)alte elemente menite să asigure consemnarea completă a operaţiunilor efectuate.

Dobandesc calitatea de document justificativ înscrisurile:

-în care se consemnează, în momentul efectuarii, o operatie patrimoniala si care sta la baza

inregistrarii in contabilitate;

-care furnizeaza toate informatiile prevazute in normele legale in vigoare;

-provenite din relatiile de cumparare a unor bunuri de la persoane, care pot fi inregistrate in

contabilitate numai in cazurile in care se face dovada intrarii in gestiune a bunurilor respective;

-care se refera la cheltuieli pentru prestări de servicii efectuate de persoane fizice. Pentru a fi

înregistrate în contabilitate, aceste documente trebuie să aibă la bază contracte sau convenţii

întocmite în acest scop.

Criterii de completare a datelor în documente

Înscrierea datelor în documente se face cu cerneală, cu pastă de pix, cu maşina de scris

sau cu ajutorul tehnicii de calcul. Nu sunt admise ştersături sau alte asemenea procedee, nici

lăsarea de spaţii libere între operaţiile înscrise în acestea. Erorile se corectează prin tăierea cu o

linie a textului sau a cifrei greşite, pentru ca acestea să fie citite, iar deasupra lor se scrie textul

sau cifra corectă. Corectarea se face în toate exemplarele documentului justificativ,

menţionându-se şi data efectuarii operaţiei.

În cazul documentelor justificative la care nu se admit corecturi, cum sunt cele pe baza

cărora se primeşte, se eliberează sau se justifică numerarul sau al altor documente pentru care

normele de utilizare prevăd asemenea restricţii, documentul greşit se anulează şi rămane în

carnetul respectiv, cu excepţia ordinului de deplasare(delegaţie), pe baza căruia se primeşte sau

se restituie diferenţa între cheltuielile efective de deplasare şi avansul acordat.

La corectarea documentului justificativ în care se consemnează operaţii de predare –

primire a valorilor materiale şi a mijloacelor fixe, este necesară confirmarea, prin semnatura,

atât predatorului, cât şi a primitorului.

În cazul completării documentelor cu ajutorul tehnicii de calcul, corecturile sunt admise

numai înainte de prelucrarea acestora, menţinându-se data rectificării şi semnătura celui care a

facut modificarea. Documentele înscrise în listele de erori, anulări sau completări, pe temeiul

cărora se fac modificări în fişiere sau în baza de date a unităţii, trebuie să fie semnate de

Page 12

12

persoanele împuternicite de unitatea beneficiară. Numele şi prenumele acestor persoane se

comunică unităţilor de informatică prelucratoare.

Asigurarea circulaţiei raţionale şi unitare a actelor justificative se face de către

contabilul şef, care întocmeşte graficul circulaţiei. Graficul trebuie să asigure o rezolvare exactă

a operaţiilor consemnate în documente şi o circulţie operativă a acestora pentru evitarea

staţionării nejustificate la unele servicii. Documentele se întocmesc într-un anumit număr de

exemplare, care urmează un anumit circuit, până la arhivarea lor.

Tipizarea documentelor înseamnă crearea de formulare tip pentru operaţii economico-

financiare asemănătoare. Adică, o anumită operaţie nu se poate consemna decât într-un

formular care are o formă, o structură, un circuit şi un mod de completare stabilite cu precizie

prin dispoziţii legale. De exemplu, pentru încasările de numerar efectuate de orice unitate se

utilizeză o chitanţă tip.

Avantajele tipizării sunt:

-facilitează întocmirea, verificarea şi înregistrarea documentelor;

-asigură o formă, structură şi circuit raţionale;

-permite mecanizarea lucrărilor de întocmire şi de prelucrare a documentelor.

Verificarea modului de întocmire/completare a documentelor

Verificarea documentelor comportă forma, calculele şi fondul operaţiei consemnate în

document. Verificarea documentelor în vederea respectării criteriilor de completare poate fi:

-Verificarea formei – constă în a cerceta dacă s-a utilizat formularul corespunzător operaţiei

consemnate, dacă au fost întocmite toate exemplarele, dacă s-au completat toate rubricile, dacă

conţine semnăturile participanţilor la întocmire etc.

-Verificarea calculelor – constă în a constata dacă nu cumva s-au strecurat erori la scrierea

sumelor şi la efectuarea calculelor.

-Verificarea fondului – se referă la realitatea, necesitatea, oportunitatea şi legalitatea operaţiei,

adică operaţia trebuie să existe în realitate, să fie utilă unităţii, să aibă loc la momentul potrivit

şi să fie efectuată cu respectarea dispoziţiilor legale.

-Verificarea de fond – o face contabilul şef, cu prilejul aplicării vizei de control financiar

preventiv şi conducătorul unităţii, cu prilejul aprobării documentului.

Verificarea documentelor este o problemă de mare răspundere a lucrătorilor în domeniul

financiar-contabil, întrucât informaţiile conţinute în aceste documente stau la bază prelucrării

în contabilitate, întocmirii rapoartelor financiare şi transmiterii de raportări fiscale şi financiare

către ţerţe persoane şi organe de control.

Corectarea documentelor

Corectarea o poate face numai emitentul, care certifică operaţiunea, datând-o şi

semnând. Dacă eroarea s-a constatat după ce documentul a fost vizat pentru control financiar

preventiv, corectura se va face aşa cum s-a arătat la început şi se va prezenta din nou

contabilului şef pentru viză. Documentele prin care se consemnează operaţii băneşti şi care

conţin erori nu se pot corecta, ci se anulează, emiţându-se în locul lor altele corect întocmite

(de exemplu: chitanţe, cecuri etc.), exemplarele anulate păstrându-se în carnetele respective.

Corectarea documentelor are loc în momentul în care eroarea a fost constatată şi poartă

semnătura persoanei care a efectuat corectura respectivă.

Page 13

13

Definirea documentelor contabile

Datele şi informaţiile proprii circuitului economic al patrimoniului sunt consemnate în cadrul

documentelor contabile. Prin intermediul acestor documente se exprimă în scris şi se organizează

material procesele de culegere, prelucrare, stocare şi transmitere a datelor. Formu-larele folosite ca

document contabil pot fi tipizate şi netipizate.

Formularele tipizate sunt suporturi tehnice de informaţii în care conţinutul, forma şi

formatul sunt prestabilite şi imprimate.

•Conţinutul formularelor este definit de informaţiile consemnate în ele. Aceste informaţii

sunt grupate în două categorii: fixe şi variabile. Informaţiile fixe au un caracter repetitiv de la

un formular la altul şi sunt, de regulă, tipărite. Informaţiile variabile sunt specifice condiţiilor

concrete în care se produc operaţiile economice şi financiare.

•Structura formularului se caracterizează prin gruparea şi aşezarea informaţiilor fixe,

precum şi a spaţiilor pentru informaţiile variabile care urmează să se completeze de utilizatori.

În aceste condiţii, formularul poate avea fie formă tabelară (exemplu: statele de salarii), fie

formă de grupare pe zone (exemplu: factura) etc.

•Formatul formularului exprimă mărimea suportului de hârtie sau carton, folosindu-se în

acest scop dimensiuni standardizate.

Formularele netipizate sunt suporturi de informaţii în care conţinutul, forma şi formatul

nu sunt prestabilite şi imprimate, iar folosirea lor este la latitudinea întreprinderii.

În raport cu modul de întocmire şi cu rolul lor în cadrul sistemului informaţional,

documentele contabile pot fi: documente justificative, registre contabile şi documente de sinteză

şi raportare.

Documentele justificative

Operaţiile economice şi financiare se consemnează, în momentul efectuării, în documente,

numite documente justificative. Legea contabilităţii nr. 82/1991 prevede: „Orice operaţie

patrimonială se consemnează în momentul efectuării ei într-un înscris care stă la baza

înregistrărilor în contabilitate, dobândind astfel calitatea de document justificativ”.

Conţinutul documentelor justificative este dat de existenţa următoarelor elemente

principale:

-denumirea documentului;

-numărul şi data documentului;

-denumirea şi sediul întreprinderii, al serviciului sau al sec-torului, după caz, care a întocmit

documentul;

-menţionarea părţilor care participă la efectuarea operaţiei, dacă este cazul;

-conţinutul operaţiei economice sau financiare;

-temeiul legal al efectuării operaţiei (acolo unde este cazul);

-datele cantitative şi/sau valorile aferente operaţiei economice şi financiare efectuate;

-semnăturile persoanelor care răspund de efectuarea operaţiei, ale celor care avizează şi ale

celor în drept să aprobe operaţia respectivă, precum şi alte elemente menite să asigure

consemnarea completă a operaţiilor în documentele justificative.

De regulă, documentele justificative se întocmesc la locul de muncă în cadrul căruia se

produce operaţia economică sau financiară respectivă.

Documentele contabile se pot clasifica după mai multe criterii, astfel:

a)După rolul lor:

- documente primare

- documente cumulative (centralizatoare)

- registre contabile.

Page 14

14

b)După modul de circulaţie:

- documente cu format tip prestabilit;

- documente cu format liber.

c)După aria de utilizare:

- documente comune pe economie;

- documente specifice unor anumite domenii de activitate.

d)După regimul de circulaţie:

- documente cu regim special;

- documente cu regim normal.

Un rol important îl au documentele cu regim special pentru că acestea prezintă o serie

de particularităţi de circulaţie:

- se obţin numai dintr-o sursă autorizată să le distribuie, care aplică sistemul naţional unic de

numerotare şi înseriere, sub directa supraveghere a R.A. Imprimeria Naţională;

- obligaţia păstrării documentelor într-o gestiune distinctă şi obligaţia de a întocmi fişe de

magazie pentru documente cu regim special pentru fiecare tip de document;

- obligaţia de a declara nule documentele cu regim special distruse sau pierdute şi de a publica

seriile în Monitorul Oficial, partea a III-a;

Din cauza amplificării fenomenului de trafic cu documente false, Ministerul Finanţelor

emite la anumite intervale de timp acte normative cuprinzând seriile documentelor declarate

nule.

e)După destinaţie:

1)documente de evidenţă a mijloacelor fixe : construcţiile, maşinile, utilajele, mijloacele de

transport se înscriu în evidenţă în baza facturilor, avizelor de însoţire a mărfii, avizelor de

expediţie şi procesul verbal de recepţiefinală, iar pe tot parcursul funcţionării în unitate se

întocmeşte fişa mijlocului fix în care găsim date privind denumirea, valoarea de inventar,

reparaţii efectuate.

Toate mijloacele fixe se regăsesc înscrise în registrul numerelor de inventar.

Recepţia mijloacelor fixe se face în baza documentelor emise de furnizori, iar

cumpărătorul întocmeşte nota de intrare în gestiune.

2)documente de evidenţă a valorilor materiale (active circulante) – operaţiunile de

aprovizionare cu materiale, obiecte de inventar, piese de schimb solicită întocmirea a 2

documente care nu stau la baza înregistrării în contabilitate şi anume comanda şi contractul

economic.

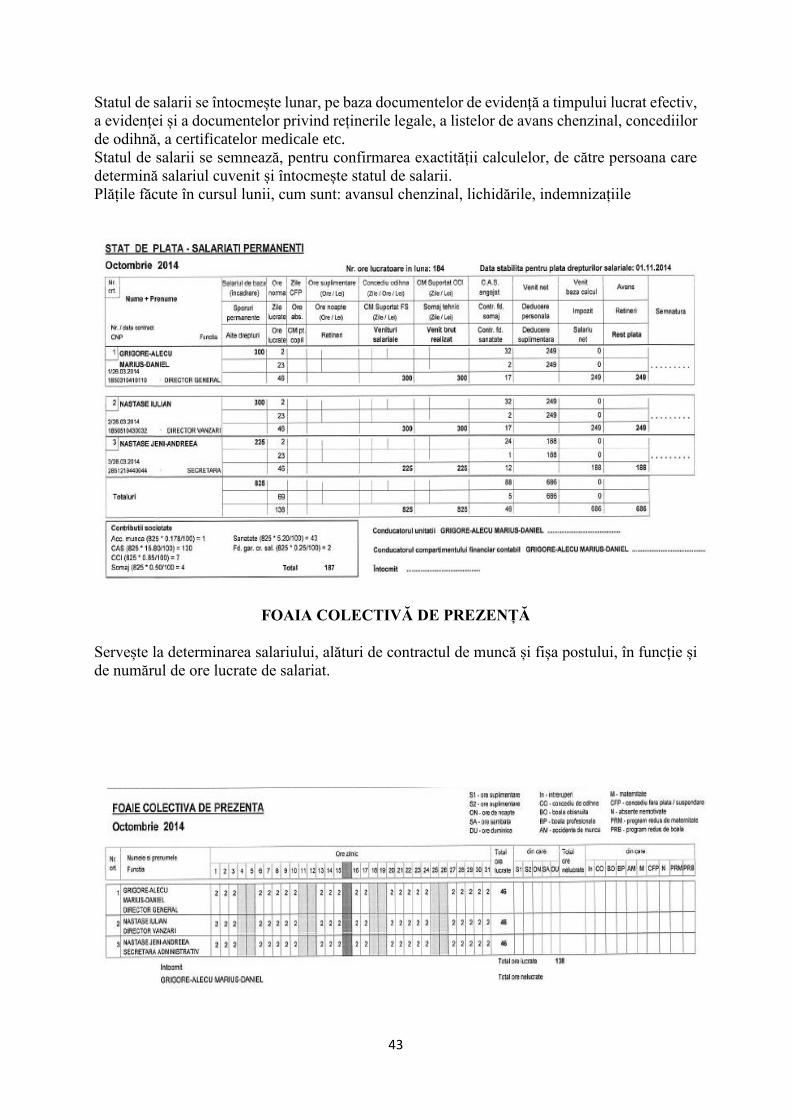

3)documente de evidenţă operativă a muncii şi a salariilor:

- Foaia colectivă de prezenţă (pontaj) în care se consemnează timpul efectiv lucrat, absenţele

sau alte menţiuni privind personalul (învoiri, absenţe motivate, etc.);

-Rapoartele de lucru – stau la baza calculării drepturilor cuvenite personalului sub formă de

salarii;

- Lista de avans chenzinal – folosită pentru plata chenzinei a I-a;

- Statul de plată – utilizat la plata chenzinei a II-a.

4)documente privind evidenţa mărfurilor

-În cazul intrărilor de mărfuri se utilizează Factura fiscală emisă de furnizor pentru care la

recepţia în societate se întocmeşte Nota de intrare-recepţie şi constatare de diferenţe;

-În cazul vânzărilor de mărfuri pentru care încasările se efectuează în numerar se întocmeşte

Monetarul şi Raportul de gestiune;

-În cazul vânzărilor de mărfuri cu plata ulterioară se întocmeşte Factura fiscală.

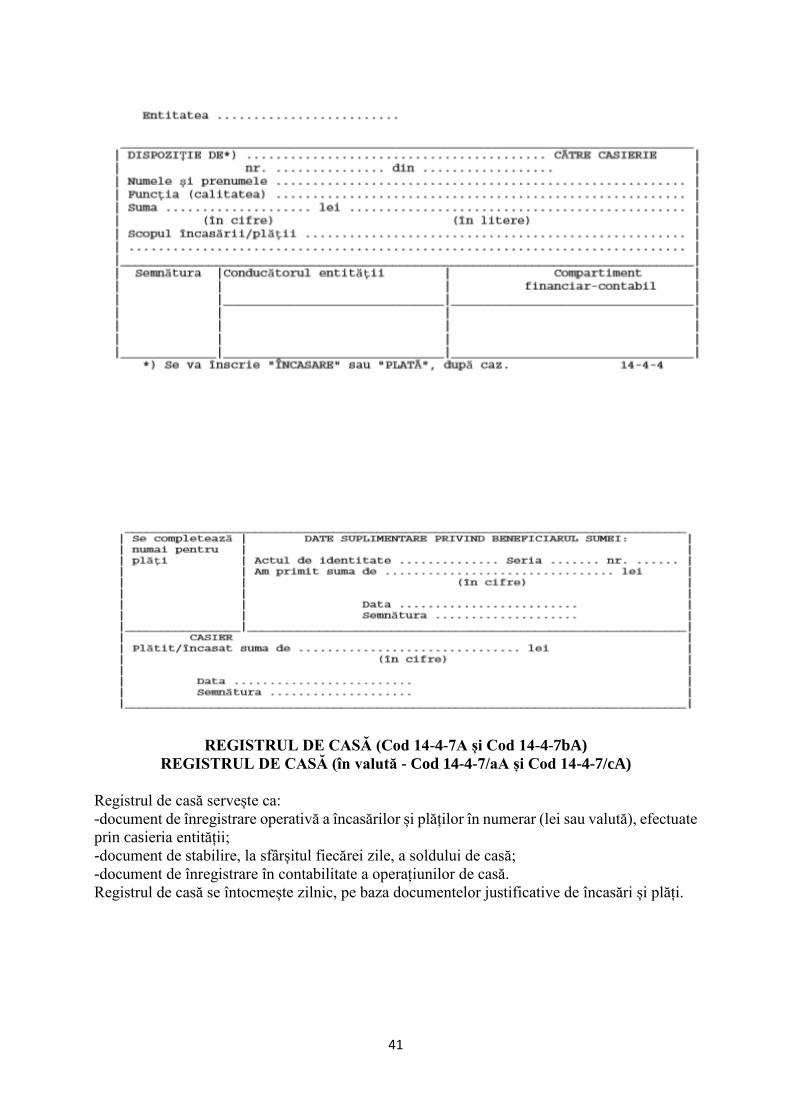

5)documente privind evidenţa mijloacelor băneşti şi a operaţiunilor de decontare

-În relaţia SC – bancă, încasările şi plăţile în numerar se efectuează în baza Cecului de numerar

pentru încasări, iar pentru depunerea numerarului din casieria unităţii în contul bancar se

Page 15

15

utilizează Foaia de vărsământ. Ambele documente au regim special şi se eliberează de unităţile

bancare;

-În cadrul societăților comerciale, încasările şi plăţile în numerar se efectuează prin casieria

unităţii. Atât pentru încasări cât şi pentru plăţi, compartimentul financiar-contabil emite

Dispoziţia de plată / de încasare către casierie;

-Dispoziţia de încasare către casierie se semnează de compartimentul financiar-contabil şi se

vizează de conducătorul acestui compartiment, iar în baza acestei dispoziţii casierul unităţii

emite o CHITANŢĂ dacă suma de bani reprezintă un debit al persoanei în cauză înregistrat în

evidenţa societăţii comerciale;

-Dispoziţia de plată către casierie se întocmeşte de compartimetul financiar-contabil şi este

vizată de conducătorul acestui compartiment, precum şi de conducătorul unităţii.

-Ordinul de deplasare sau delegaţia este documentul în baza căruia se justifică anumite sume

de bani cheltuite;

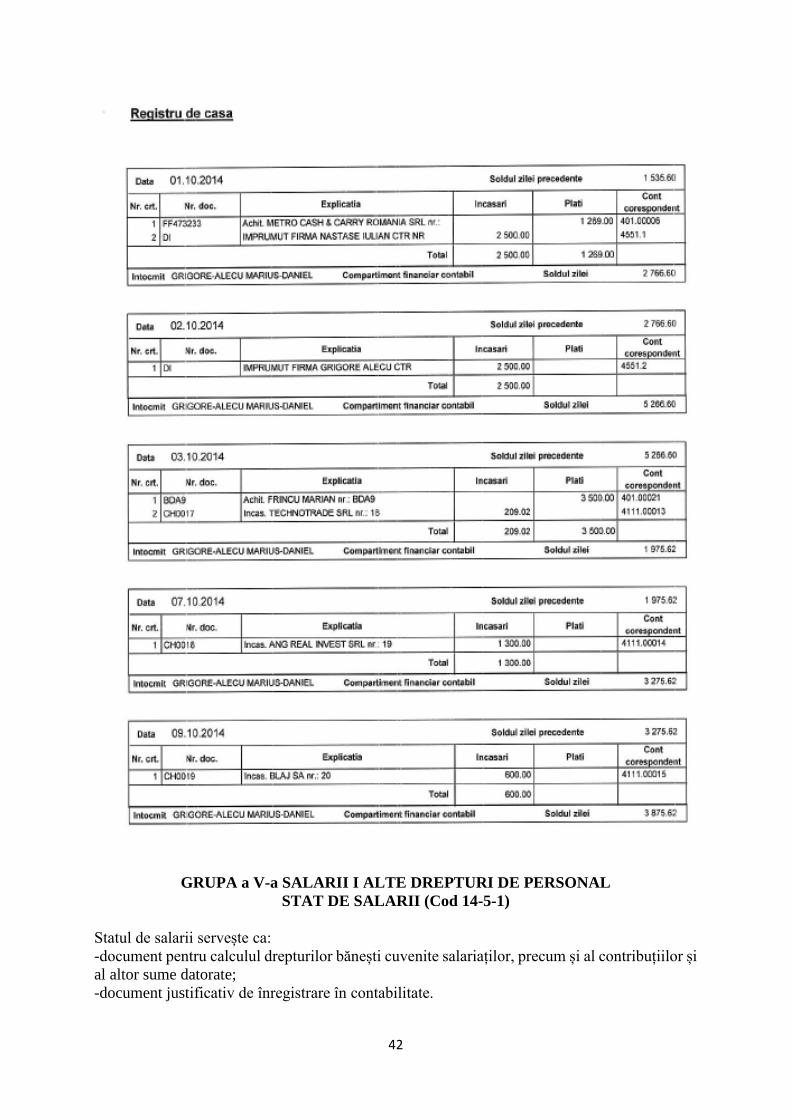

-Toate documentele privind operaţiuni de încasări şi plăţi în numerar se înscriu de casier în

Registrul de casă;

Plata sumelor, precum şi încasarea acestora, ca rezultat al relaţiilor de decontare dintre agenţii

economici şi bugetul de stat se fac în baza Ordinului de plată;

-Pentru toate operaţiunile care se deruleaza prin contul bancar, unitatea primeşte Extrasul de

cont în care sunt trecute încasările şi plăţile efectuate de societate prin contul deschis la bancă,

document care are anexat şi documentele în baza cărora s-au efectuat încasările şi plăţile.

Documentele care stau la baza inregistrarilor in contabilitate pot dobandi calitatea de

document justificativ numai in conditiile in care furnizeaza toate informatiile prevazute de

normele legale in vigoare.

Întocmirea, prelucrarea, contarea și înregistrarea in contabilitate a documentelor

justificative

Întocmirea documentelor justificative se face pe formulare tipizate sau netipizate, după caz,

iar completarea se face manual sau automatizat.

După întocmire (completare), documentele justificative sunt supuse operaţiei de prelucrare.

Aceasta constă în sortarea documentelor pe operaţii, dacă este cazul, în precontabilizarea lor

prin mai multor documente justificative şi obţinerea de documente centralizatoare.

-Documentele sunt sortate în funcţie de tip şi conţinut, astfel încât să se asigure operativitatea

utilizării lor;

-Documentele se sortează în concordanţa cu normele referitoare la păstrarea documentelor;

-Sortarea documentelor se efectuează cu atenţie şi responsabilitate, în vederea prelucrării lor

eficiente.

Se procedează apoi la verificarea de formă, aritmetică şi de fond (pentru a se constata

legalitatea, realitatea, oportunitatea, necesitatea şi economicitatea operaţiilor consemnate în

documente), iar în final, înregistrarea în contabilitate a datelor înscrise în documentele

justificative.

În vederea inregistrarii in jurnale, fise si in celelalte documente contabile a operatiunilor

economico-financiare consemnate in documentele justificative, potrivit formelor de inregistrare

in contabilitate utilizate de unitati, se poate face contarea documentelor justificative, indicandu-

se simbolurile conturilor sintetice si analitice, debitoare si creditoare, in conformitate cu planul

de conturi general aplicabil.

Înregistrarile in contabilitatea sintetica si analitica se fac pe baza de documente

justificative, fie document cu document, fie pe baza unui centralizator in care sunt inscrise mai

multe documente justificative al caror continut se refera la operatiuni de aceeasi natura si

perioada.În cazul operatiunilor contabile pentru care nu se intocmesc documente justificative,

Page 16

16

inregistrarile in contabilitate se fac pe baza de note de contabilitate care au la baza note

justificative sau note de calcul, dupa caz.

În cazul stornarilor, pe documentul initial se mentioneaza numarul si data notei de

contabilitate prin care s-a efectuat stornarea operatiunii, iar in nota de contabilitate de stornare

se mentioneaza documentul, data si numarul de ordine ale operatiunii care face obiectul

stornarii. Corectarea inregistrarilor facute in contabilitate se face numai pe baza notelor de

contabilitate intocmite in acest scop.

Înregistrarile in contabilitate se fac cronologic, prin respectarea succesiunii documentelor

dupa data de intocmire sau de intrare a acestora in unitate si sistematic, in conturi sintetice si

analitice, in conformitate cu regulile stabilite pentru fiecare forma de inregistrare in

contabilitate. Înregistrarile in contabilitate se pot face manual sau utilizandu-se sistemele

informatice de prelucrare automata a datelor.

Înregistrarea in contabilitate a operatiunilor economico-financiare se efectueaza, de

regula, lunar. Fac excepție, entitatile care in exercitiul financiar precedent au inregistrat o

cifra de afaceri sub echivalentul in lei al sumei de 35.000 euro care pot inregistra in

contabilitate operatiunile economico-financiare la alte perioade decat lunar, dar nu mai tarziu

de data pentru care se intocmesc declaratiile privind impozitul pe profit, respectiv data

situatiilor financiare anuale sau a raportarilor contabile stabilite potrivit legii. În acest caz,

inregistrarea in contabilitate se efectueaza pe baza documentelor justificative sau a unui

centralizator in care sunt inscrise mai multe documente justificative al caror continut se refera

la operatiuni de aceeasi natura si la aceeasi perioada, situatie in care documentele justificative

se anexeaza la acesta.În mod similar, inregistrarea in Registrul-jurnal si Cartea mare se

efectueaza pentru aceeasi perioada.

Registrele de contabilitate si formularele financiar-contabile pot fi adaptate in functie de

specificul si necesitatile fiecărei entități, cu conditia respectarii cotinutului de informatii si a

normelor de intocmire si utilizare a acestora. Acestea pot fi pretiparite sau editate cu ajutorul

sistemelor informatice de prelucrare automata a datelor.

Numarul de exemplare al formularelor financiar-contabile poate fi diferit de cel prevazut

de legislația în vigoare, in conditiile in care procedurile proprii privind organizarea si

conducerea contabilitatii impun acest lucru.

În situatia in care activitatea de intocmire a documentelor justificative si financiar-

contabile este incredintata in baza unui contract de prestari de servicii unor persoane fizice sau

juridice, normele proprii interne de intocmire si utilizare a formularelor respective se adapteaza

in mod corespunzator, fiind obligatoriu sa se prevada in contract clauze referitoare la intocmirea

si utilizarea formularelor in aceste conditii.

Se pot stabili norme proprii de intocmire si utilizare a formularelor financiar-contabile,

cu conditia ca acestea sa nu contravina reglementarilor legale in vigoare.

Neintocmirea, intocmirea eronata si/sau neutilizarea documentelor justificative si financiar-

contabile, conform prevederilor legale, se sanctioneaza potrivit dispozitiilor legale.

Persoanele prevazute la art. 1 din Legea nr. 82/1991, republicata, vor asigura un regim

intern de numerotare a formularelor financiar-contabile, astfel:

– persoanele care raspund de organizarea si conducerea contabilitatii vor desemna, prin

decizie interna scrisa, o persoana sau mai multe, dupa caz, care sa aiba atributii privind

alocarea si gestionarea numerelor aferente;

– fiecare formular va avea un numar de ordine sau o serie, dupa caz, numar sau serie ce

trebuie sa fie secvential(a), stabilit(a) de societate. În alocarea numerelor se va tine cont

de structura organizatorica, respectiv gestiuni, puncte de lucru, sucursale etc.;

– persoanele prevazute la art. 1 din Legea nr. 82/1991, republicata, vor emite proceduri

proprii de stabilire si/sau alocare de numere ori serii, dupa caz, prin care se va mentiona,

Page 17

17

pentru fiecare exercitiu financiar, care este numarul sau seria de la care se emite primul

document.

Prezentăm mai departe modul de completare a principalelor documente financiar

contabile care se utilizează și se contabilizează în activitatea curentă și în proiecte

europene.

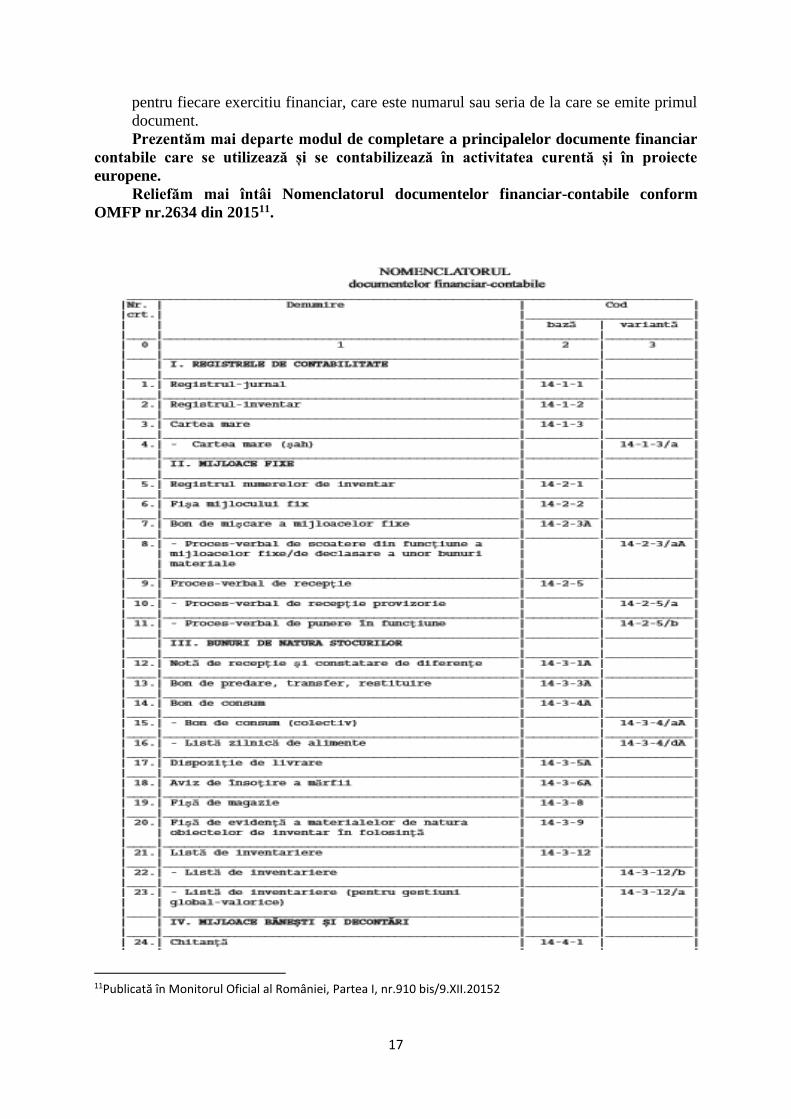

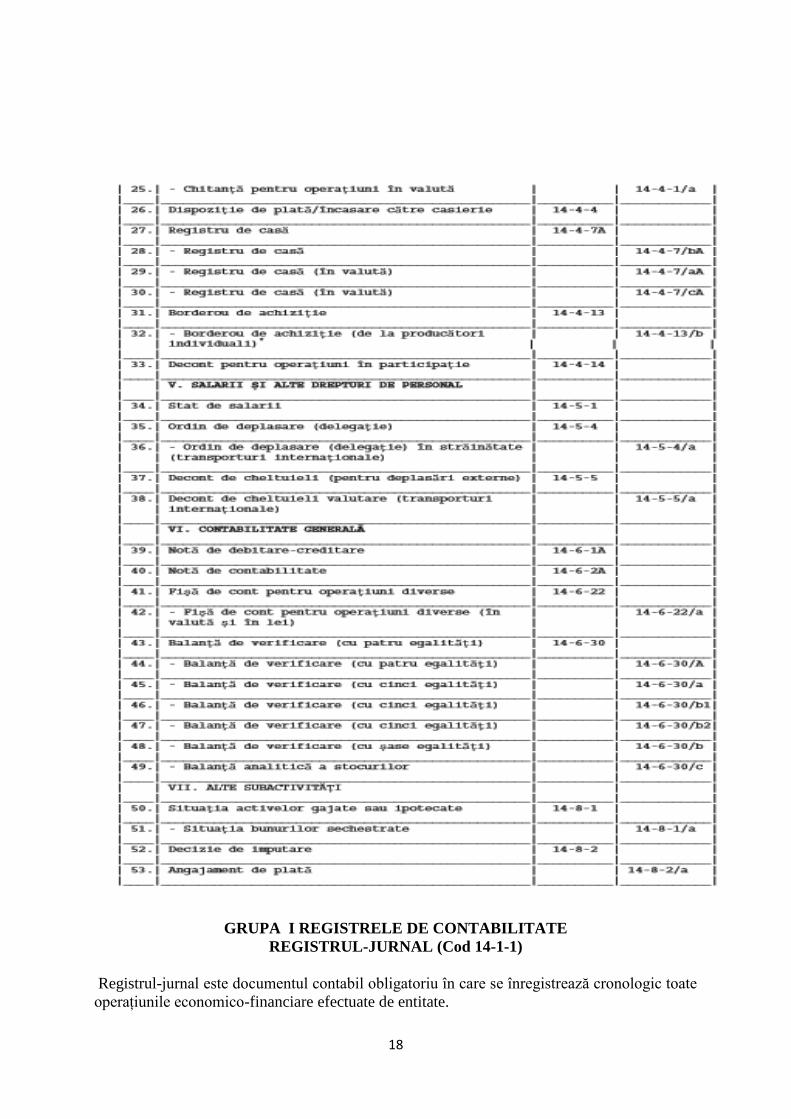

Reliefăm mai întâi Nomenclatorul documentelor financiar-contabile conform

OMFP nr.2634 din 201511.

11Publicată în Monitorul Oficial al României, Partea I, nr.910 bis/9.XII.20152

Page 18

18

GRUPA I REGISTRELE DE CONTABILITATE

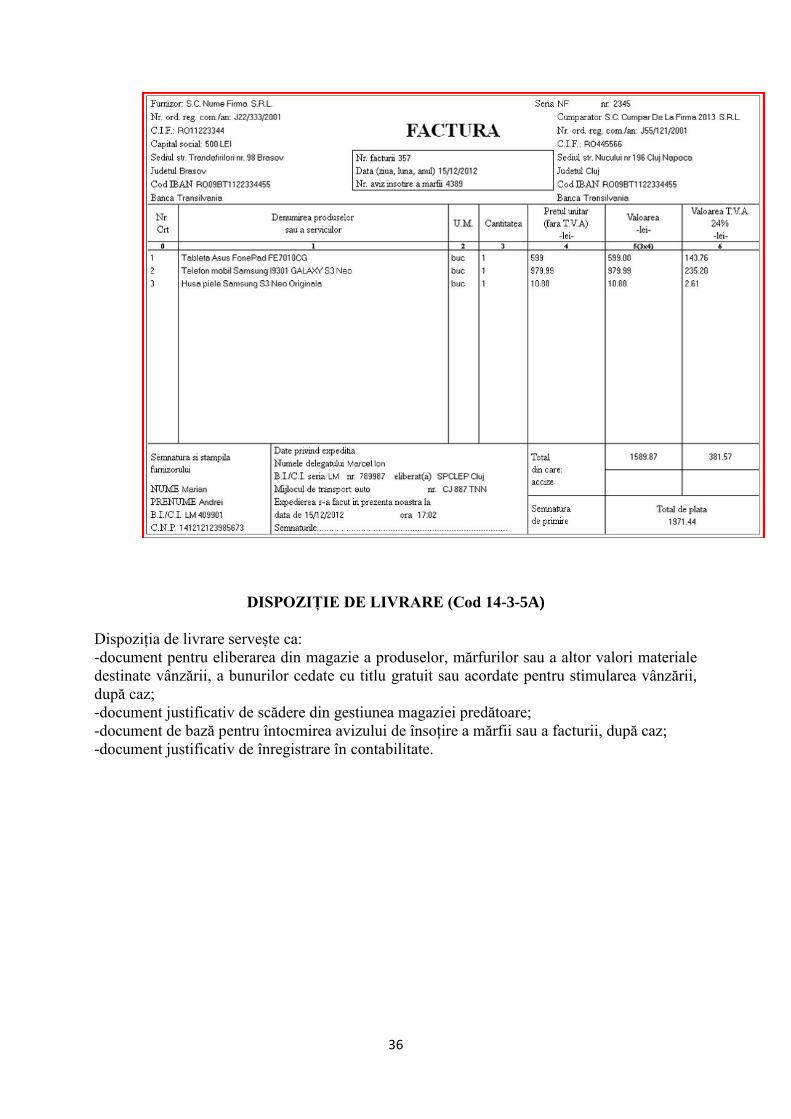

REGISTRUL-JURNAL (Cod 14-1-1)

Registrul-jurnal este documentul contabil obligatoriu în care se înregistrează cronologic toate

operațiunile economico-financiare efectuate de entitate.

Page 19

19

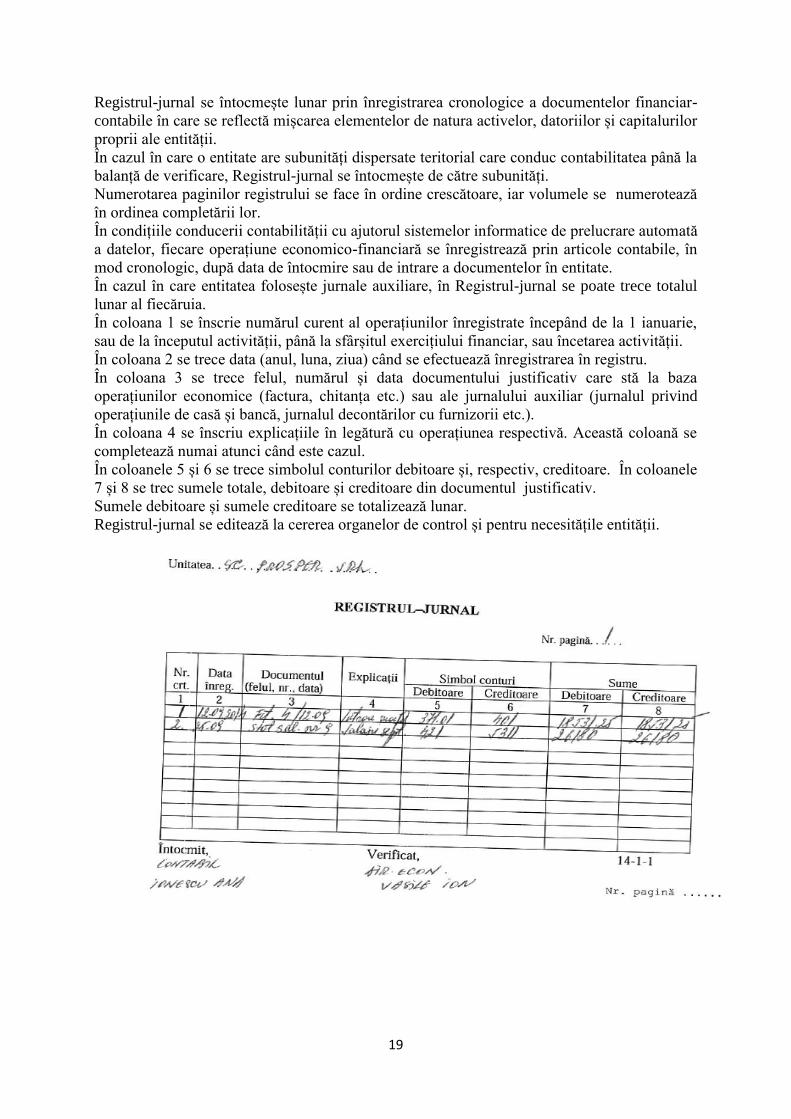

Registrul-jurnal se întocmește lunar prin înregistrarea cronologice a documentelor financiar-

contabile în care se reflectă mișcarea elementelor de natura activelor, datoriilor și capitalurilor

proprii ale entității.

În cazul în care o entitate are subunități dispersate teritorial care conduc contabilitatea până la

balanță de verificare, Registrul-jurnal se întocmește de către subunități.

Numerotarea paginilor registrului se face în ordine crescătoare, iar volumele se numerotează

în ordinea completării lor.

În condițiile conducerii contabilității cu ajutorul sistemelor informatice de prelucrare automată

a datelor, fiecare operațiune economico-financiară se înregistrează prin articole contabile, în

mod cronologic, după data de întocmire sau de intrare a documentelor în entitate.

În cazul în care entitatea folosește jurnale auxiliare, în Registrul-jurnal se poate trece totalul

lunar al fiecăruia.

În coloana 1 se înscrie numărul curent al operațiunilor înregistrate începând de la 1 ianuarie,

sau de la începutul activității, până la sfârșitul exercițiului financiar, sau încetarea activității.

În coloana 2 se trece data (anul, luna, ziua) când se efectuează înregistrarea în registru.

În coloana 3 se trece felul, numărul și data documentului justificativ care stă la baza

operațiunilor economice (factura, chitanța etc.) sau ale jurnalului auxiliar (jurnalul privind

operațiunile de casă și bancă, jurnalul decontărilor cu furnizorii etc.).

În coloana 4 se înscriu explicațiile în legătură cu operațiunea respectivă. Această coloană se

completează numai atunci când este cazul.

În coloanele 5 și 6 se trece simbolul conturilor debitoare și, respectiv, creditoare. În coloanele

7 și 8 se trec sumele totale, debitoare și creditoare din documentul justificativ.

Sumele debitoare și sumele creditoare se totalizează lunar.

Registrul-jurnal se editează la cererea organelor de control și pentru necesitățile entității.

Page 21

21

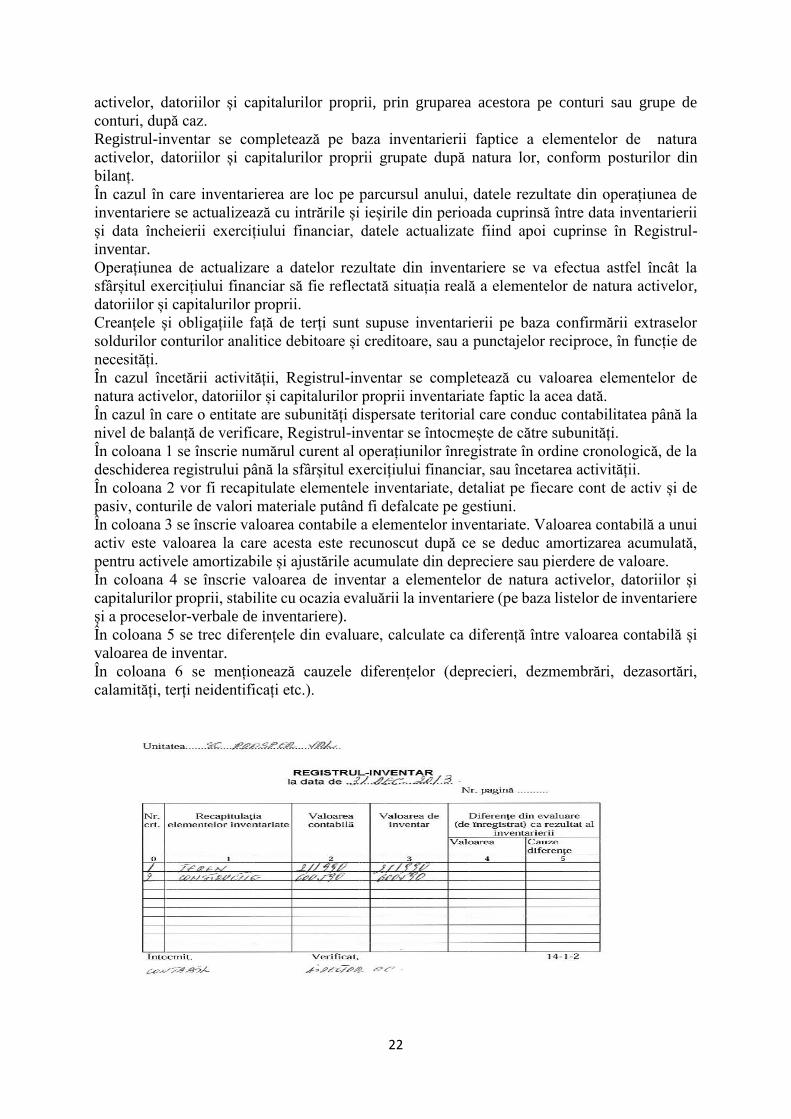

REGISTRUL-INVENTAR (Cod 14-1-2)

Registrul-inventar servește ca document contabil obligatoriu de înregistrare a rezultatelor

inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii.

Registrul-inventar se întocmește la începutul activității, la sfârșitul exercițiului financiar sau cu

ocazia încetării activității, fără ștersături și fără spații libere, pe baza datelor cuprinse în listele

de inventariere și, respectiv, în procesele-verbale de inventariere a elementelor de natura

Page 22

22

activelor, datoriilor și capitalurilor proprii, prin gruparea acestora pe conturi sau grupe de

conturi, după caz.

Registrul-inventar se completează pe baza inventarierii faptice a elementelor de natura

activelor, datoriilor și capitalurilor proprii grupate după natura lor, conform posturilor din

bilanț.

În cazul în care inventarierea are loc pe parcursul anului, datele rezultate din operațiunea de

inventariere se actualizează cu intrările și ieșirile din perioada cuprinsă între data inventarierii

și data încheierii exercițiului financiar, datele actualizate fiind apoi cuprinse în Registrul-

inventar.

Operațiunea de actualizare a datelor rezultate din inventariere se va efectua astfel încât la

sfârșitul exercițiului financiar să fie reflectată situația reală a elementelor de natura activelor,

datoriilor și capitalurilor proprii.

Creanțele și obligațiile față de terți sunt supuse inventarierii pe baza confirmării extraselor

soldurilor conturilor analitice debitoare și creditoare, sau a punctajelor reciproce, în funcție de

necesități.

În cazul încetării activității, Registrul-inventar se completează cu valoarea elementelor de

natura activelor, datoriilor și capitalurilor proprii inventariate faptic la acea dată.

În cazul în care o entitate are subunități dispersate teritorial care conduc contabilitatea până la

nivel de balanță de verificare, Registrul-inventar se întocmește de către subunități.

În coloana 1 se înscrie numărul curent al operațiunilor înregistrate în ordine cronologică, de la

deschiderea registrului până la sfârșitul exercițiului financiar, sau încetarea activității.

În coloana 2 vor fi recapitulate elementele inventariate, detaliat pe fiecare cont de activ și de

pasiv, conturile de valori materiale putând fi defalcate pe gestiuni.

În coloana 3 se înscrie valoarea contabile a elementelor inventariate. Valoarea contabilă a unui

activ este valoarea la care acesta este recunoscut după ce se deduc amortizarea acumulată,

pentru activele amortizabile și ajustările acumulate din depreciere sau pierdere de valoare.

În coloana 4 se înscrie valoarea de inventar a elementelor de natura activelor, datoriilor și

capitalurilor proprii, stabilite cu ocazia evaluării la inventariere (pe baza listelor de inventariere

și a proceselor-verbale de inventariere).

În coloana 5 se trec diferențele din evaluare, calculate ca diferență între valoarea contabilă și

valoarea de inventar.

În coloana 6 se menționează cauzele diferențelor (deprecieri, dezmembrări, dezasortări,

calamități, terți neidentificați etc.).

Page 23

23

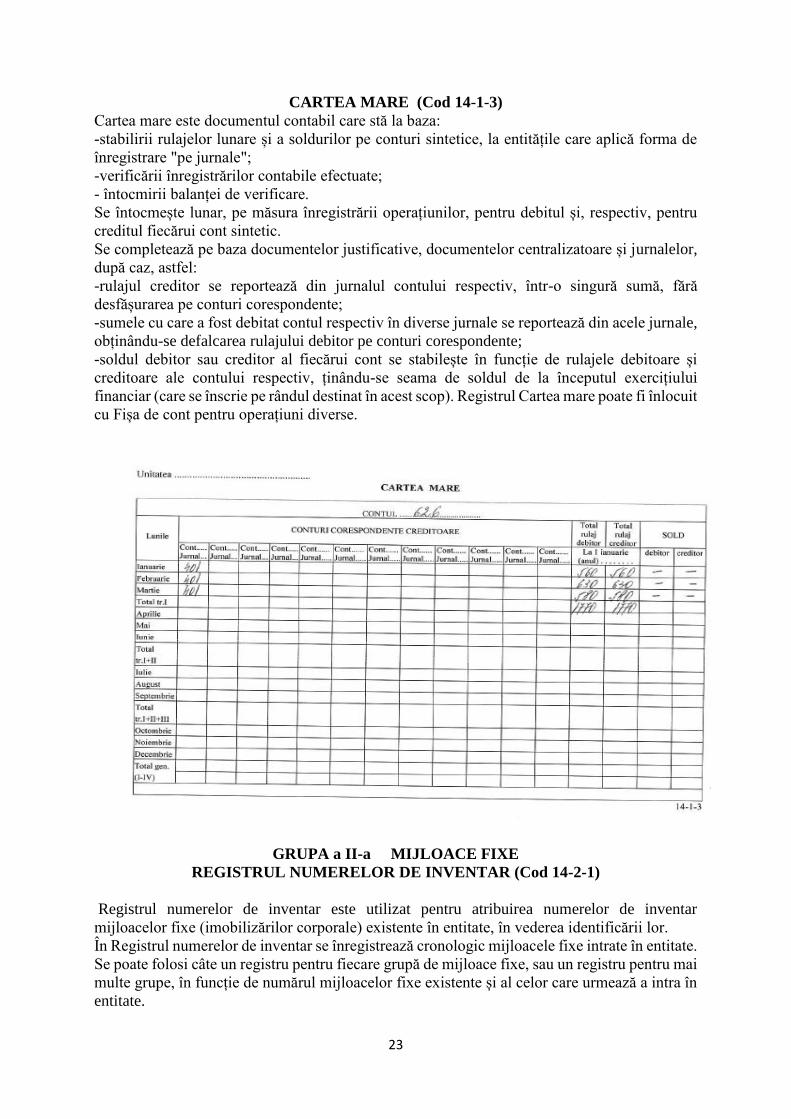

CARTEA MARE (Cod 14-1-3)

Cartea mare este documentul contabil care stă la baza:

-stabilirii rulajelor lunare și a soldurilor pe conturi sintetice, la entitățile care aplică forma de

înregistrare "pe jurnale";

-verificării înregistrărilor contabile efectuate;

- întocmirii balanței de verificare.

Se întocmește lunar, pe măsura înregistrării operațiunilor, pentru debitul și, respectiv, pentru

creditul fiecărui cont sintetic.

Se completează pe baza documentelor justificative, documentelor centralizatoare și jurnalelor,

după caz, astfel:

-rulajul creditor se reportează din jurnalul contului respectiv, într-o singură sumă, fără

desfășurarea pe conturi corespondente;

-sumele cu care a fost debitat contul respectiv în diverse jurnale se reportează din acele jurnale,

obținându-se defalcarea rulajului debitor pe conturi corespondente;

-soldul debitor sau creditor al fiecărui cont se stabilește în funcție de rulajele debitoare și

creditoare ale contului respectiv, ținându-se seama de soldul de la începutul exercițiului

financiar (care se înscrie pe rândul destinat în acest scop). Registrul Cartea mare poate fi înlocuit

cu Fișa de cont pentru operațiuni diverse.

GRUPA a II-a MIJLOACE FIXE

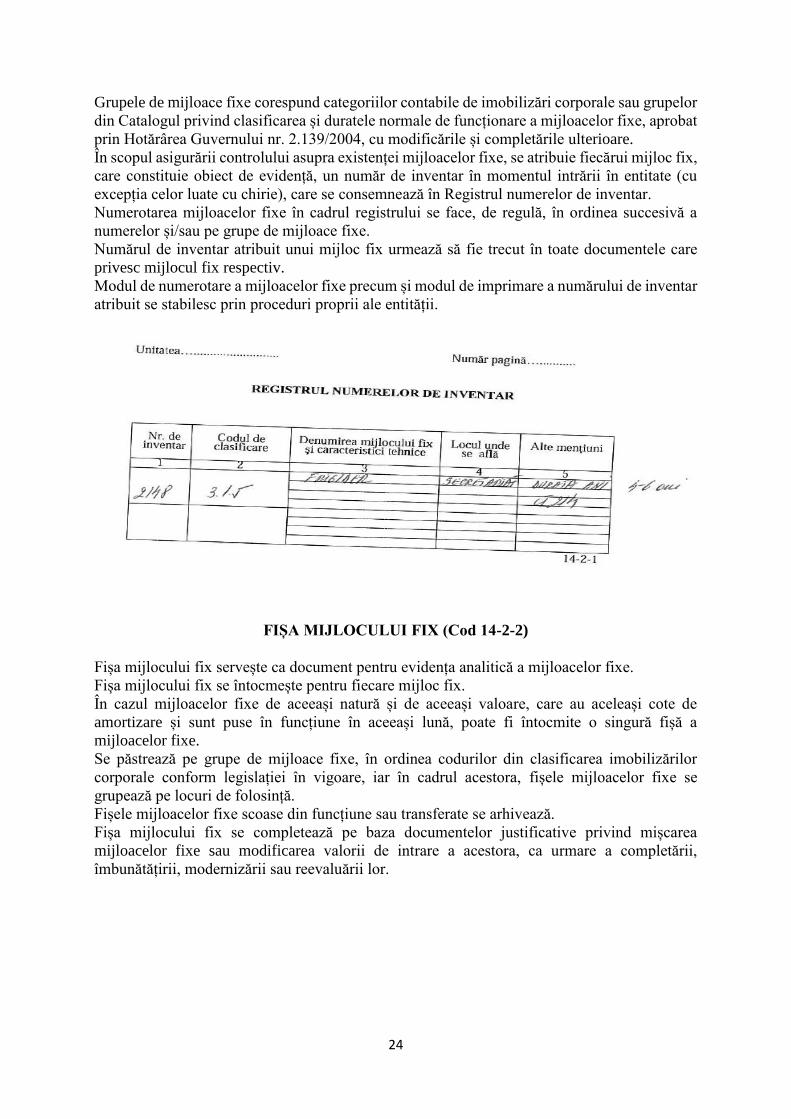

REGISTRUL NUMERELOR DE INVENTAR (Cod 14-2-1)

Registrul numerelor de inventar este utilizat pentru atribuirea numerelor de inventar

mijloacelor fixe (imobilizărilor corporale) existente în entitate, în vederea identificării lor.

În Registrul numerelor de inventar se înregistrează cronologic mijloacele fixe intrate în entitate.

Se poate folosi câte un registru pentru fiecare grupă de mijloace fixe, sau un registru pentru mai

multe grupe, în funcție de numărul mijloacelor fixe existente și al celor care urmează a intra în

entitate.

Page 24

24

Grupele de mijloace fixe corespund categoriilor contabile de imobilizări corporale sau grupelor

din Catalogul privind clasificarea și duratele normale de funcționare a mijloacelor fixe, aprobat

prin Hotărârea Guvernului nr. 2.139/2004, cu modificările și completările ulterioare.

În scopul asigurării controlului asupra existenței mijloacelor fixe, se atribuie fiecărui mijloc fix,

care constituie obiect de evidență, un număr de inventar în momentul intrării în entitate (cu

excepția celor luate cu chirie), care se consemnează în Registrul numerelor de inventar.

Numerotarea mijloacelor fixe în cadrul registrului se face, de regulă, în ordinea succesivă a

numerelor și/sau pe grupe de mijloace fixe.

Numărul de inventar atribuit unui mijloc fix urmează să fie trecut în toate documentele care

privesc mijlocul fix respectiv.

Modul de numerotare a mijloacelor fixe precum și modul de imprimare a numărului de inventar

atribuit se stabilesc prin proceduri proprii ale entității.

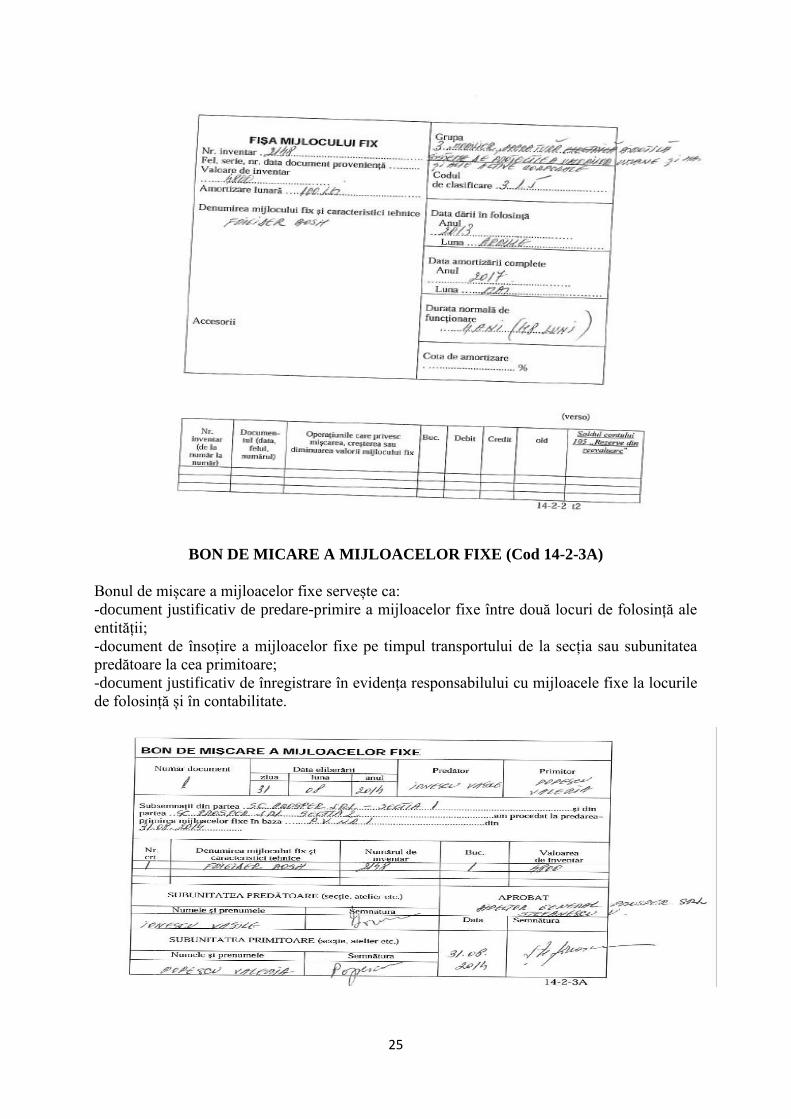

FIȘA MIJLOCULUI FIX (Cod 14-2-2)

Fișa mijlocului fix servește ca document pentru evidența analitică a mijloacelor fixe.

Fișa mijlocului fix se întocmește pentru fiecare mijloc fix.

În cazul mijloacelor fixe de aceeași natură și de aceeași valoare, care au aceleași cote de

amortizare și sunt puse în funcțiune în aceeași lună, poate fi întocmite o singură fișă a

mijloacelor fixe.

Se păstrează pe grupe de mijloace fixe, în ordinea codurilor din clasificarea imobilizărilor

corporale conform legislației în vigoare, iar în cadrul acestora, fișele mijloacelor fixe se

grupează pe locuri de folosință.

Fișele mijloacelor fixe scoase din funcțiune sau transferate se arhivează.

Fișa mijlocului fix se completează pe baza documentelor justificative privind mișcarea

mijloacelor fixe sau modificarea valorii de intrare a acestora, ca urmare a completării,

îmbunătățirii, modernizării sau reevaluării lor.

Page 25

25

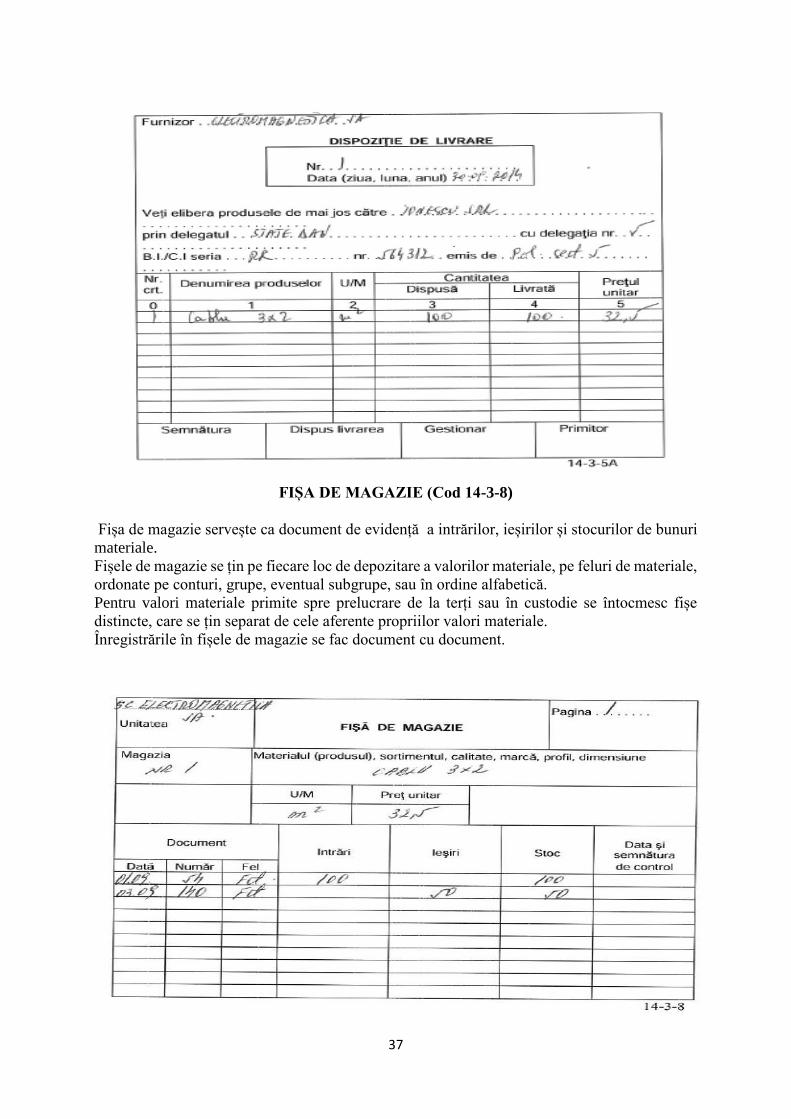

BON DE MICARE A MIJLOACELOR FIXE (Cod 14-2-3A)

Bonul de mișcare a mijloacelor fixe servește ca:

-document justificativ de predare-primire a mijloacelor fixe între două locuri de folosință ale

entității;

-document de însoțire a mijloacelor fixe pe timpul transportului de la secția sau subunitatea

predătoare la cea primitoare;

-document justificativ de înregistrare în evidența responsabilului cu mijloacele fixe la locurile

de folosință și în contabilitate.

Page 26

26

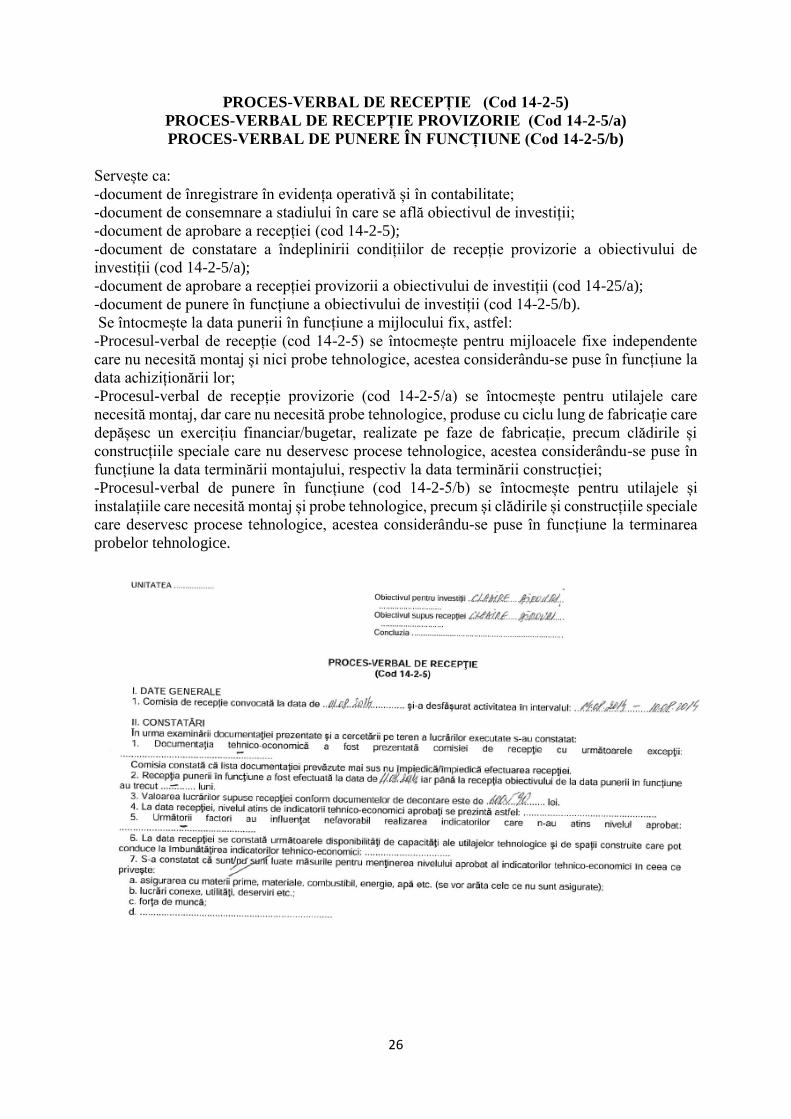

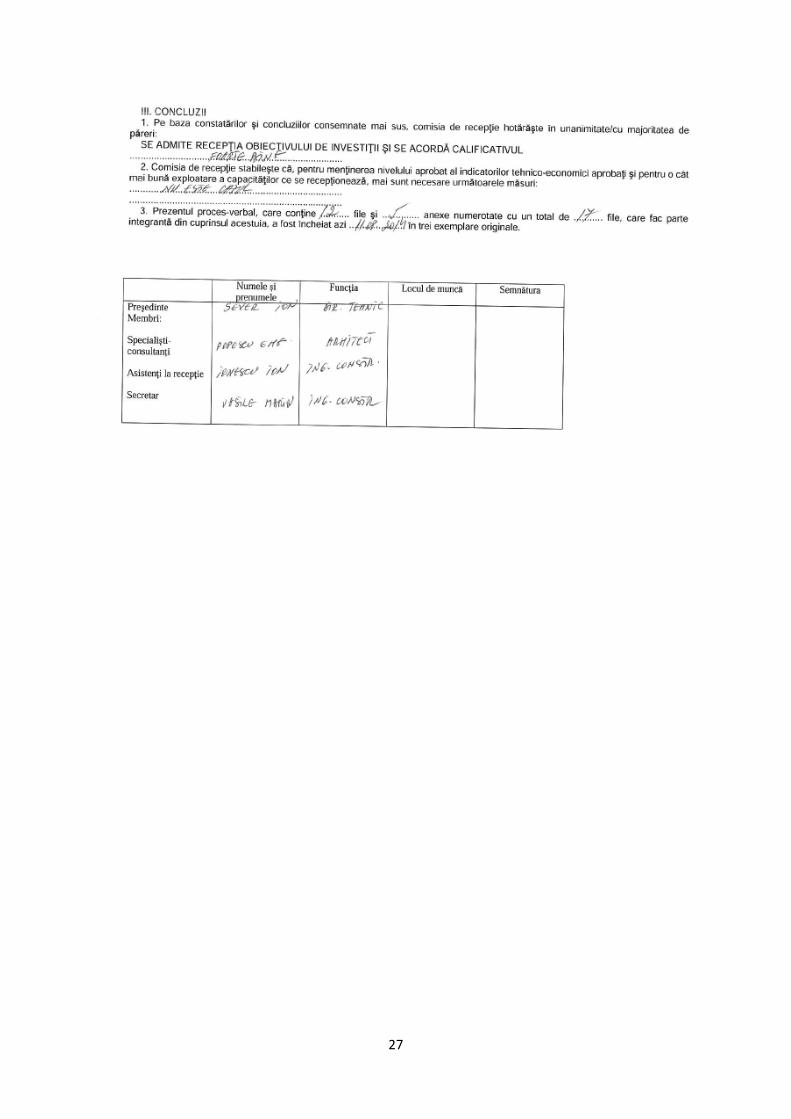

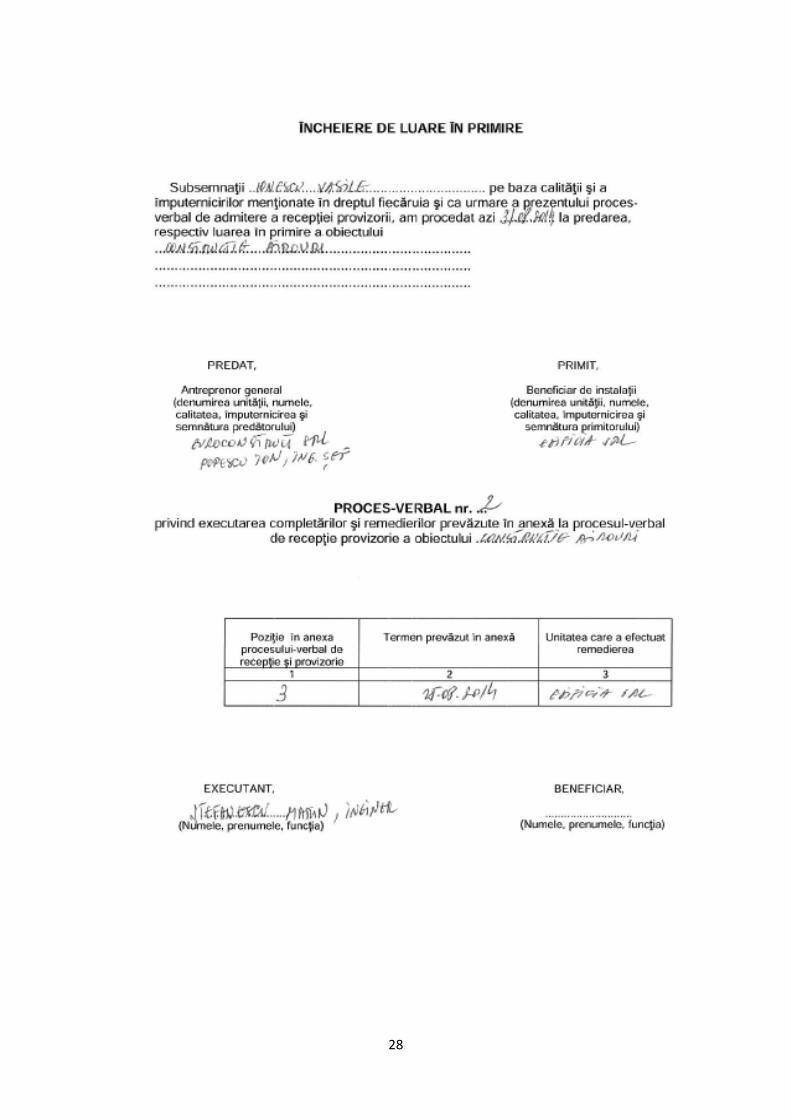

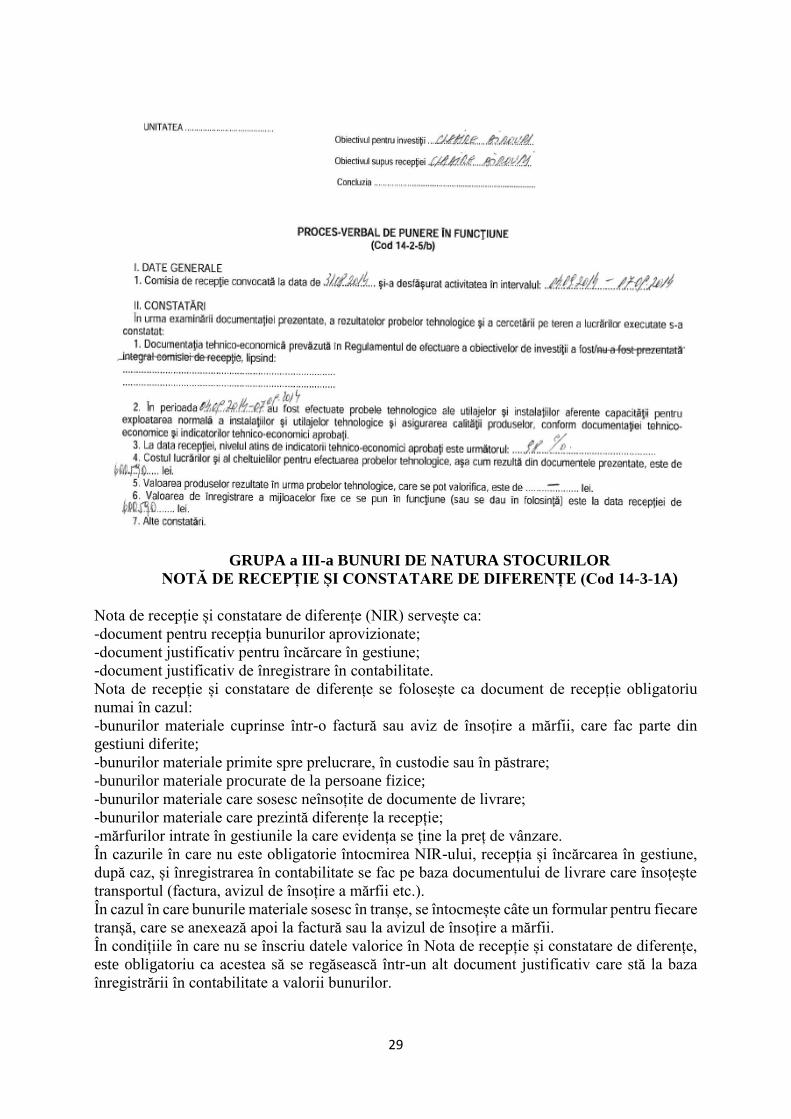

PROCES-VERBAL DE RECEPȚIE (Cod 14-2-5)

PROCES-VERBAL DE RECEPȚIE PROVIZORIE (Cod 14-2-5/a)

PROCES-VERBAL DE PUNERE ÎN FUNCȚIUNE (Cod 14-2-5/b)

Servește ca:

-document de înregistrare în evidența operativă și în contabilitate;

-document de consemnare a stadiului în care se află obiectivul de investiții;

-document de aprobare a recepției (cod 14-2-5);

-document de constatare a îndeplinirii condițiilor de recepție provizorie a obiectivului de

investiții (cod 14-2-5/a);

-document de aprobare a recepției provizorii a obiectivului de investiții (cod 14-25/a);

-document de punere în funcțiune a obiectivului de investiții (cod 14-2-5/b).

Se întocmește la data punerii în funcțiune a mijlocului fix, astfel:

-Procesul-verbal de recepție (cod 14-2-5) se întocmește pentru mijloacele fixe independente

care nu necesită montaj și nici probe tehnologice, acestea considerându-se puse în funcțiune la

data achiziționării lor;

-Procesul-verbal de recepție provizorie (cod 14-2-5/a) se întocmește pentru utilajele care

necesită montaj, dar care nu necesită probe tehnologice, produse cu ciclu lung de fabricație care

depășesc un exercițiu financiar/bugetar, realizate pe faze de fabricație, precum clădirile și

construcțiile speciale care nu deservesc procese tehnologice, acestea considerându-se puse în

funcțiune la data terminării montajului, respectiv la data terminării construcției;

-Procesul-verbal de punere în funcțiune (cod 14-2-5/b) se întocmește pentru utilajele și

instalațiile care necesită montaj și probe tehnologice, precum și clădirile și construcțiile speciale

care deservesc procese tehnologice, acestea considerându-se puse în funcțiune la terminarea

probelor tehnologice.

Page 29

29

GRUPA a III-a BUNURI DE NATURA STOCURILOR

NOTĂ DE RECEPȚIE ȘI CONSTATARE DE DIFERENȚE (Cod 14-3-1A)

Nota de recepție și constatare de diferențe (NIR) servește ca:

-document pentru recepția bunurilor aprovizionate;

-document justificativ pentru încărcare în gestiune;

-document justificativ de înregistrare în contabilitate.

Nota de recepție și constatare de diferențe se folosește ca document de recepție obligatoriu

numai în cazul:

-bunurilor materiale cuprinse într-o factură sau aviz de însoțire a mărfii, care fac parte din

gestiuni diferite;

-bunurilor materiale primite spre prelucrare, în custodie sau în păstrare;

-bunurilor materiale procurate de la persoane fizice;

-bunurilor materiale care sosesc neînsoțite de documente de livrare;

-bunurilor materiale care prezintă diferențe la recepție;

-mărfurilor intrate în gestiunile la care evidența se ține la preț de vânzare.

În cazurile în care nu este obligatorie întocmirea NIR-ului, recepția și încărcarea în gestiune,

după caz, și înregistrarea în contabilitate se fac pe baza documentului de livrare care însoțește

transportul (factura, avizul de însoțire a mărfii etc.).

În cazul în care bunurile materiale sosesc în tranșe, se întocmește câte un formular pentru fiecare

tranșă, care se anexează apoi la factură sau la avizul de însoțire a mărfii.

În condițiile în care nu se înscriu datele valorice în Nota de recepție și constatare de diferențe,

este obligatoriu ca acestea să se regăsească într-un alt document justificativ care stă la baza

înregistrării în contabilitate a valorii bunurilor.

Page 30

30

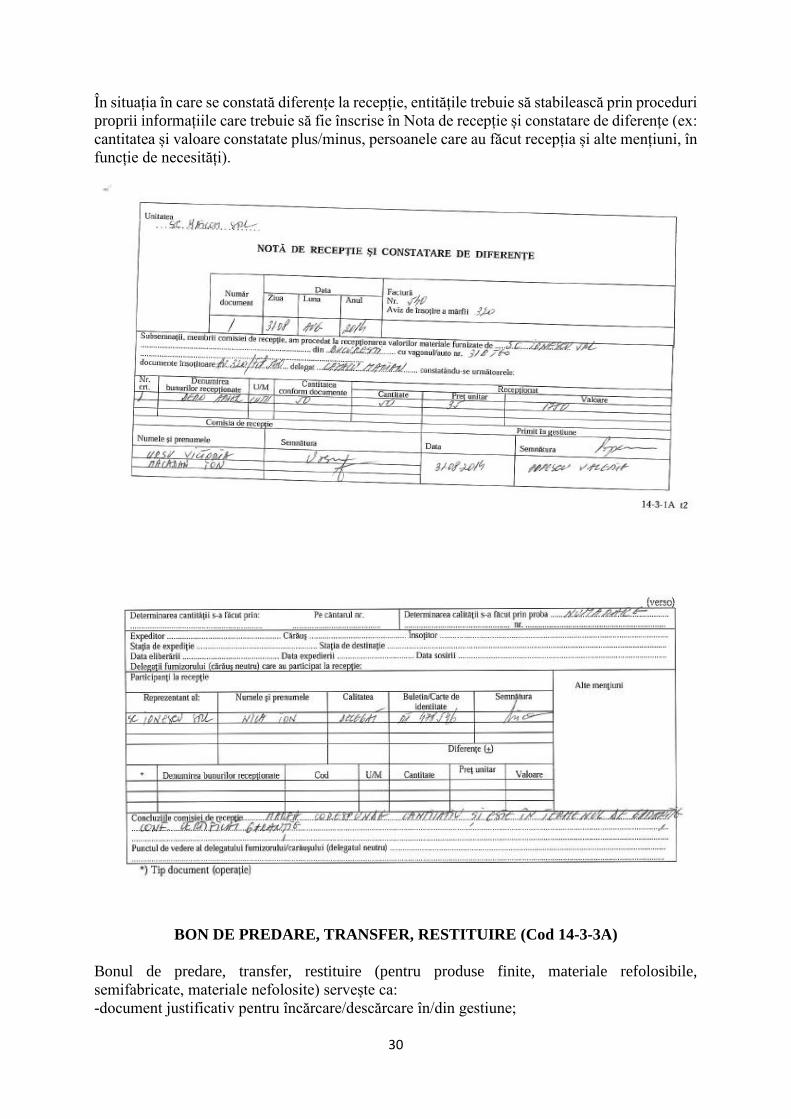

În situația în care se constată diferențe la recepție, entitățile trebuie să stabilească prin proceduri

proprii informațiile care trebuie să fie înscrise în Nota de recepție și constatare de diferențe (ex:

cantitatea și valoare constatate plus/minus, persoanele care au făcut recepția și alte mențiuni, în

funcție de necesități).

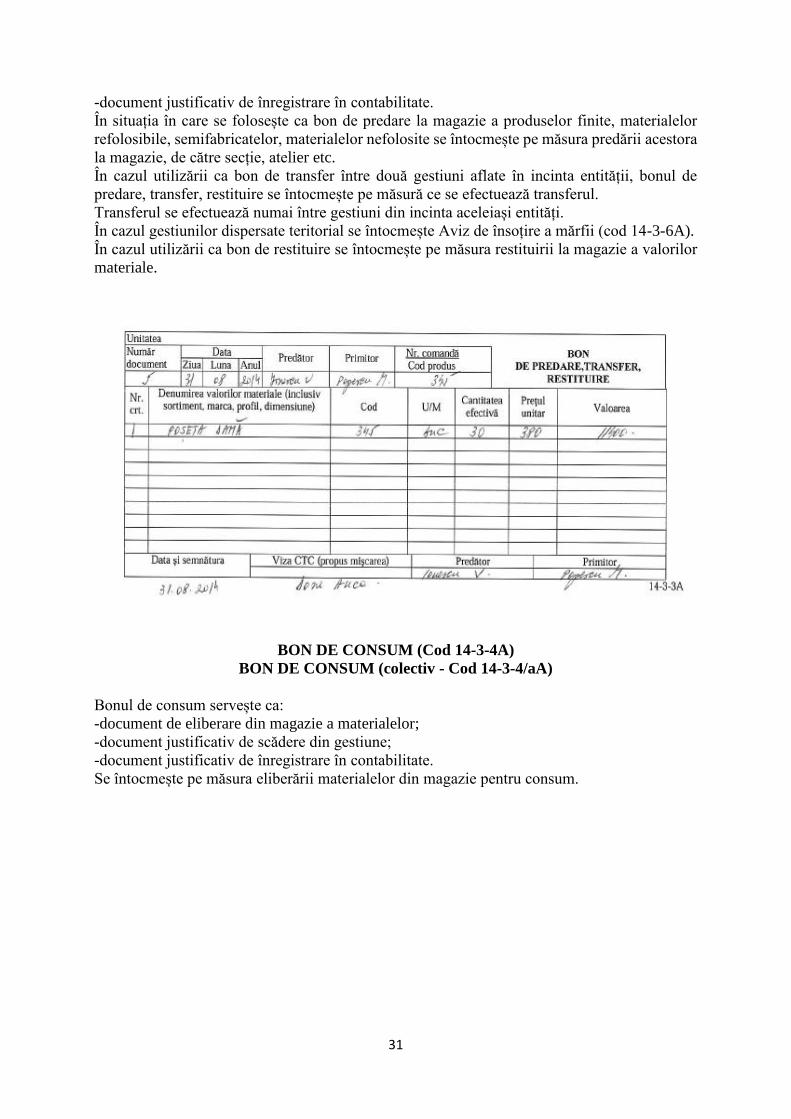

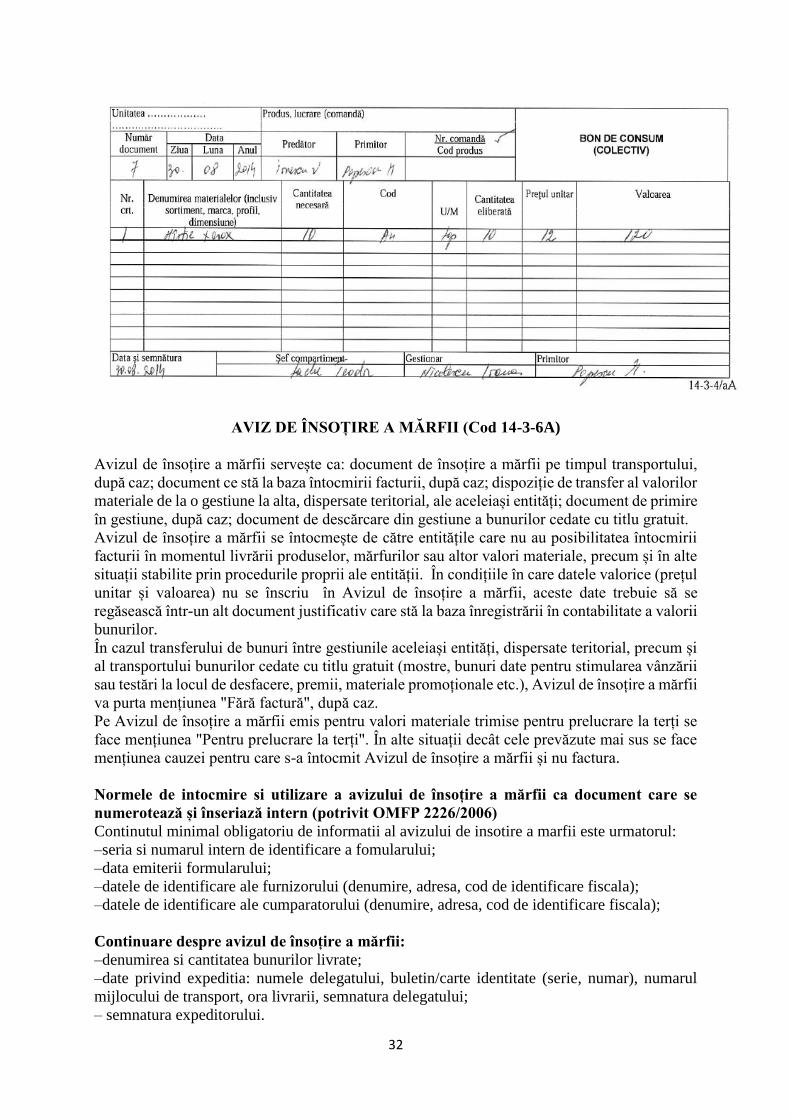

BON DE PREDARE, TRANSFER, RESTITUIRE (Cod 14-3-3A)

Bonul de predare, transfer, restituire (pentru produse finite, materiale refolosibile,

semifabricate, materiale nefolosite) servește ca:

-document justificativ pentru încărcare/descărcare în/din gestiune;

Page 31

31

-document justificativ de înregistrare în contabilitate.

În situația în care se folosește ca bon de predare la magazie a produselor finite, materialelor

refolosibile, semifabricatelor, materialelor nefolosite se întocmește pe măsura predării acestora

la magazie, de către secție, atelier etc.

În cazul utilizării ca bon de transfer între două gestiuni aflate în incinta entității, bonul de