Corpul Exper ilor Contab ili i Contab ilil or Aut oriza i Din Roma nia ț ș ț - Fi liala Buc ure ti - ș APLICA II SET NR. Ț Sta!iu CECCAR" An I" Seme#trul I SI$I%N $I&AELA 'E%R'IANA AN I" SE$ESTR(L I B(C(RE TI Ș )*+, 1

Transcript

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

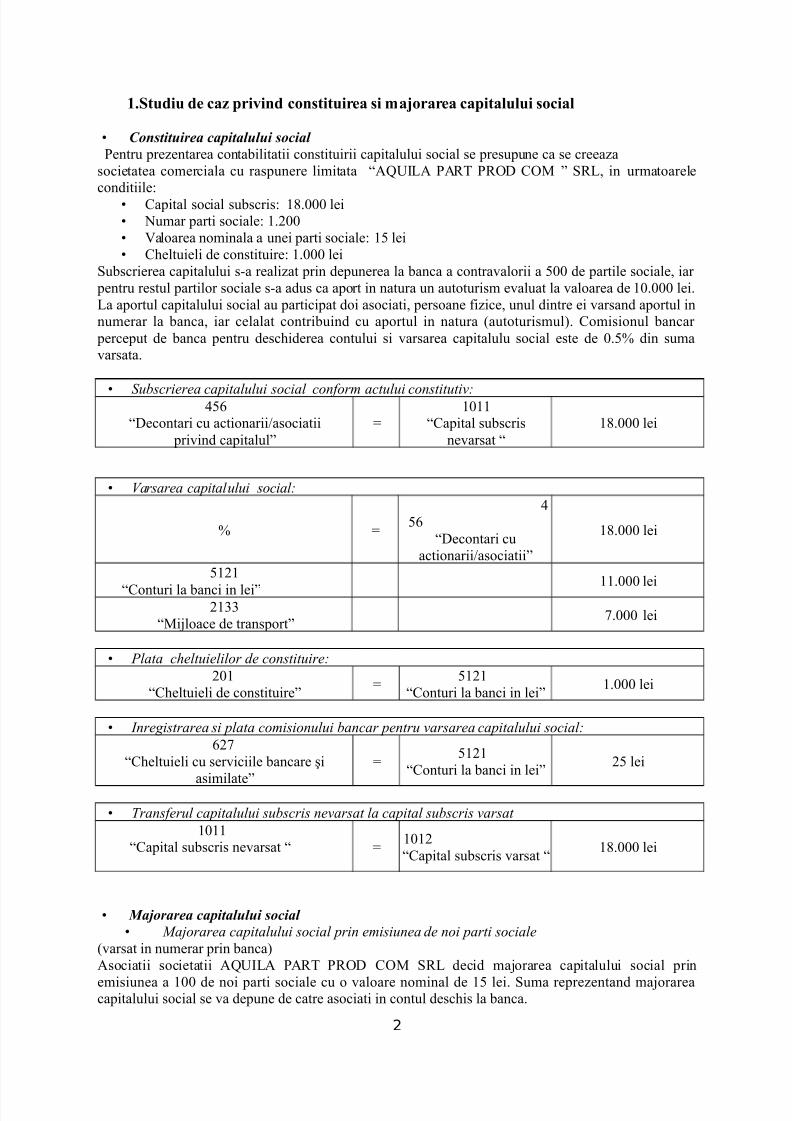

+.Stuiu e caz priin con#tituirea #i ma/orarea capitalului #ocial

• Constituirea capitalului social Pentru prezentarea contabilitatii constituirii capitalului social se presupune ca se creeazasocietatea comerciala cu raspunere limitata “AQUILA PART PROD COM ” SRL in urmatoarelecon!itiile"

• Capital social subscris" #$%&&& lei• 'umar parti sociale" #%(&&• )aloarea nominala a unei parti sociale" #* lei• C+eltuieli !e constituire" #%&&& lei

Subscrierea capitalului s,a realizat prin !epunerea la banca a contra-alorii a *&& !e partile sociale iar pentru restul partilor sociale s,a a!us ca aport in natura un autoturism e-aluat la -aloarea !e #&%&&& lei%La aportul capitalului social au participat !oi asociati persoane .izice unul !intre ei -arsan! aportul innumerar la banca iar celalat contribuin! cu aportul in natura /autoturismul0% Comisionul bancar

perceput !e banca pentru !esc+i!erea contului si -arsarea capitalulu social este !e &%*1 !in suma-arsata%

•

Subscrierea capitalului social conform actului constitutiv:2*3

“Decontari cu actionarii4asociatii pri-in! capitalul”

5#&##

“Capital subscrisne-arsat “

#$%&&& lei

• Varsarea capitalului social:

1 5

2*3

“Decontari cuactionarii4asociatii”

#$%&&& lei

*#(#

“Conturi la banci in lei”##%&&& lei

(#66 “Mi7loace !e transport”

8%&&& lei

• Plata cheltuielilor de constituire:

(&#“C+eltuieli !e constituire”

5*#(#

“Conturi la banci in lei”#%&&& lei

• Inregistrarea si plata comisionului bancar pentru varsarea capitalului social:

3(8“C+eltuieli cu ser-iciile bancare 9i

asimilate”

5*#(#

“Conturi la banci in lei”(* lei

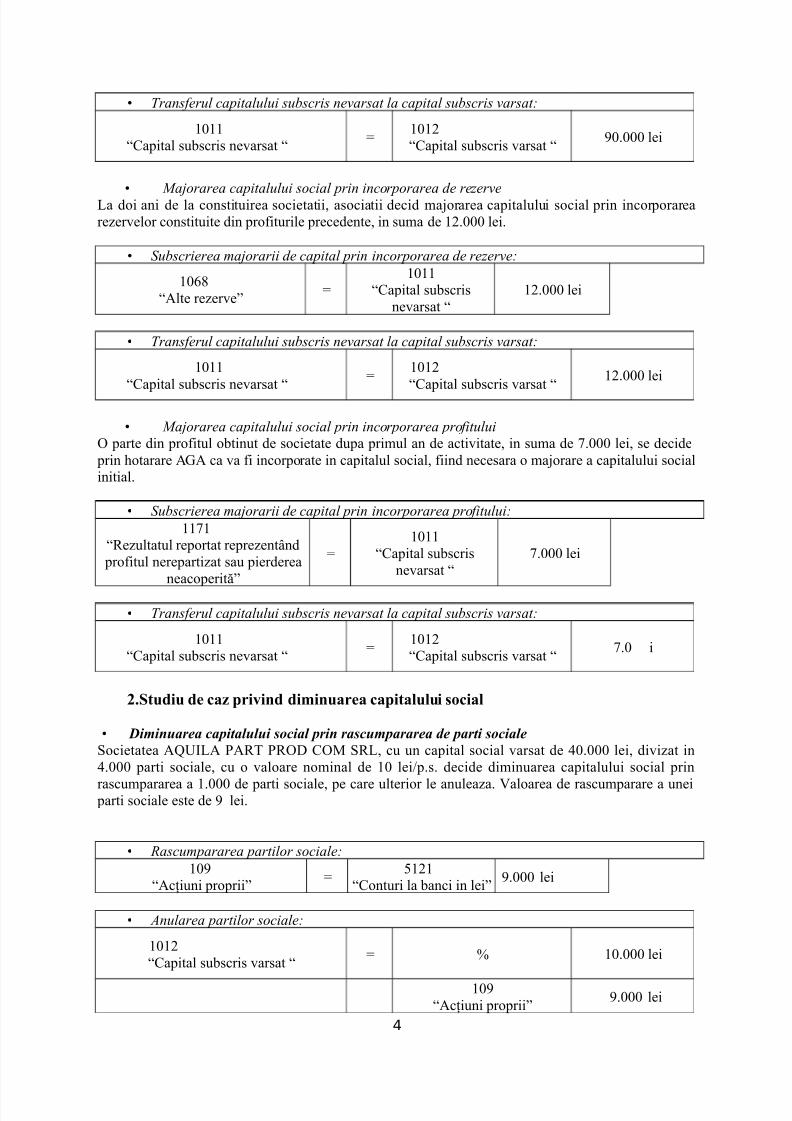

• Transferul capitalului subscris nevarsat la capital subscris varsat

#&##“Capital subscris ne-arsat “ 5

#&#(“Capital subscris -arsat “

#$%&&& lei

• Majorarea capitalului social • Majorarea capitalului social prin emisiunea de noi parti sociale

/-arsat in numerar prin banca0Asociatii societatii AQUILA PART PROD COM SRL !eci! ma7orarea capitalului social prin

emisiunea a #&& !e noi parti sociale cu o -aloare nominal !e #* lei% Suma reprezentan! ma7orareacapitalului social se -a !epune !e catre asociati in contul !esc+is la banca%

2

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

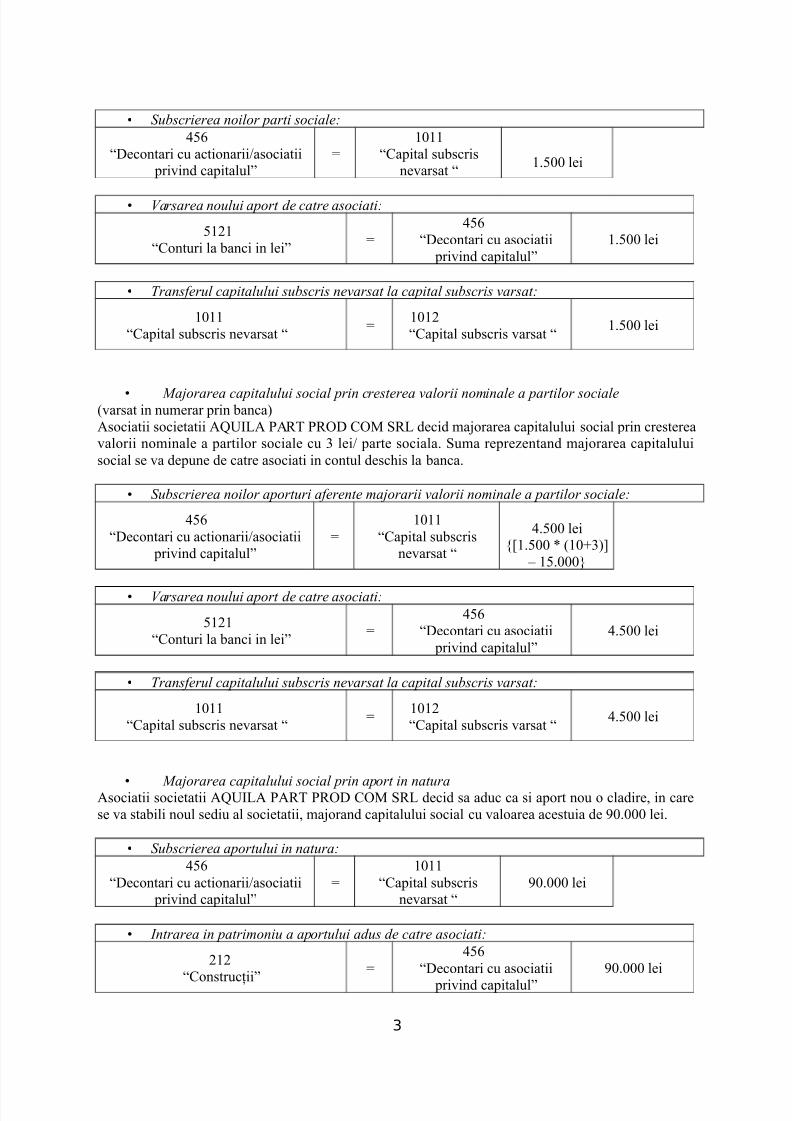

• Transferul capitalului subscris nevarsat la capital subscris varsat:

#&##“Capital subscris ne-arsat “

5#&#(“Capital subscris -arsat “

#%*&& lei

• Majorarea capitalului social prin cresterea valorii nominale a partilor sociale /-arsat in numerar prin banca0Asociatii societatii AQUILA PART PROD COM SRL !eci! ma7orarea capitalului social prin cresterea-alorii nominale a partilor sociale cu 6 lei4 parte sociala% Suma reprezentan! ma7orarea capitaluluisocial se -a !epune !e catre asociati in contul !esc+is la banca%

• Transferul capitalului subscris nevarsat la capital subscris varsat:

#&##“Capital subscris ne-arsat “

5#&#(“Capital subscris -arsat “

2%*&& lei

•

Majorarea capitalului social prin aport in naturaAsociatii societatii AQUILA PART PROD COM SRL !eci! sa a!uc ca si aport nou o cla!ire in carese -a stabili noul se!iu al societatii ma7oran! capitalului social cu -aloarea acestuia !e &%&&& lei%

• Subscrierea aportului in natura:

2*3“Decontari cu actionarii4asociatii

pri-in! capitalul”5

#&##“Capital subscris

ne-arsat “&%&&& lei

• Intrarea in patrimoniu a aportului adus de catre asociati:

(#(

“ConstrucBii”

52*3

“Decontari cu asociatii

pri-in! capitalul”

&%&&& lei

3

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• Transferul capitalului subscris nevarsat la capital subscris varsat:

#&##“Capital subscris ne-arsat “

5#&#(“Capital subscris -arsat “

&%&&& lei

• Majorarea capitalului social prin incorporarea de rezerve

La !oi ani !e la constituirea societatii asociatii !eci! ma7orarea capitalului social prin incorporarearezer-elor constituite !in pro.iturile prece!ente in suma !e #(%&&& lei%

• Subscrierea majorarii de capital prin incorporarea de rezerve:

#&3$“Alte rezer-e”

5#&##

“Capital subscrisne-arsat “

#(%&&& lei

• Transferul capitalului subscris nevarsat la capital subscris varsat:

#&##“Capital subscris ne-arsat “

5#&#(“Capital subscris -arsat “

#(%&&& lei

• Majorarea capitalului social prin incorporarea profitului

O parte !in pro.itul obtinut !e societate !upa primul an !e acti-itate in suma !e 8%&&& lei se !eci!e prin +otarare AA ca -a .i incorporate in capitalul social .iin! necesara o ma7orare a capitalului socialinitial%

• Subscrierea majorarii de capital prin incorporarea profitului:

##8#“Rezultatul reportat reprezentn!

pro.itul nerepartizat sau pier!ereaneacoperitE”

5#&##

“Capital subscrisne-arsat “

8%&&& lei

• Transferul capitalului subscris nevarsat la capital subscris varsat:

#&##“Capital subscris ne-arsat “

5#&#(“Capital subscris -arsat “

8%& i

).Stuiu e caz priin iminuarea capitalului #ocial

• Diminuarea capitalului social prin rascumpararea de parti socialeSocietatea AQUILA PART PROD COM SRL cu un capital social -arsat !e 2&%&&& lei !i-izat in2%&&& parti sociale cu o -aloare nominal !e #& lei4p%s% !eci!e !iminuarea capitalului social prin

rascumpararea a #%&&& !e parti sociale pe care ulterior le anuleaza% )aloarea !e rascumparare a unei parti sociale este !e lei%

• Rascumpararea partilor sociale:

#&“AcBiuni proprii”

5*#(#

“Conturi la banci in lei” %&&& lei

• Anularea partilor sociale:

#&#(“Capital subscris -arsat “

5 1 #&%&&& lei

#&“AcBiuni proprii”

%&&& lei

4

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

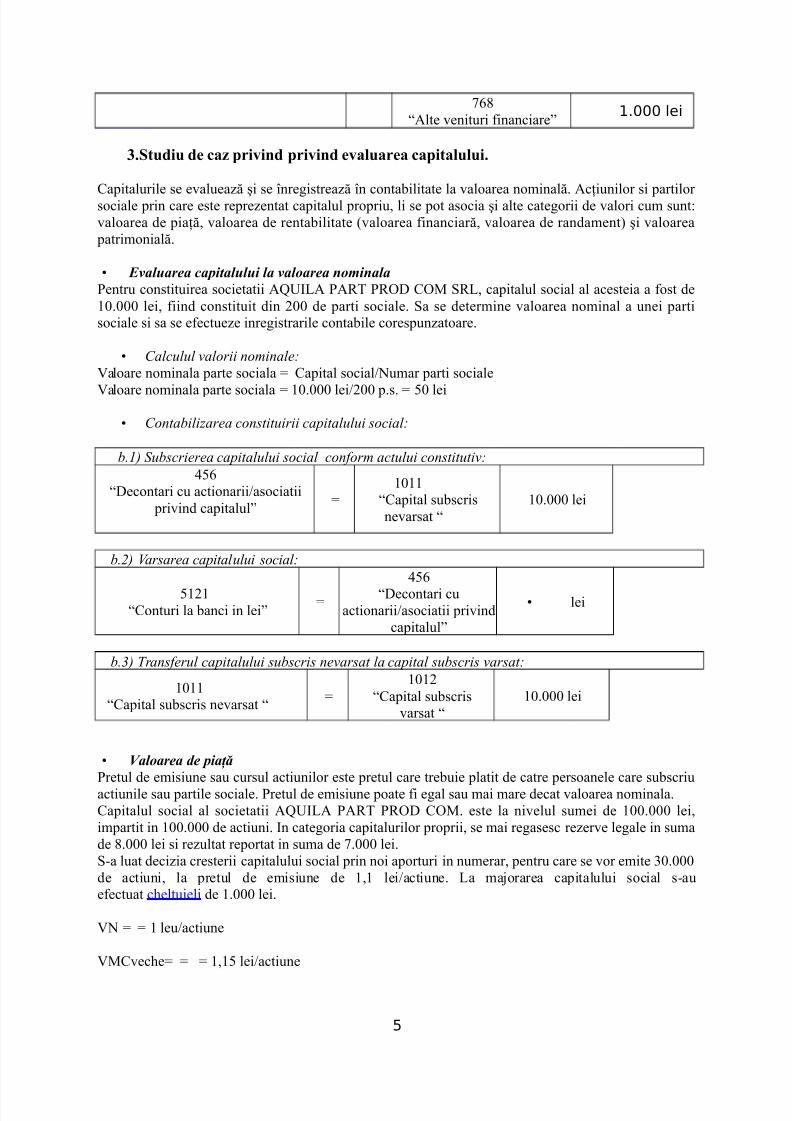

Capitalurile se e-alueazE 9i se FnreGistreazE Fn contabilitate la -aloarea nominalE% AcBiunilor si partilor sociale prin care este reprezentat capitalul propriu li se pot asocia 9i alte cateGorii !e -alori cum sunt"-aloarea !e piaBE -aloarea !e rentabilitate /-aloarea .inanciarE -aloarea !e ran!ament0 9i -aloarea

patrimonialE%

• Evaluarea capitalului la valoarea nominalaPentru constituirea societatii AQUILA PART PROD COM SRL capitalul social al acesteia a .ost !e#&%&&& lei .iin! constituit !in (&& !e parti sociale% Sa se !etermine -aloarea nominal a unei partisociale si sa se e.ectueze inreGistrarile contabile corespunzatoare%

• alculul valorii nominale:

)aloare nominala parte sociala 5 Capital social4'umar parti sociale

)aloare nominala parte sociala 5 #&%&&& lei4(&& p%s% 5 *& lei

• ontabilizarea constituirii capitalului social:

b!"# Subscrierea capitalului social conform actului constitutiv:

2*3“Decontari cu actionarii4asociatii

pri-in! capitalul”

5#&##

“Capital subscrisne-arsat “

#&%&&& lei

b!$# Varsarea capitalului social:

*#(#“Conturi la banci in lei”

5

2*3

“Decontari cuactionarii4asociatii pri-in!

capitalul”

• lei

b!%# Transferul capitalului subscris nevarsat la capital subscris varsat:

#&##“Capital subscris ne-arsat “

5#&#(

“Capital subscris-arsat “

#&%&&& lei

• Valoarea de piaţă Pretul !e emisiune sau cursul actiunilor este pretul care trebuie platit !e catre persoanele care subscriuactiunile sau partile sociale% Pretul !e emisiune poate .i eGal sau mai mare !ecat -aloarea nominala%Capitalul social al societatii AQUILA PART PROD COM% este la ni-elul sumei !e #&&%&&& leiimpartit in #&&%&&& !e actiuni% In cateGoria capitalurilor proprii se mai reGasesc rezer-e leGale in suma!e $%&&& lei si rezultat reportat in suma !e 8%&&& lei%S,a luat !ecizia cresterii capitalului social prin noi aporturi in numerar pentru care se -or emite 6&%&&&!e actiuni la pretul !e emisiune !e ## lei4actiune% La ma7orarea capitalului social s,aue.ectuat c+eltuieli !e #%&&& lei%

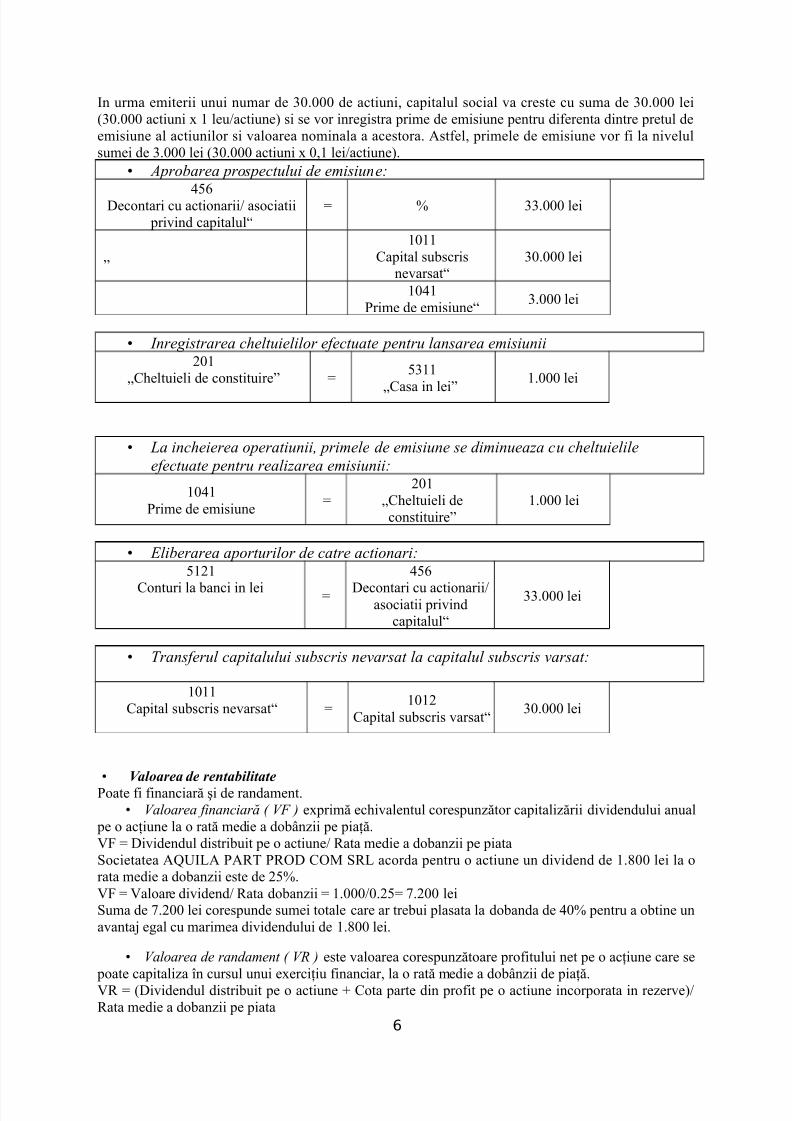

In urma emiterii unui numar !e 6&%&&& !e actiuni capitalul social -a creste cu suma !e 6&%&&& lei/6&%&&& actiuni H # leu4actiune0 si se -or inreGistra prime !e emisiune pentru !i.erenta !intre pretul !eemisiune al actiunilor si -aloarea nominala a acestora% Ast.el primele !e emisiune -or .i la ni-elulsumei !e 6%&&& lei /6&%&&& actiuni H &# lei4actiune0%

• Aprobarea prospectului de emisiune:

2*3Decontari cu actionarii4 asociatii pri-in! capitalul“

5 1 66%&&& lei

#&##

Capital subscrisne-arsat“

6&%&&& lei

#&2#Prime !e emisiune“

6%&&& lei

• Inregistrarea cheltuielilor efectuate pentru lansarea emisiunii(&#

C+eltuieli !e constituire” 5*6##

Casa in lei”

#%&&& lei

• &a incheierea operatiunii' primele de emisiune se diminueaza cu cheltuielile

efectuate pentru realizarea emisiunii:

#&2#Prime !e emisiune

5(&#

C+eltuieli !econstituire”

#%&&& lei

• (liberarea aporturilor de catre actionari:*#(#

Conturi la banci in lei 5

2*3

Decontari cu actionarii4asociatii pri-in!capitalul“

66%&&& lei

• Transferul capitalului subscris nevarsat la capitalul subscris varsat:

#&##Capital subscris ne-arsat“ 5

#&#(Capital subscris -arsat“

6&%&&& lei

• Valoarea de rentabilitate Poate .i .inanciarE 9i !e ran!ament%

• Valoarea financiar) * V+ # eHprimE ec+i-alentul corespunzEtor capitalizErii !i-i!en!ului anual pe o acBiune la o ratE me!ie a !obnzii pe piaBE%)J 5 Di-i!en!ul !istribuit pe o actiune4 Rata me!ie a !obanzii pe piataSocietatea AQUILA PART PROD COM SRL acor!a pentru o actiune un !i-i!en! !e #%$&& lei la orata me!ie a !obanzii este !e (*1%)J 5 )aloare !i-i!en!4 Rata !obanzii 5 #%&&&4&%(*5 8%(&& leiSuma !e 8%(&& lei corespun!e sumei totale care ar trebui plasata la !oban!a !e 2&1 pentru a obtine una-anta7 eGal cu marimea !i-i!en!ului !e #%$&& lei%

• Valoarea de randament * VR # este -aloarea corespunzEtoare pro.itului net pe o acBiune care se poate capitaliza Fn cursul unui eHerciBiu .inanciar la o ratE me!ie a !obnzii !e piaBE%)R 5 /Di-i!en!ul !istribuit pe o actiune = Cota parte !in pro.it pe o actiune incorporata in rezer-e04Rata me!ie a !obanzii pe piata

6

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

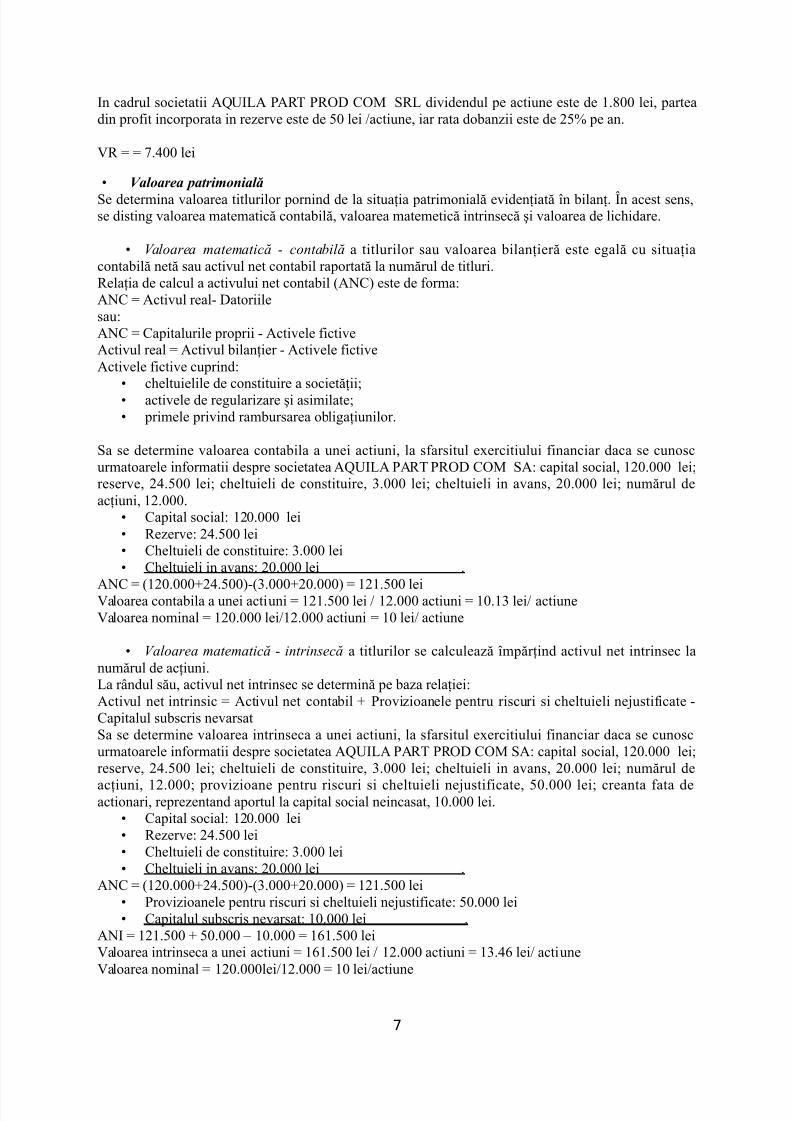

In ca!rul societatii AQUILA PART PROD COM SRL !i-i!en!ul pe actiune este !e #%$&& lei partea!in pro.it incorporata in rezer-e este !e *& lei 4actiune iar rata !obanzii este !e (*1 pe an%

)R 5 5 8%2&& lei

• Valoarea patrimonială

Se !etermina -aloarea titlurilor pornin! !e la situaBia patrimonialE e-i!enBiatE Fn bilanB% Kn acest sensse !istinG -aloarea matematicE contabilE -aloarea matemeticE intrinsecE 9i -aloarea !e lic+i!are%

• Valoarea matematic) , contabil) a titlurilor sau -aloarea bilanBierE este eGalE cu situaBiacontabilE netE sau acti-ul net contabil raportatE la numErul !e titluri%RelaBia !e calcul a acti-ului net contabil /A'C0 este !e .orma"A'C 5 Acti-ul real, Datoriilesau"A'C 5 Capitalurile proprii , Acti-ele .icti-eActi-ul real 5 Acti-ul bilanBier , Acti-ele .icti-eActi-ele .icti-e cuprin!"

• c+eltuielile !e constituire a societEBii• acti-ele !e reGularizare 9i asimilate• primele pri-in! rambursarea obliGaBiunilor%

Sa se !etermine -aloarea contabila a unei actiuni la s.arsitul eHercitiului .inanciar !aca se cunoscurmatoarele in.ormatii !espre societatea AQUILA PART PROD COM SA" capital social #(&%&&& leireser-e (2%*&& lei c+eltuieli !e constituire 6%&&& lei c+eltuieli in a-ans (&%&&& lei numErul !eacBiuni #(%&&&%

• Capital social" #(&%&&& lei• Rezer-e" (2%*&& lei• C+eltuieli !e constituire" 6%&&& lei• C+eltuieli in a-ans" (&%&&& lei %

A'C 5 /#(&%&&&=(2%*&&0,/6%&&&=(&%&&&0 5 #(#%*&& lei)aloarea contabila a unei actiuni 5 #(#%*&& lei 4 #(%&&& actiuni 5 #&%#6 lei4 actiune)aloarea nominal 5 #(&%&&& lei4#(%&&& actiuni 5 #& lei4 actiune

• Valoarea matematic) , intrinsec) a titlurilor se calculeazE FmpErBin! acti-ul net intrinsec lanumErul !e acBiuni%La rn!ul sEu acti-ul net intrinsec se !eterminE pe baza relaBiei"Acti-ul net intrinsic 5 Acti-ul net contabil = Pro-izioanele pentru riscuri si c+eltuieli ne7usti.icate ,Capitalul subscris ne-arsatSa se !etermine -aloarea intrinseca a unei actiuni la s.arsitul eHercitiului .inanciar !aca se cunoscurmatoarele in.ormatii !espre societatea AQUILA PART PROD COM SA" capital social #(&%&&& leireser-e (2%*&& lei c+eltuieli !e constituire 6%&&& lei c+eltuieli in a-ans (&%&&& lei numErul !e

acBiuni #(%&&& pro-izioane pentru riscuri si c+eltuieli ne7usti.icate *&%&&& lei creanta .ata !eactionari reprezentan! aportul la capital social neincasat #&%&&& lei%• Capital social" #(&%&&& lei• Rezer-e" (2%*&& lei• C+eltuieli !e constituire" 6%&&& lei• C+eltuieli in a-ans" (&%&&& lei %

A'C 5 /#(&%&&&=(2%*&&0,/6%&&&=(&%&&&0 5 #(#%*&& lei• Pro-izioanele pentru riscuri si c+eltuieli ne7usti.icate" *&%&&& lei• Capitalul subscris ne-arsat" #&%&&& lei %

A'I 5 #(#%*&& = *&%&&& ? #&%&&& 5 #3#%*&& lei)aloarea intrinseca a unei actiuni 5 #3#%*&& lei 4 #(%&&& actiuni 5 #6%23 lei4 actiune)aloarea nominal 5 #(&%&&&lei4#(%&&& 5 #& lei4actiune

7

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

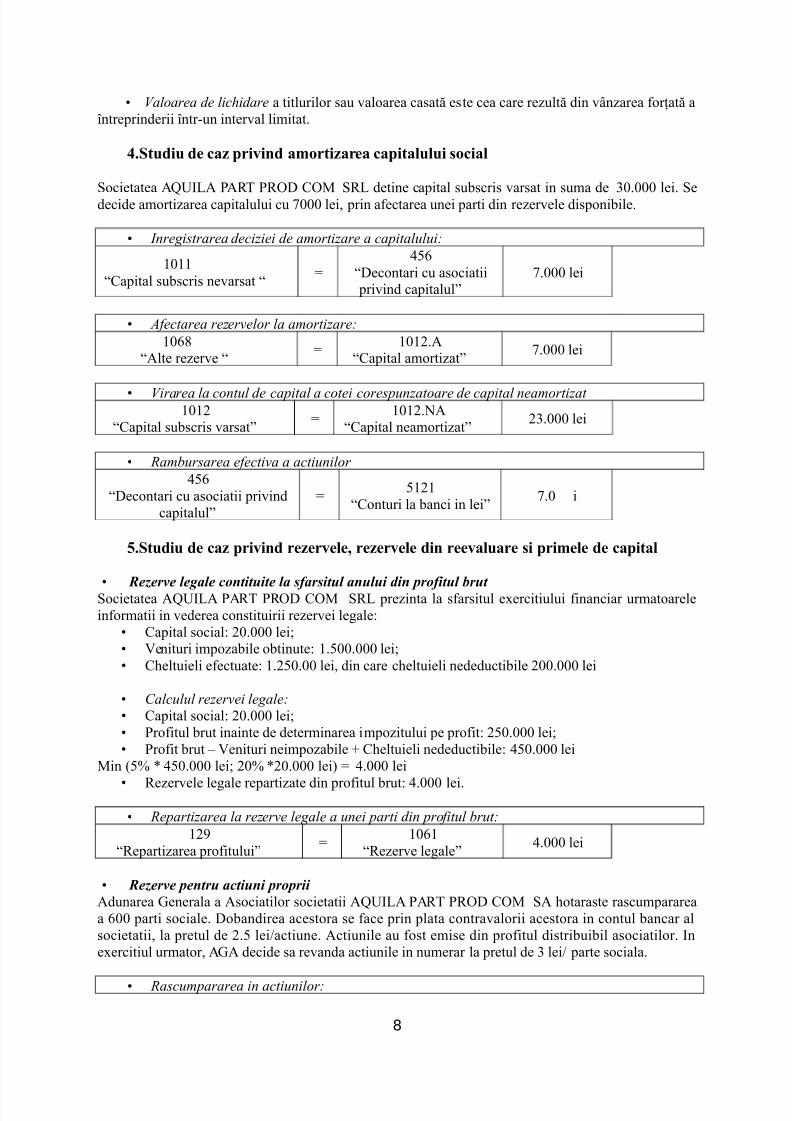

• Valoarea de lichidare a titlurilor sau -aloarea casatE este cea care rezultE !in -nzarea .orBatE aFntreprin!erii Fntr,un inter-al limitat%

0.Stuiu e caz priin amortizarea capitalului #ocial

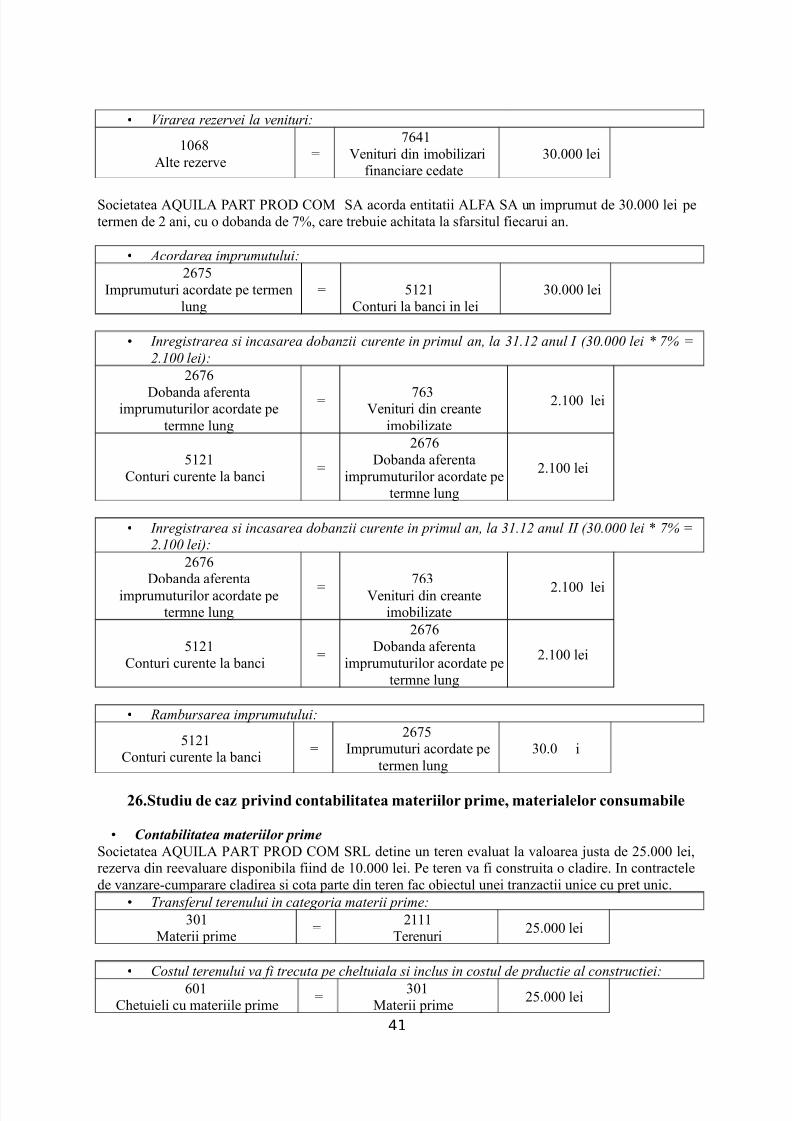

Societatea AQUILA PART PROD COM SRL !etine capital subscris -arsat in suma !e 6&%&&& lei% Se!eci!e amortizarea capitalului cu 8&&& lei prin a.ectarea unei parti !in rezer-ele !isponibile%

• Inregistrarea deciziei de amortizare a capitalului:

#&##“Capital subscris ne-arsat “

52*3

“Decontari cu asociatii pri-in! capitalul”

8%&&& lei

• Afectarea rezervelor la amortizare:

#&3$“Alte rezer-e “

5#&#(%A

“Capital amortizat”8%&&& lei

• Virarea la contul de capital a cotei corespunzatoare de capital neamortizat #&#(

“Capital subscris -arsat”5

#&#(%'A“Capital neamortizat”

(6%&&& lei

• Rambursarea efectiva a actiunilor

2*3“Decontari cu asociatii pri-in!

capitalul”5

*#(#“Conturi la banci in lei”

8%& i

1.Stuiu e caz priin rezerele" rezerele in reealuare #i primele e capital

•

Rezerve legale contituite la sfarsitul anului din profitul brut Societatea AQUILA PART PROD COM SRL prezinta la s.arsitul eHercitiului .inanciar urmatoarelein.ormatii in -e!erea constituirii rezer-ei leGale"

• Capital social" (&%&&& lei• )enituri impozabile obtinute" #%*&&%&&& lei• C+eltuieli e.ectuate" #%(*&%&& lei !in care c+eltuieli ne!e!uctibile (&&%&&& lei

• alculul rezervei legale:

• Capital social" (&%&&& lei• Pro.itul brut inainte !e !eterminarea impozitului pe pro.it" (*&%&&& lei• Pro.it brut ? )enituri neimpozabile = C+eltuieli ne!e!uctibile" 2*&%&&& lei

Min /*1 < 2*&%&&& lei (&1 <(&%&&& lei0 5 2%&&& lei•

• Repartizarea la rezerve legale a unei parti din profitul brut:

#(“Repartizarea pro.itului”

5#&3#

“Rezer-e leGale”2%&&& lei

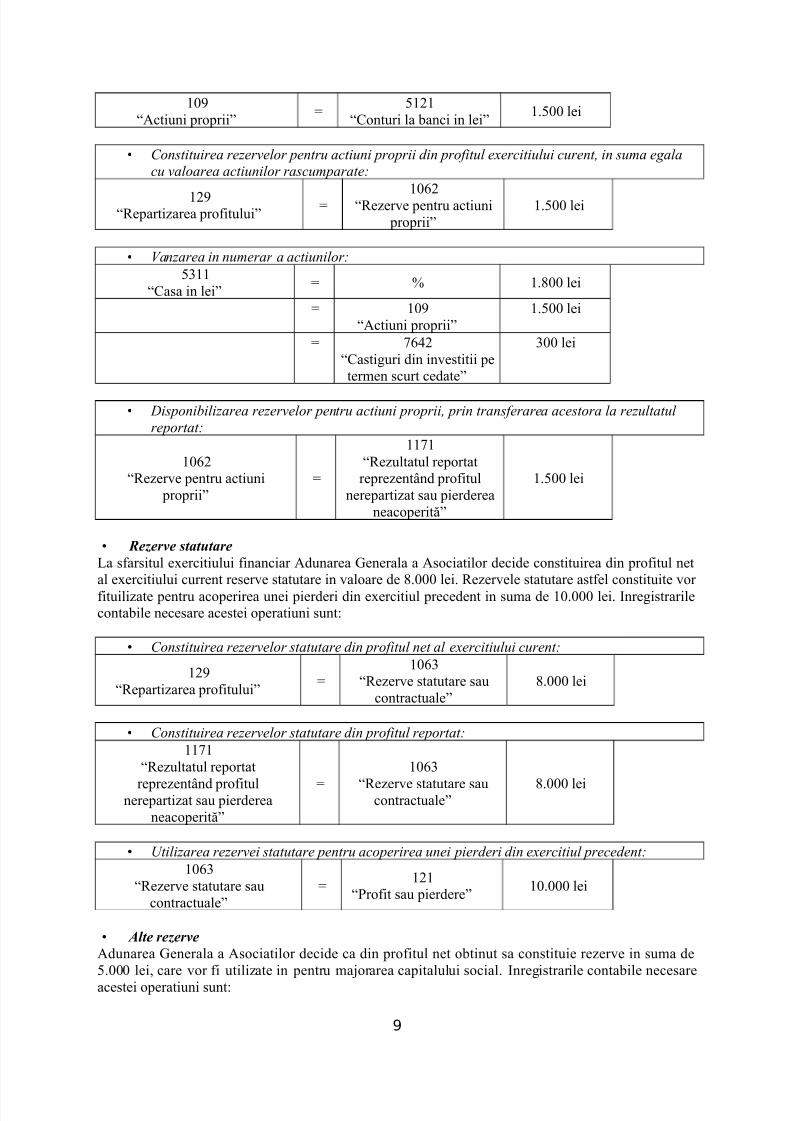

• Rezerve pentru actiuni proprii A!unarea enerala a Asociatilor societatii AQUILA PART PROD COM SA +otaraste rascumparareaa 3&& parti sociale% Doban!irea acestora se .ace prin plata contra-alorii acestora in contul bancar alsocietatii la pretul !e (%* lei4actiune% Actiunile au .ost emise !in pro.itul !istribuibil asociatilor% IneHercitiul urmator AA !eci!e sa re-an!a actiunile in numerar la pretul !e 6 lei4 parte sociala%

• Rascumpararea in actiunilor:

8

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• onstituirea rezervelor pentru actiuni proprii din profitul e-ercitiului curent' in suma egala

cu valoarea actiunilor rascumparate:

#(“Repartizarea pro.itului”

5 #&3(“Rezer-e pentru actiuni proprii”

#%*&& lei

• Vanzarea in numerar a actiunilor:

*6##“Casa in lei”

5 1 #%$&& lei

5 #&“Actiuni proprii”

#%*&& lei

5 832(“CastiGuri !in in-estitii petermen scurt ce!ate”

6&& lei

• .isponibilizarea rezervelor pentru actiuni proprii' prin transferarea acestora la rezultatul

reportat:

#&3(“Rezer-e pentru actiuni

proprii”5

##8#“Rezultatul reportat

reprezentn! pro.itulnerepartizat sau pier!erea

neacoperitE”

#%*&& lei

• Rezerve statutareLa s.arsitul eHercitiului .inanciar A!unarea enerala a Asociatilor !eci!e constituirea !in pro.itul netal eHercitiului current reser-e statutare in -aloare !e $%&&& lei% Rezer-ele statutare ast.el constituite -or .ituilizate pentru acoperirea unei pier!eri !in eHercitiul prece!ent in suma !e #&%&&& lei% InreGistrarilecontabile necesare acestei operatiuni sunt"

• onstituirea rezervelor statutare din profitul net al e-ercitiului curent:

#(“Repartizarea pro.itului”

5#&36

“Rezer-e statutare saucontractuale”

$%&&& lei

• onstituirea rezervelor statutare din profitul reportat:

##8#“Rezultatul reportat

reprezentn! pro.itulnerepartizat sau pier!ereaneacoperitE”

5

#&36

“Rezer-e statutare saucontractuale” $%&&& lei

• /tilizarea rezervei statutare pentru acoperirea unei pierderi din e-ercitiul precedent:

#&36“Rezer-e statutare sau

contractuale”5

#(#“Pro.it sau pier!ere”

#&%&&& lei

• Alte rezerveA!unarea enerala a Asociatilor !eci!e ca !in pro.itul net obtinut sa constituie rezer-e in suma !e*%&&& lei care -or .i utilizate in pentru ma7orarea capitalului social% InreGistrarile contabile necesare

acestei operatiuni sunt"

9

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

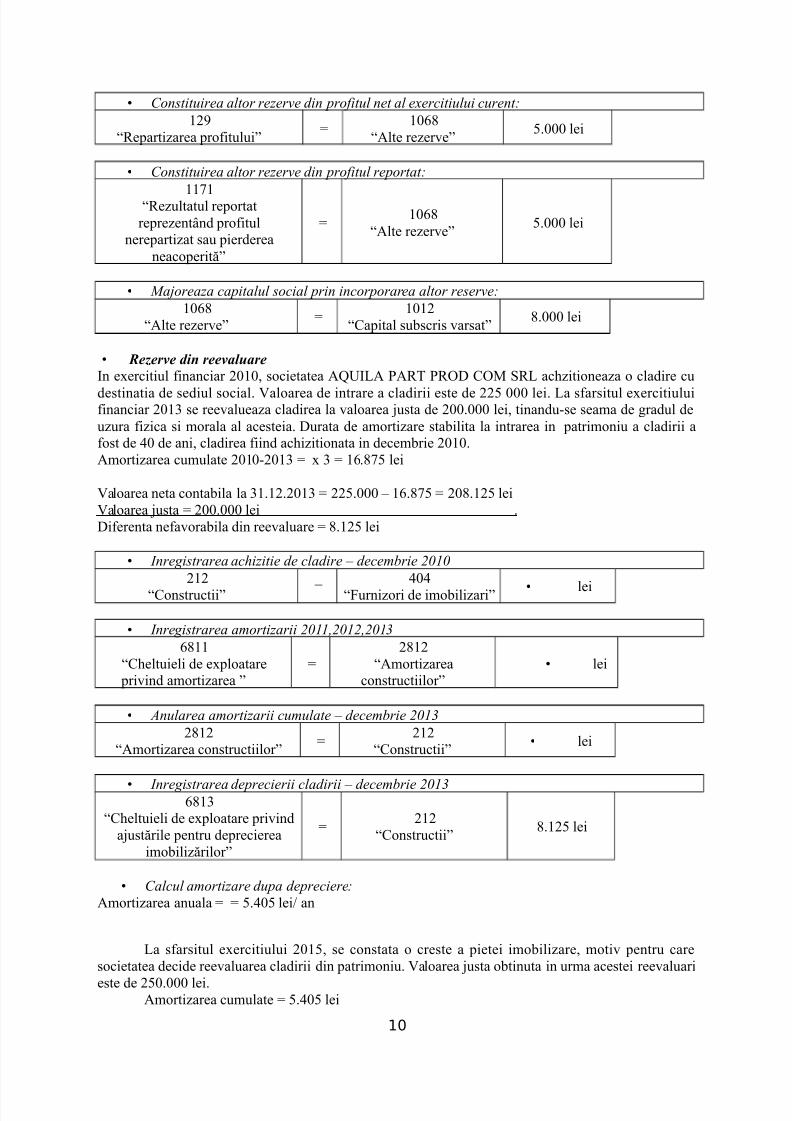

• onstituirea altor rezerve din profitul net al e-ercitiului curent:

#(“Repartizarea pro.itului”

5#&3$

“Alte rezer-e”*%&&& lei

• onstituirea altor rezerve din profitul reportat:

##8#“Rezultatul reportatreprezentn! pro.itul

nerepartizat sau pier!ereaneacoperitE”

5#&3$

“Alte rezer-e”*%&&& lei

• Majoreaza capitalul social prin incorporarea altor reserve:

#&3$“Alte rezer-e”

5#&#(

“Capital subscris -arsat”$%&&& lei

• Rezerve din reevaluareIn eHercitiul .inanciar (&#& societatea AQUILA PART PROD COM SRL ac+zitioneaza o cla!ire cu

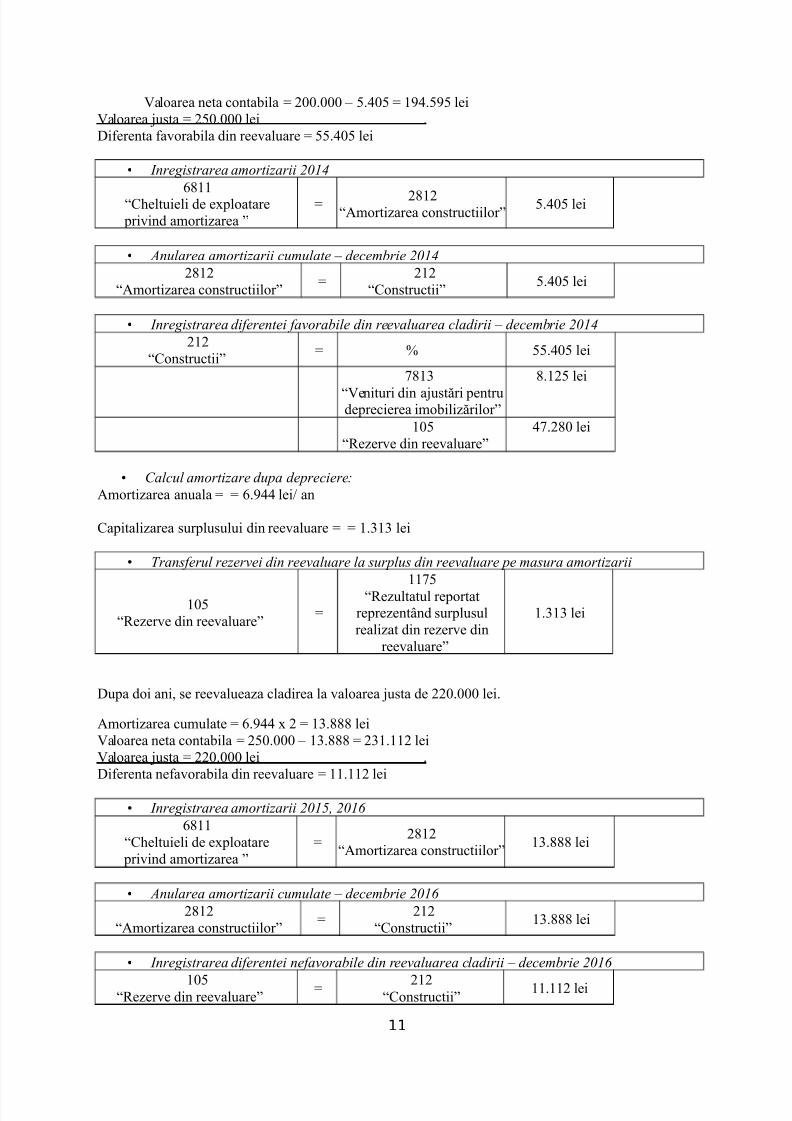

!estinatia !e se!iul social% )aloarea !e intrare a cla!irii este !e ((* &&& lei% La s.arsitul eHercitiului.inanciar ( se ree-alueaza cla!irea la -aloarea 7usta !e (&&%&&& lei tinan!u,se seama !e Gra!ul !euzura .izica si morala al acesteia% Durata !e amortizare stabilita la intrarea in patrimoniu a cla!irii a.ost !e 2& !e ani cla!irea .iin! ac+izitionata in !ecembrie (&#&%Amortizarea cumulate (&#&,( 5 H 6 5 #3%$8* lei

)aloarea neta contabila la 6#%#(%( 5 ((*%&&& ? #3%$8* 5 (&$%#(* lei)aloarea 7usta 5 (&&%&&& lei %Di.erenta ne.a-orabila !in ree-aluare 5 $%#(* lei

• Inregistrarea achizitie de cladire 0 decembrie $1"1

(#(“Constructii” 5

2&2“Jurnizori !e imobilizari” • lei

• Inre gistrarea amortizarii $1""'$1"$'$1"%

3$##“C+eltuieli !e eHploatare

pri-in! amortizarea ”5

($#(“Amortizarea

constructiilor”• lei

• Anularea amortizarii cumulate 0 decembrie $1"%

($#(“Amortizarea constructiilor”

5(#(

“Constructii”• lei

• Inregistrarea deprecierii cladirii 0 decembrie $1"%

3$#6“C+eltuieli !e eHploatare pri-in!

a7ustErile pentru !epreciereaimobilizErilor”

5(#(

“Constructii”$%#(* lei

• alcul amortizare dupa depreciere:

Amortizarea anuala 5 5 *%2&* lei4 an

La s.arsitul eHercitiului (&#* se constata o creste a pietei imobilizare moti- pentru caresocietatea !eci!e ree-aluarea cla!irii !in patrimoniu% )aloarea 7usta obtinuta in urma acestei ree-aluari

este !e (*&%&&& lei% Amortizarea cumulate 5 *%2&* lei

10

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

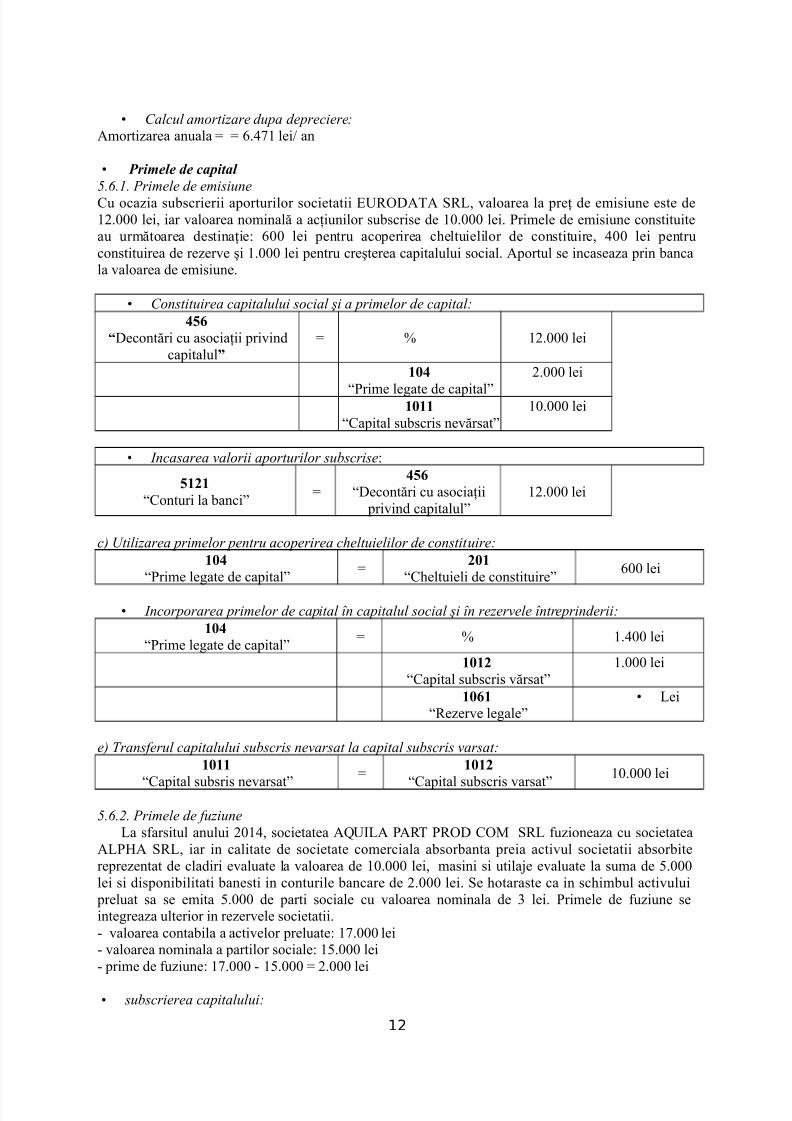

Cu ocazia subscrierii aporturilor societatii URODATA SRL -aloarea la preB !e emisiune este !e#(%&&& lei iar -aloarea nominalE a acBiunilor subscrise !e #&%&&& lei% Primele !e emisiune constituiteau urmEtoarea !estinaBie" 3&& lei pentru acoperirea c+eltuielilor !e constituire 2&& lei pentruconstituirea !e rezer-e 9i #%&&& lei pentru cre9terea capitalului social% Aportul se incaseaza prin bancala -aloarea !e emisiune%

• onstituirea capitalului social 5i a primelor de capital:

01,

2DecontEri cu asociaBii pri-in!capitalul3

5 1 #(%&&& lei

+*0

“Prime leGate !e capital”

(%&&& lei

+*++ “Capital subscris ne-Ersat”

#&%&&& lei

• Incasarea valorii aporturilor subscrise"

1+)+

“Conturi la banci”5

01,

“DecontEri cu asociaBii pri-in! capitalul”

#(%&&& lei

c# /tilizarea primelor pentru acoperirea cheltuielilor de constituire:

+*0

“Prime leGate !e capital”5

)*+

“C+eltuieli !e constituire”3&& lei

• Incorporarea primelor de capital 6n capitalul social 5i 6n rezervele 6ntreprinderii:

+*0

“Prime leGate !e capital”5 1 #%2&& lei

+*+)

“Capital subscris -Ersat”#%&&& lei

+*,+ “Rezer-e leGale”

• Lei

e# Transferul capitalului subscris nevarsat la capital subscris varsat:

+*++

“Capital subsris ne-arsat”

5+*+)

“Capital subscris -arsat”

#&%&&& lei

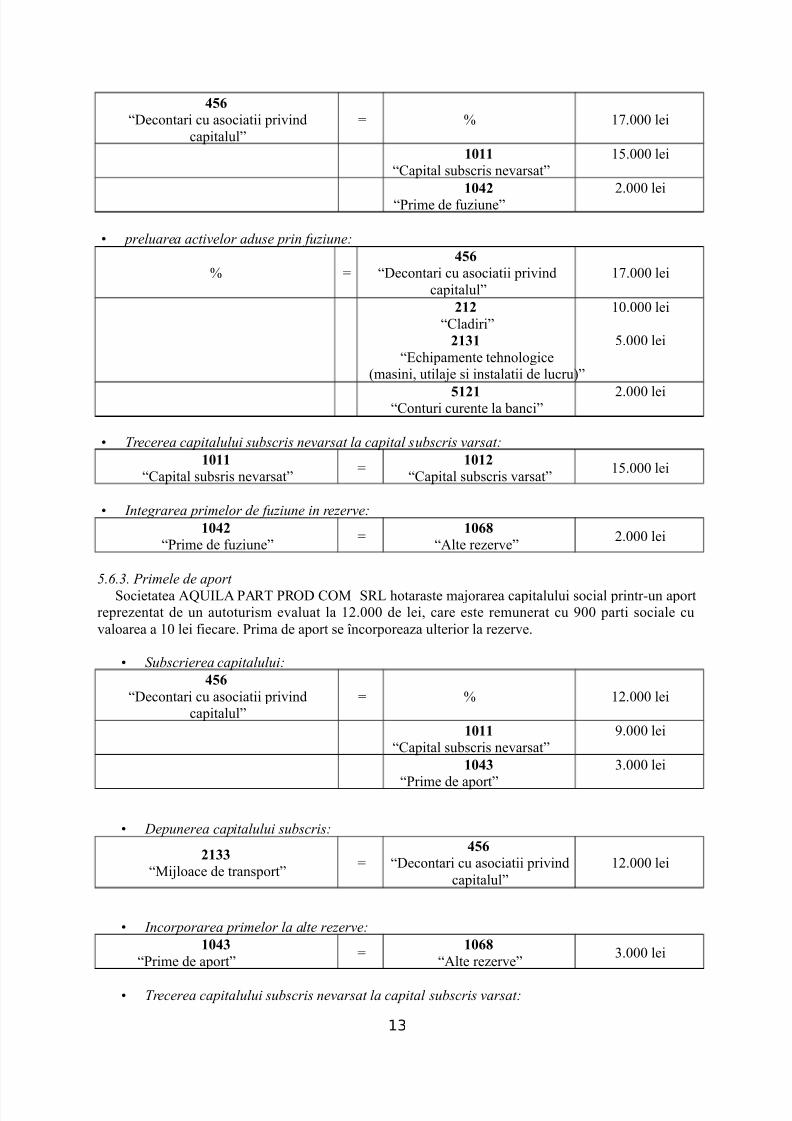

3!4!$! Primele de fuziune

La s.arsitul anului ( societatea AQUILA PART PROD COM SRL .uzioneaza cu societateaALPNA SRL iar in calitate !e societate comerciala absorbanta preia acti-ul societatii absorbitereprezentat !e cla!iri e-aluate la -aloarea !e #&%&&& lei masini si utila7e e-aluate la suma !e *%&&&lei si !isponibilitati banesti in conturile bancare !e (%&&& lei% Se +otaraste ca in sc+imbul acti-ului

preluat sa se emita *%&&& !e parti sociale cu -aloarea nominala !e 6 lei% Primele !e .uziune seinteGreaza ulterior in rezer-ele societatii%, -aloarea contabila a acti-elor preluate" #8%&&& lei, -aloarea nominala a partilor sociale" #*%&&& lei, prime !e .uziune" #8%&&& , #*%&&& 5 (%&&& lei

• subscrierea capitalului:

12

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

“c+ipamente te+noloGice/masini utila7e si instalatii !e lucru0”

#&%&&& lei

*%&&& lei

1+)+“Conturi curente la banci” (%&&& lei

• Trecerea capitalului subscris nevarsat la capital subscris varsat:

+*++

“Capital subsris ne-arsat”5

+*+)

“Capital subscris -arsat”#*%&&& lei

• Integrarea primelor de fuziune in rezerve:

+*0)

“Prime !e .uziune”5

+*,4

“Alte rezer-e”(%&&& lei

3!4!%! Primele de aport

Societatea AQUILA PART PROD COM SRL +otaraste ma7orarea capitalului social printr,un aportreprezentat !e un autoturism e-aluat la #(%&&& !e lei care este remunerat cu && parti sociale cu-aloarea a #& lei .iecare% Prima !e aport se Fncorporeaza ulterior la rezer-e%

• Subscrierea capitalului:

01,

“Decontari cu asociatii pri-in!capitalul”

5 1 #(%&&& lei

+*++

“Capital subscris ne-arsat”%&&& lei

+*0

“Prime !e aport”

6%&&& lei

• .epunerea capitalului subscris:

)+

“Mi7loace !e transport”5

01,

“Decontari cu asociatii pri-in!capitalul”

#(%&&& lei

• Incorporarea primelor la alte rezerve:

+*0

“Prime !e aport”5

+*,4

“Alte rezer-e”6%&&& lei

• Trecerea capitalului subscris nevarsat la capital subscris varsat:

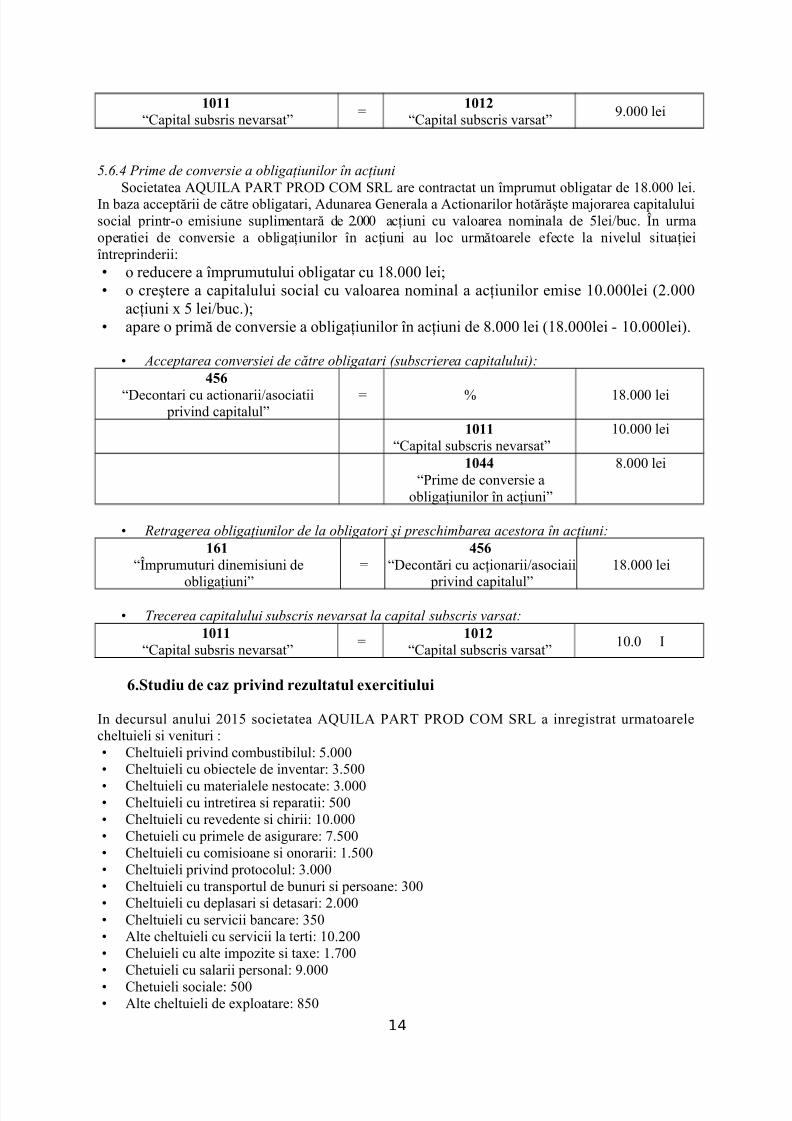

13

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

3!4!2 Prime de conversie a obliga7iunilor 6n ac7iuni

Societatea AQUILA PART PROD COM SRL are contractat un Fmprumut obliGatar !e #$%&&& lei%In baza acceptErii !e cEtre obliGatari A!unarea enerala a Actionarilor +otErE9te ma7orarea capitaluluisocial printr,o emisiune suplimentarE !e (%&&& acBiuni cu -aloarea nominala !e *lei4buc% Kn urmaoperatiei !e con-ersie a obliGaBiunilor Fn acBiuni au loc urmEtoarele e.ecte la ni-elul situaBieiFntreprin!erii"• o re!ucere a Fmprumutului obliGatar cu #$%&&& lei• o cre9tere a capitalului social cu -aloarea nominal a acBiunilor emise #&%&&&lei /(%&&&

acBiuni H * lei4buc%0• apare o primE !e con-ersie a obliGaBiunilor Fn acBiuni !e $%&&& lei /#$%&&&lei , #&%&&&lei0%

• Acceptarea conversiei de c)tre obligatari *subscrierea capitalului#:

01,

“Decontari cu actionarii4asociatii pri-in! capitalul”

5 1 #$%&&& lei

+*++

“Capital subscris ne-arsat”#&%&&& lei

+*00

“Prime !e con-ersie aobliGaBiunilor Fn acBiuni”

$%&&& lei

• Retragerea obliga7iunilor de la obligatori 5i preschimbarea acestora 6n ac7iuni:

+,+

“Kmprumuturi !inemisiuni !e

obliGaBiuni”

501,

“DecontEri cu acBionarii4asociaii

pri-in! capitalul”

#$%&&& lei

• Trecerea capitalului subscris nevarsat la capital subscris varsat:

+*++

“Capital subsris ne-arsat”5

+*+)

“Capital subscris -arsat”#&%& I

,.Stuiu e caz priin rezultatul exercitiului

In !ecursul anului (&#* societatea AQUILA PART PROD COM SRL a inreGistrat urmatoarelec+eltuieli si -enituri "• C+eltuieli pri-in! combustibilul" *%&&&• C+eltuieli cu obiectele !e in-entar" 6%*&&• C+eltuieli cu materialele nestocate" 6%&&&• C+eltuieli cu intretirea si reparatii" *&&• C+eltuieli cu re-e!ente si c+irii" #&%&&&• C+etuieli cu primele !e asiGurare" 8%*&&• C+eltuieli cu comisioane si onorarii" #%*&&• C+eltuieli pri-in! protocolul" 6%&&&• C+eltuieli cu transportul !e bunuri si persoane" 6&&• C+eltuieli cu !eplasari si !etasari" (%&&&• C+eltuieli cu ser-icii bancare" 6*&• Alte c+eltuieli cu ser-icii la terti" #&%(&&• C+eluieli cu alte impozite si taHe" #%8&&• C+etuieli cu salarii personal" %&&&• C+etuieli sociale" *&&• Alte c+eltuieli !e eHploatare" $*&

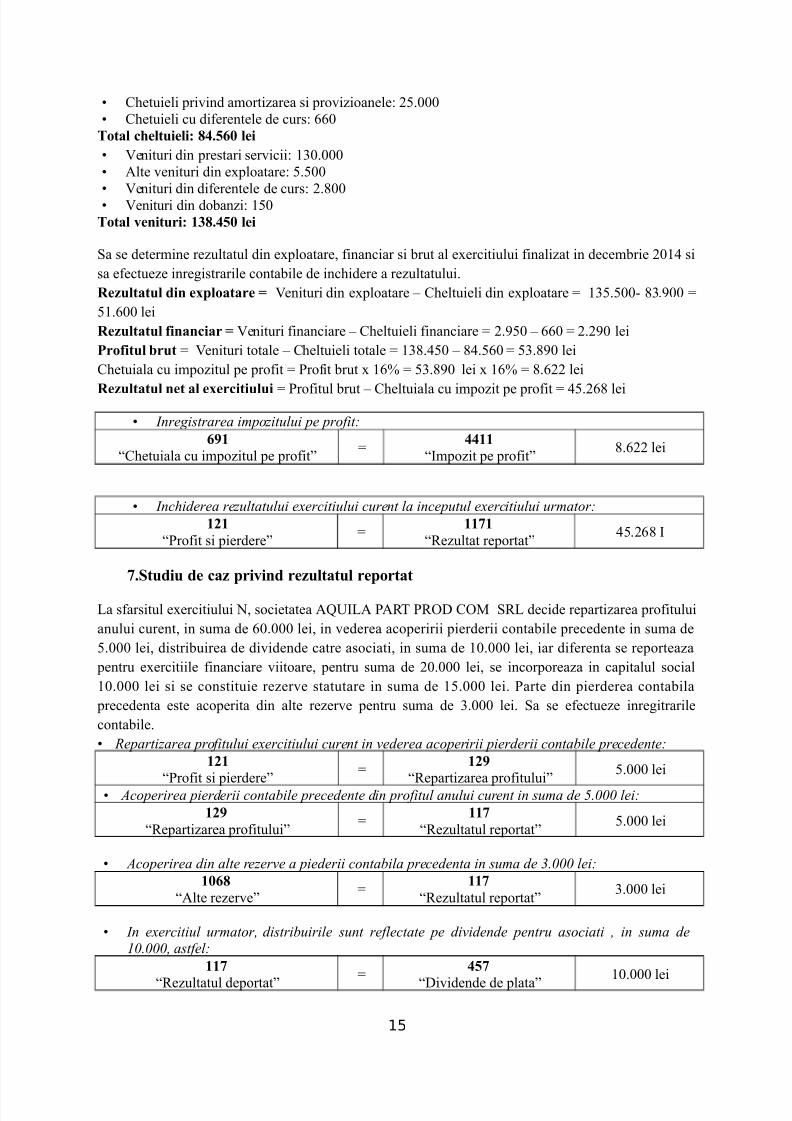

14

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

Sa se !etermine rezultatul !in eHploatare .inanciar si brut al eHercitiului .inalizat in !ecembrie ( sisa e.ectueze inreGistrarile contabile !e inc+i!ere a rezultatului%Rezultatul in exploatare 7 )enituri !in eHploatare ? C+eltuieli !in eHploatare 5 #6*%*&&, $6%&& 5*#%3&& leiRezultatul 8inanciar 7 )enituri .inanciare ? C+eltuieli .inanciare 5 (%*& ? 33& 5 (%(& leiPro8itul brut 5 )enituri totale ? C+eltuieli totale 5 #6$%2*& ? $2%*3& 5 *6%$& leiC+etuiala cu impozitul pe pro.it 5 Pro.it brut H #31 5 *6%$& lei H #31 5 $%3(( lei

Rezultatul net al exercitiului 5 Pro.itul brut ? C+eltuiala cu impozit pe pro.it 5 2*%(3$ lei

• Inregistrarea impozitului pe profit:

,9+

“C+etuiala cu impozitul pe pro.it”5

00++

“Impozit pe pro.it”$%3(( lei

• Inchiderea rezultatului e-ercitiului curent la inceputul e-ercitiului urmator:

+)+

“Pro.it si pier!ere”5

++:+

“Rezultat reportat”2*%(3$ I

:.Stuiu e caz priin rezultatul reportat

La s.arsitul eHercitiului ' societatea AQUILA PART PROD COM SRL !eci!e repartizarea pro.ituluianului curent in suma !e 3&%&&& lei in -e!erea acoperirii pier!erii contabile prece!ente in suma !e*%&&& lei !istribuirea !e !i-i!en!e catre asociati in suma !e #&%&&& lei iar !i.erenta se reporteaza

pentru eHercitiile .inanciare -iitoare pentru suma !e (&%&&& lei se incorporeaza in capitalul social#&%&&& lei si se constituie rezer-e statutare in suma !e #*%&&& lei% Parte !in pier!erea contabila

prece!enta este acoperita !in alte rezer-e pentru suma !e 6%&&& lei% Sa se e.ectueze inreGitrarilecontabile%• Repartizarea profitului e-ercitiului curent in vederea acoperirii pierderii contabile precedente:

+)+

“Pro.it si pier!ere”5

+)9

“Repartizarea pro.itului”*%&&& lei

• Acoperirea pierderii contabile precedente din profitul anului curent in suma de 3!111 lei:

+)9

“Repartizarea pro.itului”5

++:

“Rezultatul reportat”*%&&& lei

• Acoperirea din alte rezerve a piederii contabila precedenta in suma de %!111 lei:

+*,4

“Alte rezer-e”5

++:

“Rezultatul reportat”6%&&& lei

• In e-ercitiul urmator' distribuirile sunt reflectate pe dividende pentru asociati ' in suma de

"1!111' astfel:

++:

“Rezultatul !eportat”5

01:

“Di-i!en!e !e plata”#&%&&& lei

15

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

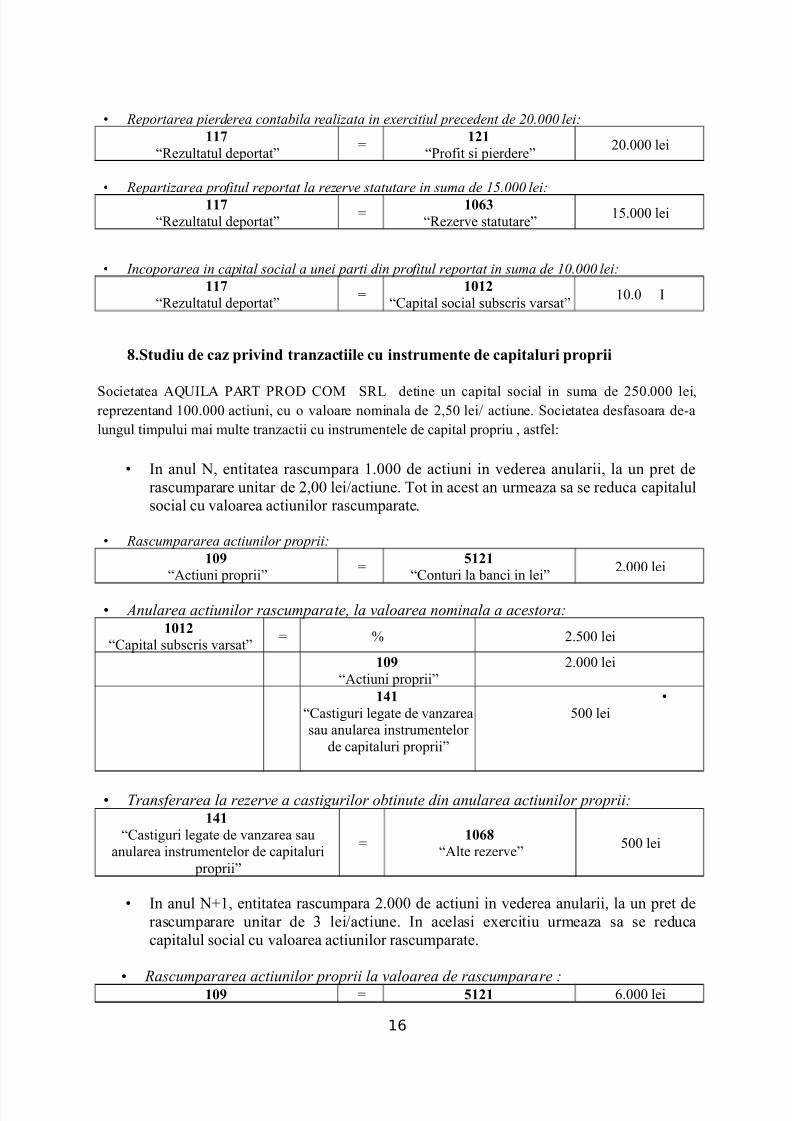

• Reportarea pierderea contabila realizata in e-ercitiul precedent de $1!111 lei:

++: “Rezultatul !eportat”

5+)+

“Pro.it si pier!ere”(&%&&& lei

• Repartizarea profitul reportat la rezerve statutare in suma de "3!111 lei:

++: “Rezultatul !eportat”

5+*,

“Rezer-e statutare”#*%&&& lei

• Incoporarea in capital social a unei parti din profitul reportat in suma de "1!111 lei:

++: “Rezultatul !eportat”

5+*+)

“Capital social subscris -arsat”#&%& I

4.Stuiu e caz priin tranzactiile cu in#trumente e capitaluri proprii

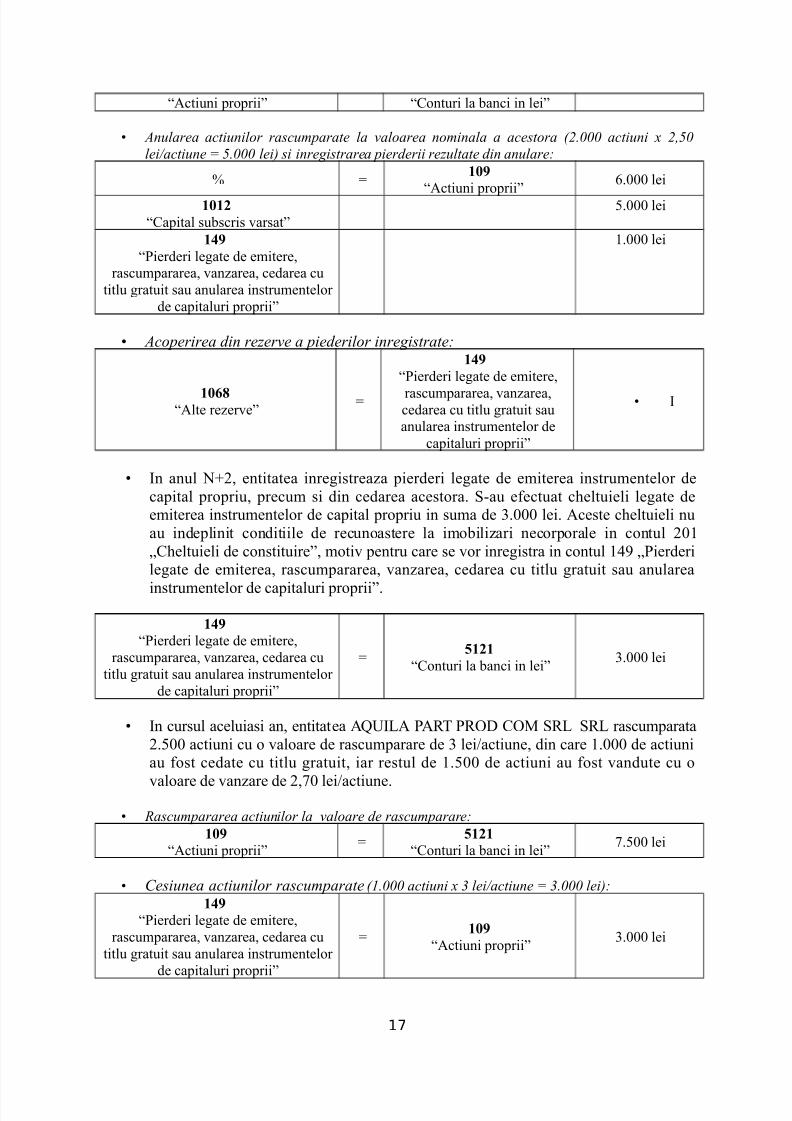

Societatea AQUILA PART PROD COM SRL !etine un capital social in suma !e (*&%&&& leireprezentan! #&&%&&& actiuni cu o -aloare nominala !e (*& lei4 actiune% Societatea !es.asoara !e,alunGul timpului mai multe tranzactii cu instrumentele !e capital propriu ast.el"

• In anul ' entitatea rascumpara #%&&& !e actiuni in -e!erea anularii la un pret !erascumparare unitar !e (&& lei4actiune% Tot in acest an urmeaza sa se re!uca capitalulsocial cu -aloarea actiunilor rascumparate%

• Rascumpararea actiunilor proprii:

+*9

“Actiuni proprii”5

1+)+

“Conturi la banci in lei”(%&&& lei

• Anularea actiunilor rascumparate' la valoarea nominala a acestora:+*+)

“Capital subscris -arsat”5 1 (%*&& lei

+*9

“Actiuni proprii”(%&&& lei

+0+

“CastiGuri leGate !e -anzareasau anularea instrumentelor

!e capitaluri proprii”

•

*&& lei

• Transferarea la rezerve a castigurilor obtinute din anularea actiunilor proprii:+0+

“CastiGuri leGate !e -anzarea sauanularea instrumentelor !e capitaluri

proprii”

5+*,4

“Alte rezer-e”*&& lei

• In anul '=# entitatea rascumpara (%&&& !e actiuni in -e!erea anularii la un pret !erascumparare unitar !e 6 lei4actiune% In acelasi eHercitiu urmeaza sa se re!ucacapitalul social cu -aloarea actiunilor rascumparate%

•

Rascumpararea actiunilor proprii la valoarea de rascumparare :+*9 5 1+)+ 3%&&& lei

16

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• Anularea actiunilor rascumparate la valoarea nominala a acestora *$!111 actiuni - $'31

lei8actiune 9 3!111 lei# si inregistrarea pierderii rezultate din anulare:

1 5+*9

“Actiuni proprii”3%&&& lei

+*+)

“Capital subscris -arsat”*%&&& lei

+09

“Pier!eri leGate !e emitererascumpararea -anzarea ce!area cu

titlu Gratuit sau anularea instrumentelor !e capitaluri proprii”

#%&&& lei

• Acoperirea din rezerve a piederilor inregistrate:

+*,4“Alte rezer-e”

5

+09

“Pier!eri leGate !e emitere

rascumpararea -anzareace!area cu titlu Gratuit sauanularea instrumentelor !e

capitaluri proprii”

• I

• In anul '=( entitatea inreGistreaza pier!eri leGate !e emiterea instrumentelor !ecapital propriu precum si !in ce!area acestora% S,au e.ectuat c+eltuieli leGate !eemiterea instrumentelor !e capital propriu in suma !e 6%&&& lei% Aceste c+eltuieli nuau in!eplinit con!itiile !e recunoastere la imobilizari necorporale in contul (&#C+eltuieli !e constituire” moti- pentru care se -or inreGistra in contul #2 Pier!erileGate !e emiterea rascumpararea -anzarea ce!area cu titlu Gratuit sau anularea

instrumentelor !e capitaluri proprii”%

+09

“Pier!eri leGate !e emitererascumpararea -anzarea ce!area cu

titlu Gratuit sau anularea instrumentelor !e capitaluri proprii”

51+)+

“Conturi la banci in lei”6%&&& lei

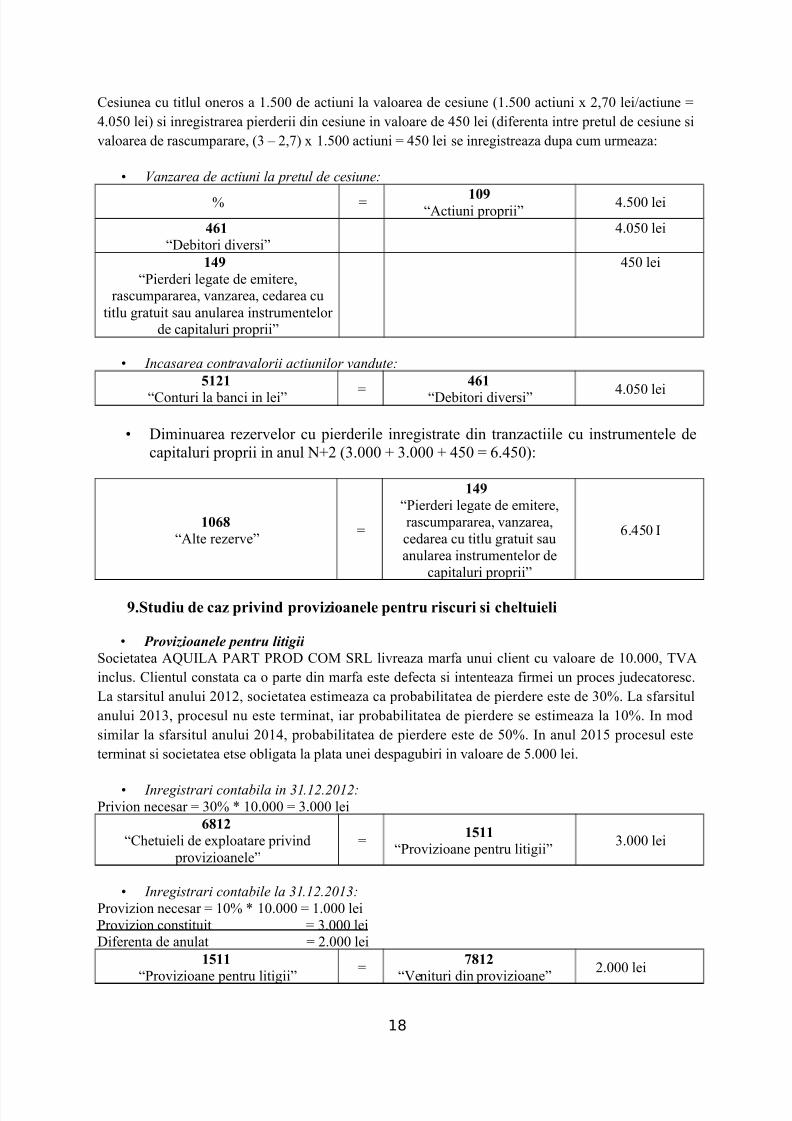

• In cursul aceluiasi an entitatea AQUILA PART PROD COM SRL SRL rascumparata(%*&& actiuni cu o -aloare !e rascumparare !e 6 lei4actiune !in care #%&&& !e actiuniau .ost ce!ate cu titlu Gratuit iar restul !e #%*&& !e actiuni au .ost -an!ute cu o

-aloare !e -anzare !e (8& lei4actiune%• Rascumpararea actiunilor la valoare de rascumparare:

Cesiunea cu titlul oneros a #%*&& !e actiuni la -aloarea !e cesiune /#%*&& actiuni H (8& lei4actiune 52%&*& lei0 si inreGistrarea pier!erii !in cesiune in -aloare !e 2*& lei /!i.erenta intre pretul !e cesiune si-aloarea !e rascumparare /6 ? (80 H #%*&& actiuni 5 2*& lei se inreGistreaza !upa cum urmeaza"

• Vanzarea de actiuni la pretul de cesiune:

1 5 +*9“Actiuni proprii” 2%*&& lei

0,+

“Debitori !i-ersi”2%&*& lei

+09

“Pier!eri leGate !e emitererascumpararea -anzarea ce!area cu

titlu Gratuit sau anularea instrumentelor !e capitaluri proprii”

2*& lei

• Incasarea contravalorii actiunilor vandute:

1+)+

“Conturi la banci in lei” 5

0,+

“Debitori !i-ersi” 2%&*& lei

• Diminuarea rezer-elor cu pier!erile inreGistrate !in tranzactiile cu instrumentele !ecapitaluri proprii in anul '=( /6%&&& = 6%&&& = 2*& 5 3%2*&0"

+*,4

“Alte rezer-e”5

+09

“Pier!eri leGate !e emitererascumpararea -anzareace!area cu titlu Gratuit sauanularea instrumentelor !e

capitaluri proprii”

3%2*& I

9.Stuiu e caz priin proizioanele pentru ri#curi #i c5eltuieli

• Provizioanele pentru litigii Societatea AQUILA PART PROD COM SRL li-reaza mar.a unui client cu -aloare !e #&%&&& T)Ainclus% Clientul constata ca o parte !in mar.a este !e.ecta si intenteaza .irmei un proces 7u!ecatoresc%La starsitul anului (&#( societatea estimeaza ca probabilitatea !e pier!ere este !e 6&1% La s.arsitulanului ( procesul nu este terminat iar probabilitatea !e pier!ere se estimeaza la #&1% In mo!similar la s.arsitul anului ( probabilitatea !e pier!ere este !e *&1% In anul (&#* procesul esteterminat si societatea etse obliGata la plata unei !espaGubiri in -aloare !e *%&&& lei%

• Inregistrari contabila in %"!"$!$1"$:Pri-ion necesar 5 6&1 < #&%&&& 5 6%&&& lei

• Plata despagubirii conform deciziei judecatoresti:

,14+

“DespaGubiri amenzi si penalitati”5

1+)+

“Conturi curente la banci”*%&&& lei

• Anularea provizionului:

+1++

“Pro-izioane pentru litiGii”5

:4+)

“)enituri !in pro-izioane”2%&&& lei

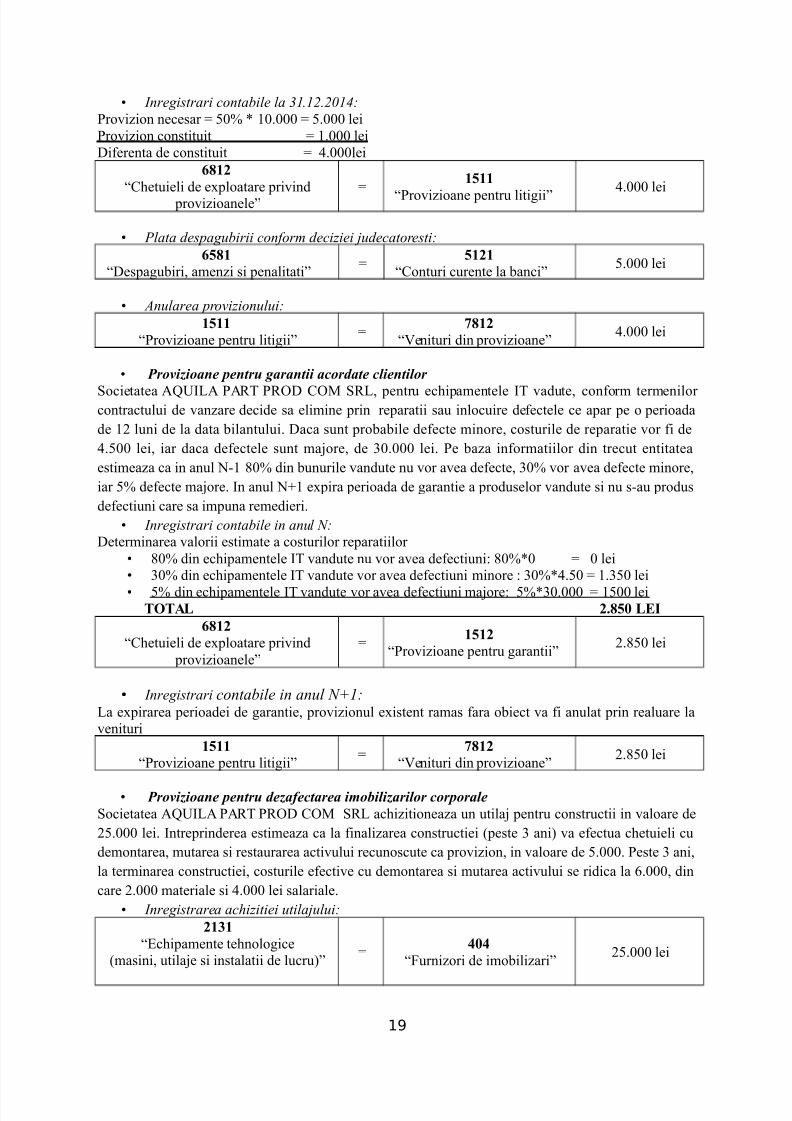

• Provizioane pentru garantii acordate clientilor

Societatea AQUILA PART PROD COM SRL pentru ec+ipamentele IT -a!ute con.orm termenilor contractului !e -anzare !eci!e sa elimine prin reparatii sau inlocuire !e.ectele ce apar pe o perioa!a!e #( luni !e la !ata bilantului% Daca sunt probabile !e.ecte minore costurile !e reparatie -or .i !e2%*&& lei iar !aca !e.ectele sunt ma7ore !e 6&%&&& lei% Pe baza in.ormatiilor !in trecut entitateaestimeaza ca in anul ',# $&1 !in bunurile -an!ute nu -or a-ea !e.ecte 6&1 -or a-ea !e.ecte minoreiar *1 !e.ecte ma7ore% In anul '=# eHpira perioa!a !e Garantie a pro!uselor -an!ute si nu s,au pro!us!e.ectiuni care sa impuna reme!ieri%

• Inregistrari contabile in anul :

Determinarea -alorii estimate a costurilor reparatiilor • $&1 !in ec+ipamentele IT -an!ute nu -or a-ea !e.ectiuni" $&1<& 5 & lei• 6&1 !in ec+ipamentele IT -an!ute -or a-ea !e.ectiuni minore " 6&1<2%*& 5 #%6*& lei• *1 !in ec+ipamentele IT -an!ute -or a-ea !e.ectiuni ma7ore" *1<6&%&&& 5 #*&& lei

T%TAL ).41* LEI

,4+)

“C+etuieli !e eHploatare pri-in! pro-izioanele”

5+1+)

“Pro-izioane pentru Garantii”(%$*& lei

• Inregistrari contabile in anul ;":La eHpirarea perioa!ei !e Garantie pro-izionul eHistent ramas .ara obiect -a .i anulat prin realuare la-enituri

+1++

“Pro-izioane pentru litiGii”5

:4+)

“)enituri !in pro-izioane”(%$*& lei

• Provizioane pentru dezafectarea imobilizarilor corporaleSocietatea AQUILA PART PROD COM SRL ac+izitioneaza un utila7 pentru constructii in -aloare !e(*%&&& lei% Intreprin!erea estimeaza ca la .inalizarea constructiei /peste 6 ani0 -a e.ectua c+etuieli cu!emontarea mutarea si restaurarea acti-ului recunoscute ca pro-izion in -aloare !e *%&&&% Peste 6 anila terminarea constructiei costurile e.ecti-e cu !emontarea si mutarea acti-ului se ri!ica la 3%&&& !incare (%&&& materiale si 2%&&& lei salariale%

• Inregistrarea achizitiei utilajului:

)++

“c+ipamente te+noloGice/masini utila7e si instalatii !e lucru0”

50*0

“Jurnizori !e imobilizari”(*%&&& lei

19

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

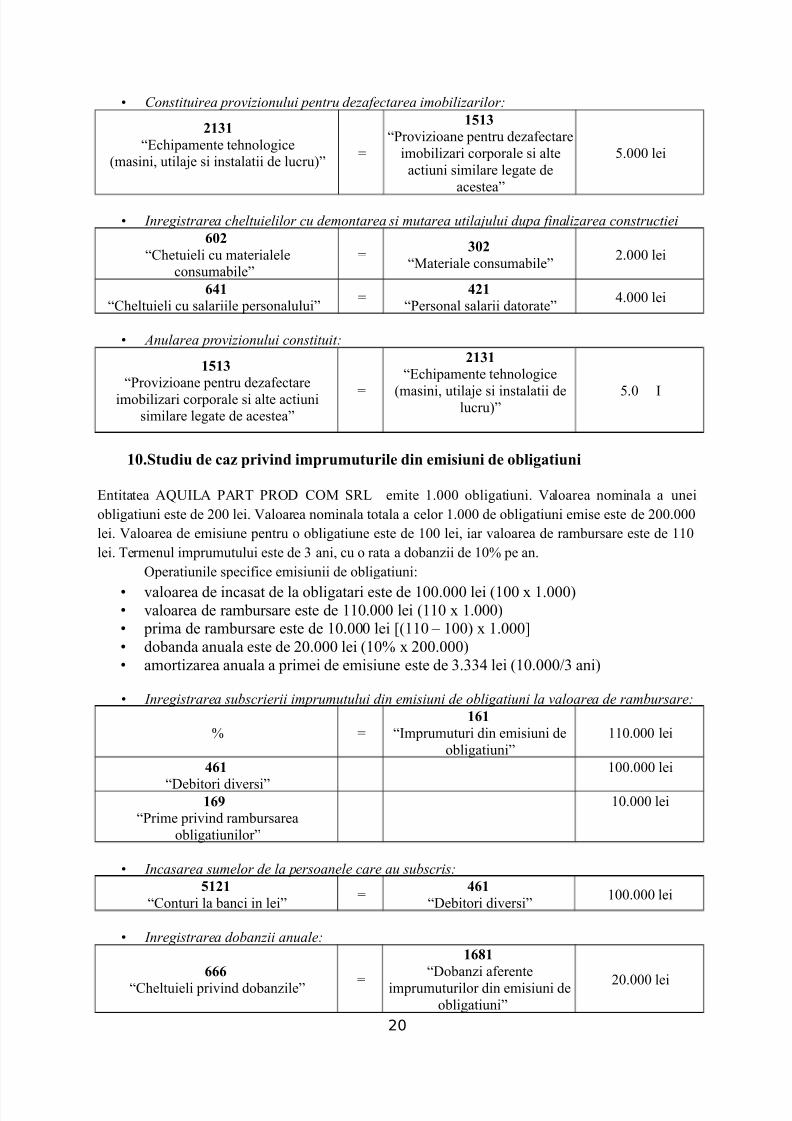

• onstituirea provizionului pentru dezafectarea imobilizarilor:

)++

“c+ipamente te+noloGice/masini utila7e si instalatii !e lucru0”

5

+1+

“Pro-izioane pentru !eza.ectareimobilizari corporale si alteactiuni similare leGate !e

acestea”

*%&&& lei

• Inregistrarea cheltuielilor cu demontarea si mutarea utilajului dupa finalizarea constructiei

,*)

“C+etuieli cu materialeleconsumabile”

5*)

“Materiale consumabile”(%&&& lei

,0+

“C+eltuieli cu salariile personalului”5

0)+

“Personal salarii !atorate”2%&&& lei

• Anularea provizionului constituit:

+1+

“Pro-izioane pentru !eza.ectareimobilizari corporale si alte actiuni

similare leGate !e acestea”5

)++

“c+ipamente te+noloGice

/masini utila7e si instalatii !elucru0” *%& I

+*.Stuiu e caz priin imprumuturile in emi#iuni e obli!atiuni

ntitatea AQUILA PART PROD COM SRL emite #%&&& obliGatiuni% )aloarea nominala a uneiobliGatiuni este !e (&& lei% )aloarea nominala totala a celor #%&&& !e obliGatiuni emise este !e (&&%&&&lei% )aloarea !e emisiune pentru o obliGatiune este !e #&& lei iar -aloarea !e rambursare este !e ##&lei% Termenul imprumutului este !e 6 ani cu o rata a !obanzii !e #&1 pe an%

Operatiunile speci.ice emisiunii !e obliGatiuni"

• -aloarea !e incasat !e la obliGatari este !e #&&%&&& lei /#&& H #%&&&0• -aloarea !e rambursare este !e ##&%&&& lei /##& H #%&&&0• prima !e rambursare este !e #&%&&& lei ;/##& ? #&&0 H #%&&&>• !oban!a anuala este !e (&%&&& lei /#&1 H (&&%&&&0• amortizarea anuala a primei !e emisiune este !e 6%662 lei /#&%&&&46 ani0

• Inregistrarea subscrierii imprumutului din emisiuni de obligatiuni la valoarea de rambursare:

1 5+,+

“Imprumuturi !in emisiuni !eobliGatiuni”

##&%&&& lei

0,+

“Debitori !i-ersi”

#&&%&&& lei

+,9

“Prime pri-in! rambursareaobliGatiunilor”

#&%&&& lei

• Incasarea sumelor de la persoanele care au subscris:

1+)+

“Conturi la banci in lei”5

0,+

“Debitori !i-ersi”#&&%&&& lei

• Inregistrarea dobanzii anuale:

,,,

“C+eltuieli pri-in! !obanzile” 5

+,4+

“Dobanzi a.erenteimprumuturilor !in emisiuni !e

obliGatiuni”(&%&&& lei

20

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• Inregistrarea pentru primul an a amortizarii primelor privind rambursarea obligatiunilor:

,4,4

“C+eltuieli .inanciare pri-in!amortizarea primelor !e rambursare a

obliGatiunilor”

5+,9

“Prime pri-in! rambursareaobliGatiunilor”

6%662 I

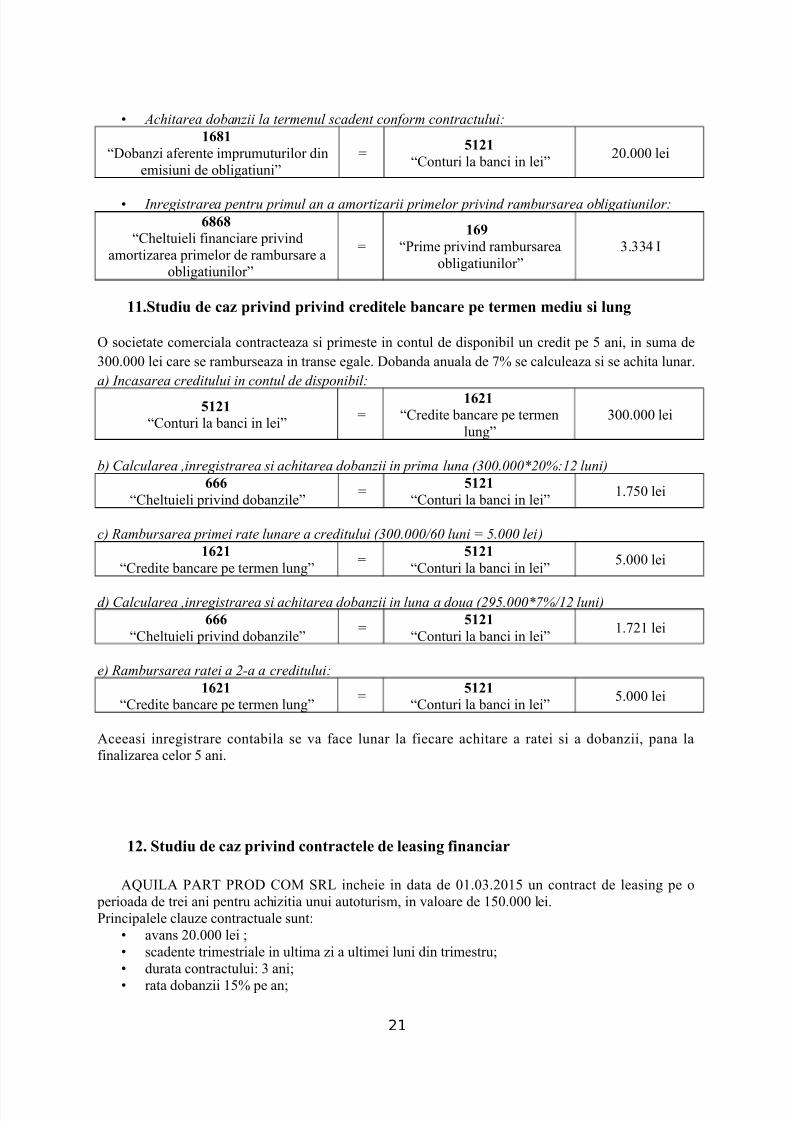

++.Stuiu e caz priin priin creitele bancare pe termen meiu #i lun!

O societate comerciala contracteaza si primeste in contul !e !isponibil un cre!it pe * ani in suma !e6&&%&&& lei care se ramburseaza in transe eGale% Doban!a anuala !e 81 se calculeaza si se ac+ita lunar%a# Incasarea creditului in contul de disponibil:

1+)+

“Conturi la banci in lei”5

+,)+

“Cre!ite bancare pe termenlunG”

6&&%&&& lei

b# alcularea 'inregistrarea si achitarea dobanzii in prima luna *%11!111<$1=:"$ luni#

,,,

“C+eltuieli pri-in! !obanzile”5

1+)+

“Conturi la banci in lei”#%8*& lei

c# Rambursarea primei rate lunare a creditului *%11!111841 luni 9 3!111 lei#

+,)+

“Cre!ite bancare pe termen lunG”5

1+)+

“Conturi la banci in lei”*%&&& lei

d# alcularea 'inregistrarea si achitarea dobanzii in luna a doua *$>3!111<?=8"$ luni#

,,,

“C+eltuieli pri-in! !obanzile”5

1+)+

“Conturi la banci in lei”#%8(# lei

e# Rambursarea ratei a $,a a creditului:

+,)+

“Cre!ite bancare pe termen lunG”5

1+)+

“Conturi la banci in lei”*%&&& lei

Aceeasi inreGistrare contabila se -a .ace lunar la .iecare ac+itare a ratei si a !obanzii pana la.inalizarea celor * ani%

+). Stuiu e caz priin contractele e lea#in! 8inanciar

AQUILA PART PROD COM SRL inc+eie in !ata !e &#%&6%(&#* un contract !e leasinG pe o perioa!a !e trei ani pentru ac+izitia unui autoturism in -aloare !e #*&%&&& lei%Principalele clauze contractuale sunt"

• a-ans (&%&&& lei • sca!ente trimestriale in ultima zi a ultimei luni !in trimestru• !urata contractului" 6 ani• rata !obanzii #*1 pe an

21

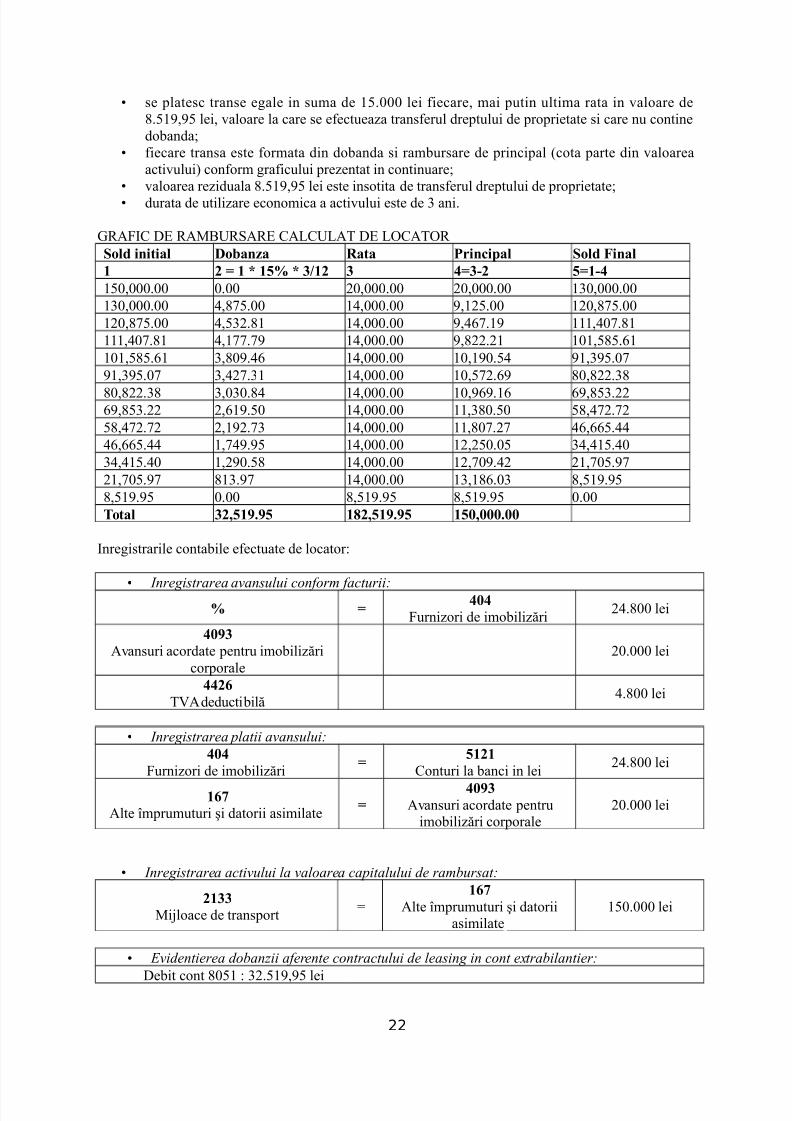

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• se platesc transe eGale in suma !e #*%&&& lei .iecare mai putin ultima rata in -aloare !e$%*#* lei -aloare la care se e.ectueaza trans.erul !reptului !e proprietate si care nu contine!oban!a

• .iecare transa este .ormata !in !oban!a si rambursare !e principal /cota parte !in -aloareaacti-ului0 con.orm Gra.icului prezentat in continuare

• -aloarea rezi!uala $%*#* lei este insotita !e trans.erul !reptului !e proprietate• !urata !e utilizare economica a acti-ului este !e 6 ani%

RAJIC D RAMURSAR CALCULAT D LOCATOR Sol initial Dobanza Rata Principal Sol Final

“Amortizarea instalatiilormi7loacelor !e transport

animalelor”

2%#38 lei

In mo! similar se inreGistreaza toate operatiile pana la s.arsitul perioa!ei inclusi- contracteleeHprimate intr,o alta -aluta% La plata ultimei rate locatarul ac+ita -aloarea rezi!uala si obtine !reptul!e proprietate 7uri!ica asupra acti-ului respecti-%

• Primirea facturii de la societatea de leasing pentru valoarea reziduala:

< 70*0

Jurnizori !e imobilizEri #&%*3282 lei+,:

Alte Fmprumuturi 9i !atorii asimilate $%*#* lei

00),

T)A !e!uctibilE(%&228 lei

• Inregistrarea platii facturii:

0*0

Jurnizori !e imobilizEri7

1+)+

Conturi la banci in lei#&%*3282 lei

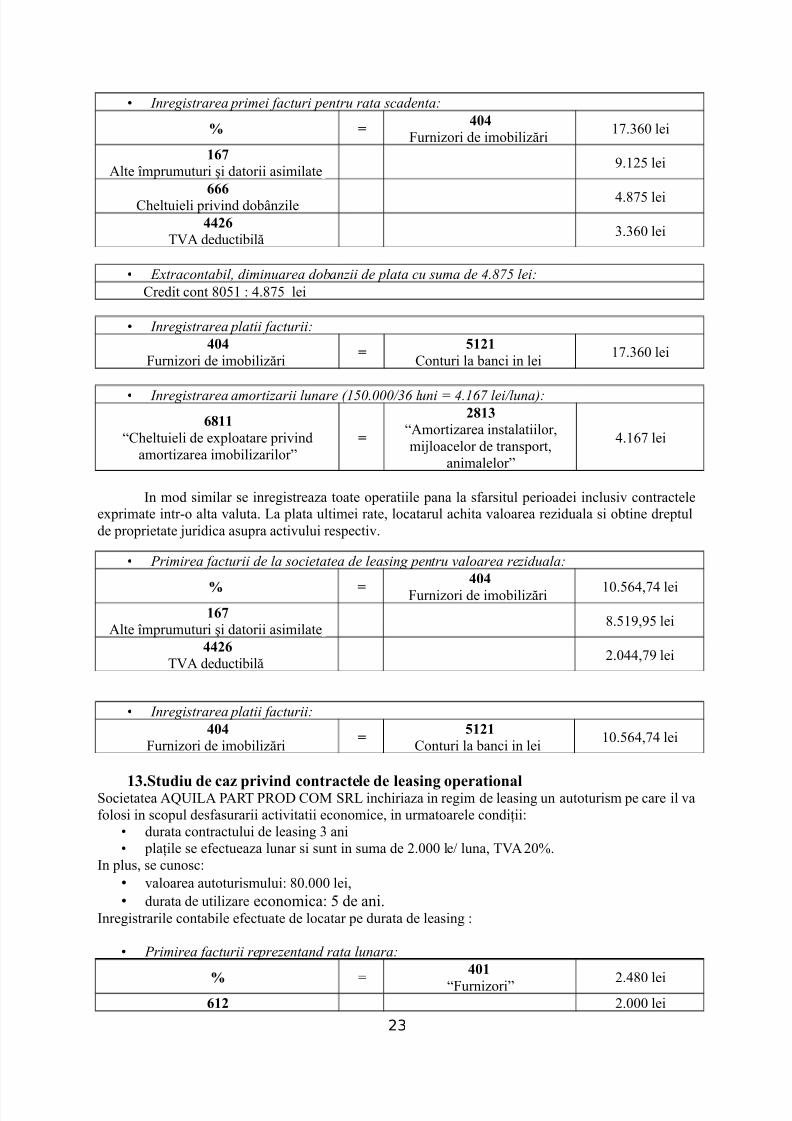

+.Stuiu e caz priin contractele e lea#in! operationalSocietatea AQUILA PART PROD COM SRL inc+iriaza in reGim !e leasinG un autoturism pe care il -a.olosi in scopul !es.asurarii acti-itatii economice in urmatoarele con!iBii"

• !urata contractului !e leasinG 6 ani• plaBile se e.ectueaza lunar si sunt in suma !e (%&&& le4 luna T)A (&1%

In plus se cunosc"• -aloarea autoturismului" $&%&&& lei• !urata !e utilizare economica" * !e ani%

InreGistrarile contabile e.ectuate !e locatar pe !urata !e leasinG "

• Primirea facturii reprezentand rata lunara:

< 5

0*+

“Jurnizori” (%2$& lei,+) (%&&& lei

23

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

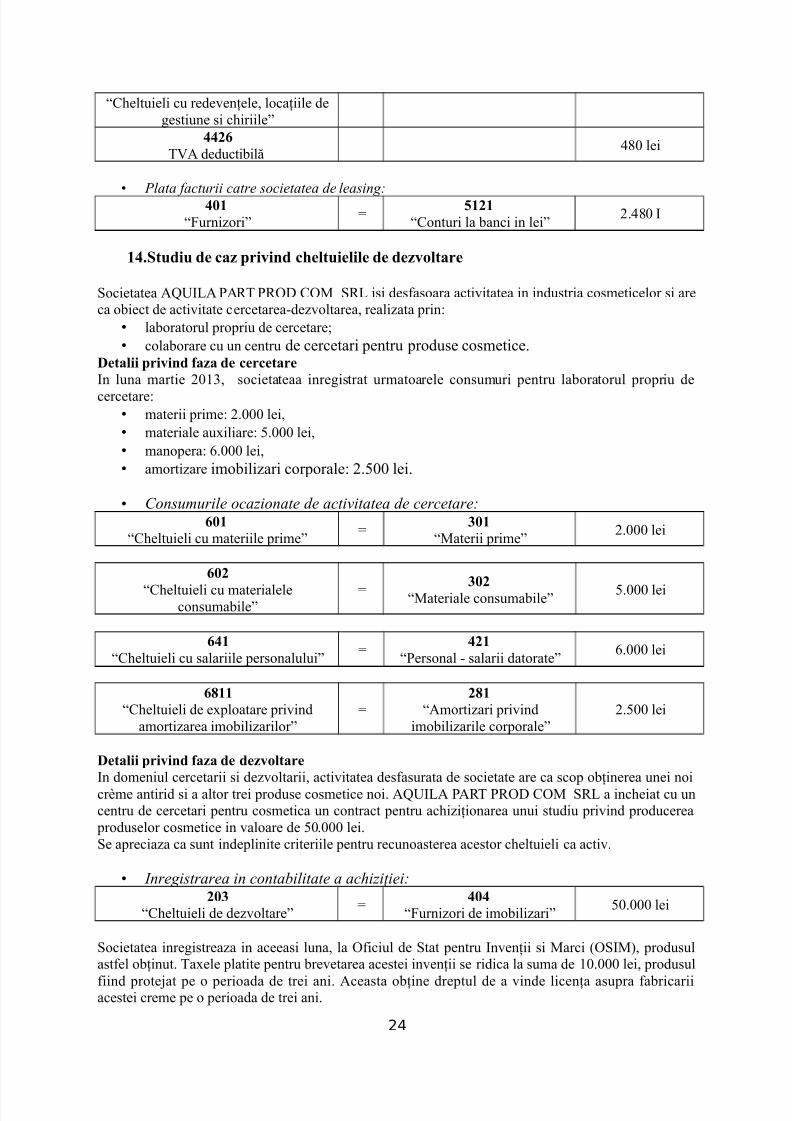

“C+eltuieli cu re!e-enBele locaBiile !eGestiune si c+iriile”

00),

T)A !e!uctibilE2$& lei

• Plata facturii catre societatea de leasing:

0*+

“Jurnizori”5

1+)+

“Conturi la banci in lei”(%2$& I

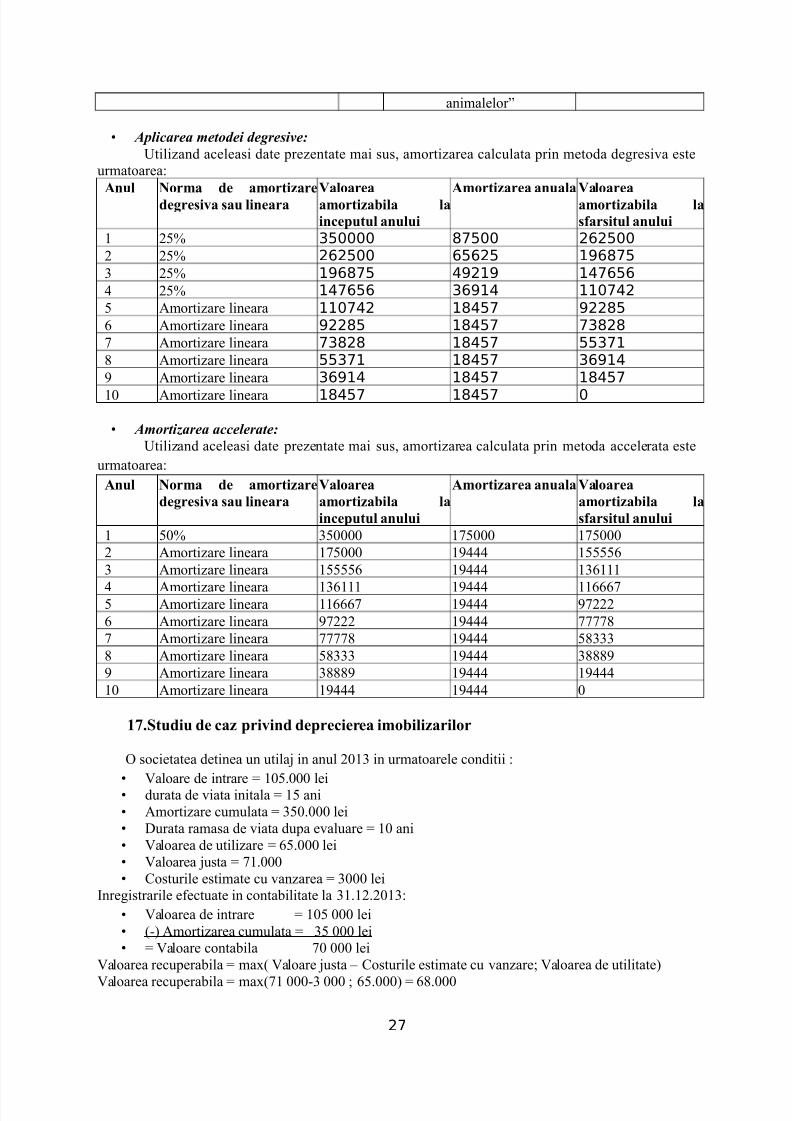

+0.Stuiu e caz priin c5eltuielile e ezoltare

Societatea AQUILA PART PROD COM SRL isi !es.asoara acti-itatea in in!ustria cosmeticelor si areca obiect !e acti-itate cercetarea,!ez-oltarea realizata prin"

• laboratorul propriu !e cercetare• colaborare cu un centru !e cercetari pentru pro!use cosmetice%

Detalii priin 8aza e cercetare

In luna martie ( societateaa inreGistrat urmatoarele consumuri pentru laboratorul propriu !e

In !omeniul cercetarii si !ez-oltarii acti-itatea !es.asurata !e societate are ca scop obBinerea unei noicrme antiri! si a altor trei pro!use cosmetice noi% AQUILA PART PROD COM SRL a inc+eiat cu uncentru !e cercetari pentru cosmetica un contract pentru ac+iziBionarea unui stu!iu pri-in! pro!ucerea

pro!uselor cosmetice in -aloare !e *&%&&& lei%Se apreciaza ca sunt in!eplinite criteriile pentru recunoasterea acestor c+eltuieli ca acti-%

• Inregistrarea in contabilitate a achizi7iei:)*

“C+eltuieli !e !ez-oltare”5

0*0

“Jurnizori !e imobilizari”*&%&&& lei

Societatea inreGistreaza in aceeasi luna la O.iciul !e Stat pentru In-enBii si Marci /OSIM0 pro!usulast.el obBinut% TaHele platite pentru bre-etarea acestei in-enBii se ri!ica la suma !e #&%&&& lei pro!usul

.iin! prote7at pe o perioa!a !e trei ani% Aceasta obBine !reptul !e a -in!e licenBa asupra .abricariiacestei creme pe o perioa!a !e trei ani%

24

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

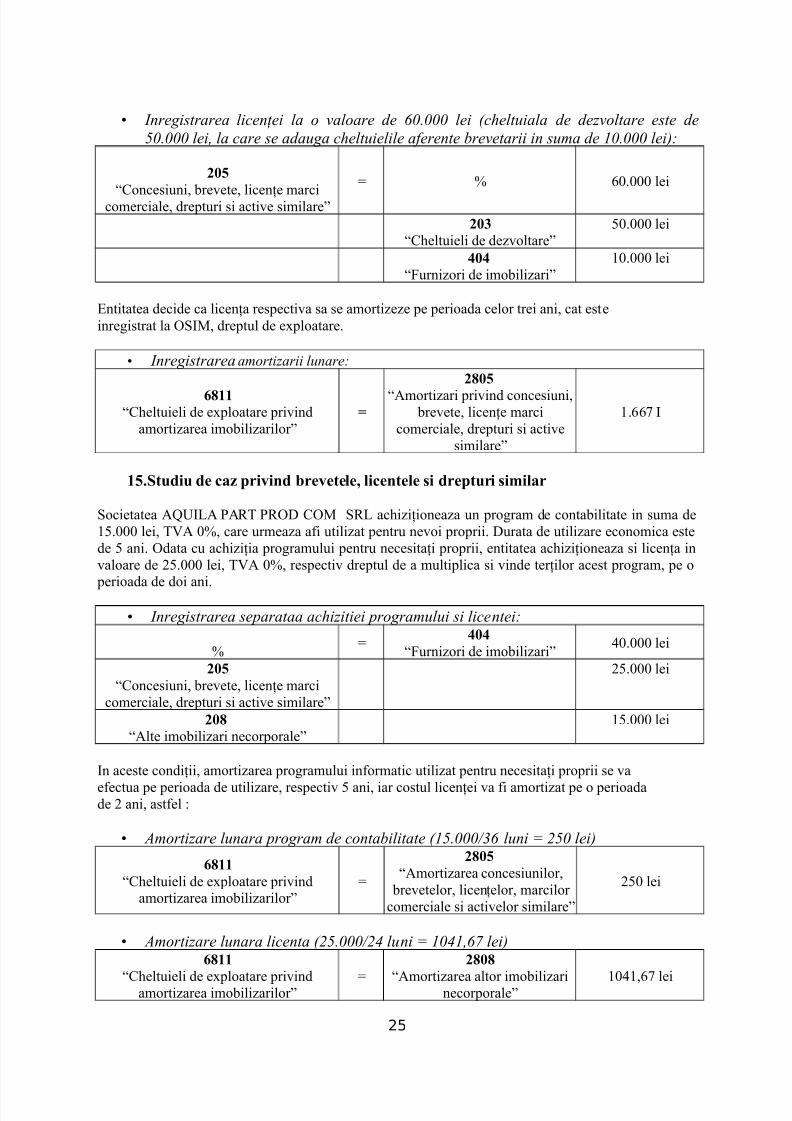

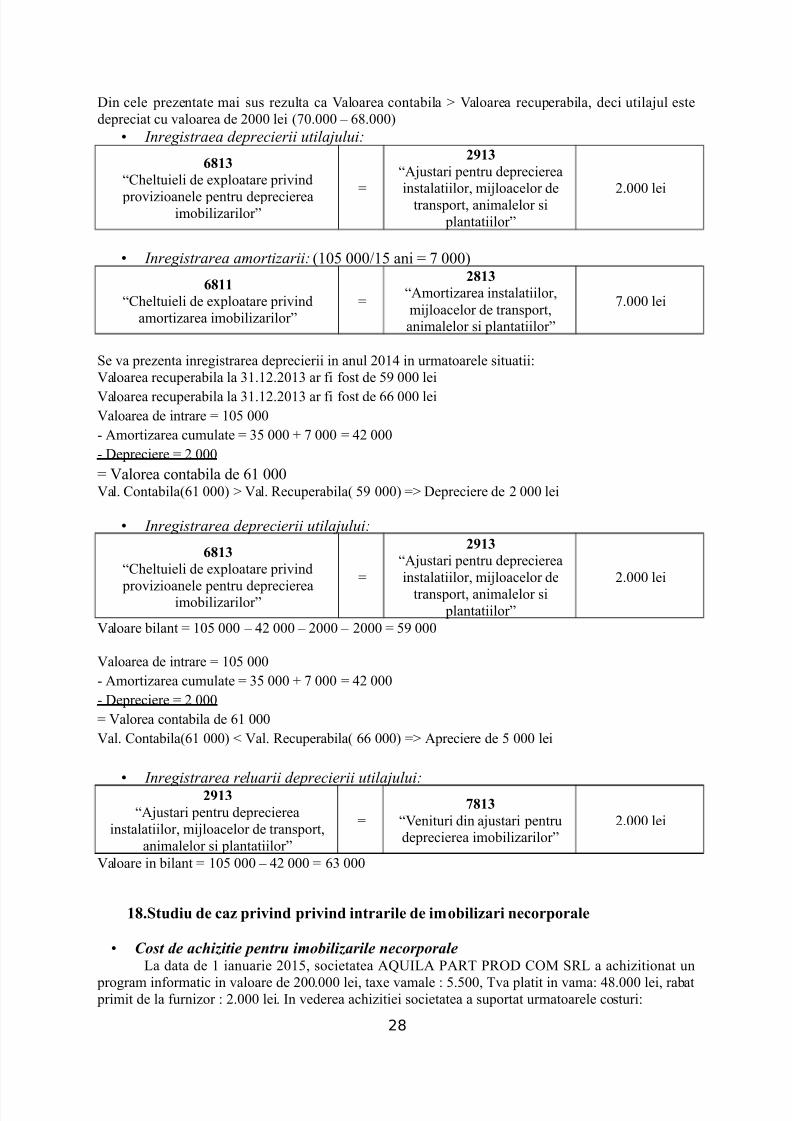

• Inregistrarea licen7ei la o valoare de 41!111 lei *cheltuiala de dezvoltare este de

31!111 lei' la care se adauga cheltuielile aferente brevetarii in suma de "1!111 lei#:

)*1

“Concesiuni bre-ete licenBe marcicomerciale !repturi si acti-e similare”

5 1 3&%&&& lei

)*

“C+eltuieli !e !ez-oltare”*&%&&& lei

0*0

“Jurnizori !e imobilizari”#&%&&& lei

ntitatea !eci!e ca licenBa respecti-a sa se amortizeze pe perioa!a celor trei ani cat esteinreGistrat la OSIM !reptul !e eHploatare%

• Inregistrarea amortizarii lunare:

,4++“C+eltuieli !e eHploatare pri-in!

amortizarea imobilizarilor”7

)4*1

“Amortizari pri-in! concesiuni bre-ete licenBe marci

comerciale !repturi si acti-esimilare”

#%338 I

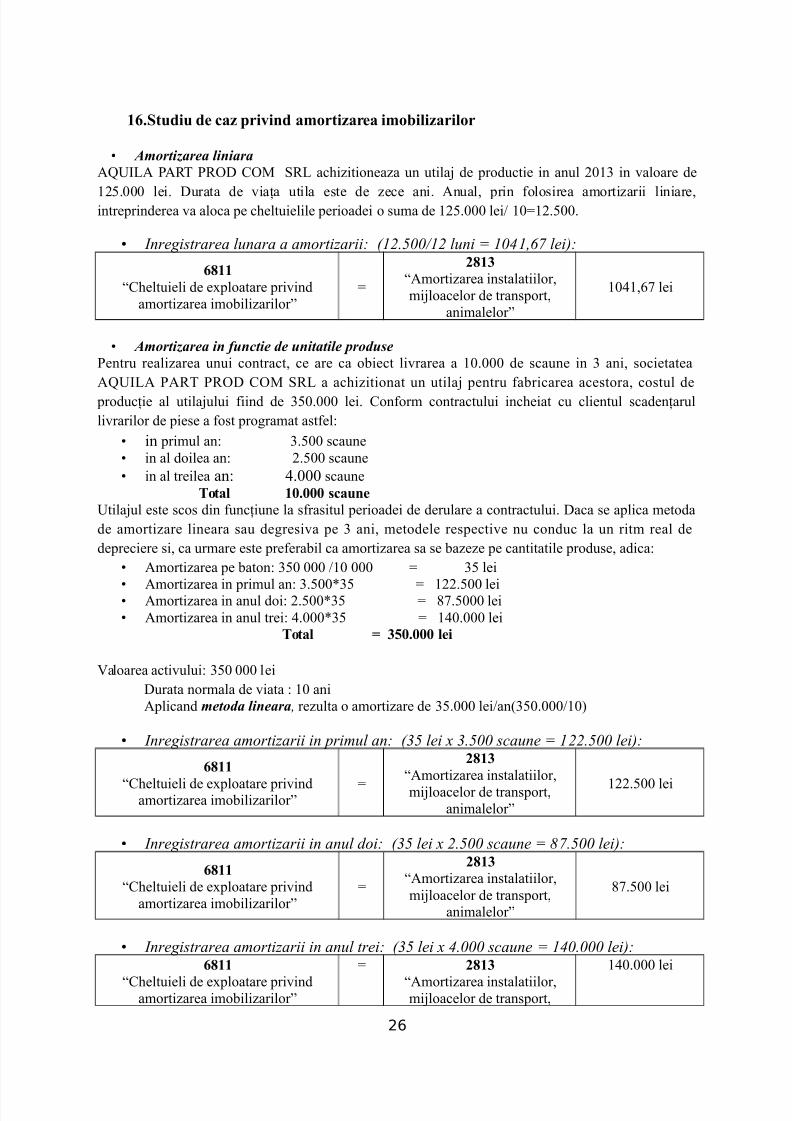

+1.Stuiu e caz priin breetele" licentele #i repturi #imilar

Societatea AQUILA PART PROD COM SRL ac+iziBioneaza un proGram !e contabilitate in suma !e#*%&&& lei T)A &1 care urmeaza a.i utilizat pentru ne-oi proprii% Durata !e utilizare economica este!e * ani% O!ata cu ac+iziBia proGramului pentru necesitaBi proprii entitatea ac+iziBioneaza si licenBa in-aloare !e (*%&&& lei T)A &1 respecti- !reptul !e a multiplica si -in!e terBilor acest proGram pe o

perioa!a !e !oi ani%• Inregistrarea separataa achizitiei programului si licentei:

15

0*0

“Jurnizori !e imobilizari”2&%&&& lei

)*1

“Concesiuni bre-ete licenBe marcicomerciale !repturi si acti-e similare”

(*%&&& lei

)*4

“Alte imobilizari necorporale”#*%&&& lei

In aceste con!iBii amortizarea proGramului in.ormatic utilizat pentru necesitaBi proprii se -a

e.ectua pe perioa!a !e utilizare respecti- * ani iar costul licenBei -a .i amortizat pe o perioa!a!e ( ani ast.el "

• Amortizare lunara program de contabilitate *"3!1118%4 luni 9 $31 lei#

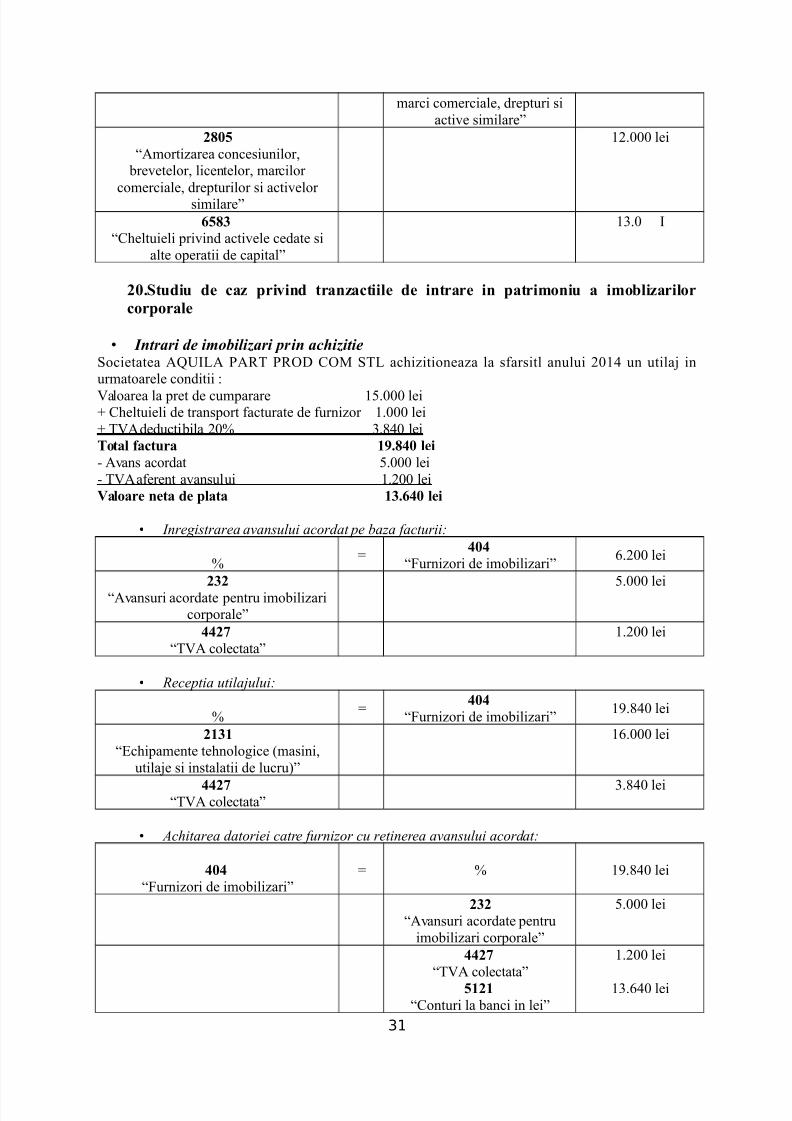

+4.Stuiu e caz priin priin intrarile e imobilizari necorporale

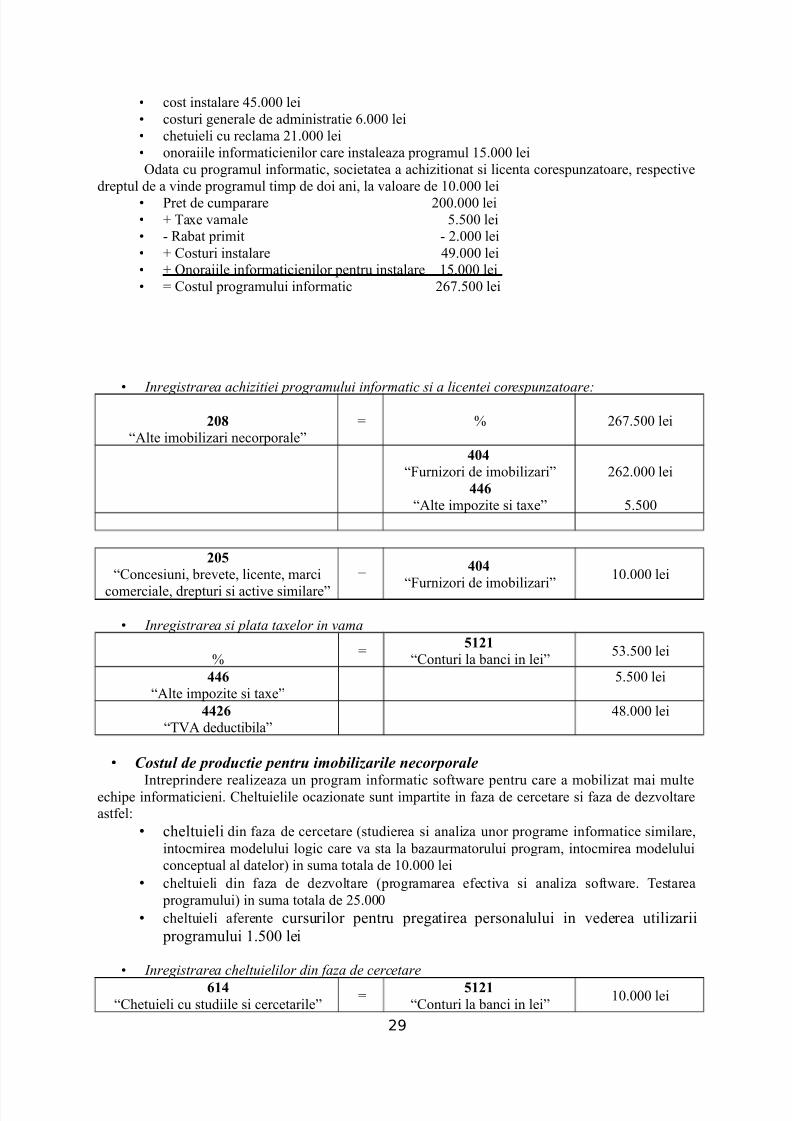

• Cost de ac!izitie pentru imobilizarile necorporaleLa !ata !e # ianuarie (&#* societatea AQUILA PART PROD COM SRL a ac+izitionat un

proGram in.ormatic in -aloare !e (&&%&&& lei taHe -amale " *%*&& T-a platit in -ama" 2$%&&& lei rabat primit !e la .urnizor " (%&&& lei% In -e!erea ac+izitiei societatea a suportat urmatoarele costuri"

28

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• cost instalare 2*%&&& lei• costuri Generale !e a!ministratie 3%&&& lei• c+etuieli cu reclama (#%&&& lei• onoraiile in.ormaticienilor care instaleaza proGramul #*%&&& leiO!ata cu proGramul in.ormatic societatea a ac+izitionat si licenta corespunzatoare respecti-e

!reptul !e a -in!e proGramul timp !e !oi ani la -aloare !e #&%&&& lei• Pret !e cumparare (&&%&&& lei• = TaHe -amale *%*&& lei• , Rabat primit , (%&&& lei• = Costuri instalare 2%&&& lei• = Onoraiile in.ormaticienilor pentru instalare #*%&&& lei• 5 Costul proGramului in.ormatic (38%*&& lei

•

Inregistrarea achizitiei programului informatic si a licentei corespunzatoare:

)*4

“Alte imobilizari necorporale”5 1 (38%*&& lei

0*0

“Jurnizori !e imobilizari”00,

“Alte impozite si taHe”

(3(%&&& lei

*%*&&

)*1

“Concesiuni bre-ete licente marci

comerciale !repturi si acti-e similare”

50*0

“Jurnizori !e imobilizari”

#&%&&& lei

• Inregistrarea si plata ta-elor in vama

15

1+)+

“Conturi la banci in lei”*6%*&& lei

00,

“Alte impozite si taHe”*%*&& lei

00),

“T)A !e!uctibila”2$%&&& lei

• Costul de productie pentru imobilizarile necorporale

Intreprin!ere realizeaza un proGram in.ormatic so.tare pentru care a mobilizat mai multeec+ipe in.ormaticieni% C+eltuielile ocazionate sunt impartite in .aza !e cercetare si .aza !e !ez-oltareast.el"

• c+eltuieli !in .aza !e cercetare /stu!ierea si analiza unor proGrame in.ormatice similareintocmirea mo!elului loGic care -a sta la bazaurmatorului proGram intocmirea mo!eluluiconceptual al !atelor0 in suma totala !e #&%&&& lei

• c+eltuieli !in .aza !e !ez-oltare /proGramarea e.ecti-a si analiza so.tare% Testarea proGramului0 in suma totala !e (*%&&&

• c+eltuieli a.erente cursurilor pentru preGatirea personalului in -e!erea utilizarii proGramului #%*&& lei

• Inregistrarea cheltuielilor din faza de cercetare

,+0

“C+etuieli cu stu!iile si cercetarile”5

1+)+

“Conturi la banci in lei”#&%&&& lei

29

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• Inregistrarea cheltuielilor aferente cursurilor de pregatire

,)4

“Alte c+eltuieli cu ser-iciile e.ectuate!e terti”

51+)+

“Conturi la banci in lei”#%*&& lei

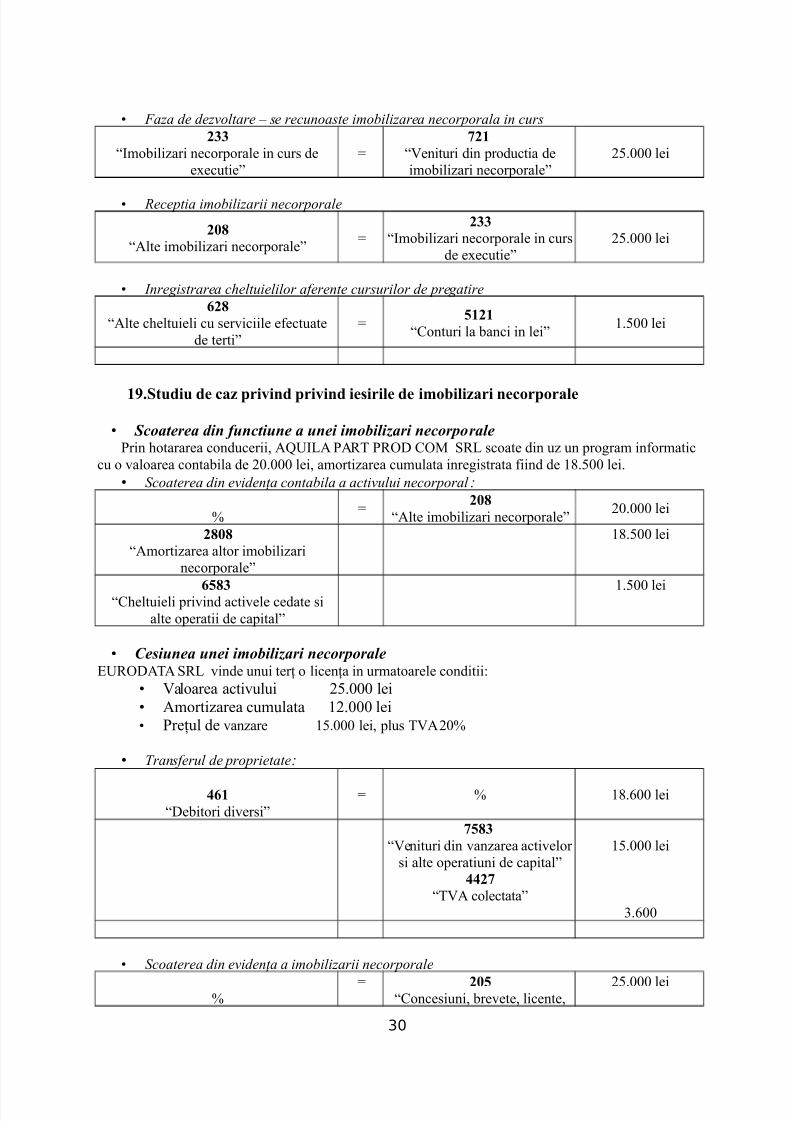

+9.Stuiu e caz priin priin ie#irile e imobilizari necorporale

• "coaterea din functiune a unei imobilizari necorporalePrin +otararea con!ucerii AQUILA PART PROD COM SRL scoate !in uz un proGram in.ormatic

cu o -aloarea contabila !e (&%&&& lei amortizarea cumulata inreGistrata .iin! !e #$%*&& lei%• Scoaterea din eviden7a contabila a activului necorporal :

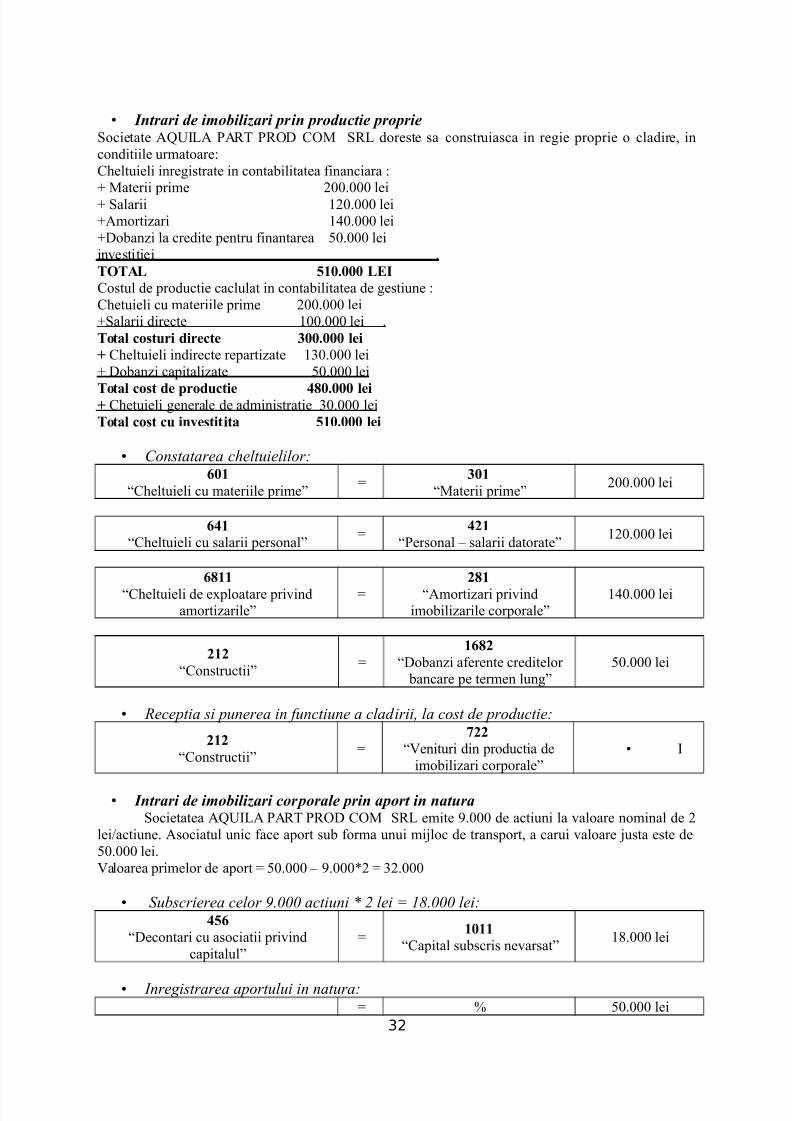

Societate AQUILA PART PROD COM SRL !oreste sa construiasca in reGie proprie o cla!ire incon!itiile urmatoare"C+eltuieli inreGistrate in contabilitatea .inanciara "= Materii prime (&&%&&& lei= Salarii #(&%&&& lei=Amortizari #2&%&&& lei=Dobanzi la cre!ite pentru .inantarea *&%&&& leiin-estitiei %T%TAL 1+*.*** LEI

Costul !e pro!uctie caclulat in contabilitatea !e Gestiune "C+etuieli cu materiile prime (&&%&&& lei=Salarii !irecte #&&%&&& lei %Total co#turi irecte **.*** lei

? C+eltuieli in!irecte repartizate #6&%&&& lei= Dobanzi capitalizate *&%&&& lei

Total co#t e prouctie 04*.*** lei? C+etuieli Generale !e a!ministratie 6&%&&& leiTotal co#t cu ine#titita 1+*.*** lei

• onstatarea cheltuielilor:,*+

“C+eltuieli cu materiile prime”5

*+

“Materii prime”(&&%&&& lei

,0+

“C+eltuieli cu salarii personal”5

0)+

“Personal ? salarii !atorate”#(&%&&& lei

,4++

“C+eltuieli !e eHploatare pri-in!amortizarile”

5

)4+

“Amortizari pri-in!imobilizarile corporale”

#2&%&&& lei

)+)

“Constructii”5

+,4)

“Dobanzi a.erente cre!itelor bancare pe termen lunG”

*&%&&& lei

• Receptia si punerea in functiune a cladirii' la cost de productie:

)+)

“Constructii”5

:))

“)enituri !in pro!uctia !eimobilizari corporale”

• I

• #ntrari de imobilizari corporale prin aport in naturaSocietatea AQUILA PART PROD COM SRL emite %&&& !e actiuni la -aloare nominal !e (

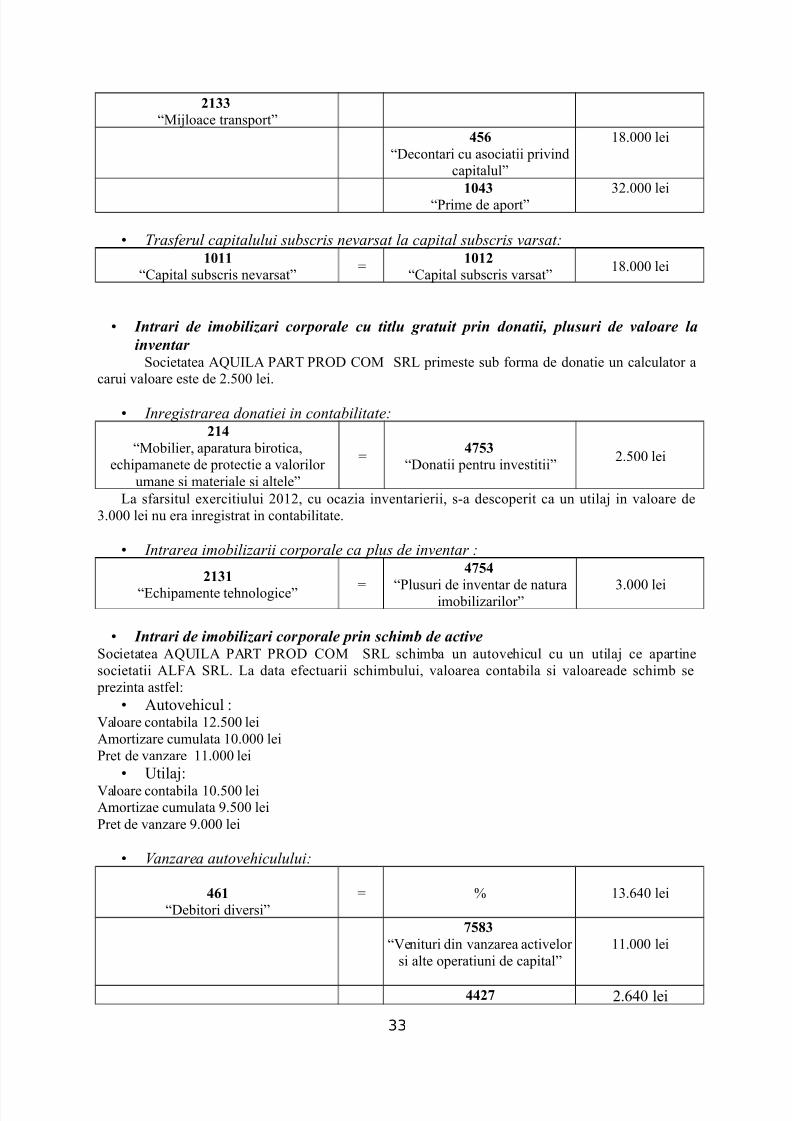

lei4actiune% Asociatul unic .ace aport sub .orma unui mi7loc !e transport a carui -aloare 7usta este !e*&%&&& lei%)aloarea primelor !e aport 5 *&%&&& ? %&&&<( 5 6(%&&&

• Subscrierea celor >!111 actiuni < $ lei 9 "@!111 lei:01,

“Decontari cu asociatii pri-in!capitalul”

5+*++

“Capital subscris ne-arsat”#$%&&& lei

• Inregistrarea aportului in natura:5 1 *&%&&& lei

32

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• Trasferul capitalului subscris nevarsat la capital subscris varsat:+*++

“Capital subscris ne-arsat”5

+*+)

“Capital subscris -arsat”#$%&&& lei

• #ntrari de imobilizari corporale cu titlu gratuit prin donatii$ plusuri de valoare lainventar

Societatea AQUILA PART PROD COM SRL primeste sub .orma !e !onatie un calculator acarui -aloare este !e (%*&& lei%

• Inregistrarea donatiei in contabilitate:)+0

“Mobilier aparatura biroticaec+ipamanete !e protectie a -alorilor

umane si materiale si altele”

50:1

“Donatii pentru in-estitii”(%*&& lei

La s.arsitul eHercitiului (&#( cu ocazia in-entarierii s,a !escoperit ca un utila7 in -aloare !e6%&&& lei nu era inreGistrat in contabilitate%

• Intrarea imobilizarii corporale ca plus de inventar :

)++

“c+ipamente te+noloGice” 5

0:10

“Plusuri !e in-entar !e naturaimobilizarilor” 6%&&& lei

• #ntrari de imobilizari corporale prin sc!imb de activeSocietatea AQUILA PART PROD COM SRL sc+imba un auto-e+icul cu un utila7 ce apartinesocietatii ALJA SRL% La !ata e.ectuarii sc+imbului -aloarea contabila si -aloarea!e sc+imb se

“c+ipamente te+noloGice /masiniutila7e si instalatii !e lucru0”

50*0

“Jurnizori !e imobilizari”%& I

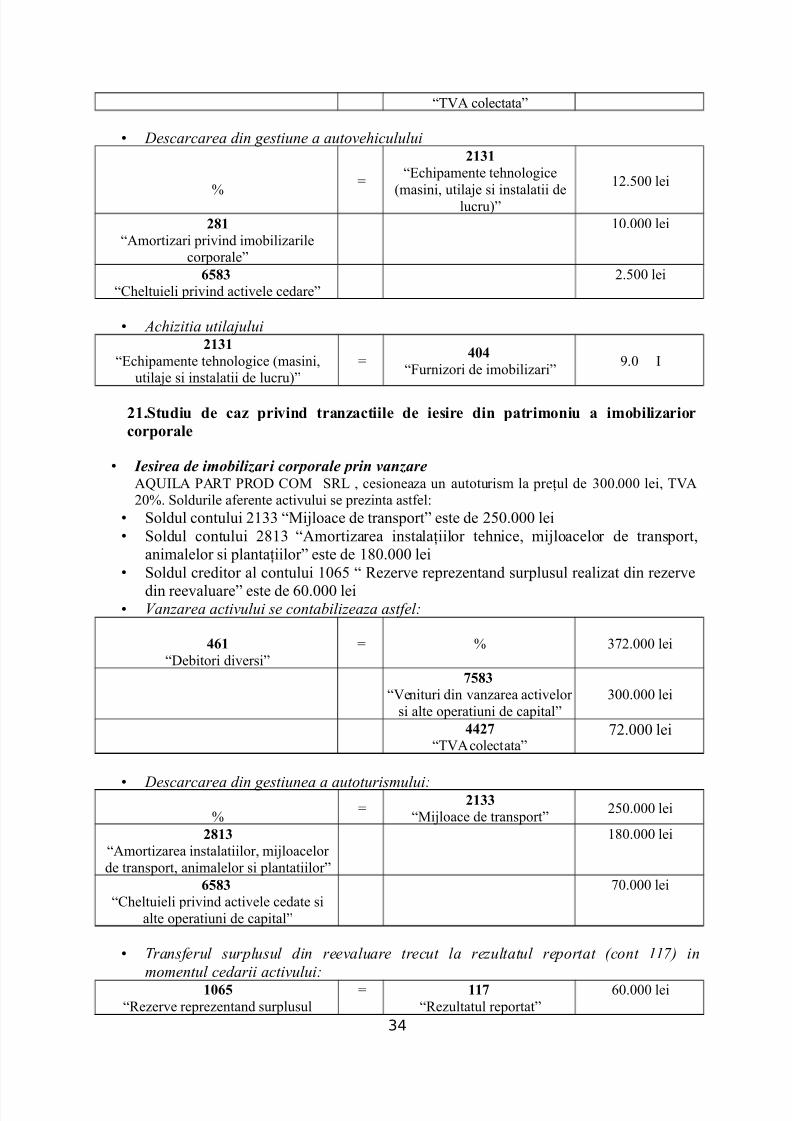

)+.Stuiu e caz priin tranzactiile e ie#ire in patrimoniu a imobilizarior

corporale

• #esirea de imobilizari corporale prin vanzareAQUILA PART PROD COM SRL cesioneaza un autoturism la preBul !e 6&&%&&& lei T)A(&1% Sol!urile a.erente acti-ului se prezinta ast.el"

• Sol!ul contului (#66 “Mi7loace !e transport” este !e (*&%&&& lei• Sol!ul contului ($#6 “Amortizarea instalaBiilor te+nice mi7loacelor !e transport

animalelor si plantaBiilor” este !e #$&%&&& lei• Sol!ul cre!itor al contului #&3* “ Rezer-e reprezentan! surplusul realizat !in rezer-e

!in ree-aluare” este !e 3&%&&& lei• Vanzarea activului se contabilizeaza astfel:

0,+

“Debitori !i-ersi”5 1 68(%&&& lei

:14

“)enituri !in -anzarea acti-elor si alte operatiuni !e capital”

6&&%&&& lei

00):

“T)A colectata”8(%&&& lei

•

.escarcarea din gestiunea a autoturismului:

15

)+

“Mi7loace !e transport”(*&%&&& lei

)4+

“Amortizarea instalatiilor mi7loacelor !e trans port animalelor si plantatiilor”

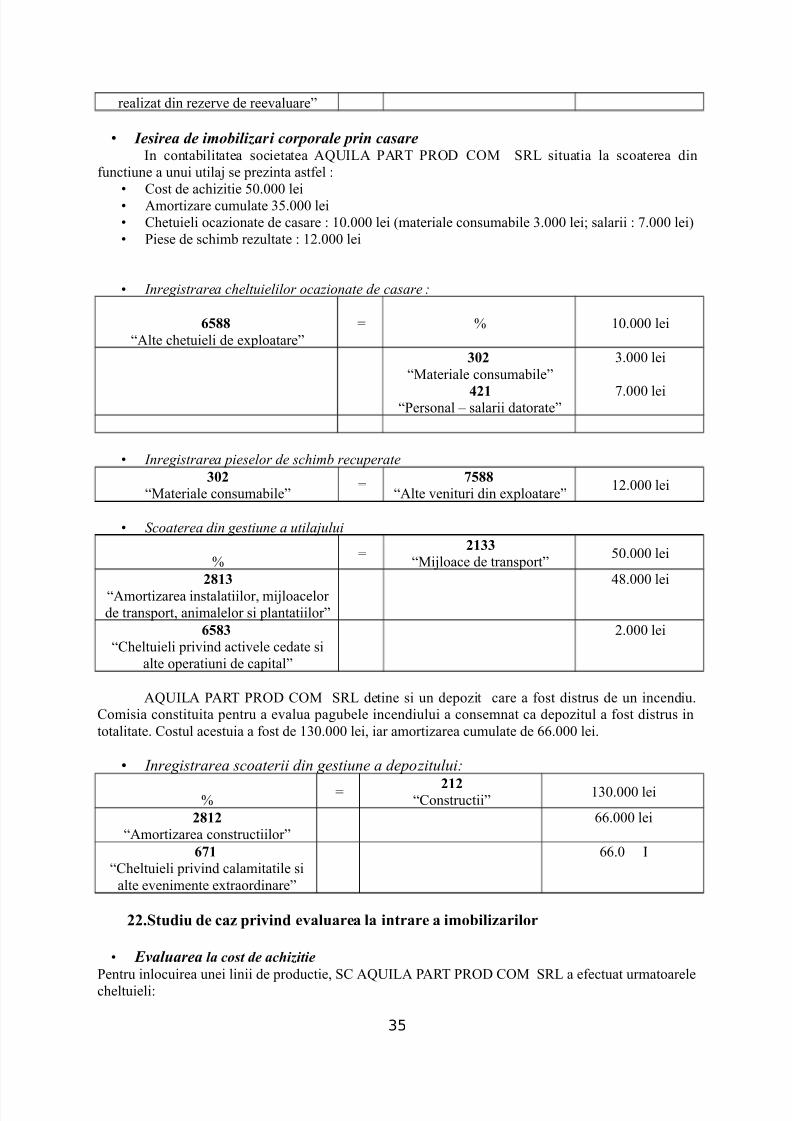

AQUILA PART PROD COM SRL !etine si un !epozit care a .ost !istrus !e un incen!iu%Comisia constituita pentru a e-alua paGubele incen!iului a consemnat ca !epozitul a .ost !istrus intotalitate% Costul acestuia a .ost !e #6&%&&& lei iar amortizarea cumulate !e 33%&&& lei%

• Inregistrarea scoaterii din gestiune a depozitului:

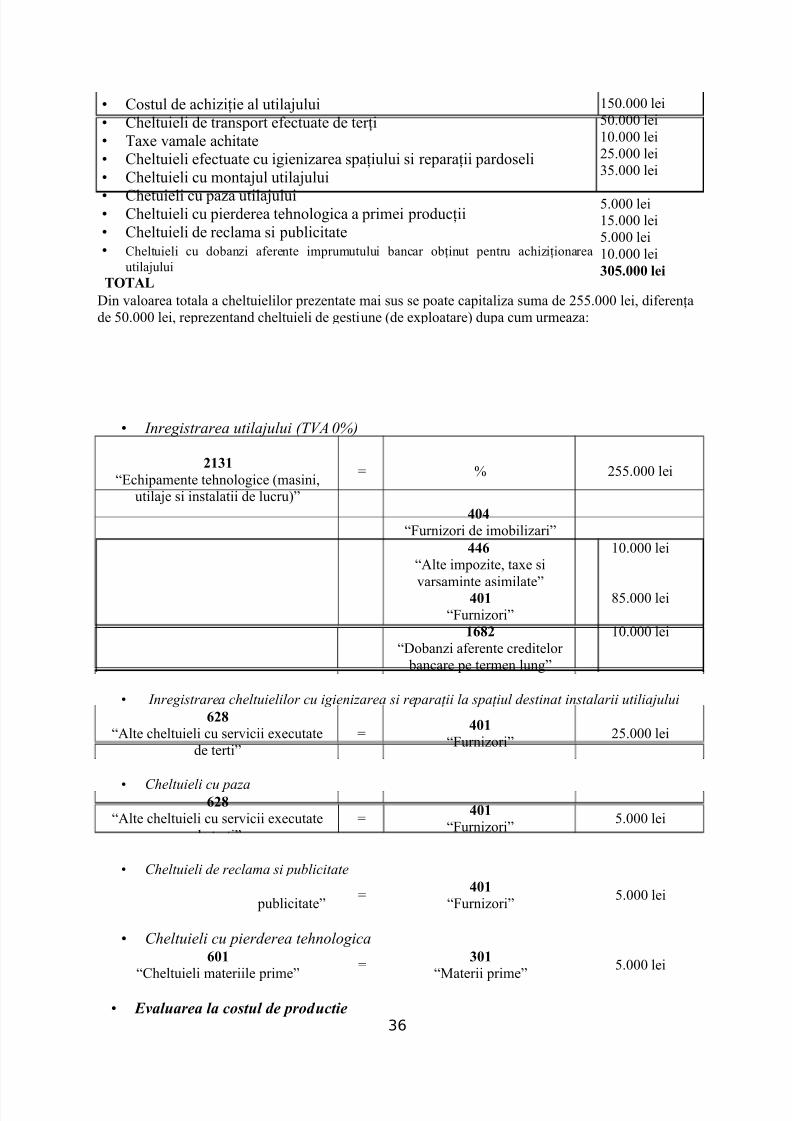

• Costul !e ac+iziBie al utila7ului• C+eltuieli !e transport e.ectuate !e terBi• TaHe -amale ac+itate• C+eltuieli e.ectuate cu iGienizarea spaBiului si reparaBii par!oseli• C+eltuieli cu monta7ul utila7ului• C+etuieli cu paza utila7ului• C+eltuieli cu pier!erea te+noloGica a primei pro!ucBii• C+eltuieli !e reclama si publicitate• C+eltuieli cu !obanzi a.erente imprumutului bancar obBinut pentru ac+iziBionarea

utila7uluiT%TAL

#*&%&&& lei*&%&&& lei#&%&&& lei(*%&&& lei6*%&&& lei

*%&&& lei#*%&&& lei*%&&& lei#&%&&& lei*1.*** lei

Din -aloarea totala a c+eltuielilor prezentate mai sus se poate capitaliza suma !e (**%&&& lei !i.erenBa!e *&%&&& lei reprezentan! c+eltuieli !e Gestiune /!e eHploatare0 !upa cum urmeaza"• C+eltuieli e.ectuate cu iGienizarea spaBiului si reparaBii curente la spaBiul

!estinat instalarii utila7ului• C+eltuieli cu pier!erea te+noloGica•

C+eltuieli cu paza• C+eltuieli !e reclama si publicitate

(*%&&& lei

#*%&&& lei

*%&&& lei*%&&& lei

• Inregistrarea utilajului *TVA 1=#

)++

“c+ipamente te+noloGice /masiniutila7e si instalatii !e lucru0”

5 1 (**%&&& lei

0*0

“Jurnizori !e imobilizari”00,

“Alte impozite taHe si

-arsaminte asimilate”0*+

“Jurnizori”+,4)

“Dobanzi a.erente cre!itelor bancare pe termen lunG”

#&%&&& lei

$*%&&& lei

#&%&&& lei

• Inregistrarea cheltuielilor cu igienizarea si repara7ii la spa7iul destinat instalarii utiliajului

,)4

“Alte c+eltuieli cu ser-icii eHecutate!e terti”

50*+

“Jurnizori”(*%&&& lei

• heltuieli cu paza,)4

“Alte c+eltuieli cu ser-icii eHecutate!e terti”

50*+

“Jurnizori”*%&&& lei

• heltuieli de reclama si publicitate

,)

“C+eltuieli cu reclama si publicitate”5

0*+

“Jurnizori”*%&&& lei

• heltuieli cu pierderea tehnologica,*+

“C+eltuieli materiile prime”5

*+

“Materii prime”*%&&& lei

• Evaluarea la costul de productie36

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

Societatea AQUILA PART PROD COM SRL inreGistreaza pentru ne-oi proprii o +ala .riGori.ica pentru !epozitarea pro!uselor pentru care a e.ectuat urmatoarele c+eltuieli"

• costul !e ac+iziBie al materialelor !e construcBii ac+izitionate siincorporate in lucrare

• costul manoperei pentru muncitorii !irect pro!ucti-i•

• Inregistrarea cheltuielilor indirecte repartizate pentru obiectivul construit in regie

proprie

)+

“Imobilizari corporale in curs”5

:))

“)enituri !in pro!uctia !eimobilizari corporale”

• i

• Recep7ia imobilizarii corporale)+)

“Constructii”5

)+

“Imobilizari corporale in curs”68%*&& i

).Stuiu e caz priin #ubentiile pentru ine#titii #i #ubentiile e exploatare

• "ubventii pentru investitii Societatea AQUILA PART PROD COM SRL primeste o suma nerambursabila !e #(&%&&& lei pentruac+iziBionarea unui ec+ipament te+noloGic% ntitatea ac+iziBioneaza ec+ipamentul la cost !e ac+iziBie!e #(&%&&& lei% Durata !e -iaBa estimata a respecti-ului ec+ipament este !e #& ani iar amortizarea secalculeaza prin meto!a liniara%

• Recunoasterea dreptului de a incasa subven7ia de "$1!111 lei:

001Sub-enBii

5 0:1Sub-enBii pentru in-estiBii

#(&%&&& lei

• Incasarea subven7iei:1+)+

Conturi la banci in lei5

001

Sub-enBii#(&%&&& lei

• Achizi7ionarea echipamentului tehnologic:)++

c+ipamente te+noloGice masini

utila7e si instalaBii !e lucru

50*0

Jurnizori !e imobilizari

#(&%&&& lei

37

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

Inregistrarea amortizarii lunare de "!111 lei *"$1!111 lei8"1 ani8"$ luni 9 "!111lei8luna#:,4++

C+eltuieli !e eHploatare pri-in!5

)4+

Amortizarea instalaBiilor #%&&& lei

• Recunoasterea venitului aferent subven7iei:

0:1

Sub-enBii pentru in-estiBii5

:140

)enituri !in sub-enBii pentruin-estiBii

#%&&& lei

• "ubvenţii de e%ploatareSocietatea AQUILA PART PROD COM SRL primeste sub .orma !e sub-entii suma !e #(%&&& lei !incare (%*&& se incaseaza la !ata acor!arii iar %*&& lei se incaseaza in aceeasi perioa!a% Suma !e $%&&&lei este a.erenta ci.rei !e a.aceri /(%&&& lei penrtu perioa!a curenta iar restul pentru perioa!eleurmatoare iar 2%&&& lei este pentru plata personalului si este a.erenta perioa!ei in curs%

)0.Stuiu e caz priin eniturile #i c5eltuielile in aan#

• Veniturile in avansSocietatea AQUILA PART PROD COM SRL incaseaza prin banca in luna !ecembrie abonamentele

pentru ser-iciile mentenanta a site,urilor clientilor a.erente anului -iitor in suma !e *&%&&& lei plusT)A con.orm .acturilor emise% In urmatorul an -eniturile -or .i recunoscute in mo!e eGal pentruurmatoarele #( luni%

• (miterea facturilor si inregistrarea veniturilor in avans:

2### “Clienti”

51

8(%&&& lei

28()enituri in a-ans

*&%&&& lei

22(8“T)A colectata”

#(%&&& lei

• Incasarea facturilor emise:

*#(#Conturi la banci in lei

52###

Clienti8(%&&& lei

Anul urmator se -a !escarca pe -enituri lunar suma !e *&%&&&4#( luni 5 2%#38 lei

38

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

• Recunoasterea veniturilor aferente serviciilor de mententatn a site,urilor

28()enituri in a-ans

58&2

)enituri !in ser-icii prestate

2%#38 lei

•

C!eltuieli in avansIn inceputul anului (&#* societatea AQUILA PART PROD COM SRL ac+ita in numerar o politaRCA pentru un auto-e+icul !etinut !e companie% Polita este inc+eiata pe o perioa!a !e 3 luni a-an! o-aloare !e #%(&& lei%

• Incheierea si plata politei RA:

28#C+etuieli in a-ans

5*6##

Casa in lei#%(&& lei

• Recunoasterea cheltuielii privind asigurarile pentru o luna * "!$1184 9 $11 lei#

3#6C+etuieli pri-in! primele !e

asiGurare5

28#C+eltuieli in a-ans

(&&i

)1.Stuiu e caz priin intrarile #i ie#irile e imobilizarile 8inanciare

Societatea AQUILA PART PROD COM SRL ac+izitioneaza la inceputul anului titluri imobilizate in-aloare !e 6*%&&& lei eliberate in proprtie !e *&1 si ac+itate prin banca pentru (&%&&& lei%

• Inregistrarea achizitie de titluri de imobilizari:

(3#Actiuni !etinute la entitatile

a.iliate5

16*%&&& lei

*#(#

Conturi curente la banci

(&%&&& lei

2&2 Jurnizori !e imobilizari

#8%*&& lei

(3)arsaminte !e e.ectuat pentru imobilizari

.inanciare

(%*&& lei

• Inregistrarea varsamintelor efectuate pentru emitent pe masura valorii eliberate:

Societatea -in!e titlurile imobilizate !etinute la un prt !e -anzare !e 6&%&&& lei pentru care platesteun comision !e *&& lei% Costul !e ac+izitie al titlurilor este !e #&%&&& lei%

• .escarcarea din gestiune a titlurilor la valoarea de intrare:

332#C+eltuieli pri-in! imobilizarile

.inanciare ce!ate5

(3#Actiuni !etinute la entitati

a.liate#&%&&& lei

• Reflectarea veniturilor din cedarea titlurilor:

23#Debitori !i-ersi

5832#

)enituri !in imobilizari.inanciare ce!ate

6&%&&& lei

• Incasarea titlurilor cedate si inregistrarea comisionului:

1 523#

Debitori !i-ersi6&%&&& lei

*#(#

Conturi curente la banci

(%*&& lei

3((C+eltuilei pri-in! comisioanele

si onorariile *&& lei

Societate AQUILA PART PROD COM SA participa la capitalul social al entitatii ALJA SA nouin.iintata cu un utila7 a carui -aloare !e aport este !e $&%&&& lei% Aceasta participatie ii asiGura un

procent !e control !e 2&1%• )aloare contabila a utilizaului" 3&%&&& lei• Durata !e utilizare economica " 3 ani• Amortizarea anuala " #&%&&& lei

• Inregistrarea titlurilor de participare in limita valorii neamortizate a utilajului:

1 5(#6#

c+ipamente te+noloGice3&%&&& lei

($#6Amortizarea instalatiilormi7loacelor !e transportanimalelor si plantatiilor

#&%&&& lei

(36Interese !e participare

*&%&&& lei

• Inregistrarea valorii titlurilor de participare primite care e-cede valoarea neamortizata a

imobizarii corporale:(36

Interese !e participare5

#&3$Alte rezer-e

6&%&&& lei

Societatea ce!eaza 7umatate !in titlurile obtinute in urma participarii la capitalul social cu o -aloare !e*&%&&&%

• Vanzarea titlurilor:

23#Debitori !i-ersi

5832#

)enituri !in imobilizari.inanciare ce!ate

*&%&&& lei

• .escarcarea gestiunii a titlurilor imobilizate:

332#C+eltuieli pri-in! imobilizarile

.inanciare ce!ate5 (36

Interese !e participare2&%&&& lei

40

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

Societatea AQUILA PART PROD COM SA acor!a entitatii ALJA SA un imprumut !e 6&%&&& lei petermen !e ( ani cu o !oban!a !e 81 care trebuie ac+itata la s.arsitul .iecarui an%

• Acordarea imprumutului:

(38*Imprumuturi acor!ate pe termen

lunG5 *#(#

Conturi la banci in lei6&%&&& lei

• Inregistrarea si incasarea dobanzii curente in primul an' la %"!"$ anul I *%1!111 lei < ?= 9

• Inregistrarea si incasarea dobanzii curente in primul an' la %"!"$ anul II *%1!111 lei < ?= 9

$!"11 lei#:

(383Doban!a a.erenta

imprumuturilor acor!ate petermne lunG

5836

)enituri !in creanteimobilizate

(%#&& lei

*#(# Conturi curente la banci

5

(383Doban!a a.erenta

imprumuturilor acor!ate petermne lunG

(%#&& lei

• Rambursarea imprumutului:

*#(# Conturi curente la banci

5(38*

Imprumuturi acor!ate petermen lunG

6&%& i

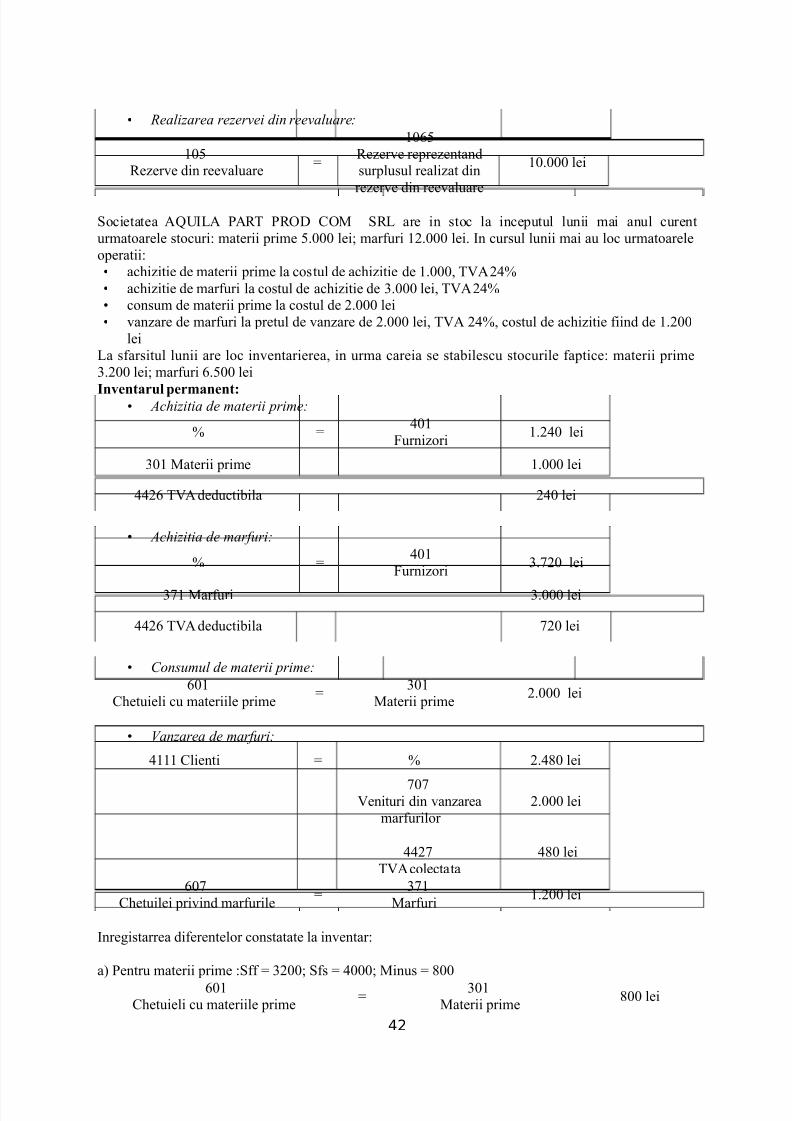

),.Stuiu e caz priin contabilitatea materiilor prime" materialelor con#umabile

• Contabilitatea materiilor primeSocietatea AQUILA PART PROD COM SRL !etine un teren e-aluat la -aloarea 7usta !e (*%&&& leirezer-a !in ree-aluare !isponibila .iin! !e #&%&&& lei% Pe teren -a .i construita o cla!ire% In contractele!e -anzare,cumparare cla!irea si cota parte !in teren .ac obiectul unei tranzactii unice cu pret unic%

• Transferul terenului in categoria materii prime:

6&#Materii prime

5(###

Terenuri(*%&&& lei

• ostul terenului va fi trecuta pe cheltuiala si inclus in costul de prductie al constructiei:

3&#C+etuieli cu materiile prime

5 6&#Materii prime

(*%&&& lei

41

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

#&3*Rezer-e reprezentan!surplusul realizat !inrezer-e !in ree-aluare

#&%&&& lei

Societatea AQUILA PART PROD COM SRL are in stoc la inceputul lunii mai anul curenturmatoarele stocuri" materii prime *%&&& lei mar.uri #(%&&& lei% In cursul lunii mai au loc urmatoareleoperatii"

• ac+izitie !e materii prime la costul !e ac+izitie !e #%&&& T)A (21• ac+izitie !e mar.uri la costul !e ac+izitie !e 6%&&& lei T)A (21• consum !e materii prime la costul !e (%&&& lei• -anzare !e mar.uri la pretul !e -anzare !e (%&&& lei T)A (21 costul !e ac+izitie .iin! !e #%(&&

leiLa s.arsitul lunii are loc in-entarierea in urma careia se stabilescu stocurile .aptice" materii prime6%(&& lei mar.uri 3%*&& lei

Inentarul permanent6• Achizitia de materii prime:

1 52&#

Jurnizori#%(2& lei

6&# Materii prime #%&&& lei

22(3 T)A !e!uctibila (2& lei

• Achizitia de marfuri:

1 52&#

Jurnizori6%8(& lei

68# Mar.uri 6%&&& lei

22(3 T)A !e!uctibila 8(& lei

• onsumul de materii prime:

3&#C+etuieli cu materiile prime

56&#

Materii prime(%&&& lei

• Vanzarea de marfuri:

2### Clienti 5 1 (%2$& lei

8&8)enituri !in -anzareamar.urilor

(%&&& lei

22(8

T)A colectata 2$& lei

3&8C+etuilei pri-in! mar.urile

568#

Mar.uri#%(&& lei

InreGistarrea !i.erentelor constatate la in-entar"

a0 Pentru materii prime "S.. 5 6(&& S.s 5 2&&& Minus 5 $&&3&#

C+etuieli cu materiile prime5 6&#

Materii prime$&& lei

42

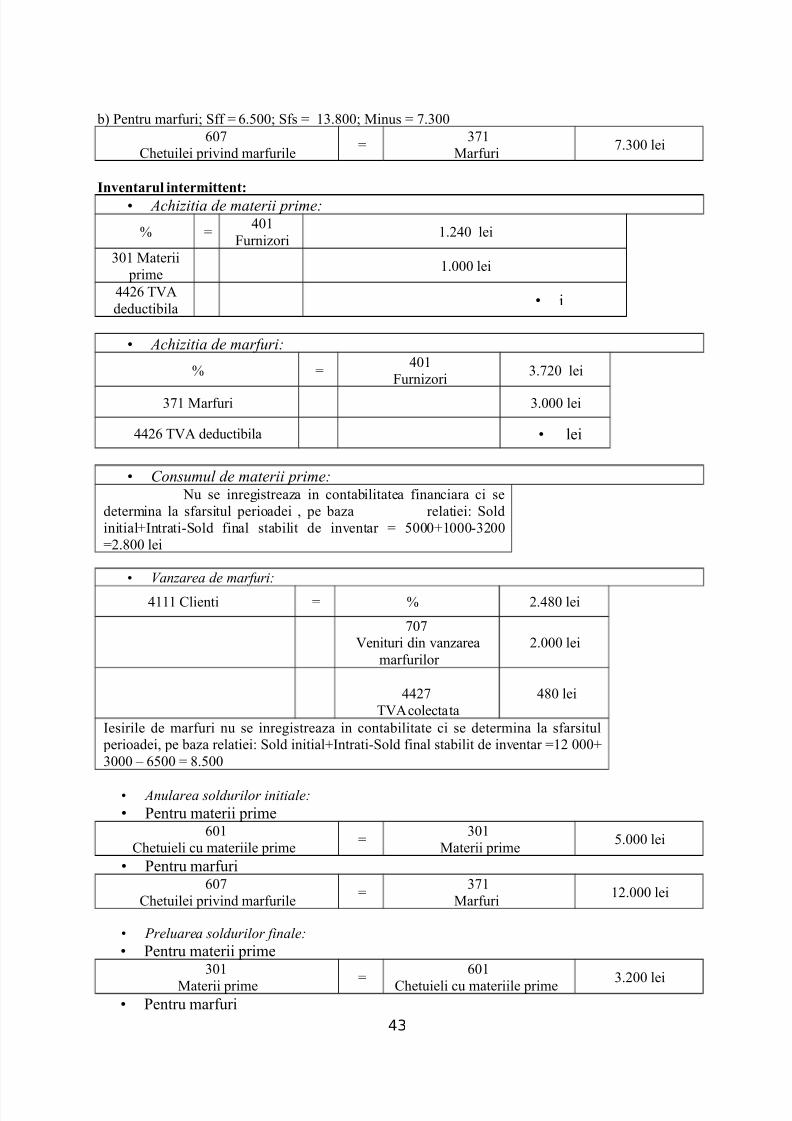

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

b0 Pentru mar.uri S.. 5 3%*&& S.s 5 #6%$&& Minus 5 8%6&&3&8

C+etuilei pri-in! mar.urile5

68#Mar.uri

8%6&& lei

Inentarul intermittent6

• Achizitia de materii prime:

1 52&#

Jurnizori#%(2& lei

6&# Materii prime

#%&&& lei

22(3 T)A!e!uctibila • i

• Achizitia de marfuri:

1 52&#

Jurnizori6%8(& lei

68# Mar.uri 6%&&& lei

22(3 T)A !e!uctibila • lei

• onsumul de materii prime: 'u se inreGistreaza in contabilitatea .inanciara ci se!etermina la s.arsitul perioa!ei pe baza relatiei" Sol!initial=Intrati,Sol! .inal stabilit !e in-entar 5 *&&&=#&&&,6(&&5(%$&& lei

• Vanzarea de marfuri:

2### Clienti 5 1 (%2$& lei

8&8)enituri !in -anzarea

mar.urilor(%&&& lei

22(8

T)A colectata 2$& lei

Iesirile !e mar.uri nu se inreGistreaza in contabilitate ci se !etermina la s.arsitul perioa!ei pe baza relatiei" Sol! initial=Intrati,Sol! .inal stabilit !e in-entar 5#( &&&=6&&& ? 3*&& 5 $%*&&

• Anularea soldurilor initiale:

• Pentru materii prime3&#

C+etuieli cu materiile prime5

6&#Materii prime

*%&&& lei

• Pentru mar.uri3&8

C+etuilei pri-in! mar.urile5

68#Mar.uri

#(%&&& lei

• Preluarea soldurilor finale:

• Pentru materii prime6&#

Materii prime 5

3&#

C+etuieli cu materiile prime 6%(&& lei• Pentru mar.uri

43

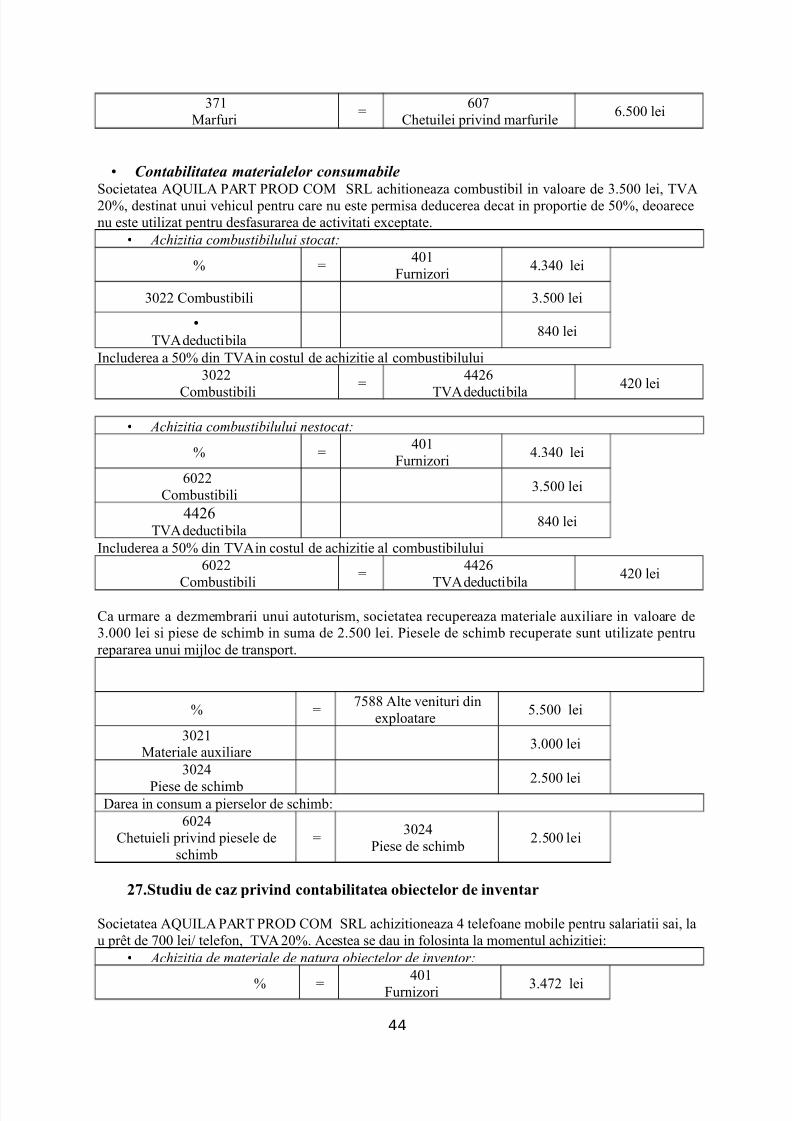

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

Societatea AQUILA PART PROD COM SRL ac+itioneaza combustibil in -aloare !e 6%*&& lei T)A(&1 !estinat unui -e+icul pentru care nu este permisa !e!ucerea !ecat in proportie !e *&1 !eoarecenu este utilizat pentru !es.asurarea !e acti-itati eHceptate%

• Achizitia combustibilului stocat:

1 52&#

Jurnizori2%62& lei

6&(( Combustibili 6%*&& lei

• T)A !e!uctibila

$2& lei

Inclu!erea a *&1 !in T)A in costul !e ac+izitie al combustibilului6&((

Combustibili5

22(3

T)A !e!uctibila2(& lei

• Achizitia combustibilului nestocat:

1 52&#

Jurnizori2%62& lei

3&((Combustibili

6%*&& lei

22(3T)A !e!uctibila

$2& lei

Inclu!erea a *&1 !in T)A in costul !e ac+izitie al combustibilului3&((

Combustibili

522(3

T)A !e!uctibila

2(& lei

Ca urmare a !ezmembrarii unui autoturism societatea recupereaza materiale auHiliare in -aloare !e6%&&& lei si piese !e sc+imb in suma !e (%*&& lei% Piesele !e sc+imb recuperate sunt utilizate pentrurepararea unui mi7loc !e transport%

1 58*$$ Alte -enituri !in

eHploatare*%*&& lei

6&(#Materiale auHiliare

6%&&& lei

6&(2

Piese !e sc+imb (%*&& leiDarea in consum a pierselor !e sc+imb"

3&(2C+etuieli pri-in! piesele !e

sc+imb5

6&(2Piese !e sc+imb

(%*&& lei

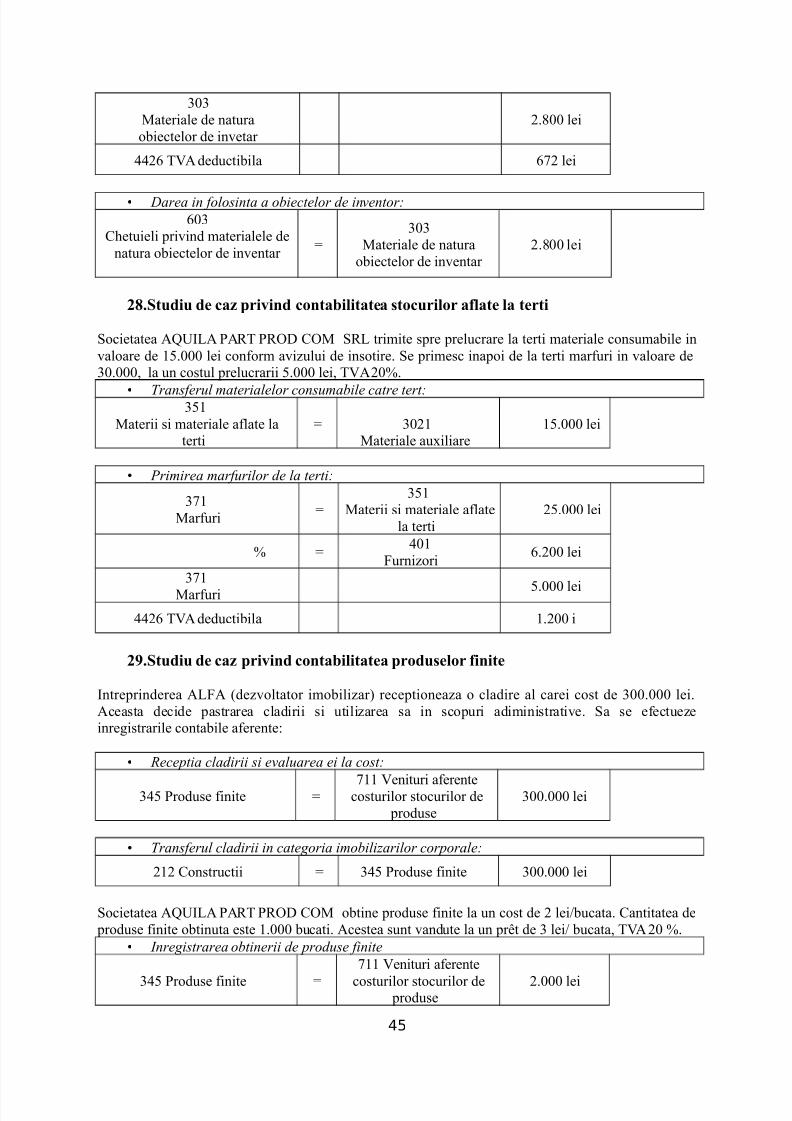

):.Stuiu e caz priin contabilitatea obiectelor e inentar

Societatea AQUILA PART PROD COM SRL ac+izitioneaza 2 tele.oane mobile pentru salariatii sai lau prt !e 8&& lei4 tele.on T)A (&1% Acestea se !au in .olosinta la momentul ac+izitiei"

• Achizitia de materiale de natura obiectelor de inventor:

1 5 2&# Jurnizori 6%28( lei

44

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

)4.Stuiu e caz priin contabilitatea #tocurilor a8late la terti

Societatea AQUILA PART PROD COM SRL trimite spre prelucrare la terti materiale consumabile in-aloare !e #*%&&& lei con.orm a-izului !e insotire% Se primesc inapoi !e la terti mar.uri in -aloare !e6&%&&& la un costul prelucrarii *%&&& lei T)A (&1%

•Transferul materialelor consumabile catre tert:

6*#Materii si materiale a.late la

terti5 6&(#

Materiale auHiliare#*%&&& lei

• Primirea marfurilor de la terti:

68#Mar.uri

56*#

Materii si materiale a.latela terti

(*%&&& lei

1 52&#

Jurnizori3%(&& lei

68#Mar.uri *%&&& lei

22(3 T)A !e!uctibila #%(&& i

)9.Stuiu e caz priin contabilitatea prou#elor 8inite

Intreprin!erea ALJA /!ez-oltator imobilizar0 receptioneaza o cla!ire al carei cost !e 6&&%&&& lei%Aceasta !eci!e pastrarea cla!irii si utilizarea sa in scopuri a!iministrati-e% Sa se e.ectuezeinreGistrarile contabile a.erente"

• Transferul cladirii in categoria imobilizarilor corporale:

(#( Constructii 5 62* Pro!use .inite 6&&%&&& lei

Societatea AQUILA PART PROD COM obtine pro!use .inite la un cost !e ( lei4bucata% Cantitatea !e pro!use .inite obtinuta este #%&&& bucati% Acestea sunt -an!ute la un prt !e 6 lei4 bucata T)A (& 1%

• Inregistrarea obtinerii de produse finite

62* Pro!use .inite 5

8## )enituri a.erente

costurilor stocurilor !e pro!use (%&&& lei

45

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

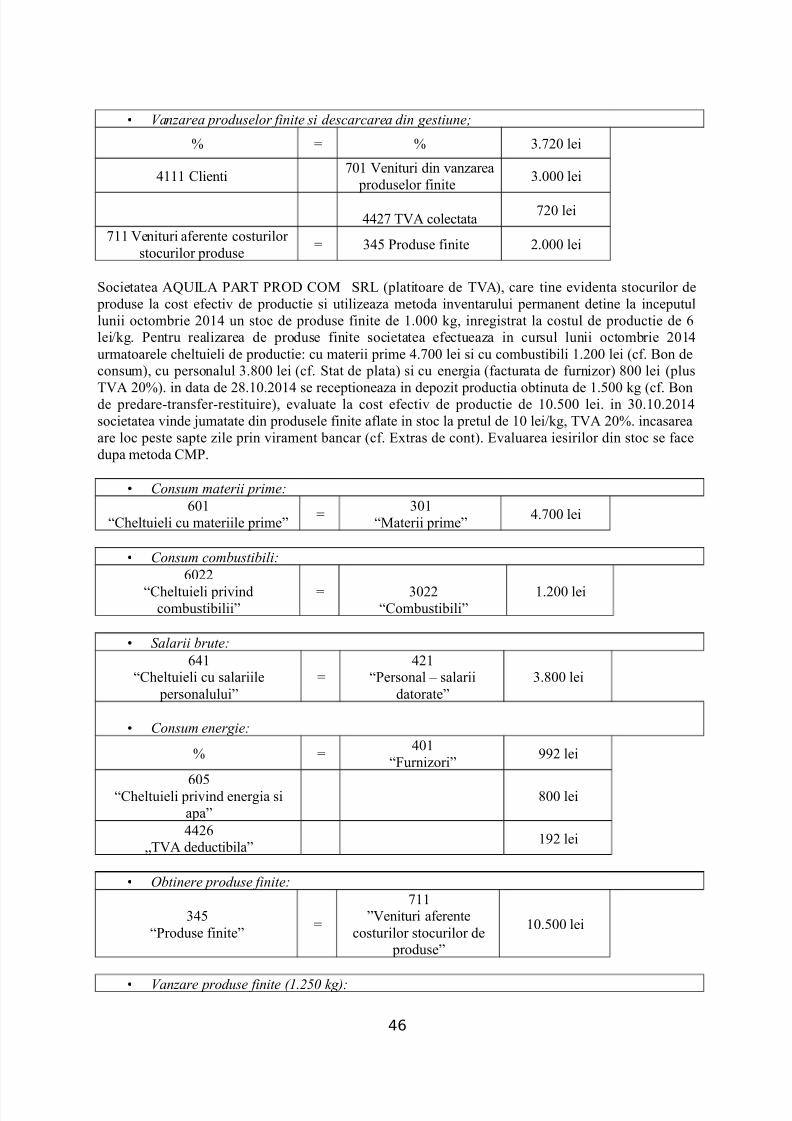

Societatea AQUILA PART PROD COM SRL /platitoare !e T)A0 care tine e-i!enta stocurilor !e pro!use la cost e.ecti- !e pro!uctie si utilizeaza meto!a in-entarului permanent !etine la inceputullunii octombrie ( un stoc !e pro!use .inite !e #%&&& G inreGistrat la costul !e pro!uctie !e 3lei4G% Pentru realizarea !e pro!use .inite societatea e.ectueaza in cursul lunii octombrie (urmatoarele c+eltuieli !e pro!uctie" cu materii prime 2%8&& lei si cu combustibili #%(&& lei /c.% on !econsum0 cu personalul 6%$&& lei /c.% Stat !e plata0 si cu enerGia /.acturata !e .urnizor0 $&& lei /plus

T)A (&10% in !ata !e ($%#&%( se receptioneaza in !epozit pro!uctia obtinuta !e #%*&& G /c.% on!e pre!are,trans.er,restituire0 e-aluate la cost e.ecti- !e pro!uctie !e #&%*&& lei% in 6&%#&%(societatea -in!e 7umatate !in pro!usele .inite a.late in stoc la pretul !e #& lei4G T)A (&1% incasareaare loc peste sapte zile prin -irament bancar /c.% Htras !e cont0% -aluarea iesirilor !in stoc se .ace!upa meto!a CMP%

• onsum materii prime: 3&#

“C+eltuieli cu materiile prime”5

6&#“Materii prime”

2%8&& lei

• onsum combustibili:

3&((

“C+eltuieli pri-in!combustibilii”

5 6&((“Combustibili”

#%(&& lei

• Salarii brute:

32#“C+eltuieli cu salariile

personalului”5

2(#“Personal ? salarii

!atorate”6%$&& lei

• onsum energie:

1 52&#

“Jurnizori”( lei

3&*“C+eltuieli pri-in! enerGia siapa”

$&& lei

22(3T)A !e!uctibila”

#( lei

• Bbtinere produse finite:

62*“Pro!use .inite”

5

8##”)enituri a.erente

costurilor stocurilor !e pro!use”

#&%*&& lei

• Vanzare produse finite *"!$31 Cg#:

46

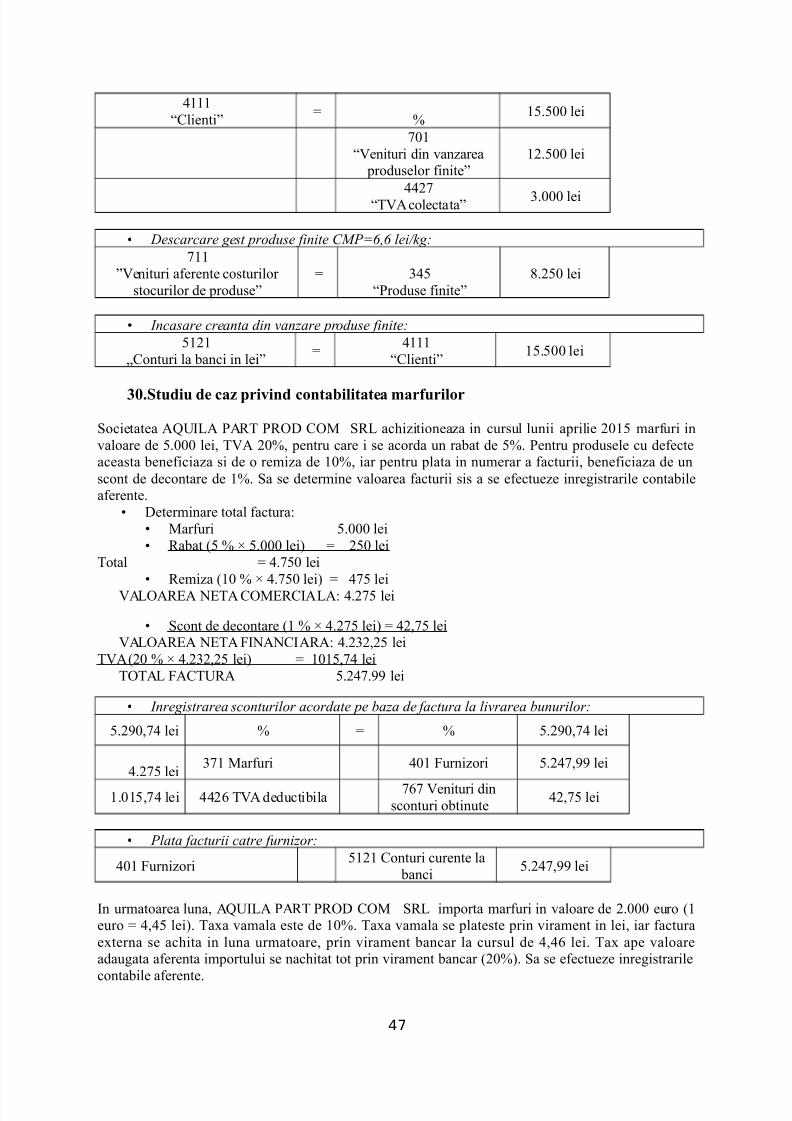

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

Societatea AQUILA PART PROD COM SRL ac+izitioneaza in cursul lunii aprilie (&#* mar.uri in-aloare !e *%&&& lei T)A (&1 pentru care i se acor!a un rabat !e *1% Pentru pro!usele cu !e.ecteaceasta bene.iciaza si !e o remiza !e #&1 iar pentru plata in numerar a .acturii bene.iciaza !e unscont !e !econtare !e #1% Sa se !etermine -aloarea .acturii sis a se e.ectueze inreGistrarile contabilea.erente%

• Determinare total .actura"• Mar.uri *%&&& lei• Rabat /* 1 V *%&&& lei0 5 (*& lei

Total 5 2%8*& lei• Remiza /#& 1 V 2%8*& lei0 5 28* lei

)ALOARA 'TA COMRCIALA" 2%(8* lei

• Scont !e !econtare /# 1 V 2%(8* lei0 5 2(8* lei )ALOARA 'TA JI'A'CIARA" 2%(6((* leiT)A /(& 1 V 2%(6((* lei0 5 #&#*82 lei TOTAL JACTURA *%(28% lei

• Inregistrarea sconturilor acordate pe baza de factura la livrarea bunurilor:

*%(&82 lei 1 5 1 *%(&82 lei

2%(8* lei68# Mar.uri 2&# Jurnizori *%(28 lei

#%&#*82 lei 22(3 T)A !e!uctibila 838 )enituri !insconturi obtinute

2(8* lei

• Plata facturii catre furnizor:

2&# Jurnizori*#(# Conturi curente la

banci*%(28 lei

In urmatoarea luna AQUILA PART PROD COM SRL importa mar.uri in -aloare !e (%&&& euro /#euro 5 22* lei0% TaHa -amala este !e #&1% TaHa -amala se plateste prin -irament in lei iar .acturaeHterna se ac+ita in luna urmatoare prin -irament bancar la cursul !e 223 lei% TaH ape -aloarea!auGata a.erenta importului se nac+itat tot prin -irament bancar /(&10% Sa se e.ectueze inreGistrarile

contabile a.erente%

47

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

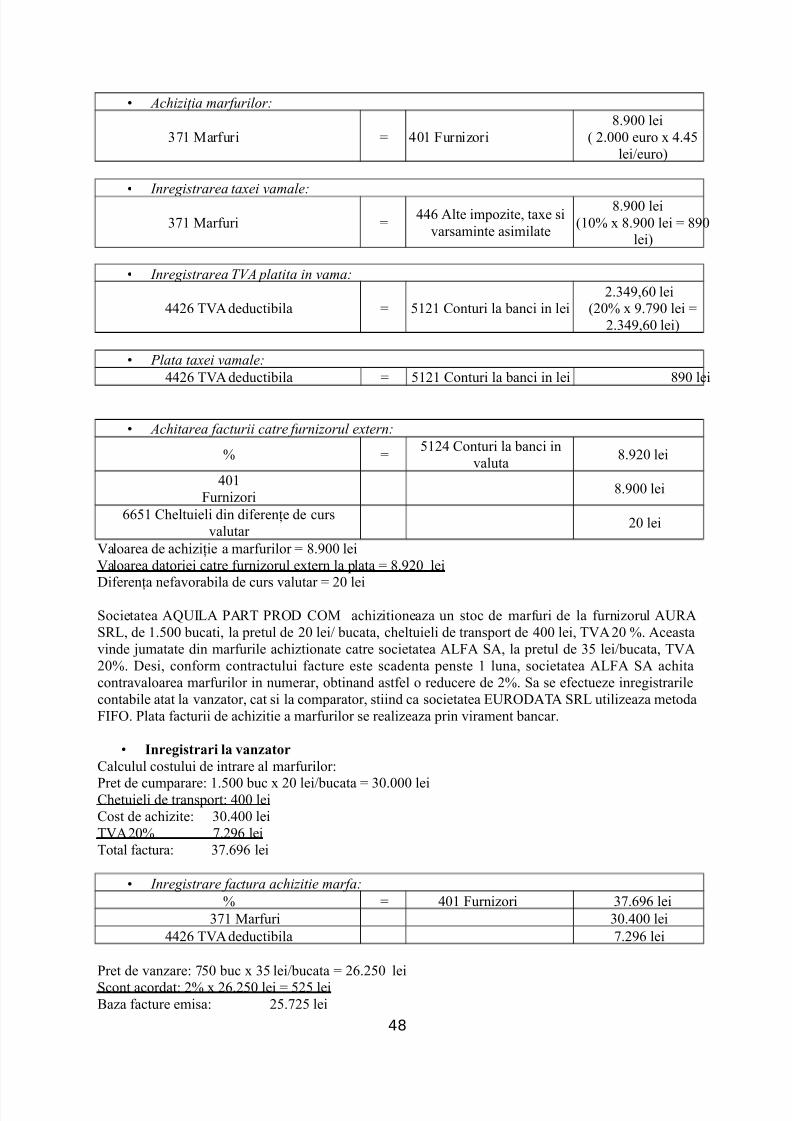

22(3 T)A !e!uctibila 5 *#(# Conturi la banci in lei(%623& lei

/(&1 H %8& lei 5(%623& lei0

• Plata ta-ei vamale:

22(3 T)A !e!uctibila 5 *#(# Conturi la banci in lei $& lei

• Achitarea facturii catre furnizorul e-tern:

1 5*#(2 Conturi la banci in

-aluta$%(& lei

2&#Jurnizori

$%&& lei

33*# C+eltuieli !in !i.erenBe !e curs-alutar

(& lei

)aloarea !e ac+iziBie a mar.urilor 5 $%&& lei)aloarea !atoriei catre .urnizorul eHtern la plata 5 $%(& lei

Di.erenBa ne.a-orabila !e curs -alutar 5 (& leiSocietatea AQUILA PART PROD COM ac+izitioneaza un stoc !e mar.uri !e la .urnizorul AURASRL !e #%*&& bucati la pretul !e (& lei4 bucata c+eltuieli !e transport !e 2&& lei T)A (& 1% Aceasta-in!e 7umatate !in mar.urile ac+iztionate catre societatea ALJA SA la pretul !e 6* lei4bucata T)A(&1% Desi con.orm contractului .acture este sca!enta penste # luna societatea ALJA SA ac+itacontra-aloarea mar.urilor in numerar obtinan! ast.el o re!ucere !e (1% Sa se e.ectueze inreGistrarilecontabile atat la -anzator cat si la comparator stiin! ca societatea URODATA SRL utilizeaza meto!aJIJO% Plata .acturii !e ac+izitie a mar.urilor se realizeaza prin -irament bancar%

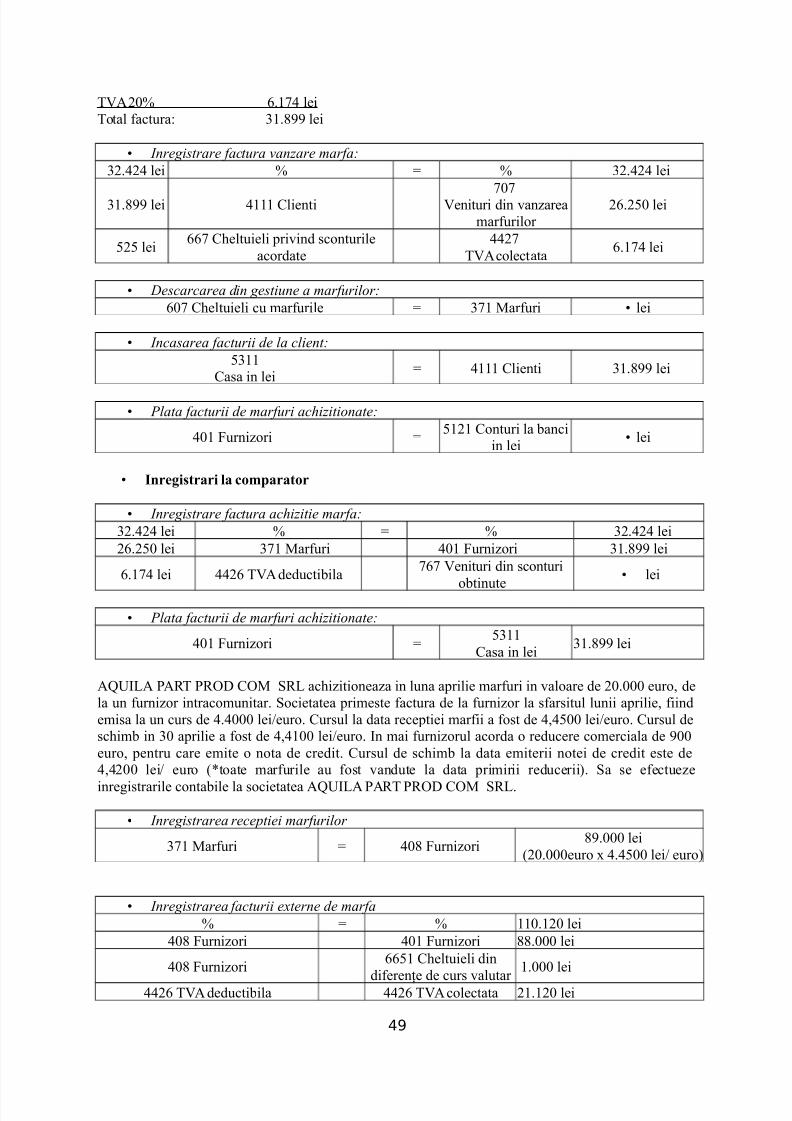

• Inre!i#trari la anzator

Calculul costului !e intrare al mar.urilor"

Pret !e cumparare" #%*&& buc H (& lei4bucata 5 6&%&&& leiC+etuieli !e transport" 2&& leiCost !e ac+izite" 6&%2&& leiT)A (&1 8%(3 leiTotal .actura" 68%33 lei

• Inregistrare factura achizitie marfa:

1 5 2&# Jurnizori 68%33 lei 68# Mar.uri 6&%2&& lei

22(3 T)A !e!uctibila 8%(3 lei

Pret !e -anzare" 8*& buc H 6* lei4bucata 5 (3%(*& leiScont acor!at" (1 H (3%(*& lei 5 *(* leiaza .acture emisa" (*%8(* lei

48

8/16/2019 Corpul Experților Contabili Și Contabililor Autorizați Din Romania-APLICATII.2

6(%2(2 lei 1 5 1 6(%2(2 lei(3%(*& lei 68# Mar.uri 2&# Jurnizori 6#%$ lei

3%#82 lei 22(3 T)A !e!uctibila838 )enituri !in sconturi

obtinute

• lei

• Plata facturii de marfuri achizitionate:

2&# Jurnizori 5*6##

Casa in lei6#%$ lei

AQUILA PART PROD COM SRL ac+izitioneaza in luna aprilie mar.uri in -aloare !e (&%&&& euro !ela un .urnizor intracomunitar% Societatea primeste .actura !e la .urnizor la s.arsitul lunii aprilie .iin!emisa la un curs !e 2%2&&& lei4euro% Cursul la !ata receptiei mar.ii a .ost !e 22*&& lei4euro% Cursul !esc+imb in 6& aprilie a .ost !e 22#&& lei4euro% In mai .urnizorul acor!a o re!ucere comerciala !e &&euro pentru care emite o nota !e cre!it% Cursul !e sc+imb la !ata emiterii notei !e cre!it este !e22(&& lei4 euro /<toate mar.urile au .ost -an!ute la !ata primirii re!ucerii0% Sa se e.ectueze

inreGistrarile contabile la societatea AQUILA PART PROD COM SRL%

• Inregistrarea receptiei marfurilor

68# Mar.uri 5 2&$ Jurnizori$%&&& lei

/(&%&&&euro H 2%2*&& lei4 euro0

• Inregistrarea facturii e-terne de marfa

1 5 1 ##&%#(& lei2&$ Jurnizori 2&# Jurnizori $$%&&& lei

2&$ Jurnizori33*# C+eltuieli !in

!i.erenBe !e curs -alutar

#%&&& lei

22(3 T)A !e!uctibila 22(3 T)A colectata (#%#(& lei

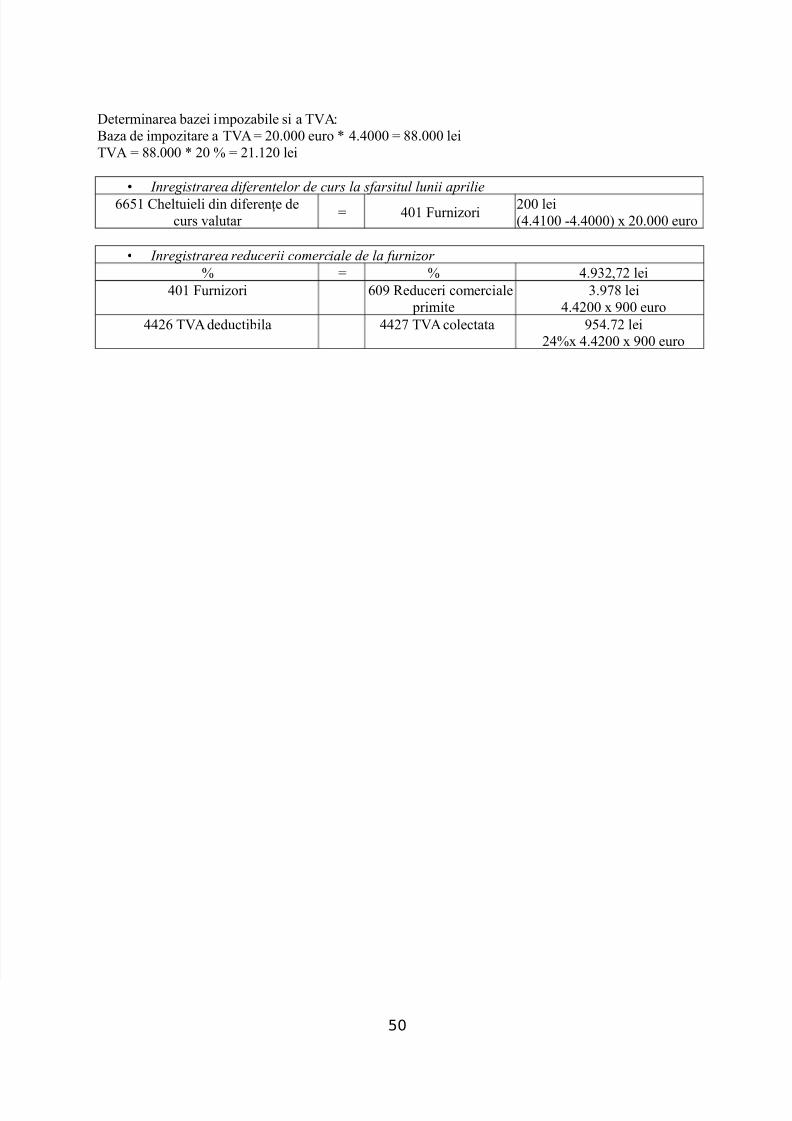

49