76

Evoluția concurențeiîn sectoare cheie

SINTEZĂ 2019

CUPRINSCuvânt înainte 41. intRODuCeRe 6Evoluţia economiei naţionale şi contextul economic global 72. inDiCeLe aGReGat De PReSiune COnCuRenŢiaLĂ (iaPC) 122.1. Introducere 132.2. Utilizări ale IAPC 132.3. Rezultate 132.4 Corelația între presiunea concurențială și evoluția prețurilor 153. GRaDuL De COnCentRaRe aL PRinCiPaLeLOR PieȚenaȚiOnaLe în COnteXt euROPean 184. anaLiZa evOLuŢiei PReŢuRiLOR La niveL naȚiOnaL ȘiCOnveRGenȚa Cu PReȚuRiLe euROPene 225. eFeCteLe eCOnOMiei COLaBORative aSuPRaCOnCuRenȚei 266. SeCtORuL FinanCiaR. PiaȚa SeRviCiiLOR BanCaRe 307. SeCtORuL CaRBuRanȚiLOR 347.1. Introducere 357.2. Analiza asimetriei transmiterii evoluțiilor cotațiilor Platts în prețul final (la pompă) 357.2.1. Benzină 357.2.2. Motorină 377.2.3. Concluzii 377.3. Monitorul Prețurilor 38

CONTENTS

FOReWORD 401.intRODuCtiOn 42The evolution of the national economy and the global economic context 432.tHe aGGReGate inDeX OF COMPetitive PReSSuRe (aiCP) 482.1.The AICP description 492.2.Uses of the AICP 492.3.Results 492.4.The correlation between competitive pressure and the evolution of prices 513.tHe COnCentRatiOn DeGRee OF tHe Main natiOnaLMaRKetS in tHe euROPean COnteXt 544.tHe anaLYSiS OF COnSuMeR PRiCeS at tHe natiOnaL LeveL 585.SHaRinG eCOnOMY 626.tHe FinanCiaL SeCtOR. BanKinG SeRviCeS MaRKet. 667.FueL SeCtOR 707.1.Introduction 717.2.Analysis of the asymmetry of the transmission of the Plattsquotations evolution in the final price (at the pump) 717.2.1. Gasoline 717.2.2. Diesel fuel 737.2.3. Conclusions 737.3. The price monitor 74

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

4

CUVÂNT ÎNAINTE„Raportul privind evoluția concurenței însectoare cheie”, ajuns la a XI-a ediție, reprezintă uninstrument de analiză a gradului de concurență dinunele domenii ale economiei românești și, în acelașitimp, o modalitate de promovare a rezultateloracțiunilor de monitorizare a pieţelor.Ne dorim ca Raportul din acest an să arate, încă odată, eforturile pe care le depunem, alături de alteautorități publice, pentru a remediadisfuncționalitățile concurențiale constatate, astfelîncât consumatorii să beneficieze de bunuri șiservicii de calitate, la prețuri accesibile. Aceastadeoarece funcţionarea optimă a pieţelor este uningredient cheie pentru îmbunătățireacompetitivității, precum și pentru dezvoltareaeconomiei naţionale.Spre deosebire de raportul anual de activitate, undeaccentul este pus pe modul de aplicare aprevederilor legislative specifice - înțelegerileanticoncurențiale, abuzul de poziție dominantă,ajutoarele de stat şi controlul concentrăriloreconomice - în cadrul Raportului privind concurenţaîn sectoare cheie aducem în prim plan celelalteinstrumente pe care le utilizăm şi care produc efectebenefice pe termen lung pentru societate. La acest nivel, se remarcă implicarea autorității deconcurență atât în reformarea legilor șireglementărilor care pot inhiba concurența, cât şi înacţiunile de prevenire a unor probleme structuralecare nu sunt urmare a încălcării legislaţiei dindomeniu, cum sunt, de exemplu, propunerile noastrepentru facilitarea creşterii gradului de penetrare aeconomiei colaborative. De asemenea, am lansatproiectul Reconfigurarea sistemului de licențiere,aprobare și avizare cu impact asupra mediului deafaceri din România, care are ca scop stimulareadezvoltării unui mediu de afaceri predictibil şiconcurenţial, prin creşterea eficienţei interacţiuniicu instituţiile statului, reducând birocraţia pentruantreprenorii din toate domeniile. Derulată încolaborare cu Serviciul pentru Reforme Structuraleal Comisiei Europene şi în cooperare cu Organizaţiapentru Cooperare şi Dezvoltare Economică (OCDE),această iniţiativă este o continuare a unui alt proiectderulat împreună cu OCDE - Analiza impactuluilegislaţiei în vigoare în trei sectoare cheie aleeconomiei româneşti (agroalimentar, transport demărfuri şi construcţii) - în urma căruia s-au făcut 152de recomandări pentru îmbunătăţirea cadrului dereglementare, generând beneficii de aproximativ434 mil euro/an pentru economia românească. În acelaşi timp, dezvoltăm instrumente menite săstimuleze concurenţa şi să limiteze creşterile de preţ,prin îmbunătăţirea gradului de transparență lanivelul consumatorilor, cum este Monitorul

prețurilor pentru alimente și carburanți. Prinextinderea la nivel naţional a proiectului pilot, lansatîn 2016, platforma www.monitorulpreturilor.infopermite monitorizarea și compararea preţurilorproduselor alimentare şi carburanţilor, ceea ce vaaccentua concurența între companiile de pe acestepiețe, cu efecte benefice asupra calității produselor,preţurilor acestora, precum și asupra serviciiloroferite.În cadrul Raportului privind concurenţa în sectoarecheie, și anul acesta, analizăm, din perspectivăconcurenţială, domenii care se evidenţiază prinprisma următoarelor două coordonate: impactul deansamblu asupra economiei (fie că vorbim despresectoare cu conexiuni puternice cu alte domenii, deefecte asupra competitivităţii economiei în ansamblusau despre afectarea unor variabile macroeconomicecheie), respectiv impactul direct asupra unui numărînsemnat de consumatori (impact ce derivă dinponderea ridicată în coşul de consum, din efectulsemnificativ asupra calităţii vieţii sau din existenţacaracterului de strictă necesitate).Raportul elaborat în acest an se remarcă printr-oabordare etapizată, care oferă o imagine asupraevoluţiei concurenţei în sectoare cheie la nivelulunor paliere diferite. Pornim de la imaginea de

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

5

ansamblu asupra economiei, analizăm apoi o seriede sectoare esenţiale în baza Indicelui Agregat dePresiune Concurenţială (IAPC) şi a gradului deconcentrare, pentru ca, în final, să ne axăm pe analizadetaliată a trei domenii importante: economiacolaborativă, piața serviciilor bancare și sectorulcarburanților.Astfel, în capitolul introductiv, este prezentatcontextul economic general, prin prisma unei scurteanalize a evoluțiilor recente pentru principaliiindicatori ai economiei naționale. Datele arată faptulcă, în prima jumătate a anului 2019, economiaRomâniei a continuat să înregistreze un proces rapidde creștere, în principal, ca urmare a evoluţieipozitive a consumului privat și a investițiilor.Această perspectivă de ansamblu este completatăprintr-o analiză a principalilor factori care audeterminat modificarea prețurilor bunurilor deconsum pe parcursul anului 2019, precum și de oevaluare a gradului de convergență a prețurilorraportat la media europeană. Rezultatele obţinuteevidenţiază faptul că, în ciuda înregistrării celei mairidicate rate de creștere a prețurilor la nivelulUniunii Europene (pe fondul unor factori de naturăinternă și structurală, precum creșterea constantă acererii agregate, dar și a presiunilor în creștere lanivelul costurilor de producție), consumatoriiromâni se bucură de unele dintre cele mai ieftineproduse și servicii.Rezultatele obținute în urma activităţii demonitorizare a pieţelor le-am utilizat pentrudeterminarea IAPC în peste 40 de industrii dinsectoare esenţiale. Analiza indicatorilor deconcurenţă în baza IAPC a evidențiat evoluții pozitiveîn industriile de producție și comercializare ațigaretelor și a produselor alimentare (retailmodern), dar clasamentul general din anii anteriorinu s-a modificat semnificativ. Serviciile din IT, careînregistrau cel mai înalt grad de concurenţă anultrecut, au fost devansate anul acesta de sectorulcomercializării de produse de îmbrăcăminte șiîncălțăminte, iar la polul opus se mențin industriacimentului şi serviciile notariale.Pornind de la rezultatele studiului efectuat în bazaIAPC, am evaluat gradul de concentrare, atât la nivelnațional, cât și prin comparație cu celelalte statemembre UE, pentru opt sectoare esenţiale careprezintă un risc ridicat de apariție acomportamentelor anticoncurențiale. Datele aratăcă, dintre sectoarele analizate, cele de electricitate,gaz, asigurări, telecom, retail alimentar și bancar seînscriu, ca nivel al gradului de concentrare, submediile europene ale respectivelor sectoare. Pentru prima dată, anul acesta am introdus în Raportanaliza efectelor economiei colaborative asupraconcurenței, având în vedere că tehnologia eliminădin ce în ce mai multe bariere şi conduce la creștereacalității, rapidității și, în general, a eficienței furnizăriibunurilor şi serviciilor. Din perspectiva politicii de

concurență, intrarea pe piața a unor noi competitoriinovatori reprezintă o situație dezirabilă, dat fiindfaptul că un grad de concurență mai ridicatgenerează prețuri mai mici și servicii mai bunepentru consumatorii finali.Tranziția către aceste noi modele de afaceri aduce,însă, şi o serie de provocări pentru politica deconcurență. Principalele îngrijorări la nivelulautorităților de concurență se referă, în special, lacazurile de abuz de poziție dominantă al noilorcompanii, ce ar putea include obligații de naturăcontractuală, restricții aplicabile terților sauasimetrii importante în ceea ce privește puterea denegociere a părților. Mai mult decât atât,preocupările se extind și asupra controluluiconcentrărilor economice, mai ales în privinţacazurilor de integrare pe verticală a anumitoractivități esențiale și utilizarea sistemelor de tip BigData.Analiza realizată la nivelul sectorului bancarevidenţiază o tendință de consolidare şi de întărirea poziţiei băncilor mari, deci, de reducere aconcurenţei. Pe de altă parte, însă, se preconizeazăexpunerea sectorului la o presiune concurenţială totmai mare din direcţia segmentului financiarnebancar și a fintech-urilor, creștere alimentată derolul tot mai important al tehnologiei la nivelulserviciilor financiare. Astfel, am făcut o serie derecomandări menite să promoveze concurenţa. Unadintre aceste recomandări se referă la optareapentru un API (Application Programming Interface)comun al sistemului bancar din România, lucru carear înlesni accesul terților autorizați (ca de exemplu:fintech-urile) la informațiile financiare aleconsumatorilor, în contextul transpunerii directiveicare urmează să elimine monopolul băncilor asupradatelor bancare. De asemenea, pornind de laprecedentul conversiei creditelor CHF în RON prinrestructurarea în cadrul aceleiași bănci, considerămcă măsura de aplicare a acestei prevederi și în cazulcreditelor refinanțate la o altă bancă decât cea carea acordat creditul ar aduce beneficii atât clienților,cât și băncilor și, totodată, ar promova concurențaîntre bănci.În ceea ce priveşte sectorul comercializării cuamănuntul de carburanți, observăm caracteristicicare nu diferă foarte mult de cele din restul țăriloreuropene, respectiv o structură de oligopol, un gradridicat de concentrare (IHH de peste 2.500 și unoperator care deține o poziție importantă pe piaţă),bunuri omogene, bariere ridicate la intrarea pe piaţă,transparență relativ ridicată și elasticitate relativscăzută a cererii în funcție de preț. Continuarea proiectului privind evaluarea graduluide concurenţă în sectoarele esenţiale reprezintă oprioritate pentru noi, fiind, de asemenea, ooportunitate de îmbunătăţire a instrumentelor şi aabordărilor instituţiei pe baza dezbaterilor generateîn mediul academic, în mediul de afaceri, la nivelulautorităţilor publice sau al mass-media.

1. INTRODUCERE

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

4.6%

media UE28: 1,4%

-1%

0%

1%

2%

3%

4%

5%

6%

Sursa datelor: Eurostat7

evOLuŢia eCOnOMieinaŢiOnaLe şi COnteXtuLeCOnOMiC GLOBaL

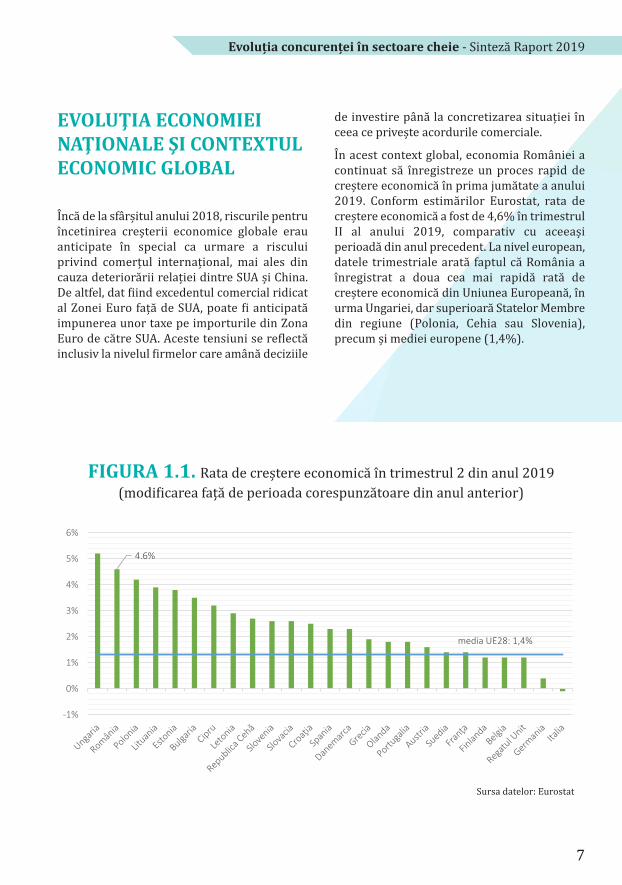

Încă de la sfârșitul anului 2018, riscurile pentruîncetinirea creșterii economice globale erauanticipate în special ca urmare a risculuiprivind comerțul internațional, mai ales dincauza deteriorării relației dintre SUA și China.De altfel, dat fiind excedentul comercial ridicatal Zonei Euro față de SUA, poate fi anticipatăimpunerea unor taxe pe importurile din ZonaEuro de către SUA. Aceste tensiuni se reflectăinclusiv la nivelul firmelor care amână deciziile

de investire până la concretizarea situației înceea ce privește acordurile comerciale.În acest context global, economia României acontinuat să înregistreze un proces rapid decreștere economică în prima jumătate a anului2019. Conform estimărilor Eurostat, rata decreștere economică a fost de 4,6% în trimestrulII al anului 2019, comparativ cu aceeașiperioadă din anul precedent. La nivel european,datele trimestriale arată faptul că România aînregistrat a doua cea mai rapidă rată decreștere economică din Uniunea Europeană, înurma Ungariei, dar superioară Statelor Membredin regiune (Polonia, Cehia sau Slovenia),precum și mediei europene (1,4%).

FiGuRa 1.1. Rata de creștere economică în trimestrul 2 din anul 2019(modificarea față de perioada corespunzătoare din anul anterior)

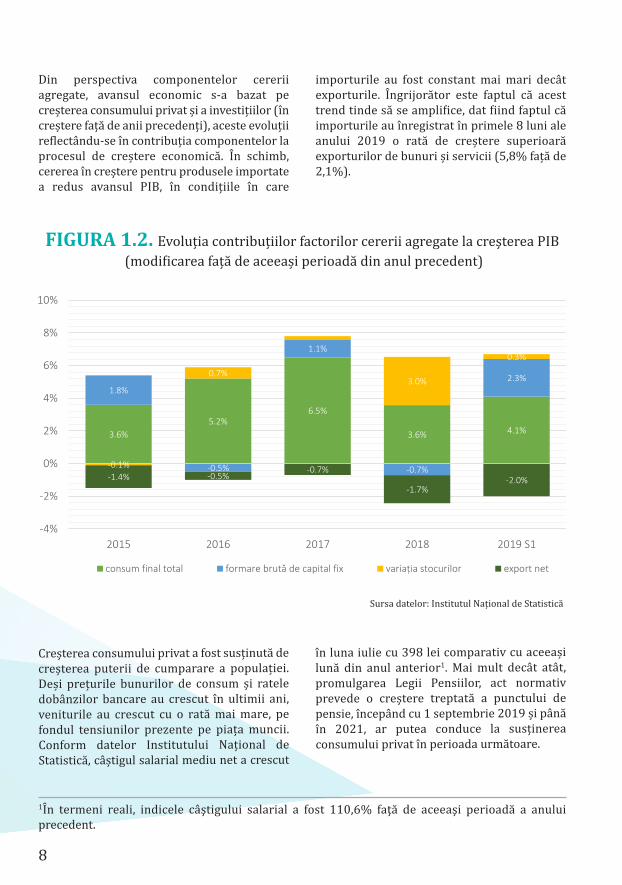

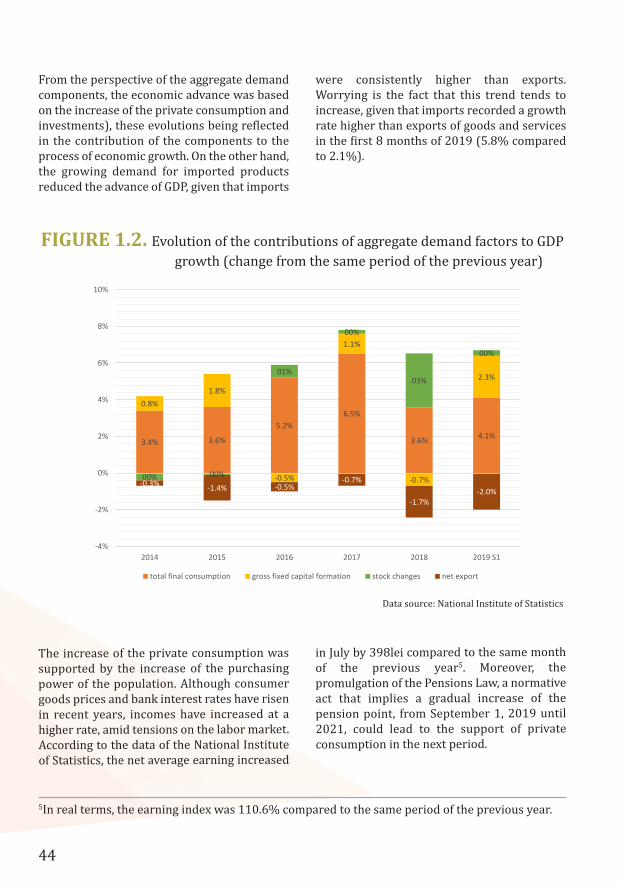

Din perspectiva componentelor cereriiagregate, avansul economic s-a bazat pecreșterea consumului privat și a investițiilor (încreștere față de anii precedenți), aceste evoluțiireflectându-se în contribuția componentelor laprocesul de creștere economică. În schimb,cererea în creștere pentru produsele importatea redus avansul PIB, în condițiile în care

importurile au fost constant mai mari decâtexporturile. Îngrijorător este faptul că acesttrend tinde să se amplifice, dat fiind faptul căimporturile au înregistrat în primele 8 luni aleanului 2019 o rată de creștere superioarăexporturilor de bunuri și servicii (5,8% față de2,1%).

Creșterea consumului privat a fost susținută decreșterea puterii de cumparare a populației.Deși prețurile bunurilor de consum și rateledobânzilor bancare au crescut în ultimii ani,veniturile au crescut cu o rată mai mare, pefondul tensiunilor prezente pe piața muncii.Conform datelor Institutului Național deStatistică, câștigul salarial mediu net a crescut

în luna iulie cu 398 lei comparativ cu aceeașilună din anul anterior1. Mai mult decât atât,promulgarea Legii Pensiilor, act normativprevede o creștere treptată a punctului depensie, începând cu 1 septembrie 2019 și pânăîn 2021, ar putea conduce la susținereaconsumului privat în perioada următoare.

FiGuRa 1.2. Evoluția contribuțiilor factorilor cererii agregate la creşterea PIB(modificarea față de aceeași perioadă din anul precedent)

Sursa datelor: Institutul Național de Statistică

3.6%5.2%

6.5%

3.6% 4.1%

1.8%

-0.5%

1.1%

-0.7%

2.3%

-0.1%

0.7%3.0%

0.3%

-1.4% -0.5%-0.7%

-1.7%-2.0%

-4%

-2%

0%

2%

4%

6%

8%

10%

2015 2016 2017 2018 2019 S1

consum final total formare brută de capital fix variația stocurilor export net

81În termeni reali, indicele câştigului salarial a fost 110,6% faţă de aceeaşi perioadă a anuluiprecedent.

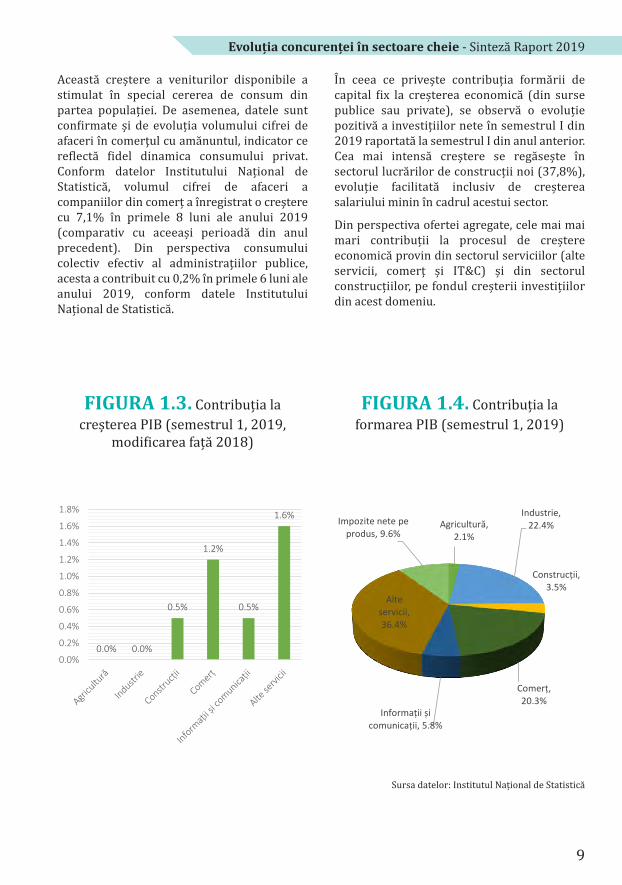

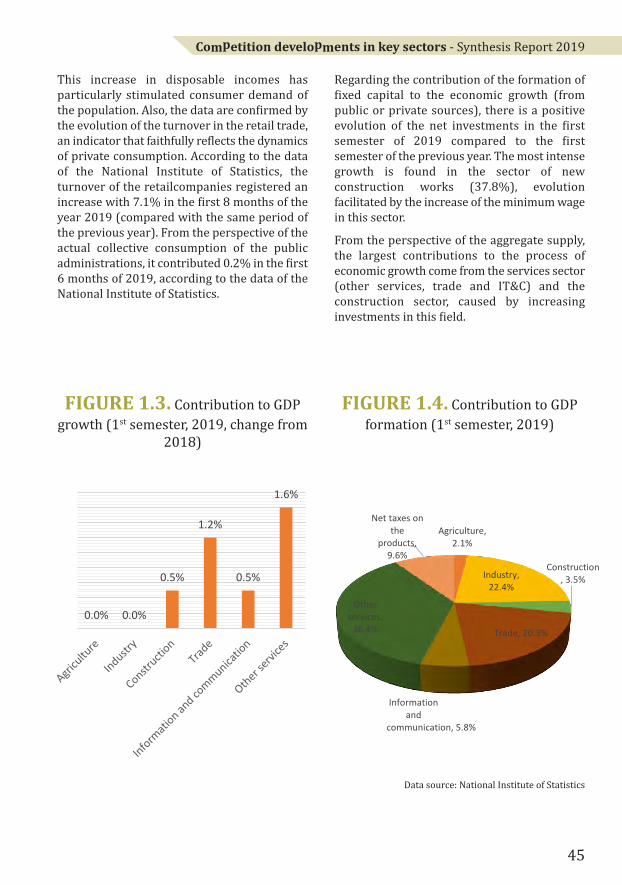

Această creștere a veniturilor disponibile astimulat în special cererea de consum dinpartea populației. De asemenea, datele suntconfirmate și de evoluția volumului cifrei deafaceri în comerţul cu amănuntul, indicator cereflectă fidel dinamica consumului privat.Conform datelor Institutului Național deStatistică, volumul cifrei de afaceri acompaniilor din comerț a înregistrat o creşterecu 7,1% în primele 8 luni ale anului 2019(comparativ cu aceeași perioadă din anulprecedent). Din perspectiva consumuluicolectiv efectiv al administraţiilor publice,acesta a contribuit cu 0,2% în primele 6 luni aleanului 2019, conform datele InstitutuluiNațional de Statistică.

În ceea ce privește contribuția formării decapital fix la creșterea economică (din sursepublice sau private), se observă o evoluțiepozitivă a investițiilor nete în semestrul I din2019 raportată la semestrul I din anul anterior.Cea mai intensă creștere se regăsește însectorul lucrărilor de construcții noi (37,8%),evoluție facilitată inclusiv de creștereasalariului minin în cadrul acestui sector.Din perspectiva ofertei agregate, cele mai maimari contribuții la procesul de creștereeconomică provin din sectorul serviciilor (alteservicii, comerț și IT&C) și din sectorulconstrucțiilor, pe fondul creșterii investițiilordin acest domeniu.

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

0.0% 0.0%

0.5%

1.2%

0.5%

1.6%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

1.8%Agricultură,

2.1%

Industrie, 22.4%

Construcții, 3.5%

Comerț, 20.3%

Informații și comunicații, 5.8%

Alte servicii, 36.4%

Impozite nete pe produs, 9.6%

9

FiGuRa 1.3. Contribuția lacreșterea PIB (semestrul 1, 2019,modificarea față 2018) FiGuRa 1.4. Contribuția laformarea PIB (semestrul 1, 2019)

Sursa datelor: Institutul Național de Statistică

10

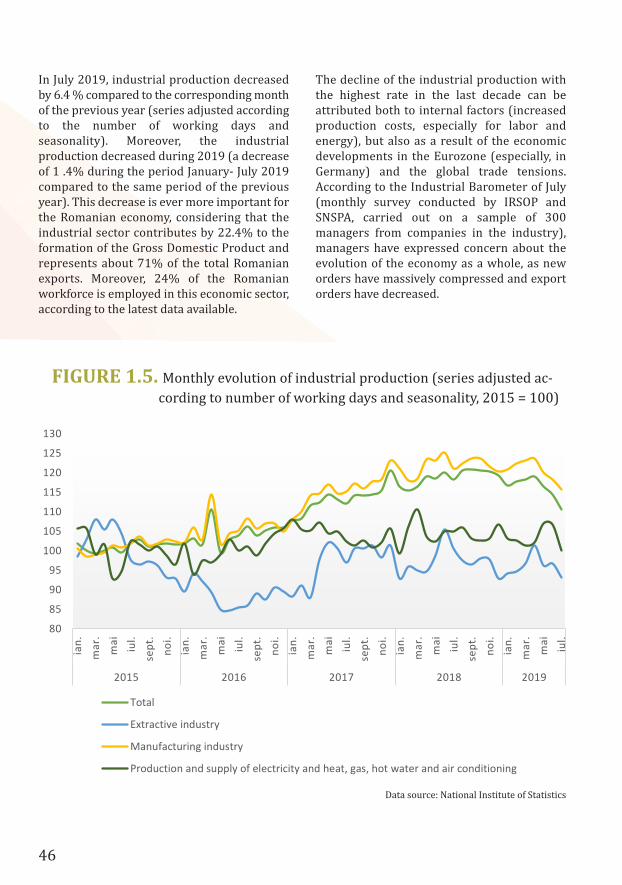

În luna iulie 2019, producţia industrială ascăzut cu 6,4% faţă de luna corespunzătoaredin anul precedent (serie ajustată în funcţie denumărul de zile lucrătoare şi de sezonalitate).De altfel, producția industrială a scăzut peparcursul anului 2019 (scădere de 1,4% înperioada ianuarie-iulie 2019 față aceeașiperioadă din anul anterior). Această scăderereeste cu atât mai importantă pentru economiaromânească, având în vedere că sectorulindustrial contribuie cu 22,4% la formareaProdusului Intern Brut și reprezintăaproximativ 71% din exporturile totale aleRomâniei. De asemenea, 24% din forța demuncă din România este ocupată în acest sectoreconomic, conform ultimelor date disponibile.

Scăderea producției industriale, cu cea mairidicată rată din ultimul deceniu, poate fi pusăatât pe seama factorilor interni (creștereacosturilor de producție, în special cu forța demuncă și energia), dar și ca urmare a evoluțiiloreconomice din Zona Euro (în special Germania)și a tensiunilor comerciale globale. ConformBarometrului Industrial din luna iulie (sondajlunar efectuat de IRSOP şi SNSPA, realizat pe uneşantion de 300 de managerii din rândulcompaniilor din industrie), manageri şi-auexprimat îngrijorarea în legătură cu evoluțiaeconomiei în ansamblu, pe măsură cecomenzile noi s-au comprimat masiv, iarcomenzile pentru export au scăzut.

80

90

100

110

120

130

ian.mar.mai iul.

sept.noi.ian.mar.mai iul.

sept.noi.ian.mar.mai iul.

sept.noi.ian.mar.mai iul.

sept.noi.ian.mar.mai iul.

2015 2016 2017 2018 2019

Total

Industria extractivă

Industria prelucrătoare

Producţia şi furnizarea de energie electrică şi termică, gaze, apă caldă și aer condiționat

Sursa datelor: Institutul Național de Statistică

FiGuRa 1.5. Evoluţia lunară a producţiei industriale (serie ajustată în funcţiede numărul de zile lucrătoare şi de sezonalitate, 2015=100)

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

11

În acest context macroeconomic, ComisiaEuropeană a revizuit pozitiv rata de creștereanuală previzionată a României spre nivelul de4%. De asemenea, Comisia Europeană prevede oîncetinire a ritmului de creștere a salariilor, înspecial a celor din sectorul public, ceea ce vaechilibra într-o oarecare măsură contribuțiafactorilor la formarea PIB-ului, revenind astfel opondere mai mare investițiilor, în special celordin sectorul privat.

2. INDICELE AGREGAT DEPRESIUNECONCURENŢIALĂ (IAPC)

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

13

2.1. intRODuCeRe

Indicele Agregat de Presiune Concurențială(denumit în continuare IAPC) este uninstrument analitic dezvoltat de ConsiliulConcurenței pentru a măsura înclinarea spreconcurență a industriilor din economianațională. Acest indicator a fost dezvoltat înurmă cu șase ani, iar de atunci prezentarearezultatelor evaluării face parte din fiecareraport anual privind concurența în sectoarelecheie ale economiei românești. IAPC este menit să funcționeze ca uninstrument de screening primar sau dediagnoză, el fiind conceput să arate gradul încare industriile naționale analizate se apropiede o situație ideală, care facilitează pe deplinmanifestarea liberă a concurenței, dar număsoară (și nici nu își propune să măsoare)intensitatea concurenței efective de pe piețelece compun aceste industrii. De altfel,concurența se manifestă cu intensitate diferităpe fiecare piață în parte, în funcție de condițiileconcrete existente pe fiecare dintre acestea. 2.2. utiLiZĂRi aLe iaPC

Utilitatea IAPC se manifestă pe mai multeplanuri. La nivel intern, al ConsiliuluiConcurenței, indicele compozit ajută launiformizarea procesului de monitorizarecontinuă a industriilor din economia națională.Tot la acest nivel, IAPC poate fi coroborat cu alteinformații disponibile autorității, ajutând înprocesul decizional intern privind alocarearesurselor în activitatea specifică a autoritățiide concurență. La nivel extern Consiliului Concurenței, IAPCpoate completa cu succes alte inițiativeproactive ale instituției, precum eforturile depromovare a culturii concurenței sau deimplementare a politicii de clemență. Deasemenea, IAPC este un instrument ce prezintă

într-o manieră sintetică aspecte complexe aletrăsăturilor structurale ale industriilor, astfelpoate fi util în interacțiunile autorității deconcurență cu alte instituții sau entități dinmediul de business (de exemplu facilitânddiscuțiile cu alte autorități sau reglementatoriai anumitor industrii). Un scor mic al IAPC sugerează doar existențaunor riscuri, cele mai multe de naturăstructurală, însă acest lucru nu presupuneautomat existența unor perturbări aleconcurenței în respectiva industrie. Astfel desituații se determină de la caz la caz. Deasemenea, un scor foarte ridicat nu excludeautomat existența riscurilor sau a unorcomportamente anticoncurențiale în industriilecare înregistrează valori ridicate ale IAPC.2.3. ReZuLtate

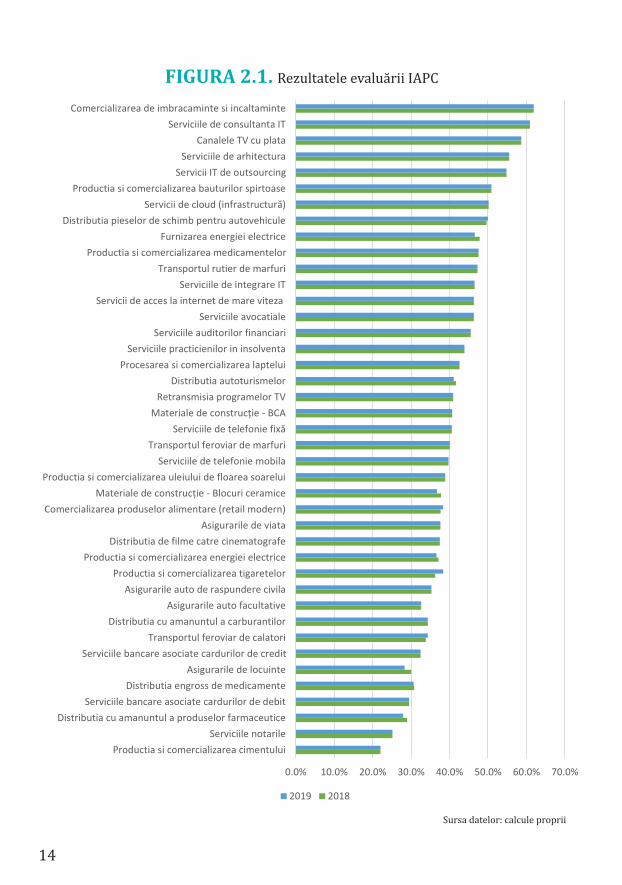

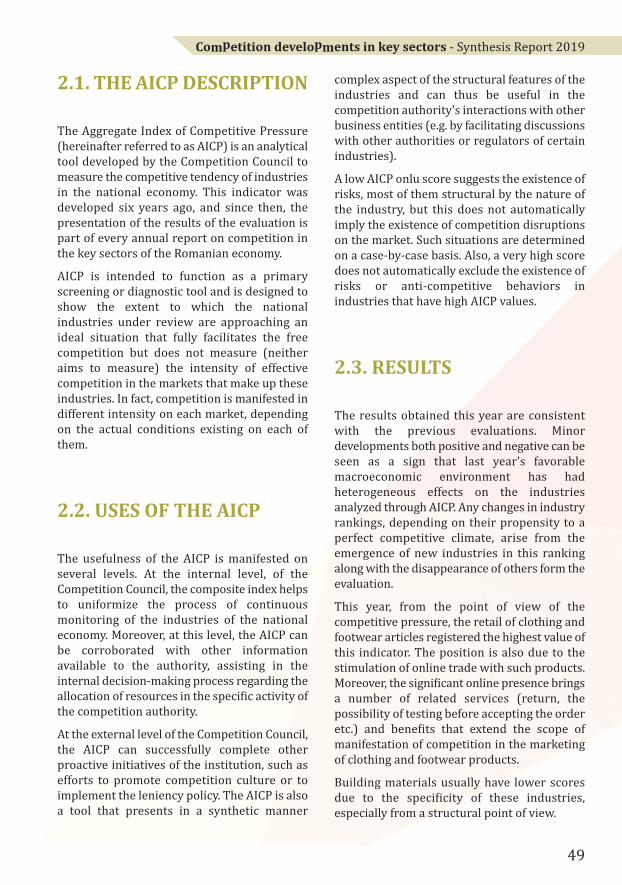

Rezultatele obținute în acest an sunt coerentecu evaluările anterioare. Se pot remarca evoluțiiminore atât în sensul creșterii, cât și în sensulscăderii, semn că mediul macroeconomicpropice din ultimul a avut efecte eterogene lanivelul industriilor analizate prin intermediulIAPC. Eventualele modificări în clasamentulindustriilor, în funcție de propensiunea acestoracătre un climat concurențial perfect provin dinapariția unor industrii noi în acest clasamentconcomitent cu dispariția altora.Anul acesta, din punct de vedere al presiuniiconcurențiale, retailul articolelor deîmbrăcăminte și încălțăminte a înregistrat ceamai mare valoare a acestui indicator. Poziția sedatorează inclusiv dinamizării comerțului on-line cu astfel de produse. De altfel, prezențasemnificativă în online aduce o serie de serviciiconexe (retur, posibilitate de a proba înainte dea accepta comanda ș.a.) și beneficii care extindsfera de manifestare a concurenței în cazulcomercializării de produse de îmbrăcăminte șiîncălțăminte.

140.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

Productia si comercializarea cimentuluiServiciile notarile

Distributia cu amanuntul a produselor farmaceuticeServiciile bancare asociate cardurilor de debit

Distributia engross de medicamenteAsigurarile de locuinte

Serviciile bancare asociate cardurilor de creditTransportul feroviar de calatori

Distributia cu amanuntul a carburantilorAsigurarile auto facultative

Asigurarile auto de raspundere civilaProductia si comercializarea tigaretelor

Productia si comercializarea energiei electriceDistributia de filme catre cinematografe

Asigurarile de viataComercializarea produselor alimentare (retail modern)

Materiale de construcție - Blocuri ceramiceProductia si comercializarea uleiului de floarea soarelui

Serviciile de telefonie mobilaTransportul feroviar de marfuri

Serviciile de telefonie fixăMateriale de construcție - BCA

Retransmisia programelor TVDistributia autoturismelor

Procesarea si comercializarea lapteluiServiciile practicienilor in insolventa

Serviciile auditorilor financiariServiciile avocatiale

Servicii de acces la internet de mare vitezaServiciile de integrare IT

Transportul rutier de marfuriProductia si comercializarea medicamentelor

Furnizarea energiei electriceDistributia pieselor de schimb pentru autovehicule

Servicii de cloud (infrastructură)Productia si comercializarea bauturilor spirtoase

Servicii IT de outsourcingServiciile de arhitectura

Canalele TV cu plataServiciile de consultanta IT

Comercializarea de imbracaminte si incaltaminte

2019 2018

FiGuRa 2.1. Rezultatele evaluării IAPC

Sursa datelor: calcule proprii

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

15

Materialele de construcțiiînregistrează, de obicei, scorurimai scăzute datorită specificuluiacestor industrii, mai ales dinpunct de vedere structural. Există o serie decaracteristici comune care determină acestescoruri reduse, precum: număr redus dejucători pe piață, dependența de accesul șiproximitatea la anumite resurse naturale,existența unor bariere la intrare semnificative,manifestate pe mai multe planuri(administrativ, ecologic, investițional). Cu toateacestea, se remarcă diferențe semnificativechiar și la nivelul acestor indicatori structuralipentru industriile aferente materialelor deconstrucții (ciment, blocuri ceramice, BCA). Cele mai importante evoluții pozitive față deanul trecut s-au înregistrat în ceea ce priveșteproducția și comercializarea țigaretelor (pefondul consolidării țigărilor electronice peaceastă piață), comercializarea produseloralimentare (retail modern), ca urmare afluctuațiilor mai mari ale cererii odată cuscăderea TVA la 5% la anumite produse, dar șica urmare a efectelor generate deimplementarea proiectului MonitoruluiPrețurilor (creșterea gradului de transparențăla nivelul consumatorilor). Alte evoluții pozitives-au înregistrat în domeniul distribuțieipieselor de schimb pentru autovehicule, pemăsură ce intensitatea activităților demarketing și comunicare ale companiilor de peaceastă piață precum și rata de creștere a piețeiau crescut.Industriile pentru care se anticipează în 2019cele mai intense reduceri ale presiuniiconcurențiale sunt: furnizarea de energieelectrică (pe fondul stabilității ridicate a cotelorde piață și a scăderii activităților de marketingadresate persoanelor fizice), producția șicomercializarea cărămizilor și blocurilorceramice (în special ca urmare a creșteriigradului de concentrare pe piață) și distribuțiacu amănuntul a produselor farmaceutice.

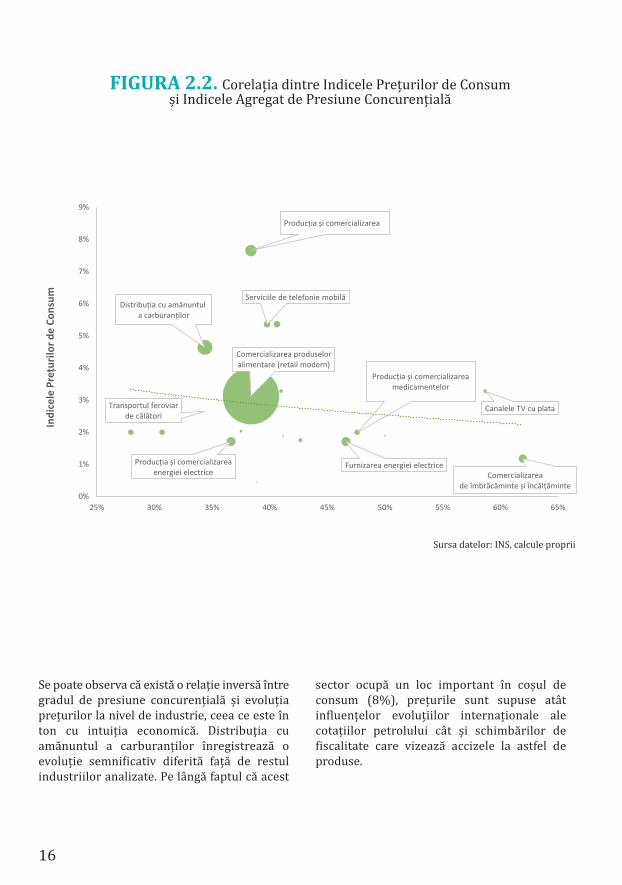

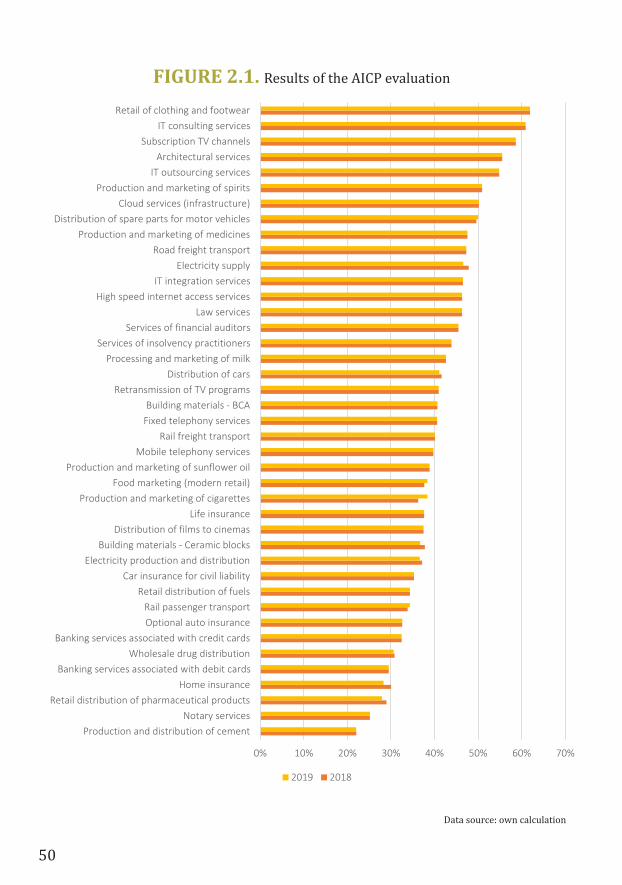

Aceste reduceri ale valorii IAPC variază între0,18 și 1,27 puncte procentuale. Pentrumajoritatea industriilor care au înregistratscăderi, acestea se datorează evoluțiilorconjuncturale ale economiei, care se reflectă înmod direct și asupra mediului concurențial. 2.4 COReLaȚia întRePReSiuneaCOnCuRenȚiaLĂ ȘievOLuȚia PReȚuRiLORTeoria economică sugerează că un grad mairidicat de concurență ar trebui să generezeprețuri mai mici pentru produsele de perespectiva piață. Deși IAPC nu măsoară gradulde concurență efectivă la nivelul industriei,corelarea acestuia cu evoluția prețurilor dinrespectiva industrie poate contura o imaginedespre funcționarea per total a economieiromânești din perspectiva concurențială.În figura 2.2 pe axa orizontală este reprezentatăintensitatea concurențială estimată pentru anul2018, iar pe axa verticală evoluția prețurilor înluna august a anului curent față de finalulanului precedent. Dimensiunea discurilorreprezintă ponderea pe care respectiveleproduse o au în totalul coșului de consum carecompune IPC.

16

Se poate observa că există o relație inversă întregradul de presiune concurențială și evoluțiaprețurilor la nivel de industrie, ceea ce este înton cu intuiția economică. Distribuția cuamănuntul a carburanților înregistrează oevoluție semnificativ diferită față de restulindustriilor analizate. Pe lângă faptul că acest

sector ocupă un loc important în coșul deconsum (8%), prețurile sunt supuse atâtinfluențelor evoluțiilor internaționale alecotațiilor petrolului cât și schimbărilor defiscalitate care vizează accizele la astfel deproduse.

FiGuRa 2.2. Corelația dintre Indicele Prețurilor de Consumși Indicele Agregat de Presiune Concurențială

Comercializarea de îmbrăcăminte și încălțăminte

Comercializarea produselor alimentare (retail modern)

Producția și comercializarea medicamentelor

Producția și comercializarea

Distribuția cu amănuntula carburanților

Furnizarea energiei electriceProducția și comercializarea energiei electrice

Canalele TV cu plata

Serviciile de telefonie mobilă

Transportul feroviar de călători

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

25% 30% 35% 40% 45% 50% 55% 60% 65%

Indi

cele

Pre

țuril

or d

e Co

nsum

Sursa datelor: INS, calcule proprii

evoluția concurenței în sectoare cheie - Sinteză Raport 2019La polul opus se află comercializarea deîmbrăcăminte și încălțăminte, careînregistrează cea mai ridicată presiuneconcurențială și o evoluție modestă aprețurilor în primele opt luni ale acestui an. Desigur, o parte din evoluția acestor prețuri esteinfluențată și de faptul că unele produse auprețuri reglementate (ex: țigările) sau că se aflăîntr-un proces de liberalizare (ex: energiaelectrică), astfel că evoluția prețului nu poate fiatribuită într-o manieră considerabilă presiuniiconcurențiale de la nivelul industriei.

În concluzie, la fel ca în anii trecuți, nici lanivelul anului 2019 nu se anticipează fluctuațiisemnificative de scor pentru IAPC. Aceasta sedatorează accentului pus de metodologia decalcul pe componenta structurală, care nu poateînregistra schimbări masive de la o perioadă laalta.Indicele Agregat de Presiune Concurențială și-adovedit de-a lungul timpului atât utilitatea, câtși versatilitatea, fiind deopotrivă un instrumentutil monitorizărilor interne realizate de cătreConsiliul Concurenței, dar și promovării culturiiconcurenței.

17

3. GRADUL DE CONCENTRAREAL PRINCIPALELOR PIEȚENAȚIONALE ÎN CONTEXT EUROPEAN

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

19

Pentru analiza din punct de vedereconcurențial a unor sectoareeconomice cheie din România, s-a avutîn vedere structura piețelor respectivela nivel național, precum și raportarea acestorala contextul european. Analiza a fost realizatăpe baza unor date statistice sau estimate decătre organisme abilitate. În funcție de informațiile disponibile, sectoareleeconomice cheie au fost analizate luând încalcul: numărul de concurenți activi pe piață,cifre de afaceri, producție realizată etc.,abordarea nefiind omogenă, ci adaptată lainformațiile disponibile pentru fiecare sectoreconomic în parte. În plus, sursele de date fiinddiversificate (raportări interne, estimări alediverselor organisme externe, s.a.) s-a verificatconvergența acestora spre rezultate/concluziicomune, pentru a asigura fundamentareaconcluziilor.Au fost analizate sectoarele de: electricitate,gaz, asigurări, telecom, retail alimentar, bancar,ciment și distribuția de carburanți. În urma realizării analizei au rezultaturmătoarele aspecte:

• Din punct de vedere al structurii celormai importante sectoare din economie, înRomânia, nivelul de concurență este relativridicat: mai mulți operatori și un grad deconcentrare mai redus decât mediaeuropeană;

• Cu toate acestea, respectivele piețesunt în același timp relativ subdezvoltate,ratele de penetrare și acoperire a populațieifiind mult mai scăzute în România decât înalte state.Astfel, în baza informațiilor disponibile, dintresectoarele analizate, sectoarele deelectricitate, gaz, asigurări, telecom, retailalimentar și bancar se înscriu ca și nivel algradului de concentrare sub mediile europenecorespunzătoare respectivelor sectoare.Mai exact, situația pentru fiecare din acestepiețe este următoarea:

- Piața româneasca de electricitate este

o piață concurențială, astfel, indiferent că estevorba despre producție, operare sau vânzare,această piață înregistrează un nivel deconcentrare moderat, aflat mult sub mediaeuropeană.- În baza informațiilor prezentate se poateconcluziona că piața reglementată a

distribuției de gaz cu amănuntul în Româniaare un nivel de concentrare ridicat, apropiatînsă de media europeană.- La nivel național, fără a analiza piețelespecializate de asigurări (CASCO, RCA, de viață,etc), piața generală a asigurărilor are un nivelmoderat de concentrare. În plus, seînregistrează un nivel foarte scăzut al graduluide penetrare, România fiind pe unul dinultimele locuri la nivel european în ceea ceprivește totalul primelor de asigurare caprocent din PIB și totalul valorii primelor deasigurare pe locuitor. Aceasta poate fi oconsecință a nivelului venitului populației, care,în România, este mai mic decât mediaeuropeană.- Pe baza analizei informațiilor la niveleuropean și național, se poate considera căgradul de concentrare al pieței de telefonie

mobilă în țara noastră este înalt, însăsemnificativ mai scăzut comparativ cu situațiala nivel european, unde mai mult de jumătatedin țările Europei înregistrează încă un numărde trei operatori principali, România fiind însituația optimă de a înregistra și în prezentpatru operatori principali pe această piață.Piața este însă într-o continuă schimbare, înanul 2019 Telekom demarând ieșirea sa de pepiața românească.- În ceea ce privește piața de retail

alimentar, putem concluziona că România areo piață puternică, ce înregistrează un nivel deconcentrare scăzut, similar celui cecaracterizează piața corespondentă europeană.Deși în ultimii ani retailul modern s-a extins înmod accelerat atât în termeni de suprafață câtși în termeni de număr de magazine, totuși înRomânia nivelul de dezvoltare al retailuluimodern rămâne considerabil mai scăzut decâtîn alte țări, atât din regiunea ECE (EuropaCentrală și de Est) cât și comparativ cu vestul

Europei, unde retailul modern în particular areo cota de peste 70% în total piață de retailalimentar (de exemplu: 74% în Ungaria, 79% înPolonia, 81% în Franța, 82% în Cehia, 86% înGermania sau 87% în Olanda). În România, cotapieței de retail alimentar modern reprezintăaproximativ 40% din total retail alimentar lanivel național, zonele centrelor municipaleînregistrând o cotă locală de aproximativ 60-70%.- Indicatorii de concentrare în sectorul

bancar arată o concentrare redusă a activelorbancare în România, inferioară valorilor mediispecifice UE. Astfel, indicele Herfindahl –Hirschman pentru active înregistrat în Româniala nivelul anului 2018, ca și nivelul deconcentrare a activelor la nivelul primelor 5bănci au valori mai mici decât mediaeuropeană, însă apropiate de ea. În acestcontext se poate concluziona că sectorul bancarromânesc este un sector concurențial și existăspațiu pentru consolidarea suplimentară aacestuia.

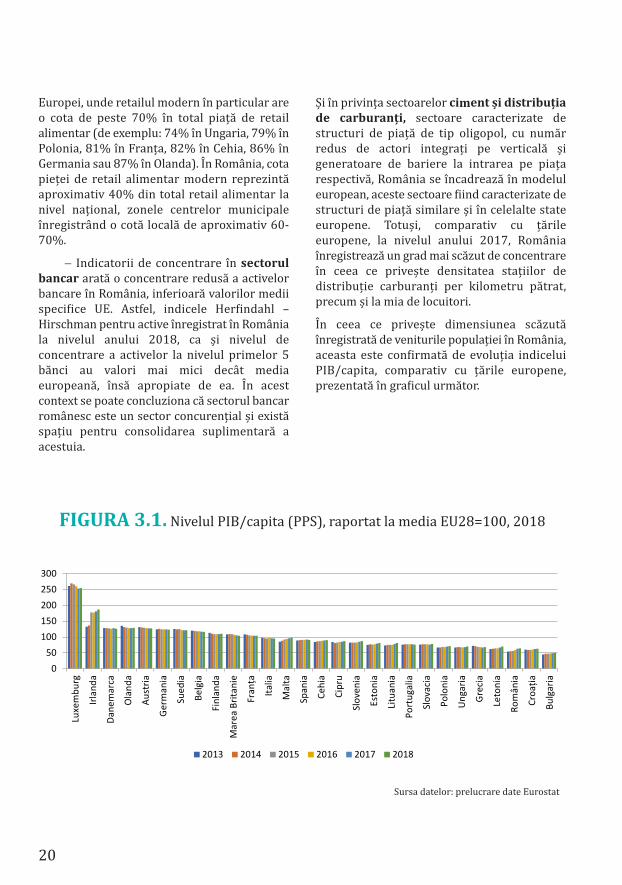

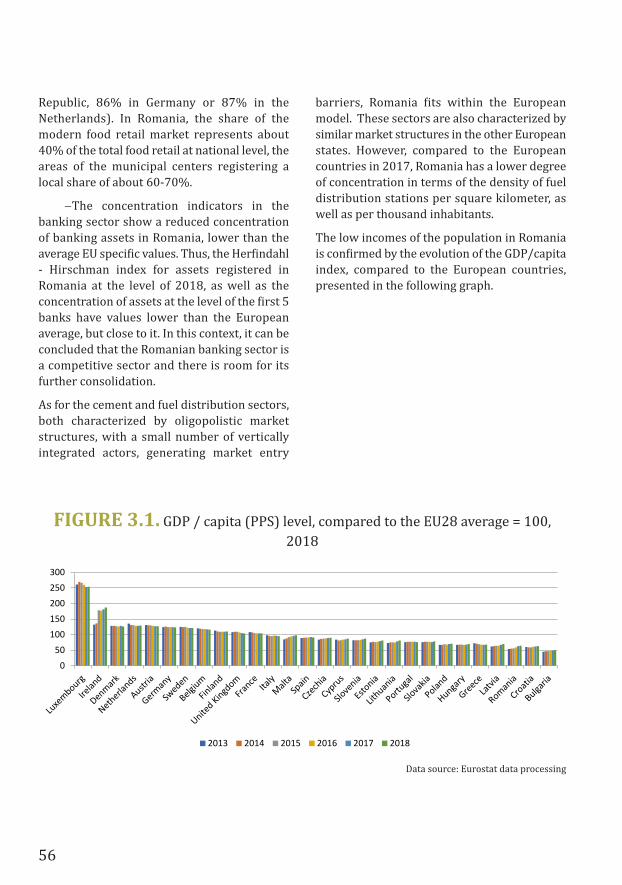

Și în privința sectoarelor ciment și distribuțiade carburanți, sectoare caracterizate destructuri de piață de tip oligopol, cu numărredus de actori integrați pe verticală șigeneratoare de bariere la intrarea pe piațarespectivă, România se încadrează în modeluleuropean, aceste sectoare fiind caracterizate destructuri de piață similare și în celelalte stateeuropene. Totuși, comparativ cu țărileeuropene, la nivelul anului 2017, Româniaînregistrează un grad mai scăzut de concentrareîn ceea ce privește densitatea stațiilor dedistribuție carburanți per kilometru pătrat,precum și la mia de locuitori. În ceea ce privește dimensiunea scăzutăînregistrată de veniturile populației în România,aceasta este confirmată de evoluția indiceluiPIB/capita, comparativ cu țările europene,prezentată în graficul următor.

Sursa datelor: prelucrare date Eurostat

050

100150200250300

Luxe

mbu

rg

Irlan

da

Dane

mar

ca

Olan

da

Aust

ria

Germ

ania

Sued

ia

Belg

ia

Finl

anda

Mar

ea B

ritan

ie

Fran

ța

Italia

Mal

ta

Span

ia

Cehi

a

Cipr

u

Slov

enia

Esto

nia

Litua

nia

Port

ugal

ia

Slov

acia

Polo

nia

Unga

ria

Grec

ia

Leto

nia

Rom

ânia

Croa

ția

Bulg

aria

2013 2014 2015 2016 2017 2018

FiGuRa 3.1. Nivelul PIB/capita (PPS), raportat la media EU28=100, 2018

20

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

21

Simultan, nivelul prețurilor produselor cealcătuiesc coșul de cumpărături se înscrie, camedie națională, pe penultimul loc în ierarhiaeuropeană, deși România are multe categorii deprețuri care sunt peste media europeană – deexemplu prețurile pentru articolele deîmbrăcăminte, încălțăminte, aparate de uzcasnic și unele alimente (ex: produse lactate șiouă).Analiza evoluției prețurilor este realizată încapitolul următor și arată că, în ceea ce priveștemedia prețurilor produselor de bază, înRomânia aceasta reprezintă aprox. 50% dinmedia UE. De asemenea, la multe dintrecelelalte produse (cum ar fi: mașini, carburanțiși produsele de import în general) prețurile laconsumatorul final rămân similare celor din UE,puterea de cumpărare fiind astfel mult maiscăzută în România decât media europeană șidatorită nivelului veniturilor/locuitor.În ceea ce privește valorile înregistrate de IAPC(Indicele Agregat de Presiune Concurențială),conform datelor din capitolul 2 „IndiceleAgregat de PresiuneConcurențială”, se poateobserva faptul că toate

sectoarele cheie analizate în prezentul capitolînregistrează un indicator IAPC situat înintervalul 21% - 40%, ceea ce evidențiază oinclinație mai mare către practicianticoncurențiale în aceste sectoare.Coroborând această concluzie cu analizacomparativă a nivelului de concentrare persector la nivel european, ale cărei rezultate aufost prezentate anterior, care arată fără echivoccă aceste sectoare se încadrează, la niveleuropean, sub media ue, putem săconcluzionăm că, din punct de vedere structural– concurențial, sectoarele analizate suntfuncționale.Rezultatele obținute prin coroborareametodelor de analiză (comparațiiinternaționale și IAPC) sugerează faptul că oanaliză pe domeniul concurențial, aplicată doarla nivel național, ar putea genera concluzii cepot fi interpretate diferit de situația în careacestea sunt completate cu încadrarea întendințele europene.

4. ANALIZA EVOLUŢIEIPREŢURILOR LA NIVEL NAȚIONAL ȘI CONVERGENȚA CU PREȚURILE EUROPENE

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

23

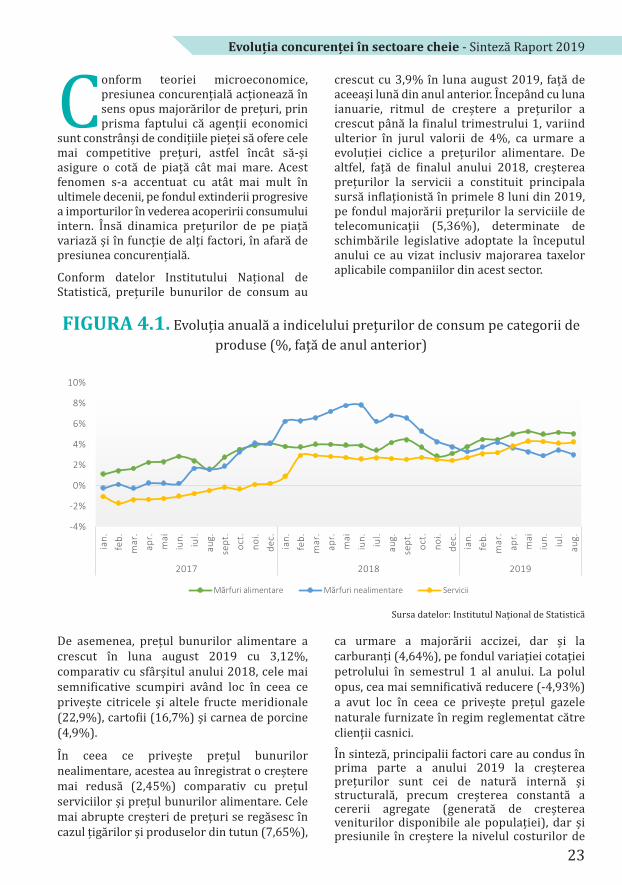

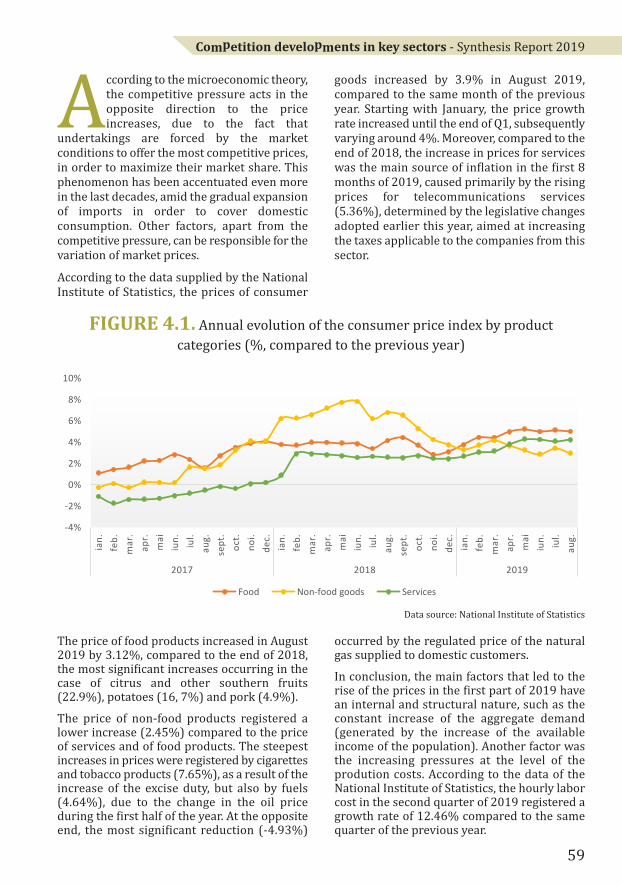

Conform teoriei microeconomice,presiunea concurențială acționează însens opus majorărilor de prețuri, prinprisma faptului că agenții economicisunt constrânși de condițiile pieței să ofere celemai competitive prețuri, astfel încât să-șiasigure o cotă de piață cât mai mare. Acestfenomen s-a accentuat cu atât mai mult înultimele decenii, pe fondul extinderii progresivea importurilor în vederea acoperirii consumuluiintern. Însă dinamica prețurilor de pe piațăvariază și în funcție de alți factori, în afară depresiunea concurențială.Conform datelor Institutului Național deStatistică, prețurile bunurilor de consum au

crescut cu 3,9% în luna august 2019, față deaceeași lună din anul anterior. Începând cu lunaianuarie, ritmul de creștere a prețurilor acrescut până la finalul trimestrului 1, variindulterior în jurul valorii de 4%, ca urmare aevoluției ciclice a prețurilor alimentare. Dealtfel, față de finalul anului 2018, creștereaprețurilor la servicii a constituit principalasursă inflaționistă în primele 8 luni din 2019,pe fondul majorării prețurilor la serviciile detelecomunicații (5,36%), determinate deschimbările legislative adoptate la începutulanului ce au vizat inclusiv majorarea taxeloraplicabile companiilor din acest sector.

Sursa datelor: Institutul Național de Statistică

FiGuRa 4.1. Evoluția anuală a indicelului prețurilor de consum pe categorii deproduse (%, față de anul anterior)

De asemenea, prețul bunurilor alimentare acrescut în luna august 2019 cu 3,12%,comparativ cu sfârșitul anului 2018, cele maisemnificative scumpiri având loc în ceea ceprivește citricele și altele fructe meridionale(22,9%), cartofii (16,7%) și carnea de porcine(4,9%).În ceea ce privește prețul bunurilornealimentare, acestea au înregistrat o creșteremai redusă (2,45%) comparativ cu prețulserviciilor și prețul bunurilor alimentare. Celemai abrupte creșteri de prețuri se regăsesc încazul țigărilor și produselor din tutun (7,65%),

ca urmare a majorării accizei, dar și lacarburanți (4,64%), pe fondul variației cotațieipetrolului în semestrul 1 al anului. La polulopus, cea mai semnificativă reducere (-4,93%)a avut loc în ceea ce privește prețul gazelenaturale furnizate în regim reglementat cătreclienții casnici.În sinteză, principalii factori care au condus înprima parte a anului 2019 la creștereaprețurilor sunt cei de natură internă șistructurală, precum creșterea constantă acererii agregate (generată de creștereaveniturilor disponibile ale populației), dar șipresiunile în creștere la nivelul costurilor de

-4%

-2%

0%

2%

4%

6%

8%

10%

ian.feb.mar.

apr.maiiun. iul.aug.sept.

oct.noi.dec.ian.feb.mar.

apr.maiiun. iul.aug.sept.

oct.noi.dec.ian.feb.mar.

apr.maiiun. iul.aug.

2017 2018 2019

Mărfuri alimentare Mărfuri nealimentare Servicii

4.1%

3.2%

media UE28: 1,4%

-0.5%0.0%0.5%1.0%1.5%2.0%2.5%3.0%3.5%4.0%4.5%

Rom

ânia

Ung

aria

Leto

nia

Ola

nda

Slov

acia

Repu

blic

a Ce

hă

Polo

nia

Bulg

aria

Litu

ania

Slov

enia

Esto

nia

Rega

tul U

nit

Mal

ta

Luxe

mbu

rg

Aust

ria

Fran

ţa

Sued

ia

Finl

anda

Zona

eur

o

Ger

man

ia

Belg

ia

Croa

ţia

Cipr

u

Irlan

da

Italia

Dan

emar

ca

Span

ia

Gre

cia

Port

ugal

ia

24

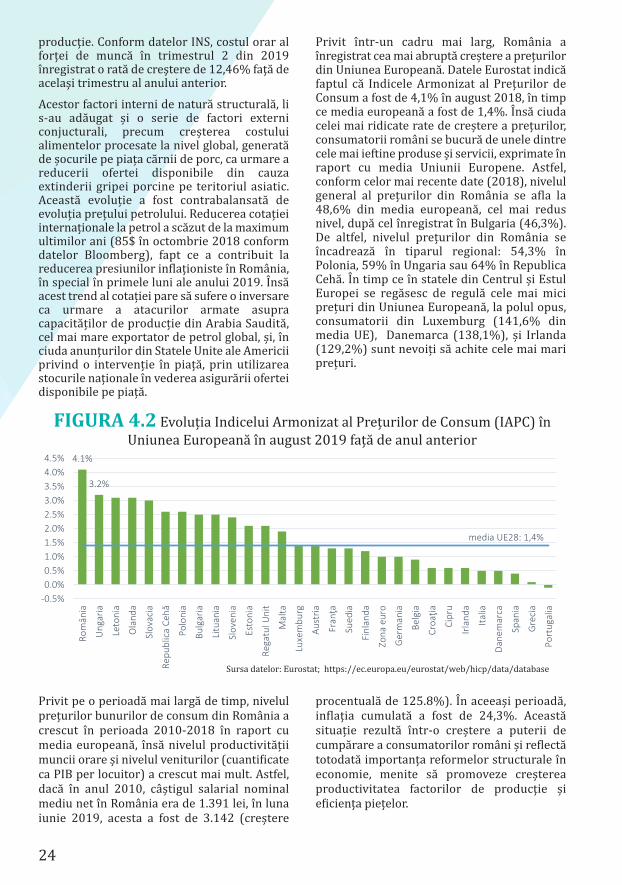

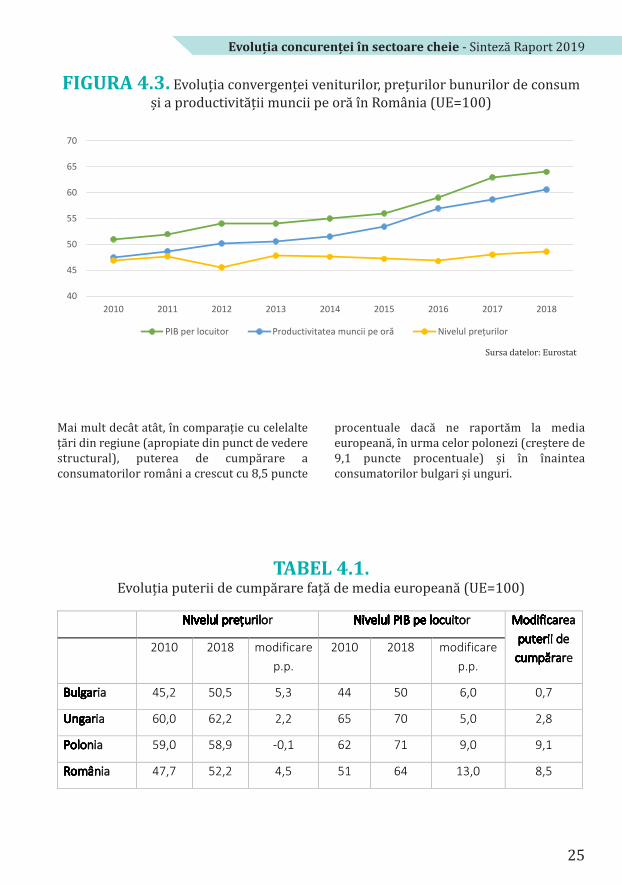

Privit pe o perioadă mai largă de timp, nivelulprețurilor bunurilor de consum din România acrescut în perioada 2010-2018 în raport cumedia europeană, însă nivelul productivitățiimuncii orare și nivelul veniturilor (cuantificateca PIB per locuitor) a crescut mai mult. Astfel,dacă în anul 2010, câștigul salarial nominalmediu net în România era de 1.391 lei, în lunaiunie 2019, acesta a fost de 3.142 (creștere

procentuală de 125.8%). În aceeași perioadă,inflația cumulată a fost de 24,3%. Aceastăsituație rezultă într-o creștere a puterii decumpărare a consumatorilor români și reflectătotodată importanța reformelor structurale îneconomie, menite să promoveze creștereaproductivitatea factorilor de producție șieficiența piețelor.

FiGuRa 4.2 Evoluția Indicelui Armonizat al Prețurilor de Consum (IAPC) înUniunea Europeană în august 2019 față de anul anterior

Sursa datelor: Eurostat; https://ec.europa.eu/eurostat/web/hicp/data/database

producție. Conform datelor INS, costul orar alforței de muncă în trimestrul 2 din 2019înregistrat o rată de creştere de 12,46% faţă deacelaşi trimestru al anului anterior. Acestor factori interni de natură structurală, lis-au adăugat și o serie de factori externiconjucturali, precum creșterea costuluialimentelor procesate la nivel global, generatăde șocurile pe piața cărnii de porc, ca urmare areducerii ofertei disponibile din cauzaextinderii gripei porcine pe teritoriul asiatic.Această evoluție a fost contrabalansată deevoluția prețului petrolului. Reducerea cotațieiinternaționale la petrol a scăzut de la maximumultimilor ani (85$ în octombrie 2018 conformdatelor Bloomberg), fapt ce a contribuit lareducerea presiunilor inflaționiste în România,în special în primele luni ale anului 2019. Însăacest trend al cotației pare să sufere o inversareca urmare a atacurilor armate asupracapacităților de producție din Arabia Saudită,cel mai mare exportator de petrol global, și, înciuda anunțurilor din Statele Unite ale Americiiprivind o intervenție în piață, prin utilizareastocurile naționale în vederea asigurării oferteidisponibile pe piață.

Privit într-un cadru mai larg, România aînregistrat cea mai abruptă creștere a prețurilordin Uniunea Europeană. Datele Eurostat indicăfaptul că Indicele Armonizat al Prețurilor deConsum a fost de 4,1% în august 2018, în timpce media europeană a fost de 1,4%. Însă ciudacelei mai ridicate rate de creștere a prețurilor,consumatorii români se bucură de unele dintrecele mai ieftine produse și servicii, exprimate înraport cu media Uniunii Europene. Astfel,conform celor mai recente date (2018), nivelulgeneral al prețurilor din România se afla la48,6% din media europeană, cel mai redusnivel, după cel înregistrat în Bulgaria (46,3%).De altfel, nivelul prețurilor din România seîncadrează în tiparul regional: 54,3% înPolonia, 59% în Ungaria sau 64% în RepublicaCehă. În timp ce în statele din Centrul și EstulEuropei se regăsesc de regulă cele mai miciprețuri din Uniunea Europeană, la polul opus,consumatorii din Luxemburg (141,6% dinmedia UE), Danemarca (138,1%), și Irlanda(129,2%) sunt nevoiți să achite cele mai mariprețuri.

40

45

50

55

60

65

70

2010 2011 2012 2013 2014 2015 2016 2017 2018

PIB per locuitor Productivitatea muncii pe oră Nivelul prețurilor

NNiNiveNivNiveluNivelNivelul NivelulNivelul pNivelul prNivelul preNivelul prețuNivelul prețNivelul prețurNivelul prețuriNivelul prețurilNivelul prețurilorNivelul prețuriloNivelul prețurilor NNiNiveNivNiveluNivelNivelul NivelulNivelul PNivelul PINivelul PIBNivelul PIB Nivelul PIB pNivelul PIB peNivelul PIB pe Nivelul PIB pe loNivelul PIB pe lNivelul PIB pe locNivelul PIB pe locuNivelul PIB pe locuiNivelul PIB pe locuitoNivelul PIB pe locuitNivelul PIB pe locuitorNivelul PIB pe locuitor MModMoModiModifiModifModificModificarModificaModificareModificarea ModificareaModificarea ppuputerputputeputerii puteriputeriiputerii dputerii deputerii de puterii de

ccucumcumpcumpăcumpărcumpăracumpărarcumpărarecumpărare 2010 2018 modificare

p.p.2010 2018 modificare

p.p.

BBuBulgBulBulgarBulgaBulgariBulgariaBulgaria 45,2 50,5 5,3 44 50 6,0 0,7

UUnUngUngaUngarUngariUngariaUngaria 60,0 62,2 2,2 65 70 5,0 2,8

PPolPoPolonPoloPoloniPoloniaPolonia 59,0 58,9 -0,1 62 71 9,0 9,1

RRomRoRomânRomâRomâniRomâniaRomânia 47,7 52,2 4,5 51 64 13,0 8,5

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

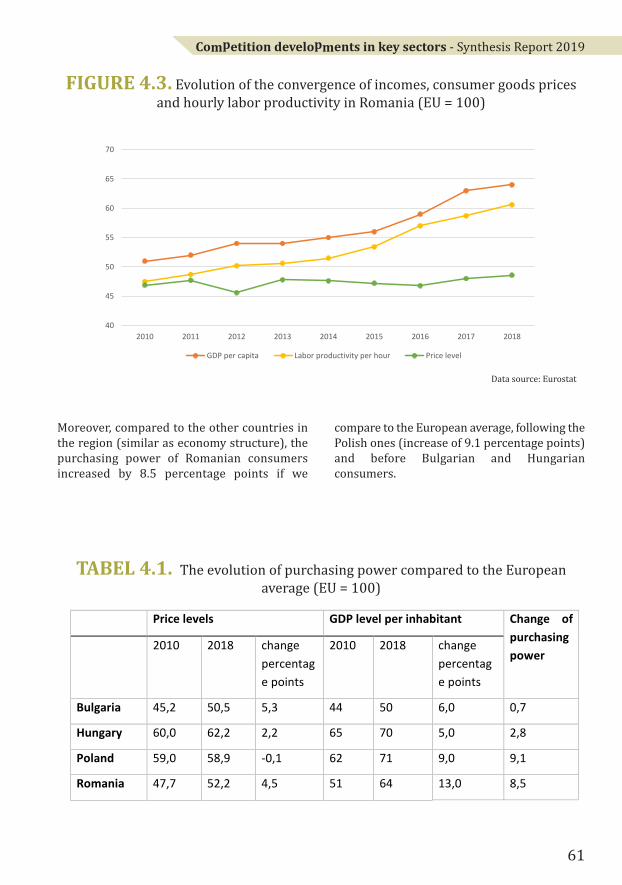

Mai mult decât atât, în comparație cu celelaltețări din regiune (apropiate din punct de vederestructural), puterea de cumpărare aconsumatorilor români a crescut cu 8,5 puncteprocentuale dacă ne raportăm la mediaeuropeană, în urma celor polonezi (creștere de9,1 puncte procentuale) și în înainteaconsumatorilor bulgari și unguri.

FiGuRa 4.3. Evoluția convergenței veniturilor, prețurilor bunurilor de consumși a productivității muncii pe oră în România (UE=100)

taBeL 4.1. Evoluția puterii de cumpărare față de media europeană (UE=100)

Sursa datelor: Eurostat

25

5. EFECTELE ECONOMIEI COLABORATIVE ASUPRACONCURENȚEI

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

27

Având în vedere ritmul accelerat cu carese dezvoltă economia colaborativă lanivel local și global, impactulplatformelor colaborative asupraconsumatorilor, precum și preocupărileautorităților de concurență în ceea ce priveștemodul de funcționare al acestor piețe inovative(toate pe fondul unui cadru de reglementareîncă insuficient adaptat la nivel european șinațional), plenul Consiliului Concurenței adispus realizarea unui studiu privind efectelenoilor modele de afaceri asupra concurenței șia economiei în general.Din perspectiva politicii de concurență, intrareape piața a unor noi competitori inovativi,reprezintă o situație dezirabilă, dat fiind faptulcă un grad de concurență mai ridicat genereazăprețuri mai reduse și servicii mai bune pentruconsumatorii finali. Însă, tranziția către acestenoi modele de afaceri poate determina un setde provocări majore pentru politica deconcurență, din mai multe perspective.Principalele îngrijorări ale autorităților deconcurență se referă în special la cazurile deabuz de poziție dominantă ale noilor companii,ce ar putea include obligații de naturăcontractuale sau restricții aplicabile terților.Alte preocupări în acest sens privesc situațiilede stabilire a unor prețuri de ruinare, efectul„câștigătorul ia tot”, impunerea de obstacole încalea „multi-homing”-ului, asimetrii importanteîn ceea ce privește puterea de negociere apărților.În Comunicarea denumită „O agendă europeanăpentru economia colaborativă”2, ComisiaEuropeană oferă o definiție economieicolaborative: „Termenul se referă la modelele deafaceri în care activitățile sunt facilitate deplatforme colaborative care creează o piațădeschisa pentru utilizarea temporară a bunurilorsau a serviciilor prestate adesea de persoanefizice.

Economia colaborativă implică trei categorii deactori:

• prestatori de servicii care partajeazăactivele, resursele, timpul și/sau competențele –aceștia pot fi persoane fizice care oferă serviciiîn mod ocazional sau prestatori de servicii care

acționează în cadrul exercitării profesiei(prestatori de servicii profesionale);

• utilizatorii acestora;

• intermediari care pun în legătură – prinintermediul unei platforme online – prestatoriicu utilizatorii și care facilitează tranzacțiiledintre cele două părți (platformelecolaborative).”

Această definiție exclude platforme undeprodusele tradiționale și serviciile sunt oferitespre vânzare (ex: Ebay, Amazon sau Netflix) șiplatformele unde companii, precum cele careîntreprind servicii profesionale de închiriere demașini, oferă/vând aceste bunuri și servicii caactivitate principală și/sau desfășoară activitățicomerciale sub licență profesională. Mai multdecât atât, există în prezent o serie de platformeonline mixte, în care atât companiile, cât șipersoanele private își oferă serviciile. Atâtstudiul de față, cât și cele efectuate de cătreComisia Europeană exclud acest tip deplatforme mixte, în care doar o mică parte dinoferta prezentată se încadrează în cadrul unuimodel de economie colaborativă3. Deşi economia colaborativă a început să secontureze încă de la mijlocul anilor 2000,dezvoltarea acesteia s-a accentuat foarte multpe fondul dezvoltării internetului şi atehnologiilor asociate (inclusiv big data, socialmedia, smartphone-uri etc.). Astfel, prineconomia colaborativă s-a accentuat ritmul şiaria de activităţi pe care oamenii le practicau şianterior (ex. închirieri de maşini, librăriipublice etc.). De altfel, economia colaborativăreprezintă un nou model de dezvoltare, care aînceput să aibă o dezvoltare explozivă începândcu apariția unor companii precum Uber șiAirBnb. În aprilie 2018, a fost efectuat al doileaEurobarometru privind economia colaborativăla nivelul consumatorilor europeni. Acesta avizat identificarea percepțiilor, atitudinilor șipracticile consumatorilor din UniuneaEuropeană în legătură cu platformelecolaborative. 2Com(2016) 356 din 2 iunie 2016.3De exemplu, pe platforma Booking.com, majoritatea anunțurilor provin de operatori hotelieri și numai o micăparte de la persoane fizice ce doresc să-și închiriereze locuințele pe termen scurt.

28

65%

50% 49%45%

38%

27%6% 2%

73%

60%56% 59%

34% 31%

1% 2%

Un acces maiconvenabil la

servicii

Disponibilitatearecenziilor de

către utilizatori

O gamă mai largă de servicii

indisponibile prin intermediul

canalelor tradiționale

Servicii maiieftine sau

gratuite oferiteprin intermediul

platformelorcolaborative

Posibilitățile pe care le oferă

pentru a interacționa cu

oameni interesanți

Posibilitateaschimbului de

servicii în loc săplătească pentru

ei

Alte motive Nu există niciunavantaj

RO UE28

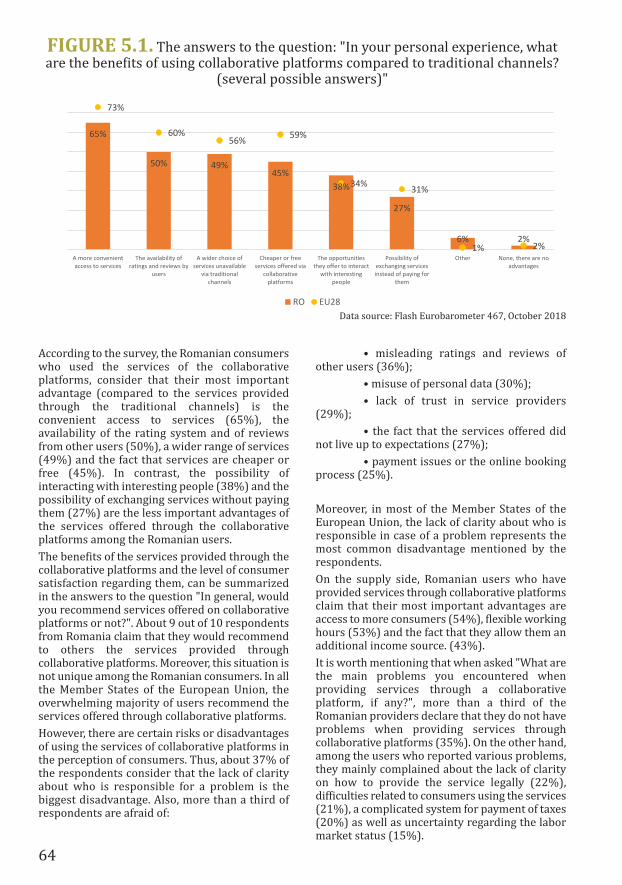

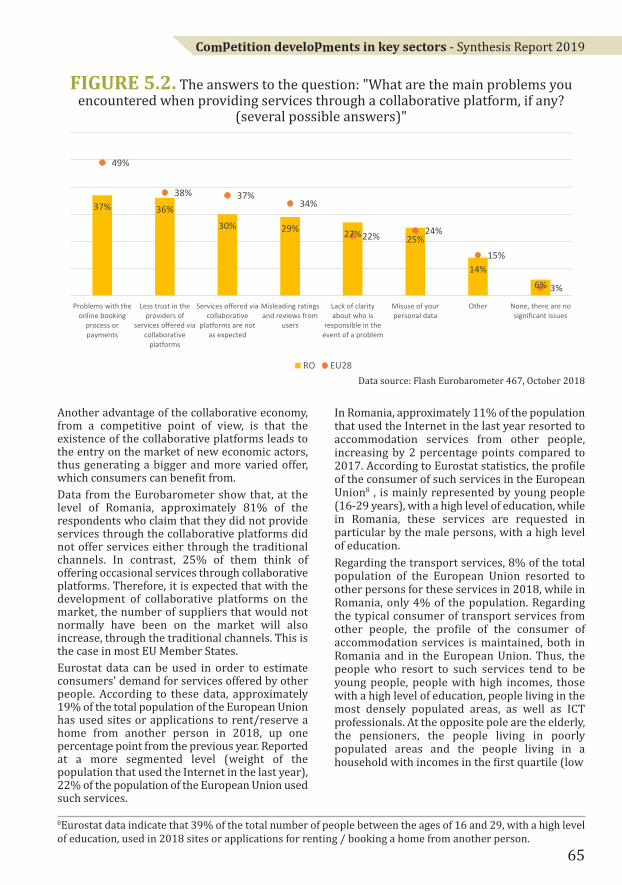

FiGuRa 5.1. Răspunsurile la întrebarea: „În experiența Dvs. personală, caresunt avantajele utilizării platformelor colaborative în comparație cu canaleletradiționale? (mai multe răspunsuri posibile)”

Sursa datelor: Flash Eurobarometer 467, Octombrie 2018Conform sondajului de opinie, consumatorii românicare au utilizat serviciile platformelor colaborative,consideră că cel mai important avantaj al acestora (încomparație cu serviciile furnizate prin intermediulcanalelor tradiționale) reprezintă accesul convenabilla servicii (65%), disponibilitatea sistemului derating-uri și a recenziilor din partea altor utilizatori(50%), o gamă mai largă de servicii (49%) și faptulcă serviciile sunt mai ieftine sau gratuite (45%). Înschimb, posibilitatea de a interacționa cu persoaneinteresante (38%) și posibilitatea de a efectuaschimburi de servicii fără a le plăti (27%) suntavantajele mai puțin importante ale serviciilor oferiteprin intermediul platformelor colaborative în rândulutilizatorilor români.Avantajele serviciilor furnizate prin intermediulplatformelor colaborative și nivelul de satisfacție alconsumatorilor cu privire la acestea, pot fi sintetizateîn răspunsurile la întrebarea „În general, ațirecomanda servicii oferite pe platforme colaborativesau nu?”. Aproximativ 9 din 10 respondenți dinRomânia susțin că ar recomanda și altora serviciilefurnizate prin intermediul platformelor colaborative.De altfel, această situație nu este singulară în rândulconsumatorilor din România. În toate Statele Membreale Uniunii Europene, majoritatea covârșitoare autilizatorilor recomandă serviciile oferite prinintermediul platformelor colaborative.Există însă în percepția consumatorilor și anumiteriscuri sau dezavantaje ale utilizării serviciilorplatformelor colaborative. Astfel, aproximativ 37%dintre respondenți consideră că lipsa de claritatedespre cine este responsabil în cazul unei problemereprezintă cel mai mare dezavantaj. De asemenea,mai mult de o treime din respondenți se tem de:• ratingurile și recenziile înșelătoare ale altorutilizatori (36%);

• utilizarea abuzivă a datelor cu caracterpersonal (30%); • lipsa de încredere în furnizorii de servicii(29%);• faptul că serviciile oferite nu s-au ridicatașteptărilor (27%); • problemele legate de plăți sau procesul derezervare online (25%).De altfel, în majoritatea statelor membre ale UniuniiEuropene, lipsa de claritate cu privire la cine esteresponsabil în cazul unei probleme reprezintădezavantajul cel mai frecvent menționat de cătrerespondenți.Pe latura ofertei, utilizatorii români ce au oferitservicii prin intermediul platformelor colaborativesusțin faptul că cele mai important avantaje aleacestora reprezintă accesul la mai mulți consumatori(54%), programul de lucru flexibil (53%) și faptul căle permit o sursă suplimentară de venit (43%).De menționat este faptul că la întrebarea „Care suntprincipalele probleme pe care le-ați întâmpinat atuncicând furnizați servicii prin intermediul unei platformecolaborative, dacă există?”, mai mult de o treime dinfurnizorii români declară că nu întâmpină problemeatunci când furnizează servicii prin intermediulplatformelor colaborative (35%). În schimb, printreutilizatorii care au semnalat diverse probleme,aceștia se plâng preponderent de lipsa de claritate cuprivire la modul de a furniza serviciul în mod legal(22%), dificultăți legate de consumatorii careutilizează serviciile (21%), sistem complicat pentruplata impozitelor (20%) precum și incertitudineaprivind statutul pe piața muncii (15%).

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

29

Un alt avantaj al economiei colaborative, din punct devedere concurențial, constă în faptul că existențaplatformelor colaborative conduce la intrarea pepiață a unor noi actori economici, generând astfel oofertă mai mare și mai variată, de care consumatoriipot beneficia. Datele din cadrul Eurobarometrului arată că lanivelul României, aproximativ 81% din respondențiicare susțin că nu au furnizat servicii prin intermediulplatformelor colaborative, nu au oferit servicii niciprin intermediul canalelor tradiționale. În schimb,25% din aceștia, se gândesc să ofere ocazionalservicii prin intermediul platformelor colaborative.Prin urmare, este de așteptat ca odată cu dezvoltareaplatformelor colaborative pe piață, să crească șinumărul de furnizori care nu ar fi fost în mod normalpe piață, prin intermediul canalelor tradiționale.Această situație este valabilă la nivelul majoritățiiStatelor Membre.Pentru a estima cererea consumatorilor de serviciioferite de către alte persoane, pot fi utilizate dateleEurostat. Conform acestor date, aproximativ 19% dinpopulația totală a Uniunii Europene4 a folosit site-urisau aplicații pentru a închiria/rezerva o locuințăde la o altă persoană în 2018, în creștere față cu unpunct procentual față de anul anterior. Raportat la unnivel mai segmentat (ponderea populației ce a folositinternetul în ultimul an), 22% din populația Uniunii

Europene a folosit astfel de servicii. În România,aproximativ 11% din populația ce a folosit internetulîn ultimul an a recurs la servicii de cazare din parteaaltor persoane, în creștere cu 2 puncte procentualefață de 2017. Conform datelor statistice Eurostat,profilul consumatorului de astfel de servicii înUniunea Europeană, este reprezentat în principal depersoanele tinere (16-29 ani), cu un nivel de educațieridicat, în timp ce în România, aceste servicii suntsolicitate în special de către persoanele de sexmasculin, cu un nivel de educație ridicat. În ceea ce privește serviciile de transport, 8% dinpopulația totală a Uniunii Europene a apelat la altepersoane pentru aceste servicii în anul 2018, în timpce în România, numai 4% din populație. În ceea ceprivește consumatorul tipic de servicii de transportde la alte persoane, se păstrează profilulconsumatorului de servicii de cazare, atât înRomânia, cât și în Uniunea Europeană. Astfel,persoanele care apelează la astfel de servicii tind săfie tinerii, persoanele cu venituri mari, cele cu unnivel al educației ridicat, persoanele care locuiesc înzonele cele mai dens populate, precum șiprofesioniștii din domeniul TIC. La polul opus se aflăpersoanele cu o vârstă înaintată, pensionarii,persoanele care locuiesc în zone slab populate șipersoanele care trăiesc într-o gospodărie cu venituriîn prima quartilă (venituri reduse).

35%

22%21% 20%

15%

11%8%

46%

22%

19% 19%

9%13%

4%

Niciuna Lipsa de claritatecu privire lamodul de a

furniza serviciulîn mod legal

Dificultăți legate de consumatorii care utilizează

serviciile

Sistem complicatpentru plataimpozitelor

Impactul neclar asupra statutului pe piața muncii

Dificultateafurnizării în modlegal a serviciului

Altele

RO UE28

FiGuRa 5.2. Răspunsurile la întrebarea: „Care sunt principalele probleme pecare le-ați întâmpinat atunci când furnizați servicii prin intermediul unei platformecolaborative, dacă există? (mai multe răspunsuri posibile)”

Sursa: Flash Eurobarometer 467, Octombrie 2018

4Datele Eurostat indică faptul că 39% din totalul persoanelor cu vârsta cuprinsă între 16 și 29 de ani, cu un nivelridicat de educație, au utilizat în 2018 site-uri sau aplicații pentru închiria/rezerva o locuință de la o altăpersoană.

6. SECTORUL FINANCIAR. PIAȚA SERVICIILOR BANCARE

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

31

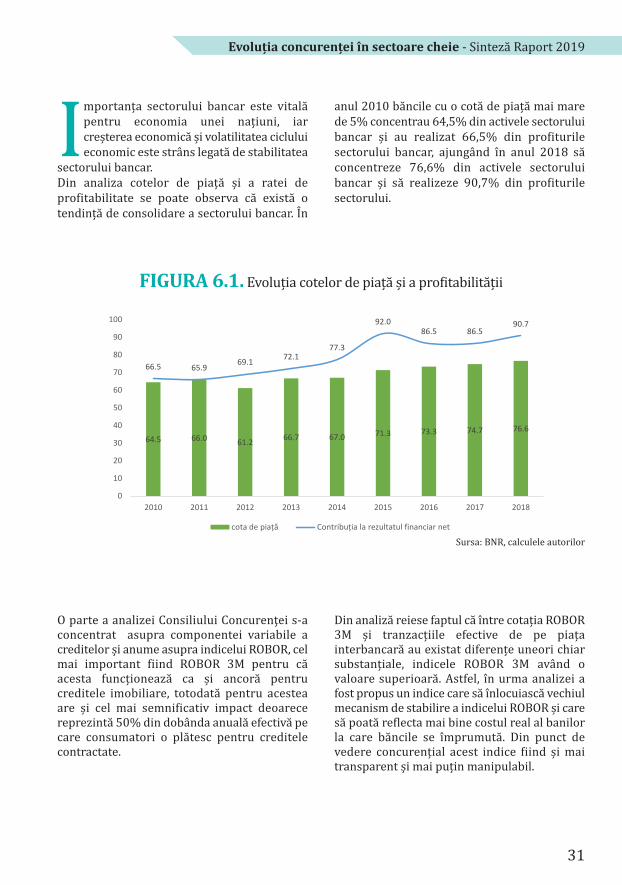

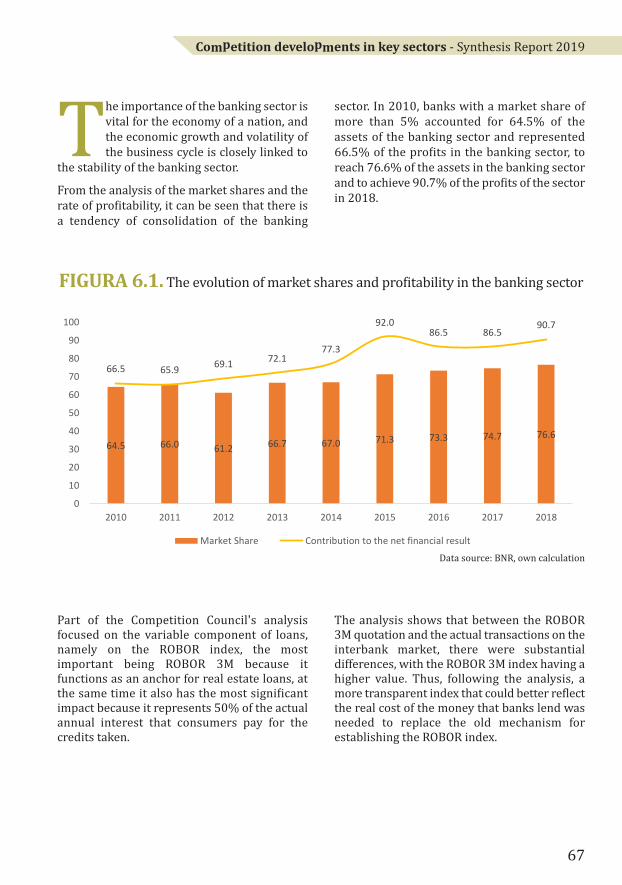

Importanța sectorului bancar este vitalăpentru economia unei națiuni, iarcreșterea economică și volatilitatea cicluluieconomic este strâns legată de stabilitateasectorului bancar. Din analiza cotelor de piață și a ratei deprofitabilitate se poate observa că există otendință de consolidare a sectorului bancar. În

anul 2010 băncile cu o cotă de piață mai marede 5% concentrau 64,5% din activele sectoruluibancar și au realizat 66,5% din profiturilesectorului bancar, ajungând în anul 2018 săconcentreze 76,6% din activele sectoruluibancar și să realizeze 90,7% din profiturilesectorului.

O parte a analizei Consiliului Concurenţei s-aconcentrat asupra componentei variabile acreditelor și anume asupra indicelui ROBOR, celmai important fiind ROBOR 3M pentru căacesta funcționează ca și ancoră pentrucreditele imobiliare, totodată pentru acesteaare și cel mai semnificativ impact deoarecereprezintă 50% din dobânda anuală efectivă pecare consumatori o plătesc pentru creditelecontractate.

Din analiză reiese faptul că între cotația ROBOR3M și tranzacțiile efective de pe piațainterbancară au existat diferențe uneori chiarsubstanțiale, indicele ROBOR 3M având ovaloare superioară. Astfel, în urma analizei afost propus un indice care să înlocuiască vechiulmecanism de stabilire a indicelui ROBOR și caresă poată reflecta mai bine costul real al banilorla care băncile se împrumută. Din punct devedere concurențial acest indice fiind și maitransparent și mai puțin manipulabil.

64.5 66.0 61.2 66.7 67.0 71.3 73.3 74.7 76.6

66.5 65.9 69.1 72.177.3

92.086.5 86.5

90.7

0

10

20

30

40

50

60

70

80

90

100

2010 2011 2012 2013 2014 2015 2016 2017 2018

cota de piață Contribuția la rezultatul financiar net Sursa: BNR, calculele autorilor

FiGuRa 6.1. Evoluția cotelor de piață și a profitabilității

32

Gradul de concurență în sectorul bancar afost analizat prin prisma mai multorindicatori generali utilizați de autoritateade concurență în astfel de scopuri, dar șiprin aplicarea unor analize specificeacestui sector - testul Panzar-Rosse șiindicele Lerner.Testul Rosse-Panzar sau testul venitului(testul PR) verifică în ce măsurăcomportamentul unei firme se apropie decel al uneia de pe o piață cu concurențăperfectă. Pornind de la presupunerea căfirmele urmăresc maximizarea profitului,testul are în vedere impactul modificăriiprețului factorilor de producție asupraveniturilor firmei.Indicele Panzar-Rosse (sau statistica H)analizează elasticitatea veniturilor în

raport cu prețurile factorilor de producție(costuri salariale, costul resurselorfinanciare atrase etc.), prin estimarea uneiecuații de regresie liniară. Rosse și Panzararată cum acest indicator diferă în funcțiede gradul de concurență cu care seconfruntă firma. Interpretarea testului este următoarea:Dacă H = 1, comportamentul firmei• este similar uneia active pe o piațăconcurențială;Dacă H < 0, comportamentul firmei• este similar unui monopolist (sau unoligopol coluziv);Dacă 0 < H < 1, comportamentul firmei• este similar uneia active pe o piață cuconcurență imperfectă (de regulă,concurență monopolistă).Indicele Lerner este omăsură directă aconcurenței, fiind unindicator al gradului deputere de piață,calculat ca diferențadintre preț șicostul marginalraportată lapreț,capturândastfelgradul încare ofirmăîși

poate mări prețul marginal peste costulmarginal.În cazul concurenței perfecte, prețul esteegal cu costul marginal, ceea ce ardetermina un indice Lerner cu o valoarenulă. Valorile mai mari indică o putere depiață mai mare și implicit un grad deconcurență mai scăzut. Avantajul utilizăriiindicelui Lerner de măsurare a concurențeieste acela că permite analizarea evoluțieiconcurenței anual și permite măsurareaputerii de piață separat pentru credite șidepozite.Rezultatele testului PR pot cu certitudinedoar să excludă ipoteza unei manifestări aconcurenței pe termen lung în condiții deechilibru. Dacă ne raportăm exclusiv laaceste rezultate, care nu pot oferi o imaginecompletă, se poate aprecia că existăposibilitatea ca gradul de concurență lanivelul sistemului bancar în perioadaanalizată să fi fost relativ redus. Cu toate acestea, doar statistica H nu estesuficientă pentru a aprecia gradul deconcurență la nivelul sistemului bancar.Una din principalele lacune ale acesteiabordări o reprezintă tratarea tuturorbăncilor din sistem în același mod, chiardacă acestea au modele de businessdiferite. De aceea, analiza a fost completată princalculul indicelui Lerner, rezultateleobținute sugerând o putere de piațăridicată la nivelul băncilor incluse înanaliză. Astfel, calculul indicelui Lerner a

relevat valori ridicate, în ușoară creștere înperioada 2013-2015, pentru a rămâne înjurul valorii de 0,58 în perioada 2016-2017.Din perspectiva corelației dintre indiceleLerner și cifra de afaceri (calculată la activetotale) s-a observat că nu există o relațiecare să sugereze că băncile cu cote mari depiață înregistrează și valori mari ale acestuiindice. Valorile indicelui Lerner aferentebăncilor mari (cu peste 5% cotă de piață)sunt foarte aproape de media anuală lanivelul tuturor băncilor pentru care a fostcalculat acest indicator. De asemenea, s-aputut concluziona că nu cota de piață aunei bănci generează puterea de piață aacesteia, ci, mai degrabă alte caracteristici(e.g. relații de lungă durată cu clienții lor,mobilitate redusă a clienților și altele).În concluzie, rezultatele testului PR excludexistența unei situații competitive petermen lung, în timp ce calcularea indiceluiLerner a sugerat existența unei puteri depiață ridicate la nivelul majorității băncilorcare au activat în România în perioada2013 -2017.

33

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

7. SECTORUL CARBURANȚILOR

evoluția concurenței în sectoare cheie - Sinteză Raport 20197.1. intRODuCeRe

Sectorul comercializării cu amănuntul decarburanți (benzină și motorină) ocupă un locimportant în economia românească, avândimpact direct asupra celorlalte sectoareeconomice, precum și asupra consumatorilor. Caracteristicile principale ale acestui sector nudiferă foarte mult de restul țărilor europene,structura acestuia fiind, în linii mari, deoligopol, având un grad mare de concentrare(HHI de peste 2.500 și un operator care dețineo poziție importantă pe piaţă), cu bunuriomogene, bariere ridicate la intrarea pe piaţă,transparență relativ ridicată și elasticitaterelativ scăzută a cererii în funcție de preț.Pe piața comercializării cu amănuntul decarburanți (benzină și motorină) din Româniaactivează o serie de întreprinderi ce fac partedin diverse grupuri petroliere active atât lanivel național, cât și internațional (OMV Petrom,Lukoil, Rompetrol, MOL, Gazprom și SOCAR). Peaceastă piaţă mai activează, de asemenea, oserie de întreprinderi neintegrate vertical, curesurse financiare inferioare celor din primacategorie, care administrează stații dedistribuție carburanți. Folosind datele de la principalii jucători dinpiață, au fost estimate modele econometricepentru a estima care este viteza de ajustare aprețurilor carburanților la pompă în funcție decotațiile Platts.7.2. anaLiZa aSiMetRieitRanSMiteRiievOLuȚiiLOR COtaȚiiLORPLattS în PReȚuL FinaL(La POMPĂ)

Pentru a evalua modul în care evoluția cotațiilorPlatts se transmite în prețul cu amănuntul alcarburanților, au fost analizate o serie de seturi

de date în vederea identificării existenței uneimodificări asimetrice a prețurilor cu amănuntulca rezultat al modificării prețului materiilorprime.Trebuie menționat, în primul rând, cămodificările de prețuri de-a lungul lanțului dedistribuție nu au loc instantaneu, ci cu anumiteintervale de întârziere. În acest sens, s-aucomparat prețurile la pompă ale carburanțilorauto pe piața din România cu cotațiileinternaționale Platts la benzine şi motorine.S-a considerat faptul că influența prețuluimateriei prime (țiței) este deja încorporată încotațiile Platts ale produselor petroliere(benzină şi motorină).7.2.1. BenZinĂ

Pentru a separa efectele creșterilor cotațiilorPlatts asupra prețului la pompă față de efectescăderilor, seria de date a fost separată (seriiseparate pentru creșteri și pentru scăderi),conform abordărilor întâlnite în literatura despecialitate. În aceste condiții, creșterile șiscăderile de preț pot fi analizate și interpretateseparat, putându-se observa modificărileprețului într-un sens sau în altul pentruperioade de timp similare. Cu ajutorul uneiastfel de analize se pot surprinde posibileajustări asimetrice de prețuri.

35

36

Pe baza analizei efectuate, pot fi formulateurmătoarele concluzii:Se poate observa prezența histerezisului1 sau a unei rigidități pe termen relativ scurt(o posibilă cauză fiind înclinațiaconsumatorilor de a acorda o mai mareînsemnătate evenimentelor recente i.e.sunt „ancorați” de nivelurile trecute aleprețului la pompă).Diferențele între coeficienții aferenți2 modificărilor cotației Platts în sens pozitivși cei aferenți modificărilor în sens negativsunt foarte mici. Pentru perioada curentă,această diferență fluctuează între 0,67 și0,76 puncte procentuale. Această diferențăse mărește în cazul primului lag(săptămâna anterioară), ajungând la valoriapropiate de 1 – 1,1 p.p. Pentru celelalteperioade incluse în model (lag-uri mai marisau egale cu 2), această valoare scadeconstant pe măsură ce perioada inclusă înmodel este mai îndepărtată de perioadacurentă.Se poate observa că efectul cumulat se3 resimte după aproximativ 3 perioade(incluzând și perioada curentă). Acest efectcumulat se poate determina prinînsumarea coeficienților în ordine inverscronologică până când aceștia depășescvaloarea 1 pentru a aprecia de cât timp estenevoie, caeteris paribus, pentru camodificarea cotației Platts să se transmităintegral în prețul final. Dintre cei 7 jucători analizați, OMV și4 Petrom înregistrează coeficienți mai mariaferenți modificărilor Platts (atât în senspozitiv, cât și în sens negativ) în perioadacurentă decât ceilalți jucători. Pentru a testa în ce măsură modificările în senspozitiv sunt egale (sau diferite) cu cele în sensnegativ a fost folosit testul Wald (i.e. a constatîn verificarea existenței ipotezeisimetriei/asimetriei atât la același niveltemporal, cât și cumulat).

Pentru a putea fi interpretate cât mai aproapede evoluția reală a fenomenului, rezultateletestului Wald trebuie privite în coroborare cuvaloarea absolută a diferenței dintre coeficiențiitestați (adică nu doar prezența/absențasimetriei, ci și intensitatea acesteia). Conform rezultatelor obținute, în cele maimulte cazuri ipoteza simetriei nu poate fiacceptată, diferențele între coeficienți fiindfoarte mici, dar semnificativ diferite de 0 dinpunct de vedere statistic. Astfel, în cazulefectului contemporan se poate observa oasimetrie în cazul tuturor ecuațiilor estimate.Aceste rezultate pot fi observate și în cazulperioadei anterioare, însă se resping în cazulperioadei t-2. Trebuie observat că diferențaabsolută între coeficienți este relativ apropiatăîntre perioada curentă și cea cu ”lag” de 2săptămâni, însă rezultatele testului Waldsugerează rezultate diferite. Altfel spus, ipoteza prezenței asimetriei nu artrebui acceptată atât de ușor, chiar dacă testulWald sugerează acest lucru. Chiar și în condițiileacceptării existenței asimetriei, trebuie privităși intensitatea acesteia, iar ținând cont devaloarea coeficienților ecuațiilor de regresieestimate, putem aprecia că și în cazul existențeiunei asimetrii, valoarea acesteia este neglijabilă.Acest lucru este întărit de faptul că nu seobservă diferențe semnificative în cazulefectelor cumulate, astfel că durata detransmisie este aceeași în ambele sensuri (3perioade, incluzând-o pe cea curentă).

evoluția concurenței în sectoare cheie - Sinteză Raport 2019

37

7.2.2. MOtORinĂ

În cazul analizei realizate pentru motorină,abordarea a fost asemănătoare cu cea folosităîn cazul benzinei. Astfel, și acestei analize-i seaplică aceleași limitări ale procedurilorcantitative determinate de aceleașiparticularități ale seturilor de date și specificulindustriei.Pe baza analizei efectuate pot fi formulateurmătoarele concluzii:Ca și în cazul benzinei se observă prezența1 histerezisului însă mult mai puținpronunțată (acest fapt fiind sugerat devaloarea coeficienților pentru al treilea lag,care nu sunt semnificativi statistic pentrujumătate dintre jucătorii activi pe piață). Deasemenea, și valoarea coeficienților estemai mică comparativ cu cea obținută încazul benzinei pentru respectiveleperioade. Diferențele între coeficienții aferenți2 modificărilor cotației Platts în sens pozitivși cei aferenți modificărilor în sens negativsunt foarte mici (considerabil mai micidecât în cazul benzinei, în unele cazuri elefiind aproape nule). Pentru perioadacurentă, această diferență fluctuează între-0,01 și 0,13 puncte procentuale. Aceastădiferență se mărește în cazul primului lag(săptămâna anterioară), ajungând la valoriapropiate de 0,03 – 0,20 p.p. Pentrucelelalte perioade incluse în model (lag-urimai mari sau egale cu 2), această valoarescade constant pe măsură ce perioadainclusă în model este mai îndepărtată deperioada curentă, ajungând să aibă ovaloare negativă (intensitatea efectuluiscăderilor asupra prețului este mai ridicatădecât cea a creșterilor pentru aceeașiperioadă avută în vedere.Se poate observa și în acest caz că efectul3 cumulat se resimte după aproximativ 3perioade (incluzând și perioada curentă).

Ca și în cazul benzinei, se poate observa că4 dintre cei 7 jucători analizați, OMV șiPetrom înregistrează coeficienți mai mariaferenți modificărilor Platts (atât în senspozitiv, cât și în sens negativ) în perioadacurentă decât ceilalți jucători. Totuși, încazul motorinei această discrepanță întreOMV-Petrom și restul pieței apare a fi mairidicată decât în cazul benzinei.Comparativ cu rezultatele obținute în cazulbenzinei se poate observa că în cazulmotorinei, diferența dintre coeficienți estemult mai mică, pentru toate cele trei tipuride asimetrie testată (contemporană, cu lagși cumulată). Pe baza acestor diferențe între benzină șimotorină se poate aprecia că ajustările pentrumotorină tind să fie mai rapide decât celepentru benzină și insensibile la sensul ajustării(creștere sau scădere). Aceste rezultate potsugera că, la nivel agregat, există diferențesemnificative între consumatorii de benzină șicei de motorină, astfel încât acesteparticularități se reflectă și în comportamentuladoptat de marile lanțuri de benzinării. 7.2.3. COnCLuZii

Pe baza datelor agregate la nivel de săptămânăîn cazul benzinei prelucrările cantitative nuresping existența unei ajustări asimetrice aprețului la pompă în funcție de evoluția cotațieiPlatts. Cu toate acestea diferența de ajustareeste foarte mică (în jurul valorii de 1%), astfelcă trebuie avută în vedere și semnificațiaeconomică a unei ajustări de asemeneamagnitudine. De asemenea, semnificațiastatistică are la baza varianța setului de date, iarcaracteristicile acestuia și modul cum pot afectarezultatele au fost prezentate anterior. În cazul motorinei, prelucrările cantitative nusugerează existența unei ajustări asimetrice aprețului în funcție de evoluția cotației Platts.

Atât la benzină cât și la motorină se observă, pebaza ecuațiilor determinate la nivel individualpentru fiecare jucător în parte, un tipar caresugerează existența unui comportament deurmare a liderului (în acest caz liderul fiindOMV – Petrom). Rezultatele sugerează că OMV– Petrom reacționează mai rapid decât ceilalțijucători din piață, fapt ce poate sugera căaceștia, de fapt așteaptă mișcările strategice aleOMV – Petrom pentru a răspunde la acestea.7.3. MOnitORuL PReȚuRiLOR

În luna iunie 2019, Consiliul Concurenţei alansat „Monitorul Preţurilor Carburanţilor”, oplatformă on-line care permite consumatorilorsă afle prețurile practicate de către principalelerețele de distribuție a carburanților auto.Monitorul Prețurilor Carburanților este valabilatât sub formă de aplicație web, cât şi caaplicație mobilă (IOS și Android) ce poate fidescărcată din App Store şi Google Play şiafişează preţurile pentru carburanţii standard

și premium (benzină şi motorină) practicate înstaţiile companiilor OMV Petrom, Mol,Rompetrol, Lukoil, Socar și Gazprom dinîntreaga ţară, oferind multiple facilități decăutare, sortare și filtrare a datelor. ConsiliulConcurenţei a iniţiat acest proiect în 2018,având ca partener instituţional AutoritateaNațională pentru Protecția Consumatorilor –ANPC.În primele două săptămâni de la lansare, peplatforma „Monitorul Prețurilor Carburanților”s-au înregistrat aproximativ 180.000 de căutăriale sortimentelor de carburanți. Astfel, înperioada 1-14.07.2019, cele mai căutatesortimente au fost benzina standard (59.930) șimotorina standard (54.932), ambelereprezentând 64% din căutări, iar restulsortimentelor – motorina premium (22.818),benzina premium (20.656), GPL (13.290) șiîncărcarea electrică (8.206) - însumând 36%din căutările totale.Cele mai multe căutări în aplicație provin dinRomânia, majoritatea din București șiTimișoara, dar s-au înregistrat căutări careprovin și din alte țări, cum ar fi Germania sauMarea Britanie.

38

Competition developments in key sectors

SYNTHESIS

40

FOREWORD"The report on the evolution of competition inkey sectors", which reached the 11th edition,represents a tool for analyzing the degree ofcompetition in some areas of the Romanianeconomy and, at the same time, a way to promotethe results of our market monitoring actions.We want this year's report to show, once again, theefforts we are making together with other publicauthorities to remedy competitive shortcomings, sothat consumers receive good quality goods andservices at affordable prices. This is because theoptimal functioning of markets is a key ingredientto improving competitiveness and development ofthe national economy.In contrast to the annual activity report, where wefocus on the application of specific legislativeprovisions - anti-competitive agreements, abuse ofdominant position, state aid and merger control -in the Report on the evolution of competition in keysectors we bring to the fore other tools we use andwhich produce long-term beneficial effects for thesociety.At this level, an important element is theinvolvement of the competition authority both inthe reform of laws and regulations that can inhibitcompetition, as well as in the actions preventingstructural problems that are not due to violation ofspecific legislation, such as, for example, ourrecommendations for facilitating the increase of thepenetration degree for sharing economy. We alsolaunched the project Reconfiguration of thelicensing and approval system with impact on thebusiness environment in Romania, which aims tostimulate the development of predictable andcompetitive business environment, by increasingthe efficiency of interaction with state institutions,reducing the bureaucracy for entrepreneurs fromall economic areas. Developed in collaboration withthe Structural Reform Service of the EuropeanCommission and in cooperation with theOrganization for Economic Cooperation andDevelopment (OECD), this initiative is acontinuation of another project carried outtogether with the OECD - Impact analysis of thelegislation in force in three key sectors of theRomanian economy (food, freight andconstruction) – resulting in 152 recommendationsfor improving the regulatory framework, thusgenerating about 434 million euro additionalincome per year for the Romanian economy.At the same time, we are developing tools designedto stimulate competition and limit price increases,