38

TURBULENŢELE DE PE PIEŢELE FINANCIARE INTERNAŢIONALE. CAUZE ŞI EFECTE Lucian Croitoru

| Date post: | 06-Apr-2018 |

| Category: |

Documents |

| Upload: | iulia-florescu |

| View: | 222 times |

| Download: | 0 times |

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 1/38

TURBULENŢELE DE PE PIEŢELE FINANCIARE

INTERNAŢIONALE. CAUZE ŞI EFECTE

Lucian Croitoru

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 2/38

1. CRIZA ACTUALĂ A CREDITULUI.

REZULTATUL COMBINAŢIEI DINTRE O SERIE DE ELEMENTE:

macroeconomice

microeconomice

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 3/38

1.1. Criza creditului –

Factori macroeconomici

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 4/38

• Abundenţa de economii (suprasaturare) – disponibilitate spre investiţii:

– intrarea unor economii cu rate mari de economisire în economia globală(China, Asia de Sud-Est în general);

– redistribuirea globală a avuţiei şi a veniurilor către exportatorii de bunuri tari(comodity), care au avut înclinaţie spre consum mare.

• Lichiditate abundentă:

– creată de băncile centrale principale ale lumii (FED, BOJ);

– creată de dorinţa ţărilor exportatoare de petrol şi gaze de a limita apreciereamonedei.

• Consecinţe ale lichidităţii abundente: search for yield

– rate ale dobânzii scăzute şi volatilitate redusă;

–

a petit pentru active cu câştiguri mari (high yield assets); – complacency şi subestimare a riscului.

• Spread-uri foarte scăzute şi nediscriminatorii.

•

Insuficienta înţelegere a riscurilor implicate.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 5/38

1.2. Criza creditului - Factori microeconomici

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 6/38

• O securitizare frenetică.

• Fisuri în modelul de afaceri al agenţiilor de rating.

• Dezintermedieri raţionale din punct de vedere privat dar socialmente

ineficiente.

• Competiţie internaţională crescută pentru dereglementări.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 7/38

1.2.1. Securitizarea

1.2.1.1. De ce este posibilă?

1.2.1.2. Avantajele securitizării

1.2.1.3. Probleme

1.2.1.4. Soluţii parţiale

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 8/38

1.2.1.1. Securitizarea - De ce este posibilă?

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 9/38

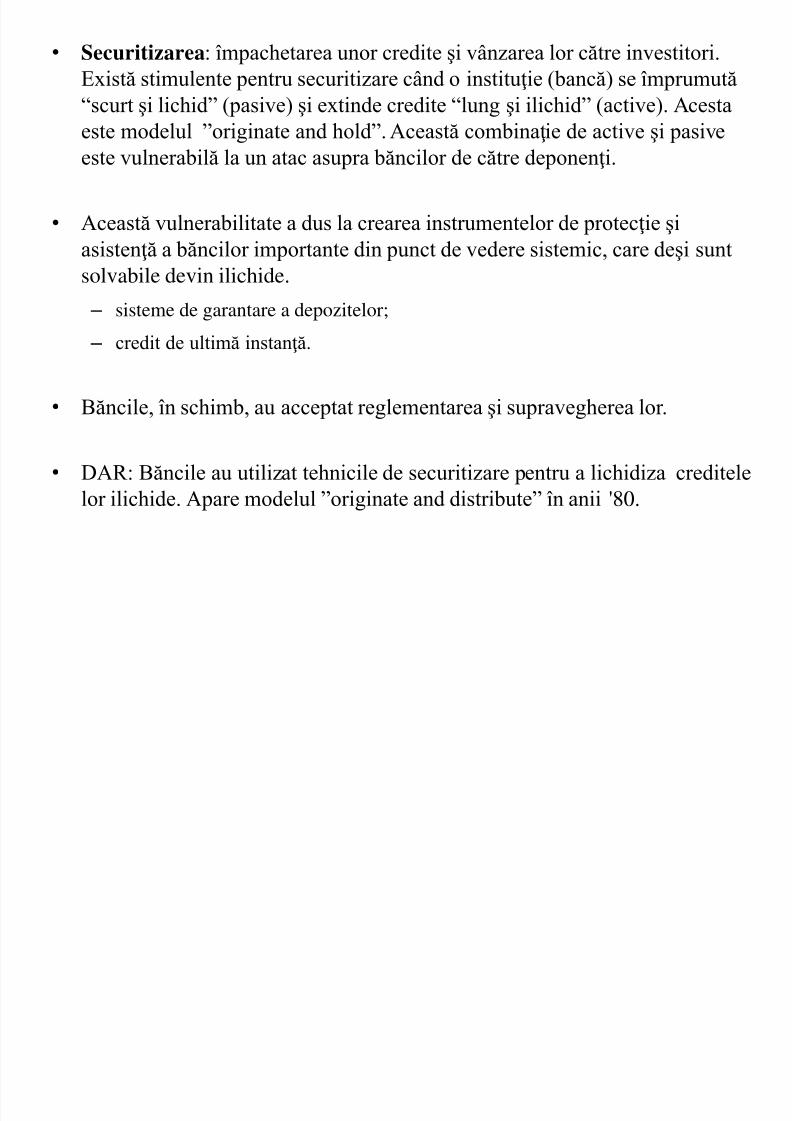

• Securitizarea: împachetarea unor credite şi vânzarea lor către investitori.Există stimulente pentru securitizare când o instituţie (bancă) se împrumută“scurt şi lichid” (pasive) şi extinde credite “lung şi ilichid” (active). Acesta

este modelul ”originate and hold”. Această combinaţie de active şi pasiveeste vulnerabilă la un atac asupra băncilor de către deponenţi.

• Această vulnerabilitate a dus la crearea instrumentelor de protecţie şiasistenţă a băncilor importante din punct de vedere sistemic, care deşi sunt

solvabile devin ilichide. – sisteme de garantare a depozitelor;

– credit de ultimă instanţă.

•

Băncile, în schimb, au acceptat reglementarea şi supravegherea lor.

• DAR: Băncile au utilizat tehnicile de securitizare pentru a lichidiza creditelelor ilichide. Apare modelul ”originate and distribute” în anii '80.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 10/38

• Securitizarea a fost stimulată de:

– apetitul crescut pentru risc care apare când ratele dobânzii sunt mici şivolatilitatea este scăzută;

– băncile virtuale sau sintetice (instituţii cu capital redus, fără o bază de depozite,fără să fie reglementate, care au împrumutat scurt şi au dat credite lungi).

• Securitizarea activelor implică vânzarea activelor generatoare de venit (receivable ca mortgage, împrumuturi pentru cumpărarea de maşini, active de comerţ, receivables de la cărţide credit sau de leasing) de către o companie (the originator of the financial assets)către un vehicul cu scop special (SPV).

• SPV finanţează aceste cumpărări prin emisiuni de obligaţiuni, care sunt

securitizate cu activele originale.

• SPV este presupus a fi bankruptcy-remote relativ la originator, adică este înafara bilanţului (of-balance sheet entity).

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 11/38

1.2.1.2. Securitizarea - Avantajele securitizării

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 12/38

•

Creşte eficienţa mecanismului de intermediere (comisioane înalte pentru tranzacţiile cu securitizarea).

• Noi oportunităţi pentru comercializarea riscului (băncile au scos înafara bilanţului creditele costisitoare (vezi cerinţele de capital

adequacy) şi riscante.

• Face vandabil nevandabilul.

•

Face lichid ilichidul.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 13/38

1.2.1.3. Securitizarea - Probleme

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 14/38

• Când oportunităţile de tranzacţionare a riscului sunt îmbunătăţite prin noiinstrumente, noi instituţii, şi când noi populaţii de noi investitori intră pe piaţa tranzacţionării riscului, este sigur că riscul se situează la cei maidornici să îl suporte.

• Nu există nici o garanţie că aceştia sunt şi cei mai bine situaţi să îlsuporte.

• Modelul ”originate and distribute” distruge informaţie comparativ cumodelul ”originate and hold”. În primul model, ofiţerul de credit lucrează

pentru originator (Principal). În al doilea model el lucrează pentru oinstituţie (banca sau alt originator) care este un Agent pentru Principal.

• Cu asimetrie informaţională şi costuri de monitorizare, relaţia de agenţiediluează stimulentele pentru colectarea informaţiilor despre activul de bază la momentul originării.

• Originatorii devin mai puţin vigilenţi privind calitatea creditului şi maiinteresaţi în cantitatea de credite securitizate în condiţii remunerative.Acesta a fost cazul în subprime market în SUA. Costurile reputaţionaleatenuează poblema dar nu o elimină.

• Securitizarea pune informaţia în locul nepotrivit. Informaţia culeasă la

originare rămâne cu originatorul şi nu ajunge la SPV.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 15/38

1.2.1.4. Securitizarea – Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 16/38

• O mai simplă structurare. Securitizarea simplă înseamnă punereaîmpreună a unor active relativ omogene (de exemplu mortgages) şi cu unanumit profil de risc (subprime, alt-A, sau prime). Se emit titluri devaloare (bonduri) pe baza lor. Acestea se împart în tranşe. Tranşele cele

mai înalte securitizate pe baza unei grupe de mortgages cu risc înalt săaibă un rating mai bun decât media activelor care stau la baza tuturor tranşelor. Vom vedea consecinţele pentru instituţiile obligate să aibă unanumit investment grade. O a doua securitizare a titlurilor emise areapoi loc, activul de bază fiind, de exemplu, receivable de la cărţile decredit sau de la împrumuturile pentru achiziţionarea unei maşini ş.a.m.d.

• Trimiterea pe teren pentru verificarea calităţii activelor de bază. Numită şi inversarea securizării. Este costisitoare.

• Reţinerea de către originator a a ceea ce se numeşte equity tranche,sau ”first-loss tranche”, asumându-şi pierderile respective, atunci cândoriginatorul este departe de investitorul în titlurile susţinute de activele de bază. Alternativ: facerea publică a informaţiilor despre equity tranche pentru a permite pieţei să tragă propriile concluzii.

• Ratinguri externe. Închiderea sau reducerea gap-ului informaţional prinutilizarea agenţiilor de rating pentru evaluarea bonităţii clienţilor (creditwothiness).

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 17/38

1.2.2. Agenţiile de rating

1.2.2.1. Probleme

1.2.2.2. Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 18/38

• Au fost focusate pe rating-urile datoriei suverane şi pe rating-urile marilorcorporaţii private.

• Standard&Poor’s, Moody’s şi Fith sunt agenţiile care furnizează

ratinguri pentru instrumente financiare complexe, inclusiv ABS.

• Au rol regulator formal pentru că ratingurile lor determină ponderareariscurilor pentru active pe care băncile le au în bilanţul lor.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 19/38

1.2.2.1. Agenţiile de rating - Probleme

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 20/38

• Rating-urile sunt în cea mai mare măsură bazate pe modele. Cum ar putea o agenţie de rating să fie familiară cu informaţii disponibile numai laoriginatorii instrumentelor de bază? Modelele tind să fie modelele proiectanţilor şi vânzătorilor de produse structurate şi sunt nefolositoare în perioada dezordinilor pe piaţă.

• Agenţiile estimează numai riscul incapacităţii de plată: probabilităţi dedefault şi pierderile anticipate la apariţia default-ului. Ele nu estimeazăriscul pieţei sau riscul preţului. Riscul de lichiditate este una dintresursele riscului preţului. Atât timp cât riscul lichidităţii nu se transformă în

riscul de solvabilitate, ratingul nu reflectă riscul de lichiditate (educaţie şicererea de rating-uri separate pentu lichiditate).

• Au conflicte de interes:

– sunt plătiţi de vânzătorii şi nu de cumpărătorii de informaţii;

–

vând aceluiaşi client: consultanţă şi rating. Vând consultanţă unui client desprecum să structureze un produs financiar astfel încât să obţină cel mai bun rating,ulterior acordând rating-ul;

– complexitatea produselor financiare structurate (PFS) face ca agenţiile de ratingsă lucreze foarte îndeaproape cu proiectanţii PFS. Modelele utilizate să evaluezeriscul de default vor fi similare. Problema lui marking to model devine markingto myth, şi myth va fi înclinat către interesul vânzătorului de PFS.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 21/38

1.2.2.2. Agenţiile de rating – Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 22/38

• Costul reputaţional nu oferă protecţie totală împotriva conflictului deinterese (agency analysts are changing and their reputation is not

imediately affected). Reputaţia este doar parţial o piedică pentrucomportamente oportuniste şi/sau inadecvate).

• Înlăturarea rolului cvasi-regulator al agenţiilor. Furnizarea publică a unui bun privat este o veste rea întotdeauna. La fel, furnizarea privată a unui bun

public lasă mult de dorit.

• Transformarea agenţiilor în firme care vând un singur produs.Elimină conflictul de interese şi elimină barierele la intrare pe piaţa rating-ului.

• Plata rating-ului de către investiori. Posibile probleme de ”free-rider”.Soluţie: contribuţii de la fiecare investitor dintr -o industrie.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 23/38

1.2.3. Dezintermediere excesivă

1.2.3.1. Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 24/38

• Există motive economice pentru a lua anumite activităţi din băncicomerciale sau bănci de investiţii şi a le pune în SVP, în afara bilanţului(OBSVs). Stimulentele pentru o performanţă eficientă, de exemplu unmanagement adecvat al riscului, se aliniază mai bine într -un SVP decât

într-o bancă cu scop general. În practică puţine OBSVs apar să aibă sens pe tărâmul eficienţei.

• SVPs pot fi:

– Structured Investment Vehicles (SIVs) (investind lung în instrumentefinanciare securitizate, de obicei ilichide, şi împrumutand scurt, de exempludin Asset-Backed Comercial Papers (ABCP);

– Conduits (SIVs strâns legate de o bancă).

• Cele mai multe OBSVs sunt motivate de:

–

arbitrajarea reglementărilor, adică de dorinţa de a ocoli reglementările lacare sunt supuse băncile şi alte instituţii care iau depozite;

– evitarea impozitării;

– satisfacerea nevoilor agenţiilor guvernamenale, în general pentru a “ocoli”limitele impuse pentru deficitul bugetar sau datoria publică.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 25/38

• OBSVs nu au sau au puţin capital, nu sunt transparente, şi au o guvernanţăopacă.

• Când instituţii opace investesc în instrumente opace (ca ABS), atunci risculsistemic creşte. Acest lucru este amplificat de faptul că expunerea de-jure investitorilor şi titlurilor sau de-facto (pentru motive reputaţionale) rămânecu banca sponsor.

• Băncile nu au fost pe deplin conştiente de natura şi mărimea expunerii lor la OBSVs şi la ABS. Explozia de noi instrumente şi noi instituţii financiareau determinat expansiunea emiţătorilor, investitorilor şi a titlurilor că mulţi participanţi pe piaţă au crezut nu numai că riscul poate fi tranzacţionat pescară extinsă şi în mai multe feluri, dar au crezut că nu mai există.

• Dar riscurile vândute de unii participanţi pe piaţă sunt cumpărate de alţii,ajungând la cei mai doritori să-l deţină, dar care nu sunt neapărat şi cei maiapţi să îl suporte.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 26/38

1.2.3.1. Dezintermediere excesivă – Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 27/38

• Re-intermedierea. SIVs, conduits, şi alte OBSVs sunt luate înapoi în bilanţ de către băncile sponsor, sau ABS şi alte titluri ilichide din bilanţurile SPVs sunt vândute băncilor.

• Reglementări. Obligativitatea raportărilor în forme standard şi

obligativitatea consolidării conturilor.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 28/38

1.2.4. Dereglementarea

1.2.4.1. Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 29/38

• Reglementatorii pieţelor finaciare încearcă să reţină şi să atragă afacerifinaciare prin oferirea de reglementări liberale, mai puţin oneroase.

• Competiţia din domeniul standardelor de reglementare a dus lareglementări mai laxe.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 30/38

1.2.4.1. Dereglementarea – Unele soluţii

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 31/38

•

O mai mare cooperare internaţională între reglementatori. Dificil derealizat.

• Un regim regulator unic în UE pentru bănci, alte instituţii financiare

şi pieţe financiare. Similar cu cel din UK.

• Măsuri dure împotriva ”paradisurilor de reglementare” .

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 32/38

CONCLUZII

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 33/38

A fost criza predictibilă?

• Da! Dar semnalele economiştilor nu au fost luate în seamă.

•

Declanşatorul: realizarea faptului că ratele de default cresc (US supprimemortgages).

• Pieţele sunt surprinse şi suprareacţionează.

Insuficienta transparenţă - a contribuit la acumularea crizei

• Produsele financiare structurate ( financial structured products – FSP) suntcomplexe deoarece combină adesea active de calitate scăzută cu active decalitate înaltă. Când lichiditatea devine o problemă aceste active sunt dificilde evaluat.

• Instituţiile nebancare care generează şi vând FSP nu sunt supervizate, nusunt listate şi, deci, nu fac obiectul regulilor de furnizare de informaţii cătrepublic.

• Gradul de îndatorare al acestor instituţii nu este cunoscut cu precizie înmulte cazuri.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 34/38

Consecinţe ale lipsei de transparenţă:

•

Investitori obligaţi să investească în instrumente cu investment grade au putut să cumpere părţi de FSP cu rating înalt din cauza tehnicilor deîmpachetare a instrumentelor şi a metodologiilor agenţiilor de rating.

• Piaţa s-a simţit nesigură pe calitatea activelor şi încrederea a dispărut cândlucrurile au mers prost când rata neplăţilor a crescut în segmentul supprime în SUA

• Contagiunea s-a extins de la supprime mortgage la piaţa creditului în

general şi a rezultat în scăderea apetitului pentru risc.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 35/38

MAKING A LONG STORY SHORT

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 36/38

• Turbulenţele de pe piaţa monetară au rădăcini în dezintermediereacreditului care a avut loc din anii '80.

•

Creditele acordate de bănci au fost tot mai mult scoase din bilanţurile băncilor şi vândute către o a treia parte: SPV.

• Inovaţiile financiare – securitizarea şi piaţa derivativelor pe credit – aucreat un mediu unde creditul a fost mai ieftin şi mai disponibil, dar structura creditului a fost mult mai complexă.

• Perioada extinsă a condiţiilor economice favorabile şi anticipaţiile participanţilor pe piaţă că acestea vor continua a dus la complacency şireflectarera insuficientă a riscului în preţuri.

• Pe acest fundal, băncile, utilizând SPVs au împachetat credite cu calităţidiferite şi le-au vândut, structurate în diferite clase de risc investitorilor pe baza apetitului acestora pentru risc şi câştig.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 37/38

• În plus, băncile au utilizat conduits şi SIVs pentru a transfera o parte ainvestiţiilor lor în produse structurate în afara bilanţului. Operaţiile desecuritizare au început cu piaţa de mortgage şi s-au extins la alte tipuri decredite.

• Aceste inovaţii financiare au crescut complexitatea (opacitatea ar spuneunii) instrumentelor financiare. Aceasta explică inceritudinile cu care seconfruntă băncile în ceea ce priveşte calitatea produselor pe care le-aucumpărat şi, implicit, calitatea bilanţurilor lor şi a contrapardidelor lor.

• La jumătatea lui iunie investitorii au devenit îngrijoraţi de situaţia pieţei demortgage din SUA, în special de subprime market. Iniţial, acesteîngrijorări, accentuate de alte veşti negative despre economia SUA auafectat piaţa de capital.

• Tensiunile au apărut curând şi pe piaţa monetară odată cu problemeleapărute în refinanţarea programeleor de investiţii denominate în US$ înABS. Aceste programe au operat prin conduits off balance sheets.

8/3/2019 Cursul 1 criza financiara2

http://slidepdf.com/reader/full/cursul-1-criza-financiara2 38/38

• Aceste conduits investeau în LTABS sau CDOs şi refinanţau pe bazerevolving prin asset-backed commercial papers (ABCP).

• Odată cu instalarea neîncrederii investitorii au considerat ABCPs riscante(calitatea activelor pe care le finanţau nu mai era clară) şi refinanţările audevenit imposibile.

• Datorită discrepanţei dintre maturităţile pe active şi pasive, conduits au

început să se bazeze pe linii de finanţare de la băncile sponsor.

• În final, cererea de lichiditate, în combinaţie cu pierderea încrederii între bănci, a rezultat în goana după cash şi rata dobânzii a început să crească.

• Băncile centrale au reacţionat prin infuzia de lichiditate.