Secțiunea 16 Proprietăți investiționale Secțiunea 17 Proprietăți, Utilaje și Echipamente /Imobilizări corporale Secțiunea 18 Active necorporale

Secțiunea 27 Deprecierea activelor Michael Wells

3 SIRF pentru IMM-uri

Domeniul de aplicare al Secțiunilor 13 și 16–18

4 Secțiunea 13 – Domeniul de aplicare Stocurile reprezintă active:

– deţinute pentru vânzare în cursul normal al activităţii (produsele finite);

– aflate în procesul de producţie pentru astfel de vânzări (produsele ne-finisate); sau;

– în formă de materiale sau consumabile care urmează a fi consumate în procesul de producţie sau în prestarea de servicii (materii prime şi consumabile).

• Secțiunea 13 se aplică tuturor stocurilor, excluzând: – bunurile ne-finisate care decurg din

contractele de construcţii – instrumentele financiare – activele biologice legate de activitatea

agricolă şi producţia agricolă în momentul recoltării

5

6 Secțiunea 17 – definiția PU&E Proprietățile, utilajele și echipamentele

(PU&E) reprezintă active corporale: • Deținute pentru

– utilizarea în producţia sau furnizarea de bunuri sau servicii

– pentru închirierea către alte persoane, sau

– pentru scopuri administrative • Si urmează a fi utilizate într-o perioadă mai mare

de un an.

7 Secțiunea 17 – Domeniul de aplicare

• Secțiunea 17 specifică evidența contabilă și raportarea pentru: – Proprietăți, utilaje şi echipamente precum și;

– bunurile investiționale a căror valoare justă nu poate fi evaluată în mod credibil fără costuri excesive sau eforturi continue.

8 Secțiunea 16 – Domeniul de aplicare Proprietatea investițională reprezintă un teren sau o clădire (sau o parte a unei clădiri, sau ambelor) deţinute de către proprietar sau de arendaș în temeiul unui contract de leasing financiar pentru a câştiga venituri din chirii sau pentru aprecierea capitalului sau ambele

• Secțiunea 16 specifică evidența contabilă și raportarea pentru: – Proprietatea investițională a cărei valoare

justă poate fi stabilită în mod credibil fără costuri excesive sau efort continuu

9

Secțiunea 18 – definiția activelor necorporale

Necorporal = activ identificabil nemonetar fără substanţă fizică Identificabil atunci când:

– Este separabil, adică poate fi separat de entitate și vândut, transferat, licenţiat, închiriat sau schimbat, fie individual, fie împreună cu un contract, activ sau pasiv, sau

– decurge din drepturi contractuale sau legale

10 Secțiunea 18 – Domeniul de aplicare

• Secțiunea 18 specifică evidența contabilă și raportarea pentru activele necorporale, excluzând – fondul comercial /goodwill – activele financiare – drepturile de exploatare a zăcămintelor

minerale si rezervele minerale, cum ar fi petrolul, gazul natural şi resursele neregenerabile similare

Secțiunile 13 & 16–18 – exemple de aplicare

Se aplică secțiunile 13, 16, 17 sau 18? • Exemplul 1*: Persoana A face comerț cu bunuri

imobile /proprietăți (adică cumpără proprietăți imobile pentru a le vinde la un profit pe termen scurt)

• Exemplul 2*: Persoana B comercializează licențe pentru serviciile de taxi, cu dreptul de a fi transferate

• Exemplul 3*: Persoana C produce vin din struguri recoltaţi din podgoriile proprii într-un ciclu de producţie de 3 ani

* a se vedea exemplul cu acelaşi număr în Modulul 13 din materiale de instruire ale Fundației IFRS

11

Secțiunile 13 și 16–18 – exemple (continuare)

Se aplică secțiunile 13, 16, 17 sau 18? • Exemplul 4*: Persoana D deține lubrifianţi

care sunt consumați de maşinile sale în procesul producerii de bunuri

• Exemplul 6*: Persoana E își întreține instalațiile de producere folosind: – O mașină de curățire durabilă confecționată

la comandă; și – un set de instrumente obișnuite de mică

valoare achiziţionate de la un magazin local.

* * Vezi exemplul cu acelaşi număr în Modulul 13 din materiale de instruire ale Fundației IFRS

12

Secțiunile 13 și 16–18 – exemple (continuare)

Se aplică secțiunile 13, 16, 17 sau 18? • Exemplul 9*: Persoana F administrează

un hotel amplasat într-o clădire aflată în proprietatea sa – Ea închiriază camere de hotel pentru şederi de scurtă durată

– serviciile incluse în tariful camerei = micul dejun şi programele TV

– Servicii achitate separat = prânzul/cina, mini-barul din cameră, sala de sport și excursiile cu ghid

* a se vedea exemplul 9 în Modulul 16 din materialele de instruire IFRS

13

Secțiunile 13 și 16–18 – exemple (continuare)

Se aplică secțiunile 13, 16, 17 sau 18? • Exemplul 3*: Persoana G cumpără o

clădire pentru a câştiga bani din chirie, în temeiul unui contract de leasing operaţional cu filiala sa. Filiala vinde produsele sale din această clădire

• Exemplul 7*: Persoana H are în proprietate – O cireadă de vite — bovine de prăsilă

pentru activitățile sale agricole – Un tractor folosit la transportul hranei

pentru animale * a se vedea exemplul cu acelaşi număr în Modulul 17 din materiale de instruire

14

Secțiunile 13 și 16–18 – exemple (continuare)

Se aplică secțiunile 13, 16, 17 sau 18? • Exemplul 1: Persoana I detine în

proprietate filme digitale şi înregistrări audio pe care le licenţiază clienţilor săi

• Exemplul 12: Calculând valoarea achiziției activelor nete şi a operaţiunilor de la un concurent , persoana J a contabilizat și beneficiile economice viitoare care rezultă din active care nu sunt identificate individual ca active (fondul comercial/goodwill)

15

Exemple de decizii de clasificare – atunci când nu este clar scopul dobândirii unei

proprietăți (stocuri, PI sau PU&E?) – atunci când proprietarul furnizează servicii

auxiliare ocupanţilor unei proprietăţi (PI sau PU&E?)

– Proprietate cu întrebuințare combinată /mixtă (PI sau PU&E?)

– atunci când există costuri excesive sau eforturi nejustificate necesare pentru a măsura valoarea justă a unei PI pe o bază continuă (PI sau PU&E?)

16

17 SIRF pentru IMM-uri

Secțiunea 13 Stocuri Și

Punctele 27.2–27.4 (deprecierea stocurilor)

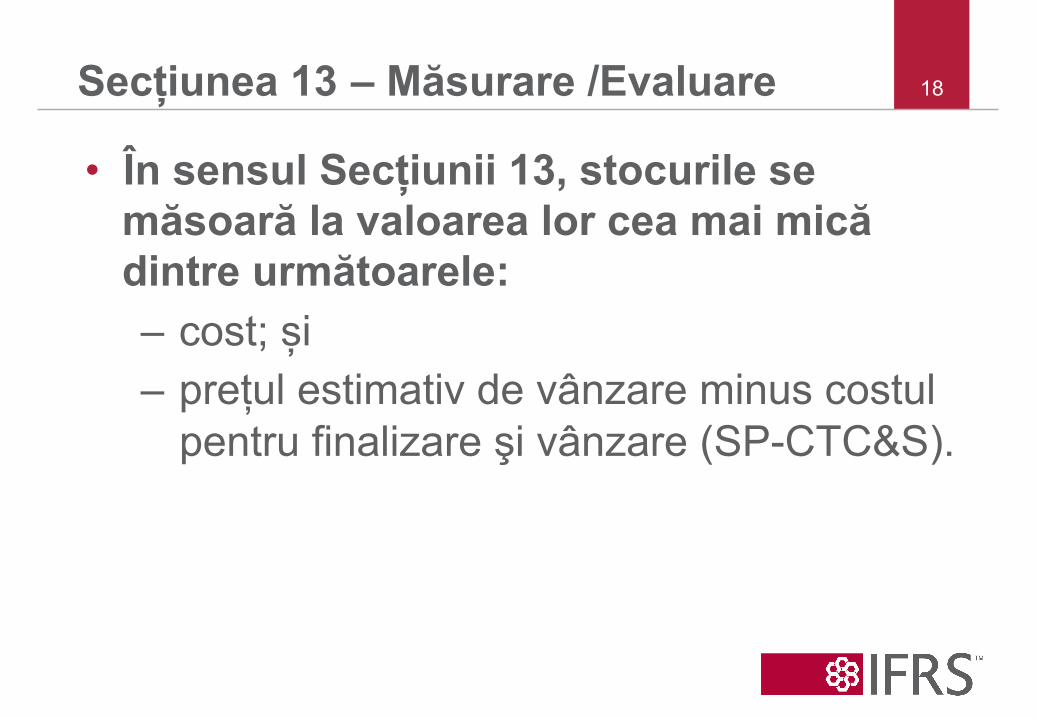

18 Secțiunea 13 – Măsurare /Evaluare

• În sensul Secțiunii 13, stocurile se măsoară la valoarea lor cea mai mică dintre următoarele: – cost; și – prețul estimativ de vânzare minus costul

pentru finalizare şi vânzare (SP-CTC&S).

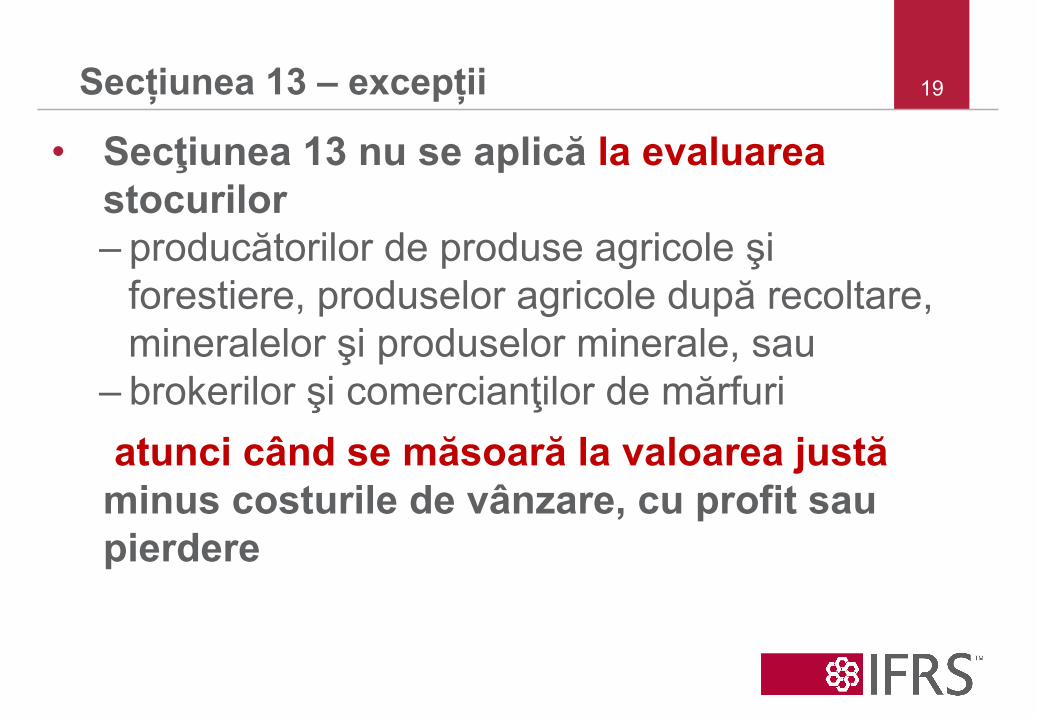

Secțiunea 13 – excepții

• Secţiunea 13 nu se aplică la evaluarea stocurilor – producătorilor de produse agricole şi

forestiere, produselor agricole după recoltare, mineralelor şi produselor minerale, sau

– brokerilor şi comercianţilor de mărfuri atunci când se măsoară la valoarea justă minus costurile de vânzare, cu profit sau pierdere

19

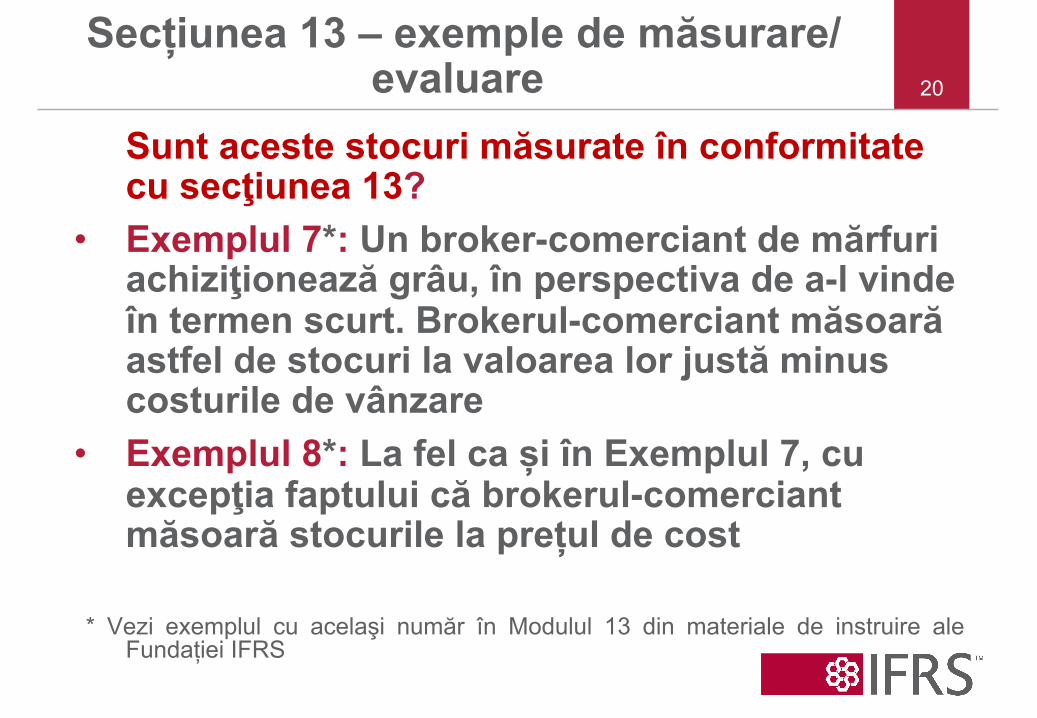

Secțiunea 13 – exemple de măsurare/evaluare

Sunt aceste stocuri măsurate în conformitate cu secţiunea 13?

• Exemplul 7*: Un broker-comerciant de mărfuri achiziţionează grâu, în perspectiva de a-l vinde în termen scurt. Brokerul-comerciant măsoară astfel de stocuri la valoarea lor justă minus costurile de vânzare

• Exemplul 8*: La fel ca și în Exemplul 7, cu excepţia faptului că brokerul-comerciant măsoară stocurile la prețul de cost

* Vezi exemplul cu acelaşi număr în Modulul 13 din materiale de instruire ale Fundației IFRS

20

21 Secțiunea 13 – Costul

• Costul = costurile de achiziţie + costurile de conversie + alte costuri suportate pentru a aduce stocurile la locaţia şi starea lor actuală

22 Secțiunea 13 – Costul de achiziție • Costul de achiziţie = preţul de cumpărare

+ taxele de import + alte taxe (non-rambursabile) + alte costuri directe – costurile de achiziţie nu vor include reducerile

comerciale, rabaturi, etc – în cazul în care acordul de achiziție conţine

efectiv un element de finanţare nedeclarată, de exemplu, o diferenţă între preţul de cumpărare în condiţii normale de creditare şi suma achitată cu întârziere, diferenţa este recunoscută drept cheltuială de dobândă pe perioada de finanţare (adică nu se adaugă la costul stocurilor)

23

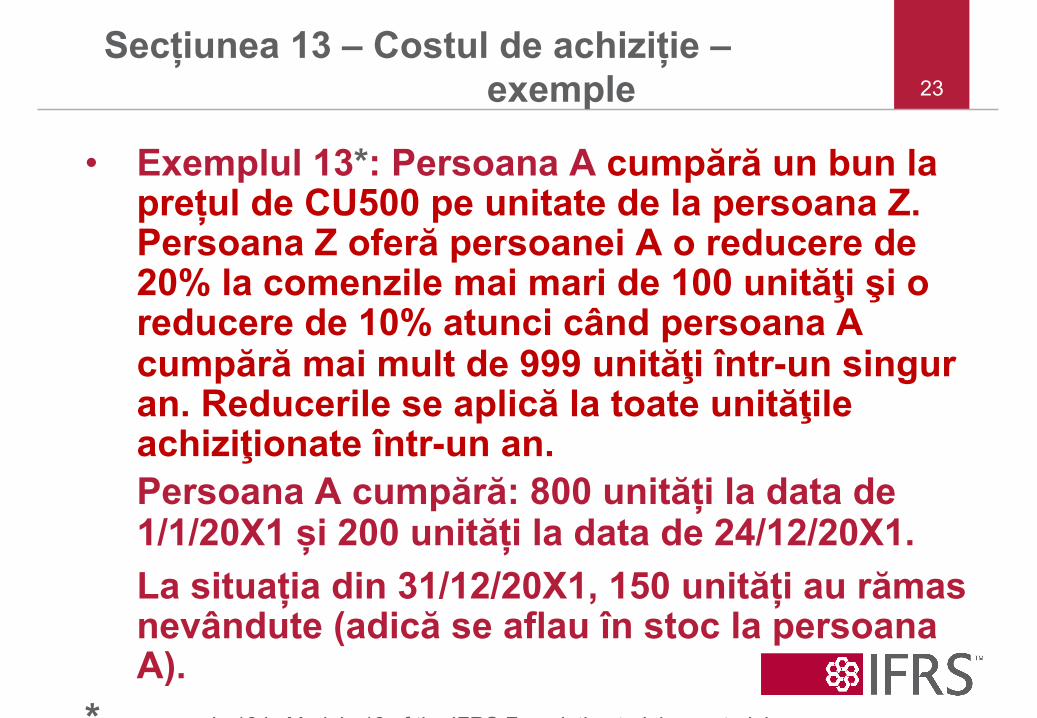

Secțiunea 13 – Costul de achiziție – exemple

• Exemplul 13*: Persoana A cumpără un bun la prețul de CU500 pe unitate de la persoana Z. Persoana Z oferă persoanei A o reducere de 20% la comenzile mai mari de 100 unităţi şi o reducere de 10% atunci când persoana A cumpără mai mult de 999 unităţi într-un singur an. Reducerile se aplică la toate unităţile achiziţionate într-un an. Persoana A cumpără: 800 unități la data de 1/1/20X1 și 200 unități la data de 24/12/20X1. La situația din 31/12/20X1, 150 unități au rămas nevândute (adică se aflau în stoc la persoana A).

* see example 13 in Module 13 of the IFRS Foundation training material

24

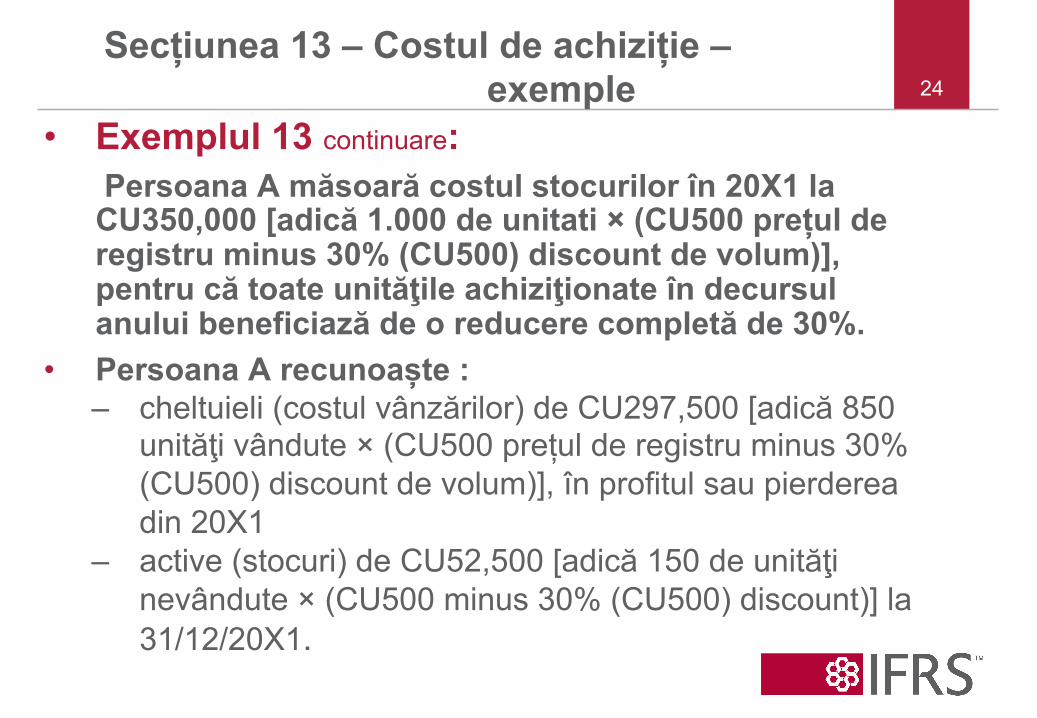

Secțiunea 13 – Costul de achiziție – exemple

• Exemplul 13 continuare: Persoana A măsoară costul stocurilor în 20X1 la CU350,000 [adică 1.000 de unitati × (CU500 prețul de registru minus 30% (CU500) discount de volum)], pentru că toate unităţile achiziţionate în decursul anului beneficiază de o reducere completă de 30%.

• Persoana A recunoaște : – cheltuieli (costul vânzărilor) de CU297,500 [adică 850

unităţi vândute × (CU500 prețul de registru minus 30% (CU500) discount de volum)], în profitul sau pierderea din 20X1

– active (stocuri) de CU52,500 [adică 150 de unităţi nevândute × (CU500 minus 30% (CU500) discount)] la 31/12/20X1.

25

Secțiunea 13 – Costul de achiziție – exemple

• Exemplul 17*: Persoana A cumpără stocuri de CU2,000,000 în baza unui credit de 2 ani fără dobândă. Rata de scont ce se aplică este agală cu 10% pe an. Costul stocurilor este de CU1,652,893 (adică valoarea actuală a plății viitoare). Calcul: CU2,000,000 plata viitoare ÷ (1.1)2.

* A se vedea exemplul 17 în Modulul 13 din materialele de instruire ale

Fundației IFRS

26 Secțiunea 13 – Costul de conversie • Costul de conversie = costuri directe +

costuri indirecte (cheltuieli indirecte de producție)

– cheltuieli indirecte de producţie = cheltuieli indirecte fixe de producţie + cheltuieli indirecte variabile de producţie

27

Secțiunea 13 – costul de conversie - exemple

• Ex 18*: Persoana A produce blocuri din beton în forme reutilizabile. Blocurile apoi sunt puse la uscat într-o cameră de uscare timp de 2 săptămâni. Blocurile uscate și materia primă sunt depozitate în camere separate. Un muncitor (persoana 1) încarcă materialele în maşina de amestecat la care lucrează persoana 2. Alți muncitori sezonieri scot blocurile din forme. Persoana 3 supraveghează fabrica. Persoana 4 se ocupă de administrare, finanțe și vânzări. Persoana A își desfășoară activitatea în spații arendate (plăți fixe).

* a se vedea exemplul 18, Modulul 13 din materiale de instruire ale Fundației IFRS

28

Secțiunea 13 – costul de conversie - exemple

• Exemplul 18 continuare: Costurile de conversie includ – Costurile directe: forța de muncă temporară/

sezonieră. – Costurile indirecte de producţie: arenda spațiilor

(inclusiv spațiile pentru depozitarea materiei prime si camera de uscare, dar fără spațiile pentru depozitarea produselor finite); cheltuielile de personal pentru persoanele 1,2 şi 3; deprecierea echipamentului (mașina de încărcăt, masina de amestecat şi formele).

29

Secțiunea 13 – alocarea costurilor indirecte de producție

• Costurile indirecte fixe de producție vor fi alocate pe – capacitatea normală în cazul când producţia

este la nivel scăzut sau normal – producţia reală (unităţi) în cazul când producţia

este neobişnuit de mare (astfel incat stocurile să nu fie măsurate mai sus de prețul de cost)

– notă: cheltuielile indirecte nealocate sunt recunoscute atunci când sunt suportate

• Costurile indirecte variabile de producţie se alocă pe producţia efectivă

30

Secțiunea 13 – Costuri indirecte fixe de producție – exemple

• Exemplul 20*: Costuri indirecte fixe de producție (FP) = CU900,000. 200,000 unități produse. Capacitatea normală = 250,000 unități. Rata de alocare /repartizare : CU900,000 ÷ 250,000 unități capacitate normală = CU3.6 pe unitate produsă. Alocate la stocuri: CU3.6 × 200,000 unități= CU720,000. Costurile indirecte nealocate de CU180,000 sunt cheltuieli (adică CU900,000 minus CU720,000 în stocuri). * a se vedea exemplul 20, în Modulul 13 din materiale de instruire

31

Secțiunea 13 – Costuri indirecte fixe de producție – exemple

• Exemplul 21*: La fel ca și în exemplul 20, cu excepția faptului că se produc 300,000 unități. Capacitatea normală = 250,000 unități. Rata de alocare: CU900,000 ÷ 300,000 unități producție efectivă = CU3 pe unitate produsă.

Alocate la stocuri: CU3 × 300,000 unități = CU900,000 * see example 21 in Module 13 of the IFRS Foundation training material

32

Secțiunea 13 – Cheltuieli neproductive /pierderi – exemple

• Exemplul 27*: Costurile totale de producție = CU100,000 (inclusiv costul pierderilor naturale de CU2,000). Slăbirea controalelor operaționale asupra procesului de producție, în timp ce proprietarul-manager era în spital a condus la majorarea pierderilor de materii prime până la CU7, 000 per ciclu de producție. Costul excesiv al pierderilor de CU5,000 (CU7, 000 - CU2, 000) nu este inclus în costul de inventar al stocurilor, dar e recunoscut ca o cheltuială.

* a se vedea exemplul 27 în Modulul 13 din materiale de instruire ale Fundației IFRS

33

Secțiunea 13 – produse combinate și secundare

• În rezultatul procesului de producţie are loc fabricarea simultană a mai multor produse

- produse combinate, sau – produsul de bază și produsul secundar.

• Costurile comune vor fi repartizate pe o bază raţională şi consecventă

• Dacă produsul secundar este imaterial – Măsurați produsul secundar la prețul de

vânzare minus costurile pentru finalizare și vânzare (SP-CTC&S)

– Deduceți această sumă din costul produsului principal.

34

Secțiunea 13 – produs secundar – exemplu

• Exemplul 22*: Costurile aferente procesului de producție sunt de CU100,000 (inclusiv costurile indirecte alocate). Procesul implică amestecul unor substanțe chimice de bază pentru producerea: – 5,000 litri de produs A (valoarea comercială =

CU250,000); și – 1,000 litri de produs secundar C (valoarea

comercială = CU2,000). Costul pe litru de produs A = CU19.60 (adică CU100,000 minus CU2,000 valoarea produsului C) ÷ 5,000 litri = CU19.60.

* a se vedea exemplul 22 în Modulul 13 din materiale de instruire ale Fundației IFRS

35

Secțiunea 13 – produs combinat – exemplu

• Exemplul 23*: Aceeași situație ca și în exemplul 22 cu excepția faptului că în loc de produsul secundar ‘C’ există un produs combinat ‘B’. Costuri totale = CU300,000 pentru a produce: – 5,000 litri de produs A (valoarea comercială =

CU250,000); și – 4,000 litri de produs B (valoarea comercială =

CU400,000). Costurile comune ale procesului de producție vor fi repartizate în funcție de valorile comerciale relative.

* a se vedea exemplul 23 în Modulul 13 din materiale de instruiresee

36

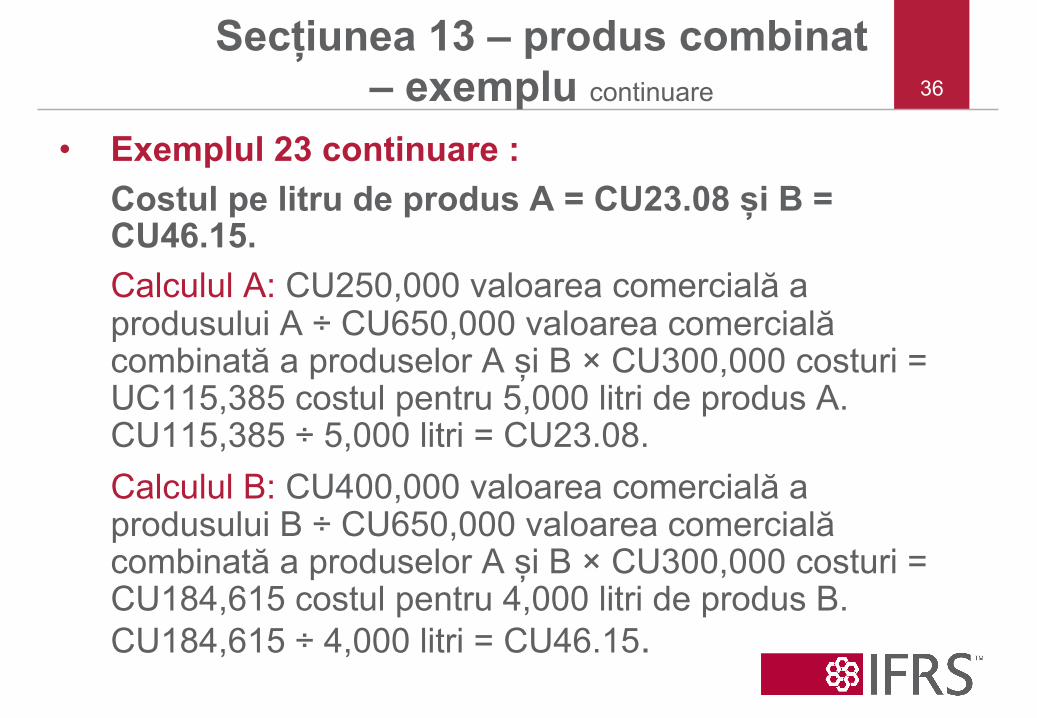

Secțiunea 13 – produs combinat – exemplu continuare

• Exemplul 23 continuare : Costul pe litru de produs A = CU23.08 și B = CU46.15. Calculul A: CU250,000 valoarea comercială a produsului A ÷ CU650,000 valoarea comercială combinată a produselor A și B × CU300,000 costuri = UC115,385 costul pentru 5,000 litri de produs A. CU115,385 ÷ 5,000 litri = CU23.08. Calculul B: CU400,000 valoarea comercială a produsului B ÷ CU650,000 valoarea comercială combinată a produselor A și B × CU300,000 costuri = CU184,615 costul pentru 4,000 litri de produs B. CU184,615 ÷ 4,000 litri = CU46.15.

37 Secțiunea 13 – alte costuri • Includeți alte costuri în costul stocurilor

numai în măsura în care acestea sunt suportate pentru a aduce stocurile la locaţia şi starea lor actuală.

• Exemplul 25*: Persoana A produce stilouri ambalate individual. Costul stocurilor cuprinde costul de fabricaţie a stilourilor şi ambalajul individual în care acestea sunt prezentate spre vânzare.

* a se vedea exemplul 25 în Modulul 13 din materiale de instruire ale Fundației IFRS

38 Secțiunea 13 – formule de calcul a costurilor • Identificarea specifică a costurilor în cazul în care

– mărfurile nu sunt, în mod obișnuit, substituibile sau – acestea sunt separate pentru proiecte specifice

• Alte stocuri – FIFO sau – Media ponderată (WA)

• Pot fi utilizate și alte modalități care oferă costul aproximativ – Costul normativ – Metoda vânzării cu amănuntul – Metoda celui mai recent preț de cumpărare

39 Secțiunea 27 – deprecierea stocurilor • La fiecare etapă de raportare evaluați dacă

stocurile sunt depreciate, prin • compararea valorii contabile (CA) a fiecărui

element din stoc cu preţul său de vânzare minus costurile pentru finalizare şi vânzare (SP-CTC&S) – Dacă CA > SP-CTC&S reduceți CA până la SP-

CTC&S – Această reducere = pierderi din depreciere/

devalorizare – Pierderi din depreciere = cheltuială în profit sau

pierdere

40 Secțiunea 27 –deprecierea – exemple • Exemplul 1: La data de raportare

– Valoarea contabilă (costul) a materiei prime = 100 – Costul de înlocuire = 80 – Prețul comercial estimativ al produsului finit = 200 – Costul estimativ de transformare a materiei prime în

produs finit = 60 – Costul estimativ de comercializare a produsului finit

= 30

• Exemplul 2: Aceeași situație ca în exemplul 1 cu excepția faptului că prețul comercial estimativ este = 180

41 Secțiunea 27 – deprecierea – excepții • Fiecare articol din stoc va fi evaluat în mod separat

pentru a se stabili deprecierea lui • doar în cazul când este imposibil de determinat

SP-CTC & S pentru fiecare articol în parte, obiectele din stoc:

– ce fac parte din aceeași linie de produse, care au scopuri sau utilizări finale similare; şi

– sunt produse şi comercializate în aceeaşi zonă geografică

Pot fi grupate pentru a se evalua deprecierea lor.

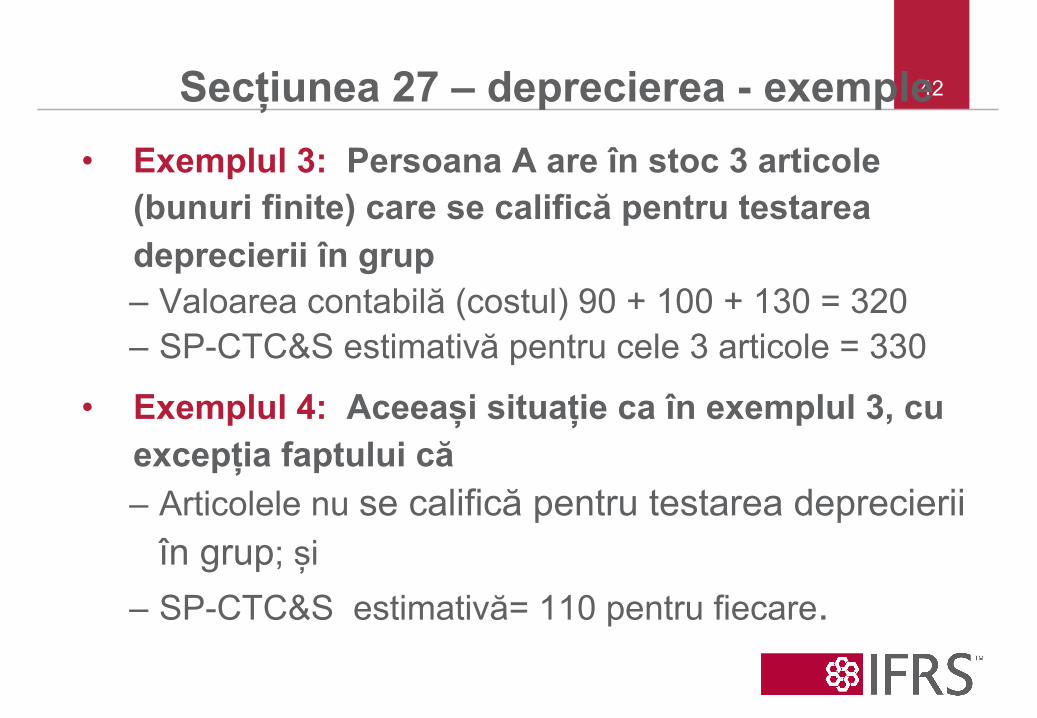

42 Secțiunea 27 – deprecierea - exemple • Exemplul 3: Persoana A are în stoc 3 articole

(bunuri finite) care se califică pentru testarea deprecierii în grup – Valoarea contabilă (costul) 90 + 100 + 130 = 320 – SP-CTC&S estimativă pentru cele 3 articole = 330

• Exemplul 4: Aceeași situație ca în exemplul 3, cu excepția faptului că – Articolele nu se califică pentru testarea deprecierii

în grup; și – SP-CTC&S estimativă= 110 pentru fiecare.

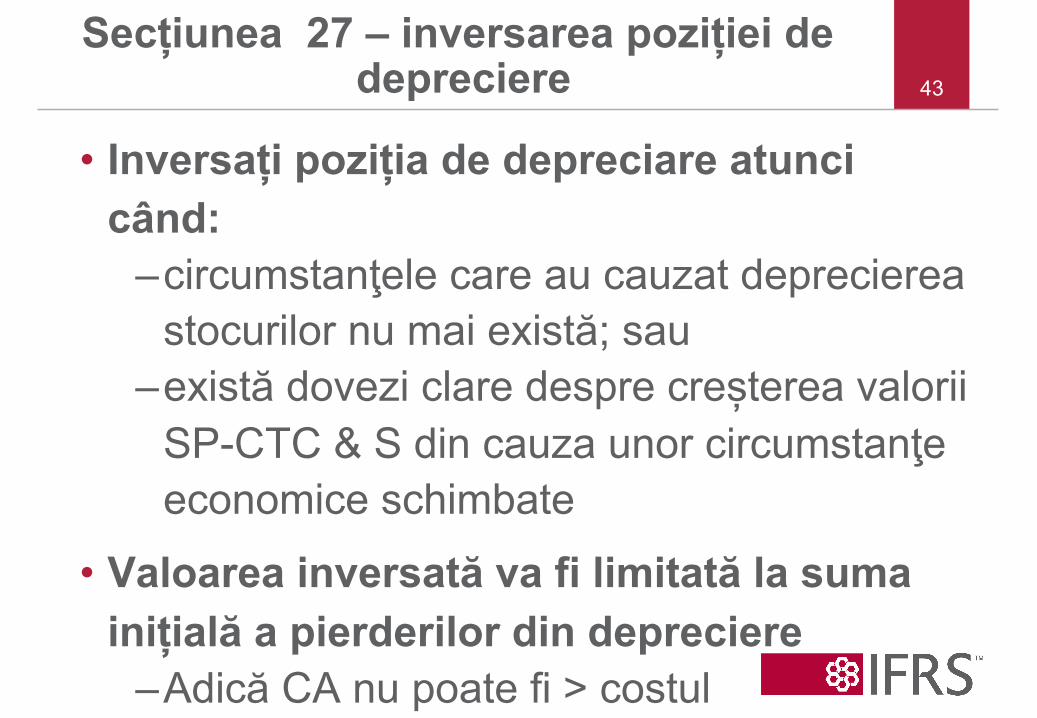

Secțiunea 27 – inversarea poziției de depreciere

• Inversați poziția de depreciare atunci când:

– circumstanţele care au cauzat deprecierea stocurilor nu mai există; sau

– există dovezi clare despre creșterea valorii SP-CTC & S din cauza unor circumstanţe economice schimbate

• Valoarea inversată va fi limitată la suma inițială a pierderilor din depreciere

– Adică CA nu poate fi > costul

43

44

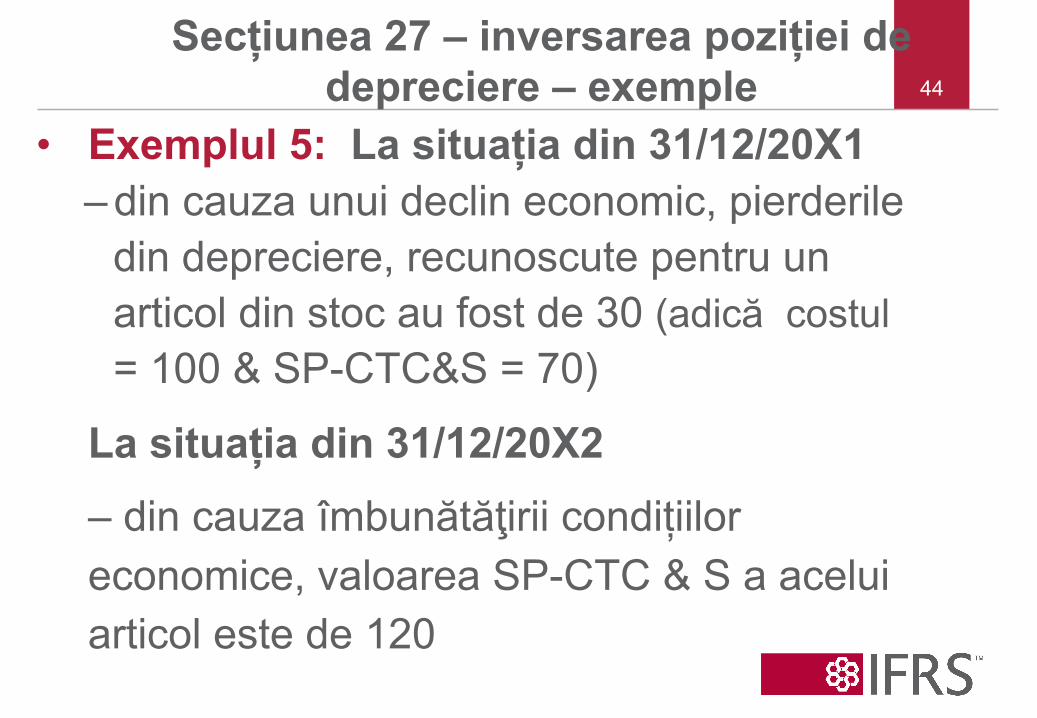

Secțiunea 27 – inversarea poziției de depreciere – exemple

• Exemplul 5: La situația din 31/12/20X1 – din cauza unui declin economic, pierderile

din depreciere, recunoscute pentru un articol din stoc au fost de 30 (adică costul = 100 & SP-CTC&S = 70)

La situația din 31/12/20X2 – din cauza îmbunătăţirii condițiilor economice, valoarea SP-CTC & S a acelui articol este de 120

45

Secțiunea 13 – considerațiuni la evaluare

• La cost pot fi utilizate următoarele exemple – determinarea capacității normale – separarea pierderilor normale de cele excesive – Alocarea costului combinat la produse combinate

– în cazul în care nu există o piaţă pentru produsele combinate, la separarea acestora

– în cazul în care mai multe produse combinate și producţia combinată la ieșire se află la diferite etape

• Stocurile vor fi trecute la cheltuieli atunci când sunt – Depreciate – Derecunoscute (adică atunci când sunt

vândute) • Repartizarea stocurilor către un alt activ

– De exemplu stocul folosit ca o componentă a proprietăților, utilajelor și echipamentelor proprii (PU&E).

47 Secțiunea 13 – Dezvăluirea

• Dezvăluiți – politicile contabile pentru măsurarea

stocurilor – valoarea contabilă a stocurilor analizate pe

clase – suma cheltuită în decursul perioadei – pierderi din depreciere recunoscute sau

inversate – suma angajată ca garanţie pentru datorii

48 SIRF pentru IMM-uri

Secțiunea 17 Proprietăți, Utilaje și Echipamente /

imobilizări corporale (inclusiv proprietăți investiționale a căror

valoare justă nu poate fi măsurată în mod credibil pe o bază continuă)

49 Secțiunea 17 – Recunoașterea

Recunoaşteți costul unui articol din PU & E ca activ în cazul în care

: – Sunt probabile viitoare afluxuri de

beneficii; și – costul poate fi măsurat în mod credibil.

50 Secțiunea 17 – Măsurarea

• Măsurarea /evaluarea iniţială a PU & E = costul – costul = prețul de cumpărare + costul direct pentru

ca PU&E să funcționeze conform destinației + estimarea iniţială a obligaţiei de a demonta / elimina

– echivalentul preţului în numerar la data recunoaşterii – în cazul în care plata este amânată dincolo de

termenele normale de creditare, costul = valoarea actualizată a plăţilor viitoare

• Măsurarea ulterioară = costul minus amortizarea și pierderile din depreciere

51

Secțiunea 17 – Articole ce necesită înlocuire

• Articole care necesită înlocuirea la intervale regulate (de exemplu, acoperişul şi garnitura cuptorului) – Adăugați costul de înlocuire la valoarea contabilă

a articolului, în cazul în care înlocuirea adaugă beneficii

– Dacă modelul de utilizare este diferit, amortizați articolul în mod separat pe durata perioadei utile de exploatare

• Costul PU & E achiziţionate în schimbul unui activ nemonetar = valoarea justă, cu excepţia cazului când tranzacţia nu are conţinut comercial – în cazul în care valoarea justă nu poate fi

evaluată în mod credibil, costul = valoarea contabilă a activului cedat

53 Secțiunea 17 – Costul • Costul PU&E cuprinde:

– preţul de achiziție (inclusiv plăți, taxe si impozite de achiziție, însă fără reduceri comerciale şi rabaturi)

– costurile direct atribuibile pentru a aduce PU & E la locaţia şi condiţia necesară pentru ca acestea să poată funcționa conform destinației stabilită de conducere:

– Costurile pentru pregătirea locației, livrare si manipulare, instalare si asamblare, testarea funcționalității).

– estimarea iniţială a costurilor de demontare si eliminare, precum și de restabilire a locației.

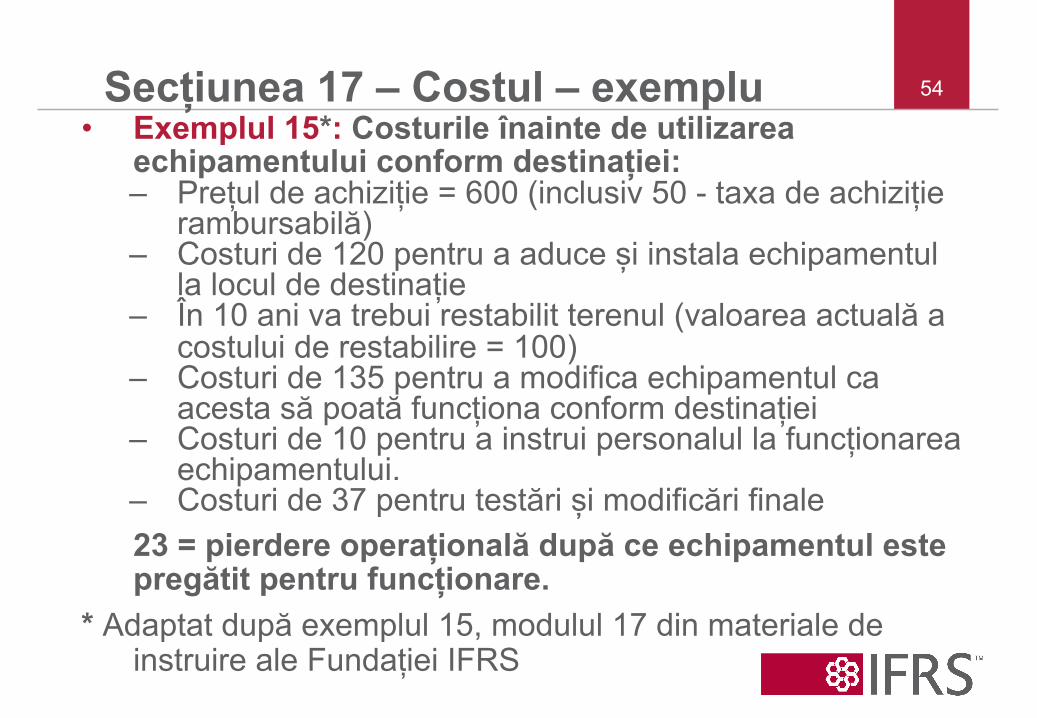

54 Secțiunea 17 – Costul – exemplu • Exemplul 15*: Costurile înainte de utilizarea

echipamentului conform destinației: – Prețul de achiziție = 600 (inclusiv 50 - taxa de achiziție

rambursabilă) – Costuri de 120 pentru a aduce și instala echipamentul

la locul de destinație – În 10 ani va trebui restabilit terenul (valoarea actuală a

costului de restabilire = 100) – Costuri de 135 pentru a modifica echipamentul ca

acesta să poată funcționa conform destinației – Costuri de 10 pentru a instrui personalul la funcționarea

echipamentului. – Costuri de 37 pentru testări și modificări finale 23 = pierdere operațională după ce echipamentul este pregătit pentru funcționare.

* Adaptat după exemplul 15, modulul 17 din materiale de instruire ale Fundației IFRS

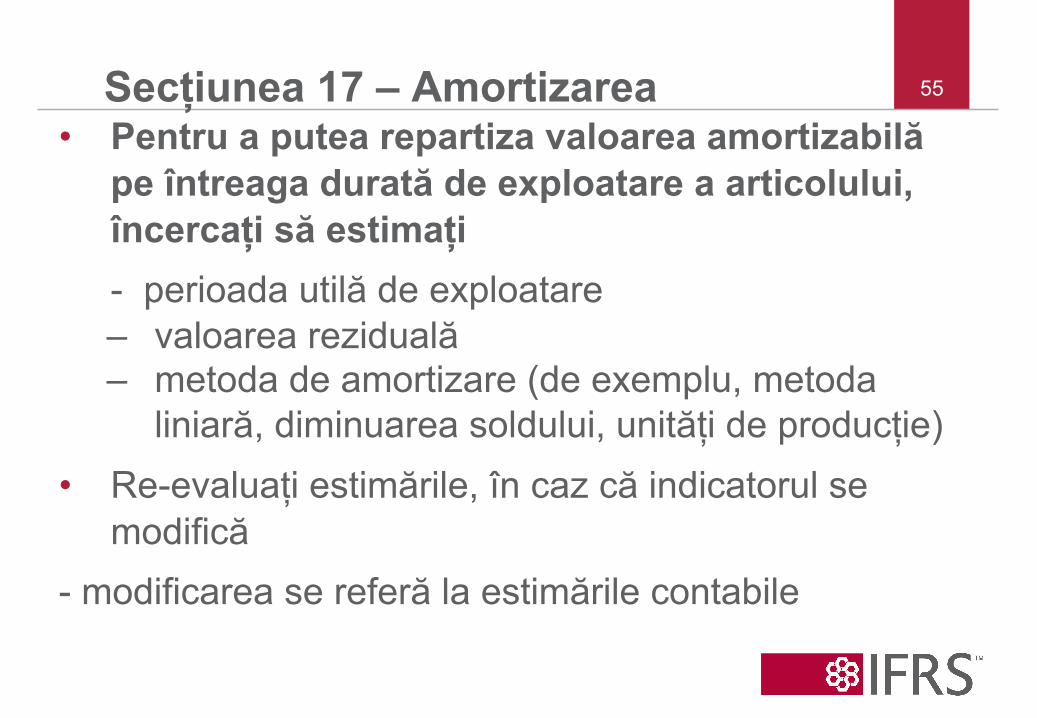

55 Secțiunea 17 – Amortizarea • Pentru a putea repartiza valoarea amortizabilă

pe întreaga durată de exploatare a articolului, încercați să estimați

- perioada utilă de exploatare – valoarea reziduală – metoda de amortizare (de exemplu, metoda

liniară, diminuarea soldului, unități de producție) • Re-evaluați estimările, în caz că indicatorul se

modifică - modificarea se referă la estimările contabile

56 Secțiunea 17 – Amortizarea continuare

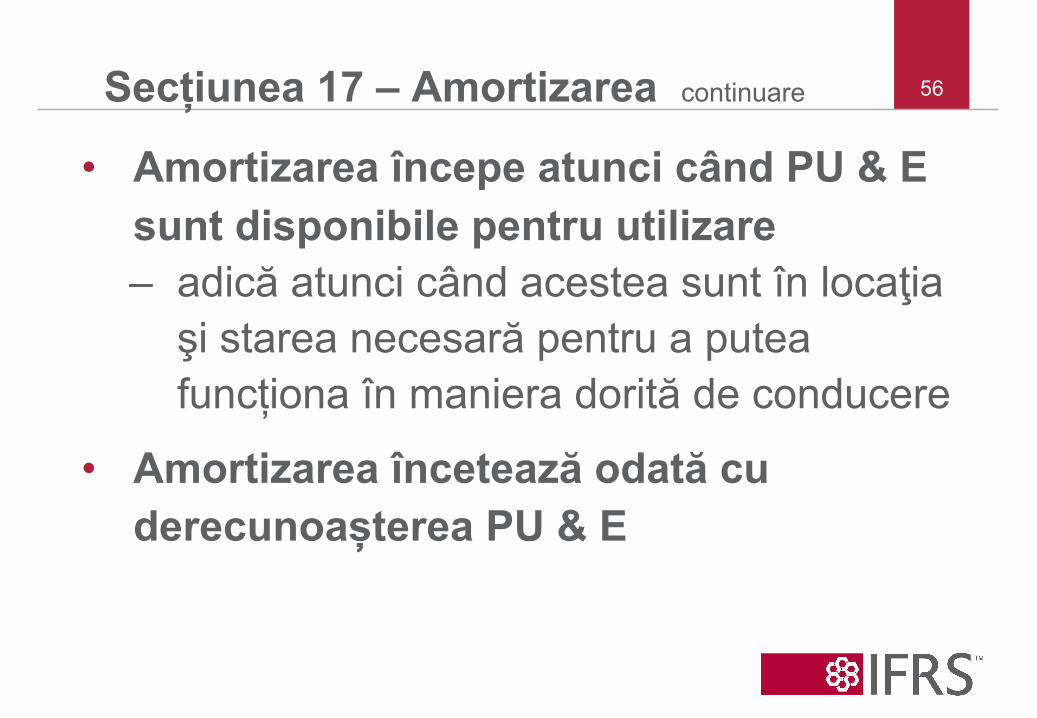

• Amortizarea începe atunci când PU & E sunt disponibile pentru utilizare – adică atunci când acestea sunt în locaţia şi starea necesară pentru a putea funcționa în maniera dorită de conducere

• Amortizarea încetează odată cu derecunoașterea PU & E

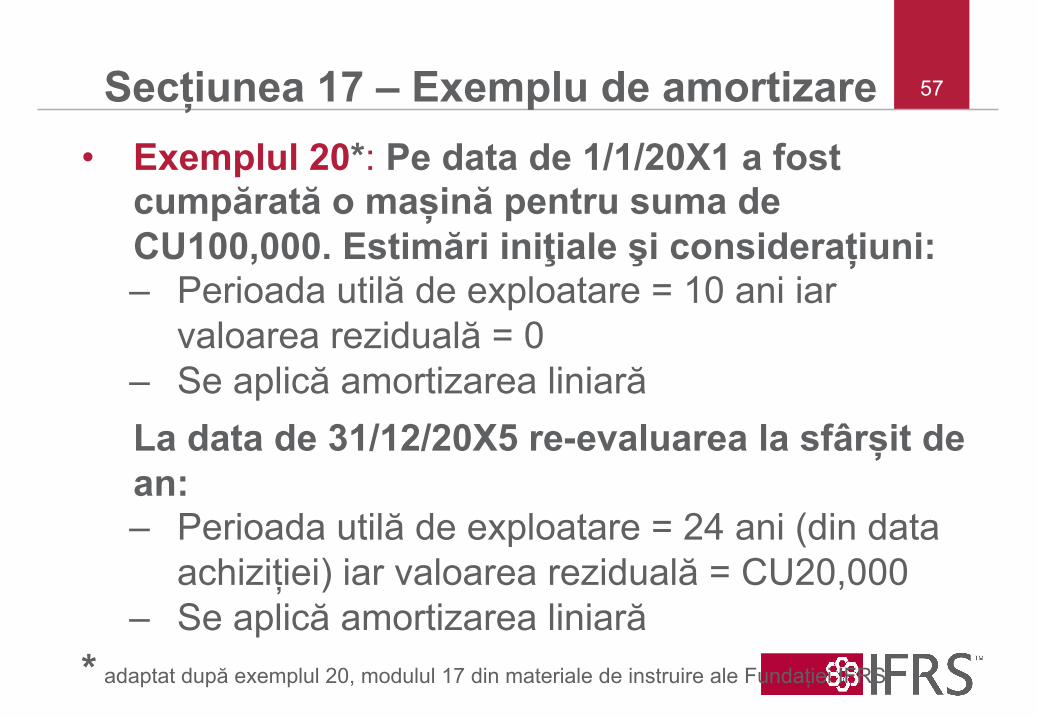

57 Secțiunea 17 – Exemplu de amortizare • Exemplul 20*: Pe data de 1/1/20X1 a fost

cumpărată o mașină pentru suma de CU100,000. Estimări iniţiale şi considerațiuni: – Perioada utilă de exploatare = 10 ani iar

valoarea reziduală = 0 – Se aplică amortizarea liniară La data de 31/12/20X5 re-evaluarea la sfârșit de an: – Perioada utilă de exploatare = 24 ani (din data

achiziției) iar valoarea reziduală = CU20,000 – Se aplică amortizarea liniară

* adaptat după exemplul 20, modulul 17 din materiale de instruire ale Fundației IFRS

58 Secțiunea 17 – Derecunoașterea • Derecunoașteți PU&E la momentul înstrăinării

sau atunci când nu mai așteptați beneficii suplimentare în urma utilizării sau înstrăinării

• Câştig sau pierdere = încasări nete obținute din înstrăinare (dacă există) minus valoarea contabilă – Arătați câştigul sau pierderea în profit sau

pierdere (cu excepţia vânzării și arendei ulterioare)

– câștigul nu este venit

59

Secțiunea 17 – Derecunoașterea – exemplu

• Exemplul 35*: Pe data de 1/11/20X5 a fost vândută o clădire pentru suma de 3,500. Valoarea contabilă /de bilanț = 2,000. Costuri pentru vânzare = 350 comisionul și 10 cheltuieli juridice. Pe data de 1/11/20X5 recunoașteți un câștig de CU1,140 în profit sau pierdere [calcul: 3,500 minus (2,000 + 350 + 10)]

* a se vedea exemplul 35 în Modulul 17 din materiale de instruire ale Fundației

60 Secțiunea 17 – Dezvăluiri • Dezvăluiți pentru fiecare categorie din PU&E

– Bazele de măsurare /evaluare – Metodele de amortizare – Perioadele utile de exploatare sau ratele de

amortizare – Valoarea contabilă/de bilanț brută și

amortizarea acumulată (inclusiv pierderile din depreciere) la începutul și sfârșitul perioadei

– reconcilierea valorii contabile la începutul şi sfârşitul perioadei de raportare, cu prezentarea elementelor specificate (cifrele comparative nu sunt obligatorii)

61 Secțiunea 17 – Alte dezvăluiri

• Dezvăluiți de asemenea – existenţa şi valorile contabile ale PU&E

atunci când entitatea are drepturi de proprietate restricţionate sau PU& E sunt puse ca garanţie pentru datorii

– valoarea angajamentelor contractuale pentru achiziţia de PU& E

în cazul în care: – prognozați fluxuri viitoare de beneficii, și – costul poate fi evaluat în mod credibil – activul nu rezultă din cheltuielile efectuate pe

plan intern cu un element necorporal – nu pot fi recunoscute costurile pentru

cercetare și dezvoltare (R &D); mărci interne, logo-uri, drepturi editoriale, listele de clienţi; cheltuielile pentru a deschide noi facilități sau pentru lansarea de noi produse, activităţile de instruire; publicitate; costuri pentru re-amplasare sau reorganizare

64

Secțiunea 18 – Să fie recunoscută această marcă /brand?

• Exemplul 1: Persoana A și-a creat un brand care îi permite să perceapă un preț mai mare pentru produsele sale.

Persoana A își susţine şi îmbunătăţeşte brandul prin sponsorizarea evenimentelor locale si prin publicitate.

• Exemplul 2: Aceeași situație ca în Exemplul 1 cu excepția faptului că persoana A a cumpărat brandul de la un concurent, în cadrul unei achiziției separate.

65

Secțiunea 18 – Activele necorporale într-o societate comercială

• Activele necorporale dobândite într-o companie de autobuse – în mod normal, sunt recunoscute ca un activ separat

– valoarea justă poate fi măsurată în mod credibil – cu toate acestea, ele nu sunt recunoscute atunci când

decurg din drepturi legale / contractuale si valoarea justă nu poate fi evaluată în mod credibil, deoarece activele fie: – Nu sunt separate de fondul comercial; fie – Sunt separabile dar nu există o istorie sau o dovadă a

unor tranzacții de schimb cu active similare, iar estimarea valorii juste în caz contrar ar fi dependentă de variabile nemăsurabile.

costul – dacă au fost achiziţionate separat, costul = prețul

de achiziție + costul direct atribuibil pregătirii activelor pentru utilizare conform destinației

– dacă au fost dobândite în urma combinării activităților comerciale, costul = valoarea justă la achiziție

– dacă au fost achiziţionate în urma unei subvenţii de la stat, costul= valoarea justă la data la care subvenţia este primită sau urmează a fi primită

Activele necorporale generate intern nu sunt recunoscute si, prin urmare, nu sunt măsurate

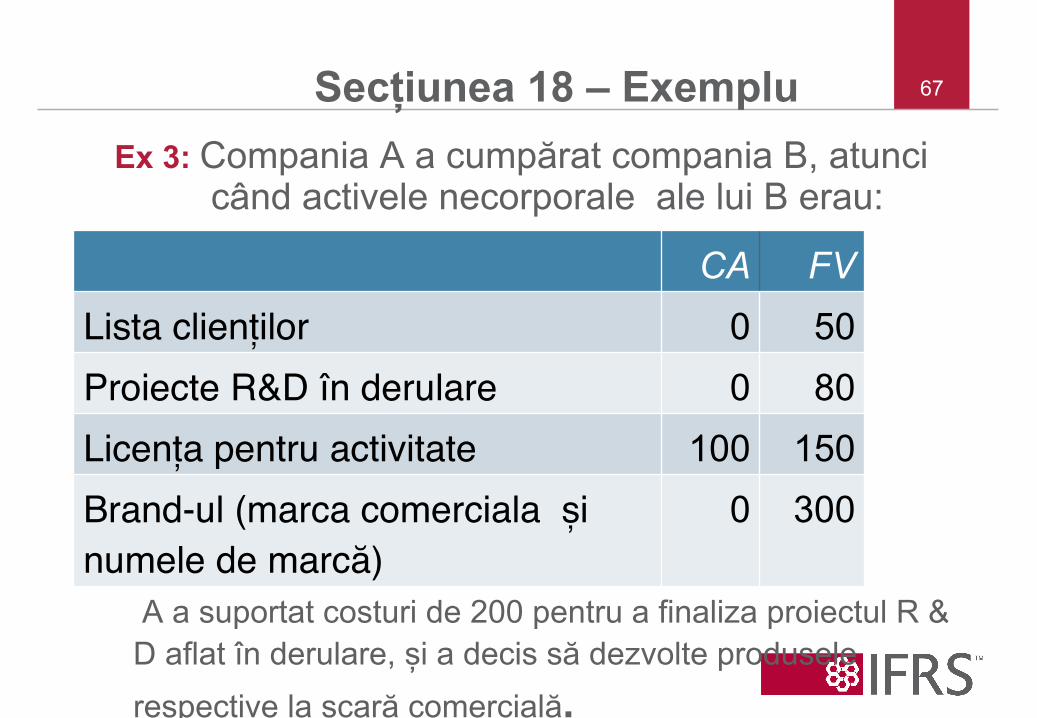

67 Secțiunea 18 – Exemplu Ex 3: Compania A a cumpărat compania B, atunci

când activele necorporale ale lui B erau:

buys B when B’s intangibles were:

A a suportat costuri de 200 pentru a finaliza proiectul R & D aflat în derulare, și a decis să dezvolte produsele respective la scară comercială.

CA FV Lista clienților# 0 50 Proiecte R&D în derulare# 0 80 Licența pentru activitate# 100 150 Brand-ul (marca comerciala și numele de marcă)#

0 300

68

Secțiunea 18 – Raționamente cu privire la cost

• La măsurarea costului, se va ține cont de următoarele elemente : – Amânarea plăţii-determinarea ratei scontului – Operațiunea de schimb -estimarea valorii juste

în cazul în care nu există o piaţă activă pentru activul primit sau activul cedat

– Dobândirea în urma combinării unor operațiuni comerciale - estimarea valorii juste în cazul în care nu există o piață activă şi deciderea dacă valoarea justă poate fi evaluată în mod credibil (pentru recunoaştere)

– Achiziționarea în baza unei subvenții de la stat - estimarea valorii juste în cazul în care nu există o piață activă

69

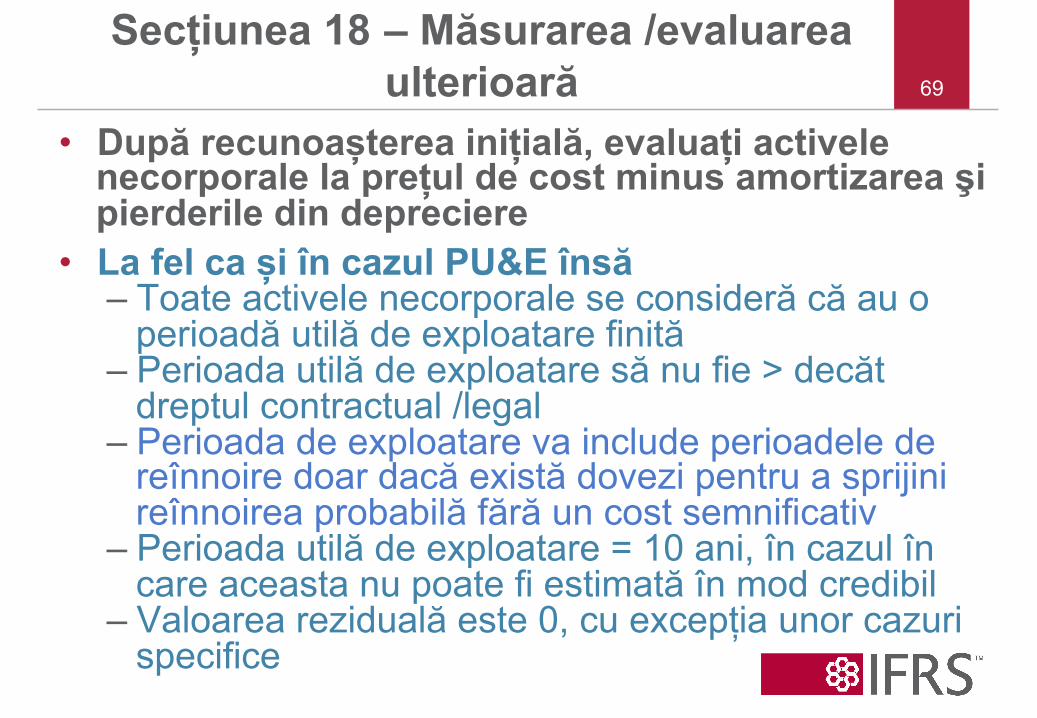

Secțiunea 18 – Măsurarea /evaluarea ulterioară

• După recunoașterea inițială, evaluați activele necorporale la prețul de cost minus amortizarea şi pierderile din depreciere

• La fel ca și în cazul PU&E însă – Toate activele necorporale se consideră că au o

perioadă utilă de exploatare finită – Perioada utilă de exploatare să nu fie > decăt

dreptul contractual /legal – Perioada de exploatare va include perioadele de

reînnoire doar dacă există dovezi pentru a sprijini reînnoirea probabilă fără un cost semnificativ

– Perioada utilă de exploatare = 10 ani, în cazul în care aceasta nu poate fi estimată în mod credibil

– Valoarea reziduală este 0, cu excepția unor cazuri specifice

70

Secțiunea 18 – Estimarea perioadei utile de exploatare

• Ex 4: Compania A achiționează o listă cu clienți și preconizează să obțină beneficii din aceasta pe o perioadă de 1–3 ani.

• Ex 5: Compania B dobândește autorizația pentru operarea unei rute aeriene pe o perioadă de 5 ani fără careva costuri – Pentru respectarea regulilor și reglementărilor,

autorizația trebuie reînnoită cu regularitate – B se conformează regulilor și preconizează să

opereze ruta aeriană pe un termen nelimitat – o analiză a cererii și fluxurilor de numerar

sprijină aceste ipoteze

71 Secțiunea 18 – De-recunoașterea • De-recunoașteți imobilizările necorporale la

momentul înstrăinării sau atunci când nu mai așteptați beneficii suplimentare în urma utilizării sau înstrăinării

• Câştig sau pierdere = încasări nete obținute din înstrăinare (dacă există) minus valoarea contabilă – Arătați câştigul sau pierderea în profit sau

pierdere (cu excepţia vânzării și arendei ulterioare)

– câștigul nu este venit

72 Secțiunea 18 – Dezvăluiri • Dezvăluiți pentru fiecare categorie de

imobilizări necorporale – Articolul din raportul de profit și pierdere (sau

SOCI sau SOI&RE) pentru care este inclusă amortizarea

– Metodele de amortizare – Perioada utilă de exploatare sau ratele de

amortizare – Valoarea contabilă brută și amortizarea

acumulată (inclusiv pierderile din depreciere) la început și sfârșit de perioadă

– Reconcilierea valorii contabile la începutul și sfârșitul perioadei de raportare, cu indicarea articolelor specificate (cifrele comparative nu sunt obligatorii)

73 Secțiunea 18 – Alte dezvăluiri – Cheltuielie pentru activitățile de cercetare și

dezvoltare (R&D) pentru perioada respectivă – existenţa şi valorile contabile ale imobilizărilor

necorporale cu drepturi de proprietate restricționate sau cele puse ca garanţie pentru datorii

– Valoarea angajamentelor contractuale pentru achiziția imobilizărilor necorporale

– (i) descrierea, (ii) valoarea contabilă și (iii) perioada de amortizare rămasă a activului necorporal individual care este semnificativ pentru rapoartele financiare ale entității

– Dacă imobilizările au fost achiziționate în baza unui grant guvernamental și recunoscute inițial la valoarea lor justă ― dezvăluiți valoarea justă inițial recunoscută și valoarea contabilă

74 SIRF pentru IMM-uri

Secțiunea 27 Deprecierea Imobilizărilor

75 Secțiunea 27 – Domeniul de aplicare

• Secțiunea 27 specifică modalitatea de evidență contabilă și raportare a pierderilor din depreciere pentru toate imobilizările, cu excepția: – Activelor apărute în rezultatul amânării achitării

impozitelor – Activelor care decurg din prestațiile pentru angajați – Activelor financiare care se încadrează în

Secțiunea 11 și 12 – Activelor evaluate la valoarea justă

76 Secțiunea 27 – Principii generale • Imobilizările cu excepția stocurilor :

– La data de raportare, stabiliți dacă există vre-un indiciu precum că activul dat ar putea fi depreciat

– Dacă astfel de indicii există, estimați valoarea recuperabilă (RA) a activului

– Aplicați deprecierea, dacă valoarea contabilă (CA) > RA (valoarea recuperabilă)

– Recunoașteți pierderea din depreciere în profit sau pierdere

• Notă: dacă este indicată deprecierea – Revizuiți perioada utilă de exploatare rămasă,

metoda de depreciere (amortizare) sau valoarea reziduală a activului, chiar dacă nu au fost constatate pierderi din depreciere

77

Secțiunea 27 – Nivelul de testare a deprecierii

• Deprecierea se testează la nivelul – Activului individual (dacă e posibil) – Unității de generare a numerarului /veniturilor

(CGU) – de exemplu atunci când este necesar de calculat

valoarea în utilizare, iar activul individual nu generează numerar de sine stătător

Unitatea de generare a numerarului (CGU) reprezintă cel mai mic grup identificabil de active/ imobilizări care generează fluxuri de venituri /numerar care în mare măsură sunt independente de fluxurile obținute din alte active sau grupuri de active.

78 Secțiunea 27 – Indicatorii deprecierii • La nivel minim, trebuie să luați în considerație: • Sursele externe de informație pentru perioada

respectivă – Dacă valoarea de piață a activului s-a redus

substanțial (mai mult decât se aștepta) – Dacă au avut loc schimbări semnificative în

condițiile tehnologice, de piață, economice sau legale

– Dacă au crescut ratele de piață (efectul asupra ratei discontului)

– Dacă valoarea contabilă a imobilizărilor nete este mai mare decât valoarea justă netă estimată a entității

79 C Secțiunea 27 – Indicatorii deprecierii continuare • Sursele interne de informație

– Dacă activul este vechi sau deteriorat fizic – Dacă s-au produs (sau se preconizează)

schimbări semnificative în modul sau nivelul de utilizare a activului – ex. active ne-utilizate, planuri de a întrerupe

sau restructura o activitate, planuri de înstrăinare a activului înainte de termen, re-evaluarea perioadei utile de exploatare a activului.

– Dacă rapoartele interne arată că performanța economică a activului este, sau va fi mai slabă decât cea anticipată (ex. rezultate operaționale și fluxurile de numerar)

80 Secțiunea 27 – Valoarea recuperabilă

• Valoarea recuperabilă = valoarea în utilizare (VIU) și valoarea justă (oricare din acestea este mai mare) minus costurile pentru vânzare (FV-CTS) – Dacă VIU sau FV-CTS > valoarea

contabilă, atunci nu este necesar să fie determinată cealaltă

– Dacă nu există motive de a considera că VIU > FV-CTS, atunci FV-CTS poate fi utilizată ca valoare recuperabilă

unui activ în cadrul unei tranzacții independente, între părți care înțeleg și își doresc acest lucru, minus costurile de înstrăinare – Cea mai bună dovadă este prețul indicat într-un

acord de vânzare în cadrul unei tranzacții independente sau, prețul de piață pe o piață activă

– Dacă un așa preț nu poate fi obținut, utilizați cea mai bună informație disponibilă, luând în considerație rezultatele celor mai recente tranzacții cu active similare din același sector

82 Secțiunea 27 – Estimarea VIU

• VIU = valoarea actualizată a fluxurilor nete viitoare preconizate a fi obținute dintr-un activ.

• Pașii pentru calcularea VIU: – Estimați fluxurile viitoare de numerar (la

intrare și ieșire) din utilizarea continuă a activului și din înstrăinarea lui finală, și

– Aplicați rata scontului potrivită pentru aceste fluxuri viitoare

83 Secțiunea 27 – Estimarea VIU • La calcularea VIU, luați în considerație:

– Fluxurile viitoare de numerar (FCFs) estimate și așteptate de entitate

– variațiile posibile privind valoarea sau perioada acestor fluxuri viitoare așteptate

– Valoarea în timp a banilor (dobânda de piață actuală fără risc)

– Prețul incertitudinii caracteristice pentru activul dat

– Alți factori (ex. lipsa de lichidități) la care trebuie să se ajusteze participanții la piață

Evitați contabilizarea dublă a FCF și rata discontului

– Intrările de numerar din utilizarea continuă – Ieșirile de numerar necesare pentru generarea

de fluxuri de numerar (direct atribuibile sau alocate pe o bază rezonabilă și consecventă)

– Fluxurile nete de numerar, dacă există, preconizate a fi obținute de la înstrăinarea bunului la sfârșitul perioadei utile de exploatare

• Puteți: – Utiliza bugetele /prognozele recente pentru

estimarea fluxurilor de numerar – Extrapola dincolo de perioada de prognoză,

folosind rata de creştere constantă sau în scădere, cu excepţia cazului când utilizarea alteia este justificată

85 Secțiunea 27 – Estimarea fluxurilor VIU

continuare

• Estimați FCF-urile pentru activul în starea lui actuală

• Estimarea FCF nu include întrările / ieşirile bazate pe: – o restructurare viitoare în care entitatea încă nu s-a

angajat, sau – îmbunătăţirea sau creşterea performanţei activului.

• Estimarea FCF, de asemenea, nu include: - Intrările / ieşirile de numerar din activităţi de finanţare, şi

- încasări /plăți din impozitul pe venit

86

Secțiunea 27 – Estimarea ratei de actualizare (rata discontului) pentru VIU

• Rata /ele de actualizare reprezintă o rată înainte de impozitare, care reflectă evaluarea curentă de piaţă pentru: – valoarea în timp a banilor (de exemplu,

dobânda curentă de piaţă fără risc); şi – riscurile specifice activului pentru care

estimările fluxurilor de numerar viitoare nu au fost ajustate (de exemplu, evitați dubla contabilizare).

87

Secțiunea 27 – Unitatea de generare a numerarului (CGU)

• Repartizați pierderea din depreciere : – Către orice fond comercial alocat CGU – Către alte active în mod proporţional, luând

ca bază valoarea contabilă a fiecărui activ în CGU

– Cu toate acestea, nu puteți reduce valoarea contabilă a oricărui activ mai jos de valoarea cea mai mare dintre 0, FV-CTS & VIU (când aceasta poate fi determinată) – Realocați către alte active din CGU

88

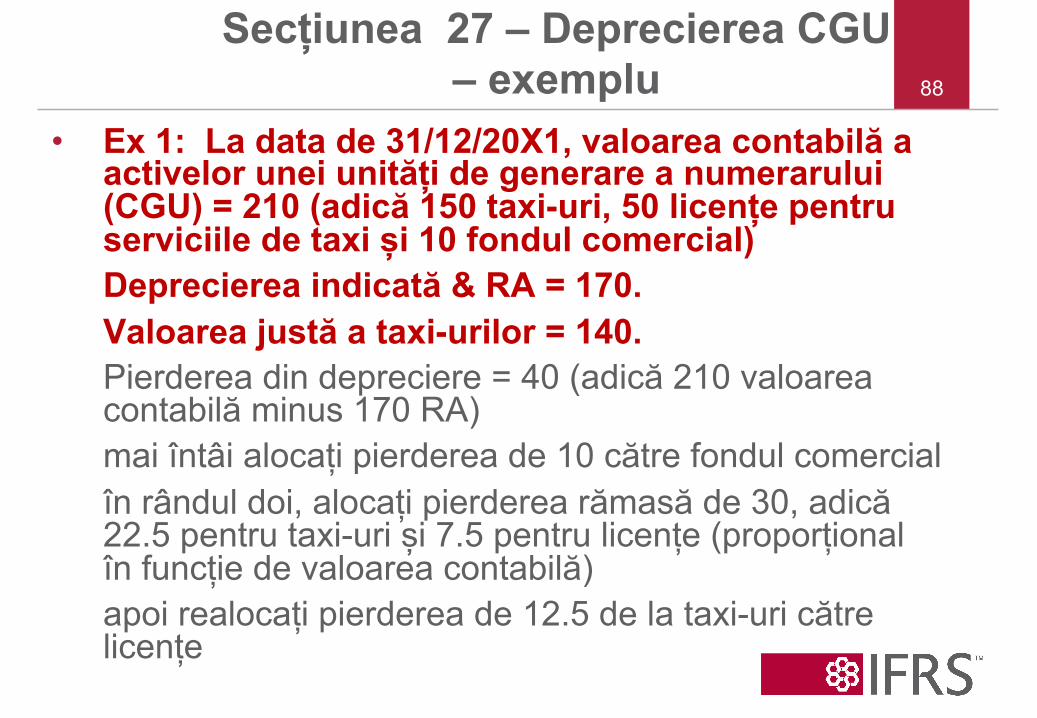

Secțiunea 27 – Deprecierea CGU – exemplu

• Ex 1: La data de 31/12/20X1, valoarea contabilă a activelor unei unități de generare a numerarului (CGU) = 210 (adică 150 taxi-uri, 50 licențe pentru serviciile de taxi și 10 fondul comercial) Deprecierea indicată & RA = 170. Valoarea justă a taxi-urilor = 140. Pierderea din depreciere = 40 (adică 210 valoarea contabilă minus 170 RA) mai întâi alocați pierderea de 10 către fondul comercial în rândul doi, alocați pierderea rămasă de 30, adică 22.5 pentru taxi-uri și 7.5 pentru licențe (proporțional în funcție de valoarea contabilă) apoi realocați pierderea de 12.5 de la taxi-uri către licențe

89 Secțiunea 27 – Fondul comercial

• La data achiziţiei, fondul comercial se alocă pentru fiecare unitate generatoare de numerar care va beneficia de sinergii, ca urmare a combinării operațiunilor comerciale

• Valoarea contabilă a unității generatoare de numerar deținute doar parțial, se va ajusta la cota NCI în fondul comercial, înainte de a fi comparată cu RA

90

Secțiunea 27 –Fondul comercial – exemplu

• Ex 2: Fondul comercial era CU40, când persoana A a achiziționat 75% din acțiunile persoanei B la data de 1/1/20X1. Pentru a reflecta efectul de sinergie, grupul a alocat fondul comercial după cum urmează: 10 către unitatea generatoare de number a persoanei A și 30 către unitatea generatoare de number a persoanei B.

• În scopul testării deprecierii, doar fondul comercial a lui B este reflectat la valoarea brută de până la 40 (adică, fondul comercial suplimentar pentru NCI = 10).

91 Secțiunea 27 – Fondul comercial continuare

• Dacă fondul comercial nu poate fi alocat către unitatea generatoare de numerar pe o bază non-arbitrară, apoi în scopul testării deprecierii fondului comercial, entitatea determină valoarea recuperabilă pentru: – entitatea achiziționată în întregime (în

cazul în care fondul comercial se referă la o entitate achiziționată care nu a fost integrată).

– întregul grup de entităţi, cu excepţia entităţii care nu a fost integrată (în cazul în care fondul comercial se referă la o entitate achiziționată care a fost integrat).

92

Secțiunea 27 – Inversarea pierderii din depreciere

• Principii generale: – la data de raportare, apreciați dacă există vreun

indiciu de inversare a deprecierii – în cazul în care există astfel de indicii, estimați

valoarea recuperabilă (RA) – Inversați deprecierea în profit sau pierdere,

dacă valoarea contabilă <RA, dar – inversarea nu poate majora valoarea contabilă

mai sus de acea valoare contabilă, care ar fi fost determinată dacă nu s-ar fi recunoscut vreo pierdere din depreciere în anii anteriori

– deprecierea fondului comercial nu poate fi inversată

93

Secțiunea 27 – Inversarea deprecierii - exemplu

• Ex 3: Faptele din Ex 1. La data de 31/12/20X2 valoarea contabilă a unității de generare a numerarului (CGU) = 120 (adică 100 taxi-uri și 20 licențe) Inversarea deprecierii indicată și RA estimată = 150 Inversarea deprecierii potențiale = 30 (adică150 RA minus 120 valoarea contabilă) însă limitată la 20 (după cum urmează) Mai întâi alocați către active în mod proporțional pe baza valorii lor contabile, respectiv 5 la licențe şi 25 la taxiuri Apoi limitați valoarea alocată pentru taxiuri până la 7 (dacă nu este depreciere în 20X1, valoarea contabila în 20X2 = 107)

94

Secțiunea 27 – Inversarea deprecierii – exemplu continuare

• Ex 3 continuare : În al treilea rând realocați valoarea inversată de 18 de la taxiuri către licențe Valoarea totală inversată alocată provizoriu către licențe = 23 (adică 5 + 18) În rândul patru, limitați valoarea alocată către licențe până la 13 (dacă nu este depreciere în 20X1, valoarea contabilă în 20X2= 33) Apoi dacă nu există alte active pentru a realoca valoarea inversată nealocată de 10 (adică 23 minus 13), limitați valoarea totală inversată până la 20 (adică 7 pentru taxiuri şi 13 pentru licenţe)

95 Secțiunea 27 – După inversare

• După inversarea pierderii din depreciere – Ajustați rata de amortizare / depreciere a

activului pentru perioadele viitoare, pentru a aloca valoarea contabilă revizuită a activului, minus valoarea sa reziduală (dacă există) pe o bază sistematică, pe parcursul perioadei sale utile rămasă.

96

Secțiunea 27 – Dezvăluirile privind deprecierea

• Dezvăluiți separat pentru -(a) stocuri; (b) PU &E; (c) fondul comercial; (d) active necorporale, altele decât fondul comercial; (e) investiţii în entităţi asociate; (f) investiţiile în companii mixte : – valoarea pierderilor din depreciere

recunoscute în profit sau pierdere şi elementele din linie în contul de profit sau pierdere (sau SOCI sau SOI & RE), unde au fost incluse

– Același lucru se referă la valoarea inversată a pierderilor din depreciere

Exprimarea opiniilor individuale de către membrii IASB şi personalul său sunt încurajate. Punctele de vedere exprimate în această prezentare sunt cele ale prezentatorului. Poziţiile oficiale ale IASB în materie de contabilitate sunt determinate doar după discuții și examinări minuțioase

98

Această prezentare poate fi modificată periodic. Cea mai recentă versiune poate fi descărcată de la adresa: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm

Cerinţele contabile aplicabile entităţilor mici şi mijlocii (IMM-uri) sunt stabilite în Standardul Internațional de Raportare Financiară (IFRS) pentru IMM-uri, care a fost publicat de IASB în iulie 2009 Fundaţia IFRS, autorii, prezentatorii şi editorii nu acceptă vreo responsabilitate pentru pierderile cauzate oricărei persoane care acţionează sau ce nu acţionează în baza materialului din această prezentare PowerPoint, chiar dacă această pierdere este cauzată de neglijenţă sau în alt mod