60

6 422657 000013

| Date post: | 08-Jul-2018 |

| Category: |

Documents |

| Upload: | truongtruc |

| View: | 222 times |

| Download: | 0 times |

64

22

65

70

00

01

3

SumarContentsCercetãri în audit ºi raportãri financiareLect.univ.drd. Dana Maria BOLDEANU

Modelarea multidimensionalã a depozitelor de date - studiu de caz asupra analizei financiare a indicatorilor de performanþã ºi a vânzãrilor de produse . . . . . . . . . . . . . . . . . . . . . . . .3- Data Warehouse Multidimensional Modeling - a Study Case over the

Financial Analysis of the Performance Indicators and Selling Products Lector univ. asociat drd. Delia BÃBEANU

Analiza strategiilor informaþionale ºi implementarea rezultatelor în cadrul societãþilor ce utilizeazã mediul IT&C (I) . . . . . . . . . . . . . . .12- Information Strategies Analyses and Result Implementation

in Companies which use IT&C EnvironmentProf.univ.dr. Tatiana DÃNESCU & lector univ.drd. Ioan Ovidiu SPÃTÃCEAN

Obiective ºi riscuri în auditarea plasamentelor de capital . . . . . . . . . .20- Objectives and Risks in Auditing Financial Investments

Mesajul preºedintelui CAFR la aniversarea academicianului Iulian Vãcãrel .27- The Message of the President of CAFR at the Aniverssary of

Mr. Iulian Vãcãrel, Ph.D. and Academician

Auditul ºi raportãrile financiare, între teorie ºi practicãConf.univ.dr. Monica PETCU & conf.univ.dr. Iulia David SOBOLEVSCHI

Procedurile analitice - tehnici de evaluare a riscului de denaturare semnificativã . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28- Analytical Procedures - Evaluation Techniques for Significant

MispresentationLesley MEALL

Ce se ascunde în spatele unei „funcþii" . . . . . . . . . . . . . . . . . . . . . . . . . .37- What Is a Name ...

La Bucureºti, cu prilejul Zilei Naþionale a Auditorului Seminarul profesional: „Abordãri ale auditului financiar"

Prof.univ.dr. Ion MIHÃILESCU, Presedinte CAFRCerinþele care se pun în faþa auditorilor financiari români în contextul noilor reglementãri legale . . . . . . . . . . . . . . . . . . . . . . . . . .40- Requirements Facing Romanian Financial Auditors in the Envronment

of New Legal RegulationsLaura PERRIN, membru în Consiliul ACCA, Director KPMG România

Profesionalism ºi eticã . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42- Professionalism and Ethics

Dr. Georgeta PETRE, director Ministerul Economiei ºi FinanþelorRolul autoritãþii statului în transpunerea ºi aplicarea prevederilorcomunitare în domeniul auditului statutar . . . . . . . . . . . . . . . . . . . . . .46- The Role of the Governmental Authority in transposing and applying

the community acquis provisions in the statutory auditing domainMartin MANUZI, Director al Biroului European al ICAEW

Provocãri europene pentru profesie . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47- European Challenges for the Profession

Revistã recunoscutã de CNCSIS, categoria B+Editor: Camera Auditorilor Financiari din România

Str. Sirenelor, nr.67-69, sector 5, Bucureºti

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

Tipar : Universal Color S.A., str.Victoriei, bl.A2-A3, Piteºti, tel.: +40 (248) 215788

ISSN 1844- 8801

Consiliul ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

Consiliul ºtiinþificAcad. Constantin IONETE

Acad. Iulian VÃCÃREL

Prof. univ. Alain BURLAUD, Institut National des Techniques Economiques et Comptables (INTEC) Paris

Prof.univ.dr. Dumitru MATIª, auditor financiar, Universitatea „Babeº-Bolyai", Cluj-Napoca

Prof.univ.dr. Ioan TALPOª, auditor financiar, Universitatea de Vest din Timiºoara

Prof.univ.dr. Alexandru ÞUGUI, Universitatea „Al. I. Cuza", Iaºi

Prof.univ.dr. Ion IONAªCU, auditor financiar, Academia de Studii Economice, Bucureºti

Prof.univ.dr. Veronel AVRAM, auditor financiar, Universitatea din Craiova

Prof.univ.dr. Vasile RÃILEANU, auditor financiar, Academia de Studii Economice, Bucureºti

Prof.univ.dr. Constantin STAICU, auditor financiar, Universitatea din Craiova

Prof.univ.dr. Tatiana DÃNESCU, auditor financiar, Universitatea „Petru Maior" Târgu Mureº

Prof.univ.dr. Victoria STANCIU, auditor financiar, Academia de Studii Economice,Bucureºti

Dr. Alexandra LAZÃR, auditor financiar, Consilier Ministerul Economiei ºi Finanþelor, Bucureºti

Mircea BOZGA, ACCA, auditor financiar, Bucureºti

Monica ªTEFAN, ACCA, auditor financiar, Bucureºti

Luminiþa CIOACÃ, ACCA, auditor financiar, Bucureºti

Director ºtiinþificProf.univ.dr. Pavel NÃSTASE, ASE Bucureºti

Director editorialDr. Corneliu CÂRLAN

Colectiv redacþionalAdriana COªA, Alexandra JORA, Irina Cãtãlina PUNGARU, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Mãdãlina PETRESCU; Marketing - publicitate: Stancu LICÃPrezentare graficã ºi tehnoredactare: Nicolae LOGIN

Redactor ºefCristiana RUS

312/2008

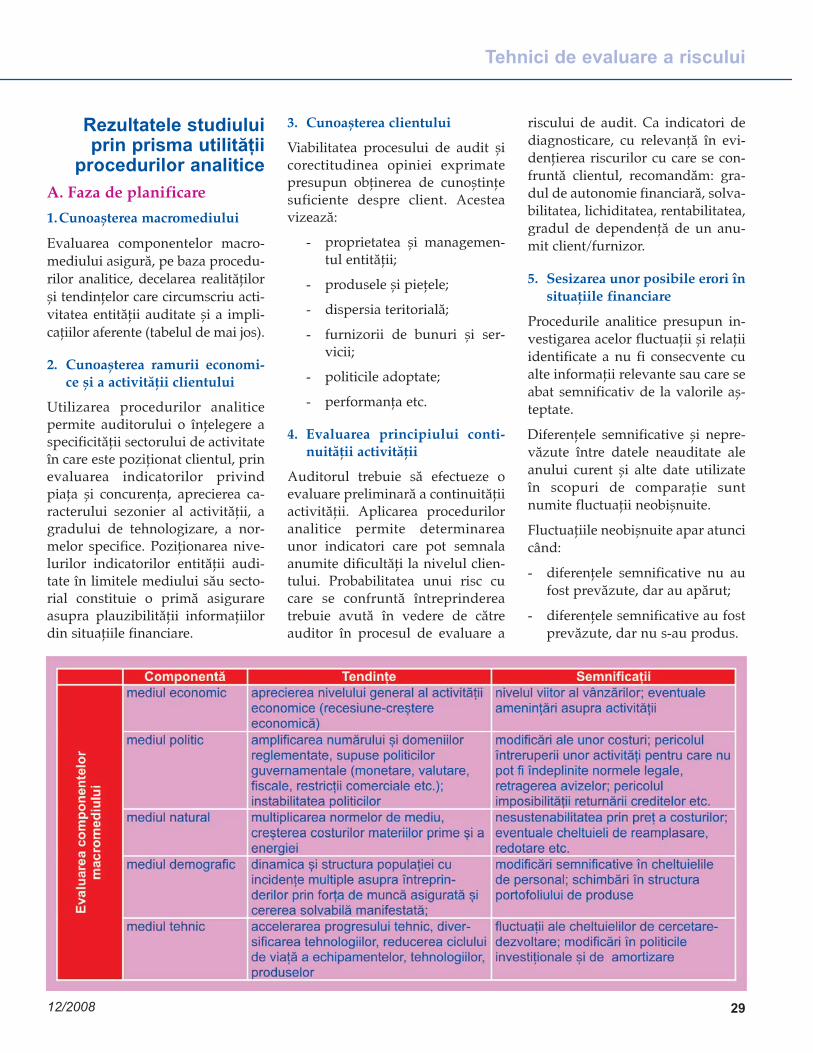

IntroducereAnaliza multidimensionalã a acti-vitãþii unei întreprinderi este unproces complex, care implicã resur-se din mai multe sfere (o gamãvastã de indicatori - rate financiare- ºi un bagaj bogat de cunoºtinþeeconomice, contabile, financiare,statistice ºi informatice) ºi oferã ovedere panoramicã asupra perfor-manþelor economico-financiaredintr-un anumit sector de activi-tate1.

Performanþa economico-financiarãdepinde foarte mult de obiectivulsau de scopul propus, ea fiind mul-tidimensionalã deoarece scopurileîntreprinderii sunt multiple. Pro-blematica performanþelor economi-co-financiare la nivel microeco-nomic este deosebit de vastã ºideloc uºoarã.

Prin facilitãþile lor, aplicaþiile soft-ware avansate de Business Intelli-gence pot aduce un plus de valoareadãugatã analizei multidimensio-nale a indicatorilor financiari prinintermediul unor capacitãþi perfor-mante de analizã ºi vizualizare arapoartelor financiare ºi prin îmbu-nãtãþirea timpului alocat analizei ºia volumului tot mai mare de dateluat în considerare.

Modelul multidimensional dezvol-tat în cadrul acestui articol consti-tuie fundamentul unui sisteminformatic de asistare a deciziei,destinat decidentului, pornind dela nivelul unui manager de depar-tament pânã la nivelul unui mana-ger general (CEO), la nivelul acþio-

Modelarea multidimensionalã

a depozitelor de date

- studiu de caz asupra analizeifinanciare a indicatorilor

de performanþã ºi a vânzãrilor de produse

Data Warehouse Multidimensional Modeling- a Study Case over the Financial Analysis of

the Performance Indicators and Selling Products

A key to survival in the world of business is the ability to make analysis, to plan and toreact to the continuous change of the economic conditions in a quick and efficient man-ner. Economic and financial performance is a desideratum of any company. The pres-ent information systems bring an added value to the economic and financial perform-ance at the microeconomic level. Through multidimensional models managers canexplore information at different levels of granularity and the decision makers of anytype can respond quickly to the changes in the business climate. The present articlehas the goal to design a multidimensional model based on the methodology to designdata warehouse, proposed by Ralph Kimball. This model desires to facilitate financialanalysis of the economic and financial performance indicators and the process of sell-ing products in a large corporation, with a large number of branches (entities) in sev-eral countries. The model will form the basis of an application for decision support sys-tem, designed for decision makers, by creating structures for advanced multidimen-sional analysis like OLAP and Data Mining.

Key words: data warehouse, multidimensional analysis, OLAP, performance, performance indicators

Abstract

Cuvinte cheie:depozite de date, analizã

multidimensionalã, OLAP,performanþã, indicatori de

performanþã

* Lect. univ. drd., Academia de Studii Economice Bucureºti, e-mail: [email protected] Boldeanu, D. M., Gheorghe, M. „Performance indicators in multidimensional analysis”, Journal of Accounting and

Management Information Systems, Supplement/2007 - 2nd International Conference AMIS 2007, Bucharest, 21-22 June, pag.733-747, 2007.

Dana Maria BOLDEANU*

4

Cercetãri în audit ºi raportãri financiare

nariatului sau la nivelul unei insti-tuþii de creditare. Acest tip de sis-tem poate fi exploatat de cãtre uti-lizatori din cele mai diferite ramuriindustriale ºi cu roluri diferite ºi sepoate sintetiza printr-o gamã largãde instrumente determinate de sur-sele de provenienþã a datelor ºi denecesitãþile utilizatorului final.

Metodologia de cercetare

Prezentul articol face parte dintr-olucrare amplã, ce trateazã sistemeleinformatice pentru analiza perfor-manþelor economico-financiare lanivel microeconomic, sub aspectulproblematicii instrumentelor mo-derne care utilizeazã componentede Business Intelligence în vedereaexploatãrii prin tehnici specificeabordãrii multidimensionale a in-formaþiilor privitoare la perfor-manþa economico-financiarã aactivitãþii unei întreprinderi.

Proiectarea ºi implementarea unuisistem informatic destinat analizeiºi evaluãrii performanþelor eco-nomico-financiare vin sã comple-teze bogãþia de informaþii financia-re ºi non-financiare la nivelul uneiîntreprinderi ºi scot în evidenþãimportanþa depozitelor de date,beneficiile componentelor deBusiness Intelligence ºi importanþadecidentului în activitatea de ma-nagement, specializãrile acestuia ºinecesitatea luãrii unor decizii co-recte ºi pertinente pentru îmbu-

nãtãþirea continuã a performan-þelor economico-financiare.

Sistemele OLAP (On Line Analy-tical Processing) oferã companiilorinformaþii preþioase pentru proce-sul decizional2. În ultimii câþiva aniau fost propuse diverse abordãriale proiectãrii conceptuale a sis-temelor multidimensionale pentrua reprezenta principalele proprie-tãþi structurale ºi dinamice ale mo-delelor multidimensionale. Acesteabordãri oferã propriile lor notaþiigrafice, care îi determinã pe proiec-tanþii de modele sã înveþe unmodel specific nou, împreunã cunotarea sa corespunzãtoare pentrumodelarea multidimensionalã.

În construcþia unui depozit de datenecesar aplicaþiei de analizã a indi-catorilor financiari ºi a vânzãrilor lanivelul unei corporaþii vom pornide la metodologia de proiectare adepozitelor de date, propusã deKimball, cunoscutã sub denumireade “Kimball’s Nine-Step Metho-dology”3 (metodologia completãde concepþie a depozitelor de dateîn nouã paºi). Ca rezultat al respec-tãrii acestei metodologii construc-þia depozitului de date va pune înconcordanþã necesitãþile utilizato-rilor sistemului de asistare a de-ciziei ºi informaþiile disponibile însursele de date interne ºi externe4.Paºii metodologiei5 sau deciziilemajore de respectat se pot sintetizaastfel:

1. Alegerea proceselor din cadrulafacerii ºi hotãrârea asupra de-

pozitului de date sau a magazieide date asupra cãreia se vorlivra informaþiile la timp, prinrespectarea bugetului propus,prin care se va rãspunde cerin-þelor esenþiale ale afacerii. De laprocese se vor identifica tabelelede fapte;

2. Stabilirea granularitãþii fiecãreitabele de fapte;

Identificarea ºi conformitateacu dimensiunile fiecãrei tabe-le de fapte. În acest fel, dateledepozitului de date vor fiuºor de înþeles ºi de utilizat.Dimensiunile se vor identifi-ca în detaliu pentru a descrieobiectele cu granularitateacorespunzãtoare6 (exemplede dimensiuni: timp, maga-zin, produs etc.)

Dimensiunile conforme7 trebuie sã fieexact aceleaºi dimensiuni sau unsubset matematic al dimensiunilordefinite în cadrul modelului.

Modelele dimensionale conþin mul-tiple tabele de fapte care folosesc încomun una sau mai multe tabele dedimensiuni, fapt ce poartã denu-mirea de constelaþie.

3. Stabilirea mãsurilor din tabelelede fapte. Granularitatea tabeleide fapte determinã mãsurilecare vor fi utilizate în depozitulde date. Mãsurile pot fi adãuga-te în tabelele de fapte în oriceperioadã, dacã sunt consistentedin punct de vedere al granula-ritãþii tabelei.

2 Horner, J., Song, I. –Y., Chen, P. P. “Analysis of Additivity in OLAP Systems”, DOLAP ‘04: Proceedings of the 7th ACM inter-national workshop on Data warehousing and OLAP, Nov 2004.

3 Kimball, R. The Data Warehouse Toolkit, Ed. John Wiley & Sons, New York, 1996.4 Kimball, R., Ross, M. The Data Warehouse Toolkit: The Complete Guide to Dimensional Modeling, Second Edition, New York,

Wiley, 2002.5 Kimball, R. and Caseta, J. The Data Warehouse ETL Toolkit, John Wiley & Sons, 2004.6 Horner, J., Song, I. –Y., Chen, P. P. “Analysis of Additivity in OLAP Systems”, DOLAP ‘04: Proceedings of the 7th ACM inter-

national workshop on Data warehousing and OLAP, Nov 2004.7 Sursa: http://www.intelligententerprise.com, Kimball, R. „The Matrix. A practical method for planning a data warehouse” ,

Volume 2, Number 17, December 07, 1999.

512/2008

Modelarea multidimensionalã a depozitelor de date

4. Stabilirea mãsurilor precalculateîn tabelele de fapte8. Reexami-narea tabelelor de fapte pentru adetermina dacã pot fi folositeaceste mãsuri. Din mãsurile pre-calculate decurg alte informaþiiimportante pentru depozitul dedate;

5. Completarea dimensiunilor cuatribute ºi descrierea completã aacestora;

6. Abordarea istoricã a depozituluide date. Cât de vechi sunt tabe-lele de fapte? Duratele lungi potcauza probleme în cadrul depo-zitului, îngreunarea citirii, a in-terpretãrii fiºierelor mai vechi.

7. Depistarea dimensiunilor cuevoluþie lentã - mãsuri agregate,dimensiuni eterogene, mini-di-mensiuni. O cheie generalizatãpe mai multe dimensiuni im-portante poate distinge maimulte instantanee ale entitãþilorîn timp.

Se pot identifica mai multe tipuride dimensiuni cu evoluþie lentã9:

Tipul 1 - atributul modificatal dimensiunii este supra-scris;

Tipul 2 - atributul modificatal dimensiunii determinãcrearea unei noi înregistrãriîn cadrul dimensiunii;

Tipul 3 - atributul modificatal dimensiunii determinãcrearea unui atribut alterna-tiv, astfel încât valorile vechiºi noi ale atributului suntaccesibile simultan în aceeaºiînregistrare din cadrul di-mensiunii.

8. Deciderea asupra prioritãþilor ºimodalitãþilor de interogare. De-ciziile referitoare la stocajul fizical datelor afecteazã percepþiautilizatorului final asupra ma-gaziei sau a depozitului de date,ritmicitatea cu care datele tre-buie extrase din sursele de dateºi cu care este alimentat depozi-tul de date. Metodologia luiKimball este cea care integreazãdata mart-urile într-un depozitde date al unei întreprinderi dedimensiuni foarte mari.

Proiectanþii unui depozit de date artrebui sã realizeze un sondaj la ni-velul organizaþiei pentru luareacorectã a acestor decizii10. Trebuiesã se punã în balanþã nevoile ºi aº-teptãrile utilizatorilor finali ºi da-tele de care se dispune în momen-tul respectiv, pentru a lua deciziicorecte referitoare la proiectareadepozitului de date. Astfel, se vororganiza întâlniri cu utilizatoriifinali (manageri, controlleri, audi-tori etc.) ºi cu administratorii baze-lor de date ale aplicaþiilor deja exis-tente. Realizarea unui interviu cuutilizatorii finali este unul dintrecei mai importanþi paºi ai etapeiiniþiale. Se doreºte formarea uneiidei mai clare referitoare la sistemulce va fi implementat, astfel încât,dacã este cazul, aceºtia sã-ºi for-muleze cerinþele clare asupra a ceeace se doreºte sau sã-ºi corectezeanumite aºteptãri, în situaþia încare nu este realizabil ceea ce îºipropuseserã. Treptat, pe mãsurã cese desfãºoarã interviurile atât cuadministratorii bazelor de date, câtºi cu utilizatorii finali, trebuie sã se

verifice dacã datele disponibile potsatisface cerinþele în funcþiile ce-rute.

Corporaþii foarte mari, cum ar fi deexemplu, Pfizer11, utilizeazã datawarehouse-uri de tipul HyperionFinancial12 pentru încãrcarea ºi sto-carea datelor tuturor filialelor sale.Datele financiare sunt introduse însistem, în momentul raportãrilor,automat, de cãtre anumite per-soane autorizate sau prin import defiºiere MS Excel (conectarea se faceonline, printr-un server securizat).Datele sunt prelucrate, indicatoriide performanþã ceruþi de cãtre cor-poraþie sau pe fiecare filialã în partese obþin printr-un raport automat.Se face permanent comparaþia întredatele actuale ºi cele previzionatesau bugetate.

Rezultatul cercetãrii

Modelarea multidimensionalã aunui depozit de date pentru ana-liza financiarã a indicatorilor deperformanþã economico-finan-ciarã ºi a vânzãrilor la nivelulunei corporaþii

Aplicaþia propusã în acest articolurmãreºte modelarea unui depozitde date, la nivel conceptual ºi logic,specific unui corporaþii de maridimensiuni, ce deþine un numãrmare de filiale (entitãþi) în maimulte þãri ale lumii, realizat înscopul analizei financiare a indica-torilor de performanþã, precum ºi aanalizei vânzãrilor de produse co-

8 Connolly, T. M., Begg, C. E. Database Systems: A Practical Approach to Design, Implementation, and Management, PearsonEducation, 2005.

9 Sursa: http://www.intelligententerprise.com/showArticle.jhtml?articleID=59301280, Ross, M., Kimball, R. „SlowlyChanging Dimensions Are Not Always as Easy as 1, 2, 3”, martie, 2005.

10 ªova, R. „Sistem de asistare a deciziei în domeniul financiar contabil”, tezã de doctorat, ASE, Bucureºti, 2005.11 Marcã înregistratã http://www.pfizer.ro.12 Prelucrare dupã sursa: http://www.oracle.com/customers/snapshots/pfizer-industry-case-study.pdf.

6

Cercetãri în audit ºi raportãri financiare

mercializate de cãtre corporaþie.Obiectivele concrete ale aplicaþieide modelare a depozitului de datese pot sintetiza astfel:

Analiza vânzãrilor de produsepe fiecare filialã sau entitate,urmãrindu-se:

- vânzãrile cantitative (ca vo-lum), actuale ºi previzionate;

- vânzãrile valorice totale,actuale ºi previzionate,

- determinarea costului totalde vânzare, actual ºi previ-zionat, al produselor,

- cifra de afaceri pe fiecare pro-dus în parte ºi cifra de afaceritotalã pe filialã. Cifra de afa-ceri actualã faþã de cea pre-vizionatã.

- numãrul de clienþi pe fiecarefilialã în parte;

Analiza indicatorilor economi-co-financiari care dorim sã re-flecte performanþa financiarã aentitãþilor participante la joculpieþei are ca obiective urmã-toarele:

- determinarea indicatorilorde bilanþ actuali faþã de ceiprevizionaþi;

- determinarea valorilor indi-catorilor contului de profit ºipierdere actuale faþã de celeprevizionate;

- cifra de afaceri globalã a en-titãþii actualã ºi previzionatã;

- determinarea numãrului desalariaþi pe fiecare entitate, asalariului mediu etc.;

- determinarea numãrului deechipamente de lucru (IT,utilaje etc.) pe fiecare enti-tate, pe produs obþinut etc.

Filialele sunt obligate sã rapor-teze situaþiile financiare ºi, im-plicit, situaþia vânzãrilor de pro-

duse în unitatea monetarã a þãriicurente ºi în cea a þãrii de bazã acorporaþiei (respectiv EUR); caurmare, trebuie fãcutã conversiamonetarã, la valoarea de schimbcurentã. În context, propunem ase efectua ºi o analizã în timp acursului de schimb valutar pefiecare entitate participantã laviaþã economicã.

Într-o primã fazã se va defini mo-delul de date al depozitului la nivelconceptual, dupã care se va definimodelul logic specific implemen-tãrii într-o bazã de date relaþionalã.Vom începe proiectarea depozitu-lui de date propus, detaliind primiicinci paºi ai metodologiei prezen-tate:

1. Pasul I – plecând de la obiec-tivele propuse prima datã se sta-bilesc tabelele de fapte.

Pentru a rãspunde cerinþelor sta-bilite în legãturã cu analiza finan-ciarã a indicatorilor se va crea otabelã pe care o vom denumi“Analiza financiarã”, iar pentru arãspunde obiectivelor referitoare lavânzarea produselor se va crea otabelã de fapte care sã reprezinteprocesul de vânzare, pe care o vomdenumi “Analiza vânzãrilor”. Înlegãturã cu procesul de schimb va-lutar, tabela de fapte se va numi“Curs”.

2. Pasul II – în aceastã etapã se vastabili granularitatea tabelelorde fapte.

Granularitatea va fi o instanþierelunarã a vânzãrilor produselor pefiecare entitate. În alegerea acesteigranularitãþi s-a þinut cont de sta-bilirea semestrialã, trimestrialã ºianualã a indicatorilor financiari. Deasemenea, pentru cursul de schimbvalutar instanþierea ar trebui sã fieuna lunarã, deoarece se lucreazã cuun curs mediu lunar.

3. Pasul III – în aceastã etapã vomstabili dimensiunile modeluluide proiectat.

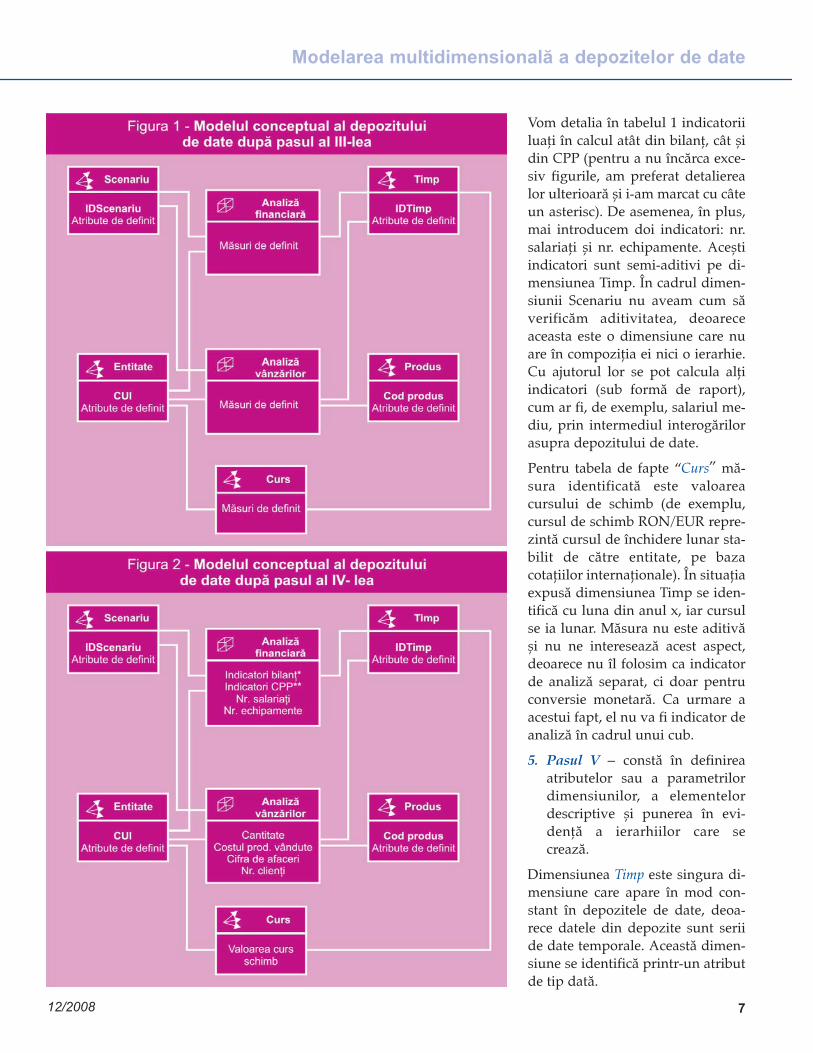

Dimensiunile vor fi deduse dingranularitatea stabilitã pentru tabe-lele de fapte. Prin urmare, vor fiidentificate patru dimensiuni prin-cipale ºi anume entitatea, produsul,timpul ºi scenariul (figura 1).

4. Pasul IV – în aceastã etapã sevor stabili mãsurile din tabelelede fapte.

Pentru tabela de fapte “Analiza vân-zãrilor” în vederea obþinerii de rãspunsuri pentru obiectivele pro-puse, se identificã urmãtoarele mã-suri:

- cantitatea vândutã;- costul produselor vândute;- cifra de afaceri;- numãr clienþi.

Având în vedere faptul cã marjabrutã a vânzãrilor este un indicatordeterminat sub formã de raport ºireprezintã o mãsurã non-aditivã, s-a optat pentru introducerea înmodel a costurilor, acestea fiind unatribut aditiv. Se pot determina ast-fel diverse rapoarte de genul costulproduselor vândute/CA, profit dinvânzãri obþinut din diferenþã (CA-Costurile de vânzare) etc. Fiecaredintre aceste mãsuri se identificã pefiecare nivel de agregare propus.

Dupã cum se ºtie, indicatorii subformã de raþii sau de procente nusunt mãsuri aditive. Este indicat sãse foloseascã în tabelele de faptemãsuri separate pentru numitorulºi numãrãtorul fiecãrui raport. Deaceea, pentru tabela de fapte “Ana-liza financiarã” am propus indicato-rii din bilanþ ºi din contul de profitºi pierdere (CPP) în formã neagre-gatã, pentru a putea fi folosiþi pemai departe în calculul unor ele-mente agregate de nivel superiordin bilanþ ºi din CPP (figura 2).

712/2008

Modelarea multidimensionalã a depozitelor de date

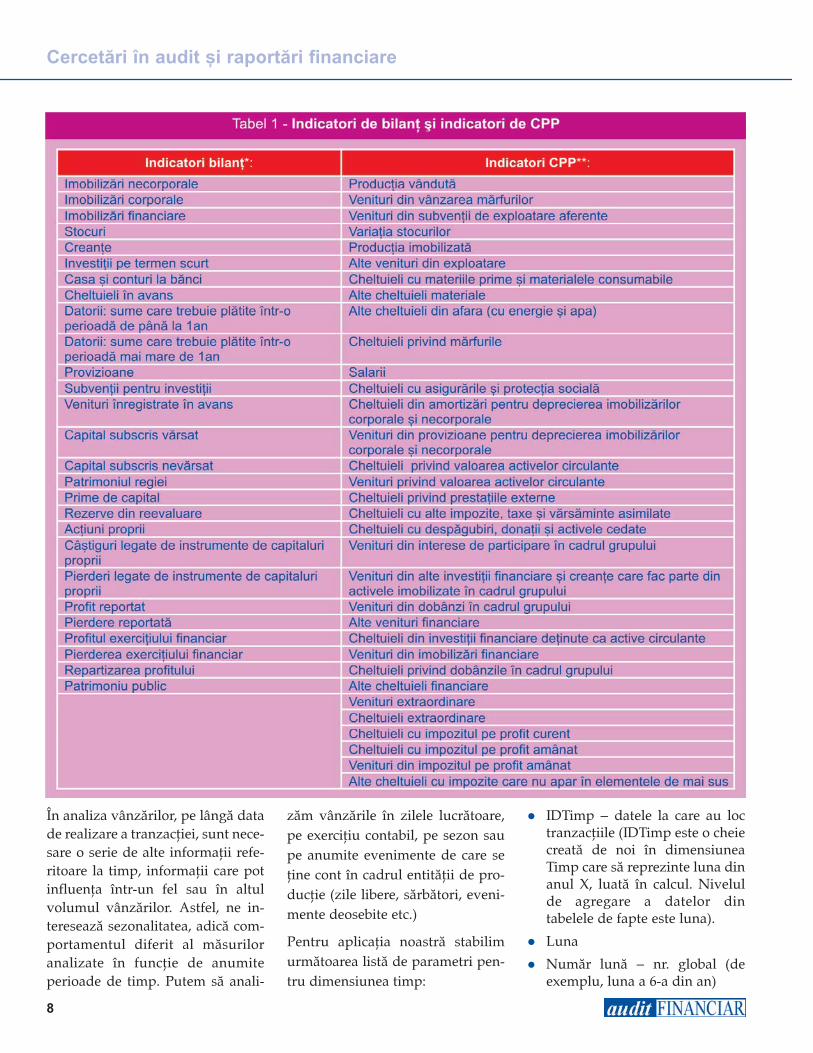

Vom detalia în tabelul 1 indicatoriiluaþi în calcul atât din bilanþ, cât ºidin CPP (pentru a nu încãrca exce-siv figurile, am preferat detalierealor ulterioarã ºi i-am marcat cu câteun asterisc). De asemenea, în plus,mai introducem doi indicatori: nr.salariaþi ºi nr. echipamente. Aceºtiindicatori sunt semi-aditivi pe di-mensiunea Timp. În cadrul dimen-siunii Scenariu nu aveam cum sãverificãm aditivitatea, deoareceaceasta este o dimensiune care nuare în compoziþia ei nici o ierarhie.Cu ajutorul lor se pot calcula alþiindicatori (sub formã de raport),cum ar fi, de exemplu, salariul me-diu, prin intermediul interogãrilorasupra depozitului de date.

Pentru tabela de fapte “Curs” mã-sura identificatã este valoareacursului de schimb (de exemplu,cursul de schimb RON/EUR repre-zintã cursul de închidere lunar sta-bilit de cãtre entitate, pe bazacotaþiilor internaþionale). În situaþiaexpusã dimensiunea Timp se iden-tificã cu luna din anul x, iar cursulse ia lunar. Mãsura nu este aditivãºi nu ne intereseazã acest aspect,deoarece nu îl folosim ca indicatorde analizã separat, ci doar pentruconversie monetarã. Ca urmare aacestui fapt, el nu va fi indicator deanalizã în cadrul unui cub.

5. Pasul V – constã în definireaatributelor sau a parametrilordimensiunilor, a elementelor descriptive ºi punerea în evi-denþã a ierarhiilor care secreazã.

Dimensiunea Timp este singura di-mensiune care apare în mod con-stant în depozitele de date, deoa-rece datele din depozite sunt seriide date temporale. Aceastã dimen-siune se identificã printr-un atributde tip datã.

În analiza vânzãrilor, pe lângã datade realizare a tranzacþiei, sunt nece-sare o serie de alte informaþii refe-ritoare la timp, informaþii care potinfluenþa într-un fel sau în altulvolumul vânzãrilor. Astfel, ne in-tereseazã sezonalitatea, adicã com-portamentul diferit al mãsuriloranalizate în funcþie de anumiteperioade de timp. Putem sã anali-

zãm vânzãrile în zilele lucrãtoare,pe exerciþiu contabil, pe sezon saupe anumite evenimente de care seþine cont în cadrul entitãþii de pro-ducþie (zile libere, sãrbãtori, eveni-mente deosebite etc.)

Pentru aplicaþia noastrã stabilimurmãtoarea listã de parametri pen-tru dimensiunea timp:

IDTimp – datele la care au loctranzacþiile (IDTimp este o cheiecreatã de noi în dimensiuneaTimp care sã reprezinte luna dinanul X, luatã în calcul. Nivelulde agregare a datelor dintabelele de fapte este luna).

Luna

Numãr lunã – nr. global (deexemplu, luna a 6-a din an)

8

Cercetãri în audit ºi raportãri financiare

Trimestru

Nr. trimestru global

Semestru

Nr. semestru global

An

Ierarhia ce poate fi identificatã încomponenþa dimensiunii timp este:

– Anualã: An, Semestru, Tri-mestru, Lunã

Dimensiunea Entitate reprezintã încadrul modelului dimensiuneageograficã a activitãþii analizate.Entitatea reprezintã, de fapt, filialaunei corporaþii. Pe lângã datelegeografice, fiind reprezentatã ca unpunct în spaþiu, dimensiunea enti-tate poate conþine ºi alte date utilestabilirii de noi ierarhii, altele decâtcea geograficã.

Parametrii stabiliþi pentru dimensi-unea Entitate sunt urmãtorii:

CUI

Denumire entitate

Cont IBAN

Moneda de raportare – RON,EUR, USD etc. La finalul exer-ciþiului financiar, raportarea tre-buie sã se realizeze în monedacorporaþiei mamã, de obiceiEUR sau USD.

Domeniu de activitate – o filialãpoate avea activitãþi în domeniidiverse, cum ar fi, de exemplu:echipamente destinate uneigame largi de domenii: sãnãtate,energie, aparaturã în domeniulcasnic (frigidere, aer condiþionatetc.), sisteme de securitate, sis-teme de iluminat, plus manage-mentul financiar al acestor ac-tivitãþi.

Tip activitate – distribuþie, pre-stãri servicii - instalare, achiziþiietc.

Strada

Oraº

Judeþ

Zonã

Þarã

Regiune geograficã.

Ierarhii care se pot identifica încadrul dimensiunii entitate sunt:

– Geograficã: Regiune geogra-ficã, Þarã, Zonã, Judeþ, Oraº,Stradã, Denumire entitate;

– Domeniu vânzãri: Tip activi-tate, Domeniu de activitate,Denumire entitate.

Dimensiunea Scenariu este dimen-siunea comparativã pentru valorileindicatorilor de performanþã sauvalorile obþinute din vânzãrile deproduse actuale, faþã de cele pre-vizionate cu un an înainte. Compa-raþia permite analize pertinenteactual versus previzionat ºi fur-nizeazã indicii pentru previziunileurmãtoare.

Lista de parametri stabilitã pentruaceastã dimensiune este formatãdin:

IDScenariu

Tip Scenariu – cu douã valori:actual ºi previzionat.

În analiza acestei dimensiuni nu seidentificã nici o ierarhie.

Dimensiunea Produs este aproapeîntotdeauna derivatã din fiºierulprincipal de produse. Acest fiºier,într-o companie organizatã, estegestionat la sediul principal al com-paniei ºi transmis periodic. Dimen-siunea produs face parte din cate-goria dimensiunilor cu un volummare de date ºi cu evoluþie lentã.Având în vedere aceste aspecte, laconstrucþia acestei dimensiuni tre-buie sã se acorde o atenþie mãritãmodului de construcþie a identifi-catorului.

Parametrii stabiliþi pentru dimensi-unea Produs sunt urmãtorii:

Cod produs

Denumire produs

Tip produs – de exemplu: cas-nice, medicale, financiare etc.

Categorie produs – de exemplu:servicii, produse comerciale etc.

Clasã produs – reprezentândclase de calitate (superior, bun,mediu, slab etc.)

Unitate de mãsurã (UM)

În cadrul componenþei dimensiuniiProdus se pot identifica urmã-toarele ierarhii:

– Clasã: Clasã produs, Catego-rie produs, Denumire produs;

– Comercialã: Categorie produs,Tip produs, Denumire pro-dus.

Se poate observa cã atributul„Numãr clienþi” este semi-aditivpentru ierarhiile existente în di-mensiunea produs ºi complet adi-tiv pentru ierarhiile din dimensi-unea Entitate. Non-aditivitatea seexplicã prin faptul cã un clientpoate achiziþiona douã produse dinacelaºi tip de produs pe un singurbon fiscal, astfel el este însumat laambele produse (agregarea pe tipprodus a celor douã valori ar ducela un rezultat fals). Soluþia propusãeste precizarea non-aditivitãþiiacestuia pe dimensiunea produs ºipãstrarea aditivitãþii pe dimensiu-nile timp ºi entitate.

În momentul finalizãrii celor cincietape principale se va trece la re-analizarea faptelor din punct devedere al aditivitãþii acestora peierarhii. Acest lucru este foarteimportant deoarece pregãteºtedatele pentru construcþia multidi-mensionalã a cuburilor.

912/2008

Modelarea multidimensionalã a depozitelor de date

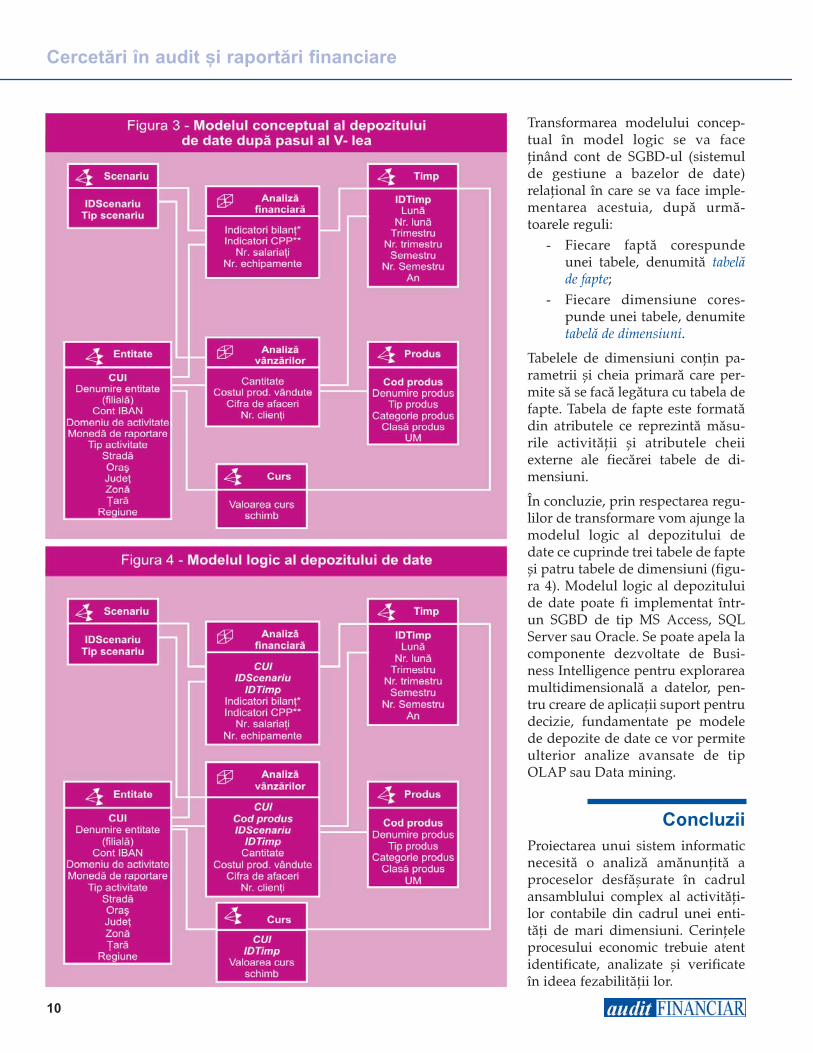

Transformarea modelului concep-tual în model logic se va faceþinând cont de SGBD-ul (sistemulde gestiune a bazelor de date)relaþional în care se va face imple-mentarea acestuia, dupã urmã-toarele reguli:

- Fiecare faptã corespundeunei tabele, denumitã tabelãde fapte;

- Fiecare dimensiune cores-punde unei tabele, denumitetabelã de dimensiuni.

Tabelele de dimensiuni conþin pa-rametrii ºi cheia primarã care per-mite sã se facã legãtura cu tabela defapte. Tabela de fapte este formatãdin atributele ce reprezintã mãsu-rile activitãþii ºi atributele cheiiexterne ale fiecãrei tabele de di-mensiuni.

În concluzie, prin respectarea regu-lilor de transformare vom ajunge lamodelul logic al depozitului dedate ce cuprinde trei tabele de fapteºi patru tabele de dimensiuni (figu-ra 4). Modelul logic al depozituluide date poate fi implementat într-un SGBD de tip MS Access, SQLServer sau Oracle. Se poate apela lacomponente dezvoltate de Busi-ness Intelligence pentru explorareamultidimensionalã a datelor, pen-tru creare de aplicaþii suport pentrudecizie, fundamentate pe modelede depozite de date ce vor permiteulterior analize avansate de tipOLAP sau Data mining.

ConcluziiProiectarea unui sistem informaticnecesitã o analizã amãnunþitã aproceselor desfãºurate în cadrulansamblului complex al activitãþi-lor contabile din cadrul unei enti-tãþi de mari dimensiuni. Cerinþeleprocesului economic trebuie atentidentificate, analizate ºi verificateîn ideea fezabilitãþii lor.

10

Cercetãri în audit ºi raportãri financiare

Proiectarea unui depozit de date ceanalizeazã indicatorii financiari ºivânzãrile la nivelul unor filiale aleaceleiaºi companii aduce un plusde valoare adãugatã analizei multi-dimensionale, prin oferirea unorviziuni în timp, pe tipuri de scena-rii (actuale sau previzionate) ºi peentitãþi asupra situaþiilor agregateselectate.

ªi dacã se vorbeºte despre o filialãºi dacã se vorbeºte despre entitateamamã complexitatea cerinþelor estefoarte mare, este necesarã arhiva-rea datelor din bazele de date ope-raþionale din cauza volumului ex-trem de mare cu care se lucreazã.Datele sunt exportate apoi în de-pozitele de date, folosite ulterior înanalize multidimensionale, analizede tip data mining, raportãri cuinterfaþã interactivã de prezentare ainformaþiilor dorite sub forma unorsituaþii centralizatoare.

1112/2008

Modelarea multidimensionalã a depozitelor de date

Boldeanu, D. M., Gheorghe, M. „Performance indicators in multidimensionalanalysis”, Journal of Accounting and Management Information Systems,Supplement/2007 - 2nd International Conference AMIS 2007, Bucharest,21-22 June, pag. 733-747, 2007

Connolly, T. M., Begg, C. E. Database Systems: A Practical Approach to Design,Implementation, and Management, Pearson Education, 2005

Horner, J., Song, I.–Y., Chen, P. P. “Analysis of Additivity in OLAP Systems”,DOLAP ‘04: Proceedings of the 7th ACM international workshop on Datawarehousing and OLAP, Nov 2004

Kimball, R. The Data Warehouse Toolkit, Ed. John Wiley & Sons, New York, 1996Kimball, R. „The Matrix. A practical method for planning a data warehouse”,

Volume 2, Nb. 17, decembrie 1999, disponibil online la adresa:http://www.intelligententerprise.com

Kimball, R., Ross, M. The Data Warehouse Toolkit: The Complete Guide toDimensional Modeling, Second Edition, New York, Wiley, 2002.

Kimball, R., Caseta, J. The Data Warehouse ETL Toolkit, John Wiley & Sons, 2004Ross, M., Kimball, R. „Slowly Changing Dimensions Are Not Always as Easy

as 1, 2, 3”, martie, 2005, disponibil online la adresa http://www.intelligen-tenterprise.com/showArticle.jhtml?articleID=59301280

ªova, R. „Sistem de asistare a deciziei în domeniul financiar contabil”, tezã dedoctorat, ASE, Bucureºti, 2005

http://www.oracle.com/customers/snapshots/pfizer-industry-case-study.pdfhttp://www.pfizer.com

Bibliografie selectivã

Recent a ieºit de sub tipar lucrarea"Contabilitatea entitãþilor econo-mice", la editura Universitaria dinCraiova, elaboratã de un colectiv

alcãtuit din: prof. univ. dr. Con-stantin Staicu (coordonator), prof.univ. dr. Maria Sandu, prof. univ.dr. Ion Ionescu, prof. univ. dr.Maria Criveanu, prof. univ. dr.Magdalena Mihai, conf. univ. dr.Cristian Drãgan, conf. univ. dr.Valeriu Brabete, lect. univ. dr.Radu Bãlunã, lect. univ. dr. DanielGogãrã. Lucrarea cuprinde prin-cipii ºi tehnici contabile, ofertainformaþionalã, sinteze fiscale ºiparticularitãþi privind IFRS.

Având o structurã complexã, prinabordarea atât a aspectelor teore-tice, cât ºi a celor metodologice,lucrarea constituie o importantãsursã de informaþii pentru ceiinteresaþi de domeniul contabi-litãþii financiare, inclusiv de tehni-cile ºi mecanismele utilizate.

Astfel, acest demers publicistic seadreseazã nu numai studenþiloreconomiºti, masteranzilor ºi doc-toranzilor, ci le este util în egalãmãsurã specialiºtilor ºi practicie-nilor în domeniu - experþi con-tabili, auditori, manageri, oamenide afaceri, datoritã modului de sin-tetizare ºi prezentare a informaþi-ilor.

Pornind de la considerentul cãinformaþiile oferite de contabilitatereprezintã o resursã indispens-abilã managementului modern,autorii au realizat un studiu alprincipiilor contabilitãþii entitãþi-lor economice, al metodelor ºitehnicilor de lucru, împletite cuprobleme aplicative de naturã con-tabilã, extrem de utile în practicã.[Cristiana RUS]

Cãrþi realizate de auditori financiari

12

IntroducereStrategia informaþionalã este raportatã la planul deafacere, iar acest principiu fundamental furnizeazãcorelarea punctelor cheie dintre cele douã arii tema-tice. La înfiinþarea unei societãþi sau la modificareaobiectului de activitate nu este suficientã consultanþa

în domeniul IT sau de afacere, impunându-se elabo-rarea unei strategii. Permanenta dezvoltare a afaceriiºi a mediului informatic duce adesea la confuzii sauinsuficienþã în alegerea tehnicilor potrivite, în organi-zarea internã a societãþii, în elaborarea de politici desecuritate ºi alte facilitãþi.

Elaborarea ºi consolidarea strategiei informaþionalereprezintã un exemplu de bazã pentru demarareaunei afaceri, dezvoltarea unui obiect de activitateexistent sau suplimentarea unor activitãþi în cadrulunei companii. Strategia informaþionalã cuprindeaspecte privind descrierea societãþii, analiza sistemu-lui informaþional existent, îmbunãtãþirea strategiei

Analiza strategiilor informaþionaleºi implementarea rezultatelor

în cadrul societãþilor ce utilizeazã mediul IT&C (I)

Information Strategies Analyses and Result Implementation in Companies Which Use IT&C Environment

The theory of information strategy is considered to be the basis in our daily activity, where the computer is the main part. Followingthe evolution of information audit1 has concluding that it is based on information strategy in business environment and it analyses,new methods for e-commerce, recent internet technologies and audit regarding the development of information strategy2.

The research objectives include the positioning of information strategy in business environment, determine the main components ofknowledge, understanding and turn account of information resources system, elaborating strategies and security policies, harmo-nize the information strategies with standards and procedures. Elaborating the analyses for implementing the new information tech-nologies in business starts from detailing of security, security audit and information system audit methodologies and implement themin an information strategy model.

Approaching the research will be done systemic, starting with establishing the operational demands which must be fulfill by the infor-mation strategy and information system to cooperate efficient and safe. The results obtained will be a minimally secure informationsystem using any type of internet technology, at enterprise level.

Key words: information strategy, security policies, information system audit, business continuity plan, information system security

Delia BÃBEANU*

Abstract

Cuvinte cheie:strategie informaþionalã, politici de

securitate, auditul sistemelor informaþionale,plan de continuitate a afacerii, securitatea

sistemului informaþional

*Informatician, lector univ.drd. asociat, Academia de Studii Economice, Bucureºti, [email protected] Pathak, Information Technology Auditing: An Evolving Agenda, Editura Springer, 2005.2 Frederick Gallegos, Sandra Senft, Carol Gonzales, Information Technology Control and Audit, Editura CRC Press, 2004.

1312/2008

Analiza strategiilor informaþionale

informaþionale învechite cu propuneri ºi implemen-tarea soluþiilor cu costuri de implementare scãzute.

Strategia informaþionalã se va elabora pe baza conclu-ziilor din analiza unor chestionare ce definesc fiecareactivitate în parte.

Chestionarele elaborate urmãresc legile, standardele,ghidurile ºi procedurile ce reglementeazã o practicãde succes în sistemului informaþional, dar ºi propriaexperienþã în domeniul sistemelor informatice, cuscopul de a implementa noi structuri în politica desecuritate. Întocmirea chestionarului s-a bazat, în spe-cial, pe identificarea riscurilor la nivelul strategiilorinformaþionale ale societãþilor comerciale, iar analizaacestora reprezintã un plan pentru îmbunãtãþireasecuritãþii informaþionale la implementarea noilortehnologii internet.

În articolul de faþã ne vom referi la metodologia decercetare ºi la investigaþiile întreprinse, urmând camodelul rezultat ºi experimentarea lui sã facã obiec-tul unor articole ulterioare.

Definirea problemei cercetãrii ºi dezvoltarea unei abordãri

metodologice a acesteiaPrimul pas în cercetare a fost definirea problemei –Strategia de securitate a societãþii aliniatã la strategiainformaþionalã (din domeniile marketing, manage-ment, strategie IT). Pentru definirea corectã a strategi-ilor informaþionale, am considerat important scopulstudiului, informaþiile existente relevante ºi stabilireaacelor informaþii necesare pentru luarea unei decizii.Definirea problemei a implicat discuþii cu factorii dedecizie ai societãþilor, interviuri cu experþi în dome-niu, analiza datelor secundare ºi uneori cercetãri cali-tative, ca de exemplu „focus group” (grupuri orien-tate - http://www.tdppartners.ro).

Aceastã tehnicã am utilizat-o pentru a vedea cât deviabil este un nou produs software propus spreimplementare sau un nou serviciu. Am constituit ungrup de 8-9 persoane, la o societate mare (vom definiulterior ce înseamnã aceasta), pentru a discuta o partedin problemele pe care le-am propus în chestionare.Grupul a fost condus de noi, împreunã cu un modera-tor specializat – manager IT la societatea la care s-arealizat interviul. S-a început discuþia de la un nivelfoarte general, apoi, gradual, s-a focalizat pe subiectul

vizat, în speþã securitatea informaþionalã raportatã lafluxul informaþional; participanþilor nu li s-a spusînainte care este subiectul vizat, ci doar domeniul deinteres.

Focus group-ul s-a dovedit a fi util pentru: înþelegereapercepþiilor, preferinþelor ºi comportamentului uti-lizatorilor sistemului informatic; generarea de idei noipentru produsele software sau hardware aflate lamaturitate; obþinerea de impresii, informaþii legate delansarea noilor produse software; dezvoltarea de con-cepte, idei noi în ceea ce priveºte reclama pentru pro-dusele dezvoltate în societate; reacþii la modificareapreþului unor servicii, obþinerea de reacþii preliminarela programe de marketing specifice.

Dupã definirea problemei a urmat formularea obiec-tivelor, stabilirea modelelor analitice, a ipotezelor ºiidentificarea factorilor care ar putea afecta planulcercetãrii. În acest scop au fost necesare colaborãriîntre management ºi experþii din domeniu, studii decaz ºi simulãri, analize a datelor secundare, cercetãricalitative ºi consideraþii pragmatice.

Elaborarea planului de cercetare

S-au stabilit procedurile necesare pentru obþinereadatelor cerute, iar scopul a fost de a creiona un studiucare sã dea rãspunsuri la modul în care identificãmriscurile, breºele de securitate ºi care sã furnizeze informaþiilegate de apariþia acestora, pentru întocmirea unui raportfinal detaliat cu recomandãrile de rigoare.

Planul de cercetare a implicat parcurgerea urmãtoare-lor obiective:

a. analiza datelor secundare

Datele secundare au fost obþinute cu scopul de a pre-lucra ºi raporta datele intermediare, necesare pentruconcluziile finale. Drept consecinþã, datele secundaresunt date din istoric, gãsindu-se deja organizate într-o anumitã formã.

Datele pot proveni în acest caz din interiorul firmei,adicã din surse interne, cum ar fi: înregistrãri con-tabile, rapoarte, studii anterioare realizate de soci-etate, scrisori de la clienþi sau din afara firmei, adicãdin surse externe: Institutul Naþional de Statisticã,publicaþii ale Camerei de Comerþ ºi Industrie, internetetc.

14

Cercetãri în audit ºi raportãri financiare

b. cercetãri calitative

Metoda de cercetare calitativã a constat într-un inter-viu în profunzime, nestructurat ºi direct. Interviul înprofunzime a fost realizat personal, în care un singurrespondent a împãrtãºit motivaþii legate de strategiainformaþionalã. Durata întrevederii a fost de aproxi-mativ 60 de minute.

Rolul nostru a fost de a adresa întrebãrile într-omanierã informativã, fãrã superioritate, obiectivã ºidetaºatã, fãrã a pune în dificultate intervievatul ºi fãrãacceptarea rãspunsurilor de tipul da sau nu, dardeterminându-l pe intervievat sã-ºi argumentezerãspunsul acolo unde a fost cazul.

Interviul în profunzime l-am utilizat în urmãtoarelesituaþii: interviuri cu profesioniºti; discuþii despreprobleme sensibile legate de organizare ºi securitateainformaþionalã; necesitatea argumentãrii detaliate arãspunsurilor; situaþii la care existã o largã acceptaresocialã, iar intervievatul ar putea fi uºor influenþat dealte persoane; interviuri cu concurenþii, care estepuþin probabil sã dea informaþii într-o situaþie degrup; înþelegerea unor comportamente sofisticate.

c. metode cantitative de colectare a datelor

Aceste metode au rezultat din interviul faþã în faþãsau din interviul telefonic. În cazul interviului faþã înfaþã, persoanele au fost recrutate în prealabil (putemselecta eºantioane dupã diferite caracteristici).Interviurile realizate în spaþiile de lucru din cadrulsocietãþii vizeazã clienþii (înainte sau dupã utilizareaserviciului) ºi specialiºtii (managerii), pentru studiilede tip business to business (B2B), realizându-se intervi-uri cu manageri la biroul acestora.

Interviul telefonic s-a realizat sub formã clasicã, iaracesta este utilizat pentru seturile complexe sau cuasistenþã computerizatã (CATI) ºi constã în adminis-trarea telefonicã a chestionarului afiºat pe monitorulecranului.

d. definirea informaþiilor necesare

Informaþiile necesare cercetãrii au fost acelea legatede organizarea internã a societãþilor, formele de cola-borare cu furnizorii/clienþii, sistemul informaþional ºiinformatic din entitate, situaþii de crizã apãrute întimpul desfãºurãrii uneia din activitãþi.

e. documentarea

Documentarea ºtiinþificã s-a realizat utilizând litera-tura de specialitate, dar ºi prin concluzii exprimate în

urma unor discuþii cu specialiºti în domeniu ºi cu per-soane care au realizat cercetãri bazate pe chestionare.

f. propunerea de întocmire a chestionarului ºi realizarea acestuia

Chestionarul a fost întocmit pe baza informaþiilorculese de la diverse societãþi, structurat în 11 seturi,sub forma unei strategii informaþionale, ºi un set deinformaþii clasificatorii despre respondenþi: politicade securitate a informaþiilor, organizarea internã ºiterþi ai societãþii, gestionarea bunurilor, securitatea re-surselor umane, securitatea fizicã a mediului, comu-nicarea ºi gestionarea operaþiunilor, controlul accesu-lui logic la sistemul informatic, achiziþionarea, dez-voltarea ºi întreþinerea sistemelor informatice, ges-tionarea incidentelor de securitate, gestionarea conti-nuitãþii afacerii ºi conformitatea cu cerinþe legale,politici, tehnici de conformitate, standarde. Chestiona-rul s-a bazat pe declaraþia de aplicabilitate SoA (Statementof Aplicability) ºi seria de standarde ISO 27000, dar ºi pe odocumentare asupra sistemelor informaþionale ale socie-tãþilor.

g. propunere de eºantionare ºi stabilirea mãrimiieºantionului

S-a considerat urmãtorul eºantion: au fost chestionatepersoane cu capacitate de decizie din 41 de societãþi,de dimensiuni mari, mici ºi mijlocii. Aceastã împãrþireîn trei categorii s-a datorat numãrului de angajaþi pecare îl deþine societatea respectivã, adicã societãþilemici între 1 ºi 9 angajaþi, societãþile mijlocii între 10 ºi50 de angajaþi, inclusiv societãþi fãrã nici un angajat,iar pentru societãþile mari, peste 50 de angajaþi.Practic, conform codului fiscal în vigoare cu toatemodificãrile ulterioare aduse acestuia, am consideratcategoria societãþi mici de tip microîntreprinderi,societãþi mari ºi mijlocii de tip macroîntreprinderi.Pentru o uºurinþã în expunere, vom considera socie-tãþi mari, mici ºi mijlocii. Dintr-un total de 41 de socie-tãþi, 23 au fost societãþi mici, 13 societãþi mijlocii ºi 5 societãþi mari.

La toate întrebãrile cuprinse în chestionar s-a rãspunsdin perspectiva propriei experienþe a managerului,argumentându-se totodatã fiecare rãspuns dat, pen-tru a se asigura o imagine cât mai completã ºi realã aprocesului de evaluare. Subliniem cã nu au existatrãspunsuri corecte sau rãspunsuri greºite, ci doarevaluãri bazate pe experienþa individualã a fiecãruirespondent. De aceea, formularea rãspunsurilor are

1512/2008

Analiza strategiilor informaþionale

menirea sã contribuie la îmbunãtãþirea strategiei desecuritate.

h. planul analizei datelor

S-a întocmit un chestionar constituit din 11 seturi ceurmãreºte:

Politica de securitate

Organizarea securitãþii informaþionale

Gestiunea bunurilor

Securitatea resurselor umane

Securitatea fizicã ºi a mediului

Comunicarea ºi gestionarea operaþiunilor

Controlul accesului logic la sistemul informatic

Achiziþionarea, dezvoltarea ºi întreþinerea siste-melor informatice

Gestionarea incidentelor securitãþii informaþiei

Gestionarea continuitãþii afacerii

Conformitatea cu cerinþe legale.

Am garantat, totodatã, confidenþialitatea rãspunsu-rilor individuale, precum ºi faptul cã în raportul pecare îl vom întocmi în urma evaluãrii chestionarelornu se va nominaliza nici un nume al managerilor (saunume de societate) dintre societãþile comerciale la caream realizat interviul în etapa de evaluare.

Unicul scop al acestui chestionar este realizareastrategiei de securitate a societãþii aliniatã la strategiainformaþionalã (din domeniile marketing, manage-ment, strategie IT)3.

Colectarea datelor, prelucrarea ºi analiza informaþiilor

din chestionareProcesul de colectare a datelor a presupus interviulpersonal, telefonic sau e-mail. Selectarea atentã achestionarelor, trainingul acolo unde a fost necesarã oabordare interdisciplinarã, controlul ºi evaluareainformaþiilor primite au fost esenþiale pentru mini-mizarea erorilor care puteau apãrea în procesul deculegere a datelor.

Prelucrarea informaþiilor a inclus gruparea, editarea,codificarea, transpunerea ºi verificarea rãspunsurilordate de intervievat. Fiecare chestionar a fost inspectatatent ºi unde a fost necesar, corectat. Datele au fosttranscrise într-o bazã de date ºi, totodatã, s-a verificatacurateþea prin conformitate cu chestionarul. Ultimulpas îl reprezintã analiza conform planului analizeidatelor. Datoritã volumului mare de probleme abor-date, aceastã analizã va fi prezentatã ºi în numereviitoare ale revistei.

Setul 1 - Politica de securitate abordeazã securitateala nivelul strategiilor informaþionale. Astfel, existã 24de societãþi care au rãspuns cã au un document ceatestã politica de securitate informaþionalã ºi, maimult, acest document se aflã chiar într-o formã deta-liatã.

Dintre aceste societãþi, 5 sunt societãþi mari, 6 mijlocii ºi 13 sunt societãþi mici. În ceea ce priveºteproblema constituirii corecte a politicii de securitateinformaþionalã, care trebuie sã cuprindã definireafiecãrei funcþii, detaliind obiectivele sale, responsabi-litãþi ºi interfeþe cu alte domenii legate de securitate,au rãspuns afirmativ doar 18 societãþi, iar dintre aces-tea sunt 5 societãþi mari, 5 societãþi mijlocii ºi 8 socie-tãþi mici, de unde rezultã cã 6 societãþi aveau doarcâteva reguli scrise de ordine interioarã ºi funcþionare,pe care le considerau a fi o politicã de securitate4.

Singurele societãþi care au detaliat o politicã de secu-ritate bine structuratã au fost societãþile mari.Conducerea acestor societãþi a conºtientizat cã politi-ca de securitate reprezintã primul pas pentru constru-irea unei infrastructuri de securitate ºi cã trebuie sã seasigure cã angajaþii cunosc ºi înþeleg politicile aplicatedomeniului în care lucreazã. Pentru o mai bunã im-plementare a acestei politici s-a recurs la elaborareaunui formular de solicitare a modificãrilor din politi-ca de securitate, ceea ce a dus la o eficienþã sporitã aanalizei.

O bunã parte din societãþile mijlocii au preferat exter-nalizarea acestei politici de securitate cãtre firme spe-cializate, tocmai pentru a se asigura de un flux deinformaþii bine securizat.

Rãspunsul negativ la politica de securitate s-a datoratfaptului cã în spaþiul de funcþionare al societãþilor nua fost gãsit nici un document sau procedurã privind

3 Kenneth C. Laudon, Jane P. Laudon, Essentials of Management Information Systems, Editura Pearson Education, 2005.4 Bãbeanu Delia, „Modele ºi metode de analizã a strategiilor informaþionale în era noilor tehnologii internet”, revista Contalex,

Bucureºti, februarie 2008.

16

Cercetãri în audit ºi raportãri financiare

politica de securitate a sistemului informaþional. Nueste însã exclus ca specialistul IT (care este, sau nu,angajat permanent al societãþii) sã deþinã parþial sauintegral o astfel de documentaþie. Deoarece nu s-aobservat existenþa unei politici de securitate, nu sepoate sublinia certitudinea cã aceasta ar putea firevizuitã ºi, mai mult, în mod permanent.

Strategia informaþionalã conþine politica de securitatecare trebuie elaboratã, implementatã ºi menþinutã lafiecare nivel de dezvoltare al societãþii.

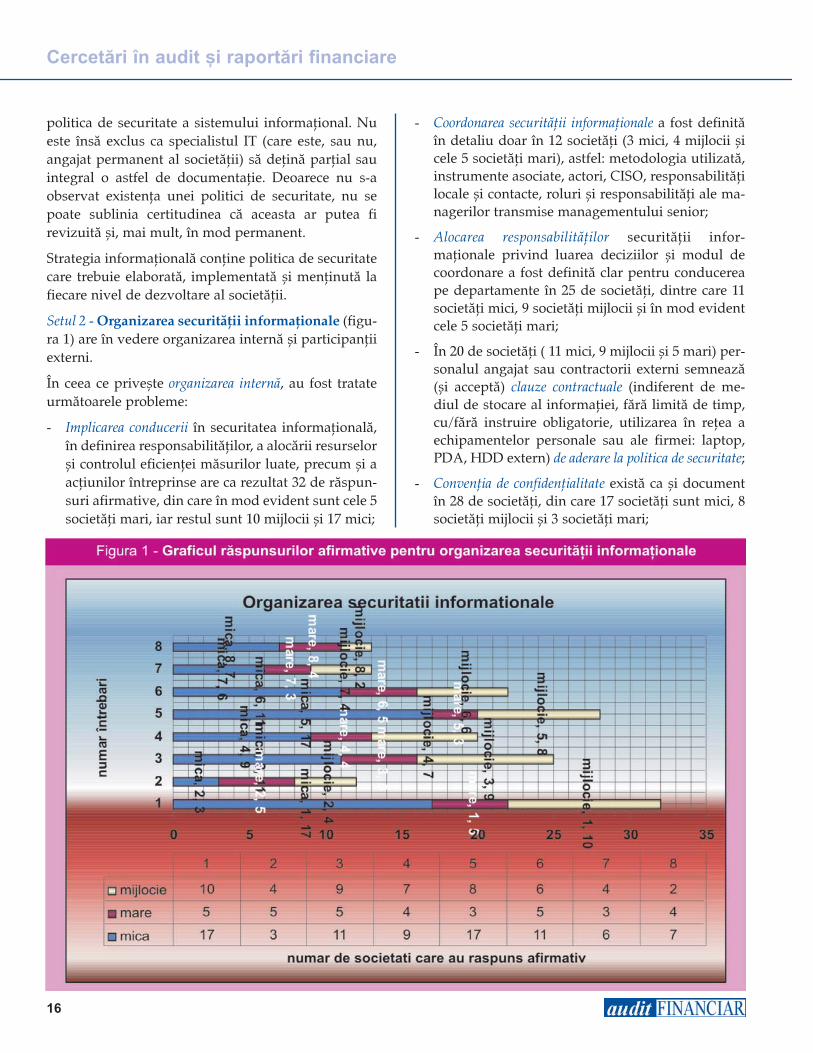

Setul 2 - Organizarea securitãþii informaþionale (figu-ra 1) are în vedere organizarea internã ºi participanþiiexterni.

În ceea ce priveºte organizarea internã, au fost tratateurmãtoarele probleme:

- Implicarea conducerii în securitatea informaþionalã,în definirea responsabilitãþilor, a alocãrii resurselorºi controlul eficienþei mãsurilor luate, precum ºi aacþiunilor întreprinse are ca rezultat 32 de rãspun-suri afirmative, din care în mod evident sunt cele 5societãþi mari, iar restul sunt 10 mijlocii ºi 17 mici;

- Coordonarea securitãþii informaþionale a fost definitãîn detaliu doar în 12 societãþi (3 mici, 4 mijlocii ºicele 5 societãþi mari), astfel: metodologia utilizatã,instrumente asociate, actori, CISO, responsabilitãþilocale ºi contacte, roluri ºi responsabilitãþi ale ma-nagerilor transmise managementului senior;

- Alocarea responsabilitãþilor securitãþii infor-maþionale privind luarea deciziilor ºi modul decoordonare a fost definitã clar pentru conducereape departamente în 25 de societãþi, dintre care 11societãþi mici, 9 societãþi mijlocii ºi în mod evidentcele 5 societãþi mari;

- În 20 de societãþi ( 11 mici, 9 mijlocii ºi 5 mari) per-sonalul angajat sau contractorii externi semneazã(ºi acceptã) clauze contractuale (indiferent de me-diul de stocare al informaþiei, fãrã limitã de timp,cu/fãrã instruire obligatorie, utilizarea în reþea aechipamentelor personale sau ale firmei: laptop,PDA, HDD extern) de aderare la politica de securitate;

- Convenþia de confidenþialitate existã ca ºi documentîn 28 de societãþi, din care 17 societãþi sunt mici, 8societãþi mijlocii ºi 3 societãþi mari;

- În cazul situaþiilor de crizã, existã contracte încheiatecu autoritãþile, care sã acopere securitatea informa-þiei (Poliþie, Servicii de Pazã ºi Protecþie, Primãrie,Pompieri, Servicii Publice etc.) în 22 de societãþi -11 mici, 6 mijlocii ºi toate cele 5 societãþi mari;

- 13 societãþi menþin legãtura cu grupãri specializatepentru a îmbunãtãþi politica de securitate (6 mici, 4mijlocii, 3 mari);

- În cadrul a 13 societãþi existã o procedurã pentru aactualiza în mod regulat documentele referitoare lasecuritatea sistemului informaþional odatã cuschimbarea structurilor organizaþionale, iar acestesocietãþi sunt aceleaºi cu cele care menþin legãturacu grupãri specializate.

Ultimele patru etape vor constitui în mare parte core-laþia cu restul întrebãrilor din chestionar, fiind celemai importante în materie de apariþie a riscurilor încadrul unei societãþi, precum ºi reducerea acestorapânã la anihilare prin metode de contracarare aatacurilor ºi eliminarea vulnerabilitãþilor5.

Categoria a doua, participanþi externi, presupuneapariþia unor riscuri. Astfel, riscurile asociate accesu-lui unei terþe pãrþi (doar administratori) la sistemulinformaþional (în totalitate sau parþial) sau la premise-le care conþin informaþii ce au fost accesate existã în 18societãþi, iar din acestea 7 sunt mici, 9 mijlocii ºi doar2 mari. Însã, aceste riscuri nu sunt singurele, apãrândîn 13 societãþi riscuri asociate accesului clienþilor saupublicului la sistemul informaþional (în totalitate sauparþial) sau la premisele care conþin informaþii ce aufost accesate. Din cele 13 societãþi, 8 sunt societãþimici, 2 mari ºi doar 3 din categoria mijlocie.

Existã însã ºi clauze de securitate ce au fost definite ºicare ar trebui sã fie incluse în fiecare convenþie sem-natã cu o terþã parte, implicând accesul la informaþiilesistemului sau la premisele ce conþin informaþii, iaracestea se gãsesc în 8 societãþi, unde 4 sunt de dimen-siune micã, iar 2 sunt mari ºi mijlocii.

Clauzele de securitate vor fi acoperitoare pentruriscurile asociate accesului unei terþe pãrþi la sistemulinformaþional, dar totodatã se realizeazã ºi limitareaacestui acces. Acest fapt se concretizeazã prin rãspun-surile afirmative pe care le-au dat managerii de la 18societãþi, însã numai 8 au ºi implementat aceste clauzede securitate. Deºi 28 de manageri au afirmat cã existã

convenþii de confidenþialitate, numai 13 dintre acesteaau redus riscurile asociate clienþilor ºi publicului larg.Practic, aceste convenþii sunt de fapt ineficiente, înmarea majoritate a cazurilor. O notã aparte însã o ausocietãþile mari în cazul cãrora, dintr-un total de 5societãþi intervievate, doar 2 au implementat proce-duri de eliminare a riscurilor asociate accesului par-ticipanþilor externi.

Printre cele 41 de societãþi am întâlnit 4 unde securi-tatea era foarte bine implementatã, existând acces cucartele electronice, pazã proprie, sistem de suprave-ghere video etc. Deºi nu exista o metodologie referi-toare la securitatea informaþionalã care sã fie stan-dardizatã, managerii erau aceia care rãspundeau ºiîmpãrþeau responsabilitãþi, având eficienþã în acþiuni.Mai mult, atunci când se schimba structura organiza-toricã, se modificau ºi drepturile unor utilizatori, darnu printr-o procedurã.

Datoritã politicii de securitate implementate deadministratorul de reþea, nu se putea realiza accesulunei terþe pãrþi decât la nivelul unde acesta trebuia sãaibã acces. Existã un acces restricþionat lainternet/extranet, dar ºi societãþi la care accesul lainformaþiile din interiorul societãþii sunt interzise sausunt accesate gradual în funcþie de responsabilitãþileangajatului. De asemenea, a fost restricþionat accesulla resursele informaþionale, în unele cazuri adminis-tratorul având chiar acces parþial.

Personalul angajat semneazã clauze contractualereferitoare la condiþiile de pãstrare a sistemului infor-maþional. Astfel, orice achiziþie, modificare este reali-zatã numai cu acordul conducerii.

Responsabilitãþile sunt comunicate la angajare, de re-gulã, prin fiºa postului, iar apoi prin coordonare mu-tualã, verbalã sau prin emiterea de note interne curesponsabilitãþi pentru fiecare departament pentruasigurarea securitãþii informaþiei, pe principiul dele-gãrii responsabilitãþilor. În mare parte, nu se realizea-zã trainingul asociat responsabilitãþilor la angajaresau dupã ce a fost modificatã o structurã. Marea ma-joritate a convenþiilor de confidenþialitate sunt inexis-tente ºi înlocuite adesea cu stipulãri în contractul demuncã semnat la angajare.

Se regãsesc menþiuni ºi în fiºa postului, care este multmai explicitã în materie de securitate informaþionalã,

1712/2008

Analiza strategiilor informaþionale

5 Kenneth C. Laudon, Jane P. Laudon, Essentials of Management Information Systems, Editura Pearson Education, 2005.

18

Cercetãri în audit ºi raportãri financiare

iar controlul se efectueazã prin supervizare directã decãtre conducere6.

Conducerea, managementul societãþii este cel carerãspunde în mod direct de tot ce se întâmplã în firmã.Din cercetãrile noastre, în timpul interviurilor, direc-torul societãþii are obligaþia de a discuta cu specialiºtiiIT ºi de a stabili regulile de securitate informaþionalã,însã acestea sunt la un nivel foarte redus. Prin aceastaputem spune cã oricine are acces la informaþiile de peserver, inclusiv cele de contabilitate, ceea ce nu reflec-tã o bunã practicã în domeniu.

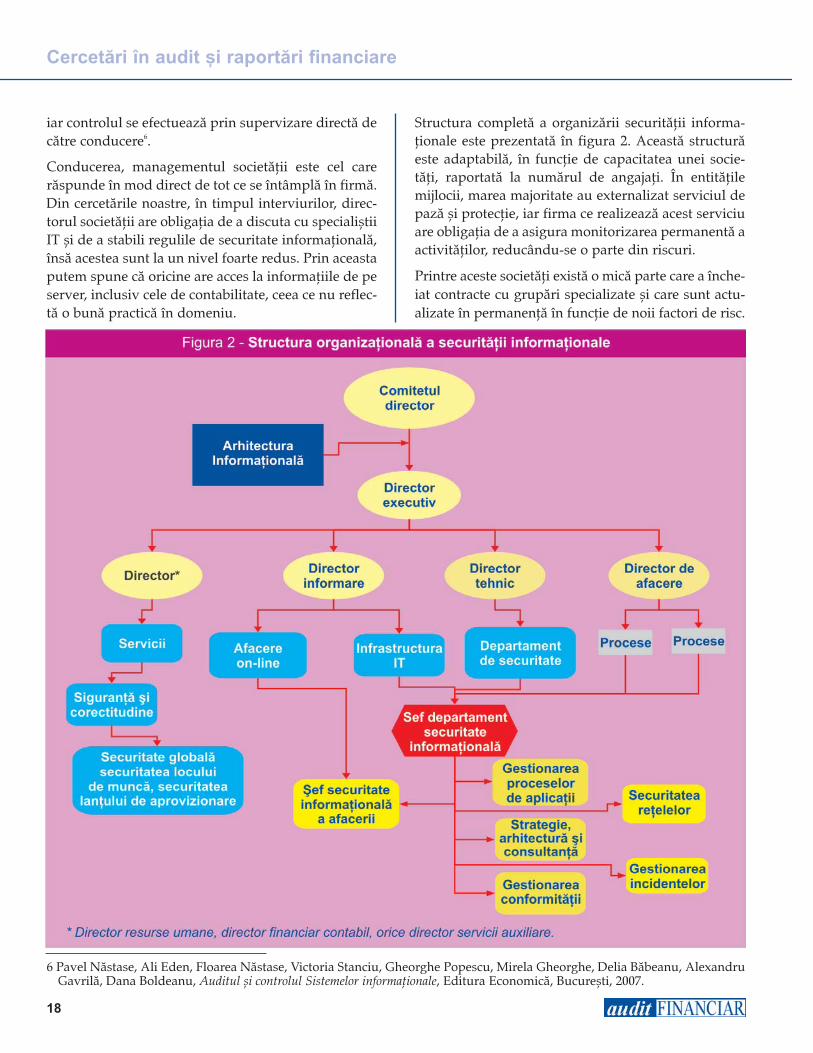

Structura completã a organizãrii securitãþii informa-þionale este prezentatã în figura 2. Aceastã structurãeste adaptabilã, în funcþie de capacitatea unei socie-tãþi, raportatã la numãrul de angajaþi. În entitãþilemijlocii, marea majoritate au externalizat serviciul depazã ºi protecþie, iar firma ce realizeazã acest serviciuare obligaþia de a asigura monitorizarea permanentã aactivitãþilor, reducându-se o parte din riscuri.

Printre aceste societãþi existã o micã parte care a înche-iat contracte cu grupãri specializate ºi care sunt actu-alizate în permanenþã în funcþie de noii factori de risc.

6 Pavel Nãstase, Ali Eden, Floarea Nãstase, Victoria Stanciu, Gheorghe Popescu, Mirela Gheorghe, Delia Bãbeanu, AlexandruGavrilã, Dana Boldeanu, Auditul ºi controlul Sistemelor informaþionale, Editura Economicã, Bucureºti, 2007.

Existã însã ºi societãþi care au departament de pazã ºiprotecþie cu personal angajat propriu, care ºi-auimplementat deja normele de instruire individualãprivind securitatea ºi sãnãtatea în muncã.

Pe lângã acestea am gãsit ºi câteva excepþii de la re-gulã ºi anume:

Implementarea ISO 9001/2000 conform procedu-rilor interne ale societãþii care a realizat acest lucru,specific activitãþii acesteia;

Personalul ºi clienþii, având o colaborare fructu-oasã de-a lungul timpului, au recurs la mici com-promisuri de nerespectare a regulilor impuseiniþial prin contractul de colaborare;

Securitatea informaþionalã era asiguratã de socie-tatea „mamã” din cadrul unui ansamblu de soci-etãþi (consorþiu, sucursale, filiale etc.).

În entitãþile mici, deoarece nu existã un managementbine definit al entitãþii separat de cel al sistemului, înmod clar nu existã nici o structurã sau o organizareriguroasã. Nu existã nici un fel de proceduri scriseprivind confidenþialitatea sau securitatea informaþieiºi nici acorduri încheiate cu autoritãþile, acesteaexistând doar sub formã de „convenþie verbalã” ceeace reprezintã un mare risc. Managementul considerãcã acestea sunt de la sine înþelese, dar angajaþii nusunt instruiþi în mod special în nici unul din acesteaspecte. Este adevãrat cã singurele documente scrisecare pot implica clauzele de confidenþialitate suntcontractele de muncã sau contracte adiþionale la con-tractele de muncã.

Nici în cazul contractelor de prestãri servicii nu suntîntotdeauna menþionate clauze de confidenþialitate,deºi unii din experþii (inginerii) cu funcþii de conduc-ere semneazã „ declaraþii de exclusivitate ºi disponi-bilitate” pentru proiectele în cauzã, aºa cum prevãdprocedurile Uniunii Europene. Accesul la orice tip deinformaþie este liber oricui poate accesa un calculatordin cadrul societãþii ºi se poate copia orice informaþie.Riscurile raportate la confidenþialitatea informaþiilor,în acest caz, sunt foarte mari.

Pentru conturarea strategiei informaþionale, organi-zarea securitãþii informaþionale are impact asuprastrategiei de management, dar ºi interacþiunea aces-teia cu strategia IT7.

ConcluzieO importanþã deosebitã trebuie acordatã ºi proble-melor legate de: gestiunea bunurilor sau activelor,securitatea resurselor umane, securitatea fizicã ºi amediului, comunicarea ºi gestionarea operaþiunilor,controlul accesului logic la sistemul informatic, achi-ziþionarea, dezvoltarea ºi întreþinerea sistemelorinformatice, gestionarea incidentelor securitãþii infor-maþiei, gestionarea continuitãþii afacerii ºi conformi-tatea cu cerinþele legale.

1912/2008

Analiza strategiilor informaþionale

7 http://www.nist.gov/

Baicu, Floarea; Baicu, Andrei Mihai, Auditul ºi securitateasistemelor informatice, editura Victor, Bucureºti, 2006

Bãbeanu Delia, „Modele ºi metode de analizã a strategi-ilor informaþionale în era noilor tehnologii internet”,revista Contalex, Bucureºti, februarie 2008

Chandle, Pradeep; Kulkarni, Parag, IT Strategy forBusiness, Editura Oxford University Press, 2008

Gallegos, Frederick; Senft, Sandra, Gonzales, Carol,Information Technology Control and Audit, EdituraCRC Press, 2004

Laudon, Kenneth C.; Laudon, Jane P., Essentials of Mana-gement Information Systems, Editura Pearson Edu-cation, 2005

Nãstase, Pavel; Eden, Ali; Nãstase, Floarea; Stanciu,Victoria; Popescu, Gheorghe; Gheorghe, Mirela;Bãbeanu, Delia; Gavrilã, Alexandru; Boldeanu,Dana, Auditul ºi controlul Sistemelor informaþionale,Editura Economicã, Bucureºti, 2007

Munteanu, Adrian, Auditul sistemelor informaþionale con-tabile, Editura Polirom, 2002

Pathak, Jagdish, Information Technology Auditing: AnEvolving Agenda, Editura Springer, 2005

Rãboacã, Gheorghe; Comºa, Marin; Ciucur, Dumitru,Metodologia cercetãrii ºtiinþifice economice, Bucureºti,2007, Editura Fundaþia România de Mâine

Roceanu, Ion; Buga, Iulian, Informaþia – repere conceptualeºi coordonate de securitate, Editura UniversitãþiiNaþionale de Apãrare, Bucureºti 2003

http://www.enisa.europa.eu/rmra/rm_process_02.html#01

http://www.27001-online.com/secpols.htm;http://www.clusif.asso.frhttp://www.isaca.org;http://www.nist.gov/;http://www.gao.gov/.

Bibliografie

20

IntroducereÎn procesul de planificare a misiu-nilor de audit financiar derulate lanivelul societãþilor de investiþii,plasamentele de capital deþinute însocietãþile din portofoliu constituieun domeniu semnificativ de audit.

Pornind de la ipoteza conformcãreia poziþia financiarã, perfor-manþele financiare ºi modificãrileacestora raportate prin situaþiilefinanciare ale societãþilor de in-vestiþii sunt corelate într-o manierãsemnificativã cu politica de achizi-þii sau de înstrãinãri a plasamen-telor de capital, procesul de auditse fundamenteazã pe teste ºi proce-duri specifice aplicate asupra sis-temului de control intern ºi a sis-temului de contabilitate care sãpermitã auditorului dobândireaunui grad rezonabil de asigurare cãinvestiþiile financiare sunt corectrecunoscute, evaluate ºi prezentate.Din aceastã perspectivã, identifi-carea ºi evaluarea obiectivelor ºiriscurilor relevante în procesul deauditare a plasamentelor de capi-tal, pe de o parte, iar, pe de altãparte, selecþia ºi aplicarea unortehnici ºi proceduri care sã rãspun-dã unui nivel adecvat de acurateþeºi sã asigure atingerea acestorobiective, contribuie într-o manierãdecisivã la succesul misiunii deaudit.

Obiective generale înauditarea plasamentelor

de capitalAbordarea procesului de audit alplasamentelor de capital comportãun grad ridicat de complexitate,necesitând din partea auditorilorfinanciari pregãtire profesionalãadecvatã, precum ºi cunoºtinþe

Obiective ºi riscuri

în auditarea plasamentelor

de capital

Objectives and Risks in Auditing FinancialInvestments

In the process of planning financial audit engagements for investment companies,financial investments held in companies within the portfolios represent a significantaudit domain.

Provided that financial position, financial performances and changes of financial posi-tion reported through financial statements issued by investment companies are signif-icantly correlated with policies related to acquisitions and sales of financial invest-ments, the audit process is based upon specific tests and procedures performed forinternal controls and accounting system that allow the auditor to gain a reasonablelevel of assurance that financial investments are fairly recognized, valued and pre-sented. From this perspective, identifying and assessing objectives and relevant risksin the process of auditing financial investments, as well as selecting and applying tech-niques and procedures that respond to an adequate level of accuracy and assure theaccomplishment of these objectives, contribute in a decisive manner for reporting suc-cessful audit missions.

Key words: entity, current assets, financial performance, turn-over, financial statements

Abstract

* Prof. univ. dr., Universitatea „Petru Maior" din Tg-Mureº, Facultatea de ªtiinþe Economice, Juridice ºi Administrative,Catedra de Finanþe-Contabilitate, [email protected].

** Lector univ. drd., Universitatea „Petru Maior" din Tg-Mureº, Facultatea de ªtiinþe Economice, Juridice ºi Administrative,Catedra de Finanþe- Contabilitate, [email protected].

Tatiana DÃNESCU* & Ioan Ovidiu SPÃTÃCEAN**

Cuvinte cheie:societãþi de investiþii, plasamente de capital, investiþii

financiare, obiective de audit, tehnici ºi proceduri de audit,evaluarea riscurilor, aserþiuni ale managementului,

teste asupra sistemului de control intern

2112/2008

Auditarea plasamentelor de capital

temeinice pentru a realiza obiec-tivele ºi activitatea de audit, rela-þionate cu1:

identificarea, înþelegerea ºi eva-luarea componentelor sistemu-lui de control intern implemen-tat la nivelul societãþilor de in-vestiþii, componentã fundamen-talã a sistemului informaþionalºi de raportare financiarã;

culegerea ºi evaluarea probelorde audit suficiente ºi adecvatepentru înþelegerea sistemuluiinformatic ºi informaþional deprocesare a tranzacþiilor cu va-lori mobiliare ºi cu instrumentefinanciare derivate;

înþelegerea ºi aprecierea gradu-lui de adecvare ºi conformitate apoliticilor ºi tratamentelor con-tabile aplicabile diferitelor ti-puri de instrumente financiare,sub aspectul recunoaºterii, eva-luãrii ºi prezentãrii în situaþiilefinanciare;

înþelegerea metodelor utilizatepentru determinarea valorii jus-te a instrumentelor financiare,în special acele tehnici de evalu-are bazate pe modele complexe(spre exemplu, modelul Black-Scholes de evaluare a opþiu-nilor);

evaluarea riscului inerent ºi ariscului de control aferente in-strumentelor financiare derivateutilizate în operaþiuni de aco-perire împotriva riscurilor(hedging).

Obiectivele generale2 urmãrite decãtre auditor în procesul de au-ditare a instrumentelor financiarevizeazã în esenþã:

identificarea ºi evaluarea riscurilorinerente, inclusiv a riscurilor defraudã, precum ºi aprecierea ac-tivitãþii compartimentului decontrol intern referitor la deþine-rea ºi tranzacþionarea instru-mentelor financiare, în scopulevaluãrii riscului de control;

determinarea existenþei instru-mentelor financiare înregistratede cãtre societatea de investiþii,precum ºi certificarea existenþei

drepturilor de proprietate asupraacestor instrumente financiare,prin confirmãrile primite de laun depozitar independent cã-ruia i-au fost delegate compe-tenþe în materie de custodie ainvestiþiilor financiare;

stabilirea faptului dacã instru-mentele financiare au fost înregis-trate corect ºi în totalitate, precumºi dacã evaluarea acestora esteadecvatã, în concordanþã cu cos-tul sau cu valoarea justã, pre-cum ºi a faptului cã orice apre-

ciere sau depreciere nerealizatãa valorii instrumentelor finan-ciare este corespunzãtor înregis-tratã;

revizuirea modului de prezentareîn situaþiile financiare a instru-mentelor financiare, a veniturilorfinanciare din investiþii, a câºtigu-rilor sau a pierderilor realizate saunerealizate, în scopul aprecieriigradului de adecvare în raportcu standardele ºi reglementãrileaplicabile;

obþinerea unei asigurãri rezona-bile cu privire la existenþa ºi im-plementarea procedurilor adecvatede autorizare a tranzacþiilor deachiziþie sau înstrãinare a inves-tiþiilor financiare.

Obiective specifice înauditarea plasamentelor

de capitalPentru fiecare categorie de aserþiu-ni ale managementului în legãturãcu investiþiile financiare, auditorultrebuie sã urmãreascã obiective spe-cifice, pentru evaluarea cãrora seimpune o planificare adecvatã deteste ºi proceduri. Principaleleobiective specifice pe care un audi-tor financiar trebuie sã le aibã în ve-dere în procesul de auditare a pla-samentelor de capital, redate îm-preunã cu întrebãrile al cãror rãs-puns îl constituie, pot fi clasificateºi detaliate dupã cum urmeazã:

Obiective specifice referitoarela tranzacþii cu instrumentefinanciare :

Apariþie ºi autorizare: Investiþiilefinanciare, datoriile înregistrate

1 O. Ray Whittington, Kurt Pany, „Principles of auditing and other assurance services – Fifteenth Edition”, Ed. Mc Graw – Hill /Irwin, New York 2006, pag. 372..

2 O. Ray Whittington, Kurt Pany, op. cit., pag. 373..

În procesul de planificare

a misiunilor de auditfinanciar derulate

la nivelul societãþilor de investiþii,

plasamentele de capitaldeþinute în societãþile

din portofoliu constituie un domeniu semnificativ de audit

22

Cercetãri în audit ºi raportãri financiare

în legãturã cu acestea, costurileprivind dobânzile, câºtigurile,pierderile sau veniturile asoci-ate instrumentelor financiare(dobânzi ºi dividende), repre-zintã efectele unor tranzacþiicare s-au produs pe parcursulperioadei auditate ºi au fostaprobate corespunzãtor de cãtrepersoane autorizate?

Exhaustivitate: Activele ºi datori-ile financiare, inclusiv câºtigu-rile ºi pierderile asociate acesto-ra, costurile implicate ºi tranzac-þiile cu instrumente financiarecare s-au produs în perioadaauditatã au fost înregistrate înintegralitatea lor?

Acurateþe: Activele ºi datoriile fi-nanciare, costurile privind do-bânzile, veniturile din investiþiifinanciare, câºtigurile ºi pierde-rile asociate tranzacþiilor cu in-strumente financiare sunt evalu-ate cu acurateþe potrivit prin-cipiilor contabile general accep-tate, sunt corect clasificate ºi evi-denþiate în registrele contabile ºisunt fidel prezentate în situaþiilefinanciare?

Alocare: Activele ºi datoriile fi-nanciare, costurile privind do-bânzile, veniturile din investiþiifinanciare, câºtigurile ºi pierde-rile asociate tranzacþiilor cu in-strumente financiare au fost în-registrate în perioada contabilãcorespunzãtoare?

Drepturi ºi obligaþii: Toate inves-tiþiile financiare sunt deþinute înproprietatea societãþii de inves-tiþii?

Clasificare: Efectele tranzacþiilorcu instrumente financiare aufost înregistrate în conturi adec-vate ºi sistematizate în registrecontabile corespunzãtoare?

Obiective specifice referitoarela solduri ale conturilor deinstrumente financiare:

Existenþã: Activele ºi datoriilefinanciare înregistrate, existã ladata bilanþului? Auditorul tre-buie sã planifice ºi sã derulezeproceduri adecvate pentru co-lectarea probelor de audit caresã susþinã aserþiunile manage-mentului referitoare la existenþã,precum: examinarea fizicã a

certificatelor de proprietate, ob-þinerea confirmãrilor de la emi-tent, depozitar, intermediar(broker) sau contrapartea tran-zacþiilor.

Exhaustivitate: Toate activele ºidatoriile financiare sunt înregis-trate la data bilanþului?

Drepturi ºi obligaþii: Toate soldu-rile datoriilor financiare înregis-trate la data bilanþului reprezin-tã obligaþii ale societãþii de in-vestiþii, în timp ce toate soldu-rile activelor financiare repre-zintã drepturi de a încasa be-neficii economice viitoare?

Evaluare ºi alocare: Soldurile re-prezentând active ºi datorii fi-nanciare sunt evaluate într-omanierã corespunzãtoare, înconcordanþã cu principiile con-tabile general acceptate sau cuun alt cadru de raportare finan-ciarã relevant?

În legãturã cu aceastã aserþiune,auditorul trebuie sã obþinã probede audit suficiente ºi adecvatereferitoare la costul de achiziþie alinstrumentelor financiare, precumºi la politicile contabile utilizatepentru recunoaºterea ºi evaluareaulterioarã a plasamentelor de capi-tal ºi a costurilor sau veniturilordegajate din deþinerea acestora.Pentru instrumentele financiaretranzacþionabile pe pieþe reglemen-tate de capital, se pot obþine infor-maþii referitoare la valoarea justã,astfel încât auditorul poate testapierderi de valoare suferite deplasamentele financiare recunos-cute la data bilanþului.

Se impune o examinare atentã atranzacþiilor de vânzare a instru-mentelor financiare pentru a seobþine un nivel corespunzãtor deasigurare cu privire la faptul cãorice câºtig realizat sau pierdererealizatã a fost corect evaluat(ã) ºiînregistrat(ã).

Obiective specifice prezen-tãrilor de informaþii legate deinstrumente financiare:

Apariþie, drepturi ºi obligaþii: Pre-zentãrile de informaþii se referãla active ºi datorii financiare,câºtiguri sau pierderi asociatecare s-au produs în perioadaauditatã ºi care au legãturã cusocietatea de investiþii auditatã?

Exhaustivitate: Toate prezentãrilede informaþii referitoare la ac-tive ºi datorii financiare, câºti-guri sau pierderi asociate care se

Pentru fiecare categoriede aserþiuni

ale managementului în legãturã cu investiþi-ile financiare, auditorultrebuie sã urmãreascã

obiective specifice, pentru evaluarea cãrorase impune o planificare

adecvatã de teste ºi proceduri

2312/2008

Auditarea plasamentelor de capital

calificã pentru recunoaºtere au fost incluse în situaþiile finan-ciare?

Clasificare ºi inteligibilitate: Toateprezentãrile de informaþii referi-toare la active ºi datorii financia-re, câºtiguri sau pierderi asoci-ate sunt descrise într-o manierãadecvatã ºi printr-o exprimareclarã?

Acurateþe ºi evaluare: Informaþiilereferitoare la active ºi datoriifinanciare, câºtiguri sau pierderiasociate sunt prezentate cu acu-rateþe ºi la valori adecvate?

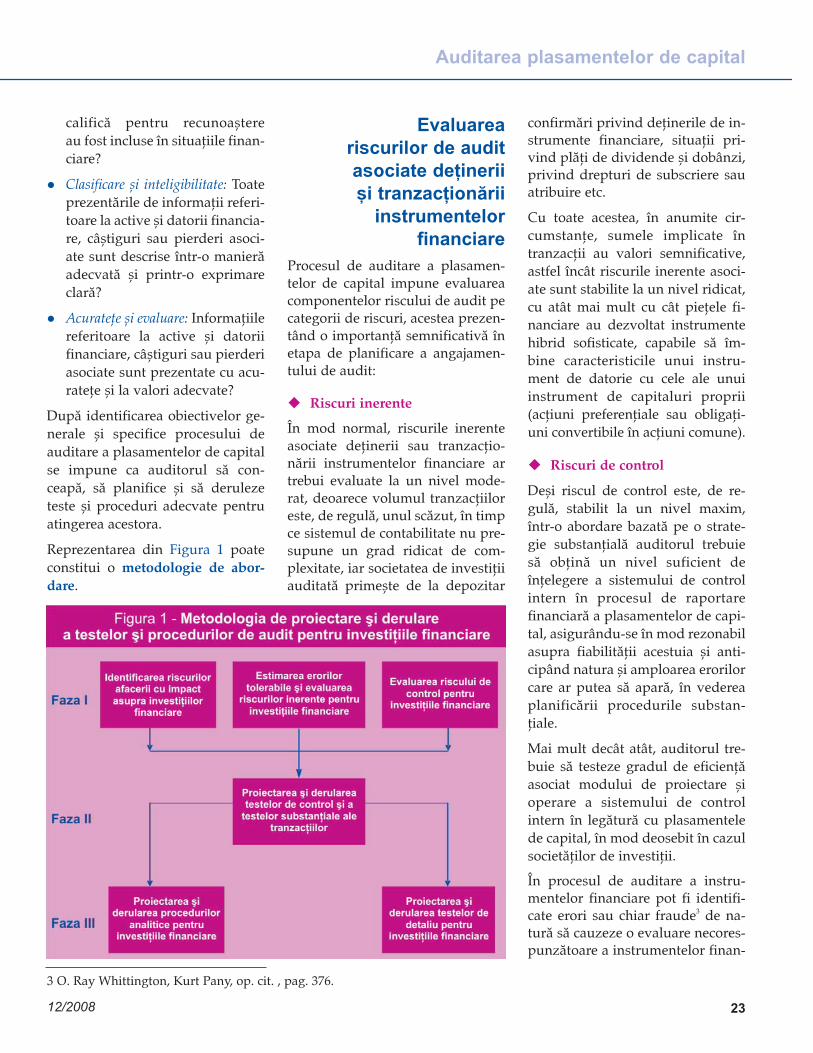

Dupã identificarea obiectivelor ge-nerale ºi specifice procesului deauditare a plasamentelor de capitalse impune ca auditorul sã con-ceapã, sã planifice ºi sã derulezeteste ºi proceduri adecvate pentruatingerea acestora.

Reprezentarea din Figura 1 poateconstitui o metodologie de abor-dare.

Evaluarea riscurilor de audit asociate deþinerii ºi tranzacþionãrii

instrumentelor financiare

Procesul de auditare a plasamen-telor de capital impune evaluareacomponentelor riscului de audit pecategorii de riscuri, acestea prezen-tând o importanþã semnificativã înetapa de planificare a angajamen-tului de audit:

Riscuri inerente

În mod normal, riscurile inerenteasociate deþinerii sau tranzacþio-nãrii instrumentelor financiare artrebui evaluate la un nivel mode-rat, deoarece volumul tranzacþiiloreste, de regulã, unul scãzut, în timpce sistemul de contabilitate nu pre-supune un grad ridicat de com-plexitate, iar societatea de investiþiiauditatã primeºte de la depozitar

confirmãri privind deþinerile de in-strumente financiare, situaþii pri-vind plãþi de dividende ºi dobânzi,privind drepturi de subscriere sauatribuire etc.

Cu toate acestea, în anumite cir-cumstanþe, sumele implicate întranzacþii au valori semnificative,astfel încât riscurile inerente asoci-ate sunt stabilite la un nivel ridicat,cu atât mai mult cu cât pieþele fi-nanciare au dezvoltat instrumentehibrid sofisticate, capabile sã îm-bine caracteristicile unui instru-ment de datorie cu cele ale unuiinstrument de capitaluri proprii(acþiuni preferenþiale sau obligaþi-uni convertibile în acþiuni comune).

Riscuri de control

Deºi riscul de control este, de re-gulã, stabilit la un nivel maxim,într-o abordare bazatã pe o strate-gie substanþialã auditorul trebuiesã obþinã un nivel suficient deînþelegere a sistemului de controlintern în procesul de raportarefinanciarã a plasamentelor de capi-tal, asigurându-se în mod rezonabilasupra fiabilitãþii acestuia ºi anti-cipând natura ºi amploarea erorilorcare ar putea sã aparã, în vedereaplanificãrii procedurile substan-þiale.

Mai mult decât atât, auditorul tre-buie sã testeze gradul de eficienþãasociat modului de proiectare ºioperare a sistemului de controlintern în legãturã cu plasamentelede capital, în mod deosebit în cazulsocietãþilor de investiþii.

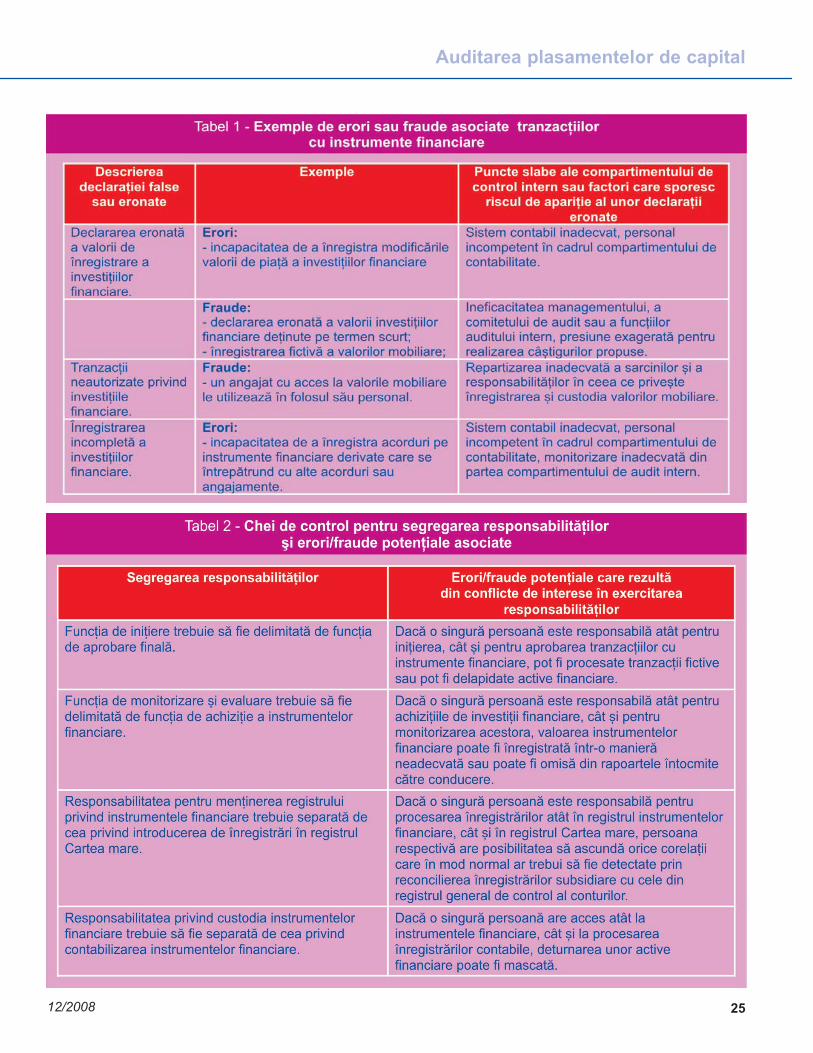

În procesul de auditare a instru-mentelor financiare pot fi identifi-cate erori sau chiar fraude3 de na-turã sã cauzeze o evaluare necores-punzãtoare a instrumentelor finan-

3 O. Ray Whittington, Kurt Pany, op. cit. , pag. 376.

24

Cercetãri în audit ºi raportãri financiare

ciare, efectuarea unor tranzacþiineautorizate cu instrumente finan-ciare sau prezentarea neadecvatã aunor aspecte relaþionate tranzacþi-ilor cu instrumente financiare(Tabelul 1).

Pentru atingerea obiectivelor ge-nerale ºi specifice definite în etapaplanificãrii angajamentului de au-dit, pentru a rãspunde riscuriloridentificate, auditorul concepe ºideruleazã teste specifice pentruevaluarea gradului de adecvare asistemului de control intern asupratranzacþiilor cu instrumente finan-ciare, culegând probe de audit cuprivire la:

definirea ºi supravegherea uneipolitici ferme de realizare a plasa-mentelor financiare, capabilã sãoptimizeze structura investiþi-ilor în valori mobiliare ºi alteinstrumente financiare, sub as-pectul corelaþiei rentabilitate-risc ºi al gradului de adecvare acapitalului;