Analiza cost-volum-profit estimează cât de mult schimbari in costurile unei companii, atât fixe ș i variabile , volumul de vânzări, iar prețul afecta profitul unei companii. În analiza cost-volum-profit, suntem în căutarea la efectul a trei variabile pe o singură variabilă - profit. Acesta este un instrument foarte puternic în finanțe și contabilitate managerială. Acesta este unul dintre instrumentele cele mai utilizate pe scară largă în domeniul contabilității manageriale pentru a ajuta managerii sa ia decizii mai bune. Aici este o metodă pas-cu-pas puteți folosi pentru a face analiza cost-volum-profit: Marja de contribu ț ie ș i analiza cost-volum-profit În primul rând, să ia o privire la marja de declara ț ia de venit contribu ț ie . Marja de contribuție este Vanzari - costuri variabile. Calculul marjei de declarația de venit contribuția prezinta separarea costurilor fixe și variabile. Contribuția marja declarația de venit în link-ul de mai sus poate fi, de asemenea, retratate ca o ecuație: Venituri din exploatare = Vânzări - Total costuri variabile - Total costuri fixe Acest lucru devine ecuația volum-profit Costul de bază. În vederea unei mai bune înțelegeri dumneavoastră, această ecuație de bază poate fi extins: Venituri din exploatare = (preț X # unitati vandute) - (cost variabil unitar X numărul de unități vândute) - Totalul costurilor fixe Marja vs Marja bruta Contribu ț ia Este important pentru un manager financiar pentru a înțelege că, în situația veniturilor, marja de profit brut, iar marja de contribuție nu sunt la fel. Marja de profit brut este diferența dintre vânzări și costul bunurilor vândute. Costul

Transcript

Analiza cost-volum-profit estimează cât de mult schimbari in costurile unei companii, atât fixe ș i variabile , volumul de vânzări, iar prețul afecta profitul unei companii. În analiza cost-volum-profit, suntem în căutarea la efectul a trei variabile pe o singură variabilă - profit. Acesta este un instrument foarte puternic în finanțe și contabilitate managerială. Acesta este unul dintre instrumentele cele mai utilizate pe scară largă în domeniul contabilității manageriale pentru a ajuta managerii sa ia decizii mai bune.

Aici este o metodă pas-cu-pas puteți folosi pentru a face analiza cost-volum-profit:

Marja de contribu ț ie ș i analiza cost-volum-profit

În primul rând, să ia o privire la marja de declara ț ia de venit contribu ț ie . Marja de contribuție este Vanzari - costuri variabile. Calculul marjei de declarația de venit contribuția prezinta separarea costurilor fixe și variabile. Contribuția marja declarația de venit în link-ul de mai sus poate fi, de asemenea, retratate ca o ecuație:

Venituri din exploatare = Vânzări - Total costuri variabile - Total costuri fixe

Acest lucru devine ecuația volum-profit Costul de bază.

În vederea unei mai bune înțelegeri dumneavoastră, această ecuație de bază poate fi extins:

Venituri din exploatare = (preț X # unitati vandute) - (cost variabil unitar X numărul de unități vândute) - Totalul costurilor fixe

Marja vs Marja bruta Contribu ț ia

Este important pentru un manager financiar pentru a înțelege că, în situația veniturilor, marja de profit brut, iar marja de contribuție nu sunt la fel. Marja de profit brut este diferența dintre vânzări și costul bunurilor vândute. Costul bunurilor vândute includ toate costurile - costurile fixe și costurile variabile. Marja de contribuție consideră numai costurile variabile. Marja de contribuție este diferența dintre vânzări și costuri variabile. Calcularea ambele pot da directorul financiar informații valoroase, dar diferite,.

Contribu ț ia Marja de Ratio

Raportul marja de contribuție este marja de contribuție ca un procent din vânzările totale. În această formulă, utilizați marja de contribuție totală, nu marja de contribuție unitate. Calcularea acest raport este important pentru manager financiar, deoarece se referă la potențialul de profit al firmei Dacă vom folosi. exemplul nostru , aici este raportul marja de contribuție: 40.000 $ / 100.000 $ x 100 = 40%. Acest lucru înseamnă că pentru fiecare creștere dolar in vanzari, va exista o creștere de 40 procente din marja de contribuție pentru a acoperi costurile fixe.

În analiza CVP, o funcție de puternic este de a calcula pragul de rentabilitate în unități de firma. Puteți calcula pragul de rentabilitate în dolari prin înmulțirea prețului de vânzare pentru produsul dvs. de pragul de rentabilitate în unități.

Pragul de rentabilitate în unitati este numărul de unități de firma trebuie să producă și să vândă, în scopul de a face un profit de la zero. Cu alte cuvinte, este numărul de unități care venitul total este egal cu cheltuielile totale.

În cazul în care venituri din exploatare este egală cu zero, atunci pragul de rentabilitate în unitati a fost atins. În cazul în care venituri din exploatare este pozitiv, firma de afaceri face un profit. În cazul în care venituri din exploatare este negativ, firma are o pierdere.

Dacă sunteți atent, puteți vedea că variabilele din această ecuație se aseamănă variabilele le-ați utilizat deja în ecuația de cost-volum-profit.

Una dintre concentreaza al analizei CVP este analiza pragului de rentabilitate. Concret, analiza CVP ajută managerii de firme analiza ce se va lua in vanzari pentru firma lor pentru a sparge chiar. Există mai multe aspecte implicate, în mod special, cât de multe unită ț i nu trebuie să vândă la pragul de rentabilitate , impactul unei modificări a costurilor fixe pe pragul de rentabilitate, și impactul unei creșteri a prețurilor pe profit ferm. Analiza CVP arată modul în care veniturile, cheltuielile și profiturile schimba și de vânzări schimbări de volum.

Cum de a calcula pragul de rentabilitate este un instrument de analiză financiar-cheie utilizate de către proprietarii de afaceri. Odată ce știi costurile fixe ș i variabile pentru produsul afacerea ta produce, sau o bună aproximare a ei, puteți folosi aceste informații pentru a calcula pragul de rentabilitate companiei dumneavoastră. Itis un instrument popular folosit de către proprietarii de afaceri mici pentru a determina cât de mult volum al produsului lor, ei trebuie să vândă, în scopul de a face un profit. Este, de asemenea, o parte importantă a analizei cost-volum-profit.

Un lucru este sigur. Pentru a ști cât de pre ț ul produsului dvs. , trebuie mai întâi să știu cum să calculeze pragul de rentabilitate.

Ce este Pragul de rentabilitate Point?

O companie de pragul de rentabilitate este punctul de la care vânzările acoperă exact cheltuielile. Compania vinde suficient de unități de produs sau pentru acoperirea

cheltuielilor sale, fără a face un profit sau de a lua o pierdere. În cazul în care vinde mai mult, apoi se face un profit. Pe de altă parte, dacă se vinde mai puțin, este nevoie de o pierdere.

Pentru a calcula pragul de rentabilitate a companiei în volumul de vânzări, trebuie să știți valorile trei variabile. Aceste trei variabile sunt costuri fixe, costuri variabile, și prețul produsului. Costurile fixe sunt cele care nu se modifică în funcție de nivelul de vânzare, cum ar fi deasupra capului. Costurile variabile sunt cele care se schimbă cu nivelul de vânzări, cum ar fi costul bunurilor vândute. Prețul produsului a fost stabilit de companie prin uita la costul de gros a produsului, sau costul de producție a produsului, precum și marcarea l.

Cum Pentru a calcula Pragul de rentabilitate punct?

În scopul de a calcula pragul de rentabilitate companiei dvs., utilizați următoarea formulă:

Costuri fixe / Preț - costuri variabile = Pragul de rentabilitate punct în unități

În această formulă, costurile fixe sunt indicate ca un total - totalul costurilor fixe ale firmei. Practic, aceasta înseamnă de deasupra totale pentru firmă. Preț și costuri variabile, cu toate acestea, sunt indicate ca pe costuri unitare - prețul pentru fiecare produs vândut și costul variabil pentru ca unitate de produs. Numitorul costurilor ecuație, prețul minus variabila, se numește marja de contribu ț ie . Cu alte cuvinte, aceasta este valoarea, pe unitatea de produs vândut, că firma poate contribui la plata costurile fixe.

Un exemplu de Pragul de rentabilitate Punctul

XYZ Corporation a calculat că are costuri fixe care constau din contractul de închiriere, amortizarea activelor sale, salariile executive, și impozitele pe proprietate. Aceste costuri fixe adăuga până la $ 60.000. Produsul lor este widget-ul. Costurile variabile asociate cu producerea widget sunt materii prime, forței de muncă fabrică, și comisioane de vânzare. Costurile variabile au fost calculate pentru a fi 0,80 dolari pe unitate. Widget-ul este la pretul de 2.00 dolari fiecare.

Având în vedere aceste informații, putem calcula pragul de rentabilitate pentru produsul XYZ Corporation, widget-ul.

XYZ Corporation trebuie să producă și să vândă 50.000 de widget-uri, în scopul de a acoperi cheltuielile totale ale acestora, fixe și variabile. La acest nivel de vânzări, ei vor face nici un profit, dar va pragul de rentabilitate doar.

Ce se întâmplă cu Pragul de rentabilitate Punctul dacă vânzările schimbare?

Ce se întâmplă dacă schimbarea de vânzări? De exemplu, în cazul în care economia este într-o recesiune, vânzările ar putea scădea. Dacă scadere a vanzarilor, atunci nu va vinde suficient pentru a face pragul de rentabilitate dumneavoastră. În exemplul de XYZ Corporation, nu s-ar putea vinde 50.000 de unitati necesare pentru pragul de rentabilitate. În acest caz, nu ar fi capabil să plătească toate cheltuielile. Ce pot face în această situație?

Dacă te uiți la formula de rentabilitate, puteți vedea că există două soluții. Puteți ridica, fie prețul produsului dvs. sau puteți găsi modalități de a reduce costurile , fixe și / sau costurile variabile.

Să presupunem că veți găsi o modalitate de a reduce costurile de regie sau costurile fixe prin reducerea propriul salariu de 10.000 de dolari. Asta face ca costurile fixe scadea de la 60.000 dolari la 50.000 dolari. Pragul de rentabilitate este, deține alte variabile la fel,:

50.000 dolari / 2.00 dolari-0.80 dolari = 41666 unități

Previzibil, reducerea costurilor fixe scade punctul de rentabilitate.

Dacă vă reduce costurile variabile prin reducerea costurilor de produse vândute la 0,60 dolari pe unitate, apoi punctul de rentabilitate ta, care deține alte variabile la fel, devine:

60.000 dolari / 2.00 dolari-0.60 dolari = 42857 unități

Din această analiză, se poate vedea că, dacă puteți reduce variabilele de cost, puteți reduce punctul de rentabilitate fără a ridica prețul.

Relațiile între costurile fixe, costuri variabile, Pret, și volumul

Ca proprietar al unei afaceri mici, puteți vedea că orice decizie pe care o face de stabilire a pre ț urilor produsul dvs., de costurile le suporta în afacerea dumneavoastră, și volumul rezultat care vinde sunt interdependente. Calcularea pragului de rentabilitate este doar o componentă a analizei cost-volum-profit.

Trebuie, de asemenea, să ia în considerare modul în care alocarea costurilor în afacerea dumneavoastră - costurile directe ș i indirecte - care contribuie la deasupra capului.

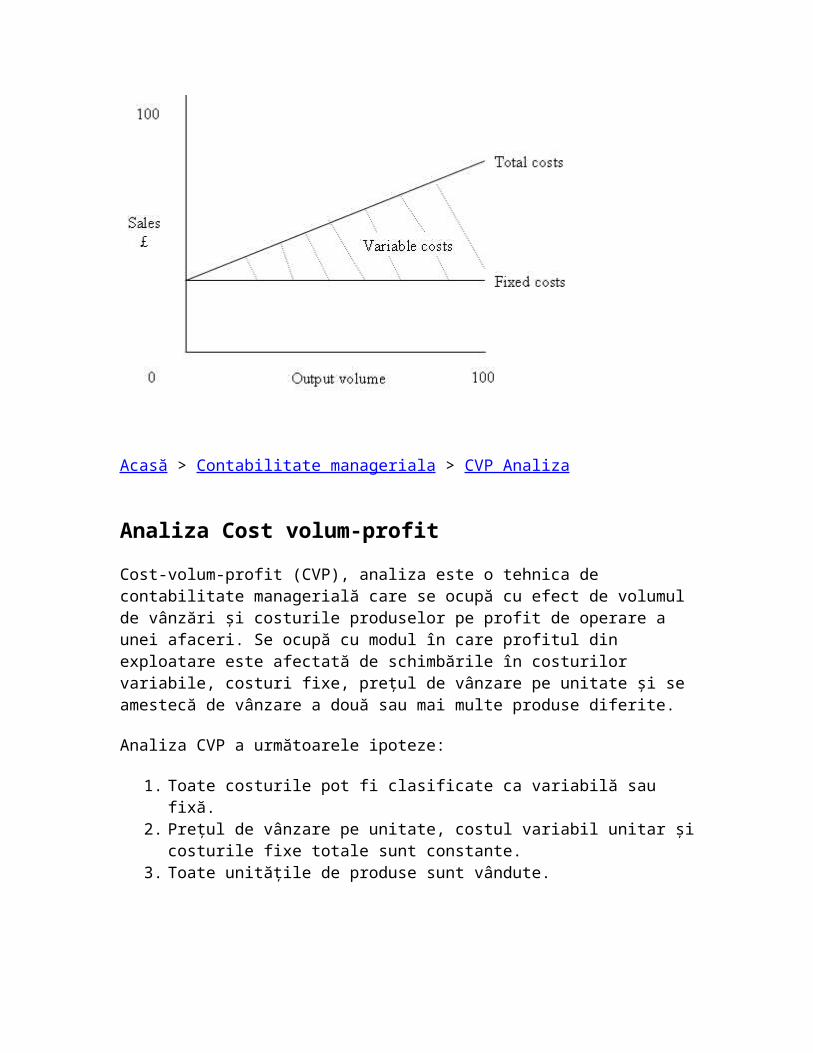

Cost-volum-profit (CVP), analiza este o tehnica de contabilitate managerială care se ocupă cu efect de volumul de vânzări și costurile produselor pe profit de operare a unei afaceri. Se ocupă cu modul în care profitul din exploatare este afectată de schimbările în costurilor variabile, costuri fixe, prețul de vânzare pe unitate și se amestecă de vânzare a două sau mai multe produse diferite.

Analiza CVP a următoarele ipoteze:

1. Toate costurile pot fi clasificate ca variabilă sau fixă. 2. Prețul de vânzare pe unitate, costul variabil unitar și costurile fixe totale sunt

constante. 3. Toate unitățile de produse sunt vândute.

În cazul în care problema implică costuri mixte, acestea trebuie să fie împărțit în componenta fixă și variabilă prin metoda High-Low, Scatter Plot Metoda sau metoda regresiei.

CVP Analiza Formula

Formula de bază utilizată în Analiza CVP este derivat din ecuația profit:

În formula de mai sus, p este prețul pe unitate; v este costul variabil pe unitate; x sunt numărul total de unități produse și vândute; și FC este costul fix total de

Pe lângă formula de mai sus, analiza CVP asemenea, face uz de următoarele concepte:

Marja de contribuție (CM)

Marja de contribuție (CM) este egală cu diferența dintre vânzările totale (S) și costuri variabile totală sau, cu alte cuvinte, aceasta este suma cu care vânzările depășesc totalul cheltuielilor variabile (VC). În scopul de a face profit marja de contribuție de o afacere trebuie să depășească sale costurile totale fixe. Pe scurt:

CM = S - VC

Marja de contribuție unitate (CM unitate)

Marja de contribuție poate fi, de asemenea, calculate pe unitatea care este numit Unitatea de marja de contribuție. Este exces de prețul de vânzare pe unitate (p) peste costul variabil unitar (v). Astfel:

CM unitate = p - V

Contribuția Marja de Ratio (Raport CM)

Contribuția Marja Rata se calculează prin împărțirea marja de contribuție de vânzările totale sau CM unitate cu prețul pe unitate.

Scris de Irfanullah Jan

Break-chiar metoda ecuației Punctul

Break-chiar este punctul de zero, pierdere sau profit. La pragul de rentabilitate, veniturile din afaceri sunt egale costurile sale totale și ca marja de contribuție egală sale costurile totale fixe. Pragul de rentabilitate poate fi calculat prin metoda ecuației, metoda contribu ț iei sau metoda grafică. Metoda se bazează pe ecuația (CVP) cost-volum-profit formulă:

În cazul în care, p este prețul pe unitate, x este numărul de unități, v este costul variabil pe unitate și FC este costul fix total.

Calcul

BEP în unități de vânzare

La pragul de rentabilitate, profitul este zero, deci formula CVP este simplificată la:

px = vx + FC

Rezolvarea ecuația de mai sus pentru x care este egal cu pragul de rentabilitate în unitățile de vânzare, vom obține:

Break-chiar unități de vânzare = x = FC p - v

BEP în dolari de vânzări

Break-even point, în număr de dolari de vânzare se calculează folosind următoarea formulă:

Break-chiar dolari Vanzari = prețul pe unitatea de × break-even unități de vânzare

Exemplu

Calcula pragul de rentabilitate în unități de vânzare și de dolari de vânzări de la următoarele informații:

Price per Unit 15 dolari Cost variabil pe unitate 7 dolari Cost fix total 9000 dolari

Solu ț ie

Avem, p = 15 dolari v = 7 dolari, iar FC = 9000 dolari

Înlocuind valorile cunoscute în formula de pragul de rentabilitate în unitățile de vânzare, vom obține:

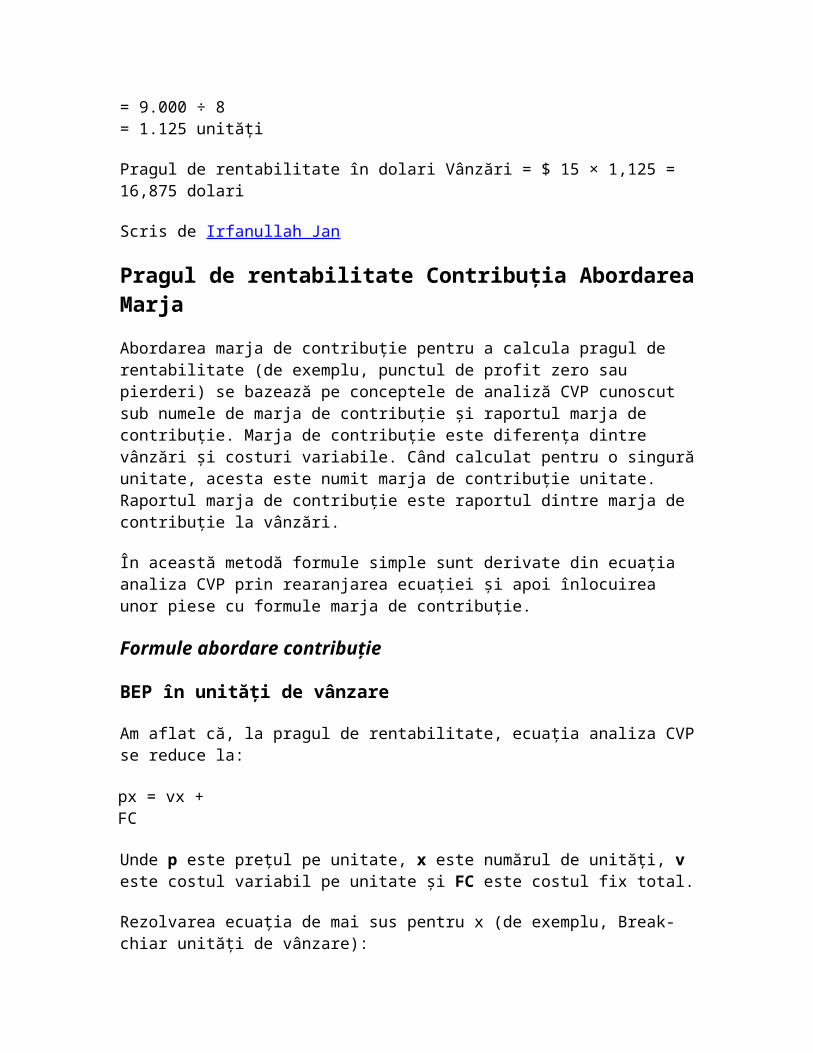

Pragul de rentabilitate punct în unitățile de vânzare (x) = 9,000 ÷ (15 - 7) = 9.000 ÷ 8 = 1.125 unități

Pragul de rentabilitate în dolari Vânzări = $ 15 × 1,125 = 16,875 dolari

Scris de Irfanullah Jan

Pragul de rentabilitate Contribuția Abordarea Marja

Abordarea marja de contribuție pentru a calcula pragul de rentabilitate (de exemplu, punctul de profit zero sau pierderi) se bazează pe conceptele de analiză CVP cunoscut sub numele de marja de contribuție și raportul marja de contribuție. Marja de contribuție este diferența dintre vânzări și costuri variabile. Când calculat pentru o singură unitate, acesta este numit marja de contribuție unitate. Raportul marja de contribuție este raportul dintre marja de contribuție la vânzări.

În această metodă formule simple sunt derivate din ecuația analiza CVP prin rearanjarea ecuației și apoi înlocuirea unor piese cu formule marja de contribuție.

Formule abordare contribuție

BEP în unități de vânzare

Am aflat că, la pragul de rentabilitate, ecuația analiza CVP se reduce la:

px = vx + FC

Unde p este prețul pe unitate, x este numărul de unități, v este costul variabil pe unitate și FC este costul fix total.

Rezolvarea ecuația de mai sus pentru x (de exemplu, Break-chiar unități de vânzare):

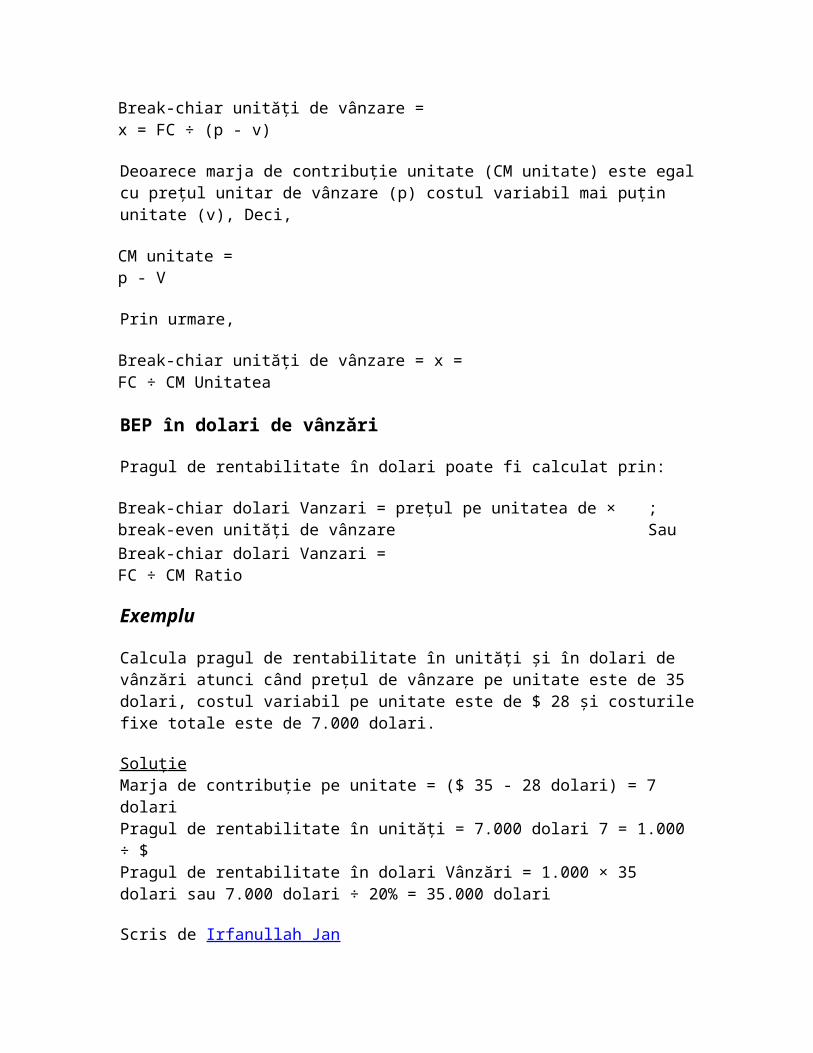

Break-chiar unități de vânzare = x = FC ÷ (p - v)

Deoarece marja de contribuție unitate (CM unitate) este egal cu prețul unitar de vânzare (p) costul variabil mai puțin unitate (v), Deci,

CM unitate = p - V

Prin urmare,

Break-chiar unități de vânzare = x = FC ÷ CM Unitatea

Pragul de rentabilitate în dolari poate fi calculat prin:

Break-chiar dolari Vanzari = prețul pe unitatea de × break-even unități de vânzare ; Sau Break-chiar dolari Vanzari = FC ÷ CM Ratio

Exemplu

Calcula pragul de rentabilitate în unități și în dolari de vânzări atunci când prețul de vânzare pe unitate este de 35 dolari, costul variabil pe unitate este de $ 28 și costurile fixe totale este de 7.000 dolari.

Solu ț ie Marja de contribuție pe unitate = ($ 35 - 28 dolari) = 7 dolari Pragul de rentabilitate în unități = 7.000 dolari 7 = 1.000 ÷ $ Pragul de rentabilitate în dolari Vânzări = 1.000 × 35 dolari sau 7.000 dolari ÷ 20% = 35.000 dolari

Scris de Irfanullah Jan

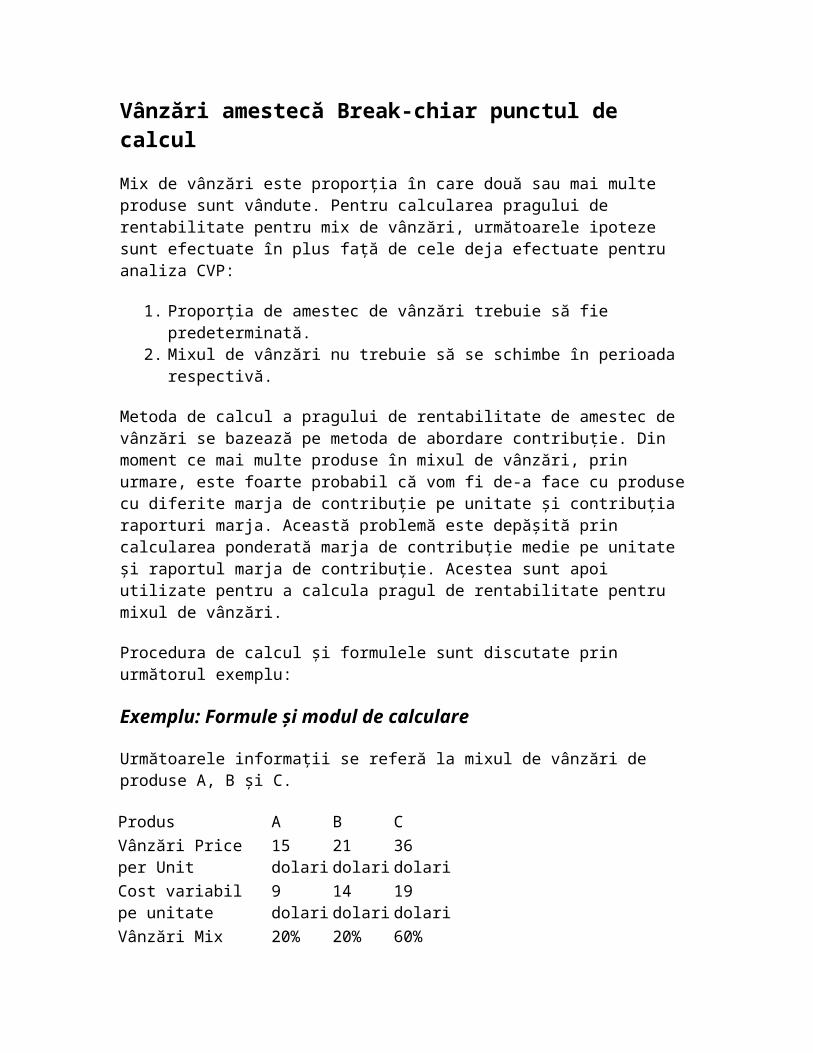

Vânzări amestecă Break-chiar punctul de calcul

Mix de vânzări este proporția în care două sau mai multe produse sunt vândute. Pentru calcularea pragului de rentabilitate pentru mix de vânzări, următoarele ipoteze sunt efectuate în plus față de cele deja efectuate pentru analiza CVP:

1. Proporția de amestec de vânzări trebuie să fie predeterminată. 2. Mixul de vânzări nu trebuie să se schimbe în perioada respectivă.

Metoda de calcul a pragului de rentabilitate de amestec de vânzări se bazează pe metoda de abordare contribuție. Din moment ce mai multe produse în mixul de vânzări, prin urmare, este foarte probabil că vom fi de-a face cu produse cu diferite marja de contribuție pe unitate și contribuția raporturi marja. Această problemă este depășită prin calcularea ponderată marja de contribuție medie pe unitate și raportul marja de contribuție. Acestea sunt apoi utilizate pentru a calcula pragul de rentabilitate pentru mixul de vânzări.

Procedura de calcul și formulele sunt discutate prin următorul exemplu:

Exemplu: Formule și modul de calculare

Următoarele informații se referă la mixul de vânzări de produse A, B și C.

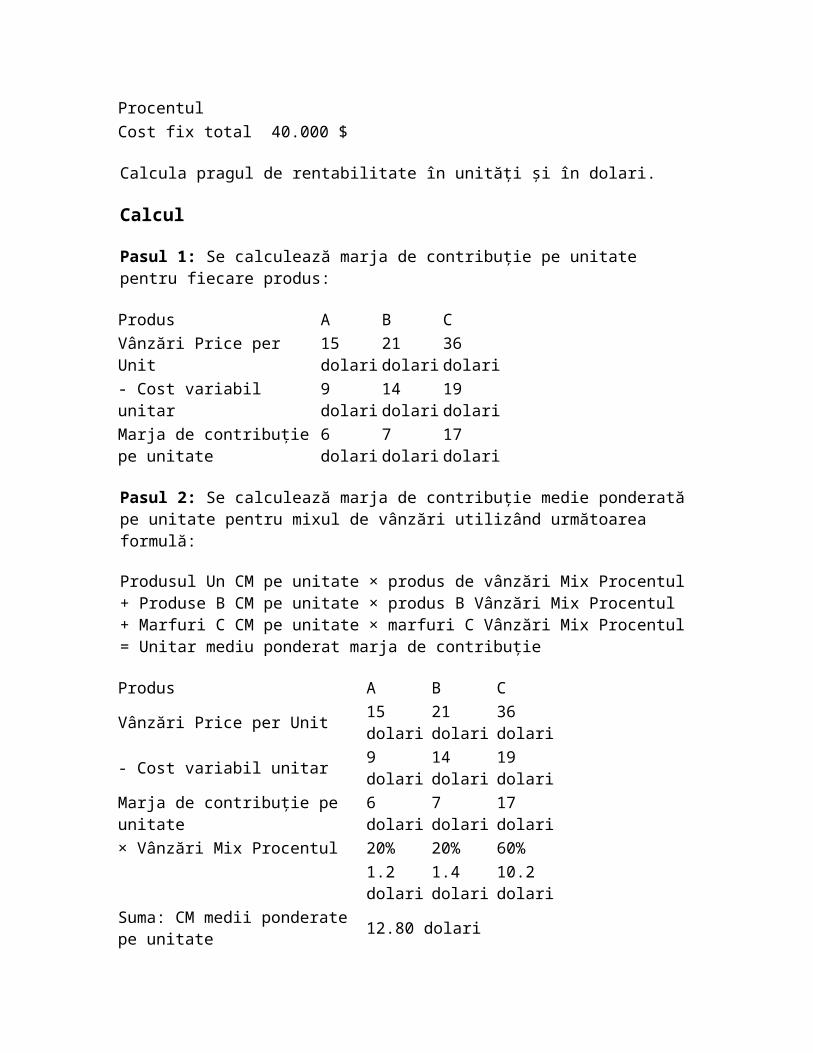

Vânzări Price per Unit 15 dolari 21 dolari 36 dolari Cost variabil pe unitate 9 dolari 14 dolari 19 dolari Vânzări Mix Procentul 20% 20% 60% Cost fix total 40.000 $

Calcula pragul de rentabilitate în unități și în dolari.

Calcul

Pasul 1: Se calculează marja de contribuție pe unitate pentru fiecare produs:

Produs A B C Vânzări Price per Unit 15 dolari 21 dolari 36 dolari - Cost variabil unitar 9 dolari 14 dolari 19 dolari Marja de contribuție pe unitate 6 dolari 7 dolari 17 dolari

Pasul 2: Se calculează marja de contribuție medie ponderată pe unitate pentru mixul de vânzări utilizând următoarea formulă:

Produsul Un CM pe unitate × produs de vânzări Mix Procentul + Produse B CM pe unitate × produs B Vânzări Mix Procentul + Marfuri C CM pe unitate × marfuri C Vânzări Mix Procentul = Unitar mediu ponderat marja de contribuție

Produs A B C Vânzări Price per Unit 15 dolari 21 dolari 36 dolari - Cost variabil unitar 9 dolari 14 dolari 19 dolari Marja de contribuție pe unitate 6 dolari 7 dolari 17 dolari × Vânzări Mix Procentul 20% 20% 60%

1.2 dolari 1.4 dolari 10.2 dolari Suma: CM medii ponderate pe unitate 12.80 dolari

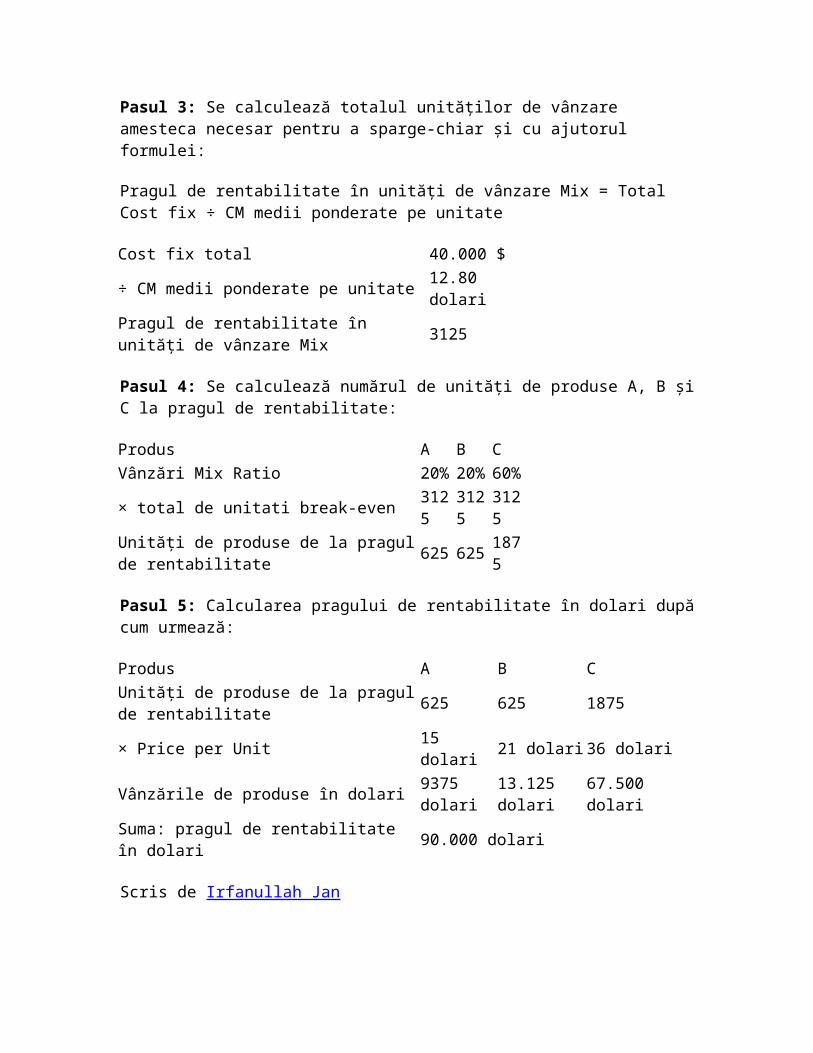

Pasul 3: Se calculează totalul unităților de vânzare amesteca necesar pentru a sparge-chiar și cu ajutorul formulei:

Pragul de rentabilitate în unități de vânzare Mix = Total Cost fix ÷ CM medii ponderate pe unitate

Cost fix total 40.000 $ ÷ CM medii ponderate pe unitate 12.80 dolari Pragul de rentabilitate în unități de vânzare Mix 3125

Pasul 4: Se calculează numărul de unități de produse A, B și C la pragul de rentabilitate:

Produs A B C Vânzări Mix Ratio 20% 20% 60% × total de unitati break-even 3125 3125 3125 Unități de produse de la pragul de rentabilitate 625 625 1875

Pasul 5: Calcularea pragului de rentabilitate în dolari după cum urmează:

Produs A B C Unități de produse de la pragul de rentabilitate 625 625 1875 × Price per Unit 15 dolari 21 dolari 36 dolari Vânzările de produse în dolari 9375 dolari 13.125 dolari 67.500 dolari Suma: pragul de rentabilitate în dolari 90.000 dolari

Scris de Irfanullah Jan

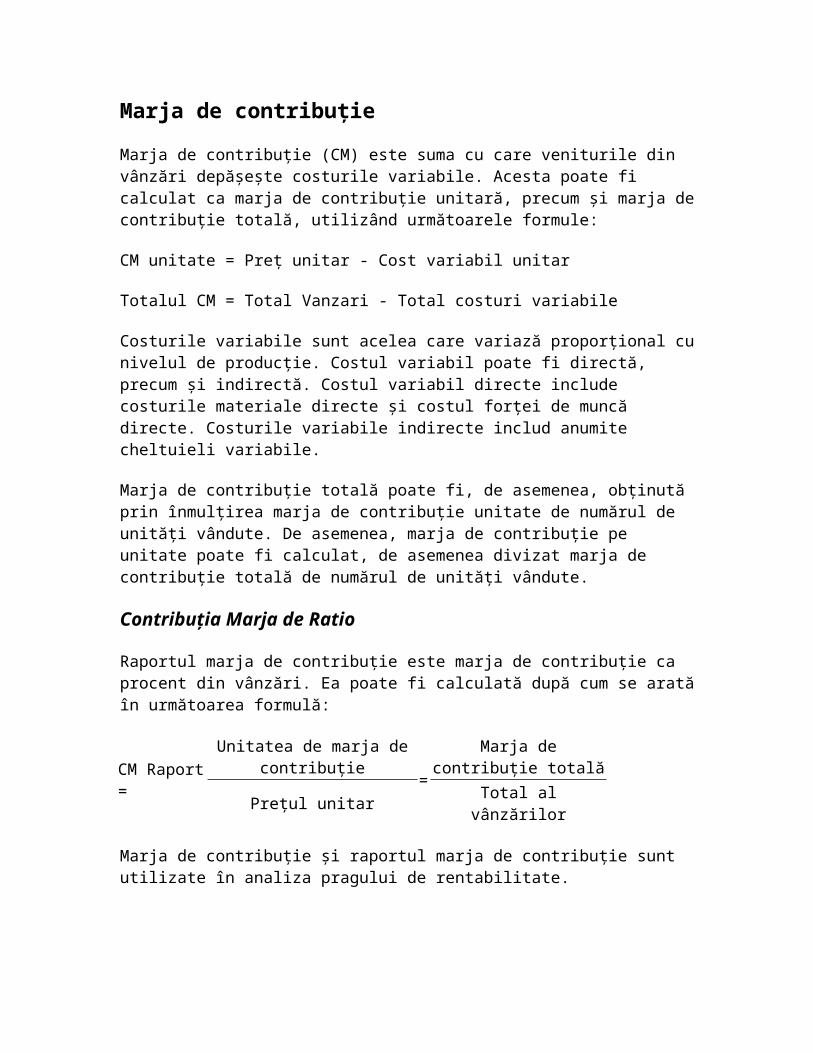

Marja de contribuție

Marja de contribuție (CM) este suma cu care veniturile din vânzări depășește costurile variabile. Acesta poate fi calculat ca marja de contribuție unitară, precum și marja de contribuție totală, utilizând următoarele formule:

CM unitate = Preț unitar - Cost variabil unitar

Totalul CM = Total Vanzari - Total costuri variabile

Costurile variabile sunt acelea care variază proporțional cu nivelul de producție. Costul variabil poate fi directă, precum și indirectă. Costul variabil directe include costurile materiale directe și costul forței de muncă directe. Costurile variabile indirecte includ anumite cheltuieli variabile.

Marja de contribuție totală poate fi, de asemenea, obținută prin înmulțirea marja de contribuție unitate de numărul de unități vândute. De asemenea, marja de contribuție pe unitate poate fi calculat, de asemenea divizat marja de contribuție totală de numărul de unități vândute.

Contribuția Marja de Ratio

Raportul marja de contribuție este marja de contribuție ca procent din vânzări. Ea poate fi calculată după cum se arată în următoarea formulă:

Marja de contribuție și raportul marja de contribuție sunt utilizate în analiza pragului de rentabilitate.

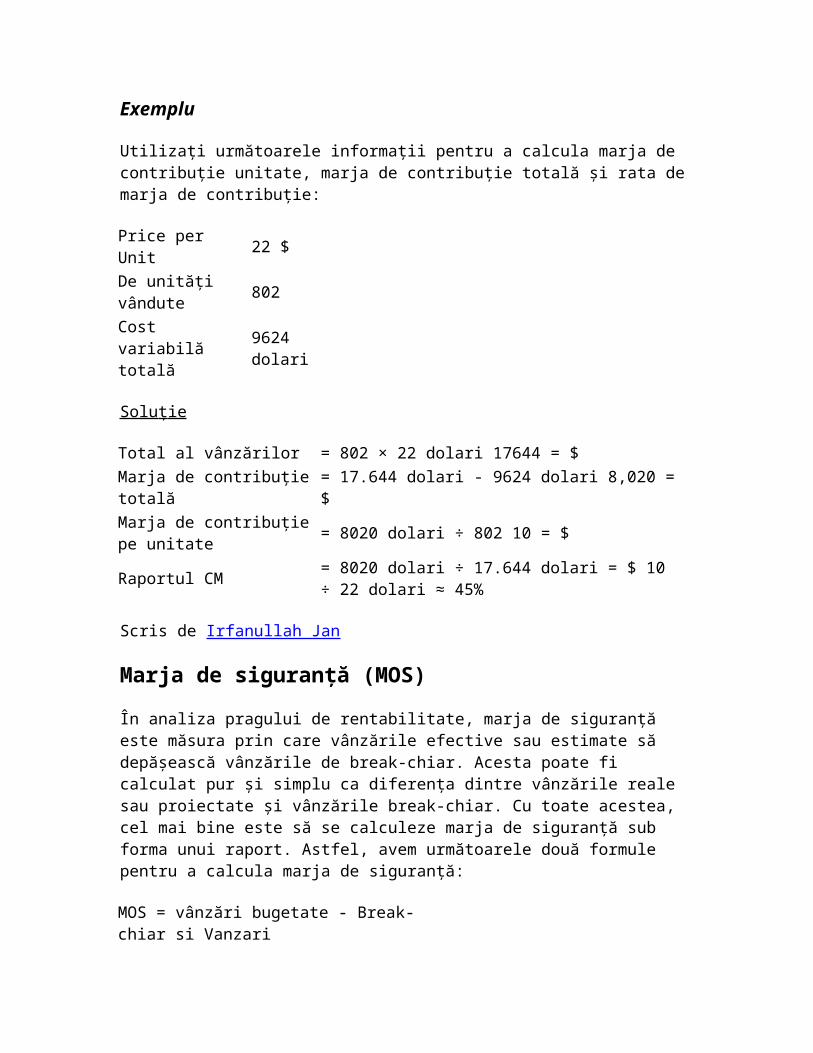

Exemplu

Utilizați următoarele informații pentru a calcula marja de contribuție unitate, marja de contribuție totală și rata de marja de contribuție:

Price per Unit 22 $ De unități vândute 802 Cost variabilă totală 9624 dolari

Solu ț ie

Total al vânzărilor = 802 × 22 dolari 17644 = $ Marja de contribuție totală = 17.644 dolari - 9624 dolari 8,020 = $ Marja de contribuție pe unitate = 8020 dolari ÷ 802 10 = $ Raportul CM = 8020 dolari ÷ 17.644 dolari = $ 10 ÷ 22 dolari ≈ 45%

Scris de Irfanullah Jan

Marja de siguranță (MOS)

În analiza pragului de rentabilitate, marja de siguranță este măsura prin care vânzările efective sau estimate să depășească vânzările de break-chiar. Acesta poate fi calculat pur și simplu ca diferența dintre vânzările reale sau proiectate și vânzările break-chiar. Cu toate acestea, cel mai bine este să se calculeze marja de siguranță sub forma unui raport. Astfel, avem următoarele două formule pentru a calcula marja de siguranță:

MOS = vânzări bugetate - Break-chiar si Vanzari

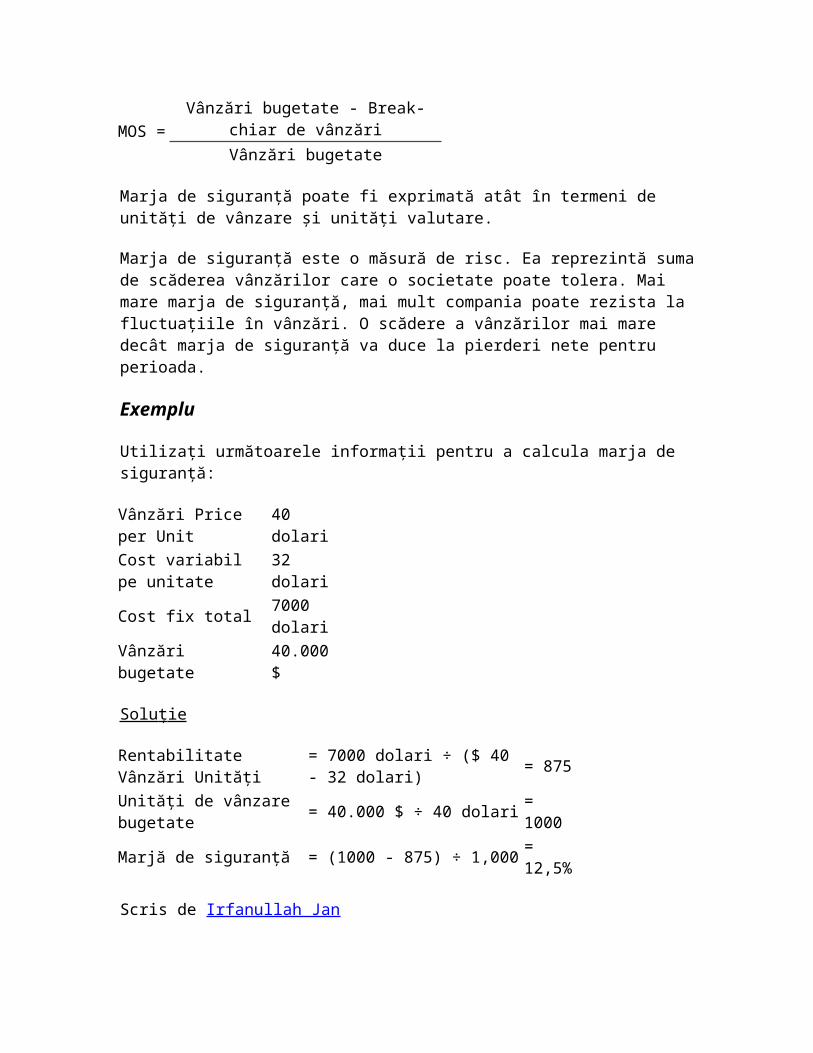

MOS = Vânzări bugetate - Break-chiar de vânzări

Vânzări bugetate

Marja de siguranță poate fi exprimată atât în termeni de unități de vânzare și unități valutare.

Marja de siguranță este o măsură de risc. Ea reprezintă suma de scăderea vânzărilor care o societate poate tolera. Mai mare marja de siguranță, mai mult compania poate rezista la fluctuațiile în vânzări. O scădere a vânzărilor mai mare decât marja de siguranță va duce la pierderi nete pentru perioada.

Exemplu

Utilizați următoarele informații pentru a calcula marja de siguranță:

Vânzări Price per Unit 40 dolari Cost variabil pe unitate 32 dolari Cost fix total 7000 dolari Vânzări bugetate 40.000 $

Solu ț ie

Rentabilitate Vânzări Unități = 7000 dolari ÷ ($ 40 - 32 dolari) = 875 Unități de vânzare bugetate = 40.000 $ ÷ 40 dolari = 1000 Marjă de siguranță = (1000 - 875) ÷ 1,000 = 12,5%

Scris de Irfanullah Jan

Cost-volum-profit Analiză Pe scurt Managerii au nevoie pentru a estima veniturile viitoare, costurile și profiturile pentru a le ajuta operațiunile de planificare și monitorizare. Ei folosesc cost-volum-profit (CVP) analiză a identifice nivelurile de activitate de exploatare necesare pentru a evita pierderile, atinge tar- profiturile geted, planifica operațiunile viitoare, și să monitorizeze performanța organizațională. Managerii analiza, de asemenea, riscul operațional ca ei aleg un cost adecvat structură. Acest capitol la următoarele întrebări: Q1 Ce este cost-volum-profit (CVP) de analiză, și modul în care este utilizat pentru luarea deciziilor? Q2 Cum sunt calculele CVP efectuate de un singur produs? Q3 Cum sunt calculele CVP efectuate pentru mai multe produse? Q4 Care este pragul de rentabilitate? Q5 Ce ipoteze și limitări ar trebui managerii să ia în considerare atunci când se utilizează analiza CVP? Q6 Cum marjă de siguranță și de pârghie de exploatare utilizate pentru a evalua riscul operațional?

Page 1

Page 287

Analiza profit-volum-cost este un instrument puternic, care estimează modul în care profiturile unei afaceri de schimbare ca volumele de vânzări se schimba, precum și puncte de pragul de rentabilitate. (Un punct de rentabilitate este de vânzare veniturile

nivel care produce zero, profiturile.) Analiza profit volum-cost cu o schimbare de multe ori produce rezultate surprinzatoare. De obicei, analiza arata ca mici modificari intr-o afacere de volum de vânzări produc mari schimbări în profituri.

Analiza profit-volum-cost utilizează trei bucăți de informații pentru a arăta modul în care profiturile schimba ca vânzări venituri modificare: estimările de venituri de vânzări, procentajul de marja brută, precum și costurile fixe. De obicei, toate cele trei elemente de date sunt ușor de găsit.

De exemplu, să presupunem că ești un constructor de panza high-end de curse, care vinde pentru 100.000 de dolari fiecare. Să presupunem că fiecare barca vă costă 40.000 de dolari în muncă și materiale și că magazinul costa 160.000 de dolari pe an pentru a menține deschisă.

Puteți calcula procentajul de marja brută folosind următoarea formulă:

(Barca prețul de vânzare - forței de muncă directe și costuri materiale) / (costul vânzărilor barca)

Această formulă returnează rezultatul 0,6, sau 60 la suta. În acest caz, suma dvs. cost fix este egal cu 160.000 dolari.

Cu costuri fixe și informațiile brut procentul marjei, puteți calcula profiturile pe care diferitele venituri din vânzări produc. Pentru a face acest calcul, se utilizează următoarea formulă:

Primul tabel prezintă câteva exemple de modul în care puteți folosi această formulă pentru a estima profiturile la diferite niveluri ale volumului vânzărilor. La 200.000 dolari în vânzări anuale, de exemplu, de afaceri suferă o pierdere de 40.000 de dolari. La 300.000 de dolari în vânzări, de afaceri câștigă un profit de 20.000 $. La 400.000 dolari în vânzări, de afaceri câștigă un 80.000 dolari profit. Acesta arată, de asemenea, formula utilizată pentru a estima profituri.

Aplicând formula profit-volum-cost Vânzări Formulă Rezulta

200.000 dolari (200.000 dolari x 0.60) - 160.000 dolari 40.000 de dolari, o pierdere 300.000 dolari (300.000 dolari x 0.60) - 160.000 dolari 20.000 de dolari, un profit mic 400.000 dolari (400.000 dolari x 0.60) - 160.000 dolari 80.000 dolari, un profit frumos

Într-adevăr interesant lucru despre această informație este că profiturile de multe ori schimba mai mult decât veniturile schimbare. Uită-te la ceea ce se întâmplă atunci când veniturile crește de la 300.000 dolari la 400.000 dolari - aproximativ o crestere de 33 la suta. Veți vedea că profiturile patru ori de la 20.000 dolari la 80.000 dolari.

Iată un alt mod de a privi la profiturile estimate de la 300.000 dolari și 400.000 dolari nivele de vanzari: Dacă scadere a vanzarilor cu 25 de procente de la 400.000 dolari la 300.000 dolari, profitul scade cu 75 la suta de la 80.000 dolari la 20.000 dolari.

Aceasta este o experiență comună de afaceri. Schimbări relativ modeste din veniturile din vânzări produc mari -, uneori, incredibil de mare - schimbări în profituri. Motivul pentru care să efectuați analiza profit-volum-cost cu o schimbare, prin urmare, este de a înțelege cât de sensibil profiturile de afaceri sunt la schimbări în volumul de vânzări. Cu aceste informații, puteți înțelege cât de important este de a preveni scăderea vânzărilor, și puteți culege recompensele de creștere a vânzărilor.

Costuri, venituri și profit

Următorii termeni sunt folosiți în discutarea producția și vânzarea unui produs.

1) Ieșire este la numărul de unități produse.

2) Costul producerii unui produs depinde de mulți factori.

a) Unele costuri sunt suportate, indiferent de ieșire. Acestea sunt costuri fixe.

b) Costul variabil sunt acele costuri care variază în funcție de ieșire. Pentru

orice ieșire dat, costul variabil mediu este costul variabil împărțit la ieșire.

c) Costul total este suma costurilor fixe și costuri variabile.

Cost total = costuri fixe + (medie de preț Variabil) x Ieșire

3) Veniturile totale din vânzarea unui bun este prețul de vânzare înmulțit cu

numărul de unități vândute, aceasta este din veniturile totale din vânzări.

4) Profitul este diferența dintre veniturile și cheltuielile,

Profit = venituri - costuri.

5) Pragul de rentabilitate este punctul în care venitul este egal cu costurile, sau

echivalent profit = 0. Producția este profitabil numai atunci când venitul este mai

mare decât costul.

6) Costul total mediu, (sau, pe scurt, costul mediu) este costul total împărțit la

ieșire,

.

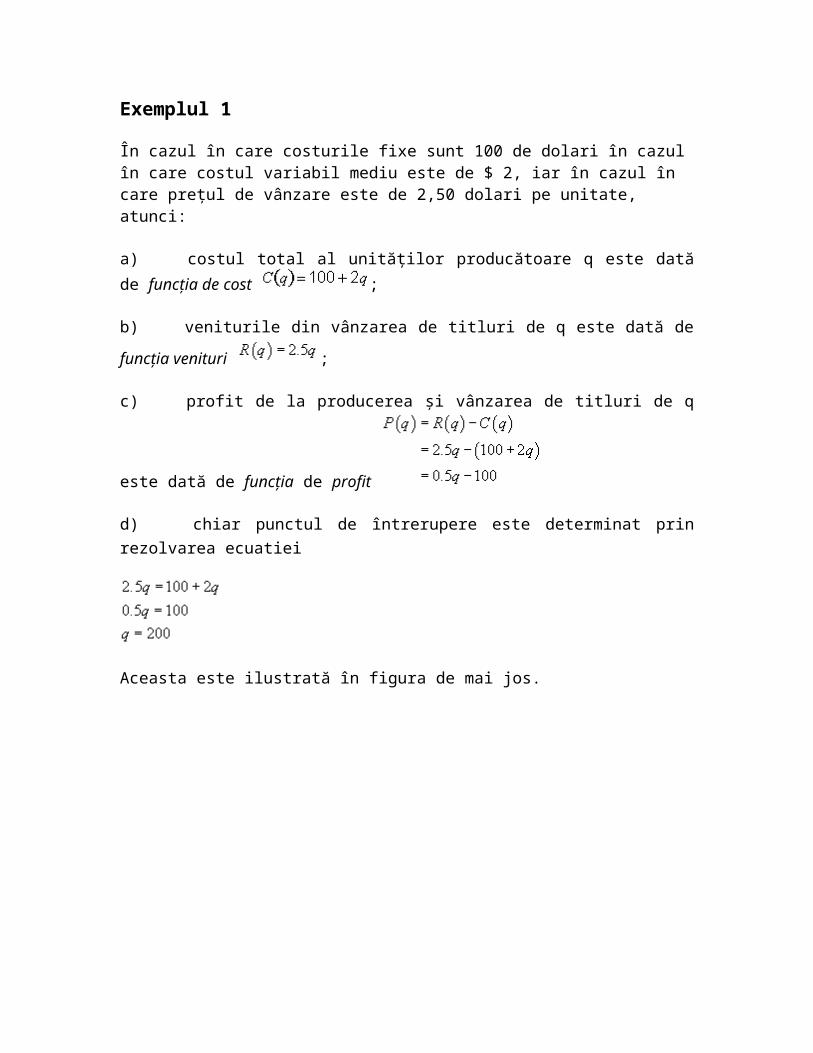

Exemplul 1

În cazul în care costurile fixe sunt 100 de dolari în cazul în care costul variabil mediu este de $ 2, iar în cazul în care prețul de vânzare este de 2,50 dolari pe unitate, atunci:

a) costul total al unităților producătoare q este dată de funcția de cost

;

b) veniturile din vânzarea de titluri de q este dată de funcția venituri

;

c) profit de la producerea și vânzarea de titluri de q este dată de funcția de

profit

d) chiar punctul de întrerupere este determinat prin rezolvarea ecuatiei

Aceasta este ilustrată în figura de mai jos.

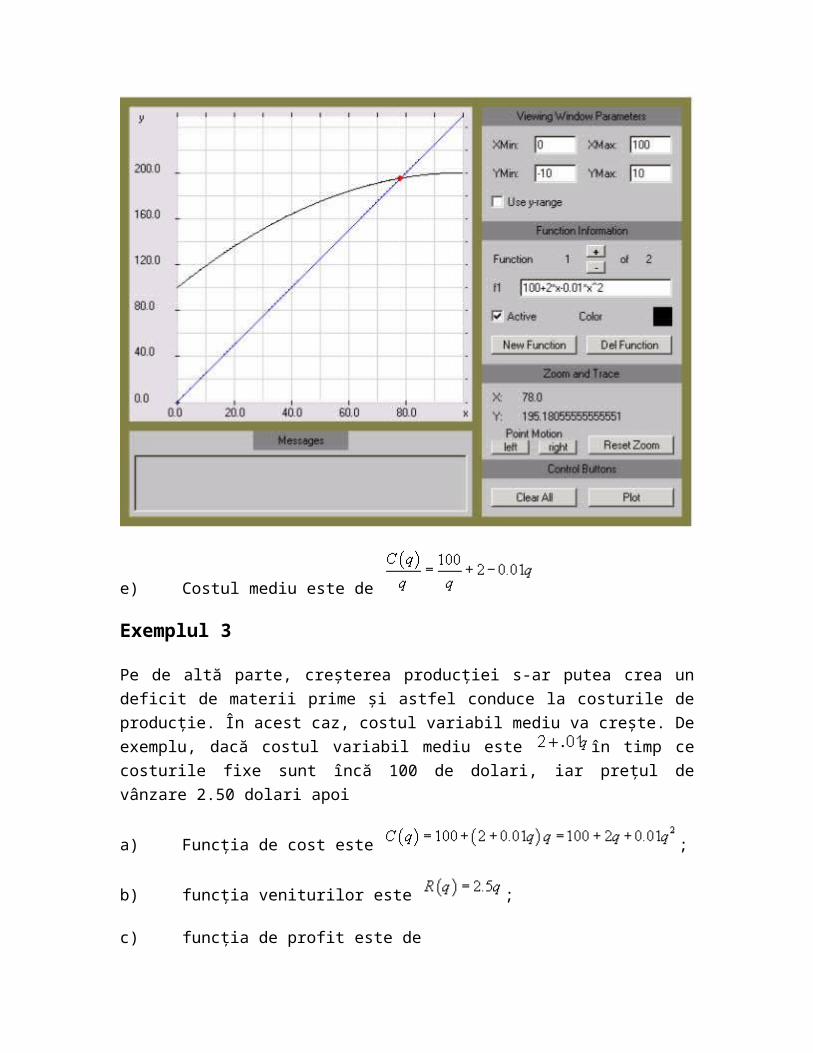

e) Costul mediu este de .

Exemplul 2

Uneori costul variabil mediu nu este constantă. Furnizorii ar putea da un discount

pentru comenzi mari, ceea ce ar face ca scăderea medie costul variabil pe

măsură ce crește producția. De exemplu, dacă costul variabil mediu este

, Atunci aceasta scade crește. Să presupunem din nou că costurile fixe sunt

încă 100 de dolari și că prețul de vânzare este de 2,50 dolari pe unitate

a) Funcția de cost este .

b) Funcția veniturilor este .

c) Funcția de profit este

d) Pragul de rentabilitate este determinat prin rezolvarea ecuației pătratice

Vom selecta raspunsul pozitiv. Rețineți că . Vezi

figura de mai jos pentru o soluție grafică.

e) Costul mediu este de

Exemplul 3

Pe de altă parte, creșterea producției s-ar putea crea un deficit de materii prime

și astfel conduce la costurile de producție. În acest caz, costul variabil mediu va

crește. De exemplu, dacă costul variabil mediu este în timp ce costurile

fixe sunt încă 100 de dolari, iar prețul de vânzare 2.50 dolari apoi

a) Funcția de cost este ;

b) funcția veniturilor este ;

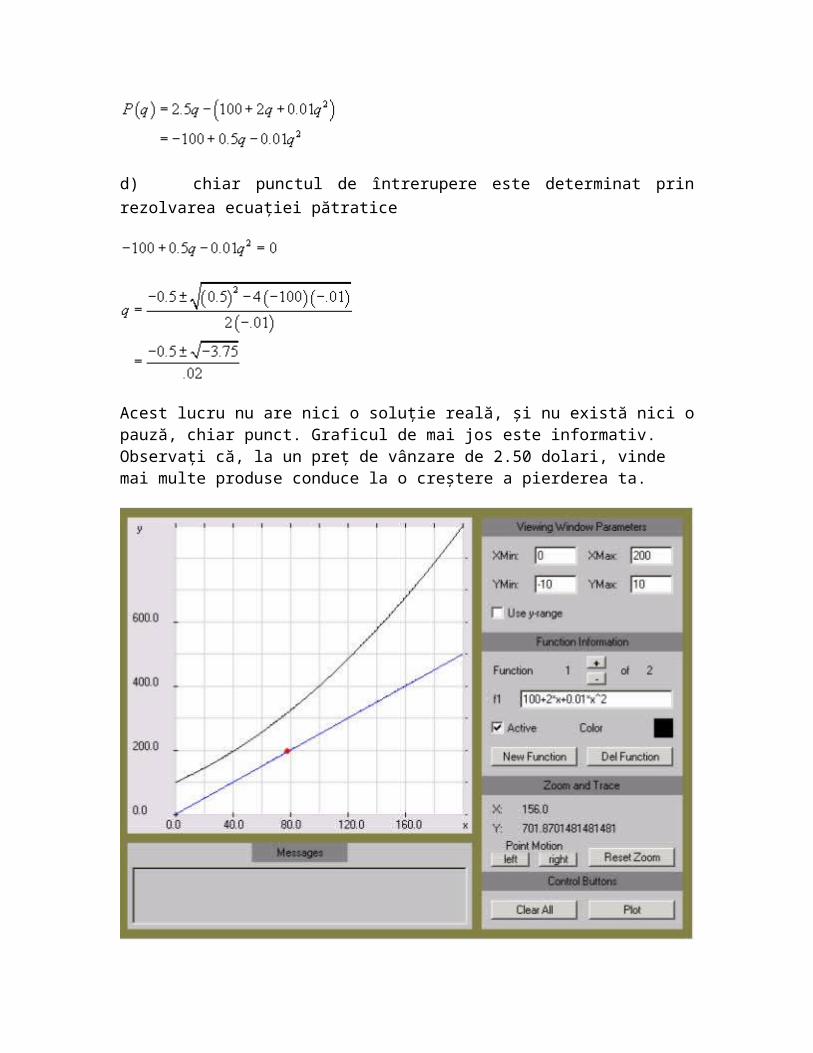

c) funcția de profit este de

d) chiar punctul de întrerupere este determinat prin rezolvarea ecuației

pătratice

Acest lucru nu are nici o soluție reală, și nu există nici o pauză, chiar punct. Graficul de mai jos este informativ. Observați că, la un preț de vânzare de 2.50 dolari, vinde mai multe produse conduce la o creștere a pierderea ta.

e)

Exemplul 4

Să presupunem că costul fix este de 1000 dolari, iar costul mediu variabil de

unități producătoare de Q este . Ce ar trebui să vă setați ca prețul de vânzare, dacă doriți să rupă chiar și atunci când producția este la 800 de unități?

În primul rând, determinarea funcției de cost.

. Costul de producere a 800 de

unități este și costul mediu pe unitate este . Prin urmare, prețul de vânzare ar trebui să fie 533.25 dolari. Funcția de venituri va fi

și de cost = venituri atunci când q = 800.

Cantitățile marginale

Costul marginal este schimbarea în costul total care rezultă de la a produce o

unitate suplimentara. În cazul în care producția este q, costul marginal este

;

acest lucru este panta liniei dintre punctele de și . Derivat

, Care este panta liniei tangente la, dă o bună aproximare a schimbărilor

exactă a costurilor, și se obișnuiește să se utilizeze derivat pentru a calcula

costul marginal.

Venitul marginal este veniturile suplimentare provenite din vânzarea unei unități

suplimentare,

.

Ca și în funcție de cost vom folosi derivata funcției venit pentru a determina

veniturile marginale.

Profitul marginal este profitului suplimentar obținut din vânzarea unei unități

suplimentare,

.

Din nou, vom folosi derivat din funcția de profit a determina profitul marginal.

Rețineți că aceasta este diferența dintre venitul marginal si costul marginal,

Observație importantă - În cazul în care funcția de profit are un maxim, acest lucru se întâmplă atunci când veniturile marginale = costul marginal.

Ne întoarcem la exemple. Pentru fiecare, vom determina costul marginal, venituri și profit, de asemenea, vom determina dacă profitul este maxim.

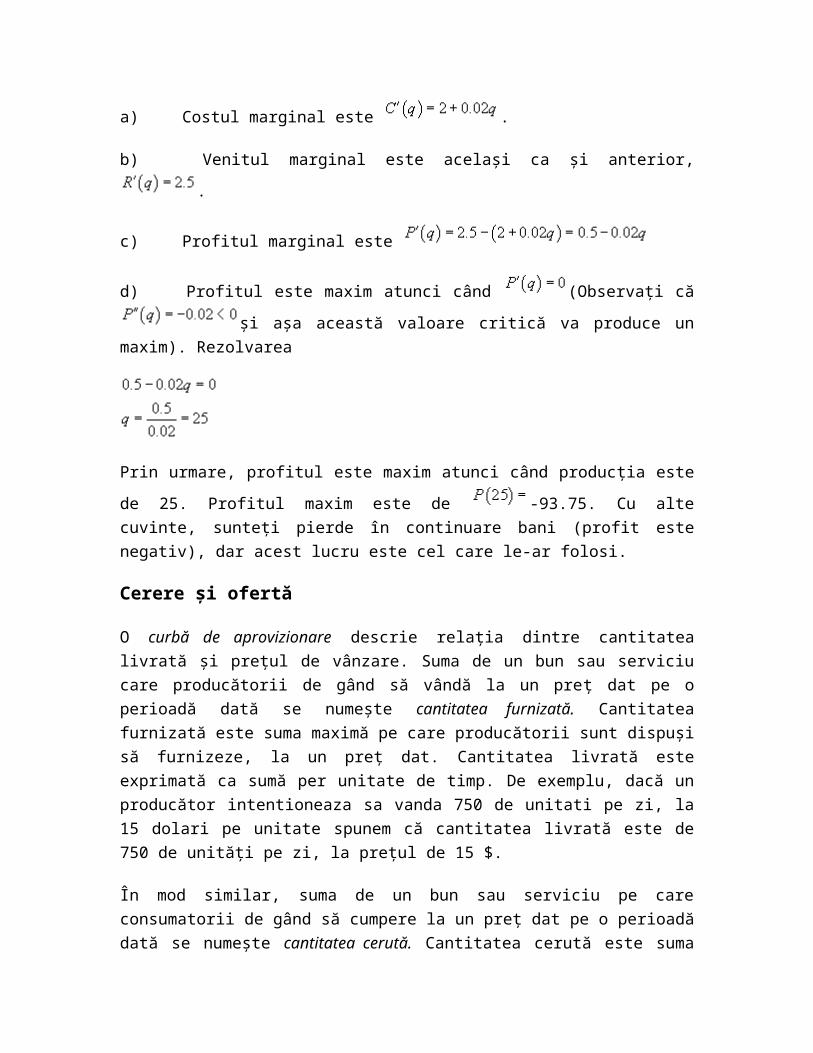

Exemplul 5

În cazul în care costurile fixe sunt 100 de dolari în cazul în care costul variabil mediu este de $ 2, iar în cazul în care prețul de vânzare este de 2,50 dolari pe

unitate, apoi am determinat Funcția de cost este , Veniturile din

vânzarea de titluri de q este funcția venituri , Și funcția de profit este

de .

a) Costul marginal este . Observați în acest caz, că aceasta este

exact la fel ca și cantitate și acest

lucru este la fel ca și costul mediu variabil pe unitate.

b) Veniturile marginale este . Din nou, observă în acest caz că

aceasta este exact la fel ca și cantitatea și

acesta este prețul de vânzare pe unitate.

c) Veniturile marginale este , Iar acest lucru este profitul pe

unitate.

d) Funcția de profit este în creștere și astfel funcția de profit nu are maxim.

Exemplul 6

Dacă costul variabil mediu este , Costurile fixe sunt 100 de dolari și că

prețul de vânzare este de 2,50 dolari pe unitate. Apoi funcția de cost este

, Funcția veniturilor este ,

Și funcția de profit este de

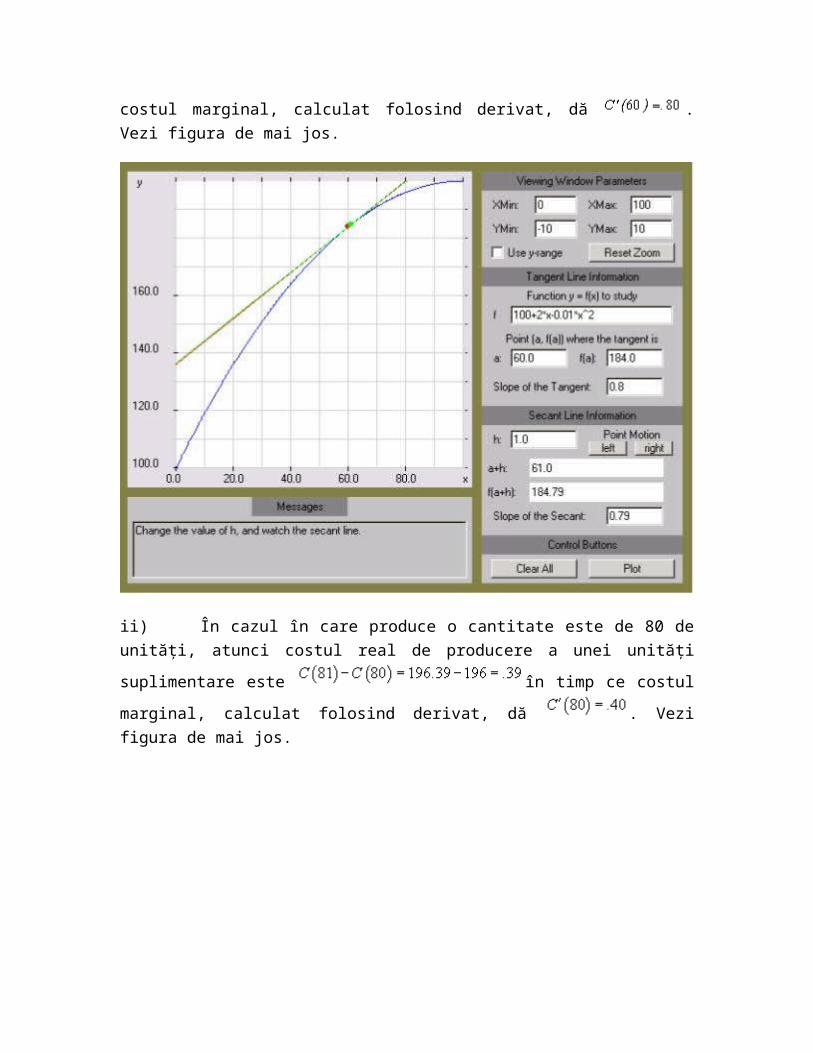

a) Calcula costul marginal folosind derivat. Astfel, .

costul marginal scade pe măsură ce crește producția. Acest lucru are

sens, deoarece costul variabil mediu este în scădere.

i) De exemplu, în cazul în care cantitatea produsă este de 60 de unități, costul

real de producere a unei unități suplimentare este

în timp ce costul marginal, calculat folosind

derivat, dă . Vezi figura de mai jos.

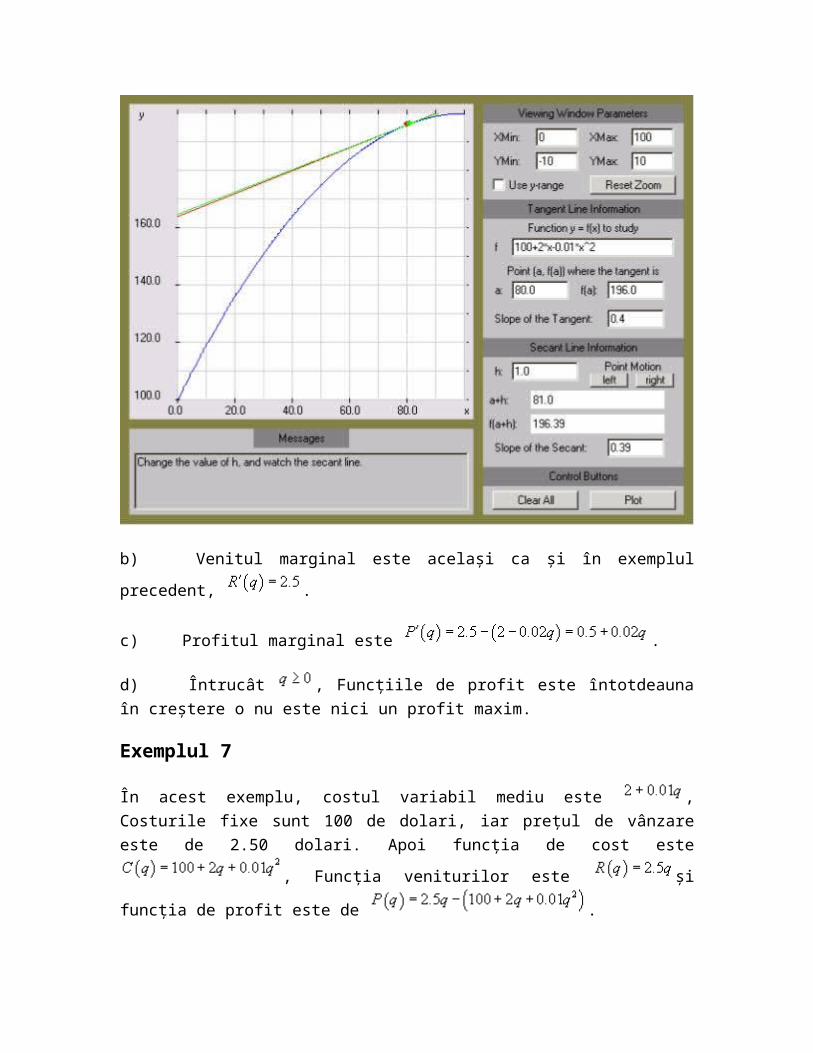

ii) În cazul în care produce o cantitate este de 80 de unități, atunci costul real

de producere a unei unități suplimentare este în

timp ce costul marginal, calculat folosind derivat, dă . Vezi figura de

mai jos.

b) Venitul marginal este același ca și în exemplul precedent, .

c) Profitul marginal este .

d) Întrucât , Funcțiile de profit este întotdeauna în creștere o nu este nici

un profit maxim.

Exemplul 7

În acest exemplu, costul variabil mediu este , Costurile fixe sunt 100 de

dolari, iar prețul de vânzare este de 2.50 dolari. Apoi funcția de cost este

, Funcția veniturilor este și funcția de profit

este de .

a) Costul marginal este .

b) Venitul marginal este același ca și anterior, .

c) Profitul marginal este

d) Profitul este maxim atunci când (Observați că și

așa această valoare critică va produce un maxim). Rezolvarea

Prin urmare, profitul este maxim atunci când producția este de 25. Profitul maxim

este de -93.75. Cu alte cuvinte, sunteți pierde în continuare bani (profit

este negativ), dar acest lucru este cel care le-ar folosi.

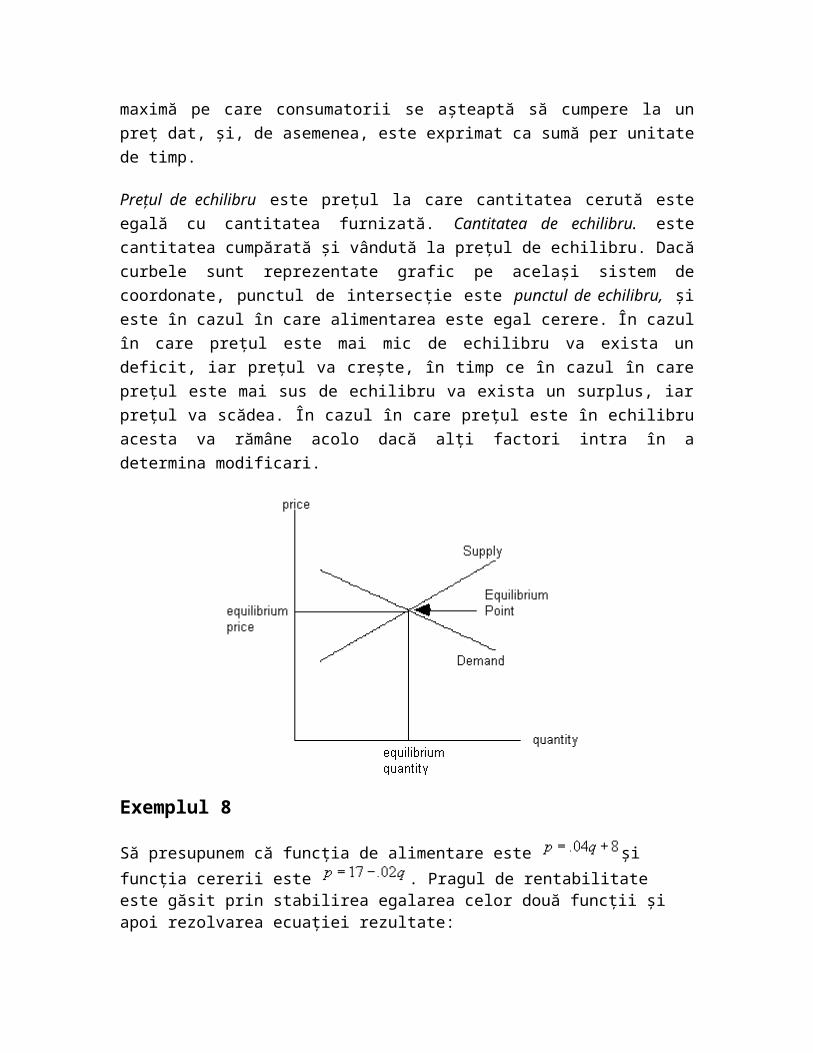

Cerere și ofertă

O curbă de aprovizionare descrie relația dintre cantitatea livrată și prețul de

vânzare. Suma de un bun sau serviciu care producătorii de gând să vândă la un

preț dat pe o perioadă dată se numește cantitatea furnizată. Cantitatea furnizată

este suma maximă pe care producătorii sunt dispuși să furnizeze, la un preț dat.

Cantitatea livrată este exprimată ca sumă per unitate de timp. De exemplu, dacă

un producător intentioneaza sa vanda 750 de unitati pe zi, la 15 dolari pe unitate

spunem că cantitatea livrată este de 750 de unități pe zi, la prețul de 15 $.

În mod similar, suma de un bun sau serviciu pe care consumatorii de gând să

cumpere la un preț dat pe o perioadă dată se numește cantitatea cerută.

Cantitatea cerută este suma maximă pe care consumatorii se așteaptă să

cumpere la un preț dat, și, de asemenea, este exprimat ca sumă per unitate de

timp.

Prețul de echilibru este prețul la care cantitatea cerută este egală cu cantitatea

furnizată. Cantitatea de echilibru. este cantitatea cumpărată și vândută la prețul

de echilibru. Dacă curbele sunt reprezentate grafic pe același sistem de

coordonate, punctul de intersecție este punctul de echilibru, și este în cazul în

care alimentarea este egal cerere. În cazul în care prețul este mai mic de

echilibru va exista un deficit, iar prețul va crește, în timp ce în cazul în care prețul

este mai sus de echilibru va exista un surplus, iar prețul va scădea. În cazul în

care prețul este în echilibru acesta va rămâne acolo dacă alți factori intra în a

determina modificari.

Exemplul 8

Să presupunem că funcția de alimentare este și funcția cererii este

. Pragul de rentabilitate este găsit prin stabilirea egalarea celor două funcții și apoi rezolvarea ecuației rezultate:

Acest lucru dă prima coordonată, cea de a doua coordonată este

(Sau, folosind ecuația cererii, )

Exemplul 9

Facem următoarele ipoteze despre cerere și ofertă.

Furnizorul va produce 1000 de unități, atunci când prețul de vânzare este de 20 de dolari pe unitate și va produce 1500 de unități în cazul în care prețul este de 25 dolari pe unitate.

Consumatorii vor cere 1500 de unități, atunci când prețul de vânzare este de 20 de dolari pe unitate, dar că cererea va scădea cu 10%, dacă prețul crește cu 5%.

Atât oferta, cât și funcțiile de cerere sunt liniare.

Determinați funcția de alimentare, funcția cererii și punctul de echilibru.

1) Pentru a determina funcția de aprovizionare, vom folosi un sistem de coordonate și scrie ecuația liniei prin punctele de (1000,20) și (1500,25).

2) Pentru funcția de cerere, un punct este (1500,20). Dacă prețul crește 5% până la $ 21 cererea va scădea 10% la 1350. Astfel, al doilea punct este

(1350,21) și putem determina acum funcția cererii.

Anumite ipoteze care stau la baza loc limitări clare cu privire la utilizarea de analiza CVP. Prin urmare, este esențial ca oricine pregătește informații CVP ar trebui să fie conștienți de supozițiile care informațiile urmează să fie derivate. Dacă aceste ipoteze nu sunt recunoscute, erori grave pot rezulta și concluzii incorecte pot fi trase din analiza. Unele dintre ipotezele care stau la baza analizei cheie de cost-volum-profit sunt după cum urmează:

1. Toate costurile pot fi clasificate ca fiind fixe și variabile în timp ce în curs de dezvoltare și aplicarea de cost-profit-analiză, inclusiv analiza pragului de rentabilitate, se presupune că toate cheltuielile pot fi clasificate în costuri fixe și variabile. De fapt, este dificil de a identifica fiecare element de cost cât fixe și variabile. În tipul tradițional de costurile de înregistrare, este foarte dificil de a separa costurile în fixe și variabile. Mai mult decât atât, politica flexibilă a societății, de asemenea, face mai dificilă identificarea costurilor, fixe și variabile. Dacă cineva nu reușește să identifice costul ca fixe și variabile, aplicarea de analiza cost-volum-profit devine aproape imposibil.

2. Comportamentul sau costurile vor fi liniară în intervalul relevant Cost-volum-profit (CVP), analiza presupune ca totalul costurilor fixe nu se schimba in

termen scurt în intervalul relevant. Total costuri variabile sunt exact proporționale cu volumul de vânzări. Dar, în realitate, comportamentul costurilor nu poate să rămână constante.

3. Dificultatea de a costurilor trepte fixe Gama de relevante pentru mai multe costurilor este foarte scurt. În acest caz, devine foarte inconfortabil pentru a calcula volumul necesar, pentru că este dificil să spunem că ceea ce gama relevantă pentru volumul nostru de necesar este.

4. Prețul de vânzare rămâne constantă pentru orice volum Într-adevăr, cel mai adesea cantitate discount este oferit pentru diferite loturi de cumpărare. Acest lucru determină dificultăți în a determina marja de contribuție pe unitate (CMPU) și raportul marja de contribuție.

5. Nu există nici o schimbare semnificativă în mărime de inventar Aplicarea de cost-volum-profit (CVP) Analiza este posibilă numai în următoarele două situații: * Fie compania ar trebui să urmeze variabilă costurilor pentru costul produsului inventoriable. * Sau tot volumul de producție ar trebui să fie vândute în aceeași perioadă.

6. Cost-volum-profit (CVP), analiza se aplică numai pentru un orizont de timp pe termen scurt Analiza CVP este un instrument de planificare pe termen scurt, pentru că nimic nu rămâne stabil, în termen lung. În starea de a modifica variabilele, toate ecuațiile de analiză CVP nevoie de reajustare a cifrelor.

Cost-volum-profit (CVP), analiza se extinde utilizarea informațiilor furnizate de analiza pragului de rentabilitate. O parte critică a analiza CVP este punctul în care veniturile totale egale cu costurile totale (costurile fixe și variabile). La acest punct de rentabilitate (BEP), o companie va avea nici un venit sau pierdere. Acest BEP poate fi o primă examinare, care precede analize mai detaliate CVP.

Analiza cost-volum-profit are aceleași ipoteze de bază, în analiza pragului de rentabilitate. Ipotezele care stau la baza analiza CVP sunt:

1. Comportamentul atât costurile cât și veniturile din liniar în toată gama relevant de activitate. (Această presupunere se opune ca noțiunea de reduceri de volum de la vreunul dintre materialele achiziționate sau de vânzare.)

2. Costurile pot fi clasificate precis, fie fix sau variabil. 3. Schimbari in activitatea sunt singurii factori care afectează costurile. 4. Toate unitățile de produse sunt vândute (nu este stocurilor de produse finite se

încheie). 5. Când o companie vinde mai mult de un tip de produs, mix de vânzări (raportul de

fiecare produs la vânzările totale) va rămâne constantă.

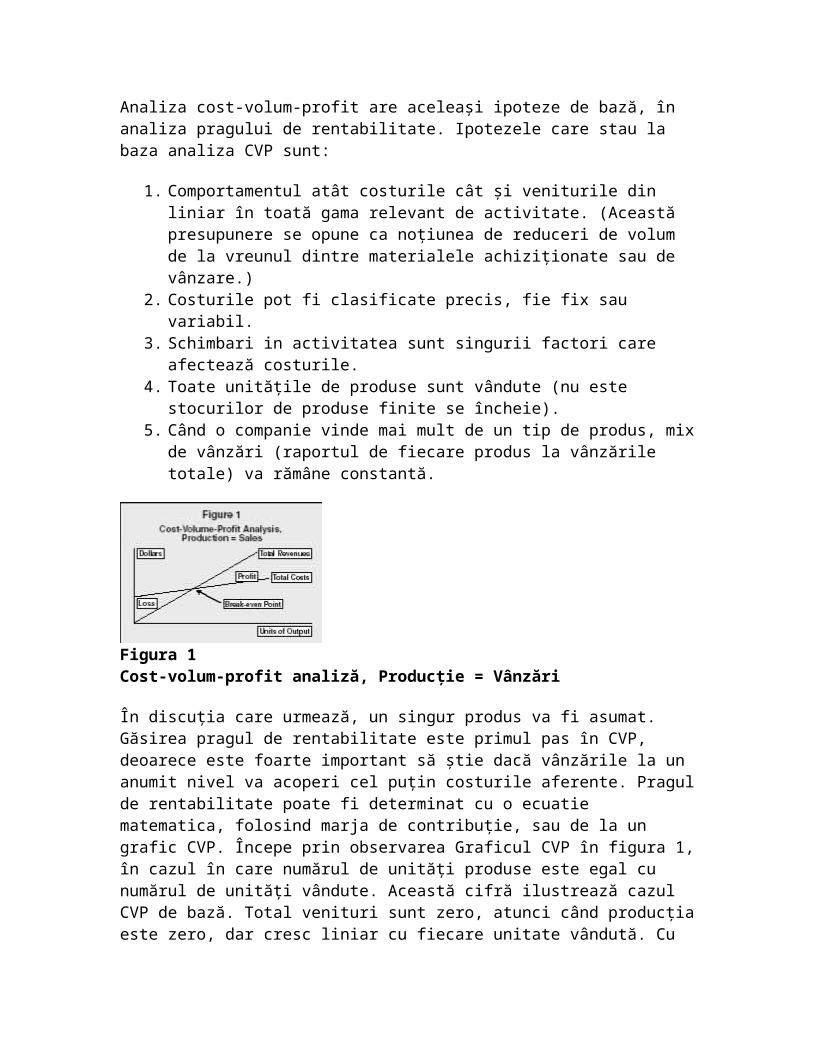

Figura 1 Cost-volum-profit analiză, Producție = Vânzări

În discuția care urmează, un singur produs va fi asumat. Găsirea pragul de rentabilitate este primul pas în CVP, deoarece este foarte important să știe dacă vânzările la un anumit nivel va acoperi cel puțin costurile aferente. Pragul de rentabilitate poate fi determinat cu o ecuatie matematica, folosind marja de contribuție, sau de la un grafic CVP. Începe prin observarea Graficul CVP în figura 1, în cazul în care numărul de unități produse este egal cu numărul de unități vândute. Această cifră ilustrează cazul CVP de bază. Total venituri sunt zero, atunci când producția este zero, dar cresc liniar cu fiecare unitate vândută. Cu toate acestea, costurile totale au o bază pozitiv, chiar la zero, de ieșire, deoarece costurile fixe vor fi efectuate, chiar dacă sunt produse în nici o unitate. Aceste costuri pot include echipamente dedicate sau alte componente ale costurilor fixe. Este important să ne amintim că costurile fixe includ costurile de orice fel, inclusiv salariile fixe de vânzare, chirie birou fix, și depreciere a echipamentului fix de toate tipurile. Costurile variabile includ, de asemenea, toate tipurile de costuri variabile: de vânzare, administrative și de producție. Uneori, se pune accent pe producția până la punctul în care este ușor să trecem cu vederea că toate costurile trebuie să fie clasificate ca fie, nu doar costuri fixe sau variabile de produse.

În cazul în care linia intersectează totalul veniturilor totale linia de costuri, apare pragul de rentabilitate. Prin tragere la o linie verticală de la acest punct la unitățile de producție (X) axă, se poate determina numărul de unități pentru a sparge chiar. O linie orizontală trasată de la intersecția de dolari (Y) axa va dezvălui veniturile totale și costurile totale la pragul de rentabilitate. De unități vândute peste pragul de rentabilitate, pragul de venituri continuă să urce deasupra liniei de costul total și compania se bucură de un profit. De unități vândute sub pragul de rentabilitate, compania a suferit o pierdere.

Ilustrând utilizarea unei ecuații matematice pentru a calcula BEP impune suportarea numerelor reprezentative. Să presupunem că o companie are în total costul anual fix de 480.000 dolari, iar costurile variabile de toate tipurile se dovedesc a fi de 6 dolari pe unitate. În cazul în care fiecare unitate se vinde pentru 10 dolari, atunci fiecare unitate depășește costurile variabile specifice pe care le provoacă de 4 $. Această sumă 4 dolar este cunoscut sub numele de marja de contribuție unitate. Acest lucru înseamnă că fiecare unitate vândută contribuie patru dolari pentru a acoperi costurile fixe. În acest exemplu intuitiv, unități de 120.000 trebuie să fie produs și vândut, în scopul de a sparge chiar. Pentru a exprima acest lucru într-o ecuație matematică, luați în considerare următoarele declarația de venit prescurtată:

Unități de vânzare = Total costuri variabile + total de costuri fixe + profit net Introducerea numerelor asumate și permițându-X egal cu numărul de unități pentru a sparge chiar: $ 10.00X = $ 6.00X + 480.000 dolari + 0

Rețineți că venitul net este setată la zero, pragul de rentabilitate. Rezolvarea acestei algebric oferă același răspuns intuitiv ca mai sus, și, de asemenea, formula de comenzi rapide pentru tehnica marja de contribuție: Costurile fixe ÷ Unitatea de marja de contribuție = Pragul de rentabilitate punct în Unități 480.000 dolari ÷ 4.00 dolari = 120.000 unități

Dacă se dorește pragul de rentabilitate în dolari de vânzare, utilizarea de raportul marja de contribuție este de ajutor. Raportul marja de contribuție poate fi calculată după cum urmează: Unitatea de marja de contribuție ÷ unități de vânzare Pret = marja de contribuție Raport 4.00 dolari ÷ 10.00 dolari = 40%

Pentru a determina pragul de rentabilitate în dolari de vânzări, utilizați ecuație matematică următoarele: Total costuri fixe ÷ Contribuția Marja de Ratio = Pragul de rentabilitate Punctul de dolari de vânzări 480.000 dolari ÷ 40% = 1200000 dolari

Marja de siguranță este suma cu care nivelul actual de vânzări depășește nivelul pragului de rentabilitate de vânzări. Acest lucru poate fi exprimată în unități de producție sau în dolari. De exemplu, dacă vânzările sunt de așteptat să fie 121.000 de unități, marja de siguranță este de 1.000 de unitati peste pragul de rentabilitate, sau 4.000 $ în profiturile înainte de impozitare.

O extensie utilă de a afla date de rentabilitate este de predictie a venit țintă. Dacă o companie cu structura costurilor descrise mai sus dorește să câștige un venit tinta de 100.000 de dolari înainte de taxe, ia în considerare situația veniturilor și condensat de mai jos. Fie X = numărul de unități să fie vândute pentru a produce venituri țintă dorit: Țintă venitul net = obligatoriu Vânzări Dolari costuri variabile Costuri fixe 100.000 dolari = $ 10.00X $ 6.00X 480.000 dolari

Rezolvarea ecuației de mai sus constată că 145.000 de unități trebuie să fie produs și vândut în ordine pentru compania pentru a câștiga un venit net țintă de 100.000 de dolari înainte de a examina efectul impozitului pe profit.

Un manager trebuie să se asigure că profitabilitatea este în domeniul de posibilitate pentru companie, dat fiind nivelul de capacitate. În cazul în care compania are capacitatea de a produce 100 de unități într-un schimb de 8 ore, dar punctul de rentabilitate pentru anul loc la 120.000 de unități, atunci se pare imposibil pentru compania sa profit de acest produs. În cel mai bun, ele pot produce 109.500 de unități, trei schimburi de lucru de 8

ore, 365 de zile pe an (3 x 100 x 365). Înainte de a abandona produsul, managerul ar trebui să investigheze mai multe strategii:

1. Examinați stabilire a prețurilor de produs. Clienții ar putea fi dispuși să plătească mai mult decât prețul asumat în analiza CVP. Cu toate acestea, această opțiune nu poate fi disponibil într-o piață extrem de competitivă.

2. Dacă există mai multe produse, apoi să examineze alocarea costurilor fixe de rezonabil. În cazul în care o parte din costurile alocate vor fi efectuate chiar și în absența acestui produs, ar putea fi rezonabil să reconsidere produsul fără a include astfel de costuri.

3. Costurile materiale variabile pot fi reduse prin Cumparari Volumul contractuale pe an.

4. Alte costuri variabile (de exemplu, forței de muncă și utilități) poate îmbunătăți prin schimbarea procesului. Schimbarea procesul poate reduce costurile variabile, dar crește costurile fixe. De exemplu, tehnologia de stat-of-the-art poate prelucra unitati, la un cost pe unitate mai mic, dar costurile fixe (de obicei, cheltuielile cu amortizarea) poate compensa acest avantaj. Analizele flexibile care explora mai mult de un tip de proces sunt deosebit de utile în justificarea deciziilor bugetare de capital. Foi de calcul au fost mult timp folosit pentru a facilita o astfel de luare a deciziilor.

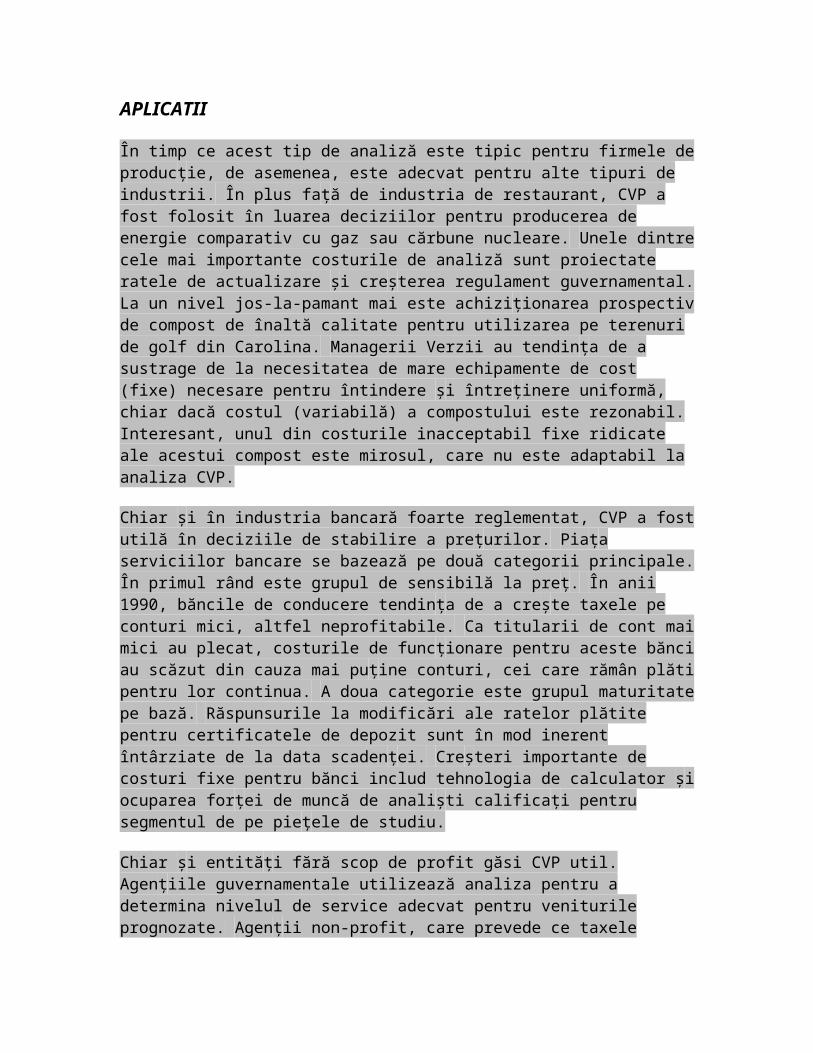

Una dintre ipotezele cele mai esențiale ale CVP este că, dacă o unitate este produsă într-un anumit an, acesta va fi vândut în acel an. De unități nevândute denatura analiza. Figura 2 ilustrează această problemă, ca și veniturile marginale înceta în timp ce costurile continua. Zona de profit este delimitată, ca unități sunt stocate pentru vânzare viitoare.

Producția nevândute se efectuează pe cărți, ca produse finite de inventar. Din punct de vedere situația financiară, costurile de producție pe aceste unități sunt amânate în anul viitor de a fi reclasificate ca active. Riscul este că aceste unități nu vor fi vandabile în anul următor ca urmare a uzurii sau deteriorării.

Figura 2 Cost-volum-profit analiză, Producție> Vânzări

În timp ce ipotezele care folosesc estimările determinate de costuri, date istorice pot fi folosite pentru a dezvolta distribuției de probabilitate corespunzătoare pentru analiza stocastică. Industria restaurantelor, de exemplu, în general, consideră o variație de 15 la sută a fi "corecte."

APLICATII

În timp ce acest tip de analiză este tipic pentru firmele de producție, de asemenea, este adecvat pentru alte tipuri de industrii. În plus față de industria de restaurant, CVP a fost folosit în luarea deciziilor pentru producerea de energie comparativ cu gaz sau cărbune nucleare. Unele dintre cele mai importante costurile de analiză sunt proiectate ratele de actualizare și creșterea regulament guvernamental. La un nivel jos-la-pamant mai este achiziționarea prospectiv de compost de înaltă calitate pentru utilizarea pe terenuri de golf din Carolina. Managerii Verzii au tendința de a sustrage de la necesitatea de mare echipamente de cost (fixe) necesare pentru întindere și întreținere uniformă, chiar dacă costul (variabilă) a compostului este rezonabil. Interesant, unul din costurile inacceptabil fixe ridicate ale acestui compost este mirosul, care nu este adaptabil la analiza CVP.

Chiar și în industria bancară foarte reglementat, CVP a fost utilă în deciziile de stabilire a prețurilor. Piața serviciilor bancare se bazează pe două categorii principale. În primul rând este grupul de sensibilă la preț. În anii 1990, băncile de conducere tendința de a crește taxele pe conturi mici, altfel neprofitabile. Ca titularii de cont mai mici au plecat, costurile de funcționare pentru aceste bănci au scăzut din cauza mai puține conturi, cei care rămân plăti pentru lor continua. A doua categorie este grupul maturitate pe bază. Răspunsurile la modificări ale ratelor plătite pentru certificatele de depozit sunt în mod inerent întârziate de la data scadenței. Creșteri importante de costuri fixe pentru bănci includ tehnologia de calculator și ocuparea forței de muncă de analiști calificați pentru segmentul de pe piețele de studiu.

Chiar și entități fără scop de profit găsi CVP util. Agențiile guvernamentale utilizează analiza pentru a determina nivelul de service adecvat pentru veniturile prognozate. Agenții non-profit, care prevede ce taxele pentru servicii, pot explora opțiunile de taxa de tarifare, în multe cazuri, beneficiarii sunt deosebit de sensibili la preț din cauza veniturilor sau probleme de sanatate. Agenția poate utiliza CVP pentru a explora opțiunile de alocare eficientă a resurselor.

Studii de fezabilitate proiecte folosesc frecvent CVP ca o analiză preliminară. Astfel de întreprinderi mari precum imobiliare / societăți de construcții au folosit aceasta tehnica pentru a explora de stabilire a prețurilor, alegerea creditor, și opțiunile scopului proiectului.

Analiza cost-volum-profit este un instrument simplu, dar flexibil pentru a explora potențialul de profit bazată pe strategiile de cost și deciziile de stabilire a prețurilor. Deși aceasta nu poate oferi o analiză detaliată, se poate preveni "nu face nimic" paralizie management prin furnizarea de imagine de pe o bază de ansamblu.

Lecturi suplimentare:

Bahe, Anita R. "Piețe de compost de înaltă calitate." BioCycle 37, nr. 7 (1996): 83.

Caldwell, Charles W., și Judith K. Welch. "Aplicații ale analizei cost-profit-volum din mediul guvernamental." Guvernul Contabililor Journal, Summer 1989, 3.

Clarke, Peter. "Aduceți Incertitudinea în analiza CVP." Contabilitate, septembrie 1986, 10507.

Davis, Joseph M. "de fezabilitate proiect utilizând Pragul de rentabilitate punct de analiză." Evaluarea Revista 65, nr. 1 (1998): 415.

Greenberg, Carol. "Analiza Restaurant Performanță: Referitor costurilor și volumul de profit." Cornell Hotel & Restaurant Administrația trimestrial 27, nr. 1 (1986): 91.

Hanna, Mark D., W. Rocky Newman, și Sri V. Sridharan. "Adaptarea Analiza pragului de rentabilitate tradițională de Economie de producție moderne:. In acelasi timp Economiile Modelarea de scară și de gamă" International Journal of Production Economics 29, nr. 2 (1993): 18701.

Harris, Peter J. "Planificarea Hospitality profit în mediul de practic: Integrarea Analiza cost-volum-profit, cu management foaie de calcul." Jurnalul Internațional de Management al Ospitalitatii Contemporană 4, nr. 4 (1992): 242.

Horngren, Charles T., George Foster, și Srikant M. DATAR Cost Accounting:. Un accent managerială nouă ed.. Upper Saddle River, NJ: Prentice Hall, 1997.

Kabak, Irwin W., și George J. Siomkos. "Adaptarea la o procedura de schimbare a." Inginerie industrială 25, nr. 4 (1993): 612.

Kuehn, Steven E. "Nuclear Power: Rularea cu concurența." Energetică 14, nr. 1 (1994): 14.

Mathews, Ryan. "Raționalizarea SKU-uri." Grocer progresivă, februarie 1996, 436.

McMahon, Seamus P. "Perspective de marketing: Stabilirea prețurilor de vânzare cu amănuntul." Banca de Management, ianuarie 1992, 469.

Sherman, Lawrence F., Jae K. Shim, și Mark Hartney. "Pe termen scurt Break-Chiar Analiza pentru proiecte imobiliare." Probleme Real Estate, primavara / vara 1993, 150.

. Weygandt, Jerry J., Donald E. Kieso, și Paul D. Kimmel Contabilitate manageriala: Instrumente pentru luarea deciziei de afaceri Hoboken, NJ:. John Wiley & Sons Inc, 2005.

Având în vedere riscurile existente și condițiile de concurență, managementul companiei are nevoie de administrare

contabilitate, care este o componentă a sistemului de contabilitate al companiei și este proiectat exclusiv pentru a ajuta managerii în procesul de luare a deciziilor. Datorită diversificării activităților de producție și vânzare, nu a devenit imperativ, din punctul de vedere al organizării societății, operarea, echipamentul si chiar veniturilor și cheltuielilor, un alternativă la metoda complet costurilor. Aceasta este metoda costurilor directe utilizate pentru a calcula costurile, care se bazează pe acele costuri care sunt strâns și direct legate de volumul operațiunii. Acest Metoda este de fapt mai mult decât o metodă de calcul a costurilor; acesta este un calcul câștigurile pe termen scurt metoda, ceea ce face aceste costuri un instrument util de gestionare a companiei. Lucrarea este concepută pentru a explica, prin intermediul unor exemple concrete, modul în care operațiunea condițiile de schimbări influențează veniturile estimate prin analiza cost-volum-profit, cum precum și implicațiile acestor schimbări asupra deciziilor de a face. Cuvinte cheie: costuri, profit, metoda, decizie, proces Clasificare JEL: M42 1. Introducere Cost-volum-profit (C-V-P) Analiza este analiza evoluția costurilor modele, care subliniază relațiile dintre costuri, volumul de producție și profitul. C- Analiza V-P este o prognoză util, precum și instrument de control managerial. Metoda include un set de tehnici și proceduri de rezolvare a problemelor, bazată pe înțelegerea Caracteristicile de companie costa modele de evoluție. Tehnicile exprima relațiile între veniturile, structura de vânzări, costurile, volumul de producție și profitul și includ rentabilitate Analiza punct și procedurile de prognoză profit. Aceste relații oferă o economic general model de activitate, care pot fi utilizate de către managerii pentru a face previziuni pe termen scurt, pentru a evalua performanța companiei și de a analiza alternative de luare a deciziilor. * Dorina Budugan (dorina.budugan @ uaic.ro) este profesor (PhD) din Departamentul de Administrarea Afacerilor de la Universitatea "Al. I. Cuza" din Iași, România, Facultatea de Economie și Administrarea Afacerilor. El a primit sa Ph.D. in: Contabilitate. Interesele sale de cercetare includ: Contabilitate financiara si Contabilitate manageriala. Sa preda- interesele ING includ: Bazele de Contabilitate, Contabilitate manageriala avansat. ** Iuliana Georgescu ([email protected]) este profesor (PhD) din Departamentul de Administrarea Afacerilor de la Universitatea "Al. I. . Cuza "din Iași, România, Facultatea de Economie și Administrarea Afacerilor a primit titlul de doctor în:

Contabilitate. Interesele sale de cercetare includ: Contabilitate financiară, Contabilitate manageriala si Contabilitate Publica. Interesele sale de predare includ: Bazele de Contabilitate, Contabilitate manageriala, reorganizarea companiei Contabilitate.

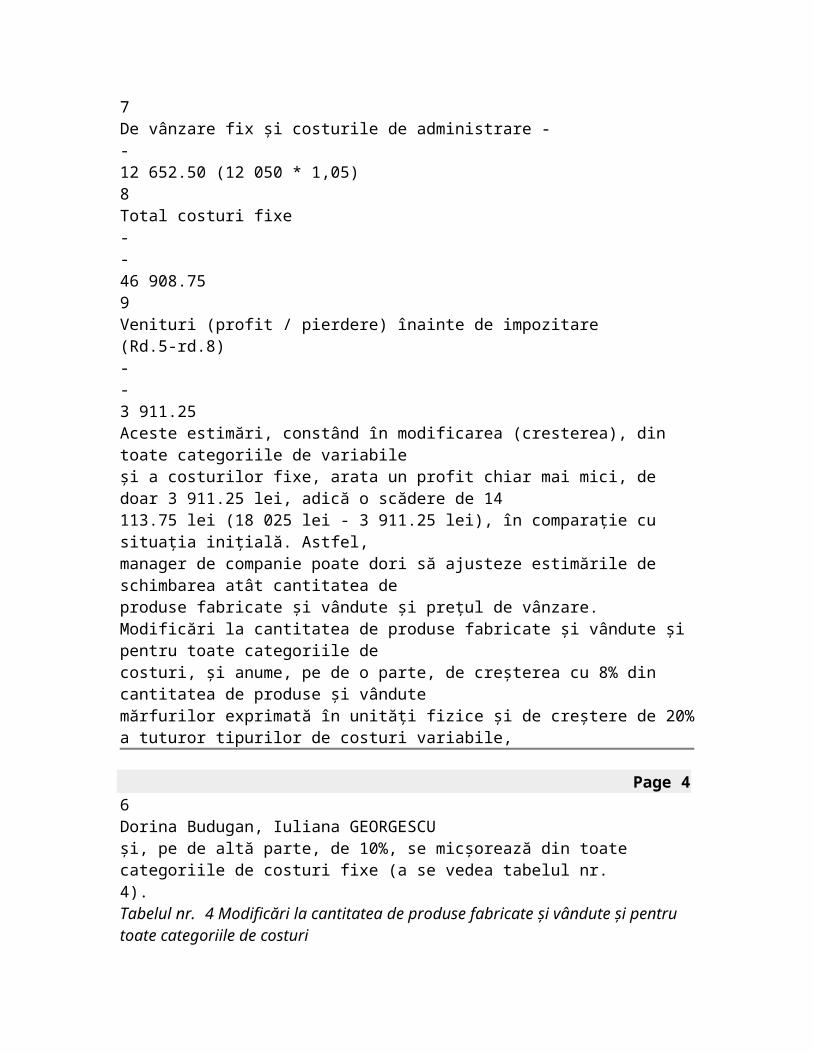

Page 24 Dorina Budugan, Iuliana GEORGESCU Diferențierea, în cadrul costurilor de producție, între variabila ("operațiune") și fixe ("Structură"), costuri, este motivul pentru analiza costurilor de metode parțiale. Având în vedere costurile Variabilitatea permite o structurare profit diferit, precum și calculul de rentabilitate punct, care este un instrument vital pentru managementul prognoză bazate pe. Acest criteriu variabilitate permite să studieze atât consecințele unei astfel de abordare și incidența modificărilor profitabilitate și structura pe costurile de comportament. Prin urmare, scopul este o reprezentare simplificată a costurilor comportament, proiectat pentru a permite Studiul de situații reale și complexe. Astfel, este dezvoltat un model de comportament de cost care permite o simplificare a realității. Costurile fixe sunt greu de împărțit între costurile de producție, în cazul în care centre de analiză și "cheile de alocare" sunt utilizate. O modalitate de a evita alocarea aleatorie este pe deplin aproprieze ei, posibil o parte determinată într-un mod diferit, după cum este cazul. Numai costurile variabile vor fi luate în considerare pentru calcularea costurilor, așa cum acestea sunt, în general, în mod direct și de obicei nu provoacă credit (alocare) problema. Pentru o perioadă fixă de management, toate costurile fixe sunt suportate de către companie, indiferent de nivelul său de afaceri, ceea ce înseamnă că volumul de vânzări ar trebui să ajungă la un anumit nivel, pentru a permite companiei să suporte aceste costuri fixe. Mai mult decât atât, toate companiile doresc să fie profitabile, ceea ce înseamnă a avea profit din vânzările lor. Aceasta este egală cu valoarea de vânzare minus costurilor variabile și fixe. Atunci când volumul vânzărilor, variabil sau fix costurile schimbării, schimbări de profit de asemenea. 2. Determinarea veniturilor după modificări ale condițiilor de operare Agenții economici pot folosi raportul cost-volum-profit pentru a estima Mediul de afaceri a perioadei de gestiune viitor (200N +1) și pentru a controla lor operațiuni. Aceste estimări, inclusiv modificări ale prețurilor de vânzare, cantitatea de produse fabricate și vândute, costurile variabile de producție, costurile de vânzare variabile, fixe

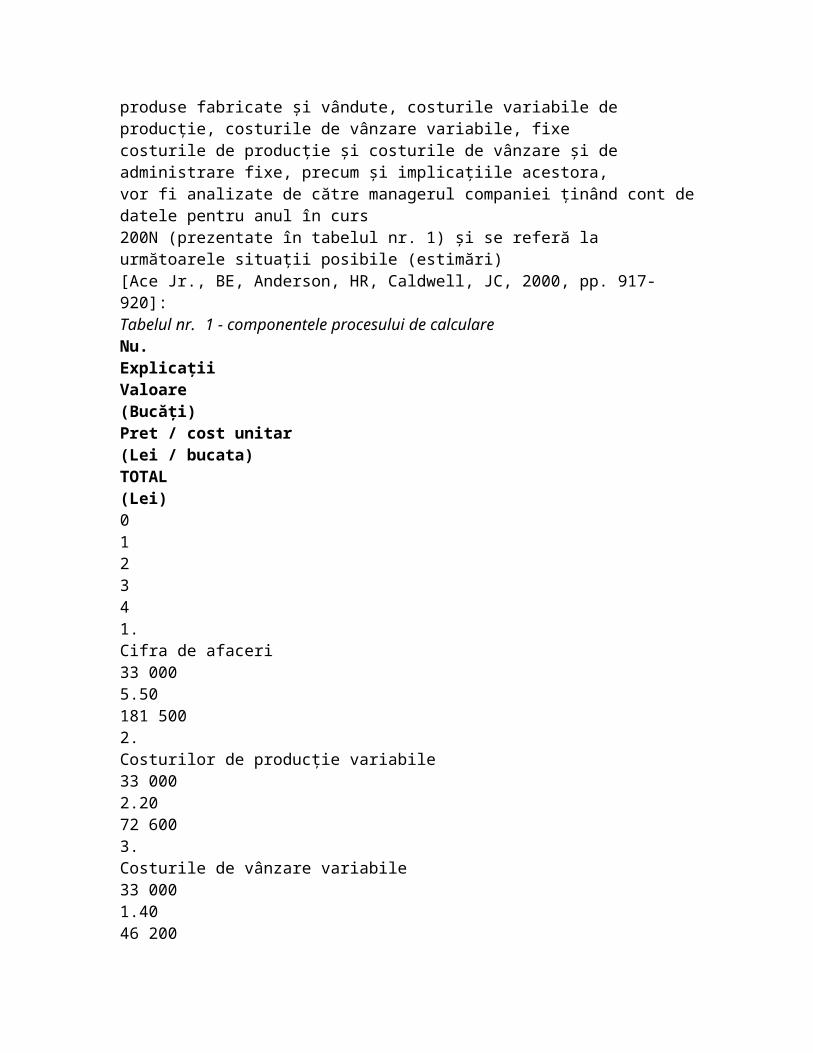

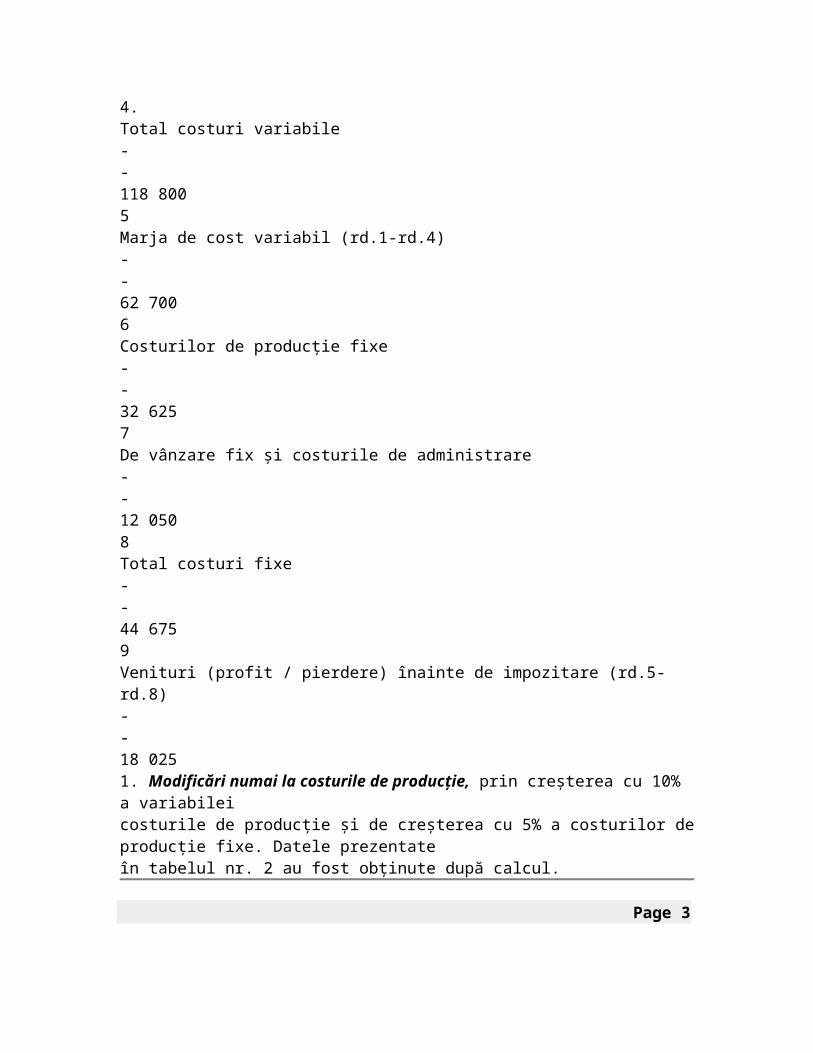

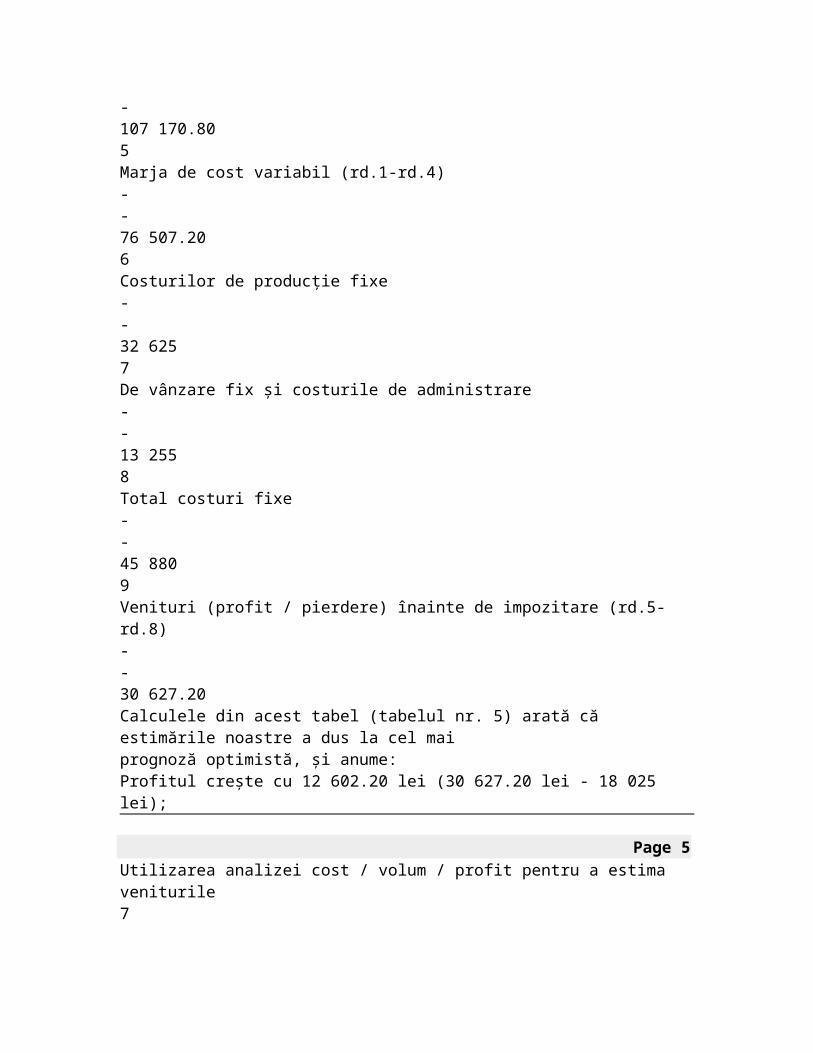

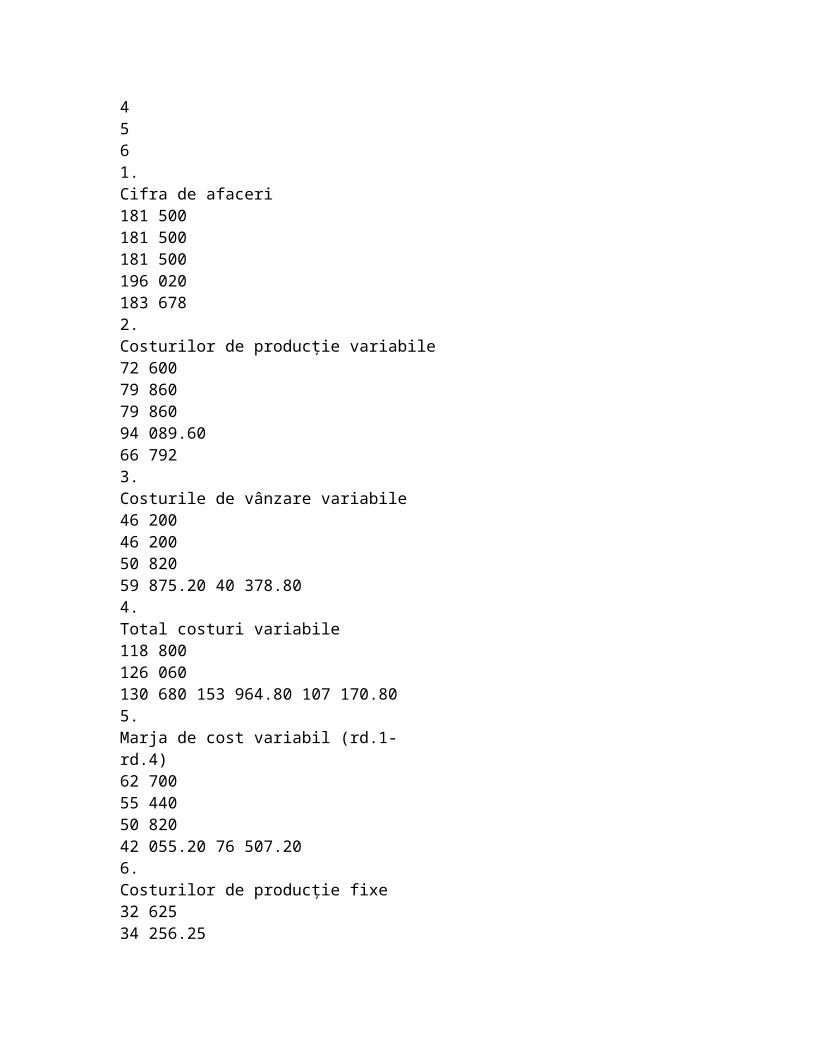

costurile de producție și costurile de vânzare și de administrare fixe, precum și implicațiile acestora, vor fi analizate de către managerul companiei ținând cont de datele pentru anul în curs 200N (prezentate în tabelul nr. 1) și se referă la următoarele situații posibile (estimări) [Ace Jr., BE, Anderson, HR, Caldwell, JC, 2000, pp. 917-920]: Tabelul nr. 1 - componentele procesului de calculare Nu. Explicații Valoare (Bucăți) Pret / cost unitar (Lei / bucata) TOTAL (Lei) 0 1 2 3 4 1. Cifra de afaceri 33 000 5.50 181 500 2. Costurilor de producție variabile 33 000 2.20 72 600 3. Costurile de vânzare variabile 33 000 1.40 46 200 4. Total costuri variabile - - 118 800 5 Marja de cost variabil (rd.1-rd.4) - - 62 700 6 Costurilor de producție fixe

- - 32 625 7 De vânzare fix și costurile de administrare - - 12 050 8 Total costuri fixe - - 44 675 9 Venituri (profit / pierdere) înainte de impozitare (rd.5-rd.8) - - 18 025 1. Modificări numai la costurile de producție, prin creșterea cu 10% a variabilei costurile de producție și de creșterea cu 5% a costurilor de producție fixe. Datele prezentate în tabelul nr. 2 au fost obținute după calcul.

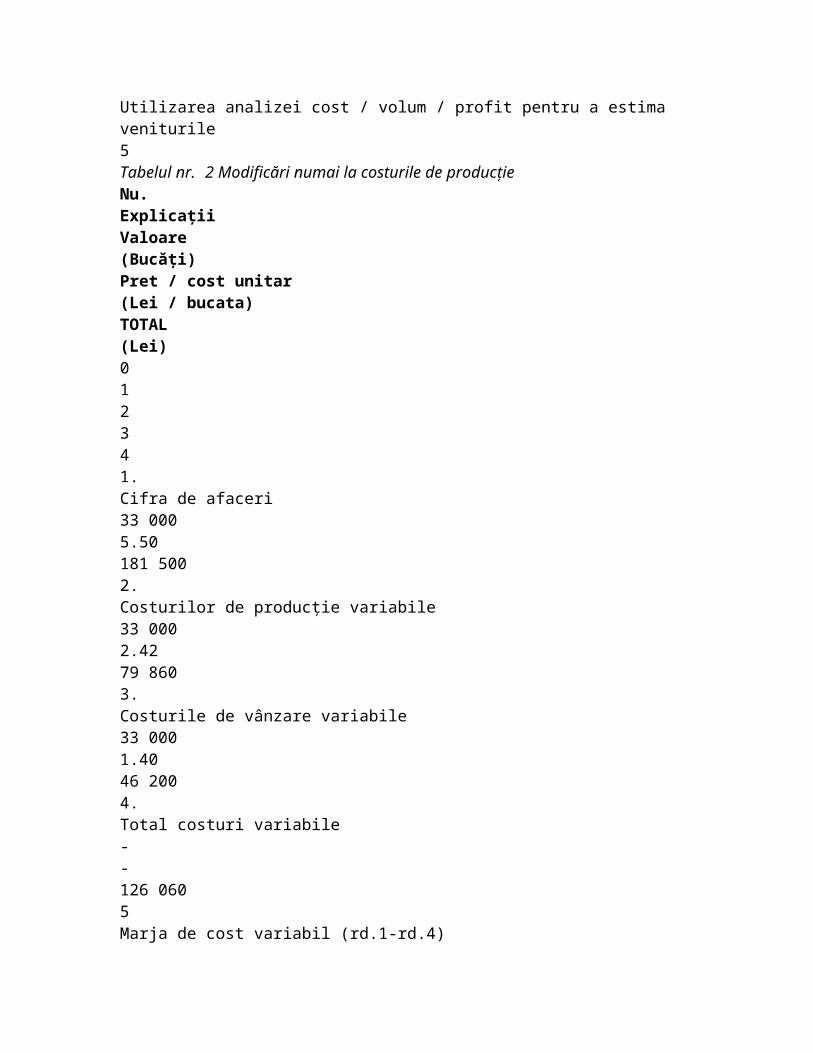

Page 3Utilizarea analizei cost / volum / profit pentru a estima veniturile 5 Tabelul nr. 2 Modificări numai la costurile de producție Nu. Explicații Valoare (Bucăți) Pret / cost unitar (Lei / bucata) TOTAL (Lei) 0 1 2 3 4 1. Cifra de afaceri 33 000 5.50 181 500 2.

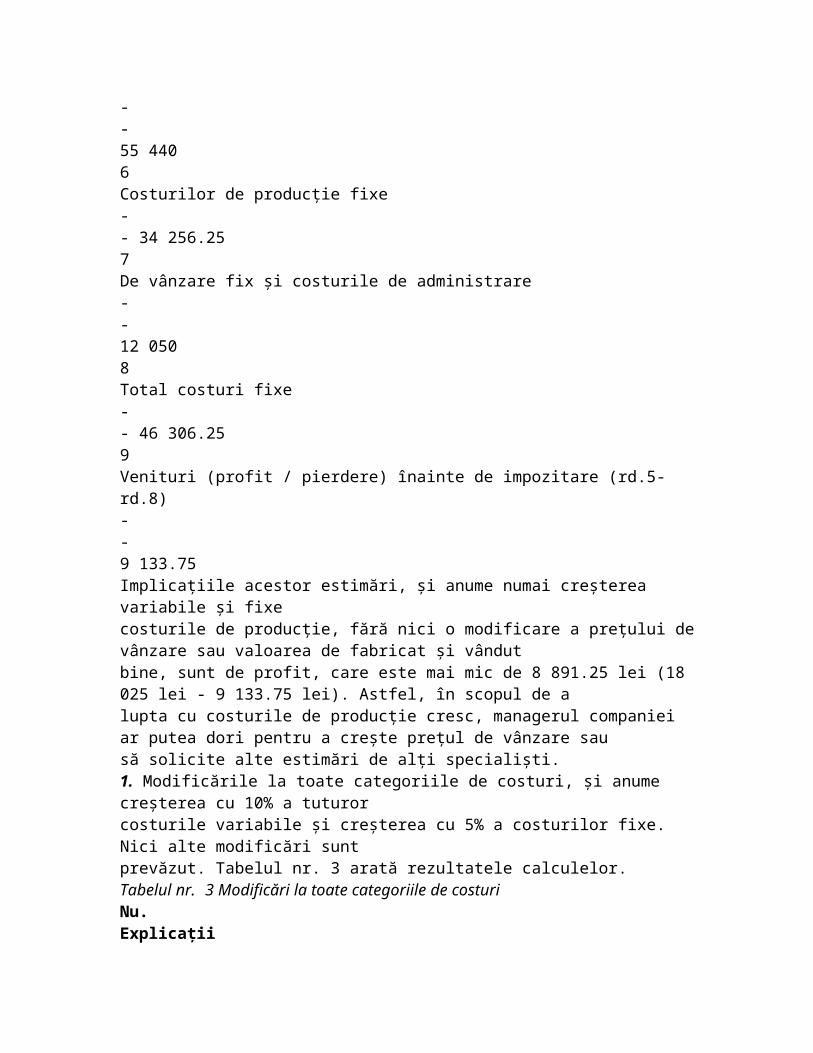

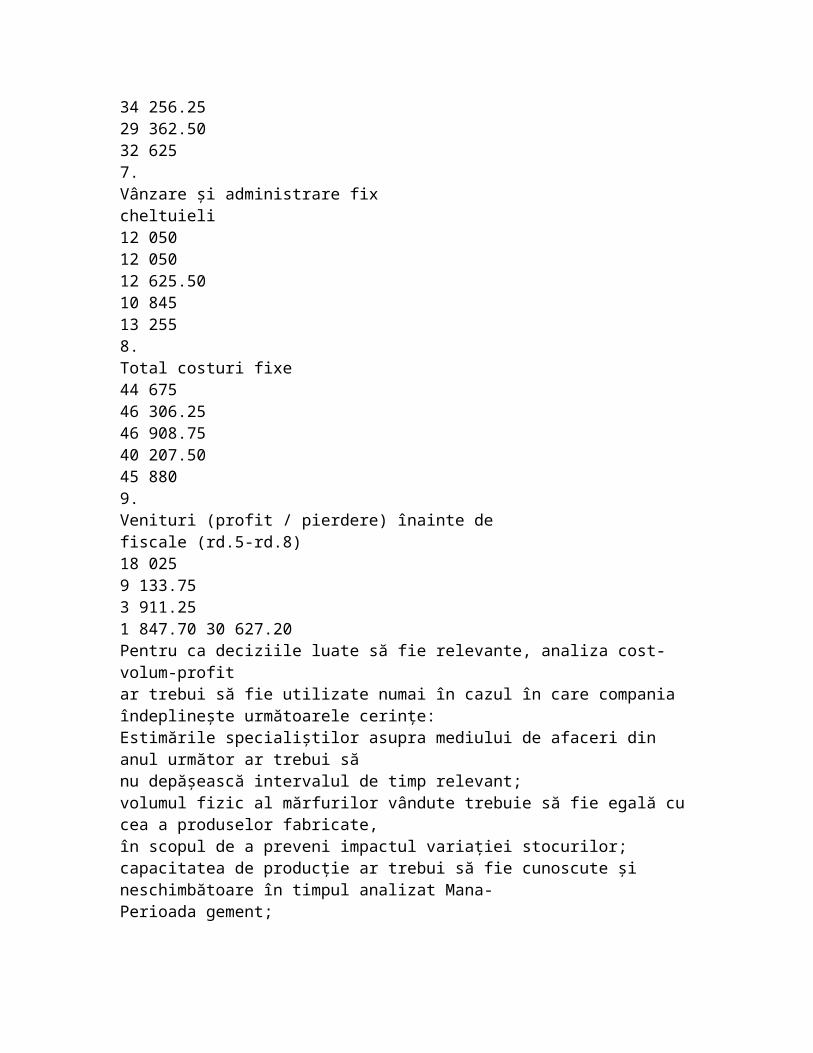

Costurilor de producție variabile 33 000 2.42 79 860 3. Costurile de vânzare variabile 33 000 1.40 46 200 4. Total costuri variabile - - 126 060 5 Marja de cost variabil (rd.1-rd.4) - - 55 440 6 Costurilor de producție fixe - - 34 256.25 7 De vânzare fix și costurile de administrare - - 12 050 8 Total costuri fixe - - 46 306.25 9 Venituri (profit / pierdere) înainte de impozitare (rd.5-rd.8) - - 9 133.75 Implicațiile acestor estimări, și anume numai creșterea variabile și fixe costurile de producție, fără nici o modificare a prețului de vânzare sau valoarea de fabricat și vândut bine, sunt de profit, care este mai mic de 8 891.25 lei (18 025 lei - 9 133.75 lei). Astfel, în scopul de a lupta cu costurile de producție cresc, managerul companiei ar putea dori pentru a crește prețul de vânzare sau să solicite alte estimări de alți specialiști. 1. Modificările la toate categoriile de costuri, și anume creșterea cu 10% a tuturor

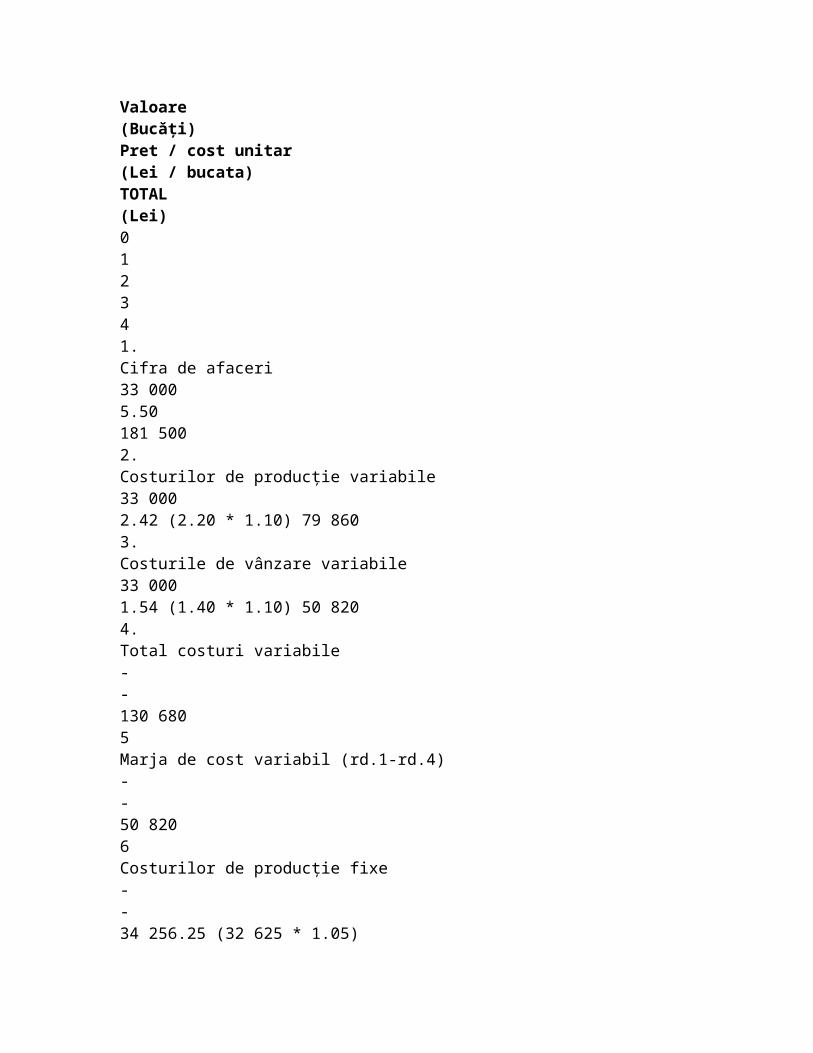

costurile variabile și creșterea cu 5% a costurilor fixe. Nici alte modificări sunt prevăzut. Tabelul nr. 3 arată rezultatele calculelor. Tabelul nr. 3 Modificări la toate categoriile de costuri Nu. Explicații Valoare (Bucăți) Pret / cost unitar (Lei / bucata) TOTAL (Lei) 0 1 2 3 4 1. Cifra de afaceri 33 000 5.50 181 500 2. Costurilor de producție variabile 33 000 2.42 (2.20 * 1.10) 79 860 3. Costurile de vânzare variabile 33 000 1.54 (1.40 * 1.10) 50 820 4. Total costuri variabile - - 130 680 5 Marja de cost variabil (rd.1-rd.4) - - 50 820 6 Costurilor de producție fixe - - 34 256.25 (32 625 * 1.05) 7 De vânzare fix și costurile de administrare -

- 12 652.50 (12 050 * 1,05) 8 Total costuri fixe - - 46 908.75 9 Venituri (profit / pierdere) înainte de impozitare (Rd.5-rd.8) - - 3 911.25 Aceste estimări, constând în modificarea (cresterea), din toate categoriile de variabile și a costurilor fixe, arata un profit chiar mai mici, de doar 3 911.25 lei, adică o scădere de 14 113.75 lei (18 025 lei - 3 911.25 lei), în comparație cu situația inițială. Astfel, manager de companie poate dori să ajusteze estimările de schimbarea atât cantitatea de produse fabricate și vândute și prețul de vânzare. Modificări la cantitatea de produse fabricate și vândute și pentru toate categoriile de costuri, și anume, pe de o parte, de creșterea cu 8% din cantitatea de produse și vândute mărfurilor exprimată în unități fizice și de creștere de 20% a tuturor tipurilor de costuri variabile,

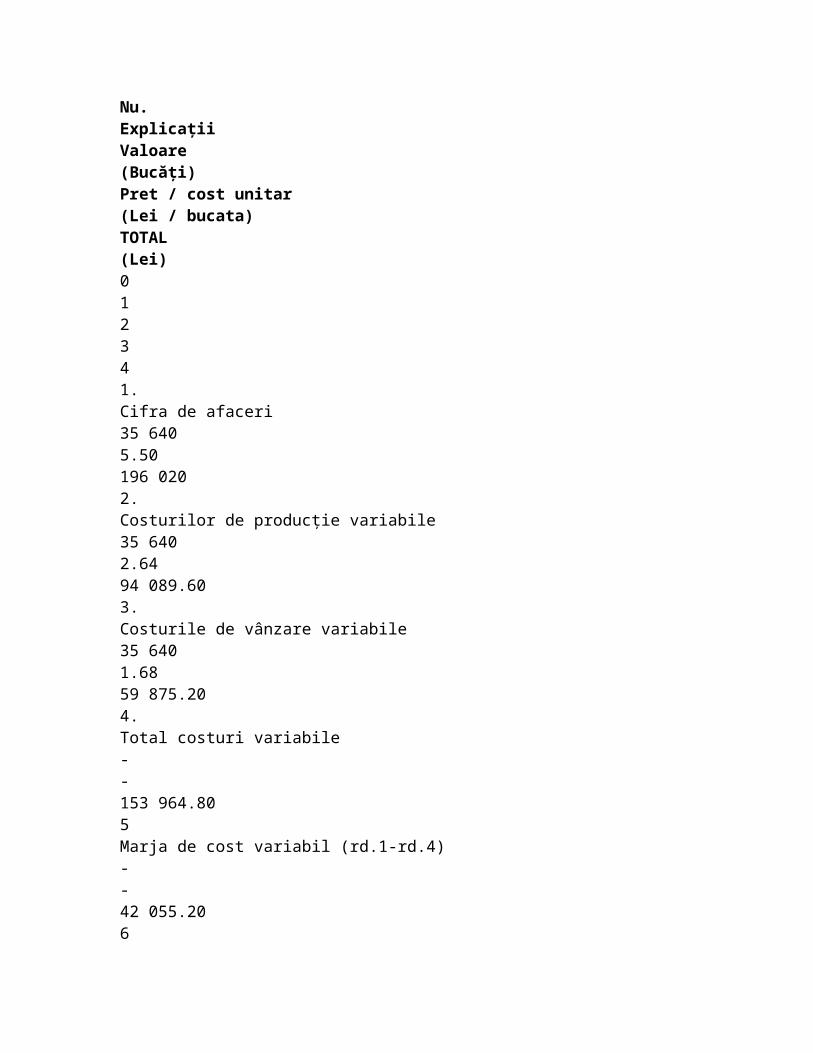

Page 46 Dorina Budugan, Iuliana GEORGESCU și, pe de altă parte, de 10%, se micșorează din toate categoriile de costuri fixe (a se vedea tabelul nr. 4). Tabelul nr. 4 Modificări la cantitatea de produse fabricate și vândute și pentru toate categoriile de costuri Nu. Explicații Valoare (Bucăți) Pret / cost unitar (Lei / bucata) TOTAL (Lei) 0 1 2 3 4 1.

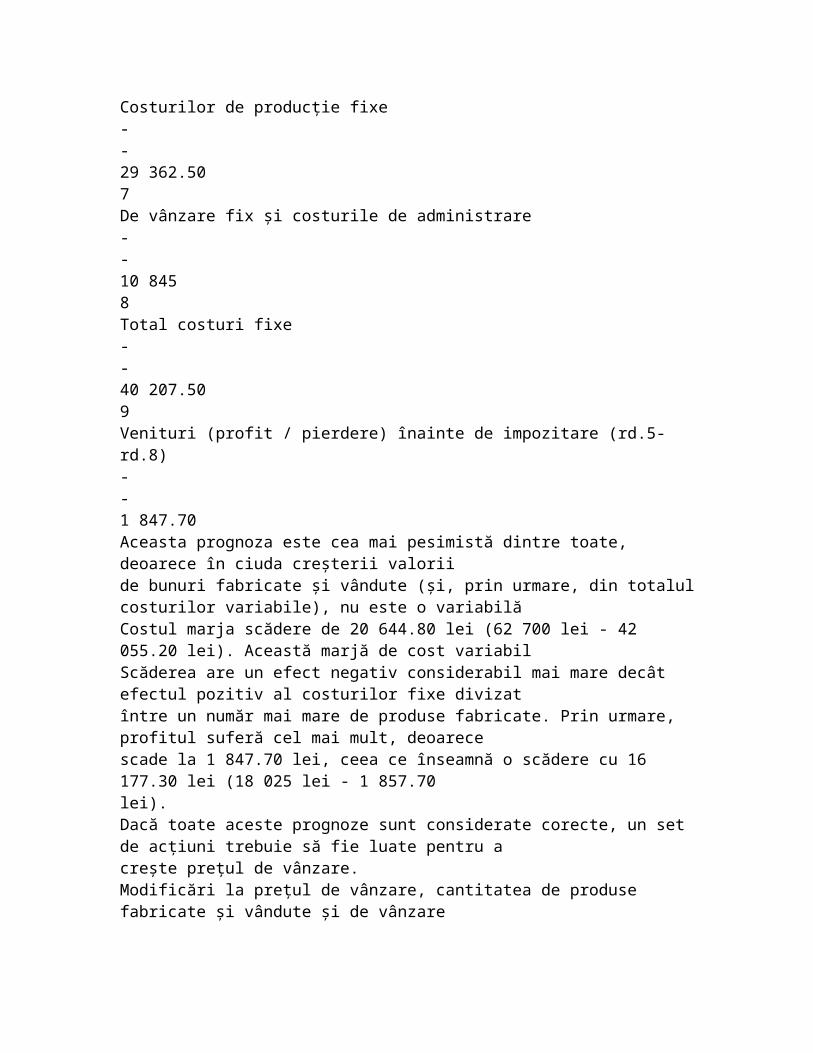

Cifra de afaceri 35 640 5.50 196 020 2. Costurilor de producție variabile 35 640 2.64 94 089.60 3. Costurile de vânzare variabile 35 640 1.68 59 875.20 4. Total costuri variabile - - 153 964.80 5 Marja de cost variabil (rd.1-rd.4) - - 42 055.20 6 Costurilor de producție fixe - - 29 362.50 7 De vânzare fix și costurile de administrare - - 10 845 8 Total costuri fixe - - 40 207.50 9 Venituri (profit / pierdere) înainte de impozitare (rd.5-rd.8) - - 1 847.70 Aceasta prognoza este cea mai pesimistă dintre toate, deoarece în ciuda creșterii valorii

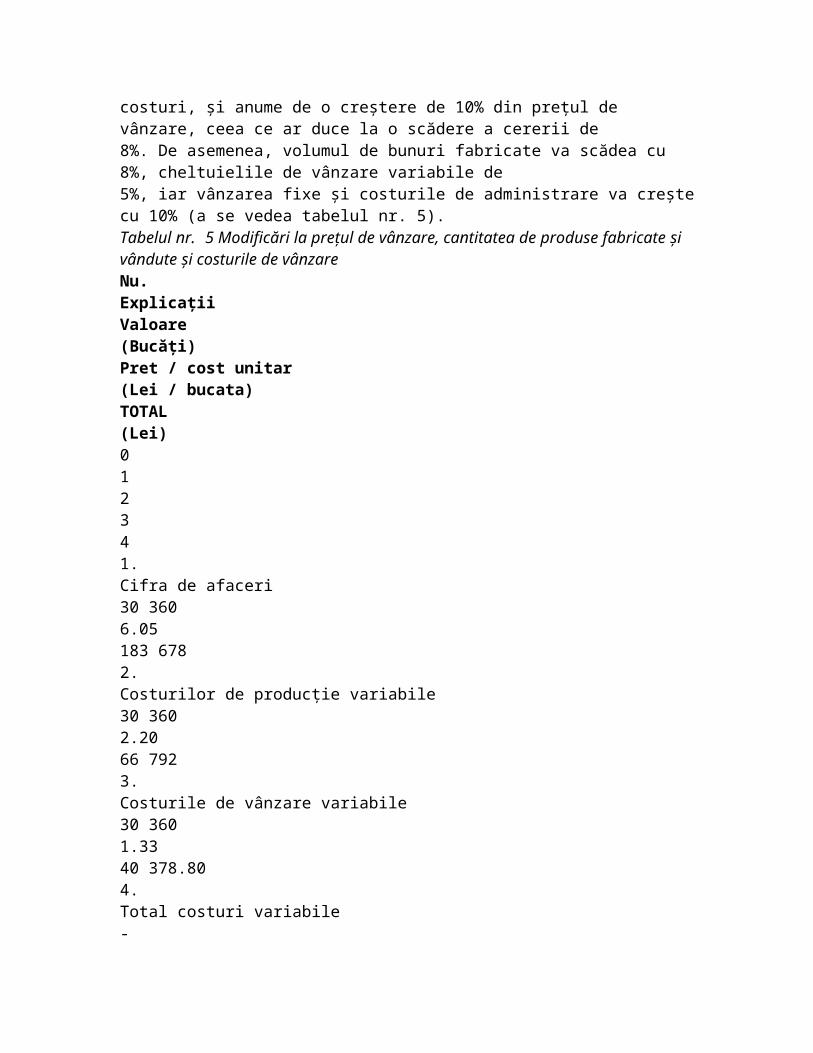

de bunuri fabricate și vândute (și, prin urmare, din totalul costurilor variabile), nu este o variabilă Costul marja scădere de 20 644.80 lei (62 700 lei - 42 055.20 lei). Această marjă de cost variabil Scăderea are un efect negativ considerabil mai mare decât efectul pozitiv al costurilor fixe divizat între un număr mai mare de produse fabricate. Prin urmare, profitul suferă cel mai mult, deoarece scade la 1 847.70 lei, ceea ce înseamnă o scădere cu 16 177.30 lei (18 025 lei - 1 857.70 lei). Dacă toate aceste prognoze sunt considerate corecte, un set de acțiuni trebuie să fie luate pentru a crește prețul de vânzare. Modificări la prețul de vânzare, cantitatea de produse fabricate și vândute și de vânzare costuri, și anume de o creștere de 10% din prețul de vânzare, ceea ce ar duce la o scădere a cererii de 8%. De asemenea, volumul de bunuri fabricate va scădea cu 8%, cheltuielile de vânzare variabile de 5%, iar vânzarea fixe și costurile de administrare va crește cu 10% (a se vedea tabelul nr. 5). Tabelul nr. 5 Modificări la prețul de vânzare, cantitatea de produse fabricate și vândute și costurile de vânzare Nu. Explicații Valoare (Bucăți) Pret / cost unitar (Lei / bucata) TOTAL (Lei) 0 1 2 3 4 1. Cifra de afaceri 30 360 6.05 183 678 2. Costurilor de producție variabile 30 360 2.20 66 792 3.

Costurile de vânzare variabile 30 360 1.33 40 378.80 4. Total costuri variabile - - 107 170.80 5 Marja de cost variabil (rd.1-rd.4) - - 76 507.20 6 Costurilor de producție fixe - - 32 625 7 De vânzare fix și costurile de administrare - - 13 255 8 Total costuri fixe - - 45 880 9 Venituri (profit / pierdere) înainte de impozitare (rd.5-rd.8) - - 30 627.20 Calculele din acest tabel (tabelul nr. 5) arată că estimările noastre a dus la cel mai prognoză optimistă, și anume: Profitul crește cu 12 602.20 lei (30 627.20 lei - 18 025 lei);

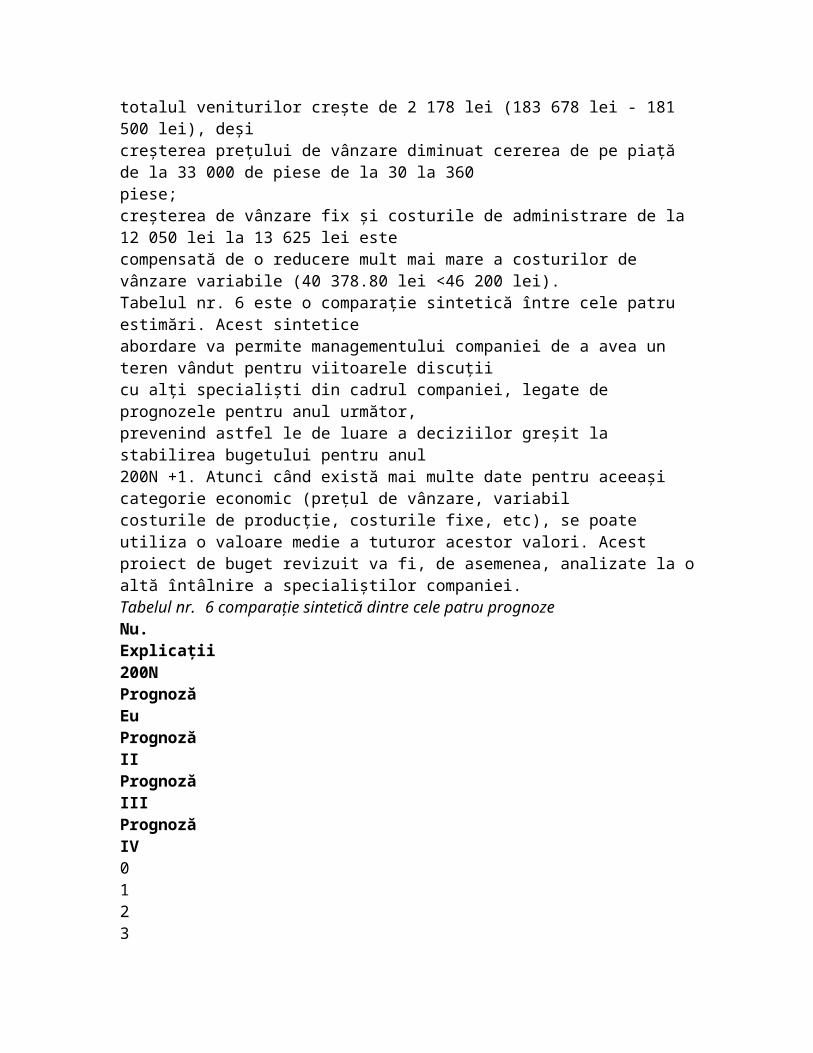

Page 5Utilizarea analizei cost / volum / profit pentru a estima veniturile 7 totalul veniturilor crește de 2 178 lei (183 678 lei - 181 500 lei), deși creșterea prețului de vânzare diminuat cererea de pe piață de la 33 000 de piese de la 30 la 360 piese; creșterea de vânzare fix și costurile de administrare de la 12 050 lei la 13 625 lei este

compensată de o reducere mult mai mare a costurilor de vânzare variabile (40 378.80 lei <46 200 lei). Tabelul nr. 6 este o comparație sintetică între cele patru estimări. Acest sintetice abordare va permite managementului companiei de a avea un teren vândut pentru viitoarele discuții cu alți specialiști din cadrul companiei, legate de prognozele pentru anul următor, prevenind astfel le de luare a deciziilor greșit la stabilirea bugetului pentru anul 200N +1. Atunci când există mai multe date pentru aceeași categorie economic (prețul de vânzare, variabil costurile de producție, costurile fixe, etc), se poate utiliza o valoare medie a tuturor acestor valori. Acest proiect de buget revizuit va fi, de asemenea, analizate la o altă întâlnire a specialiștilor companiei. Tabelul nr. 6 comparație sintetică dintre cele patru prognoze Nu. Explicații 200N Prognoză Eu Prognoză II Prognoză III Prognoză IV 0 1 2 3 4 5 6 1. Cifra de afaceri 181 500 181 500 181 500 196 020 183 678 2. Costurilor de producție variabile 72 600 79 860 79 860 94 089.60 66 792

1 847.70 30 627.20 Pentru ca deciziile luate să fie relevante, analiza cost-volum-profit ar trebui să fie utilizate numai în cazul în care compania îndeplinește următoarele cerințe: Estimările specialiștilor asupra mediului de afaceri din anul următor ar trebui să nu depășească intervalul de timp relevant; volumul fizic al mărfurilor vândute trebuie să fie egală cu cea a produselor fabricate, în scopul de a preveni impactul variației stocurilor; capacitatea de producție ar trebui să fie cunoscute și neschimbătoare în timpul analizat Mana- Perioada gement; structura de vânzare bunuri (mix) ar trebui să rămână neschimbat pe tot parcursul analizat pe- rioada; cheltuielile ar trebui să fie împărțite în costuri fixe și variabile, precum și evoluția lor ar trebui fi stabilite cu mare precizie pentru acea perioadă; cele trei indicatori: cifra de afaceri, costurile variabile și marja costurilor variabile, trebuie să fie supuse unui Evoluția proporțional cu volumul fizic al produselor fabricate și vândute. Dacă prețul de vânzare rămâne neacoperite pe parcursul perioadei de referință, se poate lua în considerare proporțional marja costurilor variabile și a costurilor variabile. Dacă unul sau mai multe dintre aceste cerințe nu sunt îndeplinite, sau dacă oricare dintre aceste ipoteze este lipsește, analiza C-V-P poate fi inexactă.

Page 68 Dorina Budugan, Iuliana GEORGESCU Concluzie În concluzie, separarea costurilor fixe și variabile ajută la colectarea relevant de cost- informațiile legate de utile pe termen scurt de luare a deciziilor, cum ar fi, de exemplu, profit esti- pereche pentru intervalul de timp următor. Prin urmare, am putea spune că prognozele de Costurile de producție, de vânzare și de administrare și de venituri viitoare de afaceri diverse unități ale unei companii, precum și utilizarea unor tehnici de luare a deciziilor bazate pe costurile relevante sunt posibile doar printr-o abordare sistem de costuri variabile, deoarece profitul este de multe ori incorect prezentat într-un sistem complet costă. Toate aceste estimari de profit s-au efectuat în vedere un mediu de afaceri în condiții de siguranță: factorul de decizie a fost familiarizat cu mediul înconjurător afectează lui / decizia ei. Cu toate acestea,

nivel de vânzări nu depinde de voința factorilor de decizie, dar pe piață. În consecință, Analiza pragului de rentabilitate este tot mai necesară într-un mediu nesigur, riscant. Limitările de analiza CVP din profitul estimarea ar fi următoarele: informațiile furnizate de această analiză sunt corecte de matematică punct de vedere, cu toate acestea există multe cazuri dovedesc că costurile nu sunt absolut fixă sau proporțională cu cifra de afaceri; această analiză oferă soluții foarte simple, cu toate acestea, acest model simplu și Procedurile de prelucrare a informațiilor sunt în mare parte ca urmare a simplificării nostru de realitate. Astfel, problema de fiabilitate a acestor măsuri întrebarea: este această informații utile pentru un nivel minim de rentabilitate? Utilizarea de la caz la caz a analiza CVP va permite utilizatorilor să găsească pertinente răspunsuri la întrebările adresate de cei responsabili de luarea deciziilor. Prognoză profit este astfel un instrument simplu, din punct de vedere al raportului C-V-P abordare, este un model care vine de la financiar-contabil, jucând un rol modest, care permite totuși, în lipsa altor analize mai detaliate [Oger, B., 1994, p.75]: "A posteriori" pentru a controla operațiunea de afaceri (punct de reper fiind de control al companiei " bord "); "A priori" pentru a oferi răspunsuri la întrebări precum: "de la ce nivel de cifra de afaceri sau din ce moment al anului pe va marja costurilor variabile genera profit pe deplin? " Acest lucru poate fi tradus pentru managerul companiei de: "de ce nivel de funcționare (sau moment), pe voi putea să acopere costurile de structură în propriile mele departamente și a începe în curs de dezvoltare o costurile de companie capacitate de absorbție general? " Un răspuns la aceste întrebări este deja o încercare de a rezolva problema eficienței într-o sectorul particular sau grup de persoane, prin realizarea minim de venituri-cheltuieli echilibra obiectiv. Alte analize va permite, fără îndoială, o mai aprofundată follow-up al acestui eficiență. În cele din urmă, C-V-P este util, deoarece oferă o imagine de ansamblu a companiei administra- ment. Pentru scopuri de prognoză, managementul poate folosi analiza C-V-P pentru a calcula profitul randament de o anumită cantitate de bunuri vândute. Sau, pe baza analizei C-V-P, managementul pot stabili nivelul de vânzări necesar pentru a câștiga profit dorit. Mai mult decât atât, analiza C-V-P este ce mai utilizate în procesul bugetar.

Cost-volum-profit (CVP) analiza, tehnica ecuație și contribuția tehnică marja; break chiar punct și vânzări de venituri dorit, interpretarea grafică a analiza CVP, marja de siguranță și limitările de analiză CVP.

Putem ilustra scopul de cost-volum-profit (CVP), analiza folosind un imaginar start-up prietenii companiei, un producător supapă.

Când tu și prietenul tău au fost de gândire de înființare de afaceri, ai fost, probabil, dornici de a avea răspunsuri la următoarele întrebări:

Ce nivel de vânzări este necesar pentru a acoperi toate cheltuielile? Cât de multe supape ar trebui să fie vândute în scopul de a câștiga un profit

planificat? Ce se va întâmpla la profit, dacă am schimba prețul de vânzare? Cum va schimbări în costuri variabile și costuri fixe impactul planificat profit? Ce tipuri de valve ar trebui să producă și să vândă mai mult de a obține profit

maxim?

Folosind analiza CVP, putem răspunde la aceste întrebări. Deci, ce este analiza CVP?

Cost-volum-profit (CVP) analiză ajută la determinarea modului în care schimbările costurilor și a volumului afecta profitul unei companii.

Analiza CVP poate fi de ajutor pentru următoarele sarcini:

1. Pentru a prognoza de profit luând în considerare relația dintre costul și profitul pe de o parte, și volumul de producție, pe de altă

2. Pentru a pregăti un buget flexibil arată costuri la diferite niveluri de producție 3. Pentru a ajuta la evaluarea unei operațiuni de start-up 4. Pentru a evalua performanța în scopul de benchmarking și control 5. Pentru a seta politicile de tarifare prin proiectarea efectul diferitelor structuri de

preț pe costuri și profit

Analiza CVP necesită anumite informații să fie disponibile înainte de analiză poate fi efectuată. Informațiile necesare în analiza CVP este după cum urmează:

Sumele de costurile variabile și fixe Prețul de vânzare pe unitatea de Nivelul dorit de profit (sau pierdere)

2. Tehnica ecuație și contribuția tehnică marja in analiza CVP

Două tehnici sunt utilizate în analiza CVP. Ele sunt tehnica ecuație și tehnica marja de contribuție. Le vom examina separat. De asemenea, remarcat faptul că analiza CVP pot fi aplicate la scenariile singur produs sau mai multe produse.

Pentru a folosi aceasta tehnica ar trebui să ne amintim ecuația de bază de calcul profit:

Profiturile = Vânzări - Costuri, în cazul în care

Costuri = Costuri variabile + costuri fixe

Dacă Costurile este înlocuit cu costuri variabile + costuri fixe, se obține următoarea ecuație:

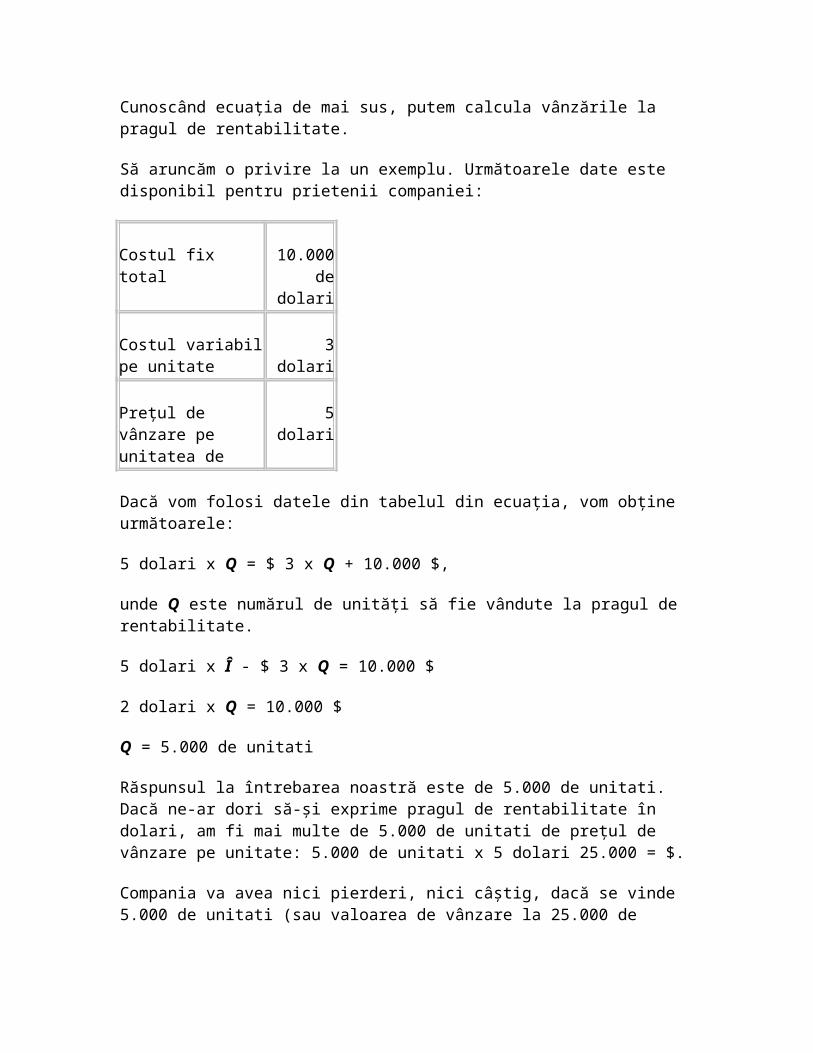

Cunoscând ecuația de mai sus, putem calcula vânzările la pragul de rentabilitate.

Să aruncăm o privire la un exemplu. Următoarele date este disponibil pentru prietenii companiei:

Costul fix total 10.000 de dolari

Costul variabil pe unitate

3 dolari

Prețul de vânzare pe unitatea de

5 dolari

Dacă vom folosi datele din tabelul din ecuația, vom obține următoarele:

5 dolari x Q = $ 3 x Q + 10.000 $,

unde Q este numărul de unități să fie vândute la pragul de rentabilitate.

5 dolari x Î - $ 3 x Q = 10.000 $

2 dolari x Q = 10.000 $

Q = 5.000 de unitati

Răspunsul la întrebarea noastră este de 5.000 de unitati. Dacă ne-ar dori să-și exprime pragul de rentabilitate în dolari, am fi mai multe de 5.000 de unitati de prețul de vânzare pe unitate: 5.000 de unitati x 5 dolari 25.000 = $.

Compania va avea nici pierderi, nici câștig, dacă se vinde 5.000 de unitati (sau valoarea de vânzare la 25.000 de dolari). Putem verifica corectitudinea calculului nostru, după cum urmează:

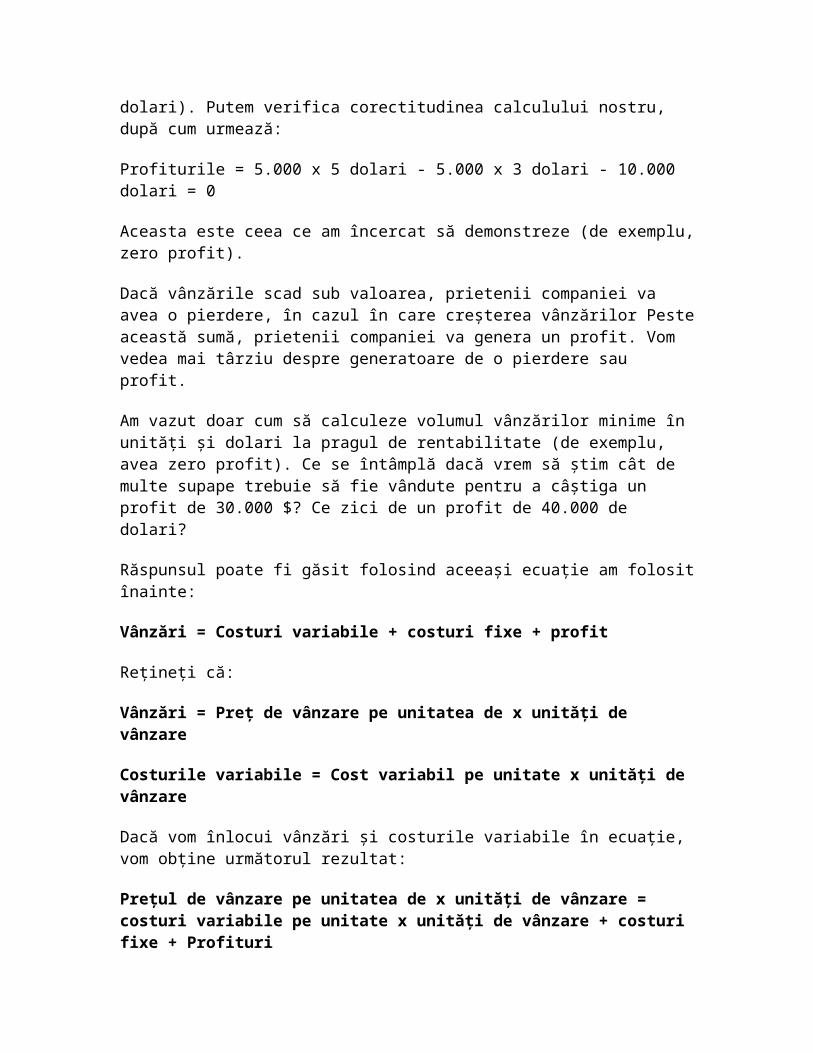

Profiturile = 5.000 x 5 dolari - 5.000 x 3 dolari - 10.000 dolari = 0

Aceasta este ceea ce am încercat să demonstreze (de exemplu, zero profit).

Dacă vânzările scad sub valoarea, prietenii companiei va avea o pierdere, în cazul în care creșterea vânzărilor Peste această sumă, prietenii companiei va genera un profit. Vom vedea mai târziu despre generatoare de o pierdere sau profit.

Am vazut doar cum să calculeze volumul vânzărilor minime în unități și dolari la pragul de rentabilitate (de exemplu, avea zero profit). Ce se întâmplă dacă vrem să știm cât de multe supape trebuie să fie vândute pentru a câștiga un profit de 30.000 $? Ce zici de un profit de 40.000 de dolari?

Răspunsul poate fi găsit folosind aceeași ecuație am folosit înainte:

Vânzări = Preț de vânzare pe unitatea de x unități de vânzare

Costurile variabile = Cost variabil pe unitate x unități de vânzare

Dacă vom înlocui vânzări și costurile variabile în ecuație, vom obține următorul rezultat:

Prețul de vânzare pe unitatea de x unități de vânzare = costuri variabile pe unitate x unități de vânzare + costuri fixe + Profituri

Când ne-am mai re-aranja ecuație, vom obține următoarele:

Unități de vânzare =

Costuri fixe + profit

Prețul de vânzare pe unitate - costuri variabile pe unitatea de

Folosind această formulă, putem calcula cât de multe unități ar trebui să fie vândute pentru a genera 30.000 dolari în profituri pentru prietenii companiei:

Unități de vânzare =

10.000 $ + 30.000 $ = 20.000 de

unitati 5 dolari - 3 dolari

Aceeași formulă poate fi utilizat atunci când ținta de profit este de 40.000 de dolari:

Unități de vânzare =

10.000 $ + 40.000 $ = 25.000

unități 5 dolari - 3 dolari