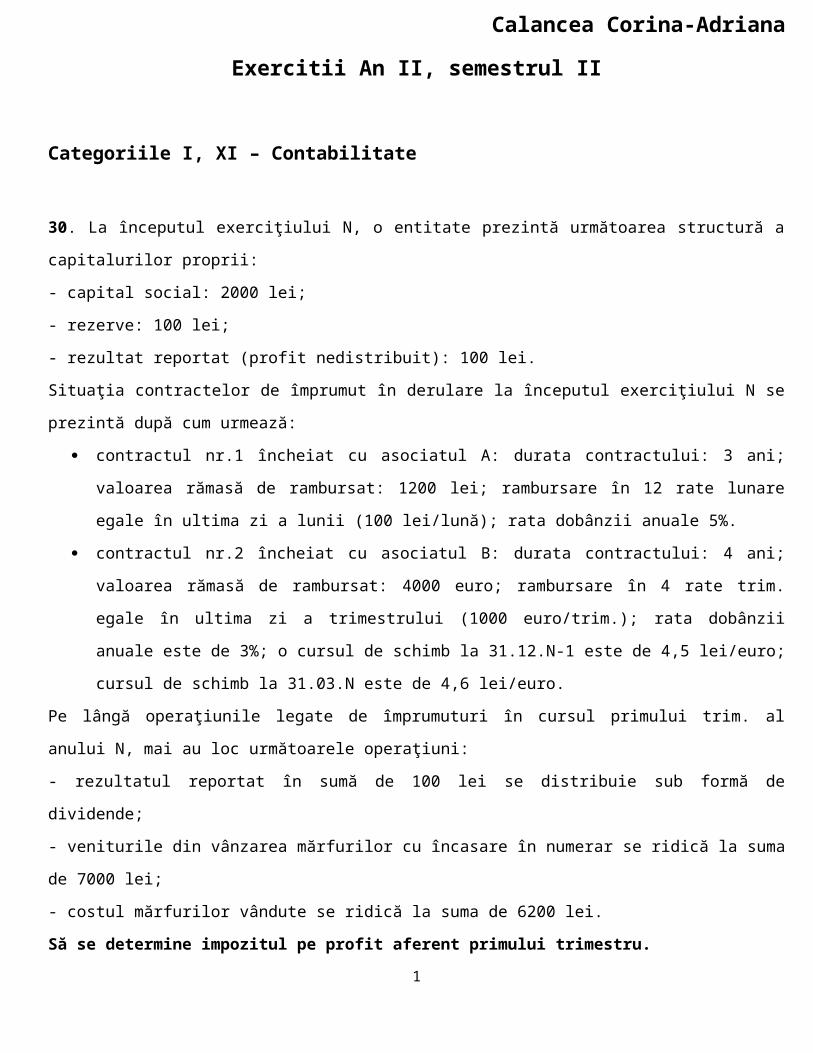

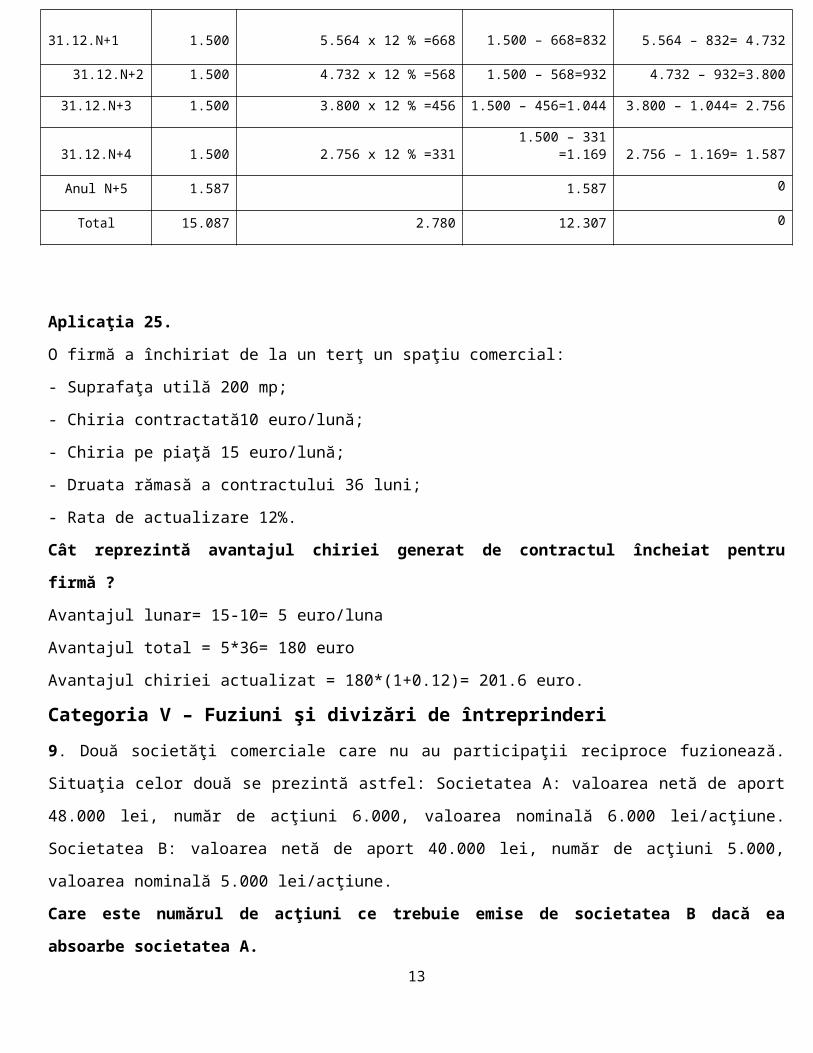

Calancea Corina-Adriana Exercitii An II, semestrul II Categoriile I, XI – Contabilitate 30. La începutul exerciţiului N, o entitate prezintă următoarea structură a capitalurilor proprii: - capital social: 2000 lei; - rezerve: 100 lei; - rezultat reportat (profit nedistribuit): 100 lei. Situaţia contractelor de împrumut în derulare la începutul exerciţiului N se prezintă după cum urmează: contractul nr.1 încheiat cu asociatul A: durata contractului: 3 ani; valoarea rămasă de rambursat: 1200 lei; rambursare în 12 rate lunare egale în ultima zi a lunii (100 lei/lună); rata dobânzii anuale 5%. contractul nr.2 încheiat cu asociatul B: durata contractului: 4 ani; valoarea rămasă de rambursat: 4000 euro; rambursare în 4 rate trim. egale în ultima zi a trimestrului (1000 euro/trim.); rata dobânzii anuale este de 3%; o cursul de schimb la 31.12.N-1 este de 4,5 lei/euro; cursul de schimb la 31.03.N este de 4,6 lei/euro. Pe lângă operaţiunile legate de împrumuturi în cursul primului trim. al anului N, mai au loc următoarele operaţiuni: - rezultatul reportat în sumă de 100 lei se distribuie sub formă de dividende; - veniturile din vânzarea mărfurilor cu încasare în numerar se ridică la suma de 7000 lei; - costul mărfurilor vândute se ridică la suma de 6200 lei. Să se determine impozitul pe profit aferent primului trimestru. 1

Transcript

Calancea Corina-Adriana

Exercitii An II, semestrul II

Categoriile I, XI – Contabilitate

30. La începutul exerciţiului N, o entitate prezintă următoarea structură a capitalurilor proprii:

- capital social: 2000 lei;

- rezerve: 100 lei;

- rezultat reportat (profit nedistribuit): 100 lei.

Situaţia contractelor de împrumut în derulare la începutul exerciţiului N se prezintă după cum urmează:

contractul nr.1 încheiat cu asociatul A: durata contractului: 3 ani; valoarea rămasă de rambursat: 1200 lei;

rambursare în 12 rate lunare egale în ultima zi a lunii (100 lei/lună); rata dobânzii anuale 5%.

contractul nr.2 încheiat cu asociatul B: durata contractului: 4 ani; valoarea rămasă de rambursat: 4000 euro;

rambursare în 4 rate trim. egale în ultima zi a trimestrului (1000 euro/trim.); rata dobânzii anuale este de

3%; o cursul de schimb la 31.12.N-1 este de 4,5 lei/euro; cursul de schimb la 31.03.N este de 4,6 lei/euro.

Pe lângă operaţiunile legate de împrumuturi în cursul primului trim. al anului N, mai au loc următoarele operaţiuni:

- rezultatul reportat în sumă de 100 lei se distribuie sub formă de dividende;

- veniturile din vânzarea mărfurilor cu încasare în numerar se ridică la suma de 7000 lei;

- costul mărfurilor vândute se ridică la suma de 6200 lei.

Să se determine impozitul pe profit aferent primului trimestru.

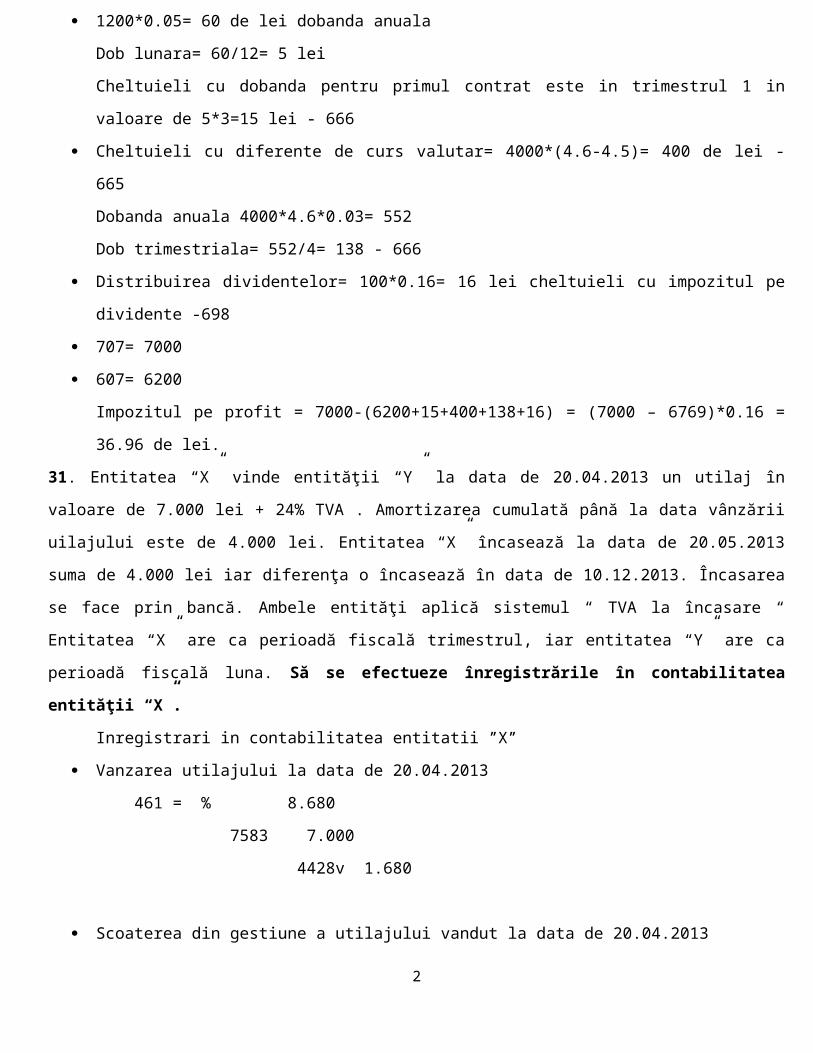

1200*0.05= 60 de lei dobanda anuala

Dob lunara= 60/12= 5 lei

Cheltuieli cu dobanda pentru primul contrat este in trimestrul 1 in valoare de 5*3=15 lei - 666

Cheltuieli cu diferente de curs valutar= 4000*(4.6-4.5)= 400 de lei - 665

Dobanda anuala 4000*4.6*0.03= 552

Dob trimestriala= 552/4= 138 - 666

Distribuirea dividentelor= 100*0.16= 16 lei cheltuieli cu impozitul pe dividente -698

707= 7000

607= 6200

Impozitul pe profit = 7000-(6200+15+400+138+16) = (7000 – 6769)*0.16 = 36.96 de lei.

31. Entitatea “X” vinde entităţii “Y” la data de 20.04.2013 un utilaj în valoare de 7.000 lei + 24% TVA .

Amortizarea cumulată până la data vânzării uilajului este de 4.000 lei. Entitatea “X” încasează la data de

20.05.2013 suma de 4.000 lei iar diferenţa o încasează în data de 10.12.2013. Încasarea se face prin bancă. Ambele

1

entităţi aplică sistemul “ TVA la încasare “ Entitatea “X” are ca perioadă fiscală trimestrul, iar entitatea “Y” are ca

perioadă fiscală luna. Să se efectueze înregistrările în contabilitatea entităţii “X”.

Inregistrari in contabilitatea entitatii ʺXʺ

Vanzarea utilajului la data de 20.04.2013

461 = % 8.680

7583 7.000

4428v 1.680

Scoaterea din gestiune a utilajului vandut la data de 20.04.2013

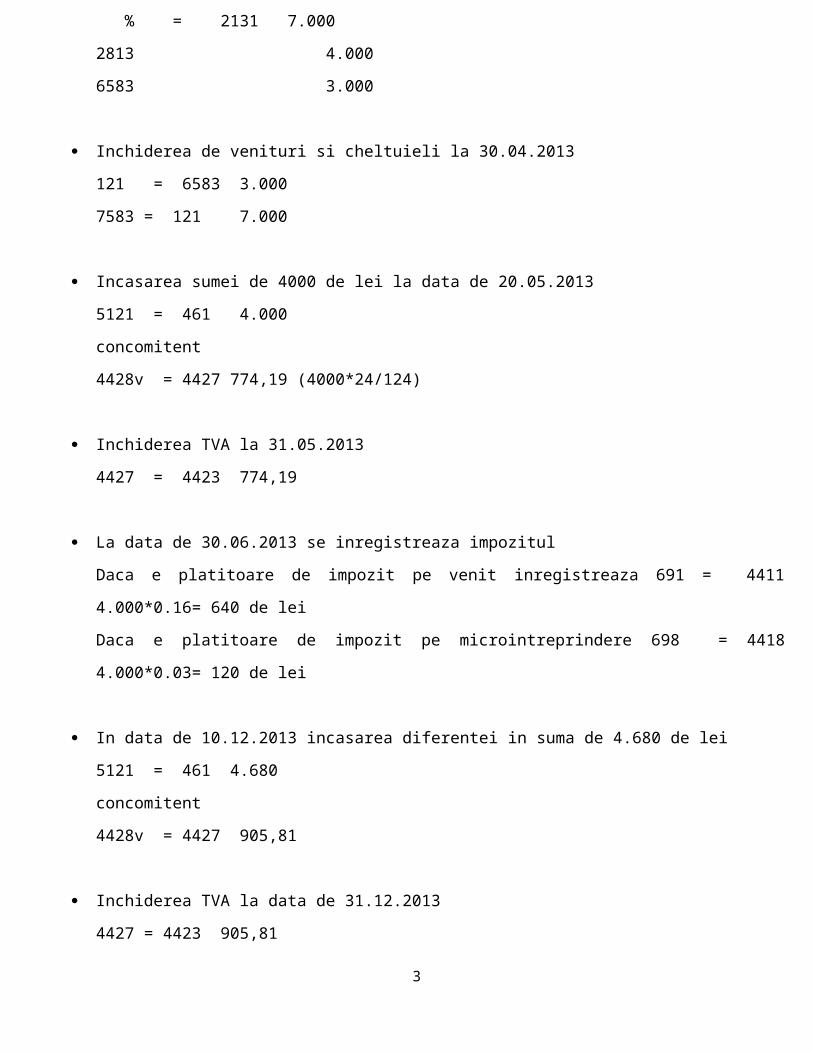

% = 2131 7.000

2813 4.000

6583 3.000

Inchiderea de venituri si cheltuieli la 30.04.2013

121 = 6583 3.000

7583 = 121 7.000

Incasarea sumei de 4000 de lei la data de 20.05.2013

5121 = 461 4.000

concomitent

4428v = 4427 774,19 (4000*24/124)

Inchiderea TVA la 31.05.2013

4427 = 4423 774,19

La data de 30.06.2013 se inregistreaza impozitul

Daca e platitoare de impozit pe venit inregistreaza 691 = 4411 4.000*0.16= 640 de lei

Daca e platitoare de impozit pe microintreprindere 698 = 4418 4.000*0.03= 120 de lei

In data de 10.12.2013 incasarea diferentei in suma de 4.680 de lei

5121 = 461 4.680

concomitent

4428v = 4427 905,81

Inchiderea TVA la data de 31.12.20132

4427 = 4423 905,81

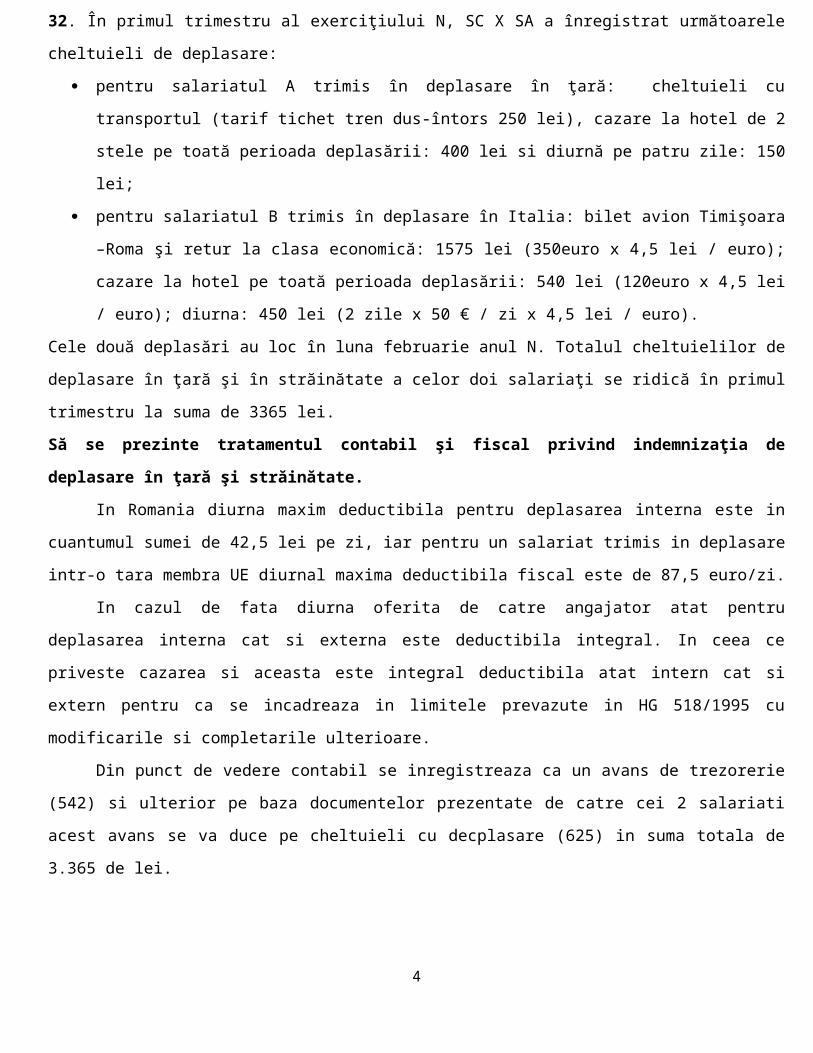

32. În primul trimestru al exerciţiului N, SC X SA a înregistrat următoarele cheltuieli de deplasare:

pentru salariatul A trimis în deplasare în ţară: cheltuieli cu transportul (tarif tichet tren dus-întors 250 lei),

cazare la hotel de 2 stele pe toată perioada deplasării: 400 lei si diurnă pe patru zile: 150 lei;

pentru salariatul B trimis în deplasare în Italia: bilet avion Timişoara –Roma şi retur la clasa economică:

1575 lei (350euro x 4,5 lei / euro); cazare la hotel pe toată perioada deplasării: 540 lei (120euro x 4,5 lei /

euro); diurna: 450 lei (2 zile x 50 € / zi x 4,5 lei / euro).

Cele două deplasări au loc în luna februarie anul N. Totalul cheltuielilor de deplasare în ţară şi în străinătate a celor

doi salariaţi se ridică în primul trimestru la suma de 3365 lei.

Să se prezinte tratamentul contabil şi fiscal privind indemnizaţia de deplasare în ţară şi străinătate.

In Romania diurna maxim deductibila pentru deplasarea interna este in cuantumul sumei de 42,5 lei pe zi,

iar pentru un salariat trimis in deplasare intr-o tara membra UE diurnal maxima deductibila fiscal este de 87,5

euro/zi.

In cazul de fata diurna oferita de catre angajator atat pentru deplasarea interna cat si externa este deductibila

integral. In ceea ce priveste cazarea si aceasta este integral deductibila atat intern cat si extern pentru ca se

incadreaza in limitele prevazute in HG 518/1995 cu modificarile si completarile ulterioare.

Din punct de vedere contabil se inregistreaza ca un avans de trezorerie (542) si ulterior pe baza

documentelor prezentate de catre cei 2 salariati acest avans se va duce pe cheltuieli cu decplasare (625) in suma

totala de 3.365 de lei.

Categoria II – Auditul statutar si alte misiuni de audit si certificare

19. Conţinutul raportului de audit.Raportul de audit rezultat în urma unui angajament trebuie să prezinte obiectivele,

scopul şi întinderea angajamentului, perioada auditată, constatările, răspunsurile structurii auditate, recomandările auditului intern şi un plan de acţiuni pentru punerea în aplicare acestora.

Raportul unei misiuni de audit de bază trebuie să conţină în mod obligatoriu următoarele elemente de bază: titlul, destinatarul, paragraful introductiv, paragraful cuprinzând natura şi întinderea lucrărilor de audit, paragraful opiniei, semnătura, adresa şi data raportului.

Raportul de audit trebuie să conţină: relaţia contractuală de executare a misiunii de audit; observaţiile reieşite din diverse verificări;

3

informaţiile a căror menţiune în raport este prevăzută expres de lege; oferirea garanţiei pentru acţionari şi terţi că un personal calificat a obţinut

asigurarea că situaţiile financiare oferă o imagine fidelă, clară şi completă poziţiei financiare, performanţelor şi situaţiei financiare generale a intreprinderii;

menţiunea că situaţiile financiare auditate sunt anexate la raportul de audit.Din raportul de audit trebuie să rezulte în mod clar:

menţionarea responsabilităţilor pentru auditor şi pentru conducerea intreprinderii;

descrierea obiectivelor şi natura misiunii de audit; situaţiile care fac să apară incertitudini; natura şi locul observaţiilor în raport.

20. Rolul raportului de audit.Standardul Internaţional de Audit – ISA 700 stabileşte procedurile, principiile

fundamentale şi modalităţile lor de aplicare cu privire la forma şi conţinutul raportului auditorului independent emis pe baza concluziilor rezultate din auditarea situaţiilor financiare ale unei entităţi.

Raportul de audit are un triplu rol, după cum urmează: instrument de comunicare cu utilizatorii situaţiilor financiare emise de

entitatea auditată, respectiv cu publicul, precum şi cu acţionarii pentru decizii economice;

instrument de confirmare a încrederii publicului şi acţionarilor în situaţiilor financiare prezentate;

instrument de identificare a responsabilităţilor pentru auditor şi pentru conducerea entităţii.

24. Tehnica sondajului.Sondajul este o tehnică ce constă în selecţionarea unui anumit număr sau părţi dintr-o mulţime, asupra

cărora se aplică tehnicile de obţinere a elementelor probante, şi în extrapolarea rezultatelor obţinute asupra

eşantionului la întreaga masă sau mulţime.

Tehnica sondajului este reglementată de Standardul Internaţional de Audit (ISA) nr. 530. Sondajele pe care

le realizează auditorul în cursul misiunii sale sunt de două naturi diferite:

cu ocazia verificării funcţionării controlului intern; sondajele efectuate în astfel de cazuri sunt

sondaje asupra atribuţiilor;

4

cu ocazia controlului conturilor; acestea sunt sondaje asupra valorilor

Auditorul poate folosi în general două tipuri de sondaje: sondajul statistic şi sondajul nestatistic

Alegerea între cele două tipuri de sondaje depinde de pregătirea profesională a auditorului şi de gradul de

credibilitate pe care acesta doreşte să îl dea concluziilor sale.

Oricare ar fi însă tipul de sondaj, este important să fie respectate câteva reguli riguroase privind decizia

asupra eşantionului şi parcurgerea unor etape obligatorii:

alegerea naturii mulţimii, a masei – trebuie să fie compatibilă cu obiectivul urmărit;

elementele cheie – elementele care fie datorită naturii lor, fie datorită valorii lor, prezintă riscuri şi

ca atare auditorul poate decide verificarea integral a acestora;

alegerea tehnicilor – ce este influenţată de natura controlului efectuat şi recurgerea sau nerecurgerea

la tehnici statistice;

determinarea taliei eşantionului – se face în funcţie de anumiţi factori care diferă dupa cum este

vorba de sondaje asupra atribuţiilor sau asupra valorilor;

selecţionarea eşantionului – care trebuie să fie reprezentativ;

studiul eşantionului – toate elementele selecţionate trebuie să fie controlate;

evaluarea rezultatelor – înainte de tragerea unei concluzii asupra rezultatului, fiecare anomalie este

examinată pentru a se aprecia dacă este reprezentativă, accidentală sau excepţională;

concluziile sondajului – concluzia finală este suma concluziilor trase asupra elementelor cheie,

asupra anomaliilor excepţionale asupra restului masei.

Categoria III – Expertiza contabilă

1. Cătălina este expert contabil. Peste câteva zile se împlneşte un an de când a depus jurământul profesional.

Dorinţa ei este să-şi extindă piaţa serviciilor contabile. Expertiza contabilă judiciară este o nouă provocare.

Dilema ei este ce anume ar trebui să întreprindă pentru a deveni expert contabil judiciar.

Argumentaţi răspunsul.

Cătălina trebuie să cunoască prevederile Normelor nr.1044/2010 privind îmbunătăţirea activităţii de

expertiză contabilă care prevăd că înscrierea experţilor contabili în GEJ se face la cererea acestora dacă îndeplinesc

cumulativ următoarele condiţii

au calitatea de expert contabil dobândită în condiţiile legii;

sunt înscrişi în Tabloul Corpului cu viza la zi şi au statut de membri active;

au depus cererea de înscriere pentru susţinerea testului şi înscriere în GEJ la sediul filialei Corpului

în a cărei rază teritorială îşi au domiciliul experţii conform Anexei nr.1, în termenele prevăzute de

5

prezentele norme şi însoţită de opţiunile personale privind specializările pentru care consideră că au

competenţa necesară să efectueze expertize contabile judiciare;

au promovat testul de verificare a cunoştinţelor privind regulile procedurale de efectuare a

expertizelor contabile judiciare, privind noţiuni de doctrină şi deontologie a profesiei contabile şi

legislaţia financiar-contabilă, organizat în acest scop la nivelul filialei CECCAR;

se bucură de o moralitate ireproşabilă.

2. Alex a susţinut testul pentru a intra în Grupul Experţilor Contabili Judiciari şi a fost declarat admis.

Preocupat de activităţile cotidiene, el nu a mai ţinut legătura cu filiala de domiciliu. A trecut un an şi a

constat că nu a primit nicio misiune de expertiză contabilă judiciară. Dilema lui este legată de motivul

pentru care nu a primit lucrări deşi a susţinut un test. Argumentaţi răspunsul.

Experţii contabili judiciari trebuie până la data de 31 ianuarie a fiecărui an să-şi îndeplinească obligaţiile

privind acordarea vizei de exercitare a profesiei pe anul în curs, şi anume: depunerea raportului anual de

activitate pe anul precedent, efectuarea cursului annual obligatoriu, dovada care atestă capacitate de

exerciţiu deplină, achitarea în întregime a cotizaţie fixe pe anul în curs şi a diferenţelor de cotizaţie variabilă pe

anul precedent.

Cei care nu îndeplinesc aceste condiţii nu vor fi trecuţi în Lista experţilor contabili judiciari şi nu vor

apărea în baza de date a Ministerului Justiţiei în vederea nominalizării pentru efectuarea expertizelor contabile

judiciare.

3. Andreea este expert contabil judiciar debutant. Examinând specializările cuprinse în fişa de opţiuni, a

ajuns la concluzia că pentru a avea un număr cât mai mare de lucrări, cel mai indicat ar fi să marcheze

toate specializările. Obţinerea titlului profesional de expert contabil nu e un lucru deloc uşor, iar pregătirea

pe parcursul stagiului este până la urmă, multidisciplinară. Dilema ei a fost de ce filiala teritorială i-a

recomandat să-şi ajusteze opţiunile în concordanţă cu pregătirea funcţională. Argumentaţi răspunsul.

Expertizele contabile sunt lucrări care trebuie executate cu competenţă şi cu responsabilitate pentru a fi

utile celor care le-au comandat. Pentru a evita refuzul sau amânarea executarii lucrărilor din lipsa cunoştinţelor

profesionale la nivelul necesar, se recomandă experţilor contabili judiciari să completeze fişa de opţiuni pe

specializare la care consideră că au cunoştinţe solide pentru a le efectua cu competenţă şi calitate.

5. Care sunt principiile deontologice pe care trebuie să le respecte expertul contabil în activitatea sa de

efectuare a expertizelor contabile judiciare şi extrajudiciare?

a)

principiul independenţei expertului contabil;

principiul competenţei expertului contabil;6

principiul calităţii expertizelor contabile;

principiul secretului profesional şi al confidenţialităţii expertului contabil;

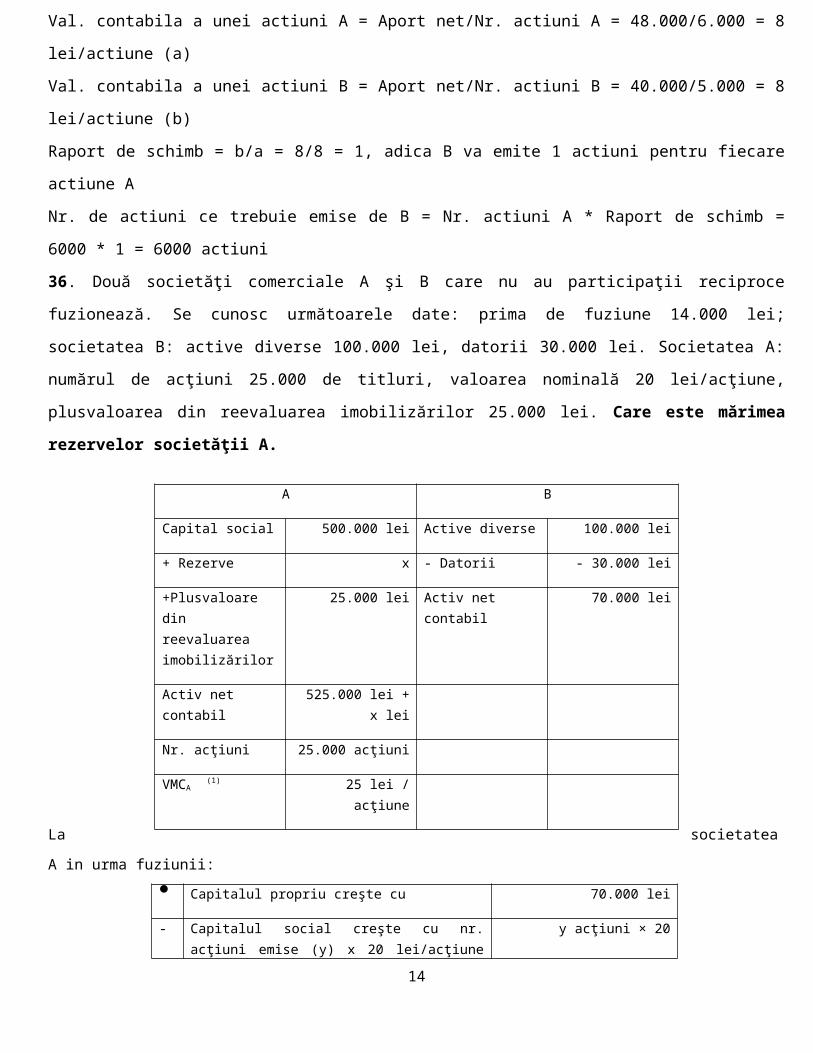

Categoria V – Fuziuni şi divizări de întreprinderi9. Două societăţi comerciale care nu au participaţii reciproce fuzionează. Situaţia celor două se prezintă astfel:

Societatea A: valoarea netă de aport 48.000 lei, număr de acţiuni 6.000, valoarea nominală 6.000 lei/acţiune.

Societatea B: valoarea netă de aport 40.000 lei, număr de acţiuni 5.000, valoarea nominală 5.000 lei/acţiune.

Care este numărul de acţiuni ce trebuie emise de societatea B dacă ea absoarbe societatea A.

Val. contabila a unei actiuni A = Aport net/Nr. actiuni A = 48.000/6.000 = 8 lei/actiune (a)

Val. contabila a unei actiuni B = Aport net/Nr. actiuni B = 40.000/5.000 = 8 lei/actiune (b)

Raport de schimb = b/a = 8/8 = 1, adica B va emite 1 actiuni pentru fiecare actiune A

Nr. de actiuni ce trebuie emise de B = Nr. actiuni A * Raport de schimb = 6000 * 1 = 6000 actiuni

36. Două societăţi comerciale A şi B care nu au participaţii reciproce fuzionează. Se cunosc următoarele date:

prima de fuziune 14.000 lei; societatea B: active diverse 100.000 lei, datorii 30.000 lei. Societatea A: numărul de

acţiuni 25.000 de titluri, valoarea nominală 20 lei/acţiune, plusvaloarea din reevaluarea imobilizărilor 25.000 lei.

Care este mărimea rezervelor societăţii A.

9

La societatea A in urma fuziunii: Capitalul propriu creşte cu 70.000 lei

- Capitalul social creşte cu nr. acţiuni emise (y) x 20 lei/acţiune (valoarea nominală a unei acţiuni A)

y acţiuni × 20 lei/acţiune lei

= Prima de fuziune 14.000 lei

Prin rezolvarea ecuaţiei: 70.000 lei – y acţiuni × 20 lei/acţiune = 14.000 lei se obţine numărul de acţiuni ce trebuie emise, respectiv 2.800 acţiuni

Număr de acţiuni ce trebuie emise = = 2.800 acţiuni, deci VMCA = 25 lei/acţiune

VMCA =

25 lei/acţiune= , de unde x = 100.000 lei

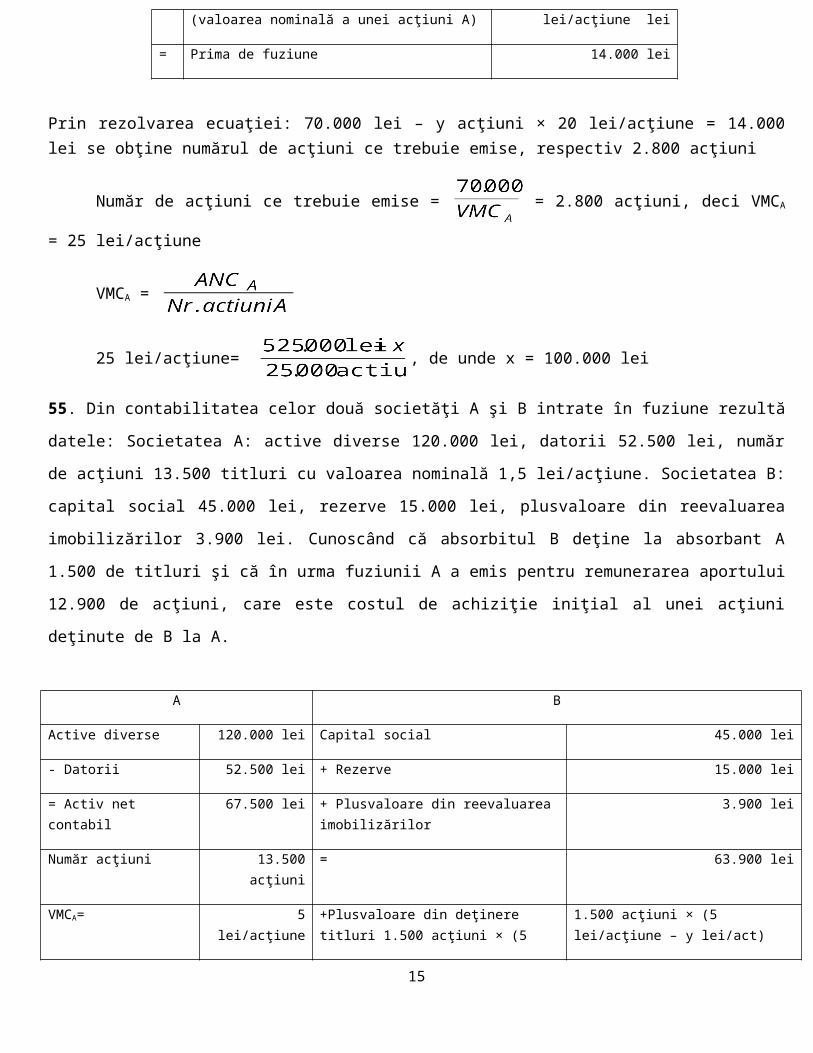

55. Din contabilitatea celor două societăţi A şi B intrate în fuziune rezultă datele: Societatea A: active diverse

120.000 lei, datorii 52.500 lei, număr de acţiuni 13.500 titluri cu valoarea nominală 1,5 lei/acţiune. Societatea B:

capital social 45.000 lei, rezerve 15.000 lei, plusvaloare din reevaluarea imobilizărilor 3.900 lei. Cunoscând că

absorbitul B deţine la absorbant A 1.500 de titluri şi că în urma fuziunii A a emis pentru remunerarea aportului

12.900 de acţiuni, care este costul de achiziţie iniţial al unei acţiuni deţinute de B la A.

A B

Active diverse 120.000 lei Capital social 45.000 lei

- Datorii 52.500 lei + Rezerve 15.000 lei

10

A B

Capital social 500.000 lei Active diverse 100.000 lei

+ Rezerve x - Datorii - 30.000 lei

+Plusvaloare din reevaluarea imobilizărilor

25.000 lei Activ net contabil 70.000 lei

Activ net contabil 525.000 lei + x lei

Nr. acţiuni 25.000 acţiuni

VMCA (1) 25 lei / acţiune

= Activ net contabil 67.500 lei + Plusvaloare din reevaluarea imobilizărilor 3.900 lei

Număr acţiuni 13.500 acţiuni = 63.900 lei

VMCA= 5 lei/acţiune +Plusvaloare din deţinere titluri 1.500 acţiuni × (5 lei/acţiune – y lei/acţiune)

1.500 acţiuni × (5 lei/acţiune – y lei/act)

= Activ net contabil (1)64.500 lei

(1) Număr de acţiuni ce trebuie emise = 12.900 acţiuni = , de unde ANCB = 64.500 lei

Din rezolvarea ecuaţiei: 63.900 lei + 1.500 acţiuni × (5 lei/acţiune – y lei/acţiune) = 64.500 lei

y = 4,6 lei/acţiune

Categoria VI – Administrarea şi lichidarea întreprinderilor

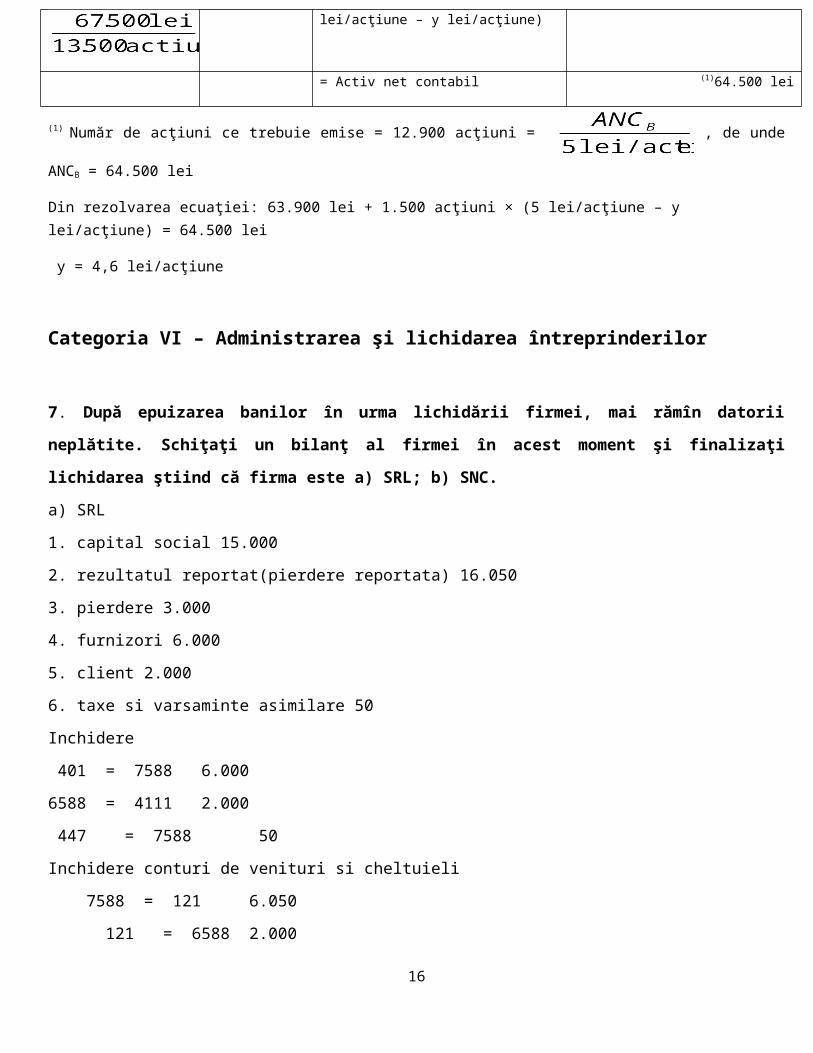

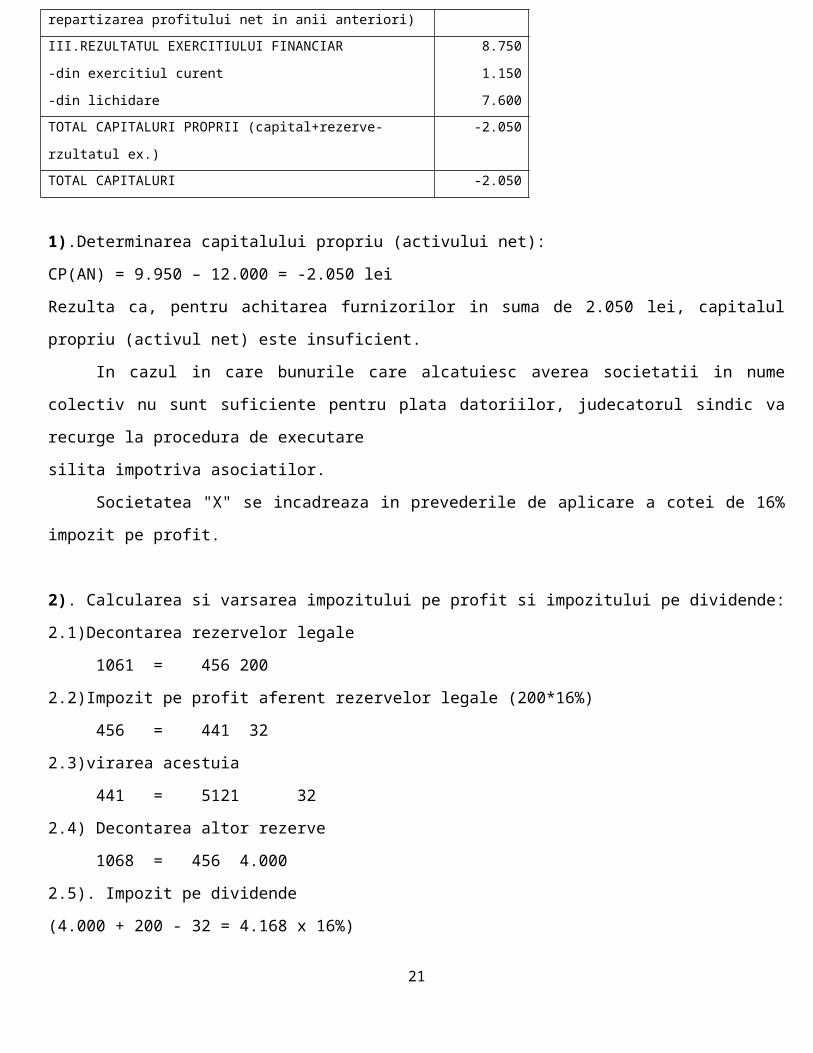

7. După epuizarea banilor în urma lichidării firmei, mai rămîn datorii neplătite. Schiţaţi un bilanţ al firmei

în acest moment şi finalizaţi lichidarea ştiind că firma este a) SRL; b) SNC.

a) SRL

1. capital social 15.000

2. rezultatul reportat(pierdere reportata) 16.050

3. pierdere 3.000

4. furnizori 6.000

5. client 2.000

6. taxe si varsaminte asimilare 50

Inchidere

401 = 7588 6.000

6588 = 4111 2.000

447 = 7588 50

Inchidere conturi de venituri si cheltuieli

7588 = 121 6.050

121 = 6588 2.000

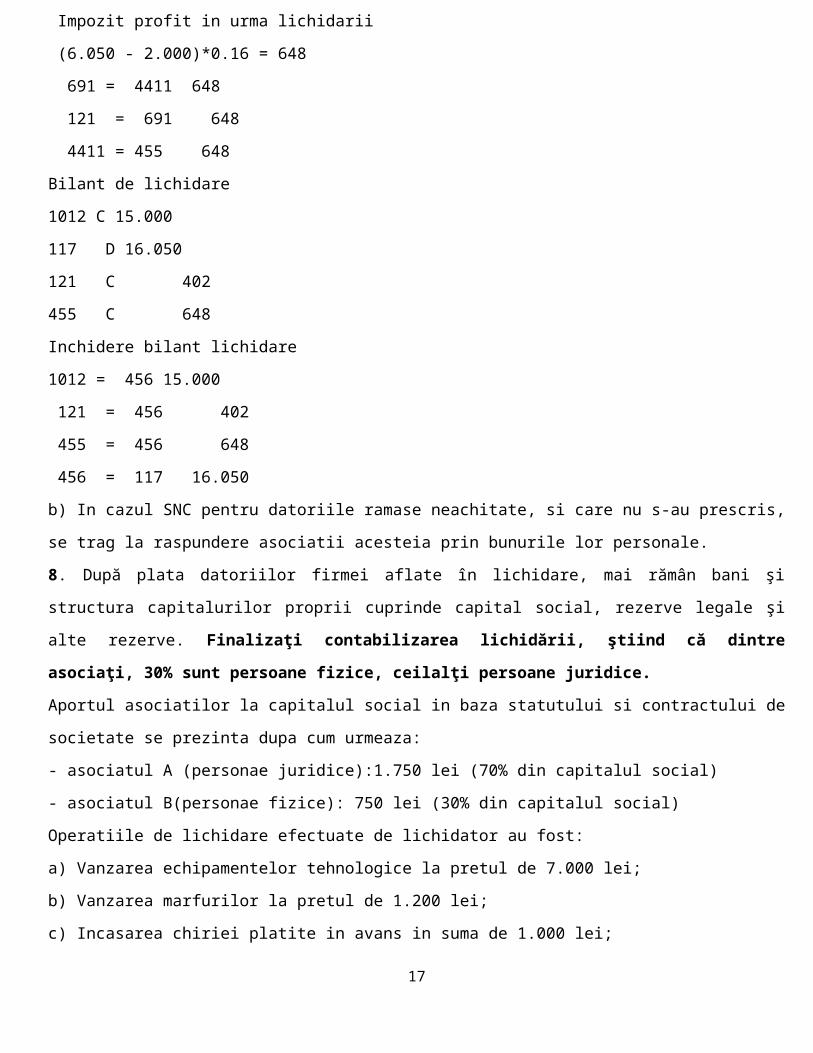

Impozit profit in urma lichidarii

(6.050 - 2.000)*0.16 = 648

691 = 4411 648

121 = 691 648

4411 = 455 648

11

Bilant de lichidare

1012 C 15.000

117 D 16.050

121 C 402

455 C 648

Inchidere bilant lichidare

1012 = 456 15.000

121 = 456 402

455 = 456 648

456 = 117 16.050

b) In cazul SNC pentru datoriile ramase neachitate, si care nu s-au prescris, se trag la raspundere asociatii acesteia

prin bunurile lor personale.

8. După plata datoriilor firmei aflate în lichidare, mai rămân bani şi structura capitalurilor proprii cuprinde capital

social, rezerve legale şi alte rezerve. Finalizaţi contabilizarea lichidării, ştiind că dintre asociaţi, 30% sunt

persoane fizice, ceilalţi persoane juridice.

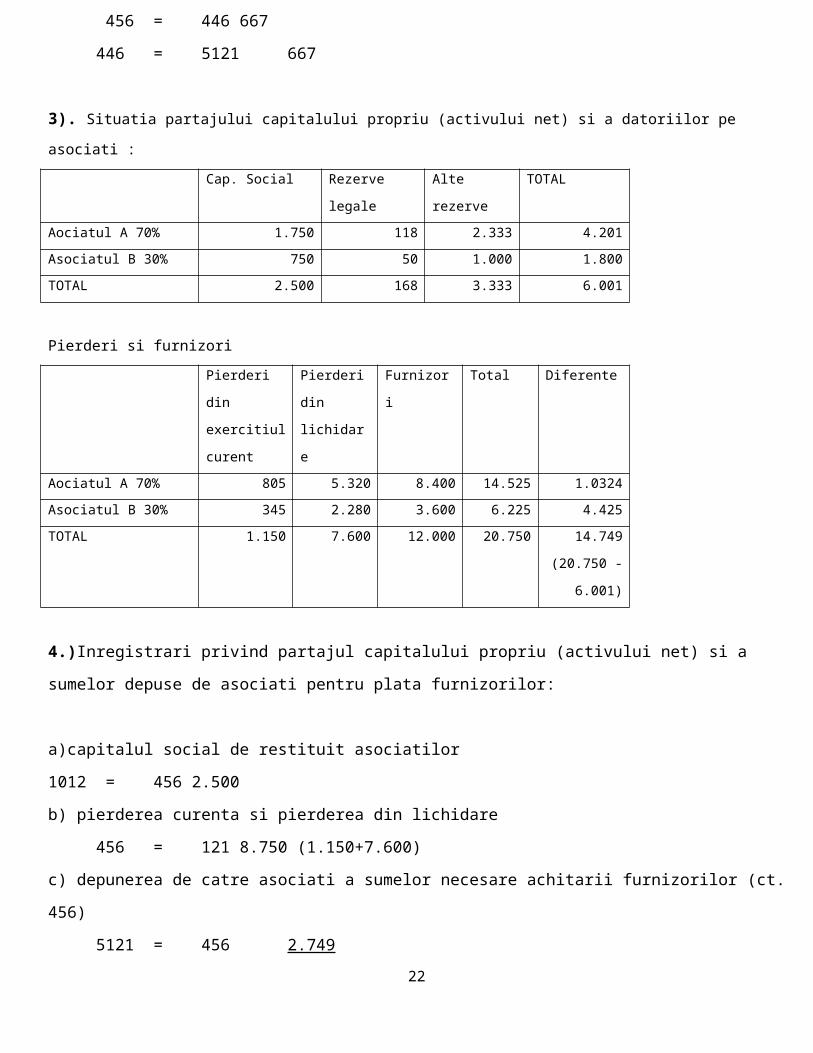

Aportul asociatilor la capitalul social in baza statutului si contractului de societate se prezinta dupa cum urmeaza:

- asociatul A (personae juridice):1.750 lei (70% din capitalul social)

- asociatul B(personae fizice): 750 lei (30% din capitalul social)

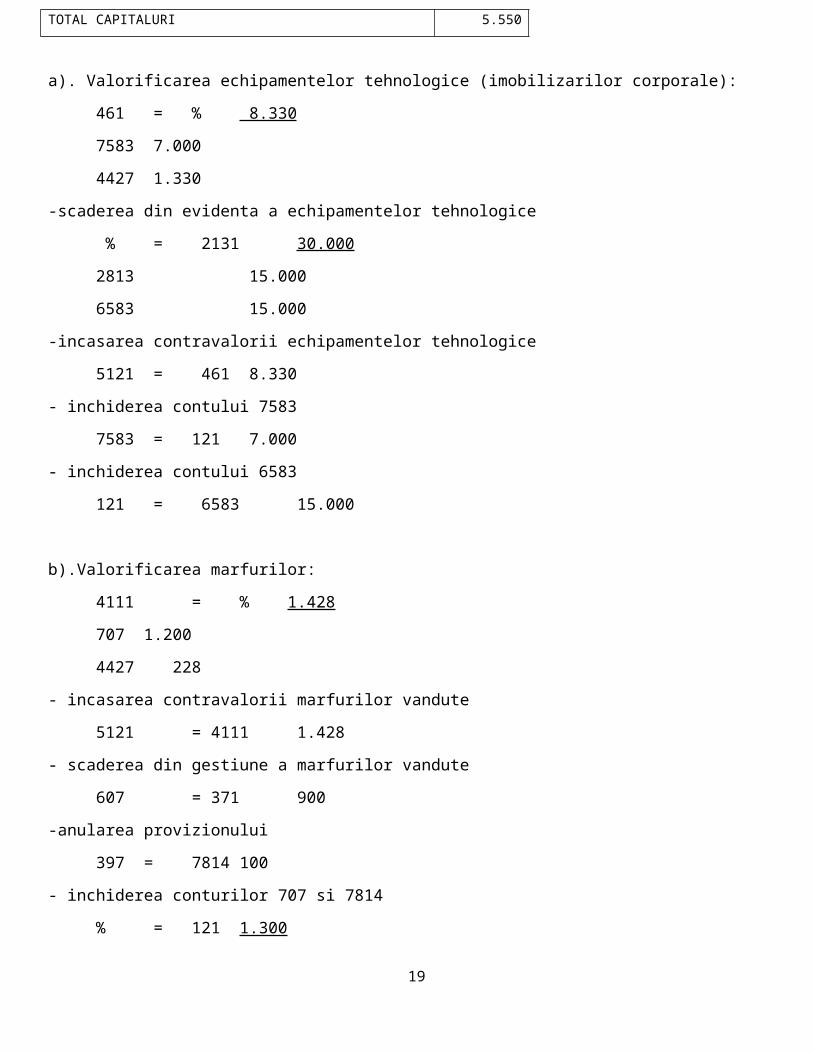

Operatiile de lichidare efectuate de lichidator au fost:

a) Vanzarea echipamentelor tehnologice la pretul de 7.000 lei;

b) Vanzarea marfurilor la pretul de 1.200 lei;

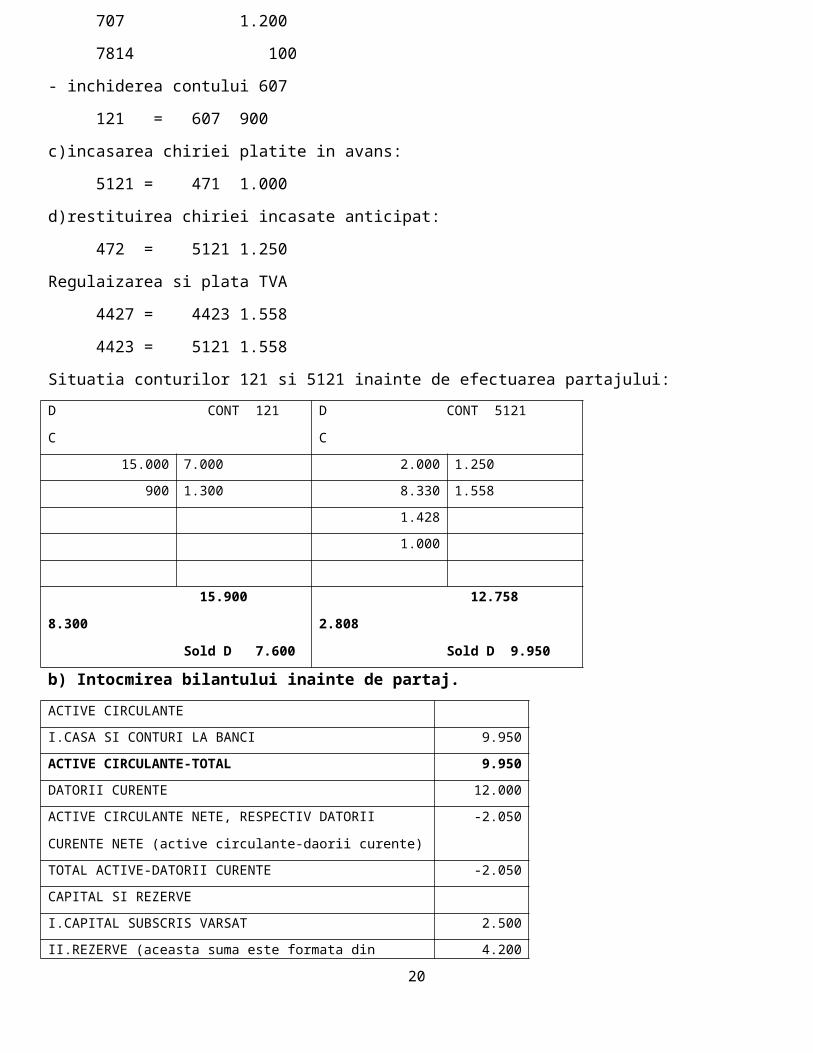

c) Incasarea chiriei platite in avans in suma de 1.000 lei;

d) Restituirea chiriei incasate anticipat in suma de 1.250 lei;

e) Stabilirea sumelor de acoperit de catre cei doi asociati pentru plata datoriei fata de furnizori;

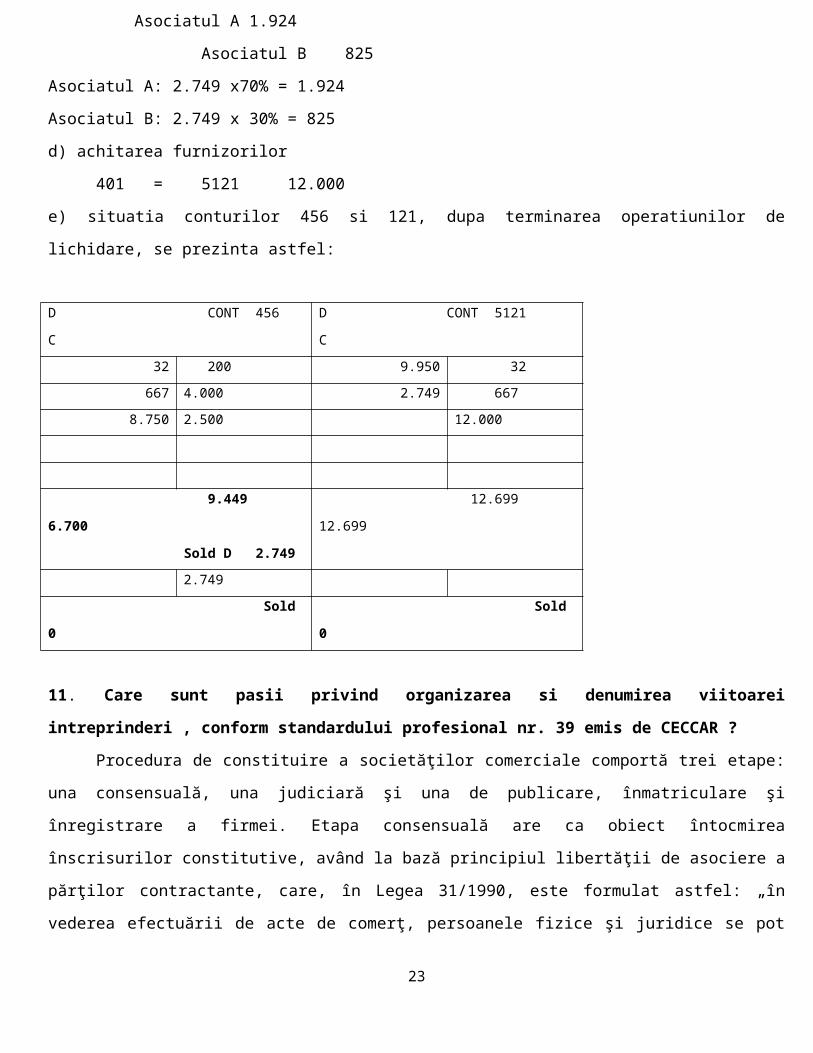

f) Achitarea datoriei fata de furnizori.

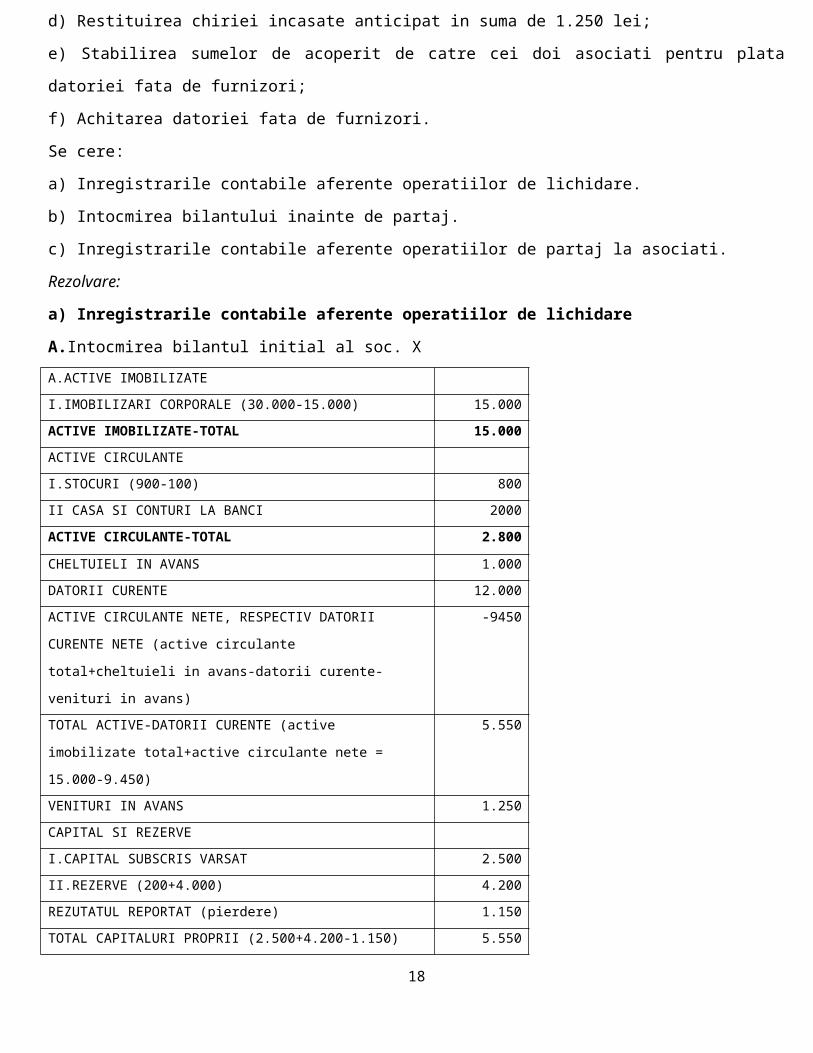

Se cere:

a) Inregistrarile contabile aferente operatiilor de lichidare.

b) Intocmirea bilantului inainte de partaj.

c) Inregistrarile contabile aferente operatiilor de partaj la asociati.

Rezolvare:

a) Inregistrarile contabile aferente operatiilor de lichidare

A.Intocmirea bilantul initial al soc. X

A.ACTIVE IMOBILIZATE

I.IMOBILIZARI CORPORALE (30.000-15.000) 15.000

ACTIVE IMOBILIZATE-TOTAL 15.000

12

ACTIVE CIRCULANTE

I.STOCURI (900-100) 800

II CASA SI CONTURI LA BANCI 2000

ACTIVE CIRCULANTE-TOTAL 2.800

CHELTUIELI IN AVANS 1.000

DATORII CURENTE 12.000

ACTIVE CIRCULANTE NETE, RESPECTIV DATORII CURENTE

NETE (active circulante total+cheltuieli in avans-datorii curente-

venituri in avans)

-9450

TOTAL ACTIVE-DATORII CURENTE (active imobilizate

total+active circulante nete = 15.000-9.450)

5.550

VENITURI IN AVANS 1.250

CAPITAL SI REZERVE

I.CAPITAL SUBSCRIS VARSAT 2.500

II.REZERVE (200+4.000) 4.200

REZUTATUL REPORTAT (pierdere) 1.150

TOTAL CAPITALURI PROPRII (2.500+4.200-1.150) 5.550

2) urmărirea existenţei aprobărilor, managementului entităţii, necesare înregistrării în contabilitate a

rezultatelor inventarierii;

3) urmărirea întocmirii Situaţiilor comparative pentru diferenţele constatate la inventariere;

4) urmărirea înregistrării în contabilitate a diferenţelor rezultate în urma inventarierii

8. ANALIZA INTOCMIRII BALANTELOR DE VERIFICARE

- examinarea preluării rulajelor zilnice ale conturilor în fişele de cont sintetice şi analitice;

- compararea soldurilor conturilor din fisele sintetice cu cele din balanţele de verificare;

- examinarea corelaţiei dintre disponibilul din balanţă şi extrasele de cont/registrul de casă;

- urmărirea respectării corelaţiilor din balanţele de verificare.

9. ANALIZA EVIDENTEI TEHNIC-OPERATIVE

- examinarea modului completare a formularelor tipizate;

- urmărirea utilizării formularelor pentru evidenţa cantitativă, pe feluri de stocuri, la locul de depozitare;

- urmărirea înregistrării materialelor în odinea codurilor atribuite prin registrul stocurilor;

- urmărirea organizării evidenţei operative a documentelor cu regim special;

- confirmarea înregistrărilor zilnice a intrărilor de către gestionar sau persoana desemnată, pe baza

facturilor, avizelor de însoţire a mărfii - notă de recepţie şi constatare de diferenţe;

- examinarea înregistrărilor ieşirilor pe baza bonurilor de consum individual şi colectiv, fişei limită -

individuală şi colectivă, avizelor de însoţire a mărfii, facturilor etc., poziţie cu poziţie;

- garantarea preluării la sfârşitul fiecărei luni a stocurilor cantitative din fişele de magazie, pe feluri de

stocuri, grupate pe magazii/depozite, conturi, grupe, eventual subgrupe;28

- recalcularea valorică a cantităţilor aflate în stoc pe baza preţurilor de înregistrare;

- recalcularea valorică a acestor stocuri pe pagini ale registrului stocurilor, pe subgrupe de materiale,

grupe de stocuri, conturi şi magazii/depozite.

Categoria XII - Doctrina şi deontologia profesiei contabile55. În ce consta diferenta dintre expertul contabil si economistul salariat, dintre contabilul autorizat si

contabilul salariat?

Expertul contabil este persoana care a dobândit această calitate, în condiţiile O.G. nr. 65/1994, având

competenţa profesională de a verifica şi de a aprecia modul de organizare şi de conducere a activităţii economico-

financiare şi de contabilitate, de a supraveghea gestiunea societăţilor comerciale şi de a verifica legalitatea

bilanţului contabil şi a contului de profit şi pierdere.

Prin urmare, ne găsim în faţa unei arii de competenţe mult mai largi faţă de cea a unui economist salariar,

care este subordonat unui şef ierarhic şi execută atribuţiile specifice fişei postului său. De asemenea, economistul

este specializat în multe domenii: turism, servicii, marketing, management, salarizare, financiar-contabil.

Expertul contabil este un economist, absolvent al specializării financiar-contabile, independent faţă de

societatea comercială. El nu primeşte, pentru lucrările executate, un salariu, ci un onorariu prevăzut prin contractul

încheiat cu referire la misiunea sa.

Contabilul autorizat este persoana care a dobândit această calitate în condiţiile O.G. nr. 65/1994 şi are

capacitatea de a ţine contabilitatea şi de a pregăti lucrările în vederea întocmirii situaţiilor financiare. Contabilul

autorizat, ca şi expertul contabil, este un profesionist independent, nesalarizat de o entitate economică. Contabilul

salarizat este subordonat şefului ierarhic şi execută sarcinile ce îi revin din fişa individuală. Rareori, în cazul unei

întreprinderi mari, mijlocii, execută toate lucrările contabile. De regulă, este specializat pe un sector al

contabilităţii.

Ca şi economistul salariat, contabilul salariat răspunde faţă de calitatea lucrărilor executate, putând fi

stimulat ori penalizat de şeful ierarhic sau la propunerea acestuia.

Expertul contabil, contabilul autorizat, chiar dacă sunt independenţi, răspund civil şi penal faţă de

întreprindere. De asemenea, ei pot pierde întreprinderea de client şi, prin aceasta, sursa de venit. În schimb,

economistul şi contabilul, salariaţi, pierd cu greu postul sau în urma unor proceduri anevoioase.

56. Cine este expertul contabil?

Expertul contabil este specialistul care a dobândit cea mai înaltă calificare în domeniul contabilităţii şi care

are acces neîngrădit la efectuarea tuturor lucrărilor profesionale, inclusiv verificarea şi certificarea situaţiilor

financiare. Expertul contabil a dobândit această calitate în condiţiile Ordonanţei 65/1994 cu modificările şi

completarile ulterioare, şi are competenţa profesională de a organiza şi conduce contabilitatea, de a supraveghea

gestiunea societăţilor comerciale, de a întocmi situaţiile financiare şi de a efectua expertize contabile. 29

Calitatea de expert contabil şi de contabil autorizat se dobândeşte pe bază de examen. Pentru a dobândi

calitatea, se cer îndeplinite cumulativ mai multe condiţii. Pot fi, la cerere, experţi contabili, persoanele care au titlul

de academician, profesori şi conferenţiari universitari, doctorii în economie şi doctorii docenţi cu specialitatea

finanţe sau contabilitate, însă cu îndeplinirea condiţiilor şi susţinerea unui interviu privind Normele de organizare

şi funcţionare ale CECCAR.

Expertul contabil este un economist, absolvent al specializării fmanciar-contabile, independent faţă de

societatea comercială. El nu primeşte, pentru lucrările executate, un salariu, ci un onorariu prevăzut prin contractul

încheiat cu referire la misiunea sa.

58. Cum se obtine calitatea de expert contabil?

Calitatea de expert contabil se obţine prin examen. Examenul se desfăşoară în baza Normelor Corpului şi a

regulamentului pentru efectuarea stagiului, şi prin examenul de aptitudini în vederea accesului la calitatea de expert

contabil şi de contabil autorizat.

Etapele pentru a obtine calitatea de expert contabil sunt:

examen de admitere privind accesul

stagiu de 3 ani (tutore/sistem colectiv, 200 ore/semestru + pregătire deontologică şi doctrină

profesională);

examen de aptitudini (examen scris, probă orală)

60. Cum se mentin calitatea de expert contabil si calitatea de contabil autorizat?

Înscrierea în Tablou conferă dreptul la exercitare a profesiei pe întreg teritoriul ţării. Anual se obţine licenţa

de exercitare a profesiei (viza anuală) împreuna cu autorizaţia de lucru. Acordarea vizei anuale este

condiţionată de:

a) achitarea în intregime a obligaţiilor faţă de Corp pe anul trecut;

b) plata la bugetul de stat în cuantumul şi la termenul prevazut de lege, a impozitelor cuvenite statului

asupra onorariilor încasate de la beneficiari;

c) dovada asigurării pentru riscul profesional;

d) dovada că nu au suferit nici o condamnare care, potrivit legislaţiei în vigoare, interzice dreptul de

gestiune şi de administrare a societăţilor comerciale (cazier judiciar sau declaraţie pe proprie raspundere);

e) să nu fi săvârşit fapte prin care să încalce obligaţiile prevăzute de lege, precum şi regulile privind

conduita etica si profesionala, pentru care să fi fost sanctionaţi de Comisia de disciplină cu suspendarea dreptului

de exercitare a profesiei pe toata durata suspendarii, precum şi cu interzicerea dreptului de exercitare aprofesiei;

f) depunerea declaraţiei anuale completată la toate rubricile prevazute de formular;

g) dovada privind pregatirea profesionala continua;30

h) prezentarea unei adeverinte medicale din care să rezulte că în ultimii 5 ani (pana la varsta de 65 de ani)

sau in ultimii 3ani (peste varsta de 65 de ani) a fost testată cu privire la indeplinirea conditiei privind capacitatea

deplina de exercitiu pentru exercitarea profesiei.

Lipsa vizei atrage trecerea profesionistului în categoria inactivilor. Prin pronuntarea unei sanctiuni

disciplinare, sesuspenda sau se poate interzice dreptul de exercitare a profesiei in acest ultim caz procedandu-se la