AUDIT INTERN TIPURI DE AUDIT INTERN A. AUDIT DE REGULARITATE (CONFORMITATE) - Asigurarea ca toate dispozitiile implementate pentru aplicarea regulilor interne ale intreprinderii pentru o functie sunt aplicate si functioneaza corect B. AUDIT DE EFICACITATE - Asigurarea ca dispozitivele implementate pentru asigurarea unui bun control asupra unei functii sunt adecvate, eficace si nu trebuiesc modificate, inlaturate sau adaugate C. AUDIT DE MANAGEMENT - Asigurarea ca politica ce priveste o functie corespunde cu strategia intreprinderii D. AUDIT DE STRATEGIE - Asigurarea ca strategia de dezvoltare a unei functii corespunde din punct de vedere al coerentei cu strategia celorlalte functii ale organizatiei

Transcript

AUDIT INTERN

TIPURI DE AUDIT INTERNA. AUDIT DE REGULARITATE (CONFORMITATE)- Asigurarea ca toate dispozitiile implementate pentru aplicarea regulilor

interne ale intreprinderii pentru o functie sunt aplicate si functioneaza corect

B. AUDIT DE EFICACITATE- Asigurarea ca dispozitivele implementate pentru asigurarea unui bun

control asupra unei functii sunt adecvate, eficace si nu trebuiesc modificate, inlaturate sau adaugate

C. AUDIT DE MANAGEMENT- Asigurarea ca politica ce priveste o functie corespunde cu strategia

intreprinderiiD. AUDIT DE STRATEGIE- Asigurarea ca strategia de dezvoltare a unei functii corespunde din punct de

vedere al coerentei cu strategia celorlalte functii ale organizatiei

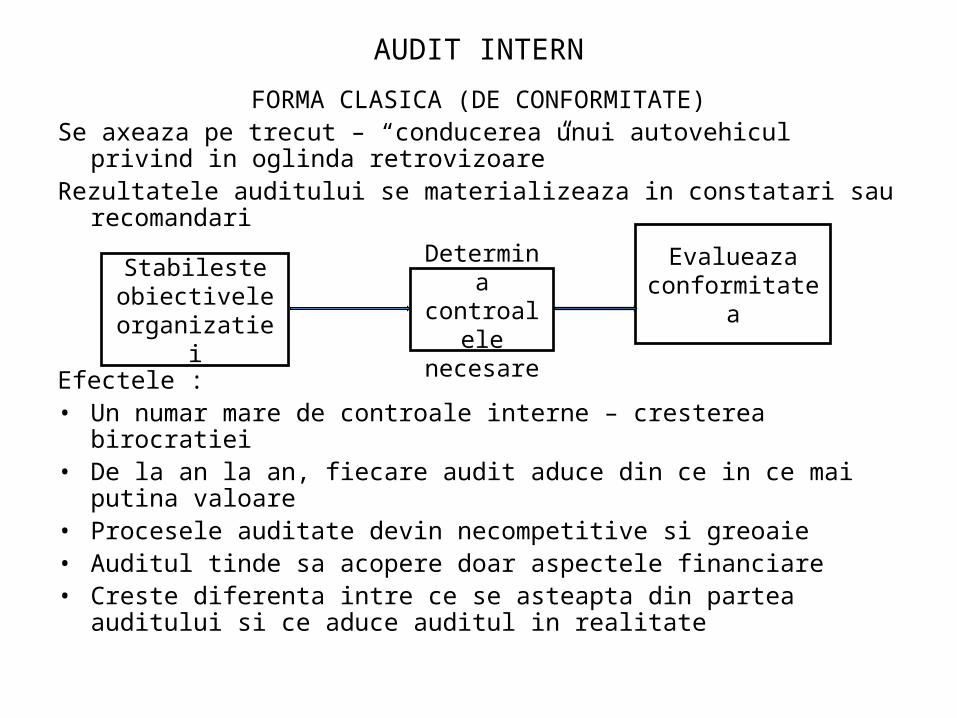

AUDIT INTERN

FORMA CLASICA (DE CONFORMITATE)Se axeaza pe trecut – “conducerea unui autovehicul privind in oglinda

retrovizoare”Rezultatele auditului se materializeaza in constatari sau recomandari

Efectele :• Un numar mare de controale interne – cresterea birocratiei• De la an la an, fiecare audit aduce din ce in ce mai putina valoare• Procesele auditate devin necompetitive si greoaie• Auditul tinde sa acopere doar aspectele financiare• Creste diferenta intre ce se asteapta din partea auditului si ce aduce

auditul in realitate

Stabileste obiectivele organizatiei

Determina controalele

necesare

Evalueaza conformitatea

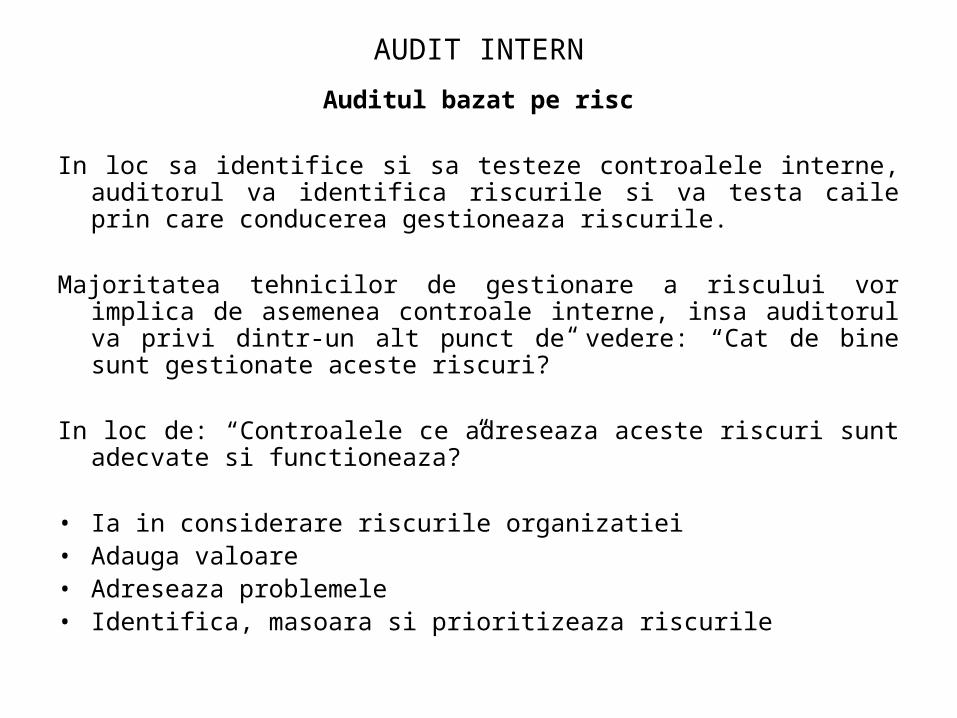

AUDIT INTERN

Auditul bazat pe risc

In loc sa identifice si sa testeze controalele interne, auditorul va identifica riscurile si va testa caile prin care conducerea gestioneaza riscurile.

Majoritatea tehnicilor de gestionare a riscului vor implica de asemenea

controale interne, insa auditorul va privi dintr-un alt punct de vedere: “Cat de bine sunt gestionate aceste riscuri?”

In loc de: “Controalele ce adreseaza aceste riscuri sunt adecvate si functioneaza?”

• Ia in considerare riscurile organizatiei• Adauga valoare• Adreseaza problemele• Identifica, masoara si prioritizeaza riscurile

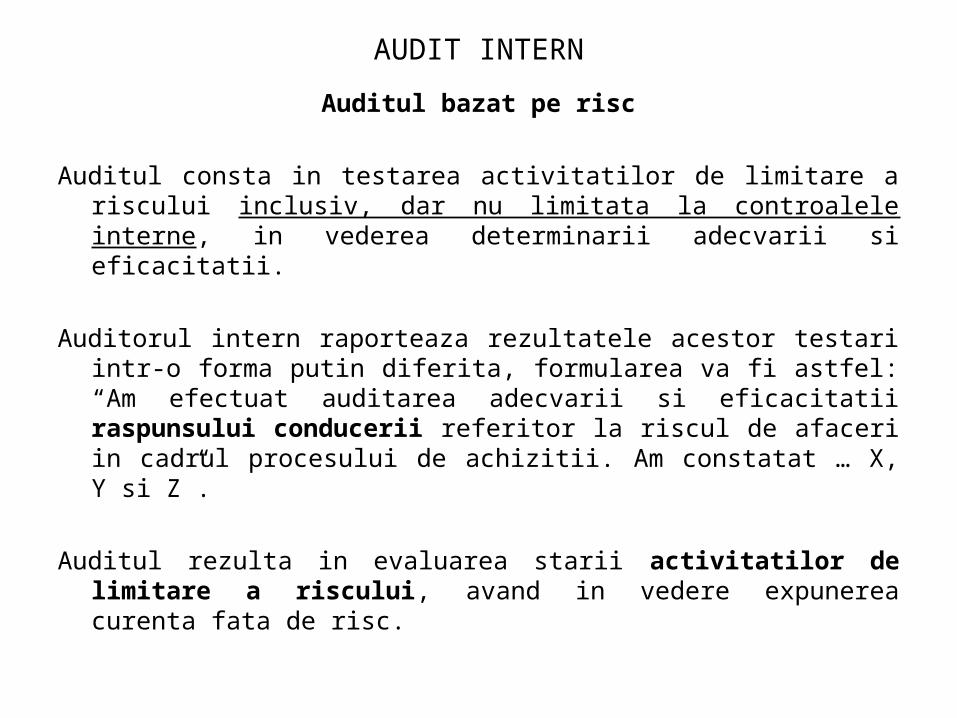

AUDIT INTERN

Auditul bazat pe risc

Auditul consta in testarea activitatilor de limitare a riscului inclusiv, dar nu limitata la controalele interne, in vederea determinarii adecvarii si eficacitatii.

Auditorul intern raporteaza rezultatele acestor testari intr-o forma putin diferita, formularea va fi astfel: “Am efectuat auditarea adecvarii si eficacitatii raspunsului conducerii referitor la riscul de afaceri in cadrul procesului de achizitii. Am constatat … X, Y si Z”.

Auditul rezulta in evaluarea starii activitatilor de limitare a riscului, avand in vedere expunerea curenta fata de risc.

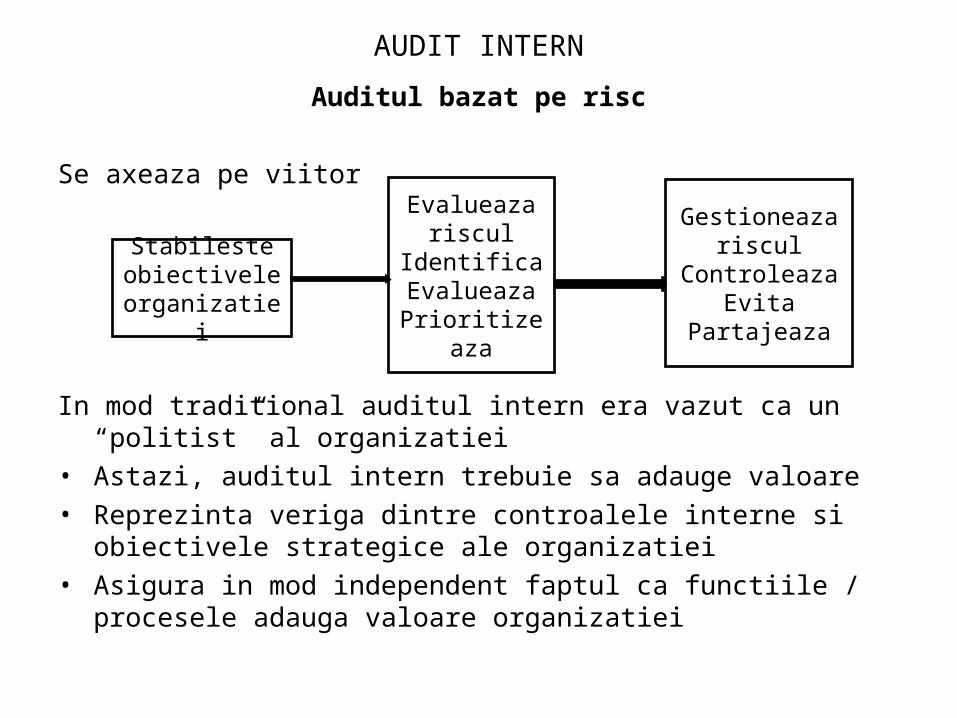

AUDIT INTERN

Auditul bazat pe risc

Se axeaza pe viitor

In mod traditional auditul intern era vazut ca un “politist” al organizatiei• Astazi, auditul intern trebuie sa adauge valoare• Reprezinta veriga dintre controalele interne si obiectivele strategice ale

organizatiei• Asigura in mod independent faptul ca functiile / procesele adauga valoare

organizatiei

Stabileste obiectivele organizatiei

Evalueaza riscul

IdentificaEvalueaza

Prioritizeaza

Gestioneaza riscul

ControleazaEvita

Partajeaza

AUDIT INTERN

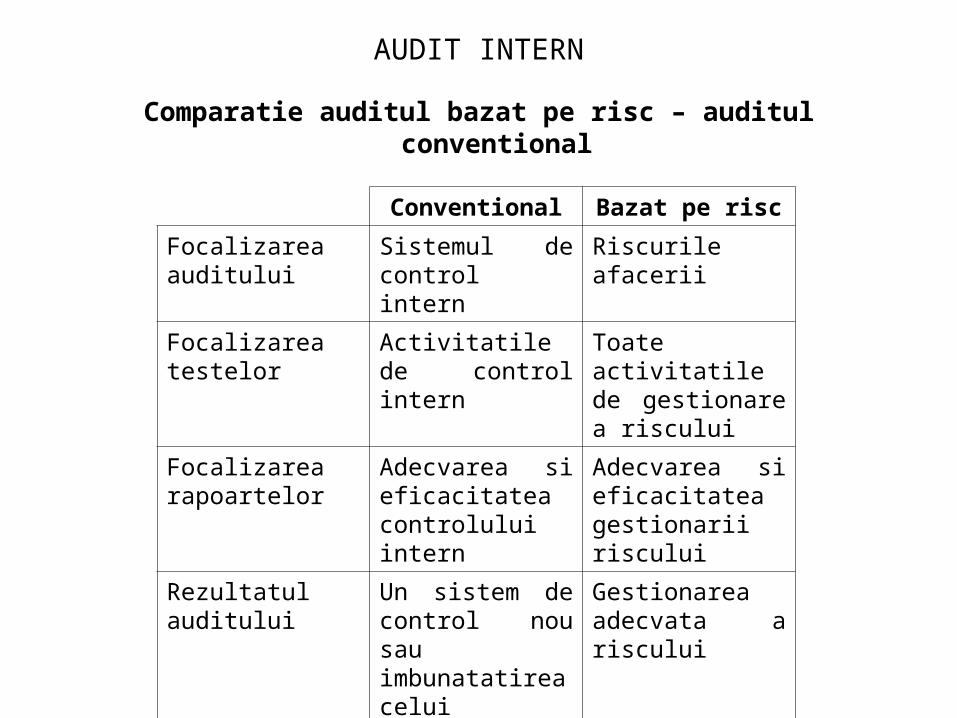

Comparatie auditul bazat pe risc – auditul conventional

Conventional Bazat pe risc

Focalizarea auditului

Sistemul de control intern

Riscurile afacerii

Focalizarea testelor Activitatile de control intern

Toate activitatile de gestionare a riscului

Focalizarea rapoartelor

Adecvarea si eficacitatea controlului intern

Adecvarea si eficacitatea gestionarii riscului

Rezultatul auditului Un sistem de control nou sau imbunatatirea celui existent

Gestionarea adecvata a riscului

AUDIT INTERN

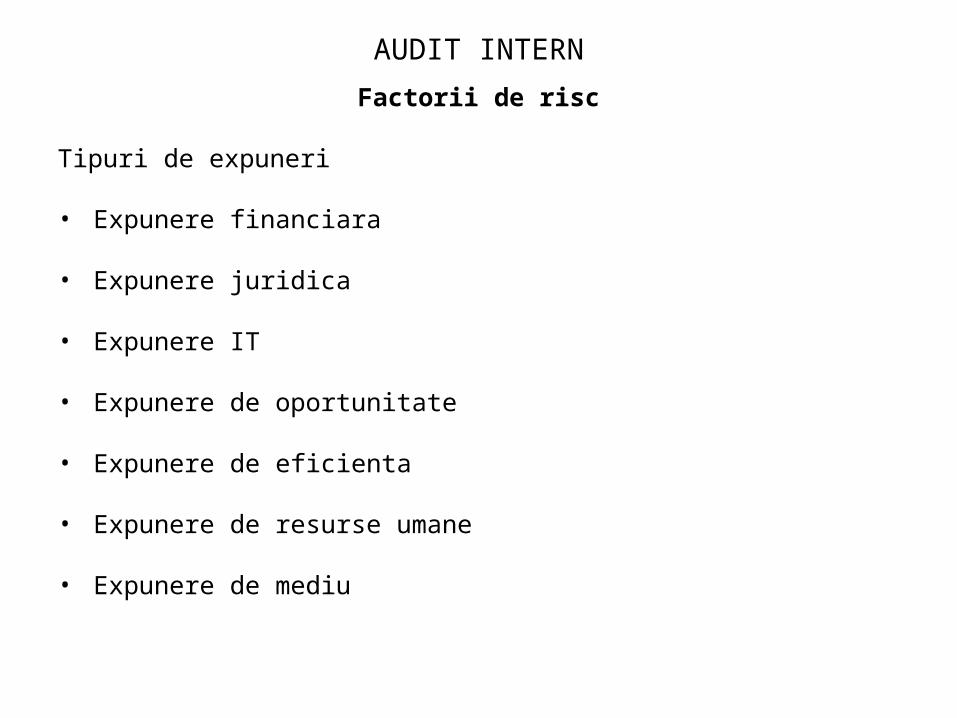

Factorii de risc

Tipuri de expuneri

• Expunere financiara

• Expunere juridica

• Expunere IT

• Expunere de oportunitate • Expunere de eficienta • Expunere de resurse umane

• Expunere de mediu

AUDIT INTERN

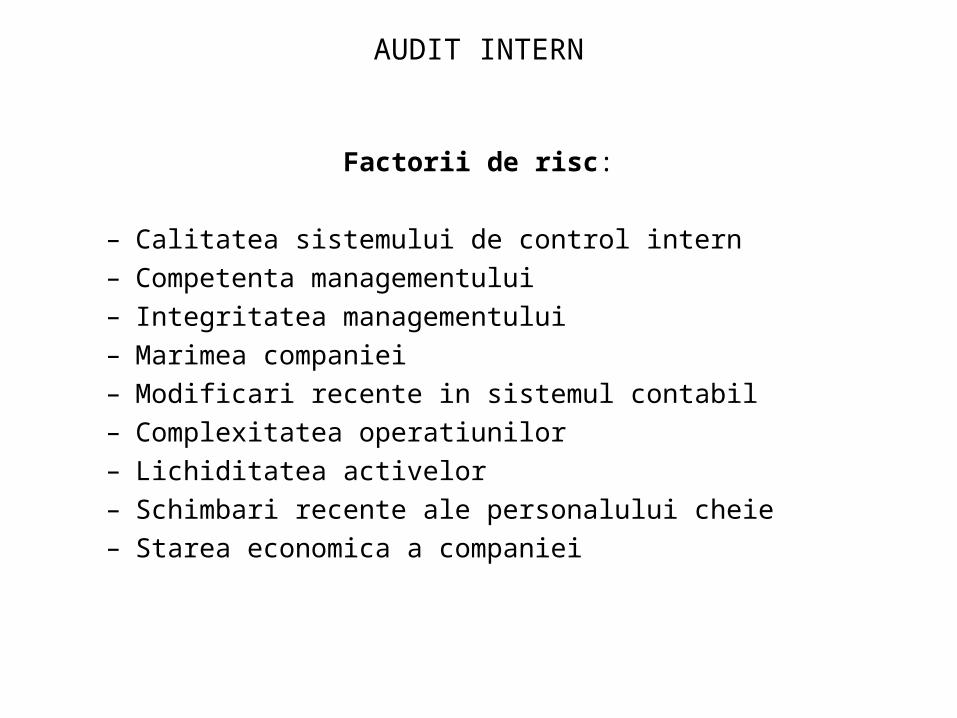

Factorii de risc:

– Calitatea sistemului de control intern– Competenta managementului– Integritatea managementului– Marimea companiei– Modificari recente in sistemul contabil– Complexitatea operatiunilor– Lichiditatea activelor– Schimbari recente ale personalului cheie– Starea economica a companiei

AUDIT INTERN

Factorii de risc (continuare):

– Crestere rapida– Calitatea sistemelor informatice existente– Timpul scurs de la ultima misiune de audit– Presiunea asupra managementului pentru indeplinirea obiectivelor– Masura in care activitatea companiei este reglementata legal– Nivelul moralului angajatilor– Planurile de audit ale auditorilor independenti– Expunerea la factorii politici– Distantele dintre diferite puncte de lucru si sediul central al companiei

AUDIT INTERN

Care sunt factorii de interes pentru actionarii si managementul companiei?

• Minimizarea surprizelor neplacute

• Rezolvarea incertitudinilor si variatiilor fata de asteptari

• Maximizarea oportunitatilor pentru succes si performante superioare

• Angajarea intregii organizatii in procesul de administrare a riscului

• Alinierea obiectivelor organizatiei cu modul de actiune

• Un proces de comunicare eficienta a riscurilor precum si raportare periodica asupra riscurilor si controalelor

• Un proces de identificare a oportunitatilor

AUDIT INTERN

Definirea riscului de afaceri

Riscul privit din mai multe puncte de vedere

Din punct de vedere operational Din punctul de vedere al angajatilor

Exemple de riscuri:• Deteriorarea, defectarea echipamentelor, bunurilor.•Angajatii nu pot sau refuza sa lucreze.•Produsele nu sunt functionale.•Defectiuni ale sistemelor/tehnologiei.•Nefunctionarea controalelor financiare.

Exemple de riscuri:•Siguranta si securitatea locului de munca.•Clienti nemultumiti.•Plecarea din companie a colegilor.•Nu fac fata cerintelor.•Compania este preluata de alta firma.•Departamentul meu se externalizeaza.

AUDIT INTERN

Definirea riscului de afaceri Riscul privit din mai multe puncte de vedere

Din punctul de vedere al Consiliului de Administratie

Din punct de vedere strategic

Principalele riscuri:•Strategia companiei este cea corecta?•Structura companiei este buna?•Avem angajati competenti?•Procesele companiei sunt de cea mai buna calitate?•Sistemele noastre informatice sunt cele mai eficiente?•Sunt relatiile noastre de afaceri corecte?•Cum comunicam toate aceste aspecte?

Principalele riscuri:•Considerand lantul nostru de valori, care este profilul nostru de risc?•Care ar trebui sa fie profilul nostru de recompensare?•Care sunt limitele sau actiunile pe care ar trebui sa le aplicam pentru gestionarea riscurilor noastre?•Cum cuantificam riscurile afacerii?•Care este opinia celorlalte grupuri interesate de organizatia noastra?

AUDIT INTERN

Definirea riscului de afaceriManagementul riscului. Cum este perceput riscul?

Utilizarea - Beneficii crescute prin oportunitatilor managementul bazat pe

valoare- Imbunatatirea alocarii capitalului

Minimizarea - Protejarea reputatiei companiei incertitudinilor - Atingerea celor mai bune practici

aferente afacerii - Intelegerea si evaluarea riscurilor afacerii - Intelegerea intregii palete de riscuri ce pot

afecta in prezent afacerile

Administrarea - Evitarea riscului personalcrizelor & - Conformitate cu standardele de guvernanta conformitate corporatista

- Situatiile de criza ale altor companii - Situatiile de criza ale companiei

AUDIT INTERN

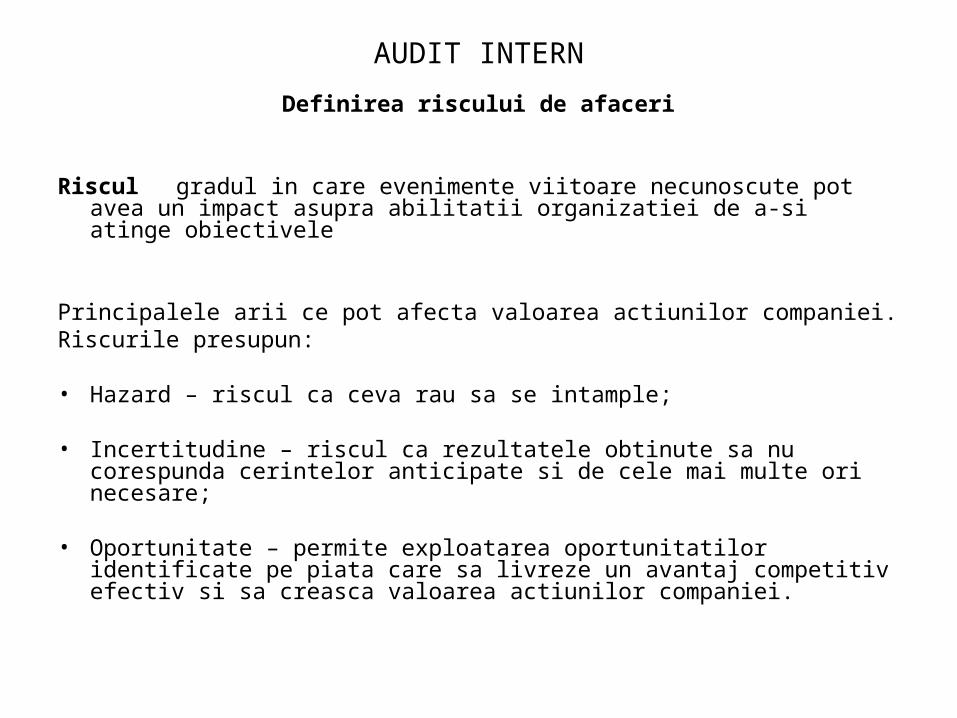

Definirea riscului de afaceri

Riscul gradul in care evenimente viitoare necunoscute pot avea un impact asupra abilitatii organizatiei de a-si atinge obiectivele

Principalele arii ce pot afecta valoarea actiunilor companiei. Riscurile presupun:

• Hazard – riscul ca ceva rau sa se intample;

• Incertitudine – riscul ca rezultatele obtinute sa nu corespunda cerintelor anticipate si de cele mai multe ori necesare;

• Oportunitate – permite exploatarea oportunitatilor identificate pe piata care sa livreze un avantaj competitiv efectiv si sa creasca valoarea actiunilor companiei.

AUDIT INTERN

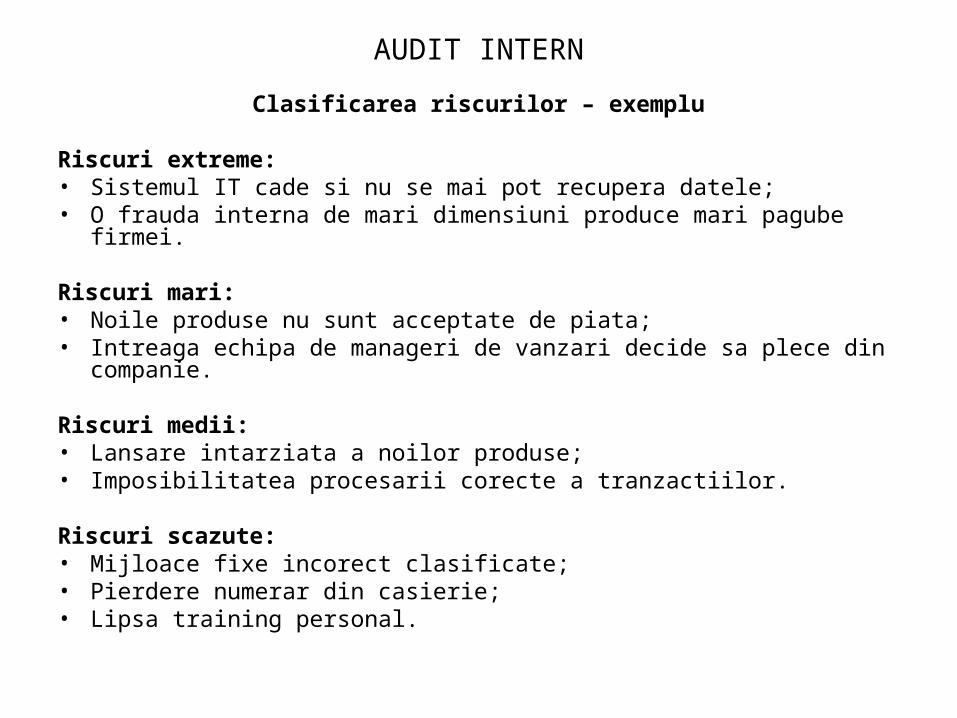

Clasificarea riscurilor – exemplu

Riscuri extreme:• Sistemul IT cade si nu se mai pot recupera datele;• O frauda interna de mari dimensiuni produce mari pagube firmei.

Riscuri mari:• Noile produse nu sunt acceptate de piata;• Intreaga echipa de manageri de vanzari decide sa plece din companie.

Riscuri medii:• Lansare intarziata a noilor produse;• Imposibilitatea procesarii corecte a tranzactiilor.

Riscuri scazute:• Mijloace fixe incorect clasificate;• Pierdere numerar din casierie;• Lipsa training personal.

AUDIT INTERN

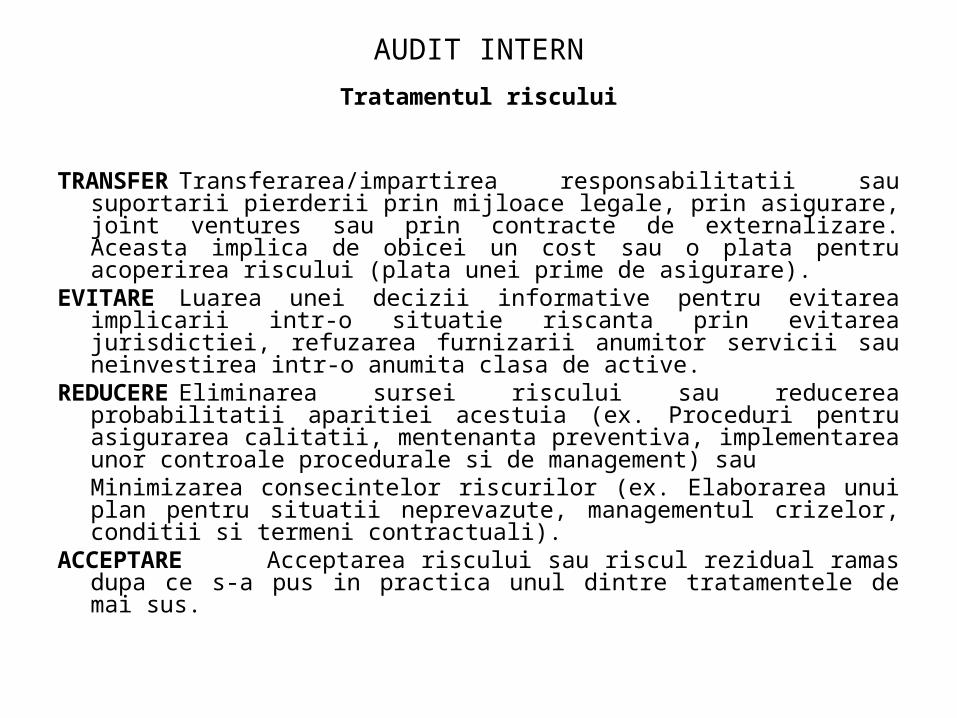

Tratamentul riscului

TRANSFER Transferarea/impartirea responsabilitatii sau suportarii pierderii prin mijloace legale, prin asigurare, joint ventures sau prin contracte de externalizare. Aceasta implica de obicei un cost sau o plata pentru acoperirea riscului (plata unei prime de asigurare).

EVITARE Luarea unei decizii informative pentru evitarea implicarii intr-o situatie riscanta prin evitarea jurisdictiei, refuzarea furnizarii anumitor servicii sau neinvestirea intr-o anumita clasa de active.

REDUCERE Eliminarea sursei riscului sau reducerea probabilitatii aparitiei acestuia (ex. Proceduri pentru asigurarea calitatii, mentenanta preventiva, implementarea unor controale procedurale si de management) sauMinimizarea consecintelor riscurilor (ex. Elaborarea unui plan pentru situatii neprevazute, managementul crizelor, conditii si termeni contractuali).

ACCEPTARE Acceptarea riscului sau riscul rezidual ramas dupa ce s-a pus in practica unul dintre tratamentele de mai sus.

AUDIT INTERN

Riscul inerent sau brutRiscul ca un eveniment ce afecteaza obiectivele companiei sa se produca si

avand in vedere supozitia ca nu sunt implementate controale sau alte mijloace de gestionare a riscurilor.

Riscul rezidualRiscul ca un eveniment ce afecteaza obiectivele companiei sa se produca dupa ce

s-au luat in calcul toate actiunile prezente sau propuse pentru limitarea riscurilor.

Nivelul riscului rezidual si raspunsul la riscul identificat

Eficace Raspunsul la risc este adecvata scopului.Moderat Exista cateva probleme legate de adecvarea raspunsului

la risc ce pot conduce la surprize/rezultate neplacute.Limitat Raspunsul nu este satisfacator si poate usor conduce la

surprize/rezultate neplacute in timpul desfasurarii normale a activitatii.

Nici unul Raspunsul la risc nu reduce deloc riscul inerent.

AUDIT INTERNObiective ale situatiilor financiare

Reprezinta specificatiile implicite privind corectitudinea soldurilor prezentate in situatiile financiare.1. Existenta sau Producerea.2. Drepturi si Obligatii.3. Completitudine.4. Evaluarea sau Alocarea.5. Prezentarea.

Riscurile asociate obiectivelor situatiilor financiare Existenta sau ProducereaExistenta• Activul sau datoria exista la un anumit moment in timp;• Exista controale care sa asigure faptul ca numai activele si datoriile valide sunt inregistrate, protejate, iar

inregistrarea acestora se face periodic;• Exista controale care sa asigure faptul ca pentru activele inregistrate compania detine titluri legale de

proprietate, iar drepturile de utilizare a activelor se acorda numai cu autorizarea necesara;• Sunt inregistrate numai datoriile proprii.Producerea• Tranzactia inregistrata a avut loc in realitate in timpul perioadei;• Exista controale care sa asigure faptul ca tranzactiile fictive sau duplicate nu sunt inregistrate.

Drepturi si obligatii• Compania detine documente justificative pentru a putea proba proprietatea asupra activelor.

Completitudine• Nu exista active, datorii, tranzactii sau evenimente neinregistrate.• Exista controale care sa asigure faptul ca tranzactiile realizate nu sunt omise din inregistrarile

contabile.• Toate tranzactiile sunt reflectate in exercitiul contabil corect.

Evaluarea sau Alocarea• Activele sau datoriile sunt inregistrate la valorile corespunzatoare utilizandu-se o metoda

corecta de evaluare in conformitate cu standardele internationale.• Tranzactia sau evenimentul este inregistrat la valoare corecta, iar venitul sau cheltuiala este

alocata in perioada corespunzatoare.• Exista controale care sa asigure faptul ca tranzactiile sunt inregistrate la valorile monetare

corecte.

Prezentarea• Elementele sunt corect clasificate, descrise si prezentate in situatiile financiare.

AUDIT INTERN

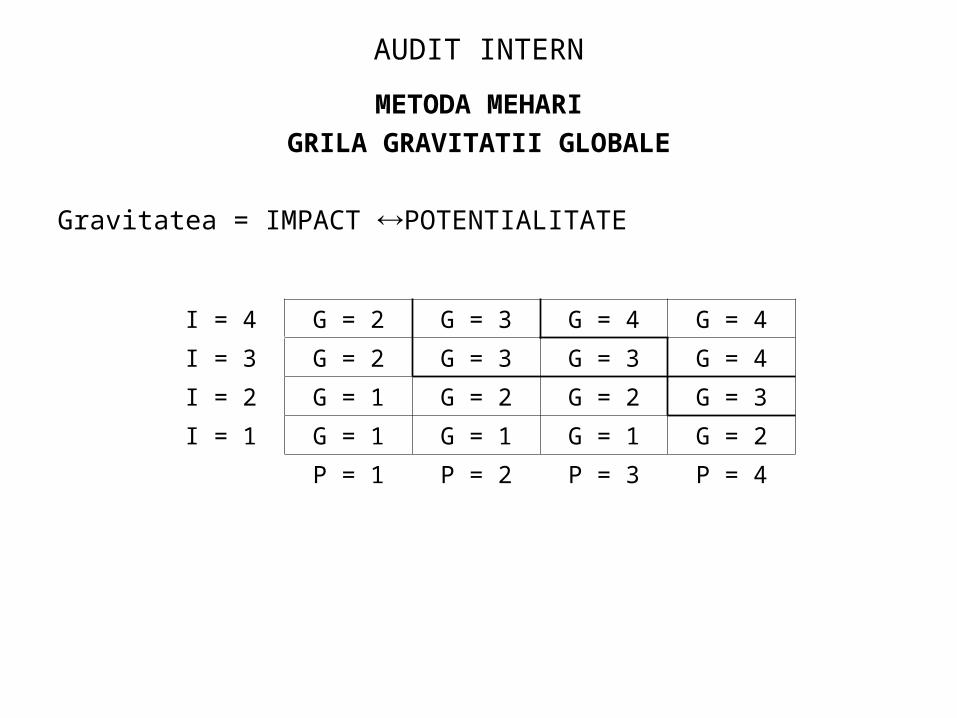

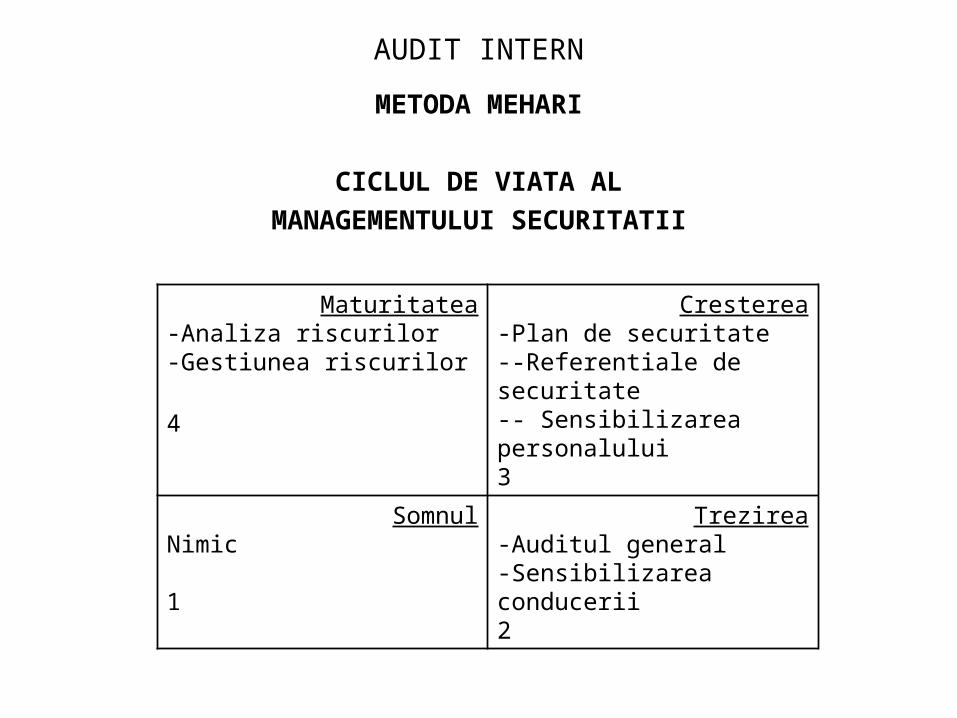

MANAGEMENTUL RISCURILOR (METODA MEHARI)

Scopul este minimizarea riscurilor idenificate.

Minimalizarea nu poate fi cuantificata.

Scopul il reprezinta actiunea prin care un risc este adus la un nivel acceptabil.

Amenintare Vulnerabilitate + = Risc inacceptabil

puternica ridicata

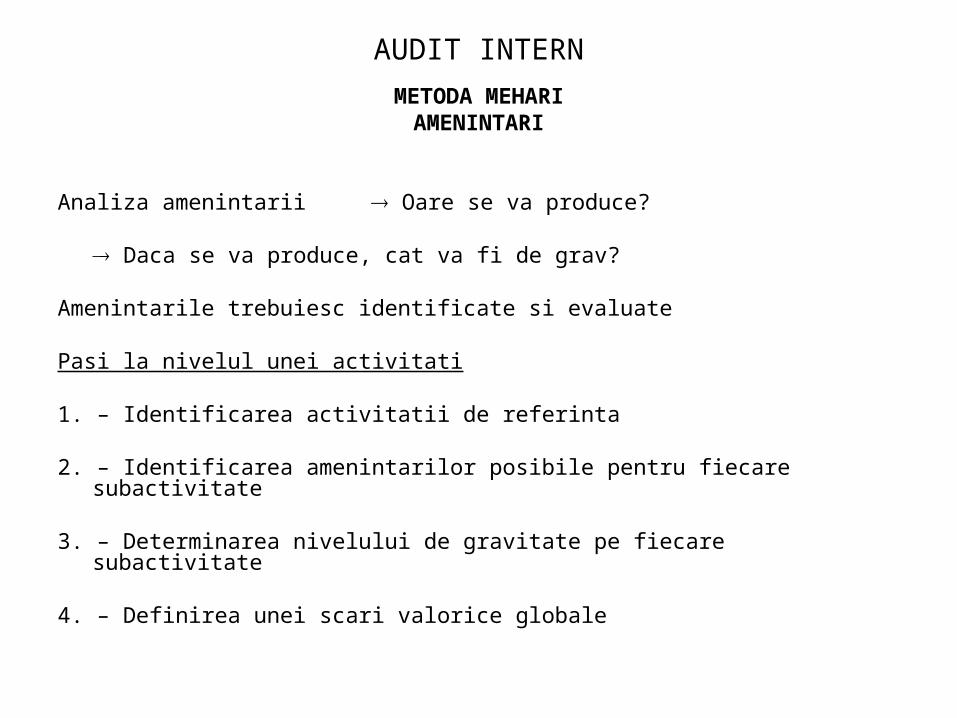

AUDIT INTERN

METODA MEHARIAMENINTARI

Analiza amenintarii Oare se va produce?

Daca se va produce, cat va fi de grav? Amenintarile trebuiesc identificate si evaluate

Pasi la nivelul unei activitati 1. – Identificarea activitatii de referinta 2. – Identificarea amenintarilor posibile pentru fiecare subactivitate

3. – Determinarea nivelului de gravitate pe fiecare subactivitate

4. – Definirea unei scari valorice globale

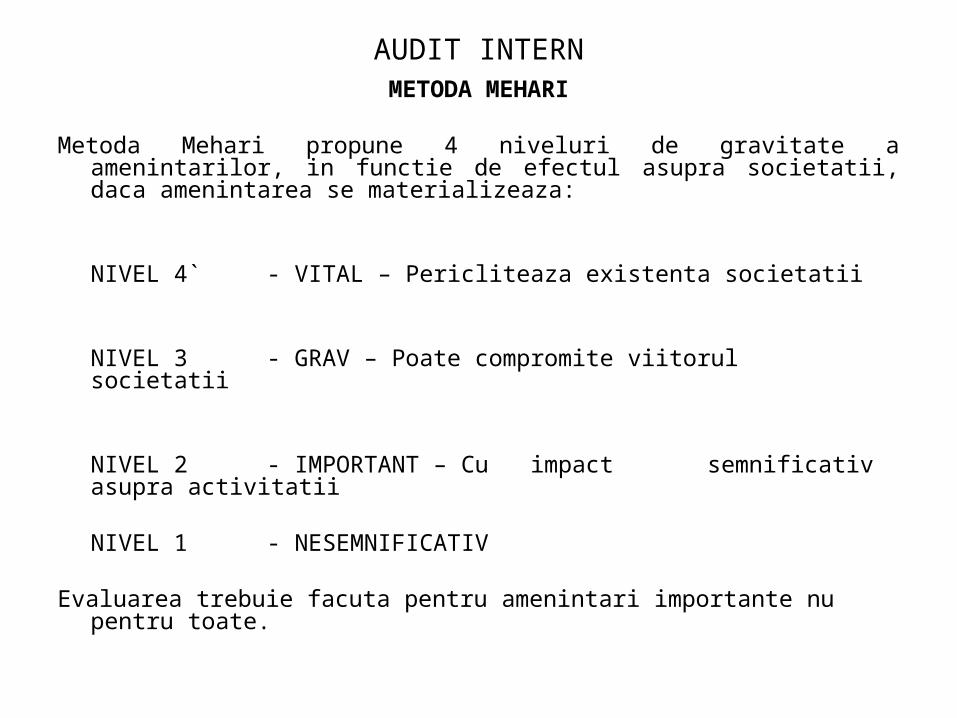

AUDIT INTERNMETODA MEHARI

Metoda Mehari propune 4 niveluri de gravitate a amenintarilor, in functie de

efectul asupra societatii, daca amenintarea se materializeaza:

NIVEL 4` - VITAL – Pericliteaza existenta societatii

NIVEL 3 - GRAV – Poate compromite viitorul societatii

NIVEL 2 - IMPORTANT – Cu impact semnificativ asupra activitatii

NIVEL 1 - NESEMNIFICATIV Evaluarea trebuie facuta pentru amenintari importante nu pentru toate.

AUDIT INTERN

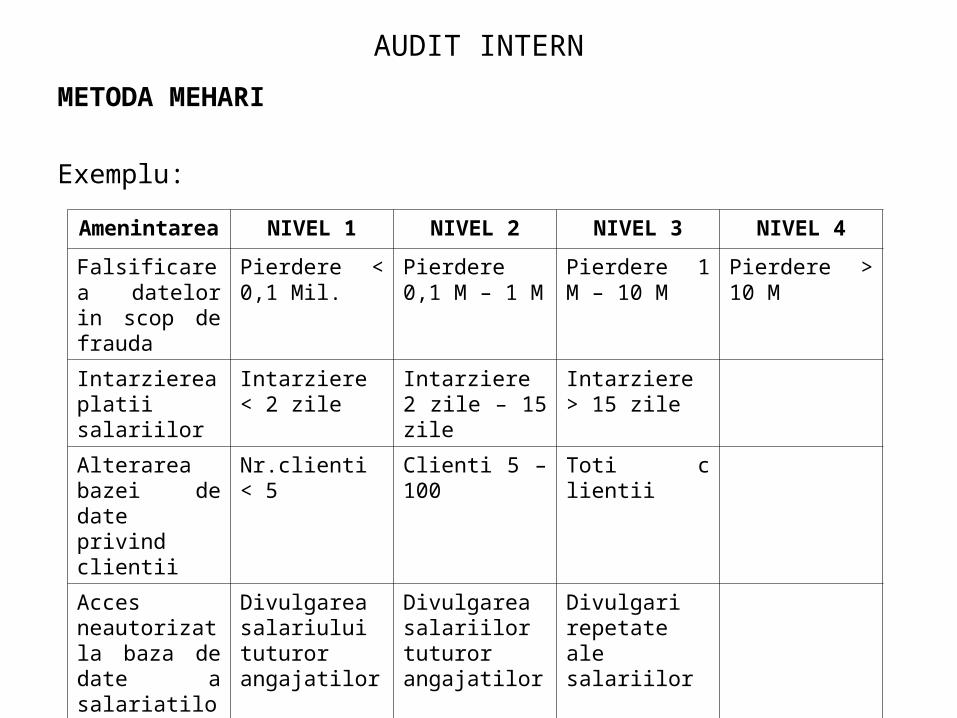

METODA MEHARI Exemplu:

Amenintarea NIVEL 1 NIVEL 2 NIVEL 3 NIVEL 4

Falsificarea datelor in scop de frauda

Pierdere < 0,1 Mil.

Pierdere 0,1 M – 1 M

Pierdere 1 M – 10 M

Pierdere > 10 M

Intarzierea platii salariilor

Intarziere < 2 zile

Intarziere 2 zile – 15 zile

Intarziere > 15 zile

Alterarea bazei de date privind clientii

Nr.clienti < 5 Clienti 5 – 100 Toti c lientii

Acces neautorizat la baza de date a salariatilor

Divulgarea salariului tuturor angajatilor

Divulgarea salariilor tuturor angajatilor

Divulgari repetate ale salariilor

AUDIT INTERN

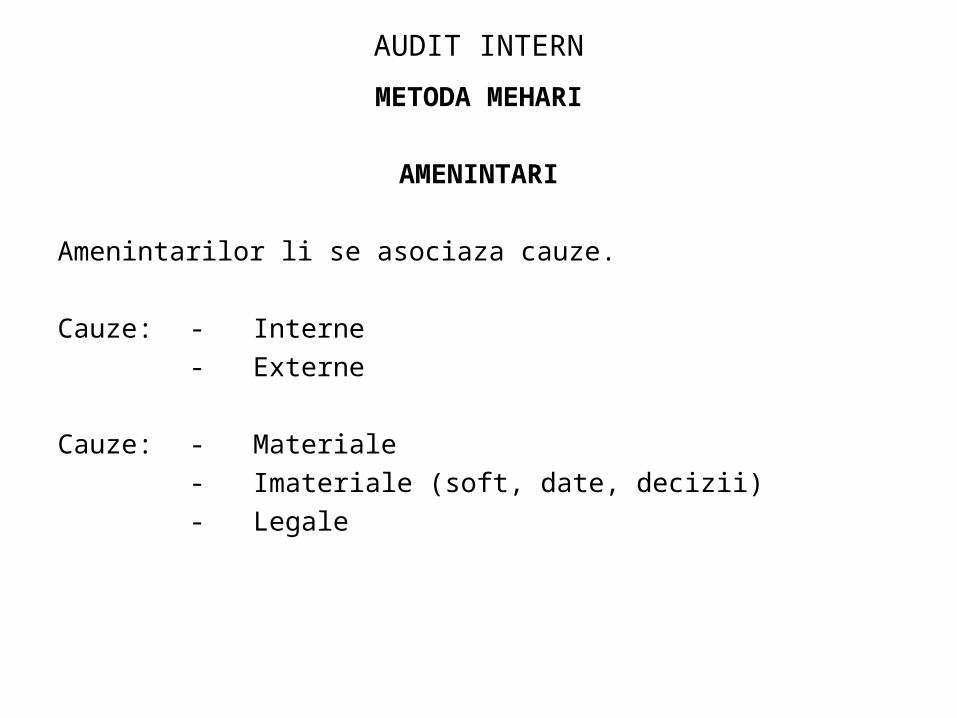

METODA MEHARI

AMENINTARI

Amenintarilor li se asociaza cauze.

Cauze: - Interne- Externe

Cauze: - Materiale

- Imateriale (soft, date, decizii)- Legale

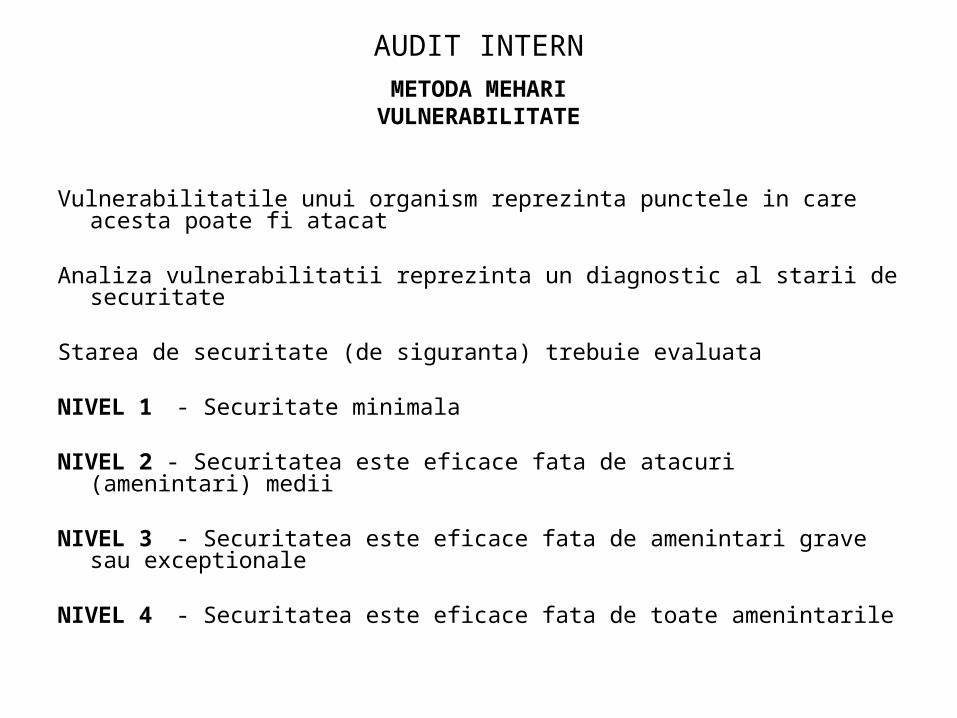

AUDIT INTERNMETODA MEHARIVULNERABILITATE

Vulnerabilitatile unui organism reprezinta punctele in care acesta poate fi atacat Analiza vulnerabilitatii reprezinta un diagnostic al starii de securitate Starea de securitate (de siguranta) trebuie evaluata

NIVEL 1 - Securitate minimala NIVEL 2 - Securitatea este eficace fata de atacuri (amenintari) medii NIVEL 3 - Securitatea este eficace fata de amenintari grave sau exceptionale NIVEL 4 - Securitatea este eficace fata de toate amenintarile

AUDIT INTERNMETODA MEHARI

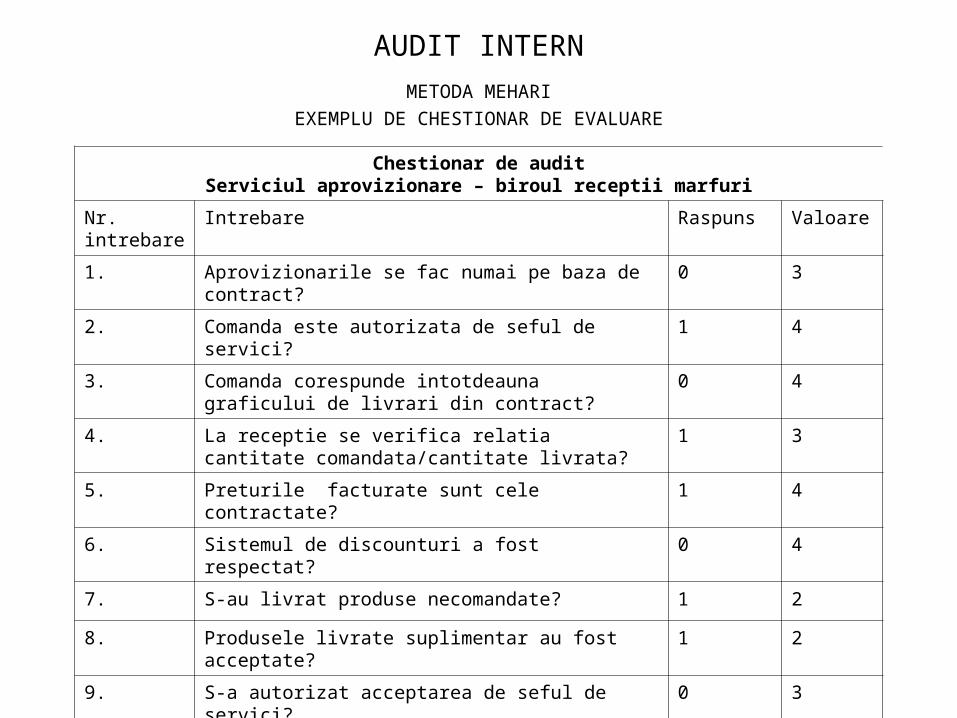

EXEMPLU DE CHESTIONAR DE EVALUARE

Chestionar de auditServiciul aprovizionare – biroul receptii marfuri

Nr.intrebare

Intrebare Raspuns Valoare

1. Aprovizionarile se fac numai pe baza de contract? 0 3

2. Comanda este autorizata de seful de servici? 1 4

3. Comanda corespunde intotdeauna graficului de livrari din contract?

0 4

4. La receptie se verifica relatia cantitate comandata/cantitate livrata?

1 3

5. Preturile facturate sunt cele contractate? 1 4

6. Sistemul de discounturi a fost respectat? 0 4

7. S-au livrat produse necomandate? 1 2

8. Produsele livrate suplimentar au fost acceptate? 1 2

9. S-a autorizat acceptarea de seful de servici? 0 3

10. Produsele corespund calitativ? 1 4

AUDIT INTERN

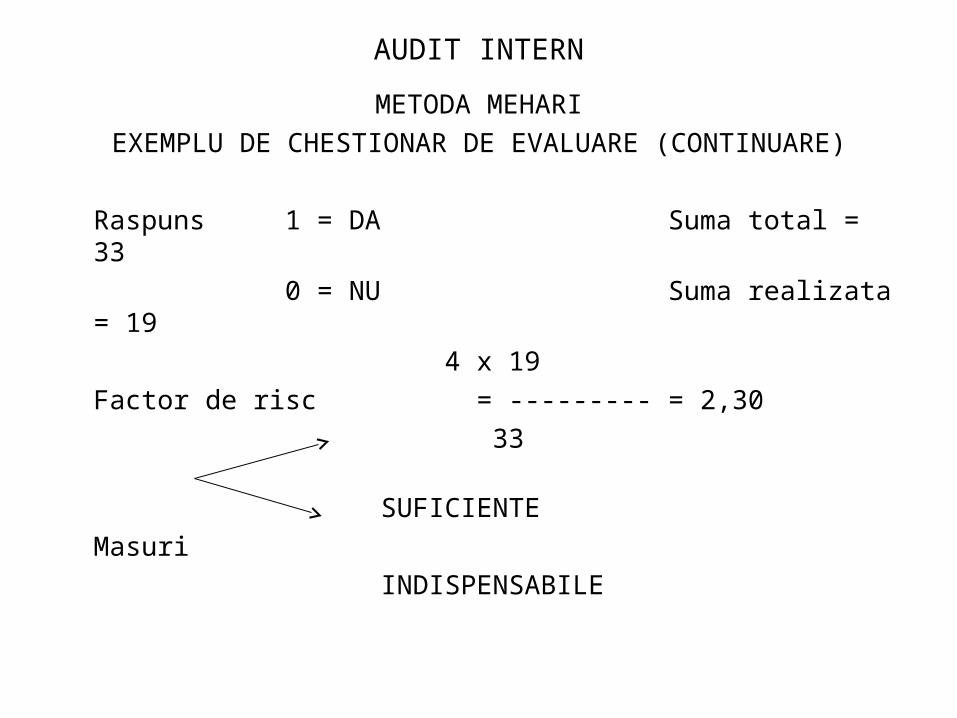

METODA MEHARIEXEMPLU DE CHESTIONAR DE EVALUARE (CONTINUARE)

Raspuns 1 = DA Suma total = 330 = NU Suma realizata = 19

4 x 19Factor de risc = --------- = 2,30

33

SUFICIENTEMasuri

INDISPENSABILE

AUDIT INTERN

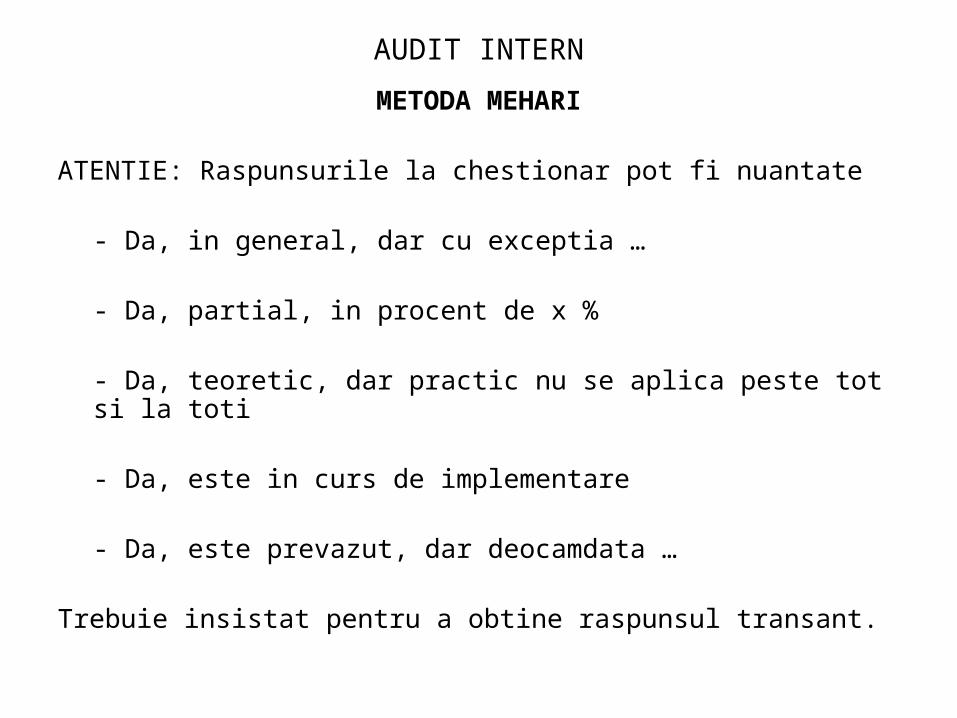

METODA MEHARI ATENTIE: Raspunsurile la chestionar pot fi nuantate

- Da, in general, dar cu exceptia …

- Da, partial, in procent de x %

- Da, teoretic, dar practic nu se aplica peste tot si la toti

- Da, este in curs de implementare

- Da, este prevazut, dar deocamdata … Trebuie insistat pentru a obtine raspunsul transant.

AUDIT INTERN

METODA MEHARI

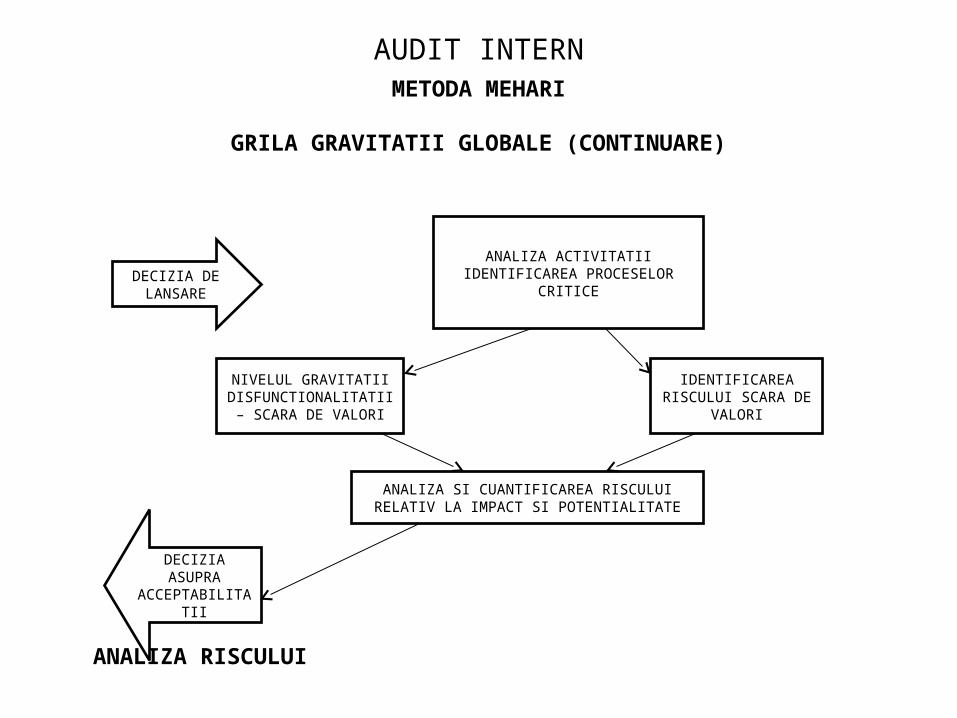

Analiza riscului O situatie de risc, este descrierea unei disfunctii si a manierei in care aceasta disfunctie se

poate produce. Trebuiesc identificate cauzele si originea riscului:

- ACCIDENT - tipul si circumstantele- EROARE - natura si autorul- ATAC (EVENIMENT) EXTERIOR- natura, autorul

Scenariul riscului se descrie prin:

- Tipul de consecinte – Impactul - Resursele implicate- Cauzele care au dus la crearea situatiei de risc

Impactul comensurabil pe scara de valori este IMPACT INTRINSEC

AUDIT INTERN

METODA MEHARI - Consecinta directa a unui risc (materializat)= se extinde in timp si spatiu sau

se poate multiplica- Corolar: Exista masuri care pot reduce riscul sau propagarea lui (masuri de

protectie) Evaluarea eficacitatii normelor de protectie directa NIVEL 1 - Efectul este limitat sau nulNIVEL 2 - Efectul este mediuNIVEL 3 - Efectul este importantNIVEL 4 - Efectul este important si extins

AUDIT INTERN

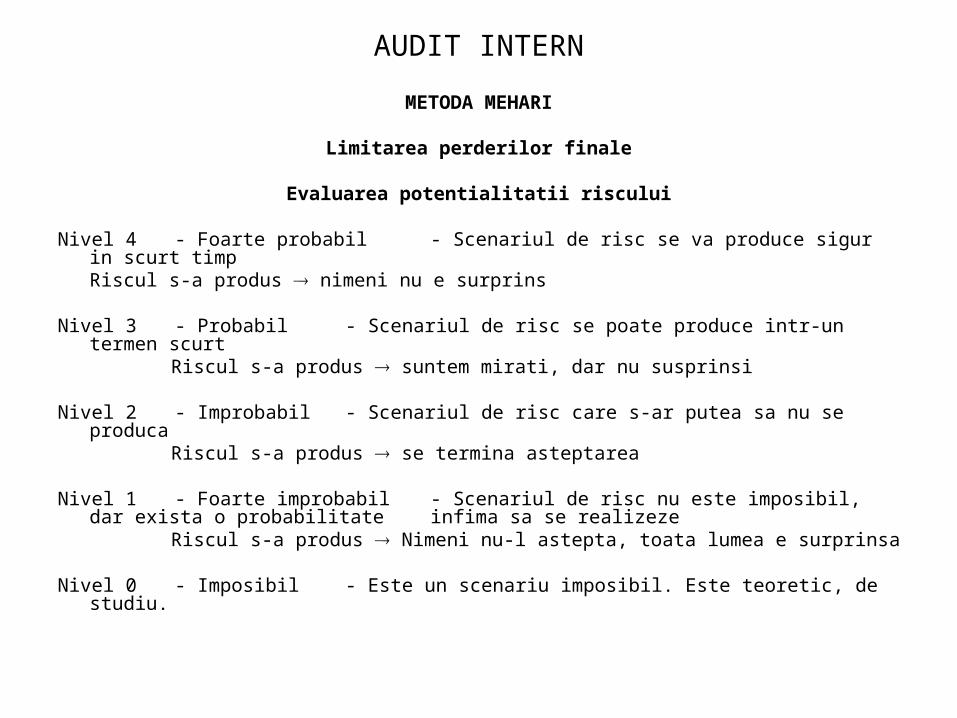

METODA MEHARI

Limitarea perderilor finale

Evaluarea potentialitatii riscului Nivel 4 - Foarte probabil - Scenariul de risc se va produce sigur in scurt timp

Riscul s-a produs nimeni nu e surprins Nivel 3 - Probabil - Scenariul de risc se poate produce intr-un termen scurt Riscul s-a produs suntem mirati, dar nu susprinsi Nivel 2 - Improbabil - Scenariul de risc care s-ar putea sa nu se produca Riscul s-a produs se termina asteptarea Nivel 1 - Foarte improbabil - Scenariul de risc nu este imposibil, dar exista o

probabilitate infima sa se realizeze Riscul s-a produs Nimeni nu-l astepta, toata lumea e surprinsa Nivel 0 - Imposibil - Este un scenariu imposibil. Este teoretic, de studiu.

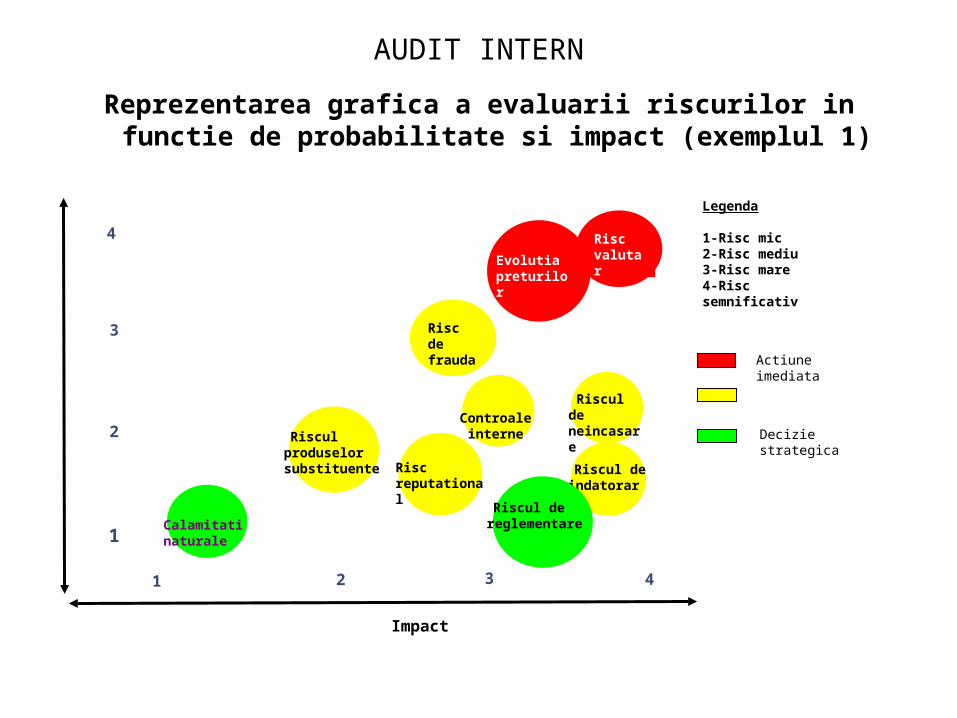

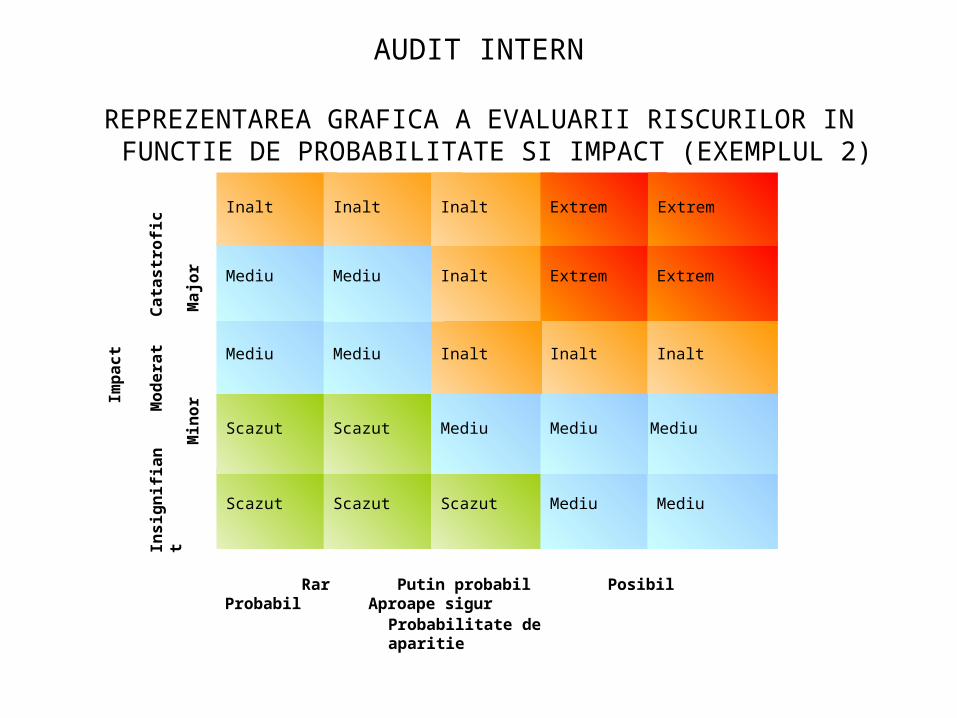

REPREZENTAREA GRAFICA A EVALUARII RISCURILOR IN FUNCTIE DE PROBABILITATE SI IMPACT (EXEMPLUL 2)

Rar Putin probabil Posibil Probabil Aproape sigur

Insi

gnifi

ant

Min

orMod

erat

Maj

or

Cata

stro

fic

Impa

ct

Probabilitate de aparitie

Scazut Scazut Scazut Mediu Mediu

Mediu Mediu Inalt InaltInalt

Mediu Mediu Inalt Extrem Extrem

MediuScazut Scazut

Inalt Inalt Inalt Extrem Extrem

Mediu Mediu

AUDIT INTERN

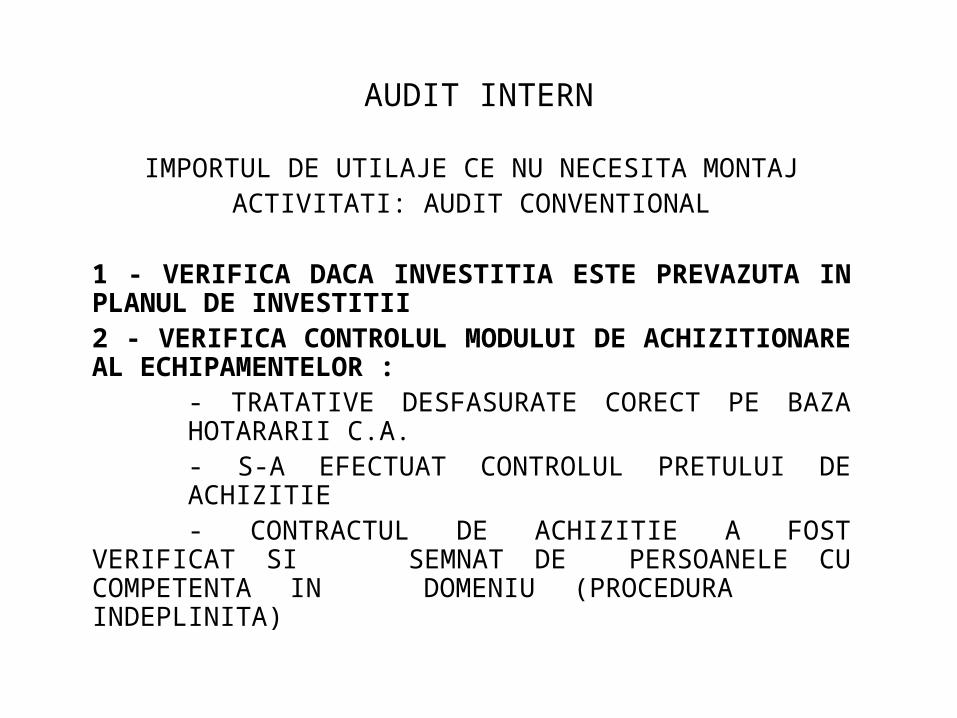

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT CONVENTIONAL

1 - VERIFICA DACA INVESTITIA ESTE PREVAZUTA IN PLANUL DE INVESTITII2 - VERIFICA CONTROLUL MODULUI DE ACHIZITIONARE AL ECHIPAMENTELOR :

- TRATATIVE DESFASURATE CORECT PE BAZA HOTARARII C.A.

- S-A EFECTUAT CONTROLUL PRETULUI DE ACHIZITIE- CONTRACTUL DE ACHIZITIE A FOST VERIFICAT SI

SEMNAT DE PERSOANELE CU COMPETENTA IN DOMENIU (PROCEDURA INDEPLINITA)

AUDIT INTERN

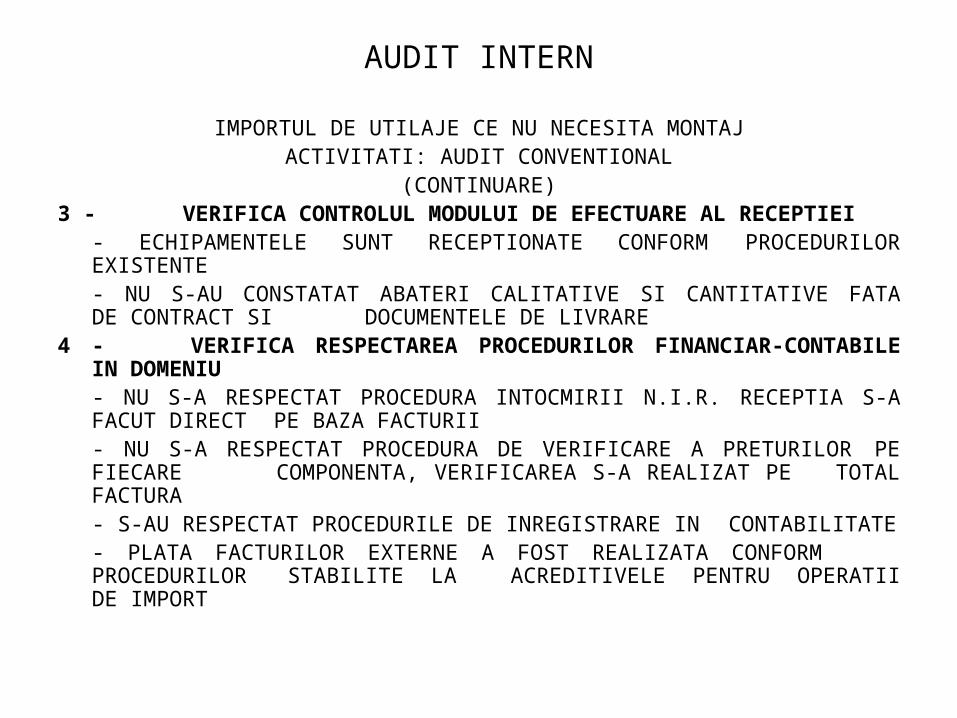

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT CONVENTIONAL

(CONTINUARE)3 - VERIFICA CONTROLUL MODULUI DE EFECTUARE AL RECEPTIEI

- ECHIPAMENTELE SUNT RECEPTIONATE CONFORM PROCEDURILOR EXISTENTE

- NU S-AU CONSTATAT ABATERI CALITATIVE SI CANTITATIVE FATA DE CONTRACT SI DOCUMENTELE DE LIVRARE

4 - VERIFICA RESPECTAREA PROCEDURILOR FINANCIAR-CONTABILE IN DOMENIU- NU S-A RESPECTAT PROCEDURA INTOCMIRII N.I.R. RECEPTIA S-A

FACUT DIRECT PE BAZA FACTURII- NU S-A RESPECTAT PROCEDURA DE VERIFICARE A PRETURILOR PE

FIECARE COMPONENTA, VERIFICAREA S-A REALIZAT PE TOTAL FACTURA- S-AU RESPECTAT PROCEDURILE DE INREGISTRARE IN

CONTABILITATE- PLATA FACTURILOR EXTERNE A FOST REALIZATA CONFORM

PROCEDURILOR STABILITE LA ACREDITIVELE PENTRU OPERATII DE IMPORT

AUDIT INTERN

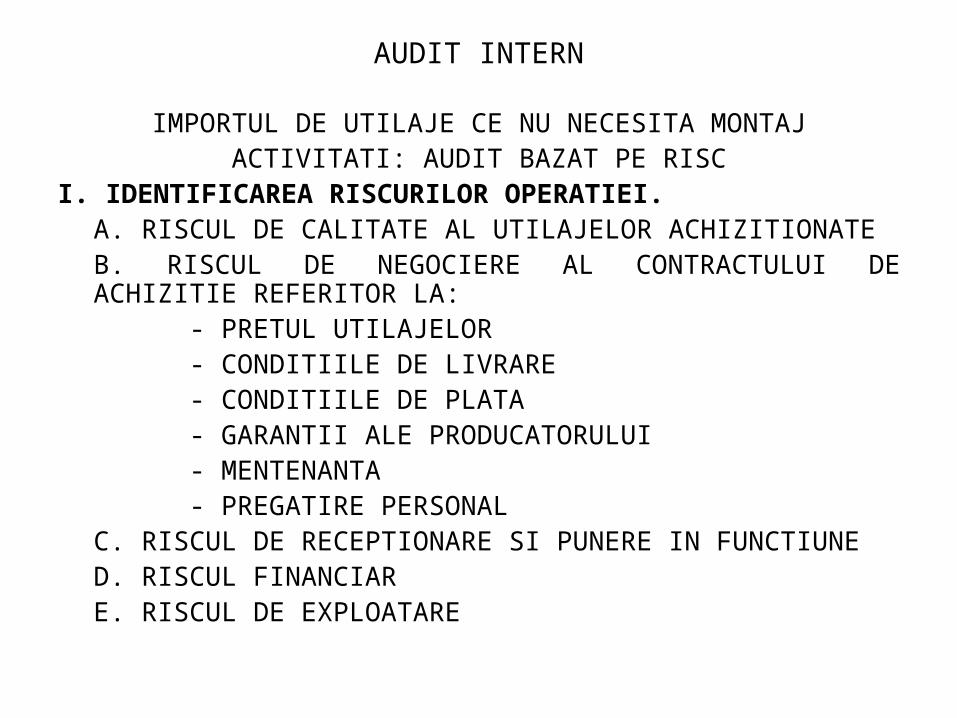

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT BAZAT PE RISC

I. IDENTIFICAREA RISCURILOR OPERATIEI.A. RISCUL DE CALITATE AL UTILAJELOR ACHIZITIONATEB. RISCUL DE NEGOCIERE AL CONTRACTULUI DE ACHIZITIE REFERITOR LA:

- PRETUL UTILAJELOR- CONDITIILE DE LIVRARE- CONDITIILE DE PLATA- GARANTII ALE PRODUCATORULUI- MENTENANTA- PREGATIRE PERSONAL

C. RISCUL DE RECEPTIONARE SI PUNERE IN FUNCTIUNED. RISCUL FINANCIARE. RISCUL DE EXPLOATARE

AUDIT INTERN

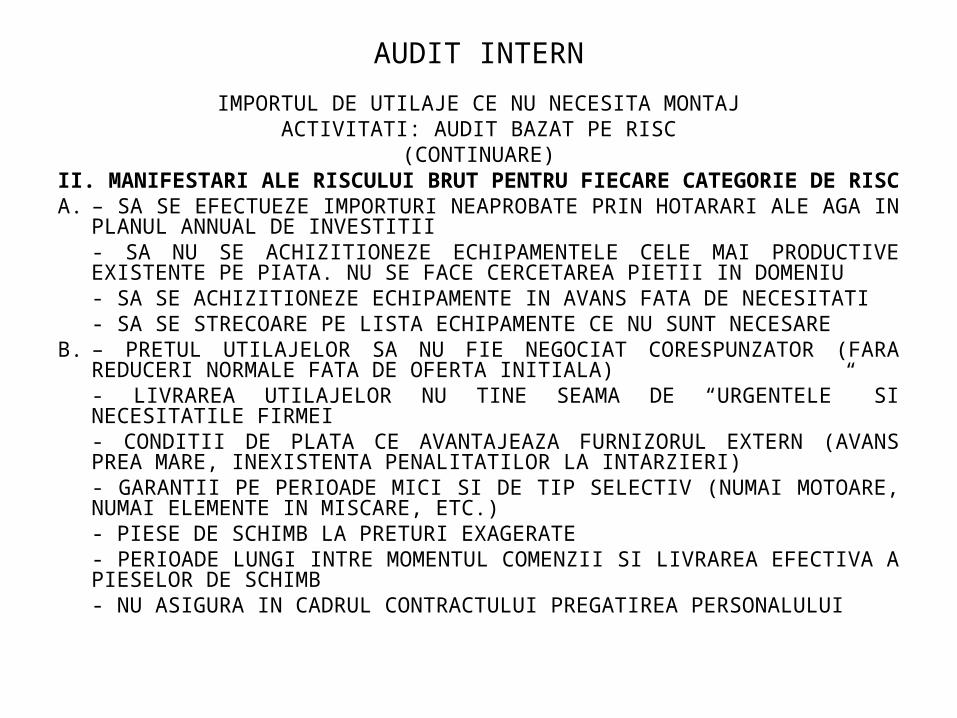

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT BAZAT PE RISC

(CONTINUARE)II. MANIFESTARI ALE RISCULUI BRUT PENTRU FIECARE CATEGORIE DE RISCA. – SA SE EFECTUEZE IMPORTURI NEAPROBATE PRIN HOTARARI ALE AGA IN PLANUL

ANNUAL DE INVESTITII- SA NU SE ACHIZITIONEZE ECHIPAMENTELE CELE MAI PRODUCTIVE EXISTENTE PE PIATA. NU SE FACE CERCETAREA PIETII IN DOMENIU- SA SE ACHIZITIONEZE ECHIPAMENTE IN AVANS FATA DE NECESITATI- SA SE STRECOARE PE LISTA ECHIPAMENTE CE NU SUNT NECESARE

B. – PRETUL UTILAJELOR SA NU FIE NEGOCIAT CORESPUNZATOR (FARA REDUCERI NORMALE FATA DE OFERTA INITIALA)- LIVRAREA UTILAJELOR NU TINE SEAMA DE “URGENTELE” SI NECESITATILE FIRMEI- CONDITII DE PLATA CE AVANTAJEAZA FURNIZORUL EXTERN (AVANS PREA MARE, INEXISTENTA PENALITATILOR LA INTARZIERI)- GARANTII PE PERIOADE MICI SI DE TIP SELECTIV (NUMAI MOTOARE, NUMAI ELEMENTE IN MISCARE, ETC.)- PIESE DE SCHIMB LA PRETURI EXAGERATE- PERIOADE LUNGI INTRE MOMENTUL COMENZII SI LIVRAREA EFECTIVA A PIESELOR DE SCHIMB- NU ASIGURA IN CADRUL CONTRACTULUI PREGATIREA PERSONALULUI

AUDIT INTERN

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT BAZAT PE RISC

(CONTINUARE)C. - NU EXISTA PROCEDURI PENTRU RECEPTIA DE UTILAJE DIN IMPORT

- PUNEREA IN FUNCTIUNE NU CONSTA IN REALIZAREA UNOR PROBE DE ACTIVITATE IN CONDITII NORMALE DE LUCRU

D. - CREDITUL DE INVESTITII ESTE NEGOCIAT INADECVAT- NU S-AU LUAT MASURI DE DIMINUARE A RISCULUI DE DEPRECIERE- ACREDITIVUL DESCHIS ARE CONDITII DE PRET ALE BANCII ACCEPTATE FARA NEGOCIERE- INTARZIERILE IN LIVRARI DIN VINA FURNIZORULUI NU SUNT PENALIZATE IN NICIUN FEL- NU S-A CERUT O GARANTIE DE BUNA EXECUTIE A CONTRACTULUI INTR-O FORMA SPECIFICA

AUDIT INTERN

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT BAZAT PE RISC

(CONTINUARE)III. MASURILE MANAGEMENTULUI DE DIMINUARE A RISCURILOR SI EFECTUL

LORA. - S-A CREAT O PROCEDURA DE VALIDARE A INVESTITIILOR STABILITE PRIN

HOTARARI AGA- S-A STABILIT MODUL CONCRET DE SELECTIONARE A FURNIZORULUI PE BAZA:

- REPUTATIEI INTERNATIONALE- CAPABILITATII DE ONORARE A COMENZILOR- RAPORTULUI CALITATE – PRET

EFECTE – DIMINUAREA RISCULUI LA NIVEL ACCEPTABIL (REZIDUAL)

AUDIT INTERN

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT BAZAT PE RISC

(CONTINUARE)B. - NEGOCIEREA SE REALIZEAZA DE O ECHIPA FORMATA DIN TEHNICIENI SI

ECONOMISTI (FARA INTERMEDIARI)- JURISTII APROBA PROPUNERILE DE CONTRACT DE ACHIZITIE- NU SE ACCEPTA UN AVANS MAI MARE DECAT CEL UZUAL (PLAFON 27%)- GARANTIILE FURNIZORULUI SUNT ACCEPTATE LA NIVEL INTEGRAL AL ECHIPAMENTULUI- SE VA FACE CONTROLUL CALITATIV AL PIESELOR DE SCHIMB. SA SE OBTINA O GARANTIE SI PENTRU ACEST LUCRUEFECTE – DIMINUAREA RISCULUI, DAR CU REZERVE:

- NU S-A DISCUTAT PREGATIREA PERSONALULUI IN CADRUL CONTRACTULUI

- PRIORITATILE LA LIVRARE SUNT RIGIDE

AUDIT INTERN

IMPORTUL DE UTILAJE CE NU NECESITA MONTAJACTIVITATI: AUDIT BAZAT PE RISC

(CONTINUARE)C. - S-AU ELABORAT PROCEDURI DE RECEPTIE A UTILAJELOR, ACCEPTATE SI

DE FURNIZORUL EXTERNEFECTE : RISC REZIDUAL MINIM

D. - S-A REALIZAT O ASIGURARE IMPOTRIVA DEPRECIERII MONEDEI LOCALE- COSTUL ACREDITIVULUI A FOST DIMINUAT, DAR NU SUFICIENTEFECTE : NU S-AU LUAT MASURI SUFICIENTE, RISC REZIDUAL RELATIV MARE:

- RISC DE NERESPECTARE A TERMENULUI DE LIVRARE

- RISC LEGAT DE NERESPECTARE A BUNEI EXECUTII A CONTRACTULUI IN TOTALITATE

AUDIT INTERN

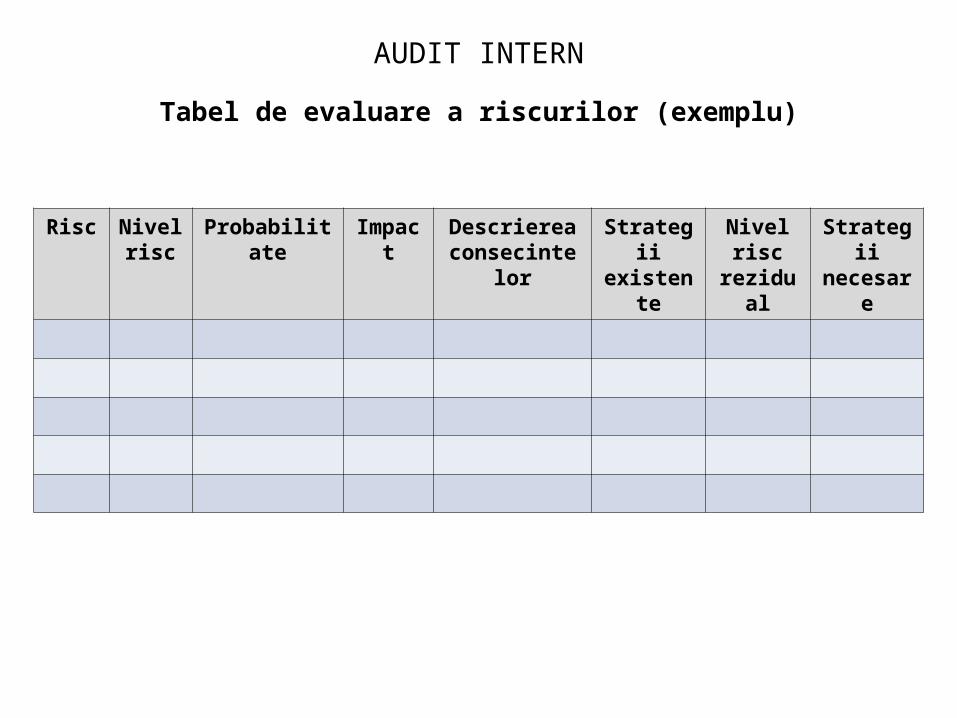

Tabel de evaluare a riscurilor (exemplu)

Risc Nivel risc

Probabilitate Impact Descrierea consecintelor

Strategii existente

Nivel risc rezidual

Strategii necesare

AUDIT INTERN

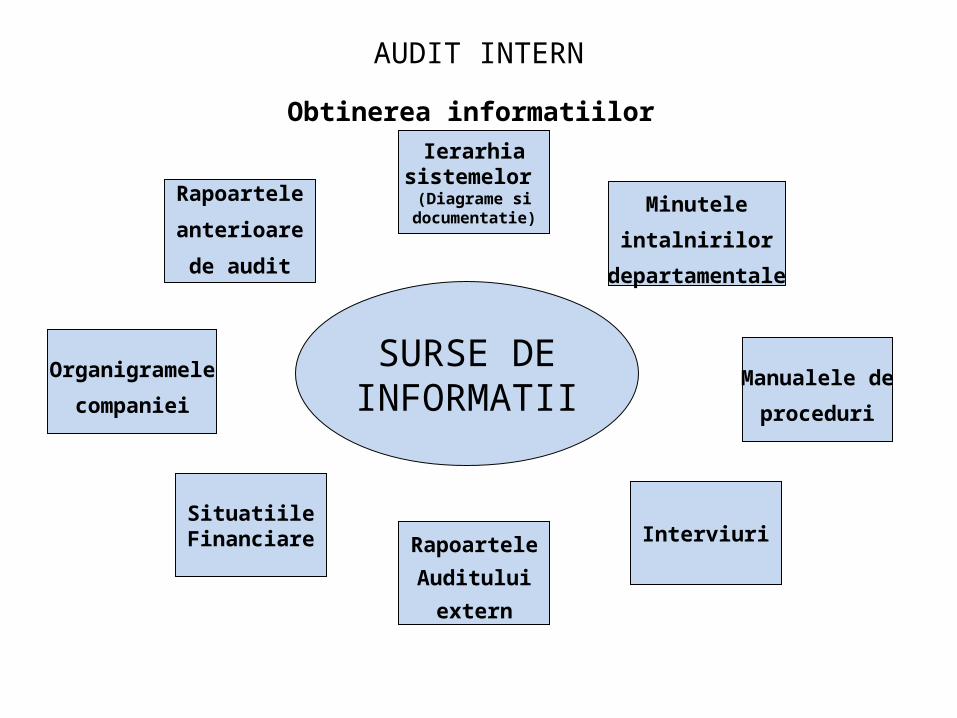

Obtinerea informatiilor

SURSE DEINFORMATII

Rapoartele

anterioare

de audit

Organigramele

companiei

SituatiileFinanciare Rapoartele

Auditului

extern

Interviuri

Manualele de

proceduri

Minutele

intalnirilor

departamentale

Ierarhiasistemelor (Diagrame si

documentatie)

AUDIT INTERN

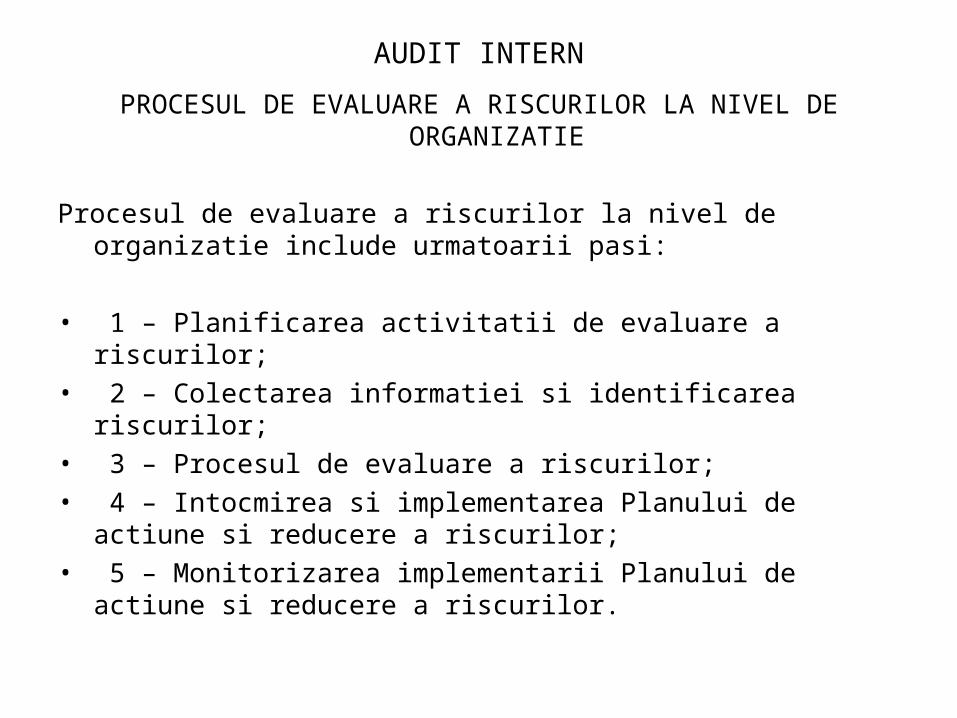

PROCESUL DE EVALUARE A RISCURILOR LA NIVEL DE ORGANIZATIE

Procesul de evaluare a riscurilor la nivel de organizatie include urmatoarii pasi:

• 1 – Planificarea activitatii de evaluare a riscurilor;• 2 – Colectarea informatiei si identificarea riscurilor;• 3 – Procesul de evaluare a riscurilor;• 4 – Intocmirea si implementarea Planului de actiune si reducere a

riscurilor; • 5 – Monitorizarea implementarii Planului de actiune si reducere a