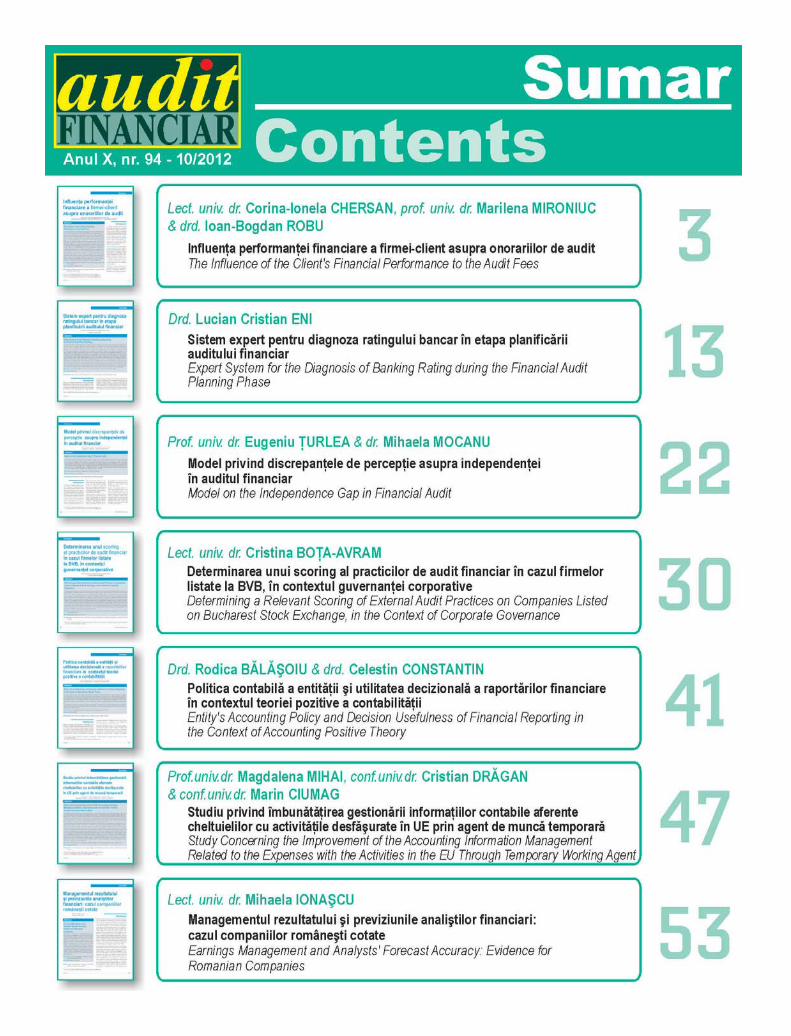

60

Publicaþie recunoscutã de CNCSIS, categoria B+B.D.I.: http://www.ulrichsweb.com; http://www.proquest.com; www.ebscohost.com, www.cabells.com

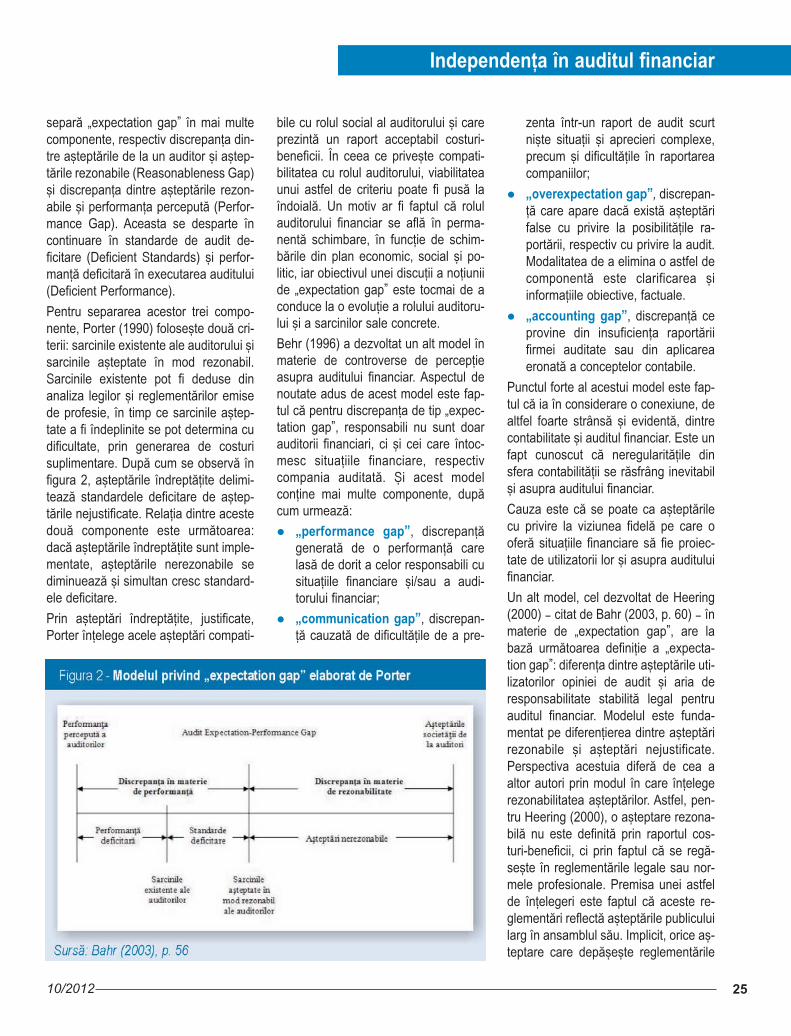

Revista este inclusã în platforma editorialã românã SCIPIO: www.scipio.roRevista este indexatã în trei baze de date recunoscute

de Consiliul Naþional de Atestare a Titlurilor, Diplomelor ºi Certificatelor Universitare (CNATDCU)

Marcã înregistratã la OSIM, sub nr. M2010 07387

Telefon: (021) 410.74.43 interior 120; Fax: (021) 410.03.48; E-mail: [email protected]; http: revista.cafr.ro

ISSN 1844 - 8801

Tipar: Print Group S.R.L., Soseaua Fundeni nr. 50B, Bucuresti, tel: 0744.638.772

Colegiul editorial ºtiinþific

Prof. univ. dr. Sorin BRICIU, Universitatea „1 Decembrie 1918”, Alba IuliaProf. univ. dr. Alain BURLAUD, Institut National des Techniques Economiques et Comptables, Paris Prof. univ. dr. Tatiana DÃNESCU, prorector, Universitatea „Petru Maior”, Târgu MureºProf. univ. dr. Robin JARVIS, director pentru IMM-ACCA, profesor de contabilitate Universitatea Brunel,

Marea BritanieProf. univ. dr. David HILLIER, decan, Leeds University Business School, Marea Britanie Prof. univ. dr. Allan HODGSON, The University of Queensland, AustraliaProf. univ. dr. Emil HOROMNEA, Universitatea „Alexandru Ioan Cuza”, IaºiProf. univ. dr. Dumitru MATIª, decan, Universitatea „Babeº-Bolyai”, Cluj-NapocaProf. univ. dr. Maria MANOLESCU, ASE, BucureºtiProf. univ. dr. Ion MIHÃILESCU, Universitatea "Constantin Brâncoveanu", PiteºtiProf. univ. dr. Ana MORARIU, ASE, BucureºtiProf. univ. dr. Vasile RÃILEANU, Facultatea de Contabilitate ºi Informaticã de Gestiune - ASE BucureºtiProf. univ. dr. Donna STREET, Universitatea Dayton, SUAProf. univ. dr. Ioan TALPOª, preºedintele Senatului, Universitatea de Vest din TimiºoaraProf. univ. dr. Eugeniu ÞURLEA, directorul Departamentului de contabilitate, audit, analizã ºi informaticã

de gestiune, ASE BucureºtiAcademician Iulian VÃCÃREL, Academia Românã

Director ºtiinþific: Prof. univ. dr. Pavel NÃSTASE Director editorial: Dr. Corneliu CÂRLANRedactor ºef: Cristiana RUS

Colectiv redacþional: Marina ANTOFIE, Alexandra COMÃNESCU, Alice PETCU, Adriana SPIRIDON, Daniela ªTEFÃNUÞ, Angela TUDOR

Secretar de redacþie: Cristina RADU

Prezentare graficã ºi tehnoredactare: Nicolae LOGIN

Colegiul editorial ºtiinþific ºi colectivul redacþional nu îºi asumã responsabilitatea pentru conþinutul articolelor publicate în revistã.

310/2012

IntroducereÎn condiþiile actualei crize economice,auditul financiar capãtã un rol deosebitde important prin asigurarea pe care ooferã în privinþa calitãþii ºi veridicitãþiiinformaþiei financiar-contabile raportateîn situaþiile financiare anuale de cãtrefirmele cotate pe piaþa de capital.Scopul acestei activitãþi, prin excelenþãliberalã, îl reprezintã îmbunãtãþirea con-tinuã a gradului de încredere a stake-holder-ilor în calitatea raportului deaudit emis (Neamþu, 2012).

Auditorul trebuie sã-ºi exercite raþiona-mentul profesional ºi sã-ºi pãstrezescepticismul profesional pe tot parcur-sul planificãrii ºi efectuãrii auditului(IFAC, 2009), în conformitate cu Stan-dardele Internaþionale de Audit (Inter-national Standards on Auditing - ISA).În cadrul unei misiunii de audit finan-ciar, auditorul trebuie sã aibã în vedereºi cerinþele etice relevante în ceea cepriveºte independenþa sa (integritateaºi obiectivitatea).

Calitatea unei misiuni de audit poate fiapreciatã prin raportarea la standardeletehnice ºi profesionale aplicabile. Înacest sens, orice misiune de audit pre-

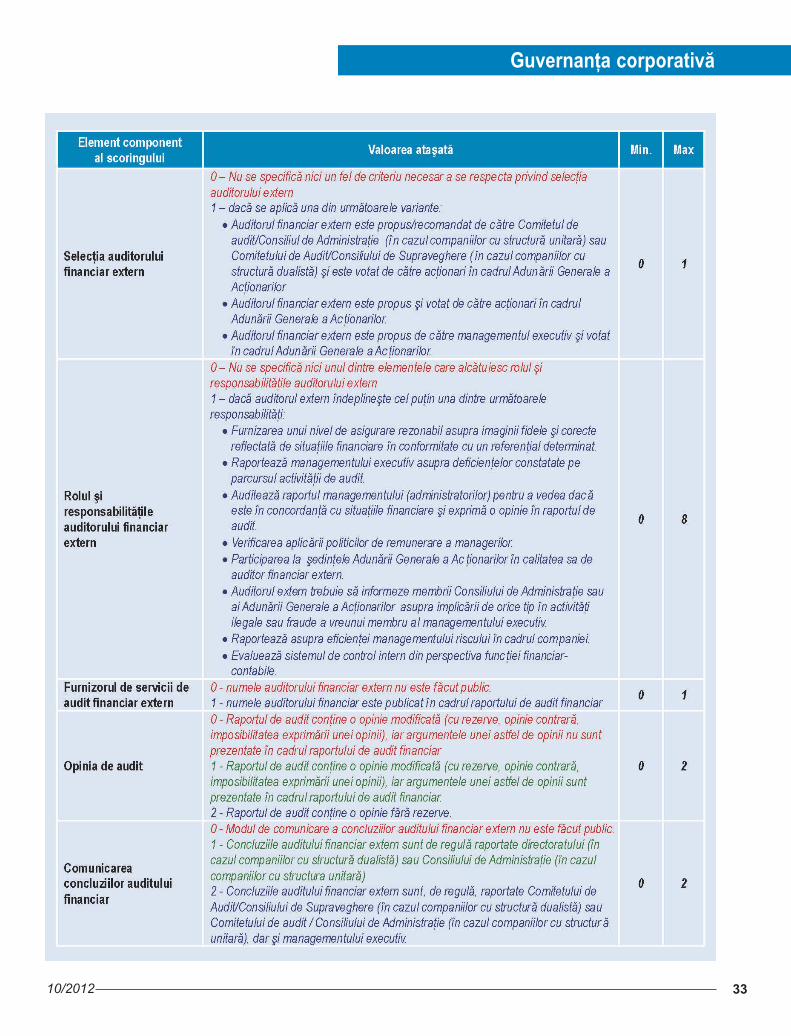

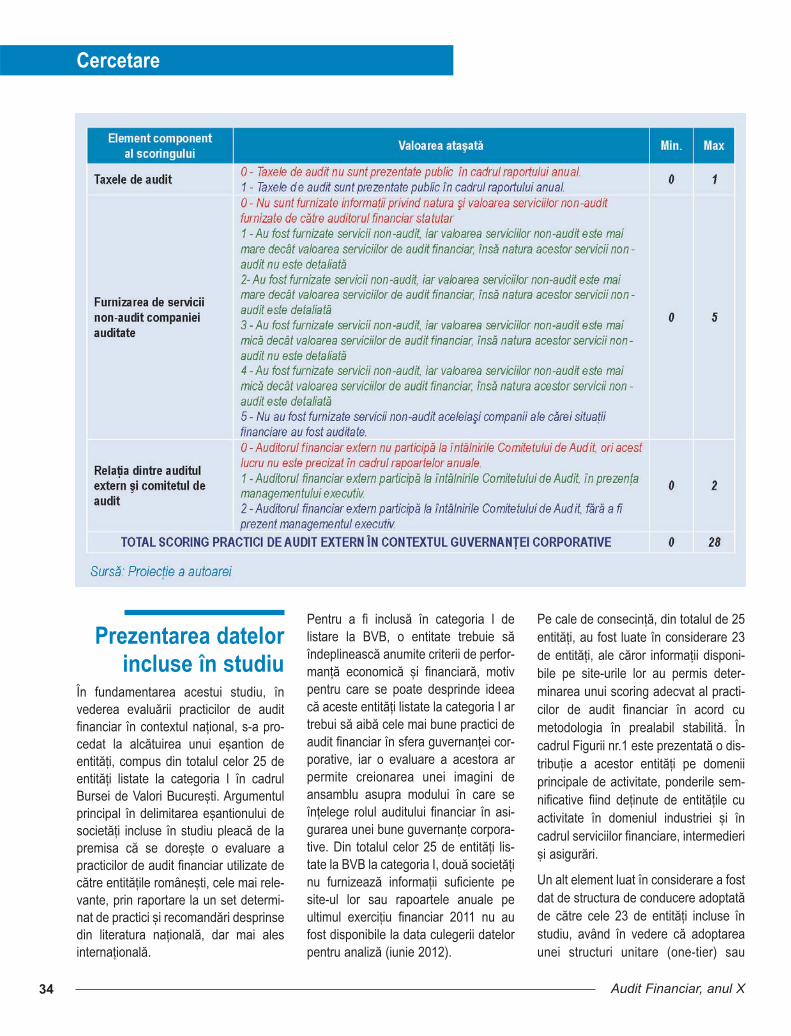

Cercetare

Influenþa performanþei financiare a firmei-clientasupra onorariilor de audit

* Lect. univ. dr., Universitatea "Alexandru Ioan Cuza" din Iaºi, e-mail: [email protected] ** Prof. univ. dr., Universitatea "Alexandru Ioan Cuza" din Iaºi, e-mail: [email protected]*** Drd., Universitatea "Alexandru Ioan Cuza" din Iaºi, e-mail: [email protected]

The Influence of the Client's FinancialPerformance on the Audit Fees The current economic and financial crisis highlight the fundamental role of audi-tors in ensuring faithful view of the financial statements of quoted companies tosupport investor confidence and their decisions. Therefore, auditors should applyaudit procedures to obtain audit evidence in order to support their opinion fromthe audit report. The application of audit procedures lead to appearance of auditcosts for auditors, transposed in audit fees charged to client companies.According to professional standards, the auditor should obtain sufficient andappropriate audit evidence. Auditor would apply additional audit procedures to theclients with a high risk, compared with those that have a low risk, with an impacton audit fees. This risk identified by the auditor may come from a bad financialsituation, litigation or a lack of transparency in financial reporting. The study aimsto analyze the influence of the client's financial performance, expressed by anumber of financial ratios, to the level of audit fees paid to the Big Four auditfirms. Analysis was performed on a sample of 141 firms with and without finan-cial performance, quoted on New York Stock Exchange, in 2010. Study resultsshowed that clients with high financial performance and that are transparent infinancial reporting pay audit fees smaller than clients without financial perform-ance and that are non-transparent in financial reporting. To obtain the researchresults, the analysis was performed using SPSS 19.0 statistical software.

Key words: financial performance, transparent reporting, audit fees, audit-client,financial ratios

JEL Classification: C58, M41, M42

Cuvinte cheie: performanþã financiarã, raportare transparentã, onorarii de audit,firmã-client, rate financiare

Corina-Ionela CHERSAN*, Marilena MIRONIUC** & Ioan-Bogdan ROBU***

Abstract

4

Cercetare

Audit Financiar, anul X

supune parcurgerea tuturor etapelorstabilite prin norme sau ghiduri profe-sionale, aceasta fiind o obligaþie demijloace ºi nu de rezultat.

Pentru îndeplinirea mandatului primit,prin exprimarea unei opinii obiective ºiindependente cu privire la conformi-tatea întocmirii situaþiilor financiare cureferenþialul contabil cãruia i se circum-scriu, sub cele mai semnificative aspec-te, auditorul financiar trebuie sã obþinão serie de probe de audit (Chersan,2012). Opinia auditorului va fi astfel fun-damentatã pe baza acestor probe,obþinute în urma aplicãrii procedurilorde audit. În mod normal costul aplicãriiprocedurilor de audit pentru a asigurasuficienþa ºi adecvarea probelor de au-dit va fi acoperit de onorariile de auditpracticate. Totodatã, printr-o cotã parte,mai mult sau mai puþin semnificativã, seremunereazã ºi prestaþia auditoruluipentru efortul depus în realizarea misiu-nii.

Problemele legate de ameninþãri laadresa independenþei auditorului aparatunci când onorariile de audit sunt fieatât de mici încât acestea nu pot con-duce la realizarea misiunii în conformi-tate cu standardele tehnice sau profe-sionale acceptabile (Chersan, 2012), fiesunt supradimensionate în raport cuprestaþia auditorului ºi îmbracã formaonorariilor contingente.

Ameninþãri privind independenþa audi-torului pot sã aparã ºi în cazul existenþeiunui interes financiar al acestuia, princare sã fie direct interesat de poziþia ºiperformanþa financiarã a firmei-clientpentru recuperarea onorariilor privindserviciile de audit sau de non-audit(Hayes et al., 2005).

Studiul îºi propune o analizã a influenþeiperformanþei financiare a firmei-clientasupra onorariilor de audit practicate demarile firme de audit membre ale BigFour (B4: Pricewaterhouse Coopers –

PwC, Ernst & Young – E&Y, Deloitte ºiKPMG). Pe baza rezultatelor cercetãriise poate aprecia dacã onorariile deaudit practicate de cãtre firmele din B4corespund realmente volumului demuncã prestat de cãtre echipa de auditmandatatã. Totodatã, studiul îºi propu-ne sã estimeze gradul în care perfor-manþa financiarã a firmei-client influen-þeazã nivelul onorariilor de audit practi-cate de cãtre firmele din B4, cu impactasupra independenþei auditorului.

Rezultatele cercetãrii s-au obþinut pebaza analizei unui eºantion format din141 de firme cotate la Bursa de Valoridin New York (NYSE), performante ºineperformante, din punct de vederefinanciar ºi al transparenþei în raporta-rea financiarã. La nivelul acestor firmes-au considerat nivelurile onorariiloraferente misiunilor prestate pentru au-ditarea situaþiilor financiare raportate înexerciþiul financiar 2010, dar ºi o seriede indicatori ce caracterizeazã perfor-manþa financiarã. Datele s-au prelucratcu ajutorul softului statistic SPSS 19.0

1. Consideraþii generale privind

onorariile de auditÎn mod tradiþional, percepþia auditoruluiîn legãturã cu riscul asociat clientului ajucat un rol important în negociereaonorariilor. Unele opinii (Cobbin, 2002;Hay, Knechel ºi Wong, 2006) afirmã cãun nivel ridicat al riscului asociat clien-tului genereazã ºi un nivel ridicat alonorariilor percepute de auditori de laacei clienþi. O creºtere a onorariilor încazul auditãrii clienþilor „riscanþi” poatefi explicatã prin creºterea volumului demuncã al auditorului sau poate fi con-sideratã o primã de asigurare pentruacoperirea litigiilor ulterioare care vorgenera costuri suplimentare pentru

auditor (Bell, Landsman ºi Shackelford,2001; Lyon ºi Maher, 2005; Niemi,2002).

1.1. DELIMITÃRI CONCEPTUALE

ºI NORMATIVE PRIVIND

ONORARIILE DE AUDIT

Deºi nu sunt definite în mod explicit înStandardele Internaþionale de Audit(ISA), emise de Federaþia Internaþio-nalã a Contabililor (IFAC), sau în stan-dardele americane de audit financiar(Statements on Auditing Standards -SAS), emise de American Institute ofCertified Public Accountants – AICPA,în Codul etic al profesioniºtilor contabili(IFAC, 2010) ºi în Code of ProfessionalConduct (AICPA, 2009) sunt tratate pelarg aspectele vizând onorariile de auditprin prisma efectelor pe care nivelurilediferite ale onorariilor le pot aveaasupra independenþei auditorului.

Onorariile de audit pot fi definite simpluca sume plãtibile/plãtite auditorului pen-tru serviciile de audit oferite firmeiclient. În acest sens, Codul etic al profe-sioniºtilor contabili (IFAC, 2010) sta-bileºte cã „Atunci când încep negocie-rile privind serviciile profesionale, unprofesionist contabil în practicã publicãpoate menþiona orice onorariu pe care îlconsiderã adecvat” (Secþiunea 240). Cutoate acestea, ambele Coduri de eticãmenþioneazã cã pot exista ameninþãri laadresa conformitãþii cu principiile eticefundamentale (independenþã, obiectivi-tate, profesionalism) atunci când suntpercepute niveluri diferite ale onorari-ilor. În acelaºi timp, se menþioneazã cã,dacã un auditor percepe un onorariumai mic decât un alt auditor, acest faptnu este, în sine, lipsit de eticã dacãauditul este realizat la un nivel calitativcorespunzãtor.

Pentru a limita sau chiar înlãtura ame-ninþãrile la adresa independenþei audi-

5

Influenþa performanþei financiare

10/2012

torului determinate de onorariile de au-dit sau alte tipuri de remuneraþii, la nive-lul Uniunii Europene s-a propus spredezbatere publicã de cãtre Comisia Eu-ropeanã un act normativ care vizeazãactivitatea auditorilor statutari: Proposalfor a Regulation of the European Par-liament and of the Council on specificrequirements regarding statutory audit ofpublic-interest entities (European Com-mision, Brussels, 30.11.2011, COM(2011) 779 final, 2011/0359 (COD)).

În partea a treia a memorandumuluipropus spre adoptare, la Titlul II seînainteazã o serie de condiþii cu privirela desfãºurarea misiunii de audit statu-tar la entitãþile de interes public. Astfel,în ceea ce priveºte onorariile de audit,Capitolul I (Independenþa ºi evitareaconflictelor de interese) al acestui titluspecificã faptul cã onorariile pentru ser-viciile de non-audit, plãtite de cãtrefirma-client auditorului, nu pot depãºimai mult de 10% din totalul onorariilorde audit plãtibile aceluiaºi auditor, pen-tru pãstrarea independenþei sale.

Pentru susþinerea acestei prevederi,auditorilor statutari le este solicitatãtransparenþa în raportare ºi în înregis-trarea onorariilor de audit ºi non-audit.Astfel, aceºtia trebuie sã publice infor-maþiile legate de volumul total al ono-rariilor pentru serviciile de audit ºi non-audit, dar ºi în funcþie de sursele deprovenienþã: firme de interes public saualte firme (Capitolul V – Transparenþa înraportare ºi în þinerea evidenþei a audi-torilor statutari ºi a firmelor de audit).

În cadrul aceleiaºi propuneri de act le-gislativ, dupã transmiterea acestuiacãtre Parlamentele naþionale ale state-lor membre ale Uniunii Europene ºiconsultarea forurilor abilitate în aceastãproblematicã, se regãseºte un articoldedicat exclusiv onorariilor de audit.Structurat în patru puncte distincte,Articolul 9 – Onorariile de audit încear-

cã sã elimine eventualele ameninþãri laadresa independenþei auditorului. Ast-fel, se propun anumite praguri ale ono-rariilor de audit, pânã la care indepen-denþa auditorului sã nu fie afectatã ºiproceduri de verificare a calitãþii misiu-nilor auditorilor în cazul în care acestepraguri sunt încãlcate.

În general, nivelul onorariilor pentrumisiunile de audit se stabileºte înfuncþie de volumul de muncã al echipeide audit. Totuºi, nu se poate spune cãacesta este un criteriu fundamental.Existã o multitudine de alþi factori caredeterminã un nivel mai mare sau mairedus al onorariilor percepute de unauditor de la clienþii sãi.

1.2. FACTORII DETERMINANÞI

AI ONORARIILOR DE AUDIT

Dintre primele teorii cu privire la factoriideterminanþi ai onorariilor de auditpoate fi menþionatã cea dezvoltatã deSimunic (1980), prin care susþine cã ni-velul onorariilor de audit depinde, în pri-mul rând, de efortul auditorului. Legãtu-ra dintre „preþul” auditului ºi efortuldepus pentru realizarea lui este unafireascã deoarece orice misiune deaudit se realizeazã în baza unor normeºi reguli cu caracter obligatoriu stabilitede cãtre organizaþiile profesionale aleauditorilor.

Un alt factor determinant îl reprezintãriscul de litigii ulterioare (litigation risk)pe care onorariile de audit trebuie sã-lacopere (Simunic, 1980), între celedouã existând o relaþie directã. Evalu-area auditorului cu privire la posibilelepierderi din litigiile viitoare poate con-duce la o creºtere a efortului de audit învederea reducerii acestui risc ºi, în con-secinþã, la o creºtere a onorariilor deaudit (Pratt ºi Stice, 1994).

În ceea ce priveºte marile firme de au-dit, acestea percep onorarii tot mai ridi-

cate datoritã reputaþiei lor, existând însãdiferenþe ºi în cadrul acestui grup. Do-minaþia neîntreruptã a marilor firme deconsultanþã financiarã (de la formatulBig 8, Big 6, Big 5 ºi pânã la Big 4) pepiaþa serviciilor de audit se datoreazãreputaþiei acestora ºi poate contribui laobþinerea de avantaje de cãtre clienþi.Valori ridicate ale onorariilor de auditsunt, de regulã, solicitate de cãtre mari-le firme de audit care oferã ºi servicii deun înalt nivel calitativ, pentru firmelecotate la bursã sau care intenþioneazãacest lucru.

Printre alþi factori determinanþi, Fuku-kava (2011) considerã cã mãrimea ºicomplexitatea clientului, riscul de audit,cotarea la bursã a firmei, cota de piaþãa firmei de audit în sectorul respectiv ºiputerea de negociere a clientului, influ-enþeazã costul auditului. În acelaºi timp,localizarea clientului, data închideriiexerciþiului financiar ºi particularitãþilefirmei de audit influenþeazã în moddirect onorariile de audit.

Pornind de la teoria lui Simunic (1980),o serie de studii (Carcello, Hermanson,Neal, Riley, 2002; O’Sullivan, 2000) su-bliniazã existenþa unei asocieri între or-ganizarea unui comitet director formatdin directori non-executivi ºi un nivelridicat al onorariilor de audit. Nivelulridicat al onorariilor poate fi explicat pebaza transferului unei pãrþi a activitãþiide monitorizare a directorilor non-exe-cutivi cãtre auditorul extern.

În acelaºi timp, încheierea unor poliþede asigurare de cãtre directorii firmelorauditate contribuie la diminuarea ono-rariilor de audit. Astfel, existenþa acesteipoliþe asigurã firmei client o serie defonduri suplimentare pentru satisface-rea pretenþiilor stakeholder-ilor în cazulfalimentului acesteia, iar auditorii nu vormai fi þinta preferatã în cazul litigiilor subpretextul complicitãþii (O’Sullivan,2009).

6

Cercetare

Audit Financiar, anul X

Prin raportarea la teoria agenþiei, s-ademonstrat faptul cã aceasta furnizea-zã un cadru general pentru stabilireaonorariilor de audit (Nikkinen ºi Sa-hlström, 2004). O componentã a cos-turilor de agenþie este reprezentatã decosturile de monitorizare suportate deacþionari pentru monitorizarea activitãþiimanagerilor (Jensen ºi Meckling,1976). Onorariile de audit sunt o com-ponentã importantã a acestor costuriatât timp cât auditorii au obligaþia de acontrola situaþiile financiare ale firmeiclient ºi de a oferi o asigurare rezona-bilã privind realizarea activitãþii mana-gerilor în interesul acþionarilor.

2. Performanþa financiarã a

firmei-client, factordeterminant al

onorariilor de auditPentru a demonstra existenþa influenþeiperformanþei financiare a firmei client

asupra nivelului onorariilor de auditplãtite de cãtre aceasta auditorului tre-buie urmãritã legãtura dintre câteva ele-mente-cheie: nivelul onorariilor, cali-tatea auditului, comunicare financiarã,apartenenþa la un anumit auditor, per-formanþa firmei auditate ºi ierarhizareafirmelor de audit.

Se poate afirma cã o firmã care plãteºteonorarii de audit mari unei firme deaudit cu un important capital reputaþio-nal vrea sã transmitã stakeholder-ilorun mesaj pozitiv în legãturã cu situaþiasa financiarã. În plus, dincolo de faptulcã pentru a plãti astfel de onorarii tre-buie, de regulã, ca o firmã sã aibã dejaaceste sume disponibile, însãºi inter-venþia unui auditor important va con-duce la creºterea lichiditãþilor.

Nu trebuie ignorat nici faptul cã ºi firme-le de audit, mai ales cele importante(B4), evitã, de regulã, asocierea cuclienþii riscanþi sau solicitã onorariifoarte mari dacã acceptã misiunea. Înconsecinþã, odatã ce un auditor impor-tant acceptã o misiune la un client, sepresupune cã va exista o îmbunãtãþirea comunicãrii financiare, respectiv ocreºtere a încrederii stakeholder-ilor înacurateþea situaþiilor financiare ºi araportului de audit. În plus, de cele maimulte ori, asocierea numelui clientuluicu un auditor care dispune de o foartebunã reputaþie conduce la o îmbunã-tãþire a modului în care este perceputãcompania de cãtre stakeholders sau,altfel spus, conduce la o îmbunãtãþire aimaginii firmei.

Astfel, cunoaºterea în prealabil a medi-ului afacerii clientului din faza de accep-tare a mandatului este în strânsã legã-turã cu stabilirea nivelului onorariilor deaudit. În cadrul cunoaºterii preliminarea clientului, Bragg (2010) ºi Fukukawaet al. (2011) apreciazã cã evaluareaelementelor de background ale acestu-ia permit determinarea nivelului riscului

de audit acceptat, cu impact asupranivelului onorariilor de audit.

Codul IFAC (2010) subliniazã însã ºiimportanþa semnalãrii modificãrilorsemnificative în activitatea clientului.Totodatã, auditorul trebuie sã analizezeºi evoluþia mediului de afaceri în carefirma este integratã, eventualele pro-bleme de naturã financiarã cu carefirma se confruntã, suspiciunile privindapariþia erorilor ºi a fraudelor financiare,schimbãrile din sistemul financiar-con-tabil, informaþional ºi de control intern(Porter et al., 2003).

Pentru aceasta, firma-client trebuie sãpunã la dispoziþia auditorului, spre a fianalizate, o serie de informaþii cu privirela sediul social al grupului, locaþiile încare îºi desfãºoarã activitatea, obiectulde activitate, componenþa consiliului deadministraþie, relaþiile cu bãncile ºi alþicreditori, dar ºi informaþii privind audi-torul anterior (Soltani, 2005).

Nu în ultimul rând, Hayes et al. (2005)afirmã în lucrarea sa cã auditorul tre-buie sã fie interesat de reputaþia gene-ralã a firmei în mediul de afaceri în careaceasta acþioneazã (pe baza anumitorclasamente), de integritatea manage-rilor ºi a celorlalþi membri însãrcinaþi cuguvernanþa.

Un alt element important care trebuieluat în considerare de auditor îl repre-zintã capacitatea entitãþii de a-ºi conti-nua activitatea. Pentru acceptarea cli-entului ºi implicit stabilirea niveluluionorariilor de audit, decizia auditoruluitrebuie sã se bazeze ºi pe informaþiilede ordin financiar privind volumulactivelor, datoriilor curente, datoriilor petermen lung, capitalurilor proprii, fluxu-rilor de trezorerie (net ºi din exploatare),veniturilor ºi mãrimea rezultatului net(Pickett, 2006).

Totodatã, acestea trebuie corelate custandardele de raportare financiarã uti-

Un nivel ridicat al riscului asociatclientului genereazã ºi un nivel ridicat alonorariilor perceputede auditori de la acel client

7

Influenþa performanþei financiare

10/2012

lizate, dar ºi cu celelalte prevederi le-gale pe care firma client le aplicã, audi-torul având astfel posibilitatea de adecide pe baza cãror standarde va rea-liza misiunea de audit (IFAC, 2010).

Din punct de vedere al elementelor deordin financiar, Porter et al. (2003) afir-mã cã evaluarea acesteia þine cont deanaliza financiarã a principalelor rate deprofitabilitate, de analiza de tip funcþie-scor, de analiza nivelului producþieicorelatã cu cea a aprovizionãrii ºi a dis-tribuþiei produselor finite/ mãrfurilor, deanaliza creditelor ºi de analiza evoluþieicursului bursier al acþiunilor firmei.

3. Metodologiacercetãrii

Pornind de la factorii determinanþi aionorariilor de audit identificaþi în litera-tura de specialitate, prezentul studiu îºipropune o analizã a influenþei perfor-manþei financiare a firmei-client asupraonorariilor plãtite firmelor de audit dinB4. Performanþa firmei poate fi evaluatãcu ajutorul principalelor rate privindpoziþia ºi performanþa financiarã. Dintreratele utilizate pentru evaluarea perfor-manþelor unei firme, cele mai impor-tante sunt: rata rentabilitãþii economice(eng. Return on Operating Assets –ROA), rata rentabilitãþii financiare (eng.Return on Equities – ROE), rata ren-tabilitãþii comerciale (eng. Net Margin –NM) ºi rata capitalurilor investite (eng.Return on Invested Capital - ROIC)(Penman, 2001).

Studiul urmeazã un demers de tip de-ductiv-inductiv, prin fundamentarea ipo-tezelor de lucru pe baza studierii lite-raturii de specialitate ºi validarea aces-tora prin intermediul evidenþelor de ordinempiric constatate la nivelul eºantionu-lui analizat.

Astfel, în studiu se propun spre testareºi validare, urmãtoarele ipoteze delucru:

H1: Firmele cu performanþã financiarãridicatã ºi care se dovedesc a fitransparente în ceea ce priveºteraportarea financiarã plãtesc ono-rarii de audit mai mici decât firmelecu performanþã financiarã scãzutãºi care nu fac dovada trans-parenþei în raportarea finaciarã.

H2: Creºterea performanþei financiaredeterminã diminuarea onorariilorde audit.

a. POPULAÞIA STUDIATÃ ºI

SELECTAREA EºANTIONULUI

STUDIAT

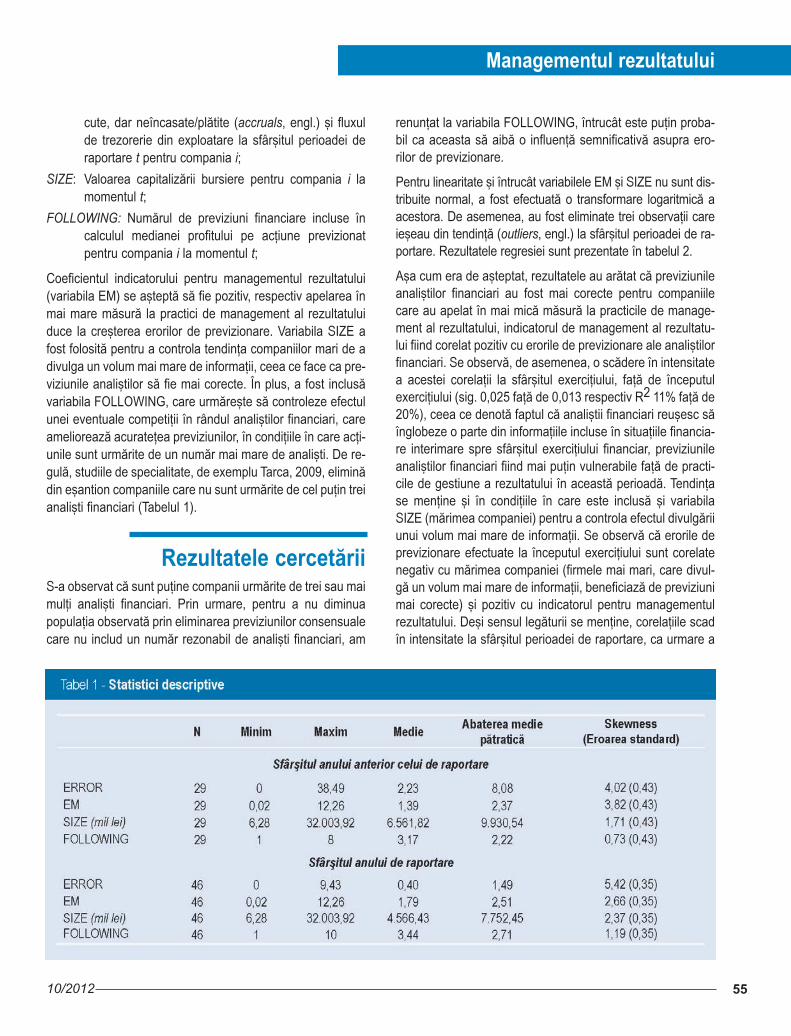

În cadrul studiului, populaþia analizatãeste reprezentatã de cãtre firmele co-tate la Bursa de Valori din New York -New York Stock Exchange (NYSE). Dinaceastã populaþie s-a extras aleatorstratificat un eºantion format din 141 defirme. Criteriul de stratificare îl reprezin-tã nivelul de performanþã ºi transpa-renþã în raportarea financiarã. Pe bazaacestui criteriu se vor considera, potrivitmetodologiei de analizã, douã categoriide firme: performante (primele 98 defirme din Top 500 Fortune 2011) ºi ne-performante (43 de firme care aparþinBlack List potrivit S&P 500 2011). Demenþionat cã din analizã au fost exclusefirmele din sectorul bancar, al asigurã-rilor ºi al fondurilor de investiþii. Dupãobiectul de activitate, structura eºantio-nului analizat se prezintã astfel: 17,7%din firme îºi desfãºoarã activitatea încomerþ, 42,6% în servicii ºi 39,7% îndomeniul industrial.

b. VARIABILELE ANALIZATE ºI

SURSA DATELOR

Pentru validarea ipotezelor de lucrupropuse, în studiu s-au considerat o se-

rie de variabile factor. Aceste variabileindependente sunt reprezentate deindicatori de performanþã financiarã.

Apartenenþa la una din cele douã grupede performanþã a fost evidenþiatã cuajutorul unei variabile dummy. Aceastaia valoarea 1 când firma este perfor-mantã ºi 0 – în caz contrar. Ca variabilãdependentã, pentru evaluarea onorari-ilor de audit plãtite auditorului se vaconsidera raportul dintre onorariile deaudit ºi rezultatul net (AF/NI). Moda-litatea de calcul a variabilelor este sinte-tizatã în Tabelul 1.

Variabilele ROE, ROA, NM ºi ROICsunt rate financiare care reflectã perfor-manþa financiarã a firmei supusã audi-tului financiar.

În studiu se va testa ºi influenþa obiec-tului de activitate ºi al apartenenþei launa din cele douã grupe de perfor-manþã (Top 500 Fortune sau Black List)asupra nivelului onorariilor de audit.

Pentru variabilele considerate, dateleau fost colectate din situaþiile financiareanuale raportate de cãtre firmele selec-

Auditorilor statutari le este solicitatã

transparenþa în raportare ºi

în înregistrarea onorariilor de audit

ºi non-audit

8

Cercetare

Audit Financiar, anul X

tate în eºantion, din baza de dateEDGAR (Electronic Data-Gathering,Analysis, and Retrieval System) aSecurities and Exchange Commission(SEC).

C. METODE DE ANALIZÃ

A DATELOR

Estimarea influenþei performanþei finan-ciare asupra onorariilor de audit are învedere, în primul rând, testarea exis-tenþei unei asocieri între apartenenþa launa din cele douã grupe de perfor-manþã (Top 500 Fortune sau Black List)ºi diferite niveluri ale onorariilor deaudit. Stabilirea nivelurilor onorariilor deaudit utilizate în studiu are în vedere treiintervale distincte pentru valorile rapor-tului AF/NI: (0-5%o), [5-10%o) ºi [10%oºi peste).

Pentru studiul asocierilor se va utilizaanaliza factorialã a corespondenþelormultiple - AFCM. Aceasta este o meto-dã de analizã multivariatã a datelor ºisintetizeazã informaþia iniþialã printr-odiagramã de dispersie pe un sistem deaxe factoriale care explicã varianþa to-talã a norului de puncte (reprezentãrilegrafice ale valorilor variabilelor pentrufiecare firmã din eºantion) (Jaba ºiRobu, 2011).

Odatã evidenþiatã existenþa unorasocieri între onorariile de audit ºi per-formanþa firmelor auditate, se identificãºi cuantificã legãturile care se stabilescîntre acestea. Cu ajutorul analizei de re-gresie liniarã multiplã - ARLM se esti-meazã influenþa variabilelor factor con-siderate (rate financiare) asupra varia-bilei rezultative (AF/NI).

Modelul de regresie utilizat în studiueste de forma:

AF/NI = β0 + β1ROE + β2ROA+β3NM + β4ROIC + ε,

unde βi = 0,...,4 reprezintã parametriimodelului propus în studiu.

Includerea în analizã ºi a variabilelorcalitative presupune utilizarea analizeide regresie cu variabile calitative -ARVC (Jaba, 2002) prin care se identi-ficã ºi cuantificã legãturile care se sta-bilesc între variabilele independentenenumerice (apartenenþa la o anumitãgrupã de performanþã) ºi onorariile deaudit (AF/NI).

În acest caz, modelul de regresie esteurmãtorul:

AF/NI = β0 + β1ROE + β2ROA+β3NM + β4ROIC + β5Status + ε,

unde βi = 0,...,5 reprezintã parametriimodelului propus în studiu, iar Dp varia-

bila dummy consideratã pe baza cãreiase evidenþiazã existenþa unor diferenþeîntre nivelul onorariilor plãtite de firmeleperformante ºi cele neperformante.

Prelucrarea datelor s-a realizat cu aju-torul softului statistic SPSS 19.0.

4. Rezultate ºi discuþii

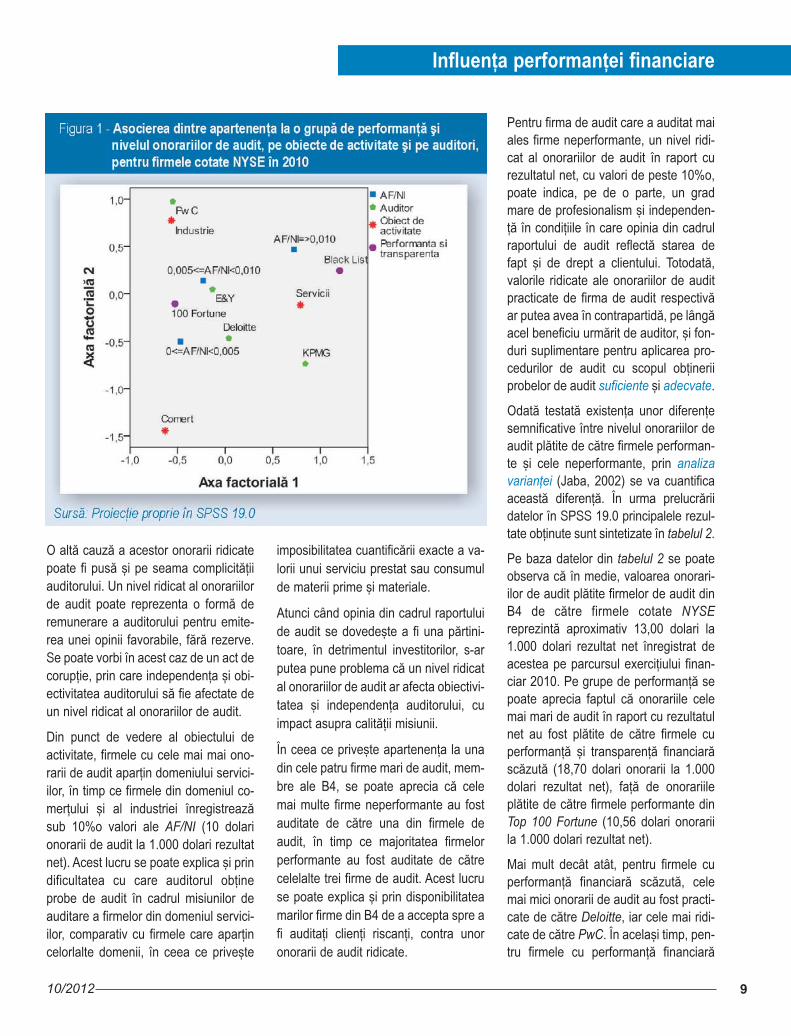

În studiu, în urma aplicãrii AFCM, prin-cipalele rezultate sunt reprezentate dehãrþile factoriale prin care se evidenþi-azã asocierile dintre variabile. În cadruldiagramei din figura 1 sunt evidenþiatelegãturile existente între nivelurile ono-rariilor de audit ºi grupa de perfor-manþã, pe fiecare auditor membru al B4în parte.

Diagrama din figura 1 indicã existenþaunor asocieri semnificative între nivelulonorariilor de audit ºi gradul de perfor-manþã al firmei supusã auditului finan-ciar, pe fiecare auditor în parte ºi peobiecte de activitate. Se poate observafaptul cã firmele neperformante, aparþi-nând Black List, înregistreazã cel mairidicat nivel al onorariilor de audit înraport cu rezultatul net obþinut. Valorileonorariilor de audit în raport cu rezulta-tul net depãºesc pentru firmele neper-formante 10%o, în timp ce firmele per-formante din top 100 Fortune înregis-treazã valori ale acestui raport de sub10%o sau 5%o.

În cazul firmelor neperformante ºi ne-transparente din punct de vedere alraportãrii, un nivel ridicat al onorariilorde audit în raport cu rezultatul net sepoate explica prin efortul auditorului,transpus în proceduri suplimentare deaudit, de evaluare a riscului asociatclientului ºi de obþinere a probelor deaudit suplimentare pentru susþinereaopiniei de audit.

9

Influenþa performanþei financiare

10/2012

O altã cauzã a acestor onorarii ridicatepoate fi pusã ºi pe seama complicitãþiiauditorului. Un nivel ridicat al onorariilorde audit poate reprezenta o formã deremunerare a auditorului pentru emite-rea unei opinii favorabile, fãrã rezerve.Se poate vorbi în acest caz de un act decorupþie, prin care independenþa ºi obi-ectivitatea auditorului sã fie afectate deun nivel ridicat al onorariilor de audit.

Din punct de vedere al obiectului deactivitate, firmele cu cele mai mai ono-rarii de audit aparþin domeniului servici-ilor, în timp ce firmele din domeniul co-merþului ºi al industriei înregistreazãsub 10%o valori ale AF/NI (10 dolarionorarii de audit la 1.000 dolari rezultatnet). Acest lucru se poate explica ºi prindificultatea cu care auditorul obþineprobe de audit în cadrul misiunilor deauditare a firmelor din domeniul servici-ilor, comparativ cu firmele care aparþincelorlalte domenii, în ceea ce priveºte

imposibilitatea cuantificãrii exacte a va-lorii unui serviciu prestat sau consumulde materii prime ºi materiale.

Atunci când opinia din cadrul raportuluide audit se dovedeºte a fi una pãrtini-toare, în detrimentul investitorilor, s-arputea pune problema cã un nivel ridicatal onorariilor de audit ar afecta obiectivi-tatea ºi independenþa auditorului, cuimpact asupra calitãþii misiunii.

În ceea ce priveºte apartenenþa la unadin cele patru firme mari de audit, mem-bre ale B4, se poate aprecia cã celemai multe firme neperformante au fostauditate de cãtre una din firmele deaudit, în timp ce majoritatea firmelorperformante au fost auditate de cãtrecelelalte trei firme de audit. Acest lucruse poate explica ºi prin disponibilitateamarilor firme din B4 de a accepta spre afi auditaþi clienþi riscanþi, contra unoronorarii de audit ridicate.

Pentru firma de audit care a auditat maiales firme neperformante, un nivel ridi-cat al onorariilor de audit în raport curezultatul net, cu valori de peste 10%o,poate indica, pe de o parte, un gradmare de profesionalism ºi independen-þã în condiþiile în care opinia din cadrulraportului de audit reflectã starea defapt ºi de drept a clientului. Totodatã,valorile ridicate ale onorariilor de auditpracticate de firma de audit respectivãar putea avea în contrapartidã, pe lângãacel beneficiu urmãrit de auditor, ºi fon-duri suplimentare pentru aplicarea pro-cedurilor de audit cu scopul obþineriiprobelor de audit suficiente ºi adecvate.

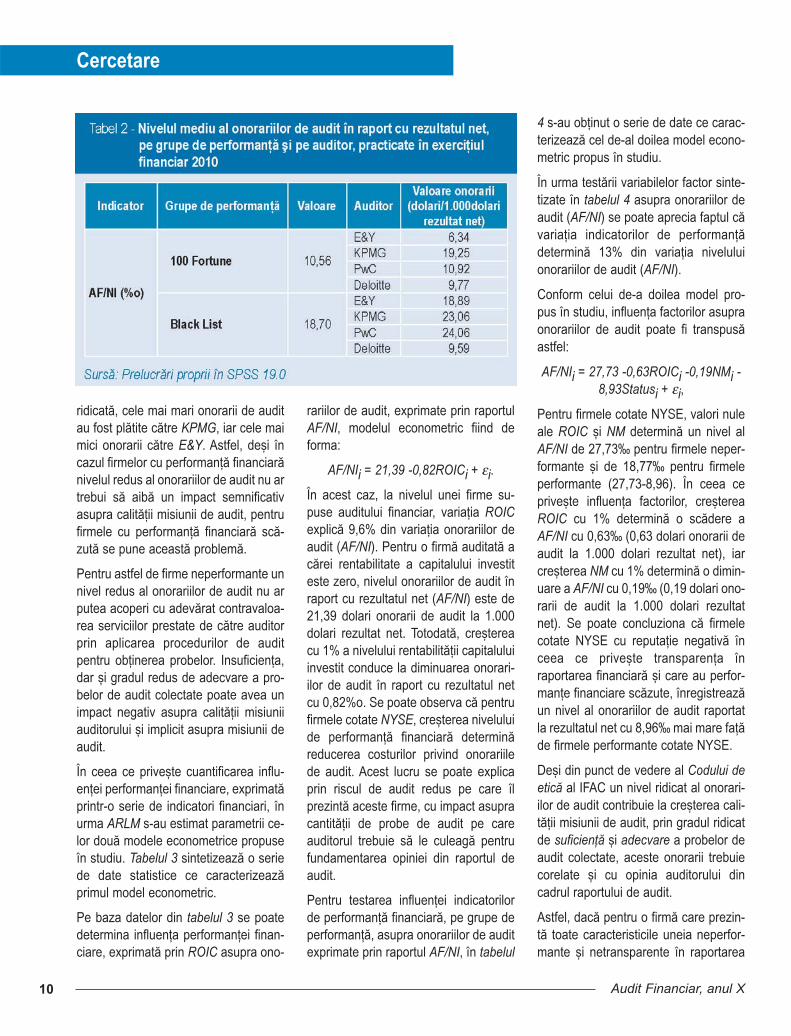

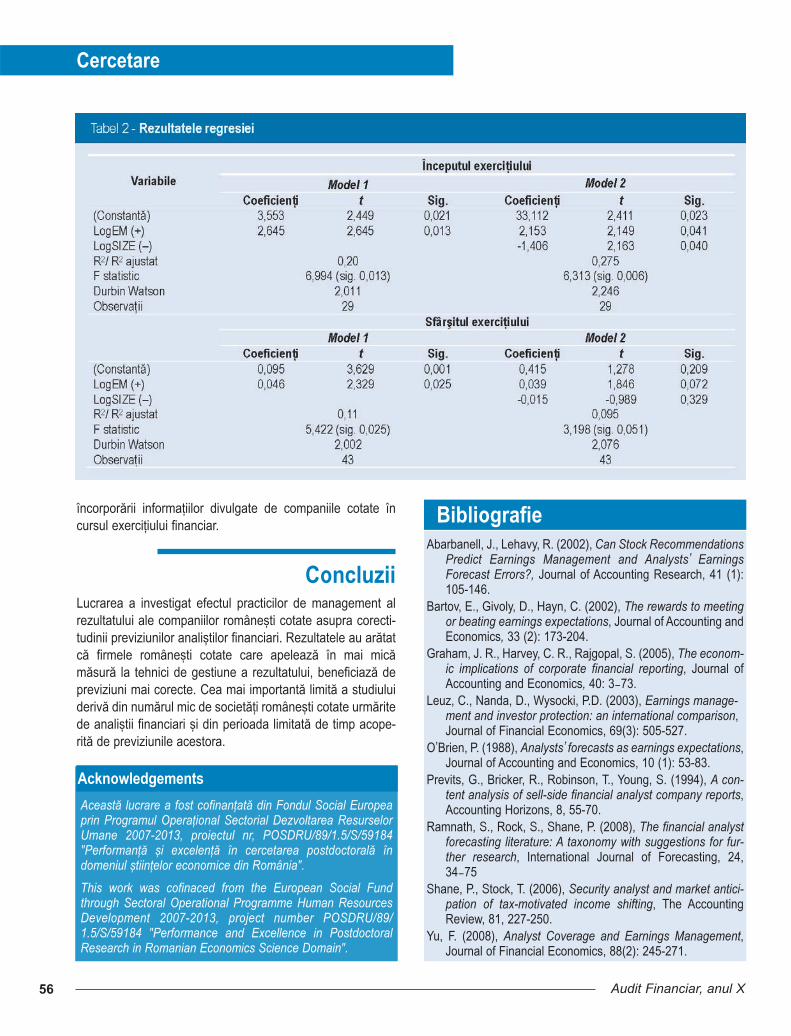

Odatã testatã existenþa unor diferenþesemnificative între nivelul onorariilor deaudit plãtite de cãtre firmele performan-te ºi cele neperformante, prin analizavarianþei (Jaba, 2002) se va cuantificaaceastã diferenþã. În urma prelucrãriidatelor în SPSS 19.0 principalele rezul-tate obþinute sunt sintetizate în tabelul 2.

Pe baza datelor din tabelul 2 se poateobserva cã în medie, valoarea onorari-ilor de audit plãtite firmelor de audit dinB4 de cãtre firmele cotate NYSEreprezintã aproximativ 13,00 dolari la1.000 dolari rezultat net înregistrat deacestea pe parcursul exerciþiului finan-ciar 2010. Pe grupe de performanþã sepoate aprecia faptul cã onorariile celemai mari de audit în raport cu rezultatulnet au fost plãtite de cãtre firmele cuperformanþã ºi transparenþã financiarãscãzutã (18,70 dolari onorarii la 1.000dolari rezultat net), faþã de onorariileplãtite de cãtre firmele performante dinTop 100 Fortune (10,56 dolari onorariila 1.000 dolari rezultat net).

Mai mult decât atât, pentru firmele cuperformanþã financiarã scãzutã, celemai mici onorarii de audit au fost practi-cate de cãtre Deloitte, iar cele mai ridi-cate de cãtre PwC. În acelaºi timp, pen-tru firmele cu performanþã financiarã

10

Cercetare

Audit Financiar, anul X

ridicatã, cele mai mari onorarii de auditau fost plãtite cãtre KPMG, iar cele maimici onorarii cãtre E&Y. Astfel, deºi încazul firmelor cu performanþã financiarãnivelul redus al onorariilor de audit nu artrebui sã aibã un impact semnificativasupra calitãþii misiunii de audit, pentrufirmele cu performanþã financiarã scã-zutã se pune aceastã problemã.

Pentru astfel de firme neperformante unnivel redus al onorariilor de audit nu arputea acoperi cu adevãrat contravaloa-rea serviciilor prestate de cãtre auditorprin aplicarea procedurilor de audit pentru obþinerea probelor. Insuficienþa,dar ºi gradul redus de adecvare a pro-belor de audit colectate poate avea unimpact negativ asupra calitãþii misiuniiauditorului ºi implicit asupra misiunii deaudit.

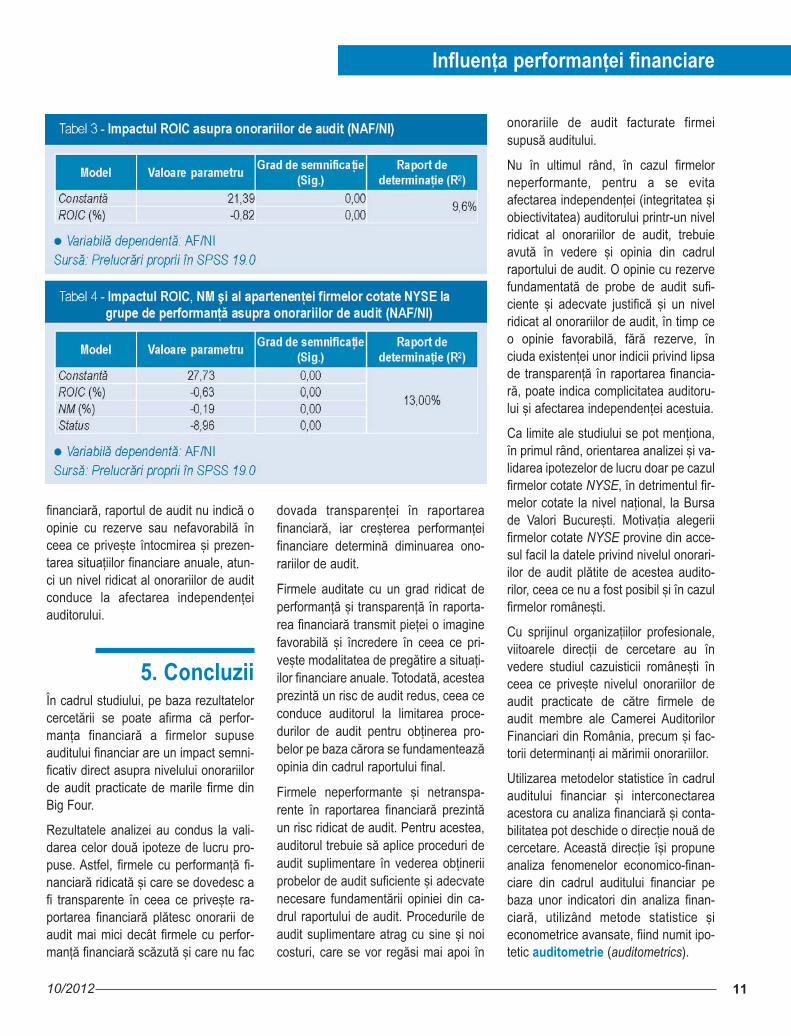

În ceea ce priveºte cuantificarea influ-enþei performanþei financiare, exprimatãprintr-o serie de indicatori financiari, înurma ARLM s-au estimat parametrii ce-lor douã modele econometrice propuseîn studiu. Tabelul 3 sintetizeazã o seriede date statistice ce caracterizeazãprimul model econometric.

Pe baza datelor din tabelul 3 se poatedetermina influenþa performanþei finan-ciare, exprimatã prin ROIC asupra ono-

rariilor de audit, exprimate prin raportulAF/NI, modelul econometric fiind deforma:

AF/NIi = 21,39 -0,82ROICi + εi.

În acest caz, la nivelul unei firme su-puse auditului financiar, variaþia ROICexplicã 9,6% din variaþia onorariilor deaudit (AF/NI). Pentru o firmã auditatã acãrei rentabilitate a capitalului investiteste zero, nivelul onorariilor de audit înraport cu rezultatul net (AF/NI) este de21,39 dolari onorarii de audit la 1.000dolari rezultat net. Totodatã, creºtereacu 1% a nivelului rentabilitãþii capitaluluiinvestit conduce la diminuarea onorari-ilor de audit în raport cu rezultatul netcu 0,82%o. Se poate observa cã pentrufirmele cotate NYSE, creºterea niveluluide performanþã financiarã determinãreducerea costurilor privind onorariilede audit. Acest lucru se poate explicaprin riscul de audit redus pe care îlprezintã aceste firme, cu impact asupracantitãþii de probe de audit pe careauditorul trebuie sã le culeagã pentrufundamentarea opiniei din raportul deaudit.

Pentru testarea influenþei indicatorilorde performanþã financiarã, pe grupe deperformanþã, asupra onorariilor de auditexprimate prin raportul AF/NI, în tabelul

4 s-au obþinut o serie de date ce carac-terizeazã cel de-al doilea model econo-metric propus în studiu.

În urma testãrii variabilelor factor sinte-tizate în tabelul 4 asupra onorariilor deaudit (AF/NI) se poate aprecia faptul cãvariaþia indicatorilor de performanþãdeterminã 13% din variaþia niveluluionorariilor de audit (AF/NI).

Conform celui de-a doilea model pro-pus în studiu, influenþa factorilor asupraonorariilor de audit poate fi transpusãastfel:

AF/NIi = 27,73 -0,63ROICi -0,19NMi -8,93Statusi + εi,

Pentru firmele cotate NYSE, valori nuleale ROIC ºi NM determinã un nivel alAF/NI de 27,73‰ pentru firmele neper-formante ºi de 18,77‰ pentru firmeleperformante (27,73-8,96). În ceea cepriveºte influenþa factorilor, creºtereaROIC cu 1% determinã o scãdere aAF/NI cu 0,63‰ (0,63 dolari onorarii deaudit la 1.000 dolari rezultat net), iarcreºterea NM cu 1% determinã o dimin-uare a AF/NI cu 0,19‰ (0,19 dolari ono-rarii de audit la 1.000 dolari rezultatnet). Se poate concluziona cã firmelecotate NYSE cu reputaþie negativã înceea ce priveºte transparenþa înraportarea financiarã ºi care au perfor-manþe financiare scãzute, înregistreazãun nivel al onorariilor de audit raportatla rezultatul net cu 8,96‰ mai mare faþãde firmele performante cotate NYSE.

Deºi din punct de vedere al Codului deeticã al IFAC un nivel ridicat al onorari-ilor de audit contribuie la creºterea cali-tãþii misiunii de audit, prin gradul ridicatde suficienþã ºi adecvare a probelor deaudit colectate, aceste onorarii trebuiecorelate ºi cu opinia auditorului dincadrul raportului de audit.

Astfel, dacã pentru o firmã care prezin-tã toate caracteristicile uneia neperfor-mante ºi netransparente în raportarea

11

Influenþa performanþei financiare

10/2012

financiarã, raportul de audit nu indicã oopinie cu rezerve sau nefavorabilã înceea ce priveºte întocmirea ºi prezen-tarea situaþiilor financiare anuale, atun-ci un nivel ridicat al onorariilor de auditconduce la afectarea independenþeiauditorului.

5. ConcluziiÎn cadrul studiului, pe baza rezultatelorcercetãrii se poate afirma cã perfor-manþa financiarã a firmelor supuseauditului financiar are un impact semni-ficativ direct asupra nivelului onorariilorde audit practicate de marile firme dinBig Four.

Rezultatele analizei au condus la vali-darea celor douã ipoteze de lucru pro-puse. Astfel, firmele cu performanþã fi-nanciarã ridicatã ºi care se dovedesc afi transparente în ceea ce priveºte ra-portarea financiarã plãtesc onorarii deaudit mai mici decât firmele cu perfor-manþã financiarã scãzutã ºi care nu fac

dovada transparenþei în raportareafinanciarã, iar creºterea performanþeifinanciare determinã diminuarea ono-rariilor de audit.

Firmele auditate cu un grad ridicat deperformanþã ºi transparenþã în raporta-rea financiarã transmit pieþei o imaginefavorabilã ºi încredere în ceea ce pri-veºte modalitatea de pregãtire a situaþi-ilor financiare anuale. Totodatã, acesteaprezintã un risc de audit redus, ceea ceconduce auditorul la limitarea proce-durilor de audit pentru obþinerea pro-belor pe baza cãrora se fundamenteazãopinia din cadrul raportului final.

Firmele neperformante ºi netranspa-rente în raportarea financiarã prezintãun risc ridicat de audit. Pentru acestea,auditorul trebuie sã aplice proceduri deaudit suplimentare în vederea obþineriiprobelor de audit suficiente ºi adecvatenecesare fundamentãrii opiniei din ca-drul raportului de audit. Procedurile deaudit suplimentare atrag cu sine ºi noicosturi, care se vor regãsi mai apoi în

onorariile de audit facturate firmeisupusã auditului.

Nu în ultimul rând, în cazul firmelorneperformante, pentru a se evitaafectarea independenþei (integritatea ºiobiectivitatea) auditorului printr-un nivelridicat al onorariilor de audit, trebuieavutã în vedere ºi opinia din cadrulraportului de audit. O opinie cu rezervefundamentatã de probe de audit sufi-ciente ºi adecvate justificã ºi un nivelridicat al onorariilor de audit, în timp ceo opinie favorabilã, fãrã rezerve, înciuda existenþei unor indicii privind lipsade transparenþã în raportarea financia-rã, poate indica complicitatea auditoru-lui ºi afectarea independenþei acestuia.

Ca limite ale studiului se pot menþiona,în primul rând, orientarea analizei ºi va-lidarea ipotezelor de lucru doar pe cazulfirmelor cotate NYSE, în detrimentul fir-melor cotate la nivel naþional, la Bursade Valori Bucureºti. Motivaþia alegeriifirmelor cotate NYSE provine din acce-sul facil la datele privind nivelul onorari-ilor de audit plãtite de acestea audito-rilor, ceea ce nu a fost posibil ºi în cazulfirmelor româneºti.

Cu sprijinul organizaþiilor profesionale,viitoarele direcþii de cercetare au învedere studiul cazuisticii româneºti înceea ce priveºte nivelul onorariilor deaudit practicate de cãtre firmele deaudit membre ale Camerei AuditorilorFinanciari din România, precum ºi fac-torii determinanþi ai mãrimii onorariilor.

Utilizarea metodelor statistice în cadrulauditului financiar ºi interconectareaacestora cu analiza financiarã ºi conta-bilitatea pot deschide o direcþie nouã decercetare. Aceastã direcþie îºi propuneanaliza fenomenelor economico-finan-ciare din cadrul auditului financiar pebaza unor indicatori din analiza finan-ciarã, utilizând metode statistice ºieconometrice avansate, fiind numit ipo-tetic auditometrie (auditometrics).

12

Cercetare

Audit Financiar, anul X

1. American Institute of Certified Public Accountants(AICPA) (2009), Code of Professional Conduct

2. Arens, A., Elder, R., Beasley, M. (2012), Auditing andAssurance Services. An Integrated Approach, 14th edi-tion, Pearson Education

3. Bell, T. B., Landsman, W. R., Shackelford, D. A. (2001),Auditors’ perceived business risk and audit fees: Analysisand evidence, Journal of Accounting Research, 39, pp.35–43

4. Bragg, S.M. (2010), Practitioner’s Guide to GAAS 2010Including all SASs, SSAEs, SSARSs, and Interpretations,John Wiley & Sons, New Jersey

5. Carcello, J.V., Hermanson, D.R., Neal, T.L., Riley, R.(2002), Board characteristics and audit fees,Contemporary Accounting Research, 19, pp. 365–384

6. Chersan, I.-C. (2012), Auditul financiar de la normelenaþionale la standardele internaþionale, Ed. Tehnopress,Iaºi

7. Cobbin, Ph. E. (2002), International Dimensions of theAudit Fee Determinants Literature, International Journalof Auditing, 6, pp. 53-77

8. Federaþia Internaþionalã a Contabililor (2009), Manual destandarde internaþionale de audit ºi control de calitate.Audit financiar 2009, Coeditare CAFR-Editura Irecson,Bucureºti

9. Federaþia Internaþionalã a Contabililor (2010), Codul etical profesioniºtilor contabili, Editura Irecson, Bucureºti

10. Fukukava, H. (2011), Audit Pricing and Cost Strategies ofJapanese Big 3 Firms, International Journal of Auditing,15, pp. 109–126.

11. Hay, D. C., Knechel, W. R., Wong, N. (2006), Audit fees:A meta-analysis of the effects of supply and demandattributes, Contemporary Accounting Research, 23, pp.141–191

12. Hayes, R., Dassen Roger, Schilder, A., Wallage, P.(2005), Principles of Auditing. An Introduction toIntenational Standards of Auditing, 2nd edition, PearsonEducation

13. Jaba, E. (2002), Statistica, ed. a 3-a, Ed. Economicã,Bucureºti

14. Jaba, E., Robu, I.-B. (2011), Explorarea statisticã a pieþeide audit în scopul aprecierii independenþei auditorului,Revista „Audit Financiar” nr. 9 (6), pp. 28-36

15. Jensen, M. C. (1986), Agency costs of free cash flow,

corporate finance and takeovers, American Economic

Review nr. 76, pp. 323–329

16. Lyon, J. D., Maher, M. W. (2005), The importance of busi-

ness risk in setting audit fees: Evidence from cases of

client misconduct, Journal of Accounting Research nr. 43,

pp. 133–151.

17. Neamþu, H. (2012), Onorariile, Revista „Practici de Audit”

nr. 2, anul 1, pp. 3-5

18. Niemi, L. (2002), Do firms pay for audit risk? Evidence on

risk premiums in audit fees after direct control for audit

effort, International Journal of Auditing nr. 6, pp. 37-51

19. Nikkinen, J, Sahlström, P. (2004), Does Agency Theory

Provide a General Framework for Audit Pricing?,

International Journal of Auditing, No. 8, pp. 253–262

20. O’Sullivan, N. (2000), The impact of board composition

and ownership on audit quality: Evidence from large UK

companies, British Accounting Review, Vol. 32, pp.

397–414.

21. O’Sullivan, N. (2009), The impact of directors’ and offi-

cers’ insurance on audit pricing: Evidence from UK com-

panies, Accounting Forum No. 33, pp. 146–161

22. Pickett, S. (2006), Audit Planing: a Risk-Based Approach,

John Wiley & Sons Inc, New Jersey

23. Porter, B., Simon, J., Hatherley, D. (2003), Principles of

External Auditing, 2nd edition, John Willey & Sons LTD,

West Sussex

24. Pratt, J., Stice, J. D. (October 1994), The effect of client

characteristics on auditor litigation risk judgments,

required audit evidence, and recommended audit fees,

The Accounting Review, No. 69, pp.639-656.

25. Simunic, D. A. (Spring 1980). The pricing of audit servic-

es: Theory and evidence, Journal of Accounting

Research, pp.161-190

26. Soltani, B. (2007), Auditing: An International Approach,

Prentice Hall

27. http://ec.europa.eu/internal_market/auditing/docs/

reform/regulation_en.pdf

Bibliografie

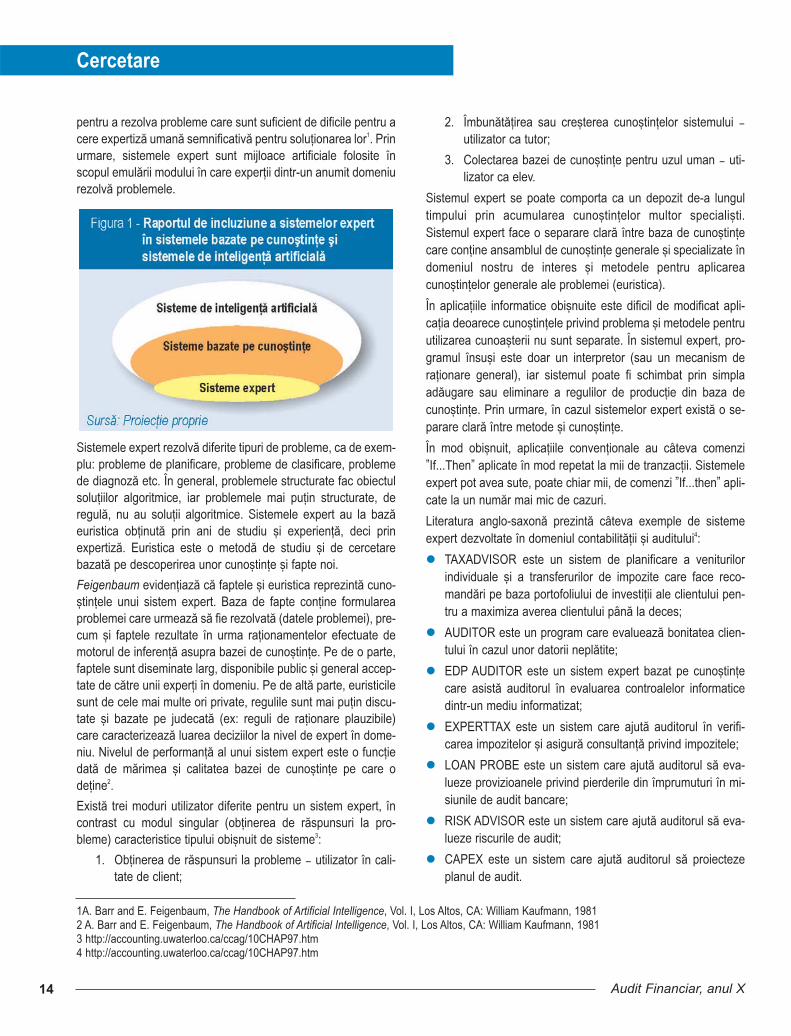

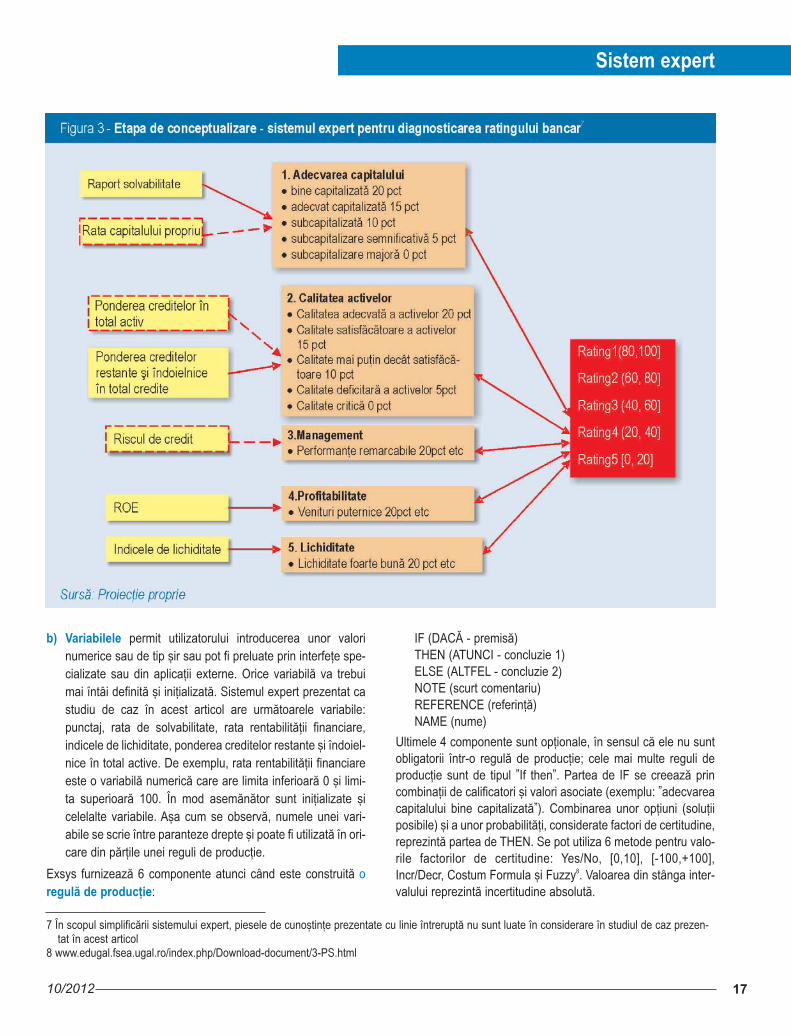

IntroducereStudiul are ca obiectiv proiectarea unui sistem expert pentrudiagnosticarea ratingului bancar în faza planificãrii audituluifinanciar. Sistemul expert este destinat auditului financiar privindo societate comercialã bancarã din România. Articolul face partedintr-un demers mai larg realizat de autor în cadrul cercetãrii

doctorale în domeniul sistemelor informatice de audit. Sistemeleexpert sunt sisteme bazate pe cunoºtinþe ºi totodatã aplicaþii aleinteligenþei artificiale (figura 1). Simularea cunoºtinþelor derezolvare a problemelor ºi abilitãþile experþilor umani reprezintãobiectul sistemelor expert. Edward Feigenbaum, un pionier înacest domeniu, descrie sistemele expert ca programe informa-tice inteligente care folosesc cunoºtinþe ºi proceduri de inferenþã

13

Cercetare

10/2012

Sistem expert pentru diagnozaratingului bancar în etapa planificãrii auditului financiar

Expert System for the Diagnosis of Banking rating during the Financial Audit Planning Phase The purpose of the study was the design of an expert system for the diagnostic of the banking rating based on the financialindicators` values. The expert system sets a rating (5 levels) for a Romanian bank, the rating being used by a financial audi-tor during the planning phase of a financial audit mission. By assessing the bank risk through rating, the financial auditor couldestablish more accurately the resources involved in the audit mission (budget, the size of audit team) or how spread shouldbe the analytical procedures or the substantive tests. Basically, the research followed the main stages in the realisation of anexpert system: the analysis of the problem domain and the formulation of the problem, the knowledge formalization, the con-ceptualisation, the implementation, the verification and the validation of the system. The research result is an expert systemfor auditing a bank using different financial indicators: solvability ratio, return on equity (ROE), liquidity ratio etc. To obtain thisresult, the author used an expert systems generator, Exsys, which permits the rapid deployment of an application. Althoughthe expert system does not have a high level of complexity (50 production rules), it can be improved by increasing the knowl-edge base or by integration within other informatic system. The intention of the author was only to present a simple case studyand to illustrate all the stages necessary to design an expert system that could be used in auditing. The study pointed out thatthe expert systems could be an important part of the computer assisted audit tools and techniques (CATTs). This type of soft-ware contribute to the improvement of the quality, the efficiency and the effectiveness of an audit mission. The future researchon this topic could offer new case studies concerning the use of the expert systems for the internal or external auditing.

Key words: expert system, financial audit, computer assisted audit tools and techniques (CATTs), bank

JEL Classification: M 42

Cuvinte cheie: sistem expert, audit financiar, tehnici ºi instrumente de audit asistate de calculator, bancã

Abstract

* Drd., Academia de Studii Economice Bucureºti, e-mail: [email protected]

Lucian Cristian ENI*

pentru a rezolva probleme care sunt suficient de dificile pentru acere expertizã umanã semnificativã pentru soluþionarea lor1. Prinurmare, sistemele expert sunt mijloace artificiale folosite înscopul emulãrii modului în care experþii dintr-un anumit domeniurezolvã problemele.

Sistemele expert rezolvã diferite tipuri de probleme, ca de exem-plu: probleme de planificare, probleme de clasificare, problemede diagnozã etc. În general, problemele structurate fac obiectulsoluþiilor algoritmice, iar problemele mai puþin structurate, deregulã, nu au soluþii algoritmice. Sistemele expert au la bazãeuristica obþinutã prin ani de studiu ºi experienþã, deci prinexpertizã. Euristica este o metodã de studiu ºi de cercetarebazatã pe descoperirea unor cunoºtinþe ºi fapte noi.

Feigenbaum evidenþiazã cã faptele ºi euristica reprezintã cuno-ºtinþele unui sistem expert. Baza de fapte conþine formulareaproblemei care urmeazã sã fie rezolvatã (datele problemei), pre-cum ºi faptele rezultate în urma raþionamentelor efectuate demotorul de inferenþã asupra bazei de cunoºtinþe. Pe de o parte,faptele sunt diseminate larg, disponibile public ºi general accep-tate de cãtre unii experþi în domeniu. Pe de altã parte, euristicilesunt de cele mai multe ori private, regulile sunt mai puþin discu-tate ºi bazate pe judecatã (ex: reguli de raþionare plauzibile)care caracterizeazã luarea deciziilor la nivel de expert în dome-niu. Nivelul de performanþã al unui sistem expert este o funcþiedatã de mãrimea ºi calitatea bazei de cunoºtinþe pe care odeþine2.

Existã trei moduri utilizator diferite pentru un sistem expert, încontrast cu modul singular (obþinerea de rãspunsuri la pro-bleme) caracteristice tipului obiºnuit de sisteme3:

1. Obþinerea de rãspunsuri la probleme – utilizator în cali-tate de client;

2. Îmbunãtãþirea sau creºterea cunoºtinþelor sistemului –utilizator ca tutor;

3. Colectarea bazei de cunoºtinþe pentru uzul uman – uti-lizator ca elev.

Sistemul expert se poate comporta ca un depozit de-a lungultimpului prin acumularea cunoºtinþelor multor specialiºti.Sistemul expert face o separare clarã între baza de cunoºtinþecare conþine ansamblul de cunoºtinþe generale ºi specializate îndomeniul nostru de interes ºi metodele pentru aplicareacunoºtinþelor generale ale problemei (euristica).

În aplicaþiile informatice obiºnuite este dificil de modificat apli-caþia deoarece cunoºtinþele privind problema ºi metodele pentruutilizarea cunoaºterii nu sunt separate. În sistemul expert, pro-gramul însuºi este doar un interpretor (sau un mecanism deraþionare general), iar sistemul poate fi schimbat prin simplaadãugare sau eliminare a regulilor de producþie din baza decunoºtinþe. Prin urmare, în cazul sistemelor expert existã o se-parare clarã între metode ºi cunoºtinþe.

În mod obiºnuit, aplicaþiile convenþionale au câteva comenzi”If...Then” aplicate în mod repetat la mii de tranzacþii. Sistemeleexpert pot avea sute, poate chiar mii, de comenzi ”If...then” apli-cate la un numãr mai mic de cazuri.

Literatura anglo-saxonã prezintã câteva exemple de sistemeexpert dezvoltate în domeniul contabilitãþii ºi auditului4:

TAXADVISOR este un sistem de planificare a veniturilorindividuale ºi a transferurilor de impozite care face reco-mandãri pe baza portofoliului de investiþii ale clientului pen-tru a maximiza averea clientului pânã la deces;

AUDITOR este un program care evalueazã bonitatea clien-tului în cazul unor datorii neplãtite;

EDP AUDITOR este un sistem expert bazat pe cunoºtinþecare asistã auditorul în evaluarea controalelor informaticedintr-un mediu informatizat;

EXPERTTAX este un sistem care ajutã auditorul în verifi-carea impozitelor ºi asigurã consultanþã privind impozitele;

LOAN PROBE este un sistem care ajutã auditorul sã eva-lueze provizioanele privind pierderile din împrumuturi în mi-siunile de audit bancare;

RISK ADVISOR este un sistem care ajutã auditorul sã eva-lueze riscurile de audit;

CAPEX este un sistem care ajutã auditorul sã proiectezeplanul de audit.

14

Cercetare

Audit Financiar, anul X

1A. Barr and E. Feigenbaum, The Handbook of Artificial Intelligence, Vol. I, Los Altos, CA: William Kaufmann, 19812 A. Barr and E. Feigenbaum, The Handbook of Artificial Intelligence, Vol. I, Los Altos, CA: William Kaufmann, 19813 http://accounting.uwaterloo.ca/ccag/10CHAP97.htm4 http://accounting.uwaterloo.ca/ccag/10CHAP97.htm

Literatura românã conþine o serie de exemple de sisteme expertcare pot fi utilizate în activitatea financiar-contabilã. O parte dinaceste sisteme expert sunt dedicate activitãþii de evaluare aîntreprinderii (de exemplu, cartea „Sisteme expert pentru evalu-area întreprinderilor” autor: Bojan Irina Bogdana). Aceste sis-teme expert pentru evaluarea întreprinderii conþin expertizãumanã ºi baze de cunoºtinþe ce pot fi exploatate în domeniulauditului financiar. În plus, studii privind utilizarea sistemelorexpert în auditul intern de tip continuu ºi în identificarea fraudeiau fost publicate în ediþiile anterioare ale revistei „Audit Finan-ciar”5. În concluzie, literatura de specialitate românã abordeazãparþial tema sistemelor expert care pot fi utilizate în domeniulauditului financiar, iar aceastã temã poate fi dezvoltatã în viitorprin noi studii de caz ºi modele de sisteme expert.

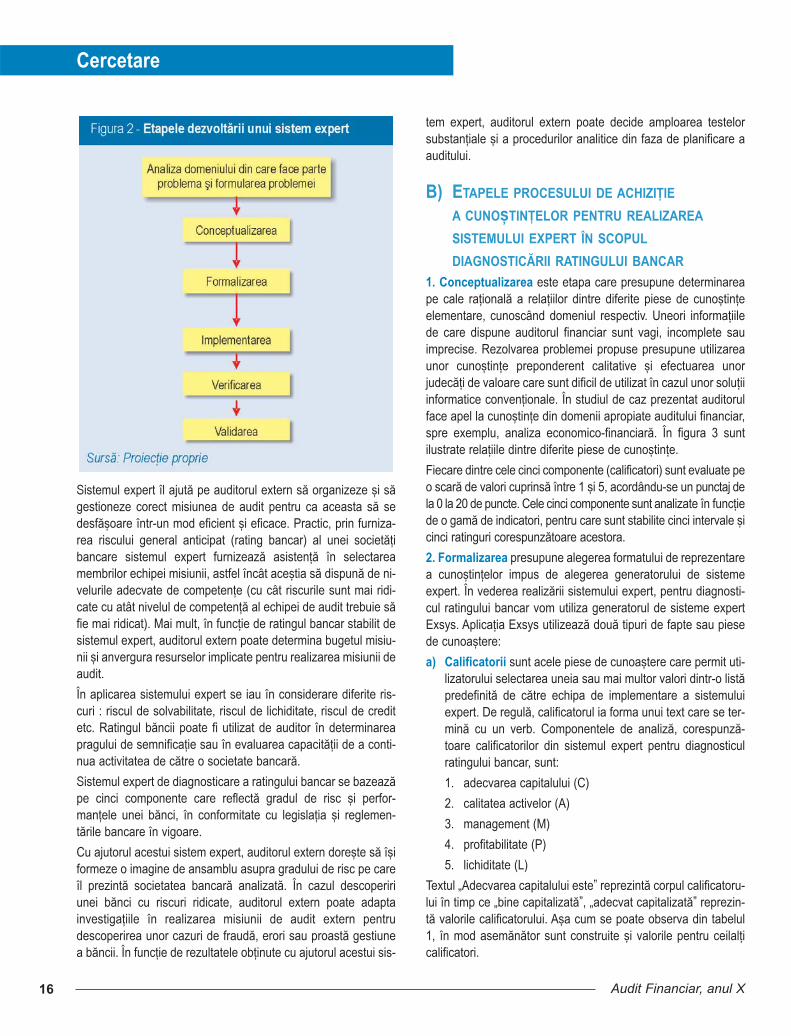

Metodologia de cercetare

La realizarea acestui articol s-au utilizat diverse metode de cerc-etare. În primul rând, s-a procedat la revizuirea literaturii de spe-cialitate ºi a articolelor publicate privind sistemele expert ºi audi-tul financiar-bancar. În al doilea rând, s-au utilizat metoda mode-lãrii ºi metoda simulãrii sistemului expert. Pe de o parte, mode-larea sistemului expert s-a realizat prin parcurgerea urmãtoa-relor etape în procesul de achiziþie a cunoºtinþelor: analiza do-meniului din care face parte problema, conceptualizarea ºi for-malizarea sistemului expert. Modelul care oferã o descriere sim-plificatã a sistemului s-a obþinut printr-o reprezentare graficãcare faciliteazã observarea relaþiilor dintre diferite piese de cu-noºtinþe (figura 3). Pe de altã parte, simularea sistemului experts-a realizat prin parcurgerea etapelor de verificare ºi validare asistemului expert.

Pentru realizarea studiului de caz autorul utilizeazã aplicaþia in-formaticã: Exsys. În acest sens, sunt folosite cele trei mari com-ponente ale unui sistem expert:

1. Baza de cunoºtinþe

2. Motorul de inferenþã

3. Interfaþa utilizator

1. Baza de cunoºtinþe a sistemului expert cuprinde baza defapte (datele de intrare ºi de ieºire ale sistemului expert) ºiregulile de producþie. Trecutul demonstreazã cã a existat omutare de paradigmã de la rezolvatoarele de probleme ge-nerale cãtre metodele de reprezentare ºi manipulare de can-titãþi mari de cunoºtinþe ale unui anumit domeniu. Prin ur-

mare, o bazã de cunoºtinþe este realizatã în mare mãsurãdin reguli care sunt apelate prin potrivirea de tipare.

2. Motorul de inferenþã este elementul efectiv de prelucrare însistemul expert care, pornind de la fapte (datele de intrare),activeazã cunoºtinþele din baza de cunoºtinþe, construindastfel raþionamente care conduc la noi fapte (datele de ieºi-re). În urma acþiunii motorului de inferenþã baza de cu-noºtinþe se îmbogãþeºte fie prin adãugarea unor elementenoi, fie prin modificarea celor existente. Euristica este acti-vatã de tipare (prin reguli de tip ”If...then”) din baza decunoºtinþe. Aplicarea euristicii modificã status-ul sistemuluiºi baza de cunoºtinþe, prin adãugarea sau retragerea unorreguli. Procesorul de probleme (motorul de inferenþã) cautãregulile active ºi decide ce reguli sã aplice pentru a obþine osoluþie. Pentru a avea un sistem expert eficient ºi efectiv tre-buie cãutate pentru fiecare tip de problemã euristici adec-vate ºi scheme de inferenþã potrivite.

3. Interfaþa Utilizator. Interfaþa utilizator este modalitatea princare utilizatorul uman interacþioneazã cu sistemul expert,incluzând6:

Ceea ce utilizatorul vede (limbajul de prezentare)

Ceea ce utilizatorul poate face (limbajul de acþiune)

Ceea ce utilizatorul trebuie sã ºtie (baza de cunoºtinþe autilizatorului cerutã)

Proiectarea unui sistem expert pentru diagnosticarea

ratingului bancar în faza planificãrii auditului extern

A) ANALIZA DOMENIULUI DIN CARE FACE PARTE

PROBLEMA ºI FORMULAREA PROBLEMEI

Diagnosticul se constituie într-un domeniu dedicat al sistemelorexpert ºi au fost dezvoltate numeroase sisteme comercializabilecare sã rãspundã acestui tip de obiectiv. Sistemul expert prezen-tat în acest articol poate fi utilizat de auditorii externi în faza deplanificare a misiunii de audit pentru o societate bancarã, înscopul evaluãrii riscurilor cu care aceasta se confruntã.

Sistemul poate fi un instrument foarte util atunci când se sta-bilesc strategia generalã de audit ºi planul de audit pentru osocietate bancarã.

15

Sistem expert

10/2012

5 Adrian Vintilescu Belciug, Daniela Coloiu (Creþu), Adriana Lupu, Utilizarea tehnologiilor de inteligenþã artificialã în dezvoltarea auditului continuu,revista „Audit Financiar”, anul VIII, nr. 11/2010

6 http://accounting.uwaterloo.ca/ccag/10CHAP97.htm

Sistemul expert îl ajutã pe auditorul extern sã organizeze ºi sãgestioneze corect misiunea de audit pentru ca aceasta sã sedesfãºoare într-un mod eficient ºi eficace. Practic, prin furniza-rea riscului general anticipat (rating bancar) al unei societãþibancare sistemul expert furnizeazã asistenþã în selectareamembrilor echipei misiunii, astfel încât aceºtia sã dispunã de ni-velurile adecvate de competenþe (cu cât riscurile sunt mai ridi-cate cu atât nivelul de competenþã al echipei de audit trebuie sãfie mai ridicat). Mai mult, în funcþie de ratingul bancar stabilit desistemul expert, auditorul extern poate determina bugetul misiu-nii ºi anvergura resurselor implicate pentru realizarea misiunii deaudit.

În aplicarea sistemului expert se iau în considerare diferite ris-curi : riscul de solvabilitate, riscul de lichiditate, riscul de creditetc. Ratingul bãncii poate fi utilizat de auditor în determinareapragului de semnificaþie sau în evaluarea capacitãþii de a conti-nua activitatea de cãtre o societate bancarã.

Sistemul expert de diagnosticare a ratingului bancar se bazeazãpe cinci componente care reflectã gradul de risc ºi perfor-manþele unei bãnci, în conformitate cu legislaþia ºi reglemen-tãrile bancare în vigoare.

Cu ajutorul acestui sistem expert, auditorul extern doreºte sã îºiformeze o imagine de ansamblu asupra gradului de risc pe careîl prezintã societatea bancarã analizatã. În cazul descopeririunei bãnci cu riscuri ridicate, auditorul extern poate adaptainvestigaþiile în realizarea misiunii de audit extern pentrudescoperirea unor cazuri de fraudã, erori sau proastã gestiunea bãncii. În funcþie de rezultatele obþinute cu ajutorul acestui sis-

tem expert, auditorul extern poate decide amploarea testelorsubstanþiale ºi a procedurilor analitice din faza de planificare aauditului.

B) ETAPELE PROCESULUI DE ACHIZIÞIE

A CUNOºTINÞELOR PENTRU REALIZAREA

SISTEMULUI EXPERT ÎN SCOPUL

DIAGNOSTICÃRII RATINGULUI BANCAR

1. Conceptualizarea este etapa care presupune determinareape cale raþionalã a relaþiilor dintre diferite piese de cunoºtinþeelementare, cunoscând domeniul respectiv. Uneori informaþiilede care dispune auditorul financiar sunt vagi, incomplete sauimprecise. Rezolvarea problemei propuse presupune utilizareaunor cunoºtinþe preponderent calitative ºi efectuarea unorjudecãþi de valoare care sunt dificil de utilizat în cazul unor soluþiiinformatice convenþionale. În studiul de caz prezentat auditorulface apel la cunoºtinþe din domenii apropiate auditului financiar,spre exemplu, analiza economico-financiarã. În figura 3 suntilustrate relaþiile dintre diferite piese de cunoºtinþe.

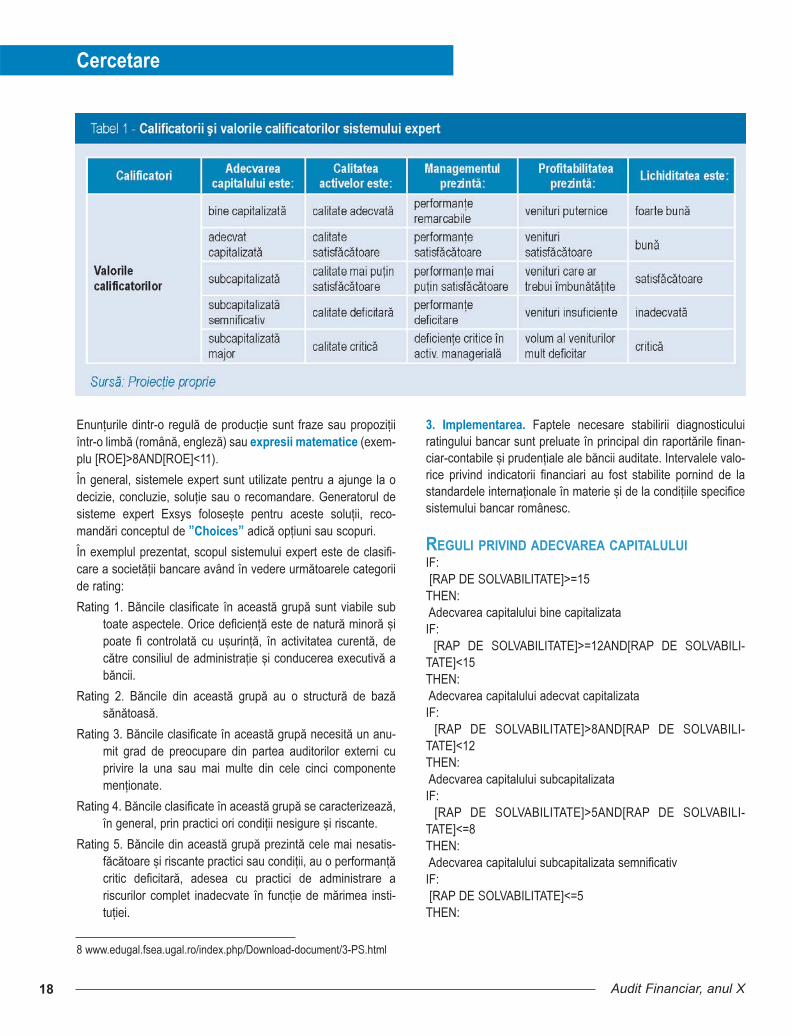

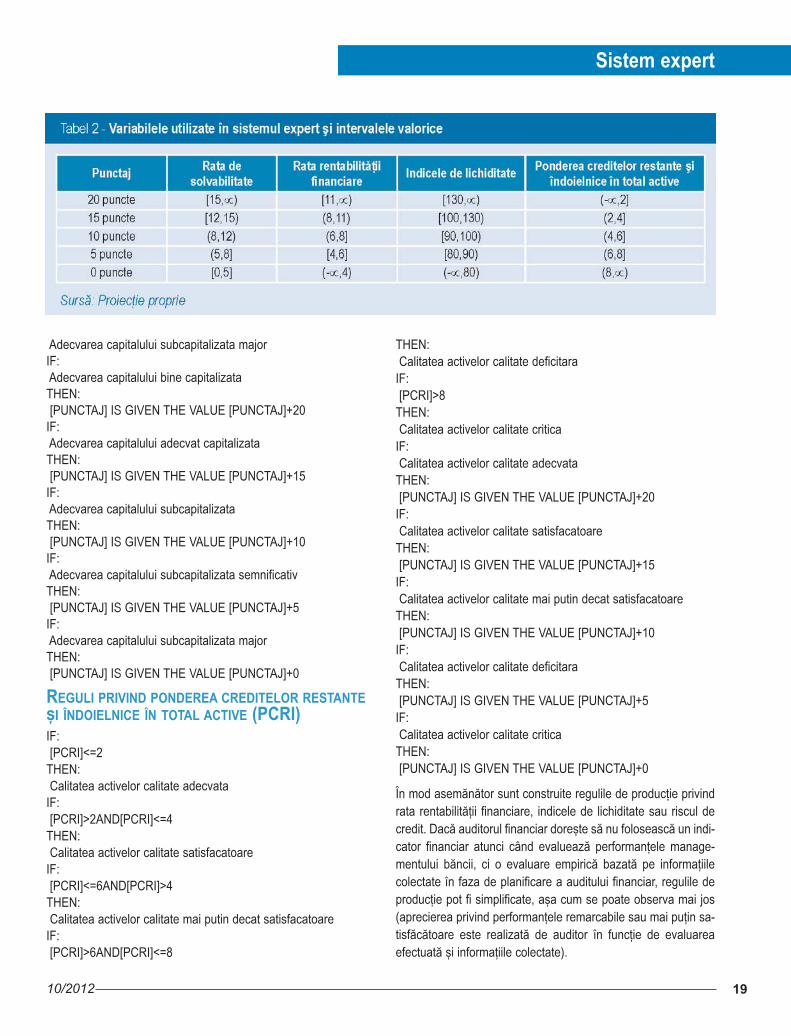

Fiecare dintre cele cinci componente (calificatori) sunt evaluate peo scarã de valori cuprinsã între 1 ºi 5, acordându-se un punctaj dela 0 la 20 de puncte. Cele cinci componente sunt analizate în funcþiede o gamã de indicatori, pentru care sunt stabilite cinci intervale ºicinci ratinguri corespunzãtoare acestora.

2. Formalizarea presupune alegerea formatului de reprezentarea cunoºtinþelor impus de alegerea generatorului de sistemeexpert. În vederea realizãrii sistemului expert, pentru diagnosti-cul ratingului bancar vom utiliza generatorul de sisteme expertExsys. Aplicaþia Exsys utilizeazã douã tipuri de fapte sau piesede cunoaºtere:

a) Calificatorii sunt acele piese de cunoaºtere care permit uti-lizatorului selectarea uneia sau mai multor valori dintr-o listãpredefinitã de cãtre echipa de implementare a sistemuluiexpert. De regulã, calificatorul ia forma unui text care se ter-minã cu un verb. Componentele de analizã, corespunzã-toare calificatorilor din sistemul expert pentru diagnosticulratingului bancar, sunt:

1. adecvarea capitalului (C)

2. calitatea activelor (A)

3. management (M)

4. profitabilitate (P)

5. lichiditate (L)

Textul „Adecvarea capitalului este” reprezintã corpul calificatoru-lui în timp ce „bine capitalizatã”, „adecvat capitalizatã” reprezin-tã valorile calificatorului. Aºa cum se poate observa din tabelul1, în mod asemãnãtor sunt construite ºi valorile pentru ceilalþicalificatori.

16

Cercetare

Audit Financiar, anul X

b) Variabilele permit utilizatorului introducerea unor valorinumerice sau de tip ºir sau pot fi preluate prin interfeþe spe-cializate sau din aplicaþii externe. Orice variabilã va trebuimai întâi definitã ºi iniþializatã. Sistemul expert prezentat castudiu de caz în acest articol are urmãtoarele variabile:punctaj, rata de solvabilitate, rata rentabilitãþii financiare,indicele de lichiditate, ponderea creditelor restante ºi îndoiel-nice în total active. De exemplu, rata rentabilitãþii financiareeste o variabilã numericã care are limita inferioarã 0 ºi limi-ta superioarã 100. În mod asemãnãtor sunt iniþializate ºicelelalte variabile. Aºa cum se observã, numele unei vari-abile se scrie între paranteze drepte ºi poate fi utilizatã în ori-care din pãrþile unei reguli de producþie.

Exsys furnizeazã 6 componente atunci când este construitã oregulã de producþie:

IF (DACÃ - premisã)THEN (ATUNCI - concluzie 1)ELSE (ALTFEL - concluzie 2)NOTE (scurt comentariu)REFERENCE (referinþã)NAME (nume)

Ultimele 4 componente sunt opþionale, în sensul cã ele nu suntobligatorii într-o regulã de producþie; cele mai multe reguli deproducþie sunt de tipul ”If then”. Partea de IF se creeazã princombinaþii de calificatori ºi valori asociate (exemplu: ”adecvareacapitalului bine capitalizatã”). Combinarea unor opþiuni (soluþiiposibile) ºi a unor probabilitãþi, considerate factori de certitudine,reprezintã partea de THEN. Se pot utiliza 6 metode pentru valo-rile factorilor de certitudine: Yes/No, [0,10], [-100,+100],Incr/Decr, Costum Formula ºi Fuzzy8. Valoarea din stânga inter-valului reprezintã incertitudine absolutã.

17

Sistem expert

10/2012

7 În scopul simplificãrii sistemului expert, piesele de cunoºtinþe prezentate cu linie întreruptã nu sunt luate în considerare în studiul de caz prezen-tat în acest articol

8 www.edugal.fsea.ugal.ro/index.php/Download-document/3-PS.html

Enunþurile dintr-o regulã de producþie sunt fraze sau propoziþiiîntr-o limbã (românã, englezã) sau expresii matematice (exem-plu [ROE]>8AND[ROE]<11).

În general, sistemele expert sunt utilizate pentru a ajunge la odecizie, concluzie, soluþie sau o recomandare. Generatorul desisteme expert Exsys foloseºte pentru aceste soluþii, reco-mandãri conceptul de ”Choices” adicã opþiuni sau scopuri.

În exemplul prezentat, scopul sistemului expert este de clasifi-care a societãþii bancare având în vedere urmãtoarele categoriide rating:

Rating 1. Bãncile clasificate în aceastã grupã sunt viabile subtoate aspectele. Orice deficienþã este de naturã minorã ºipoate fi controlatã cu uºurinþã, în activitatea curentã, decãtre consiliul de administraþie ºi conducerea executivã abãncii.

Rating 2. Bãncile din aceastã grupã au o structurã de bazãsãnãtoasã.

Rating 3. Bãncile clasificate în aceastã grupã necesitã un anu-mit grad de preocupare din partea auditorilor externi cuprivire la una sau mai multe din cele cinci componentemenþionate.

Rating 4. Bãncile clasificate în aceastã grupã se caracterizeazã,în general, prin practici ori condiþii nesigure ºi riscante.

Rating 5. Bãncile din aceastã grupã prezintã cele mai nesatis-fãcãtoare ºi riscante practici sau condiþii, au o performanþãcritic deficitarã, adesea cu practici de administrare ariscurilor complet inadecvate în funcþie de mãrimea insti-tuþiei.

3. Implementarea. Faptele necesare stabilirii diagnosticuluiratingului bancar sunt preluate în principal din raportãrile finan-ciar-contabile ºi prudenþiale ale bãncii auditate. Intervalele valo-rice privind indicatorii financiari au fost stabilite pornind de lastandardele internaþionale în materie ºi de la condiþiile specificesistemului bancar românesc.

REGULI PRIVIND ADECVAREA CAPITALULUIIF:[RAP DE SOLVABILITATE]>=15

THEN:Adecvarea capitalului bine capitalizataIF:

[RAP DE SOLVABILITATE]>=12AND[RAP DE SOLVABILI-TATE]<15THEN:Adecvarea capitalului adecvat capitalizataIF:

[RAP DE SOLVABILITATE]>8AND[RAP DE SOLVABILI-TATE]<12THEN:Adecvarea capitalului subcapitalizataIF:

[RAP DE SOLVABILITATE]>5AND[RAP DE SOLVABILI-TATE]<=8THEN:Adecvarea capitalului subcapitalizata semnificativIF:[RAP DE SOLVABILITATE]<=5

THEN:

18

Cercetare

Audit Financiar, anul X

8 www.edugal.fsea.ugal.ro/index.php/Download-document/3-PS.html

Adecvarea capitalului subcapitalizata majorIF:Adecvarea capitalului bine capitalizataTHEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+20

IF:Adecvarea capitalului adecvat capitalizataTHEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+15

IF:Adecvarea capitalului subcapitalizataTHEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+10

IF:Adecvarea capitalului subcapitalizata semnificativTHEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+5

IF:Adecvarea capitalului subcapitalizata majorTHEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+0

REGULI PRIVIND PONDEREA CREDITELOR RESTANTEºI ÎNDOIELNICE ÎN TOTAL ACTIVE (PCRI)IF:[PCRI]<=2

THEN:Calitatea activelor calitate adecvata

IF:[PCRI]>2AND[PCRI]<=4

THEN:Calitatea activelor calitate satisfacatoare

IF:[PCRI]<=6AND[PCRI]>4

THEN:Calitatea activelor calitate mai putin decat satisfacatoare

IF:[PCRI]>6AND[PCRI]<=8

THEN:Calitatea activelor calitate deficitara

IF:[PCRI]>8

THEN:Calitatea activelor calitate critica

IF:Calitatea activelor calitate adecvata

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+20

IF:Calitatea activelor calitate satisfacatoare

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+15

IF:Calitatea activelor calitate mai putin decat satisfacatoare

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+10

IF:Calitatea activelor calitate deficitara

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+5

IF:Calitatea activelor calitate critica

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+0

În mod asemãnãtor sunt construite regulile de producþie privindrata rentabilitãþii financiare, indicele de lichiditate sau riscul decredit. Dacã auditorul financiar doreºte sã nu foloseascã un indi-cator financiar atunci când evalueazã performanþele manage-mentului bãncii, ci o evaluare empiricã bazatã pe informaþiilecolectate în faza de planificare a auditului financiar, regulile deproducþie pot fi simplificate, aºa cum se poate observa mai jos(aprecierea privind performanþele remarcabile sau mai puþin sa-tisfãcãtoare este realizatã de auditor în funcþie de evaluareaefectuatã ºi informaþiile colectate).

19

Sistem expert

10/2012

REGULI PRIVIND MANAGEMENTUL BÃNCII

IF:Management performante remarcabile

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+20

IF:Management performante satisfacatoare

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+15

IF:Management performante mai putin satisfacatoare

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+10

IF:Management performante deficitare

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+5

IF:Management deficiente critice in activitatea manageriala

THEN:[PUNCTAJ] IS GIVEN THE VALUE [PUNCTAJ]+0

Regulile de producþie de mai jos privind realizarea scopurilor sis-temului expert aratã o valoare a factorilor de certitudine de 9/10,ceea ce demonstreazã cã avem un grad bun de certitudine afaptului cã aplicaþia furnizeazã o clasificare corectã a bãncilor înuna din cele 5 categorii de rating (s-a utilizat intervalul [0,10]unde 0 indicã o incertitudine absolutã, iar 10 o certitudine abso-lutã).

REGULI PRIVIND OBÞINEREA SCOPURILORSISTEMULUI EXPERT (CHOICES)IF:[PUNCTAJ]>=0 AND [PUNCTAJ]<=20

THEN:

Rating 5 - Confidence=9/10IF:[PUNCTAJ]>20 AND[PUNCTAJ]<=40

THEN:Rating 4 - Confidence=9/10

IF:[PUNCTAJ]>40AND[PUNCTAJ]<=60

THEN:Rating 3 - Confidence=9/10

IF:[PUNCTAJ]>60 AND [PUNCTAJ]<=80

THEN:Rating 2 - Confidence=9/10

IF:[PUNCTAJ]>80AND[PUNCTAJ]<=100

THEN:Rating 1 - Confidence=9/10

4. Verificarea înseamnã evaluarea modelului de cunoºtinþebazat pe reguli de producþie prin verificarea existenþei unorrelaþii conflictuale. Verificarea relaþiilor conflictuale de cãtre apli-caþia Exsys se face în mod automat, pe mãsura introducerii re-gulilor de producþie în baza de cunoºtinþe. Nu au fost constataterelaþii conflictuale.

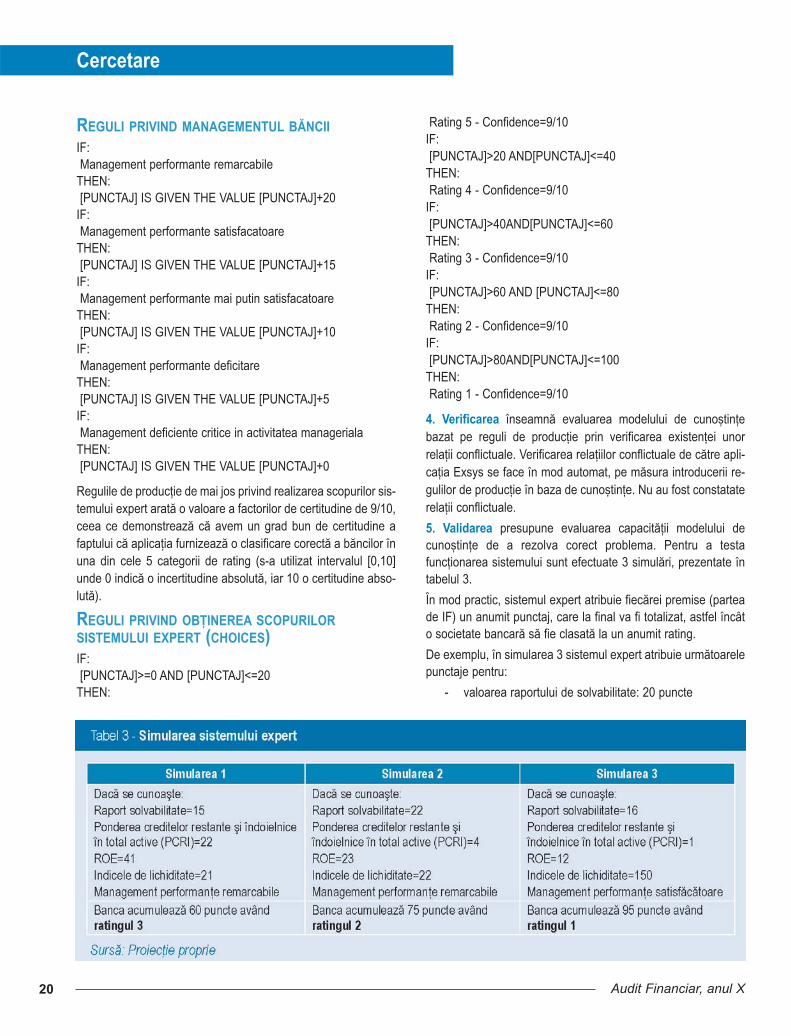

5. Validarea presupune evaluarea capacitãþii modelului decunoºtinþe de a rezolva corect problema. Pentru a testafuncþionarea sistemului sunt efectuate 3 simulãri, prezentate întabelul 3.

În mod practic, sistemul expert atribuie fiecãrei premise (parteade IF) un anumit punctaj, care la final va fi totalizat, astfel încâto societate bancarã sã fie clasatã la un anumit rating.

De exemplu, în simularea 3 sistemul expert atribuie urmãtoarelepunctaje pentru:

- valoarea raportului de solvabilitate: 20 puncte

20

Cercetare

Audit Financiar, anul X

- valoarea ponderii creditelor restante ºi îndoielnice întotal active: 20 puncte

- valoarea ratei rentabilitãþii financiare: 20 puncte

- valoarea indicelui de lichiditate: 20 puncte

- performanþele managementului: 15 puncte.

Ca urmare, în simularea 3 societatea bancarã acumuleazã 95puncte, obþinând ratingul 1. Punctajele de mai sus sunt acordateîn funcþie de încadrarea în intervalele valorice prezentate întabelul 2.

În urma simulãrilor, nu au fost detectate erori în funcþionarea sis-temului, prin urmare acesta poate fi implementat.

Concluzii Rezumând, devine clar faptul cã sistemele expert pot fi o com-ponentã importantã a tehnicilor ºi instrumentelor de audit asis-tate de calculator (CATTs), îmbunãtãþind prin utilizarea lor cali-tatea ºi performanþele unei misiuni de audit. Ele pot fi folosite, deexemplu, în proiectarea programelor de audit, în planificareaauditului sau în evaluarea riscului.

Trebuie sã subliniem faptul cã sistemului expert prezentat înacest articol ca studiu de caz nu are o complexitate foarte ridi-catã. Cu toate acestea, sistemul poate fi îmbunãtãþit princreºterea bazei de cunoºtinþe sau prin integrarea acestuia încadrul altor sisteme informatice. De exemplu, faptele sistemuluiexpert (datele de intrare) pot proveni din alte aplicaþii informaticebancare, iar valorile indicatorilor financiari pot fi preluate dintr-unprocesor de tabele.

Aplicaþia prezentatã în acest articol poate fi considerat un modulde sistem expert care poate fi integrat cu alte module de sistemeexpert sau poate fi integrat într-un sistem multi-expert. Uneori,integrarea se poate realiza ºi cu sisteme informatice inteligentede asistare a deciziilor.

Sistemele multi-expert permit cooperarea între mai multe sis-teme expert. Sistemul expert corespunzãtor fazei de planificarea misiunii de audit poate fi integrat de exemplu cu un sistemexpert care permite efectuarea procedurilor analitice sau apli-carea testelor substanþiale.

Totodatã, trebuie menþionat cã existã ºi o categorie de sistemeexpert care funcþioneazã în mediul online. Astfel de sistemeexpert dezvoltate în mediul online pentru auditorii financiari potdeveni instrumente extrem de eficiente în realizarea muncii deaudit. Ele permit colaborarea ºi accesul facil la resurse informa-tice între membrii echipei de audit. Uneori, astfel de sistemeonline permit conectarea la bazele de date ºi sistemele entitãþiiauditate, ceea ce oferã un avantaj important comparativ cu altesisteme informatice.

Studiul de caz a fost iniþial proiectat doar pentru a ilustra modulîn care un sistem expert poate sã ajute un auditor atunci cândîºi planificã misiunea de audit.

În esenþã, sistemul expert prezentat rezolvã o problemã declasificare, prin care se stabileºte dacã o anumitã societate ban-carã aparþine unei categorii de rating bancar (problema de clasi-ficare presupune recunoaºterea apartenenþei). Pe de altã parte,sistemul expert utilizeazã ºi conceptele necesare rezolvãrii uneiprobleme de diagnozã, în sensul cã autorul stabileºte clar orelaþie de tip cauzã-efect între valorile indicatorilor financiari ºiclasarea în una din categoriile de rating bancar.

Studiul oferã doar un model simplificat al unui sistem expert îndomeniul auditului fãrã ca autorul sã îºi propunã ca tema sã fieepuizatã în mod exhaustiv. Cercetãri viitoare pe aceastã temãpot oferi noi studii de caz privind utilizarea sistemelor expert înauditul extern ºi/sau auditul intern.

Având în vedere cã munca auditorilor are la bazã expertiza acu-mulatã de aceºtia de-a lungul timpului, devine clar faptul cã sis-temele expert pot constitui un instrument important în captareaacestei expertize ºi valorificarea ei cu ajutorul tehnologiei infor-maþionale.

Deciziile, soluþiile, recomandãrile sau concluziile oferite de sis-temele expert pot fundamenta cu rigurozitate rezultatele uneimisiuni de audit sau pot oferi ajutor auditorilor în realizareamuncii de audit.

21

Sistem expert

10/2012

Airinei, Dinu, Sisteme expert în activitatea financiar-con-tabilã, Ed. Junimea, Iaºi, 1997

Barr, A. and Feigenbaum, E., The Handbook of ArtificialIntelligence, Vol. I, Los Altos, CA: William Kaufmann,1981

Bogdan, Ioan, Tratat de management financiar-bancar,Editura Economicã, Bucureºti, 2002, pag. 863

Bojan, Irina Bogdana, Sisteme expert pentru evaluarea între-prinderilor, Editura Dual Tech, 2000

Dedu, Vasile, Gestiune ºi audit bancar, Editura Mondon,Bucureºti, 2003 pag. 250

Vintilescu Belciug, Adrian; Coloiu (Creþu), Daniela; Lupu,Adriana, Utilizarea tehnologiilor de inteligenþã artificialãîn dezvoltarea auditului continuu, revista „AuditFinanciar”, anul VIII, nr. 11/2010

www.edugal.fsea.ugal.ro/index.php/Download-document/3-PS.html

http://accounting.uwaterloo.ca/ccag/10CHAP97.htm

Bibliografie

22

Cercetare

Audit Financiar, anul X

IntroducereÎn ultimii ani, imaginea profesiei de au-ditor financiar în percepþia publiculuilarg a avut de suferit ca urmare a crizeieconomico-financiare, pe de-o parte, ºia scandalurilor bilanþiere de la începutulsecolului al XXI-lea, pe de altã parte.Discrepanþa dintre aºteptãrile publiculuiºi performanþele efective ale auditoruluifinanciar, aºa cum au fost percepute depublic, s-a accentuat mai mult ca nicio-datã. La declanºarea crizei economico-financiare, auditorului financiar i s-a im-

putat, spre exemplu, faptul cã nu a ra-portat indiciile lipsei de validitate a prin-cipiului continuitãþii activitãþii la entitãþileauditate. De asemenea, cerinþele deeticã ºi cu precãdere cea referitoare laindependenþa auditorului au revenit înprim-planul discuþiilor purtate de practi-cieni, legiuitori ºi cercetãtori.

Prezentul articol îºi propune sã dez-volte aceste douã subiecte redeveniteactuale: discrepanþele de percepþieasupra auditorului financiar (”expecta-tion gap”) ºi independenþa auditoruluifinanciar. În spiritul demersului de cer-cetare constructivist, autorii ºi-au pro-

pus dezvoltarea unui model cu privire ladiscrepanþele de percepþie asupra inde-pendenþei în auditul financiar (”inde-pendence gap model”).

Articolul este structurat dupã cum ur-meazã: prima secþiune descrie abor-darea metodologicã a autorilor; a douasecþiune prezintã evoluþia noþiunii de”expectation gap”; a treia investigheazãistoricul principalelor modele privind„expectation gap”, iar a patra prezintãmodelul propus de autori privind dis-crepanþele de percepþie asupra inde-pendenþei în audit. Articolul se încheiecu secþiunea de concluzii.

Model privind discrepanþele depercepþie asupra independenþeiîn auditul financiar

* Prof. univ. dr., Academia de Studii Economice Bucureºti, e-mail: [email protected]** Dr., Academia de Studii Economice Bucureºti, e-mail: [email protected]

Model on the Independence Gap in Financial AuditFollowing the financial scandals from the beginning of the XXIst century and the effects of the financial crisis, the perceptionof the public on the financial audit profession and on the independence of auditors are two topics that come again to the atten-tion of practicians, regulators and researchers. Consequently, the present research aims at developing a model on the inde-pendence gap in financial audit, by parity of reasoning with the models already developed in the literature on the expectationgap in the field of financial audit. Using a methodological approach from the area of constructivism, authors present the evo-lution of the notion of "expectation gap", investigate the history of the main expectation gap models and present their ownmodel regarding the differing perceptions on the independence in auditing.

Key words: financial audit, fees, independence, financial dependence

JEL Classification: L14, L84, M42

Cuvinte cheie: audit financiar, onorarii, independenþã, dependenþã financiarã

Eugeniu ÞURLEA* & Mihaela MOCANU**

Abstract

23

Independenþa în auditul financiar

10/2012

Abordare metodologicã

Obiectivul ºtiinþific al prezentului articoleste de a dezvolta un model cu privirela discrepanþele de percepþie asupraindependenþei în auditul financiar (”in-dependence gap model”), prin analogiecu modelele deja existente în literaturade specialitate cu privire la discrepan-þele de percepþie asupra auditorului(”expectation gap”). Acestui obiectivºtiinþific i se subsumeazã o abordaremetodologicã de tip constructivist. De-mersul de cercetare constructivist aredrept obiectiv sã explice realitatea,elaborând o reprezentare a realitãþii, oconstrucþie bazatã pe o realitate carenecesitã explicaþii ºi analize. Validarearezultatelor obþinute astfel este datã depertinenþa acestor rezultate, de forþaexplicativã a construcþiei obþinute (Io-naºcu, 2007). În spiritul acestui demers,autorii prezentului articol au întreprinsurmãtorii paºi pentru îndeplinirea obiec-tivului ºtiinþific stabilit: s-a revizuit litera-tura de specialitate internaþionalã privi-toare la noþiunea de ”expectation gap”,s-au analizat modelele privind ”expec-tation gap” dezvoltate de-a lungul tim-pului de cãtre cercetãtori ºi s-a elaboratun model propriu referitor la discre-panþele de percepþie asupra indepen-denþei în auditul financiar.

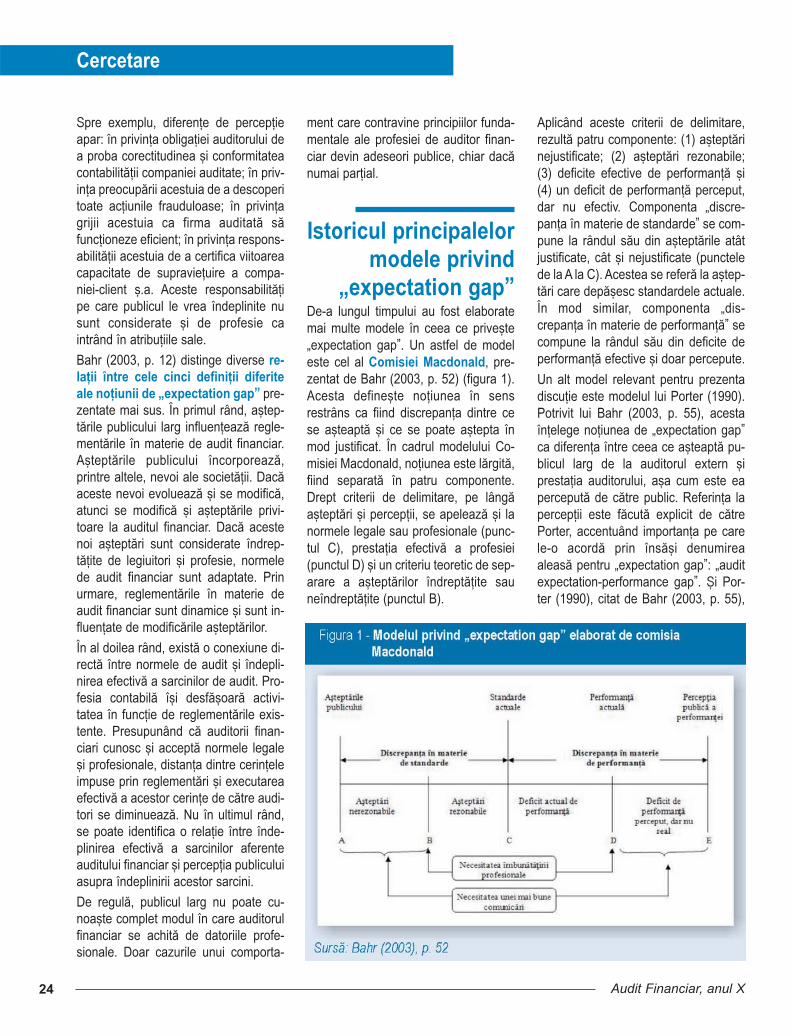

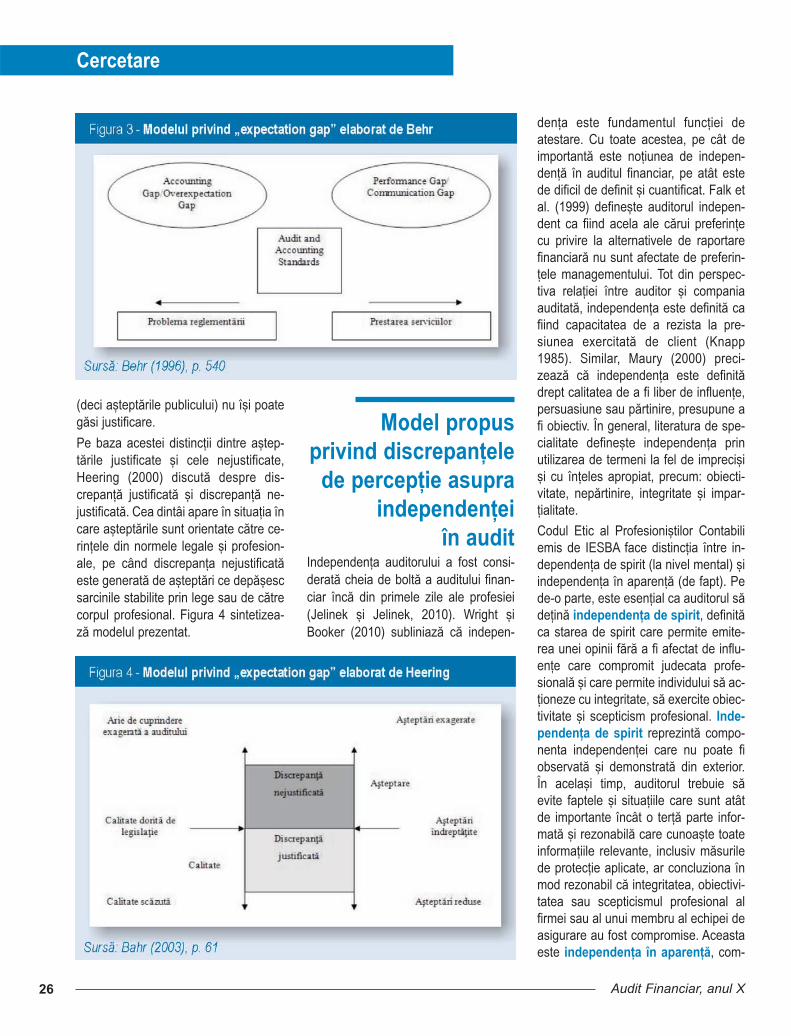

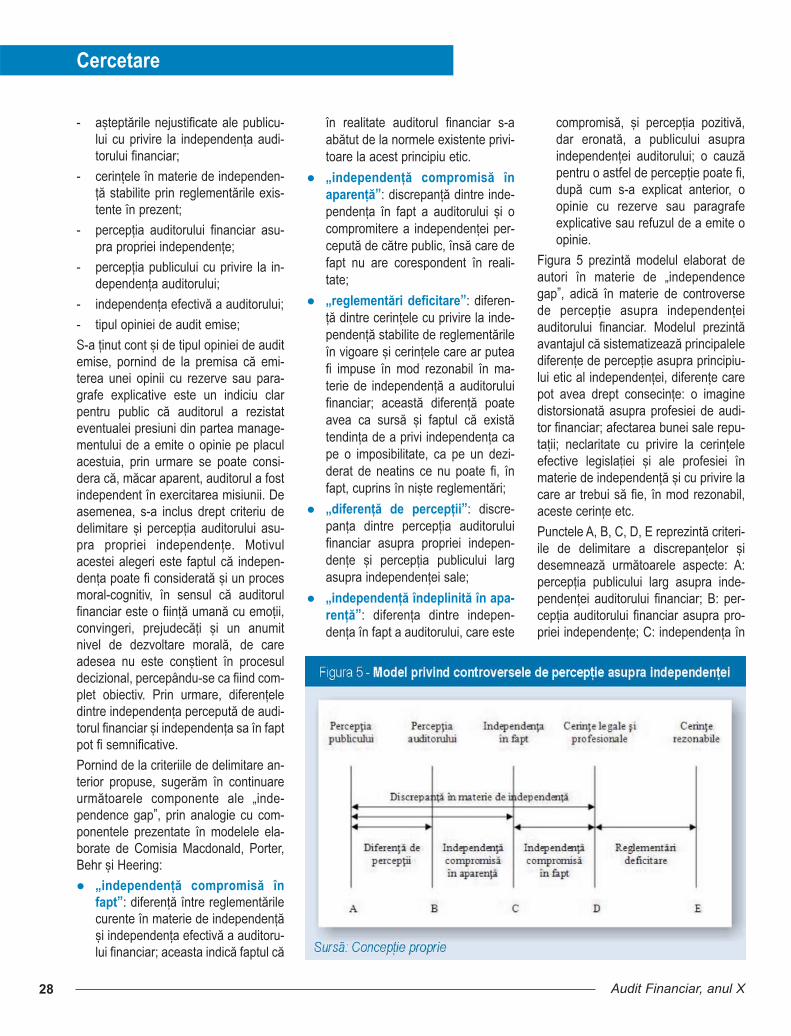

Evoluþia noþiunii de„expectation gap”