Operaiuni cu i frnumerar __________________ Operaiunile Instituiilor de Credit 30Unitatea de învare nr. 5 OPERAIUNI CU I FRNUMERAR Principalele obiective ale unit ii de învare nr. 5 sunt: - prezentareadocumentelor aferente încasrilor i plilor cu numerar; - cunoaterea instrumentelor tehnicilor de plat frnumerar. 5.1. Repere ale încasrilor i plilor cu numerar Numerarul reprezint expresia material a banilor pe care autorit ile monetare din fiecare arîi emit în conformitate cu propriile reglement ri, incluzând bancnotele si monedele. Funcia de baza numerarului în etapa actual este cea de instrument de plati mai puin de mijloc de tezaurizare. De fapt, func ia de instrument de plata numerarului devine mai pu in importanta pe msura dezvolt rii economico-sociale, ponderea numerarului în activele bancare ca i a pl ilor cu numerar în totalul pl ilor din economie reducându-se considerabil. Funcia numerarului ca instrument de plat este preluatdin ce în ce mai mult, chiar i în cazul tranzac iilor de valori mici, de carduri sau de transferurile bancare sub forma decont rilor frnumerar. Ponderea numerarului aflat în circula ie în totalul masei monetare reprezint un indicator care exprimgradul de dezvoltare, de cultur i de civiliza ie bancarîntr-o anumita ar. Funcia de tezaurizare a banilor a disprut aproape complet, odat cu dispariia cvasitotal a monedelor din metale pre ioase (aur, argint). In perioada de început a existen ei banilor, pentru a prezenta încredere, multe monede erau b tute din metale sau aliaje din metale pre ioase, constituind mijloace de tezaurizare. Numerarul deine în continuare un rol important în economia oric rei ri, mai mult sau mai puin dezvoltat . Evoluia numerarului este influen ata de factori diveri, dintre care: creterea economicgeneral , exprimatprin creterea produsului intern brut, infla ia, deprecierea monedelor na ionale în raport cu valutele forte, cre terea numerica populaiei. Emiterea bancnotelor i baterea monedelor reprezint privilegiul bncii centrale a fiecrei ri sau grup de ri, cum este cazul EURO în Uniunea Economici Monetar – European, creatcu ocazia Tratatului de la Maastricht, dar administrarea este atributul mai ales al b ncilor comerciale.

Principalele obiective ale unitii de învare nr. 5 sunt:- prezentarea documentelor aferente încasrilor i plilor cu numerar;- cunoaterea instrumentelor tehnicilor de plat fr numerar.

5.1. Repere ale încasrilor i plilor cu numerar

Numerarul reprezint expresia material a banilor pe care autoritilemonetare din fiecare ar îi emit în conformitate cu propriile reglementri,

incluzând bancnotele si monedele.Funcia de baz a numerarului în etapa actual este cea de instrument deplat i mai puin de mijloc de tezaurizare. De fapt, funcia de instrument deplat a numerarului devine mai puin importanta pe msura dezvoltriieconomico-sociale, ponderea numerarului în activele bancare ca i a plilorcu numerar în totalul plilor din economie reducându-se considerabil.

Funcia numerarului ca instrument de plat este preluat din ce în ce maimult, chiar i în cazul tranzaciilor de valori mici, de carduri sau detransferurile bancare sub forma decontrilor fr numerar. Pondereanumerarului aflat în circulaie în totalul masei monetare reprezint un

indicator care exprim gradul de dezvoltare, de cultur i de civilizaiebancar într-o anumita ar.

Funcia de tezaurizare a banilor a disprut aproape complet, odat cudispariia cvasitotal a monedelor din metale preioase (aur, argint). Inperioada de început a existenei banilor, pentru a prezenta încredere, multemonede erau btute din metale sau aliaje din metale preioase, constituindmijloace de tezaurizare.

Numerarul deine în continuare un rol important în economia oricrei ri, maimult sau mai puin dezvoltat. Evoluia numerarului este influenata de factoridiveri, dintre care: creterea economic general, exprimat prin creterea

produsului intern brut, inflaia, deprecierea monedelor naionale în raport cuvalutele forte, creterea numeric a populaiei.

Emiterea bancnotelor i baterea monedelor reprezint privilegiul bnciicentrale a fiecrei ri sau grup de ri, cum este cazul EURO în UniuneaEconomic i Monetar – European, creat cu ocazia Tratatului de laMaastricht, dar administrarea este atributul mai ales al bncilor comerciale.

Operaiunile cu numerar sunt realizate de bncile comerciale prin Direciilede Tezaur i Casierie i prin compartimentele de casierie organizate înunitile lor teritoriale (sucursale i agenii).

5.1.1. Operaiuni privind încasarea de numerar

Prin casieriile proprii, organizate în cadrul sucursalelor i filialelor dinsubordine, bncile comerciale primesc numerar depus de clienii lor, pentrudiverse operaiuni.

Operaiunile de primire a numerarului sunt efectuate pe baza urmtoarelordocumente:

- foaie de vrsmânt cu chitan;- ordin de încasare;- borderou însoitor.

Depunerea numerarului cu foaie de vrsmânt cu chitan este efectuat pe baza documentului menionat care este completat de client, persoan fizic sau juridic (reprezentantul autorizat al acestuia) în dou exemplare.

Dup primirea foii de vrsmânt de la client, lucrtorul bncii verific completarea corect a datelor solicitate, apoi verific suma primit pentrudepunere din punct de vedere al valabilitii ei (s nu fie falsificat, rupt saudeteriorat) i al concordanei sumei efective cu cea înscris în foaia devrsmânt, dup care semneaz de primire i restituie depuntorului unexemplar cu semntura i tampila bncii, ca o dovad a depunerii banilor.Concomitent, suma primit este înregistrat de casier în jurnalul de cas, iarapoi in contul deponentului.

In prezent, tot mai multe societi bancare i-au informatizat operaiunile,documentele tipizate folosite în operaiunile cu numerar pot fi înlocuite cudocumente elaborate de sistemul informatic, cu respectarea tuturor rubricilori coloanelor prevzute în documentele tipizate.

- Operarea numerarului cu ordin de încasare

Pentru depunerile de numerar reprezentând operaiuni interne ale bncii(salarii nepltite, depunerea numerarului rezultat din vânzarea imprimatelorcu regim special, a certificatelor de depozit, soldul zilei precedente de la

programul prelungit de lucru, restituirea numerarului rmas în ATM-uri, încasri în lei din vânzarea de valut la casa de schimb valutar, hârtii devaloare), pentru înregistrarea în evidenele casieriei, pentru alimentarea cufonduri a casei de circulaie (de la Banca Naional a României si alte bnci)este folosete ordinul de încasare tipizat sau editat pe calculator. Acestaeste întocmit de lucrtorul la eviden contabil i este înregistrat în jurnalulde cas.

Societile bancare pot organiza depunerea numerarului prin geni sigilate dectre clieni cu un volum mare de bani. Programul de depunere a genilor

sigilate este stabilit de banc, împreun cu clienii respectivi.Depunerea sumelor la banc, prin geni sigilate poate avea loc direct laghieele bncii, în timpul programului normal / prelungit de lucru, la casa de încasri serale ori prin colectare cu mijloacele bncii de transport al valorilor.

Pentru depunerea numerarului prin geni sigilate, banca încheie cu clieniirespectivi o convenie scris, iar ca document de depunere este folosit„Borderoul însoitor” întocmit în trei exemplare, dactilografiat sau completatde mân, cu past. Clientul care depune numerarul prin geni sigilateprezint unitii bancare câte trei specimene ale sigiliului, imprimate peplumb sau cear roie, plastic, tabl (cu care urmeaz s sigileze gentile cu

numerar), pe care trebuie imprimate clar denumirea prescurtat a unitiidepuntoare sau sigla acestuia. eful compartimentului de Casierie verific specimenele prezentate bncii de clienii si i le certific prin aplicareasigiliului bncii.

Pe baza conveniilor încheiate cu unitile care urmeaz s depun încasrile la banc prin geni sigilate, eful compartimentului de Casierie întocmete pentru fiecare form de depunere, câte un tabel care cuprinde:numrul curent; denumirea unitii; adresa unitii; simbolul contului; numrulde telefon.

5.1.2. Operaiuni de pli în numerar

Operaiunile de pli în numerar ctre clienii bncii sunt efectuate prinintermediul Caselor de pli organizate de bnci la toate unitile teritoriale(sucursale i agenii) în timpul de lucru stabilit de banc. Toate sumele pltite în numerar trebuie înregistrate în evidenele casieriei i contabile ale bncii.

Operaiunile de eliberare a numerarului prin casele de pli se efectueaz pebaza unor documente, dintre care mai importante sunt:

- cecul simplu;- ordinul de plat.

Compartimentele de casierie din sucursalele i ageniile bncilor comercialeelibereaz numerar pe baza cecului simplu (de numerar), care esteprezentat la ghieul bncii de ctre persoana împuternicit / delegat declient în acest scop.

Cecurile simple sunt formulare cu regim special care pot fi achiziionate declieni numai de la ghieele bncilor, care au obligaia de a ine o eviden strict a acestor documente i de a tipri pe formularele de cecuri înainte de

vânzarea lor ctre clieni, unele elemente (denumirea i adresa bncii,denumirea i adresa titularului, codul fiscal).

Înainte de eliberarea unui carnet de cecuri unui client, banca are obligaiaverificrii credibilitii i seriozitii clientului in ceea ce privete disciplinaplilor, prin consultarea bazei de date a Centralei Incidentelor de Pli.Lucrtorul bncii verific existena disponibilului în cont i identitateapersoanei beneficiare a sumei de plat menionate pe cec.

Dup constatarea îndeplinirii condiiilor legale, banca efectueaz plata înnumerar a sumei înscrise pe cec, aplic tampila bncii i semneaz peverso-ul cecului, iar pe faa cecului aplic tampila cu meniunea „ACHITAT”.Clientul are obligaia de a numra banii în faa lucrtorului bncii, oricediferene reclamate ulterior nefiind luate în considerare de ctre bnci.

Eliberarea numerarului pe baza ordinului de plat are loc in cazul efecturii

unor cheltuieli proprii ale societilor bancare:- pentru eliberarea de sume în numerar din conturile persoanelor fizice lacererea acestora;

- pentru rscumprarea unor certificate de depozit, pli în lei;- pentru cumprarea de valut prin casele de schimb valutar, alimentarea

ATM-urilor.

Ordinul de plat este acceptat de bnci în forma sa tipizat i în cea pesuport electronic, dar care trebuie s respecte toate rubricile i coloaneleformularului tipizat.

Societile bancare prefer, din motive de pruden i securitate, ca

operaiunile de încasri în numerar s fie efectuate în compartimente(ghiee) separate de cele de pli în numerar. Totui, la uniti bancare cuun volum mai mic de operaiuni se organizeaz ghiee mixte de încasri ipli.

REGULAMENT nr. 2 din 20 iulie 2006 privind comisioanele practicate de Banca Na ional a României pentru efectuarea opera iunilor de depunere i retragere de numerar ale institu iilor de credit i ale Trezoreriei Statului

Textul actului publicat în M.Of. nr. 645/26 iul. 2006

Având în vedere: - Nota nr. VI.2/2.661 din 20 iunie 2006 a Direc iei emisiune, tezaur i casierie; - aprobarea consiliului de administra ie în edin a din 15 iunie 2006,în temeiul prevederilor art. 48 din Legea nr. 312/2004 privind statutul B ncii Na ionale a României,Banca Na ional a României emite urm torul regulament:

Art. 1. - Pentru serviciile prestate de Banca Na ional a României institu iilor de credit i Trezoreriei Statului, aferente opera iunilor cu numerar, se percep comisioane.Art. 2. - Retragerile, respectiv depunerile de numerar ale institu iilor de credit/Trezoreriei Statului se realizeaz prin casieriile sucursalelor B ncii Na ionale a României, în conformitate cu prevederile Normei nr. 8/2006 privind opera iunile cu numerar ale institu iilor de credit i Trezoreriei Statului în rela ia cu Banca Na ional a României i decontarea acestor opera iuni,publicat în Monitorul Oficial al României, Partea I, nr.564 din 29 iunie 2006.Art. 3. - (1) Asupra numerarului retras în ziua (z), care a fost anun at în ziua anterioar , se percepe un comision de 0,25% aplicat la suma retras .(2) Asupra numerarului anun at i retras în aceea i zi (z) se percepe un comision de 1% aplicat la suma retras .(3) Prevederile alin. (1) i (2) se aplic pentru retragerile de numerar sub form de moned metalic începând cu data de 1 ianuarie 2007.(4) Asupra sumelor anun ate a se retrage i neridicate se percepe un

comision de 1%.(5) În cazul în care în ziua (z) institu ia de credit/Trezoreria Statului renun par ial la suma solicitat ini ial, comisionul de 1% se aplic doar la suma neridicat .(6) Asupra sumelor anun ate a se retrage i pentru care se solicit o structur pe cupiuri preferen ial , diferit de structura stabilit de Banca Na ional a României, se percepe un comision de 2,5%. Prevederile acestui alineat se vor aplica începând cu data de 1 ianuarie 2007.Art. 4. - (1) Pentru numerarul sub form de bancnote din emisiunea monetar nou , depus la sucursalele B ncii Na ionale a României, nu se percepe comision.(2) Pentru numerarul sub form de moned metalic din emisiunea

monetar nou , depus la sucursalele B ncii Na ionale a României, se percepe un comision de 2,5%.(3) Pentru mai mult de o depunere zilnic din partea unei institu ii de credit/Trezoreria Statului la aceea i sucursal a B ncii Na ionale a României, se percepe un comision de 0,10%, aplicat la suma depus . Pentru numerarul din emisiunea monetar veche, depus la sucursalele B ncii Na ionale a României, nu se percepe comision.(4) Pentru bancnotele/monedele metalice f r putere circulatorie sau de alt valoare nominal decât restul bancnotelor/monedelor dintr-un pachet/s cule , constatate la procesarea numerarului depus, se percepe un comision de 1%, aplicat la valoarea pachetului/s cule ului în care acestea au fost depistate.

(5) Pentru fiecare bancnot /moned metalic contraf cut constatat la procesarea numerarului depus se percepe un comision de 5%, aplicat la valoarea pachetului/s cule ului în care aceasta a fost depistat .Art. 5. - (1) Pentru efectuarea opera iunilor de schimb între bancnote i monede din aceea i emisiune monetar (monede metalice cu bancnote i invers, monede metalice tot cu monede metalice, dar din cupiuri diferite,bancnote tot cu bancnote, dar din cupiuri diferite), se percepe un comision de 2,5% asupra sumei schimbate. Opera iunea de schimb se efectueaz în

aceea i zi.(2) Nu se permite efectuarea schimbului de bancnote i monede din emisiuni monetare diferite.Art. 6. - (1) Pentru fiecare mesaj sub form de fi ier XML, finalizat, transmis de institu iile de credit/Trezoreria Statului la Banca Na ional a României,pentru retragerile sau depunerile de numerar se percepe un comision fix de 15 lei.(2) Pentru consultarea bazei de date a sistemului CashReGIS cu privire la decontarea diferen elor de numerar constatate la procesare i a comisioanelor aferente opera iunilor cu numerar, se percepe un comision fix,lunar, în valoare de 1.000 lei.Art. 7. - (1) Comisioanele percepute potrivit art. 3, 4, 5, 6 se vor calcula i se vor încasa de Banca Na ional a României în ziua efectu rii opera iunii.(2) Comisionul prev zut la art. 6 alin. (2) se încaseaz în ultima zi lucr toare a lunii.Art. 8. - (1) Prezentul regulament intr în vigoare la data de 1 august 2006.

(2) La data intr rii în vigoare a prezentului regulament se abrog Regulamentul nr. 5/2005 privind comisioanele practicate de Banca Na ional a României pentru efectuarea opera iunilor de depunere i retragere de numerar ale institu iilor de credit i ale Trezoreriei Statului, publicat în Monitorul Oficial al României, Partea I, nr.486 din 9 iunie 2005, cu modific rile ulterioare.Pre edintele Consiliului de administra ie al B ncii Na ionale a României,Mugur Constantin Is rescu Bucureti, 20 iulie 2006.

5.2. Coordonate ale încasrilor i plilor fr numerar

În procesul de efectuare a operaiunilor de încasri i pli fr numeraroperatorii economici utilizeaz o gam variat de instrumente oferite desocietile bancare, conform reglementrilor legislative:- Legea nr. 59/1934 asupra cecului, modificat prin Legea nr. 83/ 1994 iNormele Cadru ale B.N.R. nr. 7/1994 privind comerul fcut de societilebancare i celelalte societi de credit cu cecuri;- Legea nr. 58/1934 asupra cambiei i biletului la ordin, modificat prin Legeanr. 83/1994 i Normele Cadru ale BNR nr. 6/1994 privind comerul fcut desocietile bancare i celelalte societi de credit cu cambii i bilete la ordin;- Regulamentul BNR nr. 8/1994 privind ordinul de plat cu modificrile icompletrile ulterioare;

- Regulamentul BNR nr. 10/1994 privind compensarea multilateral a plilorinterbancare fr numerar pe suport hârtie, cu modificrile i completrileulterioare.

Clasificarea instrumentelor i modalitilor de operare

În funcie de utilizarea unui instrument ca mijloc de finanare se deosebesc:a. efecte de comer în lei i valut, scontabile: cambia i biletul la ordin;

b. instrumente creditabile: ordinul de plat i cecul.

Din punctul de vedere al certitudinii încasrii sumei se disting:a. instrumente certe: ordinul de plat i cecul certificat;b. instrumente cu un anumit grad de risc: cambia, biletul la ordin, cecul.

Dup natura instrumentului de plat utilizat:a. decontri cu numerar – moned fiduciar, prin intermediul bancnotelor;b. decontri cu moned de cont – scriptural, prin intermediul instrumentelor:materializate – cambia, biletul la ordin, cecul, ordinul de plat;dematerializate – cardurile.

5.2.1. Cecul

Denumit i „titlu” în reglementrile în vigoare, cecul este un instrument deplat, inclusiv un titlu de credit, care pune în legtur trei persoane:

trgtorul, trasul i beneficiarul. Instrumentul este emis de trgtor care, pebaza disponibilului constituit la o societate bancar, d ordin necondiionatacesteia, care se afl în poziie de tras, s plteasc la prezentare o sum determinat unei tere persoane sau însui trgtorului emitent aflat în poziiede beneficiar. Noiunea de „cec” corespunde unei „file” de cec, iar conceptul„carnet de cecuri” definete numrul filelor de cec înseriate i numerotate.

Meniunile obligatorii i facultativeCecul trebuie s cuprind, conform reglementrilor în vigoare, urmtoarelemeniuni obligatorii:a. denumirea de cec – în textul titlului exprimat în limba utilizat pentruredactare;b. ordinul necondiionat de a plti o anumit sum de bani – condiiile deorice natur adugate ordinului de a plti, pe cec, conduc la nulitateaacestuia;c. numele trasului – doar o societate bancar în cazul cecului;d. locul efecturii plii – indicarea adresei exacte este obligatorie;e. locul emiterii – dac acesta nu este indicat expres pe cec va fi consideratlocul indicat lâng numele trgtorului;f. data emiterii – cecurile trebuie s poarte meniuni clare privind ziua, lunai anul emiterii; data emiterii trebuie s fie unic, posibil i cert.g. semntura celui care emite cecul (trgtorul) - Semntura trgtoruluitrebuie s fie autograf, manuscris i redactat cu pixul sau stiloul cu

cerneal de culoare neagr sau albastr la sfâritul textului cecului.Formularele de cec completate trebuie s poarte tampilele persoanelor juridice implicate în circuitul respectivelor cecuri, aplicate clar. Simplatampil a unui trgtor, persoan juridic, neînsoit de semnturareprezentantului autorizat al acesteia anuleaz cecul.

Pentru ca un cec s fie valabil, el trebuie s întruneasc toate condiiileobligatorii menionate de reglementrile legale în vigoare asupra cecului înmomentul prezentrii la plat.

În cazul în care cecul nu este prezentat la plat regulat ca form, lipsind unulsau mai multe dintre elementele obligatorii, un asemenea instrument nu arevaloarea juridic a unui cec. Un astfel de cec este nul din punct de vederelegal. Nulitatea cecului pentru asemenea vicii de form rezult din chiarcuprinsul cecului i nu necesit alte probe.

Cecul prezentat Ia unitile bancare în vederea încasrii trebuie s fiecompletat lizibil i fr prescurtri, cu toate elementele cerute de formular înscrise cu cerneal sau pix de culoare albastr sau neagr, sau prindactilografiere.

Pe cec pot fi înscrise i alte meniuni decât cele obligatorii, care prin

instrumentul respectiv s stipuleze clauze facultative, rspunzând unornecesiti specifice raporturilor dintre cele trei persoane: trgtor, tras ibeneficiar.

Tipuri de cecuri

a. Din punct de vedere al modului în care este stipulat beneficiarul sedeosebesc:- cecul pltibil unei anumite persoane cu sau fr clauza "la ordin" (cecgirabil). Clauza "la ordin" nu este obligatoriu s figureze pe instrument,deoarece simpla înscriere a cuvântului "cec" implic prin ea însiposibilitatea transmiterii prin gir;

- cecul pltibil unei anumite persoane cu clauza "nu la ordin" nu poate fitransmis prin gir, ci numai pe calea cesiunii ordinare;- cecul la purttor - în momentul emiterii, nu indic expres beneficiarul saupoart meniunea "la purttor", urmând a fi pltit fie persoanei desemnat cabeneficiar, fie purttorului instrumentului. Cecul la purttor se transmite prinsimpla remitere a titlului de la un purttor la altul.

b. Dup modul de încasare:- cecul simplu poate fi pltit în numerar, devenind cec numerar, în condiiilelegii, sau în cont; poate fi transformat în cec barat i în cec certificat;- cecul barat este utilizat pentru plata în cont bancar; poate fi cu bararegeneral sau cu barare speciala;

- cecul certificat reprezint cecul pe care o societate bancar, aflat înpoziia de tras, confirm, înaintea remiterii cecului ctre beneficiar, existenafondurilor necesare efecturii plii ordonate prin respectivul instrument deplat; certificarea poate fi solicitata societii bancare de ctre trgtorulemitent sau de un posesor ulterior, beneficiar al cecului, înainte de a-l da laplat,- cecul de cltorie - în momentul emiterii unui cec, trgtorul poatecondiiona plata acestuia de identitatea dintre semntura persoanei care a

primit cecul si semntura persoanei care încaseaz respectivul cec laprezentare.

c. În funcie de prile angajate în derularea plilor:- cecul personal - tras de o persoana fizic sau juridic asupra unei bnci;- cecul circular - un titlu de credit la ordin, emis de ctre o societate bancar asupra unitilor sale teritoriale sau asupra altei societi bancare.

Cecul simplu poate fi prezentat de posesorul su (beneficiarul sau ultimulgiratar) la:a. unitatea bancar care îl deservete, în vederea:

- încasrii în numerar sau în cont, dac trgtorul are cont deschis laaceeai unitate bancar,

- transmiterii pentru încasare pe circuit intrabancar, dac trgtorulare cont deschis la o alt unitate bancar teritorial a aceleiai societibancare sau, dup barare de ctre posesor, pe circuit interbancar, dac

trgtorul are cont deschis la o alt societate bancar,b. unitatea bancar teritorial care deservete trgtorul în cazuldecontrilor intrabancare, cecul poate fi prezentat pentru a fi încasat în contsau în numerar conform reglementrilor interne ale bncii i direct la unitateabancara a pltitorului.

Cecul barat

Cecul cu barare general este cecul care poart dou linii paralele verticalesau oblice, dar nu orizontale, oriunde pe faa instrumentului i care nu arenimic înscris în spaiul delimitat de aceste linii. Cecul cu barare general poate circula prin girare i este valabil în deinerea ultimului posesor.

Cecul cu barare special este cecul care poart dou linii paralele verticalesau oblice, dar nu orizontale, oriunde pe faa instrumentului i care, în spaiuldelimitat de aceste linii, are înscris denumirea unei societi bancare.

În cazul cecului cu barare general sau special, beneficiarul este obligat s recurg la serviciul unei societi bancare, printr-o unitate bancar aparinândacesteia, care s primeasc plata în locul su. Bararea poate fi realizat inmomentul emiterii cecului de ctre trgtor sau, pe parcursul circulaieiacestuia, de oricare dintre posesorii instrumentului respectiv.

Bararea general poate fi transformat în barare special prin redactarea

denumirii unei societi bancare între cele dou linii paralele. Barareaspecial nu se poate transforma într-o barare general.

Un cec cu barare general poate fi pltit numai unei societi bancare sauunui client al societii bancare aflate i în poziia de tras pe instrumentulrespectiv.

Un cec cu barare special poate fi pltit numai societii bancare a creidenumire se afla trecut între cele dou linii paralele de pe faainstrumentului respectiv. Daca societatea bancar nominalizat între celedou linii paralele este chiar societatea bancar aflat în poziie de tras, platacecului este realizata ctre un client al acesteia.

Dac posesorul unui cec barat nu este clientul societii bancare trase, platarespectivului instrument nu va putea fi efectuat decât prin intermediul uneisocieti bancare.

Cecul de cltorie este instrumentul de plat prin care trgtorulcondiioneaz plata acestuia de identitatea celor dou semnturi puse pe cecde ctre cumprtor. În cazul unui cec de cltorie, succesiuneaoperaiunilor este urmtoarea:- trgtorul vinde cecurile de cltorie unei persoane, denumit posesor;- în momentul cumprrii cecurilor de cltorie, posesorul înscrie o prim

semntur pe fiecare cec în parte, în faa trgtorului;- posesorul cecurilor de cltorie le transmite altei persoane în schimbulobinerii unor bunuri, servicii sau chiar numerar, persoana având calitatea debeneficiar;- în momentul remiterii cecurilor de cltorie ctre beneficiar, posesorul înscrie o a doua semntur în faa acestuia, iar identitatea perfect între celedou semnturi confirm legalitatea cecului respectiv;- beneficiarul încaseaz contravaloarea cecurilor de cltorie de la societateabancar tras unde îi are deschis contul trgtorul.

Operaiuni privind cecurile

Gestionarea carnetelor de cecuri are loc în conformitate cu reglementrileinterne ale bncii privind operaiunile specifice. Atunci când sunt eliberatecarnetele de cecuri sau filele de cec, la solicitarea clienilor, sunt avute învedere urmtoarele:a. pentru procurarea carnetelor de cecuri sau a unor file de cec clientultrebuie s completeze o comand în acest sens, în dou exemplare,semnat de persoanele autorizate s dispun de cont, conform Fieispecimenelor de semntur;b. banca trebuie s identifice pe baza actului de identitate (original) persoanacare prezint comanda conform procedurilor interne, respectiv persoana careeste desemnat s ridice carnetele de cec / filele de cec de la banc, fiind

confruntate semnturile înscrise pe comand cu cele din Fia specimenelorde semntur existent la banc, precum i amprenta tampilei, iar acesteatrebuie s coincid;c. banca trebuie s consulte în mod obligatoriu baza de date a CentraleiIncidentelor de Pli din cadrul Bncii Naionale a României. Nu sunteliberate formulare de cec titularilor de cont fr o consultare prealabil,formularele de cec fiind eliberate clientului în ziua efecturii acesteiconsultri.

Nu sunt eliberate carnete de cecuri sau file de cec, în situa ia în care clientulrespectiv este declarat în interdicie bancar, ca urmare a unui incident deplat major asupra unui cont al su, indiferent dac a fost notificat deunitatea bancar sau de ctre o alt societate bancar.

Pentru prudena, clienii care au fost declarai în interdicie bancar, dup expirarea interdiciei, pot utiliza pentru o perioad de 3-6 luni doar cecuricertificate, cu blocarea prealabil a disponibilitilor necesare, conformreglementrilor interne ale bncii privind certificarea cecurilor.

În Cererea de consultare transmis pentru interogarea bazei de date aCentralei Incidentelor de Pli din cadrul Bncii Naionale a României suntsolicitate informaii privind istoricul incidentelor de pli majore, care sunt înscrise în Fiierul Naional al Persoanelor cu Risc. Banca trebuie samenioneze în mod obligatoriu pe formularul de comand de cumprare filesau carnete de cec rezultatul consultrii.

Conform reglementarilor legale în vigoare privind eliberarea filelor de cec,unitatea bancar teritorial este obligat s tipreasc:

- denumirea unitii bancare trase i adresa acesteia, în zona de pefaa cecului alocat pentru elementele de identificare a unitii bancare undeplata trebuie realizat;

- numele sau denumirea trgtorului i adresa acestuia, în zonaalocat pentru elementele de identificare a trgtorului;

- codul fiscal al trgtorului;- numrul contului trgtorului din care urmeaz s fie realizata plata

i codul unitii bancare trase, la care este deschis contul trgtorului.

Certificarea cecului

Cecul certificat este acela pe care o societate bancar aflat în poziie detras confirm, înaintea transmiterii cecului ctre beneficiar, existenafondurilor necesare efecturii plii ordonate prin respectivul instrument deplat. Prin certificarea cecului, trasul nu se oblig direct, dar are obligaia ca în caz de neplat s despgubeasc pe posesorul care a suferit o daun dinacest motiv.

Obligaii la plata unui cec

Principalul obligat la plata unui cec este trgtorul. Girantul se poate exonera

de garania de plat fa de primul giratar i fa de ceilali giratari prininserarea unei clauze în acest sens în textul girului, utilizând o formul corespunztoare, precum: "fr garanie", "fr rspundere" sau "fr obligo". Aceast clauz va putea fi invocat de ctre respectivul girant împotriva oricrui posesor al cecului.

Persoana care primete un cec cu o astfel de clauz dobândeteproprietatea asupra lui ca i drepturile care izvorsc din el, îns nu va puteaexercita aciunea de regres contra girantului pentru plata cecului.

Termenele de prezentare pentru plat

Cecul poate fi pltit numai la vedere / la prezentare, inând cont de funcia saprincipala de instrument de plat. Termenele de prezentare la plat acecurilor emise i care pot fi pltite în România sunt:- 8 zile, în cazul cecului pltibil în localitatea în care a fost emis, dac domiciliul bncii trase se afl în localitatea respectiva;- 15 zile, în cazul cecului pltibil între localiti diferite (dac respectivul cec afost emis în alt localitate decât domiciliul bncii trase);- 30 zile în cazul cecului circular;- cecul emis într-o ar strin i pltibil în România trebuie s fie prezentat în termen de 30 zile, iar dac este emis în afara Europei în termen de 70 de

zile. Cecul emis în România i pltibil într-o alt ar are ca termen deprezentare pe cel prevzut în legislaia rii în care urmeaz a fi efectuataplata.Termenele prezentate mai sus sunt exprimate în zile calendaristice i suntcalculate începând cu ziua urmtoare datei emiterii cecului de ctre trgtor.

Dac termenul prevzut de lege privind diferitele operaiuni cu cecuri are, caultim zi, o zi de srbtoare legal, acesta se prelungete pân în prima zilucrtoare urmtoare. Zilele de srbtoare legal sunt cuprinse în calculultermenelor legale prevzute mai sus.

Girul- este un act prin care posesorul cecului numit girant transfer altei persoanenumit giratar, printr-o declaraie scris pe instrument, toate drepturiledecurgând din cecul astfel redactat i completat;- trebuie s fie necondiionat, neputând fi grevat de contraprestaii sau deorice fel de raporturi cauzale care ar putea schimba caracterul abstract alobligaiei asumate prin cecul respectiv;- girul parial este nul, deoarece nu se admite ca o parte a crean ei încorporat în el s aparin girantului, iar cealalt parte giratarului;- poate fi "în plin" sau "în alb". Girul "în plin" cuprinde: semntura girantului,numele giratarului i data girrii - pe versoul cecului sau pe adaosul acestuia.Girul "în alb" cuprinde doar semntura girantului pe versoul cecului sau peadaosul acestuia. Nu este permis înscrierea girului "în alb" pe faa cecului,deoarece acest gir ar putea fi confundat cu avalul.

In cazul succesiunii neîntrerupte a girurilor fiecare gir este semnat în calitatede girant de ctre cel care în girul precedent figura ca giratar. Dac irul degiruri este întrerupt, posesor legitim al cecului este ultimul giratar dinaintea întreruperii, dac acesta era în posesia cecului.

Girul "în alb" permite posesorului cecului s îl transmit fr a prelua nici orspundere, deoarece numele su nu figureaz pe cec. Acest tip de girpermite darea în gaj a cecului i scoaterea lui din gaj, fr ca aceast operaie s lase urme pe cec. Posesorul cecului cu un gir "în alb" areurmtoarele posibiliti privind respectivul cec:

a. s îl completeze cu numele sau;b. s îl completeze cu numele altei persoane, predandu-l acesteia;c. s gireze cecul din nou "în alb" sau la ordinul altei persoane;d. s predea pur i simplu cecul unui ter fr a realiza operaiunea

de girare ctre acesta i fr a completa girul "în alb".

Girul presupune transmiterea proprietii cecului, cu precizarea c giraniidevin obligai solidar pentru plata la prezentare. În cazul neplii cecului dectre tras, la prezentare, posesorul acestuia se poate îndrepta prin regres împotriva oricruia dintre obligai i implicit împotriva oricruia dintre girani.

Girantul rspunde fa de giratar i de posesorii ulteriori ai cecului pentruplata acestuia, în cazul neplii la prezentare din partea trasului. În cazul încare, în textul unui gir, este inserat o interdicie prin expresia "fr girulterior", girantul nu rspunde fa de persoanele crora cecul le-a fost giratulterior contrar indicaiilor sale. Trgtorul stabilete, în momentul emiterii,modalitatea de circulaie a cecului.

Posesorul ceculuiPentru ca deintorul unui cec transmisibil prin gir s fie considerat posesorlegitim al cecului trebuie s existe o serie neîntrerupt a girurilor menionatepe cec sau pe adaosul acestuia ("foaie de prelungire" sau "allonge"). Atuncicând cecul nu a fost girat, posesor legitim al cecului este beneficiarul plii al

crui nume sau a crei denumire este indicat/indicat pe faa cecului.

Dac irul de giruri este întrerupt, posesorul legitim al cecului este ultimulgiratar dinaintea întreruperii, dac acesta se afl în posesia cecului.Posesorul unui cec “la purttor” nu este obligat s dovedeasc legitimitateaposesiei sale printr-o serie neîntrerupt de giruri, simpla deinere a ceculuifcându-i posibil exercitarea drepturilor privind respectivul cec.

Legitimarea dreptului noului posesor al unui cec pierdut anterior de o alt persoan difer în funcie de tipul de cec:a. când cecul este "la ordin", posesorul este aprat din punct de vedere

legal dac îi justific posesia printr-o serie neîntrerupt de giruri, iar dac

respectivul cec nu a fost girat, posesor legitim al cecului este beneficiarulplii;

b. când cecul este "la purttor", posesorul este aprat prin simpla deinere acecului respectiv.

Posesorul legitim al unui cec "netransmisibil'', în funcie de cel care a inclusaceasta clauz este:

- dac respectiva clauz a fost inclusa de trgtor, posesorul legitim al

cecului este beneficiarul plii al crui nume sau a crei denumire este indicat / indicat pe faa cecului;

- dac respectiva clauz a fost inclus de un girant, posesorul legitimal cecului este giratarul acestuia sau o societate bancar dac respectivulgiratar a girat la rândul lui cecul.

AvalulAvalul reprezint o garanie personal prin care o persoan denumit avalist garanteaz obligaia asumat de una dintre persoanele obligate prin cec -persoana denumit avalizat, pentru toat suma menionat pe cec sau doarpentru o parte din ea. Validitatea avalului presupune existenta, mcarformal, a obligaiei, al crei accesoriu este.

Avalul poate fi dat de o ter persoan ori de un semnatar al cecului, altuldecât trgtorul. Persoana care d un aval trebuie s aib capacitatea juridic necesar pentru realizarea acestui act.

Dac avalul este dat pentru o sum mai mare decât cea indicat pe cec,valabilitatea avalului se reduce la suma înscris pe cecul respectiv. Pentru caavalul sa fie valabil, trebuie s fie menionat pe cec prin expresiile "pentruaval" sau "pentru garanie", împreuna cu semntura avalistului sau a împuternicitului su. Avalul poate fi dat printr-o simpl semntur a avalistuluipus pe fata cecului.

Este obligatoriu ca avalistul s indice persoana pentru care d avalul. Incazul în care avalistul nu îndeplinete aceast obligaie, se consider c avalul este dat pentru trgtor, ca fiind persoana care elibereaz derspundere cel mai mare numr de persoane obligate.

Avalistul care a pltit cecul dobândete toate drepturile decurgând dinrespectivul cec împotriva celui garantat (avalizat) si a celor obligai ctreacesta din urm pe baza cecului.

Suma de plat Suma de plat trebuie s fie indicat în cifre si în litere, scriind cât se poatede clar i fr modificri ale textului în litere sau in cifre. Daca exista diferene între suma scris în cifre si cea scris în litere, suma de plat va ficonsiderat cea înscris în litere. Atunci când pe faa cecului sunt înscrisemai multe sume de plat în cifre ori în litere, suma care este pltita estesuma cea mai mic. Pe oricare cec este obligatorie înscrierea sumei de pltiti a monedei în care urmeaz s fie efectuata plata.

Cecul trebuie s fie pltit în moneda locului plaii, respectiv în lei romanetipentru cecurile pltibile în România. Excepii de la aceast regul potreprezenta urmtoarele situaii:

a. trgtorul exprim suma de plat într-o alt moned decât în leii plata urmeaz s fie efectuata în aceast moned; in aceasta situaie platapoate fi realizata de ctre tras numai cu condiia ca trgtorul s aib

disponibilul în valuta respectiv;b. trgtorul exprim suma de plat într-o alt moned decât în

lei, dar stipuleaz c plata efectiv va fi realizata în lei la cursul zilei însituaia neachitrii în ziua prezentrii a unui astfel de cec i în condiiilerespectrii reglementrilor în vigoare referitoare la refuzul la plat, înscriereala Centrala Incidentelor de Pli; posesorul poate cere, la alegerea sa, carespectivul cec s ii fie achitat, prin transformarea la cursul de schimb valutarconvenit pentru ziua prezentrii ori la cursul de schimb valutar din ziua pltii;

c. trgtorul poate s precizeze pe cec un curs de schimb valutar în funcie de care va fi calculat suma de plat.

În situaiile menionate la litera b) si litera c) de mai sus, clauzele cuprinse înredactarea girurilor, care ar afecta clauza de risc valutar stabilit la emitereacecului, se consider nule.

Dac trgtorul exprim suma de plat într-o alt moned decât în lei, dar

stipuleaz c plata efectiv va fi efectuata în lei la cursul zilei, posesorul vadepune la banc cecul respectiv însoit de borderoul de încasare, în caresuma de plat va fi determinat pe baza cursului de schimb al B.N.R.aplicabil în ziua depunerii documentelor la banc. Eventualele diferenedintre cursul de schimb din ziua plii i ziua depunerii documentelor la banc vor fi soluionate între posesorul cecului si pltitor. Daca trgtorul stipuleaz pe cec un curs valutar în funcie de care va fi calculat suma de plat, peborderoul de încasare va fi înscris suma în lei calculat pe baza acestuicurs.

5.2.2. Biletul la Ordin

Biletul la ordin este un instrument de plat i titlu de credit, prin care opersoan numit subscriitor sau emitent, în calitate de debitor, se oblig s plteasc unei persoane numit beneficiar, care are calitatea de creditor, osum fix, la un anumit termen sau la prezentare.

Obligaia subscriitorului (emitentului) unui bilet la ordin este aceeai cucea a trasului acceptant al unei cambii în sensul c se oblig în modnecondiionat s plteasc la scaden suma înscris pe titlu.

Elemente obligatorii i facultative

Biletul la ordin trebuie s cuprind urmtoarele meniuni obligatorii:

a. denumirea de bilet la ordin, a crei lips atrage nulitatea titlului;b. promisiunea necondiionat de a plti o sum determinat -Emitentul (subscriitorul) se oblig în mod necondiionat s plteasc o sum de bani, iar orice condiii, limitri adugate promisiunii de a plti în biletul laordin duc la nulitatea titlului;c. numele beneficiarului. Bncile accept doar bilete la ordin în carenumele celui cruia sau la ordinul cruia plata trebuie realizat (beneficiarulbiletului la ordin) este indicat clar. Biletul la ordin nu poate fi la purttor. Pot

circula prin gir biletele la ordin care cuprind sau nu clauza "la ordin", iar celepe care este stipulat "nu la ordin" nu pot fi transmise prin gir, ci doar pe caleaunei cesiunii ordinare de crean;d. data emiterii trebuie s fie unic, posibil i cert. Biletele la ordin trebuiesa aib meniuni clare privind ziua, luna i anul emiterii pentru a permite:calculul datei scadenei în situaia scadenei la o anumit perioad de la dataemiterii; constatarea capacitii legale a semnatarilor în momentul aplicriisemnturii pe titlu;e. semntura emitentului (subscriitorului), iar pentru persoanele juridice,tampila.

Pe biletul la ordin trebuie s fie înscrise: numele sau denumireaemitentului, adresa, codul fiscal/codul unic de înregistrare (în cazulpersoanelor juridice), contul i banca la care este deschis, semntura itampila (în cazul persoanelor juridice). Semntura emitentului trebuie s fieautograf, manuscris i redactat cu pixul sau cu cerneal neagr saualbastr la sfâritul textului biletului la ordin i trebuie s corespund cu cea

din Fia specimenelor de semntur. De asemenea, amprenta tampileiclientului persoan juridic trebuie s corespund cu cea din Fiaspecimenelor de semntur.

Bncile nu accept în cadrul operaiunilor biletele la ordin crora lelipsesc una sau mai multe dintre meniunile obligatorii. Daca indicareascadenei nu este fcuta în mod expres pe titlu, se consider biletul la ordinca fiind pltibil la vedere. Daca indicarea locului de plat nu apare în modexpres pe titlu, se considera ca loc de plat al biletului la ordin locul emiteriititlului care este în acelai timp i locul domiciliului emitentului. Daca în biletulla ordin nu este artat locul unde a fost emis, se consider ca loc al emiteriilocul indicat lâng numele emitentului.

În textul biletului la ordin pot fi realizate i alte meniuni decât cele

obligatorii care, prin titlul respectiv, s stipuleze clauze facultativerspunzând unor necesiti specifice din practica financiar si comercial.Meniunile facultative fac obiectul înelegerii dintre persoanele care

semneaz pe titlu. Dac în formula de avalizare nu este indicat persoanapentru care a fost dat avalul acesta se consider a fi fost dat pentru emitentulbiletului la ordin respectiv.

Obligatul principal la plat În cazul biletului la ordin, emitentul se oblig personal a plti la

scaden suma din titlu i tot ceea ce poate fi cerut pe baza reglementrilor în vigoare privind cambia i biletul la ordin.

Operaiuni privind biletul la ordin

Avizarea biletului la ordin

Datorit faptului c i biletului la ordin i se aplic toate dispoziiileprivitoare la scadena cambiei, în situaia biletului la ordin pltibil la un anumittimp de la vedere, acesta trebuie prezentat emitentului pentru avizare, dândposibilitatea curgerii termenului de un an de la data emiterii titlului. Termenul

de plat va începe în acest caz de la data vizei pus de emitent. Viza pus de emitent presupune înscrierea semnturii acestuia pe faa titlului submeniunea "VZUT" cu ocazia prezentrii titlului de ctre beneficiar laemitent.

Primirea în garanie a biletului la ordinBncile pot primi drept garanie pentru creditele pe care le acord

clienilor si bilete la ordin care au specificat calitatea de beneficiar a bnciirespective. La primirea unui astfel de bilet la ordin în garanie, banca trebuies verifice:a. dac aceste instrumente sunt valabil emise i conin toate elementeleprevzute de reglementrile în vigoare;b. daca scadena biletului la ordin este corelat cu scadena ratelor credituluigarantat;c. dac semnturile i amprenta tampilei, în cazul persoanelor juridice,corespund cu cele din Fia specimenelor de semntur aflat la banc;

d. dac are înscris pe titlu clauza "fr protest".În cazul în care clientul nu respect clauzele contractului de credit,banca va introduce pentru plat biletul la ordin, la scadena acestuia. În cazde refuz la plat se procedeaz în conformitate cu reglementrile în vigoarereferitoare la aciunile cambiale, precum i cu cele în domeniul incidentelorde pli.

* * *

Centrala Incidentelor de Plti (C.I.P.) este un centru de intermedierecare gestioneaz informaia specific incidentelor de plai, pentru interesulpublic, inclusiv pentru scopurile utilizatorilor, organizat i funcioneaz la

Banca Naional a României. Toate bncile comerciale au obligaia de araporta în termen real, pe cale informatic, toate cazurile de neonorare aunui instrument de plata, de unul sau altul din clienii lor. Toate acesteincidente de pli sunt centralizate într-o „list neagr”, cu numele i datelede identificate ale celor care nu au respectat disciplina plilor (persoanefizice i / sau juridice). Orice persoan care nu si-a onorat una din obligaiilede plat rezultate din instrumente fr numerar este supus, potrivit legii,interdiciei de a le mai utiliza pentru o perioad de un an, fiind pasibil de asuporta i consecinele legii penale.

5.2.3. Ordinul de Plat

Definiie i caracteristici generale

Ordinul de plat reprezint dispoziia dat de o persoan, numit ordonator,unei bnci, de a plti o sum determinat în favoarea unei alte persoane,denumit beneficiar, pentru stingerea unei obligaii bneti, rezultând dintr-orelaie direct, existent între ordonator i beneficiar. In circuitul ordinului deplat sunt implicate urmtoarele pri:

- ordonatorul, care iniiaz operaiunea, stabilete condiia de plat,constituie sursa de fonduri necesare, pltete i are capacitatea de a revocaplata înainte de execuie;

- banca ordonatoare, cea care d dispoziia pentru efectuarea plii i lacare se formeaz sursa de fonduri;

- beneficiarul, cel în favoarea cruia este realizat plata, acioneaz conform condiiilor prevzute în ordinul de plat;

- banca pltitoare - banca la ghieele creia este achitat suma de bani în contul beneficiarului.

Caracteristicile ordinului de plat sunt urmtoarele:- operaiunea are loc la iniiativa pltitorului (ordonator);- relaia de plat este declanat ca urmare a unei obligaii asumate sau

unei datorii preexistente, care urmeaz a fi stins odat cu ordonarea plii;- revocabilitatea: ordonatorul poate retrage sau modifica instruciunile de

plat date bncii, cu condiia ca ordinul su iniial s nu fi fost executat prin

achitarea sumei beneficiarului. Revocabilitatea nu atrage drepturi sauobligaii pentru prile implicate;- este absolut obligatoriu ca, odat cu emiterea ordinului de plat,

ordonatorul s constituie la banca i sursa de fonduri necesare.

Clasificarea ordinului de plat a. In funcie de momentul efecturii plii, în raport cu momentul livrrii mrfiisau prestrii serviciului exista:

- ordin de plat în avans, atunci când ordinul de plat este achitat înaintede livrare sau de efectuarea serviciului, reprezentând acordarea de ctrecumprtor a unui credit furnizorului, care poate presupune existenta unordobânzi pentru perioada de acordare a avansului; dac dobânzile nu sunt

solicitate, ele sunt incluse în preul de cumprare;- ordin de plat dup livrare, atunci când ordinul de plat este achitat

dup livrarea mrfii sau efectuarea serviciului i presupune faptul c vânztorul are încredere absolut c partenerul sau va fi în msur s plteasc la timpul stabilit.

b. In funcie de natura plii se deosebesc:- ordinul de plat necondiionat, care se comport ca i cecul fr nici o

explicaie privind scopul plii;- ordinul de plat documentar / condiionat – in cazul cruia plata este

condiionat de prezentarea unor documente (care atest livrarea,efectuarea de servicii) ori a unei garanii de restituire de avans sau altedocumente stabilite în relaia dintre vânztor si cumprtor;

Ordinul de plat poate fi utilizat atât de persoanele juridice, cât i de celefizice. Operaiunile încep prin emiterea de ctre pltitor a unui ordin de plat dat unei bnci de a pune la dispoziia unui beneficiar o anumit sum de banii care se finalizeaz prin acceptarea respectivului ordin de plat de ctrebanca destinatar.

Pltitorul în cazul unui ordin de plat este prima persoan care îl emite încadrul unui transfer – credit, un client al instituiei bancare iniiatoare sauchiar instituia iniiatoare. Beneficiarul este persoana menionat prinordinul de plat de ctre pltitor s primeasc o anumit sum de bani ipoate fi sau nu client al instituiei bancare destinatare sau chiar instituiadestinatar.

Recepia este procedura prin care o instituie bancar recunoate c a primitspre autentificare, acceptare i executare un ordin de plat.

Autentificarea de ctre banc constituie un mijloc de prevenire a plilorneautorizate, constând in procedura de recunoatere de ctre banc apersoanelor pe care emitentul ordinului de plat le-a autorizat s semnezeautentic, respectiv prin confruntarea, în cazul ordinului de plat pe suporthârtie, a semnturilor (inclusiv a amprentei tampilei, în cazul persoanelor juridice) aplicate pe ordinul de plat cu cele din Fia specimenelor de

semnturi depuse la banc, care trebuie s coincid.Emitentul poate fi reprezentat i de alte persoane, pe care le-a împuternicitprin procur autentic. În aceasta situaie, banca autentific ordinul de plat prin confruntarea semnturilor înscrise pe procura în form autentic, verific identitatea persoanei împuternicite prin procura cu actul de identitate înoriginal al persoanei în cauz. Acceptarea este procedura prin care unitateabancar recunoate valabilitatea ordinului de plat i se oblig s transferefondurile bneti, in urma verificrii existentei disponibilului în contulpltitorului cel puin la nivelul ordinului de plat acceptat, in termenele icondiiile impuse de emitentul ordinului de plat.

Meniuni obligatorii i facultativeOrdinul de plat trebuie s îndeplineasc toate condiiile de form i de fondprevzute de reglementrile în vigoare privind acest instrument de plat.Ordinul de plat conine urmtoarele elemente obligatorii:

a. ordinul necondiionat de a plti o anumit sum de bani scris încifre i litere;b. numele sau denumirea beneficiarului i, dup caz, numrul contuluiacestuia deschis la unitatea destinatar;c. numele sau denumirea pltitorului, codul fiscal în cazul persoanelor juridice i numrul contului acestuia deschis la unitatea iniiatoare;d. elementul sau elementele care s permit autentificarea emitentuluide ctre unitatea iniiatoare;

e. denumirea unitii iniiatoare, respectiv a unitii receptoare;f. denumirea de "ORDIN DE PLAT" înscris clar i la vedere pe

aceeai fa a formularului ordinului de plat pe suport hârtie pe care se afla înscris suma;

g. data emiterii trebuie s fie unic, posibil i cert; informaiireferitoare la circulaia ordinului de plat pe suport hârtie pe parcursulefecturii transferului-credit pân la finalizarea acestuia, respectiv pe versoordinului de plat pe suport hârtie remis pe circuit interbancar trebuie s fie

înscrise unitatea prezentatoare i unitatea primitoare, dac aceasta din urm nu este i unitate destinatar;Ordinul de plat poate s mai conin i elemente facultative:

- numrul ordinului de plat;- data plii care reprezint ziua bancar viitoare în care emitentul

dorete ca fondurile s fie puse la dispoziia beneficiarului de ctre unitateadestinatar;

- adresa beneficiarului daca emitentul cunoate c acesta nu are contdeschis la banca destinatar;

- referine privind coninutul economic al operaiunii care a determinatemiterea ordinului de plat;

- alte meniuni suplimentare.

Obligaiile prilor implicate in circuitul ordinului de plat

- Obligaiile pltitorului

Pltitorul este obligat printr-un ordin de plat doar dac acesta a fost emis deel sau de ctre o persoan care are mandatul de a-l reprezenta. Pltitoruleste responsabil pentru instruciunile date bncii. În cazul unor instruciunieronate date de ctre client, care au determinat retrageri de sume din cont,banca încearc recuperarea sumelor respective, fr ca prin aceasta s-icreeze o obligaie fa de client.

Pltitorul trebuie s prezinte bncii ordine de plat pe suport hârtie,completate cu toate meniunile obligatorii i suplimentare dac este cazul, s emit ordine de plat doar dac are disponibil suficient în cont, ordinele deplat fiind semnate de persoanele autorizate i tampilate (conform Fiei

specimenelor de semntur). tampila este aplicat în cazul persoanelor juridice.

- Obligaiile unitii bancare iniiatoare

Ordinele de plat pe suport hârtie (OPH) sunt primite la unitatea bancar doar dac sunt prezentate la banca de persoana desemnat de clientul -persoan juridic s efectueze operaiuni în relaie cu banca, conformdelegaiei date sau dac sunt prezentate la banc de clientul - persoan fizic, identitatea acestuia fiind dovedit cu actul de identitate în originalpotrivit reglementrilor interne ale bncii.

Primirea la unitatea bancar a unui ordin de plat asupra cruia existasuspiciuni c nu este emis de ctre titularul de cont, banca nu va recepiona,autentifica i accepta ordinul de plat respectiv.

Executarea ordinelor de plat recepionate, autentificate i acceptate esteprocedura prin care unitatea bancar iniiatoare debiteaz contul pltitoruluii remite OPH, în scopul transferului fondurilor bneti la beneficiar:

- pe circuit intrabancar - la unitatea bancar unde clientul beneficiar aredeschis contul sau la unitatea bancar la care se va prezenta beneficiarulmenionat pe OP;

- pe circuit interbancar pentru pli de mic valoare, în conformitate cureglementrile in vigoare privind compensarea multilateral a plilorinterbancare fr numerar pe suport hârtie;

- pe circuitul stabilit de reglementrile în vigoare privind sistemul detransfer de fonduri de mare valoare, în cazul plilor corespunztoare sau,indiferent de valoare, în cazul în care clientul pltitor decide s utilizezesistemul de transfer al fondurilor de mare valoare;

- pe circuit local în cazul în care pltitorul i beneficiarul au cont deschisla aceeai unitate bancar;

- pe circuitele stabilite pentru decontarea operaiunilor cu Trezoreriastatului.

Executarea ordinului de plat const în prelucrarea în vederea realizrii

transferului - credit. Datele menionate pe instrumentul de plat sunt preluate în sistemul informatic de ctre persoana care gestioneaz contul pltitorului,fiind apoi validate de ctre persoanele desemnate din cadrulcompartimentului decontri intra i interbancare.

Daca emitentul indic o dat a plii viitoare, unitatea bancar iniiatoareexecut ordinul de plat în termenul prevzut de reglementrile in vigoareprivind OP.

Un ordin de plat care are indicat o anumit dat a plii "P", este executatde ctre unitatea bancar receptoare în ziua acceptrii sau cel mai târziu adoua zi bancar de la data acceptrii, indiferent dac P este o zi mai

îndeprtat.- Obligaiile unitii bancare destinatare

Banca unde este deschis contul beneficiarului verific dac:- denumirea beneficiarului, care este înscris pe OP, corespunde cutitulatura (denumirea) acestuia, respectiv cea existent în baza de date abncii;- dac simbolul contului beneficiarului menionat pe ordinul de plat estecorect;- dac suma în cifre corespunde cu cea in litere;- exist eventuale meniuni suplimentare i acestea sunt corecte.

Dac nu poate fi identificat clientul beneficiar, banca refuz operaiunea.Pentru ordinele de plat care au înscrise corect denumirea beneficiarului icontul su, banca beneficiarului confirm operaiunea i genereaz automat înregistrarea, respectiv cea prin care este creditat contul beneficiarului.Exemplarul nr. 2 al ordinului de plat este predat beneficiarului subsemntur. În situaia ordinelor de plat refuzate, exemplarul nr. 2 al

acestora este transmis pe circuit intrabancar sau interbancar, în funcie demodalitatea de decontare utilizat, pentru a fi înapoiat emitentului.

Unitatea bancar destinatar care primete ordine de plat avândmenionate la rubrica "P" o dat viitoare la care trebuie s pun fondurilebneti la dispoziia beneficiarului, le grupeaz în funcie de acesta dat.

Ordinele de plat primite de la ali participani la compensarea multilateral aplilor interbancare sau la sistemul de transfer al fondurilor de mare valoaresunt analizate de unitatea bancar destinatar în scopul acceptrii saurefuzrii lor. Ordinele de plat neacceptate la încasare sunt refuzate.

5.2.4. Decontarea Plilor Externe

Plata extern reprezint plata în valut convertibil i în lei efectuat de unrezident în favoarea unui nerezident în conformitate cu prevederile

reglementrilor vigoare privind operaiunile valutare.

Dispoziia de Plat Extern

În situaia plilor externe efectuate în favoarea nerezidenilor de ctre clieniirezideni, acetia trebuie s prezinte la banc, conform prevederilor legale îndomeniul valutar, formularul "DISPOZIIE DE PLAT EXTERN", avândobligaia de a proba cu documente, inclusiv autorizaia în cazul operaiunilorsupuse autorizrii Bncii Naionale a României, tipul operaiunii în valut isuma transferat.

Formularul "DISPOZIIE DE PLAT EXTERN (D.P.E.)" este completatpentru toate tipurile de pli externe de ctre ordonatorii acestora, persoanefizice sau juridice, indiferent de sum.

Pentru ridicrile de valut în numerar din conturi bancare pentru pliexterne, inclusiv cheltuielile pentru deplasri externe, formularul "D.P.E." estecompletat doar de ctre persoanele juridice.

Formularul "D.P.E." este întocmit de client în dou exemplare, din care unulpentru banc i cellalt pentru client. Indiferent de modul de întocmire aformularului "D.P.E." (manual cu majuscule sau pe computer), clientul trebuies semneze în original cele dou exemplare ale formularului, dac formularul

"DISPOZIIE DE PLAT EXTERN" nu este tiprit pe hârtie autocopiativ i, în cazul persoanelor juridice, va aplica tampila pe cele dou exemplareale acestui formular.

Banca verific întocmirea corect a formularului "D.P.E.", dac documentelemenionate sunt conforme cu cerinele reglementrilor în vigoare i dac semntura clientului / amprenta tampilei sunt în concordan cu Fiaspecimenelor de semntur.

Dac formularul "DISPOZIIE DE PLAT EXTERN" nu este corect întocmit, clientul nu prezint documentele în conformitate cu cerinelereglementrilor în vigoare sau exist neconcordane între datele înscrise deordonator în formular i documentele prezentate, precum i dac semnturai/sau amprenta tampilei nu corespund cu Fia specimenelor de semntur,operaiunea nu va fi efectuat, iar formularul "D.P.E." i documenteleprezentate sunt restituite ordonatorului. De asemenea, operaiunea nu va fiefectuata nici în situaia în care formularul "DISPOZIIE DE PLAT EXTERN" nu poate fi acceptat din cauza condiiilor de redactare, respectivacesta prezint tersturi, modificri, adugri s.a.

În cazul în care clientul prezint bncii "D.P.E." pe alte formulare decât celepuse la dispoziie de ctre banc, banca verific dac formularele respectivesunt conforme celui prevzut în reglementrile în vigoare în domeniul valutar,inclusiv dac ele includ instruciunile pentru completare. Dac toate

elementele corespund, iar ordonatorul plii externe dispune de sumanecesar, banca va accepta dispoziia de plat extern. Astfel, pe cele dou exemplare ale formularului "D.P.E.", în caseta cu meniunea „Se va completade ctre banc”, banca va înscrie codul unitii bancare atribuit de BancaNaional a României. In acelai timp, în caseta rezervat a formularului"DISPOZIIE DE PLAT EXTERN", banca va înscrie, în original, pe celedou exemplare ale formularului, data valutei, referina bancar i va datadocumentul.

Dispoziia de TransferFormularul "Dispoziie de transfer" este utilizat pentru:a. operaiunile în valut efectuate prin virament pe teritoriul României;

b. plile în valut efectuate de nerezideni;c. plile în valut efectiv (eliberarea de numerar pentru persoane fizice),dup caz.

“Dispoziia de transfer” este formularul prin care sunt transmise instruciunilede plat pe care le d ordonatorul de a pune la dispoziia unui beneficiar oanumit sum de bani în valut, în condiiile în care dispune de fondurilebneti necesare.

“Dispoziia de transfer” este utilizat atât de persoanele juridice, cât i celefizice care au deschis cont curent la o banc.

Beneficiarul este persoana menionat de pltitor în “Dispoziia de transfer”s primeasc o anumit sum de bani; poate fi un client al bncii sau al alteiinstituii de credit destinatare. “Dispoziia de transfer” este utilizat i pentruretragerea de numerar de la distan. În acest caz, ordonatorul are icalitatea de beneficiar.

Dup autentificarea documentului i verificarea de ctre banc a existeneidisponibilului în contul clientului, “Dispoziia de transfer” este acceptat deunitatea bancar, urmând a fi executat conform instruciunilor clientului.

Meniunile obligatorii ale “Dispoziiei de transfer”

Pentru ca “Dispoziia de transfer” s îndeplineasc toate condiiile de form i de fond, trebuie s conin urmtoarele:

- denumirea unitii bancare iniiatoare;- ordinul necondiionat de a plti o anumit sum de bani exprimat

în valut;- numele i prenumele/denumirea pltitorului;- CNP / codul fiscal;- numele i prenumele/denumirea beneficiarului;- adresa, numrul de cont beneficiarului;- denumirea, localitatea unitii bancare a beneficiarului;- data întocmirii;

- valuta, valoarea tranzaciei;- contractul / factura, precum i celelalte documente la care se refer plata, în cazul persoanelor juridice.

Clienii pot transmite bncii i “Dispoziii de transfer” în format electronic, careconin toate elementele obligatorii prevzute de formular.

Obligaiile ordonatorului “Dispoziiei de transfer”Clientul este responsabil de instruciunile date bncii prin “Dispoziia detransfer”. În situaia unor instruciuni eronate date de client, care audeterminat retrageri de sume din cont, banca va încerca recuperareasumelor respective, fr ca prin aceasta s îi creeze o obligaie fa de

client.

Clientul trebuie s prezinte bncii “Dispoziii de transfer” pe suport hârtieprimite de Ia banc (cu excepia cazului în care sunt utilizatori aimecanismelor electronice), completate cu toate meniunile necesareefecturii transferului valutar i s emit instruciuni de plat doar dac aredisponibil suficient în cont.

Dispoziia de transfer este întocmit de ordonator în trei exemplare, cuurmtoarele destinaii:- exemplarul nr. 1 este utilizat pentru debitarea contului ordonatorului;- exemplarul nr. 2 servete ca document justificativ pentru creditareacontului beneficiarului la banca destinatar;- exemplarul nr. 3 este restituit ordonatorului, dup efectuarea transferuluivalutar.

Banca efectueaz în prezena clientului operaiunea de autentificare a“Dispoziiei de transfer”. Dac ordonatorul nu are disponibilitile necesareefecturii transferului valutar sau nu sunt îndeplinite condiiile prevzute

pentru autentificare/acceptare “Dispoziia de transfer” este restituit ordonatorului.

Banca nu recepioneaz, nu autentific i nu accept o “Dispoziie detransfer” asupra creia sunt suspiciuni în ceea ce privete elementele deautentificare (semntura i/sau amprenta tampilei).

Pe baza “Dispoziiilor de transfer” recepionate, autentificate i acceptate,banca debiteaz contul din care este ordonat plata.

• Acreditivul DocumentarAcreditivul este un angajament ferm prin care o banc (numit emitent),acionând la cererea i conform instruciunilor unui client (ordonatorul) seangajeaz s efectueze plata ctre un ter (beneficiar).

Tipuri de acreditive

Din punctul de vedere al fermitii angajamentului bncii emitente sedeosebesc patru tipuri de acreditiv.

- Acreditivul revocabil este acreditivul ce poate fi în orice momentmodificat sau anulat, fr nici o notificare a beneficiarului. Anularea orimodificarea acreditivului revocabil devine efectiv doar dup primireanotificrii la banca avizatoare. Orice plat, acceptare, negociere dedocumente efectuat de banca avizatoare înaintea primirii unei astfel denotificri trebuie acceptat de banca emitent. Un astfel de acreditiv estefoarte rar utilizat.

- Acreditivul irevocabil este acreditivul documentar care nu poate fimodificat ori anulat fr consimmântul prilor (inclusiv al beneficiarului).

În condiiile de emitere a acreditivului documentar trebuie s fie indicatclar dac este revocabil sau irevocabil. Totui, în absena unei astfel deindicaii, acreditivul documentar este considerat emis ca fiind irevocabil.

- Acreditivul documentar neconfirmat reprezint acreditivuldocumentar transmis beneficiarului fr nici un angajament sauresponsabilitate din partea bncii avizatoare, în afar de autentificareasemnturilor bncii emitente.

- Acreditivul documentar confirmat reprezint acreditivul documentar în care, la angajamentul irevocabil al bncii emitente, se adaug angajamentul unei bnci confirmatoare. O banc va aduga o confirmaredoar pentru un acreditiv documentar irevocabil.

Dac o banc nu dorete s adauge confirmarea sa, ea trebuie s informezebanca emitent despre aceasta, putând aviza acreditivul documentar ctrebeneficiar fr adugarea confirmrii.

În cazul efecturii unor modificri în acreditivul documentar, bancaconfirmatoare poate sau nu s extind confirmarea sa asupra modificrii.Dac nu dorete aceast extindere, trebuie s informeze atât bancaemitent, cât i beneficiarul.

Un tip special de acreditiv documentar este cel “stand-by”, în cazul creiabanca emitent se angajeaz s efectueze plata ctre clientul su conformcondiiilor din contractul comercial. Spre deosebire de un acreditivdocumentar obinuit, unde banca emitent se angajeaz s plteasc pentru îndeplinirea unei obligaii a clientului su, în situaia acreditivului documentar“stand-by” banca emitent se angajeaz s plteasc pentru neîndeplinireaunei obligaii a ordonatorului.

Un astfel de acreditiv documentar îndeplinete un rol asemntor cu odespgubire sau cu o garanie la prima cerere, destinat s protejezebeneficiarul împotriva unei pierderi cauzat de neîndeplinirea unei obligaiisau de nelivrarea mrfii.

Plata în cazul acreditivului documentar “stand-by” trebuie realizat pe bazaprezentrii documentelor special cerute i atestatul beneficiarului c

ordonatorul nu i-a îndeplinit obligaiile de plat.Documentele solicitate pentru acreditivul documentar

Factura este documentul emis i semnat de beneficiar, pe numeleordonatorului. În factur sunt menionate clar i expres:- denumirea mrfii, care trebuie s corespund cu cea din acreditivuldocumentar;- ambalajul, marcarea;- preul unitar al mrfii i valoarea total.

Documentele de transport (expediere) sunt documentele ce indic faptul

c marfa a fost livrat sau preluat pentru încrcare. Dac nu exist undocument de transport specific unui anumit mijloc de transport (camion, tren,avion) poate fi acceptat un alt document care s ateste livrarea, de exempluproces-verbal de recepie, proces-verbal de predare-primire etc.

Alte documente solicitate sunt:- documentele de asigurare care, în mod curent, îmbrac forma "polielorde asigurare". Polia de asigurare este un document negociabil, putând fiemis nominal sau “la ordin”, iar prin andosare în alb poate deveni undocument “la purttor”. Trebuie urmrit ca polia de asigurare:

- s fie conform cu condiiile acreditivului documentar;- s fie emis i/sau semnat de companiile de asigurare, de agenii

acestora sau de asigurtori;- s existe concordan între elementele din polia de asigurare icelelalte documente (factur, document de transport);- data emiterii s fie aceeai sau anterioar datei documentului detransport.

Utilizarea acreditivului- înseamn depunerea de ctre beneficiar a documentelor solicitate în cadrulacreditivului, pentru încasarea contravalorii acestora, prin:

a. plata la vedere/la scaden

• în cazul acreditivului domiciliat la banca emitent:- banca notificatoare (avizatoare) verific documentele primite de labeneficiar i le transmite bncii emitente, împreun cu instruciunile de plat;

- banca emitent verific documentele i efectueaz plata (în cazulacreditivului cu plata la vedere) sau se angajeaz s efectueze plata la odat convenit (în cazul acreditivului cu plata la scaden) pe care ocomunic bncii notificatoare (avizatoare) i transmite documenteleordonatorului;

- banca emitent efectueaz plata (în cazul acreditivului cu plata lavedere) sau accept pentru plat documentele la o dat convenit (în cazulacreditivului cu plata la scaden).• în cazul acreditivului domiciliat la banca notificatoare:

- banca notificatoare (avizatoare/confirmatoare) verific documenteleprimite de la beneficiar i solicit bncii emitente s efectueze plata acestora(în cazul acreditivului cu plata la vedere) sau s se angajeze s le plteasc la o dat convenit (în cazul acreditivului cu plata la scaden);

- banca notificatoare (avizatoare/confirmatoare) transmite documentelebncii emitente a acreditivului;

- banca emitent a acreditivului verific documentele (pltite sauacceptate la plat la o dat convenit) i le transmite ordonatorului.

b. plata prin acceptare înseamn obligaia bncii emitente de aaccepta i plti la scadena convenit, cambii trase de beneficiar:

- asupra bncii emitente;- asupra unei tere bnci, nominal în acreditiv ca banc tras

considerând c ceilali termeni din acreditiv au fost îndeplinii.c. plata prin negociere înseamn obligaia bncii negociatoare de a

plti, in momentul prezentrii, cambii trase de beneficiar i/sau documenteprezentate în acreditiv. Nu sunt acceptate cambii trase asupra ordonatorului;dac sunt prezentate astfel de cambii, acestea sunt considerate documenteadiionale i nu sunt luate în calcul de ctre bnci.

Modificarea acreditivuluiBanca emitent poate opera modificri ale acreditivului la cerereaordonatorului. Modificrile se pot referi la majorri/diminuri de valoare ori lamodificarea unor condiii din acreditivul iniial ori la ambele.

Orice modificare trebuie acceptat în totalitatea ei, acceptarea parial amodificrii nefiind permis. Beneficiarul trebuie s verifice dac modificareaeste in concordan cu condiiile contractuale stabilite cu partenerul su i,dac acestea nu concord i dorete s refuze modificarea, trebuie s informeze de urgen banca sa. Dac beneficiarul nu a comunicat bncii c refuz modificarea, dar prezint documente pentru utilizarea acreditivului,modificarea este considerat acceptat. În situaia efecturii mai multor

modificri, trebuie acordat o atenie deosebit modificrilor acceptate icelor refuzate.

Reglementarea acreditivuluiAcreditivul documentar i acreditivul stand-by utilizate în comerulinternaional sunt reglementate de Publicaia nr. 500 elaborat de CameraInternaional de Comer de la Paris.

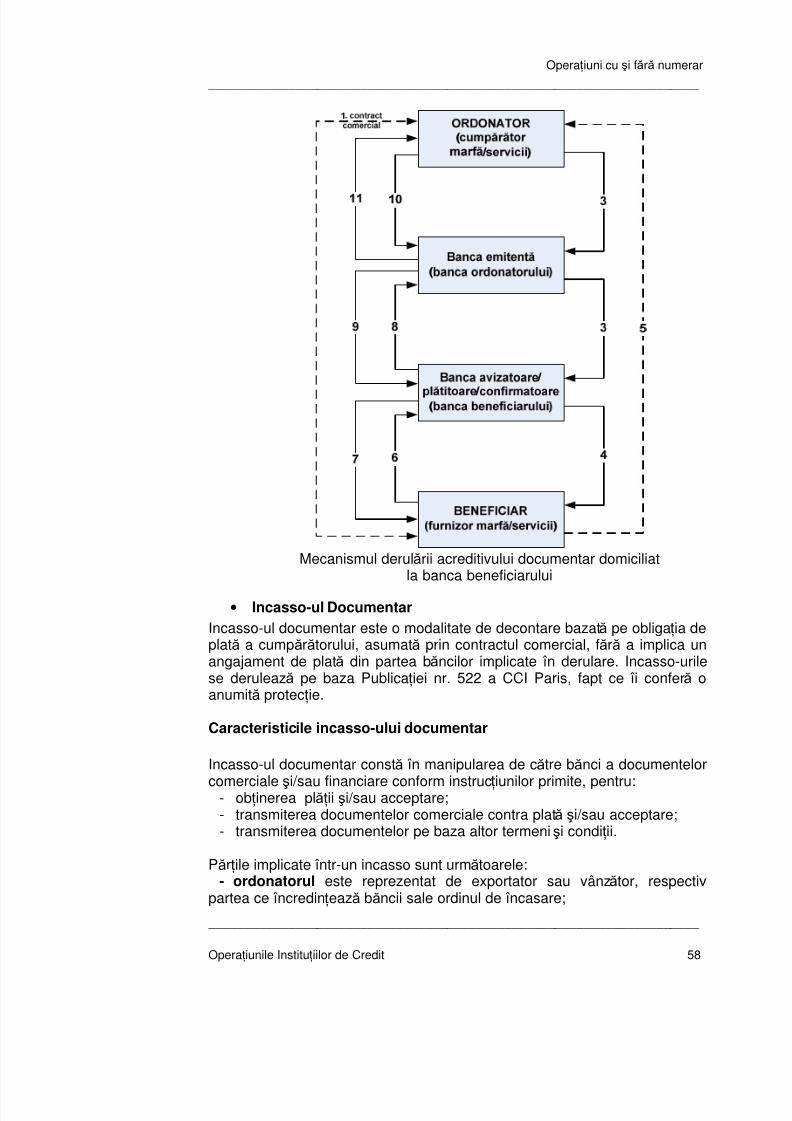

Mecanismul derulrii acreditivului documentar domiciliat la bancabeneficiarului este prezentat în continuare.1. Între cumprtor (ordonatorul acreditivului documentar) i vânztor(beneficiar al acreditivului documentar) se încheie un contract comercial încadrul cruia partenerii stabilesc modalitatea de plat acreditivul documentar2. Instruciuni privind deschiderea acreditivului documentar dat deordonator bncii sale.3. Dispoziia de deschidere a acreditivului documentar este dat înainte ca

beneficiarul s fi expediat marfa, dar corelat cu momentul de livrare stabilit încontractul comercial. Deschiderea acreditivului documentar const înemiterea de ctre banca emitent a unui angajament de plat, sub formaacreditivului documentar i cuprinde dou etape:

a. elaborarea documentelor în sine;b. transmiterea instruciunilor bncii beneficiarului, prin intermediul

acestor documente.4. Notificarea sau avizarea beneficiarului prin care vânztorul intr înposesia angajamentului bncii cumprtorului de a i se plti pe bazadocumentelor.5. Livrarea mrfii are loc doar dup ce vânztorul constat concordanadintre condiiile înscrise în acreditivul documentar i cele în care a pregtit

marfa.6. Prezentarea documentelor privind expedierea mrfii, conform condiiilordin acreditivul documentar.7. Verificarea documentelor cu elementele acreditivului documentar.8. Transmiterea documentelor si solicitarea rambursrii sumei.9. Achitarea sumei, conform solicitrii primite.10-11. Verificarea documentelor pe baza crora a fost efectuat plata itransmiterea acestora ctre ordonator, concomitent cu debitarea contuluiacestuia.

Un acreditiv este considerat expirat neutilizat dac termenul de valabilitatea expirat, fr a fi prezentate documentele în cadrul acestuia.

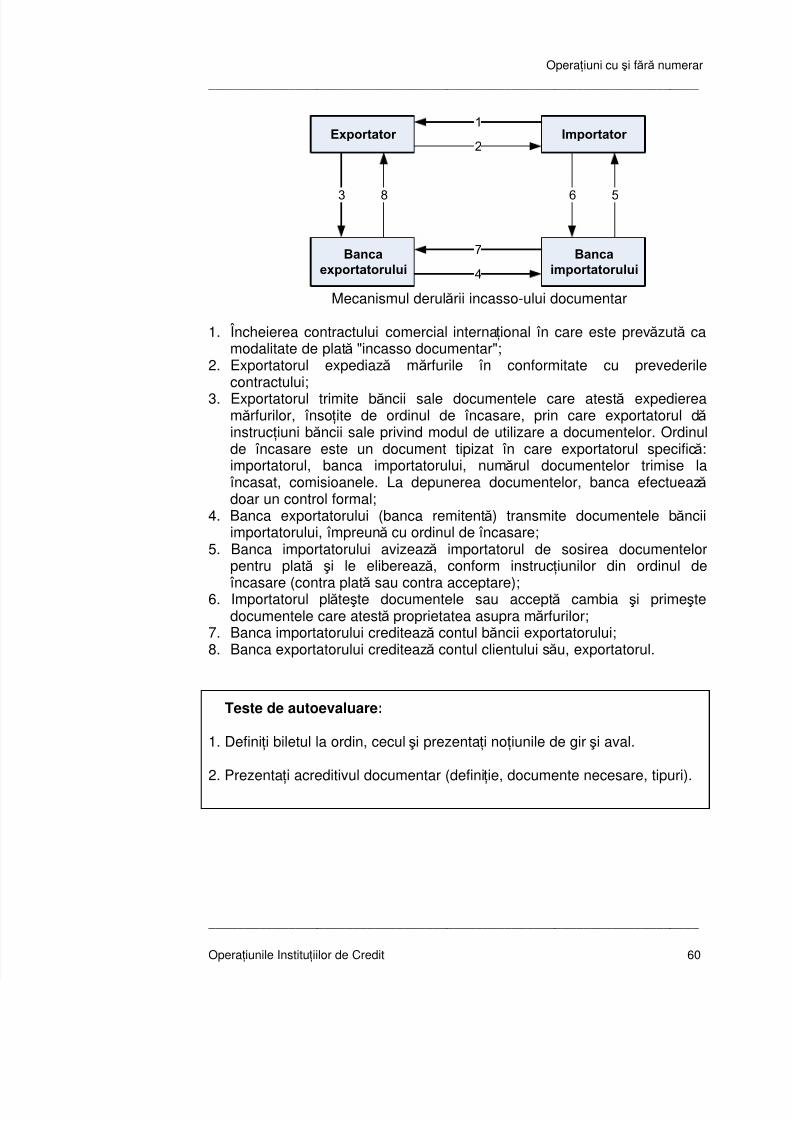

• Incasso-ul DocumentarIncasso-ul documentar este o modalitate de decontare bazat pe obligaia deplat a cumprtorului, asumat prin contractul comercial, fr a implica unangajament de plat din partea bncilor implicate în derulare. Incasso-urilese deruleaz pe baza Publicaiei nr. 522 a CCI Paris, fapt ce îi confer oanumit protecie.

Caracteristicile incasso-ului documentar

Incasso-ul documentar const în manipularea de ctre bnci a documentelor

comerciale i/sau financiare conform instruciunilor primite, pentru:- obinerea plii i/sau acceptare;- transmiterea documentelor comerciale contra plat i/sau acceptare;- transmiterea documentelor pe baza altor termeni i condiii.

Prile implicate într-un incasso sunt urmtoarele:- ordonatorul este reprezentat de exportator sau vânztor, respectiv

partea ce încredineaz bncii sale ordinul de încasare;

- banca remitent este cea creia ordonatorul îi încredineaz ordinul de încasare;

- o banc însrcinat cu încasarea sumei, fiind orice banc, alta decât cearemitent, implicat în ordinul de încasare;

- banca notificatoare - banca însrcinat cu avizarea i prezentareadocumentelor trasului;

- trasul - importatorul, cumprtorul sau cel cruia trebuie s i se prezintedocumentele în conformitate cu ordinul de încasare i care trebuie s plteasc.

(Avantajele utilizrii incasso-ului) Utilizarea incasso-ului este: a. mai sigur decât cea a ordinului de plat;b. mai puin costisitoare decât acreditivul;c. trasul are posibilitatea de a vinde marfa înaintea plii;d. nu necesit blocarea disponibilitilor clientului în calitate de tras,

din momentul avizrii incasso-ului, plata este efectuat ctre exportator

doar la primirea instruciunilor de plat la importator.Mecanismul derulrii incasso-ului documentar

În incasso documentar, transmiterea plii de la cumprtor la vânztor serealizeaz doar dup ce cumprtorul este anunat de ctre banca sa înlegtur cu sosirea documentelor care atest expedierea mrfurilor ctrevânztor.

Exportatorul este iniiatorul operaiunii care se deruleaz din ordinul su, perspunderea i riscul propriu. Transmiterea documentelor de la exportator / vânztor la importator / cumprtor se realizeaz prin intermediul a dou bnci:

- banca exportatorului, la care acesta depune documentele deexpediie;

- banca importatorului, la care acesta are cont deschis.Dezavantajele pentru exportator constau în:

a. livrarea mrfii fr nici o garanie de plat;b. în caz de neplat, marfa trebuie returnat sau depozitat în vederea

gsirii unui alt client, fapt ce presupune cheltuieli pentru exportator.

Principalul risc al importatorului în derularea incasso-ului documentar const în faptul c nu poate vedea marfa decât dup ce o pltete (marfa expediat

putând fi necorespunztoare din punct de vedere calitativ sau o alt marf).Riscurile pe care le genereaz incasso-ul determin utilizarea acesteimodaliti de plat în relaiile dintre parteneri care se cunosc i care au obonitate de necontestat.

1. Încheierea contractului comercial internaional în care este prevzut ca

modalitate de plat "incasso documentar";2. Exportatorul expediaz mrfurile în conformitate cu prevederile

contractului;3. Exportatorul trimite bncii sale documentele care atest expedierea

mrfurilor, însoite de ordinul de încasare, prin care exportatorul d instruciuni bncii sale privind modul de utilizare a documentelor. Ordinul

de încasare este un document tipizat în care exportatorul specific:importatorul, banca importatorului, numrul documentelor trimise la încasat, comisioanele. La depunerea documentelor, banca efectueaz doar un control formal;

4. Banca exportatorului (banca remitent) transmite documentele bnciiimportatorului, împreun cu ordinul de încasare;

5. Banca importatorului avizeaz importatorul de sosirea documentelorpentru plat i le elibereaz, conform instruciunilor din ordinul de

încasare (contra plat sau contra acceptare);6. Importatorul pltete documentele sau accept cambia i primetedocumentele care atest proprietatea asupra mrfurilor;