3. INSTITUŢIILE DE CREDIT – OPERAŢIUNI BANCARE ŞI STRUCTURA BILANŢULUI 3.1. Instituţiile financiare monetare (instituţii de credit) în România 52 3.2. Gestionarea relaţiei cu clienţii (Corporate Banking, Retail Banking) 54 3.3. Operaţiunile bancare şi structura bilanţului 58 3.4. Operaţiunile active şi managementul activelor bancare 62 3.5. Operaţiunile pasive şi managementul pasivelor bancare 67 3.6. Operaţiuni în afara bilanţului 75 3.7. Veniturile şi cheltuielile instituţiilor de credit 77 Obiectivele specifice unităţii de învăţare Rezumat 81 Teste de autoevaluare 82 Răspunsuri la întrebările din testele de autoevaluare 83 Bibliografie minimală 83 Obiective specifice: La sfârşitul capitolului, vei avea capacitatea: • să integrezi instituţiile de credit în sistemul financiar-bancar, explicând relaţiile dintre ele; • să identifici în practică categoriile de bănci în funcţie de aria lor de referinţă, sub aspectul clienţilor potenţiali; • să descrii principalele situaţii financiar-contabile întocmite de bănci, interpretându-le; • să analizezi conţinutul operaţiunilor bancare şi caracteristicile lor, în relaţie cu economia; • să elaborezi un referat pe o temă dată, cu aplicabilitate pe o instituţie de credit. Timp mediu estimat pentru studiu individual: 6 ore

Transcript

3. INSTITU ŢIILE DE CREDIT – OPERA ŢIUNI BANCARE ŞI STRUCTURA BILAN ŢULUI

3.1. Institu ţiile financiare monetare (instituţii de credit) în România

52

3.2. Gestionarea relaţiei cu clienţii (Corporate Banking, Retail Banking)

54

3.3. Operaţiunile bancare şi structura bilan ţului 58

3.4. Operaţiunile active şi managementul activelor bancare 62

3.5. Operaţiunile pasive şi managementul pasivelor bancare 67

3.6. Operaţiuni în afara bilanţului 75

3.7. Veniturile şi cheltuielile instituţiilor de credit 77

Obiectivele specifice unităţii de învăţare

Rezumat 81

Teste de autoevaluare 82

Răspunsuri la întrebările din testele de autoevaluare 83

Bibliografie minimal ă 83

Obiective specifice:

La sfârşitul capitolului, vei avea capacitatea:

• să integrezi instituţiile de credit în sistemul financiar-bancar, explicând relaţiile dintre ele;

• să identifici în practică categoriile de bănci în funcţie de aria lor de referinţă, sub aspectul clienţilor potenţiali;

• să descrii principalele situaţii financiar-contabile întocmite de bănci, interpretându-le;

• să analizezi conţinutul operaţiunilor bancare şi caracteristicile lor, în relaţie cu economia;

• să elaborezi un referat pe o temă dată, cu aplicabilitate pe o instituţie de credit.

Timp mediu estimat pentru studiu individual: 6 ore

Georgeta Dragomir

Operaţiunile instituţiilor de credit

3.1. Instituţiile financiare monetare (institu

În conformitate cu articolul 1 punctul (1) din Directiva 2000/12/CE, o de credit este1: „(i) o entitate a cde alte fonduri rambursabile din partea cetnume propriu sau

(ii) o întreprindere sau o altpunctul (i), care emite mijloace de plat

„Moneda electronicasupra emitentului, care este:

a) stocată pe un suport electronic;

b) emisă la încasarea de fonduri de o dimensiune cel puvaloarea monetar

c) acceptată ca mijloc de plat

Legislaţia financiarinstituţia de credit, dup

a) entitate a căfonduri rambursabile de la publicpropriu;

b) o entitate, alta decât cea prevîn formă de monedemitentă de moned

Conform legii, instituşi funcţiona cu respectarea dispozicredit şi a cerinţelor specifice, în una din urm

a) bănci;

b) organizaţii cooperatiste de credit;

c) bănci de economisire

d) bănci de credit ipotecar;

e) instituţii emitente de moned

Banca Naţională a României este autoritatea competentreglementarea, autorizarea În exercitarea competen

1 http://www.ecb.ro 2OUG nr. 99/2006 publicată în Monitorul Oficial al României, Partea I, nr.1027 din 27 decembrie 2006; Legea nr.227 din 4 iulie 2007 pentru aprobarea, completarea şi modificarea Ordonanmodificările şi completările ulterioare 3 orice persoană fizică, persoană juridică sau entitate fpentru evaluarea riscului de nerambursare a plasamentelor efectuate. Nu intradministraţiei publice centrale, regionale şi locale, agenfinanciare, alte instituţii similare şi orice altăcapital

Instituţiile de credit – Operaţiuni bancare şi structura bilan

iile financiare monetare (instituţii de credit) în România

În conformitate cu articolul 1 punctul (1) din Directiva 2000/12/CE, o : „(i) o entitate a cărei activitate constă în primirea de depozite sau

de alte fonduri rambursabile din partea cetăţenilor şi acordarea unor credite în nume propriu sau

(ii) o întreprindere sau o altă persoană juridică, din afara categoriei definite la unctul (i), care emite mijloace de plată sub forma monedei electronice.

„Moneda electronică” reprezintă valoarea monetară exprimată printrasupra emitentului, care este:

pe un suport electronic;

la încasarea de fonduri de o dimensiune cel puvaloarea monetară emisă;

acceptată ca mijloc de plată de către entităţi, altele decât emitentul.

ia financiar-bancară din România2 a preluat această definiedit, după cum urmează:

entitate a cărei activitate constă în atragerea de depozite sau de alte fonduri rambursabile de la public3 şi în acordarea de credite în cont

o entitate, alta decât cea prevăzută la lit. a), care emite mijloace de plată de monedă electronică, denumită în continuare instituă de monedă electronică.

Conform legii, instituţiile de credit, persoane juridice române, se pot constitui iona cu respectarea dispoziţiilor generale aplicabile institu

ţelor specifice, în una din următoarele categorii:

organizaţii cooperatiste de credit;

nci de economisire şi creditare în domeniul locativ;

nci de credit ipotecar;

ţii emitente de monedă electronică.

ională a României este autoritatea competentă cu privire la reglementarea, autorizarea şi supravegherea prudenţială a instituţiilor de credit. În exercitarea competenţelor sale prevăzute de lege, BNR poate colecta

în Monitorul Oficial al României, Partea I, nr.1027 din 27 decembrie 2006; Legea nr.227 din 4 iulie 2007 pentru aprobarea, completarea şi modificarea Ordonanţei de Urgenţă a Guvernului nr.99 din 6 decembrie 2006, cu

ă sau entitate fără personalitate juridică, ce nu are cunoştinţele şi experienpentru evaluarea riscului de nerambursare a plasamentelor efectuate. Nu intră în această categorie: statul,

şi locale, agenţiile guvernamentale, băncile centrale, instituţiile de credit, insi orice altă persoană considerată investitor calificat, în înţelesul legislaţiei, privind pia

i structura bilanţului

52

ii de credit) în România

În conformitate cu articolul 1 punctul (1) din Directiva 2000/12/CE, o institu ţie în primirea de depozite sau i acordarea unor credite în

, din afara categoriei definite la sub forma monedei electronice.

exprimată printr-o creanţă

la încasarea de fonduri de o dimensiune cel puţin egală cu

i, altele decât emitentul.

a preluat această definiţie pentru

în atragerea de depozite sau de alte i în acordarea de credite în cont

la lit. a), care emite mijloace de plată în continuare instituţie

iile de credit, persoane juridice române, se pot constitui iilor generale aplicabile instituţiilor de

ă cu privire la a instituţiilor de credit.

zute de lege, BNR poate colecta şi

în Monitorul Oficial al României, Partea I, nr.1027 din 27 decembrie 2006; Legea nr.227 din 4 a Guvernului nr.99 din 6 decembrie 2006, cu

şi experienţa necesare categorie: statul, autorităţile

iile de credit, instituţiile ţiei, privind piaţa de

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 53

procesa orice date şi informaţii relevante, inclusiv de natura datelor cu caracter personal.

Instituţiile de credit din România, ca număr şi structură în funcţie de natura capitalului, se prezintă în evoluţie pe un interval de 4 ani în tabelul următor.

Tabel 3.1. Evoluţia numărului de bănci din România

Anul

Categoria de bancă

în funcţie de natura capitalului

2006 2007 2008 2009

1. Bănci cu capital majoritar de stat4

2 2 2 2

2. Bănci cu capital majoritar privat (inclusiv reţeaua cooperatistă CreditCoop şi sucursalele băncilor străine)

37 40 41 41

Total (1+2) 39 42 43 43

a. Bănci cu capital majoritar românesc

6 6 6 65

b. Bănci cu capital majoritar străin, din care:

33 36 37 376

- sucursale ale băncilor străine

7 10 10 117

Sursa: BNR, www.bnro.ro

Piaţa bancară se concentrează la nivelul a cinci instituţii de credit, sub aspectul majorităţii indicatorilor şi segmentelor de activitate; relevanţă prezintă mărimea activelor, primele cinci bănci8deţin peste jumătate din activitatea sistemului bancar dar continuă să-şi restrângă ponderea, respectiv de la 63% din sistem în 2006, la 56,3% în 2007 şi 54,3% în 20089.

Sarcina de lucru 1 Precizaţi două dintre caracteristicile definitorii ale unei instituţii de credit şi exemplificaţi pe situaţia din România – consultaţi în acest scop site-ul www.bnro.ro.

4 CEC Bank (integral de stat) şi Banca de export-import a României - Eximbank 5 Mai importante: Banca Transilvania, Banca Comercială Carpatica , Libra Bank 6 Din care: Banca Comercială Română; BRD Groupe Société Générale; Volksbank România; Raiffeisen Bank;Alpha Bank; UniCredit Ţiriac; Bancpost; Piraeus Bank samd 7 Din care ING Bank N.V.; Banca Italo-Romena; Garanti Bank International; Anglo Romanian Bank 8 BCR, BRD-GSG, Raiffeisen, UniCredit-HVB Ţiriac şi Banca Transilvania 9 BNR, Raport anual, 2005-2008

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 54

3.2. Gestionarea relaţiei cu clienţii (Corporate Banking, Retail Banking)

Retail Banking

În general, sectorul retail include toate activităţile ce implică vânzarea de bunuri şi servicii către consumatori pentru uzul personal, al familiilor sau al gospodăriilor acestora.

Banca de retail cuprinde toate activităţile destinate persoanelor fizice, persoanelor fizice autorizate şi întreprinderilor mici şi mijlocii.

Produsele şi serviciile oferite de bănci clienţilor individuali sunt deosebit de diverse şi flexibile, permanent adaptate la cerinţele pieţei şi includ: conturile de economii, conturi curente, credite ipotecare, credite personale, carduri de debit, carduri de credit, leasing-ul operaţional de automobile şi leasing financiar, tranzacţii de vânzare şi lease back etc.

Servicii bancare destinate persoanelor fizice:

1) self banking – permite plata cu numerar prin intermediul automatelor selfbanking sau oficiilor asistate de aparatura specifică, existente la sediile unităţilor teritoriale ale băncilor respective;

2) păstrarea valorilor în casete;

3) standing order – modalitate de plată prin care banca plătitorului execută ordine de plată, la date şi în sume fixate în prealabil, în baza unui contract încheiat cu plătitorul;

4) achiziţionarea de metale preţioase;

5) direct debit;

6) evaluarea bunurilor admise în garantarea creditelor;

7) plaţi prin mandate;

8) transfer de bani şi fonduri prin diferite sisteme.

Alte produse şi servicii de retail

• Cecuri de călătorie

• Transferuri rapide de bani (WU & MG)

• Închirierea de casete de valori

• Private banking

• Supermarketul financiar

Sectorul de retail-banking are o evoluţie puternic ascendentă şi în România, în consens cu tendinţele din ţările Uniunii Europene, dar în acest sens trebuie dezvoltată atât calitatea produselor şi serviciilor oferite, cât şi adaptarea la noile tehnologii. În domeniul de retail banking există în continuare marje sporite de rentabilitate, astfel încât băncile sunt permanent preocupate să investească fonduri în noile tehnologii – carduri, ATM-urilor, produse informatice etc.

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 55

Corporate Banking

Banca clienţilor corporate desfăşoară activităţi de finanţare pentru persoane juridice - clienţi mari şi strategici, IMM-uri, afaceri imobiliare - şi autorităţi locale şi, deşi într-o fază incipientă în România, servicii furnizate instituţiilor financiare şi investitorilor instituţionali. Pe acest segment, pot fi oferite servicii dintre cele mai diverse, de exemplu servicii complete de consiliere - pentru fuziuni şi achiziţii, consultanţă în domeniul privatizărilor, servicii de brokeraj la bursa de valori etc.

Servicii bancare destinate persoanelor juridice:

1) acreditivul

2) incasso

3) avalizarea efectelor de comerţ

4) scrisoare de garanţie bancara

5) scrisoarea de confort

6) mobile banking

7) păstrarea valorilor

8) evaluarea bunurilor admise în garantarea creditelor etc.

În categoria produselor bancare destinate persoanelor fizice şi juridice se includ în linii mari, aceleaşi produse dar diferenţiate în funcţie de cerinţele specifice, astfel:

a) a) creditele şi garanţiile acordate de bănci, decizia de creditare bancară fiind diferenţiată în funcţie de tipul de credit şi de categoria de clienţi, destinaţie, monedă de referinţă, etc.;

b) finanţări pe bază de creanţe comerciale, în cazul persoanelor juridice: factoring, forfetare, scontare;

c) instrumente de plată şi de credit: cardul – de debit sau de credit, în lei sau valută; cecuri – de calatorie sau la ordin folosite ca instrumente de plată.

În categoria produselor şi serviciilor de graniţă pot fi enumerate:

- tranzacţii cu valori mobiliare, administrare portofolii de investiţii;

- depozitar al fondurilor private de pensii şi alte operaţiuni din domeniu;

- servicii de consultanţă şi suport în afaceri, evaluarea portofoliilor, managementul operaţiunilor de trezorerie;

- asigurări;

- scrisori de garanţie;

- informaţii privind riscul de ţară;

- e-Banking, Internet banking s.a.

În ultimii ani se manifestă tot mai accentuat externalizarea unor servicii bancare precum vânzarea creditelor şi depozitelor, evaluarea cererilor şi dosarelor de creditare etc.

Georgeta Dragomir

Operaţiunile instituţiilor de credit

Considerând ca exemplu una dintre bprezentaţi tendindouă categorii de activit

În lumea concurenţinfluenţă proprie bansamblu practicate de bpiaţă, reducerea precreşterea calitativăşi păstrare a clientelei, întrcă cea mai bună strategie pentru a obo reprezintă personalizarea relaservicii adecvate fieccare să comunice perfect între ei, sustehnologice moderne.

Exemplu: În acest sens, bprograme de întărire a comunica strategiilor generale ale bde la organizare, oferta de pinstrumentele de comunicare internorganizaţională ca ansamblu de atitudini, valori, mentalitcomportament care compun identitatea bsău de manifestare profitabilitatea.

S-a constatat astfel cservirii, raportat la abănci se află în modul de livrare a produsului apersonalului, atitudinea produselor sau serviciilor. Aceste elemente creeazunei bănci, prin definirea relaparte şi cât mai apropiat, la un nivel empatic favorabil încheierii tranzac

În această perspectivmondiale, sectorul bancar tranaliză a rentabilitîntreprinzătorilor. deosebit de important utilizat cu prec

În ţara noastră, ca şo forţă mondială, este beneficclienţi sau cu un segment de clien

Instituţiile de credit – Operaţiuni bancare şi structura bilan

Sarcina de lucru 2 Considerând ca exemplu una dintre băncile importante din România,

i tendinţele şi principalele produse şi servicii, încadrate pe cele categorii de activităţi: Corporate Banking şi Retail Banking.

În lumea concurenţială a instituţiilor financiare, atragerea clienţilor în aria de proprie băncilor constituie o prioritate absolută. Politicile de

ansamblu practicate de bănci, relativ la descoperirea unor noi segmente de , reducerea preţurilor, inovarea în domeniul produselor financiare,

terea calitativă a serviciilor, nu au reprezentat soluţii de duratăstrare a clientelei, într-un mediu puternic concurenţial. Astfel, s

ă strategie pentru a obţine un avantaj competitiv pe termen lung personalizarea relaţiei cu clientul, prin oferirea unor produse

servicii adecvate fiecărui subiect, prezentate prompt şi eficient de profesioni comunice perfect între ei, susţinute de avantajele suporturilor

tehnologice moderne.

În acest sens, bănci de renume, cum ar fi Barclays Bank, au iniprograme de întărire a comunicării interne la toate nivelurile şi de schimbare a strategiilor generale ale băncii, pe linia unor transformări radicale pornind de la organizare, oferta de produse, mediul ambiant pentru servire, instrumentele de comunicare internă şi externă şi în final, cultura

ca ansamblu de atitudini, valori, mentalităţi, modele de comportament care compun identitatea băncii, care sunt dominante în cadrul

u de manifestare şi care condiţionează direct şi indirect funcţ

a constatat astfel că percepţia clienţilor se regăseşte în modul servirii, raportat la aşteptările acestora iar sursa avantajului competitiv al

în modul de livrare a produsului aşteptat, comportamentul personalului, atitudinea şi limbajul folosit de acesta, cât şi în stilul prezentproduselor sau serviciilor. Aceste elemente creează practic unicitatea imaginii

rin definirea relaţiilor în mod personalizat, cu fiecare client în i cât mai apropiat, la un nivel empatic favorabil încheierii tranzac

perspectivă însă, în contextul accentuării concurenţmondiale, sectorul bancar trebuie să cerceteze permanent noi mijloace de

a rentabilităţii şi controlului costurilor, asemănător celor aplicate torilor. Rentabilitatea pe client a devenit un element de analiz

deosebit de important utilizat cu precădere de băncile din occident.

ă, ca şi în alte state dominate de bănci sau unde băncile reprezintă, este benefică monitorizarea relaţiilor cu cei mai importan

i sau cu un segment de clienţi, pentru a se cunoaşte profitabilitatea acest

i structura bilanţului

56

ncile importante din România, i servicii, încadrate pe cele

i Retail Banking.

iilor financiare, atragerea clienţilor în aria de ă. Politicile de

nci, relativ la descoperirea unor noi segmente de ilor, inovarea în domeniul produselor financiare,

ii de durată de atragere ial. Astfel, s-a constatat

ine un avantaj competitiv pe termen lung , prin oferirea unor produse şi

i eficient de profesionişti ntajele suporturilor

nci de renume, cum ar fi Barclays Bank, au iniţiat şi de schimbare

ri radicale pornind roduse, mediul ambiant pentru servire,

i în final, cultura ca ansamblu de atitudini, valori, mentalităţi, modele de

ncii, care sunt dominante în cadrul i indirect funcţionalitatea şi

te în modul şi calitatea rile acestora iar sursa avantajului competitiv al unei

teptat, comportamentul i în stilul prezentării

practic unicitatea imaginii iilor în mod personalizat, cu fiecare client în

i cât mai apropiat, la un nivel empatic favorabil încheierii tranzacţiilor.

rii concurenţei zonale şi cerceteze permanent noi mijloace de

tor celor aplicate a devenit un element de analiză

in occident.

ăncile reprezintă iilor cu cei mai importanţi

te profitabilitatea acestor

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 57

relaţii şi pentru a se determina corect strategia de dezvoltare, într-un mediu puternic concurenţial.

Un sistem de analiză a rentabilităţii pe client (ARC) constituie un instrument de gestiune util băncii, necesar la orice nivel, astfel10:

1) la eşalonul superior, al managementului, cu rol în gestiunea strategică a băncii, definind activităţile, produsele şi obiectivele care trebuie dezvoltate;

2) în relaţia cu clienţii importanţi ai băncii, studiul poate avea cel puţin două faţete:

• pe principalele produse acceptate sau global, prin inventarierea totalităţii produselor şi serviciilor bancare utilizate de client (credite, depozite, servicii);

• în acelaşi timp, se poate concepe un tablou sintetic pe client prin care să se vizualizeze ansamblul averilor şi datoriilor sale, rezultatul net al activităţii derulate, fluxurile de fonduri s.a., cu posibilitatea de a detalia orice informaţie, până la nivelul contului care interesează; o imagine fotografică, la un moment dat, poate oferi, în scurt timp, informaţii depăşite, ca urmare a frecvenţei operaţiunilor cu produsele monetare sau a altor activităţi, ceea ce implică cu necesitate o previziune pe perioadă medie sau o analiză comparativă, pe o durată suficient de mare, de cel puţin un an.

3) al treilea beneficiar îl constituie controlul de gestiune, care poate deveni mai precis, operativ şi astfel mai eficient, dispunând de un instrument de analiză pe client, actualizat şi dispus pe un suport informatic.

Schema de organizare a implementării analizei rentabilităţii pe client, ca instrument de gestiune, este relativ clasică. Punctul de pornire îl reprezintă inventarierea produselor oferite de bancă şi utilizate de client: depozitele, creditele, operaţiunile extrabilanţiere, serviciile financiare şi serviciile bancare.

Clientul poate fi când deponent, când împrumutat, sau deponent şi împrumutat în acelaşi timp.

Modalităţile de creditare şi de depozitare sunt determinate în conformitate cu interesele debitorilor sau creditorilor la un moment dat. Această metodă de analiză este simplă în cazul în care clientul este consecvent unei unităţi bancare dar este mai dificilă când clientul deţine conturi la mai multe unităţi ale aceleiaşi societăţi bancare, iar în acest caz rentabilitatea lui se poate interpreta corect, numai la nivel central. În acest din urmă caz, există situaţii când la o unitate bancară clientul are o situaţie rentabilă iar la alta nerentabilă, dar în funcţie de interesul general al societăţii bancare, el poate fi menţinut chiar şi în condiţii de nerentabilitate. Aici trebuie să intervină factorul central şi să repartizeze corect rentabilitatea clientului pe unităţile bancare care-l deservesc, motivat de calitatea de centru de profit ce trebuie să o deţină fiecare unitate bancară.

10 C. Juguet – La rentabilité par client, Revue „Banque” nr. 570 - mai 1996

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 58

Sarcina de lucru 3 Sintetizaţi două dintre priorităţile băncilor în confruntarea cu realităţile actuale şi instrumentele de analiză şi acţiune.

3.3. Operaţiunile bancare şi structura bilan ţului

Băncile comerciale sau de depozit au ca activitate principală mobilizarea capitalurilor temporar disponibile şi transformarea lor în capital de împrumut, utilizat în special sub forma creditelor pe termen scurt şi mediu.

Pentru desfăşurarea activităţii lor, băncile comerciale îşi constituie resurse proprii formate din: capital social, la nivelul stabilit prin statut; fond de rezervă; fond de risc; alte fonduri. Fondurile băncilor se constituie din aportul acţionarilor, din profitul anual etc., ele fiind în general societăţi pe acţiuni cu capital majoritar de stat sau privat, autohton sau străin.

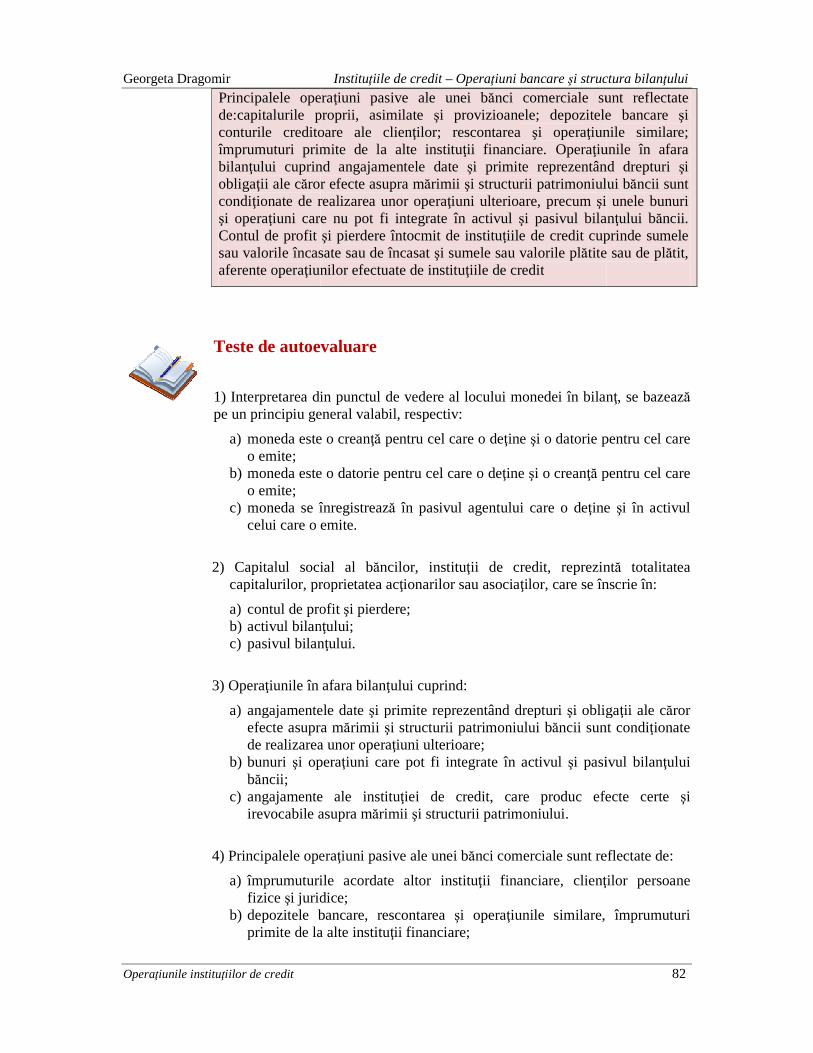

Principalele operaţiuni bancare se pot grupa în:

Operaţii bilanţiere:

• active

• pasive

Operaţii extra-bilanţiere (în afara bilanţului)

Un bilanţ reflectă structura patrimoniului agentului respectiv la un moment dat.

În activul bilanţier figurează "averile" societăţii, care pot fi reale: imobile, utilaje, stocuri, etc, sau financiare: creanţe asupra altor agenţi. Activele pot fi clasate în funcţie de lichiditatea lor, de posibilitatea de a fi transformate, mai rapid sau mai lent, în disponibilităţi băneşti.

Posturile de pasiv cuprind datoriile agentului, în sens larg, deoarece se înregistrează şi capitalul adus de proprietari sau de acţionari. Datoriile se pot clasa în funcţie de exigibilitatea lor.

Astfel, pentru o bancă, pasivul reprezintă acumularea de fonduri, formarea resurselor, în timp ce activul reflectă modul de utilizare a acestora, destinaţia lor.

În derularea activităţii lor, managementul bancar urmăreşte dezvoltarea activelor, în acelaşi timp cu dezvoltarea pasivelor, în dorinţa de a nu deţine fonduri nevalorificate şi de a obţine beneficii cât mai mari din activitatea lor, cu riscuri cât mai diminuate.

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 59

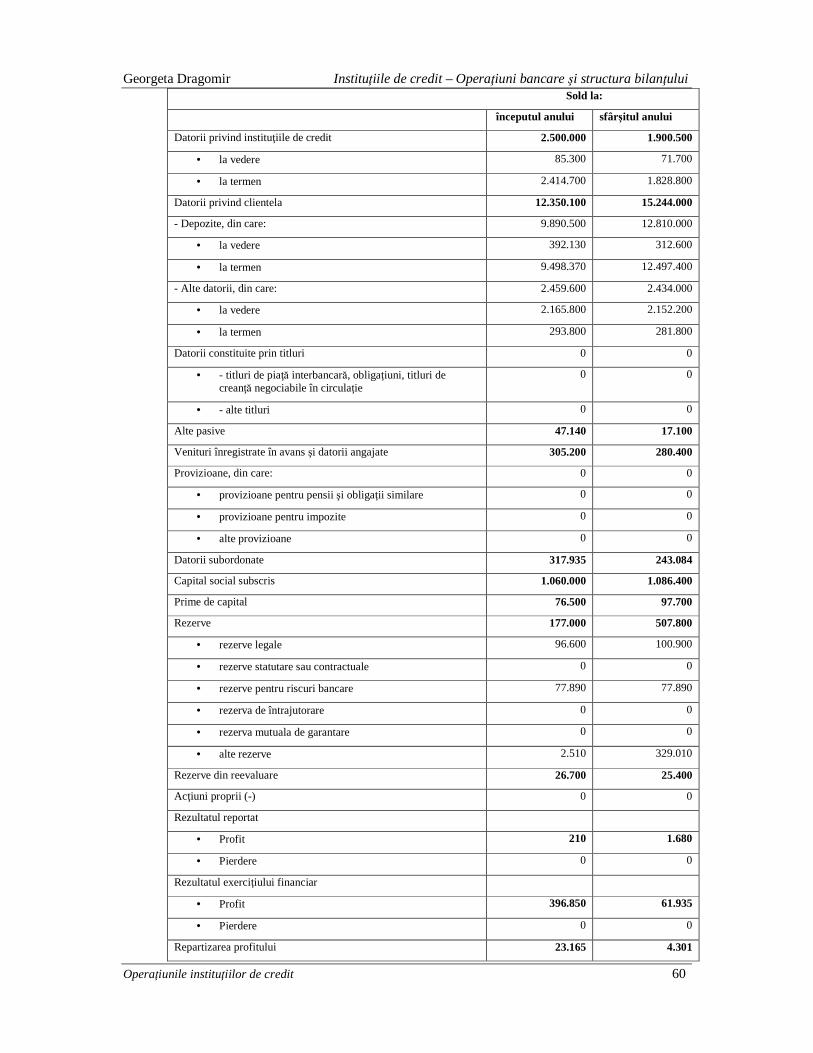

Exemplu: Structura unui bilanţ bancar se prezintă ca în exemplul următor, preluat din practica bancară din România, la nivelul anului 2009.

Tabel 3.2. Elemente financiar-contabile la nivelul unei instituţii de credit din România

BILAN Ţ

încheiat la data de 31 Decembrie 200911

Mil. lei

A C T I V Sold la:

începutul anului sfârşitul anului

Casa, disponibilităţi la bănci centrale 3.680.000 3.140.130

Efecte publice şi alte titluri acceptate pentru refinanţare la băncile centrale

751.470 2.410.830

• Efecte publice şi valori asimilate 751.470 2.410.830

• Alte titluri acceptate pentru refinanţare la băncile centrale 0 0

Creanţe asupra instituţiilor de credit 800.650 1.485.300

• la vedere 139.440 395.740

• alte creanţe 661.210 1.089.560

Creanţe asupra clientelei 11.100.000 11.507.800

Obligaţiuni şi alte titluri cu venit fix 68.850 141.800

• emise de organisme publice 850 58.200

• emise de alţi emitenţi, din care: 68.000 83.600

• obligaţiuni proprii 0 0

Acţiuni şi alte titluri cu venit variabil 53.130 91.700

Participaţii, din care: 43.900 0

• participaţii la instituţii de credit 0 0

Părţi în cadrul societăţilor comerciale legate, din care: 122.990 144.130

• părţi în cadrul instituţiilor de credit 0 0

Imobilizări necorporale, din care: 12.770 10.200

• cheltuieli de constituire 0 0

• fondul comercial, în măsura în care a fost achiziţionat cu titlu oneros

0 0

Imobilizări corporale, din care: 320.600 276.630

• terenuri şi construcţii utilizate în scopul desfăşurării activităţilor proprii

168.000 188.940

Capital subscris nevărsat 0 0

Alte active 16.750 63.240

Cheltuieli înregistrate în avans şi venituri angajate 141.780 198.540

TOTAL ACTIV 17.280.800 19.470.300

P A S I V

11Conform structurii bilanţului publicat de Banca Transilvania; datele sunt prelucrate. http://www.bancatransilvania.ro;

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 60

Sold la:

începutul anului sfârşitul anului

Datorii privind instituţiile de credit 2.500.000 1.900.500

• la vedere 85.300 71.700

• la termen 2.414.700 1.828.800

Datorii privind clientela 12.350.100 15.244.000

- Depozite, din care: 9.890.500 12.810.000

• la vedere 392.130 312.600

• la termen 9.498.370 12.497.400

- Alte datorii, din care: 2.459.600 2.434.000

• la vedere 2.165.800 2.152.200

• la termen 293.800 281.800

Datorii constituite prin titluri 0 0

• - titluri de piaţă interbancară, obligaţiuni, titluri de creanţă negociabile în circulaţie

0 0

• - alte titluri 0 0

Alte pasive 47.140 17.100

Venituri înregistrate în avans şi datorii angajate 305.200 280.400

Provizioane, din care: 0 0

• provizioane pentru pensii şi obligaţii similare 0 0

• provizioane pentru impozite 0 0

• alte provizioane 0 0

Datorii subordonate 317.935 243.084

Capital social subscris 1.060.000 1.086.400

Prime de capital 76.500 97.700

Rezerve 177.000 507.800

• rezerve legale 96.600 100.900

• rezerve statutare sau contractuale 0 0

• rezerve pentru riscuri bancare 77.890 77.890

• rezerva de întrajutorare 0 0

• rezerva mutuala de garantare 0 0

• alte rezerve 2.510 329.010

Rezerve din reevaluare 26.700 25.400

Acţiuni proprii (-) 0 0

Rezultatul reportat

• Profit 210 1.680

• Pierdere 0 0

Rezultatul exerciţiului financiar

• Profit 396.850 61.935

• Pierdere 0 0

Repartizarea profitului 23.165 4.301

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 61

TOTAL PASIV 17.280.800 19.470.300

ELEMENTE ÎN AFARA BILAN ŢULUI

Sold la:

începutul anului sfârşitul anului

Datorii contingente, din care: 1.240.000 1.100.000

• acceptări şi andosări 685.000 765.000

• garanţii şi active gajate 555.000 335.000

Angajamente 1.800.550 1.936.100

Sarcina de lucru 4 Analizaţi bilanţul propus ca exemplu, calculaţi ponderile aferente fiecărei operaţiuni de activ şi de pasiv şi urmăriţi evoluţia lor în cei doi ani; prezentaţi principalele concluzii.

Interpretarea din punctul de vedere al locului monedei în bilanţ, se bazează pe un principiu general valabil, respectiv moneda este o creanţă pentru cel care o deţine şi o datorie pentru cel care o emite. Deci moneda figurează în activul entităţii care o deţine şi în pasivul celui care o emite, aşa cum se observă în continuare, pe un model simplificat:

- instituţia de emisiune înregistrează bancnotele emise în pasivul bilanţului ei şi deţine în activ monedă divizionară emisă de stat, pe care o lansează în circulaţia monetară în funcţie de cerinţele agenţilor economici.

- băncile comerciale creează monedă scripturală, înregistrată în pasivul lor sub diverse forme (în special depozite) şi deţin monedă centrală care se reflectă în activul bilanţului lor şi în pasivul băncii centrale sub forma conturilor de rezerve obligatorii sau facultative.

- statul, prin instituţiile sale specializate, emite monedă divizionară care se înregistrează în pasivul bilanţului lor şi în activul băncii centrale.

- agenţii nefinanciari, care nu emit monedă, reflectă existenţa diferitelor forme de monedă deţinute în activul bilanţului lor.

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 62

3.4. Operaţiunile active şi managementul activelor bancare

Posturile de activ din bilanţul unei bănci reflectă atât orientarea resurselor băncii către operaţiunile ce aduc profit, cât şi alte conturi care sunt necesare desfăşurării activităţii bancare dar rămân nevalorificate în sensul obţinerii de fonduri suplimentare, respectiv: imobilizări corporale (terenuri, construcţii, instalaţii tehnice, materiale şi utilaje); imobilizări necorporale (cheltuielile de exploatare a instituţiei, de cercetare şi dezvoltare, fondurile comerciale, etc.) s.a.

Principalele operaţiuni active ale unei bănci sunt:

1. activitatea de creditare: operaţiile cambiale; avansurile în cont curent; creanţe asupra statului; creanţe asupra altor instituţii de credit; credite garantate cu valori mobiliare; alte credite;

2. rezervele obligatorii la banca centrală şi alte disponibilităţi;

3. participaţii şi activitate de portofoliu;

4. alte active.

1) Activitatea de creditare constituie cea mai importantă operaţie activă a unei bănci, prezentând o diversitate de forme, dintre care cele mai reprezentative sunt:

a) Operaţiile cambiale presupun acordarea unui credit bancar pe termen scurt unui agent economic, pe baza preluării unui efect de comerţ (cambie) înainte de scadenţă, prin scontarea acestuia. Preluarea se poate face: definitiv, prin cesiunea fermă a titlului; pe o perioadă limitată la câteva zile sau luni, după care titlul se restituie ultimului beneficiar, operaţiune cunoscută sub denumirea de pensiune, care costă pe beneficiar o dobândă suplimentară, numită taxă de pensiune.

În bilanţ, această operaţiune se regăseşte în postul de activ ce reflectă creanţe asupra clientelei - creanţe comerciale.

b) Avansurile în cont curent se acordă de bancă titularului unui cont, chiar în condiţiile în care acesta nu are disponibilităţi, fiind înregistrată în bilanţ ca o creanţă asupra clientelei - conturi ordinare debitoare.

c) Creditele acordate statului se materializează în preluarea de efecte publice şi valori asimilate: bonuri de tezaur, obligaţiuni cu venit fix în general, şi alte

Sarcina de lucru 5 Identificaţi locul şi ponderea monedei, sub diversele sale forme, în bilanţul unei bănci comerciale şi în bilanţul BNR.

Georgeta Dragomir

Operaţiunile instituţiilor de credit

titluri de credit ale organismelor publice, emise în interiorul tstrăinătate, dacă sunt agreate de banca central

d) Ansamblul creandiverse conturi şi împrumuturi, titluri primite în pensiune sau cedate definitiv, ofertă de lichidităţi pe pia

e) Credite garantate cu valori mobiliareprocentuală din valoarea nominalîntinse, au la bazăorganismelor de plasament colectiv a valorilor mobiliare s.a.

f) Alte credite: acordate populacreditelor pentru locuincartelelor de credit; leasing sau locacumpărare, referitoare la bunuri mobiliare intermediul băncilor, etc.

În funcţie de destina

a. Creanţe comercialecreanţe comerciale.

Scontul comercialcomerţ (cambie, bilet la ordin), banca pune la dispozivaloarea efectului, mai pua aştepta scadenţărealizează pe baza biletelor la ordin de mobilizare a creansubscrise de client la ordinul b

Factoringul este operaproprietatea creanţaceasta având obligacreanţelor aderentului, asumâncomercială, pe baza documentelor primite, plcreanţelor, mai puţcontractuală stabilit

b. Credite de trezorerieacoperirea necesarului de lichiditclientelei: vânzări în rate, credite acordate persoanelor fizice, facilittrezorerie pentru titularii ccredite pe bază de linii globale de exploatare, credite pentru finanstocurilor, avansuri temporare garantate cu certificate de depozit sau alte valori, credite pentru importuri

c. Credite pentru expexport, sub forma de: credite de mobilizare a creancredite furnizor, credite cump

Creditele de mobilizare a creanacordă exportatorilor, sub forma plclienţilor străini din momentul efectu

Creditele furnizor sau lung, prin scontarea cambiilor trase de furnizorul exportator asupra

Instituţiile de credit – Operaţiuni bancare şi structura bilan

titluri de credit ale organismelor publice, emise în interiorul tă sunt agreate de banca centrală.

creanţelor deţinute asupra instituţiilor de creditşi împrumuturi, titluri primite în pensiune sau cedate definitiv,

de lichidităţi pe piaţa monetară, s.a.

Credite garantate cu valori mobiliare, a căror valoare reprezint din valoarea nominală a titlurilor şi care se acordă cu scadente mai

întinse, au la bază obligaţiuni variabile, acţiuni cu venit variabil, titluri ale organismelor de plasament colectiv a valorilor mobiliare s.a.

: acordate populaţiei sub forma creditelor de consum, a creditelor pentru locuinţe sau avansurile în cont curent prin intermediul cartelelor de credit; leasing sau locaţiile cu sau fără (locaţii simple) op

rare, referitoare la bunuri mobiliare şi imobiliare înăncilor, etc.

destinaţie, creditele se pot grupa pe următoarele categorii:

e comerciale: operaţiuni de scont şi asimilate, factoring e comerciale.

Scontul comercial reprezintă operaţiunea prin care în schimbul unui efect de (cambie, bilet la ordin), banca pune la dispoziţia posesorului crean

valoarea efectului, mai puţin agio (taxa de scont şi comisioanele aferente), ftepta scadenţă efectului respectiv. Operaţiunile asimilate s

pe baza biletelor la ordin de mobilizare a creanţelor comerciale, subscrise de client la ordinul băncii.

este operaţiunea prin care clientul, denumit "aderent", transferproprietatea creanţelor (facturilor) sale comerciale băncii, denumitaceasta având obligaţia, conform contractului încheiat, de a asigura încasarea

elor aderentului, asumându-şi riscul de neplată a acestora. Banca , pe baza documentelor primite, plăteşte valoarea nominal

elor, mai puţin agio, fie imediat, fie la scadenţa acestora sau la scaden stabilită cu aderenţii.

Credite de trezorerie – sunt creditele acordate pe termen scurt, pentru acoperirea necesarului de lichidităţi privind activitatea de exploatare curent

ări în rate, credite acordate persoanelor fizice, facilittrezorerie pentru titularii cărţilor de plată, deschideri de credite permanente,

ă de linii globale de exploatare, credite pentru finanstocurilor, avansuri temporare garantate cu certificate de depozit sau alte valori, credite pentru importuri şi alte credite.

Credite pentru export - creditele acordate clientelei pentru activitatea de export, sub forma de: credite de mobilizare a creanţelor asupra strcredite furnizor, credite cumpărător sau alte credite pentru export.

Creditele de mobilizare a creanţelor pe termen scurt asupra str exportatorilor, sub forma plăţii creanţelor deţinute de ace

ini din momentul efectuării exportului sau prestării serviciului.

se acordă exportatorilor rezidenţi, de regulă pe tersau lung, prin scontarea cambiilor trase de furnizorul exportator asupra

i structura bilanţului

63

titluri de credit ale organismelor publice, emise în interiorul tării sau în

iilor de credit se referă la i împrumuturi, titluri primite în pensiune sau cedate definitiv,

ror valoare reprezintă o cotă ă cu scadente mai

iuni cu venit variabil, titluri ale

iei sub forma creditelor de consum, a e sau avansurile în cont curent prin intermediul

ii simple) opţiune de i imobiliare închiriate prin

toarele categorii:

i asimilate, factoring şi alte

are în schimbul unui efect de ia posesorului creanţei,

i comisioanele aferente), fără iunile asimilate scontului se

ţelor comerciale,

iunea prin care clientul, denumit "aderent", transferă ncii, denumită "factor",

ia, conform contractului încheiat, de a asigura încasarea a acestora. Banca

te valoarea nominală a a acestora sau la scadenţa

sunt creditele acordate pe termen scurt, pentru i privind activitatea de exploatare curentă a

ri în rate, credite acordate persoanelor fizice, facilităţi de , deschideri de credite permanente,

de linii globale de exploatare, credite pentru finanţarea stocurilor, avansuri temporare garantate cu certificate de depozit sau alte valori,

creditele acordate clientelei pentru activitatea de elor asupra străinătăţii,

tor sau alte credite pentru export.

rt asupra străinătăţii se inute de aceştia asupra

ării serviciului.

ă pe termen mediu sau lung, prin scontarea cambiilor trase de furnizorul exportator asupra

Georgeta Dragomir

Operaţiunile instituţiilor de credit

clientului importator sau a biletelor la ordin subscrise de clientul importator.

Creditele cumpărăimportatorilor nerezidenobiectul unei garanţ

d. Credite pentru echipamentlung, pentru finanţconstrucţii sau amenajde imobilizări necorporale)pentru investiţii productive, inclusiv creditele cu dobândstat.

e. Credite pentru bunuri termen mediu şi lung, pentru achiziimobiliare cu destinajuridice sau fizice), fie de promotori imobiliari (persoane

• Prudenţa bancaraprobare a solicităriscuri, corelate cu profitul ce se estimeazgeneral, numai expuneri la risc profitabile risc individual sau cumulat pe care nu

• Eventualele pierderi ce se pot înregistra trebuie acoperite din provizioane constituite în prealabil sau din contul de profit acestor pierderi să influen

• Băncile trebuiebilanţ, în special riscul lichiditriscul valutar, toate acestea având leg

• În măsurarea şi aprecatenţie perfecţionăcuantificare şi caracterizare, care se îndreaptrambursare, a garanse rambursează creditul.

Instituţiile de credit – Operaţiuni bancare şi structura bilan

clientului importator sau a biletelor la ordin subscrise de clientul importator.

Creditele cumpărător se acordă, pe termen mediu sau lung, direct importatorilor nerezidenţi, alţii decât băncile. Aceste credite, de regulobiectul unei garanţii date de stat.

Credite pentru echipament - acordate, de regulă pe termen mediu sau lung, pentru finanţarea investiţiilor productive efectuate de clien

amenajări de imobilizări corporale de uz profesional, achiziri necorporale); se cuprind şi creditele acordate agricultorilor ţii productive, inclusiv creditele cu dobândă subven

Credite pentru bunuri imobiliare - creditele acordate, în general pe şi lung, pentru achiziţii, amenajări sau reparaţ

imobiliare cu destinaţie de locuinţă, efectuate fie de investitor (persoane juridice sau fizice), fie de promotori imobiliari (persoane juridice specializate).

Creditele pentru bunuri imobiliare pot fi:

Credite investitor care se acordă direct investitorului, pentru achiziări sau reparaţii de bunuri imobiliare cu destinaţie de locuin

Credite promotor, care se acordă promotorilor imobiliari de construcde locuinţe (agenţi economici specializaţi) având ca destina

rarea terenurilor, demararea construcţiilor, efectuarea lucrde construcţii, finanţarea locuinţelor construite aflate în a

acordate clientelei.

Principiile generale ale strategiei creditării în sistemul nostru bancar cuprind:

a bancară şi calitatea portofoliului

a bancară capătă o importanţă specială în procesul de analizaprobare a solicitărilor de credit, presupune cunoaşterea şi acceptarea unor riscuri, corelate cu profitul ce se estimează a se obţine. Banca acceptgeneral, numai expuneri la risc profitabile şi nu este dispusă să-şi asume nici un risc individual sau cumulat pe care nu-l poate cuantifica.

Eventualele pierderi ce se pot înregistra trebuie acoperite din provizioane constituite în prealabil sau din contul de profit şi pierderi, fă ăacestor pierderi să influenţeze substanţial situaţia anului respectiv.

ncile trebuie să monitorizeze în permanenţă riscurile şi toate pozi, în special riscul lichidităţii, riscul de nerambursare, riscul ratei dobânzii.

riscul valutar, toate acestea având legătură directă cu activitatea de creditare.

surarea şi aprecierea calităţii portofoliului, băncile acordăţionării metodologiilor utilizate, prin dezvoltarea sistemelor de i caracterizare, care se îndreaptă mai ales spre calitatea sursei de

rambursare, a garanţiilor constituite, spre mecanismele şi structurile prin care ă creditul.

i structura bilanţului

64

clientului importator sau a biletelor la ordin subscrise de clientul importator.

, pe termen mediu sau lung, direct ncile. Aceste credite, de regulă, fac

pe termen mediu sau iilor productive efectuate de clienţi (achiziţii,

ri corporale de uz profesional, achiziţii i creditele acordate agricultorilor

subvenţionată de

creditele acordate, în general pe ri sau reparaţii de bunuri

, efectuate fie de investitor (persoane juridice specializate).

direct investitorului, pentru achiziţii, ţie de locuinţă.

promotorilor imobiliari de construcţii i) având ca destinaţie

iilor, efectuarea lucrărilor elor construite aflate în aşteptarea

rii în sistemul nostru bancar cuprind:

în procesul de analiză şi i acceptarea unor

ine. Banca acceptă în şi asume nici un

Eventualele pierderi ce se pot înregistra trebuie acoperite din provizioane i pierderi, fără ca efectul

ia anului respectiv.

i toate poziţiile de ii, riscul de nerambursare, riscul ratei dobânzii.

cu activitatea de creditare.

ncile acordă o mai mare rii metodologiilor utilizate, prin dezvoltarea sistemelor de

mai ales spre calitatea sursei de i structurile prin care

Georgeta Dragomir

Operaţiunile instituţiilor de credit

� Cunoaşterea clien

• Această cerinţăcare obligă la analiza complexperioada trecută şi în perspectivgeneral, la analiza serviciului datoriei din care rezultbanca s.a.

• Strategia băncilor în domeniul creditîn domeniul clienţilor, care clasificşi nevoi: - clienţi strategici cu capital de stat, mixt sau privat; noastră, persoanele fizice, cÎn planul de relaţspecial, mai ales în ceea ce privevalorificarea lor prin banc

� Garantarea, rambursarea

• Capacitatea de rambursare a creditelor se definecomplexă a clientului, care se completeaz

• Garanţiile reprezintcând toate opiniile pozitive despre viabilitatea debitorului sO deosebită importantrece la executarea acesteia, cu referire la prevalorificare şi timpul necesar (de exemplu, în cazul în care se oferacţiunile unei societ

• Prin împrumuturile pe care le acordîn economie, pentru a ajuta întreprinderile în dificultate sa surmoobstacole temporare contractate.

• Raportat la conjunctura actualriscuri majore, băncile au adoptat politici caracterizate prin creîn acordarea creditelor. Aceasta a condus la diminuarea posibilitfinanţare a economiei, a investi

Creditul este conceput ca un plasament cu risc asumat de bancobţinerii unui profit client, reprezintă o surssau restructurării activitde risc, a cuantificăde protecţie este deosebit de importantşi susţinerea creşterii economice, atât de necesar

Instituţiile de credit – Operaţiuni bancare şi structura bilan

terea clienţilor

cerinţă reprezintă o componentă de bază a relaţiei banc la analiza complexă a situaţiei economico-financiare a clien

ă şi în perspectivă, la caracterizarea capacităţii manageriale în general, la analiza serviciului datoriei din care rezultă relaţiile anterioare cu

ăncilor în domeniul creditării este direct dependentădomeniul clienţilor, care clasifică piaţa în două segmente diferite, ca cerin

ţi strategici şi mari companii internaţionale, societăţcu capital de stat, mixt sau privat; - un segment relativ nou al pie

rsoanele fizice, cărora băncile le acordă mai ales credite de consum. În planul de relaţii al băncilor româneşti, persoanele fizice ocupspecial, mai ales în ceea ce priveşte oferta disponibilităţilor populavalorificarea lor prin bancă.

Garantarea, rambursarea şi recuperarea creditelor

Capacitatea de rambursare a creditelor se defineşte printr a clientului, care se completează cu garanţii asiguratorii.

iile reprezintă în fapt ultima sursă de rambursare a creditucând toate opiniile pozitive despre viabilitatea debitorului s-au dovedit eronate.

importanţă o are lichiditatea garanţiei în cazul în care banca va trece la executarea acesteia, cu referire la preţul pe care-l poate ob

i timpul necesar (de exemplu, în cazul în care se oferiunile unei societăţi ca garanţie).

Prin împrumuturile pe care le acordă, banca are ca scop intervenîn economie, pentru a ajuta întreprinderile în dificultate sa surmoobstacole temporare şi sa obţină o creştere economică prin creditele

Raportat la conjunctura actuală, deosebit de complexă şi confruntatăncile au adoptat politici caracterizate prin creşterea exigen

acordarea creditelor. Aceasta a condus la diminuarea posibilitare a economiei, a investiţiilor şi dezvoltării.

Creditul este conceput ca un plasament cu risc asumat de bancăinerii unui profit şi derulării unei activităţi corespunzătoare, iar pentru

ă o sursă de finanţare absolut necesară desfăşurării, dezvoltării activităţii acestuia. Deci problema estimării reale a situa

de risc, a cuantificării corecte a factorilor determinanţi şi a selectăie este deosebit de importantă pentru escaladarea greutăţ

şterii economice, atât de necesară în prezent.

i structura bilanţului

65

ţiei bancă-client, financiare a clienţilor, în

ăţii manageriale în ţiile anterioare cu

rii este direct dependentă de strategia segmente diferite, ca cerinţe

ionale, societăţi comerciale un segment relativ nou al pieţei în ţara

mai ales credite de consum. ti, persoanele fizice ocupă un loc

ilor populaţiei pentru

te printr-o analiză ii asiguratorii.

de rambursare a creditului, atunci au dovedit eronate.

iei în cazul în care banca va l poate obţine din

i timpul necesar (de exemplu, în cazul în care se oferă băncii

, banca are ca scop intervenţia activă în economie, pentru a ajuta întreprinderile în dificultate sa surmonteze diferite

ă prin creditele

şi confruntată cu şterea exigenţei

acordarea creditelor. Aceasta a condus la diminuarea posibilităţilor de

Creditul este conceput ca un plasament cu risc asumat de bancă, în vederea ătoare, iar pentru ăşurării, dezvoltării rii reale a situaţiilor

a selectării măsurilor pentru escaladarea greutăţilor actuale

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 66

Sarcina de lucru 6 Din bilanţul unei instituţii de credit selectaţi posturile care reprezintă credite acordate de bancă şi exprimaţi-vă o opinie motivată referitoare la gradul de risc – mare, mediu sau minim – al fiecărui tip de finanţare.

2) Rezervele obligatorii sau facultative depuse în conturi la banca centrală se regăsesc în activul bilanţului băncilor comerciale. Cuantumul lor se stabileşte proporţional cu valoarea depozitelor la vedere sau în alte condiţii, care diferă de la o bancă la alta, în funcţie de normele legale ale fiecărui stat. La aceste rezerve se poate avea acces în orice moment sau după un preaviz, de la caz la caz.

3) Participaţiile şi activitatea de portofoliu sunt împrumuturi pe termen lung ce se concretizează prin titluri de participare cu venit variabil sau alte titluri deţinute în alte bănci sau în întreprinderi, dacă legislaţia tării permite, titluri care dau dreptul la o parte din capitalul societăţii şi conduc astfel la întărirea controlului activităţii acesteia.

4) Alte active vizează diferite prime ale opţiunilor cumpărate, creanţe asupra terţilor, care nu figurează în alte posturi, s.a.

În orientarea activităţii lor de creditare, băncile sunt interesate să valorifice cât mai profitabil fondurile pe care le au la dispoziţie şi cu riscuri minime privind nerambursarea creditelor sau lipsa de lichidităţi la bancă cauzată de o gestionare necorespunzătoare a fondurilor. De aceea, modul în care se fundamentează o decizie de creditare, referitoare la solicitantul de credit sau la natura creditului, preocupă în mod special factorii de decizie dintr-o bancă.

Fiecare instituţie de credit şi-a stabilit o serie de indicatori de analiză a bonităţii unui agent economic care solicită un credit, respectiv a capacităţii lui de restituire a împrumutului şi a dobânzii aferente, în condiţiile stabilite în contractul de creditare.

Dintre indicatorii cei mai utilizaţi se remarcă:

- lichiditatea curentă, imediată şi la o dată viitoare a firmei, indicatori care reflectă posibilitatea agentului economic de a obţine disponibilităţi monetare într-un timp cât mai scurt şi care se determină în general ca raport între suma activelor patrimoniale pe termen scurt şi suma pasivelor patrimoniale pe termen scurt, raport ce trebuie să fie mai mare de 100% pentru a reflecta o situaţie favorabilă;

- solvabilitatea firmei, prin care se determină capacitatea solicitantului de credit de a suporta o pierdere de capital; una dintre formulele de calcul se stabileşte ca raport între capitalul propriu al agentului economic şi totalul

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 67

pasivelor sale, valoarea acceptată fiind stabilită la minimum 30% pentru a fi luată în calcul cererea de credit;

- indicatori de profitabilitate a activităţii agentului economic – rentabilitatea activelor, a capitalului, rata profitului net;

- selectarea garanţiilor asiguratorii;

- analiza competenţei manageriale a clientului, a poziţiei pe piaţă s.a.

Progresele informaticii au pătruns şi în perimetrul bancar, prin utilizarea unor metode specifice de fundamentare a deciziei de creditare, bazate pe sistemele expert care simulează raţionamentul unui specialist în analiza respectivă, sau pe mecanismul de credit-scoring, sistem compus pe o serie de indicatori a căror soluţionare conduce la obţinerea unui punctaj de încadrare a agentului economic sau a unei persoane fizice care solicită un credit într-o clasă de risc.

Toate aceste evoluţii implică în continuare efortul specialiştilor în domeniu, astfel încât să se ajungă la soluţiile cele mai convingătoare şi la diminuarea riscurilor legate de activitatea bancară.

3.5. Operaţiunile pasive şi managementul pasivelor bancare

Principalele operaţiuni pasive ale unei bănci comerciale sunt reflectate de:

1) capitalurile proprii, asimilate şi provizioanele

2) depozitele bancare şi conturile creditoare ale clienţilor

3) rescontarea şi operaţiunile similare

4) împrumuturi primite de la alte instituţii financiare

1) Conturile de capitaluri, asimilate şi provizioane cuprind totalitatea fondurilor aflate la dispoziţia băncii cu caracter permanent sau durabil, precum şi provizioanele pentru riscuri şi cheltuieli şi provizioanele reglementate.

Băncile comerciale, ca societăţi pe acţiuni, îşi constituie capital propriu pe seama capitalului social, a fondului de rezervă şi a provizioanelor. Capitalurile proprii deţin în ultimii ani o pondere tot mai mare în totalul pasivelor bancare; deşi nu aduc venituri suplimentare, reprezintă o măsură în plus de protecţie în raport cu accentuarea riscurilor la care se expune banca.

Capitalul propriu reprezintă totalitatea capitalurilor, proprietatea acţionarilor sau asociaţilor, care se înscrie în pasivul bilanţului .

Fondurile proprii ale institu ţiilor de credit sunt formate din fonduri proprii de nivel 1 şi fonduri proprii de nivel 212.

Conform prevederilor legale (Regulament nr. 18/2006 al BNR), fondurile proprii de nivel 1 cuprind:

12 Regulament nr. 18 din 14.dec.2006 privind fondurile proprii ale instituţiilor de credit şi ale firmelor de investiţii, publicat în Monitorul Oficial, Partea I 1034 bis 1, 27. dec. 2006, Banca Naţională a României, Comisia Naţională a Valorilor Mobiliare

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 68

a) capitalul social subscris şi vărsat, cu excepţia acţiunilor preferenţiale cumulative sau, după caz, capitalul de dotare pus la dispoziţia sucursalei din România de către instituţia de credit din statul terţ;

b) primele de capital, integral încasate, aferente capitalului social;

c) rezervele legale, statutare şi alte rezerve, precum şi rezultatul reportat pozitiv al exerciţiilor financiare anterioare, rămas după distribuirea profitului;

d) profitul net al ultimului exerciţiu financiar, reportat până la repartizarea sa conform destinaţiilor stabilite de adunarea generală a acţionarilor, în limita sumei ce se intenţionează a se repartiza pe oricare dintre destinaţiile prevăzute.

Fondurile proprii de nivel 2 se compun din:

a) Fonduri proprii de nivel 2 de bază, care cuprind: rezervele din reevaluarea imobilizărilor corporale; titlurile pe durată nedeterminată şi alte instrumente de aceeaşi natură; alte elemente;

b) Fonduri proprii de nivel 2 suplimentar - se compun din acţiunile preferenţiale cumulative pe durată determinată şi capitalul sub formă de împrumut subordonat; alte elemente, cu acordul BNR, cu respectarea unor condiţii, respective: a) să fie la dispoziţia instituţiei de credit fără restricţii pentru acoperirea riscurilor specifice activităţii bancare, atunci când pierderile sau minusurile de valoare nu au fost încă identificate; b) să se regăsească în evidenţa contabilă internă; c) nivelul lor să fie stabilit de conducerea instituţiei de credit, verificat de auditori independenţi, comunicat Băncii Naţionale a României şi supus supravegherii acesteia.

Conform normelor legale, pentru calculul fondurilor proprii, elementele componente ale fondurilor proprii de nivel 2 sunt supuse următoarelor limite:

a) totalul fondurilor proprii de nivel 2 nu poate depăşi 100% din fondurile proprii de nivel 1;

b) totalul valorii acţiunilor preferenţiale cumulative pe durată determinată şi al capitalului sub formă de împrumut subordonat, ce poate fi luat în considerare la calculul fondurilor proprii nu poate depăşi 50% din valoarea fondurilor proprii de nivel 1.

BNR poate aproba, la cererea instituţiei de credit, depăşirea limitelor prevăzute dar numai în situaţii excepţionale şi doar provizoriu.

Fondurile proprii ale sucursalelor din România ale institu ţiilor de credit din state terţe sunt reprezentate de fondurile proprii de nivel 1.

Exemplu: Modalităţile concrete prin care instituţiile de credit din România raportează periodic situaţia fondurilor proprii sunt stabilite prin ordin al BNR, structura generală fiind prezentată în continuare13:

13 http://www.bnro.ro. Ordin nr. 4 din 21.apr.2009, Monitorul Oficial, Partea I 12.mai.2009, pentru modificarea Ordinului Băncii Naţionale a României nr. 12/2007 privind raportarea cerinţelor minime de capital pentru instituţiile de credit

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 69

1. FONDURI PROPRII TOTALE

1.1. FONDURI PROPRII DE NIVEL 1

1.1.1.Capital eligibil

• Capital social subscris şi vărsat

• (-) Acţiuni proprii

• Prime de capital

• Alte instrumente eligibile de capital: include elemente precum capital social rambursabil la cerere (ex. în cazul organizaţiilor cooperatiste de credit sau al existenţei unor clauze speciale privind capitalul)

1.1.2. Rezerve eligibile

• Rezerve

• Interes minoritar

• Rezultatul net al exerciţiului financiar curent reprezentând profit

• Pierderea perioadei curente/ Rezultatul net al exerciţiului financiar curent reprezentând pierdere

• Câştiguri nete din capitalizarea profiturilor viitoare din active ce fac obiectul operaţiunilor de securitizare

• Diferenţe din evaluare eligibile pentru includerea în fondurile proprii de nivel 1

1.1.3. Fonduri pentru riscurile bancare generale

1.1.4. Alte fonduri proprii de nivel 1

1.1.5. (-) Alte deduceri din fondurile proprii de nivel 1

1.2. FONDURI PROPRII DE NIVEL II

1.2.1 Fonduri proprii de nivel II de bază

• Suma ce excede limitele stabilite pentru fondurile proprii de nivel 1, inclusă în fondurile proprii nivel II de bază

• Ajustări la diferenţele din evaluare

• Rezerve din reevaluare

• Alte elemente

• Titluri pe durată nedeterminată şi alte instrumente

• Excedent de provizioane

• Fonduri proprii de nivel 2 de bază specifice României

1.2.2. Fonduri proprii de nivel 2 suplimentar

• Împrumuturi subordonat

• Deduceri din fondurile proprii de nivel 2

Georgeta Dragomir

Operaţiunile instituţiilor de credit

• s.a.

Elemente deductibile din fondurile proprii de nivel 1

Din care

(-) Din fondurile proprii de nivel 1

(-) Din fondurile proprii de nivel 2

TOTAL FONDURI PROPRII DE NIVEL 1

TOTAL FONDURI PROPRII DE NIVEL 2

TOTAL FONDURI PROPRII DE NIVELACOPERIREA RISCURILOR DE PIA

(-) Deduceri din total fonduri proprii

2. CERINŢE DE CAPITAL

- Total cerinţcontrapartidei, riscul de diminuare a valorii creanincomplete

- Risc de decontare

- cerinţe totale de capital pentru riscul de pozide marfă

- Total cerinţ

- Cerinţe de capital aferente cheltuielilor generale fixe

- Alte cerinţe de capital

Precizaţi principalele componente ale fondurilor proprii de nivel I relaţia cu fondurile proprii de nivel II.

Elementele componente ale fondurilor proprii trebuie sorice moment şi cu prioritate pentru a absorbi pierderile, sfixe pentru instituţrespectiv să fie integral pl

Nivelul minim al fondurilor proprii este determinat prin norcaracter general, armonizate cu reglementîn statutul băncii, fiind supus controlului b

14 Regulament nr. 18 din 14.dec.2006 privind fondurile proprii ale instituîn Monitorul Oficial, Partea I 1034 bis 1, 27. dec. 2006, Banca NaMobiliare.

Instituţiile de credit – Operaţiuni bancare şi structura bilan

Elemente deductibile din fondurile proprii de nivel 1 şi 2

) Din fondurile proprii de nivel 1

) Din fondurile proprii de nivel 2

TOTAL FONDURI PROPRII DE NIVEL 1

TOTAL FONDURI PROPRII DE NIVEL 2

TOTAL FONDURI PROPRII DE NIVEL 2 SPECIFICE PENTRU ACOPERIREA RISCURILOR DE PIAŢĂ

) Deduceri din total fonduri proprii

E DE CAPITAL

Total cerinţe de capital pentru riscul de credit, riscul de credit al contrapartidei, riscul de diminuare a valorii creanţei şi pentru tranzacincomplete

Risc de decontare

e totale de capital pentru riscul de poziţie, riscul valutar

Total cerinţe de capital pentru riscurile operaţionale

e de capital aferente cheltuielilor generale fixe

Alte cerinţe de capital şi cerinţe de capital tranzitorii

Sarcina de lucru 7 i principalele componente ale fondurilor proprii de nivel I

ia cu fondurile proprii de nivel II.

Elementele componente ale fondurilor proprii trebuie să poată fi utilizate în şi cu prioritate pentru a absorbi pierderile, să nu implice costuri

fixe pentru instituţia de credit şi să fie efectiv puse la dispozi fie integral plătite14

Nivelul minim al fondurilor proprii este determinat prin norme bancare cu caracter general, armonizate cu reglementările europene şi se regă

ncii, fiind supus controlului băncii centrale.

Regulament nr. 18 din 14.dec.2006 privind fondurile proprii ale instituţiilor de credit şi ale firmelor de investiîn Monitorul Oficial, Partea I 1034 bis 1, 27. dec. 2006, Banca Naţională a României, Comisia Naţional

i structura bilanţului

70

2 SPECIFICE PENTRU

e de capital pentru riscul de credit, riscul de credit al şi pentru tranzacţii

ie, riscul valutar şi riscul

i principalele componente ale fondurilor proprii de nivel I şi

poată fi utilizate în nu implice costuri

fie efectiv puse la dispoziţia acesteia,

me bancare cu i se regăseşte precizat

i ale firmelor de investiţii, publicat a României, Comisia Naţională a Valorilor

Georgeta Dragomir

Operaţiunile instituţiilor de credit

Conform regulamentelor BNR, capitalul inireprezentat de capitaalte rezerve).

Exemplu15:

Băncile persoane juridice române trebuie sde un nivel al capitalului ini

Băncile de credit ipotecar trebuie snivel al capitalului ini

Băncile de economisire momentul autorizălei.

Instituţiile emitente de monedautorizării de un nivel al capitalului ini

Sucursalele din România ale institupermanent capitalul iniregulament, după caz.

Nivelul minim al capitalului iniunei case centrale se stabile

Limita minimă a fondurilor proprii ale unei cooperative de credit se stabilela 300 mii lei.

Nivelul minim al capitalului agregat unei reţele cooperatiste se stabileCapitalul agregat al unei re

Instituţiile de credit trebuie sde capital, care să ia în considerare factori precum

- previziunile cu privire la ritmul de cre

- sursele şi utiliz

- politica de dividende necesarului de fonduri proprii reglementat potrivit regulamentelor băncii centra

Instituţiile de credit trebuie ssă se situeze în permanencerinţe de capital17

a. 8% din totalul valorilor ponderate la risc ale expunerilor, calculate în conformitate cu normele b

15 Idem 16 BNR, Regulament nr. 18 din 17.sept.2009 privind cadrul de administrare a activitde evaluare a adecvării capitalului la riscuri Oficial, Partea I din 23.sep.2009. 17 BNR, Regulament nr. 13 din 14.dec.2006 privind determinarea cerinfirmele de investiţii, publicat în Monitorul Oficial, Partea I 1018 Regulamentul BNR-CNVM nr. 14/19/2006 privind tratamentul riscului de credit pentru instituinvestiţii potrivit abordării standard, Regulamentul BNR

Instituţiile de credit – Operaţiuni bancare şi structura bilan

Conform regulamentelor BNR, capitalul iniţial al instituţiilor de credit este reprezentat de capitalul social subscris şi vărsat şi rezervele legale (statutare

ncile persoane juridice române trebuie să dispună la momentul autorizde un nivel al capitalului iniţial de minimum 37 milioane lei (RON).

ncile de credit ipotecar trebuie să dispună la momentul autoriznivel al capitalului iniţial de minimum 25 milioane lei.

ncile de economisire şi creditare în domeniul locativ trebuie sămomentul autorizării de un nivel al capitalului iniţial de minimum 25 milioane

iile emitente de monedă electronică trebuie să dispună la momentul rii de un nivel al capitalului iniţial de minimum 12 milioane lei.

Sucursalele din România ale instituţiilor de credit din state terţe vor menpermanent capitalul iniţial cel puţin la nivelul minim aplicabil stabilit prin

ă caz.

Nivelul minim al capitalului iniţial şi, respectiv, cel al fondurilor proprii ale unei case centrale se stabileşte la echivalentul în lei a 5 milioane euro.

a fondurilor proprii ale unei cooperative de credit se stabile

Nivelul minim al capitalului agregat şi, respectiv, cel al fondurilor proprii ale ele cooperatiste se stabileşte la echivalentul în lei a 10 milioane euro.

Capitalul agregat al unei reţele este reprezentat de fondurile proprii de nivel 1.

iile de credit trebuie să dezvolte o strategie de menţinere a nivelurilor care să ia în considerare factori precum16:

previziunile cu privire la ritmul de creştere a creditului;

şi utilizările de fonduri viitoare;

politica de dividende şi orice variaţie în cadrul unui ciclu economic a necesarului de fonduri proprii reglementat potrivit regulamentelor

ncii centrale.

iile de credit trebuie să dispună de un nivel al fondurilor proprii, se situeze în permanenţă la un nivel cel puţin egal cu suma urm

17:

din totalul valorilor ponderate la risc ale expunerilor, calculate în conformitate cu normele băncii centrale18 - pentru riscul de credit

BNR, Regulament nr. 18 din 17.sept.2009 privind cadrul de administrare a activităţii instituţiilor de credit, procesul internrii capitalului la riscuri şi condiţiile de externalizare a activităţilor acestora, publicat în Monitorul

BNR, Regulament nr. 13 din 14.dec.2006 privind determinarea cerinţelor minime de capital pentru instituii, publicat în Monitorul Oficial, Partea I 1033 bis 1 27.dec.2006

CNVM nr. 14/19/2006 privind tratamentul riscului de credit pentru instituţiile de credit rii standard, Regulamentul BNR-CNVM nr. 15/20/2006 privind tratamentul riscului de cred

i structura bilanţului

71

iilor de credit este i rezervele legale (statutare şi

la momentul autorizării ial de minimum 37 milioane lei (RON).

la momentul autorizării de un

i creditare în domeniul locativ trebuie să dispună la ial de minimum 25 milioane

dispună la momentul ial de minimum 12 milioane lei.

rţe vor menţine in la nivelul minim aplicabil stabilit prin

i, respectiv, cel al fondurilor proprii ale a 5 milioane euro.

a fondurilor proprii ale unei cooperative de credit se stabileşte

i, respectiv, cel al fondurilor proprii ale lei a 10 milioane euro.

ele este reprezentat de fondurile proprii de nivel 1.

inere a nivelurilor

ie în cadrul unui ciclu economic a necesarului de fonduri proprii reglementat potrivit regulamentelor

nivel al fondurilor proprii, care in egal cu suma următoarelor

din totalul valorilor ponderate la risc ale expunerilor, calculate în pentru riscul de credit şi

iilor de credit, procesul intern acestora, publicat în Monitorul

elor minime de capital pentru instituţiile de credit şi

iile de credit şi firmele de CNVM nr. 15/20/2006 privind tratamentul riscului de credit pentru

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 72

riscul de diminuare a valorii creanţei aferente întregii activităţi, cu excepţia operaţiunilor din portofoliul de tranzacţionare;

b. în ceea ce priveşte portofoliul de tranzacţionare, pentru riscul de poziţie, riscul de decontare şi riscul de credit al contrapartidei, cerinţele de capital sunt determinate potrivit Regulamentului BNR-CNVM nr. 22/27/2006 privind adecvarea capitalului instituţiilor de credit şi al firmelor de investiţii;

c. pentru riscul valutar şi riscul de marfă aferente întregii activităţi, cerinţele de capital determinate potrivit Regulamentului BNR-CNVM nr. 22/27/2006 privind adecvarea capitalului instituţiilor de credit şi al firmelor de investiţii;

d. pentru riscul operaţional aferent întregii activităţi, cerinţele de capital sunt determinate potrivit Regulamentului BNR-CNVM nr. 24/29/2006 privind determinarea cerinţelor minime de capital ale instituţiilor de credit şi ale firmelor de investiţii pentru riscul operaţional.

Valoarea expusă la risc a unui element de activ este reprezentată de valoarea sa bilanţieră, iar valoarea expusă la risc pentru elementele din afara bilanţului, va fi reprezentată de următoarele procente din valoarea acestora: 100%, dacă elementul este purtător de risc maxim; 50%, dacă elementul este purtător de risc mediu; 20%, dacă elementul este purtător de risc moderat şi 0%, dacă elementul este purtător de risc scăzut.

Nivelul de 8% constituie limita minimă obligatorie pentru rata solvabilităţii fiecărei instituţii de credit şi defineşte adecvarea capitalului – menţinerea unui nivel adecvat de solvabilitate, impune băncilor ajustarea capitalului social, prin majorarea acestuia pentru a se obţine o marjă confortabilă de solvabilitate.

Sarcina de lucru 8 1. Evidenţiaţi o caracteristică de bază a elementelor componente ale

fondurilor proprii şi cerinţele impuse instituţiilor de credit;

2. Din Raportul anual al BNR şi Raportul asupra stabilităţii financiare, notaţi care este valoarea indicatorilor de analiză a sistemului bancar care au în formula de calcul fonduri proprii (Adecvarea capitalului - Indicatorul de solvabilitate; Efectul de pârghie; ROE; Total capitaluri proprii) şi interpretaţi evoluţia fondurilor proprii ale instituţiilor de credit, în structură, pe ultimii 5 ani.

instituţiile de credit şi firmele de investiţii potrivit abordării bazate pe modele interne de rating şi/sau Regulamentul BNR-CNVM nr. 21/26/2006 privind tratamentul riscului de credit aferent expunerilor securitizate şi al poziţiilor din securitizare

Georgeta Dragomir

Operaţiunile instituţiilor de credit

Exemplu:

Fondurile proprii ocupsectorului bancar în plan na

Sub aspectul fondurilor propriicare şase grupuri bancare franceze se situeazprimele 50 locuri în clasamentul mondial, respectiv

- Credit Agricole este pe locul 7, cu 69 miliarde dolari fonduri proprii;- BNP Paribas - Crédit Mutuel - grupul Caisses d’Épargne

fonduri proprii;- Société Générale - grupul Banques Populaires - grupul franco

Pe primul loc în acest top se situa grupul HSBC Holdings, care controleazHSBC France – fostul Credit comercial din Franevidenţiază de asemenea cinci blocul 21.

Aceleaşi clasamente, realizate la finele anilor 2008 crizei financiare, în condiimportante ale fondurilor proprii pe perioadele afectate de criza global

2) Depozitele bancare reprezintă forma principalşi ale economiei. Acestea implicscripturală.

Pentru depunători, depozitelerespectiv mijloace de platPentru bancă, depozitele constituie obligainstituţiile de credit. Depozitele reprezintdisponibilităţilor bă

Certificatele de depozit, carnetele instrumente la vedere sau la termen emise de bancdisponibilităţilor de la clientelplăteşte în avans, lunar sau la scaden

În această categorie se încadreazsuportul operaţiunii, pensiunii. Operaţiunile de pensiune simplîmprumut, garantate prin transferul temporar de proprietate asupra elementelor de activ cedate care nu fac obiectul unei livrpublice, valori mobiliare, titluri de creanindiferent dacă sunt sau nu livrate.

Depozitele bancare prezintconstituie. Astfel, se utilizeaz

Instituţiile de credit – Operaţiuni bancare şi structura bilan

Fondurile proprii ocupă un loc deosebit de important în aprecierea calitsectorului bancar în plan naţional şi mondial.

fondurilor proprii , prezentăm ca exemplu Franţa, în condigrupuri bancare franceze se situează, la finele anului 2007, în

primele 50 locuri în clasamentul mondial, respectiv19:

Credit Agricole este pe locul 7, cu 69 miliarde dolari fonduri proprii;BNP Paribas – locul 11, cu 55 miliarde dolari; Crédit Mutuel – locul 24, cu circa 36 miliarde dolari; grupul Caisses d’Épargne – locul 26, cu peste 32 miliarde dolari fonduri proprii; Société Générale – poziţia 27, cu aproape 32 miliarde dolari;grupul Banques Populaires – locul 37 mondial, cu 22 miliarde dolari;grupul franco-belgian Dexia – locul 40.

în acest top se situa grupul HSBC Holdings, care controleazfostul Credit comercial din Franţa, cu 105 miliarde dolari. Se

de asemenea cinci bănci germane, printre care Deutsc

i clasamente, realizate la finele anilor 2008 şi 2009, reflectcrizei financiare, în condiţiile în care băncile şi-au propus majorimportante ale fondurilor proprii pe perioadele afectate de criza global

tele bancare şi conturile creditoare ale agenţilor economici forma principală de mobilizare a capitalurilor lichide ale popula

i ale economiei. Acestea implică transformarea şi operarea cu

ători, depozitele bancare reprezintă creanţe faţrespectiv mijloace de plată în cadrul operaţiilor prin cont (moneda scriptural

, depozitele constituie obligaţii faţă de depunători, aliile de credit. Depozitele reprezintă o formă de mobilizare a

ilor băneşti ale clientelei, menită să asigure valorificarea acestora.

Certificatele de depozit, carnetele şi libretele de economii reprezintinstrumente la vedere sau la termen emise de bancă pentru atragerea

ilor de la clientelă. Dobânda aferentă acestor instrumente se te în avans, lunar sau la scadenţă.

categorie se încadrează şi valorile date în pensiune, oricare ar fi ţiunii, şi datoriile faţă de întreprinderile cesionare în

Operaţiunile de pensiune simplă reprezintă operaţiuni de credit sau împrumut, garantate prin transferul temporar de proprietate asupra elementelor de activ cedate care nu fac obiectul unei livrări efective de titluri (efecte

ri mobiliare, titluri de creanţe negociabile) sau de efecte de comeră sunt sau nu livrate.

Depozitele bancare prezintă anumite particularit ăţi legate de forma în care se constituie. Astfel, se utilizează mai multe categorii de depozite:

france.fr/fr/supervi/telechar//rapports/2008/chapitre_4_1.pdf, din The Banker – Juillet 2008

i structura bilanţului

73

un loc deosebit de important în aprecierea calităţii

a, în condiţiile în , la finele anului 2007, în

Credit Agricole este pe locul 7, cu 69 miliarde dolari fonduri proprii;

locul 26, cu peste 32 miliarde dolari

ia 27, cu aproape 32 miliarde dolari; locul 37 mondial, cu 22 miliarde dolari;

în acest top se situa grupul HSBC Holdings, care controlează a, cu 105 miliarde dolari. Se

nci germane, printre care Deutsche Bank,

i 2009, reflectă efectele au propus majorări

importante ale fondurilor proprii pe perioadele afectate de criza globală.

ţilor economici de mobilizare a capitalurilor lichide ale populaţiei

i operarea cu monedă

ţă de bancă, iilor prin cont (moneda scripturală).

ători, alţii decât de mobilizare a

asigure valorificarea acestora.

i libretele de economii reprezintă pentru atragerea

acestor instrumente se

, oricare ar fi de întreprinderile cesionare în cadrul

ţiuni de credit sau împrumut, garantate prin transferul temporar de proprietate asupra elementelor

ri efective de titluri (efecte e negociabile) sau de efecte de comerţ

legate de forma în care se

Juillet 2008

Georgeta Dragomir Instituţiile de credit – Operaţiuni bancare şi structura bilanţului

Operaţiunile instituţiilor de credit 74

• depozite "la vedere" sau conturile "ordinare", la care depunătorii au acces în orice moment, pentru plăţile prin virament sau prin retrageri de numerar din cont, etc. - un gen de cont la vedere sunt conturile pe livret, care însă nu pot fi utilizate decât prin retrageri manuale sau viramente în conturile mobilizate prin cec;

• depozitele "la termen" sau conturile creditoare la termen, până la 1 an iar în soluţii mai recente, pe termene tot mai întinse depăşind chiar 5 ani, încurajate prin acordarea unor condiţii avantajoase de remunerare.

• conturile de economii, care nu pot fi utilizate prin cecuri sau viramente şi care se materializează în: bonurile de casă (titluri anonime cu scadente fixe a căror durată poate fi de la 6 luni la 5 ani, având regimul unui cont la termen); conturi pentru dezvoltarea industrială; certificate de depozit (titluri bancare) s.a.; toate acestea reprezintă modalităţi diferite de a colecta economiile lichide, pe termene mai apropiate sau mai îndepărtate.

Conturile curente ale clientelei deschise la bănci evidenţiază disponibilităţile clientelei şi operaţiunile de încasări şi de plăţi dispuse de aceasta. Disponibilităţile din conturile curente ale clientelei pot fi retrase de titularii de conturi în orice moment, fără preaviz. Conturile curente ale clientelei permit efectuarea de depuneri pentru a putea utiliza serviciile băncii.

Soldurile creditoare ale conturilor curente reprezintă disponibilităţile clientelei, iar soldurile debitoare ale acestora reprezintă plăţile efectuate de clientelă pe descoperit de cont neautorizat.

În conturile de factoring se înregistrează sumele datorate clientelei în contrapartida creanţelor comerciale (facturi) cumpărate de către bancă. Aceste sume pot fi disponibile imediat sau indisponibile până la încasarea creanţelor potrivit scadenţei acestora sau până la scadenţa contractuală stabilită cu aderenţii.