Carlos A. Díaz Contreras Pág. 1 CAPÍTULO III APALANCAMIENTO Competencias: Conocimiento de los distintos tipos de apalancamiento. Capacidad para aplicar los conocimientos en la práctica. Objetivos: Comprender el impacto de las decisiones de apalancamiento en la empresa. Proponer soluciones apropiadas al nivel de riesgo que conllevan los dos tipos de apalancamiento.

Transcript

Carlos A. Díaz Contreras Pág. 1

CAPÍTULO III

APALANCAMIENTO

Competencias:

Conocimiento de los distintos tipos de apalancamiento.

Capacidad para aplicar los conocimientos en la práctica.

Objetivos:

Comprender el impacto de las decisiones de apalancamiento en la empresa.

Proponer soluciones apropiadas al nivel de riesgo que conllevan los dos tipos de

apalancamiento.

Carlos A. Díaz Contreras Pág. 2

3.1.- APALANCAMIENTO

"Dadme un punto de apoyo y moveré el mundo"

El gran matemático, físico e inventor griego, Arquímedes de

Siracusa, Sicilia (287 - 212 A.C.), uno de los más ilustres

científicos del mundo antiguo, motivado por su descubrimiento de

la ley de la palanca, exclamó con soberbia: “Dadme un punto de

apoyo y moveré el mundo”.

Arquímedes levantando la Tierra con una palanca. Grabado de 1787.

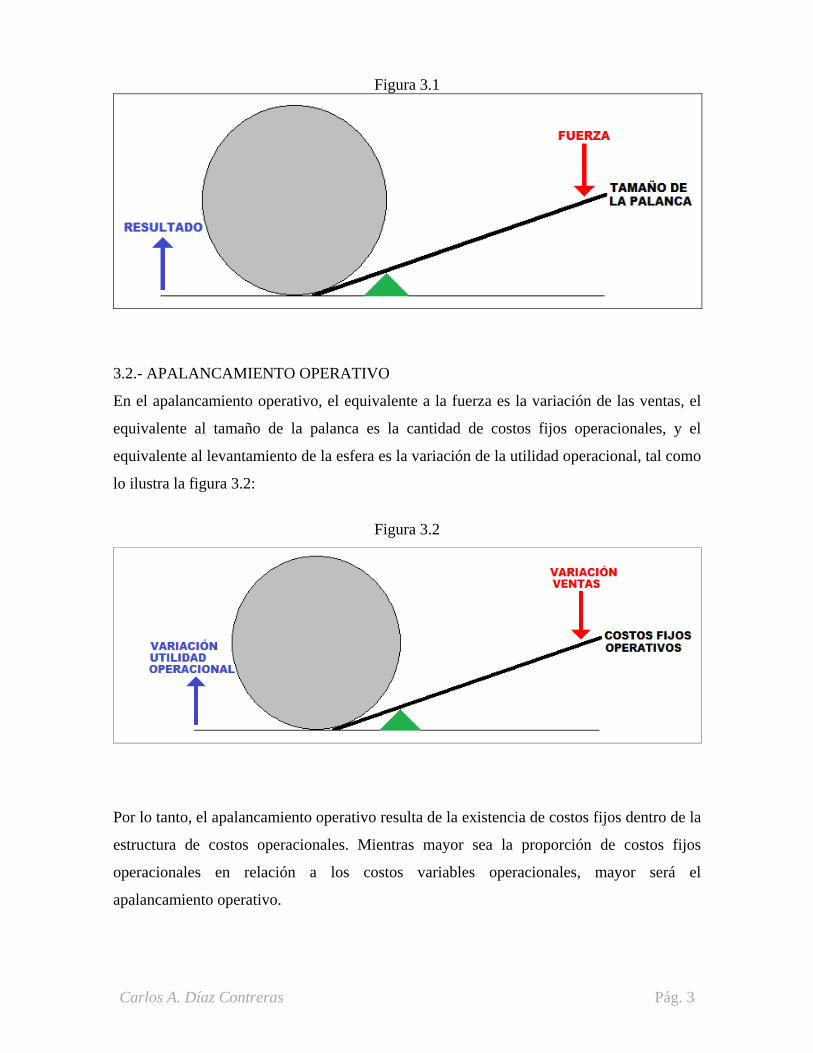

En la figura 3.1, mientras mayor sea el tamaño de la palanca, por aplicar una misma fuerza,

el resultado será más pronunciado: la esfera se levantará a una mayor altura.

En la teoría financiera se usa el concepto de "apalancamiento" como una analogía a la

palanca y sus propiedades. El apalancamiento es la capacidad de la empresa para utilizar

activos o fondos de costo fijo que incrementen al máximo los rendimientos en favor de los

propietarios. Existen dos tipos de apalancamiento: operativo y financiero.

Carlos A. Díaz Contreras Pág. 3

Figura 3.1

3.2.- APALANCAMIENTO OPERATIVO

En el apalancamiento operativo, el equivalente a la fuerza es la variación de las ventas, el

equivalente al tamaño de la palanca es la cantidad de costos fijos operacionales, y el

equivalente al levantamiento de la esfera es la variación de la utilidad operacional, tal como

lo ilustra la figura 3.2:

Figura 3.2

Por lo tanto, el apalancamiento operativo resulta de la existencia de costos fijos dentro de la

estructura de costos operacionales. Mientras mayor sea la proporción de costos fijos

operacionales en relación a los costos variables operacionales, mayor será el

apalancamiento operativo.

Carlos A. Díaz Contreras Pág. 4

El Apalancamiento Operativo resulta de la existencia de gastos fijos de operación en el

flujo de ingresos de la empresa. Estos costos fijos no varían con las ventas y deben pagarse

sin tener en cuenta el monto de ingresos disponibles.

Tal como se señala en el siguiente Estado de Resultados, el apalancamiento operacional se

preocupa de la primera parte de él: Desde las Ventas hasta la Utilidad Operacional:

Estado de Resultados

Ventas

- Costo Venta

Apalancamiento Operacional Utilidad Bruta

- Gastos operacionales

Utilidad Operacional

- Intereses

Utilidad antes de impuesto

- Impuesto

Utilidad Neta

Utilidad por Acción

En el Estado de Resultados, dentro de los costos de venta, existen costos fijos y variables,

lo mismo ocurre con los gastos operacionales. Para analizar el efecto del apalancamiento

operacional conviene presentar por separado los costos fijos de los costos variables, es

decir:

Apalancamiento Operacional

Ventas

- Costos Fijos

- Costos Variables Total

Utilidad Operacional

Carlos A. Díaz Contreras Pág. 5

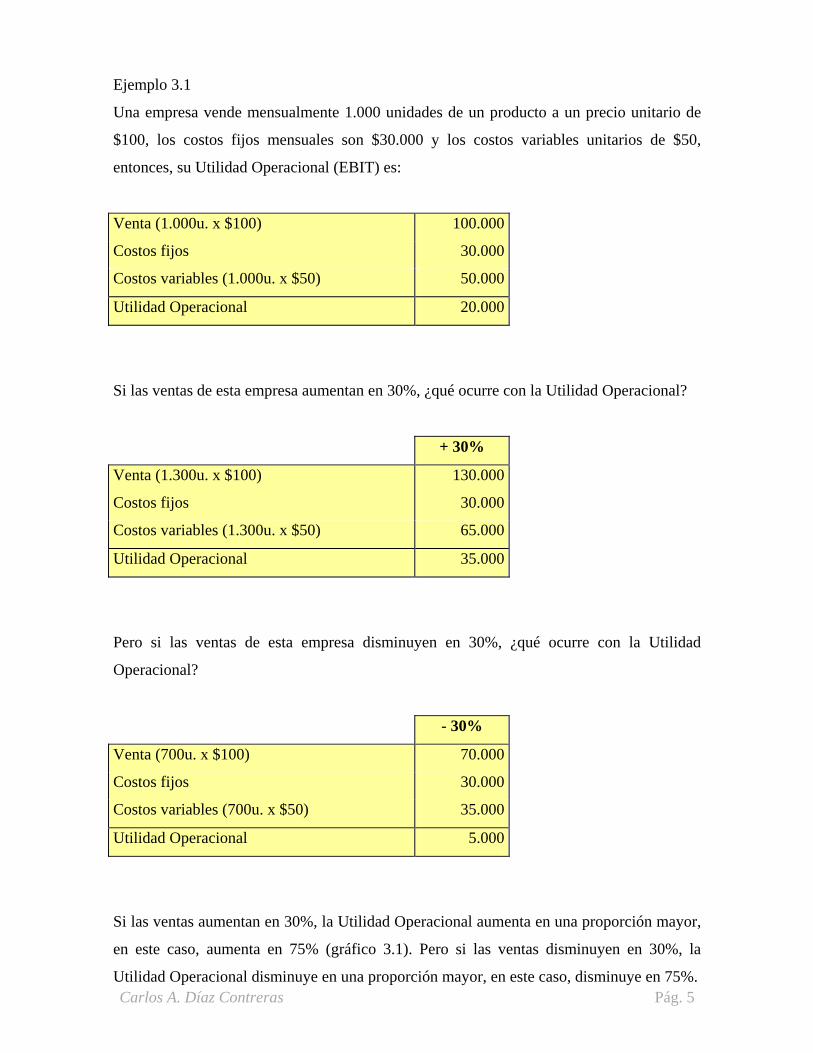

Ejemplo 3.1

Una empresa vende mensualmente 1.000 unidades de un producto a un precio unitario de

$100, los costos fijos mensuales son $30.000 y los costos variables unitarios de $50,

entonces, su Utilidad Operacional (EBIT) es:

Venta (1.000u. x $100) 100.000

Costos fijos 30.000

Costos variables (1.000u. x $50) 50.000

Utilidad Operacional 20.000

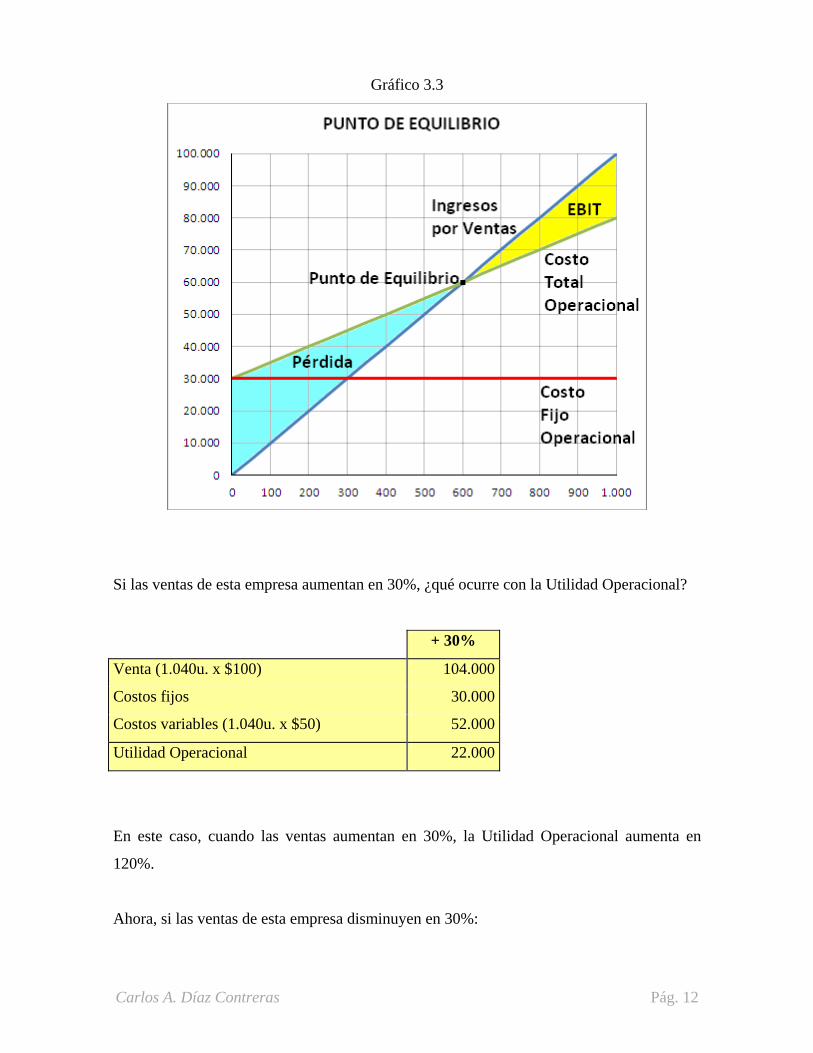

Si las ventas de esta empresa aumentan en 30%, ¿qué ocurre con la Utilidad Operacional?

+ 30%

Venta (1.300u. x $100) 130.000

Costos fijos 30.000

Costos variables (1.300u. x $50) 65.000

Utilidad Operacional 35.000

Pero si las ventas de esta empresa disminuyen en 30%, ¿qué ocurre con la Utilidad

Operacional?

- 30%

Venta (700u. x $100) 70.000

Costos fijos 30.000

Costos variables (700u. x $50) 35.000

Utilidad Operacional 5.000

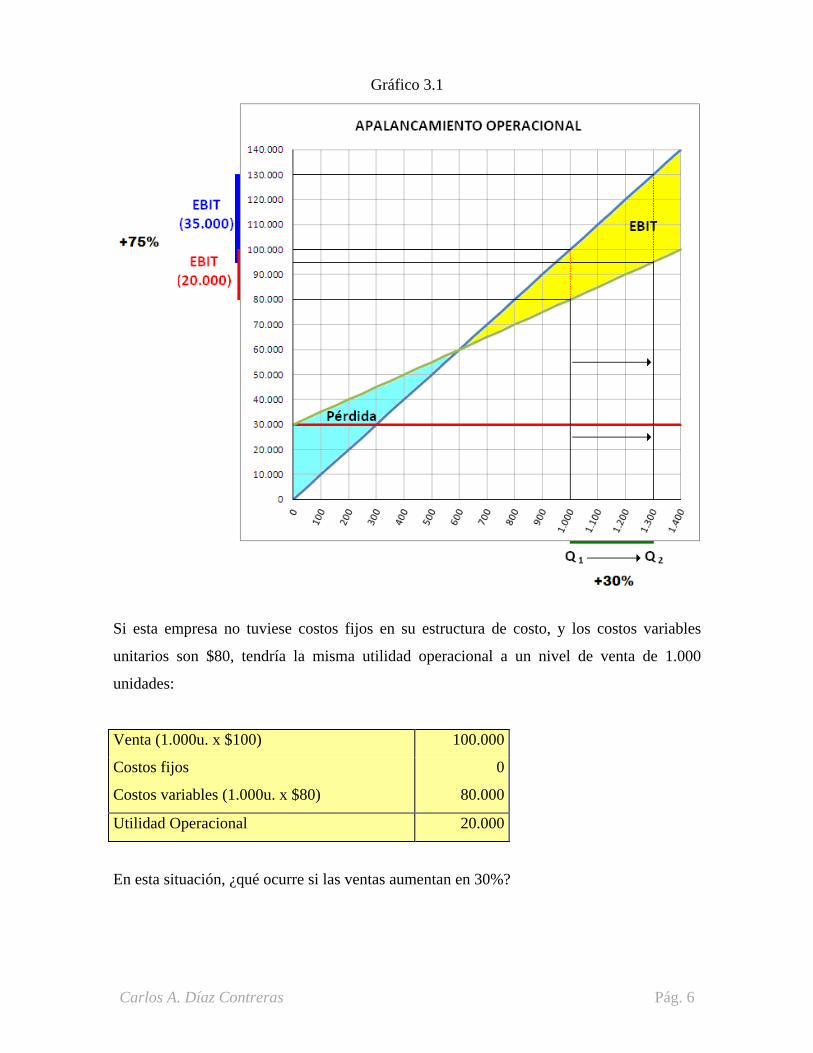

Si las ventas aumentan en 30%, la Utilidad Operacional aumenta en una proporción mayor,

en este caso, aumenta en 75% (gráfico 3.1). Pero si las ventas disminuyen en 30%, la

Utilidad Operacional disminuye en una proporción mayor, en este caso, disminuye en 75%.

Carlos A. Díaz Contreras Pág. 6

Gráfico 3.1

Si esta empresa no tuviese costos fijos en su estructura de costo, y los costos variables

unitarios son $80, tendría la misma utilidad operacional a un nivel de venta de 1.000

unidades:

Venta (1.000u. x $100) 100.000

Costos fijos 0

Costos variables (1.000u. x $80) 80.000

Utilidad Operacional 20.000

En esta situación, ¿qué ocurre si las ventas aumentan en 30%?

Carlos A. Díaz Contreras Pág. 7

+ 30%

Venta (1.300u. x $100) 130.000

Costos fijos 0

Costos variables (1.300u. x $80) 104.000

Utilidad Operacional 26.000

Ahora, si las ventas disminuyen en 30%:

- 30%

Venta (700u. x $100) 70.000

Costos fijos 0

Costos variables (700u. x $80) 56.000

Utilidad Operacional 14.000

En esta situación no hay apalancamiento operacional porque no existen costos fijos

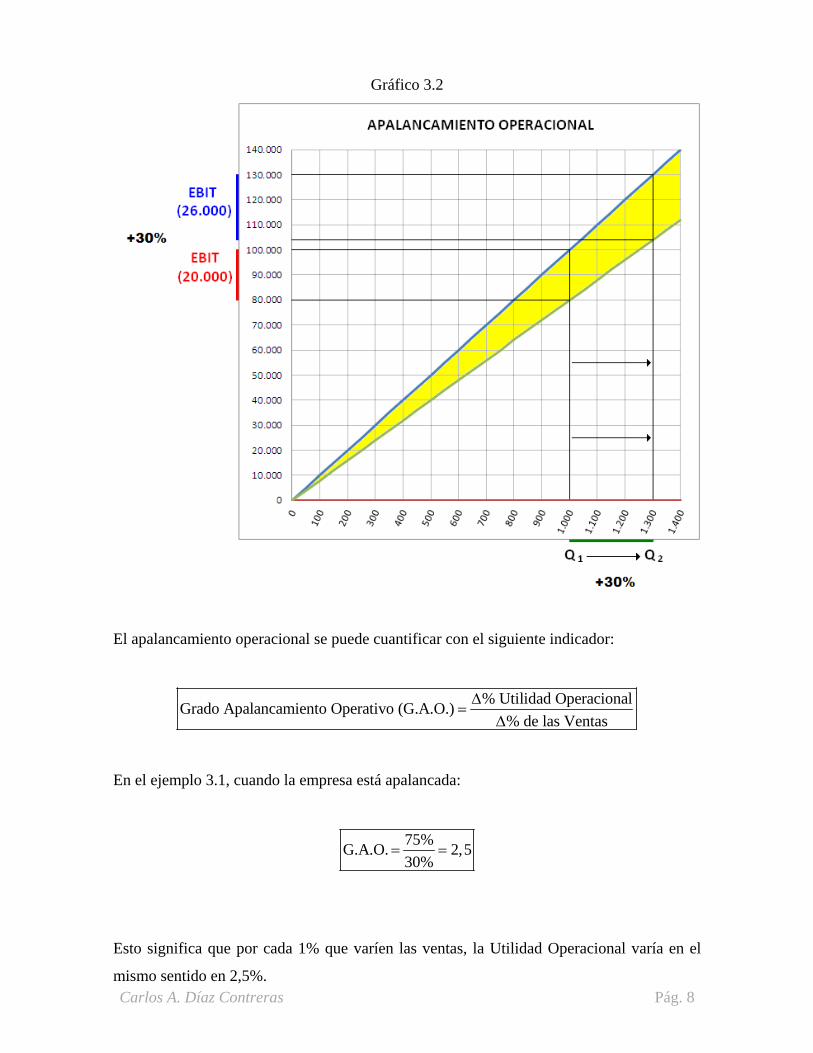

operativos dentro de la estructura de costos operativos. Y aquí, si las ventas aumentan en

30%, la Utilidad Operacional aumenta en la misma proporción, es decir, 30% (gráfico 3.2).

Pero si las ventas disminuyen en 30%, la Utilidad Operacional también disminuye en 30%.

De este ejemplo se puede concluir que en una empresa apalancada operacionalmente, la

Utilidad Operacional es más sensible al nivel de ventas. Si las ventas aumentan, la empresa

apalancada alcanza un mayor nivel de Utilidad Operacional, pero si las ventas disminuyen,

la empresa apalancada alcanza un menor nivel de utilidad. En resumen, el apalancamiento

operacional introduce una mayor variabilidad o dispersión de la Utilidad Operacional, y

como en Finanzas, a la dispersión se le denomina riesgo, una empresa apalancada

operacionalmente es más riesgosa operacionalmente que una empresa sin apalancamiento.

Carlos A. Díaz Contreras Pág. 8

Gráfico 3.2

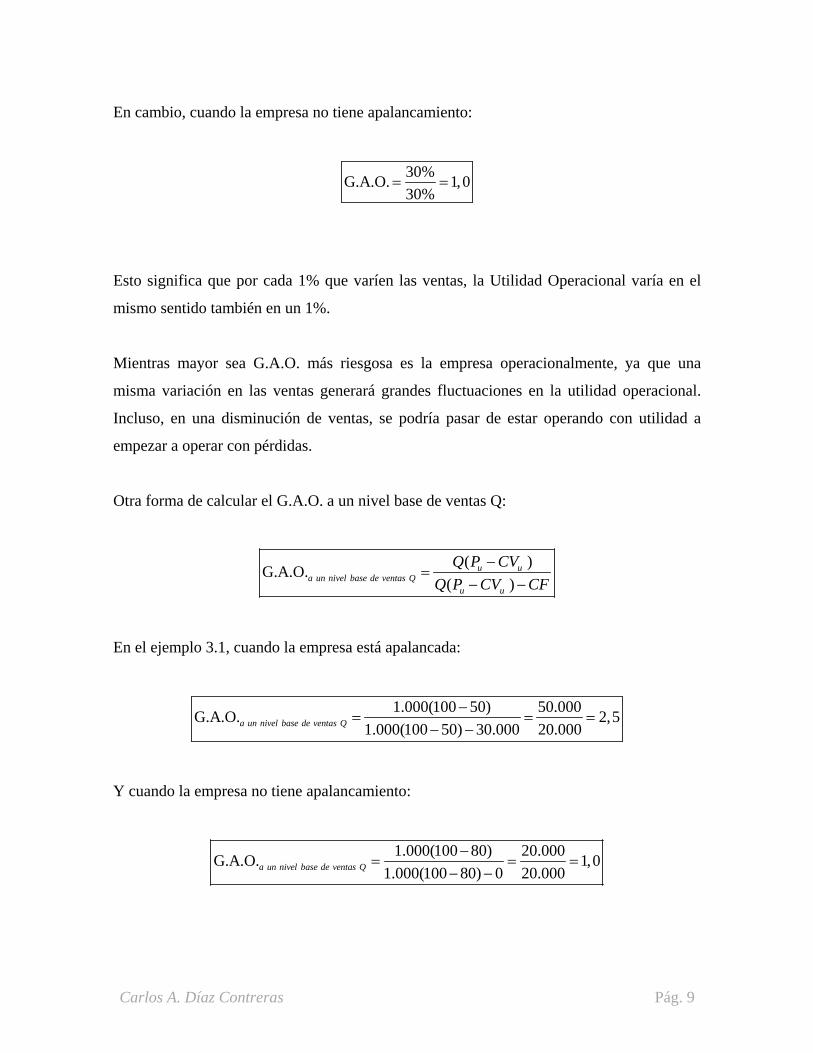

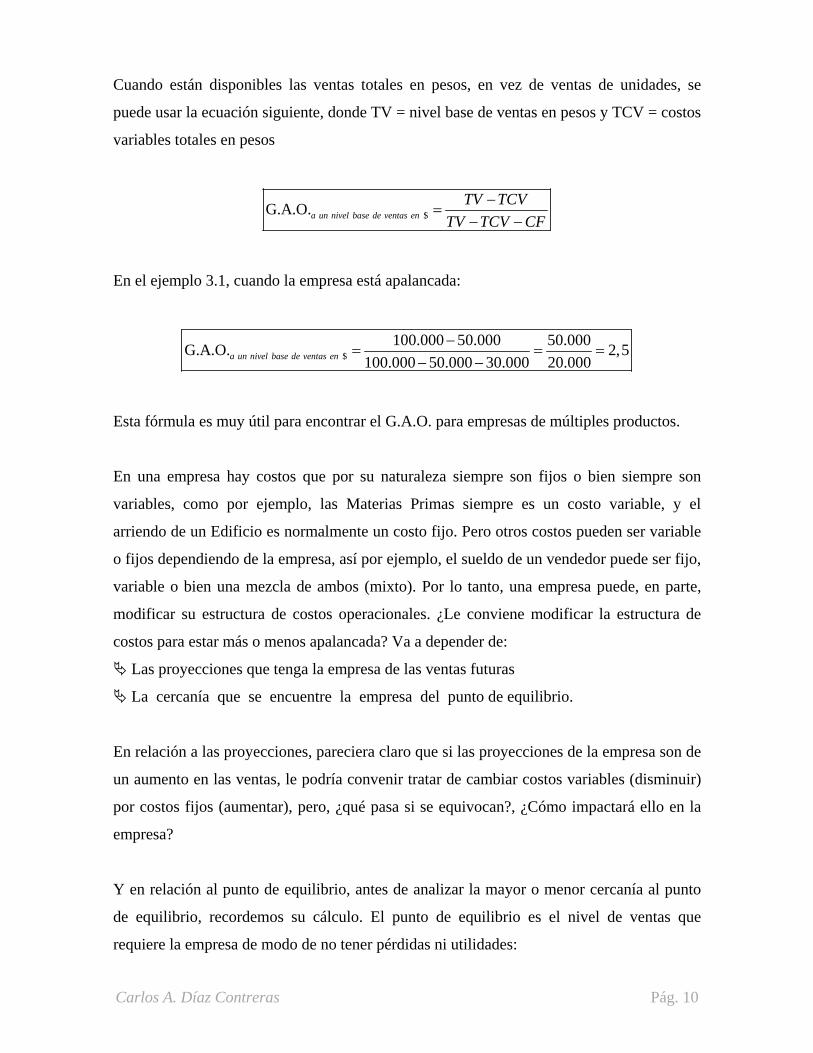

El apalancamiento operacional se puede cuantificar con el siguiente indicador: