Copyright © 2017 The Nielsen Company. Confidential and proprietary.

PIATA BUNURILOR DE LARG

CONSUM LA RAPORT: EVOLUTIE 2016 SI TENDINTE PENTRU 2017

Progresiv Interactiv

20 iunie 2017

2 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

O IMAGINE COMPLETA A PIETEI DIN ROMANIA

IND ICATORI MACROECONOMICI

INCREDEREA CONSUMATORULUI

CUMPARATORUL ROMAN

EVOLUTIA P IETEI BUNURILOR DE LARG

CONSUM

3 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry. INDICATORI

MACROECONOMICI

4

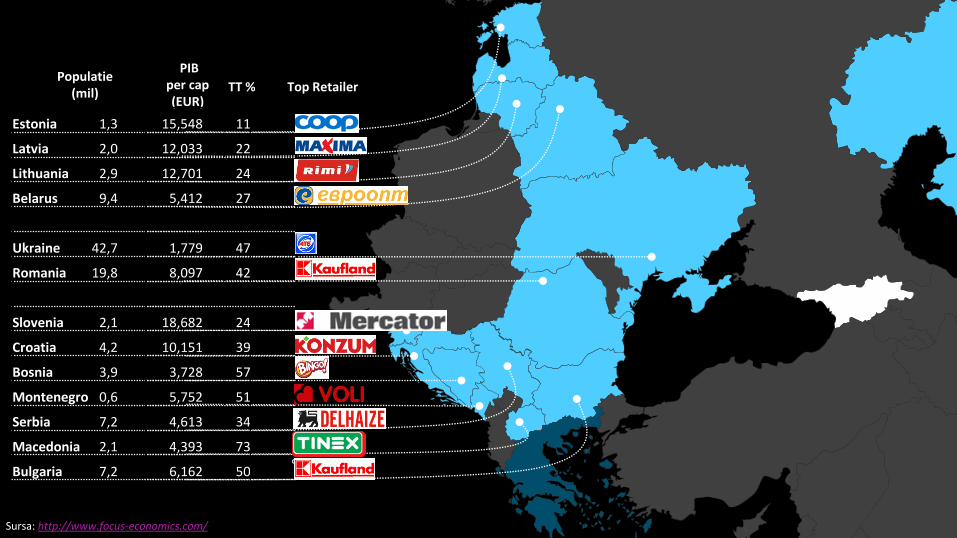

Estonia 1,3 15,548

Latvia 2,0 12,033

Lithuania 2,9 12,701

Belarus 9,4 5,412

Ukraine 42,7 1,779

Romania 19,8 8,097

Slovenia 2,1 18,682

Croatia 4,2 10,151

Bosnia 3,9 3,728

Montenegro 0,6 5,752

Serbia 7,2 4,613

Macedonia 2,1 4,393

Bulgaria 7,2 6,162

Populatie (mil)

PIB per cap (EUR)

Sursa: http://www.focus-economics.com/

11

22

24

27

47

42

24

39

57

51

34

73

50

TT % Top Retailer

5 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

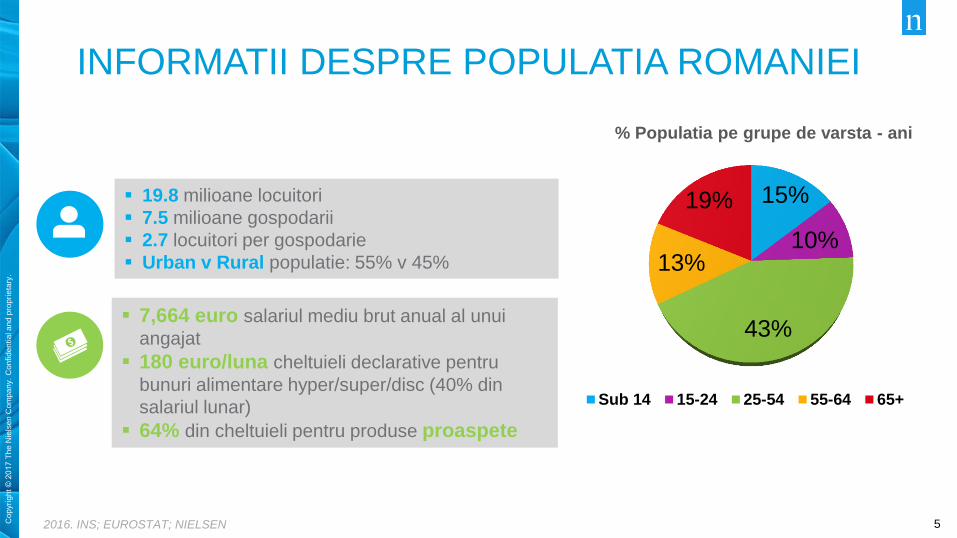

19.8 milioane locuitori

7.5 milioane gospodarii

2.7 locuitori per gospodarie

Urban v Rural populatie: 55% v 45%

15%

10%

43%

13%

19%

Sub 14 15-24 25-54 55-64 65+

% Populatia pe grupe de varsta - ani

7,664 euro salariul mediu brut anual al unui

angajat

180 euro/luna cheltuieli declarative pentru

bunuri alimentare hyper/super/disc (40% din

salariul lunar)

64% din cheltuieli pentru produse proaspete

2016. INS; EUROSTAT; NIELSEN

INFORMATII DESPRE POPULATIA ROMANIEI

6 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

INCREDEREA

CONSUMATORULUI

7 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

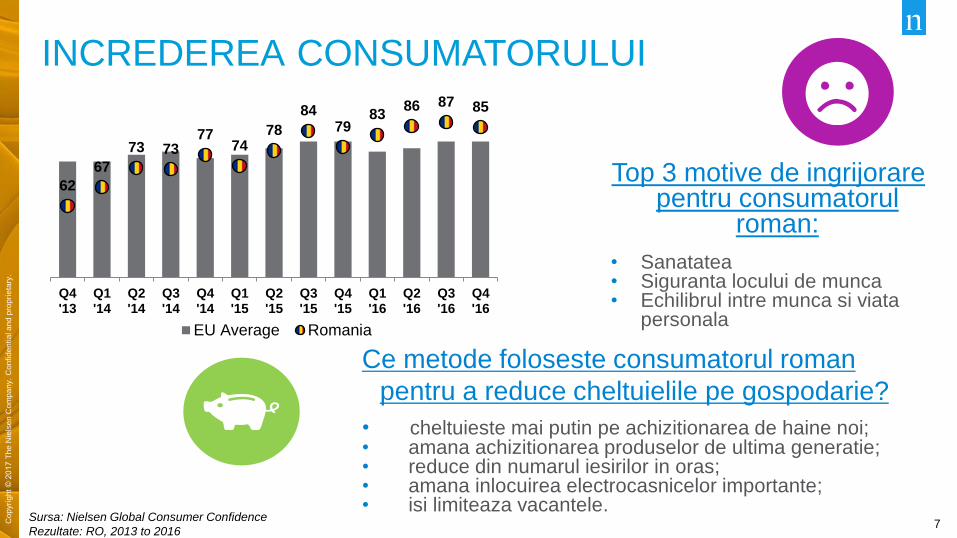

Top 3 motive de ingrijorare pentru consumatorul

roman: • Sanatatea • Siguranta locului de munca • Echilibrul intre munca si viata

personala

Ce metode foloseste consumatorul roman

pentru a reduce cheltuielile pe gospodarie?

• cheltuieste mai putin pe achizitionarea de haine noi; • amana achizitionarea produselor de ultima generatie; • reduce din numarul iesirilor in oras; • amana inlocuirea electrocasnicelor importante; • isi limiteaza vacantele.

Sursa: Nielsen Global Consumer Confidence

Rezultate: RO, 2013 to 2016

62

67

73 73 77

74 78

84 79

83 86 87 85

Q4'13

Q1'14

Q2'14

Q3'14

Q4'14

Q1'15

Q2'15

Q3'15

Q4'15

Q1'16

Q2'16

Q3'16

Q4'16

EU Average Romania

INCREDEREA CONSUMATORULUI

8 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

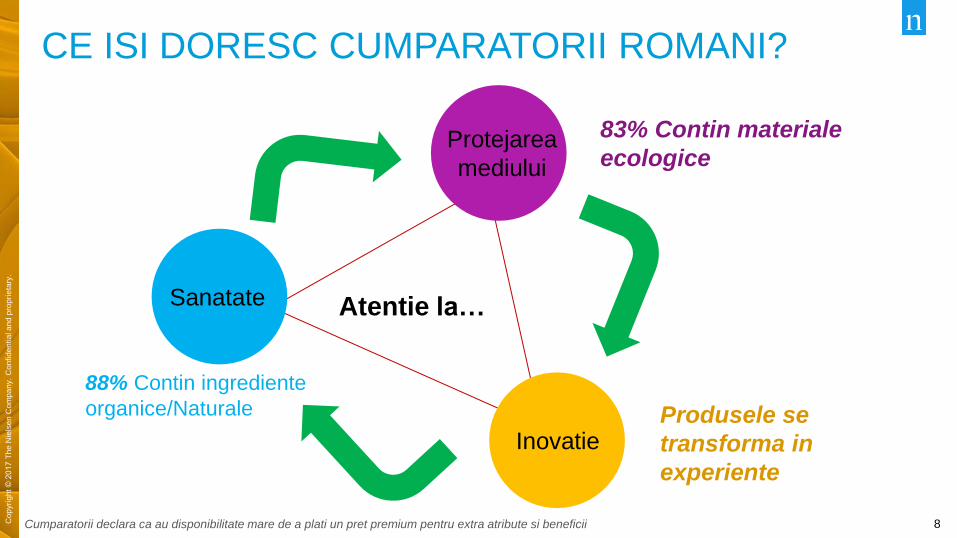

Protejarea

mediului

Inovatie

CE ISI DORESC CUMPARATORII ROMANI?

Sanatate

88% Contin ingrediente

organice/Naturale

83% Contin materiale

ecologice

Atentie la…

Produsele se

transforma in

experiente

Cumparatorii declara ca au disponibilitate mare de a plati un pret premium pentru extra atribute si beneficii

9 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

CUMPARATORUL

ROMAN

10 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

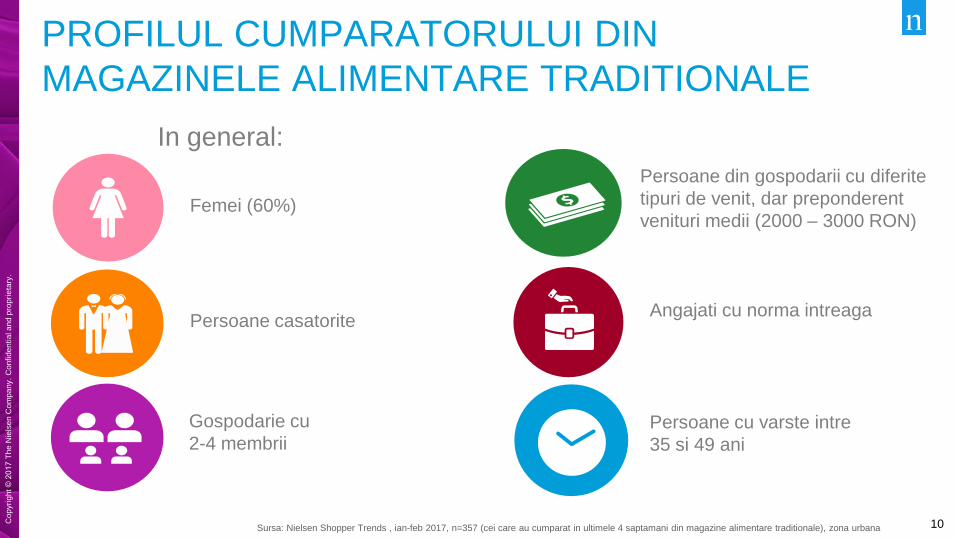

PROFILUL CUMPARATORULUI DIN

MAGAZINELE ALIMENTARE TRADITIONALE

Persoane casatorite

Gospodarie cu

2-4 membrii

Persoane din gospodarii cu diferite

tipuri de venit, dar preponderent

venituri medii (2000 – 3000 RON)

Angajati cu norma intreaga

Persoane cu varste intre

35 si 49 ani

Sursa: Nielsen Shopper Trends , ian-feb 2017, n=357 (cei care au cumparat in ultimele 4 saptamani din magazine alimentare traditionale), zona urbana

In general:

Femei (60%)

11 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

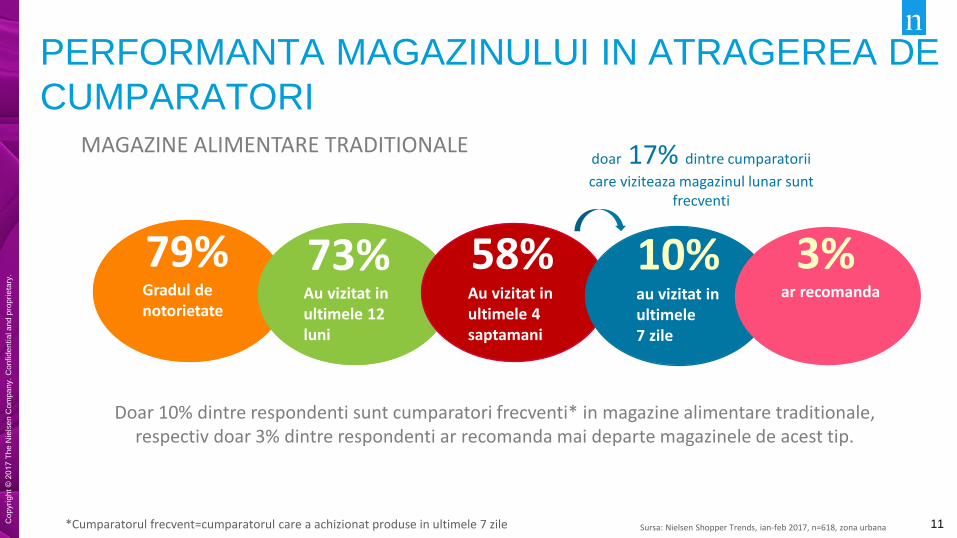

PERFORMANTA MAGAZINULUI IN ATRAGEREA DE

CUMPARATORI

52% 79% Gradul de notorietate

Doar 10% dintre respondenti sunt cumparatori frecventi* in magazine alimentare traditionale, respectiv doar 3% dintre respondenti ar recomanda mai departe magazinele de acest tip.

*Cumparatorul frecvent=cumparatorul care a achizionat produse in ultimele 7 zile Sursa: Nielsen Shopper Trends, ian-feb 2017, n=618, zona urbana

73% Au vizitat in ultimele 12 luni

58% Au vizitat in ultimele 4 saptamani

10% au vizitat in ultimele 7 zile

3% ar recomanda

doar 17% dintre cumparatorii

care viziteaza magazinul lunar sunt frecventi

MAGAZINE ALIMENTARE TRADITIONALE

12 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

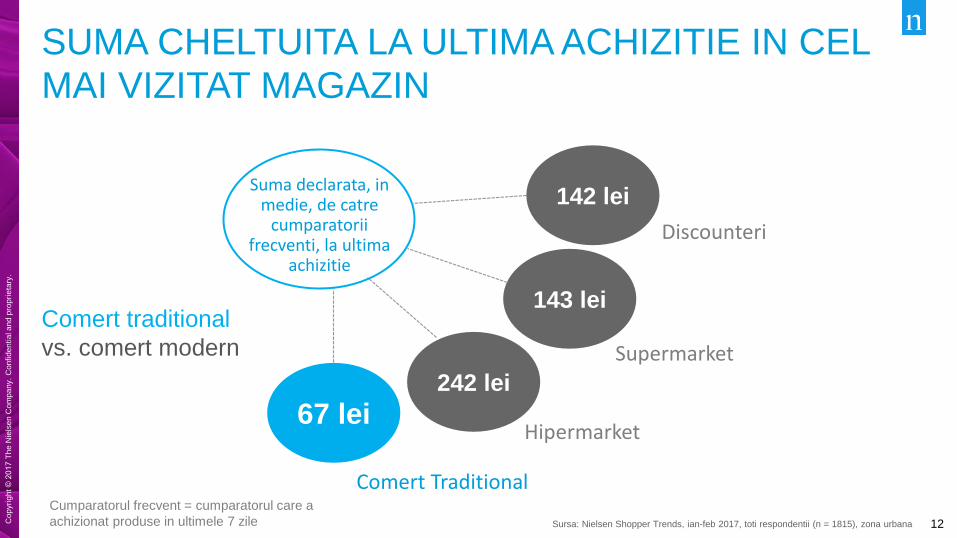

SUMA CHELTUITA LA ULTIMA ACHIZITIE IN CEL MAI VIZITAT MAGAZIN

Suma declarata, in medie, de catre

cumparatorii frecventi, la ultima

achizitie

67 lei

Comert Traditional

242 lei

Hipermarket

143 lei

142 lei

Discounteri

Supermarket

Cumparatorul frecvent = cumparatorul care a

achizionat produse in ultimele 7 zile Sursa: Nielsen Shopper Trends, ian-feb 2017, toti respondentii (n = 1815), zona urbana

Comert traditional

vs. comert modern

13 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

EVOLUTIA PIETEI

BUNURILOR DE

LARG CONSUM

14 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

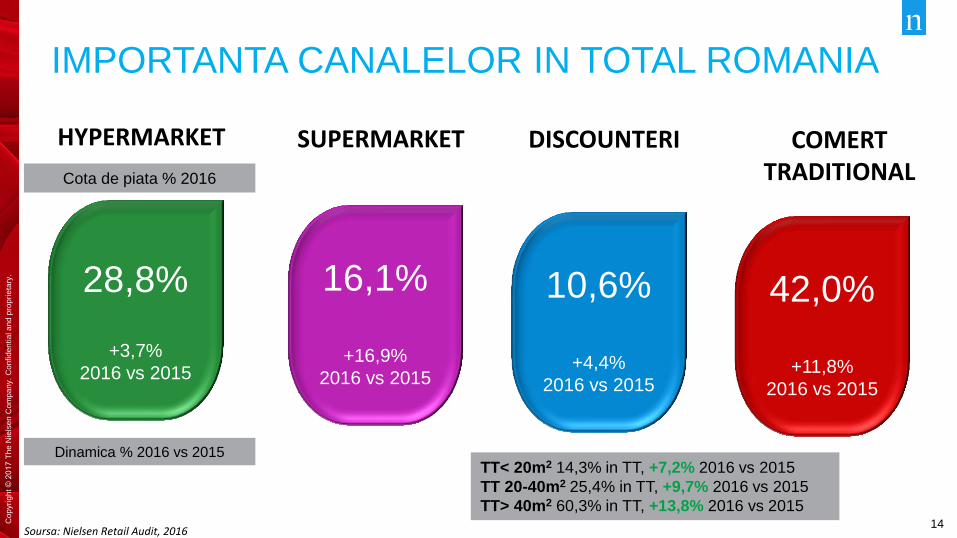

28,8%

+3,7%

2016 vs 2015

42,0%

+11,8%

2016 vs 2015

10,6%

+4,4%

2016 vs 2015

16,1%

+16,9%

2016 vs 2015

HYPERMARKET SUPERMARKET DISCOUNTERI COMERT TRADITIONAL

Soursa: Nielsen Retail Audit, 2016

Cota de piata % 2016

Dinamica % 2016 vs 2015

IMPORTANTA CANALELOR IN TOTAL ROMANIA

TT< 20m2 14,3% in TT, +7,2% 2016 vs 2015

TT 20-40m2 25,4% in TT, +9,7% 2016 vs 2015

TT> 40m2 60,3% in TT, +13,8% 2016 vs 2015

15 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

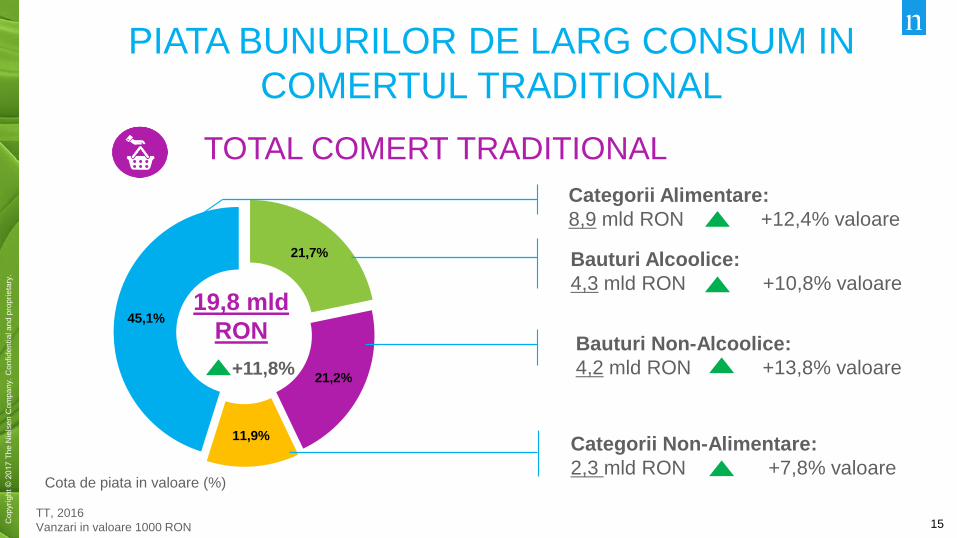

21,7%

21,2%

11,9%

45,1%

Categorii Alimentare:

8,9 mld RON +12,4% valoare

PIATA BUNURILOR DE LARG CONSUM IN

COMERTUL TRADITIONAL

Cota de piata in valoare (%)

19,8 mld

RON Bauturi Non-Alcoolice:

4,2 mld RON +13,8% valoare

Bauturi Alcoolice:

4,3 mld RON +10,8% valoare

Categorii Non-Alimentare:

2,3 mld RON +7,8% valoare

TOTAL COMERT TRADITIONAL

+11,8%

TT, 2016

Vanzari in valoare 1000 RON

16 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

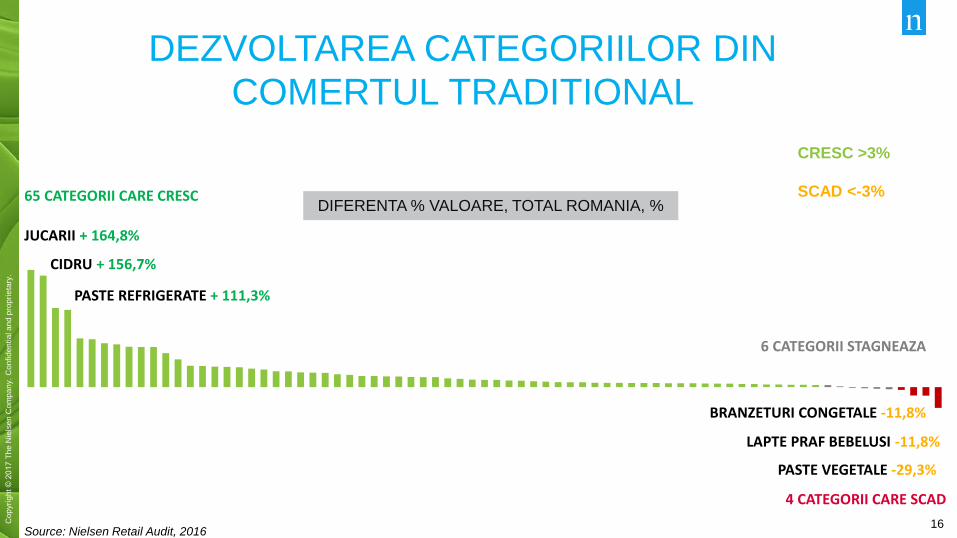

DEZVOLTAREA CATEGORIILOR DIN COMERTUL TRADITIONAL

Source: Nielsen Retail Audit, 2016

DIFERENTA % VALOARE, TOTAL ROMANIA, %

4 CATEGORII CARE SCAD

65 CATEGORII CARE CRESC

6 CATEGORII STAGNEAZA

JUCARII + 164,8%

CIDRU + 156,7%

PASTE VEGETALE -29,3%

LAPTE PRAF BEBELUSI -11,8%

BRANZETURI CONGETALE -11,8%

CRESC >3%

FLAT 3%<>-3%

SCAD <-3%

PASTE REFRIGERATE + 111,3%

17 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

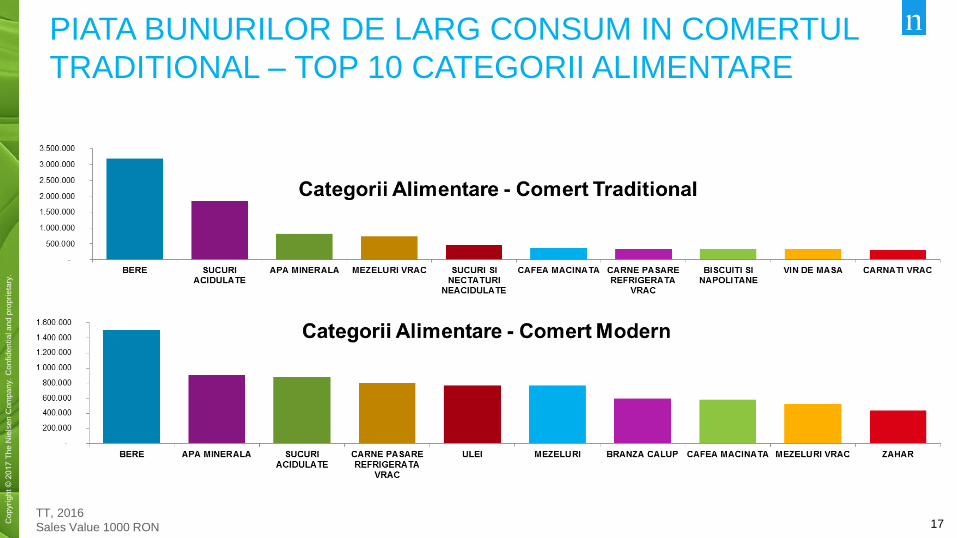

PIATA BUNURILOR DE LARG CONSUM IN COMERTUL

TRADITIONAL – TOP 10 CATEGORII ALIMENTARE

TT, 2016

Sales Value 1000 RON

18 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

TOP 5 CATEGORII - ALIMENTARE

1. BERE

- +11,6% crestere valoare 2016 vs

2015;

- Berea la PET cea mai vanduta;

- Cele mai bine vandute produse:

TIMISOREANA ORIGINAL 2.5L

PET si CIUCAS 2.5L PET.

2. SUCURI ACIDULATE

- +12,4% crestere valoare 2016 vs

2015;

- Cola si Portocale, cele mai

vandute arome;

- Cele mai bine vandute produse:

COCA COLA C 2.5L PET si

FANTA O 2.5L PET.

4. MEZELURI VRAC

- +5,1% crestere valoare 2016 vs

2015;

- Salam si Parizer cele mai

vandute mezeluri;

- Cele mai bine vandute produse:

PASTRAMA DE PORC si ELIT

SCARICICA AFUMATA.

3. APA MINERALA

- +16,8% crestere valoare 2016 vs

2015;

- Apa minerala carbogazoasa cea

mai vanduta;

- Cele mai bine vandute produse:

BORSEC NAT. CARBONATA

1.5L PET si BORSEC NAT.

PLATA 2L PET.

5. SUCURI SI NECTATURI

NEACIDULATE

- +22,6% crestere valoare 2016 vs

2015;

- Portocale si Piersica sunt cele

mai vandute arome;

- Cele mai bine vandute produse:

CAPPY PULPY PORTOCALE

11% 1.5L PET CON si CAPPY

PULPY PIERSICA 20% 1.5L PET

CON.

19 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

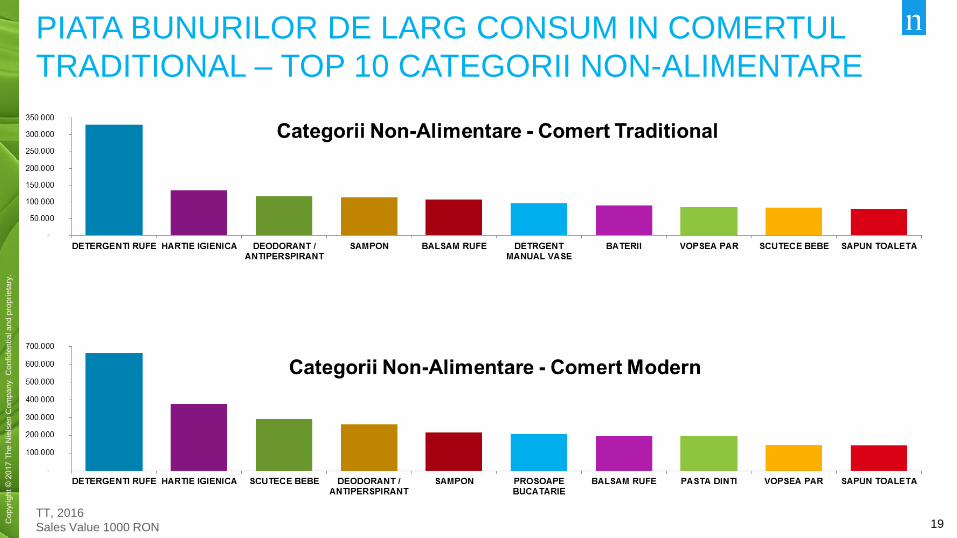

PIATA BUNURILOR DE LARG CONSUM IN COMERTUL

TRADITIONAL – TOP 10 CATEGORII NON-ALIMENTARE

TT, 2016

Sales Value 1000 RON

20 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

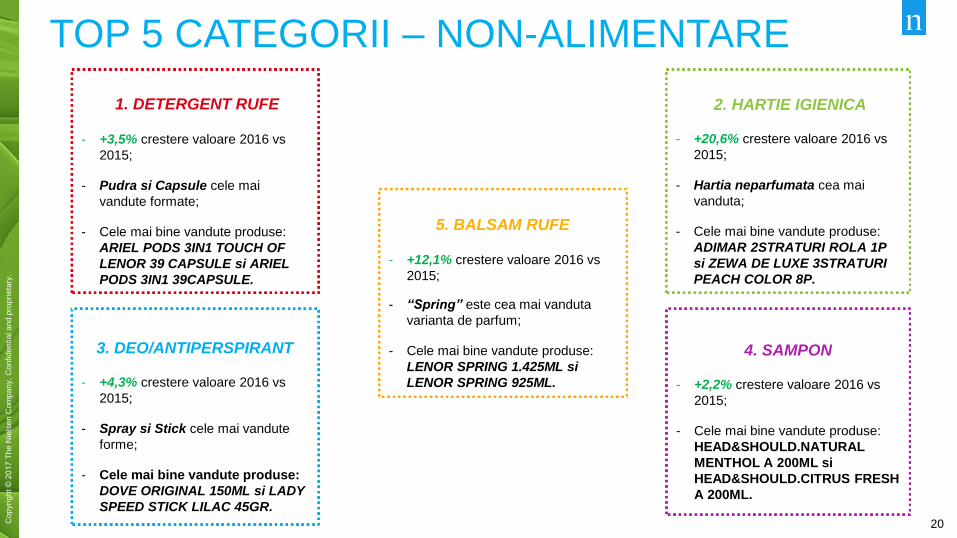

TOP 5 CATEGORII – NON-ALIMENTARE

1. DETERGENT RUFE

- +3,5% crestere valoare 2016 vs

2015;

- Pudra si Capsule cele mai

vandute formate;

- Cele mai bine vandute produse:

ARIEL PODS 3IN1 TOUCH OF

LENOR 39 CAPSULE si ARIEL

PODS 3IN1 39CAPSULE.

2. HARTIE IGIENICA

- +20,6% crestere valoare 2016 vs

2015;

- Hartia neparfumata cea mai

vanduta;

- Cele mai bine vandute produse:

ADIMAR 2STRATURI ROLA 1P

si ZEWA DE LUXE 3STRATURI

PEACH COLOR 8P.

4. SAMPON

- +2,2% crestere valoare 2016 vs

2015;

- Cele mai bine vandute produse:

HEAD&SHOULD.NATURAL

MENTHOL A 200ML si

HEAD&SHOULD.CITRUS FRESH

A 200ML.

3. DEO/ANTIPERSPIRANT

- +4,3% crestere valoare 2016 vs

2015;

- Spray si Stick cele mai vandute

forme;

- Cele mai bine vandute produse:

DOVE ORIGINAL 150ML si LADY

SPEED STICK LILAC 45GR.

5. BALSAM RUFE

- +12,1% crestere valoare 2016 vs

2015;

- “Spring” este cea mai vanduta

varianta de parfum;

- Cele mai bine vandute produse:

LENOR SPRING 1.425ML si

LENOR SPRING 925ML.

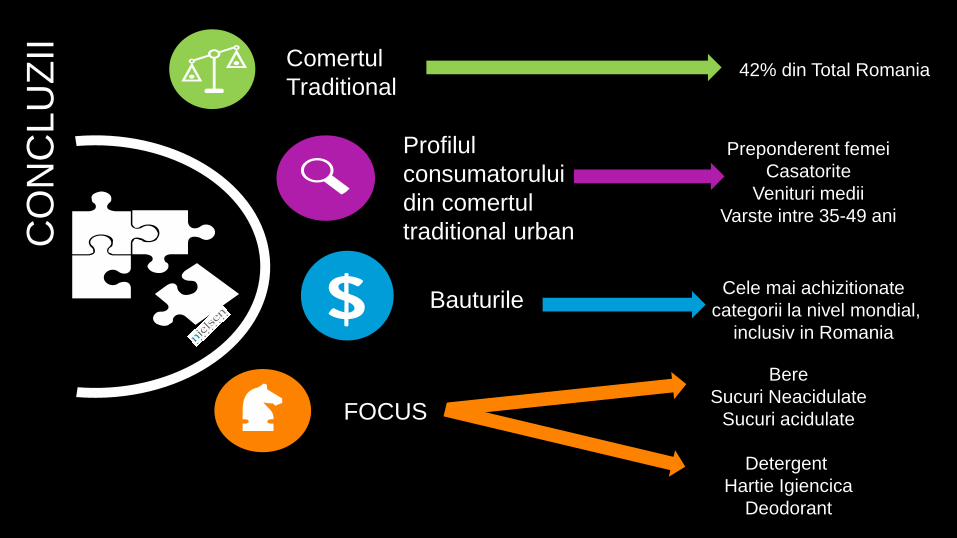

Comertul

Traditional

Profilul

consumatorului

din comertul

traditional urban

FOCUS

CO

NC

LU

ZII

Bauturile

42% din Total Romania

Bere

Sucuri Neacidulate

Sucuri acidulate

Preponderent femei

Casatorite

Venituri medii

Varste intre 35-49 ani

Cele mai achizitionate

categorii la nivel mondial,

inclusiv in Romania

Detergent

Hartie Igiencica

Deodorant

Copyright © 2017 The Nielsen Company. Confidential and proprietary.

The Science Behind What’s Next

Cristiana Pambuccian

Senior Account Executive

Retailers Services

Tel: +4(0)735 875 233

23 Cop

yri

gh

t ©

20

17

Th

e N

iels

en

Com

pa

ny.

Co

nfid

en

tia

l a

nd

pro

pri

eta

ry.

SOURCES

• Nielsen Retail Audit data

• Nielsen Global Survey of Consumer Confidence &

Spending Intentions, Q4 2016

• Nielsen Global Survey PREMIUMIZATION

• Nielsen Retail Hot Buttons

• www.insse.ro

• http://www.focus-economics.com/

• International Monetary Fund. World Economic outlook,

April 2016