Nr. 138 / 27.12.2013

RAPORT DE EVALUARE

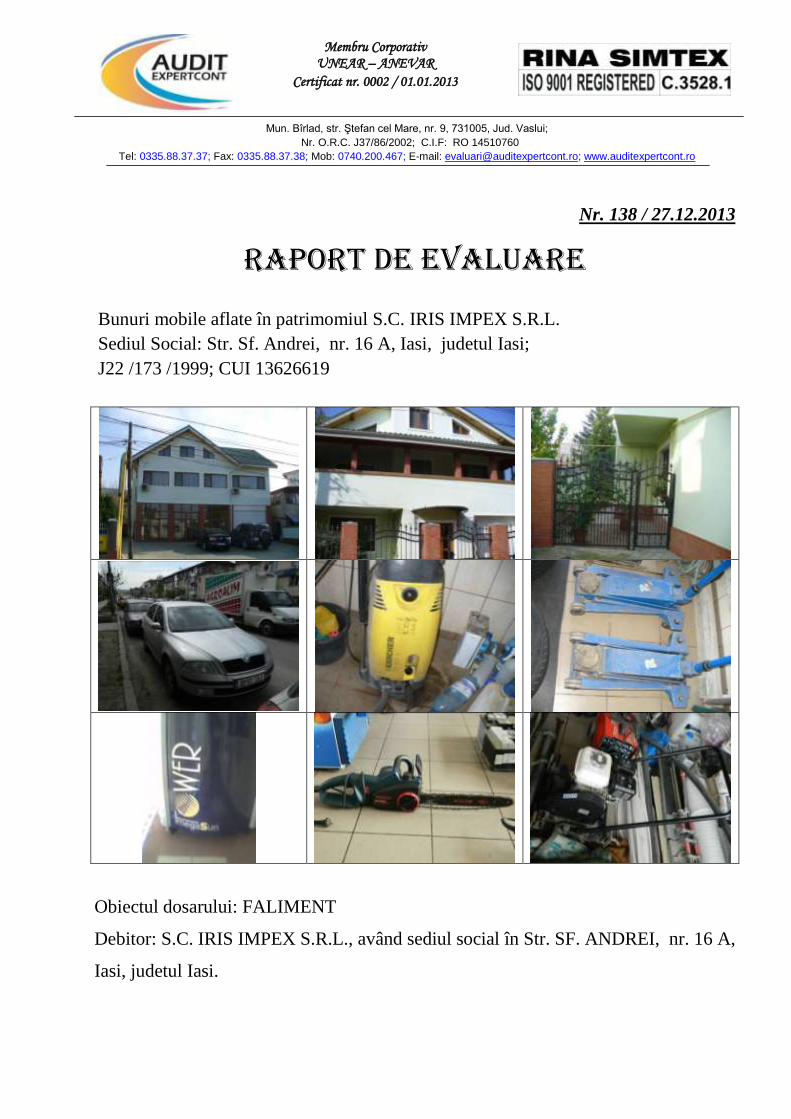

Bunuri mobile aflate în patrimomiul S.C. IRIS IMPEX S.R.L.

Sediul Social: Str. Sf. Andrei, nr. 16 A, Iasi, judetul Iasi;

J22 /173 /1999; CUI 13626619

Obiectul dosarului: FALIMENT

Debitor: S.C. IRIS IMPEX S.R.L., având sediul social în Str. SF. ANDREI, nr. 16 A,

Iasi, judetul Iasi.

Mun. Bîrlad, str. Ştefan cel Mare, nr. 9, 731005, Jud. Vaslui;

Nr. O.R.C. J37/86/2002; C.I.F: RO 14510760

Tel: 0335.88.37.37; Fax: 0335.88.37.38; Mob: 0740.200.467; E-mail: [email protected]; www.auditexpertcont.ro

Membru Corporativ UNEAR – ANEVAR

Certificat nr. 0002 / 01.01.2013

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

2

Către,

SOLVENS S.P.R.L. Iasi

Vă înaintăm raportul de evaluare solicitat, pentru evaluarea patrimoniului

societătii debitoare S.C. IRIS IMPEX S.R.L. cu sediul social în Str. Sf. Andrei, nr.

16 A, judetul Iasi, înmatriculată la Registrul Comerţului Oficiul Iasi sub număru J22

/173 /1999; CUI 13626619, prin LICHIDATOR JUDICIAR SOLVENS S.P.R.L. cu

sediul ales, localitatea Iasi, str. T. Vladimirescu nr.87, sc.B, ap.1, parter, judetul Iași.

Datele, informaţiile şi valorile reflectate în procesul de analiză şi diagnostic,

cât şi cele determinate în procesul de evaluare la data de referinţă a evaluării, au

condus la următoarele concluzii:

Bun evaluat Valoare Adoptata

RON EURO

Bunuri Imobile

Sp. birouri si administrative 2.688.700 RON 602.900 € Bunuri Mobile

Skoda Octavia 19.105 RON 4.284 €

Solar Megasun 16.762 RON 3.759 €

Cutie Fise 271 RON 61 €

Centrala ISOFAST 2.552 RON 572 €

Motopompa KOSHIN 21 RON 5 €

Grinda extensibila 4.049 RON 908 €

Motofierastrau 571 RON 128 €

Panou metalic 3/1=3 mp 338 RON 76 €

Slefuitor beton 3.216 RON 721 €

Carucior 2400 VGIS 1.052 RON 236 €

Firma luminoasa 0 RON 0 €

Aparat de spalat cu jet 1.428 RON 320 €

Valoarea bunurilor patrimoniale supuse evaluării, recomandată de evaluator

este de 2.738.065 lei (613.969 €) sumă ce nu include T.V.A.

Declar pe propria răspundere că toate investigaţiile şi analizele au fost

efectuate personal de către Expert Evaluator Autorizat Munteanu Ciprian Costel,

toate valorile sunt calculate în valoare constantă a monedei naţionale la data de

referinţă a raportului, iar valorile determinate nu au fost influenţate de onorariul

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

3

solicitat, evaluatorul nu are nici un interes actual sau viitor în proprietatea ce face

obiectul prezentului raport de evaluare sau în transferarea patrimoniului societăţii

comerciale S.C. IRIS IMPEX S.R.L., Str. Sf. Andrei, nr. 16 A, Huşi, jud. Vaslui.

Evaluatorul îşi asumă integral răspunderea asupra tuturor afirmaţiilor personale

din raportul de evaluare. Datele şi informaţiile preluate din surse ce nu au putut fi

verificate personal de evaluator sunt menţionate expres în text.

Afirmaţiile susţinute în prezentul raport sunt corecte şi reale, după ştiinţa

expert-evaluatorului.

Cu stima

S.C. Audit Expertcont S.R.L.

Membru corporativ U.N.E.A.R. – ANEVAR

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

4

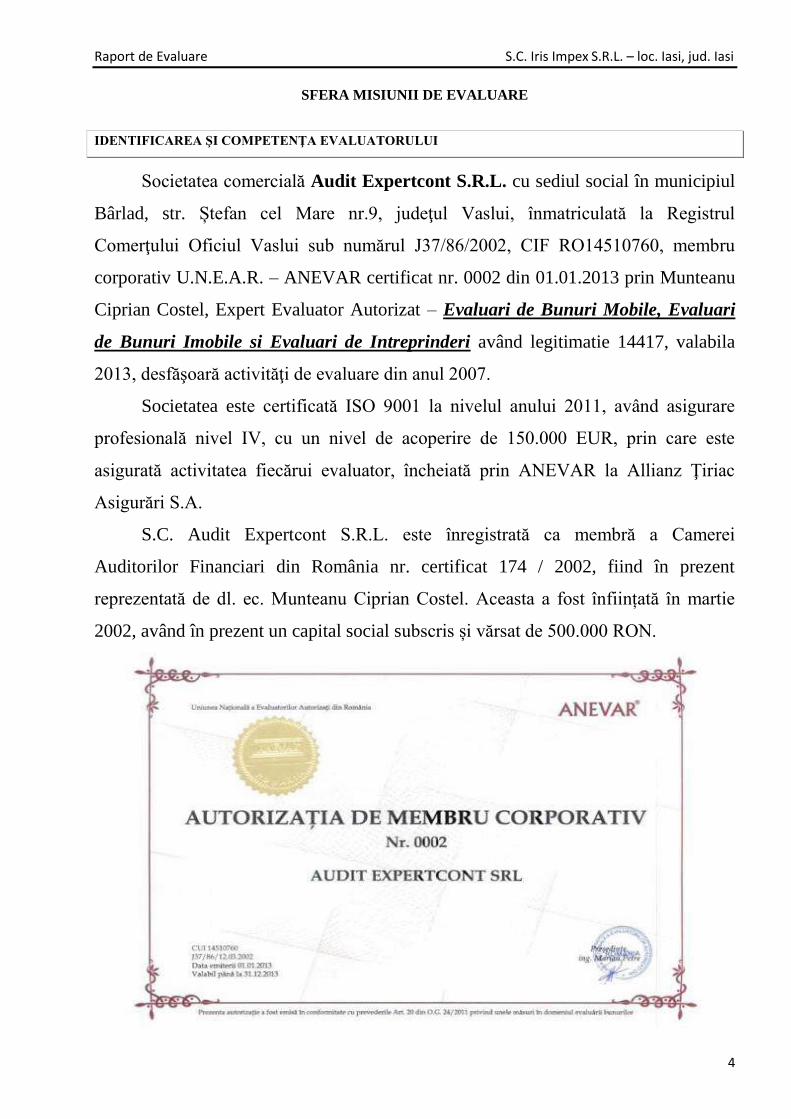

SFERA MISIUNII DE EVALUARE

IDENTIFICAREA ŞI COMPETENŢA EVALUATORULUI

Societatea comercială Audit Expertcont S.R.L. cu sediul social în municipiul

Bârlad, str. Ștefan cel Mare nr.9, judeţul Vaslui, înmatriculată la Registrul

Comerţului Oficiul Vaslui sub numărul J37/86/2002, CIF RO14510760, membru

corporativ U.N.E.A.R. – ANEVAR certificat nr. 0002 din 01.01.2013 prin Munteanu

Ciprian Costel, Expert Evaluator Autorizat – Evaluari de Bunuri Mobile, Evaluari

de Bunuri Imobile si Evaluari de Intreprinderi având legitimatie 14417, valabila

2013, desfăşoară activităţi de evaluare din anul 2007.

Societatea este certificată ISO 9001 la nivelul anului 2011, având asigurare

profesională nivel IV, cu un nivel de acoperire de 150.000 EUR, prin care este

asigurată activitatea fiecărui evaluator, încheiată prin ANEVAR la Allianz Ţiriac

Asigurări S.A.

S.C. Audit Expertcont S.R.L. este înregistrată ca membră a Camerei

Auditorilor Financiari din România nr. certificat 174 / 2002, fiind în prezent

reprezentată de dl. ec. Munteanu Ciprian Costel. Aceasta a fost înființată în martie

2002, având în prezent un capital social subscris și vărsat de 500.000 RON.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

5

TRIBUNALUL IASI Dosar nr. 11527/99/2011

DEBITOR: S.C. IRIS IMPEX S.R.L.

RAPORT DE EVALUARE

S.C. Audit Expertcont S.R.L. membru corporativ U.N.E.A.R. – ANEVAR

certificat nr. 0002 din 01.01.2013 prin Munteanu Ciprian Costel, Expert Evaluator

Autorizat Proprietati Imobiliare si Bunuri Mobile având legitimatie 14417, valabila

2013, numită pentru a efectua raportul de evaluare în cauza ce face obiectul dosarului

nr. 11527/99/2011vă aduce la cunoştinţă următoarele:

1. PĂRTILE ÎN DOSAR

Debitoare: S.C. IRIS IMPEX S.R.L.

2. OBIECTUL RAPORTULUI

Evaluarea bunurilor imobile si mobile prezentate, aflate în patrimoniul

debitoarei S.C. IRIS IMPEX S.R.L. cu sediul social în Str. Sf. Andrei, nr. 16 A, loc.

Iasi, jud. Iasi, înmatriculată la Registrul Comerţului Oficiul Iasi sub numărul

J22 /173 /1999; CUI 13626619, la valoarea de piaţă.

3. ALTE EXPERTIZE JUDICIARE EFECTUATE

În cauză nu s-au mai efectuat expertize tehnice judiciare de aceeaşi specialitate.

4. BAZA LEGALĂ

Dosarul cauzei, nr. 11527/99/2011;

Legea nr. 85/2006 modificată, privind procedura insolvenţei.

5. DATA ESTIMARII VALORII

La baza efectuarii evaluarii au stat informaţiile privind nivelul preţurilor

corespunzătoare lunii decembrie2013, dată la care se consideră valabile ipotezele

luate în considerare şi valorile estimate de expertul evaluator (data evaluării).

Evaluarea a fost realizată în data de 27.12.2013, care este şi data raportului.

6. MONEDA RAPORTULUI

Conform destinaţiei raportului, opinia finală a evaluării va fi prezentată în

RON si EURO.

Exprimarea în valută a opiniei finale o considerăm adecvată doar atâta vreme

cât principalele premize care au stat la baza evaluarii nu suferă modificari

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

6

semnificative (nivelul riscurilor asociate unei investitii similare, cursul de schimb şi

evoluţia acestuia comparativ cu puterea de cumpărare şi cu nivelul tranzacţiilor de pe

piaţa specifică etc.)

Estimarea valorii în EUR s-a făcut având în vedere cursul de schimb utilizat

pentru transpunerea în valută, respectiv 4,4597 lei/€;

7. MODALITĂTI, DE PLATĂ

Valoarea exprimată ca opinie în prezentul raport reprezintă suma care urmează

a fi platită integral la data evaluării fără a lua în calcul condiţii de plată deosebite

(rate, leasing etc.)

8. DESFĂŞURAREA EXPERTIZEI

După primirea solicitării, în cauza ce formează dosarul nr. 11527/99/2011, am

luat legătura cu lichidatorul judiciar - SOLVENS S.P.R.L. Iasi, reprezentat prin

domnul Apostul Dumitru, cu care am purtat discuţii organizatorice despre

desfăşurarea acţiunii de inspecţie a patrimoniului debitoarei. In data 27.12.2013,

expertul evaluator s-a deplasat în loc. Iasi, str. Sf. Andrei nr.16, judeţul Iasi, unde

debitoarea S.C. IRIS IMPEX S.R.L., deține bunurile imobile si mobile prezentate mai

sus.

Pe baza documentelor puse la dispoziţie, s-a procedat la identificarea şi

inspectarea bunurilor aflate in patrimoniul debitoarei. Constatările făcute în ceea ce

priveşte starea generală actuală, concretizate în determinarea valorilor de piaţă sunt

detaliate în fişele anexă la prezentul raport. Procedura de evaluare este conformă cu

recomandările Corpului Experţilor Tehnici din România şi Standardele Internationale

de Evaluare – IVS - 2011.

8.1. DEFINITIA VALORII ESTIMATE

În elaborarea raportului de evaluare s-a ţinut cont de de scopul evaluării,

tipul proprietăţilor şi de recomandările standardelor ANEVAR:

IVS – Cadru general;

IVS 101 – Sfera misiunii de evaluare;

IVS 102 – Implementare;

IVS 103 – Raportarea evaluării;

IVS 230 – Drepturi asupra proprietăţii imobiliare;

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

7

IVS 310 – Evaluări ale drepturilor asupra proprietăţii imobiliare pentru

garantarea împrumutului.

Având în vedere specificul proprietăţii, posibilităţile de dezvoltare viitoare şi

factorii de risc asumaţi în aplicarea metodei, s-a putut proceda la estimarea unei

„valori juste pe ipoteza continuităţii activităţii” utilizabile pentru scopul exprimat,

definită conform standardelor ANEVAR, similare cu standardele internaţionale de

evaluare IVS - 2011:

Valoarea de piata este suma estimata pentru care un activ ar putea fi schimbat,

la data evaluarii, între un cumparator hotarât sa vânda într-o tranzactie libera, dupa un

marketing adecvat, în care fiecare a tranzactionat în cunostinta de cauza, prudent si

fara constrângere.

Valoarea justa este suma pe care un active ar putea fi schimbat sau o datorie

decontata, de buna voie, între doua parti aflate în cunostinta de cauza, în cadrul unei

tranzactii cu pretul determinat obiectiv.

Valoarea de lichidare reprezinta suma ce poate fi obtinuta daca afacerea este

lichidata si activele sunt vandute bucata cu bucata

Valoarea amortizabila Costul activului sau o alta valoare substituita costului

(în situatiile financiare) din care s-a scazut valoarea reziduala.

Valoarea reziduala este valoarea neta pe care o întreprindere estimeaza ca o va

obtine pentru un active la sfârsitul duratei de viata utila a cestuia, dupa deducerea

prealabila a costurilor de cedare estimate.

Valoarea de piata pentru utilizarea existenta, este suma estimata pentru care

un activ ar putea fi schimbat la data evaluarii, pe baza ipotezei de continuare a

utilizarii actuale, dar presupunând ca activul este liber/neocupat, între un cumparator

hotarât sa cumpere si un vânzator hotarât sa vânda, într-o tranzactie libera, dupa un

marketing adecvat, în care fiecare a actionat în cunostinta de cauza, prudent si fara

constrângere.

Valoarea de piata pentru utilizarea alternativa, poate fi definita ca fiind

valoarea cu cea mai buna utilizare, alta decât cea prezenta, respectiv cea intentionata

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

8

sau cea care ar corespunde unei redezvoltari de catre proprietarul activului, de

societatea de dezvoltare imobiliara sau de catre ocupantul presupus.

Valorile negative apar atunci când activele imobiliare, care constituie subiect

al unor obligatii contractuale, fizice, legale sau financiare, genereaza un cash flow

negativ, real sau ipotetic, sau necesita lucrari substantiale de remediere. Aceste active

devin astfel o datorie sau o valoare negativa.

Costul de înlocuire net (CIN), este o procedura de evaluare folosita în

stabilirea valorii pentru utilizarea existenta în cazul proprietatilor specializate, care se

vând foarte rar sau niciodata, altfel decat parti ale unei afaceri. Aceasta nu este o

metoda derivata din piata, desi unele analize, care stau la baza unor estimari ale

valorii de piata, se bazeaza pe date derivate din analiza CIN al vânzarilor instalatiilor

de productie. În absenta unor date de piata, CIN este adoptat ca substitut al analizei

de piata. Prin urmare, este nepotrivita utilizarea CIN pentru proprietati detinute ca

investitii sau care constituie un surplus fata de necesitatile de exploatare ale

companiei.

Pentru stabilirea costului de înlocuire net din costul brut, sau mai bine zis din

valoarea de înlocuire, este de analizat deprecierea care afecteaza activul în stabilirea

valorii ramase actualizate.

Deprecierea, sau marimea uzurii fizice, este o micsorare a valorii rezultata

din trecerea timpului si de utilizarea trecuta si poate fi marimea probabila a costului

viitor de utilizare comparativ cu un bun similar modern substitut.

Deprecierera functionala este o analiza ce presupune adecvarea bunului

pentru utilizarea curenta si pentru perspectiva continuarii acesteia, sau pentru

utilizarea în alte scopuri.

Deprecierea strategica, este analizata ca urmare a unei decizii luate în cadrul

afacerii facând astfel cladirea improprie desfasurarii afacerii. Aceasta sitatie poate

afecta partial sau integral un proces integrant, chiar daca bunurile ar avea valoare

pentru o alta întrebuintare sau chiar pentru proprietarul actual, daca decizia respectiva

nu ar fi fost luata.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

9

Deprecierea legata de reglementarile de mediu, presupune o analiza pentru

utilizarea existenta în contextul reglementarilor actuale sau celor anticipate, la nivel

local, national si supranational, de decrete, directive si / sau de controlul asupra

poluarii si de politicile de administrare a deseurilor.

Durata de viata utila este perioada de timp de-a lungul caruia un activ

asteapta sa fie utilizat de catre o entitate

Proprietate cu piaţă limitată - proprietatea care, din cauza condiţiilor de piaţă,

a unor caracteristici unice sau altor factori, atrage un număr relativ mic de

cumpărători potenţiali.

8.2. ETAPELE PARCURSE PENTRU EVALUARE:

- documentarea asupra bunurilor supuse evaluării;

- verificarea existenţei fizice şi inspectarea bunurilor supuse evaluării;

- verificarea stării fizice şi funcţionale a flecărui bun, unde a fost cazul;

- analiza informaţiilor culese;

- evaluarea bunurilor tinând cont de starea fizico-functională şi de pretul pietei;

8.3. EVALUAREA PROPRIETĂTII

Inspecţia bunurilor a fost efectuată în data de 27.12.2013 de către expert

evaluator Munteanu Ciprian Costel, reprezentantul societăţii de evaluare, în prezenţa

lichidatorului şi reprezentanţilor acestuia respectiv a reprezentantului SC Iris Impex

SRL. Au fost preluate informaţii referitoare la patrimoniul evaluat, au fost realizate

fotografii ale bunurilor mobile supuse evaluarii.

Nu s-au realizat investigaţii privind eventualele contaminari ale bunurilor şi nu

au fost inspectate părţile ascunse ale acestora.

Informaţiile utilizate au fost:

Istoricul bunurilor şi utilizarea actuală;

Informaţii privind piaţa locală si nationala (preţurile ale bunurilor etc.);

Alte informaţii necesare existente în bibliografia de specialitate.

8.3.1. Valabilitate

Prezentul raport de evaluare a fost realizat pe baza informaţiilor furnizate de

lichidator, corectitudinea şi precizia datelor furnizate fiind responsabilitatea acestuia.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

10

În conformitate cu uzanţele din România valorile estimate de evaluator sunt

valabile la data prezentată în raport şi încă un interval de timp limitat după această

dată, în care condiţiile specifice nu suferă modificări semnificative care pot afecta

opiniile estimate.

Opinia expertului-evaluator trebuie analizată în contextul economic general

respectiv luna decembrie2013, când are loc operaţiunea de evaluare, stadiul de

dezvoltare al pieţei specifice şi scopul prezentului raport. Dacă acestea se modifică

semnificativ în viitor evaluatorul nu este responsabil decât în limita informaţiilor

valabile şi cunoscute de acesta la data evaluării.

8.3.2. Conceptul de cea mai bună utilizare reprezintă alternativa de utilizare a

proprietăţii selectată din diferite variante posibile care va constitui

baza de pornire şi va genera ipotezele de lucru necesare aplicării

metodelor de evaluare în capitolele următoare ale lucrării.

Relaţiile dintre comportamentul economic şi evaluare sunt evidente pentru

pieţele imobiliare. Cunoaşterea şi înţelegerea comportamentului pieţei sunt esenţiale

pentru conceptul de cea mai bună utilizare. Când scopul unei evaluări este estimarea

valorii de piaţă, analiza celei mai bune utilizări identifică cea mai profitabila

utiliazare competitiva in care poate fi pusa proprietatea. Prin urmare "cea mai buna

utilizare -C.M.B.U. este un concept fundamentat de piaţă.

Cea mai probabilă utilizare a proprietăţii care este fizic posibilă, justificată.

adecvat, permisă legal fezabilă financiar și care conduce la cea mai mare valoare a

proprietății evaluate.

8.3.3. Utilitatea

Criteriul esenţial în evaluarea oricărei proprietăţi imobiliare sau mobiliare este

utilitatea. Procedurile utilizate în procesul de evaluare au ca obiectiv comun definirea

şi cuantificarea gradului de utilitate a proprietăţii evaluate.

Utilitatea este mai degrabă un termen relativ sau comparativ şi nu un criteriu

absolut. În mod esenţial, evaluarea proprietăţii este influenţată de modul în care

proprietatea este utilizată şi ar fi tranzacţionată în mod normal pe piaţă.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

11

O proprietate individuală poate avea o valoare adiţională sau specială, peste

valoarea sa privită ca entitate separată, ca rezultat al asocierii sale fizice sau

funcţionale cu o proprietate deţinută de alţii sau al atractivităţii pentru un cumpărător

care are interese speciale. Mărimea unei astfel de valori aditionale sau speciale este,

în general mod separat de valoarea de piaţă.

8.3.4. Ipoteze:

Aspectele juridice se bazeaza exclusiv pe informaţiile şi documentele

furnizate de lichidator judiciar SOLVENS S.P.R.L. ale societăţii comerciale

S.C. IRIS IMPEX S.R.L., fiind prezentate fără a se întreprinde verificări sau

investigaţii suplimentare. Dreptul de proprietate este considerat valabil si

marketabil;

Nu am inspectat acele părţi care sunt acoperite, neexpuse sau

inaccesibile, acestea fiind considerate în stare tehnică corespunzătoare sau

nu, după caz. Nu-mi pot exprima opinia asupra starii tehnice a părţilor

neinspectate şi acest raport nu trebuie înţeles ca ar valida integritatea

structurii

Presupunem că nu există niciun fel de contaminanţi iar costul

activităţilor de decontaminare nu afectează valoarea; nu am fost informati de

nici o inspectie sau raport care să indice prezenţa contaminanţilor sau a

materialelor periculoase;

Expertul evaluator consideră că presupunerile efectuate la aplicarea

metodelor de evaluare au fost rezonabile în lumina faptelor ce sunt

disponibile la data evaluarii;

Situaţia actuală a patrimoniului şi scopul prezentei evaluări au stat la

baza selectării metodelor de evaluare utilizate şi a modalităţilor de aplicare a

acestora, pentru ca valorile rezultate să conducă la estimarea celei mai

probabile valori a proprietăţii;

S-a avut în vedere în mod deosebit posibilitatea valorificării imediate a

bunurilor mobile;

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

12

Lichidatorul este răspunzător de corelarea/corespondenţa datelor de

identificare juridică cu cele contabile şi faptice din teren cu privire la subiect

prezentate evaluatorului;

Evaluatorul a utilizat în estimarea valorii numai informaţiile pe care le-a

avut la dispoziţie existând posibilitatea existenţei şi a altor informaţii de care

evaluatorul nu avea cunostintă.

8.3.5. Conditii limitative:

Valorile estimate sunt valabile atât timp cât condiţiile în care s-a realizat

evaluarea (starea pieţei, nivelul cererii şi ofertei, inflaţie, evoluţia cursului de

schimb etc.) nu se modifica semnificativ. Pe pieţe valorile pot evolua

ascendent sau descendent odată cu trecerea timpului şi variaţia lor în raport

cu cursul valutar nu este liniară);

Orice alocare de valori pe componente este valabilă numai în cazul utilizării

prezentate în raport. Valorile separate alocate nu trebuie folosite în legatură

cu o altă evaluare şi sunt invalide dacă sunt astfel utilizate;

Orice valori estimate în raport se aplică întregii proprietăţi şi orice divizare

sau distribuire a valorii pe interese fracţionate va invalida valoarea estimată,

în afara cazului în care o astfel de distribuire a fost prevazută în raport;

Intrarea în posesia unei copii a acestui raport nu implică dreptul de publicare

a acestuia, nici prezentul raport, nici părţi ale sale (în special concluzii

referitor la valori, identitatea evaluatorului) nu trebuie publicate sau

mediatizate fără acordul prealabil al evaluatorului.

8.4. EVALUAREA BUNURILOR DIN PATRIMONIU

Aspectul practic al evaluării pleacă în primul rând de la estimarea valorii de

înlocuire a bunurilor supuse evaluării, pe baza rezultatelor obţinute în urma

identificării şi inventarierii, prin care s-au stabilit: natura bunurilor analizate,

domeniul de utilizare, familia / generaţia constructivă, caracteristicile tehnico-

funcţionale principale, precum şi nivelul de comercializare.

Cel de-al doilea aspect practic al evaluării constă în estimarea gradului de

uzură fizică efectivă, ca expresie procentuală a deprecierii bunurilor de evaluat,

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

13

respectiv pierderea din valoare, rezultată din utilizare, din trecerea timpului sau din

neadecvarea datorată schimbărilor tehnologice sau ale pieţei.

Valorile de înlocuire (CIB) au fost preluate de la producătorii sau dealerii

bunurilor mobile asimilabile celor evaluate. În urma verificărilor s-a constatat o uzură

reală, fizică şi funcţională, a bunurilor supuse evaluării.

Procesul de uzare reprezintă un fenomen complex de natură fizico-chimică ce

are ca efect principal modificarea caracteristicilor dimensionale şi de formă precum şi

a stării iniţiale a suprafeţelor, precum şi a caracteristicilor constructive şi funcţionale

ale unui sistem tehnic (instalaţie, mecanism, sistem de calcul etc.).

Uzura este inevitabilă, fiind rezultatul acţiunii frecării, al fenomenelor chimice

şi electrochimice, ea fiind condiţionată de calitatea materialelor, de felul prelucrării

suprafeţelor în frecare, de tratamentul aplicat, de respectarea prescripţiilor de

exploatare şi întreţinere etc.

Deprecierea funcţională (tehnologică) este definită ca fiind pierderea de

valoare sau utilitatea iniţială a unei proprietăţi, din cauza ineficienţelor sau

inadecvărilor caracteristice proprietăţii însăşi, atunci când este comparată cu o

proprietatea mai eficientă sau cu una mai puţin costisitoare, pe care a dezvoltat-o

noua tehnologie. Se estimează o depreciere de 50-60% pe considerentul că în prezent

bunurile mobile fabricate din aceeaşi gamă prezintă îmbunătăţiri majore în ceea ce

priveşte parametrii tehnico-funcţionali, modelele noi având software şi alte accesorii

pentru care s-ar prelungit perioada de utilizare și prezentând design modern stilizat.

Depreciere economică (externă) este definită ca pierderea din valoare sau

utilitatea deplină a unei proprietăţi cauzată de factori externi acesteia . Aceşti factori

includ costul majorat al materiilor prime, forţei de muncă sau utilităţilor, cererea

scăzută pentru produsul respectiv, piaţa în stagnare şi în scădere, concurenţa sporită,

legislaţia de mediu, asigurarea cu piese de schimb şi service, cererea pieţei, etc.. se

apreciază la nivelul de 35-50%.

Uzura bunurilor mobile prezentate se produce atât în perioada de lucru efectiv,

uzura datorată sarcinilor dinamice care acţionează asupra pieselor şi ansamblelor

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

14

componente ale bunurilor, cât şi în perioada de inactivitate - uzura datorată

coroziunii, îmbătrânirii materialelor, etc.

Principalii factori care determină uzura sunt:

nerespectarea periodicităţii programului de întreţinere curentă;

condiţiile de mediu şi de funcţionare;

intensitatea exploatării peste durata normală de utilizare;

calitatea materialelor şi pieselor de schimb utilizate pentru întreţinere și

reparaţii;

performanţele tehnice (anduranţă, fiabilitate etc.).

8.4.1. Evaluarea prin cost a bunurilor mobile

Astfel, valoarea

de piaţă pentru lichidarea activelor s-a obţinut prin metoda

costului de înlocuire net (CIN), pentru care s-au utilizat deprecierile standard, găsite

în lucrare. Aceste deprecieri sunt, uzura fizică, cum anterior a fost definită,

deprecierea funcţională şi deprecierea externă. Acestea se regăsesc în coloanele

tabelelor din anexe.

Valoarea de piaţă corectată se determină prin deducerea din costul de înlocuire

brut - valoarea de înlocuire sau reconstrucţie - CIB, a deprecierilor, compuse din:

• uzura fizică - vechimea, starea, respectiv uzura fizică, degenerarea sau

atrofierea rezultată din trecerea timpului sau utilizarea trecută, mărimea probabilă a

costului viitor în utilizare datorată cheltuielilor de întreţinere, comparativ cu un activ

modern substituit;

• deprecierea funcțională - adecvată pentru utilizarea curentă şi pentru

perspectiva continuării acesteia sau pentru alte utilizări;

• deprecierea externă - o decizie strategică legată de afacere poate face ca o

anumită activitate şi mijloacele fixe utilizate pentru desfăşurarea procesului să devină

depăşită sau neatractivă.

Deprecierea externă se bazează pe următoarele puncte, respective:

utilitatea fiecărui bun;

concurenta în zonă;

piaţa de desfacere;

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

15

specificul zonal;

dezvoltarea economică în zonă şi oportunităţi;

aspectul general al bunurilor;

informatiile de piată;

tranzacţiile comparabile;

tendinţele manifestate pe piaţa bunurilor similare, privind cererea şi oferta;

scăderea puterii de cumpărare (zonă cu şomaj ridicat, dezvoltare economică

slabă);

consideraţii financiare (sistem leasing, condiţii de împrumut, rata dobânzilor).

Valoarea obţinută prin metoda CIN are următoarea relaţie de calcul, conform

IVS:

VCIN

= ((Vînloc - uzura fizică) - deprec. funcţională) - deprec.externă.

În final valoarea obţinută trebuie să fie armonizată cu preţurile tranzacţiilor

efectuate pe piaţa liberă, pentru bunuri similare cu cel evaluat, atunci când există

aceste date certe.

8.4.2. Abordarea prin comparatii a bunurilor mobile

Metoda comparaţiilor de piaţă îşi are baza în analiza pieţei şi utilizează analiza

comparativă, respectiv estimarea valorii se face prin analizarea pieţei pentru a găsi

proprietăţi similare, comparând apoi aceste proprietăţi cu cea "de evaluat".

Premiza majoră a metodei este aceea că valoarea de piaţă a unei proprietăţi este în

relaţie directă cu preţurile de tranzacţionare a unor proprietăţi competitive şi

comparabile. Analiza comparativă se bazează pe asemănările şi diferenţele între

proprietăţi şi tranzacţiile care influenţează valoarea.

Metoda este o abordare globală, care aplică informaţiile culese urmărind

raportul cerere-ofertă pe piaţă, reflectate în mass-media sau alte surse credibile de

informare. Ea se bazează pe valoarea unitară rezultată în urma tranzacţiilor cu bunuri

mobile similare sau asimilabile efectuate în zonă, sau zone comparabile satisfăcător.

Piaţa este un sistem de relaţii între cumpărător şi vânzător, în care se

schimbă obiecte ale proprietăţii prin mecanismul pieţei. Conceptul de piaţă implică

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

16

reacţii specifice ale participanţilor pe piaţă la modificarea raporturilor dintre cerere şi

ofertă, la schimbarea altor factori care influenţează preţurile.

Piaţa poate fi locală, naţională şi internaţională – dar majoritatea pieţelor

(inclusiv cea a capitalului) tind să devină globale.

Cea mai bună utilizare – aplicabilitate: autoturisme transport persoane

Abordarea prin comparaţia vânzărilor – metoda comparaţiei directe

utilizează procesul în care estimarea valorii de piaţă se face prin analizarea pieţei

pentru a găsi bunuri similare şi comparând apoi aceste bunuri cu proprietatea în

evaluare.

Analiza comparativă se axează pe asemănările şi diferenţele între bunuri şi

tranzacţii care influenţează valoarea.

Elementele de comparaţie, utilizate sunt:

- condiţiile pieţei;

- condiţiile de vânzare;

- an de fabricaţie, respectiv vechimea bunului;

- stare tehnică de întreţinere.

Tehnica acestei abordări este asimilare.

8.4.3. Abordarea prin cost a bunurilor imobile

Abordarea prin costuri presupune adăugarea valorii construcţiilor, afectată de

toate deprecierile existente, la valoarea de piaţă a amplasamentului. Cifrele de cost

unitar se exprimă, de regulă, la suprafaţă construită desfăşurată sau utilă.

În lipsa preţurilor de contract se poate utiliza costul total de nou al unei clădiri

care îndeplineşte următoarele condiţii:

construcţia să reprezinte cea mai bună utilizare a amplasamentului;

proprietatea a atins un grad de ocupare stabilizat;

cererea şi oferta sunt în echilibru;

valoarea amplasamentului poate fi determinată.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

17

În efectuarea corecţiilor se ţine seama de delimitarea categoriilor generale de

construcţie, finisaje deosebite sau echipamente speciale, astfel încât să se poată

efectua corecţii aferente existenţei sau absenţei acestora.

Evaluarea construcţiei

Evaluarea spaţiului pentru depozitare s-a realizat cu ajutorul “Îndreptarului

tehnic pentru evaluarea imediată la preţul zilei, a costurilor, elementelor şi

construcţiilor de locuinţe - procentual şi valoric, ediţia noiembrie 2011.

Pe baza acestei metodologii, evaluarea cuprinde următoarele etape:

stabilirea valorii de înlocuire a construcţiei;

estimarea deprecierii efective prin metoda segregării;

determinarea valorii corectate a construcţiei, prin deducerea deprecierii totale din

costul de înlocuire.

Deprecierea - reprezintă o pierdere de valoare faţă de costul de înlocuire ce

poate aparea din cauze fizice, funcţionale sau externe:

uuzzuurraa ffiizziiccăă ((rreeccuuppeerraabbiillăă şşii nneerreeccuuppeerraabbiillăă)) evidenţiată de rosături, căzături,

fisuri, infestări, defecte de structura etc.

ddeepprreecciieerreeaa ffuunnccţţiioonnaallăă ((rreeccuuppeerraabbiillăă şşii nneerreeccuuppeerraabbiillăă)) dată de demodarea,

neadecvarea sau supradimensionarea clădirii din punct de vedere a dimensiunilor,

stilului sau instalaţiilor şi echipamentelor ataşate.

ddeepprreecciieerreeaa eexxtteerrnnăă datorată unor factori externi proprietăţii imobiliare cum ar fi

modificarea cererii, utilizarea proprietăţii, amplasarea în zona, urbanismul,

finanţarea etc.

Metoda segregării presupune analiza separată a fiecarei cauze a deprecierii şi

cuantificarea acestora.

În situaţia clădirii din cadrul proprietăţii imobiliare ce face obiectul prezentei

evaluări a fost determinată valoarea de înlocuire din care s-a dedus deprecierea

efectivă, calcul conform “Catalog Costuri de reconstructie-costuri inlocuire-Cladiri

industriale, comerciale si agricole”, Editura IROVAL 2010 - Cladiri Agricole, cap.

III, pag. 169 (a se vedea Anexa).

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

18

8.4.4. Metoda comparatiilor directe îşi are baza în analiza pieţei şi utilizează

analiza comparativă, respectiv estimarea valorii se face prin analizarea

pieţei pentru a găsi proprietăţi similare, comparând apoi aceste

proprietăţi cu cea "de evaluat".

Premiza majoră a metodei este aceea că valoarea de piaţă a unei proprietăţi

imobiliare este în relaţie directă cu preţurile de tranzacţionare a unor proprietăţi

competitive şi comparabile. Analiza comparativă se bazează pe asemănările şi

diferenţele între proprietăţi şi tranzacţiile care influenţează valoarea.

Metoda este o abordare globală, care aplică informaţiile culese urmărind

raportul cerere-ofertă pe piaţă, reflectate în mass-media sau alte surse credibile de

informare. Ea se bazează pe valoarea unitară rezultată în urma tranzacţiilor cu

imobile similare sau asimilabile efectuate în zonă, sau zone comparabile satisfăcător.

8.4.5. Abordarea prin capitalizarea veniturilor a bunurilor imobile

Abordarea pe bază de venit (metodele de randament) reprezintă una dintre

cele trei categorii mari de abordări ale evaluării proprietăţilor imobiliare, aplicarea sa

presupunând analiza datelor privind veniturile şi cheltuielile aferente unei proprietăţi.

Valoarea de rentabilitate a proprietăţii comerciale a fost determinată prin metoda

capitalizării veniturilor.

Estimarea valorii de piaţă a proprietăţii enumerate mai sus prin metoda

capitalizării veniturilor presupune parcurgerea următoarelor etape:

determinarea fluxului anual1 reproductibil, provenit din închirierea

proprietăţii;

stabilirea ratei de capitalizare şi implicit a factorului multiplicator.

Determinarea valorii se face cu formula: VCB = VBE * (1/c), unde:

c = rata de capitalizare a veniturilor brute

VBE = venit brut din exploatare

1 Gradul de ocupare s-a considerat 85-90% datorită funcţionalului.

Impozitele şi taxele s-au calculat conform datelor de la data evaluării.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

19

Venitul brut anual din exploatare (VBE) poate fi determinat pornind de la analiza

veniturilor potenţiale din închiriere şi cheltuielilor aferente proprietăţii imobiliare

evaluate.

Rata de capitalizare brută ( c ) reprezintă relaţia dintre câştig şi preţ şi este un

divizor prin intermediul căruia un venit brut se transformă în capital (respectiv valoarea

investiţiei). Utilizarea ratei de capitalizare pentru transformarea unui venit brut în

capital se face numai în cazul în care venitul brut este de forma unei anuităţi (mărimi

anuale egale).

Calculul ratei de capitalizare se face în cel mai corect mod pornind de la

informaţii concrete furnizate de piaţa imobiliară privind tranzacţii încheiate

(vânzări/cumpărări şi închirieri aferente).

Dacă aceste informaţii lipsesc, estimarea ratei de capitalizare poate fi efectuată

pornind de la o rată de bază deflatată la care se adaugă o primă de risc corespunzătoare

pieţei imobiliare specifice şi proprietăţii subiect.

Pentru cazul subiect din informaţiile disponibile pe piaţă, nivelul ratelor de

capitalizare pentru proprietăţi comerciale de natura celei evaluate, se regăseşte în

intervalul 15%-20%2.

Cuantumul chiriei se bazează pe informaţiile de piaţă sintetizate la capitolul

Piaţa imobiliară.

Utilizând formula de conversie VCB = VBE * (1/c), se obţine, valoarea aferentă

proprietăţii analizate.

2 Rata de capitalizare folosite în funcţie de imobil şi utilizările lui.

Raport de Evaluare S.C. Iris Impex S.R.L. – loc. Iasi, jud. Iasi

20

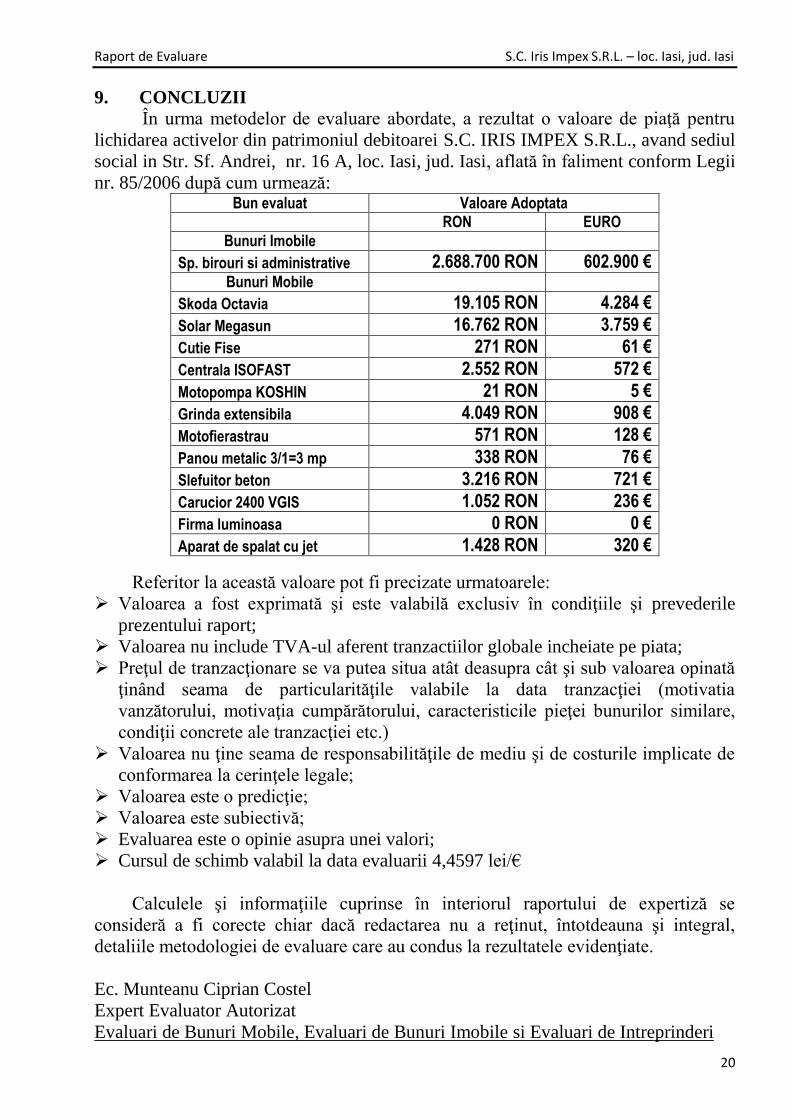

9. CONCLUZII

În urma metodelor de evaluare abordate, a rezultat o valoare de piaţă pentru

lichidarea activelor din patrimoniul debitoarei S.C. IRIS IMPEX S.R.L., avand sediul

social in Str. Sf. Andrei, nr. 16 A, loc. Iasi, jud. Iasi, aflată în faliment conform Legii

nr. 85/2006 după cum urmează: Bun evaluat Valoare Adoptata

RON EURO

Bunuri Imobile

Sp. birouri si administrative 2.688.700 RON 602.900 € Bunuri Mobile

Skoda Octavia 19.105 RON 4.284 €

Solar Megasun 16.762 RON 3.759 €

Cutie Fise 271 RON 61 €

Centrala ISOFAST 2.552 RON 572 €

Motopompa KOSHIN 21 RON 5 €

Grinda extensibila 4.049 RON 908 €

Motofierastrau 571 RON 128 €

Panou metalic 3/1=3 mp 338 RON 76 €

Slefuitor beton 3.216 RON 721 €

Carucior 2400 VGIS 1.052 RON 236 €

Firma luminoasa 0 RON 0 €

Aparat de spalat cu jet 1.428 RON 320 €

Referitor la această valoare pot fi precizate urmatoarele:

Valoarea a fost exprimată şi este valabilă exclusiv în condiţiile şi prevederile

prezentului raport;

Valoarea nu include TVA-ul aferent tranzactiilor globale incheiate pe piata;

Preţul de tranzacţionare se va putea situa atât deasupra cât şi sub valoarea opinată

ţinând seama de particularităţile valabile la data tranzacţiei (motivatia

vanzătorului, motivaţia cumpărătorului, caracteristicile pieţei bunurilor similare,

condiţii concrete ale tranzacţiei etc.)

Valoarea nu ţine seama de responsabilităţile de mediu şi de costurile implicate de

conformarea la cerinţele legale;

Valoarea este o predicţie;

Valoarea este subiectivă;

Evaluarea este o opinie asupra unei valori;

Cursul de schimb valabil la data evaluarii 4,4597 lei/€

Calculele şi informaţiile cuprinse în interiorul raportului de expertiză se

consideră a fi corecte chiar dacă redactarea nu a reţinut, întotdeauna şi integral,

detaliile metodologiei de evaluare care au condus la rezultatele evidenţiate.

Ec. Munteanu Ciprian Costel

Expert Evaluator Autorizat

Evaluari de Bunuri Mobile, Evaluari de Bunuri Imobile si Evaluari de Intreprinderi

![141. Iris Murdoch - Castelul de Nisip [v. 1.0]](https://static.documente.net/doc/80x56/55cf85ae550346484b90883d/141-iris-murdoch-castelul-de-nisip-v-10.jpg)