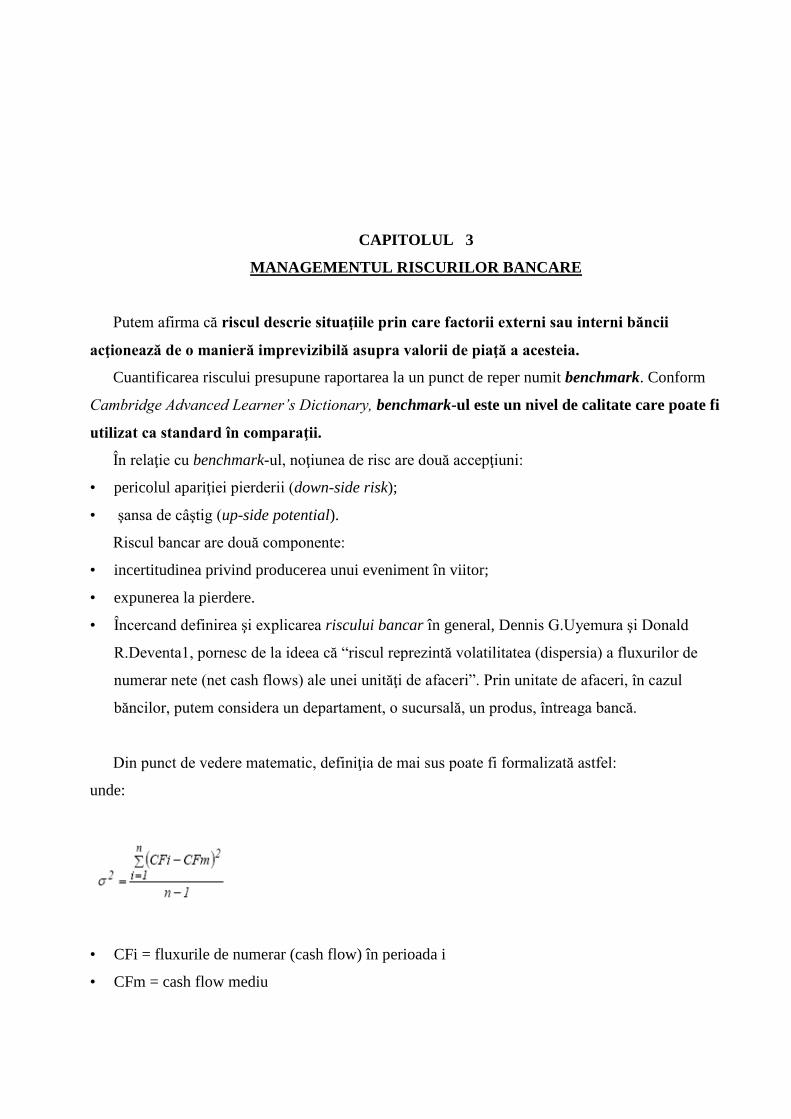

CAPITOLUL 1

1. BANCA - ELEMENT ACTIV AL STRUCTURILOR PIEŢEI

1.1. Sistemul bancar românesc

STRUCTURA SISTEMELOR BANCARE

În principalele ţări dezvoltate sistemele bancare sunt eterogene, respectiv, cuprind o diversă tipologie

de bănci, dar manifestă tendinţa de uniformizare în contextul procesului de globalizare financiară.

Din punct de vedere al organizării activităţii bancare şi al gradului de specializare este posibilă

stabilirea unei distincţii între două tipuri de sisteme bancare:

1. sisteme bancare ale Europei continentale

2. modelul american

Modelul băncii universale este predominant în Europa continentală. O bancă universală poate fi

prezentată ca o instituţie care oferă o gamă largă şi completă de servicii financiare: acordă credite,

colectează depozite, gestionează mijloacele de plată, realizează plasamente în titluri şi participaţii la

capitalul întreprinderilor. Modelul băncii universale s-a impus în a doua jumătate a secolului al XIX-lea,

perioadă în care bancherii au angajat băncile în activităţi diverse şi în special în operaţiuni internaţionale.

Datorită integrării financiare avansate, principiul băncii universale s-a răspândit cu uşurinţă,

Germania putând fi citată pentru dezvoltarea celui mai complet şi dezvoltat model de bancă universală. În

Franţa, cele mai vechi instituţii bancare, precum Crédit Lyonnais, Banque Nationale de Paris şi Sociéte

Generale au fost înfiinţate şi organizate după acest model.

În SUA principiile băncii universale s-au aplicat până la reformele bancare ce au urmat crizei din anii

’30. Prin cadrul legislativ introdus în 1933 (Glass-Stegal Act) s-a produs o separare funcţională şi

geografică a activităţii bancare, iar băncile comerciale (de depozit) şi-au delimitat activitatea faţă de

băncile de afaceri (de investiţii). Mai recent, în 1993, prin Banking Act, băncilor americane li se interzice

implantarea simultană de sucursale în celelalte state ale Federaţiei.

Specializarea băncilor impusă prin reglementări a antrenat o importantă fragmentare a sistemului

bancar american, caracterizat printr-un număr foarte mare al instituţiilor şi organismelor de credit (24000

în anul 1995, de 40 de ori mai mult decât nivelul înregistrat într-o ţară europeană). În acelaşi an, în

Germania funcţionau 3500 de instituţii iar în Franţa 600. Referitor la acest aspect, ca tendinţă generală se

manifestă diminuarea numărului de organisme bancare şi de credit.

CONŢINUTUL ŞI FUNCŢIILE SISTEMULUI BANCAR

Activitate bancară = atragerea de depozite sau alte fonduri rambursabile de la public şi acordarea

de credite în cont propriu;

Sistemul bancar al economiei de piaţă reprezintă totalitatea băncilor care funcţionează în

economie într-o anumită perioadă.

Aceste bănci sunt privite ca fiind întreprinderi specializate în circulaţia capitalului de împrumut şi

care au drept mobil al activităţii obţinerea unui profit.

Este alcătuit din două subsisteme: sistemul băncii centrale şi sistemul băncilor de credit.

Funcţiile sistemului bancar se împart în două mari grupe: funcţii comune tuturor băncilor sau mai

multor categorii de bănci şi funcţii specifice anumitor bănci.

În prima grupă se cuprind:

Funcţia de mijlocitoare ale creditului în economie

Funcţia de mijlocitoare ale plăţilor în economie

Funcţia privind colaborarea cu alte organisme bancare internaţionale.

În cea de a doua grupă se cuprind:

1) Funcţia de emitere a unor titluri de credit. (Este cazul băncii centrale din fiecare ţară, care emite

bancnote).

2) Funcţia cambiară o îndeplineşte banca centrală dintr-o ţară, în care sens realizează trei subfuncţii:

Asigură, singură sau în concurenţă cu băncile comerciale, schimbul valutar;

Gestionarea rezervelor de aur şi de devize ale ţării respective;

Vigilenţa asupra taxei de schimb a monedei naţionale în raport cu monedele altor ţări, în care sens

banca centrală menţine această taxă la un anumit nivel sau, dimpotrivă, o lasă liberă.

3) Funcţia de bancă a statului şi administraţiei publice

4) Funcţia de bancă a băncilor o realizează tot banca centrală, în care sens aceasta deschide conturi

pentru depunerile băncilor comerciale, furnizează resurse de finanţare pentru aceste bănci şi intervine pe

piaţa monetară (interbancară), realizând politica monetară a statului.

5) Funcţia economică şi problemele indepedenţei băncii centrale, înţeleasă în sensul legăturii băncii

centrale cu economia, iar independenţa băncii centrale, înţeleasă în sensul eliminării influenţelor

oamenilor politici asupra ofertei de monedă.

6) Funcţia disciplinară o realizează banca centrală (în anumite ţări), prin exercitarea unui control asupra

băncilor comerciale şi a altor instituţii de credit, control care vizează siguranţa depozitelor şi evitarea

unor situaţii de faliment al băncilor.

În câmpul (sfera) acestei funcţii intră:

a) Controlul privind existenţa, activitatea şi transformările care survin în bănci

b) Concentrarea riscurilor bancare

c) Controlul lichidităţii (capacităţii băncii comerciale de a face faţă datoriilor pe care le are);

d) Controlul solvabilităţii

Particularităţi privind înfiinţarea, autorizarea şi funcţionarea băncilor comerciale

Institutiile de credit, persoane juridice romane, se pot constitui si functiona, in una din urmatoarele

categorii:

a) banci;

b) organizatii cooperatiste de credit;

c) banci de economisire si creditare in domeniul locativ;

d) banci de credit ipotecar;

e) institutii emitente de moneda electronica.

Banca Nationala a Romaniei este autoritatea competenta cu privire la reglementarea, autorizarea si

supravegherea prudentiala a institutiilor de credit.

Institutie de credit inseamna:

a) o entitate a carei activitate consta in atragerea de depozite sau de alte fonduri rambursabile de la

public si in acordarea de credite in cont propriu;

b) o entitate, care emite mijloace de plata in forma de moneda electronica, denumita institutie

emitenta de moneda electronica;

Necesitatea obtinerii unei autorizatii si conditii minime de autorizare

In vederea desfasurarii activitatii in Romania, fiecare institutie de credit trebuie sa dispuna de o

autorizatie potrivit ordonantei de urgenta nr. 99/2006.

Banca Nationala a Romaniei stabileste prin reglementari si notifica Comisiei Europene conditiile in

care poate acorda autorizatie si documentatia care trebuie sa insoteasca cererea pentru obtinerea

autorizatiei.

Banca Nationala a Romaniei nu poate acorda autorizatie unei institutii de credit, daca aceasta nu

dispune de fonduri proprii distincte sau de un nivel al capitalului initial cel putin egal cu nivelul minim

stabilit prin reglementari, care nu poate fi mai mic decat echivalentul in lei a 5 milioane euro.

La constituirea unei institutii de credit, persoana juridica romana, capitalul initial este reprezentat de

capitalul social, cu exceptia cazurilor in care institutia de credit care se constituie este rezultata dintr-un

proces de reorganizare prin fuziune sau divizare.

Capitalul social al unei institutii de credit, persoana juridica romana, trebuie varsat integral si in

numerar la momentul subscrierii, inclusiv in cazul majorarii acestuia, aporturile in natura nefiind permise.

Actiunile/partile sociale ale unei institutii de credit, persoana juridica romana, pot fi numai nominative. In

actele lor constitutive, institutiile de credit, persoane juridice romane, nu vor putea stabili exceptii de la

principiul potrivit caruia o actiune da dreptul la un singur vot.

La constituire, aporturile la capitalul social trebuie sa fie varsate intr-un cont deschis la o institutie de

credit. Acest cont este blocat pana la inmatricularea institutiei de credit, persoana juridica romana, in

registrul comertului.

Orice cerere de autorizare a unei instituţii de credit trebuie sa fie însoţită de un plan de activitate, care

sa cuprindă cel puţin:

1. tipurile de activităţi propuse a fi desfăşurate şi

2. structura organizatorică a instituţiei de credit, şi din care sa rezulte capacitatea acesteia de a-si

realiza obiectivele propuse în condiţii compatibile cu regulile unei practici bancare prudente şi

sanatoase, prin adecvarea cadrului de conducere, a procedurilor, a mecanismelor interne şi a

structurii capitalului la tipul, volumul şi complexitatea activităţilor pe care îşi propune sa le

desfăşoare.

Activitatile permise institutiilor de credit

Institutiile de credit pot desfasura, in limita autorizatiei acordate, urmatoarele activitati:

a) atragere de depozite si de alte fonduri rambursabile;

b) acordare de credite, incluzand printre altele: credite de consum, credite ipotecare, factoring cu sau

fara regres, finantarea tranzactiilor comerciale, inclusiv forfetare;

c) leasing financiar;

d) operatiuni de plati;

e) emitere si administrare de mijloace de plata, cum ar fi: carti de credit, cecuri de calatorie si alte

asemenea, inclusiv emitere de moneda electronica;

f) emitere de garantii si asumare de angajamente;

g) tranzactionare in cont propriu si/sau pe contul clientilor, in conditiile legii, cu:

1. instrumente ale pietei monetare, cum ar fi: cecuri, cambii, bilete la ordin, certificate de depozit;

2. valuta;

3. contracte futures si options financiare;

4. instrumente avand la baza cursul de schimb si rata dobanzii;

5. valori mobiliare si alte instrumente financiare transferabile;

h) participare la emisiunea de valori mobiliare si alte instrumente financiare, prin subscrierea si

plasamentul acestora ori prin plasament si prestarea de servicii legate de astfel de emisiuni;

i) servicii de consultanta cu privire la structura capitalului, strategia de afaceri si alte aspecte legate de

afaceri comerciale, servicii legate de fuziuni si achizitii si prestarea altor servicii de consultanta;

j) administrare de portofolii si consultanta legata de aceasta;

k) custodie si administrare de instrumente financiare;

l) intermediere pe piata interbancara;

m) prestare de servicii privind furnizarea de date si referinte in domeniul creditarii;

n) inchiriere de casete de siguranta;

o) operatiuni cu metale si pietre pretioase si obiecte confectionate din acestea;

p) dobandirea de participatii la capitalul altor entitati;

r) orice alte activitati sau servicii, in masura in care acestea se circumscriu domeniului financiar, cu

respectarea prevederilor legale speciale care reglementeaza respectivele activitati.

Fondurile proprii ale unei institutii de credit nu trebuie sa scada sub nivelul minim al capitalului

initial prevazut pentru autorizare.

Daca nivelul fondurilor proprii se reduce sub nivelul minim prevazut Banca Nationala a Romaniei

poate, daca circumstantele o justifica, sa acorde institutiei de credit o perioada limitata in care aceasta fie

sa remedieze aceasta situatie, fie sa-si inceteze activitatea

Actionariat

Orice persoana care intentioneaza sa dobandeasca, direct sau indirect, o participatie calificata intr-o

institutie de credit, persoana juridica romana, trebuie sa notifice in prealabil aceasta intentie Bancii

Nationale a Romaniei, informand asupra nivelului participatiei calificate pe care doreste sa o

dobandeasca.

Orice persoană fizică sau juridică ce a decis să cedeze, direct ori indirect, o participaţie calificată

într-o instituţie de credit, persoană juridică română, sau să îşi reducă participaţia calificată astfel încât

proporţia drepturilor sale de vot ori a deţinerii la capitalul social să se situeze sub nivelurile de 20%, o

treime ori de 50% sau astfel încât instituţia de credit în cauză să înceteze să mai fie o filială a persoanei în

cauză trebuie să notifice în prealabil, în scris, Banca Naţională a României în legătură cu această decizie,

conform reglementărilor emise în acest sens.

Cel putin o data pe an, institutiile de credit, persoane juridice romane, trebuie sa comunice Bancii

Nationale a Romaniei identitatea persoanelor care detin participatii calificate si nivelul acestora, conform

informatiilor de care dispun.

Autorizarea instituţiilor de credit, persoane juridice romane

Procedura de autorizare si motive de respingere a cererii

Institutiile de credit, persoane juridice romane, se pot constitui si pot functiona numai pe baza

autorizatiei emise de Banca Nationala a Romaniei.

Ele nu se pot constitui prin subscriptie publica.

Banca Nationala a Romaniei acorda autorizatie unei institutii de credit, persoane juridice romane,

numai daca este incredintata ca institutia de credit poate asigura desfasurarea unei activitati in conditii de

siguranta si de respectare a cerintelor unei administrari prudente si sanatoase, care sa asigure protejarea

intereselor deponentilor si ale altor creditori si buna functionare a sistemului bancar, sens in care trebuie

sa fie respectate dispozitiile prezentei ordonante de urgenta si ale reglementarilor emise in aplicarea

acesteia.

Banca Nationala a Romaniei decide cu privire la o cerere de autorizare a unei institutii de credit in

termen de cel mult 4 luni de la primirea cererii in sensul aprobarii constituirii institutiei de credit sau al

respingerii cererii si comunica in scris solicitantului hotararea sa.

Institutia de credit este obligata ca, in termen de maxim 2 luni de la comunicarea aprobarii de

constituire, pentru obtinerea autorizatiei de functionare, sa prezinte Bancii Nationale a Romaniei

documentele care atesta constituirea legala a institutiei de credit conform dispozitiilor aplicabile.

In cazul respingerii unei cereri de autorizare, hotararea cuprinde si motivele care au stat la baza

acesteia.

Banca Nationala a Romaniei notifica Comisiei Europene orice autorizatie acordata, cu exceptia celor

acordate institutiilor emitente de moneda electronica, pentru ca denumirea institutiei de credit sa fie

inclusa in lista institutiilor de credit intocmita si actualizata de Comisia Europeana, care se publica in

Jurnalul Oficial al Uniunii Europene.

Autorizaţia acordată este valabilă pe o perioada nedeterminată şi nu poate fi transferata unei alte

entităţi.

Inainte de a autoriza o institutie de credit, persoana juridica romana, Banca Nationala a Romaniei se

consulta cu autoritatile competente ale unui alt stat membru implicat, daca:

a) institutia de credit, persoana juridica romana, este o filiala a unei institutii de credit autorizate in

statul membru respectiv;

b) institutia de credit, persoana juridica romana, este o filiala a societatii-mama a unei institutii de

credit autorizate in statul membru respectiv;

c) institutia de credit, persoana juridica romana, este controlata de aceleasi persoane care controleaza

o institutie de credit autorizata in statul membru respectiv.

Inainte de a autoriza o institutie de credit, persoana juridica romana, Banca Nationala a Romaniei se

consulta cu Comisia Nationala a Valorilor Mobiliare sau cu Comisia de Supraveghere a Asigurarilor,

respectiv cu autoritatea responsabila cu supravegherea societatilor de asigurare sau a firmelor de investitii

dintr-un alt stat membru implicat, daca:

a) institutia de credit, persoana juridica romana, este o filiala a unei societati de asigurare, a unei

societati de servicii de investitii financiare sau a unei firme de investitii autorizate intr-un alt stat

membru;

b) institutia de credit, persoana juridica romana, este o filiala a societatii-mama a unei societati de

asigurare, a unei societati de servicii de investitii financiare sau a unei firme de investitii autorizate intr-

un alt stat membru;

c) institutia de credit, persoana juridica romana, este controlata de aceeasi persoana care controleaza o

societate de asigurare, o societate de servicii de investitii financiare sau o firma de investitii autorizata

intr-un alt stat membru.

Respingerea cererii de autorizare

Banca Naţionala a României respinge o cerere de autorizare, dacă:

a) documentaţia prezentată este incompletă ori nu este întocmită în conformitate cu dispoziţiile legale

în vigoare

b) instituţia de credit nu dispune de fonduri proprii separate sau capitalul iniţial se situează sub

nivelul minim stabilit de Banca Naţionala a României;

c) forma juridică este alta decât cea prevăzută pentru categoria instituţiei de credit care se

intenţionează a fi constituită;

d) din evaluarea planului de activitate prezentat rezulta ca instituţia de credit nu poate asigura

realizarea obiectivelor propuse în condiţiile respectării reglementărilor aplicabile;

e) Banca Naţionala a României nu este satisfacuta de calitatea persoanelor care asigura administrarea

si/sau conducerea instituţiei de credit

f) calitatea acţionarilor/membrilor instituţiei de credit nu corespunde cerinţelor prevăzute de

ordonanţa de urgenţă nr. 99/2006

g) înainte de obţinerea aprobării de constituire, fondatorii au făcut comunicări publice cu privire la

funcţionarea instituţiei de credit

h) nu sunt respectate alte condiţii prevăzute de lege sau de reglementările emise în aplicarea acesteia.

Retragerea autorizatiei

Banca Nationala a Romaniei poate retrage autorizatia acordata unei institutii de credit in urmatoarele

situatii:

a) institutia de credit nu si-a inceput activitatea pentru care a fost autorizata in termen de 1 an de la

data acordarii autorizatiei sau a incetat sa mai desfasoare activitate de mai mult de 6 luni;

b) autorizatia a fost obtinuta pe baza unor informatii false sau prin orice alt mijloc ilegal;

c) institutia de credit nu mai indeplineste conditiile care au stat la baza acordarii autorizatiei;

d) institutia de credit nu mai poseda suficiente fonduri proprii sau exista elemente care conduc la

concluzia ca intr-un termen scurt institutia de credit nu isi va mai putea indeplini obligatiile fata de

deponenti sau alti creditori si, in special, nu mai poate garanta siguranta fondurilor/instrumentelor

financiare care i-au fost incredintate;

Renuntarea la autorizatie

Acţionarii sau membrii instituţiei de credit pot renunţa la autorizaţie, hotărând dizolvarea şi lichidarea

instituţiei de credit.

Lichidarea la initiativa acţionarilor sau a membrilor este permisă numai în cazul în care instituţia de

credit nu se afla în vreuna din situaţiile de insolventa prevăzute de lege pentru declanşarea falimentului.

Instituţia de credit va comunica Băncii Naţionale a României hotărârea adunării generale a

acţionarilor, respectiv, a membrilor privind dizolvarea şi lichidarea instituţiei de credit, însoţită cel puţin

de un plan de lichidare a activului şi de stingere a pasivului, care sa asigure plata integrala a creanţelor

deponenţilor şi ale altor creditori.

Pe baza evaluării şi planului de lichidare, Banca Naţionala a României poate confirma instituţiei de

credit încetarea valabilităţii autorizaţiei.

Autorizaţia unei instituţii de credit îşi încetează de drept valabilitatea în următoarele situaţii:

a) a avut loc o fuziune sau o divizare a instituţiei de credit în urma căreia aceasta îşi încetează

existenta;

b) a avut loc o transformare a instituţiei de credit în alta categorie de instituţie de credit;

c) s-a pronunţat o hotărâre de declanşare a procedurii falimentului instituţiei de credit.

Regimul instituţiilor de credit din alte state membre

Institutiile de credit din alte state membre

Institutiile de credit autorizate si supravegheate de autoritatea competenta dintr-un alt stat membru

pot desfasura in Romania activitati prin infiintarea de sucursale sau prin furnizarea de servicii in mod

direct, daca activitatile respective se regasesc in autorizatia acordata de autoritatea competenta din statul

membru de origine si se asigura respectarea legislatiei romanesti adoptate in scopul protejarii interesului

general.

Toate sucursalele infiintate pe teritoriul Romaniei de catre o institutie de credit cu sediul in alt stat

membru sunt considerate o singura sucursala.

O instituţie de credit autorizata şi supravegheată într-un alt stat membru poate înfiinţa o sucursala

în România pe baza notificării transmise Băncii Naţionale a României de către autoritatea competenta din

statul membru de origine. Înainte de începerea activităţii, în termen de 2 luni de la primirea notificării,

Banca Naţionala a României comunica instituţiei de credit în cauza lista actelor normative din România,

adoptate în scopul protejării interesului general, care reglementează condiţii specifice în care anumite

activităţi pot fi desfăşurate.

Notificarea trebuie sa fie însoţită de următoarele date şi informaţii:

a) un program de activitate al sucursalei, incluzând cel puţin tipurile de activităţi care urmează sa

fie desfăşurate de aceasta şi structura organizatorică a sucursalei;

b) adresa sediului sucursalei de unde pot fi obţinute documente;

c) identitatea persoanelor responsabile cu conducerea operativă a activităţii sucursalei;

d) nivelul fondurilor proprii şi suma cerinţelor de capital ale instituţiei de credit.

Infiintarea de sucursale si prestarea de servicii in alte state membre

Institutiile de credit autorizate si supravegheate de Banca Nationala a Romaniei pot desfasura in

alte state membre, activitati bancare prin infiintarea de sucursale sau prin prestarea de servicii in mod

direct, fara a fi necesara autorizarea lor de catre autoritatea competenta din statul membru gazda, daca

activitatile respective se, regasesc in autorizatia acordata de Banca Nationala, a Romaniei.

Instituţia de credit, persoana juridică romana, care intenţionează sa înfiinţeze o sucursala într-un

alt stat membru, trebuie sa transmită Băncii Naţionale a României o notificare în acest sens, însoţită de

următoarele date şi informaţii:

a) statul membru pe teritoriul căruia urmează sa fie înfiinţată sucursala;

b) un program de activitate al sucursalei, incluzând cel puţin tipurile de activităţi care urmează sa

fie desfăşurate de aceasta şi structura organizatorică a sucursalei;

c) adresa sediului sucursalei de unde pot fi obţinute documente;

d) identitatea persoanelor desemnate sa asigure conducerea sucursalei şi informaţii privind

reputaţia şi experienţa profesională a acestora

Conform REGULAMENTULUI nr. 11 din 13 noiembrie 2007 privind autorizarea instituţiilor de

credit, persoane juridice române, şi a sucursalelor din România ale instituţiilor de credit din state terţe,

procesul de autorizare a instituţiilor de credit din state terţe de către Banca Naţională a României

cuprinde două etape:

a) aprobarea constituirii instituţiei de credit;

b) autorizarea funcţionării instituţiei de credit.

Aprobarea constituirii instituţiei de credit nu garantează obţinerea autorizaţiei de funcţionare,

aceasta indicând doar permisiunea dată acţionarilor de a proceda la constituirea instituţiei de credit

potrivit dispoziţiilor legale şi în conformitate cu modalităţile prevăzute în documentaţia prezentată.

Apariţia unor modificări faţă de condiţiile în care a fost acordată aprobarea de constituire a

instituţiei de credit va determina o nouă evaluare din partea Băncii Naţionale a României în cea de-a doua

etapă a procesului de autorizare, putând atrage revocarea hotărârii de aprobare a constituirii, în cazul în

care aceste modificări sunt contrare prevederilor legale sau prezentului regulament.

Autorizaţia de funcţionare a instituţiei de credit va fi însoţită de aprobările pentru persoanele

desemnate în calitate de administrator, director, membru al consiliului de supraveghere, membru al

directoratului şi auditor financiar ai instituţiei de credit şi de confirmarea acţionarilor semnificativi ai

acesteia.

Denumirea unei bănci trebuie să fie în limba română, cu excepţia cazului în care banca este o

filială a unei persoane juridice străine şi preia în denumirea sa, parţial sau în totalitate, denumirea

societăţii-mamă.

Sucursala poate sa înceapă activitatea de la data la care instituţiei de credit,persoana juridică

romana, i se comunica de către autoritatea competenta din statul membru gazda, dacă este cazul,

condiţiile în care, în scopul protejării interesului general, activităţile pot fi desfăşurate în statul membru

gazda sau, în lipsa unei asemenea comunicări, la expirarea unui termen de 2 luni de la primirea de către

autoritatea competenta respectiva a informaţiilor comunicate de Banca Naţionala a României.

Actionariat

Nu pot deţine calitatea de acţionar, administrator, director, membru al consiliului de

supraveghere, membru al directoratului sau auditor financiar al unei bănci ori director al unui

compartiment sau al unei sucursale ori al unui alt sediu secundar ale acesteia persoanele suspecte de sau

sancţionate, pe plan intern şi/sau internaţional, pentru săvârşirea de acte de terorism sau asimilate

acestora.

Calitatea acţionarilor direcţi şi indirecţi ai unei bănci trebuie să corespundă cerinţelor asigurării

unui management prudent şi sănătos al instituţiei de credit, prevăzute de lege şi de prezentul regulament.

Evaluarea calităţii acţionarilor semnificativi direcţi şi indirecţi, precum şi a solidităţii financiare a

acestora în raport cu participaţia ce urmează a fi deţinută în bancă se realizează pe baza criteriilor

prevăzute in Ordonanţa de urgenţă a Guvernului nr. 99/2006, cu modificările şi completările ulterioare,

care se referă la:

a) reputaţia acţionarului semnificativ;

b) soliditatea financiară a acţionarului semnificativ;

c) capacitatea băncii de a respecta cerinţele prudenţiale;

d) suspiciuni privind spălarea banilor sau finanţarea terorismului.

Documentaţia necesară pentru obţinerea aprobării de constituire a băncii

În vederea obţinerii aprobării de constituire, solicitanţii trebuie să prezinte Băncii Naţionale a

României o cerere de autorizare, însoţită de următoarea documentaţie:

a) procura autentică sau, după caz, delegaţia avocaţială, semnată de toţi acţionarii direcţi ai băncii,

prin care aceştia desemnează una sau mai multe persoane pentru a-i reprezenta în relaţia cu Banca

Naţională a României pe parcursul instrumentării cererii de autorizare;

b) proiectul actului constitutiv. În situaţia deschiderii de sedii secundare odată cu înfiinţarea

băncii, în cadrul proiectului actului constitutiv se vor menţiona şi obiectul de activitate al respectivelor

sedii secundare, datele de identificare ale persoanelor care asigură conducerea acestora, precum şi limita

mandatului ce le este acordat;

c) o informare cu privire la cota-parte din capitalul social şi din drepturile de vot deţinute de

acţionarii direcţi şi de acţionarii semnificativi indirecţi şi documentaţia prevăzută, pentru fiecare dintre

aceştia;

d) documentaţia prevăzută pentru persoanele desemnate să exercite responsabilităţi de

administrare şi/sau de conducere în calitate de administrator, director, respectiv de membru al consiliului

de supraveghere sau al directoratului;

e) planul de activitate, din care să rezulte inclusiv fezabilitatea proiectului, însuşit de persoanele

desemnate să exercite responsabilităţi de administrare şi/sau de conducere în calitate de administrator,

director, respectiv de membru al consiliului de supraveghere sau al directoratului.

f) lista persoanelor care au legături strânse cu banca. Pentru persoanele care au legături strânse cu

banca, altele decât acţionarii direcţi, acţionarii semnificativi indirecţi şi persoanele desemnate să exercite

responsabilităţi de administrare şi/sau de conducere.

g) orice alte informaţii pe care acţionarii le consideră de natură să susţină viabilitatea proiectului

prezentat.

Documentaţia necesară pentru obţinerea autorizaţiei de funcţionare a băncii

Documentaţia ce trebuie prezentată în această etapă cuprinde:

a) copia legalizată a actului constitutiv sau un exemplar original al acestuia. Data certă a actului

constitutiv reprezintă momentul subscrierii capitalului social;

b) scrisoare din partea depozitarului fondurilor destinate să constituie capitalul social, care să

confirme suma vărsată de fiecare acţionar într-un cont special deschis pentru colectarea

capitalului social, blocat până în momentul înmatriculării băncii;

c) informare cu privire la cota-parte din capitalul social şi drepturile de vot deţinute în mod

indirect de acţionarii semnificativi, sub semnătura reprezentantului/reprezentanţilor acţionarilor direcţi;

d) comunicare privind identitatea auditorului financiar.

e) copia certificată a certificatului de înregistrare eliberat de oficiul registrului comerţului şi a

încheierii de înmatriculare;

f) comunicare privind existenţa reglementărilor proprii referitoare la desfăşurarea activităţii, sub

semnătura persoanelor desemnate să exercite responsabilităţi de conducere în calitate de director sau

membru al directoratului;

g) raportul unui auditor financiar

Falimentul institutiei de credit

Procedura falimentului incepe pe baza unei cereri introduse de catre institutia de credit debitoare

sau de creditorii acesteia ori de Banca Nationala a Romaniei.

Orice creditor care are o creanta certa, lichida si exigibila poate introduce la tribunal o cerere

impotriva unei institutii de credit debitoare care nu a onorat integral o astfel de creanta pe o perioada de

cel putin 30 de zile lucratoare de la scadenta, in cazul caselor centrale ale cooperativelor de credit,

inclusiv in cazul cooperativelor de credit afiliate la acestea, respectiv pe o perioada de cel putin 7 zile

lucratoare de la scadenta, in cazul celorlalte institutii de credit.

Creditorul nu va putea introduce cererea fara sa faca dovada ca, in prealabil, ca urmare a

introducerii unei actiuni de executare silita asupra contului institutiei de credit debitoare, Banca Nationala

a Romaniei, in calitate de tert poprit, a comunicat ca institutia de credit respectiva nu detine

disponibilitatile necesare pentru onorarea platilor respective.

Banca Nationala a Romaniei, in calitatea sa de autoritate de supraveghere bancara, va introduce

cerere pentru deschiderea procedurii falimentului impotriva institutiei de credit

Cererea Bancii Nationale a Romaniei va fi insotita de hotararea Consiliului de administratie al

Bancii Nationale a Romaniei de retragere a autorizatiei institutiei de credit respective si de orice alte

documente necesare justificarii actului de sesizare a tribunalului.

La primul termen de judecata, judecatorul-sindic va analiza cererea si, in situatia in care institutia

de credit debitoare nu contesta starea de insolventa, va emite hotararea privind deschiderea procedurii

falimentului.

Insolventa - reprezinta acea stare a institutiei de credit aflate in una dintre urmatoarele situatii:

1. incapacitatea vadita de plata a datoriilor exigibile cu disponibilitatile banesti;

2. scaderea sub 2% a indicatorului de solvabilitate a institutiei de credit;

3. retragerea autorizatiei de functionare a institutiei de credit, in conformitate cu prevederile

legale, ca urmare a imposibilitatii de redresare financiara a unei institutii de credit;

Judecatorul-sindic poate dispune ca o parte din pasivul institutiei de credit ajunse in stare de

insolventa sa fie suportata de catre membrii organelor de conducere, cenzori, auditori financiari,

personalul de executie si/sau cu atributii de control, care au detinut functiile respective in cei 3 ani

anteriori deschiderii procedurii, daca au contribuit la ajungerea acesteia in stare de insolventa prin una

dintre urmatoarele fapte:

a) au folosit bunurile sau creditele institutiei in folosul propriu;

b) au facut acte de comert in interes personal, sub acoperirea institutiei de credit;

c) au dispus in interesul personal continuarea unei activitati care ducea in mod vadit institutia de

credit la incetarea de plati;

d) au tinut o contabilitate fictiva, au facut sa dispara unele documente contabile sau nu au tinut

contabilitatea in conformitate cu legea;

e) au deturnat sau au ascuns o parte din activul institutiei de credit ori au marit in mod fictiv

pasivul acesteia;

f) au folosit mijloace ruinatoare pentru a procura institutiei de credit fonduri, in scopul intarzierii

incetarii de plati;

g) au acordat credite cu incalcarea cerintelor prudentiale aprobate prin normele in vigoare, precum

si cu nerespectarea normelor interne in vigoare;

h) in luna precedenta deschiderii procedurii au platit sau au dispus sa se plateasca, cu preferinta,

unui creditor in dauna celorlalti creditori;

i) au intocmit situatii financiare, alte situatii contabile ori raportari cu nerespectarea prevederilor

legale;

j) in cadrul actiunilor interne de verificare nu au identificat si nu au sesizat, prin nerespectarea

atributiilor de serviciu, faptele care au condus la fraude si gestiune defectuoasa a patrimoniului.

Deschiderea unei proceduri a falimentului cu privire la o institutie de credit autorizata in Romania

si la sucursalele acesteia stabilite in alte state membre este guvernata de legea romana in ceea ce priveste

regimul si aplicarea procedurii falimentului.

Autoritatile administrative sau judiciare ale statului membru de origine sunt singurele

imputernicite sa decida cu privire la aplicarea uneia sau mai multor masuri de reorganizare ori

deschiderea unei proceduri de lichidare cu privire la o institutie de credit, inclusiv in sucursalele acesteia

stabilite in alte state membre. Legea statului membru de origine se va aplica si sucursalelor din Romania

ale institutiilor de credit din alte state membre.

Fondurile proprii ale instituţiilor de credit

Fondurile proprii ale instituţiilor de credit sunt formate din fonduri proprii de nivel 1 şi fonduri

proprii de nivel 2.

Fondurile proprii de nivel 1 cuprind:

a) capitalul social subscris şi vărsat

b) primele de capital, integral încasate, aferente capitalului social;

c) rezervele legale, statutare şi alte rezerve, precum şi rezultatul reportat pozitiv al exerciţiilor

financiare anterioare, rămas după distribuirea profitului conform hotărârii adunării generale a

acţionarilor.

Cerinţe privind nivelul minim al capitalului iniţial

Capitalul iniţial al instituţiilor de credit este reprezentat de capitalul social subscris şi vărsat şi

rezervele legale, statutare şi alte rezerve.

Băncile persoane juridice române trebuie să dispună la momentul autorizării de un nivel al

capitalului iniţial de minimum 37 milioane RON.

Băncile de credit ipotecar trebuie să dispună la momentul autorizării de un nivel al capitalului

iniţial de minimum 25 milioane RON.

Băncile de economisire şi creditare în domeniul locativ trebuie să dispună la momentul autorizării

de un nivel al capitalului iniţial de minimum 25 milioane RON.

Nivelul minim al capitalului iniţial şi, respectiv, cel al fondurilor proprii ale unei case centrale se

stabileşte la echivalentul în lei a 5 milioane euro.

Fondurile proprii de nivel 2 se compun din:

a) Fonduri proprii de nivel 2 de bază;

b) Fonduri proprii de nivel 2 suplimentar.

Fondurile proprii de nivel 2 de bază se compun din:

a) rezervele din reevaluarea imobilizărilor corporale, ajustate cu obligaţiile fiscale aferente,

previzibile la data calculării fondurilor proprii;

b) titlurile pe durată nedeterminată

Fondurile proprii de nivel 2 suplimentar se compun din acţiunile preferenţiale cumulative pe

durată determinată şi capitalul sub formă de împrumut subordonat

2. BANCA NATIONALA A ROMANIEI

BNR - Statutul legal

Banca Nationala a Romaniei este banca centrala a Romaniei, avand personalitate juridica.

Banca Nationala a Romaniei este o institutie publica independenta, cu sediul central in municipiul

Bucuresti si poate avea sucursale si agentii atat in municipiul Bucuresti, cat si in alte localitati din

tara.

BNR - Obiectivul fundamental şi principalele atribuţii

Obiectivul fundamental al Băncii Naţionale a României este asigurarea şi menţinerea stabilitatii

preţurilor.

Principalele atribuţii ale Băncii Naţionale a României sunt:

a) elaborarea şi aplicarea politicii monetare şi a politicii de curs de schimb;

b) autorizarea, reglementarea şi supravegherea prudentiala a instituţiilor de credit, promovarea şi

monitorizarea bunei funcţionari a sistemelor de plati pentru asigurarea stabilitatii financiare;

c) emiterea bancnotelor şi a monedelor ca mijloace legale de plata pe teritoriul României;

d) stabilirea regimului valutar şi supravegherea respectării acestuia;

e) administrarea rezervelor internaţionale ale României.

Banca Nationala a României sprijină politica economică generală a statului, fără prejudicierea

îndeplinirii obiectivului sau fundamental privind asigurarea şi menţinerea stabilitatii preţurilor.

BNR - Colaborarea cu alte autoritati

In indeplinirea atributiilor, Banca Nationala a Romaniei si membrii organelor sale de conducere

nu vor solicita sau primi instructiuni de la autoritatile publice sau de la orice alta institutie sau autoritate.

Orice proiect de act normativ al autoritatilor publice centrale, care priveste domeniile in

care Banca Nationala a Romaniei are atributii, va fi adoptat dupa ce in prealabil s-a solicitat avizul Bancii

Nationale a Romaniei. Avizul va fi transmis in termen de cel mult 30 de zile de la solicitare.

Banca Nationala a Romaniei colaboreaza cu Ministerul Finantelor Publice in vederea stabilirii

indicatorilor macroeconomici in baza carora se va elabora proiectul anual de buget.

Pentru necesitatile proprii, Banca Nationala a Romaniei elaboreaza studii si analize privind

moneda, cursul de schimb, creditul si operatiunile sistemelor de plati si ale institutiilor de credit.

Pentru indeplinirea angajamentelor rezultate din acorduri, tratate, conventii la care Romania este

parte, Banca Nationala a Romaniei colaboreaza cu autoritatile din tara si din strainatate prin

furnizarea de informatii, adoptarea de masuri corespunzatoare sau in orice alt mod compatibil cu

prezenta lege.

Banca Nationala a Romaniei poate incheia acorduri de colaborare care se refera la schimbul de

informatii si cu autoritatile competente din terte tari sau cu alte autoritati sau organisme din terte

tari.

In scopul asigurarii functionarii corespunzatoare a sistemelor de plati, Banca Nationala a

Romaniei poate transmite informatii de natura secretului profesional caselor de compensare sau

altor structuri similare, constituite in conformitate cu prevederile legii, in vederea asigurarii

serviciilor de compensare si decontare pentru orice piata din Romania sau dintr-un stat membru.

Informatiile primite de Banca Nationala a Romaniei de la autoritatile competente din statele

membre pot fi furnizate caselor de compensare sau altor structuri similare numai cu acordul

expres al autoritatilor competente de la care au fost obtinute.

BNR - Cooperarea internationala

Din imputernicirea Parlamentului, Banca Nationala a Romaniei poate participa la organizatii

internationale cu caracter financiar, bancar, monetar sau de plati si poate sa devina membru al

acestora.

Banca Nationala a Romaniei poate participa, in nume propriu sau in numele statului, la tratative

si negocieri externe in probleme financiare, monetare, de curs de schimb si de plati, precum si in

domeniul autorizarii, reglementarii si supravegherii prudentiale a institutiilor de credit.

Banca Nationala a Romaniei exercita drepturi si indeplineste obligatii care revin Romaniei, in

calitate de membru al Fondului Monetar International, inclusiv utilizarea facilitatilor acestei

institutii de finantare pe termen mediu si lung, pentru nevoile balantei de plati si consolidarea

rezervelor internationale ale tarii.

Banca Nationala a Romaniei poate negocia si incheia acorduri, conventii sau alte intelegeri

privind imprumuturi pe termen scurt si alte operatiuni financiarbancare cu institutii financiare

internationale, banci centrale, societati bancare si nebancare, cu conditia rambursarii acestora in

termen de 1 an.

Banca Nationala a Romaniei poate incheia, in nume propriu sau in numele statului, acorduri de

decontare si de plati sau orice alte conventii de decontare si de plati cu institutii publice sau

private care isi au sediul in strainatate.

BNR - Politica monetara

In cadrul politicii monetare pe care o promoveaza, Banca Nationala a Romaniei utilizeaza

proceduri si instrumente specifice pentru:

- operatiuni de piata monetara

- Operatiuni de creditare a institutiilor de credit,

- si mecanismul rezervelor minime obligatorii.

Operatiunile BNR:

Operaţiuni de piata monetara

Operaţiuni de creditare

Rezerve minime obligatorii

Politica de curs de schimb

Regimul valutar

Dreptul exclusiv de emisiune

Creditarea instituţiilor de credit

Conturi deschise la Banca Nationala a României

Banca Nationala a României monitorizează sistemele de plati

Servicii de compensare, depozitare, decontare şi plata

Operaţiuni pe contul statului

Operaţiuni cu aur şi active externe

Operatiuni de piata monetara

Se interzice Bancii Nationale a Romaniei achizitionarea de pe piata primara a creantelor asupra

statului, autoritatilor publice centrale si locale, regiilor autonome, societatilor nationale,

companiilor nationale si altor societati cu capital majoritar de stat.

Banca Nationala a Romaniei poate efectua pe piata secundara, operatiuni reversibile,

cumparari/vanzari directe sau poate lua in gaj, pentru acordarea de credite colateralizate, creante

asupra sau titluri ale statului, autoritatilor publice centrale si locale, regiilor autonome, societatilor

nationale, companiilor nationale si altor societati cu capital majoritar de stat, institutiilor de credit

sau altor persoane juridice, poate efectua swap-uri valutare, emite certificate de depozit si atrage

depozite de la institutii de credit, in conditiile pe care le considera necesare pentru a realiza

obiectivele politicii monetare.

Conform REGULAMENTULUI nr. 1 din 30 martie 2000 (*republicat*) privind operaţiunile

de piaţă monetară efectuate de Banca Naţională a României şi facilităţile permanente acordate de aceasta

participanţilor eligibili, operaţiunile de piaţă monetară ale Băncii Naţionale a României sunt operaţiuni

executate la iniţiativa băncii centrale, ce implică una dintre următoarele tranzacţii:

1. cumpărări/vânzări reversibile - repo/reverse repo de active eligibile pentru tranzacţionare;

2. acordare de credite colateralizate cu active eligibile pentru garantare;

3. vânzări/cumpărări de active eligibile pentru tranzacţionare;

4. emitere de certificate de depozit;

5. swap valutar; şi

6. atragere de depozite;

1. cumpărări/vânzări reversibile - repo/reverse repo de active eligibile pentru tranzacţionare;

cumpărări reversibile - repo - de active eligibile pentru tranzacţionare (pensiuni) - tranzacţii

reversibile în cadrul cărora, în scopul injectării de lichiditate, Banca Naţională a României

cumpără de la participanţi eligibili active eligibile pentru tranzacţionare, cu angajamentul acestora

de a răscumpăra respectivele active la o dată ulterioară şi la un preţ stabilit la data încheierii

tranzacţiei;

vânzări reversibile - reverse repo - de active eligibile pentru tranzacţionare (pensiuni) - tranzacţii

reversibile în cadrul cărora, în scopul absorbţiei de lichiditate, Banca Naţională a României vinde

participanţilor eligibili active eligibile pentru tranzacţionare, angajându-se să răscumpere

respectivele active la o dată ulterioară şi la un preţ stabilit la data încheierii tranzacţiei;

2. acordare de credite colateralizate cu active eligibile pentru garantare - tranzacţii reversibile în cadrul

cărora, în scopul injectării de lichiditate, Banca Naţională a României acordă credite participanţilor

eligibili, aceştia păstrând proprietatea asupra activelor eligibile aduse în garanţie;

3. vânzări/cumpărări de active eligibile pentru tranzacţionare - tranzacţii în cadrul cărora, în scopul

absorbţiei/injectării de lichiditate, Banca Naţională a României vinde/cumpără active eligibile pentru

tranzacţionare şi care implică transferul proprietăţii asupra activelor eligibile respective de la vânzător la

cumpărător, realizat prin mecanismul "livrare contra plată";

4. emitere de certificate de depozit - tranzacţie în cadrul căreia, în scopul absorbţiei de lichiditate, Banca

Naţională a României vinde participanţilor eligibili certificate de depozit;

5. swap valutar - constă în două tranzacţii simultane, încheiate cu aceeaşi contrapartidă, prin care Banca

Naţională a României:

- cumpără la vedere valută convertibilă contra lei, în scopul injectării de lichiditate, şi vinde la o dată

ulterioară aceeaşi sumă în valută convertibilă contra lei; sau

- vinde la vedere valută convertibilă contra lei, în scopul absorbţiei de lichiditate, şi cumpără la o dată

ulterioară aceeaşi sumă în valută convertibilă contra lei;

6. atragere de depozite - tranzacţie cu scadenţa prestabilită, în cadrul căreia, în scopul absorbţiei de

lichiditate, Banca Naţională a României atrage depozite de la participanţii eligibili;

Participanţii eligibili cu care Banca Naţională a României desfăşoară operaţiuni de piaţă monetară şi

cărora le acordă facilităţi permanente sunt:

- băncile,

- băncile de credit ipotecar,

- casele centrale ale cooperativelor de credit,

- băncile de economisire şi creditare în domeniul locativ,

- persoane juridice române şi sucursalele din România ale instituţiilor de credit din state membre,

respectiv din state terţe

Operatiuni de creditare

Banca Nationala a Romaniei poate acorda credite institutiilor de credit eligibile, in conditii care se

stabilesc prin reglementari proprii.

Rezerve minime obligatorii

Definiţie: rezervele minime obligatorii sunt disponibilitati băneşti ale instituţiei de credit, in lei si in

valuta, păstrate in conturi deschise la Banca Naţionala a României;

Baza de calcul a rezervelor minime obligatorii se constituie din mijloace băneşti in

moneda naţionala si in valuta, reprezentând obligaţii ale instituţiei de credit (la nivelul reţelei cooperatiste

de credit) rezultate din acceptarea depozitelor si a altor fonduri.

Baza de calcul se determina ca medie a soldurilor zilnice ale elementelor de pasiv, in perioada de

observare.

Perioada de observare o constituie intervalul cuprins între data de 24 a lunii precedente si data de

23 a lunii curente.

Banca Nationala a Romaniei stabileste regimul rezervelor minime obligatorii pe care institutiile

de credit trebuie sa le mentina in conturi deschise la aceasta.

Pentru resursele in valuta, rezervele minime obligatorii se constituie numai in valuta.

La rezervele minime obligatorii, Banca Nationala a Romaniei va bonifica dobanzi cel putin la

nivelul ratei dobanzii medii la depunerile la vedere practicate de institutiile de credit.

Pentru neindeplinirea cerintelor privind nivelul rezervelor minime obligatorii se calculeaza si se

percep dobanzi penalizatoare la nivelul stabilit de Banca Nationala a Romaniei.

Instituţiile de credit sunt obligate sa menţină in conturile deschise la Banca Naţionala a României

nivelul prevăzut al rezervelor minime obligatorii ca medie zilnica pe durata perioadei de aplicare.

Perioada de aplicare o constituie intervalul cuprins între data de 24 a lunii curente si data de 23 a lunii

următoare.

Pentru mijloacele băneşti în lei rezervele minime obligatorii se calculează şi se menţin în lei în

contul curent al instituţiei de credit deschis la Banca Naţională a României.

Instituţiile de credit pot opta pentru menţinerea integrală a rezervelor minime obligatorii în euro

sau în dolari S.U.A., pentru mijloacele băneşti în valută, ori separată în euro, pentru mijloacele

băneşti în euro, în dolari S.U.A., pentru mijloacele băneşti în dolari S.U.A., în euro sau în dolari

S.U.A., pentru mijloacele băneşti în alte tipuri de valute

Excedentul de rezerve în lei/euro/dolari S.U.A. nu poate fi utilizat pentru a acoperi deficitul de

rezerve în alt tip de monedă.

Pentru deficitul de rezerve minime obligatorii, se calculează si se percepe o dobânda penalizatoare

pe durata perioadei de aplicare aferente.

Rata dobânzii penalizatoare se stabileşte de Banca Naţionala a României si se comunica prin

circulara.

Modificarea ratei dobânzii penalizatoare se comunica prin circulara, cu cel puţin o zi înainte de

începerea perioadei de aplicare.

Politica de curs de schimb

Banca Nationala a Romaniei elaboreaza si aplica politica de curs de schimb.

Banca Nationala a Romaniei este abilitata:

a) sa elaboreze balanta de plati si alte lucrari privind pozitia investitionala internationala a tarii;

b) sa stabileasca cursurile de schimb pentru operatiunile proprii pe piata valutara, sa calculeze si sa

publice cursurile medii pentru evidenta statistica;

c) sa pastreze si sa administreze rezervele internationale ale statului.

Regimul valutar

Banca Nationala a Romaniei poate elabora reglementari privind monitorizarea si controlul

tranzactiilor valutare pe teritoriul tarii si emite autorizatii pentru operatiuni valutare de capital,

tranzactii pe pietele valutare si alte operatiuni specifice.

Reglementarile Bancii Nationale a Romaniei se refera in principal la:

a) autorizarea si retragerea autorizatiei, precum si supravegherea persoanelor care au obtinut

autorizatia de a efectua tranzactii valutare;

b) stabilirea de plafoane si alte limite pentru detinerea de active externe si operatiuni cu acestea,

pentru persoane juridice si fizice;

c) stabilirea plafonului si a conditiilor indatorarii externe a persoanelor juridice si fizice care intra sub

incidenta regimului valutar.

Emisiunea monetara

Dreptul exclusiv de emisiune

Banca Nationala a Romaniei este unica institutie autorizata sa emita insemne monetare, sub

forma de bancnote si monede, ca mijloace legale de plata pe teritoriul Romaniei.

Unitatea monetara

Moneda nationala este leul, iar subdiviziunea acestuia, banul.

Insemnele monetare

Banca Nationala a Romaniei este singura in drept sa stabileasca valoarea nominala, dimensiunile,

greutatea, desenul si alte caracteristici tehnice ale bancnotelor si monedelor.

Bancnotele poarta semnatura guvernatorului Bancii Nationale a Romaniei si a casierului central.

Programul de emisiune monetara

Banca Nationala a Romaniei elaboreaza programul de emisiune a bancnotelor si monedelor,

astfel incat sa se asigure n ecesarul de numerar, in stricta concordanta cu nevoile reale ale

circulatiei banesti.

Suma totala a bancnotelor si monedelor in circulatie, care exclude rezerva de numerar, se

evidentiaza ca element de pasiv in contabilitatea Bancii Nationale a Romaniei.

Emisiunea si punerea in circulatie a insemnelor monetare

Banca Nationala a Romaniei distribuie emisiunea monetara realizata si administreaza rezerva de

numerar sub forma de bancnote si monede.

Operatiuni cu institutiile de credit

Creditarea institutiilor de credit

In cadrul politicii sale monetare si de curs de schimb, Banca Nationala a Romaniei poate acorda

institutiilor de credit credite pe termene ce nu pot depasi 90 de zile, garantate cu, dar fara a se limita la:

a) titluri de stat provenite din emisiuni publice, prin remiterea lor in portofoliul Bancii Nationale a

Romaniei, sau

b) depozite constituite la Banca Nationala a Romaniei sau la alte persoane juridice agreate de Banca

Nationala a Romaniei.

Conditii si costuri de creditare

Banca Nationala a Romaniei stabileste si face publice

- conditiile de creditare,

- nivelul minim al ratei dobanzii la creditele care se acorda institutiilor de credit

- criteriile ce trebuie indeplinite de institutiile de credit pentru a putea solicita credite de la Banca

Nationala a Romaniei pe baze competitive.

Banca Nationala a Romaniei poate stabili plafoane de creditare, niveluri ale ratei dobanzii,

termene de rambursare si alte conditii in care se pot acorda credite de catre Banca Nationala a

Romaniei pe baze competitive.

Pentru toate operatiunile de creditare efectuate, Banca Nationala a Romaniei stabileste si

incaseaza dobanzi si comisioane.

Conturi deschise la Banca Nationala a Romaniei

Banca Nationala a Romaniei deschide si opereaza conturi ale:

- institutiilor de credit,

- Trezoreriei Statului,

-caselor de compensare

- si ale altor entitati, rezidente si nerezidente, stabilite prin reglementari ale Bancii Nationale a

Romaniei.

Banca Nationala a Romaniei efectueaza decontarea finala, irevocabila si neconditionata, a

transferurilor de fonduri in conturile titularilor.

Pentru toate operatiunile efectuate in conturile deschise in evidentele sale, cu exceptia conturilor

avand ca titulari Comisia Europeana si organisme financiare internationale, Banca Nationala a

Romaniei stabileste si incaseaza comisioane.

Sisteme de plati

Banca Nationala a Romaniei monitorizeaza sistemele de plati, inclusiv instrumentele de plata, in

scopul asigurarii securitatii si eficientei acestora si pentru a evita riscul sistemic. Pentru

indeplinirea acestei atributii, Banca Nationala a Romaniei stabileste masurile necesare, le pune in

aplicare si urmareste implementarea acestora, reglementeaza, autorizeaza si supravegheaza

sistemele de plati, si poate reglementa instrumentele de plata.

Banca Nationala a Romaniei reglementeaza, autorizeaza si supravegheaza administratorii

sistemelor de plati si poate emite reglementari privind instrumentele de plata utilizate in cadrul

acestor sisteme.

Banca Nationala a Romaniei poate furniza lichiditati institutiilor de credit, prin acordarea de

facilitati.

Servicii de compensare, depozitare, decontare si plata

Banca Nationala a Romaniei poate asigura servicii de compensare, depozitare, decontare si plata

prin intermediul conturilor deschise in evidentele sale

Incepand cu data aderarii Romaniei la Uniunea Europeana, Banca Nationala a Romaniei poate,

pe cont propriu ori in numele si pe contul statului, sa participe la aranjamente de compensare,

depozitare, decontare si plata sau la alte contracte avand acest scop, incheiate cu institutii centrale

sau cu organizatii colective de specialitate, publice si private, avand sediul in strainatate.

Prevenirea si limitarea riscurilor

Pentru prevenirea si limitarea riscurilor de plata si credit, Banca Nationala a Romaniei poate

presta servicii de colectare si difuzare, la cerere, contra cost, conform reglementarilor proprii, de

date si informatii privind incidentele de plati si riscurile de creditare in sistemul institutiilor de

credit, in conditii de asigurare a secretului bancar.

Supravegherea prudentiala a institutiilor de credit

Reglementarea, autorizarea si supravegherea prudentiala a institutiilor de credit

Banca Nationala a Romaniei are competenta exclusiva de autorizare a institutiilor de credit si

raspunde de supravegherea prudentiala a institutiilor de credit pe care le-a autorizat sa opereze in

Romania, in conformitate cu prevederile OUG 99/2006, cu modificarile si completarile ulterioare.

Pentru asigurarea functionarii si viabilitatii sistemului bancar, Banca Nationala a Romaniei este

imputernicita:

a) sa emita reglementari, sa ia masuri pentru impunerea respectarii acestora si sa aplice sanctiunile

legale in cazurile de nerespectare;

b) sa controleze si sa verifice, pe baza raportarilor primite si prin inspectii la fata locului, registrele,

conturile si orice alte documente ale institutiilor de credit autorizate, pe care le considera necesare.

Membrii Consiliului de administratie al Bancii Nationale a Romaniei si personalul acesteia,

insarcinat sa exercite atributii de supraveghere prudentiala, nu raspund civil sau penal, dupa caz,

daca instantele judecatoresti constata indeplinirea sau omisiunea indeplinirii de catre aceste

persoane, cu buna-credinta si fara neglijenta, a oricarui act sau fapt in legatura cu exercitarea, in

conditiile legii, a atributiilor de supraveghere prudentiala.

Operatiuni pe contul statului

Contul curent general al Trezoreriei Statului

Banca Nationala a Romaniei tine in evidentele sale contul curent general al Trezoreriei Statului,

deschis pe numele Ministerului Finantelor Publice.

Functionarea contului curent general al Trezoreriei Statului si inregistrarea operatiunilor in acest

cont se stabilesc prin conventii incheiate intre Banca Nationala a Romaniei si Ministerul

Finantelor Publice.

Operatiuni cu Trezoreria Statului

Banca Nationala a Romaniei primeste incasarile pentru contul curent general al Trezoreriei

Statului si efectueaza platile in limita disponibilitatilor existente in acest cont.

Banca Nationala a Romaniei percepe comisioane la decontarea operatiunilor prin contul curent

general al Trezoreriei Statului, deschis in evidentele sale, si plateste dobanzi la disponibilitatile

din acest cont.

Operatiuni cu titluri de stat

Banca Nationala a Romaniei nu poate achizitiona titluri de stat de pe piata primara.

In baza conventiilor incheiate in prealabil cu Ministerul Finantelor Publice si in conformitate cu

reglementarile proprii, Banca Nationala a Romaniei poate actiona, cu perceperea unui comision, ca agent

pe contul statului, in ceea ce priveste:

a) plasarea catre terti a emisiunilor de titluri de stat si alte instrumente negociabile de indatorare ale

statului roman;

b) exercitarea functiilor de agent de inregistrare, depozitare si transfer al titlurilor de stat;

c) plata capitalului, dobanzilor, comisioanelor si a spezelor aferente,

d) executarea decontarilor in contul curent general al Trezoreriei Statului;

e) alte operatiuni in conformitate cu obiectivul fundamental si atributiile bancii centrale;

f) efectuarea de plati aferente celor de mai sus prin conturi deschise in evidentele sale, inclusiv a celor

aferente serviciului datoriei emitentilor si altor costuri de tranzactionare si operare.

Imprumuturile statului pe baza de titluri de stat se efectueaza conform conventiilor incheiate intre

Banca Nationala a Romaniei si Ministerul Finantelor Publice, prin care se stabilesc cel putin urmatoarele

elemente:

- valoarea imprumutului,

- data scadentei,

- rata dobanzii si modul de calcul al dobanzii pe toata durata creditului,

- costurile serviciului datoriei,

date privind titlurile de stat negociabile, emise pentru fiecare imprumut

Rezervele internationale

Banca Nationala a Romaniei, respectand regulile generale privind lichiditatea si riscul specific

activelor externe, stabileste si mentine rezerve internationale, in astfel de conditii incat sa poata determina

periodic marimea lor exacta, rezerve alcatuite cumulativ ori selectiv din urmatoarele elemente:

a) aur detinut in tezaur in tara sau depozitat in strainatate;

b) active externe, sub forma de bancnote si monede sau disponibil in conturi la banci sau la alte

institutii financiare in strainatate, exprimate in acele monede si detinute in acele tari, pe care le stabileste

Banca Nationala a Romaniei,

c) orice alte active de rezerva, recunoscute pe plan international, inclusiv dreptul de a efectua

cumparari de la Fondul Monetar International in cadrul transei de rezerva, precum si detinerile de

drepturi speciale de tragere;

d) cambii, cecuri, bilete la ordin, precum si obligatiuni si alte valori mobiliare, negociabile sau nu,

emise sau garantate de persoane juridice nerezidente, clasificate in primele categorii de catre agentiile de

apreciere a riscurilor, recunoscute pe plan international, exprimate si platibile in valuta in locuri

acceptabile pentru Banca Nationala a Romaniei;

e) bonuri de tezaur, obligatiuni si alte titluri de stat, emise sau garantate de guverne straine sau de

institutii financiare interguvernamentale, negociabile sau nu, exprimate si platibile in valuta in locuri

acceptabile pentru Banca Nationala a Romaniei.

Daca exista pericolul diminuarii rezervelor internationale, pana la un nivel care ar periclita

tranzactiile internationale ale statului, precum si in cazul in care diminuarea s-a produs, Banca Nationala

a Romaniei va prezenta Guvernului si Parlamentului un raport privind situatia rezervelor internationale si

cauzele care au condus sau care pot conduce la o astfel de reducere.

Raportul va contine recomandarile Bancii Nationale a Romaniei privind politicile guvernamentale

macroeconomice necesare pentru preintampinarea sau remedierea situatiei.

Administrarea rezervelor internationale

Banca Nationala a Romaniei este autorizata, in conditiile pe care le stabileste si le poate modifica

periodic, sa efectueze urmatoarele operatiuni:

a) sa cumpere, sa vanda si sa efectueze alte tranzactii cu lingouri si monede din aur si cu alte metale

pretioase;

b) sa cumpere, sa vanda si sa efectueze alte tranzactii cu valute;

c) sa cumpere, sa vanda si sa efectueze alte tranzactii pe piata secundara cu bonuri de tezaur,

obligatiuni si alte titluri emise sau garantate de guverne straine sau de organizatii financiare

interguvernamentale,

d) sa cumpere, sa vanda si sa efectueze alte tranzactii cu valori mobiliare emise sau garantate de banci

centrale, de institutii financiare internationale, de societati bancare si nebancare;

e) sa deschida si sa mentina conturi la alte banci centrale si autoritati monetare, societati bancare si la

institutii financiare internationale;

f) sa deschida si sa tina conturi si sa efectueze operatiuni de corespondent pentru institutii financiare

internationale, banci centrale si autoritati monetare, societati financiare si bancare, organizatii financiare

interguvernamentale din strainatate, precum si pentru guverne straine si agentiile lor.

Conducerea Bancii Nationale a Romaniei

Banca Nationala a Romaniei este condusa de un consiliu de administratie.

Conducerea executiva a Bancii Nationale a Romaniei, in cadrul Comitetului de Politica Monetara si a

Comitetului de Supraveghere, se exercita de catre guvernator, prim-viceguvernator si de cei doi

viceguvernatori, in conditiile stabilite prin regulamentul intern, aprobat de consiliul de administratie.

Consiliul de administratie a BNR

Consiliul de administratie al Bancii Nationale a Romaniei hotaraste, in conditiile legii:

a) politicile in domeniul monetar si al cursului de schimb, urmarind aducerea la indeplinire a

acestora;

b) masurile in domeniul autorizarii, reglementarii si supravegherii prudentiale a institutiilor de credit

si monitorizarii sistemelor de plati pe care le-a autorizat;

c) directiile principale in conducerea operatiunilor si raspunderile ce revin personalului Bancii

Nationale a Romaniei,

d) organizarea interna, indemnizatiile, salariile si alte drepturi banesti ale personalului;

e) atributiile si componenta Comitetului de Politica Monetara, Comitetului de Supraveghere,

Comitetului de Administrare a Rezervelor Internationale si Comitetului de Audit, care functioneaza in

cadrul Bancii Nationale a Romaniei;

f) delegarea temporara a competentelor sale catre conducerea executiva, atunci cand situatii speciale

pot impune aceasta solutie.

Consiliul de administratie al Bancii Nationale a Romaniei este compus din 9 membri, astfel:

a) un presedinte, care este si guvernator al Bancii Nationale a Romaniei;

b) un vicepresedinte, care este si prim-viceguvernator;

c) 7 membri, dintre care 2 sunt si viceguvernatori, iar ceilalti 5 membri nu sunt salariati ai Bancii

Nationale a Romaniei.

Membrii Consiliului de administratie al Bancii Nationale a Romaniei, cu nominalizarea conducerii

executive, sunt numiti de Parlament, la propunerea comisiilor permanente de specialitate ale celor doua

Camere ale Parlamentului.

Numirile se fac pe o perioada de 5 ani, cu posibilitatea reinnoirii mandatului.

Atributiile guvernatorului Bancii Nationale a Romaniei

dispune masuri pentru executarea dispozitiilor legale, a hotararilor consiliului de administratie,

precum si a altor reglementari privind Banca Nationala a Romaniei.

poate delega prim-viceguvernatorului si viceguvernatorilor unele dintre atributiile sale, in

conditiile stabilite de consiliul de administratie.

numeste in functie personalul din aparatul central al Bancii Nationale a Romaniei si pe directorii

sucursalelor

emite ordine si decizii si reprezinta Banca Nationala a Romaniei in relatiile cu tertii, semnand,

direct sau prin persoane imputernicite de el, toate tratatele sau conventiile incheiate.

prezinta Parlamentului (In numele consiliului de administratie), pana la data de 30 iunie a anului

urmator, raportul anual al Bancii Nationale a Romaniei

Planul de conturi

Banca Nationala a Romaniei va emite reglementari proprii de organizare si conducere a

contabilitatii, in conformitate cu legislatia in vigoare, cu avizul consultativ al Ministerului

Finantelor Publice.

Operatiunile economico-financiare ale Bancii Nationale a Romaniei sunt contabilizate, potrivit

planului propriu de conturi, cu avizul consultativ al Ministerului Finantelor Publice.

Determinarea si utilizarea profitului

Banca Nationala a Romaniei vireaza la bugetul statului o cota de 80% din veniturile nete rezultate

dupa deducerea urmatoarelor elemente:

a) cheltuielile aferente exercitiului financiar, inclusiv cheltuielile cu provizioanele

b) pierderea exercitiilor precedente ramasa neacoperita

Plata cotei se efectueaza lunar, pana la data de 25 a lunii urmatoare, inclusiv, in baza unei declaratii

speciale. Aceasta cota reprezinta venit la bugetul de stat. Regularizarile aferente exercitiului financiar vor

fi efectuate pana la termenul de depunere a bilantului anual, conform legii, in baza unei declaratii speciale

rectificative.

Profitul ramas se repartizeaza pe destinatii, in urmatoarea ordine de prioritate:

a) pentru rezervele statutare - repartizari de pana la 60%;

b) pentru constituirea surselor proprii de finantare repartizari de pana la 30%;

c) pentru fondul de participare a salariatilor la profit un procent de pana la 10%;

d) sumele eventual ramase dupa repartizarile efectuate conform punctelor a)-c) sunt alocate pentru

destinatiile care se stabilesc de catre Consiliul de administratie al Bancii Nationale a Romaniei.

Reglementarile Bancii Nationale a Romaniei

Banca Nationala a Romaniei este imputernicita sa emita reglementarile necesare pentru a pune in

aplicare si a impune respectarea prevederilor legale.

Reglementarile Bancii Nationale a Romaniei pot fi sub forma de regulamente, ordine, norme si

circulare, avand caracter obligatoriu pentru persoanele juridice publice si private, precum si

pentru persoanele fizice.

Participatii de capital ale BNR

Banca Nationala a Romaniei nu poate participa cu capital, direct sau indirect, la nici o societate

comerciala sau regie autonoma, cu exceptia propriilor sale intreprinderi de imprimare a biletelor

de banca si de batere a monedei si a altor societati care pot contribui la realizarea atributiilor sale.

Facilităţi permanente ale BNR

A. Facilitatea de creditare

Pentru a obţine lichiditate pe termen foarte scurt participanţii eligibili pot apela la facilitatea de

creditare - credit lombard - acordată de Banca Naţională a României.

Participanţii eligibili 2 pot avea acces la creditul lombard pe baza unei cereri scrise adresate

Băncii Naţionale a României - Direcţia operaţiuni de piaţă, semnată de persoanele autorizate şi purtând

ştampila instituţiei, care va cuprinde următoarele elemente, a căror enumerare nu este limitativă:

- elementele de identificare a participantului eligibil;

- suma solicitată;

- tipul şi valoarea garanţiilor.

Perioada de acordare a creditului lombard este overnight.

Nivelul ratei dobânzii pentru creditul lombard - rata lombard - este stabilit de Consiliul de

administraţie al Băncii Naţionale a României în conformitate cu obiectivele de politică monetară şi

reprezintă, de regulă, nivelul maxim al ratei dobânzii practicate în sistemul bancar.

Banca Naţională a României poate modifica rata dobânzii în orice moment, cu efect asupra creditelor

lombard acordate începând cu următoarea zi bancară lucrătoare.

Dobânda la creditul lombard se plăteşte o dată cu rambursarea creditului.

Acordarea creditului lombard este condiţionată de colateralizarea acestuia cu active eligibile.

Garanţiile trebuie constituite până la momentul acordării creditului, iar valoarea ajustată a acestora

trebuie să acopere în proporţie de 100% creditul şi dobânda aferentă.

În cazul în care scadenţa creditului este o zi bancară nelucrătoare, rambursarea are loc în următoarea

zi bancară lucrătoare.

În cazuri excepţionale Consiliul de administraţie al Băncii Naţionale a României poate limita sau

suspenda accesul participanţilor eligibili la creditul lombard.

B. Facilitatea de depozit

În scopul valorificării excesului de lichiditate participanţii eligibili pot constitui depozite la Banca

Naţională a României.

Perioada de acceptare a depozitelor de către Banca Naţională a României în cadrul acestei facilităţi

este overnight.

Depozitele acceptate sunt remunerate la o rată fixă a dobânzii.

Participanţii eligibili pot avea acces la facilitatea de depozit acordată de Banca Naţională a României

pe baza unei cereri scrise adresate Direcţiei operaţiuni de piaţă, semnată de persoanele autorizate şi

purtând ştampila instituţiei, care va cuprinde următoarele elemente, a căror enumerare nu este limitativă:

- elementele de identificare a participantului eligibil;

- suma ce se solicită a fi depusă.

Până la sfârşitul zilei bancare lucrătoare Banca Naţională a României va notifica participanţilor

eligibili solicitanţi decizia asupra cererilor acestora.

Nivelul ratei dobânzii pentru depozitele acceptate de Banca Naţională a României în cadrul acestei

facilităţi este stabilit de Consiliul de administraţie al Băncii Naţionale a României în conformitate cu

obiectivele sale de politică monetară.

Banca Naţională a României poate modifica rata dobânzii în orice moment, cu efect asupra

depozitelor acceptate începând cu următoarea zi bancară lucrătoare.

Dobânda la depozite se plăteşte la scadenţa depozitului.

CAPITOLUL 2

MANAGEMENTUL ACTIVITATII BANCILOR

COMERCIALE

2.1. Conducerea activităţii in băncile comerciale

Atributele procesului de conducere a activităţii din instituţiile bancare sunt:

1. Prevedere

2. Organizare

3. Comanda – coordonare

4. Control

Obiectivul vizat al procesului de conducere il constituie deciziile care se iau in legatura cu

fenomenele si procesele bancare, ca rezultat al culegerii si evaluarii informatiilor si apoi a prelucrarii lor

in procesul de gandire a conducatorului individual sau colectiv.

Referitor la conducerea activitatii bancare, exista doua subsisteme:

1. Subsistemul conducator

2. Subsistemul condus

1. Subsistemul conducator al institutiei bancare asigura orientarea subsistemului condus spre

atingerea functiei-scop, respectiv spre realizarea obiectivelor strategice ale activitatii bancare, procedand

la reglarea si controlarea tuturor transformarilor ce au loc in cadrul subsistemului condus.

Subsistemul conducator este format din totalitatea organelor de conducere colectiva si individuala

ce functioneaza la diferitele verigi organizatorice ale bancii, incepand cu organele superioare de

conducere colectiva si terminand cu conducatorii individuali ai compartimentelor functionale aflate in

structura organizatorica a institutiei bancare.

Toate aceste organe formeaza centre de decizie care controleaza, regleaza si sesizeaza continuu

starea variabilelor din sistem, folosind in acest scop informatii interne si externe.

2. Subsistemul condus este format din mai multe elemente componente:

a) Subsistemul tehnico-material, alcatuit din mijloacele tehnice si cele materiale aflate in dotarea

institutiei care sunt amplasate intr-un anumit mod in spatiu si asigura un anumit mod de

participare la derularea proceselor bancare.

b) Subsistemul metodologico-normativ, reprezentat de totalitatea actelor normative, a normelor

metodologice, regulamentelor si a instructiunilor de lucru, potrivit carora sunt organizare si

derulate operatiunile bancare,

c) c) Subsistemul de organizare a activitatii operative, care cuprinde totalitatea metodelor,

tehnicilor, regulilor si procedeelor,dupa care se organizeaza activitatea in institutiile bancare.

d) d) Subsistemul de personal , care se refera la organizarea muncii in unitatile operative bancare, la

coinetersarea materiala si morala a personalului

e) e) Subsistemul economic, ce priveste aspectele economico-financiare legate direct de functionarea

institutiei bancare.

Tipologia conducerii in institutia bancara

La nivelurile superioare al bancii, in actul conducerii se manifesta cu preponderenta atributele de

prevedere si organizare.

La nivelele inferioare (respectiv a unitatilor operative ce compun reteaua teritoriala a institutiilor

bancare) conducerea isi exercita in mod deosebit atributele de antrenare a personalului bancar la

executarea sarcinilor de munca, de corectare a activitatilor, de reglare a proceselor, precum si de

control si de evaluare a rezultatelor.

In functie de importanta obiectivelor propuse, in banci exista urmatoarea tipologie a conducerii:

a) Conducerea strategica realizata de organele colective de conducere situate la nivele superioare

ale institutiei bacare si anume: AGA, Consiliul de administratie a bancii

b) Conducerea tactica, exercitata prin intermediul Comitetului de Directie al Consiliului de

Administratie, sau Comitetul Director – pe plan central sau Colectivul de conducere al unitatii operative

bancare (sucursala, filiala) pe plan local.

c) Conducerea operativa, asigurata prin functionarea organelor individuale de conducere, aflate la

toate verigile organizatorice ale institutiei bancare.

Aceste organe sunt:

- la nivelul institutiei bancare: presedintele bancii, vicepresedintii, directorul general si adjunctii sai

- la nivelul centralei bancii: directorii si directorii adjuncti ai directiilor de specialitate, precum si

sefii compartimentelor functionale in cadrul directiilor

- la nivelul unitatilor teritoriale: directorii si directorii adjuncti ai sucursalelor judetene, directorii

filialelor bancare si sefii compartimentelor

Cine poate fii conducător al băncii?

Potrivit legii, conducător al băncii sunt persoane care în mod cumulativ:

Conduc şi coordonează activitatea zilnică a băncii

Sunt investite cu competenţa legală de a angaja răspunderea patrimonială a băncii.

Sub aspectul studiilor de specialitate, conducătorii băncii trebuie:

a) să fie licenţiaţi în domeniile economic sau juridic ori în alt domeniu care să circumscrie activităţii

financiar bancare, sau în caz contrar

b) să aibă studii postuniversare în unul din aceste domenii (juridic sau economic), dar în acest caz să

aibă experienţă profesională ,,relevantă” de cel puţin 7 ani în domeniul financiar-bancar.

Numirea conducătorilor băncii şi stabilirea mandatului acestora se pot face:

Prin actul constitutiv, la momentul constituirii societăţii bancare

Prin act adiţional la actul constitutiv, ulterior constituirii băncii

Prin hotărârea unui organ colectiv care, conform actului constitutiv, are competenţa de a numi

conducătorii.

Conducerea, administrarea şi controlul societăţii bancare sunt asigurate de:

1. Adunarea generală a acţionarilor băncii

2. Consiliul de Adminsitraţiei a băncii;

3. Comisia de cenzori;

4. Comitetul de direcţie al băncii;

5. Preşedinte şi vicepreşedinţi;

6. Comitetul de conducere (la sucursale, filiale, agenţii)

1. Adunarea generală a acţionarilor