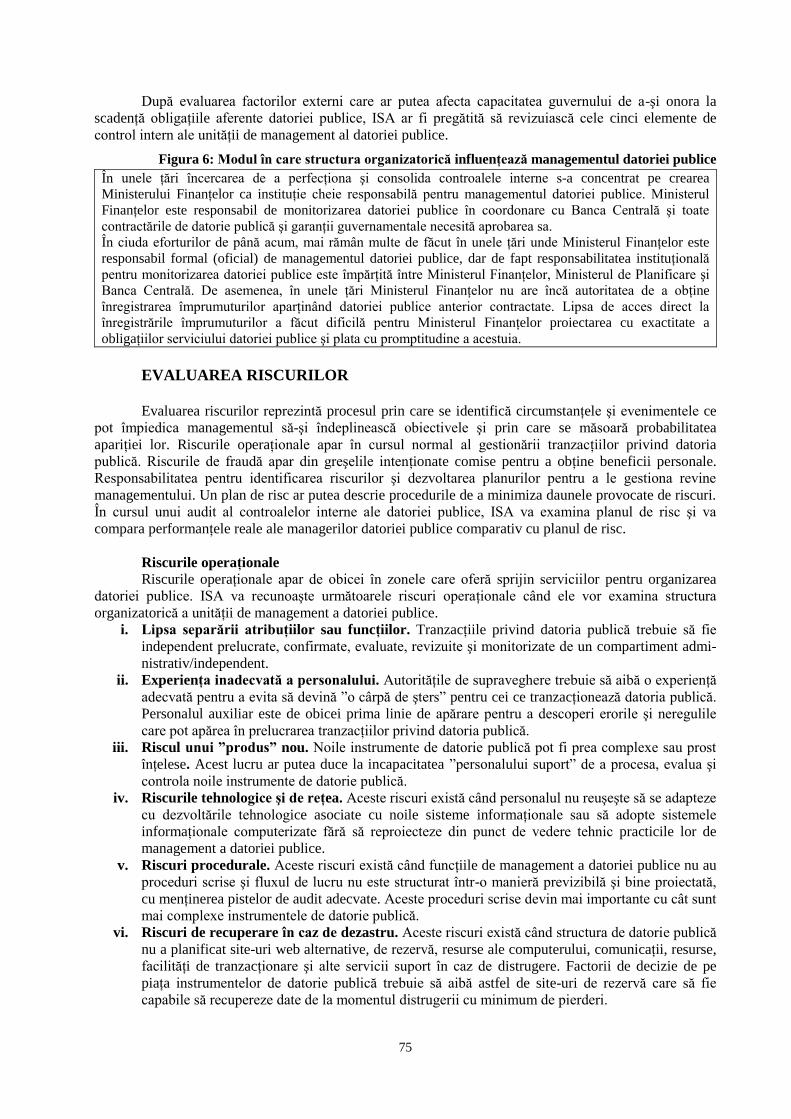

3

CUPRINS

INTRODUCERE ....................................................................................................................... 7

Scurt istoric cu privire la auditul datoriei publice ....................................................................... 7

Structura ghidului ........................................................................................................................ 8

Competenţele şi atribuţiile Curţii de Conturi a României ........................................................... 8

Competenţele şi atribuţiile Curţii de Conturi a României privind auditul

financiar al datoriei publice .................................................................................................. 8

CAPITOLUL 1. PLANIFICAREA MISIUNII DE AUDIT FINANCIAR

ASUPRA CONTULUI GENERAL ANUAL AL DATORIEI PUBLICE A

STATULUI ................................................................................................................................ 10

Introducere ................................................................................................................................... 10

1.1. Colectarea informaţiilor în scopul cunoaşterii şi înţelegererii activităţii

entităţii auditate şi a mediului în care aceasta fucţionează .......................................................... 11

1.1.1. Înţelegerea modului de funcţionare a managementului datoriei

publice ...................................................................................................................... 12

1.1.2. Factori economici generali ........................................................................................ 15

1.1.3. Înţelegerea tranzacţiilor şi practicilor din domeniul datoriei publice ....................... 15

1.1.4. Identificarea surselor externe .................................................................................... 16

1.2. Definirea obiectivului general şi a ariei auditului ................................................................. 16

1.3. Evaluarea sistemului de control intern ................................................................................. 17

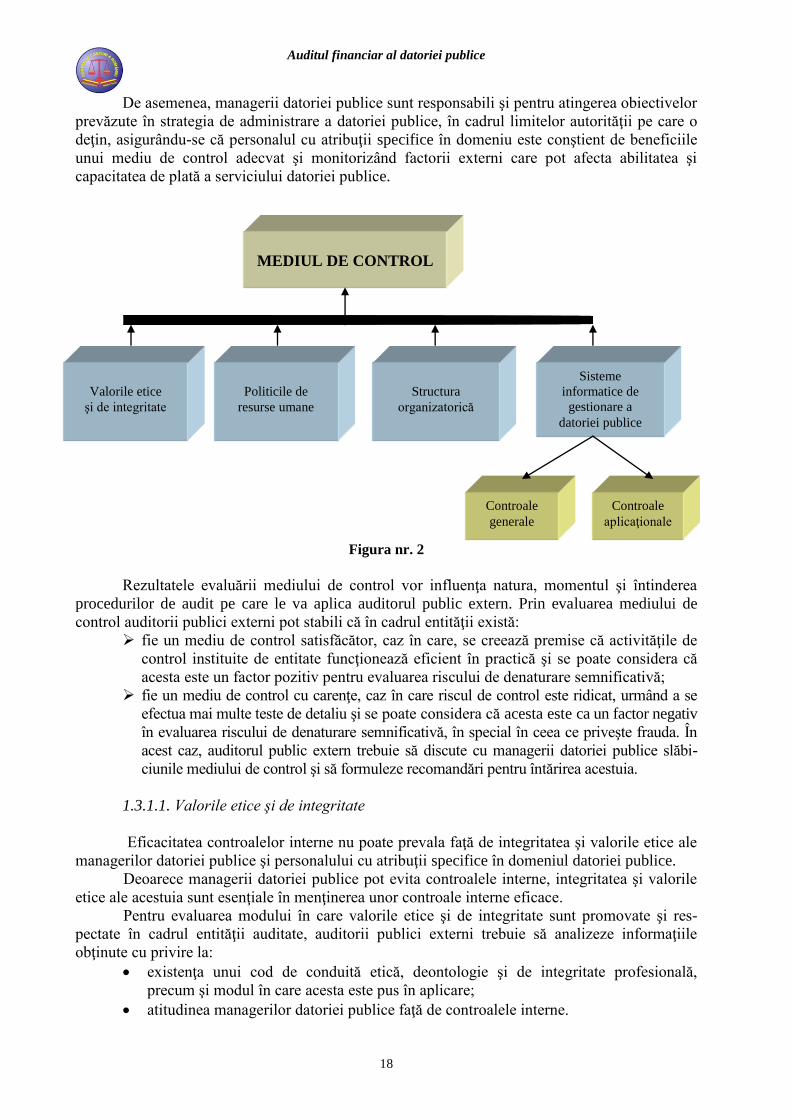

1.3.1. Mediul de control ..................................................................................................... 17

1.3.1.1. Valorile etice şi de integritate ...................................................................... 18

1.3.1.2. Politicile de resurse umane .......................................................................... 19

1.3.1.3. Structura organizaţională ............................................................................ 19

1.3.1.4. Sistemele informatice de gestiune a datelor privind datoria

publică .......................................................................................................... 19

1.3.2. Performanţa şi managementul riscului ..................................................................... 21

23

23

1.3.2.1. Riscurile operaţionale ..................................................................................

1.3.2.2. Riscurile de fraudă .......................................................................................

1.3.3. Activităţile de control ............................................................................................... 24

1.3.3.1. Obiectivele managementului datoriei publice .............................................. 25

1.3.3.2. Strategia de administrare a datoriei publice ............................................... 26

1.3.3.3. Planul operaţional ........................................................................................ 26

1.3.4. Informarea şi comunicarea ........................................................................................ 27

1.3.5. Monitorizarea ............................................................................................................ 27

1.4. Evidenţierea situaţiilor speciale întâmpinate pe parcursul planificării

auditului................................................................................................................................. 28

1.5. Identificarea şi evaluarea riscurilor 28

1.6. Determinarea pragului de semnificaţie/materialităţii ............................................................ 33

1.7. Stabilirea instrumentelor de datorie publică şi a categoriilor de operaţiuni

aferente acestora ce urmează a fi auditate ............................................................................. 34

1.8. Stabilirea criteriilor de selectare a elementelor din cadrul instrumentelor de

datorie publică şi a categoriilor de operaţiuni aferente în vederea testării

acestora .................................................................................................................................. 35

1.9. Efectuarea de analize preliminare pentru a determina abordarea de audit,

natura şi întinderea procedurilor de audit..............................................................................

35

4

1.10. Elaborarea de către auditorii publici externi a programului şi planului de

audit .................................................................................................................................... 36

1.10.1. Programul de audit................................................................................................... 36

1.10.2. Planul de audit ......................................................................................................... 36

CAPITOLUL 2. EXECUŢIA AUDITULUI FINANCIAR ASUPRA

CONTULUI GENERAL ANUAL AL DATORIEI PUBLICE A STATULUI ..................... 37

Introducere .................................................................................................................................... 37

2.1. Probele de audit ...................................................................................................................... 37

2.1.1. Calitatea probelor de audit ......................................................................................... 38

2.1.1.1. Probele de audit provenite din surse externe ................................................ 38

2.1.1.2. Probele de audit obţinute din înregistrările proprii ale

entităţii auditate ............................................................................................ 38

2.2. Examinarea situaţiilor financiare ...........................................................................................

2.2.1. Înregistrarea în contabilitatea trezoreriei centrale a principalelor

operaţiuni privind datoria publică ..............................................................................

2.2.2. Entitatea auditată .......................................................................................................

2.2.3. Caracterul adecvat al prezentărilor ............................................................................

38

39

42

42

2.3. Aserţiunile de audit ................................................................................................................ 43

2.4. Procedurile şi tehnicile de audit .............................................................................................

2.4.1. Testele de control .......................................................................................................

2.4.2. Procedurile de fond ....................................................................................................

2.4.2.1. Tehnicile de audit ..........................................................................................

2.4.2.2. Procedurile analitice .....................................................................................

2.4.2.3. Testele de detaliu ..........................................................................................

44

44

44

44

46

49

2.5. Evaluarea rezultatelor procedurilor de audit ..........................................................................

2.5.1. Evaluarea erorilor identificate ...................................................................................

56

56

2.6. Documentele de lucru ............................................................................................................

2.6.1. Dosarul curent/de lucru .............................................................................................

2.6.2. Dosarul permanent .....................................................................................................

57

57

57

CAPITOLUL 3. RAPORTAREA REZULTATELOR ........................................................... 58

Introducere .................................................................................................................................... 58

3.1. Caracteristicile raportului de audit ......................................................................................... 58

3.2. Structura raportului de audit .................................................................................................. 59

3.3. Opinia de audit .......................................................................................................................

3.3.1. Tipurile de opinie de audit .........................................................................................

62

62

3.4. Raportul de audit ................................................................................................................... 63

3.5. Revizuirea .............................................................................................................................. 64

5

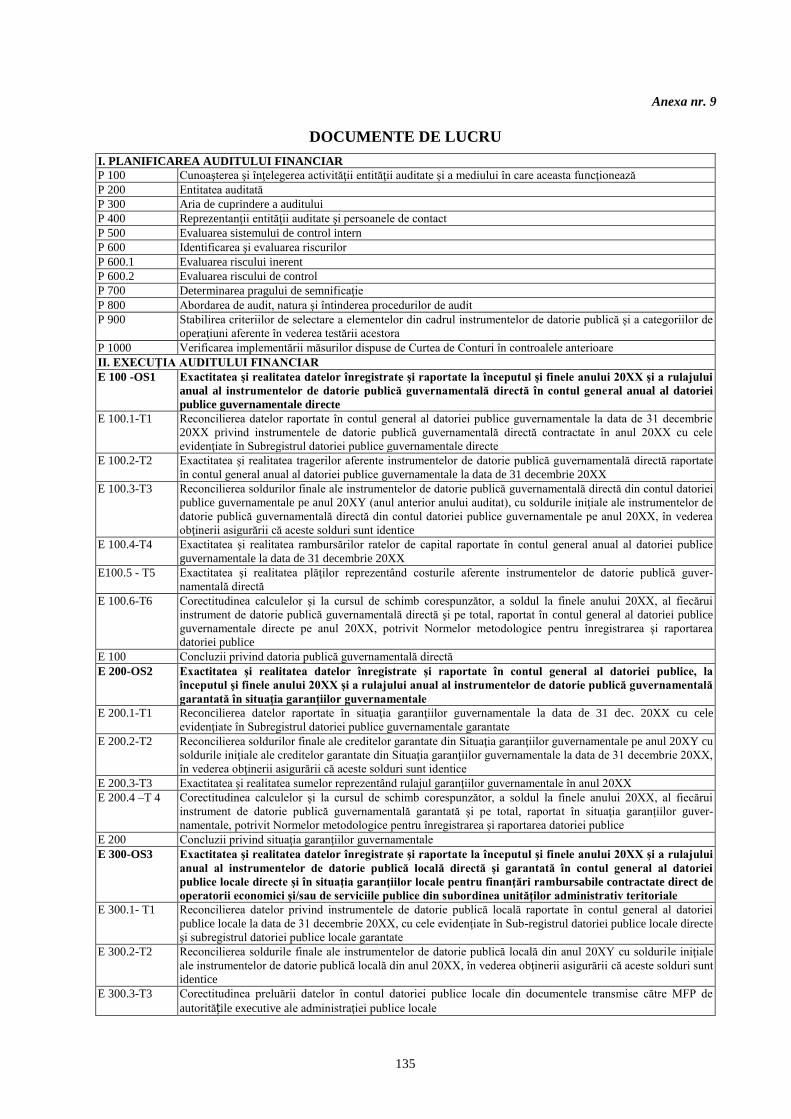

LISTA ANEXELOR

Anexa nr. 1 ISSAI 5410 – Ghidul pentru planificarea şi realizarea

auditului controlului intern al datoriei publice ............................................................................

67

Anexa nr. 2 ISSAI 5440 – Ghidul pentru realizarea auditului datoriei

publice – utilizarea testelor de detaliu în auditurile

financiare“, ”Auditorii trebuie să planifice misiunea de audit

într-o manieră care să asigure că vor realiza un audit de

calitate, efectuat în timp util, în condiţii de economicitate,

eficienţă şi eficacitate ................................................................................................................... 89

Anexa nr. 3 Chestionarul privind evaluarea implementării standardelor

de control intern conform celor cinci elemente ale acestuia ........................................................ 112

Anexa nr. 4 Declaraţia conducerii .................................................................................................................... 116

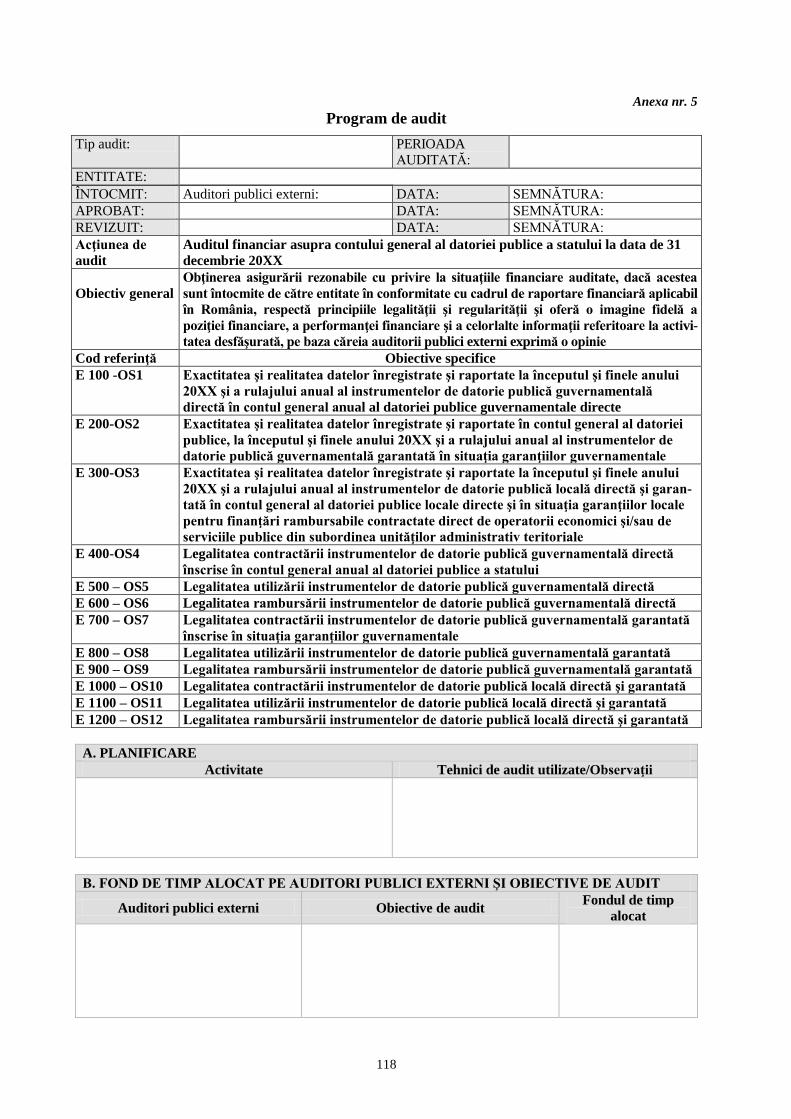

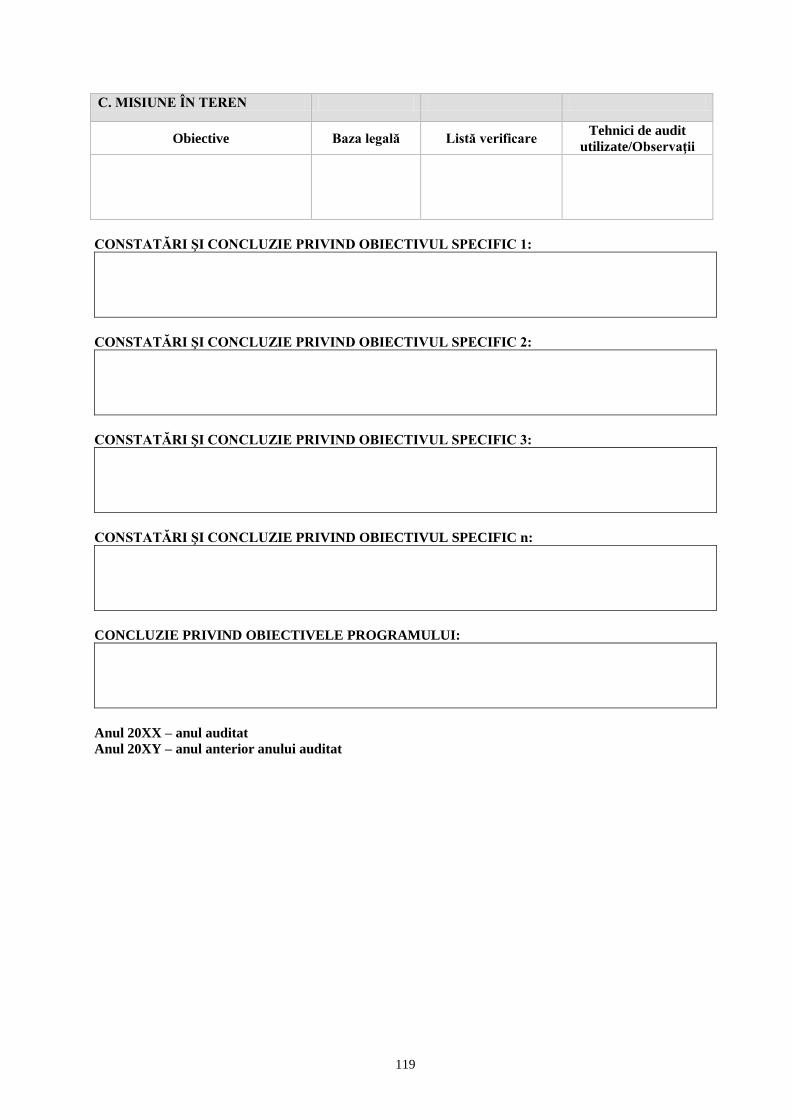

Anexa nr. 5 Programul de audit ....................................................................................................................... 118

Anexa nr. 6 Planul de audit financiar ............................................................................................................... 120

Anexa nr. 7 Monografia privind înregistrarea în contabilitatea trezoreriei

centrale a principalelor operaţiuni aferente datoriei publice

guvernamentale aprobată prin Ordinul ministrului finanţelor

publice nr. 529/2009 ..................................................................................................................... 130

Anexa nr. 8 Conţinutul dosarului curent întocmit în urma misiunii de

audit financiar ............................................................................................................................... 134

Anexa nr. 9 Documentele de lucru ................................................................................................................... 135

Anexa nr. 10 Modelul de raport de audit financiar ............................................................................................ 186

Anexa nr. 11 Certificatul de conformitate .......................................................................................................... 188

LISTA FIGURILOR

Figura nr. 1 Fazele etapei de planificare a misiunii de audit financiar

asupra contului general anual al datoriei publice a statului .......................................................... 11

Figura nr. 2 Mediul de control ......................................................................................................................... 18

Figura nr. 3 Performanţa şi managementul riscului ......................................................................................... 22

Figura nr. 4 Activităţile de control ................................................................................................................... 25

Figura nr. 5 Riscul de audit şi relaţia acestuia cu riscurile asociate

managementului datoriei publice.................................................................................................. 31

LISTA TABELELOR

Tabelul nr. 1 Lista de verificare cu privire la caracteristicile activităţilor

de management al datoriei publice – Reglementări

instituţionale ................................................................................................................................. 13

Tabelul nr. 2 Lista de verificare cu privire la caracteristicile activităţilor

de management al datoriei publice – Caracteristici ale

pieţelor primare şi secundare ........................................................................................................ 14

Tabelul nr. 3 Lista de verificare cu privire la activităţile de management

al datoriei publice – Managementul portofoliului de datorie

publică .......................................................................................................................................... 14

Tabelul nr. 4 Riscurile sistemelor informatice ................................................................................................... 20

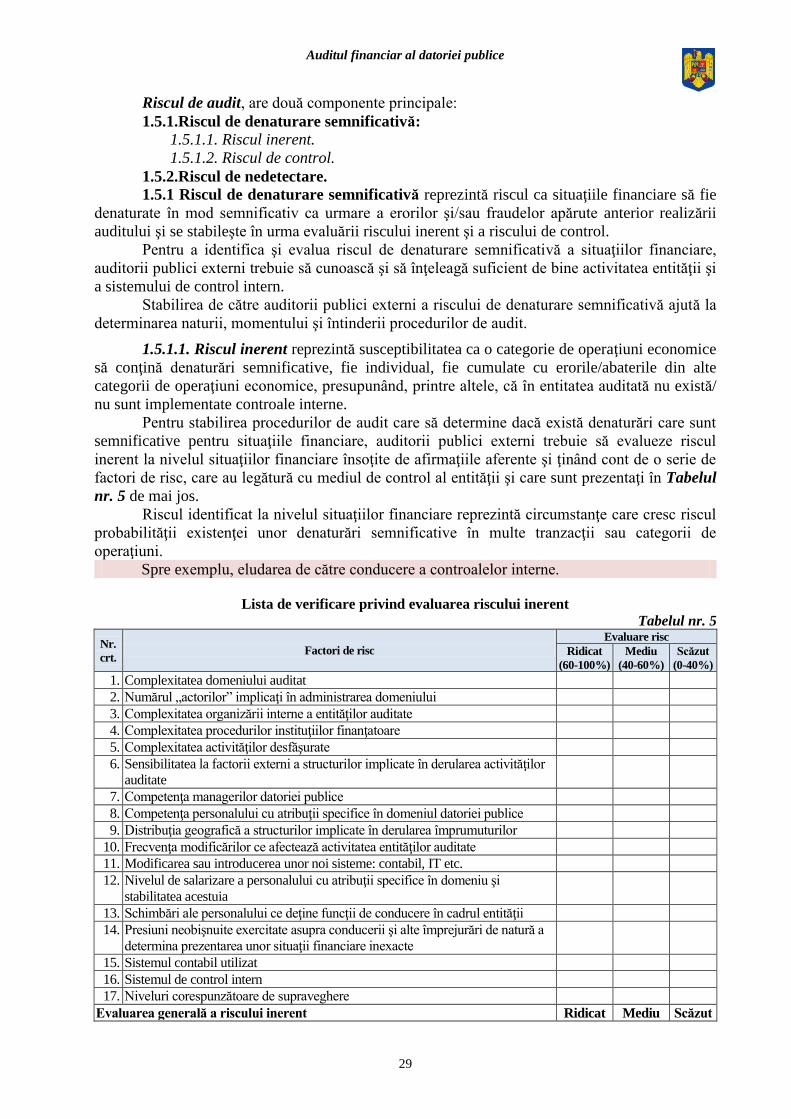

Tabelul nr. 5 Lista de verificare privind evaluarea riscului inerent ................................................................... 29

6

Tabelul nr. 6 Lista de verificare privind evaluarea riscului de control .............................................................. 30

Tabelul nr. 7 Lista de verificare cu privire la evidenţa, decontarea

instrumentelor de datorie publică şi reîntregirea valorii

nominale a instrumentelor de datorie publică (titluri de stat,

împrumuturi contractate prin plasamente private,

împrumuturi contractate de la Uniunea Europeană acordate

în baza Regulamentului Consiliului Uniunii Europene nr.

332/2002) ..................................................................................................................................... 40

Tabelul nr. 8 Etapele parcurse în aplicarea procedurilor analitice..................................................................... 46

Tabelul nr. 9 Teste de detaliu ............................................................................................................................. 49

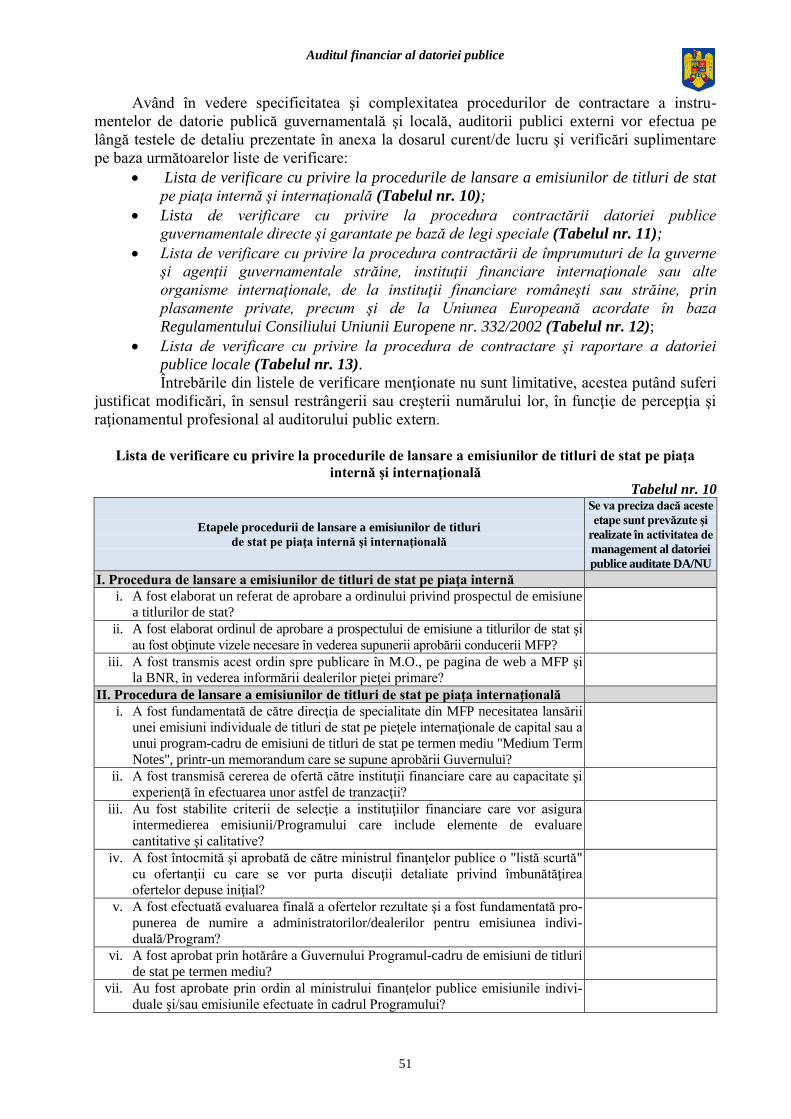

Tabelul nr. 10 Lista de verificare cu privire la procedurile de lansare a

emisiunilor de titluri de stat pe piaţa internă şi internaţională ..................................................... 51

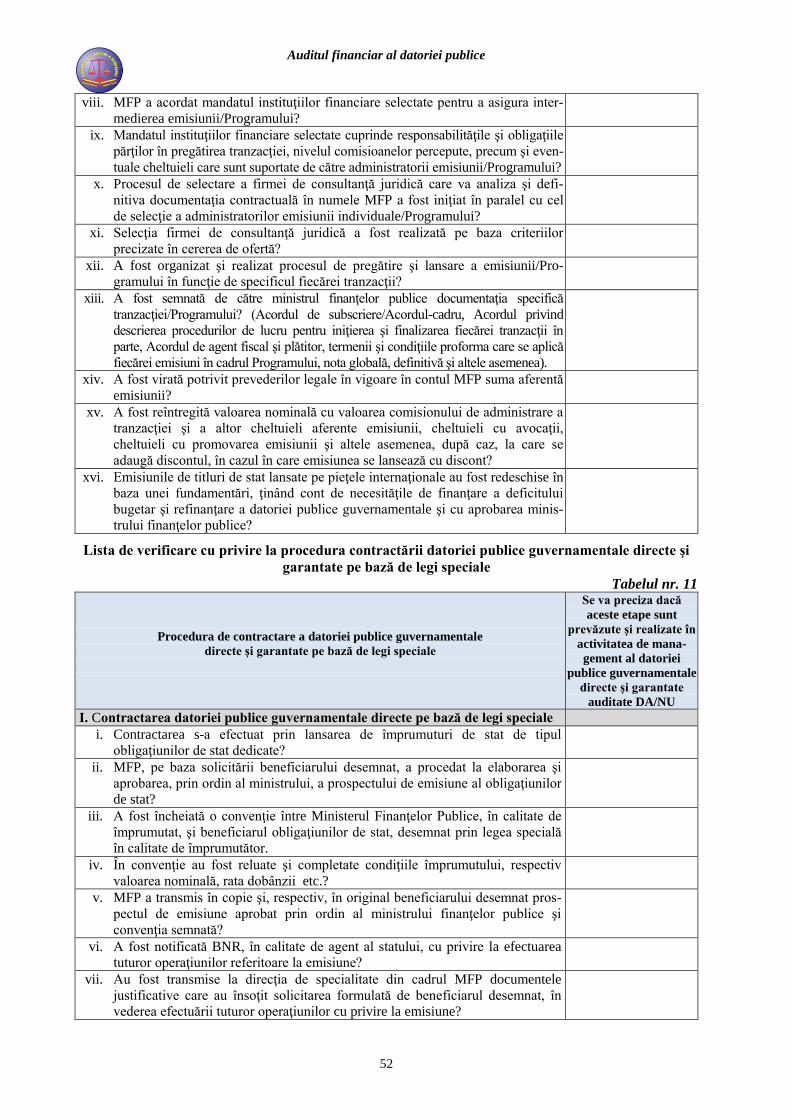

Tabelul nr. 11 Lista de verificare cu privire la procedura contractării

datoriei publice guvernamentale directe şi garantate pe bază

de legi speciale ............................................................................................................................. 52

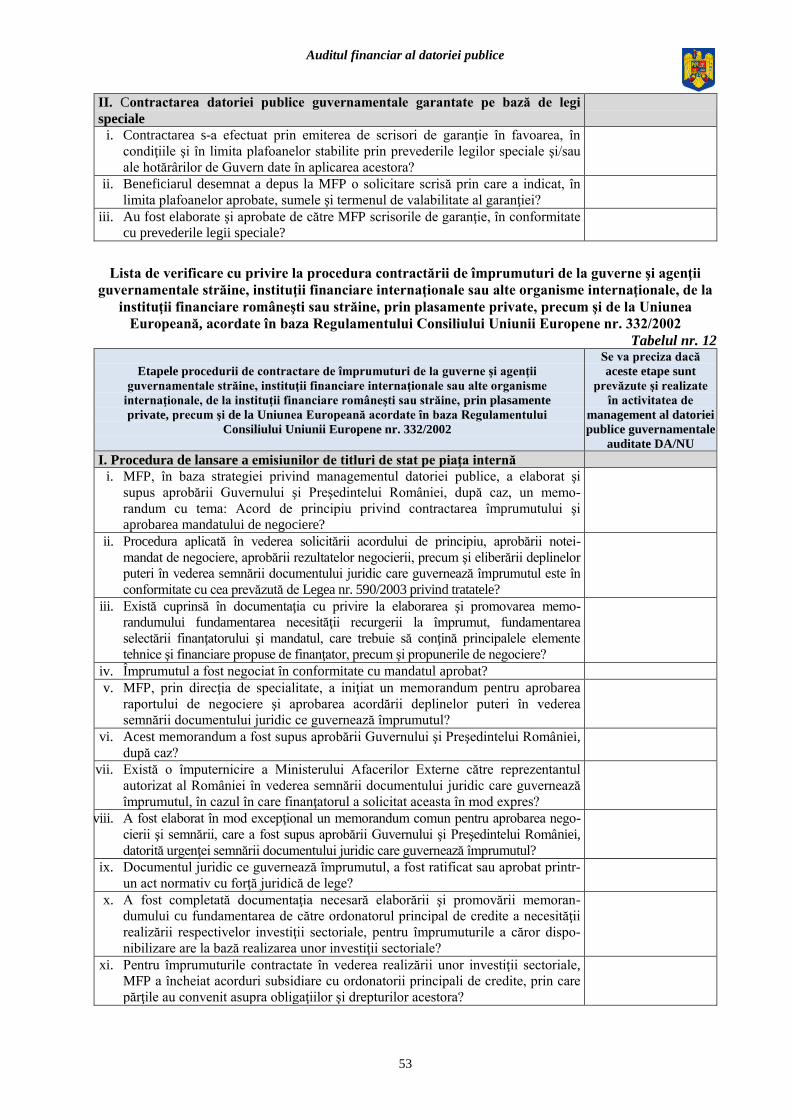

Tabelul nr. 12 Lista de verificare cu privire la procedura contractării de

împrumuturi de la guverne şi agenţii guvernamentale

străine, instituţii financiare internaţionale sau alte organisme

internaţionale, de la instituţii financiare româneşti sau

străine, prin plasamente private, precum şi de la Uniunea

Europeană acordate în baza Regulamentului Consiliului

Uniunii Europene nr. 332/2002 .................................................................................................... 53

Tabelul nr. 13 Lista de verificare cu privire la procedura de contractare şi

raportare a datoriei publice locale ................................................................................................ 55

GLOSAR TERMENI .................................................................................................................. 189

ABREVIAR ................................................................................................................................. 192

Auditul financiar al datoriei publice

7

Scurt istoric cu privire la auditul

datoriei publice

Datoria publică poate fi, în condiţiile

unei administrări sănătoase, o sursă utilă

de fonduri pentru finanţarea dezvoltării

economice şi sociale a unui stat. Guvernele

recurg adesea la împrumuturi pentru a

acoperi deficitele bugetare, pentru a realiza

marile proiecte de infrastructură, pentru a

susţine balanţa de plăţi etc.

În condiţiile unei crize financiare

extinse asupra tuturor pieţelor de active, cu

consecinţe asupra pieţelor financiare şi

implicit asupra instrumentelor de datorie

publică, datoria publică poate deveni o

ameninţare la adresa stabilităţii economice a unei ţări.

În acest context, începând cu sfârşitul anilor ’80 Organizaţia Internaţională a Instituţiilor

Supreme de Audit (INTOSAI1) a abordat mai multe aspecte legate de datoria publică. Congresul

al XIII-lea al Instituţiilor Supreme de Audit (ISA2), care a avut loc în anul 1989, s-a concentrat

pe tema “Auditul datoriei publice” şi s-a referit la rolul ISA, obiectul, metodologia şi tehnicile

de audit. Datorită complexităţii acestui domeniu, în anul 1991 Comitetul de conducere al

INTOSAI a înfiinţat Comitetul Datoriei Publice, acesta având sarcina de a elabora normele pe

care ISA trebuie să le utilizeze în auditul datoriei publice pentru a determina raportarea corectă şi

gestionarea cu riscuri minime a datoriei publice. Comitetul Datoriei Publice a desfăşurat

activităţi focalizate pe modul de auditare a datoriei publice, sprijinind şi asigurând îndrumare

pentru ISA în vederea îndeplinirii sarcinilor în acest domeniu.

În anul 1995, la Congresul al XV-lea, INTOSAI a adoptat normele de definire a datoriei

publice şi de întocmire a rapoartelor de audit asupra datoriei publice. La următorul congres,

respectiv la Congresul al XVI-lea, care a avut loc în anul 1998, au fost aprobate norme supli-

mentare pentru determinarea şi evaluarea datoriei publice.

Ulterior, normele au fost dezvoltate în linii directoare pentru auditarea datoriei publice

care au avut menirea de a asigura promovarea unui management sănătos şi a raportărilor cores-

punzătoare.

În anul 2007, Comitetul de conducere al INTOSAI pentru a crea contextul ca ţările parti-

cipante la Congresul al XIX-lea să-şi poată împărtăşi experienţa în domeniul datoriei publice,

problemele cu care se confruntă şi modalitatea de soluţionare a acestora, a hotărât abordarea a

două teme de audit asupra datoriei publice, după cum urmează:

gestionarea, responsabilitatea şi auditul datoriei publice şi

sistemele de evaluare a performanţei managementului datoriei publice pe baza indi-

catorilor-cheie.

Acestea s-au dovedit a fi esenţiale pentru auditarea datoriei publice în contextul actual şi

au avut un impact semnificativ asupra ţărilor membre INTOSAI.

1 The International Organization of Supreme Audit Institutions

2 Supreme Audit Institutions

INTRODUCERE

Auditul financiar al datoriei publice

8

Dat fiind gradul de complexitate a gestionării portofoliului de datorie publică, modi-

ficările permanente ale mediului în care funcţionează, verificarea datoriei publice a impus

auditorilor noi exigenţe, precum şi acumularea de noi cunoştinţe şi experienţe specifice.

Referitor la sistemele de evaluare a performanţei managementului datoriei publice pe

baza indicatorilor-cheie, ISA trebuie să joace un rol semnificativ în legătură cu îmbunătăţirea

managementului datoriei publice prin examinarea eficienţei, eficacităţii şi economicităţii ope-

raţiunilor legate de datoria publică. Deşi auditorii publici externi nu pot dicta politicile privind

datoria publică, în virtutea mandatului legal, aceştia pot însă promova îmbunătăţirea cadrului

legal existent şi pot face recomandări managerilor datoriei publice pentru adoptarea unor practici

sănătoase de management care să reducă costurile şi riscurile financiare asociate datoriei publice.

Dacă rezultatele auditurilor financiare ar fi prezentate Parlamentului în timp util, ISA ar

putea juca un rol proactiv, eventualele probleme putând fi abordate înainte ca nivelele datoriei

publice să devină nesustenabile, evitându-se în acest mod deciziile riscante care ar genera o criză

economică, fiscală sau financiară.

Managementul “nesănătos” al datoriei publice este asociat de obicei crizelor financiare

majore care pot cauza derapaje economice semnificative. Crizele financiare au fost declanşate

atunci când guvernele au fost forţate să recunoască datoriile contingente asociate diferitelor

programe guvernamentale.

În concluzie, ISA care nu cunoaşte riscurile privind managementul datoriei publice este

vulnerabilă la un risc instituţional semnificativ. În situaţia apariţiei unei crize financiare cu im-

plicaţii neaşteptate asupra datoriei publice, membrii Parlamentului pot fi determinaţi să solicite

ISA rapoarte privind auditul datoriei publice, cu referire la eventuale conexiuni între manage-

mentul inadecvat al datoriei publice şi cauzele care au generat criza financiară, efectele asupra

gradului de îndatorare, precum şi măsuri propuse pentru prevenirea acesteia.

Structura ghidului

Ghidul auditului financiar al datoriei publice este structurat pe trei capitole, astfel:

Capitolul 1 – Planificarea misiunii de audit finanicar asupra contului general anual al

datoriei publice a statului;

Capitolul 2 – Execuţia auditului financiar asupra contului general anual al datoriei

publice a statului;

Capitolul 3 – Raportarea rezultatelor auditului financiar asupra contului general

anual al datoriei publice a statului.

Competenţele şi atribuţiile Curţii de Conturi a României

Competenţa Curții de Conturi a României, în calitate de Instituţie Supremă de Audit, este

stipulată la art. 21 (1) din Legea nr. 94/1992 privind organizarea şi funcţionarea Curţii de Conturi,

republicată, şi constă în exercitarea funcţiei de control “asupra modului de formare, de admi-

nistrare şi întrebuinţare a resurselor financiare ale statului şi ale sectorului public”. Funcţia de

control a Curţii de Conturi a României se realizează prin proceduri de audit public extern.

Curtea de Conturi a României furnizează Parlamentului rapoarte privind utilizarea şi

administrarea acestora în conformitate cu principiile legalităţii, regularităţii, economicităţii,

eficienţei şi eficacităţii.

Competenţele şi atribuţiile Curţii de Conturi a României privind auditul financiar al

datoriei publice

Conform prevederilor art. 22 lit. c) din lege, Curtea de Conturi a României are atribuţii

specifice asupra “formării şi gestionării datoriei publice şi a situaţiei garanţiilor guverna-

mentale pentru credite interne şi externe”.

Auditul financiar al datoriei publice

9

În conformitate cu prevederile art. 26 lit. i) din lege, în domeniul datoriei publice, Curtea

de Conturi a României are ca atribuţie efectuarea auditului financiar asupra “contului general

anual al datoriei publice a statului”.

Prin acţiunile de audit efectuate asupra contului general anual al datoriei publice a

statului, Curtea de Conturi a României urmăreşte, în principal, următoarele:

a) exactitatea şi realitatea datelor raportate în situaţiilor financiare întocmite în

conformitate cu reglementările contabile în vigoare;

b) utilizarea sumelor provenite din finanţări rambursabile angajate pe baze con-

tractuale sau garantate de Guvern prin Ministerul Finanţelor Publice şi subîm-

prumutate ordonatorilor principali de credite în calitate de subîmprumutaţi

conform destinaţiei stabilite în acordurile (cadru) de împrumut/contractele de

finanţare;

c) calitatea gestiunii economico-financiare.

Curtea de Conturi a României exercită auditul financiar asupra contului general anual al dato-

riei publice a statului cu respectarea standardelor proprii de audit, care au fost elaborate pe baza:

1) standardelor de audit INTOSAI;

2) liniilor directoare europene pentru implementarea standardelor de audit INTOSAI;

3) standardelor de audit ale Federaţiei Internaţionale a Contabililor (IFAC);

4) celor mai bune practici de audit în domeniu.

Obiectivul general al auditului financiar public extern asupra contului general anual al

datoriei publice a statului este acela de a obţine o asigurare rezonabilă cu privire la situaţiile fi-

nanciare3 auditate, dacă acestea sunt întocmite de către entitate în conformitate cu cadrul de ra-

portare financiară aplicabil în România, dacă respectă principiile legalităţii şi regularităţii şi

dacă oferă o imagine fidelă a poziţiei financiare, a performanţei financiare şi a celorlalte infor-

maţii referitoare la activitatea desfăşurată, pe baza căreia auditorii publici externi pot exprima o

opinie.

Obiectivele specifice, constau în colectarea de probe de audit suficiente şi relevante pe

baza cărora auditorii publici externi trebuie să obţină o asigurare rezonabilă că situaţiile finan-

ciare auditate sunt exacte şi reale, că acestea sunt întocmite în conformitate cu reglementările în

vigoare aplicabile domeniului şi că instrumentele datoriei publice sunt contractate/angajate, utili-

zate şi rambursate conform reglementărilor legale în vigoare.

3 Contul general anual al datoriei publice este documentul oficial de prezentare a situaţiei datoriei publice guvernamentale

şi a situaţiei datoriei publice locale. Acesta este tratat în conţinutul ghidului ca fiind o situaţie financiară, întrucât acesta

trebuie să ofere o imagine fidelă a totalităţii obligaţiilor statului şi unităţilor administrativ-teritoriale la un moment dat,

provenind din finanţările rambursabile angajate pe baze contractuale sau garantate de guvern prin MFP sau de adminis-

traţiile publice locale.

Auditul financiar al datoriei publice

10

Introducere

În această etapă a auditului financiar

vor fi prezentate orientări suplimentare cu

privire la aspectele pe care trebuie să le

aibă în vedere auditorul public extern

atunci când efectuează planificarea auditu-

lui financiar asupra contului general anual

al datoriei publice a statului.

Această abordare a fost impusă de

faptul că fazele de urmat în auditul finan-

ciar consacrat asupra unui cont de exe-

cuţie sunt prezentate în manualele de

audit financiar şi în Standardele de audit ale Curţii de Conturi.

Conform cerinţelor ISSAI4

5410 “Planificarea şi realizarea auditului controlului intern

al datoriei publice” şi ISSAI 5440 “Realizarea auditului datoriei publice – utilizarea testelor

de detaliu în auditurile financiare“ (Anexa nr. 1 şi Anexa nr. 2):

”Auditorii trebuie să planifice misiunea de audit într-o manieră care să asigure că vor realiza

un audit de calitate, efectuat în timp util, în condiţii de economicitate, eficienţă şi eficacitate”.

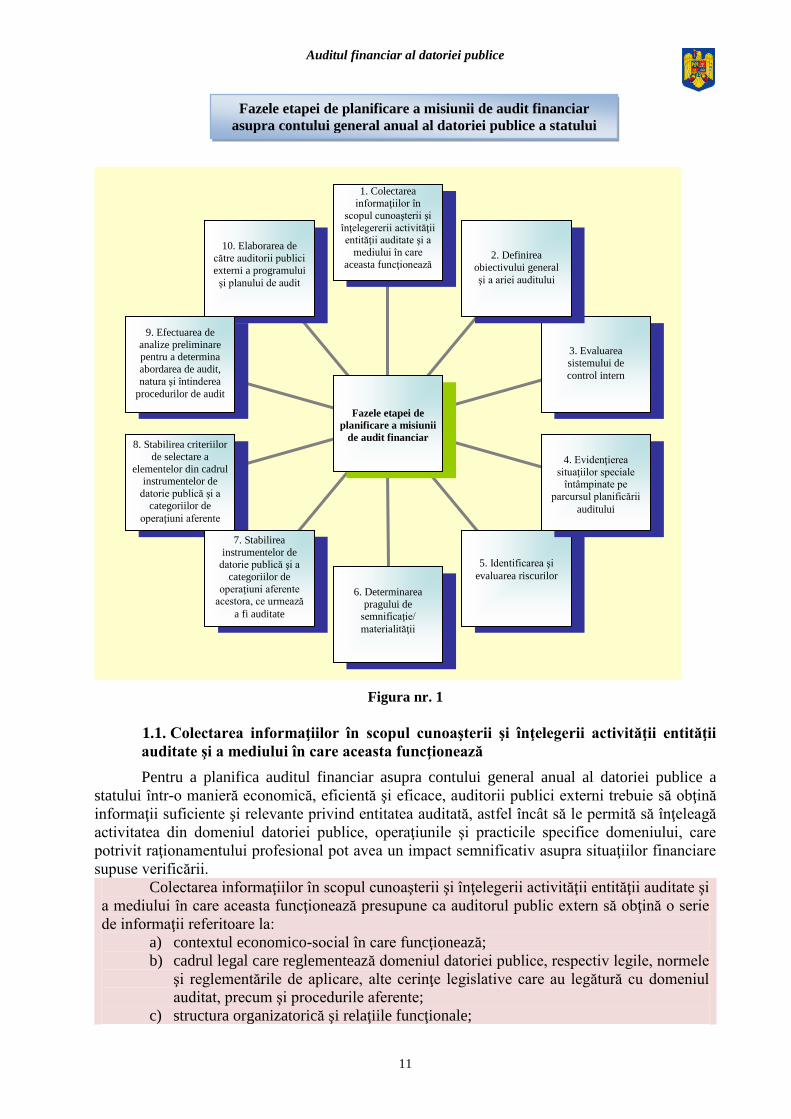

Planificarea activităţii de audit financiar asupra contului general anual al datoriei

publice a statului este un proces în cadrul căruia auditorii publici externi trebuie să parcurgă

următoarele faze, în care, datorită complexităţii şi particularităţilor domeniului datoriei

publice, sunt tratate şi unele aspecte specifice (Figura nr. 1):

1. colectarea informaţiilor în scopul cunoaşterii şi înţelegerii activităţii entităţii au-

ditate şi a mediului în care aceasta funcţionează;

2. definirea obiectivului general şi a ariei auditului;

3. evaluarea sistemului de control intern;

4. evidenţierea situaţiilor speciale întâmpinate pe parcursul planificării auditului;

5. identificarea şi evaluarea riscurilor;

6. determinarea pragului de semnificaţie/materialităţii;

7. stabilirea instrumentelor de datorie publică şi a categoriilor de operaţiuni aferente

acestora, ce urmează a fi auditate;

8. stabilirea criteriilor de selectare a elementelor din cadrul instrumentelor de datorie

publică şi a categoriilor de operaţiuni aferente, în vederea testării acestora;

9. efectuarea de analize preliminare pentru a determina abordarea de audit, natura şi

întinderea procedurilor de audit;

10. elaborarea de către auditorii publici externi a programului şi planului de audit.

4 The International Standards of Supreme Audit Institutions (Standardele Internaţionale ale Instituţiilor Supreme de Audit)

Capitolul 1. PLANIFICAREA MISIUNII DE AUDIT FINANCIAR ASUPRA

CONTULUI GENERAL ANUAL AL DATORIEI PUBLICE A STATULUI

Auditul financiar al datoriei publice

11

Figura nr. 1

1.1. Colectarea informaţiilor în scopul cunoaşterii şi înţelegerii activităţii entităţii

auditate şi a mediului în care aceasta funcţionează

Pentru a planifica auditul financiar asupra contului general anual al datoriei publice a

statului într-o manieră economică, eficientă şi eficace, auditorii publici externi trebuie să obţină

informaţii suficiente şi relevante privind entitatea auditată, astfel încât să le permită să înţeleagă

activitatea din domeniul datoriei publice, operaţiunile şi practicile specifice domeniului, care

potrivit raţionamentului profesional pot avea un impact semnificativ asupra situaţiilor financiare

supuse verificării.

Colectarea informaţiilor în scopul cunoaşterii şi înţelegerii activităţii entităţii auditate şi

a mediului în care aceasta funcţionează presupune ca auditorul public extern să obţină o serie

de informaţii referitoare la:

a) contextul economico-social în care funcţionează;

b) cadrul legal care reglementează domeniul datoriei publice, respectiv legile, normele

şi reglementările de aplicare, alte cerinţe legislative care au legătură cu domeniul

auditat, precum şi procedurile aferente;

c) structura organizatorică şi relaţiile funcţionale;

10. Elaborarea de

către auditorii publici

externi a programului

şi planului de audit

9. Efectuarea de

analize preliminare pentru a determina

abordarea de audit,

natura şi întinderea

procedurilor de audit

8. Stabilirea criteriilor

de selectare a

elementelor din cadrul instrumentelor de

datorie publică şi a

categoriilor de

operaţiuni aferente

7. Stabilirea

instrumentelor de datorie publică şi a

categoriilor de

operaţiuni aferente acestora, ce urmează

a fi auditate

6. Determinarea

pragului de semnificaţie/

materialităţii

5. Identificarea şi

evaluarea riscurilor

4. Evidenţierea

situaţiilor speciale întâmpinate pe

parcursul planificării

auditului

3. Evaluarea

sistemului de

control intern

2. Definirea

obiectivului general

şi a ariei auditului

1. Colectarea informaţiilor în

scopul cunoaşterii şi

înţelegererii activităţii entităţii auditate şi a

mediului în care

aceasta funcţionează

Fazele etapei de

planificare a misiunii

de audit financiar

Fazele etapei de planificare a misiunii de audit financiar

asupra contului general anual al datoriei publice a statului

Auditul financiar al datoriei publice

12

d) obiectivele, funcţiile şi atribuţiile entităţii auditate, precum şi factorii interni şi

externi care pot influenţa realizarea acestora;

e) situaţiile financiare specifice domeniului datoriei publice;

f) sistemul contabil şi sistemul informatic ale entităţii auditate;

g) rapoartele de audit intern şi extern şi alte acte de control existente la nivelul entităţii

auditate, precum şi modul în care au fost implementate recomandările prevăzute în

acestea.

De asemenea, auditorii publici externi trebuie să identifice suficient de bine aspectele

importante ale mediului în care funcţionează entitatea auditată, pentru a le permite să înţeleagă

evenimentele, tranzacţiile şi practicile care ar putea avea un efect asupra modului în care

activităţile de management al datoriei publice sunt realizate şi raportate.

În standardele de audit INTOSAI este folosită sintagma “managementul datoriei publice”,

care se referă la operaţiunile necesare pentru obţinerea resurselor financiare în cuantumul şi la

timpul cuvenit şi pentru a asigura plata serviciului datoriei publice la costul şi riscul cel mai scăzut

posibil.

Pentru aceasta, auditorii publici externi trebuie să parcurgă următorii paşi:

să înţeleagă modul de funcţionare a managementului datoriei publice;

să identifice factorii economici generali;

să înţeleagă tranzacţiile privind instrumentele de datorie publică şi practicile din acest

domeniu;

să identifice sursele externe de informaţii.

Înţelegerea mediului în care funcţionează entitatea auditată îi va ajuta pe auditorii publici

externi în evaluarea riscului, determinarea pragului de semnificaţie, determinarea naturii, duratei

şi întinderii procedurilor de audit, precum şi în evaluarea probelor de audit.

1.1.1. Înţelegerea modului de funcţionare a managementului datoriei publice

Managementul datoriei publice reprezintă procesul de elaborare şi aplicare a strategiei

privind administrarea şi gestionarea datoriei publice în scopul de a contracta împrumuturile nece-

sare la niveluri de cost şi risc minim.

Obiectivele managementului datoriei publice prevăzute în ISSAI 5440 “Realizarea audi-

tului datoriei publice – utilizarea testelor de detaliu în auditurile financiare“, sunt în esenţă

următoarele:

- asigurarea unui nivel şi a unei rate de creştere sustenabilă a datoriei publice;

- scăderea costurilor împrumutării publice pe termen lung, aceasta având un impact

semnificativ asupra sustenabilităţii fiscale şi a datoriei publice;

- asigurarea unei structuri adecvate a datoriei publice.

Managementul datoriei publice poate avea un impact major asupra stabilităţii financiare,

întrucât portofoliul datoriei publice este, de obicei, cel mai mare portofoliu financiar dintr-o ţară.

Auditorul public extern trebuie să obţină o înţelegere suficientă a modului de funcţionare

a managementului datoriei publice în scopul realizării unei abordări de audit eficace. De ase-

menea, auditorii publici externi trebuie să-şi revizuiască în mod permanent această înţelegere

pentru a obţine asigurarea că impactul evoluţiilor şi schimbărilor semnificative este reflectat în

mod corespunzător pe parcursul auditului.

Elementele esenţiale ce trebuie avute în vedere pentru înţelegerea şi analizarea modului

de funcţionare a managementului datoriei publice sunt: legea care reglementează domeniul,

normele şi reglementările de aplicare, procedurile, cerinţele legislative care au legătură cu

domeniul auditat, precum şi rapoartele managerilor datoriei publice. Aceste elemente îi vor ajuta

pe auditorii publici externi să obţină o imagine referitoare la:

obiectivele şi managementul datoriei publice;

Auditul financiar al datoriei publice

13

transparenţa şi responsabilitatea managementului datoriei publice;

cadrul instituţional pentru managementul datoriei publice;

strategia de management al datoriei publice;

cadrul de administrare a riscurilor pentru activităţile de management al datoriei

publice.

Pentru a evalua riscurile privind activităţile de management, personalul de conducere

trebuie să efectueze cu regularitate teste de stres5 asupra portofoliului datoriei publice

pe baza unor scenarii care să aibă în vedere şocuri financiare şi economice, la care ma-

nagementul datoriei publice este expus. Pentru ca managerii datoriei publice să iden-

tifice, să administreze şi să gestioneze compromisurile între riscurile şi costurile aştep-

tate aferente portofoliului datoriei publice, aceștia ar trebui să dezvolte un cadru de

administrare a riscurilor adecvat. În situaţia în care managerii datoriei publice iau

decizia de a contracta datorie publică, aceştia trebuie să ia în considerare şi impactul

pe care datoriile contingente le-ar putea avea asupra poziţiei financiare a guvernului,

incluzând lichiditatea de pe pieţele financiare internaţionale.

rolul managerilor datoriei publice în cadrul unor pieţe financiare interne.

Pentru a evalua modul de funcţionare a managementului datoriei publice, auditorii publici

externi trebuie să identifice caracteristicile-cheie ale acestuia. În vederea realizării acestei

activităţi, auditorii publici externi vor analiza răspunsurile şi explicaţiile solicitate managerilor

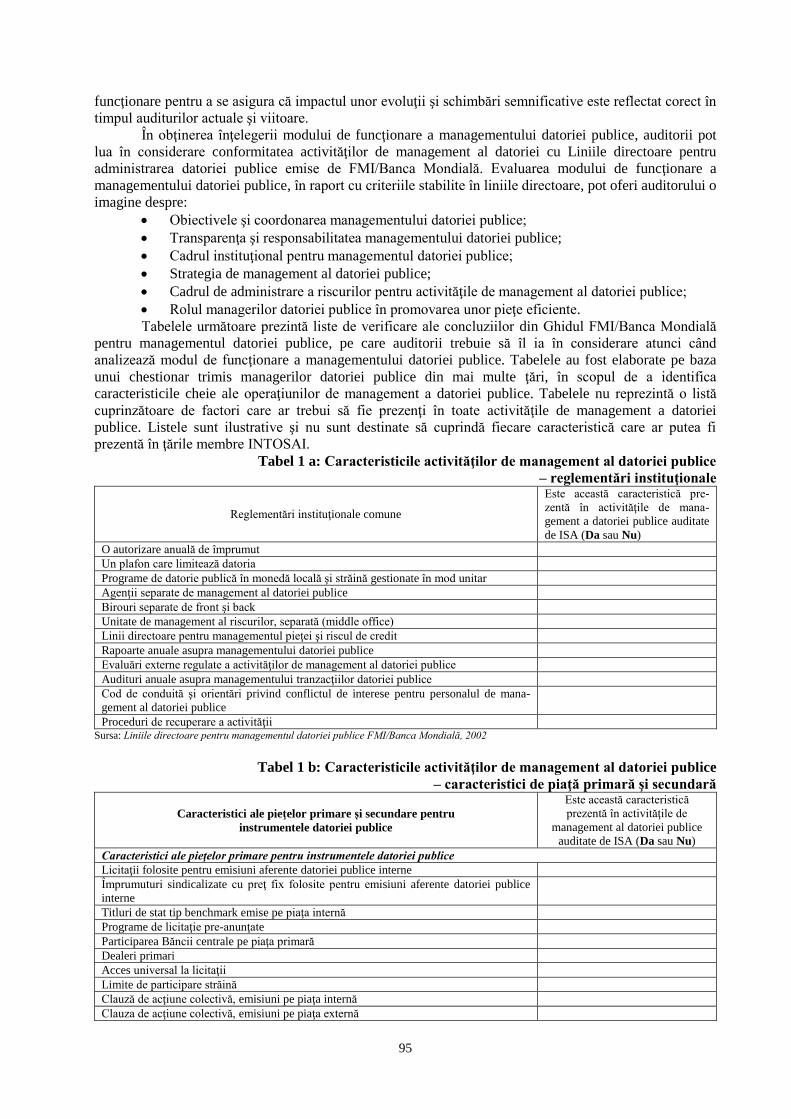

datoriei publice, prin listele de verificare de mai jos, după cum urmează:

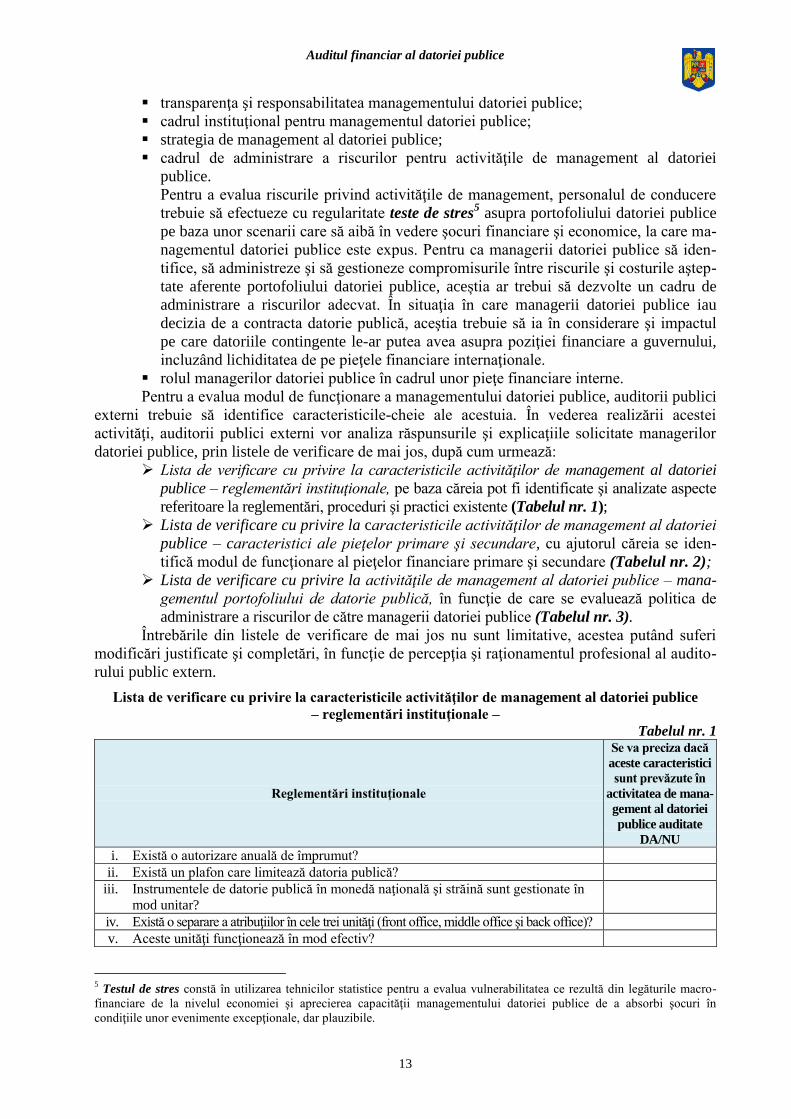

Lista de verificare cu privire la caracteristicile activităţilor de management al datoriei

publice – reglementări instituţionale, pe baza căreia pot fi identificate şi analizate aspecte

referitoare la reglementări, proceduri şi practici existente (Tabelul nr. 1);

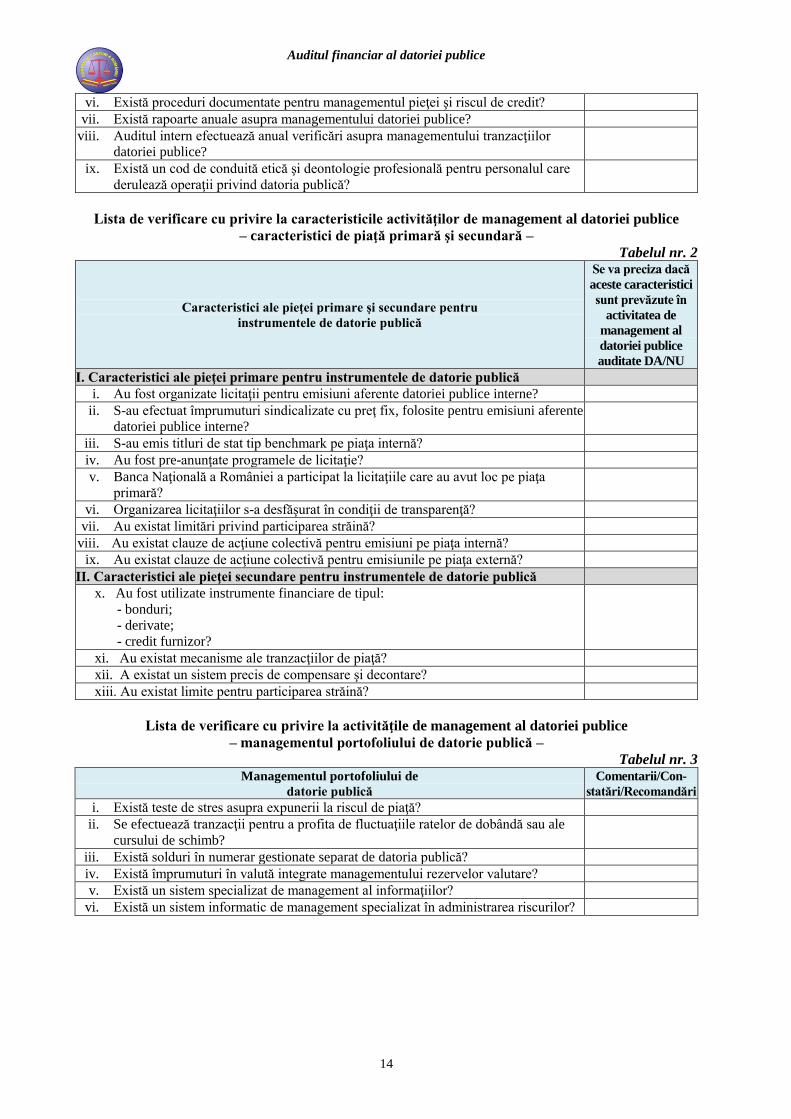

Lista de verificare cu privire la caracteristicile activităţilor de management al datoriei

publice – caracteristici ale pieţelor primare şi secundare, cu ajutorul căreia se iden-

tifică modul de funcţionare al pieţelor financiare primare şi secundare (Tabelul nr. 2);

Lista de verificare cu privire la activităţile de management al datoriei publice – mana-

gementul portofoliului de datorie publică, în funcţie de care se evaluează politica de

administrare a riscurilor de către managerii datoriei publice (Tabelul nr. 3).

Întrebările din listele de verificare de mai jos nu sunt limitative, acestea putând suferi

modificări justificate şi completări, în funcţie de percepţia şi raţionamentul profesional al audito-

rului public extern.

Lista de verificare cu privire la caracteristicile activităţilor de management al datoriei publice

– reglementări instituţionale –

Tabelul nr. 1

Reglementări instituţionale

Se va preciza dacă

aceste caracteristici

sunt prevăzute în

activitatea de mana-

gement al datoriei

publice auditate

DA/NU

i. Există o autorizare anuală de împrumut?

ii. Există un plafon care limitează datoria publică?

iii. Instrumentele de datorie publică în monedă naţională şi străină sunt gestionate în

mod unitar?

iv. Există o separare a atribuţiilor în cele trei unităţi (front office, middle office şi back office)?

v. Aceste unităţi funcţionează în mod efectiv?

5 Testul de stres constă în utilizarea tehnicilor statistice pentru a evalua vulnerabilitatea ce rezultă din legăturile macro-

financiare de la nivelul economiei şi aprecierea capacităţii managementului datoriei publice de a absorbi şocuri în

condiţiile unor evenimente excepţionale, dar plauzibile.

Auditul financiar al datoriei publice

14

vi. Există proceduri documentate pentru managementul pieţei şi riscul de credit?

vii. Există rapoarte anuale asupra managementului datoriei publice?

viii. Auditul intern efectuează anual verificări asupra managementului tranzacţiilor

datoriei publice?

ix. Există un cod de conduită etică şi deontologie profesională pentru personalul care

derulează operaţii privind datoria publică?

Lista de verificare cu privire la caracteristicile activităţilor de management al datoriei publice

– caracteristici de piaţă primară şi secundară –

Tabelul nr. 2

Caracteristici ale pieţei primare şi secundare pentru

instrumentele de datorie publică

Se va preciza dacă

aceste caracteristici

sunt prevăzute în

activitatea de

management al

datoriei publice

auditate DA/NU

I. Caracteristici ale pieţei primare pentru instrumentele de datorie publică

i. Au fost organizate licitaţii pentru emisiuni aferente datoriei publice interne?

ii. S-au efectuat împrumuturi sindicalizate cu preţ fix, folosite pentru emisiuni aferente

datoriei publice interne?

iii. S-au emis titluri de stat tip benchmark pe piaţa internă?

iv. Au fost pre-anunţate programele de licitaţie?

v. Banca Naţională a României a participat la licitaţiile care au avut loc pe piaţa

primară?

vi. Organizarea licitaţiilor s-a desfăşurat în condiţii de transparenţă?

vii. Au existat limitări privind participarea străină?

viii. Au existat clauze de acţiune colectivă pentru emisiuni pe piaţa internă?

ix. Au existat clauze de acţiune colectivă pentru emisiunile pe piaţa externă?

II. Caracteristici ale pieţei secundare pentru instrumentele de datorie publică

x. Au fost utilizate instrumente financiare de tipul:

- bonduri;

- derivate;

- credit furnizor?

xi. Au existat mecanisme ale tranzacţiilor de piaţă?

xii. A existat un sistem precis de compensare şi decontare?

xiii. Au existat limite pentru participarea străină?

Lista de verificare cu privire la activităţile de management al datoriei publice

– managementul portofoliului de datorie publică –

Tabelul nr. 3 Managementul portofoliului de

datorie publică

Comentarii/Con-

statări/Recomandări

i. Există teste de stres asupra expunerii la riscul de piaţă?

ii. Se efectuează tranzacţii pentru a profita de fluctuaţiile ratelor de dobândă sau ale

cursului de schimb?

iii. Există solduri în numerar gestionate separat de datoria publică?

iv. Există împrumuturi în valută integrate managementului rezervelor valutare?

v. Există un sistem specializat de management al informaţiilor?

vi. Există un sistem informatic de management specializat în administrarea riscurilor?

Auditul financiar al datoriei publice

15

1.1.2. Factorii economici generali

Pentru a dezvolta o abordare de audit eficace, auditorul public extern trebuie să identifice

şi să obţină o înţelegere suficientă a factorilor economici generali care pot influenţa natura şi

aria activităţilor de management al datoriei publice. Spre exemplu, în situaţia în care rata do-

bânzii creşte, există o influenţă directă care determină redimensionarea costurilor cu plata servi-

ciului datoriei publice.

Factorii economici generali care sunt relevanţi includ:

nivelul general al activităţii economice interne;

condiţiile economice specifice (constrângeri financiare, împrumuturi externe, condi-

ţionalităţi ale Fondului Monetar Internaţional şi ale Băncii Mondiale, nivelul deficitului

bugetar, gradul de colectare a veniturilor, nivelul de realizare a cheltuielilor etc.);

nivelul ratelor dobânzilor şi lichiditatea pieţei, care pot avea:

(i) impact asupra plăţii serviciului datoriei publice;

(ii) implicaţii asupra instrumentelor de datorie publică utilizate şi a costurilor

asociate.

inflaţia şi ratele de schimb, care pot :

(i) afecta evaluarea soldurilor instrumentelor de datorie publică din contul

general anual al datoriei publice;

(ii) avea impact asupra deciziilor legate de instrumentul de datorie publică ce

va fi folosit – spre exemplu, obligaţiunile cu dobândă fixă sau variabilă, în

monedă naţională sau străină;

(iii) avea un impact semnificativ asupra soldului contului general anual al

datoriei publice. Orice apreciere/depreciere a soldurilor instrumentelor de

datorie publică în valută, ca urmare a evoluţiei cursului de schimb valutar,

poate avea impact asupra soldului contului general anual al datoriei publice.

caracteristicile instrumentelor de datorie publică relevante utilizate de Ministerul Fi-

nanţelor Publice pe pieţele financiare, lichiditatea şi volatilitatea acestor pieţe, respectiv con-

diţiile şi credibilitatea pieţelor de capital interne şi internaţionale, precum şi condiţiile şi credi-

bilitatea pieţelor de instrumente derivate interne şi internaţionale;

fluxurile de numerar, care determină capacitatea de a satisface plata serviciului

datoriei publice, influenţate de:

(i) deciziile cu privire la răscumpărarea anticipată a datoriei;

(ii) politica fiscală şi încasările (îndatorarea publică echilibrată este parte a

unei politici de impozitare omogenă).

1.1.3. Înţelegerea tranzacţiilor şi practicilor din domeniul datoriei publice

Pentru a planifica şi efectua un audit financiar asupra contului general anual al datoriei

publice a statului, auditorul public extern trebuie să obţină informaţii relevante şi asupra

tranzacţiilor şi practicilor din domeniul datoriei publice, în scopul obţinerii înţelegerii privind:

caracteristicile de funcţionare şi profilul de risc al pieţelor financiare în care operează

managerii datoriei publice;

instrumentele financiare utilizate şi caracteristicile lor;

sistemul informatic al entităţii auditate. Acesta impune ca auditorii să aibă cunoştinţe

cu privire la aplicaţiile informatice în cazul în care informaţiile despre instrumentele

financiare sunt transmise, procesate, menţinute şi accesate electronic;

metodele de evaluare a instrumentelor datoriei publice;

cerinţele legislaţiei relevante şi reglementărilor aferente instrumentelor de datorie

publică.

Auditul financiar al datoriei publice

16

Printre practicile prudente de management al datoriei publice, ce pot reduce vulnera-

bilitatea acestuia faţă de şocurile financiare, exemplificăm:

un management al datoriei publice cu obiective clare;

evaluarea riscurilor comparativ cu costurile avute în vedere;

separarea şi coordonarea distinctă a obiectivelor managementului datoriei publice

faţă de cele ale managementului politicii monetare;

limitarea creşterii datoriei publice;

refinanţarea cu prudenţă a datoriei publice, precum şi administrarea cu prudenţă a

riscurilor de piaţă şi a costurilor cu dobânda pentru plata serviciului datoriei

publice;

necesitatea realizării unei structuri instituţionale sănătoase şi a unei politici

prudente în scopul reducerii riscului operaţional, inclusiv delegarea clară a

responsabilităţilor.

1.1.4. Identificarea surselor externe

Accesul la informaţiile de la o terţă sursă privind datoria publică creşte capacitatea

auditorilor publici externi de a evalua corectitudinea datelor şi informaţiilor prezentate în

situaţiile financiare şi permite obţinerea mai multor informaţii referitoare la datele privind

datoria publică contractată de la instituţiile financiare internaţionale. În acest sens, echipa de

audit, prin conducerea Curţii de Conturi a României, poate contacta furnizori externi de date care

includ creditori, precum Fondul Monetar Internaţional (FMI), Banca Mondială (BM), organizaţii

internaţionale precum Organizaţia Naţiunilor Unite (ONU) şi Organizaţia pentru Dezvoltare şi

Cooperare Economică (OECD), organizaţii creditoare precum Clubul de la Londra şi agenţiile de

rating6. Instituţiile internaţionale pot furniza, de asemenea, informaţii ce pot fi folosite în

auditurile datoriei publice guvernamentale.

Spre exemplu, agenţiile de rating pot identifica factori economici şi politici care

determină abilitatea şi capacitatea unei ţări de a-şi onora la scadenţă obligaţiile financiare

aferente serviciului datoriei publice. Aceşti factori includ stabilitatea guvernului unei ţări,

nivelul şi rata inflaţiei, exporturile de bunuri şi servicii care pot contribui la asigurarea

resurselor financiare valutare necesare plăţii serviciului datoriei publice externe şi menţinerii

rezervelor valutare ale băncii centrale pentru echilibrarea balanţei de plăţi externe.

1.2. Definirea obiectivului general şi a ariei auditului

Obiectivele auditului sunt acele rezultate care se aşteaptă a fi obţinute în urma examinării

contului general anual al datoriei publice a statului.

Obiectivul general al auditului financiar este obţinerea asigurării rezonabile cu privire la

situaţiile financiare auditate, dacă acestea sunt întocmite de către entitate în conformitate cu

cadrul de raportare financiară aplicabil în România, dacă respectă principiile legalităţii şi regu-

6 ISSAI 5411 - Indicatorii datoriei publice. „Agenţiile de rating sunt companii private specializate în evaluarea ţărilor –

din punct de vedere social, economic şi politic – care produc un rating. Acest rating este utilizat ca un instrument care

ghidează deciziile investiţionale; permite, de asemenea, reducerea riscului când se investeşte în activele financiare ale

diferiţilor debitori (cum ar fi ţări, companii de stat, state federale, municipalităţi sau companii private). Cu alte cuvinte,

ceea ce califică aceste agenţii este capacitatea suverană a emitentului şi consimţământul de a restitui o datorie emisă,

incluzând principalul şi dobânda. Cu cât este mai deteriorat ratingul suveran cu atât mai mare va fi costul îndatorării;

în plus, cu cât este mai mare acest cost, cu atât mai puţin pot fi manipulate politicile economice şi va fi prezent riscul de

neplată, rezultând din nou creşterea indicelui suveran. Mai mult decât atât, nivelul crescut al riscului suveran poate

avea un impact privind deciziile de investiţii, cauzând astfel fluxuri diminuate de fonduri şi creşterea ratelor dobânzilor.

Cu alte cuvinte, nu numai costul datoriei guvernamentale, dar şi costul datoriei sectorului privat este susceptibil de

creştere, cu efecte negative asupra ratelor investiţiilor şi asupra ofertei de locuri de muncă.”.

Auditul financiar al datoriei publice

17

larităţii şi oferă o imagine fidelă a poziţiei financiare, a performanţei financiare şi a celorlalte

informaţii referitoare la activitatea desfăşurată, pe baza căreia auditorii publici externi exprimă

o opinie.

În faza de planificare a auditului financiar asupra contului general anual al datoriei

publice a statului este necesară determinarea obiectivelor specifice în funcţie de care se stabileşte

aria de aplicabilitate a auditului.

Aria de aplicabilitate a auditului financiar asupra contului general anual al datoriei

publice a statului este reprezentată de domeniul datoriei publice auditat de către auditorii publici

externi pentru atingerea obiectivelor auditului.

1.3. Evaluarea sistemului de control intern

Ulterior cunoaşterii şi înţelegerii activităţii desfăşurate de entitate, auditorul public extern

trebuie să cunoască şi să înţeleagă suficient de bine sistemul de control intern al entităţii, în

vederea evaluării acestuia, din următoarele considerente:

pentru a convinge că a obţinut probe de audit suficiente şi adecvate;

pentru a identifica potenţialele tipuri de erori şi fraude care ar putea afecta datele

raportate în situaţiile financiare şi pentru a evalua riscurile apariţiei acestora;

pentru a estima/evalua riscul inerent şi riscul de control;

pentru a stabili procedurile de audit ce urmează a fi utilizate pe parcursul întregii

misiuni de audit.

Aceasta presupune înţelegerea şi analizarea de către auditorii publici externi a celor cinci

componente ale sistemului de control intern, respectiv:

mediul de control;

performanţa şi managementul riscului;

activităţile de control;

informarea şi comunicarea;

monitorizarea. Pentru a evalua sistemul de control intern, auditorii publici externi trebuie să analizeze

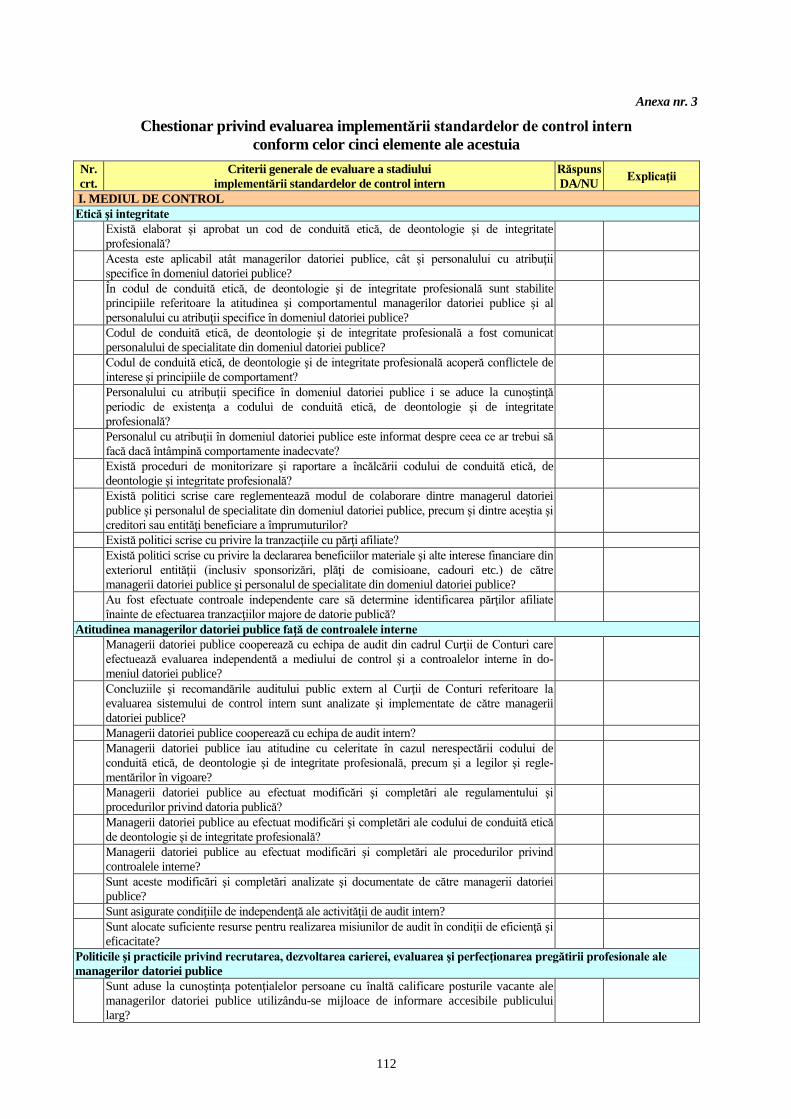

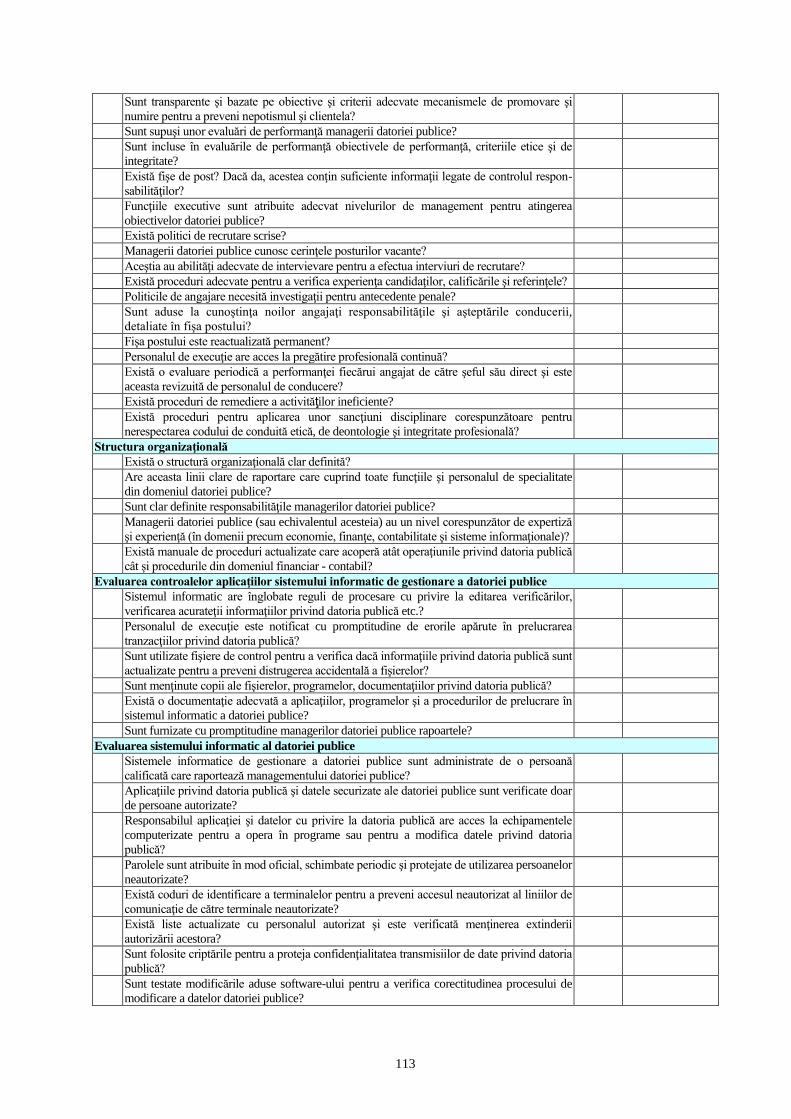

răspunsurile managerilor datoriei publice la “Chestionarul privind evaluarea implementării

standardelor de control intern conform celor cinci elemente ale acestuia” (Anexa nr. 3).

Întrebările din chestionarul menţionat nu constituie o listă exhaustivă, acestea putând

suferi, justificat, modificări, în sensul restrângerii sau creşterii numărului lor, în funcţie de

percepţia şi raţionamentul profesional al auditorului public extern.

În continuare vom prezenta caracteristicile celor cinci componente ale sistemului de

control intern care au legătură cu domeniul datoriei publice şi pe care auditorii publici externi

trebuie să le aibă în vedere atunci când efectuează evaluarea acestuia.

1.3.1. Mediul de control

Mediul de control reprezintă fundamentul pentru toate celelalte elemente ale sistemului de

control intern, în virtutea influenţei sale asupra comportamentului managerilor datoriei publice.

Managerii datoriei publice sunt responsabili pentru stabilirea şi cultivarea unui mediu de

control (Figura nr. 2), care să promoveze:

valorile etice de deontologie şi de integritate;

politicile de resurse umane care să sprijine obiectivele managementului datoriei publice;

structura organizatorică cu linii clare de responsabilitate şi comunicare;

sistemele informatice de gestiune a datelor privind datoria publică, care să

încorporeze controale de securitate adecvate.

Auditul financiar al datoriei publice

18

De asemenea, managerii datoriei publice sunt responsabili şi pentru atingerea obiectivelor

prevăzute în strategia de administrare a datoriei publice, în cadrul limitelor autorităţii pe care o

deţin, asigurându-se că personalul cu atribuţii specifice în domeniu este conştient de beneficiile

unui mediu de control adecvat şi monitorizând factorii externi care pot afecta abilitatea şi

capacitatea de plată a serviciului datoriei publice.

Figura nr. 2

Rezultatele evaluării mediului de control vor influenţa natura, momentul şi întinderea

procedurilor de audit pe care le va aplica auditorul public extern. Prin evaluarea mediului de

control auditorii publici externi pot stabili că în cadrul entităţii există:

fie un mediu de control satisfăcător, caz în care, se creează premise că activităţile de

control instituite de entitate funcţionează eficient în practică şi se poate considera că

acesta este un factor pozitiv pentru evaluarea riscului de denaturare semnificativă;

fie un mediu de control cu carenţe, caz în care riscul de control este ridicat, urmând a se

efectua mai multe teste de detaliu şi se poate considera că acesta este ca un factor negativ

în evaluarea riscului de denaturare semnificativă, în special în ceea ce priveşte frauda. În

acest caz, auditorul public extern trebuie să discute cu managerii datoriei publice slăbi-

ciunile mediului de control şi să formuleze recomandări pentru întărirea acestuia.

1.3.1.1. Valorile etice şi de integritate

Eficacitatea controalelor interne nu poate prevala faţă de integritatea şi valorile etice ale

managerilor datoriei publice şi personalului cu atribuţii specifice în domeniul datoriei publice.

Deoarece managerii datoriei publice pot evita controalele interne, integritatea şi valorile

etice ale acestuia sunt esenţiale în menţinerea unor controale interne eficace.

Pentru evaluarea modului în care valorile etice şi de integritate sunt promovate şi res-

pectate în cadrul entităţii auditate, auditorii publici externi trebuie să analizeze informaţiile

obţinute cu privire la:

existenţa unui cod de conduită etică, deontologie şi de integritate profesională,

precum şi modul în care acesta este pus în aplicare;

atitudinea managerilor datoriei publice faţă de controalele interne.

MEDIUL DE CONTROL

Valorile etice

şi de integritate

Politicile de

resurse umane

Structura

organizatorică

Sisteme

informatice de

gestionare a

datoriei publice

Controale

aplicaţionale

Controale

generale

Auditul financiar al datoriei publice

19

1.3.1.2. Politicile de resurse umane

Creşterea complexităţii naturii operaţiunilor aferente datoriei publice care poate implica,

spre exemplu, utilizarea mai multor monede, rate variabile de dobândă, restructurarea datoriei

publice, instrumente derivate ca swap-ul valutar, contractele forward etc., presupune dobândirea

unor abilităţi şi competenţe din ce în ce mai dezvoltate ale personalului care administrează şi

gestionează instrumente de datorie publică. În acest context, managerii datoriei publice sunt res-

ponsabili pentru obţinerea unor nivele de competenţă necesare atingerii obiectivelor prevăzute în

strategia de administrare a datoriei publice. Aceasta se poate realiza prin proiectarea şi aplicarea

unor politici şi practici privind recrutarea, dezvoltarea carierei, evaluarea şi perfecţionarea

pregătirii profesionale şi alocarea corespunzătoare a personalului care are competenţele şi

abilităţile necesare realizării fiecărei atribuţii.

Referitor la politicile de resurse umane, auditorii publici externi trebuie să analizeze

modul în care au fost atinse obiectivele prevăzute în politicile de recrutare, dezvoltarea carierei,

evaluarea şi perfecţionarea pregătirii profesionale.

1.3.1.3. Structura organizaţională

În cadrul managementului datoriei publice, există mai multe unităţi operaţionale (Departa-

mentul Front Office, Departamentul Middle Office şi Departamentul Back Office), cu diferite

funcţii de conducere şi responsabilităţi de raportare. Modul de organizare şi funcţionare a acestora

va asigura atingerea obiectivelor prevăzute în strategia de administrare a datoriei publice.

Auditorii publici externi trebuie să verifice dacă structura organizaţională şi responsabi-

lităţile personalului de conducere sunt clar definite, dacă structura organizaţională are linii clare

de raportare etc.

1.3.1.4. Sisteme informatice de gestiune a datelor privind datoria publică

Sistemul informatic de gestiune a datelor privind datoria publică are implicaţii majore

pentru auditul financiar al datoriei publice. Pentru evaluarea modului de funcţionare a acestuia

auditorii trebuie sa aibă experienţă suficientă în cunoaşterea sistemului, în vederea efectuării

unor teste ale controalelor interne construite pe sistemul informatic care sunt clasificate în

controale generale şi aplicaţionale.

Controalele generale sunt efectuate asupra tuturor procedurilor şi politicilor care creează

mediul în care aplicaţiile informatice sunt realizate. Controalele generale sunt clasificate în şase

categorii principale:

1) proiectare generală şi management al securităţii IT;

2) controale de acces aplicate bazei de date, programelor şi echipamentului;

3) controale care previn utilizarea neautorizată a unor programe software sau o

modificare a programelor existente;

4) controale care monitorizează accesul la componenta hardware şi aplicaţiile de securitate;

5) separarea sarcinilor în scopul prevenirii obţinerii de către o persoană a cheii de

control asupra operaţiunilor IT şi, prin urmare, obţinerea accesului neautorizat la înregistrări;

6) controale de întreţinere a sistemelor IT efectuate cu regularitate în scopul asigurării că

operaţiunile critice nu sunt întrerupte şi că datele critice sunt protejate la apariţia unor eve-

nimente neprevăzute.

Când aceste controale sunt slabe sau inexistente, credibilitatea controalelor efectuate

asupra aplicaţiei este redusă semnificativ.

Auditul financiar al datoriei publice

20

Controalele aplicaţionale ajută la obţinerea asigurării că informaţiile privind datoria

publică sunt procesate corect. Aceste controale sunt frecvent împărţite în controale asupra intră-

rilor de date, procesării şi arhivării acestora.

Controalele efectuate asupra intrărilor de date oferă asigurarea că informaţiile privind

datoria publică introduse în baza de date sunt corecte, exacte şi complete.

Controalele efectuate asupra procesării datelor sunt utilizate pentru a verifica dacă sunt

furnizate toate elementele critice ale tranzacţiilor aferente datoriei publice, datele introduse au un

format corespunzător (text sau numeric), valorile se încadrează în cadrul unui interval predeter-

minat şi datele tranzacţiei corespund unei înregistrări valide din registrul datoriei publice.

Controalele efectuate asupra arhivării datelor (verificarea etichetelor fişierelor externe şi

verificarea marcării fişierelor interne, doar în format citire) oferă asigurarea că fişierele sunt

actualizate şi că este prevenită distrugerea acestora.

Referitor la sistemul informatic de gestiune a datelor privind datoria publică, auditorii

publici externi trebuie să analizeze dacă au fost respectate cerinţele în legătură cu politicile,

standardele şi procedurile cu privire la calitatea datelor, precum şi cu standardele de securitate.

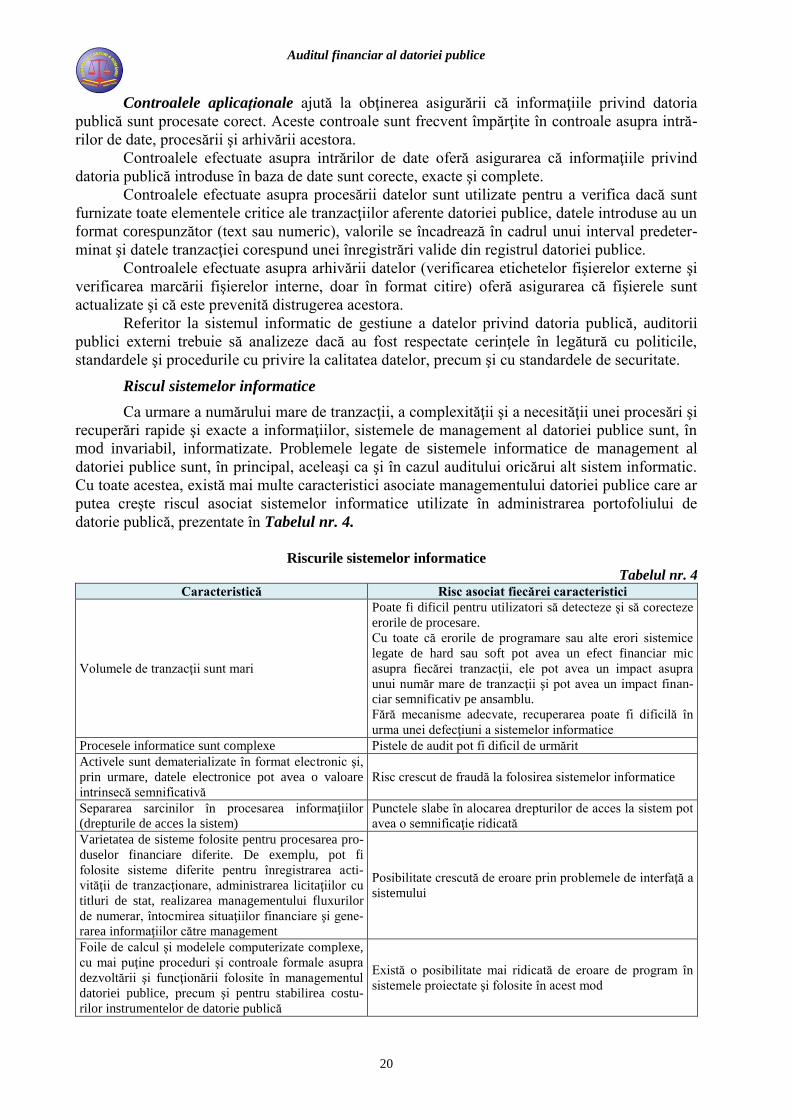

Riscul sistemelor informatice

Ca urmare a numărului mare de tranzacţii, a complexităţii şi a necesităţii unei procesări şi

recuperări rapide şi exacte a informaţiilor, sistemele de management al datoriei publice sunt, în

mod invariabil, informatizate. Problemele legate de sistemele informatice de management al

datoriei publice sunt, în principal, aceleaşi ca şi în cazul auditului oricărui alt sistem informatic.

Cu toate acestea, există mai multe caracteristici asociate managementului datoriei publice care ar

putea creşte riscul asociat sistemelor informatice utilizate în administrarea portofoliului de

datorie publică, prezentate în Tabelul nr. 4.

Riscurile sistemelor informatice

Tabelul nr. 4 Caracteristică Risc asociat fiecărei caracteristici

Volumele de tranzacţii sunt mari

Poate fi dificil pentru utilizatori să detecteze şi să corecteze

erorile de procesare.

Cu toate că erorile de programare sau alte erori sistemice

legate de hard sau soft pot avea un efect financiar mic

asupra fiecărei tranzacţii, ele pot avea un impact asupra

unui număr mare de tranzacţii şi pot avea un impact finan-

ciar semnificativ pe ansamblu.

Fără mecanisme adecvate, recuperarea poate fi dificilă în

urma unei defecţiuni a sistemelor informatice

Procesele informatice sunt complexe Pistele de audit pot fi dificil de urmărit

Activele sunt dematerializate în format electronic şi,

prin urmare, datele electronice pot avea o valoare

intrinsecă semnificativă

Risc crescut de fraudă la folosirea sistemelor informatice

Separarea sarcinilor în procesarea informaţiilor

(drepturile de acces la sistem)

Punctele slabe în alocarea drepturilor de acces la sistem pot

avea o semnificaţie ridicată

Varietatea de sisteme folosite pentru procesarea pro-

duselor financiare diferite. De exemplu, pot fi

folosite sisteme diferite pentru înregistrarea acti-

vităţii de tranzacţionare, administrarea licitaţiilor cu

titluri de stat, realizarea managementului fluxurilor

de numerar, întocmirea situaţiilor financiare şi gene-

rarea informaţiilor către management

Posibilitate crescută de eroare prin problemele de interfaţă a

sistemului

Foile de calcul şi modelele computerizate complexe,

cu mai puţine proceduri şi controale formale asupra

dezvoltării şi funcţionării folosite în managementul

datoriei publice, precum şi pentru stabilirea costu-

rilor instrumentelor de datorie publică

Există o posibilitate mai ridicată de eroare de program în

sistemele proiectate şi folosite în acest mod

Auditul financiar al datoriei publice

21

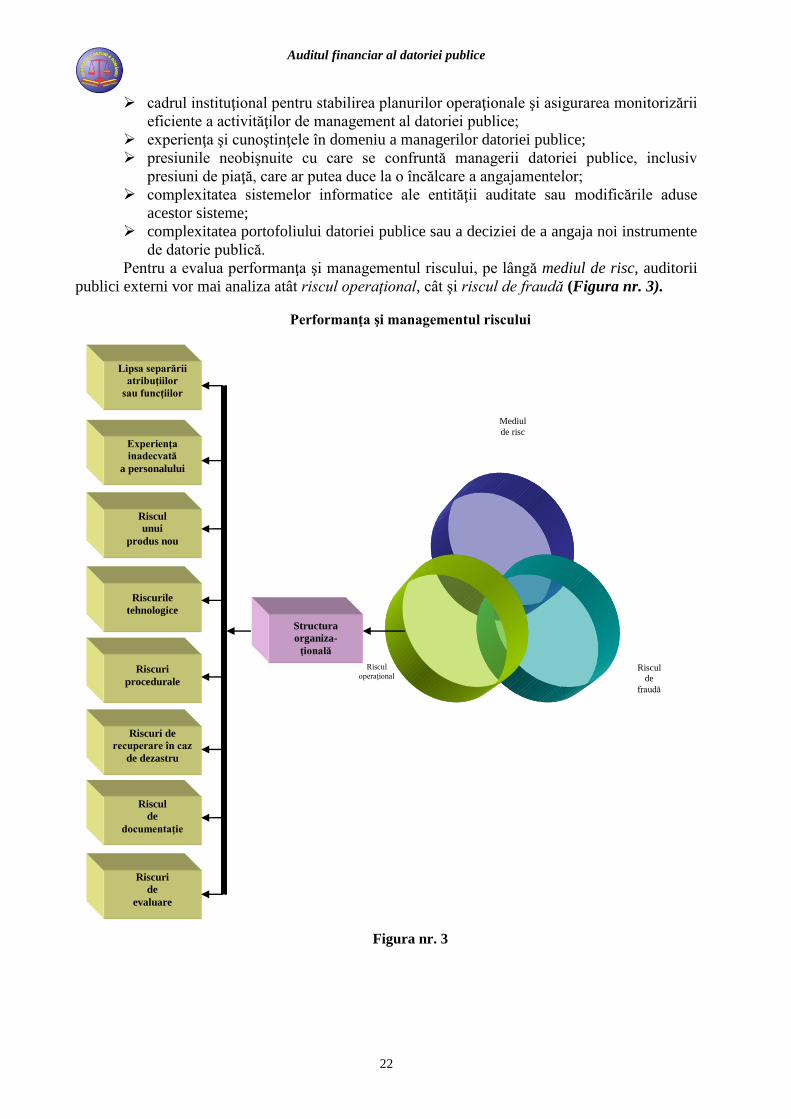

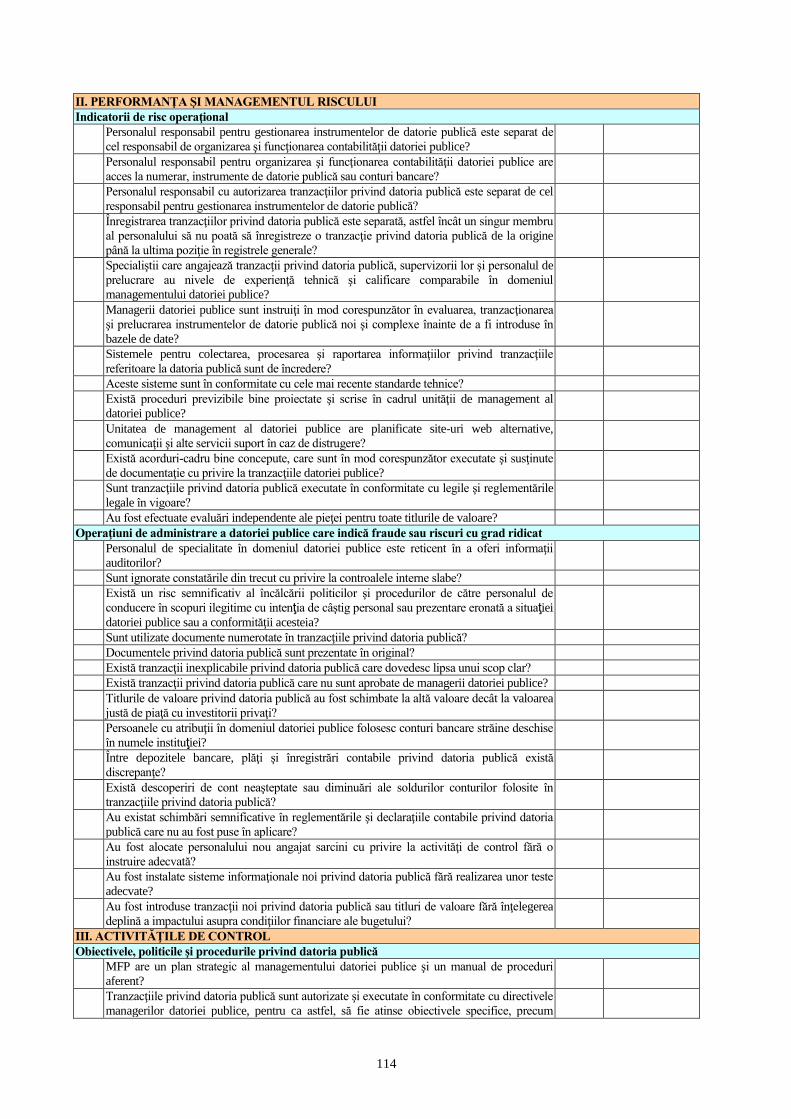

1.3.2. Performanţa şi managementul riscului

Managementul riscurilor reprezintă procesul prin care se identifică circumstanţele şi

evenimentele ce pot împiedica managerii datoriei publice să-şi îndeplinească în mod eficient,

eficace şi în conformitate cu dispoziţiile legale obiectivele de administrare şi gestionare a

datoriei publice. Managerilor datoriei publice le revine responsabilitatea pentru identificarea

riscurilor şi dezvoltarea planurilor pentru a le gestiona. Pentru aceasta, managerii datoriei publice

trebuie să asigure întocmirea unui plan de risc care să descrie procedurile în vederea minimizării

daunelor provocate de riscuri. În cursul unui audit al controalelor interne privind datoria publică,

auditorii publici externi vor examina planul de risc şi vor compara performanţele reale ale mana-

gementului datoriei publice cu planul de risc.

Pentru a evalua performanţa şi managementul riscului, auditorii publici externi trebuie

să analizeze mediul de risc, respectiv impactul controalelor angajate de către managerii dato-

riei publice, cu privire la:

controalele de gestiune pentru obţinerea asigurării că instrumentele de datorie

publică au fost utilizate în conformitate cu politicile convenite, orientările şi

limitele de autoritate;

înregistrarea deciziilor şi a tuturor elementelor care au condus la acestea, pentru a

demonstra că motivele efectuării tranzacţiilor privind instrumentele de datorie

publică selectate sunt înţelese în mod clar;

stabilirea limitelor de îndatorare şi revizuirea periodică a acestora;

verificarea realizării tranzacţiilor cu creditorii în limitele aprobate;

solicitarea confirmărilor terţei părţi pentru a obţine verificarea detaliilor tranzacţiei

de către terţi – reconcilierea confirmărilor terţei părţi cu înregistrările interne;

testarea periodică a tranzacţiilor privind instrumentele de datorie publică de către

auditul intern pentru a confirma detaliile acestora şi verificarea conformităţii cu

strategia de administrare a datoriei publice;

existenţa autorizărilor delegate şi a limitărilor pentru personalul-cheie;

verificările efectuate pentru a se obţine asigurarea că tranzacţiile au fost înregistrate

corespunzător, complet şi cu acurateţe în registrele contabile şi sunt corect pre-

lucrate în orice moment, de la registre subsidiare până la situaţiile financiare finale;

existenţa şi completarea listelor de verificare privind tranzacţiile cu instrumente de

datorie publică pentru obţinerea asigurării că licitaţiile securizate sunt în

conformitate cu procedurile aplicabile;

existenţa unui manual de proceduri pentru operaţiunile-cheie, cuprinzător şi

actualizat, care trebuie să ajute la obţinerea asigurării că personalul are o sursă de

îndrumare autorizată atunci când este necesar;

efectuarea şi documentarea de reconcilieri-cheie – de exemplu, reconcilierile

bancare lunare, reconcilierile zilnice între înregistrările dealerilor şi sistemul de

tranzacţionare şi între acesta din urmă şi sistemul contabil;

testarea periodică a modalităţilor de recuperare a datelor în caz de distrugere pentru

a se obţine asigurarea realizării activităţilor de management al datoriei publice

într-o perioadă de urgenţă (sau critică).

Pentru a evalua mediul de risc, auditorii publici externi trebuie să aibă în vedere o

diversitate de factori, incluzând:

cadrul legal care reglementează activităţile de management al datoriei publice şi

mandatul stabilit de către guvern pentru cei responsabili cu operaţiunile de mana-

gement al datoriei publice;

Auditul financiar al datoriei publice

22

cadrul instituţional pentru stabilirea planurilor operaţionale şi asigurarea monitorizării

eficiente a activităţilor de management al datoriei publice;

experienţa şi cunoştinţele în domeniu a managerilor datoriei publice;

presiunile neobişnuite cu care se confruntă managerii datoriei publice, inclusiv

presiuni de piaţă, care ar putea duce la o încălcare a angajamentelor;

complexitatea sistemelor informatice ale entităţii auditate sau modificările aduse

acestor sisteme;

complexitatea portofoliului datoriei publice sau a deciziei de a angaja noi instrumente

de datorie publică.

Pentru a evalua performanţa şi managementul riscului, pe lângă mediul de risc, auditorii

publici externi vor mai analiza atât riscul operaţional, cât şi riscul de fraudă (Figura nr. 3).

Performanţa şi managementul riscului

Figura nr. 3

Mediul

de risc

Riscul

de

fraudă

Riscul

operaţional

Lipsa separării

atribuţiilor

sau funcţiilor

Experienţa

inadecvată

a personalului

Riscul

unui

produs nou

Riscurile

tehnologice

Riscuri

procedurale

Riscuri de

recuperare în caz

de dezastru

Riscul

de

documentaţie

Riscuri

de

evaluare

Structura

organiza-

ţională

Auditul financiar al datoriei publice

23

1.3.2.1. Riscurile operaţionale

Riscurile operaţionale apar în cursul normal al gestionării tranzacţiilor privind datoria

publică, de obicei, în zonele care asigură introducerea, prelucrarea, stocarea înregistrărilor şi

raportarea.

Atunci când vor analiza structura organizatorică a entităţii auditate, auditorii publici

externi vor lua în considerare următoarele riscuri operaţionale:

i. Lipsa separării atribuţiilor sau funcţiilor. Tranzacţiile privind datoria publică trebuie

să fie independent prelucrate, confirmate, evaluate, revizuite şi monitorizate de o

structură independentă.

ii. Experienţa inadecvată a personalului. Personalul cu atribuţiile specifice trebuie să

aibă o experienţă adecvată, întrucât se constituie de obicei ca o “primă linie de

apărare”, pentru a identifica erorile şi neregulile care pot apărea în prelucrarea tran-

zacţiilor privind datoria publică.

iii. Riscul unui “produs” nou. Noile instrumente de datorie publică pot fi prea complexe

sau eronat înţelese. Acest lucru ar putea conduce la incapacitatea personalului de a

procesa, evalua şi controla noile instrumente de datorie publică;

iv. Riscul tehnologic. Acest risc apare atunci când personalul nu reuşeşte să se adapteze

la dezvoltările tehnologice asociate cu noile sisteme informatice sau să adopte sisteme

informatice fără să reproiecteze din punct de vedere tehnic, practicile de gestiune a

datelor specifice datoriei publice.

v. Riscul procedural. Acest risc apare atunci când activitatea de administrare a datoriei

publice nu are la bază proceduri scrise, iar fluxul de lucru nu este structurat într-o

manieră previzibilă şi bine proiectată, cu menţinerea pistelor de audit adecvate. Aceste

proceduri scrise devin cu atât mai importante cu cât sunt mai complexe instrumentele

de datorie publică.

vi. Riscul de recuperare în caz de dezastru. Acest risc apare atunci când managerii

datoriei publice nu au planificat site-uri web alternative, comunicaţii şi alte servicii

suport în caz de distrugere. Structura care administrează datoria publică trebuie să aibă

astfel de site-uri de rezervă, care să fie capabile să recupereze cu minimum de pierderi

date de la momentul distrugerii acestora.

vii. Riscul de documentaţie. Acest risc apare atunci când tranzacţiile privind datoria

publică nu au la bază acorduri bine concepute, care nu sunt autorizate legal şi care nu

au un suport printr-o confirmare adecvată în timp util. Personalul cu atribuţii în

domeniul datoriei publice trebuie să păstreze documentele originale.

viii. Riscul de evaluare. Acest risc apare atunci când personalul cu atribuţii specifice în

domeniul datoriei publice nu poate efectua în mod regulat o evaluare independentă a

tuturor instrumentelor datoriei publice sau dacă evaluarea efectuată de acesta diferă de

evaluarea efectuată de instituţia supremă de audit.

1.3.2.2. Riscurile de fraudă

Una din temele majore ale Congresului al XIV-lea al INTOSAI, “Prevenirea şi detec-

tarea fraudei şi corupţiei”, a abordat, printre altele, şi pierderile înregistrate din cauza activităţii

frauduloase şi metodele de audit pentru a le preveni şi detecta.

Riscurile de fraudă în domeniul datoriei publice apar din greşelile intenţionate comise

pentru a obţine beneficii personale. Acestea pot să apară în următoarele situaţii:

i. persoanele care exercită controlul asupra operaţiunilor privind datoria publică au

nevoi financiare sau dorinţe cauzate de crize financiare neaşteptate, dorinţe de a

creşte consumul propriu sau simpla lăcomie;

Auditul financiar al datoriei publice

24

ii. autorii fraudei au capacitatea de a explica ştiinţific actul lor ilegal: „Guvernul îmi

datorează….”. Acţiunile frauduloase sunt explicate ştiinţific pentru a se potrivi

comportamentul ilegal cu noţiuni acceptate în mod obişnuit de decenţă şi încredere;

iii. personalul are oportunitatea să comită şi să ascundă tranzacţii frauduloase privind

datoria publică.

În evaluarea riscului de fraudă, auditorii publici externi trebuie să ia în considerare

următoarele elemente comune de fraudă:

a) lipsa unor controale interne de bază asupra tranzacţiilor privind datoria publică, cum ar fi

separarea funcţiei de înregistrare a tranzacţiilor de cea de executare;

b) implementarea recomandărilor auditurilor anterioare;

c) lipsa scopurile clar definite în tranzacţiile privind datoria publică;

d) reticenţa managerilor datoriei publice în prezentarea documentelor justificative atunci

când sunt solicitate de auditorii publici externi.

Factorii de risc sunt mai ridicaţi atunci când într-o unitate de management al datoriei

publice lipseşte separarea atribuţiilor şi un personal calificat, când aceasta nu dispune de un

sistem informatic care să îndeplinească standarde tehnice, când aceasta nu are proceduri de lucru,

şi când nu există capacitatea de a reevalua obligaţiile financiare în mod regulat şi când nu se

păstrează documentaţia completă a tranzacţiilor privind datoria publică.

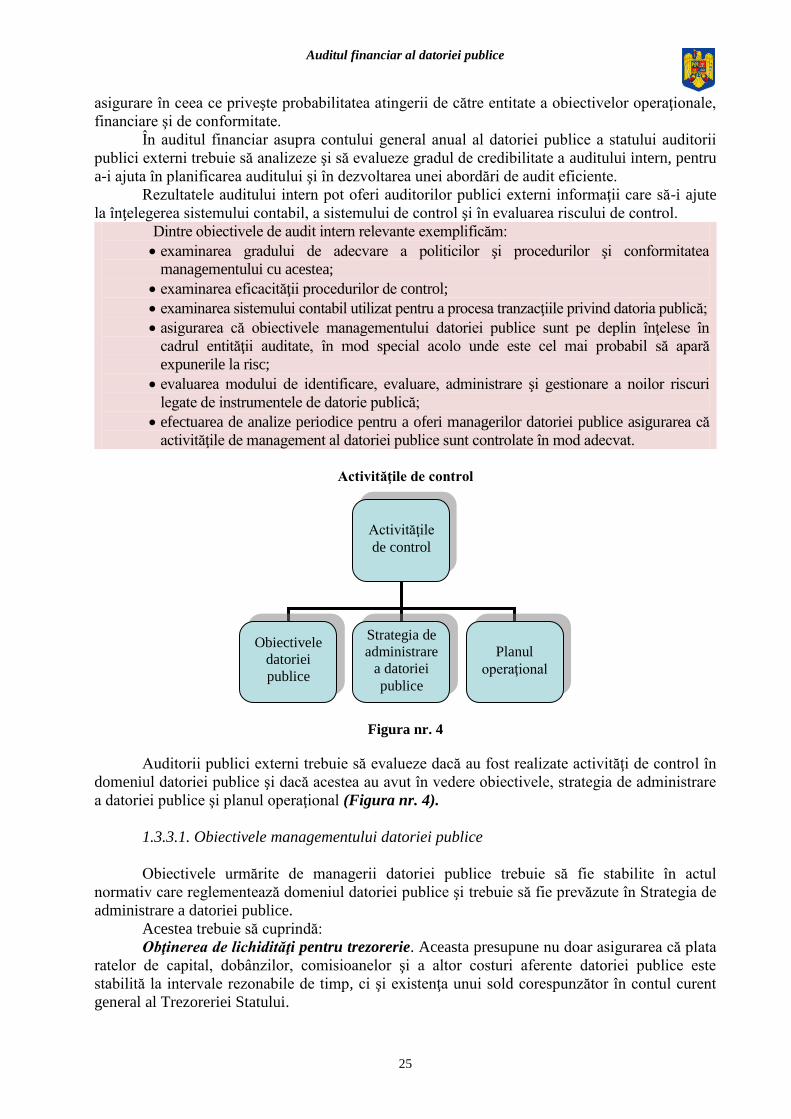

1.3.3. Activităţile de control

Pentru stabilirea întinderii momentului şi procedurilor de audit, auditorii publici externi

trebuie să examineze şi să evalueze credibilitatea controalelor interne.

Activităţile de control sunt formate din politicile şi procedurile care trebuie să fie

proiectate şi efectuate pentru a-i sprijini pe managerii datoriei publice, astfel încât obiectivele de

administrare a datoriei publice să fie atinse sub următoarele aspecte:

activităţile desfăşurate de managerii datoriei publice sunt reale, eficiente şi eficace;

situaţiile prezentate sunt relevante şi credibile;

personalul responsabil cu datoria publică respectă legile şi regulamentele aplicabile.

Activităţile de control prin care se analizează atingerea obiectivelor operaţionale, finan-

ciare şi de conformitate specifice domeniului datoriei publice sunt completate cu activităţile de

control general care încurajează autorizarea corespunzătoare şi care vin în sprijinul deciziei de a

angaja tranzacţii privind datoria publică, de a fi posibilă prezentarea completă şi credibilă a

acestora.

Între obiectivele managementului datoriei publice şi activităţile de control există o relaţie

de condiţionare, în sensul că stabilirea unei legături efective între acestea reprezintă o compo-

nentă decisivă a controalelor interne.

Controalele interne trebuie privite de managerii datoriei publice ca un proces continuu.

Pentru a evalua activitatea de control intern, auditorii publici externi trebuie să analizeze

modul în care aceasta este proiectată, manageriată şi aplicată.

Una dintre cerinţele unei activităţi de control eficiente, aşa cum este prevăzută şi în

ISSAI 5440 “Realizarea auditului datoriei publice – utilizarea testelor de detaliu în auditurile

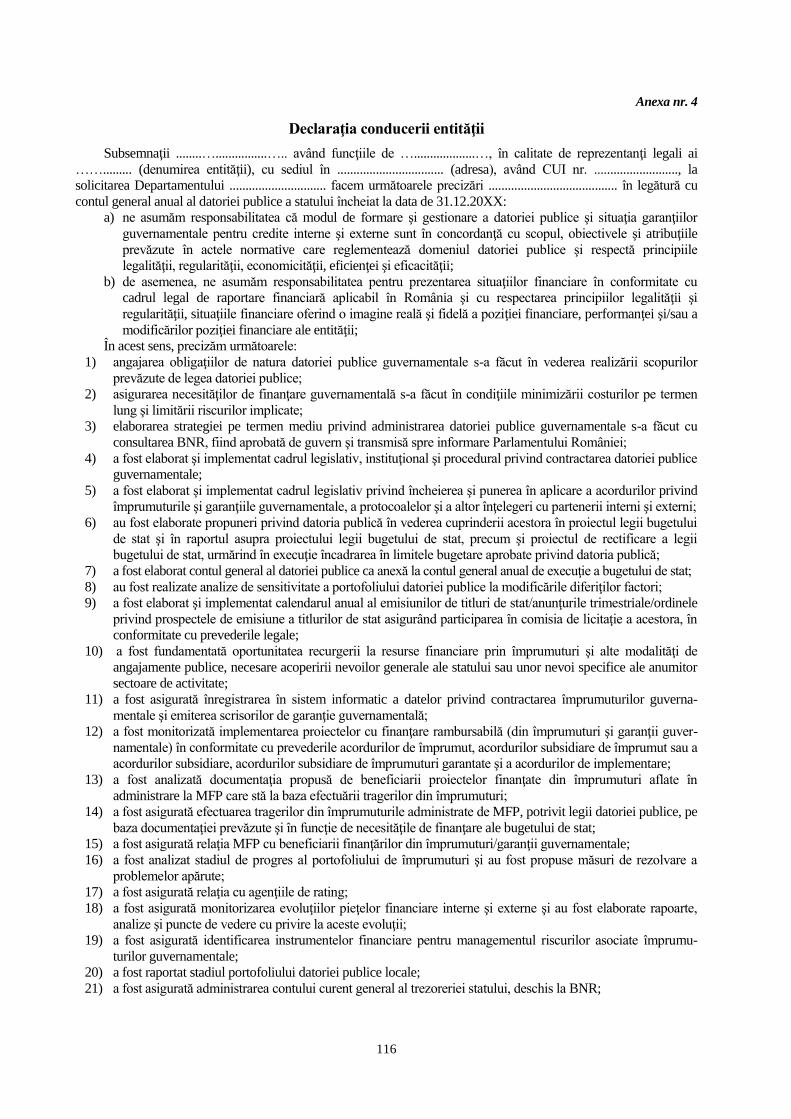

financiare“, este aceea ca managerii datoriei publice să prezinte la începutul auditului o de-

claraţie (Anexa nr. 4) prin care să se definească obiectivele prevăzute în strategia de admi-

nistrare a datoriei publice, pentru realizarea unor activităţi specifice cum ar fi asigurarea lichi-

dităţilor, evaluarea costurilor, asigurarea resurselor financiare pentru plata la scadenţă a servi-

ciului datoriei publice etc.

Deşi evaluările periodice ale instituţiei supreme de audit asupra controalelor interne a

operaţiunilor de datorie publică nu furnizează o asigurare absolută, totuşi acestea cresc gradul de

Auditul financiar al datoriei publice

25

asigurare în ceea ce priveşte probabilitatea atingerii de către entitate a obiectivelor operaţionale,

financiare şi de conformitate.

În auditul financiar asupra contului general anual al datoriei publice a statului auditorii

publici externi trebuie să analizeze şi să evalueze gradul de credibilitate a auditului intern, pentru

a-i ajuta în planificarea auditului şi în dezvoltarea unei abordări de audit eficiente.

Rezultatele auditului intern pot oferi auditorilor publici externi informaţii care să-i ajute

la înţelegerea sistemului contabil, a sistemului de control şi în evaluarea riscului de control.

Dintre obiectivele de audit intern relevante exemplificăm: