1

Conf. univ. dr. Titel Negru

EVALUAREA FIRMEI

SINTEZE

INTRODUCERE

Pentrua avea o imagine cât mai apropiată de realitate a valorii unei firme

este necesară o evaluare a acesteia.

Activitatea de evaluare presupune calcularea şi stabilirea unui preţ care să

poată fi utilizat într-o tranzacţie între un vânzător şi un cumpărător.

Calitatea unei lucrări de evaluare constă în acurateţea prin care evaluatorul

reuşeşte prin opinia sa asupra valorii să se apropie de preţul tranzacţiei, preţ ce

apare pe piaţa caracteristică.

Evaluarea este o activitate efectuată de către profesionişti care respectă

principii, metode şi standarde specifice prin care se determină o valoare pentru o

proprietate, respectiv pentru o firmă, care sa fie cât mai apropiată de valoarea de

piaţă obţinută în urma tranzactiilor.

Caracterul complex al activităţii de evaluare este determinat de mai mulţi

factori:

- natura şi mărimea firmei;

- patrimoniul firmei şi posibilitatea de valorificare;

- reflectarea în contabilitatea firmei a patrimoniului ei;

- capacitatea echipei de conducere de a gestiona şi elabora strategia firmei.

În ceea ce priveşte momentele în care este necesară evaluarea unei firme,

acestea sunt:

- la schimbarea dreptului de proprietate asupra firmei;

- la schimbarea mărimii şi structurii capitalului;

- la schimbarea numărului şi componenţei asociaţilor şi acţionarilor;

- în acţiuni juridice cu scop patrimonial ( faliment, succesiune, etc.);

- în caz de litigii.

1. Fundamentele metodologice ale evaluării afacerilor

1.1. Conceptul de valoare

Valoarea este o noţiune abstractă prin care se poate atribui unui

business/companie caracteristici cantitative şi calitative pe baza unor argumente

ştiinţifice.

2

Valoarea se stabileşte în baza raportului realizat de evaluator, investitor,

vânzător, intermediar pe piaţă, etc. care în urma unei analize profesionale, a

folosirii experienţei în domeniu şi a unei baze de date extinse prezintă o opinie

pertinentă despre business-ul analizat.

Valoarea business-ului/companiei poate fi mai mare sau mai mică decât

valoarea de piaţă.

Valoarea, este o estimare obţinută în urma unei judecăţi, a unor calcule, a

unei expertize.

Există diferite tipuri de valoare care sunt folosite în practica economică.

Conform Standardelor Internaţionale de Evaluare (IAS) „valoarea de piaţă

este suma estimată pentru care o proprietate ar putea fi schimbată, la data evaluării,

între un cumpărător decis şi un vânzător hotărât, într-o tranzacţie cu preţ

determinat obiectiv, după o activitate de marketing adecvată, în care ambele părţi

au acţionat în cunoştinţă de cauză, prudent şi fără constrângere”.

Valoarea de utilizare reprezintă valoarea unei proprietăţi, din punctul de

vedere al utilizatorului.

Valoarea din nou (valoarea de înlocuire) reprezintă costul producerii sau al

procurării din nou a proprietăţii respective.

În situaţia în care la diverse proprietăţi nu se pot prezenta devize sau

expertize se recomandă stabilirea valorii în baza unor metodologii stabilite de către

specialiştii din diferite domenii.

Valoarea rămasă reprezintă valoarea din nou din care se scade uzura. În

cazul în care evidenţele contabile nu oferă toate datele pentru determinarea

gradului de uzură, aceasta se determină astfel:

- pe bază de expertiză tehnică prin experţi autorizaţi;

- pe bază de analiză tehnică, luându-se în calcul vechimea, starea de

întreţinere, numărul de reparaţii capitale, regimul de utilizare,

calificarea personalului de deservire, etc.

Valoarea de impozitare reprezintă valoarea unei proprietăţi, conform

definiţiei dată de reglementările legale cu caracter fiscal.

Valoarea de lichidare reprezintă suma rezultată prin vânzarea activelor unei

societăţi, în cazul în care aceasta îşi încetează activitatea.

Valoarea bursieră reprezintă valoarea firmei cotate la bursă, în urma

aplicării metodelor de evaluare bursiere.

Valoarea de asigurare reprezintă valoarea acceptată de asigurător pe baza

evaluării proprii, şi în baza unui contract de asigurare.

Valoarea de continuitate reprezintă valoarea determinată pe baza însumării

cash flow-urilor actualizate, generate de desfăşurarea activităţii firmei.

În cazul unei întreprinderi, se întâlneşte atât o valoare subiectivă cât şi o

valoare obiectivă.

3

În ultimă instanţă este vorba de aprecierea unui preţ individual de înstrainare

al unei întreprinderi, care poate fi obţnut, cel mai uşor în ziua de referinţă a

evaluării, pe baza situaţiei economice specifice a întreprinderii. Această valoare

care este dedusă din proprietăţile obiectului de evaluat, pe de-o parte şi din

posibilităţile de înstrăinare existente, pe de altă parte, se apropie de ceea ce, în mod

obişnuit, se numeşte valoarea obiectivă a întreprinderii. Dacă în practică obţinerea valorii obiective a întreprinderii are un grad de

dificultate ridicat, valorile maxime sau minime de vânzare, din punctul de vedere

al anumitor subiecte, sunt stabilite, de regulă, fără probleme.

1.2. Abordarea evaluării prin comparaţia de piaţă

În majoritatea dicţionarelor, evaluarea este definită ca fiind o operaţiune de

apreciere, de stabilire a valorii, respectiv a preţului.

De regulă, evaluarea este rezultatul unei judecăţi de valoare care se bazează

atât pe o apreciere cu caracter subiectiv cât şi pe o apreciere cu caracter obiectiv

(analize, calcule, expertize, etc.).

Evaluarea unei întreprinderi presupune stabilirea valorii afacerii la un

moment dat, măsurarea avuţiei reale, a potenţialului acesteia de a-şi mări bogăţia în

perioada imediat următoare şi formularea unei concluzii.

Pentru realizarea scopurilor evaluării trebuie să se pornească de la

următoarele ipoteze:

a) cumpăratorul potenţial tinde exclusiv spre câştig;

b obţinerea rezultatelor obţinute în anii trecuţi se perpetuează şi în viitor.

Aceste presupuneri se referă atât la deciziile proprietarului cât şi la factorii care se

sustrag influenţelor sale (mediul înconjurător).

Dintre elementele importante în evaluare reţinem următoarele:

- dimensiunea firmei;

- data tranzacţiilor trebuie să fie pe cât posibil recentă (aproape de data

efectivă a evaluării);

- motivaţia părţilor (condiţiile de vânzare);

- preţul trebuie exprimat în condiţii cash sau echivalent;

- cantitatea.

Preţul variază în funcţie de cantitatea tranzacţionată (dimensiunea

pachetului de acţiuni).

Elementele de comparaţie reprezintă acele caracteristici ale afacerii/acţiunii

evaluate care stau la baza diferenţelor de preţ de tranzacţionare.

Abordarea prin comparaţie se bazează pe un proces logic în care valoarea

de piaţă se obţine prin analiza tranzacţiilor cu întreprinderi similare şi relevante,

4

compararea acestor întreprinderi cu firma evaluată şi, în final, estimarea valorii

companiei evaluate prin utilizarea unor chei de conversie (multiplicatori).

Tipurile de valori ce se pot estima uzual prin metoda comparaţiei sunt cel

mai adesea:

- valoarea de piaţă;

- valoarea de lichidare.

Prin comparaţie cu valoarea de piaţă compania poate fi supraevaluată sau

subevaluată.

Valoarea de investiţie, de obicei, este superioară valorii de piaţă cu un

excedent numit valoarea specială. Această valoarea specială este rezultată în

urma sinergiilor apărute ca rezultat al asocierii fizice, funcţionale sau economice

a proprietăţii evaluate cu altă proprietate.

Rezultă deci, că dacă fluxurile financiare/veniturile viitoare sunt

previzionate pe baza aşteptărilor unui anume investitor sau unui grup de investitori

care au obiective de investiţii sau criterii pentru efectuarea investiţiei definite

în mod clar, evaluatorul se va situa pe poziţia unui expert consultant, iar rezultatul

evaluării lui este valoarea de investiţie, diferită în mod esenţial de valoarea de piaţă .

Valoarea de piaţă rezultată în urma aplicării unor metode de randament

bazate pe criterii de piaţă şi reflectând astfel comportamentul mediu al

investitorilor se deosebeşte esenţial de valoarea de investiţie (sau valoarea

subiectivă) care este valoarea unei proprietăţi pentru un anumit investitor sau

pentru o categorie de investitori sau pentru obiective/scopuri de investiţii

identificate.

Esenţial pentru abordarea evaluării prin comparaţie o reprezintă asigurarea

unei baze de comparaţie corespunzătoare. Criteriile în funcţie de care se reţin

întreprinderile pentru a asigura cerinţele de “similaritate” şi “relevanţă” precizate

în standardele de evaluare sunt: domeniul de activitate: firmele comparabile

trebuie să acţioneze în acelaşi domeniu de activitate şi să se afle sub influenţa

aceloraşi variabile economice (piaţa de aprovizionare, piaţa de desfacere, etc.);

caracteristicile cantitative; caracteristicile calitative.

Datele generale necesare a fi obţinute sunt: denumirea firmei reţinute ca

bază de comparaţie; ramura şi subramura de activitate; structura acţionariatului;

dimensiunea firmei (volumul activelor, capitalurile proprii, cifra de afaceri,

numărul de salariaţi etc.); informaţii economico-financiare, inclusiv ratele

financiare specifice metodei (Price Earning Ratio – PER, Preţ/Activ net, Preţ/Cifra

de afaceri, etc.).

Sursele uzuale de informaţii (folosite în abordarea prin piaţă) sunt: pieţele de

capital pe care se tranzacţionează participaţii la întreprinderi similare; piaţa

fuziunilor şi achiziţiilor de intreprinderi; tranzactiile anterioare cu participaţii ale

întreprinderii subiect al evaluării.

5

Analiza cotaţiilor actiunilor emise de întreprinderi similare şi listate pe o

piaţă de capital sau a tranzacţiilor private care implică achiziţionarea unor

participaţii la întreprinderi similare se concretizează, de regulă, în calculul

anumitor multiplicatori. Atunci câand în evaluare sunt utilizate informaţii despre

tranzacţiile anterioare ale întreprinderii, pot fi necesare ajustări ale acestora pentru

a lua în considerare modificările survenite în economie, în domeniul de activitate şi

în întreprinderea respectivă.

1.3. Abordarea evaluării pe bază de venit

Prin această abordare se estimează valoarea unei întreprinderi, sau a unui

pachet de acţiuni prin calcularea valorii prezente a veniturilor anticipate pentru

proprietari/investitori, în mod uzual, prin metoda capitalizării profitului net şi/sau

actualizării cash flow-ului sau a dividendelor.

Capitalizarea beneficiilor economice poate fi utilizată fie în cadrul metodei

fluxurilor de numerar actualizate pentru a determina valoarea terminală, fie în

aplicarea metodei actualizării dividendelor.

Beneficiile economice viitoare trebuie estimate luând în considerare activele

deținute de întreprindere, investiţiile necesare, performanţele anterioare ale

întreprinderii, evoluţia aşteptată a acestora, precum şi factorii economici cu impact

asupra activităţii întreprinderii şi asupra domeniului său de activitate.

Metoda actualizării dividendelor se recomandă a fi utilizată în cazul în care

evaluatorul deţine suficiente informaţii credibile privind politica de dividende a

întreprinderii şi evoluţia sa viitoare.

Ratele de actualizare/capitalizare, modelul de estimare şi rationamentul care

a stat la baza determinării acestora trebuie să fie prezentate în raportul de evaluare.

Cele mai uzuale forme de venit sunt:

• profitul net;

• cash-flow-ul net sau brut;

• dividendul;

• redevenţa (brută sau netă);

• chiria (brută sau netă);

• renta (brută sau netă).

Metodele de evaluare înscrise î n abordarea pe bază de venit sunt

următoarele:

• metoda DCF (Discounted Cash Flow);

• metoda actualizării dividendelor.

• metoda capitalizării profitului net.

1.4. Abordarea pe bază de active

6

Esenţa abordării:

Abordarea pe bază de active, cunoscută şi sub denumirile de abordare

patrimonială, abordarea pe bază de costuri şi abordarea prin costul de înlocuire,

constă în corectarea (ajustarea ) valorilor contabile ale activelor individuale şi

datoriilor întreprinderii în sensul transformării acestora în valori de piaţă.

În această abordare sunt incluse două metode de evaluare:

- metoda activului net corectat (ANC);

- metoda valorii de lichidare sau activului net de lichidare (ANL).

Conform standardelor de evaluare SEV 5 - Evaluarea întreprinderii

abordarea pe bază de active constă în „estimarea valorii unei întreprinderi şi/sau

participaţii la capital utilizind metode bazate pe valoarea de piaţăa a activelor

individuale ale intreprinderii, minus datoriile”.

Definiţia de mai sus corespunde cu esenţa metodei ANC.

Prin această metodă se calculează în mod direct valoarea capitalului

acţionarilor (VCA).

Ca urmare:

ANC = valoarea de piaţă a activelor - valoarea de piaţă a datoriilor

Aplicarea metodei ANC presupune parcurgerea urmatoarelor etape:

● obţinerea bilanţului sau balanţei de verificare, la data evaluării;

● verificarea existenţei faptice a bunurilor şi a datoriilor înregistrate în

bilanţ;

● evaluarea activelor şi datoriilor, care poate să însemne:

- fie preluarea valorii contabile dacă nu sunt justificate corecţii asupra

acestei valori;

- fie transformarea valorii contabile a unor active şi datorii în valoare de

piaţă;

● evaluarea activelor şi datoriilor neînregistrate în bilanţ, depistate la data

evaluării;

● elaborarea „bilanţului economic” şi calcularea Activului Net Corectat.

Studiu de caz

Exemplu de evaluare a unei staţii de distribuţie carburanţi (PECO) prin

abordarea pe bază de active

Prezentându-se un exemplu de evaluare a unei staţii de distribuţie carburanţi

(PECO) prin abordarea pe bază de active, se evidenţiază selectiv evaluarea unor

active din cadrul acestei entităţi.

Obiectul evaluării: Staţie de distribuţie carburanţi (PECO).

7

Scopul evaluării: estimarea valorii de piaţă a proprietăţii în vederea vânzării

(consultanţă pentru proprietar).

Data evaluării: 10 ianuarie 2017

Ipoteze de lucru:

- Staţia de distribuţie carburanţi (PECO) este situată la ieşirea din municipiul

A spre ţara vecină, respectiv spre punctul de frontieră N, care face legătura directă

cu localitatea X din această ţară.

- Staţia de comercializare a carburanţilor este în funcţiune, iar snack-barul

din clădirea benzinăriei încă nu este în funcţiune, dar se poate pune în funcţiune

oricând, fiind complet finisat.

Nu există alte staţii de distribuţie de carburanţi în apropiere.

- Cererea manifestată pentru staţii de distribuţie de carburanţi în zona de

interes a evaluării este destul de mare, iar oferta este medie.

- În zona de interes a evaluării tranzacţiile cu staţii de distribuţie a

carburanţilor se fac cu preţuri cuprinse între 500000 - 680000 €, în funcţie de

amplasament, de capacitatea, tipul şi starea construcţiilor aferente.

- Din informaţiile (limitate) de pe piaţa terenurilor din zona de interes a

evaluării, acestea se tranzacţionează cu preţuri unitare cuprinse între 15-18 €/m2,

preţul unitar scăzând odată cu creşterea suprafeţei tranzacţionate. Un teren de 2000

m2 din imediata apropiere s-a vândut de curând cu 16,8 €/m2.

-Terenul în suprafaţă de 2415 m2 este plan şi are o formă aproape

dreptunghiulară, latura lungă reprezentând frontul stradal.

- Ca utilităţi terenul este racordat la reţelele de curent, apă, canal, telefonie.

REZOLVARE: Se procedează la evaluarea terenului (prin metoda

comparaţiei de piaţă), evaluarea construcţiei (prin abordarea pe bază de costuri) şi

a echipamentelor (tot prin abordarea pe bază de costuri).

Estimarea valorii terenului prin metoda comparaţiei directe

Pentru terenul de evaluat, teren în suprafaţă de 2415 m2, s-a estimat că

valoarea de piaţă este de 16,8 €/mp. Valoarea totală estimată a terenului va fi:

2415 m2 x 16,8 €/m2 = 40572 € = 1.351.777,896 lei

Abordarea pe bază de costuri în evaluarea construcţiilor

Evaluarea s-a realizat prin metoda comparaţiilor unitare, luând în

considerare costurile unitare actuale de refacere a construcţiilor şi dimensiunile

fiecărui element constructiv analizat.

Costul de înlocuire total brut estimat pentru construcţii este 8.940.209 mii

lei.

Construcţiile nu sunt afectate de uzură fizică şi nici de neadecvare

funcţională. Rămâne de analizat deprecierea economică, din cauze externe, care

reprezintă utilitatea diminuată sau crescută a unei clădiri datorată unei influente

negative/pozitive din mediul exterior. Ea poate fi cauzată de o serie de factori, cum

8

ar fi: localizarea proprietăţii în localitate, regiune sau provincie, condiţiile pieţei

locale, s.a.

Cuantificând toate deprecierile/aprecierile care afectează construcţiile, reiese

că acestea sunt afectate de o apreciere totală de 100%. Aşadar costul de înlocuire

net al construcţiilor este de: 8.940.209 mii lei × (1+1,00) = 17.880.418 mii lei.

În abordarea prin costuri valoarea proprietăţii se obţine prin însumarea

costului de înlocuire net cu valoarea de piaţă a terenului, respectiv: 17.880.418 mii

lei + 1.351.778 mii lei = 19.232.196 mii lei

Evaluarea echipamentelor prin abordarea pe bază de costuri

Gradul de depreciere pentru acest sistem fabricat în 1994 a fost estimat la

60%.

Costul de înlocuire net al sistemului este, aşadar, de 166.000 mii lei.

Deci valoarea patrimonială (pe bază de costuri) este 19.398.196 mii lei.

1.5. Clasificarea evaluărilor

Evaluările pot fi clasificate în funcţie de anumite criterii astfel:

a) în funcţie de obiectul lor:

- evaluări de bunuri (mijloace fixe, stocuri, etc.);

- evaluări de active intangibile (licenţe, brevete, mărci, investiţii în resurse

umane, etc.);

- evaluări de active economice (secţii, magazine, depozite, etc.);

- evaluări de firme, întreprinderi.

b) în funcţie de metoda utilizată pentru evaluare:

- evaluări patrimoniale;

- evaluări bazate pe actualizarea profiturilor;

- evaluări bazate pe actualizarea cash flow-urilor;

- evaluări bursiere;

- evaluări mixte.

c) în funcţie de scopul urmărit:

- evaluări economice care urmăresc stabilirea valorii de piaţă a unei afaceri

în vederea vânzării ei;

- evaluări administrative care urmăresc de regulă stabilirea masei impozabile

şi sunt cerute de către organele fiscale.

d) în funcţie de beneficiarii evaluării se disting:

- evaluări pentru proprietarii afacerii pentru stabilirea unei baze de negociere

în vederea vânzării firmei;

- evaluări pentru instituţiile publice;

- evaluări pentru instituţiile financiare;

- evaluări bancare;

9

- evaluări pentru instanţe judecătoreşti în cazul existenţei unor litigii legate

de mărimea, mişcarea sau lichidarea patrimoniului firmei;

- evaluări pentru persoane fizice (moştenitori, salariaţi, etc.).

1.6. Organizarea activităţii de evaluare

Procesul de evaluare cuprinde trei etape distincte: etapa de ofertare, etapa de

contractare şi etapa de evaluare.

Acestea au drept scop:

- identificarea punctelor tari, a punctelor slabe, a oportunităţilor şi a

ameninţărilor;

- aprecierea fezabilităţii transferului de proprietate;

- stabilirea unui interval de valori de referinţă pentru procesul de negociere

al firmei.

a) Etapa de ofertare

În această etapă evaluatorul prezintă oferta sa sub forma unui document,

firmei care doreşte evaluarea. Pentru elaborarea ofertei trebuie luate în considerare

următoarele aspecte:

- oferta trebuie sa fie astfel concepută şi elaborată în aşa fel încât să atragă

clientul;

- exprimarea ofertei trebuie să fie simplă şi clară;

- să rezulte din conţinutul ei informaţiile necesare pentru activitatea de

evaluare;

- să prezinte costul activităţii de evaluare;

- să cuprindă informaţii referitoare la eventualii colaboratori de care este

nevoie în procesul de evaluare;

- să prezinte condiţiile de realizare a lucrării pentru ambele părţi.

b) Etapa de contractare

Dacă ambele părţi (evaluatorul şi clientul) cad de acord asupra

tuturor aspectelor prezentate în oferta de evaluare, se va trece la etapa de

contractare.

Contractarea lucrării de evaluare trebuie să respecte standardele europene de

evaluare precum şi condiţiile prezentate în ofertă.

Elementele esenţiale ale unui contract de evaluare sunt:

- denumirea părţtilor contractante;

- scopul evaluării;

- termenul de evaluare;

- drepturile şi obligaţiile evaluatorului;

- drepturile şi obligaţiile clientului;

- costul lucrării de evaluare;

10

- modul de aplicare şi calculare a unor eventuale penalităţi;

- clauza de modificare sau reziliere a contractului;

- semnături autorizate.

c) Etapa de evaluare

În cadrul procesului de evaluare, etapa cea mai importantă o constituie etapa

de evaluare propriu-zisă.

Faza iniţială de pregătire a activităţii de evaluare urmăreşte:

- planificarea activităţii de evaluare (fazele necesare lucrării de evaluare şi

durata acestora, stabilirea personalului care se va ocupa de evaluare, etc.);

- culegerea informaţiilor cu privire la situaţia economică naţională şi a

domeniului în care îşi desfăşoară activitatea firma evaluată, precum şi a

informaţiilor despre firma în cauză;

- subcontractarea unor lucrări cu colaboratorii.

În această etapă are loc primul contact cu personalul firmei care va furniza

informaţiile necesare procesului de evaluare.

Echipa de consultanţă trebuie să-şi formeze o vedere de ansamblu asupra

firmei şi asupra problemelor cu care se confruntă: afaceri desfăşurate, furnizori şi

clienţi, reţele de distribuţie, tehnologii utilizate, situaţia economico-financiară,

organizarea şi conducerea firmei.

Vor fi contactaţi cenzorii şi auditorii interni şi externi, se vor consulta

rapoartele încheiate, se vor solicita informaţii de la Camera de Comerţ şi Industrie,

Registrul Comerţului, etc., pentru culegerea de informaţii referitoare la firma

evaluată.

1.7. Principiile metodologice ale evaluării

1.7.1. Principii fundamentale de evaluare

1. Valoarea întreprinderii depinde direct de performanţa acesteia de a genera

în viitor fluxuri pozitive la dispoziţia proprietarilor, cu excepţia cazurilor când

lichidarea conduce la o valoare mai mare.

2. Piaţa determină rata de fructificare (rentabilitate) a capitalului aşteptată de

investitor ştiut fiind faptul că forţele pieţei (rata dobânzii la creditele pe termen

scurt şi lung, raportul cerere-ofertă pe piaţa investiţiilor şi a întreprinderilor,

categoria de cumpărători, motivaţia şi “filozofia” lor de a face investiţii)

determină ratele reale de fructificare a capitalului.

3. Valoarea întreprinderii este estimată la un moment de timp în funcţie de

informaţiile existente şi de previziunile făcute în legătură cu evoluţia întreprinderii.

4. Valoarea întreprinderii este echivalentă cu valoarea prezentă a tuturor

fluxurilor viitoare anticipate care derivă din dreptul de proprietate asupra

11

capitalului firmei. Cu cât incertitudinea cu privire la performanţele viitoare ale

întreprinderii este mai mare, cu atât riscul perceput este mai mare şi valoarea

întreprinderii va fi mai mică.

5. Cu cât este mai mare valoarea activelor tangibile (estimate ca valoare de

utilizare sau de lichidare), cu atât este mai mare valoarea întreprinderii, adică

valoarea de utilizare presupune continuarea activităţii întreprinderii şi toate

previziunile făcute de un investitor raţional trebuie să ia în calcul probabilitatea de

faliment.

În evaluarea unei afaceri sunt utilizate concepte precum: valoare a afacerii,

valoare intrinsecă sau valoare fundamentală, dar şi indicatori economici (de

profitabilitate, de activitate, etc.) şi diferite metode de evaluare (metodele înscrise

în abordarea pe bază de active sau patrimoniale şi metode înscrise în abordarea pe

bază de venit), etc.

Există un set de principii incluse în fundamentele evaluării. Ele sunt,

deopotrivă, valabile în evaluarea proprietăţilor imobiliare, a afacerilor sau activelor

necorporale.

Cele mai importante principii de evaluare, sunt:

a) Principiul anticipării: valoarea provine din beneficiile viitoare anticipate

care urmează a fi generate de proprietatea deţinută.

b) Principiul substituţiei: atunci când pe piaţă sunt disponibile mai multe

bunuri similare cu preţuri diferite, acela care are preţul cel mai mic se va epuiza

primul.

b) Principiul schimbării: schimbarea este rezultatul acţiunii legii cauză-

efect.

c) Principiul cererii şi ofertei: preţul unei mărfi (proprietăţi) variază direct

dar nu neapărat şi proporţional cu cererea şi invers, dar nu neapărat proporţional cu

oferta.

d) Principiul contribuţiei: valoarea unei părţi componente a unei

proprietăţi/afaceri depinde de cât de mult contribuie aceasta la valoarea întregului

sau de cât de mult reduce valoarea întregului absenţa sa.

e) Principiul concurenţei: preţurile sunt susţinute şi valorile sunt stabilite

printr-o continuă competiţie şi interacţiune între cumpărători, vânzători,

antreprenori şi alţi participanţi pe piaţa imobiliară dar şi pe alte pieţe de bunuri

supuse evaluării şi tranzacţionabile pe pieţe specific (bunuri mobile, active

financiare sau întreprinderi).

f) Principiul echilibrului: susţine că valoarea proprietăţii (imobiliare dar nu

numai aceasta) ia naştere şi este menţinută atunci când se găsesc în echilibru o

serie de elemente contrastante, antagonice sau interactive.

12

g) Principiul celei mai bune utilizări: se utilizează aproximativ în cazul

tuturor tipurilor de proprietăţi, dar mai ales al celor imobiliare. În scopul evaluării

pe piaţă, proprietatea ar trebui evaluată în ipoteza celei mai bune utilizări.

h) Principiul conformităţii: se utilizează de asemenea cu predilecţie în

evaluarea proprietăţilor imobiliare.

i) Principiul externalităţii (factorilor externi): cuprinde factori ce nu ţin de

proprietatea însăşi şi pot avea influenţe atât pozitive cât şi negative asupra valorii

acesteia.

1.7.2. Principii generale de evaluare

Evaluările de întreprinderi se bazează pe anumite principii generale de

evaluare, dintre care cele mai importante sunt:

1.7.2.1. Principiul evaluării unitare

Astfel:

a) valoarea unei societăţi nu este dată de suma valorilor părţilor

componente, respectiv a entităţilor sale constructive;

b) nici evaluarea părţilor componente bazată pe cheltuieli de reconstrucţie nu

duce principial la valoare;

c) întreprinderea trebuie evaluată global ca entitate economică;

d) întregul nu este suma părţilor componente;

e) valoarea întreprinderii poate fi mai mare sau mai mică decât cea a părţilor

componente.

De exemplu, o unitate comercială, care îşi desfăşoară activitatea în spaţii

închiriate, de altfel ea deţine un patrimoniu redus, însă datorită

calităţilor angajaţilor săi şi a managementului, obţine venituri foarte mari.

În această situaţie valoarea firmei se află peste valoarea elementelor

componente ale patrimoniului din care s-au scăzut datoriile.

1.7.2.2. Principiul referirii la viitor

Valoarea unei întreprinderi este în funcţie de foloasele pe care le

poate produce în viitor. Astfel, cumpărăatorul nu va plăti, numai pentru trecut.

Dacă se constată că în viitor, comparativ cu trecutul şi prezentul, vor acţiona

alţi factori care vor influenţa, într-un mod hotărâtor, dezvoltarea companiei, va

trebui să se ţina cont de aceştia la determinarea valorii.

La stabilirea valorii se vor lua în considerare:

13

a) dacă în momentul evaluării se presupune că preţurile de procurare vor

creşte sau vor scădea;

b) piaţa va necesita adaptarea la condiţiile de vânzare cu privire la: cantităţi,

preţuri, sortimente;

c) anumite componente din întreprindere care în trecut erau integrate direct

în procesul de producţie, s-ar putea ca în viitor să nu mai participe (sau să fie

utilizate numai parţial).

d) posibilitatea modificării regimului fiscal al agenţilor economici

(schimbarea bazei de impozitare, introducerea de noi impozite, orice alte

modificări fiscale).

1.7.2.3. Principiul analizei trecutului şi a situaţiei actuale

Prognozele despre dezvoltarea viitoare, considerate întotdeauna ca fiind

nesigure, nu pot fi înlăturate în procesul de evaluare; credibilitatea lor trebuie

mărită prin analiza temeinică a factorilor de influenţă. Prognoza credibilă a

viitorului nu poate fi efectuată fără analiza temeinică a trecutului şi a prezentului

societăţii care va fi evaluată.

Studiul trecutului şi prezentului se face pe baza “analizei diagnostic“ precum

şi a principalelor funcţiuni ale întreprinderii:

- juridică;

- comercială;

- producţie;

- management şi organizare;

- financiar - contabilă.

În măsura în care nu există informaţii cu privire la viitor, datele trecutului şi

prezentului pot fi utilizate ca referinţă pentru prognozarea viitorului.

Exemplu: O prognoză a vânzărilor presupune analiza structurii acestora în

trecut şi în prezent. Dacă analiza nu evidenţiază modificarea tendinţelor de

dezvoltare în viitor, atunci pot fi luate în considerare vânzările prognozate prin

calculele efectuate pe baza datelor din trecut.

1.7.2.4. Principiul luării în considerare a “aşteptărilor medii“

La evaluarea dezvoltarii viitoare a întreprinderii (firmei), se vor elimina

punctele de vedere optimiste sau pesimiste care nu pot fi fundamentate. În

principiu, trebuie pornit de la previziunile medii; scenariile de viitor “pesimiste“

sau „optimiste“ vor trebui folosite.

Principiul prudenţei din contabilitate nu poate fi folosit la evaluarea

societăţii, deoarece ţine cont numai de interesele unei părţi. Atunci când, la

14

evaluarea societăţii, se iau în considerare posibilităţile suplimentare de dezvoltare,

pe lângă şanse, trebuie avute în vedere şi riscurile aferente.

1.7.2.5. Principiul celei mai avantajoase valorificări a patrimoniului

existent

La evaluare se va porni de la cea mai avantajoasă folosire a patrimoniului, în

măsura în care valorificarea părţilor componente este posibilă din punct de vedere

legal şi realizabilă în mod practic.

Exemple:

a) un teren, nu este necesar societăţii şi aduce, în folosinţa actuală, numai

venituri mici; la evaluare se va calcula valoarea de circulaţie (valoarea unui bun

economic în ziua evaluarii, stabilită pe baza preţurilor de pe piaţă sau a opiniei

experţilor);

b) un teren situat în centrul oraşului folosit pentru depozitarea mărfurilor

(depozitarea poate fi făcută şi într-un spaţiu închiriat la marginea oraşului) va

trebui să se calculeze dacă vânzarea terenului şi diminuarea sumei încasate cu

cheltuielile pentru chirie, nu ar conduce la o valoare totală mai mare;

c) la întreprinderi nerentabile este de analizat dacă încetarea activităţii este

eficientă, scoţându-se în evidenţă şi costurile aferente; dacă scoaterea din funcţiune

este avantajoasă (toate costurile fiind luate în calcul), se va lua în considerare acest

lucru la evaluare;

d) o centrală electrică este în situaţia de a fi scoasă din funcţiune pe baza

unor aşteptate norme de protecţie a mediului înconjurător; în această situaţie este

de analizat data când scoaterea din funcţiune a vechii centrale este eficientă şi o

investiţie într-o nouă centrală, care să corespundă din punct de vedere al normelor

de protecţie, este realizabilă.

La evaluarea societăţii, atunci când se iau în considerare posibilităţile

suplimentare de dezvoltare, pe lângă şanse, trebuie avute în vedere şi riscurile

aferente.

1.7.2.6. Principiul delimitării obiectului evaluării

Obiectul evaluării trebuie strict delimitat din punct de vedere al timpului şi

al elementelor materiale. Ziua de referinţă a evaluării este o anumită zi

calendaristică în care, din motive ce ţin de tehnica evaluării, (în mod obişnuit data

ultimului bilanţ contabil) se va începe procesul de evaluare.

Obiectul de evaluat îl constituie toate elementele de patrimoniu deţinute de

societate, legal, inclusiv sarcinile care grevează pe ele. Sarcinile fiscale care

grevează patrimoniul nu vor fi atribuite investitorului.

15

1.7.2.7. Principiul esenţialităţii şi rentabilităţii evaluării

Aflarea valorii unei întreprinderi se face într-o perioadă de timp şi cu costuri

limitate, motiv pentru care, în interesul calităţii evaluării, trebuie analizaţi factorii

esenţiali de influenţă asupra valorii ei. Evaluatorul trebuie să ţină seama de

principiul rentabilităţii lucrărilor de evaluare: în virtutea principiului „referirii la

viitor“, evaluatorul trebuie să-şi consacre o parte a timpului său pentru a se ocupa

de elementele de planificare ale întreprinderii, ceea ce înseamnă renunţarea la

analiza prea amănunţită a situaţiei din trecut; faptul că prognozele nu sunt sigure

nu este un argument care să-i permită evaluatorului să se ocupe în exclusivitate de

trecut; în interesul economiei de timp se pot face rotunjiri în funcţie de mărimea

întreprinderii de evaluat.

1.7.3. Principii de evaluare a întreprinderii

Estimarea unei valori rezonabile a întreprinderii este în funcţie de experienţa

şi judecata bazată pe informare, dar ea trebuie să se bazeze pe un fundament

teoretic bine definit.

Principiul 1. Valoarea capitalurilor proprii ale întreprinderii este echivalentă

cu valoarea prezentă a tuturor fluxurilor viitoare anticipate care derivă din dreptul

de proprietate asupra capitalului firmei.

Principiul 2: Atunci când valoarea este definită ca “valoarea actualizată a

tuturor câştigurilor viitoare anticipate care derivă din dreptul de proprietate”,

valoarea are două componente distincte: comercială (sau transferabilă) şi

necomercială (sau valoare pentru proprietar).

Principiul 3: Valoarea este estimată la un anumit moment de timp. Ea este,

în funcţie de informaţiile cunoscute şi previziunile făcute, numai la acel moment de

timp.

Principiul 4: Piaţa determină rata de fructificare a capitalului aşteptată de

investitor.

Principiul 5: Valoarea intreprinderii depinde direct de performanţa acesteia

de a genera în viitor fluxuri pozitive la dispoziţia proprietarilor, cu excepţia

cazurilor când lichidarea conduce la o valoare mai mare.

Principiul 6: Cu cât este mai mare valoarea activelor tangibile (estimată ca

valoare de utilizare sau de lichidare), cu atât este mai mare valoarea întreprinderii.

Principiul 7: În majoritatea cazurilor participaţia de control are o valoare

unitară mai mare decât participaţia minoritară, atunci când acestea sunt estimate

separat. Astfel suma valorilor individuale ale participaţiilor dintr-o companie nu

este neapărat egală cu 100% din capitalul companiei.

16

Principiul 8: Piaţa plăteşte o primă pentru activele lichide comparativ cu

activele mai puţin lichide sau invers, aşteaptă un discont pentru lipsa de lichiditate.

Independent de aceste verificări valoarea este necesar să fie analizată şi

apreciată luându-se în calcul mărimi comparabile cum ar fi:

- preţuri plătite pentru întreprinderi asemănătoare;

- compararea valorii întreprinderii cu valori rezultate din proceduri derivate

ale ramurii, branşei respective, (indicatori şi indici).

2. Standardele internaţionale şi naţionale de evaluare

Standardele internaţionale de evaluare sunt efectul internaţionalizării

activităţilor economice şi a comerţului, fiind elaborate în conformitate cu Tratatul

de la Roma din anul 1957 şi cu tratatele ulterioare. Aceste standarde sunt elaborate

de Comitetul pentru Standarde Internaţionale de Evaluare (IVSC).

Comitetul pentru Standarde Internaţionale de Evaluare (IVSC), fondat în

anul 1981, are responsabilitatea de a răspunde nevoilor comerciale ale corporaţiilor

transnaţionale şi fondurilor de investiţii prin elaborarea de metodologii şi metode

de întocmire a rapoartelor de evaluare consistente; aceste nevoi sunt cauzate şi de

presiunile instituţionale derivate din acordurile GATT, a Organizatiei Mondiale a

Comerţului (OMC) de la 1ianuarie 1995.

Rolul proprietăţii imobiliare, ca element cheie care susţine investiţiile

interne, atât pentru economiile dezvoltate şi în curs de dezvoltare, cât şi pentru cele

aflate în situaţii limită, a fost recunoscut şi de organizaţii internaţionale cum ar fi

Naţiunile Unite, OECD şi BERD.

Conform legislaţiei în vigoare, prezentate în standardele internaţionale de

evaluare, valoarea unei societăţi este apreciată prin următoarele metode:

1) Metode patrimoniale, bazate pe active;

a) Metoda activului net contabil (ANC).

Metoda este pertinentă atunci când au avut loc reevaluări recente sau când

societatea este nou înfiinţată. Există două metode de calcul: metoda deductivă

(total active minus total datorii) şi metoda adiţională (capitaluri proprii plus

subvenţii pentru investiţii şi provizioane pentru riscuri şi cheltuieli). Este mai

corect a se calcula prin scaderea activelor fictive (AF) gen cheltuieli de constituire,

cheltuieli inregistrate in avans.

b) Metoda activului net contabil corectat (ANCC)

Se aplică pe baza bilanţului economic (activele considerate nonvalori sunt

eliminate şi fiecare element din bilanţ este evaluat la valoarea de piaţă). Pentru

aprecierea valorii de piaţă este necesară deplasarea la faţa locului a unui evaluator

autorizat. Acest lucru fiind destul de dificil, firmele cotate îşi efectuează periodic

reevaluările. Reevaluarea activelor se face conform cerinţelor legale în vigoare şi

17

ori de câte ori există o diferenţă semnificativă între cursul de cotaţie al unei acţiuni

şi valoarea contabilă a acţiunii.

c) Metoda activului net de lichidare (ANL)

Valoarea bunurilor este apreciată la valoarea de lichidare.

d) Metoda bazată pe valoarea substanţială brută

Este o metodă mai economică, care ia în considerare totalitatea bunurilor pe

care le utilizează o firmă chiar dacă nu este proprietară: închiriere, concesiune.

2) Metode bazate pe rentabilitate.

Constau în previzionarea unor forme de rentabilitate cunoscute şi sub

denumirea de capacitate beneficiară precum: previziunea profitului, a fluxului net

de numerar, a dividendelor posibil de încasat.

Metoda de evaluare bazată pe rentabilitate, foarte cunoscută şi apreciată de

mulţi analişti la calculul valorii unei întreprinderi/afaceri este metoda de

actualizare a fluxurilor de numerar (discounted cash flow – DCF).

Previziunile se întocmesc având în vedere credibilitatea, pe o perioadă de 3-

5 ani (maxim 5 ani), aceasta fiind perioada de previziune explicită, iar peste

această perioadă avem perioada nonexplicită.

În cazul în care profiturile sunt estimate pe o perioadă limitată, valoarea

globală a întreprinderii va fi:

𝑉𝐼 =∑PN

(1 + ra)i+

VT

(1 + ra)n

n

𝑖=1

Unde VT reprezintă valoarea terminală sau reziduală şi ra este rata de

actualizare.

Standardele naţionale, deşi se referă la problemele specifice ale unei ţări,

urmăresc corelarea cu standardele europene şi internaţionale.

În România nu există standarde de evaluare a imobilizărilor necorporale, ci

doar pentru imobilizările corporale, spre deosebire de standardele internaţionale în

care se specifică de evaluarea imobilizărilor necorporale.

În ţara noastră standardele sunt elaborate de Asociaţia Naţională a

Evaluatorilor din România (ANEVAR).

3. Diagnosticul entităţii şi rolul său în evaluare. Tipuri de diagnostice

3.1. Diagnosticul - etapă anterioară evaluării întreprinderii

Diagnosticul are ca scop descrierea funcţionării şi a tendinţelor de evoluţie a

activităţii organismului economic, luând în considerare mediul dinamic în care

acesta îşi desfăşoară activitatea şi factorii perturbatori, interni sau externi

18

Analiza diagnostic pentru evaluare cea mai potrivita este cea prin metoda

SWOT (Analiza diagnostic poate avea grade diferite de detaliere, se poate referi la

perioade de timp diferite (pe termen scurt, mediu sau lung) şi poate avea finalităţi

diferite.

3.2. Diagnosticul juridic

Diagnosticul juridic urmăreşte evidenţierea relaţiilor de profil ce apar în

interiorul firmei sau între agenţii economici ce interacţionează cu întreprinderea.

Realizarea acestui diagnostic presupune utilizarea informaţiilor primite atât

din interiorul întreprinderii cât şi din exteriorul ei. Se vor utiliza datele şi

informaţiile furnizate de la reprezentanţii autorizaţi ai întreprinderii, dar şi de la

entităţi externe (cum ar fi Registrul Comerţului, Camera de Comerţ şi Industrie,

administraţiile financiare, etc.) consemnându-se în foi de lucru corespunzătoare

constatările privind aspectele referitoare la:

1. Legalitatea înfiinţării şi funcţionării întreprinderii (dreptul societăţii

comerciale).

2. dreptul fiscal;

3. dreptul civil;

4. dreptul commercial;

5. dreptul muncii;

6. dreptul mediului.

7. Existenţa unor împrumuturi bancare sau obligatare cu rate şi dobânzi

scadente ori a unor obligaţii scadente purtătoare de penalităţi către bugetul de stat

şi alţi creditori, necontestate de întreprindere.

8. Garanţii, ipoteci, gajuri, sechestre care grevează activele întreprinderii

pentru plata unor obligaţii către terţi şi respectiv angajate de terţi pentru garantarea

obligaţiilor către întreprindere.

9. Litigiile patrimoniale, comerciale, de muncă sau de altă natură, în care

este angajată societatea, obligaţii de plată nerecunoscute de societate şi respectiv

obligaţii de plată către societate nerecunoscute de terţi.

10. Obligaţiile contractuale dezavantajoase pentru firmă. Astfel de obligaţii

pot fi închirierea sau concesionarea unor active sub preţul de piaţă.

11. Procese în cauze civile sau penale, în care sunt implicaţi managerii sau

personalul şi care pot afecta imaginea şi reputaţia firmei.

Concluziile diagnosticului juridic trebuie să evidenţieze dacă întreprinderea

s-a înfiinţat şi funcţionează în condiţii legale. Totodată acest diagnostic trebuie să

evidenţieze în final punctele „forte” şi „slabe”, precum şi oportunităţile şi riscurile

mediului extern.

19

3.3. Diagnosticul comercial

În cadrul acestui diagnostic se analizează şi determină poziţia firmei de piaţa

pe care evoluează, atât în prezent cât şi în perspectivă.

În ceea ce priveşte factorii care acţionează asupra activităţii unei firme,

aceştia se pot structura astfel:

- poziţia ocupată pe piaţă de întreprindere;

- concurenţii din ramură şi potenţialii concurenţi;

- produsele şi serviciile comercializate;

- analiza relaţiilor cu clienţii;

- promovarea produselor şi serviciilor;

- relaţia întreprinderii cu furnizorii.

Fiecare dintre aceşti factori poate acţiona asupra activităţii firmelor

influenţându-le semnificativ rezultatele.

• Poziţia ocupată pe piaţă de întreprindere. Urmăreşte evaluarea globală a

întreprinderii pe piaţa în care îşi desfăşoară activitatea. Analiza din acest punct de

vedere permite determinarea nivelului de pătrundere pe piaţă şi gradului de

ocupare al anumitor segmente în funcţie de volumul produselor vândute, calitatea

lor, etc.

• Concurenţii din ramură şi potenţialii concurenţi. Concurenţii sunt

reprezentaţi de firmele care încearcă să vândă produse şi servicii similar pentru

satisfacerea aceloraşi nevoi ale clienţilor. Aceştia se manifestă pe piaţă prin

calitatea produselor oferite, preţul de vânzare şi service-ul asigurat.

• Produsele şi serviciile comercializate. Aceeaşi întreprindere poate să aibă

activităţi complexe de producţie şi servicii sau numai unele din acestea. Produsele

şi serviciile proprii activităţii de exploatare a întreprinderilor evaluate se analizează

în dinamica ultimilor trei ani.

În analiza produselor şi serviciilor se va ţine cont de ciclul de viaţă al

acestora.

• Analiza relaţiilor cu clienţii. Se analizează principalii clienţi ai societăţii

(din punct de vedere numeric şi al cantităţii cumpărate).

În cadrul analizei se evidenţiază:

- structura clientelei (interne şi externe);

- situaţia clienţilor fideli prin intermediul politicilor de marketing (care îşi

menţin calitatea de clienţi principali, în ponderi staţionare, ascendente sau

descendente);

- clienţii care pierd calitatea de principali sau devin principali, ca urmare fie

a calităţii bune a produselor-serviciilor cumpărate, fie a eficacităţii politicilor de

marketing;

- existenţa contractelor de lungă durată;

20

- existenţa unor litigii cu clienţii, cauzele care le-au generat, stadiul în care s-

a ajuns, soluţiile de rezolvare a acestei probleme;

- posibilităţile de atragere a unor clienţi străini (având în vedere creşterea

exportului);

- capacitatea de plată a acestora;

- existenţa restanţelor de plată;

- durata de încasare a clienţilor (ca medie şi pe fiecare client în parte); se va

realiza situaţia clienţilor importanţi (care deţin 8-10% din cifra de afaceri).

• Promovarea produselor şi serviciilor. Evaluatorul analizează acei factori

care contribuie la ocuparea poziţiei de către întreprinderea evaluată pe piaţa de

desfacere.

Echipa de diagnostic se informează asupra datelor privind: activităţile

promoţionale, reclama, ambalajul produselor; teste de piaţă; participare la târguri şi

expoziţii; imaginea întreprinderii pe piaţă; fonduri alocate activităţii de marketing.

• Relaţia întreprinderii cu furnizorii. Analiza furnizorilor are în vedere

criteriile de selecţie a acestora:

- relaţiile tradiţionale, distanţe scurte, preţul produselor livrate, calitate,

ritmicitatea aprovizionării, capacitatea de a răspunde la solicitări imprevizibile,

facilităţi etc.

- posibilitatea de înlocuite a materiilor prime, materialelor etc.;

- existenţei unor raporturi de dependenţă faţă de anumiţi furnizori (furnizori

unici, furnizori din cadrul aceluiaşi grup de întreprinderi etc.) şi implicaţiile

gradului de dependenţă;

- calităţi la serviciile în cadrul termenelor de garanţie.

3.4. Diagnosticul tehnic, tehnologic şi de exploatare

Diagnosticul tehnic, tehnologic şi de exploatare sau operaţional are ca

obiectiv estimarea performanţelor tehnice anterioare ale întreprinderii şi

identificarea soluţiilor de ordin tehnic, care să asigure viabilitatea şi dezvoltarea

acesteia.

O structură posibilă a diagnosticului operaţional cuprinde şapte componente:

1) aspecte legate de organizarea activităţii de exploatare;

2) capacitatea de producţie şi gradul de utilizare a acesteia;

3) activitatea de întreţinere şi reparaţii face;

4) asigurarea calităţii produselor;

5) activitatea de cercetare-dezvoltare;

6) activitatea de aprovizionare;

7) informatizarea societăţii.

21

Un criteriu urmărit la realizarea diagnosticului tehnic este uzura mijloacelor

fixe (dată de pierderea însuşirilor tehnice şi economice ale acestora).

Un studiu privind situaţia mijloacelor de transport ale societăţii presupune a

examina: gradul de folosire a parcului de maşini; gradul de uzură şi starea lor

tehnică; posibilităţile de folosire în viitor a acestora; gradul de flexibilitate,

adaptare la schimbări necesare în programele de exploatare; nivelul de poluare a

mediului ambiant.

Performanţele mijloacelor fixe pot scoate în evidenţă punctele slabe şi

punctele forte în exploatarea acestora. Acestea vor fi corectate cu aprecierea

influenţelor negative exercitate de întreprindere asupra mediului ambiant (poluarea

prin zgomot, poluarea aerului, prin emisiuni de noxe, poluarea apei prin deversare

sau infiltrarea de substanţe nocive în pânzele subterane sau în apele de suprafaţă;

deteriorarea prin diferite mijloace a terenurilor adiacente sau a scoarţei terestre).

4. Diagnosticul financiar–contabil

4.1. Rolul diagnosticului financiar-contabil în aprecierea fiabilităţii

situaţiilor financiare

Funcţia financiar-contabilă are ca scop principal obţinerea resurselor

financiare şi contabilizarea tuturor mişcărilor economico-financiare ale activităţilor

întreprinderii.

Diagnosticul contabil-financiar are ca obiective în viziunea CECCAR

următoarele: aprecierea fiabilităţii datelor cuprinse în situaţiile financiare;

examinarea şi estimarea stării de sănătate financiare privind: creşterea activităţii,

echilibrul financiar, rentabilitatea şi riscurile financiare.

Efectuarea acestui diagnostic se va baza pe analiza elementelor componente

ale funcţiei financiar-contabile, în condiţiile unei întreprinderi în exploatare,

respectiv a obiectivelor diagnosticului.

Mijloacele de realizare a diagnosticului financiar-contabil utilizează datele şi

informaţiile primite din partea întreprinderii, prevăzute în lista anexă a contractului

şi pe cele rezultate din interferenţa cu celelalte diagnostice ale funcţiilor

întreprinderii.

4.2. Aprecierea fiabilităţii situaţiilor financiare

Procedurile de lucru se rezumă numai la teste de validitate, nu şi la cele de

conformitate, expertul evaluator de întreprinderi intervenind în avalul sistemului

contabil şi anume asupra situaţiilor de ieşire, adică asupra situaţiilor financiare pe

ultimii trei ani, compuse din: bilanţ; cont de profit şi pierdere; situaţia modificării

22

capitalurilor proprii; situaţia fluxurilor de trezorerie; politici contabile şi note

explicative, dacă întreprinderea evaluată aplică Standardele Internaţionale de

Raportare Financiară (IFRS).

Aprecierea fiabilităţii datelor cuprinse în situaţiile financiare se bazează pe

două elemente-cheie:

a) cunoaşterea suficientă a întreprinderii şi a concluziilor celorlalte

diagnostice: administrarea sau managementul întreprinderii, juridic, comercial şi

tehnic de exploatare;

b) cunoaşterea principiilor şi metodelor proprii de contabilitate ale sectorului

de activitate.

După fundamentarea acestor elemente-cheie, se va proceda la verificarea

dacă situaţiile financiare primite: sunt coerent;: sunt prezentate după principiile

contabile şi reglementările în vigoare; ţin cont de elementele posterioare încheierii

exerciţiului financiar; prezintă o imagine fidelă a poziţiei financiare, a

performanţelor şi modificărilor acesteia, bazată pe existenţa inventarului întregului

patrimoniu; prezintă o corectă întocmire a contului de profit şi pierdere; prezintă o

corectă stabilire a profitului net şi a destinaţiilor acestuia, potrivit dispoziţiilor

legale.

Concluziile diagnosticului contabil pot fi:

- puncte forte: îndeplinirea tuturor cerinţelor anunţate, prezentarea

reglementată ca formă şi fond;

- puncte slabe: registrele de contabilitate nu au valoare probantă; s-au

constatat omisiuni totale sau parţiale.

4.3. Abordarea pe bază de venit în evaluarea entităţii

Metoda capitalizării veniturilor sau metoda fluxurilor financiare actualizate

trebuie să se bazeze pe fluxurile financiare determinate de piaţă şi pe rate de

rentabilitate derivate din piaţă. Cu toate că posibilitatea de obţinere a

informaţiilor ş i circumstanţelor legate de piaţă sau de activul însuşi vor

determina care metoda de evaluare este cea mai adecvată şi mai relevantă,

rezultatul folosirii oricăreia dintre procedurile menţionate trebuie să fie

valoarea de piaţăa, dacă fiecare metodă se bazează pe informaţii derivate din piaţă

(Standard IVSC 1).

Această metodă se bazează pe raportarea unui singur flux de venit/beneficiu

economic, aferent unei singure perioade (de regulă, un an) la o rată de capitalizare.

Este considerată o simplificare a metodei actualizării fluxurilor de lichidităţi

(DCF).

23

Profitul net trebuie estimat pe baza performanţelor anterioare ale

întreprinderii, dar şi prin considerarea evoluţiei sperate a acesteia, a factorilor care

acŃionează în ramura sa de activitate şi în economia naţională.

În cazul în care evaluatorul optează pentru considerarea realizărilor dintr-un

an anterior reprezentativ, este necesară analiza şi interpretarea (prin prisma

evaluării) a contului de rezultate pentru ultimii 3-5 ani. Această analiză va avea în

vedere:

- alegerea unui an reprezentativ şi relevant pentru estimarea profitului net

care va fi utilizat în formula de calcul;

- ajustarea elementelor de venit şi/sau de cheltuieli ca urmare a impactului

unor evenimente întâmplătoare (asigurarea cerinţei de reproductibilitate în viitor):

greve; inundaţii, furtuni, incendii; cheltuieli de punere în funcţiune a unor

instalaţii.

Ajustarea elementelor de venit şi/sau de cheltuieli pe baza cerinţei

normalitate: compensarea proprietarilor; impactul contabilizării stocurilor;

cheltuieli cu materiale sau servicii, atunci când există diferenţe faţă de valorile de

piaţă ale acelor materiale sau servicii; personalul care se află în surplus.

În cazul în care evaluatorul optează pentru considerarea realizărilor

probabile ale anului în curs (faţă de data evaluării) sau pentru cele ale unui an

viitor, este necesară utilizarea diagnosticului şi analiza pieţei pentru a construi un

cont de rezultate tipic pentru întreprinderea evaluată.

Această metodă se poate aplica în mai multe circumstanţe, respectiv în

funcţie de evoluţia trecută sau viitoare a profitului net.

Câteva probleme metodologice sunt:

- este vorba de un profit net corectat şi nu de unul contabil;

- corecţiile asupra profitului brut curent (deci după deducerea cheltuielilor cu

dobânzi), pot fi adecvate pentru a reflecta reprezentativitatea cifrei de afaceri,

elementelor de cheltuieli, unei structuri normale a capitalului utilizat şi a cotei de

impozit pe profit;

- rezonabilitatea corecţiilor se reflectă în alegerea sau calcularea unui profit

net anual mentenabil pe termen lung;

- profitul net anual corectat se referă numai la activitatea de exploatare şi la

cea financiară, excluzându-se rezultatul excepţional; de asemenea, nu se iau în

calcul veniturile ş i cheltuielile aferente activelor redundante (cele din afara

exploatării).

Esenţial este stabilirea unui nivel reprezentativ şi mentenabil în viitor a unui

tip de venit, de obicei profitul net curent. Acesta nu este o valoare contabilă

preluată din contul de profit ş i pierdere, ci este o valoare ajustată care reflectă o

evoluţie economică normală şi reproductibilă în viitor. Corecţiile au rolul de a

elimina impactul asupra veniturilor şi cheltuielilor a unor influenţe temporare,

24

nerepetabile sau accidentale.

Cateva exemple de cauze care impun necesitatea corecţiilor sunt:

- creşterea sau diminuarea veniturilor cauzate de situaţii excepţionale sau de

modificarea preţurilor;

- modificarea metodei de contabilizare a stocurilor;

- modificarea preţurilor materiilor prime, materialelor, combustibililor,

energiei;

- modificarea costurilor salariale ca urmare a presiunilor sindicale sau a

diminuării numărului salariaţilor;

- modificarea mărimii amortizării ca urmare a includerii în imobilizările

necorporale a unor active ca de exemplu brevete de invenţie, mărci

comerciale, etc.;

- influenţa unor greve, penalităţi substanţiale, reorganizări ale companiei;

- influenţa activelor redundante asupra veniturilor totale şi cheltuielilor

totale;

- influenţa asupra nivelului dobânzilor a unei structuri a capitalului investit

inadecvate cu afacerea evaluată;

- impactul modificării cotei de impozit pe profitul afacerii evaluate.

Corecţiile se fac, de obicei, asupra contului de profit ş i pierderi din ultimele

exerciţii contabile (3-5 ani).

Corectitudinea evaluării depinde, în parte, de calitatea datelor specifice

contabile şi informaţiilor referitoare la sectorul de activitate ca şi de

cunoştinţele şi de capacitatea evaluatorului de a interpreta datele respective şi de a

evalua eficacitatea managementului actual.

În mod normal, ar trebui analizate bilanţurile pentru cel puţin ultimii trei ani

de exploatare, dacă sunt disponibile, iar pentru proprietăţile a căror activitate are o

natură ciclică ar putea fi nevoie de o perioadă mai mare de analiză. Trebuie

verificată sursa de informaţii şi în caz de dubii asupra credibilităţii acestora, trebuie

să se facă referinţe la surse mai credibile. Sursele de informaţii şi baza de

fundamentare a tuturor previziunilor trebuie să fie explicite.

Există trei proceduri de aplicare a acestei metode:

Prima procedură constă în capitalizarea unui profit net anual

reproductibil. Această procedură este adecvată, dacă evoluţia profitului net în

ultimele 3-5 exerciţii contabile anuale a fost normală şi afacerea nu-şi va propune o

extindere a activităţii (de exemplu, o firmă de shiping va opera tot cu 4 vapoare şi nu

cu un număr mai mare de vapoare); în acest caz se calculează, de obicei, un profit net

anual corectat mediu ponderat.

Rata de capitalizare sau coeficientul multiplicator sunt selectate, de obicei,

din informaţiile oferite de statistica tranzacţiilor recente cu afaceri similare.

În cazul evaluării întreprinderilor necotate, rata de capitalizare (k)

25

practicată în mod uzual este rata nominală a dobânzii obligaţiunilor

guvernamentale pe termen lung majorată cu o primă de risc cuprinsă î ntre 25 -

50% din această rată.

Deci:

Va = PNa / k ,

în care:

Va = valoarea capitalurilor acţionarilor

PNa = profitul net anual corectat şi mentenabil pe termen lung

A doua procedură constă în actualizarea profitului net previzionat cu o rată de

actualizare, care reflectă fie costul capitalului propriu, fie costul mediu ponderat al

capitalului, în funcţie de structura previzionată a capitalului utilizat.

Această procedură este adecvată petru evaluarea afacerilor în

dezvoltare, de exemplu pentru o firmă de shiping care va opera cu un număr mai

mare de nave.

Un alt caz în care procedura este adecvată se referă la afacerile amplasate în

clădiri închiriate, în care practic amortizarea şi investiţtiile necesare pentru

derularea normalăa a activităţii viitoare sunt neglijabile ca de altfel şi

modificarea anuală a necesarului de fond de rulment.

Rezultă aşadar că profitul net se identifică în mod practic cu cash- flow-ul

net. Procedura este uzuală pentru evaluarea restaurantelor, firmelor de consultanţă,

magazinelor, staţiilor de vânzare a produselor petroliere, etc. în cazul în care acestea

funcţioneazăa în active de exploatare închiriate.

A treia procedură se referă la afacerile demarate recent. Standardul

European de evaluare (EVS) face o referire specială la această situaţie astfel: în

cazul unor afaceri recent demarate ar fi necesar ca evaluatorul să simuleze un

cont de profit şi pierdere probabil a se realiza în viitor, efectuând ajustările

corespunzătoare pentru riscurile aferente. Evaluatorul ar putea utiliza planul de

afaceri al operatorului, dar trebuie să-şi exercite capacitatea de examinare

critică î n evaluarea importanţei pe care o poate acorda acestuia.

Cu alte cuvinte, paragraful mentionat mai sus face o precizare foarte

importanta pentru un evaluator, referitoare la necesitatea de a verifica

credibilitatea oricărei surse de informaţii obţinute de la clientul său, de la

consultanţii săi profesionali, să preia numai informaţiile credibile şi să explice

în mod clar gradul de credibilitate al informaţiilor pe care-şi construieşte

ipotezele ş i scenariile de evaluare. De asemenea, evaluatorul trebuie să refuze

efectuarea unor evaluări în care accesul lui la informaţiile relevante îi limitează

posibilităţile de analiză.

4.4. Metoda actualizării fluxurilor de lichidităţi

26

Această metodă este una dintre cele mai complexe metode de evaluare, dar

totodată şi cea mai corectă din punct de vedere teoretic. Ea se bazează pe

actualizarea tuturor beneficiilor economice proiectate (fluxuri de lichidităţi sau alte

variabile asimilate) ale întreprinderii, utilizând o rată de actualizare ce reprezintă

costul capitalului pentru acea investiţie. Actualizarea fluxurilor nete se face pentru

a ţine cont de riscuri şi de exigenţa de rentabilitate a investitorului potenţial.

Aplicarea metodei se face în patru etape succesive:

1. Calculul fluxului de lichidităţi nete istorice pe minimum trei ani, folosind

sinteza diagnosticelor.

2. Proiectarea fluxului de lichidităţi nete pe o perioadă mai lungă, dar

compatibilă cu orizontul de prognoză stabilit întreprinderii; deci o bună viziune, o

înţelegere a fluxurilor trecute: vânzări, preţuri, structura cheltuielilor, riscuri, etc.

3. Determinarea valorii reziduale ce urmează a fi adăugată la cash-flow-ul

din ultimul an proiectat;

4. Estimarea valorii reziduale după perioada explicită şi neexplicită

comportă şi alte aspecte este caracterizată de posibilitatea de a face previziuni

credibile pe baza unei cantităţi semnificative de informaţii relevante de care

dispune evaluatorul.

5. Abordarea prin comparaţie în evaluarea entităţii

5.1. Metodele uzuale

În această categorie intră:

1) Metoda comparaţiei cu tranzacţii de pachete minoritare;

2) Metoda comparaţiei cu vânzări de firme necotate (piaţa de achiziţii şi

fuziuni);

3) Metoda comparaţiei cu tranzacţii anterioare cu subiectul evaluării.

5.1.1. Metoda comparaţiei cu tranzacţii de pachete minoritare

Această metodă are ca raţionament faptul că tranzacţiile realizate pentru

proprietăţi similare oferă o evidenţă empirică asupra valorii întreprinderii evaluate.

Principalul avantaj provine din faptul că în mod evident rentabilitatea, riscul şi rata

de creştere a sectorului au un impact major asupra tuturor firmelor din ramură, iar

participanţii pe piaţa financiară tranzacţionează pachete de acţiuni având cunoscute

aceste caracteristici fundamentale ce direcţionează valoarea întreprinderilor.

Metodologia de evaluare se bazează pe câteva puncte importante:

Conceptul de multiplicatori sau rate de valoare.

27

Având în vedere concomitent informaţii furnizate de piaţa tranzacţiilor

(preţurile de tranzaţionare) şi variabile financiare fundamentale ale întreprinderilor

respective (profit net, cifra de afaceri etc.) putem înţelege că prin suprapunerea

celor două seturi de informaţii obţinem indicatori utili şi relevanţi în evaluarea unei

firme.

Multiplicatorii utilizaţi în estimarea valorii capitalului acţionarilor. Cei mai

uzuali multiplicatori utilizaţi în această situaţie sunt:

Preţul acţiunii/Profitul net pe acţiune (PER). Reprezintă cel mai întâlnit şi

recunoscut multiplicator pentru estimarea valorii de piaţă a unei acţiuni.

Preţul acţiunii/Cash-Flow brut pe acţiune. Ia în considerare la numitor, alături de

profitul net şi cheltuielile non-cash (de exemplu, amortizarea. Preţul acţiunii/Profit

brut pe acţiune. Este utilizat atunci când apar niveluri anormale ale ratei de

impozitare. Preţul acţiunii/Cifra de afaceri pe acţiune. Este utilizat pentru

evaluarea unor firme care au o bază importantă de clienţi (de regulă, domeniul

serviciilor). Preţul acţiunii/Activul net contabil pe acţiune

Multiplicatorii utilizaţi în estimarea valorii capitalului investit. Aceşti

multiplicatori au în vedere restricţia discutată, şi anume că numitorul relaţiei

trebuie să aibă în vedere venitul disponibil pentru furnizorii de capital, iar

numărătorul trebuie să includă valoarea de piaţă a capitalului investit (de exemplu,

multiplicatorul „Valoarea de piaţă a capitalului investit/profit înainte de impozit şi

dobânzi”).

Perioada de analiză a multiplicatorilor. Această perioadă trebuie să fie,

desigur, o perioadă apropiată de data evaluării, opţiunile putând avea în vedere:

media ultimilor 12 luni, ultimul an fiscal, media ponderată a ultimilor 3-5 ani

(justificat pentru ramurile cu o evoluţie ciclică), estimarea pentru anul în curs, etc.

Ajustări asupra informaţiilor financiare.

Selectarea multiplicatorilor. Reprezintă o etapă importantă în cadrul acestei

metode, logica şi experienţa evaluatorului fiind ingrediente importante în realizarea

acestei operaţii.

Selectarea nivelului multiplicatorului considerat. Opţiunea va fi stabilită în

urma analizei comparative a firmei evaluate cu cele din baza de comparaţie,

analiză ce trebuie să permit aprecierea diferenţelor de risc şi de rata de creştere.

5.1.2. Metoda comparaţiei cu vânzări de firme necotate (piaţa de

achiziţii şi fuziuni)

În cadrul acestei metode, baza de comparaţie o reprezintă tranzacţiile cu

întreprinderi în ansamblul lor sau tranzacţii cu pachete majoritare. O atenţie

importantă trebuie acordată condiţiilor de realizare a tranzacţiilor cu întreprinderi

comparabile deoarece, în multe cazuri, operaţiile de achiziţii şi fuziuni reflectă,

28

alături de ingredientul valoare de piaţă şi ingredientul sinergie. De aceea,

evaluatorul trebuie să se gândească la faptul că, în multe asemenea cazuri,

preţul de tranzacţionare reflectă mai degrabă valoarea de investiţie decât valoarea

de piaţă.

În linii generale se menţin punctele analizate în cadrul metodologiei de

evaluare prin comparaţia cu tranzacţii de pachete minoritare, prezentate anterior.

Realizarea metodei necesită: stabilirea previziunii beneficiilor şi actualizarea lor cu

rata obligaţiunilor de stat pe termen lung; stabilirea duratei de acoperire medie a

întreprinderilor de mărimi comparabile; calculul valorii întreprinderii.

În anumite ţări, termenul de valoarea justă de piaţă este utilizat ca sinonim

cu valoarea de piaţă. Valoarea justă de piaţă nu trebuie confundată cu termenul

contabil valoarea justă.

Poziţia IVSC este aceea că termenul valoarea de piaţă nu solicită niciodată

clarificări suplimentare şi deci toate ţările ar trebui să se îndrepte spre utilizarea

acestuia.

În IVS 2 - Baze de evaluare diferite de valoarea de piaţă- sunt prezentate,

definite şi comentate un număr de 10 tipuri de valoare diferite de valoarea de piaţă

(numite şi baze de evaluare).

5.1.3. Metoda comparaţiei cu tranzacţii anterioare cu subiectul evaluării

În principiu această metodă ar trebui să ofere cea mai bună imagine a valorii

de piaţă, în măsura în care baza de comparaţie o reprezintă tranzacţii cu acţiuni ale

însăşi întreprinderii evaluate.

Esenţial este să ne asigurăm că termenii şi condiţiile tranzacţiei să se situeze

în limitele conceptului valorii de piaţă.

Pentru aplicarea acestei metode vom utiliza datele disponibile ale

evaluatorului referitoare la vânzarea pachetului majoritar de acţiuni al S.C. BETA

S.A. din anul N-3.

Preţul stabilit în iunie N-3 pentru 75% din acţiuni a fost de 105,78 mld. lei,

respectiv de 70,5 mii lei/acţiune.

Plata acţiunilor s-a realizat astfel:

• la data tranzacţiei se achită 40% din preţ, respectiv 42,3 mld. lei;

• ulterior s-a achitat şi diferenţa de 60%, în şase rate semestriale.

Rata dobânzii pentru amânarea plăţii preţului a fost stabilită la 10%, plătibilă

la scadenţa fiecărei rate.

Ţinând seama de devierea de la definiţia valorii de piaţă prin achitarea

preţului în tranşe (două pe an, timp de 3 ani) şi luând în calcul rata inflaţiei,

respectiv deprecierea monedei naţionale a fost ajustat preţul acţiunii.

29

Valoarea actualizată a plăţilor a fost determinată pe baza nivelului costului

nominal al capitalului pe piaţă în perioada respectivă.

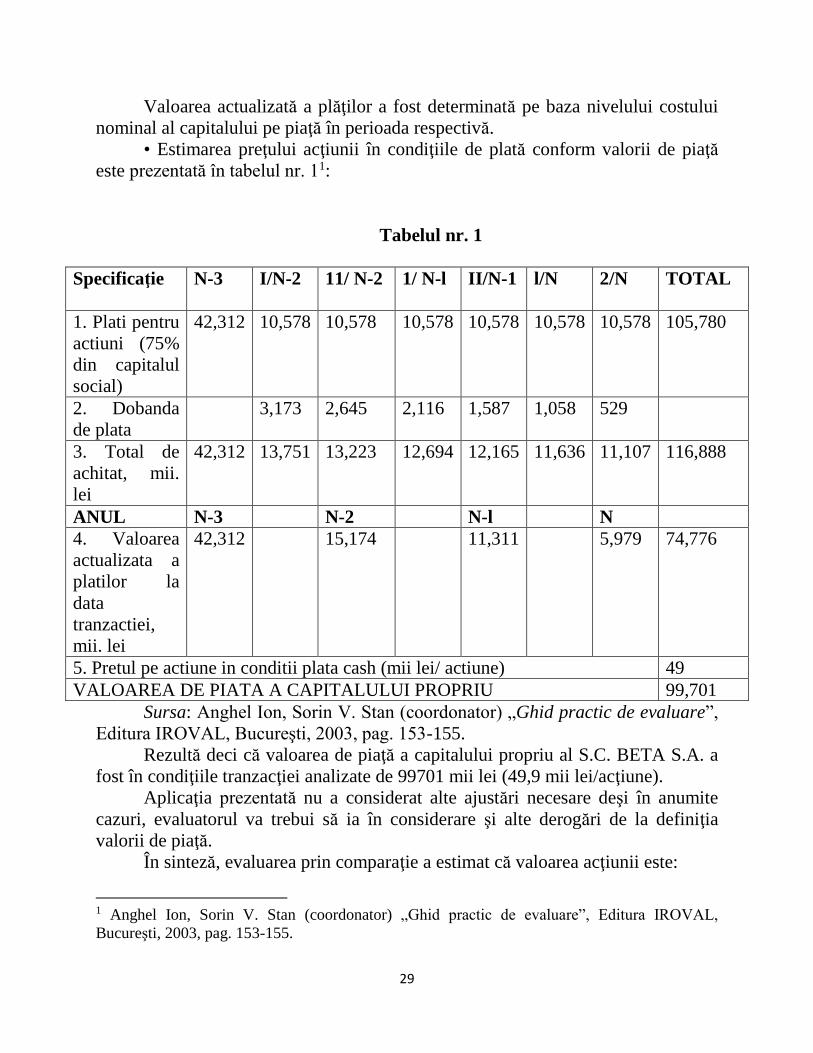

• Estimarea preţului acţiunii în condiţiile de plată conform valorii de piaţă

este prezentată în tabelul nr. 11:

Tabelul nr. 1

Specificaţie N-3 I/N-2 11/ N-2

1/ N-l II/N-1 l/N 2/N TOTAL

1. Plati pentru

actiuni (75%

din capitalul

social)

42,312 10,578 10,578 10,578 10,578 10,578 10,578 105,780

2. Dobanda

de plata

3,173 2,645 2,116 1,587 1,058 529

3. Total de

achitat, mii.

lei

42,312 13,751 13,223 12,694 12,165 11,636 11,107 116,888

ANUL N-3 N-2 N-l N

4. Valoarea

actualizata a

platilor la

data

tranzactiei,

mii. lei

42,312 15,174 11,311 5,979 74,776

5. Pretul pe actiune in conditii plata cash (mii lei/ actiune) 49

VALOAREA DE PIATA A CAPITALULUI PROPRIU 99,701

Sursa: Anghel Ion, Sorin V. Stan (coordonator) „Ghid practic de evaluare”,

Editura IROVAL, Bucureşti, 2003, pag. 153-155.

Rezultă deci că valoarea de piaţă a capitalului propriu al S.C. BETA S.A. a

fost în condiţiile tranzacţiei analizate de 99701 mii lei (49,9 mii lei/acţiune).

Aplicaţia prezentată nu a considerat alte ajustări necesare deşi în anumite

cazuri, evaluatorul va trebui să ia în considerare şi alte derogări de la definiţia

valorii de piaţă.

În sinteză, evaluarea prin comparaţie a estimat că valoarea acţiunii este:

1 Anghel Ion, Sorin V. Stan (coordonator) „Ghid practic de evaluare”, Editura IROVAL,

Bucureşti, 2003, pag. 153-155.

30

• prin metoda comparaţiei cu tranzacţii anterioare cu subiectul evaluării:

49,9 mii lei/acţiune;

• prin metoda comparaţiei cu piaţa de achiziţii şi fuziuni: 52,5 mii

lei/acţiune.

6. Proceduri particulare de evaluare

6.1. Evaluarea întreprinderilor cotate la bursă

Premisa pentru cotarea la bursă reprezintă dovada capacităţii productive a

întreprinderii în condiţiile competiţiei de piaţăa. Baza stabilirii cursului de

emisiune îl reprezintă evaluarea întreprinderii.

Atunci când investitorii sunt interesaţi de o investiţie într-o companie listată

pe o bursă de valori, apare invariabil întrebarea dacă preţul nu este prea mare. Aici

intervine întotdeauna nevoia de a evalua compania respectivă, mai exact de afla

valoarea corectă pentru acea companie.

În prezent, legat de cursul de cotaţie există două teorii:

1) Valoarea de piaţă a unei acţiuni reflectată prin cursul de cotaţie este cea

mai corectă formă de evaluare având în vedere că bursa este o piaţăa deschisă unde

are loc întâlnirea cererii cu oferta şi că, datorită mijloacelor de informare şi

tehnicilor de calcul avansate, această valoare poate fi considerată cea mai corectă

apreciere.

2) A doua teorie, conform căreia nu trebuie să crezi în cursul de cotaţie

pentru că şi bursa poate fi manipulată, iar ca investitor trebuie să-ţi faci propriile

tale calcule privind aprecierea valorii unei acţiuni.

În tabelul nr. 2 sunt prezentate aspecte practice privind metodele de evaluare

a întreprinderilor cotate la Bursa de Valori Bucureşti (BVB).

Tabelul nr. 2

31

Sursa: www.anevar.ro

Metoda bazată pe comparaţie directă. În această situaţie presupunem că

vrem să determinăm preţul acţiunii unei firme din domeniul industriei

farmaceutice, necotate la bursă. În tabelul nr. 3 sunt luate ca exemplu, două acţiuni

din acelaşi domeniu, ale căror titluri sunt cotate la bursă, de exemplu: ATB si

BIO.

Tabelul nr. 3

32

Sursa: www.anevar.ro

Din calculele prezentate, rezultă că valoarea unei acţiuni RPH (presupunând

ca ea nu este listată), determinată prin metoda comparaţiei directe este de 1,21

LEI/acţ. Valoarea întreprinderii (VI) se va determina înmulţind această valoare cu

numărul de acţiuni deţinute, rezultând o valoare a entităţii de 351.621.923 lei.

În cazul studierii unor societăţi cotate pe piaţă se poate constata existenţa

unei diferenţe dintre valoarea contabilă a unei acţiuni şi cursul de cotaţie superior.

Această diferenţă este explicată de unii experţi ca fiind datorată unor active

necorporale, neidentificate, intitulate fond comercial în literatura de specialitate din

România, goodwill în literatura anglo-saxonă, fond de comerţ în literatura

franceză. Valoarea întreprinderii, respectiv valoarea unei acţiuni indică în mod

sintetic performanţele manageriale.

6.2. Evaluarea terenului

Se aplică un tratament distinct între terenurile utilizate în procesul de

exploatare şi terenurile în surplus sau în exces. Pentru evaluarea terenului se

utilizează următoarele proceduri:

1) metoda comparaţiei directe;

2) metoda proporţiei;

33

3) metoda repartizării (alocării);

4) metoda extracţiei;

5) metoda parcelării;

6) metoda valorii reziduale;

7) metoda capitalizării rentei de bază;

8) metoda comparaţiei de piaţă.

6.3. Evaluarea construcţiilor

Evaluarea construcţiilor poate fi făcută prin aplicarea celor trei abordări

prezentate anterior pentru proprietăţi imobiliare, identice cu cele pentru evaluarea

afacerilor, adică pe bază de venituri (metode de randament), pe baza comparaţiei

de piaţă (metoda comparaţiei directe) şi pe baza costurilor (metoda costurilor),

similară abordării bazate pe active. Diferenţa esenţială în cele trei abordări o

constituie deprecierea cumulată, care este o pierdere de valoare a construcţiei

datorată unor cauze diverse şi care este luată în considerare distinct în metoda

costurilor, pentru a fi dedusă din costul brut de înlocuire sau de reconstrucţie al

clădirii.

Metodele uzuale pentru estimarea costului de reconstrucţie sau de înlocuire

sunt: metoda comparaţiilor unitare, metoda costurilor segregate şi metoda

devizelor. Recomandarea principală este că oricare dintre cele trei metode s-ar

aplica, trebuie să aibă la bază informaţii recente şi credibile de pe piaţa imobiliară

din zonă, incluzând contracte de construire pentru clădiri comparabile, preţuri

actualizate în zonă ale materialelor de construcţie, manoperei, transportului,

utilajelor, profiturilor medii ale antreprenorilor locali etc. Doar în ultimă instanţă

sunt recomandate folosirea unor cataloage sau ghiduri de estimare a preţurilor unor

diverse tipuri de construcţii, cum este de exemplu colecţia Matrix Rom.

6.4. Evaluarea mijloacelor fixe de tipul echipamentelor tehnologice,

maşinilor, utilajelor şi instalaţiilor de lucru, aparatelor şi instalaţiilor de

măsurare, control şi reglare, mijloacelor de transport, mobilierului şi biroticii

Mijloacele fixe amortizabile, de tipul instalaţiilor tehnice, mijloacelor de

transport, mobilier, aparatură birotică, echipamente de protecţie a valorilor umane

şi materiale etc., sunt detaliate în Catalogul privind clasificarea şi duratele normale

de funcţionare a mijloacelor fixe, anexat la HG 2139/2004.

Conform standardelor de evaluare, valoarea de utilizare este acceptată ca

bază de evaluare a acestei categorii de mijloace fixe în situaţia în care acestea sunt

evaluate ca parte a valorii totale a unei întreprinderi care îşi continuă activitatea.

34

Valoarea de piaţă are semnificaţia preţului de tranzacţionare curent practicat

pe piaţă pentru un mijloc fix similar sau comparabil cu obiectul evaluat, la care se

aduc corecţii datorate unor factori ce au un impact asupra valorii, rezultaţi din

diferenţele de tip, model, vechime şi condiţie. Problema nu este atât de a identifica

mijloacele fixe similare sau asemănătoare cât de a afla preţurile de tranzacţionare

curente ale acestor mijloace fixe identice sau comparabile.

Există două aspecte semnificative ce pot fi distinse, şi anume oferta de

mijloace fixe noi identice sau comparabile cu cel evaluat şi piaţa secundară a

acestora.

Valoarea de înlocuire (VIn) este extrasă din piaţă şi poate fi definită ca fiind

cuantumul cheltuielilor legate de achiziţionarea unui mijloc fix nou, similar cu cel