Universitatea Spiru Haret Bucureşti Facultatea de Științe Juridice și Științe Economice Constanţa Master Contabilitate Expertiză şi Audit, Anul II, Sem I An universitar: 2017-2018 Contabilitate în context internaţional 1 Lector univ. dr. Bebeşelea Mihaela CAPITOLUL I NORMALIZAREA, REGLEMENTAREA, ARMONIZAREA ŞI CONVERGENŢA ŞI CONFORMITATEA CONTABILĂ 1.1. Globalizarea, internaţionalizarea şi regionalizarea – baza dezvoltării domeniului contabilităţii internaţionale 1.2. Prezentarea conceptelor de normalizare, armonizare, convergenţă şi conformitate contabilă 1.3. Armonizare, convergenţă şi conformitate contabilă la nivel internaţional 1.4. Armonizare, convergenţă şi conformitate contabilă la nivel regional (american și european) CAPITOLUL II POLITICI ȘI TRATAMENTE CONTABILE CONFORME 2.1. Imobilizările în viziunea IAS/IFRS 2.2. Stocurile în viziunea IAS/IFRS 2.3. Situaţia fluxurilor de numerar în viziunea IAS/IFRS CAPITOLUL III SISTEME CONTABILE INTERNAȚIONALE 3.1. Sisteme contabile. O abordare concentrată 3.1.1 Factorii care influenţează formarea culturilor contabile 3.1.2. Sistemul de contabilitate anglo-saxon 3.1.3. Sistemul de contabilitate continental european 3.1.4. Contabilitatea de casă şi contabilitatea de angajamente 3.2. Sisteme contabile. O abordare paralelă 3.2.1. Sistemul contabil american 3.2.2. Sistemul contabil japonez 3.2.3. Sistemul contabil național

Transcript

Universitatea Spiru Haret Bucureşti

Facultatea de Științe Juridice și Științe Economice Constanţa

Master Contabilitate Expertiză şi Audit, Anul II, Sem I

An universitar: 2017-2018

Contabilitate în context internaţional 1

Lector univ. dr. Bebeşelea Mihaela

CAPITOLUL I NORMALIZAREA, REGLEMENTAREA, ARMONIZAREA ŞI

CONVERGENŢA ŞI CONFORMITATEA CONTABILĂ

1.1. Globalizarea, internaţionalizarea şi regionalizarea – baza dezvoltării domeniului

contabilităţii internaţionale

1.2. Prezentarea conceptelor de normalizare, armonizare, convergenţă şi conformitate contabilă

1.3. Armonizare, convergenţă şi conformitate contabilă la nivel internaţional

1.4. Armonizare, convergenţă şi conformitate contabilă la nivel regional (american și european)

CAPITOLUL II POLITICI ȘI TRATAMENTE CONTABILE CONFORME

2.1. Imobilizările în viziunea IAS/IFRS

2.2. Stocurile în viziunea IAS/IFRS

2.3. Situaţia fluxurilor de numerar în viziunea IAS/IFRS

CAPITOLUL III SISTEME CONTABILE INTERNAȚIONALE

3.1. Sisteme contabile. O abordare concentrată

3.1.1 Factorii care influenţează formarea culturilor contabile

3.1.2. Sistemul de contabilitate anglo-saxon

3.1.3. Sistemul de contabilitate continental european

3.1.4. Contabilitatea de casă şi contabilitatea de angajamente

3.2. Sisteme contabile. O abordare paralelă

3.2.1. Sistemul contabil american

3.2.2. Sistemul contabil japonez

3.2.3. Sistemul contabil național

CAPITOLUL I

NORMALIZAREA, REGLEMENTAREA, ARMONIZAREA ŞI CONVERGENŢA ŞI

CONFORMITATEA CONTABILĂ

1.1. Globalizarea, internaţionalizarea şi regionalizarea – baza dezvoltării domeniului

contabilităţii internaţionale

În ultimii ani în România, asistăm la o reformă a contabilităţii. Reforma contabilă din ţara

noastră este un proces evolutiv care a pornit de la standardizarea la nivel naţional, trecând apoi

prin etapa euro-armonizării şi se conturează în prezent printr-o euro-convergenţă sau, mai bine

zis, printr-o conformitate a sistemului de contabilitate din România, ca stat membru, cu deciziile

luate de către Comisia Europeană în domeniul contabilităţii.

Această reformă devine o necesitate, marcată de fenomenul globalizării, internaţionalizării şi

regionalizării pieţelor financiare şi de nevoia de informare a actorilor acestora.

Ca atare, se impune pentru început o clarificare a interdependenţei dintre termenii de

globalizare, internaţionalizare şi regionalizare.

În primul rând, considerăm că internaţionalizarea constă nu doar în dobândirea

caracterului de internaţional, ci şi în dobândirea mijloacelor necesare adaptării diverselor produse

şi servicii la situaţiile specifice ale altor naţiuni şi/sau culturi.

Chiar dacă uneori termenul de internaţionalizare se utilizează ca fiind sinonim cu cel de

globalizare, deoarece poate desemna un proces de adâncire şi strângere a legăturilor de

interdependenţă între actorii economiei mondiale, admitem că respectivii termeni nu sunt

interschimbabili. Aceasta întrucât în viziunea noastră, interţionalizarea ar presupune, în plus, şi

adăugarea unui limbaj alternativ celui naţional care, deşi, poate determina modificarea în sens

pozitiv sau negativ a cerinţelor şi condiţiilor naţionale, nu determină înlocuirea definitivă a

cadrului naţional. Cu toate acestea, în ultimele decenii, termenul de internaţionalizare este

utilizat din ce în ce mai rar faţă de cel de globalizare.

În al doilea rând, înainte de a trece la o definire şi o analiză a elementelor pe care le

presupune globalizarea, se impune referirea la raportul dintre globalizare şi regionalizare.

Deşi, ambele presupun liberalizare, diferenţa dintre ele este destul de evidentă şi constă în faptul

că la nivel regional, este normal ca liberalizarea să se limiteze geografic la statele membre. În

plus, regionalizarea nu se dovedeşte a fi un obstacol în calea globalizării. Tendinţa de globalizare

este, în primul rând, o consecinţă a transnaţionalizării vieţii economice.

În al treilea rând, globalizarea reprezintă o interdependenţă economică în expansiune

între ţările de pe glob datorată volumului ridicat şi variat al tranzacţiilor transnaţionale, fluxurilor

internaţionale de capital şi răspândirii rapide a tehnologiei. Secolul XX a declanşat o

internaţionalire fără precedent a vieţii economice şi sociale, precum şi o expansiune a societăţilor

multinaţionale, transformând globalizarea într-un fenomen de dată relativ recentă.

Însă, indiferent de gradul de globalizare al unui stat al lumii, trebuie să se aibă întotdeauna în

vedere obţinerea unui echilibru între avantajele şi dezavantajele acestui fenomen. Ca atare, am

încercat să conturăm acele aspecte pe care le considerăm cele mai semnificative în realizarea

echilibrului menţionat anterior.

Avantajele globalizării (Bogdan, V., 2004:76)

Suport stabil al comerţului internaţional;

Noi oportunităţi pentru dezvoltare;

Diminuarea perioadei necesare derulării operaţiunilor comerciale, financiare şi de altă

natură;

Stimulează competitivitatea;

Accesul mai uşor pe pieţele de capital;

Extinderea pieţelor şi/sau crearea de pieţe;

Reducerea costurilor de producţie;

Rată mai ridicată a profitabilităţii şi a productivităţii.

Dezavantajele globalizării (Bogdan, V., 2004:76)

Sporirea decalajelor dintre beneficiari şi non – beneficiari;

Ameninţarea existenţei statului naţional;

Accentuarea marginalizării unor state şi nerespectarea spiritului democratic în relaţia

dintre naţiuni;

Afectarea culturilor şi tradiţiilor;

Ţările în curs de dezvoltare cu o productivitate a muncii scăzută vor suferi de pe urma

reducerii locurilor de muncă;

Prin intermediul societăţilor multinaţionale se ameninţă existenţa pieţelor naţionale;

Extinderea de activităţi generatoare de poluare şi cu consum ridicat de resurse naturale.

1.2. Prezentarea conceptelor de normalizare, armonizare, convergenţă şi conformitate

contabilă

Fenomenul contabil contemporan prezintă caracteristici axate pe nevoia de armonizare,

convergenţă, compatibilitate şi uniformitate în contabilitate, constituind şi obiective generale ale

acestui domeniu, obiective care se pot realiza numai prin acţiunea de normalizare a sa.

Principalele fenomene care guvernează procesul reformei contabile contemporane la nivel

mondial sunt: normalizarea, armonizarea, convergenţa, conformitatea contabilităţii. Aceste

fenomene acţionează atât în mod individual, cât şi într-o relaţie de intercondiţionare reciprocă.

Normalizarea contabilă

Deşi conceptul de normalizare a contabilităţii poate fi abordat din unghiuri de vedere diferite, cu

nuanţe de interpretare distincte, apreciem că el ar putea fi caracterizat de următoarea definiţie:

“Normalizarea contabilă este un sistem uniform de organizare conceput pentru ansamblul de

contabilităţi ale entităţilor economice productive dintr-o naţiune sau dintr-un grup de naţiuni,

oricare ar fi sectorul de care ele aparţin:

- sectorul primar al agriculturii, creşterii animalelor, pescuitului sau extracţiei miniere;

- sectorul secundar al industriilor de transformare;

- sectorul terţiar al comerţului şi serviciilor”.

Referindu-se la procesul de normalizare contabilă, profesorul francez Bernard Colasse afirmă:

“Astăzi în majoritatea ţărilor contabilităţile entităţilor economice sunt normalizate; aceasta

înseamnă că ele se sprijină pe o terminologie şi pe reguli comune şi elaborează documente de

sinteză ale căror modele sunt identice pentru toate entităţile economice” (Colasse, 2000) Aşadar,

normalizarea contabilă este procesul prin care se armonizează prezentarea situaţiilor financiare,

metodele contabile şi terminologia.

Avantajele oferite de normalizare sunt incontestabile. Ele ar putea fi sintetizate astfel:

- perfecţionarea contabilităţii;

- o mai bună înţelegere a contabilităţilor;

- uşurarea controlului asupra contabilităţii;

- compararea informaţiilor contabile (în timp şi spaţiu);

- consolidarea contabilităţilor în cadrul mai extins al grupurilor, sectoarelor de activitate,

regiunilor sau naţiunii;

- elaborarea datelor statistice.

Orice proces de normalizare impune obligatoriu două laturi: definirea normelor şi aplicarea lor,

pentru asigurarea armonizării. Într-o accepţiune generală, o normă reprezintă o dată de referinţă

care rezultă dintr-o alegere (opţiune) colectivă raţională, în scopul de a servi la soluţionarea

problemelor repetitive. Prin intermediul normelor se formulează principiile generale ce servesc la

îmbunătăţirea constantă a instrumentarului contabil. Aplicarea normelor reprezintă modalitatea

practică prin care se asigură normalizarea contabilităţilor. Având în vedere că elaborarea

normelor, aplicarea şi controlul modului de aplicare a lor presupune inevitabil intervenţia

factorului uman, pe lângă definirea normelor şi aplicarea lor, normalizarea contabilităţii trebuie

să-i includă, de asemenea şi pe profesioniştii contabili. În procesul normalizării rolul

predominant poate reveni statelor sau instanţelor politice, asociaţiilor internaţionale sau profesiei

contabile. În funcţie de raportul de forţe care se stabileşte între factorii participanţi la acest

proces, pe plan mondial sunt conturate, în prezent trei, curente în materie de normalizare:

1. normalizarea contabilă de tip politic, în care predomina intervenţia statului, întâlnită, în special

în Franţa şi Germania;

Normele contabile sunt stabilite de un organismde stat (sau mai multe) care apare în procesul

normalizării atât în calitate de garant al justiţiei, câtşi de utilizator privilegiat al informaţiei

financiar-contabile.

2. normalizarea contabilă de tip pragmatic, care se opune intervenţiei organismelor politice

statale şi internaţionale în materie de normalizare contabilă, considerând că aceasta trebuie să

facăobiectul “asociaţiilor profesiunii contabile” care au menirea de a iniţia, elabora şi aplica

înpractică conceptele, principiile şi normele contabile (curent predominant în Marea Britanie).

Astfel, organizarea contabilităţii şi alegerea modelelor contabile adecvate constituie o sarcină

aconducătorilor de întreprinderi, cu condiţia respectării principiilor contabile general admise;

3. normalizarea contabilă mixtă sau pragmatico-politică care apreciază că iniţiativa normalizării

contabilităţii trebuie să aparţină asociaţiilor profesiunii contabile, iar aplicarea în practică a

principiilor, normelor, convenţiilor şi recomandărilor elaborate de acestea, dacă sunt acceptate de

organismele naţionale, să fie impusă operatorilor economici prin intervenţie statală. Este un

curent predominant în Statele Unite ale Americii unde actul normalizării este încredinţat unui

organism cu caracter privat şi independent al profesiei contabile, Consiliul de Standarde ale

Contabilităţii Financiare (Financial Accounting Standards Board, F.A.S.B.). De altfel,. F.A.S.B.

este împuternicit de puterea publică să elaboreze şi să impună un ansamblu de norme contabile

obligatorii pentru toate entităţile. Dominarea actului normalizării de către una sau alta din părţile

participante poate conduce la concluzia că, procesul are un caracter subiectiv deoarece fiecare

participant are tendinţa de a-şi apăra interesele proprii. În general, organismele statale consideră

normalizarea ca un proces care le revine de drept (mai ales în ţările de drept contabil scris),

permiţându-le orientarea activităţii economice în direcţia dorită, pe când profesia contabilă

apreciază faptul că, actul normalizării i s-ar cuveni, datorită gradului ridicat de profesionalism al

raţionamentelor sale. Pentru a evita un asemenea risc se urmăreşte asigurarea unui echilibru, unei

conlucrări, prin antrenarea în procesul normalizării a tuturor celor interesaţi de informaţia

financiar-contabilă. Un exemplu ilustrativ în acest sens îl constituie normalizarea contabilă

olandeză caracterizată printr-o abordare mixtă, cu participarea la elaborarea normelor a mai

multor categorii de utilizatori interesaţi. Astfel, actul normalizării se realizează de “Fundaţia

pentru contabilitate”, organism “care regrupează patru organizaţii de patronat şi de sindicat, la

care se adaugă reprezentanţii profesiei contabile; o particularitate importantă a situaţiei olandeze

este prezenţa unor legături strânse între profesie şi universităţi, profesorii fiind, de obicei,

asociaţi ai cabinetelor de expertiză contabilă.”

Principalele misiuni ale procesului de normalizare contabilă sunt concretizate următoarele:

1. elaborarea şi actualizarea cadrului contabil conceptual;

Apariţia şi dezvoltarea cadrelor contabile conceptuale a fost determinată de actuala concepţie

privind organizarea lucrărilor contabilităţii în două circuite. “Odată apărute în practica

economică a entităţilor economice, sistemele contabile dualiste s-au fortificat apoi sub aspect

conceptual şi metodologic, generând teorii şi doctrine care le-au îmbogăţit conţinutul şi

diversificat formele de manifestare.

Cadrul conceptual al contabilităţii este definit de organismul american de normalizare (FASB)

drept “un sistem coerent de obiective şi de principii fundamentale, legate între ele, susceptibil să

conducă la formularea de norme solide şi să indice natura, rolul şi limitele contabilităţii

financiare şi ale situaţiilor financiare.” În opinia profesorilor Niculae Feleagă şi Ion Ionaşcu

cadrul contabil conceptual “constituie un ghid pentru elaborarea de norme contabile şi pentru

interpretarea lor. El este un sprijin pentru prelucrarea operaţiilor referitoare la tranzacţii şi la

evenimente implicate de activitatea entităţii economice, care nu sunt soluţionate prin norme.”

Deşi noţiunea de cadru conceptual este relativ nouă, mai ales în ţara noastră, conţinutul acestuia

este destul de vechi. Practic, de la începuturile ei contabilitatea a avut la bază un ansamblu de

reguli, norme şi principii care au asigurat o anumită coerenţă şi universalitate lucrărilor

contabile, chiar dacă acestea nu erau explicit formulate. Caracterul de noutate constă în

importanţa acordată în prezent noţiunii de cadru conceptual şi în volumul de mijloace utilizat,

îndeosebi în Statele Unite, pentru elaborarea unui asemenea cadru.

În literatura de specialitate se cunosc trei cadre contabile conceptuale.

- Cadrul conceptual american care prin conceperea unui instrument bazat pe norme contabile

solide, urmăreşte să aproprie contabilitatea prin utilitatea ei de deciziile privind investiţiile,

finanţarea şi activităţile de exploatare ale unei întreprinderi;

- Cadrul conceptual internaţional, numit şi cadrul de întocmire şi prezentare a situaţiilor

financiare, se adresează unei palete largi de utilizatori ( investitori actuali şi potenţiali, salariaţi,

bănci, furnizori şi alţi creditori, clienţi, statul şi organismele lui publice, publicul), analizând

numai cinci elemente care compun situaţiile financiare: activele, datoriile, capitalurile proprii,

cheltuielile, veniturile.

- Cadrul conceptual britanic cunoscut sub numele de „enunţ de principii pentru informare

financiară” are ca principal scop furnizarea unui cadru coerent de referinţă în dezvoltarea şi

revizuirea normelor contabile.

Obiectivele cadrului conceptual se referă la:

- definirea conceptului de situaţii financiare şi obiectivele situaţiilor financiare;

- caracteristicile calitative ale informaţiei prezentate în situaţiile financiare;

- recunoaşterea şi evaluarea elementelor în situaţiile financiare;

- conceptul de capital şi de menţinere a capitalului.

Cadrul general nu este un standard dar este utilizat pe scară largă de IASB şi Comitetul de

Interpretare al acestuia, IFRIC(Comitetul pentru Interpretarea Standardelor Internaţionale de

Raportare Financiară)deoarece acesta prin principiile sale fundamentale identifică şi găseşte

soluţii la aspecte esenţiale (neacoperite de IFRS) pentru elaborarea situaţiilor financiare.

Un cadru general revizuit în viziunea Proiectului de convergenţă al referenţialelor

contabile între IASB şi FASB trebuie să cuprindă următoarele componente:

- obiectivele raportării financiare;

- caracteristicile calitative ale informaţiilor raportării financiare;

- structurile situaţiilor financiare;

- recunoaşterea şi evaluarea atributelor;

- evaluarea iniţială şi ulterioară;

- entitatea ce raportează;

- prezentarea informaţiilor şi inclusiv limitele raportării.

2. avizarea doctrinară a propunerilor legislative şi a reglementărilor juridice din domeniul

contabilităţii;

3. elaborarea de norme contabile privind asimilarea şi adaptarea normelor contabile

internaţionale într-un sistem contabil naţional.

Modul de aplicare al acestor norme contabile, chiar şi identice, din punct de vedere al

conţinutului şi modului de prezentare a informaţiilor contabile, a determinat crearea următoarelor

tipuri de normalizare contabilă:

1. normalizarea legală sau reglementară în care produsele acestui proces sunt aplicate în

practică prin intermediul legislaţiei naţionale a fiecărui stat;

2. normalizarea profesională în care acestea sunt aplicate în practică prin intermediul profesiei

contabile, iar prin aceasta la restul utilizatorilor.

Indiferent de aspectele particulare ale sistemelor naţionale de contabilitate, diferite în majoritatea

cazurilor, dispozitivul normalizării şi armonizării contabile se prezintă prin intermediul

următoarelor componente: cadrul conceptual contabil, reţeaua de standarde şi norme naţionale

de contabilitate, reglementarea normativă contabilă sau dreptul contabil, planul de conturi şi

schema de contabilizare a principalelor operţtii economico-financiare, ghidurile contabile

profesionale, politicile de contabilitate, instituţia normalizării contabile.

În România, dispozitivul normalizării contabile este prezentat prin următoarele elemente:

1. Legea Contabilităţii nr.82/1991, modificată, completată şi republicată;

2. Norme metodologice şi precizări contabile cu statut de reglementări;

3. Precizari metodologice cu statut de ghiduri profesionale;

4. Cadrul general de întocmire şi prezentare a situaţiilor financiare, elaborat de IASB şi preluat

de instituţia normalizării contabile naţionale;

5. Reţeaua de Standarde Internaţionale de Contabilitate şi de raportare financiară elaborate de

IASB;

6. Planul de conturi general;

7. Legea auditului financiar.

Armonizarea contabilă

Sub aspect etimologic, conceptul de armonizare face referire la „acţiunea de a pune în armonie”,

respectiv de „a face să fie sau a fi în concordanţă” (Dicţionarul explicativ al limbii române,

1998:60).

Transpus în plan contabil, armonizarea contabilă este procesul prin care regulile sau normele contabile

sunt perfecţionate, puse în “armonie”, respectiv „în concordanţă” pentru a fi făcute comparabile.

Procesul de armonizare, presupune existenţa unui reper normativ (referenţial contabil), la care să subscrie

eforturile organismelor naţionale şi internaţionale de normalizare şi reglementare contabilă, dincolo de

numeroasele dificultăţi în materie de acceptabilitate a unui set de standarde de raportare financiar-

contabilă.

Autorul Bernard Colasse vede armonizarea contabilă internaţională ca fiind un proces

instituţional care are ca obiectiv asigurarea convergenţei normelor şi practicilor contabile

naţionale şi, în consecinţă, facilitarea comparaţiei situaţiilor financiare produse de entităţile

economice din diferite ţări (Colasse, B., 2000:757).

Percepută sub forma unei atenuări a divergenţelor existente între regulile şi practicile specifice

diverselor sisteme contabile naţionale, respectiv a unei reconcilieri a varietăţii de culturi

contabile, pe fondul intensificării eforturilor depuse de principalele organisme implicate în

elaborarea şi implementarea unui „limbaj contabil universal înţeles” (Bogdan, V., 2004:70),

armonizarea contabilă internaţională a avut o evoluţie sinuoasă, devenind, în prezent, o

certitudine, marcată de fenomenul globalizării, internaţionalizării şi regionalizării pieţelor

financiare şi de nevoia de informare a actorilor acestora.

Astfel procesul de armonizare a contabilităţii se poate dezvolta în cadrul unei regiuni

(armonizare regională) sau la nivelul mondial (armonizare mondială).

Asadar, putem afirma că armonizarea referenţialului national cu normele internaţionale se

realizează la două nivele:

(1) Armonizarea la nivel european, vorbind aici entităţile mici si mijlocii, la care armonizarea se

fundamentează pe Directivele CEE, respectiv Directiva a IV-a, a Vll-a si a VIII-a.

În Europa, procesul armonizării pe plan contabil a început după anul 1970 și s-a concretizat în

trei directive ale Comisiei Europene: directiva a IV-a (1978), a VII-a (1983) și a VIII-a (1984)

(Deaconu, 2003).

Obiectivul primordial al Directivelor Contabile Europene consta în eforturile realizate pe linia

armonizării sistemelor de contabilitate, în vederea realizării unei pieţe interne comune.

Directiva Europeană 2013/34/UE abrogă Directivele 78/660/CEE/1978 și 83/349/CE/ 1983.

(2) Armonizarea la nivel internaţional, cazul entităţilor mari şi foarte mari, la care armonizarea

se fundamentează pe adoptarea standardelor internaţionale de contabilitate. IAS/IFRS, elaborate

de Consiliul pentru Standardele Internaţionale de Contabilitate (International Accounting

Standard Board -IASB).

Reperele programului de armonizare contabilă în ţara noastră cu IAS/IFRS au fost mai mult de

natură cantitativă decât calitativă în sensul că, entităţile economice vizate de această armonizare

contabilă trebuiau să îndeplinească anumite criterii privind cifra de afaceri, volumul activelor sau

numărul de salariaţi. Conform cu strategia organismului de reglementare din România, entităţile

economice mari trebuiau să aplice reglementările de armonizare contabilă IAS/IFRS, iar

entităţile economice mici, versiunea simplificată a acestor reglementări. În practică, încercarea

de armonizare cu două cadre contabile nu a avut succes deoarece în multe cazuri, conformitatea

cu anumite IAS-uri a fost doar parţială.

Convergenţa și conformitatea contabilă

Din punct de vedere etimologic, acţiunea de „îndreptare spre acelaşi punct, spre acelaşi scop”

(Dicţionar al limbii române 1998:222).

Convergenta contabilă este procesul prin care normele contabile sunt elaborate de o manieră care

este capabilă să conducă către acelaşi fapt sau scop, prin evidenţierea similitudinii dintre naţional

– regional - internaţional.

Conformitatea contabilă este procesul prin care este asigurată concordanţa în acţiunea şi

conţinutul regulilor de prezentare şi întocmire a situaţiilor financiare, reprezentând o conformare

a reglementărilor naţionale cu regulile prezentate de organismele regionale şi internaţionale de

normalizare contabilă.

Convergenţa contabilă are ca scop înlăturarea diferenţelor între sistemele contabile, pe baza

Proiectului de Convergenţă între US GAAP (United States Generall Accepted Accounting

Principles) şi IFRS (International Financial Reporting Standards) elaborate de IASB.

În ciuda numeroaselor încercări de convergenţă între referenţialul contabil american Financial

Accounting Standards Board (FASB) ghidat pe Standardele de Contabilitate Financiară (FAS) şi

cel internaţional International Accounting Standards Board (IASB) fundamentat pe Standardele

Internaţionale de Raportare Financiară (IFRS,, în cadrul aşa-numitului « Norwalk Agreement »,

United States Securities and Exchange Commission (SEC) accepta numai situaţii financiare care

sunt întocmite conform standardelor de contabilitate americane, respectiv care sunt în

conformitate cu United States – Generally Accepted Accounting Principles (US-GAAP)1.

Formal, SEC nu exclude situaţii financiare întocmite după alte standarde contabile. Dar aceasta

comisie pretinde că toate diferenţele importante faţa de principiile şi metodele contabile

acceptate de ea pentru fiecare poziţie din bilanţ şi din contul de profit şi pierdere să fie

cuantificate, deci retratate. De fapt, prezentarea şi cuantificarea acestor diferenţe şi influenţe

înseamnă întocmirea unor situaţii financiare noi, în speţă, conforme cu US-GAAP. Acest lucru se

va schimba probabil în viitorul previzibil, deoarece SEC şi Comisia-UE au ajuns la înţelegerea

că entităţile care întocmesc situaţii financiare conform IFRS, cel mai târziu în 2009 să nu mai fie

nevoite să efectueze ajustari în vederea conformitatii cu USGAAP, pentru a li se permite accesul

la pieţele americane de capital.

Aceste aspecte au contribuit la revizuirea strategiei de acţiune în cadrul reformei contabilităţii

româneşti şi s-a decis schimbarea abordării în funcţie de modelul European, deoarece

convergenţa la nivel european se realiza pe două nivele, pe de o parte, între legislaţia europeană

şi IAS/IFRS, iar, pe de altă parte, între legislaţiile statelor membre şi cea europeană. România a

optat pentru eliminarea conceptului de reglementări armonizate pe care îl utilizase până în acel

moment preferând termenul de contabilitate conformă. După cum se poate sesiza acest termen

nu se referă la convergenţa contabilă internaţională, ci reflectă poziţia pe care România şi-a

alocat-o în cadrul respectivului proces şi anume aceea a conformităţii, a alinierii legislaţiei şi

practicilor contabile cu cele recomandate/existente la nivel european.

1.3. Armonizare, convergenţă şi conformitate contabilă la nivel internaţional

IASB – International Accounting Standards Board

Comitetul Standardelor Internaţionale de Contabilitate (IASB) a succedat în 2001

Consiliului Standardelor Internaţionale de Contabilitate (IASC) care fiinţa încă din 1973, dar

care avut un rol important în procesul de normalizare contabilă în plan internaţional doar în

ultima perioadă. De fapt normele internaţionale publicate în ultimii ani sunt asemănătoare

normelor FASB, ca de exemplu norma IAS 12 privind impozitele amânate, norma IAS 19

privind planurile de pensii sau norma IAS 7 privind fluxurile de trezorerie. Începând cu 2000,

IASC a suferit o serie de modificări structurale pentru a deveni un organism global de

normalizare şi anume actualul IASBN, care este axat în procesul de normalizare pe

particularităţile întâlnite la nivel naţional. Astfel, din acel moment organismul internaţional

cuprinde 29 de fiduciari aflaţi sub conducerea unei Fundaţii, căreia îi revine obligaţia de a numi

cei 14 membrii ai consiliului normelor şi de a stabili priorităţile în materie de normalizare

contabilă. 6 fiduciari provin din America de Nord, 6 din Europa, 4 din Asia şi 3 din alte ţări ale

lumii. Aceşti fiduciari formează Consiliul de Îndrumare privind Standardele (SAC).

1 IASB şi FASB şi-au prezentat în aşa-numita “Norwalk Agreement” (30 octombrie 2002)

punctele de vedere şi starea de pregatire proprie în vederea eliminarii diferenţelor între normele

US-GAAP şi IFRS.

Cei 14 membrii ai Consiliului normelor IASB, sunt numiţi în funcţie de experienţă. Cel puţin 5

membrii provin din domeniul auditului, cel puţin 3 sunt experţi în întocmirea situaţiilor

financiare, cel puţin 3 sunt utilizatori ai situaţiilor financiare şi măcar unul dintre aceşti membrii

provine din mediul universitar. Nu mai mult de jumătate din membrii nu trebuie să aibă legături

directe cu un organism naţional de normalizare. Acest Consiliu de norme poartă denumirea de

Comitetul Standardelor Internaţionale de Contabilitate (IASB), iar normele la rândul lor poartă

denumirea de Standardele Internaţionale de Raportare Financiară. Sunt 7 ţări: Australia şi Noua

Zeelandă, Canada, Franţa, Germania, Japonia, Regatul Unit şi Statele Unite care au câte un

reprezentant în Consiliul normelor internaţionale (Comitetul Standardelor Internaţionale de

Contabilitate) şi urmăresc să realizeze o convergenţă între normele naţionale şi cele

internaţionale: Australia şi Noua Zeelandă, Canada, Franţa, Germania, Japonia, Regatul Unit şi

Statele Unite.

Din 1997, Comitetul de Interpretare a Standardelor (SIC) a avut ca principală misiune

interpretarea normelor elaborate de IASB, mai ales cele care puteau da naştere la interpretări sau

la tratamente diverse, în absenţa unor norme clare. SIC are 12 membrii numiţi de cei 29 de

fiduciari ai IASB. În Statele Unite, echivalentul SIC este Organismul pentru Situaţii de Criză

(EITF) creat de FASB în 1984, care are 15 membrii numiţi de FASB. Rolul SIC s-a dovedit

extrem de important cu atât mai mult cu cât normele IAS nu erau atât de detaliate precum

normele elaborate de FASB, care a adoptat nu mai puţin de 25 de interpretări în perioada 1997 –

2001. Comitetul de Interpretare a Standardelor (SIC) va fi redenumit Comitetul pentru

Interpretări a Raportărilor Financiare Internaţionale (IFRIC).

Normele IAS (denumirea este valabilă pentru normele elaborate până în iulie 2001) reprezintă

punct de referinţă, chiar dacă la nivel naţional, pentru fiecare ţară există diverse reglementări

contabile (unele firme folosesc normele IAS în special pentru contabilitatea consolidată).

Pe pieţele financiare din Statele Unite se discută despre oportunitatea acceptării prezentării

situaţiilor financiare ale firmelor străine cotate la bursa americană conform normelor IAS. Dar

reţinerile responsabililor Comisiei de operaţiuni bursiere americane (SEC) sunt evidente pe

motivul că situaţiile financiare ale unei firme ar prezenta rezultate diferite în funcţie de normele

pe baza cărora sunt întocmite (normele contabile americane, respectiv normele IAS). De

asemenea, aceştia îşi puneau problema dacă normele IAS sunt corespunzătoare cerinţelor bursei,

precum şi în ceea ce priveşte cunoştinţele din punct de vedere tehnic ale persoanelor care

efectuează măsurarea elementelor din cadrul situaţiilor financiare pe baza acestor norme.

O diferenţă majoră între abordarea americană a FASB şi normele IAS este numărul de

tratamente contabile alternative încă prezente în normele internaţionale (IAS 8, privind

schimbările de politici contabile, IAS 16 cu privire la tratamentul alternativ al imobilizărilor

corporale-reevaluarea, IAS 2 Stocuri). Totuşi, se remarcă influenţa americană în elaborarea

normelor internaţionale recente pentru care nu sunt prevăzute tratamente alternative (fluxurile de

Concret, modernizarea directivelor contabile a vizat următoarele modificări:

- adaptarea formatului de prezentare a bilanţului şi contului de profit şi pierdere, la

prevederile standardelor IFRS

- posibilitatea de reevaluare a tuturor imobilizărilor, inclusiv a celor necorporale

- posibilitatea de a evalua activele, la valoarea justă (şi nu numai a instrumentelor

financiare)

6 Ce regrupează ministerele europene ale Economiei şi Finanţelor

7 Directiva a 4-a ce reglementează conturile anuale, Directiva a 7-a privind conturile consolidate; aceste directive

modernizate completează Reglementarea ”IFRS 2005”,fiind necesară transpunerea acestora în dreptul naţional al

statelor membre , cel mai târziu la1 ianuarie 2005. 8 Această egalitate va facilita tranziţiile viitoare privind opţiunea unei societăţi de a fi admisă pe o piaţă financiară

reglementată.

b) Cadrul politic şi tehnic de elaborare şi adoptare de standarde IFRS pentru Europa

Standardele IFRS sunt aprobate printr-un mecanism cu două niveluri:

- unul politic, cu un comitet de reglementare contabilă ARC(Accounting Regulatory

Committe)

- celălalt, tehnic, grupul consultativ de raportare financiară europeană EFRAG (European

Financial Reporting Advisory Group).

Astfel, un standard internaţional este adoptat în Europa numai dacă răspunde următoarelor

condiţii :

- nu este contrar principiului imaginii fidele enunţat de directivele europene a 4-a şi a 7-a.9

- este compatibil cu interesul public european

- satisface criteriile privind caracteristicile informaţiilor contabile: inteligibilitate, relevanţă,

fiabilitate şi comparabilitate

Comitetul de reglementare contabilă este compus din reprezentaţii statelor membre Uniunii

Europene şi comunică cu comisia Europeană poziţia faţă de documentele elaborate de IASB,

respectiv, eventuala adoptare a unui standard.

Grupul consultativ de raportare financiară europeană este compus dintr-un Comitet de

supraveghere şi un Comitet tehnic contabil. Comitetul de supraveghere(Supervisory Board of

European Organisations) este format din 24 de membri , care reprezintă diverse organisme

europene şi este însărcinat cu orientarea şi controlul programului de lucru al Comitetului tehnic

contabil. La rândul său, Comitetul tehnic contabil confirmă dacă standardele şi interpretările

IASB sunt compatibile cu directivele europene modernizate; de asemenea, transmite Comitetului

de interpretări de raportare financiară(IFRIC) subiecte care fac obiectul unor scrisori-comentariu.

În iunie 2002, EFRAG a propus Comisiei Europene să adopte toate standardele şi interpretările

existente la 1 martie 2002; ARC şi Comisia Europeană nu au acceptat adoptarea standardelor

IAS 32 ( Instrumente financiare: informare şi prezentare) şi IAS 39 (Instrumente financiare:

recunoaştere şi evaluare) care se aflau, la acea dată , în etapa revizuirilor efectuate de IASB. În

cele din urmă, IAS 32 revizuit a fost adoptat la recomandarea pe care a făcuto-o EFRAG

Comisiei Europene. În schimb, IAS 39 revizuit în decembrie 2003 şi îmbunătăţit pe 31 martie

2004 a fost foarte controversat, fiind refuzat de EFRAG şi Comisia Europeană, în baza unor

argumente prezentate într-o scrisoare adresată pe 8 iulie 2004.

c) Cadrul de control CESR (Committee of European Securities Regulators) pentru a

permite urmărirea aplicării standardelor IFRS

CESR, pentru a pune în aplicare mecanismele de reglare (control) la nivel european a

sistemului contabil IAS-IFRS a publicat două standarde de control:

- primul standard CESR publicat pe 2 aprilie 2003 cuprinde 21 de principii privind

diferite aspecte de control al informaţiilor contabile

- al doilea standard CESR publicat în 22 aprilie 2004 vizează coordonarea practicilor

de control între diferitele instanţe competente.

9 Este vorba de directivele contabile europene modernizate care nu mai prezintă cazuri de neconformitate cu

standardele IFRS.

Conform mecanismului european de adoptare a standardelor IFRS, orice standard nou(sau

standard revizuit) sau interpretare publicată după 14 septembrie 2002, trebuie să adoptat(ă)

individual după ce au fost parcurse toate etapele procesului de adoptare.

Conformitatea IAS/IFRS în Uniunea Europeană, respectiv euro-convergenţa, desfășurată în

perioada 2002-2009. După această perioadă a urmat perioada de aplicabilitate a Directivelor

Contabile modernizate. De fapt, convergența la nivel european se realiza pe două nivele, pe de o

parte, între legislaţia europeană şi IAS/IFRS, iar, pe de altă parte, între legislaţiile statelor

membre şi cea europeană.

Începând cu anul 2013, Parlamentul European prin Consiliul Eurepean a emis Directiva 34/2013

privind contabilitatea. Directiva 2013/34/UE a din 26 iunie 2013 privind situaţiile financiare

anuale, situaţiile financiare consolidate şi rapoartele conexe ale anumitor tipuri de entități, de

modificare a Directivei 2006/43/CE a Parlamentului European şi a Consiliului şi de abrogare a

Directivelor 78/660/CEE şi 83/349/CEE ale Consiliului este un act normativ obligatoriu de

transpus în legislaţiile naţionale din toate statele member, până pe data de 20 iulie 2015.

Dintre obiectivele esențiale care au stat la baza deciziei de modificare a directivelor contabile

face parte necesitatea de reducere a sarcinii administrative, în special în cazul entităților mici, cu

posibile beneficii în creşterea afacerii şi crearea de locuri de muncă. Nu în ultimul rând,

revizuirea cerinţelor contabile comunitare vizează creşterea relevanţei şi inteligibilităţii cerinţelor

de raportare financiară, dar şi protejarea nevoilor de informare a diferitelor categorii de utilizatori

ai situaţiilor financiare.

Principalele noutăţi cuprinse în Directiva 2013/34/UE

În scopuri de aplicare proporţională a prevederilor, în vederea aplicării unor prevederi

opţionale, respectiv a unor reguli simplificate, entitățile, respectiv grupurile se clasifică în

microentități, entități mici, mijlocii şi mari, în funcţie de anumite criterii de mărime referitoare la

totalul activelor, cifra de afaceri netă şi numărul mediu de salariaţi în cursul exerciţiului

financiar, deoarece seconsideră că aceste criterii oferă, de regulă, dovezi obiective cu privire la

dimensiunea unei entități.

Potrivit Directivei 2013/34/UE, entitățile mici sunt entitățile care, la data bilanţului, nu depăşesc

limitele a cel puţin două dintre următoarele trei criterii: a) total active 4.000.000 euro; b) cifra de

afaceri netă 8.000.000 euro; c) numărul mediu de salariaţi în cursul exerciţiului financiar 50.

Entitățile mijlocii sunt entitățile care nu sunt microentități sau entități mici şi care, la data

bilanţului, nu depăşesc limitele a cel puţin două dintre următoarele trei criterii: a) total active

20.000.000 euro; b) cifra de afaceri netă 40.000.000 euro; c) numărul mediu de salariaţi în cursul

exerciţiului financiar 250. Entitățile mari sunt entitățile care, la data bilanţului, depăşesc

limitele a cel puţin două dintre următoarele trei criterii: a) total active 20.000.000 euro; b) cifra

de afaceri netă 40.000.000 euro; c) numărul mediu de salariaţi în cursul exerciţiului financiar

250.

Cu toate acestea, se precizează că statele membre nu sunt obligate să definească categorii

separate pentru entitățile mijlocii şi mari în legislaţia naţională, dacă entitățile mijlocii fac

obiectul aceloraşi cerinţe prevăzute pentru entitățile mari. Prin urmare, se lasă posibilitatea ca, în

funcţie de caracteristicile naţionale cu privire la mărimea entităților, să se delimiteze doar două

categorii de entități. De o manieră similară, grupurile de entități sunt clasificate în categoriile

mici, mijlocii sau mari, în funcţie de valorile aceloraşi indicatori folosiţi pentru încadrarea

entităților individuale.

Ca o opţiune pentru statul membru, se introduce categoria de microentități din punctul de

vedere al reglementării contabile, argumentul fiind acela că aceste entități dispun de resurse

limitate şi trebuie evitate obligaţiile legale împovărătoare în cazul lor. Drept urmare, ar trebui să

fie posibil pentru statele membre să scutească microentitățile de la anumite obligaţii care se

aplică entităților mici, a căror respectare ar putea conduce la sarcini administrative excesive

pentru acestea.

Conform definiţiei din Directivă, microentitățile sunt entitățile care, la data bilanţului, nu

depăşesc limitele a cel puţin două dintre următoarele trei criterii: a) total active 350.000 euro; b)

cifra de afaceri netă 700.000 euro; c) numărul mediu de salariaţi în cursul exerciţiului financiar

10.

Posibilele scutiri ce se pot aplica microentităților sunt prevăzute la Capitolul 9 ”Dispoziţii

privind scutirile şi restricţiile aplicabile scutirilor”, din Directiva 2013/34/UE. Scutirile se referă

la: prezentarea elementelor ”Cheltuieli înregistrate în avans şi venituri angajate” şi ”Venituri

înregistrate în avans şi datorii angajate”; întocmirea notelor explicative la situaţiile financiare

anuale, întocmirea raportului administratorilor şi/sau publicarea situaţiilor financiare anuale, cu

respectarea anumitor condiţii prevăzute la capitolul menţionat.

Aplicarea acestor scutiri este lăsată la latitudinea statelor membre, ”în funcţie de condiţiile şi

nevoile specifice ale propriilor pieţe”. Toate aceste posibile scutiri se referă exclusiv la cerinţe de

raportare financiară, nu la regulile de ţinere a contabilităţii, astfel că microentitățile au obligaţia

de a respecta toate obligaţiile naţionale şi de a ţine evidenţa şi contabilitatea astfel încât să se

cunoască în orice moment tranzacţiile derulate şi poziţia financiară. Dispoziţiile privind scutirile

aplicabile microentităților nu sunt noi, ci au fost prevăzute mai întâi în Directiva 2012/6/UE a

Parlamentului European şi a Consiliului în ceea ce priveşte microentităţile (publicată în Jurnalul

Oficial al Uniunii Europene nr. 81 din 21 martie 2012), a cărei transpunere a fost lăsată la

latitudinea statelor membre. Odatăcu publicarea Directivei 2013/34/UE, aceste prevederi au fost

integrate în noua Directivă contabilă unică, fiind prevăzute la Capitolul 9 din aceasta.

Adoptarea Directivei integrate 2013/34/UE reprezintă pentru statele membre un moment adecvat

de reanalizare a deciziei de preluare a prevederilor europene referitoare la microentități.

În Directiva 2013/34/UE sunt nominalizate şi definite în mod distinct entităţile de interes

public. Astfel, din această categorie fac parte entităţile cotate, instituţiile de credit, entitățile de

asigurare, dar şi ”entităţile desemnate de statele membre drept entităţi de interes public, de

exemplu entitățile care au o relevanţă semnificativă pentru public prin natura activităţii lor,

dimensiunea sau numărul de salariaţi”. Simplificările şi exceptările prevăzute de Directivă nu se

aplică entităţilor de interes public.

În sensul Directivei, o entitate de interes public este considerată o entitate mare, indiferent de

mărimea indicatorilor utilizaţi pentru încadrarea entităților.

În ceea ce priveşte regulile alternative de evaluare, noile prevederi extind posibilitatea de

utilizare a valorii juste şi la evaluarea altor categorii de active, altele decât instrumentele fi-

nanciare. Această decizie este lăsată la latitudinea statelor membre şi poate fi limitată la situaţiile

financiare consolidate.

Referitor la instrumentele financiare, potrivit noii Directive, se face trimitere la prevede

rile internaţionale. Astfel, statele member pot permite sau impune recunoaşterea, evaluarea şi

prezentarea acestora în conformitate cu Standardele Internaţionale de Raportare

Financiară(IFRS), aşa cum sunt adoptate la nivel european.

În ceea ce priveşte formatul situaţiilor financiare anuale, se prevăd câte două formate

pentru bilanţ şi pentru contul de profit şi pierdere, statele membre putând să ceară una sau

ambele structuri pentru fiecare din cele dou ăsituaţii. Statele membre pot să prevadă simplificări

în ceea ce priveşte formatul situaţiilor financiare întocmite de entitățile mici şi mijlocii, astfel:

- pentru entitățile mici, se poate prevedea posibilitatea întocmirii unui bilanţ prescurtat, cu

prezentarea doar a anumitor informaţii;

- pentru entitățile mici şi mijlocii, se poate prevedea posibilitatea întocmirii unui cont de profit şi

pierdere prescurtat,cu combinarea anumitor elemente într-unul singur.

În cadrul Directivei 2013/347UE, cerinţele de prezentare a informaţiilor prin notele

explicative la situaţiile financiare sunt construite pe principiul ”a gândi mai întâi la scară mică”,

fiind mai întâi prevăzute cerinţele comune valabile în cazul tuturor entităților indiferent de

mărime şi distinct, în mod gradual, cerinţe suplimentare valabile pentru diferitele categorii de

entități (mijlocii, mari, entităţi de interes public).

Astfel, la Capitolul 4 ”Note explicative la situaţiile financiare”se regăsesc următoarele secţiuni:

conţinutul notelor explicative la situaţiile financiare pentru toate entitățile; prezentarea de

informaţii suplimentare de către entitățile mijlocii şi mari şi entităţile de interes public; informaţii

suplimentare pentru entitățile mari şi pentru entităţile de interes public.

Prezentările de informaţii cerute tuturor categoriilor de entități se referă la aspecte cum sunt:

politicile contabile adoptate; informaţii referitoare la reevaluare, în cazul în care s-a folosit regula

alternative ăde evaluare; informaţii referitoare la evaluările efectuate la valoarea justă, în

condiţiile prevăzute de Directivă; informaţii referitoare la angajamentele financiare, garanţii sau

active şi datorii contingente neincluse în bilanţ; suma avansurilor şi creditelor acordate

membrilor organelor de administraţie, de conducere şi de supraveghere; cuantumul şi natura

elementelor individuale de venituri sau de cheltuieli care au o mărime sau o incidenţă excepţio-

nală; sumele datorate de entitate care devin exigibile după o period ămai mare de cinci ani;

numărul mediu de angajaţi în cursul exerciţiului financiar. Statele membre nu vor putea impune

entităților mici prezentarea mai multor informaţii decât cele impuse sau permise prin Capitolul 4

din Directivă.

Pentru a asigura o mai mare transparenţăa plăţilor efectuate către guverne, entităţile mari

şi entităţile de interes public care îşi desfăşoară activitatea în industria extractivă sau în sectorul

exploatării pădurilor primare vor fi obligate să prezinte anual plăţile semnificative către

guvernele ţărilor în care îşi desfăşoară activitatea, într-un raport separat. Astfelde prevederi se

regăsesc la Capitolul 10 ”Raportarea plăţilor efectuate către guverne”din Directiva 2013/34/UE.

Prin raport se cere prezentarea următoarelor informaţii în legătură cu activităţile desfăşurate de

entităţile active în industriile menţionate:

a) suma totală a plăţilor efectuate către fiecare guvern;

b) suma totală pe tip de plat ăefectuată către fiecare guvern;

c) dacă plăţile au fost atribuite unui proiect specific, suma totală pe tip de plată efectuată pentru

fiecare astfel de proiect şi suma totală a plăţilor pentru fiecare astfel de proiect.

După cum se poate constata din consultarea textului Directivei 2013/34/UE privind situaţiile

financiare anuale, situaţiile financiare consolidate şi rapoartele conexe ale anumitor tipuri de

entități, grupul ţintă al acesteia îl reprezintă entitățile mici şi mijlocii. Revizuirea actualelor

directive contabile s-a impus având în vedere că acestea au acţionat în Europa de peste 25 de ani,

timp în care mediul de afaceri şi practicile contabile s-au schimbat şi au evoluat. În prezent, aşa

cum arată şi un studiu elaborat de Comisia Europeană, 99% din entitățile europene sunt mici şi

mijlocii, identificându-se tot odată o povară administrativă ridicată pentru acestea. Revizuirea

directivelor a fost necesară şi din motive de creştere a comparabilităţii situaţiilor financiare, fapt

pentru care noua Directivă aduce şi o scădere a numărului de opţiuni şi de formate prestabilite,

vizându-se astfel o mai bună armonizare a regulilor în Europa.

CAPITOLUL II

POLITICI ȘI TRATAMENTE CONTABILE CONFORME

2.1. Imobilizările în viziunea IAS/IFRS

1. Imobilizările corporale

Generalităţi şi abordări conceptuale privind imobilizările corporale

Standardul internaţional de contabilitate IAS 16”Imobilizări corporale” se aplică în

contabilitatea imobilizărilor corporale, exceptând cazul în care un alt IAS prevede sau permite o

abordare contabilă diferită.

De exemplu, recunoaşterea imobilizărilor corporale luate în leasing se bazează pe respectarea

principiului transferului riscurilor şi beneficiilor utilizatorului conform IAS 17 „Leasing” dar

toate celelalte aspecte ale tratamentului contabil pentru aceste active, incluzând amortizarea, sunt

determinate de cerinţele IAS 16”Imobilizări corporale”

Tratamentul contabil al proprietăţilor construite sau dezvoltate în scopul utilizării viitoare ca

investiţii imobiliare precum şi al investiţiilor imobiliare existente care sunt dezvoltate în scopul

utilizării şi în viitor ca investiţiilor imobiliare este prescris de IAS 40 „Investiţii imobiliare”

Acest standard nu se aplică pentru activele biologice aferente activităţii agricole (IAS 41

„Agricultura” ) şi nici concesiunilor miniere, prospecţiunilor şi extracţiilor de minereu, de

petrol, gaze naturale şi resurse naturale ne-regenerabile dar este luat în consideraţie la

tratamentul contabil ce se aplică imobilizărilor corporale destinate dezvoltării sau menţinerii

acestor activităţi.

Varianta 2005 a Standardelor include IFRS 5 „Active Imobilizate deţinute pentru vânzare şi

activităţi discontinue” care se aplică activele imobilizate deţinute pentru vânzare.

Următorii termeni sunt folosiţi în acest Standard cu semnificaţia specificată mai jos. Prezentul

curs nu cuprinde exhaustiv definiţiile din Standardul 16 revizuit.

Imobilizările corporale sunt acele active care:

- sunt deţinute de o entitate economică pentru a fi utilizate în producţia de bunuri sau prestarea

de servicii, pentru a fi închiriate terţilor, sau pentru a fi utilizate în scopuri administrative;

- este posibil a fi utilizate pe mai multe perioade.

Termenul generic de imobilizări corporale (denumite şi active tangibile) este folosit pentru a

identifica în general acele active folosite în special în activitatea productivă din care societatea va

beneficia pe o perioadă mai mare de 1 an. Termenul de „corporal” sau de „tangibil” face

distincţia faţă de activele necorporale care sunt active fără o substanţă fizică sau a căror valoare

nu poate fi în întregime indicată de existenţa lor fizică.

În România se face distincţia fiscală de clasificare şi prezentare a activelor corporale. În fapt,

activele corporale cu o valoare mai mare de 2.500 RON şi durată de folosire mai mare de 1 an se

pot recunoaşte în clasa activelor imobilizate, în timp ce restul sunt considerate fiscal „active de

natura obiectelor de inventar”.

Costul activului reprezintă suma plătită în numerar sau echivalente de numerar, ori valoarea justă

a altor contra-prestaţii efectuate pentru achiziţionarea unui activ, la data achiziţiei sau

construcţiei acestuia. Costul activului nu trebuie întotdeauna evaluat ca şi valoarea plăţii către

un furnizor. De exemplu, putem avea la o societate active imobilizate dobândite prin aport în

natură la capitalul social şi atunci nu se aplică IAS 16, ci se aplică prevederile IFRS 2 „Share

Based Payments”.

Valorile ce pot fi atribuite imobilizărilor corporale sunt cele prezentate mai jos:

● valoare contabilă este valoarea de înregistrare care în conformitate cu Tratamentul

contabil de bază se determină ca diferenţă între costul activului corporal şi suma dintre

amortizarea cumulată şi pierderile de valoare din deprecieri cumulate;

● valoare amortizabilă reprezintă costul iniţial diminuat cu valoarea reziduală;

● valoare reziduală reprezintă valoarea netă pe care întreprinderea estimează că o va

obţine pentru un activ la sfârşitul duratei de viaţă utilă a acestuia, după deducerea prealabilă a

costurilor de cedare estimate(dacă acele active au vechimea şi îndeplinesc condiţiile scontate la

sfârşitul duratei de viaţă).

● valoarea specifica entităţii (valoarea realizabilă) reprezintă valoarea actualizată a

fluxurilor de numerar pe care întreprinderea estimează să le obţină din utilizarea continuă a

activului şi din vânzarea acestuia la sfârşitul duratei de viaţă(sau pe care întreprinderea se

aşteaptă să o obţină în urma lichidării unei datorii).

● valoare justă este suma pentru care un activ ar putea fi schimbat de bunăvoie între două

părţi aflate în cunoştinţă de cauză, în cadrul unei tranzacţii în care preţul este determinat obiectiv;

● valoare recuperabilă este maximul dintre preţul net de vânzare şi valoarea de utilizare,

adică valoarea ce se aşteaptă a fi recuperată din utilizarea viitoare a unui activ, incluzând

valoarea reziduală a acestuia la momentul cedării; valoarea recuperabilă se compară (de obicei la

sfârşitul anului) cu valoarea contabilă şi în cazul în care aceasta este mai mică decât valoarea

contabilă, diferenţa este recunoscută ca o cheltuială

● valoare reevaluată (tratamentul alternativ permis) este valoarea justă a activului

diminuată cu amortizarea cumulată şi pierderile de valoare cumulate.

Recunoaşterea şi evaluarea imobilizărilor corporale

Imobilizările corporale sunt recunoscute ca active aplicând următoarele criterii de recunoaştere:

- este probabilă generarea de benefici economice viitoare aferente activului;

- costul activului poate fi măsurat în mod credibil.

Ca regulă generală, piesele de schimb şi echipamentul de service de interes major nu se

capitalizează în valoarea activelor corporale, fiind contabilizate ca stocuri şi recunoscute ca şi

cheltuieli, pe măsură ce sunt consumate. De asemenea, costurile întreţinerii activelor (costurile

salariale şi costurile cu materialele consumabile ) nu se capitalizează pentru că ele nu fac decât să

aducă activul respectiv la parametrii iniţiali de funcţionare, ele fiind recunoscute în Contul de

Profit şi Pierdere, pe măsură ce sunt efectuate. Ca excepţie de la regulă, piesele de schimb şi

echipamentul de interes major se pot considera în categoria imobilizărilor corporale atunci când

entitatea economică se aşteaptă a le folosi pentru mai multe perioade, respectiv pentru mai mult

de 1 an.

Pentru a identifica elementele individuale semnificative din cadrul imobilizărilor corporale se

apelează la raţionamentul profesional în contextul circumstanţelor existente sau a tipurilor

specifice de întreprinderi. IAS 16 indică să se grupeze elementele individuale nesemnificative

iar activul rezultat în urma acestei grupări să se considere ca şi un activ individual,

amortizabil. Standardul IAS 16 recunoaşte de asemenea, că anumite componente ale

imobilizărilor corporale care au durate de viaţă diferite diferite de cea a activului din care fac

parte, necesitând înlocuiri la intervale regulate de timp trebuie să fie recunoscute şi

contabilizate ca imobilizări corporale distincte.

De exemplu, furnalul care poate necesita recăptuşirea pereţilor după un anumit număr de ore de

funcţionare, sau interiorul unui avion (scaunele şi tapiţeria) care poate necesita înlocuirea de

câteva ori în timpul duratei de viaţă a aeronavei au componente semnificative care se recunosc şi

contabilizează ca active distincte, pentru că ele au durate de viaţă diferite de cea a activului din

care face parte. Rezultă că, în cazul în care criteriile de recunoaştere sunt îndeplinite, cheltuiala

efectuată pentru înlocuirea şi renovarea unei componente este contabilizată ca o achiziţie a unui

activ distinct, iar componenta înlocuită este scoasă din evidenţă.

Activele achiziţionate cu scopul sporirii gradului de siguranţă sau de protecţie a mediului, chiar

dacă nu cresc în mod direct beneficiile economice viitoare ale activului în cauză , se apreciază

că îndeplinesc criteriile de recunoaştere ca active, pentru că permit beneficiilor economice

viitoare generate de activele aferente să fie mai mari decât beneficiul care ar putea deriva dacă

ele nu ar fi fost achiziţionate. De exemplu, un nou proces chimic de producţie introdus de un

producător de chimicale pentru a se putea alinia la cerinţele ecologice pentru producţia şi

depozitarea produselor chimice periculoase este recunoscut şi contabilizat ca activ în măsura în

care este recuperabi. Se observă că deşi activul introdus pentru protecţia mediului nu generează

în mod direct beneficii viitoare este recunoscut şi contabilizat ca imobilizare corporală deoarece

fără acesta, entitatea economică este în imposibilitatea de a produce şi de a vinde chimicalele

respective.

Evaluarea iniţială a imobilizărilor corporale

● Evaluarea elementelor de imobilizări corporale achiziţionate separat

Un element al imobilizărilor corporale, care este recunoscut ca activ, trebuie măsurat iniţial la

costul său care este format din :

- preţul de achiziţie, inclusiv cheltuielile de transport, taxe vamale şi taxe nerecuperabile(nu

sunt cuprinse rabaturile şi remizele);

- orice costuri direct atribuibile pentru a aduce activul în locaţia şi având proprietăţile necesare

pentru a funcţiona în manieră dorită de managementul întreprinderii;

- costurile estimate pentru demontarea şi mutarea activului, respectiv, costurile de restaurare a

amplasamentului, în măsura în care costul este recunoscut ca un provizion pe baza IAS 37

„Provizioane, active şi datorii contingente”.

Privind cheltuielile direct atribuibile incluse în costul activului, putem da ca exemplu:

- costul beneficiilor acordate salariaţilor (aşa cum este prevăzut în IAS 19 „Beneficiile

angajaţilor”), legate direct de construcţia sau achiziţia imobilizărilor corporale;

- costul de amenajare a amplasamentului;

- costuri iniţiale de livrare şi manipulare;

- costuri de instalare şi montaj ;

- costul testării funcţionalităţii activului, după deducerea câştigului net aferent vânzării

oricăror elemente rezultate în urma aducerii activului la locaţia şi în starea respectivă;

- onorarii profesionale.

Se observă că în costul imobilizărilor corporale nu se includ cheltuielile generale şi

administrative. Totuşi există excepţii în sensul că anumite cheltuieli generale de administraţie

precum comisionul plătit unui agent pentru asistarea companiei în achiziţionarea unui activ sau

taxa de consultanţă în acest sens, sunt recunoscute în costul iniţial al activului.De asemenea, nu

se includ în costul iniţial al imobilizărilor corporale, cheltuieli precum:

- costul deschiderii unor noi linii de producţie;

- costul introducerii unor noi produse sau servicii (inclusiv costuri legate de activităţile

publicitare sau promoţionale);

- costuri legate de desfăşurarea activităţii într-o nouă locaţie sau cu un nou segment de

consumatori (inclusiv costurile legate de instruirea personalului) – operaţiuni de „start-up’.

Recunoaşterea costurilor în valoarea contabilă a imobilizărilor corporale încetează a se mai

produce atunci când aceste elemente sunt aduse în locaţia şi având proprietăţile necesare pentru a

funcţiona în maniera dorită de management.În consecinţă, în valoarea contabilă a imobilizărilor

corporale nu vor fi incluse costurile legate de utilizarea sau de reorganizarea imobilizărilor

corporale, ca de exemplu:

- costurile suportate în perioada în care o imobilizare are capacitatea de a funcţiona la

parametrii doriţi de management, însă nu a fost pusă în funcţiune sau funcţionează la o

capacitate mai redusă decât cea normală;

- pierderile operaţionale rezultate iniţial, de exemplu cele întâlnite până în momentul în

care se formează cererea pentru un anumit produs;

- costurile întâlnite în procesul de relocare şi reorganizare a unei parţi sau a întregii

activităţi

● Evaluarea elementelor de imobilizări corporale achiziţionate în schimbul unor active

Când un activ corporal poate fi dobândit în schimbul unui activ similar sau nu , sau a unei

combinări de active similare şi cu monetare, recunoaşterea şi contabilizarea noului activ se face

la valoarea justă, cu excepţia cazurilor în care:

- tranzacţiei de schimb îi lipseşte caracterul comercial sau substanţă comercială;

- sau valoarea justă a activului primit în schimb sau a activului cedat nu poate fi comensurată în

mod credibil.

O tranzacţie de schimb prin care se achiziţionează un element de imobilizări corporale este

considerata o tranzacţie de natura comerciala dacă:

- configuraţia fluxului de trezorerie generat de activul primit(risc, sincronizare, valoare)

este diferită de cea a fluxului generat de activul transferat;

Costul de achiziţie a activului primit se estimează la valoarea justă a activului cedat, exceptând

cazul în care valoarea de piaţa a activului primit este mai evidentă.

Valoarea de piaţă a unui activ pentru care nu există o piaţă activă, poate fi comensurată în mod

credibil, dacă:

- fluctuaţia estimărilor valorilor de piaţa nu este semnificativă pentru acel activ;

- estimările diverse din cadrul ariei de valori pot fi utilizate atunci când se estimează valoarea de

piaţă.

Aplicaţie privind schimbul reciproc de active:

SC „X” cedează un activ (un strung ) la valoarea netă de 2000 lei în schimbul unui autoturism

cu o valoare de piaţă de 2500 lei . Se cere să se determine valoarea la care se va înregistra

autoturismul prişit ştiind că valoarea de piaţă a strungului nu se poate determina.

Rezolvare:

SC „X” va înregistra autoturismul la valoarea justă de 2500 lei , obţinând , astfel un venit de 500

lei care trebuie înregistrat în contul de profit şi pierdere.

În contabilitaea românească, din punct de vedere fiscal, schimbul de active este perceput ca două

tranzacţii distincte (doua livrări de bunuri cu plată – cnf Cod fiscal) care trebuie reflectate în

înregistrări contabile separate, la valoare de piaţă, efectuându-se o compensare a plăţilor şi

creanţelor aferente.

Aplicaţie privind schimbul ne-reciproc de active:

SC „X” decide să doneze în anul curent un teren în valoare contabilă netă de 15000 lei către o

organizaţie caritabilă. La momentul acestui transfer, terenul respectiv are o valoare de piaţă de

82.500 lei.Se cere să se reflecte în contabilitate transferul ne-reciproc de active.

Rezolvare :

SC „X” înregistrează în conturile sale venitul din acest „transfer” ca diferenţă între costul

activului donat şi valoare sa de piaţă la momentul transferului. Astfel SC „X” realizează un venit

de 67.500 lei care se supune impozitării.

În contabilitatea românească, donaţiile sunt reflectate la cost şi TVA este perceput la

valoarea de cost a donaţiei sau sponsorizării efectuate.

Codul fiscal din România nu consideră donaţiile livrări de bunuri decât în limita de 3 la

mie dar cu toate acestea nu precizează clar la ce valoare trebuie înregistrată donaţia, respectiv

cost sau valoare de piaţă.

●Construcţia sau dezvoltarea unui activ corporal

Costul unui activ obţinut în regie proprie este determinat folosind aceleaşi principii ca şi pentru

un activ achiziţionat. Astfel, dacă întreprinderea produce active similare, în scopul

comercializării, în cadrul unor tranzacţii normale, atunci costul activului este de obicei acelaşi cu

costul de producţie a acelui activ destinat vânzării. În costul acestui activ nu se recunosc

cheltuielile cu rebuturile, manoperă sau alte resurse peste limitele acceptate ca fiind normale,

precum şi pierderile care au apărut în cursul construcţiei în regie proprie a activului .

Operaţiile incidentale care nu sunt direct legate de activ putând interveni înainte sau în cursul

procesului de dezvoltare, construcţie sau punere în funcţiune a activului respectiv nu afectează

costul imobilizării corporale în cauză. De exemplu, terenul destinat construirii unei clădiri şi care

este utilizat pentru parcare , până când începe construcţia clădirii propriu zise, poate genera

venituri care sunt recunoscute în contul de profit şi pierdere al exerciţiului în care sunt obţinute.

Standardul permite capitalizarea în mod rezonabil al tuturor costurilor care concură la obţinerea

activului, punerea sa în funcţiune şi obţinerea performanţelor dorite, dar cu condiţia ca aceste

valori adiţionale să nu mărească valoarea activului mai mult decât valoarea sa justă.

Evaluarea ulterioara recunoaşterii iniţiale

În conformitate cu politica contabilă adoptată, o entitate economică va opta ori pentru

tratamentul contabil de bază ori pentru cel alternativ permis pentru întreaga clasă de imobilizări

corporale.

●Tratament contabil de bază

Conform tratamentului contabil de bază, ulterior recunoaşterii iniţiale ca activ, o imobilizare

corporală trebuie înregistrată la cost, mai puţin amortizarea cumulată aferentă şi orice pierderi

cumulate din depreciere.

● Tratamentul contabil alternativ permis

Ulterior recunoaşterii iniţiale ca activ, o imobilizare corporală trebuie înregistrată la valoarea

reevaluată, care reprezintă valoarea justă la momentul reevaluării, mai puţin orice amortizare

ulterioară cumulată aferentă şi pierderile ulterioare cumulate din depreciere.

Privind reevaluarea imobilizărilor corporale, trebuie avute în vedere anumite aspecte :

- reevaluările trebuie efectuate cu suficientă regularitate, în aşa fel încât valoarea contabilă

să nu difere în mod semnificativ de valoarea care poate fi determinată pe baza valorii juste la

data bilanţului;

- dacă se reevaluează un element al imobilizărilor corporale , atunci trebuie reevaluată

întreaga clasă din care face parte acel element pentru a se evita raportarea în situaţiile financiare

a unor valori care sunt o combinaţie de costuri şi valori calculate la date diferite;

- când nu se poate identifica o valoare de piaţă, din cauza faptului că acel gen de imobilizări

corporale este foarte rar vândut, atunci acele active sunt evaluate la costul de înlocuire, mai puţin

amortizarea corespunzătoare;

- Frecvenţa reevaluărilor depinde de evoluţia valorii juste a imobilizărilor corporale în

cauză.

Modele de reevaluare prevăzute de IAS 16 „Imobilizări corporale”sunt:

- reevaluarea simultană a valorilor brute şi a amortizărilor cumulate;

- reevaluarea numai a valorii nete contabile.

Tratamentul contabil al amortizării la data reevaluării presupune :

- fie recalcularea amortizării proporţional cu schimbarea în valoarea contabilă brută a activului,

astfel încât valoarea contabilă a activului, după reevaluare, să fie egală cu valoarea reevaluată;

- fie eliminarea amortizării din valoarea brută a activului, iar valoarea netă este recalculată la

valoarea reevaluată a activului;(în cazul evaluării clădirilor la valoarea de piaţă)

În urma reevaluării activului, putem întâlni următoarele situaţii:

a) în cazul în care valoarea contabilă a unui activ este majorată ca urmare a unei

reevaluări:

- această majorare trebuie înregistrată direct în creditul conturilor de capitaluri proprii

sub titlul „diferenţe din reevaluare”;

- majorarea constatată din reevaluare trebuie recunoscută ca venit în măsura în care aceasta

compensează o descreştere din reevaluarea aceluiaşi activ recunoscută anterior ca o cheltuială.

b) În cazul în care valoarea contabilă a unui activ este diminuată ca rezultat al unei

reevaluări:

- această diminuare trebuie recunoscută ca o cheltuială;

- o diminuare rezultată din reevaluare trebuie scăzută direct din surplusul de reevaluare

corespunzător aceluiaşi activ, în măsura în care diminuarea nu depăşeşte valoarea înregistrată

anterior ca surplus din reevaluare.

Tratamentul contabil al surplusului din reevaluare se referă la:

- acesta poate fi transferat direct în capitalurile proprii atunci când este realizată (se

consideră că întregul surplus este realizat la casarea sau la cedarea activului ) ;

- o parte din surplus poate fi realizat pe măsură ce activul este folosit de întreprindere;

(valoarea surplusului care este realizat este diferenţa dintre amortizarea calculată pe baza valorii

reevaluate şi valoarea amortizării calculate pe baza costului iniţial al activului).;

- transferul din surplusul de reevaluare în rezultatul reportat nu se efectuează prin contul de

profit şi pierdere.

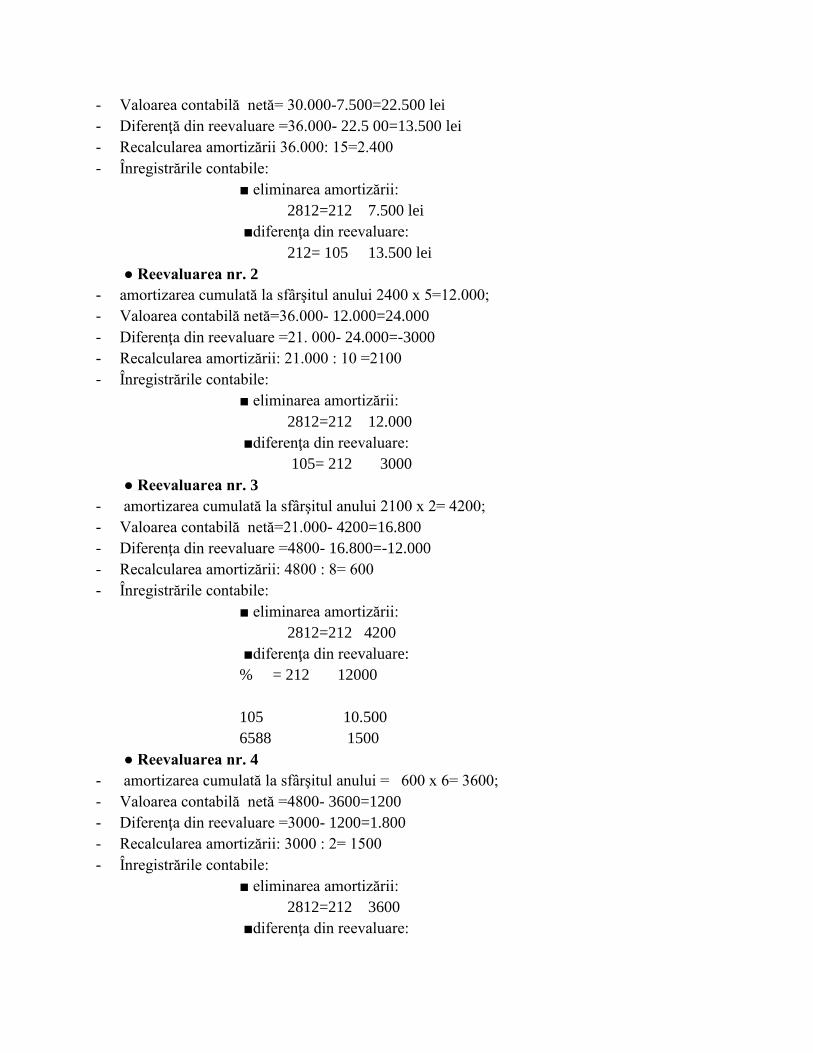

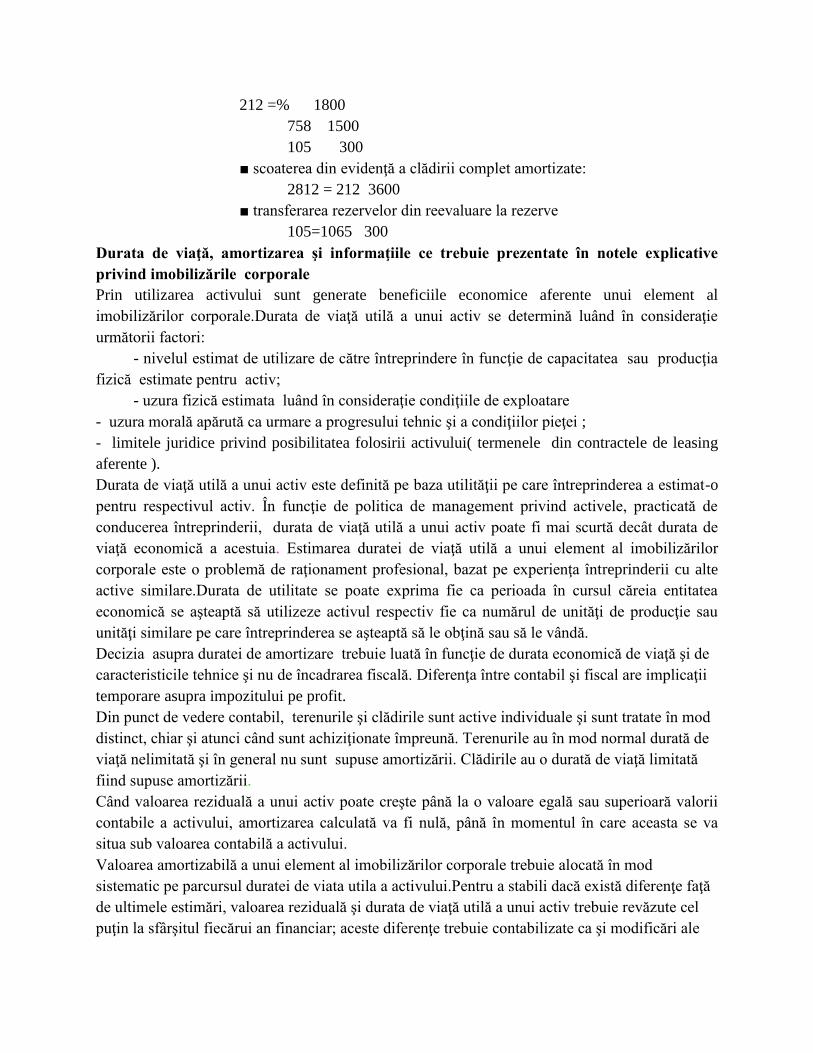

Aplicaţie privind reevaluarea imobilizărilor corporale prin metoda valorii brute

Un imobil are valoarea contabilă de 7.500 lei şi durata normală de funcţionare de 5 ani. După 2

ani se reevaluează iar indicele de actualizare este de 140%.

Rezolvare:

- valoarea amortizării cumulate actualizate: (7500:5) x 2 x1,4=4200 lei;

- valoarea contabilă actualizată: 7500 x 1,4= 10.500 lei;

Costul de achiziţie 4.402 lei. Valoarea realizabilă netă este preţul de vânzare estimat ce ar putea

fi obţinut pe parcursul desfăşurării normale a activităţii mai puţin costurile estimate pentru

finalizarea bunului şi a costurilor necesare vânzării.

Astfel:

VALOAREA REALIZABILĂ NETĂ = Preţ estimat de vânzare...........................…7.500

- Costuri cu evaluarea mărfii........................3.000

- Costuri cu pregătirea mărfii..........................750

- Costuri cu vânzarea efectivă.........................900

Valoarea realizabilă netă = 2.850 lei

Conform IAS 2, minimul dintre costul stocurilor (costul de achiziţie) de 4.402 lei şi valoarea

realizabilă netă

de 2.850 lei este de 2.850 lei. Această valoare va fi valoarea cu care stocurile vor fi recunoscute

în situaţiile financiare.

Costurile de prelucrare a stocurilor

Costurile de prelucrare a stocurilor cuprind:

- costurile directe (de exemplu, costurile cu manopera directă);

- costurile indirecte de producţie, care cuprind:

• regia fixă, formată din costurile indirecte care rămân relativ constante, indiferent de volumul

producţiei (amortizarea utilajelor şi echipamentelor, întreţinerea sculelor şi utilajelor, precum şi

costurile cu conducerea şi administrarea sectiilor); şi

• regia variabilă, formată din acele costuri de producţie care variază direct proporţional cu

volumul producţiei (costurile indirecte cu materialele şi cu forţa de muncă).

Exemplu de determinare a costurilor de producţie

Pentru fabricarea în exerciţiul financiar N a unei cantităţi de 800 bucăţi dintr-un produs finit, s-au

efectuat următoarele cheltuieli:

- cheltuieli directe.................................360 lei

- cheltuieli indirecte……………………80 lei

- cheltuieli fixe...........................50 lei

- cheltuieli variabile...................30 lei

- cheltuieli generale..............................70 lei

- cheltuieli de desfacere........................20 lei

Capacitatea normală de producţie a entităţii pentru acel produs este de 1.200 bucăţi. Să se

determine calculul costului de producţie:

Rezolvare:

COSTUL DE PRODUCŢIE = CHELTUIELI DIRECTE + CHELTUIELI INDIRECTE

Conform IAS 2 “Contabilitatea stocurilor”, cheltuielile indirecte cuprind regia de producţie, fixă

şi variabilă.

Regia fixă de producţie (RFP) cuprinde amortizarea, întreţinerea secţiilor şi utilajelor ş,a.

Regia variabilă include costurile indirecte cu materialele şi forţa de muncă.

Alocarea regiei fixe asupra costului de producţie se face pe baza capacităţii normale de

producţie.

În cazul unei producţii scăzute sub capacitatea normală, valoarea regiei fixe pe unitatea de

produs nu se majorează, regia nealocată fiind contabilizată ca o cheltuială a perioadei.

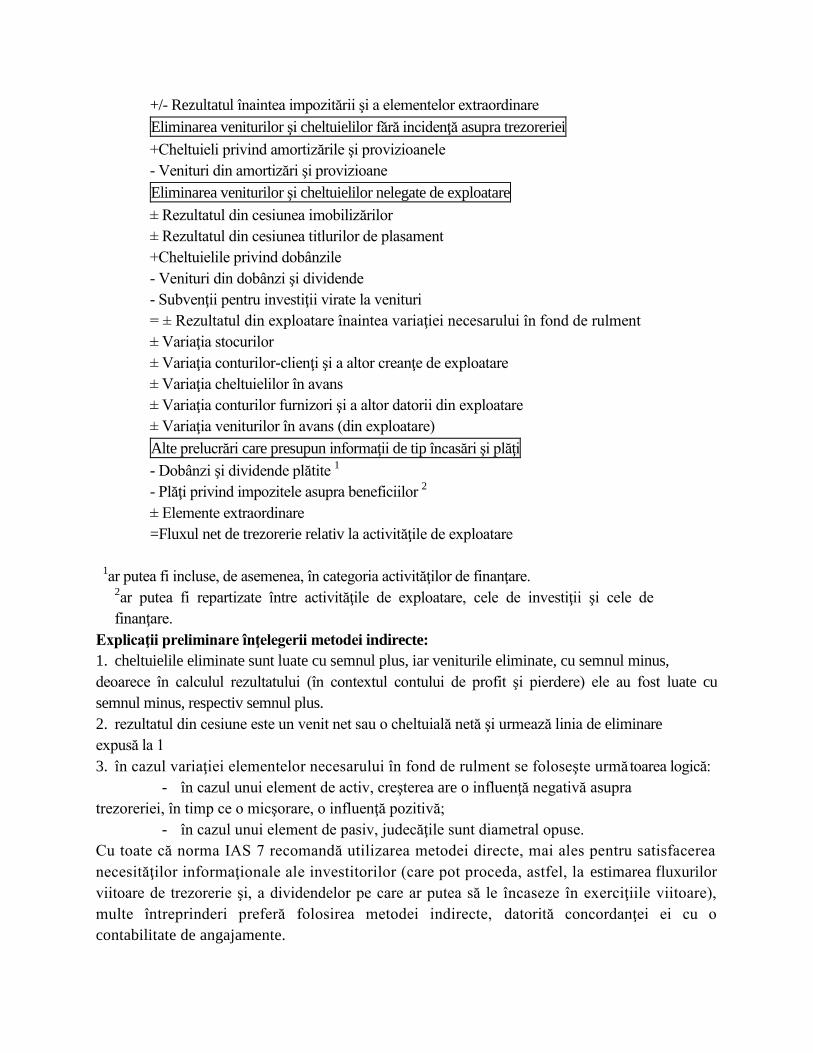

2.3. Situaţia fluxurilor de numerar în viziunea IAS/IFRS

Obiectivul normei IAS 7 „Situaţiile fluxurilor de numerar” este de a trasa politicile de

întocmire, de prezentare şi de publicare aferente acestei situaţii financiare.

Indiferent care este activitatea principală generatoare de venituri, întreprinderile au nevoie de

elemente de trezorerie pentru a-şi conduce activităţile, a-şi achita obligaţiile şi pentru a asigura o

rentabilitate pentru investitorii lor.

Lichidităţile (cash) se referă la fondurile disponibile şi la depozitele la vedere.

Fluxurile de trezorerie (cash-flows) desemnează ansamblul intrărilor şi ieşirilor de lichidităţi şi de

echivalente de lichidităţi.

Fluxurile de trezorerie nu cuprind mişcările între elementele care constituie lichidităţi sau

echivalente de lichidităţi, pentru că ele fac parte din gestiunea trezoreriei întreprinderii

Gestiunea trezoreriei cuprinde plasamentul excedentelor de lichidităţi şi echivalente de lichidităţi.

Echivalentele de lichidităţi sunt plasamente pe termen scurt, foarte lichide, convertibile cu uşurinţă

într-o mărime determinată de lichidităţi şi care sunt supuse la un risc neglijabil de schimbare a valorii.

Titlurile care reprezintă participaţii sunt excluse din echivalentele de lichidităţi. Fac excepţie

acţiunile privilegiate achiziţionate cu puţin timp înaintea scadenţei lor şi care au o dată de

rambursare determinată.

Dacă împrumuturile bancare sunt, în principiu, elemente ale activităţilor de finanţare, împrumuturile

pe termen scurt rambursabile la vedere, acordate prin conturile curente, sunt incluse, în unele ţări, în

categoria lichidităţilor şi echivalentelor de lichidităţi.

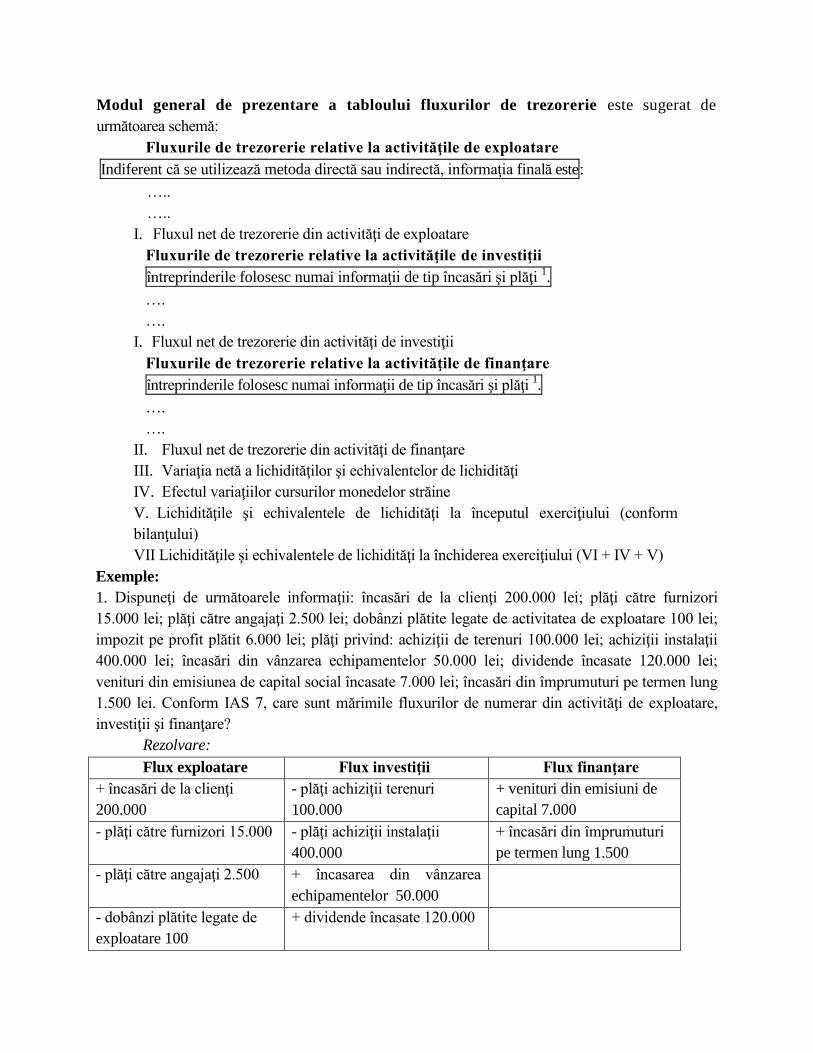

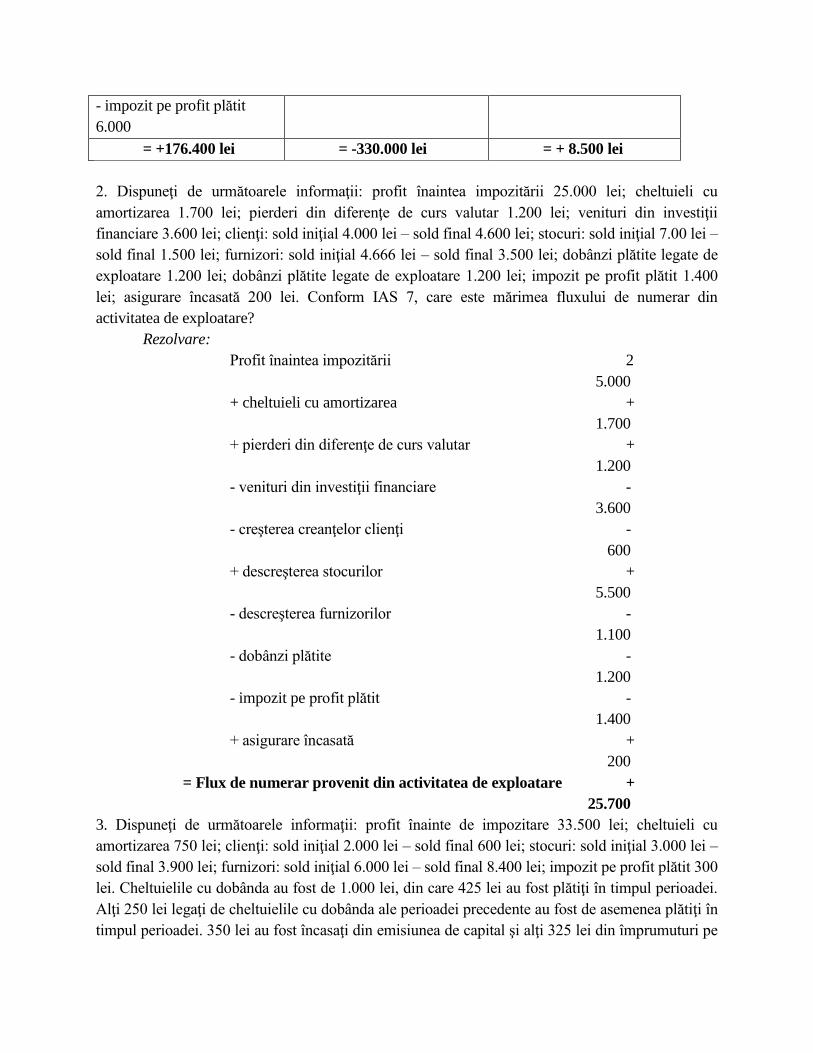

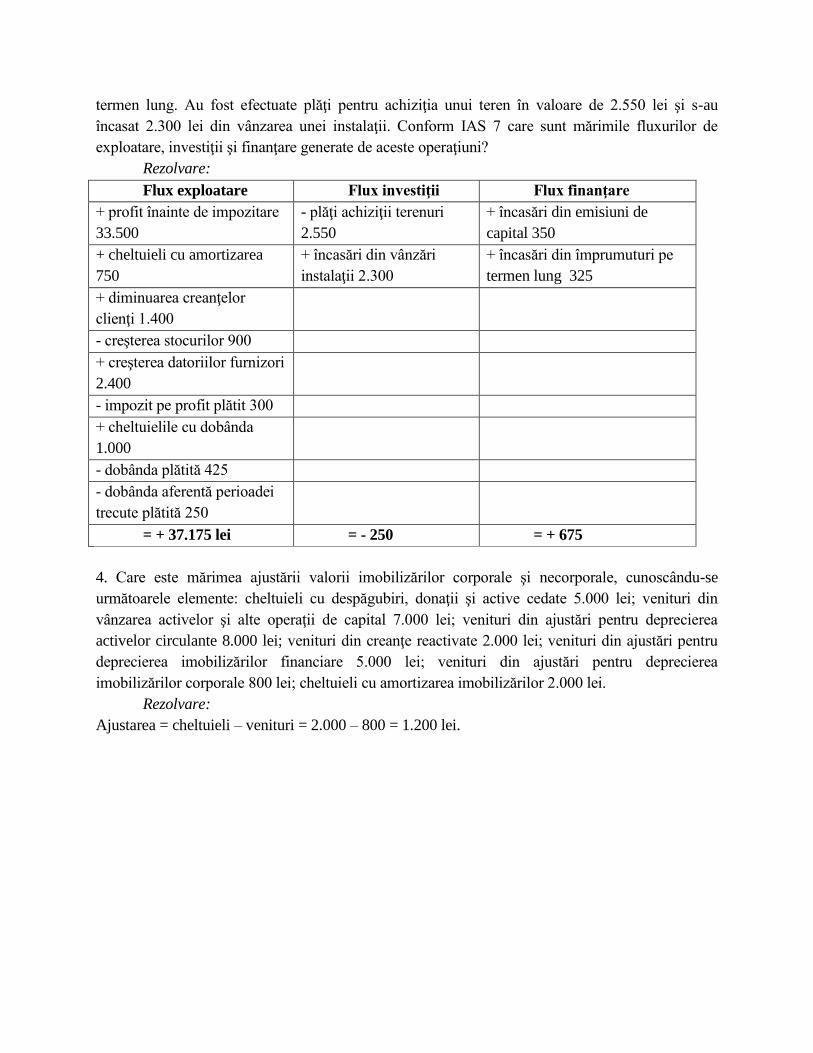

Prezentarea tabloului fluxurilor de trezorerie

Tabloul fluxurilor de trezorerie trebuie să prezinte fluxurile de trezorerie ale exerciţiului clasificate în

activităţi de exploatare, de investiţii şi de finanţare.

Unele tranzacţii pot să includă fluxuri de trezorerie care sunt clasificate în mai multe activităţi. De

exemplu, în cazul rambursării unui împrumut prin ieşiri de trezorerie, plata se referă atât la dobânzi,

cât şi la capitalul împrumutat. Partea corespunzătoare dobânzilor poate să fie clasificată în activităţile

de exploatare, în timp ce partea corespunzătoare capitalului împrumutat este clasificată în activităţile

de finanţare.

1. Fluxurile de trezorerie generate de activităţile de exploatare

Fluxurile de trezorerie generate de activităţile de exploatare sunt, în mod esenţial, consecinţa

principalelor activităţi generatoare de venituri ale întreprinderii şi, ca urmare, ele rezultă din

tranzacţiile şi alte elemente care concură la formarea rezultatului net.

Din această categorie fac parte:

- încasările care decurg din vânzarea de bunuri şi prestarea de servicii;

- încasările care provin din redevenţe, onorarii, comisioane şi din alte venituri;

- plăţile privind datoriile faţă de furnizorii de bunuri şi de servicii;

- plăţile în favoarea salariaţilor şi în contul acestora;

- încasările şi plăţile relative la prime şi calamităţi, la anuităţi şi la alte prestaţii legate de

poliţele de asigurare, în cazul unei instituţii de asigurări;

- plăţile şi rambursările de impozite asupra profitului, cu condiţia ca ele să nu poată fi în

mod specific asociate activităţilor de finanţare şi de investiţii.

Unele tranzacţii, precum cesiunea unei imobilizări de tipul instalaţiilor de producţie, pot să genereze

un plus sau un minus de valoare, care afectează rezultatul net. Totuşi, fluxurile de trezorerie legate de

astfel de tranzacţii nu aparţin exploatării, deoarece operaţiile în cauză intră sub incidenţa activităţilor

de investiţii.

O întreprindere poate să deţină titluri în scopuri comerciale, caz în care acestea sunt asemănătoare

stocurilor achiziţionate pentru a fi revândute. Ca atare, fluxurile de trezorerie care provin din

achiziţia de titluri deţinute în scopuri comerciale sunt incluse în categoria activităţilor de exploatare.

2. Fluxuri de trezorerie generate de activităţile de investiţii

Norma IAS 7 arată că fluxurile care rezultă din activităţile de investiţii indică în ce măsură plăţile

au fost efectuate pentru achiziţia de active destinate să genereze venituri şi fluxuri de trezorerie

viitoare.

Fluxurile de trezorerie generate de activităţile de investiţii oferă informaţii privind maniera în

care entitatea economică îşi asigură perenitatea şi creşterea. Ele se referă la: