Teste grila 1.Declarațiile managementului privind existența (apariția) se referă la: a.Faptul că activele, datoriile, capitalurile proprii există la data întocmirii situațiilor financiare întrucât operațiunile prezentate în situațiile financiare s-au produs cu adevărat; b.Includerea în situațiile financiare a tuturor operațiunilor și tranzacțiilor efectuate de entitate; c.Faptul că activele sunt proprietatea entității sau sunt închiriate (leasing financiar), constituind drepturile ecesteia la data elaborării situațiilor financiare; d.corectitudinea însumării, divizării, descrierii, dezvăluirii elementelor din situațiile financiare e.Faptul că activele, datoriile, capitalurile proprii prezentate în situațiile financiare au apărut ca urmare unor operațiuni derulate de entitate; 2. Datoriile către furnizori declarate în soldul contului 401 – „Furnizori” au rezultat pe baza unor achiziții reale de bunuri sau servicii necesare entității, reprezintă o declarație a managementului privind: a.existența; b.exhaustivitate; c.evaluare; d. drepturi și obligații; e. prezentare și dezvăluire; 3.Rulajul creditor al contului 4111 – „Clienți” constituie o declarație a managementului entității că

Transcript

Teste grila

1. Declara iile managementului privind ț existen a (apari ia)ț ț se referă la: a. Faptul că activele, datoriile, capitalurile proprii există la data

întocmirii situa iilor financiare întrucât opera iunile prezentateț ț în situa iile financiare s-au produs cu adevărat;ț

b. Includerea în situa iile financiare a tuturor opera iunilor iț ț ș tranzac iilor efectuate de entitate;ț

c. Faptul că activele sunt proprietatea entită ii sau sunt închiriateț (leasing financiar), constituind drepturile ecesteia la data elaborării situa iilor financiare;ț

d. corectitudinea însumării, divizării, descrierii, dezvăluirii elementelor din situa iile financiareț

e. Faptul că activele, datoriile, capitalurile proprii prezentate în situa iile financiare au apărut ca urmare unor opera iuniț ț derulate de entitate;

2. Datoriile către furnizori declarate în soldul contului 401 – „Furnizori” au rezultat pe baza unor achizi ii reale de bunuri sau servicii necesareț entită ii, reprezintă o declara ie a managementului privind:ț ț

a. existen a;țb. exhaustivitate;c. evaluare;d. drepturi i obliga ii;ș țe. prezentare i dezvăluire;ș

3. Rulajul creditor al contului 4111 – „Clien i” constituie o declara ie aț ț managementului entită ii că toate opera iunile de vânzare au fostț ț înregistrate reprezintă o declara ie a managementului privind:ț

a. existen a;țb. exhaustivitate;c. evaluare;d. drepturi i obliga ii;ș țe. prezentare i dezvăluire;ș

4. Declara ia falsă privind existen a înseamnă:ț ța. Supraevaluarea conturilor b. Subevaluarea conturilor c. Nu are nici un impact asupra conturilord. supraevaluarea rezultatelor financiare;e. subevaluarea rezultatului fiscal

5. Înregistrarea în contul mărfuri a unei cumpărări fictive reprezintă o încălcare a afirma iei managementului privind:ț

a. existen a;țb. exhaustivitate;c. evaluare;d. drepturi i obliga ii;ș țe. prezentare i dezvăluire;ș

6. Neînregistrarea în contul mărfuri a unei cumpărări fictive reprezintă o încălcare a afirma iei managementului privind:ț

a. existen a;țb. exhaustivitate;c. evaluare;d. drepturi i obliga ii;ș țe. prezentare i dezvăluire;ș

7. Dacă opera iunea de achizi ie de la furnizorul X a fost înregistrată în fi aț ț ș analitică a furnizorului Y, înseamnă o încălcarea a obiectivului:

a. realitatea (existenta)b. exhaustivitatea c. corecta inregistrare în perioada corectad. evaluare corectae. intocmirea corecta a SF

8. Conform ISA, riscul de nedectare este:a. riscul ca o procedură de fond a auditorului

financiar să nu detecteze o informa ie eronatăț semnificativ în mod individual sau cumulată cu altă informa ieț

b. riscul ca o declarare eronată, ce ar putea apărea în soldul unui cont sau într-o categorie de tranzacţii să nu poată fi prevenită sau detectată şi corectată de sistemul contabil şi de sistemul de control intern.

c. susceptibilitatea unui sold al unui cont sau a unei categorii de tranzacţii la informaţii eronate ce ar putea fi semnificative individual sau atunci când sunt cumulate cu informaţii eronate din alte solduri sau tranzacţii, presupunând că nu au existat controale interne adiacente.

d. susceptibilitatea unui sold al unui cont sau a unei categorii de tranzacţii la informaţii eronate ce ar putea fi semnificative individual sau cumulate cu informaţii

eronate din alte solduri sau tranzacţii, presupunând că au existat controale interne adiacente

e. riscul pe care auditorul îl atribuie unei opinii de audit neadecvate, atunci când situaţiile financiare conţin informaţii eronate semnificative

9. Din punctul de vedere al auditorului informaţiile sunt semnificative a. dacă omisiunea sau declararea lor eronată ar putea influenţa

deciziile economice ale utilizatorilor, luate pe baza situaţiilor financiare

b. dacă au o valoare suficient de mare pentru a putea influen aț deciziile utilizatorilor de situa ii financiare;ț

c. dacă omisiunea sau declararea lor eronată afectează modul în care sunt derulate opera iunile de exploatare ale întreprinderii;ț

d. dacă au o valoare suficient de mare care să necesite prezentarea lor separată în situa iile financiare;ț

e. dacă mărimea lor este semnificativă în raport cu valoarea totală a activului bilan ier. ț

10. Care din următoarele afirmaţii este adevărată?a. cu cât evaluarea riscului inerent şi de control este mai ridicată,

cu atât mai multe probe de audit trebuie să obţină auditorul din utilizarea performantă a procedurilor de fond

b. nu se poate stabili nici o legătură intre nivelul riscului inerent şi de control şi probele de audit;

c. dacă riscul de control este evaluat ca fiind redus, auditorul nu va mai testa nivelul riscului inerent.

11. Riscul ca auditorul să exprime o opinie de audit necorespunzătoare atunci când situaţiile financiare sunt denaturate în mod semnificativ este cunoscut ca:

a. Risc de nedetectare;b. Risc de audit;c. Risc inerent.d. Risc de denaturare e. Risc de denaturare semnificativă

12. Testele sau procedurile de fond reprezintă:a. teste efectuate cu scopul detectării erorilor seminificative care

afectează situaţiile financiareb. verificări asupra sistemului contabil şi de control intern prin

care se evaluează riscul de control

c. evaluări ale informaţiilor financiare efectuate prin intermediul unui studiu al relaţiilor plauzibile dintre datele financiare si nefinanciare.

d. Verificări ale informa iilor financiare efectuate prin intermediulț confirmărilor cu ter ii;ț

e. verificări asupra managementului entită ii prin care seț evaluează riscul inerent;

13. Proba de audit reprezintăa. teste efectuate cu scopul detectării erorilor seminificative care

afectează situaţiile financiare;b. verificări asupra sistemului contabil şi de control intern prin

care se evaluează riscul de controlc. întreaga informaţie utilizată de către auditor pentru a ajunge la

concluziile pe care se bazează opinia sa;d. informa ii privind verificările efectuate în scopul identificăriiț

fraudelor i erorilor ce afectează situa iile financiare;ș țe. documente justificative privind opera iunile de exploatare,ț

financiare i extraordinare efetuate de entitate;ș

14. Riscul de control este recomandat a fi evaluat la :a. 50%;b. 25%c. 100%.d. 10%e. 0%;

15. Termenul de „aserţiuni” reprezintă:a. declaraţii ale auditorului financiar vizavi de aspectele negative

constatate;b. set de date din care este selecţionat un eşantion despre care

auditorul doreşte să tragă o concluzie;c. declara ii ale auditorului referitoare la fraudele constatate;țd. declaraţii ale conducerii clientului, explicite sau de altă natură,

care sunt încorporate în situaţiile financiare;e. proceduri aplicate de auditor pentru stabilirea pragului de

semnifica ie;ț

16. Ce reprezintă pragul de semnificaţie în audit:a. valoarea până la care auditorul verifică toate elementele din

situaţiile financiare ;

b. un procent care se aplică asupra fiecărei clase de conturi astfel încât auditorul să ştie câte elemente trebuie verificate;

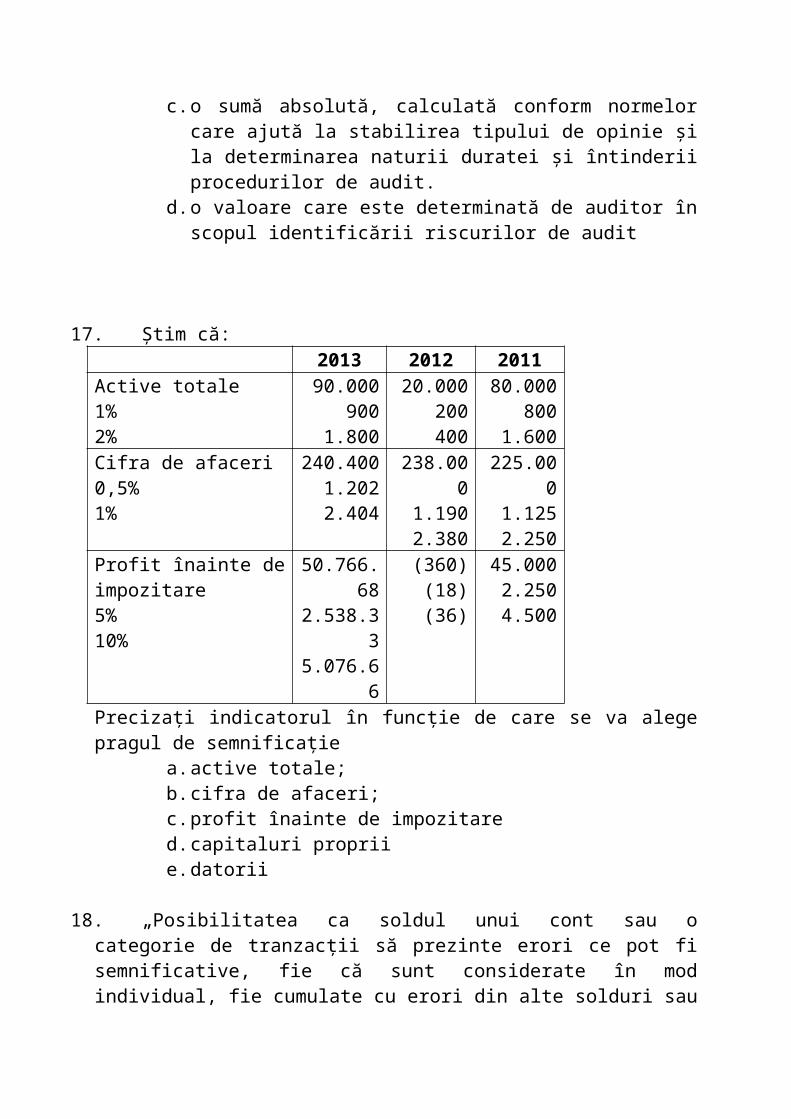

c. o sumă absolută, calculată conform normelor care ajută la stabilirea tipului de opinie şi la determinarea naturii duratei şi întinderii procedurilor de audit.

d. o valoare care este determinată de auditor în scopul identificării riscurilor de audit

17. Ştim că:2013 2012 2011

Active totale1%2%

90.000900

1.800

20.000200400

80.000800

1.600Cifra de afaceri0,5%1%

240.4001.2022.404

238.0001.1902.380

225.0001.1252.250

Profit înainte de impozitare5%10%

50.766.682.538.335.076.66

(360)(18)(36)

45.0002.2504.500

Precizaţi indicatorul în funcţie de care se va alege pragul de semnificaţie a. active totale;b. cifra de afaceri;c. profit înainte de impozitared. capitaluri proprii e. datorii

18. „Posibilitatea ca soldul unui cont sau o categorie de tranzacţii să prezinte erori ce pot fi semnificative, fie că sunt considerate în mod individual, fie cumulate cu erori din alte solduri sau categorii de tranzacţii, presupunând că nu a existat un sistem de control intern” defineşte:

a. riscul de control;b. riscul de nedetectare;c. riscul inerentd. riscul de audit acceptabile. pragul de semnifica ieț

19. Valoarea pragului de semnificaţie şi dimensiunea eşantioanelor se stabileşte în una din următoarele etape:

a. etapa de preplanificare;b. etapa de elaborare a raportului de audit;c. etapa de planificare;d. la fiecare secţiune în parte;e. la efectuarea precedurilor analitice şi a testelor detaliilor

soldurilor

20. .Una şi numai una din următoarele afirmaţii este corectă:a. cu cât evaluarea riscului de control este mai redusă, cu atât

mai multe probe trebuie să obţină auditorul pentru a susţine faptul că sistemele de contabilitate şi de control intern sunt proiectate corespunzător şi funcţionează eficient;

b. cu cât evaluarea riscului de control este mai ridicată, cu atât mai multe probe trebuie să obţină auditorul pentru a susţine faptul că sistemele de contabilitate şi de control intern sunt proiectate corespunzător şi funcţionează eficient;

c. cu cât evaluarea riscului de control este mai redusă, cu atât mai pu ine probe trebuie să obţină auditorul pentru a susţineț faptul că sistemele de contabilitate şi de control intern sunt proiectate corespunzător şi funcţionează eficient;

d. cu cât evaluarea riscului de control este mai ridicată, cu atât riscul inerent este mai redus.

21. Una şi numai una din următoarele afirmaţii este adevărată:a. riscul de control si riscul inerent se evaluează în mod

independent unul de altul;b. riscul de control şi riscul inerent se evaluează concomitent,

prin proceduri combinate; c. riscul de nedetectare se evaluează numai împreună cu riscul

inerent.

22. Care din următoarele afirmaţii este adevărată?a. cu cât evaluarea riscului inerent şi de control este mai ridicată,

cu atât mai multe probe de audit trebuie să obţină auditorul din utilizarea performantă a procedurilor de fond

b. nu se poate stabili nici o legătură intre nivelul riscului inerent şi de control şi probele de audit;

c. dacă riscul de control este evaluat ca fiind redus, auditorul nu va mai testa nivelul riscului inerent.

23. Riscul ca auditorul să exprime o opinie de audit necorespunzătoare atunci când situaţiile financiare sunt denaturate în mod semnificativ este cunoscut ca:

a. risc de nedetectare;b. risc de audit;c. risc inerentd. risc de control e. risc acceptabil

24. .Atunci când există stocuri la terţi ale clientului de audit, cea mai credibilă probă pe care o poate obţine un auditor este:

a. o declaraţie scrisă de la gestionarul clientului de audit;b. o declaraţie scrisă de la conducerea clientului de audit;c. o scrisoare de confirmare de la terţă parte, unde se află

stocurile clientului de audit;d. un borderou sau registru al stocurilor aflate la ter i;țe. avizul de înso ire a mărfurilor aflate la ter i;ț ț

25. Responsabilitatea întocmirii situa iilor financiare revine:ța. Auditorului intern b. Auditorului financiar c. Managementului;d. Contabilului;e. Consultantului contabil i fiscal;ș

26. Compania A are un număr mic de clien i, iar valoarea totală aț crean elor fa ă de ace tia este de 1.400.000 lei. Compania B are unț ț ș număr foarte mare de clien i, iar valoarea totală a crea elor este totț ț de 1.400.000 lei. Prin urmare importan a unei prezentări eronate înț oricare din aceste conturi este mai mare în cazul companiei A decât în cazul companiei B. Acesta este un exemplu de concep ie a auditoruluiț privind:

a. Analiza comparativăb. Asigurarea rezonabilă

c. Pragul de semnifica iețd. Riscul relativ e. Riscul de audit

27. Un auditor grupează facturile de achizi ii în două submul imi, înț ț func ie de valoarea acestora, astfel: submul imea 1 - facturi cuț ț valoarea mai mare de 1000 RON i submul imea 2 – facturi cuș ț valoare mai mică de 1000 RON. Din submul imea 1 selectează 20 deț elemente, iar din submul imea 2 selectează 10 elemente. Acesta esteț un exemplu de:

a. E antionare stratificată;șb. E antionare sistematică sau mecanică;șc. E antionare nestatistică;șd. E antionare în dirijată;șe. E antionare pe serii sau blocuri;ș

28. Selectarea din mul imea facturilor de cumpărare a celorț provenind de la păr ile afiliate reprezintă un exemplu de:ț

a. E antionare dirijată;șb. E antionare stratificată;șc. E antionare mecanică sau sistematică;șd. E antionare statistică; șe. E antionare arbitrară;ș

29. Probele de audit utile în auditarea vânzărilor sunt:a. Comanda, NIR, factura primită;b. Comanda, poli a de asigurare, extras de cont, facturileț

furnizorilor; facturile emise;c. Comanda, documente de transport; factura emisă;d. NIR, documente de transport, facturi emise, state de salarii;e. NIR, fi a de pontaj, factura furnizor, factura client; ș

30. În care din următoarele situa ii este cel mai pu in probabil să seț ț utilizeze procedura confirmării?:

a. Auditul clien ilorțb. Auditul stocurilor aflate în consigna iețc. Auditul furnizorilor

d. Auditul avansurilor încasate de la clien ițe. Auditul imobilizărilor

31. Termenii şi condiţiile de realizare a misiunii de audit vor fi consemnaţi

a. într-o scrisoare de angajamentb. într-un precontract;c. într-un proces verbal d. într-un contract de audite. într-o scrisoare de confirmare

32. Singurul risc care poate fi controlat de auditor este:a. Riscul de audit b. Riscul inerent c. Riscul de control d. Riscul de nededectare

33. Documentarea misiunii de audit cuprinde:a. Dosarul permanent i dosarul exerci iului ș țb. Contract, dosarul permanent i dosarul exerci iuluiș țc. Contract, dosarul de audit i raportul șd. Raportul de audit i contractul de audit șe. Contractul de audit i fi ele de lucru. ș ș

34. Documentele de lucru obţinute în timpul realizării misiunii de audit

a. Apar in clientului i şi trebuie păstrate în siguranţă şiț ș confidenţialitate

b. Apar in auditorului şi trebuie păstrate în siguranţă şiț confidenţialitate

c. Apar in auditorului i sunt documente publice de interesț ș general;

d. Apar in utilizatorilor de situa ii financiare i sunt documenteț ț ș publice

e. Apar in conducerii i trebuie păstrate în siguranţă şiț ș confidenţialitate

35. Atât în faza de orientare şi planificare a auditului cât şi pe parcursul executării lucrărilor, pentru obţinerea informaţiilor necesare, pentru stabilirea unor situaţii de fapt sau pentru confirmarea unor date, corelării de date sau concluzii:

a. Se pot utiliza doar foi de lucru i analize de contșb. se poate utiliza tehnica interviului cu chestionare dinainte

stabilitec. Se pot utiliza teste ale caracterului rezonabild. Se pot utiliza dosarele permanente e. Se pot utiliza dosare curente

36. În paragraful introductiv din raportul de audit se men ionează:ța. Numele i adresa auditorului șb. Identificarea situa iilor financiarețc. Identificarea cadrului de raportare financiară d. Opinia auditorului e. Numele i adresa clientului ș

37. În partea care se referă la aria misiunii de audit din raportul de audit, în care se prezintă natura auditului,

a. se fac referiri la Standardele Internaţionale de Audit sau la Standardele Naţionale de Audit relevante care au călăuzit întreaga activitate a auditorului precum şi o prezentare a raportului de audit efectuat;

b. Se fac referiri la Cadrele de raportare financiară relevante care au stat la baza elaborării situa iilor financiare;ț

c. Se fac referiri la elementele constatate pe parcursul derulării misiunii de audit, se face analiza acestor elemente i seș men ionează concluziile auditorului;ț

d. Se men ionează doar concluziile i opinia de audit;ț șe. Nu există un astfel de paragraf în raportul de audit;

38. Dacă auditorul consideră că situa iile financiare prezintă oț imagine fidelă, dar sfera angajamentului de audit a fost demnificativ restrânsă sau nu au fost respectate în totalitate principiile contabile general acceptate, atunci el va emite o opinie:

a. va emite o opinie fără rezerve;b. va emite o opinie cu rezerve; c. se află în imposibilitatea de a exprima o opinie;d. va emite o opinie nefavorabilă e. va refuza certificarea situa iilor financiare.ț

39. Dacă aria de cuprindere a misiunii de audit este semnificativ şi cuprinzător limitată, iar auditorul nu a putut să obţină suficiente probe de audit, atunci:

a. va emite o opinie fără rezerve;b. va emite o opinie cu rezerve; c. se află în imposibilitatea de a exprima o opinie;d. va emite o opinie nefavorabilă e. va refuza certificarea situa iilor financiare.ț

40. O opinie nefavorabilă este exprimatăa. în toate cazurile în care auditorul ajunge la concluzia conform

căreia situaţiile financiare pe ansamblu sunt semnificativ eronate încât ele nu reflectă o imagine fidelă a poziţiei financiare sau a performanţei entităţii precum şi a fluxurilor de trezorerie, conform principiilor contabile general acceptate.

b. În toate cazurile în care auditorul consideră că situaţiile financiare pe ansamblu prezintă o imagine fidelă, însă fie a apărut o limitare a ariei misiunii de audit, fie datele financiare au dezvăluit o încălcare a IAS/IFRS-urilor sau a Standardelor Internaţionale de Audit.

c. În toate cazurile în care sfera angajamentului de audit a fost demnificativ restrânsă sau nu au fost respectate în totalitate principiile contabile general acceptate, atunci el va emite o opinie:

d. În toate cazurile în care auditorul nu a putut efectua verificări integrale ale elementelor auditate

e. În toate cazurile în care se constată că nu s-au respectat anumiyte principii contabile.

41. Atunci când auditorul ajunge la concluzia că situaţiile financiare prezintă o imagine fidelă (sau prezintă cu fidelitate, sub toate

aspectele semnificative), în concordanţă cu cadrul general de raportare financiară stabilit, raportul trebuie să prezinte:

a. raportul trebuie să prezinte o opinie fără rezerveb. raportul trebuie să prezinte o opinie favorabilă c. raportul trebuie să fie unul pozitivd. raportul trebuie să fie unul de aprecire asupra celor

responsabili cu întocmirea situa iilor financiare țe. raportul nu trebuie să con ină nici o opinie. ț

42. Atunci când auditorul a utilizat serviciile unui expert i îşiș exprimă o opinie fără rezerve, în cadrul raportului de audit:

a. auditorul nu trebuie să facă referire la serviciile expertului, deoarece o astfel de referire poate fi înţeleasă greşit, ca o calificare a opiniei auditorului sau o împărţire a responsabilităţii.

b. auditorul trebuie să facă referire la serviciile expertului pentru împărţirea responsabilităţii asupra auditului

c. auditorul trebuie să facă referire la serviciile expertului pentru deta area responsabilităţii asupra expertului ș

d. auditorul trebuie să facă referire la serviciile expertului pentru că în acestă situa ie răspunderea este a expertului ț

e. auditorul nu poate apela în nici un fel de situa ie la serviciileț unui exper.

43. Atunci când auditorul a utilizat serviciile unui expert a decis emiterea unui raport cu în care a exprimat o opinie cu rezerve:

a. auditorul trebuie să facă referire la serviciile expertului pentru că în acestă situa ie răspunderea este a expertului ț

b. auditorul nu trebuie să facă referire la serviciile expertului, deoarece o astfel de referire poate fi înţeleasă greşit, ca o calificare a opiniei auditorului sau o împărţire a responsabilităţii.

c. în anumite situaţii poate fi oportun să se facă referire la serviciile expertului, inclusiv identitatea expertului, precum şi gradul de implicare a acestuia;

d. auditorul trebuie să facă referire la serviciile expertului pentru împărţirea responsabilităţii asupra auditului

e. auditorul nu poate apela în nici un fel de situa ie la serviciileț unui exper.

44. Dosarul permanent nu va include unul din următoarele elemente:

a. Informaţii privind părţile afiliateb. Copii ale situaţiilor financiare pe ultimii 3 ani;c. Buget şi planificared. Declara ii fiscale țe. Fi a de acceptare a misiunii ș

45. În cadrul unei misiuni de audit, auditorul este responsabil pentru:

a. întocmirea şi prezentarea situaţiilor financiare conform cadrului de raportare financiară;

b. formarea şi exprimarea unei opinii asupra situaţiilor financiare;c. selectarea şi aplicarea politicilor adecvate de contabilitate;d. aplicarea consecventă a principiilor contabile;e. respectarea legisla iei financiar contabile de către clientul deț

audit

46. În derularea activităţii de audit, auditorul financiar:a. se bazează pe activitatea de audit intern a clientului de audit,

fără a mai fi nevoit să efectueze o evaluare acestei func ii;țb. nu ia în considerare activitatea de audit intern;c. se limitează la a întreba clientul dacă există activitatea de audit

intern.d. se limitează la a men iona în raport existen a sau inexisten aț ț ț

func iei de audit intern;țe. ia în considerare activităţile specifice auditului intern, dar

trebuie să efectueze o evaluare a acestei funcţii

47. O creştere a riscului inerent constatată prin evaluarea auditorului, are ca efect în ceea ce prive te volumul e antionului:ș ș

a. o creştere a volumului e antionului șb. o descre tere a volumului e antionului ș șc. nu are nici un efect asupra e antionului șd. o evaluare exhaustivă a entită ii auditat țe. riscul inerent este independent de e antionș

48. Care din următoarele afirma ii în legătură cu responsabilită ileț ț auditorului financiar în detectarea fraudelor i erorilor este corectă?:ș

a. Auditorul financiar este responsabil de adoptarea i aplicareaș unui sistem de control intern adecvat, a unor politici contabile corespunzătoare, de prezentarea corectă a informa iilor înț situa iile financiare.ț

b. Responsabilitatea auditorilor constă în a planifica i efectuaș angajamentul de audit astfel încât să se ob ină o asigurareț rezonabilă că situa iile financiare nu con in erori i fraudeț ț ș semnificative

c. Detectarea fraudelor i erorilor reprezintă principalul obiectivș al auditorilor financiari i scopul existen ei profesiei deș ț auditor;

d. Responsabilită i principală a auditorului financiar este de aț demostra frauda din punct de vedere juridic;

e. Responsabilitatea auditorilor constă în a planifica i efectuaș angajamentul de audit astfel încât să se ob ină o asigurareț absolută că situa iile financiare nu con in erori i fraudeț ț ș semnificative

49. Dacă auditorul doreşte să utilizeze un risc de control estimat mai mic, atunci el ar trebui:

a. să utilizeze eşantioane de dimensiuni mai mari pentru procedurile de documentare, observare şi reconstituire.

b. să utilizeze eşantioane de dimensiuni mai mici pentru procedurile de documentare, observare şi reconstituire.

c. să utilizeze propriile proceduri de documentare, observare iș reconstituire;

d. să utilizeze concluziile din raportul de control al clientului de audit;

50. Sunte i însărcina i cu efectuarea auditului ciclului deț ț cumpărări-plă i al companiei ABC. În această calitate examina iț ț jurnalul de cumpărări al companiei pentru a detecta opera iunileț mari sau neobi nuite. Stabili i dacă această procedură este:ș ț

a. Procedură analitică b. Test al detaliilor soldurilor

c. Test al mecanismelor de controld. Test substan ial al opera iunilorț țe. Test al opera iunilor ț

51. Sunte i însărcina i cu efectuarea auditului ciclului deț ț cumpărări-plă i al companiei ABC. În această calitate examina iț ț facturile i documentele de livrare corespunzătoare acestoraș existente la data raportului de audit, în dosarul facturilor neachitate al clientului, în scopul de a determina dacă acestea au fost întegistrate în exerci iul contabil adecvat i la nivelul sumelor corecte. Stabili iț ș ț dacă această procedură este:

a. Procedură analitică b. Test al detaliilor soldurilor c. Test al mecanismelor de controld. Test substan ial al opera iunilor ț țe. Test al opera iunilor ț

52. Sunte i însărcina i cu efectuarea auditului ciclului deț ț cumpărări-plă i al companiei ABC. În această calitate recalcula iț ț totalul Regitrului Jurnal i confirma i cu Registrul Cartea Mare.ș ț Stabili i dacă această procedură este:ț

a. Procedură analitică b. Test al detaliilor soldurilor c. Test al mecanismelor de controld. Test substan ial al opera iunilor ț țe. Test al opera iunilor ț

53. Forma şi conţinutul documentelor de lucru sunt influenţate de factori ca:

a. timpul pe care îl are la dispoziţie auditorul din momentul în care încheie contractul de audit până când trebuie să finalizeze raportul de audit;

b. natura şi complexitatea afacerii clientului;c. onorariul auditorului d. nu sunt influen ate de nici un factor extern sau intern țe. timpul i onorariul auditorului ș

54. Scrisoarea de misiune:a. documentează şi confirmă acceptarea de către auditor a

numirii, a obiectivului şi ariei de cuprindere a misiunilor de audit, a gradului de responsabilitate a auditorului faţă de client şi a formei oricăror raportări;

b. exprimă angajamentul ferm al auditorului de a încheia un contract de audit;

c. solicită conducerii entită ii auditate detalii privind politicile iț ș procedurile contabile auditate;

d. confirmă încheierea contractuluișe. solicită conducerii entităţii auditate confirmarea litigiilor, a

creditelor bancare şi a existenţei părţilor afiliate.

55. În momentul încheierii unei misiuni, foile de lucru sunt arhivatea. La sediul firmei de audit pentru a putea fi consultate şi în

viitor;b. La sediul clientului de audit pentru a putea fi consultate şi în

viitor;c. La institu iile publice de profil pentru a putea fi consultate şi înț

viitor;d. La sediul beneficiarilor raportului de audit pentru a putea fi

consultate şi în viitor;e. Nu sunt arhivate ci sunt distruse;

56. Cantitatea probelor de audit este influenţată de o serie de factori:

1. materialitatea,2. riscul de denaturare,3. termenii stabili i în scrisoareaț

de misiune4. mărimea şi caracteristicile

populaţiei,

5. omogenitatea populaţiei,6. riscul de audit7. calitatea probelor de audit

culese)8. termenii prevăzu i în contractulț

cu clientul

a. 1+2+3+4+5+7+8b. 1+2+3+5+8c. 1+2+4+5+7d. 1+2+4+5+7+8e. 1+2+3+6+7

57. În cursul auditării stocurilor auditorul a descoperit supraevaluări de 3.500 lei într-un eşantion de 50.000 lei, extras dintr-o populaţie de 450.000 lei (soldul contului stocuri). Eroarea tolerabilă pentru contul stocuri este de 36.000 lei. Eroarea de eşantionare este de 50% din suma erorii determinate prin extrapolare directă pentru conturile la care s-a utilizat tehnica sondajului. Valoarea estimată a erorilor calculată prin extrapolare directă i corelată cu eroarea deș e antionare este:ș

a. 31.500 leib. 50.000 leic. 47.250 leid. 36.000 lei e. 450.000 lei;

58. Riscul inerent specificic reprezintă a. probabilitatea apariţiei unei informaţii eronate seminificative

într-un anumit segment auditat din cauza unor probleme specifice acelui segment;

b. reprezintă riscul ca o informa ie eronată şi care ar putea fiț semnificativă să nu poată fi prevenită sau detectată şi corectată în timp util de sistemul contabil şi de sistemul de control intern;

c. reprezintă susceptibilitatea unui sold al unui cont sau a unei categorii de tranzacţii la informaţii eronate ce ar putea fi semnificative, presupunând că nu au existat controale interne adiacente;

d. probabilitatea apariţiei unei informaţii eronate seminificative în situa iile financiare i care ar putea influen a deciziileț ș ț utilizatorilor de situa ii financiare;ț

e. probabilitatea apariţiei unei informaţii seminificative în situa iile financiare i care ar putea influen a deciziileț ș ț utilizatorilor de situa ii financiare;ț

59. Cum influenţează opinia auditorului exprimată în raportul de audit, situaţiile financiare auditate?

a. nu le influenţează în nici un fel;b. contribuie la îmbunătăţirea întocmirii situaţiilor financiare;c. sporeşte credibilitatea situaţiilor financiare auditate;d. contribuie la corecta aplicare a principiilor contabile care stau

la baza elaborării situa iilor financiare;ț

60. Atunci când efectul posibil al limitării ariei de cuprindere a misiunii de audit este atât de semnificativ şi cuprinzător, încât auditorul nu a putut să obţină suficiente probe de audit corespunzătoare, în raport se va prezenta:

a. o opinie cu rezerve;b. o opinie fără rezerve;c. imposibilitatea exprimării unei opinii;

61. Responsabilitatea auditorului financiar atunci când se exprima opinia de audit se manifesta faţă de:

a. Adunarea Generala a Acţionarilor.;b. Consiliul de Administraţie;c. toţi utilizatorii situaţiilor financiare cărora le-a fost destinat

raportul de audit.

62. Atunci când auditorul ajunge la concluzia că situaţiile financiare prezintă o imagine fidelă, în concordanţă cu cadrul general de raportare financiară stabilit, raportul trebuie să prezinte:

a. o opinie cu rezerve;b. o opinie fără rezerve;c. imposibilitatea exprimării unei opinii.

63. Care din următoarele proceduri ar putea fi cel mai probabil aplicate de un auditor pentru a ob ine probe privind apari ia unorț ț evenimente ulterioare:

a. Confirmarea unui e antion de crean e, după închidereaș ț exerci iului financiar;ț

b. Compararea situa iilor financiare curente cu cele din perioadaț precedentă;

c. Investigarea mi cărilor de personal ce s-au produs înș departamentul de contabilitate după închiderea exerci iuluiț financiar;

d. Chestionar privind orice modificări sau evenimente obi nuiteș produse după închiderea exerci iului financiar;ț

e. Investigarea opera iunilor realizate în preajma sfâr itului deț ș an;

64. După identificarea tranzac iilor cu păr i afiliate un auditorț ț trebuie:

a. Să adauge un paragraf suplimentar în raportul de audit în care să explice consecin ele acestor tranzac ii;ț ț

b. Să efectueze proceduri analitice pentru a verifica dacă alte tranzac ii similare s-au produs;ț

c. Să ob ină o mai bună în elegere asupra tranzac iilor realizateț ț ț de entitatea auditată;

d. Să demonstreze că tranzac iile s-au desfă urat în condi iiț ș ț echivalente cu tranzac iile obi nuite;ț ș

65. Care din următoarele situa ii reprezintă un factor de riscț privind raportarea financiară frauduloasă:

a. Dominarea managementului unită ii de către directoriiț executivi;

b. Procesarea unor sume mari de numerar;c. Fluxuri de numerar negative din activită ile întreprinderii;țd. Stocuri de valoare mică

66. Care din următorii factori reprezintă un risc de fraudă:a. Capitalizarea cheltuielilor de repara ii i mentenan ă;ț ș țb. Recunoa terea necorespunzătoare a veniturilor;șc. Lansarea unor produse noi;d. Contractarea unui credit bancar pe termen lung;

67. Confirmarea este cea mai relevantă probă în legătură cu declara ia legată de crean e cu referire la:ț ț

a. Existen ațb. Exhaustivitate

c. Evaluared. Prezentare i dezvăluireș

68. Care din următoarele condi ii sau evenimente, cel mai probabilț ar determina un auditor să aibă îndoieli substan iale cu privire laț capacitatea entită ii de a continua activitatea:ț

a. Fluxurile de numerar din activită i de exploatare sunt negative. țb. Proiecte de cercetare i dezvoltare sunt amânate. șc. Tranzac ii semnificative cu păr ile afiliate sunt omniprezente. ț țd. Plă i de dividende seminificativeț

69. Un auditor care descoperă că unul din angaja ii clientului aț comis un act ilegal, care are un efect semnificativ asupra situa iilorț financiare ale clientului, cel mai probabil s-ar retrage de angajament în cazul în care

a. Actul ilegal este o încălcare a principiilor contabile general acceptate.

b. Clientul nu ia măsurile de remediere pe care auditorul le consideră necesare.

c. Actul ilegal a fost comis în timpul unui an anterior care nu a fost auditată.

d. Auditorul a evaluat deja riscul de control la nivelul maxim.

70. Dacă un auditor consideră că există un risc semnificativ de apariţie a unui conflict cu administraţia pe linia achitării obligaţiilor fiscale:

a. poate să ia în considerare încetarea misiunii de audit;b. va men iona acest lucru în scrisoarea de angajamentțc. va men iona acest lucru în raportul de audit țd. va respecta dorin a managementului companiei auditateț

71. Înainte de acceptarea unui nou client, noul auditor trebuie să comunice cu auditorul precedent aspecte referitoare la:

a. integritatea clientului, dispute care au avut loc cu privire la principiile contabile, procedurile de audit, onorariile practicate;

b. evaluarea riscului inerent efectuată de auditorul precedent;

c. evaluarea pragului de semnifica ie efectuată în faza deț preplanificare efectuată de auditorul precedent;

d. gradul de cooperare evaluat de auditorul precedent în legatură cu litigiile în care este implicată societatea;

72. Care din următoarele tipuri de proceduri nu se folosesc pentru a verifica funcţionarea mecanismelor de control intern şi anume:

a. chestionarea angajaţilor relevanţi ai clientului;b. examinarea documentelor evidenţelor şi rapoartelor;c. observarea activităţilor legate de control;d. reconstituirea procedurilor clientului;e. chestionarea destinatarilor raportul de audit

73. Scopul scrisorii de angajament NU este acela de a:a. Oferi o bază de calcul pentru onorariu;b. Oferi o opinie preliminară;c. Descrie alte rapoarte pe care auditorul le emite către client;d. Face referiri la responsabilitatea conducerii pentru întocmirea

situa iilor financiare;ț

74. În cursul auditului ciclului de cumpărări-plă i, una dintreț preocupările auditorului vizează asigurarea faptului că opera iunileț de plată din contabilitatea clientului sunt înregistrate la valoarea corectă. Identifica i obiectivul de audit sub auspiciul căruia se aflăț această situa ieț

a. Exhaustivitateab. Existen ațc. Apari iațd. Perioada corecta e. Drepturi i obliga iiș ț

75. Procedurile de fond reprezintă:a. testele efectuate pentru a obţine probe de audit cu privire la

proiectarea adecvată şi funcţionarea eficientă a sistemului contabil şi a celui de control intern;

b. testele efectuate pentru a obţine probe de audit în scopul detectării denaturărilor semnificative din situaţiile financiare şi

sunt de două tipuri, teste ale detaliilor tranzacţiilor şi soldurilor şi proceduri analitice;

c. testele efectuate de către auditor pentru evaluarea generala a riscului de faliment al clientului.

d. teste efectuate de către auditor pentru evaluarea pragului de semnifica ieț

76. Motivul principal pentru care un auditor colectează probe este:a. detectarea fraudelor;b. estimarea riscului de control;c. formarea unei opinii privind situaţiile financiare;d. estimarea nivelului de semnifica ieț

77. Obţinerea de probe ca urmare a unor procese de inspecţie, observaţie, confirmare şi calcul sunt specifice:

a. misiunilor de revizuire;b. misiunilor de elaborare (compilare);c. misiunilor de audit.

78. Probele de audit obţinute din interiorul entităţii sunt mai credibile atunci când:

a. controalele aferente impuse de entitate sunt eficiente;b. acţionarii se implică în administrarea afacerilor entităţii;c. sistemul contabil funcţionează eficient.

79. Care sunt cele mai credibile probe obţinute de un auditor:a. cele obţinute de la terţi (din surse externe);b. cele obţinute de la conducerea clientului de audit;c. cele create de auditor.

80. Ce se înţelege printr-o intervievare?a. intervievarea constă în obţinerea de informaţii de la persoane

bine informate din interiorul sau din afara entităţii;b. examinarea registrelor contabile, a documentelor sau

imobilizărilor corporale;

c. obţinerea de informaţii cuprinse în situaţiile financiare privind componentele sau aspectele industriale şi geografice distincte ale entităţii.

81. Căutarea de informaţii, atât financiare cât şi nefinanciare, referitoare la persoane cu experienţă, fie din interiorul, fie din afara entităţii este o procedură de:

a. investigare;b. inspecţie;c. observaţie.

82. Relevanţa probelor de audit este dată de:a. măsura în care probele sunt în concordanţă cu afirmaţiile,

respectiv regulile contabile utilizate de conducere la întocmirea situaţiilor financiare;

b. măsura cantităţii probelor de audit;c. măsura calităţii şi cantităţii probelor de audit.

83. Probele de audit, sunt considerate ca fiind adecvate atunci când ele oferă informaţii:

a. credibile;b. relevante;c. relevante şi credibile.

84. Care dintre următoarele afirmaţii nu este adevărată:a. recalcularea constă în verificarea acurateţei matematice a

informaţiilor din documentele sau din înregistrările contabile;b. reefectuarea reprezintă executarea de către auditor, în mod

independent, a procedurilor sau controalelor pe care entitatea le-a efectuat iniţial prin sistemul său de control intern;

c. confirmarea constă în urmărirea unui proces ce se efectuează de alte persoane.

85. În planificarea şi desfăşurarea unei misiuni de audit, auditorul trebuie să dea dovadă de:

a. scepticism profesional;b. încredere faţă de informaţiile puse la dispoziţie de către client;

c. încredere numai în acele informaţii semnate de conducerea societăţii.

86. În cazul unui client nou, auditorul trebuie să contacteze auditorul precedent:

a. în etapa de preplanificare şi de acceptare a mandatului;b. pe parcursul desfăşurării auditului;c. contactarea auditorului precedent nu este necesară.

87. În etapa de preplanificare, atunci când decide dacă va accepta un mandat cu un client nou, auditorul trebuie să evalueze:

a. reputaţia clientului potenţial, stabilitatea lui financiară şi relaţiile anterioare cu alte societăţi de audit;

b. controlul intern şi sistemul contabil al clientului potenţial;c. riscul inerent ca soldul unui cont sau a unei categorii de

tranzacţii să comporte erori semnificative, fie că sunt considerate în mod individual, fie cumulate cu alte erori din alte solduri sau categorii de tranzacţii.

88. În etapa de preplanificare, auditorul:a. va evalua sistemul contabil şi de control intern al entităţii;b. va discuta cu conducerea entităţii despre perioada în care se

vor efectua procedurile de audit;c. va solicita o confirmare din partea avocatului clientului de audit

cu privire la litigiile în care este implicată entitatea.

89. Doar una din următoarele afirmaţii este adevărată:a. riscul de control si riscul inerent se evaluează în mod

independent unul de altul;b. riscul de control şi riscul inerent se evaluează concomitent, prin

proceduri combinate; c. riscul de nedetectare se evaluează numai împreună cu riscul

inerent.

90. În timpul planificării iniţiale a activităţii de audit, un auditor în mod normal va trebui să:

a. să identifice acele controale interne care pot preveni fraudă;b. să evalueze rezonabilitatea estimărilor efectuate de clientul de

audit;c. să discute cu managementul clientului planificarea din punct de

vedere al timpului a procedurilor de audit ce urmează a fi efectuate;

91. Riscul de audit are drept componente:a. riscul inerent, riscul de control, riscul de detectare;b. riscul inerent, riscul de detectare;c. riscul inerent, riscul de control.

92. Un plan de audit conţine:a. testele mecanismelor de control, testele substanţiale ale

operaţiunilor, procedurile analitice; testele detaliilor soldurilor.b. procedurile analitice, testele mecanismelor de control;c. testele substanţiale ale operaţiunilor, testele detaliilor

soldurilor.

93. Riscul pe care auditorul îl atribuie unei opinii de audit neadecvate, atunci când situaţiile financiare conţin informaţii eronate semnificativ, reprezintă:

a. riscul de fraudă;b. riscul de audit;c. riscul de control.