Tema 5. Datoriile și veniturile entității 5.1 Costurile îndatorării (SIC 23) 5.2 Provizioane, datorii şi active contingente (SIC 37) 5.3 Contracte de leasing (SIC 17) 5.4 Venituri (SIC 18) 5.5 Contabilitatea subvenţiilor guvernamentale şi prezentarea informaţiilor legate de asistenţa guvernamentală (SIC 20) 5.6 Impozitul pe profit (SIC 12) 5.7 Beneficiile angajaţilor (SIC 19) 5.8 Plata pe bază de acţiuni (SIRF 2) 5.9 Contabilizarea şi raportarea planurilor de pensii (SIC 26)

Transcript

Tema 5. Datoriile și veniturile entității

5.1 Costurile îndatorării (SIC 23)

5.2 Provizioane, datorii şi active contingente (SIC 37)

5.3 Contracte de leasing (SIC 17)

5.4 Venituri (SIC 18)

5.5 Contabilitatea subvenţiilor guvernamentale şi prezentarea informaţiilor legate de asistenţa guvernamentală (SIC 20)

5.6 Impozitul pe profit (SIC 12)

5.7 Beneficiile angajaţilor (SIC 19)

5.8 Plata pe bază de acţiuni (SIRF 2)

5.9 Contabilizarea şi raportarea planurilor de pensii (SIC 26)

5.1 Costurile îndatorării (SIC 23)

SIC 23 tratează costurile îndatorării în general și încorporarea lor în costul anumitor active cu ciclu lung de producție

Costurile îndatorării - dobânzile şi alte costuri suportate de o entitate pentru împrumutarea de fonduri

Un activ cu ciclu lung de producţie - un activ care solicită în mod necesar o perioadă substanţială de timp pentru a fi gata în vederea utilizării sale prestabilite sau pentru vânzare

SIC 23- Costurile îndatorării

O entitate trebuie să capitalizeze costurile îndatorării care sunt atribuibile direct achiziţiei, construcţiei sau producţiei unui activ cu ciclu lung de producţie ca parte a costului respectivului activ.

Alte costuri ale îndatorării sunt recunoscute drept cheltuieli în perioada în care aceasta sunt suportate.

În măsura în care o entitate împrumută fonduri special pentru obţinerea unui activ cu ciclu lung de producţie, trebuie să determine valoarea costurilor îndatorării eligibile pentru capitalizare asupra activului ca diferenţă între costurile actuale ale îndatorării suportate în legătură cu împrumutul respectiv în cursul perioadei şi orice venituri din investiţii obţinute din investirea temporară a acelor împrumuturi.

SIC 23- Costurile îndatorării

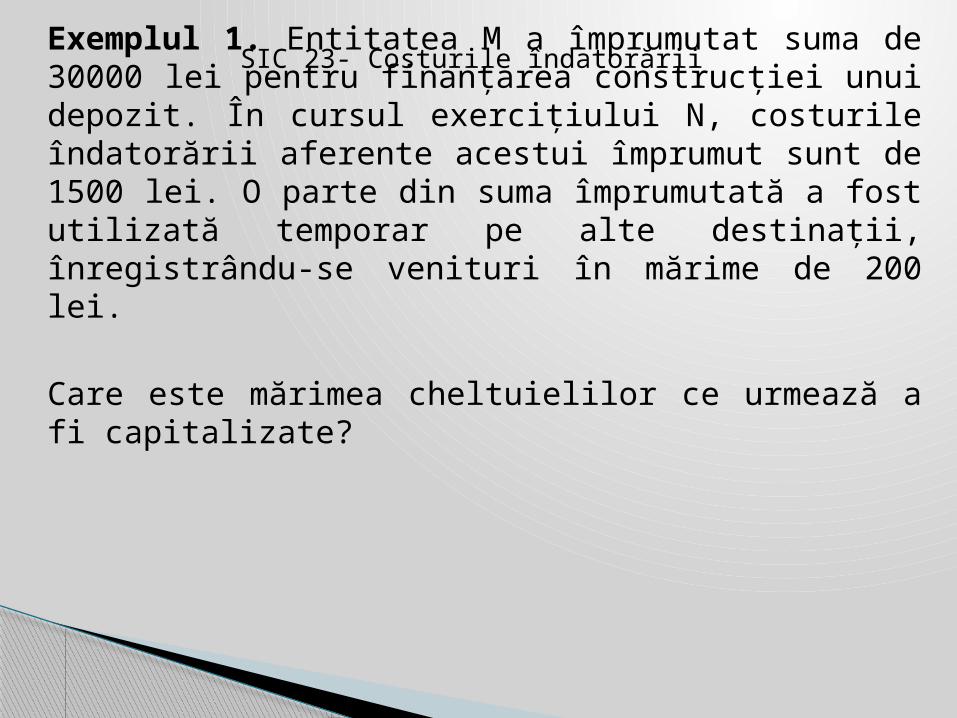

Exemplul 1. Entitatea M a împrumutat suma de 30000 lei pentru finanțarea construcției unui depozit. În cursul exercițiului N, costurile îndatorării aferente acestui împrumut sunt de 1500 lei. O parte din suma împrumutată a fost utilizată temporar pe alte destinații, înregistrându-se venituri în mărime de 200 lei.

Care este mărimea cheltuielilor ce urmează a fi capitalizate?

SIC 23- Costurile îndatorării

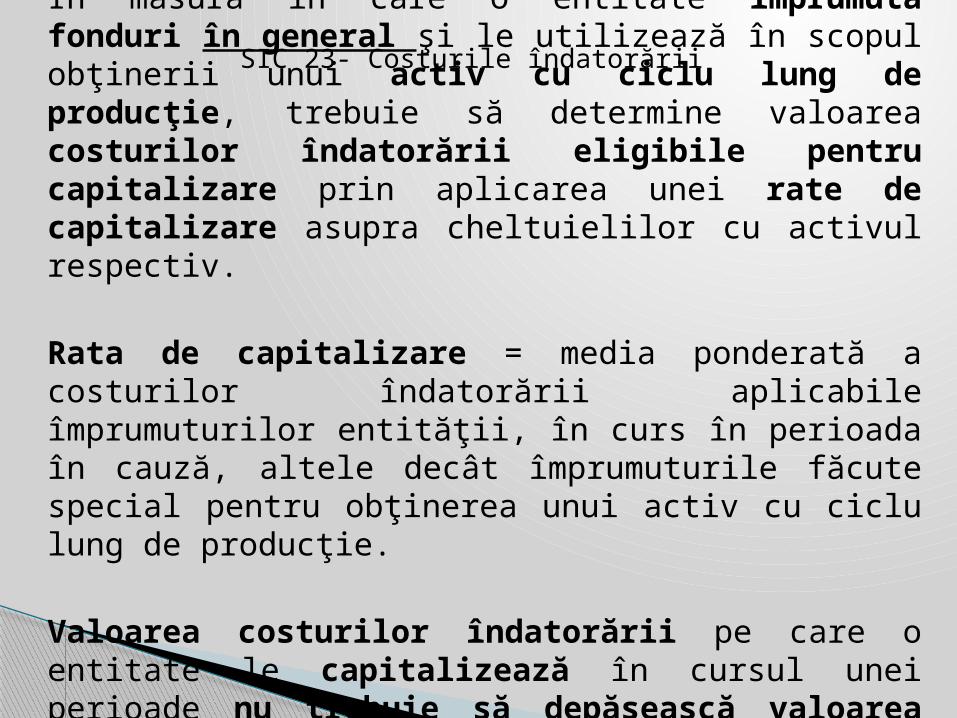

În măsura în care o entitate împrumută fonduri în general şi le utilizează în scopul obţinerii unui activ cu ciclu lung de producţie, trebuie să determine valoarea costurilor îndatorării eligibile pentru capitalizare prin aplicarea unei rate de capitalizare asupra cheltuielilor cu activul respectiv.

Rata de capitalizare = media ponderată a costurilor îndatorării aplicabile împrumuturilor entităţii, în curs în perioada în cauză, altele decât împrumuturile făcute special pentru obţinerea unui activ cu ciclu lung de producţie.

Valoarea costurilor îndatorării pe care o entitate le capitalizează în cursul unei perioade nu trebuie să depăşească valoarea costurilor îndatorării suportate în cursul acelei perioade.

SIC 23- Costurile îndatorării

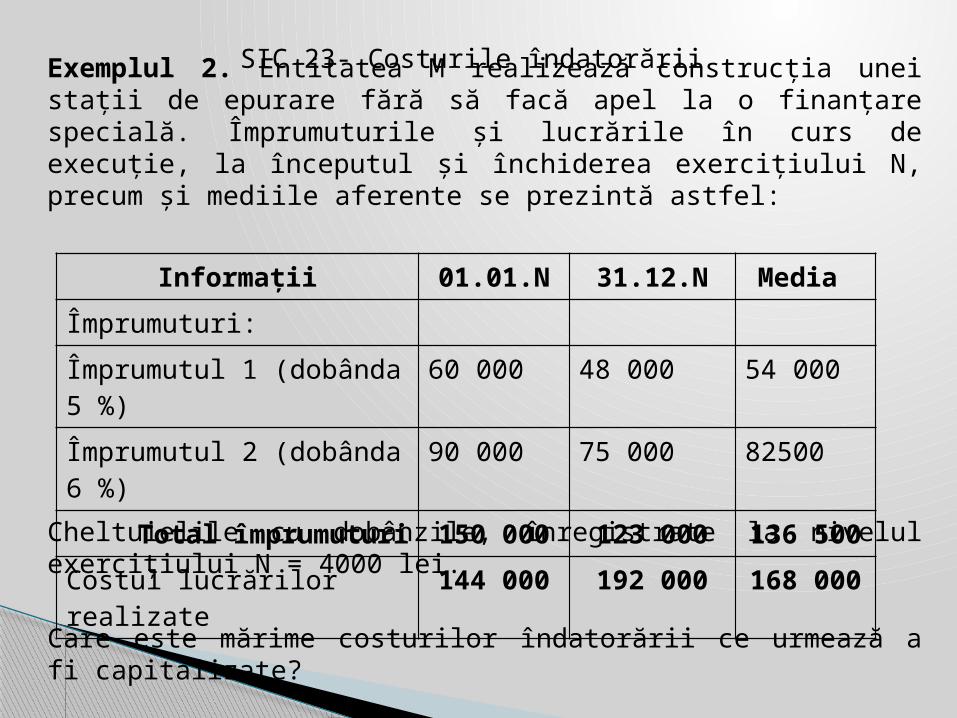

Exemplul 2. Entitatea M realizează construcția unei stații de epurare fără să facă apel la o finanțare specială. Împrumuturile și lucrările în curs de execuție, la începutul și închiderea exercițiului N, precum și mediile aferente se prezintă astfel:

Cheltuielile cu dobânzile, înregistrate la nivelul exercițiului N = 4000 lei.

Care este mărime costurilor îndatorării ce urmează a fi capitalizate?

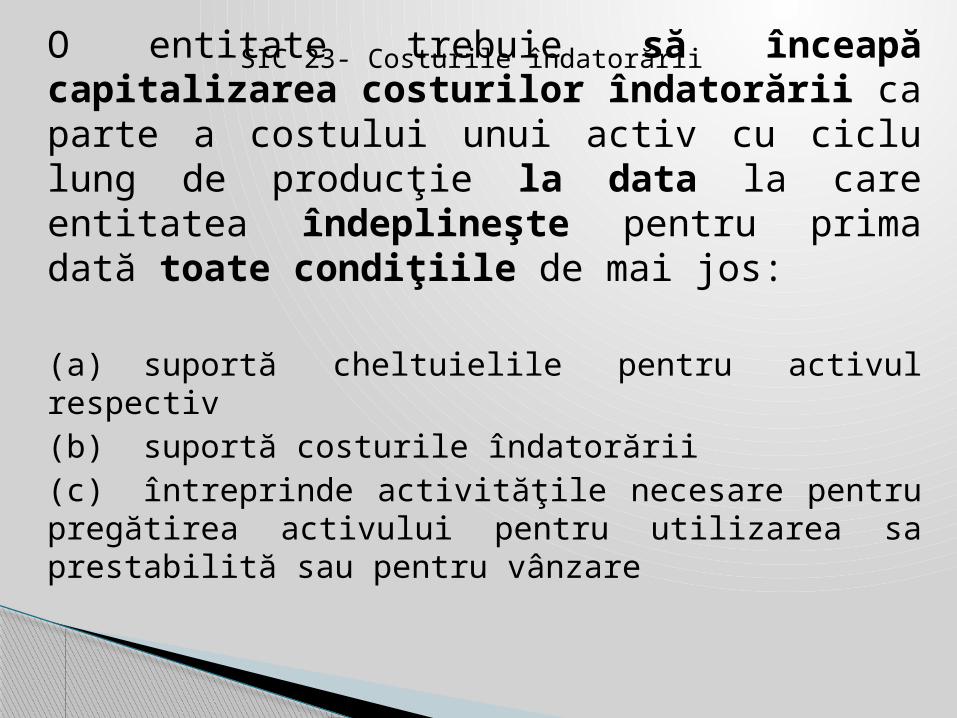

O entitate trebuie să înceapă capitalizarea costurilor îndatorării ca parte a costului unui activ cu ciclu lung de producţie la data la care entitatea îndeplineşte pentru prima dată toate condiţiile de mai jos:

(a) suportă cheltuielile pentru activul respectiv(b) suportă costurile îndatorării(c) întreprinde activităţile necesare pentru pregătirea activului pentru utilizarea sa prestabilită sau pentru vânzare

SIC 23- Costurile îndatorării

Exemplul 3. Pe data de 25 noiembrie N, entitatea M a obținut un împrumut pe un termen mediu în mărime de 1000000 lei la o rata anuală a dobânzii de 6% plătită la finele fiecărei luni. Împrumutul a fost obținut special pentru finanțarea construcției unei clădiri ce va reprezenta noul sediu al entității. La începutul lunii decembrie s-au realizat plăți pentru proiectarea clădirii și s-au demarat operațiile necesare obținerii autorizației de construcție. Până la finele exercițiului N entitatea nu a început construcția fizică a clădirii.

Cînd entitatea va începe capitalizarea costurilor îndatorării?

SIC 23- Costurile îndatorării

Entitatea trebuie să întrerupă capitalizarea costurilor îndatorării în cursul perioadelor prelungite în care nu se lucrează efectiv la realizarea activului cu ciclu lung de producţie

Entitatea trebuie să înceteze capitalizarea costurilor îndatorării atunci când se realizează cea mai mare parte a activităţilor necesare pentru pregătirea activului cu ciclu lung de producţie în vederea utilizării sale prestabilite sau a vânzării

Prezentarea informațiilor

SIC 23- Costurile îndatorării

Exemplul 4. Entitatea M construiește o clădire în care va funcționa serviciul administrativ. Pentru construcția clădirii, entitatea a obținut în anul 2012 un împrumut bancar în mărime de 20000000 lei la o rata anuală a dobânzii de 6% plătită la finele fiecărei luni.

Împrumutul se rambursează integral pe 31 decembrie 2014. Pe 30 septembrie 2014, s-a încheiat construcția fizică a clădirii. Aceasta nu poate fi data însă în funcțiune imediat, întrucât se dorește decorarea sălilor de conferințe și instalarea unor accesorii.

Care este tratamentul contabil al costurilor cu dobânzile pentru anul 2014?

SIC 23- Costurile îndatorării

Exemplul 5. Clubul sportiv Fotbal a contractat un împrumut la bancă pentru a construi un stadion de fotbal. Contractul de împrumut prevede o sumă maximă de 300 mln MDL acordată în tranșe, la cerere. Rata dobînzii este de 7 % anual, iar clubul ar putea investi orice fonduri suplimentare la o rată de 5% anula.

Clubul sportiv a împrumutat 100 mln MDL 1 ianuarie 2012 și imediat a investit 50 mln. Pe data de 28 februarie a retras (a cheltuit) 30 mln.

La 1 aprilie clubul s-a mai împrumutat cu 120 mln MDL din care a investit 70 mln. La 31 mai s-au cheltuit 60 mln.

La 31 august s-a mai luat o tranșă din împrumut în mărime de 80 mln și s-au cheltuit 20 mln imediat.

La data de 1 noiembrie lucrările au fost oprit din cauza unei greve. Lucrările au fost reluate la 1 ianuarie 2013, iar clubul a cheltuit restul împrumutului pentru finalizarea stadionului, care a fost gata pentru inspecția finală la 28 februarie.

Autoritatea locală a dat în cele din urmă aprobarea pentru funcționarea stadionului la 1 aprilie 2013.

Se cere: Calculați valoarea stadionului la data de 1 aprilie, 2013.

SIC 23- Costurile îndatorării

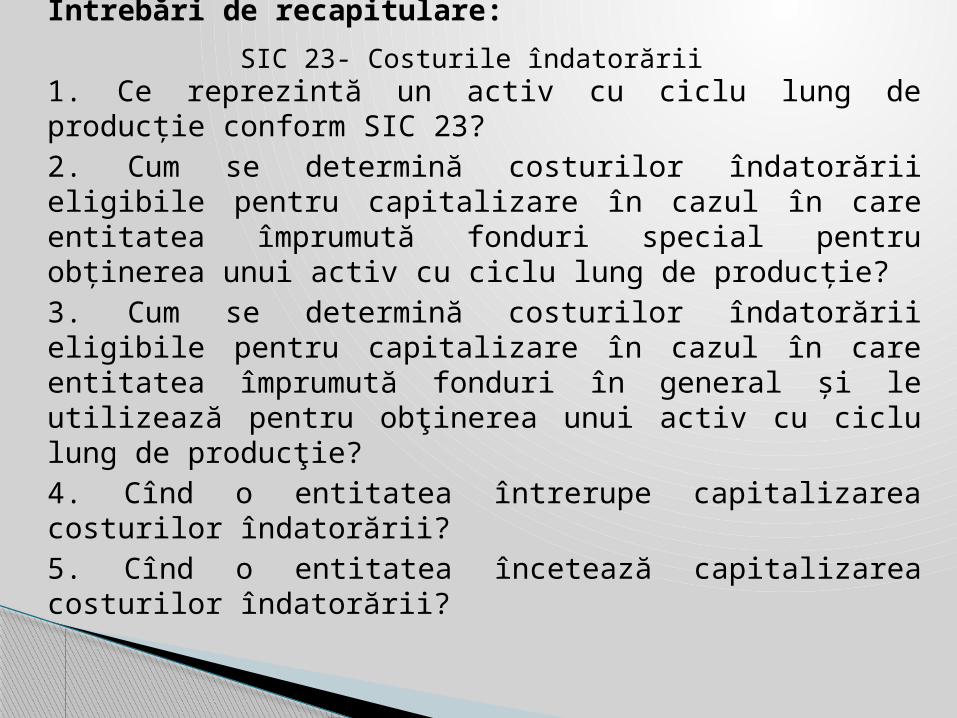

Întrebări de recapitulare:

1. Ce reprezintă un activ cu ciclu lung de producţie conform SIC 23? 2. Cum se determină costurilor îndatorării eligibile pentru capitalizare în cazul în care entitatea împrumută fonduri special pentru obţinerea unui activ cu ciclu lung de producţie? 3. Cum se determină costurilor îndatorării eligibile pentru capitalizare în cazul în care entitatea împrumută fonduri în general și le utilizează pentru obţinerea unui activ cu ciclu lung de producţie?4. Cînd o entitatea întrerupe capitalizarea costurilor îndatorării? 5. Cînd o entitatea încetează capitalizarea costurilor îndatorării?

SIC 23- Costurile îndatorării

5.2 Provizioane, datorii şi active contingente (SIC 37)

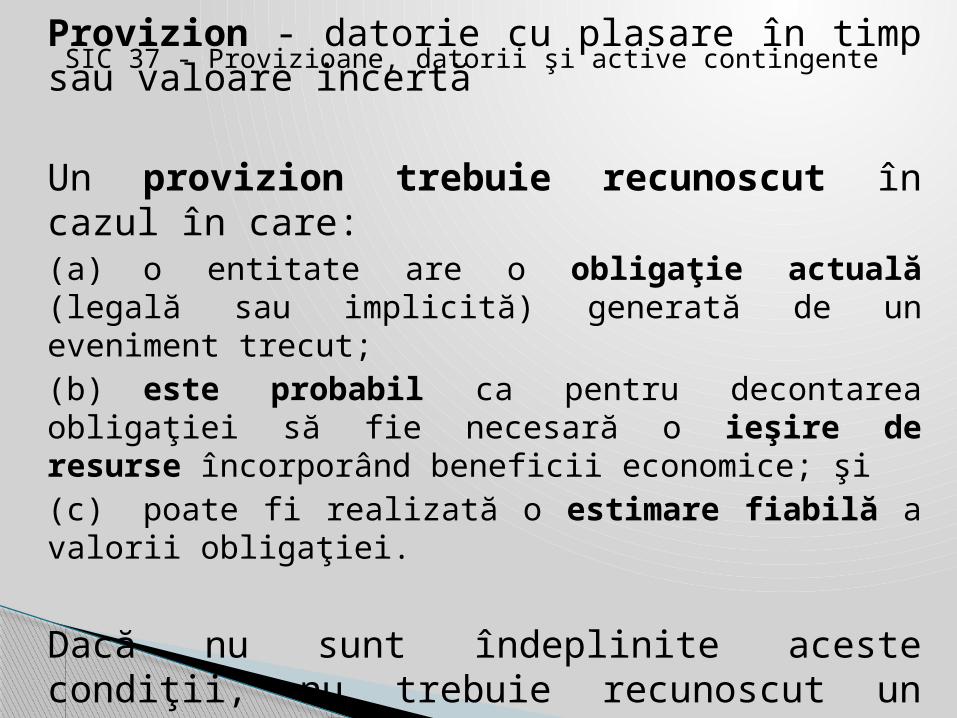

Provizion - datorie cu plasare în timp sau valoare incertă

Un provizion trebuie recunoscut în cazul în care:(a) o entitate are o obligaţie actuală (legală sau implicită) generată de un eveniment trecut;(b) este probabil ca pentru decontarea obligaţiei să fie necesară o ieşire de resurse încorporând beneficii economice; şi(c) poate fi realizată o estimare fiabilă a valorii obligaţiei.

Dacă nu sunt îndeplinite aceste condiţii, nu trebuie recunoscut un provizion.

SIC 37 - Provizioane, datorii şi active contingente

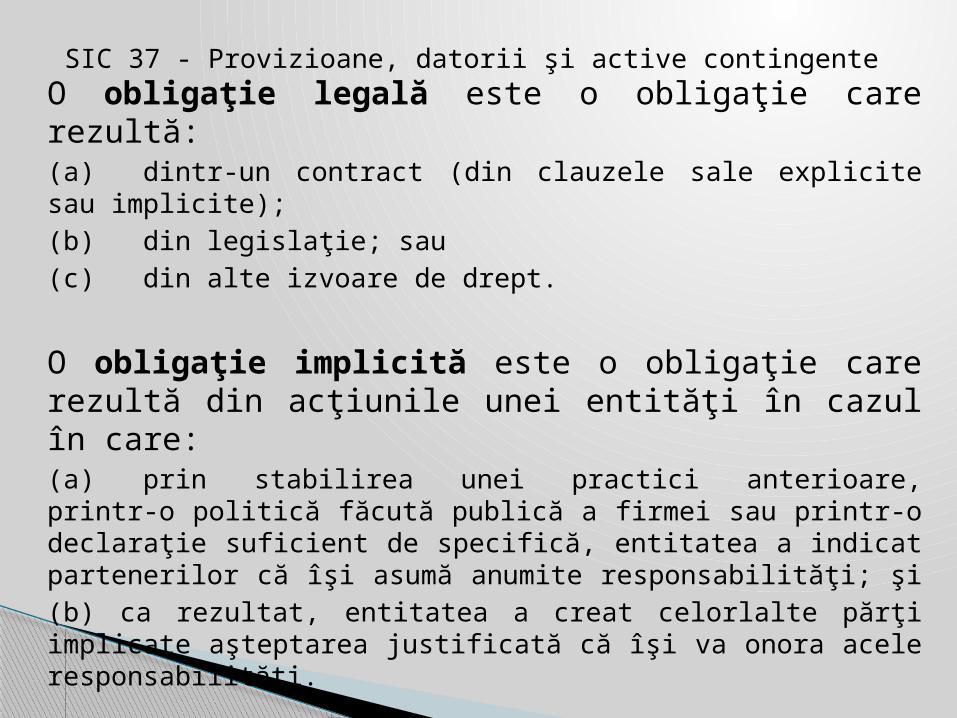

O obligaţie legală este o obligaţie care rezultă:(a) dintr-un contract (din clauzele sale explicite sau implicite);

(b) din legislaţie; sau

(c) din alte izvoare de drept.

O obligaţie implicită este o obligaţie care rezultă din acţiunile unei entităţi în cazul în care: (a) prin stabilirea unei practici anterioare, printr-o politică făcută publică a firmei sau printr-o declaraţie suficient de specifică, entitatea a indicat partenerilor că îşi asumă anumite responsabilităţi; şi

(b) ca rezultat, entitatea a creat celorlalte părţi implicate aşteptarea justificată că îşi va onora acele responsabilităţi.

SIC 37 - Provizioane, datorii şi active contingente

Exemplul 1. O entitate din industria petrolieră a instalat o rafinărie, pe un teren închiriat. În contract se precizează că, la sfârșitul perioadei de închiriere, rafinăria va fi mutată într-o altă locație strategică. Se estimează că, pentru mutarea rafinăriei sunt necesare cheltuieli de $10000. Urmează sau nu a fi constituit un provizion? În ce mărime?

- Există o obligație actuală ca rezultat a unui eveniment din trecut?

- Este probabilă ieșirea de resurse încorporând beneficii economice?

- Poate fi efectuată o estimare fiabilă a valorii obligației?

SIC 37 - Provizioane, datorii şi active contingente

Reguli privind evaluarea

Valoarea recunoscută ca provizion trebuie să constituie cea mai bună estimare a cheltuielii necesare pentru decontarea obligaţiei actuale la finalul perioadei de raportare și trebuie luate în considerare riscurile şi incertitudinile care afectează inevitabil multe evenimente şi împrejurări. În cazul în care efectul valorii în timp a banilor este semnificativ, valoarea unui provizion trebuie să reprezinte valoarea actualizată a cheltuielilor estimate a fi necesare pentru decontarea obligaţiei. Rata de actualizare utilizată - rata înainte de impozitare care să reflecte evaluările curente de pe piaţă ale valorii în timp a banilor şi ale riscurilor specifice datoriei.

SIC 37 - Provizioane, datorii şi active contingente

Exemplul 2. La sfârșitul anului N o entitate din industria petrolieră a instalat o rafinărie, pe un teren închiriat. În contract se precizează că, la sfârșitul perioadei de închiriere (3 ani) rafinăria va fi mutată într-o altă locație strategică iar vegetația urmează a fi restabilită. Se estimează că, pentru îndeplinirea obligațiilor contractuale sunt necesare cheltuieli în sumă de $100000. Rata de actualizare = 5 %.

Urmează sau nu a fi constituit un provizion? Dacă da, în ce mărime?

SIC 37 - Provizioane, datorii şi active contingente

O datorie contingentă este:

(a) o obligaţie posibilă apărută ca urmare a unor evenimente trecute şi a cărei existenţă va fi confirmată doar de apariţia sau de neapariţia unuia sau mai multor evenimente viitoare incerte, care nu sunt în totalitate controlate de entitate; sau

(b) o obligaţie actuală apărută ca urmare a unor evenimente trecute, dar care nu este recunoscută deoarece: (i) este improbabil ca pentru decontarea acestei obligaţii să fie necesare ieşiri de resurse încorporând beneficii economice; sau

(ii) valoarea obligaţiei nu poate fi evaluată suficient de fiabil.

O entitate nu trebuie să recunoască o datorie contingentă.

SIC 37 - Provizioane, datorii şi active contingente

Exemplul 3. Pe 1 mai N, entitatea A garantează creditul bancar contractat de entitatea B. La acea dată situația financiară a entității B era solidă. În cursul exercițiului n+1, situația financiară a entității B se agravează, și pe 25 septembrie N+1 se declară falimentul. La data de 31.12.N+1 se estimează că sumele ce trebuie acoperite în numele entității B sunt de 50000 lei.

Ce efect vor avea aceste tranzacții/informații asupra situațiilor financiare ale entității A la data de 31.12. N și 31.12.N+1?

SIC 37 - Provizioane, datorii şi active contingente

Un activ contingent - un activ posibil apărut ca urmare a unor evenimente trecute şi a cărui existenţă va fi confirmată numai de apariţia sau de neapariţia unuia sau mai multor evenimente viitoare incerte, care nu pot fi în totalitate sub controlul entităţii.

O entitate nu trebuie să recunoască un activ contingent.

Exemplul 4. În cursul exercițiului N, entitatea M a acționat în instanță un concurent pentru utilizarea ilegală a unui brevet. Instanța a decis că societatea concurentă va plăti entității M despăgubiri în valoare de 20000 lei. Concurentul a făcut recurs la o instanță superioară. Până la închiderea exercițiului N, recursul nu a fost soluționat. Comentați efectul asupra situațiilor financiare la data de 31.12.N.

SIC 37 - Provizioane, datorii şi active contingente

Provizioanele trebuie reanalizate la finalul fiecărei perioade de raportare şi trebuie ajustate astfel încât să reflecte cea mai bună estimare curentă. În cazul în care nu mai este probabil că pentru decontarea obligaţiei va fi necesară o ieşire de resurse încorporând beneficii economice, provizionul trebuie reluat.

Un provizion trebuie utilizat numai pentru cheltuielile pentru care a fost recunoscut iniţial. Numai cheltuielile aferente provizionului iniţial pot fi acoperite din provizion. Acoperirea unor cheltuieli dintr-un provizion care a fost recunoscut iniţial pentru alt scop ar ascunde impactul a două evenimente diferite.

Nu trebuie să fie recunoscute provizioane pentru pierderile viitoare din exploatare.

SIC 37 - Provizioane, datorii şi active contingente

IAS 37 se aplică și provizioanelor pentru restructurări, inclusiv pentru activităţile întrerupte (recunoscute numai dacă sunt îndeplinite criteriile generale de recunoaştere a provizioanelor)

Exemple de evenimente care se pot circumscrie definiţiei restructurării:

(a) vânzarea sau încetarea activităţii unei linii de activitate(b) închiderea sediilor dintr-o ţară sau regiune ori mutarea activităţilor dintr-o ţară sau regiune în alta(c) modificări ale structurii de conducere, de exemplu, eliminarea unui nivel de conducere(d) reorganizări fundamentale care au un efect semnificativ asupra naturii şi obiectului principal al activităţilor entităţii

SIC 37 - Provizioane, datorii şi active contingente

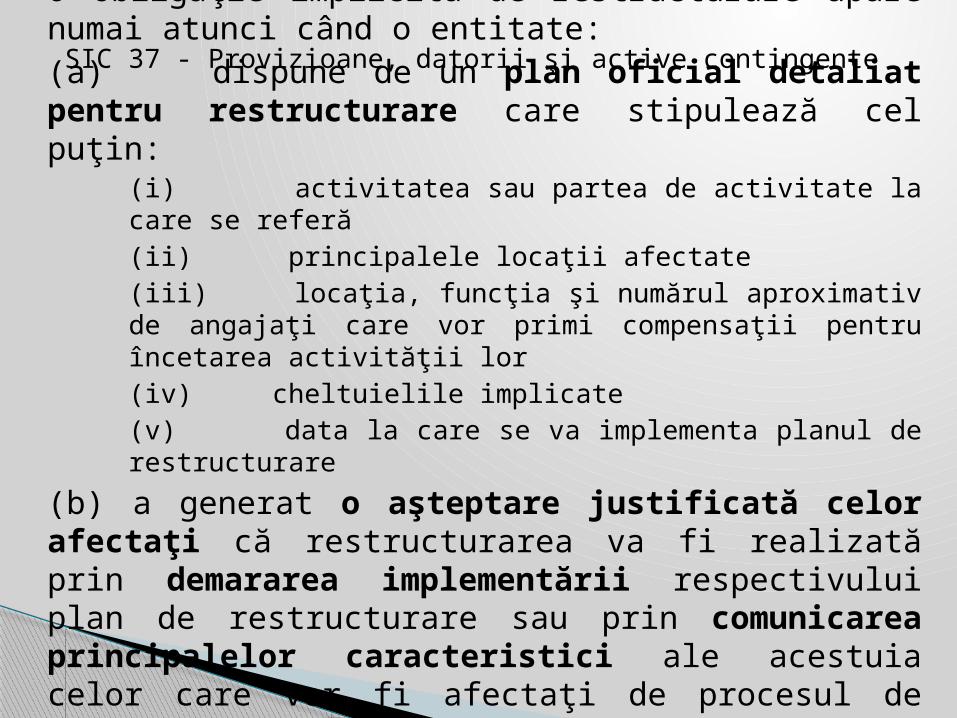

O obligaţie implicită de restructurare apare numai atunci când o entitate:(a) dispune de un plan oficial detaliat pentru restructurare care stipulează cel puţin:

(i) activitatea sau partea de activitate la care se referă(ii) principalele locaţii afectate(iii) locaţia, funcţia şi numărul aproximativ de angajaţi care vor primi compensaţii pentru încetarea activităţii lor(iv) cheltuielile implicate(v) data la care se va implementa planul de restructurare

(b) a generat o aşteptare justificată celor afectaţi că restructurarea va fi realizată prin demararea implementării respectivului plan de restructurare sau prin comunicarea principalelor caracteristici ale acestuia celor care vor fi afectaţi de procesul de restructurare.

SIC 37 - Provizioane, datorii şi active contingente

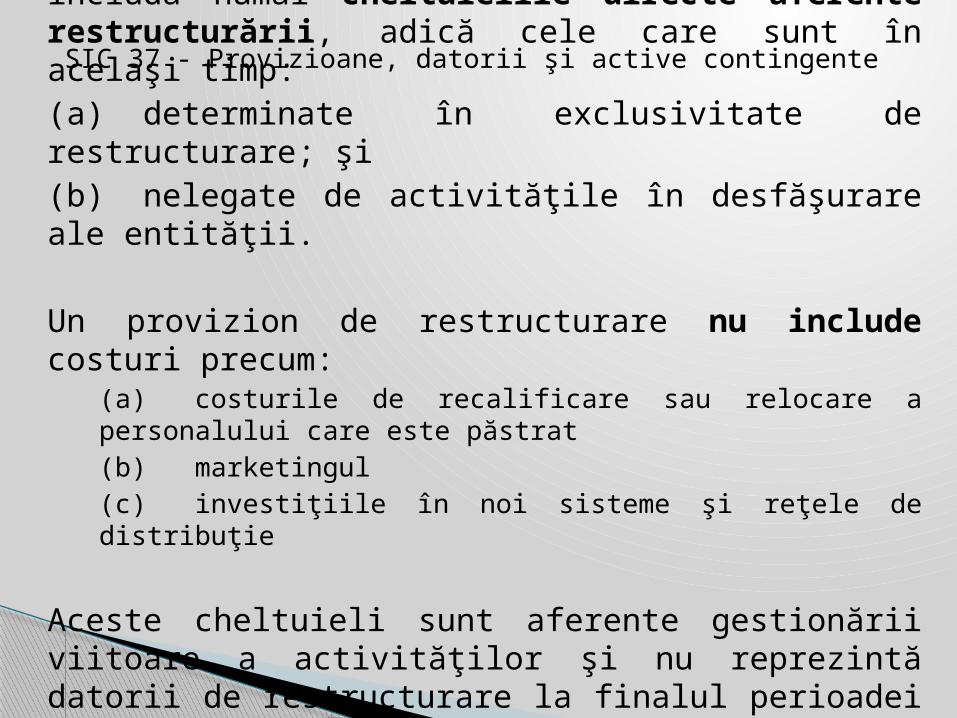

Un provizion de restructurare trebuie să includă numai cheltuielile directe aferente restructurării, adică cele care sunt în acelaşi timp:(a) determinate în exclusivitate de restructurare; şi(b) nelegate de activităţile în desfăşurare ale entităţii.

Un provizion de restructurare nu include costuri precum:(a) costurile de recalificare sau relocare a personalului care este păstrat(b) marketingul(c) investiţiile în noi sisteme şi reţele de distribuţie

Aceste cheltuieli sunt aferente gestionării viitoare a activităţilor şi nu reprezintă datorii de restructurare la finalul perioadei de raportare. Astfel de cheltuieli sunt recunoscute ca şi cum ar fi generate independent de restructurare.

SIC 37 - Provizioane, datorii şi active contingente

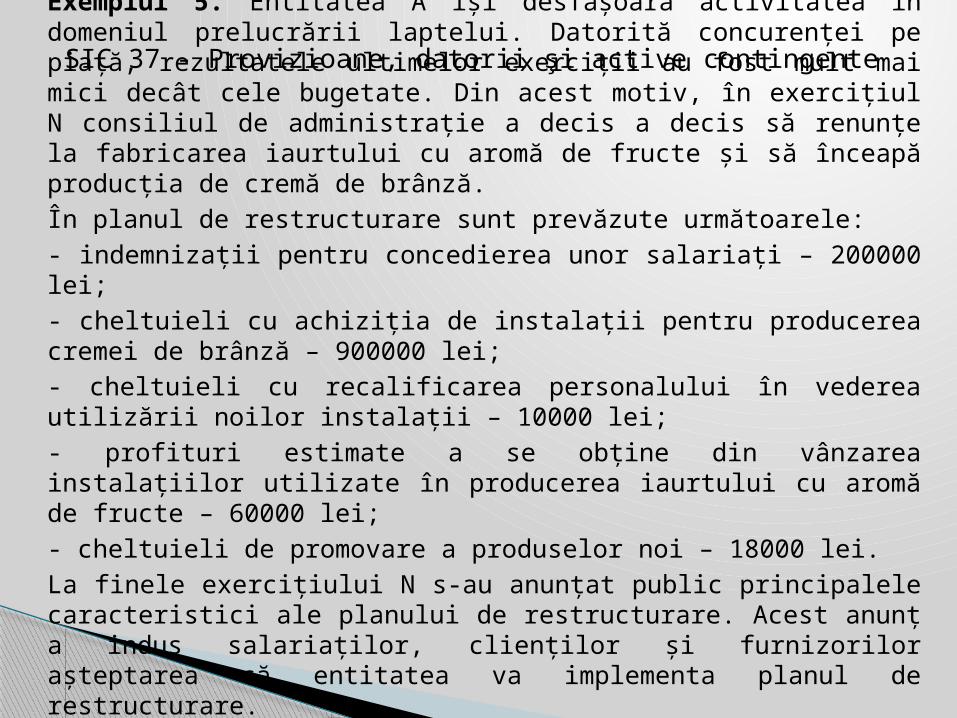

Exemplul 5. Entitatea A își desfășoară activitatea în domeniul prelucrării laptelui. Datorită concurenței pe piață, rezultatele ultimelor exerciții au fost mult mai mici decât cele bugetate. Din acest motiv, în exercițiul N consiliul de administrație a decis a decis să renunțe la fabricarea iaurtului cu aromă de fructe și să înceapă producția de cremă de brânză.

În planul de restructurare sunt prevăzute următoarele:

- indemnizații pentru concedierea unor salariați – 200000 lei;

- cheltuieli cu achiziția de instalații pentru producerea cremei de brânză – 900000 lei;

- cheltuieli cu recalificarea personalului în vederea utilizării noilor instalații – 10000 lei;

- profituri estimate a se obține din vânzarea instalațiilor utilizate în producerea iaurtului cu aromă de fructe – 60000 lei;

- cheltuieli de promovare a produselor noi – 18000 lei.

La finele exercițiului N s-au anunțat public principalele caracteristici ale planului de restructurare. Acest anunț a indus salariaților, clienților și furnizorilor așteptarea că entitatea va implementa planul de restructurare.

Va fi recunoscut un provizion la finele anului N? Dacă da – care ar fi mărimea acestuia?

SIC 37 - Provizioane, datorii şi active contingente

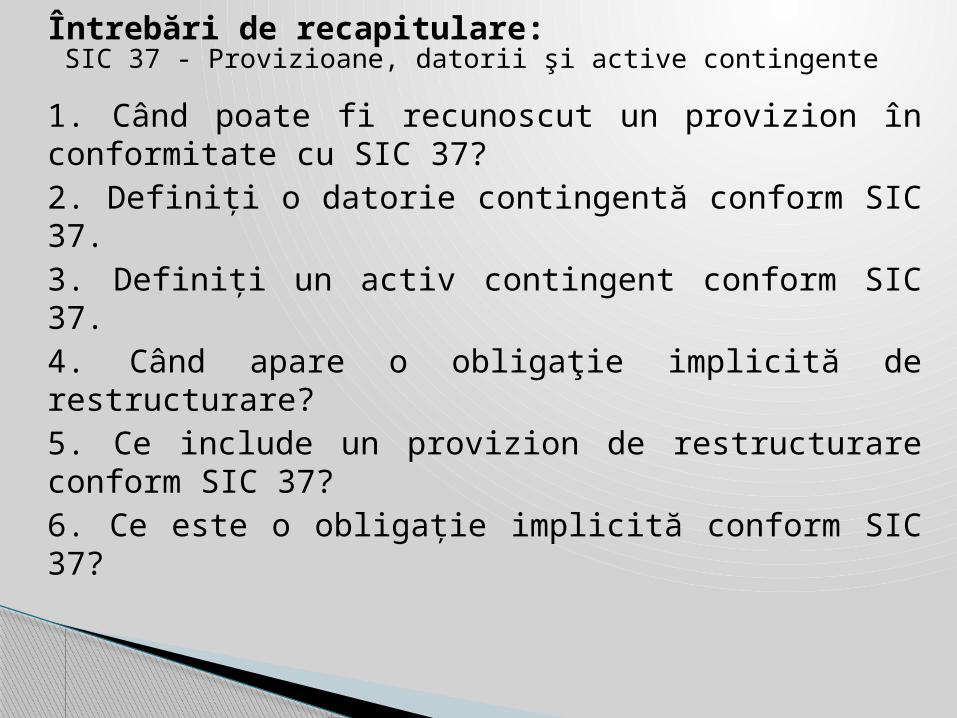

Întrebări de recapitulare:

1. Când poate fi recunoscut un provizion în conformitate cu SIC 37?2. Definiți o datorie contingentă conform SIC 37. 3. Definiți un activ contingent conform SIC 37. 4. Când apare o obligaţie implicită de restructurare? 5. Ce include un provizion de restructurare conform SIC 37? 6. Ce este o obligație implicită conform SIC 37?

SIC 37 - Provizioane, datorii şi active contingente

5.3 Contracte de leasing (SIC 17)

Obiectivul SIC 17 este de a prescrie, pentru locatari şi locatori, politicile contabile corespunzătoare şi informaţiile care trebuie prezentate cu privire la contractele de leasing.

Un contract de leasing este clasificat drept un leasing financiar dacă el transferă în mod semnificativ toate riscurile şi recompensele aferente dreptului de proprietate.

Un contract de leasing este clasificat drept leasing operaţional dacă nu transferă în mod semnificativ toate riscurile şi recompensele aferente dreptului de proprietate.

SIC 17 - Contracte de leasing

Clasificarea unui leasing drept leasing financiar sau leasing operaţional depinde mai curând de fondul economic al tranzacţiei decât de forma juridică a contractului.

Exemple de situaţii care, individual sau corelate, pot în mod normal să conducă la clasificarea unui leasing drept leasing financiar:

(a) contractul de leasing transferă locatarului titlul de proprietate asupra activului până la sfârşitul duratei contractului de leasing

(b) locatarul are opţiunea de a cumpăra activul la un preţ estimat a fi suficient de scăzut faţă de valoarea justă la data la care opţiunea devine exercitabilă încât, la începutul contractului de leasing, există certitudinea rezonabilă că opţiunea va fi exercitată;

SIC 17 - Contracte de leasing

(c) durata contractului de leasing acoperă, în cea mai mare parte, durata de viaţă economică a activului, chiar dacă titlul de proprietate nu este transferat

(d) la începutul contractului de leasing, valoarea actualizată a plăţilor minime de leasing este cel puţin egală cu aproape întreaga valoare justă a activului în sistem de leasing (e) activele în sistem de leasing au un caracter atât de special încât numai locatarul le poate utiliza fără modificări majore.

SIC 17 - Contracte de leasing

Contracte de leasing reflectate în situaţiile financiare ale locatarilor

SIC 17 - Contracte de leasing

LEASING FINANCIAR. Recunoaştere iniţialăLa începutul perioadei de leasing, locatarii trebuie să recunoască operaţiunile de leasing financiar în situaţiile poziţiilor financiare drept active şi datorii la o valoare egală cu valoarea justă a activului în regim de leasing sau cu valoarea actualizată a plăţilor minime de leasing, dacă aceasta din urmă este mai mică, fiecare fiind determinată la începutul contractului de leasing.

Rata de actualizare = este rata implicită a dobânzii de leasing, dacă aceasta se poate determina; în caz contrar, trebuie utilizată rata dobânzii marginale a locatarului.

Orice costuri iniţiale directe ale locatarului sunt adăugate la valoarea recunoscută drept activ.

SIC 17 - Contracte de leasing

Evaluare ulterioarăPlăţile minime de leasing trebuie împărţite în cheltuieli de finanţare ale leasingului şi reducerea datoriei existente.

Cheltuielile de finanţare trebuie alocate pe fiecare perioadă de-a lungul duratei contractului de leasing, astfel încât să se obţină o rată periodică constantă a dobânzii la soldul datoriei rămas în fiecare perioadă.

Chiriile contingente trebuie înregistrate drept cheltuieli în perioadele în care sunt suportate (este acea parte a plăţilor de leasing care nu are o valoare determinată, dar care este stabilită în funcţie de valoarea viitoare a unui factor care se modifică altfel decât odată cu trecerea timpului (de exemplu, un % din vânzările viitoare, ratele viitoare ale dobânzilor practicate pe piaţă).

SIC 17 - Contracte de leasing

Un leasing financiar dă naştere unor cheltuieli cu amortizarea aferente activelor amortizabile, precum şi unor cheltuieli financiare, în fiecare perioadă contabilă.

Politica de amortizare pentru activele amortizabile în regim de leasing trebuie să fie consecventă cu cea aplicată activelor amortizabile deţinute în proprietate, iar amortizarea recunoscută trebuie calculată în conformitate cu prevederile IAS 16 şi IAS 38.

Dacă nu există o certitudine rezonabilă că locatarul va obţine dreptul de proprietate până la sfârşitul duratei contractului de leasing, activul trebuie amortizat integral pe perioada cea mai scurtă dintre durata contractului de leasing şi durata de viaţă utilă a acestuia.Prezentarea informațiilor.

SIC 17 - Contracte de leasing

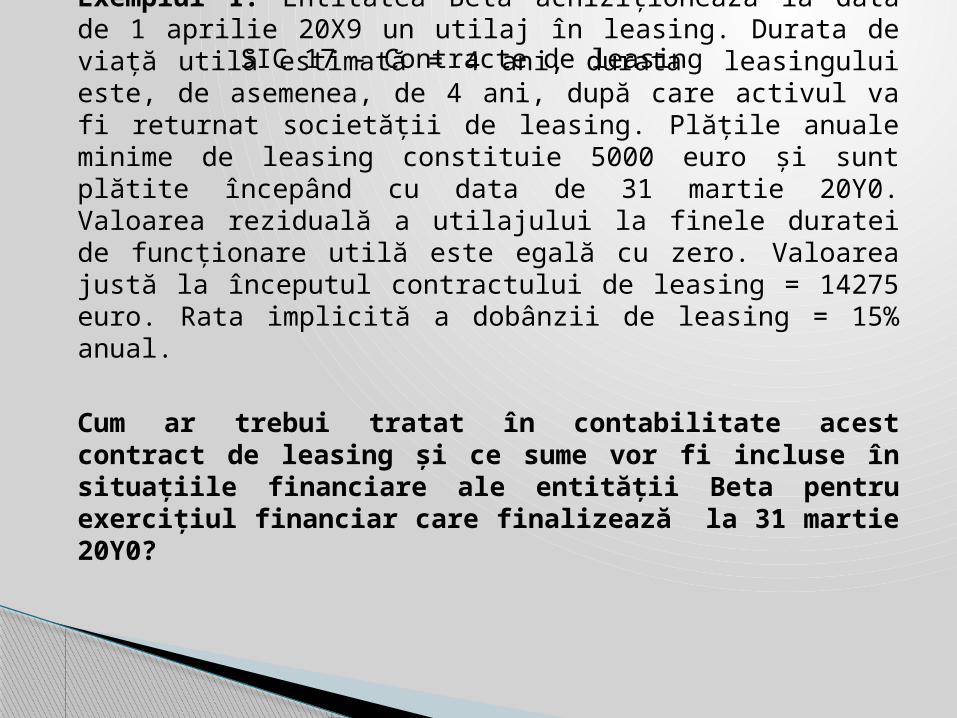

Exemplul 1. Entitatea Beta achiziționează la data de 1 aprilie 20X9 un utilaj în leasing. Durata de viață utilă estimată = 4 ani, durata leasingului este, de asemenea, de 4 ani, după care activul va fi returnat societății de leasing. Plățile anuale minime de leasing constituie 5000 euro și sunt plătite începând cu data de 31 martie 20Y0. Valoarea reziduală a utilajului la finele duratei de funcționare utilă este egală cu zero. Valoarea justă la începutul contractului de leasing = 14275 euro. Rata implicită a dobânzii de leasing = 15% anual.

Cum ar trebui tratat în contabilitate acest contract de leasing și ce sume vor fi incluse în situațiile financiare ale entității Beta pentru exercițiul financiar care finalizează la 31 martie 20Y0?

SIC 17 - Contracte de leasing

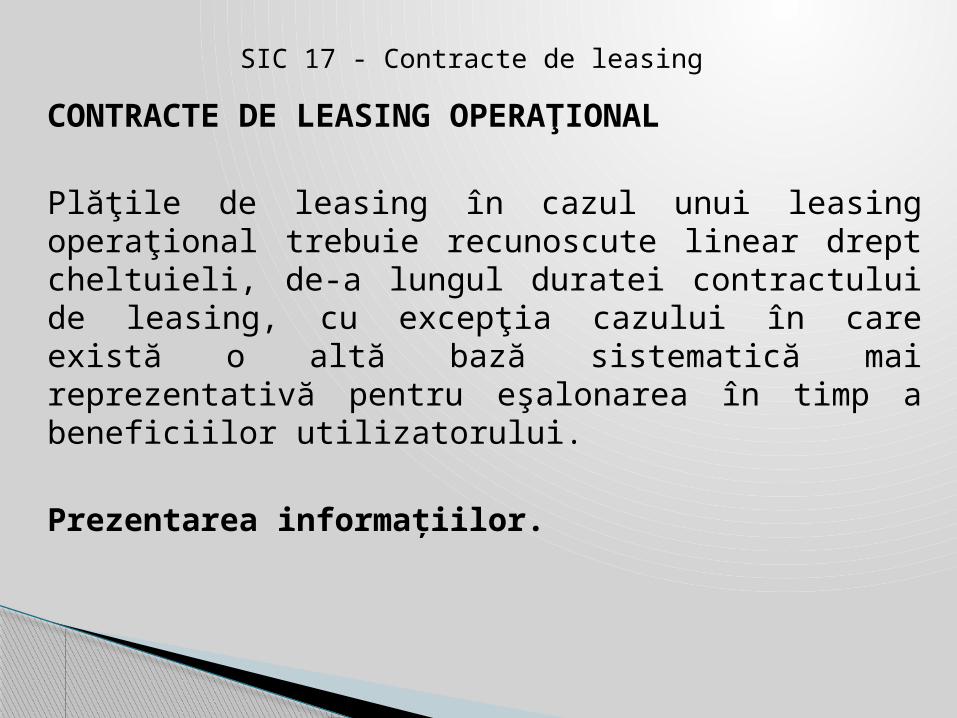

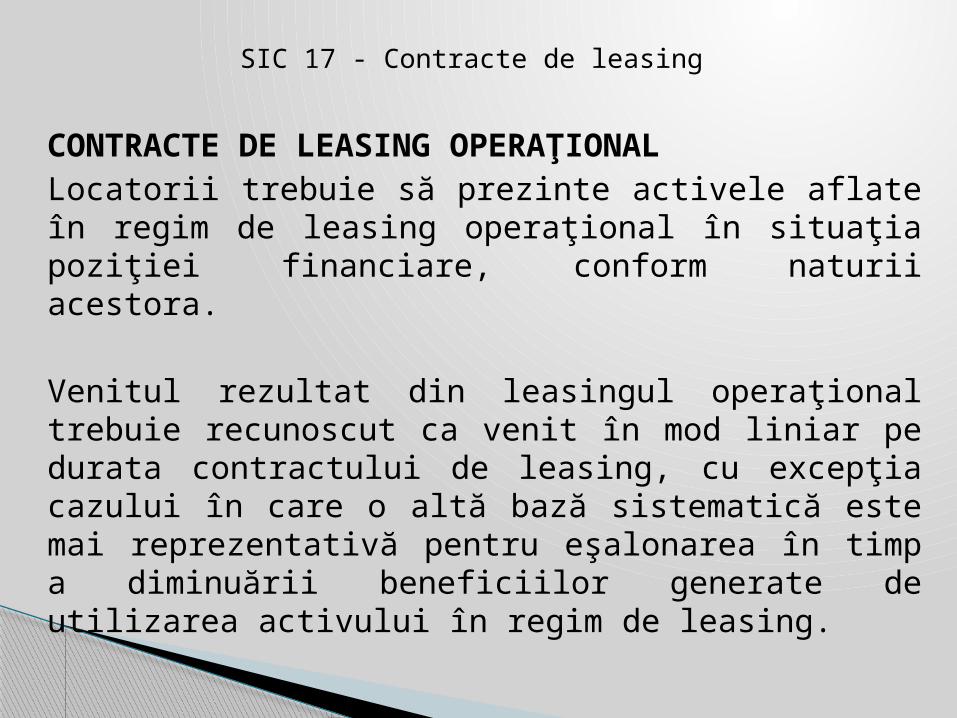

CONTRACTE DE LEASING OPERAŢIONAL

Plăţile de leasing în cazul unui leasing operaţional trebuie recunoscute linear drept cheltuieli, de-a lungul duratei contractului de leasing, cu excepţia cazului în care există o altă bază sistematică mai reprezentativă pentru eşalonarea în timp a beneficiilor utilizatorului.

Prezentarea informațiilor.

SIC 17 - Contracte de leasing

Operaţiuni de leasing reflectate în situaţiile financiare ale locatorilor

SIC 17 - Contracte de leasing

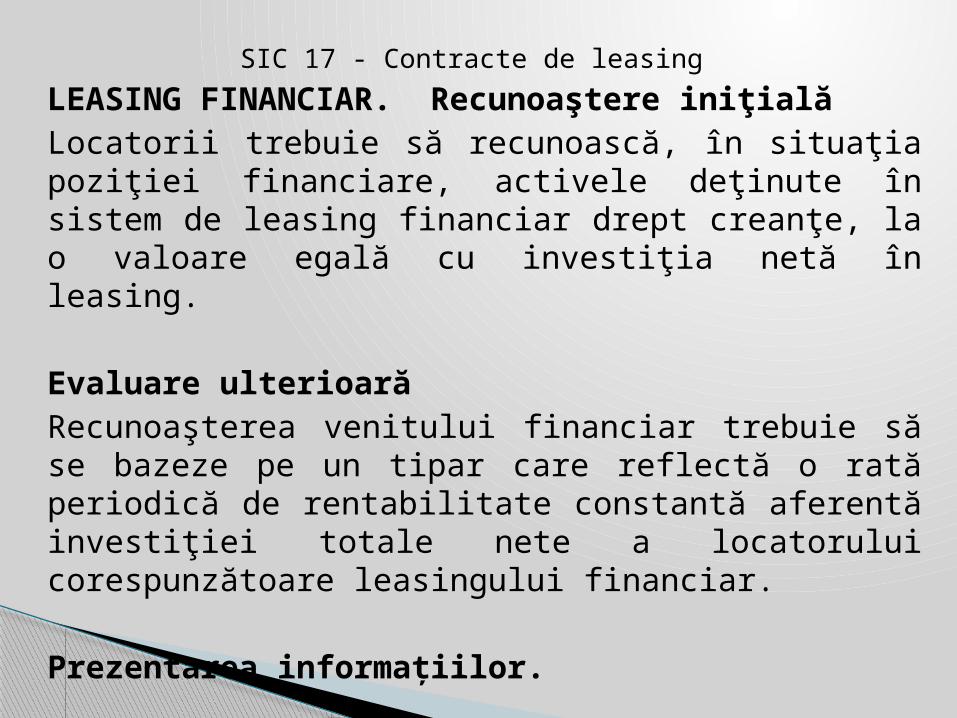

LEASING FINANCIAR. Recunoaştere iniţialăLocatorii trebuie să recunoască, în situaţia poziţiei financiare, activele deţinute în sistem de leasing financiar drept creanţe, la o valoare egală cu investiţia netă în leasing.

Evaluare ulterioarăRecunoaşterea venitului financiar trebuie să se bazeze pe un tipar care reflectă o rată periodică de rentabilitate constantă aferentă investiţiei totale nete a locatorului corespunzătoare leasingului financiar.

Prezentarea informațiilor.

SIC 17 - Contracte de leasing

CONTRACTE DE LEASING OPERAŢIONALLocatorii trebuie să prezinte activele aflate în regim de leasing operaţional în situaţia poziţiei financiare, conform naturii acestora.

Venitul rezultat din leasingul operaţional trebuie recunoscut ca venit în mod liniar pe durata contractului de leasing, cu excepţia cazului în care o altă bază sistematică este mai reprezentativă pentru eşalonarea în timp a diminuării beneficiilor generate de utilizarea activului în regim de leasing.

SIC 17 - Contracte de leasing

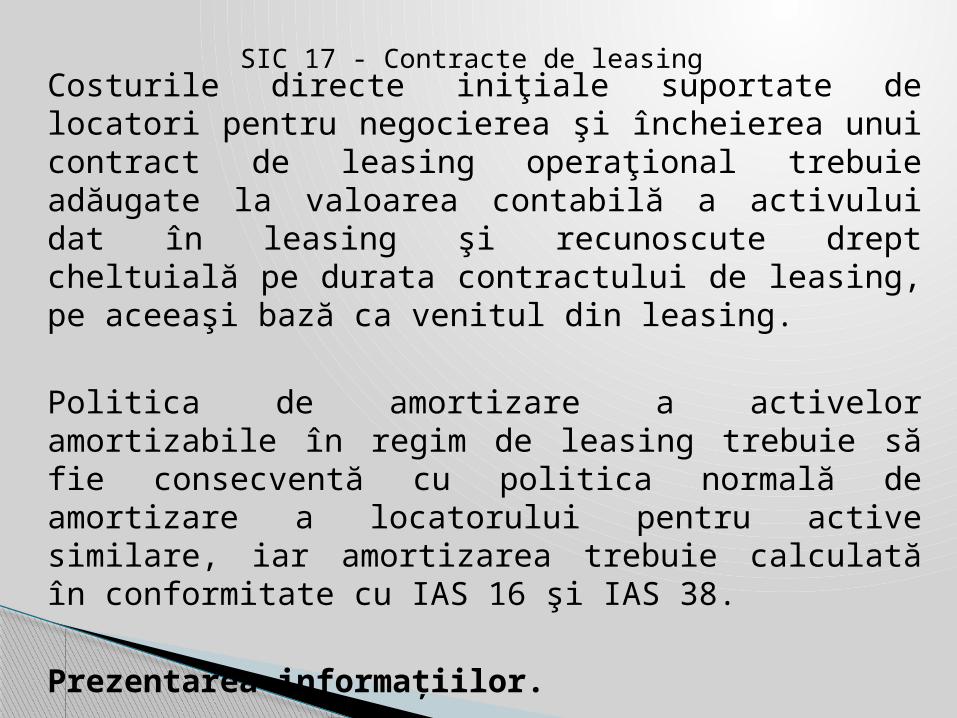

Costurile directe iniţiale suportate de locatori pentru negocierea şi încheierea unui contract de leasing operaţional trebuie adăugate la valoarea contabilă a activului dat în leasing şi recunoscute drept cheltuială pe durata contractului de leasing, pe aceeaşi bază ca venitul din leasing.

Politica de amortizare a activelor amortizabile în regim de leasing trebuie să fie consecventă cu politica normală de amortizare a locatorului pentru active similare, iar amortizarea trebuie calculată în conformitate cu IAS 16 şi IAS 38.

Prezentarea informațiilor.

SIC 17 - Contracte de leasing

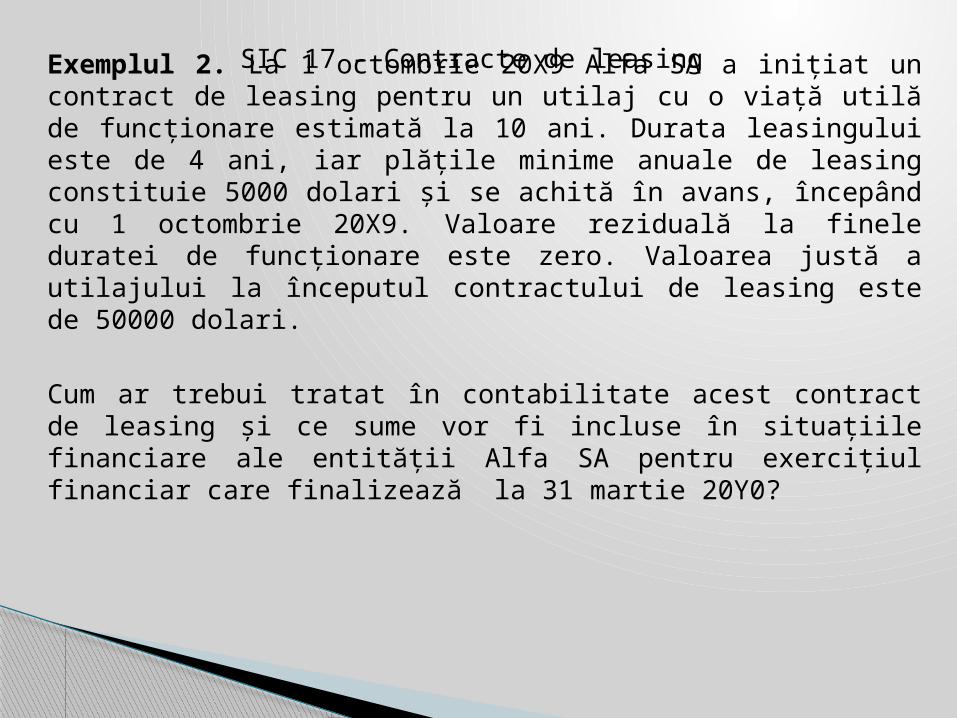

Exemplul 2. La 1 octombrie 20X9 Alfa SA a inițiat un contract de leasing pentru un utilaj cu o viață utilă de funcționare estimată la 10 ani. Durata leasingului este de 4 ani, iar plățile minime anuale de leasing constituie 5000 dolari și se achită în avans, începând cu 1 octombrie 20X9. Valoare reziduală la finele duratei de funcționare este zero. Valoarea justă a utilajului la începutul contractului de leasing este de 50000 dolari.

Cum ar trebui tratat în contabilitate acest contract de leasing și ce sume vor fi incluse în situațiile financiare ale entității Alfa SA pentru exercițiul financiar care finalizează la 31 martie 20Y0?

SIC 17 - Contracte de leasing

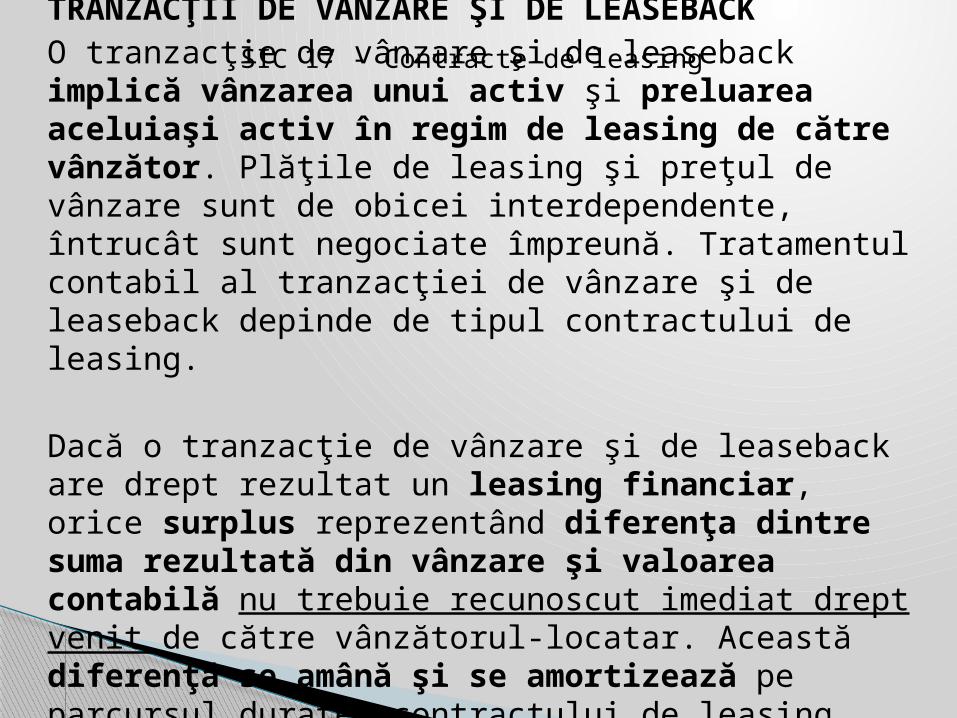

TRANZACŢII DE VÂNZARE ŞI DE LEASEBACKO tranzacţie de vânzare şi de leaseback implică vânzarea unui activ şi preluarea aceluiaşi activ în regim de leasing de către vânzător. Plăţile de leasing şi preţul de vânzare sunt de obicei interdependente, întrucât sunt negociate împreună. Tratamentul contabil al tranzacţiei de vânzare şi de leaseback depinde de tipul contractului de leasing.

Dacă o tranzacţie de vânzare şi de leaseback are drept rezultat un leasing financiar, orice surplus reprezentând diferenţa dintre suma rezultată din vânzare şi valoarea contabilă nu trebuie recunoscut imediat drept venit de către vânzătorul-locatar. Această diferenţă se amână şi se amortizează pe parcursul duratei contractului de leasing.

SIC 17 - Contracte de leasing

Dacă o tranzacţie de vânzare şi de leaseback are drept rezultat un leasing operaţional şi este evident că tranzacţia se face la valoarea justă, orice profit sau pierdere trebuie recunoscut(ă) imediat.

Dacă preţul de vânzare este mai mic decât valoarea justă, orice profit sau pierdere trebuie recunoscut(ă) imediat, cu excepţia cazului în care pierderea se compensează prin plăţi de leasing viitoare la o valoare sub preţul pieţei, caz în care profitul sau pierderea trebuie amânat(ă) şi amortizat(ă) proporţional cu plăţile de leasing pe durata preconizată de utilizare a activului.

Dacă preţul de vânzare este mai mare decât valoarea justă, surplusul reprezentând diferenţa dintre preţul de vânzare şi valoarea justă trebuie amânat şi amortizat pe durata preconizată de utilizare a activului.

SIC 17 - Contracte de leasing

În cazul unui leasing operaţional, dacă valoarea justă în momentul tranzacţiei de vânzare şi de leaseback este mai mică decât valoarea contabilă a activului, diferenţa dintre valoarea contabilă şi valoarea justă trebuie recunoscută imediat ca pierdere.

SIC 17 - Contracte de leasing

Întrebări de recapitulare:

1. Care este deosebirea între un contract de leasing financiar și operațional?

2. Care sunt condițiile de recunoaştere iniţială a unui leasing financiar în contabilitatea locatarului?

3. Ce implică o tranzacţie de vânzare şi de leaseback?

SIC 17 - Contracte de leasing

5.4 Venituri (SIC 18)

SIC 18 Venituri se aplică pentru contabilizarea veniturilor provenite din:(a) vânzarea bunurilor;(b) prestarea serviciilor; şi(c) utilizarea de către terţe părţi a activelor entităţii care generează dobânzi, redevenţe şi dividende.

Din domeniul de aplicare al SIC 18 sunt excluse o serie de venituri, ce provin din contracte de leasing, contracte de asigurare, recunoașterea inițială a producției agricole ș.a.

SIC 18 Venituri

RECUNOAȘTEREACriteriile generale de recunoaștere a veniturilor:- valoarea veniturilor poate fi evaluată în mod fiabil- este probabil ca beneficiile economice asociate tranzacţiei să fie generate pentru entitate

În funcție de natura operațiilor, SIC 18 precizează criteriile specifice pentru recunoașterea veniturilor din:

a) vânzarea bunurilor - transferarea riscurile şi recompenselor semnificative aferente dreptului de proprietate asupra bunurilor și entitatea nu mai gestionează bunurile vândute la nivelul la care ar fi făcut-o în mod normal în cazul deţinerii în proprietate şi nici nu mai deţine controlul efectiv asupra lor

SIC 18 Venituri

În funcție de natura operațiilor, SIC 18 precizează criteriile specifice pentru recunoașterea veniturilor din (continuare):

b) prestarea serviciilor – urmează ca stadiul de finalizare a tranzacţiei la finalul perioadei de raportare să poată fi evaluat în mod fiabil (reguli similare cu cele din SIC 11)

Stadiul de finalizare a tranzacţiei la finalul perioadei de raportare (rezultatul unei tranzacţii care implică prestarea de servicii) nu poate fi evaluat în mod fiabil - venitul trebuie recunoscut doar în limita cheltuielilor recunoscute care pot fi recuperate.

Serviciile sunt executate prin intermediul unui număr nedeterminat de prestaţii de-a lungul unei perioade specificate de timp - metoda liniară.

c) dobânzile primite - utilizând metoda dobânzii efective

d) redevenţe - pe baza contabilităţii de angajamente, în conformitate cu esența economică a contractului

e) dividende - este stabilit dreptul acţionarului de a primi plata

SIC 18 Venituri

EVALUAREAValoarea veniturilor rezultate dintr-o tranzacţie este determinată, de obicei, printr-un acord dintre entitate şi cumpărătorul sau utilizatorul activului.

Veniturile se evaluează la valoarea justă a contraprestaţiei primite sau de primit, ţinând cont de valoarea oricăror reduceri comerciale şi rabaturi cantitative permise de entitate.

Identificarea tranzacţiei

SIC 18 Venituri

Plata este amânatăDacă amânarea reprezintă termene normale de creditare în ramură, venitul = valoarea contractului (fără reduceri, rabaturi, etc.)

Dacă amânarea constituie o tranzacţie de finanţare, venitul = valoarea actualizată a tuturor încasărilor aşteptate.

Rata de actualizare poate fi: - o rată predominantă pentru un instrument financiar similar- fie o rată “implicită” a dobânzii care actualizează fluxurile de trezorerie la preţul curent de vânzare în numerar

SIC 18 Venituri

Cazul particular al schimbului de bunuri sau servicii: dacă ele sunt similare, nu este contabilizat nici un venit (de obicei, acesta este cazul mărfurilor precum uleiul sau laptele, în cazul cărora furnizorii schimbă stocurile între diverse zone pentru a satisface cererea de moment dintr-o zonă anume);

daca ele sunt diferite, venitul este măsurat la valoarea justă a bunului sau serviciului primit;

dacă această estimare nu este fiabilă, entitatea trebuie să utilizeze valoarea justă a bunului sau serviciului cedat.

SIC 18 Venituri

Următoarele informații urmează a fi dezvăluite:(a) politicile contabile adoptate pentru recunoaşterea venitului, inclusiv metodele adoptate pentru determinarea stadiului de execuţie a tranzacţiilor care implică prestarea de servicii(b) valoarea fiecărei categorii semnificative de venit recunoscute în cursul perioadei, inclusiv venitul care rezultă din:

(c) valoarea veniturilor care rezultă din schimburile de bunuri sau servicii incluse în fiecare categorie semnificativă de venit

SIC 18 Venituri

Exemplul 1. Să presupunem că o entitate livrează un produs unui client la un preț total de 20000$. Prețul include o sumă identificabilă pentru 2 ani de servicii ulterioare “gratuite” de privind întreținerea activului. Entitatea estimează costurile anuale de întreținere în sumă de 2400 $. Marjă normală de profit din prestarea serviciilor = 20%.

Cum va fi recunoscut venitul din această tranzacție în conformitate cu SIC 18?

SIC 18 Venituri

Exemplul 2: La 01 ianuarie o entitate vinde mărfuri în valoare de 100000 lei. Condițiile de decontare – 50% la semnarea contractului; 25 % peste un an; și 25 % peste doi ani. Se estimează că societatea client ar fi putut obține un credit echivalent, pe piața bancară, la o rată de 5 %.

Cum se va recunoaște venitul din această tranzacție?

SIC 18 Venituri

Întrebări pentru recapitulare:1. Care sunt criteriile generale de recunoaștere a veniturilor?2. Care sunt criteriile specifice de recunoaștere a veniturilor din prestarea serviciilor?3. Cum sunt evaluate veniturile?4. Cum sunt evaluate veniturile în cazul contractelor cu plată amânată?