24

Tema 2: IMPOZITELE DIRECTE CURS 4

Tema 2: IMPOZITELE DIRECTE

CURS 4

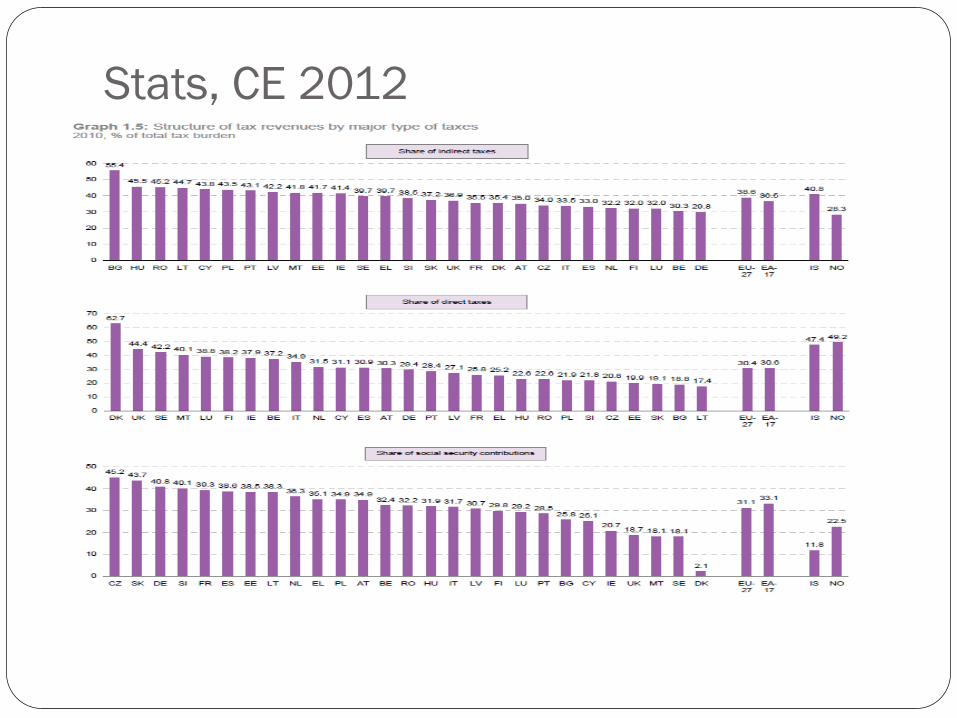

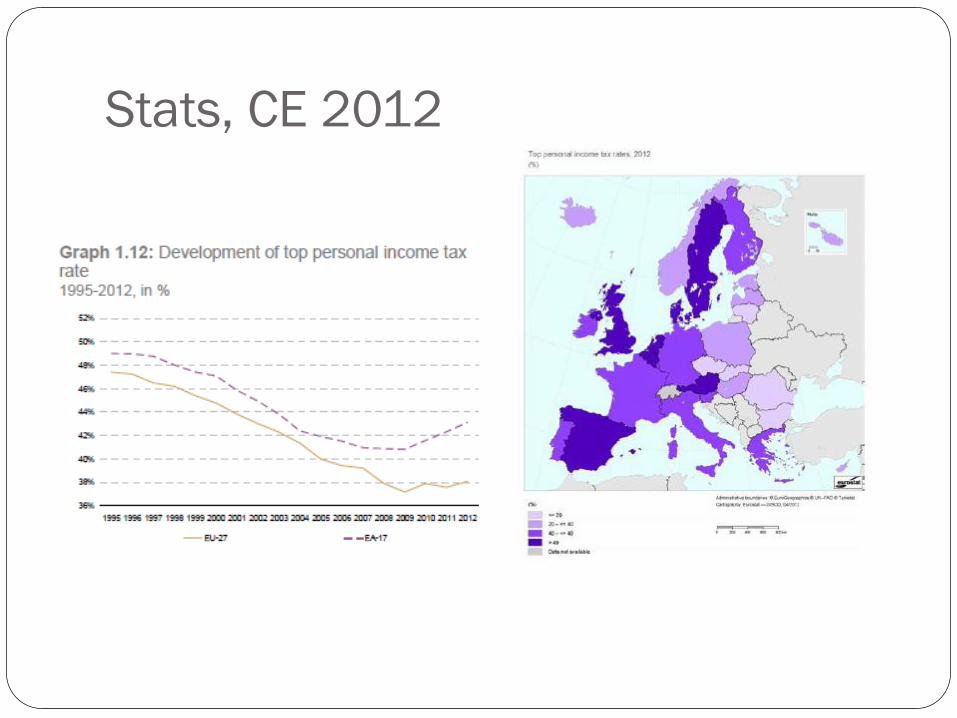

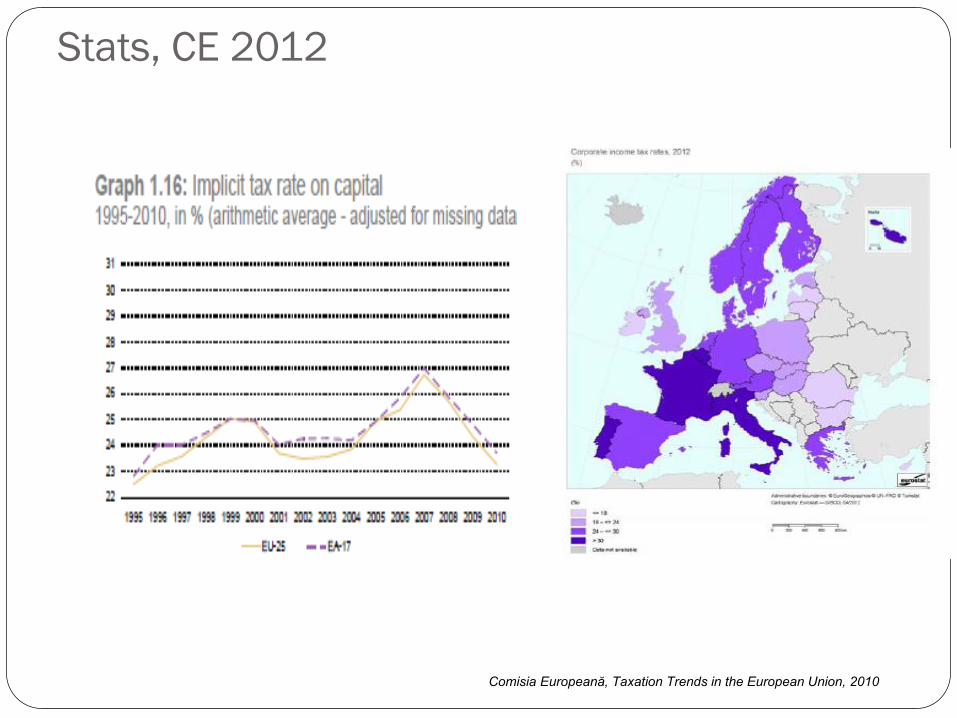

Stats, CE 2012

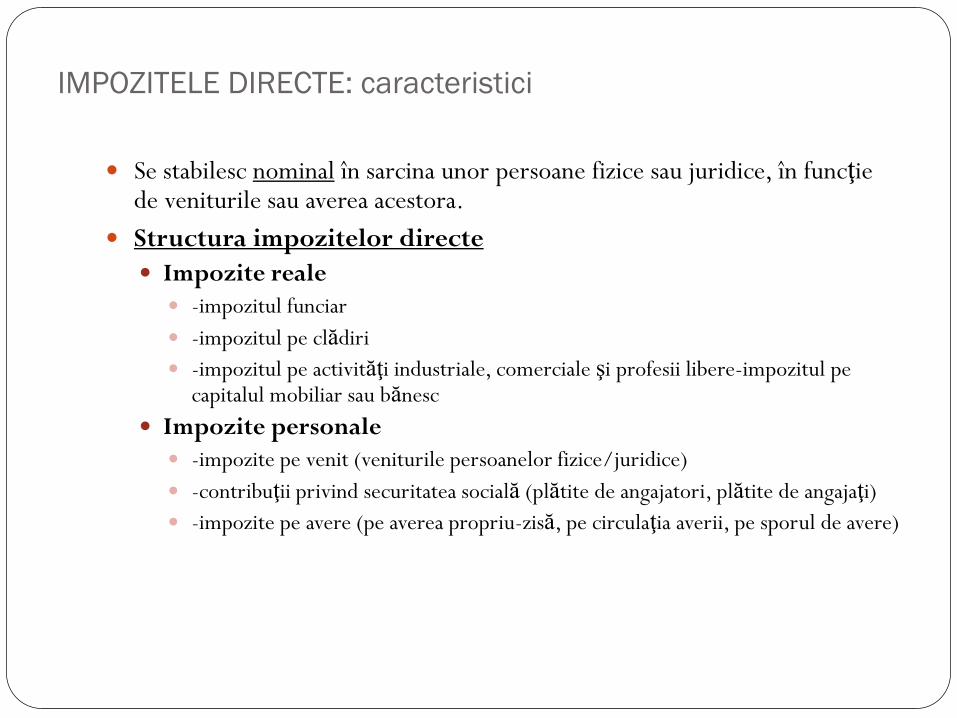

IMPOZITELE DIRECTE: caracteristici

Se stabilesc nominal în sarcina unor persoane fizice sau juridice, în funcţie de veniturile sau averea acestora.

Structura impozitelor directe

Impozite reale

-impozitul funciar

-impozitul pe clădiri

-impozitul pe activităţi industriale, comerciale şi profesii libere-impozitul pe capitalul mobiliar sau bănesc

Impozite personale

-impozite pe venit (veniturile persoanelor fizice/juridice)

-contribuţii privind securitatea socială (plătite de angajatori, plătite de angajaţi)

-impozite pe avere (pe averea propriu-zisă, pe circulaţia averii, pe sporul de avere)

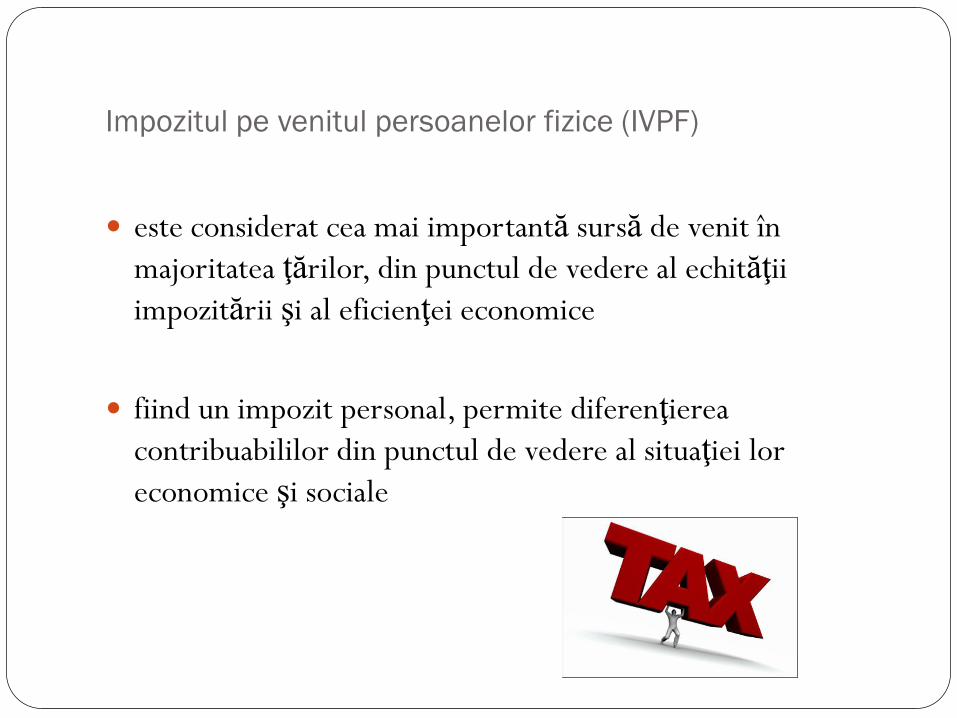

Impozitul pe venitul persoanelor fizice (IVPF)

este considerat cea mai importantă sursă de venit în

majoritatea ţărilor, din punctul de vedere al echităţii

impozitării şi al eficienţei economice

fiind un impozit personal, permite diferenţierea

contribuabililor din punctul de vedere al situaţiei lor

economice şi sociale

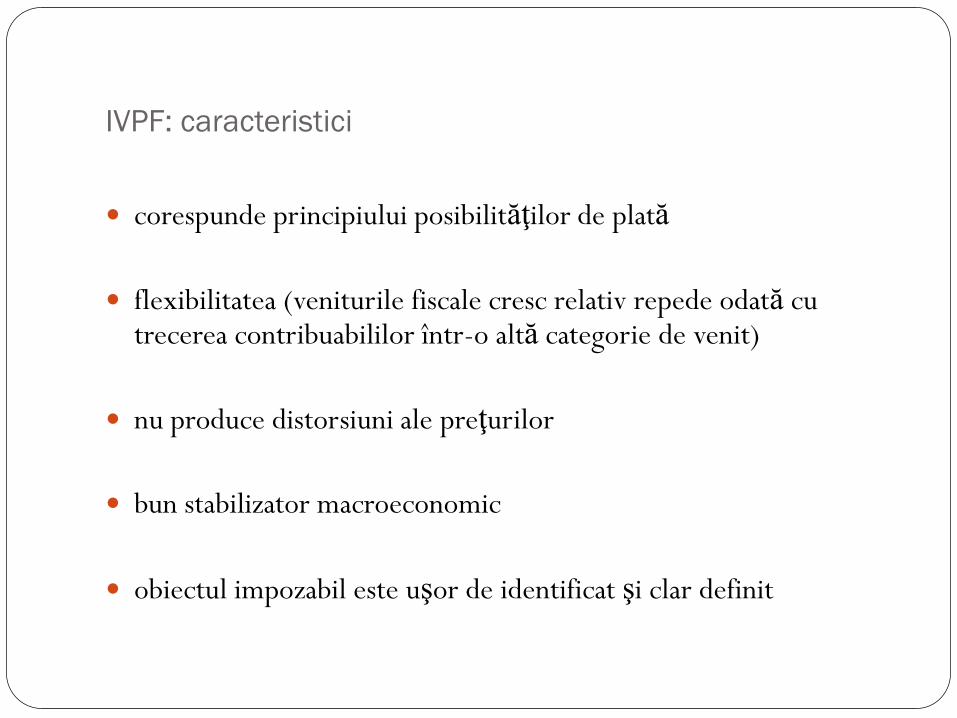

IVPF: caracteristici

corespunde principiului posibilităţilor de plată

flexibilitatea (veniturile fiscale cresc relativ repede odată cu trecerea contribuabililor într-o altă categorie de venit)

nu produce distorsiuni ale preţurilor

bun stabilizator macroeconomic

obiectul impozabil este uşor de identificat şi clar definit

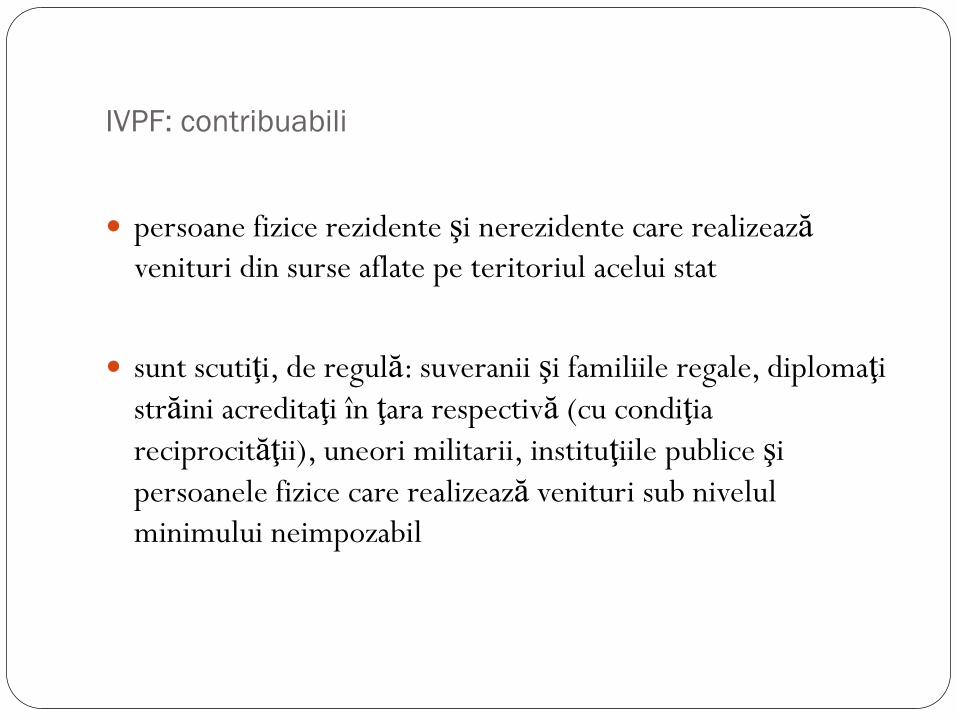

IVPF: contribuabili

persoane fizice rezidente şi nerezidente care realizează

venituri din surse aflate pe teritoriul acelui stat

sunt scutiţi, de regulă: suveranii şi familiile regale, diplomaţi

străini acreditaţi în ţara respectivă (cu condiţia

reciprocităţii), uneori militarii, instituţiile publice şi

persoanele fizice care realizează venituri sub nivelul

minimului neimpozabil

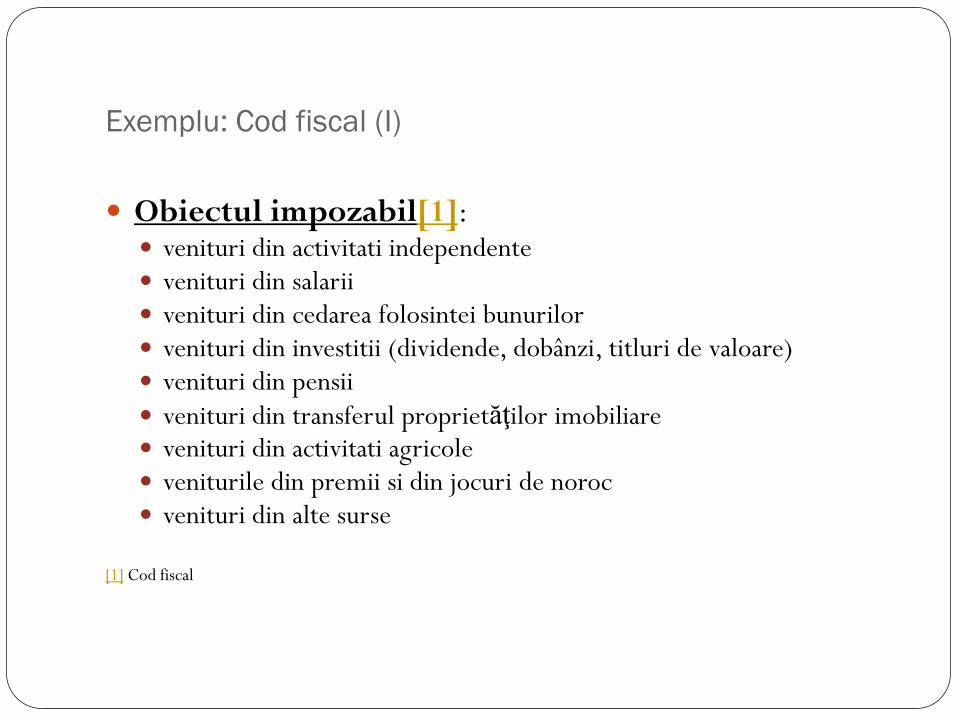

Exemplu: Cod fiscal (I)

Obiectul impozabil[1]: venituri din activitati independente venituri din salarii venituri din cedarea folosintei bunurilor venituri din investitii (dividende, dobânzi, titluri de valoare) venituri din pensii

venituri din transferul proprietăţilor imobiliare venituri din activitati agricole veniturile din premii si din jocuri de noroc venituri din alte surse

[1] Cod fiscal

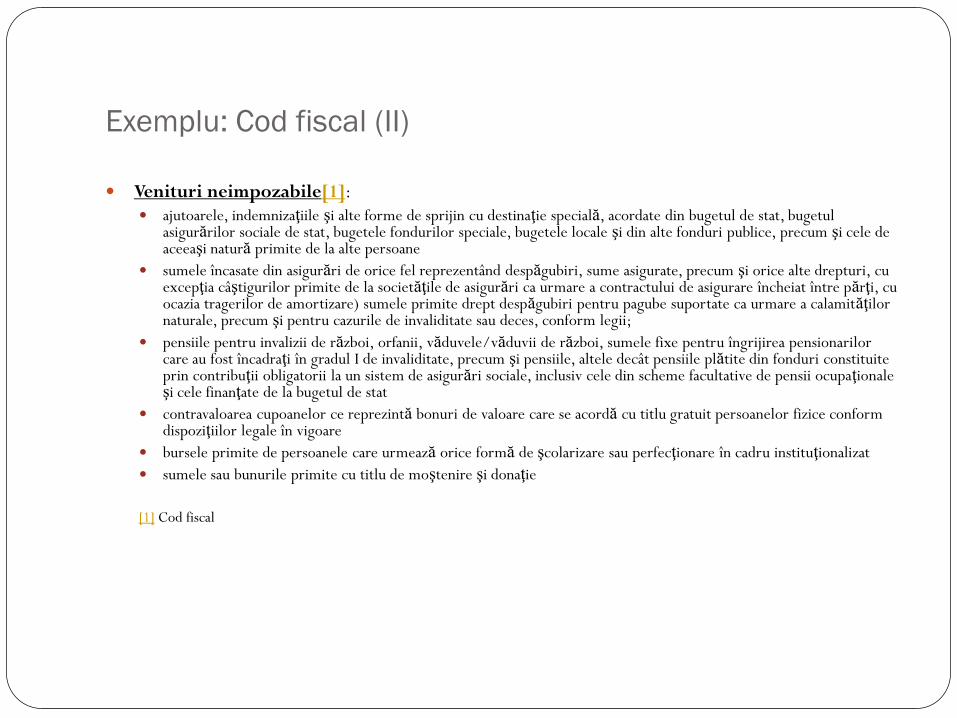

Exemplu: Cod fiscal (II)

Venituri neimpozabile[1]: ajutoarele, indemnizaţiile şi alte forme de sprijin cu destinaţie specială, acordate din bugetul de stat, bugetul

asigurărilor sociale de stat, bugetele fondurilor speciale, bugetele locale şi din alte fonduri publice, precum şi cele de aceeaşi natură primite de la alte persoane

sumele încasate din asigurări de orice fel reprezentând despăgubiri, sume asigurate, precum şi orice alte drepturi, cu excepţia câştigurilor primite de la societăţile de asigurări ca urmare a contractului de asigurare încheiat între părţi, cu ocazia tragerilor de amortizare) sumele primite drept despăgubiri pentru pagube suportate ca urmare a calamităţilor naturale, precum şi pentru cazurile de invaliditate sau deces, conform legii;

pensiile pentru invalizii de război, orfanii, văduvele/văduvii de război, sumele fixe pentru îngrijirea pensionarilor care au fost încadraţi în gradul I de invaliditate, precum şi pensiile, altele decât pensiile plătite din fonduri constituite prin contribuţii obligatorii la un sistem de asigurări sociale, inclusiv cele din scheme facultative de pensii ocupaţionale şi cele finanţate de la bugetul de stat

contravaloarea cupoanelor ce reprezintă bonuri de valoare care se acordă cu titlu gratuit persoanelor fizice conform dispoziţiilor legale în vigoare

bursele primite de persoanele care urmează orice formă de şcolarizare sau perfecţionare în cadru instituţionalizat

sumele sau bunurile primite cu titlu de moştenire şi donaţie

[1] Cod fiscal

(...)

Calcularea impozitului de plată

1.însumarea veniturilor din toate sursele (+)

2.eliminarea deducerilor (-)

3.determinarea venitului impozabil (=)

4.aplicarea cotei de impunere (%)

Sisteme de impunere a veniturilor persoanelor fizice

a)sistemul impunerii separate: poate fi întâlnit sub forma unui impozit unic pe venit, care permite, totuşi o impunere diferenţiată pentru fiecare categorie de venit, fie instituirea mai multor impozite;

b)sistemul impunerii globale: presupune cumularea tuturor veniturilor realizate de o persoană fizică, indiferent de sursa de provenienţă şi supunerea venitului cumulat unui singur impozit.

Deduceri fiscale

deduceri fiscale standard: -deduceri de bază acordate tuturor plătitorilor

-deduceri referitoare la copii aflaţi în întreţinere

-contribuţiile la asigurările sociale

-deduceri pentru persoanele aflate în întreţinere

deduceri fiscale non-standard: -dobânzile la anumite credite (de ex.investiţii)

-contribuţii la fondul de pensii

-prime de asigurări de viaţă-deduceri pentru cheltuieli medicale

Stats, CE 2012

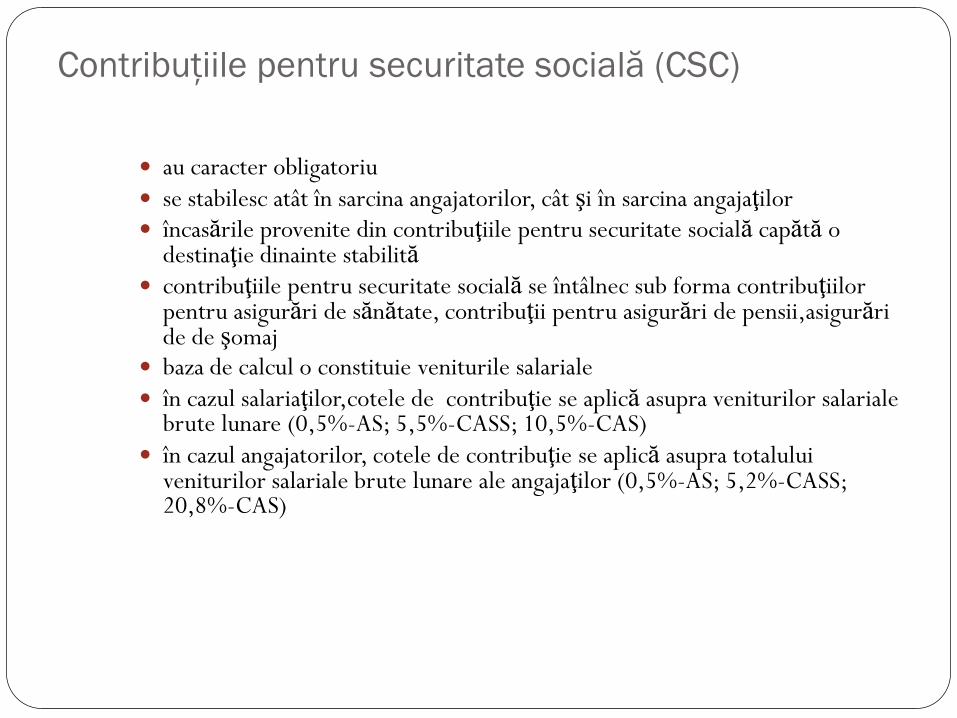

Contribuţiile pentru securitate socială (CSC)

au caracter obligatoriu

se stabilesc atât în sarcina angajatorilor, cât şi în sarcina angajaţilor încasările provenite din contribuţiile pentru securitate socială capătă o

destinaţie dinainte stabilită contribuţiile pentru securitate socială se întâlnec sub forma contribuţiilor

pentru asigurări de sănătate, contribuţii pentru asigurări de pensii,asigurări de de şomaj

baza de calcul o constituie veniturile salariale

în cazul salariaţilor,cotele de contribuţie se aplică asupra veniturilor salariale brute lunare (0,5%-AS; 5,5%-CASS; 10,5%-CAS)

în cazul angajatorilor, cotele de contribuţie se aplică asupra totalului veniturilor salariale brute lunare ale angajaţilor (0,5%-AS; 5,2%-CASS; 20,8%-CAS)

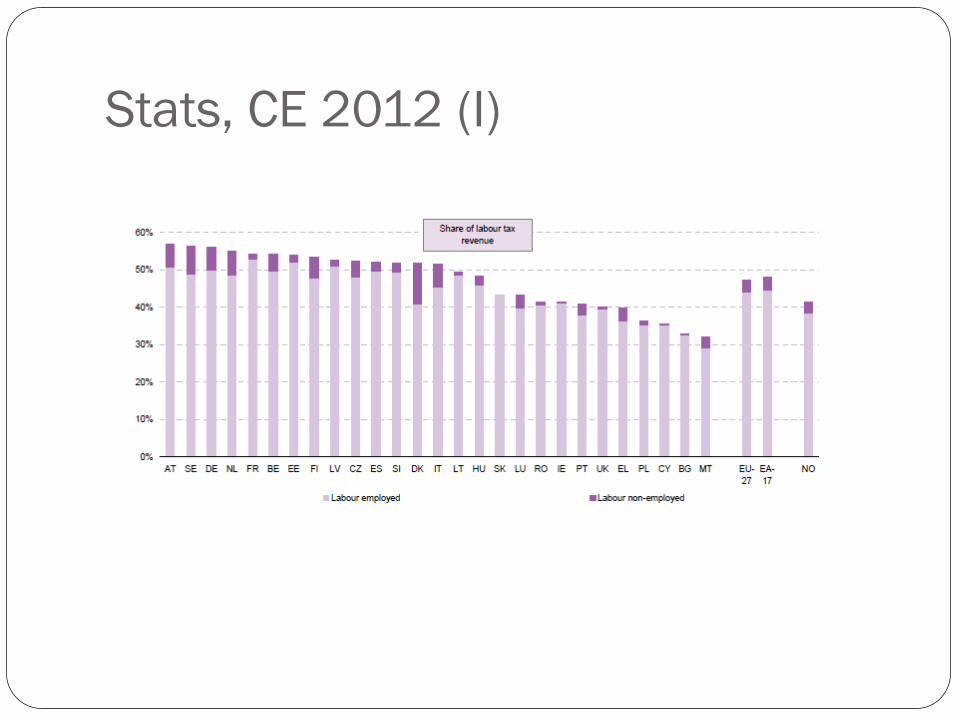

Stats, CE 2012 (I)

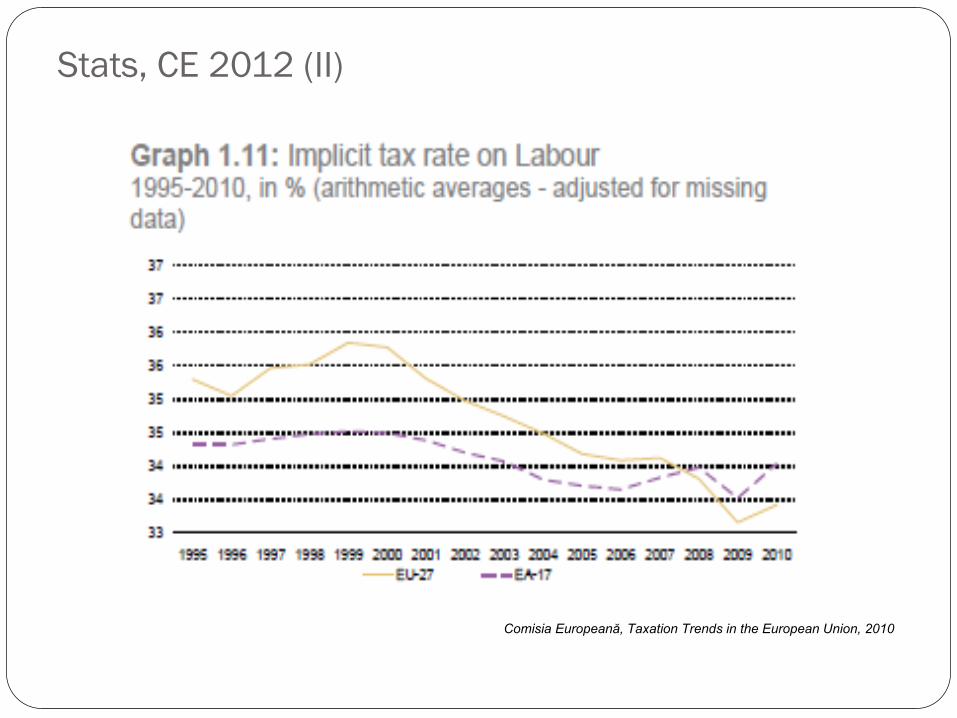

Stats, CE 2012 (II)

Comisia Europeană, Taxation Trends in the European Union, 2010

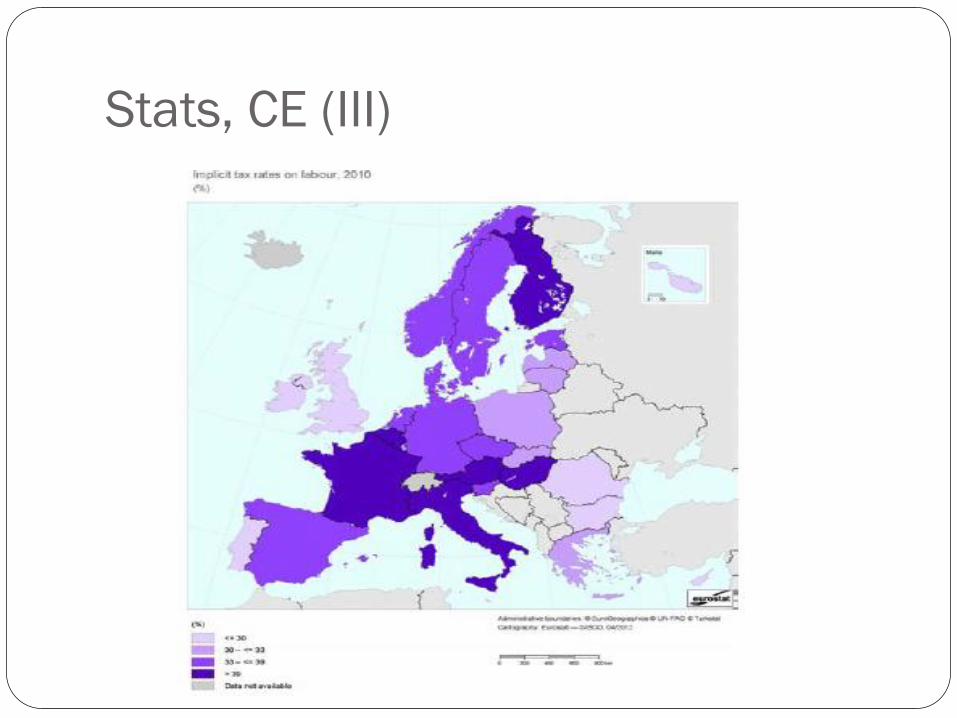

Stats, CE (III)

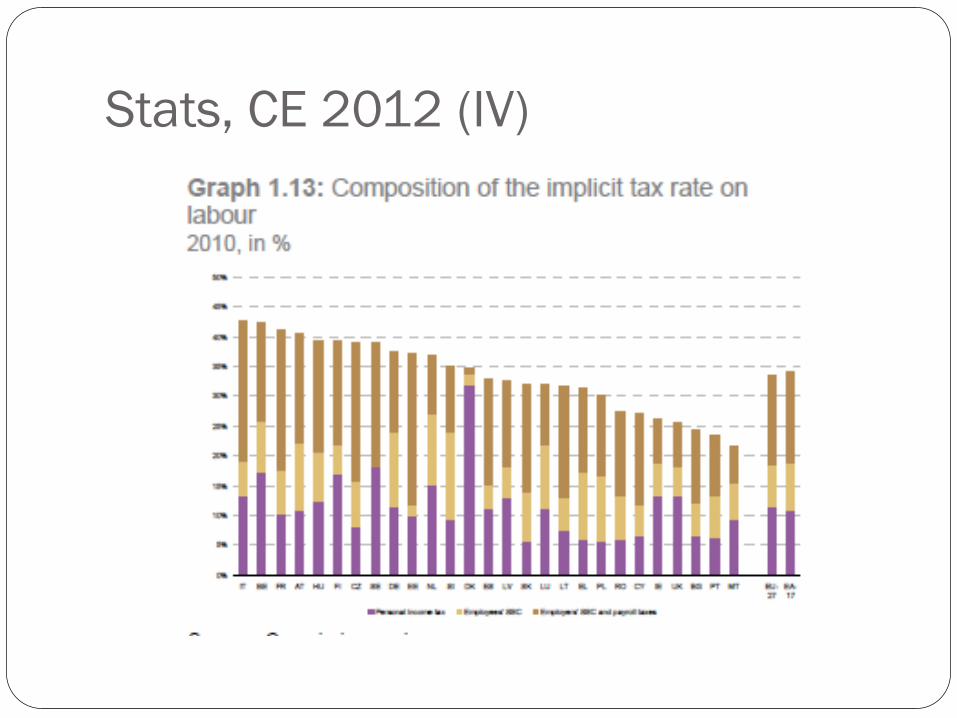

Stats, CE 2012 (IV)

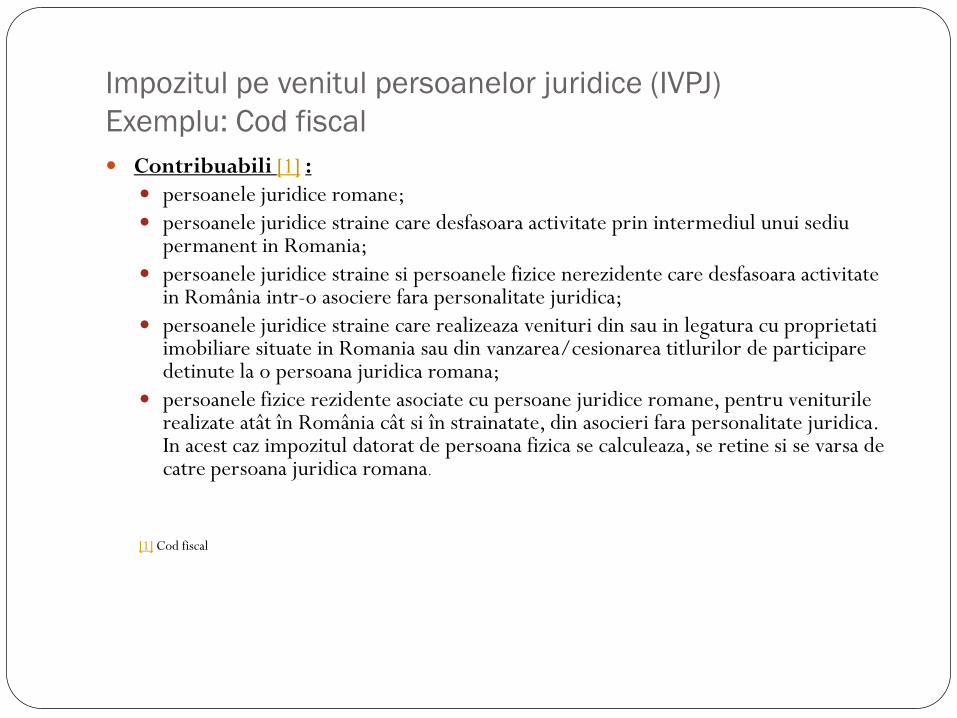

Impozitul pe venitul persoanelor juridice (IVPJ)

Exemplu: Cod fiscal

Contribuabili [1] :

persoanele juridice romane;

persoanele juridice straine care desfasoara activitate prin intermediul unui sediu permanent in Romania;

persoanele juridice straine si persoanele fizice nerezidente care desfasoara activitate in România intr-o asociere fara personalitate juridica;

persoanele juridice straine care realizeaza venituri din sau in legatura cu proprietati imobiliare situate in Romania sau din vanzarea/cesionarea titlurilor de participare detinute la o persoana juridica romana;

persoanele fizice rezidente asociate cu persoane juridice romane, pentru veniturile realizate atât în România cât si în strainatate, din asocieri fara personalitate juridica. In acest caz impozitul datorat de persoana fizica se calculeaza, se retine si se varsa de catre persoana juridica romana.

[1] Cod fiscal

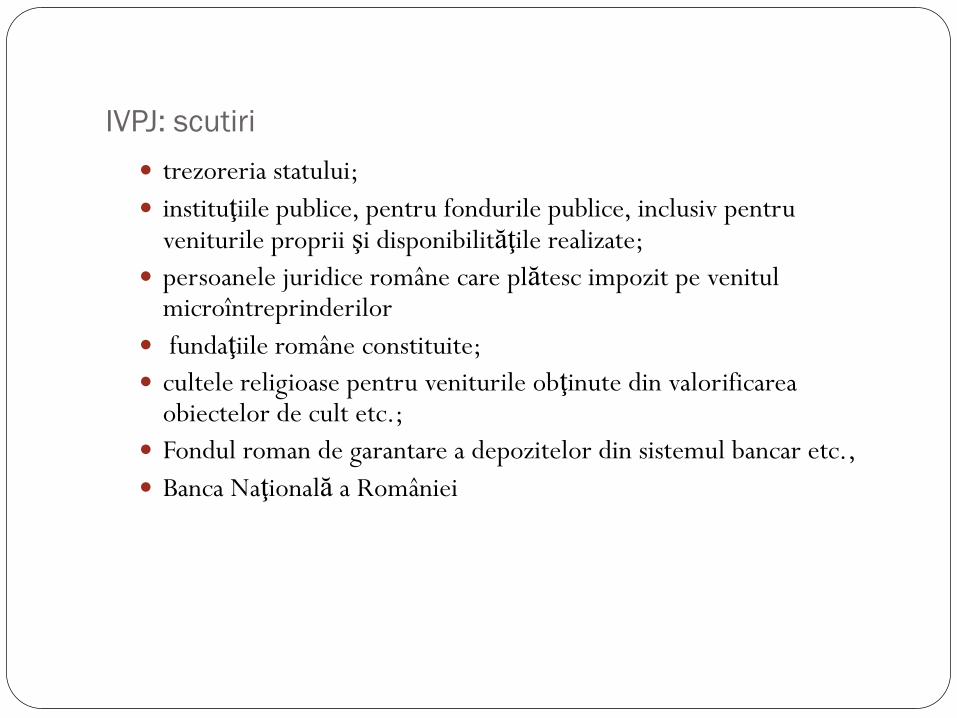

IVPJ: scutiri

trezoreria statului;

instituţiile publice, pentru fondurile publice, inclusiv pentru veniturile proprii şi disponibilităţile realizate;

persoanele juridice române care plătesc impozit pe venitul microîntreprinderilor

fundaţiile române constituite;

cultele religioase pentru veniturile obţinute din valorificarea obiectelor de cult etc.;

Fondul roman de garantare a depozitelor din sistemul bancar etc.,

Banca Naţională a României

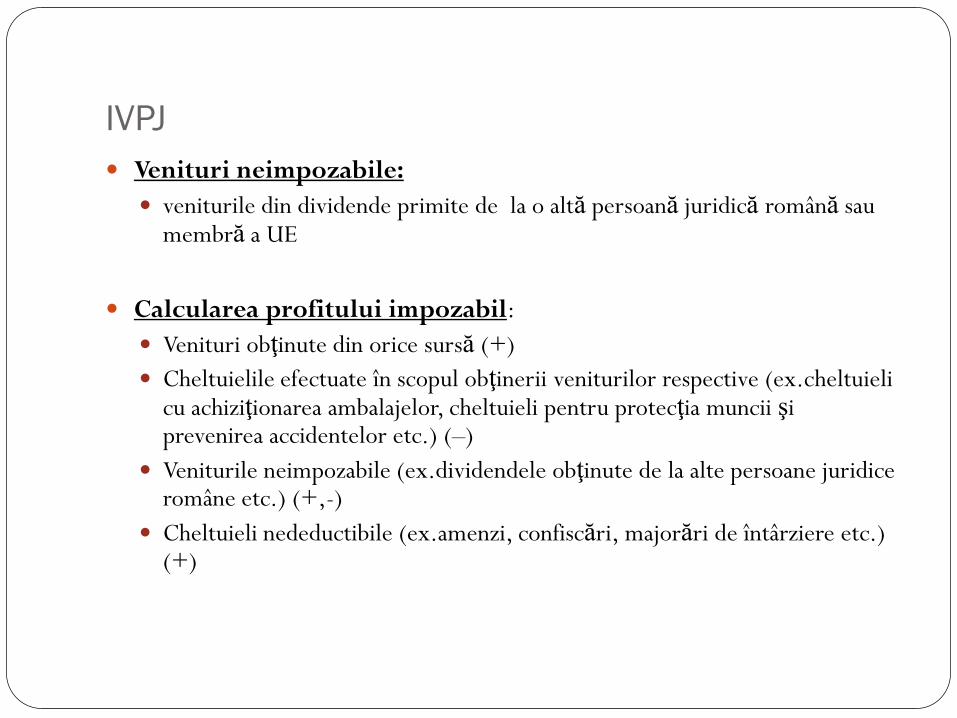

IVPJ

Venituri neimpozabile:

veniturile din dividende primite de la o altă persoană juridică română sau membră a UE

Calcularea profitului impozabil:

Venituri obţinute din orice sursă (+)

Cheltuielile efectuate în scopul obţinerii veniturilor respective (ex.cheltuieli cu achiziţionarea ambalajelor, cheltuieli pentru protecţia muncii şi prevenirea accidentelor etc.) (–)

Veniturile neimpozabile (ex.dividendele obţinute de la alte persoane juridice române etc.) (+,-)

Cheltuieli nedeductibile (ex.amenzi, confiscări, majorări de întârziere etc.) (+)

Stats, CE 2012

Comisia Europeană, Taxation Trends in the European Union, 2010

Temă

Impozitele pe avere Impozitele pe averea propriu-zisă: se pot întâlni ca impozite stabilite asupra averii dar plătite din venitul

obţinut de pe urma averii respective, cât şi ca impozite instituite asupra substanţei averii. a)impozitele pe proprietăţile imobiliare (asupra terenurilor şi clădirilor) b)impozitele asupra activului net al căror obiect îl reprezintă întreaga avere mobilă şi imobilă pe care o

deţine contribuabilul. Impozitele pe circulaţia averii: se constituie în legătură cu trecerea dreptului de prorietate asupra unor bunuri

mobile şi imobile de la o persoană la alta. a)impozitul pe succesiuni: obiectul îl constituie averea primită drept moştenire de o persoană fizică.

Impozitul poate fi stabilit global, pe întreaga avere lăsată moştenire, fie pe partea ce revine fiecărui moştenitor, pe baza unor cote progresive diferenţiate atât în funcţie de valoarea averii, cât şi în funcţie de gradul de rudenie existent între decujus şi moştenitori.

b)impozitul pe donaţiuni: obiectul îl constituie averea primită drept donaţie de către o persoană; se calculează în baza unor cote progresive în funcţie de valoarea averii donate şi de gradul de rudenie existent între donator şi donatar.

!Observaţie: impozitul pe succesiuni şi pe donaţiuni vizează circulaţia cu titlu gratuit a averii. Impozitele asupra creşterii valorii averii: au ca obiect sporul de valoare pe care l-au înregistrat unele bunuri

în cursul unei perioade de timp. a)impozitul pe plusul de valoare mobiliară a fost introdus în scopul impunerii sporului de valoare înregistrat

de anumite bunuri imobile (terenuri, clădiri) în intervalul de timp de la cumpărare la vânzare, fără ca proprietarul să fi efectuat vreo cheltuială în acest scop (ex. creşterea valorii ca urmare a executării unor lucrări edilitare).

b)impozitul pe sporul de avere dobândit în timp de război

(...)