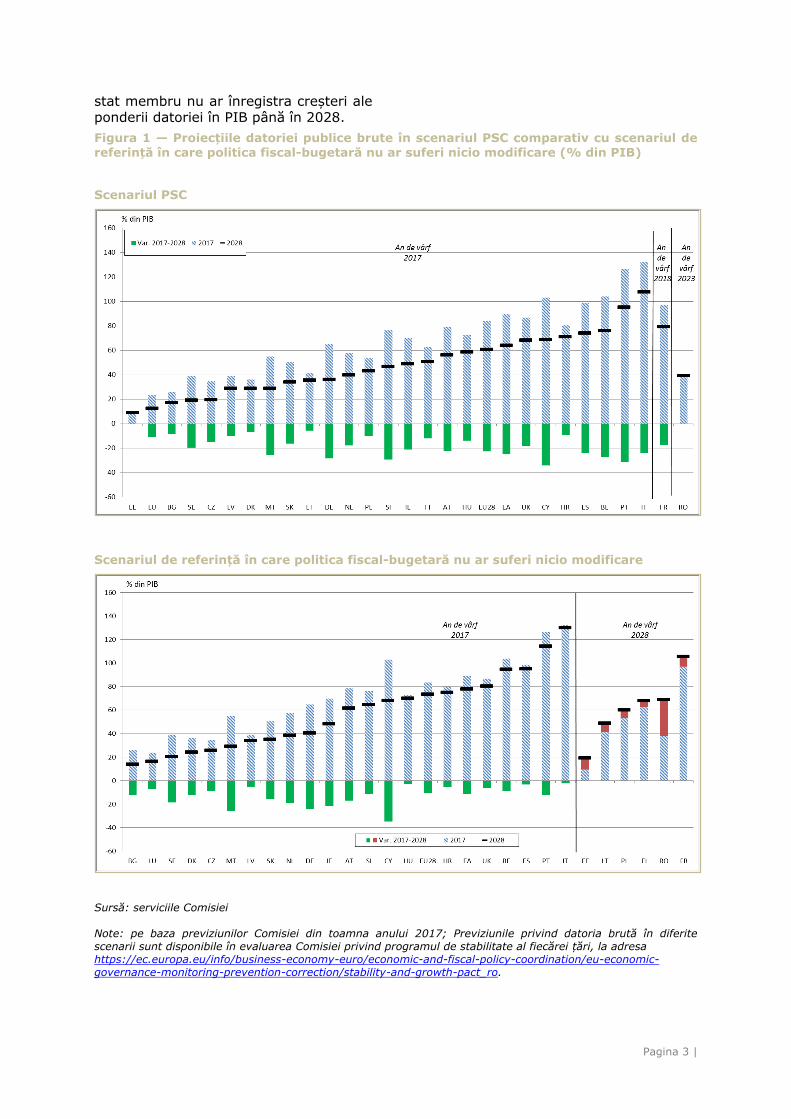

Pagina 1 | 1. INTRODUCERE Sustenabilitatea finanțelor publice, denumită și sustenabilitatea fiscal- bugetară, este capacitatea unui guvern de a-și acoperi cheltuielile curente și de a-și susține politicile în materie de impozite și alte politici conexe pe termen lung, fără a-și pune în pericol solvabilitatea sau a risca să nu poată să își ramburseze o parte din datorii sau să efectueze o parte din cheltuielile promise. Recenta criză a demonstrat cât de importantă este sustenabilitatea fiscal- bugetară. Cu toate acestea, sustenabilitatea finanțelor publice nu este doar o preocupare circumstanțială. Aceasta afectează echitatea între generații și ilustrează principii care li se aplică în orice moment tuturor guvernelor, indiferent de gradul lor de îndatorare actual. Ținerea sub control a datoriei publice și menținerea capacității de a emite titluri de datorie atunci când este necesar sunt esențiale pentru buna funcționare a economiei. Statele membre trebuie să fie în măsură să se adapteze la circumstanțe neprevăzute, aflate în afara controlului guvernelor, precum fluctuațiile ample ale ciclului economic sau crizele economice. O capacitate limitată de a genera venituri fiscale, aspectele de economie politică ce complică consolidarea, precum și dovezile că reformele structurale au rezultate mai bune în țările cu poziții bugetare inițiale sănătoase sunt motive suplimentare pentru a da dovadă de precauție 1 . În acest context, deteriorarea pozițiilor fiscal-bugetare și creșterea datoriei publice în UE din 2008 încoace, precum și presiunile bugetare generate de îmbătrânirea populației se amplifică reciproc și transformă sustenabilitatea fiscal-bugetară într-o provocare politică acută. Începând din 2014, ponderile datoriei publice în PIB au început să scadă la nivelul agregat al UE. Cu toate acestea, moștenirea crizei implică faptul că povara datoriei publice rămâne ridicată în mai multe țări din UE. Analiza potențialelor evoluții ale datoriei publice și ale riscurilor la adresa sustenabilității fiscal-bugetare este, prin urmare, crucială pentru ca țările din zona euro și UE, în ansamblu, să poată formula răspunsuri de politică adecvate vizând consolidarea solvabilității fiscal- bugetare atunci când este necesar. Evoluțiile recente, în special criza datoriilor suverane, care au îngreunat accesul la piață pentru anumite țări din 1 Obstfeld M. (2013), „On Keeping Your Powder Dry: Fiscal Foundations of Financial and Price Stability, IMES institute for monetary and economic studies”, Banca Japoniei, documentul de reflecție nr. 2013-e-8, Fournier M. și Fall (2015) „Government Debt and Fiscal Frameworks” document de lucru al OCDE, ECO/CPE/WP1(2015)7/ANN2, Eyraud L. și Wu T. (2015), „Playing by the Rules: Reforming Fiscal Governance in Europe”, documentul de lucru al FMI nr. WP/15/67. FIȘĂ TEMATICĂ - SEMESTRUL EUROPEAN SUSTENABILITATEA FINANȚELOR PUBLICE

Transcript

Pagina 1 |

1. INTRODUCERE

Sustenabilitatea finanțelor publice,

denumită și sustenabilitatea fiscal-bugetară, este capacitatea unui

guvern de a-și acoperi cheltuielile curente și de a-și susține politicile în

materie de impozite și alte politici

conexe pe termen lung, fără a-și pune în pericol solvabilitatea sau a risca să

nu poată să își ramburseze o parte din datorii sau să efectueze o parte din

cheltuielile promise.

Recenta criză a demonstrat cât de

importantă este sustenabilitatea fiscal-bugetară. Cu toate acestea,

sustenabilitatea finanțelor publice nu este doar o preocupare circumstanțială.

Aceasta afectează echitatea între generații și ilustrează principii care li se

aplică în orice moment tuturor guvernelor, indiferent de gradul lor de

îndatorare actual. Ținerea sub control a

datoriei publice și menținerea capacității de a emite titluri de datorie atunci când

este necesar sunt esențiale pentru buna funcționare a economiei. Statele membre

trebuie să fie în măsură să se adapteze la circumstanțe neprevăzute, aflate în

afara controlului guvernelor, precum fluctuațiile ample ale ciclului economic

sau crizele economice. O capacitate

limitată de a genera venituri fiscale, aspectele de economie politică ce

complică consolidarea, precum și dovezile că reformele structurale au

rezultate mai bune în țările cu poziții bugetare inițiale sănătoase sunt motive

suplimentare pentru a da dovadă de

precauție1.

În acest context, deteriorarea pozițiilor fiscal-bugetare și creșterea datoriei

publice în UE din 2008 încoace, precum și presiunile bugetare generate de

îmbătrânirea populației se amplifică

reciproc și transformă sustenabilitatea fiscal-bugetară într-o provocare politică

acută. Începând din 2014, ponderile datoriei publice în PIB au început să

scadă la nivelul agregat al UE. Cu toate acestea, moștenirea crizei implică faptul

că povara datoriei publice rămâne ridicată în mai multe țări din UE.

Analiza potențialelor evoluții ale datoriei publice și ale riscurilor la adresa

sustenabilității fiscal-bugetare este, prin urmare, crucială pentru ca țările din zona

euro și UE, în ansamblu, să poată formula răspunsuri de politică adecvate

vizând consolidarea solvabilității fiscal-

bugetare atunci când este necesar. Evoluțiile recente, în special criza

datoriilor suverane, care au îngreunat accesul la piață pentru anumite țări din

1 Obstfeld M. (2013), „On Keeping Your

Powder Dry: Fiscal Foundations of Financial and Price Stability, IMES institute for monetary and economic studies”, Banca Japoniei, documentul de reflecție

nr. 2013-e-8, Fournier M. și Fall (2015) „Government Debt and Fiscal Frameworks” document de lucru al OCDE,

ECO/CPE/WP1(2015)7/ANN2, Eyraud L. și Wu T. (2015), „Playing by the Rules: Reforming Fiscal Governance in Europe”, documentul de

lucru al FMI nr. WP/15/67.

FIȘĂ TEMATICĂ - SEMESTRUL EUROPEAN

SUSTENABILITATEA FINANȚELOR PUBLICE

Pagina 2 |

UE, au confirmat faptul că provocările legate de sustenabilitatea fiscal-bugetară

nu se manifestă numai pe termen lung.

Este esențial ca rezervele bugetare să fie refăcute în timp util pentru a absorbi

noile șocuri pe măsură ce vor apărea; nu în ultimul rând, ne putem aștepta la o

creștere a ratelor dobânzii.

În zona euro și, în general, în UE, perspectivele fiscal-bugetare generale

continuă să se îmbunătățească2,

ponderea deficitului în PIB3 fiind proiectată să scadă la 1,1 % în zona

euro, respectiv 1,2 % în UE în 2017 și să mențină această tendință până în 2019,

când este proiectată să atingă 0,8 % în zona euro, respectiv 0,9 % în UE4. În

condițiile în care deficitele au scăzut și s-au înregistrat efecte favorabile de

„bulgăre de zăpadă”, ponderea datoriei

în PIB s-a situat pe o pantă descendentă începând din 2014, atât în zona euro, cât

și în UE. Se preconizează ca în 2017 aceasta să atingă 89,3 % în zona euro,

respectiv 83,5 % în UE și să continue să scadă până la 85,2 %, respectiv 79,8 %

în 2019. Această perspectivă ameliorată asupra gradului de îndatorare a

sectorului public este susținută de

creșterea PIB-ului nominal și de nivelul ratelor dobânzii, care a atins un minim

istoric. Cu toate acestea, situațiile economice și bugetare actuale și viitoare

variază foarte mult în țările UE. Combinația adecvată de politici necesară

pentru a se asigura sustenabilitatea fiscal-bugetară variază, prin urmare, la

fel de mult, în funcție de provocările cu

care se confruntă fiecare țară5.

2 Comisia Europeană (2017), „Previziunile economice europene din toamna 2017”. 3 Aceasta reprezintă soldul bugetar global. 4 Pentru mai multe informații privind poziția fiscal-bugetară a zonei euro și a UE, a se vedea Comisia Europeană (2016), „Analiza anuală a creșterii 2017”. 5 Această fișă informativă nu include Grecia, țară care pune în aplicare un program de ajustare. Perspectivele macroeconomice și

bugetare sunt evaluate mai frecvent pentru țările care fac obiectul unui program decât pentru celelalte state membre. Orizontul de

timp acoperit de previziunile pentru aceste țări este, de asemenea, diferit de cel utilizat

În sfârșit, sustenabilitatea finanțelor publice în UE este strâns legată de

principiile consacrate în tratate, de Pactul

de stabilitate și de creștere (PSC), precum și de procesul de supraveghere

multilaterală efectuat prin intermediul semestrului european, ca parte a unui

cadru în care Comisia acționează împreună cu statele membre.

Abordarea multidimensională a Comisiei în ceea ce privește evaluarea

sustenabilității fiscal-bugetare cuprinde

atât o evaluare a provocărilor și a riscurilor pe termen mai lung, cât și a

celor imediate; atât analiza pe termen lung, cât și cea pe termen scurt sunt

susținute de indicatori adecvați, care pot să indice amploarea și domeniul de

aplicare al provocărilor legate de sustenabilitate, după cum urmează6:

Provocările fiscal-bugetare pe termen scurt sunt analizate cu

ajutorul indicatorului S0: prin intermediul unui set ponderat de

indicatori fiscal-bugetari, de indicatori financiari și de indicatori de

competitivitate la nivel macroeconomic, indicatorul S0

utilizează semnalele transmise de

componentele sale7 pentru a

6 Indicatorii de mai jos sunt descriși în mai

multe detalii tehnice în cel mai recent monitor privind sustenabilitatea datoriei și în raportul privind sustenabilitatea finanțelor

publice al Comisiei Europene: a se vedea

Comisia Europeană (2017), „Monitorul privind sustenabilitatea datoriei 2016”, DG ECFIN, European Economy, Institutional Paper

nr. 063/ 2017 https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-

2016_en și Comisia Europeană (2016), „Raportul privind sustenabilitatea finanțelor publice 2015”, DG ECFIN, European

Economy, Institutional Paper nr. 018/2016 http://ec.europa.eu/economy_finance/publications/eeip/pdf/ip018_en.pdf. 7 În indicatorul sintetic S0 este ponderat un

întreg set de variabile economice. Variabilele utilizate sunt următoarele: În domeniul fiscal-bugetar: echilibrul bugetar, soldul bugetar

primar, soldul bugetar ajustat ciclic, soldul bugetar primar de stabilizare, datoria publică brută (nivelul și variația), datoria publică pe

termen scurt, datoria publică netă, necesarul brut de finanțare, variația cheltuielilor publice, variația cheltuielii pentru consumul final al administrațiilor publice (toate ca %

din PIB), precum și diferența dintre rata dobânzii și rata de creștere; În domeniul financiar și al competitivității la nivel

macroeconomic: poziția investițională internațională netă, economiile nete ale gospodăriilor, datoria sectorului privat, fluxul

de creditare din sectorul privat, datoriile pe termen scurt ale societăților nefinanciare,

identifica presiunile bugetare și a transmite o avertizare timpurie

asupra riscurilor într-un interval de

timp de un an.

Provocările fiscal-bugetare pe termen mediu sunt măsurate

utilizând indicatorul S18: indicatorul decalajului de sustenabilitate pe

termen mediu S1 arată efortul bugetar inițial necesar pentru a

aduce ponderea datoriei în PIB la

60 % până în 2032, inclusiv eventualele cheltuieli suplimentare,

cum ar fi costul îmbătrânirii populației9 10.

Provocările fiscal-bugetare pe

termen lung sunt evaluate utilizând

indicatorul S2: acest indicator al decalajului de sustenabilitate pe

termen lung arată ajustarea fiscal-bugetară inițială și permanentă

datoriile pe termen scurt ale gospodăriilor, media mobilă pe ultimii 3 ani a contului curent (toate ca % din PIB), construcțiile (ca

% din valoarea adăugată), cursul de schimb

real efectiv în raport cu 35 de parteneri comerciali și bazat pe deflatorul exporturilor (variație % pe 3 ani), costul unitar nominal al

muncii (variație % pe 3 ani), curba randamentului, creșterea PIB-ului real și PIB-ul pe cap de locuitor în PPC ca % din nivelul

din SUA. 8 Evaluarea provocărilor fiscal-bugetare pe termen mediu se bazează, de asemenea, pe

analiza sustenabilității datoriei realizată de către Comisie (a se vedea Raportul privind sustenabilitatea finanțelor publice 2015, menționat în nota de subsol nr. 6). 9 Acest efort fiscal-bugetar este determinat ca fiind îmbunătățirea soldului structural primar (SPB) cumulat pe o perioadă de cinci

ani după previziune și apoi menținut timp de un deceniu. SPB este soldul bugetar al unei țări înainte de plata dobânzilor, corectat

pentru a se ține cont de evoluții circumstanțiale precum factorii legați de ciclul de afaceri, măsurile punctuale sau temporare. 10 Cu privire la ultimele estimări privind costurile fiscal-bugetare ale îmbătrânirii populației, a se vedea Comisia Europeană

(2015), „Raportul privind îmbătrânirea populației 2015. Proiecții economice și bugetare pentru cele 28 de state membre ale

UE (2013-2060)”, DG ECFIN, European Economy nr. 3/2015.

necesară pentru a stabiliza ponderea datoriei în PIB pe o perioadă

nelimitată, incluzând costurile

îmbătrânirii populației11.

Acest set de indicatori este folosit în cadrul evaluării de către Comisie a

planurilor bugetare ale țărilor din UE în contextul Pactului de stabilitate și de

creștere12. Indicatorii în cauză permit evaluarea gradului în care este nevoie de

o ajustare importantă a politicilor în

prezent sau în viitor, precum și a tipului de ajustare necesară (fiscal-bugetară,

structurală sau o combinație între acestea). Este necesar să se analizeze

modul în care ar trebui abordată provocarea legată de sustenabilitate pe

termen mediu și lung. Această analiză se efectuează în două etape:

confirmarea existenței unei provocări semnificative legate de

sustenabilitatea fiscal-bugetară; stabilirea naturii provocării, pentru a

se putea elabora politici adecvate pentru a remedia situația. Acest lucru

se realizează prin examinarea

nivelurilor relative, actuale și potențiale, ale deficitului și ale

datoriei și a presiunilor viitoare în materie de cheltuieli legate de

îmbătrânirea populației din UE, în special cheltuielile cu pensiile,

11 Este posibil, însă, ca ajustarea prevăzută

de indicatorul S2 să ducă la stabilizarea datoriei la niveluri relativ ridicate. Prin urmare, aceasta trebuie să fie privită cu

oarecare circumspecție pentru țările puternic îndatorate, având în vedere cerințele PSC. 12 A se vedea evaluarea realizată de Comisia Europeană cu privire la programele de

stabilitate și convergență - documentele de lucru ale serviciilor Comisiei elaborate de DG ECFIN la adresa

asistența medicală și îngrijirea pe termen lung13.

Sustenabilitatea finanțelor publice este evaluată separat, altfel decât în mod

mecanic, pe fiecare interval de timp, luând în considerare factori și indicatori

suplimentari, inclusiv cei specifice fiecărei țări.

2.1. Provocări fiscal-bugetare pe termen scurt (indicatorul S0)

Valorile indicatorul S0 situate deasupra

pragului indică potențiale riscuri fiscal-bugetare pe termen scurt. Analiza

variabilelor individuale și a valorilor

acestora în raport cu propriile lor praguri permite o identificare mai precisă a

riscurilor fiscal-bugetare pe termen scurt specifice fiecărei țări. Acele țări în care

valoarea indicatorului global depășește pragul (de 0,46) în 2017 prezintă un risc

de presiune bugetară în anul următor (figura 2).

2.2. Provocări fiscal-bugetare pe termen mediu (indicatorul S1)

În ceea ce privește provocările pe

termen mediu, se cuantifică ajustarea

bugetară constantă necesară pentru o perioadă de cinci ani după încheierea

perioadei care face obiectul previziunilor (2019) pentru a atinge pragul de 60 %

prevăzut în Tratat pentru datoria publică în termen de cincisprezece ani (până în

2032)14. Pragurile pentru S1 sunt 0 și 2,5; între aceste valori, S1 indică un risc

mediu. Atunci când S1 se situează sub 0,

riscul este redus, iar atunci când se situează peste 2,5, riscul este

ridicat. Figura 3 arată indicatorul S1 în scenariul bazat pe menținerea politicilor

actuale, considerând ca punct de plecare poziția bugetară din 2019 (ultimul an

13 A se vedea Comisia Europeană (2014),

„Identifying fiscal sustainability challenges in the areas of pension, healthcare and long-term care policies”, European Economy, Occasional Papers nr. 201/2014. 14 Decalajul fiscal-bugetar este reflectat de

indicatorul S1 (%60

20321S), unde punctul final este

stabilit la 60 % din PIB peste cincisprezece ani (în 2032).

inclus în previziunile serviciilor Comisiei din toamna anului 2017).

2.3. Provocări fiscal-bugetare pe termen lung (indicatorul S2)

Indicatorul de sustenabilitate S2

cuantifică amploarea dezechilibrelor

bugetare actuale și viitoare și, implicit, presiunea exercitată asupra finanțelor

publice. Cu cât valorile indicatorului de sustenabilitate S2 sunt mai mari, cu atât

este mai mare riscul la adresa sustenabilității fiscal-bugetare și,

implicit, ajustarea bugetară necesară. Dacă S2 se situează peste 6, riscul este

ridicat; dacă se situează sub 2, riscul este scăzut. În trecut au existat mai

multe perioade în care a avut loc o

îmbunătățire de durată a poziției fiscal-bugetare (soldul primar) de până la

2 puncte procentuale din PIB. Cu toate acestea, au existat foarte puține

perioade în care s-au înregistrat îmbunătățiri de durată care să totalizeze

6 puncte procentuale sau mai mult. În cazurile în care costurile ridicate ale

îmbătrânirii populației determină un

decalaj de sustenabilitate important, ajustarea politicilor trebuie să cuprindă

în mod obligatoriu reforme structurale

menite să limiteze cheltuielile pe termen lung legate de îmbătrânirea populației.

Rezultatele obținute pentru indicatorul de sustenabilitate S2 sau pentru

decalajul de sustenabilitate pot fi defalcate în două părți:

poziția bugetară inițială (nivelul datoriilor și al soldului primar

structural inițial): unele țări din UE au în prezent un deficit prea mare în

raport cu nivelul datoriei și cu potențialul lor de creștere pe termen

lung, ceea ce ar implica o datorie „explozivă” chiar și fără a lua în

considerare impactul îmbătrânirii populației;

„costul îmbătrânirii populației”, adică

valoarea actualizată a variației cheltuielilor pe termen lung legate de

îmbătrânirea populației. Și în această privință, existe diferențe mari între

țările UE: unele țări se confruntă cu o creștere mult mai mare a cheltuielilor

decât altele, în principal din cauza evoluțiilor demografice și a

caracteristicilor sistemelor lor de

pensii, dar și din cauza altor categorii de cheltuieli, cum ar fi cele cu

asistența medicală și îngrijirea pe termen lung.

Figura 2 — Indicatorul S0 defalcat pe cei doi subindici ai săi: indicele fiscal-bugetar și

indicele competitivității financiare

Sursă: serviciile Comisiei.

Notă: pe baza previziunilor Comisiei din toamna anului 2017.

Pagina 7 |

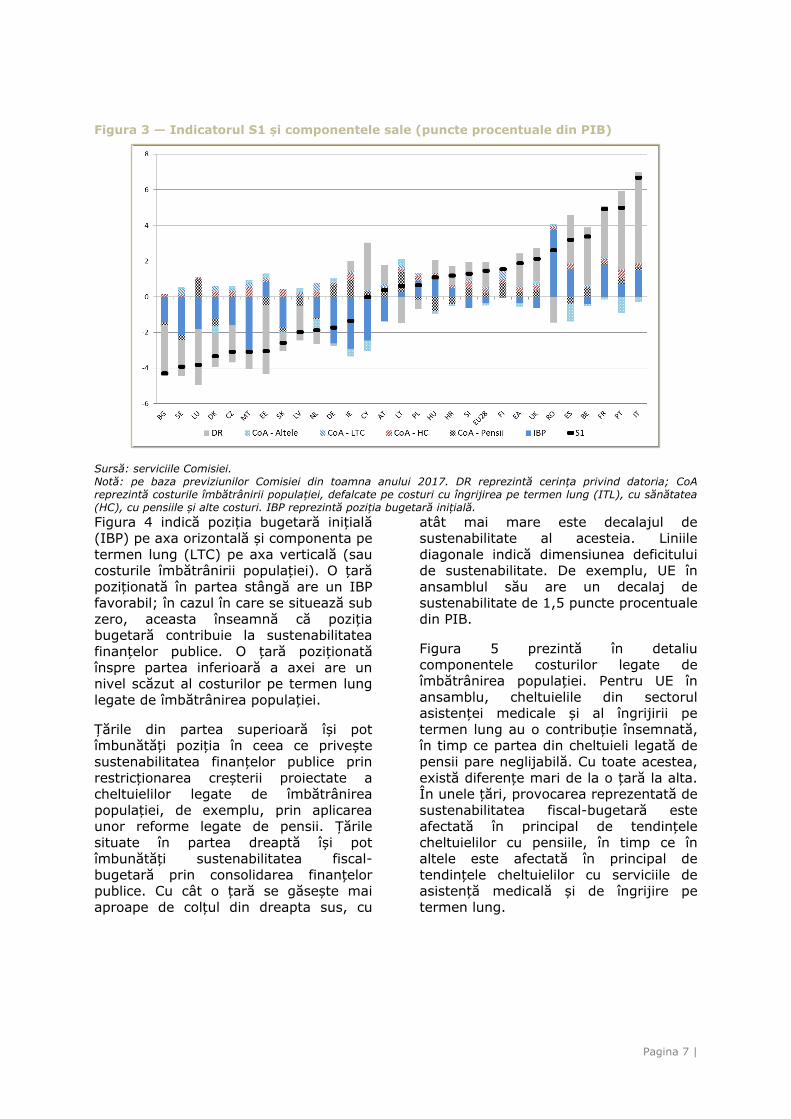

Figura 3 — Indicatorul S1 și componentele sale (puncte procentuale din PIB)

Sursă: serviciile Comisiei.

Notă: pe baza previziunilor Comisiei din toamna anului 2017. DR reprezintă cerința privind datoria; CoA

reprezintă costurile îmbătrânirii populației, defalcate pe costuri cu îngrijirea pe termen lung (ITL), cu sănătatea

(HC), cu pensiile și alte costuri. IBP reprezintă poziția bugetară inițială.

Figura 4 indică poziția bugetară inițială (IBP) pe axa orizontală și componenta pe

termen lung (LTC) pe axa verticală (sau costurile îmbătrânirii populației). O țară

poziționată în partea stângă are un IBP favorabil; în cazul în care se situează sub

zero, aceasta înseamnă că poziția bugetară contribuie la sustenabilitatea

finanțelor publice. O țară poziționată

înspre partea inferioară a axei are un nivel scăzut al costurilor pe termen lung

legate de îmbătrânirea populației.

Țările din partea superioară își pot îmbunătăți poziția în ceea ce privește

sustenabilitatea finanțelor publice prin

restricționarea creșterii proiectate a cheltuielilor legate de îmbătrânirea

populației, de exemplu, prin aplicarea unor reforme legate de pensii. Țările

situate în partea dreaptă își pot îmbunătăți sustenabilitatea fiscal-

bugetară prin consolidarea finanțelor publice. Cu cât o țară se găsește mai

aproape de colțul din dreapta sus, cu

atât mai mare este decalajul de sustenabilitate al acesteia. Liniile

diagonale indică dimensiunea deficitului de sustenabilitate. De exemplu, UE în

ansamblul său are un decalaj de sustenabilitate de 1,5 puncte procentuale

din PIB.

Figura 5 prezintă în detaliu

componentele costurilor legate de îmbătrânirea populației. Pentru UE în

ansamblu, cheltuielile din sectorul asistenței medicale și al îngrijirii pe

termen lung au o contribuție însemnată, în timp ce partea din cheltuieli legată de

pensii pare neglijabilă. Cu toate acestea,

există diferențe mari de la o țară la alta. În unele țări, provocarea reprezentată de

sustenabilitatea fiscal-bugetară este afectată în principal de tendințele

cheltuielilor cu pensiile, în timp ce în altele este afectată în principal de

tendințele cheltuielilor cu serviciile de asistență medicală și de îngrijire pe

termen lung.

Pagina 8 |

Figura 4 — Decalajul de sustenabilitate S2, defalcat

Sursă: serviciile Comisiei.

Notă: pe baza previziunilor Comisiei din toamna anului 2017.

Figura 5 — Indicatorul S2 și componentele sale: poziția bugetară inițială (IBP) și costurile îmbătrânirii populației (CoA) (în puncte procentuale din PIB)

Sursă: serviciile Comisiei.

Notă: pe baza previziunilor Comisiei din toamna anului 2017.

Pagina 9 |

3. PÂRGHIILE ÎN MATERIE DE POLITICI

Sunt posibile mai multe măsuri de politică, inclusiv consolidarea fiscal-

bugetară și/sau reformele structurale, în special cele care vizează reducerea

costurilor bugetare pe termen lung legate de îmbătrânirea populației.

3.1. Punctul de pornire: poziția bugetară a guvernului

Poziția bugetară a guvernului este primul

element-cheie al indicatorilor de sustenabilitate. Evaluarea acesteia nu ar

trebui să fie influențată de factori

temporari. De aceea, este necesar să se facă o corecție pentru a reflecta impactul

ciclului economic asupra soldului bugetului general și impactul

eventualelor măsuri punctuale.

Această valoare corectată este reprezentată de soldurile primare

structurale (SPB). Figura 6 ilustrează

soldurile primare structurale din țările UE, prezentând atât mediile pentru

fiecare țară din 2008 până în 2012, cât și previziunile Comisiei pentru 2019.

Pentru orice țară, un prim pas în

abordarea provocărilor legate de sustenabilitatea fiscal-bugetară este să

adere pe deplin la normele fiscal-

bugetare ale UE și la Pactul de stabilitate și de creștere15. Măsurile de extindere a

bazei de impozitare contribuie, de asemenea, la asigurarea unor poziții

bugetare solide16.

15 Cadrele fiscal-bugetare și politica fiscal-bugetară sunt discutate într-o fișă informativă separată, care detaliază

provocările abordate în cadrul semestrului european și posibilele măsuri de politică avute în vedere. 16 În acest context, a se vedea fișa informativă privind munca nedeclarată.

Pagina 10 |

Figura 6 — Soldul primar structural (% din PIB în 2019 comparativ cu media în perioada 2008-2012)

Sursă: serviciile Comisiei.

Notă: pe baza previziunilor Comisiei din toamna anului 2017.

3.2. Un factor determinant al sustenabilității fiscal-bugetare pe

termen lung: costurile îmbătrânirii

populației și componentele acestora

Costurile îmbătrânirii populației reprezintă un factor esențial al

sustenabilității fiscal-bugetare pe termen lung. În evaluarea sustenabilității, sunt

luate în considerare costurile legate de

îmbătrânirea populației pe o perioadă mai îndelungată, până în 206017.

Dintre acestea, postul de cheltuieli cu

cea mai mare valoare este cel aferent cheltuielilor publice cu pensiile, care

reprezintă aproximativ 11 % din PIB în

UE, în ansamblul său. Există diferențe considerabile între țări, atât în ceea ce

17 Posturile de cheltuieli legate de

îmbătrânirea populației includ cheltuielile publice cu pensiile, asistența medicală, îngrijirea pe termen lung și educația, precum

și indemnizațiile de șomaj (Raportul privind îmbătrânirea populației 2015).

privește nivelurile actuale ale cheltuielilor, cât și în ceea ce privește

evoluțiile proiectate ale cheltuielilor cu

pensiile, aceste diferențe reflectând diversitatea sistemelor de pensii și

stadiul în care se află fiecare țară în ceea ce privește procesul de reformă a

pensiilor (figura 7).

Următorul post de cheltuieli publice ca

importanță/valoare a cheltuielilor este cel aferent asistenței medicale, care

reprezintă aproximativ 7 % din PIB în UE, în ansamblul său. În plus față de

asistența medicală, ar trebui să se țină seama și de cheltuielile cu îngrijirea pe

termen lung. Luate împreună, aceste două posturi de cheltuieli reprezintă

aproape 9 % din PIB-ul UE.

Ca și în cazul pensiilor, există

diferențe considerabile de la o țară la alta, care reflectă diversitatea

sistemelor și a mecanismelor de asistență medicală și de îngrijire pe

termen lung existente (figura 8).

Pagina 11 |

Figura 7 — Cheltuielile publice cu pensiile (% din PIB în 2019 față de 2060)

Figura 8 — Cheltuielile publice cu asistența medicală și îngrijirea pe termen lung (% din PIB în 2018 față de 2060)

Sursă: serviciile Comisiei.

Notă: pe baza previziunilor Comisiei din toamna anului 2017.

Reformele care abordează cauzele pe

termen lung ale riscurilor la adresa sustenabilității fiscal-bugetare le includ și

pe cele care urmăresc să limiteze

costurile îmbătrânirii populației și componentele acestora.

Reforma pensiilor include ajustarea

vârstei legale de pensionare și ajustarea valorii pensiilor18.

Prima categorie de reforme are un

impact de reducere a ratei de acoperire a sistemelor de pensii. Acestea implică, de

18 Politica de pensii este discutată într-o fișă

informativă separată care detaliază provocările abordate în cadrul semestrului european și posibilele măsuri de politică

avute în vedere pentru a răspunde acestor provocări.

Pagina 12 |

obicei, suprimarea sau restricționarea regimurilor de pensionare anticipată și a

altor căi de pensionare anticipată,

majorarea vârstei legale de pensionare (ceea ce se poate realiza și prin

introducerea corelării automate cu variația pe termen mediu și lung a

speranței de viață) sau armonizarea vârstei de pensionare pentru bărbați cu

cea pentru femei.

A doua categorie de reforme oferă o

alternativă la restricțiile aplicate sferei de acoperire a unui sistem de pensii, prin

reducerea raportului dintre pensii și

salarii (definit drept raportul dintre pensia medie și salariul mediu pe

economie). În cazul în care nivelul pensiilor este foarte ridicat atât în

comparație cu salariul de referință, cât și în comparație cu alte țări din UE, acest

lucru ar putea însemna că un sistem de pensii este prea generos. Prin urmare,

acordarea unor drepturi la pensie mai

puțin generoase poate diminua în mod semnificativ sau, cel puțin, stabiliza

cheltuielile publice cu pensiile.

Provocările pe care le reprezintă asistența medicală și îngrijirea pe termen

lung depind într-o măsură mai mare de

specificitățile fiecărei țări. Aceasta înseamnă că raportul cost-eficacitate și

guvernanța sunt, în general, îmbunătățite de la caz la caz19.

4. POLITICI: STADIUL ACTUAL

Graficele incluse în prezenta fișă informativă au oferit până acum o

perspectivă transnațională atât asupra provocărilor, cât și asupra pârghiilor în

materie de politici.

Îmbătrânirea populației exercită o

presiune ascendentă asupra cheltuielilor publice, existând diferențe mari între

țările din UE. Țările au devenit tot mai conștiente de aceste riscuri și au luat

măsuri în materie de politici, înregistrând progrese vizibile în ceea ce privește

creșterea proiectată a cheltuielilor legate

de îmbătrânirea populației, în special a

19 Politica privind asistența medicală este discutată într-o fișă informativă separată.

cheltuielilor cu pensiile. Astfel cum arată două rapoarte publicate în 2012 și în

2015, cheltuielile totale legate de

îmbătrânirea populației au scăzut de la o proiecție la alta, ceea ce înseamnă că

reformele din aceste domenii realmente au dat roade.

Printre cele mai eficace măsuri de

limitare a costurilor îmbătrânirii populației sunt mecanismele de corelare

automată a vârstei de pensionare și/sau

a pensiilor cu speranța de viață, recomandate de Comisie în mai multe

analize anuale ale creșterii20. În prezent, aproape jumătate din țările UE dispun de

un astfel de mecanism (figura 9); Eurogrupul a susținut acest principiu și a

convenit să realizeze o analiză comparativă a sustenabilității pensiilor în

cursul anului 201821.

Aceasta reflectă dublul avantaj al acestor

mecanisme — corelarea automată sporește sustenabilitatea sistemului de

pensii, îmbunătățind, în același timp, gradul de adecvare al acestuia. Prin

acumularea unor contribuții mai mari pe

parcursul unor vieți profesionale mai îndelungate, oamenii își asigură pensii

mai mari.

20 A se vedea Comisia Europeană (2016), „Analiza anuală a creșterii 2017”. 21 Declarația din 2017 a Eurogrupului ”Agenda de reforme structurale - discuții tematice privind creșterea economică și ocuparea forței de muncă: analiza

comparativă a sustenabilității pensiilor, 144/17, 20.3.2017 și declarația din 2016 a Eurogrupului „Principiile comune pentru

consolidarea sustenabilității sistemelor de pensii”, 16 iunie 2016. http://www.consilium.europa.eu/en/press/pr

Figura 9 — Măsuri eficace de consolidare a sustenabilității sistemelor de pensii

Notă: În toate sistemele de contribuții stabilite la nivel național (CSN), pensia este corelată cu speranța de viață prin factorul de anuitate. * Pensiile sunt corelate cu speranța de viață prin coeficientul de repartizare pe baza prestației pro rata; acesta a fost legiferat până în 2035, dar nu și ulterior. ** Creșterea speranței de viață nu se reflectă în vârsta de pensionare decât în proporție de două treimi. *** Un mecanism de echilibrare automat este aplicat în sistemul de pensii auxiliare.

Comisia Europeană (2016), „Monitorul privind sustenabilitatea datoriei pentru 2015”, DG ECFIN, European Economy, Institutional Paper nr. 018/2016.

Comisia Europeană (2015), „Raportul din 2015 privind îmbătrânirea populației: Proiecții economice și bugetare pentru cele 28 de state membre ale UE

(20132060)”, DG ECFIN, European Economy nr. 3/2015.

Comisia Europeană (2014), „Identifying fiscal sustainability challenges in the areas of pension, healthcare and long-term care policies”, DG ECFIN, European Economy,

Occasional Papers nr. 201/2014.

Comisia Europeană (2012), „Raportul din 2012 privind îmbătrânirea populației:

Proiecții economice și bugetare pentru cele 28 de state membre ale UE (20132060)”, DG ECFIN, European Economy nr. 2/2012.

Fournier J. M. și Fall F. (2015) „Government Debt and Fiscal Frameworks, Annex 2

The Government Debt Limit”, document de lucru al OCDE, ECO/CPE/WP1(2015)7/ANN2,

Obstfeld M. (2013), „On Keeping Your Powder Dry: Fiscal Foundations of Financial and Price Stability”, IMES institute for monetary and economic studies,

Banca Japoniei, documentul de reflecție nr. 2013-E-8.