123

UNIVERSITATEA „DANUBIUS“ DIN GALAŢI DEPARTAMENTUL DE ÎNVĂŢĂMÂNT LA DISTANŢĂ FACULTATEA DE ŞTIINŢE ECONOMICE Conf. univ. dr. CĂTĂLIN ANGELO IOAN STATISTICĂ ECONOMICĂ Anul I, Semestrul I

UNIVERSITATEA „DANUBIUS“ DIN GALAŢI

DEPARTAMENTUL DE ÎNVĂŢĂMÂNT LA DISTANŢĂ

FACULTATEA DE ŞTIINŢE ECONOMICE

Conf. univ. dr. CĂTĂLIN ANGELO IOAN

STATISTICĂ ECONOMICĂ Anul I, Semestrul I

Cătălin Angelo Ioan Statistică economică

2

CUPRINS

Introducere........................................................................................... 5 1. NOȚIUNI DE BAZĂ ALE STATISTICII...................................... 7

2. INDICATORII STATISTICI. OPERAȚII CU VARIABILE ALEATOARE.................................................................................

25

3. INDICATORII TENDINȚEI CENTRALE.................................... 38

4. INDICATORII VARIAȚIEI…………………………................... 62 5. SONDAJUL STATISTIC............................................................... 91 6. SERII CRONOLOGICE................................................................. 101 7. REGRESII....................................................................................... 109

Cătălin Angelo Ioan Statistică economică

4

Cătălin Angelo Ioan Statistică economică

5

INTRODUCERE Modulul intitulat “Statistică economică” se studiază în anul I în semestrul I și vizează dobândirea de competențe în domeniul cunoașterii teoriilor economice. După ce se va învăța modulul, vor fi dobândite următoarele competențe generale:

• Realizarea prestațiilor în contabilitate și informatică de gestiune;

• Explicarea si interpretarea de date si informații din punct de vedere cantitativ si calitativ, pentru formularea de argumente si decizii concrete;

• Culegerea si prelucrarea de date din surse documentare alternative si din activitatea curenta, pentru evaluarea factorilor care influențează realizarea prestațiilor în organizații;

• Fundamentarea de studii si analize, organizatorice si de eficiență a activității firmelor în vederea acordării de consiliere si asistență;

• Elaborarea de calcule pentru diferite situații alternative (variante decizionale) în alocarea de resurselor;

• Realizarea de studii secvenţiale de implementare a calităţii pentru cazuri practice bine definite în condiţii de asistenţă calificată;

• Însuşirea și cunoașterea modului în care ideile și paradigmele au influențat economia în ansamblul ei.

Obiectivele cadru pe care le propun sunt următoarele: • Însuşirea și cunoașterea modului de acțiune statistic; • Aprofundarea și înțelegerea indicatorilor statistici;

• Formarea deprinderilor de a utiliza statistica în economie.

Conținutul este structurat în următoarele unităţi de învăţare:

• NOȚIUNI DE BAZĂ ALE STATISTICII

• INDICATORII STATISTICI

• INDICATORII TENDINȚEI CENTRALE

• INDICATORII VARIAȚIEI

• SONDAJUL STATISTIC

• SERII CRONOLOGICE

• REGRESII

În unitățile de învăţare se vor regăsi operaționalizarea următoarelor competenţe specifice:

• Definirea adecvată a conceptelor şi principiilor specifice teoriei economice;

Cătălin Angelo Ioan Statistică economică

6

• Explicarea şi interpretarea de date si informaţii din punct de vedere cantitativ şi calitativ, pentru formularea de argumente şi decizii concrete asociate;

• Explicarea corectă a noilor concepte;

• Dezvoltarea capacităţii studentului de a percepe rolul şi importanţa doctrinelor economice

după ce se va studia conținutul cursului şi se va parcurge bibliografia recomandată. Pentru aprofundare şi autoevaluare se propun teste adecvate care vor permite să se aprofundeze noțiunile prezentate.

Pentru o învăţare eficientă este nevoie de următorii pași obligatorii:

• Să se citească modulul cu maximă atenție;

• Să se evidențieze informațiile esențiale cu culoare, să fie notate pe hârtie, sau adnotate în spațiul alb rezervat;

• Să se răspundă la întrebări şi să se rezolve exercițiile propuse;

• Să se simuleze evaluarea finală, autopropunându-vă o temă şi rezolvând-o fără să apelați la suportul scris;

• Să se compare rezultatul cu suportul de curs şi să vă explicaţi de ce ați eliminat (eventual) anumite secvențe;

• În caz de rezultat nesatisfăcător să se reia întreg demersul de învăţare.

Se vor primi, după fiecare capitol parcurs, lucrări de verificare, cu cerinţe clare, care vor trebui rezolvate, imediat ce veți fi anunțați prin intermediul platformei de învățământ în termen de o săptămână; în acest fel vor fi îndeplinite obiectivele pe care le-am formulat. Se va răspunde în scris la aceste cerințe, folosindu-vă de suportul de curs şi de următoarele resurse suplimentare (autori, titluri, pagini). Veți fi evaluat după gradul în care ați reușit să operaționalizați competenţele. Se va ţine cont de acuratețea rezolvării, de modul de prezentare şi de promptitudinea răspunsului. Pentru neclarităţi şi informații suplimentare veți apela la tutorele indicat. 30% din notă va proveni din evaluarea continuă (cele două lucrări de verificare) şi 70% din evaluarea finală.

Cătălin Angelo Ioan Statistică economică

7

1. NOȚIUNI DE BAZĂ ALE STATISTICII

NOȚIUNI DE BAZĂ ALE STATISTICII 7

Rezumat 23

Test de autoevaluare 23

Răspunsuri şi comentarii la întrebările din testele de autoevaluare

24

Bibliografie minimală 24

Obiective în termeni de competențe specifice:

La sfârşitul modulului, se va şti: să se definească în mod adecvat conceptele şi principiile specifice teoriei economice;

să se explice şi interpreteze datele și informaţiile din punct de vedere cantitativ şi calitativ pentru formularea de argumente şi decizii concrete;

să se poată explica corect noile concepte;

să se folosească în mod practic instrumentarul economic.

Timp mediu estimat pentru studiu individual: 4 ore

Pentru înțelegerea fenomenelor specifice de natură

statistică, vom opera cu o serie de concepte ce trebuie ca să fie lămurite apriori.

Orice studiu statistic se bazează pe o populație statistică ce reprezintă o mulțime de elemente ce prezintă regularități sub

aspectul naturii lor. Populația statistică trebuie delimitată și evidențiată după conținutul ei (la ce se referă în mod concret) și după situarea ei spațială și temporală (același conținut poate varia de la o zonă la alta sau la diferite perioade de timp). Ca exemplificare, avem conform Anuarului Statistic al României – 20141: “Populația după domiciliu pe vârste, sexe și medii, la 1 iulie

1 Institutul Național de Statistică, Anuarul Statistic al României - 2014, INS, 2015

Cătălin Angelo Ioan Statistică economică

8

2014”, “Veniturile totale ale gospodăriilor din România, în perioada 2010-2013” etc.

Populația statistică poate avea caracter static sau dinamic. Astfel, în primul exemplu de mai sus, colectarea datelor statistice s-a realizat relativ la un moment fixat de timp (1 iulie 2014), pe când, în cel de-al doilea caz, veniturile gospodăriilor au fost înregistrate pe un interval temporal de patru ani. Dacă în cazul static, statistica este descriptivă, în cel de-al doilea caz ea permite elaborarea de prognoze și, implicit, teoriile ce beneficiază de rezultatele ei pot avansa măsuri pentru eventuala îmbunătățire a situației existente.

În cadrul unei populații statistice, se întâlnesc unitățile statistice. Acestea pot fi persoane sau produse ce au aceleași caracteristici și pot fi prelucrate la nivel de agregare.

Cardinalul unei populaţii statistice se numeşte volumul populaţiei. În general, atunci când se efectuează o analiză statistică aceasta

studiază anumite caracteristici comune ale unităţilor statistice, caracteristici care pentru a fi analizate prin intermediul statisticii matematice trebuie cuantificate. Exemplu

Fie populaţia statistică compusă din mulţimea firmelor de comerţ dintr-o regiune. Firma X este o unitate statistică. O caracteristică poate fi de exemplu mărimea capitalului social, o alta rata profitului etc.

În general, informaţiile privind valorile unei caracteristici nu se preiau de la întreaga populaţie (care poate avea un volum foarte mare) în care caz problema s-ar reduce la o simplă numărare, ci se efectuează un sondaj. Acesta constă în alegerea unui eşantion sau a unei selecţii din populaţie al (a) cărui (cărei) volum se numeşte volumul eşantionului (selecţiei).

Variabilele statistice reprezintă criteriile de caracterizare a unităților statistice, ele înregistrând numărul absolut (frecvențe absolute) sau relativ (caz în care se numesc frecvențe relative sau uneori, simplu frecvențe) de unități statistice care satisfac criteriile stabilite. Din punct de vedere al numărului de valori acestea pot fi simple în cazul finit, discrete în cazul infinit, dar numărabil (adică se pot organiza ca șir infinit de valori) și continue în cazul infinit și nenumărabil.

Rezultatele prelucrărilor informațiilor cuprinse în variabile statistice se numesc date statistice al căror suport concret este dat de indicatorii statistici. Aceștia sunt indicatori numerici care permit emiterea de judecăți de valoare asupra fenomenelor, precum și emiterea de prognoze (pe baza modelelor).

În procesul de culegere a datelor, precum și în urma aplicării diferitelor modele apar o serie de erori provenite din cauze diverse (inexactități în activitatea de culegere a datelor, răspunsuri incorecte în cadrul anchetelor sau sondajelor, dar și limitări și simpificări ale modelelor) ce pot conduce la distorsionări ale concluziilor. Erorile generate de aplicarea diverselor modele statistice se numesc erori statistice. De regulă, orice analiză serioasă permite o eroare absolută maximă de 5%.

Cătălin Angelo Ioan Statistică economică

9

1. Modalitatea de desfășurare a observării statistice Orice activitate de natură statistică trebuie, în mod obligatoriu,

precedată de un proces de culegere a datelor. În mod natural, o culegere eronată sau neefectuată pe baze riguros științifice va conduce la concluzii eronate și modele ce nu vor putea fi aplicate cu succes în practică.

Primul lucru, înainte de începerea efectivă a activității de colectare a datelor este acela de a avea definite în mod clar caracteristicile după care se efectuează operațiunea.

De asemenea, în procesul de colectare trebuie avută în vedere autenticitatea informațiilor cu scopul de a diminua, pe cât posibil, erorile de culegere.

Cum, de regulă, colectivitățile sunt de dimensiuni mari, colectarea se face pe eșantioane care trebuie ca să satisfacă condițiile de volum (ce reprezintă numărul unităților statistice care formează populația statistică). Un volum mic al datelor va conduce rareori la concluzii corecte (gândiți-vă de exemplu la un sondaj cu privire la numărul de cărți citite în această lună. Un sondaj efectuat pe cei câțiva cititori ai acestei lucrări va conduce la un procent de 100% a oamenlor ce au citit cel puțin o carte, ceea ce, să recunoaștem, este cam exagerat...). Un volum prea mare al datelor va necesita costuri mari ale campaniei de colectare a acestora, iar efectul va consta, în cel mai bun caz, într-o scădere a marjei de eroare cu unul sau două procente (aici ar trebui făcută o precizare. Orice model, oricât de elaborat ar fi el, nu poate să furnizeze niciodată o prognoză perfectă deoarece există un număr enorm de factori care concură la influențarea lui. Prin urmare, toate concluziile obținute sunt, în limita marjei de eroare, orientative).

Un alt aspect, de asemenea de neneglijat, este cel al completitudinii datelor culese.

În cadrul oricărei activități de observare statistică există mai multe etape ce trebuie parcurse în mod obligatoriu.

Prima dintre acestea se referă la stabilirea scopului observării statistice. Fără un scop bine stabilit și determinat nu se vor putea niciodată selecta acele caracteristici necesare analizei statistice.

O altă etapă constă în stabilirea obiectului observării statistice ce constă în delimitarea colectivității asupra căreia se vor culege datele. Aceasta trebuie să aibă un caracter unitar (în cazul analizelor mari, aceasta se poate eventual subdivide în colectivități mai mici, dar omogene) și să fie în concordanță cu tipul de analiză statistică pe care dorim ca să o efectuăm.

Programul observării statistice conține un set de întrebări ce sunt prezentate adresanților pe formulare statistice și care trebuie să acopere integralitatea caracteristicilor. Întotdeauna, trebuie evitate întrebările ce nu au legătură sau relevanță pentru sondajul statistic sau cele la care răspunsul se poate deduce din celelalte prezente.

În cadrul activității de culegere a datelor de o mare importanță sunt unitățile de observare. Acestea pot fi simple (muncitori, studenți, elevi,

Cătălin Angelo Ioan Statistică economică

10

pensionari etc.) sau complexe (echipe de lucru, secții ale unor întreprinderi, facultăți, școli etc.). În mod natural, stabilirea tipului de unități trebuie făcută în concordanță cu caracteristicile studiate și, de asemenea, cu natura statică sau dinamică a colectivității.

Pe lângă unitățile de observare există, de asemenea, și unitățile raportoare ce reprezintă entități (instituții, firme etc.) ce sunt obligate ca, la anumite perioade determinate de timp, să transmită informații de natură statistică organelor județene sau naționale pentru determinarea stării de fapt a economiei naționale în ansamblul ei.

Un alt aspect ce trebuie avut în vedere este acela al determinării timpului de observare. Acesta se referă la momentul de referință pentru care se culeg datele. Astfel, de exemplu, dacă în Anuarul statistic al României, la data de 1 iulie 2013 exista un număr de 19.983.471 de locuitori, acest fapt înseamnă că la ora 0 a acelei zile toți acești locuitori erau în viață. Dacă un recenzor a ajuns la o anumită adresă la data de 5 iulie 2013, iar pe data de 3 iulie 2013 un membru al familiei respective a decedat el este trecut ca fiind în viață (la ora 0 de pe 1 iulie 2013). De asemenea, dacă un copil s-a născut pe data de 1 iulie la ora 5 el nu va fi întregistrat, deoarece la ora 0 nu se născuse încă. Trebuie deci remarcat că timpul de observare nu are nicio legătură cu timpul la care se efectuează înregistrarea (singura condiție, evidentă, fiind aceea că trebuie să fie anterior înregistrării). În situația datelor dinamice se determină intervalul de timp la care se referă observarea statistică.

De asemenea, trebuie precizat faptul că timpul observării trebuie ca să țină seama de o serie de aspecte privind deplasarea populației, sezonalitatea etc. Astfel, un recensământ al populației efectuat într-o lună de vară nu va putea oferi niciodată informații exacte, foarte mulți locuitori fiind plecați în concedii, deci neputând furniza informații. În mod analog, analiza vânzărilor unei firme comerciale nu va fi niciodată edificatoare dacă ea va fi efectuată în perioada premergătoare sărbătorilor de iarnă.

După stabilirea timpului observării trebuie determinat și locul acesteia. De regulă, locul observării trebuie ca să fie în același loc cu cel al unităților de observare și al producerii fenomenelor investigate. De asemenea, în cadrul analizelor ample, la nivel național, el trebuie ca să aibă în vedere o distribuție uniformă a subiecților supuși chestionarelor. O analiză a dotării populației cu smartphone-uri efectuată în centrul capitalei, chiar dacă ea se va încadra în limitele de volum, nu va oferi niciodată informații relevante la nivel național. De asemenea, o analiză a nivelului de pasiune pentru obiectul “Statistică” nu va da răspunsuri concludente dacă ea se va desfășura în afara celor ce citesc acum această lucrare...

După stabilirea tuturor acestor condiții se trece la întocmirea formularelor statistice și a instrucțiunilor de completare a acestora. De regulă, formularele statistice sunt fie de tip fișă (în care există mai multe întrebări adresate unei singure unități de observare – cum este, de exemplu, cazul

Cătălin Angelo Ioan Statistică economică

11

recensămintelor), fie de tip listă atunci când acestea se adresează unor colectivități numeroase și conțin un număr mai redus de întrebări.

Un alt aspect al observării statistice este acela al determinării metodei concrete de observare. Astfel, după gradul de cuprindere2 există observarea

totală (recensăminte sau rapoarte statistice) ce presupune analiza tuturor elementelor colectivității și observarea parțială care colectează date numai dintr-o parte reprezentativă (în mod necesar) a acesteia.

Dintr-un alt punct de vedere, observarea poate fi statistică atunci când ea se referă la un moment fixat de timp și dinamică atunci când are ca obiect o perioadă determinată de timp.

Relativ la periodicitatea observării aceasta poate fi curentă (în situația în care permanent se colectează informații), periodică (atunci când informația este preluată la intervale bine specificate de timp) și unică (atunci când sondajul se efectuează în situații speciale, răspunzând unor nevoi de moment).

Ca și metode de observare statistică putem enunța, mai întâi, ancheta

statistică ce nu satisface, de obicei, normele de reprezentativitate. În general, această metodă de observare se organizează pentru a obține răspunsuri punctuale cum ar fi: opinia unor consumatori privind o anumită firmă (produse, ambient, modalitate de servire etc.), chestionarea opiniei publice relativ la o anumită manifestare etc.

O altă metodă importantă este cea a recensământului. Acesta are caracterul unei observări periodice având drept scop determinarea mutațiilor populației relativ la o serie de indicatori.

Rapoartele statistice se prezintă ca informații culese de la agenți economici, având o periodicitate de culegere stabilită prin lege și sunt destinate fie informării guvernamentale (pentru adaptarea politicilor macroeconomice la realitatea zilnică), fie informării populației.

Sondajul statistic are caracter de observare parțială și se referă la analize generale în care nu este rentabilă consultarea tutror membrilor colectivității, rezultatele având incluse o marjă de eroare acceptată (de regulă 3-5%).

2. Teoria erorilor în cadrul observării statistice În cadrul observării și al prelucrării statistice își fac prezența o serie de

erori. Înainte de a prezenta tipurile de erori specifice observării statistice,

vom trece în revistă câteva noțiuni generale3. Fie deci x valoarea reală a unei mărimi și x - valoarea aproximativă

(obținută prin măsurare).

2Biji E.M., Lilea E., Roșca E., Vătui M., Statistică pentru economiști, Editura Economică, București, 2010

3 Dorn W.S., McCracken D.D., Metode numerice cu programe în Fortran IV, Ed. tehnică, București, 1976

Cătălin Angelo Ioan Statistică economică

12

Definiție

Se numește eroare absolută diferența dintre valoarea reală și cea aproximativă:

ex=x- x Definiție

Se numește eroare relativă raportul dintre eroarea absolută și valoarea reală:

εx=x

ex =x

xx −=

x

x1−

Cum însă valoarea reală a unei mărimi nu este cunoscută (altfel nu ar avea prea mare sens ca să vorbim despre erori, exceptând situația în care se vorbește despre determinarea preciziei de măsurare a unui instrument) vom prefera următoarea: Definiție

Se numește eroare relativă raportul dintre eroarea absolută și valoarea aproximativă:

εx=x

ex =x

xx −= 1

x

x−

Uneori, se mai folosește și eroarea procentuală, care nu este însă altceva decât eroarea relativă exprimată în procente, adică:

xx 100% ε=ε

Exemplu Să considerăm o cameră cu lungimea x=5,15 m. Dacă o vom măsura cu

ajutorul unei bare de lemn, negradată, de lungime 1 m, vom obține lungimea

aproximativă x =5 m. Prin urmare: ex=5,15-5=0,15 m, iar εx=5

15,0=0,03.

Eroarea procentuală este %xε =3.

Observație Dacă eroarea absolută are aceeași unitate de măsură ca și fenomenul studiat, cea relativă este adimensională. În aplicațiile practice, se stabilește apriori un nivel maxim pozitiv admis al erorii absolute (sau al erorii relative). Astfel, dacă emax este nivelul

maxim acceptat pentru eroarea absolută va trebui ca xe ≤emax de unde:

maxexx ≤− sau altfel:

maxmax exxex +≤≤−

În cazul erorii relative, dacă εmax este maximul acesteia, avem:

xε ≤εmax deci: max1x

xε≤− . În final:

( ) ( )x1xx1 maxmax ε+≤≤ε−

Relativ la propagarea erorilor la operațiile aritmetice, avem pentru două valori x și y ale căror aproximații sunt x și y :

Propagarea erorilor la adunarea numerelor

Cătălin Angelo Ioan Statistică economică

13

( ) yxyx eeyxeyexyx +++=+++=+

de unde:

( ) yxyx eeyxyxe +=+−+=+

În situația în care pragul admis este emax avem:

maxmaxmaxyxyxyx e2eeeeeee =+≤+≤+=+ . Ca urmare a acestui lucru,

pentru obținerea unui rezultat în limitele erorii maxime admise, cei doi termeni ai adunării trebuie ca să aibă o eroare maximă mai mică sau egală cu jumătate din cea a rezultatului. În cazul erorii relative, avem:

yxyxyxyx

yx yx

y

yx

x

yx

yx

yx

ee

yx

eε

++ε

+=

+

ε+ε=

+

+=

+=ε

+

+

Propagarea erorilor la scăderea numerelor

( ) yxyx eeyxeyexyx −+−=−−+=−

de unde:

( ) yxyx eeyxyxe −=−−−=−

În situația în care pragul admis este emax avem:

maxmaxmaxyxyxyx e2eeeeeee =+≤+≤−=− . Ca urmare a acestui lucru,

pentru obținerea unui rezultat în limitele erorii maxime admise, cei doi termeni ai scăderii trebuie ca să aibă (ca și în cazul adunării) o eroare maximă mai mică sau egală cu jumătate din cea a rezultatului.

În cazul erorii relative, avem:

yxyxyxyx

yx yx

y

yx

x

yx

yx

yx

ee

yx

eε

−−ε

−=

−

ε−ε=

−

−=

−=ε

−

−

Propagarea erorilor la înmulțirea numerelor

( )( ) yxxyyx eeeyexyxeyexxy +++=++=

Dacă vom neglija produsul erorilor ex și ey (în situația în care sunt mult mai mici decât valorile aproximative ale lui x, respectiv y) obținem:

xyxy eyexyxxye +=−=

În situația în care pragul admis este emax avem:

=+≤+=+≤+= maxmaxxyxyxyxy eyexeyexeyexeyexe

( ) maxeyx + .

În cazul erorii relative, avem:

yxxyxyxy

xy yx

xyyx

yx

eyex

yx

eε+ε=

ε+ε=

+==ε

Propagarea erorilor la împărțirea numerelor

y

e1

1

y

ex

ey

y

y

ex

ey

ex

y

x

y

x

y

x

y

x

+

+=

+

+=

+

+=

Cătălin Angelo Ioan Statistică economică

14

Considerând funcția ( )t1

1tf

+= avem: ( )

( )2t1

1t'f

+−= ,

( )( )3t1

2t"f

+= , ( )

( )4t1

6t'"f

+−= etc. de unde: ( ) 10f = , ( ) 10'f −= , ( ) 20"f = ,

( ) 60'"f −= etc. Dezvoltarea în serie MacLaurin

( ) ( ) ( ) ( ) ( )

++++= ...t

!3

0'"ft

!2

0"ft

!1

0'f0ftf 32 a lui f este deci:

...ttt1t1

1 32 +−+−=+

(convergentă pentru t∈(-1,1)). Revenind, pentru

t=y

ey avem: ...y

e

y

e

y

e1

y

e1

13

3y

2

2yy

y

+−+−=

+

Eliminând termenii ce conțin puteri

ale lui ey superioare lui 1, obținem: y

ey

y

e1

y

e1

1 yy

y

−=−=

+

. Revenind, avem:

2

yxxyyx

y

eeeyexyx

y

ey

y

ex

y

x −+−=

−+=

Eliminând din nou produsul erorilor absolute exey obținem:

xy22

xy ey

1e

y

x

y

x

y

eyexyx

y

x+−=

+−=

de unde:

y2x

y

x ey

xe

y

1e −=

În situația în care pragul admis este emax avem:

≤+=+≤−= y2xy2xy2x

y

x ey

xe

y

1e

y

xe

y

1e

y

xe

y

1e

max2max2max ey

yxe

y

xe

y

1 +=+ .

În cazul erorii relative, avem:

yx

yxy2xy

x

y

x

y

x

yy

x

y

x

y

x

ey

xe

y

1

y

x

e

ε−ε=

ε−ε

=

−

==ε

Revenind, eroarea de observare se referă la abaterea dintre datele înregistrate și cele reale. Acestea pot apare din diverse cauze: răspunsuri nesincere la sondaje, erori de înregistrare din necunoașterea exactă a modalității de completare a chestionarelor statistice etc.

Erorile de reprezentativitate apar în cadrul observațiilor parțiale atunci când fie eșantionul ales nu satisface întocmai condițiile respective

Cătălin Angelo Ioan Statistică economică

15

În fine, erorile de modelare statistică apar în cadrul prelucrării statistice fie din cauza erorilor mașinilor de calcul, fie din cauza adoptării unor modele insuficient elaborate.

3. Metode de prezentare și prelucrare primară a datelor

Cercetările efectuate în cadrul observațiilor statistice se concretizează

într-un număr, de regulă, foarte mare de date, aparent haotice, ce nu permit, în general, evidențierea aspectelor specifice fenomenelor și nu facilitează obținerea de informații utile ulterioare analizei statistice.

Înainte de a obține informații relevante despre procesul studiat sau a concepe modele ce vor permite efectuarea de predicții, datele vor trebui sistematizate în mod științific.

Primul pas în cadrul abordării statistice a unui fenomen este deci cel de sistematizare a datelor observate. Aceasta presupune o operație de centralizare a datelor, precum și obținerea unor agregări ale acestora. Ca și forme de prezentare a datelor sau rezultatelor statistice se folosesc fie tabele statistice, fie reprezentări grafice sugestive ale acestora.

Sarcina de lucru 1

Fie x și y două mărimi ale căror valori reale sunt: x=2,47 și y=3,79, cele măsurate fiind x =2,46, respectiv y =3,81. Să se determine erorile

absolute și cele relative pentru: a) x+y; b) x-y; c) xy;

d) y

x

Cătălin Angelo Ioan Statistică economică

16

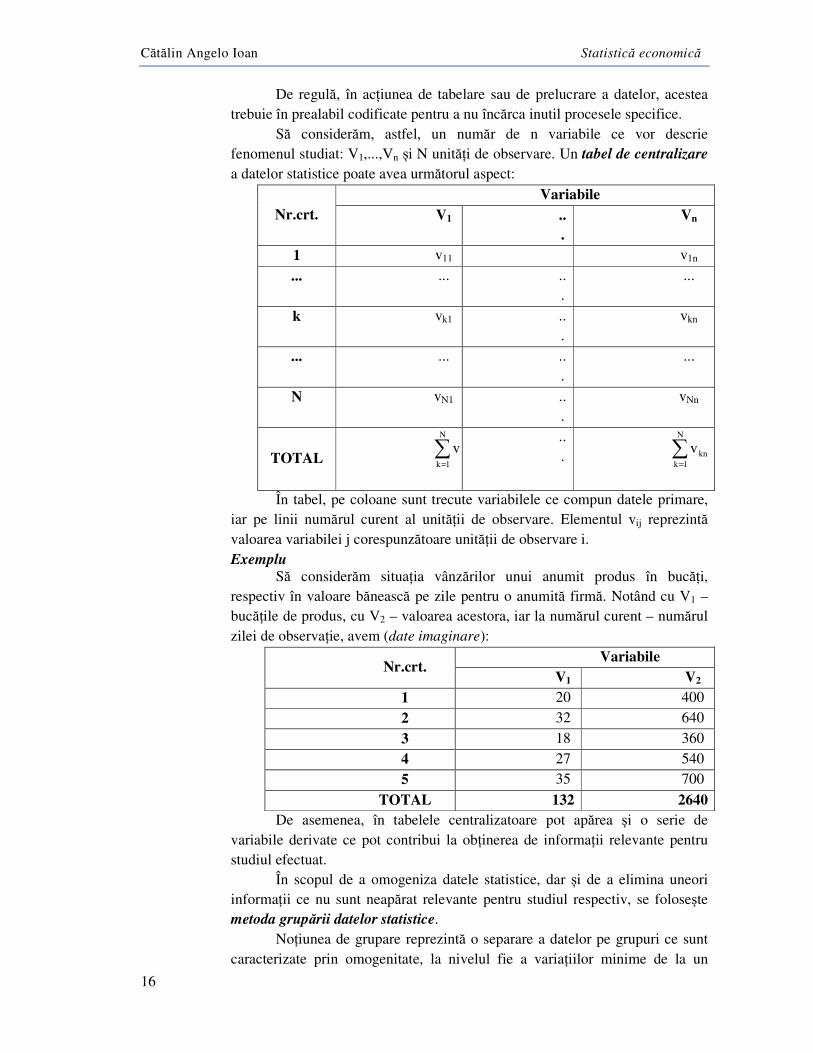

De regulă, în acțiunea de tabelare sau de prelucrare a datelor, acestea trebuie în prealabil codificate pentru a nu încărca inutil procesele specifice.

Să considerăm, astfel, un număr de n variabile ce vor descrie fenomenul studiat: V1,...,Vn și N unități de observare. Un tabel de centralizare a datelor statistice poate avea următorul aspect:

Nr.crt. Variabile

V1 ...

Vn

1 v11 v1n

... ... ...

...

k vk1 ...

vkn

... ... ...

...

N vN1 ...

vNn

TOTAL ∑=

N

1kkv

... ∑

=

N

1kknv

În tabel, pe coloane sunt trecute variabilele ce compun datele primare, iar pe linii numărul curent al unității de observare. Elementul vij reprezintă valoarea variabilei j corespunzătoare unității de observare i. Exemplu

Să considerăm situația vânzărilor unui anumit produs în bucăți, respectiv în valoare bănească pe zile pentru o anumită firmă. Notând cu V1 – bucățile de produs, cu V2 – valoarea acestora, iar la numărul curent – numărul zilei de observație, avem (date imaginare):

Nr.crt. Variabile

V1 V2

1 20 400

2 32 640

3 18 360

4 27 540

5 35 700

TOTAL 132 2640 De asemenea, în tabelele centralizatoare pot apărea și o serie de variabile derivate ce pot contribui la obținerea de informații relevante pentru studiul efectuat. În scopul de a omogeniza datele statistice, dar și de a elimina uneori informații ce nu sunt neapărat relevante pentru studiul respectiv, se folosește metoda grupării datelor statistice. Noțiunea de grupare reprezintă o separare a datelor pe grupuri ce sunt caracterizate prin omogenitate, la nivelul fie a variațiilor minime de la un

Cătălin Angelo Ioan Statistică economică

17

indicator numeric, fie la nivelul abaterilor minime de la o caracteristică dominantă.

Există astfel, mai multe tipuri de grupări4. Grupările cronologice presupun drept caracteristică timpul. Un exemplu edificator ar fi situația vânzărilor unei firme pe luni (ce ar elimina, măcar parțial, influențele cauzate de anumite zile nelucrătoare).

Grupările teritoriale au drept caracteristică situarea geografică a caracteristicii studiate.

Grupările după valorile unei variabile numerice se realizează încadrând valorile variabilei în anumite intervale ce presupun o determinare apriori a unei amplitudini rezonabile. Conform formulei lui Sturges5, numărul optim al intervalelor de date este

mint=

+

−

Nlog1

vv

2

minmax =

+

−

Nlg3219,31

vv minmax =

+

−

Nln4427,11

vv minmax unde [a] reprezintă

partea întreagă a lui a∈R.

Dacă vom nota StN=Nln4427,11

1

+, avem: mint= ( )[ ]minmaxN vvSt − .

Valorile lui StN corespunzătoare lui 2≤N≤249 sunt date în anexa nr.1.

Intervalele de date sunt fie de forma [x1,x2)∪[x2,x3)∪...∪ [xk,xk+1] în care limita inferioară a fiecăruia (exceptându-l pe primul) este egală cu limita superioară a predecesorului lui, fie de forma intervalelor diferențiate cu o

unitate: [x1,x2]∪[x2+1,x3]∪...∪ [xk+1,xk+1].

Dacă intervalele au lungimi egale, atunci xp=vmin+(p-1)⋅ int

minmax

m

vv −,

p= 1k,1 + .

Exemplu

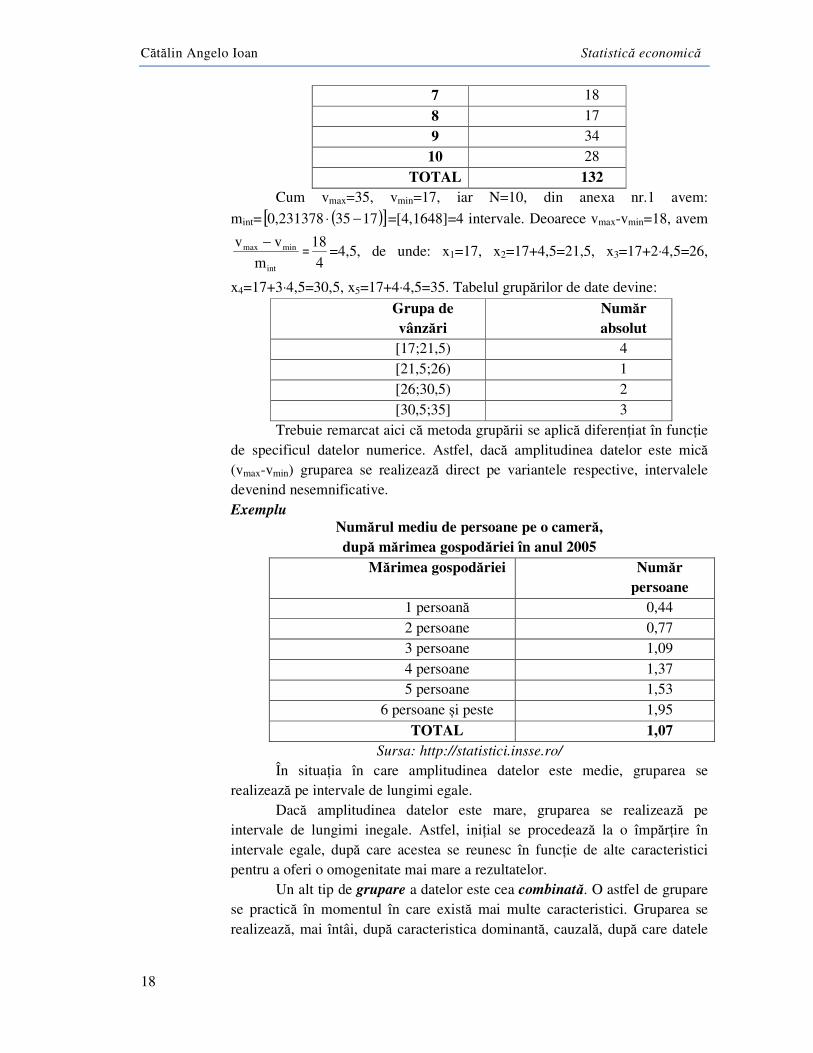

Să considerăm situația vânzărilor unui anumit produs în bucăți (date imaginare):

Nr.crt. Vânzare

(lei) 1 20

2 32

3 18

4 27

5 35

6 24

4 Biji E.M., Lilea E., Roșca E., Vătui M., Statistică pentru economiști, Editura Economică,

București, 2010 5 Scott D.W., Sturge’s Rule, Wiley Interdisciplinary Reviews: Computational Statistics, 2009, pp.303-306

Cătălin Angelo Ioan Statistică economică

18

7 18

8 17

9 34

10 28

TOTAL 132 Cum vmax=35, vmin=17, iar N=10, din anexa nr.1 avem:

mint= ( )[ ]17350,231378 −⋅ =[4,1648]=4 intervale. Deoarece vmax-vmin=18, avem

int

minmax

m

vv −=

4

18=4,5, de unde: x1=17, x2=17+4,5=21,5, x3=17+2⋅4,5=26,

x4=17+3⋅4,5=30,5, x5=17+4⋅4,5=35. Tabelul grupărilor de date devine:

Grupa de vânzări

Număr absolut

[17;21,5) 4 [21,5;26) 1 [26;30,5) 2 [30,5;35] 3

Trebuie remarcat aici că metoda grupării se aplică diferențiat în funcție de specificul datelor numerice. Astfel, dacă amplitudinea datelor este mică (vmax-vmin) gruparea se realizează direct pe variantele respective, intervalele devenind nesemnificative. Exemplu

Numărul mediu de persoane pe o cameră, după mărimea gospodăriei în anul 2005

Mărimea gospodăriei Număr persoane

1 persoană 0,44 2 persoane 0,77 3 persoane 1,09 4 persoane 1,37 5 persoane 1,53

6 persoane și peste 1,95

TOTAL 1,07 Sursa: http://statistici.insse.ro/

În situația în care amplitudinea datelor este medie, gruparea se realizează pe intervale de lungimi egale. Dacă amplitudinea datelor este mare, gruparea se realizează pe intervale de lungimi inegale. Astfel, inițial se procedează la o împărțire în intervale egale, după care acestea se reunesc în funcție de alte caracteristici pentru a oferi o omogenitate mai mare a rezultatelor. Un alt tip de grupare a datelor este cea combinată. O astfel de grupare se practică în momentul în care există mai multe caracteristici. Gruparea se realizează, mai întâi, după caracteristica dominantă, cauzală, după care datele

Cătălin Angelo Ioan Statistică economică

19

se subdivid după cea de a doua caracteristică etc. Datele obținute se prezintă sub forma unui tabel de contingență. În exemplele de mai sus, am văzut deja câteva modalități de prezentare a datelor statistice. Cea mai frecventă metodă este cea a tabelelor statistice. Acestea au o structură matriceală ce trebuie să satisfacă unor condiții absolut obligatorii. Astfel, mai întâi trebuie specificat subiectul tabelului ce se referă la colectivitatea la care fac referință datele prezentate (de exemplu, în tabelul nr.9 – “Născuţii - vii după grupa de vârstă a părinţilor în anul 2013”). Sistemul de caracteristici prezente în analiza statistică constituie predicatul

tabelului (de exemplu, în tabelul nr.9 – “Grupa de vârstă a mamei (ani)” și “Grupa de vârstă a tatălui (ani)”). Macheta tabelului este reprezentată de structura acestuia pe linii și coloane, precum și titlurile interioare ale acestuia (de exemplu, în tabelul nr.9 liniile și coloanele – “TOTAL”, “Sub 15”, “15-19” etc.).

În situația în care este nevoie de acest lucru, tabelele pot fi însoțite de note explicative cum ar fi anumite aspecte ale datelor (de exemplu, atunci când unele date se referă la alte perioade de timp – cazul situațiilor privind populația unei anumite țări atunci când recensământul este de dată mai veche) sau sursele de informații (de exemplu, sub tabelul nr.9 – “Institutul Național de Statistică, Anuarul Statistic al României - 2014, INS, 2015”).

O altă metodă de prezentare a datelor este cea a seriilor statistice. O astfel de serie reprezintă o relație funcțională dintre două serii de date. Ele se pot prezenta fie tabelat, fie sub formă matriceală.

Dacă natura caracteristicii este cantitativă, seriile se numesc de

distribuție. Cele mai frecvente serii de date sunt cele cronologice. Acestea prezintă

variația unei anumite caracteristici în funcție de timp. Ca și în cazul tabelelor, seriile cronologice se pot raporta la momente fixe de timp sau la intervale temporale. Seriile teritoriale au ca obiect variația teritorială a caracteristicii respective. Pentru a fi edificatoare și a putea fi corelate cu alte statistici, unitățile teritoriale folosite trebuie să se ralieze la cadrul general administrativ al țării, continentului, întregii planete. Vă dați seama, ce haos s-ar crea dacă într-o situație internațională, unele țări ar raporta date la nivel național, iar altele la nivel de regiuni, județe etc.! Seriile descriptive prezintă datele în funcție de categoriile unei anumite caracteristici.

Cătălin Angelo Ioan Statistică economică

20

4. Reprezentarea grafică a datelor statistice “O imagine valorează cât o mie de cuvinte” afirmă un binecunoscut

proverb chinezesc. De multe ori, anterior prelucrării datelor statistice este utilă vizualizarea datelor într-un mod cât mai edificator, dar și atractiv. De asemenea, în cadrul demersului de popularizare a rezultatelor cercetărilor statistice adresate publicului larg, dar nu numai, este utilă o prezentare grafică

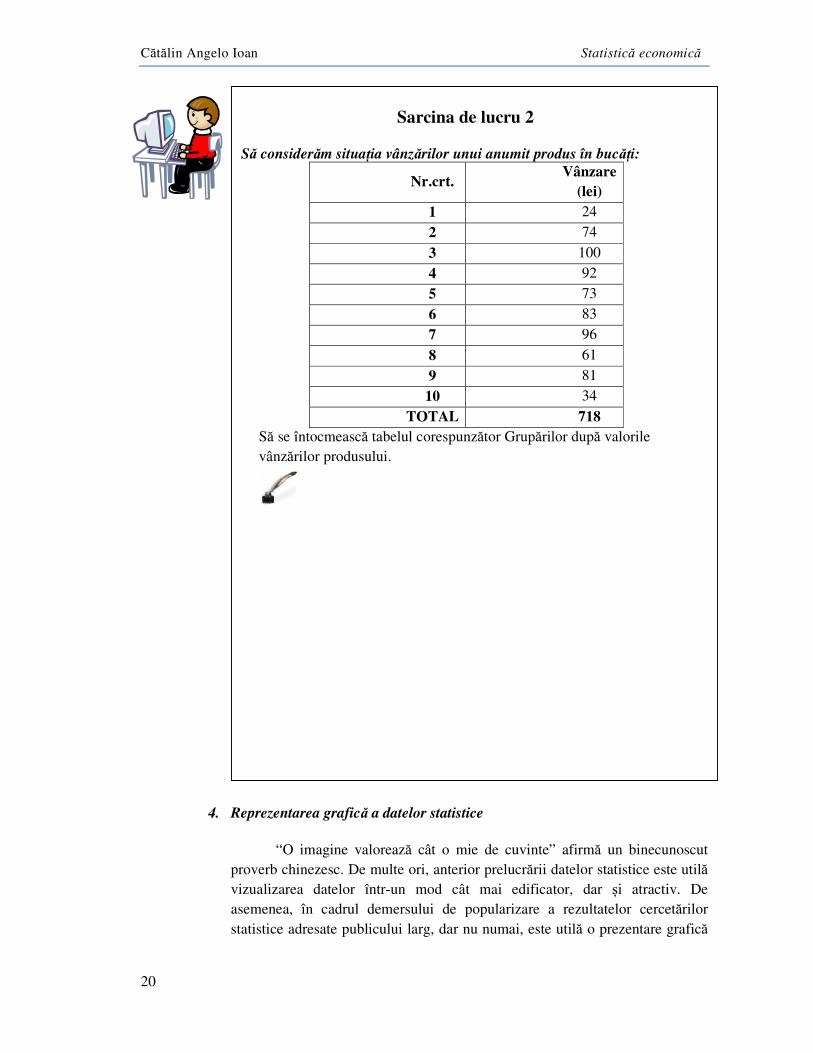

Sarcina de lucru 2

Să considerăm situația vânzărilor unui anumit produs în bucăți:

Nr.crt. Vânzare

(lei) 1 24

2 74

3 100

4 92

5 73

6 83

7 96

8 61

9 81

10 34

TOTAL 718 Să se întocmească tabelul corespunzător Grupărilor după valorile vânzărilor produsului.

Cătălin Angelo Ioan Statistică economică

21

a datelor și a rezultatelor ce are ca scop eliberarea informației transmise de aspecte tehnice ce pot avea drept rezultat încâlcirea scopului final.

Reprezentarea grafică a datelor trebuie să se facă în mod precis și cât mai edificator. Ea are la bază un sistem precis de regului atât referitoare la forma de reprezentare, cât și la conținutul propriu-zis al graficelor.

Primul aspect al unui grafic este alegerea unui titlu edificator pentru conținutul acestuia și care să ofere informații cât mai precise despre conținutul propriu-zis al acestuia.

Stabilirea axelor de coordonate este esențială. Pe axa orizontală (axa Ox) se trasează fie valorile, fie intervalele de variație ale variabilei independente. Pe axa verticală (axa Oy) se punctează valorile caracteristicii avute în vedere (valori absolute, frecvențe etc.). Pentru o înțelegere corectă a unui grafic este recomandată etichetarea axelor de coordonate în sensul explicitării conținutului acestora. Astfel, dacă variabila independentă este, de exemplu, “anul” vom scrie acest lucru în dreptul axei orizontale, nescriind “axa Ox” sau, mai rău, neprecizând nimic. Acest lucru se va realiza și în legătură cu axa Oy. Originea axelor de coordonate se stabilește, de regulă, în funcție de natura (pozitivă sau negativă) datelor. Astfel, dacă datele toate sunt pozitive (de exemplu, un grafic ce reprezintă numărul de salariați al unei întreprinderi pe ani calendaristici) vom reprezenta numai cadranul I, cu originea în stânga-jos.

Rețeaua graficului reprezintă, de regulă, liniile de coordonate, menite ca să faciliteze citirea rezultatelor. În anumite tipuri de grafice (de exemplu, în cazul celor polare) se pot întâlni rețele de tip circular. Un aspect deosebit de important este cel al scării graficului. Astfel, unitățile de măsură pe axe pot fi diferite în funcție de amplitudinea și ordinul de mărime al acestora. În mod evident dacă vom reprezenta evoluția PIB-ului României pe o perioadă de timp, nu vom putea alege aceeași unitate de măsură pentru ani și pentru valoarea acestuia în lei. De asemenea, atunci când valorile sunt foarte mari sau foarte mici este indicată o scalare a acestora în sensul împărțirii sau înmulțirii cu un factor rezonabil astfel încât reprezentarea grafică să fie cât mai îngrijită.

Legenda graficului reprezintă un aspect esențial atunci când sunt reprezentate mai multe seturi de date pe același grafic. Este recomandat ca în cazul graficelor cu multe seturi de date, culorile alese pentru diverse seturi să fie cât mai variate pentru a nu crea confuzie.

Notele explicative ale unui grafic se trec în partea de jos a acestuia dacă este cazul.

Un ultim aspect, dar deloc neesențial, este acela al precizării sursei datelor atunci când ele nu au caracter de originalitate (din privința autorului). Este adevărat, în mod evident, că dacă sursa datelor este prevăzută în textul ce însoțește graficul atunci nu mai este necesar ca să se specifice încă odată acest lucru.

Cătălin Angelo Ioan Statistică economică

22

În cele ce urmează, vom prezenta principalele tipuri de grafice. Graficele liniare se reprezintă prin trasarea unei curbe frânte ce unește seturile consecutive de date. Ele se folosesc, de regulă, la reprezentarea fenomenelor temporale pentru a urmări evoluția fenomenului de la un moment la altul.

În cazul mai multor seturi de date, acestea se pot reprezenta pe același grafic având culori diferite. Dacă intervalele de variație corespunzătoare mai multor seturi de date sunt foarte decalate, se pot folosi două axe ordonate plasate una în stânga, iar cealaltă în dreapta.

Graficele prin benzi sau coloane se reprezintă sub forma unor dreptunghiuri orizontale sau verticale. Ca și în cazul graficelor liniare ele se folosesc, de regulă, în urmărirea evoluției fenomenelor temporale. Chiar dacă sunt mai atractive și mai ușor de vizualizat, apreciem că evoluția fenomenului este mai bine pusă în evidență în cazul graficelor liniare. Uneori, pentru o lizibilitate mai bună a graficelor, se recomandă trecerea valorii variabilei în partea de sus a coloanelor sau în partea laterală a barelor. În cazul mai multor seturi de date se pot folosi graficele cu coloane sau benzi grupate. Acestea se pot grupa fie, de exemplu, după anul calendaristic, fie după caracteristica studiată. Un alt mod de reprezentare grafică a datelor este cel prin figuri

geometrice (pătrate, cercuri, dreptunghiuri etc.) În acest caz, suprafața figurilor geometrice este proporțională cu mărimea absolută a caracteristicii studiate. Astfel, în cazul pătratelor se va

determina latura pătratului prin formula valoare , iar în cazul cercurilor, raza

va fi: π

valoare.

Graficele de tip plăcintă (pie - engl.) se folosesc în situația în care se dorește evidențierea părților componente ale unui întreg (și numai atunci!). Graficul are aspectul unui disc (interiorul unui cerc) descompus în sectoare ale căror suprafață este proporțională cu ponderea fenomenului în total. Graficele de tip radar se utilizează, de regulă, în analiza variației periodice (zilnice, lunare, trimestriale etc.) a unei caracteristici. Se trasează o serie de linii de nivel de formă pătrată, după care, pe o serie de axe, egal distanțate unghiular se marchează valorile caracteristicii unite ulterior prin segmente de dreaptă. Histogramele reprezintă graficele unei distribuții de frecvențe. Considerând un set de date și distribuția acestora (obținută prin numărarea valorilor corespunzătoare unui indicator) de forma:

V=

k321

k321

n...nnn

v...vvv, histograma reprezintă graficul cu bare

corespunzător perechilor de puncte (vi,ni), i= k,1 .

În situația în care numărul de valori absolute este foarte mare se procedează la descompunerea intervalului de variație [vmin,vmax] în n intervale

Cătălin Angelo Ioan Statistică economică

23

de lungimi egale (se recomandă ca acesta să fie proporțional cu log2N= lnN1,44 ⋅ unde N este numărul de date).

Intervalele se determină prin calcularea mai întâi a lungimii acestora

h=n

vv minmax − și apoi, pentru intervalul “i” limitele acestuia vor fi: [vmin+(i-

1)⋅h,vmin+i⋅h), i= 1n,1 − . Valorile absolute ale caracteristicii corespunzătoare se

obțin prin însumarea acelora care “cad” în intervalul [vmin+(i-1)⋅h,vmin+i⋅h) (cu excepția ultimului interval care este închis la dreapta).

Poligonul frecvențelor se obține cu aceleași considerații de mai sus, dar are forma unui grafic liniar obținut prin unirea coordonatelor respective. În situația în care seria este cu intervale egale, pentru trasarea poligonului frecvențelor se alege centrul fiecărui interval. Dacă intervalele nu sunt egale, atunci se vor pondera datele în raport cu mărimea intervalelor. Astfel, dacă intervalul cel mai mic are lungimea lmin, pentru un interval de lungime “lung”, datele se vor înmulți cu coeficientul:

lung

lmic după care se va trasa poligonul frecvențelor cu noile valori.

Considerând frecvențele cumulate se obține, în mod analog, poligonul

frecvenţelor cumulate (ogiva). Graficele de tip împrăștiere (scatter - engl.) sunt utile la investigarea

posibilelor dependențe dintre două seturi de date statistice. Ele se realizează prin reprezentarea perechilor de valori într-un sistem cartezian de axe.

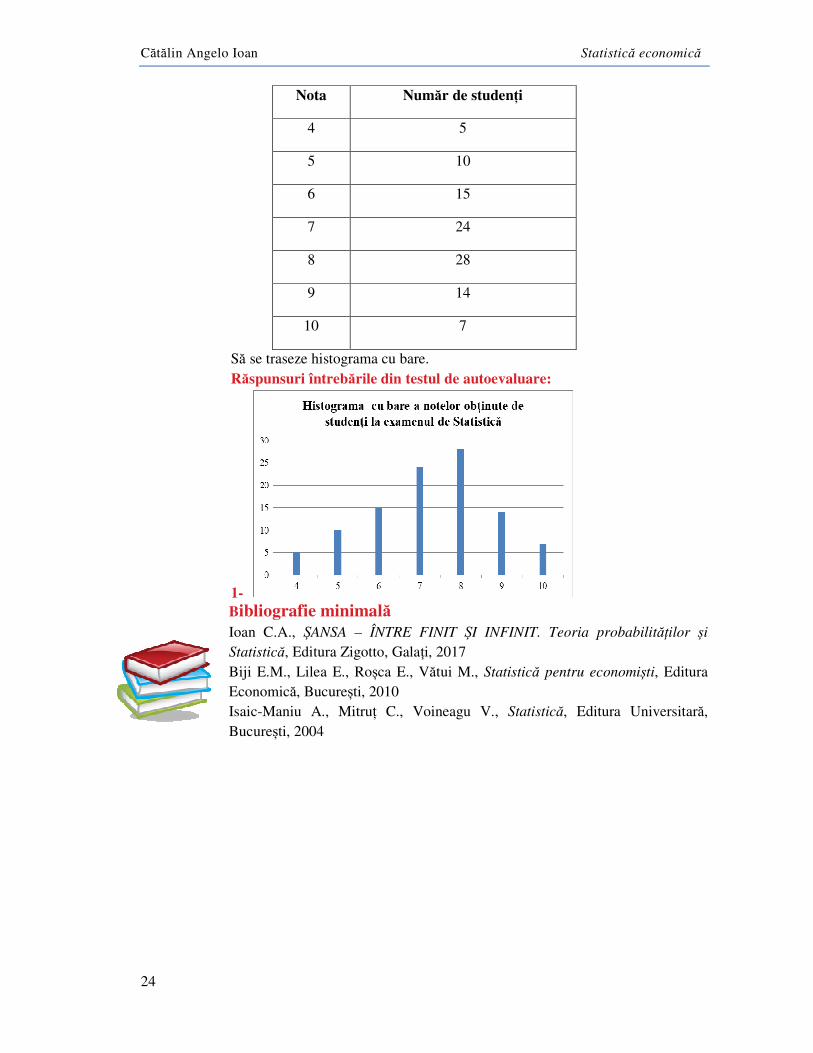

Test de autoevaluare I. Se consideră Situația notelor obținute de studenți la examenul de Statistică (pur ipotetic):

Rezumat Variabilele statistice reprezintă criteriile de caracterizare a unităților

statistice, ele înregistrând numărul absolut (frecvențe absolute) sau relativ (caz în care se numesc frecvențe relative sau uneori, simplu frecvențe) de unități statistice care satisfac criteriile stabilite. Din punct de vedere al numărului de valori acestea pot fi simple în cazul finit, discrete în cazul infinit, dar numărabil (adică se pot organiza ca șir infinit de valori) și continue în cazul infinit și nenumărabil.

Rezultatele prelucrărilor informațiilor cuprinse în variabile statistice se numesc date statistice al căror suport concret este dat de indicatorii statistici. Aceștia sunt indicatori numerici care permit emiterea de judecăți de valoare asupra fenomenelor, precum și emiterea de prognoze (pe baza modelelor).

Cătălin Angelo Ioan Statistică economică

24

Nota Număr de studenți

4 5

5 10

6 15

7 24

8 28

9 14

10 7

Să se traseze histograma cu bare. Răspunsuri întrebările din testul de autoevaluare:

1- Bibliografie minimală Ioan C.A., ȘANSA – ÎNTRE FINIT ȘI INFINIT. Teoria probabilităților și Statistică, Editura Zigotto, Galați, 2017 Biji E.M., Lilea E., Roșca E., Vătui M., Statistică pentru economiști, Editura Economică, București, 2010 Isaic-Maniu A., Mitruț C., Voineagu V., Statistică, Editura Universitară, București, 2004

Cătălin Angelo Ioan Statistică economică

25

2. INDICATORII STATISTICI. OPERAȚII CU VARIABILE STATISTICE

Indicatorii statistici. Operații cu variabile statistice 25 Rezumat 33

Test de autoevaluare 34

Răspunsuri şi comentarii la întrebările din testele de autoevaluare

35

Bibliografie minimală 37

Obiective în termeni de competențe specifice:

La sfârşitul modulului, se va şti: Modul de calcul al indicatorilor derivați

Modul de calcul al indicatorilor relativi

Timp mediu estimat pentru studiu individual: 2 ore

Indicatorii statistici reprezintă expresii numerice obținute

în urma unui proces de cercetare.

Pentru a-și realiza menirea, indicatorii statistici trebuie ca să îndeplinească, în mod cumulativ, o serie de funcții.

Astfel, prima funcție esențială este cea de măsurare a fenomenului studiat. Statistica, fiind, prin excelență, o disciplină numerică, nu poate opera decât cu mărimi cuantificabile. Astfel, în cadrul analizei statistice primul lucru care trebuie făcut este acela de a alege acele caracteristici ce pot fi măsurate în mod concret.

Compararea datelor este esențială atunci când se dorește efectuarea de predicții asupra fenomenelor. Astfel, datele pot fi comparate la nivel absolut, dar numai dacă sunt exprimate în aceeași unitate de măsură (ca exemplu imediat având veniturile și cheltuielile unei unități productive) sau la nivel relativ atunci când se determină raportul dintre valorile unui același indicator la două momente de timp.

Cătălin Angelo Ioan Statistică economică

26

Funcția de analiză a datelor are drept scop fie eliminarea valorilor aberante (cazul, de exemplu, al analizei vânzărilor unei firme comerciale în primele zile după deschiderea ei), fie corelarea părților cu întregul atunci când agregarea unor părți ale unui indicator totalizator (preluat din diferite surse) generează diferențe semnificative.

Sinteza datelor statistice are drept scop obținerea de indicatori relevanți pentru colectivitate atât la nivel orizontal, cât și vertical (agregări sau mărimi medii).

Cea mai importantă funcție este însă ea de estimare. O statistică pur descriptivă, neînsoțită de predicții asupra fenomenului, este, de multe ori, pur contemplativă. Estimarea valorilor viitoare ale unui fenomen permite adaptarea politicilor sau strategiilor economice orientate spre realizarea dezideratului. Estimările se pot face fie la nivel individual (pentru fiecare caracteristică în parte), fie la nivel colectiv, atunci când se construiesc funcții complexe pe baza caracteristicilor studiate.

O ultimă funcție, ulterioară celei de estimare este cea de verificare a

ipotezelor statistice și de testare a semnificației rezultatelor. În elaborarea de predicții statistice intră o serie de fenomene măsurabile. Nu întotdeauna însă aceste caracteristici sunt esențiale pentru fenomenul analizat sau, uneori, conțin date concludente pentru acesta. Pentru acest lucru, în statistică (ca și în teoria probabilităților) există o serie de indicatori numerici ce oferă informații despre influența fiecărei caracteristici în parte la descrierea cu acuratețe a fenomenului în sine. De asemenea, orice estimare statistică este valabilă în limitele unei probabilități, izvorâtă din cauze variate (acuratețea datelor culese, limitele modelului etc.), deci rezultatele obținute nu vor oferi cu precizie informații despre comportarea viitoare a unui fenomen, ci intervale în care se vor găsi valorile acestuia (mai mici sau mai mari în funcție de precizia dorită a estimării).

În funcție de momentul în care apar, indicatorii statistici e împart în două categorii: primari și derivați.

Indicatorii primari, după cum le arată și denumirea, se obțin în faza inițială a prelucrărilor statistice. Chiar dacă uneori pot fi considerați drept indicatori primari și cei obținuți direct în urma procesului de culegere sau observare (de exemplu, numărul studenților pentru fiecare specializare din cadrul unei facultăți), de cele mai multe ori ei prezintă valori agregate (obținute din însumarea valorilor comparabile, caracteristice unui anumit fenomen). Astfel, numărul studenților unei anumite facultăți se obține prin însumarea tuturor ce formează diversele specializări. De asemenea, Produsul Intern Brut (prin metoda cheltuielilor) se obține prin însumarea componentelor sale (PIB= Consumul final efectiv+ Formarea brută de capital fix+ Variaţia stocurilor+ Exportul net – vezi tabelul nr.21).

Cătălin Angelo Ioan Statistică economică

27

Indicatorii derivați se obțin, în marea majoritate a cazurilor, prin aplicarea unor modele estimative sau de prognoză. Acești indicatori se pot exprima fie prin relații de natură cantitativă între caracteristicile constitutive ale fenomenului analizat, fie prin variabile ce exprimă gradul de interdependență a variabilelor. Ca și exprimare valorică, indicatorii derivați se pot prezenta fie sub formă absolută (diferență dintre două valori), fie relativă (raport a două valori), fie de tip medie, de tip indici etc.

Indicatorii relativi se prezintă sub forma unui raport între doi indicatori absoluți. Dacă numărătorul raportului poartă numele de indicator raportat, numitorul acestuia se numește bază de raportare. În mod evident, în construcția unui indicator relativ, cei doi termeni ai raportului trebuie să fie coerenți unul în raport cu celălalt, adică să existe o legătură logică de condiționalitate între ei, fiecare fiind semnificativ pentru fenomenul studiat. Astfel, de exemplu, productivitatea muncii este reprezentată de raportul dintre numărul de piese (bucăți etc.) produse și intervalul de timp alocat. Nu va fi un indicator relativ, de exemplu, raportul dintre numărul de piese și numărul pesonalului neproductiv dintr-o întreprindere!

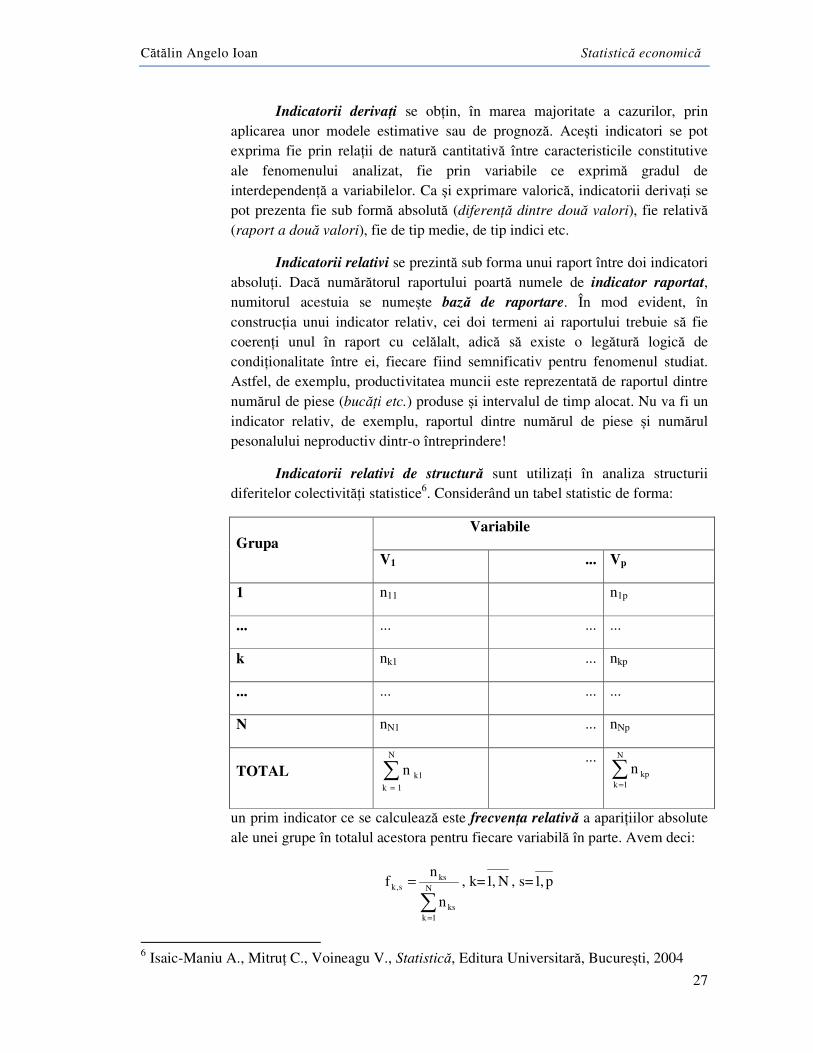

Indicatorii relativi de structură sunt utilizați în analiza structurii diferitelor colectivități statistice6. Considerând un tabel statistic de forma:

Grupa Variabile

V1 ... Vp

1 n11 n1p

... ... ... ...

k nk1 ... nkp

... ... ... ...

N nN1 ... nNp

TOTAL ∑=

N

1k

1kn ...

∑=

N

1kkpn

un prim indicator ce se calculează este frecvența relativă a aparițiilor absolute ale unei grupe în totalul acestora pentru fiecare variabilă în parte. Avem deci:

∑=

=N

1kks

kss,k

n

nf , k= N,1 , s= p,1

6 Isaic-Maniu A., Mitruț C., Voineagu V., Statistică, Editura Universitară, București, 2004

Cătălin Angelo Ioan Statistică economică

28

unde s,kf - frecvența relativă a grupei k corespunzător variabilei s, nks –

numărul de unități absolute (frecvența absolută) din grupa k corespunzător variabilei s, iar suma de la numitor - suma valorilor de pe coloana s corespunzătoare variabilei respective. Dacă valorile absolute din tabel reprezintă agregări provenite dintr-un tabel de observații atunci nks se înlocuiește cu suma valorilor corespunzătoare.

Frecvența relativă procentuală se obține prin înmulțirea cu 100 a frecvenței relative. Avem deci:

s,ks,k f100%f ⋅=

Din cele de mai sus, rezultă: 1

n

nf

N

1kks

N

1kksN

1ks,k ==

∑

∑∑

=

=

=

, 100%fN

1ks,k =∑

=

.

Reprezentarea grafică a frecvențelor relative se poate realiza cu ajutorul graficelor de structură în care un indicator se reprezintă cu ajutorul unor dreptunghiuri adiacente, fiecare având lățimea proporțională cu frecvența relativă a sa.

Considerând acum x o caracteristică ce se cere a fi studiată dintr-o

selecţie de volum N, dacă S={x1,...,xn} sunt valorile lui x, acestea pot fi gândite ca valori ale unei variabile aleatoare. După obţinerea acestor valori se procedează de regulă la o grupare a lor obţinându-se în final o fişă de observaţie de forma:

Valoarea caracteristicii Număr de apariţii

x1 n1

... ...

xk nk

unde x1,...,xk sunt distincte. Dacă volumul unei selecţii este mare se recomandă gruparea valorilor după interval astfel: se determină mai întâi un interval (a,b) suficient de mare ca să cuprindă toate valorile caracteristicii studiate. Se împarte apoi acest interval într-un număr de p părţi

(a,b)=(a0,a1)∪[a1,a2)∪...∪[ap-1,ap) (a=a0,b=ap) de preferinţă de lungimi egale. Se obţine în final un tabel de forma celui de mai sus având în locul valorilor xi intervalele considerate.

Să notăm acum: I1=(a0,a1) şi Is=[as-1,as), s=2,...,p. Fie ns=card(S∩Is) numărul de valori xi din intervalul Is. Vom nota ns-frecvenţa absolută a

Cătălin Angelo Ioan Statistică economică

29

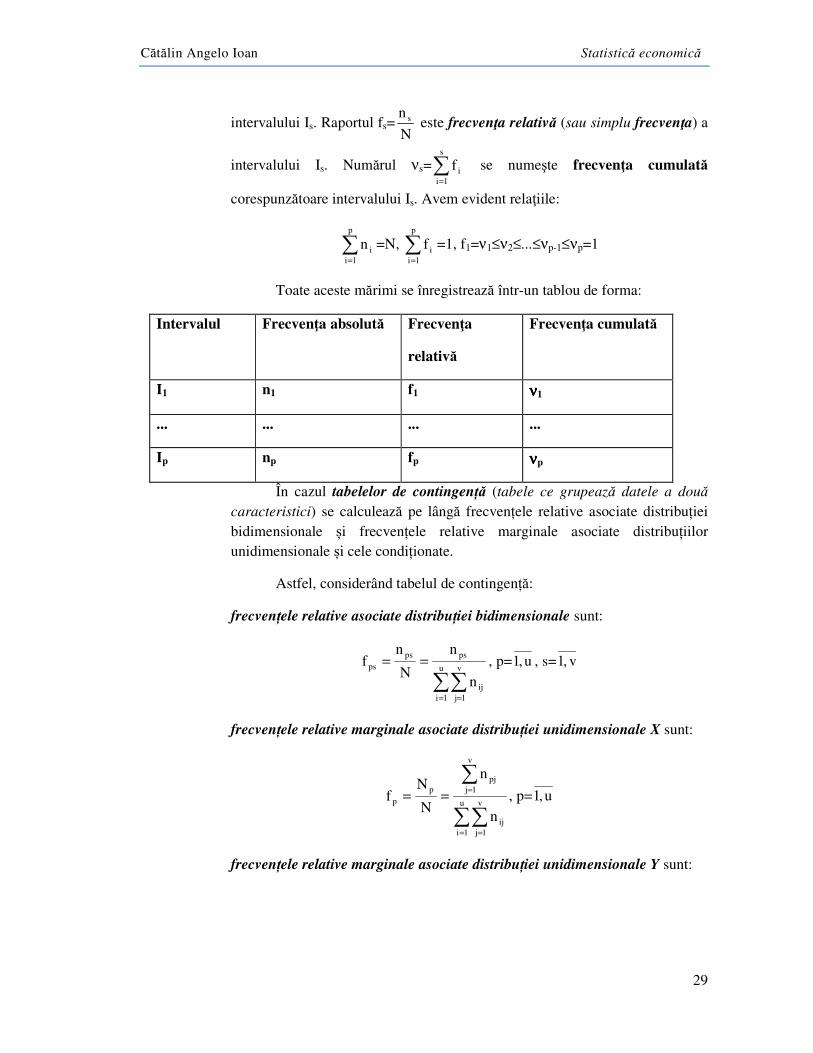

intervalului Is. Raportul fs=N

n s este frecvenţa relativă (sau simplu frecvenţa) a

intervalului Is. Numărul νs=∑=

s

1iif se numeşte frecvenţa cumulată

corespunzătoare intervalului Is. Avem evident relaţiile:

∑=

p

1iin =N, ∑

=

p

1iif =1, f1=ν1≤ν2≤...≤νp-1≤νp=1

Toate aceste mărimi se înregistrează într-un tablou de forma:

Intervalul Frecvenţa absolută Frecvenţa

relativă

Frecvenţa cumulată

I1 n1 f1 νννν1

... ... ... ...

Ip np fp ννννp

În cazul tabelelor de contingență (tabele ce grupează datele a două caracteristici) se calculează pe lângă frecvențele relative asociate distribuției bidimensionale și frecvențele relative marginale asociate distribuțiilor unidimensionale și cele condiționate.

Astfel, considerând tabelul de contingență:

frecvențele relative asociate distribuției bidimensionale sunt:

∑∑= =

==u

1i

v

1jij

pspsps

n

n

N

nf , p= u,1 , s= v,1

frecvențele relative marginale asociate distribuției unidimensionale X sunt:

∑∑

∑

= =

===

u

1i

v

1jij

v

1jpj

pp

n

n

N

Nf , p= u,1

frecvențele relative marginale asociate distribuției unidimensionale Y sunt:

Cătălin Angelo Ioan Statistică economică

30

∑∑

∑

= =

===u

1i

v

1jij

u

1iis

ss

n

n

N

nf , s= v,1

frecvențele relative condiționate de distribuția unidimensională X sunt:

∑=

==v

1jpj

ps

p

psps,X

n

n

N

nf , p= u,1 , s= v,1

frecvențele relative condiționate de distribuția unidimensională Y sunt:

∑=

==u

1iis

ps

s

psps,Y

n

n

n

nf , p= u,1 , s= v,1

Din definițiile de mai sus, rezultă relațiile:

p

psps,X f

ff = ,

s

psps,Y f

ff = ,

ps,X

ps,Y

s

p

f

f

f

f=

Productivitatea muncii, pe persoană ocupată se determină prin împărțirea producției valorice pe fiecare activitate la populația ocupată. Importanța acestor calcule este aceea că pune în evidență aportul valoric al fiecărei activități în raport cu forța de muncă. Exprimând datele primei coloane în monedă convertibilă (euro, dolar etc.), indicatorul calculat poate furniza concluzii interesante relativ la situarea forței de muncă în raport cu cea existentă în alte țări.

Indicatorii relativi de dinamică se determină pentru analiza evoluției temporale a unui anumit fenomen. De regulă, acești indicatori se prezintă ca indici cu bază fixă sau indici cu bază mobilă.

Considerând un tabel statistic de forma:

Nr.crt./Anul/Trim./Luna Variabila V

0 n0

1 n1

... ...

k nk

Cătălin Angelo Ioan Statistică economică

31

... ...

N nN

indicele cu bază fixă al variabilei V corespunzător perioadei k se definește prin formula:

0

k0/k n

nI = , k= N,0

iar indicele cu bază mobilă al variabilei V corespunzător perioadei k se definește prin formula:

1k

k1k/k n

nI

−

− = , k= N,1

Procentual avem, în mod evident:

100n

n%I

0

k0/k ⋅= , 100

n

n%I

1k

k1k/k ⋅=

−

− , k= N,1

La modul general, baza de comparație în cazul indicelui cu bază fixă, poate fi orice termen al seriei de date, dar, se recomandă, ca în cazul seriilor mici, aceasta să fie primul termen al seriei. Oricum, indiferent de poziția acesteia în cadrul setului de date, odată fixată ea trebuie ca să fie unică. În cadrul seriilor mari (peste 10 termeni) este recomandată divizarea acestora în grupe omogene și considerarea bazei de comparație (exceptând în mod evident prima grupă unde baza va fi primul termen) ca fiind ultimul termen al grupei anterioare.

Indicii cu bază mobilă oferă informații relevante referitoare la regularitatea dinamicității fenomenului studiat.

Între indicii cu bază fixă și cei cu bază mobilă există determinări

reciproce. Astfel: 0/1k1k/k0

1k

1k

k

0

k0/k II

n

n

n

n

n

nI −−

−

−

===

de unde:

0/1k

0/k1k/k I

II

−

− = , k= N,1

Reciproc, din relația de recurență 0/1k1k/k0/k III −−= rezultă succesiv:

0/1k1k/k0/k III −−= = 0/2k2k/1k1k/k III −−−− =...=

Cătălin Angelo Ioan Statistică economică

32

0/00/12k/1k1k/k II...II −−− . Cum însă: 1n

nI

0

00/0 == rezultă, în final:

=0/kI 0/12k/1k1k/k I...II −−− , , k= N,1

Dacă schimbăm acum baza de comparație cu cea de-a “p” dată, se obține:

0/p

0/k

p

0

0

k

p

kp/k I

I

n

n

n

n

n

nI === , k,p= N,0

respectiv:

0/pp/k0/k III =

Tot în categoria indicatorilor relativi de dinamică se încadrează ratele

de variație a acestora.

Astfel, rata de variație cu bază fixă se definește prin:

1I1n

n

n

nnR 0/k

0

k

0

0k0/k −=−=

−= , k= N,0

iar rata de variație cu bază mobilă prin:

1I1n

n

n

nnR 1k/k

1k

k

1k

1kk1k/k −=−=

−= −

−−

−− , k= N,1

Relativ la un moment de referință “p” avem:

1I1n

n

n

nnR p/k

p

k

p

pkp/k −=−=

−=

de unde, cum 1R

1R

I

II

0/p

0/k

0/p

0/kp/k

+

+== rezultă:

1R

RR1

1R

1RR

0/p

0/p0/k

0/p

0/kp/k

+

−=−

+

+=

În mod analog cu situația indicilor se determină ratele procentuale:

100%I100R%R 0/k0/k0/k −=⋅= ,

100%I100R%R 1k/k1k/k1k/k −=⋅= −−−

Cu ajutorul acestor indici sau rate se pot reobține valorile absolute (în limita erorilor de rotunjire sau trunchiere) și anume:

Cătălin Angelo Ioan Statistică economică

33

00/kk nIn = , ( ) 00/kk nR1n += , k= N,0

1k1k/kk nIn −−= , ( ) 1k1k/kk nR1n −−+= , k= N,1

pp/kk nIn = , p0/p

0/kk n

1R

1Rn

+

+= , k,p= N,0

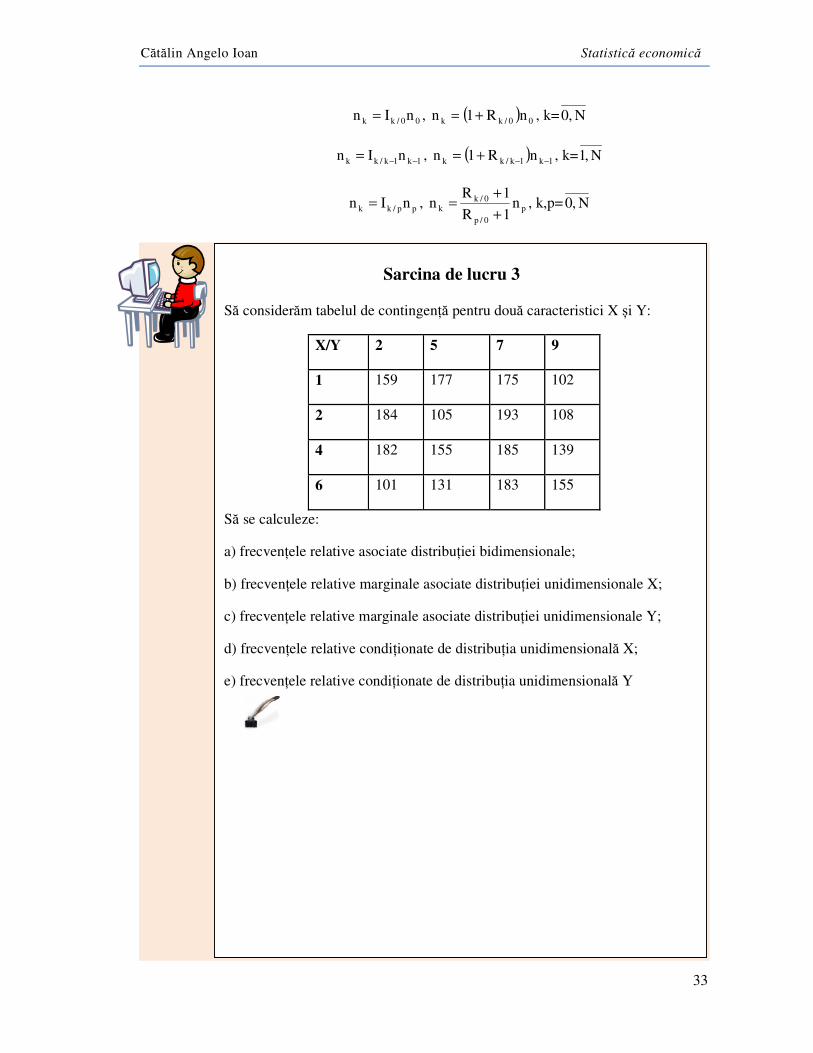

Sarcina de lucru 3

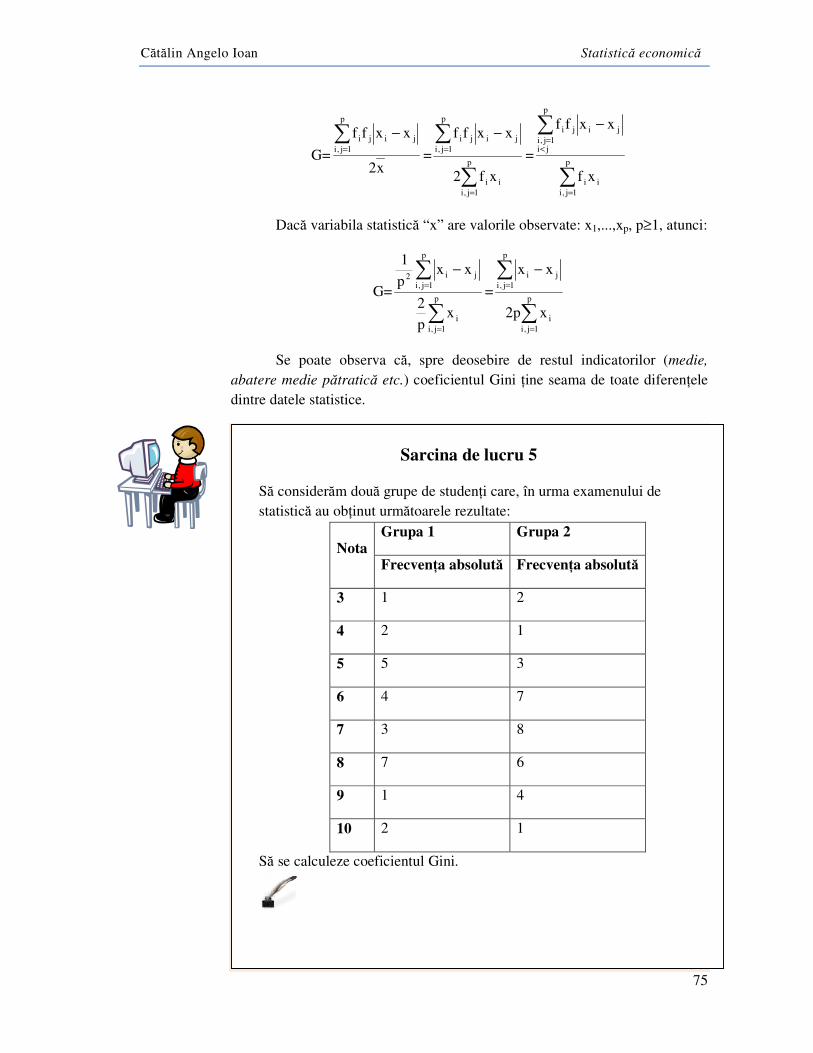

Să considerăm tabelul de contingență pentru două caracteristici X și Y:

X/Y 2 5 7 9

1 159 177 175 102

2 184 105 193 108

4 182 155 185 139

6 101 131 183 155

Să se calculeze:

a) frecvențele relative asociate distribuției bidimensionale;

b) frecvențele relative marginale asociate distribuției unidimensionale X;

c) frecvențele relative marginale asociate distribuției unidimensionale Y;

d) frecvențele relative condiționate de distribuția unidimensională X;

e) frecvențele relative condiționate de distribuția unidimensională Y

Cătălin Angelo Ioan Statistică economică

34

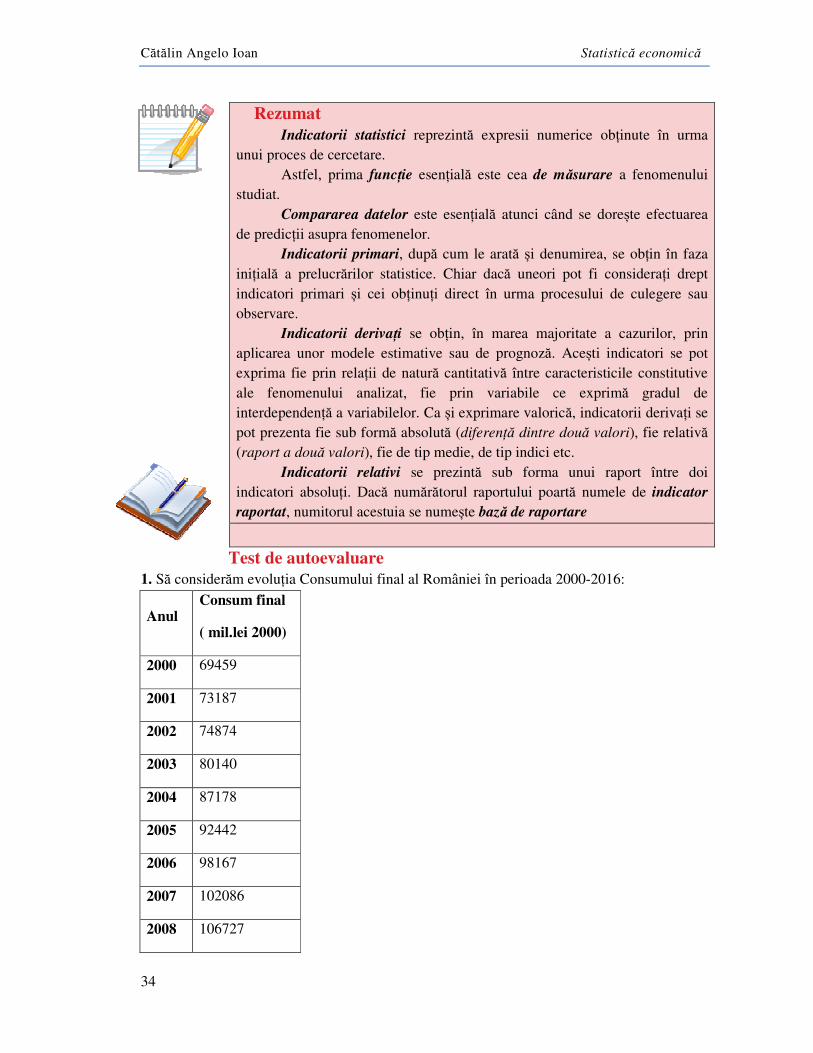

Test de autoevaluare 1. Să considerăm evoluția Consumului final al României în perioada 2000-2016:

Anul Consum final

( mil.lei 2000)

2000 69459

2001 73187

2002 74874

2003 80140

2004 87178

2005 92442

2006 98167

2007 102086

2008 106727

Rezumat Indicatorii statistici reprezintă expresii numerice obținute în urma

unui proces de cercetare. Astfel, prima funcție esențială este cea de măsurare a fenomenului

studiat. Compararea datelor este esențială atunci când se dorește efectuarea

de predicții asupra fenomenelor. Indicatorii primari, după cum le arată și denumirea, se obțin în faza

inițială a prelucrărilor statistice. Chiar dacă uneori pot fi considerați drept indicatori primari și cei obținuți direct în urma procesului de culegere sau observare.

Indicatorii derivați se obțin, în marea majoritate a cazurilor, prin aplicarea unor modele estimative sau de prognoză. Acești indicatori se pot exprima fie prin relații de natură cantitativă între caracteristicile constitutive ale fenomenului analizat, fie prin variabile ce exprimă gradul de interdependență a variabilelor. Ca și exprimare valorică, indicatorii derivați se pot prezenta fie sub formă absolută (diferență dintre două valori), fie relativă (raport a două valori), fie de tip medie, de tip indici etc.

Indicatorii relativi se prezintă sub forma unui raport între doi indicatori absoluți. Dacă numărătorul raportului poartă numele de indicator

raportat, numitorul acestuia se numește bază de raportare

Cătălin Angelo Ioan Statistică economică

35

2009 99177

2010 98227

2011 97487

2012 98613

2013 98287

2014 101729

2015 104366

2016 109834

a) Să se determine indicii consumului final, cu bază fixă relativ la anul 2000;

b) Să se determine indicii consumului final, cu bază mobilă;

c) Pe baza indicilor cu bază mobilă, să se traseze graficul de variație a consumului final și să se interpreteze acesta.

Răspunsuri întrebările din testul de autoevaluare:

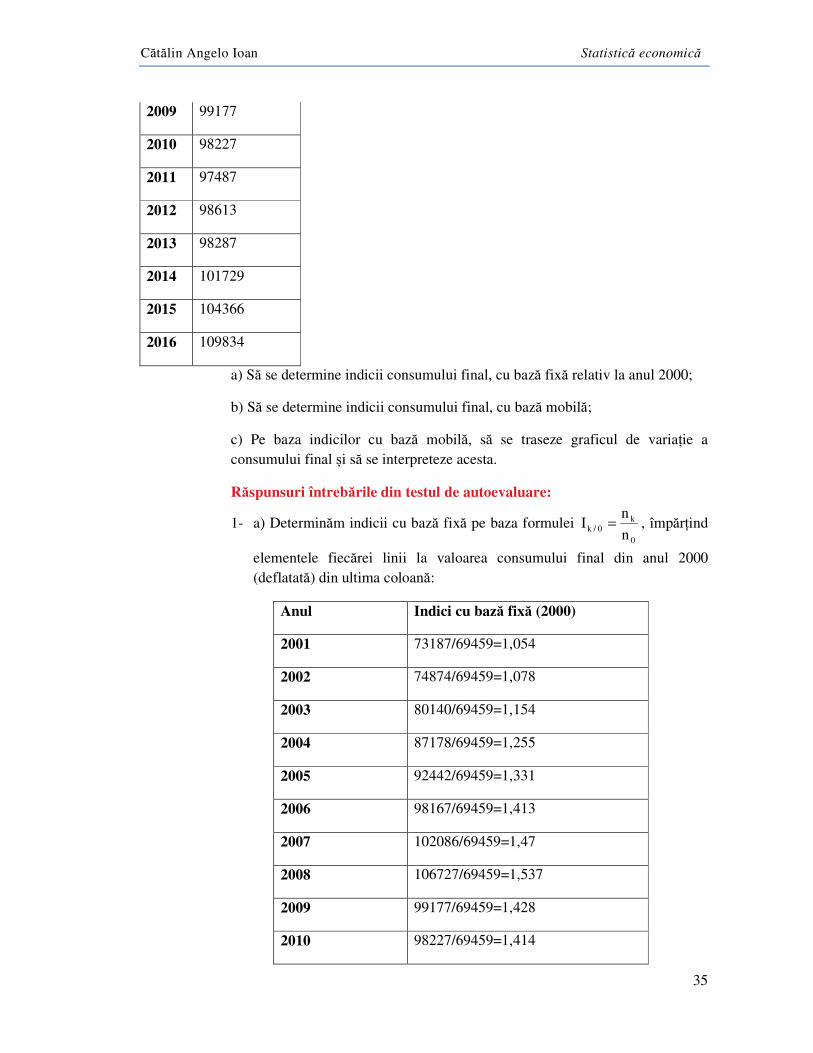

1- a) Determinăm indicii cu bază fixă pe baza formulei 0

k0/k n

nI = , împărțind

elementele fiecărei linii la valoarea consumului final din anul 2000 (deflatată) din ultima coloană:

Anul Indici cu bază fixă (2000)

2001 73187/69459=1,054

2002 74874/69459=1,078

2003 80140/69459=1,154

2004 87178/69459=1,255

2005 92442/69459=1,331

2006 98167/69459=1,413

2007 102086/69459=1,47

2008 106727/69459=1,537

2009 99177/69459=1,428

2010 98227/69459=1,414

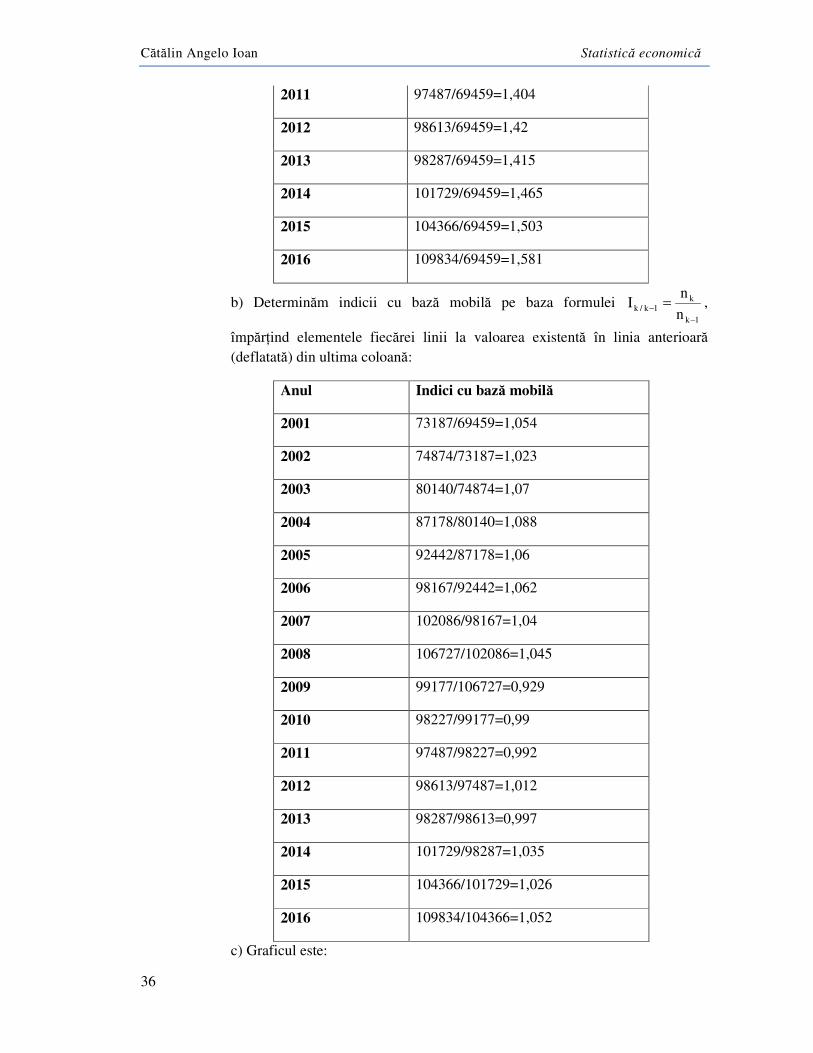

Cătălin Angelo Ioan Statistică economică

36

2011 97487/69459=1,404

2012 98613/69459=1,42

2013 98287/69459=1,415

2014 101729/69459=1,465

2015 104366/69459=1,503

2016 109834/69459=1,581

b) Determinăm indicii cu bază mobilă pe baza formulei 1k

k1k/k n

nI

−

− = ,

împărțind elementele fiecărei linii la valoarea existentă în linia anterioară (deflatată) din ultima coloană:

Anul Indici cu bază mobilă

2001 73187/69459=1,054

2002 74874/73187=1,023

2003 80140/74874=1,07

2004 87178/80140=1,088

2005 92442/87178=1,06

2006 98167/92442=1,062

2007 102086/98167=1,04

2008 106727/102086=1,045

2009 99177/106727=0,929

2010 98227/99177=0,99

2011 97487/98227=0,992

2012 98613/97487=1,012

2013 98287/98613=0,997

2014 101729/98287=1,035

2015 104366/101729=1,026

2016 109834/104366=1,052

c) Graficul este:

Cătălin Angelo Ioan Statistică economică

37

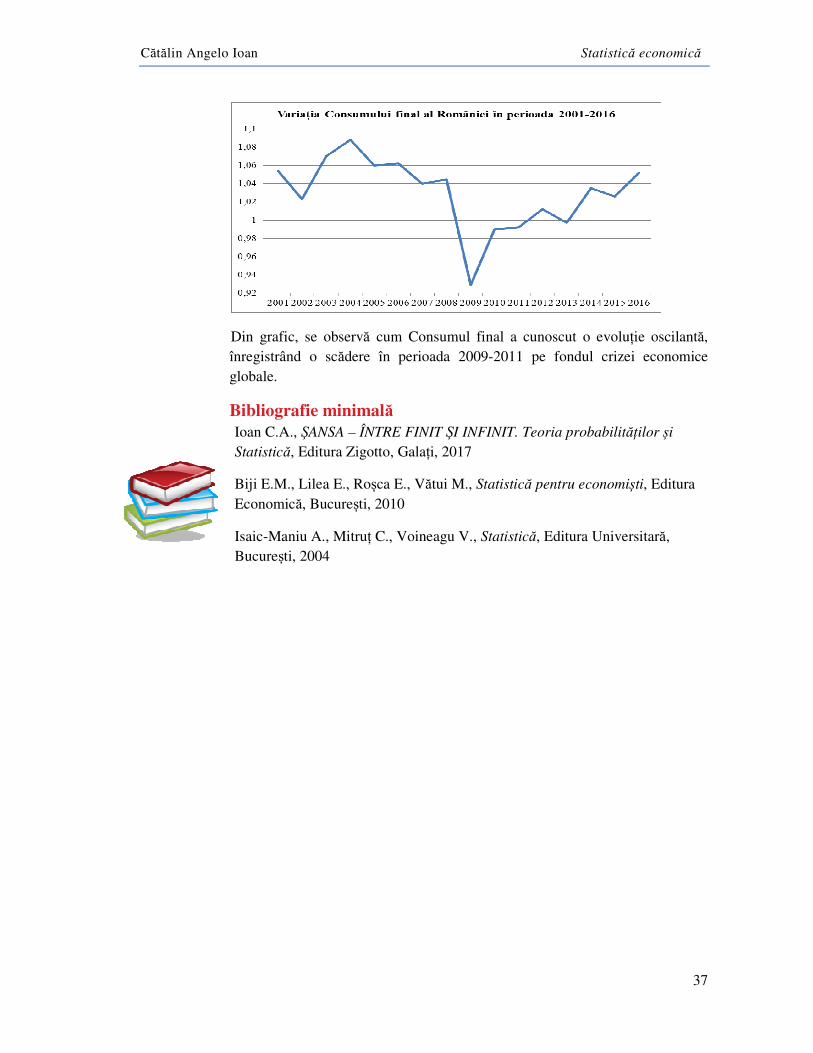

Din grafic, se observă cum Consumul final a cunoscut o evoluție oscilantă, înregistrând o scădere în perioada 2009-2011 pe fondul crizei economice globale.

Bibliografie minimală Ioan C.A., ȘANSA – ÎNTRE FINIT ȘI INFINIT. Teoria probabilităților și Statistică, Editura Zigotto, Galați, 2017

Biji E.M., Lilea E., Roșca E., Vătui M., Statistică pentru economiști, Editura Economică, București, 2010

Isaic-Maniu A., Mitruț C., Voineagu V., Statistică, Editura Universitară, București, 2004

Cătălin Angelo Ioan Statistică economică

38

3. INDICATORII TENDINȚEI CENTRALE

INDICATORII TENDINȚEI CENTRALE 38

Rezumat 60

Teste de autoevaluare 60

Răspunsuri şi comentarii la întrebările din testele de autoevaluare

61

Bibliografie minimală 61

Obiective în termeni de competențe specifice:

La sfârşitul modulului, se va şti: Să se poată calcula media unei variabile statistice;

Să se poată calcula mediana unei variabile statistice;

Să se poată calcula mediala unei variabile statistice.

Timp mediu estimat pentru studiu individual: 6 ore

În general, după colectarea datelor statistice, se constată o mare diversitate de valori provenită fie din caracterul aleator, fie din acțiunea unor factori mai mult sau mai puțin importanți sau pur și simplu din variabilitatea intrinsecă a fenomenului studiat.

Pentru emiterea însă de predicții sau uneori chiar și pentru analiza în sine a fenomenului este imperios necesar ca să avem la dispoziție un set de indicatori numerici care să poată da informații rapide și accesibile. Pentru a înțelege în mod concret acest lucru, gândiți-vă ce s-ar întâmpla dacă la un examen de admitere în facultate numai pe baza rezultatelor din liceu, un elev ar veni cu totalitatea notelor sale la toate materiile din cele patru clase! Probabil că s-ar crea un haos de nedescris!

Un set de indicatori ce caracterizează un fenomen trebuie ca să satisfacă (cel puțin la nivel teoretic) o serie de condiții. Astfel, conform lui George Udny Yule (1871-1951) indicatorul trebuie ca să:

• fie independent de voința celui ce analizează fenomenul;

Cătălin Angelo Ioan Statistică economică

39

• se bazeze pe toate observațiile făcute; • aibă proprietăți simple și evidente, fără un caracter matematic abstract; • se calculeze rapid (relativ la complexitatea sa); • fie foarte puțin afectat de fluctuațiile datelor observate; • se preteze la calcule matematice ulterioare.

Indicatorii tendinței centrale sunt de două feluri: indicatori medii și indicatori de localizare.

1. Indicatori medii

1.1. Media aritmetică și media ponderată

Definiție

Considerând o variabilă statistică “x” ale cărei valori observate sunt

x1,...,xn, n≥1, definim media aritmetică a acestora ca fiind:

n

x...xx n1 ++

= =n

xn

1kk∑

=

Din definiție, se observă că deoarece n,1k

kin,1k

k xmaxxxmin==

≤≤ , i= n,1

avem:

n,1kk

n,1kk

n,1kk

n,1kk

n1 xminn

xminn

n

xmin...xmin

n

x...xx

=

====

⋅

=

++

≥++

=

n,1kk

n,1kk

n,1kk

n,1kk

n1 xmaxn

xmaxn

n

xmax...xmax

n

x...xx

=

====

⋅

=

++

≤++

=

deci:

n,1kk

n,1kk xmaxxxmin

==

≤≤

Media aritmetică este deci cuprinsă între minimul și maximul datelor statistice.

Definiţie

Variabila u=x- x se numeşte abaterea variabilei statistice x.

Abaterea variabilei statistice x va avea valorile xk- x , k= n,1 .

Media aritmetică a lui u este deci: =un

xx...xx n1 −++−=

n

xnx...x n1 −++= x

n

x...x n1 −++

= xx − =0.

Cătălin Angelo Ioan Statistică economică

40

Prin urmare, media aritmetică a valorilor abaterii unei variabile statistice este nulă.

Observație

În cazul mediei aritmetice, se observă că toate valorile au aceleași ponderi, variabila statistică având distribuția:

x=

n

1...

n

1...

n

1x...x...x nk1

Definiție

Considerând o variabilă statistică “x” a cărei distribuție de frecvențe

relative este: x=

pk1

pk1

f...f...f

x...x...x, p≥1, definim media ponderată a lui

“x” ca fiind:

pp11 fx...fxx ++= =∑=

p

1kkk fx

unde este evident faptul că ∑=

p

1kkf =1.

În cazul în care variabila este dată prin intermediul frecvențelor

absolute: x=

pk1

pk1

n...n...n

x...x...x, p≥1, din faptul că fk=

∑=

p

1ii

k

n

n, k= p,1

definim media ponderată a lui “x” ca fiind:

p1

pp11

n...n

nx...nxx

++

++= =

∑

∑

=

=

p

1kk

p

1kkk

n

nx

Notația identică pentru media aritmetică și pentru cea ponderată nu dă naștere la ambiguități din următoarele motive:

• dacă f1=...=fp=p

1 atunci media ponderată devine medie aritmetică;

• dacă variabila statistică are frecvențele absolute: x=

pk1

pk1

n...n...n

x...x...x

atunci ea poate fi scrisă și sub forma:

Cătălin Angelo Ioan Statistică economică

41

x=

∑∑∑∑∑∑====== 44344 2144 3442144 344 21

321321321

ori n

p

1ii

p

1ii

ori n

p

1ii

p

1ii

ori n

p

1ii

p

1ii

ori n

pp

ori n

kk

ori n

11

pk1

pk1

n

1...

n

1...

n

1...

n

1...

n

1...

n

1

x...x...x...x...x...x

de unde media

aritmetică devine:

∑=

++=

p

1ii

pp11

n

xn...xnx identică mediei ponderate.

1.2. Media armonică

Definiție

Considerând o variabilă statistică “x” ale cărei valori observate sunt

x1,...,xn, n≥1, definim media armonică a acestora ca fiind:

n1

h

x

1...

x

1n

x++

= =

∑=

n

1k kx

1

n

Din definiția mediei armonice rezultă că:

n

x

1

x

1

n

1k k

h

∑=

=

deci inversa acesteia este tocmai media aritmetică a inverselor valorilor variabilei statistice.

Dacă valorile xi, i= n,1 sunt strict pozitive, atunci deoarece

n,1kki

n,1kk xmaxxxmin

==

≤≤ , i= n,1 avem:

n,1kki

n,1kk xmax

1

x

1

xmin

1

==

≥≥ de unde:

n,1kk

n

1i in,1k

k xmax

n

x

1

xmin

n

=

=

=

≥≥∑ , iar în final:

n,1kkn

1i i

n,1kk xmax

x

1

nxmin

=

=

=

≤≤

∑. Prin urmare:

n,1kkh

n,1kk xmaxxxmin

==

≤≤

Media armonică a unor valori pozitive este deci cuprinsă între minimul și maximul datelor statistice.

Cătălin Angelo Ioan Statistică economică

42

Tot pentru valori pozitive avem inegalitatea binecunoscută (consecință a celebrei inegalități Cauchy-Schwarz-Bunyakovsky):

xn

x...x

x

1...

x

1n

x n1

n1

h =++

≤

++

=

deci media armonică este mai mică sau egală decât media aritmetică. Egalitatea are loc dacă și numai dacă toate valorile sunt egale: x1=...=xn.

Dacă variabila statistică are frecvențele absolute:

x=

pk1

pk1

n...n...n

x...x...x atunci ea poate fi scrisă și sub forma:

x=

∑∑∑∑∑∑====== 44344 2144 344 2144 344 21

321321321

ori n

p

1ii

p

1ii

ori n

p

1ii

p

1ii

ori n

p

1ii

p

1ii

ori n

pp

ori n

kk

ori n

11

pk1

pk1

n

1...

n

1...

n

1...

n

1...

n

1...

n

1

x...x...x...x...x...x

de unde media armonică devine:

p

p

1

1

p1h

x

n...

x

n

n...nx

++

++= =

∑

∑

=

=

p

1i i

i

p

1ii

x

n

n.

În termeni de frecvențe relative, fi=

∑=

p

1ii

i

n

n avem (după împărțirea la

∑=

p

1iin ):

∑=

=

++

=p

1i i

i

p

p

1

1h

x

f

1

x

f...

x

f

1x

1.3. Media pătratică

Definiție

Considerând o variabilă statistică “x” ale cărei valori observate sunt

x1,...,xn, n≥1, definim media pătratică a acestora ca fiind:

Cătălin Angelo Ioan Statistică economică

43

n

x...xx

2n

21

2

++= =

n

xn

1k

2k∑

=

Deoarece n,1k

kin,1k

k xmaxxxmin==

≤≤ , i= n,1 avem:

2

n,1kk

2i

2

n,1kk xmaxxxmin

≤≤

==

de unde:

2

n,1kk

n

1i

2i

2

n,1kk xmaxnxxminn

≤≤

===

∑ , iar în final:

n,1kk

n

1i

2i

n,1kk xmax

n

xxmin

=

=

=

≤≤∑

Prin urmare:

n,1kk2

n,1kk xmaxxxmin

==

≤≤

Media pătratică este deci cuprinsă între minimul și maximul valorilor absolute ale datelor statistice.

Considerând funcția de gradul al doilea f:R→R, f(x)=x2 deoarece

f”(x)=2>0 rezultă că aceasta este convexă pe R. Din inegalitatea lui Jensen pentru funcții convexe:

( ) ( ) ( )nn11nn11 xf...xfx...xf λ++λ≤λ++λ

∀λ1,...,λn∈[0,1], λ1+...+λn=1

rezultă pentru λ1=...=λn=n

1:

n

x...x

n

x...x 2n

21

2

n1 ++≤

++ de unde:

2

2n

21n1n1 x

n

x...x

n

x...x

n

x...xx =

++≤

++≤

++=

Prin urmare, media pătratică este mai mare sau egală decât media aritmetică. Egalitatea are loc dacă și numai dacă valorile sunt egale: x1=...=xn.

Cătălin Angelo Ioan Statistică economică

44

Dacă variabila statistică are frecvențele absolute:

x=

pk1

pk1

n...n...n

x...x...x atunci ea poate fi scrisă și sub forma:

x=

∑∑∑∑∑∑====== 44344 2144 344 2144 344 21

321321321

ori n

p

1ii

p

1ii

ori n

p

1ii

p

1ii

ori n

p

1ii

p

1ii

ori n

pp

ori n

kk

ori n

11

pk1

pk1

n

1...

n

1...

n

1...

n

1...

n

1...

n

1

x...x...x...x...x...x

de unde media pătratică devine:

∑

∑

=

==p

1ii

p

1i

2ii

2

n

xnx . În termeni de frecvențe

relative, fi=

∑=

p

1ii

i

n

n avem (după împărțirea la ∑

=

p

1iin ):

∑=

=p

1i

2ii2 xfx

1.4. Media de ordin “p”

Definiție

Considerând o variabilă statistică “x” ale cărei valori observate sunt

x1,...,xn, n≥1, definim media de ordin “p”, p∈N, p≥2 a acestora ca fiind:

ppn

p1

p n

x...xx

++= =

p

n

1k

pk

n

x∑=

Dacă p=impar atunci cum n,1k

kin,1k

k xmaxxxmin==

≤≤ , i= n,1 avem:

p

n,1kk

pi

p

n,1kk xmaxxxmin

≤≤

==

de unde:

p

n,1kk

n

1i

pi

p

n,1kk xmaxnxxminn

≤≤

===∑ , iar în final:

Cătălin Angelo Ioan Statistică economică

45

n,1kk

p

n

1k

pk

n,1kk xmax

n

xxmin

=

=

=

≤≤∑

.

Prin urmare:

n,1kkp

n,1kk xmaxxxmin

==

≤≤ , p=impar.

Dacă p=par, deoarece n,1k

kin,1k

k xmaxxxmin==

≤≤ , i= n,1 avem:

p

n,1kk

pi

p

n,1kk xmaxxxmin

≤≤

==

de unde:

p

n,1kk

n

1i

pi

p

n,1kk xmaxnxxminn

≤≤

===

∑ , iar în final:

n,1kk

p

n

1k

pk

n,1kk xmax

n

xxmin

=

=

=

≤≤∑

.

Prin urmare:

n,1kkp

n,1kk xmaxxxmin

==

≤≤

Media pătratică este deci cuprinsă între minimul și maximul valorilor (absolute dacă p=par) ale datelor statistice.

Considerând funcția putere de gradul “p”, f:R→R, f(x)=xp, p≥2,

deoarece f”(x)=p(p-1)xp-2>0 rezultă că aceasta este convexă pe R. Din

inegalitatea lui Jensen pentru funcții convexe rezultă pentru λ1=...=λn=n

1:

n

x...x

n

x...x pn

p1

p

n1 ++≤

++ de unde:

pp

pn

p1n1n1 x

n

x...x

n

x...x

n

x...xx =

++≤

++≤

++=

Prin urmare, media de ordin “p” este mai mare sau egală decât media aritmetică. Egalitatea are loc dacă și numai dacă valorile sunt egale: x1=...=xn.

Mai mult, se arată că:

Cătălin Angelo Ioan Statistică economică

46

n,1kkp32

n,1kk xmax...x...xxxxmin

==

≤≤≤≤≤≤≤

Prin urmare, media de ordin “p” crește odată cu valoarea acestuia.

Dacă variabila statistică are frecvențele absolute:

x=

mk1

mk1

n...n...n

x...x...x atunci ea poate fi scrisă și sub forma:

x=

∑∑∑∑∑∑====== 44344 2144 344 2144 344 21

43421321321

ori n

m

1ii

m

1ii

ori n

m

1ii

m

1ii

ori n

m

1ii

m

1ii

ori n

mm

ori n

kk

ori n

11

mk1

mk1

n

1...

n

1...

n

1...

n

1...

n

1...

n

1

x...x...x...x...x...x

de unde media de ordin “p” devine: p m

1ii

m

1i

pii

p

n

xnx

∑

∑

=

== . În termeni de frecvențe

relative, fi=

∑=

m

1ii

i

n

n avem (după împărțirea la ∑

=

m

1iin ):

pm

1i

piip xfx ∑

=

=

1.5. Media geometrică

Definiție

Considerând o variabilă statistică “x” ale cărei valori pozitive observate

sunt x1,...,xn, n≥1, definim media geometrică a acestora ca fiind:

nn1g x...xx = = n

n

1kkx∏

=

Deoarece n,1k

kin,1k

k xmaxxxmin==

≤≤ , i= n,1 avem:

n

n,1kkn1

n