45

Să vorbim despre piața financiară nebancară Autoritatea de Supraveghere Financiară Lectori: dr. Alexandra Bontaș drd. Vlad Nicolăescu Paul Dumitru Dan Chitic

Să vorbim despre piața financiară nebancară

Autoritatea de Supraveghere Financiară

Lectori:dr. Alexandra Bontașdrd. Vlad Nicolăescu

Paul DumitruDan Chitic

BINE AȚI VENIT!

De ce educație financiară?

Piața financiară și autorități

Asigurările

Investițiile și bursa

Sistemul pensiilor private

Să vorbim despre piața financiară nebancară

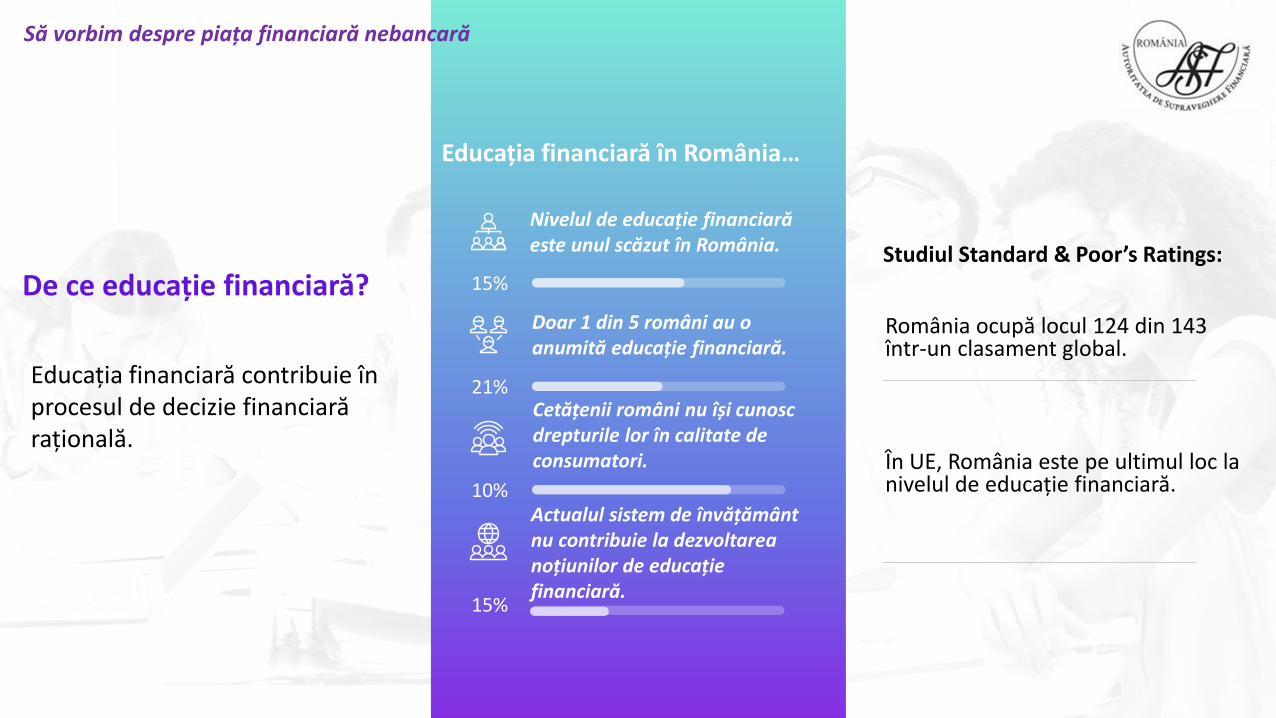

Educația financiară în România…

Nivelul de educație financiară este unul scăzut în România.

Doar 1 din 5 români au o anumită educație financiară.

Cetățenii români nu își cunosc drepturile lor în calitate de consumatori.

Actualul sistem de învățământ nu contribuie la dezvoltarea noțiunilor de educație financiară.

15%

21%

10%

15%

Studiul Standard & Poor’s Ratings:

România ocupă locul 124 din 143 într-un clasament global.

În UE, România este pe ultimul loc la nivelul de educație financiară.

Educația financiară contribuie în procesul de decizie financiară rațională.

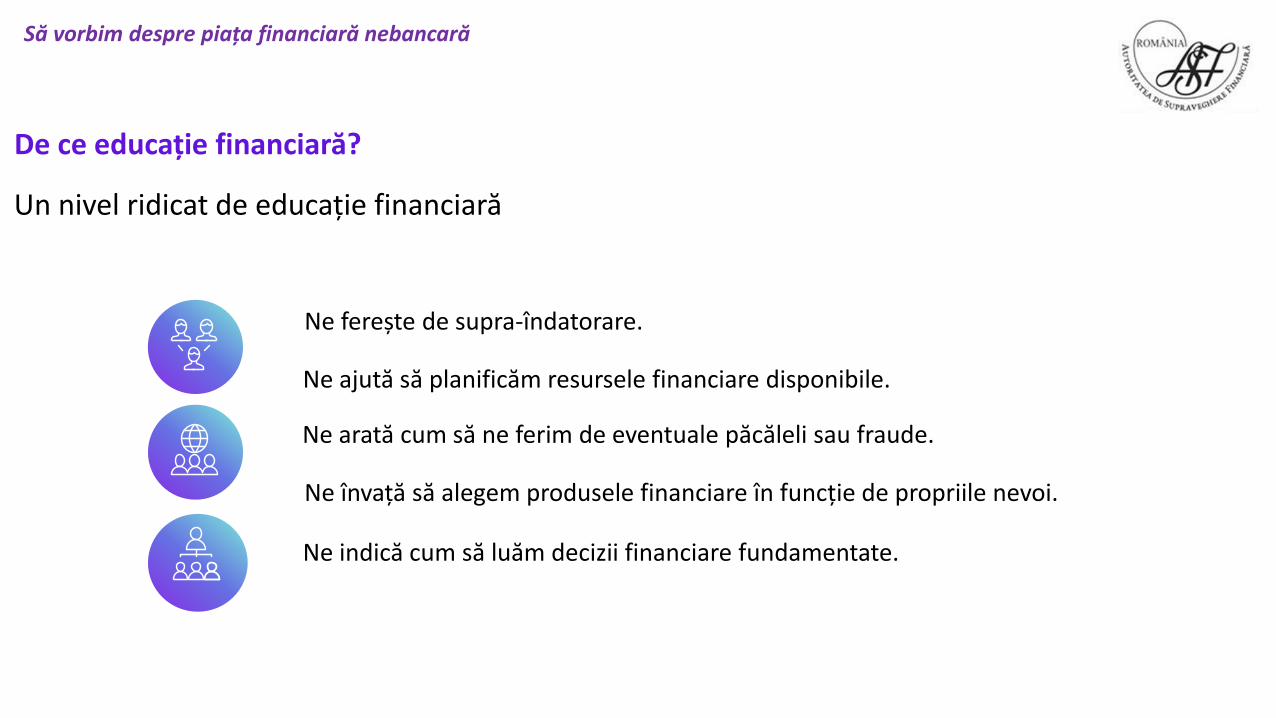

De ce educație financiară?

Să vorbim despre piața financiară nebancară

Ne indică cum să luăm decizii financiare fundamentate.

Ne învață să alegem produsele financiare în funcție de propriile nevoi.

Ne arată cum să ne ferim de eventuale păcăleli sau fraude.

Ne ajută să planificăm resursele financiare disponibile.

Ne ferește de supra-îndatorare.

Un nivel ridicat de educație financiară

De ce educație financiară?

Să vorbim despre piața financiară nebancară

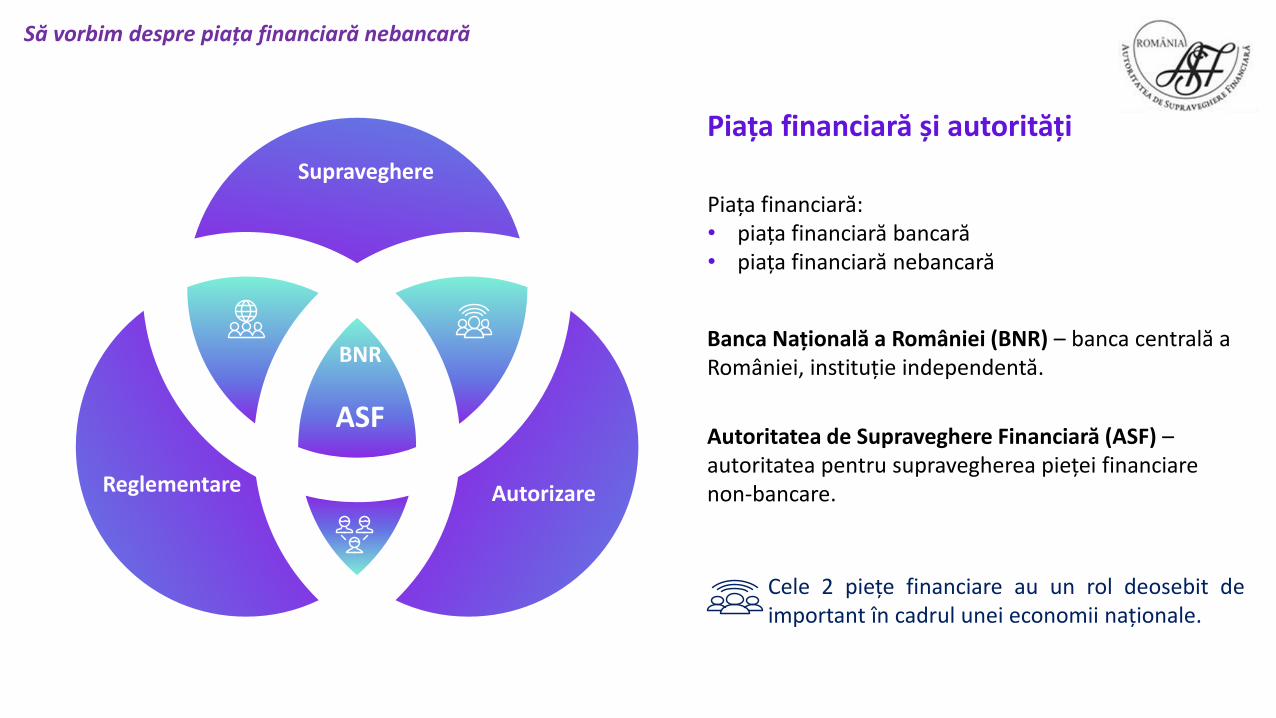

BNR

ASF

AutorizareReglementare

Supraveghere

Piața financiară:• piața financiară bancară• piața financiară nebancară

Cele 2 piețe financiare au un rol deosebit deimportant în cadrul unei economii naționale.

Banca Națională a României (BNR) – banca centrală a României, instituție independentă.

Autoritatea de Supraveghere Financiară (ASF) –autoritatea pentru supravegherea pieței financiare non-bancare.

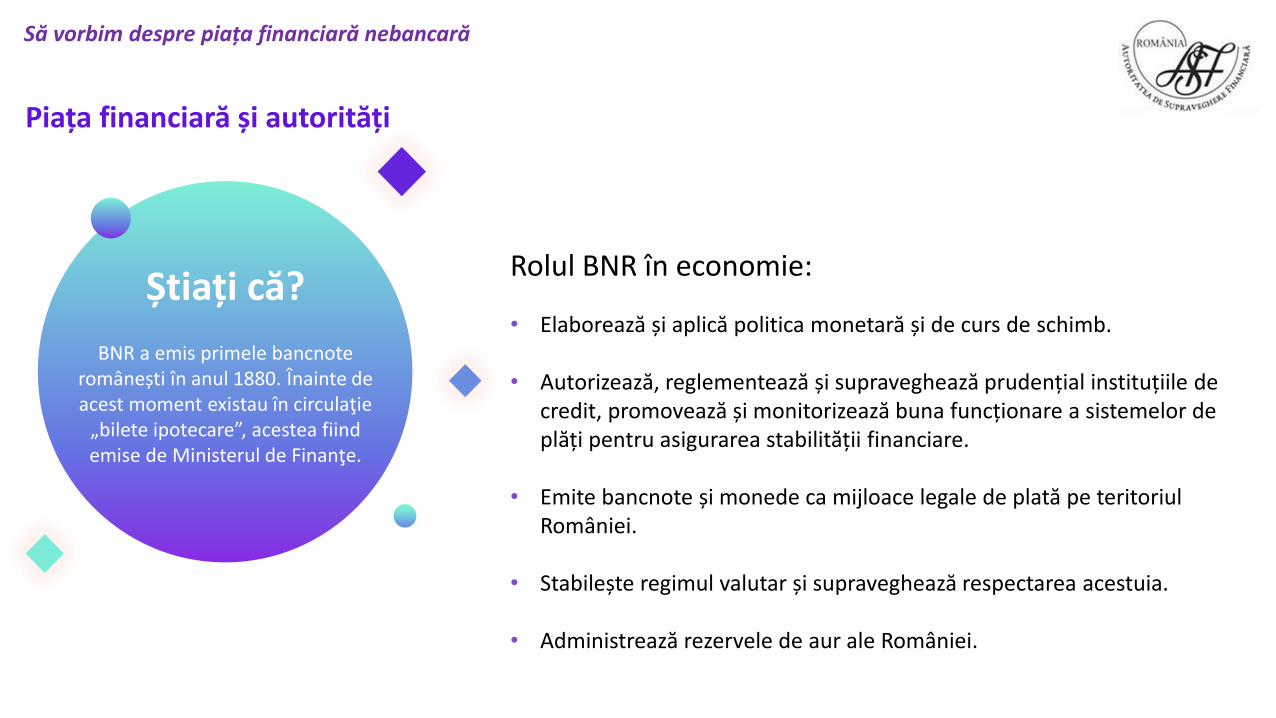

Să vorbim despre piața financiară nebancară

Piața financiară și autorități

Rolul BNR în economie:

• Elaborează și aplică politica monetară și de curs de schimb.

• Autorizează, reglementează și supraveghează prudențial instituțiile de credit, promovează și monitorizează buna funcționare a sistemelor de plăți pentru asigurarea stabilității financiare.

• Emite bancnote și monede ca mijloace legale de plată pe teritoriul României.

• Stabilește regimul valutar și supraveghează respectarea acestuia.

• Administrează rezervele de aur ale României.

Știați că?

BNR a emis primele bancnote românești în anul 1880. Înainte de acest moment existau în circulaţie

„bilete ipotecare”, acestea fiind emise de Ministerul de Finanţe.

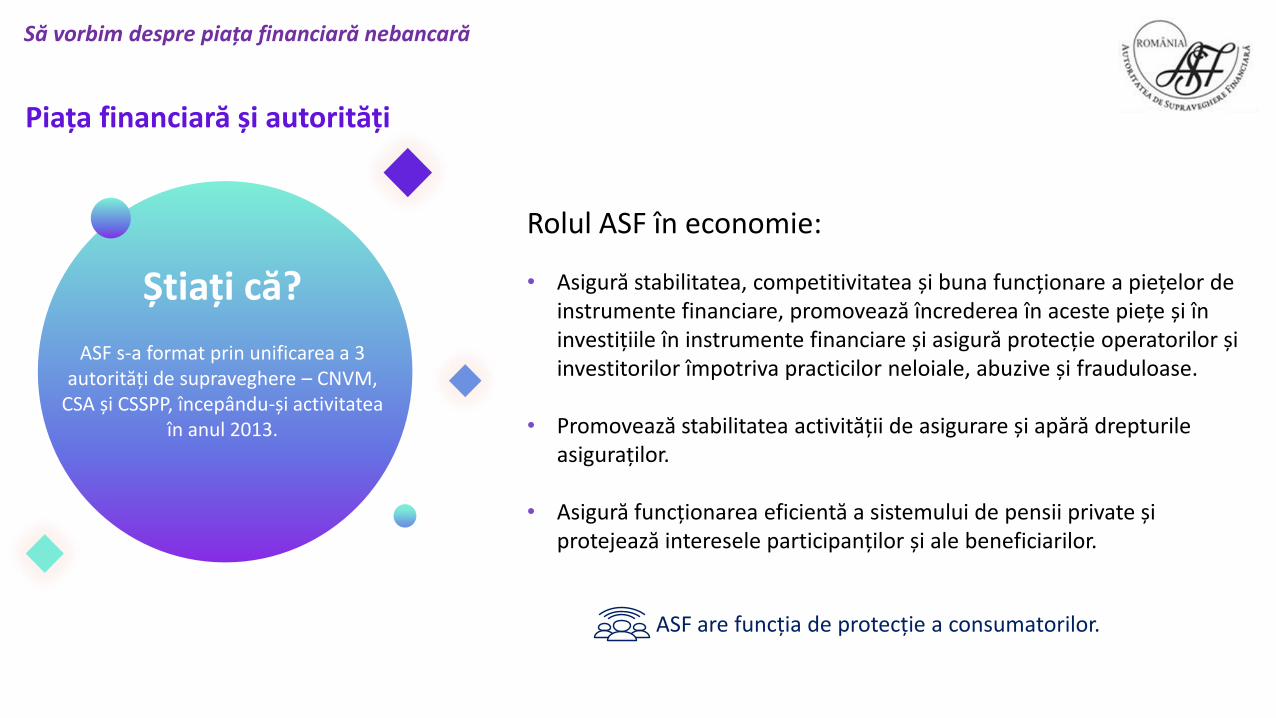

Să vorbim despre piața financiară nebancară

Piața financiară și autorități

Rolul ASF în economie:

• Asigură stabilitatea, competitivitatea și buna funcționare a piețelor de instrumente financiare, promovează încrederea în aceste piețe și în investițiile în instrumente financiare și asigură protecție operatorilor și investitorilor împotriva practicilor neloiale, abuzive și frauduloase.

• Promovează stabilitatea activității de asigurare și apără drepturile asiguraților.

• Asigură funcționarea eficientă a sistemului de pensii private și protejează interesele participanților și ale beneficiarilor.

Știați că?

ASF s-a format prin unificarea a 3 autorități de supraveghere – CNVM,

CSA și CSSPP, începându-și activitatea în anul 2013.

Să vorbim despre piața financiară nebancară

Piața financiară și autorități

ASF are funcția de protecție a consumatorilor.

… în economie

Rol strategic în circuitul economic (preluarea riscurilor), precum și ca instrument suplimentar de măsurare a bunăstării populației (ex. gradul de asigurări încheiate).

Protejare împotriva anumitor evenimente asigurate ce se pot dovedi dezastre economice atât în rândul persoanelor fizice cât și în ceea ce privește societățile comerciale.

Stimularea economisirii pe termen mediu și lung (în cazul asigurărilor de viață).

Rol important pe piața muncii.

RCA PAD CASCO MALPRAXIS

Să vorbim despre piața financiară nebancară

Asigurările

Asigurarea este contractul încheiat între asigurător și asigurat, prin care asigurătorul preia riscul financiar al asiguratului în cazul producerii unui eveniment.

Prin asigurare se transferă riscul financiar către asigurător.

Limitarea pagubelor financiare provocate de riscurileproduse.

Instrument financiar care conferă protecția financiară a bunurilor asigurate sau a vieții.

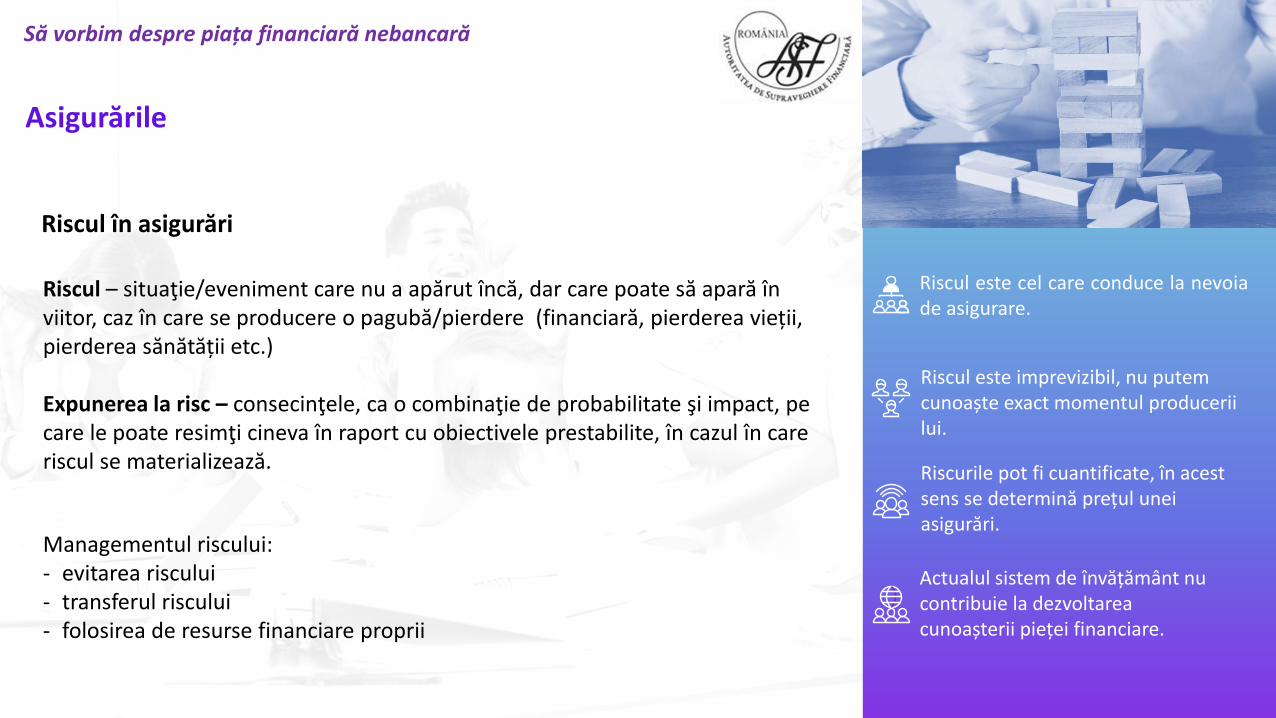

Să vorbim despre piața financiară nebancară

Asigurările

Riscul în asigurări

Riscul este cel care conduce la nevoiade asigurare.

Riscul este imprevizibil, nu putem cunoaște exact momentul producerii lui.

Riscurile pot fi cuantificate, în acest sens se determină prețul unei asigurări.

Actualul sistem de învățământ nu contribuie la dezvoltarea cunoașterii pieței financiare.

Riscul – situaţie/eveniment care nu a apărut încă, dar care poate să apară în viitor, caz în care se producere o pagubă/pierdere (financiară, pierderea vieții, pierderea sănătății etc.)

Expunerea la risc – consecinţele, ca o combinaţie de probabilitate şi impact, pe care le poate resimţi cineva în raport cu obiectivele prestabilite, în cazul în care riscul se materializează.

Managementul riscului:- evitarea riscului- transferul riscului- folosirea de resurse financiare proprii

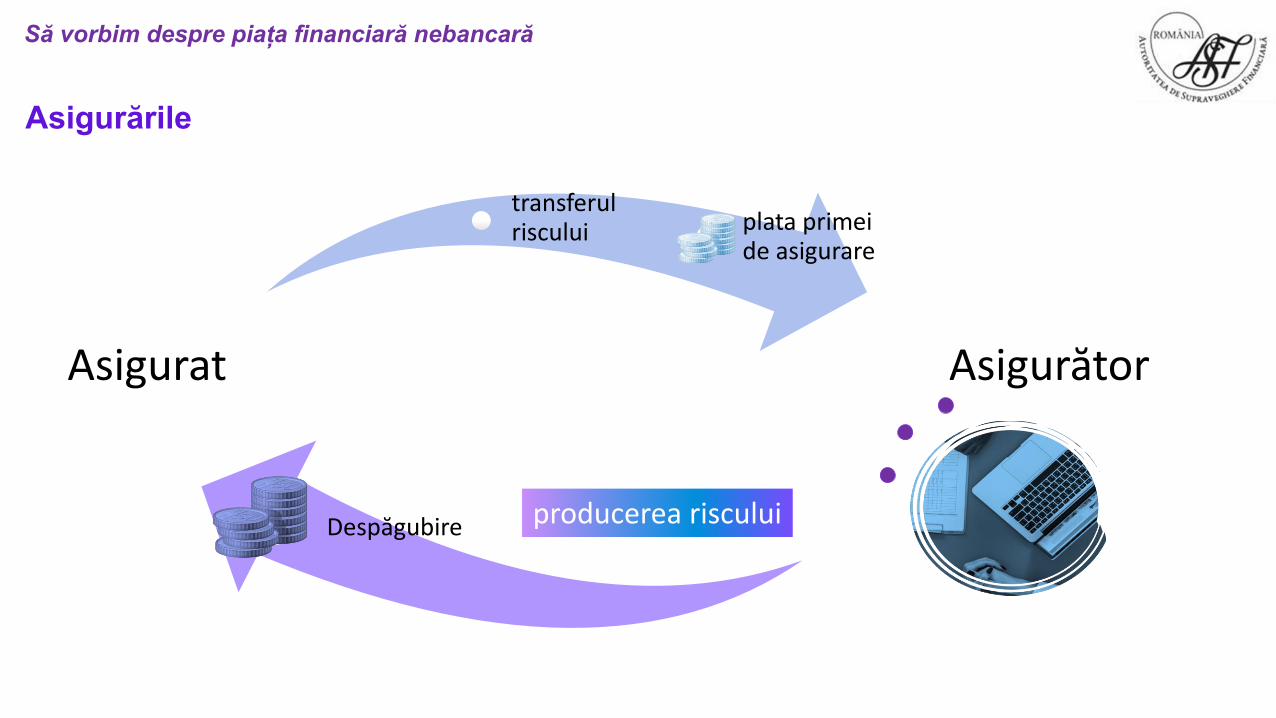

Să vorbim despre piața financiară nebancară

Asigurările

transferul riscului plata primei

de asigurare

Asigurător

Să vorbim despre piața financiară nebancară

Asigurările

Asigurat

producerea risculuiDespăgubire

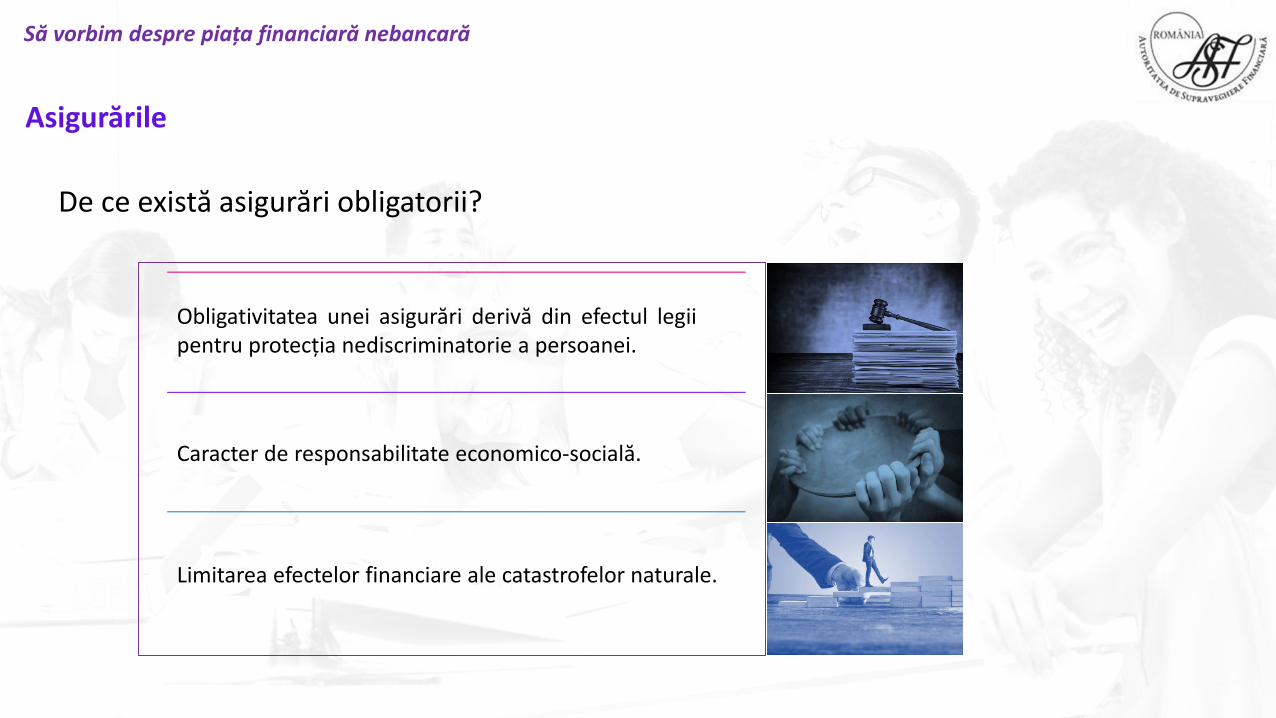

Obligativitatea unei asigurări derivă din efectul legiipentru protecția nediscriminatorie a persoanei.

Caracter de responsabilitate economico-socială.

Limitarea efectelor financiare ale catastrofelor naturale.

De ce există asigurări obligatorii?

Să vorbim despre piața financiară nebancară

Asigurările

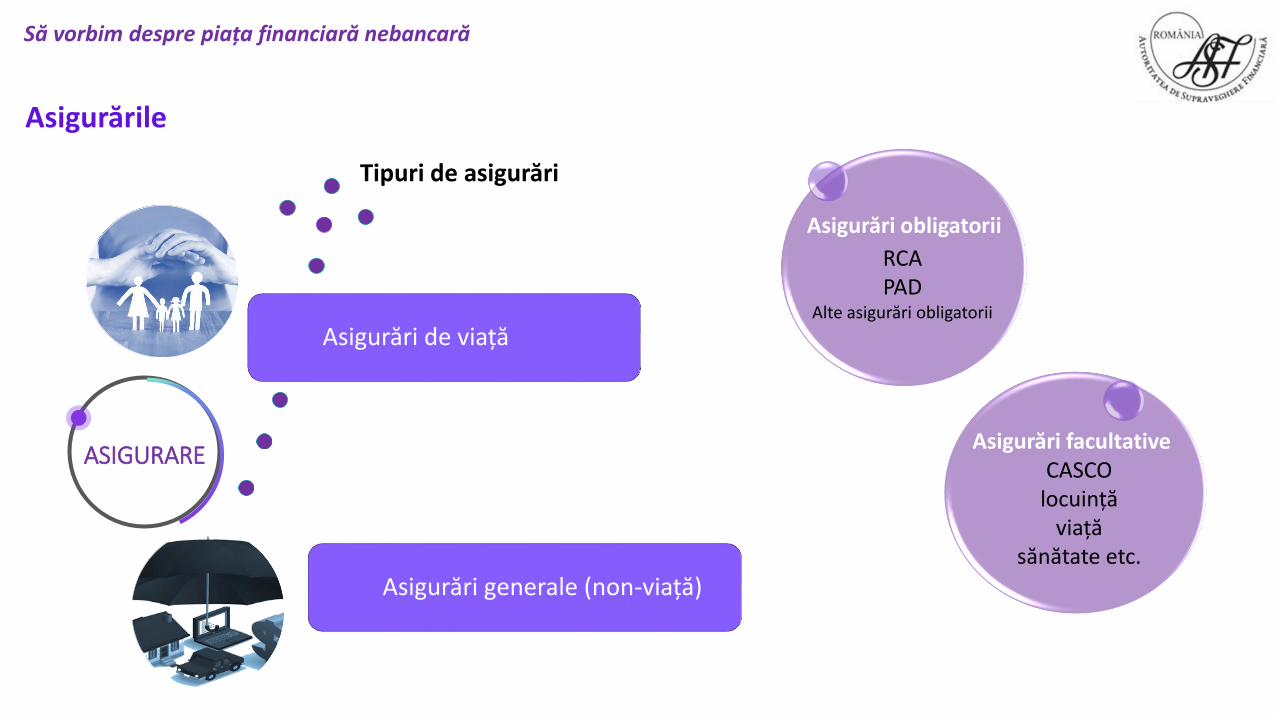

Tipuri de asigurări

Asigurări de viață

Asigurări generale (non-viață)

RCAPAD

Alte asigurări obligatorii

CASCOlocuință

viațăsănătate etc.

Asigurări facultative

Asigurări obligatorii

Asigurările

Să vorbim despre piața financiară nebancară

ASIGURARE

Asigurările

Să vorbim despre piața financiară nebancară

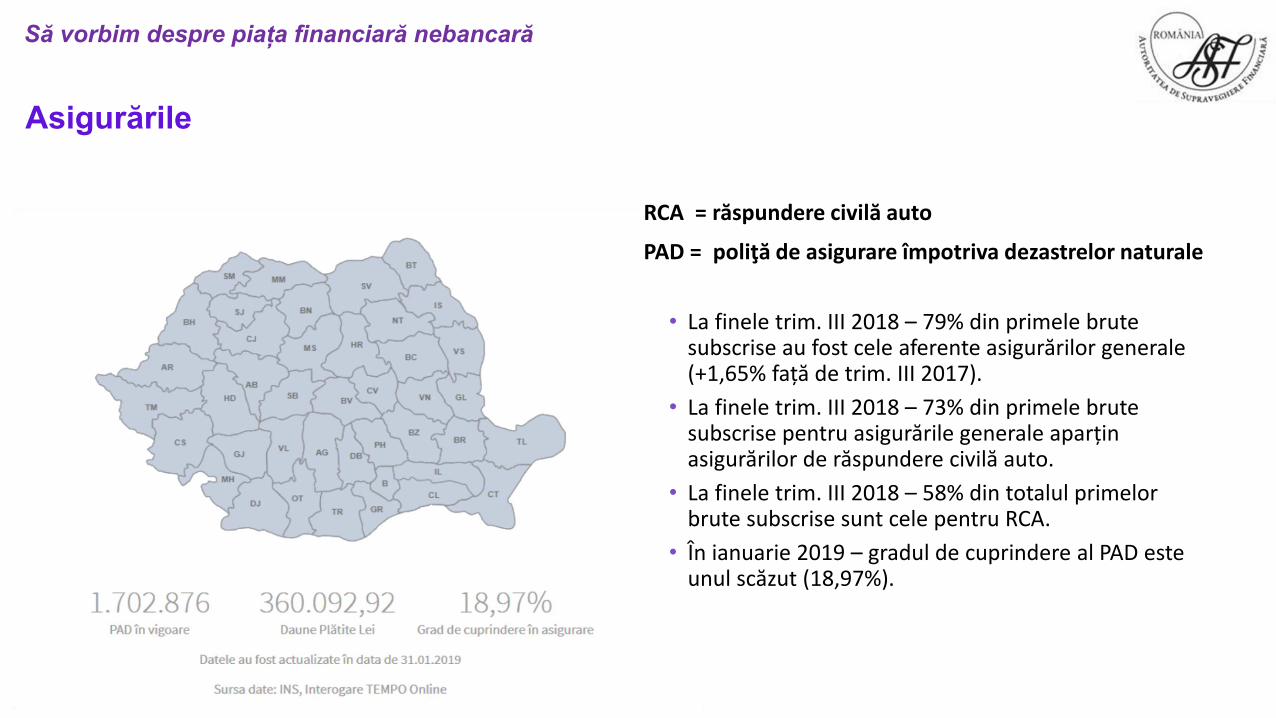

RCA = răspundere civilă auto

PAD = poliţă de asigurare împotriva dezastrelor naturale

• La finele trim. III 2018 – 79% din primele brute subscrise au fost cele aferente asigurărilor generale (+1,65% față de trim. III 2017).

• La finele trim. III 2018 – 73% din primele brute subscrise pentru asigurările generale aparțin asigurărilor de răspundere civilă auto.

• La finele trim. III 2018 – 58% din totalul primelor brute subscrise sunt cele pentru RCA.

• În ianuarie 2019 – gradul de cuprindere al PAD este unul scăzut (18,97%).

Să cunoaștem și ceva altfel…

Asigurări civile:- acoperă evenimentele din viața civilă și exclude cazurile de război.

Asigurări militare:- asigurări facultative din perspectiva legii, dar care sunt încheiate de armată pentru protecția

militarilor și bunurilor armatei aflați în misiune.- pentru persoane pot acoperi: decesul militarului (despăgubirea este acordată familiei),

invaliditatea (grad I, II și III), îmbolnăviri pe timpul și din cauza acțiunilor de luptă care au ca rezultat mutilări sau defecte fizice ireversibile ori vătămani corporale/afecțiuni, cheltuieli de repatriere, cheltuieli pe medicamente și tratament, cheltuieli de spitalizare și tratament ambulatoriu ș.a.

- pentru bunuri pot acoperi: dauna totală sau parțială ș.a.

Asigurările

Să vorbim despre piața financiară nebancară

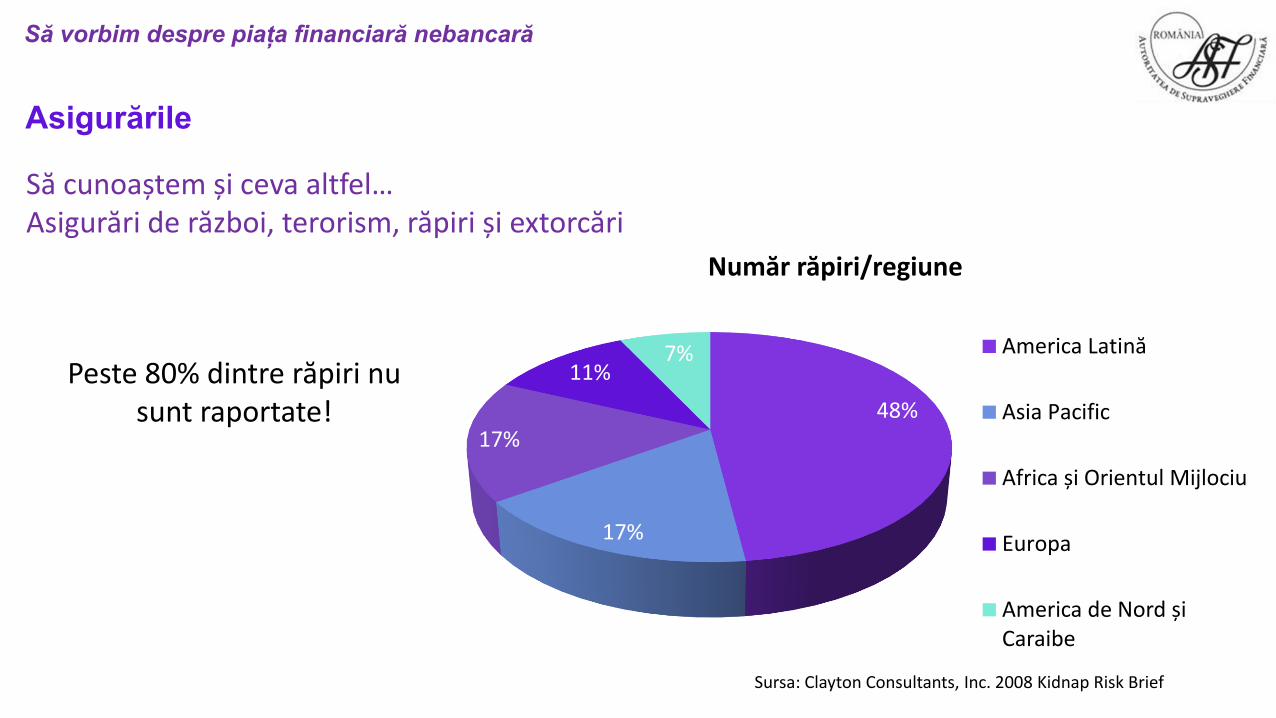

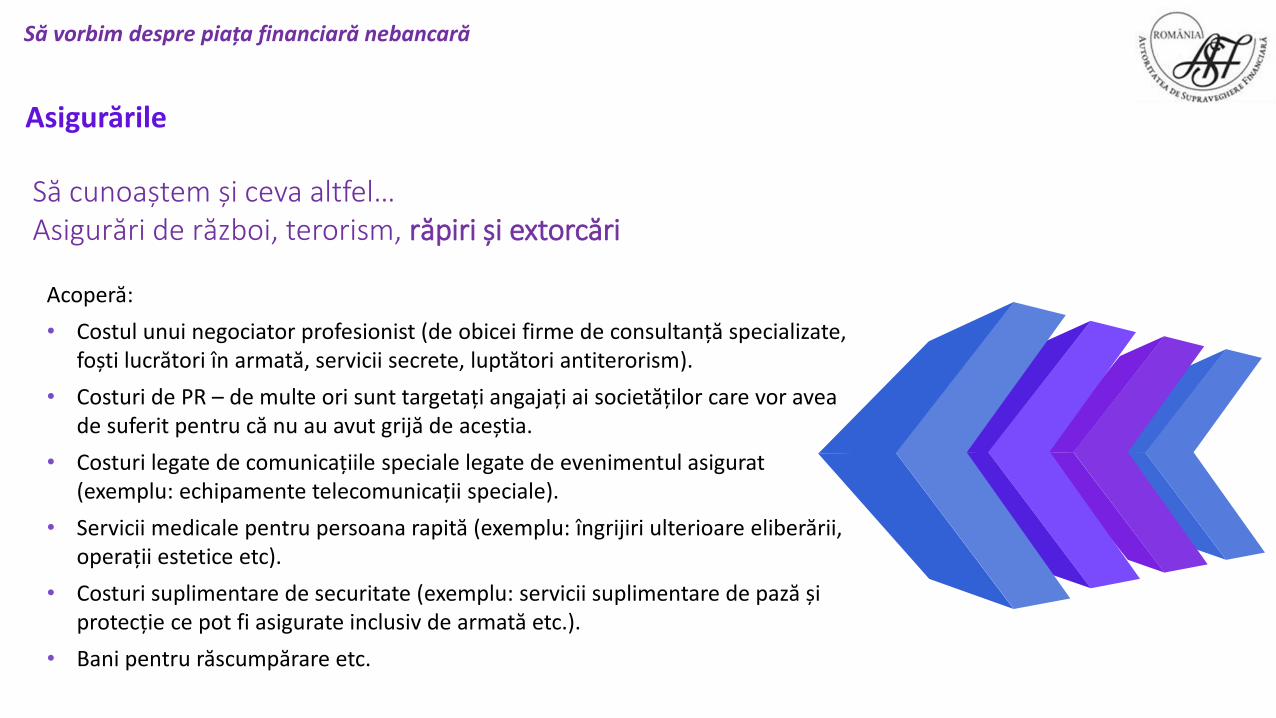

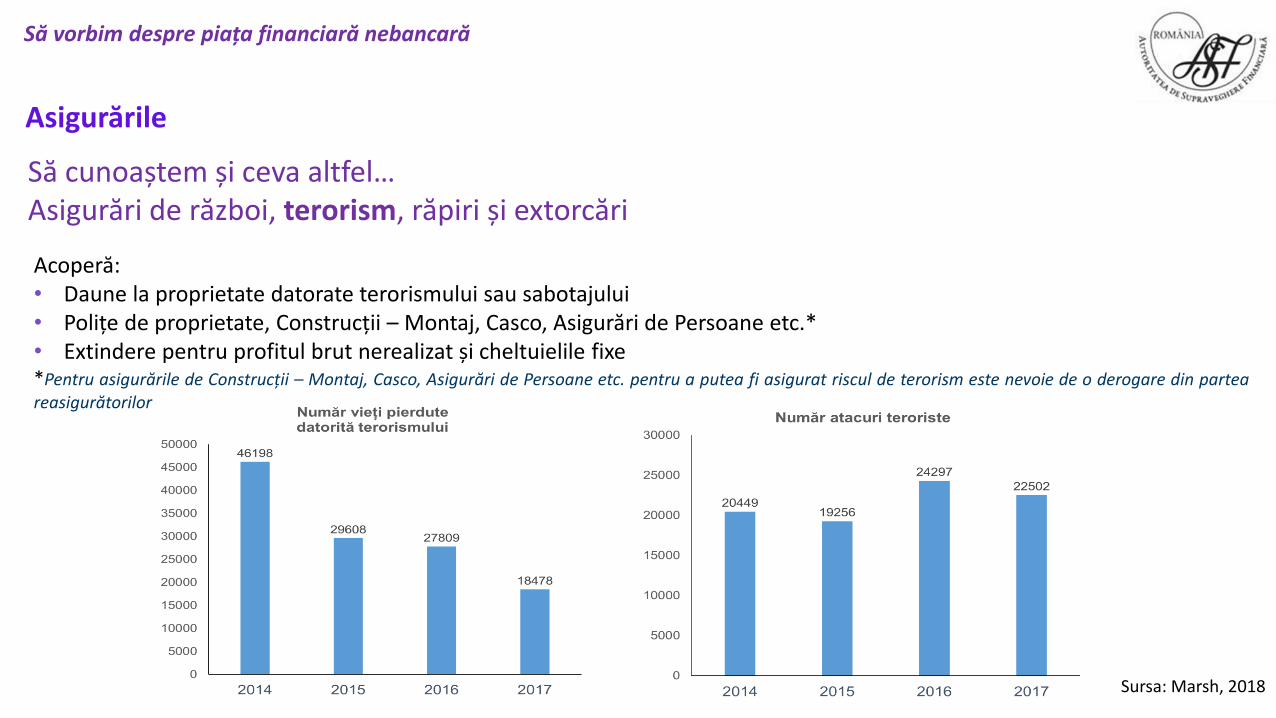

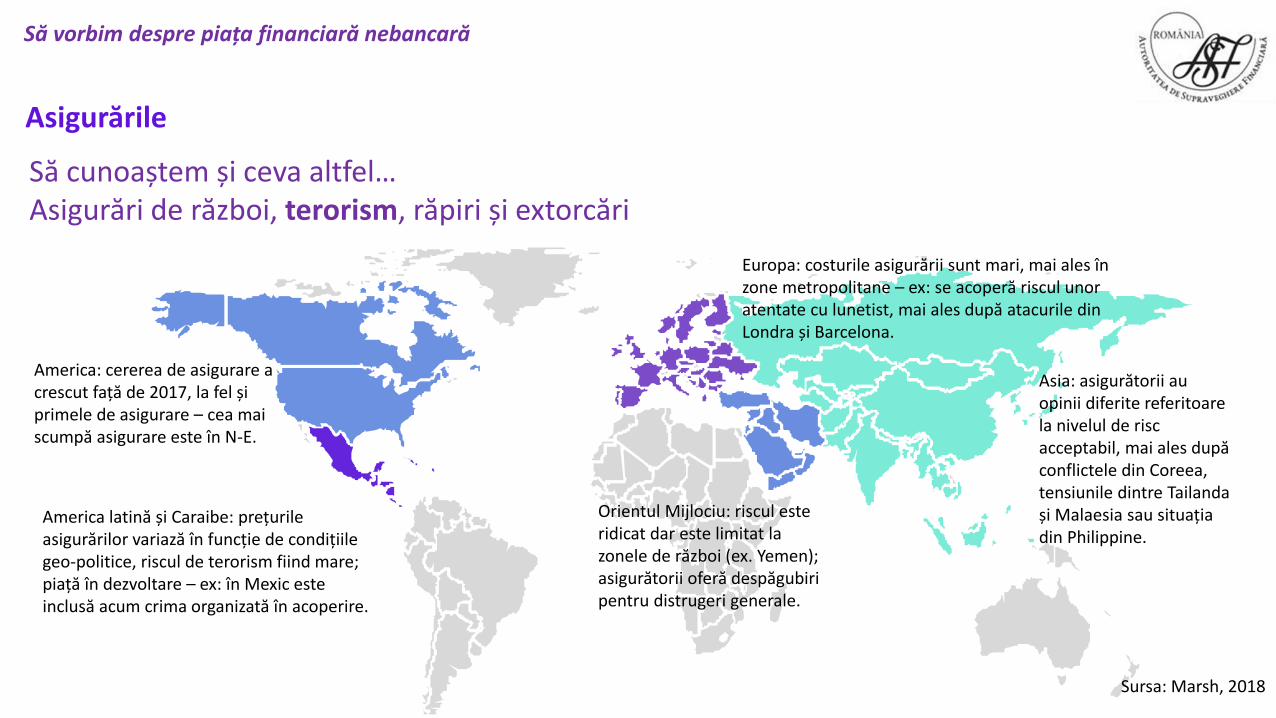

Să cunoaștem și ceva altfel…Asigurări de război, terorism, răpiri și extorcări

Peste 80% dintre răpiri nu sunt raportate!

Sursa: Clayton Consultants, Inc. 2008 Kidnap Risk Brief

Asigurările

Să vorbim despre piața financiară nebancară

48%

17%

17%

11%7%

Număr răpiri/regiune

America Latină

Asia Pacific

Africa și Orientul Mijlociu

Europa

America de Nord și Caraibe

Să cunoaștem și ceva altfel…Asigurări de război, terorism, răpiri și extorcări

• 98% dintre răpiri se întâmplă la mai puțin de 800 m de casa sau biroul victimei.

• 85% dintre răpiri se întâmplă cu complicitatea unei persoane apropiate victimei.

• 90% dintre victime supraviețuiesc.

Asigurările

Să vorbim despre piața financiară nebancară

Risc foarte mare

Afganistan, Haiti, Irak, Mexic, Nigeria,

Somalia, Venezuela

Risc mare

Algeria, Congo, Georgia, Honduras, Iran, Israel &

Palestina, Kenya, Pakistan, Philippines, Sudan, Yemen

Risc mediu

Angola, Argentina, Brazilia, Columbia, China, Ecuador, Grecia, India, Indonezia, Liban, Papua Noua Guinee, Paraguay, Rusia, Africa de Sud,

Spania, Tailanda, SUASursa: Clayton Consultants, Inc.

Să cunoaștem și ceva altfel…Asigurări de război, terorism, răpiri și extorcări

Acoperă:

• Costul unui negociator profesionist (de obicei firme de consultanță specializate, foști lucrători în armată, servicii secrete, luptători antiterorism).

• Costuri de PR – de multe ori sunt targetați angajați ai societăților care vor avea de suferit pentru că nu au avut grijă de aceștia.

• Costuri legate de comunicațiile speciale legate de evenimentul asigurat (exemplu: echipamente telecomunicații speciale).

• Servicii medicale pentru persoana rapită (exemplu: îngrijiri ulterioare eliberării, operații estetice etc).

• Costuri suplimentare de securitate (exemplu: servicii suplimentare de pază și protecție ce pot fi asigurate inclusiv de armată etc.).

• Bani pentru răscumpărare etc.

Asigurările

Să vorbim despre piața financiară nebancară

Să cunoaștem și ceva altfel…Asigurări de război, terorism, răpiri și extorcări

Acoperă:• Daune la proprietate datorate terorismului sau sabotajului• Polițe de proprietate, Construcții – Montaj, Casco, Asigurări de Persoane etc.*• Extindere pentru profitul brut nerealizat și cheltuielile fixe*Pentru asigurările de Construcții – Montaj, Casco, Asigurări de Persoane etc. pentru a putea fi asigurat riscul de terorism este nevoie de o derogare din parteareasigurătorilor

Asigurările

Să vorbim despre piața financiară nebancară

Sursa: Marsh, 2018

Să cunoaștem și ceva altfel…Asigurări de război, terorism, răpiri și extorcări

America latină și Caraibe: prețurile asigurărilor variază în funcție de condițiile geo-politice, riscul de terorism fiind mare; piață în dezvoltare – ex: în Mexic este inclusă acum crima organizată în acoperire.

Asigurările

Să vorbim despre piața financiară nebancară

Sursa: Marsh, 2018

Europa: costurile asigurării sunt mari, mai ales în zone metropolitane – ex: se acoperă riscul unor atentate cu lunetist, mai ales după atacurile din Londra și Barcelona.

Asia: asigurătorii au opinii diferite referitoare la nivelul de risc acceptabil, mai ales după conflictele din Coreea, tensiunile dintre Tailanda și Malaesia sau situația din Philippine.

Orientul Mijlociu: riscul este ridicat dar este limitat la zonele de război (ex. Yemen); asigurătorii oferă despăgubiri pentru distrugeri generale.

America: cererea de asigurare a crescut față de 2017, la fel și primele de asigurare – cea mai scumpă asigurare este în N-E.

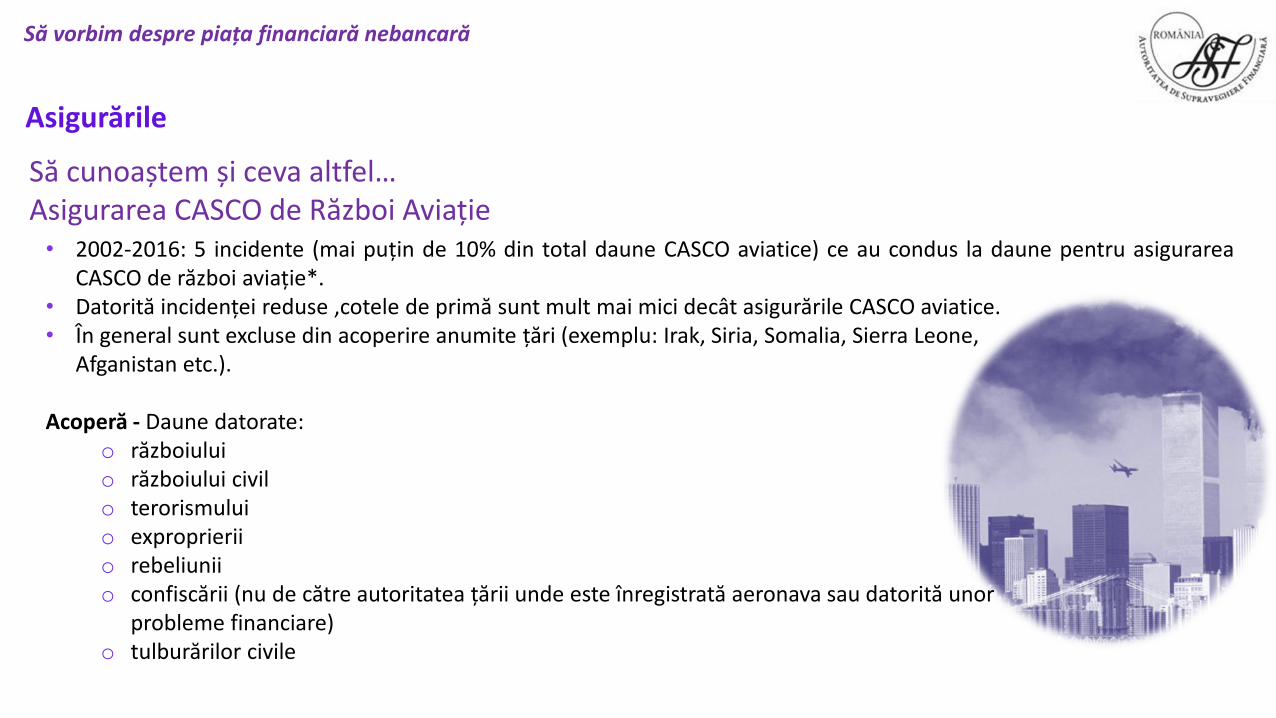

Să cunoaștem și ceva altfel…Asigurarea CASCO de Război Aviație

• 2002-2016: 5 incidente (mai puțin de 10% din total daune CASCO aviatice) ce au condus la daune pentru asigurareaCASCO de război aviație*.

• Datorită incidenței reduse ,cotele de primă sunt mult mai mici decât asigurările CASCO aviatice.• În general sunt excluse din acoperire anumite țări (exemplu: Irak, Siria, Somalia, Sierra Leone,

Afganistan etc.).

Acoperă - Daune datorate:o războiuluio războiului civilo terorismuluio exproprieriio rebeliuniio confiscării (nu de către autoritatea țării unde este înregistrată aeronava sau datorită unor

probleme financiare)o tulburărilor civile

Asigurările

Să vorbim despre piața financiară nebancară

… în economie

Rol strategic în circuitul economic, mecanism de dezvoltare și finanțare a economiei, creșterea gradului de intermediere financiară.

Rol de a prelua din problemele ce pot apărea pe piaţa financiară, de a oferi o siguranţă economiei reale în cazul existenţei unor turbulenţe pe piaţa bancară sau scăderii nivelului de „bancarizare” din diferite considerente economice, legislative etc.

Alternativa de finanțare a economiei naționale, punte de legătură între cererea și oferta de capital.

BURSĂ ACȚIUNE INVESTIȚIE DIVIDEND

Să vorbim despre piața financiară nebancară

Investițiile și bursa

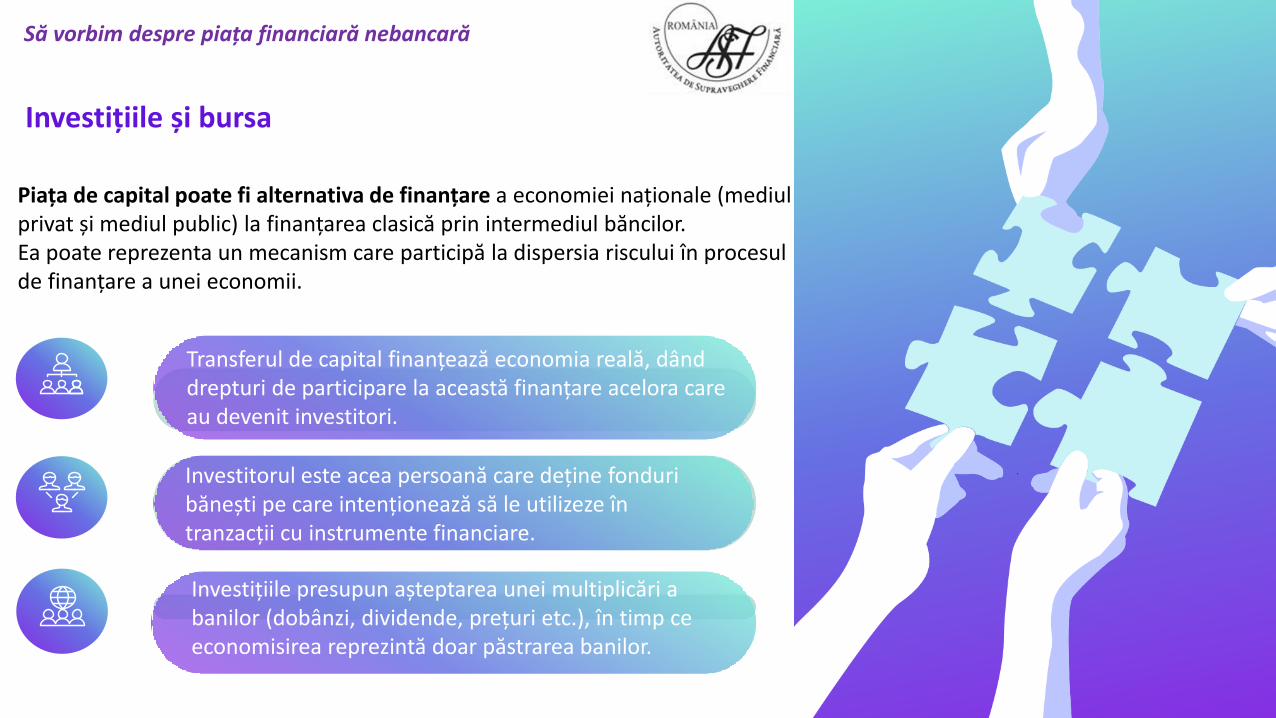

Piața de capital poate fi alternativa de finanțare a economiei naționale (mediul privat și mediul public) la finanțarea clasică prin intermediul băncilor. Ea poate reprezenta un mecanism care participă la dispersia riscului în procesul de finanțare a unei economii.

Transferul de capital finanțează economia reală, dând drepturi de participare la această finanțare acelora care au devenit investitori.

Investitorul este acea persoană care deține fonduri bănești pe care intenționează să le utilizeze în tranzacții cu instrumente financiare.

Investițiile presupun așteptarea unei multiplicări a banilor (dobânzi, dividende, prețuri etc.), în timp ce economisirea reprezintă doar păstrarea banilor.

Să vorbim despre piața financiară nebancară

Investițiile și bursa

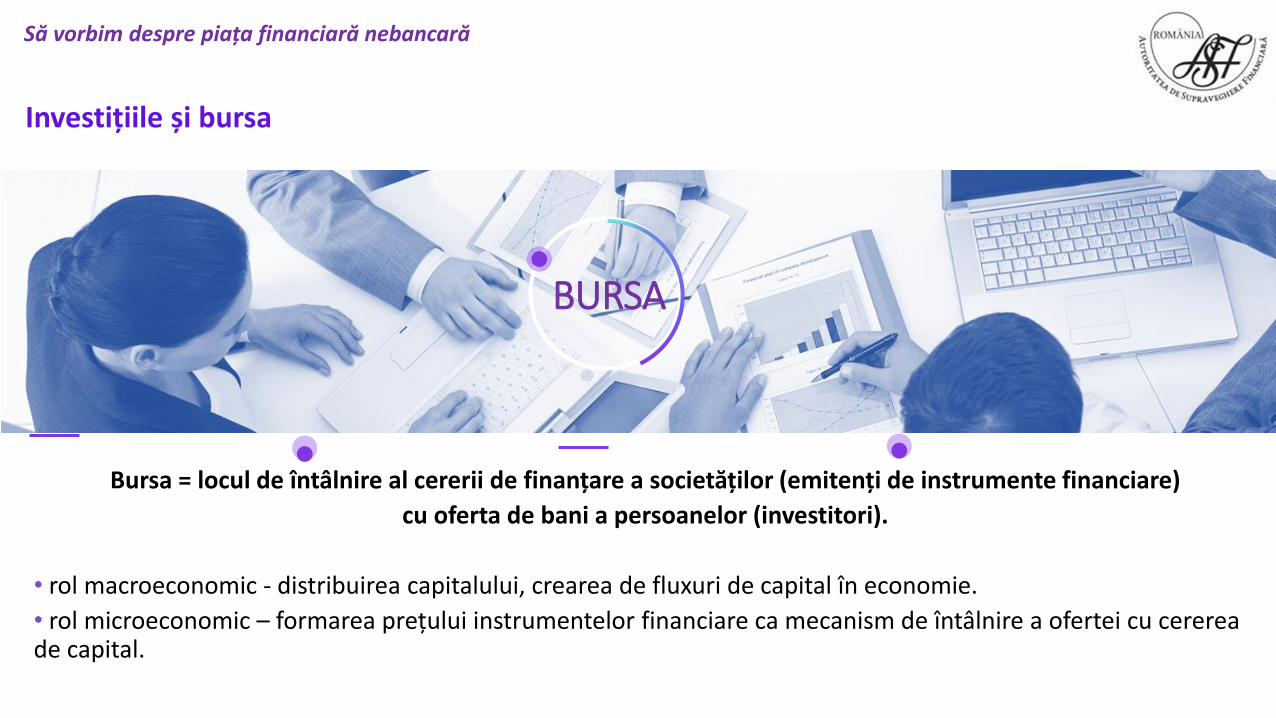

Bursa = locul de întâlnire al cererii de finanțare a societăților (emitenți de instrumente financiare)

cu oferta de bani a persoanelor (investitori).

• rol macroeconomic - distribuirea capitalului, crearea de fluxuri de capital în economie.

• rol microeconomic – formarea prețului instrumentelor financiare ca mecanism de întâlnire a ofertei cu cererea de capital.

BURSA

Să vorbim despre piața financiară nebancară

Investițiile și bursa

Ați auzit de?

Să vorbim despre piața financiară nebancară

Investițiile și bursa

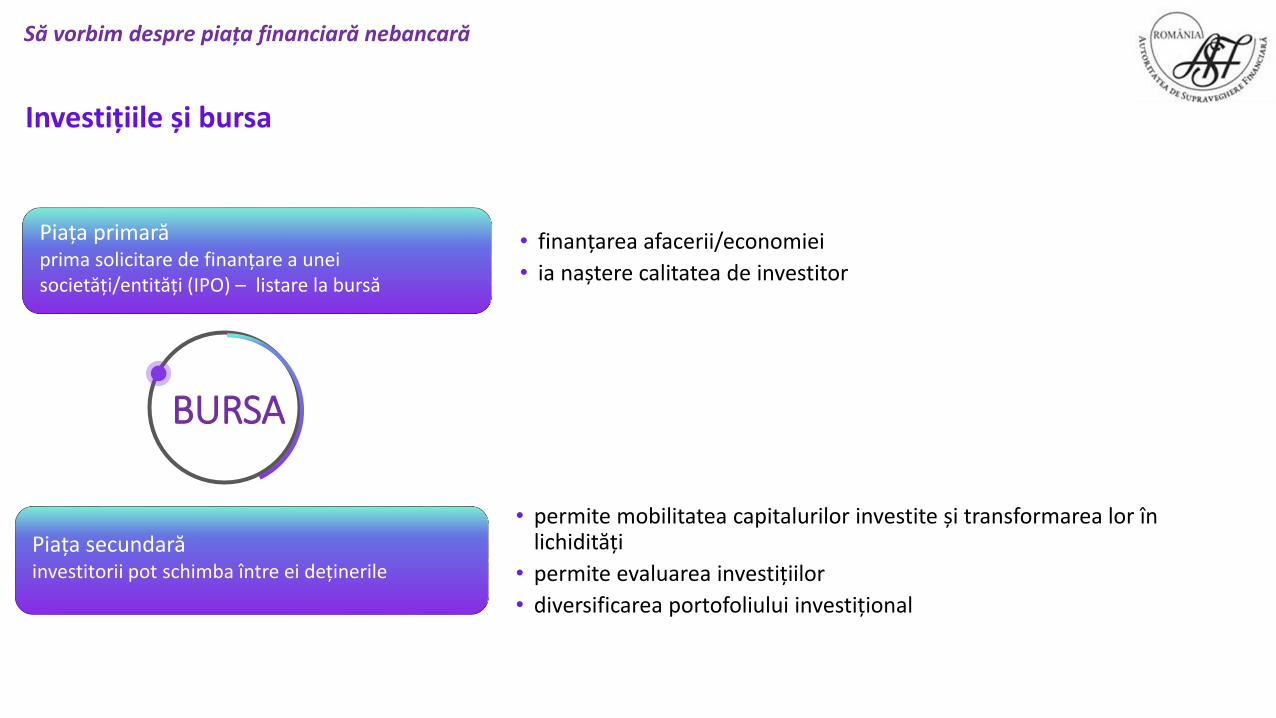

Piața primară prima solicitare de finanțare a unei societăți/entități (IPO) – listare la bursă

Piața secundarăinvestitorii pot schimba între ei deținerile

Să vorbim despre piața financiară nebancară

Investițiile și bursa

• finanțarea afacerii/economiei

• ia naștere calitatea de investitor

• permite mobilitatea capitalurilor investite și transformarea lor în lichidități

• permite evaluarea investițiilor

• diversificarea portofoliului investițional

BURSA

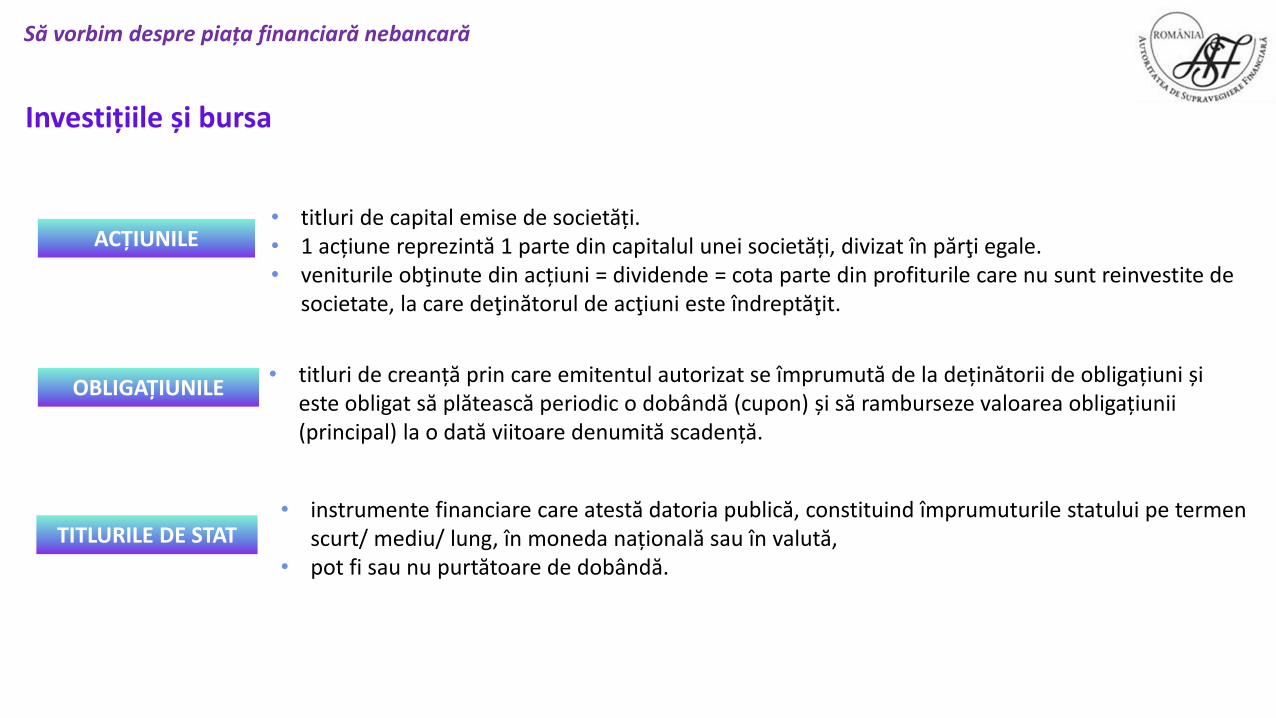

• titluri de capital emise de societăți. • 1 acțiune reprezintă 1 parte din capitalul unei societăți, divizat în părţi egale. • veniturile obţinute din acțiuni = dividende = cota parte din profiturile care nu sunt reinvestite de

societate, la care deţinătorul de acţiuni este îndreptăţit.

ACȚIUNILE

OBLIGAȚIUNILE• titluri de creanță prin care emitentul autorizat se împrumută de la deținătorii de obligațiuni și

este obligat să plătească periodic o dobândă (cupon) și să ramburseze valoarea obligațiunii (principal) la o dată viitoare denumită scadență.

Să vorbim despre piața financiară nebancară

Investițiile și bursa

TITLURILE DE STAT• instrumente financiare care atestă datoria publică, constituind împrumuturile statului pe termen

scurt/ mediu/ lung, în moneda națională sau în valută, • pot fi sau nu purtătoare de dobândă.

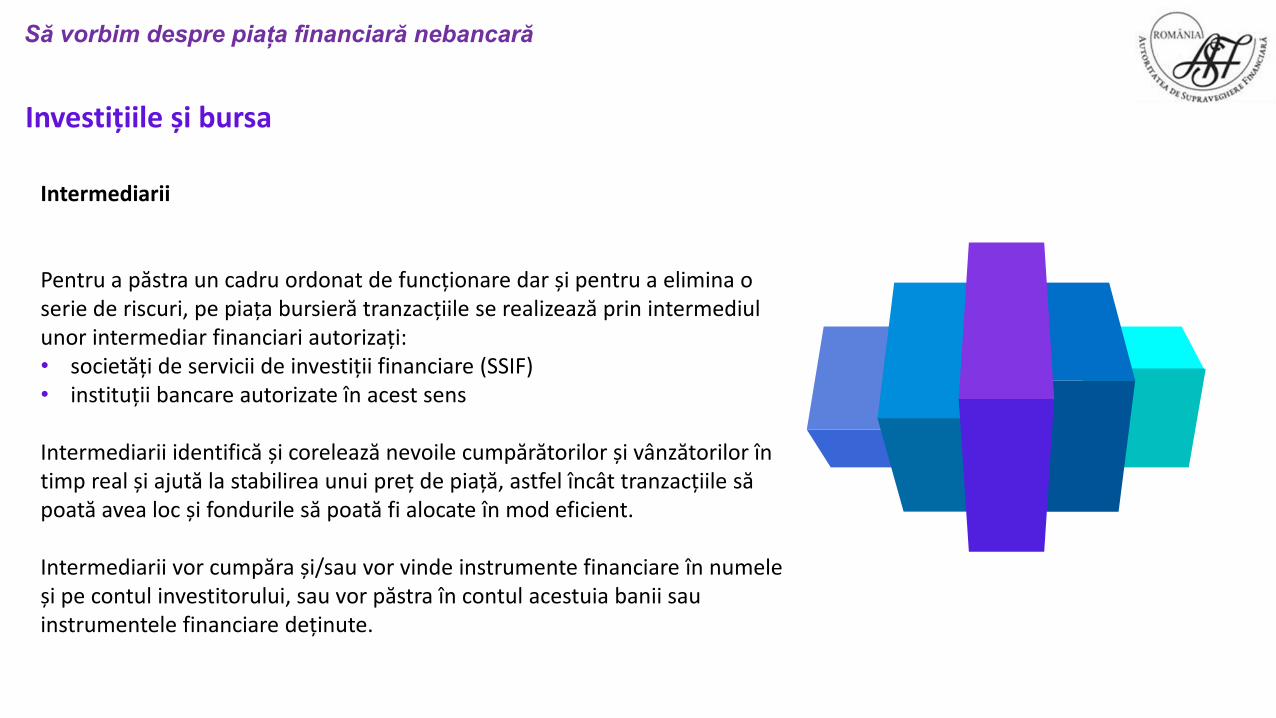

Intermediarii

Pentru a păstra un cadru ordonat de funcționare dar și pentru a elimina o serie de riscuri, pe piața bursieră tranzacțiile se realizează prin intermediul unor intermediar financiari autorizați:• societăți de servicii de investiții financiare (SSIF)• instituții bancare autorizate în acest sens

Intermediarii identifică și corelează nevoile cumpărătorilor și vânzătorilor în timp real și ajută la stabilirea unui preț de piață, astfel încât tranzacțiile să poată avea loc și fondurile să poată fi alocate în mod eficient.

Intermediarii vor cumpăra și/sau vor vinde instrumente financiare în numele și pe contul investitorului, sau vor păstra în contul acestuia banii sau instrumentele financiare deținute.

Să vorbim despre piața financiară nebancară

Investițiile și bursa

Mobilizarea economiilor

private pentru investiții.Redistribuirea veniturilor.

Să vorbim despre piața financiară nebancară

Investițiile și bursa

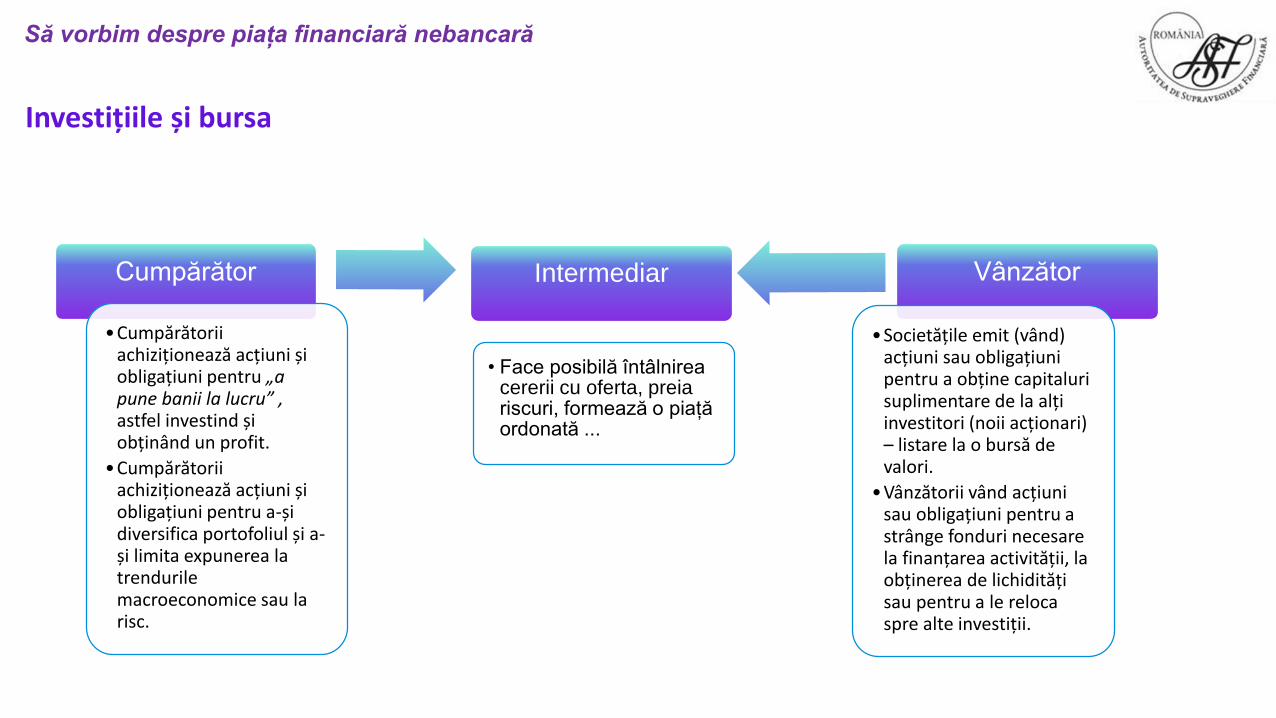

Cumpărător

•Cumpărătorii achiziționează acțiuni și obligațiuni pentru „a pune banii la lucru” , astfel investind și obținând un profit.

•Cumpărătorii achiziționează acțiuni și obligațiuni pentru a-și diversifica portofoliul și a-și limita expunerea la trendurile macroeconomice sau la risc.

Intermediar

• Face posibilă întâlnirea cererii cu oferta, preia riscuri, formează o piață ordonată ...

Vânzător

•Societățile emit (vând) acțiuni sau obligațiuni pentru a obține capitaluri suplimentare de la alți investitori (noii acționari) – listare la o bursă de valori.

•Vânzătorii vând acțiuni sau obligațiuni pentru a strânge fonduri necesare la finanțarea activității, la obținerea de lichidități sau pentru a le relocaspre alte investiții.

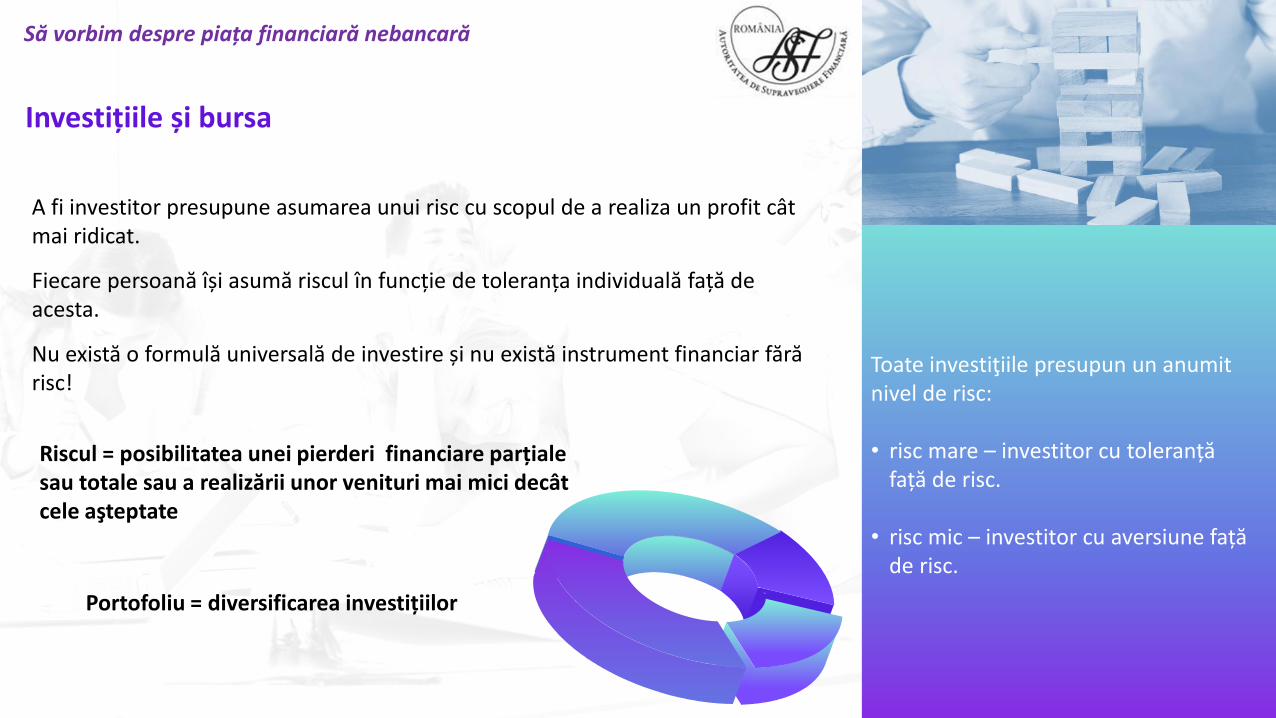

A fi investitor presupune asumarea unui risc cu scopul de a realiza un profit cât mai ridicat.

Fiecare persoană își asumă riscul în funcție de toleranța individuală față de acesta.

Nu există o formulă universală de investire și nu există instrument financiar fără risc!

Toate investiţiile presupun un anumit nivel de risc:

• risc mare – investitor cu toleranță față de risc.

• risc mic – investitor cu aversiune față de risc.

Să vorbim despre piața financiară nebancară

Investițiile și bursa

Portofoliu = diversificarea investițiilor

Riscul = posibilitatea unei pierderi financiare parțiale sau totale sau a realizării unor venituri mai mici decât cele aşteptate

Să vorbim despre piața financiară nebancară

Investițiile și bursa

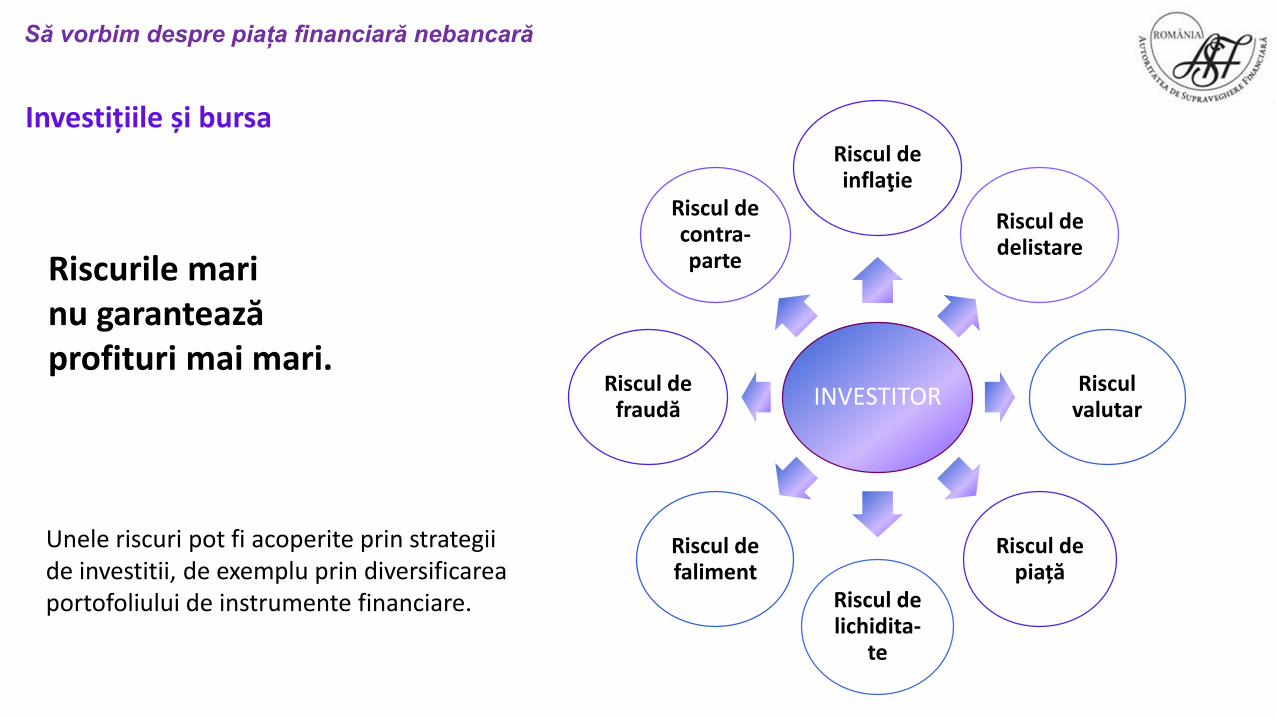

INVESTITOR

Riscul de inflaţie

Riscul de delistare

Risculvalutar

Riscul de piață

Riscul de lichidita-

te

Riscul de faliment

Riscul de fraudă

Riscul de contra-parte

Unele riscuri pot fi acoperite prin strategii de investitii, de exemplu prin diversificarea portofoliului de instrumente financiare.

Riscurile mari nu garantează profituri mai mari.

Să vorbim despre piața financiară nebancară

Investițiile și bursa

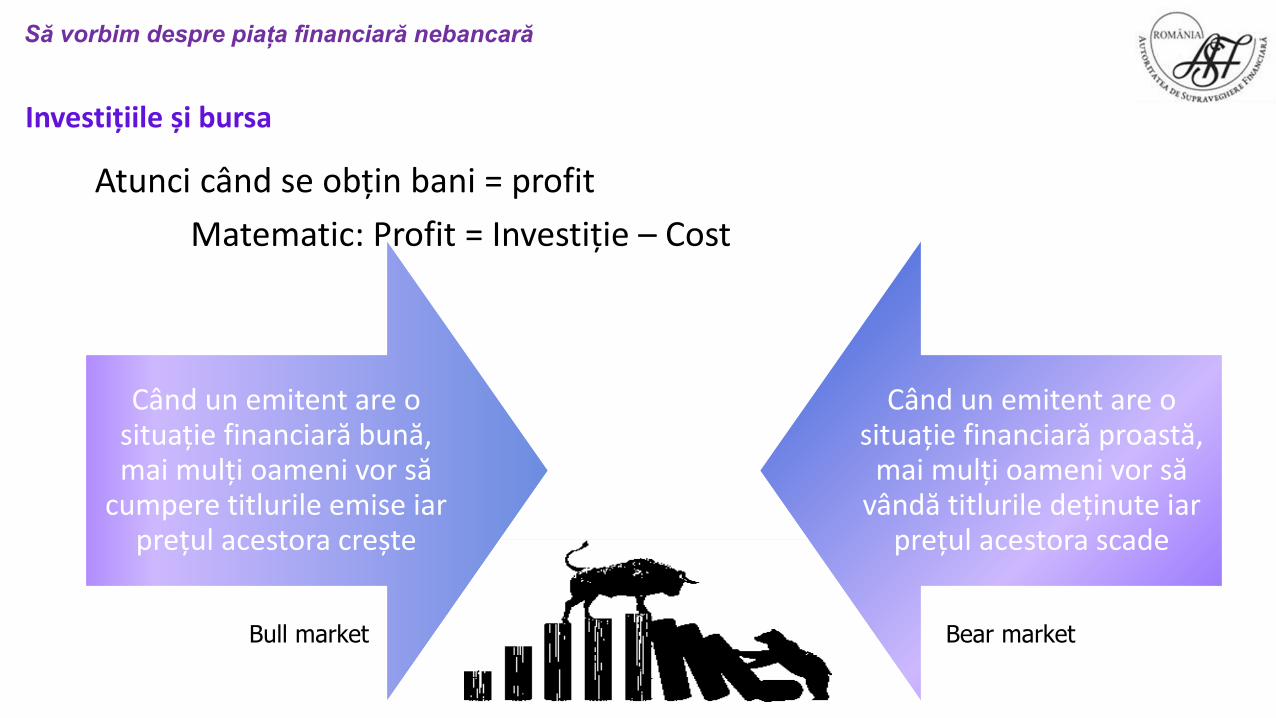

Atunci când se obțin bani = profit

Matematic: Profit = Investiție – Cost

Când un emitent are o situație financiară bună, mai mulți oameni vor să

cumpere titlurile emise iar prețul acestora crește

Când un emitent are o situație financiară proastă,

mai mulți oameni vor să vândă titlurile deținute iar

prețul acestora scade

Bull market Bear market

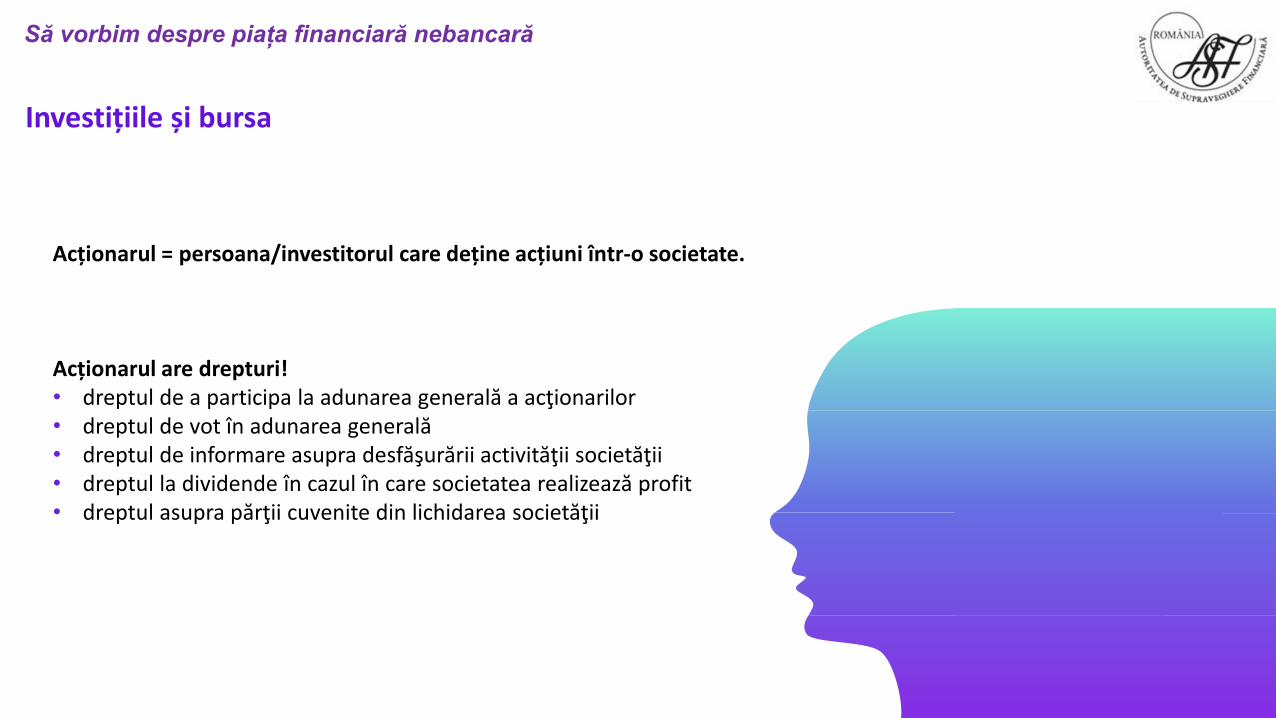

Acționarul = persoana/investitorul care deține acțiuni într-o societate.

Acționarul are drepturi!• dreptul de a participa la adunarea generală a acţionarilor• dreptul de vot în adunarea generală• dreptul de informare asupra desfăşurării activităţii societăţii• dreptul la dividende în cazul în care societatea realizează profit• dreptul asupra părţii cuvenite din lichidarea societăţii

Să vorbim despre piața financiară nebancară

Investițiile și bursa

Să vorbim despre piața financiară nebancară

Investițiile și bursa

Societățile de administrare a investițiilor (SAI) care administrează fonduri de investiții distribuie (vând) sau răscumpără de la investitori unități de fond.

Unitățile de fond sunt instrumente financiare emise de organismele de plasament colectiv (OPC), la un preț stabilit în funcție de valoarea activului net al organismului respectiv.

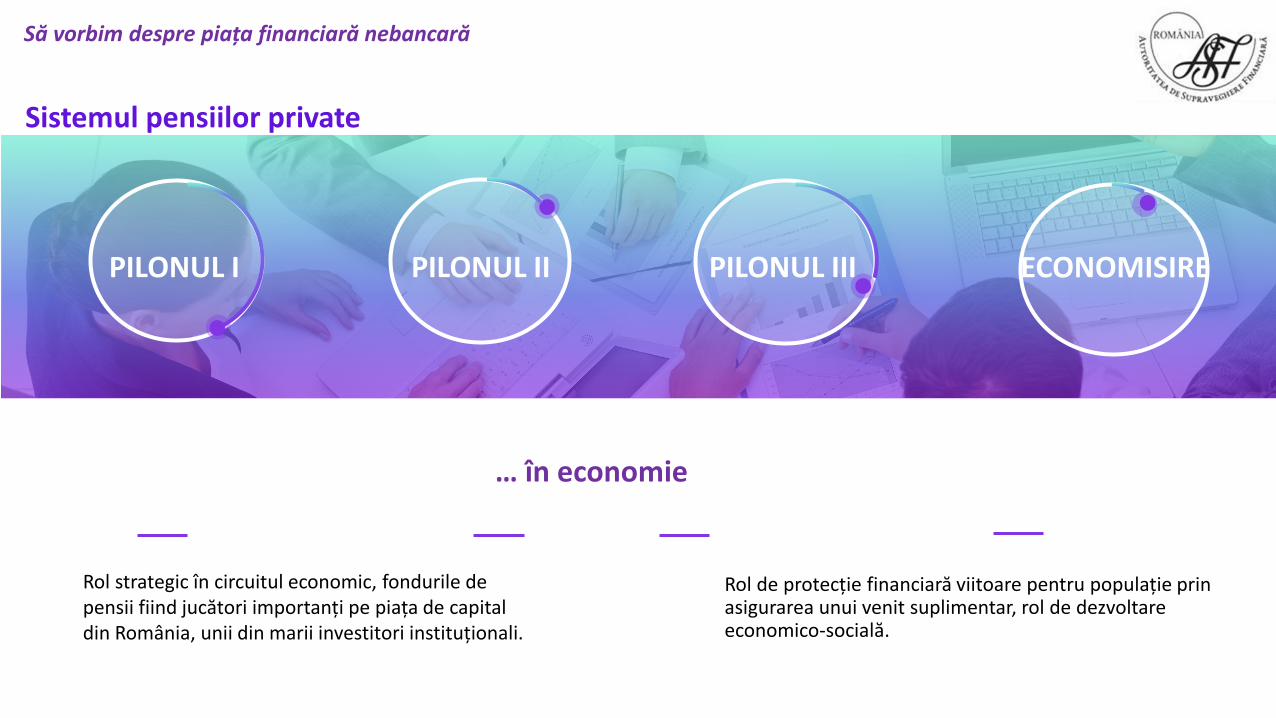

… în economie

Rol strategic în circuitul economic, fondurile de pensii fiind jucători importanți pe piața de capital din România, unii din marii investitori instituționali.

Rol de protecție financiară viitoare pentru populație prin asigurarea unui venit suplimentar, rol de dezvoltare economico-socială.

PILONUL I PILONUL II PILONUL III ECONOMISIRE

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

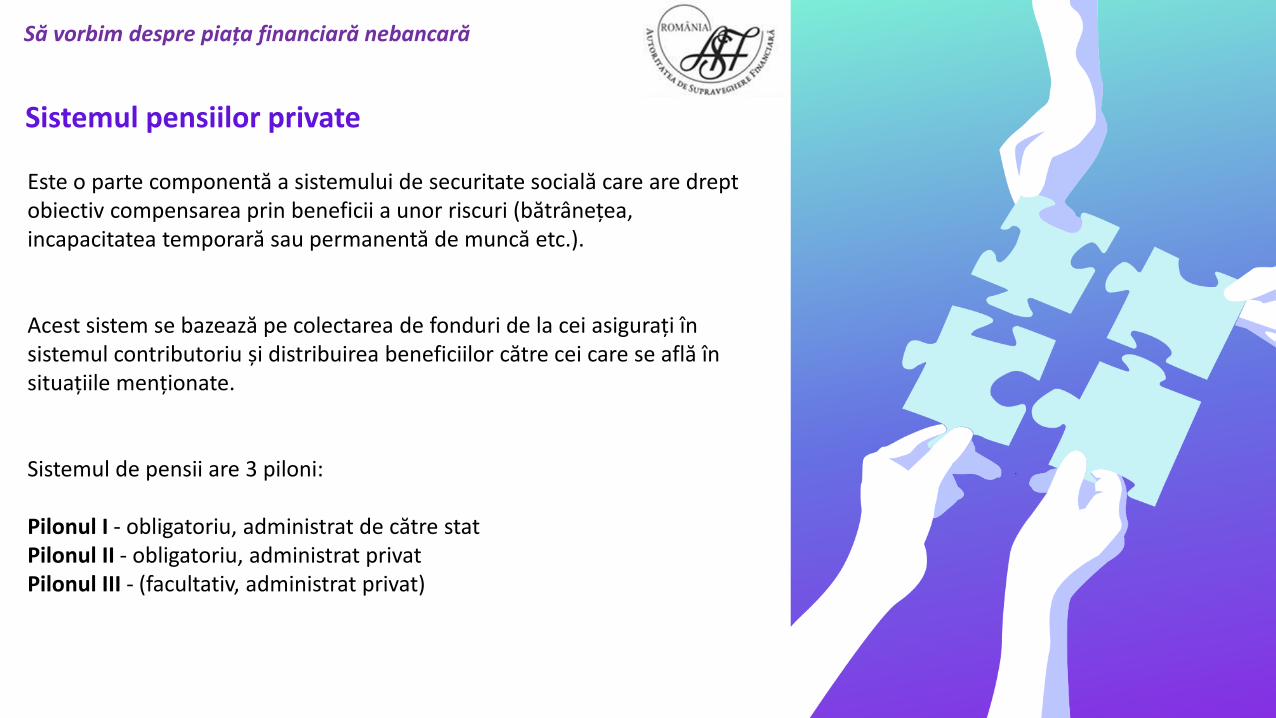

Este o parte componentă a sistemului de securitate socială care are drept obiectiv compensarea prin beneficii a unor riscuri (bătrânețea, incapacitatea temporară sau permanentă de muncă etc.).

Acest sistem se bazează pe colectarea de fonduri de la cei asigurați în sistemul contributoriu și distribuirea beneficiilor către cei care se află în situațiile menționate.

Sistemul de pensii are 3 piloni:

Pilonul I - obligatoriu, administrat de către statPilonul II - obligatoriu, administrat privatPilonul III - (facultativ, administrat privat)

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

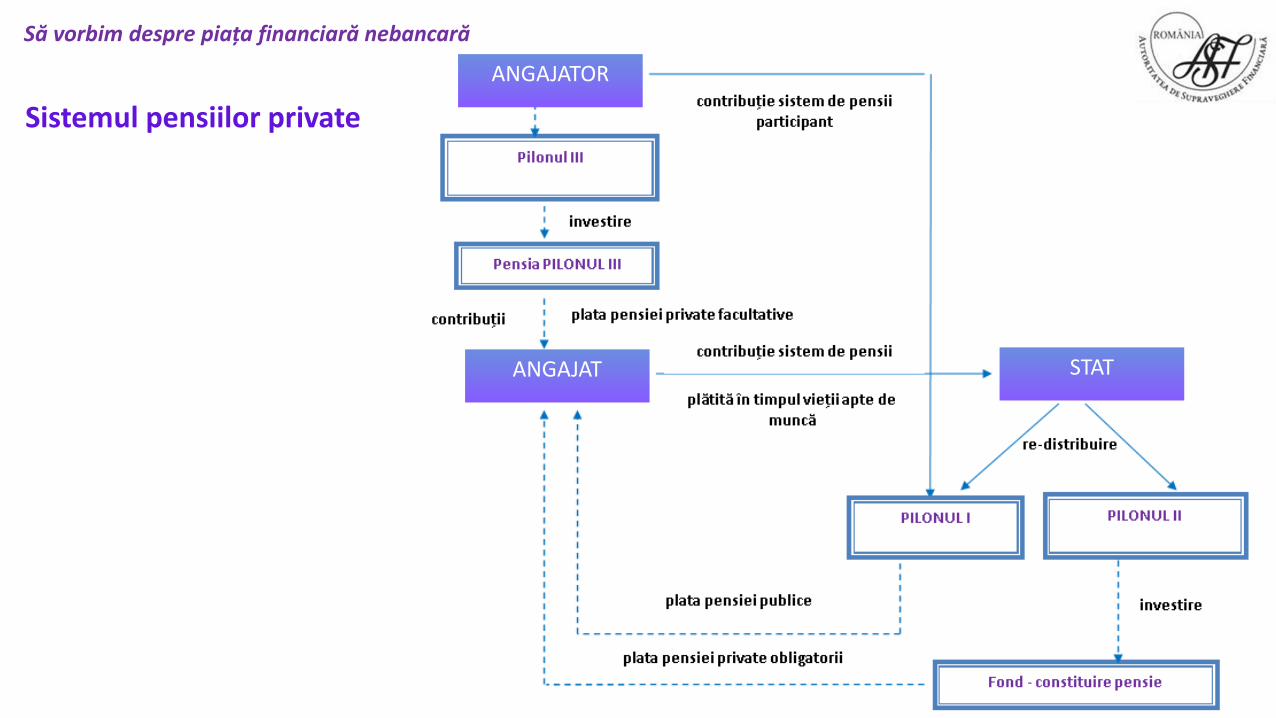

ANGAJATOR

ANGAJAT STAT

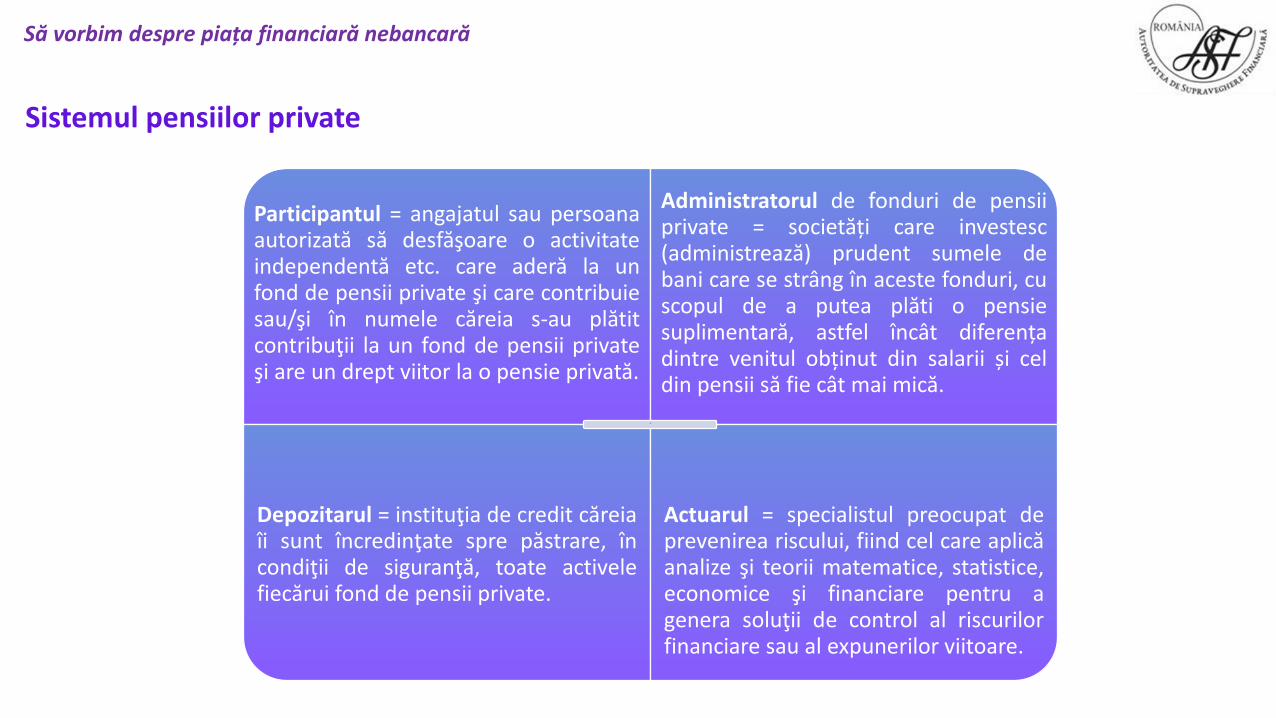

Participantul = angajatul sau persoanaautorizată să desfăşoare o activitateindependentă etc. care aderă la unfond de pensii private şi care contribuiesau/şi în numele căreia s-au plătitcontribuţii la un fond de pensii privateşi are un drept viitor la o pensie privată.

Administratorul de fonduri de pensiiprivate = societăți care investesc(administrează) prudent sumele debani care se strâng în aceste fonduri, cuscopul de a putea plăti o pensiesuplimentară, astfel încât diferențadintre venitul obținut din salarii și celdin pensii să fie cât mai mică.

Depozitarul = instituţia de credit căreiaîi sunt încredinţate spre păstrare, încondiţii de siguranţă, toate activelefiecărui fond de pensii private.

Actuarul = specialistul preocupat deprevenirea riscului, fiind cel care aplicăanalize şi teorii matematice, statistice,economice şi financiare pentru agenera soluţii de control al riscurilorfinanciare sau al expunerilor viitoare.

.

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

•

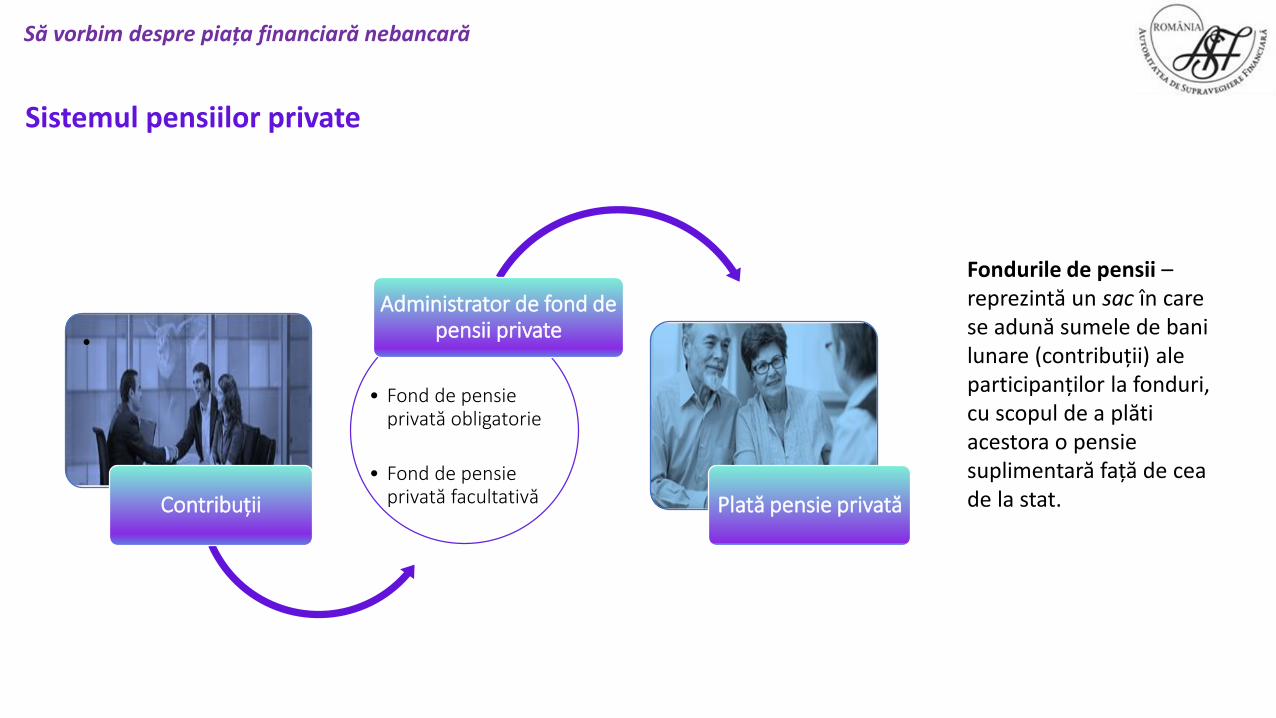

Contribuții

• Fond de pensie privată obligatorie

• Fond de pensie privată facultativă

Administrator de fond de pensii private

Plată pensie privată

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

Fondurile de pensii –reprezintă un sac în care se adună sumele de bani lunare (contribuții) ale participanților la fonduri, cu scopul de a plăti acestora o pensie suplimentară față de cea de la stat.

Pilonul II - sistemului pensiilor private obligatorii

• completarea Pilonului I - suplimentarea pensiei acordate de sistemul public;

• componenta obligatorie are în vedere persoanele în vârstă de până la 35 ani, nou intrate pe piața forței de muncă;

• fiecare participant are un cont individual deschis la fondul privat ales în care se acumulează contribuţiile proprii;

• contribuţiile sunt investite, pentru a obţine beneficii financiare viitoare, încasabile la pensie.

Dacă nu ai semnat un act de aderare cu un administrator de pensii, nu ți-ai exercitat dreptul de a alege fondul de pensiipe care îl consideri potrivit pentru tine. Instituţia de evidenţă repartizează aleatoriu persoanele cu vârsta de până în 35de ani, care nu au aderat la un fond de pensii în termen de 4 luni de la data la care au devenit eligibile, respectiv dataînregistrării la instituţia de evidenţă cu contribuții de asigurări sociale.

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

Pilonul III – sistemul pensiilor private facultative

• sistem la care se aderă în mod facultativ, în funcție de opțiunea fiecăruia

• reprezintă planuri individuale de economisire (cu componentă investițională) gestionate deadministratorii de fonduri.

• dreptul la pensia facultativă se deschide, la cererea participantului, cu îndeplinireaurmătoarelor condiţii cumulative:

- participantul a împlinit vârsta de 60 de ani;- au fost plătite minimum 90 de contribuţii lunare;- activul personal este cel puţin egal cu suma necesară obţinerii pensiei facultative minimeprevăzute prin normele adoptate de ASF.

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

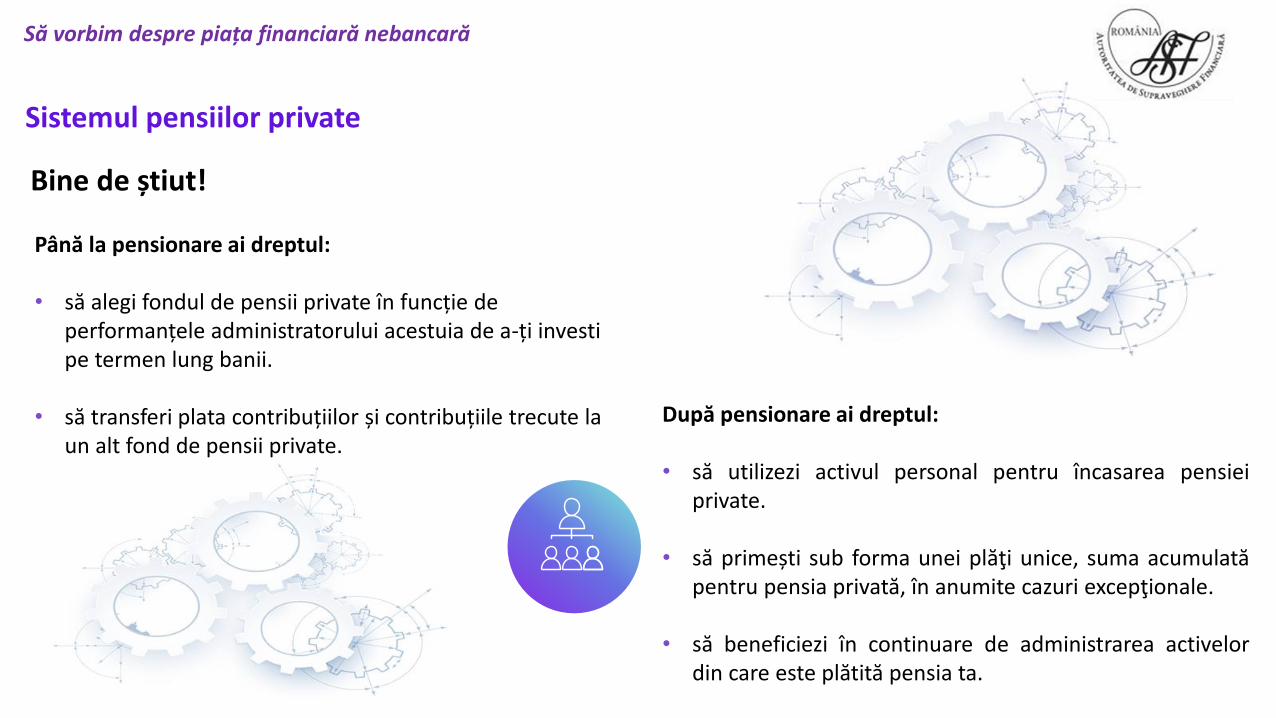

Bine de știut!

Până la pensionare ai dreptul:

• să alegi fondul de pensii private în funcție de performanțele administratorului acestuia de a-ți investi pe termen lung banii.

• să transferi plata contribuțiilor și contribuțiile trecute la un alt fond de pensii private.

După pensionare ai dreptul:

• să utilizezi activul personal pentru încasarea pensieiprivate.

• să primești sub forma unei plăţi unice, suma acumulatăpentru pensia privată, în anumite cazuri excepţionale.

• să beneficiezi în continuare de administrarea activelordin care este plătită pensia ta.

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

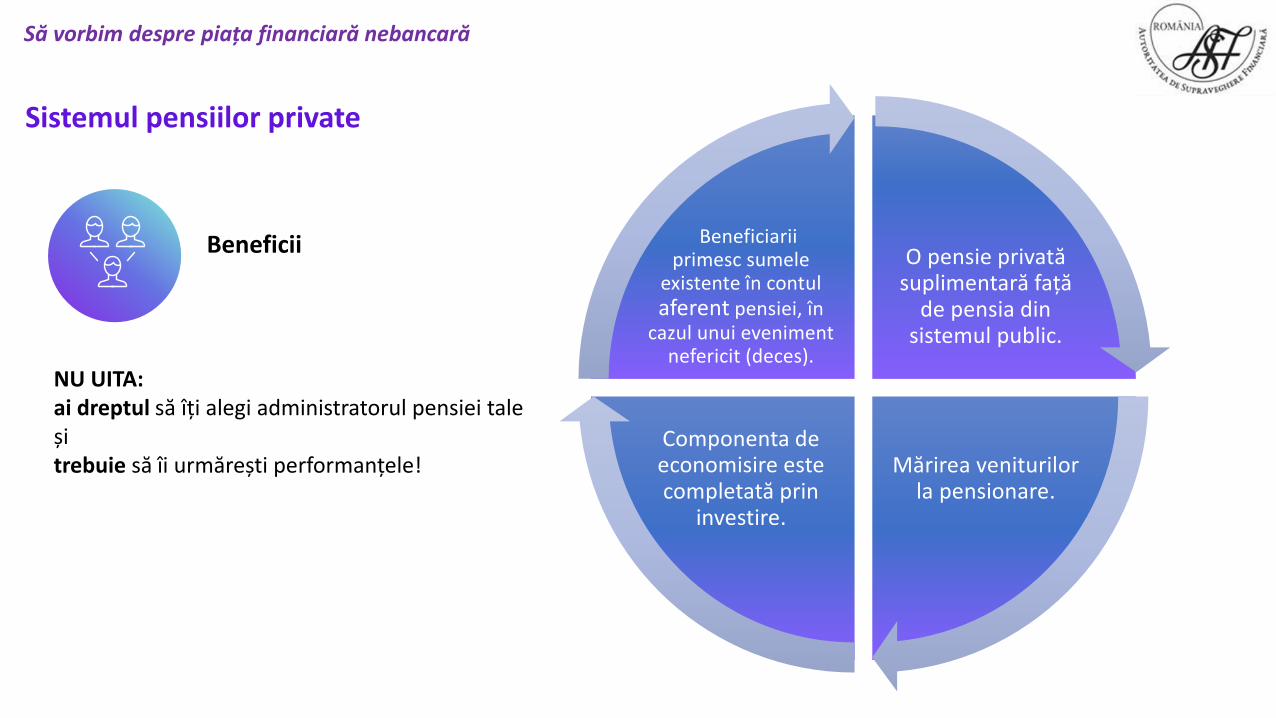

Beneficii

Să vorbim despre piața financiară nebancară

Sistemul pensiilor private

NU UITA: ai dreptul să îți alegi administratorul pensiei tale șitrebuie să îi urmărești performanțele!

O pensie privatăsuplimentară față

de pensia din sistemul public.

Mărirea veniturilorla pensionare.

Componenta de economisire este completată prin

investire.

Beneficiarii primesc sumele

existente în contul aferent pensiei, în

cazul unui eveniment nefericit (deces).

Întrebări?

Să vorbim despre piața financiară nebancară

Vă mulțumim!

Să vorbim despre piața financiară nebancară