una, Incep eu prin a posta primele rezolvari. GRUPA III – Categoria VIII – Analiza diagnostic a intreprinderii 1. (7) Analizati pozitia financiara a unei intreprinderi din domeniul consultantei financiar-contabile care prezinta urmatoarea situatie financia Indicator 31.12.n Imobilizari 2.000 Stocuri 1.000 Creante 20.000 Disponibilitati 300 Capitaluri proprii 20.000 Datorii mai mari de 1 an 2.000 Datorii de exploatare 1.300 Datorii bancare pe termen foarte scurt 0 Rezolvare: ANC = POZITIA FINANCIARA ANC= TA – TD = 23.300 - 2000 – 2300 = 20.000 O situatie neta pozitiva inseamna o crestere a capitalurilor proprii,o gestiune sanatoasa a firmei. GRUPA III – Categoria III – Expertize contabile 1. (4) Ce intelegeti prin calitatea expertizelor contabile? Rezolvare: Calitatea expertizelor contabile este unul dintre principiile care exprima faptul ca expertul contabil rebuie sa efectueze expertizele contabile pentru care a fost solicitat si pe care le- a acceptat cu constiinciozitate, devotament, corectitudine si impartialitate. Expertizele contabile trebuie sa fie utile celor

Transcript

una,Incep eu prin a posta primele rezolvari.

GRUPA III – Categoria VIII – Analiza diagnostic a intreprinderii

1. (7) Analizati pozitia financiara a unei intreprinderi din domeniul consultantei financiar-contabile care prezinta urmatoarea situatie financiaIndicator 31.12.nImobilizari 2.000Stocuri 1.000Creante 20.000Disponibilitati 300Capitaluri proprii 20.000Datorii mai mari de 1 an 2.000Datorii de exploatare 1.300Datorii bancare pe termen foarte scurt 0

Rezolvare:

ANC = POZITIA FINANCIARA ANC= TA – TD = 23.300 - 2000 – 2300 = 20.000 O situatie neta pozitiva inseamna o cresterea capitalurilor proprii,o gestiune sanatoasa a firmei.

GRUPA III – Categoria III – Expertize contabile

1. (4) Ce intelegeti prin calitateaexpertizelor contabile?

Rezolvare:Calitatea expertizelor contabile este unul dintre principiile care exprima faptul ca expertul contabil rebuie sa efectueze expertizele contabile pentru care a fost solicitat si pe care le-a acceptat cu constiinciozitate, devotament, corectitudine si impartialitate. Expertizele contabile trebuie sa fie utile celor care le-au solicitat.

Voi ati mai rezolvat ceva? Ce timp scurt avem, 30.11.2010, ar trebui sa ne grabim

2.(197) In luna X a exercitiului N , societatea A primeste materii prime de la furnizor fara factura , evaluate la pretul de 1.000 lei, tva 25% .In luna Y se primeste factura :pret de cumparare 1.200 lei , tva 25%.Care sunt inregistrarile contabile?Raspuns:a)achizitia marfurilor fara factura

3.(188.) O societate comerciala este subventionata , pentru o investitie cu caracter social , de la bugetul statului , in baza unui contract de 3.000 u.m.Suma primita este folosita integral pentru achizitia unui utilaj in anul current de 5.000 u.m ,tva 25%.Sa se inregistreze primirea subventiei , achizitia utilajului si amortizarea lui in primul an de functionare, stiind ca durata de functionare este de 5 ani , amortizabil liniar.Raspuns:-primirea subventiei445 = 131 3.000-incasarea subventiei512 = 445 3.000-achizitia utilajului% = 404 6.250213 5.0004426 1.250-plata datoriei fata de furnizor404 = 5121 6.250-amortizarea utilajului la sfarsitul primului an681 = 2813 1.000

1.(13)Activitatea de vanzare , la nivelul unei entitati presupune:a) Implementarea strategiilor de marketing;b) Atingerea sau depasirea vanzarilor intr-o maniera eficienta;c) Predarea in timp utila comenzilor de la cleinti departamentului care se ocupa cu prelucrarea lor.Identificati si enumerate riscurile ce pot sa apara si definite procedurii de controlintern care pot diminua aparitia riscurilor respective.

Raspuns:Vânzarea, ca activitate cu continut problematic complex prin intermediul tehnicilor si modalitătilor specifice, are drept scop fructificarea cu maximum de eficientă a rezultatelor productiei, trecerea acesteia în consumul finalîn cel mai scurt timp posibil, contribuind astfel la valorificarea întregului potential tehnico-productiv de care dispune firma în permanenta misiune de a oferi cumpărătorului marfă de

calitate, la termenele si în conditiile solicitate si nu în ultimul rînd asigură un cîstig real cel putin pe măsura eforturilor. Vânzarea produselor se poate face:-pe bază de contract comercial încheiat anticipat la cererea clientului-pe bază de comandă anticipată fermă, urmată sau nu de onorarea imediată a acesteia-la cecere neprogramată, dar previzibilă, din magazinele si depozitele proprii sau ale retelei comerciale publice. Calea prin care se vând produsele este în functie de natura produselor, sfera de utilitate, caracteristicile si potentialul de cumpărare ale clientilor, căile de distributie utilizate, modalitătile practicate de producător-furnizor pentru desfacerea produselor sale . Indiferent de calea prin care se asigură vânzarea produselor, un rol definitoriu în extinderea vânzărilor în economia de piată revine actiunii de promovare, a celei de informare a viitorilor utilizatori despre caracteristicile produselor, a conditiilor de executie si de desfacere etc. Livrările câtre diferiti clienti se pot face fie din stocurile de produse finite, fie din producia curentă. Întreprinderea producătoare trebuie să-si programeze un raport corespunzător între volumul productiei de fabricat în timp si nivelul stocurilor de produse finite care urmează a fi asigurat pentru realizarea unei desfaceri continue si evitarea rupturilor de stoc.

RISCURI POSIBILE PROCEDURI DE CONTROL INTERNDe a vindebunuri clienţilor îndoielnici Verificarea clientului prin cerere de referinţe Client din partea băncii sau a colaboratorilor cunoscuti, Verificarea permanentă a soldului clientilor si stabilirea unui sold maxim

De a vinde bunuri pentru preţuri care nu sunt autorizate şi a acorda reduceri care nu sunt în concordanţă cu procedurile societăţii.Verificarea notei de comanda (dacă are nr.de înregistrare si este făcută de persoana autorizată), a preturilor si a reducerilor (dacă sunt acordate de persoana autorizată)De a trimite bunuri care nu sunt conforme cu comandaBunurile trimise trebuie să aibă comenzi semnate de persoane autorizateDe a trimite bunuri neconforme din punct de vedere cantitativ si calitativ al comenzii Examinarea bunurilor din punct de vedere cantitativ, calitativ si al comenziiDe a realiza vânzări fără a pune la zi situaţia stocurilor Completarea fisei de magazieDe a accepta comenzi fără a avea stocuri disponibile Verificarea nivelului stocurilor prin asigurarea unui stoc minim stabilitDe a face livrări de bunuri care nu sunt “recunoscute”de către clienţi din punct de vedere calitativ, cantitativ şi al comenziiVerificarea semnăturii de primire de câtre client a facturii sau a documentului care atestă livrarea (avizul de însotire a mărfii)De a avea clienţi îndoielnici fără a înregistra un provizion Verificarea scadentarului soldurilor clientisi urmărirea recuperării debitelor restante de la clientii îndoielniciPlăti efectuate care nu sunt înregistrate Verificarea înregistrării plătilor, respectiv a facturilor emise

fiscalitate Rezolvare3.(6) : 700.000.000 *12.5% = 87.500.000 lei micul dejun612.500.000 lei cazareTva aferent cazarii = 612.000.000 / 9% = 50.532.110,10 leiTva aferent mic dejun = 87.500.000 / 1.24 = 13.970.588,23 Tva aferent venitului obtinut = 64.502.698,33 lei

GRUPA II – Categoria II – Auditul statutar al situatiilor financiare

3. (17) Definiti termenul de prag de semnificatie.

Rezolvare: În general, prin prag de semnificaţie se înţelege nivelul, mărimea unei sume peste care auditorul consideră că o eroare, o inexactitate sau o omisiune poate afecta regularitatea şi sinceritatea situaţiilor financiare, cât şi imaginea fidelă a rezultatului, a situaţiei financiare şi a patrimoniului intreprinderii.Altfel spus, pragul de semnificaţie reprezintă ceea ce în contabilitatea anglo-saxonă poartă denumirea de materialitate, adică nivelul de eroare sub care înţelegerea şi interpretarea situaţiilor financiare nu vor fi afectate semnificativ. De exemplu, diferenţa dintre un profit net de 499mii lei şi unul de 500 mii lei nu pare să influenţeze evaluarea unei societăţi comerciale, în timp ce două cifre alternative de 250 mii lei şi 500 mii lei par să fie substanţial diferite şi probabil vor ducela o evaluare destul de diferită a societăţii.La începutul misiunii, stabilirea unui prag global de semnificaţie este necesar pentru a determina domeniile şi sistemele semnificative.În cursul misiunii, pragurile de semnificaţie determinate pentru controlul fiecărei secţiuni din situaţiile financiare permite orientarea programelor de muncă spre riscurile existente, prin stabilirea mai corectă a eşantioanelor de control; aceasta evită angajarea în lucrări care nu vor servi la fundamentarea opiniei asupra situaţiilor financiare. Aceste praguri sunt, în general, inferioare pragului global pentru a ţine cont de cumulul posibilal erorilor constatate.La sfârşitul misiunii, pragul global permite auditorului să aprecieze dacă erorile constatate trebuie să fie corijate sau să facă obiectul unei menţiuni în raport, dacă intreprinderea refuză să le corijeze.Ca urmare, stabilirea unor praguri de semnificaţie permite:- orientarea mai bună şi planificarea misiunii;- evitarea lucrărilor inutile;- justificarea deciziilor referitoare la opinia emisă.Pentru determinarea pragului de semnificaţie pot fi utilizate diferite elemente de referinţă: capitalurile proprii, rezultatul net, cifra de afaceri etc.

Definirea pragului de semnificaţie permite auditorului încă de la începutul activităţii (misiunii) sale să aprecieze mai bine sistemele şi conturile susceptibile să conţină erori sau inexactităţi semnificative, iar la sfârşitul misiunii să aprecieze dacă anomaliile pe care le-a descoperit trebuie să fie corectate în cadrul exerciţiului, în scopul de a putea emite o opinie fără rezerve.

Multumim bica si pt rezolvarile tale. Altcineva a mai rezolvat ceva?

Ce am mai rezolvat aseara:

GRUPA II - CATEG IV - EVALUAREA INTREPRINDERILOR

2. (197) Sa se determine activul net contabil corectat pe baza urmatoarelor informatii:- capital social: 10.000 u.m- rezerve: 3.000- rezultat reportat: 5.000- cheltuieli de constituire: 2.000- cheltuieli de cercetare: 10.000, din care 4.000 destinate crearii unui produs pentru inlocuirea altuia care va iesi de pe piata anul urmator- cheltuieli in avans pentru abonamente la reviste de specialitate: 1.000

Rezolvare:Activul net corectat = Capital propriu ± Diferente din reevaluare

Ramonazena, la fiscalitate, 3(problema 6), cea cu hotel palace, nu prea sunt corect calculate valorile la TVA, mie imi dau alte sume.

4(201)Efectuati inregistrarile contabile aferente situatiei de mai jos:Capitalul social este de 2.000.000Rezultat brut profit: 1.000.000Cotă impozit pe profit: 16%.Profitul se repartizează astfel:- la rezerve legale;- 1% la rezerve statutare;- 10.000 la alte rezerve.Restul se reportează în exerciţiul următor, fiind utilizat pentru distribuirea dividendelor.

La 01.01.N+1: Înregistrarea reportării profitului:129“Repartizarea profitului” = 117“Rezultatul reportat” 682.500

Înregistrarea acordării dividendelor:117“Rezultatul reportat” = 457“Dividende de plată” 682.500

Închiderea contului 121 la inceputul anului anterior:121 = 129 840.000

GRUPA I- CATEGORIA I - 2(20)2.(20). O societate comerciala achizitioneaza un mijloc fix in urmatoarele conditii :valoarea avansului acordat 2.000 lei ; pret de cumparare al mijlocului fix 14.000 lei ; cheltuieli de transport 1.000 lei , tva 25 %. Sa se inregistreze avansul acordat , achizitia si plata furnizorului . Rezolvare:a) inregistrarea avansului acordat furnizorului de imobilizari pentru achizitia mijlocului fix:% = 5121 2.500 lei 232 2.000 lei4426 500 lei b) inregistrarea achizitiei mijlocului fix si a cheltuielilor cu transportul acestuia pe baza facturii :% = 404 18.750 lei

213 15.000 lei 4426 3.750 lei c) se deconteaza fatura anterioara , retinandu-se avansul acordat si se storneaza tva aferent avansului :404 = % 18.750 lei5121 16.250 lei232 2.000 lei4426 500 lei

Întreprinderea Alfa schimbă un teren situat în Timişoara cu un alt teren al societăţii Beta situat în Bucureşti. Valoarea justă a terenului cedat de Alfa este de 120.000 lei, costul de achiziţie fiind de 100.000 lei. Valoarea justă a terenului primit este de 150.000 lei. Schimbul se face cu o sultă de 30.000, TVA 19%. Schimbul presupune schimb de facturi. Care este incidenţa aplicării OMFP 3055/2009? Raspuns:În Ordinul 3055/2009, 45 (3), se precizează: "În cazul schimbului de active, în contabilitate se evidenţiază distinct operaţiunea de vânzare/scoatere din evidenţă şi cea de cumpărare/intrare în evidenţă, pe baza documentelor justificative, cu înregistrarea tuturor veniturilor si cheltuielilor aferente operaţiunilor." a)cedarea terenului din Timişoara: 461 = % 142.800 lei7583 120.000 lei 4427 22.800 lei

6583 = 2111 100.000 lei

În articolul 115 (2) din Ordinul 3055/2009 se precizează că, în scopul prezentării încontul de profit şi pierdere, câştigurile sau pierderile obţinute în urma casării sau cedării uneiimobilizări corporale trebuie determinate ca diferenţă între veniturile generate de scoaterea din evidenţă şi valoarea sa neamortizată, inclusiv cheltuielile ocazionate de aceasta şi trebuie prezentate ca valoare netă, ca venituri sau cheltuieli, după caz, în contul de profit şi pierdere,la elementul “Alte venituri din exploatare”, respectiv “Alte cheltuieli de exploatare”, după caz. 7583 = 6583 100.000 leişi 7583 = 121 20.000 lei

b)primirea terenului din Bucureşti: % = 404 178.500 lei 2111 150.000 lei4426 28.500 leic)regularizarea creanţei şi a datoriei şi plata sultei:

404 = % 178.500 lei 461 142.800 lei5121 35.700 lei

2. In luna X a exercitiului N, societatea A primeste materii prime de la un furnizor fara factura, evaluate la pretul de 1.000 lei, TVA 25%. In luna Y se primeste factura: pretul de cumparare 1.200 lei, TVA 25%. Care sunt inregistrarile contabile?

Rezolvare:

a) achizitia marfurilor fara factura

% = 408 1.250300 1.0004428 250

b) primirea facturii

408 = 401 1.250

4426 = 4428 250

% = 401 250300 2004426 50

..................................................MACHIAJ IN IMAGINI : Vezi care sunt etapele unui machiaj in imagini ..................................................

mussette Nov 16 2010, 01:30 AM

Trimis la #175. (61). O societate achizitioneaza pe 22 decembrie N – 1 un utilaj in valoare de 30.000 lei. Activul are o durata de viatade 4 ani si o valoare reziduala nula. Societatea utilizeaza metoda amortizarii liniare pentru determinarea rezultatului contabil si metoda amortizarii accelerate pentru determinarea rezultatului fiscal.

Presupunem ca societatea Alfa obtine un rezultat contabil de 20.000 lei pentru fiecare urmatorii 4 ani. Cum se inregistreaza in contabilitate impozitele curente si amanate urmare a utilizarii de metode diferite de amortizare din punct de vedere contabil si fiscal?

1. (173) Un furnizor livreaza marfuri la pret de vanzare de 500.000 u.m.n. si pret de inregistrare 400.000 u.m.n., impreuna cu ambalajele aferente care circula in sistem de decontare, in valoare de 25.000 u.m.n., TVA 25%. Ulterior, pot intervene 2 cazuri:A) se restituie ambalajele;B) nu se restituie ambalajele.Sa se efectueze inregistrarile contabile atat in contabilitatea furnizorului cat si a clientului.

11. O societate are înregistrate venituri anuale din vânzări de bunuri în sumă de 15.000u.m., dar se cunoaşte că aproximativ 3% din bunurile tranzacţionate sunt returnate. Semai cunoaşte că societatea practică un adaos mediu la total vânzări de 15% din preţul de vânzare.

Care vor fi efectele în situaţiile financiare conform IAS 18 „Venituri"?12. La data de 01.05.N o societate a achiziţionat 1.000 de obligaţiuni pentru un preţunitar de 100 u.m. Dobânda în sumă de 20.000 u.m. este plătită la data de 31octombrie anual.

Care vor fi incidenţele în situaţiile financiare ale exerciţiului N conform IAS 18 „Venituri"?13. Ce înregistrări va contabiliza o societate care importă mărfuri în sumă de 10.000 dolari la un curs de schimb în momentul tranzacţiei de 2,6 ROL/dolar, în momentul plăţii cursul fiind de 2,4 ROL/dolar? Cum va fi afectat fluxul de numerar?14. Societatea ABC achiziţionează un hotel cu durata de viaţă utilă de 30 de ani, amortizabil linear pentru valoarea de 200.000 lei. Cum se vor reflecta costurile ulterioare cu privire la renovarea exteriorului, precum şi cele efectuate pentru extinderea hotelului cu încă două etaje?

15. Un echipament tehnic este cumpărat în anul N-2 pentru 16.000 lei, stabilindu-i-se o amortizare în sistem linear pe o perioadă de 8 ani. La sfârşitul anului N valoarea recuperabilă este de 9.000 lei. În anul N+1, se reestimează durata de viaţă rămasă la 3 ani. Care sunt consecinţele asupra contului de profit şi pierdere în anul N şi în anulN+1?16. Determinaţi valoarea costului de achiziţie pentru un sortiment de mărfuri dintr-o societate care practică vânzarea la preţ cu amănuntul dacă are o cotă medie de adaos de 20% şi valoarea încasată din vânzare este de 35.700 u.m. (suma include TVA).17. Se cumpără materii prime în valoare de 15.000 lei, transport inclus în factură 1.000 lei, remiză 500 lei, cheltuieli salariale aferente gestionarului 4.000 lei. Determinaţi valoarea costului de achiziţie.18. Societatea ABC deţine un soft în valoare de 30.000 u.m. achiziţionat în anul N. La sfârşitul anului N+1, valoarea recuperabilă este de 15.000 u.m., iar amortizarea cumulată, de 12.000 u.m. La sfârşitul anului N+2, valoarea recuperabilă devine 12.000 u.m., ştiind că durata de viaţă utilă nu se modifică şi amortizarea anului N+2 a fost de 3.000 u.m. Dacă activul nu ar fi fost depreciat, amortizarea cumulate până la sfârşitul anului N+2 ar fi fost de 18.000 u.m. Analizaţi efectele variaţiilor de valoare conform IAS 36 „Deprecierea activelor".19. Se cunosc următoarele informaţii despre o linie tehnologică de extracţie a petrolului:preţ de cumpărare 300.000 u.m., comision vamal 3%, costuri ale proiectului deamplasare 20.000 u.m., transport pe parcurs intern 10.000 u.m., scont de decontare2%. Determinaţi valoarea costului de achiziţie conform IAS 16 „Imobilizări corporale".20. Se cumpără un utilaj în anul 2007 la preţul de 238.000 lei, inclusiv TVA.Recepţionarea şi punerea în funcţiune are loc la începutul anului 2008. Cum vor fiafectate situaţiile financiare ale anului 2004?

Raspuns la ex.11

Societatea îşi va constitui un provizion pentru suma:15.000* 3% * 15% = 67.5 u.m.Dacă au loc returnări de bunuri, acest provizion se va relua la venituri pentru sumele aferente adaosului bunurilor returnate.Raspuna la ex.1212.La data de 01.05.N o societate a achiziţionat 1.000 de obligaţiuni pentru un preţunitar de 100 u.m. Dobânda în sumă de 20.000 u.m. este plătită la data de 31octombrie anual.

Dobânzi anterioare achiziţionării obligaţiunilor (01.11.N-1 – 30.04.N)20*1.000 titluri*6 luni / 12 luni = 10.000 u.m.Dobânzi posterioare achiziţionării obligaţiunilor (01.05.N – 31.10.N)20*1.000 titluri*6 luni / 12 luni = 10.000 u.m.Achiziția reprezintă o ieșire de numerar de 10.000 în mai anul N.În octombrie se înregistrează o intrare de numerar de 20.000 din care 10.000 reprezintă venit din dobânda și restul este valoarea obligațiunilor:Conturi la bănci = % 20.000Venituri din dobânzi 10.000Obligaţiuni 10.000

13. Ce înregistrări va contabiliza o societate care importă mărfuri în sumă de 10.000 dolari la un curs de schimb în momentul tranzacţiei de 2,6 ROL/dolar, în momentul plăţii cursul fiind de 2,4 ROL/dolar? Cum va fi afectat fluxul de numerar?Raspuns 13.Datorita scaderii cursului, pentru client diferența reprezintă un venit financiar de 10.000 * (2,6- 2,4) = 2.000 leiFluxul de numerar prezinta o diminuare.

14. Societatea ABC achiziţionează un hotel cu durata de viaţă utilă de 30 de ani, amortizabil

linear pentru valoarea de 200.000 lei. Cum se vor reflecta costurile ulterioare cu privire la renovarea exteriorului, precum şi cele efectuate pentru extinderea hotelului cu încă două etaje?Raspuns 14.

Costurile de renovare vor fi tratate ca niste cheltuieli curente ale exercitiului in care au fost ocazionate.Costurile generate de extindere sunt cheltuiala a bunului si vor majora valoarea amortizabila a hotelului.

15.Un echipament tehnic este cumpărat în anul N-2 pentru 16.000 lei, stabilindu-i-se o amortizare în sistem linear pe o perioadă de 8 ani. La sfârşitul anului N valoarea recuperabilă este de 9.000 lei. În anul N+1, se reestimează durata de viaţă rămasă la 3 ani. Care sunt consecinţele asupra contului de profit şi pierdere în anul N şi în anulN+1?Raspuns 15

Valoarea ramasa dupa 3 ani = 16.000 – (2000*3 )= 10.000Valoarea recuperabila = 9.000Deci se va constitui un provizion de depreciere de 1.000 iar amortizarea anuala pe ultimii 3 ani rămași (după reestimare) = 9.000/ 3 = 3.000

16.Determinaţi valoarea costului de achiziţie pentru un sortiment de mărfuri dintr-o societate care practică vânzarea la preţ cu amănuntul dacă are o cotă medie de adaos de 20% şi valoarea încasată din vânzare este de 35.700 u.m. (suma include TVA).

Răspuns 16

Cost de achizitie = 35.700 / 1.19 /1.2 = 25.000

17.Se cumpără materii prime în valoare de 15.000 lei, transport inclus în factură 1.000 lei, remiză 500 lei, cheltuieli salariale aferente gestionarului

4.000 lei. Determinaţi valoarea costului de achiziţie.

Răspuns 17

Cost de achizitie = 15.000 + 1.000 – 500= 15.500

18.Societatea ABC deţine un soft în valoare de 30.000 u.m. achiziţionat în anul N. La sfârşitul anului N+1, valoarea recuperabilă este de 15.000 u.m., iar amortizarea cumulată, de 12.000 u.m. La sfârşitul anului N+2, valoarea recuperabilă devine 12.000 u.m., ştiind că durata de viaţă utilă nu se modifică şi amortizarea anului N+2 a fost de 3.000 u.m. Dacă activul nu ar fi fost depreciat, amortizarea cumulate până la sfârşitul anului N+2 ar fi fost de 18.000 u.m. Analizaţi efectele variaţiilor de valoare conform IAS 36 „Deprecierea activelor".

Răspuns 18.

Valoarea ramasa dupa 2 ani = 30.000 – 12.000 = 18.000Valoarea recuperabila = 15.000. Societatea va inregistra un provizion de 3.000.Dupa inca un an valoarea valoarea recuperabila devine 12.000 iar amortizarea inregistrata cumulat pana in acest an ar fi fost de 18.000 daca nu s-ar fi depreciat softul.Valoarea ramasa ar fi fost la sfarsitul anului N+2 de 30.000 – 18.000 = 12.000.Valoarea neta contabila in N+2 = 12.000 – 3.000 = 9.000.Reluarea deprecierii = 12.000 – 9.000 = 3.000. Deci provizionul va fi reluat asupra unui venit.

19.Se cunosc următoarele informaţii despre o linie tehnologică de extracţie a petrolului:preţ de cumpărare 300.000 u.m., comision vamal 3%, costuri ale proiectului de amplasare 20.000 u.m., transport pe parcurs intern 10.000 u.m., scont de decontare2%. Determinaţi valoarea costului de achiziţie conform IAS 16 „Imobilizări corporale".

20.Se cumpără un utilaj în anul 2007 la preţul de 238.000 lei, inclusiv TVA. Recepţionarea şi punerea în funcţiune are loc la începutul anului 2008. Cum vor fiafectate situaţiile financiare ale anului 2007?

Răspuns 20

Utilajul va reprezenta pentru exercițiul financiar 2007 o imobilizare în curs în sumă de 200.000 lei. În momentul recepției va deveni imobilizare corporală (în 2008).

MIU ELENA MADALINA DEC.2010

Contabilitate (Anul 2 – Stagiu) Varianta 1 1. În exerciţiul N, societatea X a obţinut produse finite la costul de producţie de 400.000 lei şi a vândut produse la preţul de vânzare de 380.000 lei, costul lor de producţie fiind de 300.000 lei. Încasarea produselor s-a fãcut cu un efect de comerţ, plãtindu-se bãncii comerciale un comision de 10.000 lei. Care indicatori bazaţi pe contul de profit şi pierdere sunt influenţaţi şi cu ce sumã?

2. Sã se stabileascã fluxurile de numerar pentru activitãţile de exploatare ale unei societãţi în condiţiile urmãtoare: rezultatul contabil înaintea impozitãrii şi a elementelor extraordinare 10.000 lei, cheltuieli cu amortizarea 2.000 lei, venituri din provizioane 500 lei, venituri din plasamente 300 lei, creşterea stocurilor de materii prime 1.500 lei, scãderea stocurilor de mãrfuri 300 lei, scãderea conturilor de creanţe clienţi 1.300 lei, creşterea conturilor de datorii la furnizori 200 lei, impozit pe profit plãtit 1.000 lei. 3. Situaţia înainte de dubla creştere a capitalului se prezintã astfel: capital social 10.000 lei (10.000 acţiuni x 1 leu valoare nominalã), rezerve 5.000 lei. Prima fazã a majorãrii constã în încorporarea de rezerve de 4.000 lei pentru care se emit 2.000 acţiuni. În faza a doua se aduc aporturi în numerar pentru care se emit 3.000 acţiuni la un preţ de emisiune egal cu valoarea nominalã. Calculaţi valoarea DA şi DS generate de creşterea de capital. REZOLVARE: Caz I – incorporarea rezervelor KS initial = 10.000 lei ( 10.000 act. x VN 1leu/act) Rezerve = 5.000 lei Total capital propriu = 15.000 lei VMC act vechi = Cap.propriu / nr.de act vechi VMC act vechi = 15.000 / 10.000 act = 1.5 lei Prin incorp. rezervelor , rap.de paritate este 10000 vechi la 2000 act noi , deci 1/5 VMC noua = 15.000 / ( 10.000 +2.000) = 1.25 lei

DA = 1.5-1.25= 0.25 lei, deci valoarea unei actiuni distribuita gratuit este : 1/5 * 0.25 = 0.05 lei Caz II – emiterea de actiuni noi KS initial Rezerve Total capital propriu VMC = 19.000 / 12.000 = 1.58 lei Cresterea de cap.3000 act * 1.leu = 3000 lei VMC noua = 22.000 / (12.000 + 3.000 ) = 1.46 lei DS = 1.58 – 1.46 = 0.12 lei, deci 1/4 * 0.12 = 0.03 lei = 10.000 lei = 9.000 lei = 19.000 lei

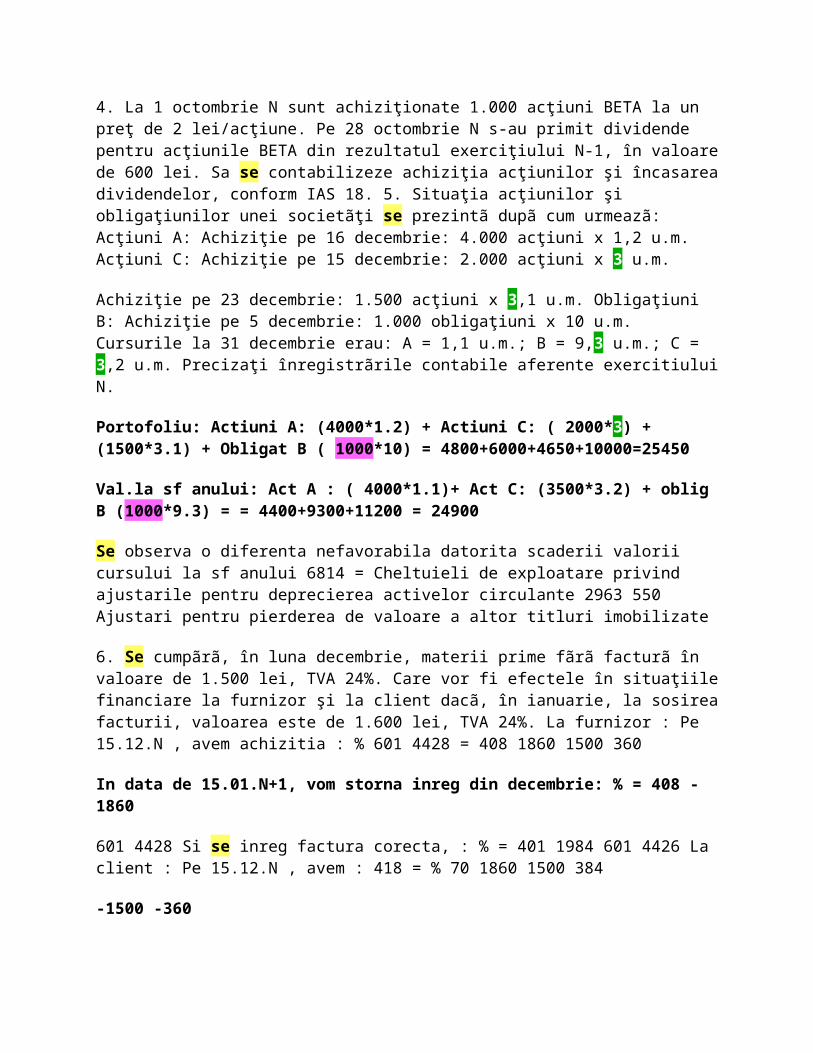

4. La 1 octombrie N sunt achiziţionate 1.000 acţiuni BETA la un preţ de 2 lei/acţiune. Pe 28 octombrie N s-au primit dividende pentru acţiunile BETA din rezultatul exerciţiului N-1, în valoare de 600 lei. Sa se contabilizeze achiziţia acţiunilor şi încasarea dividendelor, conform IAS 18. 5. Situaţia acţiunilor şi obligaţiunilor unei societãţi se prezintã dupã cum urmeazã: Acţiuni A: Achiziţie pe 16 decembrie: 4.000 acţiuni x 1,2 u.m. Acţiuni C: Achiziţie pe 15 decembrie: 2.000 acţiuni x 3 u.m.

Achiziţie pe 23 decembrie: 1.500 acţiuni x 3,1 u.m. Obligaţiuni B: Achiziţie pe 5 decembrie: 1.000 obligaţiuni x 10 u.m. Cursurile la 31 decembrie erau: A = 1,1 u.m.; B = 9,3 u.m.; C = 3,2 u.m. Precizaţi înregistrãrile contabile aferente exercitiului N.

Val.la sf anului: Act A : ( 4000*1.1)+ Act C: (3500*3.2) + oblig B (1000*9.3) = = 4400+9300+11200 = 24900

Se observa o diferenta nefavorabila datorita scaderii valorii cursului la sf anului 6814 = Cheltuieli de exploatare privind ajustarile pentru deprecierea activelor circulante 2963 550 Ajustari pentru pierderea de valoare a altor titluri imobilizate

6. Se cumpãrã, în luna decembrie, materii prime fãrã facturã în valoare de 1.500 lei, TVA 24%. Care vor fi efectele în situaţiile financiare la furnizor şi la client dacã, în ianuarie, la sosirea facturii, valoarea este de 1.600 lei, TVA 24%. La furnizor : Pe 15.12.N , avem achizitia : % 601 4428 = 408 1860 1500 360

In data de 15.01.N+1, vom storna inreg din decembrie: % = 408 - 1860

601 4428 Si se inreg factura corecta, : % = 401 1984 601 4426 La client : Pe 15.12.N , avem : 418 = % 70 1860 1500 384

-1500 -360

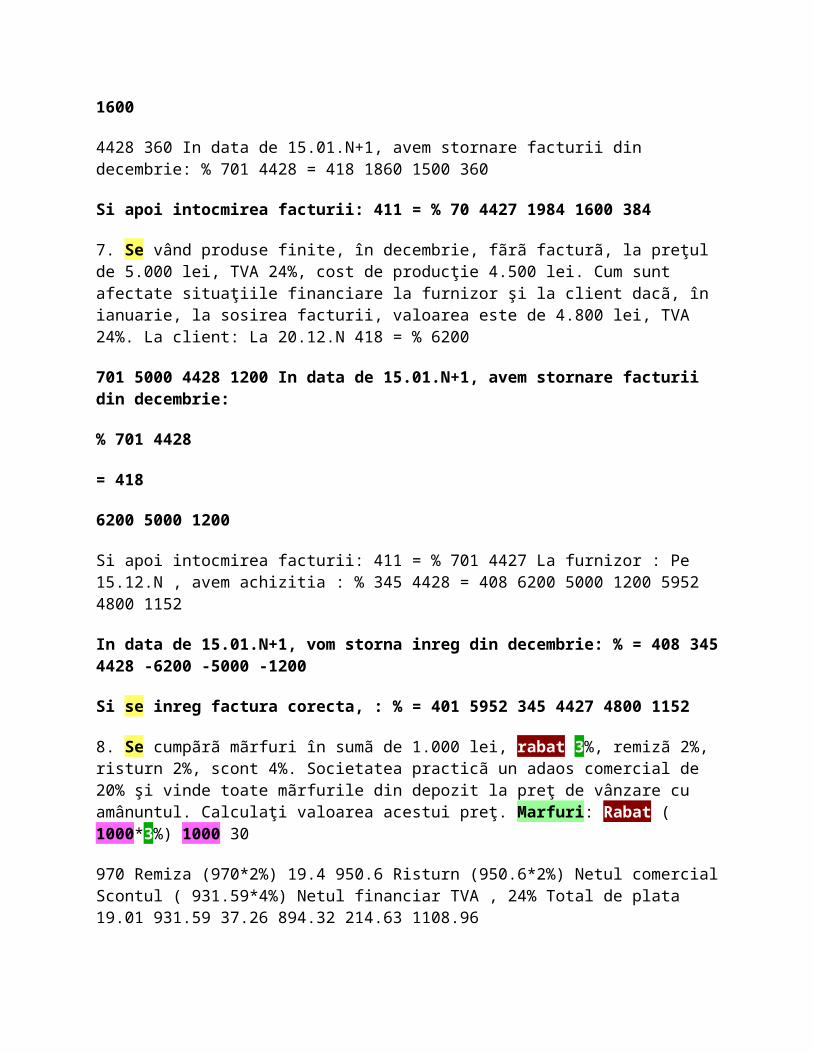

1600

4428 360 In data de 15.01.N+1, avem stornare facturii din decembrie: % 701 4428 = 418 1860 1500 360

Si apoi intocmirea facturii: 411 = % 70 4427 1984 1600 384

7. Se vând produse finite, în decembrie, fãrã facturã, la preţul de 5.000 lei, TVA 24%, cost de producţie 4.500 lei. Cum sunt afectate situaţiile financiare la furnizor şi la client dacã, în ianuarie, la sosirea facturii, valoarea este de 4.800 lei, TVA 24%. La client: La 20.12.N 418 = % 6200

701 5000 4428 1200 In data de 15.01.N+1, avem stornare facturii din decembrie:

% 701 4428

= 418

6200 5000 1200

Si apoi intocmirea facturii: 411 = % 701 4427 La furnizor : Pe 15.12.N , avem achizitia : % 345 4428 = 408 6200 5000 1200 5952 4800 1152

In data de 15.01.N+1, vom storna inreg din decembrie: % = 408 345 4428 -6200 -5000 -1200

Si se inreg factura corecta, : % = 401 5952 345 4427 4800 1152

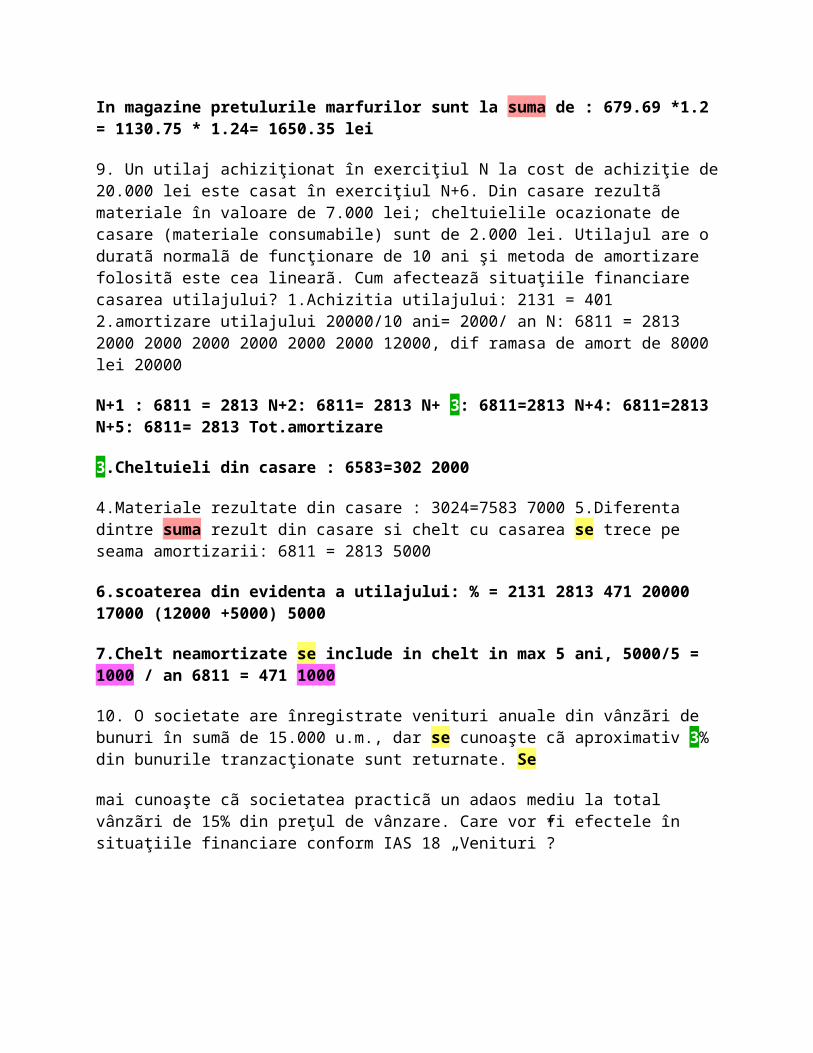

8. Se cumpãrã mãrfuri în sumã de 1.000 lei, rabat 3%, remizã 2%, risturn 2%, scont 4%. Societatea practicã un adaos comercial de 20% şi vinde toate mãrfurile din depozit la preţ de vânzare cu amânuntul. Calculaţi valoarea acestui preţ. Marfuri: Rabat ( 1000*3%) 1000 30

In magazine pretulurile marfurilor sunt la suma de : 679.69 *1.2 = 1130.75 * 1.24= 1650.35 lei

9. Un utilaj achiziţionat în exerciţiul N la cost de achiziţie de 20.000 lei este casat în exerciţiul N+6. Din casare rezultã materiale în valoare de 7.000 lei; cheltuielile ocazionate de casare (materiale consumabile) sunt de 2.000 lei. Utilajul are o duratã normalã de funcţionare de 10 ani şi metoda de amortizare folositã este cea linearã. Cum afecteazã situaţiile financiare casarea utilajului? 1.Achizitia utilajului: 2131 = 401 2.amortizare utilajului 20000/10 ani= 2000/ an N: 6811 = 2813 2000 2000 2000 2000 2000 2000 12000, dif ramasa de amort de 8000 lei 20000

4.Materiale rezultate din casare : 3024=7583 7000 5.Diferenta dintre suma rezult din casare si chelt cu casarea se trece pe seama amortizarii: 6811 = 2813 5000

6.scoaterea din evidenta a utilajului: % = 2131 2813 471 20000 17000 (12000 +5000) 5000

7.Chelt neamortizate se include in chelt in max 5 ani, 5000/5 = 1000 / an 6811 = 471 1000

10. O societate are înregistrate venituri anuale din vânzãri de bunuri în sumã de 15.000 u.m., dar se cunoaşte cã aproximativ 3% din bunurile tranzacţionate sunt returnate. Se

mai cunoaşte cã societatea practicã un adaos mediu la total vânzãri de 15% din preţul de vânzare. Care vor fi efectele în situaţiile financiare conform IAS 18 „Venituri”?

GRUPA I Contabilitate 1. Sã se stabileascã fluxurile de numerar pentru activitãţile de exploatare aleunei societãţi în condiţiile urmãtoare: rezultatul contabil înaintea impozitãrii şi a elementelor extraordinare 10.000 lei, cheltuieli cu amortizarea 2.000 lei, venituri din provizioane 500 lei, venituri din plasamente 300 lei, creşterea stocurilor de materii prime 1.500 lei, scãderea stocurilor de mãrfuri 300 lei, scãderea conturilor de creanţe clienţi 1.300 lei, creşterea conturilor de datorii la furnizori 200 lei, impozit pe profit plãtit 1.000 lei. <!--[if !supportLists]-->⇒ <!--[endif]-->FNT din activităţile de exploatare = 10000 + 2000 – 500 – 300 – 1500 + 300 + 1300 + 200-1000 = 10500 lei 2. Se cumpãrã, în luna decembrie, materii prime fãrã facturã în valoare de 1.500 lei, TVA 19%. Care vor fi efectele în situaţiile financiare la furnizor şi la client dacã, în ianuarie, la sosirea facturii, valoarea este de 1.600 lei, TVA 19%. 3. Se vând produse finite, în decembrie, fãrã facturã, la preţul de 5.000 lei, TVA 19%, cost de producţie 4.500 lei. Cum sunt afectate situaţiile financiare la furnizor şi la client dacã, în ianuarie, la sosirea facturii, valoarea este de 4.800 lei, TVA 19%. 4. Se cumpãrã mãrfuri în sumã de 1.000 lei, rabat 3%, remizã 2%, risturn 2%, scont 4%. Societatea practicã un adaos comercial de 20% şi vinde toate mãrfurile din depozit la preţ de vânzare cu amânuntul. Calculaţi valoarea acestui preţ. 5. Societatea ABC achiziţioneazã un hotel cu durata de viaţã utilã de 30 de ani, amortizabil linear pentru valoarea de 200.000 lei. Cum se vor reflecta costurile ulterioare cu privire la renovarea exteriorului, precum şi cele efectuate pentru extinderea hotelului cu încã douã etaje? 6. Un echipament tehnic este cumpãrat în anul N-2 pentru 16.000 lei, stabilindu-i-se o amortizare în sistem linear pe o perioadã de 8 ani. La sfârşitul anului N valoarea recuperabilã este de 9.000 lei. În anul N+1, se reestimeazã durata de viaţã rãmasã la 3 ani. Care sunt consecinţele asupra contului de profit şi pierdere în anul N şi în anul N+1? 7. Se cumpãrã un utilaj în anul 2007 la preţul de 238.000 lei, inclusiv TVA. Recepţionarea şi punerea în funcţiune are loc la începutul anului 2008. Cum vor fi afectate situaţiile financiare ale anului 2004? 8. Se construieşte o clãdire în regie proprie, lucrarea începând în martie anul N şi finalizându-se în octombrie N+1. Din totalul de cheltuieli în sumã de 30.000 lei, 40% sunt aferente anului N. Care vor fi modificãrile în situaţiile financiare ale celor doi ani?Utilajul va reprezenta pentru exercițiul financiar 2007 o imobilizare în curs în sumă de 200.000 lei. În momentul recepției va deveni imobilizare corporală (în 2008).

8.Se vând mãrfuri având un cost de achiziţie de 9.000 u.m. la preţul de 11.000 u.m. (exclusiv TVA), ajustare pentru depreciere existentã 1.000 u.m., şi titluri (investiţii pe termen scurt) la valoarea de 4.000 u.m., costul lor de achiziţie fiind de 2.500

u.m. şi ajustarea existentã, de 500 u.m. Care va fi incidenţa acestor operaţii în contul de profit şi pierdere?

9. Se emite un împrumut obligatar pentru 2.000 obligaţiuni cu valoarea nominalã de 2,5 u.m., preţ de emisiune 2,4 u.m. Rambursarea se face prin metoda anuitãţilor constante în sumã de 745 u.m. pe o perioadã de 10 ani şi rata anualã a dobânzii de 8%. Care este dobânda calculatã pentru al doilea an? 10.

Sã se stabileascã fluxurile de numerar pentru activitãţile de exploatare ale unei societãţi în condiţiile urmãtoare: rezultatul contabil înaintea impozitãrii şi a elementelor extraordinare 10.000 lei, cheltuieli cu amortizarea 2.000 lei, venituri din provizioane 500 lei, venituri din plasamente 300 lei, creşterea stocurilor de materii prime 1.500 lei, scãderea stocurilor de mãrfuri 300 lei, scãderea conturilor de creanţe clienţi 1.300 lei, creşterea conturilor de datorii la furnizori 200 lei, impozit pe profit plãtit 1.000 lei.

Grupa II Audit

1. Se dau următoarele informaţii aferente anului N: - venituri totale = 50.000 lei; - cheltuieli totale = 40.000 lei (inclusiv cheltuielile cu impozitul pe profit înregistrate pana in luna septembrie); - cheltuielile cu impozitul pe profit înregistrate pana in luna septembrie = 5.000 lei; - impozitul pe profit plătit = 2.000 lei; - venituri din dividende = 2.000 lei; - venituri din reluarea provizioanelor pentru deprecierea stocurilor = 4.000 lei; - cheltuieli de protocol = 100 lei (limita de deductibilitate 2%); - cheltuieli cu sponsorizări = 450 (limita de deductibilitate 0.3%); - cheltuieli privind amenzile şi penalităţi datorate statului = 2.000 lei; Conform Legii 571/2003; cota de impozit pe profit = 16%; In calitate de auditor care este soldul contului 441 şi înregistrarea impozitului pe profit in luna decembrie?

2. Prezentaţi etapele misiunii de certificare.

3. Exprimarea unei responsabilitatea: a) Auditorului intern b) Auditorului extern c) Contabilului sef opinii asupra situaţiilor financiare auditate este

4. Definiţi riscul inerent in audit si nominalizati factorii de evaluare a riscului inerent. 5. Explicaţi conceptul de imagine fidela prin prisma regularităţii si sincerităţii contabilităţii. 6. . In cazul unei misiuni cu proceduri convenite a) auditorul exprima o opinie cu asigurare asupra misiunii convenite b) nu exprima nicio asigurare c) nu exprima nici o opinie Evaluarea intreprinderilor

1. Estimarea de cãtre experti a unor rate de actualizare diferite poate avea ca explicatie: a) o perceptie diferitã despre riscuri; b) nivel diferit de informare si documentare; c) nu este posibilã o astfel de situatie. 2. Când se doreste determinarea valorii actuale a bunurilor dintr-o întreprindere, se urmãreste: a) actualizarea valorii bunurilor la inflatie; b) corectarea tuturor distorsiunilor dintre valoarea contabilã si valoarea economicã a bunurilor; c) corectarea valorii contabile cu inflatia si cu influentele din modificarea raportului de schimb leu/dolar 3. Cresterea necesarului de fond de rulment (NFR) influenteazã valoarea întreprinderii, în sensul: a) reducerii, deoarece se reduce fluxul de trezorerie; b) reducerii, deoarece creste fluxul de trezorerie; c)

cresterii, deoarece creste necesarul de resurse 4. . Separarea bunurilor din întreprinderea supusã evaluãrii se face în functie de: a) prevederile legale; b) gradul de utilizare a acestora; c) utilitatea exprimatã si mãsuratã prin gradul de participare la realizarea profiturilor.

5.Care este valoarea activului net corijat al unei întreprinderi care, dupã reevaluarea bunurilor, prezintã urmãtoarea situatie patrimonialã: capital social 3.000.000; imobilizãri 8.000.000; stocuri 20.000.000; creante 15.000.000; rezerve 500.000; profit 1.000.000; diferente din reevaluare 14.000.000; disponibilitãti 500.000; obligatii nefinanciare 25.000.000; instalatii luate cu chirie 10.000.000: a) 43.500.000; b) 18.500.000; c) 28.500.000.

6.Se dau urmãtoarele elemente de bilant: – total activ = 425.000 mii lei; – cheltuieli constituire = 2.500 mii lei; – cheltuieli de cercetare = 15.500 mii lei; – brevete proprietate = 125.000 mii lei. Existã un cumpãrãtor pentru o parte din brevete care oferã 75.000 mii lei. Stabilind bilantul economic al întreprinderii, bilantul contabil va fi ajustat (corijat) în minus cu: a) 93.000 mii lei; b) 143.000 mii lei; c) 118.000 mii

Organizarea auditului intern si controlul intern al intreprinderii 1. Principala sursa de informare pentru management este contabilitatea. Transformarea contabilitatii intr-o contabilitate orientata spre conducere trebuie sa aduca in prim plan sustinerea deciziilor conducerii si nu documentatia activitatii trecute. Identificati informatiile furnizate de contabilitate pentru echipa manageriala. Studiu de caz: Societate de prestari servicii.

2. Inventarierea patrimoniului. Proceduri . Studiu de caz. 3.Aprovizionarea presupune: a) Comenzile sa contina produse care indeplinesc specificatiile corespunzatoare; b) Sa se plateasca preturi corespunzatoare; c) Comanda sa contina cantitatile de produse si termene de aprovizionare corespunzatoare; d) Actualizarea informatiilor legate de furnizor astfel incit comanda sa contina date reale; e) Produsele comandate sa se obtina in timp util; f) Inregistrarea comenzilor aprobate complet si corect; g) Prevenirea lansarii comenzilor neaprobate. Identificati si enumerati riscurile posibile ce pot sa apara si definiti proceduri de control intern care pot diminua aparitia riscurilor respective. GRUPA III Expertiză contabilă 1. Cum se numesc experţii contabili în dosarele civile? 2. Ce lucrări poate executa un expert contabil? 3. Explicaţi principiul confidenţialităţii? 4. Enumeraţi faptele ce constituie abateri disciplinare ale membrilor Corpului? 5. Ce conţine cap. II al Raportului de expertiză contabilă (Desfăşurarea expertizei contabile)? 6. . Enumeraţi destinatarii expertizelor contabile? 7. Ce înţelegeţi prin competenţa expertului contabil? Studii de fezabilitate 1.Ce este un plan de afaceri; cele trei elemente ale acestuia; 2. Care este conţinutul unui Plan de afaceri – enumeraţi principalele aspecte. 3. Ce reprezintă durata de viaţă a unui proiect investiţional 4. Un proiect investiţional, cu o valoare totală a investiţiei de 15.000 lei şi o rată de actualizare de 19% prezintă următoarea structură a fluxurilor de numerar:

An 0 1 2 3 4 5 Total

Cost investiție 15,000

Costuri de exploatare 6,420 6,620 7,500 6,500 8,500

Total cost 15,000 6,420 6,620 7,500 6,500 8,500 50,540

Total încasări

9,440 9,640 10,700 11,700 22,700 64,180 Calculaţi

11,445

35,540

cash flow-ul net actualizat anual aferent proiectului Analiza si diagnostic a intreprinderii 1. Analizați poziția financiară a unei întreprinderi din domeniul industriei prelucrătoare care prezintă următoarele informații bilanțiere: Indicator 31.12. n Imobilizări 10000 0 Stocuri 20000 Creante Disponibilități Capitaluri proprii Datorii mai mari de un an Datorii de exploatare Datorii bancare pe termen foarte scurt 40000 5000 65000 50000 47000 3000

2. Analizaţi poziţia financiară a unei întreprinderi din sectorul desfacerii cu amănuntul de produse alimentare: Indicator 31.12. n Imobilizăr 40000 i Stocuri 2000 Creante Disponibilități Capitaluri proprii Datorii mai mari de un an Datorii de exploatare 500 1000 3000 0 5000 8500

Datorii bancare pe termen foarte scurt

3. Analizaţi şi interpretaţi ratele de lichiditate pentru întreprinderea analizată în exercţiul precedent. 4. Calculați şi interpretați situația netă a unei întreprinderi care prezintă următoarea situație financiară: Indicator 31.12. n Imobilizări 2000 Stocuri 500 Creante 150 Disponibilități 50 Datorii mai mari de 1150 un an Datorii mai mici de 350 un an Grupa IV Categoria VI - Administrarea si lichidarea intreprinderii 1. Câţi cenzori va avea o societate pe acţiuni? 2. Rolul cenzorilor în cadrul societăţii pe acţiuni 3. Cum poate fi exclus un asociat din societatea în nume colectiv, în comandită simplă sau cu răspundere limitată? 4.Care va fi rolul judecătorului sindic după admiterea planului de reorganizare? Grupa V Consultanta fiscala acordata contribuabililor 1. Daţi 3 exemple de cheltuieli nedeductibile, indiferent de contextul în care se efectuează 2. Se consideră următoarele date: - capitalul social al unei întreprinderi este de 250.000 lei, iar mărimea rezervelor legale existente 10.000 lei; - pe parcursul exerciţiului financiar N s-au înregistrat venituri totale de 1.100.000 lei, din care venituri neimpozabile 20.000 lei, iar cheltuielile totale (altele decât cele cu impozitul pe profit) sunt în sumă de 800.000 lei, din care cheltuieli nedeductibile fiscal 30.000 lei. Se cere: a) mărimea rezervelor legale care se constituie pentru anul N; b) calculul rezultatului impozabil, impozitului pe profit şi a rezultatului net în situaţia constituirii numai rezervelor legale determinate la punctul precedent. 3. O entitate dispune de următoarele informaţii pe parcursul unui exerciţiu financiar: - venituri totale 350.000 lei, din care venituri neimpozabile 15.000 lei; - cheltuieli totale 230.000 lei (altele decât cele cu impozitul pe profit), din care cheltuieli de protocol 20.000 lei. Se cere determinarea rezultatului net. 4. O entitate dispune de următoarele informaţii:

- venituri totale 3.980.000 lei, din care venituri din anularea datoriilor în schimbul titlurilor de participare la o persoană juridică 110.000 lei; - cheltuieli totale (fără cheltuielile cu impozitul pe profit) 2.720.000 lei, din care: 1 cheltuieli înregistrate în contabilitate care nu au la bază

documente justificative 12.000 lei; 2 cheltuieli cu sponsorizările 4.300 lei; 3 cheltuieli cu taxa pe valoare adăugată aferentă bunurilor acordate salariaţilor sub forma unor avantaje în natură 4.930 lei, fără ca valoarea bunurilor să fi fost impozitată prin reţinere la sursă; 4 penalităţi prevăzute în cadrul contractelor economice 2.300 lei; 5 amenzi datorate autorităţilor române 8.000 lei; - cifra de afaceri 1.800.000 lei. Se cere stabilirea impozitului pe profit de plătit de către entitate. 5. Un angajat al unei entităţi obţine într-o lună următoarele venituri: 1 venituri salariale 850 lei; 2 ajutor de înmormântare 1.270 lei, ca urmare a justificării cu documente. 3 150 lei reprezentând cadou cu ocazia Paştelui. Salariatul nu are nici o persoană în întreţinere. Să se stabilească salariul net. 6. O entitate acordă unui salariat un avans în valoare de 300 lei. Să se calculeze toate operaţiile în legătură cu salariile ştiind că salariul de încadrare este de 700 lei, sporul de vechime de 85 lei, iar salariatul are în întreţinere doi copii şi soţia.

EXERCIŢII PREGĂTIRE STAGIARI SISTEM COLECTIV 2010 - CATEGORIA II : AUDITUL STATUTAR ŞI ALTE MISIUNIDE DE AUDIT

1. Care sunt elementele fundamentale ale conceptului de audit statutar? 2. Definiti auditul intern 3. In cazul examinarii limitate opinia este exprimata sub forma unei: a) asigurari pozitive b) asigurari negative c) fara asigurare 4. In cazul unei misiuni cu proceduri convenite a) auditorul exprima o opinie cu asigurare asupra misiunii convenite b) nu exprima nicio asigurare c) nu exprima nici o opinie 5. In cazul unei misiuni de compilare procedurile aplicate a) au drept scop furnizare unei asigurari asupra situatiilor financiare respective b) nu au drept scop furnizare unei asigurari asupra situatiilor financiare respective c) au drept scop furnizarea unei opinii de asigurari pozitive 6. O misiune de audit statutar are drept obiectiv a) obtinerea unei asigurari cu privire la situatiile financiare b) exprimarea de catre auditor a unei opinii c) certificarea situatiilor financiare 7. Identificati cinci caracteristici prin care auditul statutar se deosebeste de auditul intern. 8. Explicati conceptul de imagine fidela prin prisma regularitatii si sinceritatii contabilitatii. 9. Nominalizati si explicati criteriile de apreciere a imaginii fidele

10. Definiti riscul inerent in audit si nominalizati factorii de evaluare a riscului inerent 11. Definiti si exemplificati riscul legat de control 12. Definiti si exemplificati riscul de nedetectare 13. In vederea evaluarii riscurilor legate de control intocmiti un chestionar pentru evaluarea controlului intern 14. In vederea evaluarii riscurilor juridice intocmiti un chestionar pentru consilierul juridic. 15. In vederea evaluarii riscurilorde piata intocmiti un chestionar pentru personalul de marketing. 16. Exemplificati riscurile legate de IT. 17. Definiti termenul de prag de semnificatie. 18. Cum probati intr-o misiune de audit statutar principiului continuitatii activitatii. 19. Cum probati intr-o misiune de audit statutar principiul separarii exercitiilor financiare. 20. Cum probati intr-o misiune de audit statutar principiul principiul prudentei. 21. Cum probati intr-o misiune de audit statutar principiul intangibilitatii bilantului de deschidere? 22. Nominalizati si exemplificati cinci tehnici de audit pentru obtinerea probelor de audit. 23. Probele de audit sunt

mai credibile atunci cand: a)sunt obtinute dintr-o sursa independenta,din exteriorul intreprinderii b)este furnizata de un alt auditor c)este obtinuta pe suport de hartie sub forma unei fotocopii

24. Pornind de la caracterul suficient si adecvat al probelor care este raportul intre calitatea si cantitatea probelor de audit ? 25. Care sunt informatiile pe care auditorul trebuie sa le colecteze in etapa de acceptare a mandatului? 26. Prezentati principalele lucrari ce trebuiesc efectuate intr-o misiune de audit statutar in etapa de orientare si planificare a audituluin statutar 27. Prezentati patru tipuri de misiuni speciale de audit 28. Exemplificati modul in care poate fi amenintata independenta unui cabinet,o societate sau membrii acestora ca urmare a unor cauze datorate interesului propriu 29. Exemplificati modul in care poate fi amenintata independenta unui cabinet ,o societate sau membrii acestora ca urmare a unor cauze datorate renuntarii la propriile convingeri. 30. Exemplificati modul in care poate fi amenintata independenta unui cabinet ,o societate sau membrii acestora ca urmare a unor cauze datorate manifestarilor de familiarism. 31. Exemplificati modul in care poate fi amenintata independenta unui cabinet, o societate sau membrii acestora ca urmare a unor cauze datorate unor actiuni de intimidare. 32. In ce constau masurile de protejare a independentei stabilite in cadrul contractului incheiat cu clientul? 33. In ce constau masurile de protejare a independentei stabilite in interiorul propriilor sisteme si proceduri ale cabinetelor /societatilor? 34. In ce constau masurile de protejare a independentei dispuse de profesie, legislatie sau reglementari? 35. Selectarea si abordarea responsabilitate: a) auditorului b) conducerii societatii politicilor contabile adecvate este

c) conducatorului compartimentului contabil 36. Exprimarea unei opinii asupra situatiilor financiare auditate este responsabilitatea a) Auditorului intern b) Auditorului extern c) Contabilului sef 36. Caracteristicile fraudei- prezentare si exemplificare. 37. Care este responsabilitatea auditorului de alua in considerare frauda la auditarea situatiilor financiare. 37. Prezentati etapele misiunii de certificare. 38. Prezentati continutul raportului de certificare. 39. Intocmiti intr-o maniera succinta un plan de misiune de audit statutar pe care urmeaza sa o realizati la o societate comerciala. 38. Prezentati intr-o maniera succinta continutul dosarului permanent pentru fiecare sectiune. 39. Prezentati intr-o maniera succinta continutul dosarului pentru fiecare sectiune. exercitiului

40. Care sunt normele de referinta in audit ? Prezentati –le succint. 41. Prezentati succint continutul unei scrisori de misiune de audit . 42. Elemente probante in audit- prezentare si exemplificare . 43. Tehnici de contrul pentru obtinerea elementelor probante prezentare si exemplificare. 44. In cadrul unei misiuni de audit statutar desfasurate la o societate comerciala ,din testele efectuate constatati ca societatea este in litigiu cu un client pentru incasarea contravalorii unei facturi a carei valoare se situeaza peste pragului de semnificatie. Conducatorii societatii refuza constituirea

provizionului motivand ca nu este deductibil fiscal .Ce fel de opinie veti formula in raportul de audit ? 45. Din motive obiective nu ati putut participa la inventariere anuala (ati fost numit auditor statutar dupa momentul inventarierii.Ce fel de opinie veti formula? 46. Constatati ca societatea la care efectati auditul detine in patrimoniu terenuri si cladiri pentru care s-a procedat la reevaluarea lor in anul 2007de catre un evaluator autorizat si se regasesc in situatiile financiarela 31.dec 2009 la valoarea reevaluata la 31 dec 2007.Cum abordati aceasta problema in cazul misiunii de audit pentru situatiile financiare ale anului 2009? 47. Considerand ca in urma

misiunii de audit statutar desfasurata la societatea ABC SA care a intocmit situatiile financiare pentru anul 2009 in conformitate cu prevederile OMFP1752/ 2005 nu ati identificat elemente care sa va conduca la o opinie cu rezerva, redactati un raport de audit fara rezerve respectand continutul ISA 700(Raportul auditorului independent asupra unui set complet de situatii financiare de uz general). 48. Considerand ca in urma misiunii de audit statutar desfasurata la societatea ABC SA care a intocmit situatiile financiare pentru anul 2009 in conformitate cu prevederile OMFP1752/2005 ati identificat aspecte care nu afecteaza opinia auditorului, redactati un raport de audit modificat respectand continutul acestuia conform ISA701 (Modificari ale raportului de audit ). 49. Considerand ca in urma misiunii de audit statutar desfasurata la societatea ABC SA care a intocmit situatiile financiare pentru anul 2009 in conformitate cu prevederile OMFP1752/2005 ati identificat aspecte care afecteaza opinia auditoruluica urmare a limitarii ariei de aplicabilitate a activitatii auditorului sau ca urmare a faptului ca exista un dezacord cu conducerea in ceea ce priveste caracterul acceptabil al politicilor contabile selectate ,metoda aplicarii acestoara sau caracterul adecvat al informatiilor furnizate in situatiile financiare , redactati un raport de audit modificat respectand continutul acestuia conform ISA701 (Modificari ale raportului de audit). 50. Cum testati continuitatea activitatii intr-o misiune de audit statutar.

51. Simulati o misiune de examen limitat asupra stocurilor. 52. Simulati o misiune de examen limitat asupra conturilor de trezorerie. 53. Simulati o misiune de examen limitat asupra creantelor. 54. Simulati o misiune de examen limitat asupra proprietatii . 55. Simulati o misiune de examen limitat asupra angajamente si datorii contingente . 56. Simulati o misiune de examen limitat asupra imprumuturilor de platit. 57. Simulati o misiune de examen limitat asupra evenimentelor ulterioare. 58. Simulati o misiune de examen limitat asupra tranzactiilor cu partile afiliate. 59. Simulati o misiune de examen limitat asupra impozitului pe profit si alte impozite. 60. Pornind de la o populatie de 200 de elemente procedati la esantionarea acesteia utilizind trei metode de esantionare. 61. Se dau urmatoarele informatii aferente anului N: - venituri totale = 50.000 lei; - cheltuieli totale = 40.000 lei (inclusiv cheltuielile cu impozitul pe profit inregistrate pana in luna septembire); - cheltuielile cu impozitul pe profit inregistrate pana in luna septembrie = 5.000 lei; - impozitul pe profit platit = 2.000 lei; - venituri din dividende = 2.000 lei; - venituei din reluarea provizioanelor pentru deprecierea stocurilor = 4.000 lei; - cheltuieli de protocol = 100 lei (limita de deductibilitate 2%);

- cheltuieli cu sponsorizari = 450 (limita de deductibilitate 0.3%); - cheltuieli privind amenzile şi penalitati datorate statului = 2.000 lei; Conform Legii 571/2003; cota de impozit pe profit = 16%; In calitate de auditor care este soldul contului 441 şi inregistrarea impozitului pe profit in luna decembrie? 62. O societate prezinta urmatoarea situatie: Contractele de constructie – 20.000 lei, din care garantii acordate – 2.000 lei; Marfuri – pret de achizitie 10.000 lei; adaos comercial – 2.000 lei; Minusuri la inventare - 500 lei; Contracte cu vanzarea in rate – 10.000 lei; rate incasate – 2.000 lei; rate neincasate – 8.00 lei; dobanda 500 lei; Avize de expeditie – pret de vanzare cu TVA 3.570 lei; Bonuri fiscale – 238 lei; Auditorul a verificat TVA neexigibil calculat de entitate şi a ajuns la consluzia ca este corecta suma determinata. Care este TVA-ul neexigibil calculat? 63. In calitate de auditor verificati modul in care o societate inregistreaza salarile pentru un nr de 3 salariati. Ion, salariul realizat 8.000 lei, grupa normala, Vasile salariul realizat 3.500 lei, grupa speciala şi Popescu salariul realizat 5.900 lei, grupa deosebita. Care este inregistrarea pentru luna respectiva aferenta contributiei CAS care este suportata de asigurati? 64. Un salariat

pleacă în delegaţie cu maşina firmei timp de 5 zile. Acesta primeşte ca diurna suma de 60 lei/zi. În plus primeşte un avans de 1.000 lei. Salariatul aduce spre decontare următoarele documente:

- bonuri fiscale în valoare de 60 lei – ţigări; 25 lei – băutură; 20 – alimente; - factura de la hotel pe care intră cazare 400 lei; mic dejun 100 lei şi parcare 50 lei; - facturi de la restaurant pentru salariat 250 lei; - facturi de la restaurant pentru o cină cu parteneri de afaceri 200 lei; - bonuri benzină 300 lei, din care justificat 220 lei. Societatatea a decontat toate cheltuielile salariatului in suma de 1.405 lei, acest lucru insemnand o plata suplimentara catre acesta de 405 lei. In calitate de auditor, considerati ca societatea a procedat bine ? In caz contrar, stabiliti care este varianta corecta. Teme de referat 1. Auditul financiar al imobilizarilor: obiective, riscuri, proceduri 2. Auditul financiar al stocurilor: obiective, riscuri, proceduri 3. Auditul financiar al decontarilor cu tertii: obiective, riscuri, proceduri 4. Auditul financiar al trezoreriei: obiective, riscuri, proceduri 5. Auditul financiar privind capitalurile proprii: obiective, riscuri, proceduri 6. Auditul bilantului 7. Auditul contului de profit si pierdere 8. Auditul situatiei fluxurilor de trezorerie 9. Auditul situatiei modificarilor capitalurilor proprii 10. Raportul de audit in forma lunga: studiu de caz 11. Revizuirea generala a situatiilor financiare.Verificarea evenimentelor ulterioare 12. Abordarea auditului. Pragul de semnificatie. Riscul de audit