25

Cristina Anania, 10 septembrie 2013, Bucuresti, România Reguli financiare în propunerile de proiecte PC7

Cristina Anania, 10 septembrie 2013, Bucuresti, România

Reguli financiare în propunerile de proiecte PC7

PREZENTARE

Definitii termeni

Cheltuieli eligibile

Cheltuieli neeligibile

Identificarea costurilor – directe si indirecte

Cristina Anania

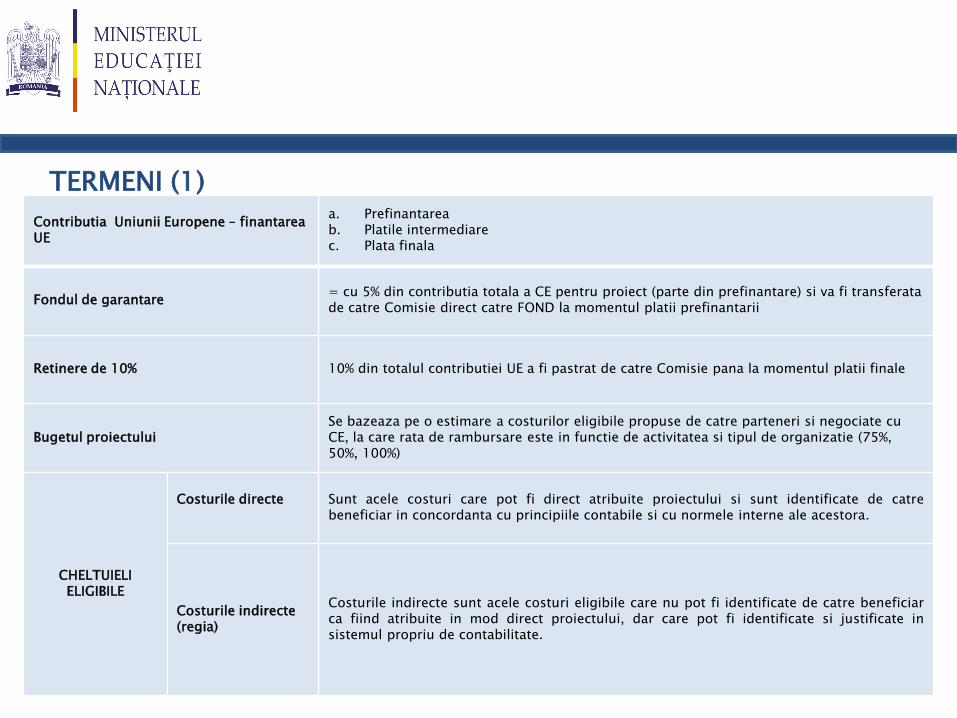

Partea A – glosar termeni Contributia Uniunii Europene – finantarea UE

a. Prefinantarea b. Platile intermediare c. Plata finala

Fondul de garantare = cu 5% din contributia totala a CE pentru proiect (parte din prefinantare) si va fi transferata de catre Comisie direct catre FOND la momentul platii prefinantarii

Retinere de 10% 10% din totalul contributiei UE a fi pastrat de catre Comisie pana la momentul platii finale

Bugetul proiectului Se bazeaza pe o estimare a costurilor eligibile propuse de catre parteneri si negociate cu CE, la care rata de rambursare este in functie de activitatea si tipul de organizatie (75%, 50%, 100%)

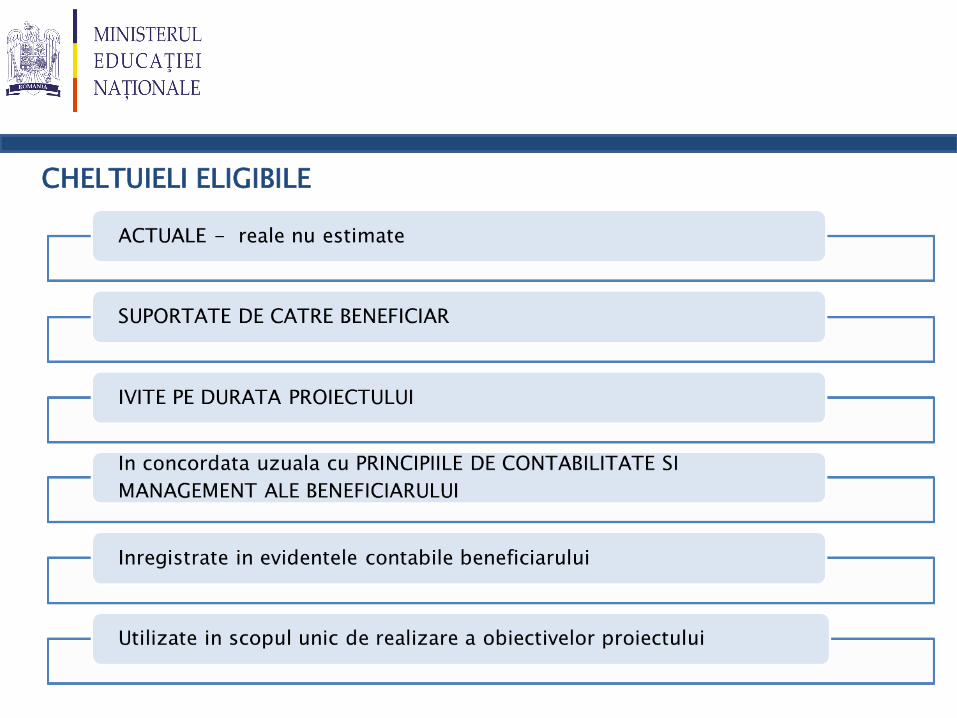

CHELTUIELI ELIGIBILE

Costurile directe

Sunt acele costuri care pot fi direct atribuite proiectului si sunt identificate de catre beneficiar in concordanta cu principiile contabile si cu normele interne ale acestora.

Costurile indirecte (regia)

Costurile indirecte sunt acele costuri eligibile care nu pot fi identificate de catre beneficiar ca fiind atribuite in mod direct proiectului, dar care pot fi identificate si justificate in sistemul propriu de contabilitate.

TERMENI (1)

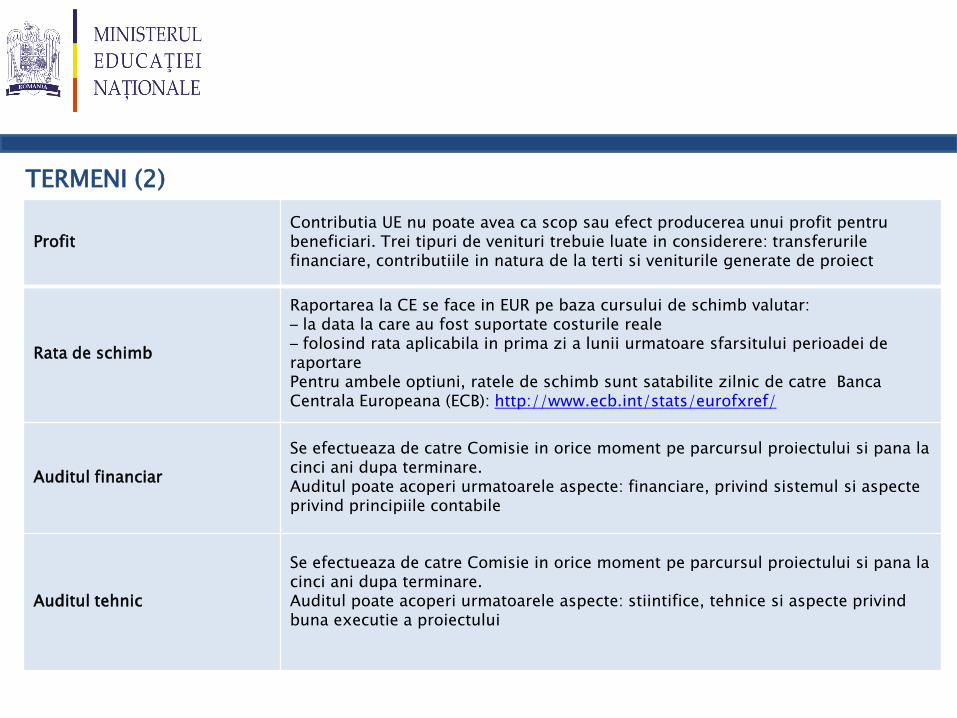

TERMENI (2)

Profit Contributia UE nu poate avea ca scop sau efect producerea unui profit pentru beneficiari. Trei tipuri de venituri trebuie luate in considerere: transferurile financiare, contributiile in natura de la terti si veniturile generate de proiect

Rata de schimb

Raportarea la CE se face in EUR pe baza cursului de schimb valutar: – la data la care au fost suportate costurile reale – folosind rata aplicabila in prima zi a lunii urmatoare sfarsitului perioadei de raportare Pentru ambele optiuni, ratele de schimb sunt satabilite zilnic de catre Banca Centrala Europeana (ECB): http://www.ecb.int/stats/eurofxref/

Auditul financiar

Se efectueaza de catre Comisie in orice moment pe parcursul proiectului si pana la cinci ani dupa terminare. Auditul poate acoperi urmatoarele aspecte: financiare, privind sistemul si aspecte privind principiile contabile

Auditul tehnic

Se efectueaza de catre Comisie in orice moment pe parcursul proiectului si pana la cinci ani dupa terminare. Auditul poate acoperi urmatoarele aspecte: stiintifice, tehnice si aspecte privind buna executie a proiectului

CHELTUIELI ELIGIBILE

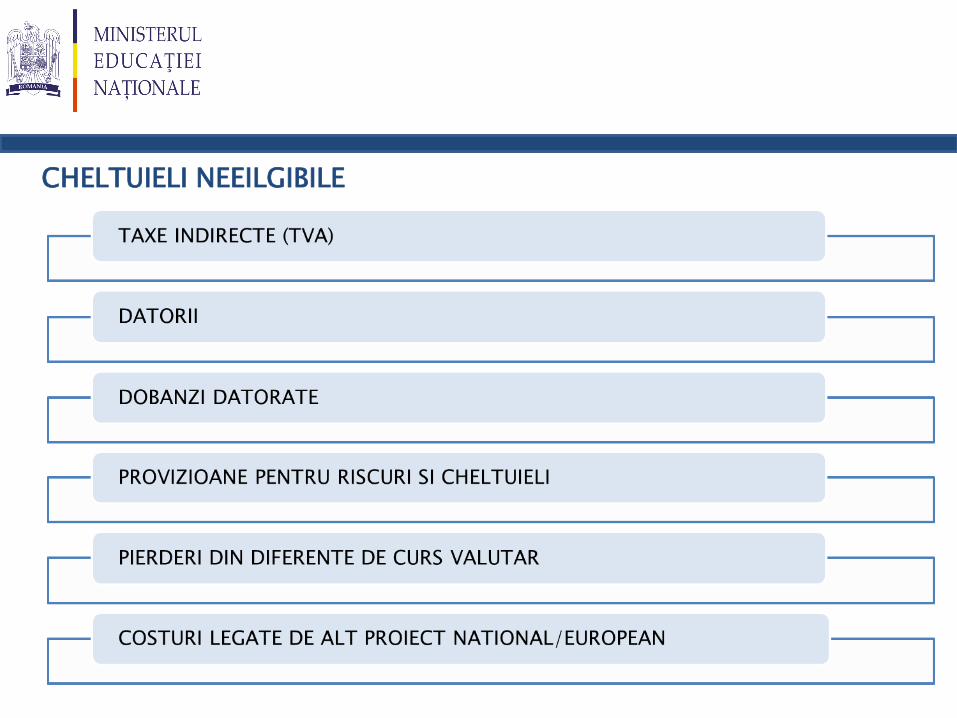

CHELTUIELI NEEILGIBILE

IDENTIFICAREA COSTURILOR – COSTURI DIRECTE

Salarii

Subcontractare

Echipamente

Consumabile

Deplasari si indemnizatii

Certificatele

Taxe – deplasari ale expertilor exteri

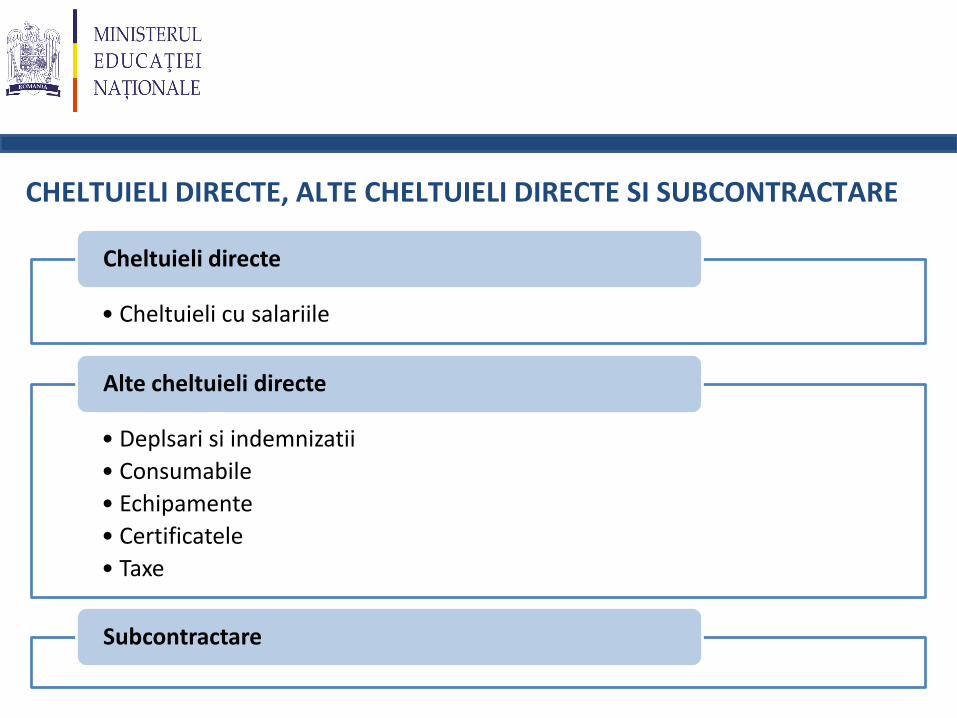

CHELTUIELI DIRECTE, ALTE CHELTUIELI DIRECTE SI SUBCONTRACTARE

• Cheltuieli cu salariile

Cheltuieli directe

• Deplsari si indemnizatii

• Consumabile

• Echipamente

• Certificatele

• Taxe

Alte cheltuieli directe

Subcontractare

CHELTUIELI DE PERSONAL

In concordanta cu legislatia nationala: Hotararea 23/2013, HG

475/2007 si Codul Muncii.

Sunt eligibile numai costurile aferente orelor efectiv lucrate de

persoanele care desfasoara in mod direct activitati in cadrul

proiectului.

Sa lucreze sub suprevegherea tehnica a beneficiarului.

Sa fie remunerate in conformitate cu practicile uzuale ale

beneficiarului.

CHELTUIELI DE PERSONAL

ALTE CHELTUIEI DE PERSONAL:

Orele suplimentare sunt acceptate daca exista un sistem care poate identifica

orele productive.

Beneficii in natura (masina, vouchere, etc.) pot fi acceptate numai in cazul in

care sunt justificate si sunt in conformitate cu practicile uzuale ale

beneficiarului.

DEPLASARI SI INDEMNIZATII

REGULA GENERALA

Costurile legate de transport, cazare si diurna pot fi considerate

costuri eligibile cu conditia ca beneficiarul sa respecte normele

interne si principiile contabile din tara sa. (cu respectarea legislatie

nationale).

Calatoriile in afara Europei sunt eligibile, in functie de impactul

financiar al calatoriei.

Cheltuielile de deplasare trebuie sa fie necesare pentru lucrarile din

cadrul proiectului sau pentru activitatile legate de acesta.

CONSUMABILE

Sunt eligiblile costurile cu materiale si consumabile cu conditia

ca acestea sa fie atribuite proiectului.

Orice consumabile necesare pentru punerea in aplicare a

proiectului pot fi cosiderate chieltuieli directe eligibile, cu

conditia ca acestea sa fie cumparate dupa data de incepere a

proiectului.

ECHIPAMENTE

Numai echipamentele achizitionate cu scopul de a sustine activitatea

proiectului pot fi considerate drept costuri directe. Pentru a fi considerate

eligibile, costul echipamentelor trebuie să fie stabilit in conformitate cu

practicile contabile ale beneficiarului. Fiecare beneficiar va aplica metoda sa

privind amortizarea pentru echipamente de folosinta indelungată.

Amortizarea se va plati la fiecare perioada de raportare relevanta.

Costurile de depreciere a echipamentelor nu pot depasi prețul de cumparare

al acestora.

SUBCONTRACTARE Beneficiarii trebuie execute actiunile indirecte si trebuie sa aiba resursele

necesare in acest scop.

Cu toate acestea, daca Acordul de finantare prevede si cheltuieli de

subcontractare, atunci poate fi considerata cheltuiala eligibila si anumite parti

ale proiectului pot fi contractate.

Subcontractorul este considerat terta parte.

CERTIFICATUL PRIVIND DECLARATIILE FINANCIARE (Formularul D – Anexa VII)

CINE?

Obligatoriu pentru toti participantii;

CONDITII

Contributia < 375.000 EUR nu este obligatoriu.;

Se aplica pentru proiectele cu o durata > 2 ani;

Pentru proiectele < 2 ani si o contributie > 375.000 EUR se cere numai la plata finala.

SCOPUL

Acopera toate cheltuielile eligibile

AVANTAJE

Sporeste certitudinea privind eligibilitatea costurilor

CERTIFICATUL PRIVIND METODOLOGIA (Formularul E – Anexa VII)

CINE?

Optional, prevazut pentru beneficiarii cu multiple participari;

CONDITII

Multiple participari.

SCOP

In mod implicit, pentru toti participantii la Programul Cadru 7.

AVANTAJE

Permite Comisiei sa dispuna de asigurari rezonabile cu privire la caracterul de încredere al metodologiei de evaluare a costurilor beneficiarilor pentru pregatirea solicitarilor de costuri viitoare. Drept consecinta, acei beneficiari au acordate anumite derogari referitoare la periodicitatea înaintarii certificatelor

TAXE

Exemplu: participarea unui expert extern la una din intalnirile proiectului.

Numai daca participantul participa pentru a prezenta o lucrare de cercetare legata de tema proiectului.

Pentru a fi eligibila aceasta activitate trebuie sa fie mentionata in Anexa I (Description of work) din Acordul de finantare.

Costuri eligibile care nu pot fi identificate de catre beneficiar ca fiind atribuite in mod direct

proiectului, dar care pot fi identificate si justificate in sistemul propriu de contabilitate.

Sunt toate costurile structurale si de suport de natura administrativa, tehnica si logistica,

care se intrepatrund cu operatiile diferitelor activitati ale institutiei beneficiare si care astfel,

nu pot fi atribuite in totalitate proiectului.

In conformitate cu practicile contabile ale beneficiarului si trebuie sa fie extrase din conturile

oficiale.

In cazul in care in sistemul contabil al beneficiarului sunt incluse cheltuieli generale

care nu sunt eligibile in acordul de finantare, aceste costuri trebuie sa fie eliminate la

depunerea rapoartelor financiare.

IDENTIFICAREA COSTURILOR – COSTURI INDIRECTE

Costurile generate de administrarea generala si costurile de management,

Costurile folosirii unui spatiu de birouri sau laborator, inclusiv chiria sau deprecierea cladirilor

sau echipamentului, cheltuielile adiacente precum apa, caldura, electricitate, intretinerea,

asigurarile, etc.,

Costurile privind comunicatiile, taxele pentru conectarea la retele, cheltuieli cu posta si

aprovizionare,

Echipamentele utilitare de birou precum: PC, laptop, software,

Consumabile diverse.

IDENTIFICAREA COSTURILOR – COSTURI INDIRECTE

COSTURILE INDIRECTE ACTUALE FIE O METODA DE CALCUL SIMPLIFICATA -

Beneficiarii care au un sistem contabil analitic, si care permite identificarea costurilor

indirecte in conformitate cu criteriile de eligibilitate, trebuie sa declare costurile reale

indirecte sau pot alege rata fixa de 20%.

RATA FIXA DE 20% - Cheltuielile indirecte in cuantum de 20% din totalul costurilor directe

eligibile pot fi utilizate de catre orice beneficiar indiferent de sistemul contabil pe care il

foloseste beneficiarul. Prin urmare, acesta metoda nu necesita certificare.

METODE DE CALCUL A CHELTUIELILOR INDIRECTE

RATA DE 60% - Aceasta metoda de calcul a regiei de 60% a fost aprobata ca „regie de

tranzitie”.

RATA DE 7% - In cazul proiectelor de tip coordonare si actiuni suport – CSA’s

rambursarea costurilor indirecte eligibile pentru fiecare beneficiar poate atinge maxim 7%

din totalul cheltuielilor directe eligibile, cu exceptia costului pentru subcontractare si a

resurselor puse la dispozitie de catre terti.

METODE DE CALCUL A CHELTUIELILOR INDIRECTE

PENTRU PROIECTELE DE TIP PC7 = (Cheltuieli directe minus

cheltuieli de subcontractare ) X (20% ori 60% ori rata actuala ori 7%)

* BAZA DE CALCUL A REGIEI

LEGISLATIE

Ordonanta de Urgenta nr. 34/2006 privind atribuirea contractelor de achiziţie publică, a

contractelor de concesiune de lucrări publice şi a contractelor de concesiune de servicii.

Hotararea de Guvern nr. 518/1995 privind unele drepturi şi obligaţii ale personalului roman

trimis în străinătate pentru îndeplinirea unor misiuni cu caracter temporar.

Hotararea de Guvern nr. 475/2007 privind aprobarea Planului naţional de cercetare-

dezvoltare şi inovare II, pentru perioada 2007 - 2013.

Codul Muncii

Hotararea nr. 23/2013 privind stabilirea salariului de baza minim brut pe tara garantat in

plata.

Directiva 2003/88/CE privind anumite aspecte ale organizarii timpului de lucru

Link-uri utile: ANCS: http://www.ancs.ro CORDIS - Seventh Framework Programme (FP7) http://cordis.europa.eu/fp7/home_en.html