69

Banca Nat , ional˘ a a Moldovei Raport asupra inflat , iei nr. 4, noiembrie 2015 Bd. Grigore Vieru nr. 1 • MD 2005 Chis , in˘ au • www.bnm.md • E-mail: offi[email protected]

Banca Nat, ionala a Moldovei

Raport asupra inflat, iei

nr. 4, noiembrie 2015

Bd. Grigore Vieru nr. 1 • MD 2005 Chis, inau • www.bnm.md • E-mail: [email protected]

Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Nota

Datele statistice au fost preluate de la Biroul Nat, ional de Statistica,

Ministerul Economiei, Ministerul Finant,elor,

Eurostat, Fondul Monetar Internat, ional,

Agent, ia Nat, ionala pentru Reglementare în Energetica,

Serviciul Hidrometeorologic de Stat.

De asemenea, au fost analizate informat, iile statistice furnizate deorganismele internat, ionale s, i bancile centrale ale statelor vecine.

Calculul unor date statistice a fost efectuat de Banca Nat, ionala aMoldovei.

Toate drepturile sunt rezervate. Reproducerea publicat, iei esteinterzisa, iar utilizarea datelor în diferite lucrari este permisa numaicu indicarea sursei.

Banca Nat, ionala a MoldoveiBulevardul Grigore Vieru nr. 1,MD-2005, Chis, inautel.:(373 22) 409 006fax: (373 22) 220 591

ISBN 978-9975-4353-4-5ISBN 978-9975-3065-3-9

c© Banca Nat, ionala a Moldovei, 2015

1

Cuprins

Sumar 3

1 Evolut, ia inflat, iei 7

1.1 Indicele pret,urilor de consum . . . . . . . . . . . . . . 7

1.2 Compararea prognozei din Raportul asupra inflat, ieinr. 3, 2015 cu evolut, ia inflat, iei în trimestrul III, 2015 11

1.3 Pret,urile product, iei industriale . . . . . . . . . . . . . 12

1.4 Pret,urile în construct, ii . . . . . . . . . . . . . . . . . . 12

2 Mediul extern 15

3 Evolut, ii ale activitat, iieconomice 20

3.1 Cererea s, i product, ia . . . . . . . . . . . . . . . . . . . 20

3.2 Piat,a muncii . . . . . . . . . . . . . . . . . . . . . . . . 29

3.3 Sectorul extern . . . . . . . . . . . . . . . . . . . . . . . 31

4 Promovarea politicii monetare 34

4.1 Instrumentele politicii monetare . . . . . . . . . . . . 34

4.2 Dinamica indicatorilor monetari . . . . . . . . . . . . 38

5 Prognoza inflat, iei pe termen mediu 47

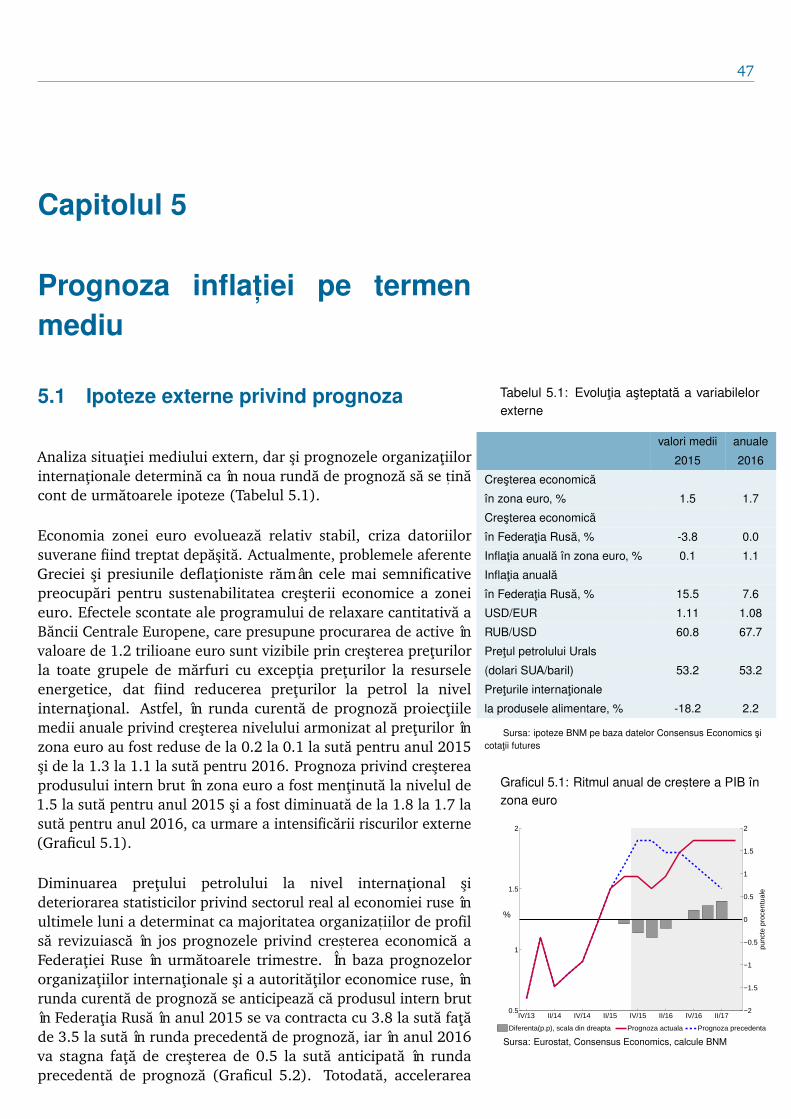

5.1 Ipoteze externe privind prognoza . . . . . . . . . . . 47

5.2 Ipoteze privind pret,urile reglementate . . . . . . . . 49

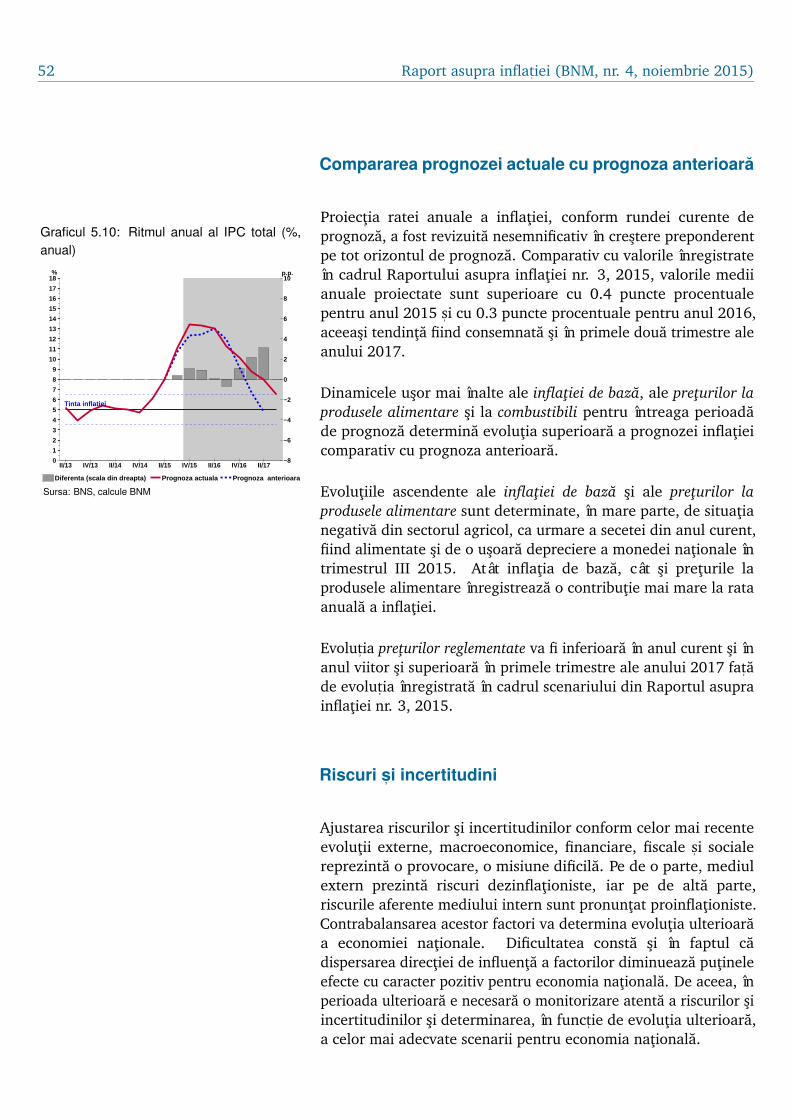

5.3 Prognoza pe termen mediu . . . . . . . . . . . . . . . 50

6 Decizii de politica monetara 57

2 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Lista acronimelor

ANRE Agent, ia Nat, ionala pentru Reglementare în Energetica

BCE Banca Centrala Europeana

BNM Banca Nat, ionala a Moldovei

BNS Biroul Nat, ional de Statistica al Republicii Moldova

CBN Certificate ale Bancii Nat, ionale a Moldovei

CHIBOR Rata medie a dobânzilor la care bancile contributoriisunt disponibile sa împrumute pe piat,a monetarainterbancara mijloace banes, ti în lei moldovenes, ti altorbanci

EUR Moneda unica europeana

FMI Fondul Monetar Internat, ional

IPC Indicele pret,urilor de consum

IPPI Indicele pret,urilor product, iei industriale

MDL Leul moldovenesc

NEER Cursul de schimb nominal efectiv al monedei nat, ionale

PIB Produsul intern brut

PMI Purchasing Managers’ Index

REER Cursul de schimb real efectiv al monedei nat, ionale

RUB Rubla ruseasca

SUA Statele Unite ale Americii

USD Dolarul SUA

VLC Valute liber convertibile

VMS Valori mobiliare de stat

3

Sumar

Evolut, ia inflat, iei

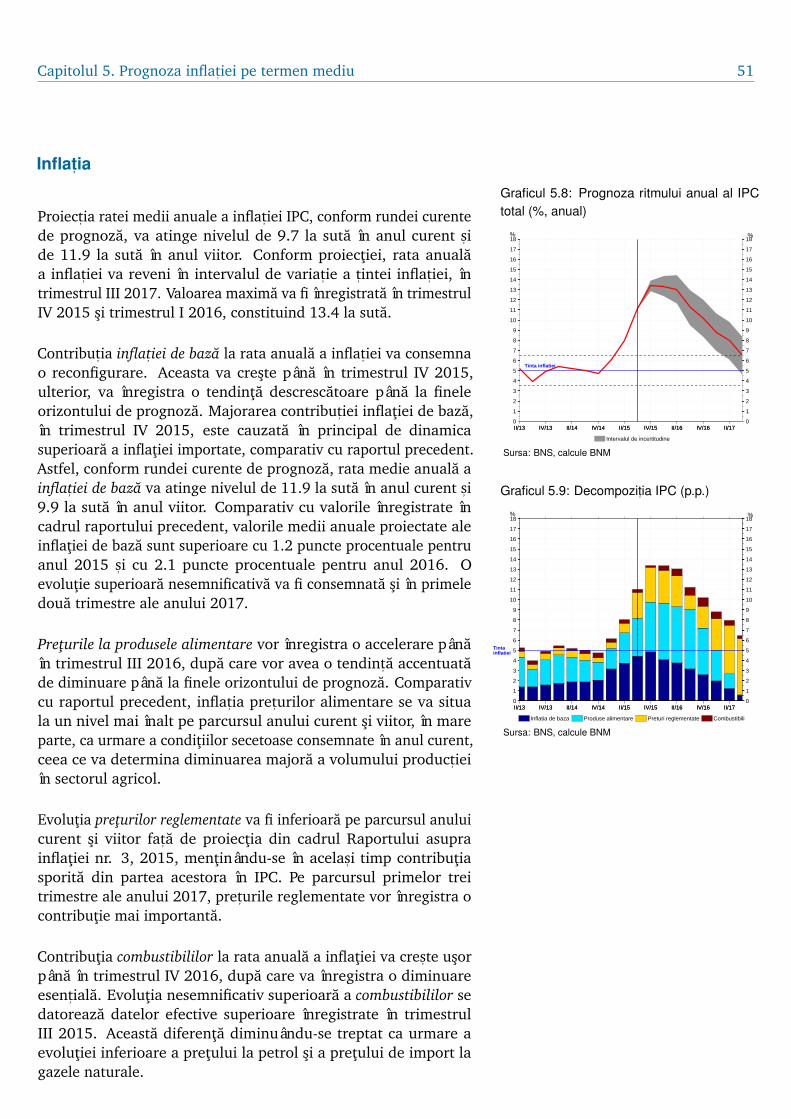

În trimestrul III, 2015 rata anuala a inflat, iei a constituit 11.1 lasuta, fiind cu 3.1 puncte procentuale superioara celei dintrimestrul precedent. În luna septembrie 2015 inflat, ia a acceleratpâna la valoarea de 12.6 la suta s, i a fost pentru a s, aptea lunaconsecutiv peste limita superioara a intervalului t, intei inflat, ieistipulate în Strategia politicii monetare pe termen mediu.Accelerarea pronunt,ata a acesteia a fost determinata, în cea maimare parte, de majorarea pret,urilor reglementate pâna la 13.6 lasuta în luna septembrie, ca urmare a aprobarii noilor tarife laenergia electrica s, i gazul din ret,ea, dar s, i de cres, terea încontinuare a pret,urilor la medicamente, în contextul deprecieriimonedei nat, ionale. Totodata, similar perioadelor precedente,evolut, ia ascendenta a ratei anuale a IPC a fost generata s, i decres, terea presiunilor din partea pret,urilor la produsele alimentares, i a inflat, iei de baza care au accelerat în luna septembrie pâna la12.6 s, i 13.6 la suta, respectiv, ca rezultat al deprecierii monedeinat, ionale la sfârs, itul anului precedent s, i pe parcursul anuluicurent. Contribut, ia din partea pret,urilor la combustibili a fostus, or inferioara celei din trimestrul II, 2015. Evolut, ia ratei anualea inflat, iei în trimestrul III, 2015 a fost cu 0.3 puncte procentualesuperioara valorii anticipate în cadrul proiect, iei acesteia dinRaportul asupra inflat, iei nr. 3, 2015.

Mediul extern

Economia mondiala parcurge o perioada complexa, mult, iindicatori reflectând cele mai precare performant,e dupa 2009încoace. Economiile avansate se ment, in relativ stabile, însaeconomiile emergente majore, precum China, Brazilia s, i Federat, iaRusa au avut performant,e nesatisfacatoare. În perioada dereferint, a, fluctuat, iile indicilor de la bursa chineza au bulversatpiet,ele financiare, iar economiile Braziliei s, i Federat, iei Ruse suntîn recesiune. Pe fundalul cererii reduse la nivel mondial, pret,urileinternat, ionale la materiile prime au continuat sa se diminueze, iarpret,urile la petrol au prezentat o volatilitate exacerbata din cauzanesustenabilitat, ii factorilor pozitivi s, i a persistent,ei celor negativi.

4 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Contrabalansarea de pe piet,ele valutare a continuat, în condit, iileîn care Sistemul Rezervelor Federale s, i-a ment, inutcomportamentul precaut s, i nu a majorat ratele dobânzilor,presiunile deflat, ioniste în zona euro persista, iar monedele t, arilorexportatoare de petrol au reprodus evolut, ia pret,urilor la petrol.

Evolut, ii ale activitat, ii economice

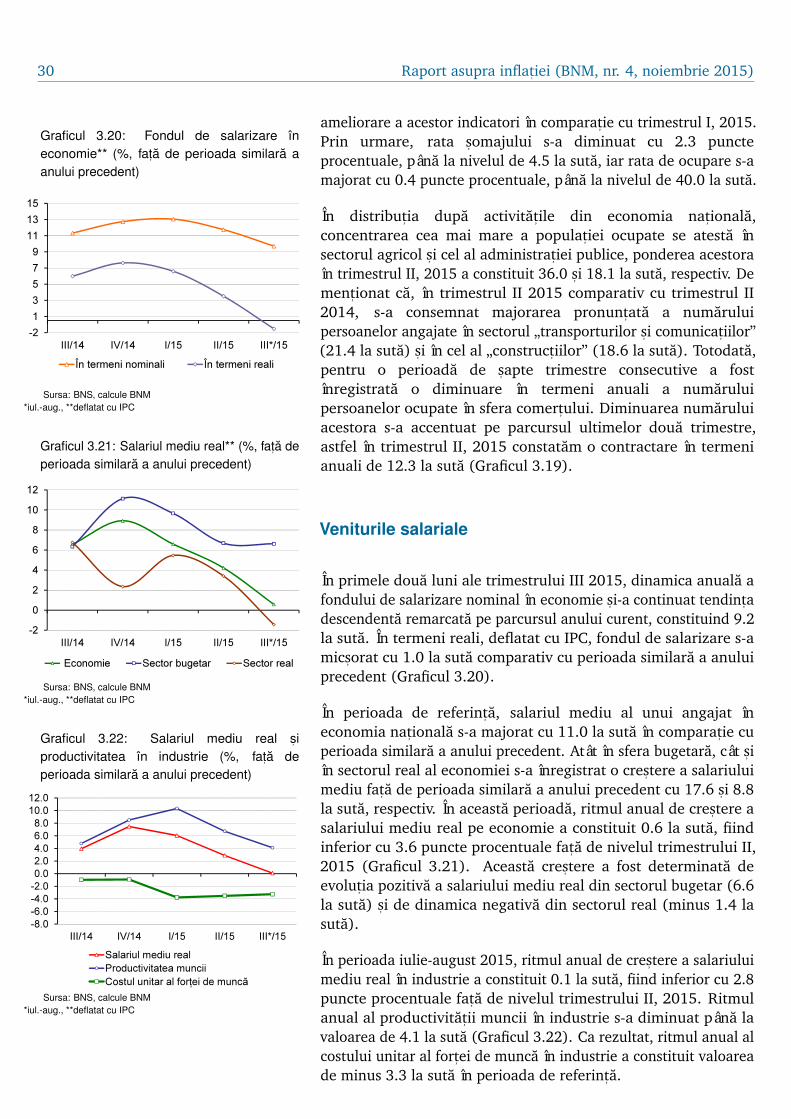

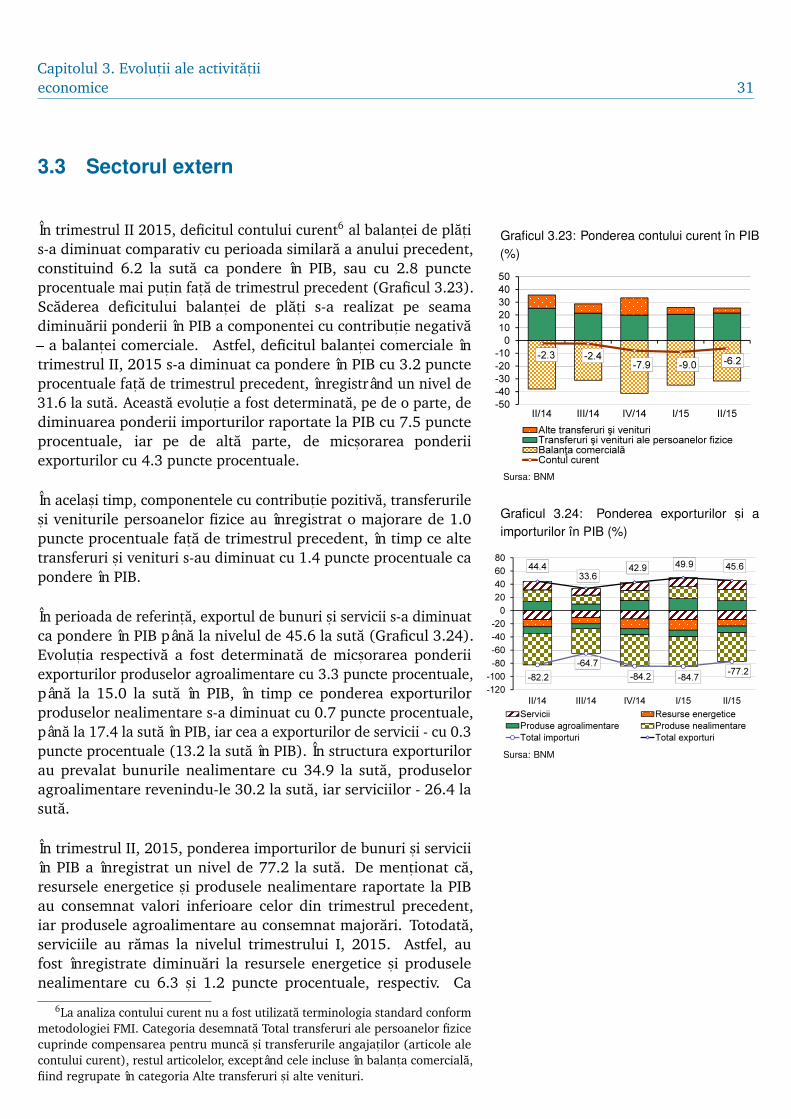

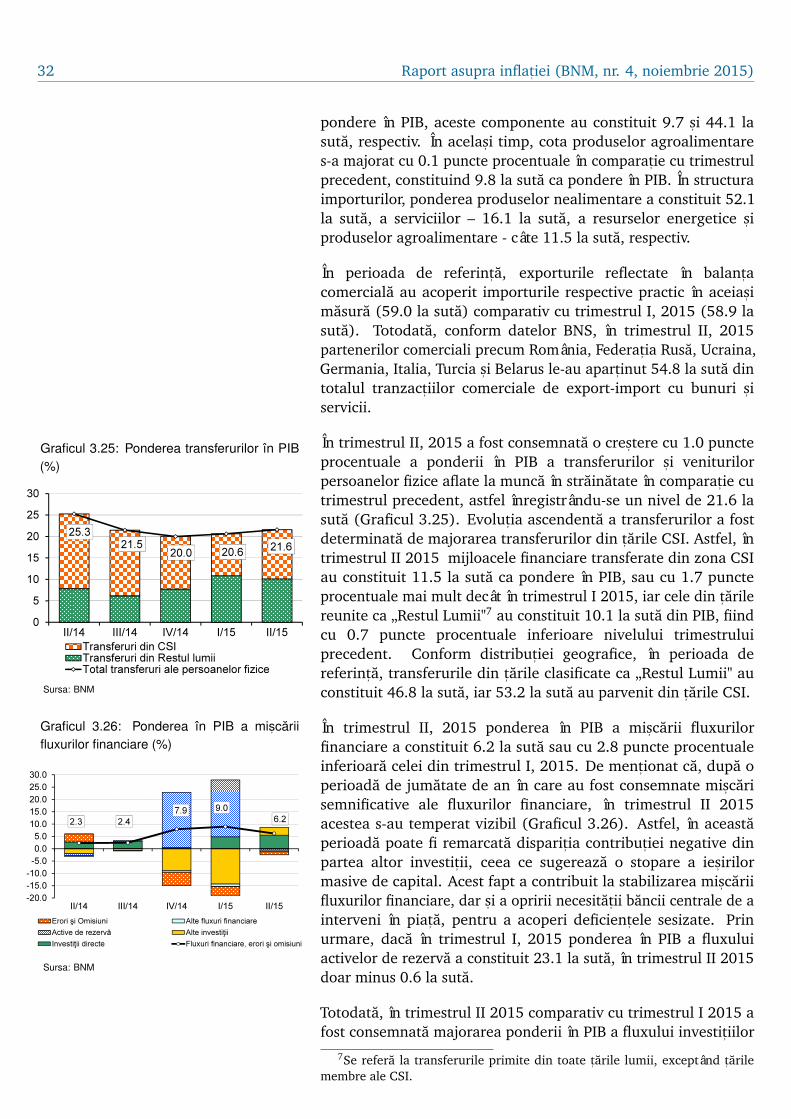

În trimestrul II, 2015 PIB a înregistrat o cres, tere de 2.5 la sutacomparativ cu perioada similara a anului precedent, dinamicaactivitat, ii economice fiind inferioara de la începutul anului curent.Dinamica pozitiva a PIB a fost favorizata, în mare masura, dedeprecierea monedei nat, ionale care a avut, pe de o parte, un efectstimulativ important asupra exporturilor produselor autohtone,iar pe de alta parte, a contribuit la scaderea importurilor. Astfel,în trimestrul II, 2015 volumul exportului de bunuri s, i servicii afost cu 4.1 la suta superior celui din perioada similara a anuluiprecedent. În acelas, i timp, importurile au înregistrat o contractarede 4.4 la suta. Cererea din partea populat, iei în trimestrul II, 2015a fost una mediocra, consumul gospodariilor populat, ieimajorându-se doar cu 0.2 la suta în termeni reali. Dinamicainvestit, iilor a determinat o contribut, ie negativa considerabila întrimestrul II, 2015. Formarea bruta de capital fix s-a diminuat cu1.5 la suta, în timp ce aportul negativ din partea componenteivariat, ia stocurilor a fost s, i mai accentuat. Pe categorii de resurse,temperarea activitat, ii economice din trimestrul II, 2015 a fostdeterminata de scaderea contribut, iei pozitive a componentei“Intermedieri financiare s, i asigurari” observate la începutul anuluicurent, dar s, i a contribut, iei din partea industriei s, i comert,ului.Totus, i, similar perioadelor precedente, industria a generat încontinuare o contribut, ie semnificativa la dinamica activitat, iieconomice. În acest sens, în perioada de referint, a, industriaextractiva s, i prelucratoare a fost cu 4.4 la suta superioara celei dintrimestrul II, 2014. Celelalte ramuri ale economiei au înregistratevolut, ii pozitive, dar impactul acestora asupra dinamicii PIB a fostunul mai modest. În trimestrul II 2015 piat,a muncii a demonstrato us, oara deteriorare comparativ cu situat, ia din trimestrul II 2014,dar o ameliorare comparativ cu cea de la începutul anului curent.

Promovarea politicii monetare

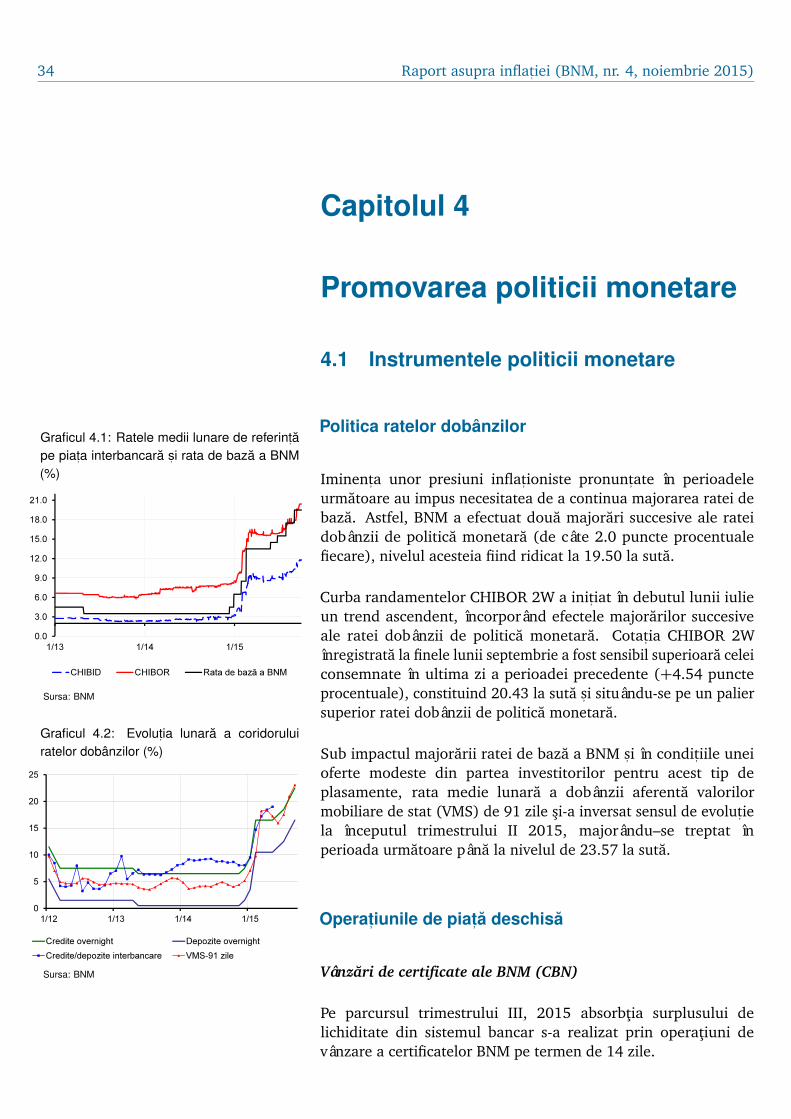

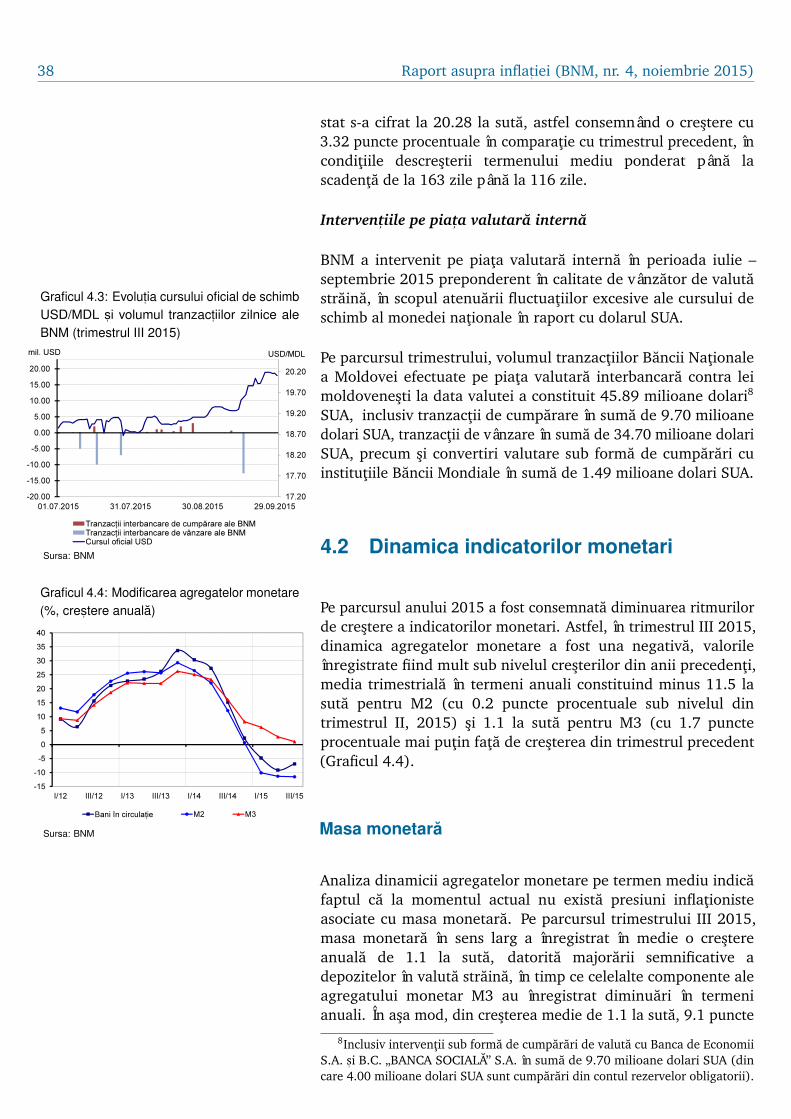

În trimestrul III au avut loc trei s, edint,e ale Consiliului deadministrat, ie al Bancii Nat, ionale a Moldovei cu privire la deciziilede politica monetara. În urma evaluarii balant,ei riscurilor interne

Sumar 5

s, i externe, carora ar putea fi supusa economia Republicii Moldovas, i a perspectivelor inflat, iei pe termen scurt s, i mediu au fost emisedoua decizii de majorare a ratei de baza cu câte 2.0 puncteprocentuale, de la nivelul de 15.5 la suta, pâna la 19.5 la suta,ulterior a fost emisa o decizie de ment, inere a ratei de baza lanivelul de 19.5 la suta (s, edint,a din 26 august 2015). Deciziile demajorare a ratei de baza vor produce treptat efecte economice peparcursul urmatoarelor 2-3 trimestre, având ca scop ancorareaanticipat, iilor inflat, ioniste s, i ment, inerea ratei inflat, iei înproximitatea t, intei de 5.0 la suta pe termen mediu, cu o posibiladeviere de ± 1.5 puncte procentuale. Totodata, în scopulsterilizarii excesului de lichiditate format pe parcursul ultimilorluni s, i ameliorarii mecanismului de transmisie a deciziilor depolitica monetara, la s, edint,ele Consiliului de administrat, ie din 30iulie s, i 26 august au fost adoptate hotarârile privind majorareanormei rezervelor obligatorii din mijloacele atrase în leimoldovenes, ti s, i în valuta neconvertibila de la 26.0 la suta la 32.0la suta s, i de la 32.0 la 35.0 la suta din baza de calcul, respectiv.

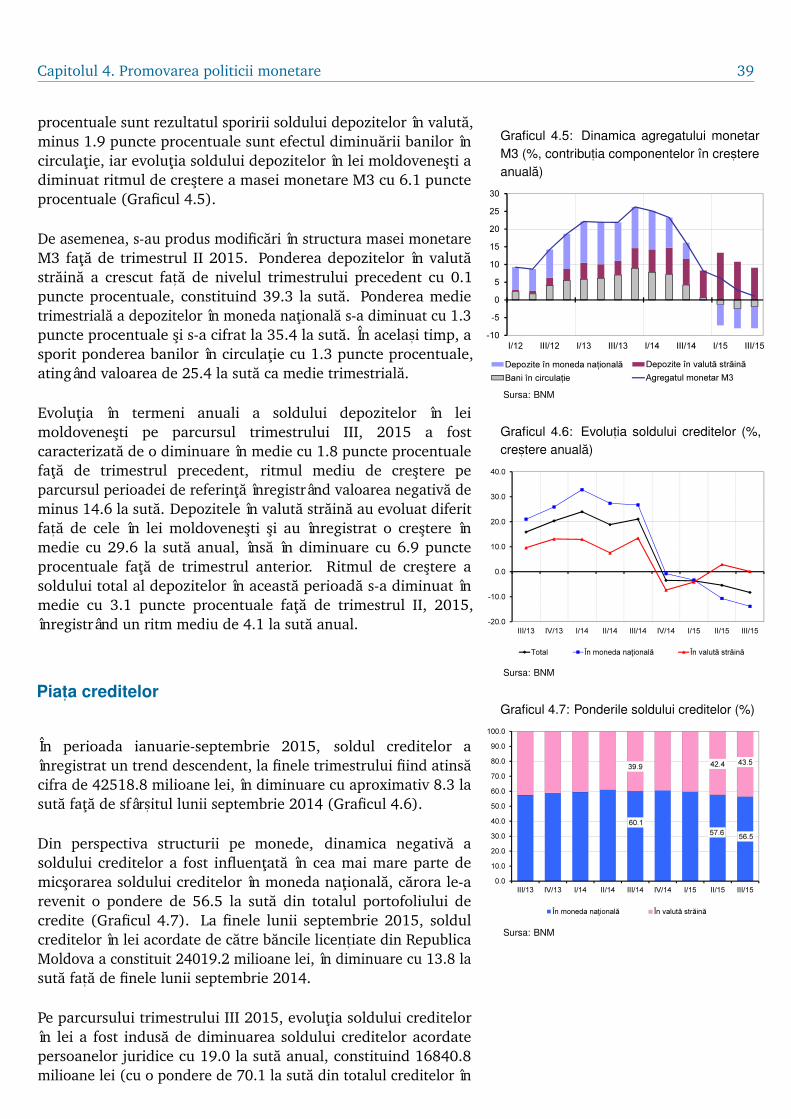

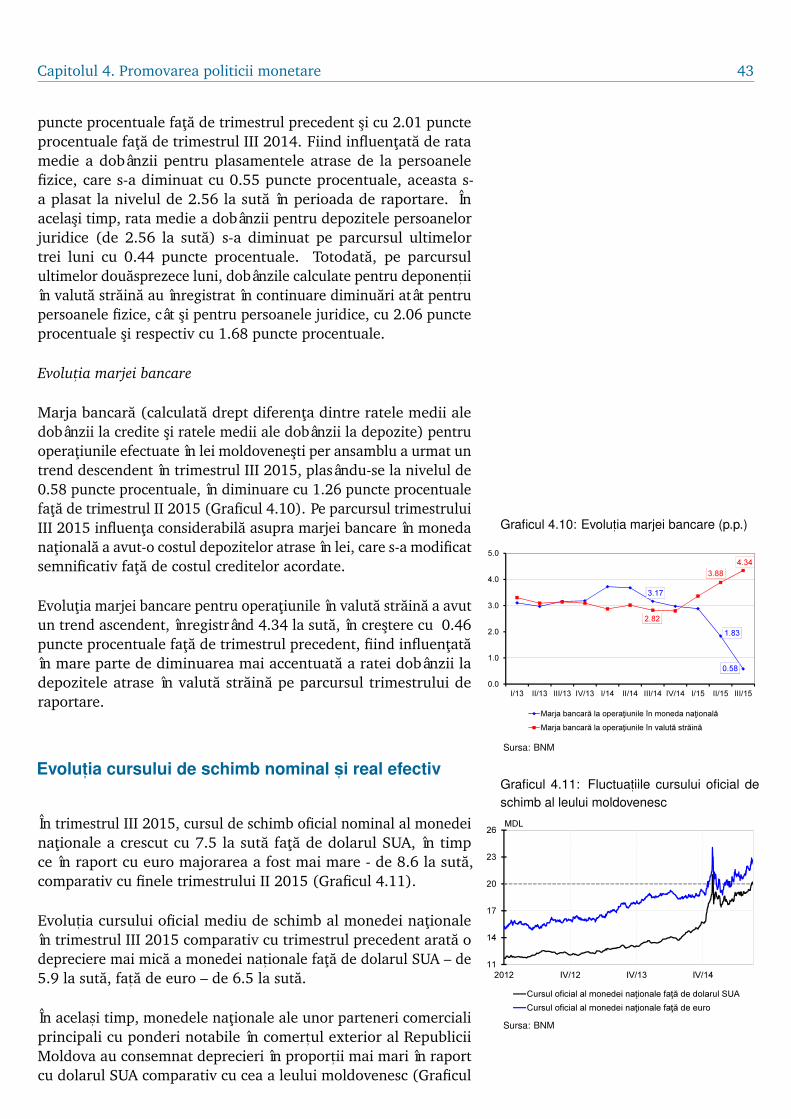

Pe parcursul anului 2015 a fost consemnata diminuarea ritmurilorde cres, tere a indicatorilor monetari. Astfel, în trimestrul III,2015, dinamica agregatelor monetare a fost una negativa, valorileînregistrate fiind mult sub nivelul cres, terilor din anii precedent, i,media trimestriala în termeni anuali constituind minus 11.5 la sutapentru M2 (cu 0.2 puncte procentuale sub nivelul din trimestrulII, 2015) s, i 1.1 la suta pentru M3 (cu 1.7 puncte procentuale maiput, in fat, a de cres, terea din trimestrul precedent).

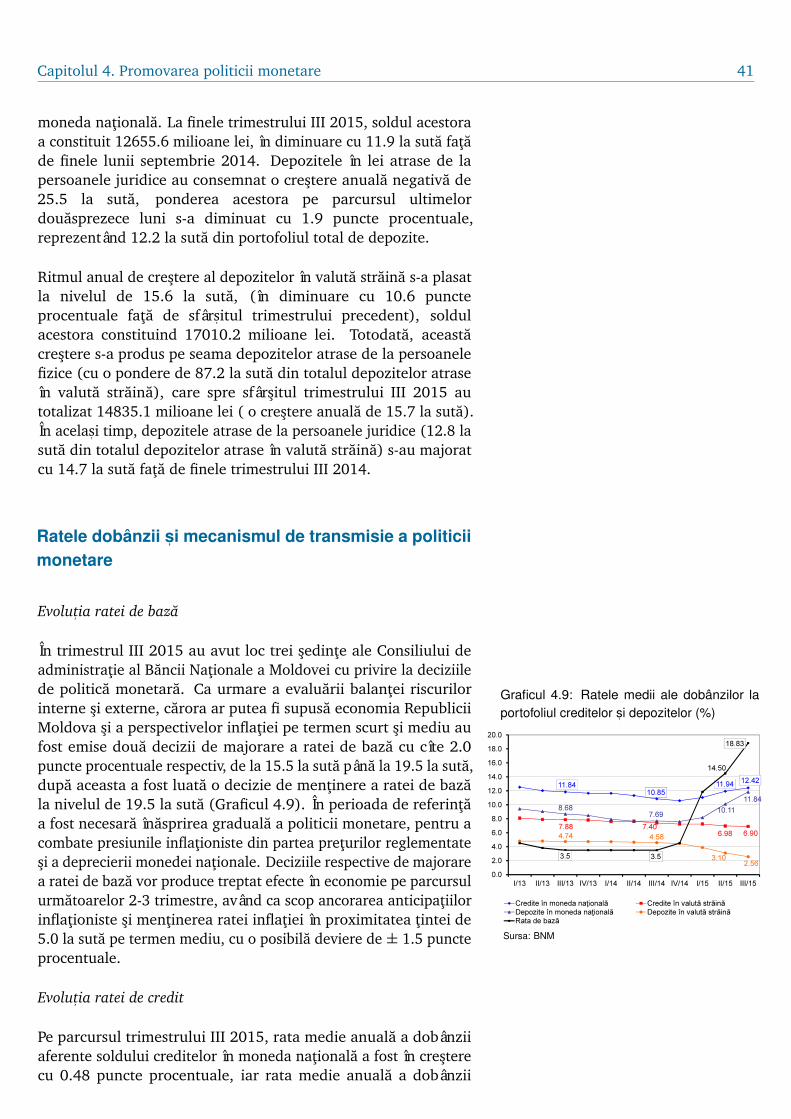

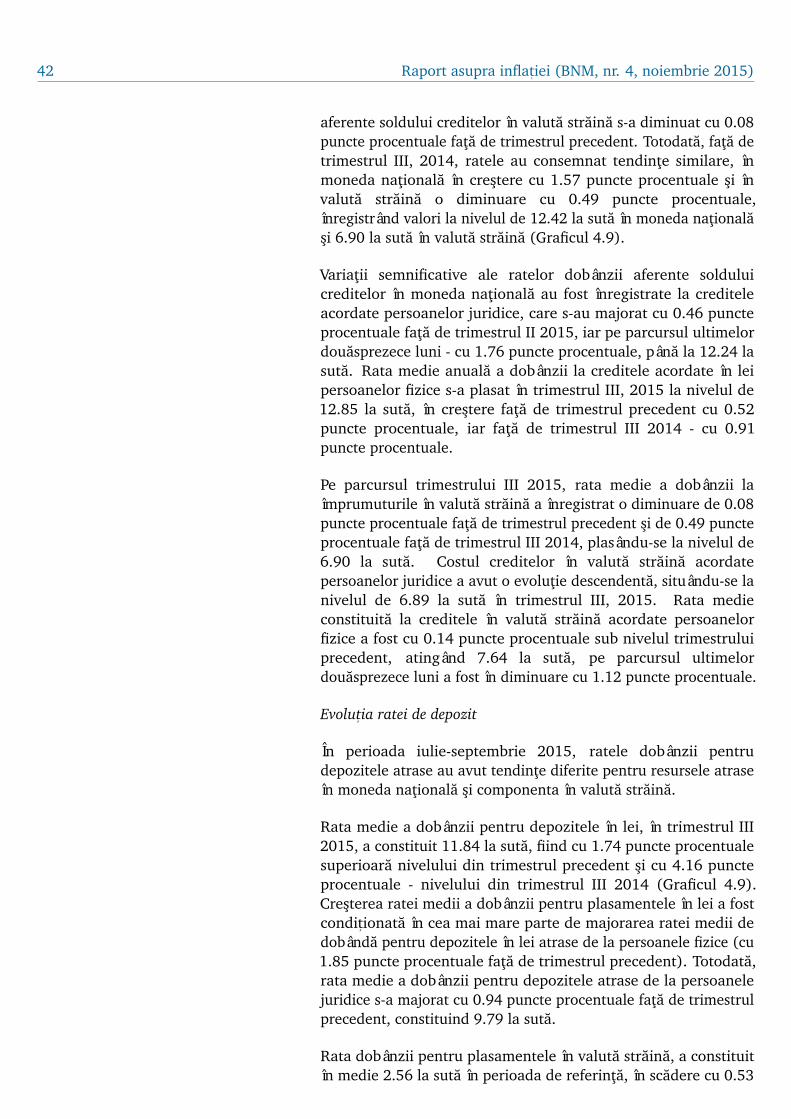

În perioada de referint, a, rata medie anuala a dobânzii aferentesoldului creditelor în moneda nat, ionala a crescut cu 0.48 puncteprocentuale, iar rata medie anuala a dobânzii aferente solduluicreditelor în valuta straina s-a diminuat cu 0.08 puncte procentualefat, a de trimestrul precedent, înregistrând valori la nivelul de 12.42la suta în moneda nat, ionala s, i 6.90 la suta în valuta straina. Ratamedie a dobânzii pentru depozitele în lei a constituit 11.84 lasuta, în cres, tere cu 1.74 puncte procentuale fat, a de trimestrulprecedent, în timp ce rata dobânzii pentru plasamentele în valutastraina a constituit în medie 2.56 la suta, în scadere cu 0.53 puncteprocentuale fat, a de trimestrul II, 2015.

Prognoza inflat, iei pe termen mediu

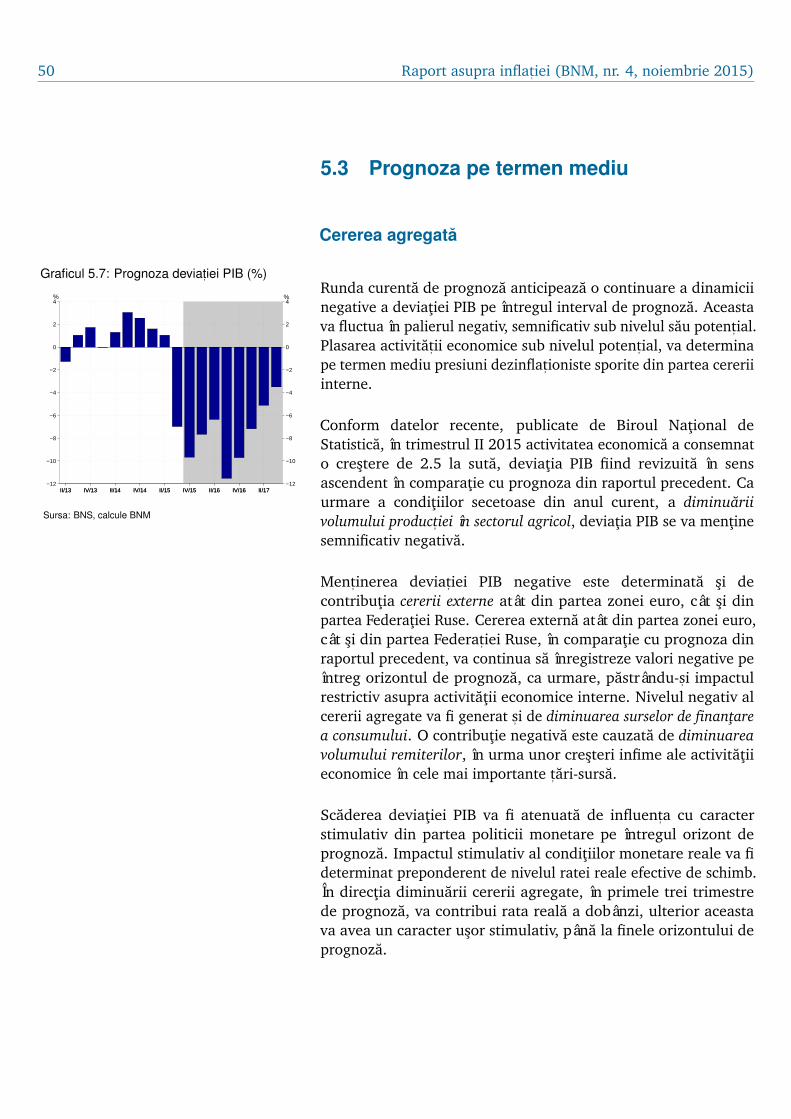

Conform proiect, iei curente, deviat, ia PIB va ramâne negativa peîntregul interval de prognoza. Aceasta va fluctua în palierulnegativ, semnificativ sub nivelul sau potent, ial. Plasarea activitat, iieconomice sub nivelul potent, ial va determina, pe termen mediu,presiuni dezinflat, ioniste sporite din partea cererii interne.

6 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Ritmul anual de cres, tere a IPC, conform proiect, iei curente, vaînregistra nivelul de 9.7 la suta pentru anul 2015 s, i de 11.9 lasuta în anul viitor. Comparativ cu valorile înregistrate în cadrulRaportului asupra inflat, iei nr. 3, 2015, valorile medii anualeproiectate sunt superioare cu 0.4 puncte procentuale pentru 2015s, i cu 0.3 puncte procentuale pentru 2016, aceeas, i tendint, a se vament, ine s, i în primele doua trimestre ale anului 2017.Reconfigurarea proiect, iei ratei anuale a inflat, iei este cauzata, înmare parte, de dinamicele us, or mai înalte ale inflat, iei de baza,pret,urilor la produsele alimentare s, i ale pret,urilor la combustibili,aceste efecte fiind echilibrate de contribut, ia inferioara din anulcurent s, i din 2016 din partea pret,urilor reglementate.

7

Capitolul 1

Evolut,ia inflat,iei

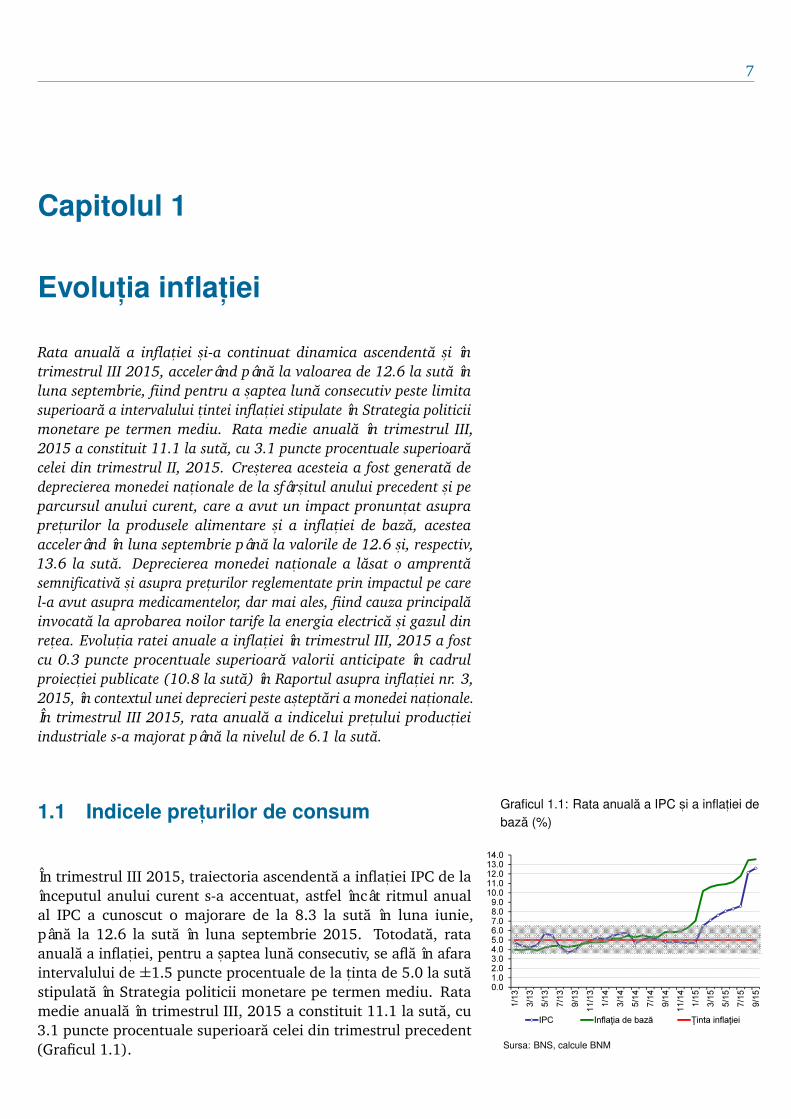

Rata anuala a inflat, iei s, i-a continuat dinamica ascendenta s, i întrimestrul III 2015, accelerând pâna la valoarea de 12.6 la suta înluna septembrie, fiind pentru a s, aptea luna consecutiv peste limitasuperioara a intervalului t, intei inflat, iei stipulate în Strategia politiciimonetare pe termen mediu. Rata medie anuala în trimestrul III,2015 a constituit 11.1 la suta, cu 3.1 puncte procentuale superioaracelei din trimestrul II, 2015. Cres, terea acesteia a fost generata dedeprecierea monedei nat, ionale de la sfârs, itul anului precedent s, i peparcursul anului curent, care a avut un impact pronunt,at asuprapret,urilor la produsele alimentare s, i a inflat, iei de baza, acesteaaccelerând în luna septembrie pâna la valorile de 12.6 s, i, respectiv,13.6 la suta. Deprecierea monedei nat, ionale a lasat o amprentasemnificativa s, i asupra pret,urilor reglementate prin impactul pe carel-a avut asupra medicamentelor, dar mai ales, fiind cauza principalainvocata la aprobarea noilor tarife la energia electrica s, i gazul dinret,ea. Evolut, ia ratei anuale a inflat, iei în trimestrul III, 2015 a fostcu 0.3 puncte procentuale superioara valorii anticipate în cadrulproiect, iei publicate (10.8 la suta) în Raportul asupra inflat, iei nr. 3,2015, în contextul unei deprecieri peste as, teptari a monedei nat, ionale.În trimestrul III 2015, rata anuala a indicelui pret,ului product, ieiindustriale s-a majorat pâna la nivelul de 6.1 la suta.

1.1 Indicele pret,urilor de consum

În trimestrul III 2015, traiectoria ascendenta a inflat, iei IPC de laînceputul anului curent s-a accentuat, astfel încât ritmul anual

Graficul 1.1: Rata anuala a IPC s, i a inflat,iei debaza (%)

0.01.02.03.04.05.06.07.08.09.0

10.011.012.013.014.0

1/13

3/13

5/13

7/13

9/13

11/13

1/14

3/14

5/14

7/14

9/14

11/14

1/15

3/15

5/15

7/15

9/15

IPC Inflaţia de bază Ţinta inflaţiei

Sursa: BNS, calcule BNM

al IPC a cunoscut o majorare de la 8.3 la suta în luna iunie,pâna la 12.6 la suta în luna septembrie 2015. Totodata, rataanuala a inflat, iei, pentru a s, aptea luna consecutiv, se afla în afaraintervalului de ±1.5 puncte procentuale de la t, inta de 5.0 la sutastipulata în Strategia politicii monetare pe termen mediu. Ratamedie anuala în trimestrul III, 2015 a constituit 11.1 la suta, cu3.1 puncte procentuale superioara celei din trimestrul precedent(Graficul 1.1).

8 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

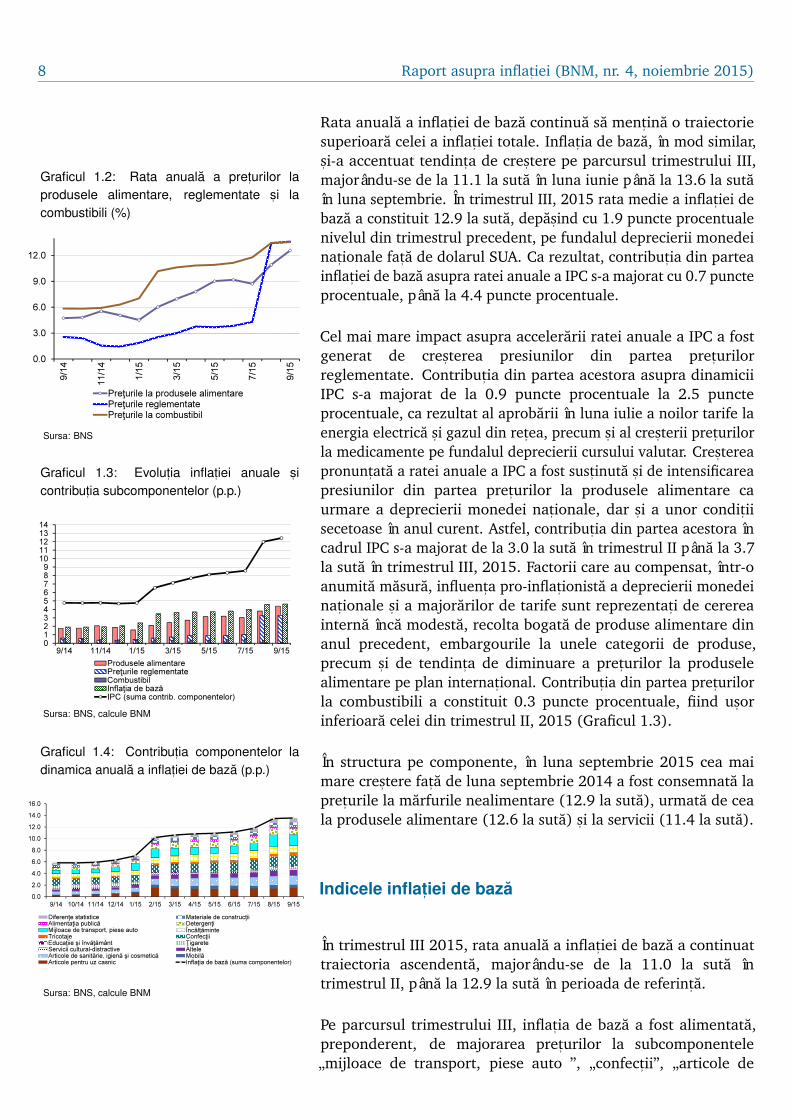

Rata anuala a inflat, iei de baza continua sa ment, ina o traiectoriesuperioara celei a inflat, iei totale. Inflat, ia de baza, în mod similar,s, i-a accentuat tendint,a de cres, tere pe parcursul trimestrului III,majorându-se de la 11.1 la suta în luna iunie pâna la 13.6 la sutaîn luna septembrie. În trimestrul III, 2015 rata medie a inflat, iei debaza a constituit 12.9 la suta, depas, ind cu 1.9 puncte procentualenivelul din trimestrul precedent, pe fundalul deprecierii monedeinat, ionale fat, a de dolarul SUA. Ca rezultat, contribut, ia din parteainflat, iei de baza asupra ratei anuale a IPC s-a majorat cu 0.7 puncteprocentuale, pâna la 4.4 puncte procentuale.

Graficul 1.2: Rata anuala a pret,urilor laprodusele alimentare, reglementate s, i lacombustibili (%)

0.0

3.0

6.0

9.0

12.0

9/14

11/14

1/15

3/15

5/15

7/15

9/15

Preţurile la produsele alimentarePreţurile reglementatePreţurile la combustibil

Sursa: BNS

Graficul 1.3: Evolut,ia inflat,iei anuale s, icontribut,ia subcomponentelor (p.p.)

0123456789

1011121314

9/14 11/14 1/15 3/15 5/15 7/15 9/15

Produsele alimentarePreţurile reglementateCombustibilInflaţia de bazăIPC (suma contrib. componentelor)

Sursa: BNS, calcule BNM

Graficul 1.4: Contribut,ia componentelor ladinamica anuala a inflat,iei de baza (p.p.)

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

9/14 10/14 11/14 12/14 1/15 2/15 3/15 4/15 5/15 6/15 7/15 8/15 9/15

Diferenţe statistice Materiale de construcţiiAlimentaţia publică DetergenţiMijloace de transport, piese auto ÎncălțăminteTricotaje ConfecţiiEducaţiie şi învăţământ ŢigareteServicii cultural-distractive AlteleArticole de sanitărie, igienă şi cosmetică MobilăArticole pentru uz casnic Inflaţia de bază (suma componentelor)

Sursa: BNS, calcule BNM

Cel mai mare impact asupra accelerarii ratei anuale a IPC a fostgenerat de cres, terea presiunilor din partea pret,urilorreglementate. Contribut, ia din partea acestora asupra dinamiciiIPC s-a majorat de la 0.9 puncte procentuale la 2.5 puncteprocentuale, ca rezultat al aprobarii în luna iulie a noilor tarife laenergia electrica s, i gazul din ret,ea, precum s, i al cres, terii pret,urilorla medicamente pe fundalul deprecierii cursului valutar. Cres, tereapronunt,ata a ratei anuale a IPC a fost sust, inuta s, i de intensificareapresiunilor din partea pret,urilor la produsele alimentare caurmare a deprecierii monedei nat, ionale, dar s, i a unor condit, iisecetoase în anul curent. Astfel, contribut, ia din partea acestora încadrul IPC s-a majorat de la 3.0 la suta în trimestrul II pâna la 3.7la suta în trimestrul III, 2015. Factorii care au compensat, într-oanumita masura, influent,a pro-inflat, ionista a deprecierii monedeinat, ionale s, i a majorarilor de tarife sunt reprezentat, i de cerereainterna înca modesta, recolta bogata de produse alimentare dinanul precedent, embargourile la unele categorii de produse,precum s, i de tendint,a de diminuare a pret,urilor la produselealimentare pe plan internat, ional. Contribut, ia din partea pret,urilorla combustibili a constituit 0.3 puncte procentuale, fiind us, orinferioara celei din trimestrul II, 2015 (Graficul 1.3).

În structura pe componente, în luna septembrie 2015 cea maimare cres, tere fat, a de luna septembrie 2014 a fost consemnata lapret,urile la marfurile nealimentare (12.9 la suta), urmata de ceala produsele alimentare (12.6 la suta) s, i la servicii (11.4 la suta).

Indicele inflat, iei de baza

În trimestrul III 2015, rata anuala a inflat, iei de baza a continuattraiectoria ascendenta, majorându-se de la 11.0 la suta întrimestrul II, pâna la 12.9 la suta în perioada de referint, a.

Pe parcursul trimestrului III, inflat, ia de baza a fost alimentata,preponderent, de majorarea pret,urilor la subcomponentele„mijloace de transport, piese auto ”, „confect, ii”, „articole de

Capitolul 1. Evolut, ia inflat, iei 9

sanitarie, igiena s, i cosmetica”, „articole pentru uz casnic” etc.(Graficul 1.4).

Totodata, în luna septembrie 2015, majorarea pret,urilor la„detergent, i” (cu 21.3 la suta), „articole pentru uz casnic” 1 (cu20.7 la suta), „mijloace de transport, piese auto ” (cu 19.7 la suta),„articole de sanitarie, igiena s, i cosmetica”2 (cu 18.0 la suta) etc. acontribuit la accelerarea inflat, iei anuale pâna la 13.6 la suta.

Factorul principal care a influent,at asupra dinamicii anuale apret,urilor aferente inflat, iei de baza nu difera semnificativ deperioadele precedente. În acest fel, majorarile de pret,uriînregistrate s-au produs, în mare parte, ca rezultat al presiunilordin partea deprecierii monedei nat, ionale fat, a de valuteleprincipalelor parteneri comerciali ai Republicii Moldova. Cursulmediu de schimb al monedei nat, ionale în raport cu dolarul SUA aînregistrat, în trimestrul III 2015, valoarea de 19.20 MDL/USD, îndepreciere cu 5.9 la suta fat, a de trimestrul precedent, sau cu 36.6la suta fat, a de aceeas, i perioada a anului 2014. Impactul cereriiagregate asupra inflat, iei de baza se estimeaza a fi unul modest.

Pret,urile la produsele alimentare

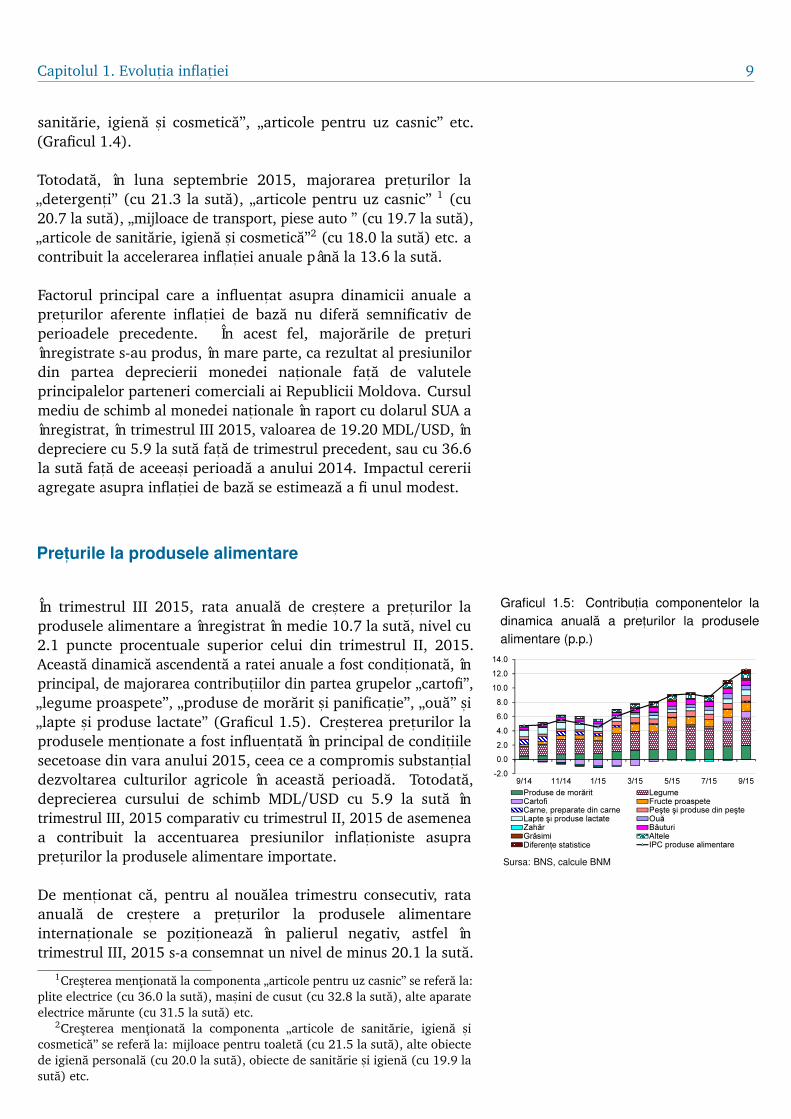

În trimestrul III 2015, rata anuala de cres, tere a pret,urilor laprodusele alimentare a înregistrat în medie 10.7 la suta, nivel cu2.1 puncte procentuale superior celui din trimestrul II, 2015.Aceasta dinamica ascendenta a ratei anuale a fost condit, ionata, înprincipal, de majorarea contribut, iilor din partea grupelor „cartofi”,„legume proaspete”, „produse de morarit s, i panificat, ie”, „oua” s, i„lapte s, i produse lactate” (Graficul 1.5). Cres, terea pret,urilor la

Graficul 1.5: Contribut,ia componentelor ladinamica anuala a pret,urilor la produselealimentare (p.p.)

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

9/14 11/14 1/15 3/15 5/15 7/15 9/15

Produse de morărit LegumeCartofi Fructe proaspeteCarne, preparate din carne Peşte şi produse din peşteLapte şi produse lactate OuăZahăr BăuturiGrăsimi AlteleDiferențe statistice IPC produse alimentare

Sursa: BNS, calcule BNM

produsele ment, ionate a fost influent,ata în principal de condit, iilesecetoase din vara anului 2015, ceea ce a compromis substant, ialdezvoltarea culturilor agricole în aceasta perioada. Totodata,deprecierea cursului de schimb MDL/USD cu 5.9 la suta întrimestrul III, 2015 comparativ cu trimestrul II, 2015 de asemeneaa contribuit la accentuarea presiunilor inflat, ioniste asuprapret,urilor la produsele alimentare importate.

De ment, ionat ca, pentru al noualea trimestru consecutiv, rataanuala de cres, tere a pret,urilor la produsele alimentareinternat, ionale se pozit, ioneaza în palierul negativ, astfel întrimestrul III, 2015 s-a consemnat un nivel de minus 20.1 la suta.

1Cresterea mentionata la componenta „articole pentru uz casnic” se refera la:plite electrice (cu 36.0 la suta), mas, ini de cusut (cu 32.8 la suta), alte aparateelectrice marunte (cu 31.5 la suta) etc.

2Cresterea mentionata la componenta „articole de sanitarie, igiena s, icosmetica” se refera la: mijloace pentru toaleta (cu 21.5 la suta), alte obiectede igiena personala (cu 20.0 la suta), obiecte de sanitarie s, i igiena (cu 19.9 lasuta) etc.

10 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Cres, terea cu 12.6 la suta în termeni anuali a pret,urilor laprodusele alimentare în luna septembrie 2015 a fost determinatapreponderent de majorarea pret,urilor la „fructele proaspete”(38.6 la suta), „legumele proaspete” (37.8 la suta), „cartofi” (28.4la suta), „produsele de morarit s, i panificat, ie” (11.0 la suta) s, i la„pes, tele s, i conservele din pes, te” (10.4 la suta).

Pret,urile reglementate

Rata anuala a pret,urilor reglementate a consemnat o accelerarepronunt,ata în trimestrul III, în special în ultimele doua luni,constituind 10.5 la suta s, i fiind, astfel, cu 6.7 puncte procentualesuperioara celei din trimestrul precedent. Acest fapt s-a produs pefundalul cres, terii semnificative a tarifelor la energia electrica s, i lagazul din ret,ea (34.5 la suta s, i 15.4 la suta în luna septembrie2015), care au avut loc dupa ce Consiliul de Administrat, ie alAgent, iei Nat, ionale pentru Reglementare în Energetica (ANRE) aaprobat, în s, edint,a sa publica din 18 iulie 2015, noile tarifereglementate pentru serviciile de distribut, ie s, i furnizare a energieielectrice livrate consumatorilor finali de catre ÎCS „RED UnionFenosa” SA, ÎCS „Gas Natural Fenosa Furnizare Energie” SA, „REDNord” SA s, i „RED Nord - Vest” SA. În mod similar, Consiliul deAdministrat, ie al ANRE a acceptat majorarea tarifului final mediusolicitat de SA “Moldovagaz” la gazele naturale furnizate deîntreprindere. Persistent,a cres, terii pret,urilor la medicamente acontinuat s, i în trimestrul III, 2015. Ca rezultat, în luna septembrie

Graficul 1.6: Contribut,ia componentelor ladinamica anuala a pret,urilor reglementate(p.p.)

0.0

3.0

6.0

9.0

12.0

15.0

9/14 11/14 1/15 3/15 5/15 7/15 9/15

Plata pentru locuinţă Cheltuieli legate de întreţinerea caseiEnergie electrică SănătateServicii de transport Alte servicii neevidenţiate mai înainteGaz din reţea Încălzirea centralăServiciile comunicării la distanţă MedicamenteDiferența statistică Prețurile reglementate

Sursa: BNS, calcule BNM

2015, rata anuala a acestora a înregistrat valoarea de 18.5 la suta.Cauza invocata pentru majorarea tarifelor s, i a pret,urilor lamedicamente constituie tendint,a de depreciere a monedeinat, ionale fat, a de dolarul SUA din ultimul an. Contribut, iineglijabile la dinamica anuala a pret,urilor la serviciilereglementate au fost generate de dinamica pret,urilor la serviciilede comunicare la distant, a, la serviciile medicale, precum s, i laserviciile de transport (Graficul 1.6).

Graficul 1.7: Contribut,iile componentelor lacres, terea anuala a pret,urilor la combustibili(p.p.)

-3

-2

-1

0

1

2

3

4

5

6

7

8

9/14 11/14 1/15 3/15 5/15 7/15 9/15

Gaz din butelii Cărbune de pamânt

Carburanți Lemne pentru focCombustibil lichid Preţurile la combustibili

Sursa: BNS, calcule BNM

Pret,urile la combustibili

Pe parcursul trimestrului III 2015, rata anuala de cres, tere apret,urilor la combustibil a avut o evolut, ie descendenta,mics, orându-se de la 6.9 la suta în luna iulie pâna la 1.9 la suta înluna septembrie. Astfel, rata medie anuala a acestora a constituit4.7 la suta, fiind cu 0.8 puncte procentuale inferioara celei dintrimestrul II, 2015 (Graficul 1.7).

Formarea ratei anuale de cres, tere a pret,urilor la carburant, i, peparcursul trimestrului III 2015, a fost determinata în principal de

Capitolul 1. Evolut, ia inflat, iei 11

cres, terea pret,urilor la „carbunele de pamânt” s, i „lemnele pentrufoc”. Evolut, ia respectiva a fost determinata de continuareaconflictului militar din estul Ucrainei, ceea ce afecteaza negativextract, ia carbunelui. Totodata, în perioada de referint, a,contribut, ia subcomponentului „carbune de pamânt” în formareapret,urilor la combustibili a constituit 3.4 puncte procentuale, cu1.8 puncte procentuale mai mica în comparat, ie cu trimestrul II,2015. În acelas, i timp, în trimestrul III 2015, s-a atestat majorareacu 1.0 puncte procentuale, comparativ cu perioada precedenta, acontribut, iei din partea pret,urilor la „lemne pentru foc”, pâna lavaloarea de 2.7 puncte procentuale.

În perioada de referint, a, contribut, ia generata din partea pret,urilorla carburant, i a atins valoarea de minus 0.9 puncte procentuale laformarea ratei anuale a pret,urilor la combustibili, cu 0.8 puncteprocentuale mai mare în comparat, ie cu cea din trimestrulprecedent. De ment, ionat ca, începând cu luna iulie 2015,pret,urile la subcomponenta „gaz din butelii” au trecut în palierulnegativ, astfel, contribut, ia acesteia la formarea ratei anuale aconstituit minus 0.6 puncte procentuale, cu 0.8 puncteprocentuale inferioara celei din trimestrul II, 2015.

Graficul 1.8: Evolut,ia s, i prognoza IPC de laimplementarea regimului de t,intire a inflat,iei(%)

0

2

4

6

8

10

12

I/10 III/10 I/11 III/11 I/12 III/12 I/13 III/13 I/14 III/14 I/15 III/15

Inflația (efectiv) Prognoza pe termen scurt a inflației

Sursa: BNM

Tabelul 1.1: Evolut,ia s, i prognoza IPC s, i acomponentelor sale

Efectiv Prognoza Abaterea

RI 3, 2015

tr.III,2015/ tr.III,2015/

tr.III,2014 tr.III,2014

IPC 11.1 10.8 0.3

Inflat, ia de baza 12.9 11.6 1.3

Produsele

alimentare 10.7 11.2 -0.5

Pret,urile

reglementate 10.4 10.5 -0.1

Combustibil 4.6 3.5 1.1

Sursa: BNS, calcule BNM

1.2 Compararea prognozei din Raportulasupra inflat, iei nr. 3, 2015 cu evolut, iainflat, iei în trimestrul III, 2015

Traiectoria ascendenta accentuata a inflat, iei în trimestrul III, 2015a determinat o abatere de 0.3 puncte procentuale de la valorileanticipate (10.8 la suta) în cadrul rundei de prognozare din lunaiulie. Având în vedere deprecierea peste as, teptari a monedeinat, ionale în perioada ment, ionata, devierea respectiva poate ficonsiderata una minora. În cadrul subcomponentelor inflat, iei, ceamai semnificativa abatere de la prognoza a fost remarcata pentruinflat, ia de baza, fiind cauzata, dupa cum s-a ment, ionat mai sus,de o depreciere peste as, teptari a MDL fat, a de USD, t, inând cont caacest component cuprinde subcomponente importate s, i, înconsecint, a, foarte sensibile la dinamica cursului valutar. Astfel,inflat, ia de baza în trimestrul III, 2015 a constituit 12.9 la suta, cu1.3 puncte procentuale superioara valorii de 11.6 la sutaanticipate în runda de prognozare precedenta. O deviere pozitiva(1.1 puncte procentuale), dar cu un impact mai neînsemnatasupra abaterii totale, a fost înregistrata s, i pentru pret,urile lacombustibil. Rata anuala a acestora a constituit 4.6 la suta întrimestrul III, 2015 fat, a de valoarea anticipata de 3.5 la suta.Abaterile pozitive ment, ionate mai sus au fost compensate part, ialde înregistrarea unei abateri negative de 0.5 puncte procentuale

12 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

pentru pret,urile la produsele alimentare de la valoarea anticipatade 11.2 la suta. Totodata, având în vedere ca în luna iulie s-aadoptat majorarea tarifelor la energia electrica s, i gazul natural înproport, ia în care s, i s-a anticipat, pentru pret,urile la produsele s, iserviciile reglementate s-a consemnat o abatere negativaneglijabila (0.1 puncte procentuale).

1.3 Pret,urile product, iei industriale

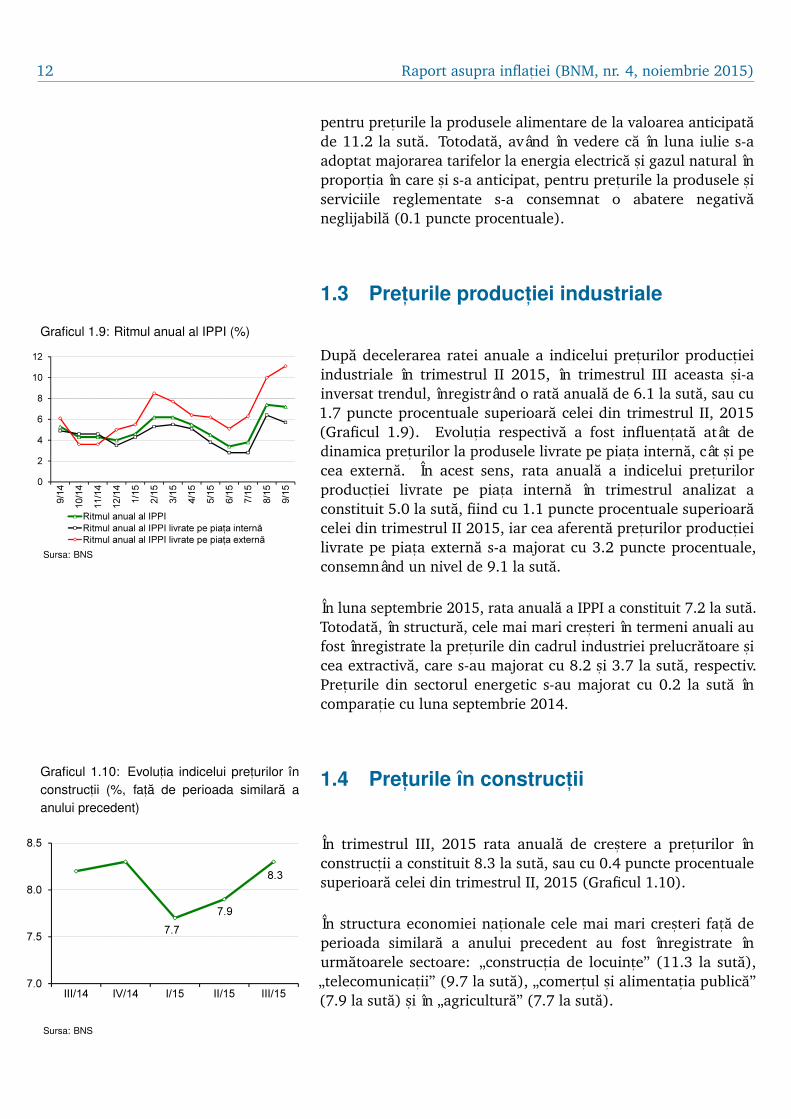

Dupa decelerarea ratei anuale a indicelui pret,urilor product, ieiindustriale în trimestrul II 2015, în trimestrul III aceasta s, i-ainversat trendul, înregistrând o rata anuala de 6.1 la suta, sau cu1.7 puncte procentuale superioara celei din trimestrul II, 2015(Graficul 1.9). Evolut, ia respectiva a fost influent,ata atât de

Graficul 1.9: Ritmul anual al IPPI (%)

0

2

4

6

8

10

12

9/14

10/14

11/14

12/14

1/15

2/15

3/15

4/15

5/15

6/15

7/15

8/15

9/15

Ritmul anual al IPPI

Ritmul anual al IPPI livrate pe piața internăRitmul anual al IPPI livrate pe piața externă

Sursa: BNS

dinamica pret,urilor la produsele livrate pe piat,a interna, cât s, i pecea externa. În acest sens, rata anuala a indicelui pret,urilorproduct, iei livrate pe piat,a interna în trimestrul analizat aconstituit 5.0 la suta, fiind cu 1.1 puncte procentuale superioaracelei din trimestrul II 2015, iar cea aferenta pret,urilor product, ieilivrate pe piat,a externa s-a majorat cu 3.2 puncte procentuale,consemnând un nivel de 9.1 la suta.

În luna septembrie 2015, rata anuala a IPPI a constituit 7.2 la suta.Totodata, în structura, cele mai mari cres, teri în termeni anuali aufost înregistrate la pret,urile din cadrul industriei prelucratoare s, icea extractiva, care s-au majorat cu 8.2 s, i 3.7 la suta, respectiv.Pret,urile din sectorul energetic s-au majorat cu 0.2 la suta încomparat, ie cu luna septembrie 2014.

1.4 Pret,urile în construct, ii

În trimestrul III, 2015 rata anuala de cres, tere a pret,urilor înconstruct, ii a constituit 8.3 la suta, sau cu 0.4 puncte procentualesuperioara celei din trimestrul II, 2015 (Graficul 1.10).

Graficul 1.10: Evolut,ia indicelui pret,urilor înconstruct,ii (%, fat,a de perioada similara aanului precedent)

7.7

7.9

8.3

7.0

7.5

8.0

8.5

III/14 IV/14 I/15 II/15 III/15

Sursa: BNS

În structura economiei nat, ionale cele mai mari cres, teri fat, a deperioada similara a anului precedent au fost înregistrate înurmatoarele sectoare: „construct, ia de locuint,e” (11.3 la suta),„telecomunicat, ii” (9.7 la suta), „comert,ul s, i alimentat, ia publica”(7.9 la suta) s, i în „agricultura” (7.7 la suta).

Caseta tehnică nr. 1

Instituțiile responsabile de ajustarea prețurilor reglementate

Misiunea BNM de asigurare și menținere a stabilității prețurilor este deseori îngreunată de faptul că o mare parte din

prețurile la bunurile și serviciile din cadrul IPC nu sunt determinate de legile pieței, adică de interacțiunea cererii și

ofertei pentru acestea, care la rândul lor pot fi influențate de BNM prin instrumentele de politică monetară.

Conform Metodologiei cu privire la calculul indicelui inflației de bază, adoptată la finele anului 2009, prețurile la

produse și servicii care sunt stabilite de autoritățile administrației publice centrale sau locale au fost denumite prețuri

reglementate. Pe parcursul timpului, ponderea subcomponentelor cu prețuri reglementate în structura IPC a fost una

semnificativă, în anul 2015 aceasta constituind 24.2 la sută. Prețurile la bunurile și serviciile reglementate sunt

aprobate, conform legislației Republicii Moldova, de diverse instituții regulatorii. Prin urmare, în pofida acumulării

unor eventuale presiuni determinate de factori obiectivi, cum ar fi majorarea prețurilor materiilor prime, prețurilor de

import, a uzurii, a cheltuielilor operaționale, prețurile la aceste componente se modifică doar dacă sunt aprobate de

instituțiile respective. În cazul în care modificările necesare sunt amânate sau nejustificate economic din motive

politice sau sociale, se pot acumula devieri financiare pentru furnizori care ulterior vor necesita o ajustare mai

pronunțată a tarifelor, fapt ce eventual va genera impedimente în implementarea politicii monetare de către BNM.

Principalele componente, ponderile acestora în cadrul prețurilor reglementate, precum și principalele instituții

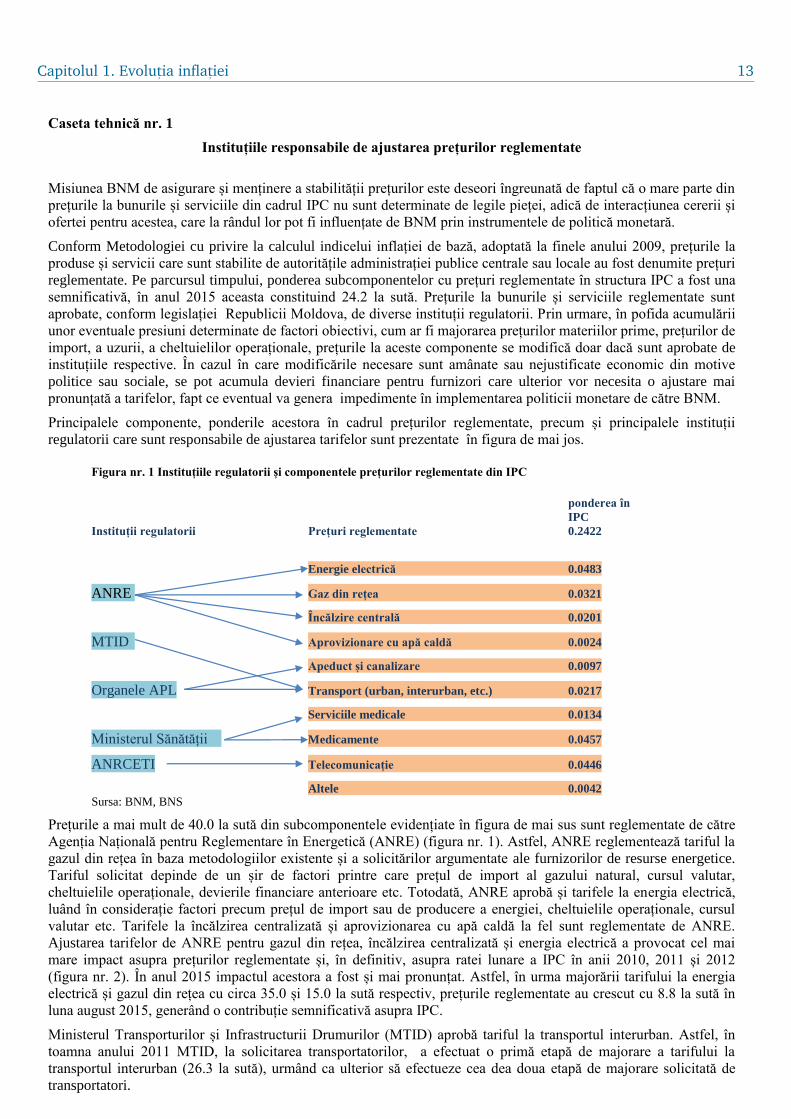

regulatorii care sunt responsabile de ajustarea tarifelor sunt prezentate în figura de mai jos.

Figura nr. 1 Instituțiile regulatorii și componentele prețurilor reglementate din IPC

ponderea în

IPC

Instituții regulatorii Prețuri reglementate 0.2422

Energie electrică 0.0483

ANRE Gaz din rețea 0.0321 Încălzire centrală 0.0201

MTID Aprovizionare cu apă caldă 0.0024 Apeduct și canalizare 0.0097

Organele APL Transport (urban, interurban, etc.) 0.0217 Serviciile medicale 0.0134

Ministerul Sănătății Medicamente 0.0457

ANRCETI Telecomunicație 0.0446 Altele 0.0042

Sursa: BNM, BNS

Prețurile a mai mult de 40.0 la sută din subcomponentele evidențiate în figura de mai sus sunt reglementate de către

Agenția Națională pentru Reglementare în Energetică (ANRE) (figura nr. 1). Astfel, ANRE reglementează tariful la

gazul din rețea în baza metodologiilor existente și a solicitărilor argumentate ale furnizorilor de resurse energetice.

Tariful solicitat depinde de un șir de factori printre care prețul de import al gazului natural, cursul valutar,

cheltuielile operaționale, devierile financiare anterioare etc. Totodată, ANRE aprobă și tarifele la energia electrică,

luând în considerație factori precum prețul de import sau de producere a energiei, cheltuielile operaționale, cursul

valutar etc. Tarifele la încălzirea centralizată și aprovizionarea cu apă caldă la fel sunt reglementate de ANRE.

Ajustarea tarifelor de ANRE pentru gazul din rețea, încălzirea centralizată și energia electrică a provocat cel mai

mare impact asupra prețurilor reglementate și, în definitiv, asupra ratei lunare a IPC în anii 2010, 2011 și 2012

(figura nr. 2). În anul 2015 impactul acestora a fost și mai pronunțat. Astfel, în urma majorării tarifului la energia

electrică și gazul din rețea cu circa 35.0 și 15.0 la sută respectiv, prețurile reglementate au crescut cu 8.8 la sută în

luna august 2015, generând o contribuție semnificativă asupra IPC.

Ministerul Transporturilor și Infrastructurii Drumurilor (MTID) aprobă tariful la transportul interurban. Astfel, în

toamna anului 2011 MTID, la solicitarea transportatorilor, a efectuat o primă etapă de majorare a tarifului la

transportul interurban (26.3 la sută), urmând ca ulterior să efectueze cea dea doua etapă de majorare solicitată de

transportatori.

În același timp, tariful la transportul urban este reglementat de administrația publică locală (APL). În pofida

presiunilor transportatorilor, pe parcursul perioadei analizate tariful la transportul public în municipiul Chișinău nu a

Capitolul 1. Evolut, ia inflat, iei 13

În același timp, tariful la transportul urban este reglementat de administrația publică locală (APL). În pofida

presiunilor transportatorilor, pe parcursul perioadei analizate tariful la transportul public în municipiul Chișinău nu a

fost modificat. Totuși, acesta a fost schimbat în unele regiuni de către consiliile locale, cum ar fi în municipiul Bălți

(aprilie 2013), Orhei, Comrat (noiembrie 2013). Totodată, autoritățile administrației publice locale sunt responsabile

de tarifele pentru serviciile publice de alimentare cu apă potabilă și de canalizare.

Tariful la serviciul de telecomunicație este reglementat de Agenția Națională pentru Reglementare în Comunicații

Electronice și Tehnologia Informației (ANRCETI). În perioada 2010-2015 acesta nu a cunoscut fluctuații majore.

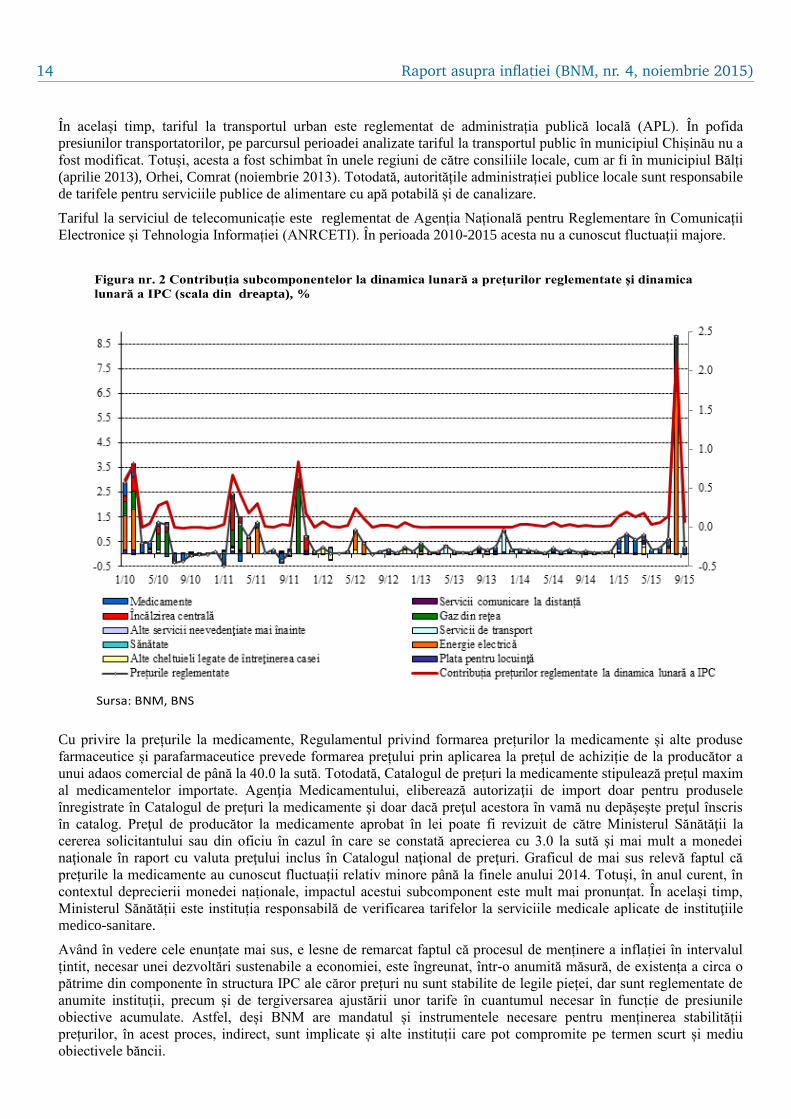

Figura nr. 2 Contribuția subcomponentelor la dinamica lunară a prețurilor reglementate și dinamica

lunară a IPC (scala din dreapta), %

Sursa: BNM, BNS

Cu privire la prețurile la medicamente, Regulamentul privind formarea prețurilor la medicamente și alte produse

farmaceutice și parafarmaceutice prevede formarea prețului prin aplicarea la prețul de achiziție de la producător a

unui adaos comercial de până la 40.0 la sută. Totodată, Catalogul de prețuri la medicamente stipulează prețul maxim

al medicamentelor importate. Agenţia Medicamentului, eliberează autorizaţii de import doar pentru produsele

înregistrate în Catalogul de prețuri la medicamente şi doar dacă preţul acestora în vamă nu depăşeşte preţul înscris

în catalog. Preţul de producător la medicamente aprobat în lei poate fi revizuit de către Ministerul Sănătăţii la

cererea solicitantului sau din oficiu în cazul în care se constată aprecierea cu 3.0 la sută şi mai mult a monedei

naţionale în raport cu valuta preţului inclus în Catalogul naţional de preţuri. Graficul de mai sus relevă faptul că

prețurile la medicamente au cunoscut fluctuații relativ minore până la finele anului 2014. Totuși, în anul curent, în

contextul deprecierii monedei naționale, impactul acestui subcomponent este mult mai pronunțat. În același timp,

Ministerul Sănătății este instituția responsabilă de verificarea tarifelor la serviciile medicale aplicate de instituţiile

medico-sanitare.

Având în vedere cele enunțate mai sus, e lesne de remarcat faptul că procesul de menținere a inflației în intervalul

țintit, necesar unei dezvoltări sustenabile a economiei, este îngreunat, într-o anumită măsură, de existența a circa o

pătrime din componente în structura IPC ale căror prețuri nu sunt stabilite de legile pieței, dar sunt reglementate de

anumite instituții, precum și de tergiversarea ajustării unor tarife în cuantumul necesar în funcție de presiunile

obiective acumulate. Astfel, deși BNM are mandatul și instrumentele necesare pentru menținerea stabilității

prețurilor, în acest proces, indirect, sunt implicate și alte instituții care pot compromite pe termen scurt și mediu

obiectivele băncii.

14 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

15

Capitolul 2

Mediul extern

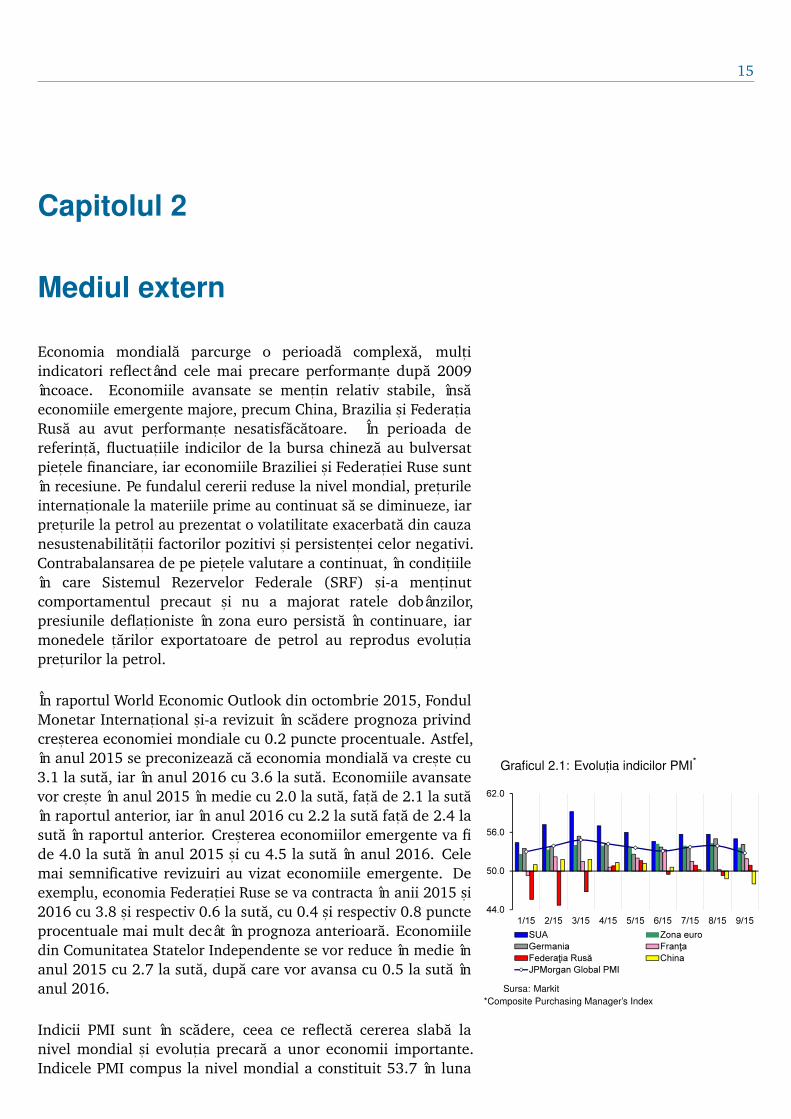

Economia mondiala parcurge o perioada complexa, mult, iindicatori reflectând cele mai precare performant,e dupa 2009încoace. Economiile avansate se ment, in relativ stabile, însaeconomiile emergente majore, precum China, Brazilia s, i Federat, iaRusa au avut performant,e nesatisfacatoare. În perioada dereferint, a, fluctuat, iile indicilor de la bursa chineza au bulversatpiet,ele financiare, iar economiile Braziliei s, i Federat, iei Ruse suntîn recesiune. Pe fundalul cererii reduse la nivel mondial, pret,urileinternat, ionale la materiile prime au continuat sa se diminueze, iarpret,urile la petrol au prezentat o volatilitate exacerbata din cauzanesustenabilitat, ii factorilor pozitivi s, i persistent,ei celor negativi.Contrabalansarea de pe piet,ele valutare a continuat, în condit, iileîn care Sistemul Rezervelor Federale (SRF) s, i-a ment, inutcomportamentul precaut s, i nu a majorat ratele dobânzilor,presiunile deflat, ioniste în zona euro persista în continuare, iarmonedele t, arilor exportatoare de petrol au reprodus evolut, iapret,urilor la petrol.

În raportul World Economic Outlook din octombrie 2015, FondulMonetar Internat, ional s, i-a revizuit în scadere prognoza privindcres, terea economiei mondiale cu 0.2 puncte procentuale. Astfel,în anul 2015 se preconizeaza ca economia mondiala va cres, te cu3.1 la suta, iar în anul 2016 cu 3.6 la suta. Economiile avansatevor cres, te în anul 2015 în medie cu 2.0 la suta, fat, a de 2.1 la sutaîn raportul anterior, iar în anul 2016 cu 2.2 la suta fat, a de 2.4 lasuta în raportul anterior. Cres, terea economiilor emergente va fide 4.0 la suta în anul 2015 s, i cu 4.5 la suta în anul 2016. Celemai semnificative revizuiri au vizat economiile emergente. De

Graficul 2.1: Evolut,ia indicilor PMI*

44.0

50.0

56.0

62.0

1/15 2/15 3/15 4/15 5/15 6/15 7/15 8/15 9/15

SUA Zona euro

Germania Franţa

Federaţia Rusă China

JPMorgan Global PMI

Sursa: Markit*Composite Purchasing Manager’s Index

exemplu, economia Federat, iei Ruse se va contracta în anii 2015 s, i2016 cu 3.8 s, i respectiv 0.6 la suta, cu 0.4 s, i respectiv 0.8 puncteprocentuale mai mult decât în prognoza anterioara. Economiiledin Comunitatea Statelor Independente se vor reduce în medie înanul 2015 cu 2.7 la suta, dupa care vor avansa cu 0.5 la suta înanul 2016.

Indicii PMI sunt în scadere, ceea ce reflecta cererea slaba lanivel mondial s, i evolut, ia precara a unor economii importante.Indicele PMI compus la nivel mondial a constituit 53.7 în luna

16 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

iulie, 53.9 în luna august s, i 52.8 în luna septembrie. Cele maislabe performant,e s-au înregistrat în China s, i Federat, ia Rusa,periodic indicii PMI compus, i pentru economiile respective fiindsub valoarea de referint, a. Economia SUA s, i cea a zonei euro sement, in relativ stabile, pentru luna septembrie, indicii PMI compus, iînregistrând valori de 55.0 s, i respectiv 53.6 conform Markit. Dinperspectiva aceloras, i indici PMI, economia Germaniei evolueazarelativ robust, iar economia Frant,ei tinde sa se revigoreze treptat(Graficul 2.1).

Raportul USD/EUR pe parcursul perioadei de referint, a a evoluatcontrar as, teptarilor, moneda unica europeana s-a apreciat în mediecu 0.6 la suta. Cea mai majora mis, care s-a înregistrat la începutullunii septembrie, când SRF a ment, inut caracterul prudent alpoliticii monetare s, i a amânat din nou majorarea ratelor dobânzilor.În luna august, rata s, omajului în SUA s-a diminuat pâna la 5.1la suta, însa nivelul scazut al inflat, iei s, i posibilele s, ocuri aferenteevolut, iei economiei chineze au determinat SRF sa ment, ina rateledobânzilor în proximitatea valorii zero. Pe de alta parte, în lunaseptembrie, în zona euro inflat, ia anuala a fost de minus 0.1 lasuta, dupa ce câteva luni consecutiv s-a ment, inut pozitiva (Graficul2.2). Comparativ cu yenul japonez, dolarul SUA nu a înregistratmodificari semnificative, apreciindu-se în medie în trimestrul III,2015 cu 0.7 la suta. De asemenea, fat, a de francul elvet, ian, dolarulSUA s-a apreciat pe parcursul perioadei analizate cu 2.4 la suta,însa s-a depreciat cu 1.0 la suta fat, a de lira sterlina.

Graficul 2.2: Evolut,ia zilnica a USD/EUR înanul 2015

1.05

1.10

1.15

1.20

1/15 2/15 3/15 4/15 5/15 6/15 7/15 8/15 9/15 10/15

Sursa: BCE

Tabelul 2.1: Aprecierea (-)/deprecierea (+)medie lunara a valutelor din regiune (%)

EUR USD

iul. aug. sept. iul. aug. sept.

-1.9 1.3 0.7 USD x x x

2.7 15.3 3.6 RUB 4.7 14.2 2.5

0.4 0.0 2.2 UAH 2.5 -1.0 1.1

-0.7 - 0.3 0.0 RON 1.3 -1.5 -0.9

0.9 1.5 4.2 MDL 2.9 0.1 3.4Sursa: BCE, BNM, BNR, Banca Centrala a Federat,iei Ruse,

Banca Nat,ionala a Ucrainei, calcule BNM

Totodata, yuanul chinezesc s-a ajustat comparativ cu dolarul SUA,depreciindu-se în medie trimestriala cu 1.6 la suta (doar în lunaaugust cu 2.1 la suta). Lira turceasca s-a depreciat în medietrimestriala cu 6.8 la suta fat, a de dolarul SUA.

Rubla ruseasca s, i-a continuat, de asemenea, declinul, pe fondulreducerii pret,urilor la petrol, în luna august, depreciindu-se înmedie cu 14.2 la suta fat, a de dolarul SUA, iar în medie în trimestrulIII, 2015 s-a depreciat cu 19.7 la suta. Atât hrivna ucraineana, câts, i leul românesc au avut o evolut, ie lenta. Hrivna ucraineana s-adepreciat pe parcursul trimestrului III, 2015 în medie cu 0.3 lasuta fat, a de dolarul SUA s, i cu 1.0 la suta fat, a de moneda unicaeuropeana. Leul românesc s-a apreciat în perioada analizata cu0.9 la suta fat, a de dolarul SUA s, i cu 0.4 la suta fat, a de monedaunica europeana. Pentru comparat, ie, în perioada de referint, a, leulmoldovenesc s-a depreciat în medie cu 5.9 la suta fat, a de dolarulSUA s, i cu 6.6 la suta comparativ cu moneda unica europeana(Tabelul 2.1).

Pret,urile internat, ionale la materiile prime au scazut în continuarepe fundalul cererii mondiale slabe. Astfel, pe parcursul trimestruluiIII, 2015, pret,urile internat, ionale la materiile prime s-au redusîn medie cu 12.6 la suta comparativ cu trimestrul anterior s, i cu

Capitolul 2. Mediul extern 17

38.9 la suta fat, a de trimestrul III, 2014. Pret,urile la produselealimentare au scazut în medie cu 2.3 la suta fat, a de trimestrulanterior s, i cu 16.3 la suta fat, a de trimestrul III, 2014. Pret,urile lametale au scazut în perioada analizata în medie cu 10.7 la sutafat, a de trimestrul anterior s, i cu 27.2 la suta fat, a de trimestrul III2014. Cel mai mult s-au mics, orat pret,urile la resursele energetice,în medie cu 17.4 la suta fat, a de trimestrul anterior s, i cu 49.1 lasuta fat, a de trimestrul III, 2014 (Graficul 2.3).

Graficul 2.3: Ritmul anual de cres, tere aindicilor pret,urilor mondiale (%)

-60

-50

-40

-30

-20

-10

0

10

1/14 4/14 7/14 10/14 1/15 4/15 7/15

Produse alimentare Metale Energie Total

Sursa: FMI, calcule BNM

În trimestrul III, 2015 pret,urile internat, ionale la petrol auprezentat o volatilitate exacerbata. În medie trimestriala, pret,ulpetrolului de marca Urals s-a redus în perioada analizata cu 19.8la suta, constituind 49.3 dolari SUA/baril. Deteriorareaindicatorilor fundamentali, precum oferta în exces, cauzata deproduct, ia OPEC în cres, tere, rezervele semnificative de petrol înSUA s, i nedeterminarea SRF privind ratele dobânzilor au contribuitla reducerea pret,urilor la petrol. În medie, surplusul de petrol lanivel mondial în trimestrul III, 2015 a fost de 1.8 milioane debarili pe zi, dintre care cel mai mult în luna august - de 2.4milioane de barili pe zi. În a doua jumatate a lunii septembrie

Graficul 2.4: Evolut,ii pe piat,a mondiala apetrolului

-0.2

0.6

1.4

2.2

3.0

45.0

55.0

65.0

75.0

85.0

95.0

105.0

115.0

1/14 4/14 7/14 10/14 1/15 4/15 7/15

Surplus/deficit de petrol la nivel mondial (mbz) - scala dindreaptaUrals (USD/baril)

Sursa: Ministerul Economiei al Federat,iei Ruse, Administrat,iaSUA privind Informat,ia Energetica

pret,urile la petrol au fost us, or în cres, tere în urma majorarii decatre OPEC a prognozei privind cererea de petrol în anul 2016 s, i areducerii product, iei de petrol în Statele Unite ale Americii. Totus, i,pe termen lung factorii negativi predomina, ceea ce a determinatca majoritatea organizat, iilor de profil sa diminueze prognozeleprivind pret,ul la petrol în anii viitori (Graficul 2.4).

Pe fundalul politicii monetare ultra stimulative a continuatîmbunatat, irea piet,ei fort,ei de munca în zona euro, în luna iulierata s, omajului diminuându-se pâna la 11.0 la suta s, iment, inându-se la acelas, i nivel s, i în luna august. Tendint,a dediminuare a fost atestata s, i în cazul Italiei, unde în luna augustrata s, omajului s-a diminuat pâna la 11.9 la suta. În România ratas, omajului s-a ment, inut pentru s, ase luni consecutiv la nivelul de6.8 la suta. În Federat, ia Rusa rata s, omajului în lunile iulie s, iaugust a fost de 5.3 la suta. În Ucraina, în trimestrul II 2015, ratamedie a s, omajului a fost de 8.8 la suta (Graficul 2.5).

Graficul 2.5: Rata s, omajului în zona euro, Italia,România s, i Federat,ia Rusa (%)

0.0

5.0

10.0

15.0

1/14 4/14 7/14 10/14 1/15 4/15 7/15

Italia Zona euro România Federaţia Rusă

Sursa: Eurostat, Serviciul Federal de Statistica al Rusiei

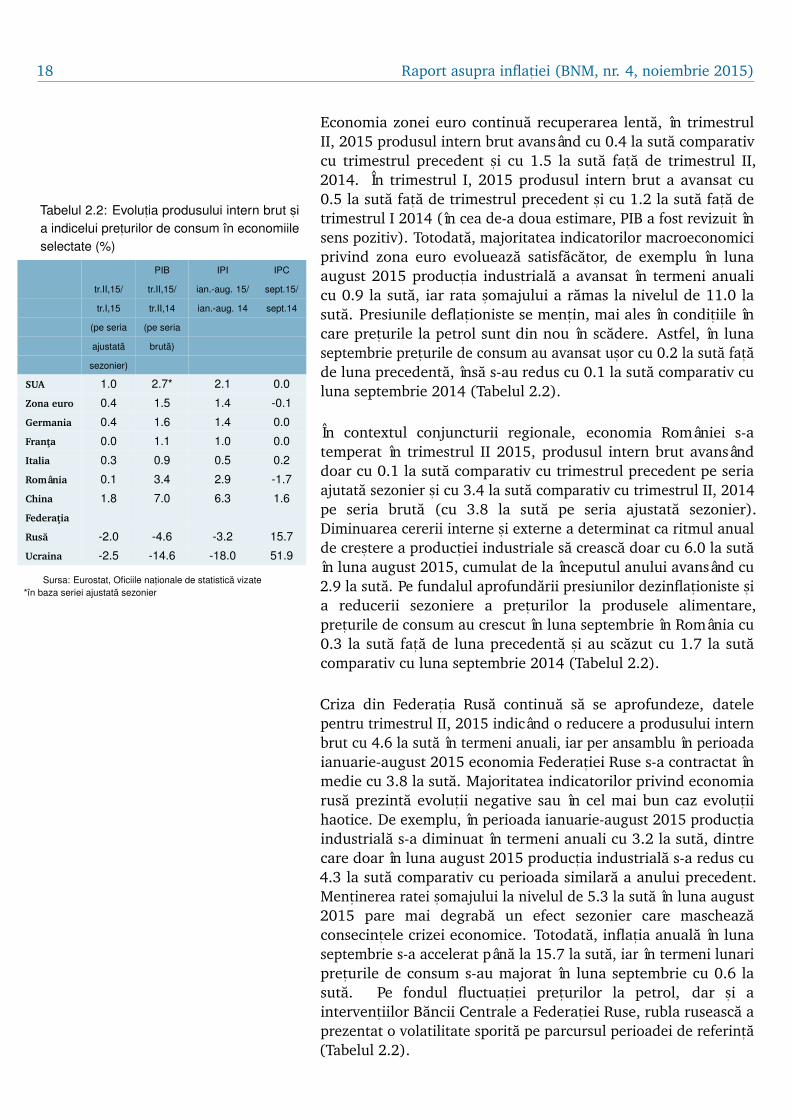

Economia SUA continua treptat sa se extinda. În trimestrul II 2015,cres, terea medie a PIB în SUA a fost de 1.0 la suta comparativ cutrimestrul precedent s, i de 2.7 la suta comparativ cu perioadasimilara a anului precedent. Product, ia industriala în perioadaianuarie-august 2015 a avansat în termeni anuali cu 2.1 la suta,dintre care în luna august cu 0.9 la suta. Piat,a fort,ei de muncaprezinta performant,e îmbucuratoare, rata s, omajului reducându-seîn luna august 2015 pâna la 5.1 la suta, ment, inându-se la acelas, inivel s, i în luna urmatoare. Totodata, inflat, ia continua sa fie joasa,ceea ce este explicat prin reducerea pret,urilor la carburant, i s, i aaltor pret,uri, însa ar putea fi s, i un semnal al temperarii cererii deconsum (Tabelul 2.2).

18 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Economia zonei euro continua recuperarea lenta, în trimestrulII, 2015 produsul intern brut avansând cu 0.4 la suta comparativcu trimestrul precedent s, i cu 1.5 la suta fat, a de trimestrul II,2014. În trimestrul I, 2015 produsul intern brut a avansat cu0.5 la suta fat, a de trimestrul precedent s, i cu 1.2 la suta fat, a detrimestrul I 2014 (în cea de-a doua estimare, PIB a fost revizuit însens pozitiv). Totodata, majoritatea indicatorilor macroeconomiciprivind zona euro evolueaza satisfacator, de exemplu în lunaaugust 2015 product, ia industriala a avansat în termeni anualicu 0.9 la suta, iar rata s, omajului a ramas la nivelul de 11.0 lasuta. Presiunile deflat, ioniste se ment, in, mai ales în condit, iile încare pret,urile la petrol sunt din nou în scadere. Astfel, în lunaseptembrie pret,urile de consum au avansat us, or cu 0.2 la suta fat, ade luna precedenta, însa s-au redus cu 0.1 la suta comparativ culuna septembrie 2014 (Tabelul 2.2).

Tabelul 2.2: Evolut,ia produsului intern brut s, ia indicelui pret,urilor de consum în economiileselectate (%)

PIB IPI IPC

tr.II,15/ tr.II,15/ ian.-aug. 15/ sept.15/

tr.I,15 tr.II,14 ian.-aug. 14 sept.14

(pe seria (pe seria

ajustata bruta)

sezonier)

SUA 1.0 2.7* 2.1 0.0

Zona euro 0.4 1.5 1.4 -0.1

Germania 0.4 1.6 1.4 0.0

Franta 0.0 1.1 1.0 0.0

Italia 0.3 0.9 0.5 0.2

România 0.1 3.4 2.9 -1.7

China 1.8 7.0 6.3 1.6

Federatia

Rusa -2.0 -4.6 -3.2 15.7

Ucraina -2.5 -14.6 -18.0 51.9

Sursa: Eurostat, Oficiile nat,ionale de statistica vizate*în baza seriei ajustata sezonier

În contextul conjuncturii regionale, economia României s-atemperat în trimestrul II 2015, produsul intern brut avansânddoar cu 0.1 la suta comparativ cu trimestrul precedent pe seriaajutata sezonier s, i cu 3.4 la suta comparativ cu trimestrul II, 2014pe seria bruta (cu 3.8 la suta pe seria ajustata sezonier).Diminuarea cererii interne s, i externe a determinat ca ritmul anualde cres, tere a product, iei industriale sa creasca doar cu 6.0 la sutaîn luna august 2015, cumulat de la începutul anului avansând cu2.9 la suta. Pe fundalul aprofundarii presiunilor dezinflat, ioniste s, ia reducerii sezoniere a pret,urilor la produsele alimentare,pret,urile de consum au crescut în luna septembrie în România cu0.3 la suta fat, a de luna precedenta s, i au scazut cu 1.7 la sutacomparativ cu luna septembrie 2014 (Tabelul 2.2).

Criza din Federat, ia Rusa continua sa se aprofundeze, datelepentru trimestrul II, 2015 indicând o reducere a produsului internbrut cu 4.6 la suta în termeni anuali, iar per ansamblu în perioadaianuarie-august 2015 economia Federat, iei Ruse s-a contractat înmedie cu 3.8 la suta. Majoritatea indicatorilor privind economiarusa prezinta evolut, ii negative sau în cel mai bun caz evolut, iihaotice. De exemplu, în perioada ianuarie-august 2015 product, iaindustriala s-a diminuat în termeni anuali cu 3.2 la suta, dintrecare doar în luna august 2015 product, ia industriala s-a redus cu4.3 la suta comparativ cu perioada similara a anului precedent.Ment, inerea ratei s, omajului la nivelul de 5.3 la suta în luna august2015 pare mai degraba un efect sezonier care mascheazaconsecint,ele crizei economice. Totodata, inflat, ia anuala în lunaseptembrie s-a accelerat pâna la 15.7 la suta, iar în termeni lunaripret,urile de consum s-au majorat în luna septembrie cu 0.6 lasuta. Pe fondul fluctuat, iei pret,urilor la petrol, dar s, i aintervent, iilor Bancii Centrale a Federat, iei Ruse, rubla ruseasca aprezentat o volatilitate sporita pe parcursul perioadei de referint, a(Tabelul 2.2).

Capitolul 2. Mediul extern 19

Produsul intern brut al Ucrainei, în trimestrul II 2015 s-a redus cu14.6 la suta comparativ cu perioada similara a anului precedent.Product, ia industriala s-a redus în luna august cu 5.8 la suta întermeni anuali, iar în medie în primele opt luni ale anului 2015 -cu 18.0 la suta. De la începutul anului, exporturile s-au redus înmedie cu 34.8 la suta, iar importurile cu 37.8 la suta. Totodata,drept urmare a secetei din regiune, product, ia agricola în primeleopt luni ale anului curent s-a redus în medie cu 5.8 la suta. În lunaseptembrie, pret,urile de consum au crescut în termeni lunari cu2.3 la suta, iar în termeni anuali cu 51.9 la suta (Tabelul 2.2).

20 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Capitolul 3

Evolut,ii ale activitat,iieconomice

3.1 Cererea s, i product, ia

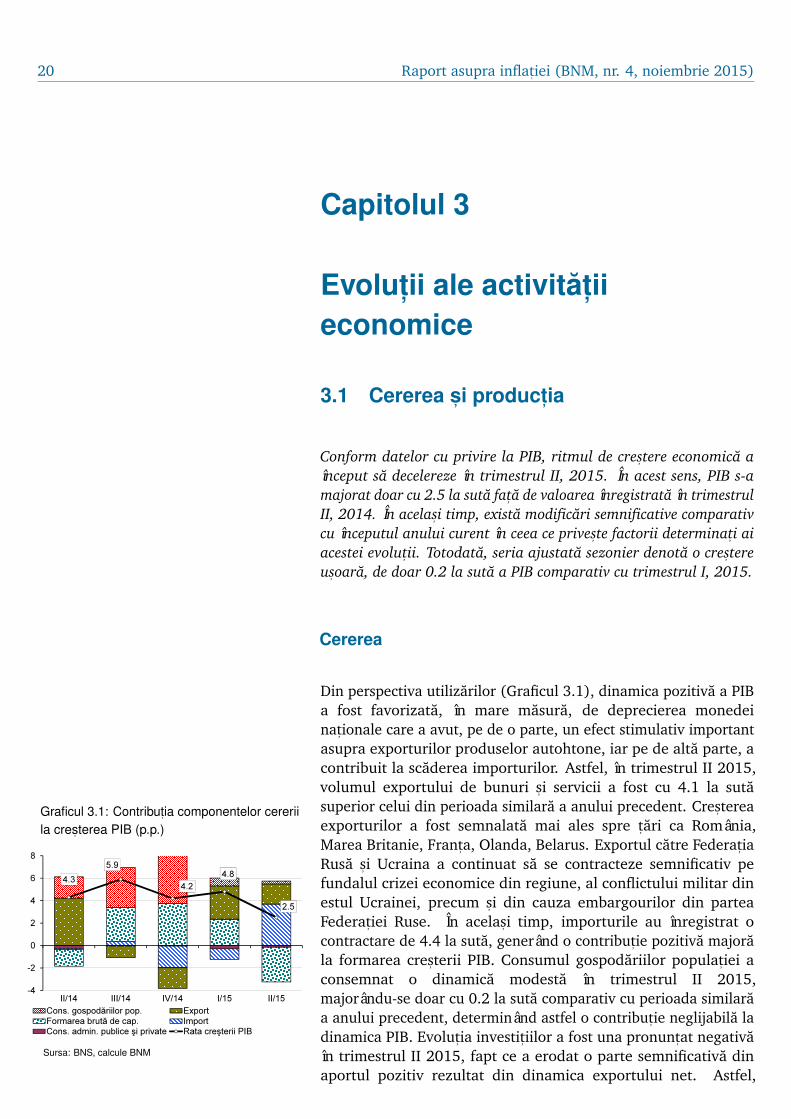

Conform datelor cu privire la PIB, ritmul de cres, tere economica aînceput sa decelereze în trimestrul II, 2015. În acest sens, PIB s-amajorat doar cu 2.5 la suta fat, a de valoarea înregistrata în trimestrulII, 2014. În acelas, i timp, exista modificari semnificative comparativcu începutul anului curent în ceea ce prives, te factorii determinat, i aiacestei evolut, ii. Totodata, seria ajustata sezonier denota o cres, tereus, oara, de doar 0.2 la suta a PIB comparativ cu trimestrul I, 2015.

Cererea

Din perspectiva utilizarilor (Graficul 3.1), dinamica pozitiva a PIBa fost favorizata, în mare masura, de deprecierea monedeinat, ionale care a avut, pe de o parte, un efect stimulativ importantasupra exporturilor produselor autohtone, iar pe de alta parte, acontribuit la scaderea importurilor. Astfel, în trimestrul II 2015,volumul exportului de bunuri s, i servicii a fost cu 4.1 la sutasuperior celui din perioada similara a anului precedent. Cres, tereaexporturilor a fost semnalata mai ales spre t, ari ca România,Marea Britanie, Frant,a, Olanda, Belarus. Exportul catre Federat, iaRusa s, i Ucraina a continuat sa se contracteze semnificativ pefundalul crizei economice din regiune, al conflictului militar dinestul Ucrainei, precum s, i din cauza embargourilor din parteaFederat, iei Ruse. În acelas, i timp, importurile au înregistrat o

Graficul 3.1: Contribut,ia componentelor cereriila cres, terea PIB (p.p.)

4.3

5.9

4.2

4.8

2.5

-4

-2

0

2

4

6

8

II/14 III/14 IV/14 I/15 II/15

Cons. gospodăriilor pop. ExportFormarea brută de cap. ImportCons. admin. publice şi private Rata creşterii PIB

Sursa: BNS, calcule BNM

contractare de 4.4 la suta, generând o contribut, ie pozitiva majorala formarea cres, terii PIB. Consumul gospodariilor populat, iei aconsemnat o dinamica modesta în trimestrul II 2015,majorându-se doar cu 0.2 la suta comparativ cu perioada similaraa anului precedent, determinând astfel o contribut, ie neglijabila ladinamica PIB. Evolut, ia investit, iilor a fost una pronunt,at negativaîn trimestrul II 2015, fapt ce a erodat o parte semnificativa dinaportul pozitiv rezultat din dinamica exportului net. Astfel,

Capitolul 3. Evolut, ii ale activitat, iieconomice 21

formarea bruta de capital fix s-a diminuat cu 1.5 la suta, în timpce aportul negativ din partea componentei variat, ia stocurilor afost s, i mai accentuat. Dinamica modesta a consumului s, i scadereasemnificativa a investit, iilor denota temperarea cres, terii veniturilorreale ale populat, iei, precum s, i deteriorarea as, teptarilor cu privirela activitatea economica. Consumul administrat, iei publice, similarperioadelor precedente, a cunoscut o evolut, ie negativa,diminuându-se cu 0.4 la suta.

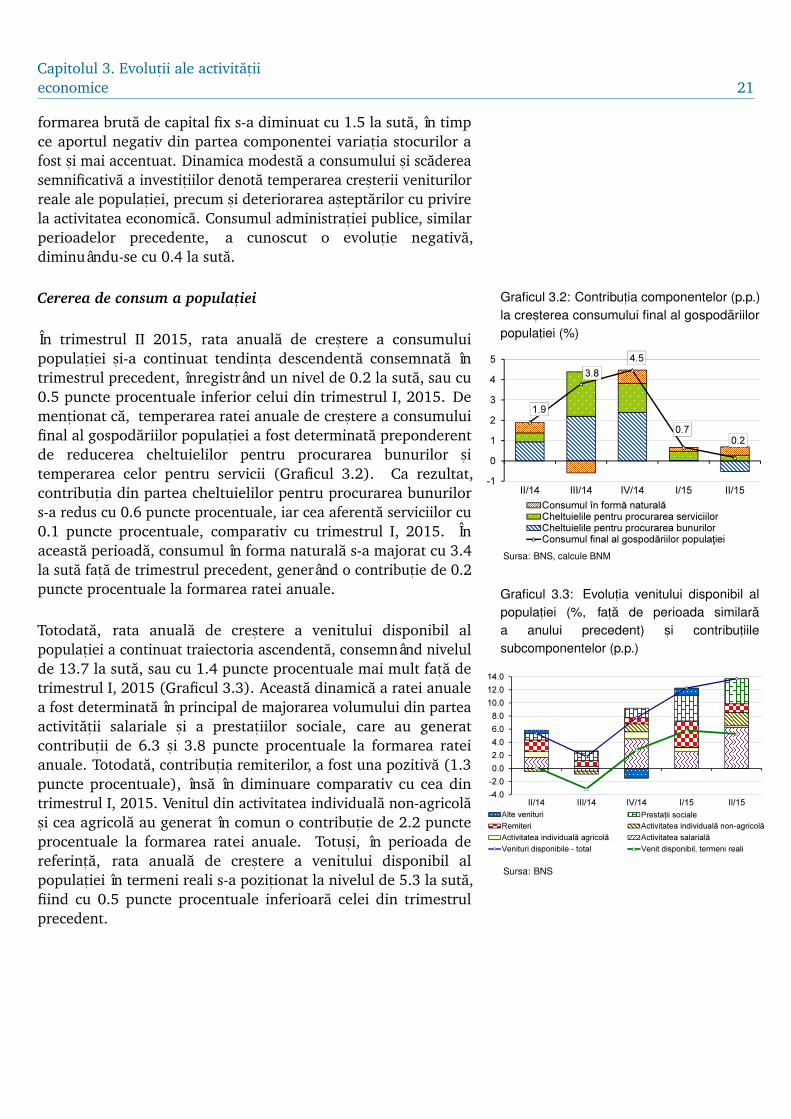

Cererea de consum a populat, iei

În trimestrul II 2015, rata anuala de cres, tere a consumuluipopulat, iei s, i-a continuat tendint,a descendenta consemnata întrimestrul precedent, înregistrând un nivel de 0.2 la suta, sau cu0.5 puncte procentuale inferior celui din trimestrul I, 2015. Dement, ionat ca, temperarea ratei anuale de cres, tere a consumului

Graficul 3.2: Contribut,ia componentelor (p.p.)la cres, terea consumului final al gospodariilorpopulat,iei (%)

1.9

3.8

4.5

0.70.2

-1

0

1

2

3

4

5

II/14 III/14 IV/14 I/15 II/15

Consumul în formă naturalăCheltuielile pentru procurarea serviciilorCheltuielile pentru procurarea bunurilorConsumul final al gospodăriilor populaţiei

Sursa: BNS, calcule BNM

Graficul 3.3: Evolut,ia venitului disponibil alpopulat,iei (%, fat,a de perioada similaraa anului precedent) s, i contribut,iilesubcomponentelor (p.p.)

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

II/14 III/14 IV/14 I/15 II/15

Alte venituri Prestații sociale

Remiteri Activitatea individuală non-agricolă

Activitatea individuală agricolă Activitatea salarială

Venituri disponibile - total Venit disponibil, termeni reali

Sursa: BNS

final al gospodariilor populat, iei a fost determinata preponderentde reducerea cheltuielilor pentru procurarea bunurilor s, itemperarea celor pentru servicii (Graficul 3.2). Ca rezultat,contribut, ia din partea cheltuielilor pentru procurarea bunurilors-a redus cu 0.6 puncte procentuale, iar cea aferenta serviciilor cu0.1 puncte procentuale, comparativ cu trimestrul I, 2015. Înaceasta perioada, consumul în forma naturala s-a majorat cu 3.4la suta fat, a de trimestrul precedent, generând o contribut, ie de 0.2puncte procentuale la formarea ratei anuale.

Totodata, rata anuala de cres, tere a venitului disponibil alpopulat, iei a continuat traiectoria ascendenta, consemnând nivelulde 13.7 la suta, sau cu 1.4 puncte procentuale mai mult fat, a detrimestrul I, 2015 (Graficul 3.3). Aceasta dinamica a ratei anualea fost determinata în principal de majorarea volumului din parteaactivitat, ii salariale s, i a prestat, iilor sociale, care au generatcontribut, ii de 6.3 s, i 3.8 puncte procentuale la formarea rateianuale. Totodata, contribut, ia remiterilor, a fost una pozitiva (1.3puncte procentuale), însa în diminuare comparativ cu cea dintrimestrul I, 2015. Venitul din activitatea individuala non-agricolas, i cea agricola au generat în comun o contribut, ie de 2.2 puncteprocentuale la formarea ratei anuale. Totus, i, în perioada dereferint, a, rata anuala de cres, tere a venitului disponibil alpopulat, iei în termeni reali s-a pozit, ionat la nivelul de 5.3 la suta,fiind cu 0.5 puncte procentuale inferioara celei din trimestrulprecedent.

22 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

Sectorul public

Executarea bugetului public nat, ional

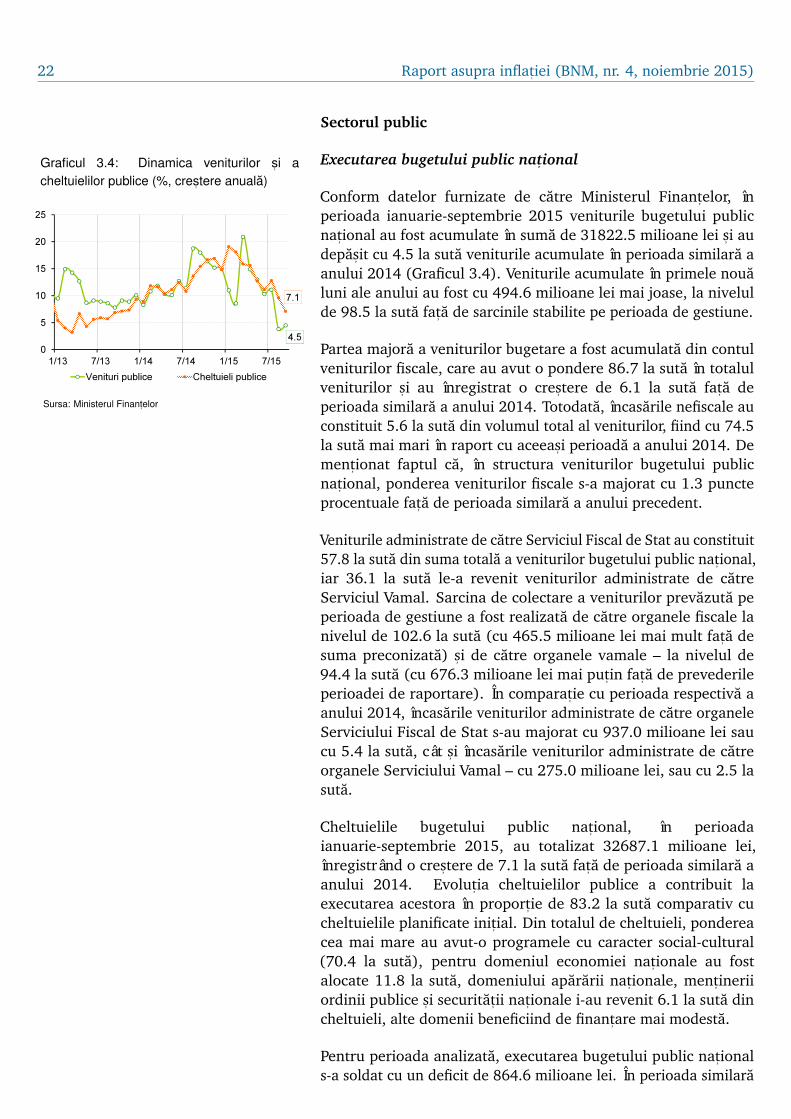

Conform datelor furnizate de catre Ministerul Finant,elor, înperioada ianuarie-septembrie 2015 veniturile bugetului publicnat, ional au fost acumulate în suma de 31822.5 milioane lei s, i audepas, it cu 4.5 la suta veniturile acumulate în perioada similara aanului 2014 (Graficul 3.4). Veniturile acumulate în primele noua

Graficul 3.4: Dinamica veniturilor s, i acheltuielilor publice (%, cres, tere anuala)

4.5

7.1

0

5

10

15

20

25

1/13 7/13 1/14 7/14 1/15 7/15

Venituri publice Cheltuieli publice

Sursa: Ministerul Finant,elor

luni ale anului au fost cu 494.6 milioane lei mai joase, la nivelulde 98.5 la suta fat, a de sarcinile stabilite pe perioada de gestiune.

Partea majora a veniturilor bugetare a fost acumulata din contulveniturilor fiscale, care au avut o pondere 86.7 la suta în totalulveniturilor s, i au înregistrat o cres, tere de 6.1 la suta fat, a deperioada similara a anului 2014. Totodata, încasarile nefiscale auconstituit 5.6 la suta din volumul total al veniturilor, fiind cu 74.5la suta mai mari în raport cu aceeas, i perioada a anului 2014. Dement, ionat faptul ca, în structura veniturilor bugetului publicnat, ional, ponderea veniturilor fiscale s-a majorat cu 1.3 puncteprocentuale fat, a de perioada similara a anului precedent.

Veniturile administrate de catre Serviciul Fiscal de Stat au constituit57.8 la suta din suma totala a veniturilor bugetului public nat, ional,iar 36.1 la suta le-a revenit veniturilor administrate de catreServiciul Vamal. Sarcina de colectare a veniturilor prevazuta peperioada de gestiune a fost realizata de catre organele fiscale lanivelul de 102.6 la suta (cu 465.5 milioane lei mai mult fat, a desuma preconizata) s, i de catre organele vamale – la nivelul de94.4 la suta (cu 676.3 milioane lei mai put, in fat, a de prevederileperioadei de raportare). În comparat, ie cu perioada respectiva aanului 2014, încasarile veniturilor administrate de catre organeleServiciului Fiscal de Stat s-au majorat cu 937.0 milioane lei saucu 5.4 la suta, cât s, i încasarile veniturilor administrate de catreorganele Serviciului Vamal – cu 275.0 milioane lei, sau cu 2.5 lasuta.

Cheltuielile bugetului public nat, ional, în perioadaianuarie-septembrie 2015, au totalizat 32687.1 milioane lei,înregistrând o cres, tere de 7.1 la suta fat, a de perioada similara aanului 2014. Evolut, ia cheltuielilor publice a contribuit laexecutarea acestora în proport, ie de 83.2 la suta comparativ cucheltuielile planificate init, ial. Din totalul de cheltuieli, pondereacea mai mare au avut-o programele cu caracter social-cultural(70.4 la suta), pentru domeniul economiei nat, ionale au fostalocate 11.8 la suta, domeniului apararii nat, ionale, ment, ineriiordinii publice s, i securitat, ii nat, ionale i-au revenit 6.1 la suta dincheltuieli, alte domenii beneficiind de finant,are mai modesta.

Pentru perioada analizata, executarea bugetului public nat, ionals-a soldat cu un deficit de 864.6 milioane lei. În perioada similara

Capitolul 3. Evolut, ii ale activitat, iieconomice 23

a anului 2014, executarea bugetului public nat, ional s-a soldat cuun deficit de 79.6 milioane lei. Soldurile la conturile bugetuluipublic nat, ional la situat, ia din 30 septembrie 2015 s-au majorat,comparativ cu situat, ia de la 1 ianuarie 2015, cu 523.0 milioane leis, i au constituit 3774.1 milioane lei.

Datoria de stat

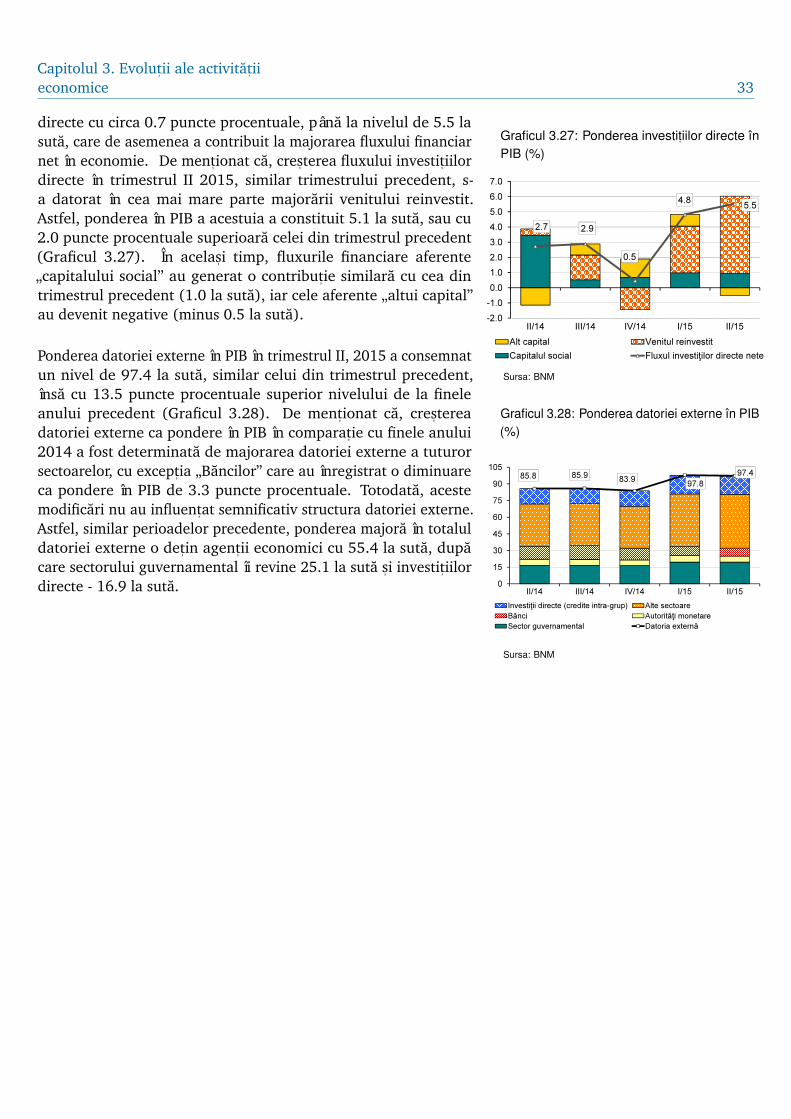

La situat, ia din 30 septembrie, soldul datoriei de stat al RepubliciiMoldova a constituit 33538.7 milioane lei, format din datoria destat externa în proport, ie de 80.0 la suta s, i datoria de stat interna– 20.0 la suta. Fat, a de luna septembrie 2014, datoria de stat s-amajorat cu 7556.5 milioane lei, sau cu 29.1 la suta, din contulcres, terii datoriei de stat externe (cu o contribut, ie de +30.3 puncteprocentuale) s, i a datoriei de stat interne (cu o contribut, ie negativade minus 1.2 puncte procentuale).

În perioada de referint, a, soldul datoriei de stat externe a constituit1334.0 milioane dolari SUA, în cres, tere, comparativ cu începutulanului, cu 27.9 milioane dolari SUA, ca rezultat al atingerii valoriipozitive a finant, arii externe nete cu 73.3 milioane dolari SUA s, i afluctuat, iei negative a ratei de schimb a dolarului SUA fat, a de altevalute straine cu 45.4 milioane dolari SUA.

La situat, ia din 30 septembrie 2015, datoria de stat interna aconstituit 6714.2 milioane lei, fiind cu 4.4 la suta sau cu 311.2milioane lei în diminuare fat, a de luna septembrie 2014. Datoriainterna a fost formata din VMS emise pe piat,a primara (68.9 lasuta), VMS convertite (30.7 la suta) s, i VMS pentru asigurareastabilitat, ii financiare (0.4 la suta).

Pentru serviciul datoriei de stat interne de la începutul anului aufost utilizate mijloace banes, ti în suma de 482.0 milioane lei sau92.2 la suta din mijloacele prevazute pentru aceasta perioada.

Curba randamentelor valorilor mobiliare de stat (VMS)

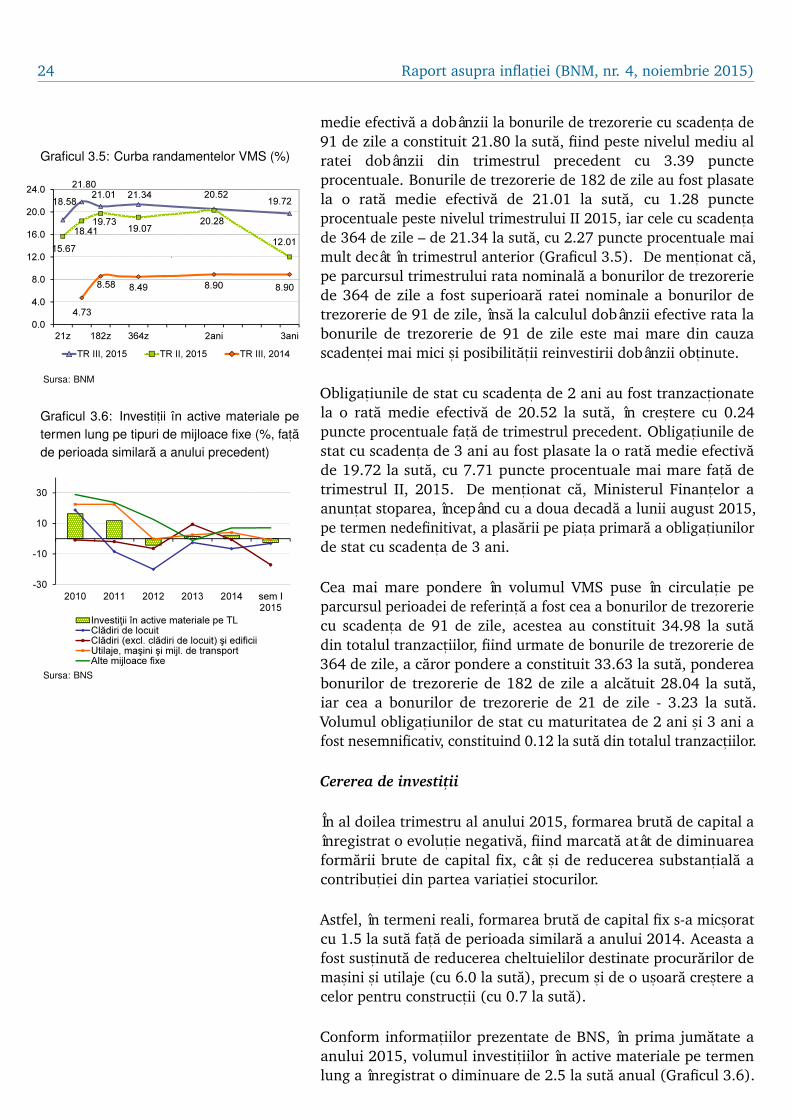

În trimestrul III 2015, volumul VMS tranzact, ionate pe piat,aprimara a constituit 1744.5 milioane lei, cu 27.9 la suta mai put, infat, a de trimestrul II al anului curent. Volumul valorilor mobiliarepuse în circulat, ie pe parcursul perioadei de referint, a a fost cu 46.6la suta mai mic fat, a de volumul anunt,at init, ial de MinisterulFinant,elor. Raportul dintre cererea din partea participant, ilor lalicitat, ii s, i oferta din partea organului emitent în trimestrul III,2015 a fost de 0.6.

În luna mai anul curent au fost reluate licitat, iile cu bonurile detrezorerie de 21 de zile, acestea în trimestrul III au fosttranzact, ionate în medie la o rata efectiva de 18.58 la suta anual,în cres, tere cu 2.91 puncte procentuale fat, a de trimestrul II. Rata

24 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

medie efectiva a dobânzii la bonurile de trezorerie cu scadent,a de91 de zile a constituit 21.80 la suta, fiind peste nivelul mediu alratei dobânzii din trimestrul precedent cu 3.39 puncteprocentuale. Bonurile de trezorerie de 182 de zile au fost plasatela o rata medie efectiva de 21.01 la suta, cu 1.28 puncteprocentuale peste nivelul trimestrului II 2015, iar cele cu scadent,ade 364 de zile – de 21.34 la suta, cu 2.27 puncte procentuale maimult decât în trimestrul anterior (Graficul 3.5). De ment, ionat ca,

Graficul 3.5: Curba randamentelor VMS (%)

18.58

21.8021.01 21.34 20.52

19.72

15.67

18.4119.73

19.0720.28

12.01

4.73

8.58 8.49 8.90 8.90

0.0

4.0

8.0

12.0

16.0

20.0

24.0

21z 182z 364z 2ani 3ani

TR III, 2015 TR II, 2015 TR III, 2014

.

Sursa: BNM

Graficul 3.6: Investit,ii în active materiale petermen lung pe tipuri de mijloace fixe (%, fat,ade perioada similara a anului precedent)

-30

-10

10

30

2010 2011 2012 2013 2014 sem I2015

Investiţii în active materiale pe TLClădiri de locuitClădiri (excl. clădiri de locuit) şi edificiiUtilaje, maşini şi mijl. de transportAlte mijloace fixe

Sursa: BNS

pe parcursul trimestrului rata nominala a bonurilor de trezoreriede 364 de zile a fost superioara ratei nominale a bonurilor detrezorerie de 91 de zile, însa la calculul dobânzii efective rata labonurile de trezorerie de 91 de zile este mai mare din cauzascadent,ei mai mici s, i posibilitat, ii reinvestirii dobânzii obt, inute.

Obligat, iunile de stat cu scadent,a de 2 ani au fost tranzact, ionatela o rata medie efectiva de 20.52 la suta, în cres, tere cu 0.24puncte procentuale fat, a de trimestrul precedent. Obligat, iunile destat cu scadent,a de 3 ani au fost plasate la o rata medie efectivade 19.72 la suta, cu 7.71 puncte procentuale mai mare fat, a detrimestrul II, 2015. De ment, ionat ca, Ministerul Finant,elor aanunt,at stoparea, începând cu a doua decada a lunii august 2015,pe termen nedefinitivat, a plasarii pe piat,a primara a obligat, iunilorde stat cu scadent,a de 3 ani.

Cea mai mare pondere în volumul VMS puse în circulat, ie peparcursul perioadei de referint, a a fost cea a bonurilor de trezoreriecu scadent,a de 91 de zile, acestea au constituit 34.98 la sutadin totalul tranzact, iilor, fiind urmate de bonurile de trezorerie de364 de zile, a caror pondere a constituit 33.63 la suta, pondereabonurilor de trezorerie de 182 de zile a alcatuit 28.04 la suta,iar cea a bonurilor de trezorerie de 21 de zile - 3.23 la suta.Volumul obligat, iunilor de stat cu maturitatea de 2 ani s, i 3 ani afost nesemnificativ, constituind 0.12 la suta din totalul tranzact, iilor.

Cererea de investit, ii

În al doilea trimestru al anului 2015, formarea bruta de capital aînregistrat o evolut, ie negativa, fiind marcata atât de diminuareaformarii brute de capital fix, cât s, i de reducerea substant, iala acontribut, iei din partea variat, iei stocurilor.

Astfel, în termeni reali, formarea bruta de capital fix s-a mics, oratcu 1.5 la suta fat, a de perioada similara a anului 2014. Aceasta afost sust, inuta de reducerea cheltuielilor destinate procurarilor demas, ini s, i utilaje (cu 6.0 la suta), precum s, i de o us, oara cres, tere acelor pentru construct, ii (cu 0.7 la suta).

Conform informat, iilor prezentate de BNS, în prima jumatate aanului 2015, volumul investit, iilor în active materiale pe termenlung a înregistrat o diminuare de 2.5 la suta anual (Graficul 3.6).

Capitolul 3. Evolut, ii ale activitat, iieconomice 25

În funct, ie de tipurile de mijloace fixe, s-a înregistrat ajustareatuturor subcomponentelor, cu except, ia investit, iilor în alte mijloacefixe. Astfel, ritmul anual de cres, tere a investit, iilor în cladirinerezident, iale a înregistrat o mics, orare de 17.1 la suta, iarinvestit, iile în cladiri de locuit s, i cele în utilaje, mas, ini s, i mijloacede transport s-au diminuat cu 3.1 s, i 0.7 la suta, respectiv.

Din perspectiva surselor de finant,are pentru realizarea procesuluiinvestit, ional (Graficul 3.7), observam o dinamica neomogena în

Graficul 3.7: Investit,ii în active materiale petermen lung pe surse de finant,are (%, fat,a deperioada similara a anului precedent)

-60

-40

-20

0

20

40

60

2010 2011 2012 2013 2014 sem I2015

Investiții în active materiale pe TLBugetul de statBugetele unităţilor administrativ-teritorialeMijloacele proprii ale întreprinderilor şi populaţieiMijloacele investitorilor străiniAlte surse

Sursa: BNS

evolut, ia subcomponentelor. Astfel, cele mai importante surse definant,are a investit, iilor (cu o pondere de 89.1 la suta) au înregistratun declin în evolut, ie: cheltuielile din contul mijloacelor proprii aleagent, ilor economici s, i ale populat, iei – minus 4.2 la suta, alte surse– minus 11.4 la suta, iar cheltuielile din contul bugetului de stats-au redus cu 6.1 la suta.

Totodata, ritmul anual de cres, tere a mijloacelor investitorilorstraini s, i a bugetelor unitat, ilor administrativ-teritoriale, ce aucontribuit la finant,area pe termen lung a investit, iilor în activemateriale, a sporit cu 51.6 s, i 23.3 la suta, respectiv.

Cererea externa neta3

În trimestrul II, 2015 rata anuala de cres, tere a exporturilor

Graficul 3.8: Evolut,ia ratei anuale a exporturilor(%) s, i contribut,ia pe categorii de t,ari (p.p.)

-16.0

-12.0

-8.0

-4.0

0.0

4.0

8.0

12.0

II/14 III/14 IV/14 I/15 II/15

Restul lumii CSI UE Exporturile

Sursa: BNS, calcule BNM

(exprimate în dolari SUA) s, i-a continuat traiectoria descendentaînceputa în trimestrul III 2014, consemnând un nivel de minus15.8 la suta, sau cu 1.0 puncte procentuale inferior celui din

Graficul 3.9: Evolut,ia ratei anuale a exporturilor(%) s, i contribut,ia subcomponentelor pe grupede marfuri (p.p.)

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

II/14 III/14 IV/14 I/15 II/15

Alte mărfuriVehicule, aparate optice și de înregistrat sau de reprodus suneteArticole din metale, pietre sau ceramicăMateriale textile și îmbrăcăminteProduse ale industriei chimice și ale prelucrării lemnuluiProduse mineraleProduse alimentare, ale regnului animal, băuturi și grăsimi Rata anuală de creștere a exporturilor (%)

Sursa: BNS, calcule BNM

trimestrul I, 2015. Evolut, ia respectiva a fost determinata, înprincipal, de diminuarea exporturilor destinate t, arilor CSI s, i celorclasificate ca „Restul lumii” (Graficul 3.8). De ment, ionat ca,pentru al noualea trimestru consecutiv exporturile destinatet, arilor CSI înregistreaza ritmuri negative de cres, tere, condit, ionate,în principal, de diminuarea în termeni anuali a volumuluiexporturilor destinate Federat, iei Ruse. Exporturile catre t, arile CSIs, i cele clasificate ca „Restul lumii” s-au diminuat cu 32.6 s, i 38.1 lasuta, astfel generând contribut, ii negative de 10.8 s, i 4.1 puncteprocentuale, respectiv. Totodata, exporturile destinate t, arilor UEs-au diminuat cu 1.5 la suta.

Analiza evolut, iei exporturilor pe grupe de marfuri, contureaza catemperarea ratei anuale de cres, tere a exporturilor în trimestrul II,2015 comparativ cu trimestrul I, 2015 a fost condit, ionata, înprincipal, de diminuarea contribut, iei din partea grupei „produsealimentare, ale regnului animal, bauturi s, i grasimi” cu 2.3 puncteprocentuale. Totodata, la formarea ratei anuale în trimestrul II,2015 a contribuit semnificativ diminuarea exporturilor de„produse alimentare, ale regnului animal, bauturi s, i grasimi”

3S-au utilizat datele trimestriale cu privire la evolut, ia comert,ului extern alRepublicii Moldova, exprimate în mii dolari SUA.

26 Raport asupra inflat, iei (BNM, nr. 4, noiembrie 2015)

(minus 4.3 puncte procentuale), „produse ale industriei chimice s, iale prelucrarii lemnului” (minus 3.8 puncte procentuale),„materiale textile s, i îmbracaminte” (minus 3.5 puncteprocentuale) s, i „articole din metale, pietre sau ceramica” (minus1.7 puncte procentuale) (Graficul 3.9).

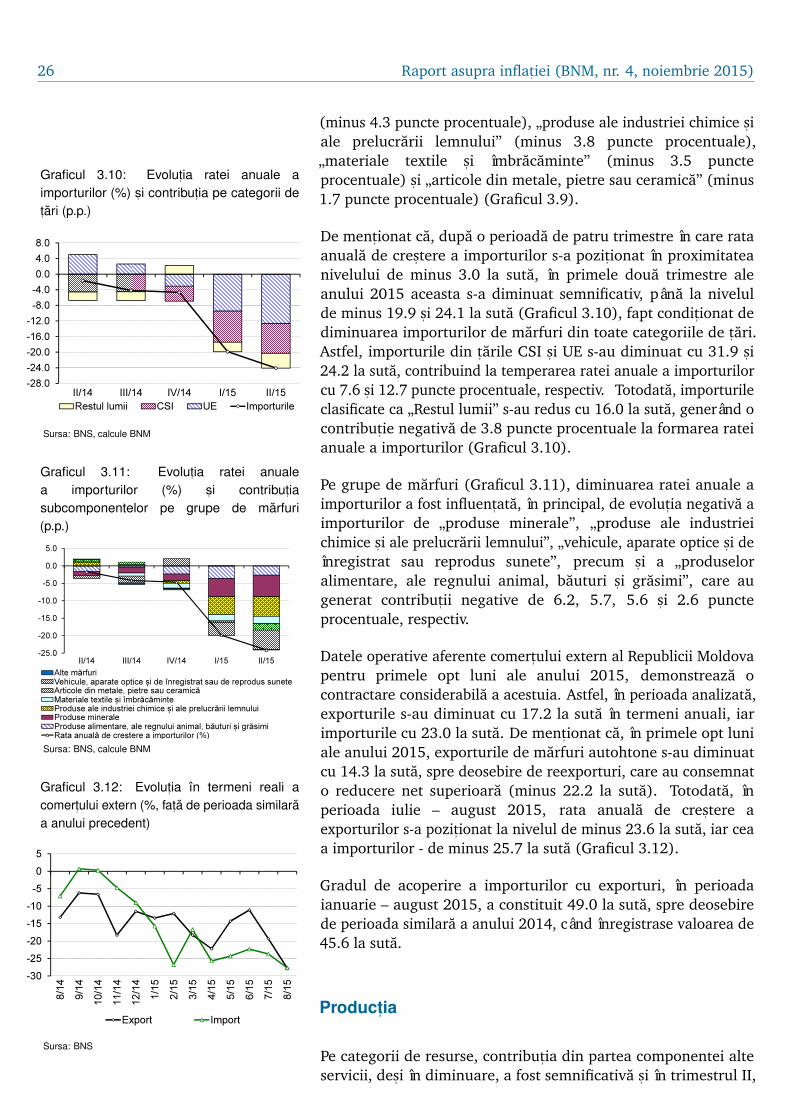

De ment, ionat ca, dupa o perioada de patru trimestre în care rataanuala de cres, tere a importurilor s-a pozit, ionat în proximitateanivelului de minus 3.0 la suta, în primele doua trimestre aleanului 2015 aceasta s-a diminuat semnificativ, pâna la nivelul

Graficul 3.10: Evolut,ia ratei anuale aimporturilor (%) s, i contribut,ia pe categorii det,ari (p.p.)

-28.0

-24.0

-20.0

-16.0

-12.0

-8.0

-4.0

0.0

4.0

8.0

II/14 III/14 IV/14 I/15 II/15

Restul lumii CSI UE Importurile

Sursa: BNS, calcule BNM

de minus 19.9 s, i 24.1 la suta (Graficul 3.10), fapt condit, ionat dediminuarea importurilor de marfuri din toate categoriile de t, ari.Astfel, importurile din t, arile CSI s, i UE s-au diminuat cu 31.9 s, i24.2 la suta, contribuind la temperarea ratei anuale a importurilorcu 7.6 s, i 12.7 puncte procentuale, respectiv. Totodata, importurile

Graficul 3.11: Evolut,ia ratei anualea importurilor (%) s, i contribut,iasubcomponentelor pe grupe de marfuri(p.p.)

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

II/14 III/14 IV/14 I/15 II/15

Alte mărfuriVehicule, aparate optice și de înregistrat sau de reprodus suneteArticole din metale, pietre sau ceramicăMateriale textile și îmbrăcăminteProduse ale industriei chimice și ale prelucrării lemnuluiProduse mineraleProduse alimentare, ale regnului animal, băuturi și grăsimi Rata anuală de creștere a importurilor (%)

Sursa: BNS, calcule BNM

Graficul 3.12: Evolut,ia în termeni reali acomert,ului extern (%, fat,a de perioada similaraa anului precedent)

-30

-25

-20

-15

-10

-5

0

5

8/14

9/14

10/14

11/14

12/14

1/15

2/15

3/15

4/15

5/15

6/15

7/15

8/15

Export Import

Sursa: BNS

clasificate ca „Restul lumii” s-au redus cu 16.0 la suta, generând ocontribut, ie negativa de 3.8 puncte procentuale la formarea rateianuale a importurilor (Graficul 3.10).

Pe grupe de marfuri (Graficul 3.11), diminuarea ratei anuale aimporturilor a fost influent,ata, în principal, de evolut, ia negativa aimporturilor de „produse minerale”, „produse ale industrieichimice s, i ale prelucrarii lemnului”, „vehicule, aparate optice s, i deînregistrat sau reprodus sunete”, precum s, i a „produseloralimentare, ale regnului animal, bauturi s, i grasimi”, care augenerat contribut, ii negative de 6.2, 5.7, 5.6 s, i 2.6 puncteprocentuale, respectiv.

Datele operative aferente comert,ului extern al Republicii Moldovapentru primele opt luni ale anului 2015, demonstreaza ocontractare considerabila a acestuia. Astfel, în perioada analizata,exporturile s-au diminuat cu 17.2 la suta în termeni anuali, iarimporturile cu 23.0 la suta. De ment, ionat ca, în primele opt luniale anului 2015, exporturile de marfuri autohtone s-au diminuatcu 14.3 la suta, spre deosebire de reexporturi, care au consemnato reducere net superioara (minus 22.2 la suta). Totodata, înperioada iulie – august 2015, rata anuala de cres, tere aexporturilor s-a pozit, ionat la nivelul de minus 23.6 la suta, iar ceaa importurilor - de minus 25.7 la suta (Graficul 3.12).

Gradul de acoperire a importurilor cu exporturi, în perioadaianuarie – august 2015, a constituit 49.0 la suta, spre deosebirede perioada similara a anului 2014, când înregistrase valoarea de45.6 la suta.

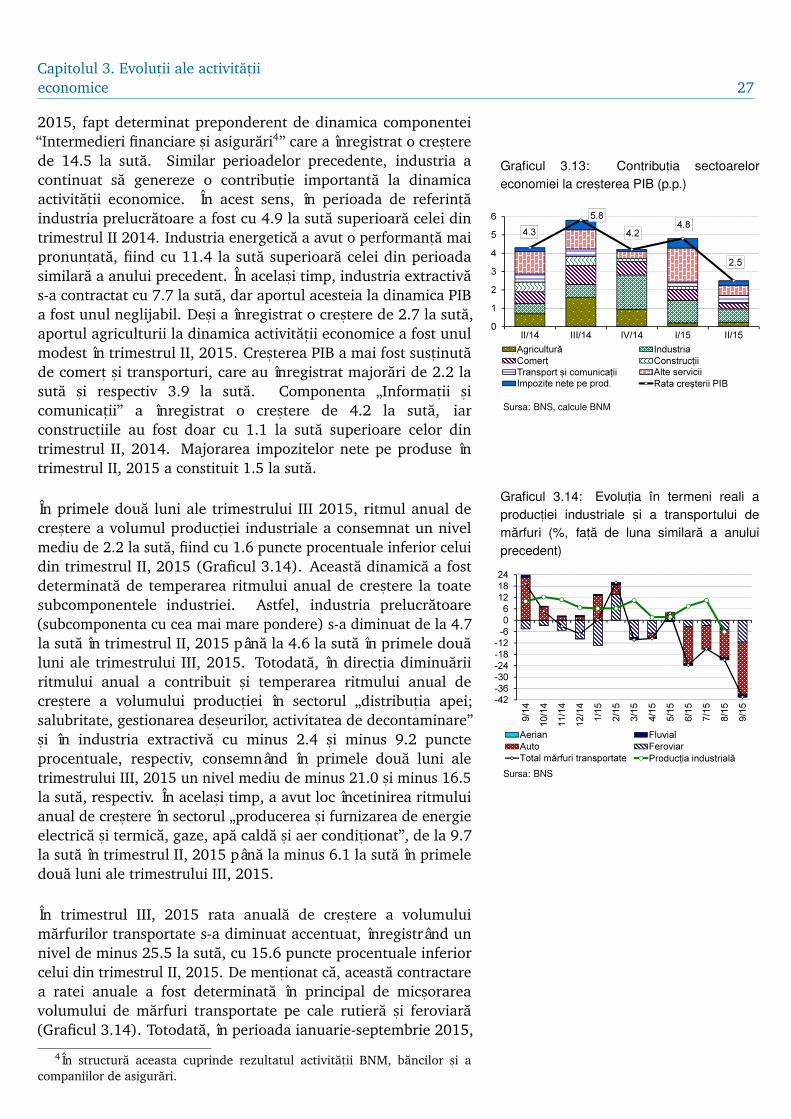

Product, ia

Pe categorii de resurse, contribut, ia din partea componentei alteservicii, des, i în diminuare, a fost semnificativa s, i în trimestrul II,

Capitolul 3. Evolut, ii ale activitat, iieconomice 27

2015, fapt determinat preponderent de dinamica componentei“Intermedieri financiare s, i asigurari4” care a înregistrat o cres, terede 14.5 la suta. Similar perioadelor precedente, industria acontinuat sa genereze o contribut, ie importanta la dinamicaactivitat, ii economice. În acest sens, în perioada de referint, aindustria prelucratoare a fost cu 4.9 la suta superioara celei dintrimestrul II 2014. Industria energetica a avut o performant, a maipronunt,ata, fiind cu 11.4 la suta superioara celei din perioadasimilara a anului precedent. În acelas, i timp, industria extractiva

Graficul 3.13: Contribut,ia sectoareloreconomiei la cres, terea PIB (p.p.)

4.3

5.8

4.24.8

2.5

0

1

2

3

4

5

6

II/14 III/14 IV/14 I/15 II/15

Agricultură IndustriaComerț ConstrucțiiTransport și comunicații Alte serviciiImpozite nete pe prod. Rata creșterii PIB

Sursa: BNS, calcule BNM