UNI VERSITATEA “ LUCIAN BLAGA” DIN SIBIU FACULTATEA DE INGINERIE “ HERMANN OBERTH” MASTER, SPECIALIZAREA MANAGEMENT INDUSTRIAL PROIECT LA DISCIPLINA MANAGEMENTUL PE CENTRE DE RESPONSAB ILITA TI COORDONATOR Lector .dr. ec. NICOLETA DAN INTOCMIT: DOICAN (NICULESCU) MARCELA BALTES DIANA 2008

DIAGNOSTICUL SISTEMULUI MANAGERIAL……..........................................................1DIAGNOSTIC FINANCIAR................................................................................................1

DIAGNOSTICUL SISTEMULUI INFORMATIONAL...........................................................1

DIAGNOSTICUL DE PRODUCTIE…………………….......................................................1

BUGETAREA ACTIVITATII CENTRULUI DE RESPONSABILITATE...............................2

CONTROLUL BUGETAR..................................................................................................2

Factorii care influenteaza sistemul managerial sunt:

- procesul decizional

- procesul informational

- comunicarea stilul de management practicat

- metodele de conducere folosite

Referitor la procesul decizional se remarca urmatoarele:

- centralizarea luarii deciziei

- deciziile conducerii se comunica prin sedintele de analiza de dimineata

- conducerea intreprinderii este accesibila comunicarii directe cu angajatii sai

Referitor la procesul de comunicare:

- predomina comunicarea de sus in jos

- comunicarea de jos in sus se efectueaza pe linie ierarhica

- situtiile conflictuale care apar sunt rezolvate prin negociere, dialog

Referitor la metodele de management: COMPA a inceput sa dezvolte si sa aplice metodemoderne de management respectiv:

- managementul schimbarii si inovarii pentru a face fata interactiunii cu un mediuextern deosebit de dinamic si pentru a- si crea abilitatea de a sesiza si rezolvarapid problemele si pentru eficientizarea proceselor

- managementul pe baza de obiective pentru mobilizarea intregului potentialintelectual si practic al colaboratorilor de la toate nivelurile in vederea atingeriiperformantelor organizatiei

- managementul strategicin scopul realizarii legaturii intre oportunitatile mediului siposibilitatile firmei si conducerii actiunilor spre indeplinirea telurilor strategice

- managementul prin proiecte spre a dinamiza dezvoltarea si a gestiona eficientresursele

- management participativ in scopul accenturarii participarii active a salariatilor lafunctionarea organizatiei.

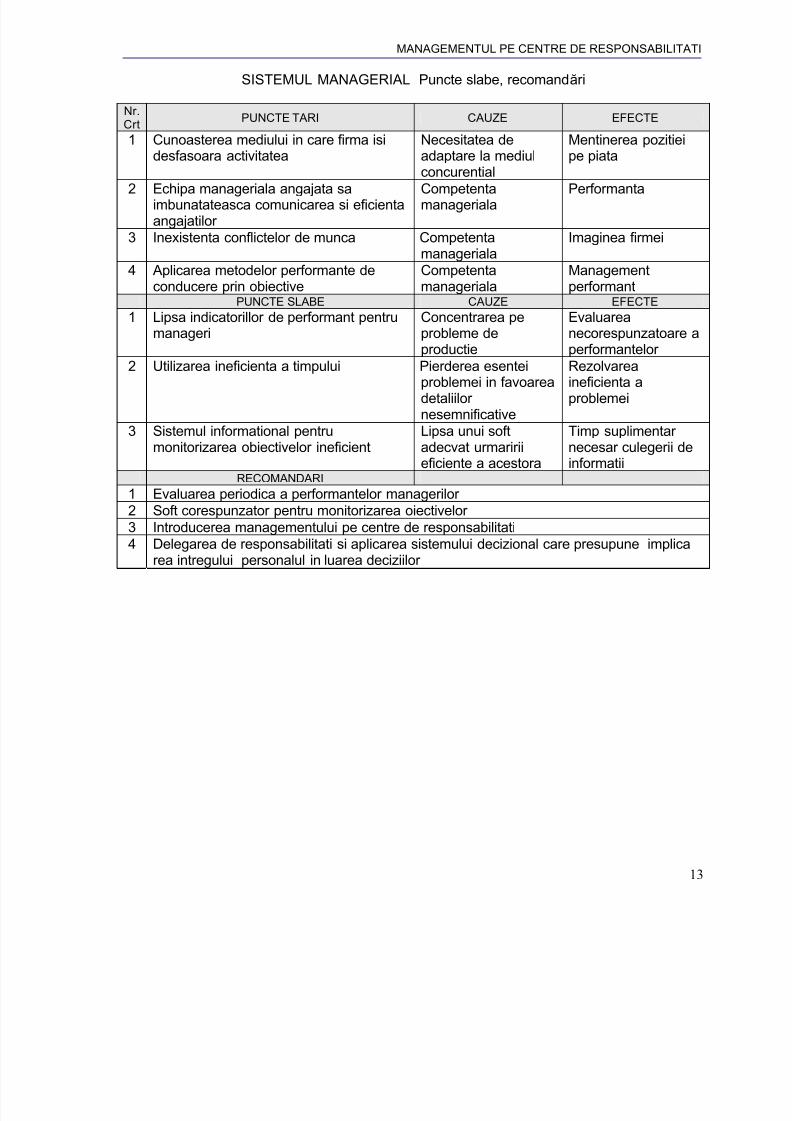

1 Cunoasterea mediului in care firma isidesfasoara activitatea

Necesitatea deadaptare la mediul

concurential

Mentinerea pozitieipe piata

2 Echipa manageriala angajata saimbunatateasca comunicarea si eficientaangajatilor

Competentamanageriala

Performanta

3 Inexistenta conflictelor de munca Competentamanageriala

Imaginea firmei

4 Aplicarea metodelor performante deconducere prin obiective

Competentamanageriala

Managementperformant

PUNCTE SLABE CAUZE EFECTE

1 Lipsa indicatorillor de performant pentrumanageri

Concentrarea peprobleme de

productie

Evaluareanecorespunzatoare

performantelor 2 Utilizarea ineficienta a timpului Pierderea esenteiproblemei in favoareadetaliilor nesemnificative

Rezolvareaineficienta aproblemei

3 Sistemul informational pentrumonitorizarea obiectivelor ineficient

Lipsa unui softadecvat urmaririieficiente a acestora

Timp suplimentar necesar culegerii deinformatii

RECOMANDARI

1 Evaluarea periodica a performantelor managerilor

2 Soft corespunzator pentru monitorizarea oiectivelor

3 Introducerea managementului pe centre de responsabilitati4 Delegarea de responsabilitati si aplicarea sistemului decizional care presupune implicarea intregului personalul in luarea deciziilor

Cadrul analitic al analizei financiare si economice SC COMPA SA este reprezentat de un s

de documente, care se poate intocmi pornind de la patru activitati de baza :

- bilantul

- bugetul de venituri si cheltuieli

- fluxurile de venituri nete

- fluxul de fonduri

Diversitatea si mai ales alegerea celei mai bune metode de evaluare – este conditionata de:

factori obiectivi, cum ar fi :

- sectorul de activitate al firmei, incluzand : pozitia concurentiala pe piata, calitate

personalului, climatul social intern si calitatea conducerii si gestionarii patrimoniului- disponibilitatea informatiilor referitoare la tranzactii privind firmele similare existente

- scopul evaluarii ( vanzare, parteneriat, maximizare profit )

- solicitarile ( legislative, ale clientului )

- marimea si structura capitalului

- natura activelor societatii

factori subiectivi, cum ar fi :

- interesele celor implicate in tranzactie

- disponibilitatea informatiilor asupra societatii evaluate

- logistica si experienta evaluatorului

- rezultatele diagnosticului

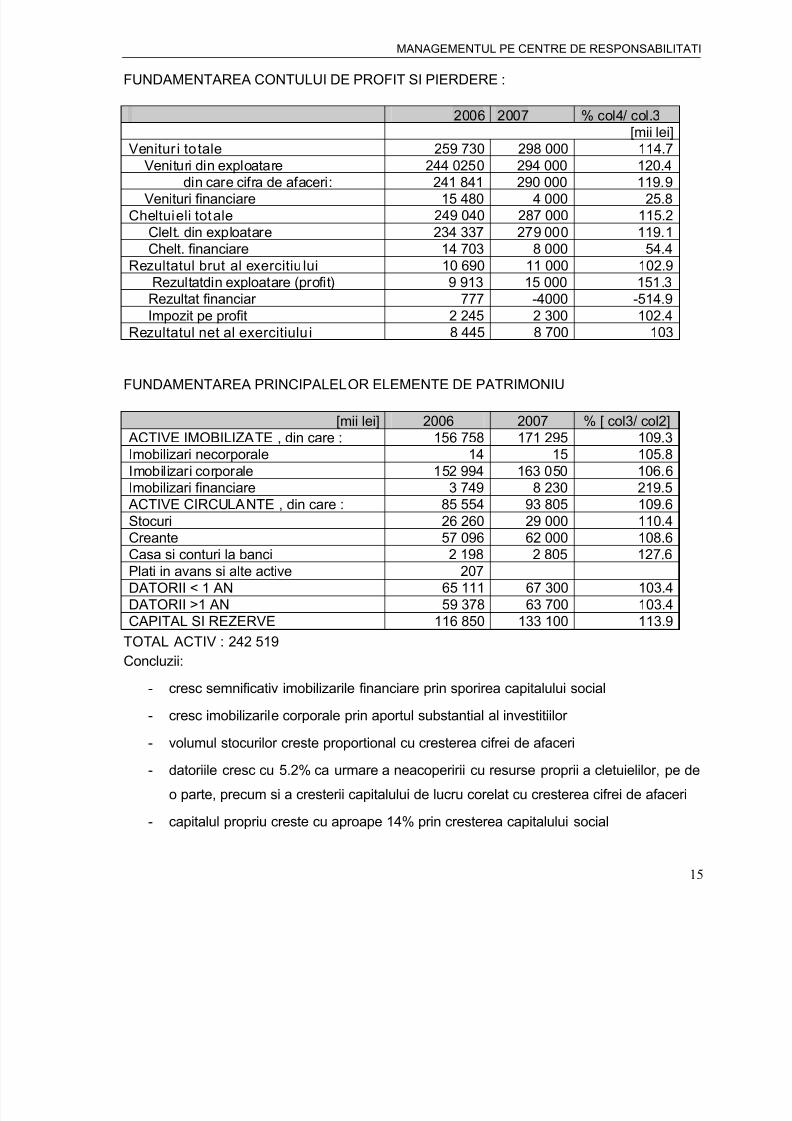

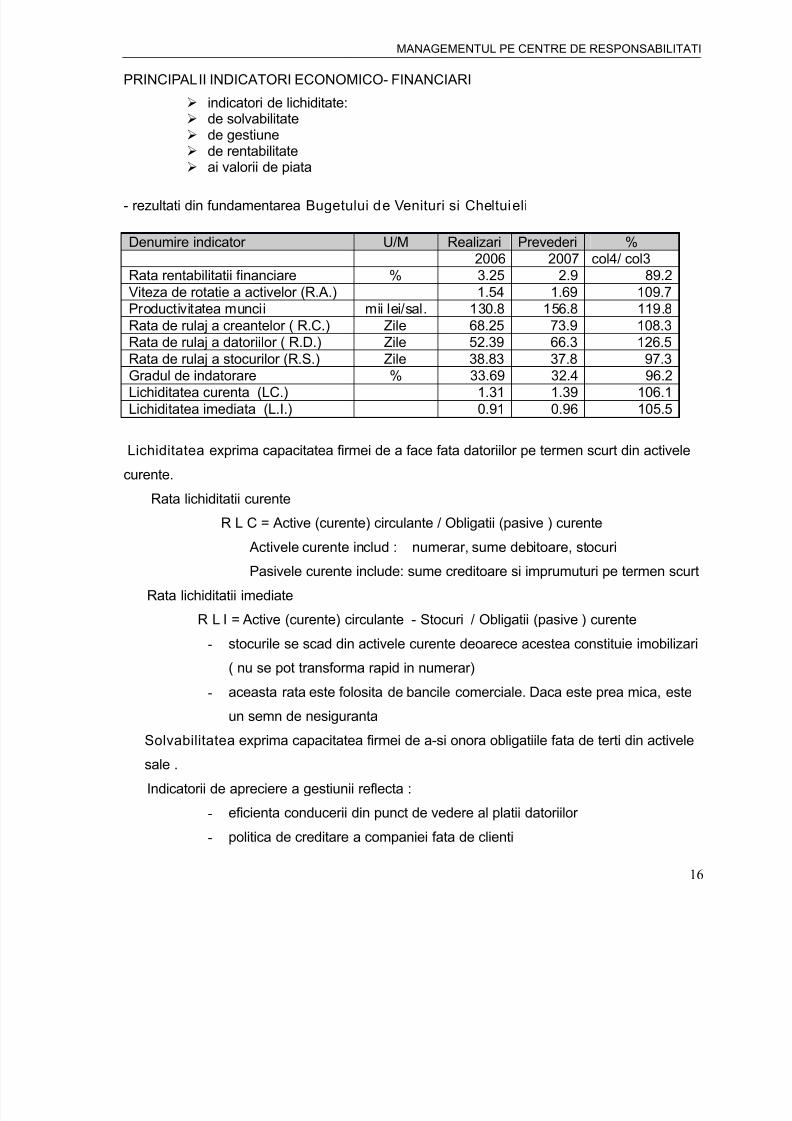

FUNDAMENTAREA BUGETULUI DE VENITURI SI CHELTUIELI PE ANUL 2007

- Activitatea SC COMPA SA a fost orientata spre consolidarea relatiilor cu partenerii exter

reprezentativi si a cresterii volumului exportului

- S-au inregistrat cresteri substantiale ale cererilor clientilor cei mai semnificativi

cresterea cifrei de afaceri concomitant cu valorificarea personalului existent

- S-a sustinut capitalizarea firmei cu surse proprii, respectiv posibilitatea majorarii capitalul

social al SC Compa SA prin exprimarea dreptului de preferinta al actionarilor

- Volumul cheltuielilor de investitii impuse pentru asigurarea de capacitati noi si moderniza

de hale si utilaje existente – a fost semnificativ

Fiind o companie cu importanti clienti, in care informatia trebuie procesata rapid si mai alescorect, Compa si-a implementat propriul sistem informational – in ceea ce priveste legaturileinterne dar si de proiectare a unui spectru larg si in continua crestere pentru relatiile directede colaborare stabilite cu firme externe.

Folosind serviciile unei echipe de specialisti, s-a dezvoltat si imbunatatit continuu un programcare integreaza multe informatii.

EXOD este mai mult decat un program. Este solutie strategica, avand ca scop declaraoptimizarea proceselor de afaceri cu un sistem avansat de management informational.

Strategia EXOD este de a integra toate operatiunile de afaceri într-un sistem total pentrplanificarea, controlul si supravegherea afacerii.

Sistemul este distribuit, construit din mai multe aplicatii specializate ce lucreaza impreunpentru atingerea unui tel comun: administrarea avantajoasa a resurselor firmei.

Sistemul are multiple niveluri de securitate, utilizatorii avand acces la diverse module si

cadrul modulelor numai la anumite operatiuni:acces simultan al mai multor utilizatori la baza de date, fara aparitia blocajelor

integritatea datelor si a tranzactiilor si posibilitatea obtinerii unor informatii de sintezce au la baza acumularea in timp a datelor introduse

securitatea datelor si protejarea sistemului la acces neautorizat

lucrul in medii distribuite: datele pot fi introduse in diverse puncte aflate in locudiferite, iar informatiile se pot obtine indiferent de localizare.

Acest sistem informational constituie o adevarata oglinda a activitatii intregii societatfiind aplicabil si permitand urmarirea principalilor indicatori de activitate, cum ar fi:

Managementul resurselor umane

Se actualizeaza schimbarile survenite in datele personale ale angajatilor sau modificarile situatia sa ca angajat al societatii exact cele prevazute in actul aditional la contractindividual de munca., date ce vor fii folosite la urmarirea carierei si evolutia angajatilor.

Aplicatia cuprinde toate tipurile de lichidari corespunzatoare legislatiei in vigoare si CodulMuncii: demisie, somaj, indisciplinar, plecat in armata, transfer, pensie, pensie de invaliditaetc. si este foarte flexibil la modificarile survenite in lege.

Managementul calitatii

Monitorizeaza, introduce si directioneaza toate procesele relevante pentru asigurarea

calitatii, pe parcursul intregului lant de furnizare, coordoneaza inspectiile, initiaza masurilede corectie si integreaza sistemele de coordonare.

Vanzari si distributie

Vanzari si facturi emise

Preturi - Adminstreaza baza de date cu preturile produselor companiei, determinarea unpret facandu-se pe baza tehnologiei acestora.

Preturile nou adaugate sau modificate sunt stocate intr-o baza de date cu oferte si raman asteptare pana la noi negocieri urmarindu-se si evolutia acestora in timp.

Evidentiat prin controlul stocurilorStocurile sunt tinute separate pe trei criterii: in functie de spatiul fizic in care este depozitatprodusul , in functie de pretul de intrare al produsului sau materialului la momentul operarii stocuri, in functie de data intrarii produsului sau materialului in stoc. Folosirea acestui sistemde administrare a stocurilor permite ca scoaterea materialelor sau produselor din magazie safie facuta pe mai multe criterii (data intrarii, pret, pozitie).

Contabilitate financiara

- urmareste crearea obligatiei de plata spre furnizor si urmarirea platilor

Creante si obligatiiVanzariContabilitate generala

Reparatii si intretinere

Pe baza unui calcul se pot planifica revizii si reparatii, in functie de numarul de ore efectivde functionare, utilajele aflate in exploatare (pe baza normativelor in vigoare)

Productie

- Planificarea si controlul productiei

- Codificarea materialelor

- Tehnologii

- Productie

DIAGNOSTICUL DE PRODUCTIE

Pentru indeplinirea obiectivelor organizatiei, pentru aplicarea strategiilor, rolul urmatoarelor

elemente sunt clar definite in cadrul poolliittiicciiii ooppeerraattiioonnaallee::

Caracteristicile procesului de proiectare

Flexibilitatea proiectarii produsului

Capacitati de livrare

Localizarea facilitatilor

Tehnologiile de fabricatie

Sisteme de control

Dezvoltarea nivelului de tehnicitate al dotarilor concomitent cu formarea grupurilor d

operatori de elita, au condus la realizarea de produse noi, la o calitate mai buna, in acelas

timp firma consolidand imaginea si recunoasterea pe plan international.

Evaluarea riscurilor in acivitatea de productie este determinata tocmai in ideeadiminuarii sau eliminarii acestora.

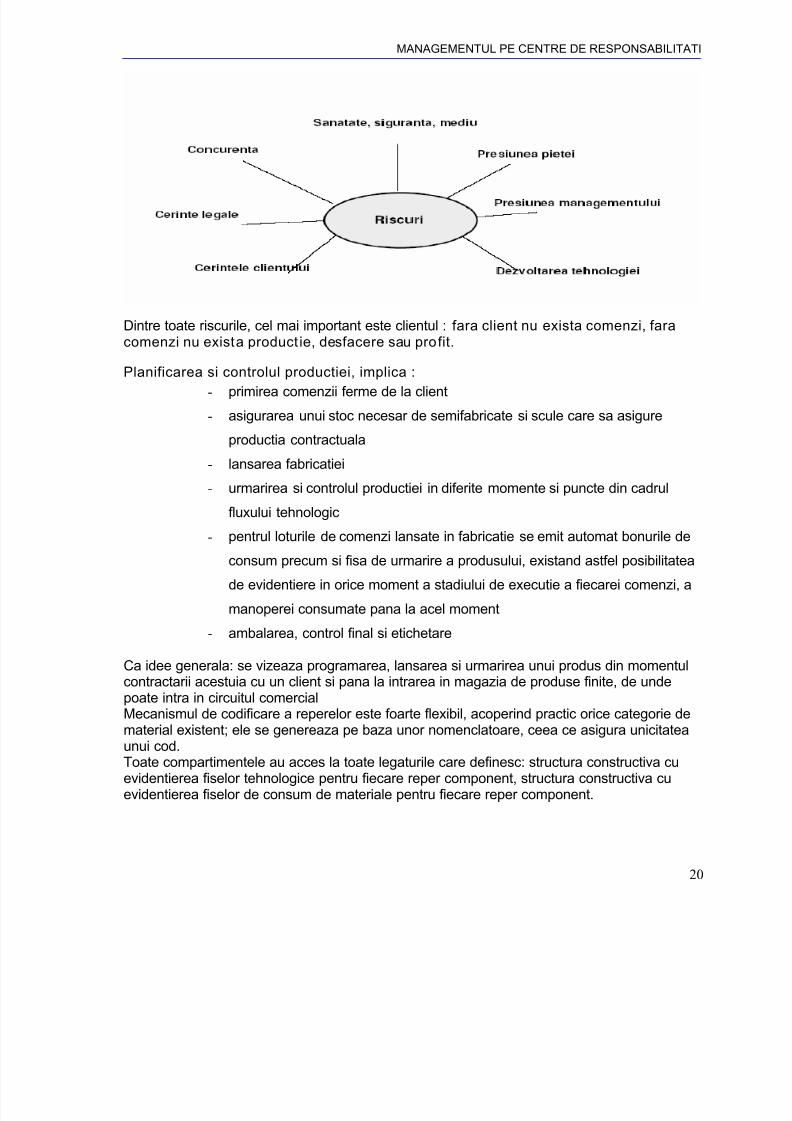

Dintre toate riscurile, cel mai important este clientul : fara client nu exista comenzi, faracomenzi nu exista productie, desfacere sau profit.

Planificarea si controlul productiei, implica :

- primirea comenzii ferme de la client

- asigurarea unui stoc necesar de semifabricate si scule care sa asigure

productia contractuala

- lansarea fabricatiei

- urmarirea si controlul productiei in diferite momente si puncte din cadrul

fluxului tehnologic

- pentrul loturile de comenzi lansate in fabricatie se emit automat bonurile de

consum precum si fisa de urmarire a produsului, existand astfel posibilitatea

de evidentiere in orice moment a stadiului de executie a fiecarei comenzi, a

manoperei consumate pana la acel moment

- ambalarea, control final si etichetare

Ca idee generala: se vizeaza programarea, lansarea si urmarirea unui produs din momentulcontractarii acestuia cu un client si pana la intrarea in magazia de produse finite, de undepoate intra in circuitul comercial

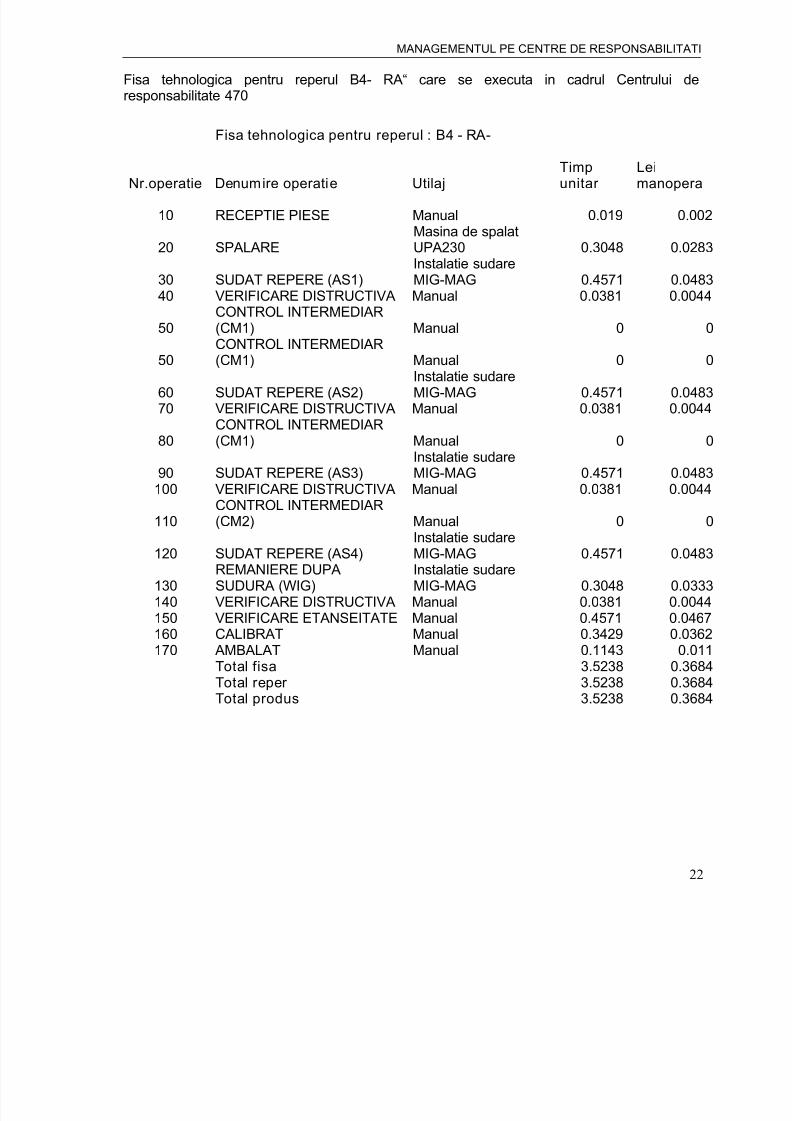

Mecanismul de codificare a reperelor este foarte flexibil, acoperind practic orice categorie dematerial existent; ele se genereaza pe baza unor nomenclatoare, ceea ce asigura unicitateaunui cod.Toate compartimentele au acces la toate legaturile care definesc: structura constructiva cuevidentierea fiselor tehnologice pentru fiecare reper component, structura constructiva cuevidentierea fiselor de consum de materiale pentru fiecare reper component.

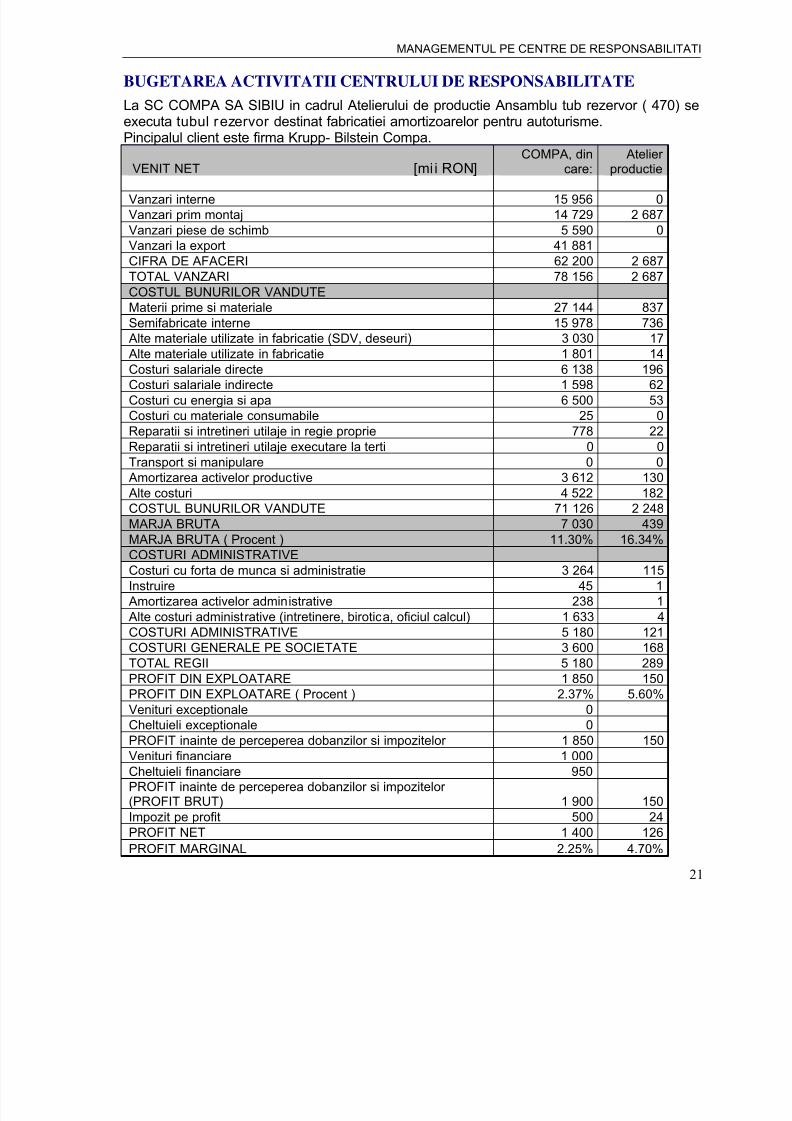

BUGETAREA ACTIVITATII CENTRULUI DE RESPONSABILITATE

La SC COMPA SA SIBIU in cadrul Atelierului de productie Ansamblu tub rezervor ( 470) sexecuta tubul rezervor destinat fabricatiei amortizoarelor pentru autoturisme.Pincipalul client este firma Krupp- Bilstein Compa.

VENIT NET [mii RON] COMPA, din

care:Atelier

productie

Vanzari interne 15 956 0

Vanzari prim montaj 14 729 2 687

Vanzari piese de schimb 5 590 0

Vanzari la export 41 881

CIFRA DE AFACERI 62 200 2 687

TOTAL VANZARI 78 156 2 687

COSTUL BUNURILOR VANDUTE

Materii prime si materiale 27 144 837

Semifabricate interne 15 978 736

Alte materiale utilizate in fabricatie (SDV, deseuri) 3 030 17

Alte materiale utilizate in fabricatie 1 801 14Costuri salariale directe 6 138 196

Costuri salariale indirecte 1 598 62

Costuri cu energia si apa 6 500 53

Costuri cu materiale consumabile 25 0

Reparatii si intretineri utilaje in regie proprie 778 22

Reparatii si intretineri utilaje executare la terti 0 0

Transport si manipulare 0 0

Amortizarea activelor productive 3 612 130

Alte costuri 4 522 182

COSTUL BUNURILOR VANDUTE 71 126 2 248

MARJA BRUTA 7 030 439

MARJA BRUTA ( Procent ) 11.30% 16.34%

COSTURI ADMINISTRATIVE

Costuri cu forta de munca si administratie 3 264 115

Instruire 45 1

Amortizarea activelor administrative 238 1

Alte costuri administrative (intretinere, birotica, oficiul calcul) 1 633 4

COSTURI ADMINISTRATIVE 5 180 121

COSTURI GENERALE PE SOCIETATE 3 600 168

TOTAL REGII 5 180 289

PROFIT DIN EXPLOATARE 1 850 150

PROFIT DIN EXPLOATARE ( Procent ) 2.37% 5.60%

Venituri exceptionale 0Cheltuieli exceptionale 0

PROFIT inainte de perceperea dobanzilor si impozitelor 1 850 150

Venituri financiare 1 000

Cheltuieli financiare 950PROFIT inainte de perceperea dobanzilor si impozitelor (PROFIT BRUT) 1 900 150

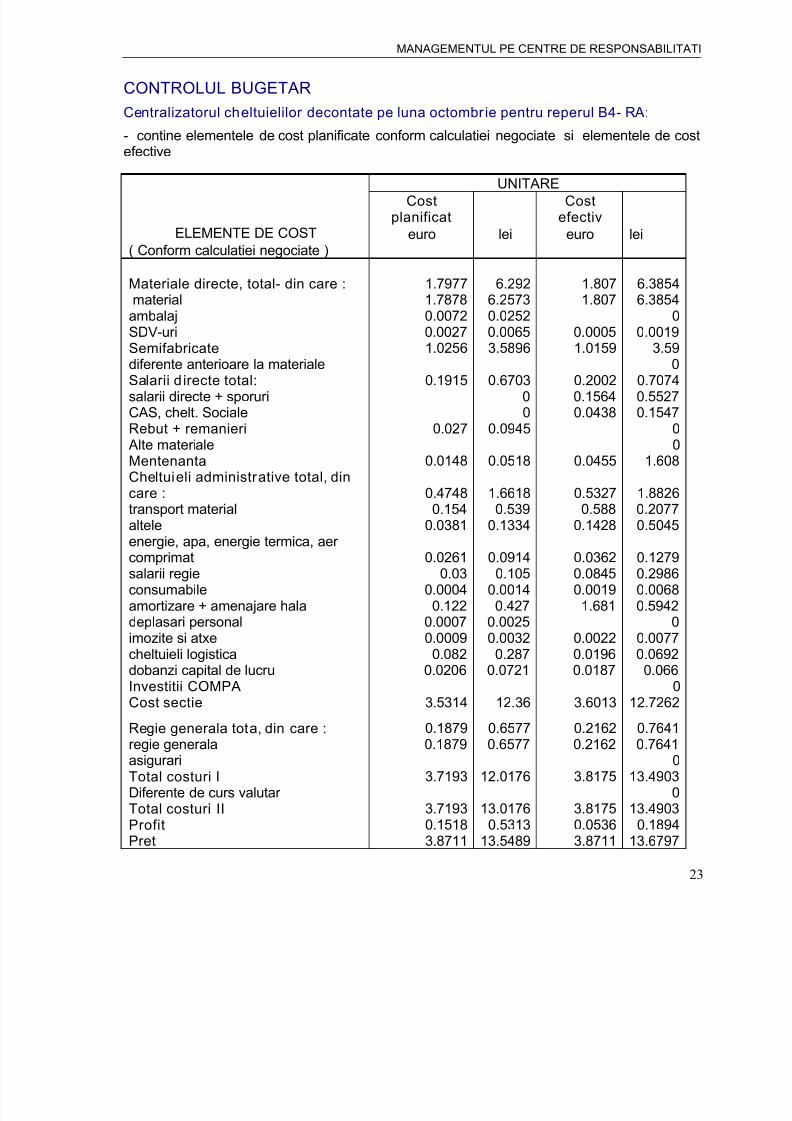

Regie generala tota, din care : 0.1879 0.6577 0.2162 0.7641regie generala 0.1879 0.6577 0.2162 0.7641asigurari 0Total costuri I 3.7193 12.0176 3.8175 13.4903Diferente de curs valutar 0Total costuri II 3.7193 13.0176 3.8175 13.4903Profit 0.1518 0.5313 0.0536 0.1894Pret 3.8711 13.5489 3.8711 13.6797

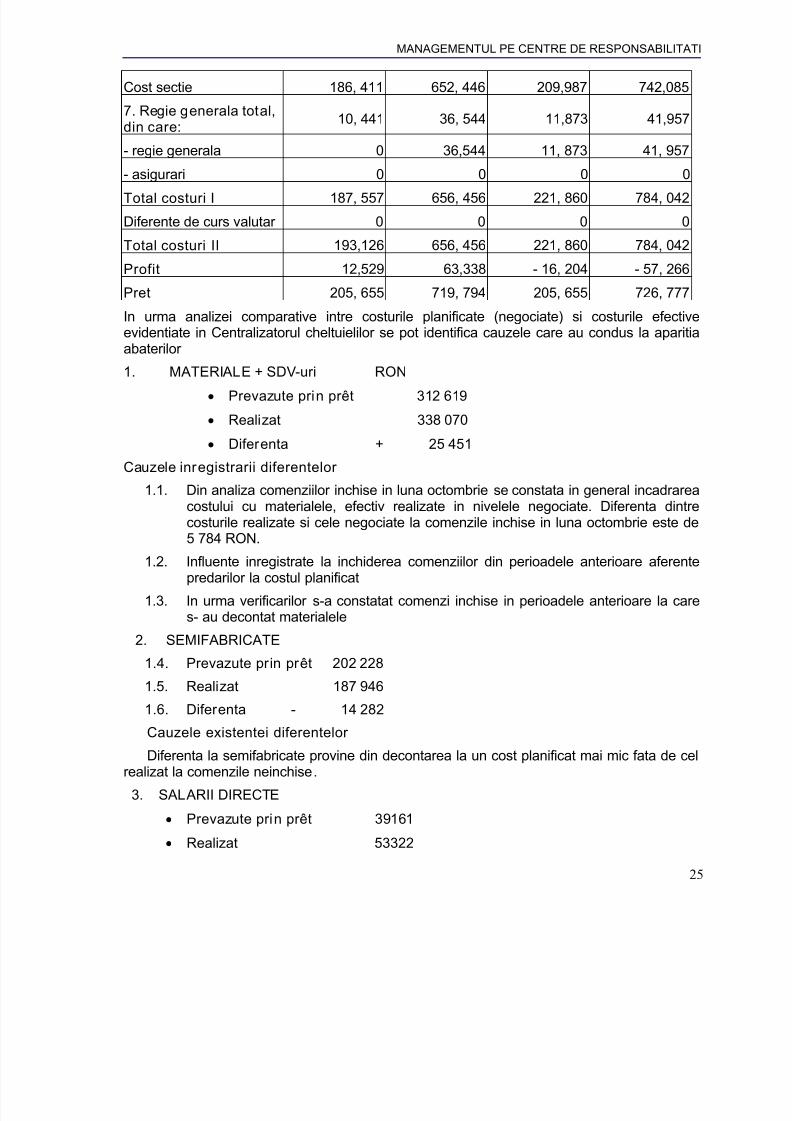

Total costuri II 193,126 656, 456 221, 860 784, 042

Profit 12,529 63,338 - 16, 204 - 57, 266

Pret 205, 655 719, 794 205, 655 726, 777

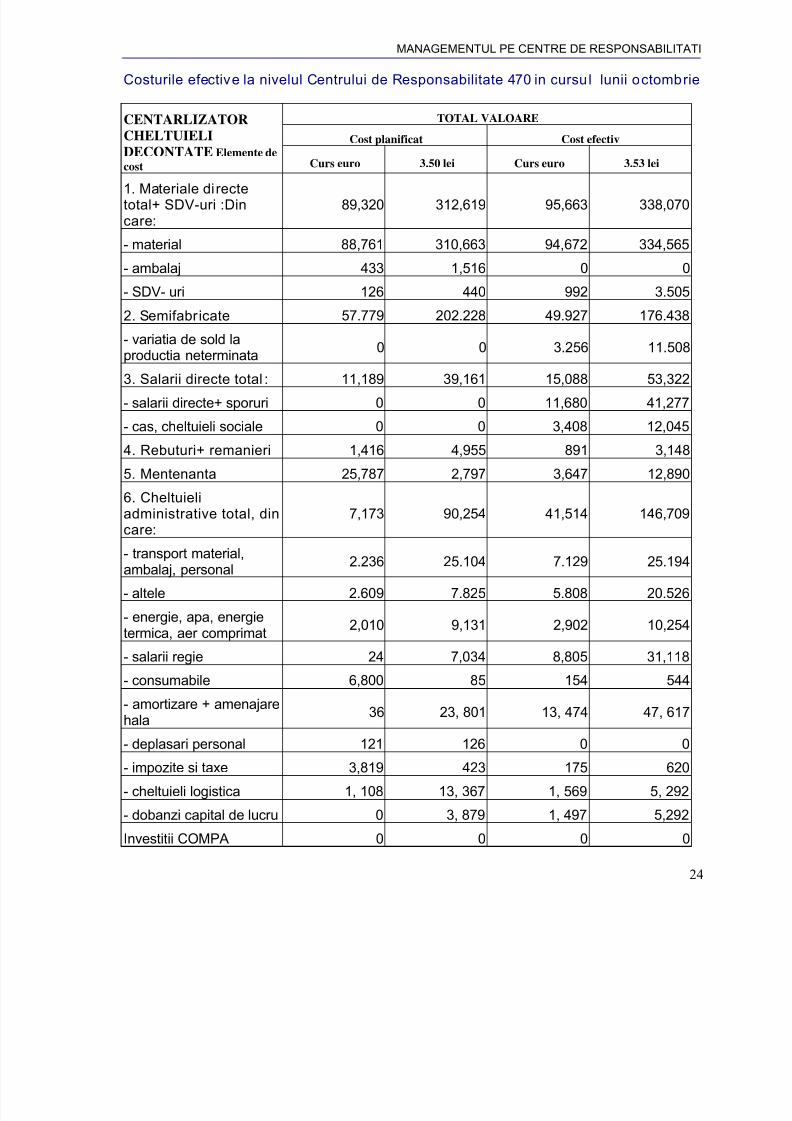

In urma analizei comparative intre costurile planificate (negociate) si costurile efectivevidentiate in Centralizatorul cheltuielilor se pot identifica cauzele care au condus la aparit

abaterilor 1. MATERIALE + SDV-uri RON

• Prevazute prin prêt 312 619

• Realizat 338 070

• Diferenta + 25 451

Cauzele inregistrarii diferentelor

1.1. Din analiza comenziilor inchise in luna octombrie se constata in general incadrarecostului cu materialele, efectiv realizate in nivelele negociate. Diferenta dintrcosturile realizate si cele negociate la comenzile inchise in luna octombrie este d5 784 RON.

1.2. Influente inregistrate la inchiderea comenziilor din perioadele anterioare aferentpredarilor la costul planificat

1.3. In urma verificarilor s-a constatat comenzi inchise in perioadele anterioare la cars- au decontat materialele