Facultatea de Economie şi Administrarea Afacerilor Contabilitate şi Informatică de Gestiune Proiect pentru Sisteme Informaționale Financiar-Contabile I <Sistemul informaţional de trezorerie> Membrii echipei (în ordinea contribuţiei la proiect, cu specificarea ponderii deţinute în total proiect) 1.Aga Andreea-Daniela (25 %) 2. Climentovschi Daniela (25 %) 3. Hîrţan Olivia (25%) 4. Mărgarint Valeriu (25%) (Regula generală este de 3-4 membri în echipă) Organizația: SC HDTRANSPORT S.R.L. Persoana de contact: Nume şi prenume: Botnaru Anatolie Telefon: 0729554444/0734998314 Funcția în firmă: Administrator E-mail: [email protected]IAŞI 2013 Copyright@Gabriela Meşniţă 2013 1

Transcript

Facultatea de Economie şi Administrarea AfacerilorContabilitate şi Informatică de Gestiune

Proiect pentru Sisteme Informaționale Financiar-Contabile I<Sistemul informaţional de trezorerie>

Membrii echipei (în ordinea contribuţiei la proiect, cu specificarea ponderii deţinute în total proiect)

Vă rugăm să citiţi şi să completaţi cu atenţie acest formular, fără a elimina nici o componentă a acestuia, cu excepţia textului italic prin care sunt oferite explicaţii sau exemple. Omisiunile nu vor putea fi rectificate după predarea lui. În cazul în care lipsesc părţi din informaţiile solicitate, nota va fi diminuată corespunzător.

Versiunea electronică a formularului va fi pusă la dispoziţie prin intermediul portalului FEAA.

Proiectele se vor realiza conform cerinţelor specificate în cadrul orelor alocate disciplinei şi vor avea obligatoriu pagină de cuprins cu trimiteri la paginile din formularul completat.

ATENŢIE!!!! Proiectele vor aborda probleme ale sistemelor informaţionale din cadrul unor organizaţii reale, bazându-se pe documentare practică la organizaţia aleasă, dar şi pe documentare teoretică, din cursurile şi materialele bibliografice folosite la alte discipline.

Orice proiect copiat sau inspirat din alte proiecte ale colegilor din promoţia curentă sau cele anterioare va fi sancţionat conform regulamentelor didactice în vigoare, considerându-se fraudă!!!

Termene de predare la orele de laborator, în funcţie de orarul fiecărei grupe:Săptămâna 28 octombrie -1 noiembrie 2013 - capitolele 1 şi 2Săptămâna 25-29 noiembrie 2013 - capitolul 3Săptămâna 16-20 decembrie 2013 - capitolul 4Studiul de caz în formă finală se va preda în ultimele 2 săptămâni din semestrul I (înainte de sesiune)

Laboratoarele se vor desfăşura sub îndrumarea:Lect. univ. dr. Daniela POPESCUL (rdaniela[at]uaic.ro)Cercet. dr. Diana RADU (glaura[at]uaic.ro)Ec. dr. Radu ARTENE (artene_radu[at]yahoo.com)

CUPRINS

1. Prezentarea organizaţiei studiate şi descrierea principalelor sisteme informaţionale şi aplicaţii informatice economice......................................................................................................................... 3

1.1 Prezentarea organizaţiei.............................................................................................................. 31.2 Identificarea sistemelor informaţionale economice şi a aplicaţiilor informatice...........................41.3 Matricea sisteme informaţionale - componente organizatorice şi parteneri..................................71.4 Identificarea proiectelor informatice în curs de implementare sau propuse..................................72. Definirea ariei de întindere pentru sistemul analizat................................................................82.1 Stabilirea tranzacţiilor economice din sistemul analizat..............................................................82.2 Componente organizatorice şi parteneri cu responsabilităţi în domeniul sistemului studiat.........92.3 Entităţile externe aflate în legătură cu sistemul.........................................................................102.4 Prima versiune a diagramei de context......................................................................................133. Analiza sistemului informaţional existent................................................................................153.1 Descompunerea sistemului în procese şi subprocese de prelucrare............................................153.2 Analiza ieşirilor (se vor ordona în funcţie de procesul din care rezultă)....................................163.3 Analiza intrărilor (se vor ordona în funcţie de procesul în care intră spre prelucrare)................173.4 Analiza proceselor de prelucrare............................................................................................... 184. Modelarea sistemului analizat.................................................................................................. 194.1 Construirea diagramelor fluxurilor de date................................................................................194.2 Descrierea datelor în depozitul (dicţionarul) datelor..................................................................194.3 Realizarea matricei CRUD........................................................................................................ 195. Descrierea cerinţelor funcţionale şi nonfuncţionale ale sistemului...............................................20

2

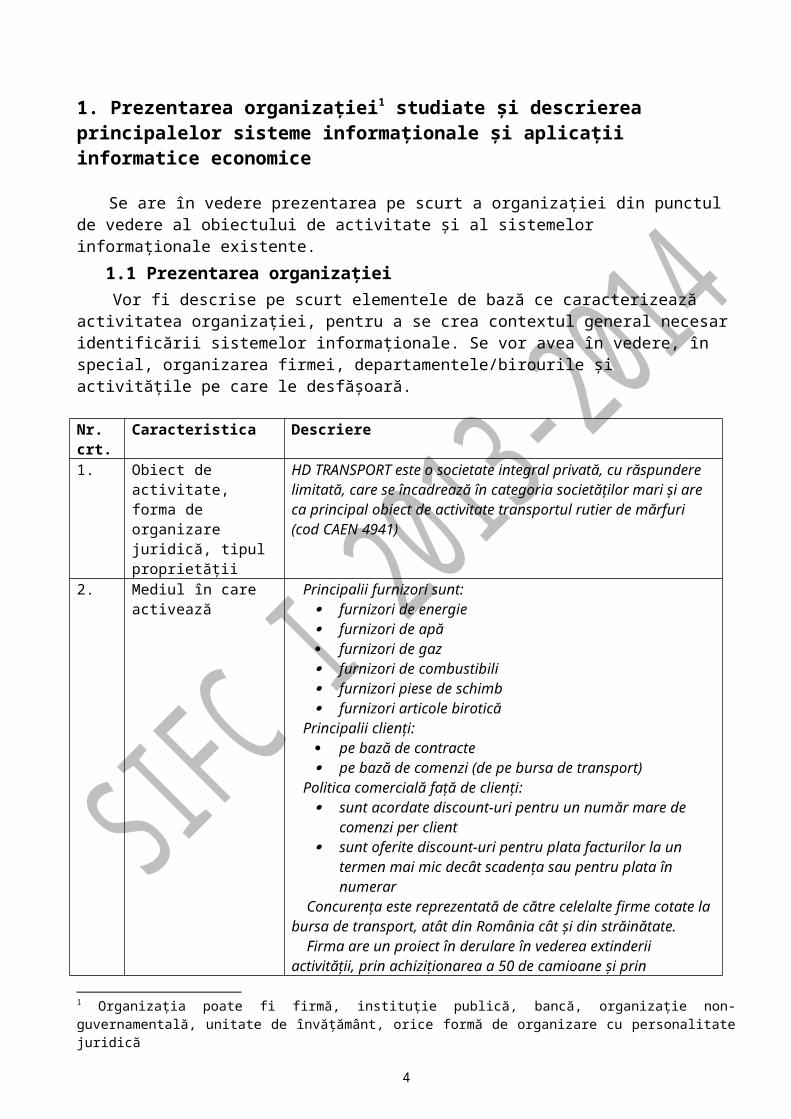

1. Prezentarea organizaţiei1 studiate şi descrierea principalelor sisteme informaţionale şi aplicaţii informatice economice

Se are în vedere prezentarea pe scurt a organizaţiei din punctul de vedere al obiectului de activitate şi al sistemelor informaţionale existente.

1.1 Prezentarea organizaţieiVor fi descrise pe scurt elementele de bază ce caracterizează activitatea organizaţiei, pentru a se

crea contextul general necesar identificării sistemelor informaţionale. Se vor avea în vedere, în special, organizarea firmei, departamentele/birourile şi activităţile pe care le desfăşoară.

Nr. crt.

Caracteristica Descriere

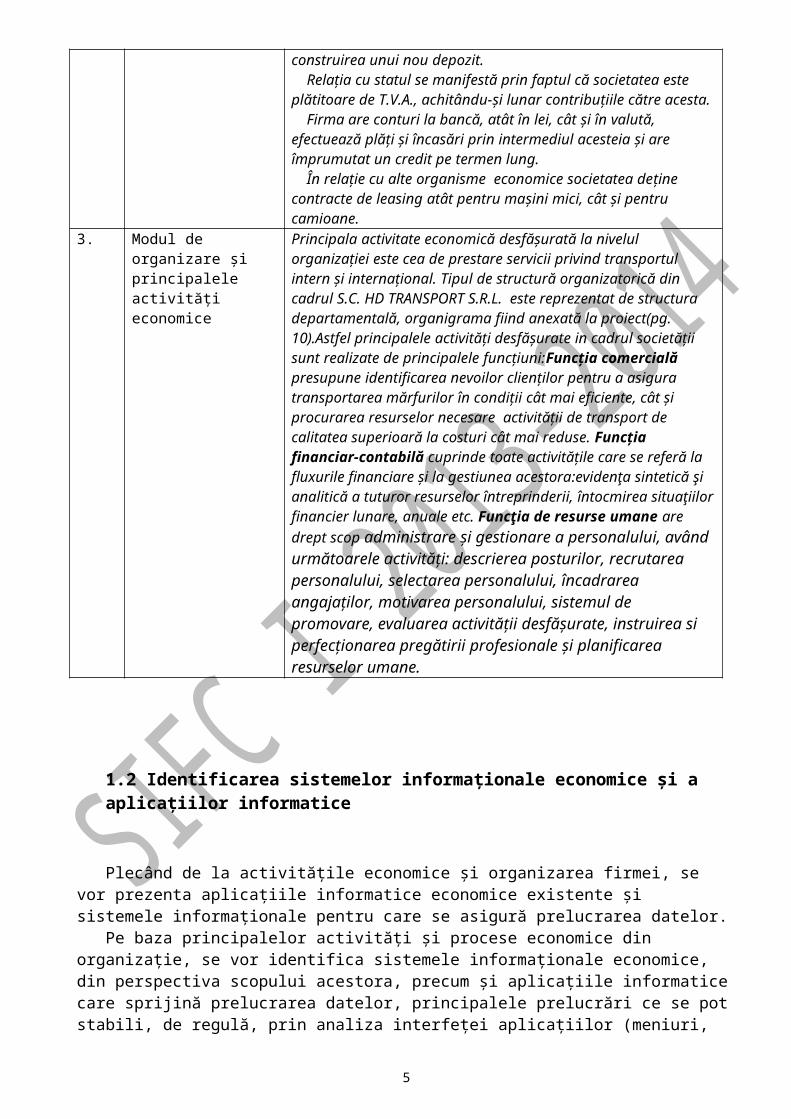

1. Obiect de activitate, forma de organizare juridică, tipul proprietăţii

HD TRANSPORT este o societate integral privată, cu răspundere limitată, care se încadrează în categoria societăţilor mari şi are ca principal obiect de activitate transportul rutier de mărfuri (cod CAEN 4941)

2. Mediul în care activează Principalii furnizori sunt: furnizori de energie furnizori de apă furnizori de gaz furnizori de combustibili furnizori piese de schimb furnizori articole birotică

Principalii clienţi: pe bază de contracte pe bază de comenzi (de pe bursa de transport)

Politica comercială faţă de clienţi: sunt acordate discount-uri pentru un număr mare de comenzi

per client sunt oferite discount-uri pentru plata facturilor la un termen

mai mic decât scadența sau pentru plata în numerar Concurenţa este reprezentată de către celelalte firme cotate la bursa de transport, atât din România cât și din străinătate. Firma are un proiect în derulare în vederea extinderii activității, prin achiziționarea a 50 de camioane și prin construirea unui nou depozit. Relația cu statul se manifestă prin faptul că societatea este plătitoare de T.V.A., achitându-și lunar contribuțiile către acesta. Firma are conturi la bancă, atât în lei, cât și în valută, efectuează plăți și încasări prin intermediul acesteia și are împrumutat un credit pe termen lung. În relație cu alte organisme economice societatea deține contracte de leasing atât pentru mașini mici, cât și pentru camioane.

3. Modul de organizare şi principalele activităţi economice

Principala activitate economică desfăşurată la nivelul organizaţiei este cea de prestare servicii privind transportul intern şi internaţional. Tipul de structură organizatorică din cadrul S.C. HD TRANSPORT S.R.L. este reprezentat de structura departamentală, organigrama fiind anexată la proiect(pg. 10).Astfel principalele activităţi desfăşurate in cadrul societăţii sunt realizate de principalele funcţiuni:Funcţia comercială presupune identificarea nevoilor clienţilor pentru a asigura transportarea mărfurilor în condiţii cât mai eficiente, cât şi procurarea resurselor necesare activităţii de transport

1 Organizaţia poate fi firmă, instituţie publică, bancă, organizaţie non-guvernamentală, unitate de învăţământ, orice formă de organizare cu personalitate juridică

3

de calitatea superioară la costuri cât mai reduse. Funcţia financiar-contabilă cuprinde toate activităţile care se referă la fluxurile financiare şi la gestiunea acestora:evidenţa sintetică şi analitică a tuturor resurselor întreprinderii, întocmirea situaţiilor financier lunare, anuale etc. Funcţia de resurse umane are drept scop administrare și gestionare a personalului, având următoarele activități: descrierea posturilor, recrutarea personalului, selectarea personalului, încadrarea angajaților, motivarea personalului, sistemul de promovare, evaluarea activității desfășurate, instruirea si perfecționarea pregătirii profesionale și planificarea resurselor umane.

1.2 Identificarea sistemelor informaţionale economice şi a aplicaţiilor informatice

Plecând de la activităţile economice şi organizarea firmei, se vor prezenta aplicaţiile informatice economice existente şi sistemele informaţionale pentru care se asigură prelucrarea datelor.

Pe baza principalelor activităţi şi procese economice din organizaţie, se vor identifica sistemele informaţionale economice, din perspectiva scopului acestora, precum şi aplicaţiile informatice care sprijină prelucrarea datelor, principalele prelucrări ce se pot stabili, de regulă, prin analiza interfeţei aplicaţiilor (meniuri, formulare/ecrane etc.), a tipului prelucrărilor (manuale, automate, mixte), respectiv locurile din organizaţie unde se utilizează aceste aplicaţii. În cazul aplicaţiilor integrate, se vor identifica modulele care sprijină prelucrarea datelor dintr-un sistem.

4

Nr. crt.

Sistem informaţional identificat şi scopul

Descrierea aplicaţiei/aplicaţiilor/ modulelor informatice care sprijină prelucrările din sistemul informaţional

Prelucrările şi tipul prelucrărilor identificate prin analiza interfeţei aplicaţiei/aplicaţiilor/ modulelor (meniuri, opţiuni, ecrane)

Locurile (birourile) din firmă unde se foloseşte/folosesc aplicaţia/aplicaţiile

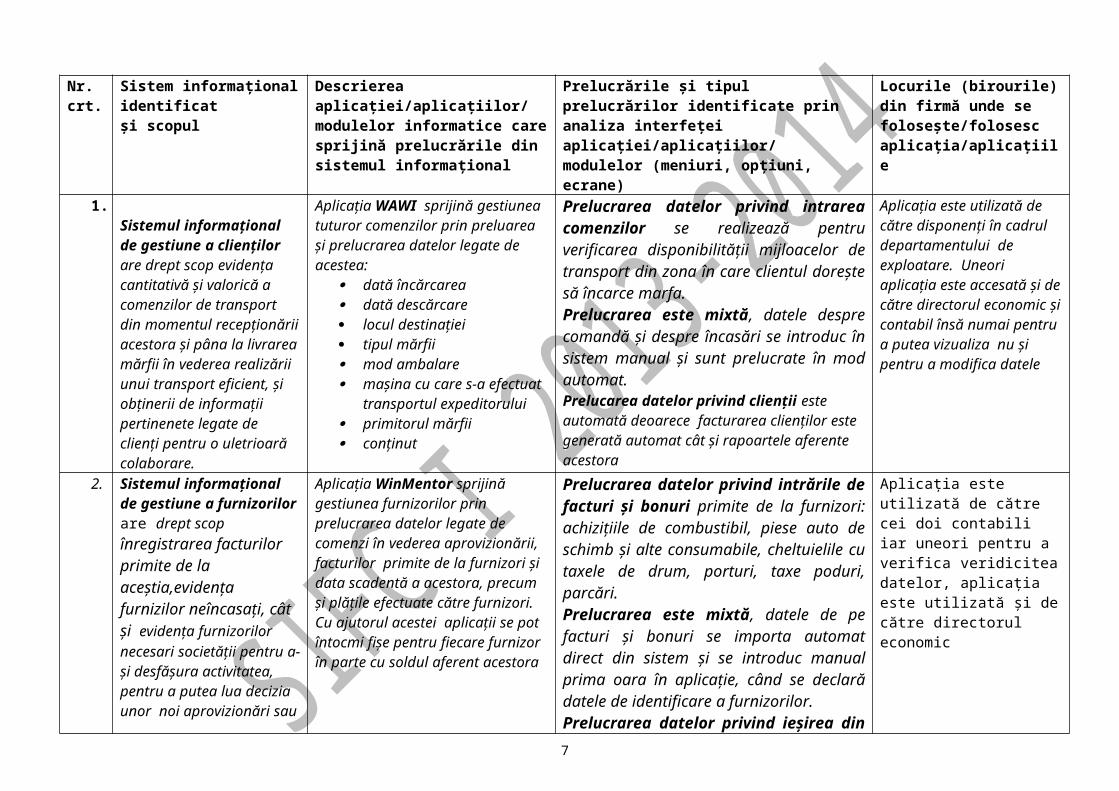

1.Sistemul informaţional de gestiune a clienţilor are drept scop evidenţa cantitativă şi valorică a comenzilor de transport din momentul recepţionării acestora şi pâna la livrarea mărfii în vederea realizării unui transport eficient, şi obţinerii de informaţii pertinenete legate de clienţi pentru o uletrioară colaborare.

Aplicaţia WAWI sprijină gestiunea tuturor comenzilor prin preluarea şi prelucrarea datelor legate de acestea:

dată încărcarea dată descărcare locul destinaţiei tipul mărfii mod ambalare maşina cu care s-a efectuat

Prelucrarea datelor privind intrarea comenzilor se realizează pentru verificarea disponibilităţii mijloacelor de transport din zona în care clientul doreşte să încarce marfa.Prelucrarea este mixtă, datele despre comandă și despre încasări se introduc în sistem manual și sunt prelucrate în mod automat.Prelucarea datelor privind clienţii este automată deoarece facturarea clienţilor este generată automat cât şi rapoartele aferente acestora

Aplicaţia este utilizată de către disponenţi în cadrul departamentului de exploatare. Uneori aplicaţia este accesată şi de către directorul economic şi contabil însă numai pentru a putea vizualiza nu şi pentru a modifica datele

2. Sistemul informaţional de gestiune a furnizorilor are drept scop înregistrarea facturilor primite de la aceștia,evidenţa furnizilor neîncasaţi, cât şi evidenţa furnizorilor necesari societăţii pentru a-şi desfăşura activitatea, pentru a putea lua decizia unor noi aprovizionări sau plăţi către aceştia

Aplicaţia WinMentor sprijină gestiunea furnizorilor prin prelucrarea datelor legate de comenzi în vederea aprovizionării, facturilor primite de la furnizori şi data scadentă a acestora, precum şi plăţile efectuate către furnizori. Cu ajutorul acestei aplicaţii se pot întocmi fişe pentru fiecare furnizor în parte cu soldul aferent acestora

Prelucrarea datelor privind intrările de facturi și bonuri primite de la furnizori: achizițiile de combustibil, piese auto de schimb și alte consumabile, cheltuielile cu taxele de drum, porturi, taxe poduri, parcări.Prelucrarea este mixtă, datele de pe facturi și bonuri se importa automat direct din sistem și se introduc manual prima oara în aplicație, când se declară datele de identificare a furnizorilor.Prelucrarea datelor privind ieșirea din sistem a raportelor cu soldurile furnizorilor se face prin înregistrarea tranzacțiilor după documentele ce atestă plata către furnizori, după următoarele criterii: data scadenței, data plății, suma plății, număr de factură și cod furnizor.Prelucrarea datelor privind furnizorii este automată deoarece programul WinMentor întocmeşte rapoarte de plăţi automat

Aplicaţia este utilizată de către cei doi contabili iar uneori pentru a verifica veridicitea datelor, aplicaţia este utilizată şi de către directorul economic

5

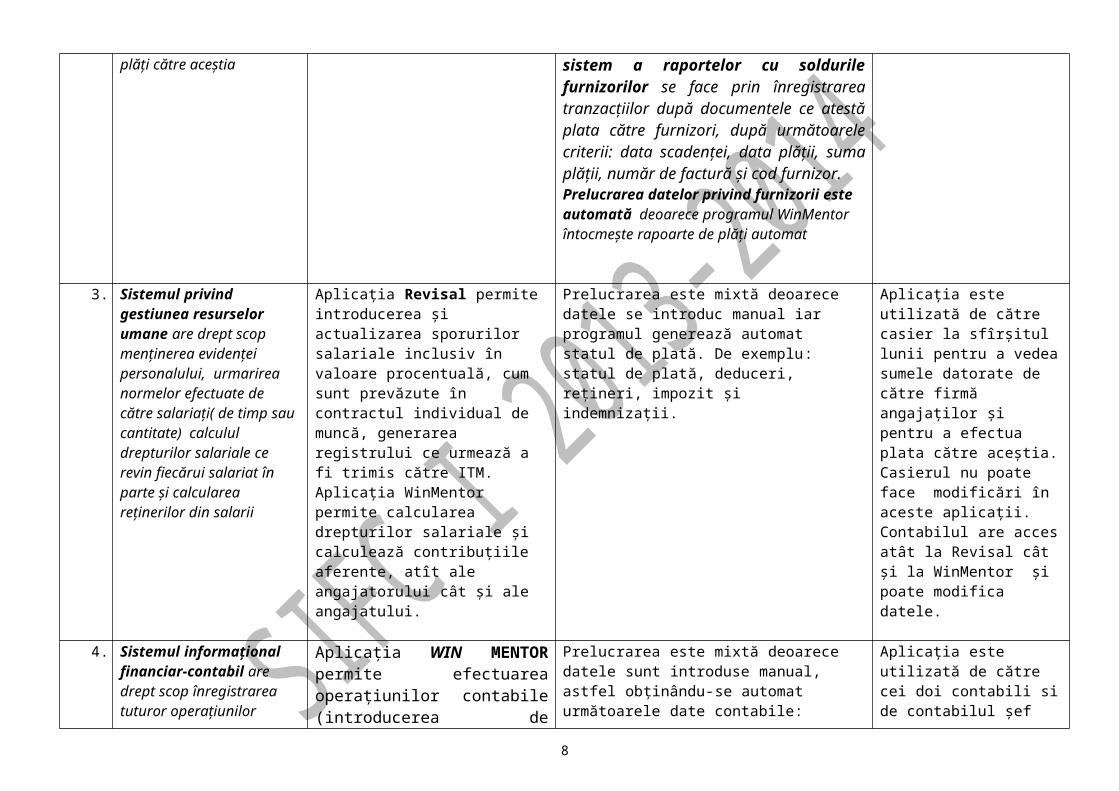

3. Sistemul privind gestiunea resurselor umane are drept scop menținerea evidenţei personalului, urmarirea normelor efectuate de către salariaţi( de timp sau cantitate) calculul drepturilor salariale ce revin fiecărui salariat în parte şi calcularea reţinerilor din salarii

Aplicaţia Revisal permite introducerea şi actualizarea sporurilor salariale inclusiv în valoare procentuală, cum sunt prevăzute în contractul individual de muncă, generarea registrului ce urmează a fi trimis către ITM. Aplicaţia WinMentor permite calcularea drepturilor salariale şi calculează contribuţiile aferente, atît ale angajatorului cât şi ale angajatului.

Prelucrarea este mixtă deoarece datele se introduc manual iar programul generează automat statul de plată. De exemplu: statul de plată, deduceri, reţineri, impozit şi indemnizaţii.

Aplicaţia este utilizată de către casier la sfîrşitul lunii pentru a vedea sumele datorate de către firmă angajaţilor şi pentru a efectua plata către aceştia. Casierul nu poate face modificări în aceste aplicaţii. Contabilul are acces atât la Revisal cât şi la WinMentor şi poate modifica datele.

4. Sistemul informaţional financiar-contabil are drept scop înregistrarea tuturor operaţiunilor contabile şi efectuarea de analize economico-financiare.

Aplicația WIN MENTOR permite efectuarea operațiunilor contabile (introducerea de facturi, prelucrarea de extrase bancare și registre de casă), realizează centralizarea datelor în rapoartele contabile obligatorii (Jurnalul de vânzări, Balanțe de verificare) și bilanțul în format electronic. Aplicaţia WinMentor prelucrează datele introduse de către contabil şi generează rapoarte, situaţii financiare, balanţe, registrul jurnal etc.

Prelucrarea este mixtă deoarece datele sunt introduse manual, astfel obținându-se automat următoarele date contabile: balanţa de verificare analitică sau sintetică, registrul jurnal de vanzări, fişă de cont, jurnal de bancă, registru de casă, registru cartea mare etc.

Aplicaţia este utilizată de către cei doi contabili si de contabilul şef care au dreptul de a introduce și modifica datele.

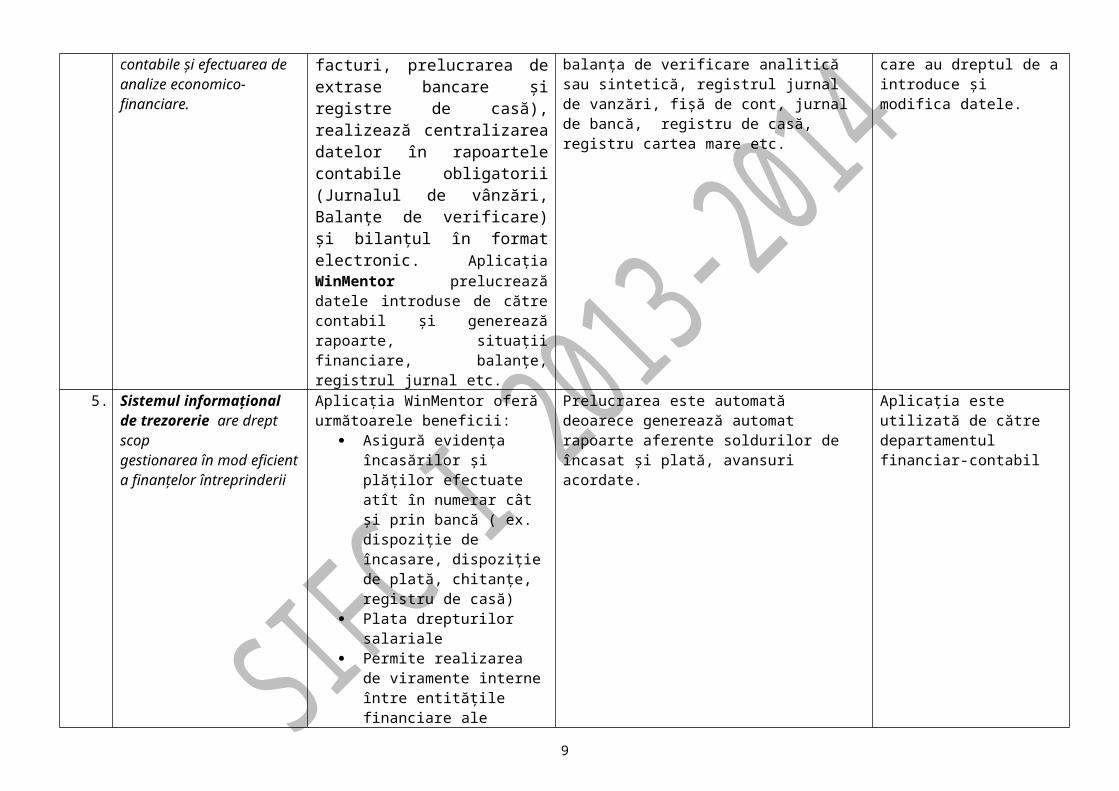

5. Sistemul informaţional de trezorerie are drept scopgestionarea în mod eficient a finanţelor întreprinderii

Aplicaţia WinMentor oferă următoarele beneficii:

Asigură evidenţa încasărilor şi plăţilor efectuate atît în numerar cât şi prin bancă ( ex. dispoziţie de încasare, dispoziţie de plată, chitanţe, registru de casă)

Plata drepturilor salariale Permite realizarea de viramente

interne între entităţile financiare ale societăţii ( transfer din contul în valută

Prelucrarea este automată deoarece generează automat rapoarte aferente soldurilor de încasat şi plată, avansuri acordate.

Aplicaţia este utilizată de către departamentul financiar-contabil

6

în contul în lei) Evidenţa efectelor de încasare

şi plată ţinând cont de stadiul decontării acestora

7

1

2

3

4

5

6

77

8

8

9

10,11

1213

14

15

16

171819

20,21,22

23,24

252627

28

17

29

30

31

32

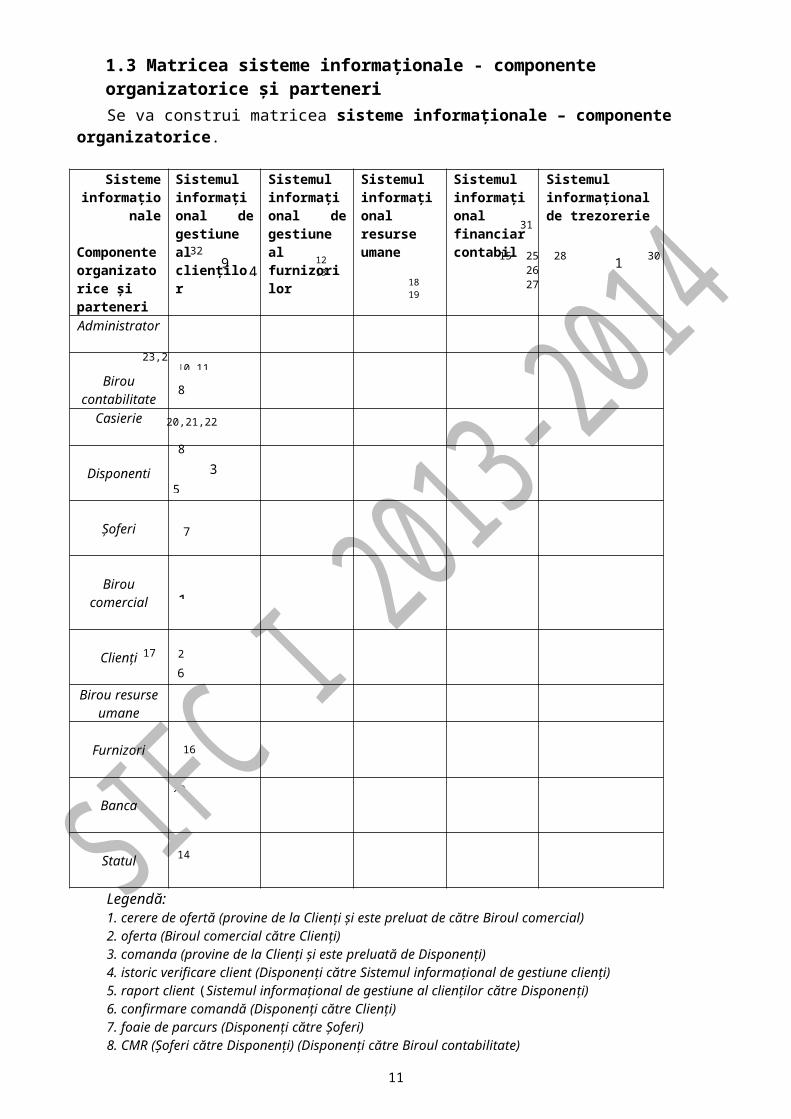

1.3 Matricea sisteme informaţionale - componente organizatorice şi parteneriSe va construi matricea sisteme informaţionale – componente organizatorice.

Sisteme informaţional

e

Componente organizatorice şi parteneri

Sistemul informaţional de gestiune al clienţilor

Sistemul informaţional de gestiune al furnizorilor

Sistemul informaţional resurse umane

Sistemul informaţional financiar contabil

Sistemul informaţional de trezorerie

Administrator

Birou contabilitate

Casierie

Disponenti

Şoferi

Birou comercial

Clienţi

Birou resurse umane

Furnizori

Banca

Statul

Legendă:1. cerere de ofertă (provine de la Clienți și este preluat de către Biroul comercial)2. oferta (Biroul comercial către Clienți)3. comanda (provine de la Clienți și este preluată de Disponenți)4. istoric verificare client (Disponenți către Sistemul informațional de gestiune clienți)5. raport client (Sistemul informaţional de gestiune al clienţilor către Disponenți)6. confirmare comandă (Disponenți către Clienți)7. foaie de parcurs (Disponenți către Șoferi)8. CMR (Șoferi către Disponenți) (Disponenți către Biroul contabilitate)9. factură (Biroul contabilitate către Sistemul informaţional de gestiune al clienţilor )10. factură furnizor( Sistemul informaţional de gestiune al furnizorilor către Biroul contabilitate )11. aviz de expediție(Sistemul informaţional de gestiune al furnizorilor către Biroul contabilitate)12. ordin de plată(Biroul contabilitate către Sistemul informaţional de gestiune al furnizorilor)13. CEC(Biroul contabilitate către Sistemul informaţional de gestiune al furnizorilor)14. declarație (Sistemul informațional financiar- contabil către Stat)15. fișă fiscală (Stat către Sistemul informațional financiar contabil)16. plată (trezorerie către furnizori)17. chitantă (Furnizori către Trezorerie)18. stabilirea modului de salarizare (Birou resurse umane către Sistemul informațional de resurse umane )19. fișa postului (Birou resurse umane către Sistemul de resurse umane)

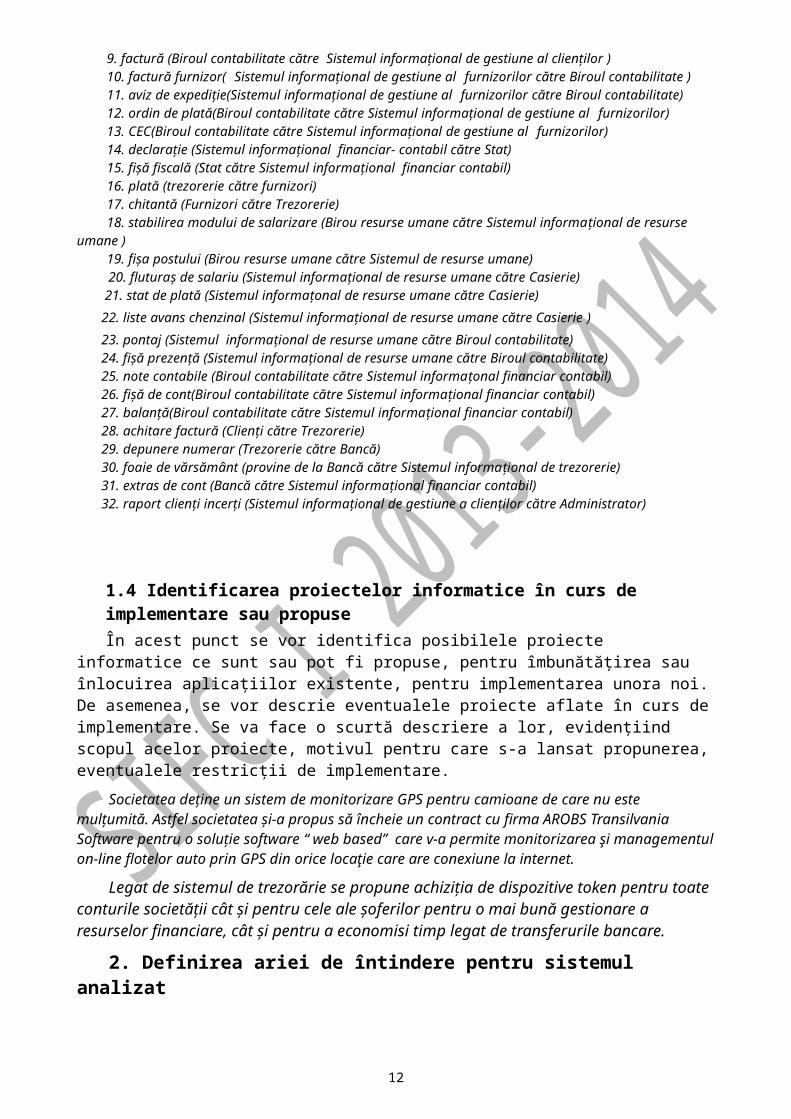

20. fluturaș de salariu (Sistemul informațional de resurse umane către Casierie) 21. stat de plată (Sistemul informațonal de resurse umane către Casierie)

8

22. liste avans chenzinal (Sistemul informațional de resurse umane către Casierie ) 23. pontaj (Sistemul informațional de resurse umane către Biroul contabilitate) 24. fișă prezență (Sistemul informațional de resurse umane către Biroul contabilitate) 25. note contabile (Biroul contabilitate către Sistemul informațonal financiar contabil) 26. fișă de cont(Biroul contabilitate către Sistemul informațional financiar contabil) 27. balanță(Biroul contabilitate către Sistemul informațional financiar contabil) 28. achitare factură (Clienți către Trezorerie) 29. depunere numerar (Trezorerie către Bancă) 30. foaie de vărsământ (provine de la Bancă către Sistemul informațional de trezorerie) 31. extras de cont (Bancă către Sistemul informațional financiar contabil) 32. raport clienți incerți (Sistemul informațional de gestiune a clienților către Administrator)

1.4 Identificarea proiectelor informatice în curs de implementare sau propuseÎn acest punct se vor identifica posibilele proiecte informatice ce sunt sau pot fi propuse,

pentru îmbunătăţirea sau înlocuirea aplicaţiilor existente, pentru implementarea unora noi. De asemenea, se vor descrie eventualele proiecte aflate în curs de implementare. Se va face o scurtă descriere a lor, evidenţiind scopul acelor proiecte, motivul pentru care s-a lansat propunerea, eventualele restricţii de implementare.

Societatea deţine un sistem de monitorizare GPS pentru camioane de care nu este mulţumită. Astfel societatea şi-a propus să încheie un contract cu firma AROBS Transilvania Software pentru o soluţie software “ web based” care v-a permite monitorizarea şi managementul on-line flotelor auto prin GPS din orice locaţie care are conexiune la internet.

Legat de sistemul de trezorărie se propune achiziţia de dispozitive token pentru toate conturile societăţii cât şi pentru cele ale şoferilor pentru o mai bună gestionare a resurselor financiare, cât şi pentru a economisi timp legat de transferurile bancare.

2. Definirea ariei de întindere pentru sistemul analizat

Pentru definirea ariei de întindere se vor avea în vedere, în special, fluxurile informaţionale (intrări şi ieşiri) identificate la punctul 1.3, relevante pentru sistemul dorit.

2.1 Stabilirea tranzacţiilor economice din sistemul analizat

Identificarea tranzacţiilor economice (operaţii, procese economice) este foarte importantă pentru că reprezintă punctul de plecare în stabilirea principalelor procese de prelucrare ale sistemului analizat, dar şi a datelor ce urmează a fi supuse prelucrării şi a informaţiilor transmise către alte sisteme, birouri sau persoane.

Principalele sarcini ale sistemului de gestiune de trezorerie sunt: planificarea şi previzionarea trezoreriei, mai precis previzionarea fluxurilor de

numerar şi retragerea de resurse financiare din conturile de resurse proprii, gestionarea operaţiunilor de trezorerie (încasări şi plăţi) şi gestionarea contului bancar.

Gestiunea trezoreriei cuprinde ansamblul deciziilor care asigură menţinerea unui echilibru financiar în organizație.

Principalele tranzacţii economice din cadrul sistemului informaţional de trezorerie se desfășoară în baza activităților defășurate în cadrul ciclurilor de exploateare, investiții și finanțare, astfel

intrări și iesiri de numerar aferente activității de exploatare, atât prin casă, cât și prin conturile de la bancă, precum încasările provenite din prestarea de servicii de transport, încasările și plățile de la și pentru bugetul statului, plăți către furnizori,

9

angajați, plata dobânzilor aferente creditelor și plata ratelor aferente contractelor de leasing.

fluxuri aferente activității de investiții, precum plățile efectuate în vederea achiziționării de imobilizări și incasările din vânzarea acestora, plățile avansurilor sau încasările din rambursarea acestora.

fluxuri din activități de finanțare, precum încasări din emisiunea de acțiuni sau din înprumuturi pe termen lung, și plăți de dividende datorate acționarilor.

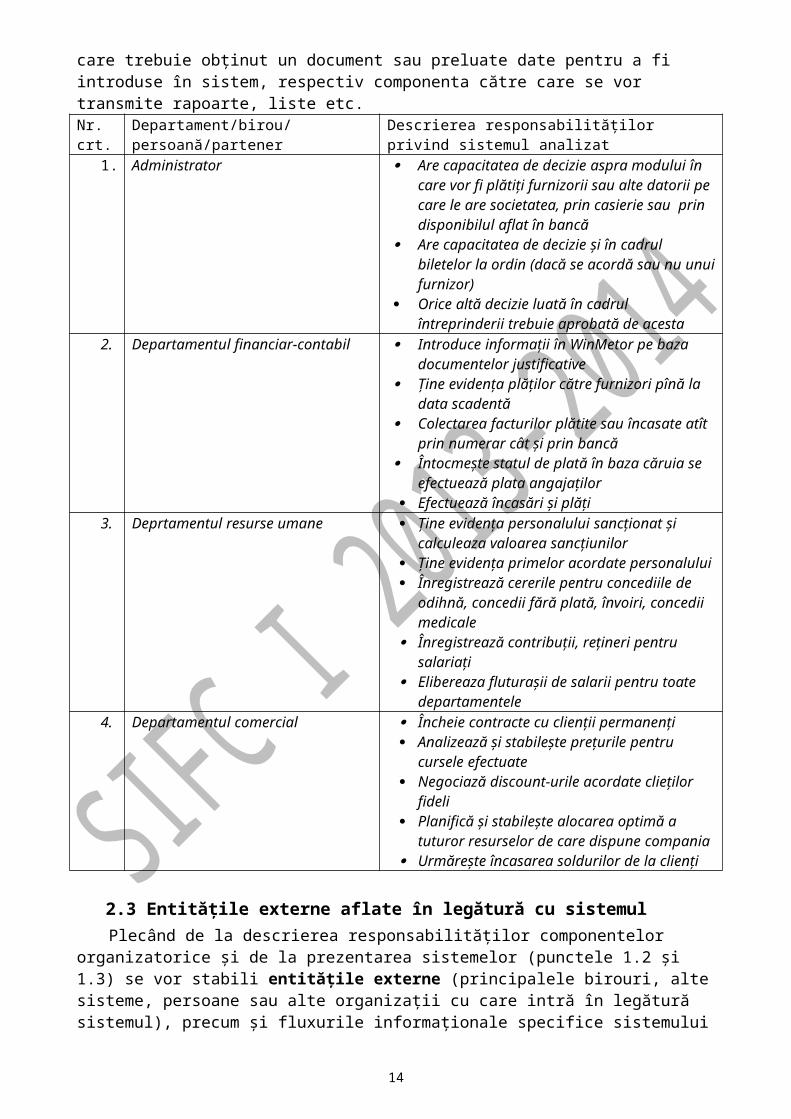

2.2 Componente organizatorice2 şi parteneri cu responsabilităţi în domeniul sistemului studiatAceste componente ar trebui identificate din matricea de la punctul 1.3, care trebuie să fie

analizate din punctul de vedere al responsabilităţilor lor, pentru a stabili clar sursa şi destinaţia fluxurilor de informaţii, care este componenta de la care trebuie obţinut un document sau preluate date pentru a fi introduse în sistem, respectiv componenta către care se vor transmite rapoarte, liste etc.Nr. crt.

Departament/birou/persoană/partener Descrierea responsabilităţilor privind sistemul analizat

1. Administrator Are capacitatea de decizie aspra modului în care vor fi plătiţi furnizorii sau alte datorii pe care le are societatea, prin casierie sau prin disponibilul aflat în bancă

Are capacitatea de decizie şi în cadrul biletelor la ordin (dacă se acordă sau nu unui furnizor)

Orice altă decizie luată în cadrul întreprinderii trebuie aprobată de acesta

2. Departamentul financiar-contabil Introduce informaţii în WinMetor pe baza documentelor justificative

Ţine evidenţa plăţilor către furnizori pînă la data scadentă

Colectarea facturilor plătite sau încasate atît prin numerar cât şi prin bancă

Întocmeşte statul de plată în baza căruia se efectuează plata angajaţilor

Efectuează încasări şi plăţi3. Deprtamentul resurse umane Ţine evidenţa personalului sancţionat şi

calculeaza valoarea sancţiunilor Ţine evidenţa primelor acordate personalului Înregistrează cererile pentru concediile de

odihnă, concedii fără plată, învoiri, concedii medicale

Înregistrează contribuţii, reţineri pentru salariaţi Elibereaza fluturaşii de salarii pentru toate

departamentele 4. Departamentul comercial Încheie contracte cu clienţii permanenţi

Analizează şi stabileşte preţurile pentru cursele efectuate

Negociază discount-urile acordate clieţilor fideli Planifică şi stabileşte alocarea optimă a tuturor

resurselor de care dispune compania Urmăreşte încasarea soldurilor de la clienţi

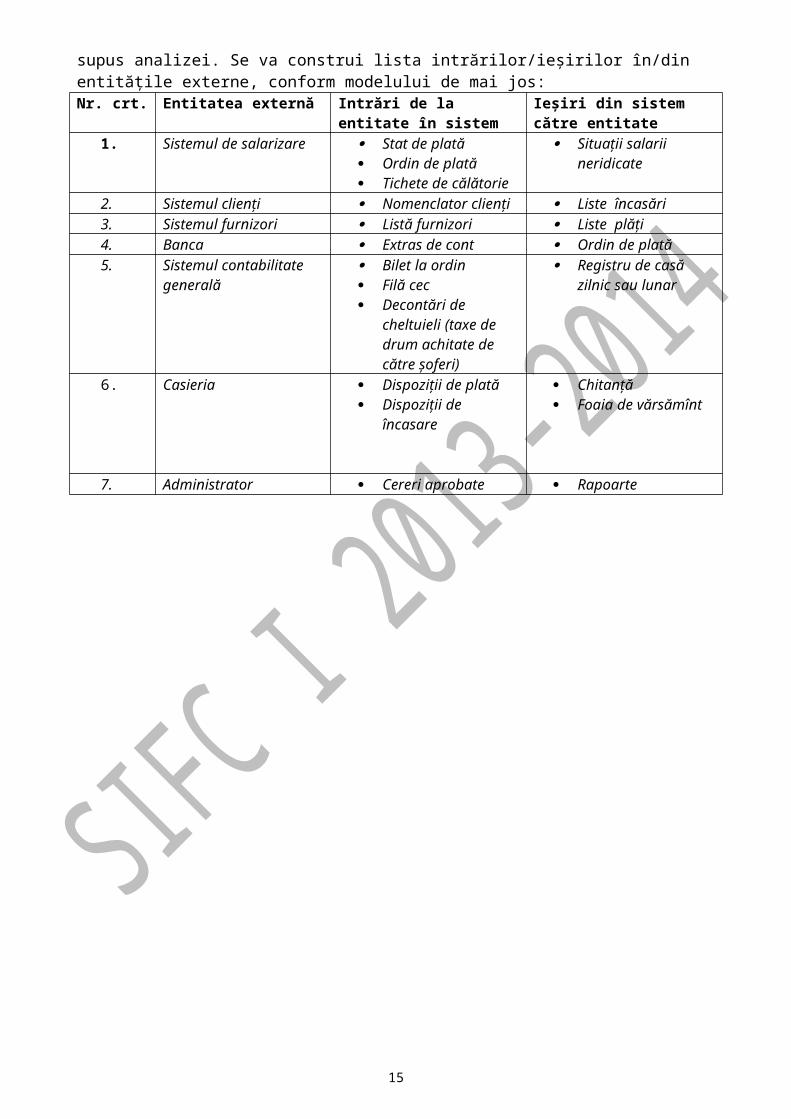

2.3 Entităţile externe aflate în legătură cu sistemulPlecând de la descrierea responsabilităţilor componentelor organizatorice şi de la prezentarea

sistemelor (punctele 1.2 şi 1.3) se vor stabili entităţile externe (principalele birouri, alte sisteme, persoane sau alte organizaţii cu care intră în legătură sistemul), precum şi fluxurile informaţionale

2 componentă organizatorică = birou, departament, compartiment, oficiu, director etc.10

specifice sistemului supus analizei. Se va construi lista intrărilor/ieşirilor în/din entităţile externe, conform modelului de mai jos:Nr. crt. Entitatea externă Intrări de la entitate în

sistemIeşiri din sistem către entitate

1. Sistemul de salarizare Stat de plată Ordin de plată Tichete de călătorie

Situaţii salarii neridicate

2. Sistemul clienţi Nomenclator clienţi Liste încasări3. Sistemul furnizori Listă furnizori Liste plăţi4. Banca Extras de cont Ordin de plată5. Sistemul contabilitate

generală Bilet la ordin Filă cec Decontări de cheltuieli

(taxe de drum achitate de către şoferi)

Registru de casă zilnic sau lunar

6.

Casieria Dispoziţii de plată Dispoziţii de încasare

Chitanţă Foaia de vărsămînt

7. Administrator Cereri aprobate Rapoarte

2.4 Prima versiune a diagramei de context

11

Pe baza entităţilor externe descoperite anterior şi a fluxurilor extrase din matricea sisteme informaţionale – componente organizatorice, se va construi o diagramă a principalelor fluxuri de informaţii care intră şi/sau ies din sistemul analizat (diagrama de context).

Elemente de autocontrol:

1) Există o legătură logică între componentele organizatorice prezentate la punctul 1.3 şi diagrama de context?

2) Există o legătură logică între tranzacţiile economice prezentate la punctul 2.1 şi diagrama de context?

3) Există o legătură logică între intrările şi ieşirile prezentate în matricea sisteme informaţionale – componente organizatorice şi diagrama de context?

Sistemul de trezorerie

Administrator

Sistemul clienți

Sistemul furnizori

Casierie

Sistemul contabilitate generală

Sistemul resurse umane

Banca

12

4) Există o legătură logică între tranzacţiile economice prezentate la punctul 2.1 şi intrările, respectiv ieşirile prezentate în matricea sisteme informaţionale – componente organizatorice?

13

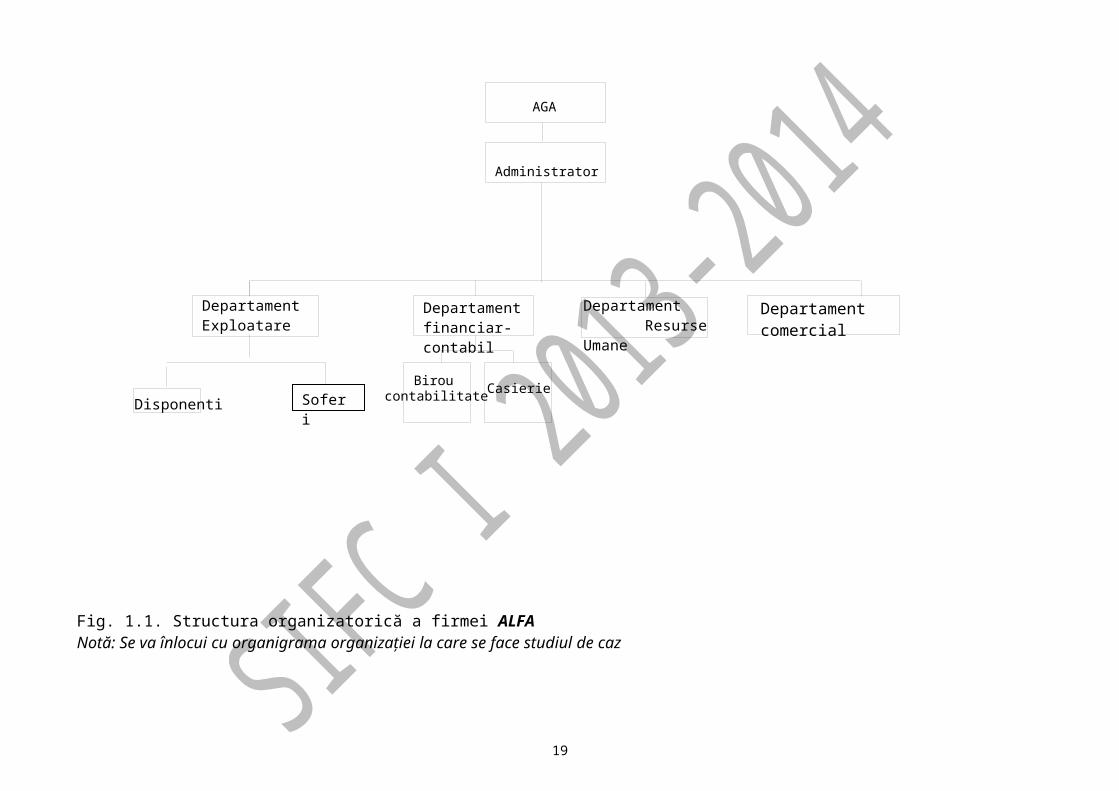

Fig. 1.1. Structura organizatorică a firmei ALFANotă: Se va înlocui cu organigrama organizaţiei la care se face studiul de caz

AGA

Administrator

Departament Exploatare

Departament financiar-contabil

Departament comercial

Biroucontabilitate Casierie

Departament Resurse Umane

SoferiDisponenti

14

3. Analiza sistemului informaţional existent

Se va realiza analiza în detaliu a sistemului informaţional ales, astfel încât să fie evidenţiate toate componentele şi să fie identificate problemele ce necesită remediere. Informaţiile colectate prin observarea sistemului, din analiza documentelor organizaţiei, discuţiile cu angajaţii, se vor sintetiza sub forma unor tabele, ce vor fi completate cu atenţie, astfel încât să poată fi realizată modelarea sistemului, în capitolul 4.

3.1 Descompunerea sistemului în procese şi subprocese de prelucrareFaţă de procesele de prelucrare identificate, de o manieră generală, în capitolul 1, pe baza tranzacţiilor

economice identificate în capitolul 2, se vor detalia procesele şi se va urmări descompunerea lor în subprocese.

Ex.:

Procesele prelucrare care au loc în cadrul SGT au fost grupate, în funcţie de principalele tranzacţii economice, după activitățile defășurate în cadrul ciclurilor de exploatare, investiții și finanțare

1.Procese din cadrul ciclului de exploatare1.1.Evidenţa plățior.

În cadrul efectuării plăților sunt preluate facturile primite de la furnizori de către Sistemul Informațional Financiar-Contabil, în baza lor se întocmesc ordinele de plată/foile de vărsământ ce conțin numărul și data documentului, suma plătită, date despre plătitor și beneficiar și ce reprezintă suma menționată. Urmează depunerea ordinelor de plată/foilor de vărsămant la bancă respectiv Trezorerie, iar apoi acestea sunt cumulate în Registrul de încasări și plăți.

Plata angajaților se efectuează lunar, conform statului de plată, prin internet banking și se înregistrează în Registru.

Plata dobanzilor și a ratelor pentru leasing. Lunar sunt retrase din cont de către bancă sumele aferente dobânzilor datorate pentru împrumuturi pe termen lung și sunt plătite facturile de leasing on-line prin internet banking.

Pentru plățile către Bugetul de stat precum contribuțiile angajatorului și a angajaților, T.V.A., impozit pe profit, impozit pe venituri reținute din dividendele acționarilor, sunt întocmite ordine de plată speciale, descărcate de pe site-ul ANAF, apoi sut depuse și evidențiate în Registrul de încasări și plăți.

1.2. Întrările de numerar atât prin casă cât și prin bancăÎn cadrul încasărilor sunt urmărite facturile emise pentru clienți către Sistemul Informațional

Financiar-Contabil, apoi se eliberează chitanța pentru numerarul încasat prin casă, ce conține numărul și data documentului, date despre societatea noastră de transport, precum și date despre plătitor și suma încasată. La încasările prin bancă sunt urmărite zilnic Extrasele de Cont. După efectuarea acestor subprocese, urmează întocmirea Registrului de încasări și plăți. Mai sunt urmărite sumele de încasat de la Bugetul statului pentru rambursarea T.V.A..

Zilnic sunt întocmite rapoarte cu privire la situația creanțelor încasate și datoriilor plătite de la clienți, respectiv furnizori și sunt trimise notificări clienților care nu au achitat factura la scadență.

2. Procese din cadrul activității de investiții2.1.Evidenţa plăţilor

Sunt efectuate plăți pentru achiziționarea de imobilizări precum și pentru plata avansurilor, după verificarea facturilor primite de la furnizori, de obicei prin ordin de plată, iar după întocmirea și depunerea acestuia, datele sunt cumulate în Registrul de încasări și plăți.

2.2. Evidenţa încasărilorSe încasează sumele aferente facturilor emise de către societatea noastră prin contul de la

bancă, precum și sumele aferente rambursării avansurilor. Acestea sunt cumulate în Registrul de încasări și plăți.

3.Procese aferente activității de finanțare3.1. Plăți

15

În cadrul activității de finanțare sunt efectuate plățile dividendelor către acționari proporțional cu cota de participare la capitalul social,astfel este întocmit un stat de plată al dividendelor, care conține numărul documentului, date despre beneficiarii dividendelor, valoarea brută a dividendului, impozitul a aferent acesteia și valoarea netă ce îi revine acționarului și semnătura de primire a acestuia.

3.2.ÎncasăriSunt urmărite sumele ce trebuiesc a fi încasate în cazul unei emisiunea de acțiuni, precum și

sumelor aferente împrumuturilor pe termen lung și trecerea acestora în Registrul de încasări și plăți.

Element de autocontrol: Verificaţi dacă toate tranzacţiile economice identificate la punctul 2.1 sunt incluse, într-o formă sau alta (proces, subproces), în enumerarea proceselor de prelucrare.

16

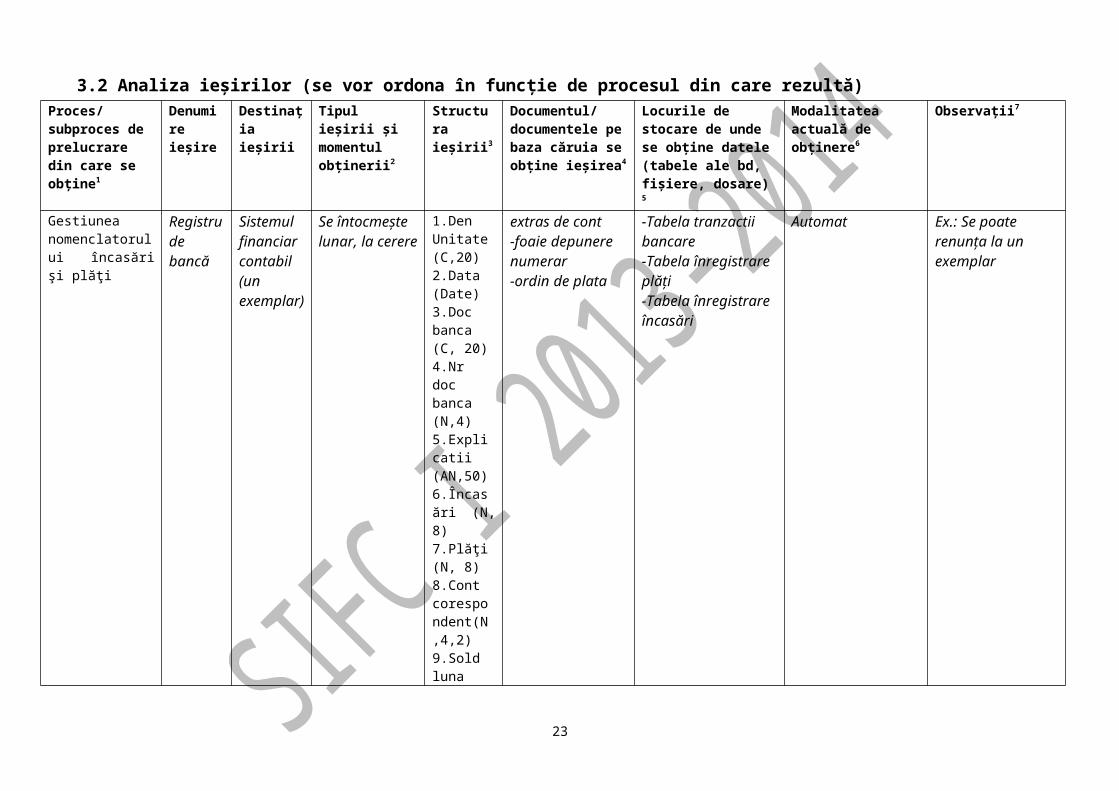

3.2 Analiza ieşirilor (se vor ordona în funcţie de procesul din care rezultă)Proces/subproces de prelucrare din care se obţine1

Denumire ieşire

Destinaţia ieşirii

Tipul ieşirii şi momentul obţinerii2

Structura ieşirii3

Documentul/ documentele pe baza căruia se obţine ieşirea4

Locurile de stocare de unde se obţine datele (tabele ale bd, fişiere, dosare) 5

Modalitatea actuală de obţinere6

Observaţii7

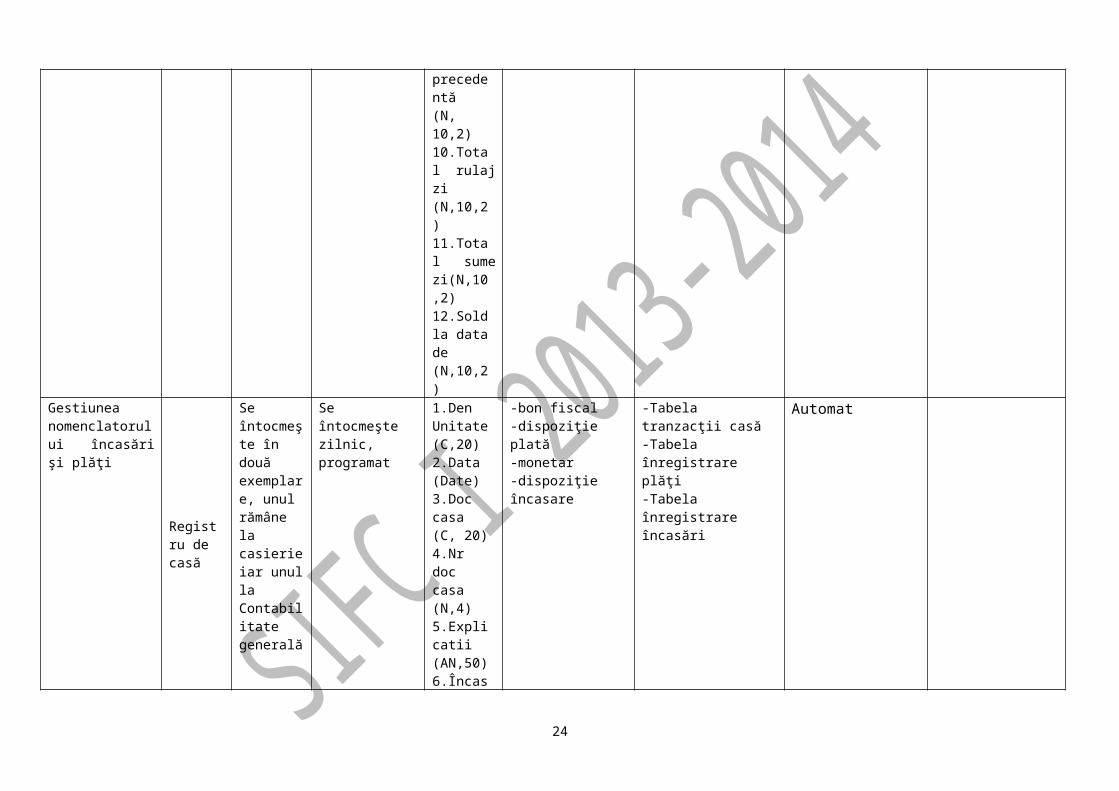

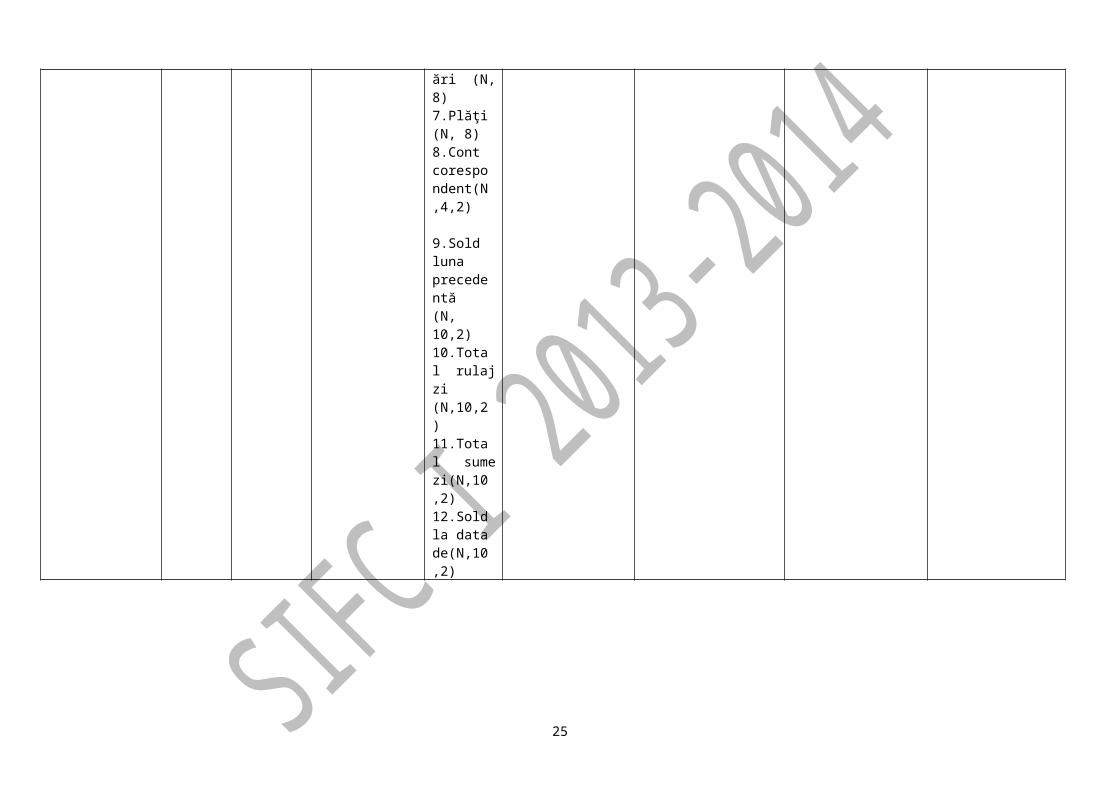

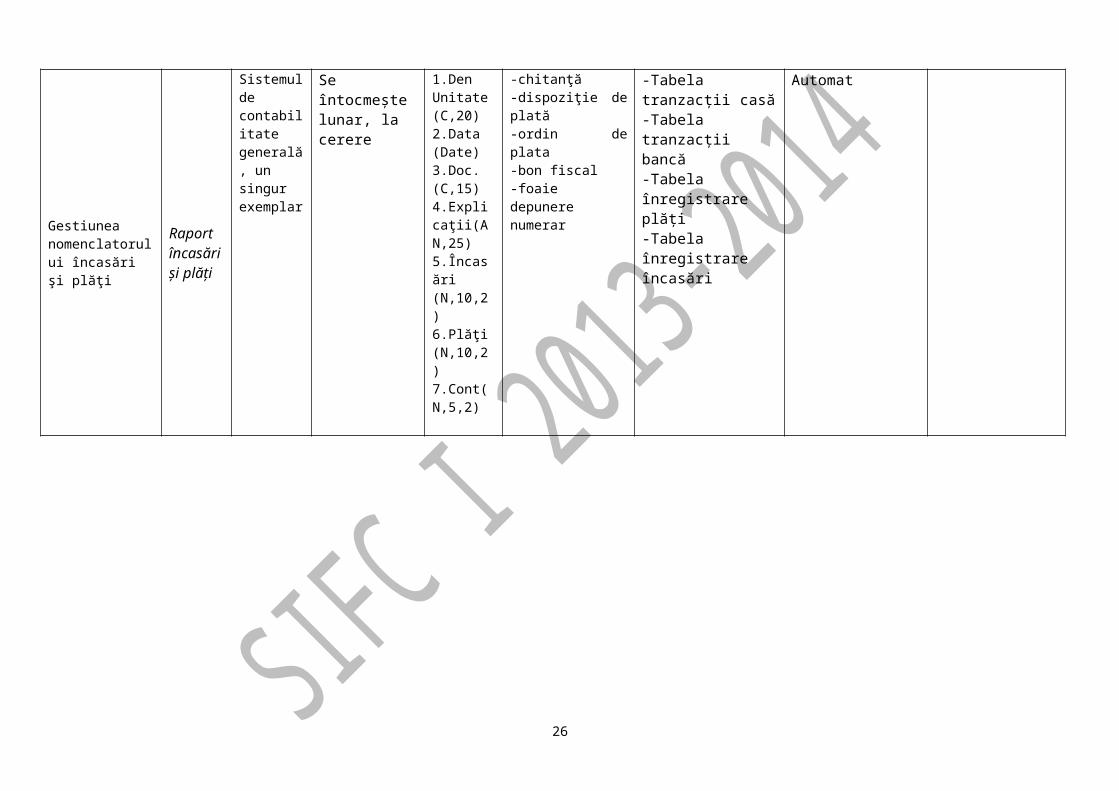

Gestiunea nomenclatorului încasări şi plăţi

Registru de bancă

Sistemul financiar contabil (un exemplar)

Se întocmeşte lunar, la cerere

1.Den Unitate (C,20) 2.Data (Date)3.Doc banca (C, 20)4.Nr doc banca (N,4)5.Explicatii (AN,50)6.Încasări (N, 8)7.Plăţi (N, 8)8.Cont corespondent(N,4,2)9.Sold luna precedentă(N, 10,2)10.Total rulaj zi (N,10,2)11.Total sume zi(N,10,2)12.Sold la data de (N,10,2)

extras de cont-foaie depunere numerar-ordin de plata

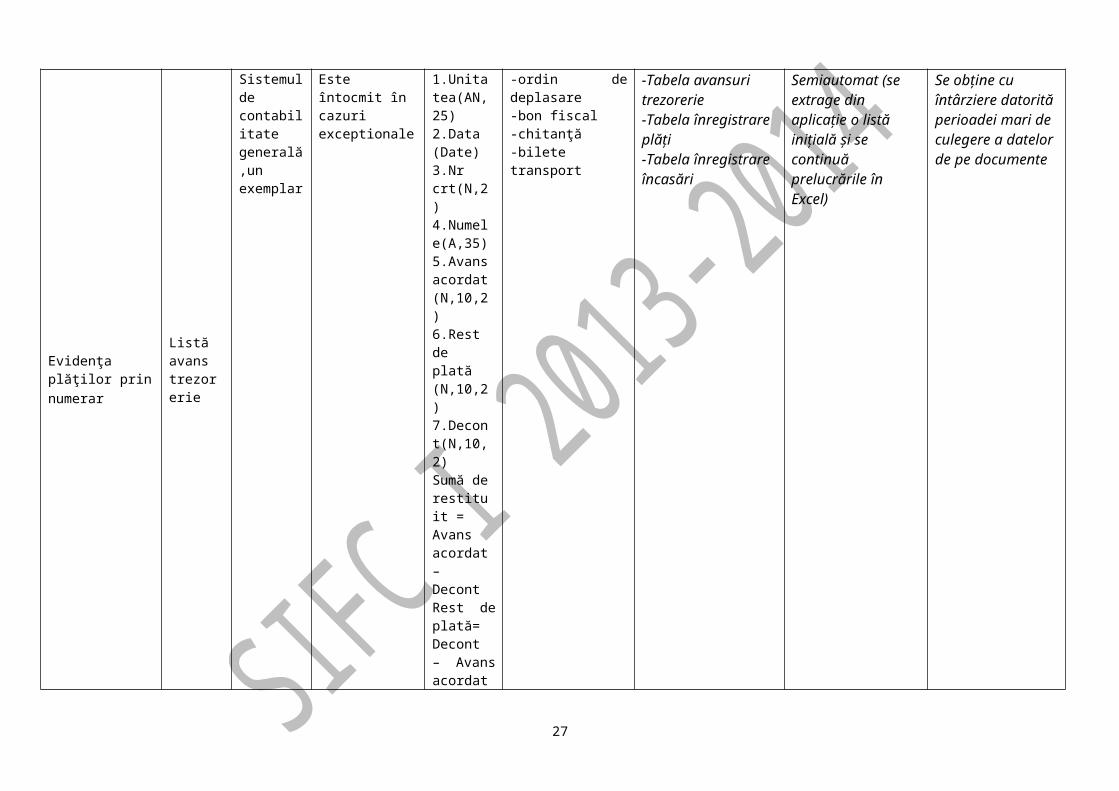

1.Unitatea(AN,25)2.Data (Date)3.Nr crt(N,2)4.Numele(A,35)5.Avans acordat (N,10,2)6.Rest de plată (N,10,2)7.Decont(N,10,2)Sumă de restituit = Avans acordat – DecontRest de plată= Decont – Avans acordat

-ordin de deplasare-bon fiscal-chitanţă-bilete transport

Semiautomat (se extrage din aplicaţie o listă iniţială şi se continuă prelucrările în Excel)

Se obţine cu întârziere datorită perioadei mari de culegere a datelor de pe documente

19

Evidenţa plăţilor prin cont bancar

Ordin de plată

Se întocmeşte în două exemplare, unul rămâne la Sistemul de încasări şi plăţi şi unul la Instituţia bancară

Se întocmeşte de câte ori se efectuează o tranzacţie prin cont bancar, neprogramat

1.Nr.(N,10)2.Suma(N,10)3.Adică(CV,100)4.Plătitor(AN,25)5.Beneficiar(AN,25)6.CF/CNP(AN,20)7.Adresa(AN,50)8.Din/În cont(AN,20)9.De la/la banca(AN,50)10.Nr evidenţă a plăţii(AN,30)11.Referinţe(A,30)12.Data(D)

-factură-stat de plată-listă avans

Tabela tranzacţii bancă

Manual Pentru a se putea face plata trebuie înregistrate mai întâi facturile de la furnizori

20

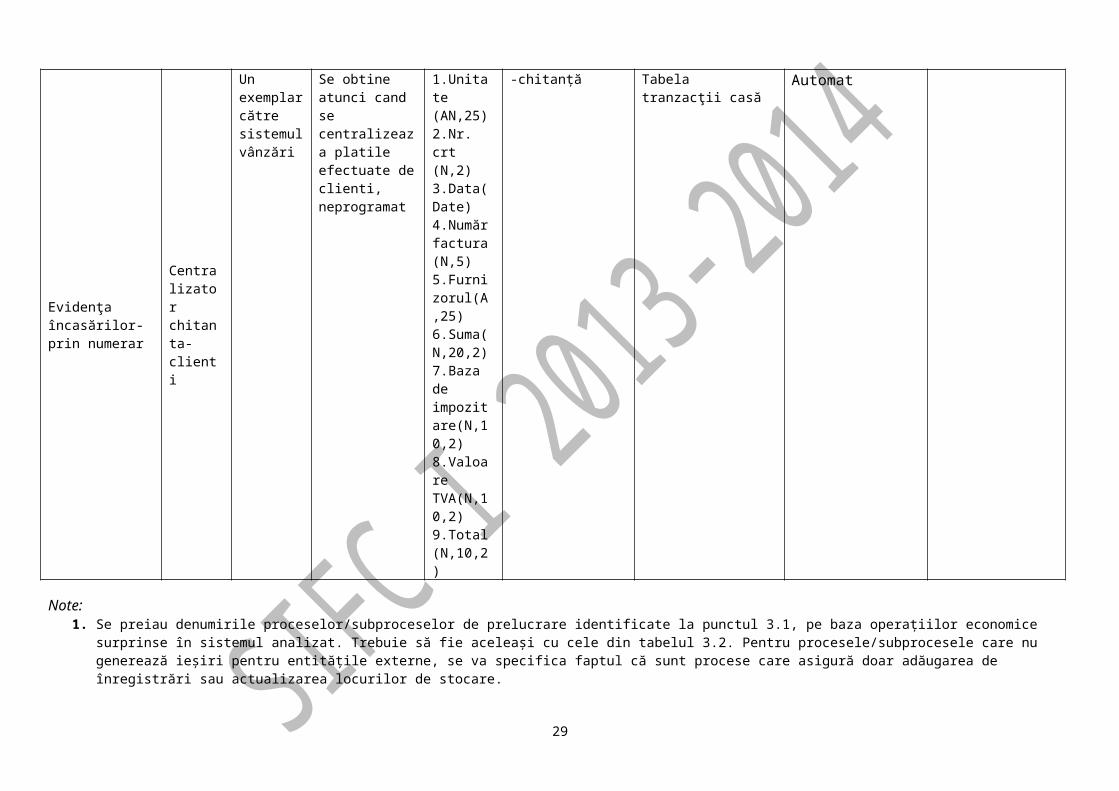

Evidenţa încasărilor-prin numerar

Centralizator chitanta-clienti

Un exemplar către sistemul vânzări

Se obtine atunci cand se centralizeaza platile efectuate de clienti, neprogramat

1.Unitate (AN,25)2.Nr. crt (N,2)3.Data(Date)4.Număr factura (N,5)5.Furnizorul(A,25)6.Suma(N,20,2)7.Baza de impozitare(N,10,2)8.Valoare TVA(N,10,2)9.Total(N,10,2)

-chitanţă Tabela tranzacţii casă Automat

Note:1. Se preiau denumirile proceselor/subproceselor de prelucrare identificate la punctul 3.1, pe baza operaţiilor economice surprinse în sistemul analizat. Trebuie să fie aceleaşi cu cele

din tabelul 3.2. Pentru procesele/subprocesele care nu generează ieşiri pentru entităţile externe, se va specifica faptul că sunt procese care asigură doar adăugarea de înregistrări sau actualizarea locurilor de stocare.

2. Din suportul de curs, se va folosi clasificarea rapoartelor şi se vor încadra ieşirile sistemului analizat în acea clasificare.3. Se descriu toate atributele incluse în structura raportului, definind tipul (numeric, alfabetic, alfanumeric, dată calendaristică etc.), lungimea atributului, iar unde este cazul se vor

specifica formulele de calcul (de exemplu, totalurile), precum şi atributele utilizate în cadrul formulelor de calcul.4. Se prezintă denumirea documentului sau documentelor, informaţiilor existente în sistem ce stau la baza obţinerii raportului, specificându-se atributele din acel(e) document(e)

folosite în cadrul raportului.5. Sunt specificate numele locurilor de stocare (tabele ale bd, fişiere, dosare) în care au fost stocate (înregistrate) anterior date necesare obţinerii rapoartelor, precum şi atributele din

acele locuri de stocare folosite pentru generarea raportului. În situaţia în care nu aveţi acces la baza de date, propuneţi aici o serie de locuri de stocare.6. Se va specifica dacă ieşirile sun obţinute numai cu ajutorul aplicaţiilor, dacă se obţin prin prelucrare manuală sau mixtă.7. Se comentează eventualele particularităţi ale raportului, din punct de vedere al obţinerii lui sau al aspectelor ce ar trebui eliminate sau adăugate, ca şi cerinţe pentru noul sistem.

Tot aici scrieţi: timpul necesar obţinerii raportului cu sistemul informaţional actual şi orice alte elemente pe care le consideraţi importante despre raport, nespecificate anterior.

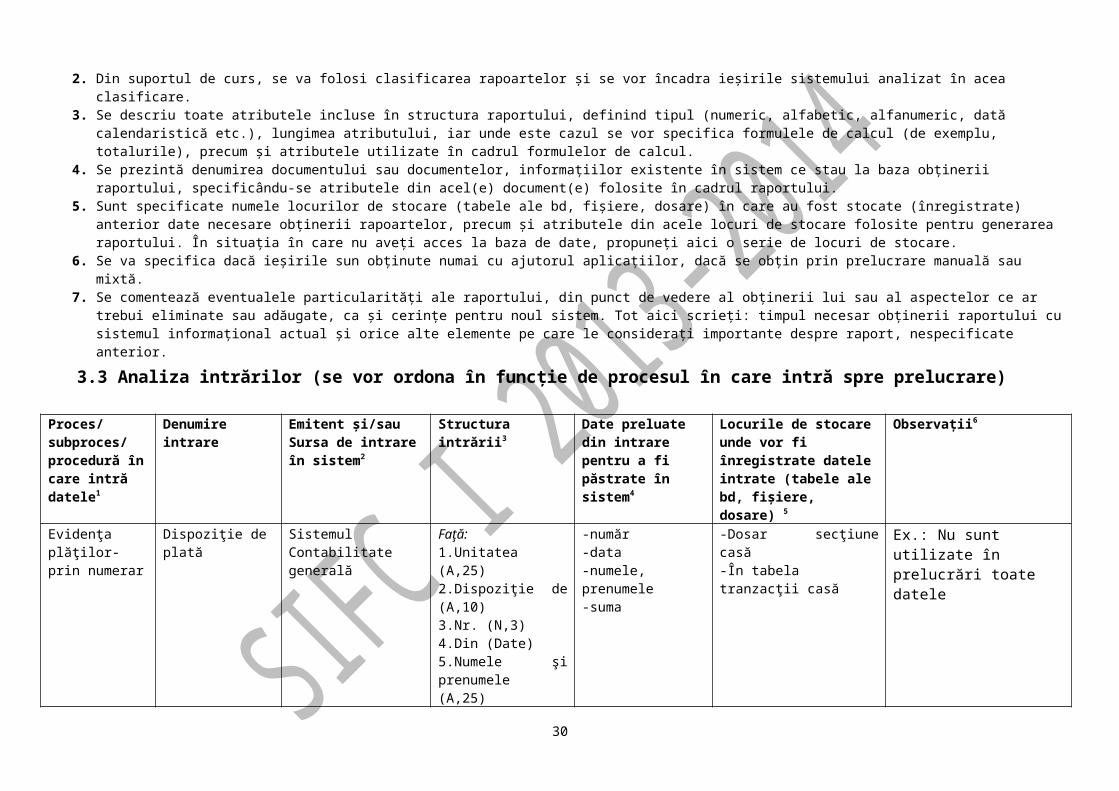

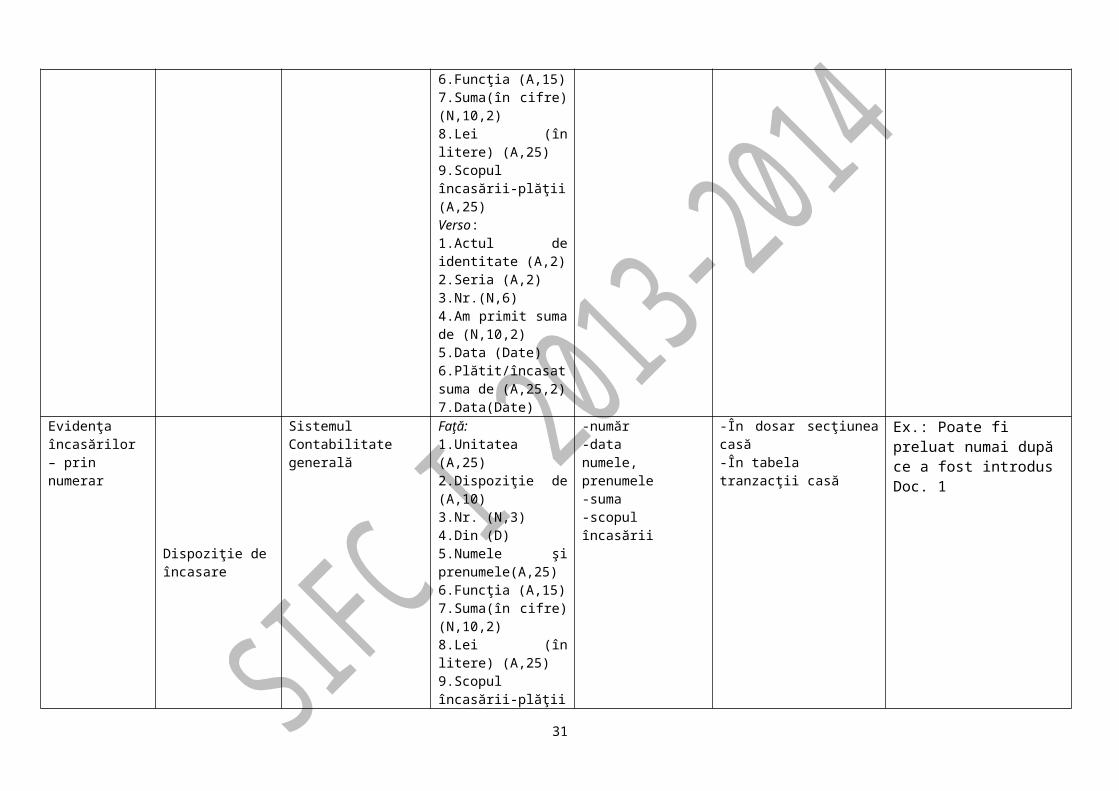

3.3 Analiza intrărilor (se vor ordona în funcţie de procesul în care intră spre prelucrare)

Proces/ subproces/ procedură în

Denumire intrare Emitent şi/sau Sursa de intrare în sistem2

Structura intrării3 Date preluate din intrare pentru a fi păstrate în sistem4

Locurile de stocare unde vor fi înregistrate datele intrate (tabele ale bd,

Observaţii6

21

care intră datele1 fişiere, dosare) 5

Evidenţa plăţilor-prin numerar Dispoziţie de plată

Sistemul Contabilitate generală

Faţă: 1.Unitatea (A,25)2.Dispoziţie de (A,10) 3.Nr. (N,3)4.Din (Date)5.Numele şi prenumele (A,25)6.Funcţia (A,15)7.Suma(în cifre) (N,10,2) 8.Lei (în litere) (A,25)9.Scopul încasării-plăţii (A,25) Verso:1.Actul de identitate (A,2)2.Seria (A,2)3.Nr.(N,6)4.Am primit suma de (N,10,2)5.Data (Date)6.Plătit/încasat suma de (A,25,2)7.Data(Date)

-număr-data-numele, prenumele-suma

-Dosar secţiune casă-În tabela tranzacţii casă

Ex.: Nu sunt utilizate în prelucrări toate datele

Evidenţa încasărilor – prin numerar

Dispoziţie de încasare

Sistemul Contabilitate generală

Faţă: 1.Unitatea (A,25)2.Dispoziţie de (A,10)3.Nr. (N,3)4.Din (D)5.Numele şi prenumele(A,25)6.Funcţia (A,15)7.Suma(în cifre) (N,10,2) 8.Lei (în litere) (A,25)9.Scopul încasării-plăţii (A,25)Verso:1.Actul de identitate (A,2)2.Seria (A,2)

Tabela tranzacţii bancă Nu este necesară conversia datelor, fiind posibilă preluarea automată în tabelă

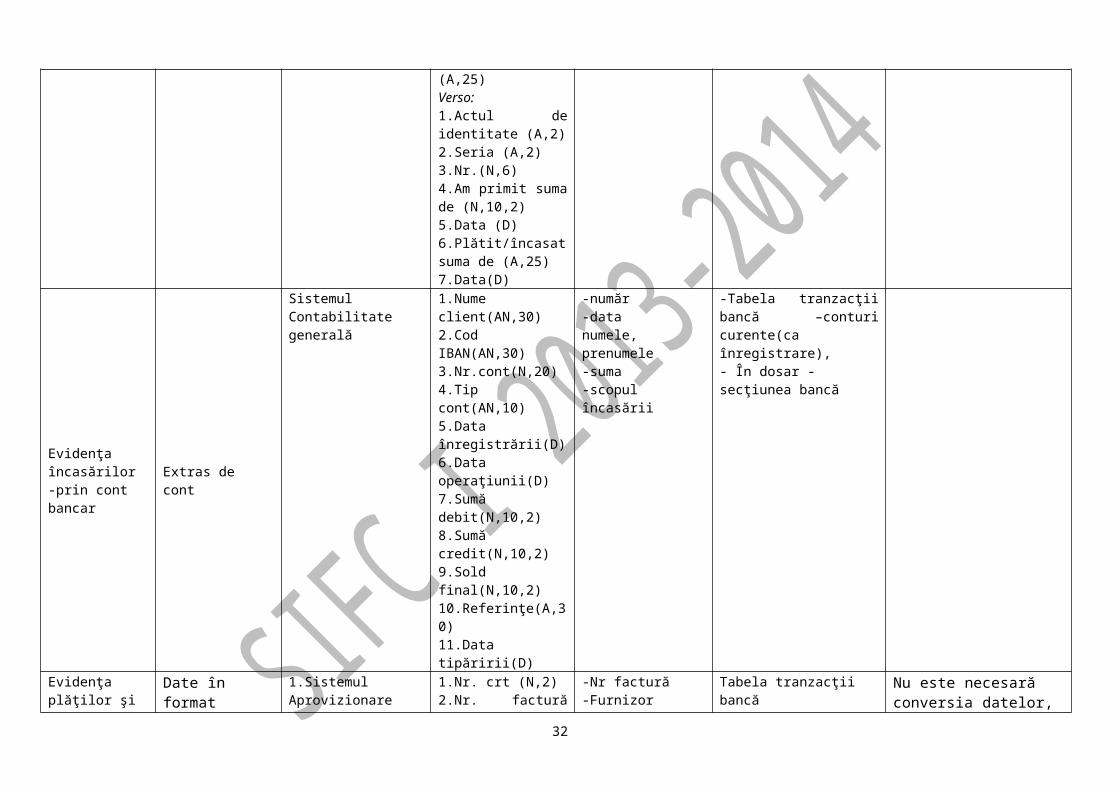

Evidenţa plăţilor- prin numerar

Chitanţă furnizori

FurnizorCasierie

1.Unitatea(AN,25)2.CUI(N,15)3.Sediul (AN,35)4.Serie (N,10)5.Nr(N,10)6.Data(D),7.Am primit de la (AN,20)8.Adresa (AN,25)9.Suma de (N,20,2)10.Adică (AN,30)11.Reprezentând(A,40)

-Nr-Serie-Data-Unitatea-Cod fiscal-Suma

-În tabela tranzacţii casă -În dosar – la secţiunea casă

Pentru a se putea înregistra chitanţa trebuie înregistrată mai întâi factura

Gestiune nomenclator

Monetar

CasierulCasierie

1.Monetar nr(N,10)2.Data(D)

3.Magazinul(AN,20)4.Casa(AN,10), (N,10)

5.Bucăţi x100 lei(N,10), (N,10)

1.Monetar nr2.Data3.Total lei

În dosar - secţiunea casă

23

6.Bucăţi x50 lei (N,10), (N,10)

7.Bucăţi x10 lei (N,10), (N,10)

8.Bucăţi x5 lei (N,10), (N,10)

9.Bucăţi x1 leu (N,10), (N,10)

10.Bucăţi x50 bani (N,10), (N,10)

11.Bucăţi x10 bani (N,10),(N,10)

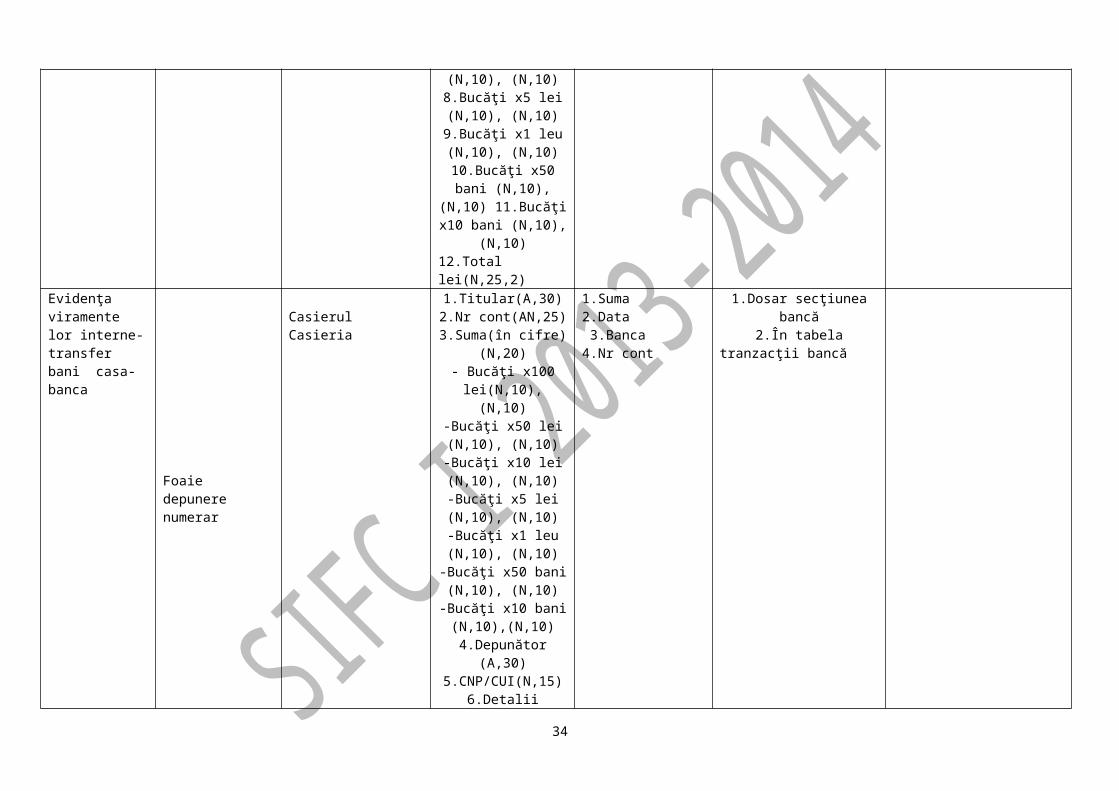

12.Total lei(N,25,2)Evidenţa viramente lor interne-transfer bani casa-banca

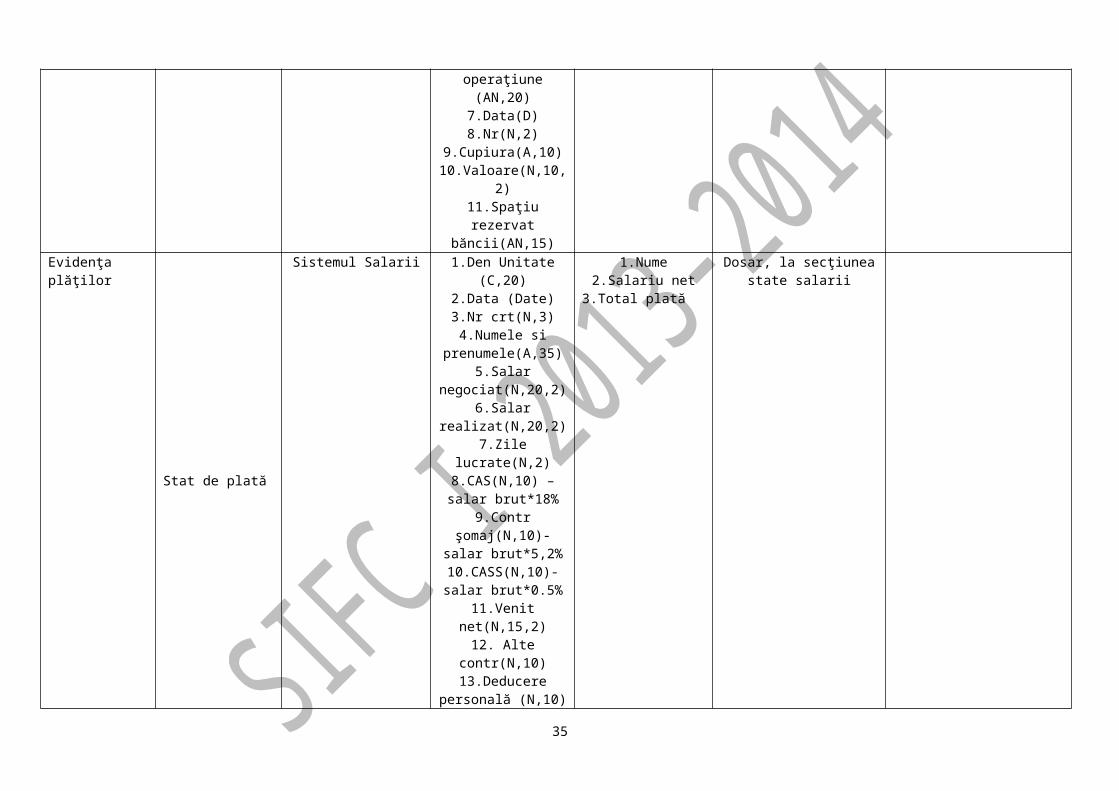

Evidenţa plăţilor Stat de plată Sistemul Salarii 1.Den Unitate (C,20)2.Data (Date)

1.Nume2.Salariu net

Dosar, la secţiunea state salarii

24

3.Nr crt(N,3)4.Numele si

prenumele(A,35)5.Salar

negociat(N,20,2)6.Salar realizat(N,20,2)

7.Zile lucrate(N,2)8.CAS(N,10) – salar

brut*18%9.Contr şomaj(N,10)-

salar brut*5,2%10.CASS(N,10)-salar

brut*0.5%11.Venit net(N,15,2)12. Alte contr(N,10)

13.Deducere personală (N,10)

14.Venit bază de calcul(N,10)

15.Impozit pe venit(N,10)

16.Salariul net(N,10,2)17.Avans

acordat(N,10,2)18.Total plată(N,10,2)

3.Total plată

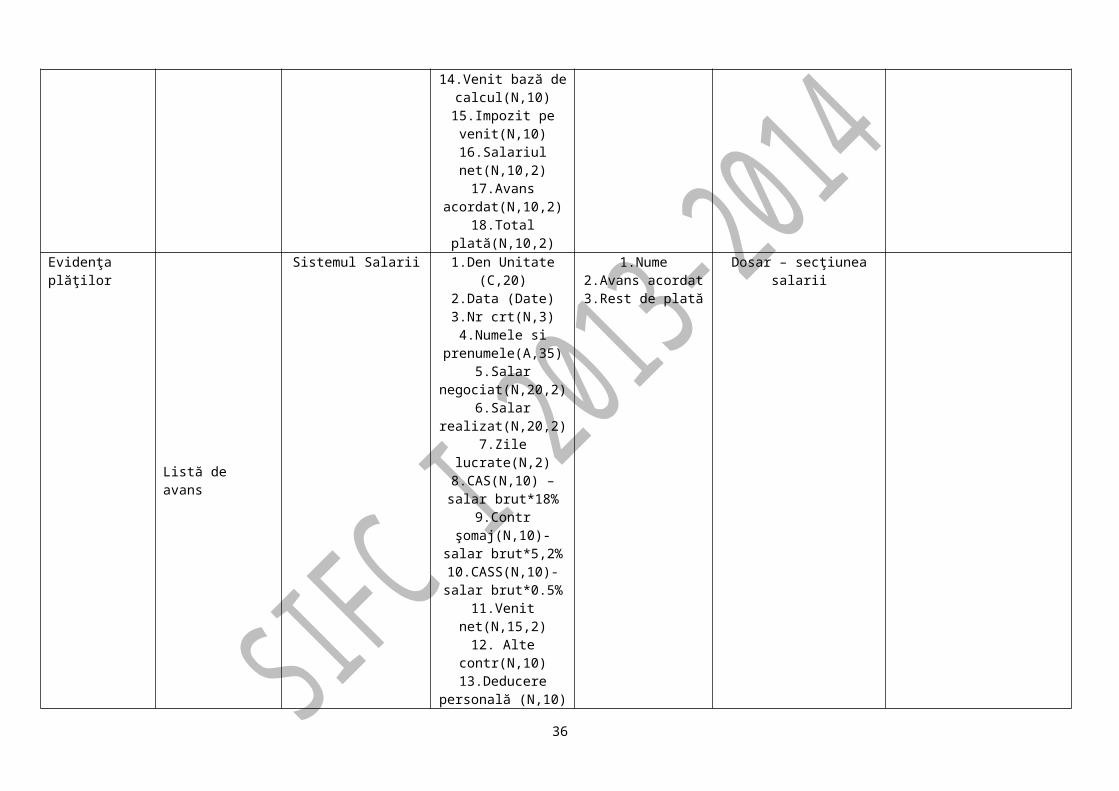

Evidenţa plăţilor

Listă de avans

Sistemul Salarii 1.Den Unitate (C,20)2.Data (Date)3.Nr crt(N,3)4.Numele si

prenumele(A,35)5.Salar

negociat(N,20,2)6.Salar realizat(N,20,2)

7.Zile lucrate(N,2)8.CAS(N,10) – salar

brut*18%9.Contr şomaj(N,10)-

salar brut*5,2%10.CASS(N,10)-salar

brut*0.5%11.Venit net(N,15,2)12. Alte contr(N,10)

1.Nume2.Avans acordat3.Rest de plată

Dosar – secţiunea salarii

25

13.Deducere personală (N,10)

14.Venit bază de calcul(N,10,2) 15.Impozit pe venit(N,10)

16.Salariul net(N,10,2)17.Avans

acordat(N,10,2)18.Total plată(N,10,2)

Note:1. Se preiau denumirile proceselor/subproceselor de prelucrare identificate la punctul 3.1, pe baza operaţiilor economice surprinse în sistemul analizat. Pentru procesele/subprocesele

care nu au intrări de la entităţi externe, se va specifica faptul că sunt procese care se bazează exclusiv pe prelucrarea datelor din locurile de stocare.2. Emitentul reprezintă entitatea/actorul care întocmeşte acel document şi declanşează procesul de prelucrare. Sursa de intrare poate fi identică cu emitentul documentului, poate fi alt

loc din unitate din care trebuie să fie preluat documentul sau un proces al sistemului. Emitentul diferă de sursă atunci când un document trece pe la mai multe birouri/persoane până ajunge să fie preluat în sistem. În acest mod se pot identifica situaţii în care este necesar să se modifice circuitul documentului respectiv.

3. Se descriu toate atributele incluse în structura documentului, definind tipul (numeric, alfabetic, alfanumeric, dată calendaristică etc.), lungimea atributului, iar unde este cazul se vor specifica formulele de calcul (de exemplu, totalurile) şi atributele care intră în formule.

4. Din structura prezentată se vor specifica atributele preluate din document pentru a fi înregistrate în diferite locuri de stocare sau care urmează a fi supuse unor prelucrări.5. Se va specifica locul de stocare în care sunt înregistrate datele preluate de pe documente, indiferent dacă este vorba de tabele ale bazei de date sau dosare, centralizatoare.

Obligatoriu vor fi aceleaşi locuri de stocare identificate şi pentru obţinerea ieşirilor, pentru că prin introducerea datelor de pe documente se asigură informaţiile necesare pentru generarea rapoartelor. Datele care intră în locurile de stocare vor reprezenta pentru proces fluxuri interne de ieşire.

6. Se vor comenta diferitele aspecte ce particularizează documentul respectiv, probleme legate de circuitul lui, condiţionarea prelucrării documentului de alt document etc.

3.4 Analiza proceselor de prelucrare

Proces/ Subproces1

Descrierea succintă a operaţiunilor de prelucrare2 Ieşiri din proces3 Intrări în proces4 Formulele sau

relaţiile de calcul5

Stocarea datelor (tabele ale bd, fişiere sau dosare)6

Observaţii7

26

Evidenţă plăţi

1.prin cont bancar

a)achitare furnizori

Pentru adăugarea unei plăţi în submodulul BANCA ÎN LEI. Se vor completa datele:

-data tranzacţiei

-tipul şi numărul documentului

-scadenţa – în cazul cecurilor sau biletelor la ordin

-explicaţia aferentă tranzacţiei.

-firma care se plăteşte (furnizorul).

-Contul de bancă – este selectat implicit la intrarea în modul.

-Contul corespondent -Selectarea facturilor se face din partea de jos a ecranului. Programul va deschide automat o listă cu toate facturile neplătite către furnizorul selectat mai sus. Din această listă operatorul va alege facturile dorite. Programul va completa automat câmpul Suma cu totalul facturilor plătite

Toate încasările şi plăţile înregistrate în cursul unei zile se totalizează, prin însumarea lor, iar soldul se stabileşte prin diferenţa dintre încasări şi plăţi

Trebuie să fie înregistrate toate facturile fiscale de la furnizori pentru a se face corelaţia dintre fact de plătit şi plata propriu-zis

b)achitare personal

Avansul sau salariul aferent unei luni este plătit prin cont bancar din disponibilul existent.Pentru înregistrarea statului de plată sau avansului se adaugă un nou articol în cadrul submodulului BANCA ÎN LEI. În fereastra de editare care apare după apelul procedurii de adăugare se introduc datele: - tipul operaţiunii: Plata - tipul documentului: Stat de plată - numărul: FN (Fără Număr), data documentului, explicaţia: avans din data de , suma plătită şi contul corespondent 425.

-Ordin de platăStat de plată-Listă avans

Dosar-Tabela înregistrare plăţi

Salar net=salar brut – reţineriToate plăţile şi sumele încasate de personal se însumează.Soldul este diferenţa între suma de plată şi suma încasată

27

2.prin numerar

a)plată personal

Avansul sau salariul aferent unei luni este plătit în numerar din disponibilul existent în casă. Pentru înregistrarea statului de avans se adaugă un nou articol în cadrul submodulului CASA ÎN LEI. În fereastra de editare care apare după apelul procedurii de adăugare se introduc datele: - tipul operaţiunii: Plata - tipul documentului: Stat de plată - numărul: FN (Fără Număr), data documentului, explicaţia: avans din data de , suma plătită şi contul corespondent 425.

Listă de avans trezorerie

-dispoziţie de plată -Tabela Avansuri de trezorerie-Dosar la secţiunea casa-Tabela înregistrare plăţi

însumarea avansurilor acordate

Avansul de trezorerie cand se acordă se menţioneaza numele angajatului caruia i se acordă.

b)achitare furnizori

Pentru operarea facturilor primite de la furniori se procedea prin : - stabilirea tipului operaţiunii: Plata - din lista “Document” se alege valoarea Factura- introducerea numărului, datei si explicaţiei privind tranzacţia operată ce va fi completată automat în momentul în care se efectueaza repartizarea sumei -contul corespondent: 401 -tipul plătitorului: Partener -denumirea furnizorului se selecteaza din lista partenerilor.Pentru repartizarea sumei achitate, iar din lista disponibilă se alege factura care se achita(lista va fi populată cu facturile furnizorilor emise în perioada specificată în cadrul opţiunilor de setări).

În cazul în care se emite un ordin de plată prin care se plăteşte într-un cont deschis la B.R.D. se înregistrează intrarea sumei în cont şi se inserează un nou articol în submodulul BANCA ÎN LEI În fereastra care se deschide după apelul procedurii de adăugare se completează informaţiile solicitate (tipul operaţiunii: Încasare, documentul , numărul, data, suma încasata şi contul corespondent folosit pentru înregistrarea operaţiunii: 411. Explicaţia operaţiunii se va completa automat după repartizarea sumei încasate. În plus faţă de situaţia precedentă trebuie să se aleagă din lista derulantă “Tip plătitor” valoarea Partener.

Registru de bancă Extras de cont -Tabela tranzacţii bancă -Dosar la secţiunea bancă-Tabela înregistrare plăţi-Tabela înregistrare încasări

-Tabela tranzactii bancare

29

2.prin numerar

a)încasare clienţi

Pentru operarea chitanţei se procedează prin : - stabilirea tipului operaţiunii: Încasare - din lista “Document” se alege valoarea Chitanţă- introducerea numărului, datei şi explicaţiei privind tranzacţia operată ce va fi completată automat în momentul în care se efectuează repartizarea sumei -contul corespondent: 411 -tipul plătitorului: Partener -denumirea clientului se selectează din lista partenerilor Pentru repartizarea sumei încasate se execută click pe butonul de comandă “Facturi încasate” , iar din lista disponibilă se alege factura care se încasează (lista va fi populată cu facturile clientului emise în perioada specificată în cadrul opţiunilor de setări).

Dacă suma acordată în avans nu este în totalitate cheltuită, diferenţa se restituie societăţii eliberându-i-se salariatului o chitanţă care se înregistrează în CASA ÎN LEI

Listă de avans Dispoziţie încasare 1.Tabela avansuri trezorerie 2.Dosar la secţiunea casă3.Tabela înregistrare încasări

Toate încasările şi plăţile înregistrate în cursul unei zile se totalizează, prin însumarea lor, iar soldul se stabileşte prin diferenţa dintre încasări şi plăţi

30

Viramente interne

a)transfer bani între conturi

În submodulul BANCA ÎN LEI se accesează butonul “Adaug㔺i se deschide fereastra principală "Tranzacţii bancă curente", care are următoarele atribute:-denumirea băncii - ziua în care se înregistrează doc -denumire doc- tipul operaţiunii-valoarea -beneficiarul, comisionul, total plăţi şi total încasări şi soldul final.

Ordin de plată Extras de cont

-Tabela transferuri-Dosar la secţiunea bancă-Tabela tranzacţii bancă

-Tabela tranzactii bancare

În momentul în care se face un transfer de numerar dintr-un cont bancar în altul, în contul de la banca din care se face transferul se completează valoarea transferului, plus comisionul datorat, iar în contul băncii în care se depun banii, apare doar valoarea ca o încasare, fără comision.

b)transfer bani casă-bancă

Pentru a se înregistra foaia depunere numerar prin care sunt depuşi la bancă banii proveniţi din vânzările din data de ….,se accesează submodulul BANCA ÎN LEI şi se stabileşte contul analitic curent în care se vor înregistra operaţiunile. Se va alege din lista derulantă contul 5121 care reprezintă analiticul corespunzător contului deschis la B.R.D. Suc. Iaşi. Odată intrat în submodulul BANCA ÎN LEI se pot înregistra documentele care reprezintă dovada tranzacţiilor efectuate prin contul deschis la bancă. În acest scop se apelează procedura de adăugare executând click pe butonul “Adaug” de pe bara de instrumente. În fereastra care apare se completează următoarele informaţii: - tipul operaţiunii -tipul documentului ‘ - numărul, data, explicaţia: Numerar, suma şi contul corespondent: 581 se introduc în casetele de editare corespunzătoare.

Foaie de vărsămînt Foaie depunere numerar

1.Tabela transferuri2.Dosar în secţiunea bancă şi casă3.Tabela tranzacţii bancă

-Tabela tranzactii bancare

31

c)transfer bani bancă-casă

În momentul în care se doreste intrarea în submodulul CASA ÎN LEI se va cere mai întâi să se stabileasca casa în care se vor opera documentele curente. În fereastra de editare care apare se completeaza următoarele informaţii:- tipul operaţiunii – Încasare - din lista derulantă “Document” se selecteaza valoarea retragere numerar- se introduc în casetele de editare corespunzătoare numărul, data şi explicaţia privind provenienţa banilor-suma depusă în casă

Foaie retragere numerar

Extras de cont 1.Tabela transferuri2.in dosar in sectiunea casa si banca3.Tabela tranzacţii bancă

1.Dosar secţiunea bancă

2.În tabelatranzacţii bancă

Gestiune nomenclator1)generare rapoarte

a) raport încasări şi plăţi

b) registru de bancă

c) registru de casă

Se selectează din bara de meniuri“Vizualizare” şi se alege raportul ce se doreşte a fi vizualizat dintr-o listă derulantă, exinstând şi posibilitatea de printare a raportului

Raport încasări-plăţi,registrul de casă, registrul de bancă

dispoziţie de plată-dispoziţie de încasare-extras de cont-chitanţă furnizori-monetar-foaie depunere numerar-listă avans-stat de plată-listă avans trezorerie

Note:1. Se preiau denumirile proceselor/subproceselor de prelucrare identificate la punctul 3.1, pe baza operaţiilor economice surprinse în sistemul analizat. Trebuie să fie aceleaşi cu cele

din tabelul 3.2 şi tabelul 3.3.2. Se vor specifica operaţiunile de prelucrare specifice fiecărui proces, respectiv subprocesele, procedurile etc. care se execută (în cazul existenţei aplicaţiilor, opţiunile din meniul

principal, cu subopţiunile specifice etc.)3. Se enumeră ieşirile generate din proces, respectiv rapoartele/situaţiile transmise către diferite entităţi externe. Trebuie să fie aceleaşi cu cele identificate în 3.2.4. Se prezintă documentele care intră în sistem de la diferite entităţi externe (aşa cum au fost prezentate la descrierea intrărilor). Trebuie să fie aceleaşi cu cele identificate în 3.3.5. Dacă operaţiunile de prelucrare conţin formule de calcul se vor specifica atributele care intră în formulele de calcul, precum şi provenienţa lor (locurile de stocare de unde vor fi

citite si folosite valorile).6. Se prezintă locurile de stocare care intră în legătură cu procesul de prelucrare prin diferitele operaţiuni de adăugare, modificare, ştergere sau citire/interogare înregistrări. Vor fi

aceleaşi cu cele identificate în 3.2 şi 3.3.7. Eventualele probleme care apar la prelucrarea datelor sau în relaţia cu alte procese sau sisteme.

32

Observaţii finale: Din aceste descrieri ar trebui să poată fi uşor identificate elementele ce vor sta la baza modelării sistemului, precum şi determinarea cerinţelor pentru noul sistem. Este necesar să se aibă în vedere şi elementele prezentate în suportul de curs, pentru a surprinde în coloana de observaţii şi alte aspecte care nu au fost incluse în

structura formularelor.

33

4. Modelarea sistemului analizat

În acest capitol nu aveţi de scris un text, ci de construit diagramele fluxurilor de date, de realizat un tabel (matricea CRUD = sinteza unor elemente deja specificate în DFD nivelul 0), de completat dicţionarul de date.

4.1 Construirea diagramelor fluxurilor de dateDiagramele fluxurilor de date (DFD) redau sub formă grafică modul în care fluxurile de date intră

în procesele de prelucrare din diferite surse (entităţi externe sau locuri de stocare a datelor) şi ieşirea fluxurilor de date către diferite destinaţii (entităţi externe sau locuri de stocare).

Prima diagramă care se obţine este diagrama de context (Anexa 1), conţine un singur simbol pentru procesul de prelucrare, respectiv sistemul care se modelează, precum şi sursele/destinaţiile principalelor fluxuri de date, fără a se reprezenta locurile de stocare a datelor. Urmează diagrama de nivel 0 (Anexa 2), care prezintă principalele procese de prelucrare ale sistemului. Începând cu această diagramă apar şi locurile de stocare a datelor (tabele ale unei baze de date, baze de date, fişiere, dosare ş.a. în care se păstrează datele). Modelarea proceselor continuă cu descompunerea proceselor de prelucrare în subprocese, redată prin intermediul DFD-urilor de nivel 1 (Anexa 3 şi 4), a subproceselor în module prin intermediul DFD-urilor de nivel 2 (Anexa 5) ş.a.

Note:1. Începând cu diagrama de nivel 0 pot să apară ca necesare descompunerile de fluxuri în subfluxuri,

astfel încât să se scoată în evidenţă, pe de o parte, eventualele fluxuri pe care se suprapun două sau mai multe structuri de date, iar pe de altă parte, acelaşi flux de date care trebuie să ajungă la mai multe destinaţii.

2. Locurile de stocare a datelor se identifică plecând de la tabelele unei baze de date sau o bază de date, dacă există aplicaţie pentru prelucrarea datelor în sistemul existent, sau de la dosarele sau registrele în care se păstrează informaţiile care se consideră că vor fi folosite în alte procese de prelucrare (de ex., dosar comenzi de aprovizionare pentru urmărirea comenzilor lansate şi onorate de furnizori).

3. Pentru studiul de caz al fiecărei echipe trebuie să existe cel puţin 2 diagrame de nivel 1 şi cel puţin o diagramă de nivel 2.

4.2 Descrierea datelor în depozitul (dicţionarul) datelorSe vor descrie cel puţin 4 fluxuri de date (cel puţin un flux extern de intrare, cel puţin un flux intern

de scriere, cel puţin un flux intern de citire, cel puţin un flux extern de ieşire), un loc de stocare, o entitate externă şi un proces de prelucrare.

4.3 Realizarea matricei CRUDPe baza informaţiilor obţinute din analiza sistemului existent şi a construirii diagramei de nivel "0",

5. Descrierea cerinţelor funcţionale şi nonfuncţionale ale sistemuluiPe baza informaţiilor colectate în capitolul 3 şi a problemelor constate la modelarea sistemului în capitolul 4, se vor identifica cerinţele/soluţiile funcţionale şi

1. Ex.:Problema împerecherii NRCD-urilor cu facturile

Ex.:Această împerechere se face pe baza anexei la nota de debitare primită (centralizatorul facturilor), a centralizatoarelor NRCD-urilor şi a fişei analitice pentru contul “Facturi nesosite”. Această împerechere (de altfel esenţială pentru înregistrarea în contabilitate) se realizează greoi datorită lipsei de informaţii din centralizatorul facturilor, respectiv listarea unui singur NRCD din cele corespondente unei facturi (… şi majoritatea facturilor au cel puţin 2 –3 NRCD-uri). În unele filiale se face o copie a facturilor înainte de a fi transmise la biroul contabilitate de la sediul central pentru a facilita operaţia de împerechere, ghidându-se uneori şi după numele furnizorului! Există cazuri, în prezent, când se întocmesc documentele de recepţie de două ori, deoarece nu s-a reuşit împerecherea iniţială a NRCD-ul cu factura!

Ex.:Funcţională şi nonfuncţională

Ex.:Reproiectarea aplicaţiei astfel încât să se realizeze împerecherea automată a documentelor, păstrându-se acelaşi flux informaţional (funcţional). Proiectarea acestei variante este relativ complexă, iar din punct de vedere tehnic implementarea ei presupune existenţa facilităţilor de comunicaţii electronice (nonfuncţional).

2. Ex.:Problema “refacerii inverse” a articolelor contabile

Ex.:Compatibilizarea “Centralizatorului NRCD-urilor” cu “Recapitulaţia intrărilor” care să faciliteze urmărirea detaliilor tuturor tranzacţiilor care au generat un articol contabil.

Ex.:Funcţională

Ex.:Gruparea datelor şi includerea de totaluri în “Centralizatorul NRCD-urilor” care să corespundă sumelor din “Recapitulaţia intrărilor”

3. Ex.:Efort suplimentar de culegere a datelor

Ex.:Unele date sunt necesare în două sau mai multe aplicaţii, ceea ce determină culegerea lor de mai multe ori

Ex.:Nonfuncţională

Ex.:Realizarea integrăriii cu celelalte aplicaţii, în varianta cea mai simplă prin import/export de date.