pasi de urmat in intocmirea unui dosar de creditare

57

1. Introducere 1.1.Înființare UniCredit Țiriac Bank este membră a Grupului UniCredit, o importantă instituție financiară internațională, cu o rețea de peste 10.000 sucursale în 27 de țări.UniCredit Group oferă servicii financiare personalizate,de la administrarea conturilor la servicii de leasing, până la gestionarea activelor sau Investment Banking. UniCredit Țiriac Bank este o bancă din Romănia ce s-a format printr-o dublă fuziune, prima, dintre Banca Ion Tiriac și HVB Bank, care a dus la formarea HVB Țiriac, și a doua, dintre HVB Țiriac și Unicredit România. În anul 2007, banca a fuzionat prin absorbție cu Banca di Roma. Ca evoluție istorică, UniCredit Tiriac a cunoscut 3 etape: într-o primă etapă a existat Banca Țiriac ce a devenit operaționala în aprilie 1991. Încă de la începutul activității sale Banca Țiriac s-a bucurat de o reputație internațională excelentă, care a fost evidențiată în aprilie 1993 cand Banca Europeană pentru Reconstrucție și Dezvoltare a devenit unul dintre acționarii principali ai băncii - prima participare a BERD la capitalul social al unei bănci din Europa Centrala și de Est. O permanentă preocupare a Băncii Țiriac a constat în introducerea de produse noi și inovatoare adresate unor segmente de piața bine determinate și utilizând canale de distribuție moderne, stabilirea unor obiective clare, care să asigure o creștere echilibrată și o profitabilitate stabilă, un standard ridicat de performață și integritate în toate operațiunile derulate. Semnarea acordului de colaborare strategică cu Allianz Țiriac pentru dezvoltarea unui program de bankassurance deschide noi oportunități în sensul diversificării produselor 1

Transcript

1. Introducere

1.1.Înființare

UniCredit Țiriac Bank este membră a Grupului UniCredit, o importantă instituție financiară internațională, cu o rețea de peste 10.000 sucursale în 27 de țări.UniCredit Group oferă servicii financiare personalizate,de la administrarea conturilor la servicii de leasing, până la gestionarea activelor sau Investment Banking. UniCredit Țiriac Bank este o bancă din Romănia ce s-a format printr-o dublă fuziune, prima, dintre Banca Ion Tiriac și HVB Bank, care a dus la formarea HVB Țiriac, și a doua, dintre HVB Țiriac și Unicredit România. În anul 2007, banca a fuzionat prin absorbție cu Banca di Roma. Ca evoluție istorică, UniCredit Tiriac a cunoscut 3 etape: într-o primă etapă a existat Banca Țiriac ce a devenit operaționala în aprilie 1991. Încă de la începutul activității sale Banca Țiriac s-a bucurat de o reputație internațională excelentă, care a fost evidențiată în aprilie 1993 cand Banca Europeană pentru Reconstrucție și Dezvoltare a devenit unul dintre acționarii principali ai băncii - prima participare a BERD la capitalul social al unei bănci din Europa Centrala și de Est.

O permanentă preocupare a Băncii Țiriac a constat în introducerea de produse noi și inovatoare adresate unor segmente de piața bine determinate și utilizând canale de distribuție moderne, stabilirea unor obiective clare, care să asigure o creștere echilibrată și o profitabilitate stabilă, un standard ridicat de performață și integritate în toate operațiunile derulate. Semnarea acordului de colaborare strategică cu Allianz Țiriac pentru dezvoltarea unui program de bankassurance deschide noi oportunități în sensul diversificării produselor și eficientizării serviciilor oferite de cei doi parteneri pe piața financiară românească. Banca Țiriac a implementat în premieră în România un sistem central IT modern care permitea procesarea centralizată și în timp real a operațiunilor. S-a implementat, de asemenea în premieră pentru piața românească, o interfață on-line între sistemul de carduri și sistemul central al băncii care să permită efectuarea tranzacțiilor pe card direct prin Contul Curent/Contul Central. În plus s-a extins rețeaua de ATM-uri și POS-uri. O a doua etapă este reprezentată de Banca Comerciala HVB Țiriac. HVB Bank și-a început activitatea în 1998 sub numele de Bank Austria Creditanstalt (BA-CA). Ca urmare a fuziunii dintre HypoVereinsbank și Bank Austria, s-a format HVB Group, iar în septembrie 2001, BA-CA România și-a schimbat numele în HVB Bank România. în 2005, la finalul lunii august, Bank Austria Creditanstalt (BA-CA) și Banca Țiriac au finalizat tranzacția care a dus la fuziunea dintre HVB Bank România și Banca Țiriac, fuziune încheiată la data de 1 septembrie 2006, numele noii entități fiind Banca Comercială HVB Țiriac S.A. HVB Țiriac Bank oferă atât avantajul cunoașterii pieței locale, cât și cel al apartenenței la un important grup bancar,principalele beneficii pentru clienți fiind produsele și serviciile

1

standardizate, de înaltă calitate, riscul integrat, precum și managementul profesionist al capitalului. O a treia etapă este reprezentată de UniCredit Țiriac Bank, care este rezultatul unei duble fuziuni,prima dintre Banca Ion Țiriac și HVB Bank, care a dus la formarea HVB Țiriac, și a doua, dintre HVB Țiriac și UniCredit România. Banca este parte a grupului italian UniCredit, ce are o rețea de peste 10.000 sucursale în 27 de țări. UniCredit Ţiriac Bank este o bancă a cărei activitate desfăşurată este de tip universal, iar clienţii sunt începând cu persoane fizice, continuând cu persoane fizice autorizate, întreprinderi mici şi mijlocii, până la companii multinaţionale din România.

1.2. Locul pe piața bancara

Aflată în top 5 jucători pe piaţa românească, UniCredit Ţiriac Bank oferă clienţilor săi, prin intermediul celor peste 240 sucursale și peste 3.000 angajaţi, soluţii financiare pentru necesităţile persoanelor fizice, I.M.M.-urilor, marilor corporaţii, persoanelor fizice autorizate . Așa cum singură declară pe site-ul oficial, banca este singura din România cu o reţea de 19 sucursale specializate pe produse şi servicii destinate companiilor. Ȋn plus, aceasta are prestigiul de a fi lider în domeniul real-estate, fiind şi singura, de altfel, cu o divizie special dedicată acestui tip de proiect. Cu ajutorul "cross border solutions" se "organizează relaţiile bancare ale clienţilor în multiple ţări astfel încât să beneficieze de aceeași calitate a serviciilor ca şi în ţara de origine". Misiunea UniCredit Ţiriac Bank este de a oferi clienţilor, în permanenţă, produse şi servicii noi ca şi soluţii financiare la cerinţele, mişcările, evoluţiile pieţei.Cu ajutorul acestora ajută la dezvoltarea comunităţii, la cresterea economică, fluidizarea ecoomiei.

Ca orice altă societate comercială care doreşte să ajungă în topul celor mai buni, desfăşoară activităţi de înaltă calitate, iar relaţiile societate-client sunt mai degraba cele de parteneriat. Acest lucru a fost, şi continua să fie posibil datorită încrederii reciproce, responsabilităţii, experienţei şi expertizei, calităţii, şi nu în ultimul rând al transparenţei. Toate acestea au dus la statutul cu care UniCredit Tiriac Bank se mândreşte, de unul dintre cele mai puternice grupuri financiare din Europa. UniCredit Ţiriac Bank şi-a diversificat modul de interacţiune cu clienţii prin toate canalele posibile, prin care ofera informaţii clare şi directe pentru interesele şi nevoile lor financiare. Gama de produse moderne şi inovatoare şi de servicii rapide şi flexibile oferite de “Unicredit Ţiriac Bank” cuprinde servicii de cash management, facilităţi de finanţare, finanţarea operaţiunilor de import-export şi operaţiuni documentare, servicii de trezorerie, de custodie, carduri de debit, conturi de economii, credite, servicii de administrare a averii personale prin consultanţă personalizată şi posibilitatea efectuării de operaţiuni bancare prin intermediul telefonului sau a internetului.

2

1.3.Misiune

"Noi, oamenii din UniCredit, suntem dedicați să aducem un plus de valoare clienților noștri. Ca bancă europeană de top, ne implicăm în dezvoltarea comunităților în care trăim și în crearea unui mediu de lucru remarcabil. Ne propunem să excelăm în tot ceea ce facem și ne străduim permanent să devenim un partener cu care se poate lucra ușor. Aceste angajamente ne vor permite să aducem valoare pe termen lung acționarilor nostri."

1.4.Companiile membre ale grupului UniCredit in Romania :

Unicredit Leasing Corporation;

UniCredit Consumer Financing;

UniCredit Insurance Broker;

Pioneer Asset Management

1.5.UniCredit Tiriac Bank in cifre:

Active totale: 20,8 miliarde RONVenituri totale: 1.363 milioane RONProfit net: 171 milioane RONClienți: peste 500.000

UniCredit Țiriac Bank a obținut un profit net consolidat de 177,4 milioane lei (40 milioane euro) în 2012, potrivit standardelor de raportare financiară internaționale (IFRS), în creștere cu 11,3% față de 2011, datorită creșterii veniturilor și diminuării provizioanelor. Profitul net individual obținut de bancă (excluzând contribuția UniCredit Consumer Financing) anul trecut este de 173,1 milioane lei, în creștere cu 11,5% față de anul precedent. Veniturile operaționale ale UniCredit Țiriac Bank au crescut cu 2,1%, până la 1,25 miliarde lei, în principal datorită evoluției pe segmentul non-interest. Veniturile din dobânzi au fost influențate negativ de scaderea indicilor de referință și a marjelor practicate pentru împrumuturi, în timp ce costurile de finanțare au crescut, fiind compensate doar partial de creșterea cu 9% a volumului finanțărilor. Cheltuielile operaționale au crescut cu 3,6%, incluzând impactul relocării în noul sediu și a unor costuri variabile legate de activitatea de business. Raportul între costuri și

3

venituri s-a plasat la 50,8% în 2012. Provizioanele nete pentru activele financiare (preponderent credite ale clientelei) s-au diminuat cu 4,2% față de anul precedent. Volumul activelor a ajuns la 25,1 miliarde lei (5,7 miliarde euro) la finalul lui 2012, în creștere cu 9,8% față de 31 decembrie 2011. Volumul creditelor din bilanț a crescut cu 9,2% anul trecut față de finalul lui 2011, până la 17,3 miliarde lei (volumul total a ajuns la 19,9 miliarde lei dacă includem și portofoliul de credite externalizate).

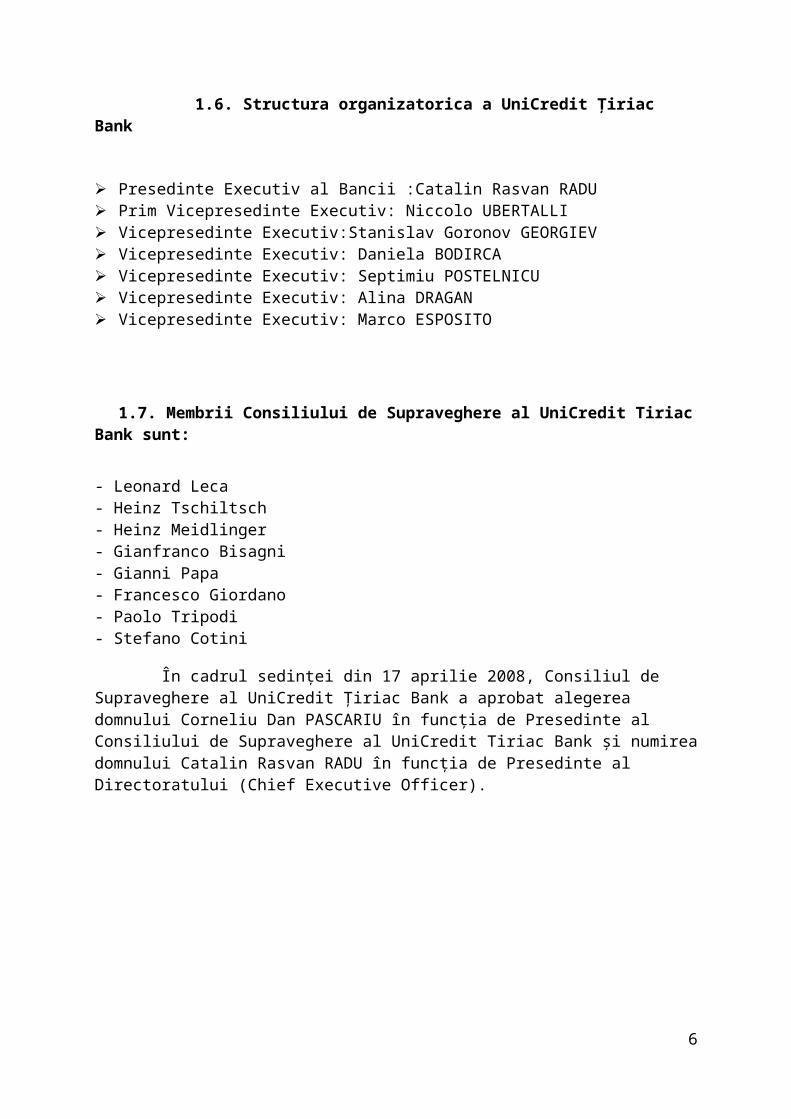

1.6. Structura organizatorica a UniCredit Țiriac Bank

Presedinte Executiv al Bancii :Catalin Rasvan RADU Prim Vicepresedinte Executiv: Niccolo UBERTALLI Vicepresedinte Executiv:Stanislav Goronov GEORGIEV Vicepresedinte Executiv: Daniela BODIRCA Vicepresedinte Executiv: Septimiu POSTELNICU Vicepresedinte Executiv: Alina DRAGAN Vicepresedinte Executiv: Marco ESPOSITO

1.7. Membrii Consiliului de Supraveghere al UniCredit Tiriac Bank sunt:

- Leonard Leca- Heinz Tschiltsch- Heinz Meidlinger- Gianfranco Bisagni- Gianni Papa- Francesco Giordano- Paolo Tripodi- Stefano Cotini

În cadrul sedinței din 17 aprilie 2008, Consiliul de Supraveghere al UniCredit Țiriac Bank a aprobat alegerea domnului Corneliu Dan PASCARIU în funcția de Presedinte al Consiliului de Supraveghere al UniCredit Tiriac Bank și numirea domnului Catalin Rasvan RADU în funcția de Presedinte al Directoratului (Chief Executive Officer).

2.Întocmirea unui dosar de creditare pentru persoane fizice

Primul pas în obținerea unui împrumut bancar este întocmirea dosarului de credit.Acesta cuprinde o serie de acte care atestă identitatea și veniturile solicitantului.

2.1. Documentația necesară în procesul de creditare a clienților persoană fizică:

1.Actul de identitate- pentru a se verifica valabilitatea actului, prezența obligatorie a CNP-ului fără modificări, corespondența dintre primul numar din CNP(1 sau 2) cu sexul solicitantului precum și cu litera de sub poza mica (M/F) Dacă există viză de reședință se va verifica: valabilitatea acesteia ( dacă este expirată nu se va înscrie în Web Module decât adresa de domiciliu), existența ștampilei instituției emitente și semnătura oficiantului,existența CNP-ului pe viza de reședință.

2.Factura de utilități- sunt acceptate facturi ale următoarelor utilități:gaze, apă, electricitate,salubritate. Se va verifica prezentarea facturii în original, nu mai veche de 3 luni pentru mediul urban și 6 luni pentru mediul rural,factura trebuie să ateste domiciliul din CI sau reședința declarată și trebuie să fie emisă pe numele solicitantului de credit soțului/soției acestuia. Dacă numele de pe factură nu coincide cu numele solicitantului de credit, acesta va declara pe propria răspundere care este statutul domiciliului( cu părinții/ proprietarul) prin completarea câmpului ”statut domiciliu” din aplicația de credit. 3.Cerere de credit completată integral

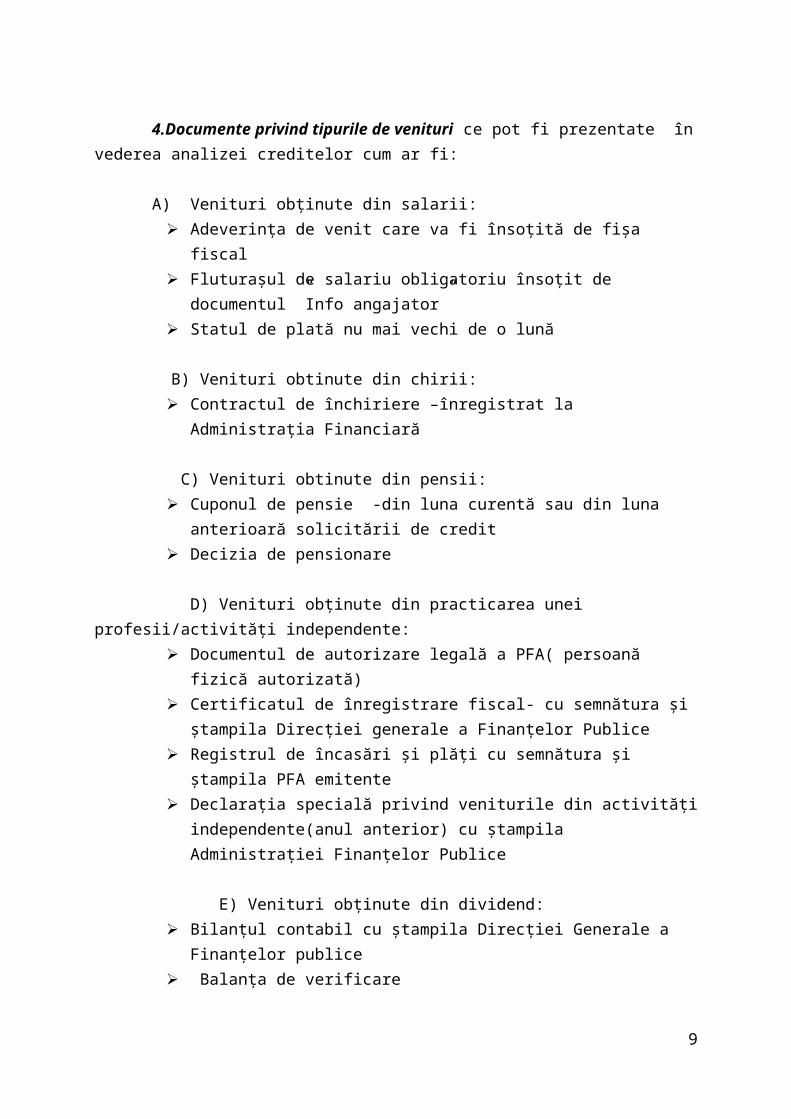

4.Documente privind tipurile de venituri ce pot fi prezentate în vederea analizei creditelor cum ar fi: A) Venituri obținute din salarii:

Adeverința de venit care va fi însoțită de fișa fiscal Fluturașul de salariu obligatoriu însoțit de documentul ”Info angajator” Statul de plată nu mai vechi de o lună

B) Venituri obtinute din chirii: Contractul de închiriere –înregistrat la Administrația Financiară

C) Venituri obtinute din pensii: Cuponul de pensie -din luna curentă sau din luna anterioară solicitării de credit Decizia de pensionare

D) Venituri obținute din practicarea unei profesii/activități independente:

6

Documentul de autorizare legală a PFA( persoană fizică autorizată) Certificatul de înregistrare fiscal- cu semnătura și ștampila Direcției generale a

Finanțelor Publice Registrul de încasări și plăți cu semnătura și ștampila PFA emitente Declarația specială privind veniturile din activități independente(anul anterior)

cu ștampila Administrației Finanțelor Publice

E) Venituri obținute din dividend: Bilanțul contabil cu ștampila Direcției Generale a Finanțelor publice Balanța de verificare Hotărârea AGA a societății privind repartizarea profitului pe dividend

independente(an anterior) Certificat constatator RECOM în care numele societății să corespundă firmei

în care este acționar solicitantul de credit, iar numele solicitantului de credit să apară la rubrica ”Asociați persoane fizice”

Certificat de înregistrare la Registrul Comerțului

2.2. Analiza bonitatii clientului

Procesul de creditare este o activitate complexă de informare, evaluare, analiză şi luare a deciziei, care începe cu cunoaşterea clientelei sub raport juridic, economic, financiar şi managerial, apoi continuă cu stabilirea bonităţii clientului în vederea determinării riscurilor semnificative cu care acesta se confruntă, după care urmează analiza solocitării creditului sub aspectul destinaţiei şi a capacităţii de rambursare a acestuia, plata dobânzilor şi a comisioanelor. Activitatea de creditare înseamnă pentru bancă asumarea unor riscuri aferente creditelor acordate, iar analiza trebuie să dea asigurări că asemenea riscuri se pot accepta în anumite condiţii de costuri şi garanţii sau riscurile sunt prea mari şi pot influenţa semnificativ situaţia financiara a băncii şi nu se recomandă asumarea acestora. Analiza creditului este în fond o analiză de risc, o analiză a unor riscuri multiple, cuantificabile (financiare) sau necuanificabile (calitative, precum calitatea managementului) care împreună conduc la anumite concluzii care fundamentează decizia de creditare. Pentru bancă, clientul reprezintă o oportunitate de plasament a resurselor şi de efectuarea unor servicii de plăţi şi garanţii bancare legate de derularea creditului şi, în continuare, de alte oportunităţi de plasamente şi servicii pe baza unei relaţii de cunoaştere cât mai bună şi încredere reciprocă, relaţii care trebuie menţinute şi dezvoltate. În acest sens, banca devine şi un sfătuitor financiar al clientului, iar solicitările de credite trebuie privite nu numai ca un

7

raport inflexibil de DA sau NU, ci ca o relaţie care conduce la rezolvarea solicitării de credite dar în condiţii rezonabile, adică o diminuarea a volumului solicitat, acordarea în tranşe după relizarea unor parametrii de bonitate, imbunătăţirea sructurii garanţiilor şi multe alte aspecte în funcţie de natura şi obiectul creditului. Analiza de creditarea a pesoanelor fizice se bazează pe o fundamentare simplă şi se poate standardiza, ceea ce oferă posibilitatea unei descentralizări a deciziei de creditare la nivelul sucursalelor şi deci de creştere a operativităţii, aspect apreciat în mod deosebit de clienţi. Analiza creditului începe cu verificarea informaţiilor cuprinse în documentaţia de credite prin contactarea telefonică angajatorului sau chiar o vizită la acesta pentru a obţine mai multe informaţii despre salariat, apoi continuă cu consultarea Biroului de Credite pentru a se obţine informaţii despre datoriile şi respectarea angajamentelor de către client (serviciul datoriei). Analiza se face pe baza unei Fişe scoring care include factorii de risc standard evaluaţi după o anumită scală în vederea determinării gradului de risc care trebuie să se situeze peste un anumit prag stabilit de bancă. Din practica creditării persoanelor fizice, elementele de risc cele mai frecvente se referă la furnizarea unor date false de către solicitant, transmiterea de date incorecte despre venituri şi datorii de către angajator, factori care conduc la pierderea capacităţii de plată – fluctuaţia forţei de muncă, ocuparea temporară a unui post, disponibilizarea unor salariaţi, concedii de boală pe perioade mai lungi, lipsa de disciplină în achitarea ratelor – factori care trebuie analizaţi cu atenţie în vedrea evaluării cât mai bine a riscului de creditare. Analiza se încheie printr-un referat întocmit de inspectorul de credite prin care se propune acordarea creditului în suma rezultată din analiză, perioada şi ratele de rambursat sau respingerea solicitării pentru riscuri care afectează semnificativ capacitatea de plată a acestuia ori pentru riscul reputaţional destul de ridicat.

Încadrarea în grupe de bonitate:

Categoria A – Standard - agenții din această categorie au performanțe financiare foarte bune, serviciul datoriei bun şi există condiții de menținere a acestora în perioada de creditare;

Categoria B - În observație – agenții din această categorie sunt clienți cu rezultate economico - financiare bune sau chiar foarte bune, dar care, în anumite perioade scurte de timp pot întâmpina greutăți în rambursarea ratelor scadente ale creditului şi dobânzilor aferente precum şi a altor datorii exigibile;

Categoria C – Substandard - agenții din această categorie prezintă performanțe economico-financiare modeste dar se pot redresa eventual printr-o infuzie de capital. Practica recomandă creditarea cu prudență, eventual banca solicitând garanții suplimentare, mergând până la luarea în garanție a bunurilor proprietate personală a managerilor societății;

Categoria D – Îndoielnic - agenții din această categorie prezintă performanțe economico-financiare slabe, situație în care eventualele credite sunt incerte la rambursare. În această situație băncile solicită planuri speciale de redresare, acoperirea fermă prin contracte a afacerii, precum şi garanții reale şi care să ofere posibilitatea valorificării rapide a acestora.

8

Categoria E – Pierdere - agenții economici din această categorie prezintă performanțe proaste, serviciul datoriei este necorespunzător. În aceste situații, băncile nu acordă credite decât atunci când acestea sunt garantate cu cash colateral, garanții guvernamentale sau scrisori de garanții bancare emise de o bancă de prim rang.

2.3. Stabilirea scoringului

Scoringul constituie o metodă de diagnostic extern care constă în măsurarea şi interpretarea riscului la care se expune banca în activitatea viitoare. Funcţia scoring se înscrie în intervenţia preventivă, având caracterul unui instrument de previziune. Creditorii colectează informaţii despre clienti şi istoricul lor de credit din cererea de credit şi din raportul de credit. Aceste informaţii pot să se refere la antecedentele de plată a datoriilor, la numărul şi tipul de conturi pe care le deţin, la starea conturilor, plăţi efectuate cu întârziere, dacă au solicitat recent un nou credit (durata acestuia, suma acordată, rata lunară etc.), datorii neachitate (suma restantă, număr de rate restante etc.) şi perioada pentru care au datorii în momentul de faţă. Folosind un program bazat pe statistici, creditorii compară aceste informaţii cu istoricul şi comportamentul de plată al consumatorilor cu profiluri similare.

Credit Scoringul este calculat luand în considerare mai mulți parametri care au valori diferite pentru fiecare persoană. Acești parametri sunt ponderați diferit în funcție de influența pe care o au în stabilirea riscului. Astfel, grupele principale sunt:

Date aplicant: pondere de 20%; Surse de venit: pondere de 25%; Angajator ți industrie: pondere de 15%; Întârzieri la plată: pondere de 40%.

Ponderile nu sunt constante în decursul timpului și variază în funcție de condițiile economice pe termen mediu. Nivele menționate sunt orientative cele reale putând varia cu pana la 10% față de valorile indicate. 1.Date Aplicant: se iau în considerare vârsta, sexul, starea civilă, numărul membrilor de familie, nivelul de educație și vechimea la actualul domiciliu. Fiecare dintre acești parametri este evaluat pe baza datelor statistice, iar fiecare parametru este ponderat diferit în totalul grupei.

2. Surse de venit: acestea pot fi salarii, pensii, drepturi de autor, persoană fizică autorizată, chirii, venituri din străinătate, salariu navigator, venituri din agricultură, administrator de firma, dividente și contracte de management. Categoriile de surse de venit sunt importante prin prisma stabilității acestora, precum și pentru periodicitatea lor în timp.

9

Ponderarea este diferită în cadrul acestei categorii, iar ponderile se pot modifica pe termen mediu. 3. Angajator si industrie: tipurile de angajator luate în calcul de către Credit Scoring sunt banca-IFN, companie multinațională, instituție publică - de stat, organizație guvernamentală, PFA sau profesii libere, societate cu raspundere limitată SRL sau societate pe acțiuni SA. O categorie aparte este aceea de 'nu sunt angajat' deoarece, cu toate ca o persona poate sa nu fie angajată, aceasta poate obține venituri stabile din chirii, rente sau alte activități care nu presupun statutul de angajat. În aceste situații, chiar dacă persoana respectivă nu are statut de angajat, ea poate obține credite sau împrumuturi. De asemenea, tot aici se încadrează și pensionarii. Sectoarele economice luate în considerare sunt: asigurări, comerț, educație, finanțe, industrie, instituție publică - de stat, IT, juridic, sănătate, construcții, telecomunicații, transport și turism. Ca și la angajator, există două categorii aparte intitulate inactiv - fără ocupație în prezent și inactiv pensionat pentru situațiile descrise mai sus. Vechimea la angajatorul actual este o altă componentă în cadrul acestei categorii.Ponderile fiecărei componente sunt determinate pe baza indicatorilor macroeconomici și a perspectivelor de dezvoltare pe terme mediu și lung. 4. Întârzierile la plată: este categoria cu cea mai mare pondere dintre cele patru având în vedere că aceasta indică disciplina financiară a fiecărei persoane. Exista cinci posibilități: fără întârzieri, întârzieri sub 30 de zile, între 30 și 60 de zile, între 60 și 90 de zile și peste 90 de zile. Menționăm că pentru o persoană care are întârzieri de peste 90 de zile este aproape imposibil să obțină credit. Întârzierile la plată reprezintă capitolul cu cea mai mare importanță în evaluarea riscului asociat unei persoane. Întârzierile la plată se determină pe baza rapoartelor furnizate de Biroul de Credite și Centrala Riscurilor Bancare și cuprind statistici privind rambursarea creditelor și împrumuturilor în ultimii ani. Este esențial ca acest istoric de rambursare a creditelor să nu conțină nicio întârziere în ultimii doi ani. Fiecare componentă influențează într-o măsură mai mare sau mai mică scorul total obținut. În aceste condiții se poate discuta despre candidatul ideal, respectiv acea persoana care să îndeplinească cât mai bine criteriile luate în considerare de Credit Scoring.Trebuie spus ca rolul Credit Scoringului nu este acela de a compara toate persoanele cu un anumit etalon dat de valorile (maxime sau minime) ale fiecărui criteriu al acestuia. Scopul Credit Scoringului este acela de a măsura riscul asociat fiecărei persoane în funcție de caracteristicile sale. Din aceste considerente, prin scorul obținut din Credit Scoring, fiecare persoană este încadrată într-o anumită categorie de risc cum ar fi: risc foarte scăzut, risc scăzut, risc mediu, risc ridicat și risc foarte ridicat.Cu cât punctajul obținut la Credit Scoring este mai mare cu atat riscul asociat este mai mic și cu atât o persoană poate obține sume mai mari sau mai ușor un credit.

10

2.4. Acceptarea garanțiilor

Banca practică acordarea garanţilor, ce reprezintă obligaţiunea incontestabilă a Băncii ca garant pentru achitarea sumei indicate în garanţie şi neachitate în timp util de către un agent economic în favoarea altuia. Garanţia reprezintă o obligaţiune suplimentară la angajamentul de bază (contractul de credit, contractul privind executarea unor obligaţiuni de plată, etc.). Banca practică de asemenea acordarea garanţiilor internaţionale în valuta străină pentru utilizarea diferitor scheme de plată (în cadrul contractelor ce prevăd plăţi în avans, decontări documentare), inclusiv beneficiază de liniile creditare ale băncilor corespondente străine pentru confirmarea garanţiilor. Garanţiile bancare se acordă agenţilor economici solvabili care dispun de resurse reale pentru îndeplinirea contractului de bază, inclusiv oferă asigurarea de o lichiditate înaltă în formele prevăzute de legislaţia în vigoare şi existente în practica bancară. Obţinerea de către agenţii economici a garanţiilor bancare permite efectuarea plăţii în rate a costului mărfurilor şi serviciilor, participarea în cadrul diverselor tendere republicane şi în caz de câstig, primirea unui avans în volum de 20% din suma contractului pentru desfăşurarea diferitor lucrări. Astfel, beneficiarul garanţiei obţine posibilitatea de a orienta mijloacele devenite disponibile la extinderea activităţii curente, care în final generează un venit suplimentar.

Produse de creditare UniCredit :

I.Credite de nevoi personale:

1.CREDITUL PENTRU ARANJAMENTE /MODERNIZĂRI/ DEZVOLTĂRI

CONDIȚII DE ELIGIBILITATE PRIVIND VÂRSTA ȘI VENITUL LUNAR

Vârsta minimă: 20 ani / 25 ani pentru navigatori

Vârsta maximă: 70 ani / 65 ani pentru navigatorii brevetați și 60 ani pentru navigatori nebrevetați (vârsta până la care creditul trebuie rambursat în totalitate)

Venitul lunar net eligibil pe familie: Min. 1000 RON (250 EUR pentru navigatori).

CARACTERISTICI:

Valuta: Lei, Euro.

Valoare: între 5.000 și 150.000 de Euro (sau echivalentul în Lei).

Perioada: între 1 și 25 de ani.

11

Garanție: ipoteca de rang I instituită asupra unui imobil aflat în proprietatea solicitantului sau a unor terți.

Valoarea maximă finanțată: până la 80% din valoarea imobilelor aduse în garanție.

Asigurări: asigurarea imobilului, ipoteca asupra creanțelor provenite din asigurare imobil în favoarea Băncii și asigurare de viata, ipoteca asupra creanțelor provenite din asigurare de viață în favoarea Băncii.

Codebitori: până la 2 codebitori din care codebitor 1 soț/soție/partener (co-debitorul trebuie să îndeplinească aceleași criterii de eligibilitate ca și solicitantul) și codebitor 2 tata/mama/socru/soacra/frate/sora/fiu/fiica ai imprumutaților (se acceptă și pensionari). Co-debitorul 2 trebuie să îndeplinească aceleași criterii de eligibilitate ca și solicitantul exceptând condițiile privind vârsta

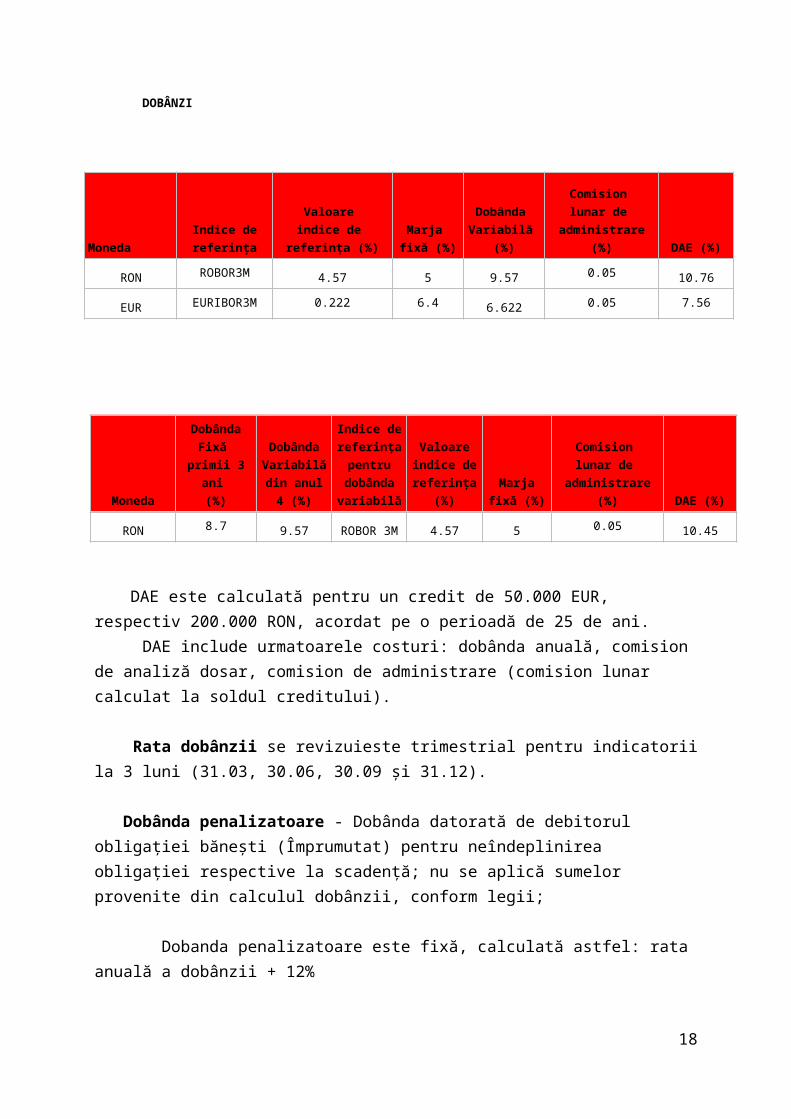

DOBÂNZI

Moneda

Indice de

referinţa

Valoare

indice de

referinţa (%)

Marja

fixă (%)

Dobânda

Variabilă

(%)

Comision

lunar de

administrare

(%) DAE (%)

RON ROBOR3M 4.57 5 9.57 0.05 10.76

EUR EURIBOR3M 0.222 6.4 6.622 0.05 7.56

Moneda

Dobânda

Fixă

primii 3

ani

(%)

Dobânda

Variabilă

din anul 4

(%)

Indice de

referinţa

pentru

dobânda

variabilă

Valoare

indice de

referinţa

(%)

Marja

fixă (%)

Comision

lunar de

administrare

(%) DAE (%)

RON 8.7 9.57 ROBOR 3M 4.57 5 0.05 10.45

DAE este calculată pentru un credit de 50.000 EUR, respectiv 200.000 RON, acordat pe o perioadă de 25 de ani. DAE include urmatoarele costuri: dobânda anuală, comision de analiză dosar, comision de administrare (comision lunar calculat la soldul creditului).

Rata dobânzii se revizuieste trimestrial pentru indicatorii la 3 luni (31.03, 30.06, 30.09 și 31.12).

Dobânda penalizatoare - Dobânda datorată de debitorul obligaţiei băneşti (Împrumutat) pentru neîndeplinirea obligaţiei respective la scadenţă; nu se aplică sumelor provenite din

12

calculul dobânzii, conform legii;

Dobanda penalizatoare este fixă, calculată astfel: rata anuală a dobânzii + 12%

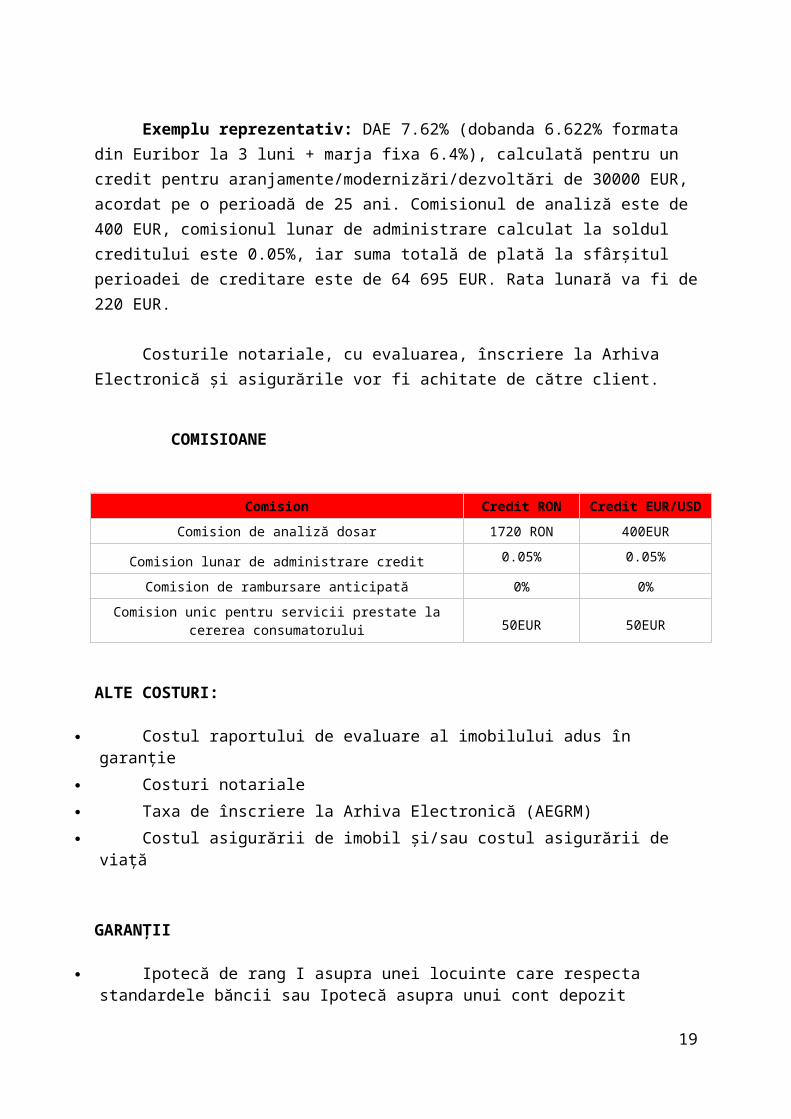

Exemplu reprezentativ: DAE 7.62% (dobanda 6.622% formata din Euribor la 3 luni + marja fixa 6.4%), calculată pentru un credit pentru aranjamente/modernizări/dezvoltări de 30000 EUR, acordat pe o perioadă de 25 ani. Comisionul de analiză este de 400 EUR, comisionul lunar de administrare calculat la soldul creditului este 0.05%, iar suma totală de plată la sfârșitul perioadei de creditare este de 64 695 EUR. Rata lunară va fi de 220 EUR.

Costurile notariale, cu evaluarea, înscriere la Arhiva Electronică și asigurările vor fi achitate de către client.

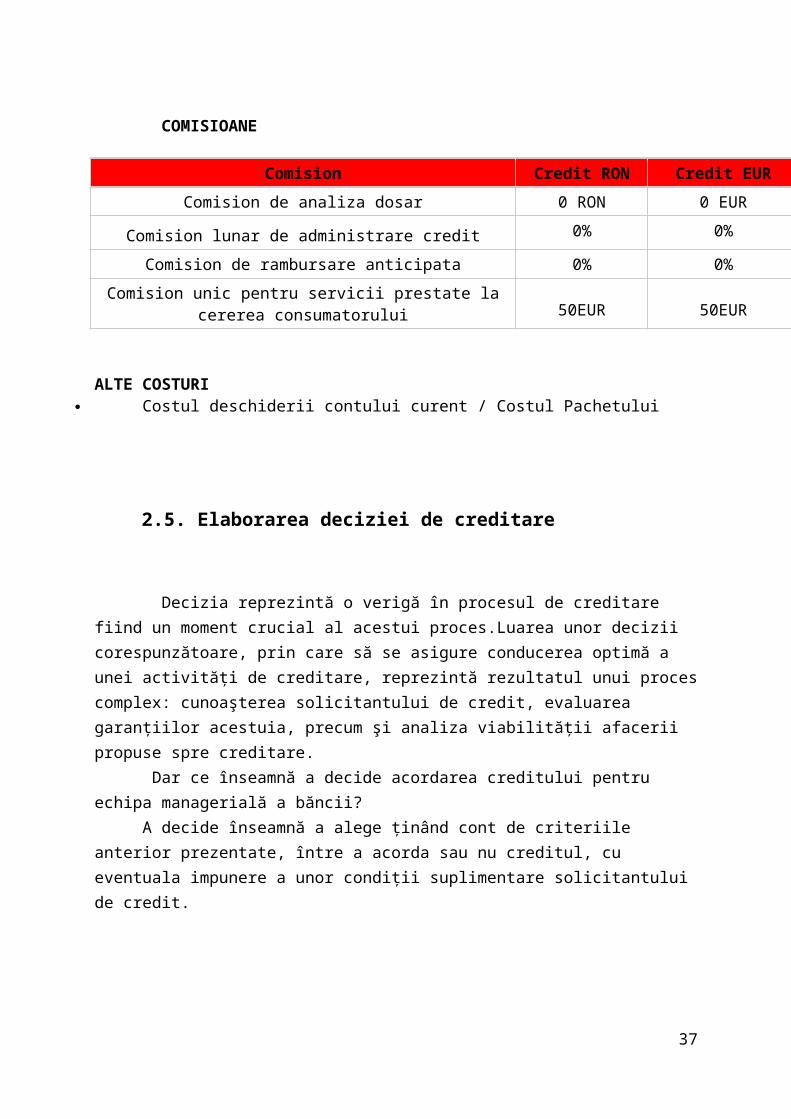

COMISIOANE

Comision Credit RON Credit EUR/USD

Comision de analiză dosar 1720 RON 400EUR

Comision lunar de administrare credit 0.05% 0.05%

Comision de rambursare anticipată 0% 0%

Comision unic pentru servicii prestate la cererea consumatorului 50EUR 50EUR

ALTE COSTURI:

Costul raportului de evaluare al imobilului adus în garanție

Costuri notariale

Taxa de înscriere la Arhiva Electronică (AEGRM)

Costul asigurării de imobil și/sau costul asigurării de viață

GARANȚII

Ipotecă de rang I asupra unei locuinte care respecta standardele băncii sau Ipotecă asupra unui cont depozit colateral deschis la bancă de client sau o terță persoană, constituit pe toată perioada derulării creditului

Ipoteca mobiliară asupra conturilor deschise la Bancă

Ipoteca asupra veniturilor împrumutaților, indiferent de titlul cu care sunt obținute

Ipoteca asupra creanțelor provenite din asigurare imobil în favoarea Băncii

Ipoteca asupra creanțelor provenite din asigurare de viață, în favoarea Băncii.

13

2.CREDITUL DE NEVOI PERSONALE FĂRĂ IPOTECĂ

Puteți solicita un Credit pentru Orice fără ipotecă dacă aveți între 18 de ani și 70 de ani, respectiv între 25 și 55 ani pentru navigatori (vârsta până la care creditul trebuie sa fie rambursat în întregime). Venitul net pe familie trebuie sa fie de minim 450 RON/luna, fiind luate în considerare mai multe surse:

- venituri din salarii;- venituri obținute de navigatori;- drepturi de autor;- chirii;- dividende;- venituri din activități liberale;- pensii;- diurna;- rente viagere;- contracte de management sau administrare;- venituri obținute în baza unui contract de mandat;- venituri obținute din agricultură;- venituri obținute din polițe de asigurare.

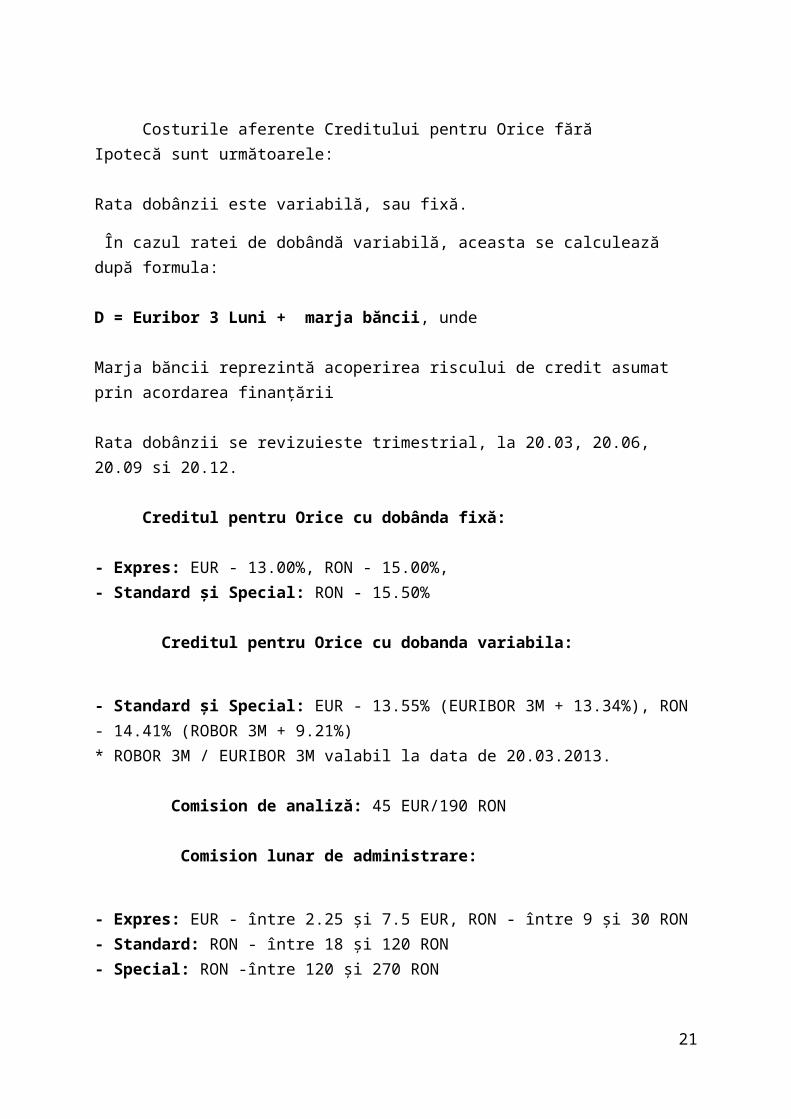

Costurile aferente Creditului pentru Orice fără Ipotecă sunt următoarele:

Rata dobânzii este variabilă, sau fixă.

În cazul ratei de dobândă variabilă, aceasta se calculează după formula:

D = Euribor 3 Luni + marja băncii, unde

Marja băncii reprezintă acoperirea riscului de credit asumat prin acordarea finanțării

Rata dobânzii se revizuieste trimestrial, la 20.03, 20.06, 20.09 si 20.12.

Creditul pentru Orice cu dobânda fixă:

- Expres: EUR - 13.00%, RON - 15.00%,- Standard și Special: RON - 15.50%

Creditul pentru Orice cu dobanda variabila:

- Standard și Special: EUR - 13.55% (EURIBOR 3M + 13.34%), RON - 14.41% (ROBOR 3M + 9.21%)

14

* ROBOR 3M / EURIBOR 3M valabil la data de 20.03.2013.

Comision de analiză: 45 EUR/190 RON

Comision lunar de administrare:

- Expres: EUR - între 2.25 și 7.5 EUR, RON - între 9 și 30 RON- Standard: RON - între 18 și 120 RON- Special: RON -între 120 și 270 RON

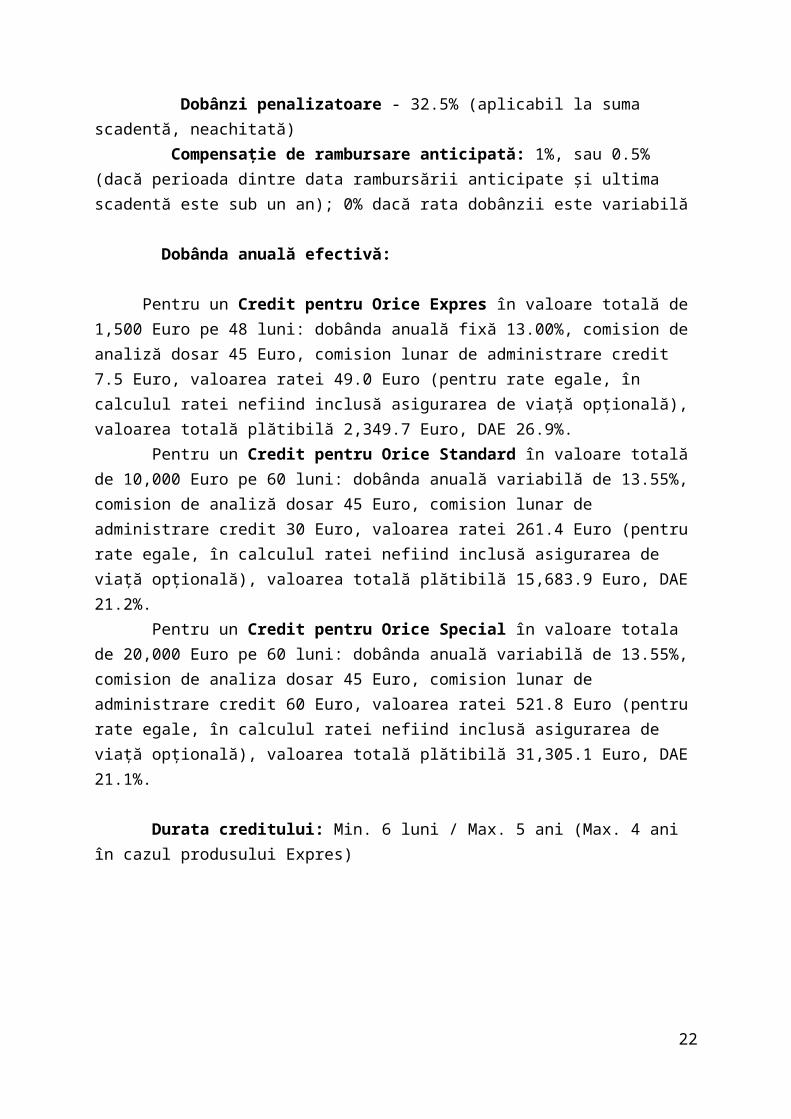

Dobânzi penalizatoare - 32.5% (aplicabil la suma scadentă, neachitată) Compensație de rambursare anticipată: 1%, sau 0.5% (dacă perioada dintre data rambursării anticipate și ultima scadentă este sub un an); 0% dacă rata dobânzii este variabilă

Dobânda anuală efectivă:

Pentru un Credit pentru Orice Expres în valoare totală de 1,500 Euro pe 48 luni: dobânda anuală fixă 13.00%, comision de analiză dosar 45 Euro, comision lunar de administrare credit 7.5 Euro, valoarea ratei 49.0 Euro (pentru rate egale, în calculul ratei nefiind inclusă asigurarea de viață opțională), valoarea totală plătibilă 2,349.7 Euro, DAE 26.9%. Pentru un Credit pentru Orice Standard în valoare totală de 10,000 Euro pe 60 luni: dobânda anuală variabilă de 13.55%, comision de analiză dosar 45 Euro, comision lunar de administrare credit 30 Euro, valoarea ratei 261.4 Euro (pentru rate egale, în calculul ratei nefiind inclusă asigurarea de viață opțională), valoarea totală plătibilă 15,683.9 Euro, DAE 21.2%. Pentru un Credit pentru Orice Special în valoare totala de 20,000 Euro pe 60 luni: dobânda anuală variabilă de 13.55%, comision de analiza dosar 45 Euro, comision lunar de administrare credit 60 Euro, valoarea ratei 521.8 Euro (pentru rate egale, în calculul ratei nefiind inclusă asigurarea de viață opțională), valoarea totală plătibilă 31,305.1 Euro, DAE 21.1%.

Durata creditului: Min. 6 luni / Max. 5 ani (Max. 4 ani în cazul produsului Expres)

II. Creditul pentru locuință

15

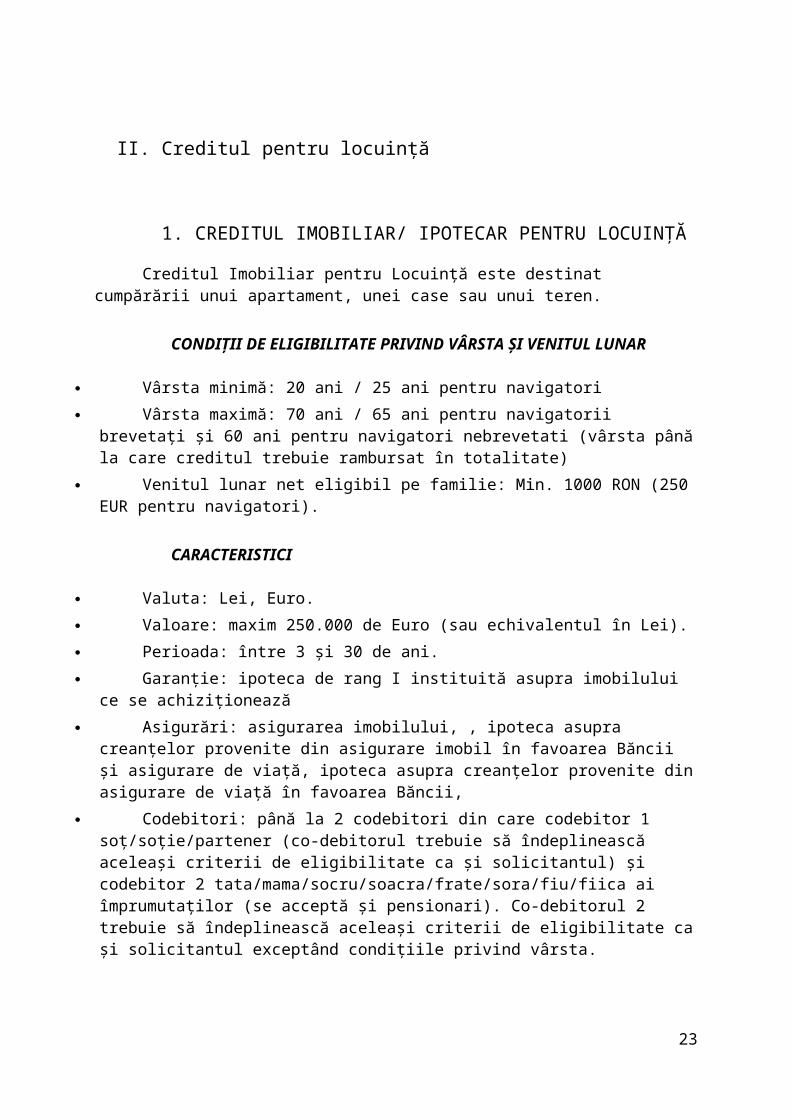

1. CREDITUL IMOBILIAR/ IPOTECAR PENTRU LOCUINȚĂ

Creditul Imobiliar pentru Locuință este destinat cumpărării unui apartament, unei case sau unui teren.

CONDIȚII DE ELIGIBILITATE PRIVIND VÂRSTA ȘI VENITUL LUNAR

Vârsta minimă: 20 ani / 25 ani pentru navigatori

Vârsta maximă: 70 ani / 65 ani pentru navigatorii brevetați și 60 ani pentru navigatori nebrevetati (vârsta până la care creditul trebuie rambursat în totalitate)

Venitul lunar net eligibil pe familie: Min. 1000 RON (250 EUR pentru navigatori).

CARACTERISTICI

Valuta: Lei, Euro.

Valoare: maxim 250.000 de Euro (sau echivalentul în Lei).

Perioada: între 3 și 30 de ani.

Garanție: ipoteca de rang I instituită asupra imobilului ce se achiziționează

Asigurări: asigurarea imobilului, , ipoteca asupra creanțelor provenite din asigurare imobil în favoarea Băncii și asigurare de viață, ipoteca asupra creanțelor provenite din asigurare de viață în favoarea Băncii,

Codebitori: până la 2 codebitori din care codebitor 1 soț/soție/partener (co-debitorul trebuie să îndeplinească aceleași criterii de eligibilitate ca și solicitantul) și codebitor 2 tata/mama/socru/soacra/frate/sora/fiu/fiica ai împrumutaților (se acceptă și pensionari). Co-debitorul 2 trebuie să îndeplinească aceleași criterii de eligibilitate ca și solicitantul exceptând condițiile privind vârsta.

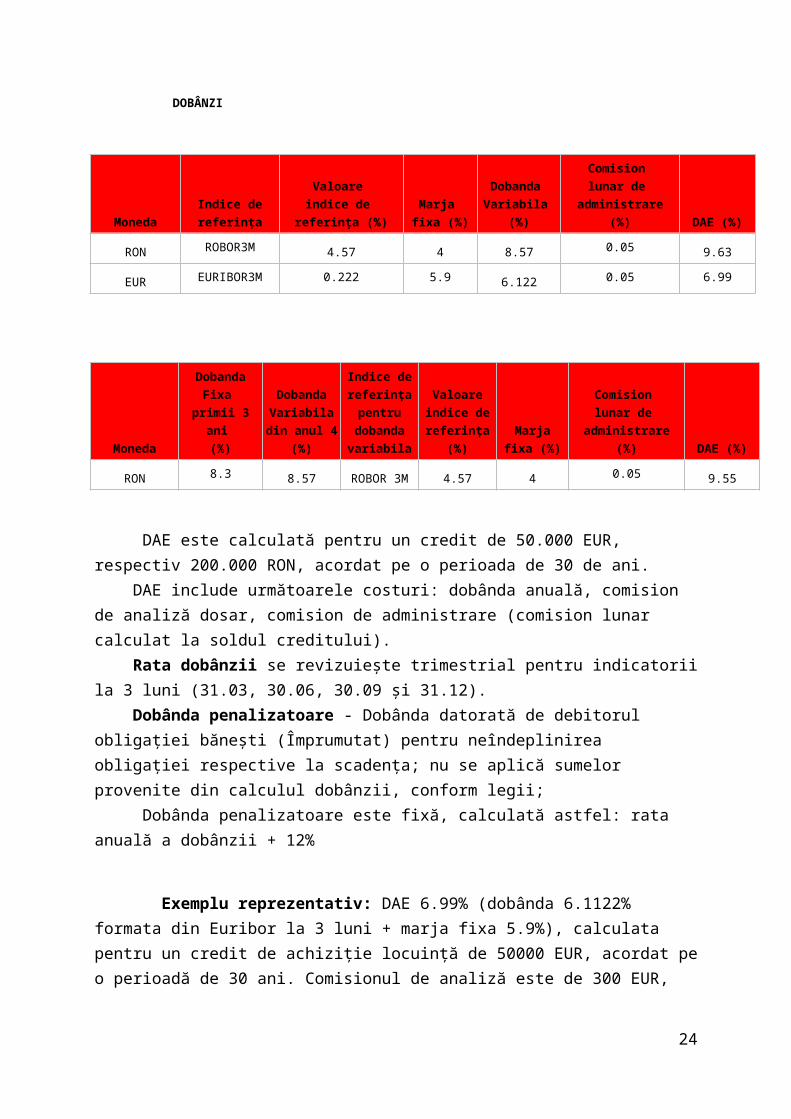

DOBÂNZI

Moneda

Indice de

referinţa

Valoare

indice de

referinţa (%)

Marja

fixa (%)

Dobanda

Variabila

(%)

Comision

lunar de

administrare

(%) DAE (%)

RON ROBOR3M 4.57 4 8.57 0.05 9.63

EUR EURIBOR3M 0.222 5.9 6.122 0.05 6.99

Moneda

Dobanda

Fixa

primii 3

Dobanda

Variabila

din anul 4

Indice de

referinţa

pentru

Valoare

indice de

referinţa

Marja

fixa (%)

Comision

lunar de

administrare DAE (%)

16

ani

(%) (%)

dobanda

variabila (%) (%)

RON 8.3 8.57 ROBOR 3M 4.57 4 0.05 9.55

DAE este calculată pentru un credit de 50.000 EUR, respectiv 200.000 RON, acordat pe o perioada de 30 de ani. DAE include următoarele costuri: dobânda anuală, comision de analiză dosar, comision de administrare (comision lunar calculat la soldul creditului). Rata dobânzii se revizuiește trimestrial pentru indicatorii la 3 luni (31.03, 30.06, 30.09 și 31.12). Dobânda penalizatoare - Dobânda datorată de debitorul obligaţiei băneşti (Împrumutat) pentru neîndeplinirea obligaţiei respective la scadenţa; nu se aplică sumelor provenite din calculul dobânzii, conform legii; Dobânda penalizatoare este fixă, calculată astfel: rata anuală a dobânzii + 12%

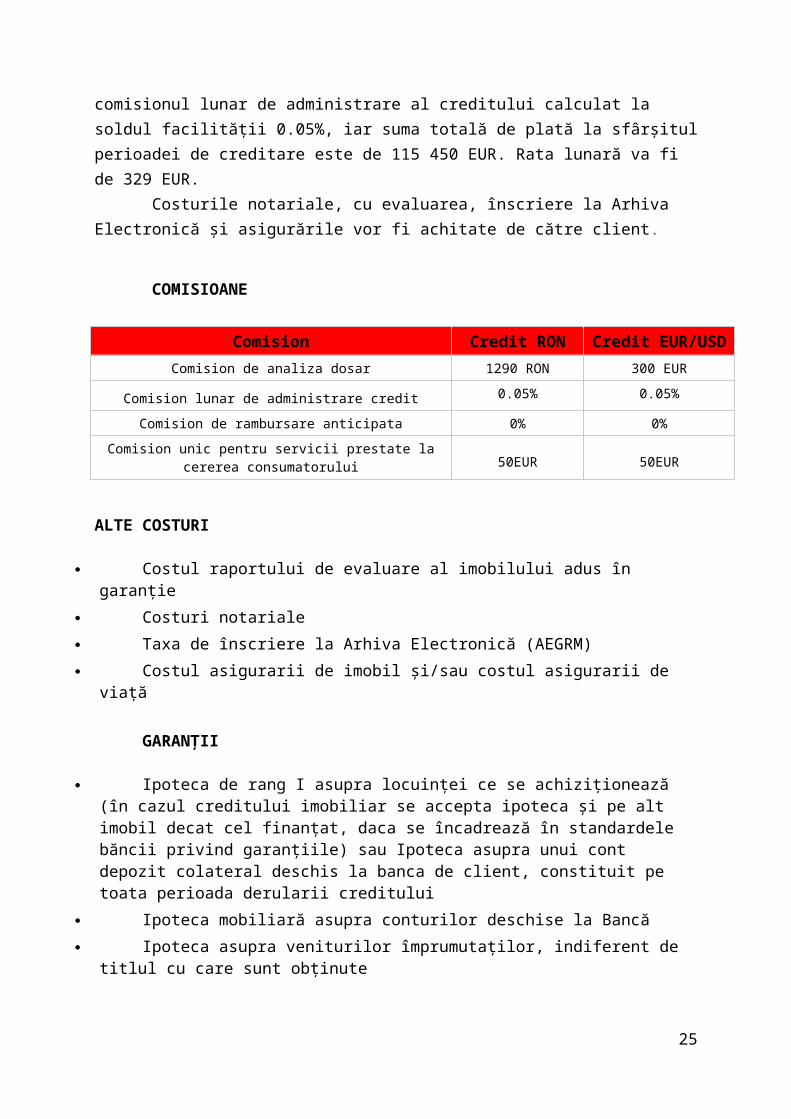

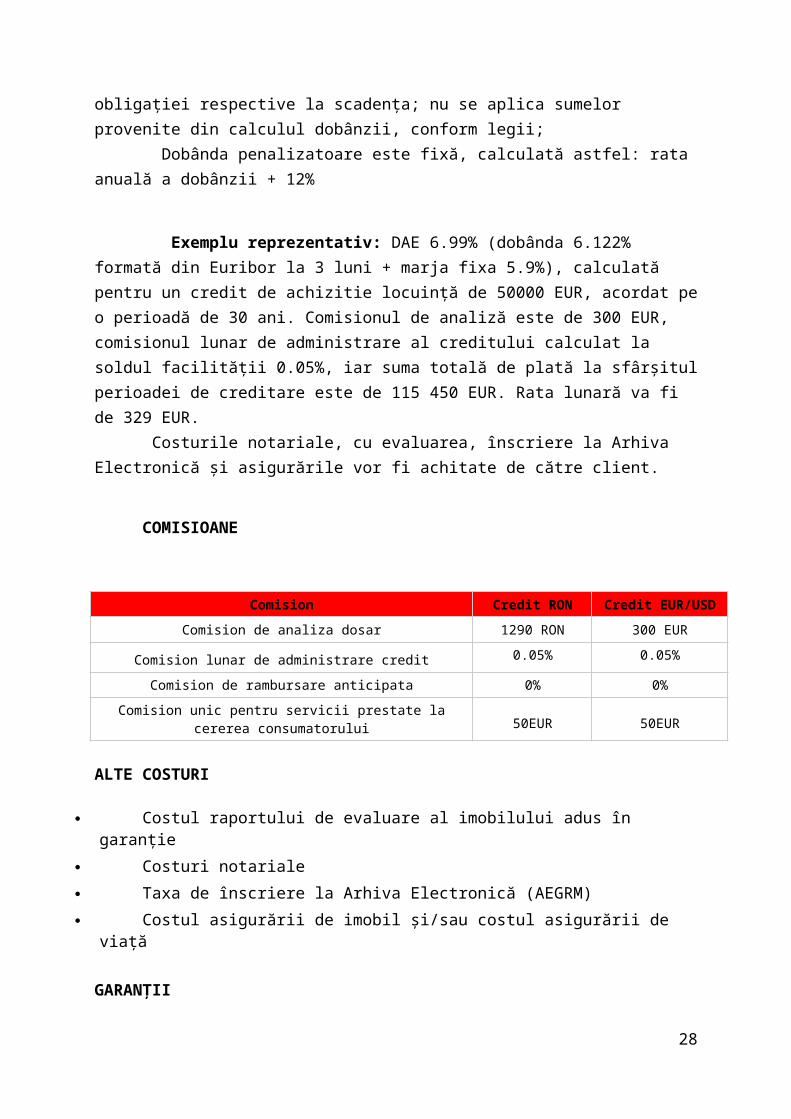

Exemplu reprezentativ: DAE 6.99% (dobânda 6.1122% formata din Euribor la 3 luni + marja fixa 5.9%), calculata pentru un credit de achiziție locuință de 50000 EUR, acordat pe o perioadă de 30 ani. Comisionul de analiză este de 300 EUR, comisionul lunar de administrare al creditului calculat la soldul facilității 0.05%, iar suma totală de plată la sfârșitul perioadei de creditare este de 115 450 EUR. Rata lunară va fi de 329 EUR. Costurile notariale, cu evaluarea, înscriere la Arhiva Electronică și asigurările vor fi achitate de către client.

COMISIOANE

Comision Credit RON Credit EUR/USD

Comision de analiza dosar 1290 RON 300 EUR

Comision lunar de administrare credit 0.05% 0.05%

Comision de rambursare anticipata 0% 0%

Comision unic pentru servicii prestate la cererea consumatorului 50EUR 50EUR

ALTE COSTURI

Costul raportului de evaluare al imobilului adus în garanție

Costuri notariale

Taxa de înscriere la Arhiva Electronică (AEGRM)

Costul asigurarii de imobil și/sau costul asigurarii de viață

GARANȚII

17

Ipoteca de rang I asupra locuinței ce se achiziționează (în cazul creditului imobiliar se accepta ipoteca și pe alt imobil decat cel finanțat, daca se încadrează în standardele băncii privind garanțiile) sau Ipoteca asupra unui cont depozit colateral deschis la banca de client, constituit pe toata perioada derularii creditului

Ipoteca mobiliară asupra conturilor deschise la Bancă

Ipoteca asupra veniturilor împrumutaților, indiferent de titlul cu care sunt obținute

Ipoteca asupra creanțelor provenite din asigurare imobil în favoarea Băncii

Ipoteca asupra creanțelor provenite din asigurare de viață în favoarea Băncii.

III. Creditul imobiliar/ipotecar pentru construcții de locuințe

1.CREDITUL IPOTECAR PENTRU CONSTRUCTII

Creditul Ipotecar pentru Construcții vă permite să construiți o casă sau să realizați lucrări de extindere sau reamenajare a casei în care locuiți deja.

CONDIȚII DE ELIGIBILITATE PRIVIND VÂRSTA ȘI VENITUL LUNAR

Vârsta minimă: 20 ani / 25 ani pentru navigatori

Vârsta maximă: 70 ani / 65 ani pentru navigatorii brevetati și 60 ani pentru navigatori nebrevetati (vârsta până la care creditul trebuie rambursat în totalitate)

Venitul lunar net eligibil pe familie: Min. 1000 RON (250 EUR pentru navigatori).

CARACTERISTICI

Valuta: Lei, Euro.

Valoare: maxim 250.000 de Euro (sau echivalentul in Lei).

Perioada: între 10 și 30 de ani.

Garanție: Ipoteca de rang I asupra terenului și construcției viitoare, urmând ca după finalizarea construcției ipoteca sa fie extinsă și asupra casei finalizate

Asigurări: asigurarea imobilului, ipoteca asupra creanțelor provenite din asigurarea proprietății în favoarea Băncii și asigurare de viață, ipoteca asupra creanțelor provenite din asigurare de viață în favoarea Băncii,

Codebitori: pana la 2 codebitori din care codebitor 1 soț/soție/partener (co-debitorul trebuie să îndeplineasca aceleași criterii de eligibilitate ca și solicitantul) și codebitor 2 tata/mama/socru/soacra/frate/sora/fiu/fiica ai împrumutaților (se accepta si pensionari). Co-debitorul 2 trebuie sa îndeplineasca aceleasi criterii de eligibilitate ca și solicitantul exceptând condițiile privind vârsta.

18

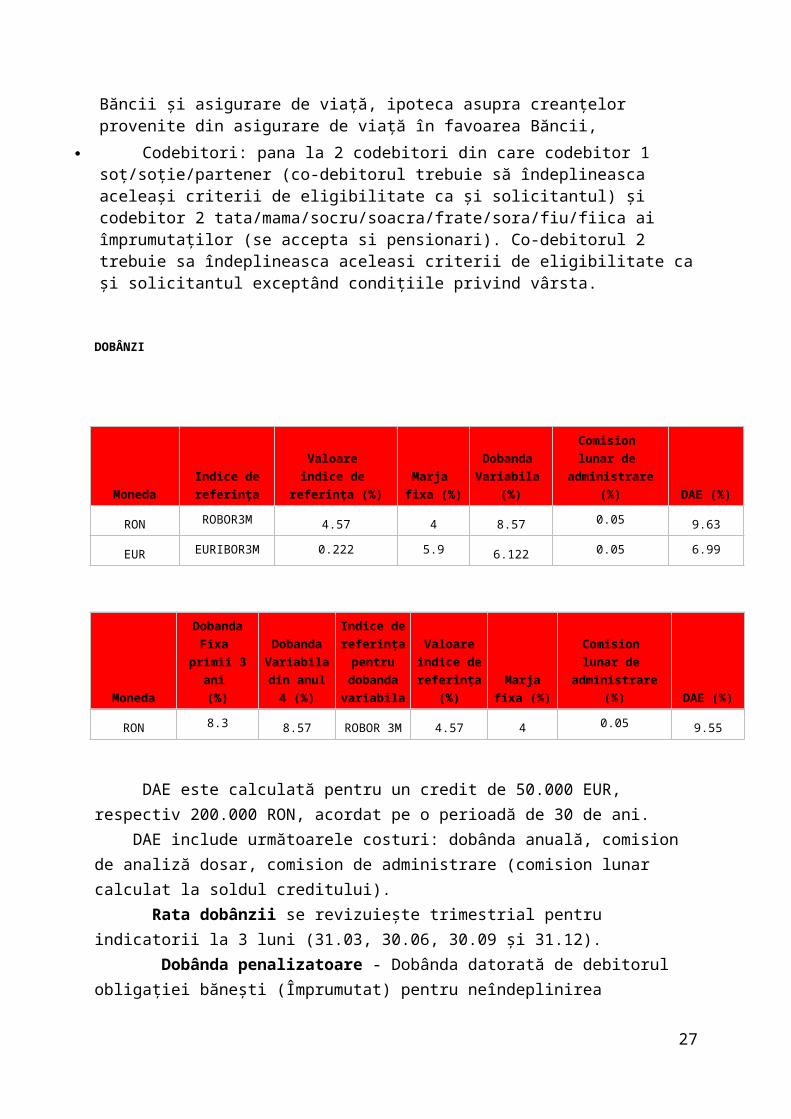

DOBÂNZI

Moneda

Indice de

referinţa

Valoare

indice de

referinţa (%)

Marja

fixa (%)

Dobanda

Variabila

(%)

Comision

lunar de

administrare (%) DAE (%)

RON ROBOR3M 4.57 4 8.57 0.05 9.63

EUR EURIBOR3M 0.222 5.9 6.122 0.05 6.99

Moneda

Dobanda Fixa

primii 3 ani

(%)

Dobanda

Variabila din

anul 4 (%)

Indice de

referinţa

pentru

dobanda

variabila

Valoare

indice de

referinţa (%)

Marja fixa

(%)

Comision

lunar de

administrare (%) DAE (%)

RON 8.3 8.57 ROBOR 3M 4.57 4 0.05 9.55

DAE este calculată pentru un credit de 50.000 EUR, respectiv 200.000 RON, acordat pe o perioadă de 30 de ani. DAE include următoarele costuri: dobânda anuală, comision de analiză dosar, comision de administrare (comision lunar calculat la soldul creditului). Rata dobânzii se revizuiește trimestrial pentru indicatorii la 3 luni (31.03, 30.06, 30.09 și 31.12). Dobânda penalizatoare - Dobânda datorată de debitorul obligaţiei băneşti (Împrumutat) pentru neîndeplinirea obligaţiei respective la scadenţa; nu se aplica sumelor provenite din calculul dobânzii, conform legii; Dobânda penalizatoare este fixă, calculată astfel: rata anuală a dobânzii + 12%

Exemplu reprezentativ: DAE 6.99% (dobânda 6.122% formată din Euribor la 3 luni + marja fixa 5.9%), calculată pentru un credit de achizitie locuință de 50000 EUR, acordat pe o perioadă de 30 ani. Comisionul de analiză este de 300 EUR, comisionul lunar de administrare al creditului calculat la soldul facilității 0.05%, iar suma totală de plată la sfârșitul perioadei de creditare este de 115 450 EUR. Rata lunară va fi de 329 EUR. Costurile notariale, cu evaluarea, înscriere la Arhiva Electronică și asigurările vor fi achitate de către client.

COMISIOANE

19

Comision Credit RON Credit EUR/USD

Comision de analiza dosar 1290 RON 300 EUR

Comision lunar de administrare credit 0.05% 0.05%

Comision de rambursare anticipata 0% 0%

Comision unic pentru servicii prestate la cererea consumatorului 50EUR 50EUR

ALTE COSTURI

Costul raportului de evaluare al imobilului adus în garanție

Costuri notariale

Taxa de înscriere la Arhiva Electronică (AEGRM)

Costul asigurării de imobil și/sau costul asigurării de viață

GARANȚII

Ipoteca de rang I asupra terenului și construcției viitoare.

Ipoteca mobiliară asupra conturilor deschise la Bancă

Ipoteca asupra veniturilor împrumutaților, indiferent de titlul cu care sunt obținute

Ipoteca asupra creanțelor provenite din asigurare imobil în favoarea Băncii

Ipoteca asupra creanțelor provenite din asigurare de viață în favoarea Băncii.

IV.Credite pentru refinantare

Bazate pe scăderea în timp a costului creditului pe piața bancară, creditele de refinanțare oferite de UniCredit Tiriac Bank oferă posibilitatea de a închide unul sau mai multe împrumuturi vechi, contractate la banca noastra și/sau chiar la alte bănci, înlocuindu-le cu un credit nou, mai ieftin. Astfel, beneficiați fie de o rată lunară mai mică decât valoarea cumulată a ratelor anterioare, fie de o valoare mai mare a sumei totale împrumutate, prin extinderea perioadei de creditare. De asemenea, dacă optați pentru un credit mai mare decât suma sau sumele deja rambursate din creditele anterioare, puteți păstra diferența de bani.

1.CREDITUL DE REFINANȚARE CU IPOTECĂ

20

Creditul de refinanțare cu ipotecă de la UniCredit Tiriac Bank vă permite să închideți toate creditele dumneavoastra, contractate la UniCredit Tiriac Bank și/sau la alte bănci, înlocuindu-le cu un sigur credit, mai ieftin. Astfel, veti plăti o rată lunară mai mică decât valoarea cumulată a ratelor anterioare.

CONDIȚII DE ELIGIBILITATE PRIVIND VÂRSTA ȘI VENITUL LUNAR

Vârsta minimă: 20 ani / 25 ani pentru navigatori

Vârsta maximă: 70 ani / 65 ani pentru navigatorii brevetați și 60 ani pentru navigatori nebrevetați (vârsta până la care creditul trebuie rambursat în totalitate)

Venitul lunar net eligibil pe familie: Min. 1000 RON (250 EUR pentru navigatori)

CARACTERISTICI

Valuta: Lei, Euro.

Valoare: minim 5.000 Euro - maxim 250.000 de Euro (sau echivalentul în Lei).

Perioada: între 1 și 30 de ani.

Garanție: ipotecă de rang I instituita asupra unui imobil aflat în proprietatea solicitantului sau a unor terți.

Valoarea maximă finanțată: pana la 80% din valoarea imobilelor aduse în garanție.

Asigurări: asigurarea imobilului, Ipoteca asupra creantelor provenite din asigurare imobil in favoarea Bancii si asigurare de viata, Ipoteca asupra creantelor provenite din asigurarede viata in favoarea Bancii.

Codebitori: până la 2 codebitori din care codebitor 1 sot/sotie/partener (co-debitorul trebuie sa indeplineasca aceleasi criterii de eligibilitate ca si solicitantul) si codebitor 2 tata/mama/socru/soacra/frate/sora/fiu/fiica ai imprumutatilor (se accepta si pensionari). Co-debitorul 2 trebuie sa indeplineasca aceleasi criterii de eligibilitate ca si solicitantul exceptand conditiile privind varsta

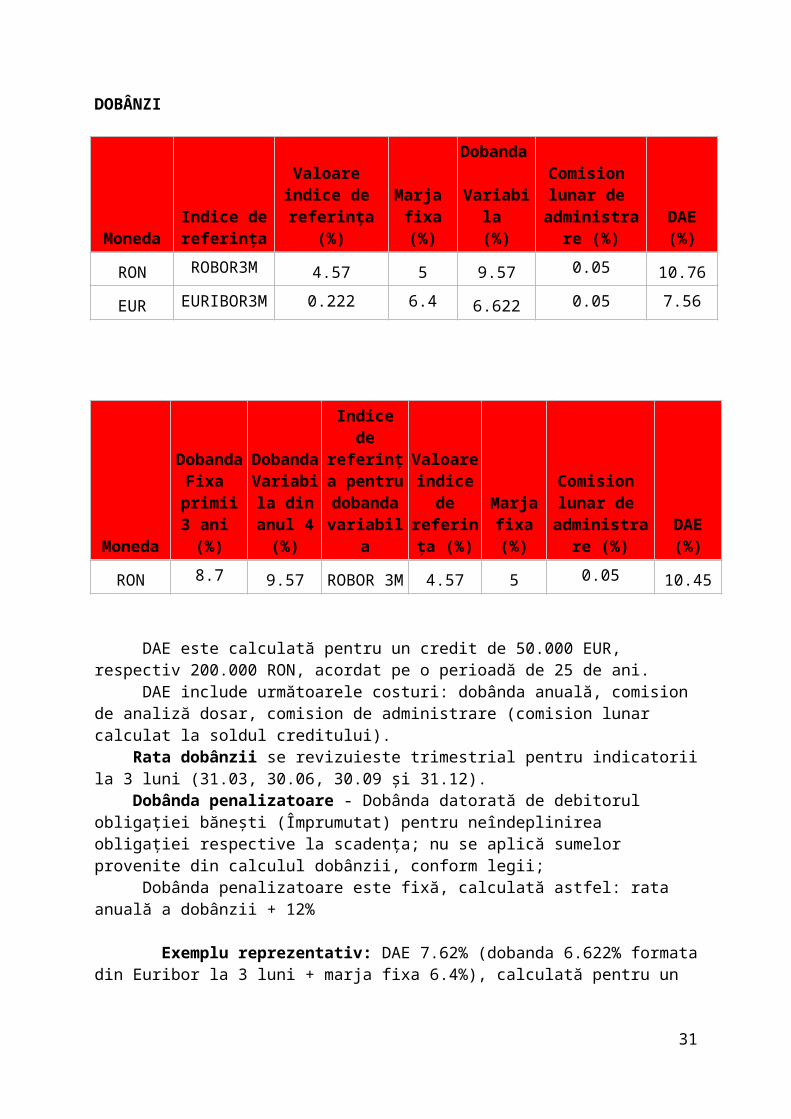

DOBÂNZI

MonedaIndice dereferinţa

Valoare indice de

referinţa (%)Marja

fixa (%)

Dobanda Variabila

(%)

Comision lunar de

administrare (%) DAE (%)

RON ROBOR3M 4.57 5 9.57 0.05 10.76

EUR EURIBOR3M 0.222 6.4 6.622 0.05 7.56

MonedaDobanda

Fixa Dobanda Variabila

Indice de referinţa

Valoare indice de

Marja fixa (%)

Comision lunar de DAE

21

primii 3 ani (%)

din anul 4 (%)

pentru dobanda variabila

referinţa (%)

administrare (%) (%)

RON 8.7 9.57ROBOR

3M 4.57 5 0.05 10.45

DAE este calculată pentru un credit de 50.000 EUR, respectiv 200.000 RON, acordat pe o perioadă de 25 de ani. DAE include următoarele costuri: dobânda anuală, comision de analiză dosar, comision de administrare (comision lunar calculat la soldul creditului). Rata dobânzii se revizuieste trimestrial pentru indicatorii la 3 luni (31.03, 30.06, 30.09 și 31.12). Dobânda penalizatoare - Dobânda datorată de debitorul obligaţiei băneşti (Împrumutat) pentru neîndeplinirea obligaţiei respective la scadenţa; nu se aplică sumelor provenite din calculul dobânzii, conform legii; Dobânda penalizatoare este fixă, calculată astfel: rata anuală a dobânzii + 12%

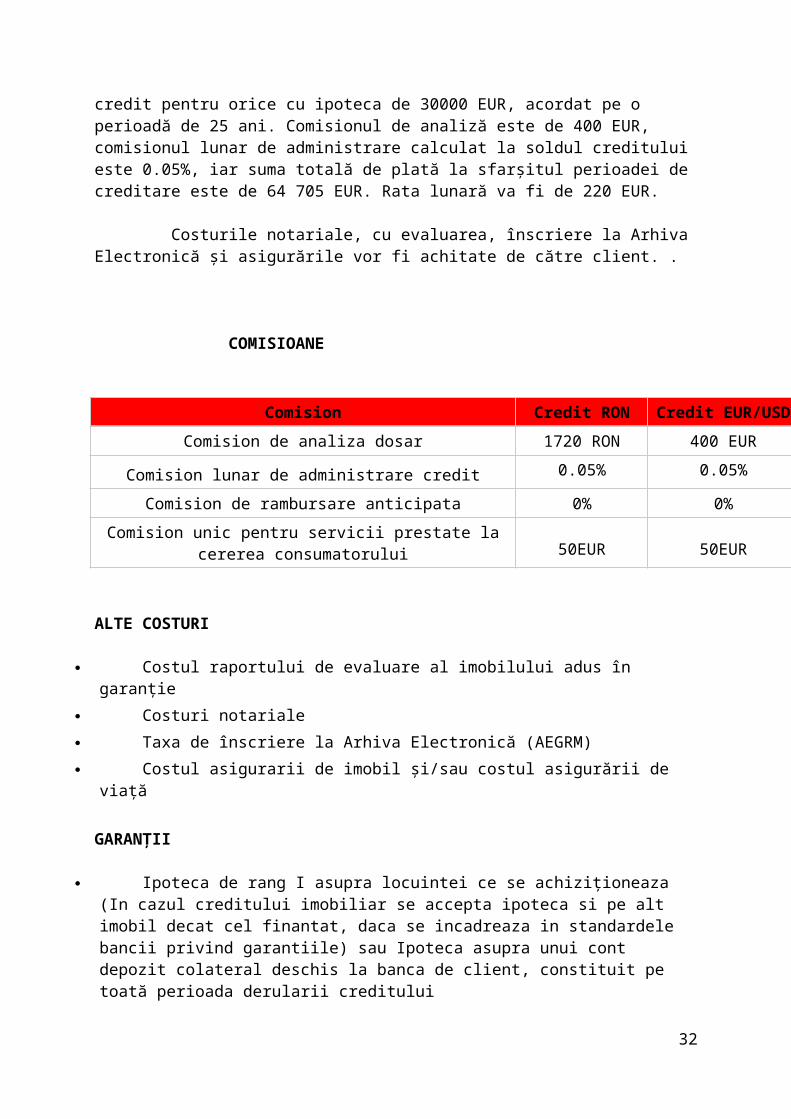

Exemplu reprezentativ: DAE 7.62% (dobanda 6.622% formata din Euribor la 3 luni + marja fixa 6.4%), calculată pentru un credit pentru orice cu ipoteca de 30000 EUR, acordat pe o perioadă de 25 ani. Comisionul de analiză este de 400 EUR, comisionul lunar de administrare calculat la soldul creditului este 0.05%, iar suma totală de plată la sfarșitul perioadei de creditare este de 64 705 EUR. Rata lunară va fi de 220 EUR.

Costurile notariale, cu evaluarea, înscriere la Arhiva Electronică și asigurările vor fi achitate de către client. .

COMISIOANE

Comision Credit RON Credit EUR/USD

Comision de analiza dosar 1720 RON 400 EUR

Comision lunar de administrare credit 0.05% 0.05%

Comision de rambursare anticipata 0% 0%

Comision unic pentru servicii prestate la cererea consumatorului 50EUR 50EUR

ALTE COSTURI

Costul raportului de evaluare al imobilului adus în garanție

Costuri notariale

Taxa de înscriere la Arhiva Electronică (AEGRM)

Costul asigurarii de imobil și/sau costul asigurării de viață

22

GARANȚII

Ipoteca de rang I asupra locuintei ce se achiziționeaza (In cazul creditului imobiliar se accepta ipoteca si pe alt imobil decat cel finantat, daca se incadreaza in standardele bancii privind garantiile) sau Ipoteca asupra unui cont depozit colateral deschis la banca de client, constituit pe toată perioada derularii creditului

Ipoteca mobiliara asupra conturilor deschise la Banca

Ipoteca asupra veniturilor Imprumutatilor, indiferent de titlul cu care sunt obtinute

Ipoteca asupra creantelor provenite din asigurare imobil în favoarea Bancii

Ipoteca asupra creantelor provenite din asigurare de viata in favoarea Bancii.

2.CREDITUL DE REFINANȚARE FĂRĂ IPOTECĂ

Este creditul de care ai nevoie daca încerci să acoperi o datorie bancară mai veche și mai puțin avantajoasă. Iar dacă ai nevoie să refinanțezi un card de credit sau un descoperit de cont, iți recomandăm Creditul pentru Refinanțare Expres

Condiții de eligibilitate:

Puteți solicita un Credit pentru Orice - Refinanțare fără ipotecă/ Refinanțare Expres daca aveti între 18 și 70 de ani, respectiv între 25 și 55 de ani pentru navigatori (vârsta până la care creditul trebuie sa fie rambursat în întregime). Venitul net pe familie trebuie să fie de minim 450 RON/luna, fiind luate în considerare mai multe surse:

- venituri din salarii;- venituri obținute de navigatori;- drepturi de autor;- chirii;- dividende;- venituri din activități liberale;- pensii;- diurna;- rente viagere;- contracte de management sau administrare;- venituri obținute în baza unui contract de mandat.- venituri obținute din agricultură;- venituri obținute din polițe de asigurare.

23

Costurile aferente Creditului pentru Orice - Refinanțare fără Ipotecă/Refinațare Expres sunt următoarele: Rata dobânzii este variabilă, sau fixă. În cazul ratei de dobândă variabilă, aceasta se calculează după formula: D = Euribor 3 Luni + marja bancii, unde Marja băncii reprezintă acoperirea riscului de credit asumat prin acordarea finanțării.

Rata dobânzii se revizuiește trimestrial, la 20.03, 20.06, 20.09 și 20.12.

Creditul pentru Orice - Refinanțare fără Ipotecă cu dobânda fixă:- Refinanțare fără Ipotecă: RON - 14.50%,- Refinanțare Expres: RON - 17.50%

Creditul pentru Orice - Refinanțare fără Ipotecă/Refinanțare Expres cu dobânda variabilă:- Refinanțare fără Ipotecă: EUR - 11.55% (EURIBOR 3M + 11.34%), RON- 13.91% (ROBOR 3M + 8.71%)- Refinanțare Expres: RON- 17.41% (ROBOR 3M + 12.21%)* ROBOR 3M / EURIBOR 3M valabil la data de 20.03.2013. Comision de analiza: 45 EUR/190 RON

Comision lunar de administrare:- Refinanțare fără Ipotecă: EUR - între 9 și 60 EUR, RON - între 36 și 270 RON- Refinanțare Expres: RON - între 5.4 si 36 RON

Dobânzi penalizatoare - 32.5% (aplicabil la suma scadentă, neachitată) Compensație de rambursare anticipată: 1%, sau 0.5% (dacă perioada dintre data rambursării anticipate și ultima scadență este sub un an); 0% daca rata dobânzii este variabilă

Dobânda anuala efectivă:

a) Pentru un Credit pentru Orice - Refinanțare fără Ipotecă în valoare totală de 20,000 Euro pe 60 luni: dobânda anuală variabilă 11.55%, comision de analiză dosar 45 Euro, comision lunar de administrare credit 60 Euro, valoarea ratei 501.4 Euro (pentru rate egale, în calculul ratei nefiind inclusa asigurarea de viață opțională), valoarea totală plătibilă 30,081 Euro, DAE 18.9%. b) Pentru un Credit pentru Orice - Refinanțare Expres în valoare totală de 12,000 lei pe 60 luni: dobânda anuală variabilă de 17.41%, comision de analiză dosar 190 lei, comision lunar de administrare credit 36 lei, valoarea ratei 341.7 RON (pentru rate egale, în calculul ratei nefiind inclusa asiguarrea de viață opționala), valoarea totală plătibilă 20,499.1 lei, DAE 26.2%.

Durata creditului: Min. 6 luni / Max. 5 ani

24

V. Descoperitul de cont

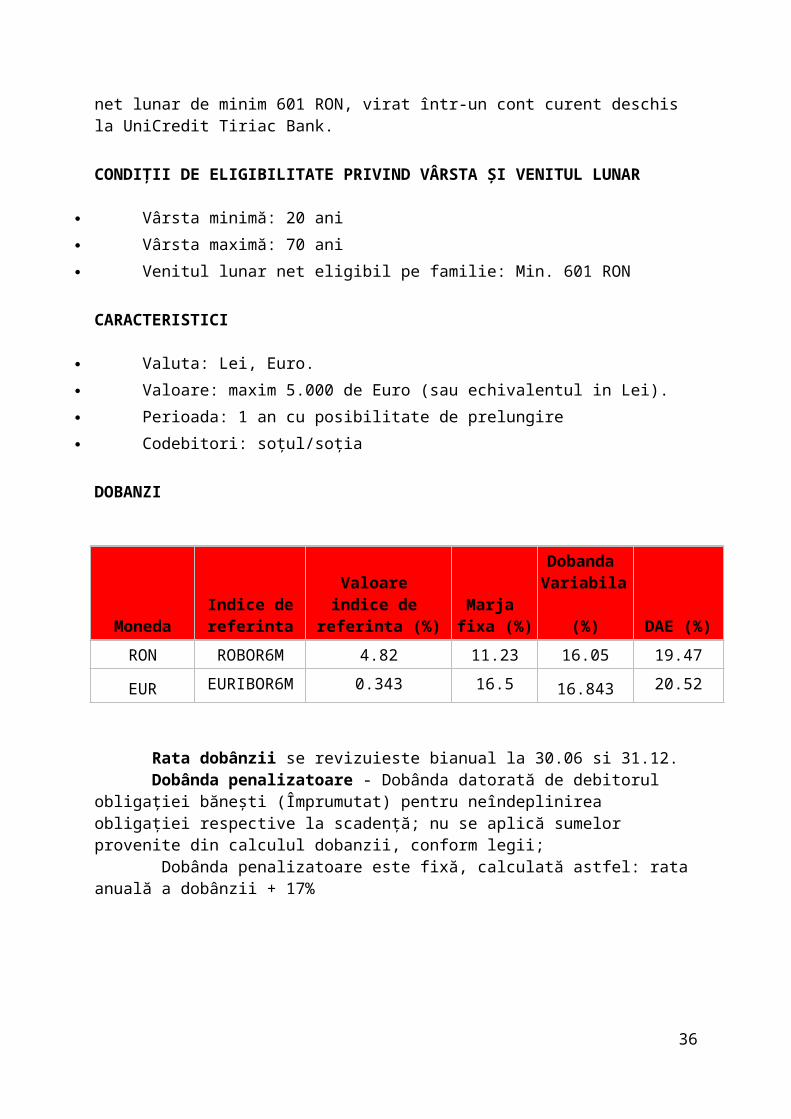

Prin facilitatea Descoperit de cont, poți retrage, imediat și fără formalități, sume ce depășesc disponibilul din contul personal - mergând de la un salariu, valoarea minimă, până la trei salarii, valoarea maximă. Dacă angajatorul dumneavoastră a semnat o convenție de virare a salariilor cu UniCredit Tiriac Bank, puteți ajunge chiar până la acordarea a 6 salarii în cadrul facilității descoperit de cont. Facilitatea Descoperit de cont se reînnoieste anual și poate fi solicitată de orice persoană care câstigă un salariu net lunar de minim 601 RON, virat într-un cont curent deschis la UniCredit Tiriac Bank.

CONDIȚII DE ELIGIBILITATE PRIVIND VÂRSTA ȘI VENITUL LUNAR

Vârsta minimă: 20 ani

Vârsta maximă: 70 ani

Venitul lunar net eligibil pe familie: Min. 601 RON

CARACTERISTICI

Valuta: Lei, Euro.

Valoare: maxim 5.000 de Euro (sau echivalentul in Lei).

Perioada: 1 an cu posibilitate de prelungire

Codebitori: soțul/soția

DOBANZI

MonedaIndice dereferinta

Valoare indice de

referinta (%)Marja

fixa (%)

Dobanda Variabila

(%) DAE (%)

RON ROBOR6M 4.82 11.23 16.05 19.47

EUR EURIBOR6M 0.343 16.5 16.843 20.52

Rata dobânzii se revizuieste bianual la 30.06 si 31.12. Dobânda penalizatoare - Dobânda datorată de debitorul obligației băneşti (Împrumutat) pentru neîndeplinirea obligației respective la scadență; nu se aplică sumelor provenite din calculul dobanzii, conform legii; Dobânda penalizatoare este fixă, calculată astfel: rata anuală a dobânzii + 17%

25

COMISIOANE

Comision Credit RON Credit EUR

Comision de analiza dosar 0 RON 0 EUR

Comision lunar de administrare credit 0% 0%

Comision de rambursare anticipata 0% 0%

Comision unic pentru servicii prestate la cererea consumatorului 50EUR 50EUR

ALTE COSTURI Costul deschiderii contului curent / Costul Pachetului

2.5. Elaborarea deciziei de creditare

Decizia reprezintă o verigă în procesul de creditare fiind un moment crucial al acestui proces.Luarea unor decizii corespunzătoare, prin care să se asigure conducerea optimă a unei activități de creditare, reprezintă rezultatul unui proces complex: cunoaşterea solicitantului de credit, evaluarea garanțiilor acestuia, precum şi analiza viabilității afacerii propuse spre creditare. Dar ce înseamnă a decide acordarea creditului pentru echipa managerială a băncii? A decide înseamnă a alege ținând cont de criteriile anterior prezentate, între a acorda sau nu creditul, cu eventuala impunere a unor condiții suplimentare solicitantului de credit.

2.6. Acordarea creditelor

După aprobarea cererilor de credite de către Comitetele de credite sau Direcțiile din cadrul centralelor băncilor, în limitele de competență stabilite prin normele interne, se trece la etapa acordării creditelor. Plățile din aceste credite pot începe numai după semnarea contractului de credite, întocmirea tuturor documentelor legale privind constituirea garanțiilor asiguratorii acceptate de bancă şi prezentarea polițelor de asigurare a acestora la o societate românească de asigurări cu cesiunea drepturilor de creanță în favoarea băncii. Plata creditelor se va face fie integral, la o anumită dată, fie eşalonat, în tranşe, conform prevederilor din contractul de credite şi a gajurilor de acordare şi rambursare, anexe la contract.

26

Aceste etape urmăresc o bună cunoaştere a clientului ce solicită creditul, urmărind în acelaşi timp identificarea unor riscuri care ulterior ar genera apariția unor credite neperformante.

2.7. Pași de lucru în întocmirea unui dosar de credit de nevoi personale fără ipotecă

Pasul 1-Consilierea clientului

Această etapă inișială presupune identificarea nevoilor clientului și stabilirea gradului de adecvare a soluțiilor de finanțare ce urmează a fi oferite clientului prin prisma unui credit de nevoi personale fără ipotecă din portofoliul UniCredit Consumer Financing. Odată stabilit acest lucru clientului i se va explica necesitatea interogarii Birourilor de Credit și a colectării datelor personale prin intermediul aplicației Web.

Pasul 2- Completarea acordului de transmitere, prelucrare si consultare a informațiilor la Biroul de Credit

FO_UCT îi înmânează clientului Acordul pentru consultarea Biroului de Credit,pe care acesta il completează manual.

Pasul 3- Accesarea aplicației și Evaluarea inițială(Cupon)

La acest moment clientul va trebui să prezinte ca și documentație BI/CI iar FO_UCT va face o copie xerox a acestui document pe care o va conforma cu originalul si o va păstra în vederea elaborării Dosarului de Credit În vederea evaluării inițiale a clientului vor fi introduse în aplicație datele necesare acestei operațiuni.Aceste date vor fi colectate:

Fie în baza declarațiilor verbale ale clientului

Fie în baza documentației deja aduse de clienți (în această fază clientul nu e obligat să vină cu altă documentație în afara de actul de identitate)

Pasul 4- Simularea creditului

În vederea prezentării ofertei de creditare personalizată în functie de cerințele clientului, agentul introduce următoarele date în PL- solicitare de credit din Web Module :

27

Scopul creditului: câmp preluat din faza de Evaluare Inițială (Cupon)

Canalul de achiziție

Tip monedă: moneda în care se dorește creditul

Suma creditului :suma solicitată de client

Acțiune: acțiunea va fi selectată conform instrucțiunilor primite de la reprezentanții UCT în funcție de promoțiile active sau de produsele standard existente

Construcție de credit: produsul/produsele disponibile în cadrul acțiunii

Asigurare( asigurare de protecție credit): pachetul de asigurare va fi afisat în cazul în care acesta este disponibil pentru produsul de creditare selectat

Pasul 5- Solicitarea documentelor în vederea completării dosarului de credit

În cazul în care în urma evaluării inițiale (Cupon) rezoluția este ”Aprobat” agentul îi va comunica clientului lista de documente obligatorii în vederea elaborării dosarului de credit și a obținerii împrumutului respectiv:

1) Acte de identitate (solicitant și eventual codebitor)

2) Factura de utilități ( gaze, apă, electricitate, salubritate)

3) Documentația privind veniturile –conform Anexa3 –Venituri Eligibile UCFin

Pasul 6- Verificarea documentației de credit

În momentul în care clientul furnizează documentele solicitate în vederea completării dosarului de credit,agentul verifică această documentație în conformitate cu instrucțiunile prezentate în Anexa4- Verificarea documentației dosarului de credit precum și conform Anexei 3-Venituri Eligibile, respectiv:

1) Acte de identitate ( BI/CI) solicitant, codebitor/i (copie)

2) Factura de utilități(gaze, apă, electricitate,salubritate) – în vederea validării adresei solicitantului de credit

3) Documentele privind veniturile prezentate

Pentru certificarea adresei de domiciliu, factura de utilități poate fi înlocuită cu copia actului de proprietate de la adresa de domiciliu + chitanța de întreținere sau dovada plății impozitului.

28

Pasul 7- Corecție aplicație credite în funcție de documentația primită

În funcție de datele furnizate în documentația adusă de client vor fi revizuite în mod obligatoriu câmpurile existente în ecranele aferente Evaluarii Inițiale –Cupon (pasul 3)

Pasul 8-Completarea și listarea cererii de credit ²

În baza declarațiilor clientului precum și a documentelor primite și verificate FO_UCT introduce datele în Web Module.

Pasul 9- Verificarea în bazele de date disponibile și printarea rezultatelor obținute

Rezultatele obținute în urma verificărilor efectuate se vor printa astfel :

a) Printarea rezultatelor obținute pentru codul postal al adresei clientului și/sau codebitorului

b) Printarea rezultatelor obținute în urma verificării numărului de telefon fix al clientului și/sau codebitorului

c) Printarea rezultatelor obținute prin verificarea angajatorului la RECOM ( pentru client și/sau codebitor)

În cazul în care clientul nu figurează cu date negative în bazele de date disponibile se va trece la pasul următor

Pasul 10-Scanarea documentației de credit în CREDILOGIC și trimiterea acesteia către Departamentul de Creditare al UCFin

Toată documentația de creditare care alcătuiește până la acest moment dosarul de credit, respectiv :

1. Acte de identitate( solicitant și eventual codebitor)

2. Factura de utilități

3. Documentația privind veniturile ( solicitant și eventual codebitor)

4. Cererea de credit (fără anexe ) semnată de client și codebitor ( dacă este cazul ) și certificate de agent

5. Simularea Creditului (cu mențiunea clientului + semnătura + data)

29

6. Rezultatele verificărilor efectuate, respectiv :

a) Aferente codului postal al adresei

b) Aferente numărului de telefon fix

c) Aferente angajatorului

Pasul 11 – Trimiterea către Decizie a aplicației de credit

Pasul 12- Interpretarea rezultatelor aplicației de credit

În funcție de componentele de aprobare și setările Sistemului de Decizie, rezoluția asupra aplicației de credit poate fi :

Automată- sistemul de decizie oferă rezoluția automat în funcție de datele introduse în sistem de agent;

Manuală- sistemul de decizie trimite aplicația de credit către echipa de Underwriteri care vor analiza solicitarea de credit

După trimiterea către Decizie a aplicației de credit pentru scurt timp este afișat mesajul Pre-decizie sau chiar Decizie după care în maximum câteva minute mesajul Sistemului de decizie poate fi :

Aprobat preliminar- lipsesc documente

Aprobat –lipsă informații bancare :creditul a fost aprobat și lipsesc doar informațiile legate de contul clientului

Decizie : aplicația de credit a fost trimisă către analiză și necesită aprobarea echipei Underwriting

Contraofertă- variante alternative de finanțare oferite de aplicatie

Respins – decizie automată

Pasul 13- Deschiderea contului curent UCT

FO_UCT solicită clientului deschiderea unui cont curent UCT în valuta creditului solicitat, în scopul viramentului contravalorii creditului. Clientul va fi direcționat la ghișeul Front Office UCT pentru a deschide acest cont, reamintindu-i-se faptul că solicitarea lui de credit a fost pre-aprobată. Deschiderea de cont durează maximum 15 minute și usurează foarte mult modalitatea de plată a ratelor de credit ( clientului i se va explica faptul ca plata ratelor de credit va fi

30

efectuată prin Direct Debit, respectiv prin debitarea automată la data de scadență a contului deschis la UCT cu contravaloarea ratei de credit)

Pasul 14- Completarea informațiilor bancare și Aprobarea Finală

După deschiderea contului curent clientul se întoarce la bancă și FO_UCT completează în aplicația de credite informațiile referitoare la contul curent nou deschis de client.

Pasul 15- Listarea și semnarea

După obținerea statusului de Aprobat FO_UCT listează contractualui de credit Mandatul pentru Debitarea Automată a contului și Condițiile de asigurare generate de WEB Module în 2,3 exemplare și i le oferă clientului și codebitorului (după caz ) pentru a fi citite și semnate.

Pasul 16 – Scanarea Contractelor de credit în Credilogic, încărcarea în aplicație și trimiterea acestora către Departamentul Creditare al UCFin.

Pasul 17- Autorizarea contractului

Un contract poate fi autorizat numai dacă are documentele aferente încărcate în aplicație. Tipurile de documente obligatoriu de încărcat în aplicație sunt : ”documentație credit” și ”contract de credit”

Pasul 18- Utilizarea (transferul) creditului și listarea graficului de rambursare

Utilizarea creditului se va face întotdeauna de către UCFin în baza documentației de credit primite. Această utilizare va fi efectuată de principiu în aceeași zi cu autorizarea contractului de credit, maxim în ziua urmatoare autorizării. După procesarea utilizării creditului ( transfer) statusul aplicației de credit va fi ”Transfer Completat” moment în care poate fi listat și înmânat clientului graficul de rambursare final.

Pasul 19- Completarea OPIS-ului și remiterea dosarului de credit completat către UCFin

31

Dosarul de Credit complet va conține documentele pe suport hartie care au fost înaintate către Departamentul Creditare și scanate în Credilogic, plus graficul de rambursare al creditului. După finalizarea dosarului de credit, dar în mod obligatoriu în aceeași zi în care clientul a primit și semnat graficul de rambursare al creditului, se completează OPIS-ul de verificare a dosarului de credit, bifandu-se documentele prezente în dosar.

3. Instrumente de plată și decontare

3.1.CECUL

Cecul reprezintă în general, un ordin necondiționat dat în scris de către o persoană (titularul unui cont creditor deschis la banca respectivă) unei alte persoane care trebuie să fie o bancă, semnat de către persoana care a dat ordinul și solicitând băncii să plătească la cerere o anumită sumă de bani fie la ordinul titularului de cont, fie la ordinul unui terț, fie la ordinul purtătorului.

Detalii privind cecul:

Persoana care trage cecul se numește trăgător;

Banca prin care se trage cecul se numește banca trasă sau banca

plătitoare;

Persoana asupra căreia cecul tras este plătibil se numește tras sau

beneficiar;

În cazul în care trăgătorul trage un cec plătibil în favoarea sa, atunci trăgătorul și trasul sunt �una și aceeași persoană.

Cele mai importante tipuri de cecuri :

32

a) cecul la purtător - acesta reprezintă instrumentul care conține în textul său o mențiune specială “la purtător” sau “plătibil la purtător” sau nu conține nici o mențiune.

b) cecul barat - acesta reprezintă instrumentul pe care trăgătorul sau posesorul cecului poate face o barare prin înscrierea a două linii paralele, orizontale sau oblice pe fața cecului; aceasta înseamnă că beneficiarul va trebui să recurgă la serviciile unei bănci pentru încasarea sumei înscrise pe cec.

c) cecul certificat – prin acest instrument, banca (trasul) confirmă pe cec existența disponibilului necesar efectuării plății, iar persoana care a emis cecul (trăgătorul) nu mai poate retrage fonduri din contul său până la expirarea perioadei de prezentare.

d) cecul de călătorie – este instrumentul prin care trăgătorul poate condiționa plata acetuia de identitatea dintre semnătura persoanei care a primit cecul (posesorul) și semnătura persoanei care încasează cecul respectiv la prezentare. De fapt, posesorul cecului depune o primă semnătură pe cec în momentul în care îl cumpără, iar a doua semnătură o face în momentul încasării acetuia, în prezența funcționarului bancar de la ghișeul băncii sau în momentul efectuării unei plăți, în prezența beneficiarului. Acest instrument de plată este un instrument sigur.

Plata unui cec

Cecul este plătibil numai la vedere, adică la prezentarea acestuia la bancă. În România, termenele de prezentare la plată a cecurilor emise și plătibile sunt:

8 zile, pentru cecurile plătibile chiar în localitatea în care a fost emis; 15 zile, în celelalte cazuri.

Aceste termene sunt calculate începând cu ziua următoare datei emiterii cecului. Prezentarea cecului după expirarea termenului legal are ca efect pierderea dreptului legal de acțiune împotriva giranților anteriori în cazul în care cecul nu ar fi plătit. Legea cecului stipulează că, toate persoanele care în orice calitate s-au obligat prin cec (trăgător, giranți), sunt responsabile solidar în ceea ce privește plata cecului respectiv, cu toate că obligațiile au fost asumate în momente diferite. Transmiterea unui cec

Posibilitățile de circulație ale unui cec sunt:

33

Simpla remitere – este cazul cecului la purtător care în momentul emiterii, nu indică expres beneficiarul sau poartă mențiunea la „purtător”. Acest cec, urmează a fi plătit fie persoanei desemnate ca beneficiar, fie deținătorului instrumentului.

Cesiunea de creanță ordinară - în cazul în care un cec este emis pe numele unei anumite persoane și conține mențiunea „nu la ordin”. În acest caz, numai persoana nominalizată poate să-l încaseze.

Girarea - operațiunea prin care se transmit, o dată cu remiterea și toate drepturile rezultate din cec. Girarea reprezintă o mențiune făcută pe verso-ul cecului în favoarea oricui, inclusiv în favoarea trăgătorului.

Rolul bancilor

În momentul în care clienții unei bănci (trăgătorii) emit cecuri, acestea trebuie să fie prezentate la bancă (banca plătitoare) pentru a fi încasate.

Banca are obligația de a plăti cecul în favoarea clienților săi în condițiile următoare:

• clientul are suficiente fonduri disponibile în contul său;

• cecul a fost tras corect și semnat de către client (trăgător);

• nu există nici un alt motiv legal pentru ca banca să nu efectueze plata.

Beneficiarul băncii are obligația de a colecta cecurile de la propriii săi clienți pentru încasare. Banca va remite cecurile spre plată.

3. 2. Ordinul de plată

Ordinul de plată este o dispozitie necondiționată, dată de emitentul acesteia unei bănci receptoare de a pune la dispoziția unui beneficiar o anumită sumă de bani. Ordinul de plată (OP) este instrumentul efectiv care circulă între emitent șibeneficiar, prin intermediul sistemului bancar, fiind purtătorul transferului de fonduri între cei doi parteneri. Ordinul de plată presupune ca emitentul să aibă disponibilități în cont la banca sa în sumă cel putin egala cu transferul și comisionul aferent sau daca nu are cont să depună la bancă suma necesară.

3. 2.1. Caracteristicile ordinului de plată

În legislația românească, ordinul de plată pe suport hartie este reglementat prinRegulamentul BNR nr.8/1994. Ordinul de plată se editează de banca centrala sau bancilecomerciale potrivit unor standarde stabilite de banca centra la (dimensiunile blanchetei,calitatea hârtiei, înscrisurile obligatorii, organizarea textului numai pe orizontală etc). Pe fațaformularului, informațiile sunt grupate în mai multe zone care cuprind un anumit numar decâmpuri (spații pentru informații), iar pe verso sunt rezervate spații pentru băncile

34

intermediare privind confirmarea acceptării. Pe un ordin de plată este obligatorie înscriereaurmătoarelor mențiuni: denumirea instrumentului “ordin de plată”; data emiterii; ordinulnecondiționat de a plăti (“plătiți”); moneda și suma de bani; numele plătitorului și codulIBAN; numele beneficiarului și codul IBAN; banca emitentă și codul BIC; banca colectoare șicodul BIC; semnătura olografă a emitentului sau a persoanei împuternicite; referințe privindconținutul economic al plății. Deosebit de acestea, pe ordin pot fi înscrise și elementefacultative, precum data finalizării plății, alta decât cea normală, ordinul expres ca plata să sefacă printr-un anumit sistem de plăți sau o anumită bancă intermediară, codul unic deînregistrare sau codul numeric personal al emitentului. Nu pot fi înscrise însa elemente care sărestricționeze plata, iar existența acestora determina nulitatea ordinului. Ordinele de plată se emit pe suport hartie sau electronic având structuri diferite,respectiv cele pe suport hârtie au un format standard tipărit (formular), în timp ce modeleleelectronice se prezintă sub forma unor mesaje codificate. Dispoziția de plată a emitentului trebuie să fie necondiționată de anumite restricții(ex. prezentarea la banca a unor documente) si nici nu poate prevede ca plata să se facă lacererea beneficiarului. O particularitate importantă o constituie faptul că ordinul de plată esterevocabil de către emitent până în momentul acceptării lui de către banca colectoare(destinatara). Această caracteristică reprezintă o facilitate pentru emitent dar ridică suspiciunipentru beneficiar cu privire la capacitatea de plată a partenerului. În practica bancară,instrumentele de plată revocabile sunt considerate de rang inferior.

3.2.2.Circuitul ordinului de plata

Circuitul operațional începe cu emiterea de către plătitor a ordinului de plată și seîncheie cu transferul sumei în contul beneficiarului de către banca sa. În circuitul ordinului de plată de la plătitor la beneficiar se pot interpune mai multe bănci care efectuează succesiv următoarele operațiuni:a) recepția - operațiunea prin care o bancă recunoaște primirea ordinului de plată șivaliditatea acestuia (integritate fizică, informații obligatorii de identificare și transfer defonduri, nu conține ștersături, modificări, condiționări);b) autentificarea - procedura de recunoaștere a persoanei pe care emitentul ordinuluide plată o autoriză să semneze autentic, prin confruntarea semnăturii înscrise pe document cucele din fișa specimenului de semnătură, precum și prin diverse procedee convenite cu bancapentru prevenirea plăților neautorizate;c) acceptarea (autorizarea) - procedura prin care o bancă recunoaște ca valabil unordin de plată recepționat, obligându-se să execute serviciul de a transfera fondurile latermenele și în condițiile dispuse de emitent;d) refuzul - procedura utilizată în cazul în care banca receptoare consideră că nu esteposibil să execute ordinul de plată dat de către emitent;e) executarea –procedura de emitere de către banca receptoare a unui ordin de platăpentru a pune în aplicare un ordin de plată acceptat anterior; executarea presupune debitareacontului emitentului și dupa caz:

creditarea contului beneficiarului dacă ambii parteneri au conturi la aceiași unitate bancară;

transmiterea ordinului de plată într -un sistem de plăți; transmiterea ordinului de plată către banca corespondentă.

În activitatea bancară de plați foarte important este să se cunoască momentul

35

finalizării decontării care înseamnă și stingerea obligației debitorului. Acest moment esteconsiderat atunci când transferul de fonduri a fost înregistrat în contul beneficiarului. Ordinul de plată circulă de la banca emitenta la banca colectoare în mod direct (viacompensare) sau prin intermediul altor bănci corespondente, dar nu mai mult de două băncidiferite. Cel mai imporatant moment în cadrul unei bănci este acceptarea (autorizarea), princare toate băncile din lanțul de circulație se încarcă de gestiune, inclusiv banca colectoare. Acest angajament se înscrie în ordinul de plată de fiecare bancă participantă prin mențiunea“acceptat” și sub semnătura persoanei autorizate și aplicarea ștampilei băncii respective. În practica bancară, în special în cea internațională, se foloseste procedeul de confirmare a recepției sau acceptării pentru a întari responsabilitatea băncii receptoare. În situația în care nu se acceptă ordinul de plată are loc refuzul care poate fi determinat de anumite cauze :completarea eronată a formularului, neconcordanțe între suma în cifre și în litere, duplicat gresit, nerespectarea unor prevederi din acordul de plăți încheiat de banca emitentă cu cea receptoare etc. Refuzul trebuie transmis băncii emitente înaintea datei normale de execuție. Toate operațiunile descrise mai sus constituie un transfer de credit la realizarea căruiaiau parte mai multe entităti numite participanți, astfel:

emitentul (plătitorul) – instituția/persoana nonbancara care emite un ordin de platăpe cont propriu și are un cont deschis la banca inițiatoare;

beneficiarul – persoana desemnată prin ordin de plată de către plătitor să primeascăo sumă de bani și poate fi un client al băncii colectoare sau banca colectoare;

banca inițiatoare – prima unitate bancară căreia i se adresează ordinul de plată alemitentului și la care acesta are deschis contul;

banca emitentă – orice bancă, cu excepția băncii colectoare, care emite un ordin deplată, inclusiv banca inițiatoare;

banca colectoare – ultima bancă din lanțul transfer-credit care recepționează șiacceptă ordinul de plată pentru a pune la dispoziția beneficiarului suma de bani înscrisă înacesta;

banca intermediară – orice bancă emițătoare sau receptoare, alta decât bancaemitentă și banca colectoare, care intervin în relația transfer -creditului; Aceste noțiuni se folosesc frecvent în activitatea de procesare a ordinelor de plată și înrelațiile dintre bănci. Începând cu introducerea compensării automate din anul 2005 ordinul de plata pe suport hârtie nu mai funcționează decât în relația client - sucursala/agenție a băncii emitente. La sucursala/agenție se debitează contul emitentului și ordinul de plată se transmite sub formaunui mesaj electronic către centrala băncii emitente care va participa la compensarea automatăpe plan central. În acest fel, sucursala/agenția s-a descărcat de gestiune și s-a încărcat centralabăncii emitente. După efectuarea compensării are loc transferul de fonduri între conturilecentrale ale celor două bănci participante și bineințeles descărcarea și încărcarea de gestiune.Fondurile se transmit apoi sucursalei/agenției băncii colectoare care trebuie să creditezecontul beneficiarului.

36

3.3. Cambia

Cambia este definită ca un instrument de plată ce exprimă obligația asumată de un debitor de a plăti la vedere sau la scadență o sumă de bani în favoarea unui beneficiar. Într-o accepțiune mai concretă, cambia se poate defini ca un înscris formal, prin care trăgătorul dă o dipoziție necondiționată trasului de a plăti beneficiarului, la vedere sau la termen, o anumită sumă de bani. Ambele definiții reflectă esența procesului cambial, cea de a doua făcând însă referire și la cele trei părți implicate în procesul cambial, caracteristică de bază a cambiei care o deosebește de alte instrumente de plată. În practică, cambia se întalneste sub doua forme: trata (cambia propriu-zisa) și biletul la ordin. Trata este denumirea istorică a cambiei și în relațiile internaționale de plăți circula sub aceasta formă; în legislația noastră prin OG nr. 11/1993 s-a adoptat noțiunea de cambie care este similară cu trata. Biletul la ordin este o formă mai simplă a cambiei care reflectă relațiile numai dintre doi parteneri - beneficiar și plătitor. Emitentul biletului la ordin este plătitorul care se angajează ferm să plătescă la scadență suma înscrisă pe document. Cambia pune în legatură cel puțin trei persoane: tragătorul, trasul și beneficiarul. Tragătorul este persoana care emite (trage) cambia, respectiv creditorul care dă ordin trasului(debitorului) să plătească o sumă fixă beneficiarului, față de care tragătorul are o anumită obligație de plată. Trasul este debitorul, cel care va trebui să platească beneficiarului suma înscrisă pe cambie. Beneficiarul este persoana care va primi banii. Relațiile dintre participanți sunt următoarele:

1. beneficiarul are o creanță asupra trăgătorului;2. trăgătorul trage o cambie asupra trasului în favoarea beneficiarului;3. trasul plătește suma către beneficiar și prin aceasta se sting obligațiile trasului față detrăgător și ale trăgătorului față de beneficiar.

3.4.Biletul la ordin

Biletul la ordin este o varianta a cambiei care pune în legătură numai două persoane,debitor și creditor, spre deosebire de cambie care stabilea relații între trei persoane. Prin definiție, biletul la ordin este un titlu de credit, sub semnatură privată, care pune în legatură două persoane, subscriitorul (emitentul) și beneficiarul. Biletul la ordin este emis și subscris (completat și semnat) de emitent care în calitatea sa de debitor se obligă să plătească o sumă de bani, la un anumit termen sau la prezentare, beneficiarului în calitate de creditor alemitentului sau al orcărui posesor legitim al titlului. La emitere, biletul la ordin este o promisiune scrisă formală (oficială) care se transformă în instrument de plată în momentul prezentării la plată. Acesta se emite la cererea creditorului (beneficiarului) ca o recunoaștere a datoriei debitorului pentru activele transferate.

37