Capitolul I Prezentare Albalact SA Istoric Infiintata in 1971 sub denumirea de Intreprinderea de Industrializare a Laptelui Alba, SC ALBALACT SA s-a privatizat in anul 1999 prin licitatie publica deschisa fiind privată apoi 100%. In anul 2004, ALBALACT SA decide să intre pe segmentul laptelui UHT cu un produs adresat unui segment de consumatori ceva mai speciali - copiii si mamele. De altfel, lactatele pentru copii si familie era un segment foarte putin “exploatat”, cu o oferta destul de saraca. In urma unei investitii importante in linia Tetra Pak pentru producerea laptelui UHT la 1 litru s-a lansat pe piata brandul Fulga. Beneficiile produsului sunt sugerat e si de sloganul “Bunătate de Lapte”. Brandul Fulga a mai adus ceva nou pe piata: animatia, ca mijloc fundamental de comunicare a brandului si a mesajului. In decurs de doar un an de la lansarea brandului Fulga, ALBALACT SA iese din randul micilor producatori locali de lactate si ajunge în primii 5 jucatori de pe piata, crescand cu peste 30% consumul de lapte ambalat UHT din România. In anul 2005, compania ALBALACT SA lanseaza pe piata produse noi, sub marca Fulga. Este vorba despre produsele “Bunatati cu lapte” - 4 sortimente de lapte cu ciocolată şi arome de fructe, ambalate in cutii de 250 ml, la care ulterior a adaugat un pai special, telescopic. In urma unei investitii in valoare de 2 mil. Euro in linii de ambalare Tetrapak, in 2006, lanseaza in luna martie gama de lactate proaspete (lapte pasteurizat, iaurt simplu si cu fruc te, sana si lapte batut ) sub brandul Zuzu, o noua mar ca de lac tat e produs a la standarde de calitate europene. Dar ce aduce ea prin nume, prin comunicare, prin design-ul de ambalaj este zambet ul si placerea de a consuma produse lactat e, pe langa nevoia propriu zisa de a manca. Ambalajele Zuzu sunt o premiera pe piata romaneasca, fiind fabricate cu cea mai moderna tehnologie de ambalare. In martie 2006 a inceput constructia unei noi fabrici de prelucrare a laptelui, cu o capacitate de pre luc rare de 200.000 lit ri/ zi, con for m nor melor europene de igiena. Aceasta investitie, de 10 milioane euro, este una dintre cele mai mari din domeniu.

Caracterizata prin inovatie continua, ALBALACT SA diversifica, in februarie 2007, gama

de iaurturi proaspete Zuzu prin introducerea noii arome: piersici si caise.

In aprilie 2007, Fulga face un pas important in extinderea gamei de produse prin

lansarea iaurturilor proaspete. Iaurturile sunt produse dupa retetele traditionale aleALBALACT din culturi lactice selectionate de cea mai buna calitate. Fiind realizate

special pentru copii, cunoscuti drept extrem de pretentiosi atunci cand este vorba despre

alimentatie, iaurturile Fulga sunt foarte gustoase, au consistenta cremoasa si bucati mari

de fructe.

In septembrie 2007 s-a deschis o noua fabrica ALBALACT SA amplasata in

Oiejdea, fiind una dintre cele mai moderne si mari fabrici din SE Europei. Bazata pe o

tehnologie de ultima ora, fabrica este prevazuta cu instalatii complet automatizate si

sisteme de control extrem de riguros al parametrilor de procesare si al celor deambalare, asigurand un proces de productie fara intreruperi si fara probleme.

Compania Albalact are peste 500 de angajaţi, peste 3500 de actionari si este

listata pe piata Rasdaq. Pe langa produsele lactate proaspete comercializate sub

brandurile Fulga şi Zuzu, Albalact mai comercializează unt, iaurt si smantana sub marca

omonima "De Albalact".

Management

Raul Ciurtin este presedintele companiei de lactate Albalact Alba Iulia si in

acelasi timp este unul dintre oamenii de afaceri de succes din Romania, care a adus o

fabrica mica in topul primilor cinci producatori de pe piata nationala a lactatelor, in numai

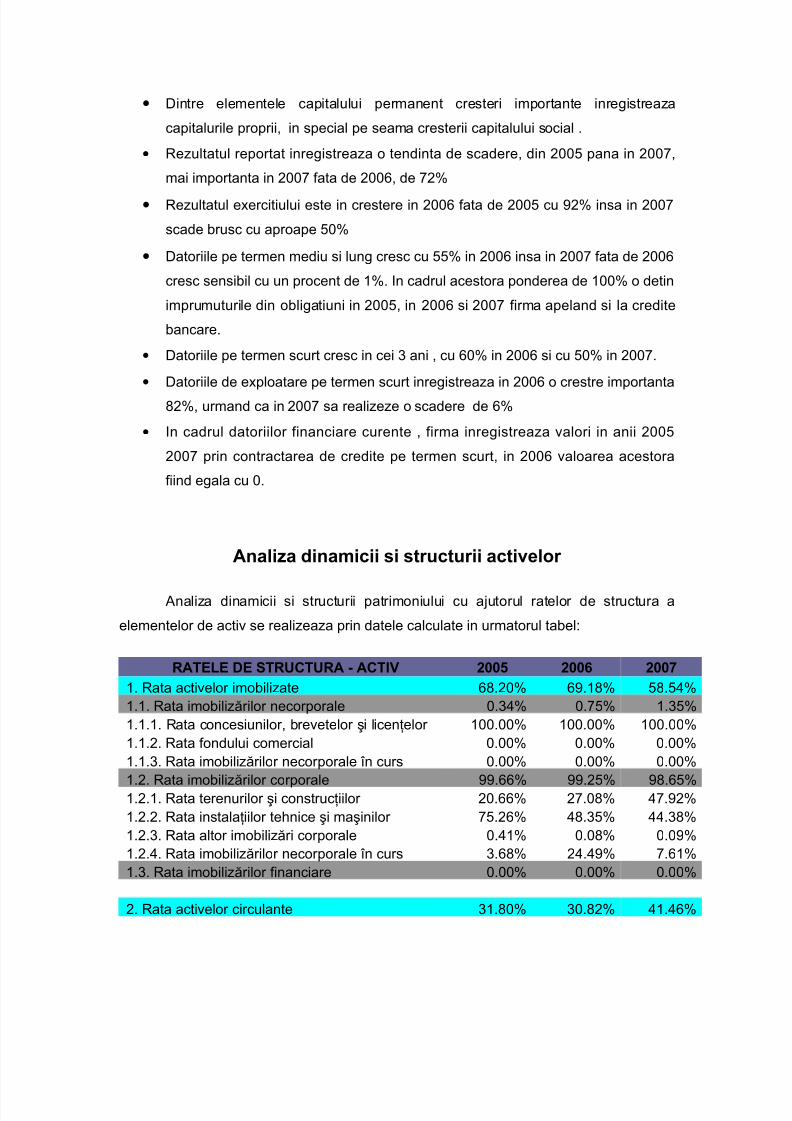

• Dintre elementele capitalului permanent cresteri importante inregistreaza

capitalurile proprii, in special pe seama cresterii capitalului social .

• Rezultatul reportat inregistreaza o tendinta de scadere, din 2005 pana in 2007,

mai importanta in 2007 fata de 2006, de 72%

• Rezultatul exercitiului este in crestere in 2006 fata de 2005 cu 92% insa in 2007

scade brusc cu aproape 50%

• Datoriile pe termen mediu si lung cresc cu 55% in 2006 insa in 2007 fata de 2006

cresc sensibil cu un procent de 1%. In cadrul acestora ponderea de 100% o detin

imprumuturile din obligatiuni in 2005, in 2006 si 2007 firma apeland si la credite

bancare.

• Datoriile pe termen scurt cresc in cei 3 ani , cu 60% in 2006 si cu 50% in 2007.

• Datoriile de exploatare pe termen scurt inregistreaza in 2006 o crestre importanta

82%, urmand ca in 2007 sa realizeze o scadere de 6%

• In cadrul datoriilor financiare curente , firma inregistreaza valori in anii 2005

2007 prin contractarea de credite pe termen scurt, in 2006 valoarea acestora

fiind egala cu 0.

Analiza dinamicii si structurii activelor

Analiza dinamicii si structurii patrimoniului cu ajutorul ratelor de structura a

elementelor de activ se realizeaza prin datele calculate in urmatorul tabel:

RATELE DE STRUCTURA - ACTIV 2005 2006 2007

1. Rata activelor imobilizate 68.20% 69.18% 58.54%1.1. Rata imobilizărilor necorporale 0.34% 0.75% 1.35%1.1.1. Rata concesiunilor, brevetelor şi licenţelor 100.00% 100.00% 100.00%1.1.2. Rata fondului comercial 0.00% 0.00% 0.00%1.1.3. Rata imobilizărilor necorporale în curs 0.00% 0.00% 0.00%

1.2. Rata imobilizărilor corporale 99.66% 99.25% 98.65%1.2.1. Rata terenurilor şi construcţiilor 20.66% 27.08% 47.92%1.2.2. Rata instalaţiilor tehnice şi maşinilor 75.26% 48.35% 44.38%1.2.3. Rata altor imobilizări corporale 0.41% 0.08% 0.09%1.2.4. Rata imobilizărilor necorporale în curs 3.68% 24.49% 7.61%1.3. Rata imobilizărilor financiare 0.00% 0.00% 0.00% 2. Rata activelor circulante 31.80% 30.82% 41.46%

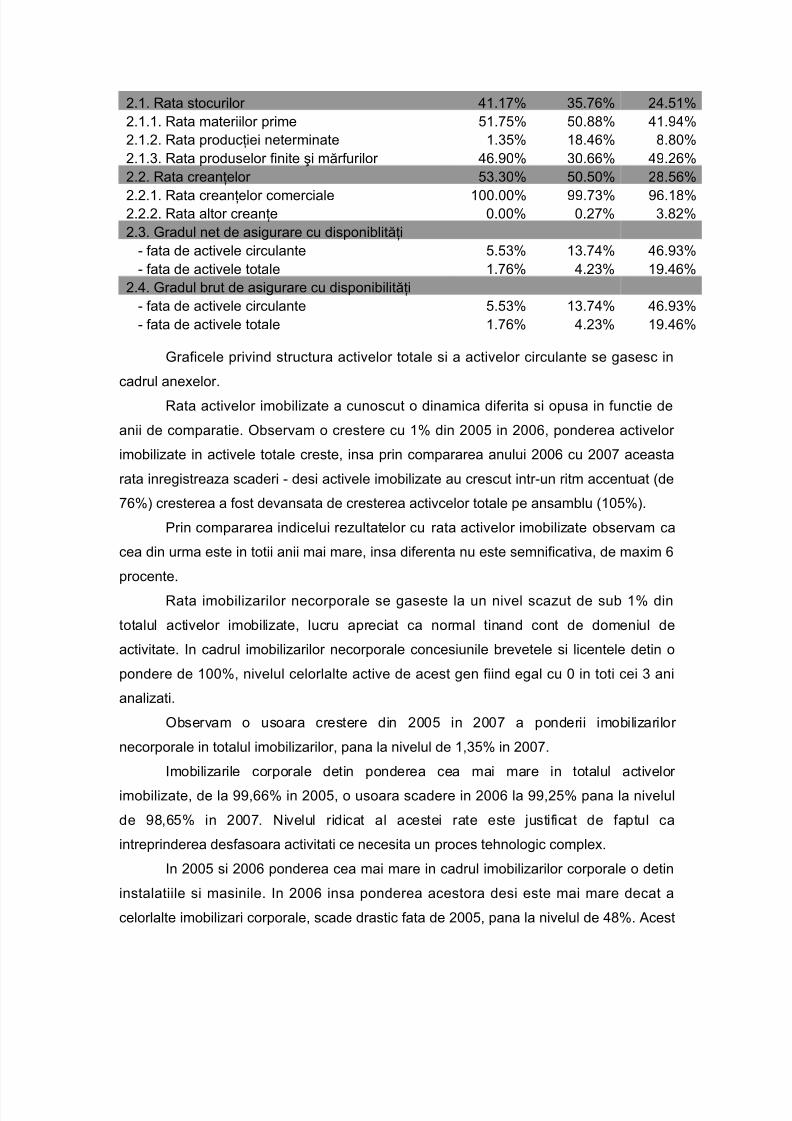

2.1. Rata stocurilor 41.17% 35.76% 24.51%2.1.1. Rata materiilor prime 51.75% 50.88% 41.94%2.1.2. Rata producţiei neterminate 1.35% 18.46% 8.80%2.1.3. Rata produselor finite şi mărfurilor 46.90% 30.66% 49.26%2.2. Rata creanţelor 53.30% 50.50% 28.56%

2.2.1. Rata creanţelor comerciale 100.00% 99.73% 96.18%2.2.2. Rata altor creanţe 0.00% 0.27% 3.82%2.3. Gradul net de asigurare cu disponiblităţi

- fata de activele circulante 5.53% 13.74% 46.93%- fata de activele totale 1.76% 4.23% 19.46%

2.4. Gradul brut de asigurare cu disponibilităţi- fata de activele circulante 5.53% 13.74% 46.93%- fata de activele totale 1.76% 4.23% 19.46%

Graficele privind structura activelor totale si a activelor circulante se gasesc in

cadrul anexelor.

Rata activelor imobilizate a cunoscut o dinamica diferita si opusa in functie de

anii de comparatie. Observam o crestere cu 1% din 2005 in 2006, ponderea activelor

imobilizate in activele totale creste, insa prin compararea anului 2006 cu 2007 aceasta

rata inregistreaza scaderi - desi activele imobilizate au crescut intr-un ritm accentuat (de

76%) cresterea a fost devansata de cresterea activcelor totale pe ansamblu (105%).

Prin compararea indicelui rezultatelor cu rata activelor imobilizate observam ca

cea din urma este in totii anii mai mare, insa diferenta nu este semnificativa, de maxim 6

procente.

Rata imobilizarilor necorporale se gaseste la un nivel scazut de sub 1% din

totalul activelor imobilizate, lucru apreciat ca normal tinand cont de domeniul de

activitate. In cadrul imobilizarilor necorporale concesiunile brevetele si licentele detin o

pondere de 100%, nivelul celorlalte active de acest gen fiind egal cu 0 in toti cei 3 ani

analizati.

Observam o usoara crestere din 2005 in 2007 a ponderii imobilizarilor

necorporale in totalul imobilizarilor, pana la nivelul de 1,35% in 2007.

Imobilizarile corporale detin ponderea cea mai mare in totalul activelor

imobilizate, de la 99,66% in 2005, o usoara scadere in 2006 la 99,25% pana la nivelul

de 98,65% in 2007. Nivelul ridicat al acestei rate este justificat de faptul ca

intreprinderea desfasoara activitati ce necesita un proces tehnologic complex.

In 2005 si 2006 ponderea cea mai mare in cadrul imobilizarilor corporale o detin

instalatiile si masinile. In 2006 insa ponderea acestora desi este mai mare decat a

celorlalte imobilizari corporale, scade drastic fata de 2005, pana la nivelul de 48%. Acest

lucru este in favoarea imobilizarilor in curs, care ating nivelul de 24%, cea mai mare

pondere din toti cei 3 ani analizati.

In 2007 observam o crestere seminificativa a ponderii terenurilor si constructiilor

in totalul imobilizarilor corporale, in acelasi timp insa cu scaderea ponderii instalatiilor

tehnice si masinilor si a imobilizarilor in curs.Nivelul ratei imobilizarilor financiare este la nivelul 0 in toti cei 3 ani analizati.

Putem trage concluzia ca firma se axeaza mai mult pe dezvoltarea capitalului

ethnic (lucru demonstrat de ponderea mare a imobilizarilor corporale) in defavoarea unei

dezvolatrii externe neexistand activitati de plasare a capitalului excedentar in afara

firmei.

Ponderea activelor circulante in totalul activelor se gaseste la un nivel de aprox

30% in 2005 si 2006, in 2007 ponderea acestora crescand la 41% lucru demonstrat prin

accentuarea activitatii desfasurate. In 2006 fata de 2005 desi activele circulante cresc cu176% cresterea acestora este devansata de cresterea foarte mare a activelor pe

ansamblu.

Pentru desfasurarea unei activitati eficiente se impune cresterea vitezei de

rotatie a activelor circulante, în conditiile realizarii cifrei de afaceri cel putin la nivelul

perioadei de baza. In 2007 activele circulante cresc intr-un ritm mult mai mare decat

activele totale.

Observam ca rata stocurilor se gaseste la valori normale pentru domeniul de

activitatate insa in scadere pe cei 3 ani, desi volumul de activitate creste. Acest lucru seexplica printr-o durata mare a ciclului de exploatare.

Ca si aspect negativ observam ca in anul 2007 fata de 2006 desi rata este in

scadere, indicele de crestere al stocurilor devanseaza cresterea cifrei de afaceri.

In cadrul stocurilor ponderea cea mai mare o detin materiile prime in anii 2005 si 2006,

iar in 2007 ponderea cea mai mare o au produsele finite si marfurile.

Datorita ponderii mari inregistrata de rata produselor finite si marfurilor ar putea

aparea dificultati in vanzare.

Rata creantelor cunoaste scaderi de la un an la altul lucru apreciat ca pozitivavand in vedere si cresterea vanzarilor. Desi termenul de incasare clienti creste sensibil

in 2007 fata de 2006, datorita cresterii volumul de activitate, scaderea acestei rate este

apreciata pozitiv. Tot ca pozitiva este apreciata si ponderea creantelor comerciale

Gradul net de asigurare cu disponibilitati se gaseste la acelasi nivel cu cel brut

datorita faptului ca nu avem imobilizari financiare pe termen scurt. Observam ca in anul

2005 nivelul acestor rate se gaseste aproximativ in limitele general acceptate ca fiind

eficiente de 5% respectiv 1.5% ca referinte maxime. In urmatorii ani insa aceste valori

sunt cu mult depasite datorita cresterii foarte mari, atat in marime absoluta cat si relativaa disponibilitilor, indicii de crestere depoasind cu mult indicii de crestere a activelor

circulante respectiv totale. Acest lucru poate fi apreciat ca nefavorabil in conditiile in care

presupunem ca aceste disponibilitati au ramas nefructificate si nu au fost investite, nici in

activitatea curenta nici prin active financiare pe termen scurt.

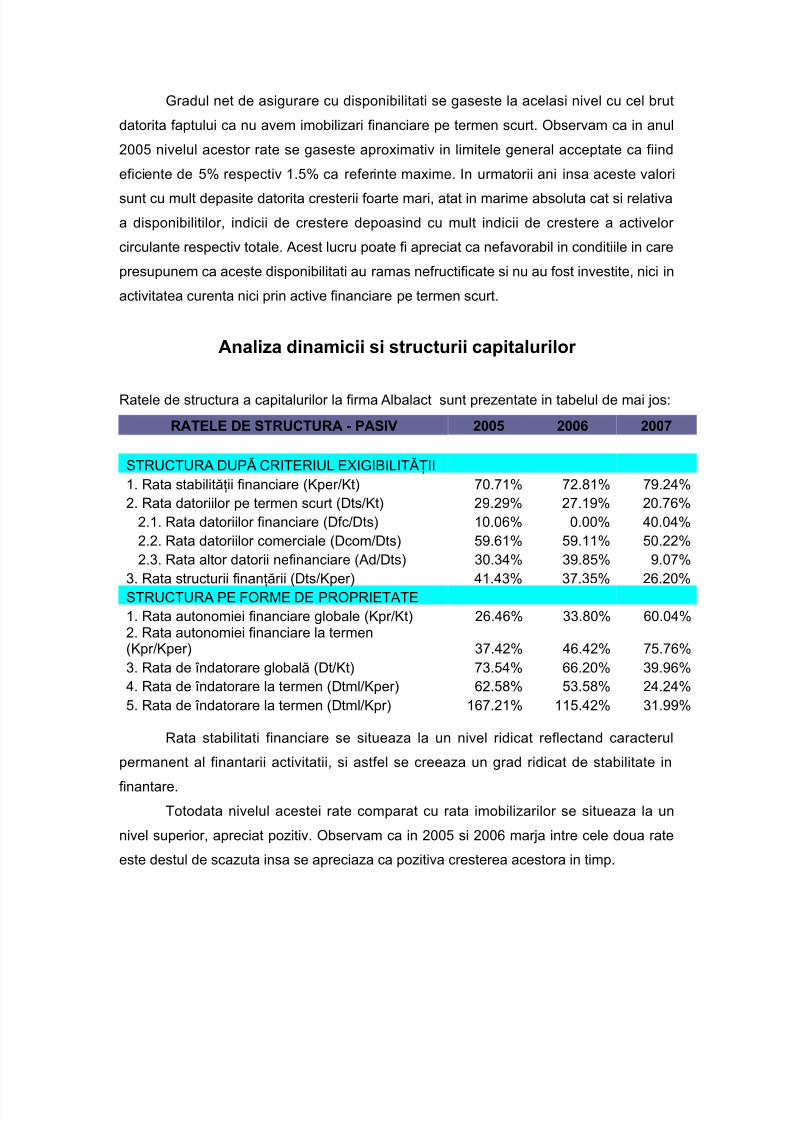

Analiza dinamicii si structurii capitalurilor

Ratele de structura a capitalurilor la firma Albalact sunt prezentate in tabelul de mai jos:

RATELE DE STRUCTURA - PASIV 2005 2006 2007

STRUCTURA DUPĂ CRITERIUL EXIGIBILITĂŢII1. Rata stabilităţii financiare (Kper/Kt) 70.71% 72.81% 79.24%2. Rata datoriilor pe termen scurt (Dts/Kt) 29.29% 27.19% 20.76%

2.1. Rata datoriilor financiare (Dfc/Dts) 10.06% 0.00% 40.04%2.2. Rata datoriilor comerciale (Dcom/Dts) 59.61% 59.11% 50.22%2.3. Rata altor datorii nefinanciare (Ad/Dts) 30.34% 39.85% 9.07%

3. Rata structurii finanţării (Dts/Kper) 41.43% 37.35% 26.20%STRUCTURA PE FORME DE PROPRIETATE1. Rata autonomiei financiare globale (Kpr/Kt) 26.46% 33.80% 60.04%2. Rata autonomiei financiare la termen(Kpr/Kper) 37.42% 46.42% 75.76%3. Rata de îndatorare globală (Dt/Kt) 73.54% 66.20% 39.96%4. Rata de îndatorare la termen (Dtml/Kper) 62.58% 53.58% 24.24%5. Rata de îndatorare la termen (Dtml/Kpr) 167.21% 115.42% 31.99%

Rata stabilitati financiare se situeaza la un nivel ridicat reflectand caracterul

permanent al finantarii activitatii, si astfel se creeaza un grad ridicat de stabilitate in

finantare.Totodata nivelul acestei rate comparat cu rata imobilizarilor se situeaza la un

nivel superior, apreciat pozitiv. Observam ca in 2005 si 2006 marja intre cele doua rate

este destul de scazuta insa se apreciaza ca pozitiva cresterea acestora in timp.

Cresterea se explica in principal prin majorarea capitalului social, cu

preponderenta in anul 2007 si prin contractarea unor imprumuturi pe termen lung, atat

din obligatiuni (2005) cat si de la institutiile de credit (2006,2007).

Rata datoriilor pe termen scurt se situeaza la un nivel normal in jurul valorii de

30%, aflat in scadere apreciat ca pozitiv. In cadrul acestor datorii pe termen scurt, ratadatoriilor financiare oscileaza de la nivelul de 10% in 2005, 0% in 2006 (ca urmare a

achitarii datoriilor financiare pe termen scurt) crescand insa brusc in 2007 ca urmare a

contractarii unui credit pe termen scurt. In cadrul celor 3 rate componenete, ponderea

cea mai mare o detine rata datoriilor comerciale iar acest lucru este favorabil pentru

desfasurarea activitatii.

In anii 2006 si 2007 nivelul ratei autonomiei globale se situeaza la un nivel

satisfacator, insa in anul 2005 nivelul de sub 30% este apreciat negativ. Prin

compararea cu rata activelor imobilizate, observam ca doar in anul 2007 nivelul acesteiaeste superior imobilizarilor.

In anii 2005 si 2006 rata autonomiei financiare la termen se situeaza la un nivel

nesatisfacator, intr-o situatie nefavorabila privind riscul de insolvabilitate. Este apreciata

ca pozitiva totusi, tendinta de crestere in timp, ajungand pana la nivelul satisfacator de

75% in 2007.

Rata de indatorare globala inregistreaza un nivel ridicat in 2005 in defavoarea

ratei autonomiei financiare globale. In 2006 se situeaza la nivelul optim de 66%,

scazand in 2007 pana la 40%. Acesta rata are tendinta de scadere ca urmare arambursarii din creditele contractate.

Rata de indatorare la termen calculata in functie capitalurile permanente cat si de

capitalurile proprii, se situeaza la nivel normal doar in anul 2007. Nivelul acestor 2 rate in

2005 si 2006 semnifica existenta unor datorii pe termen lung mai mari decat capitalul

propriu, apreciat ca negativ din perspectiva unei banci.

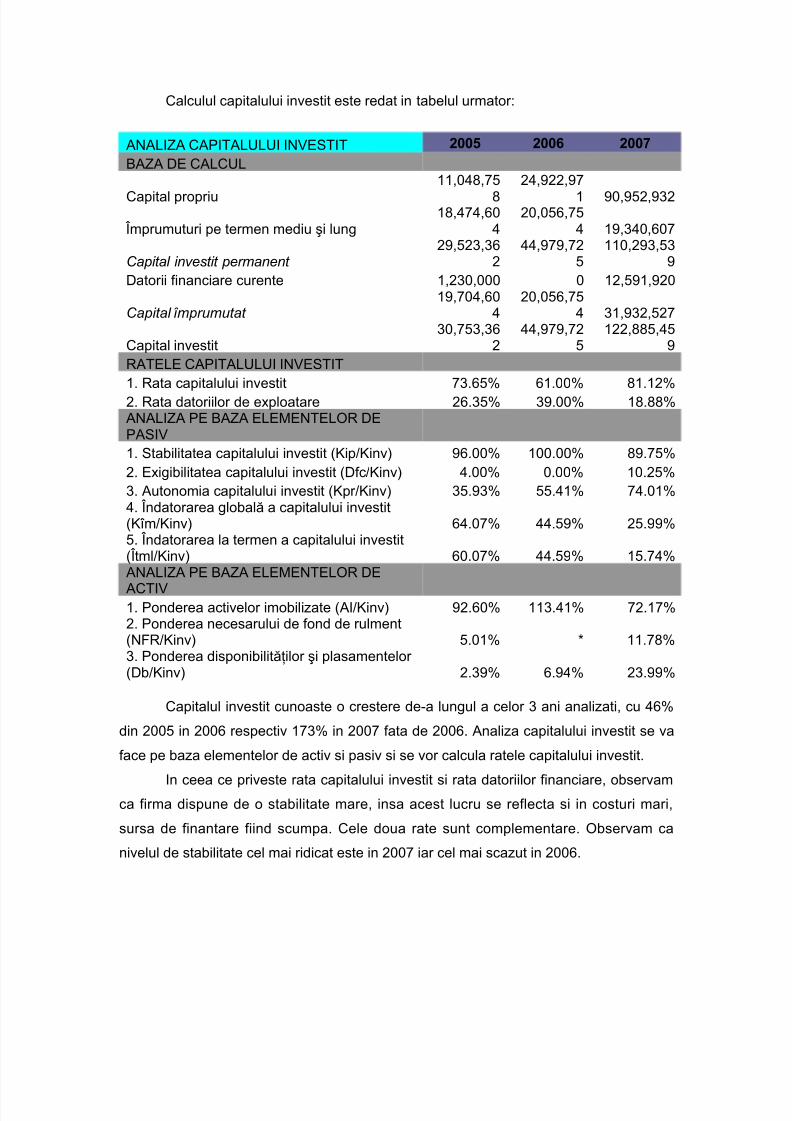

Analiza capitalului investit pe baza elementelor de pasiv urmareste structura

capitalului investit dupa 2 criterii : exigibilitatii si dupa forma de proprietate.

1. Rata capitalului investit 73.65% 61.00% 81.12%2. Rata datoriilor de exploatare 26.35% 39.00% 18.88%ANALIZA PE BAZA ELEMENTELOR DEPASIV1. Stabilitatea capitalului investit (Kip/Kinv) 96.00% 100.00% 89.75%2. Exigibilitatea capitalului investit (Dfc/Kinv) 4.00% 0.00% 10.25%3. Autonomia capitalului investit (Kpr/Kinv) 35.93% 55.41% 74.01%4. Îndatorarea globală a capitalului investit(Kîm/Kinv) 64.07% 44.59% 25.99%5. Îndatorarea la termen a capitalului investit(Îtml/Kinv) 60.07% 44.59% 15.74%ANALIZA PE BAZA ELEMENTELOR DE

ACTIV1. Ponderea activelor imobilizate (AI/Kinv) 92.60% 113.41% 72.17%2. Ponderea necesarului de fond de rulment(NFR/Kinv) 5.01% * 11.78%3. Ponderea disponibilităţilor şi plasamentelor (Db/Kinv) 2.39% 6.94% 23.99%

Capitalul investit cunoaste o crestere de-a lungul a celor 3 ani analizati, cu 46%

din 2005 in 2006 respectiv 173% in 2007 fata de 2006. Analiza capitalului investit se va

face pe baza elementelor de activ si pasiv si se vor calcula ratele capitalului investit.

In ceea ce priveste rata capitalului investit si rata datoriilor financiare, observamca firma dispune de o stabilitate mare, insa acest lucru se reflecta si in costuri mari,

sursa de finantare fiind scumpa. Cele doua rate sunt complementare. Observam ca

nivelul de stabilitate cel mai ridicat este in 2007 iar cel mai scazut in 2006.

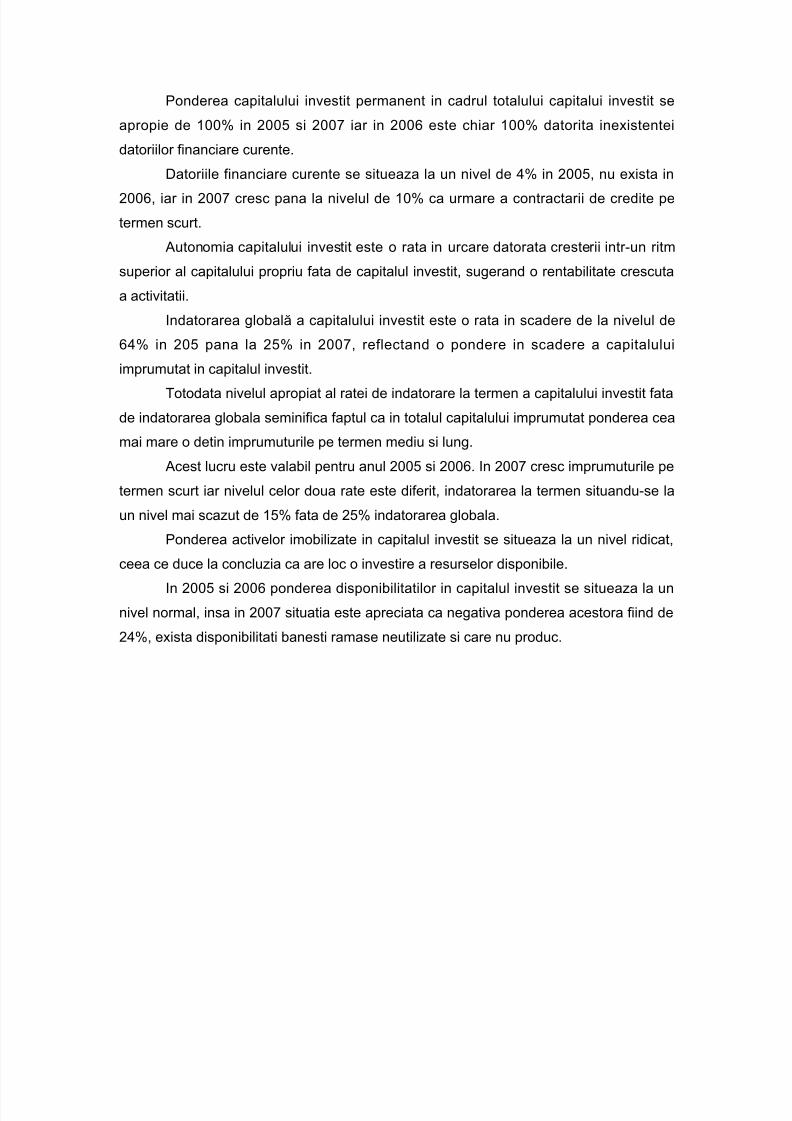

Ponderea capitalului investit permanent in cadrul totalului capitalui investit se

apropie de 100% in 2005 si 2007 iar in 2006 este chiar 100% datorita inexistentei

datoriilor financiare curente.

Datoriile financiare curente se situeaza la un nivel de 4% in 2005, nu exista in

2006, iar in 2007 cresc pana la nivelul de 10% ca urmare a contractarii de credite petermen scurt.

Autonomia capitalului investit este o rata in urcare datorata cresterii intr-un ritm

superior al capitalului propriu fata de capitalul investit, sugerand o rentabilitate crescuta

a activitatii.

Indatorarea globală a capitalului investit este o rata in scadere de la nivelul de

64% in 205 pana la 25% in 2007, reflectand o pondere in scadere a capitalului

imprumutat in capitalul investit.

Totodata nivelul apropiat al ratei de indatorare la termen a capitalului investit fatade indatorarea globala seminifica faptul ca in totalul capitalului imprumutat ponderea cea

mai mare o detin imprumuturile pe termen mediu si lung.

Acest lucru este valabil pentru anul 2005 si 2006. In 2007 cresc imprumuturile pe

termen scurt iar nivelul celor doua rate este diferit, indatorarea la termen situandu-se la

un nivel mai scazut de 15% fata de 25% indatorarea globala.

Ponderea activelor imobilizate in capitalul investit se situeaza la un nivel ridicat,

ceea ce duce la concluzia ca are loc o investire a resurselor disponibile.

In 2005 si 2006 ponderea disponibilitatilor in capitalul investit se situeaza la unnivel normal, insa in 2007 situatia este apreciata ca negativa ponderea acestora fiind de

24%, exista disponibilitati banesti ramase neutilizate si care nu produc.

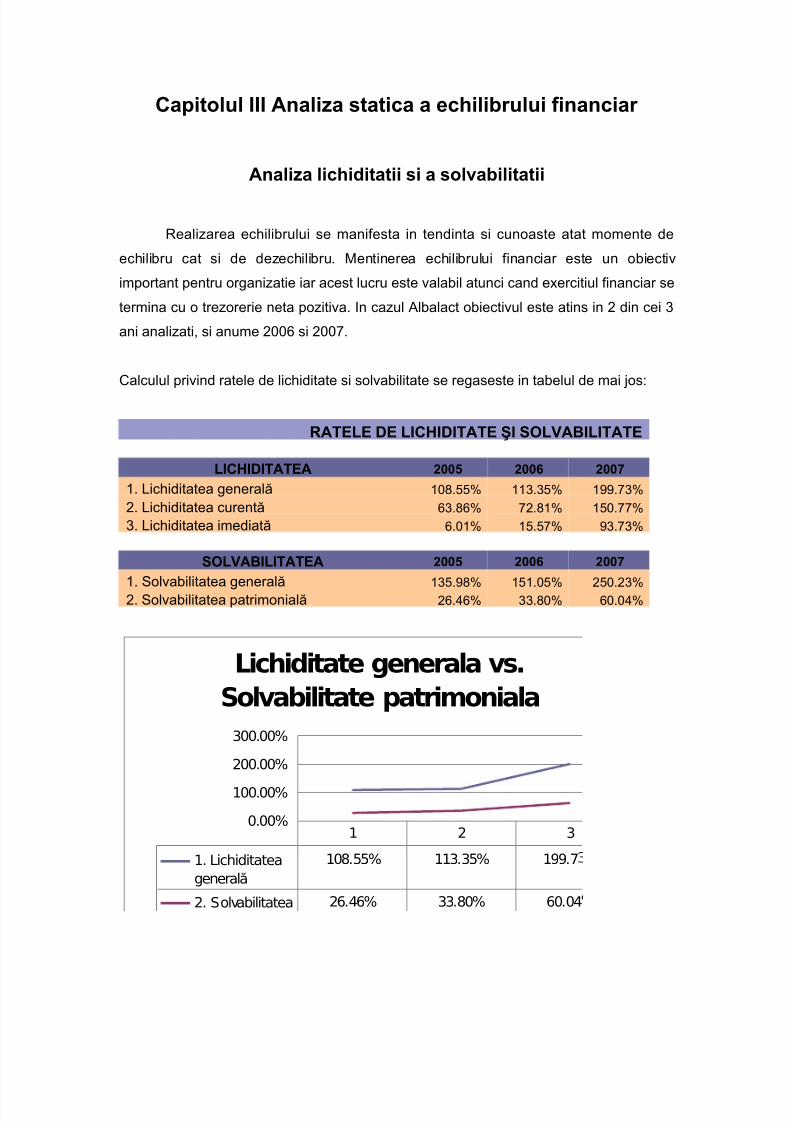

Pentru a aborda echilibrul financiar incepem analiza printr-un studiu static si

anume analiza lichiditatii si a solvabilitatii.

Lichiditatea patrimoniala caracterizeaza capacitatea firmei de a-si onora la

termen obligatiile scadente pe termen scurt. Pentru caracterizarea acestei lichiditati sestudiaza 3 rate.

Lichiditatea generala este cea mai folosita si exprima masura in care creditorii

sunt achitati pe seama activelor ce se transforma in lichiditati, pana ce datoriile ajung sa

devina scadente.

Nivelul lichiditatii generale depaseste pragul limita de 100% in toti din cei 3 ani

analizati fapt ce demonstreaza ca firma Albalact reuseste sa isi achite datoriile cu

usurinta.

Rata este in crestere lucru apreciat de asemenea pozitiv. In anul 2007 ajunge lanivelul de aproape 200% ceea ce inseamna ca nivelul activelor circulante este de doua

ori mai mare decat datoriile curente caror trebuie sa le faca fata firma, ceea ce poate

insemna o oarecare imobilizare de fonduri; firma dispune de disponibilitati suficiente ba

chiar mai multe decat are nevoie pentru a-si onora obligatiile.

Lichiditatea curenta denumita si testul acid, exclude in calculul activelor

circulante valoarea stocurilor , care deseori se dovedesc a fi activele cele mai putin

active. Nivelul acestei rate nu se gaseste la nivelul optim in niciunul din cei 3 ani

analizati. Daca in 2005 si 2006 ia valori de 63% respectiv 72%, deci sub nivelul de 80%considerat drept minim, in anul 2007 valoare depaseste cu mult nivelul cinsiderat maxim

de 100%. Si din analiza acestei rate in anul 2007 rezulta detinerea de disponibilitati cu

mult peste necesarul de a face fata obligatiilor banesti.

Lichiditatea imediata se gaseste la un nivel foarte scazut in anii 2005 si 2006 cu

mult sub nivelul optim de 20% considerat minim, si anume 6% in 2005 si 15% in 2006,

ceea ce reprezinta o capacitate mica a firmei de rambursare rapida a datoriilor exigibile

imediat. Situatia se prezinta insa cu totul altfel in 2007 cand nivelul acestei rate este de

93% cu mult peste nivelul maxim de 30% considerat optim.Valoarea ridicata a acestei rate semnifica o lichiditate ridicata, dar acest lucru nu

este considerat intotdeauna un lucru pozitiv deoarece poate trage semnale si asupra

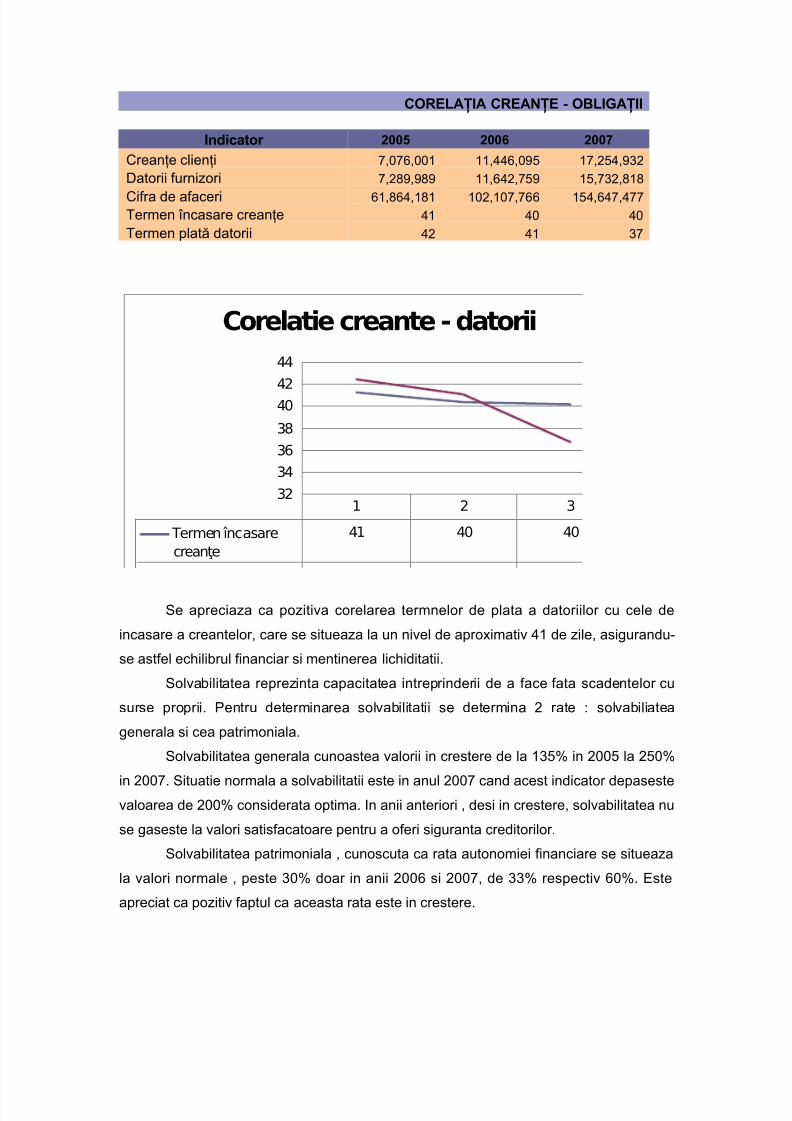

Cifra de afaceri 61,864,181 102,107,766 154,647,477Termen încasare creanţe 41 40 40Termen plată datorii 42 41 37

Corelatie creante - datorii

32

34

36

38

4042

44

Termen încasare

creanţe

41 40 40

1 2 3

Se apreciaza ca pozitiva corelarea termnelor de plata a datoriilor cu cele de

incasare a creantelor, care se situeaza la un nivel de aproximativ 41 de zile, asigurandu-

se astfel echilibrul financiar si mentinerea lichiditatii.

Solvabilitatea reprezinta capacitatea intreprinderii de a face fata scadentelor cu

surse proprii. Pentru determinarea solvabilitatii se determina 2 rate : solvabiliatea

generala si cea patrimoniala.

Solvabilitatea generala cunoastea valorii in crestere de la 135% in 2005 la 250%

in 2007. Situatie normala a solvabilitatii este in anul 2007 cand acest indicator depasestevaloarea de 200% considerata optima. In anii anteriori , desi in crestere, solvabilitatea nu

se gaseste la valori satisfacatoare pentru a oferi siguranta creditorilor.

Solvabilitatea patrimoniala , cunoscuta ca rata autonomiei financiare se situeaza

la valori normale , peste 30% doar in anii 2006 si 2007, de 33% respectiv 60%. Este

apreciat ca pozitiv faptul ca aceasta rata este in crestere.

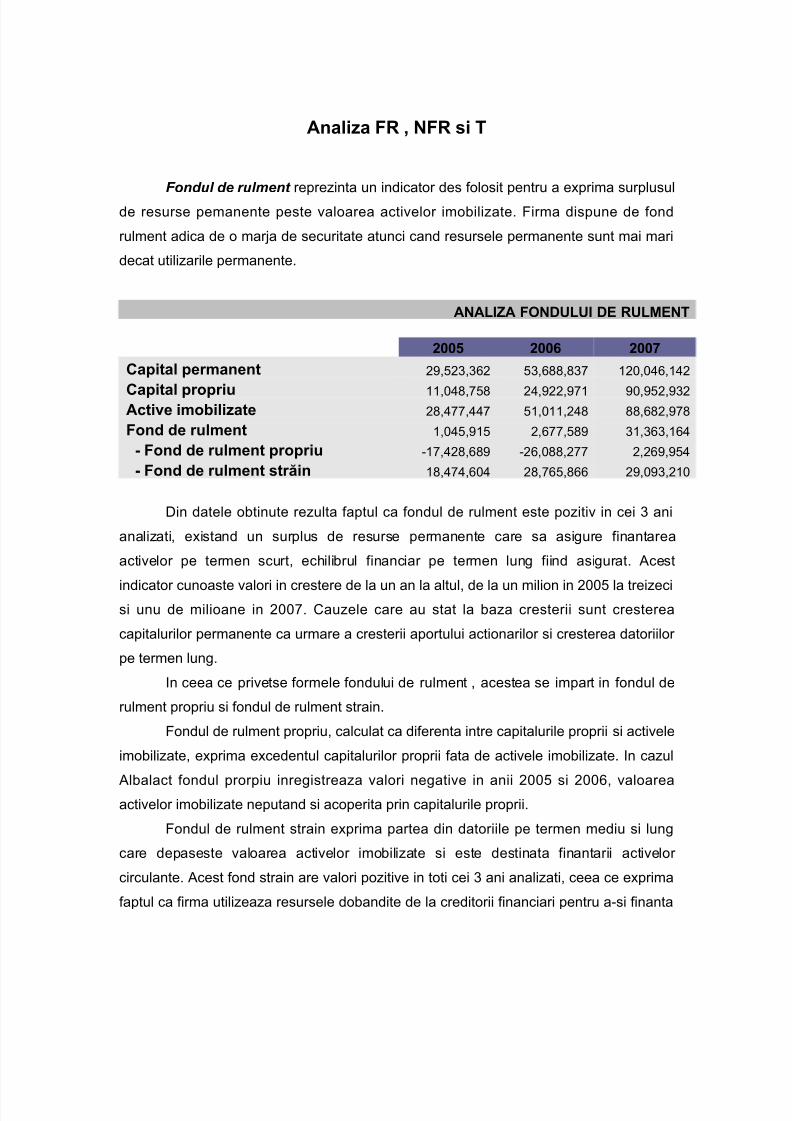

reprezinta un indicator des folosit pentru a exprima surplusulde resurse pemanente peste valoarea activelor imobilizate. Firma dispune de fond

rulment adica de o marja de securitate atunci cand resursele permanente sunt mai mari

decat utilizarile permanente.

ANALIZA FONDULUI DE RULMENT

2005 2006 2007

Capital permanent 29,523,362 53,688,837 120,046,142

Capital propriu 11,048,758 24,922,971 90,952,932Active imobilizate 28,477,447 51,011,248 88,682,978

Fond de rulment 1,045,915 2,677,589 31,363,164

- Fond de rulment propriu -17,428,689 -26,088,277 2,269,954

- Fond de rulment străin 18,474,604 28,765,866 29,093,210

Din datele obtinute rezulta faptul ca fondul de rulment este pozitiv in cei 3 ani

analizati, existand un surplus de resurse permanente care sa asigure finantarea

activelor pe termen scurt, echilibrul financiar pe termen lung fiind asigurat. Acest

indicator cunoaste valori in crestere de la un an la altul, de la un milion in 2005 la treizecisi unu de milioane in 2007. Cauzele care au stat la baza cresterii sunt cresterea

capitalurilor permanente ca urmare a cresterii aportului actionarilor si cresterea datoriilor

pe termen lung.

In ceea ce privetse formele fondului de rulment , acestea se impart in fondul de

rulment propriu si fondul de rulment strain.

Fondul de rulment propriu, calculat ca diferenta intre capitalurile proprii si activele

imobilizate, exprima excedentul capitalurilor proprii fata de activele imobilizate. In cazul

Albalact fondul prorpiu inregistreaza valori negative in anii 2005 si 2006, valoareaactivelor imobilizate neputand si acoperita prin capitalurile proprii.

Fondul de rulment strain exprima partea din datoriile pe termen mediu si lung

care depaseste valoarea activelor imobilizate si este destinata finantarii activelor

circulante. Acest fond strain are valori pozitive in toti cei 3 ani analizati, ceea ce exprima

faptul ca firma utilizeaza resursele dobandite de la creditorii financiari pentru a-si finanta

Rata de finantare a stocurilor este de 19% in 2005, 33% in 2006 si ajunge la un

nivel de 203% in 2007, nivel considerat ca mult mai mare decat necesitatile normale de

finantare a stocurilor (2/3).

Rata de acoperire a NFR se gaseste in anul 2005 la nivelul de 67% un nivel

satisfacator. In 2007 fondul de rulment a asigurat o finantare integrala a necesarului defond de rulment si o mare parte din trezoreria de activ.

Rata de finantare a cifrei de afaceri se gaseste la un nivel foarte scazut de 6

respectiv 9 in 2005 si 2006, cu mult sub perioada considerata normala intre 30 si 90 de

zile. In 2007 situatia revine la normal firma inregistrand o rata de 73 de zile.

In ceea ce priveste strategia firmei in privinta fondului de rulment in perioada

studiata aceasta se incadreaza in strategia optimala pentru anul 2005 si cea defensiva

pentru anii 2006 si 2007.

In 2005 se inregistreaza o trezorerie negativa , se apeleaza la credite pe termenscurt pentru finantarea necesarului de fond de rulment, insa aceasta politica nu este

foarte riscanta avand in vedere faptul ca NFR este acoperit in proportie de 67% de catre

FR (deci peste 50% ca prag minim). Totodata firma dispune de levierul financiar pozitiv ,

rata rentabilitatii economice este mai mare decat nivelul ratei dobanzii. In 2006 si 2007

firma este in pozitie defensiva in privinta fondului de rulment acesta fiind in crestere

ajungand sa acopere NFR in proportie de 203% in 2007. Desi firma dispune de o marja

de securitate ridicata , acest FR are si un cost de oportunitate ridicat, iar acest lucru se

reflecta in rezultatele scazute ale indicatorilor financiari.

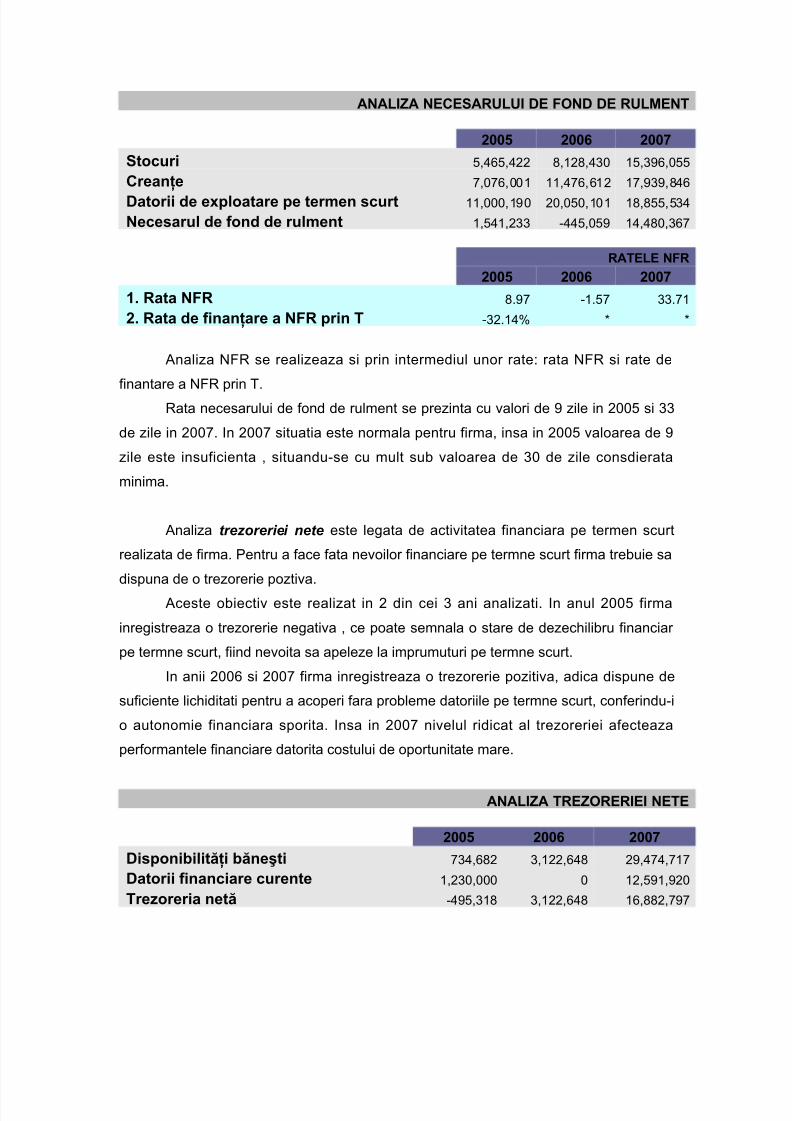

Necesarul de fond de rulment poate fi definit ca reprezentand acele capitaluri

pe care firma le detine pentru finantarea stocurilor si a decalajelor temporare dintre plata

furnizorilor si incasarea creantelor de la clienti.

In anul 2005 valoarea NFR este de 1.541.233 , in scadere la -445.059 in 2006. In

2006 firma se afla in situatia in care exista un surplus de resurse de exploatare in raport

cu necesitatile de finantare, situatie apreciata ca nefavorabila.

In 2007 cresterea NFR este justificata prin crestrerea cifrei de afaceri inprocente de 51%.

In functie de nivelurile inregistrate de NFR FR si T putem trage urmatoarele

concluzii privind echilibrul financiar al intreprinderii.

In anul 2005 atat FR cat si NFR sunt pozitive cu NFR mai mare ca FR ceea ce

duce la o trezorerie negativa. Firma dispune de un echilibru realtiv stabil. Firma degajaun FR pozitiv dar care desi acopera in totalitate imobilizarile nu permite finantarea decat

a unei parti din NFR , firma fiind nevoita sa apele la credite pe termen scurt. Firma

apeleaza la cresterea FR, dupa cum se observa din datele din 2007 pentru a ajunge la o

echilibrare a situatiei, astfel incat sa nu mai depinda de creditele pe termen scurt.

In anul 2006 firma dispune de un excedent de resurse plasat necorespunzator,

rezultand intr-o gestiune proasta a trezoreriei , prin bani nevalorificati.

In anul 2007 firma dispune de un echilibru financir stabil, insa aceasta trebuie sa

fie de durata si sa se mentina pe o perioada mai lunga de timp pentru a putea a apreciaca pozitiv echilibrul. Mai mult avand in vedere nivelul trezoreriei care este foarte ridicat

se apreciaza ca resursele sunt utilizate necorespunzator, FR de rulment ajungand in

final sa finanteze T. Daca aceste resurse ajung sa fie plasate fie pe termen scurt sau

lung, echilibrul mentinut in timp se apreciaza ca pozitiv si benefic pentru firma.

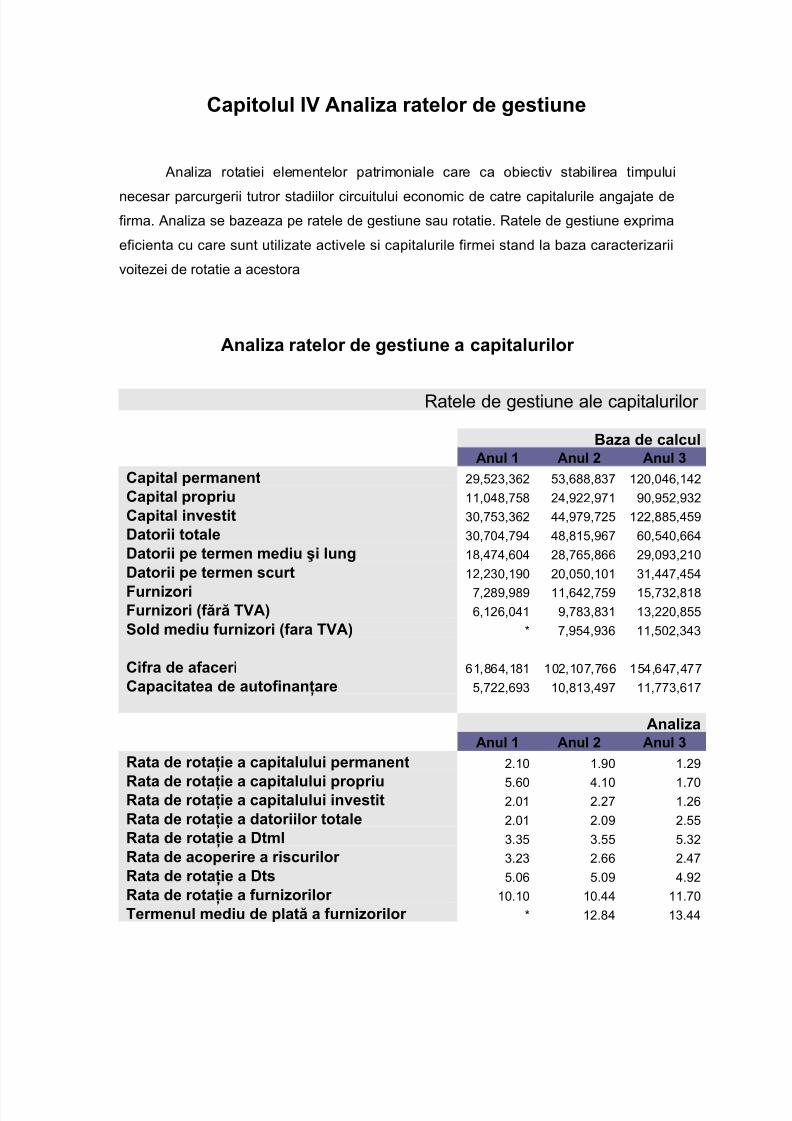

Analiza rotatiei elementelor patrimoniale care ca obiectiv stabilirea timpului

necesar parcurgerii tutror stadiilor circuitului economic de catre capitalurile angajate defirma. Analiza se bazeaza pe ratele de gestiune sau rotatie. Ratele de gestiune exprima

eficienta cu care sunt utilizate activele si capitalurile firmei stand la baza caracterizarii

voitezei de rotatie a acestora

Analiza ratelor de gestiune a capitalurilor

Ratele de gestiune ale capitalurilor

Baza de calcul Anul 1 Anul 2 Anul 3

Capital permanent 29,523,362 53,688,837 120,046,142Capital propriu 11,048,758 24,922,971 90,952,932Capital investit 30,753,362 44,979,725 122,885,459Datorii totale 30,704,794 48,815,967 60,540,664Datorii pe termen mediu şi lung 18,474,604 28,765,866 29,093,210Datorii pe termen scurt 12,230,190 20,050,101 31,447,454

Furnizori 7,289,989 11,642,759 15,732,818Furnizori (fără TVA) 6,126,041 9,783,831 13,220,855Sold mediu furnizori (fara TVA) * 7,954,936 11,502,343 Cifra de afaceri 61,864,181 102,107,766 154,647,477Capacitatea de autofinanţare 5,722,693 10,813,497 11,773,617

Analiza Anul 1 Anul 2 Anul 3

Rata de rotaţie a capitalului permanent 2.10 1.90 1.29

Rata de rotaţie a capitalului propriu 5.60 4.10 1.70Rata de rotaţie a capitalului investit 2.01 2.27 1.26Rata de rotaţie a datoriilor totale 2.01 2.09 2.55Rata de rotaţie a Dtml 3.35 3.55 5.32Rata de acoperire a riscurilor 3.23 2.66 2.47Rata de rotaţie a Dts 5.06 5.09 4.92Rata de rotaţie a furnizorilor 10.10 10.44 11.70Termenul mediu de plată a furnizorilor * 12.84 13.44

Pentru firma analizata se vor calcula numarul de rotatii si respectiv durata in zile

a unei rotatii pentru urmatoarele elemente de pasiv: capital permanent, capital propriu,

capital investit, datorii totale, datorii pe termen mediu si lung, pe termne scurt, datorii fata

de furnizori si datorii financiare curente.Rata de rotatie a capitalului permanent exprima numarul de rotatii realizate de

capitalul permanent pe parcursul unui an, rata ce se gaseste la un nivel normal de 2

rotatii in anii 2005 si 2006 , scazand in 2007 la un nivel de 1.29.

Rata de rotatie a capitalului propriu se situeaza peste nivelul minim de 2 rotatii in

anii 2005 si 2006, de 5.6 repspectiv 4.1 rotatii. In anul 2007 rotatia cunoaste o scadere

la 1.7 rotatii, avand loc o incetinire a vitezei de rotatii.

Rata de rotatie a capitalului investit are aceeasi semnificatie ca si primele 2 rate,

cu nivel peste 2 rotatii in 2005 si 2006 si de 1.26 rotatii in scadere, in 2007.Rata de rotatie a datoriilor totale se situeaza sub nivelul minim de 4 rotatii pe an,

si anume in cazul firmei Albalact datoriile se reinnoiesc prin cifra de afaceri la un interval

de aproximativ 180 zile in toti cei 3 ani. Nivelul acestei rate depinde in mod hotarator de

termenele de plata ale datoriilor si de structura acestora.

In cazul datoriilor pe termen mediu numarul de rotatii creste in toti cei 3 ani , de

la 3.35 rotatii in 2005 la 5.32 rotatii in 2007, datorita cresterii mai rapide a cifrei de

afaceri decat a datoriilor pe termen mediu si lung.

Rata de acoperire a riscurilor masoara numarul de ani necesar pentrurambursarea imprumuturilor pe termen mediu si lung, de la 3.23 in 2005 pana la 2.47 in

2007. Se apreciaza ca pozitiva tendinta de scadere a acestei arte.

Rata de rotatie a datoriilor pe termen scurt se situeaza la un nivel satisfacator de

aproximativ 5 rotatii pe an. Se apreciaza insa ca negativa tendinta de scadere a

numarului de rotatii.

Termenul mediu de plata al furnizorilor exprima numarul mediu de zile de

creditare pe care firma il obtine de la furnizorii sai, si acesta se gaseste la un nivel de

12.84 zile in 2006 in usoara crestere in 2007 la 13.44. Se apreciaza ca negativa situatiain care firma obtine termene de incasare a creantelor cu mult peste termenele de plata,

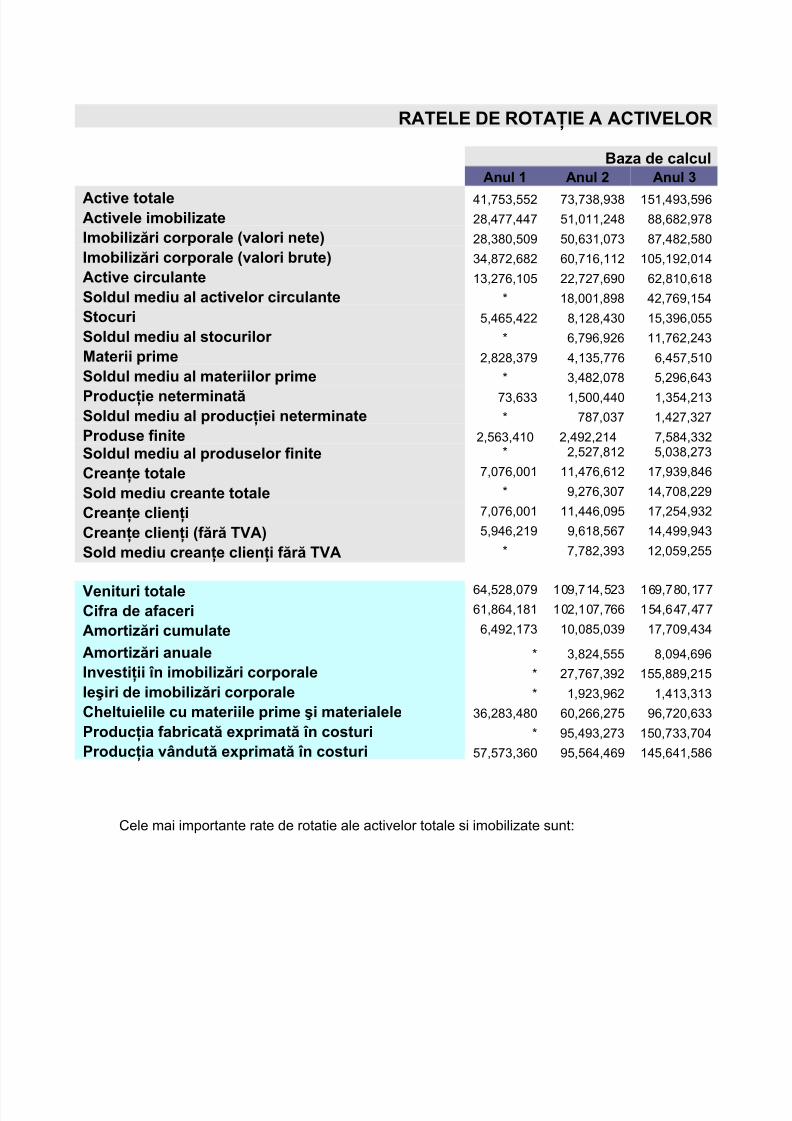

Rata de rotatie a activelor totale exprima eficienta utilizarii acestora. Deoarece

firma nu inregistreaza valori in crestere inseamna ca pentru a obtine aceleasi venituri

firma trebuie sa creasca volumul activelor existente sau sa obtina venituri mai scazute

cu acelasi volum de active disponibile.

Rata de rotatie a activelor imobilizate si a activelor corporale inregistreaza o

tendinta asemanatoare, de scadere de la 2.17 respectiv 2.18 in 2005 pana la 1.74

respectiv 1.77 in anul 2007.

Rata de uzura a IC ofera informatii privind starea tehnica a mijloacelor fixe, si se

apreciaza pozitiv valoarea de aproximativ 0.2 in cei 3 ani, valoare situata in intervalul

optim de 0 - 1.

Numarul de ani necesari pentru recuperarea investitiei daca se foloseste acelasiregim de amortizare este de 13 respectiv 10 ani. Se apreciaza pozitiv tendinta de

scadere a termenului.

Rata de modernizare a IC se apreciaza pozitiv datorita tendintei de crestere din

2006 in 2007.

Rata scoaterilor din functiune se situeaza ca valori sub rata de modernizare ceea

ce inseamna ca firma a inlocuit o serie de imobilizari scoase din functiune avand loc o

dezvoltare a activitatii firmei.

.

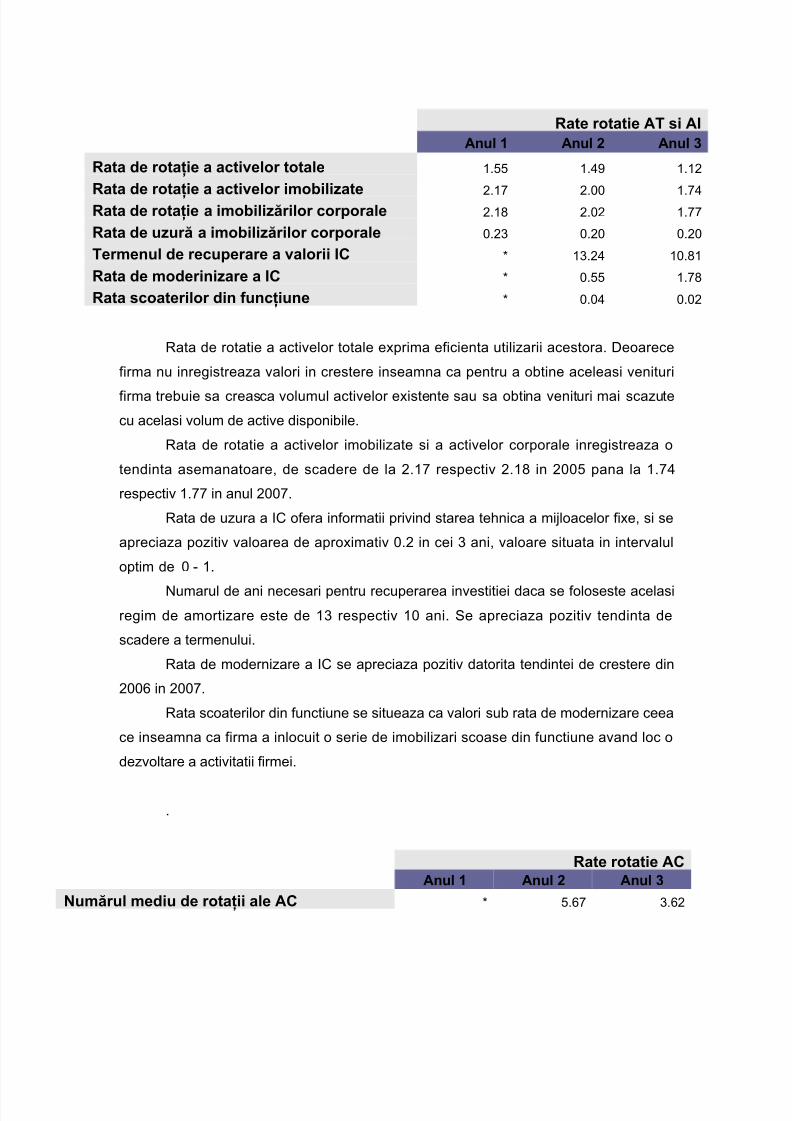

Rate rotatie AC Anul 1 Anul 2 Anul 3

Numărul mediu de rotaţii ale AC * 5.67 3.62

Rate rotatie AT si AI

Anul 1 Anul 2 Anul 3

Rata de rotaţie a activelor totale 1.55 1.49 1.12

Rata de rotaţie a activelor imobilizate 2.17 2.00 1.74Rata de rotaţie a imobilizărilor corporale 2.18 2.02 1.77

Rata de uzură a imobilizărilor corporale 0.23 0.20 0.20

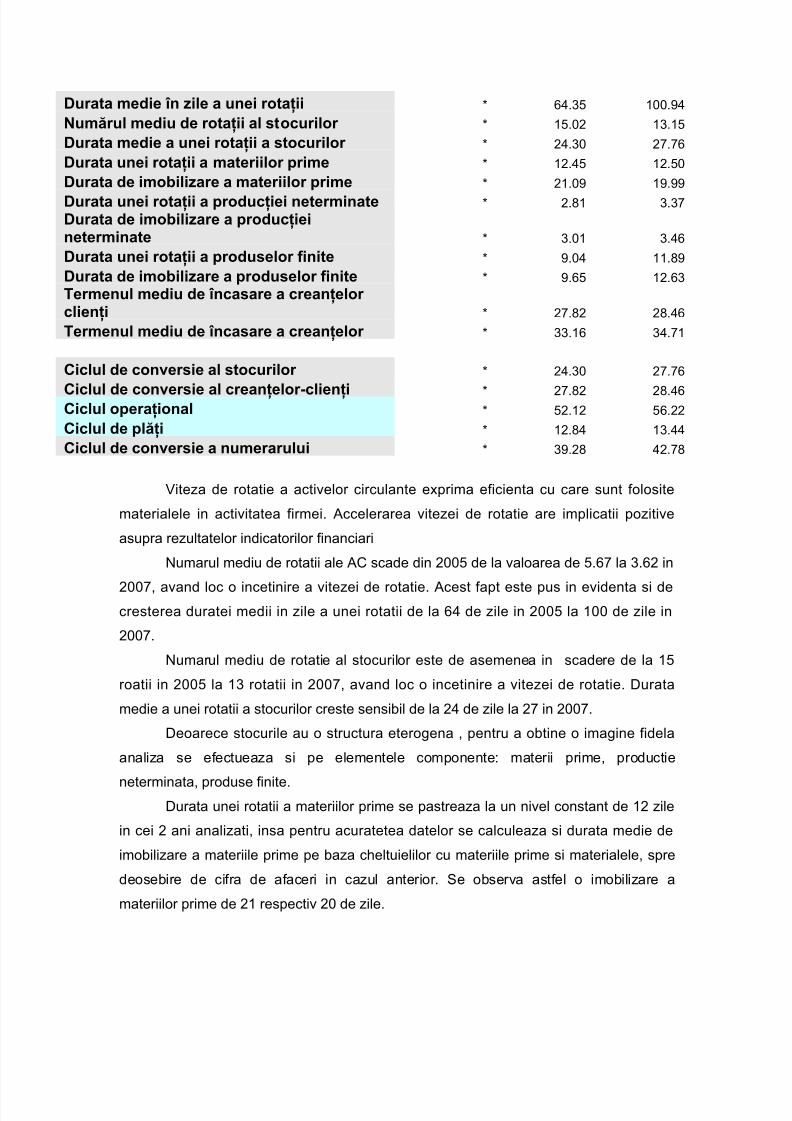

Durata medie în zile a unei rotaţii * 64.35 100.94

Numărul mediu de rotaţii al stocurilor * 15.02 13.15

Durata medie a unei rotaţii a stocurilor * 24.30 27.76

Durata unei rotaţii a materiilor prime * 12.45 12.50

Durata de imobilizare a materiilor prime * 21.09 19.99

Durata unei rotaţii a producţiei neterminate * 2.81 3.37Durata de imobilizare a producţieineterminate * 3.01 3.46

Durata unei rotaţii a produselor finite * 9.04 11.89

Durata de imobilizare a produselor finite * 9.65 12.63Termenul mediu de încasare a creanţelor clienţi * 27.82 28.46

Termenul mediu de încasare a creanţelor * 33.16 34.71 Ciclul de conversie al stocurilor * 24.30 27.76

Ciclul de conversie al creanţelor-clienţi * 27.82 28.46Ciclul operaţional * 52.12 56.22

Ciclul de plăţi * 12.84 13.44

Ciclul de conversie a numerarului * 39.28 42.78

Viteza de rotatie a activelor circulante exprima eficienta cu care sunt folosite

materialele in activitatea firmei. Accelerarea vitezei de rotatie are implicatii pozitive

asupra rezultatelor indicatorilor financiari

Numarul mediu de rotatii ale AC scade din 2005 de la valoarea de 5.67 la 3.62 in

2007, avand loc o incetinire a vitezei de rotatie. Acest fapt este pus in evidenta si decresterea duratei medii in zile a unei rotatii de la 64 de zile in 2005 la 100 de zile in

2007.

Numarul mediu de rotatie al stocurilor este de asemenea in scadere de la 15

roatii in 2005 la 13 rotatii in 2007, avand loc o incetinire a vitezei de rotatie. Durata

medie a unei rotatii a stocurilor creste sensibil de la 24 de zile la 27 in 2007.

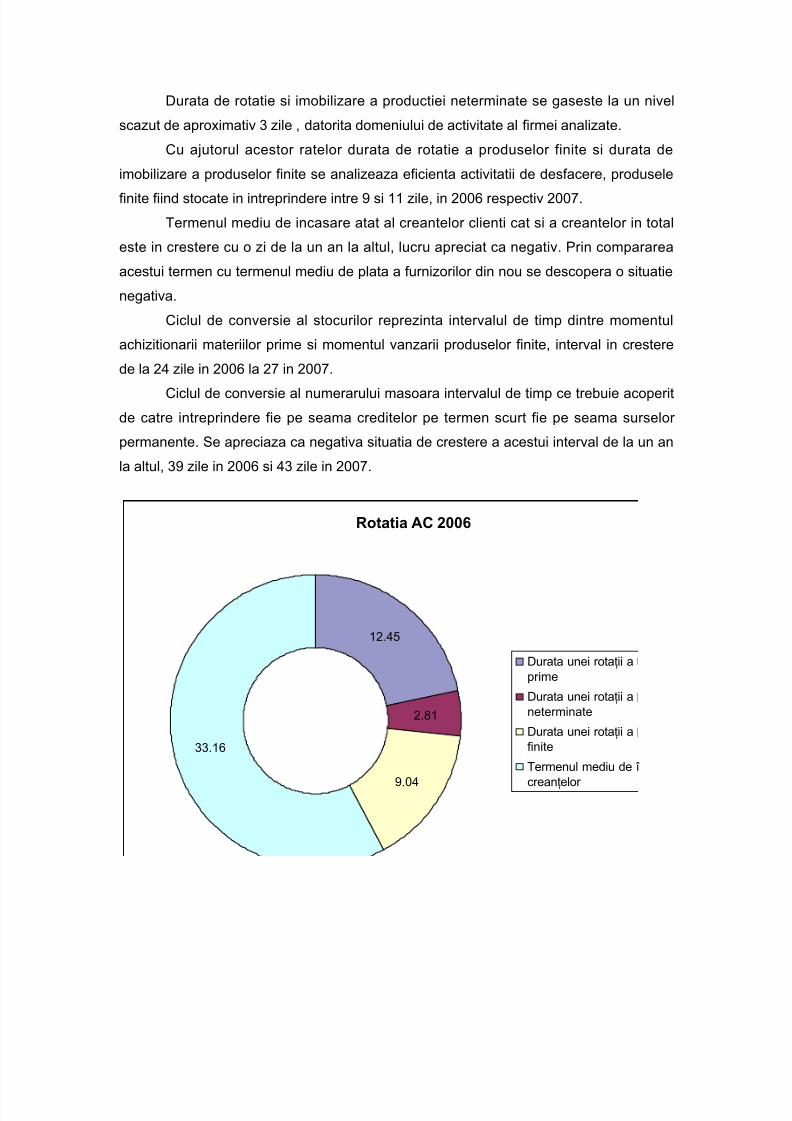

Deoarece stocurile au o structura eterogena , pentru a obtine o imagine fidela

analiza se efectueaza si pe elementele componente: materii prime, productie

neterminata, produse finite.Durata unei rotatii a materiilor prime se pastreaza la un nivel constant de 12 zile

in cei 2 ani analizati, insa pentru acuratetea datelor se calculeaza si durata medie de

imobilizare a materiile prime pe baza cheltuielilor cu materiile prime si materialele, spre

deosebire de cifra de afaceri in cazul anterior. Se observa astfel o imobilizare a

Durata de rotatie si imobilizare a productiei neterminate se gaseste la un nivel

scazut de aproximativ 3 zile , datorita domeniului de activitate al firmei analizate.

Cu ajutorul acestor ratelor durata de rotatie a produselor finite si durata de

imobilizare a produselor finite se analizeaza eficienta activitatii de desfacere, produsele

finite fiind stocate in intreprindere intre 9 si 11 zile, in 2006 respectiv 2007.Termenul mediu de incasare atat al creantelor clienti cat si a creantelor in total

este in crestere cu o zi de la un an la altul, lucru apreciat ca negativ. Prin compararea

acestui termen cu termenul mediu de plata a furnizorilor din nou se descopera o situatie

negativa.

Ciclul de conversie al stocurilor reprezinta intervalul de timp dintre momentul

achizitionarii materiilor prime si momentul vanzarii produselor finite, interval in crestere

de la 24 zile in 2006 la 27 in 2007.

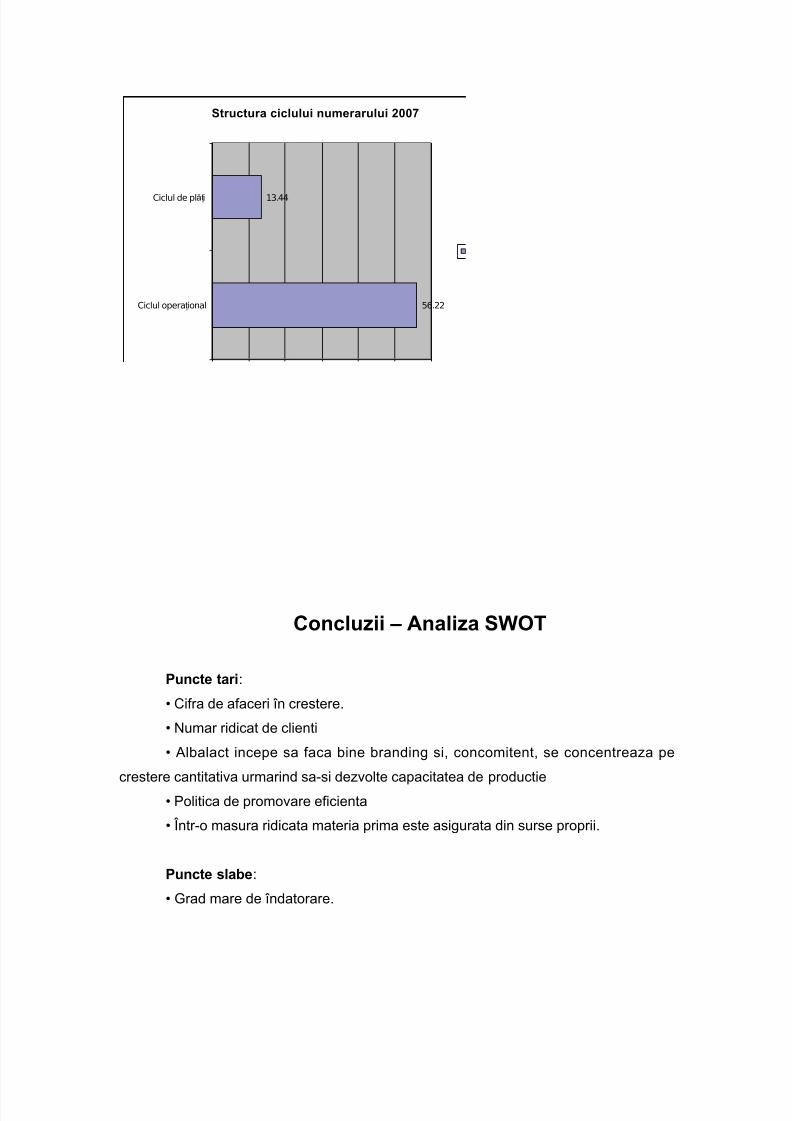

Ciclul de conversie al numerarului masoara intervalul de timp ce trebuie acoperitde catre intreprindere fie pe seama creditelor pe termen scurt fie pe seama surselor

permanente. Se apreciaza ca negativa situatia de crestere a acestui interval de la un an

![Istoria Mobilei [Print]](https://static.documente.net/doc/80x56/557211c9497959fc0b8f7d8c/istoria-mobilei-print.jpg)