17

C ProCredit Bank A elaborat: Cicanci Cristina FB-10 F

| Date post: | 25-Oct-2015 |

| Category: |

Documents |

| Upload: | eugeniu-cazacu |

| View: | 62 times |

| Download: | 2 times |

C

ProCredit Bank

A elaborat: Cicanci CristinaFB-10 F

„ProCredit Bank" S.A. face parte din grupul băncilor ProCredit, prezente în 21 de ţări de pe 3 continente (Europa de Est, America Latină şi Africa).

*ProCredit Bank este o bancă orientată spre dezvoltare, care oferă o gamă largă de servicii şi produse bancare la cele mai înalte standarde.

În activitatea de creditare se concentreaza asupra întreprinderilor foarte mici, mici şi mijlocii, deoarece aceste afaceri creează cel mai mare număr de locuri de muncă şi au o contribuţie vitală la dezvoltarea economică a ţării în care operează.Spre deosebire de alte bănci, ProCredit nu promovează creditele de consum.

ProCredit Bank a primit licenţă pentru desfăşurarea activităţii financiare la 17.12. 2007. Este o bancă internaţională cu 100% capital străin. Capitalul social al acesteia reprezintă 27,5 milioane dolari SU A.

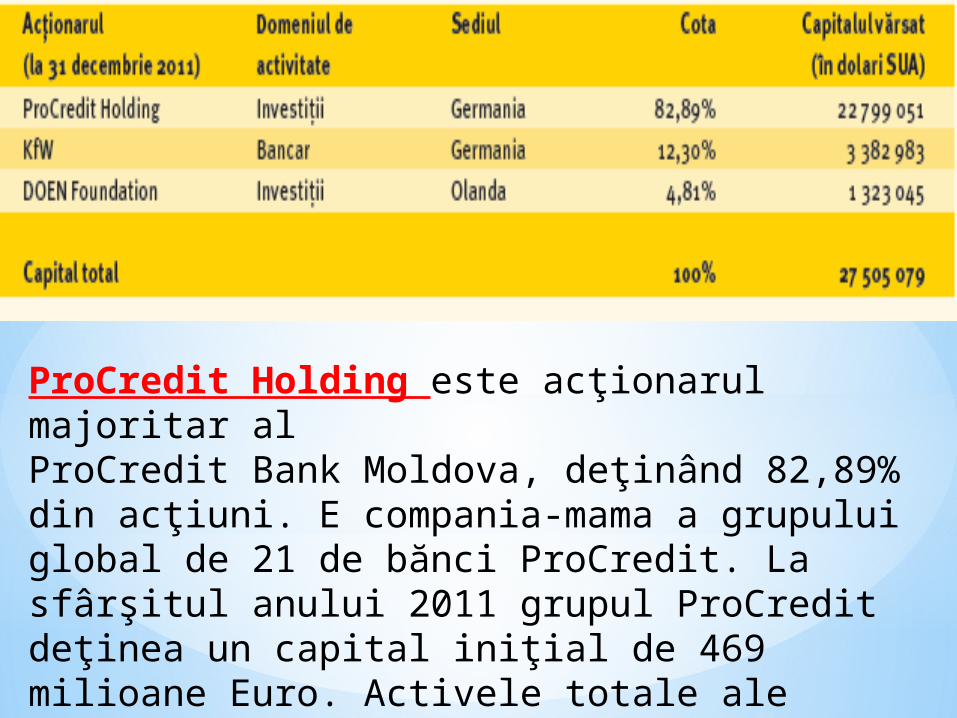

ProCredit Holding este acţionarul majoritar alProCredit Bank Moldova, deţinând 82,89% din acţiuni. E compania-mama a grupului global de 21 de bănci ProCredit. La sfârşitul anului 2011 grupul ProCredit deţinea un capital iniţial de 469 milioane Euro. Activele totale ale grupului constituiau 5,5 miliarde Euro.

DOEN Foundation- caută organizaţiile care pot contribui la această misiune si ii gasesc în următoarele domenii de dezvoltare:schimbările climaterice, cultura şi solidaritatea şi noua economie

KfW finanţează proiecte de investiţii şiservicii auxiliare de consultanţă în ţările în curs dedezvoltare şi cele cu economie în tranziţie.Are active totale de 494,8 miliarde Euro.

Credite pentru mijloace circulante şi fixe

Creditele se eliberează antreprenorilor, care îşi desfăşoară activitatea pe teritoriul tării stabil, fără întrerupere, până la momentul depunerii cererii. Termenul minim de activitate este de: Comert/servicii-3

luni Producere- 3 luni Agricultură - 12

luni.

Credite pentru procurarea imobilului

Avantaje:- Optimizarea şi raţionalizarea costurilor;- Perioada lungă de finanţare-12 ani; - Pachet minim de documente;- Grafic flexibil de rambursare;- Fără comisoane ascunse;- Termen de la 122 luni-144 luni.

EcoCreditAvantaje:• Reducerea substanţială a cheltuielilor pentru energie electrică, combustibil.• Asigurarea un climat de muncă sănătos pentru angajaţi.• Reducerea costurilor pentru producţie.• Alinierea la standardeleşi cerinţele pieţei externe de desfacere.

• Creşterea competitivităţii companiei pe piaţă

Avantaje: Procurarea unui mijloc de transport mai econom şi sigur de nivel european;

Abordarea flexibilă a gajului - până la 50% din suma creditului pot fi garantate prin gajarea mijlocului de transport procurat.

Creditul pentru procurarea transportului

auto

Pe un termen până la 8 ani;

*Creditele pentru agricultură au reprezentat 12% din portofoliul total şi au constituit 23,8% din numărul total de credite. Finanţarea de către bancă a întreprinderilor agricole a crescut cu 57,2.

*Perioada de graţie de până la 12 luni;

Credite pentru agricultori

Avantaje:

-Accesarea în mod rapid a resursele financiare;

-Calcularea dobânzii doar pentru suma creditului consumat;

- Închiderea automată a creditului după ce contul curent a fost suplinit.

Overdraft

Scop: acoperirea dificitului de plati;

Termen: de la 1 – 12 luni;

Rata dobizii: 15 – 16% annual.

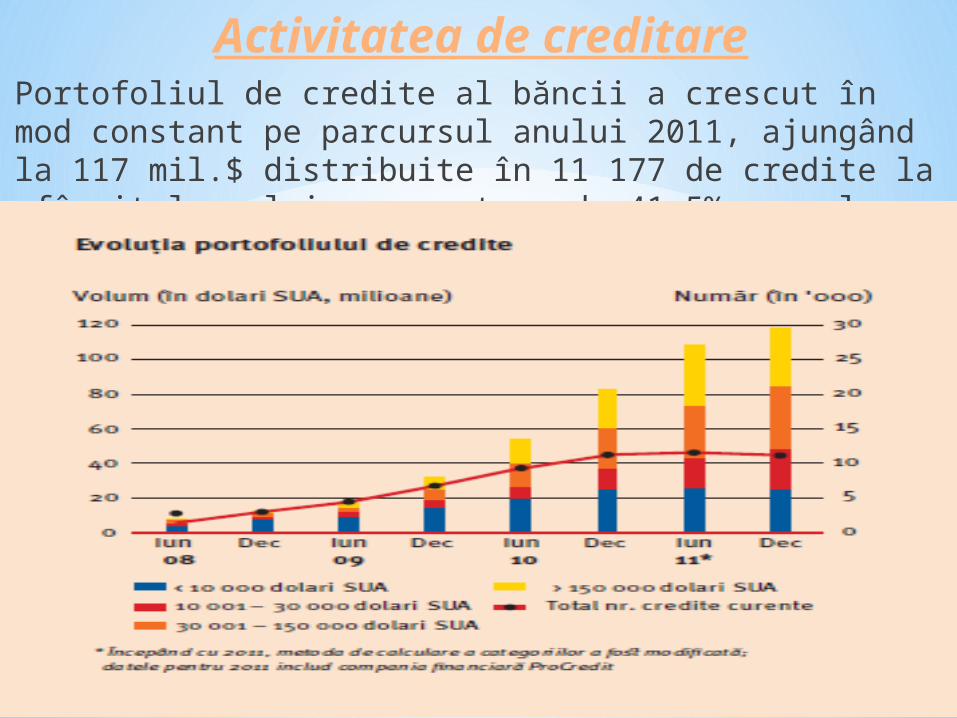

Activitatea de creditarePortofoliul de credite al băncii a crescut în mod constant pe parcursul anului 2011, ajungând la 117 mil.$ distribuite în 11 177 de credite la sfârşitul anului, o creştere de 41,5% ca volum.

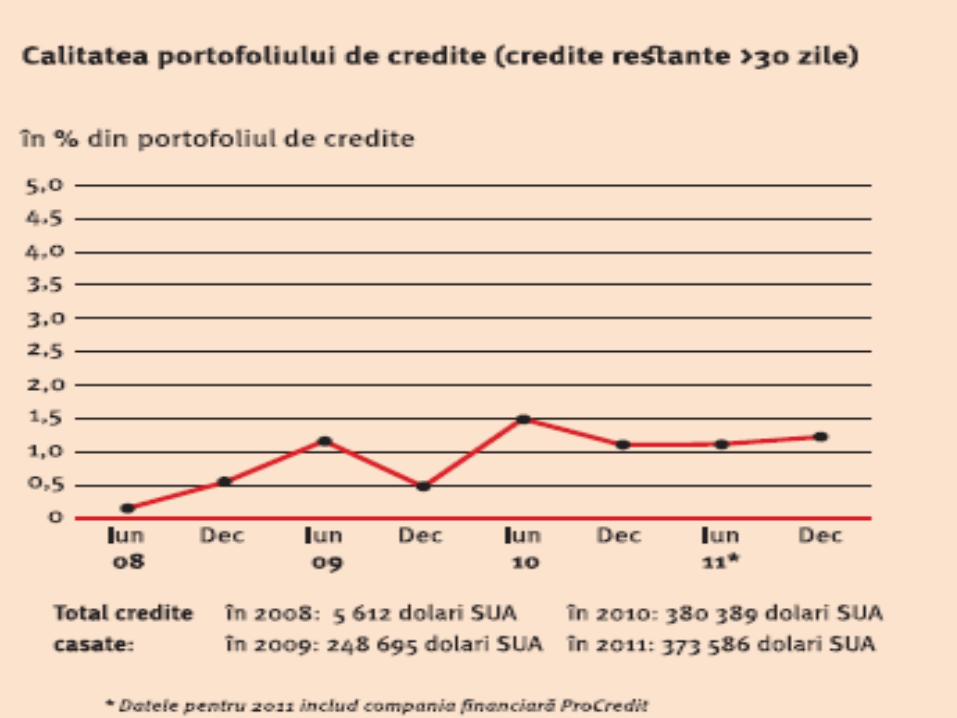

*Calitatea portofoliului de credite a rămas stabilă în comparaţie cu anul 2010. Creditele cu restanţă mai mare de 30 de zile a constituit 1,35% din portofoliul total de credite. Creditele trecute la pierderi au constituit 0,32% din portofoliul total de credite.

*Cu toate că portofoliul de credite pe partea de business a crescut pe toate categoriile de clienţi – întreprinderi mici, mijlocii şi mari – cea mai mare creştere a fost înregistrată printre clienţii întreprinderi mijlocii în creştere cu 43,7% atingând 33 mil. către sfârşitul anului.

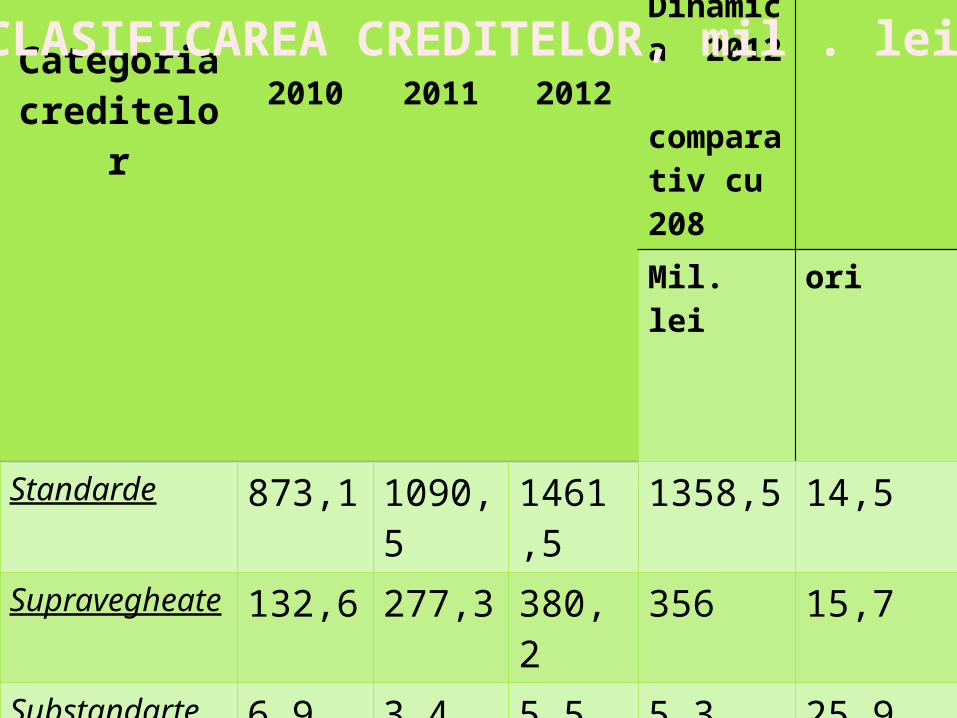

Categoriacreditelor 2010 2011 2012

Dinamica 2012 comparativ cu 208

Mil. lei ori

Standarde 873,1 1090,5

1461,5

1358,5 14,5

Supravegheate

132,6 277,3 380,2 356 15,7

Substandarte 6,9 3,4 5,5 5,3 25,9Dubioase 4,0 3,5 29,0 28,8 149,6Compromise 1,1 3,5 10,9 10,6 39,8Total Credite nefavorabile

12,0 10,4 45,4 44,7 66,6

Total Credite 1017,6

1378,2

1886,8

1759,3 14,8

CLASIFICAREA CREDITELOR, mil . lei