_____________________________________________________________________________________ 1 PROCESE MODERNE DE RAPORTARE Optimizarea conţinutului şi a modului de prezentare a rapoartelor Dr. Raoul Ruthner – Partener Contrast Management Consulting Dr. Andreas Feichter – Manager Contrast Management Consulting Raportarea este cu siguranţă unul dintre procesele principale de management. Cu toate acestea, nu există nicio companie în care atât persoanele care pregătesc rapoartele cât şi cele care le utilizează, să nu considere că există un potenţial semnificativ de îmbunătăţire a acestora. Iar aceste domenii identificate ca având potenţial de îmbunătăţire sunt doar parţial similare pentru părţile implicate. Cel mai adesea, controllerii doresc optimizarea conţinutului rapoartelor şi totodată întocmirea lor mai rapidă. Beneficiarii rapoartelor îşi doresc îmbunătăţiri în prezentarea grafică a acestora. 1. Provocările în procesele de raportare pot fi grupate în mai multe categorii: 1.1 Exces de informaţii, lipsa de relevanţă a conţinutului 1.2 Aspect vizual precar al conţinutului 1.3 Procese de raportare complexe şi consumatoare de timp, responsabilităţi neclare 1.4 Lipsa unei surse unice de date În acest articol, vor fi detaliate primele două provocări semnalate anterior şi vor fi prezentate modalităţi pentru rezolvarea şi depăşirea obstacolelor. 1.1 Exces de informaţii, lipsa de relevanţă a conţinutului Un aspect des întâlnit în practică este lipsă de relevanţă pentru management a continutului prezentat în rapoarte. Cum ajungem să ne confruntăm cu o astfel de situaţie? O condiţie necesară pentru realizarea unui raport optim este un model clar de management, cunoscut tuturor părţilor implicate. Astfel, prin întrebări precum “Cărui nivel de management (corporaţie, segment, companie) i se adresează raportul/indicatorii?” sau “Care este modul de stabilire a obiectivelor şi pe baza căror indicatori?” se defineşte cadrul de lucru pentru procesele de raportare. Concentrarea exclusiv pe informaţiile de natură financiară permite o bună comparaţie între performanţa diferitelor unităţi de afaceri. Această comparaţie este considerată de managementul operativ ca fiind prea detaliată şi prin urmare nu este utilizată la acest nivel. În plus, indicatorii financiari trebuie corelaţi cu modelul de afaceri al unităţii respective. Indicatorii de performanţă cu privire la investiţii, cum ar fi de exemplu ROCE, sunt recomandaţi pentru ilustrarea performanţei relative, dar mai sunt necesare şi alte

Optimizarea conţinutului şi a modului de prezentare a rapoartelor

Dr. Raoul Ruthner – Partener Contrast Management Consulting

Dr. Andreas Feichter – Manager Contrast Management Consulting

Raportarea este cu siguranţă unul dintre procesele principale de management. Cu toate acestea, nu există nicio companie în care atât persoanele care pregătesc rapoartele cât şi cele care le utilizează, să nu considere că există un potenţial semnificativ de îmbunătăţire a acestora. Iar aceste domenii identificate ca având potenţial de îmbunătăţire sunt doar parţial similare pentru părţile implicate. Cel mai adesea, controllerii doresc optimizarea conţinutului rapoartelor şi totodată întocmirea lor mai rapidă. Beneficiarii rapoartelor îşi doresc îmbunătăţiri în prezentarea grafică a acestora.

1. Provocările în procesele de raportare pot fi grupate în mai multe categorii:

1.1 Exces de informaţii, lipsa de relevanţă a conţinutului

1.2 Aspect vizual precar al conţinutului

1.3 Procese de raportare complexe şi consumatoare de timp, responsabilităţi neclare

1.4 Lipsa unei surse unice de date

În acest articol, vor fi detaliate primele două provocări semnalate anterior şi vor fi prezentate modalităţi pentru rezolvarea şi depăşirea obstacolelor.

1.1 Exces de informaţii, lipsa de relevanţă a conţinutului

Un aspect des întâlnit în practică este lipsă de relevanţă pentru management a continutului prezentat în rapoarte.

Cum ajungem să ne confruntăm cu o astfel de situaţie? O condiţie necesară pentru realizarea unui raport optim este un model clar de management, cunoscut tuturor părţilor implicate. Astfel, prin întrebări precum “Cărui nivel de management (corporaţie, segment, companie) i se adresează raportul/indicatorii?” sau “Care este modul de stabilire a obiectivelor şi pe baza căror indicatori?” se defineşte cadrul de lucru pentru procesele de raportare.

Concentrarea exclusiv pe informaţiile de natură financiară permite o bună comparaţie între performanţa diferitelor unităţi de afaceri. Această comparaţie este considerată de managementul operativ ca fiind prea detaliată şi prin urmare nu este utilizată la acest nivel. În plus, indicatorii financiari trebuie corelaţi cu modelul de afaceri al unităţii respective. Indicatorii de performanţă cu privire la investiţii, cum ar fi de exemplu ROCE, sunt recomandaţi pentru ilustrarea performanţei relative, dar mai sunt necesare şi alte

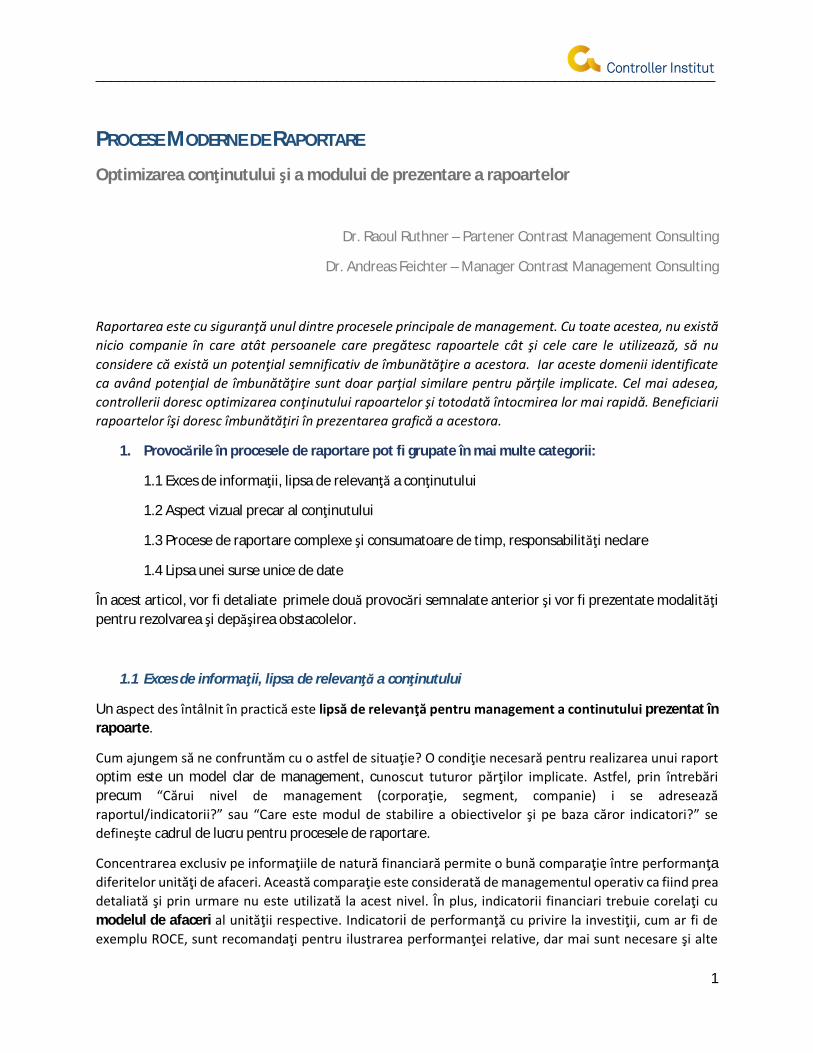

informaţii despre modul de utilizare a capitalului, pentru ca informaţia transmisă în raport să aducă valoare pentru utilizator (vezi figura 1). Includerea unor date şi informaţii suplimentare în raport, poate conduce la un exces de informaţii. Cu toate că renunţarea la informaţiile care nu mai sunt între timp de actualitate sau relevante este un deziderat în cadrul companiilor, implementarea efectivă lasă adesea de dorit.

1.2 Aspect vizual precar al conţinutului

În cele mai multe cazuri, utilizatorii rapoartelor sunt cei care îşi doresc îmbunătăţirea graficii acestora. Sursele de nemulţumire sunt multiple. În cazul multor rapoarte, se observă încă o împărţire strictă a elementelor în capitole (tabele, grafice, comentarii) ceea ce îngreunează urmărirea conţinutului, iar rezultatele apar evidenţiate în aşa-numite “cimitire ale cifrelor”. Nu doar împărţirea în capitole, ci şi pregătirea necorespunzătoare a tabelelor, graficelor şi comentariilor îngreunează citirea rapoartelor.

Tabelele sunt un element important în majoritatea rapoartelor şi reprezintă cea mai mare parte a acestora. Cu toate acestea, utilizarea lor este dificilă atunci când nu se păstrează aceeaşi structură a liniilor şi coloanelor. Liniile de ghidaj (orizontale şi verticale) contribuie la încărcarea suplimentară a tabelelor. Acelaşi efect îl are şi repetarea unor informaţii redundante (de exemplu a unităţilor de măsură) sau detalii inutile (de exemplu 3 zecimale după virgulă).

Figura 1: Exemplu de indicatori cheie de performanţă

În prezent, tendinţa în rapoarte este de a reprezenta informaţiile sub formă de grafice. Totuşi, de multe ori, graficele nu aduc o valoare adăugată modului de prezentare şi înţelegerii (informaţiile apar dublate în tabele şi în grafice). Un alt aspect este alegerea tipului de grafic. Diagramele de tip pie-chart, spre exemplu, sunt foarte populare datorită modului facil de înţelegere, dar sunt recomandate doar pentru prezentarea câtorva tipuri de date. În cazul graficelor, multe aspecte mărunte sunt neglijate – de exemplu, denumirea axelor şi utilizarea liniilor de ghidaj care sunt greu lizibile şi încarcă suplimentar graficul. O problemă

întâlnită frecvent este utilizarea automată a scalei graficului, ceea ce conduce la prezentarea eronată a informaţiilor din punct de vedere vizual.

2. Cele patru pârghii de optimizare a raportării

Cele patru pârghii de optimizare a raportării pot fi aplicate în proporţii şi combinaţii diferite, în concordanţă cu necesităţile specifice fiecărei companii.

2.1 Conţinut (stabilirea informaţiilor adecvate) 2.2 Layout/design (alegerea dimensiunilor intuitive şi uşor de înţeles) 2.3 Procese (definirea clară a responsabilităţilor, procese simple) 2.4 Sisteme (stabilirea sursei unice de informaţii şi de colectare a datelor)

În cele ce urmează, primele două puncte vor fi dezbătute pe larg şi analizate în contextul aplicabilităţii lor. Procesele şi sistemele vor face subiectul celei de a doua părţi a acestui articol.

Unul dintre obiectivele principale ale optimizării conţinutului rapoartelor este garantarea relevanţei datelor şi a informaţiilor prezentate către management. Aceasta înseamnă că toate informaţiile din raport trebuie să servească activităţii pe care o desfăşoară echipa de management, respectiv aceea de conducere a companiei. Conţinutul trebuie analizat cu atenţie, iar informaţiile irelevante sau redundante trebuie eliminate. În mod standard, procesul de optimizare a conţinutului raporatelor se desfăşoară în 3 paşi:

1. Clarificarea modelului de management: În acest prim pas trebuie stabilit şi clarificat modelul de management al companiei. Vor fi definite nivelele ierarhice şi organizaţionale (corporaţie, segment de afaceri, filială, etc.) şi informaţiile ce vor fi raportate (proiecte, produse, clienţi, etc). În plus, responsabilităţile trebuie clarificate şi uniformizate cu modelul de management. Într-un ultim pas, sunt definiţi indicatorii cheie de performanţă pentru fiecare nivel. Aceştia servesc la măsurarea performanţei şi la stabilirea obiectivelor strategice. Un factor important pentru succesul demersului este corelarea acestora cu sistemul de remuneraţie. Indicatorii de performanţă şi obiectivele strategice sunt elemente fundamentale ale raportării către management.

2. Dezvoltarea piramidei de raportare: Pornind de la modelul de management se defineşte o piramidă a raportării. Astfel, conform cerinţelor managementului, se stabilesc informaţiile ce vor fi raportate. Pentru a putea permite un nivel crescut de detaliere, stabilirea acestora trebuie să se realizeze de sus în jos (top-down).

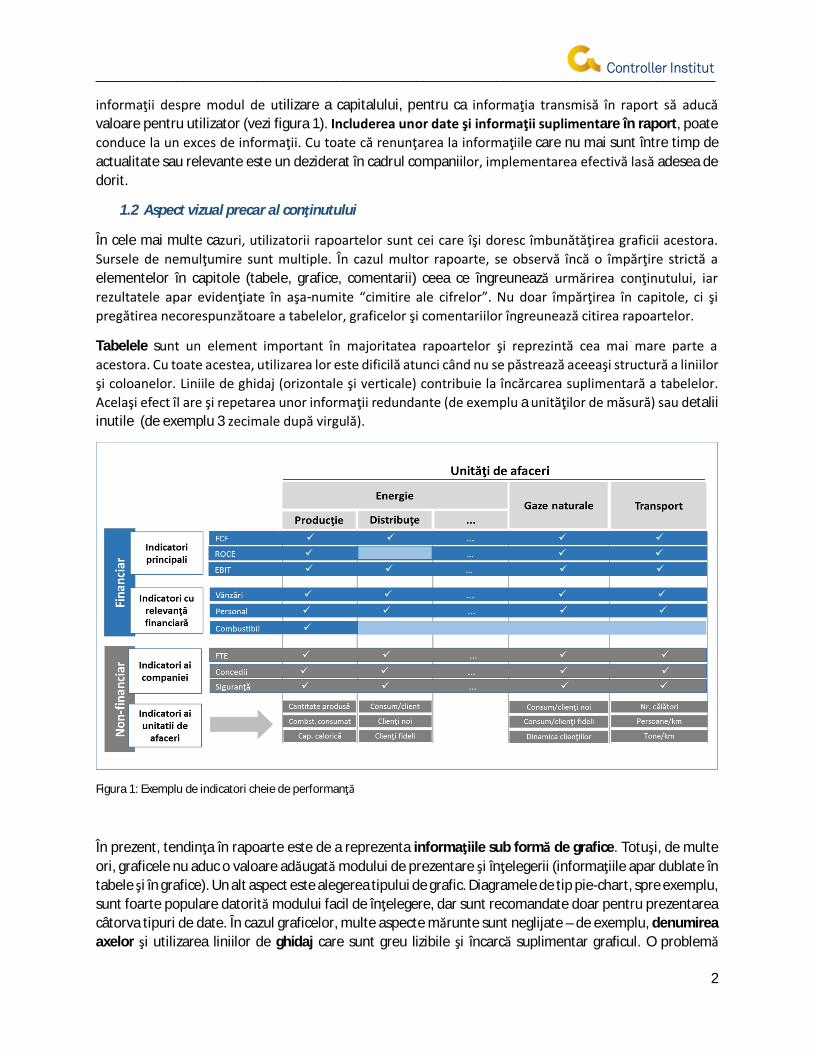

3. Definirea conţinutului concret al rapoartelor: La definirea conţinutului, trebuie avut în vedere modelul de afaceri al companiei. Aici intervine o contradicţie între standardizarea necesară a indicatorilor şi în acelaşi timp păstrarea individualităţii lor. Un exemplu în acest sens este reprezentat în figura 2. Pornind de la indicatorii generali, se raportează detaliile financiare. În cazul indicatorilor non-financiari trebuie diferenţiat între cei generali (utilizabili la nivelul întregii companii) şi cei individuali pentru fiecare segment în parte. Păstrarea unui echilibru între cele

două categorii este importantă, atât în cazul dimensiunii financiare (depăşirea orientării exclusive către contul de profit şi pierderi şi includerea altor componente, precum situaţia lichidităţilor, eficienţa capitalului, finanţare, etc) cât şi în cazul dimensiunii non-financiare.

Figura 2: Contradicţia între standardizarea şi individualizarea indicatorilor.

2.2 Design – importanţa impactului vizual

Optimizarea designului este un element important, care are efect imediat asupra utilizatorilor. Optimizarea pot fi implementată astfel încât să fie aplicabilă tuturor rapoartelor sau poate fi individuală, doar pentru anumite rapoarte sau secţiuni. Obiectivul principal al optimizării este creşterea gradului de utilizare a rapoartelor de către management. Pe cât posibil cerinţele venite din partea utilizatorilor trebuie să fie îndeplinite. Pentru optimizarea designului rapoartelor, trebuie prelucrate 3 teme:

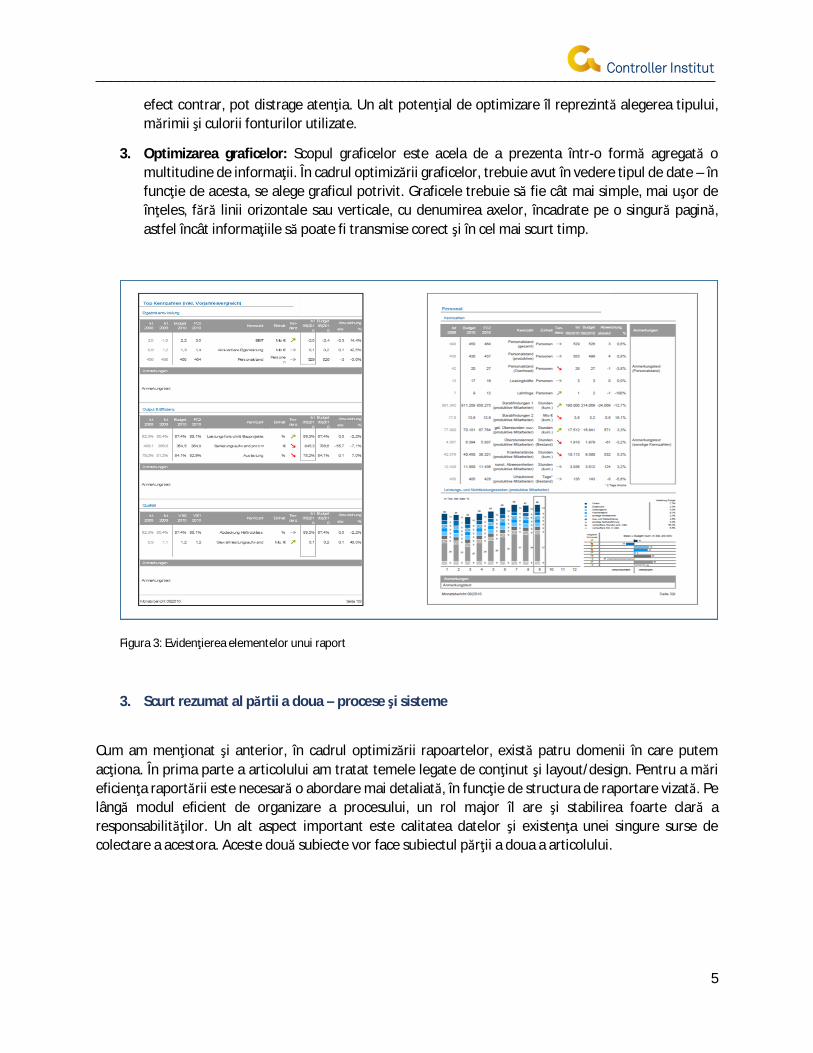

1. Combinarea elementelor: tabele, grafice şi text: Separarea clasică între partea tabelară, partea grafică şi text îngreunează urmărirea şi limitează înţelegerea raportului. Prin urmare, este de dorit ca aceste elemente să fie tratate împreună, deoarece utilizatorul poate găsi într-un singur loc toate informaţiile referitoare la subiectul care prezintă importanţă pentru el. Un alt avantaj al unei astfel de reprezentări grafice este acela că permite vizualizarea cu uşurinţă a concluziilor. Informaţiile care sunt prezentate într-o formă tabelară pot fi completate de detaliii prezentate sub formă grafică. Pe aceeaşi pagină se poate adăuga şi un comentariu sub formă de text. În acest fel, utilizatorul primeşte toate informaţiile necesare în mod comasat, într-un singur loc. Figura 3 prezintă exemple de rapoarte care reunesc toate cele 3 elemente. Tabelele prezintă conţinutul raportului, graficele completează şi aduc detalii suplimentare, iar comentariile conţin propuneri şi măsuri ce trebuie luate.

2. Optimizarea tabelelor: Un tabel optimizat trebuie să se concentreze pe informaţia pe care o transmite şi să nu fie prea încărcat. Primul pas de la care se porneşte este stabilirea structurii de linii şi coloane. Trebuie evitate coloanele şi rândurile care pot fi redundante (de exemplu cap de coloană). Liniile de orientare, care au rolul de a ghida cititorul, se pot dovedi inutile şi pot avea un

efect contrar, pot distrage atenţia. Un alt potenţial de optimizare îl reprezintă alegerea tipului, mărimii şi culorii fonturilor utilizate.

3. Optimizarea graficelor: Scopul graficelor este acela de a prezenta într-o formă agregată o multitudine de informaţii. În cadrul optimizării graficelor, trebuie avut în vedere tipul de date – în funcţie de acesta, se alege graficul potrivit. Graficele trebuie să fie cât mai simple, mai uşor de înţeles, fără linii orizontale sau verticale, cu denumirea axelor, încadrate pe o singură pagină, astfel încât informaţiile să poate fi transmise corect şi în cel mai scurt timp.

Figura 3: Evidenţierea elementelor unui raport

3. Scurt rezumat al părtii a doua – procese şi sisteme

Cum am menţionat şi anterior, în cadrul optimizării rapoartelor, există patru domenii în care putem acţiona. În prima parte a articolului am tratat temele legate de conţinut şi layout/design. Pentru a mări eficienţa raportării este necesară o abordare mai detaliată, în funcţie de structura de raportare vizată. Pe lângă modul eficient de organizare a procesului, un rol major îl are şi stabilirea foarte clară a responsabilităţilor. Un alt aspect important este calitatea datelor şi existenţa unei singure surse de colectare a acestora. Aceste două subiecte vor face subiectul părţii a doua a articolului.