Page 1

PREZENTAREA GENERALĂ A BĂNCII ROMÂNE

PENTRU DEZVOLTARE

1. CARTE DE VIZITĂ

BRD – Groupe Société Générale la 15 noiembrie 2006 deţinea datorită capitalizării sale de 3.8

miliarde de euro prima poziţie între societăţile din domeniul financiar listate la Bursa de Valori

Bucureşti şi a doua poziţie între toate companiile listate la BVB, indiferent de domeniu.

Strategia BRD – Groupe Société Générale se integrează în strategia globală a Grupului Société

Générale care constă în special în dezvoltarea reţelei bancare din afara Franţei şi în special în Europa

Centrală şi de Sud–Est. Pentru perioada 2005–2007, BRD – Groupe Société Générale doreşte să fie

banca de referinţă a României prin profesionalism, inovaţie, calitatea dezvoltării sale şi rentabilitate.

În acest sens, BRD – Groupe Société Générale îşi va urmări politica de investiţii susţinute în vederea

adaptării dispozitivului său comercial la specificul pietei romanesti, realizării la scară largă a

procesărilor şi diversificarii gamei sale de produse şi servicii.

2. ISTORICUL ŞI EVOLUŢIA BĂNCII

1923–1947

Istoria BRD începe în 1923, odată cu crearea Societăţii Naţionale pentru Credit

Industrial. Obiectivul acestei instituţii publice este finanţarea industriei româneşti.

1948–1956

Legea nr. 119 din 11 iunie 1948 a naţionalizat toate bogăţiile subsolului precum şi

întreprinderile individuale, societăţile de orice fel şi asociaţiile particulare industriale,

bancare, de asigurări, miniere, de transport şi telecomunicaţii. Dintre instituţiile de credit, a

intrat sub incidenţa acestei legi numai Societatea Naţională pentru Credit Industrial. Conform

acestei legi a naţionalizării din iunie 1948, Societatea Naţională pentru Credit Industrial

devine Banca de Credit pentru Investiţii. Activitatea cea mai importantă a băncii este

obţinerea de participaţii în întreprinderi şi acordarea de credite pentru producţie unităţilor

economice.

1957–1990

La sfârşitul anilor 1950, vremurile sunt din nou tulburi pentru sectorul bancar român şi

provoacă reorganizarea sistemului financiar. În 1957, Banca de Credit pentru Investiţii devine

Banca de Investiţii. Ea ocupa o poziţie de monopol în domeniul finanţării pe termen mediu şi

Page 2

lung din sectorul industrial. În această perioadă activităţile principale se reînnoiesc profund,

având ca particularitate specializarea creditelor în funcţie de obiectul lor. Banca de Investiţii

avea ca atribuţii avizarea indicatorilor de eficienţă economică a investiţiilor, finanţarea şi

creditarea investiţiilor şi a lucrărilor de construcţii–montaj cu controlul marilor şantiere.

1990–1998

Naşterea BRD ca bancă comercială intervine în 1990. Banca Română pentru

Dezvoltare şi-a început activitatea ca societate bancară cu capital de stat la sfârşitul anului

1990, prin preluarea patrimoniului fostei Bănci de Investiţii. Preluarea activelor şi pasivelor

Băncii de Investiţii constituie baza activităţii, dar autorizarea generală pentru activităţile

bancare atribuită acestei entităţi stimulează constituirea unei importante reţele de agenţii pe

întreg teritoriul ţării. Este vorba, de asemenea, despre asigurarea prezenţei BRD acolo unde se

dezvoltă activitatea industrială pentru a transmite din experienţa în domeniul creditului de

investiţii. Astfel, unităţile sale se îndreaptă în special, în afara atragerii depozitelor societăţilor

comerciale şi persoanelor fizice, către creditele pentru investiţii destinate societăţilor

comerciale. Apar şi operaţiunile de schimb la vedere.

1999–2002

Banca Română pentru Dezvoltare a fost una dintre cele 5 bănci cu capital majoritar de

stat selectate de Guvern pentru a începe procesul de privatizare. Această alegere consacră

calitatea activelor şi a gestiunii BRD. Astfel, BRD va deveni prima bancă comercială

privatizată. Ca rezultat al procesului de privatizare, Société Générale S.A. a fost selecţionată

de F.P.S. pentru vânzarea pachetului majoritar de acţiuni ale Băncii. Tranzacţia a fost iniţiată

pe data de 14 decembrie 1998, când F.P.S. şi Société Générale au semnat un contract care

stabilea majorarea capitalului social şi cumpărarea de către Société Générale a 51% din

acţiunile B.R.D.. Achiziţionarea pachetului majoritar de acţiuni al BRD de către grupul

Société Générale a fost finalizată în martie 1999. Ea intervine într-o perioadă dificilă marcată

de falimente bancare răsunătoare. Este de asemenea începutul bancarizării masive a

persoanelor fizice.

În 2000, F.P.S. a decis să demareze a doua fază a privatizării şi să vândă acţiunile

deţinute la B.R.D.–G.S.G., reprezentând 9,87% din capitalul social, prin ofertă publică de

vânzare la Bursa de Valori Bucureşti (B.V.B.).

După 2003

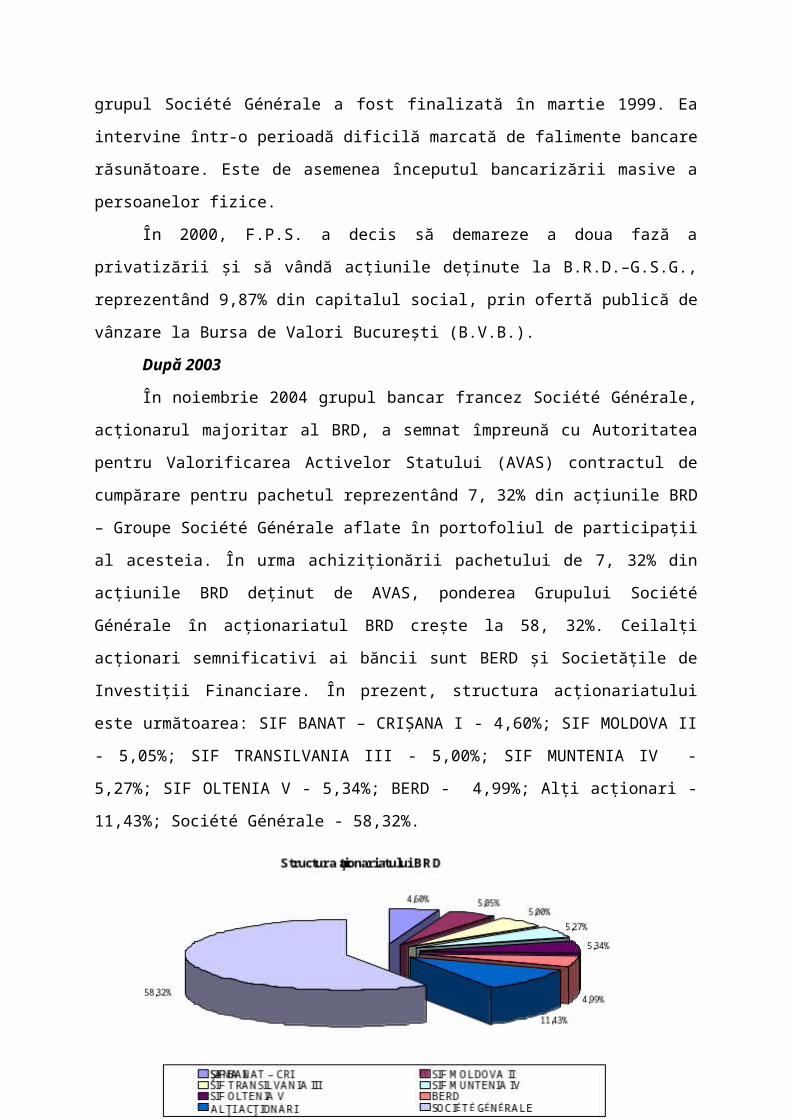

În noiembrie 2004 grupul bancar francez Société Générale, acţionarul majoritar al

BRD, a semnat împreună cu Autoritatea pentru Valorificarea Activelor Statului (AVAS)

Page 3

contractul de cumpărare pentru pachetul reprezentând 7, 32% din acţiunile BRD – Groupe

Société Générale aflate în portofoliul de participaţii al acesteia. În urma achiziţionării

pachetului de 7, 32% din acţiunile BRD deţinut de AVAS, ponderea Grupului Société

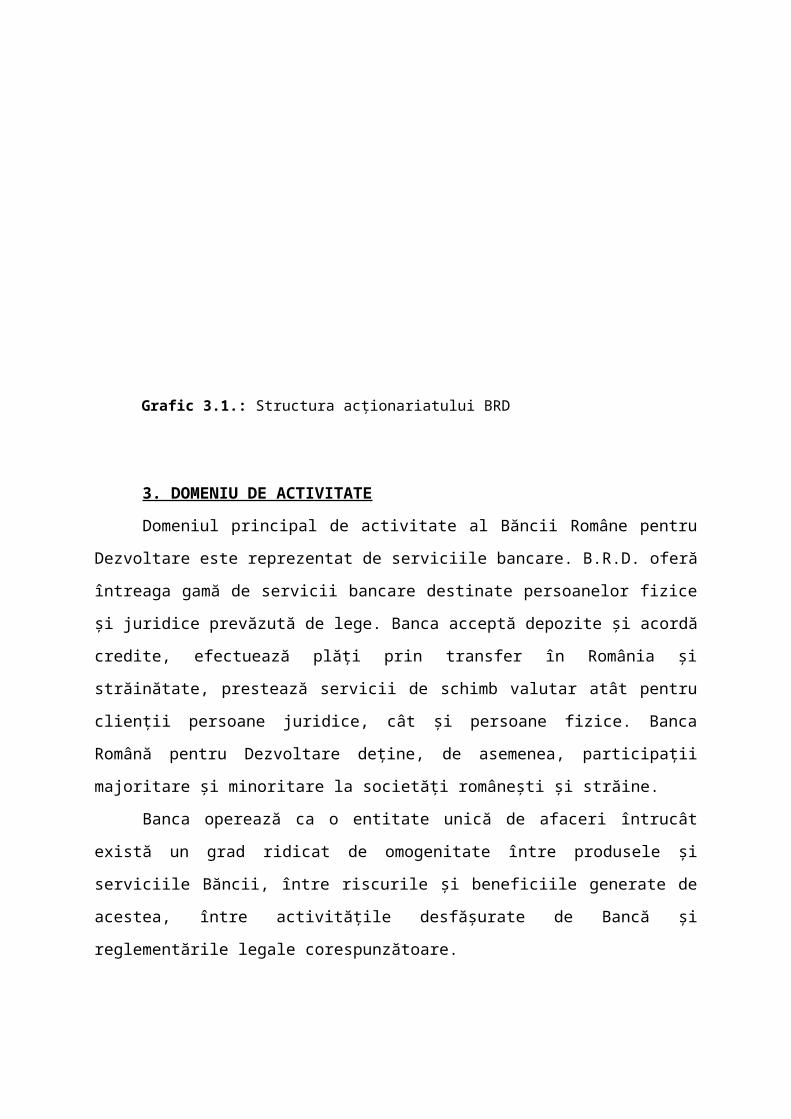

Générale în acţionariatul BRD creşte la 58, 32%. Ceilalţi acţionari semnificativi ai băncii sunt

BERD şi Societăţile de Investiţii Financiare. În prezent, structura acţionariatului este

următoarea: SIF BANAT – CRIŞANA I - 4,60%; SIF MOLDOVA II - 5,05%; SIF

TRANSILVANIA III - 5,00%; SIF MUNTENIA IV - 5,27%; SIF OLTENIA V - 5,34%;

BERD - 4,99%; Alţi acţionari - 11,43%; Société Générale - 58,32%.

Grafic 3.1.: Structura acţionariatului BRD

3. DOMENIU DE ACTIVITATE

Domeniul principal de activitate al Băncii Române pentru Dezvoltare este reprezentat

de serviciile bancare. B.R.D. oferă întreaga gamă de servicii bancare destinate persoanelor

fizice şi juridice prevăzută de lege. Banca acceptă depozite şi acordă credite, efectuează plăţi

prin transfer în România şi străinătate, prestează servicii de schimb valutar atât pentru clienţii

persoane juridice, cât şi persoane fizice. Banca Română pentru Dezvoltare deţine, de

asemenea, participaţii majoritare şi minoritare la societăţi româneşti şi străine.

Page 4

Banca operează ca o entitate unică de afaceri întrucât există un grad ridicat de

omogenitate între produsele şi serviciile Băncii, între riscurile şi beneficiile generate de

acestea, între activităţile desfăşurate de Bancă şi reglementările legale corespunzătoare.

Bancă cu vocaţie universală, adepta unei politici bine definite de creştere durabilă,

bazată pe o dezvoltare permanentă şi selectivă a produselor şi serviciilor sale, BRD- Groupe

Société Générale îşi concentrează activitatea pe trei axe majore: bancă de retail, bancă de

referinţă a societăţilor comerciale româneşti şi internaţionale, bancă de investiţii.

Activitatea Băncii Române pentru Dezvoltare se desfăşoară atât pe piaţa clienţilor individuali,

cât şi pe piaţa clienţilor societăţi comerciale.

Bancă de retail

BRD – Groupe Société Générale profită de experienţa achiziţionată în Franţa de

Société Générale în activităţile sale şi în special în aceea de Bancă de Retail. BRD – Groupe

Société Générale este a doua Bancă de Retail din România, cu peste 1.600.000 de clienţi

(particulari sau IMM–uri) şi 1.300.000 de titulari de cardurişi o poziţie de lider în domeniul

serviciilor monetice, graţie unei politici de dezvoltare fondata în mod esenţial pe inovare. Cu

o reţea de peste 350 agenţii implantate pe ansamblul teritoriului, BRD – Groupe Société

Générale întreţine o relaţie de proximitate de calitate cu clienţii săi particulari, profesionali şi

întreprinderi. În funcţie de diversele produse, cota sa de piaţă variază între 14% şi 23%.

Pentru a atinge o eficacitate deplină şi pentru a răspunde mai bine nevoilor clienţilor

săi, organizarea Băncii de Retail la BRD - Groupe Société Générale se bazează pe 3 funcţii

cheie:

Distribuţie, Produse şi Pieţe. Acest pol concentrează activitatea de marketing

(analiza comportamentelor şi aşteptărilor clienţilor, observarea pieţei şi concurenţei, crearea

noilor produse) şi aspectul comercial (definirea politicii comerciale, fixarea obiectivelor şi

urmărirea realizării lor). Printre obiectivele prioritare ale acestei echipe figurează adaptarea şi

îmbogăţirea ofertei de produse (cu produse precum leasingul sau factoringul intern), precum

şi dezvoltarea canalelor alternative de distribuţie din perspectiva creării unei bănci Multicanal.

Operaţiuni, service Post–Vânzare. Două misiuni importante revin acestor

echipe: coordonarea proiectelor concepute de back–office, precum şi ghidarea şi urmărirea

producţiei zi de zi. Scopul este acela de a ajunge la o prelucrare omogenă a dosarelor cu

calitate constantă în ansamblul reţelei.

Strategie, Dezvoltare şi Reţea. BRD – Groupe Société Générale a pus în practică

un program de investiţii fără precedent pentru modernizarea reţelei sale. Ea întăreşte şi

Page 5

reînnoieşte forţa sa comercială prin recrutarea de tineri colaboratori. De altfel, reorganizarea

reţelei lansată de cinci ani are ca obiectiv să multiplice numărul de agenţii fără back–office.

Banca marilor clienţi corporativi

BRD – Groupe Société Générale are o structură dedicată marilor clienţi corporativi români şi

filialelor marilor întreprinderi multinaţionale. Această structură oferă servicii pe măsură şi beneficiază

de sprijinul principalelor activităţi (de exemplu finanţările structurate) şi a reţelei internaţionale a

Grupului Société Générale.

Acţiunea comercială se bazează de asemenea pe o reţea de peste 350 de agenţii care

oferă o foarte mare acoperire geografică a României şi o gamă completă de servicii pentru

operaţiunile curente (cash management, monetică, prelucrarea operaţiunilor interne şi

internaţionale, etc.), precum şi pentru serviciile de trezorerie şi de schimb ale BRD – Groupe

Société Générale, şi cele ale specialiştilor băncii în trade finance, factoring, fără a uita filialele

de leasing şi de Bancă de Investiţii.

Bancă de investiţii

Corporate finance

Această activitate a BRD – Groupe Société Générale a fost asociată în mod regulat cu

marile privatizări, fie la nivel de consiliere în fuziuni/achiziţii, de iniţiere de operaţiuni, sau de

structurare de operaţiuni de piaţă. Prin intermediul unei filiale comune cu Grupul Société

Générale, BRD/SG Corporate Finance, o echipă care cuprinde zece profesionişti cu experienţă

financiară şi cu competenţe sectoriale recunoscute, este în măsură să ofere soluţii originale şi

integrate întreprinderilor mici şi mijlocii, instituţiilor internaţionale, precum şi sectorului

public.

Activitatea de corporate finance a furnizat statului român servicii de consultanţă

pentru privatizarea mai multor societăţi româneşti incluse în programul PSAL, finanţat de

Banca Mondială.

Pieţe financiare

Având o bogată experienţă în finanţarea proiectelor de investiţii, BRD s-a situat după

1990 printre instituţiile financiare care au contribuit decisiv la formarea pieţei de capital din

România. La rândul său, Société Générale a fost implicată în activităţile de investment

banking din România prin serviciile de management de active, brokeraj şi consultanţă în

achiziţii.

Page 6

Société Générale în poziţia de acţionar majoritar al BRD a creat condiţii deosebit de

favorabile pentru dezvoltarea activităţilor de bancă de investiţii pe piaţa românească. În acest

context, în vederea consolidării şi extinderii activităţilor şi serviciilor financiare legate de

pieţele de capital ale BRD, a fost creată Structura de Investment Banking (SIB). În momentul

de faţă SIB este constituită din următoarele entităţi specializate:

-BRD/SG Corporate Finance, societate specializată în servicii de consultanţă

financiară în domeniul operaţiunilor de fuziuni–achiziţii, privatizări, evaluări şi consultanţă

strategică;

-BRD Securities, societate de servicii de investiţii financiare autorizată să desfăşoare

întreaga gamă de operaţiuni prevăzute de legea română, de la tranzacţionarea pe ambele pieţe

organizate (Bursa de Valori Bucureşti şi RASDAQ) până la emiterea şi plasarea de acţiuni şi

obligaţiuni pe piaţa locală.

Societatea de valori mobiliare, B.R.D. Invest S.A., îşi dezvoltă capacitatea de

intermediere pe piaţa românească de capital, fără a neglija însă investitorii locali.

BRD - Groupe Société Générale oferă clienţilor săi consiliere din partea analiştilor

financiari pentru deciziile lor de investiţii şi execută ordinele lor, distribuie titlurile

operaţiunilor de pe piaţa primară (obligatară sau a acţiunilor), dirijează emisiunile obligatare.

De asemenea, BRD este una dintre cele mai active bănci de pe piaţa obligaţiunilor.

Dobânzi şi piaţa valutară

Această activitate nu oferă investitorilor şi emitenţilor doar informaţii asupra evoluţiei

pieţelor. Ea asigura şi lichiditatea necesară pentru optimizarea situaţiei lor financiare şi

gestionarea riscurilor lor.

Pe piaţa clienţilor persoane fizice

De la privatizarea sa, BRD s-a angajat într-o politică de dezvoltare pe piaţa clienţilor persoane

fizice, profitând mai ales de sinergia cu clientela comercială. Banca are mai mult de 1.600.000 de

clienţi persoane fizice. Se numără, datorită celor 1.200.000 de titulari de carduri, printre liderii pieţei

cardurilor bancare şi a creditelor pentru consum. Gama sa de produse şi servicii comercializate se

îmbogăţeşte în mod constant, pe măsură ce creşte nivelul de trai al populaţiei. Cota sa de piaţă

variază între 14% şi 23%, în funcţie de produsele sale.

Cardurile bancare

În pofida intrării pe piaţă a unor noi concurenţi, BRD se menţine pe poziţia a doua pe piaţa

cardurilor bancare. BRD – Groupe Société Générale a depăşit, la începutul anului 2006, cifra de

Page 7

1.200.000 de carduri active emise şi are o cotă de aproximativ 20% din piaţa cardurilor. În urma

eforturilor susţinute ale Băncii, pe parcursul anului 2005, numărul comercianţilor echipaţi cu POS–uri

a crescut de la 732 la 1.716, iar în 2006 acesta a ajuns la peste 6.400 şi reţeaua BRD s-a extins la peste

600 de ATM–uri.

BRD a fost prima bancă emitentă a unui card în România, cardul „Prima”, fiind lansat

pe piaţă în anul 1995. Banca s-a impus ca unul dintre cei mai importanţi actori ai pieţei

cardurilor începând din 1999. BRD – Groupe Société Générale este prima bancă din România

care oferă clienţilor, începând cu a doua jumătate a anului 2004, posibilitatea de a solicita on-

line emiterea unui card de debit şi/sau de credit.

Instrument fundamental pentru efectuarea operaţiunilor curente, cardul devine

principalul suport al cheltuielilor zilnice. Gama de carduri propusă de B.R.D. este alcătuită

din 10 tipuri de carduri, dintre care reprezentative fiind : cardurile de debit MasterCard în

EUR, Visa Classic în USD, Maestro, Visa Electron, Cardul 10 (card destinat studenţilor),

cardul de credit Visa Classic în lei. În plus, clienţii BRD au acces prin intermediul cardului la

o serie de servicii adiţionale, cum ar fi: serviciul de mobile banking Mobilis, serviciul de

internet banking BRD–NET, posibilitatea plăţii facturilor de utilităţi, etc.

În 2006, BRD – Groupe Société Générale a lansat emiterea on-line de carduri bancare

pentru nerezidenti , precum si emiterea cardurilor bancare privative co-brandate, precum şi o

gamă largă de noi servicii de asistenţă şi asigurare ataşate cardurilor. În acelaşi timp, banca a

extins aria de utilizare a cardurilor sale, cele mai multe dintre acestea devenind internaţionale.

O a doua axă de dezvoltare vizează îmbunătăţirea calităţii ofertei Băncii. Astfel, oferta

care se adresează clienţilor individuali s-a îmbogăţit cu servicii practice şi cu noi produse

destinate să fidelizeze clientela. B.R.D. s-a concentrat şi pe dezvoltarea serviciilor conexe cu

scopul de a facilita utilizarea cardurilor.

Credite pentru populaţie

Activitatea de creditare a persoanelor fizice ocupă un loc major în cadrul BRD, datorită unor

parteneriate încheiate în principalele domenii de activitate: mari reţele de distribuţie (Carrefour,

Praktiker, Bricostore), automobile (Renault/Dacia) şi Agenţia Naţională pentru Locuinţe.

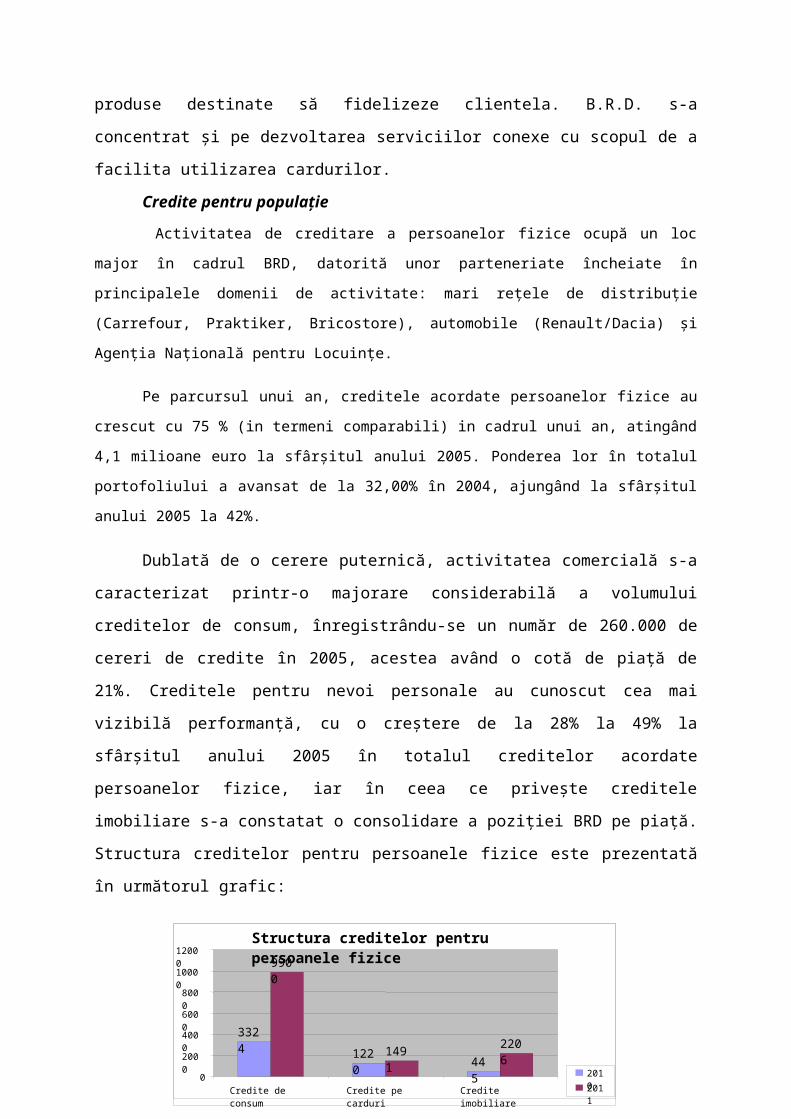

Pe parcursul unui an, creditele acordate persoanelor fizice au crescut cu 75 % (in termeni

comparabili) in cadrul unui an, atingând 4,1 milioane euro la sfârşitul anului 2005. Ponderea lor în

totalul portofoliului a avansat de la 32,00% în 2004, ajungând la sfârşitul anului 2005 la 42%.

Page 8

Structura creditelor pentru persoanele fizice

3324

1220445

9900

14912206

0

2000

4000

6000

8000

10000

12000

Credite de consum Credite pe carduri Credite imobiliare

2010

2011

Dublată de o cerere puternică, activitatea comercială s-a caracterizat printr-o majorare

considerabilă a volumului creditelor de consum, înregistrându-se un număr de 260.000 de

cereri de credite în 2005, acestea având o cotă de piaţă de 21%. Creditele pentru nevoi

personale au cunoscut cea mai vizibilă performanţă, cu o creştere de la 28% la 49% la

sfârşitul anului 2005 în totalul creditelor acordate persoanelor fizice, iar în ceea ce priveşte

creditele imobiliare s-a constatat o consolidare a poziţiei BRD pe piaţă. Structura creditelor

pentru persoanele fizice este prezentată în următorul grafic:

Grafic 3.2.: Structura creditelor pentru persoanele fizice

a) Creditele de consum includ toate produsele de împrumut pe termen scurt sau termen

mediu, cu sau fără destinaţie precisă (nevoi personale, bunuri de folosinţă îndelungată, autoturisme,

carduri de credit, nevoi gospodăreşti). Oferta BRD de credite personale la sfarsitul anului 2012

cuprinde:

- Credit autorizat de cont – o rezervă de bani atasata cardului BRD;

- Credit Expresso pentru nevoi personale nenominalizate. Acest împrumut acordat în funcţie

de situaţia financiară, permite finanţarea oricărui tip de proiect atat in lei cat si in valuta;

- Credit 45. Acesta finanţează orice proiect având ca destinaţie: vacanţe şi călătorii,

tratamente medicale în ţară şi străinătate, participarea la conferinţe şi simpozioane în

străinătate prin Paralela 45 si agentiile partenere;

- Credit pentru nevoi personale garantat cu ipoteca, destinat romanilor care lucreaza

in strainatate;

- Credit pentru achizitionarea unui autovehicul Dacia / Renault / Nissan, care permite

achizitionarea unui autovehicul gratie parteneriatului BRD – GRUPUL DACIA RENAULT;

- Credit pentru achizitionarea unui alt model de autovehicul ,confera avantajul ca se

poate achizitiona orice tip de vehicul nou sau de ocazie, din productie interna si import;

Page 9

b) Creditele imobiliare includ toate produsele de împrumut pe termen scurt, termen mediu

şi lung având ca destinaţie finanţarea achiziţiei, construcţiei, extinderii, modernizării sau terminării de

imobile cu destinaţia: locuinţe, case de vacanţă, terenuri intravilane pentru construcţii, sau birouri,

restaurante, clinici private, pensiuni, mini-hoteluri, spaţii comerciale. Determinată în funcţie de

capacitatea lunară de rambursare, suma finanţată poate atinge 80% din valoarea investiţiei, iar de la

01.03.2007 va atinge 100 % din valoarea investiţiei. Pentru unele credite, durata finanţării poate

depasi 20 de ani. Oferta de credite imobiliare cuprinde:

- Habitat;

- Habitat Plus – credit în valută, destinat finanţării proiectelor legate de cumpărarea,

construcţia sau terminarea unei locuinţe sau case de vacanţă.

- Primo Plus – un produs de creditare care vine în întâmpinarea planurilor de investiţii

precum şi în susţinerea dezvoltării afacerilor cu dobândă indexabilă în funcţie de un indice

monetar de referinţă (BUBOR, EURIBOR, LIBOR.

- H abitat ipotecar . Destinat daca exista un plan de investiţie imobiliară cu destinaţie

locativă sau comercială, indiferent dacă aceasta se referă la cumpărarea, construcţia (inclusiv

proiecte ale Agenţiei Naţionale pentru Locuinţe), modernizarea sau terminarea unei

construcţii;

c) Alte angajamente includ: credite pentru cumpărarea de acţiuni şi scrisori de garanţie

bancară.

d) Credite pentru persoanele fizice care desfăşoară activităţi liber autorizate sau liberi

profesionişti, fermieri, cu scopul desfăşurării sau dezvoltării afacerii includ: credite pentru

desfăşurarea afacerii, credite de investiţii şi scrisori de garanţie bancară. Oferta BRD include creditul

„EXPERT” –un produs destinat finanţării investiţiilor pentru achiziţia de echipamente şi diverse dotări

materiale necesare în activitatea profesională (mobilier, autovehicule, birotică, aparatură specifică

profesiei, etc.) adresat practicanţilor de profesiuni liberale.

Economisire şi plasamente

În 2011, populaţia a preferat în mod clar lichidităţile, deci siguranţa, în detrimentul

plasamentelor pe termen lung. Se constată totuşi o creştere semnificativă a veniturilor din

produsele de economisire: 2.234 mil. Lei (+ 82, %) în 2011 faţă de 2010.

Există mai multe feluri de valorificare a economiilor.

Primul, STEJAR, este un produs de economisire programată de tip bancassurance

însoţit de o garanţie suplimentară de asigurare în caz de deces este destinat finanţării

Page 10

proiectelor ca: şcolarizarea copiilor, cumpărarea unui autoturism, a unei locuinţe sau

asigurarea unor venituri suplimentare după pensionare.

ATUCONT, instrument flexibil de economisire în Lei, USD sau EUR, are

funcţionalităţile unui cont curent şi oferă în acelaşi timp o dobândă atractivă, fixă pe durata

fiecărui trimestru calendaristic. Atucont beneficiază de garanţia oferită de Fondul de

Garantare a Depozitelor constituite de persoanele fizice.

ATUSTART este un cont de economii în Lei, EUR sau USD, creat special pentru

copii încă din prima zi de viaţă şi până la împlinirea vârstei de 14 ani, care permite

economisirea.

ATUSPRINT este destinat adolescenţilor cu vârsta cuprinsă între 14 şi 18 ani, acest

cont în Lei, EUR sau USD, oferind posibilitatea gestionării economiilor.

PROGRESSO este un depozit în valută pe termen de 3 ani divizaţi în şase semestre

aniversare, care beneficiază de dobândă garantată prin contract ce creşte de la un semestru la

altul.

CERTIFICATELE DE DEPOZIT BRD, sunt instrumente de plasament ce

protejează economiile împotriva inflaţiei, la un randament fix. Cu Certificatele de Depozit

BRD există o disponibilitate permanentă a fondurilor, având posibilitatea de a revinde băncii,

în orice moment, certificatele deţinute.

DEPOZITELE LA TERMEN pot avea o durată de la 30 zile la 3 ani şi dobânzi

plătibile lunar sau la scadenţă, în lei sau valută (EUR, USD si GBP), ele oferind o flexibilitate

crescută. Acestea sunt garantate de Fondul de Garantare a Depozitelor din Sistemul Bancar.

Pe piaţa clienţilor societăţi comerciale

Printre obiectivele prioritare ale BRD pe această piaţă s-au numărat dezvoltarea activităţii de

bancă universală pentru întreprinderile mici şi mijlocii, precum şi furnizarea de servicii specifice

pentru marile întreprinderi. Beneficiind de sprijinul Grupului Société Générale, BRD joacă un rol

important în relaţia cu societăţile multinaţionale străine.

În contextul unei concurenţe intense, Banca a depus eforturi semnificative pentru a-şi

menţine cotele de piaţă, practicând, în acelaşi timp, o politică prudentă de risc şi de

provizionare.

Acţiunea comercială se bazează de asemenea pe o reţea de peste 350 de agenţii care

oferă o gamă completă de servicii pentru operaţiunile curente (cash management, monetică,

prelucrarea operaţiunilor interne şi internaţionale, etc.), precum şi pentru serviciile de

Page 11

trezorerie şi de schimb ale BRD - Groupe Société Générale , şi cele de trade finance,

factoring, fără a uita filialele de leasing şi de Bancă de Investiţii. BRD este în măsură să

furnizeze gama completă de servicii bancare tradiţionale şi aceea a băncii de investiţii şi îşi

fondează politica de dezvoltare pe un parteneriat pe termen lung cu clienţii săi.

Operaţiuni curente

a ) C a s h m a n a g e m e n t

SogeCash International Infoswift este un serviciu modern de „cash management” care

permite transmiterea extraselor de cont la orice bancă corespondentă a BRD, în formatul

utilizat de standardele internaţionale SWIFT. Acest serviciu oferă firmelor multinaţionale,

care au filiale deschise în România, posibilitatea de a urmări rapid şi de a gestiona eficient

operaţiunile efectuate prin conturile filialelor lor.

b) Brd–Net

Serviciul de Internet Banking permite accesul la conturile deschise la bancă de la orice

calculator conectat la reţeaua Internet. Folosind BRD–NET se pot consulta informaţii

referitoare la soldul conturilor, detaliile operaţiunilor efectuate pe conturi, se pot realiza

transferuri între conturile proprii şi plăţi către beneficiari.

c) Mijloace de plată

BRD pune la dispoziţie servicii specifice legate de gama de carduri bancare, o soluţie

completă de acceptare a cardurilor la plată, pentru încasarea contravalorii vânzărilor sau

pentru centralizarea acestora şi serviciul de plată a salariilor pe card-uri.

Pentru o mai bună operativitate în efectuarea plăţilor sistematice, BRD propune

serviciul Standing Order din contul curent, o modalitate simplă şi comodă de efectuare a

transferurilor periodice.

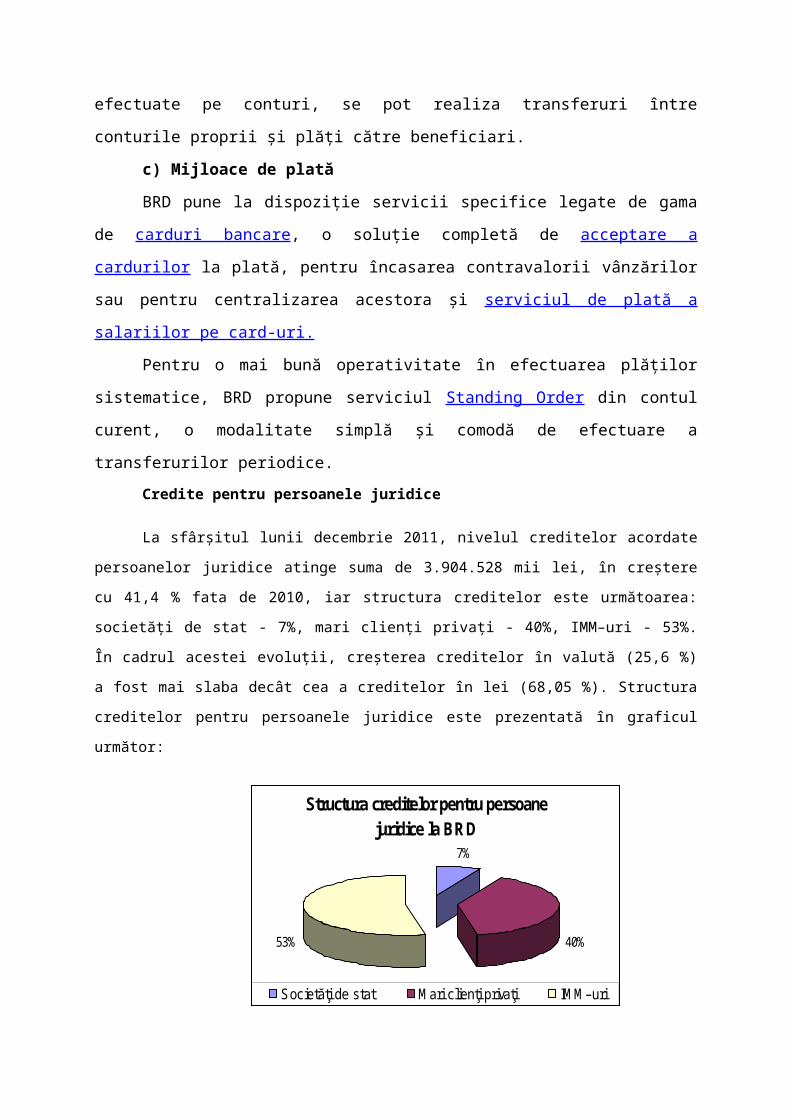

Credite pentru persoanele juridice

La sfârşitul lunii decembrie 2011, nivelul creditelor acordate persoanelor juridice atinge suma

de 3.904.528 mii lei, în creştere cu 41,4 % fata de 2010, iar structura creditelor este următoarea:

societăţi de stat - 7%, mari clienţi privaţi - 40%, IMM–uri - 53%. În cadrul acestei evoluţii, creşterea

creditelor în valută (25,6 %) a fost mai slaba decât cea a creditelor în lei (68,05 %). Structura

creditelor pentru persoanele juridice este prezentată în graficul următor:

Page 12

Structura creditelor pentru persoane juridice la BRD

7%

53% 40%

Societăţi de stat Mari clienţi privaţi IMM–uri

Grafic 3.3.: Structura creditelor pentru persoanele juridice la BRD

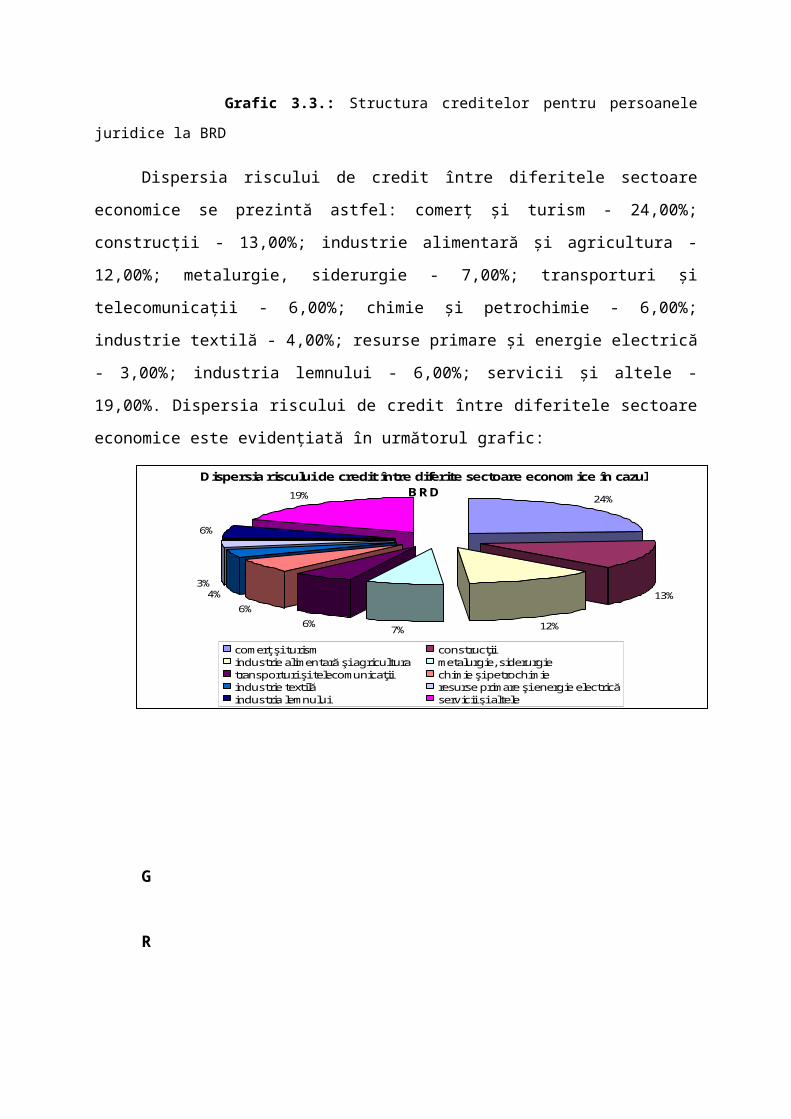

Dispersia riscului de credit între diferitele sectoare economice se prezintă astfel:

comerţ şi turism - 24,00%; construcţii - 13,00%; industrie alimentară şi agricultura - 12,00%;

metalurgie, siderurgie - 7,00%; transporturi şi telecomunicaţii - 6,00%; chimie şi petrochimie

- 6,00%; industrie textilă - 4,00%; resurse primare şi energie electrică - 3,00%; industria

lemnului - 6,00%; servicii şi altele - 19,00%. Dispersia riscului de credit între diferitele

sectoare economice este evidenţiată în următorul grafic:

G

R

Dispersia riscului de credit între diferite sectoare economice în cazul BRD

24%

13%

12%7%6%

6%

4%3%

6%

19%

comerţ şi turism construcţiiindustrie alimentară şi agricultura metalurgie, siderurgie transporturi şi telecomunicaţii chimie şi petrochimieindustrie textilă resurse primare şi energie electrică industria lemnului servicii şi altele

Page 13

Grafic 3.4.: Dispersia riscului de credit între diferitele sectoare economice

A. Credite pentru comerţul intern

Gestiunea activităţii interne constituie un set de servicii de finanţare, gestionare şi încasare a

creanţelor comerciale, analiza de bonitate a clienţilor şi preluarea riscului de neplată al acestora.

a) Credite de trezorerie

În această categorie intră:

Avansurile punctuale tehnice legate de circuitul de decontare al viramentelor locale şi

internaţionale. Acestea se acordă în baza încasărilor prin ordine de plată, confirmate de

banca emitentă;

Avansurile punctuale în baza unor creanţe comerciale (cecuri, bilete la ordin sau facturi

acceptate la plată);

Credite pe contract, acordate în baza unor contracte ferme ale clientului, cu termene de

livrare şi sume precise;

Scontarea reprezintă o modalitate de finanţare pe termen scurt prin care Banca plăteşte

clienţilor în avans valoarea netă (valoarea nominală minus taxa scontului) a creanţelor

materializate în efecte de comerţ avalizate;

Creditul sezonier se acordă pentru finanţarea unor stocuri sau nevoi sezoniere pentru

clienţii cu specific de activitate ciclică.

b)Alte angajamente

Scrisori de garanţie, reprezentând angajamentul Băncii de a plăti, în locul clientului, în

cazul în care acesta nu o face direct, o anumită sumă de bani în moneda locală, la un

anumit termen şi în anumite condiţii. Scrisorile de garanţie bancară pot fi: pentru

participare la licitaţie, de bună execuţie şi performanţă, de restituire a avansului, de bună

plată, pentru asigurarea plăţii drepturilor de import (import temporar sau tranzit vamal),

pentru plata unor taxe datorate bugetelor de stat, pentru procurarea carnetelor de

trecere prin vamă sau carnete TIR, de bună execuţie a licenţelor de export la produse

supuse regimului de contingentare, alte tipuri de scrisori de garanţie.

Page 14

Avalul reprezintă angajamentul Băncii de a plăti, solidar cu clientul, un efect de comerţ

cu plata amânată la termen (bilet la ordin, trată).

Acreditivul în lei reprezintă un instrument de credit în lei emis de Bancă, prin care se

garantează plăţile pe care un client le are de efectuat unui beneficiar, pe o anumită

perioadă şi atunci când sunt îndeplinite anumite condiţii.

Factoringul intern reprezintă o relaţie contractuală între Bancă (Factor) şi Aderent

prin care Aderentul cesionează Factorului total sau parţial creanţele rezultate din

contractele comerciale încheiate cu unul sau mai mulţi parteneri, iar Factorul va

presta cel puţin 2 dintre următoarele servicii: finanţarea activităţii, administrarea şi

încasarea creanţelor, protecţie împotriva riscului de neplată.

C o n c r e t , B R D f i n a n ţ e a z ă n e v o i l e

d e t r e z o r e r i e generate de activitatea curentă a societăţii prin:

descoperitul de cont temporar (special adaptat nevoilor legate de acoperirea lipsei temporare

de numerar, acest credit este acordat pe un termen de până la 30 de zile), descoperitul de cont

autorizat (destinat finanţării situaţiei globale a trezoreriei care este prin natura ei fluctuantă şi

uneori insuficientă pentru a acoperi singură nevoile legate de desfăşurarea activităţii curente),

credite de trezorerie (destinate finanţării operaţiunilor precis identificate şi circumscrise în

timp care nu pot fi acoperite prin formule de mobilizare creanţe-client), garanţii bancare

(relaxează situaţia trezoreriei şi a cheltuielilor financiare, permit amânarea unei plăţi, evitarea

imobilizării unor fonduri sau accelerarea încasărilor de fonduri).

B. Credite pentru comerţul exterior

Gestiunea exporturilor constituie un ansamblu coerent de operaţiuni care includ

verificarea solvabilităţii cumpărătorului, urmărirea procesului de încasare a veniturilor,

asigurarea împotriva riscului de neplată, finanţarea creanţelor provenite din export. Pentru

dezvoltarea activităţii externe, securizarea tranzacţiilor internaţionale şi minimizarea riscurilor

inerente acestui tip de operaţiuni, este propus un ansamblu de produse şi servicii: incasso-ul

documentar, acreditivul documentar, acreditivul stand-by, garanţiile internaţionale, serviciile

de schimb valutar.

Finanţarea exporturilor a constituit o prioritate pentru Banca Română pentru

Dezvoltare şi în anul 2012. Activitatea de finanţare a creanţelor în valută s-a desfăşurat în

special prin factoring. Cifra de afaceri, obţinută în întregime din operaţiunile de factoring, s-a

situat la nivelul a 211 milioane EUR, în creştere cu 174% faţă de anul 2010.

a) Credite pentru importatori

Page 15

Creditele documentare –acreditive de import– reprezintă un instrument de credit în

valută emis de Bancă, prin care se garantează plăţile pe care un client le are de efectuat unui

beneficiar, pe o anumită perioadă şi atunci când sunt îndeplinite anumite condiţii.

b) Credite pentru exportatori

Prefinanţările de export se acordă în baza contractelor de export, a acreditivelor de export

irevocabile şi confirmate, scrisori de garanţie necondiţionate sau efecte de comerţ avalizate de o

bancă.

c) Alte angajamente. Acestea sunt prezentate mai jos :

Scrisori de garanţie, reprezentând angajamentul Băncii de a plăti, în locul clientului, în

cazul în care acesta nu o face direct, o anumită sumă de bani în devize, la un anumit

termen şi în anumite condiţii. Scrisorile de garanţie bancară pot fi: pentru participare la

licitaţie, de bună execuţie, de restituire a avansului, de bună plată, de restituire a

garanţiilor reţinute.

Factoringul internaţional reprezintă o relaţie contractuală între Bancă (Factor) şi Aderent

prin care Aderentul cesionează Factorului toate creanţele rezultate din contractele

comerciale încheiate cu unul sau mai mulţi parteneri, iar Factorul va presta cel puţin 2

dintre următoarele servicii: finanţarea creanţelor din exporturi, eliminarea riscului de

neîncasare a exporturilor, urmărirea încasării creanţelor din export. Se poate recurge la

factoring export dacă volumul exporturilor depăşeşte 100.000 USD.

Avalul reprezintă angajamentul Băncii de a plăti, solidar cu clientul, un efect de

comerţ cu plata amânată la termen (bilet la ordin, trată);

Scontarea reprezintă o modalitate de finanţare pe termen scurt prin care Banca plăteşte

clienţilor în avans valoarea netă (valoarea nominală minus taxa scontului) a creanţelor

materializate în efecte de comerţ avalizate sau în acreditive de export irevocabile a căror

plată la scadenţă a fost acceptată de banca emitentă;

Forfetarea reprezintă o modalitate de finanţare care constă în cumpărarea de către

Bancă, la valoarea netă (valoarea nominală minus taxa scontului) a creanţelor în valută

materializate în efecte de comerţ avalizate sau însoţite de scrisori de garanţie

necondiţionate, irevocabile, plătibile la prima cerere şi transferabile, fără drept de regres

împotriva oricărui deţinător anterior al acestora.

C. Descoperitul de cont (linia de credit) este forma cea mai comună de finanţare a nevoilor

de trezorerie pe termen scurt. De cele mai multe ori are un caracter revolving.

Page 16

B R D o f e r ă descoperitul de cont temporar pentru acoperirea lipsei

temporare de numerar, pe un termen de până la 30 de zile şi descoperitul de cont autorizat destinat

finanţării situaţiei globale a trezoreriei.

D. Plafonul global de finanţare

Plafonul global de finanţare reprezintă o combinaţie de 2 sau mai multe tipuri de finanţări, de

obicei pe termen scurt. Plafonul global de finanţare are o limită maximă, care poate sau nu să fie

distribuită pe sub–limite pentru fiecare tip de finanţare în parte. Sub–limitele pot glisa între tipuri de

finanţări, însă totalul lor nu va depăşi limita maximă. Garanţiile plafonului global nu pot fi comune

sau separate pentru fiecare tip de finanţare.

În această categorie intră şi facilităţile multi–deviză (creditul se poate utiliza simultan, în mai

multe devize) sau multi–împrumutat (creditul este disponibil simultan către mai mulţi clienţi care fac

parte dintr-un grup, cu sau fără sub–limite pe fiecare client în parte).

E. Credite de investiţii

a) Creditele de investiţii se acordă în completarea surselor proprii şi atrase ale clienţilor

pentru finanţarea investiţiilor în active corporale.

b) Leasingul se realizează prin subsidiarele specializate ale Băncii.

Leasingul mobiliar reprezintă o modalitate de finanţare a bunurilor mobiliare, prin

intermediul unei societăţi de leasing. Poate fi în general, financiar sau operaţional.

B.R.D. Sogelease beneficiază de expertiza recunoscută a Grupului Société

Générale în materie de finanţări specializate şi oferă clientelei un produs de leasing

financiar competitiv. Această formulă de finanţare se adresează tuturor clienţilor

(mari corporaţii sau IMM–uri) şi permite achiziţionarea de materiale noi sau de

ocazie.

Leasingul imobiliar reprezintă o modalitate de finanţare a bunurilor imobile, prin

intermediul unei societăţi de leasing.

Sale and Lease back reprezintă o modalitate de refinanţare a unor investiţii deja

efectuate de către investitori.

Datorită BRD Sogelease, BRD are o poziţie privilegiată, ocupând locul al doilea pe piaţa de

leasing din România. După primul exerciţiu financiar complet, valoarea contractelor comerciale

încheiate a atins suma impresionanta de 122 milioane EUR, în creştere cu 24% fata de anul

precedent.

Page 17

F. Operaţiunile de piaţă pot fi:

Operaţiunile de piaţă monetară şi de capital: titluri de credit (obligaţiuni, euroobligaţiuni,

reverse repo);

Operaţiunile de piaţă de schimb valutar: schimburi de numerar (care cuprind valută

today şi tomorrow) pe bază de linii forex;

Operaţiunile de piaţă de capital: finanţări de privatizări, achiziţii de acţiuni,

underwriting de obligaţiuni şi de acţiuni, etc.

Activitatea de depozitare şi custodie

Fondurile atrase sub formă de depozite au înregistrat o creştere considerabilă, astfel la

sfârşitul lunii decembrie 2011, acestea atingeau 14.732 milioane Ron (+59,00 %), amplificând

tendinţa constatată în ultimii doi ani.

Dinamizarea gestiunii trezoreriei se poate realiza prin intermediul unei game

diversificate de plasamente sau al unor tehnici personalizate de gestiune:

- Depozite la termen în lei sau în valută;

- Certificate de depozit BRD;

- Fondul de investiţii Simfonia1;

- Acces direct la piaţa titlurilor de stat pentru realizarea plasamentelor dorite.

Consultanţă şi activităţi specializate

Structura Investment Banking oferă un interlocutor bancar unic pentru toată gama

operaţiunilor de consultanţă, care este în măsură să dea răspunsuri precise în legătură cu:

Dezvoltarea firmei pentru: analizarea oportunităţilor corespunzătoare strategiei de

dezvoltare; asistarea în realizarea celei mai bune achiziţii (achiziţia unei societăţi private sau

de stat); găsirea celei mai bune soluţii de finanţare a achiziţiilor;

Cedarea firmei pentru: evaluarea firmei iar apoi acordarea consultanţei în

alegerea soluţiei celei mai potrivite şi asistarea în procesul de vânzare;

Operaţiuni legate de capitalul societăţii pentru: elaborarea montajelor financiare

care să întărească baza financiară şi să sprijine proiectele de dezvoltare; în cazul listării la

Bursă sau în cel al efectuării unei emisiuni de obligaţiuni, efectuarea celor mai delicate faze

ale procesului: analiza, realizarea documentelor de prezentare, relaţiile cu organele de control,

lansarea pe piaţă.

Creditele pentru bănci/societăţi financiare

Acestea pot include:

Page 18

Linii de trezorerie: settlement (tranzacţii forex, distribuire cash pe termen de overnight),

debit (tranzacţii pe piaţa monetară şi de capital), replacement (tranzacţii forex şi pe piaţa

monetară la termen);

Credite punctuale rezultate din tranzacţii comerciale: confirmare/scontare de acreditive,

acreditive stand-by, acceptare de avaluri, forfetări, contragaranţii bancare;

Credite către societăţi de leasing.

Credite către municipalităţi

BRD este implicată în toate ramurile economiei şi în cadrul colectivităţilor locale.

Alte axe de activitate

a) Fonduri mutuale –Fondul mutual SIMFONIA 1;

b) Societăţi comerciale:

- Societăţi subsidiare: B.R.D. Sogelease S.R.L.; B.R.D. Invest S.A.; B.R.D./S.G.

Corporate Finance S.R.L..

- Societăţi asociate: Fondul Român de Garantare a Creditului Rural S.A.

(F.R.G.C.R.); Asiban S.A.; Romcard S.A.; MISR Romanian Bank.

- Investiţii: Fondul Român de Garantare a Creditelor pentru Întreprinzătorii Privaţi

(F.R.G.C.I.P.); Registrul Român al Acţionarilor S.A..

Investiţiile

Banca a demarat de curând un proiect de densificare a reţelei sale prin deschiderea

unor unităţi bancare denumite generic „BRD Express”. Astfel crescând numărul unităţilor

bancare de pe teritoriul României de la 212 în 2010 până la peste 350 de agenţii la sfarşitul

anului 2012.

Sponsorizări, mecenate

Banca Română pentru Dezvoltare este implicată atât în viaţa economică, cât şi în cea

socială şi cultural-sportivă românească, aceasta datorându-se sponsorizărilor unor manifestări

ca: ceremoniile de decernare a premiilor Uniunii Artiştilor Plastici, Uniunii Scriitorilor sau

Asociaţiei Profesioniştilor de Televiziune din România, Festivalul Internaţional de Muzică

“George Enescu”. BRD a sponsorizat şi alte manifestări de anvergură, precum concursul "Le

mot d'or", "Les journées européennes", "La fete du cinema français".

Banca s-a implicat, de asemenea, în viaţa socială prin sponsorizarea anumitor fundaţii

şi renovarea monumentelor de arhitectură tradiţională. BRD a devenit în 2007 partenerul

Page 19

Federaţiei Române de Rugby, din anul 2006 partenerul oficial al Federaţiei Române de

Tenis,sponsorul echipei de Cupa Davis a României şi al Turului de Ciclism al României.

3.4. STRUCTURA ORGANIZATORICĂ ŞI FUNCŢIONALĂ

Banca Română pentru Dezvoltare - Groupe Société Générale este condusă de

Comitetul de Direcţie care asigură, sub autoritatea Directorului General, managementul BRD

- Groupe Société Générale şi a filialelor sale, în timp ce Consiliul de Administraţie se

pronunţă asupra strategiei de dezvoltare şi analizează activitatea şi rezultatele Băncii.

Consiliul de Administraţie

Conform Actului Constitutiv, Consiliul de Administraţie al Băncii este format din 11 membrii,

persoane fizice alese de către Adunarea Generală a Acţionarilor pentru un mandat de 4 ani care

poate fi reînnoit. Consiliul se reuneşte cel puţin o dată pe lună, hotărârile luându-se cu majoritatea

absolută a voturilor administratorilor prezenţi sau reprezentaţi.

Consiliul de Administraţie are ca atribuţii principale (în scopul reducerii riscurilor)

următoarele:

aprobarea planului anual de investiţii, a strategiei şi a politicii de dezvoltare;

aprobarea creditelor care implică o expunere netă faţă de un singur debitor, de cel

puţin 10% din fondurile proprii ale Băncii şi participările cu capital la investiţii

financiare şi bancare;

majorarea sau reducerea capitalului social al Băncii; emisiunea de obligaţiuni şi alte titluri

de valoare;

aprobă credite persoanelor fizice şi juridice aflate în relaţii speciale cu banca, potrivit

prevederilor exprese din regulamentele BNR;

aprobă participarea cu capital a Băncii la investiţii financiare şi bancare şi la alţi agenţi

economici din ţară sau străinătate, potrivit prevederilor exprese din regulamentele BNR;

aprobă documentele normative pe baza cărora se acordă credite personalului Băncii şi

familiilor acestora;

numeşte auditorul financiar al Băncii.

Comitetul de Direcţie

În conformitate cu Actul Constitutiv, conducerea BRD este asigurată de Comitetul de Direcţie.

Acesta se reuneşte o dată pe săptămână, membrii acestuia fiind împuterniciţi să conducă şi să

Page 20

coordoneze activitatea zilnică a Băncii, în afara operaţiunilor care ţin de competenţa Consiliului de

Administraţie şi a Adunării Generale a Acţionarilor.

Comitetul de Direcţie are ca atribuţii principale(în scopul reducerii riscurilor):

aprobarea regulamentelor şi normelor Băncii, politicii de dobânzi, de comisioane şi de

creditare, precum şi aprobarea de credite care conduc la o expunere faţă de un singur

debitor cuprinsă între 3 milioane EUR echivalent şi 10% din fondurile proprii ale Băncii,

măsurilor de recuperare a unor creanţe, a înfiinţării de noi unităţi, a politicii de salarizare;

analizarea periodică a portofoliului de credite şi credite neperformante şi a

provizioanelor, a realizării indicatorilor de buget.

Comitetul de Audit

Consiliul de Administraţie este asistat de un Comitet de Audit condus de Preşedintele

Consiliului, fiind format, în afară de Preşedinte, din doi administratori care nu sunt membri ai

Comitetului de Direcţie. Acesta se întruneşte cel puţin o dată pe semestru. Printre responsabilităţile

acestui comitet se numără:

analiza, independent de conducerea Băncii, a pertinenţei metodelor contabile şi a

procedurilor interne de colectare a informaţiilor ;

evaluarea calităţii auditului şi a controlului intern, în special cu privire la măsurarea,

supravegherea şi controlul riscurilor şi propunerea, dacă este cazul, a măsurilor necesare

analiza altor aspecte specifice indicate de Consiliul de Administraţie.

Atribuţiile şi responsabilităţile personalului implicat în activitatea de creditare

Personalul din cadrul unităţilor băncii implicat în analiza creditelor/altor angajamente are

următoarele atribuţii:

a) primeşte cererea de credite repartizată de şefii ierarhici, împreună cu întreaga

documentaţie depusă de client şi verifică dacă acestea corespund din punct de vedere a integrităţii;

b) acţionează pentru cunoaşterea de ansamblu a clienţilor în ceea ce priveşte:

forma juridică, structura acţionariatului, apartenenţa la un grup de firme;

sectorul şi piaţa în care îşi desfăşoară activitatea;

poziţia şi reputaţia pe piaţă;

competenţa managerială;

implicarea financiară a acţionarilor în finanţarea afacerii;

Page 21

băncile prin care îşi derulează activitatea şi expunerea faţă de sectorul bancar;

performanţele financiare potrivit datelor din situaţiile financiare prezentate (bilanţul

contabil însoţit de raportul comisiei de cenzori şi/sau raportul anual al conducerii,

balanţa de verificare, etc.)

c) verifică dacă obiectul de activitate declarat de client este înscris în actul constitutiv al

societăţii;

d) verifică dacă perioada de creditare solicitată de client se încadrează în durata de

funcţionare a societăţii, prevăzută în actul constitutiv;

e) solicită situaţiile financiare sau alte date financiar-contabile (de exemplu structura

stocurilor pe vechimi, structura clienţilor şi/sau a furnizorilor pe vechimi, etc.) care să faciliteze

evaluarea riscului financiar;

f) introduce datele financiare în foile de calcul, analizează evoluţia indicatorilor economico-

financiari şi încadrarea clientului într-o categorie de clasificare a bonităţii;

g) urmăreşte încadrarea creditului/angajamentului solicitat în politica, strategia şi normele

băncii;

h) analizează corectitudinea fundamentării de către client a necesarului de credit, pe baza

documentaţiei depuse, iar în cazul proiectelor de investiţii pe baza studiului de fezabilitate sau a

planului de afaceri;

i) determină volumul creditului/angajamentului funcţie de performanţele financiare şi fluxul

de numerar prezentat de client, acordând atenţie deosebită capacităţii reale de rambursare a

obligaţiilor către bancă şi terţi;

j) analizează modalităţile de garantare ale creditului, în concordanţă cu prevederile normelor

de creditare;

k) verifică pe teren ori de câte ori este necesar, cu acordul sau la cererea şefilor săi,

realitatea situaţiei economico-financiare a clientului, faţă de cea rezultată din documentaţia

depusă în bancă, urmărind:

gradul de folosire actuală şi de perspectivă a capacităţilor de producţie existente, nivelul

cheltuielilor, realizarea veniturilor şi a profitului;

stocurile existente sau cele ce urmează a se constitui şi dacă acestea întrunesc condiţiile

de creditare şi eventual de garantare a creditului;

Page 22

existenţa contractelor (comenzilor ferme, scrisorilor de intenţie) pentru aprovizionare şi

a celor pentru desfacere a produselor (serviciilor);

modalităţile de plată practicate sau prevăzute în contracte pentru asigurarea

încasării contravalorii mărfurilor livrate, serviciilor prestate, lucrărilor executate şi

capacităţii de rambursare a creditului şi plăţii dobânzilor;

existenţa şi/sau perspectiva constituirii surselor proprii de finanţare a activităţii pentru

care solicită aprobarea creditului în completare. Compararea lor cu bugetul de venituri şi

cheltuieli sau cu prevederile din planul de afaceri.

l) face recomandări clientului asupra naturii, mărimii şi duratei creditului în funcţie de

capacitatea de rambursare a creditului solicitat băncii şi a celor deja contractate, cât şi plata

dobânzilor aferente;

m) verifică şi încadrează creditul/angajamentul solicitat în nivelul de competenţă de

aprobare;

n) solicită sprijinul şi obţine avizul:

consilierului juridic al unităţii băncii asupra legalităţii înfiinţării agentului economic şi

asupra documentelor de proprietate privind garanţiile propuse;

evaluatorului pentru determinarea valorii de piaţă şi de garanţie bancară a bunurilor

propuse pentru garantarea creditului/angajamentului;

unor direcţii din Centrală când este reglementat prin normele şi procedurile de lucru.

o) analizează operativ solicitarea clientului, astfel încât în maxim 3-10 zile de la depunerea

documentaţiei în bancă, funcţie de complexitatea dosarului, să prezinte propunerea de aprobare sau

de respingere a creditului/angajamentului;

p) solicită în scris completarea documentaţiei în cazul când aceasta este incompletă;

q) în funcţie de rezultatele analizei face propuneri pentru:

aprobarea creditului/angajamentului, în care sens întocmeşte corect şi complet “Fişa

sintetică” de prezentare a clientului şi de analiză a creditului/alt angajament şi o prezintă

spre însuşire/aprobare funcţie de volumul expunerii totale pe client;

respingerea creditului/angajamentului, în care sens întocmeşte referatul de respingere a

creditului/angajamentului şi proiectul de răspuns către client pe care le prezintă

directorului adjunct/directorului pentru însuşire şi/sau semnare a adresei de răspuns

către solicitant;

Page 23

r) pentru creditele aprobate întocmeşte proiectul contractului de credit/contractului

angajament cu respectarea normelor şi a condiţiilor aprobate şi îl prezintă spre semnare persoanelor

autorizate;

s) introduce datele privind contractul de credit şi garanţiile aferente în evidenţele informatice

ale băncii;

t) comunică la compartimentul de decontări-contabilitate limita de creditare şi transmite un

exemplar din graficul de acordare şi rambursare pentru creditele aprobate.

Personalul din cadrul unităţilor băncii implicat în aprobarea creditelor/altor

angajamente are următoarele atribuţii:

a) verifică:

stabilirea şi încadrarea în competenţa de încadrare;

dacă creditul prezentat spre aprobare se încadrează în politica de creditare a băncii;

dacă „Fişa sintetică” este completată corespunzător, existenţa avizelor şi

acordurilor compartimentelor de specialitate din bancă implicate în analiza şi

justeţea propunerii formulate de colectivul de analiză.

dacă nivelul de dobândă şi comisioanele propuse se încadrează în prevederile

Normelor.

b) aprobă sau însuşeşte propunerea făcută de colectivul de analiză din bancă.

c) respinge, în cazuri întemeiate, propunerea făcută de colectivul de analiză,

prezentând în scris motivele acestei decizii, precum şi modul de finalizare, respectiv

restituirea documentaţiei sau reluarea analizei.

d) Îşi însuşeşte propunerea de respingere în cazul solicitărilor care nu întrunesc

condiţiile de aprobare, sau aprobă creditul respectiv, justificând în „Fişă” motivele unei

decizii diferite de cea a colectivului de analiză.

e) Confirmă în cazul competenţelor individuale, documentaţiile analizate şi aprobate

potrivit prevederilor.

f) Solicită analiştilor de risc/consilierilor de clientelă rapoarte trimestriale privind

derularea creditelor/angajamentelor aprobate la nivelul lor de competenţă.

3.5. SITUAŢIA ECONOMICO-FINANCIARĂ A BĂNCII

Contul de profit şi pierderi şi bilanţul contabil consolidat reprezintă expresia cea mai

edificatoare a activităţii BRD, permiţând desprinderea următoarelor aspecte:

Analiza evoluţiei veniturilor, cheltuielilor şi rezultatelor activităţii BRD

Page 24

Evoluţia principalelor rate ale rentabilităţii este prezentată în Tabelul 3.1.. Datele

prezentate relevă un nivel relativ bun al ratei profitului brut şi al ratei rentabilităţii. Rata

rentabilităţii în funcţie de costuri a devansat uşor rata profitului brut, iar creşterea ratei

rentabilităţii (11,9%) depăşeşte creşterea ratei profitului (8,7%) în 2011 comparativ cu 2010.

- milioane Ron -

Indicatori2010 2011

Modificări

2011 / 2010

Venituri totale (VT) 1742 2100 + 20,6 %

Cheltuieli totale (CT) 1303 1525 + 17,0 %

Profit brut (PB) 439 575 + 40,0 %

Rata profitului % (PB/VT) 25.2 27.4 + 8,7 %

Rata rentabilităţii în funcţie de costuri % (PB/CT)

33.7 37.7 + 11,9 %

Sursa: Prelucrarea datelor din Contul de profit şi pierderi

Tabel 3.1.: Evoluţia rezultatelor financiare şi a ratelor de rentabilitate ale BRD în

perioada 2010-2011

Evaluarea situaţiei patrimoniale a BRD

Analiza activului

Pentru a se urmari mai bine modificarile de ansamblu care au avut loc in structura

activului se calculează ponderile elementelor de activ în total activ şi modificările lor

procentuale în 2011 faţă de anul 2010, relevate în Tabelul 3.2 .

Nr. crt.

Indicatori2010

(mii lei)%

Total2011

(mii lei)%

Total

Modificare (%)

2011/2010

Activ 19.650.039 100 12028815 100 - 63,36

1. Disponibilităţi şi asimilate 244.802 1,25 495.543 4,12 + 50,60

Page 25

2. Conturi la Banca Centrala 3.479.532 17,71 7.190.145 59,77 + 51,61

3.Conturi curente şi depozite la bănci 282.108 1,44 598.274 4,97 + 52,85

4.Active disponibile pentru vânzare 57.768 0,29 33.665 0,28 - 71,60

5. Credite 6.316.561 32,15 9.521.803 79,16 + 33,66

6. Creanţe din leasing 413.400 2,1 574.409 4,78 + 28,03

7.Investiţii contabilizate prin metoda punerii în evidenţă 46.198 0,24 39.806 0,33 -16,06

8.Alte investiţii în titluri de capitaluri 6.333 0,03 8.084 0,07 + 21,66

9. Imobilizări corporale 1.050.364 5,35 1.048.918 8,72 - 0,14

10. Fondul comercial 50.151 0,26 50.151 0,42 0

11. Imobilizări necorporale 21.016 0,11 14.770 0,12 - 42,29

12. Impozitul amânat activ 0 0 8.548 0,07 +100,00

13. Alte active 60.581 0,31 65.923 0,55 + 8,10

Sursa: Date din bilanţul consolidat la 31.12.2011

Tabel 3.2.: Structura Activului BRD şi evoluţia acesteia în perioada 2010-2011

Page 26

La finele anului 2011, activele bilanţiere au scăzut cu 63,36 % faţă de anul precedent.

Conturile la Banca Centrală au înregistrat o creştere cu 51,61 %, precum si conturile curente,

cu 52,85 % , creditele si creanţele din leasing cu 33,66 %, respectiv cu 28,03 % .

Grafic 3.5.: Structura Activului BRD şi evoluţia acesteia în perioada 2010-2011

Acest grafic evidenţiază, ca şi Tabelul 3.2., evoluţia ascendentă a ponderii

disponibilităţilor, creditelor, conturile şi creanţelor din leasing în total activ precum şi

evoluţia descendenta a imobilizărilor corporale in total activ în perioada 2010-2011.

În ce priveşte maturitatea creditelor, majoritatea au scadenţe sub un an, aşa cum reiese

din tabelul următor:

Nr. Crt.

Credite diminuate cu provizioanele, din care cu scadenţa:

2010

Total credite

%

2011

Total credite

%

Page 27

1. 0-1 luni 470.310 7.5 898.077 9.4

2. 1-3 luni 667.358 10.6 876.758 9.2

3. 3-12 luni 2.643.798 41.9 3.204.418 33.7

4. 1-5 ani 2.073.470 32.8 3.511.269 36.7

5. Peste 5 ani 461.341 7.3 1.031.281 10.8

Total 6.316.561 100 9.521.803 100

Sursa: Preluare după Raportul anual al BRD pe 2011, pag. 94-95

Tabel 3.3.: Maturitatea creditelor acordate clientelei de către BRD în perioada 2010-

2011

Grafic

3.6.:

Maturitatea creditelor nete acordate de BRD în perioada 2010-2011

Atât din Tabelul 3.3., cât şi din Graficul 3.6., se observă că în 2011 a crescut

ponderea creditelor cu scadenţa până la o lună şi a celor cu scadenţa între 1 şi 5 ani în totalul

creditelor acordate de BRD clientelei. Astfel, creditele pe termen scurt, care sunt destinate

finanţării capitalului de lucru au o pondere de aproximativ 52%, restul revenind creditelor pe

termen mediu şi lung, acordate în cea mai mare parte pentru proiectele de retehnologizare.

În următorul tabel sunt prezentaţi indicatorii ce caracterizează activul bilanţier:

Nr. crt.

Indicatori 2010 2011Modificări % 2011 / 2010

1 Total plasamenteActiv

⋅100

36.01 89.25 + 147.85

0 - 1 luni 1 - 3 luni 3 - 12 luni 1 - 5 luni Peste 5 ani

0500000

1000000150000020000002500000300000035000004000000

Maturitatea creditelor nete

2010

2011

Page 28

2

Credite pe termen scurtTotal plasamente

⋅100 53.44 46.38 - 13.21

3

Credite pe termen mediu şi lungTotal plasamente

⋅100 35.82 42.31 + 18.11

Sursa: Prelucrarea datelor din Tabelele 3.2. şi 3.3.

Tabel 3.4.: Indicatorii care apreciază structura activului BRD

Din acest tabel se observă că ponderea plasamentelor în total activ a crescut

substanţial cu 147,85%, ajungând în 2005 la 89.25%. Tot pe un trend ascendent se prezintă şi

ponderea creditelor pe termen mediu şi lung în total plasamente înregistrând un plus de

18,11%, in detrimentul diminuării ponderii creditelor pe termen scurt în total plasamente care

scad cu 13,21% fata de anul precedent.

Analiza pasivelor

Referitor la resurse, obiectivul strategic al băncii este menţinerea independenţei faţă de

resursele de pe piaţa interbancară şi atragerea unui volum sporit de depozite de la agenţii

economici şi populaţie.

Se calculează ponderile elementelor de pasiv în total pasiv şi modificările lor

procentuale în 2011 faţă de anul 2010:

Nr. Crt.

Indicatori2010

(mii lei)%

Total2011

(mii lei)%

Total

Modificare (%)

2011/2010

1. TOTAL PASIV 12.028.815 100 19.650.039 100 +63,36

2. Depozite la vedere şi conturi curente

2.927.127 24,33 5.162.580 26,27 +76,37

3. Depozite la termen 6.040.299 50,22 10.113.375 51,47 +67,43

4. Împrumuturi 1.451.535 12,07 2.393.652 12,18 +64,90

5. Datoria cu impozitul curent 10.529 0,09 7.943 0,04 -24,56

Page 29

6. Impozit amânat datorie, netă 751 0,01 0 0,00 -100

7. Alte datorii 92.479 0,77 147.938 0,75 +59,97

8. Total Datorii 10.522.720 87,48 17.825.488 90,71 +69,40

9. Capital social 2.236.862 18,60 2.515.622 12,8 +12,46

10.Rezerve privind instrumentele disponibile pentru vânzare

3.638 0,03 4.987 0,03 +37,08

11. Deficit acumulat -738.278 -6,14 -698.887 -3,55 -5,61

12. Interes minoritar 3873 0,03 829 0,00 -78,60

13. Total Capitaluri Proprii 1.506.095 12,52 1.824.551 9,29 +21,14

Sursa: Date din situaţiile băncii

Tabel 3.5.:Structura Pasivului BRD şi evoluţia acestuia

La finele anului 2011, resursele şi capitalurile proprii au crescut cu 63,36% faţă de

anul precedent. În cadrul acestora, depozitele la de la clienţi bancari şi nonbancari precum si

împrumuturile au înregistrat o creştere cu 76,37%, respectiv cu 64,90% faţă de anul 2010.

Capitalul social a crescut cu 12,46%, iar capitalurile proprii cu 21,14% în 2005 faţă de 2010.

Principalele elemente din structura pasivului sunt prezentate în Graficul 3.7.

DATORII CAPITALURI PROPRII

CAPITAL SOCIAL0

5000000

10000000

15000000

20000000

Structura pasivului pe principalele elemente de structură pe perioada 2010-2011

2010

2011

Grafic 3.7.: Structura pasivului pe principalele elemente în perioada 2010-2011

Din acest grafic se remarcă menţinerea evoluţiei principalelor elemente de pasiv,

datoriile de încasat continuând să reprezinte baza financiară pe care banca şi-a construit

activitatea.

Page 30

În continuare vom privi depozitele la vedere şi la termen prin prisma categoriilor de

deponenti :

Nr.

Crt.Categorii Deponenţi

2010

(mii lei)

2011

(mii lei)

Modificare

2011 / 2010

( % )

1. Persoane fizice şi juridice 8.694.979 14.899.661 +71.36

2. Depozite la vedere 2.742.449 4.977.405 +81.49

3. Depozite la termen 5.952.530 9.922.256 +66.69

4. Bănci româneşti şi străine 175.667 286.288 +62.97

5. Depozite la vedere 87.898 95.169 +8.27

6. Depozite la termen 87.769 191.119 +117.75

7. Alte categorii de deponenţii 96.780 90.006 -7.00

8. Depozite la vedere 96.780 90.006 -7.00

9. Depozite la termen 0 0 ______

Tabel 3.6.: Evolutia depozitelor pe categorii de deponenţi.

Din acest tabel se observă foarte uşor creşterea neaşteptată de 117,75 % a depozitelor

pe care le deţin alte bănci la Brd precum şi majorarea cu 71,36 % a depozitelor deţinute de

persoanele fizice şi juridice . Pentru a caracteriza resursele bancare, în Tabelul 3.7. sunt

calculaţi principalii indicatori de structură ai pasivului bilanţier. Din analiza acestor indicatori,

se observă că depozitele altor bănci au crescut cu 15 % ca pondere în total datorii, de la 1.67

% in 2010 la 1,92 % in 2011, in timp ce ponderea cea mai mare în totalul datoriilor revine

depozitelor clienţilor nebancari, care este de 82,63 % în 2010 şi de 83,59 % în 2011, în

creştere uşoară în 2011 faţă de 2010 cu 1,16 %.

Nr. Crt.

Indicatori 2010 2011 Modificări

Page 31

(mii lei) (mii lei)2011 / 2010

( % )

1.

Depozite de la banciTotal obligatii

⋅100 1.67 1.92 + 15.10

2.

Depozite ale clienteleiTotal obligatii

⋅100 82.63 83.59 + 1.16

3.

Depozite de la banciDepozite ale clientelei

⋅100 2.02 1.92 - 4.89

4.

Capital socialCapitaluri proprii

⋅100 148.52 137.87 - 7.17

Sursa: Prelucrarea datelor din Tabel 3.6.

Tabel 3.7.: Indicatori care apreciază structura pasivului BRD

Depozitele bancare în totalul depozitelor nebancare reprezintă în 2011 1,92 %, ceea ce

semnifică slabă independenţă a băncii faţă de piaţa interbancară. Capitalul social a cunoscut o

scădere uşoară în totalul capitalurilor proprii, de la 148,52 % în 2010 la 137,87 % în 2011.

Analiza corelată a activelor şi pasivelor

BRD are permanent în atenţie menţinerea unui echilibru optim între resurse şi

plasamente, corelate pe termene.

Analiza corelată a activelor cu pasivele este reliefată de indicatorul Ga (gradul de

acoperire a plasamentelor cu ajutorul resurselor atrase şi proprii).

Indicator2010

( % )

2011

( % )

Ga=ResurseTotal plasamente

⋅100 156,3 176,5

Sursa: Prelucrarea datelor din Tabel 3.5. şi 3.4.

Tabel 3.8.: Analiza corelată a activelor cu pasivele

Din Tabelul 3.8. rezultă că BRD îşi acoperă plasamentele cu resurse atrase şi proprii

în proporţie de 156,3 % în 2010 şi in 2011 proporţia este de 176,5 % .