Trfbunalul Bucuresti Sectla VII Civilii Dosa.r nr, 21055/3/2013 Societate Debitoare Bel Rom ~APTE SRL Administrator [udlciar: BETA INSOLVENCYIPURL ( PLAN DE REORGANIZARE BEL ROM ~APTE SRL Aprilie 2016 1

Transcript

Trfbunalul BucurestiSectla VII CiviliiDosa.r nr, 21055/3/2013Societate Debitoare Bel Rom ~APTE SRLAdministrator [udlciar: BETA INSOLVENCYIPURL

(

PLAN DE REORGANIZARE

BEL ROM ~APTESRL

Aprilie 2016

1

Cuprins1. ASPECTEPRELIMINARE 4

1.1. Cadrul juridic 4

1.2. Autorul planului ~i perioada de executie ···..·········· 6

1.3. Scopul planului 6

2. PREZENTAREASOCIETATIJ;PREZENTAREAPIETII 7

2.1. (Jatele de identificare ale Societ.3~ii. ·· 7

2.2. Obiectul de Activitate 7

2.3. Asociati. Capital social 8

2.4. Scurta prezentare a societatli ~ia activitatii acesteia 8

2.5. Piala locala din Focsani - privire de ansamblu ··· ···················· 13

2.6. Piala de investitii 19

2.6.1. Generalit.3~i - Romania 19

2.6.2. Plata de mvestittt din Focsani.. ·· · 20

2.7. Factorii principali care due la tnsotventa 20

2.8. Analiza financiara si economics a perioadei 2012-2015 21

7.1. Managementul Companiet In perioada de reorganizare ...........................................•.................. 42

7.2. Descarcarea de gestiune 42

7.3. lnchiderea Procedurii de Reorganizare 43

7.4. ConcJuzii 43

o

1. ASPECTE PRELIMINARE

1.1. Cadrul jurldlcPrezentul plan de reorganizare este bazat, din punct de vedere legal, pe prevederile stipulatein Legea nr. 85/2006 cu privire la procedura insolventei (Legea Insolventei).

Legea Insolventei include doua sectiuni alocate reorganizarii, respectiv, Sectiunea V (Planul) siSectiunea VI (Reorganizarea).

In considerarea acestor prevederi legale, debitorul impotriva caruia a fost deschisa procedurainsolventei are posibilitatea de a-si continua activitatea economica, prin reorganizarea intregiisale activitati, pe baza unui plan de reorganizare care, potrivit Art. 95 (1) al Legii: "va indicaperspectivele de redresare in raport cu posibilitatile si specificul activitatii Debitorului, cumijloacele financiare disponibile si cu cererea pietei fata de oferta Debitorului si va cuprindemasuri concordante cu ordinea publica."

Potrivit art 94 indice 1) litera a) din Legea 85/2006 privind procedura insolventei, Planul deReorganizare este depus de catre debitorul BEL ROM SAPTE SRL (Societatea), prinadrninistratorul sau special.

Acest plan de reorganizare este adresat judecatorului de insolventa si creditorilor inregistratiin tabelul definitiv al creantelor.

Conditiile preliminare pentru depunerea Planului de Reorganizare al BELROMSAPTESRL,potrivit Art. 94 alin. 1) litera a) din Legea 85/2006 cu privire la procedura insolventei au fostindeplinite, dupa cum urmeaza:

Intentia de reorganizare a $ocietatii a fost exprimata la data deschiderii procedurii.Societatea a inregistrat, impreuna cu cererea de deschidere a proceclurii insolventei,intentia de a-si reorganiza activitatea conform planului de reorganizare.

De asemenea, administratorul judiciar a mentionat in Raportul sau c1epusconform Art59 din Legea 85/2006, faptul ca exista sanse reale pentru debitor de a se recupera prinintermediul unui plan de reorganizare, acest lucru avand drept consecinta reincadrareaDebitorului in activitatea comerciala.

Tabelul definitiv al creantelor impotriva Societatii a fost publicat la data de 24.03.2016;

Debitorul nu a fost supus procedurilor stabilite prin Legea lnsolventei inainte deprezenta procedura;

Nici Societatea, nici membrii organelor sale de conclucere nu au fost condamnatidefinitiv pentru infracttunile indicate in Art. 94 paragraful4 al Legii lnsolventei,

Perspectivele de redresare ale Debitorului, in legatura cu posibilitatile acesteia, activitateaspecifica si mijloacele financiare disponibile, precum si in legatura cu cererea pe piata fata de

4

o

oferta Debitorului sunt detaliate in Capitolul 2 de mai jos. Masurile pentru implementareaplanuJui d reorganizare sunt cele stipulate la Art 95 paragraful 6, literele a), b) si i) ale Legii85/2006.

Masurile stabilite in concordanta cu interesele creditorilor, precum si cele de ordine publica,sunt indicate in Capitolele 5 si 6 ale Planului.

Modalitatea de acoperire a pierderilor, pre cum si resursele financiare necesare in acest scop,sunt indicate in Capitolele 5 si 6 ale Planului.

Perioada pentru implementarea planului de reorganizare al $ocietatii este de trei luni de ladata eonfirmarii planului, cu posibilitatea extinderii sale conform Legii.

Intrucat creantele inscrise in tabelul definitiv al creantelor impotriva Societatii vor fi achitateintr-o suma eel putin egala cu cea care ar fi achitata in cazul falimentului, prezentul Plan nurnentioneaza alte plati care sa fie oferite creditorilor din fiecare categorie de creante, comparatcu valoarea estimata care trebuie primita prin alocare in caz de faliment, cu exceptia platilorstabilite pentru a Ie fi achitate conform Programului de plati si prevederilor Planului.

Categoriile propuse pentru a vota prezentul plan de reorganizare potrivit art. 100 alin. 3) sunt:

• creante securizate (art. 100 alin. 3), litera a)

In prezentul Plan, urrnatorii termeni vor avea intelesul detaliat mai [os:

1n acest Plan, urmatorii termeni au sernnificatiile mentionate mai jos:

BEL ROM SAPTE SRL ("Compania" sau "Debitorul")-compania impotriva careia s-a deschisprocedura de insolvents, avand sediul social in Bucuresti, strada Paleologu 24, camera 13,parter, sector 3, cod unie de identificare 18908106, inregistrat la Registru! Comertului sub nr.)40/9153/2008.

PlanuI de reorganizare ("Planul") - acest plan indica posibilitatile de redresare, inconsiderarea posibilitatilor si activitatea specifica a Societatii, precum si mijloacele financiaredisponibile, in legatura cu cererea pe piata fata de oferta Debitorului, incJusiv Programul dePlati.

Programul de plati a creantelor ("Programul de Platt") - tabelul de creante mentionat inPlan care include sumele pe care compania se angaieaza sa Ie plateasca creditorilor in perioadade reorganizare, tlnand cont de masa flnala a creantelor ~i de fluxul de numerar pentruperioada In care Planul este implementat.

Legea 85/2006 privind procedura insolventei ("Legea").

5

1.2. Autorul planului ~i perioada de executie

Pia nul de reorganizare a Societatii este inregistrat de administratorul special al Societatii -Resolute Lar Romania S.A..

Aceasta optiune a fost considerata ca fiind cea mai potrivita, in considerarea urrnatoarelorargumente:

• administratorul special cunoaste cel mai bine situatia interna si externa a Debitorulut,avand 0 imagine corespunzatoare a situatiei actuale, pre cum si a obiectivelor urmaritedin perspectiva reorganizarii;

• adminlstratorul special desfasoara managementul operational al Societatii;• potrivit prerogativelor conferite de lege, administratorul special va asigura

supravegherea activitatii actuale si implementarea Planului dupa confirm area sa deo catre judecatorul de insolventa.

Durata propusa de irnplernentare a Planului este de trei luni de la data confirmarii Planului decatre judecatorul de insolventa. Planul include posibilitatea extinderii perioadei dereorganizare in conformitate cu prevederile art. 95 alin. 4 din Legea 85/2006.

Pe perioada implementarii Planului, activitatea Societatii va fi condusa de administratorulspecial al Debitorului, sub supravegherea administratorului judiciar .

•1.3. Scopul planului

Scopui principal al Planului de reorganizare coincide cu scopul Legii nr. 85/2006, proclamatfara echivoc in art. 2 al Legii, si anume acoperirea pasivului debitoarei in insolventa.

Planul de reorganizare al BEL ROMSAPTE SRL.,are ca scop principal redresarea Societatii prininstituirea unei noi structuri corporatiste si a unor sisteme de management eficiente, precumsi acoperirea intr-o proportie cat mai insemnata a datoriilor acumulate.

U Prin prisma datoriilor de acoperit, principalul mijloc de realizare privit din perspectiva legiiinsoiventei, ii constituie tocmai reorganizarea economica a societatii debitoare, salvarea simentinerea acesteia in circuitul economic si social, cu to ate consecintele care decurg. Aceastapentru ca, in conceptia legiuitorului, asa cum vorn indica prin plan, este mult mai probabil ca 0

afacere functionala sa poata genera resursele necesare acoperirii pasivului decat ar putea sa 0

faea operatiunea de lichidare a averii unei societati aflate in faliment.

Procedura reorganizarii, prin continuarea activitatii debitorului, impliea fie realizarea unormodificari de ordin structural in activltatea curenta a societatii aflate in dificultate, fieimplementarea unui sistem de supraveghere stricta a activitatii societatii, activitate care vatrebui pliata dupa noua strategie, creionata prtn planul de reorganizare, conform cu resurseleexistente si cu cele care urmeaza a fi atrase, toate aceste strategii aplicate vizand ea principalafinalitate obtinerea de profit si acoperirea datoriilor.

Planul de reorganizare, potrivit spirituiui Legii nr. 85/2006, trebuie sa satisfaca scopulreorganizarii, anume mentinerea Debitorului in viata comerciala si social a, cu efectul

6•

7

mentinerii serviciilor si produselor Debitorului pe piata. Totodata, reorganizarea inseamnaprotejarea intereselor creditorilor, care au 0 sansa in plus la realizarea creantelor lor, spredeosebire de situatia falimentului.

Argumentul care pledeaza in favoarea acoperirii pasivului Societatii prin reorganizareaactivitatii acesteia este acela ca in prezent, Societatea nu dispune de lichiditatile necesarepentru acoperirea datornlor sale.

In acest context economic, incercarea de acoperire a pasivului Societatii prin lichidareabunurilor din patrimoniul acesteia va necesita un interval de valorificare destul de indelungatgenerat de speciflcul bunurilor existente in patrimoniul sau, dar si de cere rea pentru acestea,sumele obtinute din valoriflcarea activelor putandu-se dovedi insuficiente pentru acoperireaintr-o maniera satisfacatoare a creantelor existente impotriva Societatii. De asemenea,cheltuielile generate de derularea unei proceduri de lichidare a activelor Societatii, se potdovedi superioare celor generate de continuarea activitatii acesteia.

Din punct de vedere conceptual, reorganizarea inseamna trasarea realista a unor obiective cetrebuie atinse in orizontul de timp planificat, sub aspectul angajarii unor noi afaceri, aimbunatatirii calitatii si cantitatii produselor si serviciilor existente. PlanuJ de reorganizareconstituie 0 adevarata strategie de redresare, bazata pe adoptarea unei politicicorespunzatoars de management, marketing, organizatorice si structurale, toate menite satransforme Societatea din una aflata in dificultate intr-un competitor viabil, generator de plusvaloare si profit

2. PREZENTAREA SOCIETATII; PREZENT AREA PIETEI

2.1. DateIe de identificare ale SocietiililDenumire: BELROM$APTESRLForma [urldica: Societate cu Raspundere LimitataSediul Social: Bucuresti, Sectorul 3

Str. Paleologu nr. 24, camera 13Cod fiscal: 18908106Nurnar de inregistrare la Registrul Comertului: J40/9153/2008

2.2. Obiectul de ActivitateObiectu) de activitate principal este conform codului CAEN:4110 - Dezvoltare (promovare)imobiliara

8

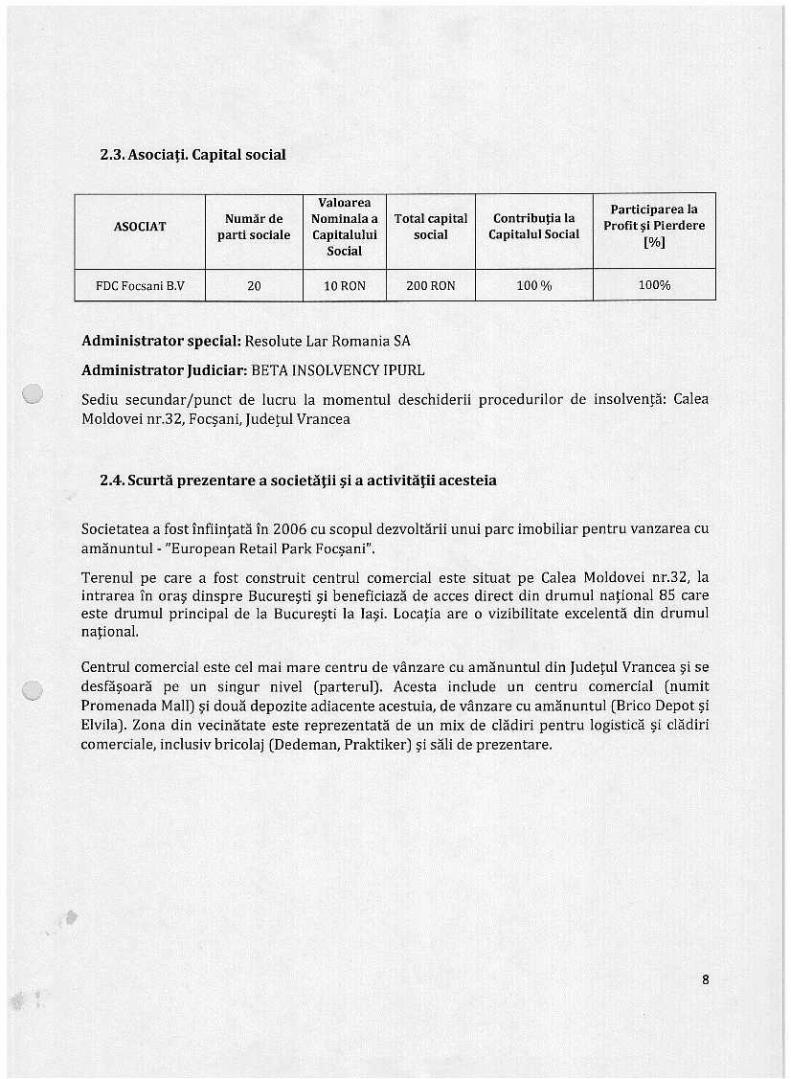

2.3. Asociatl, Capital social

Valoarea Participarea laASOCIAT Numar de Nomlnalaa Total capital Contributia la Profit $i Pterdere

partl soclale Capltalului social Capitalul Social [%]Social

FOCFucsant B.V 20 10RON 200 RON 100% 100%

Administrator special: Resolute Lar Romania SA

Administrator Judiciar: BETA INSOLVENCYIPURL

o Sediu secundar /punct de lueru la momentul deschiderii procedurilor de lnsolventa: CaleaMoldovei nr.32, Focsani, [udetul Vraneea

2.4. Scurta prezentare a socletatn ~i a acttvltatti acesteia

Societatea a fost infiintata in 2006 eu seopul dezvoltarit unui pare imobiliar pentru vanzarea euamanuntul - "European Retail Park Focsani".

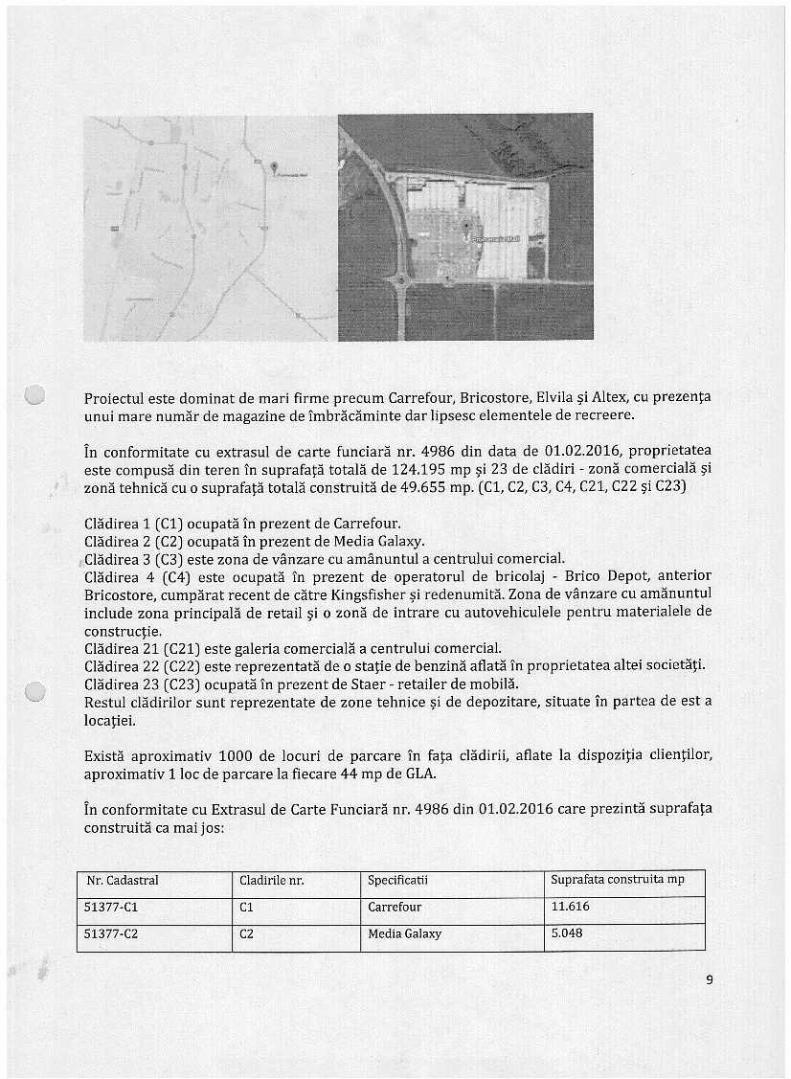

Terenul pe care a fost eonstruit eentrul eomercial este situat pe Calea Moldovei nr.32, laintrarea In oras dinspre Bucurestl §i beneflciaza de acces direct din drumul national 85 careeste drumul principal de la Bucurestt Ia last. Locatia are 0 vizibilitate excelenta din drumulnational,

Centrul comercial este eel mai mare centru de vanzare cu amanuntul din Iudetul Vrancea ~i sedesfasoara pe un singur nivel (parteru1). Acesta include un centru comercial (numitPromenada Mall) §i doua depozite adiacente acestuia, de vanzare cu arnanuntul (Brico Depot ~iElvila). Zona din vecinatate este reprezentata de un mix de cladiri pentru logistica ~icladiricomerciale, inclusiv bricolaj (Dedeman, Praktiker) ~i salt de prezentare .

•,t

, ..t f I , .. '.......,..

- ' ~

= ,-. 'I'

Proieetul este dominat de mari firme preeum Carrefour, Bricostore, Elvila si Altex, eu prezentaunui mare numar de magazine de imbracaminte dar lipsesc elementele de reereere.

In conformitate eu extrasul de carte funclara nr. 4986 din data de 01.02.2016, proprietateaeste cornpusa din teren In suprafata totala de 124.195 mp ;;i 23 de cladiri - zona cornerciala sizona tehnica cu 0 suprafata totala construita de 49.655 mp. (Cl, C2, C3, C4, C21, C22 $i C23)

Cladirea 1 (Cl) ocupata tn prezent de Carre four.Cladirea 2 (C2) ocupata in prezent de Media Galaxy.fCladirea 3 (C3) este zona de vanzare eu arnanuntul a centrului comerciaLCladirea 4 (C4) este ocupata in prezent de operatorul de brieolaj - Brico Depot, anteriorBrieostore, cumparat recent de catre Kingsfisher ~i redenumita. Zona de vanzare eu amanuntulinclude zona principala de retail si 0 zona de intrare cu autovehiculele pentru materialele deconstructie.Cladirea 21 (C21) este galeria cornerciala a centrului eomerciaLCladirea 22 (C22) este reprezentata de 0 statie de benzina aflata In proprietatea altei soeieta!i.Cladirea 23 (C23) ocupata In prezent de Staer - retailer de mobila.Restul cladtrilor sunt reprezentate de zone tehnice §i de depozitare, situate in partea de est alocatiei. .

Exista aproximativ 1000 de loeuri de parcare tn fata cladirii, aflate la dispozitia clientilor,aproximativ 110e de pareare la fieeare 44 mp de GLA.

In conformitate cu Extrasul de Carte Funciara nr, 4986 din 01.02.2016 care prezinta suprafataconstruita ca mai jos:

In urma inaugurarii, din cauza conditiilor de pia~a dificile ~i a crizei generale din imobiliare,unii dintre chiriasi au fost nevottt sa renunte la spatule Inchiriate sau sa solicite 0 reducere achiriei sau sa ceara alte stimulente pentru a fi In masura sa-st continue activitatea in centrulcomercial.

Principalele marci care au fost nevoite sa inchida ~i sa paraseasca centru comercial au fost:Domo SRL,Leonardo, [olidon Import Export, Killtec, Staer International (mobila] ~i TakkoFashion International [imbracaminte], Gama Bell Exim Sri (Marca Meli Melo), Pietra Sri(Magazin de indilJiiminte), Adarand Sri (Salonul de tnfrumusetare "Chic").

In momentul de faJa, suprafata neocupata este de 2.976 rnp, care reprezinta aproximativ 6,0%din total GLA~i aproximativ 7,7% din chiria totala.

Status GLA rmo) %dinGLAlnchlrtata 39,688 80%Semnat (Inchlrlert viitoare) 2,220 4.5%

• Libera 2,976 6.0%Tot:<J1 49,655 100.0%

oPe parcursul anilor trecuti, multi dintre retailerii prezenti In Centrul comercial au fostconfruntari cu probleme economice severe $i au fost fortati fie sa intre in insolventa, fie chiarin faliment Printre acestia se numara ~i chiriasi de incredere precum: Domo SRL,LeonardoSRL,[olidon Import-Export, Gama Bell Exirn Sri (Marca Meli Melo), Pietra SrI (Magazin detncaltammte), Adarand Sri (Salonul de tnfrumusetare "Chic"). Aceasta situatie a provocatprobleme suplimentare pentru Bel Rom Sapte, precurn:

Plata cu intarzlere a chiriei sau neplata acesteia si a costurilor serviciilorRezilierea inainte de termen a contractului de inchiriere rara posibilitatea de a recuperaarieratelePozitii de forta ale chiriasilor potentia Ii In negocierile noilor termeni ai contractelor deinchiriere constand in reduceri ale chiriilor, rescadentarea arieratelor, reducereasuprafeJelor inchiriate.

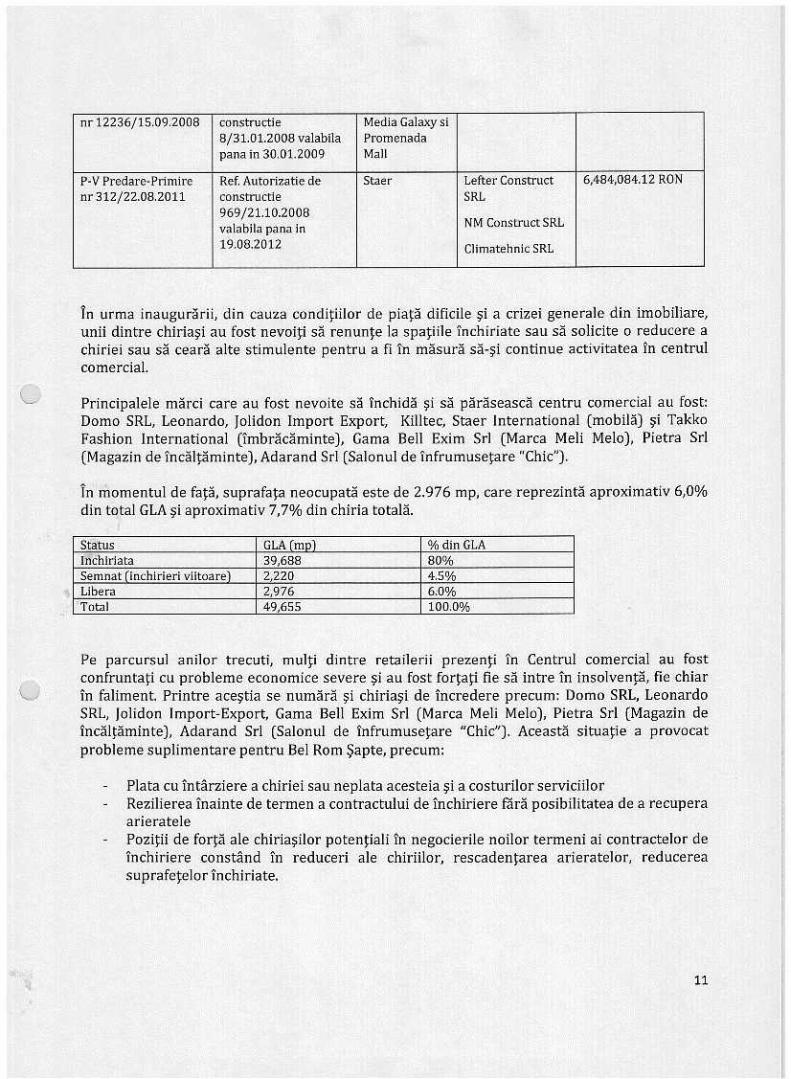

Nurnilr de vjzjtatorj aj Centruluj Cornercial:Nurnarul de vizitatori masurat pe perioada anilor trecuti prezinta 0 descrestere usoara, cu 0

variatie anuala in crestere cu 46% in 2015 fata de 2014. Cu toate acestea, avand in vedereactualele tendinte, este posibil ca nurnarul de vizitatori sa se stabilizeze in 2016.

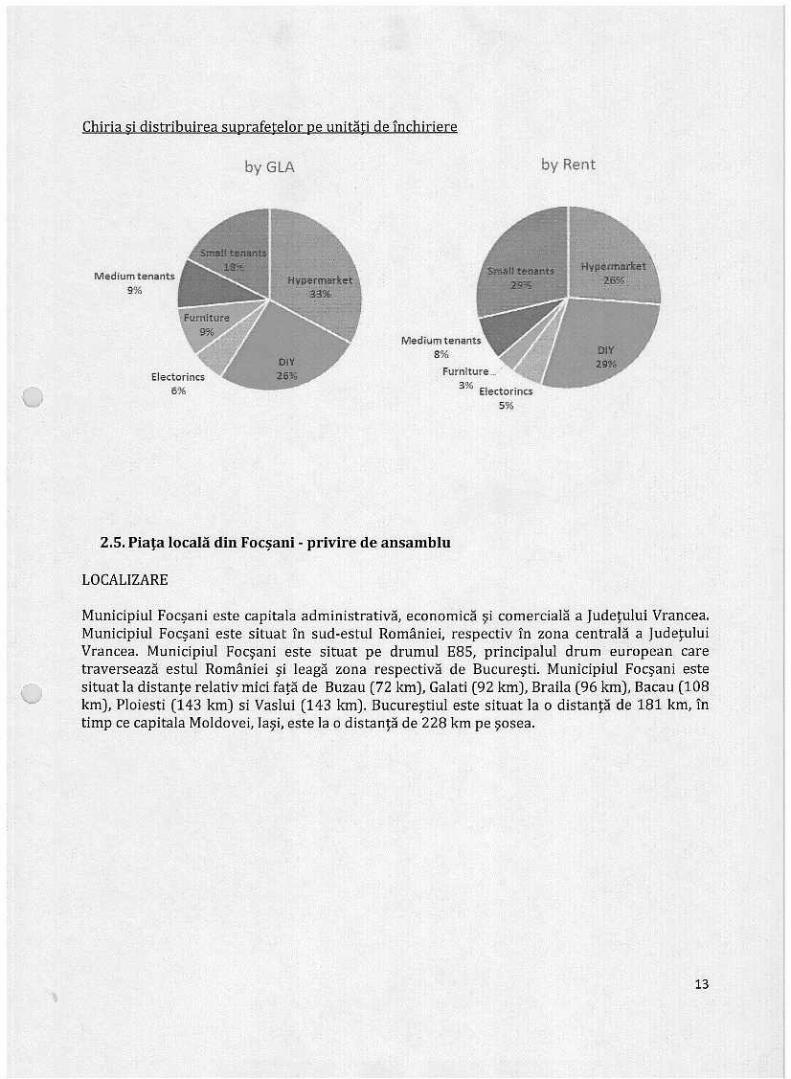

Chiria ~i djstrjbujrea suprafetelor pe unjtlitj de j'nchiriere

byGLA by Rent

Medium tenants9%

Medium tenants8%

Furniture...,;'

3% Electorinc$5%

eleetennes6%

2.5. Plata locala din Focsani - privire de ansamblu

LOCALIZARE

o

Municipiul Focsant este capitala adrninistrativa, economics §i cornerciala a Iudetului Vrancea.Municipiul Focsani este situat In sud-estul Romanlei, respectiv In zona centrala a [udetuluiVrancea, Municipiul Focsani este situat pe drumul E85, principalul drum european caretraverseaza estul Romaniei $i leagli zona respecttva de Bucuresti. Municipiul Focsani estesituat la distante relativ mici fatli de Buzau (72 krn), Galati (92 km), Braila (96 km), Bacau (108km], Ploiesti (143 km) si Vaslui (143 km). Bucurestiul este situat la 0 distants de 181 km, tntimp ce capitala Moldovei, Iasi, este la 0 distants de 228 km pe sosea.

13

14

o 5 IO!(mI I i

SITUATTADEMOGRAFTCA

Municipiul Focsani are 0 populatie conform statisticilor oficiale de 79.315 de locuitori inconformitate eu ultimul recensamant (20n), fiind al 27-lea oras al Rornaniei raportat lapopulatie. Aceasta reprezlnta 23,4% din populatia Iudetului Vrancea (340.310 locuitori). Cearnai mare parte a populatiei este concentrata in partea central a, sudica $i vestica si in zonacuprinsa tntre Strada Independentei §iStrada Mare a Unirii,acolo unde se afla zona de blocuri.

lntreaga zona metropolitana a Mun.Focsani, inclusiv orasul si irnprejurirnile aflate pe 0 raza de10-20 km, lncludeo populatie de aproxirnativ 150.000 de locuitori. Municipiul este inconjuratde multe comune, cu 0 populatte de aproximativ 45.000 de locuitori, in timp ce doua erase matmici sunt situate la 15-20 Ian dtstanta de Focsani, $i anume Odobesti (9.364 !ocuitori) $iMara~e~ti (10.671).

'. ECONOMIA

Mun, Focsani concentreaza 0 parte importanta a activitatii economice din [udetul Vrancea, intimp ce restul zonelor au cu precadere 0 economie agricola.Economia orasului este bazata in mare parte pe activitat: din domeniul industriei alimentare sia bauturilor (industria vinului) precum $i industriei textile, cele mai mari angajatori fiind dinaceste doua sectoare de activitate Alte activitati includ metalurgia usoara §i diferite tipuri deconstructii metalice, echipamente usoare, etc.o parte dintre societatile lnflinjate in perioada comunista nu mai sunt operationale, in timp cenumarul de investitii internationals este redus $inu include marile grupuri internationale.Astazi, printre cele rnai mari societati inregistrate in Focsani se nurnara:

• Altele: Metale International (materiale de constructii), Conterra (ambalaje), Black SeaSuppliers, Alumil,Metlnox SA,etc.

Institutul Roman de Statistica si Comisia Nationala de Prognoza furnizeaza prognozeeconomice numai la nivel national. Ultirnele date disponibile arata faptul ea in [udetul Vranceas-a tnregtstrat 0 crestere eu 3,0% a PIB-ului in 2013 si de 1,3% in 2014, in timp ce PIB-ul pecap de loeuitor este eu 40% sub media nationala,

PIB pe cap de locultor 3.536 3.841 3.249 3.503 3.726 3.903 4.196 4.3<1·3 4.592fEurolSomaj (%) 3.80% 4.40% 7.40 7.50 5.50 5.50% 5,90% 5.80% 5.50%

% % %Salariul mediu net 261 289 257 258 254 255 271 283 301(Buro/luna)Autovehicule /1000 lor, nu e 120 129 135 157 166 178 nu e nue

disponibil dlspon disponitbil bi!

Sursa: Cornisia Nation ala de Prognoza; DRPClV

Prognozele oficiale arata ca Judetul Vraneea va tnregtstra 0 crestere a PIB-ului eu 2,4% in 2015si 0 Imbunatattre pe termen mediu a eelor mai important! indicatori economici.

Salariul mediu lunar a atins 1.622 RON (367 Euro), eeea ce reprezinta 0 crestere anuala inEuro cu 8%, depasind pentru prima data nivelul anului 2008. Salariul minim a ereseut cu 14%pana la 800 RONpe luna (aproximativ 180 Euro pe luna), eu toate eli ramilne eel mai scazut dinEuropa. In Bucuresti se inregistreaza eel mal mare salanu mediu net din Romania situat a2.263 RONpe luna (512 Euro pe luna) Nivelul aeestuia este eu 40% mai ridieat dedit medianationala. Veniturile reale sunt semniflcativ rnai ridicate dedit stattstictle nationale, la aeeastaeontribuind activttatile din zona gri, estimate la 20·30% din PIB la nivel national precum ~itrimiterile de bani de catre marea eomunitate de romani care lucreaza in strainatate,

EDUCATIA

Un numar de 464.592 de studenti au fost inmatricula]i in sistemul de Inva~amiintuniversitar inanul 2012/2013, cele mai marl centre universitare fiind Bucurestt (139.262 studenti], Cluj-Napoea (50.006), Iasi (46.504), Timisoara (33.096) ~iConstanta (23.871).

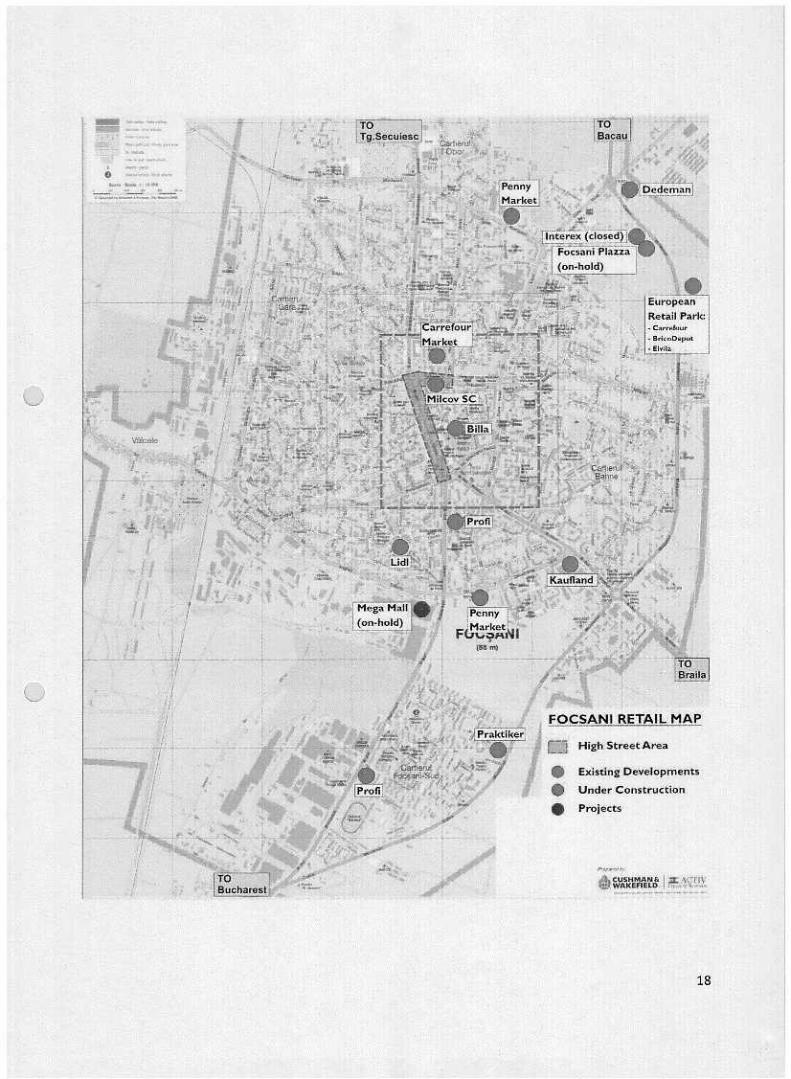

PlATADERETAILDINFOCSANI

Pocsaniul are 0 pia~a de retail eu dezvoltare medie, care include ~i un nurnar de proieeteimobiliare date In folosmta In ultimii 7 ani, ~i eu predidere In perioada 2008-2009. Au fost datein folosinta anumite depozite de sine statatoare, iar centrul nostru comercial a fost eoneeput eaun concept regional eu seopul de a Iidominant pe piata loeala.

15

16

ZONACOMERClALACENTRAL.ti

Zona comerciala stradala este situata in zona centrals, de-a lungul Bulevardului Unirii ~i StraziiRepublicii. Sectiunea Bulevardului Unirii se intinde de la intersectia eu Unirea Principatelor ~iintersectia eu Strada Republieii, continuandu-se de-a lungul Strazf Republicii pana laintersectia cu Strada Mare a Unirii [Milcov SC).Spatiile de Inchiriat sunt situate la parterul blocurilor ~iau 0 suprafata medie Intee 50 ~i 200mp. Peisajul comercial este dominat in cea mai mare parte de sedii de banca, operatori/dealeride telefonie mobila, farmaeii, furnizori de servieii, agentii de pariuri ~i cazinouri.Chiriile din zona comerciala centrala se sttueaza la un nivel mediu de 13-17 Euro/mp/lunapentru spatii eomereiale de 100-150 mp, nivel care este eu 65% mai mic decat valorile recordatinse In 2008 (40-45 Euro/mp/luna).

RETAILERIPRINCIPALJ

Concurenta locala include retaileri internaponali ~i loeali in majoritatea sectoarelor, cu eea maimare concurenra in sectoarele alimental' ~i de bricolaj. Alte sectoare preeum eel de fast-food,reereere si cinema sunt mai putin sau deloe reprezentate prin facihtati moderne.Pe Illngil.hipermarket-ul Carrefour prezent tn centru, sectorul alimental' include hipermarket-ul Kaufland, supermarket-uri (Profi, Billa, Carrefour) si magazine eu preturi red use (Lidl,Penny Market), in timp ee magazinele de tip eash&earry nu sunt prezente,Sectorul de bricolaj include 3 unita~i care fac ea acesr sector sa aiba cea mai mare densitate dinRomania (1 magazin de bricola] la 26.4·38 locuitori), ~i includ Dedeman si Praktiker care se aflaIn concurenta eu Brico Depot (chinas al Centrului). Toate aeeste unita~i sunt dispuse de-alungul soselei de centura care ocoleste orasul pe la est.

(

Focsani - cei mai Importanti retaiJeriSector RetailerHvpermarket Carrefour, KaufiandSupermarket Profi (2), Billa, Carrefour MarketDiscounter Lidl, Penny Market (2)DIY Praktiker, Dedernan, Brico DepotMobila &Amenajari interioare Elvila, Staer, localsElectric/ IT&C Dorno, Altex, Vodafone, Germanos, OrangeImbracaminte C&A, New Yorker, lolidon, Mondex, Secuiana, Orsay,

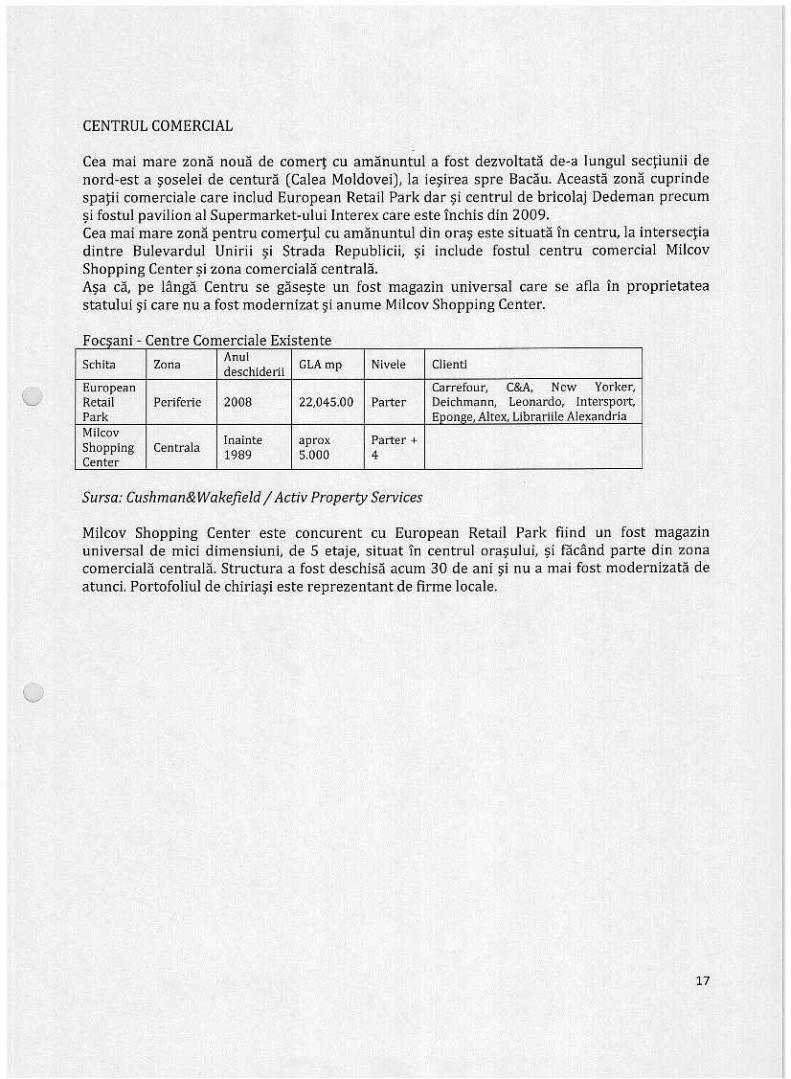

Cea mai mare zona noua de comert cu amanuntul a fost dezvoltata de-a lungul sectiunii denord-est a soselei de centura (Calea Moldovei), la iesirea spre Baciiu. Aceasta zona cuprindespatii comerciale care includ European Retail Park dar $i centrul de bricolaj Dedeman precum~i fostul pavilion al Superrnarket-ului lnterex care este inchis din 2009.Cea mai mare zona pentru comertul eu arnanuntul din oras este situata in centru, la intersectiadintre Bulevardul Unirii ~i Strada Republicii, $i include fostul eentru eomercial MilcovShopping Center $i zona comerciala centrala.Asa ca, pe langa Centru se gaseste un fost magazin universal care se afla in proprietateastatului ~i care nu a fost modernizat ~i anume Milcov Shopping Center.

o

Focsani - Centre Comercia e ExistenteSchita Zona Anul GLAmp Nivele Client!deschldelilEuropean Carrefour, C&A, New Yorker,Retail Periferie 2008 22,045.00 Parter Deichmann, Leonardo, Intersport,Park Eoon2e,Altex,LibramleAlexandriaMilcov Inainte Parter +Shopping Centrala aproxCenter 1989 5.000 4

Milcov Shopping Center este concurent cu European Retail Park fiind un fost magazinuniversal de mici dirnensiuni, de 5 etaje, situat in centrul orasului, ~i facand parte din zonacomerciala centrala. Structura a fost deschisa acum 30 de ani ~i nu a mai fost modernizata deatunci. Portofoliul de chtriasi este reprezentant de firme locale.

Nivelul mediu al chiriei din centrul cornercial a suferit 0 scadere eu 20-30% dupa 2008,plasandu-se astazi la 10-20 Euroimp/luna pentru spa Iii de 50-250 mp ~i In jur de 5-10Euro/mp/luna pentru spatii care depasesc 250 mp. Trebuie luat in considerare faptul ca acestnivel al chiIiei se refera la sectiunea Promenada Mall din European Retail Park, in prezent eelmai modern centru eomercial din Focsani.

PROGRAMDEDEZVOLTARE

in prezent nu sunt In constructie structuri majora in zona Focsani, Proiectele care au fostanuntate tnainte de 2008 (Mega Mall, Focsant Plaza) au fost suspendate dupa 2008 ~i nu aumai fost date noi informant in u1timii ani.

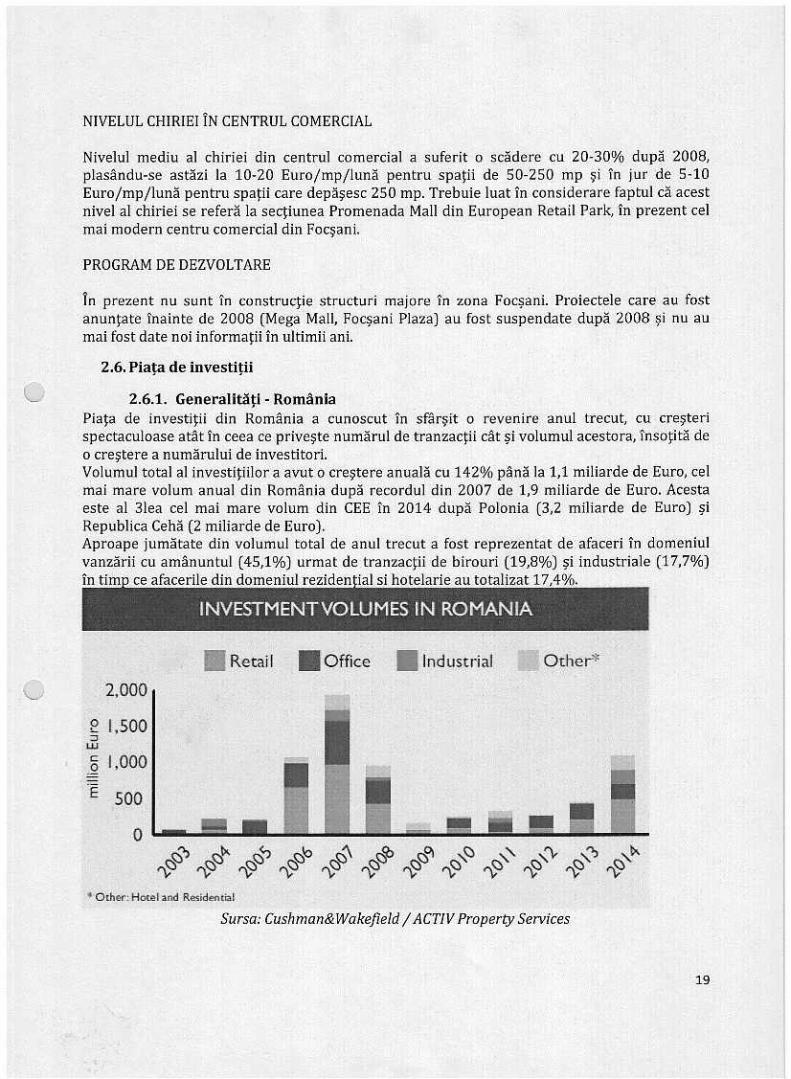

2.6.Plata de Investitti

o 2.6.1. Generalltatl - RomaniaPlata de investitii din Romania a cunoscut in sfar~it 0 revenire anul trecut, cu cresterispeetaeuloase atat in eeea ce prtveste numarul de tranzactii cat ~i volumul acestora, InsOlita deo crestere a numarului de investitori.Volumul total al investititlor a avut 0 crestere anuala cu 142% pana la 1,1 miliarde de Euro. celmai mare volum anual din Romania dupa recordul din 2007 de 1,9 miliarde de Euro. Acestaeste al 31ea eel mai mare volum din CEE in 2014 dupa Polonia (3,2 miliarde de Euro) siRepublica CeM (2 miliarde de Euro).Aproape jumatate din volumul total de anul trecut a fost reprezentat de afaceri in domeniulvanzarii eu arnanuntul (45,1%) urmat de tranzactii de birouri (19,8%) ~iindustriale (17,7%)• ti facertl di d 'I'd' 1 . hi' t I' 17 40/(•

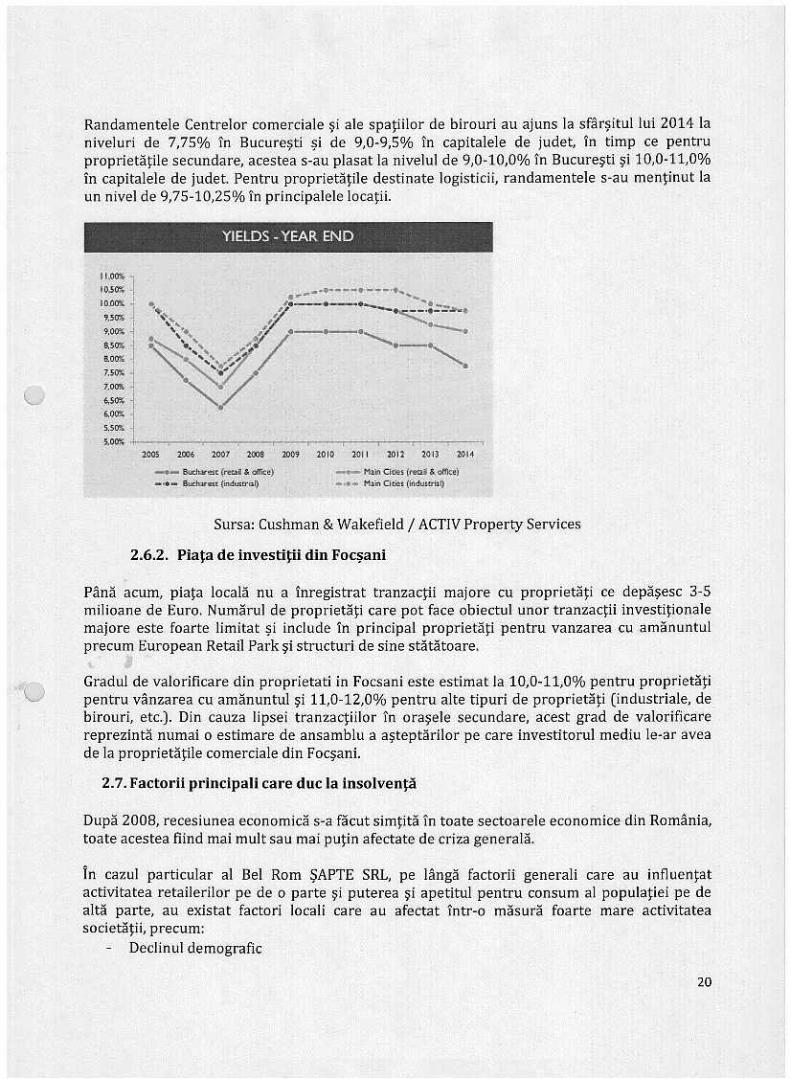

Randamentele Centrelor comerciale $i ale spatiilor de birouri au ajuns la sfarsltul lui 2014 laniveluri de 7,75% in Bucuresti ~ide 9,0-9,5% In capitalele de judet, in timp ce pentruproprtetatile secundare, acestea s-au plasat la nivelul de 9,0-10,0% in Bucuresti si 10,0-11,0%in capitalele de judet Pentru proprietatile destinate logisticii, randamentele s-au rnentlnut laun nivel de 9,75-10,25% in principalele locatu,

Pana acum, plata locala nu a lnregistrat tranzactii majore cu proprietati ce depasesc 3-5milioane de Euro, Numarul de propnetati care pot face obiectul unor tranzactii investitionalemajore este foarte Iiinitat sl include in. principal proprietati pentru vanzarea cu arnanuntulprecum European Retail Park $i structuri de sine statatoare ...Gradul de valorificare din proprietati in Focsani este estimat la 10,0-11,0% pentru proprietatipentru vanzarea cu arnanuntul $i 11,0-12,0% pentru alte tipuri de proprietati (industriale, debirouri, etc.). Din cauza lipsei tranzactiilor in orasele secundare, acest grad de valorificarereprezinta numai 0 estimare de ansamblu a asteptanlor pe care investitorul mediu le-ar aveade la proprietatile comerciale din Focsani,

2.7. Faetoril prlnclpali care due Ja Insolventa

Dupa 2008, recesiunea economica s-a facut simttta in toate sectoarele econornice din Romania,toate acestea fiind mai mult sau mai putin afectate de criza generals.

in cazul particular al Bel Rom ~APTE SRL, pe langa factorii generali care au mfluentatactivitatea retailerilor pe de 0 parte $i puterea $i apetitul pentru consum al populatlei pe dealta parte, au existat factori locali care au afectat intr-o masura foarte mare activitateasocietatii, precum:

Declinul demografic

20

Lipsa investitiilor straineCresterea somajuluiIntrarea In insolvenja a unor retaileri majori din pia!.1

Combinarea acestor factori general! ~i locali a avut ca rezultat imposibilitatea soctetatii de a-siplati furnizorii ~i creditorii ~i a avut drept consecinta intrarea In insolvents a Societtitli.

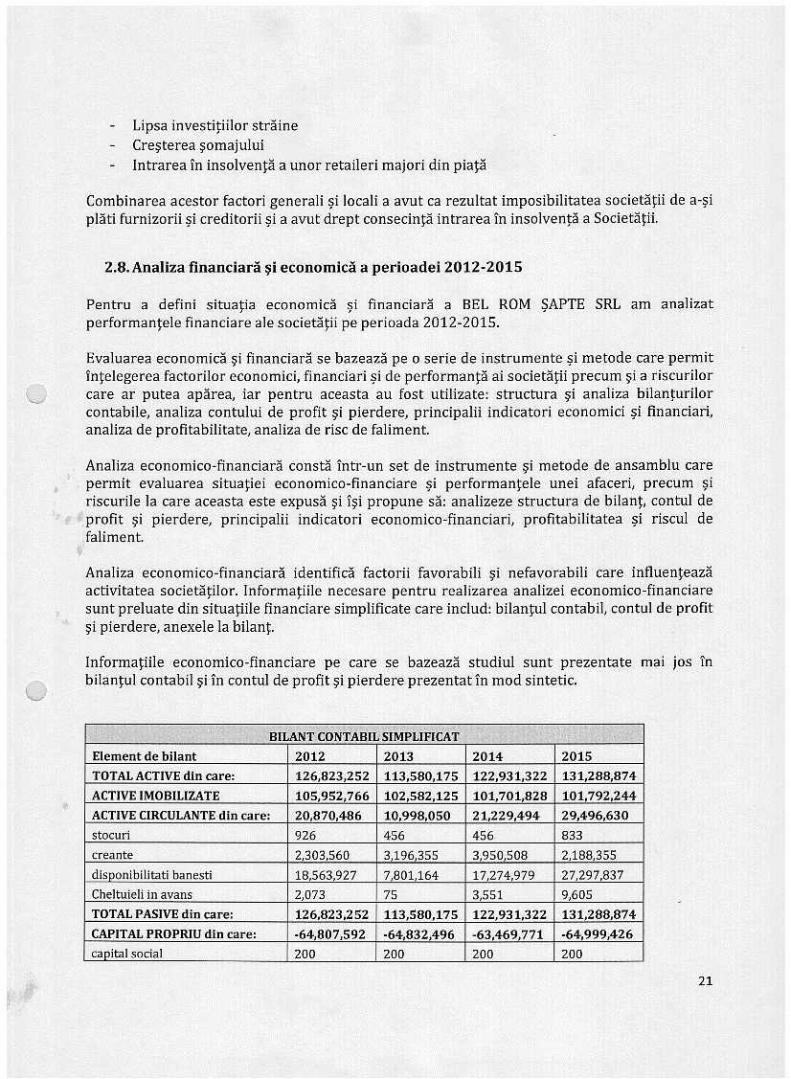

2.S.Analiza flnanclara $i economica a perioadei 2012·2015

Pentru a defini situatta economica ~ifinanciara a BEL ROM ~APTE SRL am analizatperformantele financiare ale socletatit pe perioada 2012·2015.

Evaluarea economica ~i ftnanciara se bazeaza pe 0 serie de instrumente ~i metode care permittntelegerea factorilor economict, finaneiari ~i de performanta ai societatii precum ~i a nscurllorcare ar putea aparea, tar pentru aceasta au fost utilizate: structura $i analiza bilanturtlorcontabile. analiza contului de profit ~i pierdere, principalii indicatori economici ~i financiari,analiza de profitabilitate, analiza de rise de faliment.

Analiza economtco-financiara consta lntr-un set de instrumente ~i metode de ansamblu carepermit evaluarea situatiei econornico-financiare ~i perforrnantele unei afaceri, precum ~iriscurile la care aceasta este expusa si isi propune sa: analizeze structura de bilant, contul deprofit ~i pierdere, principalii indicatori economico-financiari, profitabilitatea si riscul defaliment.

Analiza econornico-financiara identifica factorii favorabili si nefavorabili care influenteazaactivitatea societatilor, Informatiile necesare pentru rcalizarea analizei economico-financiaresunt preluate din situapile financiare simplificate care indud: bilantul contabil, contul de profit$i pierdere, anexele la bilan~.

Informatiile economico-financiare pe care se bazeaza studiul sunt prezentate mai jos I'nbilan~ul contabil ~i In contul de profit ~i pierdere prezentat In mod sintetic.

,'" '.'

. ;, BII4N"rcONTf\!i1Il slIifPLIFICAT ,.;;'\; ,

,',

Element de bilant 2012 2013 2014 2015TOTAL ACTIVE din care: 126,823,252 113,580,175 122,931,322 131,288,874ACTIVE IMOBILlZATE 105,952,766 102,582,125 101,701,828 101792,244ACTIVE CIRCULANTE din Care: 20,870,486 10,998,050 21,229,494 29,496,630stocuri 926 456 456 833creante 2,303,560 3196355 3950508 2,188,355disponibilitati banesti 18,563,927 7801164 17,274,979 27,297,837Cheltuieli in aVails 2,073 75 3,551 9~60STOTAL PASIVE din care: 126.823,252 113,580,175 122,931,322 131288,874CAPITAL PROPRIU din care: -64,807,592 -64,832496 -63469,771 -64,999,426capital social 200 200 200 200

21

nrovizioane 0 0 0 0I'ezerve 1,672,911 1.672.911 1,672,911 1,672,911DATORII rOTALE din care: 191630,844 178,412,671 186.401093 196288300datorii ce trebuie platite intr-onerloada de nana la un an 191.630.844 178,412,671 186.401,093 196,Z88.300datorii ce trebuie platlte Intr-o

! uertoada mal mare de un an 0 0 0 0Venitun in avans 0 0 .0 0

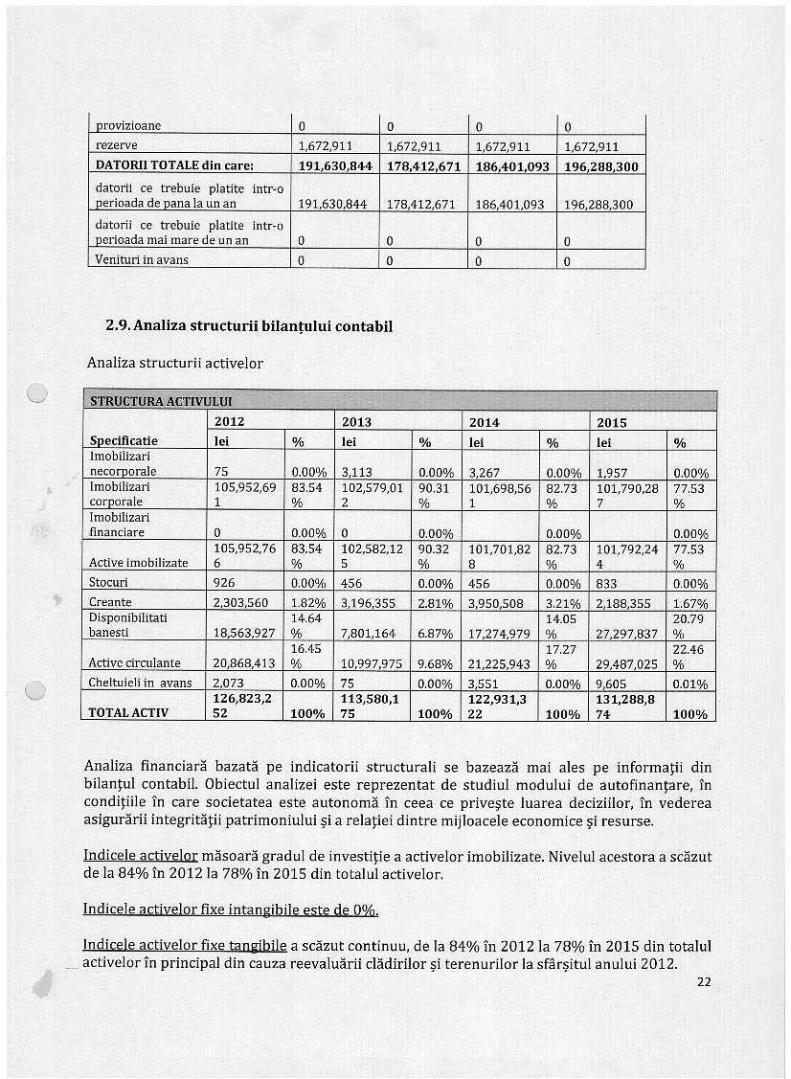

Analiza financiara bazata pe indicatorii structurali se bazeaza mai ales pe tnformatii dinbilantul contabiL Obiectul analizei este reprezentat de studiul modului de autofmantare, Incondititle In care societatea este autonorna In ceea ce priveste luarea deciziilor. In vedereaasigurarit integritatii patrimoniului $i a relapei dintre mijloacele economice $i resurse.

Indicele actiyelQrmascara gradul de investitie a activelor tmobtlizate. Nivelul acestora a scazutde la 84% In 20121a 78% in 2015 din totalul activelor.

Indicele actjvelor fixe intangihile este de OOa"

22.

IndiceJe activelor fixe tao~bile a scazut continuu, de la 84% In 20121a 78% in 2015 din totalul__activelor 10 principal din cauza reevaluarii cladirilor $i terenurilor la star$itul aoului 2012,

Societatea nu detinea active financiare fixe in timpul perioadei analizate.

Indicele activelor circulante exprima procentul din totalul activelor .a activelor circulante.Acestea au crescut continuu in comparatie cu 2012. ajungand sa reprezinte 22,46% din totalulactivelorin 2015 in cornparatie cu 16.45% in 2012.

Societatea are valori mici de stocuri in timpuJ perioadei analizate care reprezinta combustibilpentru generatorul electric.

Indicele erean~elor. in timpul perioadei analizate indicele creantelor a variat intre 1,82% si1,67%, atingand eel mai mare procent din totalul activelor in 2015.

Indicele fondurilor disponibile este influentat de legatura dintre durata medie de primtre aplatilor pentru creante ~i durata medie de plata a datoriilor, care este nefavorabila. Nivelulacestui indiee a fost foarte scazut, eu 0 crestere irnportanta pana la 20.79% in 2015.

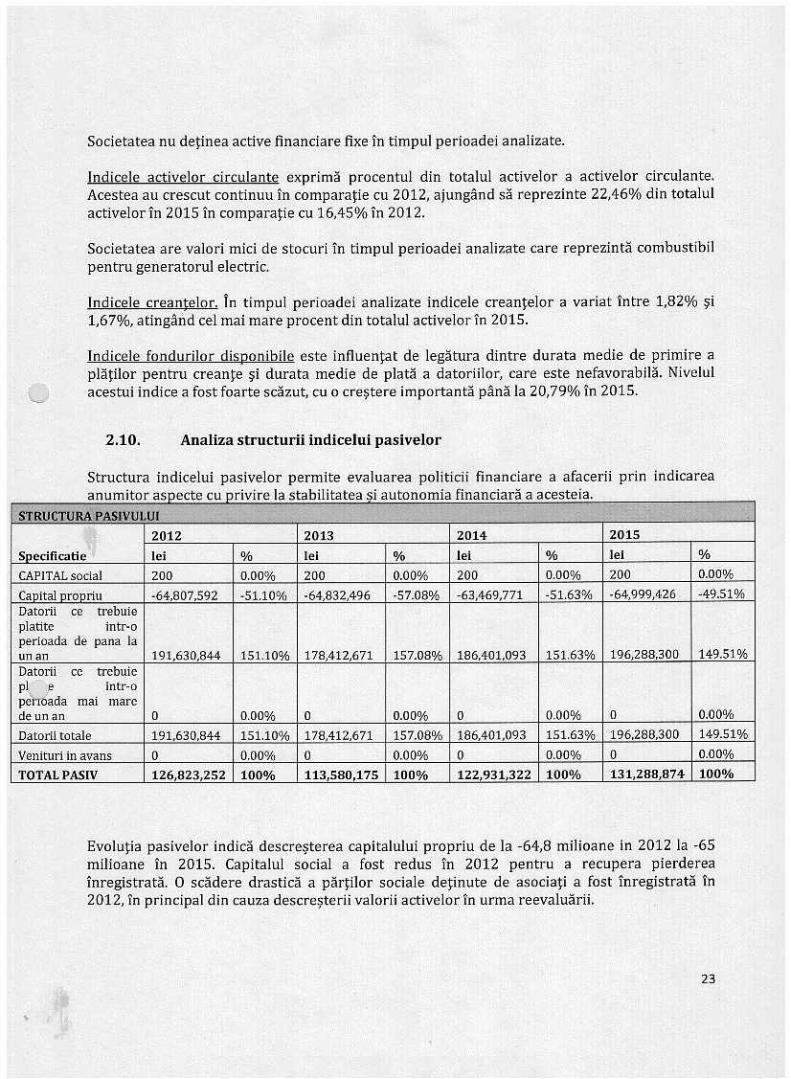

2.10. Analizastructurii indiceluipasivelor

anumitor aspecte eu nrivire a sta i itatea si autonorma manciara a acesteia.STRUCl'URA PASIVUWI .

0

2012 2013 2014 2015Specific~ti~ .; lei % lei % lei % lei 0/0CAPITALsocial 200 0.00% 200 0.00% 200 0.00% 200 0.00%

Canttal uronrtu -64.807.592 -51.10% ·64.832,496 -57.08% -63.469.771 -51.63% -64.999,426 -49.51%Datorii ce trebuieplatite intr-operioada de pana laun an 191.630.844 151.10% 178,412,671 157.08% 186.401.093 151.63% 196,288.300 149.51%Datorii ce trebuiepI! Intr-op.fuoada mai marede un an 0 0.00% 0 0.00% 0 0.00% 0 0.00%

Structura indicelui pasivelor permite evaluarea politicii financiare a afacerii prin indicareaI bI . I

Evolutia pasivelor indica descresterea capitalului propriu de la -64-,8 milioane in 2012 la -65milioane in 2015. Capitalul social a fost redus in 2012 pentru a recupera pierdereainregtstrata. 0 scadere drastica a partilor soeiale detinute de asoctati a lost Inregistrata in2012, in principal din cauza descresterii valorii activelor in urma reevaluani.

23

Datoriile pe termen scurt reprezinta 100% din totalul datoriilor. Societatea a obtinut un creditde la 0 band! extern a care a ajuns la scadenta pe 31.12.2009. Din acest credit au fost platite cuprecadere dobanzile.

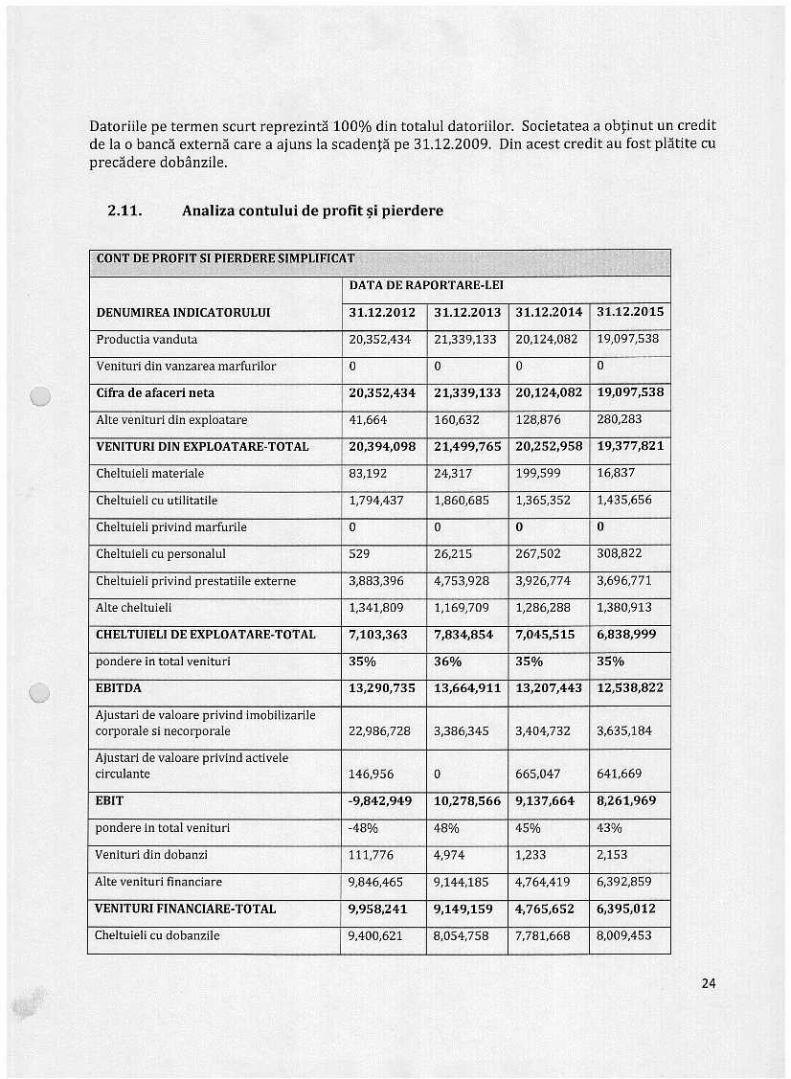

PROFITUL SAU PIERDEREA BRUTA 1-23,537,086 -24,904 1,362,725 -1,529,655

PROF1TUL SAU PIERDEREA NETA AEXERCITIULUI FINANCIAR -23,537,086 -24,904- 1,362,725 -1,529,655

Rata rentabilitatii -77.5% -0.1% 5.4% -5.9%

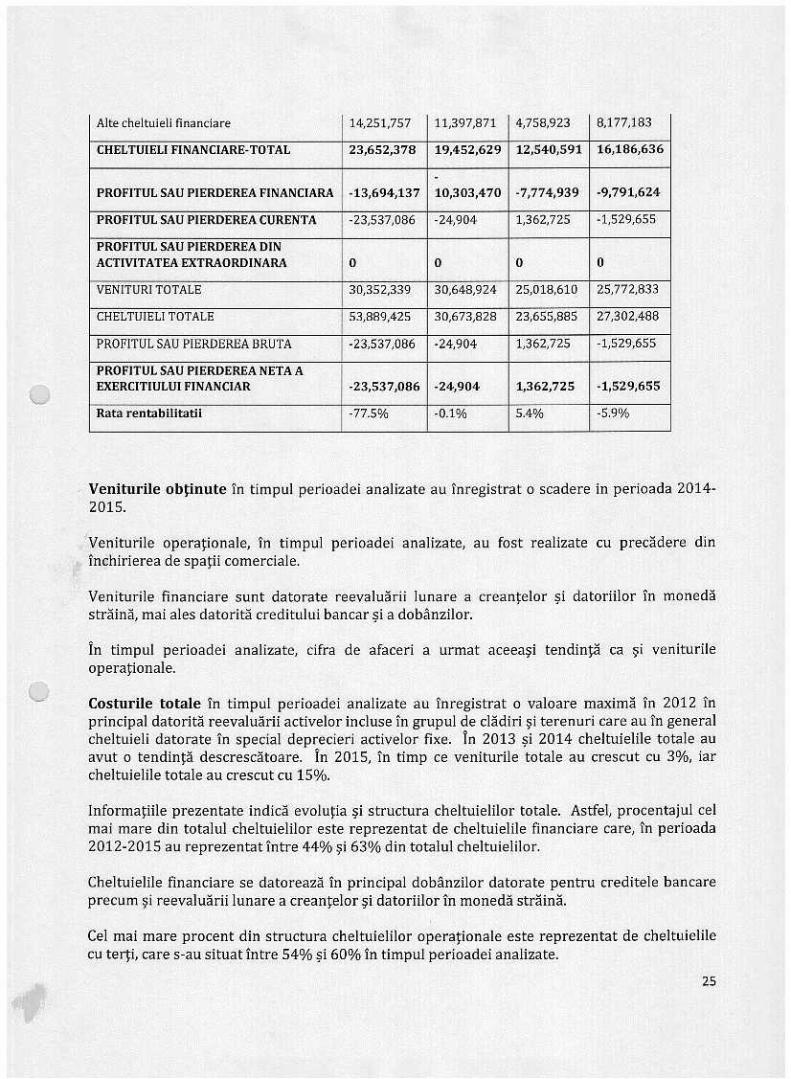

- Veniturile obtinute In timpul perioadei analizate au inreglstrat 0 scadere in perioada 2014·2015,

Veniturile operajionale, In tirnpul perioadet anallzate, au fost realizate cu precadere dininchirierea de spatii comerciale.

Veniturile financiare sunt datorate reevaluarii lunare a creantelor si datoriilor in monedastraina, mai ales datorita creditului bancar ?i a dobftnzilor,

In timpul perioadei analizate, cifra de afaceri a urmat aceeasi tendtnta ca ~i veniturileoperationale,

Costurile to tale in timpul perioadei analizate au inregistrat 0 valoare maxima in 2012 inprincipal datorita reevaluarn activelor incluse in grupul de cladiri ~iterenuri care au in generalcheltuieli datorate In special deprecieri activelor fixe. tn 2013 si 2014 cheltuielile totale auavut 0 tendinta descrescatoare, In 2015, in timp ce veniturile totale au crescut eu 3%, iarcheltuielile totale au crescut cu 15%.

Informatitle prezentate indica evolutia ~i structura cheltuielilor totale. Astfel, procentajul eelmai mare din totalul cheltuielilor este reprezentat de cheltuielile financiare care, in perioada2012-2015 au reprezentat lntre 44% ~i63% din totalul cheltuielilor.

Cheltuielile financiare se datoreaza in principal dobanzilor datorate pentru creditele bancarepreeum ~ireevaluarii lunare a creantelor ~idatoriilor in moneda straina,

eel mai mare procent din structura cheltuielilor operajionale este reprezentat de cheltuielileeu terti, care s-au situat intre 54% ~i6.0%in timpul perioadei analizate.

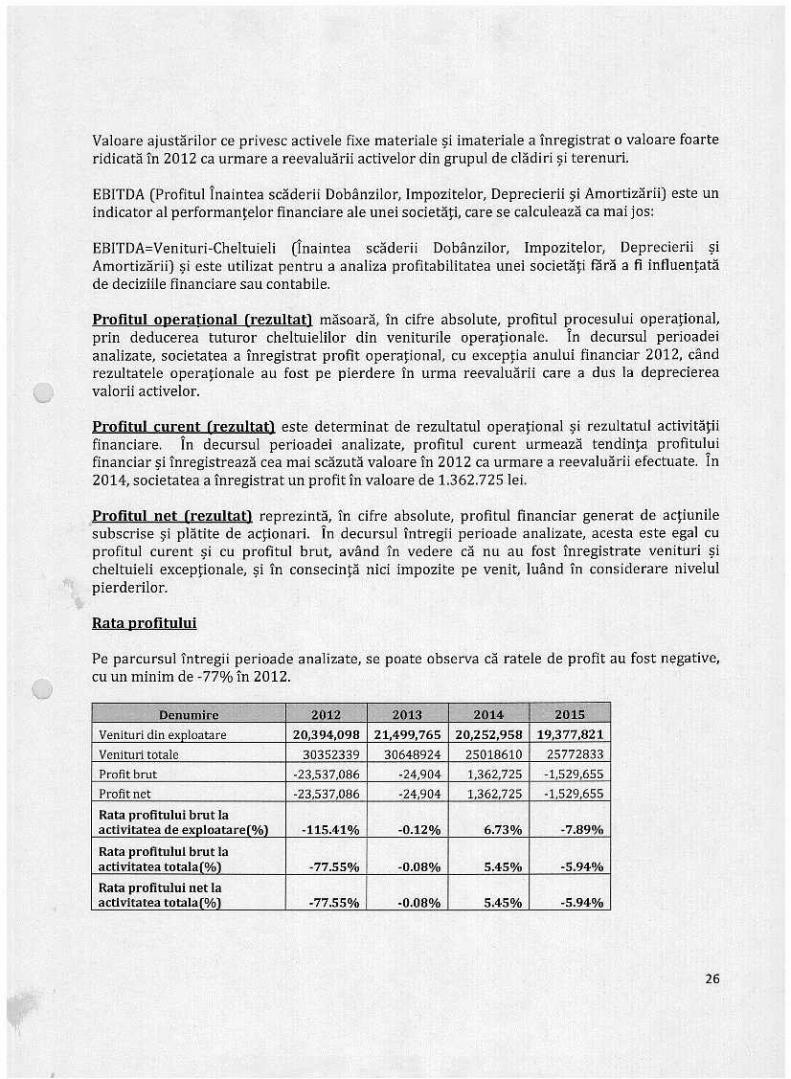

25

•

Valoare ajustarilor ee privesc activele fixe materiale ~i lmateriale a inreglstrat 0 valoare foarteridicata In 2012 ea urmare a reevaluarn aetivelor din grupul de cladiri ~i terenuri.

EBITDA [Profitul Inaintea scaderii Dobanzilor, Impozitelor, Deprecierii ~jArnortizarii) este unindicator al performantelor financiare ale unei societati, care se calculeaza ca mat jos:

EBITDA=Venituri-Cheltuieli (lnaintea scaderii Dobanzilor, Impozitelor, Depreeierii ~iAmortizarii] ~ieste utilizat pentru a analiza profitabilitatea unei societati rara a fi influentatade deciziile financiare sau contabile.

Profitul operational frezultatl mascara, in cifre absolute, profitul procesului operational,prin deducerea tuturor cheltuielilor din veniturile operationale. In decursul perioadeianalizate, societatea a inregistrat profit operational, cu exceptia anului financial' 2012, dlndrezultatele operaticnale au fost pe pierdere In urma reevaluarii care a dus la depreciereavalorii activelor.

Profitu! curent frezultatl este determinat de rezultatul operational §i rezultatul acrivitatiifinanciare. In decursul perioadei analizate, profitul curent urrneaza tendinta profituluifinancial' ~i tnregtstreaza cea mai scazuta valoare in 2012 ca urmare a reevaluaril efectuate. In2014, societatea a lnregistrat un profit in valoare de 1.362.725 lei.

Profitul net (rezultat) repreztnta, in cifre absolute, profitul financial' gene rat de actiuntlesubsense ~iplaute de acttonari. in decursul intregii perioade anahzate, acesta este egal euprofitul curent §i eu profitul brut, avand in vedere ca nu au fost inregistrate venituri ~icheltuieli exceptionale, si in consecinta nici impozite pe venit, luand in considerare nivelulpierderilor.

#Rata profitului

Pe parcursul fntregii perioade analizate, se poate observa ca ratele de profit au fost negative,cu un minim de -77% in 2012.

Rata profitulul bmt laactivitatea totala{%) -77.55% -0.08% 5.45% -5.94%Rata profitului net laactlvltatea totala(%} -77.5'5% ·0.08% 5.45% -5.94%

26

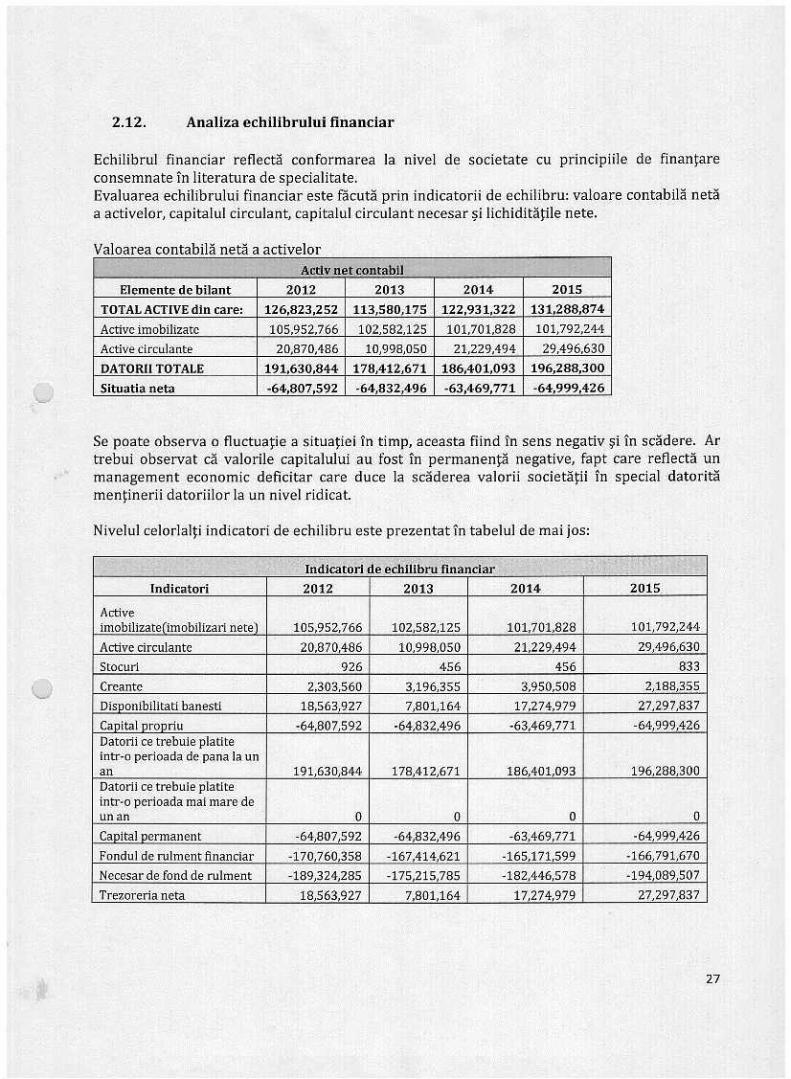

2.12. Analiza echilibrului financiar

Echilibrul financiar reflecta conformarea la nivel de societate eu principiile de flnantareeonsemnate in literatura de specialitate.Evaluarea eehilibrului financiar este facuta prin indicatorii de echilibru: valoare contabila netaa activelor, capitalul circulant, capitalul circulant necesar $i lichlditattle nete.

Valoarea contabila neta a activelorActlv net eontabH

EJemente de bilant 2012 2013 2014- 2015

TOTAL ACTIVE din care: 126,823,252 113,580,175 122,931,322 131,288,874-

Active imobilizate 105,952,766 102,582,125 101.701,828 101,792,24'f

Active clrculante 20,870;186 10,998,050 21,229,494 29,496,630

DATORIl TOTALE 191,630,844 178,412,671 186,401,093 196,288,300

Se poate observa 0 fluctuatie a sttuatiet in timp, aceasta fiind tn sens negativ si in scadere. Artrebui observat di valorile eapitalului au fost in permanenta negative, fapt care reflecta unmanagement economic deficitar care duce la scaderea valorii soctetatii in special datoritamentinerii datoriilor la un nivel ridlcat,

Nivelul celorlalti indicatori de echilibru este prezentat tn tabelul de mai jos:

Capital nroonu ·64,807,592 ·64,832.496 ·63,469,771 ·64,999,426Datorn ce trebute platlteintr-o perioada de pana la unan 191,630,844- 178,412,671 186401,093 196,288,300Datorll ce trebule platltemtr-o perioada mai mare deunan . 0 0 0 0Capital permanent ·64,807,592 ·64,832,496 ·63,469,771 ·64,999.426

Fondul de rulmentftnanciar ·170,760,358 ·167,414621 ·165,171,599 ·166,791,670

Necesar de fond de rulment ·189,324,285 ·175,215,785 ·182,446,578 ·194089,507

Capltalul circulant fTC) este partea capitalului permanent care depaseste valoarea activelorfixe ?i este destinat sa finanteze activele circulante, Capitalul circulant este eel mal importantindicator care caracterizeaza echilibrul financiar, stabilind legatura directa dintre lichiditati $iexigibilitate ;;i perrnitand aprecierea pe termen scurt a riscului de intrare in incapacitate deplata. Capitalul circulant a fost negativ pe parcursul intregii perioade analizate. Valoareanegativa a capitalului circulant reflects faptul di lichiditatile potentiale nu acopera In intregimedatoriile ajunse la scadenta, societatea avand dificultati in ceea ce priveste echilibrul financiar.in acest caz, societatea va trebui sa externalizeze resurse pentru a acoperi necesarul cicluluioperational.

Capitalul circulant necesar (NTC) reprezinta diferenta dintre necesarul temporar ~iresursele ternporare, respectiv suma care este necesara pentru a flnanta diferentele care aparintre circuitele reale §i circuitele de lichiditati, a$a cum rezulta In principal din acnvitattleoperationale, NTC a inregistrat valori negative In perioada analizata, Capitalul circulantnecesar este nefavorabil, cauza fiind Intreruperile temporare in efectuarea plaJilorcorespunzatoare tmprumuturilor bancare ?i implementarea coerenta a activitatii,

Lichjditatile nete (NIl au inregistrat valori foarte scazute pe parcursul intregu perioadeanalizate, reflectand faptul ca necesarui de capital circulant nu poate fi finantat in intregimedin resurse permanente, societatea fiind obligata sa foloseasca resurse de trezorerie pentru aacoperi partial finantarea necesitattlor generate de ciclul de exploatare. Aceasta situatie dinbilant atrage atentia asupra echilibrului flnanciar, societatea fiind considerata vulnerabila.

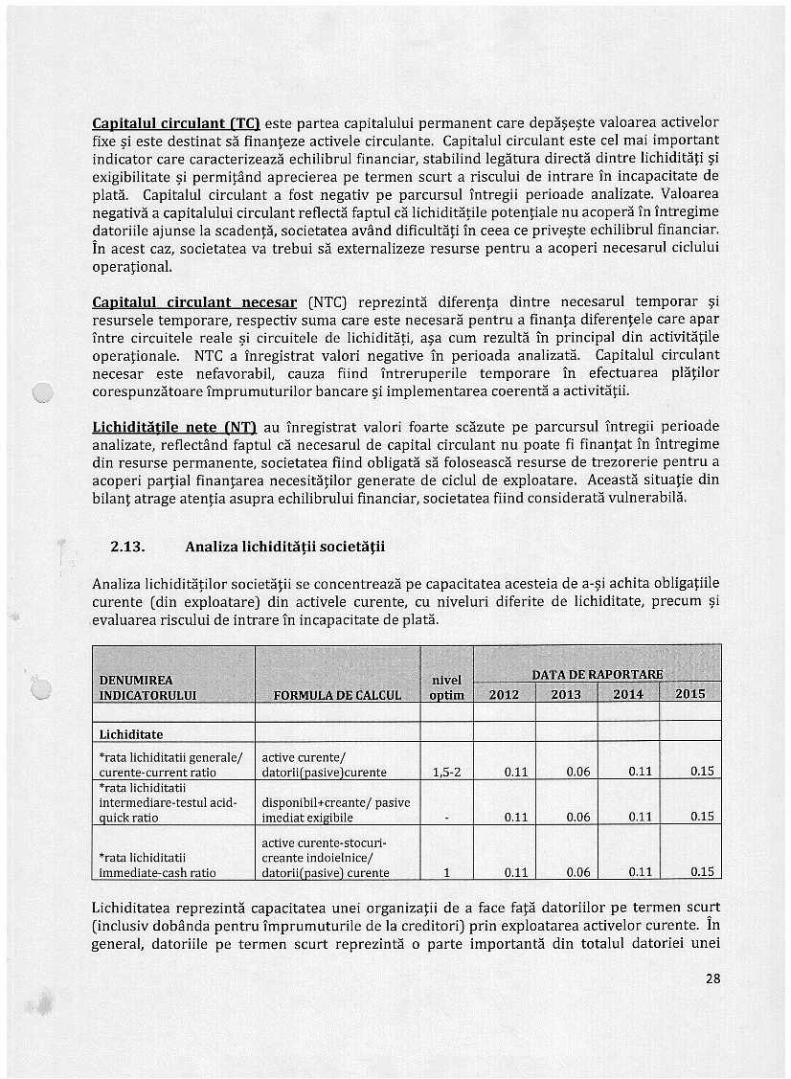

2.13. Analiza Iichiditatll soctetatn

Analiza hchiditatilor societatii se concentreaza pe capacitatea acesteia de a-si achita obligatulecurente (din exploatare) din activele curente, cu niveluri diferite de lichiditate, precum $ievaluarea riscului de intrare In incapacitate de plata.

·rata Iichiditatii generaie/ active curente/curente-current ratio datorii(pasive \curente 1,5·2 0.11 0.06 0.11 0.15·rata Jichiditatiiintermediare-testul acid- disponibihcreantc/ pasiveauickratio imediat exilribUe - 0.11 0.06 0.11 0.15

active curente·stocul;·*r.Jtl1ichiditatii creante indoielnice/Immediate-cash ratio datorii( nasive) curente 1 0.11 0.06 0.11 0.15

Lichiditatea reprezinta capacitatea unei organizatii de a face fa~ datoriilor pe termen scurt(inclusiv dobanda pentru Imprumuturile de la creditori) prin exploatarea activelor curente. ingeneral, datoriile pe termen scurt reprezinta 0 parte importanta din totalul datoriei unei

28

societati ~i depasesc resursele financiare. Valoarea acestui indicator arata daca 0 societatepoate acoperi datoriile curente din activele curente.

In mod teoretic, cu cat e mai mare valoarea acestui indicator, cu atilt mai protejata este pozitiasocietatilor creditoare.

Dintr-un alt punct de vedere tnsa, un raport excesiv de mare de lichiditate poate fi semnalulunui management defectuos. Acest raport poate indica un nivel excesiv de resurse financiare(blocarea acestora In detrirnentul investirii lor) inventare supradimensionate care devinnefolositoare in comparatie cu necesitatile curente ale societatii ~i un management slab, preaprudent al imprumutului comercial.

Raportul curent ~i raportul pe termen scurt sunt sensibil egaJe deoarece nivelul inventarelor eO.In acest caz, indicatorii de !ichiditate sunt sub nivelul optim .

. ,.. RaDortul de fonduri disDonibile(

Formula: Fonduri disponibile / pasive curenteRaportul de fonduri disponibile evalueaza masura in care datoriile care se apropie de scadentapot fi acoperite din fondurile disponibile. Un nivel asigurator pentru acest raport este de 1/3.Se poate observa ca valoarea este foarte aproape de 0 pe Intreaga perioada analizata, Acestnivel scazut indica Jipsa capacitatii de a acoperi obligatiile pe termen scut prin folosireafondurilor disponibile.

lndicatorii de mai sus reflects !ipsa acuta de hchiditati cu care s-a confruntat societatea,situatie care a dus la imposibilitatea pla~iidatoriilor.

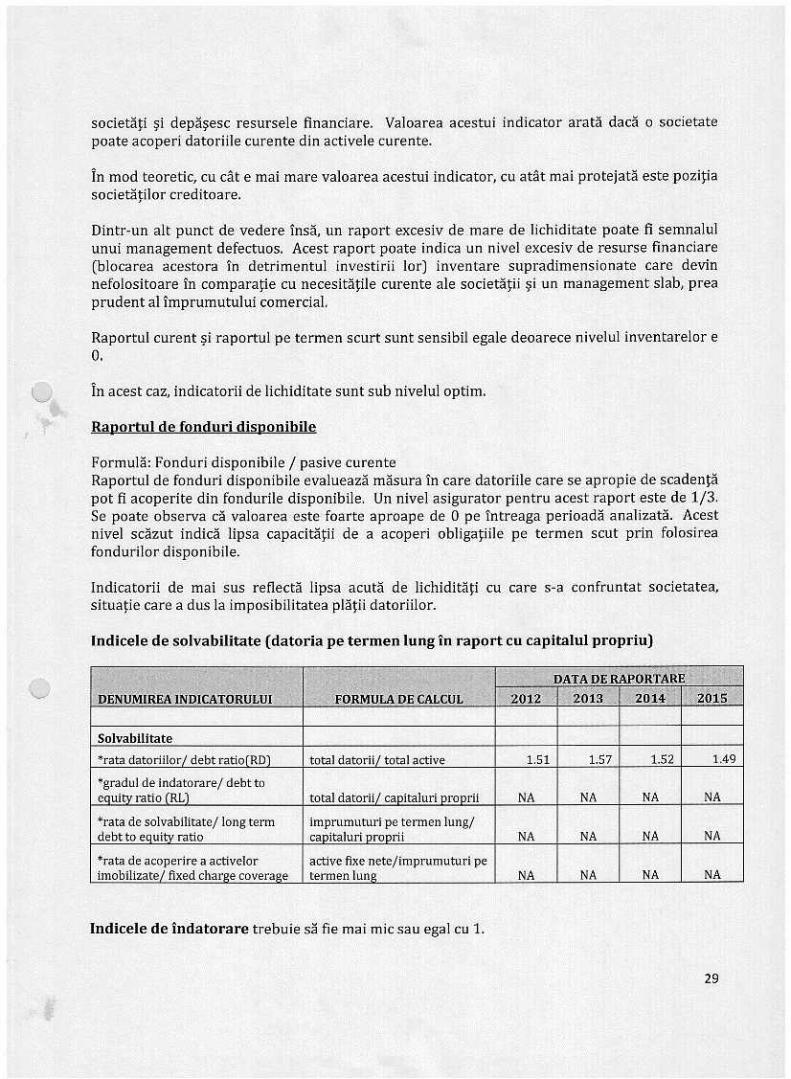

Indicele de solvabilitate (datoria pe termen lung In raport eu capitalul propriu)

Solvabllitate'rata datoriilor / debt ratiorRD1 total datorii/ total active 1.51 1.57 1.52 1.49

·gradul de lndatorarej debt tototal datorill caoitaluri oroorucquitv ratio (RL) NA NA NA NA

-rata de solvabilitatej long term lmprumuturt pe termen lung/debt to eauitv ratio caoitaluri oroorii NA NA NA NA'rata de acoperire a actrvelor active fixe nete/trnprumuturt peimobilizatej fixed charge coverage term en lung NA NA NA NA

Indieele de indatorare trebuie sa fie mai mic sau egal eu 1.

29

Acest indice este un indicator general pentru datorii angajate. Acesta calculeaza masura incare totalul activelor este finantat prin datorii. Este de preferat ca indicele de indatorare sa fiescazut, Cu cat e mai mare numarul de datorii, cu atilt serviciul datoriei este mai mare ~icu atilteste mai mare presiunea pe fluxurile de numerar.

In acest caz, indicele de indatorare are valori care sunt mai mari decat 1.

IndiceIe datoriilor in raport cu capitalul propriu indica procentul de flnantare a datoriilortotale ale societatii cu ajutoruJ capitalului propriu. Unindice scazut al acestui indicator reflectao consolidare a capacitatii societatii de auto-ftnantare. Un nivel mai mare de 5 poatereprezenta un semnal de alarms pentru creditorii soctetatii.

In acest caz acesta nu poate fi calculat avand in vedere ea debitorul inregistreaaa capitalpropriu negativ.

o Indicele datoriei pe termen lung in raport cu capitalul propriu nu poate fi calculat deasemenea, deoarece debitorul Inregistreaza capital propriu negativ.

Indicele de plafi fixe nu poate fi calculat avand in vedere faptul cil societatea nu a contractatnici un Imprumut pe termen lung.

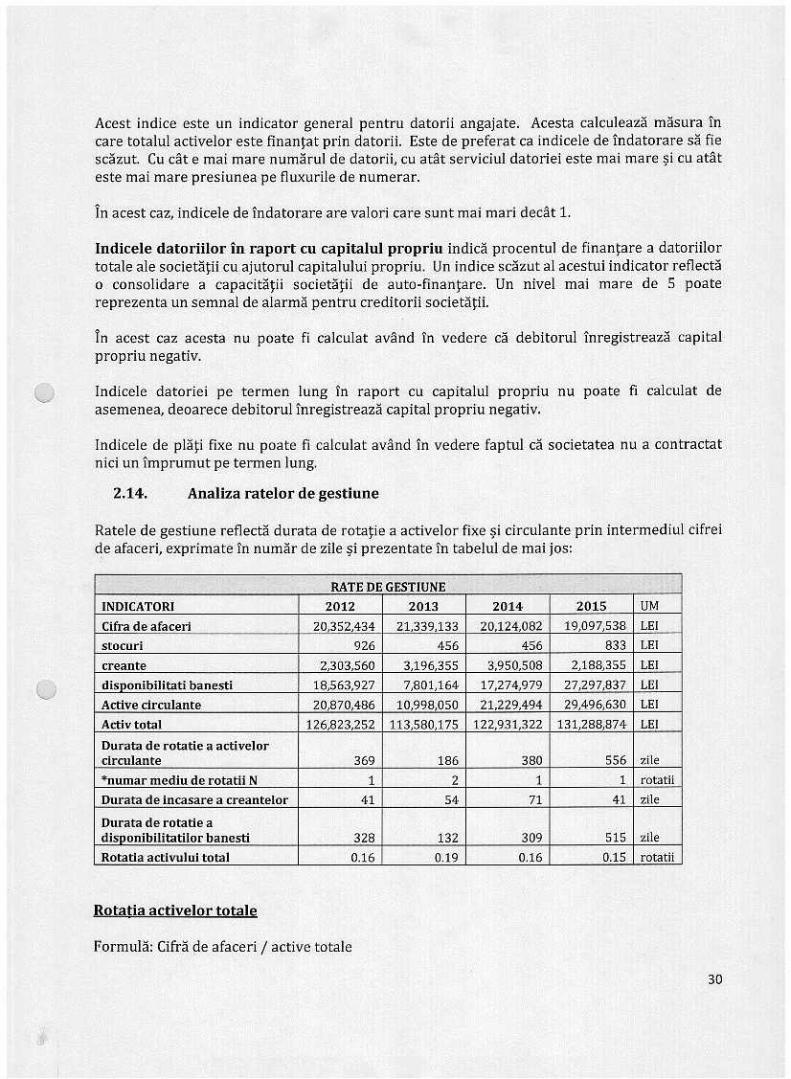

2.14. Analiza ratelor de gestiune

Ratele de gestiune reflecta durata de rotatie a activelor fixe $i circulante prin intermediul cifreide afaceri, exprimate in numar de zile $i prezentate In tabelul de mai jos:

o

-rRATEDE GESTIUNE

.

INDICATORI 2012 2013 2014 2015 UMCifra de afaceri 20352,434 21,339,133 20.124,082 19,097,538 LEIstocurt 926 4·56 456 833 LEIcreante 2303,560 3,196,355 3.950,508 2,188,355 LEIdisnontbilltati banesti 18,563,927 7,801,164 17,274,979 27,297937 LEIActive clrculante 20870,486 10998050 21,229,494 29,496,630 LEIActivtotal 126,823,252 113,580,175 122.931,322 131,288,874 LEIDurata de rotatie a active)orclrculante 369 186 380 556 zile*Dumar medlu de rotatii N 1 2 1 1 rotatIlDurata de incasare a creanteIor H S4 71 41 ztleDurata de rotatle adisponibilitatilor banesti 328 132 309 515 zlleRotatla actIvului total 0.16 0.19 0.16 0.15 rotatii

Rotatia activelo!" totale

Formula: Cifra de afaceri / active totale

30

Acest indicator reflectli gradul de relnnoirea a activelor totale prin cifra de afaceri,

Acest indicator mascara suma obtinuta din vlnzari care corespunde unei unitati monetarestabilita la valoarea activelor societatii. Cu alte cuvinte, acesta mascara eficienta societatii infolosirea propriilor active.

Numarul de rotatii inregistrate in timpul perioadei analizate a fostmai mic decat 1.

Durata de rotalie a activelor circulante

Formula: (Active cjrculante / Cifra de afaceri)*360

Durata de rotatie a activelor circulante a fost mare pe toata durata perioadei analizate, aceastareprezentand Ull aspect negativ.

) Durata de plata a creantelor

Formula: (Creante/cifra de afaceri)*360Durata de plata a creantelor a inregistrat valori ridicate pe toata durata perioadei analizate,aceasta reprezentand un aspect negativ.

3. SITUATIA SOCIETATII LA DATA PLANULUI DE REORGANIZARE

3.1. Evaluarea activelor societatli

A fostrealizat un raport de evaluare de catre Cushman &Wakefield C&W tn eonformitate eudecizia adunarii ereditorilor care a avut loc pe 18.12.2014.

Raportul de evaluare a fost redaetat in concordanta eu Evaluarea RICS - la StandardeProfesionale, Editia a 8-a cu respectivele amendamente ("Cartea Rosie"] de catre un evaluatorin calitate de Evaluator Extern, asa cum este acesta definit in Cartea Rosie,

Proprietatile au fost evaluate in ipoteza folosintei celei mai intense ~i profitabile.

3.1.1. Metodologla de evaluare ~i comentarii

Avand In vedere ea proprietatea.ln cauza este 0 proprietate cornerciala cu peste 92% din spatiiinchiriate din GLA, consideram ca metoda adecvata pentru determinarea valorii proprietatlieste abordarea bazata pe venituri. Valorile estimate ale chiriei $i indicatorilor de randamentsunt bazati pe 0 analiza a tranzactlilor recente de pe piara, dublata de 0 cunoastere a pietiidatorata experientei C&W. C&W a analizat cele mai reeente tranzactii si a diseutat eumanagerul proprietatti eu privire la potentiale contraete de inchiriere, termeni agreati deja,sau negocieri in curs.

31

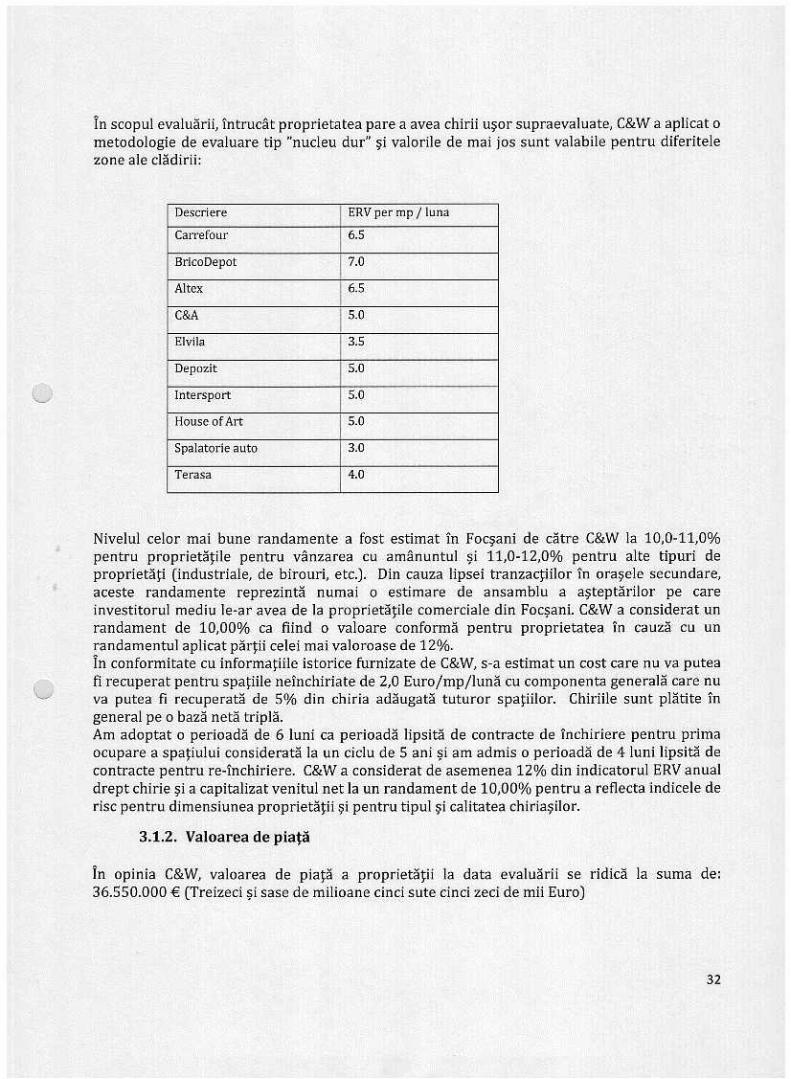

In scopul evaluarll, tntrucat proprietatea pare a avea chirii user supraevaluate, C&Wa ap!icat 0metodologie de evaluare tip "nucleu dur" ~i valorile de mai jos sunt valabile pentru diferitelezone ale cladirii:

Descriere ERV per rnp / luna

Carrefour 6.SBrlcoDepot 17.0Altcx 1 6.5e&A 15.0Elvila 3.5Depozit 5.0Intersport 5.0House of Art 5.0Spalatorie auto 3.0Terasa 4.0

Nivelul celor mai bune randamente a fost estimat in Focsani de catre C&Wla 10,0-11,0%pentru propnetatile pentru vanzarea cu amanuntul $i 11,0-12,0% pentru alte tipuri deproprietatt (industriale, de birouri, etc.). Din ca:uza !ipsei tranzactiilor in orasele secundare,aceste randamente reprezinta numai 0 estirnare de ansarnblu a asteptarilor pe careinvestitorul mediu le-ar avea de la proprietattle comereiale din Focsani, C&Wa considerat unrandament de 10,00% ca fiind 0 valoare conforrna pentru proprietatea in cauza cu unrandamentul aplicat par~ii celei mai valoroase de 12%.In conformitate cu informatttle istorice furnizate de C&W,s-a estimat un cost care nu va puteafi recuperat pentru spatule neinchiriate de 2,0 Euro/mp/luna cu componenta generalll care nuva putea fi recuperata de 5% din chiria adaugata tuturor spatlllor, Chiriile sunt plattte ingeneral pe 0 baza neta tripla.Am adoptat 0 perioada de 6 luni ca perioada lipsita de contracte de inchiriere pentru primaocupare a spatiului considerata la un ciclu de 5 ani ~i am admis 0 perloada de 4 luni lipstta decontracte pentru re-inchiriere. C&Wa considerat de asemenea 12% din indicatorul ERVanualdrept chirie ~ia capitalizat venitul net la un randament de 10,00% pentru a reflecta indicele derise pentru dimensiunea proprietatii si pentru tipul §i ca!itatea chiriasilor.

3.1.2. Valoarea de plata

in opinia C&W, valoarea de pia~a a proprietatii Ja data evaluarti se ridica la suma de:36.550.000 € (Treizeci~isase de milioane cinci sute cinci zeci de mii Euro)

32

3.1.3. Sarcinile care greveaza asupra actlvelor Socletatll

Urmatoarele privilegii ~i sarcini sunt inregistrate in Cartea Funciara a proprietatii detinute de$ocietate la data Planului:

u

Un drept de trecere In co/nformitate cu Actul de dezrnembrare nr. 572/20.02.2007,inregistrat cu nr. 4564/20.02.2007;Contractul de inchiriere incheiat cu societatea Hiproma SA (actual Carrefour SA) invederea inchirierii parcelei de 13.000 mp + 3.200 mp + 800 mp, tnregistrat cu nr.26077/07.09.2007;Drept de ipoteca a liB Bank PLC Ireland, pentru suma de 66.344.000 Euro, in bazaContractului de ipoteca nr. 2619/13.12.2007inregistrat cu nr. 37412/17.12.2007.Contract de inchiriere nr. 960/20.03.2008 Incheiat cu societatea Bricostore Romania SApe 0 perioada de 15 ani a spatiului comercial Inregtstrat cu nr. 10922/04.04.2008;Un drept de ipoteca in favoarea KBCBank Ireland PLC (fosta lIB Bank PLC), in suma de66.344.000 Euro, pe baza Actului aditional nr, 1801/2009, inregistrat cu nr.18991/17.07.2009;Act aditional la inregistrarea In Cartea Funciara nr. 18991/2009, pentru transcriereainrerdtctiet de dernolare, alipire $i restructurare, mregistrata cu nr. 19331/21.07.2009.Contractu] de Irichlriere tncheiat in 02.07.2007 cu societatea Altex Impex SRL, invederea Tnchirierii spatiului comercial in suprafata de 5000 mp pe 0 perioada de 10 ani,inregtstrat cu nr. 26078/07.09.2007;Dreptul de proprietate al societatii Bioromoil Automatic Stations $RL asuprabenzinariei construite de aceeasi societate, in baza documentelor eliberate de PrimariaFocsani cu nr. 609/27.09.2010, nr. 199/17.03.2011, documentul public nr.9641/17.03.2011 eliberat de Oficiul de Cadastru al Iudetului Vrancea ~i Contractului nr.25/21.09.2008, cu amendamentul facut prin actele aditionale 1-6, inregistrate cu nr.10859/24.03.2011;Contractu] de inchiriece nr. 167/25.04.2013 incheiat cu Vrabie Gheorghe Romeo PFA,pentru Tnchirierea a 207 mp de spatiu comercial pe 0 perioada de 10 ani, inregistrat cunr.25895/31.05.2013;Contractul de inchiriere nr. 01/04.03.2013 incheiat cu societatea Braila Winds ConceptSRL, pentru Inchirierea a 50,000 mp de teren cu cladirile aferente C1 - C21 pe 0

perloada de 15 ani, inregistrat cu nr, 25900/31.05.2013;Contractu] de inchiriere nr. 49/10.12.2014 incheiat cu societatea Comision Trade SRL,pentru inchirierea unei suprafete de 720 mp de spatiu comercial pe 0 perioada de 3 ani,inregistrat sub Ill'. 1806/14.01.2015;Actele aditionale nr. 10 si 111a Contractul de inchiriere Ill'. 440 din 09.05.2007 incheiatcu Carrefour SA;Contractul de inchiriere nr. 2 din data de 09.09.2010 si actul aditional Ilr. 2, precum sicontractul de novatie din data de 22.07.2013 incheiate cu Intertoy Zone SRL, pentruinchirierea unei supra fete de 182,40 mp.

3.2. Pasivele Societa~ii

Datoriile Societatii sunt reprezentate de totalul datoriilor Societatii, precum si sllrsele decapital propriu sau imprumutat.

33

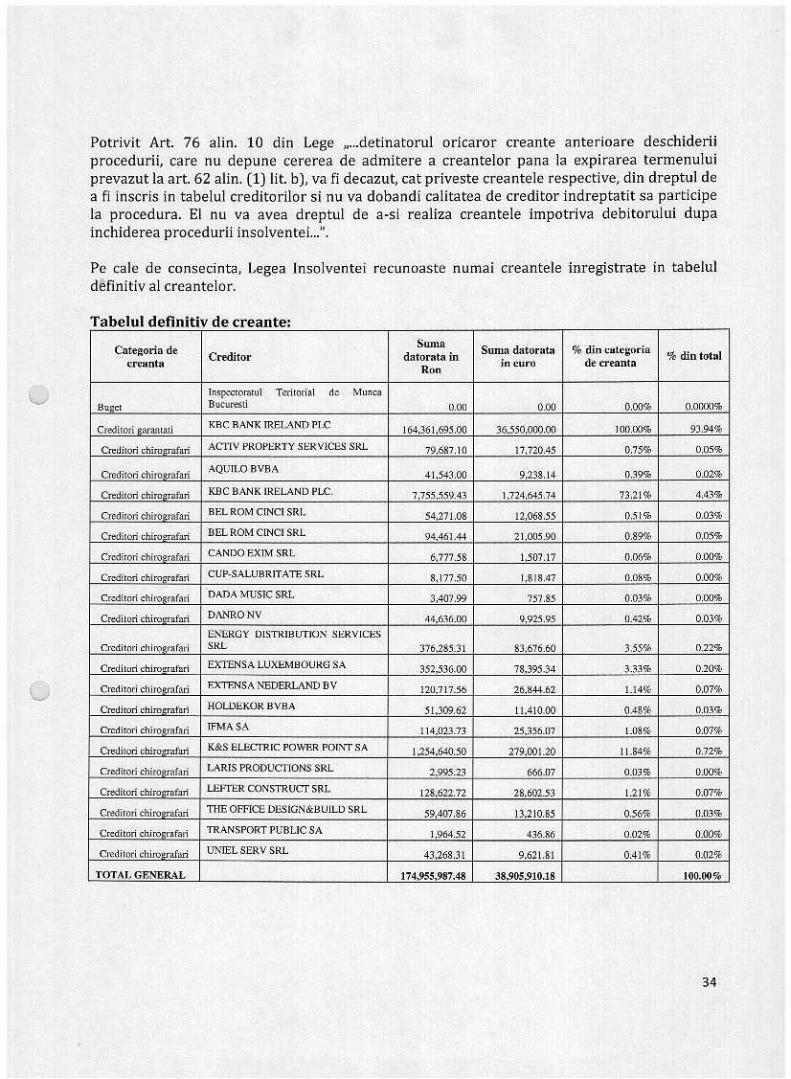

Potrivit Art. 76 alin. 10 din Lege "...detinatorul oricaror creante anterioare deschideriiprocedurii, care nu depune cererea de admitere a creantelor pana la expirarea termenuluiprevazut la art. 62 alin. (1) lit. b), va fi decazut, cat priveste creantele respective, din dreptul dea fi inserts in tabelul creditorilor si nu va dobandi calitatea de creditor indreptatit sa participela procedura. EI nu va avea dreptul de a-sl realiza creantele impotriva debitorului dupainchiderea procedurii insolventei...".

Pe cale de consecinta, Legea Insolventei recunoaste numai creantele inregistrate in tabeluldefinitiv al creantelor.

Tabelul definitiv de creante·

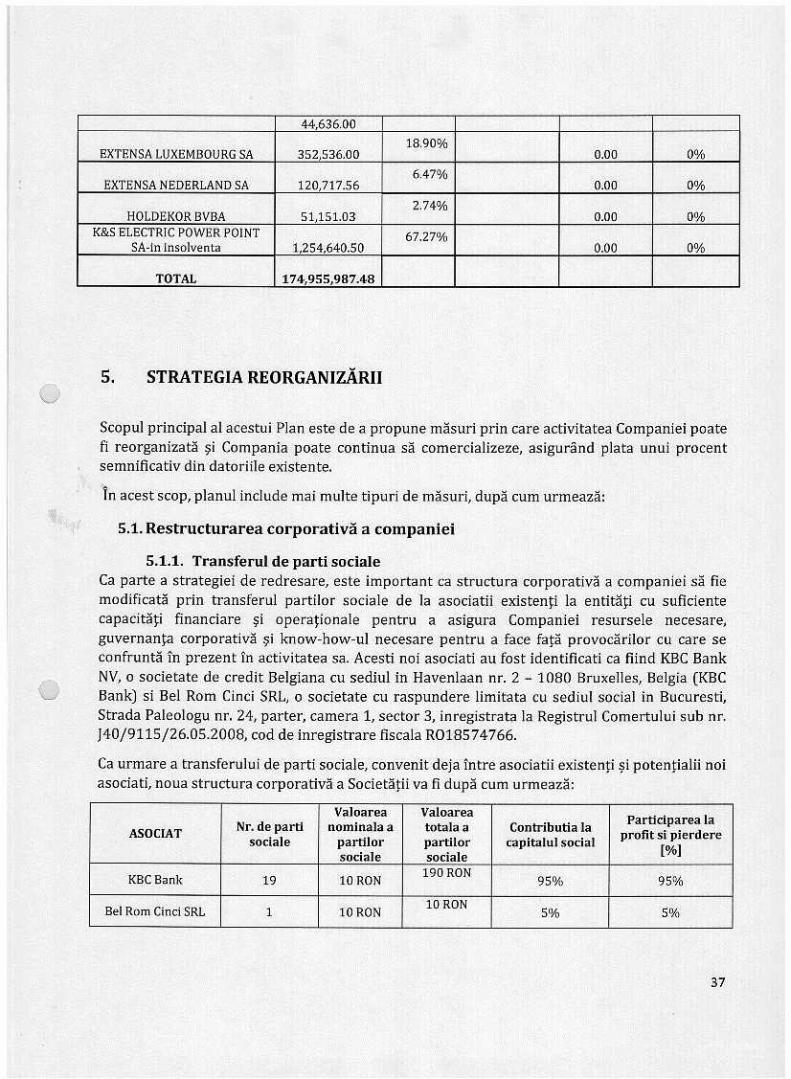

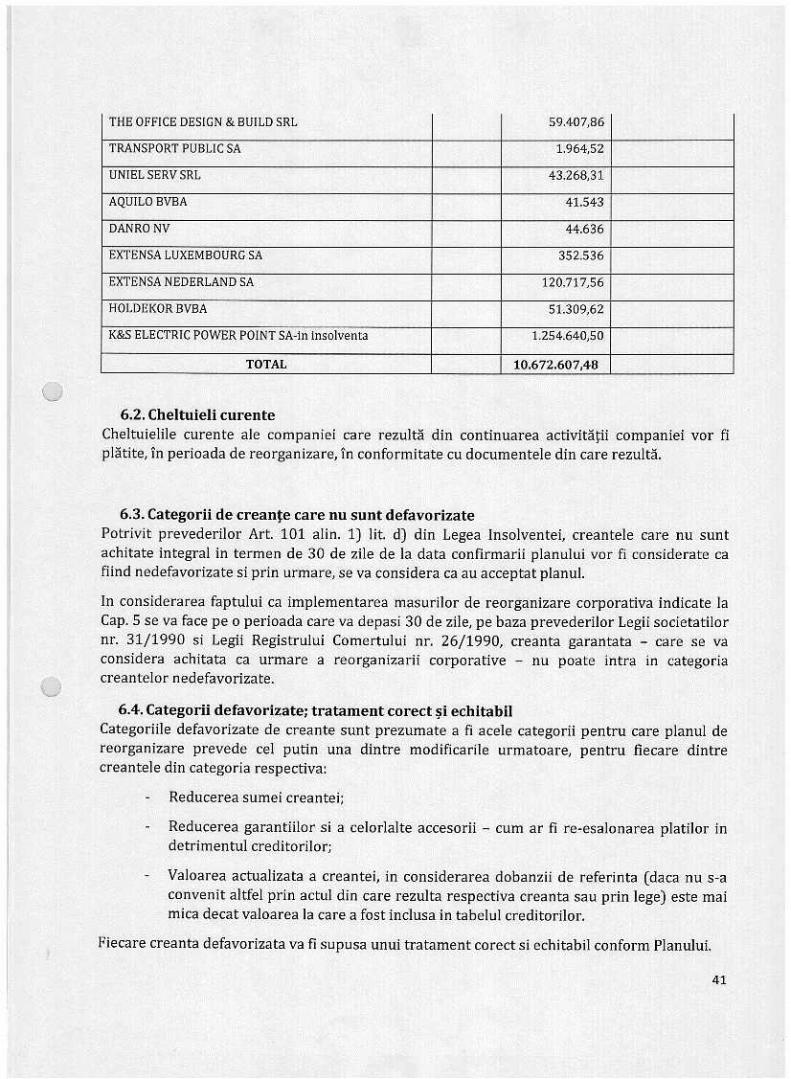

Categoria de SWUll Suma datorata % din categorlaCreditor datorata in % din totalcreanta Ron in cure de ereanta

Tnspccrcram 1 T~ritoria.l de MunceBuect Bucuresu 0.00 0.00 0.00% O.()(1(XI%

TO'IAL GENERAL 174.955.987.48 38.905.910.18 100.90%

34

3.3. Structura actuala a managementului

Anterior intrarii in insolventa, Compania a fost condusa de catre administratorii statutariSTEVENNORBERTANDREVANDENBOSSCHEVERHELLENKRISIOZEFHENDRIKGERARDCORNELIUSDANNEELS

In plus, managementul Centrului a fost efectuat de catre KMSProperty Management SRL.Dupa deschiderea procedurii insolventei, Compania a pastrat drepturile administratorilor sat,fiind supravegheata de catre administratorul judiciar. Asociatii cornpaniei au desernnat caAdministrator Special compania Resolute Lar Romania SRL. In plus, intre Companie si ResoluteLar Romania a fost incheiat un contract de management pentru asigurarea managementuluioperational al Centrului.Administratorul [udiclar numit de catre Adunarea Creditorilor st confirmat ulterior de catre[udecatorul-sindic este Beta Insolv IPURL.

4. COMPARATIE INTRE AVANTAJELE REORGANIZARII SI AVANTAJELE• FALIMENTULUI

, .

Pe langa beneficiile economice st sociale prezentats de reorganizare, detaliate in capitolul I alacestui Plan, reorganizarea prezinta avantaje evidente tuturor creditorilor implicati inprocedura,

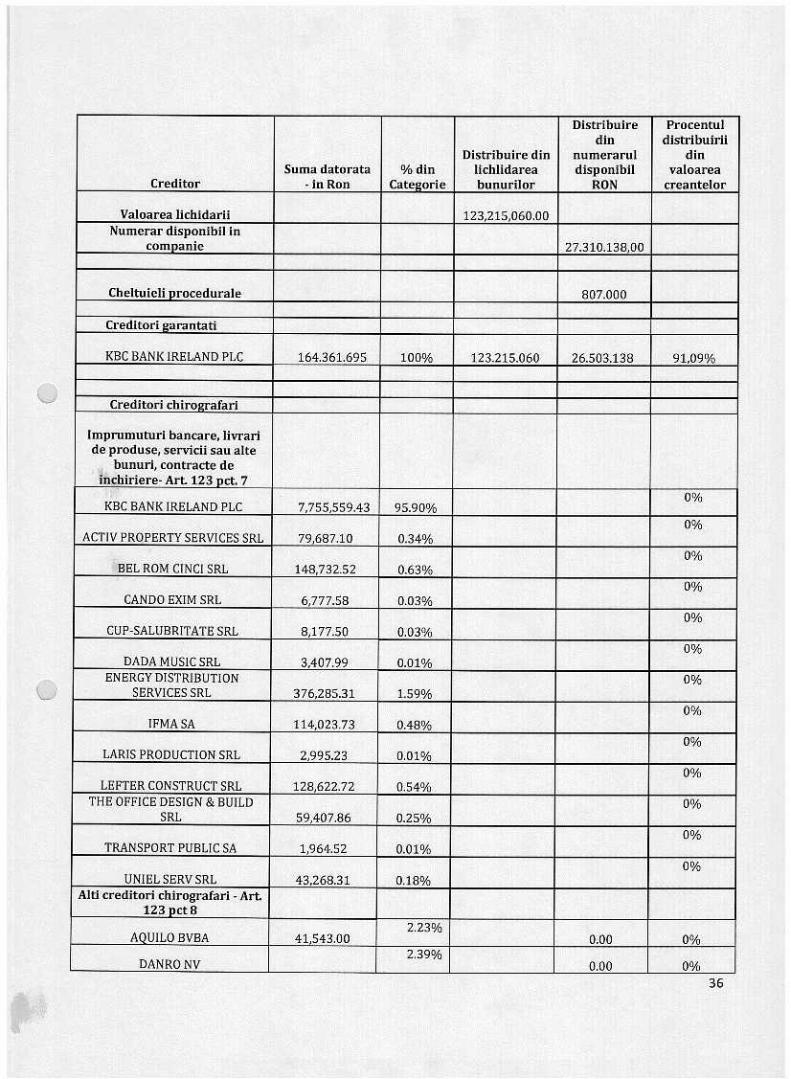

Distribuirca catre detinatorit tuturor categoriilor de creante, in raport cu valoarea estimatiicare ar putea fi primita in caz de faliment a fost determinata luand in considerare prevederileart. 121;;i 123 din Legea Insolventei,

In scenariul falimentului, activitatea Companiei ar fi I'ntrerupta si activele Companiei ar filichidate in conformitate cu raportul de evaluare - ~i anume 27,400,000.00 EUR.Acest lucru arfl de fapt 0 abordare extrem de optirnista, avand in vedere conditiile de piata ~i reducerileacordate in general pentru vanzarea de active in lichidare - cu toate acestea, am consideratvaloarea pietei tocmai pentru a arata ca, chiar ~i la 0 astfel de valoare a lichidarii nerealista,reorganizarea este de preferat in locul falimentului.

Simularea prezentata mai los presupune cheltuieli de procedura la un nivel foarte conservatorde 7% din distributia totala - pentru a include taxa administratorului judiciar, contributia de2% catre UNPIR, alte costuri asociate cu vanzarea activelor (evaluate, expertii, broken),precum ~i conservarea bunului pana la data vanzarii.

35

o

Distribuire Procentuldin dtstrlbuiril

Distribuire din numerarul dinSuma datorata % din Iicblidarea disponlbll valoarea

Creditor -In ROll Categorie bunurilor RON creantelor

Valoarea licbldarii 123,215,060.00Numerar disponibil in

lmprumuturl bancare, livraride prod use, servicii san alte

bunurt, contracte deincbiriere- Art. 123 net. 7

0%KBCBANKIRELANDPLC 7,755,559.43 95.90%

0%ACTIVPR0PERTY SERVICESSRL 79687.10 0.34%

0%BELROMCINC! SRL 148,732.52 0.63%

0%CANDOEXIMSRL 6777.58 0.03%

0%CUP-SALUBRITATESRL 8,177.50 0.03%

0%DADAMUSICSRL 3,407.99 0.01%

ENERGYDISTRIBUTION 0%SERVICESSRL 376,285.31 1.59%

0%IFMASA 114,023.73 0.48%

0%LARlS PRODUCTION SRL 2,995.23 0.01%

0%LEFTER CONSTRUCTSRL 128,622.72 0.54%

THE OFFICEDESIGN & BUILD 0%SRL 59.407.86 0.25%

0%TRANSPORT PUBLICSA 1,964.52 0.01%

0%UNIEL SERVSRL 43,268.31 0.18%

Alii creditor! cbirogralari - Art.123 pct8

AOUILOBVBA2.23%

41543.00 0.00 0%2.39%

DANRONV 0.00 0%36

44.636.0018.90%

0%EXTENSALUXEMBOURGSA 352.536.00 0.006.47%

EXTENSANEDERLANDSA 120.717.56 0.00 0%2.74%

HOLDEKORBVBA 51,151.03 0.00 0%K&SELECTRICPOWER POINT 67.27%.

SA·ln Insolventa 1.254.640.50 0.00 0%

TOTAL 174,955,987.48

5. STRATEGIA REORGANIzA.RII

Scopul principal al acestui Plan este de a propune masuri prin care activitatea Companiei poatefi reorganizata $i Compania poate continua sa comercializeze, asigurand plata unui procentsemnificativ din datoriile existente.

Ynacest scop, planul include mai multe tipuri de rnasuri, dupa cum urmeaza:

5.1.Restructurarea corporatlva a companiei

5.1.1. Transferul de parti socialeCa parte a strategiei de redresare, este important ca structura corporative a companiei sli fiemodificata prin transferul partilor sociale de la asociatii existent! la entitat! cu suficientecapacitati financiare si operattonale pentru a asigura Companiei resursele necesare,guvernanta corporativa §i know-how-ul necesare pentru a face fata provocarilor cu care seconfrunta In prezent in activitatea sa. Acesti noi asociati au fost identificati ca fiind KBCBankNV, 0 societate de credit Belgiana cu sediul in Havenlaan nr. 2 - 1080 Bruxelles, Belgia (KBCBank) si Bel Rom Cinci SRL, 0 societate cu raspundere limitata cu sediul social in Bucuresti,Strada Paleologu nr. 24, parter, camera 1, sector 3, inregistrata la Registrul Comertului sub nr,)40/9115/26.05.2008, cod de inregistrare fiscala R018574766.

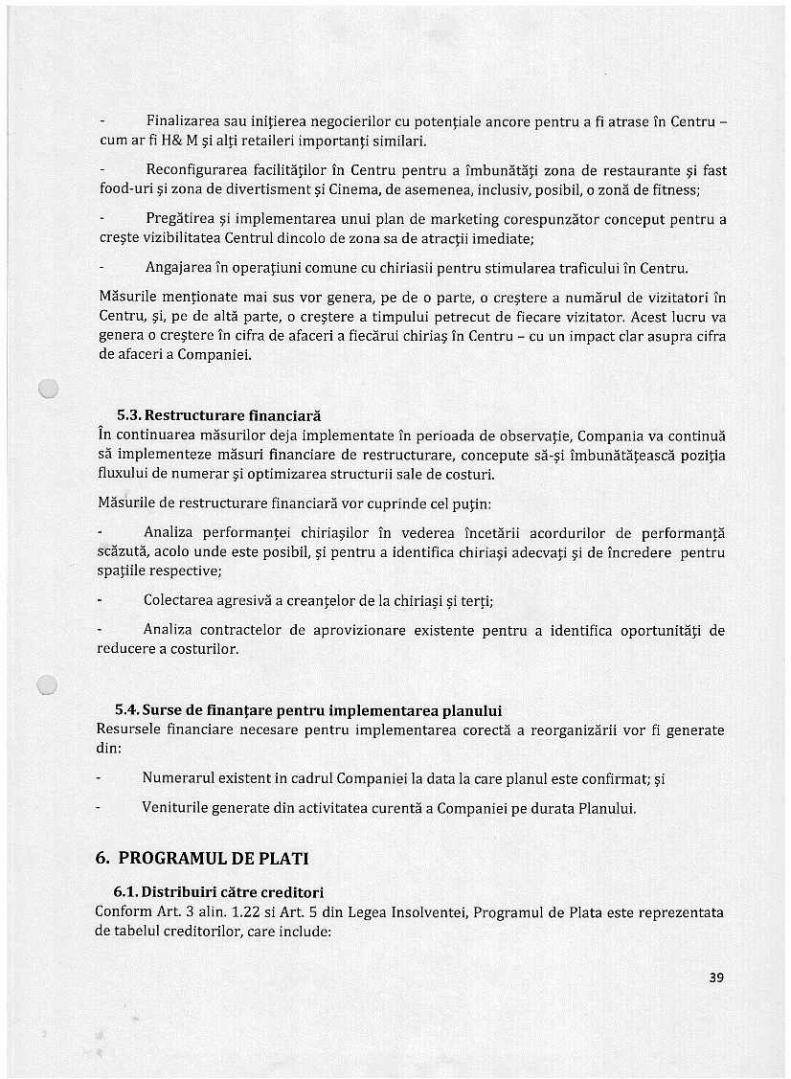

Ca urmare a transferului de parti sociale, convenit deja intre asociatii exlstentt si potentialii noiasociati, noua structura corporativa a Societatti va fi dupa cum urrneaza:

VaJoarea Valoarea Particlparea taNr. de partl nominal a a totala a Contributia laASOCIAT sociate partilor partilor capita lui social profit sl pierdere

sociale sociate [%)KBCBank 19 10 RON 190 RON 95% 95%

Bel Rom Clnci SRL 1 lORaN lORaN 5% 5%

37

5.1.2. Cesiunile de creantaToate creantele detinute de KBCBANKIRELANDPLCvor fi cesionate catre KBCBank NV,0societate de credit belgiana, cu sediul in Havenlaan nr. 2· 1080 Bruxelles, Belgia (KBCBank).Prin urmare, in urma cesiunii, KBCBank va detine si calitatea de asociat majoritar al Societatii,precum si pe cea de creditor majoritar (si unic creditor garantat). KBCBank va detine lamomentul respectiv 100% din categoria creantelor garantate si 95,9% (respectiv7.755.559.43Ron) din categoria creantelor chirografare.

5.1.3. Majorarea capitalului socialIn urma transferului de parti sociale, deseris la punctul 5.1.1 de mai sus, capitalul social alsocietatii va fimajorat eu suma de 164.299.800,00 Ron, prin incoporarea creantelor de catreasociati, dupa cum urrneaza:

Creditorul garantat al Societatii, KBCBank NV- care, la data respectiva va detine sicalitatea de asociat in cadrul Societatii - va majora capitalul social al Societatii prinincorporarea unei parti importante din creanta sa garantata (respectiv164.283.380,00 Ron) in capitalul social al Societatii.

Suplimentar, asociatui minoritar al Soeietatii, in urma cesiunii de parti sociale, respectivBel Rom Cinci SRL va eontribui cu suma de 16.420,00 Ron la capitalul social alSocietatii.

Ca urmare a rnajorarii capitalului, capitalul total al companiei va fi de 164.300.000 RON,echivalent eu 36.536.280,55 EUR [la rata de schimb de 1 EUR= 4,4969 Ron valabila la data lacare a fost initiata procedural, ~i noua structura a capitaiului Companiei va fi modiflcata prinemiterea de noi parti sociale pentru fiecare dintre asociati, dupa cum urmeaza:

7:c Parti sociale Total pam TotalNr.de noi emise sociale capital Contributia la Participarea la

ASOCIAT put! prin dupa dttpa capltalttl profit slsociale mcorporarea majorare majorare social pierdere [%1

creantelorKBCBank 19 16.428.338 16.428.357 164.283.570 99.99"", 99.99%RON RON

BelRom Cinci 1 1.612 RON 1.643 RON 16.430 0.01% 0.01%SRL

In plus, ca rezultat al restructurarii corporative descrise mai sus, acea fractiune de creantautilizata de catre creditori in vederea majorarii capitalului social va fi considerata ca fiindachitata.

5.2. Restructurare operationalaIn perioada de reorganizare, Compania intentloneaza sa implementeze 0 sene de rnasuri derestructurare operationala, concepute pentru a creste atractivitatea Centrului atilt pentrupotentlalii chiriast, cat ~ipentru consumatori in zona de atractie mai mare a Centrului.

Masurile ce trebuie implementate In perioada de reorganizare ~i ce trebuie a fj continuatedupa impiementarea cu succes a planului §i Inchiderea procedurii de insolventa sunt:

38

Finalizarea sau Initterea negocierilor cu potentials ancore pentru a fi atrase In Centru -cum ar fi H&M ~i alp retaileri Important] sirnilari.

Reconfigurarea facilitatllor in Centru pentru a Imbunata~i zona de restaurants $i fastfood-uri $i zona de divertisment $i Cinema, de asemenea, inclusiv, posibil, 0 zona de fitness;

Pregatirea $i implementarea unui plan de marketing corespunzator conceput pentru acreste vizibilitatea Centrul dincolo de zona sa de atractii imediate;

Angajarea In operatiuni cornune cu chiriasii pentru stimularea traficului In Centru.

Masurile mentlonate mai sus vor genera, pe de 0 parte, 0 crestere a nurnarul de vizitatori InCentru, si, pe de alta parte, 0 crestere a timpului petrecut de fiecare vizitator, Acest lucru vagenera 0 crestere In cifra de afaceri a fiecarui chinas in Centru - eu un impact clar asupra cifrade afaceri a Companiei.

5.3. Restructurare ftnanciaraIn continuarea masurilor deja implementate In perioada de observatie, Compania va continuasa implementeze masuri financiare de restructurare, concepute sa-si imbunatateasca pozitiafluxului de numerar ~i optimizarea structurii sale de costuri.

Masurile de restructurare financiara vor cuprinde eel putin:

Analiza perforrnantei chinasilor in vederea tncetarlt acordurilor de performantascazuta, acolo unde este posibil, ~i pentru a identifica chiriasi adecvati ~i de incredere pentruspatnle respective;

Colectarea agresiva a creantelor de la chiriasi $i terp;

Analiza contractelor de aprovizionare existente pentru a identifica oportumtati deredueere a costurilor.

5.4. Surse de finantare pentru implementarea planuluiResursele financiare necesare pentru implementarea corecta a reorganizarit vor fi generatedin:

Numerarul existent in cadrul Companiei la data la care planul este confirmat; si

Veniturile generate din activitatea curenta a Companiei pe durata Planului.

6. PROGRAMUL DE PLATI

6.1. Distribuiri catre creditoriConform Art. 3 alin, 1.22 si Art. 5 din Legea Insolventet, Prograrnul de Plata este reprezentatade tabelul creditOlilor, care include:

39

Suma creanteIor inscrise ale creditorilor, pe care $ocietatea se obliga sa Ie achite incursul perioadei de reorganizare - determinate pe baza tabeIuIui definitiv al creantelorsi proiectia fluxului de nurnerar pentru perioada de reorganizare, precum siTermenele pana la care trebuie efectuata fiecare plata.

Conform tabeIului definitiv aI creantelor, categoriile de creante sunt aIcatuite din urmatoarele:

Creante garantate;Creante chirografare.

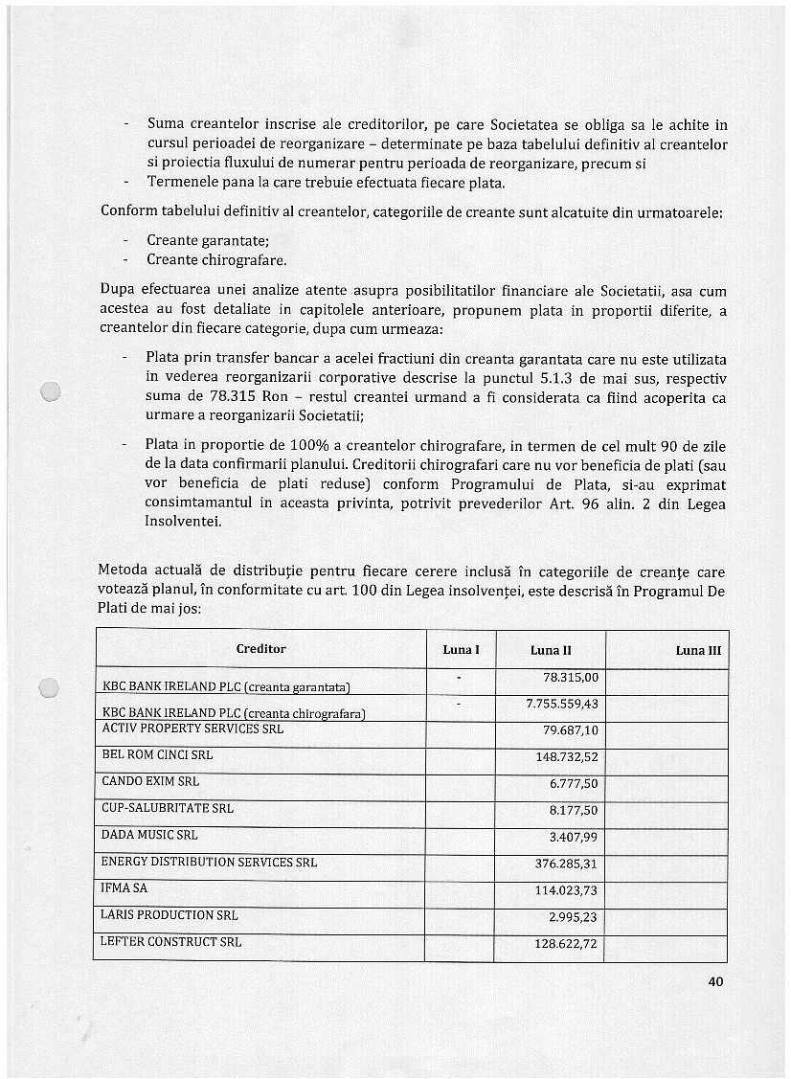

Dupa efectuarea unei analize atente asupra posibilitatilor financiare ale Societatii, asa cumaces tea au fost detaliate in capitolele anterioare, propunem plata in proportii diferite, acreantelor din fiecare categoris, dupa cum urmeaza:

Plata prin transfer bancar a acelei fractiuni din creanta garantata care nu este utilizatain vederea reorganizarii corporative descrise la punctuI 5.1.3 de mai sus, respectivsurna de 78.315 Ron - restul creantei urmand a fi considerata ca fiind acoperita caurmare a reorganizarii Societatii:

Plata in proportie de 100% a creantelor chirografare, in termen de cel mult 90 de zilede la data confirmani planului. Creditorii chirografari care nu vor beneficia de plati (sauvor beneficia de plati reduse) conform Programului de Plata, si-au exprimatconsimtamantul in aceasta privinta, potrivit prevederiIor Art. 96 alin. 2 din LegeaInsoIventei.

Metoda actuala de distribupe pentru fiecare cerere inclusa in categoriile de creante carevoteaza planuI, in conformitate cu art. 100 din Legea insolventei, este descrisa in Programul DePlati de mai jos:

K&S ELECTRIC POWER POINT SA-hllnsolventa 1.254.640,50

TOTAL 10.672.607,48

6.2. Cheltuieli curenteCheltuielile curente ale companiei care rezulta din continuarea activita~ii companiei vor fiplatite, In perioada de reorganizare, In conformitate cu documentele din care rezulta.

6.3. Categorii de creante care nu sunt defavorizatePotrivit prevederilor Art. 101 alin. 1) lit. d) din Legea Insolventei, creantele care nu suntachitate integral in termen de 30 de zile de la data confirmarii planului 'lor fi considerate cafiind nedefavorizate si prin urrnare, se va considera ca au acceptat planul.

In considerarea faptului ca implementarea masurilor de reorganizare corporativa indicate laCap.5 se va face pe 0 perioada care va depasi 30 de zile, pe baza prevederilor Legii societatilornr. 31/1990 si Legii Registrului Cornertului nr. 26/1990, creanta garantata - care se vaconsidera achitata ca urmare a reorganizarii corporative - nu poate intra in catsgoriacreantelor nedefavorizate.

6.4. Categorii defavorizate; tratament corect ~i echltabllCategoriile defavorizate de ereante sunt prezumate a fi acele categorii pentru care planul dereorganizare prevede eel putin una dintre modificarile urmatoare, pentru fiecare dintrecreantele din categoria respectiva:

Reducerea sumei creantei:

Reducerea garantiilor si a celorlalte accesorii - cum ar fi re-esalonarea platilor indetrimentul creditorilor;

Valoarea actualizata a creantei, in considerarea dobanzii de referinta (daca nu s-aconvenit altfel prin actul din care rezulta respectiva creanta sau prin lege) este maimica decat valoarea la care a fost inclusa in tabelul creditorilor,

Fiecare creanta defavorizata va fi supusa unui tratament corect si echitabil conform Planului.

41

v

Conform prevederilor Art. 101 alin. 2 al Legii Insolventei, tratamentul corect si echitabil existain cazurile in care sunt indeplinite urmatoarele conditii cumulative:

Niciuna dintre categoriile care resping planului si niciuna dintre creantele care respingplanul nu primeste mai putin decat ar fi prim it in cazul falimentului;

Niciuna dintre categoriile sau creantele apartinand uneia dintre categorii primeste maimult decat valoarea creantei;

In cazul in care, una dintre categoriile defavorizate respinge Planul, niciuna dintrecategoriile de creante cu un rang inferior respectivei categorii defavorizate nu va primimai mult decat in cazul falimentului.

Tratarnentul Coreet si echitabil aplicat creantelor defavorizate prin planul de reorganizare va fievaluat pe baza urmatoarelor elemente de referinta:

Tabelul definitiv al creditorilor Soeietatii;

Programul de Plata;

Sumele de distribuit creditorilor in planul de reorganizare, prin comparatie eu scenariulfalimentului.

Tratamentul coreet si echitabil al fiecarei categorii defavorizate va fi analizat prin eonsiderareaelementelor mentionate mai sus.

Estimarea sumelor ce urmeaza a fi distributte ereditorilor in cazul falimentului este inclusa inprezentul plan in Cap.4 de mai sus.

Pe baza criteriilor mentionate mai sus, Planul indeplineste eonditiile de eorectitudine siechitate cerute de lege ell privire la fiecare categorie de creante si cu privire la fieeare creantainc1usain fiecare categorie.

7. CONCLUZII

7.1. Managementul Companiei in perioada de reorganizare

Potrivit prevederilor Art 95 alin. 6) lit. a) din Legea insolventei, Societatea isi va pastraintegral managementul aetivitatii, inclusiv dreptul de a dispune de activele sale, subsupravegherea administratorului judiciar.

Aetivitatea $ocietatii va fi administrata de Administratorul Special Resolute Lar Romania SA,ceea ce va securiza implementarea masurilor indicate in plan si care va aplica restul masurilorpermise de lege.

7.2. Descarcarea de gestiuneConform prevederilort art. 95 alin. (5) lit. c) din Legea 85/2006 privind procedura insolventei,in planul de reorganizare va trebui sa se mentioneze "daca ~i in ce masura debitorul, membrii

42

grupului de interes economic, asociatii din societatile in nume colectiv $i asociatii comanditatidin societatile in comandita VOl' fi descarcati de raspundere".

Prin Raportul asupra cauzelor $i imprejurarilor care au dus la aparitia starii de insolventa adebitorului BEL ROM SAPTE SRL, depus tn dosarul nr. 21055/3/2013, admmistratoruljudiciar a aratat ca nu au fost identificate de catre adrninistratorul judiciar acte/operattumjuri dice care sa atraga incidenta prevederilor art. 138 din Legea 85/2006 care sa atragaraspunderea membrilor organelor de conducere $i supraveghere.

In masura in care pe parcursul derularii procedurii de insolventa a BEL ROM SAPTE S.R.L voraparea elemente care sa conduca la angajarea raspunderii debitorului, aceasta se va putea facede catre persoanele indreptatite, in conditiile $i in termenele prevazute de Art. 102 alin. 1Legea 31/1990 privind societatile.

Potrivit dispozitiilor art. 102 alin. 1 din Legea privind procedura insolventei, cand sentintacare confirma un plan, intra in vigoare, activitatea debitorului este reorganizata in modcorespunzator; creantele $i drepturile creditorilor $i ale celorlalte parti interesate suntmodificate astfel cum este prevazut in plan.

De asemenea, conform art. 137 alin. 2 din Legea nr. 85/2006 "la data confirmarii unui plan dereorganizare, debitorul este descarcat de diferenta dintre valoarea obligatiilor pe care Ie aveainainte de confirmarea planului si cea prevazuta in pian".

7.3.lnchiderea Procedurii de ReorganizarePlanul de Reorganizare prop us va fi considerat realizat si procedura se va considera inchisa, ---cand:

au fost implementate toate masurile de reorganizare: si

au fost indeplinite toate obligatiile de plata indicate in Plan.

De la data Inchiderii procedurii de reorganizare judiciara, societatea debitoare este descarcatade orice raspundere in sensul art. 95 alin. 5 lit. c) din Legea nr. 85/2006 privind procedura

C insolventel,

7.4.Concluzii

Luand in considerare faptul ca in cazul falimentului, numai 0 mica proportie a creantelor cudrept de vot ar fi achitate, reorganizarea Societatii si continuarea activitatii sale reprezintaipoteza in care interesele creditorilor sunt rnult mai bine reprezentate.