ANALIZA PIEȚEI SERVICIILOR FINANCIARE DEPOZITELE LA TERMEN I PRODUSUL 1 SCURT ISTORIC 1.1 Apariția depozitelor la termen. Depozitele la termen sunt produse de economisire ale sistemului bancar care îţi permit să realizezi economii, plasând banii pentru anumite perioade de timp (1, 3, 6, 9, 12 luni sau alte perioade). Banca îţi poate pune la dispoziţie o ofertă variată de depozite la termen, cu diverse facilităţi şi diferite rate ale dobânzii, în funcţie de suma pe care o economiseşti şi perioada pe care eşti dispus să faci economiile. În general rata dobânzii este mai ridicată pentru o perioadă de timp mai lungă.Banca este o instituție financiară care are ca obiect principal de activitate atragerea de depozite și acordarea de credite.Primele evidențe ale activităților de tip bancar datează încă din Antichitate. Templele erau văzute de către populație ca un loc sigur de plasare a bunurilor, iarcontra unui mic profit preoții luau în administrare atât bunuri de valoare cât și mărfuri perisabile. O altă practică des întâlnită în această perioadă este împrumutul cu dobândă, care până la Codul lui Hammurabi(este cea mai veche culegere de legi, din timpul regelui babilonian Hammurabi. Codul, scris probabil în jurul anului 1760 î.Hr., cuprindea un Prolog, 282 de articole de lege și un Epilog) nu a cunoscut o reglementare din partea autorităților. Apariția băncilor ca instituții a avut loc în Grecia și Roma antică în secolele VII -VI î.Hr.. Acesta este rezultatul dezvoltării comerțului ca o consecință a emiterii monedei proprii de către fiecare oraș comercial. În scopul de a combate camăta mai multe cetăți grecești au decis să constituie „bănci publice” care pe lângă rolul propriu-zis bancar, mai aveau și sarcina strângerii impozitelor și dreptul de a bate monedă. În Europa, în ciuda controverselor îndelunga te asupra moralității dobânzii, sistemul bancar s-a consolidat treptat culminând emiterea banului de hârtie de către Banca Veneției în anul 1637. Băncile și -au mărit importanța pe măsură ce economia a continuat să se dezvolte, iarstatul și-a mărit implicarea prin înființarea băncilor centrale.

Depozitele la termen sunt produse de economisire ale sistemului bancar care îţi permit să

realizezi economii, plasând banii pentru anumite perioade de timp (1, 3, 6, 9, 12 luni sau alte

perioade). Banca îţi poate pune la dispoziţie o ofertă variată de depozite la termen, cu diverse

facilităţi şi diferite rate ale dobânzii, în funcţie de suma pe care o economiseşti şi perioada pecare eşti dispus să faci economiile. În general rata dobânzii este mai ridicată pentru o perioadă de

timp mai lungă.

Banca este o instituție financiară care are ca obiect principal de activitate atragerea de

depozite și acordarea de credite. Primele evidențe ale activităților de tip bancar datează încă din

Antichitate. Templele erau văzute de către populație ca un loc sigur de plasare a bunurilor, iar

contra unui mic profit preoții luau în administrare atât bunuri de valoare cât și mărfuri

perisabile.O altă practică des întâlnită în această perioadă este împrumutul cu dobândă, care pânăla Codul lui Hammurabi(este cea mai veche culegere de legi, din timpul regelui babilonian

Hammurabi. Codul, scris probabil în jurul anului 1760 î.Hr., cuprindea un Prolog, 282 de articole

de lege și un Epilog) nu a cunoscut o reglementare din partea autorităților. Apariția băncilor ca

instituții a avut loc în Grecia și Roma antică în secolele VII-VI î.Hr.. Acesta este rezultatul

dezvoltării comerțului ca o consecință a emiterii monedei proprii de către fiecare oraș comercial.

În scopul de a combate camăta mai multe cetăți grecești au decis să constituie „bănci publice”

care pe lângă rolul propriu-zis bancar, mai aveau și sarcina strângerii impozitelor și dreptul de a

bate monedă. În Europa, în ciuda controverselor îndelungate asupra moralității dobânzii, sistemul

bancar s-a consolidat treptat culminând emiterea banului de hârtie de către Banca Veneției în

anul 1637. Băncile și-au mărit importanța pe măsură ce economia a continuat să se dezvolte, iar

statul și-a mărit implicarea prin înființarea băncilor centrale.

În martie 2009, pe piața din România se aflau 43 de bănci, cu un număr de sucursale și

agenții de 6.500, și cu active de 79 miliarde euro.Activele cumulate ale băncilor erau de 50,9

miliarde euro în anul 2006 și 34,83 miliarde euro în anul 2005.Profiturile acestui sector au fost

de 1,27 miliarde euro în 2008, față de 825 milioane euro în 2007și 547,7 milioane euro în 2005.

Numărul de sucursale și agenții au crescut în 2007 și 2008 cu câte peste 1.000 de unități.Numărul

salariaților din industria bancară era de 65.655 în decembrie 2007,a atins, în noiembrie 2008, un

maxim de peste 71.900,și a scăzut la 69.219 în iunie 2009.În iulie 2010, în România existau 44

de bănci.În iunie 2009, rețeaua teritorială a sectorului bancar era de 6.446 de unități față de 5.481

în decembrie 2007.

În decembrie 2007, bancherii erau în topul celor mai bine plătiți angajați din economie,

cu o medie de 1.076 de euro pe lună - salariu triplu față de decembrie 2004.În iunie 2010,

câștigul salarial mediu net al angajaților din bănci s-a ridicat la 3.442 de lei, față de 4.116 de lei

în aprilie 2009.În decembrie 2005, în România existau șapte milioane de carduri de plată active,

care puteau fi utilizate la aproximativ 20.000 de POS-uri în magazine și aproape 4.000 de ATM-

uri.România a atins o rată de 336 carduri la la 1.000 de locuitori în 2005 față de media de 663 în

Polonia, Cehia și Ungaria.Numărul de POS-uri instalate a crescut de la peste 11.000 în 2003 la

25.000 în martie 2006.

În februarie 2008, creditul de retail per capita era de circa 500 de euro în România,

comparativ cu 1.700 de euro în Ungaria și 1.300 de euro în Polonia.În plus, aproximativ zece

milioane de români, cu vârste de peste 15 ani, nu erau clienți ai niciunei bănci, în timp ce

populația bancarizată număra doar 8,4 milioane de persoane.

Al doilea nivel al sistemului bancar cuprinde, în principal, băncile specializate, instituții

autorizate să desfășoare activități de atragere de depoziteimplicit depozitele la termen și de

acordare de credite în nume și în cont propriu. Cel mai important segment al băncilor specializate

este constituit de băncile comerciale. Acestea dispun de o numeroasă rețea de agenții care oferă prin servicii bancar e direct populației sau întreprinderilor. Activitatea bancară, cuprinzând

atragerea de depozite și acordarea de credite ca operațiuni bancare principale, precum și

serviciile bancare conexe și accesorii, este o activitate economică de interes public foarte atent

- conturi de depozit (depozite la termen) in care depunerile se fac pentru o perioadă de

timp prestabilită (in general 1, 3, 6 sau 12 luni).

II ANALIZA OFERTEI

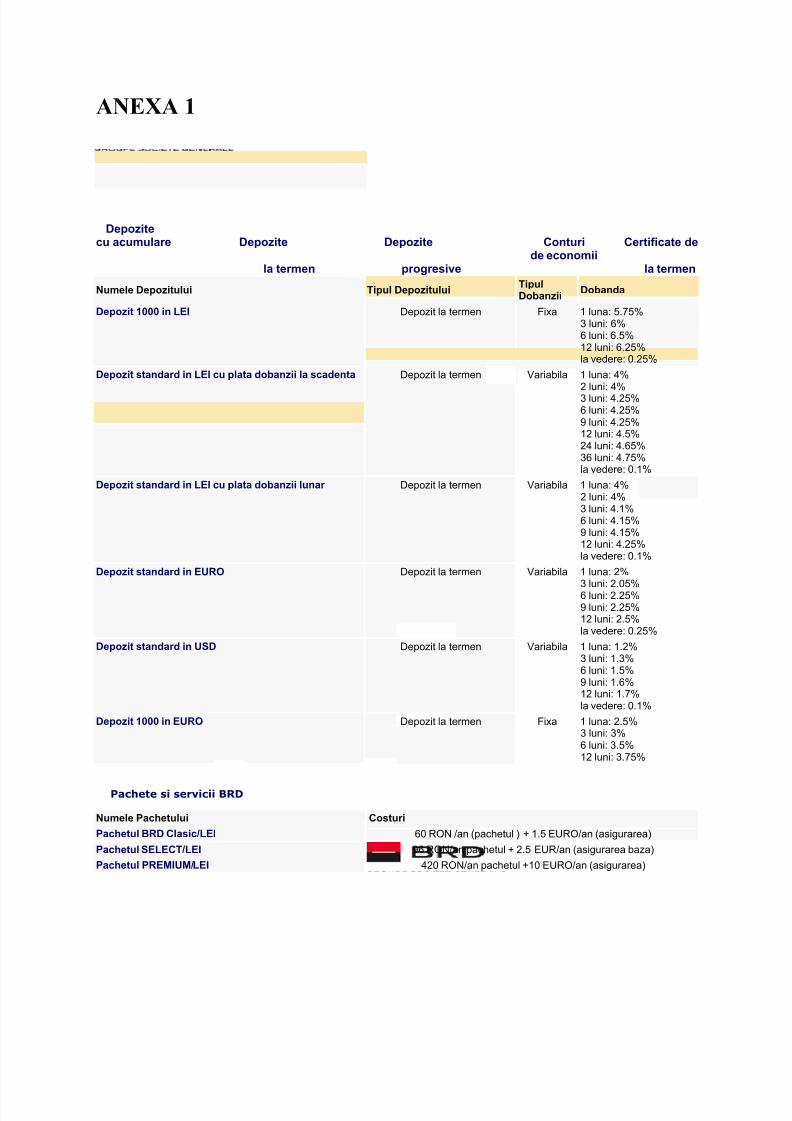

2.1Princalele bănci dispuse sa ofere depozite la termen

Pe piața serviciilor financiare exista o serie de agenții bancare dispuse sa ofere depozite la

ternem fiecare dintre banci iși promoveză produsele sub diferite forme folosind strategii atractive

pentru a-și atrage cat mai multe depozite.Principalii ofertanți de depozite la termen sunt:

BRD,BCR, Banca Transilvania, Alpha Bank, Banca Romanească, BancPost, Citibank

Romania,Garanti Bank, ING Bank, Raiffeisen Bank.

Există mai multe feluri în care îţi poţi valorifica economiile. Înainte de a alege o formulăde economisire, este însă foarte important să îţi analizezi situaţia financiară şi să îţi defineşti

obiectivele. Stabileşte-ţi cât mai bine priorităţile, iar apoi adresează-te consilierilor noştri, care te

vor orienta către formula cea mai adaptată nevoilor şi proiectelor tale.

SMARTCONT

Cont de economii in Euro cu dobanda exceptionala pentru fondurile tale noi aduse la BRD.

EDUPLAN

Plan de economisire pentru educatia copilului, de tip unit-linked, cu componenta de asigurare de

Cont de economii în Lei, EUR sau USD, acest instrument flexibil de economisire are

funcţionalităţile unui cont curent şi îţi oferă in acelaşi timp o dobândă atractivă, fixă pe durata

fiecărui trimestru calendaristic.

ATUSTART

Cont de economii în Lei, EUR sau USD, creat special pentru copilul tău, încă din prima lui zi de

viaţă şi până la îm plinirea vârstei de 14 ani, îţi permite să economiseşti pentru copilul tău sau să-

l înveţi să economisească.

ATUSPRINT

Destinat adolescenţilor cu vârsta cuprinsă între 14 şi 18 ani, acest cont de economii în Lei, EUR sau USD, îţi oferă posibilitatea să înveţi cum să-ţi gestionezi singur economiile, să le valorifici

cât mai bine şi să devii treptat independent din punct de vedere financiar.

PROGRESSO

Depozit în valută pe termen de 3 ani divizaţi în şase semestre aniversare, care beneficiază de

dobândă garantată prin contract ce creşte de la un semestru la altul. Mai mult, pe durata

depozitului poţi oricând să efectuezi depuneri suplimentare în aceleaşi condiţii avantajoase de

remunerare.

DEPOZITUL1000

O soluţie avantajoasă de economisire: depozit la termen în lei sau euro, cu dobânda fixă,

garantată pe întreaga perioadă de constituire a depozitului.

DEPOZITE CU DOBÂNDĂ VARIABILĂ

Constituite pe o durată de la 30 zile la 3 ani, cu dobânzi plătibile lunar sau la scadenţă, în lei sau

valută (EUR, USD si GBP), depozitele la termen îţi oferă o soluţie sigură şi flexibilă de

economisireCERTIFICATEDEDEPOZITBRD

Instrumente de plasament care îţi protejează economiile impotriva inflaţiei, la un randament fix

Depozitul 12 luni in lei ofera urmatoarele avantaje; are una dintre cele mai avantajoase dobanzi

anuale de pe piata: 6,75%.Dobanda este fixă, pe peroada de economisire.

ALPHA BANK ROMANIA pune la dispozitie depozitele la termen prin intermediul

carora va ajuta sa valorificați cat mai bine disponibilul de bani al companiei Dumneavoastra.

Beneficiați de numeroase avantaje ale acestui produs: varietate mare a termenelor

depozitului (de la 1 saptamană pana la 1 an); flexibilitate in negocierea nivelului de dobandă pentru sumele mari; lungirea automata a depozitului de catre banca, la scadenta lui, asa cum ati

solicitat; capitalizarea dobanzii depozitului constituit, virarea ei in contul companiei sau

retragerea in numerar; costituirea depozitului direct prin serviciul Alpha Click fara a mai fi

necesar sa veniti la banca; posibilitatea de plata lunara a dobanzii pentru depozitele constituite

pe un termen de 1 an.

Care sunt beneficiile depozitelor în EURO.Dobânzi avantajoase fixe sau care chiar cresc de

la o lună la alta;Dobandă netă, pe care o primeşti în avans, fără să plăteşti impozit (Depozit

Avans Net);0 comisioane la retragere în ziua scadenţei.

Beneficiezi de dobanda neta, fara impozit, pe care o primesti in avans, chiar la constituirea

depozitului;0 comision de retragere numerar cand retragi dobanda in data constituirii depozitului;Nu

se aplică comision de retragere numerar nici pentru lichidarea depozitului la scadenţa;Depozitele

sunt garantate de stat, în limita plafonului comunicat de Fondul de Garantare a Depozitelor in

sistemul Bancar.

Super 7

Dobânda fixa pe toata perioada depozitului, indiferent de evoluţia pieţei;O comision de retragere

numerar pentru lichidarea depozitului la scadenţă;Depozitele sunt garantate de stat, în limita

plafonului comunicat de Fondul de Garantare a Depozitelor in sistemul Bancar.

Cont Flexibil

Acum ai un mod de a economisi cu adevarat flexibil,. Poti avea acces oricand sa depui sau sa

scoti bani.Ai permanent la dispoziţie un cont curent in RON, EUR sau USD, prin intermediulcăruia poţi efectua mai multe tranzacţii:depuneri şi retrageri de numerar;incasări şi plăţi intre

conturi bancare;schimburi valutare;constituiri şi lichidări de depozite la termen;rambursări de

rate de credit;Dobanda este foarte avantajoasa, fiind apropiată de dobânda de depozit.Depunerile

sunt garantate de stat, in limita plafonului comunicat de Fondul de Garantare a Depozitelor in

sistemul Bancar.

Şi mai multe depozite

Poţi alege dintr -o mare varietate de termene şi modalităţi de plată a dobânzii;Dobânda este fixă pe

toată perioada depozitului, indiferent de evoluţia pieţei;0 comision de retragere numerar la scadenţă pentru depozitele cu maturitate de peste 1 lună (inclusiv);Prelungire automată a depozitului la

scadenţă cu urmatoarele opţiuni de plată ale dobânzii:Capitalizarea dobânzii la scadenţă (dobânda

acumulată se va adăuga la suma depusă iniţial);Plata dobânzii la scadenţă (dobânda acumulată se va

transfera în contul curent, unde este disponibilă în orice moment)Poti constitui, prelungi depozite la

termen prin serviciul Internet Banking cu un bonus de 0,25% peste dobânda standard;Depozitele

constituite la Banca Românească sunt garantate de către Fondul de Garantare a Depozitelor în

Sistemul Bancar, în limita plafonului comunicat de către acesta.

Depozitul CASTIGI ORICUM

Bancpost a lansat depozitul CASTIGI ORICUM, un produs de economisire prin care,indiferent

incadrează in politica de creditare a Bancpost), cu taxa de emitere a cardului si comision anual pe

primele 6 luni “zero”.

Depozitul START pe 6 luni

Pentru constituirea unui depozit START pe 6 luni este necesara deschiderea unui cont

curent.

Suma minima pentru constituirea unui astfel de depozit este 3000 RON/EUR/USD.Moneda:

RON/EUR/USD;Maturitate depozit: 6 luni Dobanda este fixă, se calculează zilnic si se virează in

contul curent al clientului la implinirea termenului de maturitate al depozitului; Dobanda este

de:6.50% pe an pentru LEI;4.25% pentru EURO;2.80% pentru USD.Optional, la constituireaDepozitului START pe 6 luni, se ofera un card de credit American Express (in condițiile in care

clientul se incadreaza in politica de creditare a Bancpost), cu taxa de emitere a cardului si

comision anual pe primele 6 luni “zero”.

Depozitul START pe 100 de zile

Pentru constituirea unui Depozit START pe 100 de zile este necesara deschiderea unui cont

curent.Suma minima pentru constituirea unui depozit este:3.000 RON/EURO/USD pentru

Dezpoitul START pe 100 de zile in RON, EURO si USD ;Moneda:

RON/EURO/USD;Maturitate depozit: 100 zile.Dobanda este fixă, se calculează zilnic si se

virează in contul curent al clientului la implinirea termenului de maturitate al depozitului;

Dobanda este de:6.10% pe an pentru Depozitul START pe 100 de zile in RON;4.10% pe an

pentru Depozitul START pe 100 de zile pentru EURO;2.60% pe an pentru Depozitul START pe

100 de zile in USD.Optional, la constituirea depozitului START pe 100 de zile, se ofera un card

de credit American Express (in conditiile in care clientul se incadrează in politica de creditare a

Bancpost), cu taxa de emitere a cardului si com ision anual pe primele 6 luni “zero”.

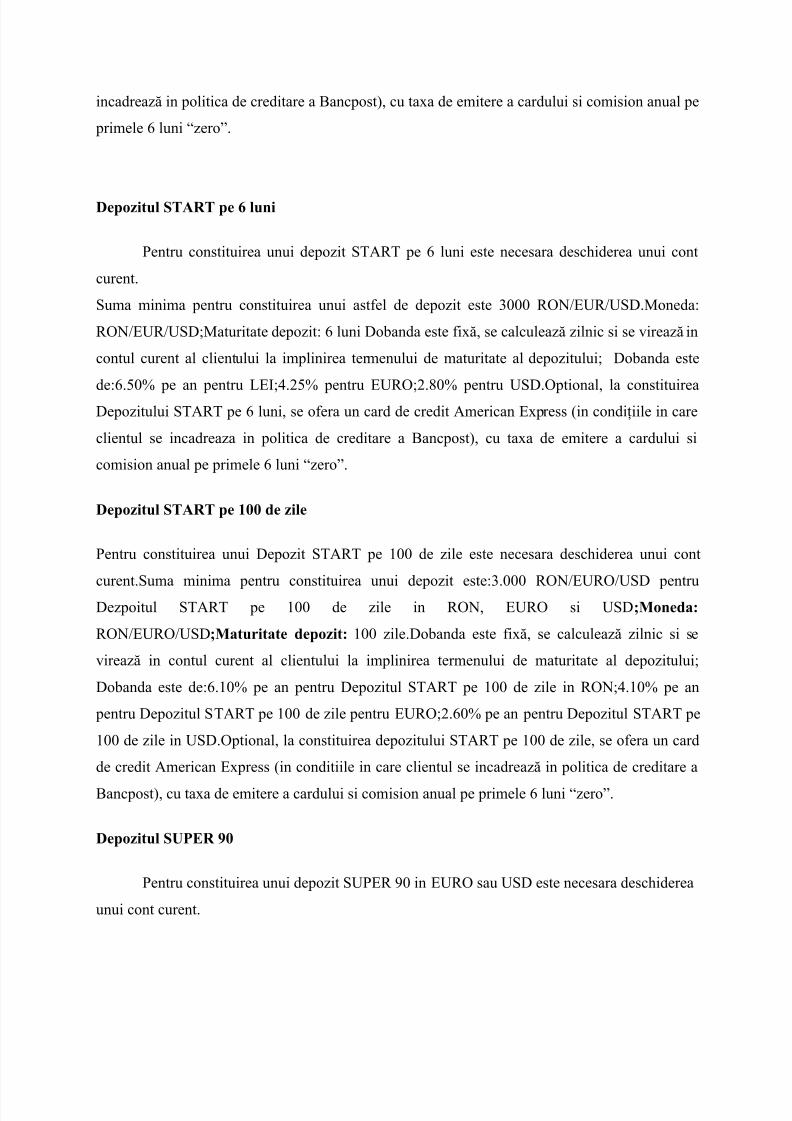

Depozitul SUPER 90

Pentru constituirea unui depozit SUPER 90 in EURO sau USD este necesara deschiderea

ING Depozit iti ofera o dobanda de 4,80% pe an pentru depozitele in RON cu maturitatea la o

lună.0 comision la deschidere sau la lichidarea depozitului;Ai flexibilitate: 3 perioade (1 luna, 3luni, 1 an), 2 monede (Lei, EUR), 3 optiuni disponibile la scadenă.;Ai control permanent asupra

depozitului pe care il poti vedea la Multimatul din ING Self’Bank sau oricand prin ING

Home’Bank, daca ai activat serviciul de internet banking.

Dobanda anuala (dobanzile sunt fixe pe perioada constituirii depozitului)

Moneda Scadenta la 1 luna Scadenta la 3 luni Scadenta la 1 an

Caracteristici depozite la termen:Moneda: Lei, Euro, USD. Perioada de constituire: 1, 3, 6 sau

12 luni.Dobanda fixa si plata sau ca pitalizarea dobanzii la scadentă.

Avantajele sunt:0% comision pentru deschiderea, administrarea si inchiderea depozitului.

Flexibilitate in alegerea perioadei de constituire. Dobanda creste odata cu valoarea depozitului.

Reinnoire automata, nefiind necesar sa vii la banca la data scadentei.

Oferta pentru Pensionari si Salariati

Poti alege sa iti primesti pensia/salariul intr-un cont curent cu card atasat, deschis la Raiffeisen

Bank, si poti economisi in Lei sau Euro, prin depozitul dedicat tie. Acesta iti ofera o dobanda

preferentiala, fixa, cu pana la 0.50% mai mare decat dobanda standard pentru depozitele in Lei

sau Euro.

Cum deschizi un depozit la termen ? Poti deschide un depozit la termen la orice agenție

Raif feisen Bank. Totul se desfasoară rapid, nu este nevoie decat sa completezi contractul pentru

deschiderea depozitului.

Cum poti afla informatii despre depozitul tau la termen ?

Unitatile Raiffeisen Bank: indiferent unde ai deschis depozitul, ai acces la sumele depuse la

oricare dintre cele peste peste 500 de unitati Raiffeisen Bank din intreaga tara. .

Raiffeisen Direct: cu un simplu apel telefonic gratuit poti deschide si inchide depozite la

termen. De asemenea, poti obtine informatii despre conturile tale.Raiffeisen Online: serviciu de internet banking prin intermediul caruia ai acces non-stop,

securizat, la depozitele tale.

MyBanking: serviciu de mobile banking prin intermediul caruia esti conectat la depozitul tau

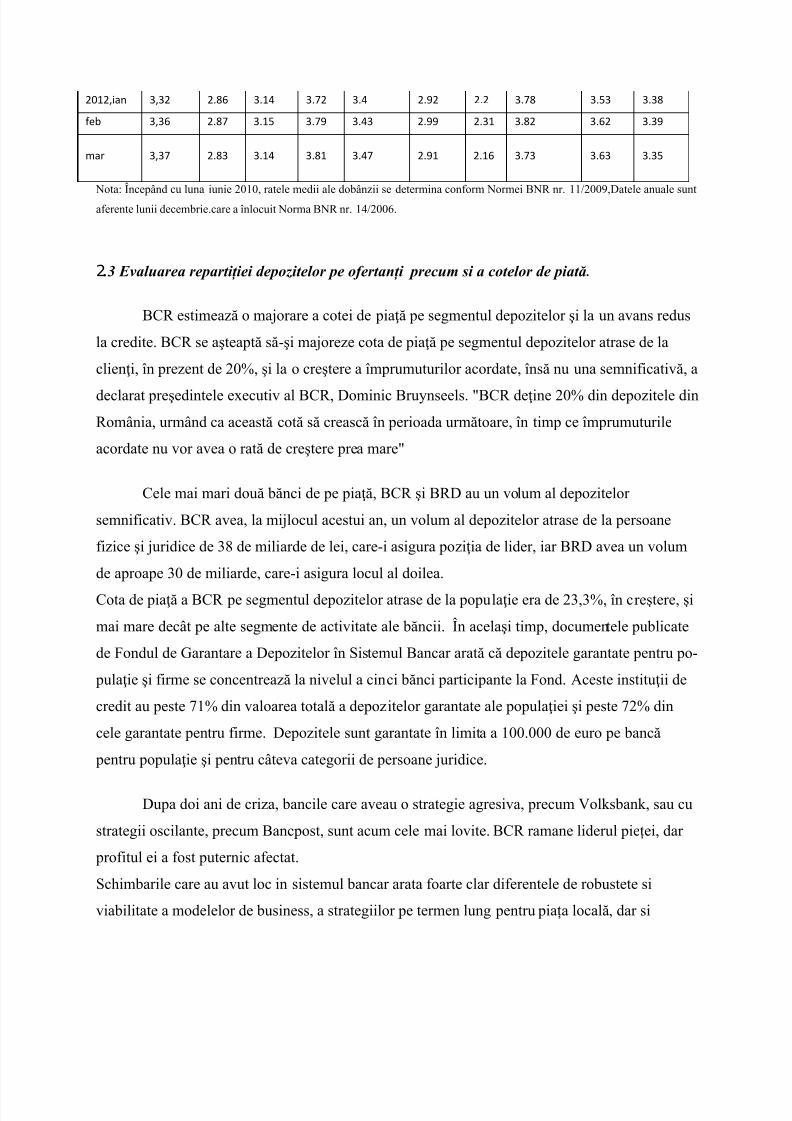

Nota: Începând cu luna iunie 2010, ratele medii ale dobânzii se determina conform Normei BNR nr. 11/2009,Datele anuale sunt

aferente lunii decembrie.care a înlocuit Norma BNR nr. 14/2006.

2 .3 Evaluarea repartiției depozitelor pe ofertanți precum si a cotelor de piată.

BCR estimează o majorare a cotei de piaţă pe segmentul depozitelor şi la un avans redus

la credite. BCR se aşteaptă să-şi majoreze cota de piaţă pe segmentul depozitelor atrase de la

clienţi, în prezent de 20%, şi la o creştere a împrumuturilor acordate, însă nu una semnificativă, a

declarat preşedintele executiv al BCR, Dominic Bruynseels. "BCR deţine 20% din depozitele dinRomânia, urmând ca această cotă să crească în perioada următoare, în timp ce împrumuturile

acordate nu vor avea o rată de creştere prea mare"

Cele mai mari două bănci de pe piaţă, BCR şi BRD au un volum al depozitelor

semnificativ. BCR avea, la mijlocul acestui an, un volum al depozitelor atrase de la persoane

fizice şi juridice de 38 de miliarde de lei, care-i asigura poziţia de lider, iar BRD avea un volum

de aproape 30 de miliarde, care-i asigura locul al doilea.

Cota de piaţă a BCR pe segmentul depozitelor atrase de la populaţie era de 23,3%, în creştere, şi

mai mare decât pe alte segmente de activitate ale băncii. În acelaşi timp, documentele publicate

de Fondul de Garantare a Depozitelor în Sistemul Bancar arată că de pozitele garantate pentru po-

pulaţie şi firme se concentrează la nivelul a cinci bănci participante la Fond. Aceste instituţii de

credit au peste 71% din valoarea totală a depozitelor garantate ale populaţiei şi peste 72% din

cele garantate pentru firme. Depozitele sunt garantate în limita a 100.000 de euro pe bancă

pentru populaţie şi pentru câteva categorii de persoane juridice.

Dupa doi ani de criza, bancile care aveau o strategie agresiva, precum Volksbank, sau cu

strategii oscilante, precum Bancpost, sunt acum cele mai lovite. BCR ramane liderul pieței, dar

profitul ei a fost puternic afectat.

Schimbarile care au avut loc in sistemul bancar arata foarte clar diferentele de robustete si

viabilitate a modelelor de business, a strategiilor pe termen lung pentru piața locală, dar si

pentru ca oferta lor sa fie aleasa de cat mai muți .Inspirația este cu atat mai mare cu cat nevoia

este mare.

III ANALIZA CERERII

3 .1 Cine utilizează depozitele la termen ? ,cine depozitează? ,cine decide in privinț amărcii?

Depozitele la termen sunt utilizate atat de băncile la care persoanele fizice (gospodariile)

cât si societățiile nebancare fac depozite dar și de proprietarul depozitlui.Băncile folosesc

aceste depozite pentru a le acorda ca si credite solicitanțIlor.Depozitele la termen pot fi efectuate

atat de gospodariile populațIei cat și de societațiile nebancare .Dciziile in privinta mărcii sunt

aprobate de conducerea bănci la solicitarea facuta de un departament intern al institutiei

respective.

3.2 Indentificarea princilapelor segmente de pe piaț a depozitelor si analiza acestora(criteria

socio- demografice si psihografice).

Principalele segmente pe piața depozitelor sunt reprezentate de societațile non-bancare

,goospodariile populației unde intră si pensionarii ,salariații ,aceste segmente de piață sunt

conditionate de anumite sume minime pentru a putea sa facă un depozit la termen si de dorința

de a depozita care la randul ei depinde de dobanda primită la deposit care trebuie sa fie mare

decat rata inflației pentru ca altfel este mai covenabil sa investești decat sa faci un deposit

deoarece venitul obținut din dobanda aferenă depozitului va fi nesemnificativă si altfel oamneii

nu mai sunt tențati să facă depoziteze ci să investească in alte bunuri. .Valorile sumei seincadreaza intre 200 de euro,3.000 de euro in functie de oferta de depozitare si preferintele

fiecarei bănci dispuse să facă astfel de depozite la termen.

3.3 Stabilirea elementelor de natură cantitativă legate de consumul depozitelor ,preluarea

lor,locul de depunere,frecvenț a de pozitelor ,frecvența utilizării,sortimente,marci.

Depozitele sunt garantate în limita a 100.000 de euro pe bancă pentru populaţie şi pen tru

câteva categorii de persoane juridice.Consumul depozitelor se reflectă in acordarea de credite

ipotecare sau de consum care in urma cu 3,4 ani prin anul 2008,2009 aveau o pondere foarte

ridicată,atunci oamenii mergeau la baca doar cu buletinul sa primească credit pentru consum deci

nu au existrat restricții la acordarea de credite masa monetară in economie era foarte ridicată

sau atunci cand rata dobanzii aferentă depozitului constituit este nerelevantă ca urmare banii

sunt investitii in bunuri de consum de exemplu, case masini iar societățile nefinaciare pot investii

in capitalul firmei sau in cosnstituirea unei alte firme..Deponenții inainte de a face un deposit la

termen analizează oferta de pe piață.Dobanda obținută la depozite este un element esențial după

care se ghideaza cei care au capital si vor să il depuna intr-un cont bancar,avantajele pe care le au

,lipsa comisionului de constituire ,caracteristicile ofertei respective si limita minima de numerar

necesara pentru constituirea contului,unde se indeplinesc aceste condiții urmărite de cei caredoresc sa iși depuna banii in bancă acolo se va decide si deponentul să iși plaseze suma de banii

deținută.

Pe piața bancară BCR este lider de piață in ceea ce privește alegerile pentru un cont de

depozite urmată de BRD ,cum am spus mai sus frecvența depozitelor cat si utilizarea lor a fost

mare prin anii 2007,2008 si 2009 dar odata cu aparitia crizei frecvența acestora a mai

scăzut.Există mai multe tipuri de depozite la termen existente pe piață bancară ,aceste pot fi

urmărite si anexeăle ce urmează.

3.4Capacitetea pieț ei depozitelor numarul de deponenti potenț iali si efectivi.

Piața depozitelor se axează pe atragerea de depozite si acordarea de credite financiare;

Depozitele in lei si valută ale populatiei si firmelor din Romania au inregistrat in martie o

crestere de 0,6% fata de luna februarie, la 189,68 miliarde lei, dupa ce depozitele in lei ale

rezidenților au sporit cu 0,3%, iar cele in valută au avansat cu 1,2%, potrivit datelor Banca

Natională a Romaniei (BNR). Avansul anual al valorii depozitelor atrase de banci a fost in martie

In martie, depozitele bancare in lei ale populatiei au crescut cu 0,3% fată de luna

februarie la 75,17 miliarde lei, in timp ce economiile in lei ale firmelor au urcat cu 0,2%, la

52,01 miliarde lei.

Comparativ cu martie 2011, depozitele totale in lei au sporit cu 15,3%: depozitele in leiale populatiei au avansat cu 14,5%, iar cele ale firmelor cu 16,5%.lei

Depozitele in valuta ale populatiei au crescut cu 1% fata de februarie, la 41,46 miliarde

lei, la valoarea echivalata in lei, iar cele ale firmelor au sporit cu 1,4%, pana la 21,03 miliarde lei.

Depozitele in valută ale populatiei au inregistrat o crestere anuală de 6,8% in martie, exprimate

in lei, iar depozitele in valută ale persoanelor juridice (societati nefinanciare si instituții

financiare nemonetare), exprimate in lei, s-au diminuat cu 5,5%. Depozitele totale in valută au

avansat cu 2,3% fată de martie 2011.

Se estimează ca 20% din consumatorii efectivi nu au constituit conturi de depozite

bancare dar sunt consumatori potentiali in ter men de 2 ani acestia vor deveni clienți ai băncilor .

3.5 Dezvoltarea pieței estensivă ,intensive și mixtă.

Băncile oferă servicii mai tentante ,dobînzi mai mari ,pachete promoționale prin care

atrag clienții altor bănci sau consumatorii potențiali , in felul acesta îsi maresc cota de

piață.Clienții efectivi primesc pachete promoționale prin care băncile urămaresc fidelizarea

acestora reprezentând o metoda de dezvoltare intensivă.Ex.clienții primesc dobandă preferențială

la depozite daca au contul de salariu sau pensie deschis la banca respective.Clienții care

beneficiază de opțiunea de a efectua operatiuni prin canale alternative au de asemenea dobanzi preferențIale la depozite daca sunt constituite prin intermediul serviciilor de internet banking.

MAXIPLUS BCR Avantaje:la scadenţă încasezi dobânda de 11,50% pentru lei (5,75%/an) şi 7,50% pentru euro (3,75%/an); iar dacă depozitul esteconstituit prin Click 24 Banking BCR şi Alo 24 Banking BCR dobânda este 12,00% pentru lei (6,00%/an) şi 8,00% pentruEUR (4,00%/an);chiar dacă lichidezi depozitul înainte de termen, primeşti o dobândă avantajoasă, calculată în funcţie de

perioada de deţinere a depozitului;comision 0 pentru retragere numerar la scadenţă; poţi constitui depozitul cu orice sumă doreşti.

Dobânzi

Lichidaredepozit

Dobânda anuală (%/an )

RON EUR La termen 5,75% 3,75%Înainte descadenţă: 0 - 6 luni 2,50% 1,00%6 - 12 luni 3,00% 1,75%12 - 18 luni 4,00% 2,50%18 - 24 luni 4,50% 3,00%

Costuri

Comision pentru deschiderea contului de depozit la termen: zero

Cmision pentru retragere de numerar la scadenţă: zero

SUCCES BCR

Caracteristici

Moneda: RON, EUR, USD

Termene: o 1 lună, 2, 3, 6, 9 şi 12 luni, pentru depozitele la termen în RON şi valută cu dobândă fixă o 24 luni pentru depozit la termen în RON cu dobândă fixă

Dobânda: fixă pe perioada cuprinsă între momentul achiziţionării şi data scadenţei; poţi opta pentru: o plata dobânzii lunar (depozite în valută la termen de 12 luni) o plata dobânzii la scadenţă (depozitele în RON şi în valută la termen de 1, 2, 3, 6, 9, 12 luni) o plata dobânzii semestrial (depozit în RON la termen de 24 luni)

Este necesar să deţii un cont curent pentru încasarea dobânzii şi pentru lichidarea depozitului.

Lichidare depozit: la scadenţa/la cerere; în cazul în care îti retragi suma înaintea expirării termenului, vei beneficia de dobândala vedere pentru perioada deţinerii depozitului.

Împuterniciţi: poţi desemna unul sau mai mulţi împuterniciţi care pot efectua operaţiuni în cont pe baza actului de identitate prezentat în original, în limita sumelor aferente depozitului iniţial.

Minori: pentru copiii cu vârsta de până la 14 ani operaţiunile se desfăşoară doar prin reprezentanţii legali ai acestora, iar pentruminorii cu vârsta cuprinsă între 14 si 18 ani cu acordul reprezentanţilor legali.

Excepţie: minorii cu vârsta cuprinsă între 14 si 18 ani, au dreptul de a constitui depozite la termen fără acordul reprezentanţilor legali, dacă aceste sume cumulate nu depăşesc nivelul sumei garantate de către Fondul de Garantare a Depozitelor în SistemBancar.

Dobânda pentru depozitele la termen se compune din dobânda aferentă sumei de constituire a depozitului şi dobânzilecorespunzătoare fiecărei alimentări ulterioare. Dobânda aferentă unei alimentări ulterioare se determină utilizând tipul dedobândă al depozitului principal, astfel:

-nivelul de dobândă practicat va fi cel corespunzător nivelului tranşei în care se încadrează suma cu care se efectueazăalimentarea şi corespunzător termenului egal scadenţei reziduale a depozitului principal sau imediat inferior acestuia

-în cazul în care scadenţa reziduală a depozitului principal este mai mică de o lună pentru valuta RON/ EUR/ USD: nivelul

de dobânda se stabileşte scăzând 2 pp în cazul valutei LEI, respectiv 0,5 pp în cazul valutelor EUR/USD din dobânda practicată pentru tranşa ce corespunde sumei cu care se efectuează alimentarea, aferentă maturităţii de o lună.

Costuri

comision pentru deschiderea contului de depozit la termen: zero comision pentru administrarea contului de depozit: zero comision pentru lichidarea contului de depozit: zero comision pentru retragere de numerar, la ghişeele băncii, din contul curent indicat pentru lichidarea depozitului la

termen:

RON:

0,4%, min 6 RON comision zero pentru retragerile de numerar a sumelor provenite din depozitele la termen constituite pe termene de 12

şi 24 luni la prima scadenţă sau oricând după aceasta data. 0,2% min. 0,20 lei în cazul retragerii de la ATM a dobânzii virate în contul curent ce este ataşat unui card de debit

pentru salariaţii instituţiilor bugetare, pensionari, studenţi nu se percepe comision la retragerea de numerar de la ATM-urile din reţeaua BCR

Valută:

0,5%, min. 3 EUR aplicabil la sume mai mici de 100.000 EUR sau echivalent EUR 2,5% pentru sume mai mari de 100.000 EUR sau echivalent EUR comision zero pentru retragerile de numerar a sumelor provenite din depozitele la termen constituite pe termene de 12

la prima scadentă sau oricând după aceasta data

Bonus de dobândă

Începând cu data de 2 noiembrie 2010 (inclusiv), clienţii care îşi deschid depozite la termen cu dobândă fixă în RON, EUR sau USD, prin Click 24 Banking BCR sau Alo 24 Banking BCR, beneficiază de dobândă cu 0,25 pp mai mare decât nivelul standa rdsau promoţional din oferta valabilă la ghişeele băncii.Bonusul de dobândă este valabil şi la prelungirea automată a depozitul ui pe

noi maturităţi dar nu se aplică în cazul lichidării depozitului în avans si este valabil pentru ofertele standard/promoţionaledisponibile prin Click 24 Banking BCR sau Alo 24 Banking BCR.

Deposit pe 111 zile in lei si euro

Avantaje

depozitul poate fi prelungit automat, cu sau fara capitalizarea dobanzii

nu exista niciun comision suplimentar pentru constituirea sau desfiintarea depozitului inainte de scadenta

toate depozitele constituite la BANCA TRANSILVANIA sunt garantate de Fondul de Garantare a Depozitelor in Sistemul

Bancar, in limita a 100.000 EURO/deponent pentru persoanele fizice, conform legii

Alte caracteristici

Perioada pentru care se constituie: 111 de zile calendaristice

Moneda constituirii: lei si euro

Dobanda: fixa (nivel prevazut in Deciziile de dobanzi, taxe si comisioane BT)

Suma minima a depozitului este: 100 LEI sau 250 EUR

Documentatia necesara:

Contract de depozit bancar

Daca vrei sa fii contactat, completeaza formularul

Dobânzile afişate indică valorile brute. Conform Ordonanţei de Urgenţă nr. 58/2010, începând cu 1 iulie 2010 dobânda acordată clienţilor pentru conturile de economii este supusă unui impozit de 16%.

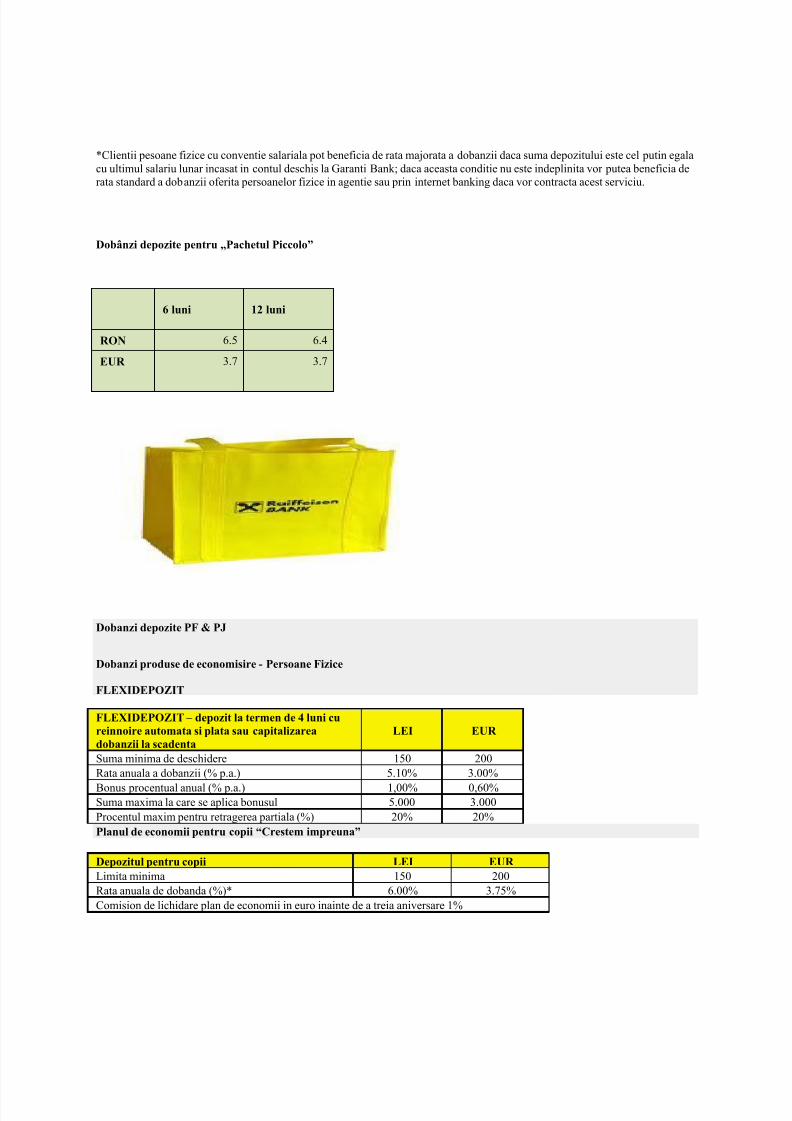

*Clientii pesoane fizice cu conventie salariala pot beneficia de rata majorata a dobanzii daca suma depozitului este cel putin egalacu ultimul salariu lunar incasat in contul deschis la Garanti Bank; daca aceasta conditie nu este indeplinita vor putea beneficia derata standard a dobanzii oferita persoanelor fizice in agentie sau prin internet banking daca vor contracta acest serviciu.

Dobânzi depozite pentru „Pachetul Piccolo”

6 luni 12 luni

RON 6.5 6.4

EUR 3.7 3.7

Dobanzi depozite PF & PJ

Dobanzi produse de economisire - Persoane Fizice

FLEXIDEPOZIT

FLEXIDEPOZIT – depozit la termen de 4 luni cureinnoire automata si plata sau capitalizareadobanzii la scadenta

LEI EUR

Suma minima de deschidere 150 200Rata anuala a dobanzii (% p.a.) 5.10% 3.00%

Bonus procentual anual (% p.a.) 1,00% 0,60%Suma maxima la care se aplica bonusul 5.000 3.000Procentul maxim pentru retragerea partiala (%) 20% 20%Planul de economii pentru copii “Crestem impreuna”

Depozitul pentru copii LEI EUR Limita minima 150 200Rata anuala de dobanda (%)* 6.00% 3.75%Comision de lichidare plan de economii in euro inainte de a treia aniversare 1%

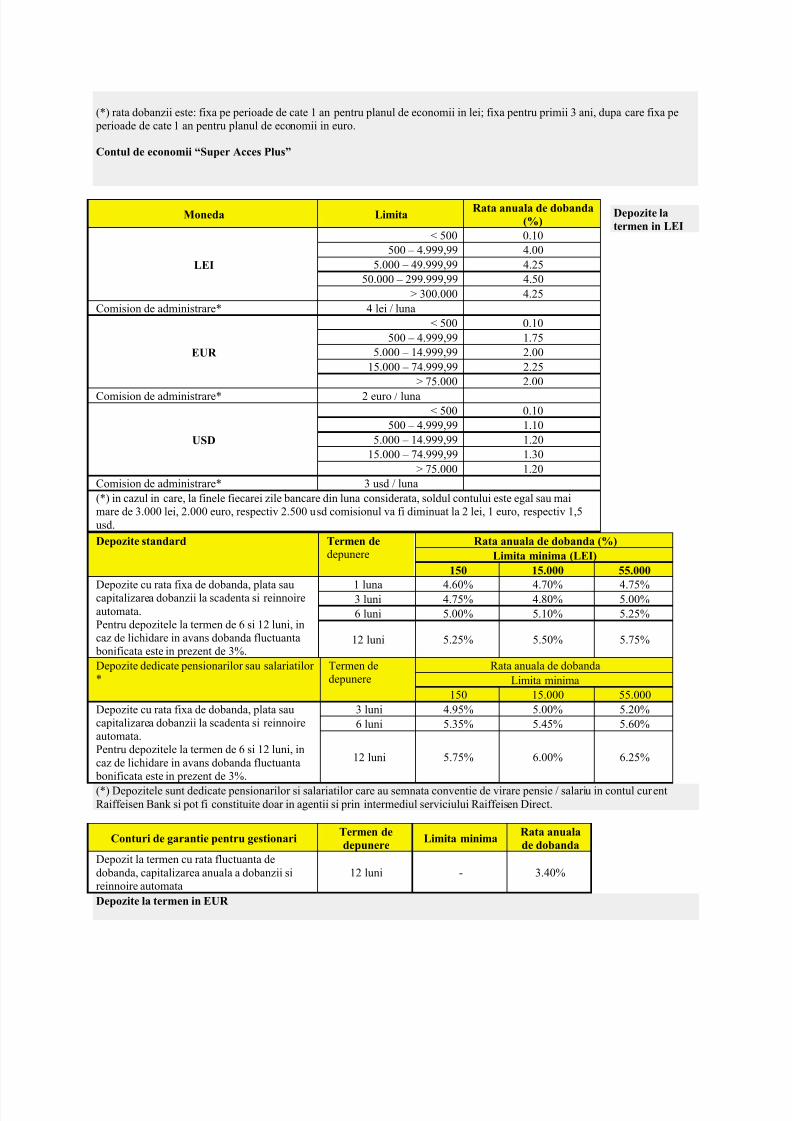

(*) rata dobanzii este: fixa pe perioade de cate 1 an pentru planul de economii in lei; fixa pentru primii 3 ani, dupa care fixa pe

perioade de cate 1 an pentru planul de economii in euro.

Contul de economii “Super Acces Plus”

Depozite latermen in LEI

Depozite standard Termen dedepunere

Rata anuala de dobanda (%) Limita minima (LEI)

150 15.000 55.000

Depozite cu rata fixa de dobanda, plata saucapitalizarea dobanzii la scadenta si reinnoireautomata.Pentru depozitele la termen de 6 si 12 luni, incaz de lichidare in avans dobanda fluctuanta

bonificata este in prezent de 3%.

1 luna 4.60% 4.70% 4.75%3 luni 4.75% 4.80% 5.00%6 luni 5.00% 5.10% 5.25%

12 luni 5.25% 5.50% 5.75%

Depozite dedicate pensionarilor sau salariatilor *

Termen dedepunere

Rata anuala de dobandaLimita minima

150 15.000 55.000Depozite cu rata fixa de dobanda, plata saucapitalizarea dobanzii la scadenta si reinnoireautomata.Pentru depozitele la termen de 6 si 12 luni, incaz de lichidare in avans dobanda fluctuanta

bonificata este in prezent de 3%.

3 luni 4.95% 5.00% 5.20%6 luni 5.35% 5.45% 5.60%

12 luni 5.75% 6.00% 6.25%

(*) Depozitele sunt dedicate pensionarilor si salariatilor care au semnata conventie de virare pensie / salariu in contul curentRaiffeisen Bank si pot fi constituite doar in agentii si prin intermediul serviciului Raiffeisen Direct.

Conturi de garantie pentru gestionari Termen dedepunere

Limita minima Rata anualade dobanda

Depozit la termen cu rata fluctuanta dedobanda, capitalizarea anuala a dobanzii sireinnoire automata

12 luni - 3.40%

Depozite la termen in EUR

Moneda Limita Rata anuala de dobanda

(%)

LEI

< 500 0.10500 – 4.999,99 4.00

5.000 – 49.999,99 4.2550.000 – 299.999,99 4.50

> 300.000 4.25Comision de administrare* 4 lei / luna

EUR

< 500 0.10500 – 4.999,99 1.75

5.000 – 14.999,99 2.0015.000 – 74.999,99 2.25

> 75.000 2.00

Comision de administrare* 2 euro / luna

USD

< 500 0.10500 – 4.999,99 1.10

5.000 – 14.999,99 1.2015.000 – 74.999,99 1.30

> 75.000 1.20Comision de administrare* 3 usd / luna(*) in cazul in care, la finele fiecarei zile bancare din luna considerata, soldul contului este egal sau maimare de 3.000 lei, 2.000 euro, respectiv 2.500 usd comisionul va fi diminuat la 2 lei, 1 euro, respectiv 1,5usd.

200 5.000 30.000Depozite cu rata fixa de dobanda, plata saucapitalizarea dobanzii la scadenta si reinnoireautomata.

1 luna 2.30% 2.50% 2.75%3 luni 2.50% 2.75% 3.00%6 luni 3.00% 3.25% 3.50%

12 luni 3.25% 3.50% 3.75%Depozite dedicate pensionarilor sau salariatilor *

Termen dedepunere

Rata anuala de dobandaLimita minima

200 5.000 30.000Depozite cu rata fixa de dobanda, plata saucapitalizarea dobanzii la scadenta si reinnoireautomata.

3 luni 2.70% 2.95% 3.20%

6 luni 3.35% 3.60% 3.85%

12 luni 3.75% 4.00% 4.25%

(*) Depozitele sunt dedicate pensionarilor si salariatilor care au semnata conventie de virare pensie / salariu in contul curentRaiffeisen Bank si pot fi constituite doar in agentii si prin intermediul serviciului Raiffeisen Direct.

Depozite la termen in USD Depozite standard

Termen dedepunere

Rata anuala de dobandaLimita minima

200 5.000 30.000Depozite cu rata fixa de dobanda, plata saucapitalizarea dobanzii la scadenta si reinnoireautomata.

1 luna 1.30% 1.40% 1.50%3 luni 1.50% 1.60% 1.70%6 luni 1.70% 1.80% 1.90%

12 luni 2.00% 2.10% 2.20%Rata de dobanda pentru depuneri la vedere: 0.10%

Comision de retragere numerar la ghiseul bancii 0.50% , minim 2.5 lei (pentru conturile in lei) si minim 3 euro (pentru conturilein euro sau alte valute).INSTRUMENTE DE ECONOMISIRE IN LEI PENTRU PERSOANE JURIDICE

NOTA: Comision ridicare numerar: 0,5%, minim 3 EUR (echivalent). Pentru depozitele de peste 50.000 EUR sau

echivalent in alte valute, rata de dobanda poate fi negociata.INSTRUMENTE DE ECONOMISIRE IN VALUTA PENTRU PERSOANE JURIDICEDepozite in valuta – Corporatii 14.05.2012

Termen dedepunere

Rata anuala de dobanda (%) USD EUR CHF GBP

Depozite pe baza de contract curata fixa de dobanda si platadobanzii la scadenta *