ACADEMIA DE STUDII ECONOMICE FACULTATEA DE FINANŢE, ASIGUR ĂRI, BĂNCI ŞI BURSE DE VALORI PROIECT BUGET ŞI TREZORERIE PUBLICĂ “Performanța bugetară în Norvegia“ Studenţi: PETCULESCU ANDREI ZISU CRISTIAN FABBV, an III, seria C, grupa 1550

Transcript

ACADEMIA DE STUDII ECONOMICE

FACULTATEA DE FINANŢE, ASIGURĂRI, BĂNCI ŞI BURSE DE VALORI

1. Performanța bugetară …………………..……...............................……………………..... 04 1.1 Scurtă descriere a Norvegiei................................. ………....…………………..…….. 04 1.2 Definiția performanței bugetare și clasificare ....…………...…………………..…….. 05 1.3 Proceduri pentru furnizarea de informații de performanță utile în ierarhizarea cheltuielilor bugetare ........................................................…….…………..…………..…….. 07

2.4 Rolul Parlamentului în procesul bugetar ....……………………………………..……. 10

3. Veniturile și cheltuielile bugetare în Norvegia. Fondul Petrolier norvegian ............…...... 11 3.1 Fondul Petrolier norvegian ………………………...…………………………..…….. 12

3.1.1. Veniturile fondului ............................................................................................. 13 3.1.2.Sistemul de impozitare a operațiunilor petroliere în

În elaborarea acestui proiect analizăm definirea conceptului de performanţă bugetară şi diversele sale utilizări, precum şi principalele caracteristici şi criterii asociate cu o performanţă de succes având în vedere anumite aspecte strategice.

Economia Norvegiei a manifestat o reală creştere din 2009. Utilizarea inteligentă a resurselor petroliere şi utilizarea activă a politicii monetare în cadrul schemei flexibile de target a inflaţiei au izolat Norvegia de recesiunea financiară şi au susţinut redresarea. Există însă şi unele sectoare ce întâmpina dificultăţi.

Norvegia a continuat să prospere din punct de vedere economic, printr-o creştere continuă a venitului mediu, rată scăzută a şomajului şi o inflaţie scăzută. Ocuparea forţei de muncă a depăşit nivelul maxim de dinainte de criză economică mondială, iar şomajul este sub nivelul mediu al ultimilor 25 de ani şi este considerat mai scăzut faţă de multe alte ţări industrializate. Bogăţia petrolului a contribuit la creşterea veniturilor, susţinând economia teritorială, în jur de 8% din producţia economică teritorială (mainland economy) este estimată a fi redirecţionata sprijinului sectorului offshore. În acelaşi timp, politica prudentă întreprinsă pentru salvarea întregului profit net al petrolului, ca active ale sectorului public, a atenuat impactul fluctuaţiilor comerciale, construind substanţial stocurile de active financiare ale Guvernului Fondului Global de Pensii (valoarea acestui fond ajunge la 200% din PIB, adică 800 miliarde de dolari la sfârşitul lui 2013).

3

1. PERFORMANȚA BUGETARĂ

1.1. Scurtă descriere Norvegia

Capitala: OSLO Suprafaţa: 385.252 km²Populaţie: 5.009.150 (2012)Moneda: coroana norvegiană (NOK)

Norvegia este situată pe locul al doilea imediat după Luxemburg ca mărime a PIB-ului pe cap de locuitor şi este pe locul patru din lista de ţări în ceea ce priveşte puterea de cumpărare pe cap de locuitor. Astăzi Norvegia este a doua cea mai bogată ţară din lume ca valoare monetară, cu cea mai mare rezervă de capital pe cap de locuitor şi s-a menţinut timp de şase ani consecutiv pe locul întâi în cadrul Programului de Dezvoltare al Naţiunilor Unite pentru indicele dezvoltării umane (2001-2006), revenind la această poziţie în 2009 şi 2010.

Economia norvegiană este un exemplu de economie mixtă. Sistemul de sănătate e gratuit (până la un anumit punct), iar părinţii se bucură de 46 de săptămâni de concediu parental plătit. Rata şomajului era în 2012 de 2,6%, iar în prezent 69% din populaţia între 15-74 de ani au un loc de muncă.30% din forţa de muncă este angajată de Guvern, cea mai mare rata din cadrul Organizaţiei pentru Cooperare şi Dezvoltare Economică (OECD).

Sectoarele cheie ale industriei sunt deţinute în mare parte de către stat, sectorul petrolier, hidroenergetic, sectorul aluminiului, telecomunicaţii. Prin aceste sectoare, Guvernul controlează aproximativ 30% din valorile de stoc la Bursa din Oslo. Norvegia este o ţară având transporturile navale foarte bine dezvoltate, a şasea cea mai mare flotă comercială din lume, cu 1412 nave comerciale deţinute.

De două ori norvegienii s-au prezentat la referendum şi au optat să rămână în afara blocului economic european, în 1972 şi 1994. Totuşi, Norvegia împreună cu Islanda şi Liechtenstein, participa pe piaţa Uniunii Europene prin acordul privind Spaţiul Economic European şi a aderat la spaţiul Schengen. Ţară a obţinut unul dintre cele mai mai standarde de viaţă şi prin faptul că deţine numeroase resurse naturale în comparaţie cu numărul de locuitori. În 2011, 28% din veniturile statului erau generate de industria petrolieră. Veniturile din petrol şi gaze au crescut până la 50% din totalul exporturilor şi constituie mai bine de 20% din PIB.Norvegia este a cincea ţară din lume la exportul petrolier şi a treia la exportul de gaze, dar nu face parte din Organizaţia Ţărilor Exportatoare de Petrol.

În 1995 Norvegia implementează un fond suveran, Guvernul Fondului Global de Pensii, susţinut din veniturile petroliere, incluzând taxe, dividende, venituri din vânzări şi taxe de licenţiere. Acest fond a fost menit să reducă „supraîncălzirea” economiei din veniturile din petrol, să minimalizeze incertitudinea volatilităţii preţului petrolului şi să reprezinte o compensare a cheltuielilor legate de îmbătrânirea populaţiei. Regula bugetară este că nu mai mult de 4% să fie cheltuiţi din fond.

4

În martie 2011, activele Fond de Pensii au fost evaluate la aproximativ 570 de miliarde de dolari (echivalentul a 114.000 dolari pe cap de locuitor), care este de aproximativ 140% din PIB-ul actual al Norvegiei. Acesta este al doilea cel mai mare fond suveran de stat după Autoritatea de Investiţii din Abu Dhabi. Fondul ar putea ajunge la 800-900 miliarde dolari până în 2017.

Liniile directoare de implementate în 2007 permit fondului să investească până la 60% din capitalul în acţiuni (maximum de 40% înainte), în timp ce restul pot fi plasate în obligaţiuni şi imobiliare. Când pieţele bursiere au scăzut în septembrie 2008, fondul a fost capabil să cumpere mai multe acţiuni la preţuri mici. În acest fel, pierderile suferite de turbulenţele de pe pieţe au fost recuperate până în noiembrie 2009.

Norvegia este, de asemenea, al doilea cel mai mare exportator mondial de peste după China, al 6-lea cel mai mare exportator de arme din lume iar centrale hidroelectrice generează aproximativ 98-99% energia electrică a taruu, mai mult decât orice altă ţară din lume.

1.2. Definiţia performanţei bugetare şi clasificarePerformanţa bugetară a constituit o problemă importantă în managementul

cheltuielilor publice de zeci de ai. Nu există o definiţie standard a performanţei bugetare, însă experţi în bugetul public i-au acordat o caracterizare generală, ca fiind alocarea fondurilor pentru a atinge obiective programatice, precum şi indicarea sau măsurarea muncii, eficienţei şi eficacităţii.

OECD (Organizaţia Economică de Cooperare şi Dezvoltare) defineşte performanţa bugetară ca o formă de bugetare care corelează alocările de fonduri cu rezultate măsurabile. În mod concret, aceasta reprezintă mecanismele prin care se intenţionează întărirea corelaţiei dintre resursele cheltuite pentru entităţi ale sectorului public şi veniturile acestora, în condiţiile utilizării unor informaţii, măsuri de performanţă în decizia de alocare a fondurilor publice.

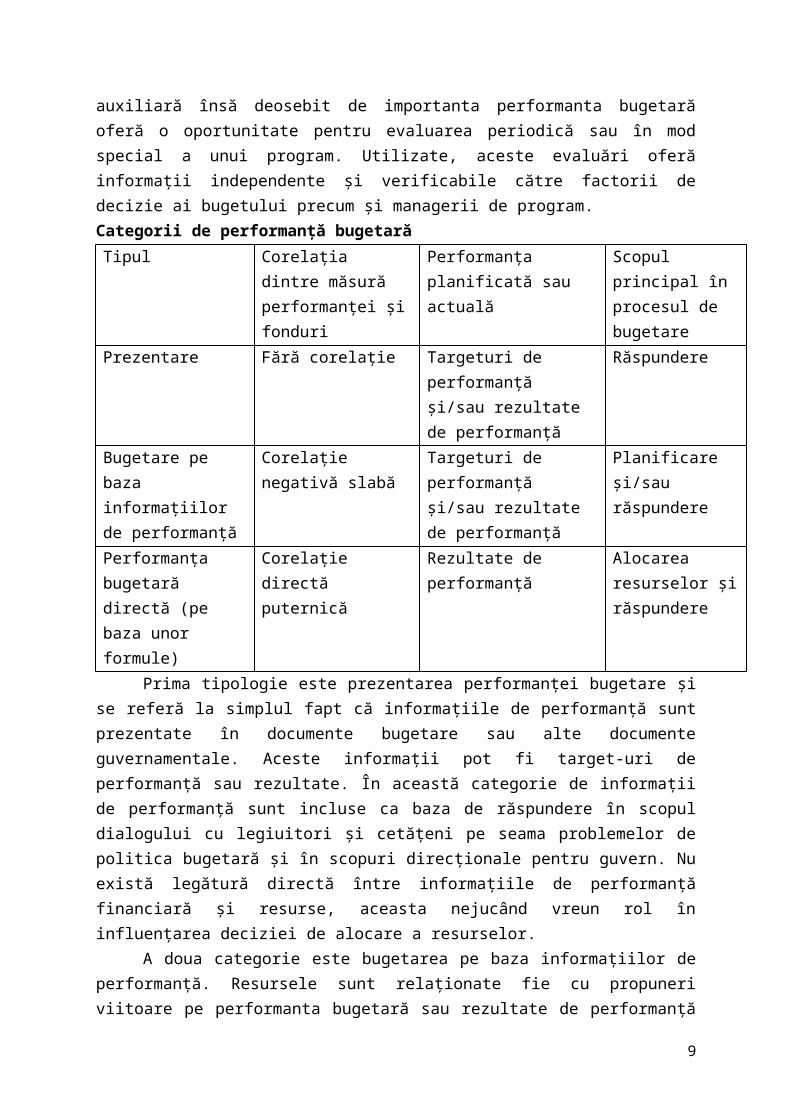

Literatura de specialitate a stabilit patru caracteristici ale performanţei bugetare. În primul rând performanta bugetară stabileşte un ţel/scop sau un set de ţeluri de care sunt legate/alocate sume de bani. Din aceste scopuri, obiective specifice sunt delimitate şi fonduri sunt apoi divizate între acestea. În al doilea rând performanta bugetară oferă informaţii şi date despre performante trecute, astfel oferind o informaţie însemnată între progresul aşteptat şi cel actual. În al treilea rând, ajustarea programului se face fie în acest punct, fie în timpul unei pregătiri ulterioare a ciclului bugetar, pentru a închide orice gap care ar putea exista. În al patrulea rând, ca o caracteristică auxiliară însă deosebit de importanta performanta bugetară oferă o oportunitate pentru evaluarea periodică sau în mod special a unui program. Utilizate, aceste evaluări oferă informaţii independente şi verificabile către factorii de decizie ai bugetului precum şi managerii de program.Categorii de performanţă bugetarăTipul Corelaţia dintre măsură

performanţei şi fonduriPerformanţa planificată sau actuală

Scopul principal în procesul de bugetare

Prezentare Fără corelaţie Targeturi de performanţă şi/sau rezultate de

Răspundere

5

performanţăBugetare pe baza informaţiilor de performanţă

Corelaţie negativă slabă

Targeturi de performanţă şi/sau rezultate de performanţă

Planificare şi/sau răspundere

Performanţa bugetară directă (pe baza unor formule)

Corelaţie directă puternică

Rezultate de performanţă Alocarea resurselor şi răspundere

Prima tipologie este prezentarea performanţei bugetare şi se referă la simplul fapt că informaţiile de performanţă sunt prezentate în documente bugetare sau alte documente guvernamentale. Aceste informaţii pot fi target-uri de performanţă sau rezultate. În această categorie de informaţii de performanţă sunt incluse ca baza de răspundere în scopul dialogului cu legiuitori şi cetăţeni pe seama problemelor de politica bugetară şi în scopuri direcţionale pentru guvern. Nu există legătură directă între informaţiile de performanţă financiară şi resurse, aceasta nejucând vreun rol în influenţarea deciziei de alocare a resurselor.

A doua categorie este bugetarea pe baza informaţiilor de performanţă. Resursele sunt relaţionate fie cu propuneri viitoare pe performanta bugetară sau rezultate de performanţă într-o manieră indirectă. Corelaţia negativă slabă sugerează faptul că informaţiile de performanţă sunt importante în procesul de bugetare, dar nu determina cuantumul resurselor alocate. Impactul informaţiilor de performanţă depinde de contextul politic particular, de restricţiile macroeconomice şi politica fiscală. A treia categorie este performanta bugetară directă şi implică alocarea resurselor pe anumite unităţi de performanţă, în legătură cu outputul general. Cantitatea de bani alocată se calculează pe baza unei formule ce include indicatori specifici de performanţă ai activităţii. Un exemplu concret din educaţie se referă la faptul că numărul de studenţi dintr-o universitate şi calitatea pregătirii lor în urma absolvirii unui master vor atrage fonduri publice mai mari. Există deci o formulă bine pusă la punct pentru a calcula recompensele sau penalizările în alocare de resurse publice, pe baza activităţii specifice.

Nu există un model unic de performanţă bugetară, nici chiar în statele care au adoptat modele similare, au abordări diverse în legătură cu implementarea în funcţie de capacităţile productive ale fiecărei ţări, cultura şi priorităţile acestora, ca urmare vom avea şi diferite grade de eficacitate. Procedurile şi mecanismele cheie folosite în acest scop sunt următoarele:Clasificarea cheltuielilor în „programe” cu obiective comune pentru a uşura ierarhizarea după priorităţi şi pentru mai multă răspundere. Acest principiu de clasificare a fost şi rămâne ideea de bază a procesului bugetar, chiar dacă există diverse schimbări de terminologie (exemplu: misiuni)

Stabilirea unor target-uri de output sau de venituri corelate cu nivelul de finanţare acordat. În Marea Britanie există un exemplu remarcabil de model de performanţă bugetară bazat pe target-uri, numit PSA (Product and Service Assembly), potrivit căruia creşterile semnificative de alocări în domenii cum ar fii sănătatea sau educaţia ar trebui urmate de output-uri îmbunătăţite.

Estimarea bugetelor prin formule bazate pe output-uri, mai concret estimarea necesarului de cheltuieli multiplicand output-ul previzional sau planificate cu unitatea de

6

fonduri necesară a fi alocată, idee de performanţă bugetară a „Comisiei Hoover”, fonduri calculate pentru şcoli în baza estimărilor anilor de studiu, ajustate pentru factori diverşiÎnţelegeri de finanţări suplimentare gândite şi calculate pentru a face faţă cererii neanticipate pentru un serviciu considerat a fi esenţial. În anii `90, în Australia, numărul mare de imigranţi ilegali, a condus la alocarea suplimentară de resurse pentru penitenciareBugetele de tip „achizitionare-output” implica plăti pentru output-uri deja distribuite. Sub sistemul de fonduri de tip „casemix”, spitalele publice din anumite ţări sunt finanţate pe baza serviciilor pe care le oferă cu o diferenţiere pentru fiecare serviciu oferit în funcţie de diagnosticul şi starea de sănătate a pacientului. Aceste spitale înregistrează o pierdere sau profit dacă costul actual al serviciilor oferite depăşeşte, respectiv este mai mic decât preţul serviciului prestat. Spitalul este plătit doar pentru serviciile deja prestate („plata în funcţie de rezultate”), deci un eşec în prestarea serviciilor conduce la mai puţine resurse alocate.. Presupunând faptul că preţurile serviciilor sunt calculate corespunzător, acest sistem oferă stimulente financiare puternice prin eficienţa. Noua Zeelandă intenţiona în anii `90 să extindă sistemul de „achizitionare-output” la nivelul întregului Guvern.

Fonduri bonus pentru performanţele bugetare bazate pe output-uri calitative presupun existenţa unei componente explicite de finanţare care este acordată pe baza succesului în livrarea unor output-uri de calitate. Aceste fonduri pot fi plati bonus calculate pentru universităţi bazate pe evaluări, cum ar fii ratele de absolvabilitate sau salariul obţinut de studenţi ulterior.

1.3. Proceduri pentru furnizarea de informaţii de performanţă utile în ierarhizarea cheltuielilor bugetare

Administraţiile îşi justifică oferta bugetară prin intermediul indicatorilor de performanţă, un exemplu fiind abordarea din SUA numită PART („Program Assesment Rating Tool”), introdusă de administraţia Bush

În definirea performanţei bugetare este important să menţionăm faptul că această abordare a înlocuit procesul tradiţional de bugetare, în care se alocau resurse pe diverse tipuri de cheltuieli, iar administraţiile erau incapabile să transfere fonduri de la o anumită clasificaţie bugetară la alta în funcţie de output-ul acestora.

7

2. FORMULAREA PROCESULUI BUGETAR

Cadrul legal pentru procesul bugetar se bazează pe reglementările bugetare adoptate de Parlament. În plus, există reguli bugetare ce aparțin administrației în cadrul legal al reglementărilor bugetare. Reglementările bugetare din prezent au fost adoptate la 1 ianuarie 2006, înlocuind reglementările ce datau din 1959. Noile reglementări definesc sistemul bugetar curent pe un an și solicită ca bugetul să fie prezentat pe larg, în valoare nominală sau brută.

2.1. Regula fiscală Liniile directoare în fiscalitate implică faptul că veniturile din petrol ar trebui să fie

introduse în economie pe picior de egalitate cu randamentul real așteptat al Fondului guvernamental de Pensii Global, estimat la 4%. Accentul este, de asemenea, pus pe stabilizarea economiei, care permite guvernului să utilizeze această regulă fiscală cu o anumită flexibilitate. Mai mult, bugetul nu este supus unor fluctuații legate modificările prețului petrolului pe termen scurt. Scopul acestui ghid de politică fiscală a fost de a oferi un plan pentru utilizarea veniturilor din petrol ca răspuns la acumularea rapidă a acestor venituri în Fond. Este important ca Norvegia să aibă o regulă în utilizarea veniturilor din petrol. Astfel, se stabilizează așteptările pieței și se creează un cadru bugetar comparabil cu alte țări.

2.2. Procesul bugetar anualFiecare nouă rundă de formulare a bugetului începe cu o scrisoare de la Ministerul de

Finanțe către ministerele de resort . Această scrisoare este trimisă în luna decembrie a anului t-2 și are ca scop pregătirea pentru conferința de buget, care are loc în Martie. În scrisoare, Ministerul Finanțelor cere ministerelor de resort să facă propuneri cu privire la proiectarea cheltuielilor pentru următorii patru ani bazate pe politici neschimbate și propuneri de noi politici. În ianuarie, ministerele trimit sugestii către Ministerul de Finanțe pentru propunerile pentru următorii patru ani , iar în luna februarie le oferă acestora propuneri de noi politici.

Calendarul formulării bugetareAn fiscal = an calendaristic

Decembrie în t-2 O scrisoare de la Ministerul de Finanțe este trimisă la ministerele de resort cărora li se solicită previziuni ale cheltuielilor pentru următorii patru ani bazate pe politici neschimbate și propuneri de noi.

Ianuarie în t-1 Ministerul Finanțelor primește de la diferite ministere propuneri pentru proiectarea cheltuielilor de bază.

Februarie în t-1 Ministerul Finanțelor primește propuneri pentru o noi politici.

Martie în t-1 Prima conferință bugetară în care se stabilesc plafoanele pentru fiecare minister și plafoane pentru noi politici.

August în t-1 A doua conferință bugetară cu privire la noile inițiative în politică și alocarea finală a bugetelor pentru ministere. Politica fiscală este finalizată.

8

Octombrie în t-1 Proiectul bugetar se prezintă în Parlament.

Prima conferință bugetară are loc în luna martie a anului t-1. În cadrul acesteia, se stabilesc limitele totale pentru cheltuieli și venituri, limita totală pentru noi politici, precum și limitele de cheltuieli și venituri pentru fiecare minister. Aceste limite ministeriale sunt stabilite în cadrul unui proces împărțit în două etape: proiectarea tehnică de bază și reducerea cheltuielilor specifice. Proiectarea liniei de bază pentru politici neschimbate sunt luate ca un punct de plecare. În această proiecție, schimbările demografice și alte informații (cum ar fi evoluția proiectelor de investiții și de securitate socială) sunt luate în considerare. Proiecțiile de bază constituie un punct de plecare tehnic pentru discuțiile politice.

Pentru a ajusta plafoanele bugetare ale ministerelor, Ministerul Finanțelor propune reduceri ale cheltuielilor pentru fiecare minister. Cabinetul în ansamblu decide cu privire la aceste reduceri. Reducerile cheltuielilor, împreună cu proiecția de bază, formează plafonul bugetar pentru fiecare minister. Între cele două conferințe bugetare, fiecare minister poate realoca bani în cadrul propriului plafon bugetar. A doua conferință bugetară are loc în luna august a anului t-1. La această întâlnire, sunt inițiate noi politici și este stabilită alocarea finală a bugetelor ministerelor. În octombrie, proiectul de buget se prezintă Parlamentului.

2.2.1. Reducerea cheltuielilor și conferința bugetarăMinisterul Finanțelor propune reduceri de cheltuieli pentru bugetul fiecărui minister.

În ultimii ani, ministerele au fost invitate să prezinte propuneri pentru acel prag de 4%. Ministerele, de obicei, respectă solicitarea Ministerului Finanțelor și furnizează aceste propuneri.

Acest tip de exercițiu poate ajuta ministerele prompte să acorde prioritate cadrelor bugetare. Cu toate acestea, după câteva runde, ministerele de resort învață cum funcționează această strategie. Ministerului Finanțelor îi vine tot mai greu să identifice reduceri de cheltuieli realiste printre propunerile ministerelor.

În timpul conferinței bugetare în luna martie, întregul cabinetul se întâlnește pentru trei zile consecutive, de regulă în afara capitalei Oslo. Înalții funcționari publici din Ministerul Finanțelor și Biroul Primului Ministru, participă, de asemenea, la conferință. Aceasta este o ședință cu ușile închise în care comunicarea cu exteriorul este restricționată. Ministerul Finanțelor pregătește toate documentele pentru conferințele bugetare. Ministerele de linie primesc informațiile cu cinci zile în avans.

Negocierile bugetare nu au loc între Ministerul de Finanțe și miniștrii individuali. Soluționarea conflictului principal are loc în cabinet. Toate deciziile sunt luate colectiv. Nu are loc niciun drept de vot oficial. În multe alte țări OCDE, negocierile privind bugetul, precum și rezolvarea conflictelor sunt în responsabilitatea Ministrului de Finanțe. În Norvegia, prin conferința bugetară se observă rolul puternic pe care cabinetul îl are în elaborarea de politici și în politica bugetară.

2.2.2. Luarea deciziilor supravegheate de cabinetCabinetul este format din 19 miniștri, inclusiv Primul-ministru. Există întâlniri

frecvente ale cabinetului în fiecare luni și joi pentru aproximativ 3-4 ore. În plus, cabinetul se întâlnește cu Regele în fiecare vineri, într-o reuniune formală (Regele în cadrul Consiliului). Fiecare propunere de cabinet trebuie să conțină un rezumat de două pagini maxim, însoțit de avizul Ministerului Finanțelor și alte ministere care sunt considerate a avea interes în această

9

chestiune. Primul-ministru se întâlnește cu Ministrul de Finanțe chiar înainte de reuniunile de cabinet pentru a ști camera lor de manevră. Acest proces colectiv de luare a deciziilor este un mijloc de a se asigura că miniștrii individuali sunt responsabili pentru politicile și deciziile de cabinet ca un întreg.

2.3. Documentele bugetareDocumentele bugetare care sunt în mod normal transmise Parlamentului sunt bugetul

național (Cartea Albă), propunerea de buget (numită și "Cartea Galbenă"), un document bugetar per minister (prezentat ca anexă la Cartea Galbenă) și facturile fiscale propuse. În bugetul național este prezentată dezvoltarea economiei, inclusiv proiecțiile pentru viitor. Cartea Galbenă include propunerile pentru credite, precum și o prezentare a principalelor elemente în noul buget. Pe probleme fiscale, există un proiect de lege cu modificările necesare în legislația fiscală și o propunere care abordează alte probleme fiscale, cum ar fi ratele de impozitare.

2.3.1. Bugetul multi-anualSimilar cu cele mai multe țări OCDE, Parlamentul alocă bugetele pentru un an. Este

util pentru decidenți să dețină informații cu privire consecințele bugetului multi-anual care să ofere o perspectiva asupra riscurilor asupra bugetului. Documentele bugetare conțin proiecții multi- anuale pentru următorii trei ani. Deși aceste proiecții iau în considerare consecințele bugetare ale schimbărilor demografice, programele de investiții și inițiative noi de politică, acestea se bazează de obicei pe extrapolări mecanice relative.

Înainte de înființarea noului guvern și după ce s-au terminat negocierile pentru formarea guvernului, o platformă politică care conține principalele obiective ale noului guvern este făcută publică. În plus, la preluarea mandatului, cabinetul face o declarație în fața Parlamentului cu privire la problemele care vor fi abordate în această perioadă. Această declarație nu este, de obicei, specifică angajamentelor bugetare multi-anuale, dar poate conține mai multe propuneri explicite cu anumite consecințe bugetare.

2.4. Rolul Parlamentului în procesul bugetarNorvegia are o istorie de guverne minoritare. Reprezentarea proporțională a

sistemului electoral conduce la un număr relativ mare de partide politice în Parlament. Membrii Parlamentului norvegian (Storting) sunt aleși la fiecare patru ani. Parlamentul are 169 de membri. Deoarece bugetul nu este formulat ca o lege în Norvegia, acesta este tratat în sesiuni plenare și este decis în plen prin voturi.

Cele mai multe dintre punctele de rezolvat ale Storting-ului sunt mai întâi pregătite de un comitet, care mai apoi sunt trimise unei comisii. Pentru fiecare element trimis unei comisii se alege un purtător de cuvânt care își asumă apoi responsabilitatea de a prezenta chestiunea comitetului. Fiecare comisie are un secretariat permanent angajat de Storting care ajută cu reprezentanți în efectuarea lucrărilor comitetului. În cursul procedurilor sale, comitetul poate invita persoane, reprezentanți de la ministere sau organizații la audieri în scopul obținerii de informații. Pentru chestiuni bugetare deciziile unanime sunt rare.

10

3. Veniturile şi cheltuielile bugetare în Norvegia. Fondul Petrolier Norvegian

Mulţumită activelor de petrol, veniturile guvernamentale au depăşit cheltuielile în Norvegia în ultimul deceniu, chiar şi în timpul ultimei crize fiscale. Administraţiile locale reprezintă o parte relativ mare a cheltuielilor în Norvegia, în comparaţie cu alte ţări OECD şi au mai mult responsabilitatea sănătăţii şi educaţiei. În acelaşi timp Guvernul joacă un rol important în determinarea veniturilor fiscale decât în majoritatea ţărilor OECD: aproximativ 90% din totalul veniturilor vin din taxe, care sunt fixate la nivel guvernamental.

Politica bugetară în Norvegia este determinată de orientări aprobate de către principalele partide politice. Aceste orientări se bazează pe folosirea veniturilor din producţia de petrol şi gaze şi pe balansarea veniturilor şi cheltuielilor din taxe. Guvernul actual a îmbunătăţit aceste orientări prin restricţii impuse modificărilor fiscale structurale. Orientările cuprind două părţi: o regulă asupra managementului veniturilor din petrol şi gaze şi o regulă asupra deficitului non-petrol. Toate veniturile guvernamentale din petrol şi gaze, fie din taxe sau în proprietate, mai puţin costurile de investiţie, sunt incluse în Guvernului Fondului Global de Pensii, care investeşte exclusiv în active. Aşa zisa regulă de 4% stipulează că deficitul guvernului central excluzând veniturile din petrol şi gaze şi ajustat pentru poziţia ciclică a economiei continentale, ar trebui să fie în timp egal cu 4% din valoarea Fondului Pensii la sfârşitul anului anterior anului bugetar.

Venituri bugetare fiscale 948.9

Suma impozitelor directe şi indirecte din Norvegia continentala 893

Taxe pe avere şi venit 249.3

Contribuţiile sociale ale angajaţilor şi angajatorilor 287.8

Taxa pe valoare adăugată 251.0

Accize pe alcool şi tutun 19.5

Accize pe maşini, petrol etc. 50.7

Accize pe electricitate 7.9

Venituri din taxe vamale 3.1

Alte taxe indirecte 23.7

Venituri din operaţiuni de afaceri guvernamentale 1.9

Dobânda şi dividende 27.9

Alte venituri 26.1

Cheltuieli bugetare fiscale 1086.4

Pensie pentru limita de vârstă 176.0

11

Indemnizaţie de boală 38.2

Alte plăţi de securitate socială (cauze sociale) 113.2

Persoanele cu handicap şi de reabilitare medicală 26.6

Plăti pentru maternitate, paternitate şi adopţie 18.6

Ajutor de şomaj şi plăti aferente de reabilitare profesională 11.7

Întreprinderi de sănătate regionale (spitale) 118.6

Subvenţii generale la guvernele locale 151.0

Învățământul superior și învățământul profesional superior 30.7

Apărare 43.0

Transport (inclusiv funcționarea și

Întreținerea drumurilor)

49.1

Ajutor străin (ODA aprobat) * 30.6

Prestaţii pentru copii 15.1

Acorduri în agricultură 14.4

Anchete penale şi de poliţie 14.8

Dobânzi la datoria publică 10.7

Alte cheltuieli 224.1

Excedent ajustat al petrolului - 137.5

Fluxul de numerar net al petrolului de la Guvern 314.1

3.1. Fondul Petrolier NorvegianFondul şi-a schimbat numele din Fondul petrolier în Fondul guvernamental de pensii

Global începând cu 2006, marcând astfel rolul fondului de a finanţa costurile în creştere cu pensiile în viitor. Cu toate acestea, Fondul nu are nicio obligaţie oficială de a plăti pensiile și nu este constituit pe baza contribuţiilor sociale la sistemul de pensii. Până în prezent, nu s-a luat nicio decizie politică privind momentul utilizării resurselor respective pentru acoperirea cheltuielilor cu pensiile.

Este un fond de investiţii în care sunt depuse părţi din profitul realizat din activităţi de exploatare a petrolului şi gazelor din Norvegia, având ca scop asigurarea bunăstării generaţiilor viitoare.

În acest Fond sunt investite fracţiuni din profitul realizat de sectorul petrolier, generat din taxele plătite de companii, din taxele de obţinere a licenţelor de explorare, din dobânda financiară directă a statului, cât şi din dividendele obţinute din partea companiei Statoil (statul deţine 67% din acţiuni).

12

Acţiunile Fondului sunt garantate de stat, cu un rating AAA. A devenit cel mai mare fond suveran din lume, depăşind Autoritatea de Investiţii din Abu Dhabi (ADIA). În Europa este cel mai mare proprietar de capital (stock owner), deţinând 1,78% din companiile europene listate la bursă. Acesta realizează investiţii pe termen lung în companii solide din întreaga lume, jumătate din ele concentrându-se în Europa, 35% în America şi Africa şi 15% în Asia.

Fondul a fost înfiinţat prin lege în 1990 pentru a contracara efectele scăderii veniturilor din preţurile fluctuante ale petrolului.

Primul transfer de capital către Fond a fost realizat în 1996. De atunci, Guvernul depune anual o parte din venitul actual din activităţile petroliere ca şi depozite în acest Fond.În anul 2010, Ministerul de Finanţe a acordat Fondului mandatul de a înveşti până la 5% din activele sale pe pieţe imobiliare.

Valoarea de piaţă a Fondului a fost cu 16% mai mare în 2011 decât în 2010, ridicându-se la aproximativ 592 mld. USD.

Câştigurile din deţinerile străine şi de pe piaţa obligaţiunilor au condus la un record anual al randamentului de 25,6% în anul 2009. În anul 2011, randamentul Fondului a scăzut cu 2,5%, pe fondul declinului pieţei globale.

3.1.1. Veniturile FonduluiVeniturile Fondului constau din fluxul de numerar net provenit din activităţile

petroliere care este transferat de la bugetul de stat, rezultatele nete din operaţiunile financiare asociate cu activităţile petroliere şi randamentul capitalului Fondului.

Rata de impozitare aferentă sectorului petrolier este de 78%, din care 28% impozit pe venit şi 50% taxe pe supraprofitul companiilor petroliere.

Categorii de venituri brute care fac parte din fluxul de numerar net din activităţile petroliere:

- Venituri totale din impozitare care rezultă din activităţile petroliere.- Venituri provenite din taxele pe emisiile de CO2 şi NOx cauzate de activităţile

petroliere de pe platoul continental.- Venituri din exploatare şi alte venituri derivate din interesul financiar direct al

statului în activităţile petroliere.- Venituri ale Guvernului provenite din excedentul acordurilor asociate cu anumite

licenţe de producţie.- Venituri publice care decurg din eliminarea sau utilizarea alternativă a instalaţiilor

de pe platoul continental.Orice vânzare de acţiuni legată de interesele financiare directe ale statului în

activităţile petroliere.3.1.2. Sistemul de impozitare a operaţiunilor petroliere în Norvegia

Nu se plătesc redevenţe pentru producţia de ţiţei sau de gaze (fie on-shore, fie off-shore).

Impozitare directă a fost introdusă o taxă pe supraprofitul companiilor petroliere de 50%, în plus faţă de impozitul de 28% aplicabil tuturor afacerilor din Norvegia. Aşadar, rata totală de impozitare este de 78%.

Se aplică excepţii de la această regulă în scopul încurajării investiţiilor.Impozitare indirectă – taxa de exploatare pe suprafaţa şi taxa pe CO2.

13

Taxa de exploatare pe suprafaţa: circa 4.000 euro pe km2 în primul an de exploatare, circa 8.000 euro pe km2 pentru al doilea an. Exista excepţii pentru acele suprafeţe în care nu există depozite identificate şi pentru care se trimit planuri de dezvoltare şi operare.

Taxa pe CO2 – începând cu 1 ianuarie 2007, valoarea taxei este de 0,8 coroane norvegiene pe litru de benzină sau pe m3 de gaz.

3.1.3. Strategia de investiţii a FonduluiPlasamentele sunt realizate strict pe baza analizelor concepute de specialiştii acestuia

(şi nu pe considerente politice), care sunt răspunzători de modul în care propun şi susţin în fata conducerii instituţiei diferite proiecte financiare şi care urmăresc continuu evoluţia acestora. Guvernul decide în ultimă instanţă cu privire la noile pieţe în care Fondul investeşte, în baza analizelor înaintate de specialişti.

Plasamentele Fondului se fac pe termen lung, principala preocupare fiind menţinerea sumelor disponibile şi creşterea valorii Fondului.

La nivelul Ministerului Finanţelor din Norvegia există un Index pe baza căruia se lucrează, iar deciziile de investire într-o anumită țară se pot lua doar pe baza analizelor nivelului de dezvoltare economică, a mărimii ţării, a numărului populaţiei, a analizei riscurilor şi a legislaţiei în domeniu.

În prezent, investiţiile Fondului se reorientează prioritar către zonele din Asia şi Oceania, unde plasamentele reprezintă doar 15% din portofoliu. Domeniul energiei este atractiv. Momentan, Fondul nu investeşte în infrastructura.

Conform analizei specialiştilor Fondului şi ai FTSE Group (Financial Times and the London Stock Exchange Group), există 3 niveluri de clasificare a zonelor de plasamente: tari cu economii puternic dezvoltate, tari cu economii emergente şi tari „frontaliere”, care nu prezintă interes imediat din cauza riscurilor şi a legislaţiei în domeniu. În zona frontalieră europeană estică, Fondul are în prezent investiţii minore doar în Polonia şi Turcia.Structura de investiţii a Fondului la finalul anului 2011:

58,7% – participaţii de capital (acţiuni la bursă);41% – investiţii cu venit fix (obligaţiuni de stat);0,3% – investiţii imobiliare (114 clădiri în Londra şi Paris).Din beneficiile obţinute anual, maximum 4% pot fi folosite pentru a finanţa cheltuieli

guvernamentale de acoperire a deficitului bugetar. În realitate, cifra aceasta nu a fost niciodată atinsă, Guvernul folosind maximum 3,5%. În prezent, se are în vedere propunerea de a reduce prin lege plafonul la 2% în această perioadă de criză, însă este foarte posibil ca legea să nu obţină sprijinul politic necesar.

3.1.4. Managementul FonduluiFondul se subordonează şi raportează Ministerului Finanţelor din Norvegia şi implicit,

Guvernului şi Parlamentului.Fondul este administrat de către unitatea de management al activelor Băncii Centrale

din Norvegia, denumită Norges Bank Investment Management (NBIM).NBIM a fost înfiinţată de către Banca Centrală (Norges Bank) în 1998 pentru a

administra Fondul şi mare parte din rezervele valutare ale Norges Bank.Obiectivul NBIM este să obţină un randament cât mai ridicat al investiţiilor, în

conformitate cu mandatul primit de la Ministerul de Finanţe.

14

NBIM reprezintă o organizaţie globală cu peste 300 angajaţi din 25 ţări şi cu birouri în Oslo, Londra, New York, Shanghai şi Singapore.

Fondul lucrează cu firme internaţionale de prestigiu şi beneficiază de consultanţă din partea acestora, în principal FTSE Group, cu sediul în Londra.

ConcluziiCu o creștere în linie cu media istorică și cu o rată a șomajului scăzută, starea actuală

a economiei norvegiene diferă semnificativ de cea a principalilor parteneri comerciali. Cererea puternică din industria petrolieră și creșterea consumului privat stau la baza creșterii economiei per ansamblu. Numărul de persoane angajate este în prezent cu aproximativ 3 puncte procentuale mai mare față de 2008, iar rata șomajului înregistrează o valoare cu mult sub media ultimilor 25 de ani. Un flux substanțial de imigranți din UE a contribuit la o creștere a forței de muncă, ridicând capacitatea de producție și antrenând o creștere a cererii pentru locuințe și infrastructură .

Orientările de politică fiscală vizează ca veniturile din petrol să fie introduse în economie pe picior de egalitate cu randamentul real așteptat al Fondului guvernamental de Pensii Global, estimat la 4%. Creșterea economică din ultimii ani a adus cheltuirea veniturilor din petrol sub pragul de 4%.

Mulți ani de creștere ridicată a salariilor și aprecierea treptată a coroana norvegiană au crescut nivelul de trai în Norvegia . Propunerea de buget a Guvernului pentru 2014 prevede un impuls de aproximativ ¼ puncte procentuale din PIB , masurată prin modificarea deficitul structural din activitatea non-petrolieră.

15

Bibliografie

1. Anderson, B., Curristine, T. (2006), Budgeting in Norway, OECD Jurnal on Budgeting, Volum6- No1

2. (2008), Development Assistance Commitee (DAC), OECD

3. National budget 2013 in Norway, Royal Ministry of Finance, diponibil pe site-ul: http://www.regjeringen.no/en/dep/fin/Documents-and-publications/statsbudsjettet/national-budget-2013.html?regj_oss=1&id=699328

4. National budget 2014 in Norway, Royal Ministry of Finance, diponibil pe site-ul: http://www.statsbudsjettet.no/Tilleggsproposisjon-2014/English/